Informe de Coyuntura Económica -...

67

Informe de Coyuntura Económica abril-junio 2013

Transcript of Informe de Coyuntura Económica -...

Edificio FUSADES, Bulevar y Urbanización Santa Elena, Antiguo Cuscatlán, La Libertad, El SalvadorApartado Postal 01-278, tel.: (503) 2248.5600, FAX: (503) [email protected] www.fusades.org

Informe deCoyunturaEconómica

abril-junio 2013

DEC

Informe deCoyunturaEconómica

abril-junio 2013

La preparación de este informe concluyó el

15 de agosto de 2013

ISSN 2220-3958

abril-junio 2013

Índice general

i Resumen ejecutivo

1 Economía mundial

9 Sector externo

17 Dinámica de la actividad económica nacional

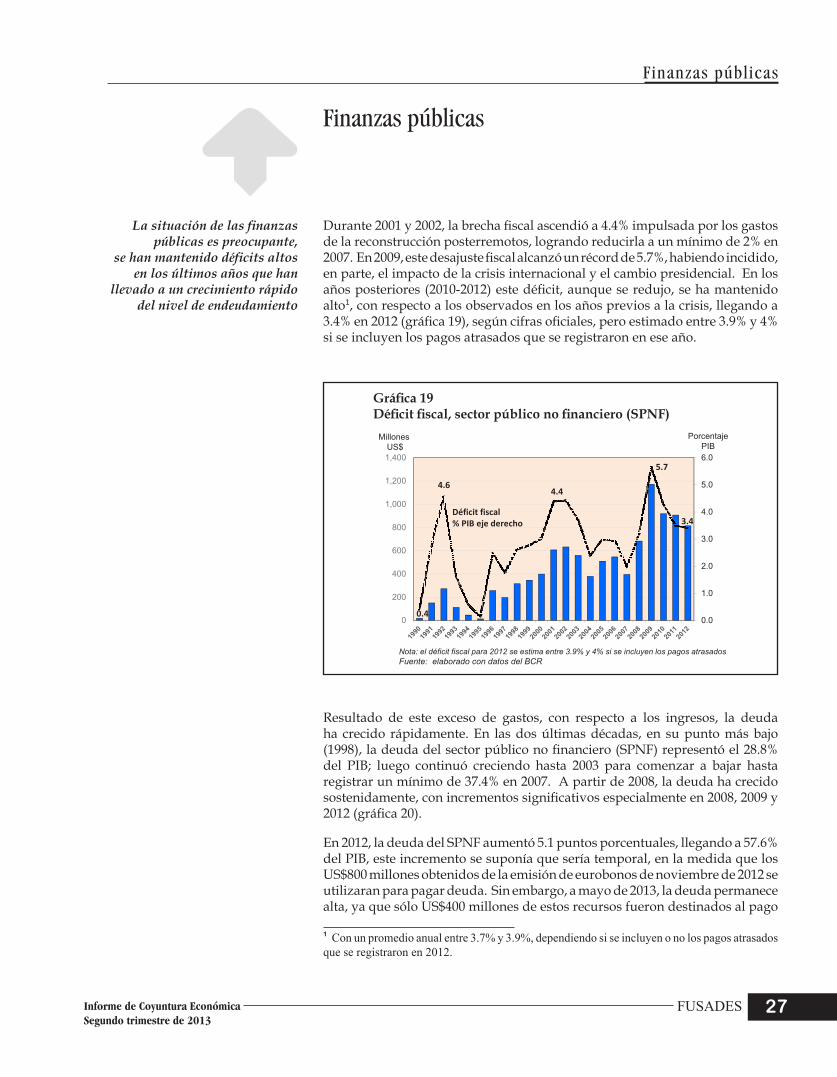

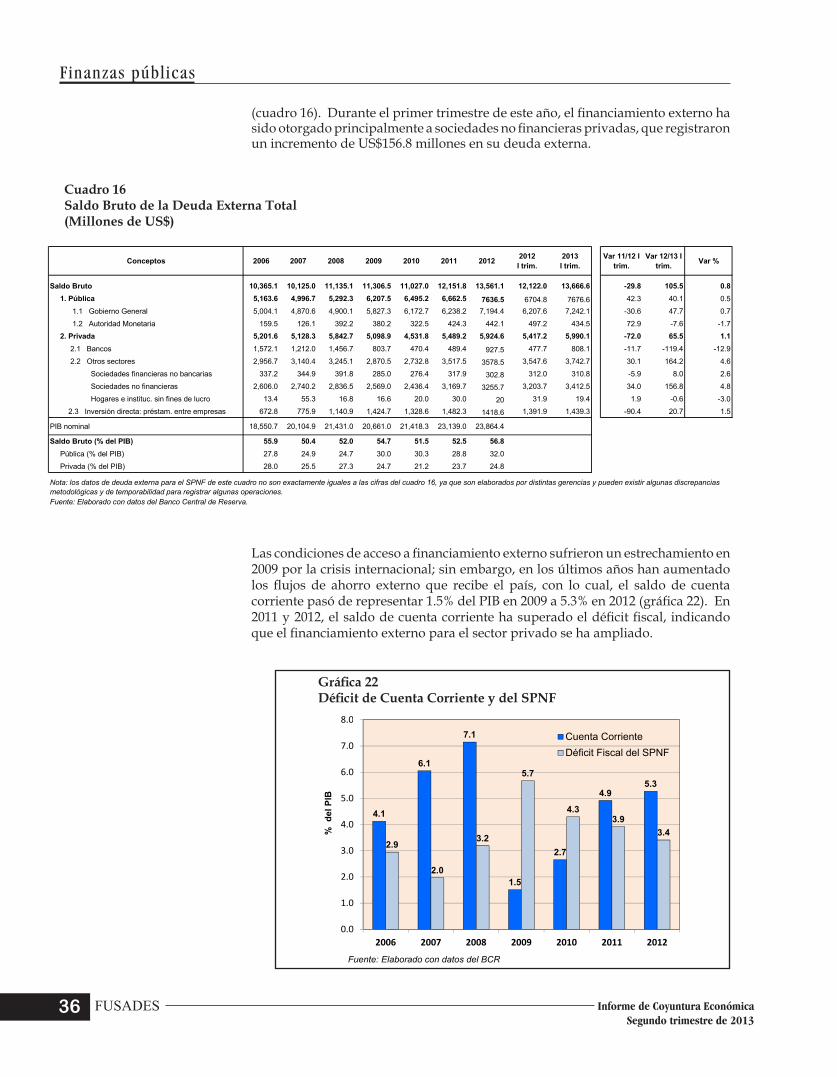

27 Finanzas públicas

37 Mercadofinanciero

47 Economía agropecuaria

Índice de cuadros

2 Pronósticos de la economía mundial9 El Salvador: Balanza Comercial. Enero-junio12 ElSalvador:clasificacióneconómicadelasimportaciones(CIF).

Enero-junio13 El Salvador: Balanza de Pagos 18 ProductoInternoBruto(serierevisada)19 EncuestaDinámicaEmpresarial.Resultadossectorialesprincipales20 TrabajadorescotizantesalISSS,promedioenero-mayodecadaaño22 Factoresquelosempresariosconsideranqueafectanelclimadeinversión23 Empresasquehansidovíctimasdeladelincuencia24 ÍndicedeConfianzaEmpresarialydelosConsumidores29 SectorPúbliconoFinanciero.Ejecuciónfiscal30 IngresostotalesdelGobiernoCentral31 Diferenciaentreingresostributariosbrutosobservadosypresupuestados

enero-junio de 201333 DeudadelSectorPúblico.Saldosafindeperíodo34 Destino del segundo segmento de US$400.0 millones al 31 de julio de 201336 Saldo Bruto de la Deuda Externa Total38 Detalledecarteradepréstamos,clasificadosporsectoreconómico41 Financiamientototalalsectorprivado.Fuentesinternasyexternas42 Sistemabancario:indicadoresfinancierosseleccionados43 Morabancariaporactividadeconómica44 Activosderiesgoclasificadosporcategoríayestructura47 Indicadoresclavesdelsectoragropecuario48 Producción de granos básicos

Índice de gráficas

1 CrecimientodelPIBmundial4 BRICS:evolucióndelospronósticosdecrecimientopara20135 AméricaLatina:proyeccióndelPIB6 TasasdedesempleoenEstadosUnidos7 Volatilidad(ÍndiceVIX)10 Preciospromediodeexportacionesdecaféeimportacionesdepetróleo10 ElSalvador:Exportaciones.Enero-mayo14 Remesasfamiliares.Enero-junio15 ElSalvador:InversiónExtranjeraDirecta.Flujosprimertrimestre(netos)17 ProductoInternoBruto(serierevisada).Apreciosconstantesde199018 ÍndicedelVolumendelaActividadEconómica(IVAE)19 Indicadortrimestraldeventaseindicadoresdesituacióndelsectorydel

país20 TrabajadorescotizantesalISSS21 Percepcióndelosempresariosconrespectoalasituacióndesusectory

delpaís22 Percepcióndelosempresariossobreelclimadeinversión24 ÍndicedeConfianzaEmpresarial,promediomóvildetresmeses25 ÍndicedeConfianzadelosConsumidores,promediomóvildetresmeses25 Inflaciónpuntoapunto(porcentajes)27 Déficitfiscal,sectorpúbliconofinanciero(SPNF)28 DeudaSPNF35 TasadeInterésLETESyLIBOR(1año)36 DéficitdeCuentaCorrienteydelSPNF37 Créditobancario39 Tasasdeinterésbásicaactivaypasiva40 ElSalvador:calificaciónderiesgosoberano42 Estratosdeliquidez46 ComposicióndelMercadodeValores47 CrecimientodePIBagropecuarioytotal49 Precioalmayoristademaízblancoyfrijolrojodeseda49 Precios internacionales de granos50 ProduccióndecaféenElSalvador51 Preciosinternacionalesdecaféyazúcar

FUSADES iInforme de Coyuntura EconómicaSegundo trimestre de 2013

Resumen ejecutivo

Resumen ejecutivo

Economía mundial

En lo que va de 2013, la recuperación de la economía mundial continúa siendo lenta y heterogénea entre las diferentes regiones. Los datos de actividad en las principales economías del mundo sugieren que la recuperación prevista para la segunda mitad de 2013, es incierta. Según el Fondo Monetario Internacional (FMI), el crecimiento mundial fue cerca de 2.75% en el primer trimestre del año, el cual implica solo un ligero aumento respecto al observado en el segundo semestre de 2012, que fue cercano a 2.5%; sin embargo, en abril de 2013 se preveía un dinamismo mayor. Este menor desempeño se explica, entre otros, por el menor crecimiento de las economías más grandes de mercados emergentes, la profundización de la recesión de la zona euro y, un crecimiento más moderado que el esperado de la economía estadounidense.

El FMI ajustó a la baja las proyecciones de crecimiento mundial para 2013 y 2014 en julio. Esta revisión indica que el producto mundial aumentaría 3.1% en 2013, similar al registrado el año previo e inferior al publicado en abril; para 2014, se espera que repunte a 3.8%. El ajuste afecta a las principales economías del mundo desarrollado y en desarrollo. A corto plazo, estas proyecciones siguen enfrentando riesgos a la baja -que no se aumente oportunamente el tope de la deuda en Estados Unidos, que en la zona euro no se mitiguen los riesgos del sector financiero, y una desaceleración prolongada del crecimiento en las economías emergentes-.

El PIB de Estados Unidos creció a una tasa anual de 1.7% en el segundo trimestre de 2013 -la tasa de crecimiento del primero fue ajustada a la baja- refleja la contribución positiva del gasto de los consumidores y la inversión del sector privado, del lado negativo, se observó un menor gasto del gobierno. La recesión en la zona euro ha resultado más profunda de lo esperado, explicada, entre otros, por los efectos de la escasa demanda y la confianza deprimida, el impacto de condiciones fiscales y financieras restrictivas. En cambio, la economía japonesa tendrá un mejor desempeño, impulsada por nuevos estímulos monetarios y fiscales. Las economías emergentes, que son los motores que están impulsando la recuperación global, durante los primeros meses del año crecieron menos de lo previsto, reflejando un panorama más débil en muchas regiones. El grupo de países BRICS –Brasil, Rusia, India, China y Sudáfrica- ha mermado su actividad económica.

En mayo-junio aumentó la inestabilidad y la volatilidad en los mercados financieros, explicado principalmente por la incertidumbre sobre la dinámica y los efectos de un cambio en la política monetaria del Banco Central de Estados Unidos. Además, incidió la incertidumbre sobre los efectos en la economía china de los ajustes que está realizando el gobierno para enfrentar los problemas del sector financiero.

Resumen ejecutivo

FUSADESii Informe de Coyuntura EconómicaSegundo trimestre de 2013

Sector Externo

Las ventas al exterior de mercaderías en el período enero-junio de 2013 han tenido un aumento de casi un 6%, dado, principalmente, a un significativo repunte de las exportaciones maquileras y de bienes no tradicionales dirigidos, sobre todo, fuera de la región centroamericana. Las exportaciones de café han presentado un valor considerablemente menor al del año pasado, dada una significativa caída en su cotización promedio internacional de US$59 por quintal, que ha contrarrestado, con creces, una ligera expansión de 21 mil quintales en su volumen exportado; en tanto que el alza en el azúcar colocada en el extranjero ha sido producto de un incremento en el volumen exportado de 29%, que ha sido mermado parcialmente por una disminución de 6% en su precio promedio ponderado. Las exportaciones de bienes no tradicionales se han incrementado, en una moderada tasa de 6%, dado a una subida de un 8.5% mostrada por las ventas destinadas fuera de Centroamérica, y también por las que van a la región, aunque estas últimas han sido menos dinámicas. Para el caso de la maquila, el valor de sus exportaciones ha experimentado un significativo crecimiento de un 13%.

Las importaciones totales de bienes han reportado un significativo aumento de un 7%. Con respecto a los servicios internacionales, el flujo de ingresos por este concepto, en el primer trimestre de 2013, fue de US$349 millones, y el de egresos de US$339 millones, lo cual tuvo como resultado un saldo positivo de US$10 millones.

A junio de 2013, las remesas de trabajadores han sido menos de un 1% superiores que las del año anterior. Asimismo, al primer trimestre de 2013, la IED registró un saldo acumulado de US$8,751 millones, es decir, solo US$116 millones mayor que el nivel existente a diciembre de 2012; además, el flujo neto de las inversiones de nacionales en el exterior, fue desfavorable en 2013 por US$34 millones, lo que contrasta con el saldo positivo de US$88 millones en 2012.

Dinámica de la actividad económica nacional

Durante el primer trimestre de 2013, la economía creció apenas 1.4%, con lo que continuó la tendencia a la baja que se observa desde inicios de 2012; este menor crecimiento fue resultado de que los sectores no agropecuarios, tanto privados como públicos, experimentaran una reducción en su ritmo de crecimiento. Por otro lado, el sector agropecuario tendió a crecer un poco más que en el trimestre anterior.

No obstante los resultados poco alentadores del primer trimestre, diversos indicadores han comenzado a mostrar un cambio en la tendencia. Por ejemplo, la tendencia ciclo del Índice del Volumen de la Actividad Económica (IVAE) muestra un mayor dinamismo a partir del mes de abril. Los resultados de las encuestas de Fusades también reflejaron esa mejora en el segundo trimestre

FUSADES iiiInforme de Coyuntura EconómicaSegundo trimestre de 2013

Resumen ejecutivo

de 2013, período durante el cual el indicador de ventas, que se correlaciona fuertemente con el PIB, registró un saldo neto positivo cercano a +20.

Por su parte, el indicador de empleo de Fusades también tendió a mejorar; durante el segundo trimestre, los indicadores de todos los sectores estudiados fueron positivos y en un mismo nivel que en el trimestre anterior. También las cifras de cotizantes al ISSS muestran un ritmo de crecimiento en la generación de empleo formal, con una clara tendencia a aumentar. En promedio, entre enero y mayo de 2013 cotizaron 4.5% más trabajadores que un año atrás.

No obstante lo anterior, los empresarios entrevistados perciben que la situación de su sector, por un lado, y la situación del país en general, continúan con una tendencia a la baja. Similarmente, el indicador de clima de inversión continuó bajo: el 51% de los empresarios entrevistados perciben que el clima de inversión es desfavorable, mientras que solamente 4% lo perciben como favorable.

Los tres factores principales que los empresarios encuestados señalan que afectan el clima de inversión continúan siendo los mismos: incertidumbre, delincuencia y bajo nivel de crecimiento (ciclo económico).

Una de cada cuatro empresas entrevistadas fueron víctimas de la delincuencia durante el segundo trimestre de 2013; la prevalencia es más grande entre las pequeñas y microempresas; cerca del 30% de ellas manifestaron haber sufrido alguna acción delincuencial.

Finanzas públicas

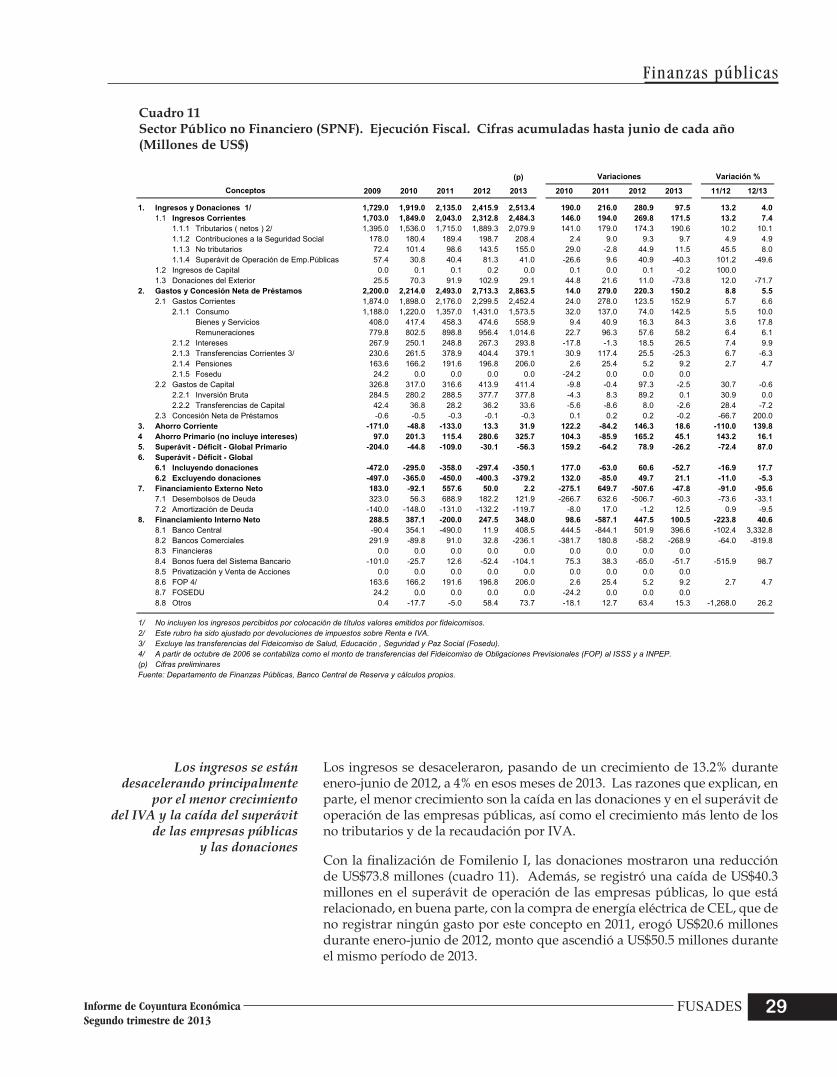

Durante enero-junio de 2013 se registró una ampliación del déficit fiscal de US$52.7 millones (17.7%), contrario con el compromiso contemplado en el Acuerdo para la Sostenibilidad Fiscal en El Salvador de reducir la brecha fiscal este año.

Los ingresos del sector público no financiero (SPNF) se desaceleraron, pasando de crecer 13.2% a 4%, debido, sobre todo, a la caída de las donaciones y del superávit de operación de las empresas públicas, así como por el menor crecimiento del IVA.

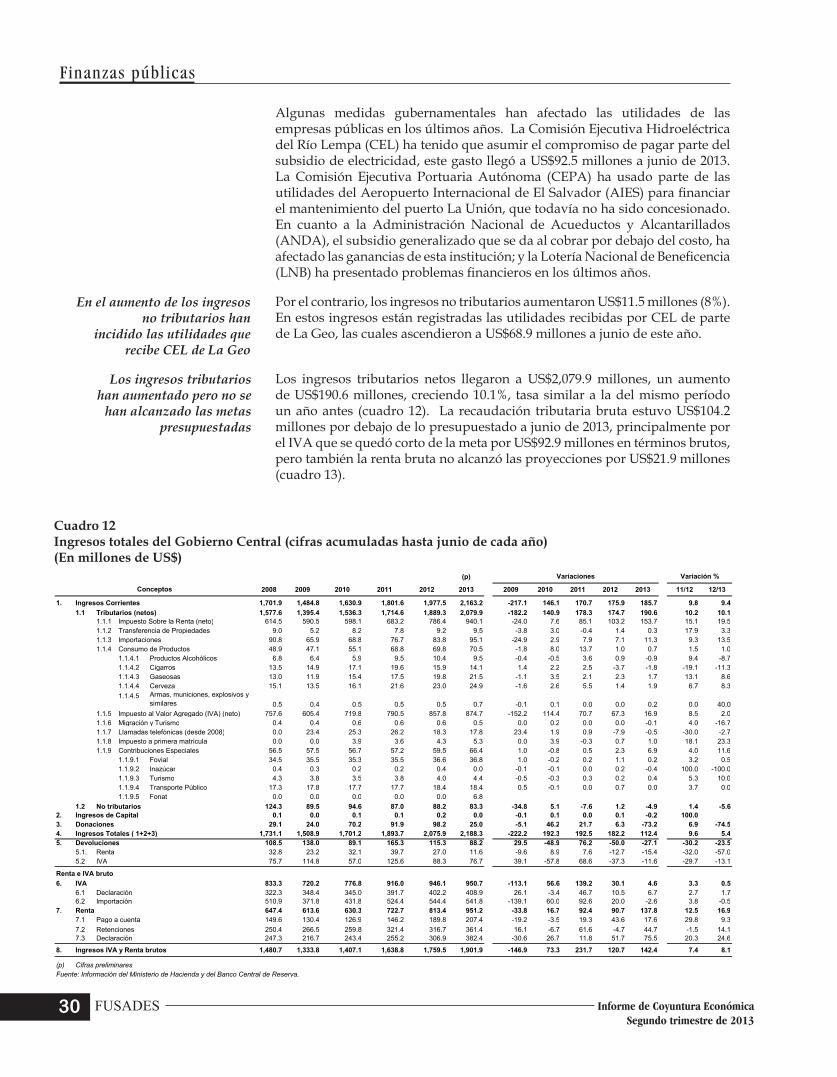

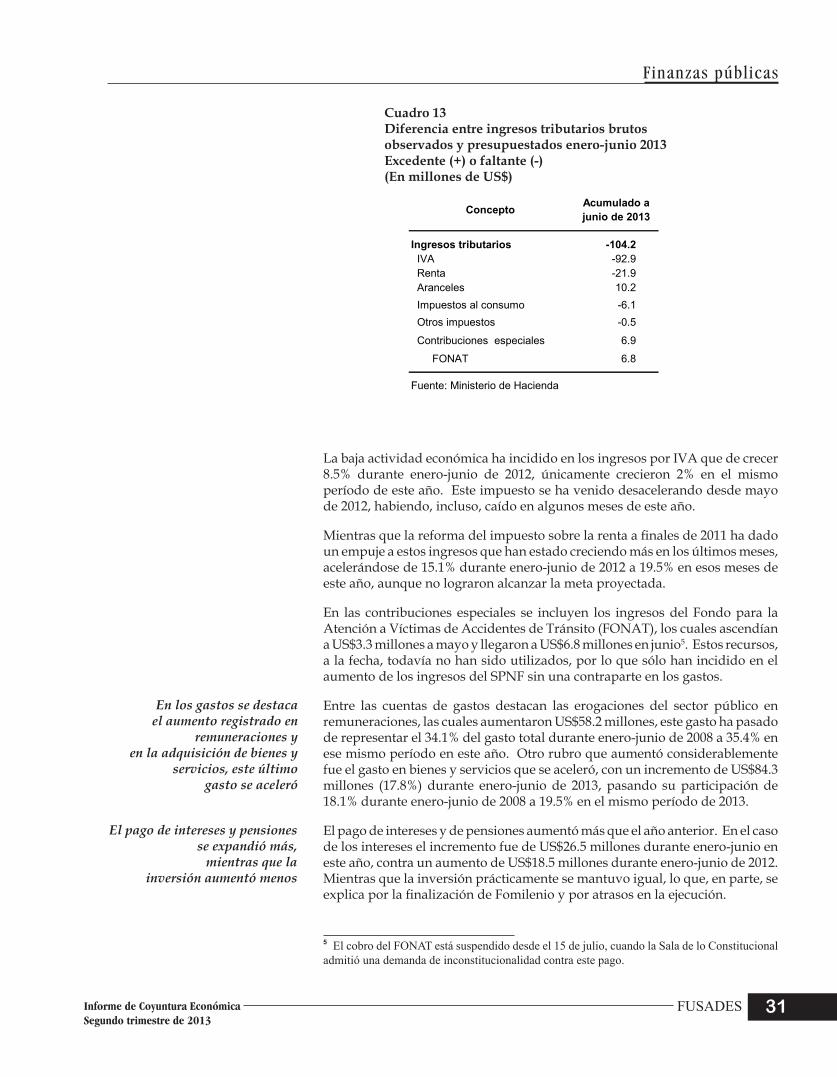

Los ingresos tributarios netos aumentaron US$190.6 millones, incremento mayor que el registrado en el primer semestre en años anteriores; sin embargo, no se han alcanzado las metas presupuestadas. A junio de 2013, la recaudación tributaria bruta estaba US$104.2 millones por debajo de la meta, principalmente por el IVA.

El IVA, en términos netos, se desaceleró significativamente, de 8.5% a 2%, durante enero-junio de 2013. Por el contrario, la recaudación por renta creció más rápidamente; no obstante, estos ingresos quedaron US$21.9 millones por debajo de las cifras proyectadas.

Resumen ejecutivo

FUSADESiv Informe de Coyuntura EconómicaSegundo trimestre de 2013

En los gastos destacan las erogaciones por remuneraciones que aumentaron US$58.2 millones. Otro rubro que se incrementó considerablemente (US$84.3 millones) fue el gasto en bienes y servicios que se aceleró (17.8%), presentando un incremento muy por encima del observado en el primer semestre en años anteriores. Debe mencionarse que en 2013 existe la presión adicional de hacer frente a los pagos atrasados a proveedores, los cuales vienen desde 2012.

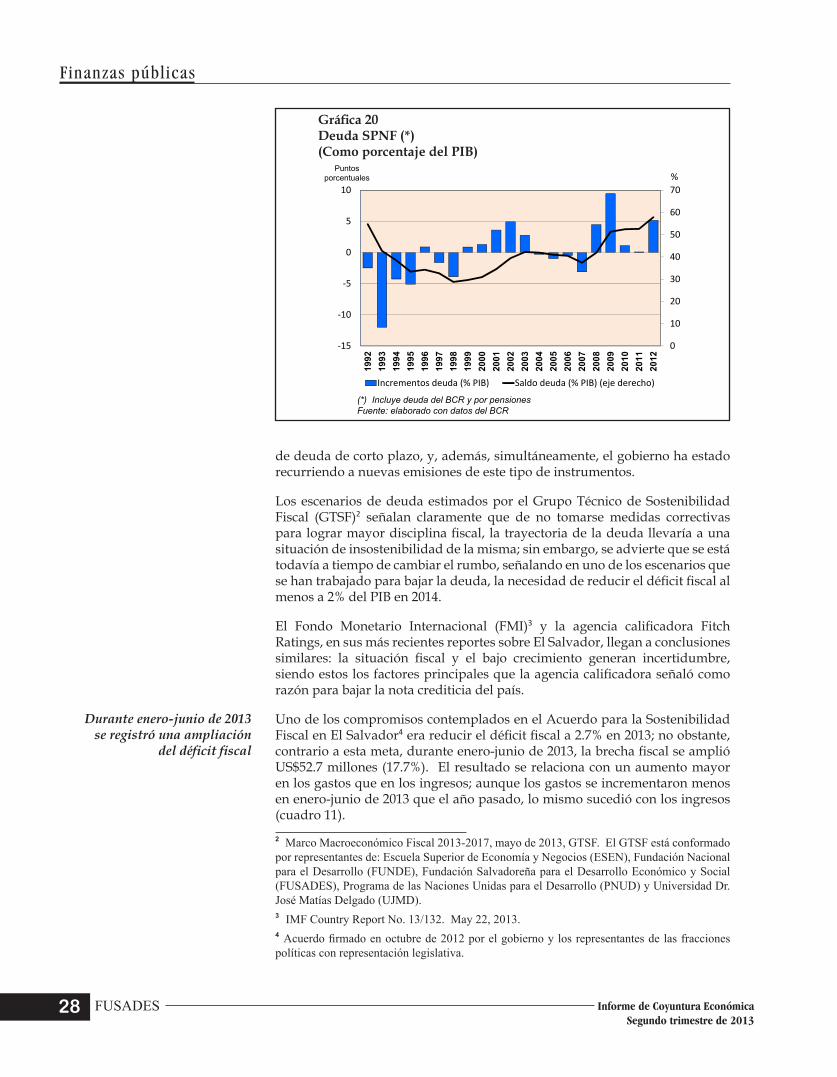

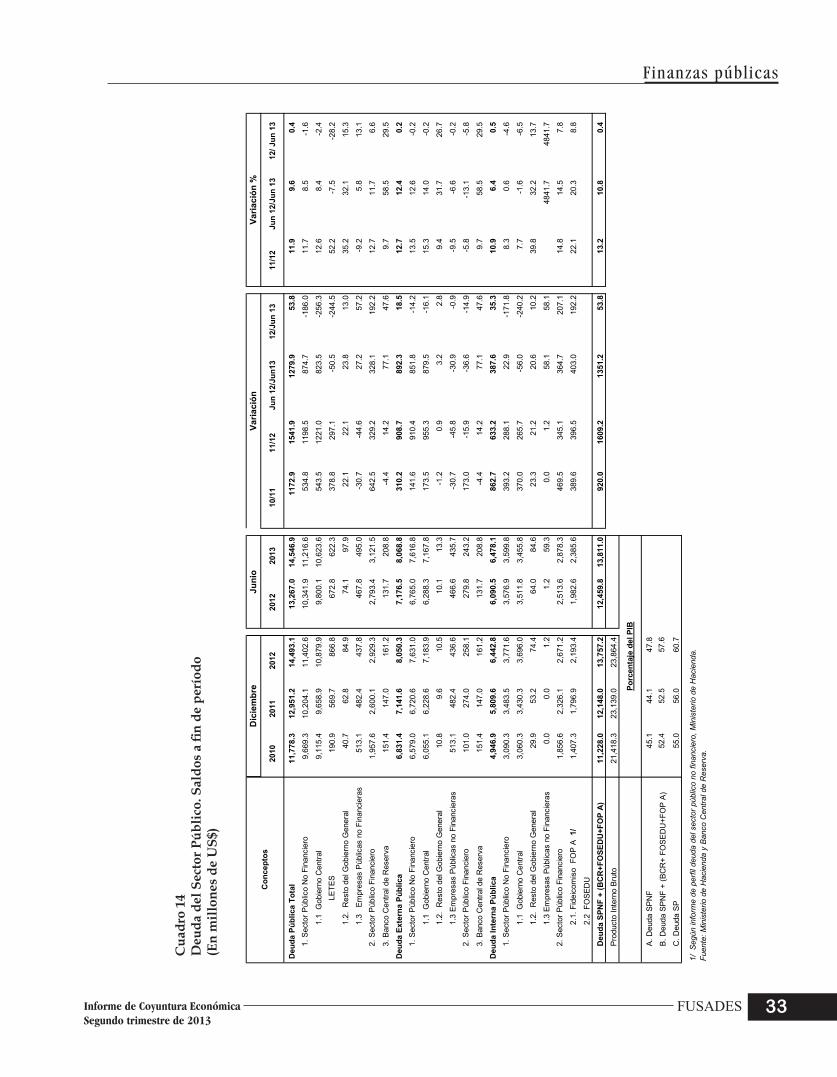

La deuda del SPNF, incluyendo al Banco Central de Reserva y la deuda por pensiones, llegó a US$13,757.2 millones (57.6% del PIB) al cierre de 2012, un aumento de 5.1 puntos porcentuales como porcentaje del PIB, en sólo un año. De este aumento de US$1,609.2 millones de la deuda del SPNF en 2012, aproximadamente la mitad está asociado con la emisión de eurobonos por US$800 millones de noviembre del año pasado, realizada para hacer frente a una posible liquidación anticipada de eurobonos emitidos en 2003.

Ninguno de los tenedores de estos títulos hizo uso de este derecho, y se suponía que la deuda bajaría cuando se utilizaran estos recursos para pago anticipado de Letes; sin embargo, de diciembre de 2012 a junio de 2013, el nivel de deuda del SPNF aumentó US$53.8 millones adicionales, y el manejo que se ha hecho de la misma en los últimos meses apunta a que el saldo de Letes permanecerá alto y también la deuda total.

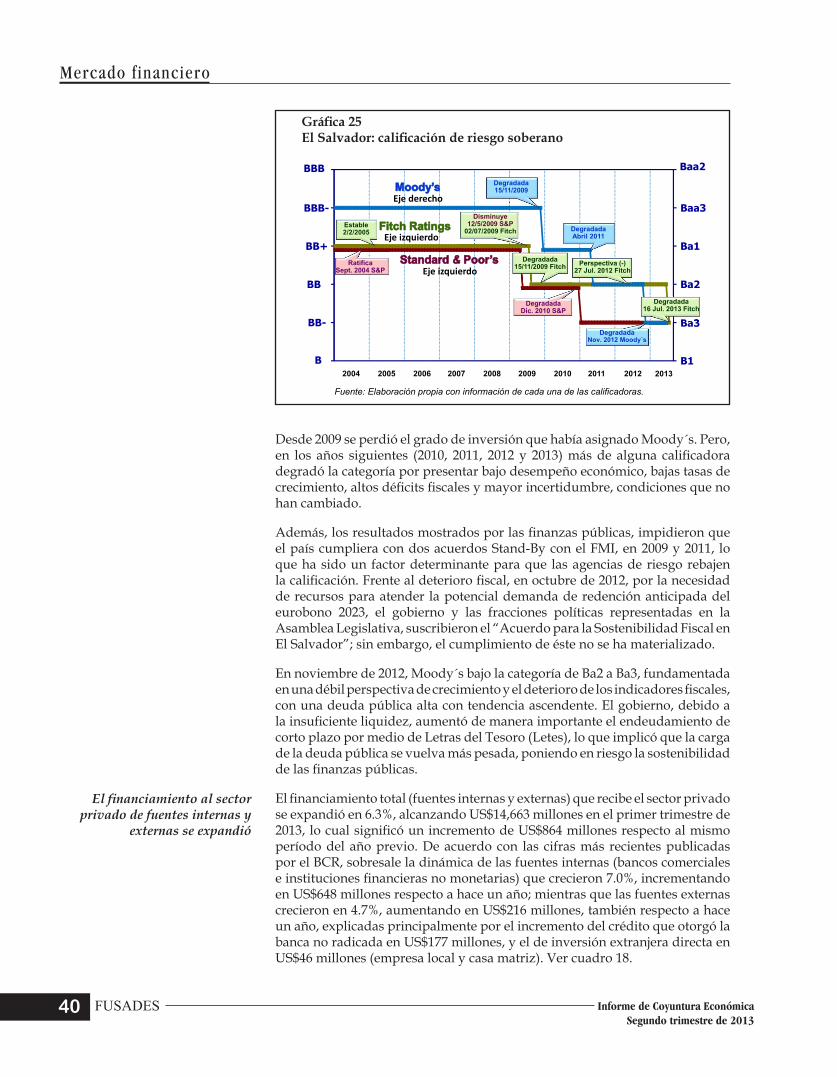

La fragilidad de las finanzas públicas y el bajo crecimiento generan incertidumbre. La reciente baja en la calificación crediticia del país de parte de Fitch Ratings, de BB a BB-, se reflejará en tasas de interés más altas en el futuro.

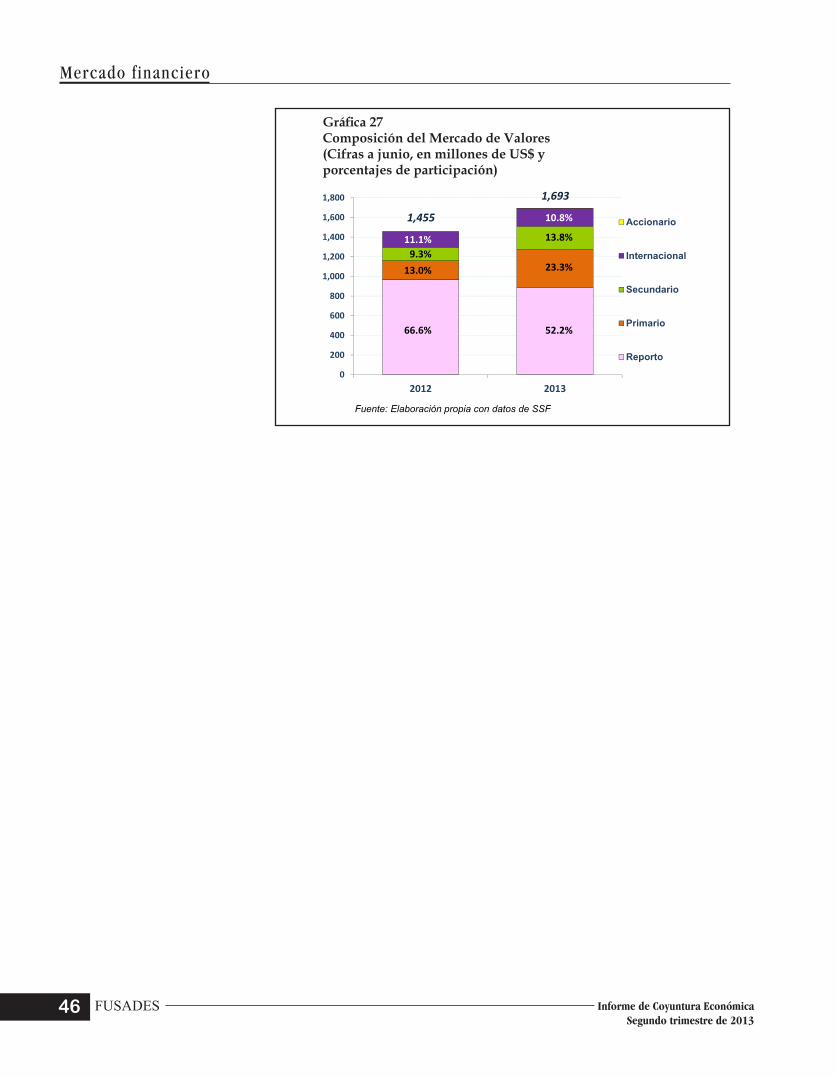

Mercado financiero

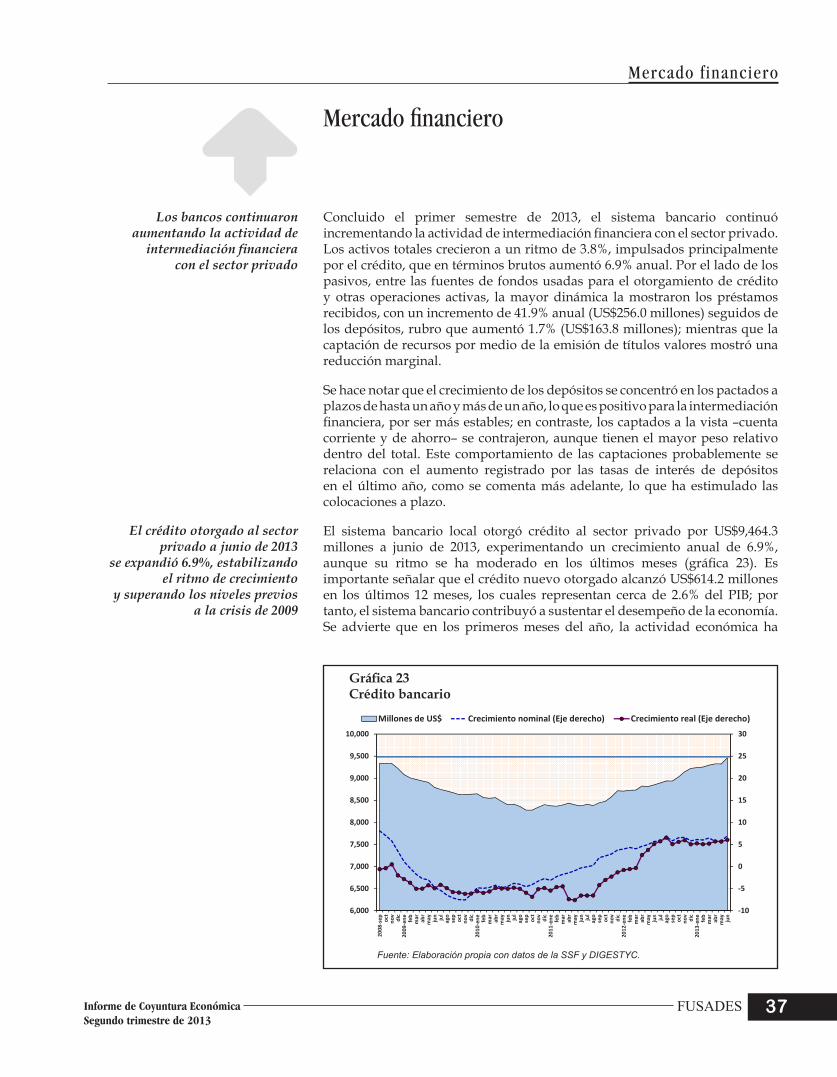

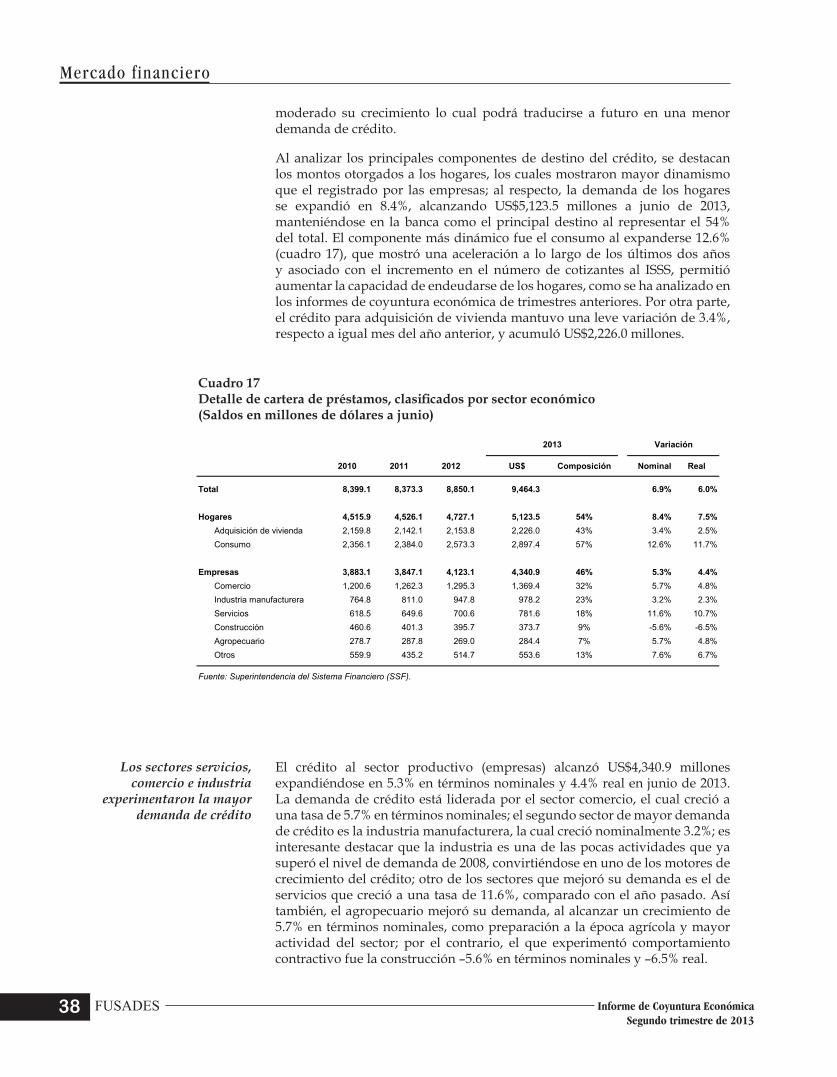

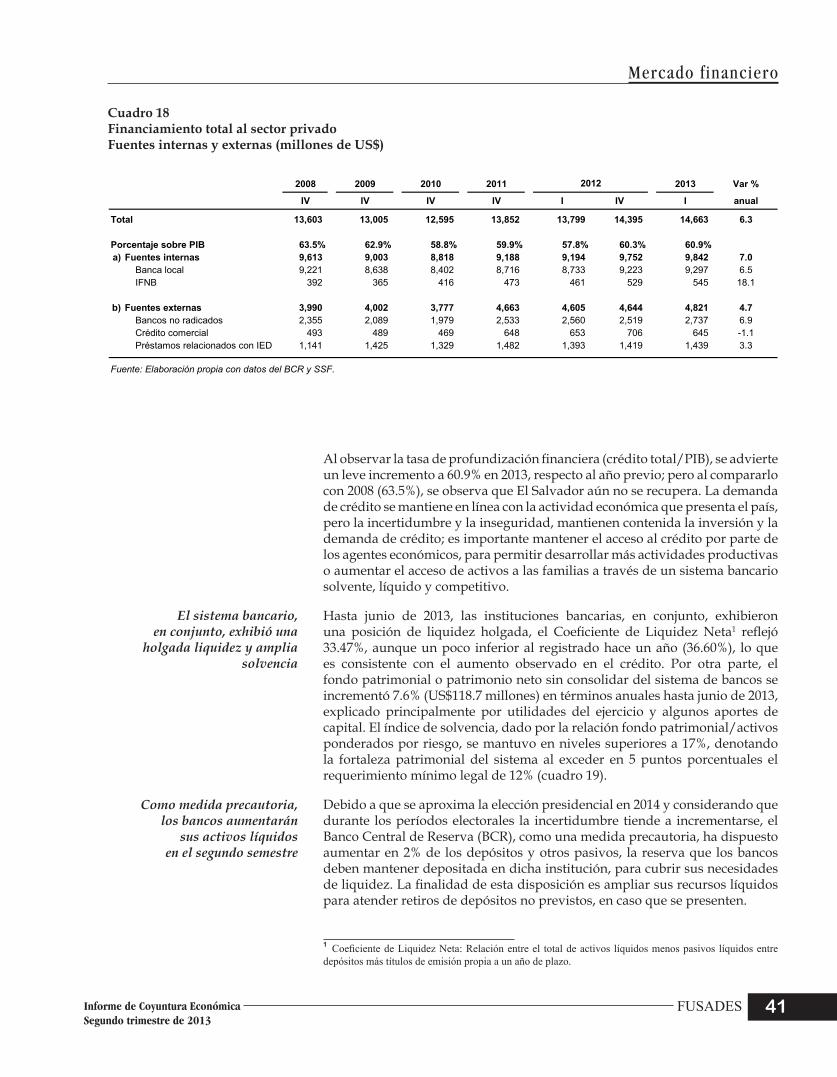

Concluido el primer semestre de 2013, el sistema bancario continuó incrementando la actividad de intermediación financiera con el sector privado. Según la hoja de balance consolidada, los activos totales crecieron a un ritmo de 3.8%, impulsados principalmente por el crédito, que aumentó 6.9% anual. Por el lado de los pasivos, las fuentes de fondos más dinámicas fueron los préstamos recibidos, con un incremento de 41% anual seguidos de los depósitos, rubro que aumentó 1.7%. El crédito alcanzó US$9,464.3 millones y su ritmo de crecimiento se estabilizó. El flujo de financiamiento fresco otorgado al sector privado alcanzó US$614.2 millones (2.6% del PIB), desempeño que apoyó la actividad económica del país. La financiación hacia los hogares fue la más dinámica, se expandió 8% anual, siendo el principal destino al representar el 55% del total del crédito bancario. El financiamiento a las empresas creció 5.3%, los sectores servicios y comercio destacan entre los más dinámicos.

El sistema bancario, en conjunto, exhibió una holgada liquidez y amplia solvencia hasta junio de 2013. En el segundo semestre, por disposiciones del Banco Central de Reserva, como medida precautoria, los bancos y otros intermediarios financieros aumentarán temporalmente sus activos líquidos en 2% de los depósitos y otras obligaciones, debido a que se acerca un período

FUSADES vInforme de Coyuntura EconómicaSegundo trimestre de 2013

Resumen ejecutivo

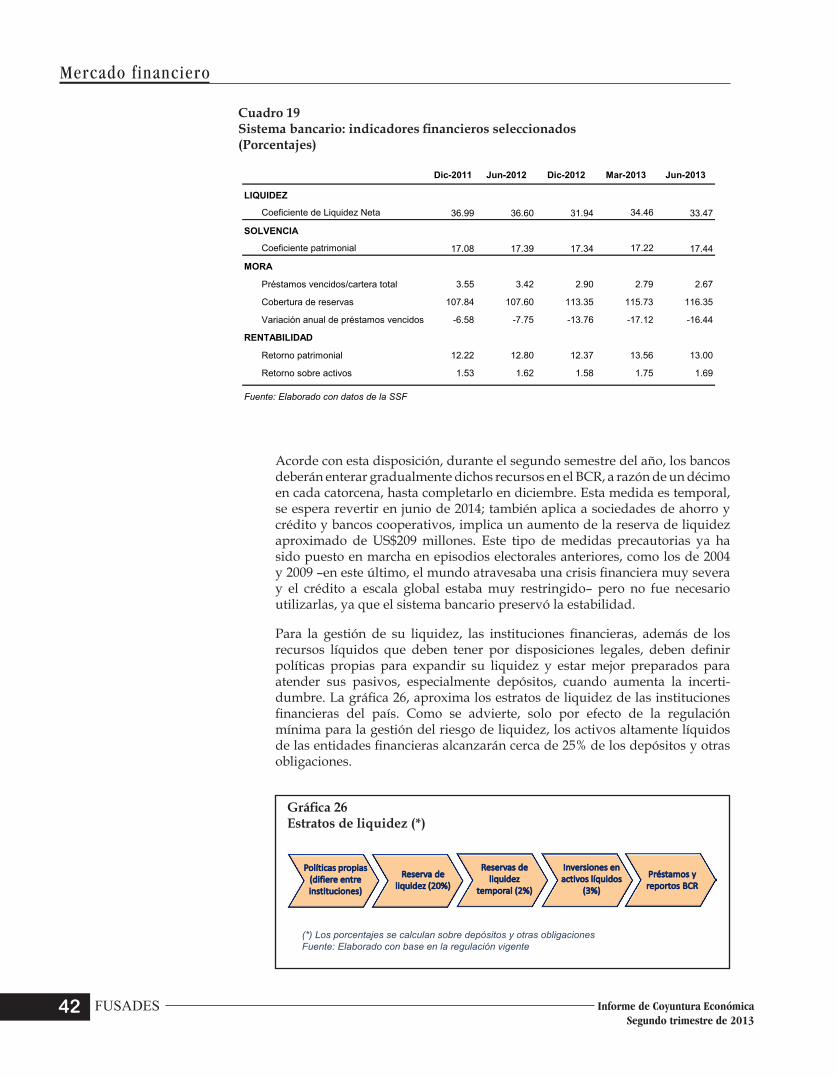

de mayor incertidumbre causada por el proceso electoral de 2014. Con esta medida la reserva de liquidez y las inversiones obligatorias en activos de mayor liquidez se aproximarán a 25% de los depósitos y otras obligaciones. Durante el último año, la mora de noventa días y más en el sistema bancario mostró una tendencia declinante, alcanzando a junio de 2013 2.67% y las provisiones por incobrabilidad de préstamos cubrían más del 116% de la cartera con atrasos de pago de noventa días o más.

En julio de 2013, Fitch Rating rebajó la calificación de El Salvador a BB- desde BB, manteniendo la perspectiva negativa. Entre los factores que sustentaron este cambio se citan el pobre desempeño económico atribuible a la baja competitividad del sector transable; bajos niveles de inversión afectada por la significativa polarización política; persistencia de niveles altos en el déficit fiscal reflejando alto endeudamiento público. Este nuevo ajuste en la calificación de riesgo del país encarece el financiamiento a los salvadoreños.

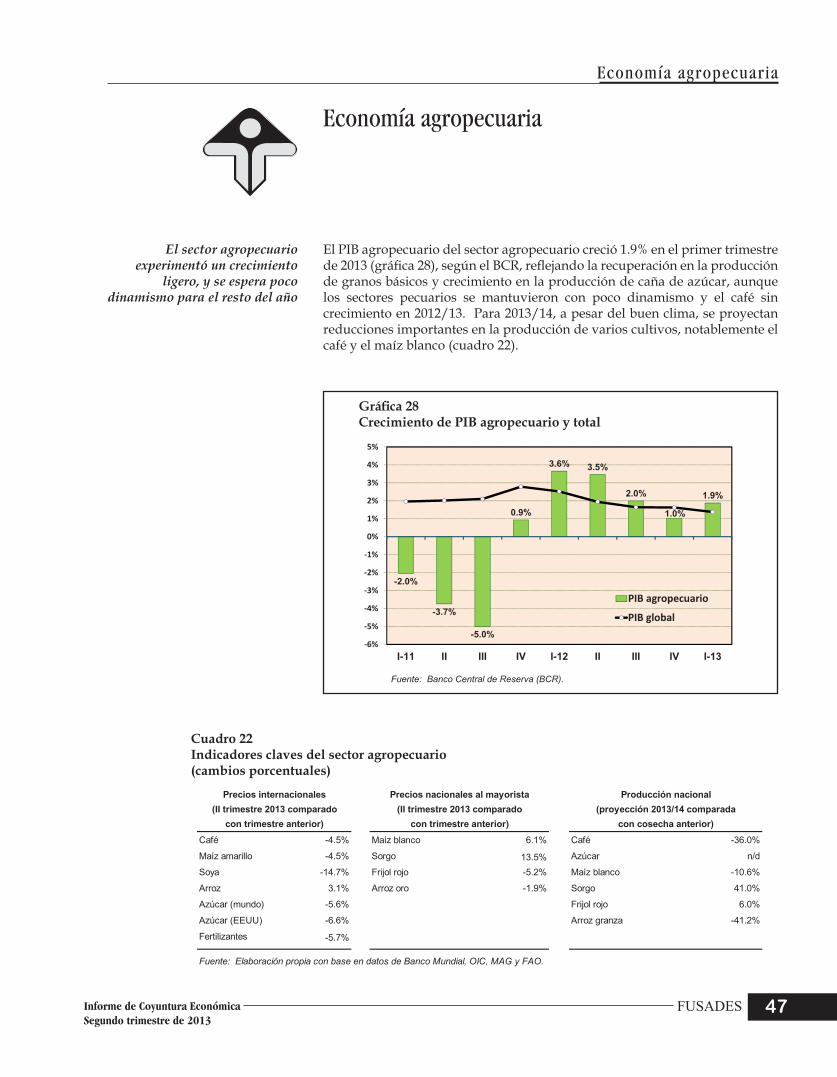

Economía agropecuaria

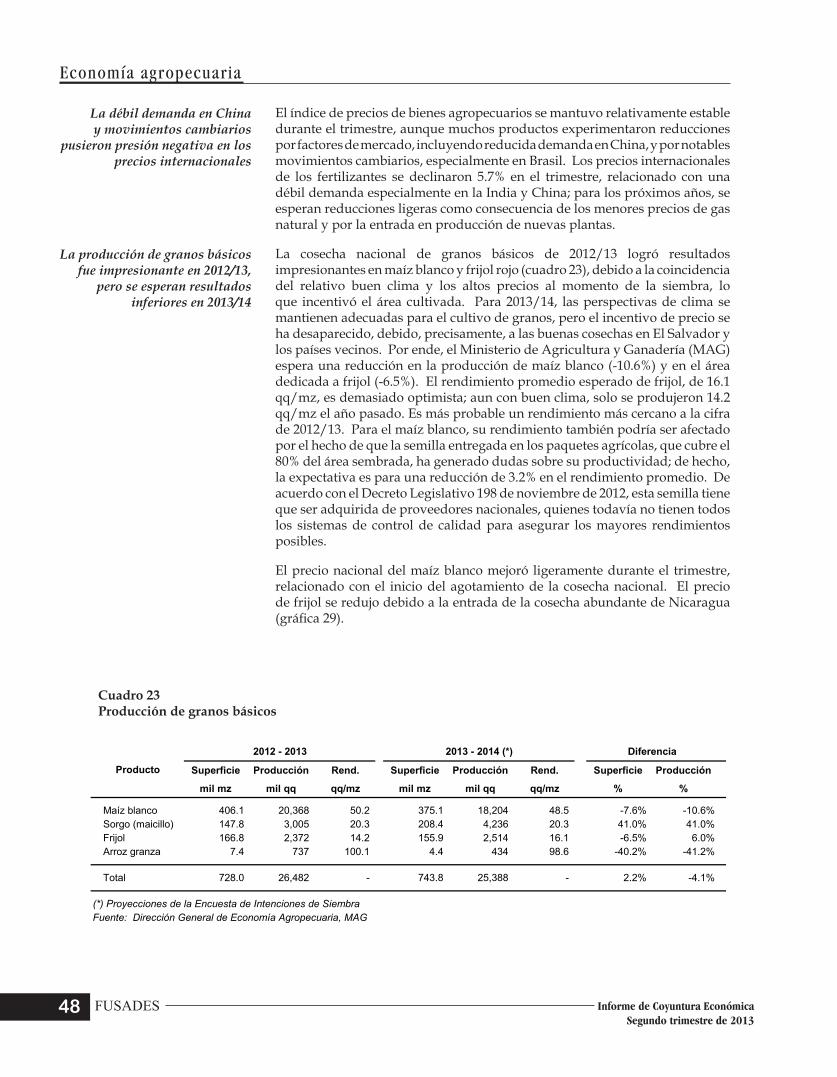

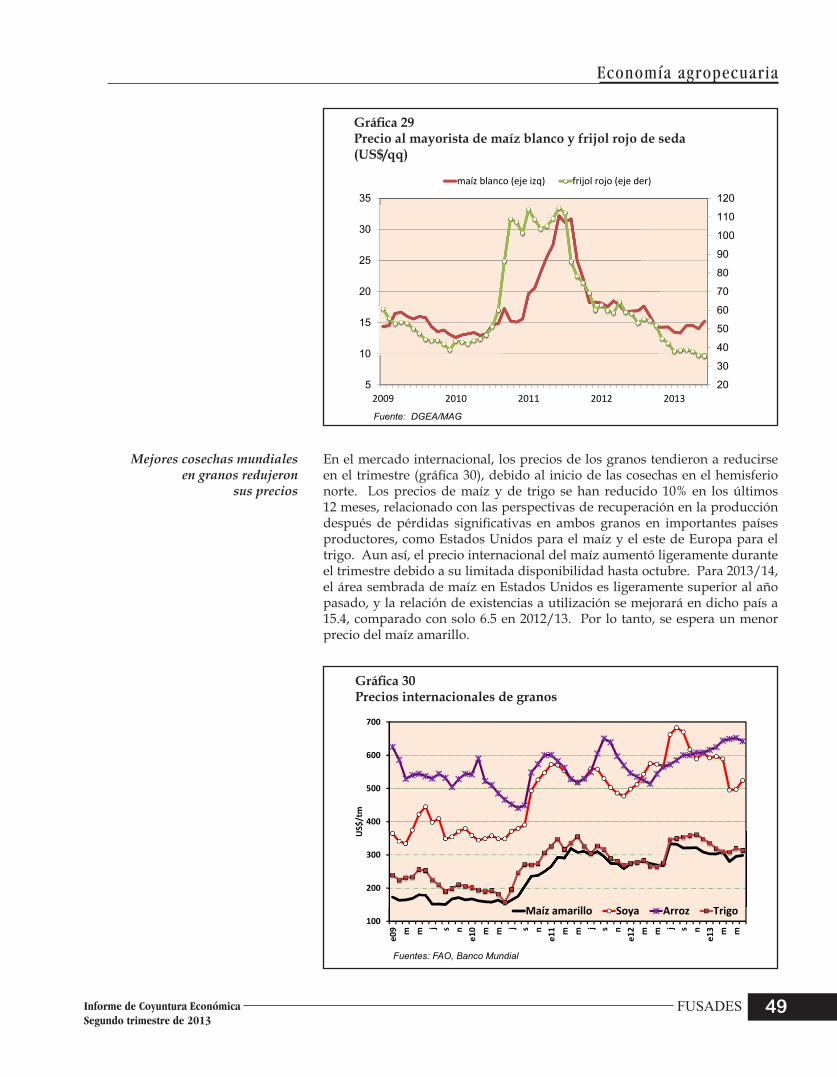

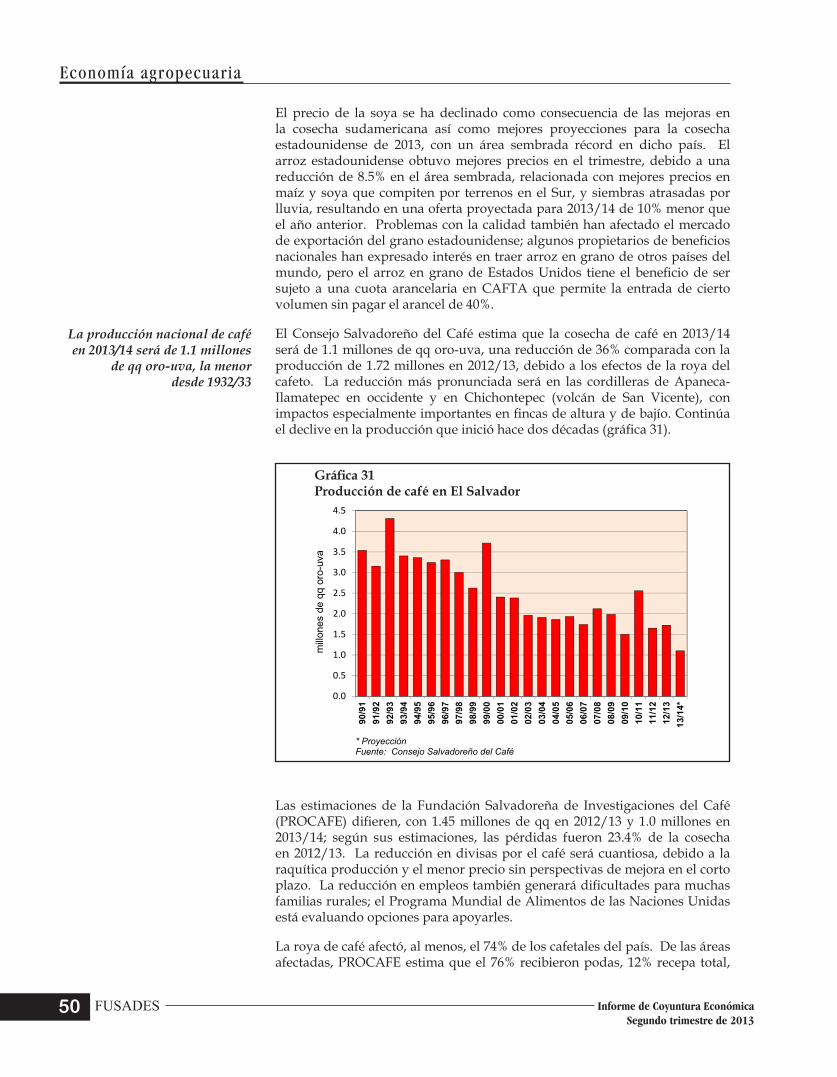

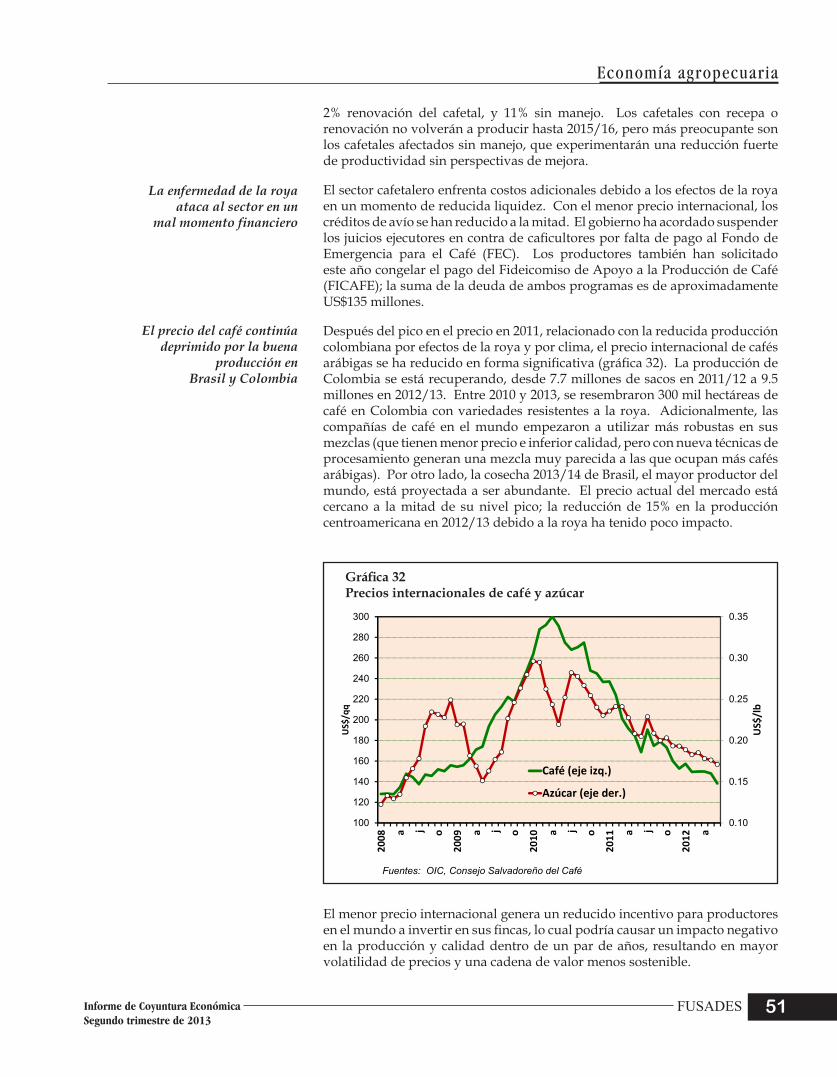

El PIB agropecuario del sector agropecuario creció 1.9% en el primer trimestre de 2013. La cosecha nacional de granos básicos de 2012/13 logró resultados impresionantes en maíz blanco y frijol rojo debido a la coincidencia de relativo buen clima con altos precios al momento de siembra, lo que incentivó el área cultivada. Para 2013/14, las perspectivas de clima se mantienen adecuadas para el cultivo de granos, pero el incentivo de precio ha desaparecido; se espera una reducción en la producción de maíz blanco (-10.6%) y en el área dedicada a frijol (-6.5%). En el mercado internacional, los precios de los granos tendieron a reducirse en el trimestre, debido al inicio de las cosechas en el hemisferio norte. La cosecha de café en 2013/14 será de 1.1 millones de qq oro-uva, una reducción de 36% comparada con la producción de 1.72 millones en 2012/13, debido a los efectos de la roya del cafeto. La roya de café afectó al menos el 74% de los cafetales del país. El sector cafetalero enfrenta los costos adicionales debido a la enfermedad de la roya en un momento de reducida liquidez, ya que por el menor precio internacional, los créditos de avío se han reducido a la mitad. El precio del café continúa deprimido por la buena producción en Brasil y Colombia, que experimentó un aumento de 23% en su cosecha después de resiembras extensivas en zonas afectadas por la roya. La reducción de 15% en la producción centroamericana en 2012/13 debido a la roya ha tenido poco impacto en el precio del café. La producción de azúcar fue de 16.8 millones de qq, un aumento de 8.9% comparada con la anterior, y el sector sigue con avances en la tecnología y organización de la cadena. Los precios del azúcar del mercado global y estadounidense han reducido en forma notable por mejores cosechas y depreciaciones en países exportadores principales.

Resumen ejecutivo

FUSADESvi Informe de Coyuntura EconómicaSegundo trimestre de 2013

2012 2013

Economía mundial

Crecimiento mundial 5.2% 3.9% 3.1% 2.4% 3.5%

Estados Unidos: crecimiento del PIB 3.0% 1.8% 2.2% 1.2% 1.7%

DesempleoTotal 9.4% 8.5% 7.8% 8.2% 7.6%Hispano 13.0% 11.0% 9.6% 11.0% 9.1%

El Salvador

PIB nominal, millones de US$ a/ 21,418.3 23,139.1 23,864.4 2,359.9 2,392.4

Crecimiento real del PIB a/ 1.4% 2.2% 1.9% 2.5% 1.4%

Inflación (IPC: punto a punto) 2.1% 5.1% 0.8% 0.6% 0.9%

Desempleo (% de PEA) 7.1% 6.6% 6.1%

Subempleo urbano (% de PEA) b/ 28.9% 32.7% 30.7%

Ocupados en sector informal urbano b/ 49.8% 49.3% 50.4%

Empleo: cotizantes al ISSS (miles) c/Total * 700.1 726.8 741.8 726.9 762.3Público * 139.8 149.8 146.6 146.2 152.0Privado * 560.3 576.9 593.2 580.7 610.4

Población millones de habitantes 6.183 6.216 6.249

Sector externo

ExportacionesMillones de US$ 4,499.2 5,308.8 5,339.1 2,671.6 2,822.2Porcentaje del PIB 21.0% 22.9% 22.4% 22.5% n.d.Crecimiento anual 16.4% 18.0% 0.6% -3.7% 5.6%

ImportacionesMillones de US$ 8,416.2 9,964.5 10,269.6 5,041.2 5,407.1Porcentaje del PIB 39.3% 43.1% 43.0% 42.5% n.d.Crecimiento anual 14.9% 18.4% 3.1% 1.2% 7.3%

Déficit Cuenta Corriente a/Millones de US$ -575.9 -1,070.1 -1,257.9 -325.8 -323.9Porcentaje del PIB -2.7% -4.6% -5.3% -5.5% -5.3%Crecimiento anual 84.5% 85.8% 17.5% 86.1% -0.6%

Inversión Extranjera Directa (IED) a/ d/Millones de US$ 98.9 420.1 515.8 105.9 -16.8Porcentaje del PIB 0.5% 1.8% 2.2% 1.8% -0.3%Crecimiento anual -73.0% 324.8% 22.8% -43.8% -115.9%

Remesas familiaresMillones de US$ 3,430.9 3,648.7 3,911.0 1,944.8 1,957.4Porcentaje del PIB 16.0% 15.8% 16.4% 16.4% n.d.Crecimiento acumulado 1.3% 6.3% 7.2% 7.3% 0.6%

…continúa…

Resumen de

2010 2011 2012II trimestre

indicadores macroeconómicos

FUSADES viiInforme de Coyuntura EconómicaSegundo trimestre de 2013

Resumen ejecutivo…viene…

2012 2013

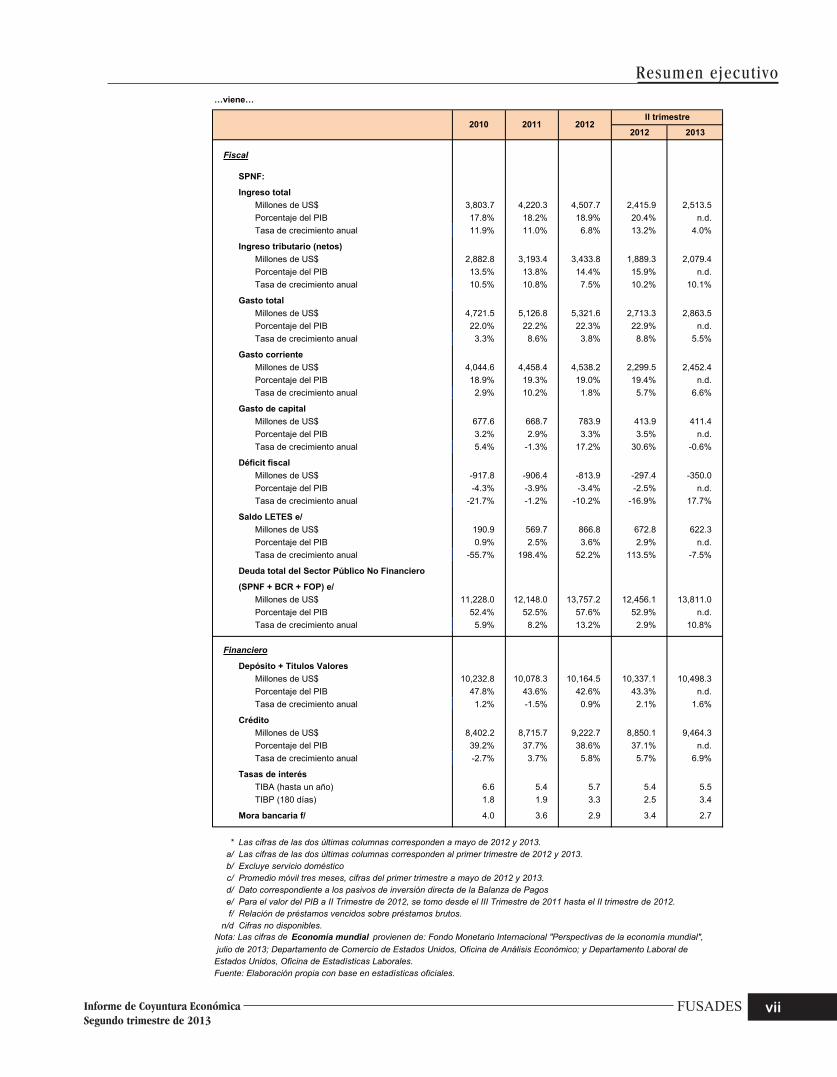

Fiscal

SPNF:

Ingreso totalMillones de US$ 3,803.7 4,220.3 4,507.7 2,415.9 2,513.5Porcentaje del PIB 17.8% 18.2% 18.9% 20.4% n.d.Tasa de crecimiento anual 11.9% 11.0% 6.8% 13.2% 4.0%

Ingreso tributario (netos)Millones de US$ 2,882.8 3,193.4 3,433.8 1,889.3 2,079.4Porcentaje del PIB 13.5% 13.8% 14.4% 15.9% n.d.Tasa de crecimiento anual 10.5% 10.8% 7.5% 10.2% 10.1%

Gasto totalMillones de US$ 4,721.5 5,126.8 5,321.6 2,713.3 2,863.5Porcentaje del PIB 22.0% 22.2% 22.3% 22.9% n.d.Tasa de crecimiento anual 3.3% 8.6% 3.8% 8.8% 5.5%

Gasto corrienteMillones de US$ 4,044.6 4,458.4 4,538.2 2,299.5 2,452.4Porcentaje del PIB 18.9% 19.3% 19.0% 19.4% n.d.Tasa de crecimiento anual 2.9% 10.2% 1.8% 5.7% 6.6%

Gasto de capitalMillones de US$ 677.6 668.7 783.9 413.9 411.4Porcentaje del PIB 3.2% 2.9% 3.3% 3.5% n.d.Tasa de crecimiento anual 5.4% -1.3% 17.2% 30.6% -0.6%

Déficit fiscalMillones de US$ -917.8 -906.4 -813.9 -297.4 -350.0Porcentaje del PIB -4.3% -3.9% -3.4% -2.5% n.d.Tasa de crecimiento anual -21.7% -1.2% -10.2% -16.9% 17.7%

Saldo LETES e/Millones de US$ 190.9 569.7 866.8 672.8 622.3Porcentaje del PIB 0.9% 2.5% 3.6% 2.9% n.d.Tasa de crecimiento anual -55.7% 198.4% 52.2% 113.5% -7.5%

Deuda total del Sector Público No Financiero

(SPNF + BCR + FOP) e/Millones de US$ 11,228.0 12,148.0 13,757.2 12,456.1 13,811.0Porcentaje del PIB 52.4% 52.5% 57.6% 52.9% n.d.Tasa de crecimiento anual 5.9% 8.2% 13.2% 2.9% 10.8%

Financiero

Depósito + Títulos ValoresMillones de US$ 10,232.8 10,078.3 10,164.5 10,337.1 10,498.3Porcentaje del PIB 47.8% 43.6% 42.6% 43.3% n.d.Tasa de crecimiento anual 1.2% -1.5% 0.9% 2.1% 1.6%

CréditoMillones de US$ 8,402.2 8,715.7 9,222.7 8,850.1 9,464.3Porcentaje del PIB 39.2% 37.7% 38.6% 37.1% n.d.Tasa de crecimiento anual -2.7% 3.7% 5.8% 5.7% 6.9%

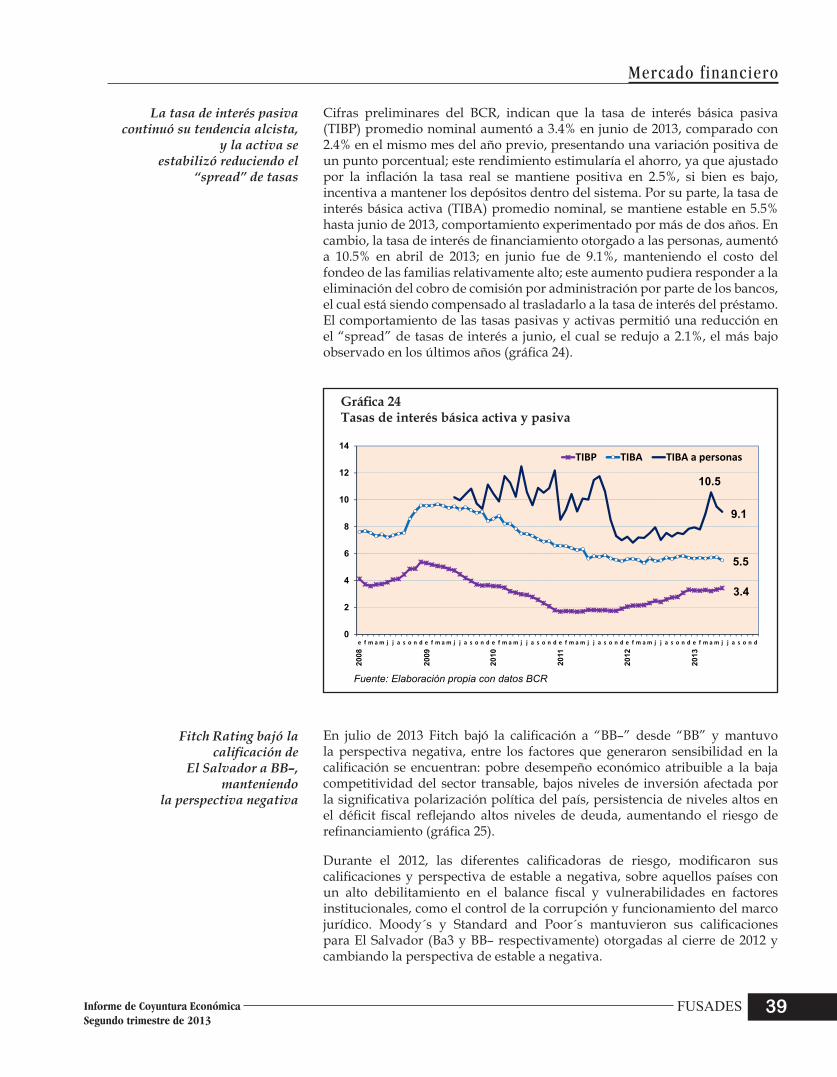

Tasas de interésTIBA (hasta un año) 6.6 5.4 5.7 5.4 5.5TIBP (180 días) 1.8 1.9 3.3 2.5 3.4

Mora bancaria f/ 4.0 3.6 2.9 3.4 2.7

* Las cifras de las dos últimas columnas corresponden a mayo de 2012 y 2013.a/ Las cifras de las dos últimas columnas corresponden al primer trimestre de 2012 y 2013.b/ Excluye servicio domésticoc/ Promedio móvil tres meses, cifras del primer trimestre a mayo de 2012 y 2013.d/ Dato correspondiente a los pasivos de inversión directa de la Balanza de Pagose/ Para el valor del PIB a II Trimestre de 2012, se tomo desde el III Trimestre de 2011 hasta el II trimestre de 2012.f/ Relación de préstamos vencidos sobre préstamos brutos.

n/d Cifras no disponibles.Nota: Las cifras de Economía mundial provienen de: Fondo Monetario Internacional "Perspectivas de la economía mundial", julio de 2013; Departamento de Comercio de Estados Unidos, Oficina de Análisis Económico; y Departamento Laboral de Estados Unidos, Oficina de Estadísticas Laborales.Fuente: Elaboración propia con base en estadísticas oficiales.

II trimestre2010 2011 2012

Resumen ejecutivo

FUSADESviii Informe de Coyuntura EconómicaSegundo trimestre de 2013

FUSADES 1Informe de Coyuntura EconómicaSegundo trimestre de 2013

Economía mundial

La economía mundial frenó el ritmo de expansión en el primer trimestre del año

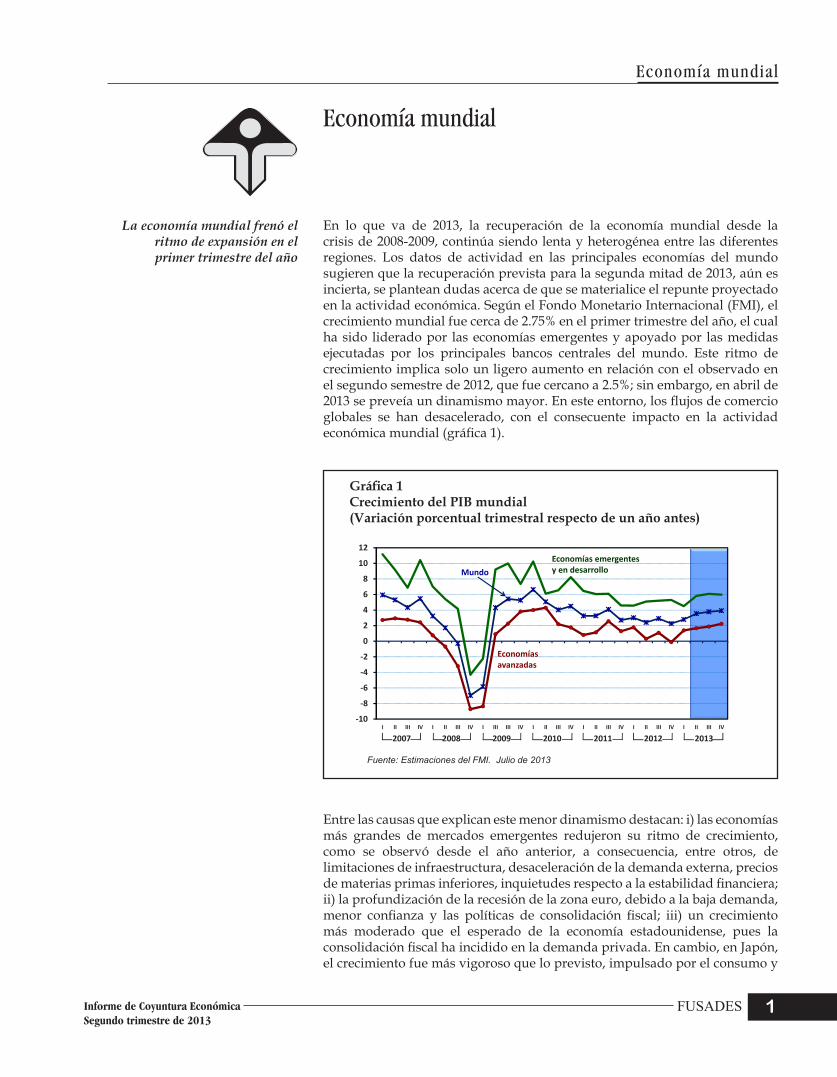

En lo que va de 2013, la recuperación de la economía mundial desde la crisis de 2008-2009, continúa siendo lenta y heterogénea entre las diferentes regiones. Los datos de actividad en las principales economías del mundo sugieren que la recuperación prevista para la segunda mitad de 2013, aún es incierta, se plantean dudas acerca de que se materialice el repunte proyectado en la actividad económica. Según el Fondo Monetario Internacional (FMI), el crecimiento mundial fue cerca de 2.75% en el primer trimestre del año, el cual ha sido liderado por las economías emergentes y apoyado por las medidas ejecutadas por los principales bancos centrales del mundo. Este ritmo de crecimiento implica solo un ligero aumento en relación con el observado en el segundo semestre de 2012, que fue cercano a 2.5%; sin embargo, en abril de 2013 se preveía un dinamismo mayor. En este entorno, los flujos de comercio globales se han desacelerado, con el consecuente impacto en la actividad económica mundial (gráfica 1).

Economía mundial

Gráfica 1 Crecimiento del PIB mundial (Variación porcentual trimestral respecto de un año antes)

Gráfico 1Crecimiento del PIB Mundial

(Variación porcentual trimestral respecto de un año antes)

Fuente: Estimaciones del FMI. Julio de 2013

Entre las causas que explican este menor dinamismo destacan: i) las economías más grandes de mercados emergentes redujeron su ritmo de crecimiento, como se observó desde el año anterior, a consecuencia, entre otros, de limitaciones de infraestructura, desaceleración de la demanda externa, precios de materias primas inferiores, inquietudes respecto a la estabilidad financiera; ii) la profundización de la recesión de la zona euro, debido a la baja demanda, menor confianza y las políticas de consolidación fiscal; iii) un crecimiento más moderado que el esperado de la economía estadounidense, pues la consolidación fiscal ha incidido en la demanda privada. En cambio, en Japón, el crecimiento fue más vigoroso que lo previsto, impulsado por el consumo y

Economía mundial

FUSADES2 Informe de Coyuntura EconómicaSegundo trimestre de 2013

las exportaciones. Para la mayoría de economías avanzadas, la consolidación fiscal, las altas tasas de desempleo y la debilidad en la confianza de empresas y consumidores, continúa incidiendo en el bajo ritmo de crecimiento en este año.

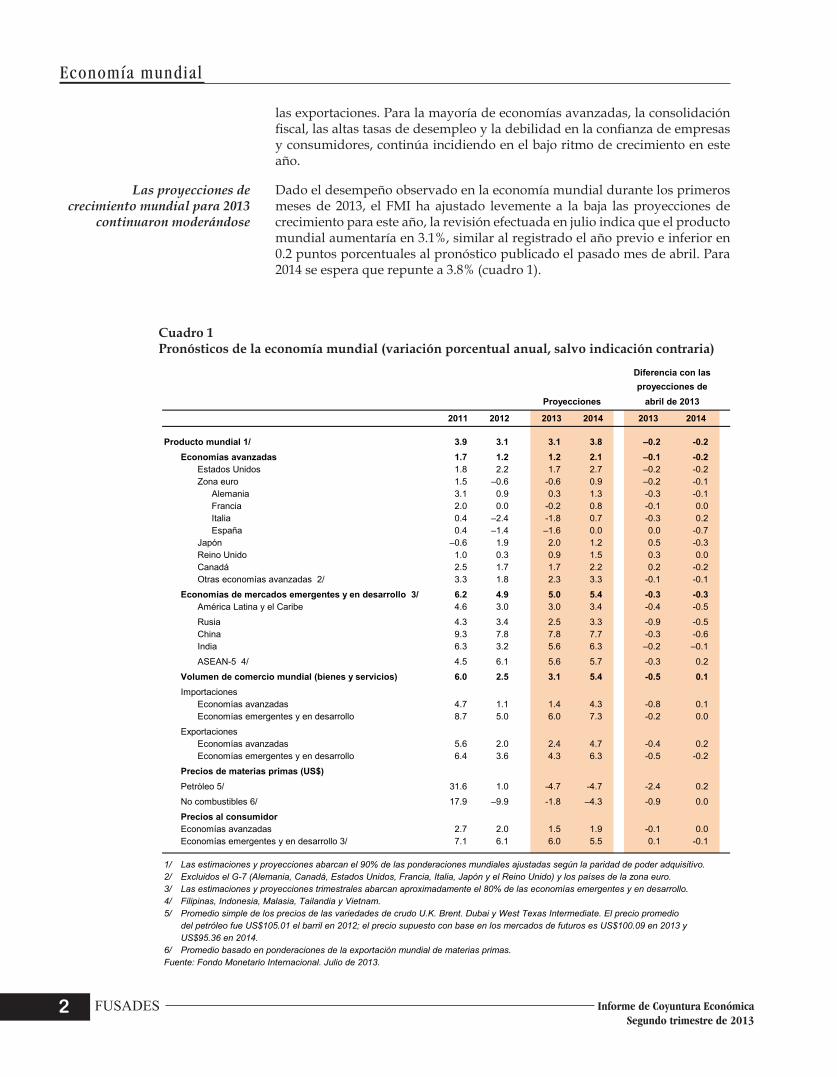

Dado el desempeño observado en la economía mundial durante los primeros meses de 2013, el FMI ha ajustado levemente a la baja las proyecciones de crecimiento para este año, la revisión efectuada en julio indica que el producto mundial aumentaría en 3.1%, similar al registrado el año previo e inferior en 0.2 puntos porcentuales al pronóstico publicado el pasado mes de abril. Para 2014 se espera que repunte a 3.8% (cuadro 1).

Cuadro 1 Pronósticos de la economía mundial (variación porcentual anual, salvo indicación contraria)

Las proyecciones de crecimiento mundial para 2013

continuaron moderándose

2011 2012 2013 2014 2013 2014

Producto mundial 1/ 3.9 3.1 3.1 3.8 –0.2 -0.2Economías avanzadas 1.7 1.2 1.2 2.1 –0.1 -0.2

Estados Unidos 1.8 2.2 1.7 2.7 –0.2 -0.2Zona euro 1.5 –0.6 -0.6 0.9 –0.2 -0.1

Alemania 3.1 0.9 0.3 1.3 -0.3 -0.1Francia 2.0 0.0 -0.2 0.8 -0.1 0.0Italia 0.4 –2.4 -1.8 0.7 -0.3 0.2España 0.4 –1.4 –1.6 0.0 0.0 -0.7

Japón –0.6 1.9 2.0 1.2 0.5 -0.3Reino Unido 1.0 0.3 0.9 1.5 0.3 0.0Canadá 2.5 1.7 1.7 2.2 0.2 -0.2Otras economías avanzadas 2/ 3.3 1.8 2.3 3.3 -0.1 -0.1

Economías de mercados emergentes y en desarrollo 3/ 6.2 4.9 5.0 5.4 -0.3 -0.3América Latina y el Caribe 4.6 3.0 3.0 3.4 -0.4 -0.5

Rusia 4.3 3.4 2.5 3.3 -0.9 -0.5China 9.3 7.8 7.8 7.7 -0.3 -0.6India 6.3 3.2 5.6 6.3 –0.2 –0.1

ASEAN-5 4/ 4.5 6.1 5.6 5.7 -0.3 0.2

Volumen de comercio mundial (bienes y servicios) 6.0 2.5 3.1 5.4 -0.5 0.1Importaciones

Economías avanzadas 4.7 1.1 1.4 4.3 -0.8 0.1Economías emergentes y en desarrollo 8.7 5.0 6.0 7.3 -0.2 0.0

ExportacionesEconomías avanzadas 5.6 2.0 2.4 4.7 -0.4 0.2Economías emergentes y en desarrollo 6.4 3.6 4.3 6.3 -0.5 -0.2

Precios de materias primas (US$)Petróleo 5/ 31.6 1.0 -4.7 -4.7 -2.4 0.2

No combustibles 6/ 17.9 –9.9 -1.8 –4.3 -0.9 0.0

Precios al consumidorEconomías avanzadas 2.7 2.0 1.5 1.9 -0.1 0.0Economías emergentes y en desarrollo 3/ 7.1 6.1 6.0 5.5 0.1 -0.1

1/ Las estimaciones y proyecciones abarcan el 90% de las ponderaciones mundiales ajustadas según la paridad de poder adquisitivo.2/ Excluidos el G-7 (Alemania, Canadá, Estados Unidos, Francia, Italia, Japón y el Reino Unido) y los países de la zona euro.3/ Las estimaciones y proyecciones trimestrales abarcan aproximadamente el 80% de las economías emergentes y en desarrollo.4/ Filipinas, Indonesia, Malasia, Tailandia y Vietnam.5/ Promedio simple de los precios de las variedades de crudo U.K. Brent. Dubai y West Texas Intermediate. El precio promedio

del petróleo fue US$105.01 el barril en 2012; el precio supuesto con base en los mercados de futuros es US$100.09 en 2013 y US$95.36 en 2014.

6/ Promedio basado en ponderaciones de la exportación mundial de materias primas.Fuente: Fondo Monetario Internacional. Julio de 2013.

proyecciones deDiferencia con las

Proyecciones abril de 2013

FUSADES 3Informe de Coyuntura EconómicaSegundo trimestre de 2013

Economía mundial

Como se advierte en el cuadro 1, la proyección de crecimiento para 2013 se ha ajustado para las principales economías del mundo desarrollado. Estados Unidos crecerá 1.7%, impulsado por mejoras en el mercado laboral y de vivienda, así como por el estímulo de la política monetaria, pese al ajuste fiscal que está en curso; en Japón el producto aumentará en 2%, un poco mayor que el pronóstico de abril, estará impulsado por los efectos de los nuevos estímulos monetarios y fiscales sobre la confianza y la demanda privada. En contraste, la zona euro se contraerá 0.6%, incidida por la recesión de varias de las mayores economías de la región, como son Francia, España e Italia, así como por el bajo crecimiento de Alemania, la economía más grande, que alcanzará solo 0.3% (menor que lo proyectado en abril).

Las economías de mercados emergentes y en desarrollo, según estas nuevas proyecciones, moderarán su ritmo de crecimiento, el producto de este conjunto de países aumentará 5% en 2013, que es inferior al pronóstico de abril, reflejando el menor dinamismo de China, Brasil, India, México y Rusia, cuya actividad se ha moderado por dificultades internas y la debilidad del entorno internacional. El escenario para muchas economías exportadoras de materias primas se ha desmejorado, explicado por la disminución de los precios de este tipo de bienes.

Estos nuevos pronósticos de crecimiento global, a corto plazo, siguen enfrentando algunos riesgos a la baja, entre los que se mencionan: que no se implementen ciertas medidas necesarias, tales como el aumento oportuno del tope de la deuda en Estados Unidos; que en la zona euro no se mitiguen los riesgos del sector financiero. Además, ha aumentado la amenaza de una desaceleración más prolongada del crecimiento en las economías de mercados emergentes, por restricciones de capacidad interna, crecimiento más lento del crédito y condiciones externas desfavorables.

Las economías emergentes, que son los motores que están impulsando la recuperación global tras la crisis 2008-2009, durante los primeros meses del año continuaron creciendo, pero menos de lo previsto, reflejando un panorama más débil en muchas regiones. El grupo de países BRICS –Brasil, Rusia, India, China y Sudáfrica– ha mermado su actividad económica, lo que ha conllevado a recortes en los pronósticos de crecimiento para 2013 en varias ocasiones en el último año (gráfica 2).

China está tratando de impulsar su economía estimulando el crecimiento del consumo interno y los servicios; sin embargo, a corto plazo, afronta importantes desafíos en su sistema financiero, cuyo control tiene efectos en el crecimiento. El excesivo aumento del crédito –para evitar una mayor desaceleración, ante la pérdida de dinamismo de las exportaciones– llevó a una sobreinversión en infraestructura, capacidad industrial, viviendas y propiedades comerciales, lo que ha impactado las carteras crediticias.

Esto conllevó a implementar medidas para controlar el excesivo aumento del crédito, pero se desarrollaron otros mecanismos de crédito a través de la fiducia y del mercado de valores. En consecuencia, se ha observado incremento de precios de activos y un fuerte aumento del crédito como razón del PIB –estimado a mayo de 2013 cerca de 200%–. Estas medidas de contención del financiamiento se han ejecutado en un escenario de menor dinamismo económico. Al segundo trimestre de 2013 el crecimiento fue de 7.5%, inferior en dos décimas al registrado el trimestre previo. El FMI enfatizó a la segunda mayor economía del mundo, la importancia de realizar reformas para asegurar

Las economías emergentes se desaceleran y

empañan las perspectivas de crecimiento mundial

Economía mundial

FUSADES4 Informe de Coyuntura EconómicaSegundo trimestre de 2013

el crecimiento del consumo más sostenible, un sistema financiero más basado en un mercado liberalizado, lograr una asignación más eficiente de los recursos para inversión, así como fortalecer la regulación y supervisión financiera.

Brasil, por su parte, afronta bajo crecimiento económico e inflación creciente, así como problemas sociales, lo que limita las expectativas de seguir progresando a buena parte de la población que salió de la pobreza en años recientes. El problema principal de Brasil es de oferta, es decir, cómo aumentar la tasa de crecimiento de su producto potencial. Para lograrlo necesita introducir mejoras a su infraestructura productiva, reducir distorsiones y crear un ambiente más favorable a la inversión. Se espera que el crecimiento de 2013 se apoye en el aumento del consumo y mejoras previstas para la inversión, así como por las medidas fiscales de estímulo; aunque el entorno externo desfavorable y los menores precios de materias primas afectarán sus resultados.

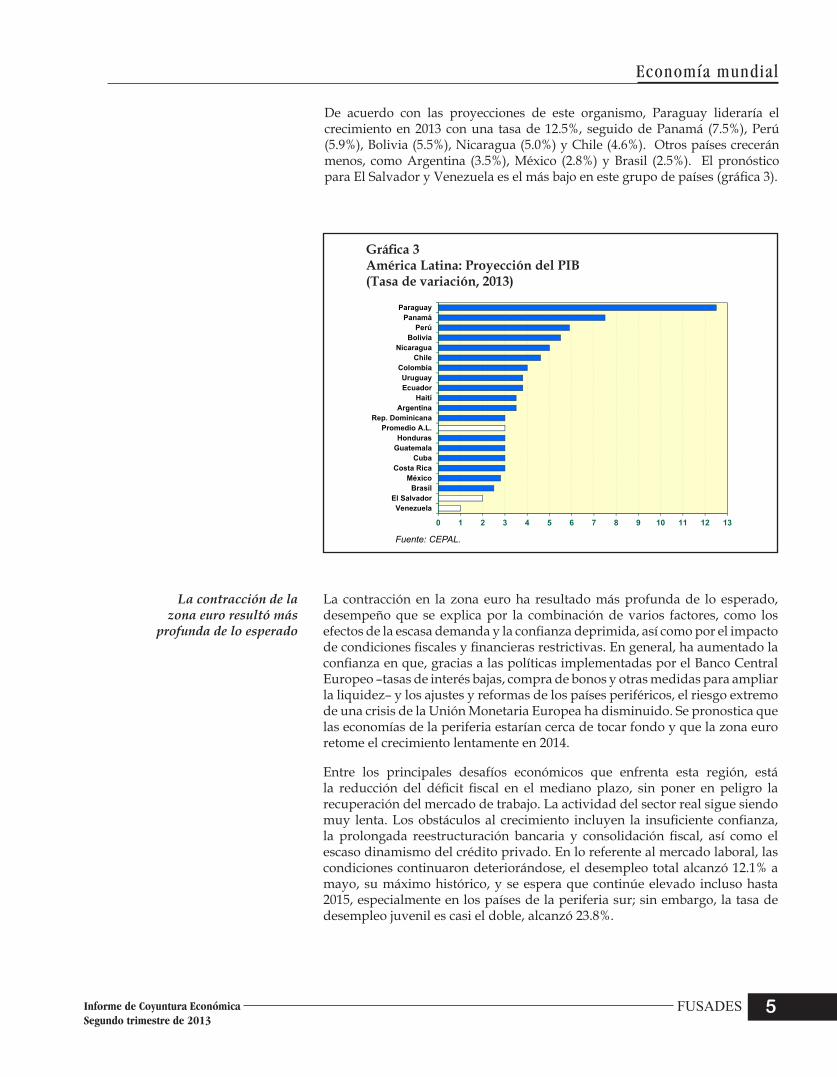

En América Latina, según datos de la Comisión Económica para América Latina y el Caribe (CEPAL), durante los primeros meses de 2013 se observó un notable debilitamiento de la demanda externa proveniente de los países avanzados, particularmente de productos de exportación de la región –minerales, metales, petróleo y algunos alimentos– lo que afectará el desempeño económico regional durante el año. El escaso dinamismo de las exportaciones previsto para 2013 de 4%, está fuertemente influido por la disminución de las exportaciones de algunos países sudamericanos como Argentina, Brasil, Colombia y Perú.

La CEPAL, recientemente también rebajó de 3.5% a 3.0% su pronóstico de crecimiento para 2013 en la región latinoamericana, con lo que se prevé un ritmo de actividad económica semejante al de 2012. Algunas economías que venían creciendo a tasas elevadas –Panamá, Chile y Perú– muestran una desaceleración en los últimos meses.

Gráfica 2 BRICS: evolución de los pronósticos de crecimiento para 2013 (Cambio porcentual anual)

0

1

2

3

4

5

6

7

8

9

Brasil Rusia India China Sudáfrica

Oct. 2012 Abr. 2013 Jul. 2013

Gráfico 2Evolución de los pronósticos de crecimiento para 2013

(Cambio porcentual anual)

Fuente: Proyecciones del FMI.

La CEPAL rebajó el pronóstico de crecimiento para

América Latina

FUSADES 5Informe de Coyuntura EconómicaSegundo trimestre de 2013

Economía mundial

La contracción en la zona euro ha resultado más profunda de lo esperado, desempeño que se explica por la combinación de varios factores, como los efectos de la escasa demanda y la confianza deprimida, así como por el impacto de condiciones fiscales y financieras restrictivas. En general, ha aumentado la confianza en que, gracias a las políticas implementadas por el Banco Central Europeo –tasas de interés bajas, compra de bonos y otras medidas para ampliar la liquidez– y los ajustes y reformas de los países periféricos, el riesgo extremo de una crisis de la Unión Monetaria Europea ha disminuido. Se pronostica que las economías de la periferia estarían cerca de tocar fondo y que la zona euro retome el crecimiento lentamente en 2014.

Entre los principales desafíos económicos que enfrenta esta región, está la reducción del déficit fiscal en el mediano plazo, sin poner en peligro la recuperación del mercado de trabajo. La actividad del sector real sigue siendo muy lenta. Los obstáculos al crecimiento incluyen la insuficiente confianza, la prolongada reestructuración bancaria y consolidación fiscal, así como el escaso dinamismo del crédito privado. En lo referente al mercado laboral, las condiciones continuaron deteriorándose, el desempleo total alcanzó 12.1% a mayo, su máximo histórico, y se espera que continúe elevado incluso hasta 2015, especialmente en los países de la periferia sur; sin embargo, la tasa de desempleo juvenil es casi el doble, alcanzó 23.8%.

De acuerdo con las proyecciones de este organismo, Paraguay lideraría el crecimiento en 2013 con una tasa de 12.5%, seguido de Panamá (7.5%), Perú (5.9%), Bolivia (5.5%), Nicaragua (5.0%) y Chile (4.6%). Otros países crecerán menos, como Argentina (3.5%), México (2.8%) y Brasil (2.5%). El pronóstico para El Salvador y Venezuela es el más bajo en este grupo de países (gráfica 3).

La contracción de la zona euro resultó más

profunda de lo esperado

Gráfica 3 América Latina: Proyección del PIB (Tasa de variación, 2013)

0 1 2 3 4 5 6 7 8 9 10 11 12 13

VenezuelaEl Salvador

BrasilMéxico

Costa RicaCuba

GuatemalaHonduras

Promedio A.L.Rep. Dominicana

ArgentinaHaití

EcuadorUruguay

ColombiaChile

NicaraguaBolivia

PerúPanamá

Paraguay

América Latina: Proyección del PIB(Tasa de variación, 2013)

Fuente: CEPAL.

Economía mundial

FUSADES6 Informe de Coyuntura EconómicaSegundo trimestre de 2013

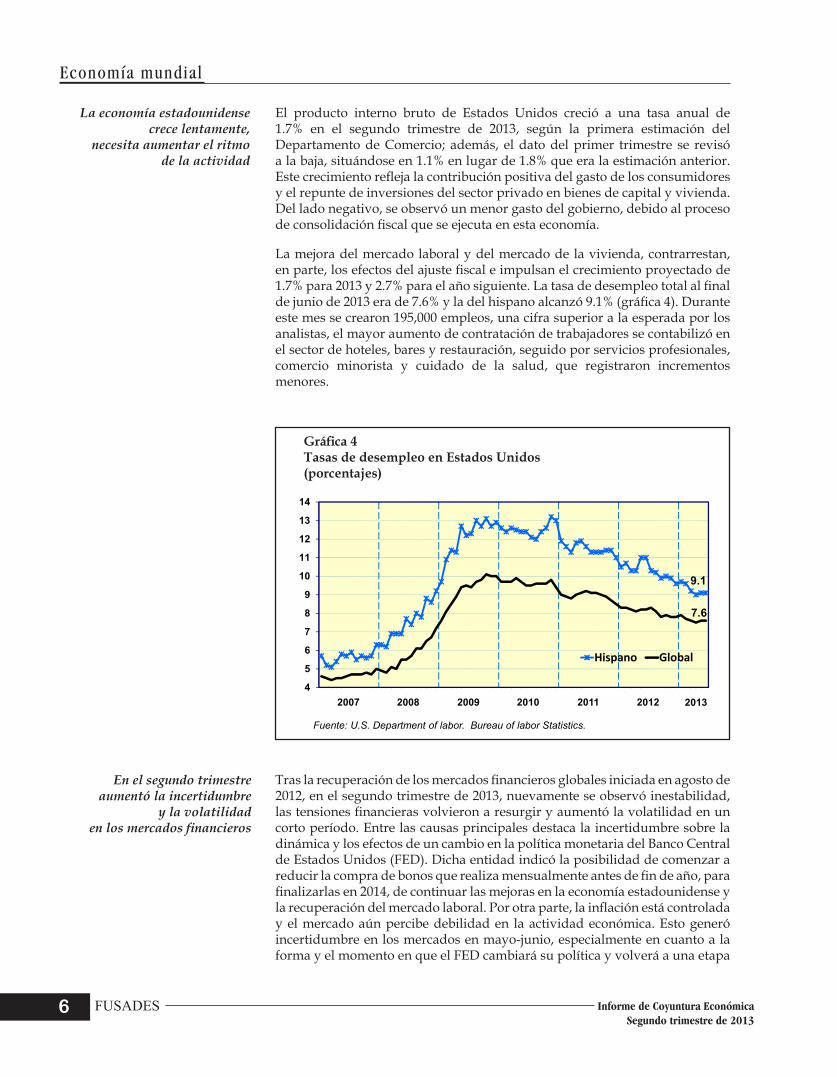

El producto interno bruto de Estados Unidos creció a una tasa anual de 1.7% en el segundo trimestre de 2013, según la primera estimación del Departamento de Comercio; además, el dato del primer trimestre se revisó a la baja, situándose en 1.1% en lugar de 1.8% que era la estimación anterior. Este crecimiento refleja la contribución positiva del gasto de los consumidores y el repunte de inversiones del sector privado en bienes de capital y vivienda. Del lado negativo, se observó un menor gasto del gobierno, debido al proceso de consolidación fiscal que se ejecuta en esta economía.

La mejora del mercado laboral y del mercado de la vivienda, contrarrestan, en parte, los efectos del ajuste fiscal e impulsan el crecimiento proyectado de 1.7% para 2013 y 2.7% para el año siguiente. La tasa de desempleo total al final de junio de 2013 era de 7.6% y la del hispano alcanzó 9.1% (gráfica 4). Durante este mes se crearon 195,000 empleos, una cifra superior a la esperada por los analistas, el mayor aumento de contratación de trabajadores se contabilizó en el sector de hoteles, bares y restauración, seguido por servicios profesionales, comercio minorista y cuidado de la salud, que registraron incrementos menores.

En el segundo trimestre aumentó la incertidumbre

y la volatilidad en los mercados financieros

Gráfica 4 Tasas de desempleo en Estados Unidos (porcentajes)

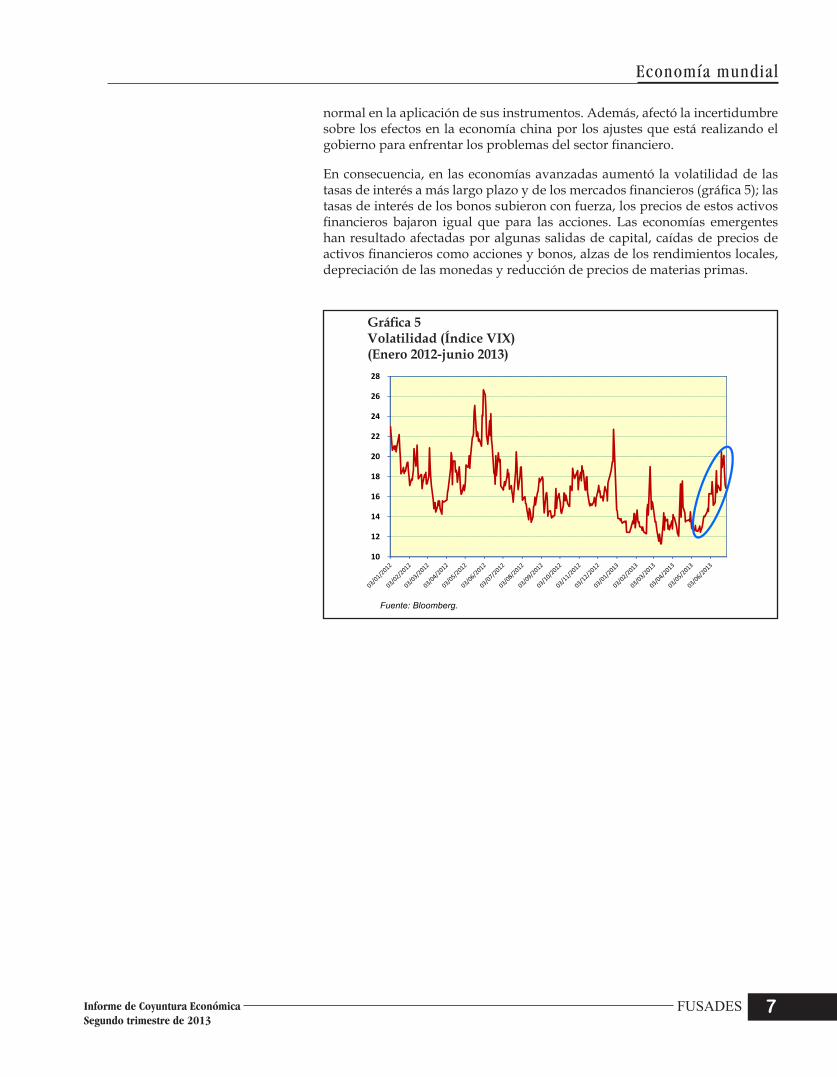

Tras la recuperación de los mercados financieros globales iniciada en agosto de 2012, en el segundo trimestre de 2013, nuevamente se observó inestabilidad, las tensiones financieras volvieron a resurgir y aumentó la volatilidad en un corto período. Entre las causas principales destaca la incertidumbre sobre la dinámica y los efectos de un cambio en la política monetaria del Banco Central de Estados Unidos (FED). Dicha entidad indicó la posibilidad de comenzar a reducir la compra de bonos que realiza mensualmente antes de fin de año, para finalizarlas en 2014, de continuar las mejoras en la economía estadounidense y la recuperación del mercado laboral. Por otra parte, la inflación está controlada y el mercado aún percibe debilidad en la actividad económica. Esto generó incertidumbre en los mercados en mayo-junio, especialmente en cuanto a la forma y el momento en que el FED cambiará su política y volverá a una etapa

La economía estadounidense crece lentamente,

necesita aumentar el ritmo de la actividad

9.1

7.6

4

5

6

7

8

9

10

11

12

13

14

Gráfico 3Tasas de desempleo en Estados Unidos

(Porcentajes)

2007 2008 2009 2010 2011 2012 2013

Fuente: U.S. Department of labor. Bureau of labor Statistics.

FUSADES 7Informe de Coyuntura EconómicaSegundo trimestre de 2013

Economía mundial

Gráfica 5 Volatilidad (Índice VIX) (Enero 2012-junio 2013)

normal en la aplicación de sus instrumentos. Además, afectó la incertidumbre sobre los efectos en la economía china por los ajustes que está realizando el gobierno para enfrentar los problemas del sector financiero.

En consecuencia, en las economías avanzadas aumentó la volatilidad de las tasas de interés a más largo plazo y de los mercados financieros (gráfica 5); las tasas de interés de los bonos subieron con fuerza, los precios de estos activos financieros bajaron igual que para las acciones. Las economías emergentes han resultado afectadas por algunas salidas de capital, caídas de precios de activos financieros como acciones y bonos, alzas de los rendimientos locales, depreciación de las monedas y reducción de precios de materias primas.

Fuente: Bloomberg.

Economía mundial

FUSADES8 Informe de Coyuntura EconómicaSegundo trimestre de 2013

FUSADES 9Informe de Coyuntura EconómicaSegundo trimestre de 2013

Sector externo

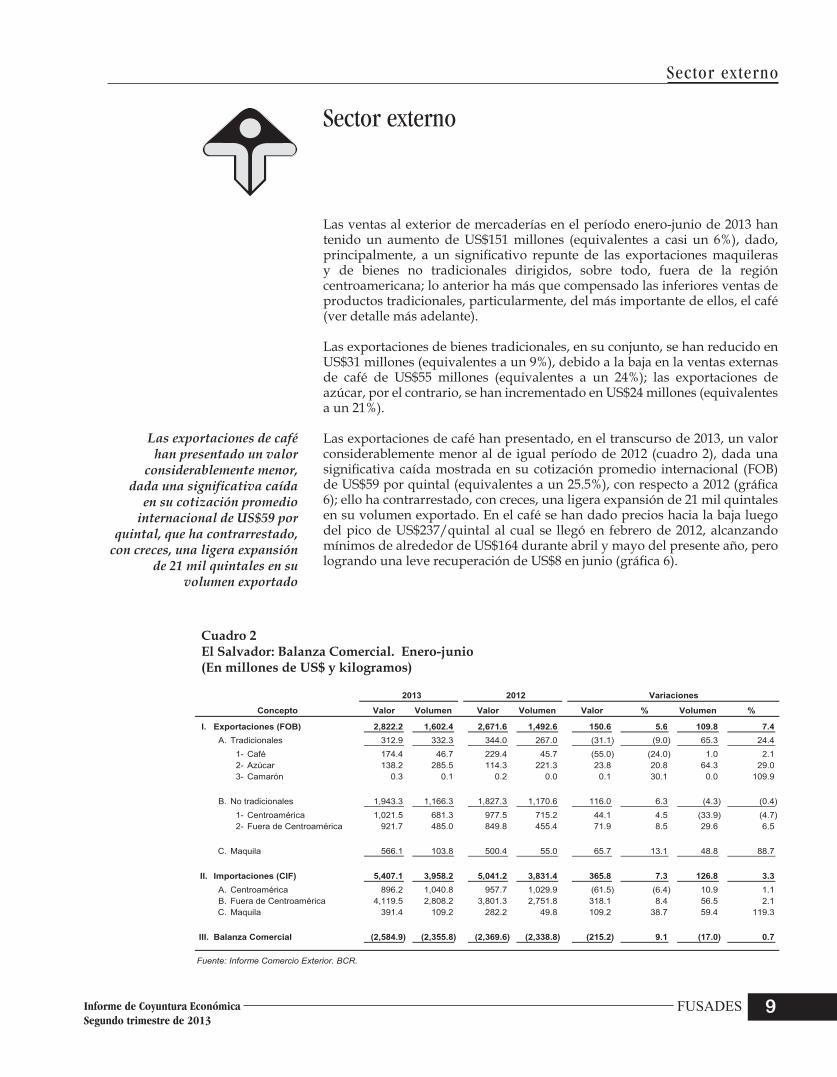

Las ventas al exterior de mercaderías en el período enero-junio de 2013 han tenido un aumento de US$151 millones (equivalentes a casi un 6%), dado, principalmente, a un significativo repunte de las exportaciones maquileras y de bienes no tradicionales dirigidos, sobre todo, fuera de la región centroamericana; lo anterior ha más que compensado las inferiores ventas de productos tradicionales, particularmente, del más importante de ellos, el café (ver detalle más adelante).

Las exportaciones de bienes tradicionales, en su conjunto, se han reducido en US$31 millones (equivalentes a un 9%), debido a la baja en la ventas externas de café de US$55 millones (equivalentes a un 24%); las exportaciones de azúcar, por el contrario, se han incrementado en US$24 millones (equivalentes a un 21%).

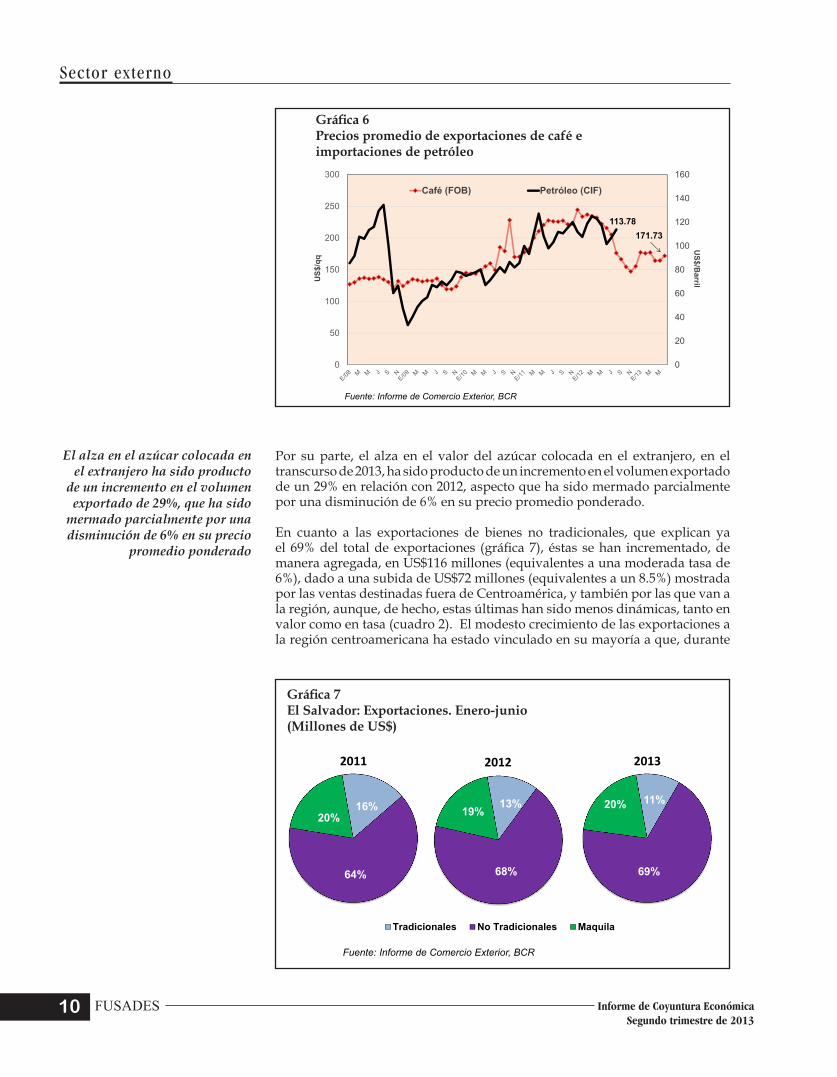

Las exportaciones de café han presentado, en el transcurso de 2013, un valor considerablemente menor al de igual período de 2012 (cuadro 2), dada una significativa caída mostrada en su cotización promedio internacional (FOB) de US$59 por quintal (equivalentes a un 25.5%), con respecto a 2012 (gráfica 6); ello ha contrarrestado, con creces, una ligera expansión de 21 mil quintales en su volumen exportado. En el café se han dado precios hacia la baja luego del pico de US$237/quintal al cual se llegó en febrero de 2012, alcanzando mínimos de alrededor de US$164 durante abril y mayo del presente año, pero logrando una leve recuperación de US$8 en junio (gráfica 6).

Sector externo

Las exportaciones de café han presentado un valor

considerablemente menor, dada una significativa caída

en su cotización promedio internacional de US$59 por

quintal, que ha contrarrestado, con creces, una ligera expansión

de 21 mil quintales en su volumen exportado

Cuadro 2 El Salvador: Balanza Comercial. Enero-junio (En millones de US$ y kilogramos)

2013 2012 Variaciones

Concepto Valor Volumen Valor Volumen Valor % Volumen %

I. Exportaciones (FOB) 2,822.2 1,602.4 2,671.6 1,492.6 150.6 5.6 109.8 7.4 A. Tradicionales 312.9 332.3 344.0 267.0 (31.1) (9.0) 65.3 24.4

1- Café 174.4 46.7 229.4 45.7 (55.0) (24.0) 1.0 2.1 2- Azúcar 138.2 285.5 114.3 221.3 23.8 20.8 64.3 29.0 3- Camarón 0.3 0.1 0.2 0.0 0.1 30.1 0.0 109.9

B. No tradicionales 1,943.3 1,166.3 1,827.3 1,170.6 116.0 6.3 (4.3) (0.4) 1- Centroamérica 1,021.5 681.3 977.5 715.2 44.1 4.5 (33.9) (4.7) 2- Fuera de Centroamérica 921.7 485.0 849.8 455.4 71.9 8.5 29.6 6.5

C. Maquila 566.1 103.8 500.4 55.0 65.7 13.1 48.8 88.7

II. Importaciones (CIF) 5,407.1 3,958.2 5,041.2 3,831.4 365.8 7.3 126.8 3.3 A. Centroamérica 896.2 1,040.8 957.7 1,029.9 (61.5) (6.4) 10.9 1.1 B. Fuera de Centroamérica 4,119.5 2,808.2 3,801.3 2,751.8 318.1 8.4 56.5 2.1 C. Maquila 391.4 109.2 282.2 49.8 109.2 38.7 59.4 119.3

III. Balanza Comercial (2,584.9) (2,355.8) (2,369.6) (2,338.8) (215.2) 9.1 (17.0) 0.7

Fuente: Informe Comercio Exterior. BCR.

Sector externo

FUSADES10 Informe de Coyuntura EconómicaSegundo trimestre de 2013

El alza en el azúcar colocada en el extranjero ha sido producto

de un incremento en el volumen exportado de 29%, que ha sido

mermado parcialmente por una disminución de 6% en su precio

promedio ponderado

Por su parte, el alza en el valor del azúcar colocada en el extranjero, en el transcurso de 2013, ha sido producto de un incremento en el volumen exportado de un 29% en relación con 2012, aspecto que ha sido mermado parcialmente por una disminución de 6% en su precio promedio ponderado.

En cuanto a las exportaciones de bienes no tradicionales, que explican ya el 69% del total de exportaciones (gráfica 7), éstas se han incrementado, de manera agregada, en US$116 millones (equivalentes a una moderada tasa de 6%), dado a una subida de US$72 millones (equivalentes a un 8.5%) mostrada por las ventas destinadas fuera de Centroamérica, y también por las que van a la región, aunque, de hecho, estas últimas han sido menos dinámicas, tanto en valor como en tasa (cuadro 2). El modesto crecimiento de las exportaciones a la región centroamericana ha estado vinculado en su mayoría a que, durante

Gráfica 6 Precios promedio de exportaciones de café e importaciones de petróleo

Gráfica 7 El Salvador: Exportaciones. Enero-junio (Millones de US$)

171.73113.78

0

20

40

60

80

100

120

140

160

0

50

100

150

200

250

300

Café (FOB) Petróleo (CIF)

Fuente: Informe de Comercio Exterior, BCR

US$

US$/B

arril

Fuente: Informe de Comercio Exterior, BCR

16%

64%

20%

13%

68%

19%

Tradicionales No Tradicionales Maquila

11%

69%

20%

FUSADES 11Informe de Coyuntura EconómicaSegundo trimestre de 2013

Sector externo

el período enero-mayo de 2013, no han existido ventas de coque, gasolina y otros combustibles a Guatemala, dado que la refinería en el puerto Acajutla se encuentra fuera de funcionamiento.

En el transcurso de 2013, se han expandido las exportaciones de una serie de bienes no tradicionales, particularmente: ropa exterior de vestir; varios materiales textiles y sus manufacturas; ropa de cama, mesa y cocina; lomos de atún (cocidos y congelados); melaza de caña; energía eléctrica; productos editoriales y de industrias gráficas; así como varios animales y sus productos. No obstante, también han tenido reducciones las exportaciones de diversos renglones no tradicionales, dentro de los que se encuentran: metales preciosos (incluido oro, afuera de Centroamérica); combustibles para aviones (a la región); y varios productos minerales.

Para el caso de la maquila, debe señalarse que, en lo que va de 2013, el valor de sus exportaciones ha experimentado un significativo crecimiento de US$66 millones (equivalentes a un 13%), en comparación con el de enero-junio de 2012, pasando de US$500 millones a US$566 millones (cuadro 2); la relativa recuperación de la economía estadounidense, sobre todo en el segundo trimestre del presente año, parece haber afectado de manera favorable el desempeño maquilero visto en este año. Sumado a lo anterior, en el volumen vendido externamente se ha experimentado un incremento bastante acelerado de 89%, comparado con 2012, lo que implica, en promedio, prendas menos caras, aspecto vinculado con insumos claves (tales como algodón) también menos caros.

La maquila continúa estando en el segundo lugar dentro de las exportaciones del país (después de las no tradicionales), pero su peso específico en la estructura exportadora ha venido disminuyendo, siendo ahora un 20% (gráfica 7). Pese a lo anterior, dado que en El Salvador se está incluyendo cada vez más valor agregado a las exportaciones maquileras, éstas, en general, han ido ganando también cada vez más competitividad ante las de los países asiáticos.

Las exportaciones totales salvadoreñas (maquila y no maquila) al mercado estadounidense, aunque conservadoramente, han crecido en el curso de 2013 (US$40.5 millones, equivalentes a un 3%), a lo cual se debe, en buena parte, el moderado comportamiento de las exportaciones totales de mercancías durante este período, ya que dicho mercado representa, en la actualidad, el 44% del destino de todas las exportaciones nacionales.

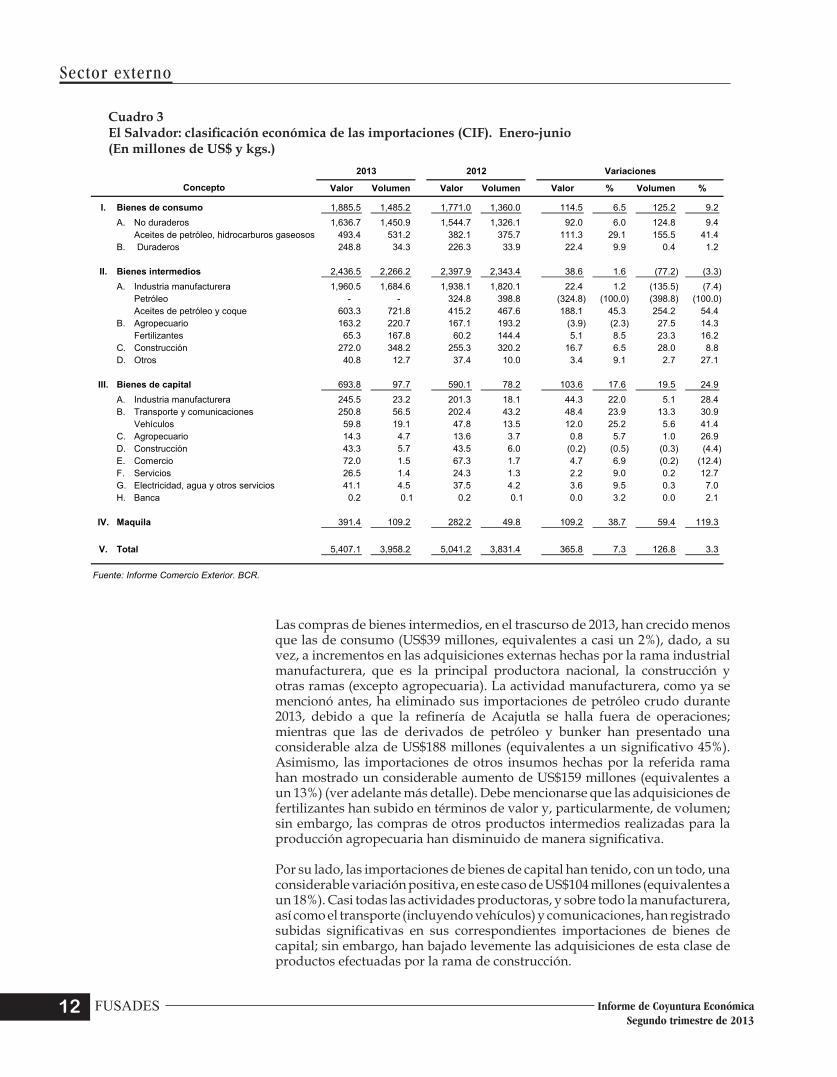

Por su lado, las importaciones totales de bienes han reportado, durante el período enero-junio de 2013, un significativo aumento de US$366 millones (equivalentes a un 7%) (cuadro 3).

Las adquisiciones en el extranjero de productos de consumo han aumentado en lo que va de 2013 (US$114.5 millones, equivalentes a un 6.5%). Lo anterior ha sido el resultado, en su mayoría, de la evolución de los bienes no duraderos, los cuales se han incrementado, en su conjunto, en US$92 millones (equivalentes a un 6%), a su vez por el notorio incremento de US$111 millones (equivalentes a un 29%) que han tenido las importaciones de gas propano y derivados de petróleo. Cabe señalar que el aumento en los referidos derivados ha sido como sustitución de las nulas compras de petróleo crudo (ver adelante más detalle). No obstante, cuando de los productos de consumo no duradero se excluyen las importaciones de gas y derivados de petróleo, resulta una leve contracción (US$19 millones, equivalentes a casi un 2%); en tanto que los duraderos han aumentado en US$22 millones (equivalentes a un significativo 10%).

Las exportaciones de maquila han experimentado un

significativo crecimiento de 13%, pasando de

US$500 millones a US$566 millones

Las exportaciones totales salvadoreñas al mercado

estadounidense han crecido, aunque ligeramente

Sector externo

FUSADES12 Informe de Coyuntura EconómicaSegundo trimestre de 2013

Las compras de bienes intermedios, en el trascurso de 2013, han crecido menos que las de consumo (US$39 millones, equivalentes a casi un 2%), dado, a su vez, a incrementos en las adquisiciones externas hechas por la rama industrial manufacturera, que es la principal productora nacional, la construcción y otras ramas (excepto agropecuaria). La actividad manufacturera, como ya se mencionó antes, ha eliminado sus importaciones de petróleo crudo durante 2013, debido a que la refinería de Acajutla se halla fuera de operaciones; mientras que las de derivados de petróleo y bunker han presentado una considerable alza de US$188 millones (equivalentes a un significativo 45%). Asimismo, las importaciones de otros insumos hechas por la referida rama han mostrado un considerable aumento de US$159 millones (equivalentes a un 13%) (ver adelante más detalle). Debe mencionarse que las adquisiciones de fertilizantes han subido en términos de valor y, particularmente, de volumen; sin embargo, las compras de otros productos intermedios realizadas para la producción agropecuaria han disminuido de manera significativa.

Por su lado, las importaciones de bienes de capital han tenido, con un todo, una considerable variación positiva, en este caso de US$104 millones (equivalentes a un 18%). Casi todas las actividades productoras, y sobre todo la manufacturera, así como el transporte (incluyendo vehículos) y comunicaciones, han registrado subidas significativas en sus correspondientes importaciones de bienes de capital; sin embargo, han bajado levemente las adquisiciones de esta clase de productos efectuadas por la rama de construcción.

Cuadro 3 El Salvador: clasificación económica de las importaciones (CIF). Enero-junio (En millones de US$ y kgs.)

Valor Volumen Valor Volumen Valor % Volumen %

I. Bienes de consumo 1,885.5 1,485.2 1,771.0 1,360.0 114.5 6.5 125.2 9.2 A. No duraderos 1,636.7 1,450.9 1,544.7 1,326.1 92.0 6.0 124.8 9.4

Aceites de petróleo, hidrocarburos gaseosos 493.4 531.2 382.1 375.7 111.3 29.1 155.5 41.4 B. Duraderos 248.8 34.3 226.3 33.9 22.4 9.9 0.4 1.2

II. Bienes intermedios 2,436.5 2,266.2 2,397.9 2,343.4 38.6 1.6 (77.2) (3.3) A. Industria manufacturera 1,960.5 1,684.6 1,938.1 1,820.1 22.4 1.2 (135.5) (7.4)

Petróleo - - 324.8 398.8 (324.8) (100.0) (398.8) (100.0) Aceites de petróleo y coque 603.3 721.8 415.2 467.6 188.1 45.3 254.2 54.4

B. Agropecuario 163.2 220.7 167.1 193.2 (3.9) (2.3) 27.5 14.3 Fertilizantes 65.3 167.8 60.2 144.4 5.1 8.5 23.3 16.2

C. Construcción 272.0 348.2 255.3 320.2 16.7 6.5 28.0 8.8 D. Otros 40.8 12.7 37.4 10.0 3.4 9.1 2.7 27.1

III. Bienes de capital 693.8 97.7 590.1 78.2 103.6 17.6 19.5 24.9 A. Industria manufacturera 245.5 23.2 201.3 18.1 44.3 22.0 5.1 28.4 B. Transporte y comunicaciones 250.8 56.5 202.4 43.2 48.4 23.9 13.3 30.9

Vehículos 59.8 19.1 47.8 13.5 12.0 25.2 5.6 41.4 C. Agropecuario 14.3 4.7 13.6 3.7 0.8 5.7 1.0 26.9 D. Construcción 43.3 5.7 43.5 6.0 (0.2) (0.5) (0.3) (4.4) E. Comercio 72.0 1.5 67.3 1.7 4.7 6.9 (0.2) (12.4) F. Servicios 26.5 1.4 24.3 1.3 2.2 9.0 0.2 12.7 G. Electricidad, agua y otros servicios 41.1 4.5 37.5 4.2 3.6 9.5 0.3 7.0 H. Banca 0.2 0.1 0.2 0.1 0.0 3.2 0.0 2.1

IV. Maquila 391.4 109.2 282.2 49.8 109.2 38.7 59.4 119.3

V. Total 5,407.1 3,958.2 5,041.2 3,831.4 365.8 7.3 126.8 3.3

Fuente: Informe Comercio Exterior. BCR.

Variaciones

Concepto

2013 2012

FUSADES 13Informe de Coyuntura EconómicaSegundo trimestre de 2013

Sector externo

Dentro de los productos que han presentado aumentos en lo que va de 2013 están, específicamente: hierro en bruto, láminas, barras, tubos, alambres y clavos; ciertas máquinas y aparatos mecánicos; vehículos y carrocerías (como bienes de consumo y capital); aparatos eléctricos de telefonía; papel y cartón; hilos de algodón; telas planas (sintéticas); hilados y monofilamentos (artificiales); fertilizantes; así como jabones y otras preparaciones para lavar. Pese a lo anterior, cabe señalar que el total de importaciones por concepto de derivados de petróleo y de otros hidrocarburos ha tenido, en su conjunto, una ligera disminución de US$25 millones (equivalentes a un 2%), pero continúa siendo, por mucho, el renglón importado con mayor participación relativa (22%) en la estructura de las importaciones (excluyendo maquila). Asimismo, destacan las caídas en las adquisiciones externas de otros bienes como: medicinas y otros productos farmacéuticos; maíz; algodón y sus desperdicios; así como legumbres y hortalizas (frescas o cocidas). Algunos de los anteriores bienes pueden ser, a su vez, materias primas para exportaciones relacionadas directamente con los mismos.

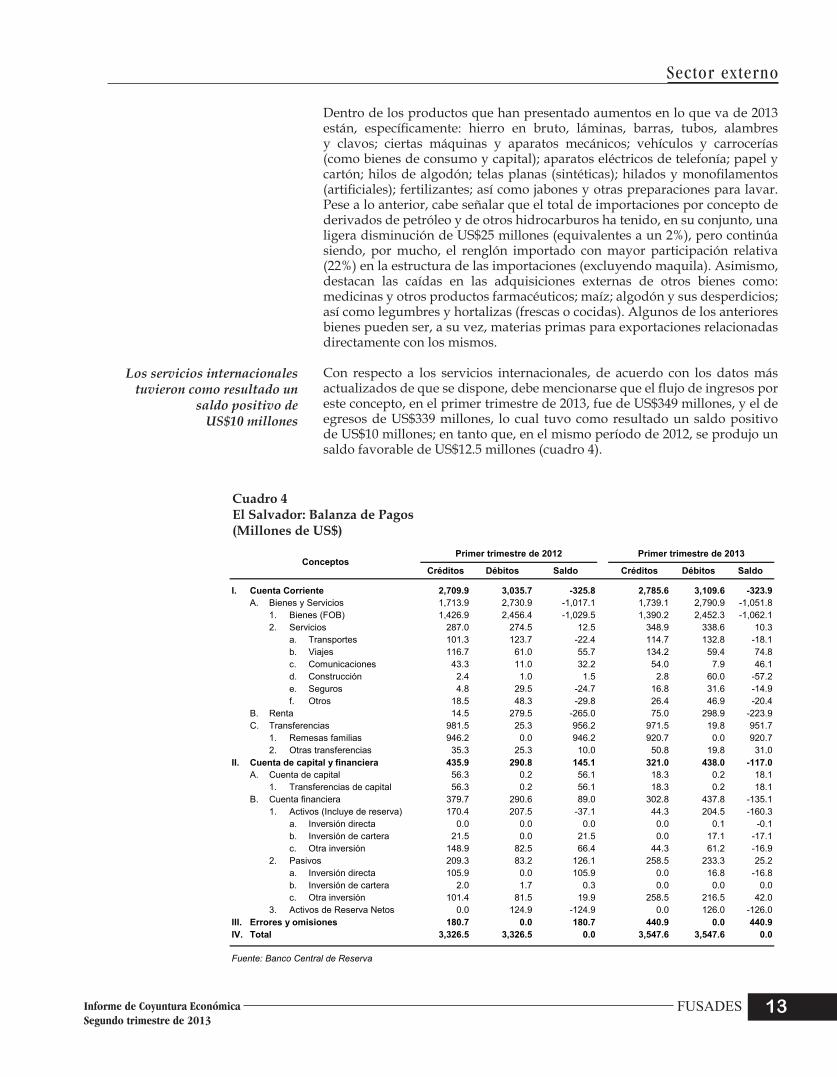

Con respecto a los servicios internacionales, de acuerdo con los datos más actualizados de que se dispone, debe mencionarse que el flujo de ingresos por este concepto, en el primer trimestre de 2013, fue de US$349 millones, y el de egresos de US$339 millones, lo cual tuvo como resultado un saldo positivo de US$10 millones; en tanto que, en el mismo período de 2012, se produjo un saldo favorable de US$12.5 millones (cuadro 4).

Los servicios internacionales tuvieron como resultado un

saldo positivo de US$10 millones

Cuadro 4 El Salvador: Balanza de Pagos (Millones de US$)

Créditos Débitos Saldo Créditos Débitos Saldo

I. Cuenta Corriente 2,709.9 3,035.7 -325.8 2,785.6 3,109.6 -323.9A. Bienes y Servicios 1,713.9 2,730.9 -1,017.1 1,739.1 2,790.9 -1,051.8

1. Bienes (FOB) 1,426.9 2,456.4 -1,029.5 1,390.2 2,452.3 -1,062.12. Servicios 287.0 274.5 12.5 348.9 338.6 10.3

a. Transportes 101.3 123.7 -22.4 114.7 132.8 -18.1b. Viajes 116.7 61.0 55.7 134.2 59.4 74.8c. Comunicaciones 43.3 11.0 32.2 54.0 7.9 46.1d. Construcción 2.4 1.0 1.5 2.8 60.0 -57.2e. Seguros 4.8 29.5 -24.7 16.8 31.6 -14.9f. Otros 18.5 48.3 -29.8 26.4 46.9 -20.4

B. Renta 14.5 279.5 -265.0 75.0 298.9 -223.9C. Transferencias 981.5 25.3 956.2 971.5 19.8 951.7

1. Remesas familias 946.2 0.0 946.2 920.7 0.0 920.72. Otras transferencias 35.3 25.3 10.0 50.8 19.8 31.0

II. Cuenta de capital y financiera 435.9 290.8 145.1 321.0 438.0 -117.0A. Cuenta de capital 56.3 0.2 56.1 18.3 0.2 18.1

1. Transferencias de capital 56.3 0.2 56.1 18.3 0.2 18.1B. Cuenta financiera 379.7 290.6 89.0 302.8 437.8 -135.1

1. Activos (Incluye de reserva) 170.4 207.5 -37.1 44.3 204.5 -160.3a. Inversión directa 0.0 0.0 0.0 0.0 0.1 -0.1b. Inversión de cartera 21.5 0.0 21.5 0.0 17.1 -17.1c. Otra inversión 148.9 82.5 66.4 44.3 61.2 -16.9

2. Pasivos 209.3 83.2 126.1 258.5 233.3 25.2a. Inversión directa 105.9 0.0 105.9 0.0 16.8 -16.8b. Inversión de cartera 2.0 1.7 0.3 0.0 0.0 0.0c. Otra inversión 101.4 81.5 19.9 258.5 216.5 42.0

3. Activos de Reserva Netos 0.0 124.9 -124.9 0.0 126.0 -126.0III. Errores y omisiones 180.7 0.0 180.7 440.9 0.0 440.9IV. Total 3,326.5 3,326.5 0.0 3,547.6 3,547.6 0.0

Fuente: Banco Central de Reserva

ConceptosPrimer trimestre de 2012 Primer trimestre de 2013

Sector externo

FUSADES14 Informe de Coyuntura EconómicaSegundo trimestre de 2013

Gráfica 8 Remesas familiares. Enero-junio (Millones de US$ y porcentajes)

1,694

1,7381,812

1,945 1,957

0.7

-15

-10

-5

0

5

10

15

1,350

1,450

1,550

1,650

1,750

1,850

1,950

2,050

2009 2010 2011 2012 2013

Monto acumulado Crecimiento

Fuente: Elaborado con base en datos del BCR

Mill

ones

US$

Porcentajes

Al primer trimestre de 2013, la IED registró un saldo

acumulado de US$8,751 millones,

es decir, solo US$116 millones mayor que el nivel

existente a diciembre de 2012

Las remesas de trabajadores han sido apenas

US$13 millones más

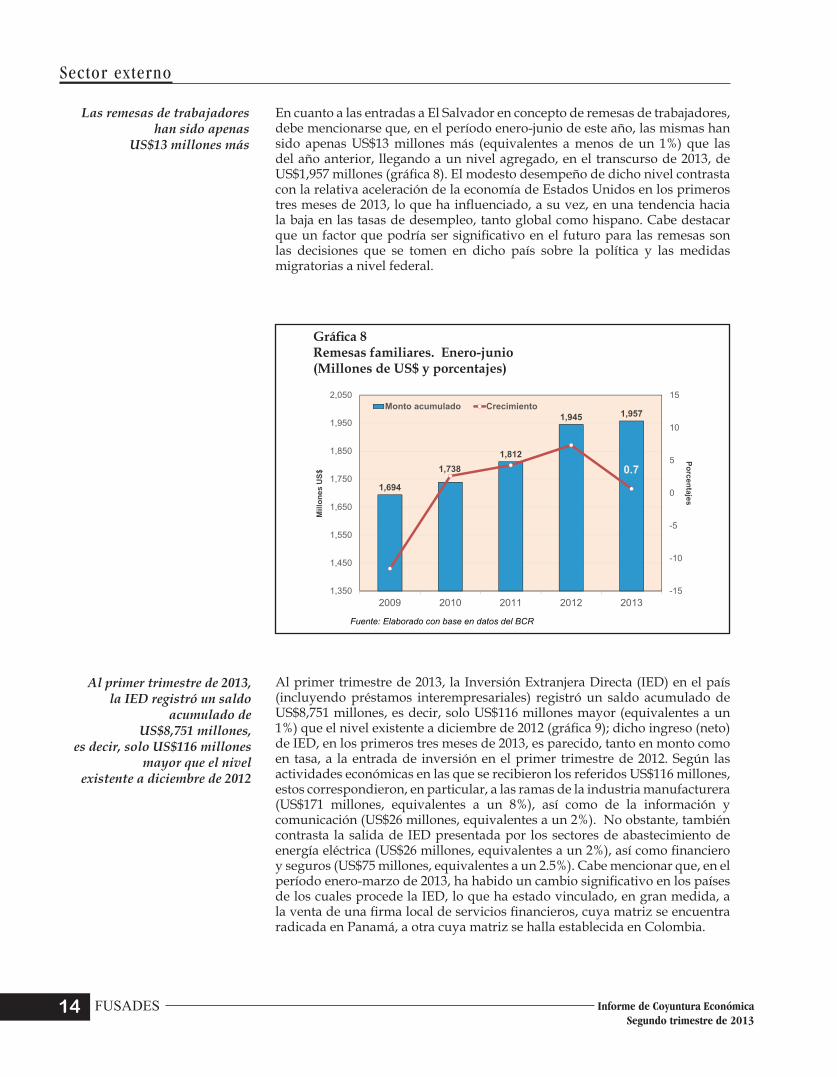

En cuanto a las entradas a El Salvador en concepto de remesas de trabajadores, debe mencionarse que, en el período enero-junio de este año, las mismas han sido apenas US$13 millones más (equivalentes a menos de un 1%) que las del año anterior, llegando a un nivel agregado, en el transcurso de 2013, de US$1,957 millones (gráfica 8). El modesto desempeño de dicho nivel contrasta con la relativa aceleración de la economía de Estados Unidos en los primeros tres meses de 2013, lo que ha influenciado, a su vez, en una tendencia hacia la baja en las tasas de desempleo, tanto global como hispano. Cabe destacar que un factor que podría ser significativo en el futuro para las remesas son las decisiones que se tomen en dicho país sobre la política y las medidas migratorias a nivel federal.

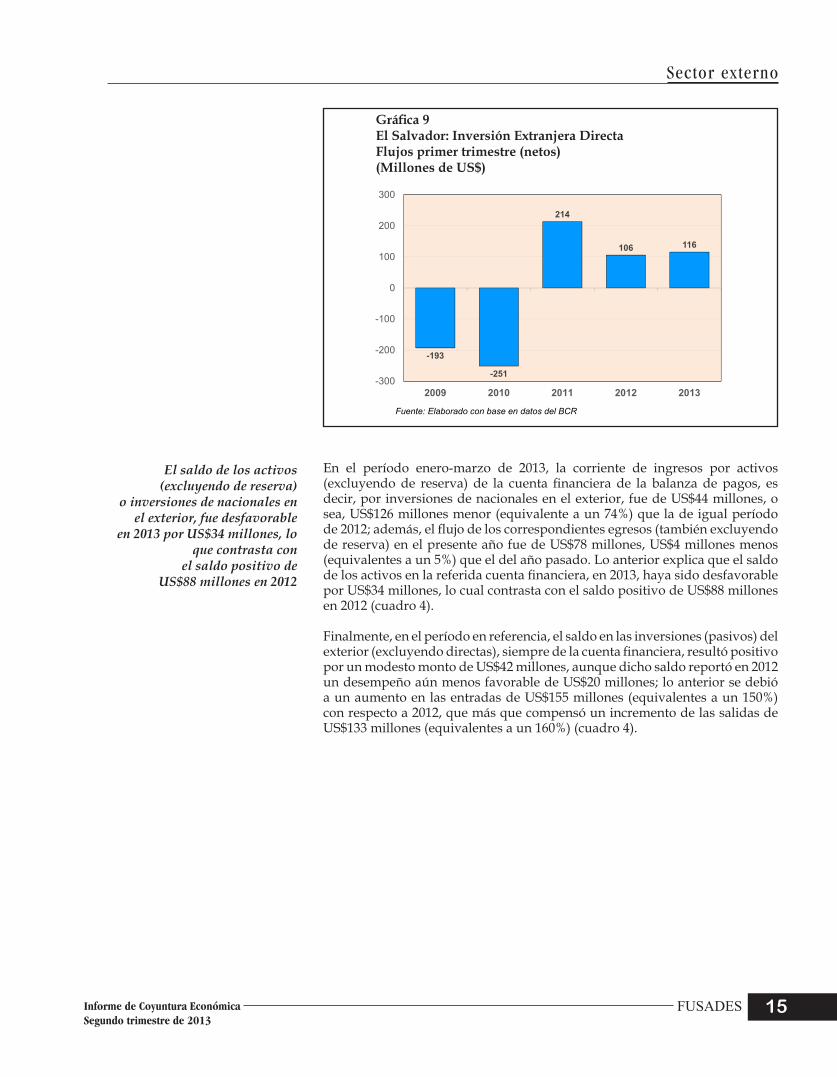

Al primer trimestre de 2013, la Inversión Extranjera Directa (IED) en el país (incluyendo préstamos interempresariales) registró un saldo acumulado de US$8,751 millones, es decir, solo US$116 millones mayor (equivalentes a un 1%) que el nivel existente a diciembre de 2012 (gráfica 9); dicho ingreso (neto) de IED, en los primeros tres meses de 2013, es parecido, tanto en monto como en tasa, a la entrada de inversión en el primer trimestre de 2012. Según las actividades económicas en las que se recibieron los referidos US$116 millones, estos correspondieron, en particular, a las ramas de la industria manufacturera (US$171 millones, equivalentes a un 8%), así como de la información y comunicación (US$26 millones, equivalentes a un 2%). No obstante, también contrasta la salida de IED presentada por los sectores de abastecimiento de energía eléctrica (US$26 millones, equivalentes a un 2%), así como financiero y seguros (US$75 millones, equivalentes a un 2.5%). Cabe mencionar que, en el período enero-marzo de 2013, ha habido un cambio significativo en los países de los cuales procede la IED, lo que ha estado vinculado, en gran medida, a la venta de una firma local de servicios financieros, cuya matriz se encuentra radicada en Panamá, a otra cuya matriz se halla establecida en Colombia.

FUSADES 15Informe de Coyuntura EconómicaSegundo trimestre de 2013

Sector externo

Gráfica 9 El Salvador: Inversión Extranjera Directa Flujos primer trimestre (netos) (Millones de US$)

En el período enero-marzo de 2013, la corriente de ingresos por activos (excluyendo de reserva) de la cuenta financiera de la balanza de pagos, es decir, por inversiones de nacionales en el exterior, fue de US$44 millones, o sea, US$126 millones menor (equivalente a un 74%) que la de igual período de 2012; además, el flujo de los correspondientes egresos (también excluyendo de reserva) en el presente año fue de US$78 millones, US$4 millones menos (equivalentes a un 5%) que el del año pasado. Lo anterior explica que el saldo de los activos en la referida cuenta financiera, en 2013, haya sido desfavorable por US$34 millones, lo cual contrasta con el saldo positivo de US$88 millones en 2012 (cuadro 4).

Finalmente, en el período en referencia, el saldo en las inversiones (pasivos) del exterior (excluyendo directas), siempre de la cuenta financiera, resultó positivo por un modesto monto de US$42 millones, aunque dicho saldo reportó en 2012 un desempeño aún menos favorable de US$20 millones; lo anterior se debió a un aumento en las entradas de US$155 millones (equivalentes a un 150%) con respecto a 2012, que más que compensó un incremento de las salidas de US$133 millones (equivalentes a un 160%) (cuadro 4).

El saldo de los activos (excluyendo de reserva)

o inversiones de nacionales en el exterior, fue desfavorable

en 2013 por US$34 millones, lo que contrasta con

el saldo positivo de US$88 millones en 2012

-193

-251

214

106 116

-300

-200

-100

0

100

200

300

2009 2010 2011 2012 2013

Fuente: Elaborado con base en datos del BCR

Sector externo

FUSADES16 Informe de Coyuntura EconómicaSegundo trimestre de 2013

FUSADES 17Informe de Coyuntura Económica Segundo trimestre de 2013

Dinámica de la actividad económica nacional

Dinámica de la actividad económica nacional

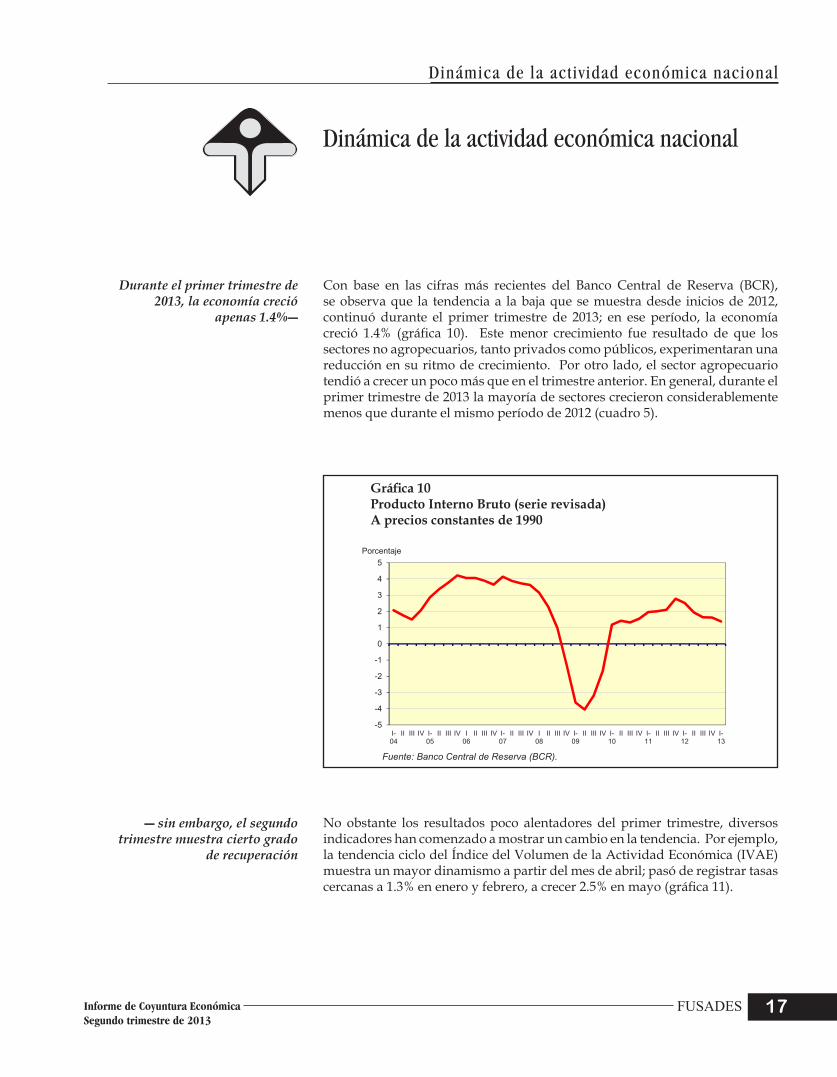

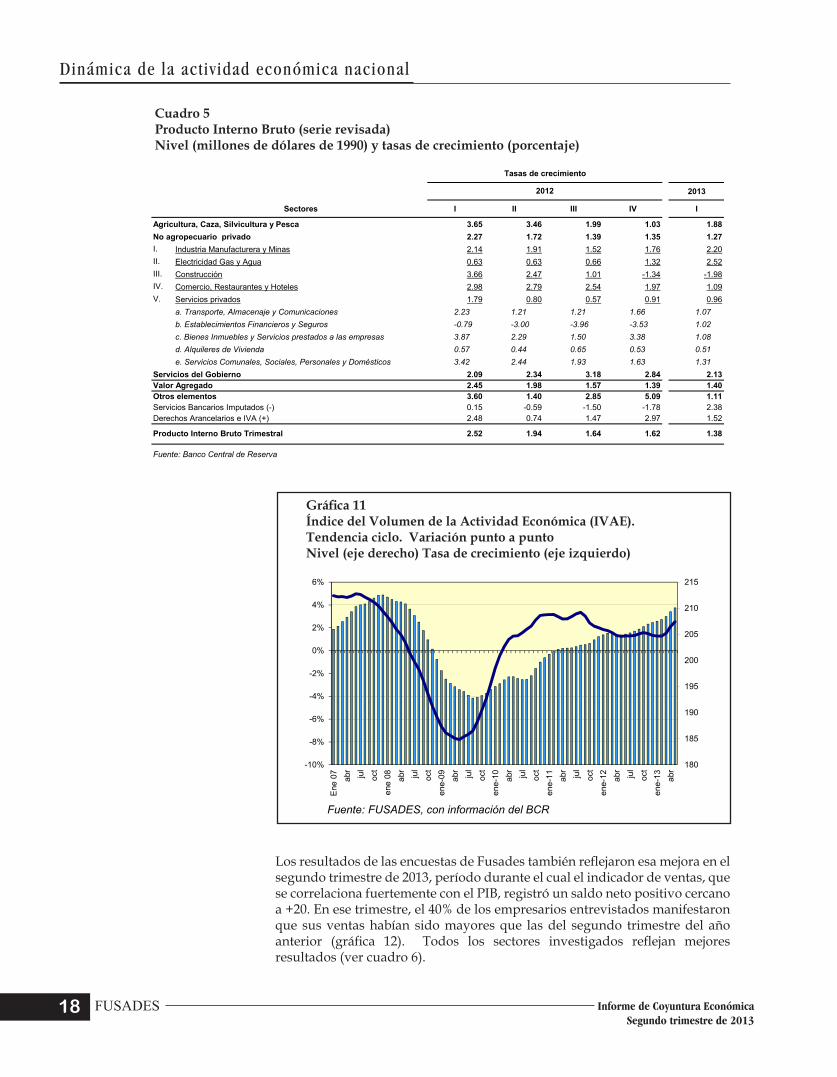

Con base en las cifras más recientes del Banco Central de Reserva (BCR), se observa que la tendencia a la baja que se muestra desde inicios de 2012, continuó durante el primer trimestre de 2013; en ese período, la economía creció 1.4% (gráfica 10). Este menor crecimiento fue resultado de que los sectores no agropecuarios, tanto privados como públicos, experimentaran una reducción en su ritmo de crecimiento. Por otro lado, el sector agropecuario tendió a crecer un poco más que en el trimestre anterior. En general, durante el primer trimestre de 2013 la mayoría de sectores crecieron considerablemente menos que durante el mismo período de 2012 (cuadro 5).

Durante el primer trimestre de 2013, la economía creció

apenas 1.4%―

Gráfica 10 Producto Interno Bruto (serie revisada) A precios constantes de 1990

No obstante los resultados poco alentadores del primer trimestre, diversos indicadores han comenzado a mostrar un cambio en la tendencia. Por ejemplo, la tendencia ciclo del Índice del Volumen de la Actividad Económica (IVAE) muestra un mayor dinamismo a partir del mes de abril; pasó de registrar tasas cercanas a 1.3% en enero y febrero, a crecer 2.5% en mayo (gráfica 11).

-5

-4

-3

-2

-1

0

1

2

3

4

5

I-04

II III IV I-05

II III IV I06

II III IV I-07

II III IV I08

II III IV I-09

II III IV I-10

II III IV I-11

II III IV I-12

II III IV I-13

PIB TRIMESTRALNivel (barras, eje izquierdo) y de crecimiento (línea, eje derecho)

Fuente: Banco Central de Reserva (BCR).

Porcentaje

― sin embargo, el segundo trimestre muestra cierto grado

de recuperación

Dinámica de la actividad económica nacional

FUSADES18 Informe de Coyuntura EconómicaSegundo trimestre de 2013

Cuadro 5 Producto Interno Bruto (serie revisada) Nivel (millones de dólares de 1990) y tasas de crecimiento (porcentaje)

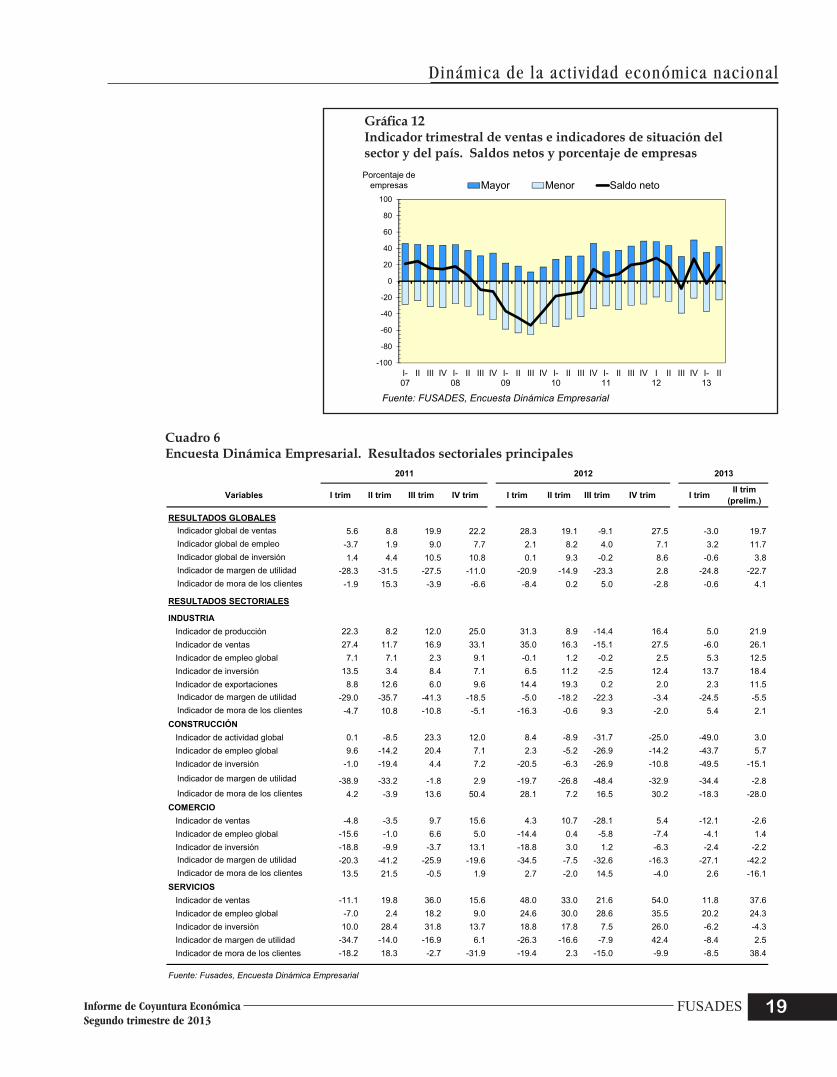

Los resultados de las encuestas de Fusades también reflejaron esa mejora en el segundo trimestre de 2013, período durante el cual el indicador de ventas, que se correlaciona fuertemente con el PIB, registró un saldo neto positivo cercano a +20. En ese trimestre, el 40% de los empresarios entrevistados manifestaron que sus ventas habían sido mayores que las del segundo trimestre del año anterior (gráfica 12). Todos los sectores investigados reflejan mejores resultados (ver cuadro 6).

Gráfica 11 Índice del Volumen de la Actividad Económica (IVAE). Tendencia ciclo. Variación punto a punto Nivel (eje derecho) Tasa de crecimiento (eje izquierdo)

IVAE / Tendencia CicloNivel (barras, eje derecho) y Variación anual (linea, eje izquierdo)

Fuente: FUSADES, con información del BCR

180

185

190

195

200

205

210

215

-10%

-8%

-6%

-4%

-2%

0%

2%

4%

6%

Ene

07

abr jul

oct

ene

08 abr jul

oct

ene-

09 abr jul

oct

ene-

10 abr jul

oct

ene-

11 abr jul

oct

ene-

12 abr jul

oct

ene-

13 abr

2013

Sectores I II III IV I

Agricultura, Caza, Silvicultura y Pesca 3.65 3.46 1.99 1.03 1.88No agropecuario privado 2.27 1.72 1.39 1.35 1.27I. Industria Manufacturera y Minas 2.14 1.91 1.52 1.76 2.20II. Electricidad Gas y Agua 0.63 0.63 0.66 1.32 2.52III. Construcción 3.66 2.47 1.01 -1.34 -1.98IV. Comercio, Restaurantes y Hoteles 2.98 2.79 2.54 1.97 1.09V. Servicios privados 1.79 0.80 0.57 0.91 0.96

a. Transporte, Almacenaje y Comunicaciones 2.23 1.21 1.21 1.66 1.07b. Establecimientos Financieros y Seguros -0.79 -3.00 -3.96 -3.53 1.02c. Bienes Inmuebles y Servicios prestados a las empresas 3.87 2.29 1.50 3.38 1.08d. Alquileres de Vivienda 0.57 0.44 0.65 0.53 0.51e. Servicios Comunales, Sociales, Personales y Domésticos 3.42 2.44 1.93 1.63 1.31

Servicios del Gobierno 2.09 2.34 3.18 2.84 2.13Valor Agregado 2.45 1.98 1.57 1.39 1.40Otros elementos 3.60 1.40 2.85 5.09 1.11Servicios Bancarios Imputados (-) 0.15 -0.59 -1.50 -1.78 2.38Derechos Arancelarios e IVA (+) 2.48 0.74 1.47 2.97 1.52

Producto Interno Bruto Trimestral 2.52 1.94 1.64 1.62 1.38

Fuente: Banco Central de Reserva

2012

Tasas de crecimiento

FUSADES 19Informe de Coyuntura Económica Segundo trimestre de 2013

Dinámica de la actividad económica nacional

Gráfica 12 Indicador trimestral de ventas e indicadores de situación del sector y del país. Saldos netos y porcentaje de empresas

Indicador trimestral de ventasTodos los sectores

(Porcentaje de empresas y saldo neto)

Fuente: FUSADES, Encuesta Dinámica Empresarial

Porcentaje de empresas

-100

-80

-60

-40

-20

0

20

40

60

80

100

I-07

II III IV I-08

II III IV I-09

II III IV I-10

II III IV I-11

II III IV I12

II III IV I-13

II

Mayor Menor Saldo neto

Cuadro 6 Encuesta Dinámica Empresarial. Resultados sectoriales principales

Variables I trim II trim III trim IV trim I trim II trim III trim IV trim I trim II trim (prelim.)

RESULTADOS GLOBALESIndicador global de ventas 5.6 8.8 19.9 22.2 28.3 19.1 -9.1 27.5 -3.0 19.7Indicador global de empleo -3.7 1.9 9.0 7.7 2.1 8.2 4.0 7.1 3.2 11.7Indicador global de inversión 1.4 4.4 10.5 10.8 0.1 9.3 -0.2 8.6 -0.6 3.8Indicador de margen de utilidad -28.3 -31.5 -27.5 -11.0 -20.9 -14.9 -23.3 2.8 -24.8 -22.7Indicador de mora de los clientes -1.9 15.3 -3.9 -6.6 -8.4 0.2 5.0 -2.8 -0.6 4.1

RESULTADOS SECTORIALES

INDUSTRIA Indicador de producción 22.3 8.2 12.0 25.0 31.3 8.9 -14.4 16.4 5.0 21.9 Indicador de ventas 27.4 11.7 16.9 33.1 35.0 16.3 -15.1 27.5 -6.0 26.1 Indicador de empleo global 7.1 7.1 2.3 9.1 -0.1 1.2 -0.2 2.5 5.3 12.5 Indicador de inversión 13.5 3.4 8.4 7.1 6.5 11.2 -2.5 12.4 13.7 18.4 Indicador de exportaciones 8.8 12.6 6.0 9.6 14.4 19.3 0.2 2.0 2.3 11.5

Indicador de margen de utilidad -29.0 -35.7 -41.3 -18.5 -5.0 -18.2 -22.3 -3.4 -24.5 -5.5Indicador de mora de los clientes -4.7 10.8 -10.8 -5.1 -16.3 -0.6 9.3 -2.0 5.4 2.1

CONSTRUCCIÓN Indicador de actividad global 0.1 -8.5 23.3 12.0 8.4 -8.9 -31.7 -25.0 -49.0 3.0 Indicador de empleo global 9.6 -14.2 20.4 7.1 2.3 -5.2 -26.9 -14.2 -43.7 5.7 Indicador de inversión -1.0 -19.4 4.4 7.2 -20.5 -6.3 -26.9 -10.8 -49.5 -15.1

Indicador de margen de utilidad -38.9 -33.2 -1.8 2.9 -19.7 -26.8 -48.4 -32.9 -34.4 -2.8Indicador de mora de los clientes 4.2 -3.9 13.6 50.4 28.1 7.2 16.5 30.2 -18.3 -28.0

COMERCIO Indicador de ventas -4.8 -3.5 9.7 15.6 4.3 10.7 -28.1 5.4 -12.1 -2.6 Indicador de empleo global -15.6 -1.0 6.6 5.0 -14.4 0.4 -5.8 -7.4 -4.1 1.4 Indicador de inversión -18.8 -9.9 -3.7 13.1 -18.8 3.0 1.2 -6.3 -2.4 -2.2

Indicador de margen de utilidad -20.3 -41.2 -25.9 -19.6 -34.5 -7.5 -32.6 -16.3 -27.1 -42.2Indicador de mora de los clientes 13.5 21.5 -0.5 1.9 2.7 -2.0 14.5 -4.0 2.6 -16.1

SERVICIOS Indicador de ventas -11.1 19.8 36.0 15.6 48.0 33.0 21.6 54.0 11.8 37.6 Indicador de empleo global -7.0 2.4 18.2 9.0 24.6 30.0 28.6 35.5 20.2 24.3 Indicador de inversión 10.0 28.4 31.8 13.7 18.8 17.8 7.5 26.0 -6.2 -4.3 Indicador de margen de utilidad -34.7 -14.0 -16.9 6.1 -26.3 -16.6 -7.9 42.4 -8.4 2.5 Indicador de mora de los clientes -18.2 18.3 -2.7 -31.9 -19.4 2.3 -15.0 -9.9 -8.5 38.4

Fuente: Fusades, Encuesta Dinámica Empresarial

2011 2012 2013

Dinámica de la actividad económica nacional

FUSADES20 Informe de Coyuntura EconómicaSegundo trimestre de 2013

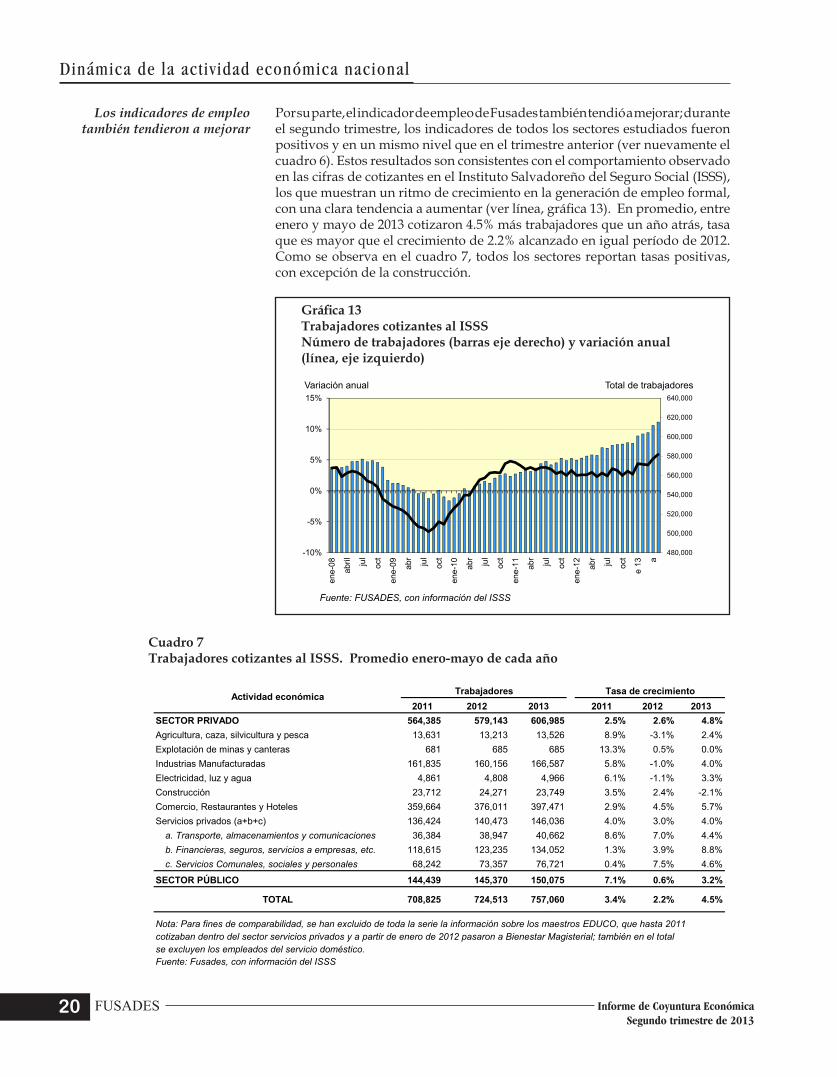

Por su parte, el indicador de empleo de Fusades también tendió a mejorar; durante el segundo trimestre, los indicadores de todos los sectores estudiados fueron positivos y en un mismo nivel que en el trimestre anterior (ver nuevamente el cuadro 6). Estos resultados son consistentes con el comportamiento observado en las cifras de cotizantes en el Instituto Salvadoreño del Seguro Social (ISSS), los que muestran un ritmo de crecimiento en la generación de empleo formal, con una clara tendencia a aumentar (ver línea, gráfica 13). En promedio, entre enero y mayo de 2013 cotizaron 4.5% más trabajadores que un año atrás, tasa que es mayor que el crecimiento de 2.2% alcanzado en igual período de 2012. Como se observa en el cuadro 7, todos los sectores reportan tasas positivas, con excepción de la construcción.

Gráfica 13 Trabajadores cotizantes al ISSS Número de trabajadores (barras eje derecho) y variación anual (línea, eje izquierdo)

Los indicadores de empleo también tendieron a mejorar

480,000

500,000

520,000

540,000

560,000

580,000

600,000

620,000

640,000

-10%

-5%

0%

5%

10%

15%

ene-

08

abril jul

oct

ene-

09 abr

jul

oct

ene-

10 abr

jul

oct

ene-

11 abr

jul

oct

ene-

12 abr

jul

oct

e 13 a

Trabajadores cotizantes ISSS/ PRIVADOS

Fuente: FUSADES, con información del ISSS

Tasa de crecimiento / línea / eje izquierdoTotal de trabajadores / barras / eje derecho

Variación anual Total de trabajadores

Cuadro 7 Trabajadores cotizantes al ISSS. Promedio enero-mayo de cada año

2011 2012 2013 2011 2012 2013SECTOR PRIVADO 564,385 579,143 606,985 2.5% 2.6% 4.8%Agricultura, caza, silvicultura y pesca 13,631 13,213 13,526 8.9% -3.1% 2.4%Explotación de minas y canteras 681 685 685 13.3% 0.5% 0.0%Industrias Manufacturadas 161,835 160,156 166,587 5.8% -1.0% 4.0%Electricidad, luz y agua 4,861 4,808 4,966 6.1% -1.1% 3.3%Construcción 23,712 24,271 23,749 3.5% 2.4% -2.1%Comercio, Restaurantes y Hoteles 359,664 376,011 397,471 2.9% 4.5% 5.7%Servicios privados (a+b+c) 136,424 140,473 146,036 4.0% 3.0% 4.0%

a. Transporte, almacenamientos y comunicaciones 36,384 38,947 40,662 8.6% 7.0% 4.4%b. Financieras, seguros, servicios a empresas, etc. 118,615 123,235 134,052 1.3% 3.9% 8.8%c. Servicios Comunales, sociales y personales 68,242 73,357 76,721 0.4% 7.5% 4.6%

SECTOR PÚBLICO 144,439 145,370 150,075 7.1% 0.6% 3.2%

TOTAL 708,825 724,513 757,060 3.4% 2.2% 4.5%

Nota: Para fines de comparabilidad, se han excluido de toda la serie la información sobre los maestros EDUCO, que hasta 2011cotizaban dentro del sector servicios privados y a partir de enero de 2012 pasaron a Bienestar Magisterial; también en el totalse excluyen los empleados del servicio doméstico.Fuente: Fusades, con información del ISSS

Actividad económica Trabajadores Tasa de crecimiento

FUSADES 21Informe de Coyuntura Económica Segundo trimestre de 2013

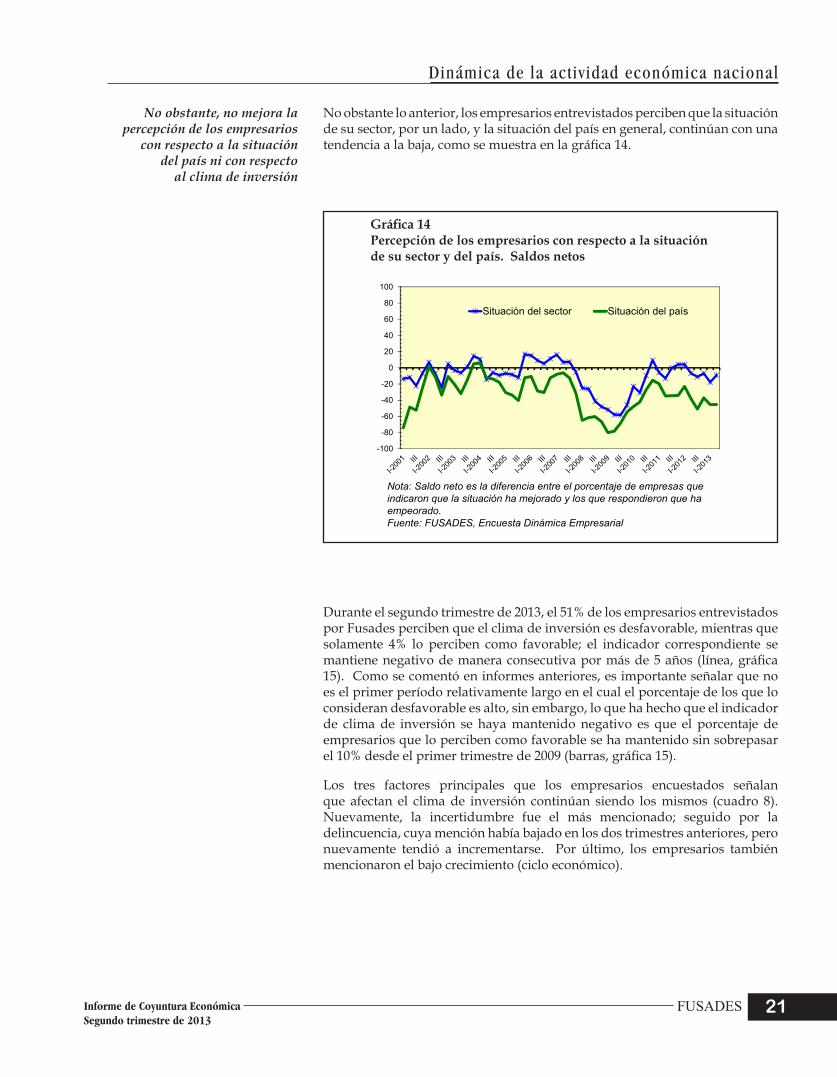

Dinámica de la actividad económica nacional

No obstante, no mejora la percepción de los empresarios

con respecto a la situación del país ni con respecto

al clima de inversión

No obstante lo anterior, los empresarios entrevistados perciben que la situación de su sector, por un lado, y la situación del país en general, continúan con una tendencia a la baja, como se muestra en la gráfica 14.

Gráfica 14 Percepción de los empresarios con respecto a la situación de su sector y del país. Saldos netos

-100

-80

-60

-40

-20

0

20

40

60

80

100

Situación del sector Situación del país

Indicador trimestral de ventasTodos los sectores

(Porcentaje de empresas y saldo neto)

Nota: Saldo neto es la diferencia entre el porcentaje de empresas que indicaron que la situación ha mejorado y los que respondieron que ha empeorado.Fuente: FUSADES, Encuesta Dinámica Empresarial

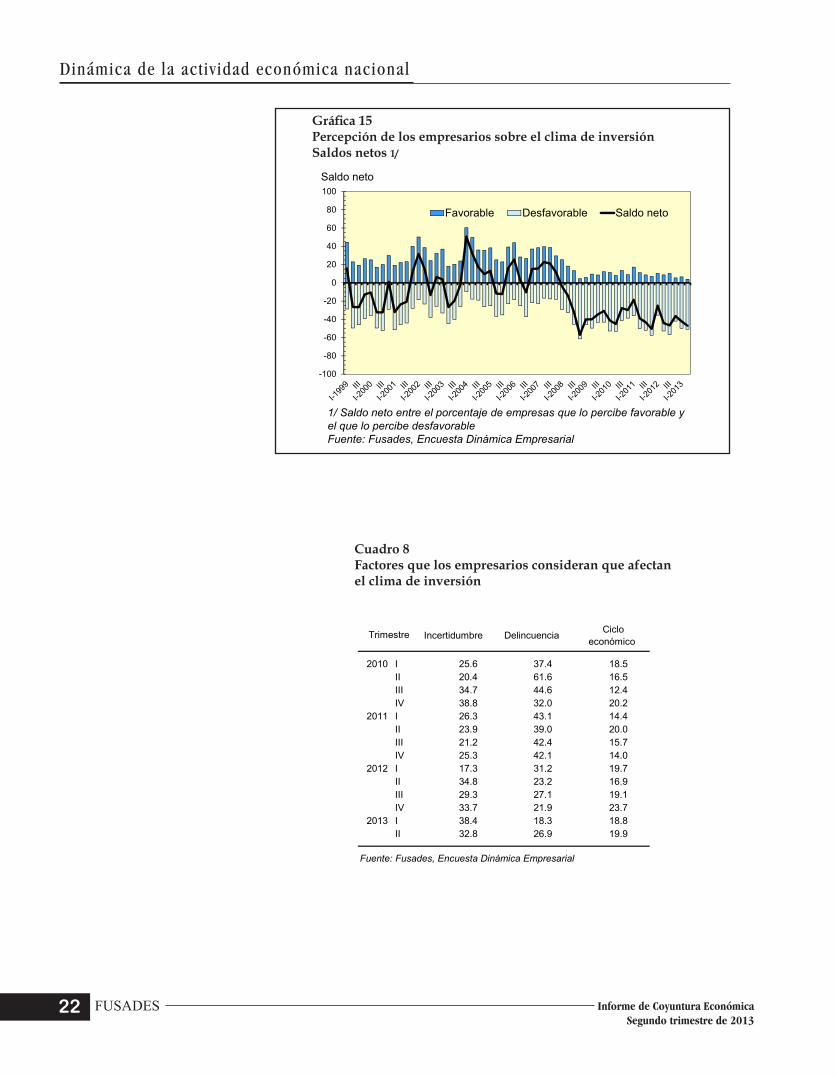

Durante el segundo trimestre de 2013, el 51% de los empresarios entrevistados por Fusades perciben que el clima de inversión es desfavorable, mientras que solamente 4% lo perciben como favorable; el indicador correspondiente se mantiene negativo de manera consecutiva por más de 5 años (línea, gráfica 15). Como se comentó en informes anteriores, es importante señalar que no es el primer período relativamente largo en el cual el porcentaje de los que lo consideran desfavorable es alto, sin embargo, lo que ha hecho que el indicador de clima de inversión se haya mantenido negativo es que el porcentaje de empresarios que lo perciben como favorable se ha mantenido sin sobrepasar el 10% desde el primer trimestre de 2009 (barras, gráfica 15).

Los tres factores principales que los empresarios encuestados señalan que afectan el clima de inversión continúan siendo los mismos (cuadro 8). Nuevamente, la incertidumbre fue el más mencionado; seguido por la delincuencia, cuya mención había bajado en los dos trimestres anteriores, pero nuevamente tendió a incrementarse. Por último, los empresarios también mencionaron el bajo crecimiento (ciclo económico).

Dinámica de la actividad económica nacional

FUSADES22 Informe de Coyuntura EconómicaSegundo trimestre de 2013

Gráfica 15 Percepción de los empresarios sobre el clima de inversión Saldos netos 1/

-100

-80

-60

-40

-20

0

20

40

60

80

100

Favorable Desfavorable Saldo neto

Percepción sobre clima de inversión(Porcentaje de empresas y saldo neto)

1/ Saldo neto entre el porcentaje de empresas que lo percibe favorable y el que lo percibe desfavorableFuente: Fusades, Encuesta Dinámica Empresarial

Saldo neto

Cuadro 8 Factores que los empresarios consideran que afectan el clima de inversión

Incertidumbre Delincuencia Ciclo económico

2010 I 25.6 37.4 18.5II 20.4 61.6 16.5III 34.7 44.6 12.4IV 38.8 32.0 20.2

2011 I 26.3 43.1 14.4II 23.9 39.0 20.0III 21.2 42.4 15.7IV 25.3 42.1 14.0

2012 I 17.3 31.2 19.7II 34.8 23.2 16.9III 29.3 27.1 19.1IV 33.7 21.9 23.7

2013 I 38.4 18.3 18.8II 32.8 26.9 19.9

Fuente: Fusades, Encuesta Dinámica Empresarial

Trimestre

FUSADES 23Informe de Coyuntura Económica Segundo trimestre de 2013

Dinámica de la actividad económica nacional

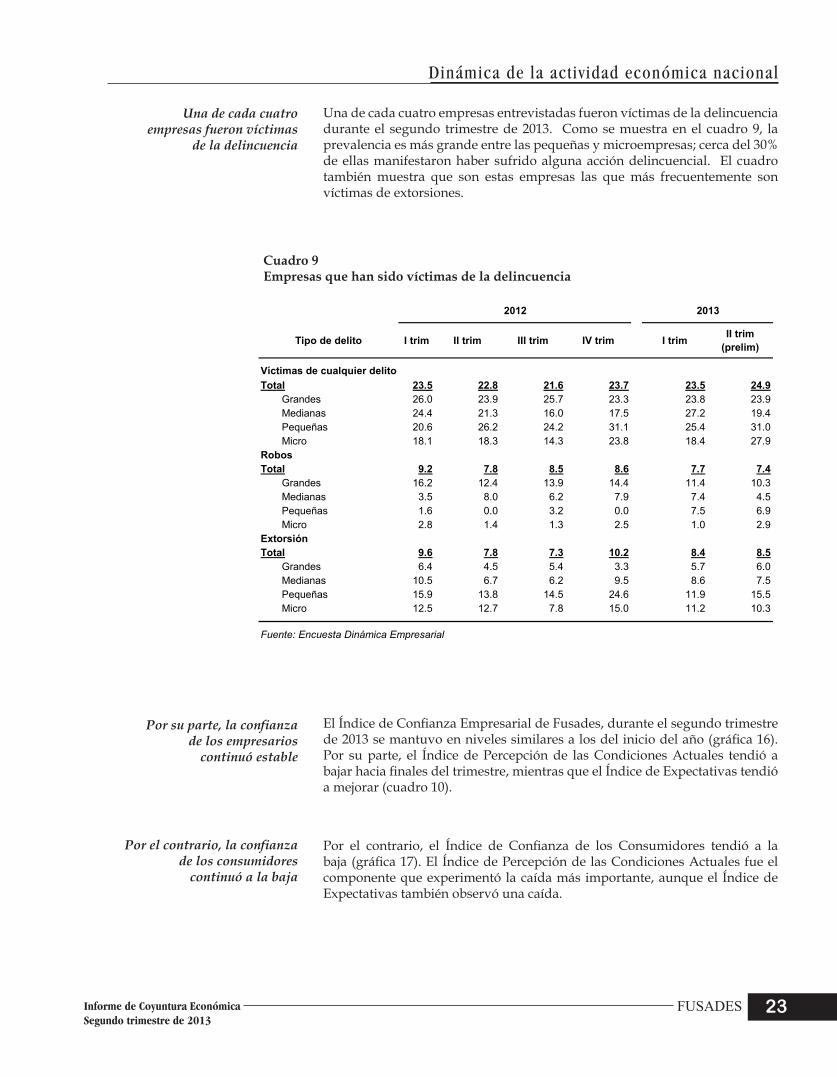

Una de cada cuatro empresas entrevistadas fueron víctimas de la delincuencia durante el segundo trimestre de 2013. Como se muestra en el cuadro 9, la prevalencia es más grande entre las pequeñas y microempresas; cerca del 30% de ellas manifestaron haber sufrido alguna acción delincuencial. El cuadro también muestra que son estas empresas las que más frecuentemente son víctimas de extorsiones.

Una de cada cuatro empresas fueron víctimas

de la delincuencia

Cuadro 9 Empresas que han sido víctimas de la delincuencia

Tipo de delito I trim II trim III trim IV trim I trim II trim (prelim)

Total 23.5 22.8 21.6 23.7 23.5 24.9Grandes 26.0 23.9 25.7 23.3 23.8 23.9Medianas 24.4 21.3 16.0 17.5 27.2 19.4Pequeñas 20.6 26.2 24.2 31.1 25.4 31.0Micro 18.1 18.3 14.3 23.8 18.4 27.9

RobosTotal 9.2 7.8 8.5 8.6 7.7 7.4

Grandes 16.2 12.4 13.9 14.4 11.4 10.3Medianas 3.5 8.0 6.2 7.9 7.4 4.5Pequeñas 1.6 0.0 3.2 0.0 7.5 6.9Micro 2.8 1.4 1.3 2.5 1.0 2.9

ExtorsiónTotal 9.6 7.8 7.3 10.2 8.4 8.5

Grandes 6.4 4.5 5.4 3.3 5.7 6.0Medianas 10.5 6.7 6.2 9.5 8.6 7.5Pequeñas 15.9 13.8 14.5 24.6 11.9 15.5Micro 12.5 12.7 7.8 15.0 11.2 10.3

Fuente: Encuesta Dinámica Empresarial

2012 2013

Víctimas de cualquier delito

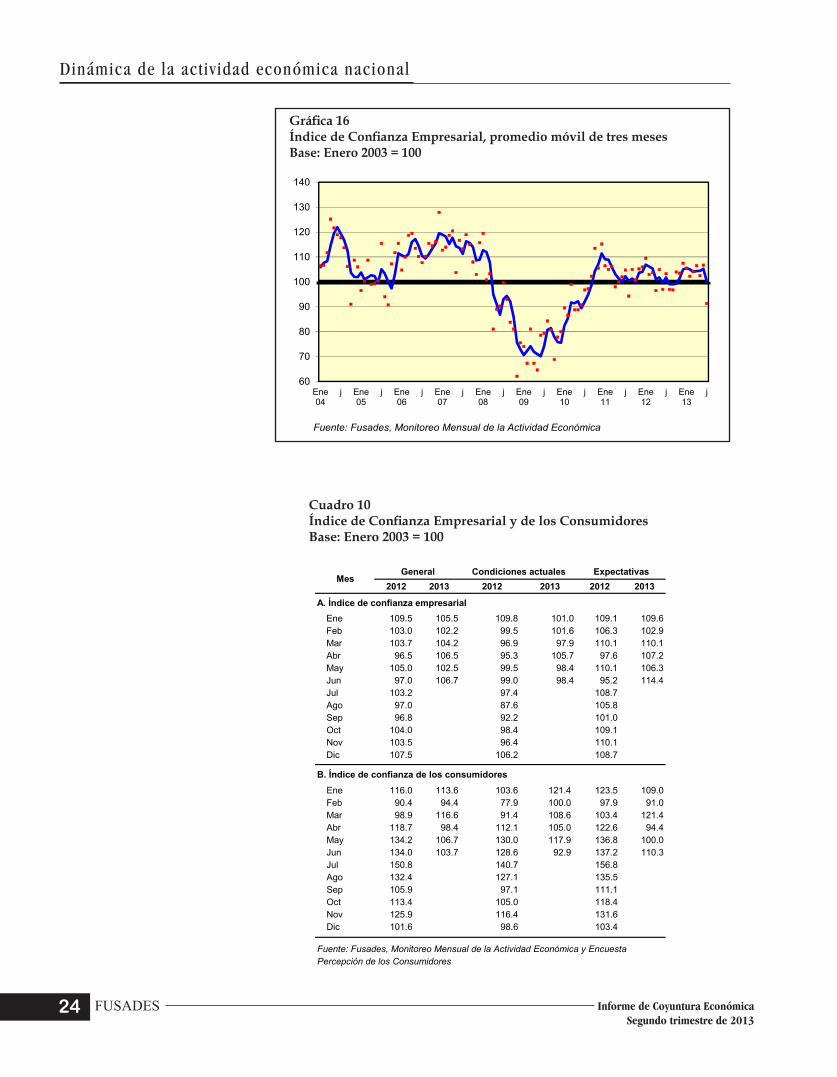

El Índice de Confianza Empresarial de Fusades, durante el segundo trimestre de 2013 se mantuvo en niveles similares a los del inicio del año (gráfica 16). Por su parte, el Índice de Percepción de las Condiciones Actuales tendió a bajar hacia finales del trimestre, mientras que el Índice de Expectativas tendió a mejorar (cuadro 10).

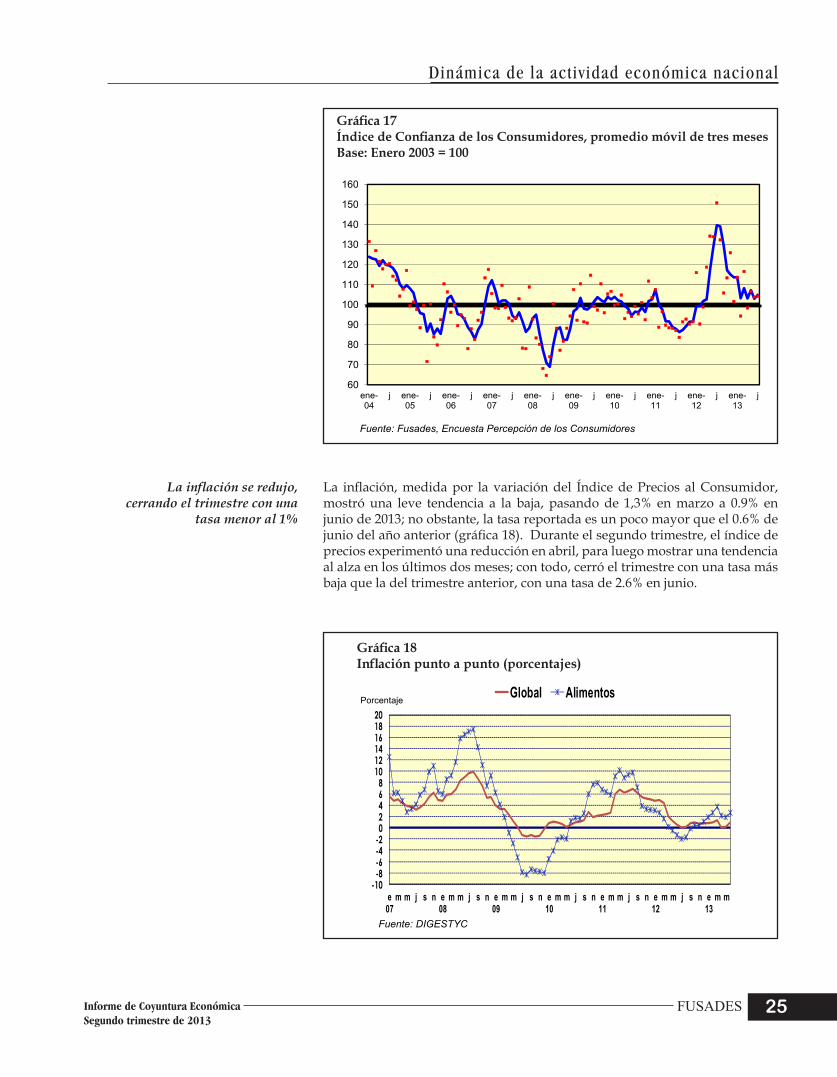

Por el contrario, el Índice de Confianza de los Consumidores tendió a la baja (gráfica 17). El Índice de Percepción de las Condiciones Actuales fue el componente que experimentó la caída más importante, aunque el Índice de Expectativas también observó una caída.

Por su parte, la confianza de los empresarios

continuó estable

Por el contrario, la confianza de los consumidores

continuó a la baja

Dinámica de la actividad económica nacional

FUSADES24 Informe de Coyuntura EconómicaSegundo trimestre de 2013

Cuadro 10 Índice de Confianza Empresarial y de los Consumidores Base: Enero 2003 = 100

Gráfica 16 Índice de Confianza Empresarial, promedio móvil de tres meses Base: Enero 2003 = 100

INDICE DE CONFIANZA empresarios

60

70

80

90

100

110

120

130

140

Ene04

j Ene05

j Ene06

j Ene07

j Ene08

j Ene09

j Ene10

j Ene11

j Ene12

j Ene13

j

Fuente: Fusades, Monitoreo Mensual de la Actividad Económica

2012 2013 2012 2013 2012 2013

A. Índice de confianza empresarialEne 109.5 105.5 109.8 101.0 109.1 109.6Feb 103.0 102.2 99.5 101.6 106.3 102.9Mar 103.7 104.2 96.9 97.9 110.1 110.1Abr 96.5 106.5 95.3 105.7 97.6 107.2May 105.0 102.5 99.5 98.4 110.1 106.3Jun 97.0 106.7 99.0 98.4 95.2 114.4Jul 103.2 97.4 108.7 Ago 97.0 87.6 105.8 Sep 96.8 92.2 101.0 Oct 104.0 98.4 109.1 Nov 103.5 96.4 110.1 Dic 107.5 106.2 108.7