INFORME DEL RESULTADO DE LA REVISIÓN A LA CUENTA...

47

INFORME DEL RESULTADO DE LA REVISIÓN A LA CUENTA PÚBLICA 2016 DEL MUNICIPIO DE JUÁREZ HIDALGO, HIDALGO

Transcript of INFORME DEL RESULTADO DE LA REVISIÓN A LA CUENTA...

INFORME DEL RESULTADO DE LA REVISIÓN A LA CUENTA PÚBLICA 2016 DELMUNICIPIO DE JUÁREZ HIDALGO, HIDALGO

CONTENIDO

1. Marco de referencia ______________________________________________________________________ 51.1 Objetivo 51.2 Alcance 52. Gestión financiera de la Entidad Fiscalizada _________________________________________________ 62.1 Ingresos 72.1.1 Recursos de ejercicios anteriores 102.2 Egresos 102.2.1 Recursos de ejercicios anteriores aplicados 142.3 Resultado del ejercicio 163. Evaluación de los bienes muebles, inmuebles e intangibles ___________________________________ 164. Situación de la deuda pública _____________________________________________________________165. Postulados Básicos de Contabilidad Gubernamental y disposiciones jurídicas y normativasincumplidas _____________________________________________________________________________ 166. Resultados de la revisión a la Cuenta Pública 2016 __________________________________________ 166.1 Aspectos Generales de la Entidad Fiscalizada 166.1.1 Áreas revisadas 166.1.2 Procedimientos de auditoría aplicados 166.1.3 Resultados y acciones promovidas 176.2 Recursos Propios 206.2.1 Áreas revisadas 206.2.2 Procedimientos de auditoría aplicados 206.2.3 Resultados y acciones promovidas 216.3 Fondo General de Participaciones 226.3.1 Áreas revisadas 226.3.2 Procedimientos de auditoría aplicados 226.3.3 Resultados y acciones promovidas 236.4 Fondo de Fomento Municipal 256.4.1 Áreas revisadas 256.4.2 Procedimientos de auditoría aplicados 256.4.3 Resultados y acciones promovidas 266.5 Fondo de Fiscalización y Recaudación 286.5.1 Áreas revisadas 286.5.2 Procedimientos de auditoría aplicados 286.5.3 Resultados y acciones promovidas 296.6 Fondo de Aportaciones para la Infraestructura Social Municipal y de las DemarcacionesTerritoriales del Distrito Federal 306.6.1 Áreas revisadas 306.6.2 Procedimientos de auditoría aplicados 316.6.3 Resultados y acciones promovidas 326.7 Fondo de Estabilización de los Ingresos de las Entidades Federativas 386.7.1 Áreas revisadas 386.7.2 Procedimientos de auditoría aplicados 386.7.3 Resultados y acciones promovidas 386.8 Programa de Empleo Temporal 396.8.1 Áreas revisadas 396.8.2 Procedimientos de auditoría aplicados 396.8.3 Resultados y acciones promovidas 396.9 Programa de Agua Potable, Alcantarillado y Saneamiento 416.9.1 Áreas revisadas 416.9.2 Procedimientos de auditoría aplicados 416.9.3 Resultados y acciones promovidas 427. Fundamentos jurídicos de la Auditoría Superior del Estado de Hidalgo para promover las acciones __45

8. Resumen de observaciones y acciones promovidas __________________________________________458.1 Errores y omisiones en los registros, deficiencias en los controles y en materia de transparencia eincumplimiento de los programas 458.2 Observaciones con impacto económico 468.3 Resumen de observaciones y acciones promovidas 469. Opinión de la Auditoría Superior del Estado de Hidalgo _______________________________________ 46

Informe del Resultado de la Revisión a la Cuenta Pública 2016 del Municipio de Juárez Hidalgo, Hidalgo

1. Marco de referencia

En cumplimiento a lo dispuesto por los artículos 116 fracción II párrafo sexto de la Constitución Política de losEstados Unidos Mexicanos; 187 de la Ley Orgánica del Poder Legislativo del Estado Libre y Soberano deHidalgo; 1 y 3 de la Ley de la Auditoría Superior del Estado de Hidalgo, aplicables en los términos del artículoTransitorio Cuarto de la Ley de Fiscalización Superior y Rendición de Cuentas del Estado de Hidalgo, publicadaen el Periódico Oficial del Estado de Hidalgo, en fecha 10 de julio del año 2017; y 6 fracción IV del ReglamentoInterior de la Auditoría Superior del Estado de Hidalgo, aplicable en los términos del artículo Transitorio Octavode la Ley de Fiscalización Superior y Rendición de Cuentas del Estado de Hidalgo, publicada en el PeriódicoOficial del Estado de Hidalgo, en fecha 10 de julio del año 2017, esta Entidad de Fiscalización ha concluido conla revisión de la Cuenta Pública 2016 del municipio de Juárez Hidalgo, Hidalgo y presenta al Congreso delEstado Libre y Soberano de Hidalgo, a través de la Comisión Inspectora, el Informe del Resultado de la Revisiónefectuada, conteniendo el resultado de la evaluación a la gestión financiera, presupuestal, patrimonial y decumplimiento de los planes, programas, metas y objetivos establecidos y aprobados en el Presupuestocorrespondiente.

1.1 Objetivo

Evaluar los resultados de la gestión financiera; comprobar que la captación, recaudación, administración,custodia, manejo, ejercicio y aplicación de recursos se ajustaron a la legalidad, en apego a los criterios delpresupuesto aprobado y si no causaron daños o perjuicios en contra de la Hacienda Pública del municipio deJuárez Hidalgo, Hidalgo; así como verificar el cumplimiento de los objetivos y metas contenidos en los planes yprogramas correspondientes a este ejercicio, en su caso incluidos los recursos de ejercicios anteriores pagadosdurante el ejercicio fiscal 2016.

1.2 Alcance

Ingresos

RepresentatividadMuestraUniversoFuente de Financiamiento, Fondo o programa

10.34%a/$ 58,243.00$ 563,293.50Recursos Propios

100.00%$ 12,095,866.701/$ 12,095,866.70Fondo General de Participaciones

100.00%$ 6,408,792.892/$ 6,408,792.89Fondo de Fomento Municipal

100.00%$ 570,803.513/$ 570,803.51Fondo de Fiscalización y Recaudación

100.00%$ 4,593,692.004/$ 4,593,692.00Fondo de Aportaciones para la Infraestructura SocialMunicipal y de las Demarcaciones Territoriales del DistritoFederal

100.00%$ 659,286.00$ 659,286.00Programa de Empleo Temporal

97.97%$ 24,386,684.10$ 24,891,734.60Total1/ incluye Otros ingresos financieros por $1,273,995.21 e Ingresos financieros por $3,036.492/ incluye Otros ingresos financieros por $513,020.893/ incluye Otros ingresos financieros por $567,920.514/ incluye Otros ingresos financieros por $80,005.00

a/ Incluye revisión de Impuestos sobre el Patrimonio del mes de enero, febrero y octubre por $28,854.00 y Derechos por Prestación de Servicios del mesde marzo y octubre por $29,389.00

Egresos

Página 5 de 47

Informe del Resultado de la Revisión a la Cuenta Pública 2016 del Municipio de Juárez Hidalgo, Hidalgo

RepresentatividadMuestraUniversoFuente de Financiamiento, Fondo o programa

56.35%a/$ 317,398.25$ 563,293.50Recursos Propios

15.78%$ 1,908,685.50$ 12,098,903.19Fondo General de Participaciones

6.06%$ 388,087.18$ 6,408,792.89Fondo de Fomento Municipal

18.40%$ 105,000.00$ 570,803.51Fondo de Fiscalización y Recaudación

66.38%b/$ 3,049,418.59$ 4,593,692.00Fondo de Aportaciones para la Infraestructura SocialMunicipal y de las Demarcaciones Territoriales del DistritoFederal

75.20%c/$ 209,721.10$ 278,874.72Fondo de Estabilización de los Ingresos de las EntidadesFederativas

100.00%d/$ 659,286.00$ 659,286.00Programa de Empleo Temporal

100.00%e/$ 5,000,000.00$ 5,000,132.75Programa de Agua Potable, Alcantarillado y Saneamiento

38.57%$ 11,637,596.62$ 30,173,778.56Totala/ Incluye la revisión física de 1 obra por $258,481.00b/ Incluye la revisión física de 5 obras por $3,049,418.59c/ Incluye la revisión física de 1 obra por $209,721.10d/ Incluye la revisión física de 1 obra por $659,286.00e/ Incluye la revisión física de 2 obras por $5,000,000.00

Recursos de Ejercicios Anteriores

RepresentatividadMuestraUniversoFuente de Financiamiento, Fondo o programa

63.58%a/$300,000.00$471,819.52Fondo de Fomento Municipal

100.00%b/$220,254.06$220,254.06Fondo de Fiscalización y Recaudación

75.17%$520,254.06$692,073.58Total

a/ Incluye la revisión física de 1 obra del ejercicio 2015 por $300,000.00b/ Incluye la revisión física de 1 obra del ejercicio 2015 por $220,254.06

Aspectos Generales de la Entidad Fiscalizada

- Control Interno- Registros Contables y Presupuestales- Bienes Muebles, Inmuebles e Intangibles

La revisión fue realizada con los criterios considerados en las Normas de Auditoría pronunciadas por laOrganización Internacional de Entidades Fiscalizadoras Superiores (INTOSAI, por sus siglas en inglés), asícomo las Normas de Auditoría Gubernamental formuladas por la Government Accountability Office (GAO) yNormas Internacionales de Auditoría adoptadas en las Normas de Auditoría para Atestiguar Revisión y OtrosServicios Relacionados, emitidas por el Instituto Mexicano de Contadores Públicos.

2. Gestión financiera de la Entidad Fiscalizada

De acuerdo a lo establecido en los artículos 6 fracción I y 8 fracción V de la Ley de la Auditoría Superior del Estado de Hidalgo, a continuación se presenta la Gestión Financiera, consistente en la administración, manejo y aplicación de los recursos públicos que el municipio de Juárez Hidalgo, Hidalgo percibió y ejerció en el año 2016, para el cumplimiento de los objetivos contenidos en sus planes y programas aprobados para este ejercicio fiscal.

Página 6 de 47

Informe del Resultado de la Revisión a la Cuenta Pública 2016 del Municipio de Juárez Hidalgo, Hidalgo

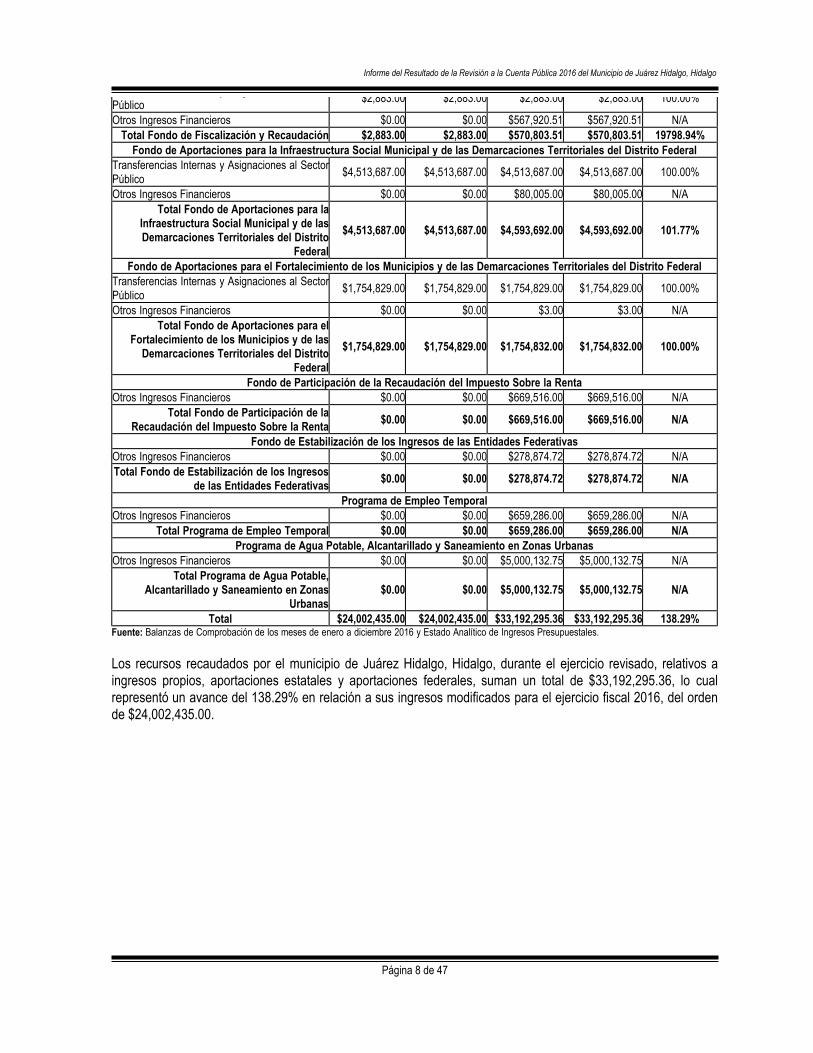

2.1 Ingresos

A través del Periódico Oficial del Estado, de fecha 31 de diciembre de 2015, se publicó la Ley de ingresos delmunicipio de Juárez Hidalgo, Hidalgo, donde se estimó que recaudaría durante el ejercicio 2016, un total de$483,947.00; respecto a las Participaciones y Aportaciones Federales, el Gobierno del Estado publicó en elPeriódico Oficial del Estado, los montos a distribuir a los Municipios del Estado, de los cuales este municipio tuvouna asignación de $23,518,488.00, como se detalla a continuación:

Municipio de Juárez Hidalgo, HidalgoIngresos 2016

Fuente del Ingreso Estimado Modificado DevengadoRecaudado al

31/12/2016Avance de

recaudación

Recursos PropiosImpuestos $164,207.00 $164,207.00 $41,765.00 $41,765.00 25.43%

Derechos $289,740.00 $289,740.00 $216,534.00 $216,534.00 74.73%

Productos $10,000.00 $10,000.00 $245,978.00 $245,978.00 2459.78%

Aprovechamientos $20,000.00 $20,000.00 $59,016.50 $59,016.50 295.08%

Total Recursos Propios $483,947.00 $483,947.00 $563,293.50 $563,293.50 116.40%

Fondo General de ParticipacionesTransferencias Internas y Asignaciones al Sector Público

$10,818,835.00 $10,818,835.00 $10,818,835.00 $10,818,835.00 100.00%

Otros Ingresos Financieros $0.00 $0.00 $1,273,995.21 $1,273,995.21 N/A

Ingresos Financieros $0.00 $0.00 $3,036.49 $3,036.49 N/A

Total Fondo General de Participaciones $10,818,835.00 $10,818,835.00 $12,095,866.70 $12,095,866.70 111.80%

Impuesto Sobre Automóviles NuevosTransferencias Internas y Asignaciones al Sector Público

$86,036.00 $86,036.00 $86,036.00 $86,036.00 100.00%

Otros Ingresos Financieros $0.00 $0.00 $38,502.44 $38,502.44 N/A

Total Impuesto Sobre Automóviles Nuevos $86,036.00 $86,036.00 $124,538.44 $124,538.44 144.75%

Fondo de Compensación Impuesto Sobre Automóviles NuevosTransferencias Internas y Asignaciones al Sector Público

$24,127.00 $24,127.00 $23,657.52 $23,657.52 98.05%

Total Fondo de Compensación Impuesto Sobre Automóviles Nuevos

$24,127.00 $24,127.00 $23,657.52 $23,657.52 98.05%

Impuesto Especial Sobre Producción y Servicios TabacoTransferencias Internas y Asignaciones al Sector Público

$176,243.00 $176,243.00 $176,243.00 $176,243.00 100.00%

Otros Ingresos Financieros $0.00 $0.00 $11,422.94 $11,422.94 N/A

Total Impuesto Especial Sobre Producción y Servicios Tabaco

$176,243.00 $176,243.00 $187,665.94 $187,665.94 106.48%

Impuesto Especial Sobre Producción y Servicios Gasolinas y DiéselTransferencias Internas y Asignaciones al Sector Público

$246,076.00 $246,076.00 $246,076.00 $246,076.00 100.00%

Otros Ingresos Financieros $0.00 $0.00 $15,267.39 $15,267.39 N/A

Total Impuesto Especial Sobre Producción y Servicios Gasolinas y Diésel

$246,076.00 $246,076.00 $261,343.39 $261,343.39 106.20%

Fondo de Fomento MunicipalTransferencias Internas y Asignaciones al Sector Público

$5,895,772.00 $5,895,772.00 $5,895,772.00 $5,895,772.00 100.00%

Otros Ingresos Financieros $0.00 $0.00 $513,020.89 $513,020.89 N/A

Total Fondo de Fomento Municipal $5,895,772.00 $5,895,772.00 $6,408,792.89 $6,408,792.89 108.70%

Fondo de Fiscalización y RecaudaciónTransferencias Internas y Asignaciones al Sector

$2,883.00 $2,883.00 $2,883.00 $2,883.00 100.00%

Página 7 de 47

Informe del Resultado de la Revisión a la Cuenta Pública 2016 del Municipio de Juárez Hidalgo, Hidalgo

Transferencias Internas y Asignaciones al Sector Público

$2,883.00 $2,883.00 $2,883.00 $2,883.00 100.00%

Otros Ingresos Financieros $0.00 $0.00 $567,920.51 $567,920.51 N/A

Total Fondo de Fiscalización y Recaudación $2,883.00 $2,883.00 $570,803.51 $570,803.51 19798.94%

Fondo de Aportaciones para la Infraestructura Social Municipal y de las Demarcaciones Territoriales del Distrito FederalTransferencias Internas y Asignaciones al Sector Público

$4,513,687.00 $4,513,687.00 $4,513,687.00 $4,513,687.00 100.00%

Otros Ingresos Financieros $0.00 $0.00 $80,005.00 $80,005.00 N/A

Total Fondo de Aportaciones para la Infraestructura Social Municipal y de las Demarcaciones Territoriales del Distrito

Federal

$4,513,687.00 $4,513,687.00 $4,593,692.00 $4,593,692.00 101.77%

Fondo de Aportaciones para el Fortalecimiento de los Municipios y de las Demarcaciones Territoriales del Distrito FederalTransferencias Internas y Asignaciones al Sector Público

$1,754,829.00 $1,754,829.00 $1,754,829.00 $1,754,829.00 100.00%

Otros Ingresos Financieros $0.00 $0.00 $3.00 $3.00 N/A

Total Fondo de Aportaciones para el Fortalecimiento de los Municipios y de las

Demarcaciones Territoriales del Distrito Federal

$1,754,829.00 $1,754,829.00 $1,754,832.00 $1,754,832.00 100.00%

Fondo de Participación de la Recaudación del Impuesto Sobre la RentaOtros Ingresos Financieros $0.00 $0.00 $669,516.00 $669,516.00 N/A

Total Fondo de Participación de la Recaudación del Impuesto Sobre la Renta

$0.00 $0.00 $669,516.00 $669,516.00 N/A

Fondo de Estabilización de los Ingresos de las Entidades FederativasOtros Ingresos Financieros $0.00 $0.00 $278,874.72 $278,874.72 N/A

Total Fondo de Estabilización de los Ingresos de las Entidades Federativas

$0.00 $0.00 $278,874.72 $278,874.72 N/A

Programa de Empleo TemporalOtros Ingresos Financieros $0.00 $0.00 $659,286.00 $659,286.00 N/A

Total Programa de Empleo Temporal $0.00 $0.00 $659,286.00 $659,286.00 N/A

Programa de Agua Potable, Alcantarillado y Saneamiento en Zonas UrbanasOtros Ingresos Financieros $0.00 $0.00 $5,000,132.75 $5,000,132.75 N/A

Total Programa de Agua Potable, Alcantarillado y Saneamiento en Zonas

Urbanas$0.00 $0.00 $5,000,132.75 $5,000,132.75 N/A

Total $24,002,435.00 $24,002,435.00 $33,192,295.36 $33,192,295.36 138.29%Fuente: Balanzas de Comprobación de los meses de enero a diciembre 2016 y Estado Analítico de Ingresos Presupuestales.

Los recursos recaudados por el municipio de Juárez Hidalgo, Hidalgo, durante el ejercicio revisado, relativos aingresos propios, aportaciones estatales y aportaciones federales, suman un total de $33,192,295.36, lo cualrepresentó un avance del 138.29% en relación a sus ingresos modificados para el ejercicio fiscal 2016, del ordende $24,002,435.00.

Página 8 de 47

Informe del Resultado de la Revisión a la Cuenta Pública 2016 del Municipio de Juárez Hidalgo, Hidalgo

Fuente: Cuenta Pública 2016

Página 9 de 47

Informe del Resultado de la Revisión a la Cuenta Pública 2016 del Municipio de Juárez Hidalgo, Hidalgo

Fuente: Informes del Resultado de la Revisión a las Cuentas Públicas 2014 y 2015, y Cuenta Pública 2016

2.1.1 Recursos de ejercicios anteriores

Durante el ejercicio 2016, la Entidad Fiscalizada registró recursos pendientes de aplicar de ejercicios anteriores,como se detalla a continuación:

Concepto Importe

Ejercicio 2015Recursos Propios $5,283.99

Fondo General de Participaciones $185,012.94

Fondo de Fomento Municipal $473,805.80

Fondo de Aportaciones para la Infraestructura Social Municipal $248,889.36

Fondo de Aportaciones para el Fortalecimiento de los Municipios y de las Demarcaciones Territoriales del Distrito Federal

$197,674.79

Fondo de Fiscalización y Recaudación $220,254.06

Fondo de Compensación 5,439.79

Fondo de Pavimentación y Desarrollo Municipal $649,350.00

Comunidad Saludable $50,000.00

Impuestos Sobre Automóviles Nuevos $15,461.07

Impuesto Especial Sobre Producción y Servicios Tabacos $15,373.31

Impuesto Especial Sobre Producción y Servicios Gasolinas $7,377.19

Fondo de Compensación Impuesto Sobre Automóviles Nuevos $12,534.26

Total $2,086,456.56Nota: La cuenta contable de resultado del ejercicio “denominada de ejercicios anteriores”, de acuerdo a los criterios de registro establecidos por el CONAC,reflejan saldos que no corresponden a recursos pendientes de aplicar.

2.2 Egresos

De acuerdo a la información contenida en la Cuenta Pública 2016, el municipio de Juárez Hidalgo, Hidalgo aplicólos recursos propios, asignaciones estatales y asignaciones federales, en los capítulos y conceptos que sedetallan a continuación:

Página 10 de 47

Informe del Resultado de la Revisión a la Cuenta Pública 2016 del Municipio de Juárez Hidalgo, Hidalgo

Municipio de Juárez Hidalgo, Hidalgo

Egresos 2016

ConceptoPresupuesto

AprobadoPresupuesto Modificado

Devengado Pagado Avance

Gasto Corriente

Recursos PropiosServicios Personales $547.00 $0.00 $0.00 $0.00 N/A

Materiales y Suministros $67,282.92 $110,554.87 $69,028.87 $69,028.87 62.44%

Servicios Generales $156,577.77 $132,036.48 $132,036.48 $132,036.48 100.00%

Transferencias, Asignaciones, Subsidios y Otras Ayudas

$33,206.31 $62,221.15 $62,221.15 $62,221.15 100.00%

Total Recursos Propios $257,614.00 $304,812.50 $263,286.50 $263,286.50 86.38%

Fondo General de ParticipacionesServicios Personales $9,769,938.00 $9,318,164.00 $9,318,164.00 $9,318,164.00 100.00%

Materiales y Suministros $619,854.07 $667,098.39 $579,061.90 $579,061.90 86.80%

Servicios Generales $1,267,179.62 $1,138,954.80 $958,291.36 $958,291.36 84.14%

Transferencias, Asignaciones, Subsidios y Otras Ayudas

$378,554.88 $423,501.00 $323,501.00 $323,501.00 76.39%

Total Fondo General de Participaciones $12,035,526.57 $11,547,718.19 $11,179,018.26 $11,179,018.26 96.81%

Impuesto Sobre Automóviles NuevosMateriales y Suministros $61,933.60 $54,615.34 $54,615.34 $54,615.34 100.00%

Servicios Generales $18,875.40 $35,754.00 $35,754.00 $35,754.00 100.00%

Total Impuesto Sobre Automóviles Nuevos $80,809.00 $90,369.34 $90,369.34 $90,369.34 100.00%

Fondo de Compensación Impuesto Sobre Automóviles NuevosMateriales y Suministros $24,642.80 $11,367.32 $5,957.76 $5,957.76 52.41%

Servicios Generales $12,290.20 $12,290.20 $9,814.00 $9,814.00 79.85%

Total Fondo de Compensación Impuesto Sobre Automóviles Nuevos

$36,933.00 $23,657.52 $15,771.76 $15,771.76 66.67%

Impuesto Especial Sobre Producción y Servicios TabacoMateriales y Suministros $106,004.25 $93,924.46 $79,924.46 $79,924.46 85.09%

Servicios Generales $0.00 $30,922.00 $30,922.00 $30,922.00 100.00%

Transferencias, Asignaciones, Subsidios y Otras Ayudas

$36,930.75 $62,819.48 $44,860.00 $44,860.00 71.41%

Total Impuesto Especial Sobre Producción y Servicios Tabaco

$142,935.00 $187,665.94 $155,706.46 $155,706.46 82.97%

Impuesto Especial Sobre Producción y Servicios Gasolinas y DiéselMateriales y Suministros $134,164.61 $149,733.43 $145,966.37 $145,966.37 97.48%

Servicios Generales $111,003.39 $61,609.96 $61,609.96 $61,609.96 100.00%

Total Impuesto Especial Sobre Producción y Servicios Gasolinas y Diésel

$245,168.00 $211,343.39 $207,576.33 $207,576.33 98.22%

Fondo de Fomento MunicipalServicios Personales $1,634,652.00 $2,178,126.00 $2,178,126.00 $2,178,126.00 100.00%

Materiales y Suministros $1,220,884.03 $1,038,295.04 $1,007,767.77 $1,007,767.77 97.06%

Servicios Generales $2,396,875.12 $2,064,938.45 $1,655,172.45 $1,655,172.45 80.16%

Transferencias, Asignaciones, Subsidios y Otras Ayudas

$902,799.65 $676,602.40 $511,602.40 $511,602.40 75.61%

Total Fondo de Fomento Municipal $6,155,210.80 $5,957,961.89 $5,352,668.62 $5,352,668.62 89.84%

Fondo de Fiscalización y RecaudaciónMateriales y Suministros $44,752.80 $37,286.50 $37,286.50 $37,286.50 100.00%

Servicios Generales $0.00 $287,894.32 $287,894.32 $287,894.32 100.00%

Transferencias, Asignaciones, Subsidios y Otras Ayudas

$0.00 $140,622.69 $0.00 $0.00 0.00%

Total Fondo de Fiscalización y Recaudación $44,752.80 $465,803.51 $325,180.82 $325,180.82 69.81%

Fondo de Aportaciones para el Fortalecimiento de los Municipios y de las Demarcaciones Territoriales del Distrito Federal

Página 11 de 47

Informe del Resultado de la Revisión a la Cuenta Pública 2016 del Municipio de Juárez Hidalgo, Hidalgo

Obligaciones Financieras $0.00 $0.00 $47,692.00 $47,692.00 N/A

Servicios Generales $0.00 $0.00 $47,692.00 $47,692.00 N/A

Seguridad Pública $1,633,981.00 $1,627,432.00 $1,543,064.03 $1,543,064.03 94.82%

Servicios Personales $1,487,557.00 $1,406,347.00 $1,406,347.00 $1,406,347.00 100.00%

Materiales y Suministros $99,114.56 $152,588.81 $115,912.84 $115,912.84 75.96%

Servicios Generales $47,309.44 $68,496.19 $20,804.19 $20,804.19 30.37%

Otras Prioridades $0.00 $0.00 $36,675.97 $36,675.97 N/A

Materiales y Suministros $0.00 $0.00 $36,675.97 $36,675.97 N/A

Total Fondo de Aportaciones para el Fortalecimiento de los Municipios y de las

Demarcaciones Territoriales del Distrito Federal$1,633,981.00 $1,627,432.00 $1,627,432.00 $1,627,432.00 100.00%

Fondo de Participación de la Recaudación del Impuesto Sobre la RentaServicios Personales $0.00 $41,050.10 $41,050.10 $41,050.10 100.00%

Materiales y Suministros $0.00 $235,431.01 $230,145.80 $230,145.80 97.76%

Servicios Generales $0.00 $143,148.00 $143,148.00 $143,148.00 100.00%

Transferencias, Asignaciones, Subsidios y Otras Ayudas

$0.00 $249,886.89 $249,886.89 $249,886.89 100.00%

Total Fondo de Participación de la Recaudación del Impuesto Sobre la Renta

$0.00 $669,516.00 $664,230.79 $664,230.79 99.21%

Fondo de Estabilización de los Ingresos de las Entidades FederativasServicios Personales $0.00 $10,700.00 $10,700.00 $10,700.00 100.00%

Materiales y Suministros $0.00 $58,453.62 $58,453.62 $58,453.62 100.00%

Total Fondo de Estabilización de los Ingresos de las Entidades Federativas

$0.00 $69,153.62 $69,153.62 $69,153.62 100.00%

Total Gasto Corriente $20,632,930.17 $21,155,433.90 $19,950,394.50 $19,950,394.50 94.30%

Gasto de Capital

Recursos PropiosInversión Pública $221,333.00 $258,481.00 $258,481.00 $258,481.00 100.00%

Total Recursos Propios $221,333.00 $258,481.00 $258,481.00 $258,481.00 100.00%

Fondo General de ParticipacionesBienes Muebles, Inmuebles e Intangibles $52,256.84 $51,185.00 $26,185.00 $26,185.00 51.16%

Otros gastos y pérdidas extraordinarias $700,000.00 $0.00 $0.00 $0.00 N/A

Inversión Pública $1,801,886.59 $500,000.00 $0.00 $0.00 0.00%

Total Fondo General de Participaciones $2,554,143.43 $551,185.00 $26,185.00 $26,185.00 4.75%

Impuesto Sobre Automóviles NuevosBienes Muebles, Inmuebles e Intangibles $0.00 $34,169.10 $0.00 $0.00 0.00%

Total Impuesto Sobre Automóviles Nuevos $0.00 $34,169.10 $0.00 $0.00 0.00%

Impuesto Especial Sobre Producción y Servicios Gasolinas y DiéselBienes Muebles, Inmuebles e Intangibles $0.00 $50,000.00 $50,000.00 $50,000.00 100.00%

Total Impuesto Especial Sobre Producción y Servicios Gasolinas y Diésel

$0.00 $50,000.00 $50,000.00 $50,000.00 100.00%

Fondo de Fomento MunicipalBienes Muebles, Inmuebles e Intangibles $56,334.20 $450,831.00 $21,331.00 $21,331.00 4.73%

Total Fondo de Fomento Municipal $56,334.20 $450,831.00 $21,331.00 $21,331.00 4.73%

Fondo de Fiscalización y RecaudaciónBienes Muebles, Inmuebles e Intangibles $291,761.44 $105,000.00 $105,000.00 $105,000.00 100.00%

Inversión Pública $200,331.76 $0.00 $0.00 $0.00 N/A

Total Fondo de Fiscalización y Recaudación $492,093.20 $105,000.00 $105,000.00 $105,000.00 100.00%

Fondo de Aportaciones para la Infraestructura Social Municipal y de las Demarcaciones Territoriales del Distrito FederalOtros gastos y pérdidas extraordinarias $0.00 $1,240,000.00 $1,240,000.00 $1,240,000.00 100.00%

Inversión Pública $4,352,140.00 $3,353,692.00 $0.00 $0.00 0.00%

Agua Potable $0.00 $0.00 $200,000.00 $200,000.00 N/A

Urbanización $0.00 $0.00 $677,053.05 $677,053.05 N/A

Electrificación rural y de colonias pobres $0.00 $0.00 $1,500,000.00 $1,500,000.00 N/A

Mejoramiento de vivienda $0.00 $0.00 $972,365.58 $972,365.58 N/A

Total Fondo de Aportaciones para la

Página 12 de 47

Informe del Resultado de la Revisión a la Cuenta Pública 2016 del Municipio de Juárez Hidalgo, Hidalgo

Infraestructura Social Municipal y de las Demarcaciones Territoriales del Distrito Federal

$4,352,140.00 $4,593,692.00 $4,589,418.63 $4,589,418.63 99.91%

Fondo de Aportaciones para el Fortalecimiento de los Municipios y de las Demarcaciones Territoriales del Distrito Federal

Seguridad Pública $36,400.00 $127,400.00 $127,400.00 $127,400.00 100.00%Bienes Muebles, Inmuebles e Intangibles $0.00 $105,000.00 $105,000.00 $105,000.00 100.00%

Otros gastos y pérdidas extraordinarias $36,400.00 $22,400.00 $22,400.00 $22,400.00 100.00%

Total Fondo de Aportaciones para el Fortalecimiento de los Municipios y de las

Demarcaciones Territoriales del Distrito Federal$36,400.00 $127,400.00 $127,400.00 $127,400.00 100.00%

Fondo de Estabilización de los Ingresos de las Entidades FederativasInversión Pública $0.00 $209,721.10 $209,721.10 $209,721.10 100.00%

Total Fondo de Estabilización de los Ingresos de las Entidades Federativas

$0.00 $209,721.10 $209,721.10 $209,721.10 100.00%

Programa de Empleo TemporalInversión Pública $0.00 $659,286.00 $659,286.00 $659,286.00 100.00%

Total Programa de Empleo Temporal $0.00 $659,286.00 $659,286.00 $659,286.00 100.00%

Programa de Agua Potable, Alcantarillado y Saneamiento en Zonas UrbanasInversión Pública $0.00 $5,000,132.75 $5,000,000.00 $5,000,000.00 100.00%

Total Programa de Agua Potable, Alcantarillado y Saneamiento en Zonas Urbanas

$0.00 $5,000,132.75 $5,000,000.00 $5,000,000.00 100.00%

Total Gasto de Capital $7,712,443.83 $12,039,897.95 $11,046,822.73 $11,046,822.73 91.75%

Gran Total $28,345,374.00 $33,195,331.85 $30,997,217.23 $30,997,217.23 93.38%Fuente: Balanza de comprobación, Estado Analítico de Egresos Presupuestales, Presupuesto de Egresos Modificado.

Las erogaciones registradas suman un total de $30,997,217.23, lo que representa un 93.38% en relación a susegresos modificados para el ejercicio fiscal 2016 del orden de $33,195,331.85.

Página 13 de 47

Informe del Resultado de la Revisión a la Cuenta Pública 2016 del Municipio de Juárez Hidalgo, Hidalgo

Fuente: Cuenta Pública 2016

2.2.1 Recursos de ejercicios anteriores aplicados

En virtud del registro de recursos de ejercicios anteriores, la Entidad Fiscalizada aplicó estos recursos en

Página 14 de 47

Informe del Resultado de la Revisión a la Cuenta Pública 2016 del Municipio de Juárez Hidalgo, Hidalgo

En virtud del registro de recursos de ejercicios anteriores, la Entidad Fiscalizada aplicó estos recursos endiferentes rubros, como se detalla a continuación:

Concepto Importe

Ejercicio 2015

Recursos Propios

Materiales y Suministros $5,283.99

Total Recursos Propios $5,283.99

Fondo de Compensación

Servicios Generales $5,439.92

Total Fondo de Compensación $5,439.92

Fondo de Fiscalización y Recaudación

Inversión Pública $220,254.06

Total Fondo de Fiscalización y Recaudación $220,254.06

Fondo General de Participaciones

Servicios Personales $10,000.00

Servicios Generales $129,203.81

Transferencias, Asignaciones, Subsidios y Otras Ayudas $2,100.00

Total Fondo General de Participaciones $141,303.81

Fondo de Aportaciones para el Fortalecimiento de los Municipios y de las Demarcaciones Territoriales del Distrito Federal

Servicios Personales $63,747.00

Materiales y Suministros $1,773.55

Servicios Generales $21,042.58

Inversión Pública $111,111.66

Total Fondo de Aportaciones para el Fortalecimiento de los Municipios y de las Demarcaciones Territoriales del Distrito Federal

$197,674.79

Fondo de Aportaciones para la Infraestructura Social Municipal

Servicios Generales $99,351.72

Total Fondo de Aportaciones para la Infraestructura Social Municipal $99,351.72

Fondo de Fomento Municipal

Materiales y Suministros $79,519.66

Servicios Generales $92,299.86

Inversión Pública $300,000.00

Total Fondo de Fomento Municipal $471,819.52

Impuestos Sobre Automóviles Nuevos

Materiales y Suministros $15,461.07

Total Impuestos Sobre Automóviles Nuevos $15,461.07

Impuesto Especial Sobre Producción y Servicios Tabacos

Materiales y Suministros $15,373.31

Total Impuesto Especial Sobre Producción y Servicios Tabacos $15,373.31

Comunidad Saludable

Transferencias Internas y Asignaciones al Sector Público $50,000.00

Total Comunidad Saludable $50,000.00

Impuesto Especial Sobre Producción y Servicios Gasolinas

Materiales y Suministros $7,377.19

Total Impuesto Especial Sobre Producción y Servicios Gasolinas $7,377.19

Fondo de Compensación Impuesto Sobre Automóviles Nuevos

Materiales y Suministros $6,267.05

Servicios Generales $6,267.21

Total Fondo de Compensación Impuesto Sobre Automóviles Nuevos $12,534.26

Total $1,241,873.64Fuente: Balanzas de comprobación de enero a diciembre de 2016

Página 15 de 47

Informe del Resultado de la Revisión a la Cuenta Pública 2016 del Municipio de Juárez Hidalgo, Hidalgo

2.3 Resultado del ejercicio

Al 31 de diciembre de 2016, comparando los ingresos percibidos por $33,192,295.36, contra los egresosdevengados por $30,997,217.23, se aprecia que el municipio de Juárez Hidalgo, Hidalgo, reflejó un superávitpor $2,195,078.13.

3. Evaluación de los bienes muebles, inmuebles e intangibles

Al 1º de enero de 2016, los Bienes Muebles, Inmuebles e Intangibles del municipio de Juárez Hidalgo, Hidalgosumaban la cantidad de $25,671,221.60; al 31 de diciembre de 2016, dichos bienes reportan un valor total de$26,341,660.46; de lo cual, durante el ejercicio revisado, se registró una disminución por $3,808,581.88, envirtud de la baja de diversos bienes muebles y reclasificaciones; por otro lado, se dieron de alta en los registroscontables construcciones en proceso en bienes de dominio púbico por $4,479,020.74.

4. Situación de la deuda pública

El municipio de Juárez Hidalgo, Hidalgo durante el período del 1 de enero al 31 de diciembre de 2016, nocontrajo Deuda Pública.

5. Postulados Básicos de Contabilidad Gubernamental y disposiciones jurídicas y normativasincumplidas

De aquellos resultados de los que derivó una observación, se señalan en cada uno de ellos los ordenamientoslegales y normativos, así como los Postulados Básicos de Contabilidad Gubernamental que se incumplieron.

6. Resultados de la revisión a la Cuenta Pública 2016

6.1 Aspectos Generales de la Entidad Fiscalizada

6.1.1 Áreas revisadas

Tesorería y Contraloría.

6.1.2 Procedimientos de auditoría aplicados

1. Control interno

1.1 Verificar la existencia de mecanismos de control interno suficientes para prevenir y minimizar el impacto delos riesgos que puedan afectar la eficacia y eficiencia de las operaciones, la obtención de información confiable yoportuna, el cumplimiento de la normatividad aplicable y la consecución de los objetivos.

2. Registros contables y presupuestales

2.1 Verificar que se hayan observado los capítulos, partidas, claves presupuestales armonizadas, conceptos,montos y políticas financieras aprobadas a la Entidad Fiscalizada, en el Presupuesto de Egresoscorrespondiente.

Página 16 de 47

Informe del Resultado de la Revisión a la Cuenta Pública 2016 del Municipio de Juárez Hidalgo, Hidalgo

2.2 Verificar que el Presupuesto de Egresos y la Ley/Presupuesto de Ingresos sean consistentes entre sí.

2.3 Verificar que se hayan efectuado periódicamente conciliaciones entre los ingresos y egresos presupuestariosy contables.

3. Revisión de la implantación de normas emitidas por el Consejo Nacional de Armonización Contable

3.1 Verificar que el Ente Público cumpla en tiempo y forma con las obligaciones previstas en materia dearmonización contable conforme a las disposiciones vigentes aplicables.

3.2 Constatar que la Cuenta Pública haya sido estructurada conforme a las disposiciones emitidas por elConsejo Nacional de Armonización Contable.

4. Sistemas de información y registro

4.1 Constatar que la Entidad Fiscalizada cuente y aplique el Sistema de Contabilidad Gubernamental (SCG),que permita el registro de las operaciones presupuestarias y contables de manera armónica, delimitada,específica y acumulativa, generando estados financieros, confiables, oportunos, comprensibles, periódicos ycomparables; de igual forma que genere registros auxiliares que muestren los avances presupuestarios ycontables, y demás disposiciones aplicables.

5. Análisis de la información financiera

5.1 Verificar que las cifras de la fuente de financiamiento o programa reportados en la Cuenta Pública estánidentificadas, correspondan a tratamientos contables consistentes y se mantengan conciliadas con las quemuestra el cierre del ejercicio, la cuenta bancaria y demás información financiera.

6. Transparencia en el ejercicio de los recursos

6.1 Verificar que la Entidad Fiscalizada mantenga disponible a través de su página de internet, toda lainformación que en materia de transparencia se considere pública, de conformidad con la normatividad aplicable.

6.1.3 Resultados y acciones promovidas

1. Control interno

Resultado núm. 1 con observación y acción

La evaluación del sistema de control interno arrojó las siguientes debilidades:

• Ambiente de Control

-El municipio no cuenta con un sistema de información integral.-No existen mecanismos de control que permitan evaluar el compromiso institucional que tiene el servidorpúblico.-La estructura orgánica del municipio no define autoridad, responsabilidad y segregación de funciones.-El municipio no cuenta con mecanismos de control que permitan identificar las funciones que le correspondenrealizar a cada puesto.

• Evaluación de Riesgos

-El municipio no cuenta con mecanismos de control que le permitan evaluar el cumplimiento de metas y objetivospor área.-La Contraloría Interna del municipio no tiene reportes por área de los casos identificados que hayan presentadoproblemas o deficiencias con los programas, calendarios y metas.-El municipio no evalúa el desempeño del personal.-Los errores, crisis o fallas no son consideradas medidas preventivas para evitar que surjan eventos yactividades similares.

• Actividades de Control

-No existen mecanismos de control sobre el uso restringido al efectivo, inventarios, mobiliario y equipo.-Los bienes no se registran oportunamente.-El municipio no cuenta con indicadores de desempeño.-El municipio no realizó comparativos contables-presupuestales.-No existen mecanismos de control que especifiquen el tiempo de registro de las erogaciones.-No existe seguimiento de las causas que originaron las observaciones por parte de las instancias defiscalización.

• Información y Comunicación

-El municipio no cuenta con canales de comunicación entre los titulares de área con el personal a su cargo-El municipio no cuenta con acuerdos de Control Interno.

• Supervisión

-El municipio no realiza evaluaciones periódicas.-No existen mecanismos de control.-No existen actividades de supervisión.

La Auditoría Superior del Estado de Hidalgo concluyó que el Municipio tiene un sistema de control internoregular, por lo que la Entidad deberá efectuar las acciones necesarias a fin de fortalecer sus mecanismos decontrol que le permitan dar certeza en el uso eficiente y eficaz de los recursos públicos, así como dar unaseguridad razonable del cumplimiento de las metas y objetivos aprobados por la Entidad, en incumplimiento alos artículos 3, 53, 56, 60 fracción I incisos a), c), h), V) y bb), 98 fracciones XI, XIII y XIV, 104 fracciones IV, IX,XII y XVII, 105 y 106 fracción II de la Ley Orgánica Municipal para el Estado de Hidalgo. Se relaciona con elProcedimiento 1.1

Página 17 de 47

Informe del Resultado de la Revisión a la Cuenta Pública 2016 del Municipio de Juárez Hidalgo, Hidalgo

La evaluación del sistema de control interno arrojó las siguientes debilidades:

• Ambiente de Control

-El municipio no cuenta con un sistema de información integral.-No existen mecanismos de control que permitan evaluar el compromiso institucional que tiene el servidorpúblico.-La estructura orgánica del municipio no define autoridad, responsabilidad y segregación de funciones.-El municipio no cuenta con mecanismos de control que permitan identificar las funciones que le correspondenrealizar a cada puesto.

• Evaluación de Riesgos

-El municipio no cuenta con mecanismos de control que le permitan evaluar el cumplimiento de metas y objetivospor área.-La Contraloría Interna del municipio no tiene reportes por área de los casos identificados que hayan presentadoproblemas o deficiencias con los programas, calendarios y metas.-El municipio no evalúa el desempeño del personal.-Los errores, crisis o fallas no son consideradas medidas preventivas para evitar que surjan eventos yactividades similares.

• Actividades de Control

-No existen mecanismos de control sobre el uso restringido al efectivo, inventarios, mobiliario y equipo.-Los bienes no se registran oportunamente.-El municipio no cuenta con indicadores de desempeño.-El municipio no realizó comparativos contables-presupuestales.-No existen mecanismos de control que especifiquen el tiempo de registro de las erogaciones.-No existe seguimiento de las causas que originaron las observaciones por parte de las instancias defiscalización.

• Información y Comunicación

-El municipio no cuenta con canales de comunicación entre los titulares de área con el personal a su cargo-El municipio no cuenta con acuerdos de Control Interno.

• Supervisión

-El municipio no realiza evaluaciones periódicas.-No existen mecanismos de control.-No existen actividades de supervisión.

La Auditoría Superior del Estado de Hidalgo concluyó que el Municipio tiene un sistema de control internoregular, por lo que la Entidad deberá efectuar las acciones necesarias a fin de fortalecer sus mecanismos decontrol que le permitan dar certeza en el uso eficiente y eficaz de los recursos públicos, así como dar unaseguridad razonable del cumplimiento de las metas y objetivos aprobados por la Entidad, en incumplimiento alos artículos 3, 53, 56, 60 fracción I incisos a), c), h), V) y bb), 98 fracciones XI, XIII y XIV, 104 fracciones IV, IX,XII y XVII, 105 y 106 fracción II de la Ley Orgánica Municipal para el Estado de Hidalgo. Se relaciona con elProcedimiento 1.1

Justificaciones y Aclaraciones

Derivado de la presentación de resultados preliminares, notificación del Informe Previo y de la reunión deconfronta, la Entidad Fiscalizada, presentó a la Auditoría Superior información y documentación para atender laobservación formulada; sin embargo, los documentos y argumentos presentados contenían elementos parajustificar parcialmente la observación.

Pliego de RecomendacionesAcción Promovida:

Página 18 de 47

Informe del Resultado de la Revisión a la Cuenta Pública 2016 del Municipio de Juárez Hidalgo, Hidalgo

2. Registros contables y presupuestales

Resultado núm. 2 sin observación

El municipio orientó los recursos en los capítulos, partidas, conceptos, montos y políticas financierasestablecidos en sus planes y programas aprobados. Se relaciona con el procedimiento 2.1

Resultado núm. 3 con observación y acción

Los Ingresos autorizados y los Egresos no son consistentes entre sí, en incumplimiento al artículo 32 del CódigoFiscal Municipal para el Estado de Hidalgo. Se relaciona con el Procedimiento 2.2

Justificaciones y Aclaraciones

Derivado de la presentación de resultados preliminares, notificación del Informe Previo y de la reunión deconfronta, la Entidad Fiscalizada, presentó a la Auditoría Superior información y documentación para atender laobservación formulada; sin embargo, los documentos y argumentos presentados no contenían los elementossuficientes para justificar la observación.

Pliego de RecomendacionesAcción Promovida:

Resultado núm. 4 sin observación

El municipio cumplió con el registro de las etapas del presupuesto de ingresos (devengado/recaudado) y delpresupuesto de egresos (devengado), de acuerdo con lo reflejado contablemente. Se relaciona con elprocedimiento 2.3

3. Revisión de la implantación de normas emitidas por el Consejo Nacional de Armonización Contable

Resultado núm. 5 sin observación

El municipio cumplió con las obligaciones previstas en materia de armonización contable conforme a lasdisposiciones aplicables. Se relaciona con el procedimiento 3.1

Resultado núm. 6 sin observación

La Cuenta Pública fue estructurada conforme a las disposiciones emitidas en la Ley General de ContabilidadGubernamental y en el Consejo Nacional de Armonización Contable. Se relaciona con el procedimiento 3.2

4. Sistemas de información y registro

Resultado núm. 7 sin observación

El municipio cuenta con el Sistema Automatizado de Administración y Contabilidad Gubernamental, el cualregistra las operaciones contables y presupuestarias, generando estados financieros confiables, oportunos,comprensibles, periódicos y comparables. Se relaciona con el procedimiento 4.1

Página 19 de 47

Informe del Resultado de la Revisión a la Cuenta Pública 2016 del Municipio de Juárez Hidalgo, Hidalgo

5. Análisis de la información financiera

Resultado núm. 8 sin observación

No existen diferencias entre las cifras reportadas en la Cuenta Pública y los saldos en bancos, asimismo éstasse mantienen conciliadas entre sí. Se relaciona con el procedimiento 5.1

6. Transparencia en el ejercicio de los recursos

Resultado núm. 9 con observación y acción

El municipio no mantiene actualizada la información que en materia de transparencia se considera pública, enincumplimiento a los artículos 69 y 70 de la Ley de Transparencia y Acceso a la Información PúblicaGubernamental para el Estado de Hidalgo. Se relaciona con el Procedimiento 6.1

Justificaciones y Aclaraciones

Derivado de la presentación de resultados preliminares, notificación del Informe Previo y de la reunión deconfronta, la Entidad Fiscalizada, presentó a la Auditoría Superior información y documentación para atender laobservación formulada; sin embargo, los documentos y argumentos presentados no contenían los elementossuficientes para justificar la observación.

Pliego de RecomendacionesAcción Promovida:

6.2 Recursos Propios

6.2.1 Áreas revisadas

Tesorería y Obras Públicas.

6.2.2 Procedimientos de auditoría aplicados

1. Origen de recursos

1.1 Recaudación

1.1.1 Verificar que los recursos se hayan percibido de acuerdo a las cuotas y tarifas aprobadas y publicadas enel Periódico Oficial.

1.1.2 Verificar que los recursos provenientes de la recaudación, hayan sido ingresados como recursos públicos;asimismo, constatar el grado de avance en su captación.

2. Registros contables y presupuestales

2.1 Comprobar que la Entidad Fiscalizada registró contable, presupuestaria y patrimonialmente las operacionesfinanciadas con los recursos y conforme a los momentos contables del egreso, que se encuentren respaldadascon los documentos comprobatorios y justificativos y que cumplan con las disposiciones legales y fiscales.

Página 20 de 47

Informe del Resultado de la Revisión a la Cuenta Pública 2016 del Municipio de Juárez Hidalgo, Hidalgo2.1 Comprobar que la Entidad Fiscalizada registró contable, presupuestaria y patrimonialmente las operacionesfinanciadas con los recursos y conforme a los momentos contables del egreso, que se encuentren respaldadascon los documentos comprobatorios y justificativos y que cumplan con las disposiciones legales y fiscales.

2.2 Verificar que se canceló la documentación comprobatoria del egreso con la leyenda "Operado" o como seestablezca en las disposiciones locales, identificándose con el nombre del fondo de aportaciones, programa oconvenio respectivo.

3. Destino u orientación de los recursos

3.1 Constatar que los recursos que no se encuentren vinculados a compromisos y obligaciones formales depago o no estén devengados al 31 de diciembre del ejercicio correspondiente, incluyendo los rendimientosobtenidos, hayan sido reintegrados a la instancia correspondiente, en los términos de las disposicionesaplicables.

4. Inversión física

4.1 Verificar que la obra se realizó conforme al Fondo o Programa autorizado, así como el cumplimiento enmateria de planeación, programación y presupuestación, y en caso de existir participación de otra Entidad, secuente con el convenio respectivo.

6.2.3 Resultados y acciones promovidas

1. Origen de recursos

1.1 Recaudación

Resultado núm. 1 sin observación

Los recursos percibidos correspondientes a la muestra de auditoría fueron percibidos de acuerdo a lo dispuestoen los montos y tarifas autorizados. Se relaciona con el procedimiento 1.1.1

Resultado núm. 2 sin observación

Los recursos se registraron con oportunidad en la contabilidad, los cuales cuentan con la documentación soportey cumplen con los requisitos legales y fiscales aplicables. Se relaciona con el procedimiento 1.1.2

2. Registros contables y presupuestales

Resultado núm. 3 sin observación

Las operaciones de las partidas "Festividades Públicas" y "Apoyo a Instituciones Educativas", están registradasen contabilidad y cuentan con la documentación comprobatoria y justificativa, la cual cumple con lasdisposiciones legales y fiscales aplicables. Se relaciona con el procedimiento 2.1

Resultado núm. 4 sin observación

Las operaciones de las partidas "Festividades Públicas" y "Apoyo a Instituciones Educativas" cuentan con ladocumentación comprobatoria y se encuentran canceladas con el sello de "operado". Se relaciona con elprocedimiento 2.2

Página 21 de 47

Informe del Resultado de la Revisión a la Cuenta Pública 2016 del Municipio de Juárez Hidalgo, Hidalgo

Las operaciones de las partidas "Festividades Públicas" y "Apoyo a Instituciones Educativas" cuentan con ladocumentación comprobatoria y se encuentran canceladas con el sello de "operado". Se relaciona con elprocedimiento 2.2

3. Destino u orientación de los recursos

Resultado núm. 5 sin observación

El municipio reportó recursos sin devengar, superávit presupuestal que se encuentra en bancos y porconsecuencia no se encuentra vinculado a obligaciones formales de pago. Se relaciona con el procedimiento 3.1

4. Inversión física

Resultado núm. 6 con observación y acción

En la obra 2016/REPO033001 "Remodelación de oficinas de Presidencia Municipal, Juárez Hidalgo, Hidalgo", seobservó que no existe el expediente unitario de la misma por $258,481.00, en incumplimiento a los artículos 24,25, 27, 29 y 32 fracción II de la Ley de Obras Públicas y Servicios Relacionados con las Mismas para el Estadode Hidalgo; y 22 fracción I del Reglamento de la Ley de Obras Públicas del Estado de Hidalgo. Se relaciona conel Procedimiento 4.1

Justificaciones y Aclaraciones

Derivado de la presentación de resultados preliminares, notificación del Informe Previo y de la reunión deconfronta, la Entidad Fiscalizada, presentó a la Auditoría Superior información y documentación para atender laobservación formulada; sin embargo, los documentos y argumentos presentados no contenían los elementossuficientes para justificar la observación.

Cuantificación monetaria de la observación

$ 258,481.00$ 0.00$ 258,481.00Incumplimiento en materia de planeación, programación ypresupuestación en obras públicas y servicios relacionadoscon las mismas

Monto vigenteMonto justificadoMonto observadoConcepto

Pliego de ObservacionesAcción Promovida:

6.3 Fondo General de Participaciones

6.3.1 Áreas revisadas

Tesorería y Contraloría.

6.3.2 Procedimientos de auditoría aplicados

1. Origen de recursos

1.1 Transferencia de recursos

Página 22 de 47

Informe del Resultado de la Revisión a la Cuenta Pública 2016 del Municipio de Juárez Hidalgo, Hidalgo

1.1.1 Comprobar que la Entidad Fiscalizada aperturó una cuenta bancaria específica para la recepción, control,manejo y aplicación de los recursos, que permitan su correcta identificación, incluyendo los rendimientosfinancieros.

2. Registros contables y presupuestales

2.1 Verificar que la Entidad Fiscalizada haya registrado con oportunidad en su contabilidad la totalidad de losingresos, incluidos los rendimientos financieros, y conforme a los momentos contables, que cuenten condocumentación soporte que cumpla con los requisitos legales y fiscales.

2.2 Comprobar que la Entidad Fiscalizada registró contable, presupuestaria y patrimonialmente las operacionesfinanciadas con los recursos y conforme a los momentos contables del egreso, que se encuentren respaldadascon los documentos comprobatorios y justificativos y que cumplan con las disposiciones legales y fiscales.

2.3 Verificar que se canceló la documentación comprobatoria del egreso con la leyenda "Operado" o como seestablezca en las disposiciones locales, identificándose con el nombre del fondo de aportaciones, programa oconvenio respectivo.

3. Gasto de operación

3.1 Comprobar que el Ente Público realizó el cálculo y la retención de impuestos de las nóminascorrespondientes, así como el entero oportuno a la instancia respectiva.

4. Bienes muebles, inmuebles e intangibles

4.1 Comprobar que los bienes estén debidamente resguardados y/o registrados a favor de la EntidadFiscalizada.

6.3.3 Resultados y acciones promovidas

1. Origen de recursos

1.1 Transferencia de recursos

Resultado núm. 1 sin observación

El municipio abrió una cuenta bancaria específica para la recepción, administración, manejo y aplicación de losrecursos del Fondo, misma que fue productiva. Se relaciona con el procedimiento 1.1.1

2. Registros contables y presupuestales

Resultado núm. 2 con observación justificada

El municipio no registró en la contabilidad la totalidad de los ingresos recibidos, monto transferido por el Fondode Fomento Municipal, en incumplimiento a los artículos 34 y 36 de la Ley General de ContabilidadGubernamental; 104 fracción IV de la Ley Orgánica Municipal para el Estado de Hidalgo; 34 y 35 del CódigoFiscal Municipal para el Estado de Hidalgo. Se relaciona con el Procedimiento 2.1

Página 23 de 47

Informe del Resultado de la Revisión a la Cuenta Pública 2016 del Municipio de Juárez Hidalgo, Hidalgo

El municipio no registró en la contabilidad la totalidad de los ingresos recibidos, monto transferido por el Fondode Fomento Municipal, en incumplimiento a los artículos 34 y 36 de la Ley General de ContabilidadGubernamental; 104 fracción IV de la Ley Orgánica Municipal para el Estado de Hidalgo; 34 y 35 del CódigoFiscal Municipal para el Estado de Hidalgo. Se relaciona con el Procedimiento 2.1

Derivado de la presentación de resultados preliminares, notificación del Informe Previo y de la reunión deconfronta, la Entidad Fiscalizada, presentó información y documentación para atender la observación, por lo que,quedó justificada.

Resultado núm. 3 sin observación

Las operaciones de las partidas "Pago de dietas de asistencia a la H. Asamblea Municipal", "Personal que laboraen instituciones educativas" y "Apoyo a instituciones educativas", están registradas en contabilidad y cuentancon la documentación comprobatoria y justificativa, la cual cumple con las disposiciones legales y fiscales. Serelaciona con el procedimiento 2.2

Resultado núm. 4 con observación justificada

En la partida "Festividades públicas" se observó falta de documentación comprobatoria por $52,200.00, enincumplimiento a los artículos 42 y 43 de la Ley General de Contabilidad Gubernamental; 104 fracción III de laLey Orgánica Municipal para el Estado de Hidalgo; y 34 del Código Fiscal Municipal para el Estado de Hidalgo.Se relaciona con el Procedimiento 2.2

Derivado de la presentación de resultados preliminares, notificación del Informe Previo y de la reunión deconfronta, la Entidad Fiscalizada, presentó información y documentación para atender la observación, por lo que,quedó justificada.

Observación justificada por la Entidad Fiscalizada

$ 0.00$ 52,200.00$ 52,200.00Omisión de documentacíón comprobatoria

Monto vigenteMonto justificadoMonto observadoConcepto

Resultado núm. 5 con observación y acción

En las partidas "Pago de dietas de asistencia a la H. Asamblea Municipal", "Personal que labora en institucioneseducativas" y "Apoyo a instituciones educativas", se observó que el municipio canceló parcialmente ladocumentación que comprueba y justifica el gasto con el sello de "operado", en incumplimiento a los artículos 34,42 y 43 de la Ley General de Contabilidad Gubernamental; 56 fracción I inciso f, 60 fracción I inciso f, 94 fracciónIX inciso e y 104 fracción XII de la Ley Orgánica Municipal para el Estado de Hidalgo; 29, 29 A, 29 B y 29 C delCódigo Fiscal de la Federación. Se relaciona con el Procedimiento 2.3

Justificaciones y Aclaraciones

Derivado de la presentación de resultados preliminares, notificación del Informe Previo y de la reunión deconfronta, la Entidad Fiscalizada, presentó a la Auditoría Superior información y documentación para atender laobservación formulada; sin embargo, los documentos y argumentos presentados no contenían los elementossuficientes para justificar la observación.

Pliego de RecomendacionesAcción Promovida:

Página 24 de 47

Informe del Resultado de la Revisión a la Cuenta Pública 2016 del Municipio de Juárez Hidalgo, Hidalgo

3. Gasto de operación

Resultado núm. 6 con observación y acción

Se observaron pagos improcedentes por $10,245.00 por concepto de accesorios de las contribucionesconsistentes en actualización y recargos por el entero extemporáneo de las retenciones del Impuesto Sobre laRenta por concepto de Sueldos y Salarios; en incumplimiento a los artículos 6, 21 y 32 G del Código Fiscal de laFederación; 104 fracción III de la Ley Orgánica Municipal para el Estado de Hidalgo; 47 fracción II de la Ley deResponsabilidades de los Servidores Públicos del Estado de Hidalgo; 34 y 45 del Código Fiscal Municipal para elEstado de Hidalgo. Se relaciona con el Procedimiento 3.1

Justificaciones y Aclaraciones

Derivado de la presentación de resultados preliminares, notificación del Informe Previo y de la reunión deconfronta, la Entidad Fiscalizada, presentó a la Auditoría Superior información y documentación para atender laobservación formulada; sin embargo, los documentos y argumentos presentados no contenían los elementossuficientes para justificar la observación.

Cuantificación monetaria de la observación

$ 10,245.00$ 0.00$ 10,245.00Omisión o errores en las retenciones o entero de impuestosy cuotas, con disponibilidad financiera

Monto vigenteMonto justificadoMonto observadoConcepto

Pliego de ObservacionesAcción Promovida:

4. Bienes muebles, inmuebles e intangibles

Resultado núm. 7 sin observación

El municipio cuenta con los resguardos y registros de los bienes en el patrimonio correspondiente. Se relacionacon el procedimiento 4.1

6.4 Fondo de Fomento Municipal

6.4.1 Áreas revisadas

Tesorería y Contraloría.

6.4.2 Procedimientos de auditoría aplicados

1. Origen de recursos

1.1 Transferencia de recursos

1.1.1 Comprobar que la Entidad Fiscalizada aperturó una cuenta bancaria específica para la recepción, control,manejo y aplicación de los recursos, que permitan su correcta identificación, incluyendo los rendimientosfinancieros.

Página 25 de 47

Informe del Resultado de la Revisión a la Cuenta Pública 2016 del Municipio de Juárez Hidalgo, Hidalgo1.1.1 Comprobar que la Entidad Fiscalizada aperturó una cuenta bancaria específica para la recepción, control,manejo y aplicación de los recursos, que permitan su correcta identificación, incluyendo los rendimientosfinancieros.

1.1.2 Verificar que no se transfirieron recursos entre los fondos, ni hacia cuentas en las que la EntidadFiscalizada manejó otro tipo de recursos.

2. Registros contables y presupuestales

2.1 Verificar que la Entidad Fiscalizada haya registrado con oportunidad en su contabilidad la totalidad de losingresos, incluidos los rendimientos financieros, y conforme a los momentos contables, que cuenten condocumentación soporte que cumpla con los requisitos legales y fiscales.

2.2 Comprobar que la Entidad Fiscalizada registró contable, presupuestaria y patrimonialmente las operacionesfinanciadas con los recursos y conforme a los momentos contables del egreso, que se encuentren respaldadascon los documentos comprobatorios y justificativos y que cumplan con las disposiciones legales y fiscales.

2.3 Verificar que se canceló la documentación comprobatoria del egreso con la leyenda "Operado" o como seestablezca en las disposiciones locales, identificándose con el nombre del fondo de aportaciones, programa oconvenio respectivo.

3. Inversión física

3.1 Verificar que la obra se realizó conforme al Fondo o Programa autorizado, así como el cumplimiento enmateria de planeación, programación y presupuestación, y en caso de existir participación de otra Entidad, secuente con el convenio respectivo.

4. Transparencia en el ejercicio de los recursos

4.1 Verificar que la Entidad Federativa reportó a la Secretaría de Hacienda y Crédito Público, la informacióntrimestral relacionada con el ejercicio, destino y los resultados obtenidos de los recursos del fondo, y de manerapormenorizada, el avance físico y la aplicación de los principales indicadores sobre los resultados, con losformatos establecidos, así como la calidad de la información y que los Informes Trimestrales fueron publicadosen su página oficial de Internet.

6.4.3 Resultados y acciones promovidas

1. Origen de recursos

1.1 Transferencia de recursos

Resultado núm. 1 sin observación

El municipio abrió una cuenta bancaria específica para la captación, administración, manejo y aplicación de losrecursos del Fondo del ejercicio fiscal 2016. Se relaciona con el procedimiento 1.1.1

Resultado núm. 2 con observación justificada

Página 26 de 47

Informe del Resultado de la Revisión a la Cuenta Pública 2016 del Municipio de Juárez Hidalgo, Hidalgo

Se detectaron transferencias bancarias del Fondo de Fomento Municipal hacia el Fondo General deParticipaciones por $100,000.00, mismos que no se encuentran devueltos y no están registrados contablemente,en incumplimiento a los artículos 34 y 36 de la Ley General de Contabilidad Gubernamental y 62 fracción I de laLey Orgánica Municipal para el Estado de Hidalgo. Se relaciona con el Procedimiento 1.1.2

Derivado de la presentación de resultados preliminares, notificación del Informe Previo y de la reunión deconfronta, la Entidad Fiscalizada, presentó información y documentación para atender la observación, por lo que,quedó justificada.

2. Registros contables y presupuestales

Resultado núm. 3 sin observación

El municipio registro la totalidad de los recursos percibidos, se elaboraron pólizas de ingresos, cuentan con ladocumentación soporte y cumplen con los requisitos legales y fiscales aplicables. Se relaciona con elprocedimiento 2.1

Resultado núm. 4 sin observación

Las operaciones de las partidas "Pago de sueldos a personal de DIF", "Apoyo a Comunidades" y "Apoyo adelegados", se registraron en la contabilidad, cuentan con la documentación comprobatoria y justificativasuficiente, y cumplen con las disposiciones legales y fiscales. Se relaciona con el procedimiento 2.2

Resultado núm. 5 sin observación

En las partidas "Pago de sueldos a personal de DIF", "Apoyo a Comunidades" y "Apoyo a delegados", secanceló la documentación comprobatoria del egreso con la leyenda "Operado". Se relaciona con elprocedimiento 2.3

3. Inversión física

Resultado núm. 6 con observación y acción

En la obra 2015/FFM033001 "Remodelación de oficinas de Presidencia Municipal, Juárez Hidalgo, Hidalgo", seobservó que no existe el expediente unitario por $300,000.00, lo cual no permitió verificar los conceptos pagadosy estimados con los que existen en el lugar de la ejecución de la obra; en incumplimiento a los artículos 24, 25,27, 29 y 32 fracción II de la Ley de Obras Públicas y Servicios Relacionados con las Mismas para el Estado deHidalgo; y 22 fracción I del Reglamento de la Ley de Obras Públicas del Estado de Hidalgo. Se relaciona con elProcedimiento 3.1

Justificaciones y Aclaraciones

Derivado de la presentación de resultados preliminares, notificación del Informe Previo y de la reunión deconfronta, la Entidad Fiscalizada, presentó a la Auditoría Superior información y documentación para atender laobservación formulada; sin embargo, los documentos y argumentos presentados no contenían los elementossuficientes para justificar la observación.

Página 27 de 47

Informe del Resultado de la Revisión a la Cuenta Pública 2016 del Municipio de Juárez Hidalgo, Hidalgo

Cuantificación monetaria de la observación

$ 300,000.00$ 0.00$ 300,000.00Incumplimiento en materia de planeación, programación ypresupuestación en obras públicas y servicios relacionadoscon las mismas

Monto vigenteMonto justificadoMonto observadoConcepto

Pliego de ObservacionesAcción Promovida:

4. Transparencia en el ejercicio de los recursos

Resultado núm. 7 sin observación

El municipio reportó a la Secretaría de Hacienda y Crédito Público de manera oportuna, la información trimestralrelacionada con el avance, aplicación y resultados obtenidos de los recursos percibidos, así como la publicaciónen su página de internet. Se relaciona con el procedimiento 4.1

6.5 Fondo de Fiscalización y Recaudación

6.5.1 Áreas revisadas

Tesorería y Obras Públicas.

6.5.2 Procedimientos de auditoría aplicados

1. Origen de recursos

1.1 Transferencia de recursos

1.1.1 Comprobar que la Entidad Fiscalizada aperturó una cuenta bancaria específica para la recepción, control,manejo y aplicación de los recursos, que permitan su correcta identificación, incluyendo los rendimientosfinancieros.

2. Registros contables y presupuestales

2.1 Verificar que la Entidad Fiscalizada haya registrado con oportunidad en su contabilidad la totalidad de losingresos, incluidos los rendimientos financieros, y conforme a los momentos contables, que cuenten condocumentación soporte que cumpla con los requisitos legales y fiscales.

2.2 Comprobar que la Entidad Fiscalizada registró contable, presupuestaria y patrimonialmente las operacionesfinanciadas con los recursos y conforme a los momentos contables del egreso, que se encuentren respaldadascon los documentos comprobatorios y justificativos y que cumplan con las disposiciones legales y fiscales.

2.3 Verificar que se canceló la documentación comprobatoria del egreso con la leyenda "Operado" o como seestablezca en las disposiciones locales, identificándose con el nombre del fondo de aportaciones, programa oconvenio respectivo.

Página 28 de 47

Informe del Resultado de la Revisión a la Cuenta Pública 2016 del Municipio de Juárez Hidalgo, Hidalgo

3. Adquisiciones, arrendamientos y servicios

3.1 Verificar que el proceso de adjudicación se realizó en términos de Ley para cualquiera de las modalidades(Directa, Invitación a cuando menos tres proveedores, Licitación Pública), cumpliendo con las formalidadesprevistas para éstas.

4. Inversión física

4.1 Verificar que la obra se realizó conforme al Fondo o Programa autorizado, así como el cumplimiento enmateria de planeación, programación y presupuestación, y en caso de existir participación de otra Entidad, secuente con el convenio respectivo.

6.5.3 Resultados y acciones promovidas

1. Origen de recursos

1.1 Transferencia de recursos

Resultado núm. 1 sin observación

El municipio abrió una cuenta bancaria específica para la captación, administración, manejo y aplicación de losrecursos del Fondo, la cual es productiva y no pone en riesgo la disponibilidad de los recursos públicos. Serelaciona con el procedimiento 1.1.1

2. Registros contables y presupuestales

Resultado núm. 2 sin observación

El municipio registró con oportunidad en su contabilidad, la totalidad de los recursos percibidos, de los cuales seelaboraron pólizas de ingresos, cuentan con la documentación soporte y cumplen con los requisitos legales yfiscales aplicables. Se relaciona con el procedimiento 2.1

Resultado núm. 3 sin observación

Las operaciones de la partida "Adquisición de Vehículos" están registradas en contabilidad, cuentan con ladocumentación comprobatoria y justificativa suficiente, y cumplen con las disposiciones legales y fiscalesaplicables. Se relaciona con el procedimiento 2.2

Resultado núm. 4 con observación y acción

En la partida "Adquisición de Vehículos" se observó que la documentación que integra el expediente no seencuentra cancelada con el sello de "operado", en incumplimiento a los artículos 56 fracción I inciso f, 60 fracciónI inciso f, 94 fracción IX inciso e y 104 fracción XII de la Ley Orgánica Municipal para el Estado de Hidalgo; 29,29 A, 29 B y 29 C del Código Fiscal de la Federación. Se relaciona con el Procedimiento 2.3

Justificaciones y Aclaraciones

Página 29 de 47

Informe del Resultado de la Revisión a la Cuenta Pública 2016 del Municipio de Juárez Hidalgo, HidalgoJustificaciones y Aclaraciones

Derivado de la presentación de resultados preliminares, notificación del Informe Previo y de la reunión deconfronta, la Entidad Fiscalizada, presentó a la Auditoría Superior información y documentación para atender laobservación formulada; sin embargo, los documentos y argumentos presentados no contenían los elementossuficientes para justificar la observación.

Pliego de RecomendacionesAcción Promovida:

3. Adquisiciones, arrendamientos y servicios

Resultado núm. 5 sin observación

En la partida "Adquisición de Vehículos", el municipio realizó el proceso de adjudicación en términos de ley. Serelaciona con el procedimiento 3.1

4. Inversión física

Resultado núm. 6 con observación y acción

En la obra 2015/FOFYR033002 "Construcción de biblioteca municipal (2da etapa)", Juárez Hidalgo, Hidalgo, seobservó que no existe el expediente unitario por $220,254.06, lo cual no permitió verificar los conceptos pagadosy estimados con los que existen en el lugar de la ejecución de la obra, en incumplimiento a los artículos 24, 25,27, 29 y 32 fracción II de la Ley de Obras Públicas y Servicios Relacionados con las Mismas para el Estado deHidalgo; y 22 fracción I del Reglamento de la Ley de Obras Públicas del Estado de Hidalgo. Se relaciona con elProcedimiento 4.1

Justificaciones y Aclaraciones

Derivado de la presentación de resultados preliminares, notificación del Informe Previo y de la reunión deconfronta, la Entidad Fiscalizada, presentó a la Auditoría Superior información y documentación para atender laobservación formulada; sin embargo, los documentos y argumentos presentados no contenían los elementossuficientes para justificar la observación.

Cuantificación monetaria de la observación

$ 220,254.06$ 0.00$ 220,254.06Incumplimiento en materia de planeación, programación ypresupuestación en obras públicas y servicios relacionadoscon las mismas

Monto vigenteMonto justificadoMonto observadoConcepto

Pliego de ObservacionesAcción Promovida:

6.6 Fondo de Aportaciones para la Infraestructura Social Municipal y de las Demarcaciones Territorialesdel Distrito Federal

6.6.1 Áreas revisadas

Dirección de Obras Públicas.

Página 30 de 47

Informe del Resultado de la Revisión a la Cuenta Pública 2016 del Municipio de Juárez Hidalgo, Hidalgo

6.6.2 Procedimientos de auditoría aplicados

1. Transferencia de recursos

1.1 Verificar que el ente fiscalizado recibió la totalidad de los recursos asignados del FISMDF en una cuentabancaria específica y productiva en la que se manejaron exclusivamente los recursos del fondo y susrendimientos financieros del ejercicio fiscal 2016; asimismo, comprobar que no transfirió recursos a otrascuentas bancarias sin atender a los objetivos del fondo.

2. Registros contables y documentación soporte

2.1 Comprobar que el ente fiscalizado registró en su contabilidad las operaciones realizadas con recursos delFISMDF; asimismo, que se dispone de la documentación justificativa y comprobatoria, la cual debe cumplir conlos requisitos fiscales y estar cancelada con la leyenda de “operado” e identificada con el nombre del fondo.

3. Destino de los recursos

3.1 Constatar que los recursos del FISMDF y sus rendimientos financieros se ejercieron con oportunidad y quese destinaron al financiamiento de obras, acciones sociales básicas y a inversiones que beneficiarondirectamente a la población en pobreza extrema; a las localidades con alto o muy alto nivel de rezago social y alas Zonas de Atención Prioritaria, conforme a lo establecido en la normativa aplicable.

3.2 Constatar que los recursos del FISMDF y sus rendimientos financieros se ejercieron en los rubros y en elporcentaje establecido en los Lineamientos Generales para la Operación del Fondo de Aportaciones para laInfraestructura Social.

4. Transparencia del ejercicio de los recursos

4.1 Verificar que el ente fiscalizado informó trimestralmente a la SHCP sobre el ejercicio, destino y los resultadosobtenidos respecto de los recursos del fondo mediante el Sistema de Formato Único; asimismo, comprobar lacalidad de la información contenida en el cuarto trimestre en los Formatos de Gestión de Proyectos y de AvanceFinanciero, y constar que los informes fueron publicados en sus órganos locales oficiales de difusión y en supágina de internet o en otros medios locales de difusión.

4.2 Verificar que el ente auditado hizo del conocimiento de sus habitantes, el monto de los recursos recibidos, elcosto, ubicación, metas y beneficiarios de las obras y acciones a realizar, y al término del ejercicio, losresultados alcanzados.

5. Obras y acciones sociales

5.1 Obra pública

5.1.1 Verificar el cumplimiento normativo de los procesos de adjudicación y constatar que las obras estánamparadas en un contrato debidamente formalizado.

5.1.2 Constatar que las obras ejecutadas con recursos del fondo cumplieron con los plazos de ejecución, estánconcluidas, operan adecuadamente y se ejecutaron conforme a lo contratado

Página 31 de 47

Informe del Resultado de la Revisión a la Cuenta Pública 2016 del Municipio de Juárez Hidalgo, Hidalgo

5.1.3 Verificar que en las obras por Administración Directa la Entidad fiscalizada cuente con la capacidad técnicay los elementos necesarios para tal efecto.

5.2 Adquisiciones, arrendamientos y servicios

5.2.1 Verificar los procesos de adjudicación, contratación y plazos de entrega de los bienes o servicios;asimismo, verificar la asignación, existencia y adecuado funcionamiento de los bienes adquiridos y que losbienes adquiridos cuenten con los resguardos correspondientes.

6. Desarrollo institucional

6.1 Comprobar que el ente fiscalizado, destinó hasta un 2.0% del total de los recursos asignados del FISMDFpara la realización de un programa de Desarrollo Institucional y constatar que dicho programa está convenidocon el Ejecutivo Federal a través de la SEDESOL y el Gobierno de la entidad federativa a que pertenece, conbase en la normativa aplicable.

7. Gastos indirectos

7.1 Comprobar que el ente auditado destinó hasta un 3.0% de los recursos asignados del FISMDF para seraplicados como gastos indirectos para la verificación y seguimiento de las obras y acciones que se realicen, asícomo para la realización de estudios y la evaluación de proyectos que cumplan con los fines específicos delfondo.

8. Cumplimiento de objetivos y metas

8.1 Analizar el impacto de las obras y acciones financiadas con el fondo, y su contribución en el logro de losobjetivos planteados en la política pública.

6.6.3 Resultados y acciones promovidas

1. Transferencia de recursos

Resultado núm. 1 sin observación

La Secretaría de Finanzas y Administración del Gobierno del Estado de Hidalgo enteró mensualmente en losprimeros diez meses del año por partes iguales los recursos asignados al municipio de manera ágil y directa, sinlimitaciones ni restricciones, conforme al calendario de enteros publicado. Se relaciona con el procedimiento 1.1

Resultado núm. 2 con observación y acción

El municipio ingresó recursos que no corresponden a la fuente de financiamiento, lo cual implica mezcla derecursos, generando que no sean específicos para el Fondo, en incumplimiento a los artículos 33 párrafoprimero de la Ley de Coordinación Fiscal y 69 de la Ley General de Contabilidad Gubernamental. Se relacionacon el Procedimiento 1.1

Justificaciones y Aclaraciones

Página 32 de 47

Informe del Resultado de la Revisión a la Cuenta Pública 2016 del Municipio de Juárez Hidalgo, HidalgoJustificaciones y Aclaraciones

Derivado de la presentación de resultados preliminares, notificación del Informe Previo y de la reunión deconfronta, la Entidad Fiscalizada, presentó a la Auditoría Superior información y documentación para atender laobservación formulada; sin embargo, los documentos y argumentos presentados contenían elementos parajustificar parcialmente la observación.

Pliego de RecomendacionesAcción Promovida:

2. Registros contables y documentación soporte

Resultado núm. 3 con observación y acción

En la obra 2016/FAISM033012 "Ampliación de Electrificación en calle S/N, Barrio las Fuentes 2", de la localidadde Juárez Hidalgo, se observó falta de documentación comprobatoria y justificativa por 11,637.93 pesos, enincumplimiento a los artículos 42 y 43 de la Ley General de Contabilidad Gubernamental; 104 fracción III de laLey Orgánica Municipal para el Estado de Hidalgo; y 34 del Código Fiscal Municipal para el Estado de Hidalgo.Se relaciona con el Procedimiento 2.1

Justificaciones y Aclaraciones

Derivado de la presentación de resultados preliminares, notificación del Informe Previo y de la reunión deconfronta, la Entidad Fiscalizada, presentó a la Auditoría Superior información y documentación para atender laobservación formulada; sin embargo, los documentos y argumentos presentados no contenían los elementossuficientes para justificar la observación.

Cuantificación monetaria de la observación

$ 11,637.93$ 0.00$ 11,637.93Omisión de documentación comprobatoria y justificativa delas erogaciones

Monto vigenteMonto justificadoMonto observadoConcepto

Pliego de ObservacionesAcción Promovida:

Resultado núm. 4 con observación y acción

En la obra 2016/FAISM033011 "Construcción de 20 cuartos para dormitorio", se observó falta de documentacióncomprobatoria y justificativa por 12,573.69 pesos, en incumplimiento a los artículos 29 y 29-A del Código Fiscalde la Federación; 42 y 43 de la Ley General de Contabilidad Gubernamental; 104 fracción III de la Ley OrgánicaMunicipal para el Estado de Hidalgo; y 34 del Código Fiscal Municipal para el Estado de Hidalgo. Se relacionacon el Procedimiento 2.1

Justificaciones y Aclaraciones

Derivado de la presentación de resultados preliminares, notificación del Informe Previo y de la reunión deconfronta, la Entidad Fiscalizada, presentó a la Auditoría Superior información y documentación para atender laobservación formulada; sin embargo, los documentos y argumentos presentados no contenían los elementossuficientes para justificar la observación.

Página 33 de 47

Informe del Resultado de la Revisión a la Cuenta Pública 2016 del Municipio de Juárez Hidalgo, Hidalgo

Cuantificación monetaria de la observación

$ 12,573.69$ 0.00$ 12,573.69Omisión de documentación comprobatoria y justificativa delas erogaciones

Monto vigenteMonto justificadoMonto observadoConcepto

Pliego de ObservacionesAcción Promovida:

3. Destino de los recursos

Resultado núm. 5 sin observación

De los recursos disponibles el municipio ejerció el 92.0% de ellos, existiendo un subejercicio del 8.0%. Serelaciona con el procedimiento 3.1

Resultado núm. 6 sin observación

El municipio destinó el 77.3% de los recursos a obras y acciones de incidencia directa, por lo que cumplió con elporcentaje mínimo establecido en los lineamientos del FAIS, en tanto que invirtió el 14.7% de los recursos enobras y acciones de carácter complementario y no realizó proyectos especiales, en tal virtud no excedió elporcentaje permitido que es de 30.0%. Se relaciona con el procedimiento 3.1

Resultado núm. 7 sin observación

El municipio destinó el 69.1% de los recursos del FISMDF 2016 para la atención de las Zonas de AtenciónPrioritaria Urbanas. Se relaciona con el procedimiento 3.2

Resultado núm. 8 sin observación

El municipio destinó 950,190.76 pesos del FISMDF 2016 en el pago de obras que se encuentran en laslocalidades que presentan los dos grados de rezago social más altos, y benefician a la población en pobrezaextrema. Se relaciona con el procedimiento 3.2

4. Transparencia del ejercicio de los recursos