INFORME ESPECIAL INCONSISTENCIAS SUB BODEGAS DE …

20

Pág. 1 Cra. 27A No. 63B – 07 Tel. 3100411 www.idipron.gov.co Info: Línea 195 INFORME ESPECIAL INCONSISTENCIAS SUB BODEGAS DE ACOPIO SAN BLAS Y OASIS INTRODUCCIÓN El presente informe es el resultado de la auditoría interna especial realizada a las sub bodegas de San Cristóbal (Centro de Acopio San Blas) y Economato (UPI Oasis), con el fin de atender solicitud del Director del Instituto, para establecer con base en un inventario detallado las razones por las cuales el valor de las existencias del grupo “Víveres Rancho y Licores” con corte a agosto 31 de 2012, comparado con el listado de existencias de suministros a 27 de septiembre de 2012, presentan diferencias significativas. La auditoría se realizó durante el periodo comprendido entre el 10 y el 24 de octubre de 2012. ALCANCE Revisar los procedimientos de “Recepción e Ingreso de Bienes Cód. A-ABI-PR-01” y “Egreso de Bienes Devolutivos o Elementos de Consumo Cód.A-ABI-PR-02”, sobre el grupo “Víveres Rancho y Licores”, en las sub bodegas de Acopio denominados San Blas y El Oasis, realizando el inventario detallado de las existencias de abarrotes y recomendando aspectos que permitan adelantar los correctivos que el líder del proceso establezca. TRABAJO DE CAMPO Durante la auditoria especial, se visitaron las sub bodegas de acopio denominadas San Blas y El Oasis, estableciendo lo siguiente: - SAN BLAS En esta sede se encuentra ubicado el Centro de Acopio encargado de establecer las necesidades de los elementos (alimentos, productos de aseo y papelería) para el funcionamiento de los seis (6) comedores comunitarios y ejercer la supervisión de los contratos. De igual manera se encuentran dos espacios para la función de bodegaje donde el

Transcript of INFORME ESPECIAL INCONSISTENCIAS SUB BODEGAS DE …

Pág. 1

Cra. 27A No. 63B – 07

Tel. 3100411

www.idipron.gov.co

Info: Línea 195

INFORME ESPECIAL INCONSISTENCIAS SUB BODEGAS DE ACOPIO SAN

BLAS Y OASIS

INTRODUCCIÓN

El presente informe es el resultado de la auditoría interna especial realizada a las sub

bodegas de San Cristóbal (Centro de Acopio San Blas) y Economato (UPI Oasis), con el fin

de atender solicitud del Director del Instituto, para establecer con base en un inventario

detallado las razones por las cuales el valor de las existencias del grupo “Víveres Rancho y

Licores” con corte a agosto 31 de 2012, comparado con el listado de existencias de

suministros a 27 de septiembre de 2012, presentan diferencias significativas.

La auditoría se realizó durante el periodo comprendido entre el 10 y el 24 de octubre de

2012.

ALCANCE

Revisar los procedimientos de “Recepción e Ingreso de Bienes Cód. A-ABI-PR-01” y

“Egreso de Bienes Devolutivos o Elementos de Consumo Cód.A-ABI-PR-02”, sobre el

grupo “Víveres Rancho y Licores”, en las sub bodegas de Acopio denominados San Blas y

El Oasis, realizando el inventario detallado de las existencias de abarrotes y recomendando

aspectos que permitan adelantar los correctivos que el líder del proceso establezca.

TRABAJO DE CAMPO

Durante la auditoria especial, se visitaron las sub bodegas de acopio denominadas San Blas

y El Oasis, estableciendo lo siguiente:

- SAN BLAS

En esta sede se encuentra ubicado el Centro de Acopio encargado de establecer las

necesidades de los elementos (alimentos, productos de aseo y papelería) para el

funcionamiento de los seis (6) comedores comunitarios y ejercer la supervisión de los

contratos. De igual manera se encuentran dos espacios para la función de bodegaje donde el

Pág. 2

Cra. 27A No. 63B – 07

Tel. 3100411

www.idipron.gov.co

Info: Línea 195

área de Almacén e Inventarios ejerce control administrativo sobre los abarrotes y los

elementos de papelería y aseo para los comedores.

Las instalaciones del Centro de Acopio son adecuadas para el recibo y entrega de insumos,

cuenta con la infraestructura adecuada para almacenar y con las condiciones de seguridad

para controlar al personal que ingresa y las labores que se realizan. Se cuenta con una

báscula electrónica de precisión y un área de desinfección para los operarios. Actualmente

se reciben y despachan insumos para los seis (6) comedores comunitarios.

La bodega donde se almacenan los víveres y abarrotes cumple con las condiciones de

seguridad, ya que tiene puerta única de acceso, cámara de seguridad y alarma. La llave de

acceso es controlada por el responsable del sub almacén señor Fabio Reina o por el auxiliar

de almacén Aldemar Castellanos, persona encargada de alistar los productos.

Se realizó entrevista al señor Fabio Reina, Auxiliar Administrativo de la Planta del

IDIPRON, a cargo del sub almacén desde el mes de noviembre de 2011, quien manifiesta

conocer los procedimientos del área de Almacén y haber recibido capacitación en el año

2011, respecto a los cambios que se hicieron a los mismos.

Se verificaron los procedimientos de recepción y de entrega de elementos.

Frente a la recepción se estableció que el área administrativa del Centro de Acopio a cargo

de Johana Milena Caballero elabora la programación de los productos que van a requerir en

los comedores comunitarios, teniendo en cuenta las minutas y la cantidad de beneficiarios

que se atienden en cada comedor.

Los pedidos son remitidos a los diferentes proveedores de los contratos de suministro y se

entrega copia al encargado del sub almacén, para que este pueda hacer la revisión contra

las remisiones que son presentadas por los proveedores al momento de entrega.

Se tienen establecidos los días y horarios para recepción de los alimentos, de acuerdo con lo

pactado en cada contrato de suministro. Para el caso de frutas y verduras estas se reciben a

diario.

Durante la visita de auditoría se verificó la entrega de frutas y verduras por el proveedor,

evidenciando que se realiza pesaje de los productos para constatar que se recibe lo

relacionado en la remisión. El encargado del sub almacén señor Fabio Reina manifestó que

la verificación de los aspectos técnicos y de calidad la realiza el área administrativa del

Pág. 3

Cra. 27A No. 63B – 07

Tel. 3100411

www.idipron.gov.co

Info: Línea 195

Centro de Acopio, ya que a dicha área le corresponde adelantar la supervisión de los

contratos.

Se indagó si todos los procesos de entrega eran acompañados por el área encargada de la

supervisión, encontrando que en algunas ocasiones esta función debe ser asumida por el

responsable del sub almacén, ya que los servidores públicos de la parte administrativa y

supervisión de contratos se desplazan al Economato ubicado en la Upi Oasis, a los

Comedores, o a la Oficina de la Calle 63, lo que les impide acompañar siempre el proceso

de recepción.

Se evidencia que de conformidad con la directriz adoptada conjuntamente por la anterior

Subdirectora de Métodos Educativos y Operativos y la anterior Gerente del Proyecto 198,

la contratista Johana Milena Caballero es responsable del área administrativa de los dos

centros de acopio (San Blas y Oasis), situación que implica distribuir el tiempo entre los

dos centros de acopio, además de estar pendiente de los trámites para la contratación de

insumos que se surte en las oficinas de la Calle 63, razón por la cual muchas de las

responsabilidades son delegadas en el personal que apoya el área administrativa del centro

de acopio.

Las devoluciones de productos o faltantes en la remisión se reportan al proveedor en el

mismo documento, quedando pendiente la firma de recibo a satisfacción hasta que

entreguen la totalidad del pedido. Los proveedores deben entregar los productos durante el

mismo día o a más tardar al día siguiente antes de las diez de la mañana (10:00 a.m.). La

Oficina de Control Interno considera que se debe elaborar un documento para remitir al

proveedor, donde se relacionen las devoluciones o faltantes, ya que este aspecto no tiene un

control asociado.

Con la información del pedido y la remisión elaboran según el caso los formatos “Control

Recepción Abarrotes” y “Control recepción de proteicos”. Las versiones utilizadas no están

codificadas de conformidad con los procedimientos vigentes. Estos formatos no relacionan

el pedido y remisión que soportan.

Los formatos son diligenciados manualmente y pese a tener el campo para revisión, no se

evidencia que los mismos sean revisados o constituyan un punto de control. La información

incluida es importante ya que permite establecer las condiciones de empaque, registros

sanitarios, fecha de vencimiento, aspectos organolépticos, temperatura y número de lote;

sin embargo, estos son aspectos técnicos que deberían ser revisados por el supervisor del

Pág. 4

Cra. 27A No. 63B – 07

Tel. 3100411

www.idipron.gov.co

Info: Línea 195

contrato quien posee la experticia y debe confrontar si los productos cumplen las

características establecidas en el contrato.

Esta Oficina ha establecido que existe una duplicidad en la ejecución de la actividad,

teniendo en cuenta que la información del pedido debe ser diligenciada a mano nuevamente

en los formatos “Control Recepción Abarrotes” y “Control recepción de proteicos”,

pudiendo fusionarse en un único documento que permita confrontar lo pedido a los

proveedores contra lo recibido y las características de entrega.

Una vez se ha recibido satisfactoriamente la remisión del contratista, registran las entradas

en las tarjetas del kárdex mural y en los archivos electrónicos establecidos como control

para cada uno de los contratos de suministro.

En la auditoría se pudo establecer que en la bodega no cuentan un sistema de información,

por lo que el control se ejerce mediante archivos en Excel para los siguientes contratos:

2991 de 2012 Postres, 3007 de 2011 Pescado, 3017 de 2011 Huevos, 3165 de 2011

Productos Lácteos, 3202 de 2011 Quesos, 3204 de 2011 Lechona y Tamales, 1661 de 2011

Productos Cárnicos, 3008 de 2011 Frutas y Verduras y 2982 de 2011 Abarrotes. De igual

manera se evidenció que no se dispone de comunicación vía internet, lo que limita la

remisión de información de manera oportuna.

En los archivos electrónicos se registra la información básica del contrato y se relacionan

las cantidades recibidas en las remisiones. El Área de Administración del Centro de Acopio

recibe las facturas del contratista y verifica lo cobrado contra los pedidos y remisiones,

entregando al encargado del sub almacén para que certifique el ingreso.

El encargado del sub almacén verifica en los archivos que lo facturado corresponda con lo

que ingresó mediante las remisiones y elabora documento consolidado donde especifica los

números de factura, números de remisiones, la descripción de los productos, cantidades,

valores unitarios y valores totales, firmando como señal de aprobación para que se pueda

tramitar el pago.

Esta información es remitida mensualmente al Área de Almacén, para que registren las

entradas en el sistema de información SYSMAN y elaboren el comprobante de ingreso que

es entregado al supervisor del contrato para que se tramite el pago.

Para realizar el procedimiento de entrega de alimentos a los diferentes comedores, el área

administrativa del centro de acopio y la responsable de los comedores, señora Marcela

Rojas, elaboran el formato “Solicitud Elementos de Consumo” Cód. A-ABI-FT-005, por

Pág. 5

Cra. 27A No. 63B – 07

Tel. 3100411

www.idipron.gov.co

Info: Línea 195

cada comedor, solicitando al Área de Almacén e Inventarios entregar los elementos,

indicando la unidad de medida y la cantidad solicitada.

Se pudo verificar que muchas de las solicitudes estaban firmadas en el campo

“AUTORIZA” por el contratista Juan Carlos Solórzano, ya que la responsable del centro de

acopio señora Johana Milena Caballero, sale frecuentemente hacia el Economato Oasis y la

sede administrativa de la Calle 63. De conformidad con lo establecido en el procedimiento

“Egreso de Bienes Devolutivos o Elementos de Consumo” Cód. A-ABI-PR-02 el formato

debe ser firmado por el Subdirector, Gerente de Proyecto o Responsable de Área, por lo

que se evidencia incumplimiento de la actividad No. 3 del referido procedimiento.

El responsable de la sub bodega verifica las existencias y entrega el formato a los auxiliares

para que se haga un pre alistamiento. Una vez han determinado los elementos que se van a

entregar, elaboran el formato “Acta de Entrega de Elementos de Consumo” Cód.

A07FT066. Este documento no es un registro relacionado en el procedimiento de entrega,

por lo que no se puede considerar como punto de control aprobado por el Sistema Integrado

de Gestión del Instituto SIGID.

Al momento de hacer el cargue al camión, se verifica que las cantidades a despachar

correspondan con las relacionadas en el formato. El auxiliar del camión lleva original y

copia del Acta y entrega con ese mismo documento al Coordinador de cada Comedor,

quien debe revisar y firmar en señal de recibir las cantidades relacionadas. La copia del

Acta se queda para el control del Comedor y el original firmado regresa al Centro de

Acopio.

Con la información de las Actas el auxiliar de bodega señor Sergio Fernando Lara, registra

las salidas en las tarjetas de Kárdex Mural y las entrega al responsable del sub almacén para

su archivo cronológico y de manera consecutiva.

Se evidenció que el encargado del sub almacén Centro de Acopio, no reportó

mensualmente el consolidado de las salidas por concepto de alimentos, explicando que

suponía que en el Área de Almacén hacían la entrada y salida con las facturas del

proveedor. De igual manera se pudo establecer que el área de Almacén, durante el primer

semestre del año, no le requirió dicha información, ya que el sub almacén Centro de Acopio

reportó a tiempo las salidas por centro de costo para los elementos de aseo y papelería.

Producto de la visita realizada por directivos del Instituto el día 28 de septiembre de 2012,

para realizar inventario aleatorio a los abarrotes, el señor Fabio Reina inició actividades de

Pág. 6

Cra. 27A No. 63B – 07

Tel. 3100411

www.idipron.gov.co

Info: Línea 195

consolidación de las salidas por cada comedor consignadas en las Actas de Entrega, para

que se actualice la información en el Área de Almacén.

El día 16 de octubre de 2012, esta Oficina verificó que ya se había remitido el consolidado

correspondiente a los meses de enero a mayo de 2012, quedando pendiente por remitir los

meses de junio a septiembre de 2012.

Se realizaron las actividades de conteo, verificando contra la información consignada en las

tarjetas kárdex y copia de las Actas de Entrega de los días 12 y 13 de octubre, para

descontar las salidas que aún no habían sido registradas en las tarjetas.

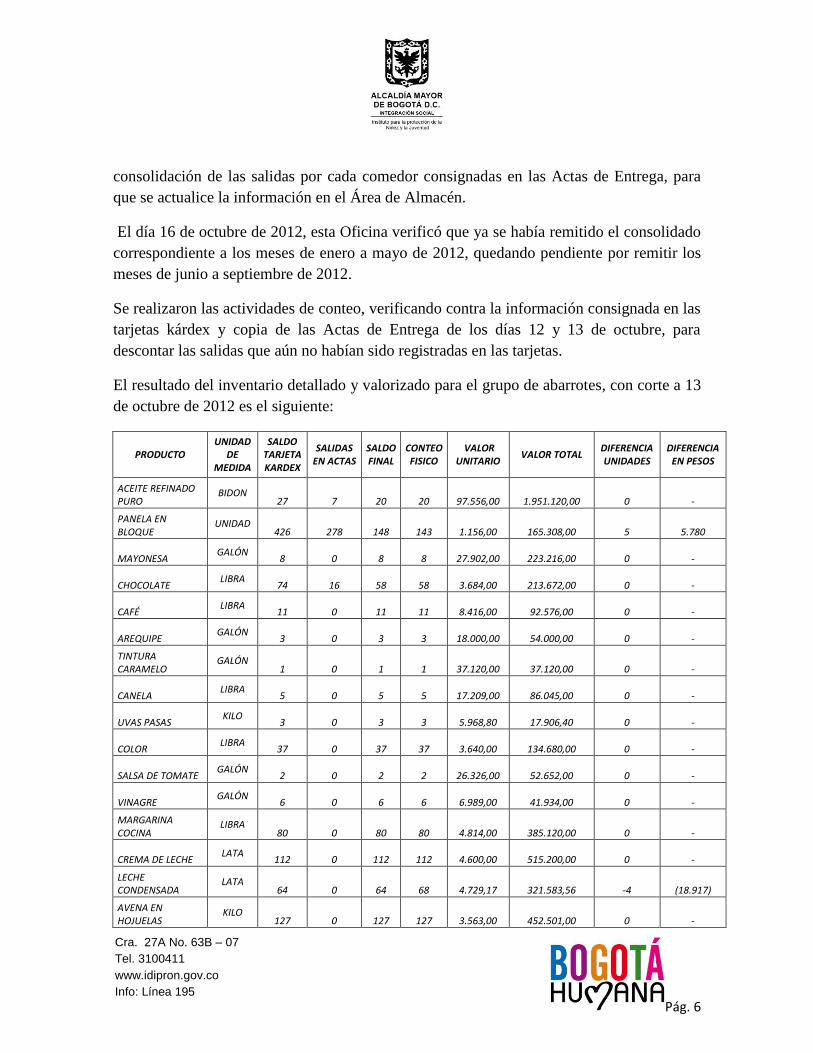

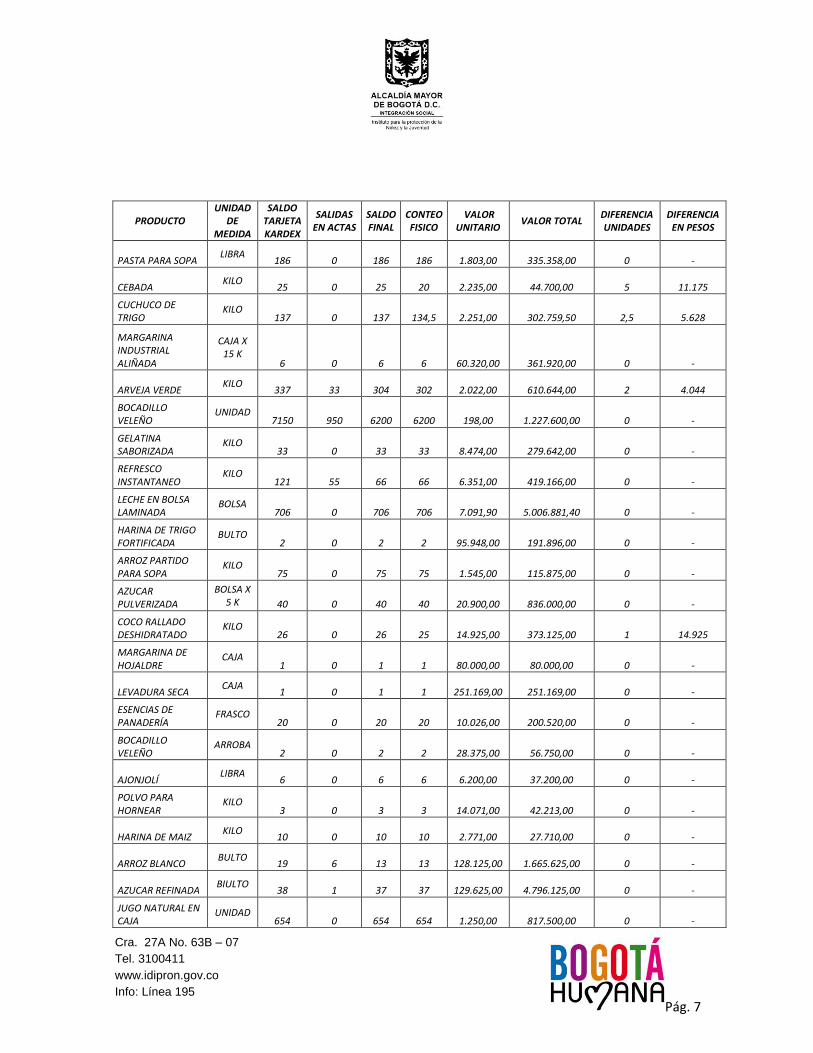

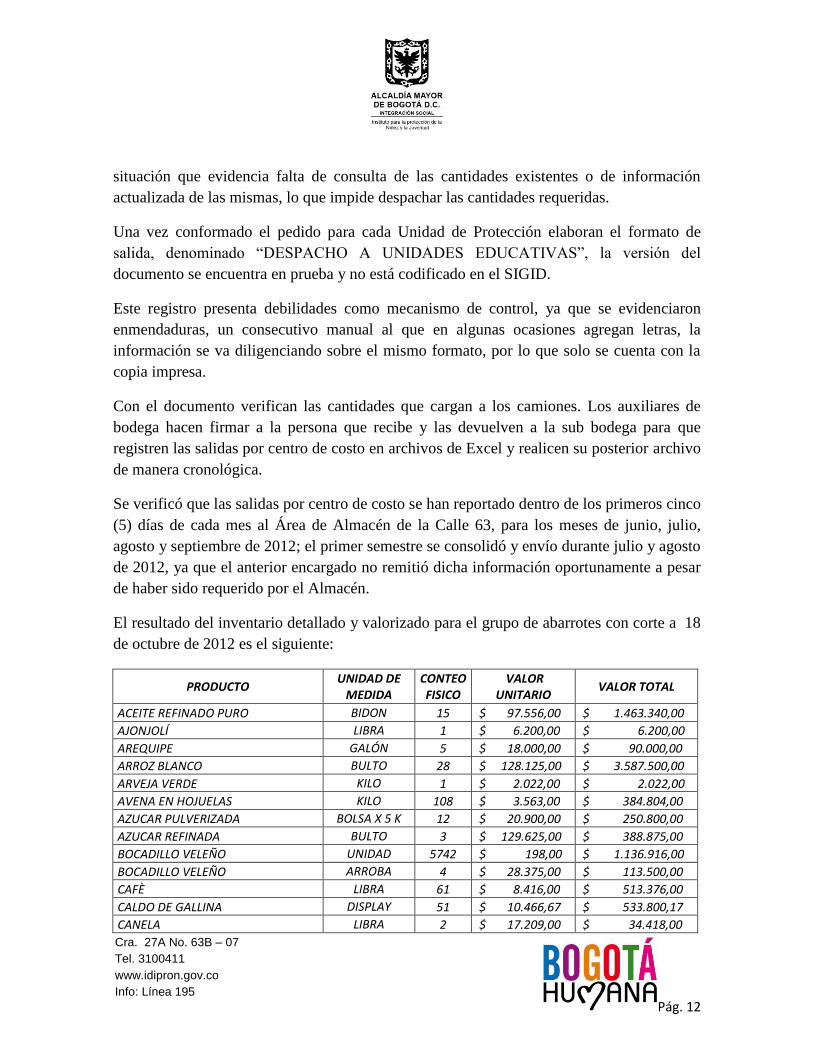

El resultado del inventario detallado y valorizado para el grupo de abarrotes, con corte a 13

de octubre de 2012 es el siguiente:

PRODUCTO UNIDAD

DE MEDIDA

SALDO TARJETA KARDEX

SALIDAS EN ACTAS

SALDO FINAL

CONTEO FISICO

VALOR UNITARIO

VALOR TOTAL DIFERENCIA UNIDADES

DIFERENCIA EN PESOS

ACEITE REFINADO PURO

BIDON 27 7 20 20

97.556,00

1.951.120,00 0

-

PANELA EN BLOQUE

UNIDAD 426 278 148 143

1.156,00

165.308,00 5

5.780

MAYONESA GALÓN

8 0 8 8

27.902,00

223.216,00 0 -

CHOCOLATE LIBRA

74 16 58 58

3.684,00

213.672,00 0 -

CAFÉ LIBRA

11 0 11 11

8.416,00

92.576,00 0 -

AREQUIPE GALÓN

3 0 3 3

18.000,00

54.000,00 0 -

TINTURA CARAMELO

GALÓN 1 0 1 1

37.120,00

37.120,00 0

-

CANELA LIBRA

5 0 5 5

17.209,00

86.045,00 0 -

UVAS PASAS KILO

3 0 3 3

5.968,80

17.906,40 0 -

COLOR LIBRA

37 0 37 37

3.640,00

134.680,00 0 -

SALSA DE TOMATE GALÓN

2 0 2 2

26.326,00

52.652,00 0 -

VINAGRE GALÓN

6 0 6 6

6.989,00

41.934,00 0 -

MARGARINA COCINA

LIBRA 80 0 80 80

4.814,00

385.120,00 0

-

CREMA DE LECHE LATA

112 0 112 112

4.600,00

515.200,00 0 -

LECHE CONDENSADA

LATA 64 0 64 68

4.729,17

321.583,56 -4

(18.917)

AVENA EN HOJUELAS

KILO 127 0 127 127

3.563,00

452.501,00 0

-

Pág. 7

Cra. 27A No. 63B – 07

Tel. 3100411

www.idipron.gov.co

Info: Línea 195

PRODUCTO UNIDAD

DE MEDIDA

SALDO TARJETA KARDEX

SALIDAS EN ACTAS

SALDO FINAL

CONTEO FISICO

VALOR UNITARIO

VALOR TOTAL DIFERENCIA UNIDADES

DIFERENCIA EN PESOS

PASTA PARA SOPA LIBRA

186 0 186 186

1.803,00

335.358,00 0 -

CEBADA KILO

25 0 25 20

2.235,00

44.700,00 5

11.175

CUCHUCO DE TRIGO

KILO 137 0 137 134,5

2.251,00

302.759,50 2,5

5.628

MARGARINA INDUSTRIAL ALIÑADA

CAJA X 15 K

6 0 6 6

60.320,00

361.920,00 0 -

ARVEJA VERDE KILO

337 33 304 302

2.022,00

610.644,00 2

4.044

BOCADILLO VELEÑO

UNIDAD 7150 950 6200 6200

198,00

1.227.600,00 0

-

GELATINA SABORIZADA

KILO 33 0 33 33

8.474,00

279.642,00 0

-

REFRESCO INSTANTANEO

KILO 121 55 66 66

6.351,00

419.166,00 0

-

LECHE EN BOLSA LAMINADA

BOLSA 706 0 706 706

7.091,90

5.006.881,40 0

-

HARINA DE TRIGO FORTIFICADA

BULTO 2 0 2 2

95.948,00

191.896,00 0

-

ARROZ PARTIDO PARA SOPA

KILO 75 0 75 75

1.545,00

115.875,00 0

-

AZUCAR PULVERIZADA

BOLSA X 5 K 40 0 40 40

20.900,00

836.000,00 0

-

COCO RALLADO DESHIDRATADO

KILO 26 0 26 25

14.925,00

373.125,00 1

14.925

MARGARINA DE HOJALDRE

CAJA 1 0 1 1

80.000,00

80.000,00 0

-

LEVADURA SECA CAJA

1 0 1 1

251.169,00

251.169,00 0 -

ESENCIAS DE PANADERÍA

FRASCO 20 0 20 20

10.026,00

200.520,00 0

-

BOCADILLO VELEÑO

ARROBA 2 0 2 2

28.375,00

56.750,00 0

-

AJONJOLÍ LIBRA

6 0 6 6

6.200,00

37.200,00 0 -

POLVO PARA HORNEAR

KILO 3 0 3 3

14.071,00

42.213,00 0

-

HARINA DE MAIZ KILO

10 0 10 10

2.771,00

27.710,00 0 -

ARROZ BLANCO BULTO

19 6 13 13

128.125,00

1.665.625,00 0 -

AZUCAR REFINADA BIULTO

38 1 37 37

129.625,00

4.796.125,00 0 -

JUGO NATURAL EN CAJA

UNIDAD 654 0 654 654

1.250,00

817.500,00 0

-

Pág. 8

Cra. 27A No. 63B – 07

Tel. 3100411

www.idipron.gov.co

Info: Línea 195

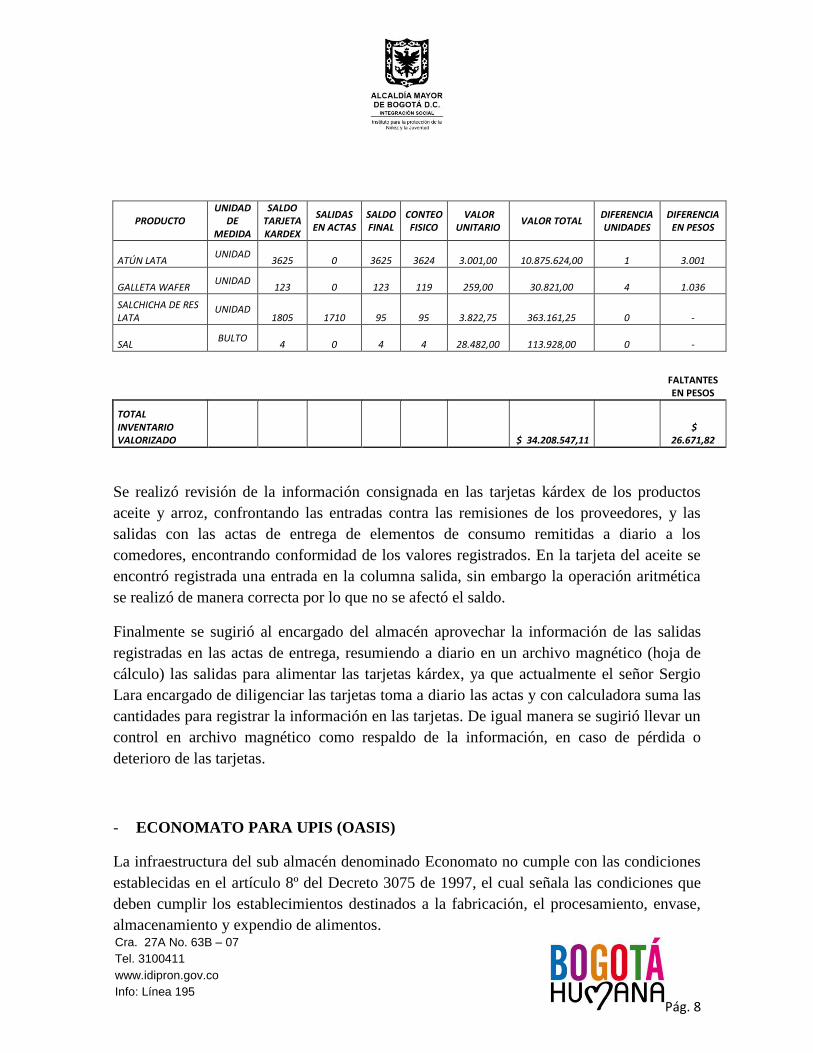

PRODUCTO UNIDAD

DE MEDIDA

SALDO TARJETA KARDEX

SALIDAS EN ACTAS

SALDO FINAL

CONTEO FISICO

VALOR UNITARIO

VALOR TOTAL DIFERENCIA UNIDADES

DIFERENCIA EN PESOS

ATÚN LATA UNIDAD

3625 0 3625 3624

3.001,00

10.875.624,00 1

3.001

GALLETA WAFER UNIDAD

123 0 123 119

259,00

30.821,00 4

1.036

SALCHICHA DE RES LATA

UNIDAD 1805 1710 95 95

3.822,75

363.161,25 0

-

SAL BULTO

4 0 4 4

28.482,00

113.928,00 0 -

FALTANTES EN PESOS

TOTAL INVENTARIO VALORIZADO

$ 34.208.547,11 $

26.671,82

Se realizó revisión de la información consignada en las tarjetas kárdex de los productos

aceite y arroz, confrontando las entradas contra las remisiones de los proveedores, y las

salidas con las actas de entrega de elementos de consumo remitidas a diario a los

comedores, encontrando conformidad de los valores registrados. En la tarjeta del aceite se

encontró registrada una entrada en la columna salida, sin embargo la operación aritmética

se realizó de manera correcta por lo que no se afectó el saldo.

Finalmente se sugirió al encargado del almacén aprovechar la información de las salidas

registradas en las actas de entrega, resumiendo a diario en un archivo magnético (hoja de

cálculo) las salidas para alimentar las tarjetas kárdex, ya que actualmente el señor Sergio

Lara encargado de diligenciar las tarjetas toma a diario las actas y con calculadora suma las

cantidades para registrar la información en las tarjetas. De igual manera se sugirió llevar un

control en archivo magnético como respaldo de la información, en caso de pérdida o

deterioro de las tarjetas.

- ECONOMATO PARA UPIS (OASIS)

La infraestructura del sub almacén denominado Economato no cumple con las condiciones

establecidas en el artículo 8º del Decreto 3075 de 1997, el cual señala las condiciones que

deben cumplir los establecimientos destinados a la fabricación, el procesamiento, envase,

almacenamiento y expendio de alimentos.

Pág. 9

Cra. 27A No. 63B – 07

Tel. 3100411

www.idipron.gov.co

Info: Línea 195

Durante auditoría se estableció que reciben las frutas y verduras frente a los baños que son

usados por los servidores del economato, situación que aumenta el riesgo de generar

contaminación cruzada.

De igual manera se pudo evidenciar que los techos permiten el ingreso de palomas y

roedores, porque no tienen instalados anjeos que eviten el paso de tales vectores. Han

tenido que dar de baja alimentos por daños ocasionados por el excremento de roedores y

porque dichos animales destruyen los empaques contaminándolos, situación que representa

un alto riesgo de enfermedades para los niños, niñas, adolescentes y demás personas que

reciben los alimentos almacenados en dicha bodega.

En entrevista a los vigilantes de seguridad, estos manifiestan que en las noches sienten y

ven los animales ingresando a las bodegas, pese a que han realizado fumigaciones y el

encargado del sub almacén deja trampas para los roedores.

Han tolerado inundaciones porque las canales y bajantes no son las adecuadas y tienen

varios vidrios rotos que han sido tapados de manera provisional con cartones.

Los requerimientos de mantenimiento se han reportado en varias ocasiones. Se solicitaron

copias de los memorandos IE7991 del 28 de mayo de 2012 dirigido al gerente del proyecto

4006, uno sin radicado recibido por la gerente del proyecto 7194 el 19 de junio de 2012, y

el IE14535 del 10 de octubre de 2012 dirigido al administrador del proyecto 722, sin que a

la fecha de visita se realizaran los mantenimientos solicitados.

La bodega no cuenta con sistemas de seguridad como cámaras, alarmas, detectores, ect.

Las básculas no son de precisión y requieren ser calibradas con frecuencia para garantizar

que las cantidades entregadas por los proveedores correspondan a las recibidas en la sub

bodega.

El pan que se produce debe ser trasladado de la panadería a la oficina, que es el único

espacio adecuado con techo falso, que impide el paso de los animales. Esta situación

incumple lo establecido en el literal e) del artículo 31 del Decreto 3075 de 1997, respecto al

almacenamiento de productos elaborados, que señala: “En los sitios o lugares destinados al

almacenamiento de materias primas, envases y productos terminados no podrán realizarse

actividades diferentes a estas”.

Se realizó entrevista al señor Cristian Perdomo, contratista, quien está a cargo del sub

almacén desde el mes de junio de 2012, quien manifiesta conocer los procedimientos del

Pág. 10

Cra. 27A No. 63B – 07

Tel. 3100411

www.idipron.gov.co

Info: Línea 195

área de Almacén y haber recibido capacitación en el año 2011, respecto a los cambios que

se hicieron a los mismos.

Se verificaron los procedimientos de recepción y de entrega de elementos.

Frente a la recepción se estableció que el área administrativa del economato envía la

programación de los alimentos que debe recibir el encargado de la sub-bodega. Para el caso

de las frutas y verduras reciben programación diaria con las cantidades que deben

despachar a las Unidades de Protección Integral, las oficinas de la Calle 63, Calle 15 y a la

sede de la carrera 30 con calle 63 F. En total reciben y despachan para 20 sedes.

Para los abarrotes, Johana Milena Caballero remite al correo electrónico del sub almacén,

archivo donde relacionan el producto, marca, unidad de medida, valor unitario, cantidad y

valor total. El encargado de la sub bodega recibe del proveedor y compara contra dicha

programación. Se hacen dos entregas al mes o cuando la supervisora determine.

Cuando se presentan faltantes o devoluciones, el encargado de la sub-bodega no firma la

remisión sino hasta cuando se recibe la totalidad de los productos. Esta Oficina considera

que se debe elaborar un documento para remitir al proveedor, donde se relacionen las

devoluciones o faltantes, ya que este aspecto no tiene un control asociado, que no permite

una adecuada trazabilidad de la información.

El área Administrativa cuenta con un ingeniero de alimentos encargado de acompañar las

entregas de los proveedores, diligenciando los formatos “Control Recepción Abarrotes”

Cód. A-ABI-FT-02 y “Control Recepción Proteicos” Cód. A-ABI-FT-03, mediante los

cuales se verifican los aspectos técnicos y de calidad de los productos recibidos. Para las

devoluciones se diligencia formato rechazo de materia prima, que no está formalizado en el

SIGID.

Desde el 25 de septiembre de 2012, por instrucciones del componente Salud y Nutrición, el

sub almacén está diligenciando también el formato “Control Recepción Abarrotes” Cód. A-

ABI-FT-02 marcando las planillas con stickers de colores para controlar las fechas de

ingreso y realizar una mejor rotación del producto. Esta Oficia considera que hay una

duplicidad de funciones ya que la misma información es diligenciada por el ingeniero de

alimentos del área administrativa, pudiéndose aprovechar el formato de abarrotes para

realizar este control. De igual manera consideramos que el supervisor de los contratos de

suministro debe realizar una mejor planeación de las necesidades, ya que la sub bodega

Pág. 11

Cra. 27A No. 63B – 07

Tel. 3100411

www.idipron.gov.co

Info: Línea 195

debe almacenar solo los productos que requiere para suplir las necesidades programadas,

por lo que se debe controlar con topes mínimos y máximos.

Con las remisiones ingresan la información a unos archivos en Excel para control de los

contratos de suministro, ya que no cuentan con conexión al sistema de información

SYSMAN. Se revisaron 8 archivos para los contratos de frutas y verduras, huevo, pescado,

dulces, queso, tamales, pollo y abarrotes.

Las entradas deben registrarse en las tarjetas kárdex, pero se evidenció que en el

economato, no tienen control de inventario en tarjetas, incumpliendo lo establecido en el

numeral 4.11.1 de la Resolución 001 de 2001 de la Contaduría General de Bogotá, por la

cual se expide el Manual de Procedimientos Administrativos y Contables para el Manejo y

Control de los Bienes en los Entes Públicos del Distrito Capital. El encargado del sub

almacén inició control por cada producto en un cuaderno, desde el día 1º de octubre de

2012, con registros hasta el día 9 de octubre. Esta Oficina determinó realizar el inventario

de la totalidad de productos y no tener en cuenta la información del cuaderno por estar

desactualizada y porque presentaba correcciones y enmendaduras, lo que afecta la

credibilidad de los registros.

En las hojas electrónicas tienen el listado de los productos especificados en el contrato y

van relacionando las cantidades recibidas, la fecha y número de remisión. Esta información

es reportada mensualmente en medio físico al Área de Almacén.

Las remisiones son entregadas a la parte administrativa del economato para supervisión y

control, ya que son ellos los encargados de tramitar los pagos con las facturas entregadas

por los proveedores. Con las facturas del proveedor el Área de Almacén registra las

entradas en el sistema de información SYSMAN.

Respecto a las entregas de elementos a las sedes se pudo establecer que la parte

administrativa del economato diligencia y entrega por cada Unidad de Protección Integral

el formato “SOLICITUD ELEMENTOS DE CONSUMO” Cód. A-ABI-FT-005, donde

especifican el nombre del elemento, la unidad de medida, la cantidad solicitada y la

cantidad autorizada.

Los formatos son firmados por Johana Milena Caballero como solicitante y firmados por

Cristian Perdomo como encargado de la sub bodega. Los formatos tienen un consecutivo

manual. En auditoría se estableció que algunos formatos presentan enmendaduras a mano,

Pág. 12

Cra. 27A No. 63B – 07

Tel. 3100411

www.idipron.gov.co

Info: Línea 195

situación que evidencia falta de consulta de las cantidades existentes o de información

actualizada de las mismas, lo que impide despachar las cantidades requeridas.

Una vez conformado el pedido para cada Unidad de Protección elaboran el formato de

salida, denominado “DESPACHO A UNIDADES EDUCATIVAS”, la versión del

documento se encuentra en prueba y no está codificado en el SIGID.

Este registro presenta debilidades como mecanismo de control, ya que se evidenciaron

enmendaduras, un consecutivo manual al que en algunas ocasiones agregan letras, la

información se va diligenciando sobre el mismo formato, por lo que solo se cuenta con la

copia impresa.

Con el documento verifican las cantidades que cargan a los camiones. Los auxiliares de

bodega hacen firmar a la persona que recibe y las devuelven a la sub bodega para que

registren las salidas por centro de costo en archivos de Excel y realicen su posterior archivo

de manera cronológica.

Se verificó que las salidas por centro de costo se han reportado dentro de los primeros cinco

(5) días de cada mes al Área de Almacén de la Calle 63, para los meses de junio, julio,

agosto y septiembre de 2012; el primer semestre se consolidó y envío durante julio y agosto

de 2012, ya que el anterior encargado no remitió dicha información oportunamente a pesar

de haber sido requerido por el Almacén.

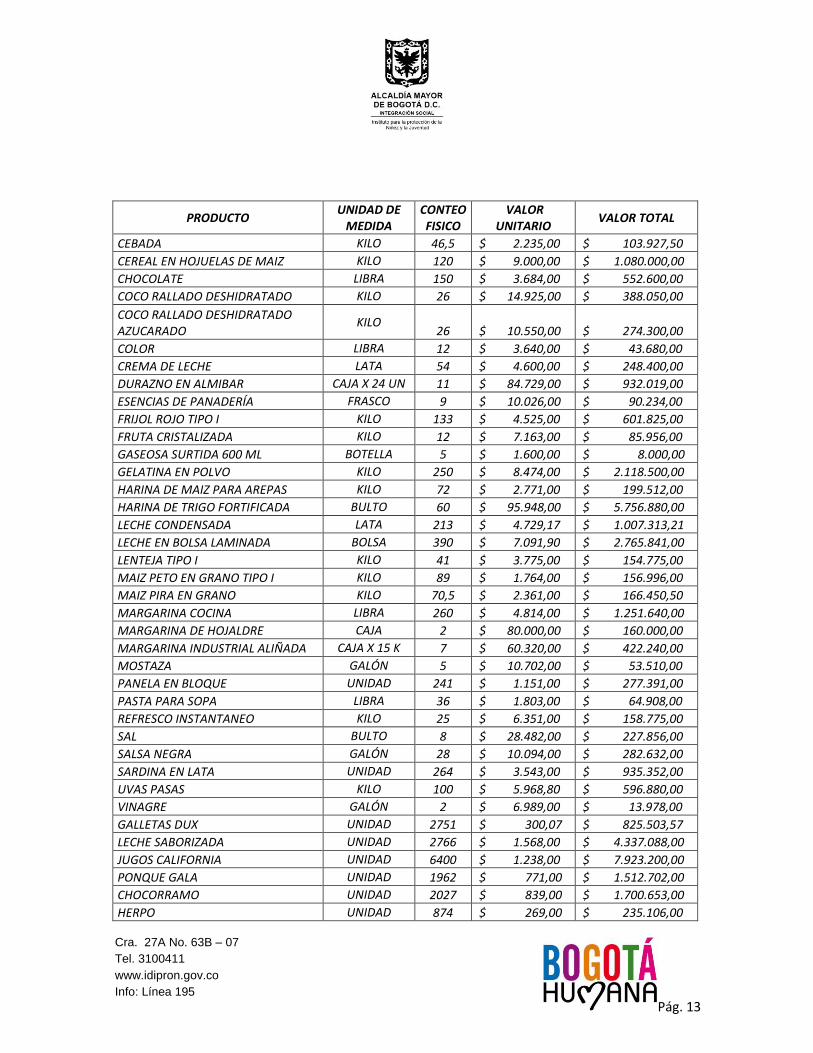

El resultado del inventario detallado y valorizado para el grupo de abarrotes con corte a 18

de octubre de 2012 es el siguiente:

PRODUCTO UNIDAD DE

MEDIDA CONTEO FISICO

VALOR UNITARIO

VALOR TOTAL

ACEITE REFINADO PURO BIDON 15 $ 97.556,00 $ 1.463.340,00

AJONJOLÍ LIBRA 1 $ 6.200,00 $ 6.200,00

AREQUIPE GALÓN 5 $ 18.000,00 $ 90.000,00

ARROZ BLANCO BULTO 28 $ 128.125,00 $ 3.587.500,00

ARVEJA VERDE KILO 1 $ 2.022,00 $ 2.022,00

AVENA EN HOJUELAS KILO 108 $ 3.563,00 $ 384.804,00

AZUCAR PULVERIZADA BOLSA X 5 K 12 $ 20.900,00 $ 250.800,00

AZUCAR REFINADA BULTO 3 $ 129.625,00 $ 388.875,00

BOCADILLO VELEÑO UNIDAD 5742 $ 198,00 $ 1.136.916,00

BOCADILLO VELEÑO ARROBA 4 $ 28.375,00 $ 113.500,00

CAFÈ LIBRA 61 $ 8.416,00 $ 513.376,00

CALDO DE GALLINA DISPLAY 51 $ 10.466,67 $ 533.800,17

CANELA LIBRA 2 $ 17.209,00 $ 34.418,00

Pág. 13

Cra. 27A No. 63B – 07

Tel. 3100411

www.idipron.gov.co

Info: Línea 195

PRODUCTO UNIDAD DE

MEDIDA CONTEO FISICO

VALOR UNITARIO

VALOR TOTAL

CEBADA KILO 46,5 $ 2.235,00 $ 103.927,50

CEREAL EN HOJUELAS DE MAIZ KILO 120 $ 9.000,00 $ 1.080.000,00

CHOCOLATE LIBRA 150 $ 3.684,00 $ 552.600,00

COCO RALLADO DESHIDRATADO KILO 26 $ 14.925,00 $ 388.050,00

COCO RALLADO DESHIDRATADO AZUCARADO

KILO 26 $ 10.550,00 $ 274.300,00

COLOR LIBRA 12 $ 3.640,00 $ 43.680,00

CREMA DE LECHE LATA 54 $ 4.600,00 $ 248.400,00

DURAZNO EN ALMIBAR CAJA X 24 UN 11 $ 84.729,00 $ 932.019,00

ESENCIAS DE PANADERÍA FRASCO 9 $ 10.026,00 $ 90.234,00

FRIJOL ROJO TIPO I KILO 133 $ 4.525,00 $ 601.825,00

FRUTA CRISTALIZADA KILO 12 $ 7.163,00 $ 85.956,00

GASEOSA SURTIDA 600 ML BOTELLA 5 $ 1.600,00 $ 8.000,00

GELATINA EN POLVO KILO 250 $ 8.474,00 $ 2.118.500,00

HARINA DE MAIZ PARA AREPAS KILO 72 $ 2.771,00 $ 199.512,00

HARINA DE TRIGO FORTIFICADA BULTO 60 $ 95.948,00 $ 5.756.880,00

LECHE CONDENSADA LATA 213 $ 4.729,17 $ 1.007.313,21

LECHE EN BOLSA LAMINADA BOLSA 390 $ 7.091,90 $ 2.765.841,00

LENTEJA TIPO I KILO 41 $ 3.775,00 $ 154.775,00

MAIZ PETO EN GRANO TIPO I KILO 89 $ 1.764,00 $ 156.996,00

MAIZ PIRA EN GRANO KILO 70,5 $ 2.361,00 $ 166.450,50

MARGARINA COCINA LIBRA 260 $ 4.814,00 $ 1.251.640,00

MARGARINA DE HOJALDRE CAJA 2 $ 80.000,00 $ 160.000,00

MARGARINA INDUSTRIAL ALIÑADA CAJA X 15 K 7 $ 60.320,00 $ 422.240,00

MOSTAZA GALÓN 5 $ 10.702,00 $ 53.510,00

PANELA EN BLOQUE UNIDAD 241 $ 1.151,00 $ 277.391,00

PASTA PARA SOPA LIBRA 36 $ 1.803,00 $ 64.908,00

REFRESCO INSTANTANEO KILO 25 $ 6.351,00 $ 158.775,00

SAL BULTO 8 $ 28.482,00 $ 227.856,00

SALSA NEGRA GALÓN 28 $ 10.094,00 $ 282.632,00

SARDINA EN LATA UNIDAD 264 $ 3.543,00 $ 935.352,00

UVAS PASAS KILO 100 $ 5.968,80 $ 596.880,00

VINAGRE GALÓN 2 $ 6.989,00 $ 13.978,00

GALLETAS DUX UNIDAD 2751 $ 300,07 $ 825.503,57

LECHE SABORIZADA UNIDAD 2766 $ 1.568,00 $ 4.337.088,00

JUGOS CALIFORNIA UNIDAD 6400 $ 1.238,00 $ 7.923.200,00

PONQUE GALA UNIDAD 1962 $ 771,00 $ 1.512.702,00

CHOCORRAMO UNIDAD 2027 $ 839,00 $ 1.700.653,00

HERPO UNIDAD 874 $ 269,00 $ 235.106,00

Pág. 14

Cra. 27A No. 63B – 07

Tel. 3100411

www.idipron.gov.co

Info: Línea 195

PRODUCTO UNIDAD DE

MEDIDA CONTEO FISICO

VALOR UNITARIO

VALOR TOTAL

GALLETA DE LECHE UNIDAD 3798 $ 103,81 $ 394.267,57

GOMITAS CAJA X 16 PQ X 40 UNI PAQUETE 23 $ 2.620,00 $ 60.260,00

CHOCOLATINAS SAB SURT CAJA X 35 UN

UNIDAD 255 $ 736,38 $ 187.776,90

MAX COMBI CAJA X 16 PQ X 100 UN PAQUETE 70 $ 3.372,06 $ 236.044,20

CHUPETA SICODELICA BOLSA X 50 UN

PAQUETE 4 $ 2.010,80 $ 8.043,20

BON BON BUM CAJA X 15 PQ X 100 UN

PAQUETE 30 $ 4.149,20 $ 124.476,00

CARAMELO KRAMEL PQ X 100 UN PAQUETE 3 $ 10.799,00 $ 32.397,00

CARAMELO KRAMEL PQ X 100 UN UNIDAD 48 $ 107,99 $ 5.183,52

CHUPETA DE LECHE PQ X 50 UN PAQUETE 4 $ 2.010,80 $ 8.043,20

MANI SALADO CAJA X 6 PLEG X 24 UN

UNIDAD 792 $ 497,77 $ 394.233,84

LECHE LARGA VIDA PAQ X 6 BOLSAS BOLSA 80 $ 2.200,00 $ 176.000,00

NUEVO CONTRATO

GALLETA DUX UNIDAD 3276 $ 279,00 $ 914.004,00

GALLETA DE LECHE UNIDAD 2448 $ 106,77 $ 261.372,96

GALLETA WAFER UNIDAD 6588 $ 297,00 $ 1.956.636,00

TOTAL INVENTARIO VALORIZADO $ 50.978.963,34 Se presenta únicamente el resultado del conteo, por cuanto no existen tarjetas kárdex ni documento equivalente.

El día 16 de octubre de 2012, auditores de esta Oficina acompañaron el proceso de

recepción de las frutas y verduras, evidenciando que en el economato no tenían copia del

contrato ni de las fichas técnicas de los productos, aclarando que en esa fecha iniciaba

ejecución el contrato que se suscribió a través de la Bolsa Mercantil de Colombia y que era

la primer entrega que realizaba el proveedor.

Una vez descargadas del correo electrónico las fichas técnicas de los ajos y los mangos, se

pudo establecer que estos productos fueron recibidos sin cumplir con los requisitos

exigidos por la ficha técnica. Se procedió a realizar pesaje individual de algunas unidades

de los ajos y los mangos, encontrando que no correspondían con lo contratado. Esta

situación se informó inmediatamente al ingeniero de alimentos señor Germán Ramirez,

para que procediera a revisar completamente las fichas técnicas y que en las siguientes

remisiones exigiera al proveedor cumplir con las mismas.

Pág. 15

Cra. 27A No. 63B – 07

Tel. 3100411

www.idipron.gov.co

Info: Línea 195

En auditoría se puedo determinar que el Área de Almacén no ha realizado ejercicios de

autocontrol en las sub bodegas de acopio San Blas y Economato, que le permitan establecer

acciones de mejora frente a las funciones que deben cumplir.

Se solicitó a los encargados de las sub bodegas San Blas y Economato actas de visita y

planes de mejoramiento, para establecer que acciones de mejora habían implementado

producto de autoevaluaciones de control, encontrando incumplimiento de esta obligación.

Indagada la responsable del Área de Almacén señora Georgina Alonso Ramos, manifestó

que el contratista Luis Eloy Alvarado Ostos, es el encargado de realizar dichas actividades.

Se solicitaron evidencias del cumplimiento de tales obligaciones, encontrando que en el

Área de Almacén no reposan registros que permitan establecer que dichos ejercicios de

realizan.

De conformidad con el contrato 1808 de 2012 suscrito entre el IDIPRON y el señor Luis

Eloy Alvarado Ostos, las obligaciones especificas del contratista son: “1. Apoyar las

diferentes temáticas relacionadas con establecer las políticas, estrategias y procedimientos

en el subproceso de aprovisionamiento. 2. Analizar y asesorar las políticas de gestión,

asegurando el cumplimiento de los estatutos y normas establecidas del subproceso de

aprovisionamiento. 3. Atender consultas, estudiar la reglamentación aplicable y la

operatividad en el subproceso de aprovisionamiento. 4. Proyectar conceptos relacionados

con el desarrollo del subproceso de aprovisionamiento en las distintas dependencias del

IDIPRON. 5. Apoyar la planeación de los planes de acción, mejoramiento e indicadores

del subproceso de aprovisionamiento. 6. Realizar visitas a las bodegas del Área de

Almacén e inventarios del IDIPRON para el seguimiento a la aplicación del subproceso

de aprovisionamiento. 7. Realizar visitas a las bodegas del IDIPRON para verificar los

métodos de recibo y entrega de los contratos en ejecución hasta esa fecha. 8 Realizar

visitas a las bodegas del IDIPRON para hacer seguimiento a los métodos de inventario

que se utilizan. 9. Realizar visitas a las bodegas del IDIPRON para hacer seguimiento a

la documentación relacionada con el subproceso de aprovisionamiento. 10. Realizar

visitas a las bodegas del IDIPRON para hacer seguimiento a la operatividad. 11. Realizar

visitas a las bodegas del IDIPRON para proyectar planes de mejoramiento en cuanto a la

planta física y seguridad industrial de las mismas. 12. Realizar capacitaciones en las

bodegas del IDIPRON sobre los procedimientos del subproceso de aprovisionamiento.

Pág. 16

Cra. 27A No. 63B – 07

Tel. 3100411

www.idipron.gov.co

Info: Línea 195

13. Coordinar seguimiento a la toma de inventario de los elementos de consumo en las

distintas unidades.”1

Finalmente se revisaron los procedimientos A-ABI-PR-01 RECEPCIÓN E INGRESO DE

BIENES y A-ABI-PR-02 EGRESO DE BIENES DEVOLUTIVOS O ELEMENTOS DE

CONSUMO, encontrando debilidad en la descripción de las actividades. De igual manera

no se establece de manera clara en qué momento se debe registrar la información de

entradas en las tarjetas kárdex. Algunas actividades hacen referencia a ingresar información

en el aplicativo de inventarios, las que no se cumplen oportunamente porque las sub

bodegas de acopio no tienen usuario en línea con el aplicativo existente SYSMAN, por lo

que la información es ingresada cuando es remitida al Área de Almacén de la Calle 63.

Utilizan formatos que no están asociados a los procedimientos ni normalizados y el formato

A-ABI-FT-05 “Solicitud Elementos de Consumo” presenta diferencias entre las dos sub

bodegas, respecto de las personas que deben firmar dicho documento. Igualmente se

encontró que en el Centro de Acopio San Blas no diligencian la columna “CANTIDAD

AUTORIZADA”, mientras que los diligenciados en la sub bodega Economato

normalmente registran la misma información en las dos columnas denominadas

“CANTIDAD SOLICITADA” y “CANTIDAD AUTORIZADA”.

La actividad No. 6 del procedimiento de recepción hace referencia al instructivo

“Recepción e Ingreso de Bienes A-ABI-IN-02 (alimentos perecederos), el que no se

encontró en las sub bodegas de los centros de acopio. Revisada la página web del Instituto,

se pudo determinar que dicho instructivo no está en el link “Centro de documentación” para

ser descargado, por lo que no es posible que los encargados cumplan con esta actividad.

Algunos productos como la carne y la leche se reciben directamente en las Unidades de

Protección Integral ubicadas en Bogotá, por lo que los encargados de las sub bodegas no

ejercen control administrativo sobre dichas salidas, correspondiéndole al area

administrativa del Centro de Acopio OASIS informar al área de Almacén e Inventarios el

movimiento diario para que se hagan los registros en el sistema de información SYSMAN.

Para las unidades de Protección Integral ubicadas fuera de Bogotá, el Centro de acopio

OASIS recibe los productos y los despacha en los camiones del IDIPRON, los cuales no

reúnen las condiciones técnicas para el transporte de alimentos, especialmente frente a

productos que requieren refrigeración.

1 Negrilla y subrayado fuera del texto

Pág. 17

Cra. 27A No. 63B – 07

Tel. 3100411

www.idipron.gov.co

Info: Línea 195

NO CONFORMIDADES

No. DETALLE

1

Los sub almacenes de acopio denominados San Blas y Economato Oasis, no cuentan

con un sistema de información en línea confiable, oportuno, y con seguridades

adecuadas, o un aplicativo sistematizado con la arquitectura de base de datos como

por ej. Access, donde se registren diariamente las entradas y salidas de productos,

permitiendo tener saldos y valores actualizados, incumpliendo lo establecido en la

Ley 489 de 1998 artículo 37.

2 El registro A-ABI-FT-05 Solicitud Elementos de Consumo elaborado en el centro de

acopio San Blas no es firmado por la persona responsable, incumpliendo la actividad

número 3 del procedimiento A-ABI-PR-02 EGRESO DE BIENES DEVOLUTIVOS

O ELEMENTOS DE CONSUMO.

3 La sub bodega denominada Economato no tiene implementado el sistema de kárdex

mural, incumpliendo el numeral 4.11.1 de la Resolución 001 de 2001 de la

Contaduría General de Bogotá, por la cual se expide el Manual de Procedimientos

Administrativos y Contables para el Manejo y Control de los Bienes en los Entes

Públicos del distrito Capital.

4 El Área de Almacén no ha realizado autoevaluaciones de control, incumpliendo con

lo establecido en los numerales 3.1.1 del MECI y 8.2.3 de la NTCGP 1000:2009

5 En la sub bodega denominada Economato se evidencia la presencia de vectores que

representan riesgos de contaminación de alimentos, por fallas en la infraestructura,

incumpliendo lo establecido en el artículo 8º del Decreto 3075 de 1997.

6 En la sub bodega denominada Economato no cuentan con la infraestructura para

almacenar productos terminados, incumpliendo lo establecido en el literal e) del

artículo 31 del Decreto 3075 de 1997.

Pág. 18

Cra. 27A No. 63B – 07

Tel. 3100411

www.idipron.gov.co

Info: Línea 195

RECOMENDACIONES

- De acuerdo a lo establecido en auditoría, la infraestructura de la sub bodega de acopio

San Blas cumple con los requisitos establecidos para las buenas prácticas de

manufactura, contenidos en el Decreto 3075 de 1997, por lo que se debe evaluar la

posibilidad de unificar las sub bodegas de acopio en dicho sitio, teniendo en cuenta que

la infraestructura del Economato presenta incumplimiento y es desde donde se abastecen

20 sedes, mientras que en el centro de acopio se despacha para 6 comedores, por lo que

se podría aprovechar de manera más eficiente este espacio.

La unificación beneficia porque la encargada del área administrativa tendría que atender

una sola sede, se aprovecharían los sistemas de seguridad, la báscula electrónica y se

centralizarían los demás controles implementando una interfaz con el Almacén o

generando un aplicativo para que por medio de la red, la información sea remitida a

diario desde un solo punto.

- Se recomienda hacer una revisión y modificación de los procedimientos A-ABI-PR-01

RECEPCIÓN E INGRESO DE BIENES y A-ABI-PR-02 EGRESO DE BIENES

DEVOLUTIVOS O ELEMENTOS DE CONSUMO y los instructivos asociados,

estableciendo de manera clara las actividades que se deben realizar en las sub bodegas,

la oportunidad, los registros y controles asociados.

En caso de que no se unifiquen las sub bodegas, unificar los registros y controles,

normalizando los mismos de conformidad con lo establecido en el SIGID. El formato o

acta de entrega donde se relacionan las salidas, debe contar con un consecutivo que no

permita modificación y no presentar enmendaduras.

Consideramos importante establecer un punto de control frente a los faltantes y

devoluciones a los proveedores, garantizando así la trazabilidad de la información, ya

que las remisiones son los documentos que soportan la facturación y por ende las

entradas al aplicativo del Almacén. De igual manera implementar un control de los

reingresos al sub almacén por devoluciones de productos que realizan las Unidades de

Protección Integral o las demás sedes.

Se recomienda definir qué área debe diligenciar los formatos “Control Recepción

Abarrotes” Cód. A-ABI-FT-02 y “Control Recepción Proteicos” Cód. A-ABI-FT-03, en

los que se verifican las condiciones técnicas de los productos que reciben de los

proveedores.

Pág. 19

Cra. 27A No. 63B – 07

Tel. 3100411

www.idipron.gov.co

Info: Línea 195

Para el registro A-ABI-FT-05 “Solicitud Elementos de Consumo”, unificar el espacio

para firmas y determinar la pertinencia de las columnas “CANTIDAD SOLICITADA” y

“CANTIDAD AUTORIZADA”.

Se recomienda establecer en el procedimiento o instructivo el plazo máximo para remitir

solicitudes de elementos de consumo a los encargados de los sub almacenes de acopio,

para que se pueda hacer el alistamiento de los productos de manera adecuada y se

realicen los registros de manera oportuna.

- Se recomienda revisar la programación con el área administrativa de las sub bodegas de

acopio, los administradores de los proyectos 722 y 0198, y los supervisores de los

contratos de suministro, de los productos que se requieren, estableciendo unas

existencias mínimas y máximas, disminuyendo así el riesgo que genera custodiar un

mayor volumen de los elementos, frente a la perdida y el deterioro.

- Se recomienda a los administradores de los proyectos 722 y 0198 remitir oportunamente

a los encargados de las sub bodegas la información de los contratos, ofertas económicas

y las fichas técnicas de los productos, en medio físicas y digitales, para que se verifiquen

de manera adecuada las entregas que hacen los proveedores.

- Se recomienda incluir una actividad relacionada con la manera y responsable de reportar

las salidas de elementos que son recibidos directamente en las Unidades de Protección

Integral y en los Comedores Institucionales, para que no se afecte la información.

- Se recomienda llevar un cuadro de control electrónico como respaldo de la información,

en caso de pérdida o deterioro de las tarjetas kárdex.

- Se recomienda dotar a las sub-bodegas de los recursos tecnológicos necesarios para el

ejercicio de las funciones que deben desempeñar.

Pág. 20

Cra. 27A No. 63B – 07

Tel. 3100411

www.idipron.gov.co

Info: Línea 195

CONCLUSIONES

En esta auditoría se pudo establecer que las razones por las cuales el valor de las existencias

del grupo “Víveres Rancho y Licores” con corte a agosto 31 de 2012, comparado con el

listado de existencias de suministros a 27 de septiembre de 2012, presenta diferencias

significativas, obedece o dos razones: la primera a que el encargado de la sub bodega

ubicada en el Centro de Acopio denominado San Blas, durante lo que va corrido de la

vigencia 2012, no remitió de manera oportuna la salidas por centro de costo

correspondientes a dicho grupo, por lo que la cantidad y su valor en libros no disminuyó

pese a que los productos fueron despachados a los Comedores, tal como está registrado en

las “Actas de entrega de elementos de consumo”; la segunda, es que se están comparando

reportes de periodos distintos, casi con un mes de diferencia, y se debe tener en cuenta que

las salidas se ingresan en el aplicativo SYSMAN al final de mes cuando el Economato

reporta el consolidado por centro de costo.

El valor de las existencias debe variar significativamente en el mes de octubre de 2012,

teniendo en cuenta que se registrará la información de las salidas por centro de costo de la

sub bodega Centro de Acopio San Blas que se consolidaron y remitieron al Área de

Almacén e Inventarios para el periodo enero – agosto de 2012.

Los saldos varían significativamente a diario, teniendo en cuenta que se reciben y

despachan cantidades importantes para las distintas sedes y comedores.

Se requiere fortalecer los procedimientos y puntos de control, además de implementar un

sistema de información que permita contar con información más confiable en términos de

calidad y oportunidad.

MÓNICA CASTILLO ALBADÁN SAUL CASTRO RODRIGUEZ

Contratista Oficina de Control Interno Contratista Oficina de Control Interno

Revisó y aprobó: María Helena Ordóñez Burbano