Informe Financiero 2 Trimestre 2017 - bancoppel.com · Resumen Ejecutivo 06 Sección IArtículo 180...

70

Informe Financiero 2° ° °Trimestre 2017 1 Información General

Transcript of Informe Financiero 2 Trimestre 2017 - bancoppel.com · Resumen Ejecutivo 06 Sección IArtículo 180...

Informe Financiero

2°°°°Trimestre 2017

1

Información General

Índice

Información General 03

Aspectos Relevantes 04Resumen Ejecutivo 06

Sección I Artículo 180 09

Principales Competidores y Participación en el Mercado 101Resultados de Operación 14

Indicadores Bancoppel 23

Sección II Artículo 181 26Balance General 27Integración del Capital Neto e ICAP 31Beneficios a Empleados e Información por Segmentos 32Partes Relacionadas 36Pasivos Contingentes 38

2INFORME FINANCIERO 2T17

Pasivos Contingentes 38Nuevos Pronunciamientos 39

Riesgos

40Sección III Artículo 2 Bis

41

Información General

La información contenida en este documento ha sido preparada de acuerdo con las Disposiciones deCarácter General Aplicables a las Instituciones de Crédito (CUB) emitidas por la Comisión Nacional Bancariay de Valores (CNBV). Las cifras mostradas a continuación para propósitos de revelación, se encuentranexpresadas a millones de pesos mexicanos (mdp), cuando se hace referencia a dólares, se trata de dólaresde los Estados Unidos de América, excepto cuanto se indique diferente.

Ciertas cantidades y porcentajes incluidos en el presente informe han sido objeto de ajuste por redondeo.Consecuentemente las cifras presentadas en diferentes tablas pueden variar ligeramente.

La información que se presenta es por los periodos segundo trimestre de 2016 (2222TTTT16161616) segundo trimestre deLa información que se presenta es por los periodos segundo trimestre de 2016 (2222TTTT16161616) segundo trimestre de2017 (2222TTTT17171717) ó primer semestre de 2016 (1111SSSS16161616) y primer semestre de 2017 (1111SSSS17171717) .

En caso de requerir mayor información sobre los resultados obtenidos por el Banco se recomienda consultarla información financiera correspondiente en la página electrónica

https://www.bancoppel.com/acerca_bancoppel/info_corp.html

Calificación de Riesgo Contraparte

La calificación de largo plazo que determina HR Ratings paraBanCoppel es HRHRHRHR AAAA---- con Perspectiva Positiva, es asignada en escalalocal y significa que el emisor o emisión ofrece seguridad aceptablepara el pago oportuno de obligaciones de deuda. Mantiene bajo

Al 2222TTTT17171717 el banco mantieneuna calificación de riesgocontraparte de HRHRHRHRHRHRHRHR AAAAAAAA-------- para

3INFORME FINANCIERO 2T17

para el pago oportuno de obligaciones de deuda. Mantiene bajoriesgo crediticio ante escenarios económicos adversos.

La calificación de corto plazo que determina HR Ratings paraBanCoppel es HRHRHRHR2222, es asignada en escala local y significa que elemisor o emisión ofrece una capacidad aceptable para el pagooportuno de obligaciones de deuda de corto plazo y mantiene unmayor riesgo crediticio comparado con instrumentos de mayorcalificación crediticia.

contraparte de HRHRHRHRHRHRHRHR AAAAAAAA-------- paralargolargolargolargo plazoplazoplazoplazo y HRHRHRHRHRHRHRHR22222222 paracortocortocortocorto plazo,plazo,plazo,plazo, las cuales seemitieron el 1°de diciembre de

2016 por HRHRHRHR RatingsRatingsRatingsRatings de México,

S.A. de C.V.

Aspectos Relevantes

ElElElEl 21212121dededede mayomayomayomayo dededede 2007200720072007 BanCoppel inicia operaciones como Institución de Banca Múltiple enfocándose a unmercado de clase media popular que necesita el uso claro y sencillo de los servicios financieros y atención de calidad

y ritmo que caracteriza al banco, todo esto en conjunto nos ha llevado a cumplir este trimestre 10101010 añosañosañosaños deoperación, posicionándose como el 3er banco emisor de Tarjeta de Crédito y 2°en Tarjetas de Débito, permitiendo

tener la infraestructura para poder atender y aperturar al mes +600600600600milmilmilmil cuentas de CAPTACIÓNCAPTACIÓNCAPTACIÓNCAPTACIÓN y+130130130130milmilmilmil cuentasde CRÉDITOCRÉDITOCRÉDITOCRÉDITO en el sistema bancario mexicano.

Al día de hoy seguimos inaugurando un promedio de 70707070 sucursales al año y eso nos ha llevado a ser la 6666ªªªª REDREDREDRED DEDEDEDE

SUCURSALESSUCURSALESSUCURSALESSUCURSALES más grande del país, considerando que el primer año de operación se tenían casi 400400400400 sucursales, elSUCURSALESSUCURSALESSUCURSALESSUCURSALES más grande del país, considerando que el primer año de operación se tenían casi 400400400400 sucursales, el

segundo año +580580580580 y así hasta llegar a +dededede miLmiLmiLmiL sucursales actualmente, contando así mismo con 566566566566 cajerosautomáticos en servicio.

BanCoppel combina en la actualidad los servicios financieros con la banca digital, dando facilidad a las diferentesnecesidades de sus clientes ofreciendo una diversidad de productos, canales y servicios, para tener la oportunidad deuna opción formal de ahorro y/o crédito contando con un amplio horario y no perdiendo nuestro principal reto que esel poder ayudar a “bancarizar “ a nuestro mercado.

En lo futuro nuestro objetivo será mantener un modelo de negocio enfocado totalmente en nuestros clientes y susnecesidades buscando día a día su satisfacción y lealtad.

En el transcurso de estos años de ser 23232323 personas trabajando en el banco, llegamos a +12121212milmilmilmil colaboradores al2222TTTT17171717.

4INFORME FINANCIERO 2T17

2222TTTT17171717.

++++24242424MillonesMillonesMillonesMillonesDeDeDeDeClientesClientesClientesClientes

1,037

28.1 MillonesSucursalesSucursalesSucursalesSucursales

6666°°°°LUGAR EN LUGAR EN LUGAR EN LUGAR EN

Cuentas de Cuentas de Cuentas de Cuentas de CaptaciónCaptaciónCaptaciónCaptación2222°°°°lugar lugar lugar lugar Emisión TDDEmisión TDDEmisión TDDEmisión TDD

Aspectos Relevantes

10

+12Mil

empleadosempleadosempleadosempleados

1,037

+400Ciudades

4.4Millones

6666°°°°LUGAR EN LUGAR EN LUGAR EN LUGAR EN EL SISTEMA EL SISTEMA EL SISTEMA EL SISTEMA BANCARIOBANCARIOBANCARIOBANCARIO

Cuentas Cuentas Cuentas Cuentas de de de de CréditoCréditoCréditoCrédito3333er er er er lugar lugar lugar lugar Emisión Emisión Emisión Emisión TDCTDCTDCTDC

Presencia Presencia Presencia Presencia en el paísen el paísen el paísen el país

10años

5INFORME FINANCIERO 2T17

años

DeDeDeDeClientesClientesClientesClientes

+24Millones

Cajeros Cajeros Cajeros Cajeros PropiosPropiosPropiosPropiosEn servicioEn servicioEn servicioEn servicio

Cajeros Cajeros Cajeros Cajeros con alianzas con alianzas con alianzas con alianzas comercialescomercialescomercialescomerciales

566

3,657

*Total de cajeros en servicio 1,651 de Scotiabank y 1,440 de Afirme

TotalTotalTotalTotalCajeros Cajeros Cajeros Cajeros AtmAtmAtmAtm´́́́ssss

*3,091

Resumen Ejecutivo

A la fecha del reporte la captación total del banco registró 43434343,,,,067067067067 mdpmdpmdpmdp con un crecimiento de 8888,,,,743743743743 mdpmdpmdpmdp

respecto al 30 de junio de 2016 y 2222,,,,007007007007 mdpmdpmdpmdp al 31 de marzo de 2017, lo que obedece al plan establecidologrando gran aceptación del producto que se ofrece y la confianza de los clientes dando como resultadola completa satisfacción de nuestro mercado objetivo, ampliando el volumen de cuentas de captación enun 20202020%%%% al pasar de 23232323,,,,493493493493 milesmilesmilesmiles a 28282828,,,,088088088088 milesmilesmilesmiles....

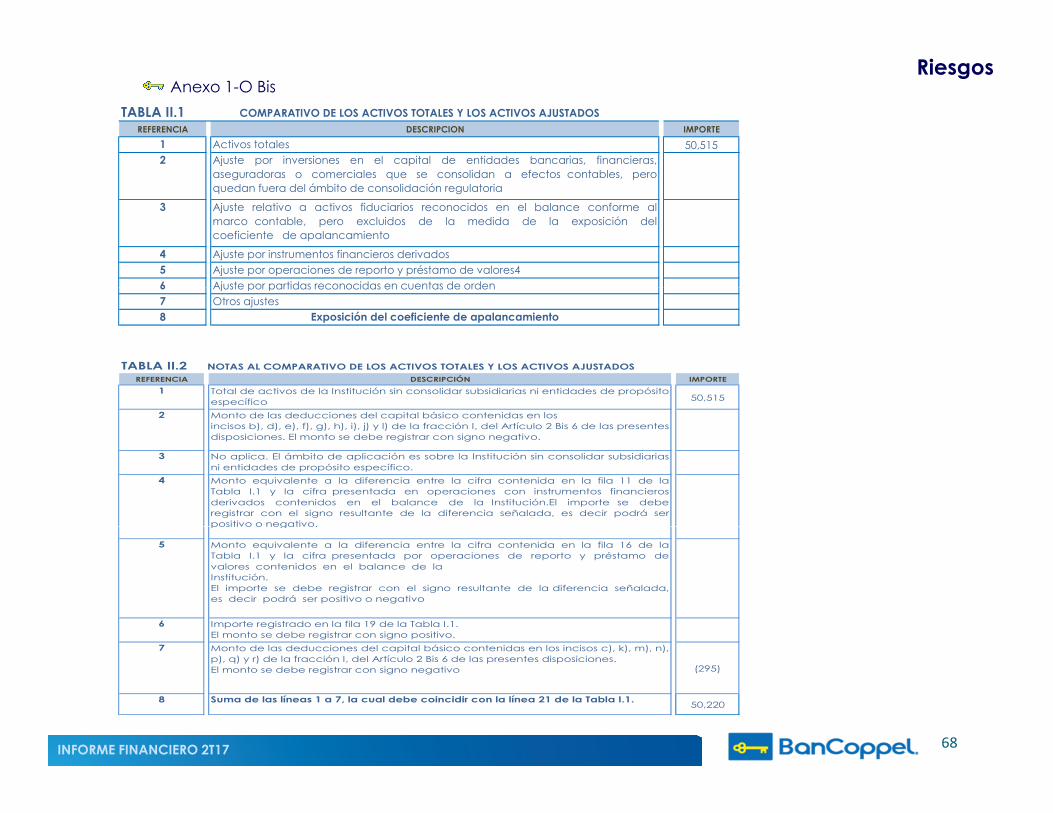

Estos recursos se han aplicado a los activos productivos, permitiendo ubicar el activo total en 50505050,,,,515515515515 mdpmdpmdpmdp

mayor en 25252525%%%% comparado con junio 2016.mayor en 25252525%%%% comparado con junio 2016.

BanCoppel está trabajando en el desarrollo de productos que puedan dar atención al mercado potencialde nuestros connacionales radicados en el extranjero para facilitar el reingreso de sus ahorros que pudierantener en el país en el que se encuentren.

Contamos con un Índice de Capitalización por Riesgos Totales (ICAP)(ICAP)(ICAP)(ICAP) de 15151515....2222%%%% y se encuentra en losparámetros establecidos por la norma.

El banco se encuentra en proceso con la CNBVCNBVCNBVCNBV del Método Estándar Alternativo de Riesgo Operativo.

El banco mantiene el proceso de bancarización a sus clientes a través de diversos productos de crédito(tarjeta de crédito y préstamo personal) y opciones de ahorro (Inversión creciente y pagaré) así como los

6INFORME FINANCIERO 2T17

(tarjeta de crédito y préstamo personal) y opciones de ahorro (Inversión creciente y pagaré) así como lossiguientes servicios; portabilidad de nómina, dispersión de nómina, domiciliación de pagos, pagos móvilespor celular, servicios de corresponsalía, remesas, red de ATM´s y sucursales.

Resumen Ejecutivo

A partir del ejercicio 2011 Bancoppel ha generado utilidades y ha mantenidoun crecimiento constante en la generación de las mismas, lo que demuestra susolidez.

UTILIDADESUTILIDADESUTILIDADESUTILIDADES NETASNETASNETASNETAS

661

1,015

1,892

181

7INFORME FINANCIERO 2T17

ElElElEl BancoBancoBancoBanco registraregistraregistraregistra unaunaunauna utilidadutilidadutilidadutilidad netanetanetaneta dededede 884884884884 mdpmdpmdpmdp alalalal 1111SSSS17171717

181

2011201120112011 2013201320132013 2015201520152015 2016201620162016

Resumen Ejecutivo

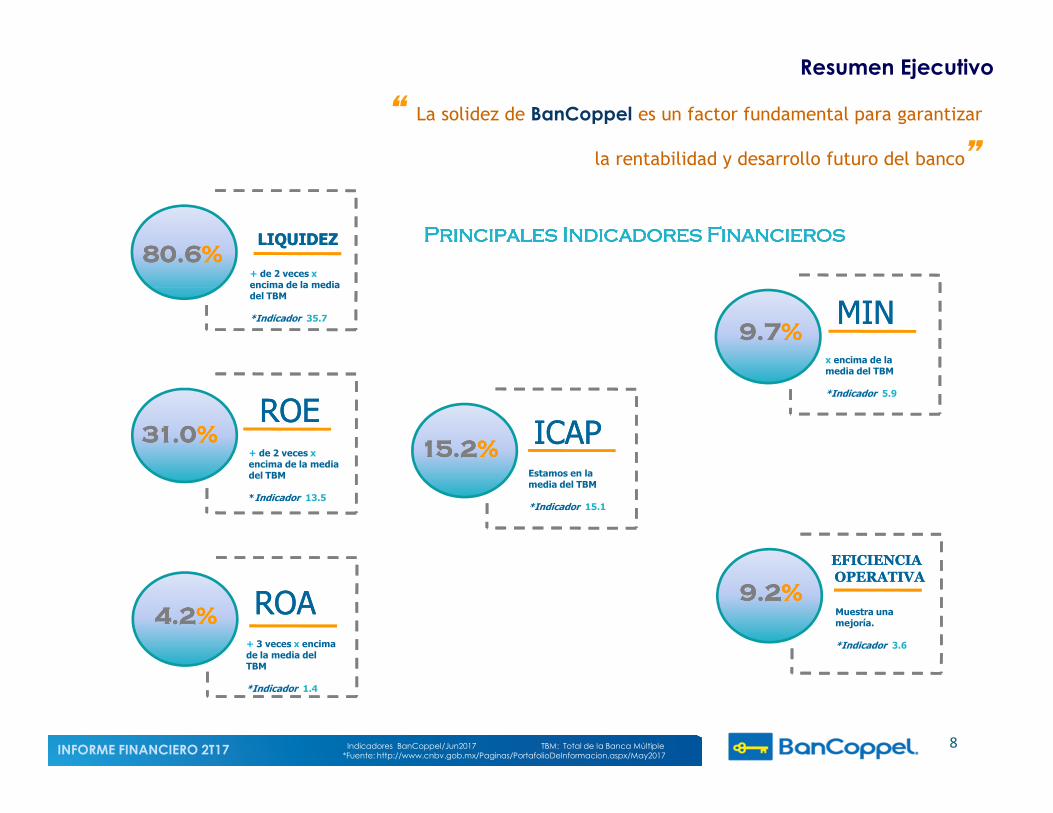

“ La solidez de BanCoppel es un factor fundamental para garantizar

la rentabilidad y desarrollo futuro del banco”

LIQUIDEZLIQUIDEZ80.680.680.680.6%%%%

Principales Indicadores FinancierosPrincipales Indicadores FinancierosPrincipales Indicadores FinancierosPrincipales Indicadores FinancierosPrincipales Indicadores FinancierosPrincipales Indicadores FinancierosPrincipales Indicadores FinancierosPrincipales Indicadores Financieros

+ de 2 veces xencima de la media

ROEROE

MINMIN

ICAPICAP

9.79.79.79.7%%%%

15.215.215.215.2%%%%31.031.031.031.0%%%%

encima de la media del TBM

*Indicador 35.7

+ de 2 veces xencima de la media del TBM

*Indicador 13.5

Estamos en la media del TBM

*Indicador 15.1

x encima de la media del TBM

*Indicador 5.9

8INFORME FINANCIERO 2T17

ROAROA

EFICIENCIAEFICIENCIA

OPERATIVAOPERATIVA

9.29.29.29.2%%%%

4.24.24.24.2%%%%

+ 3 veces x encima de la media del TBM

*Indicador 1.4

Muestra una mejoría.

*Indicador 3.6

Indicadores BanCoppel/Jun2017 TBM: Total de la Banca Múltiple*Fuente: http://www.cnbv.gob.mx/Paginas/PortafolioDeInformacion.aspx/May2017

Informe Financiero

2°°°°Trimestre 2017

Información a que se refiere el Artículo 180 de las Disposiciones de Carácter General Aplicables a las Instituciones de Crédito

9

Sección ISección ISección ISección I

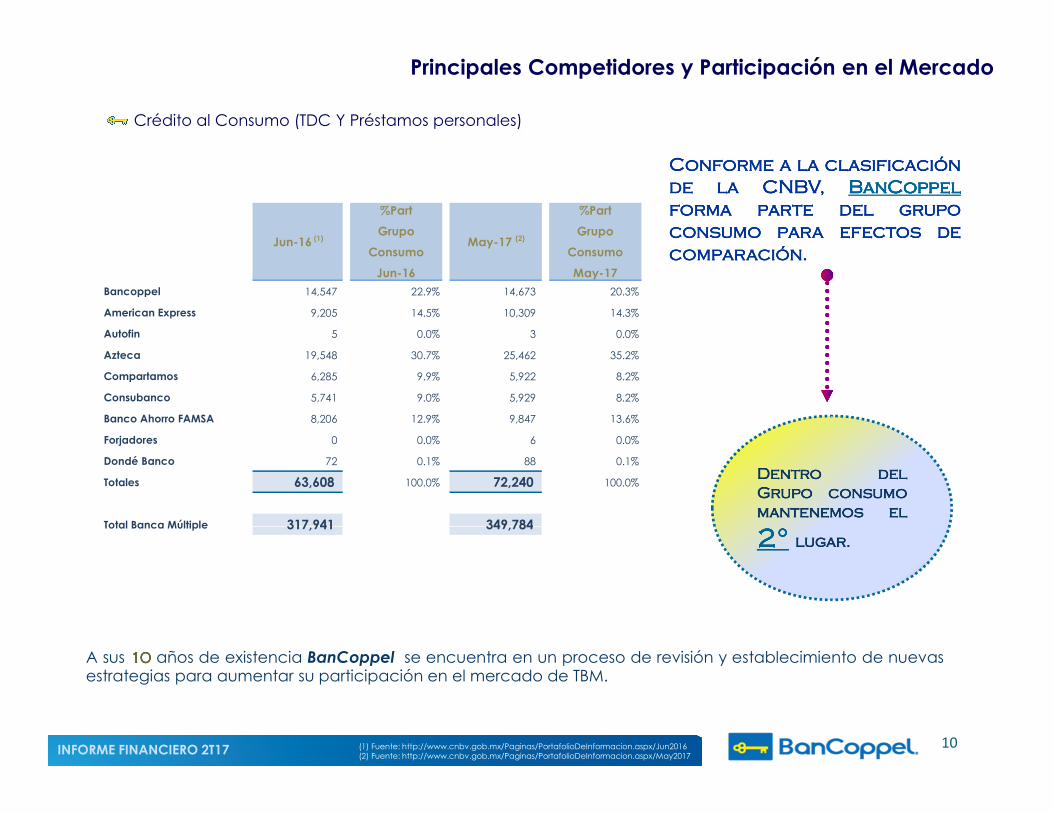

Principales Competidores y Participación en el Mercado

Crédito al Consumo (TDC Y Préstamos personales)

ConformeConformeConformeConforme aaaa lalalala clasificaciónclasificaciónclasificaciónclasificacióndededede lalalala CNBV,CNBV,CNBV,CNBV, BanCoppelBanCoppelBanCoppelBanCoppelBanCoppelBanCoppelBanCoppelBanCoppelformaformaformaforma parteparteparteparte deldeldeldel grupogrupogrupogrupoconsumoconsumoconsumoconsumo paraparaparapara efectosefectosefectosefectos dedededecomparacióncomparacióncomparacióncomparación....

Jun-16 (1)

%Part

Grupo

Consumo

Jun-16

May-17 (2)

%Part

Grupo

Consumo

May-17

Bancoppel 14,547 22.9% 14,673 20.3%

DentroDentroDentroDentro deldeldeldelGrupoGrupoGrupoGrupo consumoconsumoconsumoconsumomantenemosmantenemosmantenemosmantenemos elelelel

22222222°°°°°°°°

Bancoppel 14,547 22.9% 14,673 20.3%

American Express 9,205 14.5% 10,309 14.3%

Autofin 5 0.0% 3 0.0%

Azteca 19,548 30.7% 25,462 35.2%

Compartamos 6,285 9.9% 5,922 8.2%

Consubanco 5,741 9.0% 5,929 8.2%

Banco Ahorro FAMSA 8,206 12.9% 9,847 13.6%

Forjadores 0 0.0% 6 0.0%

Dondé Banco 72 0.1% 88 0.1%

Totales 63,608 100.0% 72,240 100.0%

Total Banca Múltiple 317,941 349,784

10INFORME FINANCIERO 2T17

22222222°°°°°°°° lugarlugarlugarlugar....

A sus 10101010 años de existencia BanCoppel se encuentra en un proceso de revisión y establecimiento de nuevasestrategias para aumentar su participación en el mercado de TBM.

(1) Fuente: http://www.cnbv.gob.mx/Paginas/PortafolioDeInformacion.aspx/Jun2016(2) Fuente: http://www.cnbv.gob.mx/Paginas/PortafolioDeInformacion.aspx/May2017

Total Banca Múltiple 317,941 349,784

Captación Tradicional

BanCoppel sigue aumentando su participación en el grupo consumo pasando del 21212121....9999%%%% registrado enjunio 2016, al 24242424....3333%%%% en mayo 2017. Este crecimiento de 2222....4444 pppp....pppp.... se debe principalmente a la fidelizaciónde nuestros clientes que se logra por la atención y servicio que se brinda en las sucursales, en un horarioamplio de lunes a domingo en todo el país, mediante una búsqueda constante de ser cada día mascompetitivos con respecto al mercado.

Principales Competidores y Participación en el Mercado

Jun-16 (1)

%Part

Grupo

ConsumoMay-17 (2)

%Part

Grupo

Consumo

DentroDentroDentroDentro deldeldeldel GrupoGrupoGrupoGrupoconsumoconsumoconsumoconsumomantenemosmantenemosmantenemosmantenemos elelelel

22222222°°°°°°°° lugarlugarlugarlugar....

Jun-16Consumo

Jun-16

May-17 Consumo

May-17

Bancoppel 34,324 21.9% 42,018 24.3%

American Express 3,068 2.0% 2,435 1.4%

Autofin 1,492 1.0% 1,886 1.1%

Azteca 96,257 61.3% 101,047 58.5%

Compartamos 128 0.1% 1,514 0.9%

Consubanco 1 0.0% 92 0.1%

Banco Ahorro FAMSA 19,822 12.6% 22,172 12.8%

Volkswagen Bank 1,566 1.0% 1,246 0.7%

Forjadores 230 0.1% 222 0.1%

Dondé Banco 40 0.0% 163 0.1%

Totales 156,929 100.0% 172,794 100.0%

11INFORME FINANCIERO 2T17 (1) Fuente: http://www.cnbv.gob.mx/Paginas/PortafolioDeInformacion.aspx/Jun2016(2) Fuente: http://www.cnbv.gob.mx/Paginas/PortafolioDeInformacion.aspx/May2017

Total Banca Múltiple 3,702,813 4,035,382

Indicadores Grupo ConsumoEstos indicadores muestran la capacidad de BanCoppel de generar mayores ingresos con menores gastos

conforme a su modelo de negocio, lo que permite contar con un margen de eficiencia operativa razonable.

((((((((1)1)1)1)Gastos de administración y promoción/ Margen financiero ajustado R.C. comisiones y tarifas Gastos de administración y promoción/ Margen financiero ajustado R.C. comisiones y tarifas Gastos de administración y promoción/ Margen financiero ajustado R.C. comisiones y tarifas Gastos de administración y promoción/ Margen financiero ajustado R.C. comisiones y tarifas netas, resultado por intermediaciónnetas, resultado por intermediaciónnetas, resultado por intermediaciónnetas, resultado por intermediacióny otros ingresos (egresos) de la operacióny otros ingresos (egresos) de la operacióny otros ingresos (egresos) de la operacióny otros ingresos (egresos) de la operación

(1) (1) (1) (1) Gastos de administración y promoción/ Margen financieroGastos de administración y promoción/ Margen financieroGastos de administración y promoción/ Margen financieroGastos de administración y promoción/ Margen financiero*(1)*(1)*(1)*(1) y comisiones y tarifas netas, y comisiones y tarifas netas, y comisiones y tarifas netas, y comisiones y tarifas netas, resultado por intermediaciónresultado por intermediaciónresultado por intermediaciónresultado por intermediacióny otros ingresos (egresos) de la operacióny otros ingresos (egresos) de la operacióny otros ingresos (egresos) de la operacióny otros ingresos (egresos) de la operación

99.8% 100.1%

90.4%93.1%

39.6%

55.8%

78.5%

47.8%

82.0%

56.5%

44.1%

77.8%

54.9%

81.6%

57.3%

62.3%

70.1%

90.4%

69.1%

50.4%

70.3%

82.9%

69.6%

BanCoppel American Express

Autofin Famsa Azteca Compartamos Consubanco Forjadores Volkswagen Bank

Dondé Banco TBM

Myo 2017Gastos Admon y Promoción / Mgen Fin. y comisiones y tarifas netas, resultado x intermediación, otros ingresos (egresos) de la operación

Myo 2017Gastos Admon y Promoción / Margen Financiero ajustado R.C. y comisiones y tarifas netas, resultado x intermediación, otros ingresos (egresos) de la operación

46.7%

12INFORME FINANCIERO 2T17 (1) Fuente: http://www.cnbv.gob.mx/Paginas/PortafolioDeInformacion.aspx/Mayo2017

Gastos de Administración y Promoción (12 meses)/Activos totales Gastos de Administración y Promoción (12 meses)/Activos totales Gastos de Administración y Promoción (12 meses)/Activos totales Gastos de Administración y Promoción (12 meses)/Activos totales PromedioPromedioPromedioPromedio

9.3%

17.8%

8.3%10.1%

22.1%

33.1%

8.6%

46.7%

4.0%

45.5%

2.7%

BanCoppel American Express

Autofin Famsa Azteca Compartamos Consubanco Forjadores Volkswagen Bank

Dondé Banco TBM

El banco mejora el indicadoral pasar de 9999....7777%%%% a 9999....3333%%%%entre junio 16 y mayo 17

Indicadores Grupo Consumo

LosLosLosLosLosLosLosLos gastosgastosgastosgastosgastosgastosgastosgastos dededededededede administraciónadministraciónadministraciónadministraciónadministraciónadministraciónadministraciónadministración yyyyyyyy promociónpromociónpromociónpromociónpromociónpromociónpromociónpromoción deldeldeldeldeldeldeldel BancoBancoBancoBancoBancoBancoBancoBanco estánestánestánestánestánestánestánestán cubiertoscubiertoscubiertoscubiertoscubiertoscubiertoscubiertoscubiertosaproximadamenteaproximadamenteaproximadamenteaproximadamenteaproximadamenteaproximadamenteaproximadamenteaproximadamente 22222222 vecesvecesvecesvecesvecesvecesvecesveces conconconconconconconcon relaciónrelaciónrelaciónrelaciónrelaciónrelaciónrelaciónrelación alalalalalalalal margenmargenmargenmargenmargenmargenmargenmargen financierofinancierofinancierofinancierofinancierofinancierofinancierofinanciero........

((((1111))))MargenMargenMargenMargen FinancieroFinancieroFinancieroFinanciero //// gastosgastosgastosgastos dededede AdmónAdmónAdmónAdmón.... yyyy PromociónPromociónPromociónPromoción((((1111))))MargenMargenMargenMargen FinancieroFinancieroFinancieroFinanciero ajustadoajustadoajustadoajustado RRRR....CCCC.... //// GastosGastosGastosGastos dededede AdmónAdmónAdmónAdmón.... YYYY PromociónPromociónPromociónPromoción

196%

70% 59%

36%

113%

174%

197%

129%

190%

34%

131%

104%

34%32%

101%

142%

168%

108%

150%

32%

100%

13INFORME FINANCIERO 2T17 (1) Fuente: http://www.cnbv.gob.mx/Bancos/Paginas/Informacion-Estadística.aspx/May2017* Información a 12 meses

-74%

BanCoppel American Express

Autofin Famsa Azteca Compartamos Consubanco Forjadores Volkswagen Bank

Dondé Banco TBM

May 2017Margen Financiero / Gastos de Admón y Promoción

May 2017Margen Financiero ajustado R.C. / Gastos de Admón y Promoción

Resultados de la Operación

2T 16 1T 17 2T 17 1S 16 1S 17

Ingresos por intereses 2,034 2,279 2,259 4,028 4,538

Gastos por intereses (147) (179) (187) (294) (366)

Margen Financiero 1,887 2,100 2,072 3,734 4,172

Estimación preventiva para riesgos crediticios (882) (945) (925) (1,833) (1,870)

Margen financiero ajustado por riesgos crediticios 1,005 1,155 1,147 1,901 2,302

Comisiones y tarifas cobradas 478 528 585 952 1,113

Comisiones y tarifas pagadas (8) (8) (9) (15) (17)

TRIMESTRAL SEMESTRAL

Comisiones y tarifas pagadas (8) (8) (9) (15) (17)

Resultado por intermediación 19 69 137 276 206

Otros ingresos ( egresos ) de la operación 7 (55) (21) (35) (76)

Gastos de administración y promoción (1,007) (1,025) (1,249) (1,854) (2,274)

Resultado de la operación 494 664 590 1,225 1,254

Participación en el resultado de subsidiarias no consolidadas y asociadas

- - - - -

Resultado antes de impuestos a la utilidad 494 664 590 1,225 1,254

Impuestos a la utilidad causados (145) (374) (160) (531) (534)

Impuestos a la utilidad diferidos (netos) (13) 187 (23) 157 164

Resultado neto 336 477 407 851 884

14INFORME FINANCIERO 2T17

En el 2222TTTT17171717 el Margen Financiero Ajustado por Riesgos Crediticios supera en 14141414....1111%%%% al alcanzado en el mismo trimestredel año anterior y 21212121....1111%%%% entre el 1111SSSS17171717 y el 1111SSSS16161616, impulsado principalmente por el crecimiento en el volumen decaptación cuyos recursos son destinados a los activos productivos.

BanCoppel obtuvo una utilidad neta de 407407407407 mdpmdpmdpmdp en el 2222TTTT17171717 y de 884884884884 mdpmdpmdpmdp por lo que va del año, originadasprincipalmente por el aumento en el volumen de operación, esto obedece al profundo conocimiento que se tienedel mercado que operamos y a las necesidades de nuestros clientes, así como al plan establecido medianteobjetivos para la satisfacción y experiencia de nuestros clientes, desarrollando nuevos procesos, más sencillos yeficientes en todos los canales para la atención del mercado objetivo y todas aquellas personas que busquenservicios financieros accesibles y claros que deseen recibir un trato digno y diferente de los demás bancos.

Resultado neto 336 477 407 851 884

Resultados de la Operación

Ingresos por Intereses (mdp)

2T 16 1T 17 2T 17

Cartera de Crédito Consumo 1,656 1,641 1,585

Cartera de Crédito Comercial 45 53 63

Inversiones en valores 312 544 571

Disponibilidades 21 41 40

�Con base al comportamiento observado en la Cartera de Crédito al Consumo el Banco estallevando a cabo el establecimiento de nuevas estrategias así como la revisión de sus procesos aefecto de mejorar la oferta de productos a su mercado objetivo.

�El aumento en el rendimiento de los créditos comerciales se debe principalmente a los cambios en latasa de referencia emitidos por el banco central, derivado de que este tipo de créditos se ofertan atasa variable.

Disponibilidades 21 41 40

Total de Ingresos por intereses 2,034 2,279 2,259

15INFORME FINANCIERO 2T17

tasa variable.

�Los ingresos provenientes de la tesorería obedecen a un mayor volumen en la operación derivadodel aumento en la captación, así como al incremento en la tasa de referencia emitida por el bancocentral.

Resultados de la Operación

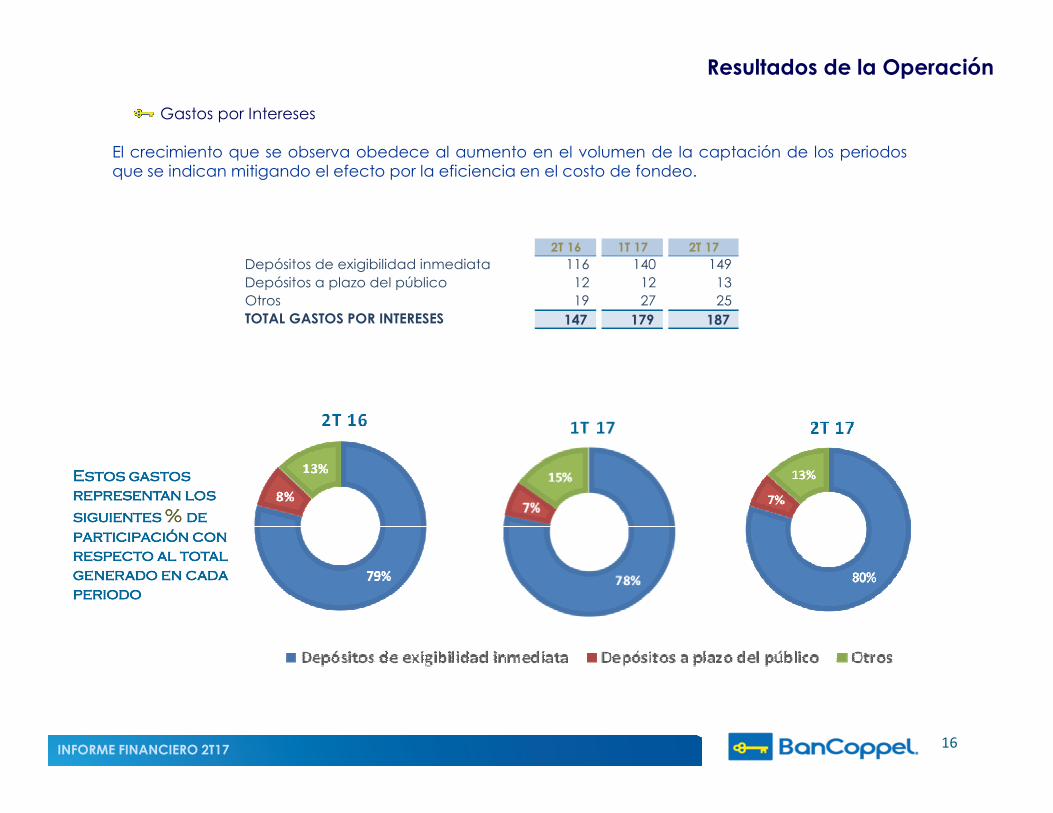

Gastos por Intereses

El crecimiento que se observa obedece al aumento en el volumen de la captación de los periodosque se indican mitigando el efecto por la eficiencia en el costo de fondeo.

2T 16 1T 17 2T 17Depósitos de exigibilidad inmediata 116 140 149Depósitos a plazo del público 12 12 13

Estos gastos Estos gastos Estos gastos Estos gastos representan los representan los representan los representan los

siguientes siguientes siguientes siguientes %%%% de de de de

Depósitos a plazo del público 12 12 13Otros 19 27 25TOTAL GASTOS POR INTERESES 147 179 187

participación con participación con participación con participación con respecto al total respecto al total respecto al total respecto al total generado en cada generado en cada generado en cada generado en cada periodo periodo periodo periodo

16INFORME FINANCIERO 2T17

Resultados de la Operación

El concepto de otros se integra por la amortización de los costos y gastos asociados al otorgamiento inicialdel crédito, así como por la pérdida por valoración. El costo de fondeo se mantiene en el 1111....5555 %%%%....

Comisiones y Tarifas Netas

Comisiones cobradas 2T 16 1T 17 2T 17

Disposición de efectivo en

El aumento observado se debe principalmente a unmayor volumen en la operación de remesas en un100100100100%%%% respecto al 2222TTTT16161616 y al crecimiento en elnúmero de disposiciones de efectivo en ventanilladel 9999%%%%....

Disposición de efectivo en

tarjeta de crédito276 265 301

Intermediación bancaria 79 86 93 Reposición de tarjetas 16 14 14 Cuentas inactivas 18 18 19 Órdenes de pago 10 8 8 Por remesas 66 119 132

Otras comisiones 13 18 18

Total 478 528 585

Comisiones pagadas

Comisiones por intermediación 5 5 6

Otras comisiones 3 3 3Total 8 8 9

17INFORME FINANCIERO 2T17

Total 8 8 9

Comisiones y tarifas Netas 470 520 576 470 520 576

Resultados de la Operación

Resultado por Intermediación

El comportamiento observado en los mercados financieros, se ha visto reflejada en mayores ingresos obtenidosen el resultado por intermediación de BanCoppel.

2T 16 1T 17 2T 17

Resultados por valuación a valor razonable (50) 71 86 Resultado por compra-venta de valores 69 (2) 51

Totales 19 69 137

Otros Ingresos (Egresos) de la operación

En el 2222TTTT17171717 se observa una mejora en el resultado de este concepto derivado principalmente que en el 1111TTTT17171717se constituyeron reservas para cubrir posibles riesgos operativos.

El resultado obtenido por la cesión de cartera obedece principalmente al valor de venta determinado en elestudio de precios de transferencia.

Totales 19 69 137

18INFORME FINANCIERO 2T17

2T 16 1T 17 2T 17

Quebrantos por pérdida fortuita (8) (4) (10)

Reservas otras cuentas por cobrar (5) (69) (13)

Cesión de cartera (8) (10) (31) Servicio de alta de clientes 23 18 23

Excedentes de provisiones - 2 -

Otros 5 8 10

Total (egresos) ingresos de la operación, neto 7 (55) (21)

Resultados de la Operación

Gastos de Administración y Promoción

El comportamiento observado obedece principalmente al aumento en la plantilla de personal de 734734734734colaboradores contratados, derivado de la apertura de 65656565 sucursales en los últimos 12121212 meses con lafinalidad de incrementar la presencia en el mercado y soportar el aumento en el volumen de operaciones.

Los gastos de operación pasaron del 53535353%%%% al 48484848%%%% entre el 1111TTTT17171717 y 2222TTTT17171717....

2T 16 1T 17 2T 17

2T 16 1T 17 2T 17

2T 16 1T 17 2T 17Gastos de personal (540) (480) (645) Gastos de operación (467) (545) (604)

(1,007) (1,025) (1,249)

19INFORME FINANCIERO 2T17

54%46% Gastos de personal

Gastos de operación

47%53%

Gastos de personal

Gastos de operación 52%48%

Gastos de personal

Gastos de operación

Resultados de la Operación

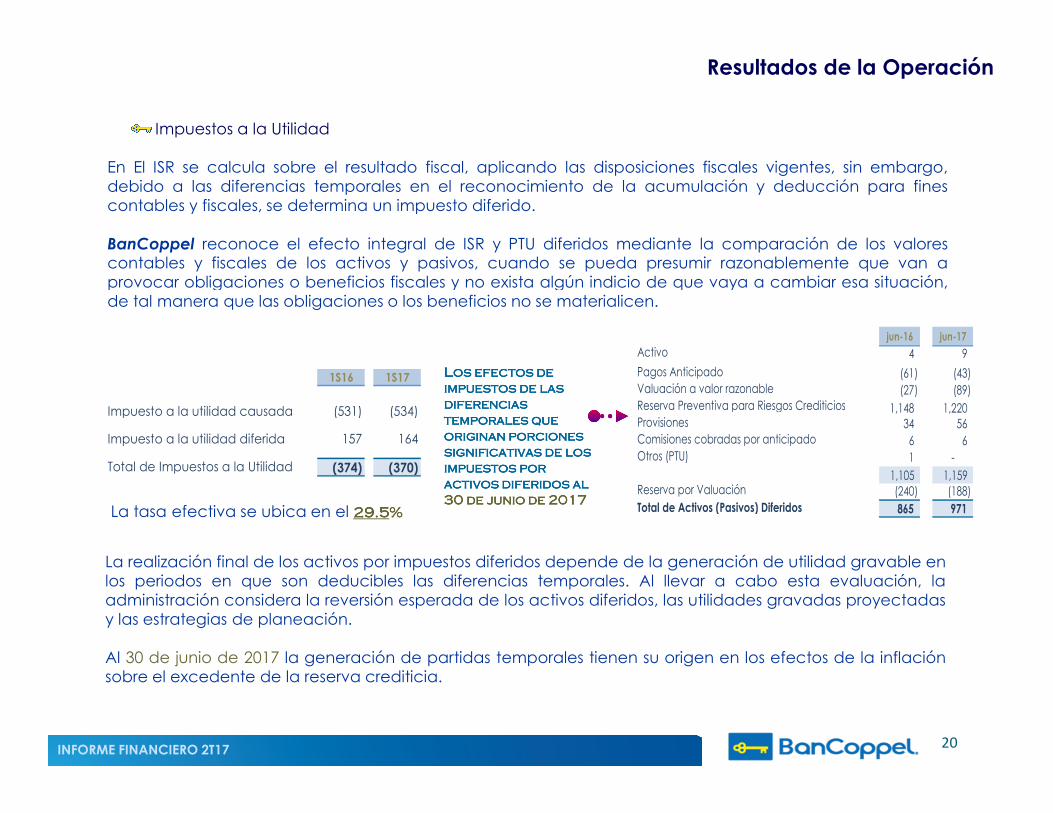

Impuestos a la Utilidad

En El ISR se calcula sobre el resultado fiscal, aplicando las disposiciones fiscales vigentes, sin embargo,debido a las diferencias temporales en el reconocimiento de la acumulación y deducción para finescontables y fiscales, se determina un impuesto diferido.

BanCoppel reconoce el efecto integral de ISR y PTU diferidos mediante la comparación de los valorescontables y fiscales de los activos y pasivos, cuando se pueda presumir razonablemente que van aprovocar obligaciones o beneficios fiscales y no exista algún indicio de que vaya a cambiar esa situación,provocar obligaciones o beneficios fiscales y no exista algún indicio de que vaya a cambiar esa situación,de tal manera que las obligaciones o los beneficios no se materialicen.

Los efectos de Los efectos de Los efectos de Los efectos de impuestos de las impuestos de las impuestos de las impuestos de las diferencias diferencias diferencias diferencias temporales que temporales que temporales que temporales que originan porciones originan porciones originan porciones originan porciones significativas de los significativas de los significativas de los significativas de los impuestos por impuestos por impuestos por impuestos por activos diferidos al activos diferidos al activos diferidos al activos diferidos al 30 de junio de 201730 de junio de 201730 de junio de 201730 de junio de 2017

La tasa efectiva se ubica en el 29.529.529.529.5%%%%

1S16 1S17

Impuesto a la utilidad causada (531) (534)

Impuesto a la utilidad diferida 157 164

Total de Impuestos a la Utilidad (374) (370)

jun-16 jun-17Activo 4 9

Pagos Anticipado (61) (43) Valuación a valor razonable (27) (89) Reserva Preventiva para Riesgos Crediticios 1,148 1,220 Provisiones 34 56 Comisiones cobradas por anticipado 6 6 Otros (PTU) 1 -

1,105 1,159 Reserva por Valuación (240) (188) Total de Activos (Pasivos) Diferidos 865 971

20INFORME FINANCIERO 2T17

La realización final de los activos por impuestos diferidos depende de la generación de utilidad gravable enlos periodos en que son deducibles las diferencias temporales. Al llevar a cabo esta evaluación, laadministración considera la reversión esperada de los activos diferidos, las utilidades gravadas proyectadasy las estrategias de planeación.

Al 30 de junio de 2017 la generación de partidas temporales tienen su origen en los efectos de la inflaciónsobre el excedente de la reserva crediticia.

Resultados de la Operación

Tasa efectiva de impuesto

Utilidad antes de impuesto a la utilidad 1,254Impuesto a la utilidad (370) Utilidad Neta 884

% Tasa efectiva 29.5%

jun-17Tasa de ISR causado 30.0%Gastos no deducibles 0.1%Quebrantos no deducibles 0.3%Ingresos exentos para el trabajador 0.5%Ajuste anual por inflación -2.1%Provisiones no deducibles -0.1%Otros 0.7%

Tasa efectiva de impuesto 29.5%

�BanCoppel es sujeto del Impuesto Sobre la Renta (ISR), el cual se calcula conforme a lasdisposiciones fiscales vigentes, considerando como gravables o deducibles ciertos efectosde la inflación.

�Al 30 de junio de 2017 la tasa de impuesto a la utilidad causada es del 30303030%%%% y la tasa efectiva deimpuestos es del 29292929....5555%%%%.

�ElElElEl BancoBancoBancoBanco nononono mantienemantienemantienemantiene créditoscréditoscréditoscréditos nininini adeudosadeudosadeudosadeudos fiscalesfiscalesfiscalesfiscales alalalal últimoúltimoúltimoúltimo ejercicioejercicioejercicioejercicio fiscalfiscalfiscalfiscal yyyy sesesese encuentraencuentraencuentraencuentraalalalal corrientecorrientecorrientecorriente dededede sussussussus pagospagospagospagos....

21INFORME FINANCIERO 2T17

Política de Dividendos

Los dividendos representan para los Accionistas una fuente de flujo de efectivo, así como un indicador deldesempeño presente y futuro del Banco.

BanCoppel realiza el pago de dividendos conforme a los resultados obtenidos por la propia Sociedad, el Consejo deAdministración propone a la Asamblea General Ordinaria de Accionistas que decrete y apruebe el pago dedividendos a los Accionistas, vigilando el nivel de capitalización.

Durante el 2222TTTT17171717 no se realizó pago de dividendos.

Resultados de la Operación

Políticas de Tesorería

Las actividades de la Tesorería del Banco se rigen de acuerdo a lo establecido a:

�El apego en todo momento a las estrategias, acuerdos y lineamientos definidos por los órganos Institucionales enrelación con las operaciones de la Tesorería;

�Respecto a los límites de operación, riesgos y tasas de interés definidos por la institución;

�Dar cumplimiento a las leyes, reglamentos y circulares emitidas por las entidades reguladoras en la materia;

�Actuar siempre de acuerdo a las sanas prácticas de mercado.�Actuar siempre de acuerdo a las sanas prácticas de mercado.

�Se cuenta con una estructura organizacional que responde a las necesidades de competitividad y eficienciarequeridas.

De acuerdo con las disposiciones en materia de control interno aplicables a las Instituciones de Crédito emitidas porla CNBV, el Consejo de Administración del Banco ha aprobado los objetivos de control interno, los lineamientos parasu implementación y las funciones y responsabilidades asignadas a las distintas áreas y órganos internos queintervienen en su implementación, aprobación, vigilancia y supervisión.

Así mismo el Banco cuenta con los siguientes documentos rectores del control interno, debidamente aprobados porlos órganos internos correspondientes

Control Interno

22INFORME FINANCIERO 2T17

los órganos internos correspondientes

� Código de ética;

� Políticas contables;

� Políticas para el adecuado empleo y aprovechamiento de los recursos humanos y materiales;

� Manuales para la operación de las distintas áreas, en los que se detallan las políticas, procedimientos y controles,entre otros aspectos, para la documentación, registro y liquidación de las operaciones; para salvaguardar lainformación y los activos; y para prevenir y detectar actos y operaciones con recursos de procedencia ilícita.

Indicadores BanCoppel

Indicadores BanCoppel

9.7% 9.5% 9.4% 9.2% 9.2%

Margen financiero ajustado y comisiones y tarifas netas 12 meses / Gastos de administración y promoción 12

meses

Eficiencia operativaGtos. Admón. y Promoción / Activos totales promedio (1)

150.2% 153.5% 159.5% 160.2% 156.9%

La eficiencia operativa muestra una tendencia estable,además de la capacidad de generar ingresos con unadecuado control en el gasto

2T 16 3T 16 4T 16 1T 17 2T 17

La evolución del margen financiero se originaprincipalmente por el volumen de operación mostrandouna mejoría.

29.0% 28.6%34.1%

31.4% 31.0%

2T 16 3T 16 4T 16 1T 17 2T 17

Margen Financiero ajustado R.C. y Comisiones y tarifas netas/ Gtos. Admon y Promoción (12 meses)

Utilidad neta anualizada / Capital promedio(ROE) (1)

Utilidad neta anualizada / Activo total promedio(ROA) (1)

23INFORME FINANCIERO 2T17

29.0% 28.6%

2T 16 3T 16 4T 16 1T 17 2T 17

4.0%3.9%

4.6% 4.3%4.2%

2T 16 3T 16 4T 16 1T 17 2T 17

El banco muestra la capacidad de generar utilidadesobteniendo un ROE en más de 22222222 veces arriba de lamedia del sistema.

Este indicador representa la rentabilidad de la inversiónde los accionistas para generar utilidades ubicando esteindicador en más de 33333333 veces de la media del sistema.

(1) Información correspondiente a los últimos cinco periodos.

69.7% 71.2% 75.9%70.8%

80.6%

Liquidez (1)

16.6%16.2%

13.6%

16.5% 17.4%

Indice de Morosidad (IMOR)(1)

Indicadores BanCoppelIndicadores BanCoppel

Este indicador presenta una tendencia estable en elportafolio de crédito conforme a su modelo denegocio

El banco mantiene una fortaleza en la cobertura deliquidez

2T 16 3T 16 4T 16 1T 17 2T 17 2T 16 3T 16 4T 16 1T 17 2T 17

Margen financiero ajustado por riesgos crediticios anualizado / Activos Productivos promedio (MIN)(1)

161.4%

Índice de cobertura de cartrera de credito vencida (ICOR) (1)

24(1) Información correspondiente a los últimos cinco periodos.INFORME FINANCIERO 2T17

9.5% 9.8% 10.0% 10.0% 9.7%

2T 16 3T 16 4T 16 1T 17 2T 17

139.7% 145.6%161.4%

143.7% 140.6%

2T 16 3T 16 4T 16 1T 17 2T 17

El banco mantiene una tendencia estable en lageneración de ingresos.

Del 2222TTTT16161616 al 2222TTTT17171717 la cobertura se mantiene en losmismos niveles debido al comportamiento de la carteravencida.

18.5%16.5% 17.6%

14.7% 15.2%

Índice de capitalización (1) El comportamiento de este indicadorobedece a que el banco se encuentraen proceso con la CNBVCNBVCNBVCNBVCNBVCNBVCNBVCNBV para laimplementación del Método Estándar

Indicadores BanCoppel

Indicadores BanCoppel

14.7% 15.2%

2T 16 3T 16 4T 16 1T 17 2T 17

implementación del Método EstándarAlternativo de Riesgo Operativo.

La cobertura se mantiene en los mismosniveles debido al comportamiento dela cartera vencida.

25INFORME FINANCIERO 2T17 (1) Información correspondiente a los últimos cinco periodos.

Informe Financiero

2°°°°Trimestre 2017

Información a que se refiere el Artículo 181 de las Disposiciones de Carácter General Aplicables a las Instituciones de Crédito

26

Sección IISección IISección IISección II

Balance General

Jun-16 Mar-17 Jun-17

ActivoDisponibilidades 3,755 3,344 5,977 Inversiones en valores 22,746 30,215 30,477 Cartera de crédito total 16,462 17,497 16,644 Estimación preventiva para riesgos crediticios (3,827) (4,139) (4,069)Otros activos 1,338 1,589 1,486

Total Activo 40,474 48,506 50,515

PasivoCaptación tradicional 34,324 41,060 43,067

Disponibilidades

Los cambios que muestra el efectivo en cajaentre junio 2017 y junio 2016, obedecenprincipalmente al mayor flujo de efectivorequerido para el pago de remesas y dotaciones

Captación tradicional 34,324 41,060 43,067 Acreedores por Reportos 400 - Otros pasivos 656 688 693

Total Pasivo 34,980 42,148 43,760

Capital Contable 5,494 6,358 6,755 Total Pasivo y Capital Contable 40,474 48,506 50,515

Jun-16 Mar-17 Jun-17

Efectivo en caja

27INFORME FINANCIERO 2T17

requerido para el pago de remesas y dotacionesa cajeros automáticos, así como a nuevassucursales.

Los recursos del pagaré de ventanilla observadosa junio 2017, son para mantener liquidez, honrarcompromisos y aprovechar oportunidades para elportafolio de inversiones.

*De acuerdo con la política monetaria establecida por el Banco Central con el propósito de regular laliquidez en el mercado de dinero, el Banco está obligado a mantener depósitos de regulación monetaria aplazos indefinidos, que devengan intereses a la tasa promedio de la captación bancaria.

Efectivo en caja 1,677 1,986 2,471

Pagaré de ventanilla 1,647 952 3,044

Depósitos en ME 68 43 98

Depósitos de regulación monetaria* 363 363 364

3,755 3,344 5,977

Inversiones en Valores

Los crecimientos observados están ligados a los aumentos registrados en la captación del público,permitiendo mantener un índice de liquidez del 80808080....6666%%%%....

Balance General

Jun-16 Mar-17 Jun-17

Titulos para negociar sin reestriccion 19,035 24,111 27,278

Titulos para negociar restringidos - 400 1

Titulos conservados a vencimiento sin restricción 3,711 5,704 3,198

Cartera de Crédito M.N.

El comportamiento de la cartera de crédito total mostró un crecimiento moderado por lo que el Banco estáen un proceso de evaluación y definición de estrategias para mejorar la oferta de productos a su mercadoobjetivo.

Al 30 de junio de 2017 el índice de morosidad del crédito al consumo registro un descenso moderado estoderivado de mejoras en los procesos de originación del crédito.

El IMORIMORIMORIMOR de la cartera comercial regresará a niveles comparables en los periodos que se muestran, por lanegociación con los acreditados con retraso en sus pagos.

Titulos conservados a vencimiento sin restricción 3,711 5,704 3,198

22,746 30,215 30,477

28INFORME FINANCIERO 2T17

negociación con los acreditados con retraso en sus pagos.

IMOR IMOR IMOR IMOR 17.4 % 17.4 % 17.4 % 17.4 %

Jun-16 Mar-17 Jun-17

Consumo 14,547 14,733 14,895

IMOR 18.6% 19.2% 18.4%

Comercial 1,915 2,764 1,749

IMOR 1.7% 1.7% 9.1%

16,462 17,497 16,644

Balance GeneralTres mayores deudores

A la fecha del presente informe, el Banco no cuenta con acreditados que rebasen 10101010%%%% del Capital Básico,conforme a lo establecido en las Disposiciones.

Los créditos concedidos a los tres mayores deudores o grupos de personas que se consideren como una mismapersona por representar riesgo común al 30 de junio de 2017, ascienden a 149149149149 mdpmdpmdpmdp 100100100100 mdpmdpmdpmdp y 99999999 mdpmdpmdpmdp querepresentan el 2222....3333%%%% 1111....5555%%%% y 1111....5555%%%% del capital básico del Banco, respectivamente, de acuerdo con lo establecidoen las Disposiciones.

Movimientos de la Cartera vencida

Los movimientos que se han reflejado en la cartera vencida de consumo y comercial

BanCoppel realizó ventas de cartera de consumo a una parte relacionada a través de subastas públicas, alvalor determinado por un tercero independiente mediante un estudio de precios de transferencia.

La tasa promedio anual de rendimiento de la cartera de crédito al cierre del 30 de junio de 2017 y 2016, se

2T16 1T17 2T17 2T16 1T17 2T17Saldo inicial 2,950 2,182 2,832 29 14 48

(+) Traspaso de cartera vigente 1,927 1,907 2,065 3 35 121

(-) Traspaso a cartera vigente 718 666 684 - -

(-) Venta de Cartera 1,278 412 1,190 - - -

(-) Aplicación de cartera 4 2 3 - - -

(-) Cobranza 169 177 286 - 1 9

Saldo final 2,708 2,832 2,734 32 48 160

CARTERA CONSUMO CARTERA COMERCIAL

29INFORME FINANCIERO 2T17

La tasa promedio anual de rendimiento de la cartera de crédito al cierre del 30 de junio de 2017 y 2016, seubicó en 39393939....6666%%%% y 41414141....5555%%%%, respectivamente. El cambio se debe principalmente al crecimiento de pagosrealizados por los acreditados en relación a la cartera.

El Banco tiene implementado un programa de reestructura de adeudos de tarjeta de crédito a clientes conretrasos en sus pagos. Al 30 de junio de 2017, existe un saldo cuyo monto asciende a 495495495495 mdpmdpmdpmdp, de los cuales171171171171 mdpmdpmdpmdp corresponden a créditos que por su comportamiento de pago sostenido se reclasificaron a carteravigente y 324324324324 mdpmdpmdpmdp corresponden a créditos que se mantienen en cartera vencida.

Al 30 de junio de 2016, dicho programa se ubicó en 486486486486 mdpmdpmdpmdp (133133133133 mdpmdpmdpmdp en cartera vigente y 353353353353 en carteravencida).

Balance General

Comisiones y Costos y Gastos asociados al otorgamiento inicial del crédito

El saldo de las comisiones por el otorgamiento inicial del crédito al 30 de junio, 31 marzo de 2017 y 30 junio2016, ascendió a 21212121 mdpmdpmdpmdp, 19191919 mdpmdpmdpmdp y 19191919 mdpmdpmdpmdp respectivamente.

El saldo de los costos y gastos asociados al otorgamiento inicial de crédito (consultas a las sociedades deinformación crediticia principalmente) al 30 de junio, 31 de marzo 2017 y 30 junio 2016, ascendió a 42424242 mdpmdpmdpmdp,41414141 mdpmdpmdpmdp y 37373737 mdpmdpmdpmdp, respectivamente, que se amortizarán en el plazo establecido por la regulación.

Captación Tradicional

La captación muestra un incremento del 25252525%%%% respecto al mismo periodo del año anterior, debido amayores volúmenes en los depósitos del público en general resultado del incremento en la bancarizaciónde su mercado objetivo y a la aceptación de los productos que oferta el banco.

MontoTasaProm.

MontoTasaProm.

MontoTasaProm.

Del público en generalDe exigibilidad inmediata a la vista 32,703 1.5% 39,329 1.5% 41,245 1.5%Pagaré con rendimiento liquidable al vencimiento 1,621 3.0% 1,731 2.9% 1,822 2.9%

Jun-16 Mar-17 Jun-17

30INFORME FINANCIERO 2T17

LaLaLaLa fuentefuentefuentefuente externaexternaexternaexterna dededede liquidezliquidezliquidezliquidez deldeldeldel BancoBancoBancoBanco eseseses lalalala captacióncaptacióncaptacióncaptación quequequeque sesesese obtieneobtieneobtieneobtiene deldeldeldel públicopúblicopúblicopúblicoinversionistainversionistainversionistainversionista yyyy comocomocomocomo fuentefuentefuentefuente internainternainternainterna sesesese tienentienentienentienen laslaslaslas aportacionesaportacionesaportacionesaportaciones dededede capitalcapitalcapitalcapitalrealizadasrealizadasrealizadasrealizadas enenenen susususu momentomomentomomentomomento porporporpor accionistasaccionistasaccionistasaccionistas....

Pagaré con rendimiento liquidable al vencimiento 1,621 3.0% 1,731 2.9% 1,822 2.9%

Total captación tradicional 34,324 41,060 43,067

Integración del Capital Neto e Índice de Capitalización

Índice de Capitalización

La SHCP requiere a las instituciones de crédito tener un porcentaje mínimo de capitalizaciónsobre los activos en riesgo, los cuales se calculan aplicando determinados porcentajes deacuerdo con el riesgo asignado conforme a las reglas establecidas por el Banco Central.

Integración Capital Neto Índice de Capitalización*Integración Capital Neto Índice de Capitalización*

Jun-17

Capital contribuido 2,565

Capital ganado 4,190

Capital fundamental antes de impuestos diferidos 6,755

(-) Impuestos diferidos y límite de computabilidad(neto)

295

(-) Operaciones realizadas con partes relacionadasrelevantes y límite de computabilidad (neto)

-

(+) Capital Básico no fundamental -

Jun-17

Capital neto 6,460

Activos en riesgo:

Operacional 10,762

de Mercado 10,263

de Crèdito 21,354

Activos en riesgos totales 42,379

Índices de capitalización

31INFORME FINANCIERO 2T17

Al 30 de junio de 2017 el índice de capitalización de BanCoppel fue de 15151515....2222%%%% posicionando demanera favorable al Banco por encima de los requisitos que la autoridad solicita, se encuentraclasificado en la categoríacategoríacategoríacategoría IIII, de conformidad con lo dispuesto en el articulo 220 de la CUB.

(+) Capital Básico no fundamental -

Capital Básico 6,460

(+) Capital complementario -

Capital neto 6,460

Índices de capitalización

Por riesgos de crédito 30.3%

Por riesgos de crédito y mercado 20.4%

Por riesgos totales 15.2%

*Esta tabla se integra de la información que es proporcionada por la Gerencia de Riesgos

Beneficios a los empleados

Se detallan los efectos reconocidos por el Banco como lo establece la NIFNIFNIFNIF DDDD3333.

Se crearon provisiones por los siguientes conceptos

�Prima de Antigüedad por 5555 mdpmdpmdpmdp, que al cierre del 2222TTTT17171717 se han reconocido 666666666666 milesmilesmilesmiles.

�Termino de la Relación Laboral por 8888 mdpmdpmdpmdp, que al cierre del 2222TTTT17171717 se ha reconocido 2222 mdpmdpmdpmdp.

�Indemnización Legal Sustitutiva a la Jubilación se estima crear una provisión de 33333333 mdpmdpmdpmdp, al

Beneficios a Empleados e Información por Segmentos

�Indemnización Legal Sustitutiva a la Jubilación se estima crear una provisión de 33333333 mdpmdpmdpmdp, al2222TTTT17171717 se han reconocido 17171717 mdpmdpmdpmdp.

�Remedición de Beneficios Definidos a los Empleados se tienen registrados 3333 mdpmdpmdpmdp al cierre del2222TTTT17171717....

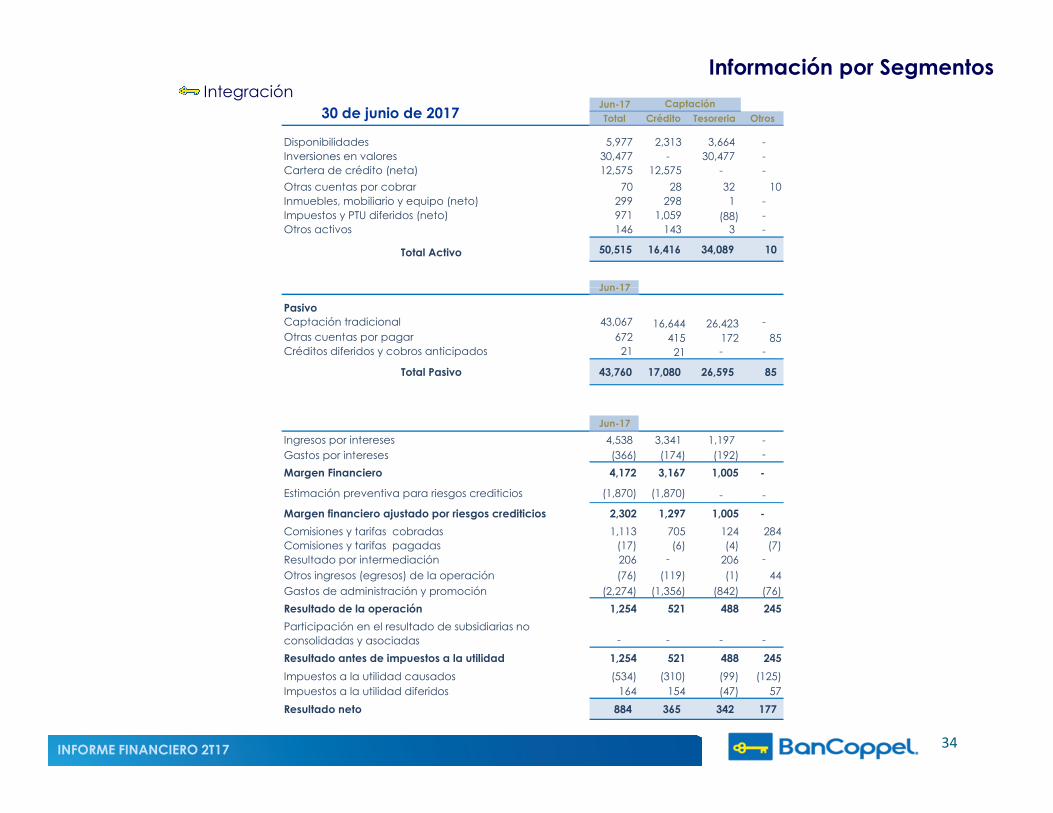

Información por segmentos

Los Criterios Contables de la Comisión Bancaria establecen que para efectos de llevar a cabo laidentificación de los distintos segmentos operativos que conforman las instituciones de banca múltiple,estas deberán en lo conducente, segregar sus actividades de acuerdo con los siguientes segmentos comomínimo: i) operaciones crediticias; ii) operaciones de tesorería y banca de inversión y iii) operaciones por

32INFORME FINANCIERO 2T17

mínimo: operaciones crediticias; operaciones de tesorería y banca de inversión y operaciones porcuenta de terceros.

No obstante lo anterior y atendiendo a la importancia relativa, se podrán identificar otros segmentosoperativos, en caso de que las entidades lleven a cabo operaciones que no se puedan agrupar en lospreviamente señalados.

Los segmentos operativos se derivan de la estructura interna del Banco con riesgos y rendimientosdiferentes, mismos que se revisan regularmente para evaluar su desempeño, se integran en base a losCriterios de Contabilidad para las Instituciones de Crédito en México, emitidos por la Comisión NacionalBancaria.

Información por Segmentos

Los segmentos utilizados por el Banco para la información son

���� CréditoCréditoCréditoCrédito

Agrupa los movimientos contables relacionados con las operaciones crediticias del Banco las cualesAgrupa los movimientos contables relacionados con las operaciones crediticias del Banco las cualesestán dirigidas primordialmente al crédito al consumo, a través de la colocación de tarjetas decrédito y el otorgamiento de préstamos personales, además de créditos comerciales, los recursoscanalizados a las operaciones de crédito antes mencionadas son obtenidos primordialmente de lacaptación del público.

���� TesoreríaTesoreríaTesoreríaTesorería

Agrupa los movimientos contables del resultado de la operación de la tesorería (inversiones envalores), los recursos obtenidos de la captación no colocados en el crédito se canalizan a lasinversiones realizadas en la tesorería.

���� OtrosOtrosOtrosOtros

33INFORME FINANCIERO 2T17

Corresponde principalmente a las operaciones por servicios que otorga el Banco diferentes al créditoy a las efectuadas por la tesorería del banco.

La información financiera de las principales operaciones por segmento que se reflejan en los estadosfinancieros de BanCoppel, por los periodos terminados al 30 de junio de 2017 y 2016, se integra como semuestra en los siguientes cuadros.

30 de junio de 2017Integración

Información por Segmentos

Jun-17Total Crédito Tesoreria Otros

Disponibilidades 5,977 2,313 3,664 - Inversiones en valores 30,477 - 30,477 - Cartera de crédito (neta) 12,575 12,575 - -

Otras cuentas por cobrar 70 28 32 10 Inmuebles, mobiliario y equipo (neto) 299 298 1 - Impuestos y PTU diferidos (neto) 971 1,059 (88) - Otros activos 146 143 3 -

Total Activo 50,515 16,416 34,089 10

Jun-17

Captación

Jun-17

PasivoCaptación tradicional 43,067 16,644 26,423 - Otras cuentas por pagar 672 415 172 85Créditos diferidos y cobros anticipados 21 21 - -

Total Pasivo 43,760 17,080 26,595 85

Jun-17

Ingresos por intereses 4,538 3,341 1,197 - Gastos por intereses (366) (174) (192) -

Margen Financiero 4,172 3,167 1,005 -

Estimación preventiva para riesgos crediticios (1,870) (1,870) - -

Margen financiero ajustado por riesgos crediticios 2,302 1,297 1,005 -

Comisiones y tarifas cobradas 1,113 705 124 284

34INFORME FINANCIERO 2T17

Comisiones y tarifas cobradas 1,113 705 124 284Comisiones y tarifas pagadas (17) (6) (4) (7)Resultado por intermediación 206 - 206 -

Otros ingresos (egresos) de la operación (76) (119) (1) 44

Gastos de administración y promoción (2,274) (1,356) (842) (76)

Resultado de la operación 1,254 521 488 245

Participación en el resultado de subsidiarias no consolidadas y asociadas - - - -

Resultado antes de impuestos a la utilidad 1,254 521 488 245

Impuestos a la utilidad causados (534) (310) (99) (125)Impuestos a la utilidad diferidos 164 154 (47) 57

Resultado neto 884 365 342 177

30 de junio de 2016Integración

Información por Segmentos

Jun-16Total Crédito Tesoreria Otros

Disponibilidades 3,755 1,677 2,078 - Inversiones en valores 22,746 - 22,746 - Cartera de crédito (neta) 12,635 12,635 - -

Otras cuentas por cobrar 100 73 21 6 Inmuebles, mobiliario y equipo (neto) 168 168 - - Impuestos y PTU diferidos (neto) 865 892 (27) - Otros activos 205 98 106 1

Total Activo 40,474 15,543 24,924 7

Jun-16

Captación

Jun-16

PasivoCaptación tradicional 34,324 16,462 17,862 - Otras cuentas por pagar 636 459 83 94Créditos diferidos y cobros anticipados 20 20 - -

Total Pasivo 34,980 16,941 17,945 94

Jun-16

Ingresos por intereses 4,028 3,401 627 - Gastos por intereses (294) (169) (125) -

Margen Financiero 3,734 3,232 502 -

Estimación preventiva para riesgos crediticios (1,833) (1,833) - -

Margen financiero ajustado por riesgos crediticios 1,901 1,399 502 -

Comisiones y tarifas cobradas 952 664 116 172

35INFORME FINANCIERO 2T17

Comisiones y tarifas cobradas 952 664 116 172 Comisiones y tarifas pagadas (15) (5) (4) (6)Resultado por intermediación 276 - 276 -

Otros ingresos (egresos) de la operación (35) (74) 1 38

Gastos de administración y promoción (1,854) (1,146) (640) (68)

Resultado de la operación 1,225 838 251 136

Participación en el resultado de subsidiarias no consolidadas y asociadas

- - - -

Resultado antes de impuestos a la utilidad 1,225 838 251 136

Impuestos a la utilidad causados (531) (384) (17) (130)Impuestos a la utilidad diferidos 157 134 (58) 81

Resultado neto 851 588 176 87

Partes RelacionadasOperaciones y saldos con partes relacionadas

Conforme al artículo 73 de la Ley de Instituciones de Crédito, el Banco realiza transacciones con partesrelacionadas, entendiéndose como operaciones con partes relacionadas todas aquellas en las que resultendeudoras del Banco en operaciones de deposito, préstamo, crédito o descuento, las otorgadas en formarevocable o irrevocable y documentadas mediante títulos de crédito o convenios, reestructuraciones,renovaciones o modificaciones.

Son personas relacionadas entre otras las personas físicas o morales que poseen directa o indirectamente elcontrol del 2% ó más de los títulos representativos del capital del Banco o de las empresas integrantes delgrupo o de los miembros del consejo de administración.grupo o de los miembros del consejo de administración.

También se consideran partes relacionadas, los cónyuges, las personas que tengan parentesco, las personasdistintas a los funcionarios o empleados que con su firma puedan obligar a la institución, las personas morales,así como los consejeros y funcionarios de estas en las que el Banco posee directa o indirectamente el controldel 10% ó más de los títulos representativos de su capital.

De acuerdo con la Ley del Impuesto sobre la Renta, las empresas que realicen operaciones con partesrelacionadas están sujetas a limitaciones y obligaciones fiscales, en cuanto a la determinación de los preciospactados, ya que estos deberán ser equiparables a los que se utilizarían con o entre partes independientes enoperaciones comparables.

Dando cumplimiento a esta disposición, el Banco obtiene de un tercero independiente un estudio que emite

36INFORME FINANCIERO 2T17

Dando cumplimiento a esta disposición, el Banco obtiene de un tercero independiente un estudio que emiteanualmente de precios de trasferencia por las operaciones que realiza con partes relacionadas.

Durante los últimos 6666mesesmesesmesesmeses no se han efectuado modificaciones o adiciones a los contratos con partesrelacionadas.

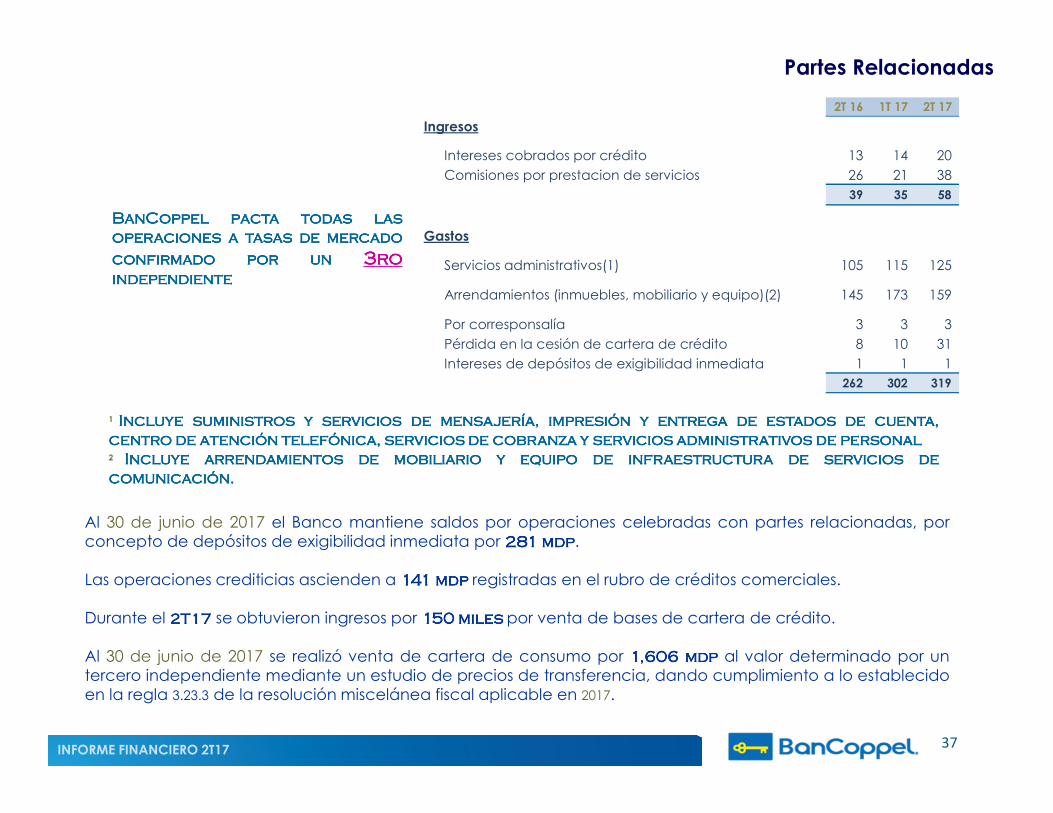

Partes Relacionadas

BanCoppelBanCoppelBanCoppelBanCoppel pactapactapactapacta todastodastodastodas laslaslaslasoperacionesoperacionesoperacionesoperaciones aaaa tasastasastasastasas dededede mercadomercadomercadomercado

confirmadoconfirmadoconfirmadoconfirmado porporporpor unununun 3333rorororoindependienteindependienteindependienteindependiente

2T 16 1T 17 2T 17

Ingresos

Intereses cobrados por crédito 13 14 20

Comisiones por prestacion de servicios 26 21 38

39 35 58

Gastos

Servicios administrativos(1) 105 115 125

Arrendamientos (inmuebles, mobiliario y equipo)(2) 145 173 159

Al 30 de junio de 2017 el Banco mantiene saldos por operaciones celebradas con partes relacionadas, por

1 IncluyeIncluyeIncluyeIncluye suministrossuministrossuministrossuministros yyyy serviciosserviciosserviciosservicios dededede mensajería,mensajería,mensajería,mensajería, impresiónimpresiónimpresiónimpresión yyyy entregaentregaentregaentrega dededede estadosestadosestadosestados dededede cuenta,cuenta,cuenta,cuenta,centrocentrocentrocentro dededede atenciónatenciónatenciónatención telefónica,telefónica,telefónica,telefónica, serviciosserviciosserviciosservicios dededede cobranzacobranzacobranzacobranza yyyy serviciosserviciosserviciosservicios administrativosadministrativosadministrativosadministrativos dededede personalpersonalpersonalpersonal2 IncluyeIncluyeIncluyeIncluye arrendamientosarrendamientosarrendamientosarrendamientos dededede mobiliariomobiliariomobiliariomobiliario yyyy equipoequipoequipoequipo dededede infraestructurainfraestructurainfraestructurainfraestructura dededede serviciosserviciosserviciosservicios dedededecomunicacióncomunicacióncomunicacióncomunicación....

Arrendamientos (inmuebles, mobiliario y equipo)(2) 145 173 159

Por corresponsalía 3 3 3

Pérdida en la cesión de cartera de crédito 8 10 31

Intereses de depósitos de exigibilidad inmediata 1 1 1 262 302 319

37INFORME FINANCIERO 2T17

Al 30 de junio de 2017 el Banco mantiene saldos por operaciones celebradas con partes relacionadas, porconcepto de depósitos de exigibilidad inmediata por 281281281281 mdpmdpmdpmdp.

Las operaciones crediticias ascienden a 141141141141 mdpmdpmdpmdp registradas en el rubro de créditos comerciales.

Durante el 2222TTTT17171717 se obtuvieron ingresos por 150150150150 milesmilesmilesmiles por venta de bases de cartera de crédito.

Al 30 de junio de 2017 se realizó venta de cartera de consumo por 1111,,,,606606606606 mdpmdpmdpmdp al valor determinado por untercero independiente mediante un estudio de precios de transferencia, dando cumplimiento a lo establecidoen la regla 3.23.3 de la resolución miscelánea fiscal aplicable en 2017.

Pasivos Contingentes

Compromisos y Pasivos Contingentes

a) El Banco tiene celebrados contratos de prestación de servicios administrativos por tiempo indefinido con Coppel. Elcargo a resultados por el 2222TTTT17171717, 1111TTTT17171717 y 2222TTTT16161616, asciende a 125125125125, 115115115115 mdpmdpmdpmdp y 105105105105 mdpmdpmdpmdp respectivamente.

b) El Banco renta todos los locales que ocupan las oficinas administrativas y sucursales, de acuerdo a contratos dearrendamiento con vigencias indefinidas con Coppel. Las contraprestaciones por dichos servicios prevén ajustesperiódicos, basándose en cambios en el nivel general de precios tomando como referencia el Índice Nacional dePrecios al Consumidor (INPC) del año inmediato anterior emitido por el Instituto Nacional de Estadística y GeografíaPrecios al Consumidor (INPC) del año inmediato anterior emitido por el Instituto Nacional de Estadística y Geografía(INEGI), o en su caso, cuando las condiciones de mercado requieran un ajuste en los precios previamente pactados.El gasto total por rentas en el 2222TTTT17171717, 1111TTTT17171717 y 2222TTTT16161616, ascendió a 159159159159 mdpmdpmdpmdp, 173173173173 mdpmdpmdpmdp y 145145145145 mdpmdpmdpmdp, respectivamente, loscuales forman parte del rubro “Gastos de administración y promoción” en el estado de resultados.

c) El Banco se encuentra involucrado en varios juicios y reclamaciones derivados del curso normal de sus operaciones,que se espera no tengan un efecto importante en su situación financiera y resultados de operación futuros. El bancotiene registrado en cuentas de orden la estimación monetaria de juicios de diversa índole siendo los más importantesde carácter laboral y civil. En caso de que el banco sea obligado por los tribunales a cubrir los importes demandados,dichos registros en cuentas de orden serían cancelados y llevados a resultados en el período en que ocurra. El montode estas contingencias al 30 de junio de 2017, ascienden a 65656565 mdpmdpmdpmdp.

d) Existe un pasivo derivado de los beneficios a los empleados.

38INFORME FINANCIERO 2T17

e) De acuerdo con la legislación fiscal vigente, las autoridades tienen la facultad de revisar hasta los cinco ejerciciosfiscales anteriores a la última declaración del impuesto sobre la renta presentada.

f) De acuerdo con la Ley del Impuesto sobre la Renta, las empresas que realicen operaciones con partes relacionadasestán sujetas a limitaciones y obligaciones fiscales, en cuanto a la determinación de los precios pactados, ya queéstos deberán ser equiparables a los que se utilizarían con o entre partes independientes en operacionescomparables.

Dando cumplimiento a esta disposición el Banco obtiene de un tercero independiente un estudio de precios detransferencia para la celebración de operaciones con partes relacionadas.

Nuevos Pronunciamientos Contables

Nuevos pronunciamientos contables

Cambios en Metodología de Estimación de Reservas Crediticias y para la Calificación de Consumono Revolvente e Hipotecaria de Vivienda.

El 6 de enero de 2017 la CNBV publicó en el Diario Oficial de la Federación (DOF) diversos ajustes a la metodologíageneral de estimación de reservas crediticias y calificación de cartera de crédito, con el objetivo de tener unaadecuada cobertura de riesgos, con la cual se calculará con mayor precisión las reservas que se deben constituir poreste tipo de créditos.

Asimismo se incorporaron al modelo vigente de calificación y provisionamiento nuevas dimensiones de riesgo a nivelAsimismo se incorporaron al modelo vigente de calificación y provisionamiento nuevas dimensiones de riesgo a nivelcliente como 1) nivel de endeudamiento, 2) el comportamiento de pago en el sistema y 3) el perfil de riesgoespecífico en cada producto; de igual manera se actualizarán y ajustarán los parámetros de riesgo deprobabilidad de incumplimiento, severidad de la pérdida y exposición de incumplimiento.

Además se incluyó una metodología específica para la calificación y estimación de reservas preventivas delos microcréditos que las Instituciones de Crédito otorgan, tomando en cuenta la probabilidad deincumplimiento, la severidad de la pérdida y la exposición al incumplimiento, así como si los créditos son individualeso se otorgan de manera grupal.

El 26 de junio de 2017 la CNBV publicó en el DOF Resolución que modifica las Disposiciones de carácter generalaplicables a las instituciones de crédito, referente a la ampliación del plazo con el que cuentan las instituciones decrédito para que tengan constituido el 100% del monto de las estimaciones preventivas para riesgos crediticios quecorresponden a las carteras crediticias de consumo no revolvente, hipotecaria de vivienda y microcréditos, conformea la utilización de la nueva metodología aplicable, al tiempo de precisar cuándo deberán revelar dicha información

39INFORME FINANCIERO 2T17

a la utilización de la nueva metodología aplicable, al tiempo de precisar cuándo deberán revelar dicha informaciónen sus estados financieros.

Dicha metodología será aplicable a partir del 1°°°°de junio de 2017.

El impacto inicial ascendió a 160160160160 mdpmdpmdpmdp mismos que se aplican de forma gradual hasta en doce meses conforme a lopublicado en el DOF el 26 de Junio de 2017, quedando por amortizar 147147147147 mdpmdpmdpmdp en los próximos once meses .

Al 30 de junio de 2017, BanCoppel no cuenta con excesos en las reservas preventivas.

Informe Financiero

2°°°°Trimestre 2017

Información a que se refiere el Artículo 2 BIS de las Disposiciones de Carácter General Aplicables a las Instituciones de Crédito

40

Sección IIISección IIISección IIISección III

RiesgosAdministración Integral de riesgos

Dando cumplimiento a lo descrito en el artículo 88 de la Circular Única de Bancos, se presentan los cuadros quecontienen Información Cuantitativa.

I.- Información Cualitativa

a) Proceso General de la Administración Integral de Riesgos. Aspectos cualitativos y perfil de riesgos de Bancoppel.

�Objetivos del proceso general de la administración integral de riesgos

�Contar con los elementos para la medición, limitación, control, monitoreo y divulgación de los distintos tipos deriesgos que se lleve a cabo desde una perspectiva integral.riesgos que se lleve a cabo desde una perspectiva integral.�Atender la regulación emitida por la CNBV, Banco de México y la SHCP.�Promover el desarrollo y aplicación de la administración integral de riesgos en el Banco de acuerdo a loslineamientos y aplicación de las políticas y procedimientos en materia de administración integral de riesgos.�Establecer una clara estructura organizacional mediante la cual se lleve a cabo una correcta difusión yaplicación del Manual de Políticas y Procedimientos en Materia de Administración Integral de Riesgos.�Cumplir estrictamente con los límites, políticas y procedimientos establecidos en materia de riesgos.

b)Perfil de riesgos del Banco

El perfil de riesgos aprobado por el Comité de Riesgos, para la operación de BanCoppel consiste en el manejoprudencial de las inversiones de la Tesorería y de la colocación de crédito al consumo, así como de los instrumentos decaptación tradicional. BanCoppel no mantiene posiciones de riesgo en el mercado de divisas.

La suscripción de riesgos de crédito al consumo se realiza automáticamente con modelos parametricos basados en

41INFORME FINANCIERO 2T17

La suscripción de riesgos de crédito al consumo se realiza automáticamente con modelos parametricos basados eninformación estadística propia.

En materia de Riesgo Tecnológico BanCoppel cuenta con un protocolo de recuperación en caso de desastre (DRP)consistente en la operación diaria con dos servidores en un esquema de alta disponibilidad local (Cluster) en el Sitioprincipal y el respaldo en alta disponibilidad remota utilizando dos servidores en el Sitio alterno. Adicionalmente secuenta con un plan de contingencia y continuidad del negocio (BCP) en el sitio de operación alterno.

Los riesgos operativos de la Institución son controlados mediante la implementación de decisiones y procedimientosde acuerdo con las mejores prácticas bancarias.

RiesgosAdministración Integral

c) Metodologías empleadas en la Administración Integral de Riesgos

�Riesgo de Mercado

Es la pérdida potencial por cambios en los factores de riesgo que inciden sobre la valuación de las operacionesactivas o pasivas del Banco, tales como tasas de interés, tipos de cambio o índices de precios, entre otros.El Banco realiza la medición de riesgos de mercado sobre la base de valor en riesgo (VaR) diario al 99% de confianzautilizando la metodología de simulación histórica a 1,000 escenarios.

Nivel de Confianza Escenario

La Unidad de Administración Integral de Riesgos (UAIR) compara regularmente las estimaciones de la exposición alriesgo contra los resultados efectivamente observados al 99% de confianza, en un mismo periodo de medición y en sucaso, modifica los supuestos empleados al formular dichas estimaciones, adicionalmente utiliza para su análisis elrendimiento ajustado por riego.

Se realizan pruebas de sensibilidad y esfuerzo considerando escenarios de crisis que estresan los distintos factores deriesgo a los que se encuentra expuesto el Banco.

�Riesgo de Liquidez

Nivel de Confianza Escenario99.9 1er peor escenario

99 5° peor escenario

95 25vo peor escenario

42INFORME FINANCIERO 2T17

Es la pérdida potencial por la imposibilidad o dificultad de renovar pasivos o contratar otros en condiciones normalespara el Banco, por la venta anticipada o forzosa de activos a descuentos inusuales para hacer frente a susobligaciones, o bien, por el hecho de que una posición no pueda ser oportunamente enajenada, adquirida ocubierta mediante el establecimiento de una posición contraria equivalente.

Para la determinación del riesgo de liquidez se utiliza la metodología regulatoria de muy corto plazo que permitenestimar el nivel de riesgo, derivado de las posiciones en balance y de la liquidez requerida según el perfil de riesgo delBanco. La metodología básica ocupada por el Banco será el Coeficiente de Cobertura de Liquidez (CCL) .

RiesgosAdministración Integral

� Riesgo de Crédito

Es la probabilidad de incumplimiento de pago debido a cambios en la capacidad o intención de la contraparte decumplir sus obligaciones contractuales, resultando en una pérdida financiera.

El Banco otorga crédito mediante un proceso automatizado que incluye las características socioeconómicas ydemográficas de los clientes, y su experiencia de pago tanto en el Banco como con otros otorgantes, la cual estádisponible en las sociedades de información crediticia. Con base en esta información, se hace una calificaciónparamétrica de los solicitantes con diferentes modelos de acuerdo a la información disponible.”

Para la determinación de la línea de crédito se consideran las obligaciones reportadas por las Sociedades deInformación Crediticia. Las decisiones de originación y seguimiento de la calidad de la cartera, se encuentradetalladas en el Manual de políticas y Procedimientos de Crédito

Para las operaciones con instrumentos financieros, el Banco cuenta con una arquitectura de límites para mitigar elriesgo emisor y el riesgo de contraparte en las operaciones de Tesorería.

Para el caso de los créditos comerciales, el Banco utiliza tanto modelos paramétricos como análisis por parte delComité de Crédito, dependiendo del perfil del cliente y de las características del crédito a otorgar; en apego alManual de Políticas y Procedimientos de Crédito Empresarial.

�Riesgo Operativo

Se ha definido como el no discrecional resultante de la operación, el cual genera pérdidas potenciales ocasionadas

43INFORME FINANCIERO 2T17

Se ha definido como el no discrecional resultante de la operación, el cual genera pérdidas potenciales ocasionadaspor fallas o deficiencias en los procesos, en los sistemas y controles internos, fallas en el procesamiento yalmacenamiento de las operaciones o en la transmisión de información, errores en las personas, así como por eventosexternos, resoluciones administrativas y judiciales adversas, fraudes o robos, y comprende, también al riesgotecnológico y al riesgo legal.

Para su administración se cuenta con una base de datos histórica de eventos de pérdida registrados en lacontabilidad, que contiene los impactos y frecuencias identificados por unidad de negocio de origen. Antes deregistrarse, estos eventos son validados por las correspondientes áreas de cumplimiento.

RiesgosAdministración Integral

Asimismo, y de acuerdo al apetito por el riesgo deseado por el Consejo de Administración, la Institución cuenta nivelesde riesgo y tolerancia que son monitoreados recurrentemente, esto permite gestionar cualquier desviación y tomaracciones oportunamente de acuerdo a los planes de acción respectivos involucrando las áreas responsables encoordinación con el área de riesgo operacional para su mitigación y control, reportando dicho evento en el Comitéde Riesgos y el Consejo de Administración.

Para la gestión del riesgo operativo se han implementado las siguientes acciones:

I. Designación de los Gestores de Riesgo Operativo, que son los funcionarios responsables de las áreas del Banco paraidentificar, registrar, documentar y dar seguimiento a los riesgos operativos de sus áreas, y asegurar un adecuado flujo,identificar, registrar, documentar y dar seguimiento a los riesgos operativos de sus áreas, y asegurar un adecuado flujo,calidad y oportunidad de la información. Adicionalmente a la identificación de riesgos, los gestores tienen comofunción apoyar en la administración de riesgos operativos y participar en la implementación de los planes de acciónque se definan en su caso.II. En materia de capacitación, se imparten cursos en tres niveles: una capacitación online de carácter obligatoriopara todos los empleados del Banco; un curso de carácter técnico especializado para los gestores de riesgooperativo y un curso ejecutivo para el personal directivo.III. La implementación de acciones orientadas a la mitigación de los riesgos operativos identificados comopotenciales, tales como los originados por fallas en los procesos, fraudes internos y fraudes externos e incumplimientosnormativos, entre otros.IV. Procedimientos de revisión y convalidación de los eventos registrados por parte de las áreas de Contraloría y

Auditoria.

� Riesgo Tecnológico

44INFORME FINANCIERO 2T17

Se define como la pérdida potencial por daños, interrupción, alteración o fallas derivadas del uso o dependenciaen el hardware, software, aplicaciones, redes, y cualquier otro canal de distribución de información en laprestación de servicios bancarios con los clientes.

Acciones que permiten su medición y monitoreo, principal mente en:

� El manual de riesgos no discrecionales lo correspondiente al riesgo tecnológico, el cual establece las políticas, procedimientos,objetivos, fuentes de riesgo, determinación de parámetros, tipos de riesgo y tratamiento de los mismos.

� Identificación de los riesgos y controles para definir la base de datos de incidencias del riesgo tecnológico.� Establecimiento de los parámetros necesarios para la evaluación de la vulnerabilidad de implementación de controles, así como la

confidencialidad y protección de la infraestructura.� Definición de los modelos de evaluación, cuantificación y medición del riesgo tecnológico.

RiesgosAdministración Integral

�Riesgo Legal

El riesgo legal es la pérdida potencial por el incumplimiento de las disposiciones legales y administrativas aplicables, laemisión de resoluciones administrativas y judiciales desfavorables y la aplicación de sanciones, en relación con lasoperaciones que el Banco realice, o por el desconocimiento de funcionarios y/o empleados de las leyes aplicables.

La Dirección de Riesgos del Banco mantiene actualizada una base de datos, alimentada por las diferentes áreas denegocio, que permite con base a criterios de severidad y frecuencia estimar las pérdidas esperadas por tipo deevento razonablemente acordes a la experiencia del propio Banco. Cabe mencionar que para el caso de RiesgoLegal adicional a lo antes mencionado, se cuenta con opiniones expertas del área jurídica para el caso deresoluciones judiciales y administrativas.resoluciones judiciales y administrativas.

Cartera y Portafolios de la UAIR

Riesgo de Mercado�Posiciones en directo�Captación

Riesgo deLiquidez�Posición de tesorería�Captación

Riesgo de Crédito�Consumo

45INFORME FINANCIERO 2T17

Consumo�Comercial�Contrapartes en la tenencia del portafolio de inversión de la Tesorería

e) Interpretación de las medidas de Administración de Riesgos

El Banco analiza la exposición al riesgo de cada uno de los componentes del balance; portafolio de títulos a negociar,y se le da seguimiento a las carteras de crédito al consumo y comercial, así como a la captación tradicional.

Para la adecuada administración de la exposición al Riesgo de Mercado de los diferentes portafolios del Banco setoma como medida principal el valor en riesgo (VaR) a 1,000 escenarios con un nivel de confianza del 99% a unhorizonte de un día, el cual se realiza de forma diaria. Lo anterior, refiere a la pérdida potencial por cambios en losfactores de riesgo que inciden sobre la valuación de las operaciones activas o pasivas en el horizonte mencionado.

RiesgosAdministración Integral

La gestión del Riesgo de Liquidez se lleva a cabo a través de GAPS (brechas), permitiendo identificar los activos en eltiempo y su suficiencia para poder hacer frente a los pasivos identificados en los mismos periodos.

El modelo de Riesgo de Crédito del Banco pronostica la capacidad de pago y la calidad crediticia de los clientes enrelación a su perfil econométrico utilizando herramientas informáticas. El Valor en Riesgo considera un horizonte de 12meses con un nivel de confianza del 99%.

f) La estructura y organización de la función para la administración integral de riesgos.

Mostramos la estructura de capital humano con la que cuenta la institución para la Administración Integral de Riesgos

DIRECCION DE RIESGOS

GERENTE DE RIESGOS Riesgos de Crédito y Análisis Cuantitativo

GERENTE DE RIESGOS Mercado, Liquidez y Operativo

GERENTE DE RIESGOS Inteligencia Analítica

COORDINADOR DE RIESGOSRiesgos de Crédito

COORDINADOR DE RIESGOSRiesgos de Compliance

ANALISTA DE RIESGOSMercado, Liquidez y Operativo

ANALISTA DE RIESGOS SRInteligencia Analítica

46INFORME FINANCIERO 2T17

ANALISTA DE RIESGOSRiesgos de Crédito

ANALISTA DE RIESGOSRiesgos de Crédito

ANALISTA DE RIESGOSRiesgos de Compliance

ANALISTA DE RIESGOSRiesgos de Compliance

ANALISTA DE RIESGOSMercado, Liquidez y Operativo

ANALISTA DE RIESGOSMercado, Liquidez y Operativo

ANALISTA DE RIESGOSMercado, Liquidez y Operativo

ANALISTA DE RIESGOSInteligencia Analítica

ANALISTA DE RIESGOS SRInteligencia Analítica

ANALISTA DE RIESGOSInteligencia Analítica

RiesgosAdministración Integral

g) Información sobre el riesgo operacional

BanCoppel actualmente utiliza el método del Indicador Básico para calcular el requerimiento de capital por riesgooperacional, el cual consiste en un porcentaje del promedio de los ingresos financieros netos anuales de los últimos36meses.BanCoppel hizo del conocimiento a CNBV su decisión de utilizar el Método Estándar Alternativo para el cálculo delrequerimiento de capital por Riesgo Operacional. Así el Consejo externó su compromiso de emplear todos los recursoshumanos y materiales necesarios para llevar a cabo con éxito la Gestión del Riesgo Operacional .Finalmente y dado los avances observados al plan de trabajo de implementación, se espera en el segundo semestre de2017 cubrir con los requisitos provistos en las disposiciones para obtener la autorización correspondiente.Por lo anterior el efecto esperado en el índice de capitalización es una reducción de 150 puntos base a partir de eneroPor lo anterior el efecto esperado en el índice de capitalización es una reducción de 150 puntos base a partir de enero2017, esto debido a la entrada en vigor de la segunda banda de gradualidad.

I.- Información cualitativa sobre el coeficiente de cobertura de liquidez

En cumplimiento a lo establecido en el Anexo 5 “Formato de Revelación del Coeficiente de Cobertura de Liquidez(CCL)”, a continuación se menciona información a partir de la cual, dicho coeficiente fue calculado:

i. El trimestre incluyó 90 días naturales.ii. La conformación de la tenencia del Banco guarda una posición de forma natural de Activos Líquidos que permite

mantener una cobertura regulatoria implícita.iii. Tanto los activos líquidos computables como las salidas y entradas de efectivo mostraron una marcada estabilidad,

por lo que el CCL calculado tuvo variaciones mínimas en el trimestre.iv. Los activos líquidos computables mantuvieron una composición estable en el trimestre, integrados en un 77.82% por

activos de nivel 1, un 18.28% de activos de nivel 2A y un 4.4% de activos de nivel2B.

47INFORME FINANCIERO 2T17

activos de nivel 1, un 18.28% de activos de nivel 2A y un 4.4% de activos de nivel2B.v. El financiamiento del Banco tiene su origen principalmente en la captación tradicional (fondeo ventanilla).