INFORME N.° DFOE-PG-IF-11-2015 16 de enero, 2015 …

32

Contraloría General de la República T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected] http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica INFORME N.° DFOE-PG-IF-11-2015 16 de enero, 2015 DIVISIÓN DE FISCALIZACIÓN OPERATIVA Y EVALUATIVA ÁREA DE FISCALIZACIÓN DE SERVICIOS PÚBLICOS GENERALES INFORME DE LA AUDITORÍA DE CARÁCTER ESPECIAL SOBRE EL COSTO DE LOS SERVICIOS BRINDADOS POR EL REGISTRO NACIONAL 2015

Transcript of INFORME N.° DFOE-PG-IF-11-2015 16 de enero, 2015 …

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

INFORME N.° DFOE-PG-IF-11-2015 16 de enero, 2015

DIVISIÓN DE FISCALIZACIÓN OPERATIVA Y EVALUATIVA

ÁREA DE FISCALIZACIÓN DE SERVICIOS PÚBLICOS GENERALES

INFORME DE LA AUDITORÍA DE CARÁCTER ESPECIAL SOBRE EL COSTO DE LOS SERVICIOS BRINDADOS POR EL REGISTRO NACIONAL

2015

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

CONTENIDO

Página N.

RESUMEN EJECUTIVO

INTRODUCCIÓN .................................................................................................................................................. 1

OBJETIVO DE LA AUDITORÍA ....................................................................................................................... 1

NATURALEZA Y ALCANCE DE LA AUDITORÍA ................................................................................................. 1

METODOLOGÍA APLICADA .......................................................................................................................... 1

GENERALIDADES ........................................................................................................................................ 1

COMUNICACIÓN PRELIMINAR DE LOS RESULTADOS DE LA AUDITORÍA ........................................................... 4

RESULTADOS ...................................................................................................................................................... 5

AUSENCIA DE UNA METODOLOGÍA ESTÁNDAR O MODELO TARIFARIO TÉCNICAMENTE ESTABLECIDO PARA LA

DETERMINACIÓN DE LAS TARIFAS DE LOS SERVICIOS QUE BRINDA EL REGISTRO NACIONAL ............................. 5

METODOLOGÍA Y PARÁMETROS UTILIZADOS PARA DETERMINAR EL INCREMENTO EN LA TARIFA DE LOS

SERVICIOS TRADICIONALES .......................................................................................................................... 6

METODOLOGÍA Y PARÁMETROS UTILIZADOS PARA DETERMINAR LA TARIFA DE LOS NUEVOS SERVICIOS ......... 9

CONCLUSIONES ................................................................................................................................................ 13

DISPOSICIONES ................................................................................................................................................. 13

A LA JUNTA ADMINISTRATIVA DEL REGISTRO NACIONAL ........................................................................... 14

ANEXOS

ANEXO N.° 1 DETALLE DE LAS TARIFAS DE LOS SERVICIOS SUMINISTRADOS EN PLATAFORMA, ANULADAS POR EL TRIBUNAL CONTENCIOSO ADMINISTRATIVO…...…..……….

15

ANEXO N.° 2 DETALLE DE LOS SERVICIOS GRATUITOS SUMINISTRADOS MEDIANTE EL SITIO WEB

ANEXO N.° 3 VALORACIÓN DE OBSERVACIONES AL BORRADOR DEL INFORME DE AUDITORIA…

16

17

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

INFORME N.° DFOE-PG-IF-11-2015

RESUMEN EJECUTIVO

¿Qué examinamos?

La auditoría de carácter especial que origina el presente informe, se realizó con el objetivo de determinar si el Registro Nacional está cobrando los servicios que brinda a los usuarios, según el principio de servicio al costo.

¿Por qué es importante?

En la medida en que las tarifas de los servicios que brinda el Registro Nacional sean justas y equilibradas, se estaría garantizando la razonabilidad y proporcionalidad del precio exigido, ya que tratándose de un servicio público, el cálculo ha de realizarse conforme al principio de servicio al costo, el cual debe considerar únicamente los costos necesarios para suministrarlo y el monto necesario para mantener y mejorar la calidad de dicha prestación.

¿Qué encontramos?

El Registro Nacional no dispone de una metodología estándar o de un modelo tarifario técnicamente establecido, que permita asignar de forma adecuada los elementos básicos del costo de un servicio. Las aprobaciones dadas por la Junta Administrativa del Registro Nacional a incrementos de las tarifas de servicios existentes, o al establecimiento del monto a cobrar por las nuevas prestaciones, se fundamentan en estudios técnicos realizados por el Departamento Financiero de la entidad, y en el caso de los servicios vía portal web, en una propuesta elaborada por el Banco de Costa Rica. No obstante lo anterior, en la realización de algunos de dichos estudios se presentaron limitaciones que afectan la correcta determinación de los costos asociados al servicio; y en otros, se empleó una metodología como es la variación de los índices de precios de servicios y al consumidor, las cuales bajo ninguna circunstancia consideran las variables que inciden en los costos de las tarifas que cobra el Registro Nacional.

Si bien, en la determinación de las tarifas de algunos servicios se desarrolla una metodología de asignación por elementos del costo como son: mano de obra, insumos, uso de instalaciones, software y mantenimiento, uso de activos, gastos administrativos y crecimiento presupuestario; no es posible tener certeza sobre la razonabilidad de los porcentajes de distribución aplicados, como por ejemplo en gastos indirectos, uso de activos, instalaciones y mantenimiento del sistema.

También, se comprobó que para el caso del servicio de “Alerta Registral”, forman parte del costo rubros no asociados directamente con la prestación como son: la comisión de servicio por pago electrónico y un porcentaje por los eventuales incrementos en la subpartida de indemnizaciones; gastos que son trasladados a los usuarios vía tarifa.

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

¿Qué sigue?

Con el propósito de concretar oportunidades de mejora, se le giran disposiciones a la Junta Administrativa del Registro Nacional, para que dicte las medidas correctivas a efecto de garantizar que las tarifas de los servicios que brinda el Registro Nacional, respondan al “principio de servicio al costo”; así como, de ser procedente, se ajusten las tarifas vigentes al principio indicado y se establezcan los procedimientos que en derecho correspondan para resarcir las sumas cobradas de más; así como, valorar los procedimientos administrativos sancionatorios en caso de que la tarifa vigente sea inferior al monto determinado, por dejar de percibir la administración recursos económicos en la prestación de esos servicios.

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

INFORME N.° DFOE-PG-IF-11-2015

DIVISIÓN DE FISCALIZACIÓN OPERATIVA Y EVALUATIVA

ÁREA DE FISCALIZACIÓN DE SERVICIOS PÚBLICOS GENERALES

INFORME DE LA AUDITORÍA DE CARÁCTER ESPECIAL SOBRE EL COSTO

DE LOS SERVICIOS BRINDADOS POR EL REGISTRO NACIONAL

INTRODUCCIÓN

OBJETIVO DE LA AUDITORÍA

1.1 Determinar si el Registro Nacional está cobrando los servicios que brinda a los usuarios según el principio de servicio al costo.

NATURALEZA Y ALCANCE DE LA AUDITORÍA

1.2 El análisis comprendió la verificación de la metodología y parámetros establecidos para determinar el costo de los servicios que cobra el Registro Nacional, para el período comprendido entre el 1º de enero de 2013 y el 31 de diciembre de 2013, ampliándose en los casos que se consideró necesario.

METODOLOGÍA APLICADA

1.3 Se utilizó la metodología establecida por la División de Fiscalización Operativa y Evaluativa para el desarrollo de auditorías. Se aplicaron entrevistas y se tramitaron consultas para verificar aspectos de interés para la auditoría.

1.4 Los resultados y las conclusiones expuestos en el presente informe, tienen como fundamento la información y documentación recopilada y aportada por los funcionarios de la institución.

GENERALIDADES

1.5 De conformidad con el artículo 12 de la Ley de Creación del Registro Nacional1, la entidad está autorizada para vender materiales, extractos o duplicados y los servicios extraordinarios que de ellos se deriven (servicios tradicionales no incluidos en la Ley de Aranceles del Registro Nacional, N.° 4564, y en el Código Notarial, N.° 7764 de 1998). Entre los diversos servicios que actualmente brinda la institución a los

1 Ley N.° 5695 de 28 de mayo de 1975.

-2-

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

usuarios y que son objeto de este estudio, se encuentran: informes registrales, certificación literal, certificación de índice, documentos y planos digitalizados o microfilmados, certificación de documentos y planos digitalizados o microfilmados, impresión de planos plotter, certificación de planos plotter, impresiones de pantallas, salidas del país, reposición de título de propiedad del vehículo, certificación catastral y dispositivo de seguridad (tercera placa), par de placas vehículo 4 ruedas, unidad de placa de moto y remolque, antecedentes fonéticos2, venta de ortofotos3 y cartografía digital4, inscripción de marcas de ganado, imágenes digitales de expedientes a través de dispositivos de almacenamiento (USB, CD u otro dispositivo), uso de apartados5, respaldo digital del documento técnico de patentes de inversión, alerta registral, mapas, legalización de libros digitales, extractos de corrida de datos, extractos de información de base de datos y boletas de seguridad para los servicios de diario de bienes muebles, inmuebles y personas jurídicas; cuyas tarifas son aprobadas por la Junta Administrativa del Registro Nacional (JARN).

1.6 Con el propósito de ampliar y modernizar la prestación de los servicios, en julio de 2009 autoridades del Banco de Costa Rica (BCR) y de la JARN suscribieron el “Contrato de comisión y recaudación a través de portal de servicios al Registro Nacional”, para lo cual la entidad bancaria debió desarrollar la plataforma tecnológica que permitiría la adecuada funcionalidad del portal digital del Registro Nacional, de tal forma que se pueda acceder desde cualquier sitio, en cualquier momento y con cualquier dispositivo de forma sencilla y segura.

1.7 Según información suministrada por la jefatura de la Dirección Financiero Contable del Registro Nacional, a abril de 2014 la inversión realizada por la entidad en el proyecto del portal digital, ascendía a la suma de ¢1.477.061.124.20 (mil cuatrocientos setenta y siete millones, sesenta y un mil, ciento veinticuatro colones, con 20 céntimos).

1.8 En relación con la aprobación de las tarifas de los servicios que suministra el Registro Nacional, la Contraloría General de la República6 ha señalado:

2 Se refiere al estudio que se realiza para determinar si marcas previamente registradas tienen similitud gráfica o fonética con la marca que se desea inscribir. 3 Ortofoto: fotografía aérea corregida geométricamente (representación precisa de la superficie terrestre). 4 Cartografía digital: utiliza la tecnología informática para la representación de mapas, específicamente el sistema de información geográfica que codifica y gestiona variables y datos geoespaciales, mediante diferentes recursos como bases de datos, aplicaciones estadísticas, programas de diseño asistidos por computador y de cartografía automatizada. 5Según el artículo 2 del Reglamento de Servicio de Apartados, se entiende por este servicio: “…aquel que permite al usuario recibir sus documentos regístrales en una casilla, previa cancelación de la tarifa correspondiente.” 6 Oficio N.° 10371 (DAGJ-1320-2008) del 6 de octubre de 2008.

-3-

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

“…el legislador desde hace muchos años ha autorizado el cobro por servicios administrativos de interés económico para empresas particulares, como es el caso del artículo 12 de la Ley de Creación del Registro Nacional (Ley No.5695 de 28 de mayo de 1975), en el que autorizó a dicho Registro a vender sus bases de datos, con base en lo cual la Junta Administrativa del Registro Nacional reguló el precio de ese servicio mediante un reglamento publicado a La Gaceta No. 192 del 6 de octubre de 2006.” (La aclaración pertenece al documento original).

1.9 Por su parte, el Tribunal Contencioso Administrativo, Sección Quinta, Segundo Circuito Judicial de San José, Goicoechea7, al respecto indicó:

“…que por disposición expresa de ley se autorice a esa Junta a ‘...vender directamente y sin el trámite de licitación pública, los materiales, extractos o duplicados y los servicios extraordinarios que de ellos se deriven, originados en el proceso de su datos’ (artículo 12 de la ley de Creación del Registro Nacional), implica que es dicho órgano el competente para fijar los precios…” (La aclaración pertenece al documento original).

1.10 Adicionalmente, en relación con el precio del servicio dicho Tribunal en la referida resolución señaló:

“…por tratarse de un servicio público, el cálculo ha de realizarse conforme al principio de servicio al costo, de acuerdo con el cual deben tomarse en cuenta solamente los costos necesarios para prestarlo y el costo de la reinversión para mantener o mejorar la calidad del servicio.”

1.11 En ese mismo sentido, y para el caso específico del Registro Nacional la Sala Constitucional de la Corte Suprema de Justicia8 ha manifestado:

“…el cobro del servicio debe ajustarse al principio del servicio al costo –fondos necesarios para el financiamiento de las obras y los servicios destinados a asegurar la continuidad del servicio público, así como su adecuada prestación en el futuro (véase en ese sentido el voto No. 97-6252 de este Tribunal)-, por lo que la Contraloría General de la República, en ejercicio de sus facultades constitucionales y legales, debe ejercer una permanente vigilancia sobre su costo, para que la actuación de la Administración Pública se ajuste a él y, de esa forma, los usuarios tengan acceso a la información al menos costo posible.” (La aclaración pertenece al documento original).

7 Resolución N.° 2653-2010 a las ocho horas treinta minutos del veintidós de julio del año dos mil diez. 8 Voto N.° 2012001799, San José, a las diez horas y cincuenta minutos del diez de febrero de dos mil doce.

-4-

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

COMUNICACIÓN PRELIMINAR DE LOS RESULTADOS DE LA AUDITORÍA

1.12 La comunicación preliminar de los principales resultados, conclusiones y disposiciones, producto de la auditoría a que alude el presente informe, no se realizó debido a que mediante correo electrónico del 14 de noviembre de 2014 el Sub-Director General a.í. comunicó: “…en el mes de noviembre se dará la elección de los miembros de la Junta (…) consideramos prudente que esta exposición se realice una vez que se encuentre debidamente integrada la nueva Junta Administrativa, por lo que respetuosamente solicitamos que se nos indique si el posible coordinar las exposiciones para la primer semana del mes de enero del 2015.”; actividad a la que se convocó mediante el oficio N.° 12051 (DFOE-PG-0494) de 11 de noviembre de 2014.

1.13 Mediante el oficio N.° 14291 (DFOE-PG-0569) de 16 de diciembre de 2014 se remitió a la Presidenta de la Junta Administrativa del Registro Nacional el borrador de informe de la auditoría realizada, con el propósito de que fuera puesto en conocimiento de ese Órgano Colegiado. Lo anterior, a efecto de obtener las observaciones y sustento documental que la administración tuviera al respecto.

1.14 Sobre el particular, este Órgano Contralor recibió el oficio N.° Sub-DGRN-0027-2015 de 9 de enero de 2015, suscrito por el Sub-Director General a.í. del Registro Nacional; mediante el cual consigna comentarios a las conclusiones y disposiciones contenidas en el borrador del informe, específicamente en los puntos 3.1 referente a la certeza de si los montos propuestos en los estudios de costos cumplen con el principio de servicio al costo; 3.2 relacionada con la ausencia de una metodología estándar o de un modelo tarifario técnicamente establecido para lo determinación de los costos asociados a cada servicio; 3.3 sobre la necesidad de que el Registro Nacional disponga de una metodología estándar o de un modelo tarifario técnicamente establecido que permita realizar una adecuada distribución de gastos; 3.4 referente al uso de la variación en índices de precios al consumidor y el de servicios, para fundamentar el incremento de las tarifas; 3.5 sobre la incorporación como parte de la tarifa del servicio “Alerta Registral” los rubros correspondientes a los porcentajes por pago electrónico y eventuales incrementos en la subpartida de indemnizaciones; 4.3, respecto del diseño y aplicación de una metodología estándar o de un modelo tarifario para la determinación técnica de los costos asociados a cada servicio; y 4.4 sobre ajustar, de ser procedente, las tarifas vigentes de los servicios que brinda el Registro Nacional, en función de la aplicación de la metodología o del modelo tarifario establecido; y sobre las acciones que en Derecho corresponda en el supuesto de detectar alguna pérdida económica para la entidad, o bien, en caso de que se identifiquen cobros indebidos.

-5-

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

1.15 Una vez analizadas y verificadas las argumentaciones expuestas en los oficios de referencia, el Órgano Contralor procede a realizar los ajustes pertinentes al informe, en los apartes correspondientes, según la suficiencia y razonabilidad de la evidencia aportada y aquella recopilada por el equipo de fiscalización para fundamentar los resultados del estudio. El análisis de la información aportada por la Administración se muestra en el Anexo N.° 3 de este informe.

RESULTADOS

AUSENCIA DE UNA METODOLOGÍA ESTÁNDAR O MODELO TARIFARIO TÉCNICAMENTE

ESTABLECIDO PARA LA DETERMINACIÓN DE LAS TARIFAS DE LOS SERVICIOS QUE BRINDA EL

REGISTRO NACIONAL

2.1 El Registro Nacional suministra una serie de servicios sobre los cuales cobra la tarifa autorizada por la JARN, como ya se indicó; sin embargo, para establecer dicha cifra no se dispone de una metodología estándar o de un modelo tarifario técnicamente establecido que permita asignar de forma adecuada los elementos básicos del costo de un servicio como son:

Costos directos: conformados por las compras que realiza la entidad para poder suministrar el servicio.

Costos de mano de obra por el servicio: conformados por los sueldos de los trabajadores que ofrecen el servicio.

Costos indirectos: conformados por elementos que intervienen indirectamente en la prestación del servicio, tales como: depreciación, energía, agua, teléfono, alquileres, mantenimiento, reparaciones, amortizaciones, seguros, entre otros.

2.2 En relación con lo anterior, la JARN en el 2013 promovió la Licitación Pública N.° 2013LN-000023-00100 referente a la contratación de “Servicios profesionales de consultoría para diseñar, modelar e implementar un modelo y herramienta tecnológica que determine los costos y tarifas de los servicios que brinda el Registro Nacional”9, la cual resultó infructuosa y se requiere de un nuevo proceso licitatorio.

2.3 No obstante lo anterior, la JARN ha aprobado incrementos en las tarifas de servicios existentes y el establecimiento del monto a cobrar por nuevos servicios, utilizando para su determinación las metodologías y parámetros que se detallan seguidamente.

9 Publicada en La Gaceta N.° 214 del 6 de noviembre de 2013.

-6-

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

METODOLOGÍA Y PARÁMETROS UTILIZADOS PARA DETERMINAR EL INCREMENTO EN LA TARIFA DE LOS

SERVICIOS TRADICIONALES

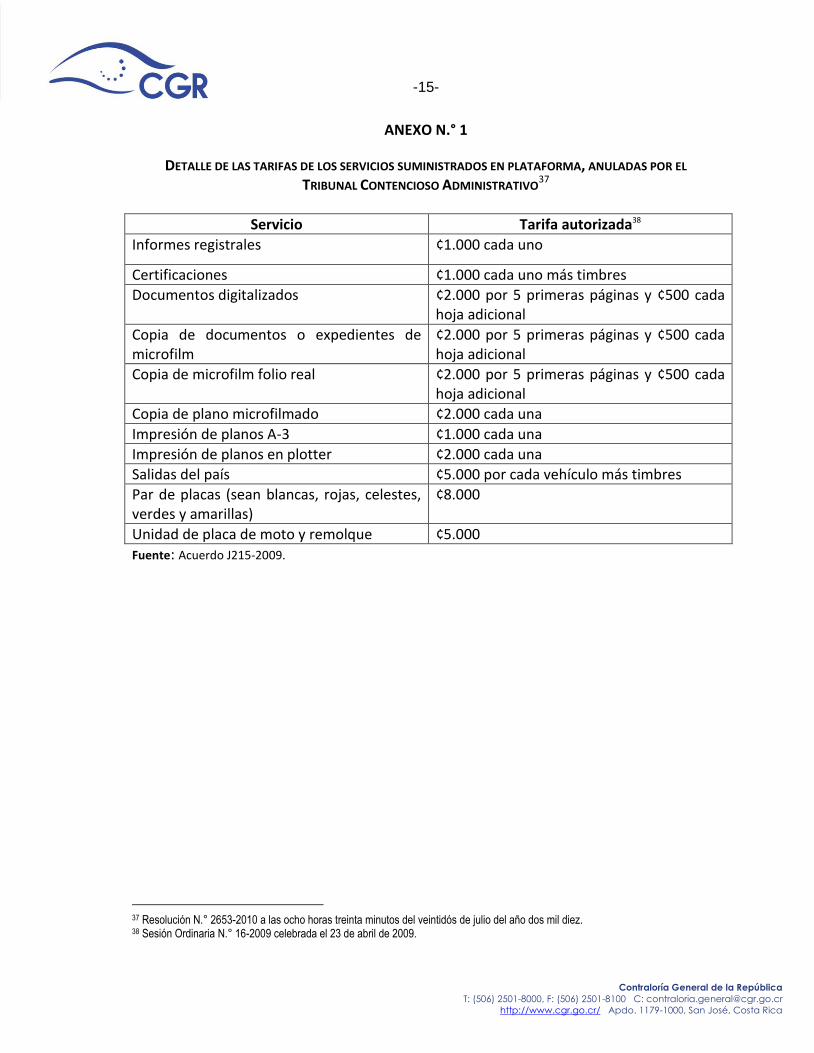

2.4 En el 2010 el Tribunal Contencioso Administrativo, Sección Quinta, Segundo Circuito Judicial de San José, Goicoechea10, atendió un proceso ordinario sobre el incremento de las tarifas que cobraba el Registro Nacional por algunos servicios que brinda en plataforma11, los cuales se detallan en el Anexo N.° 1 de este informe. El incremento en comentario fue aprobado por la JARN en la sesión ordinaria N.° 16-2009, celebrada el 23 de abril de 200912. De dicha resolución procede hacer referencia a los siguientes aspectos:

“…en los estudios realizados por el Departamento Financiero que le sirven de fundamento no se especifica qué elementos componen los costos del servicio, ni cómo se determinó la cifra por dicho concepto, y en el caso del rubro relativo a la reinversión del capital o modernización institucional, el análisis de cita es absolutamente omiso y no indica de forma general, y menos en detalle, de dónde se obtuvo el monto que conforma ese componente. En consecuencia, tanto para este órgano decisor, como para el usuario, y en el caso concreto, para el actor, resulta imposible, determinar con certeza si el incremento en las proporciones acordadas por la Junta Administrativa del Registro Nacional es justificado y razonable, pues el acuerdo cuestionado carece de una motivación adecuada, que permita valorar su pertinencia. En consecuencia, al echarse de menos uno de los elementos esenciales del acuerdo impugnado, en cuanto éste adolece de una enunciación concreta de los elementos que fueron tomados en cuenta para su dictado, corresponde decretar su nulidad.”

2.5 Las nuevas tarifas de los servicios tradicionales y que corresponden a las contenidas en el acto anulado por el Tribunal Contencioso Administrativo como se indicó anteriormente, fueron autorizadas por la JARN en la sesión ordinaria N.° 09-201113, tomando como base el estudio de costos elaborado por el Departamento Financiero14.

2.6 Del referido estudio de costos sobre los servicios suministrados en plataforma, procede señalar lo indicado por la jefatura del Departamento Financiero, a saber:

“Es importante mencionar los aspectos que inciden en los resultados logrados:

10 Resolución N.° 2653-2010 a las ocho horas treinta minutos del veintidós de julio del año dos mil diez. 11 Servicio suministrado en las oficinas o sedes regionales del Registro Nacional. 12 Acuerdo J215-2009. 13 Celebrada el 01 de marzo de 2011, acuerdo J085-2011. 14 Oficio DF-RN-098-2011 del 1 de marzo de 2011.

-7-

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

No se dispone de una herramienta automatizada de costos-modelo tarifario que permita el levantamiento de la información, de forma integrada al sistema financiero administrativo.

La información financiera (ingresos y gastos) de la Junta Administrativa no es agrupada y presentada por centros de costos que permitan el establecimiento de costos por tipo de servicio.

No se considera el impacto de los ingresos y gastos por concepto de trámites registrales a través de la página WEB del Registro Nacional…

Las tarifas propuestas corresponden a indicadores aproximados al no disponer de información agrupada por centros de costos.”

Elementos muy similares a los que motivaron al Tribunal Contencioso Administrativo a decretar la nulidad del acuerdo J215-2009, mediante el cual se incrementaron las tarifas cobradas por el Registro Nacional para algunos de los servicios disponibles en la plataforma.

2.7 Posteriormente para esos mismos servicios que se brindan en plataforma, en el 2012 y 2013 la JARN actualizó el monto de las tarifas con fundamento en nuevos estudios realizados por el Departamento Financiero15. En el caso específico del 2012 se tomó como base la tarifa establecida en el 2011 y le aplicaron las variaciones porcentuales entre los Índices de Precios de Servicios (IPS) para unas fechas dadas. Esta misma metodología se utilizó para el 2013, pero considerando como base las tarifas aprobadas en el 2012.

2.8 Según información disponible en la página web del Banco Central de Costa Rica (BCCR)16, el Índice de Precios de Servicios (IPS) mide el cambio promedio de los precios de un grupo seleccionado de servicios que se prestan en el territorio nacional. Para escoger estos servicios se tomó en cuenta la magnitud de su consumo, así como su utilidad para el cálculo de las cuentas nacionales a precios constantes. El IPS tiene como base 1980 y se calcula mensualmente desde enero de ese año utilizando la fórmula de Laspeyres17 modificada. Su canasta consta de 133 servicios divididos en cuatro grupos: Transportes, Comunicaciones, Electricidad y agua y Servicios sociales, los cuales a su vez se subdividen en 15 subgrupos.

15 Oficio N.° DF-RN-0084-2012 del 19 de marzo de 2012 (acuerdo J190 de la sesión ordinaria N.° 17-2012, celebrada el 3 de mayo de 2012) y el oficio N.° ECT-RN-0033-2013 del 13 de marzo de 2013 (acuerdo J172 de la sesión ordinaria N.° 15-2013, celebrada el 25 de abril de 2013), respectivamente. 16 http://indicadoreseconomicos.bccr.fi.cr/indicadoreseconomicos/Documentos/DocumentosMetodologias NotasTecnicas/Metodolog%C3%ADa%20principales%20indicadores%20econ%C3%B3micos.htm 17 Índice utilizado comúnmente para medir la inflación de un mercado o país entre 2 periodos de tiempo. La fórmula es: precios actuales x cantidades consumidas en el año base DIVIDIDO precios año base x cantidades consumidas en el año base.

-8-

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

2.9 En relación con el incremento de la tarifa por uso del servicio de apartados, se consideró como base el monto inicialmente aprobado por la JARN, ajustándolo de conformidad con el incremento en el Índice de Precios al Consumidor (IPC).

2.10 Según el Instituto Nacional de Estadística y Censos (INEC): 18

“El Índice de Precios al Consumidor (IPC) mide la evolución de los precios de una canasta de bienes y servicios representativa del patrón de consumo de los habitantes de una área geográfica específica.

Es utilizado en diversos aspectos en los sectores económico, social y jurídico. En el campo económico para el planteamiento de metas y políticas monetarias, así como para evaluar el resultado de las mismas; en el campo social es utilizado como coeficiente de ajuste de las prestaciones sociales como salarios mínimos y pensiones, entre otros; y en el campo jurídico se emplea en el reajuste de contratos, por ejemplo, el de viviendas en alquiler.

También es usado como indicador de la inflación porque, a pesar de no mostrar el cambio en el precio de todos los bienes y servicios que circulan en la economía, lo hace para los que se encuentran en la última fase de las transacciones económicas, e indirectamente refleja el cambio ocurrido en las etapas anteriores.”

2.11 En el citado documento elaborado por el INEC, se define el tipo de gasto que se considera como parte de la canasta de consumo del IPC, a saber:

“…se consideran los bienes y servicios de consumo que adquieren los hogares de referencia, estos son todos aquellos artículos que se utilizan para la satisfacción directa de las necesidades. No considera por tanto los bienes no de consumo que adquieren los hogares con fines comerciales o para la acumulación de capital.

Son bienes y servicios de consumo (y por ende deben formar parte de la Canasta de Consumo del IPC) los adquiridos en rubros como alimentos, vestuario, diversión, entre otros. Se consideran como gasto de no consumo o de capital, el pago de impuesto sobre la renta o territoriales, contribuciones a la seguridad social (pensiones), y cualquier otro bien o servicio que pueda acumular valor, como terrenos, bienes inmuebles, inversiones financieras, entre otros.” (La aclaración pertenece al documento original).

18 Instituto Nacional de Estadística y Censos (Costa Rica). Índice de Precios al Consumidor: Metodología de cálculo IPC Base julio 2006/ Instituto Nacional de Estadística y Censos. -1 ed.- San José, CR.: INEC, 2006.

-9-

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

METODOLOGÍA Y PARÁMETROS UTILIZADOS PARA DETERMINAR LA TARIFA DE LOS NUEVOS SERVICIOS

2.12 Respecto de los servicios suministrados mediante el portal digital módulo inicial personas jurídicas, en el 2008 la JARN19 conoció los resultados de la evaluación hecha por un consultor sobre la propuesta tarifaria presentada por el Banco de Costa Rica para la fijación de precios a cobrar en los servicios vía web.

De dicha evaluación procede retomar los siguientes comentarios hechos por el consultor:

“No se observa en el documento elaborado por el Banco de Costa Rica, el procedimiento técnico para la determinación de los precios…”

“De acuerdo a (sic) lo establecido por el BCR, el cálculo de los precios anteriormente mencionados, no van referenciados o guiados por el costo operativo, sino por la necesidad y beneficios, como tiempo de respuesta, costos asociados al usuario, como el transporte, parqueo, desgaste, otros.”

“Para la determinación de los precios a cobrar por los servicios brindados, no se utilizó un modelo específico como lo sería por ejemplo, el paramétrico.”

2.13 Con base en la información antes indicada, la JARN acordó:

“b- Se acoge la recomendación presentada por la comisión de marras, y en consecuencia se aprueba fijar para el módulo inicial del portal denominado ´Servicios Internet de Personas Jurídicas´ incluido en el convenio suscrito entre el Registro Nacional y Banco de Costa Rica, para la administración de la página web, una tarifa inicial de cobro tanto para consultas como para certificaciones por la suma de ¢2.500.00 (dos mil quinientos colones 00/100).”

2.14 Posteriormente, en la sesión ordinaria N.° 27-201020 el Director General del Registro Nacional, comentó sobre la necesidad de modificar el acuerdo J692 de la sesión ordinaria N.° 46-2008 del 27 de noviembre de 2008, en el sentido de requerirse una autorización más amplia que no solo abarque los servicios de personas jurídicas, sino también otros servicios propios de las áreas registrales del Registro Nacional. Al respecto, la JARN modificó el anterior acuerdo en los siguientes términos:

“b- Se acoge la recomendación presentada por la comisión del Registro Nacional, y en consecuencia se aprueba fijar como precio de los diferentes servicios que se originan del portal digital del Registro Nacional propios del convenio suscrito entre el Registro Nacional y Banco de Costa Rica, la suma de ¢2.500 (dos mil quinientos colones 00/100)”.

19 Sesión ordinaria N.° 46-2008, celebrada el 27 de noviembre de 2008, acuerdo J692. 20 Celebrada por el órgano colegiado el 1 de julio de 2010, acuerdo J309.

-10-

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

En el acta respectiva se indica: “No hay documentos que formen parte de los atestados de esta acta.”

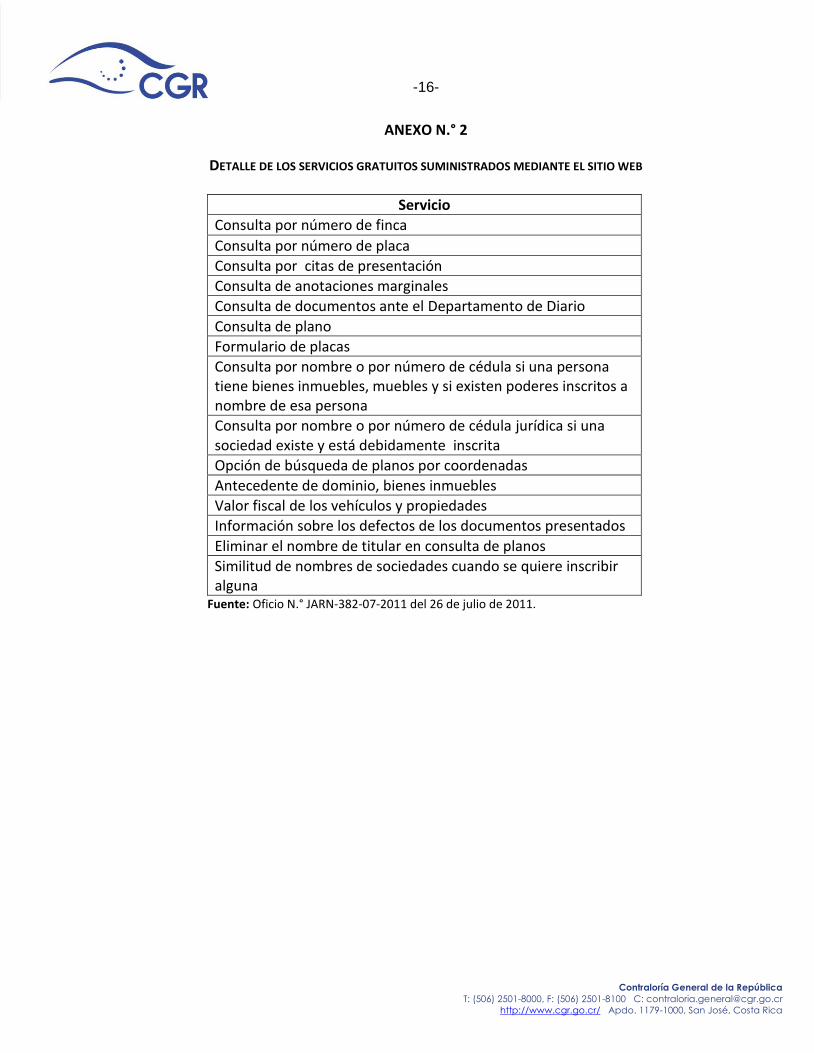

2.15 En relación con lo anterior, la JARN en la sesión ordinaria N.° 29-2011 celebrada el 14 de julio de 201121, definió los servicios que continuaban siendo gratuitos en el nuevo sitio web, los cuales se detallan en el Anexo N.° 2 de este documento, y con respecto a los otros, acordó:

“Consecuentes con la literalidad contenida en el Acuerdo Firme J309, tomado en la Sesión Ordinaria No. 27-2010 del día 01 de julio del 2010, se establece la suma de ¢2.500.00 (dos mil quinientos colones) en caso de la (sic) consultas registrales y de ¢2.500.00 (dos mil quinientos colones) más los ¢317,50 (trescientos diecisiete colones con cincuenta céntimos) que corresponden a los timbres fijados por ley para las certificaciones, como tarifa para cada uno de los servicios que se brindan a través del nuevo sitio web www.rnpdigital.go.cr...”

2.16 Por otra parte, en el 2010 la JARN conoció la propuesta para la tarifa del servicio denominado “Solicitud de antecedentes fonéticos de una marca”22. El monto para dicha tarifa se fundamentó en el análisis técnico-financiero elaborado por el Departamento Financiero en conjunto con la Dirección de Propiedad Industrial23. Procede indicar que en relación con este servicio, el Director del Registro de la Propiedad Industrial manifestó24:

“…el servicio a brindar es similar a los que se ofrecen en nuestra institución por medio de la plataforma de servicios, por lo que al ser una consulta a una base de datos y un producto nuevo, se sugiere que la tarifa establecida para el mismo sea la correspondiente a COPIA DE DOCUMENTOS O EXPEDIENTE DE MICROFILM…” (El resaltado pertenece al documento original).

2.17 La JARN teniendo conocimiento de lo manifestado por el Director del Registro Propiedad Industrial en relación con este servicio, tomó un acuerdo en los siguientes términos:25

“b- Autorizar la apertura del nuevo servicio denominado ´Solicitud de Antecedentes Fonéticos de Una Marca´, el cual de forma provisional tendrá una tarifa de ¢2000,00 por las primeras cinco páginas y de ¢500,00 cada hoja adicional.”

21 Acuerdo J303-2011. 22 Sesión ordinaria N.° 01-2010, celebrada el 7 de enero de 2010. 23 Oficio N.° DF-RN-0764 del 16 de diciembre de 2009. 24 Oficio N.° DRPI-0495-2009 del 11 de noviembre de 2009. 25 Acuerdo J004-2010.

-11-

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

“d- Ordenar a la Administración, para que en un plazo no mayor a los tres meses contados a partir de la comunicación del presente acuerdo, presente para valoración de este Órgano Colegiado, un modelo tarifario que se ajuste a la realidad del nuevo servicio, en el cual se considere una evaluación del comportamiento normal que se tenga del nuevo servicio (estadística de uso).” (La aclaración pertenece al documento original, no así el resaltado).

2.18 Posteriormente, el citado Órgano Colegiado en la sesión ordinaria N.° 43-2012 celebrada el 1° de noviembre de 201226, conoció el estudio de costos27 que contiene la propuesta de incremento de la tarifa para el servicio de “Antecedentes Fonéticos de una marca”. Dicho estudio considera como base la tarifa aprobada por la JARN en la sesión ordinaria N.° 01-2010, celebrada el 7 de enero de 2010, acuerdo J004; la cual era provisional, y le aplica la variación porcentual entre los Índices de Precios Servicios vigentes en diciembre de 2009 y setiembre de 2012, para obtener el nuevo monto aprobado por la JARN en la referida sesión ordinaria.

2.19 Otro aspecto que merece comentarse en este informe, es que los estudios de costos elaborados por el Departamento Financiero para determinar las tarifas de los servicios referentes a “Venta de ortofotos y cartografía digital” 28 y “Legalización de libros digitales”29, detallan las limitaciones que se presentaron en su elaboración, las cuales se exponen a continuación

“Venta de ortofotos y cartografía digital”:

“i. No se dispone de estimación de demanda por cada tipo de servicio.

ii. No se conoce el detalle del procedimiento por cada uno de los productos o servicios comercializados por parte del Registro Nacional.

iii. No se conoce los requerimientos de recursos por tipo de producto.

iv. No se conoce la cantidad de años sobre los cuáles la administración pretende recuperar el costo de la inversión derivado del Convenio.”

“Legalización de libros digitales”

“No se dispone de la información precisa del tiempo que requiere la asignación del código de autorización de legalización de libros, la cual se extrae de la plataforma de Crear Empresa.”

26 Acuerdo J470-2012. 27 Oficio N.° ECT-RN-0068-2012 del 25 de octubre de 2012. 28 Oficio N.° DF-RN-573 del 28 de setiembre de 2010. 29 Oficio N.° ECT-RN-0085-2012 del 11 de diciembre de 2012.

-12-

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

“No se dispone de datos de la inversión o costos incurridos por parte de la plataforma de Gobierno Digital-Crear Empresa.

No se dispone de información relativa a la depreciación de edificio, por lo que el insumo activos fijos solamente se incluye el valor de la depreciación de mobiliario y equipo.”

2.20 A pesar de las limitaciones expuestas por el Departamento Financiero en los respectivos documentos, la JARN aprobó los estudios de costos propuestos para el cobro por concepto de los servicios “Venta de ortofotos y cartografía digital” 30 y “Legalización de libros digitales”31, y autorizó las tarifas sugeridas en dichos estudios.

2.21 Por otra parte, los estudios técnicos para establecer las tarifas a cobrar para los servicios de “Marcas de ganado”32, “Imágenes digitales de expedientes a través de dispositivos de almacenamiento (USB, CD u otro dispositivo)”33, “Mapas”34, “Placas metálicas nuevo formato”35 y “Alerta Registral”36, desarrollan una metodología de asignación por elemento del costo como son: mano de obra, insumos, uso de instalaciones, software y mantenimiento, uso de activos, gastos administrativos y crecimiento presupuestario; sin embargo, en dichos documentos no se justifica la forma y consideraciones observadas para obtener los porcentajes de distribución, como por ejemplo en gastos indirectos, uso de activos, instalaciones, mantenimiento del sistema. En el caso del servicio de “Alerta Registral” llama la atención que se incluya como parte de la tarifa los rubros correspondientes a: indemnización por litigios (0.005% por eventuales incrementos en la subpartida de indemnizaciones, tomando como base la ejecución presupuestaria de dicha partida durante el período 2007-2011) y la comisión por concepto de costos de servicio por pago electrónico (5% sobre el monto recaudado), en donde se estaría trasladando al usuario el costo financiero de la inversión que realizó el Registro Nacional para la prestación de este servicio; así como, los eventuales pagos que deba realizar el Registro Nacional por pérdida de juicios en sede penal.

30 Acuerdo J476-2010. 31 Acuerdo J530-2012. 32 Acuerdo J515-2010. 33 Acuerdo J158-2011. 34 Acuerdo J167-2012. 35 Acuerdo J534-2011. 36 Acuerdo J133-2012. Este servicio consisten en enviar un mensaje informativo a los suscriptores que les permite conocer en tiempo real, si sus bienes inscritos (muebles e inmuebles) soportan alguna anotación, gravamen o modificación, informadas el día en que fue generada la anotación y posterior inscripción.

-13-

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

CONCLUSIONES

3.1 Las metodologías y parámetros utilizados por el Departamento Financiero del Registro Nacional para la elaboración de los estudios de costos, que fundamentan el incremento en las tarifas de los servicios tradicionales o el establecimiento del precio de los nuevos servicios, imposibilitan determinar con certeza si los montos propuestos cumplen con el principio de servicio al costo; por cuanto no es posible para la Contraloría General de la República afirmar que las tarifas solamente incluyen los rubros necesarios para prestarlo y el costo de la reinversión para mantener o mejorar la calidad del servicio, componentes esenciales del citado principio.

3.2 En complemento de lo anterior, el Registro Nacional al carecer de una metodología estándar o de un modelo tarifario técnicamente establecido para la determinación de los costos asociados a cada servicio, se enfrenta a una serie de limitaciones para garantizar que las tarifas a cobrar cumplan con el principio de servicio al costo.

3.3 La entidad requiere disponer de manera urgente de una metodología estándar o de un modelo tarifario técnicamente establecido que permita realizar una adecuada distribución de gastos por centro de costo, y así garantizar al usuario que las tarifas cobradas contemplan únicamente los costos necesarios para prestar el servicio, como lo indicó el Tribunal Contencioso Administrativo.

3.4 Los criterios empleados en el Registro Nacional para fundamentar el incremento de las tarifas de algunos servicios, como es el uso de la variación en índice de precios al consumidor y el de servicios, resulta improcedente ya que esas desviaciones no están asociadas a los incrementos de los elementos de costo de los servicios que brinda la entidad.

3.5 Es incorrecto que el Registro Nacional traslade al usuario, vía tarifas, los porcentajes por concepto de costos de servicio por pago electrónico y por eventuales incrementos en la subpartida de indemnizaciones, todos incluidos como parte de la tarifa del servicio “Alerta Registral”; ya que no corresponden a gastos derivados por la prestación del servicio público en mención.

DISPOSICIONES

4.1 De conformidad con las competencias asignadas en los artículos 183 y 184 de la Constitución Política y los artículos 12 y 21 de la Ley Orgánica de la Contraloría General de la República, N.° 7428 y el artículo 12 inciso c) de la Ley General de Control Interno, se emiten las siguientes disposiciones, las cuales son de acatamiento obligatorio y deberán ser cumplidas dentro del plazo conferido para ello, por lo que su incumplimiento injustificado constituye causal de responsabilidad.

-14-

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

4.2 El Órgano Contralor se reserva la posibilidad de verificar, por los medios que considere pertinentes, la efectiva implementación de las disposiciones emitidas, así como de valorar el establecimiento de las responsabilidades que correspondan, en caso de incumplimiento injustificado de tales disposiciones.

A LA JUNTA ADMINISTRATIVA DEL REGISTRO NACIONAL

4.3 Diseñar y aplicar una metodología estándar o un modelo tarifario para la determinación técnica de los costos asociados a cada servicio que brinda el Registro Nacional, a efecto de garantizar que las tarifas de esos servicios respondan al “principio de servicio al costo”, de acuerdo con lo comentado en los párrafos del 2.1 al 2.21 de este informe.

Remitir a la Contraloría General, cada cuatrimestre, un oficio donde se certifique el avance del proyecto seleccionado, y a más tardar el 1 de diciembre de 2016, un oficio donde se certifique que se diseñó y se está aplicando la metodología o el modelo tarifario solicitado en esta disposición.

4.4 Ajustar, de ser procedente, las tarifas vigentes de los servicios que brinda el Registro Nacional, en función de la aplicación de la metodología o del modelo tarifario establecido para el cumplimiento de la anterior disposición 4.3 de este informe. En virtud de lo anterior, establecer los procedimientos y acciones pertinentes que en Derecho corresponda en el supuesto de detectarse alguna pérdida económica para el Registro Nacional, o bien, en caso de que se identifiquen cobros indebidos.

Remitir a la Contraloría General, a más tardar el 31 de diciembre de 2016, un oficio donde se certifique que se procedió, en lo pertinente, al ajuste de las tarifas de los servicios que brinda el Registro Nacional; así como las acciones acordadas por la Junta Administrativa en función de las variaciones determinadas sobre las tarifas.

Ver párrafos del 2.1 al 2.21 de este informe.

-15-

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

ANEXO N.° 1

DETALLE DE LAS TARIFAS DE LOS SERVICIOS SUMINISTRADOS EN PLATAFORMA, ANULADAS POR EL TRIBUNAL CONTENCIOSO ADMINISTRATIVO

37

Servicio Tarifa autorizada38

Informes registrales ¢1.000 cada uno

Certificaciones ¢1.000 cada uno más timbres

Documentos digitalizados ¢2.000 por 5 primeras páginas y ¢500 cada hoja adicional

Copia de documentos o expedientes de microfilm

¢2.000 por 5 primeras páginas y ¢500 cada hoja adicional

Copia de microfilm folio real ¢2.000 por 5 primeras páginas y ¢500 cada hoja adicional

Copia de plano microfilmado ¢2.000 cada una

Impresión de planos A-3 ¢1.000 cada una

Impresión de planos en plotter ¢2.000 cada una

Salidas del país ¢5.000 por cada vehículo más timbres

Par de placas (sean blancas, rojas, celestes, verdes y amarillas)

¢8.000

Unidad de placa de moto y remolque ¢5.000

Fuente: Acuerdo J215-2009.

37 Resolución N.° 2653-2010 a las ocho horas treinta minutos del veintidós de julio del año dos mil diez. 38 Sesión Ordinaria N.° 16-2009 celebrada el 23 de abril de 2009.

-16-

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

ANEXO N.° 2

DETALLE DE LOS SERVICIOS GRATUITOS SUMINISTRADOS MEDIANTE EL SITIO WEB

Servicio

Consulta por número de finca

Consulta por número de placa

Consulta por citas de presentación

Consulta de anotaciones marginales

Consulta de documentos ante el Departamento de Diario

Consulta de plano

Formulario de placas

Consulta por nombre o por número de cédula si una persona tiene bienes inmuebles, muebles y si existen poderes inscritos a nombre de esa persona

Consulta por nombre o por número de cédula jurídica si una sociedad existe y está debidamente inscrita

Opción de búsqueda de planos por coordenadas

Antecedente de dominio, bienes inmuebles

Valor fiscal de los vehículos y propiedades

Información sobre los defectos de los documentos presentados

Eliminar el nombre de titular en consulta de planos

Similitud de nombres de sociedades cuando se quiere inscribir alguna

Fuente: Oficio N.° JARN-382-07-2011 del 26 de julio de 2011.

-17-

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

ANEXO N.° 3

VALORACIÓN DE OBSERVACIONES AL BORRADOR DEL INFORME DE AUDITORÍA DE

CARÁCTER ESPECIAL, SOBRE EL COSTO DE LOS SERVICIOS BRINDADOS POR EL REGISTRO NACIONAL

Nro. Párrafos 3.1

Observaciones Administración

En oficio N.° Sub-DGRN-0027-2015 de 9 de enero de 2015, suscrito por el Sub-Director General a.í. del Registro Nacional, en lo literal se señala: En primer término debe aclararse que el Departamento Financiero del Registro Nacional sí dispone de una metodología para determinar los costos de sus servicios, la cual de manera básica permite estimar los costos fijos y variables que se asocian a cada servicio objeto de costeo. Los servicios se costean con base en los parámetros de los procesos intrínsecos a dichos servicios, los elementos de costos que intervienen en cada uno de éstos (materia salarial por mano de obra, materiales y suministros, bienes duraderos, depreciación y otros rubros indirectos determinados bajo criterios y estándares claramente especificados, las características generales y particulares asociadas a esos componentes de costos, montos porcentuales de reinversión a fin de asegurar la actualización permanente y la modernización de tales servicios de cara a los usuarios). Dicha metodología posee en su aplicación un alto componente manual de acopio, clasificación, procesamiento, análisis y revelación sintética de la información sobre los costos de los servicios, la cual, es la base que sustenta las tarifas que conoce y aprueba la Junta Administrativa de la Institución. Esto por cuanto, la automatización de la información es aún limitada en cuanto a su integración. El Registro Nacional posee varios sistemas de información, los cuales conforman insumos de diversa índole que deben ser procesados e integrados para generar los estudios de costos. Esta última circunstancia se visualiza como una de las oportunidades de mejora más importante que plantea un desafío en términos de generación de medios automatizados para procesar la información y generar tiempos de respuesta menores para la presentación de los estudios de costos. Por tanto, la certeza de que se esté cumpliendo el principio de servicio al costo tiene que ver con la razonabilidad con la que se estiman los costos de los servicios que se venden a los usuarios y necesariamente implica afirmar que se parte de una metodología básica de costeo que está sometida a un proceso continuo de mejora y depuración, que tiene como premisa estimar los costos de los servicios, tal que se cumpla con el principio indicado. De cada estudio de costo elaborado se generan hojas de cálculo que en forma transparente reflejan los costos asociados a los servicios. Para cada estudio y determinación de componentes de costeo se toma en consideración la estricta necesidad y apego a la contemplación de aspectos de prudencia, sustancialidad e importancia relativa. Es importante indicar que los modelos de costeo se refieren a escenarios para la toma de decisiones que se sustentan en una Contabilidad Administrativa y permiten un mayor grado de exactitud, pero no existe un único modelo de costeo que brinde total certeza o exactitud de los costos por cuanto consideran diversos criterios o parámetros para lograr distribuir información financiera a las actividades y/o procesos y productos y/o servicios, considerando estándares y promedios de distribución basados en criterios técnicos o lógicos…

-18-

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

El Registro Nacional dispone de una metodología para determinar y actualizar la tasa de los servicios y/o productos que brinda la Institución, la cual se encuentra establecida mediante los procedimientos vigentes a la fecha que se describen a continuación y que se anexan a este documento:

Procedimiento código 1TB: Determinación de la tasa de cobro del servicio de apartados

Procedimiento código 1CB: Determinación de la tasa de cobro de nuevos servicios o productos del Registro Nacional

Procedimiento código 1TV: Actualización de tasa o valor monetario de servicios, productos u objetos de costo del Registro Nacional

Procedimiento código 1TA: Determinación de la tarifa de un nuevo servicio del Portal Digital

Dichos procedimientos hacen referencia a: Objetivo - Alcance- Normativa-Descripción de actividades del procedimiento- y Flujograma, encontrándose institucionalizados y avalados por la Unidad de Desarrollo Estratégico Institucional, órgano técnico responsable de emitir las directrices y criterios técnicos en materia de procesos y procedimientos, los cuales, además por política institucional, son avalados por la Dirección General o Director Administrativo. En el caso de nuestra institución se presentan limitaciones en cuanto a disponer de información automatizada e integrada, por lo que la información relativa a los temas de costos por los servicios prestados requiere aplicar un método con alto componente manual, dadas la limitaciones en sistemas de información financieros y estadísticos que permitan integrar dichos insumos en el modelo de costos del Registro Nacional. La información existe en diversas fuentes y con distintos criterios de agrupación (por estructura programática, organizativa, cuentas presupuestarias y cuentas contables), es decir, existen los datos para generar distintos insumos para el costeo, pero éstos requieren un alto procesamiento manual para obtener la información final que permite la estimación de los costos. El Registro Nacional tampoco dispone de una contabilidad por centros de costos por actividades que permita considerar la información contable agrupada por áreas, para que mediante un sistema permita la elaboración de la propuesta en forma automatizada o que fluyan a un modelo construido mediante diversas interfaces entre los distintos sistemas de información, situación que se presenta en la mayor parte del Sector Gobierno y órganos desconcentrados, donde no disponen de contabilidad por centros de costo para sus servicios y/o productos (en el caso de venta de servicios o para determinar el costo de sus procesos), que permitan de forma automatizada e integrada sustentar modelos automatizados de costeo, para ello no es sino hasta con las Normas Internacionales del Sector Público que se hacen esfuerzos para organizar la información contable por centros de costos; sin embargo dicha implementación según la Contabilidad Nacional es un esfuerzo que a corto plazo no es viable. Las limitación supra indicadas, han sido debidamente identificadas por nuestra institución y como respuesta a las mismas se tomaron acciones puntuales para iniciar un Proyecto de Diseño de un Modelo de Costos y Tarifas Institucional, que es de alto interés y prioridad institucional, por cuanto debe considerarse que el Registro Nacional posee una plataforma de prestación de sus servicios caracterizada por una mayor complejidad, aspecto que se ha incrementado, en especial, en los últimos cinco años, pues ha establecido varias modalidades de prestación de sus servicios. Por un lado, mantiene la prestación directa en sitio en su sede central y en las oficinas regionales, y por otro lado, ha venido profundizando la modalidad digital 24/7/365, lo cual, implica necesariamente disponer de una metodología comprensiva de sus procesos que incorpore nuevas políticas de servicio.

-19-

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

Así las cosas, el modelo de costeo de servicios para el Registro Nacional, por el momento, debe ser elaborado con la utilización de herramientas tales como hojas de cálculo y similares que mantienen un alto componente de acopio y procesamiento manual de información (hojas de Excel). Tal situación ha sido analizada como parte de un diagnóstico interno multidimensional para emprender el Proyecto de Diseño de un Modelo de Costos y Tarifas, el cual tiene como actividad principal en proceso de promoción de una segunda licitación ajustada a una primera etapa de conceptualización e implementación de dicho modelo, según se explica más adelante. Una vez que se cuente con la conceptualización de un modelo de costeo y tarifario moderno, actualizado a la realidad del Registro Nacional, que permita escalar técnicamente a una herramienta automatizada, es factible disponer de un andamiaje con una estructura y funcionalidad más robusta para responder al futuro desarrollo de los servicios del Registro Nacional; lo cual no implica descartar los rudimentos y criterios básicos de la metodología actual de costeo, sino que por el contrario, la potenciaría como parte de un proceso de mejora continua en esta área especializada de conocimiento y de escasa aplicación sistemática en el sector público costarricense. Por lo expuesto anteriormente, cabe indicar que una de las principales necesidades de mejora que reconoce la Institución, es disponer de un modelo de costeo y tarifas con un mayor grado de tecnificación, incluida su respectiva automatización… El procedimiento de costeo que utiliza el Registro Nacional considera los pasos básicos de un método, por lo que con ello se logra apartar de la subjetividad y de lo empírico pues considera una metodología de cálculo de costeo de servicios. La ejecución de las labores se desarrolla aplicando ciertas formas de acción detalladas y determinadas en la búsqueda de la evidencia necesaria que respalde sus propuestas. Estas técnicas o métodos prácticos de investigación y prueba son utilizados para obtener la evidencia necesaria a fin de formarse un juicio profesional sobre lo investigado y fundamentar de manera adecuada los resultados de sus informes. Las herramientas del analista y el empleo de ellas depende de las circunstancias: indagación- encuestas - comparación - cálculo – comprobación análisis-confirmación, etc. Esta institución al elaborar los estudios técnicos para determinar tasas de los servicios o productos considera elementos de carácter técnico y económico que propician la inversión, permiten la continuidad, la estabilidad y el desarrollo de esos servicios, esto por cuanto considera los insumos directos: Mano de Obra-Suministros- Activos- Sistemas-normativa- margen de costos indirectos y margen de recuperación del capital con la finalidad de que exista sostenibilidad del servicio en el tiempo. Los costos indirectos se estiman con base en una metodología básica que establece una relación estándar entre variables de costo asociadas al comportamiento de elementos específicos de costo observados en distintos puntos del tiempo de manera sistemática…

¿Se acoge? Sí

No

Parcial

Argumentos CGR

Los argumentos de la Administración no son de recibo por la Contraloría General de la República, en virtud de que no aportan elementos nuevos que hagan reconsiderar lo comentado en el punto 3.1 En razón de lo anterior, se mantiene invariable lo indicado en dicho numeral. No obstante, el Órgano Contralor aclara que la conclusión 3.1 del borrador de informe en análisis acredita que en el Registro Nacional, existen metodologías y parámetros utilizados por el Departamento Financiero para la elaboración de los estudios de costos, los cuales fundamentan el incremento en las tarifas o el establecimiento del precio de nuevos servicios; y en ninguna parte del documento se hace referencia a la ausencia de un mecanismo para determinar los costos de los servicios, como lo aclara la Administración.

-20-

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

Adicionalmente, en el punto 2.1 del borrador de informe se comenta que para establecer la tarifa de algunos servicios que brinda el Registro Nacional, se ha desarrollado una metodología de asignación por elemento del costo como son: mano de obra, insumos, uso de instalaciones, software y mantenimiento, uso de activos, gastos administrativos y crecimiento presupuestario; sin embargo, en los estudios técnicos no se justifique la forma y consideraciones observadas para obtener los porcentajes de distribución, como por ejemplo en gastos indirectos, uso de activos, instalaciones, mantenimiento del sistema. La técnica descrita se aplica a una parte reducida de los servicios analizados. Con respecto a los procedimientos que contemplan la metodología para determinar y actualizar la tasa de los servicios y/o productos que brinda la Institución indicados en el oficio de la Administración, en necesario indicar que en esos documentos se describen las actividades a realizar, y ninguna de ellas desarrolla la forma de asignación de los diferentes elementos de costos; aparte de que, con excepción del “Procedimiento código 1TA: Determinación de la tarifa de un nuevo servicio del Portal Digital”, el resto de los manuales fueron elaborados, revisados y aprobados en noviembre de 2014, fecha posterior al término de la etapa de examen de la auditoría. La conclusión a que llega la Contraloría General de la República sobre la certeza de si los montos propuestos de las tarifas cumplen con el principio se servicio al costo, es ratificado por la Administración al indicar: “…la certeza de que se esté cumpliendo el principio de servicio al costo tiene que ver con la razonabilidad con la que se estiman los costos de los servicios que se venden a los usuarios y necesariamente implica afirmar que se parte de una metodología básica de costeo que está sometida a un proceso continuo de mejora y depuración, que tiene como premisa estimar los costos de los servicios, tal que se cumpla con el principio indicado.” (El resaltado no pertenece al documento original). El hecho de mejorar y depurar la metodología de costeo pone en evidencia que los elementos considerados, eventualmente, no podrían asociarse a la tarifa del servicio que se está evaluando.

Nro. Párrafos 3.2

Observaciones Administración

En oficio N.° Sub-DGRN-0027-2015 de 9 de enero de 2015, suscrito por el Sub-Director General a.í. del Registro Nacional, en lo literal se señala: Respecto a este punto, una primera observación atiende al hecho de que La Contraloría General de la República se refiere en la conclusión 3.1 a la existencia de una metodología y parámetros por parte del Registro Nacional para la elaboración de estudios de costos, y en la conclusión 3.2 del estudio se indica que el Registro Nacional carece de metodología estándar o de un modelo tarifario, lo cual a nuestro entender resulta contradictorio. Por su parte tal como se señaló en relación a la conclusión precedente, el Registro Nacional si cuenta con una metodología de cálculo para la determinación de tasas de servicios y ésta se encuentra apegada al principio de servicio al costo, porque de manera sistemática se estiman los costos de los servicios, incluyendo como lo establece este principio, un margen para la reinversión a efecto de garantizar la sostenibilidad financiera de los servicios institucionales. La metodología actual es de cálculo manual y arroja datos razonables conforme a los procedimientos establecidos para determinar tasas de servicios y/o productos; sin embargo requiere de una herramienta que permita disponer de beneficios como la existencia de controles y optimización de los recursos públicos: recurso humano, materiales, equipo, maquinaria y otros, al

-21-

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

disponer de una mayor calidad en la información permite disponer de insumos para la toma de decisiones a nivel de eficiencia operativa y estratégica, esto resulta en que la entidad puede detectar aspectos de mejora de los servicios brindados por la entidad pública; para, eventualmente, afrontar cambios y necesidades en las exigencias de los usuarios conforme a los avances tecnológicos utilizados para la prestación de servicios. Ante este panorama y consientes de las limitaciones expresadas en los estudios de costos debido a las características de los sistema de información, como se indicó la administración se encuentra en un proceso de contratación administrativa para adquirir un modelo de costeo de sus servicios y/o productos que se ajuste al entorno y limitaciones de sistemas, de igual manera a como otras entidades han debido de asumir el reto de la transición evolutiva conceptual del costeo manual al automatizado. Se ha realizado un esfuerzo importante para conocer la factibilidad del Proyecto respectivo, de allí que el Proyecto es una iniciativa técnicamente fundamentada que bajo una metodología estándar institucional ha emprendido la Administración. A continuación se citan algunos de los aspectos importantes que la empresa Deloitte entregó al Registro Nacional, en el Informe Final denominado "Entendimiento y Análisis de la Estructura y Operación", formulado el 29 de mayo del 2009, a saber: Página 6 del Informe: " ... La premisa sobre la cual se desarrolla el presente informe se basa en que es poco viable disponer de un sistema ABC confiable y oportuno si no está respaldado por un modelo informacional (de datos y procesos) capaz de capturar la estructura de costos imperante..." Páginas 32 y 33 del Informe: "Hallazgos en el Prototipo Rápido de los Servicios Registrales (PADI) Durante el análisis de la información para poder llevar a cabo el proceso de desarrollo del prototipo del modelo conceptual, se pudo determinar limitantes que deberán ser trabajadas si se quiere llegar a implementar el modelo en todo el Registro Nacional. Nombrando algunas de ellas se tiene:

o El Registro Nacional no tiene centros de costos, se maneja una contabilidad global.

o Para poder cuantificar los gastos correspondientes a los recursos (agua, luz, teléfono, y otros) se tomaron los metros cuadrados de las diferentes áreas de la Institución. Los cuales se trabajaron de manera aproximada pues no son exactos ni actualizados.

o La planilla se maneja de manera integral y no se conoce el monto de remuneraciones por

dirección.

o No se conoce un detalle real de la cantidad de personal y las plazas manejadas en cada una de las direcciones.

o Existe una carencia en cuanto a la integración de los sistemas de información manejados

por la institución."

-22-

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

¿Se acoge? Sí

No

Parcial

Argumentos CGR

Los argumentos de la Administración no son de recibo por el Órgano Contralor, en virtud de que no aportan elementos nuevos que hagan reconsiderar lo comentado en el punto 3.2 En razón de lo anterior, se mantiene invariable lo indicado en dicho numeral. No obstante, la Contraloría General de la República aclara que no se presenta contradicción entre las conclusiones 3.1 y 3.2; por cuanto la primera ratifica que en el Registro Nacional existen varias metodologías para la elaboración de los estudios de costos; mientras que la segunda hace referencia a que esa diversidad, obviamente, pone de manifiesto que se carece de una única metodología estándar o de un modelo tarifario, para determinar las tarifas de todos los servicios que se suministran. El tema del principio de servicio al costo se analizó con el punto anterior.

Nro. Párrafos 3.3

Observaciones Administración

En oficio N.° Sub-DGRN-0027-2015 de 9 de enero de 2015, suscrito por el Sub-Director General a.í. del Registro Nacional, en lo literal se señala: Como se ha indicado el Registro Nacional se encuentra gestionando un proceso de contratación administrativa en aras de lograr determinar de forma eficiente las tarifas de los servicios y/o productos registrales de la Junta Administrativa del Registro Nacional, el cual abarca la contratación de los servicios profesionales de consultoría para desarrollar e implementar un modelo basado en el costeo de las actividades por medio de un mecanismo de extracción y procesamiento de datos, que determine los costos y tarifas de los servicios y/o productos que brinda el Registro Nacional, considerando el marco normativo del sector público. El alcance definido para el proyecto consiste en desarrollar e implementar un modelo de costeo por actividades que permita a través de una herramienta de cálculo (sea una herramienta tecnológica u otro mecanismo de cálculo), determinar los costos y tarifas de los servicios y/o productos del Registro Nacional. Inicialmente se realizó el estudio de factibilidad que determinó que la opción disponible en el mercado para la implementación del modelo de costos, era a través de una herramienta tecnológica (software). Se determinó que existían diferentes marcas de software disponibles, algunas con representación comercial en el territorio nacional y otras en el extranjero. Basados en el estudio de factibilidad indicado, se publicó en octubre de 2013 el primer cartel de la Licitación Pública 2013LN-00023-00100, la cual después de un proceso de análisis fue finalmente declarada infructuosa en abril del 2014, mediante acuerdo firme Jo69, de la Sesión Ordinaria No.08-2014 del 6 de marzo de 2014, por incumplimiento técnico de la única oferta presentada (empresa Van der Leer S.A.) con relación a la Licitación Pública No.2013LN-000023-00100 denominada "Implementación de Modelo y herramienta tecnológica de costos y tarifas para el Registro Nacional". Mediante Resolución R-DCA-219-2014, de fecha 9 de abril de 2014, la Contraloría General de la República rechazó de plano por improcedencia manifiesta el recurso de apelación interpuesto por Van der Leer S.A. y se da por agotada la vía administrativa.

-23-

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

Como parte del proceso de actualización de la información con potenciales proveedores, se han realizado reuniones con el objetivo de actualizar la información de aspectos tecnológicos y financieros que permitan adaptar el alcance y presupuesto del proyecto a las necesidades de la Institución. Considerando que la variable del presupuesto disponible representaba una limitación para los potenciales oferentes, se analizó la opción de alquiler de una herramienta tecnológica en la Nube, la cual no fue avalada por la Dirección de Informática, haciendo referencia a que la Administración debe de circunscribirse al Plan Estratégico de Tecnologías de Información; en el sentido de que el Registro Nacional no estará incursionando en esta forma de implementar sistemas de información en el corto plazo. Al ser descartada la opción de implementar una herramienta en la Nube y como resultado del proceso de retroalimentación de las empresas que asistieron a las visitas guiadas, se analizan las siguientes opciones para el desarrollo e implementación del modelo de costos:

Opción de alquiler de herramienta (software) Esta opción corresponde a lo solicitado en el Cartel de la Licitación Pública No.2013LN-000023-00100, la cual fue declarada infructuosa.

Opción Mecanismo de extracción y procesamiento de datos Esta opción tiene como principal característica que la solución propuesta es un mecanismo de extracción y procesamiento de datos, no es un producto comercial (software) sino que es resultado de la consultoría contratada. Además la solución permite obtener los resultados de costos de los servicios y/o productos como parte de los entregables de la consultoría; y se implementa en programa Access de Microsoft Office que resulta más ventajoso en cuanto a actualización de datos del modelo. Como resultado de la información descrita anteriormente, mediante oficio ECTRN-0083-2014, del 25 de setiembre de 2014, se actualizó el estudio técnico-financiero del proyecto; el cual tiene como base el criterio técnico informático emitido mediante oficio DIRN-0483-2014, de fecha 5 de setiembre de 2014. El resultado final de este estudio permite concluir que con fundamento en el análisis técnico informático, financiero y de mercado, la implementación del modelo de costos y tarifas para el Registro Nacional es técnicamente viable por medio de un mecanismo de extracción y procesamiento de datos. Lo anterior considerando criterios de funcionalidad, capacitación, estratégicos y de eficiencia en el uso de los recursos. En el presente año se tiene previsto concluir con las revisiones del cartel de la licitación por parte del Área de la Asesoría Jurídica y posteriormente proceder a su publicación, para una posterior revisión y adjudicación de oferta. Según lo expuesto, la Administración resolverá las limitaciones del modelo con el entregable de la contratación denominada "Implementación de Modelo de Costos y Tarifas para el Registro Nacional" el cual conforme a cronograma se estima puede concluir en octubre del 2016.

-24-

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

A continuación se citan y aportan como anexos los documentos relacionados con el Proyecto denominado "Implementación de Modelo de Costos y Tarifas para el Registro Nacional":

Borrador del Cartel denominado "Implementación de Modelo de Costos y Tarifas para el Registro Nacional"

Estudio de factibilidad técnica y financiera, Proyecto de Costos y Tarifas", enviado mediante oficio ECT-RN-088-2014 del 03 de octubre del 2014.

Informe sobre avance del Proyecto de Costos y Tarifas, enviado mediante oficio ECT-RN-0099-2014 del 03 de noviembre del 2014.

¿Se acoge? Sí

No

Parcial

Argumentos CGR

Los argumentos de la Administración no son de recibo por la Contraloría General de la República, en virtud de que no aportan elementos nuevos que hagan reconsiderar lo comentado en el punto 3.3 En razón de lo anterior, se mantiene invariable lo indicado en dicho numeral.

Nro. Párrafos 3.4

Observaciones Administración

En oficio N.° Sub-DGRN-0027-2015 de 9 de enero de 2015, suscrito por el Sub-Director General a.í. del Registro Nacional, en lo literal se señala: El Registro Nacional es la Institución Pública, rectora y responsable de la actividad registral y geoespacial del país; protege los derechos inscritos de personas físicas y jurídicas, ofreciendo servicios de calidad y seguridad jurídica a los usuarios, por lo que es muy difícil definir esquemas de eficiencia particularidades (índices del sector) para el modelo de costeo del Registro Nacional, sino es utilizando los indicadores financieros oficiales de la economía nacional tales como IPC o IPS. El Registro Nacional para la fijación de las tasas de los servicios y/o productos toma en cuenta los costos necesarios para prestar el servicio, por cuanto considera los costos directos que realmente involucran lo esencial y sustantivo del servicio como por ejemplo: mano de obra, materiales o insumos, maquinaria o equipo, y también los costos indirectos que son los costos accesorios y necesarios para lograr desarrollar lo esencial y sustantivo. La tarifa de apartados es actualizada conforme a lo que establece la normativa en el "Reglamento de Servicio de Apartados", publicado en Gaceta N° 28 de 10 de febrero 2009, Capítulo III, Cancelación del apartado, artículo 10. Procedimientos de pago de un apartado que es conforme a la variación en el IPC (inflación). Para la actualización de los servicios y/ o productos del Registro Nacional se utiliza la variación en el índice de servicios (IPS) conforme al procedimiento denominado "Actualización de tasa o valor monetario de servicios, productos u objetos de costo del Registro Nacional", esto con la finalidad de aplicar el índice que más se encuentre vinculado a los elementos que componen la tasa por cuanto no existe un indicador específico que mida las fluctuaciones en servicios similares a los relacionados con materia registral; el IPS recoge las fluctuaciones de gran variedad de insumos por los cuales el Registro Nacional debe de cancelar en sus pagos a terceros como también permite actualizar el valor de la moneda en el tiempo.

-25-

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

¿Se acoge? Sí

No

Parcial

Argumentos CGR

Los argumentos de la Administración no son de recibo por el Órgano Contralor, en virtud de que no aportan elementos nuevos que hagan reconsiderar lo comentado en el punto 3.4 En razón de lo anterior, se mantiene invariable lo indicado en dicho numeral.

Nro. Párrafos 3.5

Observaciones Administración

En oficio N.° Sub-DGRN-0027-2015 de 9 de enero de 2015, suscrito por el Sub-Director General a.í. del Registro Nacional, en lo literal se señala: El margen incluido por concepto de pago electrónico, debe ser considerado en la tasa del servicio "Alerta Registral" por cuanto conforme a la descripción del servicio este conlleva la cancelación de una comisión por pago con tarjeta de débito o crédito que es deducida de la tasa establecida por el Registro Nacional, es por este motivo que con la finalidad de lograr la recuperación del costo estimado en un 100% se considera el gasto por comisión denominada e-pos. Este es un rubro de gasto claramente asociado al servicio que se brinda al usuario, por tanto, se considera que debe ser incorporado, en apego al principio de servicio al costo. El porcentaje por concepto de litigios, se considera bajo el criterio de eventuales reclamos por indemnización ante estafas o perjuicio al patrimonio de los usuarios del nuevo servicio, esto por diversas razones motivadas con la prestación del nuevo servicio de alerta registral, es por esta circunstancia que se establece un indicador con base al análisis efectuado a la partida indemnizaciones para años anteriores al 2012. Es importante considerar el hecho de que toda erogación debe de disponer del suficiente contenido económico que permita hacer frente a las obligaciones económicas conforme al principio de equilibrio presupuestario.

¿Se acoge? Sí

No

Parcial

Argumentos CGR

Los argumentos de la Administración no son de recibo por la Contraloría General de la República, en virtud de que no aportan elementos nuevos que hagan reconsiderar lo comentado en el punto 3.5 En razón de lo anterior, se mantiene invariable lo indicado en dicho numeral. No obstante, para mayor claridad la conclusión, se clasifica en los siguientes términos: Es incorrecto que el Registro Nacional traslade al usuario, vía tarifas, los porcentajes por concepto de costos de servicio por pago electrónico y por eventuales incrementos en la subpartida de indemnizaciones, todos incluidos como parte de la tarifa del servicio “Alerta Registral”; ya que no corresponden a gastos derivados por la prestación del servicio público en mención. En vista del cambio efectuado, se harán los ajustes correspondientes en el informe definitivo

Nro. Párrafos 4.1, 4.2 y 4.3

Observaciones Administración