Instituciones Financieras - Leasing Atlántida...Atlántida, un grupo de instituciones financieras...

12

Instituciones Financieras www.fitchratings.com Octubre 31, 2019 www.fitchratings.com/site/centralamerica Financieras / Honduras Leasing Atlántida, S.A. Informe de Clasificación Factores Clave de las Clasificaciones Soporte de la Casa Matriz: Las clasificaciones de Leasing Atlántida, S.A. reflejan el apoyo que recibiría de su casa matriz, Inversiones Atlántida, S.A. (Invatlán), clasificada en escala internacional en ‘B+’ con Perspectiva Estable. Fitch Ratings considera que la capacidad y la propensión de apoyo podrían ser suficientes y oportunas. Invatlán es la tenedora de acciones de Grupo Financiero Atlántida, un grupo de instituciones financieras con franquicias líderes en sus respectivas áreas de negocio en Honduras. Rol Importante para Operaciones del Grupo: Leasing Atlántida es la empresa líder en el mercado de arrendamiento, con más de 40 años de experiencia. La arrendadora contribuye con dividendos con regularidad y su línea de negocio tiene un nivel alto de especialización, por lo que debe manejarse como entidad separada para mantener su eficiencia y ventaja competitiva. Riesgo Reputacional Elevado: Fitch considera que existe un riesgo para la reputación de Invatlán y que el incumplimiento de una de sus subsidiarias podría tener un impacto significativo en su negocio. Además, durante 2018, la entidad cambio su nombre y logo para coincidir con los de Invatlán, una modificación estratégica en la que participaron todas las entidades del grupo financiero con el propósito de incrementar su vinculación al mismo. Integración Alta: La integración entre Leasing Atlántida e Invatlán es alta, considerando que muchos de los accionistas de Invatlán participan activamente y conforman la mayoría del consejo de administración de la arrendadora. El consejo de administración toma las decisiones importantes con respecto la dirección de Leasing Atlántida, de acuerdo a los objetivos estratégicos del grupo en general. Perfil Financiero Sólido: El perfil financiero no tiene implicaciones directas en las clasificaciones, que derivan de soporte, pero Fitch lo considera en su apreciación sobre propensión de soporte del accionista principal, de ser necesario. Destacan su rentabilidad elevada y capitalización robusta. A marzo de 2019, su indicador de ingresos operativos sobre activos ponderados por riesgo fue de 3.7% y su Capital Base según Fitch, de 28.0%, favorables frente a los de sus pares y el promedio del sistema financiero de Honduras. Cabe notar que, por su enfoque fuerte en el segmento corporativo, la entidad tiene concentraciones importantes en los activos y pasivos, aunque Fitch considera que las herramientas de control y políticas de riesgo son adecuadas para mitigar dichos riesgos. Sensibilidad de las Clasificaciones Cambios en las clasificaciones de Leasing Atlántida provendrían de variaciones en la percepción de Fitch en torno a la capacidad y/o disposición de Invatlán para brindarle soporte. Clasificaciones Escala Nacional Largo Plazo A+(hnd) Corto Plazo F1+(hnd) Perspectiva Largo Plazo Estable Resumen Financiero Leasing Atlántida, S.A. (HNL millones) 31 mar 2019 31 dic 2018 Activo Total 1,160.1 1,587.2 Patrimonio Total 435.6 447.9 Utilidad Operativa 14.3 62.0 Utilidad Neta 12.7 51.1 Mora Mayor de 90 Días/ Cartera Bruta 1.87 1.77 ROAA Operativo (%) 3.55 4.60 Capital Base según Fitch/ Activos Ponderados por Riesgo (%) 27.97 30.64 Préstamos Totales/ Depósitos Totales (%) 131.56 128.87 Fuente: Fitch Ratings, Fitch Solutions, Leasing Atlántida. Informe Relacionado Perspectivas de Fitch Ratings 2019: Instituciones Financieras No Bancarias de Latinoamérica (Diciembre 20, 2018). Analistas Rodrigo Contreras +506 22969182 [email protected] Rolando Martínez +503 2516 6619 [email protected]

Transcript of Instituciones Financieras - Leasing Atlántida...Atlántida, un grupo de instituciones financieras...

Instituciones Financieras

www.fitchratings.com Octubre 31, 2019 www.fitchratings.com/site/centralamerica

Financieras / Honduras

Leasing Atlántida, S.A. Informe de Clasificación

Factores Clave de las Clasificaciones

Soporte de la Casa Matriz: Las clasificaciones de Leasing Atlántida, S.A. reflejan el apoyo que

recibiría de su casa matriz, Inversiones Atlántida, S.A. (Invatlán), clasificada en escala internacional

en ‘B+’ con Perspectiva Estable. Fitch Ratings considera que la capacidad y la propensión de apoyo

podrían ser suficientes y oportunas. Invatlán es la tenedora de acciones de Grupo Financiero

Atlántida, un grupo de instituciones financieras con franquicias líderes en sus respectivas áreas de

negocio en Honduras.

Rol Importante para Operaciones del Grupo: Leasing Atlántida es la empresa líder en el mercado

de arrendamiento, con más de 40 años de experiencia. La arrendadora contribuye con dividendos

con regularidad y su línea de negocio tiene un nivel alto de especialización, por lo que debe

manejarse como entidad separada para mantener su eficiencia y ventaja competitiva.

Riesgo Reputacional Elevado: Fitch considera que existe un riesgo para la reputación de Invatlán y

que el incumplimiento de una de sus subsidiarias podría tener un impacto significativo en su negocio.

Además, durante 2018, la entidad cambio su nombre y logo para coincidir con los de Invatlán, una

modificación estratégica en la que participaron todas las entidades del grupo financiero con el

propósito de incrementar su vinculación al mismo.

Integración Alta: La integración entre Leasing Atlántida e Invatlán es alta, considerando que

muchos de los accionistas de Invatlán participan activamente y conforman la mayoría del consejo de

administración de la arrendadora. El consejo de administración toma las decisiones importantes con

respecto la dirección de Leasing Atlántida, de acuerdo a los objetivos estratégicos del grupo en

general.

Perfil Financiero Sólido: El perfil financiero no tiene implicaciones directas en las clasificaciones,

que derivan de soporte, pero Fitch lo considera en su apreciación sobre propensión de soporte del

accionista principal, de ser necesario. Destacan su rentabilidad elevada y capitalización robusta. A

marzo de 2019, su indicador de ingresos operativos sobre activos ponderados por riesgo fue de

3.7% y su Capital Base según Fitch, de 28.0%, favorables frente a los de sus pares y el promedio del

sistema financiero de Honduras. Cabe notar que, por su enfoque fuerte en el segmento corporativo,

la entidad tiene concentraciones importantes en los activos y pasivos, aunque Fitch considera que

las herramientas de control y políticas de riesgo son adecuadas para mitigar dichos riesgos.

Sensibilidad de las Clasificaciones

Cambios en las clasificaciones de Leasing Atlántida provendrían de variaciones en la percepción de

Fitch en torno a la capacidad y/o disposición de Invatlán para brindarle soporte.

Clasificaciones Escala Nacional

Largo Plazo A+(hnd)

Corto Plazo F1+(hnd)

Perspectiva Largo Plazo Estable

Resumen Financiero Leasing Atlántida, S.A.

(HNL millones)

31 mar 2019

31 dic 2018

Activo Total 1,160.1 1,587.2

Patrimonio Total 435.6 447.9

Utilidad Operativa 14.3 62.0

Utilidad Neta 12.7 51.1

Mora Mayor de 90 Días/ Cartera Bruta 1.87 1.77

ROAA Operativo (%) 3.55 4.60

Capital Base según Fitch/ Activos Ponderados por Riesgo (%) 27.97 30.64

Préstamos Totales/ Depósitos Totales (%) 131.56 128.87

Fuente: Fitch Ratings, Fitch Solutions, Leasing Atlántida.

Informe Relacionado

Perspectivas de Fitch Ratings 2019: Instituciones Financieras No Bancarias de Latinoamérica (Diciembre 20, 2018).

Analistas Rodrigo Contreras +506 22969182 [email protected] Rolando Martínez +503 2516 6619 [email protected]

Instituciones Financieras

Leasing Atlántida, S.A. 2 Octubre 2019

Entorno Operativo

El entorno operativo de la banca hondureña es desafiante para la consecución de sus estrategias

comerciales, debido principalmente a la desaceleración económica y tensiones sociales y políticas

en el país. El Fondo Monetario Internacional (FMI) revisó recientemente sus previsiones de

crecimiento del producto interno bruto (PIB) hasta 3.4% para 2019, menor que 3.7% de 2018; para la

inflación, estimó 4.7% frente a 4.5% de 2018. Si bien el nivel de bancarización es moderado, ya que

el crédito privado representó 57% del PIB en 2018, el PIB per cápita bajo de USD2.8 mil a dicho año

limita la capacidad de la banca para generar negocios en segmentos nuevos con niveles aceptables

de riesgo.

El costo de fondeo ha incrementado, lo que ha presionado ligeramente los márgenes de interés de

los bancos. Sin embargo, Fitch estima que la rentabilidad operativa sobre activos ponderados por

riesgo de la banca se mantendrá en alrededor de 2%, debido a que los gastos operativos y por

provisiones por deterioro crediticio continuarán bajo control. También prevé que la calidad de activos

será estable, reflejada en un índice de préstamos con mora mayor de 90 días cercano a 2.0%,

aunque un deterioro leve en el mediano plazo podría ocurrir en la medida en que las carteras de

préstamos maduraran.

La regulación bancaria hondureña se está acercando a los estándares de Basilea III. Los

requerimientos de capital incluirán un colchón de conservación de capital de 2.5%, a alcanzar

progresivamente hasta 2022, adicional al índice de adecuación de capital mínimo (10%). Fitch evalúa

positivamente este cambio, puesto que propiciaría el fortalecimiento patrimonial de algunos bancos

cuyos indicadores de capitalización actual son bajos. A marzo de 2019, el indicador promedio de

Capital Base según Fitch mantenía un buen nivel de 12.3%, aunque inferior al de períodos anteriores

(2018: 13.4%; 2017: 13.7%). Además, a partir de julio de 2019, se calcula el índice de cobertura de

liquidez.

Perfil de la Compañía

Leasing Atlántida es una institución financiera hondureña especializada en arrendamiento leasing

financiero, con más de 40 años de experiencia. Cuenta con tres oficinas en el país, en Tegucigalpa,

San Pedro Sula y La Ceiba. La entidad tiene una posición de mercado dominante en la plaza de

arrendamiento financiero, en la que representaba 66% del mercado regulado y no regulado en

términos de operaciones de leasing y 89% del mercado regulado a marzo de 2019. Sin embargo, del

lado pasivo, su franquicia es limitada, dado que se fondea principalmente mediante depósitos del

público. Esto implica que la arrendadora deba competir contra todos los bancos y otras instituciones

financieras que captan depósitos en el sistema financiero hondureño. A la misma fecha, los

depósitos totales de Leasing Atlántida representaron 0.3% de los depósitos totales del sistema. Por

dicha captación, es una entidad regulada y supervisada.

La entidad se enfoca totalmente en el arrendamiento financiero, solo de activos tangibles y

productivos. Su rubro principal es el empresarial, que es el que más se beneficia de las ventajas y

atributos que su producto ofrece. La compañía no cobra prima y financia 100% de los equipos

(características propias del leasing financiero); su límite interno es no otorgar más de 20% de su

capital a un cliente o grupo económico. El modelo de negocio de Leasing Atlántida consiste en la

adquisición del equipo solicitado por el cliente, el cual lo utiliza a cambio de una renta mensual por

un contrato de 12 a 60 meses. Al finalizar el contrato, el cliente tiene la opción de comprar el equipo,

extender el plazo del contrato o devolver el activo a la arrendadora. La compañía también ofrece

préstamos comerciales a sus clientes arrendatarios ya existentes.

Leasing Atlántida es parte de Grupo Financiero Atlántida, el cual tiene como último accionista a

Invatlán. El grupo está compuesto por un banco (su principal subsidiaria en términos de activos), una

casa de bolsa, una compañía de seguros y otras. A marzo de 2019, Invatlán poseía 99.8% de las

Presentación de Estados Financieros Para la elaboración de este informe, se utilizaron los estados financieros de los períodos 2015-2018 auditados por KPMG, sin salvedades en su opinión. También se usaron los estados financieros intermedios a marzo de 2019.

Metodologías Relacionadas

Metodología de Calificación Global de Bancos (Enero 9, 2017).

Metodología de Calificaciones en Escala Nacional (Agosto 2, 2018).

Instituciones Financieras

Leasing Atlántida, S.A. 3 Octubre 2019

acciones de Leasing Atlántida, mientras que el resto está repartido entre Seguros Atlántida,

Compañía Almacenadora y Casa de Bolsa Atlántida.

Administración

En opinión de Fitch, el equipo gerencial de Leasing Atlántida cuenta con un grado adecuado de

experticia y experiencia para su modelo de negocios. El personal tiene un enfoque fuerte en el

negocio de arrendamiento, el cual se beneficia de una especialización alta que resulta en una

eficiencia adecuada y agilidad al aprobar y desembolsar los arrendamientos. Además, la

administración de la compañía también está ligada en buena medida con la subsidiaria principal de

su último accionista y se apoya de la transferencia de conocimiento e intercambio de procesos.

Las características del gobierno corporativo de Leasing Atlántida incorporan las prácticas

corporativas de Invatlán, las cuales complementan las normas de gobierno corporativo exigidas por

la regulación de Honduras. Tales normas se aplican de forma similar en las empresas relacionadas y

la matriz, las cuales participan en los comités locales principales del grupo. Dicho esquema favorece

el cumplimiento de los objetivos definidos y la transferencia de experiencia de negocios de una

entidad a otra, además de que las prácticas realizadas por una entidad en particular benefician al

resto del grupo. Su asamblea de accionistas comparte representantes con sus empresas hermanas

e Invatlán es la entidad con mayor representación.

El consejo de administración se compone de cinco miembros, uno de los cuales es independiente,

acorde con el mínimo requerido por la regulación local. El director independiente preside los comités

de gobierno corporativo, riesgos y auditoria. El consejo de administración preside nueve comités, los

cuales tienen diferentes frecuencias de reunión dependiendo de su función. La agencia considera

que las prácticas de gobierno corporativo se adaptan a las necesidades de las operaciones de

Leasing Atlántida y la conformación del grupo financiero.

Los objetivos estratégicos de la entidad son trazados y acordados por el consejo de administración,

los cuales Fitch considera que son consistentes y alcanzables. Para 2020, la compañía tiene como

objetivo la digitalización de sus operaciones y proyecta crecer 10% en operaciones de arrendamiento

y utilidades.

Las operaciones de arrendamiento a partes relacionadas representaron 0.81% de la cartera total y

los préstamos, 0.97% a marzo de 2019. En conjunto, ambas operaciones a partes relacionadas

constituyeron 2.8% del Capital Base según Fitch.

Apetito de Riesgo

Fitch considera que el apetito de riesgo de Leasing Atlántida es adecuado para la naturaleza de sus

operaciones y se refleja en su orientación de perfil de clientes y políticas internas. A marzo de 2019,

84% de su cartera correspondía a operaciones de arrendamiento y el resto, a créditos corporativos a

sus clientes ya existentes. Las políticas de otorgamiento de crédito y concesión de arrendamiento se

basan principalmente en el conocimiento del cliente, el análisis cualitativo y cuantitativo y los límites

discrecionales.

El análisis de la entidad considera la capacidad de pago del cliente, el sector económico que la

corporación atiende, el historial crediticio y el estado del activo que se está arrendando. Leasing

Atlántida se enfoca principalmente en los sectores de servicio, comercio e industria y, aunque

también atiende a otros, como el de construcción, procura involucrarse menos con aquellos

segmentos que considera demasiado volátiles. Los limites discrecionales varían desde HNL2.5

millones, monto aprobado por la gerencia de negocios, hasta más de HNL10 millones, lo cual debe

aprobar el comité ejecutivo. El comité ejecutivo funciona y se reúne las veces que sea necesario

para la aprobación de cualquier monto.

Instituciones Financieras

Leasing Atlántida, S.A. 4 Octubre 2019

Los controles de riesgo de Leasing Atlántida son buenos. Dado que solo atiende al sector corporativo,

el ejecutivo que aprueba la operación de arrendamiento o crediticia da seguimiento al cumplimiento

de pago del cliente. En cuanto a las políticas para el aprovisionamiento, se reserva 100% de la

porción de capital vencido de los clientes con mora mayor de 90 días. A marzo de 2019, los

contratos en ese estatus estaban reservados en 100% la porción de capital en mora. En las

resoluciones de contratos de arrendamiento, en las cuales se recuperan los bienes pero quedan

valores pendientes de pago por parte del arrendatario, se cancelan contablemente los 90 días

provisionados contra reservas o al gasto.

En cuanto a la cartera crediticia, su revisión, clasificación y evaluación se realiza mensualmente con

base en la normativa de cartera crediticia vigente establecida por la Comisión Nacional de Bancos y

Seguros y es responsabilidad de la gerencia de riesgos. Para el castigo de préstamos, debe haber

aprobación del consejo de administración, comprobación de incobrabilidad por parte del área legal y

tener constituido 100% de la reserva.

Riesgo Operativo

La estructura de administración del riesgo operativo proporciona una segregación de responsabilidad

entre los dueños y los ejecutores de los procesos, las áreas de control y las que se encargan de

asegurar el cumplimiento de las políticas y procedimientos. La estrategia para la gestión de este

riesgo se basa en una perspectiva proactiva y de prevención. La entidad ha nombrado a gestores de

riesgo operativo y cuenta con colaboradores identificados dentro de la organización que se encargan

de conducir las actividades de identificación y reporte a la unidad de riesgos de todos los eventos de

pérdida e incidentes de riesgo.

Leasing Atlántida tiene definidos planes de contingencia, incluido un plan de continuidad de negocio

para recuperar y restaurar las funciones críticas de la compañía interrumpidas por la ocurrencia de

un evento extraordinario. También cuenta con un plan de contingencia de tecnología que detalla las

acciones que realizará Invatlán para instalar la base de datos, los enlaces y sistemas necesarios

para operar al menos las aplicaciones críticas en el centro alterno definido en el plan de continuidad

de negocios o en las instalaciones principales, en caso de ser necesario por la ocurrencia de un

evento adverso.

Riesgo de Liquidez

Leasing Atlántida procura vigilar y controlar de forma activa las exposiciones al riesgo de liquidez, la

posición diaria de efectivo disponible y las necesidades de fondos. La entidad cuenta con planes de

contingencia para afrontar eventos adversos de liquidez y controla los vencimientos mensuales de

los depósitos a plazo. Los desembolsos de créditos y la compra de bienes para arrendar son

reportados previamente al departamento de finanzas, para ser incluidos dentro del flujo de efectivo

diario. La compañía procura tener diversas fuentes de financiamiento y las cancelaciones anticipadas

de los depósitos a plazo están sujetas a penalización de tasa de interés.

Crecimiento

El crecimiento de la cartera de arrendamientos y la cartera crediticia de Leasing Atlántida es alto,

impulsado principalmente por su cartera crediticia, que ha venido creciendo de una base pequeña. A

marzo de 2019, la cartera total se expandió cerca de 8%, cifra mayor que el promedio del sistema

financiero de Honduras. Al cierre de 2018, la cartera total tuvo una expansión de 40% en

comparación con la del cierre del año previo, debido a un incremento notable de 117% en la cartera

crediticia. La cartera de arrendamiento también tuvo un crecimiento agresivo, de casi 29%. Fitch

estima que el crecimiento de la entidad continuará cerca de 10%, impulsado por su producto

principal de operaciones de arrendamiento y, en un grado menor, por su cartera crediticia que está

atada a su producto principal y parece estar estabilizándose en un crecimiento de entre 6% y 8%.

Instituciones Financieras

Leasing Atlántida, S.A. 5 Octubre 2019

Riesgo de Mercado

Leasing Atlántida tiene una exposición baja al riesgo de mercado al operar solo en moneda nacional,

por lo que no tiene exposición al riesgo cambiario. En cuanto al riesgo de tasas de interés, emplea la

metodología de brechas de reprecio a corto y largo plazo y la entidad trabaja totalmente en tasa

variable. La compañía tiene descalces en las bandas de tiempo de 31 a 365 días, debido a que la

mayoría de sus activos (contratos de arrendamiento) son de dos a cinco años. En ese sentido, su

análisis de riesgo de tasa indica que un movimiento de 300 puntos base en las tasas de interés

durante sus primeros 365 días podría tener un impacto de HNL1,719,124 en su margen de interés

neto. El riesgo de precio es bajo porque las inversiones de Leasing Atlántida solo cumplen con el

encaje legal por motivos de liquidez.

Perfil Financiero

Calidad de Activos

La calidad de activos de Leasing Atlántida se alinea con su negocio principal, el cual Fitch considera

adecuado. A marzo de 2019, los activos con mora mayor de 90 días representaron 1.87% de la

cartera total, incluyendo préstamos y operaciones de arrendamiento, frente a 1.9/% registrado por el

sistema financiero de Honduras. Los niveles de morosidad individuales por operación fueron de

2.18% para arrendamiento y 1.29% para la cartera crediticia a dicha fecha.

Leasing Atlántida opera solamente en lempiras y cuenta con una diversificación adecuada por sector

económica, dadas las limitantes naturales por su enfoque de negocio. Los sectores con mayor

representación en la cartera son comercio (24.5%), servicios (27.6%) e industria (17.5%). Resultado

de la naturaleza de su negocio, 96% de la cartera crediticia no poseía garantía real, 3.8% tenía

garantía hipotecaria y 0.1% contaba con garantía prendaria. El 54% de la cartera fiduciaria

correspondía a préstamos puente temporales para importación de equipos que, una vez

nacionalizados, serán convertidos en operaciones de leasing.

La entidad no refinancia o readecúa sus operaciones de arrendamiento. En cuanto a su cartera

crediticia, los préstamos refinanciados representaron 4% de la cartera total y los readecuados, 13.5%.

En términos de créditos castigados, Leasing Atlántida solo ha castigado históricamente dos desde

2015, de los cuales no se obtuvieron recuperaciones. Estos créditos fueron castigados durante 2016

y representaron un bajo 0.19% de la cartera total. La atomización de la cartera es baja debido al

enfoque fuerte de la entidad en el segmento corporativo. A marzo de 2019, los 20 mayores deudores

representaron 50.6% de la cartera total, incluyendo operaciones de arrendamiento y préstamos.

Ganancias y Rentabilidad

La rentabilidad de Leasing Atlántida es buena, aunque con tendencia decreciente, y compara

favorablemente con el resto de la plaza hondureña. El indicador de rentabilidad principal de Fitch de

ingresos operativos sobre activos ponderados por riesgo registró 3.73% a marzo de 2019, frente a un

promedio de 2.13% del sistema financiero de Honduras.

La línea de ingresos principal de la entidad son los intereses provenientes de las operaciones de

arrendamiento y de su cartera crediticia. A marzo de 2019, los intereses por arrendamiento

representaron 68.8% de los ingresos totales y los intereses por préstamos, 15.6%. La rentabilidad de

los activos productivos de Leasing Atlántida es alta y superior a las demás instituciones de la plaza,

lo cual le permite mantener un margen de interés neto mayor que el promedio del sistema financiero.

Sin embargo, a marzo de 2019 la rentabilidad de sus activos productivos cayó a 14.6% desde 32.7%,

debido al incremento en el volumen de su cartera. Lo anterior, junto con un incremento en su tasa

pasiva, decreció su margen de interés neto a 8% desde 20%. A pesar de esta baja, aún compara de

manera favorable con sus pares y el promedio del sistema.

Instituciones Financieras

Leasing Atlántida, S.A. 6 Octubre 2019

La eficiencia operativa de Leasing Atlántida es buena y compara positivamente con la del resto del

sistema financiero. A marzo de 2019, los gastos operativos absorbieron 56.4% de los ingresos brutos,

proporción que muestra una tendencia a la baja. Fitch considera que la rentabilidad de la

arrendadora continuará comparando favorablemente con la de sus pares y el resto del sistema y que

sus indicadores se estabilizarán una vez que sus operaciones mantengan un volumen de crecimiento

más constante.

Capitalización y Apalancamiento

La posición de capital de Leasing Atlántida es robusta y compara bien con la de sus pares y el

promedio del sistema. A marzo de 2019, el indicador de Capital Base según Fitch fue de 28.0%, al

igual que su indicador de capital regulatorio, mientras que su indicador de patrimonio sobre activos

fue de 26.0%, frente al promedio del sistema de 12.2% y 10.6% respectivamente en los últimos dos

casos. Fitch considera favorable que el crecimiento agresivo sea respaldado por capitalizaciones

programadas con antelación que soporten los planes de expansión y que provean una capacidad

buena de absorción de potenciales pérdidas. Durante 2018, el holding aportó HNL75 millones para

apoyar el crecimiento y se capitalizaron HNL100 millones provenientes de utilidades retenidas.

Su política de dividendos deja a discreción del consejo de administración el porcentaje a pagar. Lo

anterior es siempre y cuando no se afecten los indicadores regulatorios y la capacidad de soportar

crecimientos futuros o absorber pérdidas. A marzo de 2019, la arrendadora distribuyó HNL25

millones en dividendos.

Fondeo y Liquidez

El perfil de fondeo de Leasing Atlántida es bueno y se compone principalmente de depósitos del

público. A marzo de 2019, más de 90% del fondeo de la entidad provenía de depósitos a plazo, 60%

de los cuales cerca eran del sector privado, 26% de personas naturales y 14% del sector público. El

indicador clave de fondeo de Fitch de préstamos sobre depósitos del público de la entidad registró

131.6% y ha sostenido una tendencia al alza desde 2016. Esto sugiere que la entidad no logra captar

depósitos al mismo ritmo que crecen sus colocaciones del lado activo, debido a su franquicia limitada

en la plaza hondureña del lado pasivo.

Leasing Atlántida compite contra los bancos, incluyendo su empresa hermana, y otras instituciones

financieras que captan depósitos en el sistema financiero hondureño ofreciendo tasas atractivas, lo

cual causa que su costo pasivo sea elevado. A marzo de 2019, los gastos por intereses de depósitos

del público sobre los depósitos del público promedio representaron 8.24% comparado con el

promedio del sistema de 4.10%. Sin embargo, cabe mencionar que dichos depósitos tienen una

estabilidad muy buena al ser a plazo y cuentan con una tasa de renovación de más de 90%.

Además, Leasing Atlántida cuenta con líneas de créditos disponibles con BAC, Ficensa y Banco del

País para un total de HNL200 millones, monto del cual ha utilizado HNL40 millones. La liquidez de la

entidad es limitada; a marzo de 2019, sus activos líquidos cubrían solamente 11% de sus activos

totales y 17% de los depósitos. Además, debido a su enfoque corporativo, sus 20 mayores

depositantes representaban 50.5% de los depósitos totales, lo cual Fitch considera como una

concentración alta. Sin embargo, la agencia opina que el riesgo proveniente de dichas

concentraciones es manejable por las políticas de la entidad.

Instituciones Financieras

Leasing Atlántida, S.A. 7 Octubre 2019

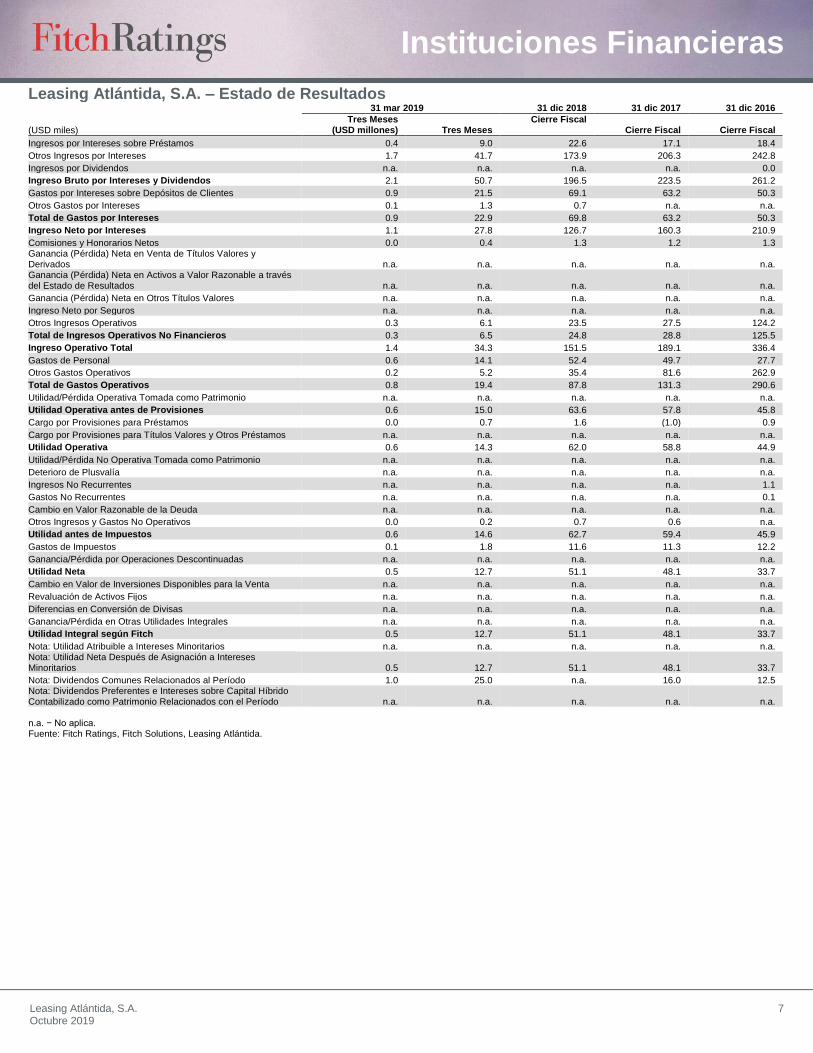

Leasing Atlántida, S.A. – Estado de Resultados 31 mar 2019 31 dic 2018 31 dic 2017 31 dic 2016

(USD miles) Tres Meses

(USD millones) Tres Meses Cierre Fiscal

Cierre Fiscal Cierre Fiscal

Ingresos por Intereses sobre Préstamos 0.4 9.0 22.6 17.1 18.4

Otros Ingresos por Intereses 1.7 41.7 173.9 206.3 242.8

Ingresos por Dividendos n.a. n.a. n.a. n.a. 0.0

Ingreso Bruto por Intereses y Dividendos 2.1 50.7 196.5 223.5 261.2

Gastos por Intereses sobre Depósitos de Clientes 0.9 21.5 69.1 63.2 50.3

Otros Gastos por Intereses 0.1 1.3 0.7 n.a. n.a.

Total de Gastos por Intereses 0.9 22.9 69.8 63.2 50.3

Ingreso Neto por Intereses 1.1 27.8 126.7 160.3 210.9

Comisiones y Honorarios Netos 0.0 0.4 1.3 1.2 1.3 Ganancia (Pérdida) Neta en Venta de Títulos Valores y Derivados n.a. n.a. n.a. n.a. n.a. Ganancia (Pérdida) Neta en Activos a Valor Razonable a través del Estado de Resultados n.a. n.a. n.a. n.a. n.a.

Ganancia (Pérdida) Neta en Otros Títulos Valores n.a. n.a. n.a. n.a. n.a.

Ingreso Neto por Seguros n.a. n.a. n.a. n.a. n.a.

Otros Ingresos Operativos 0.3 6.1 23.5 27.5 124.2

Total de Ingresos Operativos No Financieros 0.3 6.5 24.8 28.8 125.5

Ingreso Operativo Total 1.4 34.3 151.5 189.1 336.4

Gastos de Personal 0.6 14.1 52.4 49.7 27.7

Otros Gastos Operativos 0.2 5.2 35.4 81.6 262.9

Total de Gastos Operativos 0.8 19.4 87.8 131.3 290.6

Utilidad/Pérdida Operativa Tomada como Patrimonio n.a. n.a. n.a. n.a. n.a.

Utilidad Operativa antes de Provisiones 0.6 15.0 63.6 57.8 45.8

Cargo por Provisiones para Préstamos 0.0 0.7 1.6 (1.0) 0.9

Cargo por Provisiones para Títulos Valores y Otros Préstamos n.a. n.a. n.a. n.a. n.a.

Utilidad Operativa 0.6 14.3 62.0 58.8 44.9

Utilidad/Pérdida No Operativa Tomada como Patrimonio n.a. n.a. n.a. n.a. n.a.

Deterioro de Plusvalía n.a. n.a. n.a. n.a. n.a.

Ingresos No Recurrentes n.a. n.a. n.a. n.a. 1.1

Gastos No Recurrentes n.a. n.a. n.a. n.a. 0.1

Cambio en Valor Razonable de la Deuda n.a. n.a. n.a. n.a. n.a.

Otros Ingresos y Gastos No Operativos 0.0 0.2 0.7 0.6 n.a.

Utilidad antes de Impuestos 0.6 14.6 62.7 59.4 45.9

Gastos de Impuestos 0.1 1.8 11.6 11.3 12.2

Ganancia/Pérdida por Operaciones Descontinuadas n.a. n.a. n.a. n.a. n.a.

Utilidad Neta 0.5 12.7 51.1 48.1 33.7

Cambio en Valor de Inversiones Disponibles para la Venta n.a. n.a. n.a. n.a. n.a.

Revaluación de Activos Fijos n.a. n.a. n.a. n.a. n.a.

Diferencias en Conversión de Divisas n.a. n.a. n.a. n.a. n.a.

Ganancia/Pérdida en Otras Utilidades Integrales n.a. n.a. n.a. n.a. n.a.

Utilidad Integral según Fitch 0.5 12.7 51.1 48.1 33.7

Nota: Utilidad Atribuible a Intereses Minoritarios n.a. n.a. n.a. n.a. n.a. Nota: Utilidad Neta Después de Asignación a Intereses Minoritarios 0.5 12.7 51.1 48.1 33.7

Nota: Dividendos Comunes Relacionados al Período 1.0 25.0 n.a. 16.0 12.5 Nota: Dividendos Preferentes e Intereses sobre Capital Híbrido Contabilizado como Patrimonio Relacionados con el Período n.a. n.a. n.a. n.a. n.a. n.a. − No aplica. Fuente: Fitch Ratings, Fitch Solutions, Leasing Atlántida.

Instituciones Financieras

Leasing Atlántida, S.A. 8 Octubre 2019

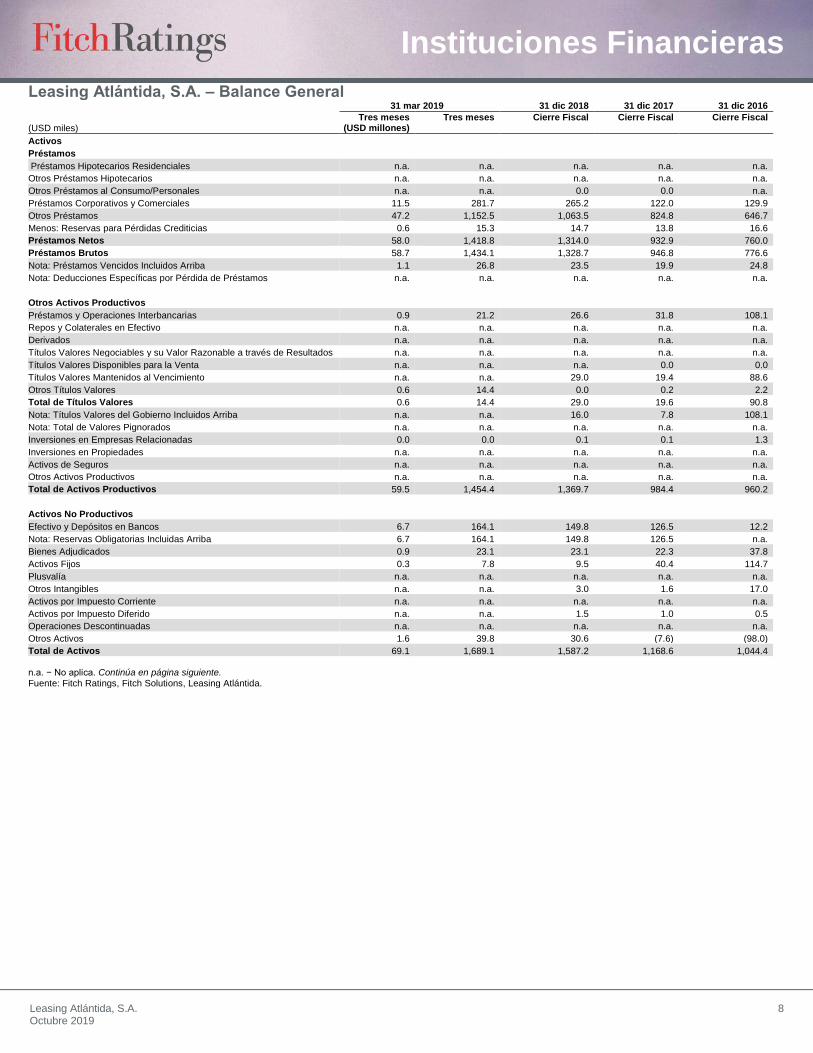

Leasing Atlántida, S.A. – Balance General 31 mar 2019 31 dic 2018 31 dic 2017 31 dic 2016

(USD miles) Tres meses

(USD millones) Tres meses

Cierre Fiscal Cierre Fiscal Cierre Fiscal

Activos

Préstamos

Préstamos Hipotecarios Residenciales n.a. n.a. n.a. n.a. n.a.

Otros Préstamos Hipotecarios n.a. n.a. n.a. n.a. n.a.

Otros Préstamos al Consumo/Personales n.a. n.a. 0.0 0.0 n.a.

Préstamos Corporativos y Comerciales 11.5 281.7 265.2 122.0 129.9

Otros Préstamos 47.2 1,152.5 1,063.5 824.8 646.7

Menos: Reservas para Pérdidas Crediticias 0.6 15.3 14.7 13.8 16.6

Préstamos Netos 58.0 1,418.8 1,314.0 932.9 760.0

Préstamos Brutos 58.7 1,434.1 1,328.7 946.8 776.6

Nota: Préstamos Vencidos Incluidos Arriba 1.1 26.8 23.5 19.9 24.8

Nota: Deducciones Específicas por Pérdida de Préstamos n.a. n.a. n.a. n.a. n.a.

Otros Activos Productivos

Préstamos y Operaciones Interbancarias 0.9 21.2 26.6 31.8 108.1

Repos y Colaterales en Efectivo n.a. n.a. n.a. n.a. n.a.

Derivados n.a. n.a. n.a. n.a. n.a.

Títulos Valores Negociables y su Valor Razonable a través de Resultados n.a. n.a. n.a. n.a. n.a.

Títulos Valores Disponibles para la Venta n.a. n.a. n.a. 0.0 0.0

Títulos Valores Mantenidos al Vencimiento n.a. n.a. 29.0 19.4 88.6

Otros Títulos Valores 0.6 14.4 0.0 0.2 2.2

Total de Títulos Valores 0.6 14.4 29.0 19.6 90.8

Nota: Títulos Valores del Gobierno Incluidos Arriba n.a. n.a. 16.0 7.8 108.1

Nota: Total de Valores Pignorados n.a. n.a. n.a. n.a. n.a.

Inversiones en Empresas Relacionadas 0.0 0.0 0.1 0.1 1.3

Inversiones en Propiedades n.a. n.a. n.a. n.a. n.a.

Activos de Seguros n.a. n.a. n.a. n.a. n.a.

Otros Activos Productivos n.a. n.a. n.a. n.a. n.a.

Total de Activos Productivos 59.5 1,454.4 1,369.7 984.4 960.2

Activos No Productivos

Efectivo y Depósitos en Bancos 6.7 164.1 149.8 126.5 12.2

Nota: Reservas Obligatorias Incluidas Arriba 6.7 164.1 149.8 126.5 n.a.

Bienes Adjudicados 0.9 23.1 23.1 22.3 37.8

Activos Fijos 0.3 7.8 9.5 40.4 114.7

Plusvalía n.a. n.a. n.a. n.a. n.a.

Otros Intangibles n.a. n.a. 3.0 1.6 17.0

Activos por Impuesto Corriente n.a. n.a. n.a. n.a. n.a.

Activos por Impuesto Diferido n.a. n.a. 1.5 1.0 0.5

Operaciones Descontinuadas n.a. n.a. n.a. n.a. n.a.

Otros Activos 1.6 39.8 30.6 (7.6) (98.0)

Total de Activos 69.1 1,689.1 1,587.2 1,168.6 1,044.4 n.a. − No aplica. Continúa en página siguiente.

Fuente: Fitch Ratings, Fitch Solutions, Leasing Atlántida.

Instituciones Financieras

Leasing Atlántida, S.A. 9 Octubre 2019

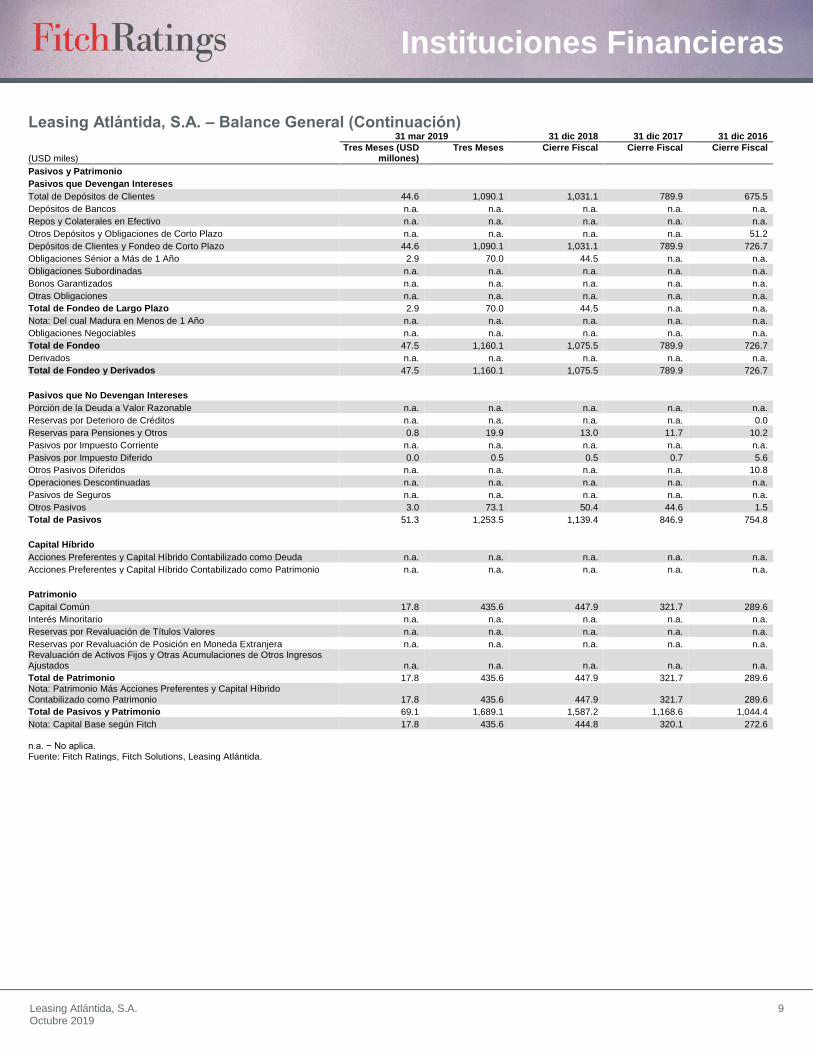

Leasing Atlántida, S.A. – Balance General (Continuación) 31 mar 2019 31 dic 2018 31 dic 2017 31 dic 2016

(USD miles) Tres Meses (USD

millones) Tres Meses Cierre Fiscal

Cierre Fiscal

Cierre Fiscal

Pasivos y Patrimonio

Pasivos que Devengan Intereses

Total de Depósitos de Clientes 44.6 1,090.1 1,031.1 789.9 675.5

Depósitos de Bancos n.a. n.a. n.a. n.a. n.a.

Repos y Colaterales en Efectivo n.a. n.a. n.a. n.a. n.a.

Otros Depósitos y Obligaciones de Corto Plazo n.a. n.a. n.a. n.a. 51.2

Depósitos de Clientes y Fondeo de Corto Plazo 44.6 1,090.1 1,031.1 789.9 726.7

Obligaciones Sénior a Más de 1 Año 2.9 70.0 44.5 n.a. n.a.

Obligaciones Subordinadas n.a. n.a. n.a. n.a. n.a.

Bonos Garantizados n.a. n.a. n.a. n.a. n.a.

Otras Obligaciones n.a. n.a. n.a. n.a. n.a.

Total de Fondeo de Largo Plazo 2.9 70.0 44.5 n.a. n.a.

Nota: Del cual Madura en Menos de 1 Año n.a. n.a. n.a. n.a. n.a.

Obligaciones Negociables n.a. n.a. n.a. n.a. n.a.

Total de Fondeo 47.5 1,160.1 1,075.5 789.9 726.7

Derivados n.a. n.a. n.a. n.a. n.a.

Total de Fondeo y Derivados 47.5 1,160.1 1,075.5 789.9 726.7

Pasivos que No Devengan Intereses

Porción de la Deuda a Valor Razonable n.a. n.a. n.a. n.a. n.a.

Reservas por Deterioro de Créditos n.a. n.a. n.a. n.a. 0.0

Reservas para Pensiones y Otros 0.8 19.9 13.0 11.7 10.2

Pasivos por Impuesto Corriente n.a. n.a. n.a. n.a. n.a.

Pasivos por Impuesto Diferido 0.0 0.5 0.5 0.7 5.6

Otros Pasivos Diferidos n.a. n.a. n.a. n.a. 10.8

Operaciones Descontinuadas n.a. n.a. n.a. n.a. n.a.

Pasivos de Seguros n.a. n.a. n.a. n.a. n.a.

Otros Pasivos 3.0 73.1 50.4 44.6 1.5

Total de Pasivos 51.3 1,253.5 1,139.4 846.9 754.8

Capital Híbrido

Acciones Preferentes y Capital Híbrido Contabilizado como Deuda n.a. n.a. n.a. n.a. n.a.

Acciones Preferentes y Capital Híbrido Contabilizado como Patrimonio n.a. n.a. n.a. n.a. n.a.

Patrimonio

Capital Común 17.8 435.6 447.9 321.7 289.6

Interés Minoritario n.a. n.a. n.a. n.a. n.a.

Reservas por Revaluación de Títulos Valores n.a. n.a. n.a. n.a. n.a.

Reservas por Revaluación de Posición en Moneda Extranjera n.a. n.a. n.a. n.a. n.a. Revaluación de Activos Fijos y Otras Acumulaciones de Otros Ingresos Ajustados n.a. n.a. n.a. n.a. n.a.

Total de Patrimonio 17.8 435.6 447.9 321.7 289.6 Nota: Patrimonio Más Acciones Preferentes y Capital Híbrido Contabilizado como Patrimonio 17.8 435.6 447.9 321.7 289.6

Total de Pasivos y Patrimonio 69.1 1,689.1 1,587.2 1,168.6 1,044.4

Nota: Capital Base según Fitch 17.8 435.6 444.8 320.1 272.6

n.a. − No aplica. Fuente: Fitch Ratings, Fitch Solutions, Leasing Atlántida.

Instituciones Financieras

Leasing Atlántida, S.A. 10 Octubre 2019

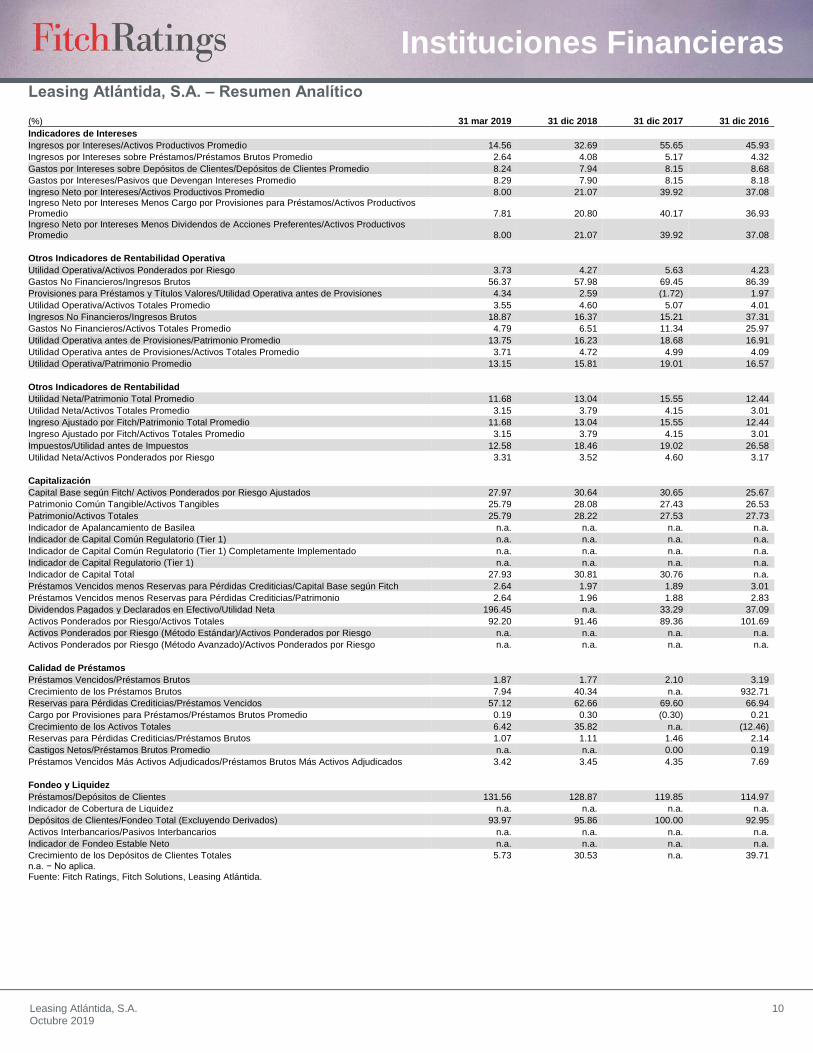

Leasing Atlántida, S.A. – Resumen Analítico (%) 31 mar 2019 31 dic 2018 31 dic 2017 31 dic 2016 Indicadores de Intereses

Ingresos por Intereses/Activos Productivos Promedio 14.56 32.69 55.65 45.93

Ingresos por Intereses sobre Préstamos/Préstamos Brutos Promedio 2.64 4.08 5.17 4.32

Gastos por Intereses sobre Depósitos de Clientes/Depósitos de Clientes Promedio 8.24 7.94 8.15 8.68

Gastos por Intereses/Pasivos que Devengan Intereses Promedio 8.29 7.90 8.15 8.18

Ingreso Neto por Intereses/Activos Productivos Promedio 8.00 21.07 39.92 37.08 Ingreso Neto por Intereses Menos Cargo por Provisiones para Préstamos/Activos Productivos Promedio 7.81 20.80 40.17 36.93 Ingreso Neto por Intereses Menos Dividendos de Acciones Preferentes/Activos Productivos Promedio 8.00 21.07 39.92 37.08

Otros Indicadores de Rentabilidad Operativa

Utilidad Operativa/Activos Ponderados por Riesgo 3.73 4.27 5.63 4.23

Gastos No Financieros/Ingresos Brutos 56.37 57.98 69.45 86.39

Provisiones para Préstamos y Títulos Valores/Utilidad Operativa antes de Provisiones 4.34 2.59 (1.72) 1.97

Utilidad Operativa/Activos Totales Promedio 3.55 4.60 5.07 4.01

Ingresos No Financieros/Ingresos Brutos 18.87 16.37 15.21 37.31

Gastos No Financieros/Activos Totales Promedio 4.79 6.51 11.34 25.97

Utilidad Operativa antes de Provisiones/Patrimonio Promedio 13.75 16.23 18.68 16.91

Utilidad Operativa antes de Provisiones/Activos Totales Promedio 3.71 4.72 4.99 4.09

Utilidad Operativa/Patrimonio Promedio 13.15 15.81 19.01 16.57

Otros Indicadores de Rentabilidad

Utilidad Neta/Patrimonio Total Promedio 11.68 13.04 15.55 12.44

Utilidad Neta/Activos Totales Promedio 3.15 3.79 4.15 3.01

Ingreso Ajustado por Fitch/Patrimonio Total Promedio 11.68 13.04 15.55 12.44

Ingreso Ajustado por Fitch/Activos Totales Promedio 3.15 3.79 4.15 3.01

Impuestos/Utilidad antes de Impuestos 12.58 18.46 19.02 26.58

Utilidad Neta/Activos Ponderados por Riesgo 3.31 3.52 4.60 3.17

Capitalización

Capital Base según Fitch/ Activos Ponderados por Riesgo Ajustados 27.97 30.64 30.65 25.67

Patrimonio Común Tangible/Activos Tangibles 25.79 28.08 27.43 26.53

Patrimonio/Activos Totales 25.79 28.22 27.53 27.73

Indicador de Apalancamiento de Basilea n.a. n.a. n.a. n.a.

Indicador de Capital Común Regulatorio (Tier 1) n.a. n.a. n.a. n.a.

Indicador de Capital Común Regulatorio (Tier 1) Completamente Implementado n.a. n.a. n.a. n.a.

Indicador de Capital Regulatorio (Tier 1) n.a. n.a. n.a. n.a.

Indicador de Capital Total 27.93 30.81 30.76 n.a.

Préstamos Vencidos menos Reservas para Pérdidas Crediticias/Capital Base según Fitch 2.64 1.97 1.89 3.01

Préstamos Vencidos menos Reservas para Pérdidas Crediticias/Patrimonio 2.64 1.96 1.88 2.83

Dividendos Pagados y Declarados en Efectivo/Utilidad Neta 196.45 n.a. 33.29 37.09

Activos Ponderados por Riesgo/Activos Totales 92.20 91.46 89.36 101.69

Activos Ponderados por Riesgo (Método Estándar)/Activos Ponderados por Riesgo n.a. n.a. n.a. n.a.

Activos Ponderados por Riesgo (Método Avanzado)/Activos Ponderados por Riesgo n.a. n.a. n.a. n.a.

Calidad de Préstamos

Préstamos Vencidos/Préstamos Brutos 1.87 1.77 2.10 3.19

Crecimiento de los Préstamos Brutos 7.94 40.34 n.a. 932.71

Reservas para Pérdidas Crediticias/Préstamos Vencidos 57.12 62.66 69.60 66.94

Cargo por Provisiones para Préstamos/Préstamos Brutos Promedio 0.19 0.30 (0.30) 0.21

Crecimiento de los Activos Totales 6.42 35.82 n.a. (12.46)

Reservas para Pérdidas Crediticias/Préstamos Brutos 1.07 1.11 1.46 2.14

Castigos Netos/Préstamos Brutos Promedio n.a. n.a. 0.00 0.19

Préstamos Vencidos Más Activos Adjudicados/Préstamos Brutos Más Activos Adjudicados 3.42 3.45 4.35 7.69

Fondeo y Liquidez

Préstamos/Depósitos de Clientes 131.56 128.87 119.85 114.97

Indicador de Cobertura de Liquidez n.a. n.a. n.a. n.a.

Depósitos de Clientes/Fondeo Total (Excluyendo Derivados) 93.97 95.86 100.00 92.95

Activos Interbancarios/Pasivos Interbancarios n.a. n.a. n.a. n.a.

Indicador de Fondeo Estable Neto n.a. n.a. n.a. n.a.

Crecimiento de los Depósitos de Clientes Totales 5.73 30.53 n.a. 39.71 n.a. − No aplica. Fuente: Fitch Ratings, Fitch Solutions, Leasing Atlántida.

Instituciones Financieras

Leasing Atlántida, S.A. 11 Octubre 2019

Información Regulatoria de Honduras Nombre de Emisor o Sociedad Administradora Leasing Atlántida, S.A.

Fecha del Comité de Clasificación 12 de septiembre de 2019

Número de Sesión 028-2019

Fecha de la Información Financiera en que se basó la Clasificación

AUDITADA: 31/12/2018

NO AUDITADA: 31/03/2019

Clasificación Anterior (si aplica) Largo Plazo: A+(hnd) Corto Plazo: F1+(hnd)

Link del Significado de la Clasificación https://www.fitchratings.com/site/dam/jcr:b284c3a5-c386-4cec-a566-ace9aa616efb/Definiciones%20de%20Calificaci%C3%B3n%20de%20Honduras.pdf

Número y Fecha de Autorización e Inscripción en el Registro (Solo para Emisiones)

No aplica.

Se aclara que cuando en los documentos que sustentan la calificación (RAC/Reporte) se alude a calificación debe entenderse incluido el término clasificación.

“La clasificación de riesgo emitida representa la opinión de la Sociedad Clasificadora de Riesgos basada en análisis objetivos realizados por profesionales. No es una recomendación para comprar, vender o mantener determinados instrumentos, ni un aval o garantía de una inversión, emisión o su emisor, sino un factor complementario para la toma de decisiones de inversión. Se recomienda analizar el prospecto, la información financiera y los hechos esenciales de la entidad clasificada que están disponibles en las oficinas del emisor, en la Comisión Nacional de Bancos y Seguros, la bolsa de valores en la que opere el emisor y las casas de bolsa representantes”.

Instituciones Financieras

Leasing Atlántida, S.A. 12 Octubre 2019

Las clasificaciones mencionadas fueron requeridas y se asignaron o se les dio seguimiento por solicitud del emisor clasificado o de un tercero relacionado. Cualquier excepción se indicará. TODAS LAS CLASIFICACIONES CREDITICIAS DE FITCH ESTÁN SUJETAS A CIERTAS LIMITACIONES Y ESTIPULACIONES. POR FAVOR LEA ESTAS LIMITACIONES Y ESTIPULACIONES SIGUIENDO ESTE ENLACE HTTPS://FITCHRATINGS.COM/UNDERSTANDINGCREDITRATINGS. ADEMÁS, LAS DEFINICIONES DE CLASIFICACIÓN Y LAS CONDICIONES DE USO DE TALES CLASIFICACIONES ESTÁN DISPONIBLES EN NUESTRO SITIO WEB HTTP://WWW.FITCHRATINGS.COM. LAS CLASIFICACIONES PÚBLICAS, CRITERIOS Y METODOLOGÍAS ESTÁN DISPONIBLES EN ESTE SITIO EN TODO MOMENTO. EL CÓDIGO DE CONDUCTA DE FITCH, Y LAS POLÍTICAS SOBRE CONFIDENCIALIDAD, CONFLICTOS DE INTERESES, BARRERAS PARA LA INFORMACIÓN PARA CON SUS AFILIADAS, CUMPLIMIENTO, Y DEMÁS POLÍTICAS Y PROCEDIMIENTOS ESTÁN TAMBIÉN DISPONIBLES EN LA SECCIÓN DE CÓDIGO DE CONDUCTA DE ESTE SITIO. FITCH PUEDE HABER PROPORCIONADO OTRO SERVICIO ADMISIBLE A LA ENTIDAD CLASIFICADA O A TERCEROS RELACIONADOS. LOS DETALLES DE DICHO SERVICIO DE CLASIFICACIONES SOBRE LAS CUALES EL ANALISTA LÍDER ESTÁ BASADO EN UNA ENTIDAD REGISTRADA ANTE LA UNIÓN EUROPEA, SE PUEDEN ENCONTRAR EN EL RESUMEN DE LA ENTIDAD EN EL SITIO WEB DE FITCH.

Derechos de autor © 2019 por Fitch Ratings, Inc. y Fitch Ratings, Ltd. y sus subsidiarias. 33 Whitehall Street, New York, NY 10004. Teléfono: 1-800-753-4824, (212) 908-0500. Fax: (212) 480-4435. La reproducción o distribución total o parcial está prohibida, salvo con permiso. Todos los derechos reservados. En la asignación y el mantenimiento de sus clasificaciones, así como en la realización de otros informes (incluyendo información prospectiva), Fitch se basa en información factual que recibe de los emisores y sus agentes y de otras fuentes que Fitch considera creíbles. Fitch lleva a cabo una investigación razonable de la información factual sobre la que se basa de acuerdo con sus metodologías de clasificación, y obtiene verificación razonable de dicha información de fuentes independientes, en la medida de que dichas fuentes se encuentren disponibles para una emisión dada o en una determinada jurisdicción. La forma en que Fitch lleve a cabo la investigación factual y el alcance de la verificación por parte de terceros que se obtenga variará dependiendo de la naturaleza de la emisión clasificada y el emisor, los requisitos y prácticas en la jurisdicción en que se ofrece y coloca la emisión y/o donde el emisor se encuentra, la disponibilidad y la naturaleza de la información pública relevante, el acceso a representantes de la administración del emisor y sus asesores, la disponibilidad de verificaciones preexistentes de terceros tales como los informes de auditoría, cartas de procedimientos acordadas, evaluaciones, informes actuariales, informes técnicos, dictámenes legales y otros informes proporcionados por terceros, la disponibilidad de fuentes de verificación independiente y competentes de terceros con respecto a la emisión en particular o en la jurisdicción del emisor, y una variedad de otros factores. Los usuarios de clasificaciones e informes de Fitch deben entender que ni una investigación mayor de hechos ni la verificación por terceros puede asegurar que toda la información en la que Fitch se basa en relación con una clasificación o un informe será exacta y completa. En última instancia, el emisor y sus asesores son responsables de la exactitud de la información que proporcionan a Fitch y al mercado en los documentos de oferta y otros informes. Al emitir sus clasificaciones y sus informes, Fitch debe confiar en la labor de los expertos, incluyendo los auditores independientes con respecto a los estados financieros y abogados con respecto a los aspectos legales y fiscales. Además, las clasificaciones y las proyecciones de información financiera y de otro tipo son intrínsecamente una visión hacia el futuro e incorporan las hipótesis y predicciones sobre acontecimientos futuros que por su naturaleza no se pueden comprobar como hechos. Como resultado, a pesar de la comprobación de los hechos actuales, las clasificaciones y proyecciones pueden verse afectadas por eventos futuros o condiciones que no se previeron en el momento en que se emitió o afirmo una clasificación o una proyección.

La información contenida en este informe se proporciona "tal cual" sin ninguna representación o garantía de ningún tipo, y Fitch no representa o garantiza que el informe o cualquiera de sus contenidos cumplirán alguno de los requerimientos de un destinatario del informe. Una clasificación de Fitch es una opinión en cuanto a la calidad crediticia de una emisión. Esta opinión y los informes realizados por Fitch se basan en criterios establecidos y metodologías que Fitch evalúa y actualiza en forma continua. Por lo tanto, las clasificaciones y los informes son un producto de trabajo colectivo de Fitch y ningún individuo, o grupo de individuos, es únicamente responsable por una clasificación o un informe. La clasificación no incorpora el riesgo de pérdida debido a los riesgos que no sean relacionados a riesgo de crédito, a menos que dichos riesgos sean mencionados específicamente. Fitch no está comprometido en la oferta o venta de ningún título. Todos los informes de Fitch son de autoría compartida. Los individuos identificados en un informe de Fitch estuvieron involucrados en, pero no son individualmente responsables por, las opiniones vertidas en él. Los individuos son nombrados solo con el propósito de ser contactos. Un informe con una clasificación de Fitch no es un prospecto de emisión ni un substituto de la información elaborada, verificada y presentada a los inversores por el emisor y sus agentes en relación con la venta de los títulos. Las clasificaciones pueden ser modificadas o retiradas en cualquier momento por cualquier razón a sola discreción de Fitch. Fitch no proporciona asesoramiento de inversión de cualquier tipo. Las clasificaciones no son una recomendación para comprar, vender o mantener cualquier título. Las clasificaciones no hacen ningún comentario sobre la adecuación del precio de mercado, la conveniencia de cualquier título para un inversor particular, o la naturaleza impositiva o fiscal de los pagos efectuados en relación a los títulos. Fitch recibe honorarios por parte de los emisores, aseguradores, garantes, otros agentes y originadores de títulos, por las clasificaciones. Dichos honorarios generalmente varían desde USD1,000 a USD750,000 (u otras monedas aplicables) por emisión. En algunos casos, Fitch clasificará todas o algunas de las emisiones de un emisor en particular, o emisiones aseguradas o garantizadas por un asegurador o garante en particular, por una cuota anual. Se espera que dichos honorarios varíen entre USD10,000 y USD1,500,000 (u otras monedas aplicables). La asignación, publicación o diseminación de una clasificación de Fitch no constituye el consentimiento de Fitch a usar su nombre como un experto en conexión con cualquier declaración de registro presentada bajo las leyes de mercado de Estados Unidos, el “Financial Services and Markets Act of 2000” de Gran Bretaña, o las leyes de títulos y valores de cualquier jurisdicción en particular. Debido a la relativa eficiencia de la publicación y distribución electrónica, los informes de Fitch pueden estar disponibles hasta tres días antes para los suscriptores electrónicos que para otros suscriptores de imprenta.

Solamente para Australia, Nueva Zelanda, Taiwán y Corea del Norte: Fitch Australia Pty Ltd tiene una licencia australiana de servicios financieros (licencia no. 337123) que le autoriza a proveer clasificaciones crediticias solamente a “clientes mayoristas”. La información de clasificaciones crediticias publicada por Fitch no tiene el fin de ser utilizada por personas que sean “clientes minoristas” según la definición de la “Corporations Act 2001”.