INSTITUTO POLITÉCNICO NACIONAL - DSpace Hometesis.ipn.mx/jspui/bitstream/123456789/7469/1/CP2010...

87

INSTITUTO POLITÉCNICO NACIONAL ESCUELA SUPERIOR DE COMERCIO Y ADMINISTRACIÓN SANTO TOMÁS SEMINARIO: ALTERNATIVAS PARA CUMPLIR ESTRICTAMENTE CON LAS OBLIGACIONES FISCALES “ASOCIACIÓN EN PARTICIPACIÓN UNA OPCIÓN DE NEGOCIOS” TRABAJO FINAL PARA OBTENER EL TITULO DE: CONTADOR PÚBLICO PRESENTAN: RAQUEL ADRIANA CHÁVEZ ZÁRATE FABIOLA MARTÍNEZ FONSECA JOSÉ FERNANDO MONTOYA GARCÍA NORMA CHRISTIAN TREJO GONZÁLEZ JUAN CARLOS VEGA LARA CONDUCTOR: C.P. JOSÉ LUIS CASTRO PERALTA MÉXICO, D.F. AGOSTO 2010

Transcript of INSTITUTO POLITÉCNICO NACIONAL - DSpace Hometesis.ipn.mx/jspui/bitstream/123456789/7469/1/CP2010...

INSTITUTO POLITÉCNICO NACIONAL

ESCUELA SUPERIOR DE COMERCIO Y ADMINISTRACIÓN SANTO TOMÁS

SEMINARIO: ALTERNATIVAS PARA CUMPLIR ESTRICTAMENTE

CON LAS OBLIGACIONES FISCALES

“ASOCIACIÓN EN PARTICIPACIÓN UNA OPCIÓN DE NEGOCIOS”

TRABAJO FINAL PARA OBTENER EL TITULO DE:

CONTADOR PÚBLICO PRESENTAN:

RAQUEL ADRIANA CHÁVEZ ZÁRATE FABIOLA MARTÍNEZ FONSECA JOSÉ FERNANDO MONTOYA GARCÍA NORMA CHRISTIAN TREJO GONZÁLEZ JUAN CARLOS VEGA LARA

CONDUCTOR: C.P. JOSÉ LUIS CASTRO PERALTAMÉXICO, D.F. AGOSTO 2010

ÍNDICE

INTRODUCCIÓN

CAPÍTULO I. ASPECTOS GENERALES

1.1 Aspectos Históricos 6

1.2 Definición de la Asociación en Participación 9

1.3 Definición de la Asociación en Participación en la Ley General

de Sociedades Mercantiles 9

1.4 Contrato o convenio 10

1.5 Su personalidad jurídica y denominación o razón social 12

CAPÍTULO II. MARCO LEGAL DE LA ASOCIACIÓN EN PARTICIPACIÓN

2.1 Formalidades de la Asociación en Participación 15

2.2 Ejemplo del contrato de la Asociación en Participación 16

2.3 Términos del contrato de Asociación en Participación.

Generalidades 24

2.4 Derechos y obligaciones del asociante y asociado (s) 28

2.4.1 Asociante 28

2.4.2 Asociado 29

2.5 Bienes Aportados a la Asociación en Participación 31

2.6 Distribución de utilidades o pérdidas 39

2.6.1 En caso de existir utilidades (respecto del asociante y

asociados) 40

CAPÍTULO III. NORMAS ESPECIALES APLICABLES A LA ASOCIACIÓN EN

PARTICIPACIÓN 3.1 Funcionamiento de la Asociación en Participación 44

3.2 Disolución y liquidación de la Asociación en Participación 48

CAPÍTULO IV. GENERALIDADES DEL RÉGIMEN FISCAL 4.1 Antecedentes 54

4.2 Esquema Fiscal Actual (Código Fiscal de la Federación) 56

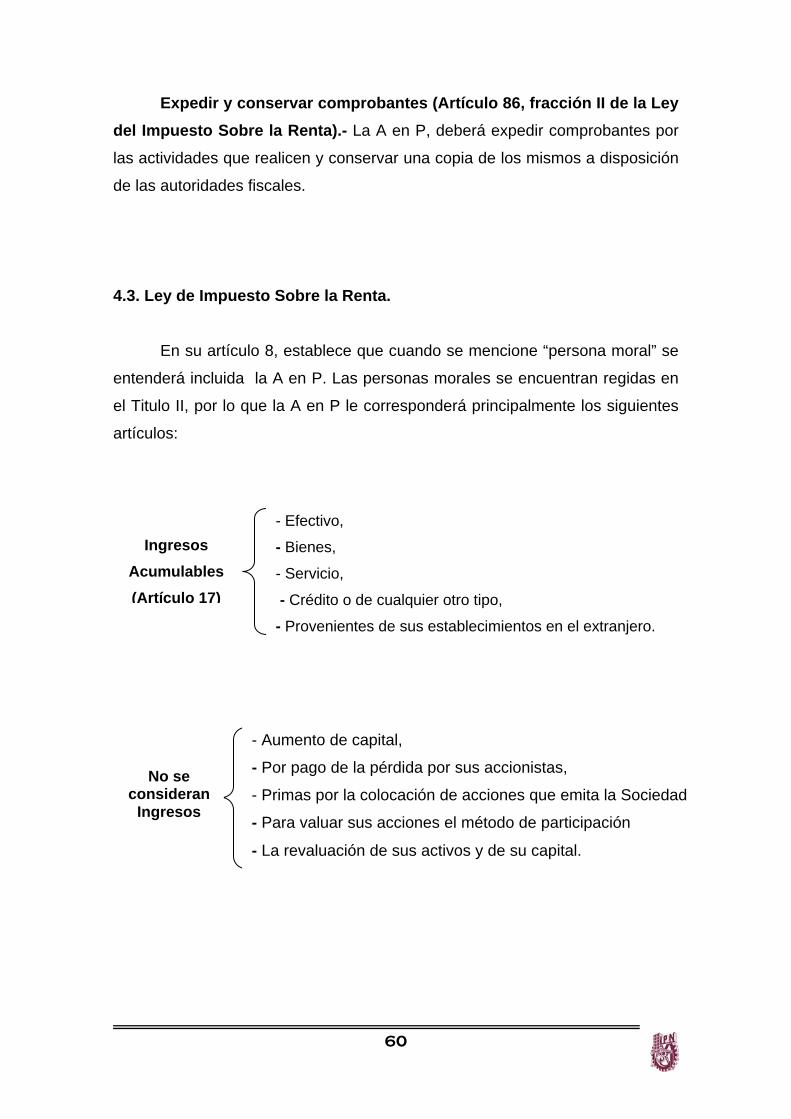

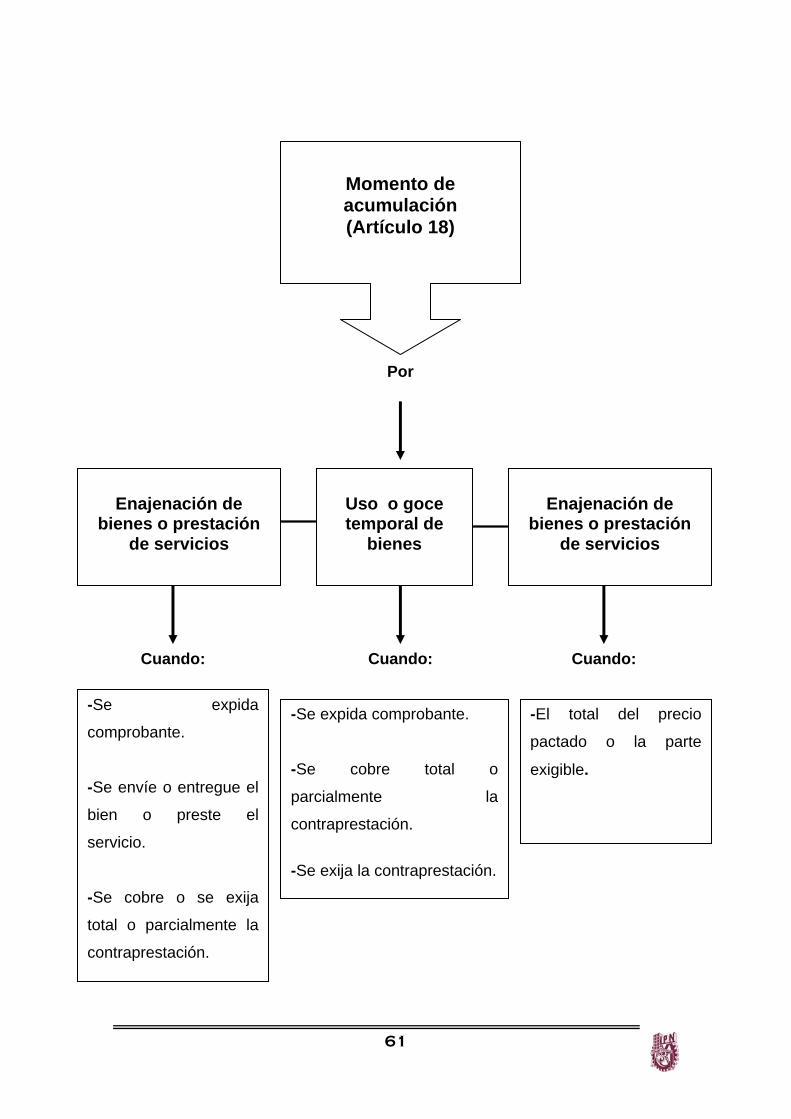

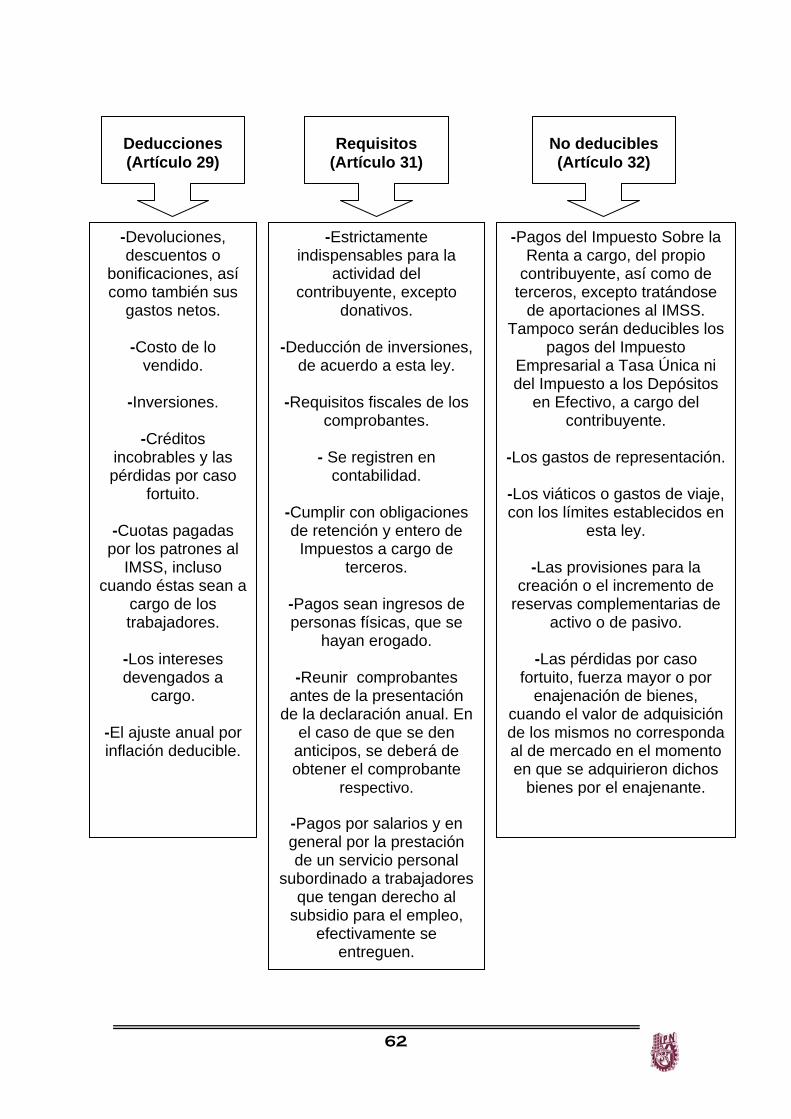

4.3 Ley del Impuesto Sobre la Renta 59

4.4 Ley del Impuesto Empresarial a Tasa Única 67

4.5 Ley del Impuesto al Valor Agregado 72

4.6 Ley del Impuesto a los Depósitos en Efectivo 75

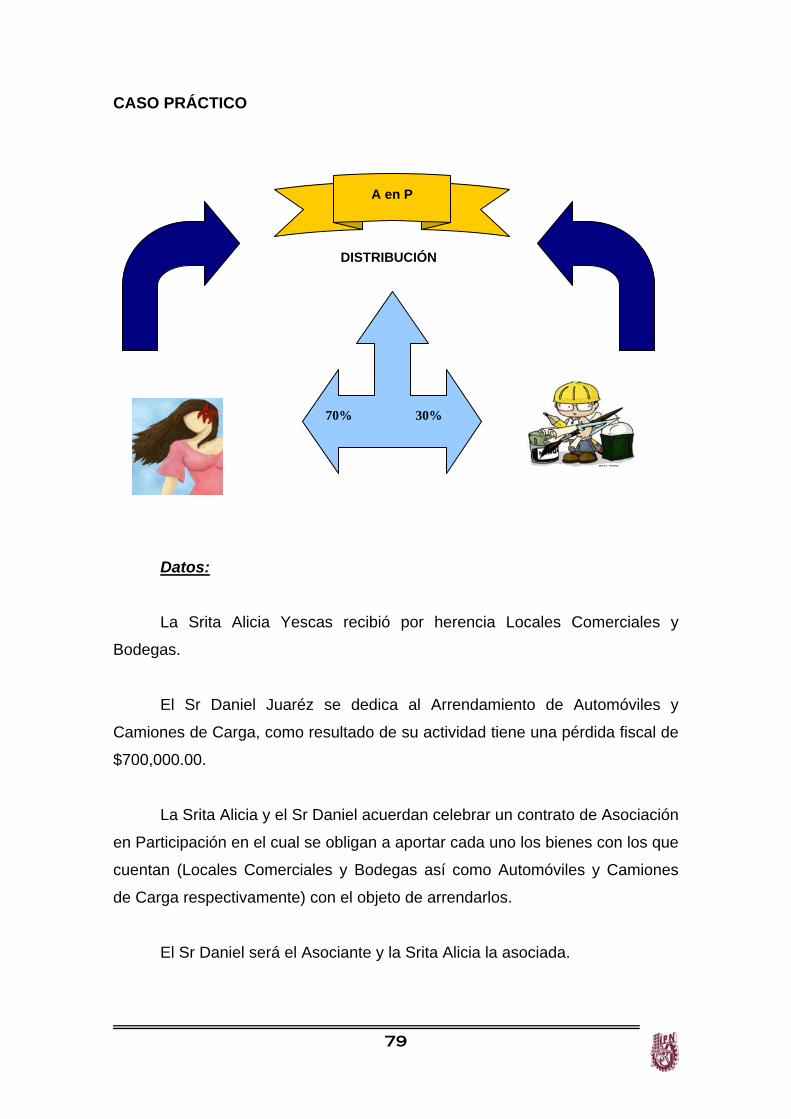

CASO PRÁCTICO 78

CONCLUSIONES 83

BIBLIOGRAFÍA 86

4

Introducción.

Actualmente la Asociación en Participación (en lo sucesivo será

denominada A en P) es una figura donde una o varias personas aportan a otra

bienes y/o servicios para participar en una negociación mercantil.

Al día de hoy es sumamente escasa la bibliografía existente e incluso no

se logran encontrar ensayos o trabajos que traten el tema a fondo.

El objetivo que se busca al elaborar este trabajo es hacer una

aportación, mediante el análisis del aspecto Legal, Fiscal y Contable de la A en

P.

Consideramos que la A en P es una figura jurídica con ventajas fiscales

y económicas que nos servirían de mucho para reubicar y aprovechar las

pérdidas con las que cuenten ya sea una persona física o una moral con solo

convenirlo así.

En está tesis se presenta una descripción general de la A en P, sus

aspectos históricos, así como la definición que la Ley General de Sociedades

Mercantiles le proporciona, aludimos a las diferencias entre un convenio y un

contrato y del porque de la falta de personalidad jurídica.

Se hace referencia sobre todo al marco legal y a su formalidad en los

términos, derechos y obligaciones, condiciones, porcentajes de interés, bienes

aportados, la forma de distribución de utilidades entre otros.

Así como también se indican las normas especiales aplicables en forma

supletoria; a falta de estipulaciones previstas en la Ley General de Sociedades

Mercantiles, que no contravengan a la ley mencionada, en caso de disolución,

liquidación y funcionamiento de la A en P.

5

Finalmente se hace mención al esquema fiscal de la A en P en la

actualidad, considerando las leyes vigentes como son la Ley del Impuesto

Sobre la Renta (LISR), Ley de Impuesto Empresarial a Tasa Única (LIETU),

Ley al Valor Agregado (LIVA) y la Ley del Impuesto Sobre los Depósitos en

Efectivo (LIDE), así como un breve recorrido histórico.

CAPÍTULO I

ASPECTOS

GENERALES

7

1.1. Aspectos Históricos. La característica principal del comercio en la Edad Media (del siglo V al

XV de nuestra era) fue su alcance internacional, debido a esta situación las

relaciones entre los centros comerciales fueron de suma importancia. Su

práctica continua originó que naciera un derecho especial en Europa

Occidental para regularlas. “El Jus mercatorum o derecho de los

comerciantes”.

El derecho mencionado sirvió de inspiración para crear el Derecho

Mercantil de varios países de Europa, como Francia, Italia y España. En esta

época, tres fenómenos históricos influyeron en el desarrollo del comercio y por

lo tanto en el Derecho Mercantil; estos eventos fueron: Las Cruzadas, Las

Ferias de Occidente y la Participación de la Iglesia.

Las Cruzadas cuya finalidad fue un

movimiento de fe para liberar el sepulcro de

Jesucristo, suscitaron constantes relaciones

entre el Occidente y el Oriente Mediterráneo;

era necesario asegurar a los ejércitos que

mandaban hacia el Oriente los medios de

subsistencia, personal y militares; por lo que se

estableció una corriente comercial entre los

cristianos de Tierra Santa y los de Occidente.

Para financiar las Cruzadas y para establecer el comercio se crearon

bancos, los que desarrollaron grandes operaciones financieras, las que, como

es natural, tuvieron que ser reglamentadas, surgiendo de esa manera diversas

reglas mercantiles.

8

El impulso que se dio al comercio por las Cruzadas y la inseguridad en el

transporte, originó el nacimiento de las Ferias. Éstas consistían en la reunión

de comerciantes de diversos lugares en una ciudad determinada y en fechas

fijadas con anticipación para realizar sus operaciones de comercio.

La Iglesia influyó de forma importante en el desarrollo del Derecho

Mercantil a través de la prohibición del préstamo con interés. Esta prohibición

tuvo influencia, básicamente porque originó el desenvolvimiento de algunas

instituciones. Se descarta a la Iglesia del ejercicio de la banca y permite que

ésta se desarrolle.

Como la Iglesia tuvo que señalar el límite de la prohibición, indicó al

mismo tiempo sus excepciones, en virtud de que se reconoció que el mercado

requería crédito. Se consideró que los capitales eran susceptibles de producir

derechos legítimos si se reunían determinadas condiciones.

Cuando los capitales están sujetos a un riesgo, el Derecho Canónico

admite una remuneración correspondiente a los riesgos corridos. Por eso, la

Iglesia fomentó la “commenda”, o sea la sociedad por virtud de la cual el

capitalista recibía el beneficio por el riesgo derivado de las operaciones que su

deudor y/o asociado realizara. La “commenda” es el origen del contrato de A en

P.

En nuestro país se regula a nivel nacional, cuando adquiere el carácter

federal, al promulgarse el Código de Comercio del 4 de junio de 1887, expedido

por el entonces presidente Porfirio Díaz y publicado en el Diario Oficial de la

Federación del 7 al 13 de octubre de 1889. Dicho código de 1887 trataba muy

superficialmente a la A en P en el capítulo X, del artículos 268 al 271, que

decían lo siguiente:

9

Artículo 268. Las asociaciones comerciales son de dos especies: las

asociaciones momentáneas y las Asociaciones en Participación.

Artículo 269. La asociación momentánea es la que tiene, por objeto tratar sin

razón social una o varias operaciones determinadas de comercio. Los socios

están obligados solidariamente para con los terceros con quienes contratan.

Artículo 270. La Asociación en Participación es aquella en la cual se

interesan dos o más personas en operaciones que se tratan en su propio

nombre, siempre que éstas constituyan una sola entidad jurídica. No hay entre

los terceros y los asociados que no contratan, ninguna acción directa.

Artículo 271. Las asociaciones momentáneas y en participación tienen lugar

entre los asociados para los objetos, en las formas, con las proporciones de

interés y condiciones que ellos estimen convenientes.

Se han dado grandes avances legislativos sobre este tema en nuestro

país, puesto que el 4 de agosto de 1934 se publicó y entró en vigor la Ley

General de Sociedades Mercantiles dejando sin efecto lo relacionado con el

Código de Comercio. Dicha ley, agrupó en un solo concepto lo que se

consideraba como asociación momentánea y en participación.

Por lo que en la actualidad toda la regulación de la A en P quedó

asentada en dicha Ley General de Sociedades Mercantiles, del artículo 252 al

259.

10

1.2. Definición de Asociación en Participación (A en P).

Se entiende por asociación; en su sentido genérico, al conjunto de

personas reunidas con objeto de lograr un fin común.

A su vez participar es; dar parte, notificar, comunicar, recibir parte de

algo; y participación es la acción de participar y su resultado.

Respecto del concepto de asociación, también es cuando varios

individuos convinieren reunirse, de manera que no sea enteramente transitoria,

para realizar un fin común que no esté prohibido por la Ley.

Ahora bien, de lo anterior, se concluye que A en P es el conjunto de

personas reunidas para llevar a cabo una actividad en común, participando en

el resultado de dicha actividad, la cual debe de considerarse como mercantil.

1.3. Definición de Asociación en Participación (A en P) en la Ley General de Sociedades Mercantiles (LGSM).

Con relación al contrato de A en P, los Tribunales Federales han

establecido lo siguiente:

De acuerdo al artículo 252 de la Ley General de Sociedades Mercantiles,

“La A en P es un contrato por el cual una persona, concede a otras, que le

aportan bienes o servicios, una participación en las utilidades y en las pérdidas

de una negociación mercantil, o de una o varias operaciones de comercio”

La A en P es un contrato por medio del cual, una persona denominada

asociado, otorga dinero, bienes o servicios, a otra denominada asociante, para

la realización de un negocio mercantil; a cambio de que el asociante le participe

en las utilidades o pérdidas del negocio.

11

De esta definición podemos resaltar la existencia de un asociante; que a

diferencia de lo que ocurre en los contratos asociativos; en donde todos los que

intervienen son asociados entre sí, y no existe esta figura.

En este tipo de contrato, el ASOCIANTE es el dueño del negocio que

otorga participación al asociado, mediante una aportación que éste efectúa,

pero sin que por esto se llegue a constituir una relación jurídica en la que

puedan intervenir directamente las partes.

La A en P es una forma de realizar actividades empresariales en donde

la mayor responsabilidad recae en el asociante; donde su capacidad de

ejecución, conocimiento de mercado, experiencia, relaciones de negocios,

entre otras; es un factor determinante en el éxito del negocio.

El objeto que se persigue con la celebración de este contrato, es la

realización de un negocio mercantil, de cuyo resultado participará el asociado.

Al contrato de A en P, también se le conoce con los nombres de

Contrato de Participación y Contrato de Cuentas en Participación.

1.4. Contrato o convenio.

Es necesario distinguir la diferencia entre un convenio y un contrato,

para de esta forma entender de manera adecuada por qué la Ley General de

Sociedades Mercantiles define a la A en P como un contrato.

Un convenio supone el acuerdo de voluntades entre dos o más

personas sobre cualquier punto en discusión o cuestión pendiente de resolver.

De lo anterior podernos concluir que un convenio es un acuerdo de voluntades.

12

Por su parte un contrato también es un acuerdo de voluntades que

genera derechos y obligaciones para las partes contratantes; sin embargo por

lo general, tiene una connotación patrimonial y es parte de la categoría más

amplia de los negocios jurídicos.

Es función elemental del contrato originar efectos jurídicos (obligaciones

exigibles).

Es importante no perder de vista que el contrato es todo acuerdo de

voluntades cuyo objeto es susceptible a ser apreciado pecuniariamente y en él

debe destacarse la creación de obligaciones, aunque estas puedan ser

modificadas, transferirse y en su caso extinguirse.

Es un acto jurídico voluntario lícito que tiene como fin inmediato

establecer relaciones jurídicas entre las personas, es bilateral ya que requiere

la aprobación y aceptación de las obligaciones y derechos de las partes que

intervienen en la celebración del mismo y, también se considera patrimonial ya

que regula la distribución de utilidades o pérdidas.

En consecuencia, la A en P debe ser un contrato ya que en él se

establece la participación del asociado en las utilidades o pérdidas del negocio;

además que en el artículo 252 de la Ley General de Sociedades Mercantiles

establece: “La A en P es un contrato…”

De acuerdo al artículo 254 de la Ley General de Sociedades Mercantiles,

el contrato de A en P debe constar por escrito y no estará sujeto a registro y en

él se fijarán los términos, proporciones de interés y condiciones en que deban

realizarse.

13

1.5. Su Personalidad Jurídica y Denominación o Razón Social.

Es necesario entender claramente a qué nos referimos cuando

hablamos de personalidad jurídica, es por ello que a continuación definiremos

este término.

Personalidad jurídica es aquella por la que se reconoce a una persona,

entidad, asociación o empresa con capacidad suficiente para contraer

obligaciones y realizar actividades que generan plena responsabilidad jurídica,

frente a sí mismos y frente a terceros.

De lo anterior podemos concluir que el contrato de A en P en sí mismo

constituye un acto de comercio por su naturaleza y finalidad y por lo tanto

carece de personalidad jurídica, ya que no es más que el resultado del actuar

de otras personalidades; es una fuente que genera derechos y obligaciones

para sus partes.

Uno de los atributos de la personalidad es contar con un signo distintivo

que sirva para diferenciar a cada persona de las demás. En el caso de las

personas físicas es el nombre; en el caso de las personas morales,

concretamente de las sociedades mercantiles, existen dos formas: la razón

social y la denominación social de acuerdo a la Ley General de Sociedades

Mercantiles.

La denominación social (Corporate Name) es el nombre adoptado por

una sociedad mercantil, bajo el que realiza sus operaciones. No tiene por qué

incluir el nombre de ningún socio, sino que puede hacer referencia a una o

varias actividades económicas del objeto social o bien tratarse de un nombre

inventado.

La razón social (Corporate Name, Firm Name) se define como el

nombre legal de una sociedad que utiliza para distinguirse de otras bajo el cual

contrae sus obligaciones.

14

Se le denomina razón social porque obligatoriamente ha de figurar el

nombre de todos o alguno de los socios.

De conformidad con los artículos 253 y 256 de la Ley General de

Sociedades Mercantiles, la A en P no tiene personalidad jurídica ni razón social

o denominación, y el asociante obra en nombre propio y no existe relación

jurídica entre los terceros y los asociados.

Los intereses de ella son representados por el asociante, sin que los

asociados tengan relación alguna con terceros; lo que confirma el artículo 257

de la Ley General de Sociedades Mercantiles, en el sentido de que "respecto a

terceros, los bienes aportados pertenecen al asociante"; de manera que para

los terceros, el asociante aparece como único dueño de los bienes de la A en

P, sin que los asociados puedan representar o defender esos bienes, pues la

copropiedad sólo existe entre el asociante y los asociados.

Este artículo permite establecer lo siguiente:

a) En la A en P no hay actividades comunes, el asociante obra en nombre

propio y nunca en representación de los asociados y

b) No hay relación jurídica entre los terceros y los asociados, toda vez que

de conformidad con lo establecido en el artículo 254 de la Ley General

de Sociedades Mercantiles, la A en P carece de personalidad jurídica y

de razón social o denominación.

En la práctica legal el contrato de A en P tiene carácter mercantil y por lo

tanto, los actos o actividades que realicen tienen igualmente ese carácter

(mercantil); no tiene personalidad jurídica propia sino que adopta la que le

corresponda al asociante y deberá de repartir las utilidades o pérdidas de

acuerdo a lo acordado en el contrato.

CAPITULO II

MARCO LEGAL

DE LA

ASOCIACIÓN EN

PARTICIPACIÓN

(A EN P)

16

2.1. Formalidades de la Asociación en Participación (A en P).

Respecto a la formalidad de la A en P, el artículo 254 de la Ley General

de Sociedades Mercantiles menciona que: “El contrato de Asociación en

Participación debe constar por escrito y no estará sujeto a registro”.

En México existe el principio de que los contratos obligan a las partes

involucradas por el simple consentimiento de las mismas, siempre que alguna

disposición no prevea otra cosa; a excepción que de hecho, tiene casi tanta

importancia como la regla misma.

Sin embargo, hablando en específico de la A en

P no aplica tal precepto, ya que como se ha

mencionado el artículo 254 exige que el contrato de A

en P conste por escrito.

La obligación de responder ante terceros recae el en asociante y esta

responsabilidad se encuentra prevista en el artículo 256 de la Ley General de

Sociedades Mercantiles, por lo que no es necesaria la inscripción de estos

contratos en el Registro Público de Comercio; situación que encuentra su

justificación en el hecho de que es el asociante quien se desempeña como

administrador de las actividades contratadas; a no ser que por la naturaleza de

la aportación se requiera otra formalidad o que se estipule lo contrario.

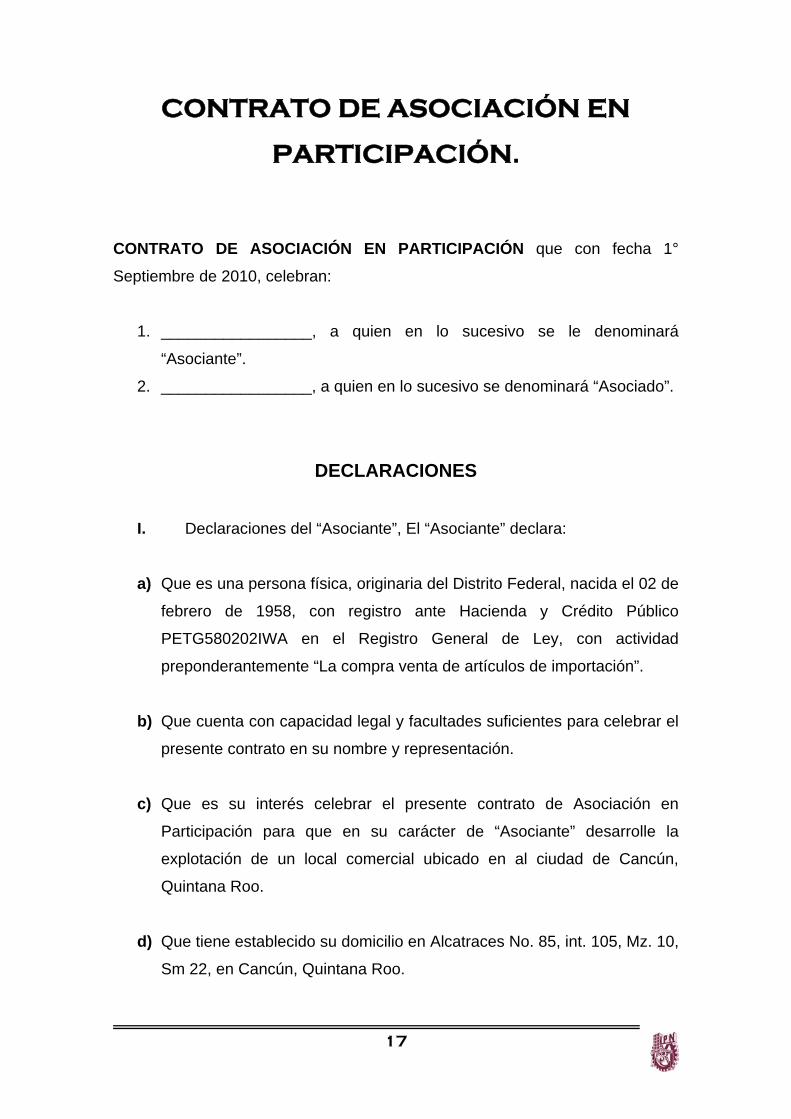

2.2. Ejemplo del contrato de Asociación en Participación (A en P).

A continuación presentamos un ejemplo del contrato de A en P

celebrado en el Distrito Federal, en el cual se muestra a grandes rasgos la

estructura del mismo.

17

CONTRATO DE ASOCIACIÓN EN

PARTICIPACIÓN.

CONTRATO DE ASOCIACIÓN EN PARTICIPACIÓN que con fecha 1°

Septiembre de 2010, celebran:

1. _________________, a quien en lo sucesivo se le denominará

“Asociante”.

2. _________________, a quien en lo sucesivo se denominará “Asociado”.

DECLARACIONES

I. Declaraciones del “Asociante”, El “Asociante” declara:

a) Que es una persona física, originaria del Distrito Federal, nacida el 02 de

febrero de 1958, con registro ante Hacienda y Crédito Público

PETG580202IWA en el Registro General de Ley, con actividad

preponderantemente “La compra venta de artículos de importación”.

b) Que cuenta con capacidad legal y facultades suficientes para celebrar el

presente contrato en su nombre y representación.

c) Que es su interés celebrar el presente contrato de Asociación en

Participación para que en su carácter de “Asociante” desarrolle la

explotación de un local comercial ubicado en al ciudad de Cancún,

Quintana Roo.

d) Que tiene establecido su domicilio en Alcatraces No. 85, int. 105, Mz. 10,

Sm 22, en Cancún, Quintana Roo.

18

II. Declaraciones del “asociado”. “El asociado” declara:

a) Que es propietario de un predio ubicado en la Av. Coba No. 20, loc. 5,

Mz. 6, Sm 22, en Cancún, Quintana Roo, el cual tiene una superficie de

8 m de frente por 10 m de fondo, que colinda en su parte izquierda con

el local comercial número 3, el predio de referencia cuenta con

instalaciones suficientes para el funcionamiento y explotación del mismo,

para la instalación de una tienda de importaciones. En lo sucesivo dicho

local y sus instalaciones se denominará conjuntamente “Local

Comercial”.

b) Que es su interés celebrar el presente contrato de Asociación en

Participación para que en su carácter de “Asociado” permita el uso del

“Local Comercial”, para el desarrollo de un negocio de compra de

artículos de importación.

En virtud de lo anterior, ambas partes otorgan las cláusulas siguientes:

CLAUSULAS PRIMERA.- OBJETIVO DEL CONTRATO: Las partes que intervienen celebran

este contrato cuyo objetivo es la explotación comercial que haga “El Asociante”

del “Local Comercial”, para el desarrollo de un negocio de compra-venta de

artículos de importación.

SEGUNDA.- APORTACIONES:

A. APORTACIONES DEL ASOCIANTE: “El Asociante” aportar para el

fomento de la explotación comercial:

19

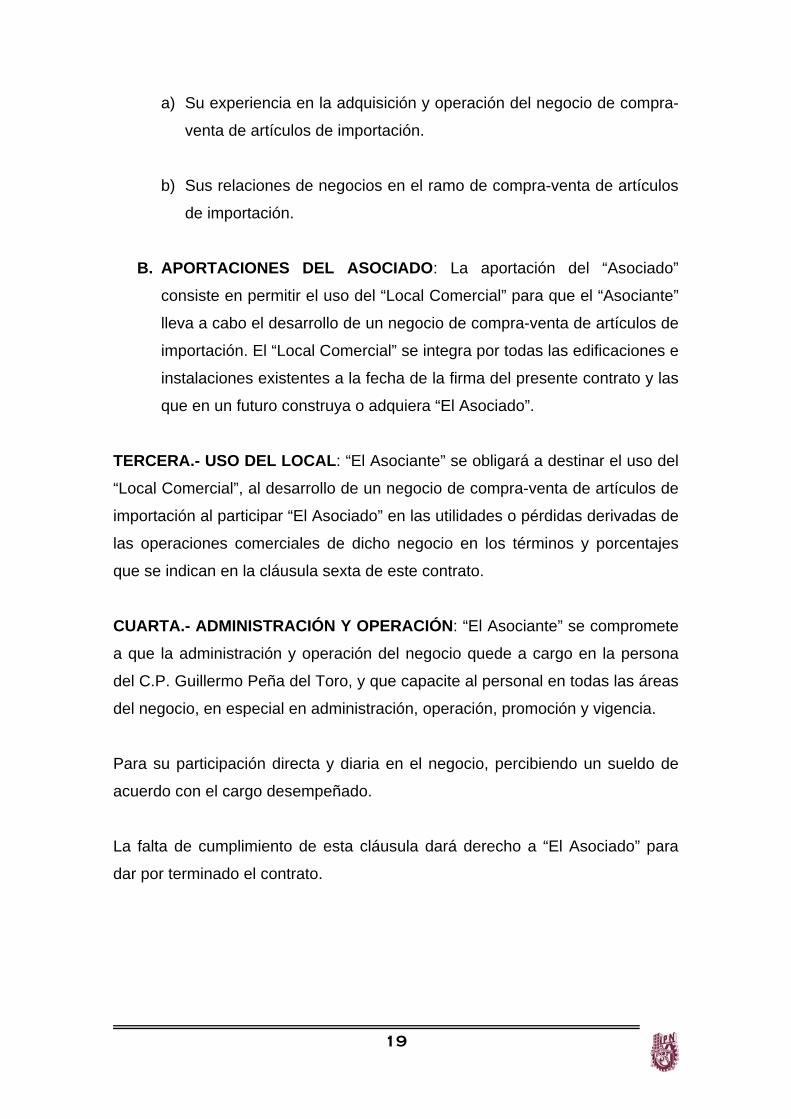

a) Su experiencia en la adquisición y operación del negocio de compra-

venta de artículos de importación.

b) Sus relaciones de negocios en el ramo de compra-venta de artículos

de importación.

B. APORTACIONES DEL ASOCIADO: La aportación del “Asociado”

consiste en permitir el uso del “Local Comercial” para que el “Asociante”

lleva a cabo el desarrollo de un negocio de compra-venta de artículos de

importación. El “Local Comercial” se integra por todas las edificaciones e

instalaciones existentes a la fecha de la firma del presente contrato y las

que en un futuro construya o adquiera “El Asociado”.

TERCERA.- USO DEL LOCAL: “El Asociante” se obligará a destinar el uso del

“Local Comercial”, al desarrollo de un negocio de compra-venta de artículos de

importación al participar “El Asociado” en las utilidades o pérdidas derivadas de

las operaciones comerciales de dicho negocio en los términos y porcentajes

que se indican en la cláusula sexta de este contrato.

CUARTA.- ADMINISTRACIÓN Y OPERACIÓN: “El Asociante” se compromete

a que la administración y operación del negocio quede a cargo en la persona

del C.P. Guillermo Peña del Toro, y que capacite al personal en todas las áreas

del negocio, en especial en administración, operación, promoción y vigencia.

Para su participación directa y diaria en el negocio, percibiendo un sueldo de

acuerdo con el cargo desempeñado.

La falta de cumplimiento de esta cláusula dará derecho a “El Asociado” para

dar por terminado el contrato.

20

QUINTA.- OBLIGACIONES DEL “ASOCIANTE”:

A. Autorización: Durante la vigencia del presente contrato “El Asociante”

se obliga a obtener los registros, autorizaciones, permisos requeridos o

que pudieran requerirse por la Secretaria de Hacienda y Crédito Público,

y de cualquier otra Dependencia Federal, Estatal o Municipal, que

pudiera tener intervención en el negocio de compra-venta de artículos de

importación.

B. Laborales: Durante la vigencia del presente contrato “El Asociante” se

obliga contratar a los empleados y trabajadores que se requerirán para

llevar a cabo la explotación comercial.

“El Asociante” habrá de liberar a “El Asociado” de cualquier responsabilidad

que relacione con lo anterior y con el incumplimiento de cualquier otra

disposición legal comercial.

“El Asociante” deberá de dar por concluida sus relaciones laborables y los

contratos de trabajo de todo tipo, que hubiere celebrado ante las

Autoridades Laborables competentes, a más tardar en la fecha de

terminación del presente contrato, de manera que no se pretenda fincar

responsabilidades alguna a “El Asociado” y que éste quede libre de las

demandas, peticiones o reclamaciones de los trabajadores de “El

Asociante”.

Las partes que intervienen en este contrato, reconocen que a la fecha de su

firma no tienen conocimiento de la existencia de reclamación laboral alguna

contra “El Asociado” o contra “El Asociante”.

C. Administrativas: Durante la vigencia del presente contrato “El

Asociante” se obliga a:

21

a) Dar cumplimiento a todas las disposiciones legales y

administrativas que se relacionen con el negocio y con su

exploración.

b) A llevar la contabilidad del negocio en forma correcta, clara y

separada a otros negocios del propio “Asociante”.

c) A contratar un despacho de auditores externos que sean

satisfactorios para “El Asociado”.

d) A pagar puntualmente los compromisos contraídos por “El

Asociante”, en particular por lo que toca a obligaciones de tipo

laboral y fiscal, incluyendo las cuotas al IMSS, aportaciones para

el Fondo de la Vivienda, el 2% al Sistema de Ahorro para el

Retiro, Impuestos Sobre Nómina, etc.

“El Asociante” tendrá facultad en cualquier tiempo para designar personas, a

fin de que en su nombre, revisen los libros de contabilidad y la documentación

auxiliar de “El Asociante”. “El Asociado” tendrá derecho también a que se le

proporcionen copias de dicha documentación y de las entradas en libros, así

como ordenar que se practiquen auditorías.

SEXTA.- PARTICIPACIONES DE LAS UTILIDADES O PÉRDIDAS: Ambas

partes convienen en los siguientes términos para determinar de las utilidades o

pérdidas que se deriven en beneficio de “El Asociado”.

A. Información Financiera: Mensualmente “El Asociante” presentará a “El

Asociado” un estado de situación financiera que refleje fielmente las

operaciones realizadas al amparo del presente contrato. Dentro de los

30 días siguientes a la fecha de recepción de la información financiera.

“El Asociado” podrá objetar las partidas que considere improcedentes,

ya sea por su naturaleza o por su monto.

22

B. Distribución de Utilidades o Pérdidas: La distribución de las utilidades

o pérdidas se efectuarán con base en los resultados que muestren los

estados financieros de la Asociación en Participación de acuerdo con los

porcentajes siguientes:

“Asociante” 50% (por ciento)

“Asociado” 50% (por ciento)

Para tal efecto, dentro de los tres primeros meses de cada año, “El Asociante”

presentará a “El Asociado”, las cuentas respecto a los resultados del año

precedente. Las partes acuerdan en distribuir entonces la utilidad neta, que

será el resultado de deducir a los resultados de operación de la Asociación en

Participación, la participación de utilidades que corresponda a los trabajadores

conforme a la Ley, así como los impuestos que graven la utilidad.

Para determinar los resultados de operación de la Asociación en Participación,

“El Asociante” deducirá de los ingresos, todos los gastos normales de la

operación, incluyendo en forma enunciativa, pero no limitativa: compras de

artículos de importación, gastos de mantenimiento y de reparación de

inmuebles, salarios y demás prestaciones laborables, gastos de tipo

administrativo y contable, así como todos aquellos que se requieran para el

funcionamiento y cumplimiento de la explotación comercial.

C. Comprobantes de Operaciones: Será obligación de “El Asociante” que

los gastos estén en todo caso documentados de manera tal que se dé

cumplimiento a las disposiciones fiscales, a excepción de aquellos que

por su naturaleza no reúnan los requisitos fiscales y que sean

necesarios para la realización del objeto.

23

SEPTIMA.- VIGENCIA: El presente contrato tendrá vigencia de 5 años

contados a partir de la fecha del presente sea firmado. Esta podrá ser

prorrogada anualmente por las partes a su vencimiento. “El asociante” deberá

programar el negocio en forma tal que no existan compromisos con los clientes,

con posteridad a la fecha de terminación del presente contrato, para lo cual se

deberá dar aviso con un año de anticipación, en el caso de que no se renueve

el presente contrato. Al término del cuarto año se hará una revisión en la cual

se determinará la renovación o no del contrato a término del quinto año, tal

como está estipulado.

A la terminación del contrato, “El Asociante” entregará a “El Asociado” el uso

del local de inmediato, sin mayor deterioro que el que corresponda a un uso

normal, ordenado y cuidadoso. De no ser así, “El Asociado” tendrá derecho

para exigir la reposición y reparación de los bienes a cargo de “El Asociante”.

Para tal efecto, “El Asociante” presentará a “El Asociando” la cuenta final de

liquidación y le hará entrega de cualquier cantidad a favor.

OCTAVA.- NOTIFICACIONES: Las partes convienen para efectos de cualquier

notificación, los domicilios siguientes:

“El Asociante”, calle Chuncanob No. 30, Sm. 55, Mz. 48, Unidad Morelos, C.P.

77500, Cancún, Quintana Roo.

“El Asociado”, calle Reg 95, Mz. 19, Lt. 5, calle Lerma, Cancún, Quintana Roo.

NOVENA.- LEYES APLICABLES: El presente contrato está registrado de

acuerdo con las leyes de los Estados Unidos Mexicanos.

24

DECIMA.- JURISDICCIÓN: Para todo lo relativo a la interpretación y

cumplimiento de las obligaciones y derechos derivados del presente contrato,

las partes se someten a la jurisdicción y competencia de los Tribunales

competentes ubicados en la cuidad de Cancún, renunciando a cualquier otro

fuero que tuvieren derecho por razón de su domicilio o por cualquier otra

causa.

En virtud de los cuales, las partes debidamente facultadas para ello, firmen el

presente contrato en la fecha mencionada en el preámbulo del mismo.

“El Asociante”

“El Asociado”

CP. Guillermo Peña Del Toro Alejandro Robles Codines

Como ya habíamos mencionado en párrafos anteriores la Ley General

de Sociedades Mercantiles exige que los contratos se encuentren por escrito,

el ejemplo que mostramos es considerado bastante completo ya que; en él se

fijaron las ideas fundamentales, así como los términos y condiciones de los

asociados y del asociante. Considerando la legislación mercantil como

referencia para apoyar el contrato de A en P.

En la estructura del contrato se puede percibir que se divide en tres

partes:

Primera Parte: En ella se encuentra quién; en lo sucesivo, va a ser el

(los) asociado (s) y el asociante, así como la fecha del contrato.

25

Segunda Parte: Son las declaraciones del asociante y del (los) asociado

(s); como por ejemplo: el domicilio, RFC, fecha de nacimiento, capacidad legal,

entre otras. Tercera Parte: Se precisan los términos del contrato; por mencionar

algunos tenemos: el objetivo del contrato, las aportaciones de cada parte, así

como demás especificaciones que requieran las partes concernidas.

2.3. Términos del Contrato. Generalidades.

El artículo 255 de la Ley General de Sociedades Mercantiles cita que en

los contratos de A en P se fijarán los términos. Esto es, que se puede elaborar

un contrato de A en P que tenga un plazo establecido de un año, dos años, tres

meses, o una duración indefinida; regularmente estos contratos se elaboran

entre empresarios que pretenden probar si funciona algún tipo de negocio para

posteriormente, si cumplió tal objetivo, poder constituirse como una sociedad

mercantil con todas las formalidades establecidas en la Ley General de

Sociedades Mercantiles.

La administración de la A en P de no

especificarse nada por escrito en el contrato,

se entiende que le corresponderá llevarla sin

participación del (los) asociado (s) al

asociante. Al respecto, cabe mencionar que

la administración que se designe no tendrá

facultades de representación ante terceros, en razón de que actuará sólo

internamente, en beneficio tanto del (los) asociado (s) como del asociante.

26

En el caso de que alguna de las partes ya sea el asociante o los

asociados quisiera ceder sus derechos, se entenderá que el asociante

requerirá la aprobación de los asociados. En un contrato de A en P, si no

previeron las modificaciones para una novedad, se requerirá el consentimiento

unánime del asociante y de los asociados.

En los contratos de A en P se podría designar una

instancia de vigilancia, siendo recomendable cuando se haya

integrado una administración expresa de la A en P; en caso

contrario, cuando corresponda la administración y operación al

asociante, sería suficiente proponer un informe financiero que

respalde el reparto de utilidades y/o pérdidas que se registren en un período

determinado.

Es recomendable establecer las modalidades de liquidación en aquellos

contratos de A en P en los que por su naturaleza se hayan adquirido o

aportado bienes; que por las características específicas del contrato, sean de la

propiedad de ambas partes y, por ende, se requiera determinar a quiénes

corresponderán al finalizar el contrato.

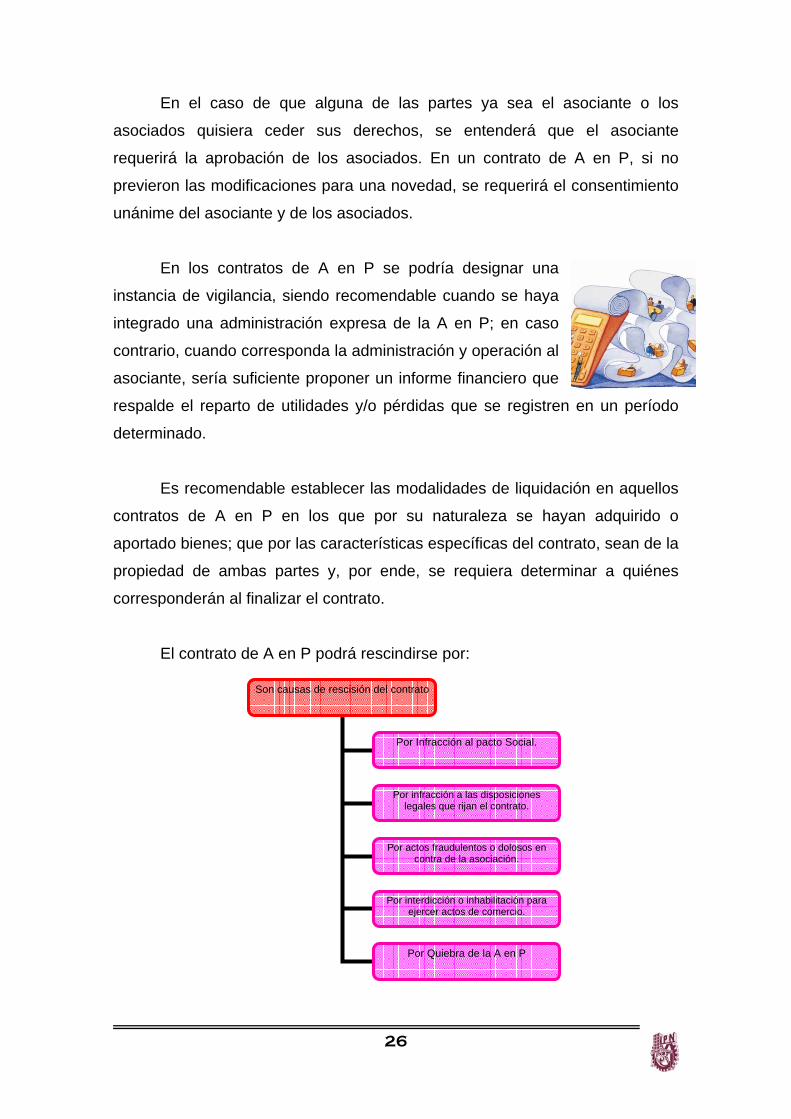

El contrato de A en P podrá rescindirse por:

Son causas de rescisión del contrato

Por Infracción al pacto Social.

Por infracción a las disposiciones legales que rijan el contrato.

Por actos fraudulentos o dolosos en contra de la asociación.

Por interdicción o inhabilitación para ejercer actos de comercio.

Por Quiebra de la A en P

27

De conformidad con las características descritas en el contrato de A en

P, se distingue de otros contratos mercantiles ya que en él se insertan las

voluntades de los interesados, otorga la posibilidad de crear unidades

económicas de producción, distribución de bienes o de servicios, sin

responsabilidad jurídica propia las cuales se integran con los bienes y servicios

que aportan los asociados y el asociante.

En este tipo de contratos se puede acordar que los bienes o servicios

que se aportan o se adquieran, sean considerados en propiedad de ambas

partes (es decir, de la unidad económica que se constituye), para efectos de

llevar a buen término los propósitos que se hayan fijado, previendo su destino

al finalizar el contrato en los términos en los cuales se haya suscrito.

Proporciones de Interés

En el artículo 255 de la Ley General de Sociedades Mercantiles cita que

se fijarán las proporciones de interés. Expresado de otra forma, se puede

señalar en dicho contrato los porcentajes que les corresponden a cada una de

las partes firmadas; o para ser precisos, del asociante y de los asociados, en

las pérdidas o las ganancias de la unidad económica creada.

En el artículo 255 de Ley General de Sociedades

Mercantiles menciona “En los contratos de Asociación en

Participación se fijarán los términos, proporciones de

interés y demás condiciones en que deberán realizarse”,

esto nos da la pauta para especificar otras condiciones,

términos y demás condiciones a que se refiere el citado artículo.

28

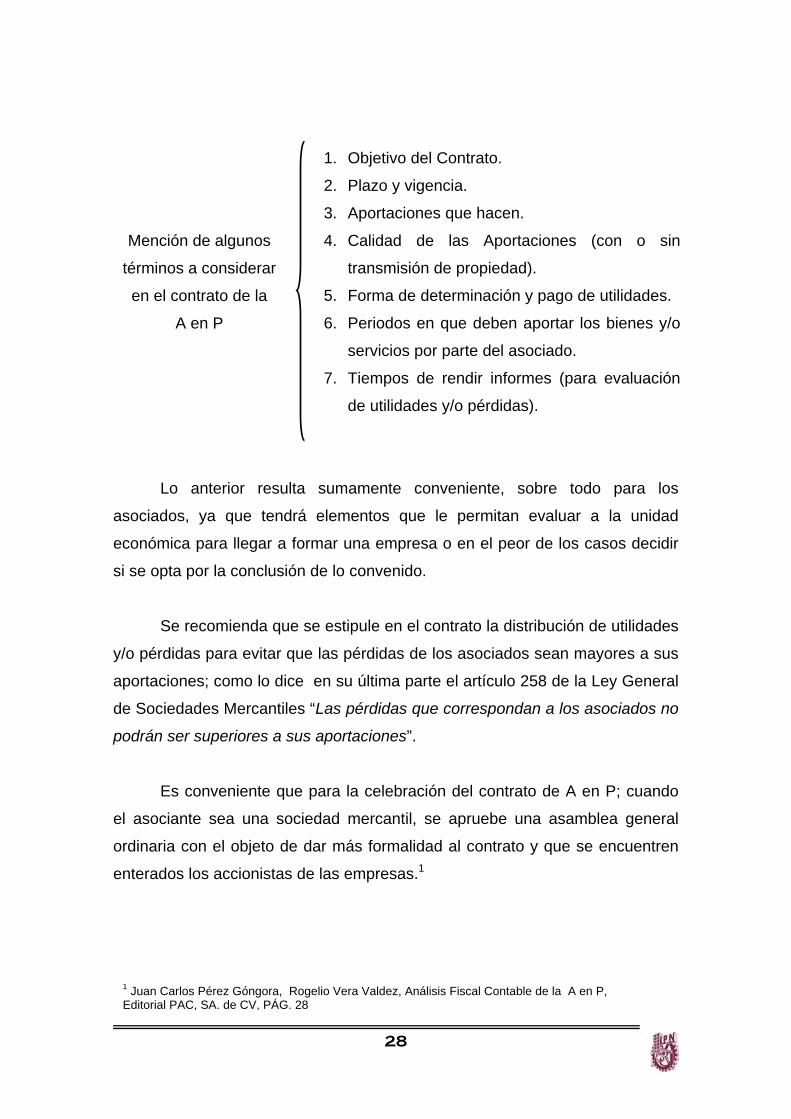

Mención de algunos

términos a considerar

en el contrato de la

A en P

1. Objetivo del Contrato.

2. Plazo y vigencia.

3. Aportaciones que hacen.

4. Calidad de las Aportaciones (con o sin

transmisión de propiedad).

5. Forma de determinación y pago de utilidades.

6. Periodos en que deben aportar los bienes y/o

servicios por parte del asociado.

7. Tiempos de rendir informes (para evaluación

de utilidades y/o pérdidas).

Lo anterior resulta sumamente conveniente, sobre todo para los

asociados, ya que tendrá elementos que le permitan evaluar a la unidad

económica para llegar a formar una empresa o en el peor de los casos decidir

si se opta por la conclusión de lo convenido.

Se recomienda que se estipule en el contrato la distribución de utilidades

y/o pérdidas para evitar que las pérdidas de los asociados sean mayores a sus

aportaciones; como lo dice en su última parte el artículo 258 de la Ley General

de Sociedades Mercantiles “Las pérdidas que correspondan a los asociados no

podrán ser superiores a sus aportaciones”.

Es conveniente que para la celebración del contrato de A en P; cuando

el asociante sea una sociedad mercantil, se apruebe una asamblea general

ordinaria con el objeto de dar más formalidad al contrato y que se encuentren

enterados los accionistas de las empresas.1

1 Juan Carlos Pérez Góngora, Rogelio Vera Valdez, Análisis Fiscal Contable de la A en P, Editorial PAC, SA. de CV, PÁG. 28

29

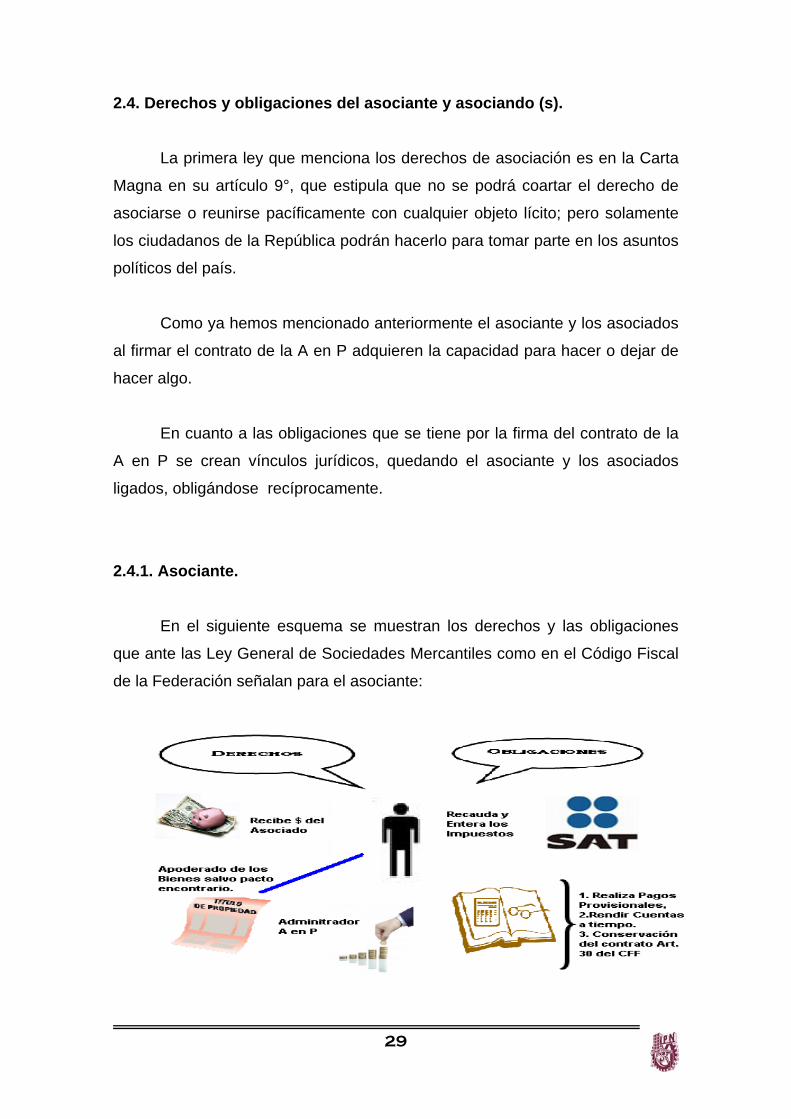

2.4. Derechos y obligaciones del asociante y asociando (s).

La primera ley que menciona los derechos de asociación es en la Carta

Magna en su artículo 9°, que estipula que no se podrá coartar el derecho de

asociarse o reunirse pacíficamente con cualquier objeto lícito; pero solamente

los ciudadanos de la República podrán hacerlo para tomar parte en los asuntos

políticos del país.

Como ya hemos mencionado anteriormente el asociante y los asociados

al firmar el contrato de la A en P adquieren la capacidad para hacer o dejar de

hacer algo.

En cuanto a las obligaciones que se tiene por la firma del contrato de la

A en P se crean vínculos jurídicos, quedando el asociante y los asociados

ligados, obligándose recíprocamente.

2.4.1. Asociante.

En el siguiente esquema se muestran los derechos y las obligaciones

que ante las Ley General de Sociedades Mercantiles como en el Código Fiscal

de la Federación señalan para el asociante:

30

En cuanto a las obligaciones a las que está sujeto de acuerdo al artículo

256 de la Ley General de Sociedades Mercantiles, él asociante será obligado

solidario de acuerdo al artículo 26 del Código Fiscal de la Federación, por las

fracciones I, II, III, así como también será responsable y asumirá las sanciones

que se apliquen de acuerdo a la Ley por no solicitar el Registro Federal de

Contribuyentes de la A en P, desocupar el local donde tenga domicilio,

cambiar su domicilio sin presentar aviso previo; así como también; de acuerdo

al Código Fiscal de la Federación, por las contribuciones no pagadas en

relación con la actividad de la A en P.

2.4.2. Asociado (s).

Ya que los asociados son las personas que aportan el dinero, bienes o

servicios al asociante, a cambio de participar en las utilidades y/o pérdidas del

negocio mercantil objeto de la A en P también son merecedores a derechos y

obligaciones tales como:

Derechos

1. Participar en las utilidades y/o pérdidas que se

obtengan.

2. Exigir que las aportaciones sean utilizadas para los

fines de la A en P.

3. Recibir información sobre las operaciones realizadas.

31

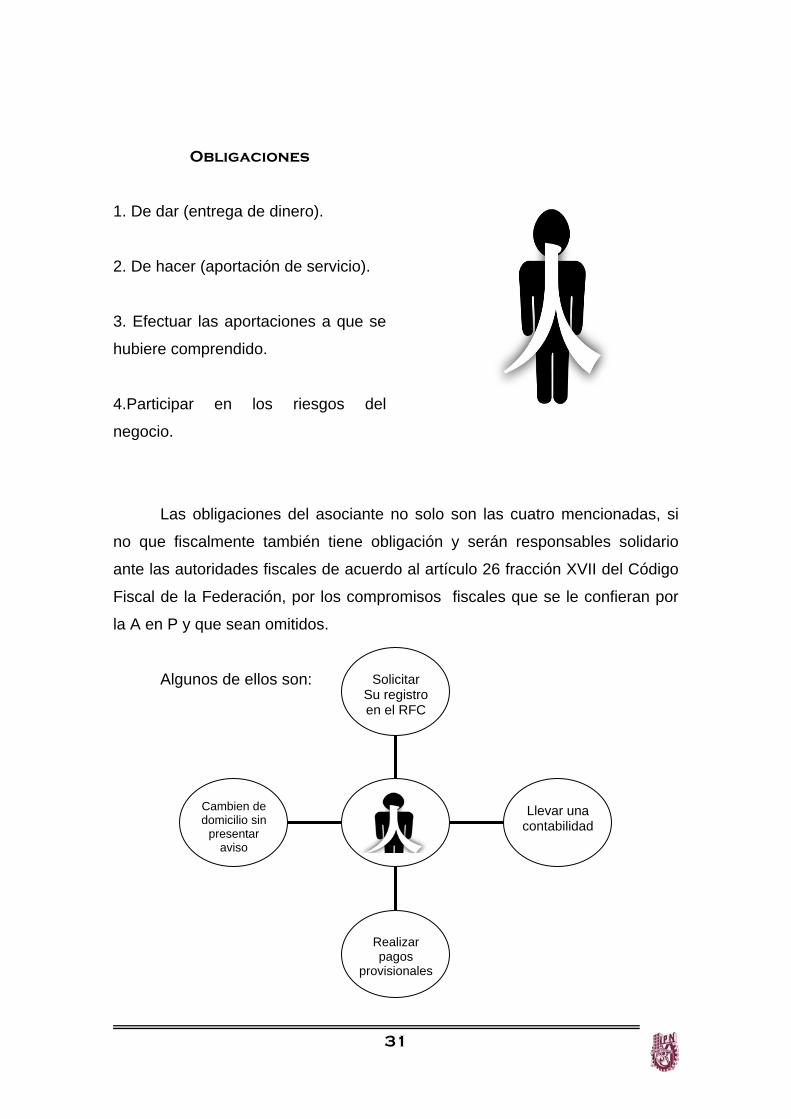

Obligaciones

1. De dar (entrega de dinero).

2. De hacer (aportación de servicio).

3. Efectuar las aportaciones a que se

hubiere comprendido.

4.Participar en los riesgos del

negocio.

Las obligaciones del asociante no solo son las cuatro mencionadas, si

no que fiscalmente también tiene obligación y serán responsables solidario

ante las autoridades fiscales de acuerdo al artículo 26 fracción XVII del Código

Fiscal de la Federación, por los compromisos fiscales que se le confieran por

la A en P y que sean omitidos.

Algunos de ellos son:

Cambien de domicilio sin

presentar aviso

Realizar pagos

provisionales

Llevar una

contabilidad

Solicitar

Su registro en el RFC

32

La responsabilidad a la que hacemos mención no debe exceder de la

aportación hecha a la A en P como lo menciona el artículo 258 de la Ley

General de Sociedades Mercantiles, cabe mencionar que la responsabilidad

solidaria comprenderá los accesorios, con excepción de las multas.

2.5. Bienes aportados a la Asociación en Participación (A en P). Las aportaciones son los medios para cumplir con el fin del contrato,

que trae como consecuencia la repartición de utilidades o pérdidas.

Al momento de celebrar el contrato de A en P, debe plasmarse de

manera clara y precisa la calidad y valor de las aportaciones, pudiendo

utilizarse para ello, el valor de mercado, el que convengan a las partes, o bien

valuar las aportaciones mediante perito. Lo anterior será de gran relevancia, al

momento de finiquitar el contrato, o bien en el caso de que estos sufran algún

daño.

Se puede aportar capital, maquinaria, servicios, la

propia experiencia, etc. El asociante puede realizar

aportaciones o simplemente poner su industria al servicio de

la asociación, es decir tiene la naturaleza semejante a un

socio capitalista o industrial, según se trate.

Así mismo, a los asociados también se les podrá dar el tratamiento

similar a los socios capitalistas o industriales, ya que se permite la aportación

tanto de servicios como de bienes.

33

Asociante y/o Asociado Capitalista: El que aporta dinero u otros

bienes a la asociación.

Asociante y /o Asociado Industrial: Aporta su industria, su

esfuerzo y en palabras más concretas, sus servicios. Los servicios

pueden prestarse siempre y cuando no tengan las características un

contrato de trabajo.

Se presume que los bienes entregados en propiedad del asociante le

pertenecen a esté, a menos que por la misma naturaleza de los

bienes, se dé alguna formalidad especial que indique lo contrario.

Aportaciones de Bienes Raíces

En la mayor parte de los países desarrollados, el Registro de la

Propiedad cumple la función de asignar, delimitar y ordenar frente a todos, los

derechos reales inmobiliarios al tiempo que expide la información sobre estos

puntos.

Con ello se consigue dar transparencia al mercado y su objetivo es dar

certeza y seguridad jurídica a los actos relacionados con la propiedad

inmobiliaria, que por disposición de ley deben inscribirse para producir efectos

contra terceros y cuya actividad es indispensable para fortalecer el régimen de

derecho.

I NTEGRANTE S

34

Actualmente los Registros Públicos de la Propiedad del país presentan

diversos problemas en su conceptualización, marco jurídico, procesos de

trabajo, sistematización, profesionalización y desempeño; lo que ha ocasionado

ineficiencia en las políticas orientadas a otorgar mayor certeza jurídica sobre

las fincas, así como limitaciones en las operaciones del mercado inmobiliario,

afectando la seguridad de los particulares sobre la situación legal de los

predios, la contratación de créditos hipotecarios y la confianza del sector

financiero respecto al retorno de sus inversiones.

El artículo 257 de la Ley General de Sociedades Mercantiles

menciona en su Capítulo XIII de la A en P lo siguiente:

“Respecto a terceros, los bienes aportados pertenecen en propiedad

al asociante, a no ser que por la naturaleza de la aportación fuere necesaria

alguna otra formalidad, o que se estipule lo contrario y se inscriba la cláusula

relativa en el Registro Público de Comercio del lugar donde el asociante ejerce

el comercio. Aun cuando la estipulación no haya sido registrada, surtirá sus

efectos si se prueba que el tercero tenia o debía tener conocimiento de ella.”

Aun y cuando anteriormente se indicaba que no es obligatorio inscribir el

contrato en el Registro Público del Comercio, cuando se aportan bienes es

conveniente incluir una cláusula, donde se especifique que dicho bien es

propiedad de algún asociado, y no del asociante. Esto, con la finalidad de evitar

contingencias relacionadas con la propiedad de los bienes.

Encontramos que la A en P puede ser singular, o de un solo negocio, y

plural, cuando se trata de varios negocios. La A en P plural podrá ser parcial,

cuando se dé alguno de los negocios de la empresa al asociante, o total

cuando los comprenda todos; es decir, cuando el asociante comparta con los

asociados la empresa en su totalidad.

35

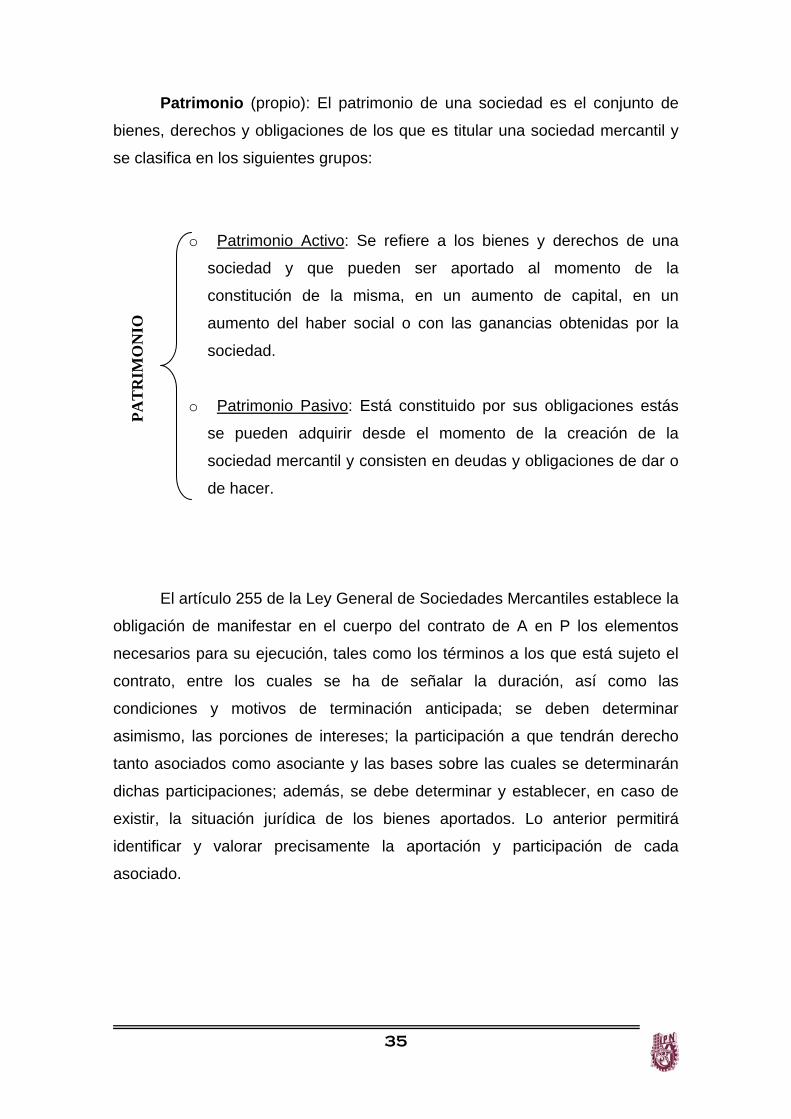

Patrimonio (propio): El patrimonio de una sociedad es el conjunto de

bienes, derechos y obligaciones de los que es titular una sociedad mercantil y

se clasifica en los siguientes grupos:

o Patrimonio Activo: Se refiere a los bienes y derechos de una

sociedad y que pueden ser aportado al momento de la

constitución de la misma, en un aumento de capital, en un

aumento del haber social o con las ganancias obtenidas por la

sociedad.

o Patrimonio Pasivo: Está constituido por sus obligaciones estás

se pueden adquirir desde el momento de la creación de la

sociedad mercantil y consisten en deudas y obligaciones de dar o

de hacer.

El artículo 255 de la Ley General de Sociedades Mercantiles establece la

obligación de manifestar en el cuerpo del contrato de A en P los elementos

necesarios para su ejecución, tales como los términos a los que está sujeto el

contrato, entre los cuales se ha de señalar la duración, así como las

condiciones y motivos de terminación anticipada; se deben determinar

asimismo, las porciones de intereses; la participación a que tendrán derecho

tanto asociados como asociante y las bases sobre las cuales se determinarán

dichas participaciones; además, se debe determinar y establecer, en caso de

existir, la situación jurídica de los bienes aportados. Lo anterior permitirá

identificar y valorar precisamente la aportación y participación de cada

asociado.

PAT

RIM

ON

IO

36

Se consideran inmuebles todos aquellos bienes considerados bienes

raíces, por tener de común la circunstancia de estar íntimamente ligados al

suelo, unidos de modo inseparable, física o jurídicamente, (al terreno), tales

como las parcelas urbanizadas o no, casas, naves industriales. En definitiva,

son bienes imposibles de trasladar o separar del suelo sin ocasionar daños a

los mismos, porque forman parte del terreno o están anclados a él.

Etimológicamente su denominación proviene de la palabra inmóvil.

Si quien tiene la calidad de asociados o asociante, aporta en uso o goce

a la A en P; reservándose la propiedad o derechos de la aportación; ésta debe

registrarse ante el Registro Público de la Propiedad y del Comercio

correspondiente, con la finalidad de que surta los efectos legales

correspondientes ante terceros.

Sólo existe la obligación de inscribir la cláusula relativa a ésta

aportación, pero podemos registrar el contrato completo si es que ésta es la

voluntad de las partes.

Los bienes inmuebles se pueden clasificar en:

• Bienes inmuebles por naturaleza: Como el suelo y subsuelo.

• Bienes inmuebles por incorporación: Como lo son las construcciones.

• Bienes inmuebles por destino: Cuando se les unen cosas muebles, que

favorecen o benefician al inmueble al que acceden o sirven.

• Bienes inmuebles por analogía: Tales como las concesiones

hipotecarias.

• Bienes inmuebles por accesión: Por ejemplo las puertas, ventanas, etc.

que en una fábrica, almacén o comercio son bienes muebles pero

instalados son inmuebles.

37

• Bienes inmuebles por representación: Como la escritura que otorga la

titularidad registral al propietario.

El artículo 256 de la Ley General de Sociedades Mercantiles, impone a

la persona que funja como asociante, la obligación de obrar en nombre propio,

señalando al mismo tiempo que no habrá responsabilidad de los asociados con

los terceros. Lo anterior, viene a reforzar los motivos por los cuales no es

necesaria la inscripción de estos contratos, en el Registro Público de Comercio;

situación que encuentra su justificación, en el hecho de que es el asociante

quien se desempeña como administrador de las actividades contratadas,

supuesto que aún cuando los asociados aporten servicios, es el asociante

quien responde ante terceros.

Se entiende que los asociados no figuran, ni tiene relación o

responsabilidad alguna frente a terceros que contratan con el asociante. Si los

terceros llegaran a conocer la existencia de la A en P, su naturaleza y el

carácter de negocio oculto prevalecerían.

En el artículo 257 de la Ley General de Sociedades Mercantiles, se

regula lo mencionado con la aportación de los bienes, sean muebles o

inmuebles; señalando el precepto aludido, que: “respecto a terceros, los bienes

aportados pertenecen en propiedad al asociante, a no ser que por la naturaleza

de la aportación fuere necesaria alguna otra formalidad, o que se estipule lo

contrario y se inscriba la cláusula relativa en el Registro Público de Comercio

del lugar donde el asociante ejerce el comercio”.

Aun cuando la estipulación no haya sido registrada, surtirá sus efectos si

se prueba que el tercero tenia o debía tener conocimiento de ella.” Es así como

se puede observar, que aun y cuando no es obligatorio inscribir el contrato en

el Registro Público del Comercio, cuando se aporten bienes es conveniente

incluir una cláusula donde se especifique que dicho bien es propiedad de los

asociados, y no del asociante, para evitar contingencias relacionadas con las

propiedades de los bienes.

38

Así mismo repercute de igual manera para efectos de conocer la parte

proporcional de las utilidades que se distribuirán entre los asociados, en caso

de haberse pactado un rendimiento con relación al monto aportado. Puede

pactarse, en caso de que el asociado aporte servicios, la forma en que se

cubrirá su rendimiento, bien sea de manera periódica o al finalizar el contrato.

Ficción.

La palabra ficción proviene del latín “fictio” y se refiere a la acción y

efecto de fingir, en pocas palabras dar existencia a algo

que no lo tiene en el mundo real, una invención.

Es por eso el manejo de este concepto aplica a la

A en P por su falta de personalidad jurídica y demás

características propias de las personas morales

establecidas en las leyes y reglamentos fiscales, civiles y legales que no son

aplicables a este contrato.

De acuerdo a lo anterior es importante señalar que el artículo 257 de la

Ley General de Sociedades Mercantiles, no menciona ni podría mencionar

ficciones, ya que en ninguna parte de la ley expresa que el principio de los

bienes aportados pertenezca en propiedad del asociante, en un criterio

absoluto sin excepciones ni salvedades.

Para terceros, este precepto es en su beneficio; así es como la ficción,

no en contra del los conceptos “precisos y definitivos que contiene la ley” ni con

la justificación de adaptación a las necesidades de la vida práctica, aparece

como un mecanismo de aplicación de suma importancia.

39

Así es como la ley muestra la intención de que no surjan, en virtud de

ese contrato, reclamaciones de terceros en contra de los asociados y ni

posibles relaciones jurídicas entre ellos y tales terceros; de ahí que sus

características principales sean las siguientes:

No tiene personalidad jurídica

No tiene patrimonio

No tiene razón social

No tiene domicilio

No tiene nacionalidad

No requiere inscripción en el Registro Público de Comercio

No requiere permiso de la Secretaria de Relaciones Exteriores

Elementos de la Asociación en Participación (A en P)

Como ya mencionamos en un contrato de A en P, intervienen dos

partes, la primera es el Asociante y la segunda los Asociados.

Se le denomina Asociante, a la persona que recibe la aportación, y que

durante la vigencia del contrato, actuará en nombre propio, según lo establece

el artículo 256 de la Ley General de Sociedades Mercantiles, y por tanto es él

único obligado ante terceros.

PR

INC

IPA

LES

CA

RA

CTE

RIS

TIC

AS

DE

L

A A

. EN

.P

40

Asociante Asociado

Persona Física Persona Física

Persona Física Persona Moral

Persona Moral Persona Moral

Persona Moral Persona Física

Inscripciones en el Registro Público de Comercio.

Como se había mencionado con anterioridad en el artículo 257 de la Ley

General de Sociedades Mercantiles. Los bienes que los asociados aporten se

considerarán en principio, aportados en propiedad al asociante; y si se pactaré

lo contrario; solo producirá efectos contra terceros, el convenio de no traslación

de propiedad, si se inscribe en el Registro Público de Comercio del domicilio

comercial del asociante.

En virtud de que el registro tiene efectos meramente publicitarios en esta

materia, los terceros que hayan conocido el convenio o estuvieren obligados a

conocerlo, no podrán prevalecer de la falta de registro.

2.6. Distribución de utilidades o pérdidas.

Basados en las definiciones y contenido del artículo 17-B del Código

Fiscal de la Federación, podemos decir que para la distribución y participación

en las utilidades o en su caso de las pérdidas que obtenga la A en P se estará

a lo establecido para las personas morales.

Artículo 17-B (Código Fiscal de la Federación).- Para los efectos de las

disposiciones fiscales, se entenderá por Asociación en Participación al conjunto

de personas que realicen actividades empresariales con motivo de la

celebración de un convenio y siempre que las mismas, por disposición legal o

del propio convenio, participen de las utilidades o de las pérdidas, derivadas de

41

dicha actividad. La Asociación en Participación tendrá personalidad jurídica

para los efectos del derecho fiscal cuando en el país realice actividades

empresariales, cuando el convenio se celebre conforme a las leyes mexicanas

o cuando se dé alguno de los supuestos establecidos en el artículo 9o. de este

Código. En los supuestos mencionados se considerará a la Asociación en

Participación residente en México.

2.6.1. En caso de existir utilidades o pérdidas.

Para los efectos de la distribución de pérdidas; el artículo 258 de la

Ley General de Sociedades Mercantiles establece que los asociados

únicamente pueden participar en ellas hasta por el

monto de sus aportaciones; en este caso no se

puede pactar cosa distinta en el contrato, como en

el supuesto de la distribución de utilidades, en el

citado artículo señala que salvo pacto contrario, la

distribución de utilidades estará a lo dispuesto en el

artículo 16 de la Ley General de Sociedades Mercantiles que menciona:

1.- La distribución de utilidades o pérdidas entre los socios capitalistas

se hará proporcionalmente a sus aportaciones.

2.- Al socio industrial, le corresponderá la mitad de las ganancias, y si

fueren varios, esta mitad se dividirá entre ellos por igual.

3.- Al socio o socios industriales no reportarán las perdidas

Si no se hubiere pactado forma especial para repartir las utilidades y las

pérdidas, el reparto se hará en proporción a lo que cada participante haya

aportado en el negocio.

42

Las pérdidas que correspondan a los asociados no podrán ser superiores al

valor de su aportación; a lo anterior cabe mencionar que el artículo 255 de la

Ley General de Sociedades Mercantiles se imponía la obligación de regular lo

relativo al tema; sin embargo, en el supuesto de haberse omitido en el cuerpo

del contrato lo referente a las utilidades y perdidas, el presente numeral nos

remite al artículo 16 de la misma Ley General de Sociedades Mercantiles.

Ahora bien, del mismo artículo 259 de la Ley General de Sociedades

Mercantiles, se desprende que cuando no se pacte en el contrato la fecha o

período para rendir cuentas, a efecto de entregar las utilidades generadas o

pagar las pérdidas sufridas; estará a lo dispuesto por el artículo 43 del

mencionado ordenamiento, que señala “La cuenta de administración se rendirá

semestralmente, si no hubiere pacto sobre el particular, y en cualquier tiempo

en que lo acuerden los socios”.

Como se puede apreciar, es importante señalar los tiempos en que se

han de rendir informes; ello, con la finalidad de evaluar las utilidades o pérdidas

que se hayan generado, a efecto de que los asociados cobren o en su defecto,

paguen lo que le corresponda.

Lo anterior resulta sumamente conveniente, sobre todo para los

asociados; ya que tendrá elementos que le permitan evaluar y en su momento,

decidir si continúa o se determina por la conclusión de lo convenido.

Como se sabe, las disposiciones del Código de Comercio son aplicables

de forma general a la A en P, mientras las reglas específicas se encuentran en

el Capítulo XIII del artículo 252 al 259 de la Ley General de Sociedades

Mercantiles.

43

Desafortunadamente en la legislación mexicana vigente no existe una

regulación específica para la A en P, sin embargo la Ley General de

Sociedades Mercantiles prevé dicho situación y de forma supletoria nos indica

lo siguiente en el artículo 259 de la ley: “Las Asociación en Participación

funcionan, se disuelven y liquidan, a falta de estipulaciones especiales, por las

reglas establecidas por las Sociedades en Nombre Colectivo, en cuanto no

pugnen con las disposiciones en este capítulo” (Artículo 259 de la Ley General

de Sociedades Mercantiles).

CAPITULO III

NORMAS ESPECIALES

APLICABLES A LA

ASOCIACIÓN EN PARTICIPACIÓN

(A EN P)

45

3.1. Funcionamiento de la Asociación en Participación (A en P).

A falta de regulación, será aplicable lo correspondiente a la Sociedad en

Nombre Colectivo de acuerdo a lo dispuesto en el artículo 259 de la Ley

General de Sociedades Mercantiles que indica: “Las asociaciones en

participación funcionan, se disuelven y liquidan, a falta de estipulaciones

especiales, por las reglas establecidas para las sociedades en nombre

colectivo."

En el Capítulo II de la Ley General de Sociedades Mercantiles se

encuentra toda la normatividad correspondiente a la Sociedad en Nombre

Colectivo, por lo que a continuación se presenta lo siguiente:

NORMAS APLICABLES

A LA A EN P

Con respecto al asociante

Sociedad en Nombre Colectivo Asociación en Participación

Artículo 25.- “Sociedad en nombre

colectivo es aquella que existe bajo

una razón social y en la que todos los

socios responden, de modo

subsidiario, ilimitada y solidariamente,

de las obligaciones sociales”.

En este caso, como ya se ha

mencionado el asociante responde

con la totalidad de su patrimonio a las

obligaciones sociales contraídas. Hay

que recordar que los asociados no

pueden defender o pelear por los

bienes aportados a la A en P, salvo

estipulación en contrario.

46

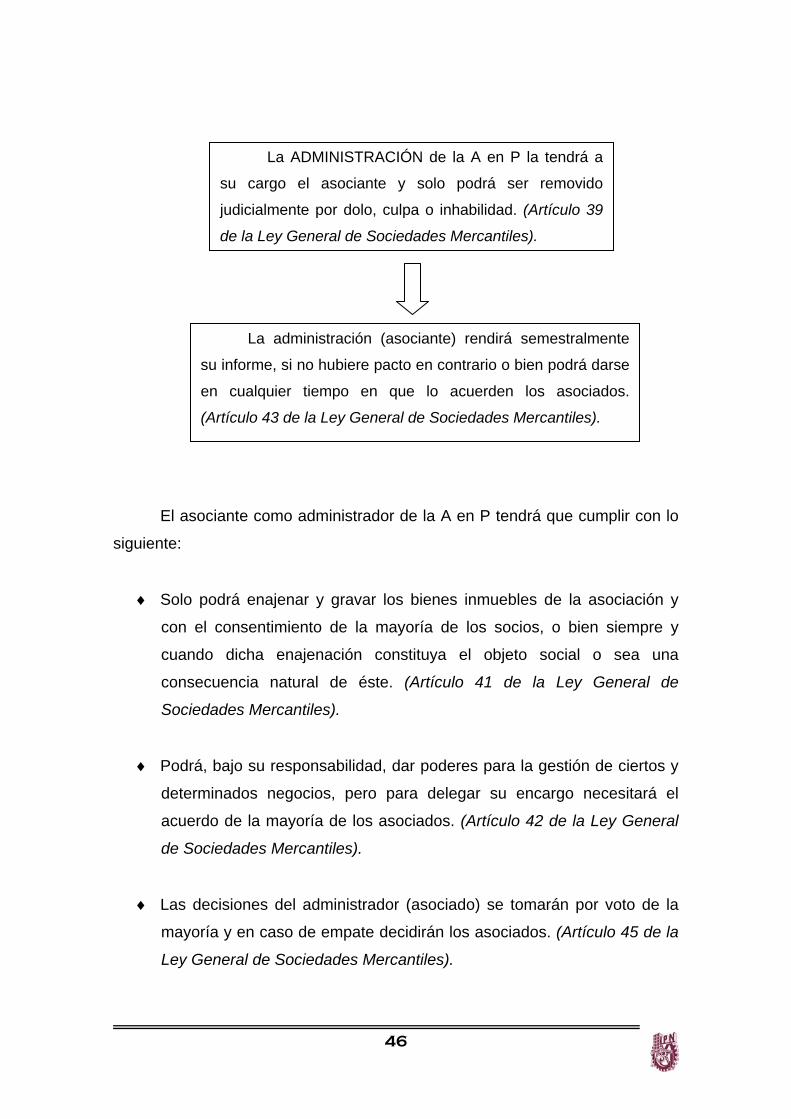

El asociante como administrador de la A en P tendrá que cumplir con lo

siguiente:

♦ Solo podrá enajenar y gravar los bienes inmuebles de la asociación y

con el consentimiento de la mayoría de los socios, o bien siempre y

cuando dicha enajenación constituya el objeto social o sea una

consecuencia natural de éste. (Artículo 41 de la Ley General de

Sociedades Mercantiles).

♦ Podrá, bajo su responsabilidad, dar poderes para la gestión de ciertos y

determinados negocios, pero para delegar su encargo necesitará el

acuerdo de la mayoría de los asociados. (Artículo 42 de la Ley General

de Sociedades Mercantiles).

♦ Las decisiones del administrador (asociado) se tomarán por voto de la

mayoría y en caso de empate decidirán los asociados. (Artículo 45 de la

Ley General de Sociedades Mercantiles).

La administración (asociante) rendirá semestralmente

su informe, si no hubiere pacto en contrario o bien podrá darse

en cualquier tiempo en que lo acuerden los asociados.

(Artículo 43 de la Ley General de Sociedades Mercantiles).

La ADMINISTRACIÓN de la A en P la tendrá a

su cargo el asociante y solo podrá ser removido

judicialmente por dolo, culpa o inhabilidad. (Artículo 39

de la Ley General de Sociedades Mercantiles).

47

♦ Los asociados resolverán también por voto de la mayoría. Sin embargo,

en el contrato podrá pactarse que la mayoría se compute por

cantidades; pero si un solo socio representase el mayor interés, se

necesitará además el voto de otro.

♦ Para estos efectos, el asociado industrial disfrutará de una sola

representación que, salvo disposición en contrario, será igual a la del

mayor interés de los asociados capitalistas. Cuando fueran varios los

asociados industriales, la representación única que les concede este

artículo se ejercitará emitiendo como voto el que haya sido adoptado por

mayoría de personas entre los propios industriales. (Artículo 46 de la Ley

General de Sociedades Mercantiles).

♦ Los asociados podrán nombrar un interventor que vigile los actos del

administrador (asociado), y tendrán el derecho de examinar el estado de

la administración y la contabilidad y papeles de la A en P, haciendo las

reclamaciones que estimen convenientes. (Artículo 47 de la Ley General

de Sociedades Mercantiles).

Es importante no perder de vista que los artículos antes mencionados

regulan a la Sociedad en Nombre Colectivo sin embargo al no haber una

legislación específica para los conceptos antes mencionados de la A en P; se

podrá aplicar lo que sea conveniente y aplicable a la misma.

48

Con respecto al asociado y la administración

En caso de que se

autorice la cesión en favor

de una persona extraña a

la asociación, los

asociados tendrán el

derecho del tanto, y

gozarán de un plazo de 15

días para ejercitarlo,

contando desde la fecha

de la junta en que se

hubiere otorgado la

autorización. (Artículo 33

de la Ley General de

Sociedades Mercantiles).

De acuerdo a lo establecido en el artículo 31 de la Ley

General de Sociedad Mercantiles los asociados no pueden ceder

sus derechos sin previo consentimiento de todos los demás, y sin

él, tampoco pueden admitirse a otros nuevos, salvo que en uno u

otro caso el contrato social disponga que será bastante el

consentimiento de la mayoría.

Los asociados no podrán realizar actividades

del mismo género por las que se constituyó la

asociación, ni formar parte de otras que los realicen,

salvo el consentimiento de los demás socios.

En caso de que no se cumpla con dicho

precepto, la asociación podrá excluir al asociado

que cometió la falta, privándolo de los beneficios

que le correspondan y se ple podrá exigir el importe

de los daños y perjuicios; estos derechos serán

exigibles en un plazo de 3 meses contados desde el

día en que la asociación tenga conocimiento de la

infracción. (Artículo 35 de la Ley General de

Sociedades Mercantiles).

49

Del contrato encontramos lo siguiente:

3.2. Disolución y liquidación de la Asociación en Participación (A en P).

En la Ley General de Sociedades Mercantiles en su Capítulo X nos

regula lo referente a la disolución de sociedades por lo que en su artículo 229

nos cita los casos por los que las sociedades se disuelven:

Por expiración del término fijado en el contrato social;

Por imposibilidad de seguir realizando el objeto principal de la sociedad

o por quedar éste consumado;

Por acuerdo de los socios tomado de conformidad con el contrato social

y con la Ley; entre otras

También será motivo de disolución, salvo pacto en contrario; la muerte,

incapacidad, exclusión o retiro de uno de los asociados, o por que el contrato

se rescinda respecto a uno de ellos. (Artículo 230 de la Ley General de

Sociedades Mercantiles).

Se podrá pactar que a la muerte de cualquiera de los

asociados continúe la asociación con sus herederos.

(Artículo 32 de la Ley General de Sociedades

Mercantiles).

No se podrá modificar sin el consentimiento de todos los

asociados; a menos que en él, se pacte que se puede

modificar por la mayoría de ellos. En este caso la minoría

tendrá el derecho de separarse de la asociación. (Artículo

de la Ley General de Sociedades Mercantiles 34 de la Ley

General de Sociedades Mercantiles).

El Contrato

50

En caso de muerte de un socio, la A en P solamente podrá continuar con

los herederos, cuando éstos manifiesten su consentimiento; de lo contrario, la

asociado, dentro del plazo de 2 meses, deberá entregar a los herederos la

cuota correspondiente al asociado difunto, de acuerdo con el último balance

aprobado.

En caso de expiración del término fijado en el contrato, la disolución de

la asociación se realizará por el solo transcurso del término establecido para su

duración, de acuerdo al artículo 232 de la Ley General de Sociedades

Mercantiles.

En los demás casos; comprobada por la asociación, la existencia de

causas de disolución, se inscribirá ésta en el Registro Público de Comercio.

Si la inscripción no se hiciere a pesar de existir la causa de disolución,

cualquier interesado podrá acudir ante la autoridad judicial a fin de que ordene

el registro de la disolución.

Cuando se haya hecho la inscripción de la disolución sin que a juicio de

algún interesado hubiere existido alguna de las causas enumeradas, podrá

acudir ante la autoridad judicial, dentro de primeros 30 treinta días contados a

partir de la fecha de la inscripción y demandar la cancelación de la inscripción.

Una vez que se haya disuelto la asociación, el administrador (asociante)

no podrá iniciar nuevas operaciones. Si lo hiciera, el asociante será

responsable por las operaciones efectuadas.

Por último se podrá proceder a la liquidación; de acuerdo al Capítulo XI

de la Ley General de Sociedades Mercantiles por lo que a continuación se

presentan dichas disposiciones, las cuales podrán ser aplicables a la A en P.

Como se menciono anteriormente, el primer requisito para que se pueda

liquidar una A en P es que tendrá que estar disuelta. (Artículo 234 de la Ley

General de Sociedades Mercantiles).

51

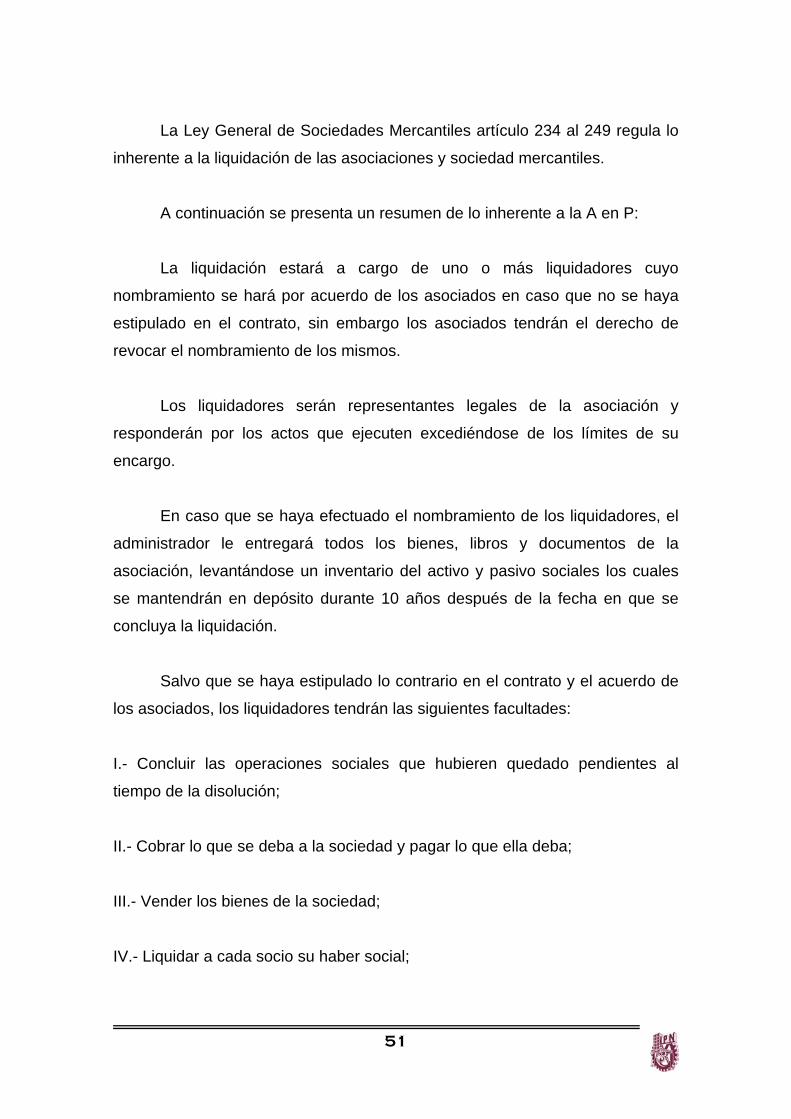

La Ley General de Sociedades Mercantiles artículo 234 al 249 regula lo

inherente a la liquidación de las asociaciones y sociedad mercantiles.

A continuación se presenta un resumen de lo inherente a la A en P:

La liquidación estará a cargo de uno o más liquidadores cuyo

nombramiento se hará por acuerdo de los asociados en caso que no se haya

estipulado en el contrato, sin embargo los asociados tendrán el derecho de

revocar el nombramiento de los mismos.

Los liquidadores serán representantes legales de la asociación y

responderán por los actos que ejecuten excediéndose de los límites de su

encargo.

En caso que se haya efectuado el nombramiento de los liquidadores, el

administrador le entregará todos los bienes, libros y documentos de la

asociación, levantándose un inventario del activo y pasivo sociales los cuales

se mantendrán en depósito durante 10 años después de la fecha en que se

concluya la liquidación.

Salvo que se haya estipulado lo contrario en el contrato y el acuerdo de

los asociados, los liquidadores tendrán las siguientes facultades:

I.- Concluir las operaciones sociales que hubieren quedado pendientes al

tiempo de la disolución;

II.- Cobrar lo que se deba a la sociedad y pagar lo que ella deba;

III.- Vender los bienes de la sociedad;

IV.- Liquidar a cada socio su haber social;

52

V.- Practicar el balance final de la liquidación, que deberá someterse a la

discusión y aprobación de los socios, en la forma que corresponda, según la

naturaleza de la sociedad. El balance final, una vez aprobado, se depositará en

el Registro Público de Comercio;

VI.- Obtener del Registro Público de Comercio la cancelación de la inscripción

del contrato social, una vez concluida la liquidación. (No aplica ya que el

contrato de la A en P no se registra)

El acuerdo sobre la distribución parcial deberá publicarse en el Periódico

Oficial del domicilio de la asociación y los acreedores tendrán el derecho de

oposición en la forma y términos del artículo 9o.

Una vez pagadas las deudas sociales, la distribución del remanente

entre los asociados, si no hubiere estipulaciones expresas, se sujetará a las

siguientes reglas:

I.- Si los bienes son de fácil división, se repartirán en la proporción que

corresponda a la representación de cada asociado;

II.- Si los bienes fueren de diversa naturaleza, se fraccionarán en las partes

proporcionales respectivas;

III.- Una vez formados los lotes, el liquidador convocará a los asociados a una

junta en la que les dará a conocer el proyecto respectivo; y gozarán de un

plazo de 8 días hábiles a partir del siguiente a la fecha de la junta, para exigir

modificaciones en caso de que no estén de acuerdo;

IV.- Si existe la conformidad de los asociados o si durante el plazo de los 8 días

no se formularon observaciones, se les tendrán por conformes con el proyecto;

53

V.- Si, durante el plazo a que se refiere la fracción III, los asociados formularán

observaciones al proyecto de división, el liquidador convocará a una nueva

junta, en el plazo de 8 días, para que de mutuo acuerdo, se le hagan al

proyecto las modificaciones necesarias

VI.- Si la liquidación social se hace por el fallecimiento de uno de los asociados,

la división o venta de los inmuebles se hará conforme a las disposiciones de

esta Ley, aunque entre los herederos haya menores de edad.

CAPITULO IV

GENERALIDADES

DEL REGIMEN

FISCAL

55

4.1. Antecedentes.

A continuación se muestran los antecedentes de la A en P, buscando

alguna causa por la cual la misma tiene personalidad moral para efectos

fiscales.

El Código Fiscal de la Federación del 1° de Abril de 1967, consideraba

como sujetos pasivos de créditos fiscales a las agrupaciones que constituían

unidades económicas diversas de sus miembros y las que asimilaba a

personas morales para efectos de la aplicación de las leyes fiscales. Dicha

disposición se encontraba contenida en el artículo 13 del Código Fiscal de la

Federación y estuvo vigente hasta el 31 de Diciembre de 1980.

En ese mismo Código, en su artículo 17 se establecía que las unidades

económicas sin personalidad jurídica eran sujetos del impuesto al ingreso

global de las empresas, cuando realizaban actividades comerciales,

industriales, agrícolas, ganaderas ó de pesca.

También en la fracción II del artículo 19, mencionaba que dichas

unidades económicas debían acumular los ingresos que tenían relación con la

actividad de la empresa y los que proveían de bienes afectados total o

parcialmente a dicha actividad.

Respecto a lo anterior las unidades económicas sin personalidad jurídica

eran contribuyentes de impuestos hasta el 31 de Diciembre de 1980. El

concepto de unidades económicas sin personalidad jurídica comprendía a otras

agrupaciones a además de la misma A en P. Cada una de ellas tenía

características propias y diferentes de las demás y tenía un tratamiento fiscal

diferente.

La unidad económica integrada por la A en P, se consideraba como un

instrumento de operación y se obligaba a sus integrantes a pagar los impuestos

de forma conjunta.

56

En el Impuesto Sobre la Renta se calculaba sobre el ingreso global

gravable, correspondiente a cada uno de sus integrantes, no obstante que el

artículo 19 de la ley de dicho impuesto, disponía que las unidades económicas

debían acumular los ingresos provenientes de la actividad empresarial

realizada por ellos.

En seguida se muestran las modificaciones que sufrio la Ley del

Impuesto Sobre la Renta a través de los años, referido a la A en P:

A partir del 1° de Enero de 1981 en el Código Fiscal y en la nueva Ley

del Impuesto Sobre la Renta fueron eliminadas las unidades económicas sin

personalidad jurídica como sujetos de impuestos. Dicha eliminación se justifica

por que dichas unidades al no tener personalidad jurídica originaban muchos

problemas en nuestra legislación.

Además en este mismo Código se le daba transparencia fiscal a la A en

P, considerando que los contribuyentes del impuesto eran el asociante y los

asociados, en la proporción en la que participa en las utilidades y pérdidas, y

no a la asociación.

El 1° de Enero de 1999 entro en vigor una reforma a la Ley de

Impuesto Sobre la Renta, en la cual se modificó su artículo 8, para quitarle

transparencia fiscal a la A en P y consideraba al asociante como contribuyente

del impuesto causado por las actividades empresariales realizadas en la

asociación.

Por lo que en el régimen fiscal de la A en P que entro en vigor el 1° de

Enero de 1999, se le daba a la A en P, el mismo tratamiento fiscal que las

personas morales que realizan actividades empresariales en el país, sin darle

personalidad propia.

57

El 1° de Enero del 2002 entro en vigor la nueva Ley de Impuesto Sobre

la Renta, en ella se le da personalidad fiscal a la A en P, incluyéndola dentro de

las personas morales que están obligadas al pago del impuesto y tratándola

como tal, aún cuando no tiene personalidad jurídica en las demás ramas de la

legislación mexicana.

Al parecer el contribuyente encontró o solía encontrar en la A en P, una

herramienta de Planeación Fiscal, para disminuir su resultado fiscal. Ya que se

permitía amortizar las pérdidas fiscales derivadas de actividades

empresariales, no importando si dichas pérdidas provenían de la A en P.

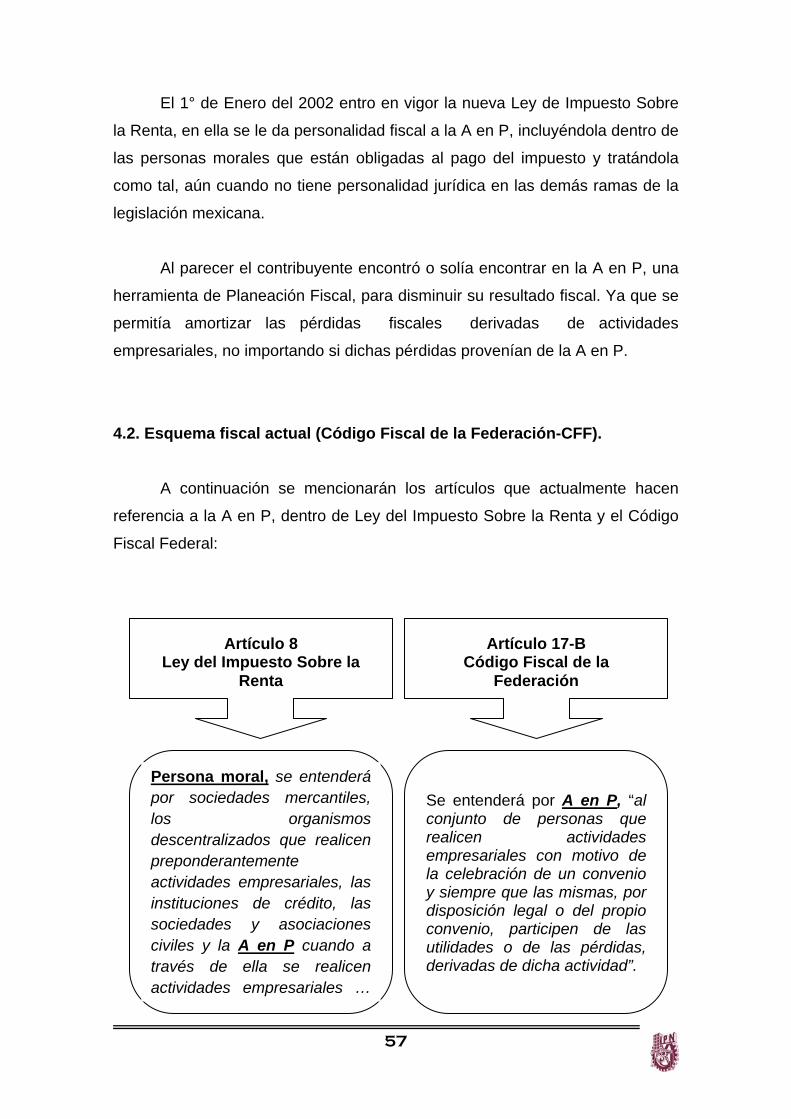

4.2. Esquema fiscal actual (Código Fiscal de la Federación-CFF).

A continuación se mencionarán los artículos que actualmente hacen

referencia a la A en P, dentro de Ley del Impuesto Sobre la Renta y el Código

Fiscal Federal:

Artículo 8 Ley del Impuesto Sobre la

Renta

Artículo 17-B Código Fiscal de la

Federación

Persona moral, se entenderá por sociedades mercantiles, los organismos descentralizados que realicen preponderantemente actividades empresariales, las instituciones de crédito, las sociedades y asociaciones civiles y la A en P cuando a través de ella se realicen actividades empresariales …

Se entenderá por A en P, “al conjunto de personas que realicen actividades empresariales con motivo de la celebración de un convenio y siempre que las mismas, por disposición legal o del propio convenio, participen de las utilidades o de las pérdidas, derivadas de dicha actividad”.

58

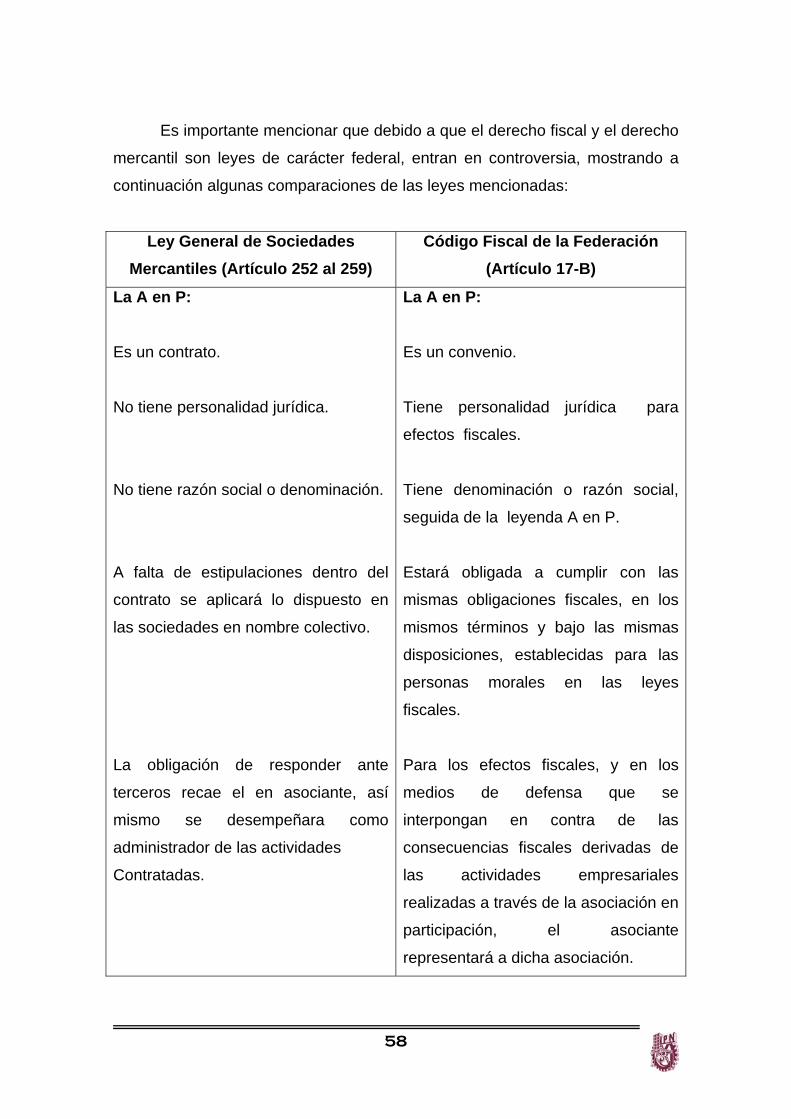

Es importante mencionar que debido a que el derecho fiscal y el derecho

mercantil son leyes de carácter federal, entran en controversia, mostrando a

continuación algunas comparaciones de las leyes mencionadas:

Ley General de Sociedades Mercantiles (Artículo 252 al 259)

Código Fiscal de la Federación (Artículo 17-B)

La A en P:

Es un contrato.

No tiene personalidad jurídica.

No tiene razón social o denominación.

A falta de estipulaciones dentro del

contrato se aplicará lo dispuesto en

las sociedades en nombre colectivo.

La obligación de responder ante

terceros recae el en asociante, así

mismo se desempeñara como

administrador de las actividades

Contratadas.

La A en P:

Es un convenio.

Tiene personalidad jurídica para

efectos fiscales.

Tiene denominación o razón social,

seguida de la leyenda A en P.

Estará obligada a cumplir con las

mismas obligaciones fiscales, en los

mismos términos y bajo las mismas

disposiciones, establecidas para las

personas morales en las leyes

fiscales.

Para los efectos fiscales, y en los

medios de defensa que se

interpongan en contra de las

consecuencias fiscales derivadas de