Introducción aTeoría Monetaria - CATEDRATICO UNP · Introducción aTeoría Monetaria Paul...

89

Introduccin aTeora Monetaria Paul Castillo BardÆlez Banco Central de Reserva del Perœ 25 febrero 2008 Paul Castillo BardÆlez (BCRP) Economa Monetaria 25 febrero 2008 1 / 29

Transcript of Introducción aTeoría Monetaria - CATEDRATICO UNP · Introducción aTeoría Monetaria Paul...

Introducción aTeoría Monetaria

Paul Castillo Bardález

Banco Central de Reserva del Perú

25 febrero 2008

Paul Castillo Bardález (BCRP) Economía Monetaria 25 febrero 2008 1 / 29

Contenido

Introducción

Modelos DEGS: Teoría Básica y extensiones

Rigideces NominalesEl principio de Taylor: Determinación del EquilbrioDeterminantes de la in�aciónCostos de la in�ación

Reglas de Política y Política Monetaria óptima

Regla de Friedman versus Estabilidad de PreciosCompromiso versus discresión

Paul Castillo Bardález (BCRP) Economía Monetaria 25 febrero 2008 2 / 29

Contenido

Introducción

Modelos DEGS: Teoría Básica y extensiones

Rigideces NominalesEl principio de Taylor: Determinación del EquilbrioDeterminantes de la in�aciónCostos de la in�ación

Reglas de Política y Política Monetaria óptima

Regla de Friedman versus Estabilidad de PreciosCompromiso versus discresión

Paul Castillo Bardález (BCRP) Economía Monetaria 25 febrero 2008 2 / 29

Contenido

Introducción

Modelos DEGS: Teoría Básica y extensiones

Rigideces Nominales

El principio de Taylor: Determinación del EquilbrioDeterminantes de la in�aciónCostos de la in�ación

Reglas de Política y Política Monetaria óptima

Regla de Friedman versus Estabilidad de PreciosCompromiso versus discresión

Paul Castillo Bardález (BCRP) Economía Monetaria 25 febrero 2008 2 / 29

Contenido

Introducción

Modelos DEGS: Teoría Básica y extensiones

Rigideces NominalesEl principio de Taylor: Determinación del Equilbrio

Determinantes de la in�aciónCostos de la in�ación

Reglas de Política y Política Monetaria óptima

Regla de Friedman versus Estabilidad de PreciosCompromiso versus discresión

Paul Castillo Bardález (BCRP) Economía Monetaria 25 febrero 2008 2 / 29

Contenido

Introducción

Modelos DEGS: Teoría Básica y extensiones

Rigideces NominalesEl principio de Taylor: Determinación del EquilbrioDeterminantes de la in�ación

Costos de la in�ación

Reglas de Política y Política Monetaria óptima

Regla de Friedman versus Estabilidad de PreciosCompromiso versus discresión

Paul Castillo Bardález (BCRP) Economía Monetaria 25 febrero 2008 2 / 29

Contenido

Introducción

Modelos DEGS: Teoría Básica y extensiones

Rigideces NominalesEl principio de Taylor: Determinación del EquilbrioDeterminantes de la in�aciónCostos de la in�ación

Reglas de Política y Política Monetaria óptima

Regla de Friedman versus Estabilidad de PreciosCompromiso versus discresión

Paul Castillo Bardález (BCRP) Economía Monetaria 25 febrero 2008 2 / 29

Contenido

Introducción

Modelos DEGS: Teoría Básica y extensiones

Rigideces NominalesEl principio de Taylor: Determinación del EquilbrioDeterminantes de la in�aciónCostos de la in�ación

Reglas de Política y Política Monetaria óptima

Regla de Friedman versus Estabilidad de PreciosCompromiso versus discresión

Paul Castillo Bardález (BCRP) Economía Monetaria 25 febrero 2008 2 / 29

Contenido

Introducción

Modelos DEGS: Teoría Básica y extensiones

Rigideces NominalesEl principio de Taylor: Determinación del EquilbrioDeterminantes de la in�aciónCostos de la in�ación

Reglas de Política y Política Monetaria óptima

Regla de Friedman versus Estabilidad de Precios

Compromiso versus discresión

Paul Castillo Bardález (BCRP) Economía Monetaria 25 febrero 2008 2 / 29

Contenido

Introducción

Modelos DEGS: Teoría Básica y extensiones

Rigideces NominalesEl principio de Taylor: Determinación del EquilbrioDeterminantes de la in�aciónCostos de la in�ación

Reglas de Política y Política Monetaria óptima

Regla de Friedman versus Estabilidad de PreciosCompromiso versus discresión

Paul Castillo Bardález (BCRP) Economía Monetaria 25 febrero 2008 2 / 29

Introducción: ingredientes de un modelo para análisis dePolítica

Ecuaciones deben fundamentarse en comportamiento racional(optimizador)

Debe existir consistencia entre �ujos y saldos, entre restriccionespresupuestarias y condiciones de equilibrio

Debe considerarse dinámica e incertidumbre.

Paul Castillo Bardález (BCRP) Economía Monetaria 25 febrero 2008 3 / 29

Introducción: ingredientes de un modelo para análisis dePolítica

Ecuaciones deben fundamentarse en comportamiento racional(optimizador)

Debe existir consistencia entre �ujos y saldos, entre restriccionespresupuestarias y condiciones de equilibrio

Debe considerarse dinámica e incertidumbre.

Paul Castillo Bardález (BCRP) Economía Monetaria 25 febrero 2008 3 / 29

Introducción: ingredientes de un modelo para análisis dePolítica

Ecuaciones deben fundamentarse en comportamiento racional(optimizador)

Debe existir consistencia entre �ujos y saldos, entre restriccionespresupuestarias y condiciones de equilibrio

Debe considerarse dinámica e incertidumbre.

Paul Castillo Bardález (BCRP) Economía Monetaria 25 febrero 2008 3 / 29

El Modelo Neo Keynesiano Básico

Una curva IS dinámica y con expectativas

Comportamiento de los consumidores

Una curva de Phillips

Comportamiento de las empresas

Una regla de comportamiento del banco central

Paul Castillo Bardález (BCRP) Economía Monetaria 25 febrero 2008 4 / 29

El Modelo Neo Keynesiano Básico

Una curva IS dinámica y con expectativas

Comportamiento de los consumidores

Una curva de Phillips

Comportamiento de las empresas

Una regla de comportamiento del banco central

Paul Castillo Bardález (BCRP) Economía Monetaria 25 febrero 2008 4 / 29

El Modelo Neo Keynesiano Básico

Una curva IS dinámica y con expectativas

Comportamiento de los consumidores

Una curva de Phillips

Comportamiento de las empresas

Una regla de comportamiento del banco central

Paul Castillo Bardález (BCRP) Economía Monetaria 25 febrero 2008 4 / 29

El Modelo Neo Keynesiano Básico

Una curva IS dinámica y con expectativas

Comportamiento de los consumidores

Una curva de Phillips

Comportamiento de las empresas

Una regla de comportamiento del banco central

Paul Castillo Bardález (BCRP) Economía Monetaria 25 febrero 2008 4 / 29

El Modelo Neo Keynesiano Básico

Una curva IS dinámica y con expectativas

Comportamiento de los consumidores

Una curva de Phillips

Comportamiento de las empresas

Una regla de comportamiento del banco central

Paul Castillo Bardález (BCRP) Economía Monetaria 25 febrero 2008 4 / 29

El Modelo Neo Keynesiano BásicoLos supuestos básicos

El modelo consiste en

Familias que ofertan trabajo, consumen una gran variedad de productosde consumo diferenciados, demanda dinero y bonosEmpresas que contratan trabajo, producen bienes de consumo �nal enmercados que son monopolisticamente competitivos.Un banco central que �ja la tasa de interés nominal de acuerdo a lascondiciones de la economía

Paul Castillo Bardález (BCRP) Economía Monetaria 25 febrero 2008 5 / 29

El Modelo Neo Keynesiano BásicoLos supuestos básicos

El modelo consiste en

Familias que ofertan trabajo, consumen una gran variedad de productosde consumo diferenciados, demanda dinero y bonos

Empresas que contratan trabajo, producen bienes de consumo �nal enmercados que son monopolisticamente competitivos.Un banco central que �ja la tasa de interés nominal de acuerdo a lascondiciones de la economía

Paul Castillo Bardález (BCRP) Economía Monetaria 25 febrero 2008 5 / 29

El Modelo Neo Keynesiano BásicoLos supuestos básicos

El modelo consiste en

Familias que ofertan trabajo, consumen una gran variedad de productosde consumo diferenciados, demanda dinero y bonosEmpresas que contratan trabajo, producen bienes de consumo �nal enmercados que son monopolisticamente competitivos.

Un banco central que �ja la tasa de interés nominal de acuerdo a lascondiciones de la economía

Paul Castillo Bardález (BCRP) Economía Monetaria 25 febrero 2008 5 / 29

El Modelo Neo Keynesiano BásicoLos supuestos básicos

El modelo consiste en

Familias que ofertan trabajo, consumen una gran variedad de productosde consumo diferenciados, demanda dinero y bonosEmpresas que contratan trabajo, producen bienes de consumo �nal enmercados que son monopolisticamente competitivos.Un banco central que �ja la tasa de interés nominal de acuerdo a lascondiciones de la economía

Paul Castillo Bardález (BCRP) Economía Monetaria 25 febrero 2008 5 / 29

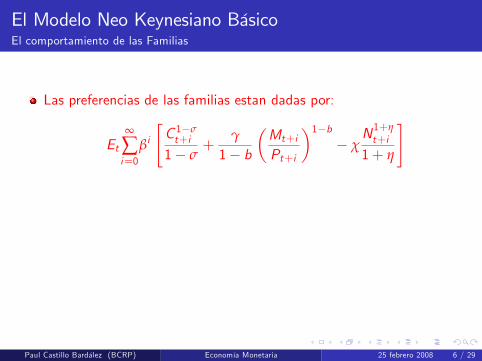

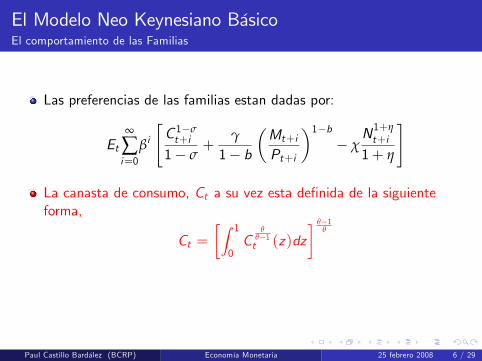

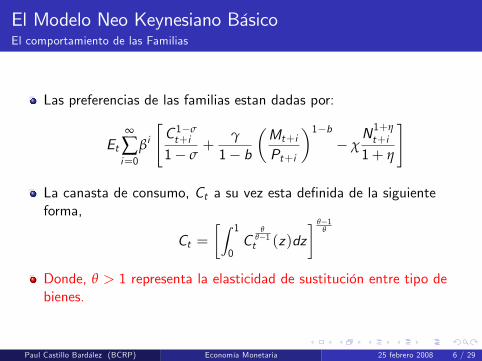

El Modelo Neo Keynesiano BásicoEl comportamiento de las Familias

Las preferencias de las familias estan dadas por:

Et∞

∑i=0

βi

"C 1�σt+i

1� σ+

γ

1� b

�Mt+i

Pt+i

�1�b� χ

N1+ηt+i

1+ η

#

La canasta de consumo, Ct a su vez esta de�nida de la siguienteforma,

Ct =�Z 1

0C

θθ�1t (z)dz

� θ�1θ

Donde, θ > 1 representa la elasticidad de sustitución entre tipo debienes.

Paul Castillo Bardález (BCRP) Economía Monetaria 25 febrero 2008 6 / 29

El Modelo Neo Keynesiano BásicoEl comportamiento de las Familias

Las preferencias de las familias estan dadas por:

Et∞

∑i=0

βi

"C 1�σt+i

1� σ+

γ

1� b

�Mt+i

Pt+i

�1�b� χ

N1+ηt+i

1+ η

#

La canasta de consumo, Ct a su vez esta de�nida de la siguienteforma,

Ct =�Z 1

0C

θθ�1t (z)dz

� θ�1θ

Donde, θ > 1 representa la elasticidad de sustitución entre tipo debienes.

Paul Castillo Bardález (BCRP) Economía Monetaria 25 febrero 2008 6 / 29

El Modelo Neo Keynesiano BásicoEl comportamiento de las Familias

Las preferencias de las familias estan dadas por:

Et∞

∑i=0

βi

"C 1�σt+i

1� σ+

γ

1� b

�Mt+i

Pt+i

�1�b� χ

N1+ηt+i

1+ η

#

La canasta de consumo, Ct a su vez esta de�nida de la siguienteforma,

Ct =�Z 1

0C

θθ�1t (z)dz

� θ�1θ

Donde, θ > 1 representa la elasticidad de sustitución entre tipo debienes.

Paul Castillo Bardález (BCRP) Economía Monetaria 25 febrero 2008 6 / 29

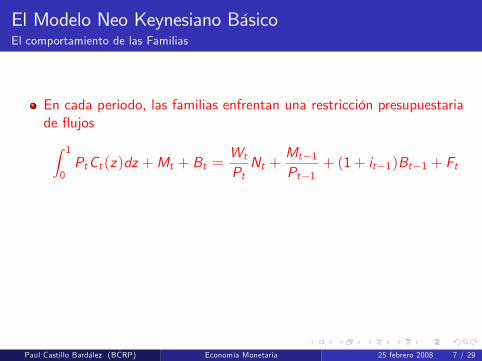

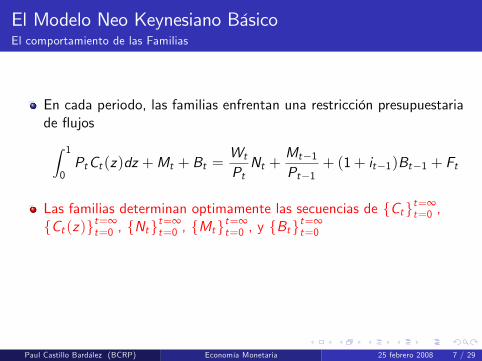

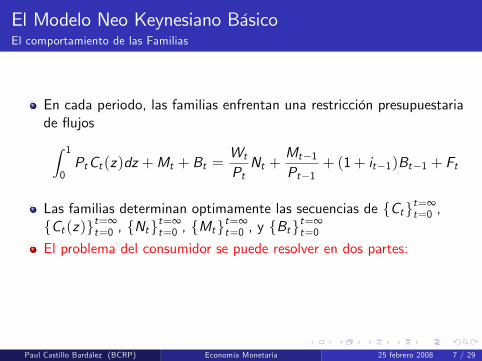

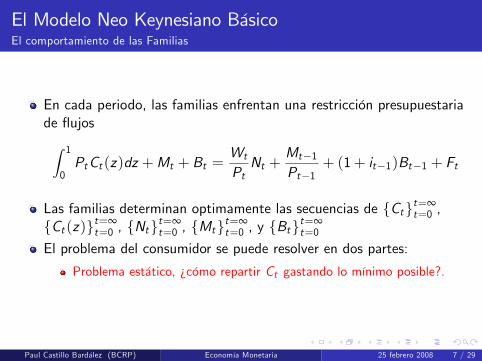

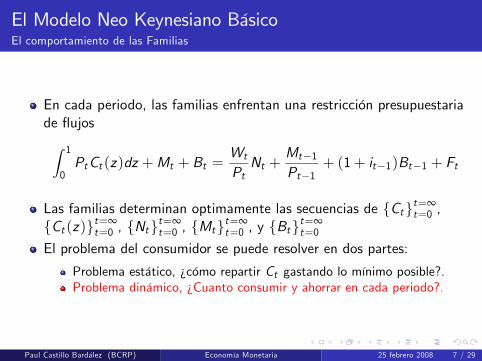

El Modelo Neo Keynesiano BásicoEl comportamiento de las Familias

En cada periodo, las familias enfrentan una restricción presupuestariade �ujosZ 1

0PtCt (z)dz +Mt + Bt =

Wt

PtNt +

Mt�1Pt�1

+ (1+ it�1)Bt�1 + Ft

Las familias determinan optimamente las secuencias de fCtgt=∞t=0 ,

fCt (z)gt=∞t=0 , fNtg

t=∞t=0 , fMtgt=∞

t=0 , y fBtgt=∞t=0

El problema del consumidor se puede resolver en dos partes:

Problema estático, ¿cómo repartir Ct gastando lo mínimo posible?.Problema dinámico, ¿Cuanto consumir y ahorrar en cada periodo?.

Paul Castillo Bardález (BCRP) Economía Monetaria 25 febrero 2008 7 / 29

El Modelo Neo Keynesiano BásicoEl comportamiento de las Familias

En cada periodo, las familias enfrentan una restricción presupuestariade �ujosZ 1

0PtCt (z)dz +Mt + Bt =

Wt

PtNt +

Mt�1Pt�1

+ (1+ it�1)Bt�1 + Ft

Las familias determinan optimamente las secuencias de fCtgt=∞t=0 ,

fCt (z)gt=∞t=0 , fNtg

t=∞t=0 , fMtgt=∞

t=0 , y fBtgt=∞t=0

El problema del consumidor se puede resolver en dos partes:

Problema estático, ¿cómo repartir Ct gastando lo mínimo posible?.Problema dinámico, ¿Cuanto consumir y ahorrar en cada periodo?.

Paul Castillo Bardález (BCRP) Economía Monetaria 25 febrero 2008 7 / 29

El Modelo Neo Keynesiano BásicoEl comportamiento de las Familias

En cada periodo, las familias enfrentan una restricción presupuestariade �ujosZ 1

0PtCt (z)dz +Mt + Bt =

Wt

PtNt +

Mt�1Pt�1

+ (1+ it�1)Bt�1 + Ft

Las familias determinan optimamente las secuencias de fCtgt=∞t=0 ,

fCt (z)gt=∞t=0 , fNtg

t=∞t=0 , fMtgt=∞

t=0 , y fBtgt=∞t=0

El problema del consumidor se puede resolver en dos partes:

Problema estático, ¿cómo repartir Ct gastando lo mínimo posible?.Problema dinámico, ¿Cuanto consumir y ahorrar en cada periodo?.

Paul Castillo Bardález (BCRP) Economía Monetaria 25 febrero 2008 7 / 29

El Modelo Neo Keynesiano BásicoEl comportamiento de las Familias

En cada periodo, las familias enfrentan una restricción presupuestariade �ujosZ 1

0PtCt (z)dz +Mt + Bt =

Wt

PtNt +

Mt�1Pt�1

+ (1+ it�1)Bt�1 + Ft

Las familias determinan optimamente las secuencias de fCtgt=∞t=0 ,

fCt (z)gt=∞t=0 , fNtg

t=∞t=0 , fMtgt=∞

t=0 , y fBtgt=∞t=0

El problema del consumidor se puede resolver en dos partes:

Problema estático, ¿cómo repartir Ct gastando lo mínimo posible?.

Problema dinámico, ¿Cuanto consumir y ahorrar en cada periodo?.

Paul Castillo Bardález (BCRP) Economía Monetaria 25 febrero 2008 7 / 29

El Modelo Neo Keynesiano BásicoEl comportamiento de las Familias

En cada periodo, las familias enfrentan una restricción presupuestariade �ujosZ 1

0PtCt (z)dz +Mt + Bt =

Wt

PtNt +

Mt�1Pt�1

+ (1+ it�1)Bt�1 + Ft

Las familias determinan optimamente las secuencias de fCtgt=∞t=0 ,

fCt (z)gt=∞t=0 , fNtg

t=∞t=0 , fMtgt=∞

t=0 , y fBtgt=∞t=0

El problema del consumidor se puede resolver en dos partes:

Problema estático, ¿cómo repartir Ct gastando lo mínimo posible?.Problema dinámico, ¿Cuanto consumir y ahorrar en cada periodo?.

Paul Castillo Bardález (BCRP) Economía Monetaria 25 febrero 2008 7 / 29

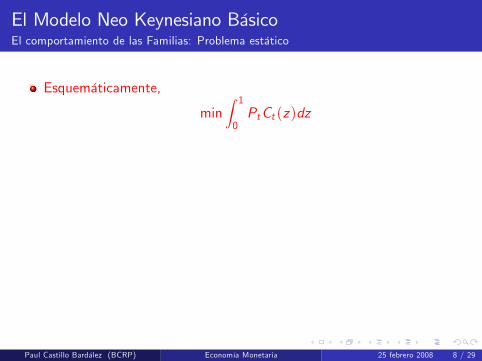

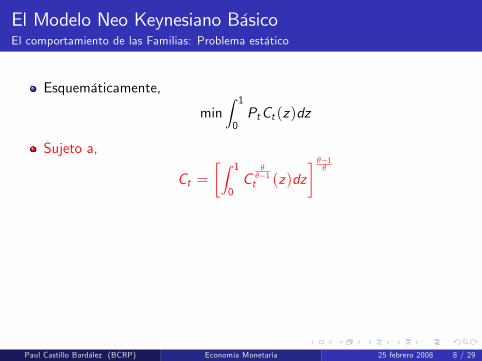

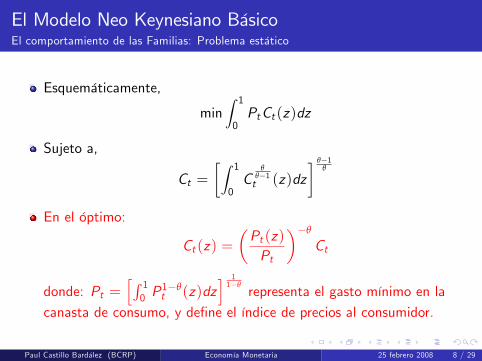

El Modelo Neo Keynesiano BásicoEl comportamiento de las Familias: Problema estático

Esquemáticamente,

minZ 1

0PtCt (z)dz

Sujeto a,

Ct =�Z 1

0C

θθ�1t (z)dz

� θ�1θ

En el óptimo:

Ct (z) =�Pt (z)Pt

��θ

Ct

donde: Pt =hR 10 P

1�θt (z)dz

i 11�θ

representa el gasto mínimo en lacanasta de consumo, y de�ne el índice de precios al consumidor.

Paul Castillo Bardález (BCRP) Economía Monetaria 25 febrero 2008 8 / 29

El Modelo Neo Keynesiano BásicoEl comportamiento de las Familias: Problema estático

Esquemáticamente,

minZ 1

0PtCt (z)dz

Sujeto a,

Ct =�Z 1

0C

θθ�1t (z)dz

� θ�1θ

En el óptimo:

Ct (z) =�Pt (z)Pt

��θ

Ct

donde: Pt =hR 10 P

1�θt (z)dz

i 11�θ

representa el gasto mínimo en lacanasta de consumo, y de�ne el índice de precios al consumidor.

Paul Castillo Bardález (BCRP) Economía Monetaria 25 febrero 2008 8 / 29

El Modelo Neo Keynesiano BásicoEl comportamiento de las Familias: Problema estático

Esquemáticamente,

minZ 1

0PtCt (z)dz

Sujeto a,

Ct =�Z 1

0C

θθ�1t (z)dz

� θ�1θ

En el óptimo:

Ct (z) =�Pt (z)Pt

��θ

Ct

donde: Pt =hR 10 P

1�θt (z)dz

i 11�θ

representa el gasto mínimo en lacanasta de consumo, y de�ne el índice de precios al consumidor.

Paul Castillo Bardález (BCRP) Economía Monetaria 25 febrero 2008 8 / 29

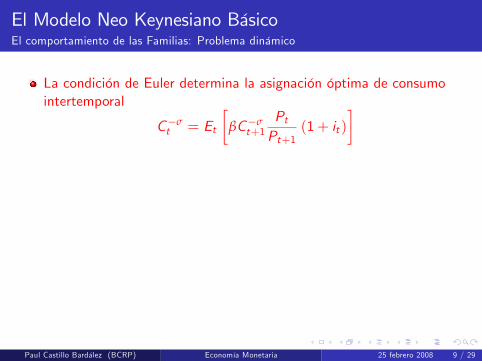

El Modelo Neo Keynesiano BásicoEl comportamiento de las Familias: Problema dinámico

La condición de Euler determina la asignación óptima de consumointertemporal

C�σt = Et

�βC�σ

t+1PtPt+1

(1+ it )�

La condición de demanda por dinero esta determinada por:

γ

�Mt

Pt

��b= C�σ

t

�it

1+ it

�La oferta de trabajo esta determinada por:

χNηt = C

�σtWt

Pt

Paul Castillo Bardález (BCRP) Economía Monetaria 25 febrero 2008 9 / 29

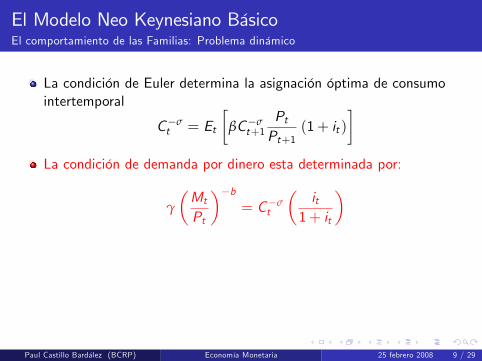

El Modelo Neo Keynesiano BásicoEl comportamiento de las Familias: Problema dinámico

La condición de Euler determina la asignación óptima de consumointertemporal

C�σt = Et

�βC�σ

t+1PtPt+1

(1+ it )�

La condición de demanda por dinero esta determinada por:

γ

�Mt

Pt

��b= C�σ

t

�it

1+ it

�

La oferta de trabajo esta determinada por:

χNηt = C

�σtWt

Pt

Paul Castillo Bardález (BCRP) Economía Monetaria 25 febrero 2008 9 / 29

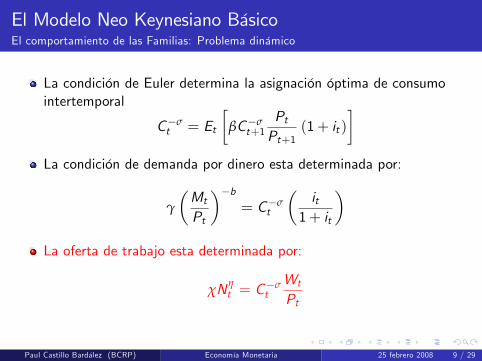

El Modelo Neo Keynesiano BásicoEl comportamiento de las Familias: Problema dinámico

La condición de Euler determina la asignación óptima de consumointertemporal

C�σt = Et

�βC�σ

t+1PtPt+1

(1+ it )�

La condición de demanda por dinero esta determinada por:

γ

�Mt

Pt

��b= C�σ

t

�it

1+ it

�La oferta de trabajo esta determinada por:

χNηt = C

�σtWt

Pt

Paul Castillo Bardález (BCRP) Economía Monetaria 25 febrero 2008 9 / 29

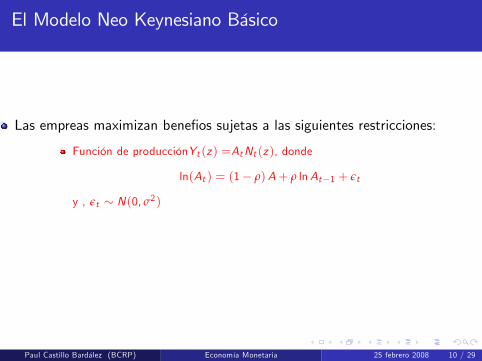

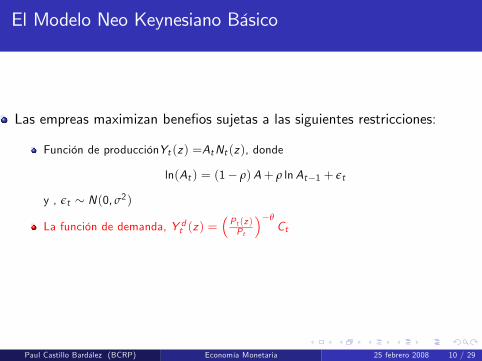

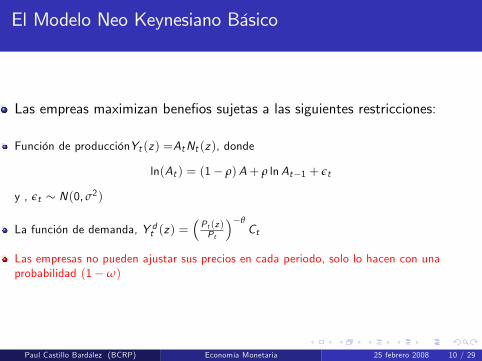

El Modelo Neo Keynesiano Básico

Las empreas maximizan bene�os sujetas a las siguientes restricciones:

Función de producciónYt (z) =AtNt (z), donde

ln(At ) = (1� ρ)A+ ρ lnAt�1 + εt

y , εt � N(0, σ2)La función de demanda, Y dt (z) =

�Pt (z )Pt

��θCt

Las empresas no pueden ajustar sus precios en cada periodo, solo lohacen con una probabilidad (1�ω)

Paul Castillo Bardález (BCRP) Economía Monetaria 25 febrero 2008 10 / 29

El Modelo Neo Keynesiano Básico

Las empreas maximizan bene�os sujetas a las siguientes restricciones:

Función de producciónYt (z) =AtNt (z), donde

ln(At ) = (1� ρ)A+ ρ lnAt�1 + εt

y , εt � N(0, σ2)

La función de demanda, Y dt (z) =�Pt (z )Pt

��θCt

Las empresas no pueden ajustar sus precios en cada periodo, solo lo hacencon una probabilidad (1�ω)

Paul Castillo Bardález (BCRP) Economía Monetaria 25 febrero 2008 10 / 29

El Modelo Neo Keynesiano Básico

Las empreas maximizan bene�os sujetas a las siguientes restricciones:

Función de producciónYt (z) =AtNt (z), donde

ln(At ) = (1� ρ)A+ ρ lnAt�1 + εt

y , εt � N(0, σ2)

La función de demanda, Y dt (z) =�Pt (z )Pt

��θCt

Las empresas no pueden ajustar sus precios en cada periodo, solo lo hacen con unaprobabilidad (1�ω)

Paul Castillo Bardález (BCRP) Economía Monetaria 25 febrero 2008 10 / 29

El Modelo Neo Keynesiano Básico

Las empreas maximizan bene�os sujetas a las siguientes restricciones:

Función de producciónYt (z) =AtNt (z), donde

ln(At ) = (1� ρ)A+ ρ lnAt�1 + εt

y , εt � N(0, σ2)

La función de demanda, Y dt (z) =�Pt (z )Pt

��θCt

Las empresas no pueden ajustar sus precios en cada periodo, solo lo hacen con unaprobabilidad (1�ω)

Paul Castillo Bardález (BCRP) Economía Monetaria 25 febrero 2008 10 / 29

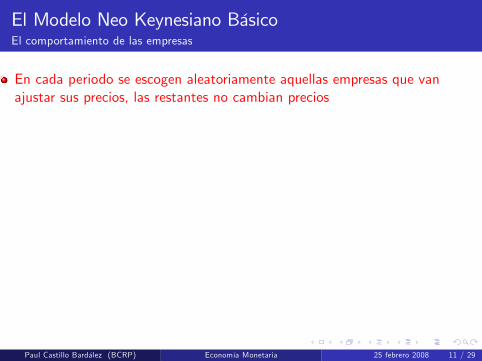

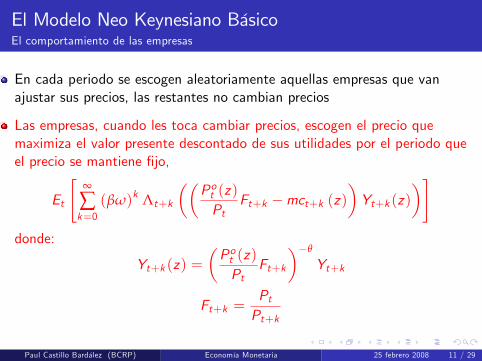

El Modelo Neo Keynesiano BásicoEl comportamiento de las empresas

En cada periodo se escogen aleatoriamente aquellas empresas que vanajustar sus precios, las restantes no cambian precios

Las empresas, cuando les toca cambiar precios, escogen el precio quemaximiza el valor presente descontado de sus utilidades por el periodo queel precio se mantiene �jo,

Et

"∞

∑k=0

(βω)k Λt+k

��Pot (z)Pt

Ft+k �mct+k (z)�Yt+k (z)

�#donde:

Yt+k (z) =�Pot (z)Pt

Ft+k

��θ

Yt+k

Ft+k =PtPt+k

Paul Castillo Bardález (BCRP) Economía Monetaria 25 febrero 2008 11 / 29

El Modelo Neo Keynesiano BásicoEl comportamiento de las empresas

En cada periodo se escogen aleatoriamente aquellas empresas que vanajustar sus precios, las restantes no cambian precios

Las empresas, cuando les toca cambiar precios, escogen el precio quemaximiza el valor presente descontado de sus utilidades por el periodo queel precio se mantiene �jo,

Et

"∞

∑k=0

(βω)k Λt+k

��Pot (z)Pt

Ft+k �mct+k (z)�Yt+k (z)

�#donde:

Yt+k (z) =�Pot (z)Pt

Ft+k

��θ

Yt+k

Ft+k =PtPt+k

Paul Castillo Bardález (BCRP) Economía Monetaria 25 febrero 2008 11 / 29

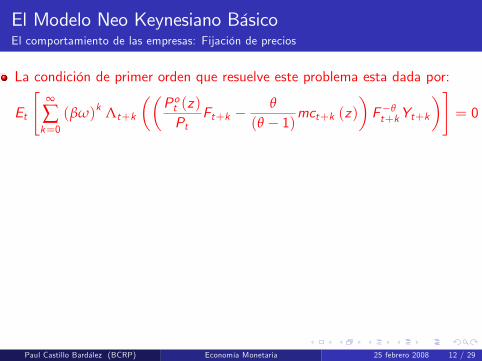

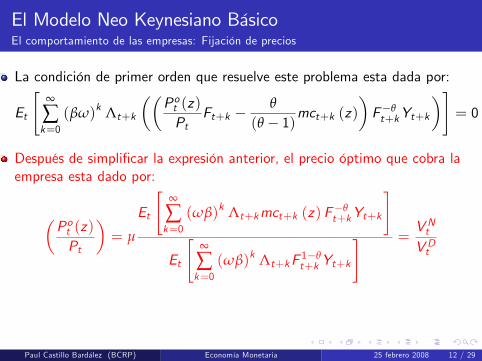

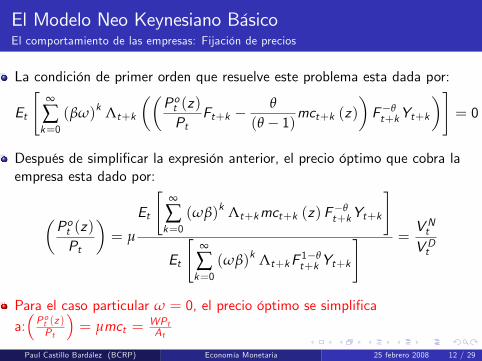

El Modelo Neo Keynesiano BásicoEl comportamiento de las empresas: Fijación de precios

La condición de primer orden que resuelve este problema esta dada por:

Et

"∞

∑k=0

(βω)k Λt+k

��Pot (z)Pt

Ft+k �θ

(θ � 1)mct+k (z)�F�θt+kYt+k

�#= 0

Después de simpli�car la expresión anterior, el precio óptimo que cobra laempresa esta dado por:

�Pot (z)Pt

�= µ

Et

"∞

∑k=0

(ωβ)k Λt+kmct+k (z) F�θt+kYt+k

#

Et

"∞

∑k=0

(ωβ)k Λt+kF 1�θt+k Yt+k

# =V NtV Dt

Para el caso particular ω = 0, el precio óptimo se simpli�caa:�P ot (z )Pt

�= µmct = WPt

At

Paul Castillo Bardález (BCRP) Economía Monetaria 25 febrero 2008 12 / 29

El Modelo Neo Keynesiano BásicoEl comportamiento de las empresas: Fijación de precios

La condición de primer orden que resuelve este problema esta dada por:

Et

"∞

∑k=0

(βω)k Λt+k

��Pot (z)Pt

Ft+k �θ

(θ � 1)mct+k (z)�F�θt+kYt+k

�#= 0

Después de simpli�car la expresión anterior, el precio óptimo que cobra laempresa esta dado por:

�Pot (z)Pt

�= µ

Et

"∞

∑k=0

(ωβ)k Λt+kmct+k (z) F�θt+kYt+k

#

Et

"∞

∑k=0

(ωβ)k Λt+kF 1�θt+k Yt+k

# =V NtV Dt

Para el caso particular ω = 0, el precio óptimo se simpli�caa:�P ot (z )Pt

�= µmct = WPt

At

Paul Castillo Bardález (BCRP) Economía Monetaria 25 febrero 2008 12 / 29

El Modelo Neo Keynesiano BásicoEl comportamiento de las empresas: Fijación de precios

La condición de primer orden que resuelve este problema esta dada por:

Et

"∞

∑k=0

(βω)k Λt+k

��Pot (z)Pt

Ft+k �θ

(θ � 1)mct+k (z)�F�θt+kYt+k

�#= 0

Después de simpli�car la expresión anterior, el precio óptimo que cobra laempresa esta dado por:

�Pot (z)Pt

�= µ

Et

"∞

∑k=0

(ωβ)k Λt+kmct+k (z) F�θt+kYt+k

#

Et

"∞

∑k=0

(ωβ)k Λt+kF 1�θt+k Yt+k

# =V NtV Dt

Para el caso particular ω = 0, el precio óptimo se simpli�caa:�P ot (z )Pt

�= µmct = WPt

At

Paul Castillo Bardález (BCRP) Economía Monetaria 25 febrero 2008 12 / 29

El Modelo Neo Keynesiano BásicoEl comportamiento de las empresas: Fijación de precios

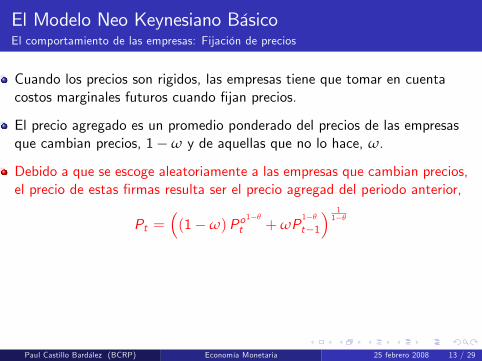

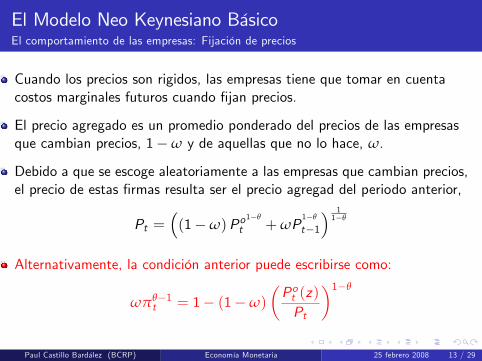

Cuando los precios son rigidos, las empresas tiene que tomar en cuentacostos marginales futuros cuando �jan precios.

El precio agregado es un promedio ponderado del precios de las empresasque cambian precios, 1�ω y de aquellas que no lo hace, ω.

Debido a que se escoge aleatoriamente a las empresas que cambian precios,el precio de estas �rmas resulta ser el precio agregad del periodo anterior,

Pt =�(1�ω)Po

1�θ

t +ωP1�θ

t�1

� 11�θ

Alternativamente, la condición anterior puede escribirse como:

ωπθ�1t = 1� (1�ω)

�Pot (z)Pt

�1�θ

Paul Castillo Bardález (BCRP) Economía Monetaria 25 febrero 2008 13 / 29

El Modelo Neo Keynesiano BásicoEl comportamiento de las empresas: Fijación de precios

Cuando los precios son rigidos, las empresas tiene que tomar en cuentacostos marginales futuros cuando �jan precios.

El precio agregado es un promedio ponderado del precios de las empresasque cambian precios, 1�ω y de aquellas que no lo hace, ω.

Debido a que se escoge aleatoriamente a las empresas que cambian precios,el precio de estas �rmas resulta ser el precio agregad del periodo anterior,

Pt =�(1�ω)Po

1�θ

t +ωP1�θ

t�1

� 11�θ

Alternativamente, la condición anterior puede escribirse como:

ωπθ�1t = 1� (1�ω)

�Pot (z)Pt

�1�θ

Paul Castillo Bardález (BCRP) Economía Monetaria 25 febrero 2008 13 / 29

El Modelo Neo Keynesiano BásicoEl comportamiento de las empresas: Fijación de precios

Cuando los precios son rigidos, las empresas tiene que tomar en cuentacostos marginales futuros cuando �jan precios.

El precio agregado es un promedio ponderado del precios de las empresasque cambian precios, 1�ω y de aquellas que no lo hace, ω.

Debido a que se escoge aleatoriamente a las empresas que cambian precios,el precio de estas �rmas resulta ser el precio agregad del periodo anterior,

Pt =�(1�ω)Po

1�θ

t +ωP1�θ

t�1

� 11�θ

Alternativamente, la condición anterior puede escribirse como:

ωπθ�1t = 1� (1�ω)

�Pot (z)Pt

�1�θ

Paul Castillo Bardález (BCRP) Economía Monetaria 25 febrero 2008 13 / 29

El Modelo Neo Keynesiano BásicoEl comportamiento de las empresas: Fijación de precios

Cuando los precios son rigidos, las empresas tiene que tomar en cuentacostos marginales futuros cuando �jan precios.

El precio agregado es un promedio ponderado del precios de las empresasque cambian precios, 1�ω y de aquellas que no lo hace, ω.

Debido a que se escoge aleatoriamente a las empresas que cambian precios,el precio de estas �rmas resulta ser el precio agregad del periodo anterior,

Pt =�(1�ω)Po

1�θ

t +ωP1�θ

t�1

� 11�θ

Alternativamente, la condición anterior puede escribirse como:

ωπθ�1t = 1� (1�ω)

�Pot (z)Pt

�1�θ

Paul Castillo Bardález (BCRP) Economía Monetaria 25 febrero 2008 13 / 29

El Modelo Neo Keynesiano BásicoEl comportamiento de las empresas: Fijación de precios

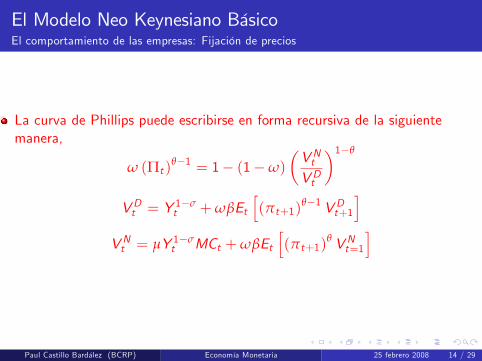

La curva de Phillips puede escribirse en forma recursiva de la siguientemanera,

ω (Πt )θ�1 = 1� (1�ω)

�V NtV Dt

�1�θ

V Dt = Y1�σt +ωβEt

h(πt+1)

θ�1 V Dt+1i

V Nt = µY 1�σt MCt +ωβEt

h(πt+1)

θ V Nt=1i

Paul Castillo Bardález (BCRP) Economía Monetaria 25 febrero 2008 14 / 29

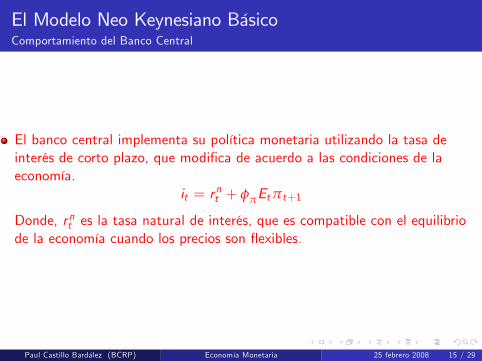

El Modelo Neo Keynesiano BásicoComportamiento del Banco Central

El banco central implementa su política monetaria utilizando la tasa deinterés de corto plazo, que modi�ca de acuerdo a las condiciones de laeconomía.

it = rnt + φπEtπt+1

Donde, rnt es la tasa natural de interés, que es compatible con el equilibriode la economía cuando los precios son �exibles.

Paul Castillo Bardález (BCRP) Economía Monetaria 25 febrero 2008 15 / 29

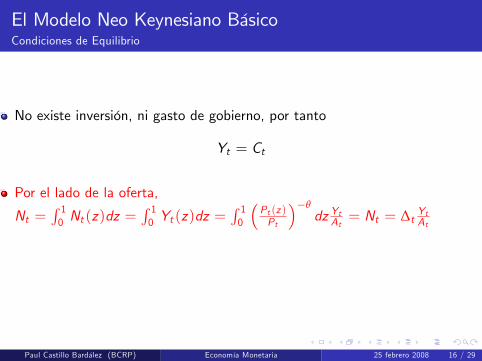

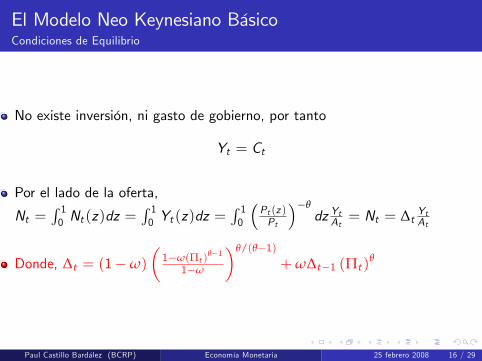

El Modelo Neo Keynesiano BásicoCondiciones de Equilibrio

No existe inversión, ni gasto de gobierno, por tanto

Yt = Ct

Por el lado de la oferta,

Nt =R 10 Nt (z)dz =

R 10 Yt (z)dz =

R 10

�Pt (z )Pt

��θdz YtAt = Nt = ∆t YtAt

Donde, ∆t = (1�ω)

�1�ω(Πt )

θ�1

1�ω

�θ/(θ�1)+ω∆t�1 (Πt )

θ

Paul Castillo Bardález (BCRP) Economía Monetaria 25 febrero 2008 16 / 29

El Modelo Neo Keynesiano BásicoCondiciones de Equilibrio

No existe inversión, ni gasto de gobierno, por tanto

Yt = Ct

Por el lado de la oferta,

Nt =R 10 Nt (z)dz =

R 10 Yt (z)dz =

R 10

�Pt (z )Pt

��θdz YtAt = Nt = ∆t YtAt

Donde, ∆t = (1�ω)

�1�ω(Πt )

θ�1

1�ω

�θ/(θ�1)+ω∆t�1 (Πt )

θ

Paul Castillo Bardález (BCRP) Economía Monetaria 25 febrero 2008 16 / 29

El Modelo Neo Keynesiano BásicoCondiciones de Equilibrio

No existe inversión, ni gasto de gobierno, por tanto

Yt = Ct

Por el lado de la oferta,

Nt =R 10 Nt (z)dz =

R 10 Yt (z)dz =

R 10

�Pt (z )Pt

��θdz YtAt = Nt = ∆t YtAt

Donde, ∆t = (1�ω)

�1�ω(Πt )

θ�1

1�ω

�θ/(θ�1)+ω∆t�1 (Πt )

θ

Paul Castillo Bardález (BCRP) Economía Monetaria 25 febrero 2008 16 / 29

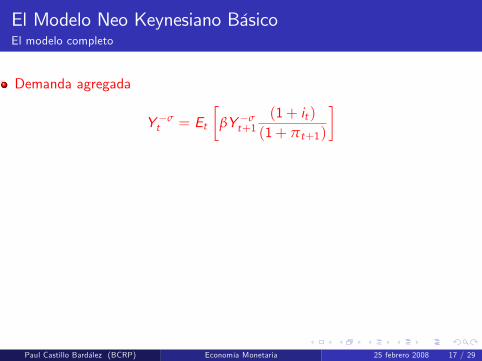

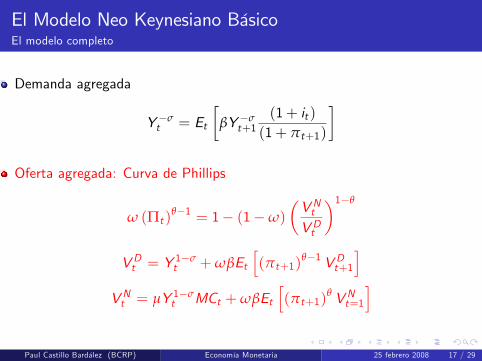

El Modelo Neo Keynesiano BásicoEl modelo completo

Demanda agregada

Y �σt = Et

�βY �σ

t+1(1+ it )(1+ πt+1)

�

Oferta agregada: Curva de Phillips

ω (Πt )θ�1 = 1� (1�ω)

�V NtV Dt

�1�θ

V Dt = Y1�σt +ωβEt

h(πt+1)

θ�1 V Dt+1i

V Nt = µY 1�σt MCt +ωβEt

h(πt+1)

θ V Nt=1i

Paul Castillo Bardález (BCRP) Economía Monetaria 25 febrero 2008 17 / 29

El Modelo Neo Keynesiano BásicoEl modelo completo

Demanda agregada

Y �σt = Et

�βY �σ

t+1(1+ it )(1+ πt+1)

�

Oferta agregada: Curva de Phillips

ω (Πt )θ�1 = 1� (1�ω)

�V NtV Dt

�1�θ

V Dt = Y1�σt +ωβEt

h(πt+1)

θ�1 V Dt+1i

V Nt = µY 1�σt MCt +ωβEt

h(πt+1)

θ V Nt=1i

Paul Castillo Bardález (BCRP) Economía Monetaria 25 febrero 2008 17 / 29

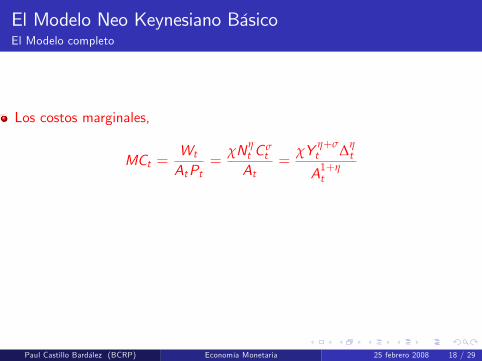

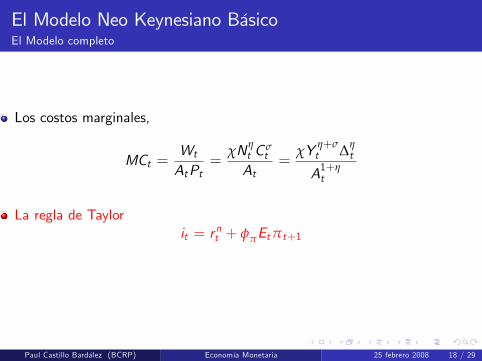

El Modelo Neo Keynesiano BásicoEl Modelo completo

Los costos marginales,

MCt =Wt

AtPt=

χNηt C

σt

At=

χY η+σt ∆η

t

A1+ηt

La regla de Taylorit = rnt + φπEtπt+1

Tres variables endógenas, Yt , it , πt , variables exogenas, At .

Paul Castillo Bardález (BCRP) Economía Monetaria 25 febrero 2008 18 / 29

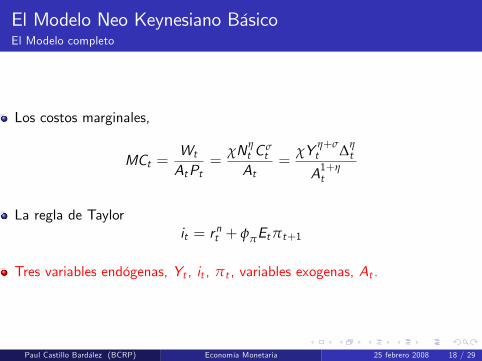

El Modelo Neo Keynesiano BásicoEl Modelo completo

Los costos marginales,

MCt =Wt

AtPt=

χNηt C

σt

At=

χY η+σt ∆η

t

A1+ηt

La regla de Taylorit = rnt + φπEtπt+1

Tres variables endógenas, Yt , it , πt , variables exogenas, At .

Paul Castillo Bardález (BCRP) Economía Monetaria 25 febrero 2008 18 / 29

El Modelo Neo Keynesiano BásicoEl Modelo completo

Los costos marginales,

MCt =Wt

AtPt=

χNηt C

σt

At=

χY η+σt ∆η

t

A1+ηt

La regla de Taylorit = rnt + φπEtπt+1

Tres variables endógenas, Yt , it , πt , variables exogenas, At .

Paul Castillo Bardález (BCRP) Economía Monetaria 25 febrero 2008 18 / 29

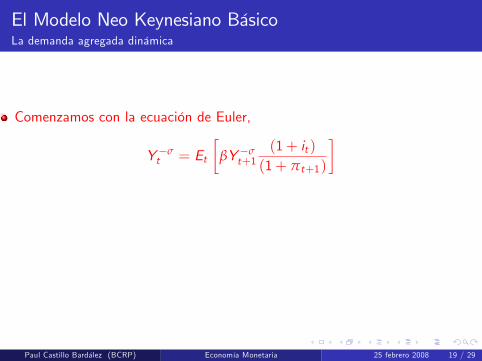

El Modelo Neo Keynesiano BásicoLa demanda agregada dinámica

Comenzamos con la ecuación de Euler,

Y �σt = Et

�βY �σ

t+1(1+ it )(1+ πt+1)

�

La linearizamos alrededor del estado estacionario

yt = Etyt+1 �1σ(it � Etπt+1)

Paul Castillo Bardález (BCRP) Economía Monetaria 25 febrero 2008 19 / 29

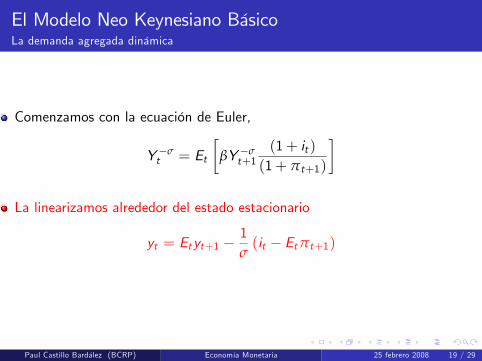

El Modelo Neo Keynesiano BásicoLa demanda agregada dinámica

Comenzamos con la ecuación de Euler,

Y �σt = Et

�βY �σ

t+1(1+ it )(1+ πt+1)

�

La linearizamos alrededor del estado estacionario

yt = Etyt+1 �1σ(it � Etπt+1)

Paul Castillo Bardález (BCRP) Economía Monetaria 25 febrero 2008 19 / 29

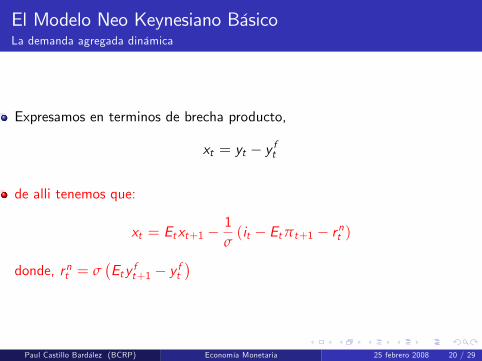

El Modelo Neo Keynesiano BásicoLa demanda agregada dinámica

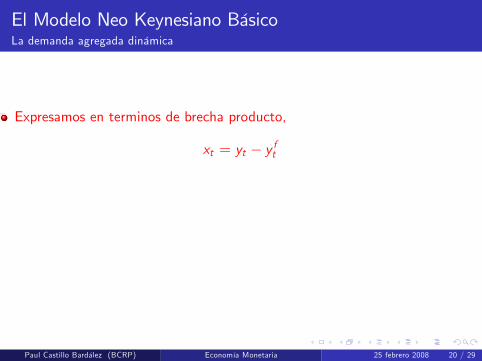

Expresamos en terminos de brecha producto,

xt = yt � y ft

de alli tenemos que:

xt = Etxt+1 �1σ(it � Etπt+1 � rnt )

donde, rnt = σ�Ety ft+1 � y ft

�

Paul Castillo Bardález (BCRP) Economía Monetaria 25 febrero 2008 20 / 29

El Modelo Neo Keynesiano BásicoLa demanda agregada dinámica

Expresamos en terminos de brecha producto,

xt = yt � y ft

de alli tenemos que:

xt = Etxt+1 �1σ(it � Etπt+1 � rnt )

donde, rnt = σ�Ety ft+1 � y ft

�

Paul Castillo Bardález (BCRP) Economía Monetaria 25 febrero 2008 20 / 29

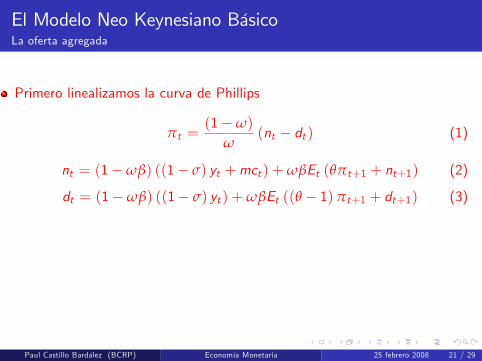

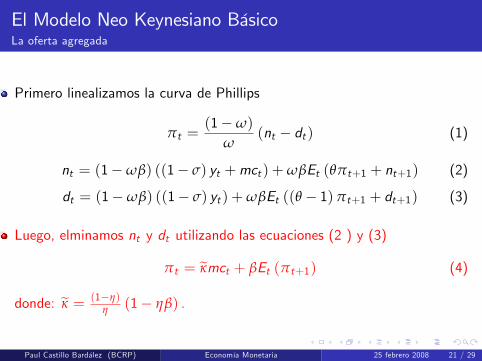

El Modelo Neo Keynesiano BásicoLa oferta agregada

Primero linealizamos la curva de Phillips

πt =(1�ω)

ω(nt � dt ) (1)

nt = (1�ωβ) ((1� σ) yt +mct ) +ωβEt (θπt+1 + nt+1) (2)

dt = (1�ωβ) ((1� σ) yt ) +ωβEt ((θ � 1)πt+1 + dt+1) (3)

Luego, elminamos nt y dt utilizando las ecuaciones (2 ) y (3)

πt = eκmct + βEt (πt+1) (4)

donde: eκ = (1�η)η (1� ηβ) .

Paul Castillo Bardález (BCRP) Economía Monetaria 25 febrero 2008 21 / 29

El Modelo Neo Keynesiano BásicoLa oferta agregada

Primero linealizamos la curva de Phillips

πt =(1�ω)

ω(nt � dt ) (1)

nt = (1�ωβ) ((1� σ) yt +mct ) +ωβEt (θπt+1 + nt+1) (2)

dt = (1�ωβ) ((1� σ) yt ) +ωβEt ((θ � 1)πt+1 + dt+1) (3)

Luego, elminamos nt y dt utilizando las ecuaciones (2 ) y (3)

πt = eκmct + βEt (πt+1) (4)

donde: eκ = (1�η)η (1� ηβ) .

Paul Castillo Bardález (BCRP) Economía Monetaria 25 febrero 2008 21 / 29

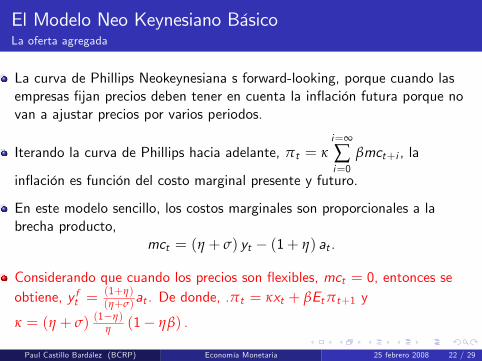

El Modelo Neo Keynesiano BásicoLa oferta agregada

La curva de Phillips Neokeynesiana s forward-looking, porque cuando lasempresas �jan precios deben tener en cuenta la in�ación futura porque novan a ajustar precios por varios periodos.

Iterando la curva de Phillips hacia adelante, πt = κi=∞

∑i=0

βmct+i , la

in�ación es función del costo marginal presente y futuro.

En este modelo sencillo, los costos marginales son proporcionales a labrecha producto,

mct = (η + σ) yt � (1+ η) at .

Considerando que cuando los precios son �exibles, mct = 0, entonces seobtiene, y ft =

(1+η)(η+σ)

at . De donde, .πt = κxt + βEtπt+1 y

κ = (η + σ) (1�η)

η (1� ηβ) .

Paul Castillo Bardález (BCRP) Economía Monetaria 25 febrero 2008 22 / 29

El Modelo Neo Keynesiano BásicoLa oferta agregada

La curva de Phillips Neokeynesiana s forward-looking, porque cuando lasempresas �jan precios deben tener en cuenta la in�ación futura porque novan a ajustar precios por varios periodos.

Iterando la curva de Phillips hacia adelante, πt = κi=∞

∑i=0

βmct+i , la

in�ación es función del costo marginal presente y futuro.

En este modelo sencillo, los costos marginales son proporcionales a labrecha producto,

mct = (η + σ) yt � (1+ η) at .

Considerando que cuando los precios son �exibles, mct = 0, entonces seobtiene, y ft =

(1+η)(η+σ)

at . De donde, .πt = κxt + βEtπt+1 y

κ = (η + σ) (1�η)

η (1� ηβ) .

Paul Castillo Bardález (BCRP) Economía Monetaria 25 febrero 2008 22 / 29

El Modelo Neo Keynesiano BásicoLa oferta agregada

La curva de Phillips Neokeynesiana s forward-looking, porque cuando lasempresas �jan precios deben tener en cuenta la in�ación futura porque novan a ajustar precios por varios periodos.

Iterando la curva de Phillips hacia adelante, πt = κi=∞

∑i=0

βmct+i , la

in�ación es función del costo marginal presente y futuro.

En este modelo sencillo, los costos marginales son proporcionales a labrecha producto,

mct = (η + σ) yt � (1+ η) at .

Considerando que cuando los precios son �exibles, mct = 0, entonces seobtiene, y ft =

(1+η)(η+σ)

at . De donde, .πt = κxt + βEtπt+1 y

κ = (η + σ) (1�η)

η (1� ηβ) .

Paul Castillo Bardález (BCRP) Economía Monetaria 25 febrero 2008 22 / 29

El Modelo Neo Keynesiano BásicoLa oferta agregada

La curva de Phillips Neokeynesiana s forward-looking, porque cuando lasempresas �jan precios deben tener en cuenta la in�ación futura porque novan a ajustar precios por varios periodos.

Iterando la curva de Phillips hacia adelante, πt = κi=∞

∑i=0

βmct+i , la

in�ación es función del costo marginal presente y futuro.

En este modelo sencillo, los costos marginales son proporcionales a labrecha producto,

mct = (η + σ) yt � (1+ η) at .

Considerando que cuando los precios son �exibles, mct = 0, entonces seobtiene, y ft =

(1+η)(η+σ)

at . De donde, .πt = κxt + βEtπt+1 y

κ = (η + σ) (1�η)

η (1� ηβ) .

Paul Castillo Bardález (BCRP) Economía Monetaria 25 febrero 2008 22 / 29

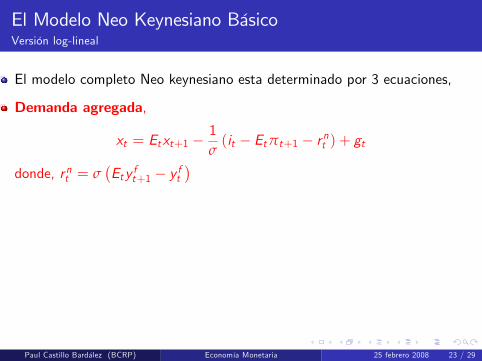

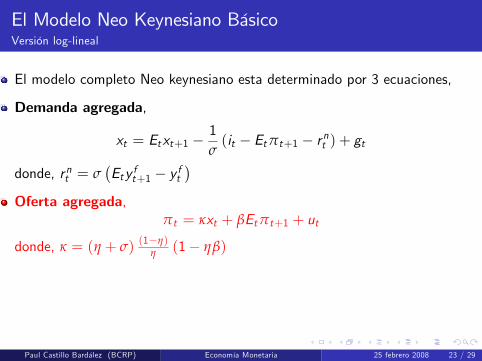

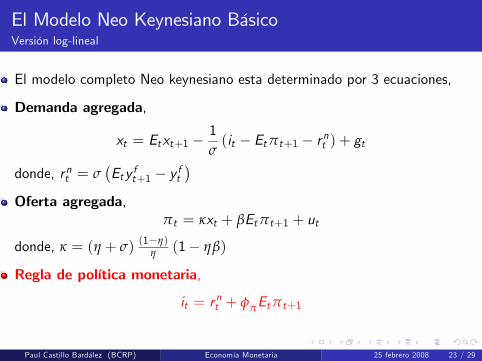

El Modelo Neo Keynesiano BásicoVersión log-lineal

El modelo completo Neo keynesiano esta determinado por 3 ecuaciones,

Demanda agregada,

xt = Etxt+1 �1σ(it � Etπt+1 � rnt ) + gt

donde, rnt = σ�Ety ft+1 � y ft

�Oferta agregada,

πt = κxt + βEtπt+1 + ut

donde, κ = (η + σ) (1�η)

η (1� ηβ)

Regla de política monetaria,

it = rnt + φπEtπt+1

Paul Castillo Bardález (BCRP) Economía Monetaria 25 febrero 2008 23 / 29

El Modelo Neo Keynesiano BásicoVersión log-lineal

El modelo completo Neo keynesiano esta determinado por 3 ecuaciones,

Demanda agregada,

xt = Etxt+1 �1σ(it � Etπt+1 � rnt ) + gt

donde, rnt = σ�Ety ft+1 � y ft

�

Oferta agregada,πt = κxt + βEtπt+1 + ut

donde, κ = (η + σ) (1�η)

η (1� ηβ)

Regla de política monetaria,

it = rnt + φπEtπt+1

Paul Castillo Bardález (BCRP) Economía Monetaria 25 febrero 2008 23 / 29

El Modelo Neo Keynesiano BásicoVersión log-lineal

El modelo completo Neo keynesiano esta determinado por 3 ecuaciones,

Demanda agregada,

xt = Etxt+1 �1σ(it � Etπt+1 � rnt ) + gt

donde, rnt = σ�Ety ft+1 � y ft

�Oferta agregada,

πt = κxt + βEtπt+1 + ut

donde, κ = (η + σ) (1�η)

η (1� ηβ)

Regla de política monetaria,

it = rnt + φπEtπt+1

Paul Castillo Bardález (BCRP) Economía Monetaria 25 febrero 2008 23 / 29

El Modelo Neo Keynesiano BásicoVersión log-lineal

El modelo completo Neo keynesiano esta determinado por 3 ecuaciones,

Demanda agregada,

xt = Etxt+1 �1σ(it � Etπt+1 � rnt ) + gt

donde, rnt = σ�Ety ft+1 � y ft

�Oferta agregada,

πt = κxt + βEtπt+1 + ut

donde, κ = (η + σ) (1�η)

η (1� ηβ)

Regla de política monetaria,

it = rnt + φπEtπt+1

Paul Castillo Bardález (BCRP) Economía Monetaria 25 febrero 2008 23 / 29

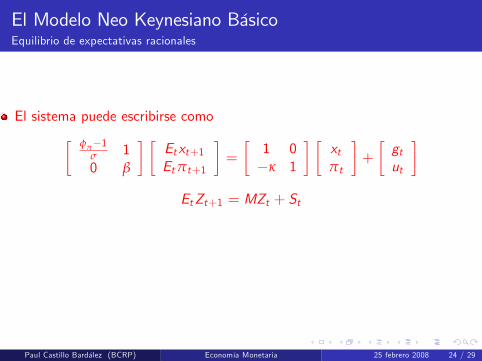

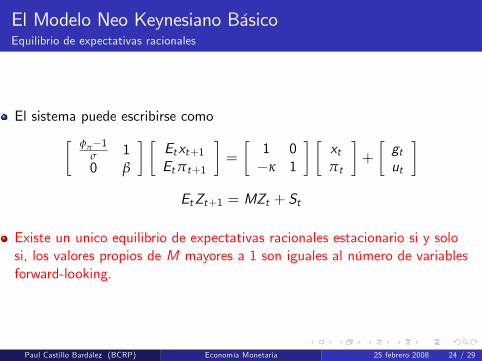

El Modelo Neo Keynesiano BásicoEquilibrio de expectativas racionales

El sistema puede escribirse como� φπ�1σ 10 β

� �Etxt+1Etπt+1

�=

�1 0�κ 1

� �xtπt

�+

�gtut

�EtZt+1 = MZt + St

Existe un unico equilibrio de expectativas racionales estacionario si y solosi, los valores propios de M mayores a 1 son iguales al número de variablesforward-looking.

Paul Castillo Bardález (BCRP) Economía Monetaria 25 febrero 2008 24 / 29

El Modelo Neo Keynesiano BásicoEquilibrio de expectativas racionales

El sistema puede escribirse como� φπ�1σ 10 β

� �Etxt+1Etπt+1

�=

�1 0�κ 1

� �xtπt

�+

�gtut

�EtZt+1 = MZt + St

Existe un unico equilibrio de expectativas racionales estacionario si y solosi, los valores propios de M mayores a 1 son iguales al número de variablesforward-looking.

Paul Castillo Bardález (BCRP) Economía Monetaria 25 febrero 2008 24 / 29

El Modelo Neo Keynesiano BásicoEquilibrio de expectativas racionales

Esta condición no se cumple si el banco central reacciona solo a choques.La PM debe responder a variables endógenas.

En particular, debe satisfacer el principo de Taylor.

κ (φπ � 1) + (1� β)φx > 0

este principio estable que la tasa de interés nominal debe responder másque proporcionalmente al aumento en in�ación.

Paul Castillo Bardález (BCRP) Economía Monetaria 25 febrero 2008 25 / 29

El Modelo Neo Keynesiano BásicoEquilibrio de expectativas racionales

Esta condición no se cumple si el banco central reacciona solo a choques.La PM debe responder a variables endógenas.

En particular, debe satisfacer el principo de Taylor.

κ (φπ � 1) + (1� β)φx > 0

este principio estable que la tasa de interés nominal debe responder másque proporcionalmente al aumento en in�ación.

Paul Castillo Bardález (BCRP) Economía Monetaria 25 febrero 2008 25 / 29

El Modelo Neo Keynesiano BásicoImplicancias

La política monetaria del banco central debe ser predecible y debesatirsfacer el principio de Taylor. De otra forma, expectativas de in�aciónno se anclan. Por ejemplo siφπ < 1, Etπt+1 7! ∞

Si los agentes perciben φπ < φ�π, el modelo predice que∂Eπt+1

∂ut(φπ) >

∂Eπt+1∂ut

(φ�π)

El modelo predice que los principales determinantes de la in�ación sonexpectativas de in�ación, aumentos en costos marginales de las empresas ychoques de costos,

πt = eκmct + βEtπt+1 + ut

En un caso muy particular, los costos marginales de las empresas sonproporcionales a la brecha producto.

Paul Castillo Bardález (BCRP) Economía Monetaria 25 febrero 2008 26 / 29

El Modelo Neo Keynesiano BásicoImplicancias

La política monetaria del banco central debe ser predecible y debesatirsfacer el principio de Taylor. De otra forma, expectativas de in�aciónno se anclan. Por ejemplo siφπ < 1, Etπt+1 7! ∞

Si los agentes perciben φπ < φ�π, el modelo predice que∂Eπt+1

∂ut(φπ) >

∂Eπt+1∂ut

(φ�π)

El modelo predice que los principales determinantes de la in�ación sonexpectativas de in�ación, aumentos en costos marginales de las empresas ychoques de costos,

πt = eκmct + βEtπt+1 + ut

En un caso muy particular, los costos marginales de las empresas sonproporcionales a la brecha producto.

Paul Castillo Bardález (BCRP) Economía Monetaria 25 febrero 2008 26 / 29

El Modelo Neo Keynesiano BásicoImplicancias

La política monetaria del banco central debe ser predecible y debesatirsfacer el principio de Taylor. De otra forma, expectativas de in�aciónno se anclan. Por ejemplo siφπ < 1, Etπt+1 7! ∞

Si los agentes perciben φπ < φ�π, el modelo predice que∂Eπt+1

∂ut(φπ) >

∂Eπt+1∂ut

(φ�π)

El modelo predice que los principales determinantes de la in�ación sonexpectativas de in�ación, aumentos en costos marginales de las empresas ychoques de costos,

πt = eκmct + βEtπt+1 + ut

En un caso muy particular, los costos marginales de las empresas sonproporcionales a la brecha producto.

Paul Castillo Bardález (BCRP) Economía Monetaria 25 febrero 2008 26 / 29

El Modelo Neo Keynesiano BásicoImplicancias

La política monetaria del banco central debe ser predecible y debesatirsfacer el principio de Taylor. De otra forma, expectativas de in�aciónno se anclan. Por ejemplo siφπ < 1, Etπt+1 7! ∞

Si los agentes perciben φπ < φ�π, el modelo predice que∂Eπt+1

∂ut(φπ) >

∂Eπt+1∂ut

(φ�π)

El modelo predice que los principales determinantes de la in�ación sonexpectativas de in�ación, aumentos en costos marginales de las empresas ychoques de costos,

πt = eκmct + βEtπt+1 + ut

En un caso muy particular, los costos marginales de las empresas sonproporcionales a la brecha producto.

Paul Castillo Bardález (BCRP) Economía Monetaria 25 febrero 2008 26 / 29

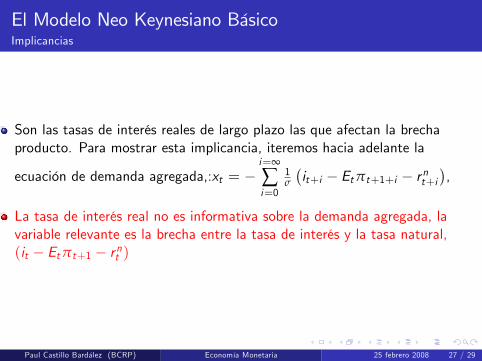

El Modelo Neo Keynesiano BásicoImplicancias

Son las tasas de interés reales de largo plazo las que afectan la brechaproducto. Para mostrar esta implicancia, iteremos hacia adelante la

ecuación de demanda agregada,:xt = �i=∞

∑i=0

1σ

�it+i � Etπt+1+i � rnt+i

�,

La tasa de interés real no es informativa sobre la demanda agregada, lavariable relevante es la brecha entre la tasa de interés y la tasa natural,(it � Etπt+1 � rnt )

Paul Castillo Bardález (BCRP) Economía Monetaria 25 febrero 2008 27 / 29

El Modelo Neo Keynesiano BásicoImplicancias

Son las tasas de interés reales de largo plazo las que afectan la brechaproducto. Para mostrar esta implicancia, iteremos hacia adelante la

ecuación de demanda agregada,:xt = �i=∞

∑i=0

1σ

�it+i � Etπt+1+i � rnt+i

�,

La tasa de interés real no es informativa sobre la demanda agregada, lavariable relevante es la brecha entre la tasa de interés y la tasa natural,(it � Etπt+1 � rnt )

Paul Castillo Bardález (BCRP) Economía Monetaria 25 febrero 2008 27 / 29

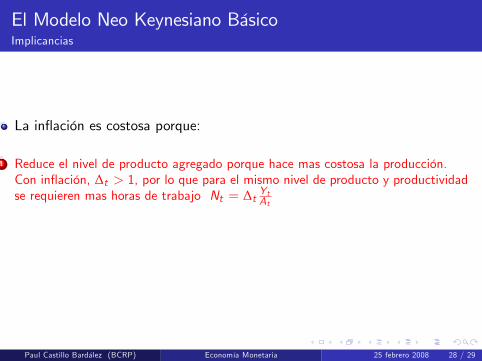

El Modelo Neo Keynesiano BásicoImplicancias

La in�ación es costosa porque:

1 Reduce el nivel de producto agregado porque hace mas costosa la producción.Con in�ación, ∆t > 1, por lo que para el mismo nivel de producto y productividadse requieren mas horas de trabajo Nt = ∆t YtAt

2 Encarece las transacciones. Cuando la in�ación es alta, la tasa de interés nominales alta, y las familias economizan saldos monetarios, esto encarece lastransacciones.

Paul Castillo Bardález (BCRP) Economía Monetaria 25 febrero 2008 28 / 29

El Modelo Neo Keynesiano BásicoImplicancias

La in�ación es costosa porque:

1 Reduce el nivel de producto agregado porque hace mas costosa la producción.Con in�ación, ∆t > 1, por lo que para el mismo nivel de producto y productividadse requieren mas horas de trabajo Nt = ∆t YtAt

2 Encarece las transacciones. Cuando la in�ación es alta, la tasa de interés nominales alta, y las familias economizan saldos monetarios, esto encarece lastransacciones.

Paul Castillo Bardález (BCRP) Economía Monetaria 25 febrero 2008 28 / 29

El Modelo Neo Keynesiano BásicoImplicancias

La in�ación es costosa porque:

1 Reduce el nivel de producto agregado porque hace mas costosa la producción.Con in�ación, ∆t > 1, por lo que para el mismo nivel de producto y productividadse requieren mas horas de trabajo Nt = ∆t YtAt

2 Encarece las transacciones. Cuando la in�ación es alta, la tasa de interés nominales alta, y las familias economizan saldos monetarios, esto encarece lastransacciones.

Paul Castillo Bardález (BCRP) Economía Monetaria 25 febrero 2008 28 / 29

El Modelo Neo Keynesiano BásicoImplicancias

Mecanismo de transmisión consistente con tradición Keynesiana en elcorto plazo pero con dicotomía clásica en el largo plazo.

Un choque de costos induce un aumento transitorio de la in�ación, lastasas de interés y una brecha producto negativa.

Un choque de gasto público aumenta la brecha producto, las tasas deinterés y la in�ación.

Paul Castillo Bardález (BCRP) Economía Monetaria 25 febrero 2008 29 / 29

El Modelo Neo Keynesiano BásicoImplicancias

Mecanismo de transmisión consistente con tradición Keynesiana en elcorto plazo pero con dicotomía clásica en el largo plazo.

Un choque de costos induce un aumento transitorio de la in�ación, lastasas de interés y una brecha producto negativa.

Un choque de gasto público aumenta la brecha producto, las tasas deinterés y la in�ación.

Paul Castillo Bardález (BCRP) Economía Monetaria 25 febrero 2008 29 / 29

El Modelo Neo Keynesiano BásicoImplicancias

Mecanismo de transmisión consistente con tradición Keynesiana en elcorto plazo pero con dicotomía clásica en el largo plazo.

Un choque de costos induce un aumento transitorio de la in�ación, lastasas de interés y una brecha producto negativa.

Un choque de gasto público aumenta la brecha producto, las tasas deinterés y la in�ación.

Paul Castillo Bardález (BCRP) Economía Monetaria 25 febrero 2008 29 / 29