Inversión total inicial #3

28

UNIVERSIDAD DE PANAMÁ FACULTAD DE CIENCIAS AGROPECUARIAS FORMULACIÓN Y EVALUACIÓN DE PROYECTOS AGROPECUARIOS Presentado por: Daybelis Gallardo Massiel Guevara Teobaldo Toribio Milagros González Moisés Balistan

-

Upload

daybelis-gallardo -

Category

Economy & Finance

-

view

65 -

download

1

Transcript of Inversión total inicial #3

UNIVERSIDAD DE PANAMÁ

FACULTAD DE CIENCIAS AGROPECUARIAS

FORMULACIÓN Y EVALUACIÓN DE PROYECTOS

AGROPECUARIOS

Presentado por:

Daybelis Gallardo

Massiel Guevara

Teobaldo Toribio

Milagros González

Moisés Balistan

3.1.2 Inversión total inicial

La inversión inicial total

dentro de un proyecto es

conocida como la

adquisición de todos los

activos fijos o tangibles y

diferidos o intangibles

necesarios para iniciar las

operaciones de la

empresa, con excepción

del capital de trabajo.

Inversión Fija

Se entiende por activo tangible o fijo,a los bienes propiedad de la empresa,como terreno, edificios, maquinaria,mobiliario equipos, vehículos detransporte y herramientas.

En el caso de los

fondos

En el caso del costo de terreno,

éste debe incluir el precio de

compra del lote, las comisiones a

agentes, horarios y gastos

notariales, y aun el costo de

demolición de estructuras existente

que no se necesiten para los fines

que se pretenda dar al terreno.

En el caso de costo de equipo y de

maquinaria, debe verificarse si este

incluye fletes, instalación y puesta

en marcha

Se le llama fijo porque la empresa no puede

desprenderse fácilmente de él sin que ello ocasione

problemas a sus actividades productiva.

Cálculo de

invención Fija

Para calcular el total de

inversión fija se debe colocar en

una columna la cantidad de

equipos por el precio unitario.

Al termino de la captura de

todos los costos se suma la

cantidad total.

3.1.2.2 Inversión total inicial

diferida

Se caracteriza por su inmaterialidad y son derechos

adquiridos y servicios necesarios para el estudio e

implementación del proyecto y como tales, no están

sujetos a desgaste físico.

• Gastos de instalaciones, organización y constitución jurídica

del proyecto.

• Pagos de permiso o derechos requeridos por las diversas

autoridades de estado y municipios.

• Diseños de ingeniería.

• Patentes, licencias.

• Estudios previos requeridos tales como: encuestas,

investigaciones de mercado.

• Pagos realizados por anticipados tales como: seguro, rentas de

equipos, entre otros.

Inversión Diferida

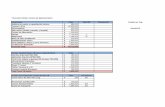

3.1.3 Cronograma de

inversiones

El cronograma de inversiones es lapresentación de las inversionesdetalladas por cada uno de losconceptos básicos en función deltiempo en que se van a realizar,indicando las sumas a invertir en cadaconcepto, totalizadas por la unidad detiempo que en este caso es años.

Todo Proyecto requiere preparar unCronograma de Inversiones que señaleclaramente su composición y las fechas operiodos en que se efectuaran las mismas. LasInversiones no siempre se dan en un solo meso año, lo mas probable es que la Inversión durevarios periodos.El Cronograma de Inversiones se elabora paraidentificar el periodo en que se ejecuta parte otoda la Inversión, de tal forma que los recursosno queden inmovilizados innecesariamente enlos periodos previstos.

TIPOS DE CRONOGRAMAS DE

INVERSIÓN

LA DEPRECIACIÓN

Es el mecanismo mediante el cual se

reconoce el desgaste que sufre un bien

por el uso que se haga de el.

Método de la línea recta

El método de la línea recta es el método

mas sencillo y más utilizado por las

empresas, y consiste en dividir el valor del

activo entre la vida útil del mismo.

VIDA UTIL

Los inmuebles tienen una vida útil de 20

años : los bienes muebles, maquinaria y

equipo

Trenes aviones y barcos, tienen una

vida útil de 10 años.

Los vehículos y computadores tienen

una vida útil de 5 años.

LA AMORTIZACION ES LA EXPRESIONDE LA DEPRECIACION SISTEMATICA YEFECTIVA SUFRIDA POR ELINMOVILIZADO ,POR SU APLICACIÓN ALPROCESO PRODUCTIVO .

ES DECIR, LA AMORTIZACIONREPRESENTA LA PERDIDA DE VALORDE LA INFRAESTRUCTURA NECESARIAPARA EL FUNCIONAMIENTO DE LAEMPRESA

¿Qué es un activo?

Desde un punto de vista contable, un activoes un bien, derecho u otro recurso que unaempresa controla económicamente y del queespera obtener un beneficio o rendimientoeconómico en el futuro. Es decir, elordenador con el que trabajas, el coche deempresa, una patente o una materia primason activos de una empresa.

Los activos pueden ser de dos

tipos:

Fijos: son recursos de tipo duradero, es decir, queestán destinados a servir, de forma perdurable, a laactividad de la empresa y no están pensados parasu venta. De ahí que se les denomine tambiénactivos fijos, inmovilizado o activo no corriente.

Circulantes: son elementos que forman parte de lasinversiones cíclicas de una empresa, es decir, notienen un carácter duradero y están sometidos alciclo de actividad (por lo general, no más de un año).Es decir, se adquieren existencias (como materiasprimas, artículos en proceso de fabricación) yposteriormente se venden. Por eso se los conocecomo activos circulantes o corrientes.

PORQUE PIERDEN

VALOR

NO CONVIENE CONFUNDIR

AMORTIZACIÓN Y

DEPRECIACIÓN Aunque en términos contables su distinción

es irrelevante. Por regla general, la palabraamortización se aplica a los activos fijosintangibles. Y la palabra depreciación a losactivos fijos tangibles.

Los activos intangibles, como su nombreindica, son recursos no materiales, que no sepueden tocar, como sería una patente,marcas, franquicias, mejoras a bienesarrendados . Los activos tangibles, encambio, sí los podemos palpar: carros,ordenadores, muebles, equipos.

• Sussan S. Inversión total inicial, 6 de octubre del 2012.

Disponible en: https://prezi.com/gnzmne52y_zy/inversion-total-

inicial