La administración financiera del ciclo a largo plazo de la...

30

La administración financiera del ciclo a largo plazo de la empresa

Transcript of La administración financiera del ciclo a largo plazo de la...

La administración financiera del ciclo a largo plazo de la empresa

El activo no circulante: Fondos de inversión con propósito específico a largo plazo; Inversiones permanentes

Cuando hablamos de ciclo a largo plazo podemos referirnos al activo no circulante

Dinero

Bienes

Gastos realizados no devengados

De contingencia

Inversiones permanentesDe cambio

Tangibles

De tiempo indeterminado

Intangibles

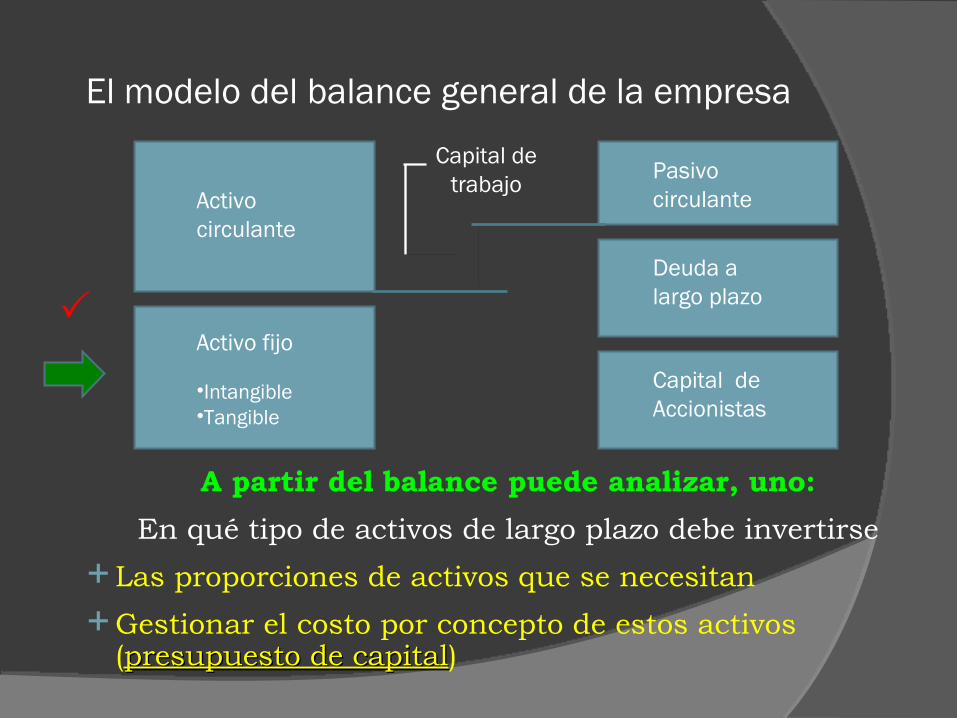

El modelo del balance general de la empresa

A partir del balance puede analizar, uno:En qué tipo de activos de largo plazo debe invertirse

Las proporciones de activos que se necesitanGestionar el costo por concepto de estos activos

(presupuesto de capitalpresupuesto de capital)

Activo circulante

Activo fijo

•Intangible•Tangible

Pasivo circulante

Deuda a largo plazo

Capital deAccionistas

Capital de trabajo

El modelo del balance general de la empresa

Análisis dos:Cómo debe la empresa reunir el efectivo que se

requiere para los gastos de capitalComprende la estructura de capitalla estructura de capital

Activo circulante

Activo fijo

•Intangible•Tangible

Pasivo circulante

Deuda a largo plazo

Capital deAccionistas

Capital de trabajo

Balance General con perspectiva de Finanzas

Balance General

Activo Circulante Pasivo Circulante

Activo Fijo Pasivo a largo plazo

Capital Contable

Actividades de operación

Actividades de inversión Actividades de

Financiamiento

El activo no circulante: Fondos de inversión con propósito específico a largo plazo; Inversiones permanentesActivos no circulantes clasificados como Dinero, son

aquellos que en un momento dado representaran un flujo de efectico de entrada

Inversiones permanentes Instrumentos de largo plazo que pueden ir de 1 a 30

años Hay un rendimiento que es la tasa del cupón En caso de requerir efectivo puede venderse pero

tendrá un costo De cambio

Documentos por cobrar El flujo dependerá de lo acordado en el contrato También habrá un rendimiento

Inversión

Pago de interesesPago de intereses y

principal

Inversiones permanentes (se pueden vender)

Inversión

Pago de intereses y principal

Documentos por cobrar (no se pueden vender)

Uso de efectivo en el corto y largo plazo

Tiempo

Requerimiento de activos

totalesTotal de Efectivo Activo Fijo

Financiamiento de largo plazo

Financiamiento de corto plazo

Cuentas por cobrar por

crédito

Inversiones temporales

Cuentas por cobrar de

largo plazo

Inversiones permanentes

Recibo de efectivo

Fondo de corto plazo

Fondo de largo plazo

Inversión en capital de

trabajo

Obligaciones corto plazo

Obligaciones largo plazo

Inversiones de largo

plazo

Diagrama de manejo de flujo de efectivo

Importancia de los inmuebles, maquinaria y equipo dentro del ciclo financiero de largo plazoLas inversiones en activo fijo (desembolso de capital o “gasto

de capital”) Se le adquiere por su utilidad y servicio potencial para la

empresa (producción masiva, complejidad del proceso) No está destinado a la venta sino al uso de largo plazo El costo del activo se recupera por medio de los ingresos

de las ventas y otras actividades que realiza la empresa Estos tienen que ver con edificios, maquinaria, equipos, etc. Confines contables, fiscales y financieros se irán

depreciando gradualmente, pero tendrán su valor de reposición

Importancia de los inmuebles, maquinaria y equipo dentro del ciclo financiero de largo plazoAntes de que una empresa pueda invertir en activo fijo deberá obtener

financiamiento Conseguirlos mediante:

Financiamiento ajeno (deuda, contrato) Financiamiento propio (capital, acciones) Fondos creados con la reinversión de la utilidades

Todo esto creará un costoLas finanzas pueden concebirse en el análisis de estas

preguntas: Presupuesto de capital

¿En qué activos de largo plazo debe invertirse? Estructura de capital

¿Cómo adquirir efectivo para la inversión?

Evaluación de proyectos de inversiónLas inversiones en activos fijos son usados

durante varios años, por lo que la decisión debe estar acorde con:

Objetivos de la empresa Estrategias Recursos financieros presentes y futuros Recursos humanos presentes y futuros Toda inversión debe traer consigo una

rendimiento de tal forma que la empresa cree valor y cumpla con todas sus obligaciones

Por ello, es necesario evaluar el desempeño futuro de cualquier proyecto de inversión para medir y evaluar los posible resultados

Evaluación de proyectos de inversión

Debe entenderse bien todo aspecto del proyecto de inversión

La cantidad exacta a invertir Gastos de capital de trabajo Costos fijos y variables en su caso Financiamiento y su costo Capacidad instalada para determinar ingresos Variables del proyecto y generales de la economíaCon todo esto se desea definir los flujos de efectivo del

proyecto por un plazo de tiempo razonables (cinco años)

Evaluación de proyectos de inversión

En caso de que una empresa en marcha desea reemplazar algún activo fijo:

Tiempo de vida de la nueva máquina Qué problemas se podrían presentar Qué pasaría si saliéramos del mercado Qué mejoras se lograrían En cuánto se incrementarían las venta El mercado consumiría el incremento Cambiaría el proceso actual. Qué tanto Qué riesgo presenta el cambio de tecnología

Evaluación de proyectos de inversiónAl hablar de evaluación de proyectos de inversión,

podemos referirnos a dos métodos: Simples (no toma el cambio del valor del dinero

con el tiempo) Avanzados (sí toma el cambio del valor del

dinero con el tiempo)Métodos Simples Método de recuperación Método de tasas promedio de rendimiento

sobre la inversión Ver fórmulasVer fórmulas

Evaluación de proyectos de inversión

Métodos AvanzadosLos cálculos para la evaluación serían Valor Presente Neto (VPN) Tasa interna de rentabilidad (TIR) Período de recuperación ajustado Índice de rentabilidad Valor actual de reposiciónLos siguientes métodos definen algunas

especificaciones con relación a los anteriores Valor Presente (VP) Valor Presente Neto Incremental

Evaluación de proyectos de inversiónEn relación a los criterios de evaluación serían Valor Presente Neto (VPN)

Deben tomarse en cuenta todos los flujos y la inversión inicial Criterio: Tiene que ser positivo. Si son proyecto excluyentes, el mayor VPN

Tasa interna de rentabilidad (TIR) Igualas el VPN a Cero interactuando tasas de descuentos Criterio: Tiene que ser mayor a la TREMA (Tasa libre de riesgo y la rima de riesgo

(diferencia entre la tasa de riesgo y la tasa libre de riesgo) Período de recuperación ajustado

Se descuentas los VP de cada flujo a la Inversión inicial hasta que se reduzca a cero

Criterio: El que señale y establezca el objetivo de la empresa Índice de rentabilidad:

Se divide la suma del VP de todos los flujos y se divide entre la Inversión inicial Criterio: Si es mayor a 1 Sí acepta, si es menor No se acepta

Cabe señalar que los criterios dependerán de los objetivos de la empresa

El modelo del balance general de la empresa

Activo circulante

Activo fijo

•Intangible•Tangible

Pasivo circulante

Deuda a largo plazo

Capital deAccionistas

Capital de trabajo

Requerimientos de inversión Los activos que se deben adquirir

Activo Fijo○ Producción○ Administración○ Ventas

Cómo se financiarán Costo de financiamiento Estructura de capital (Capital vs. Deuda)

Qué capital de trabajo se requerirá Es inversión Costos y gastos

Necesidades de información de activos intangibles a largo plazoLa mayoría de las empresas deben su éxito a ciertos

factores: Reputación Calidad de los productos Continuidad de servicio Fuerza de trabajo Buena moral Cultura empresarial Posición sólida en el mercado Habilidad en la administración Fama del producto (puede crear intangibles) Experiencia de los empleadosTodo esto puede considerarse como un activo importante Pero no se reporta como tal en los estados financieros Sin embargo, el resultado de todo esto, tiene su efecto

medible económicamente a través de las utilidades

Necesidades de información de activos intangibles a largo plazoLos factores anteriores son un activo invisible difícil de asignarles un valorSe puede asignar valor cuando se compra o vende la empresaLa contabilidad sí registra ciertos activos intangibles aunque no tengan una

existencia materialEl conjunto de derechos específicos amparados por la ley que se pueden

comprar o vender: Una idea novedosa (Patente) Fórmula secreta de un producto (registro) Nuevos procedimiento que reducen costos (registro) Marcas comerciales (registro)Aún si la misma empresa desarrolla un activo intangible es difícil asignar valorA menos que haya un costo por adquisiciónUn departamento de desarrollo o investigación trabaja largas jornadas Estos trabajos sí incurren en gastos y estos pudieran de manera razonable,

asignar un valor También pudiera asignársele un valor por los ingresos pronosticables

Necesidades de información de activos intangibles a largo plazoSi se le ha asignado valor, debe capitalizarse y después asignar vida útil Algunos tienen un valor más o menos perpetuo Otros una vida limitada según indique la ley:

Patente, Propiedad artística, FranquiciasDebe estimarse un período de amortización razonable futuro de vida

tomando en cuenta: 1) Vida legal 2) Competencia 3) Cambios tecnológicos 4) Variación

de la demandaPuede amortizarse en línea recta (máximo 40 años)

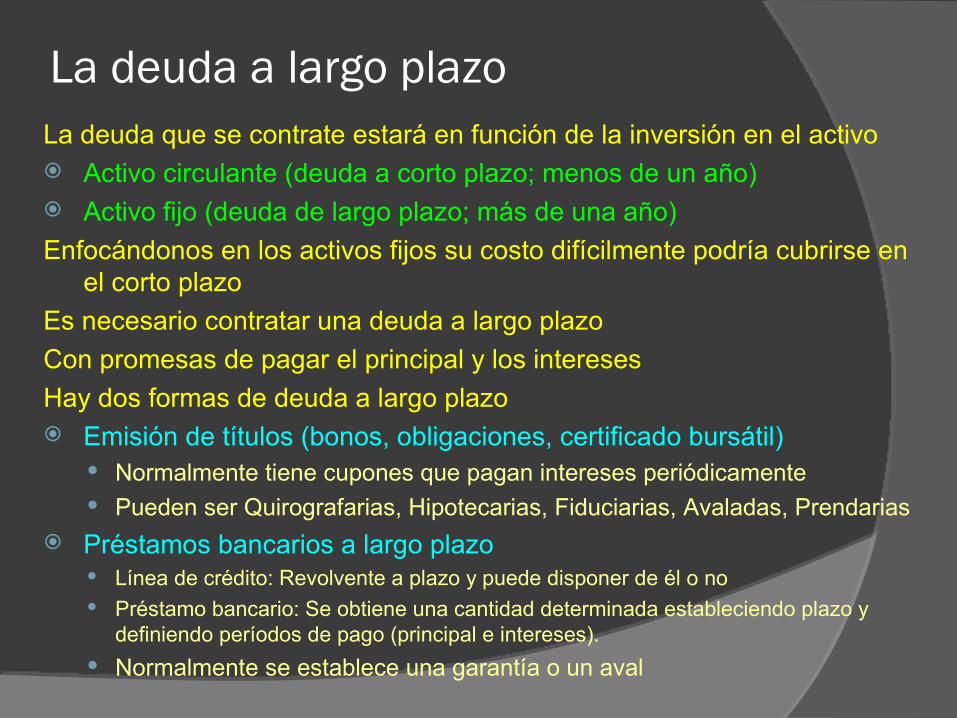

La deuda a largo plazoLa deuda que se contrate estará en función de la inversión en el activo Activo circulante (deuda a corto plazo; menos de un año) Activo fijo (deuda de largo plazo; más de una año)Enfocándonos en los activos fijos su costo difícilmente podría cubrirse en

el corto plazoEs necesario contratar una deuda a largo plazoCon promesas de pagar el principal y los intereses Hay dos formas de deuda a largo plazo Emisión de títulos (bonos, obligaciones, certificado bursátil)

Normalmente tiene cupones que pagan intereses periódicamente Pueden ser Quirografarias, Hipotecarias, Fiduciarias, Avaladas, Prendarias

Préstamos bancarios a largo plazo Línea de crédito: Revolvente a plazo y puede disponer de él o no Préstamo bancario: Se obtiene una cantidad determinada estableciendo plazo y

definiendo períodos de pago (principal e intereses). Normalmente se establece una garantía o un aval

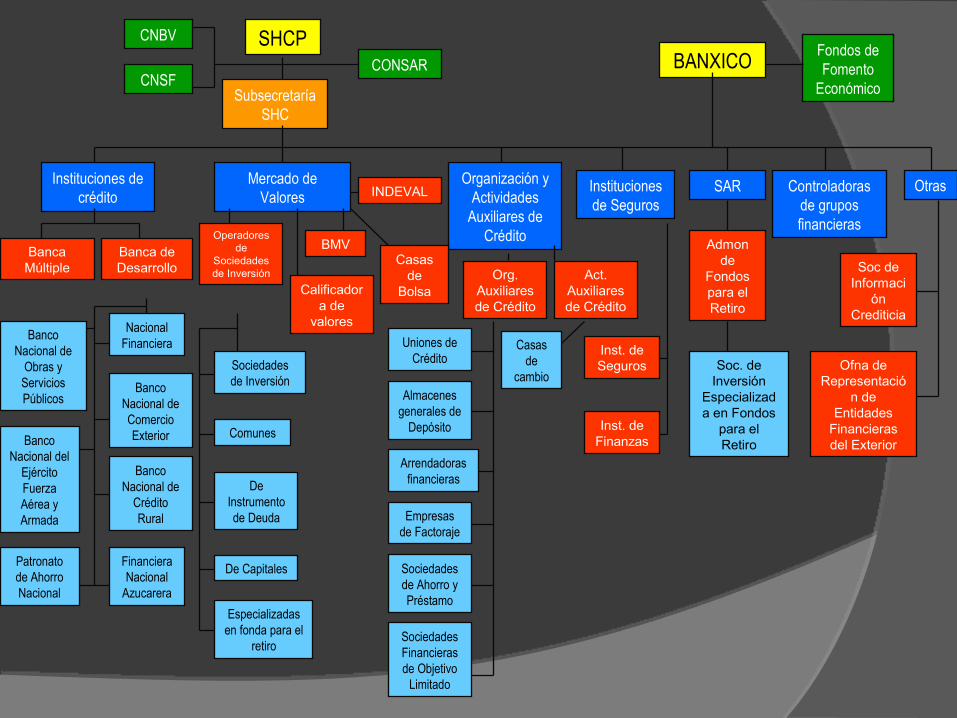

La deuda a largo plazoFuentes de financiamiento

Banca Comercial Múltiple

Banco de Desarrollo

Organizaciones Auxiliares de Crédito

Sistema Bursátil

SHCPBANXICO

CNBV

CNSFCONSAR

Fondos de Fomento

EconómicoSubsecretaría SHC

Instituciones de crédito

Mercado de Valores

Organización y Actividades

Auxiliares de Crédito

Instituciones de Seguros

SAR Controladoras de grupos financieras

Otras

Banca Múltiple

Banca de Desarrollo

Nacional FinancieraBanco

Nacional de Obras y Servicios Públicos

Banco Nacional de Comercio ExteriorBanco

Nacional del Ejército Fuerza Aérea y Armada

Banco Nacional de

Crédito Rural

Financiera Nacional

Azucarera

Patronato de Ahorro Nacional

Sociedades de Inversión

Comunes

De Instrumento de Deuda

De Capitales

Especializadas en fonda para el

retiro

Operadores de

Sociedades de Inversión

BMVCasas

de Bolsa

INDEVAL

Calificadora de

valores

Org. Auxiliares de Crédito

Act. Auxiliares de Crédito

Inst. de Seguros

Inst. de Finanzas

Admon de

Fondos para el Retiro

Soc. de Inversión

Especializada en Fondos

para el Retiro

Soc de Informaci

ón Crediticia

Ofna de Representació

n de Entidades

Financieras del Exterior

Uniones de Crédito

Almacenes generales de

Depósito

Arrendadoras financieras

Empresas de Factoraje

Sociedades de Ahorro y Préstamo

Sociedades Financieras de Objetivo

Limitado

Casas de

cambio

La deuda a largo plazoSistema bursátil

ArrendamientoCompra Arrendamiento

La decisión sobre comprar o arrendar, depende del manejo del financiamiento a largo plazo

Determinación del costo del financiamiento a largo plazo

El financiamiento viene de dos fuentes Financiamiento propio (Capital; dividendos) Financiamiento Ajeno (Deuda; intereses)El costo de la deuda se conoce al momento de

contratarlaPero ¿el costo de capital? ¿Y el nivel de inversión de capital?¿Cómo puede ayudarnos el CPPC?

(WACC; Weighted Average Cost of Capital) (ver fórmulas (ver fórmulas))

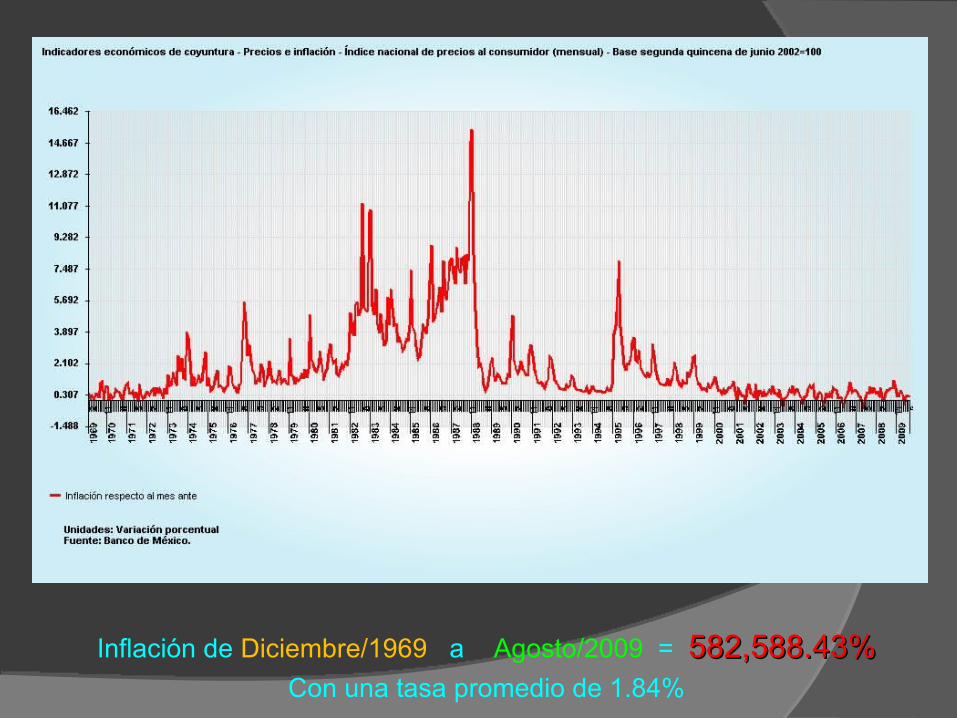

Exposición de la empresa ante la inflación y devaluación de la moneda

La inflación es un fenómeno económico que afecta el poder adquisitivo del dinero

Dado que la contabilidad maneja saldos en unidad monetaria, la inflación afecta el análisis financiero

Cambios en la situación financiera de la empresa Razones financieras Flujo de efectivo Evaluación de proyectos de inversiónCabe señalar que la moneda como tal no cambioLo que cambia es el poder adquisitivo del dinero

Flujo Nominal / (1+ Tasa Inflación)t

Inflación de Diciembre/1969 a Agosto/2009 = 582,588.43%582,588.43%Con una tasa promedio de 1.84%