La Cadena de Suministros Triple A

11

Las mejores cadenas de suministro no sólo son rápidas y efectivas en costos. También son ágiles y adaptables, y se aseguran de que los intereses de todas las empresas involucradas se mantengan alineados. por Hau L. Lee La cadena de suministro urante los filtimos 15 afios, he estudiado por dentro m8s de 60 empresas líderes enfocadas en construir y reconstruir cadenas de su- ministro para entregar bienes y servicios a los consumidores tan rápida y económicamente como fueraposible. Estas firmas invertían en tecno- logías de punta y, cuando eso resultaba insuficiente, contrataban talento de primer nivel para mejorar el desempeño de la cadena. Muchas empresas también se unían para racionalizar procesos, definir estándares técnicos e invertir en infraestruc- tura que pudieran compartir. Por ejemplo, a comienzos de los aiios 90, empresas estadounidensesde ropa pusieron en marcha una iniciativa de Respuesta Rápida, mientras que otras de comestibles en Europa y Estados Unidos promovieron un programa llamado Respuesta Eficiente al Consumidor,y el sector de servicios de ali- mentación de EE.UU. se embarcó en su propio programa de Respuesta Eficiente. Todas estas empresas e iniciativas persistentemente apuntaban a una mayor rapi- dez y efectividad de costos,los santos griales de la gestión de cadenas de suministro. Por supuesto,la búsqueda de las empresas cambiaba con el ciclo industrial: cuando los negocios marchaban bien, los ejecutivos se concentraban en maximizar la rapi- dez y cuando la economía iba a la baja, trataban desesperadamente de minimizar los costos de suministro. Con el tiempo, sin embargo, he observado un problema fundamental que la mayoría de las empresas y expertos parecen ignorar: Ceteris paribus, las empresas cuyas cadenas de suministro se habían vuelto más eficientes y efectivasen costos no habían obtenido una ventaja sostenible sobre sus rivales. De hecho, el desempeño de esas cadenas se había deterioradoprogresivamente. Por ejemplo, pese a la mayor eficiencia de las cadenas de muchas empresas, el porcentaje de productos a precios rebajadosen EE.UU. aumentó de menos de lo%en 1980a más de 30% en 2000,y los 74 HARVARD BUSINESS REVIEW

-

Upload

el-leo-medina -

Category

Documents

-

view

292 -

download

3

Transcript of La Cadena de Suministros Triple A

Las mejores cadenas de suministro no sólo son rápidas y efectivas en costos. También son ágiles y adaptables, y se aseguran de que los intereses de todas las empresas involucradas se mantengan alineados. por Hau L. Lee

La cadena de suministro

urante los filtimos 15 afios, he estudiado por dentro m8s de 60 empresas líderes enfocadas en construir y reconstruir cadenas de su- ministro para entregar bienes y servicios a los consumidores tan rápida y económicamente como fuera posible. Estas firmas invertían en tecno-

logías de punta y, cuando eso resultaba insuficiente, contrataban talento de primer nivel para mejorar el desempeño de la cadena. Muchas empresas también se unían para racionalizar procesos, definir estándares técnicos e invertir en infraestruc- tura que pudieran compartir. Por ejemplo, a comienzos de los aiios 90, empresas estadounidenses de ropa pusieron en marcha una iniciativa de Respuesta Rápida, mientras que otras de comestibles en Europa y Estados Unidos promovieron un programa llamado Respuesta Eficiente al Consumidor, y el sector de servicios de ali- mentación de EE.UU. se embarcó en su propio programa de Respuesta Eficiente.

Todas estas empresas e iniciativas persistentemente apuntaban a una mayor rapi- dez y efectividad de costos, los santos griales de la gestión de cadenas de suministro. Por supuesto, la búsqueda de las empresas cambiaba con el ciclo industrial: cuando los negocios marchaban bien, los ejecutivos se concentraban en maximizar la rapi- dez y cuando la economía iba a la baja, trataban desesperadamente de minimizar los costos de suministro.

Con el tiempo, sin embargo, he observado un problema fundamental que la mayoría de las empresas y expertos parecen ignorar: Ceteris paribus, las empresas cuyas cadenas de suministro se habían vuelto más eficientes y efectivas en costos no habían obtenido una ventaja sostenible sobre sus rivales. De hecho, el desempeño de esas cadenas se había deteriorado progresivamente. Por ejemplo, pese a la mayor eficiencia de las cadenas de muchas empresas, el porcentaje de productos a precios rebajados en EE.UU. aumentó de menos de lo% en 1980 a más de 30% en 2000, y los

74 HARVARD BUSINESS REVIEW

Los peligros de la eficiencia

sondeos muestran que la satisfacción de los consumidores con la disponibilidad de productos cayó bruscamente en el mismo período.

Evidentemente, no es producto de una mayor eficiencia que las cadenas de suministro de Wal-Mart, Del1 y Amazon hayan logrado una ventaja sobre sus competidores. Según mi investigación, las cadenas de suministro de más alto de- sempeño poseen tres cualidades muy diferentes. Primero, son ágiles: reaccionan con rapidez a cambios súbitos en la oferta o la demanda. Segundo, se adaptan a medida que las estructuras y estrategias de mercado evolucionan. Ter- cero, alinean los intereses de todas las empresas en la red de suministro de forma que éstas optimicen el desempeño de la cadena al maximizar sus propios intereses. Sólo las cadenas de suministro ágiles, adaptables y alineadas brin- dan a las empresas una ventaja competitiva sostenible.

1 l presionó a los proveedores para que aumentaran la pro- ducción y luego para que la redujeran de golpe. Cuando

cios de esos productos antes de lo planeado. Esto explica en parte por qu6 las tiendas por departamentos venden hasta un tercio de su mercancía a precios de descuento. Las rebajas no s610 reducen las utilidades de las empresas, sino que además erosionan el valor de marca e irritan a los clientes leales que compraron los artículos al precio de lista poco tiempo antes (csuena familiar?).

La obsesión de las empresas con la rapidez y los costos también provoca que las cadenas de suministro colapsen durante el lanzamiento de nuevos productos. Hace unos años estudié una conocida empresa de electrónica de con- sumo que decidió no crear un stock de reserva antes de lanzar un innovador nuevo producto. Quería mantener bajos los costos de inventario, sobre todo porque no había podido generar un pronóstico preciso de la demanda. Cuando ésta aumentó poco después del lanzamiento del producto y cayó abruptamente a partir de ahí, la empresa

Hau L. Lee ([email protected]) es Thoma Professor de Operaciones, Información y Tecnología en Stanjbrd Graduate School of Business en Stanford, California, y codirector del Stanford Global Supply Chain Management Forum. Es editor (con Terry l? Harrison y John J. Neale) de The Practice of Supply Chain Management: Where Theory and Application Converge (Kluwer Academic Publishers, 2003).

1 Por qué las cadenas de suministro eficientes no han

G sido capaces de cumplir su cometido? Por varias ra- zones. Las cadenas de alta rapidez y bajo costo no

pueden reaccionar a cambios imprevistos en la oferta o la demanda. Muchas empresas han centralizado sus instala- ciones de fabricación y distribución para generar econo- mías de escala, y sólo entregan a sus clientes contenedores llenos de productos para minimizar los tiempos de trans- porte, los costos del flete y la cantidad de entregas. Cuando la demanda por una marca, tamaño o surtido específico aumenta sin previo aviso, estas organizaciones no pueden reaccionar aunque tengan los artículos en stock. Según dos estudios en los que participé en los años go, la mer- cancía requerida a menudo ya estaba en los depósitos de las fábricas, embalada y lista para ser despachada, pero no podía moverse hasta que no se llenara cada contenedor. EstaNmejor prActica"retrasaba los envíos en una semana o más, obligando a las tiendas sin stock a rechazar consurni- dores. Así, no es de extrañar que, según otra investigación reciente, cuando las empresas anuncian promociones de productos las rupturas de stock suben a 15% en promedio, por más que los ejecutivos hayan preparado a la cadena para manejar fluctuaciones en la demanda.

Cuando los fabricantes finalmente entregan la mercan- cia adicional, ésta se traduce en un exceso de inventario porque la mayoría de los distribuidores no necesita un contenedor lleno para satisfacer la mayor demanda, Para deshacerse de las existencias, las empresas rebajan los pre-

76 HARVARD BUSINESS REVIEW

la demanda volvió a dispararse unas semanas después, los ejecutivos ordenaron entusiasmados a los proveedores que incrementaran una vez más la producción. Cinco días más tarde, las existencias del nuevo producto se extinguie- ron como si alguien hubiera cerrado una llave.

Con sorpresa, el gigante electrónico descubrió que los proveedores habían estado tan ocupados aumentando y disminuyendo la producción que no habían tenido tiempo para solucionar fallas tanto en la fabricación de los compo- nentes como en los procesos de ensamblaje del producto. Cuando éstos intentaron incrementar la producción por segunda vez, los defectos del producto llegaron a niveles inaceptables y algunos de ellos, incluido el principal ensarn- blador, tuvieron que cerrar líneas de producción por más de una semana. Cuando finalmente pudieron solucionar las fallas y reiniciar la producción, la innovación ya había muerto. Si la empresa de electrónica hubiese entregado a los proveedores un calendario de producción estable y superior a lo necesario, hasta que tanto la línea como la demanda se estabilizaran, habría tenido mayores costos de inventario inicialmente, pero el producto aún existiría.

Las cadenas de suministro eficientes a menudo se vuel- ven poco competitivas porque no se adaptan a los cambios en la estructura de los mercados. Considere la división de sistemas de conmutación electrónica de Lucent, que a fina- les de los años 80 montó una cadena de suministro rápida y efectiva en costos al centralizar el aprovisionamiento, ensamblaje y prueba de componentes, y el cumplimiento

de pedidos, en la ciudad de Oklahoma. La cadena funcionó espléndidamente mientras el grueso de la demanda por conmutadores digitales provino del continente americano y los proveedores de Lucent estaban mayoritariamente en EE.UU. Pero en los años 90, cuando Asia se convirtió en el mercado de más rápido crecimiento en el mundo, los tiem- pos de respuesta de Lucent aumentaron porque no poseía una planta en el Lejano Oriente. Además, la empresa no podía fabricar conmutadores a medida o efectuar modifi- caciones por la cantidad de tiempo y dinero que significaba hacerlo de un continente a otro.

Los problemas de Lucent se agravaron cuando los pro- veedores estadounidenses cambiaron sus fábricas a Asia para aprovechar los menores costos de mano de obra. "Te- níamos que mandar por avión los componentes desde Asia hasta Oklahoma y luego de vuelta como productos terminados. Era costoso y consumía mucho tiempo", me dijo el entonces jefe de producción de Lucent. Con ironía, agregó: "Ni los componentes ni los productos acumulaban millas de viajero frecuente". Cuando Lucent rediseñó su cadena de suministro en 1996, estableciendo joint ventu- res en Taiwán y China para fabricar conmutadores digita- les, sí consiguió ganar terreno en Asia

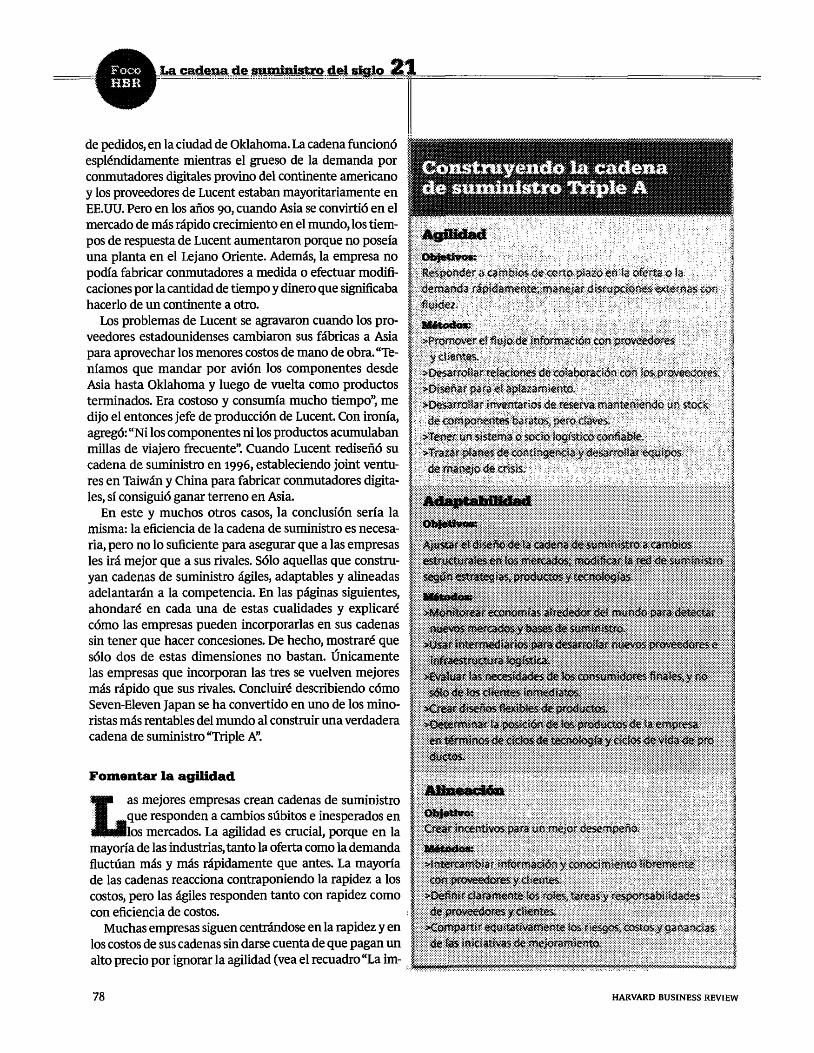

En este y muchos otros casos, la conclusión sería la misma: la eficiencia de la cadena de suministro es necesa- ria, pero no lo suficiente para asegurar que a las empresas les irá mejor que a sus rivales. S610 aquellas que constru- yan cadenas de suministro ágiles, adaptables y alineadas adelantarán a la competencia. En las páginas siguientes, ahondar6 en cada una de estas cualidades y explicaré cómo las empresas pueden incorporarlas en sus cadenas sin tener que hacer concesiones. De hecho, mostraré que s610 dos de estas dimensiones no bastan. Únicamente Ias empresas que incorporan las tres se vuelven mejores más rápido que sus rivales. Concluiré describiendo cómo Seven-Eleven Japan se ha convertido en uno de los mino- ristas más rentables del mundo al construir una verdadera cadena de suministro "Triple A".

Fomentar la agilidad

as mejores empresas crean cadenas de suministro que responden a cambios súbitos e inesperados en los mercados. La agilidad es crucial, porque en la

mayoría de las industrias, tanto la oferta como la demanda fluctúan m8s y más rápidamente que antes. La mayoría de las cadenas reacciona contraponiendo la rapidez a los costos, pero las ágiles responden tanto con rapidez como con eficiencia de costos.

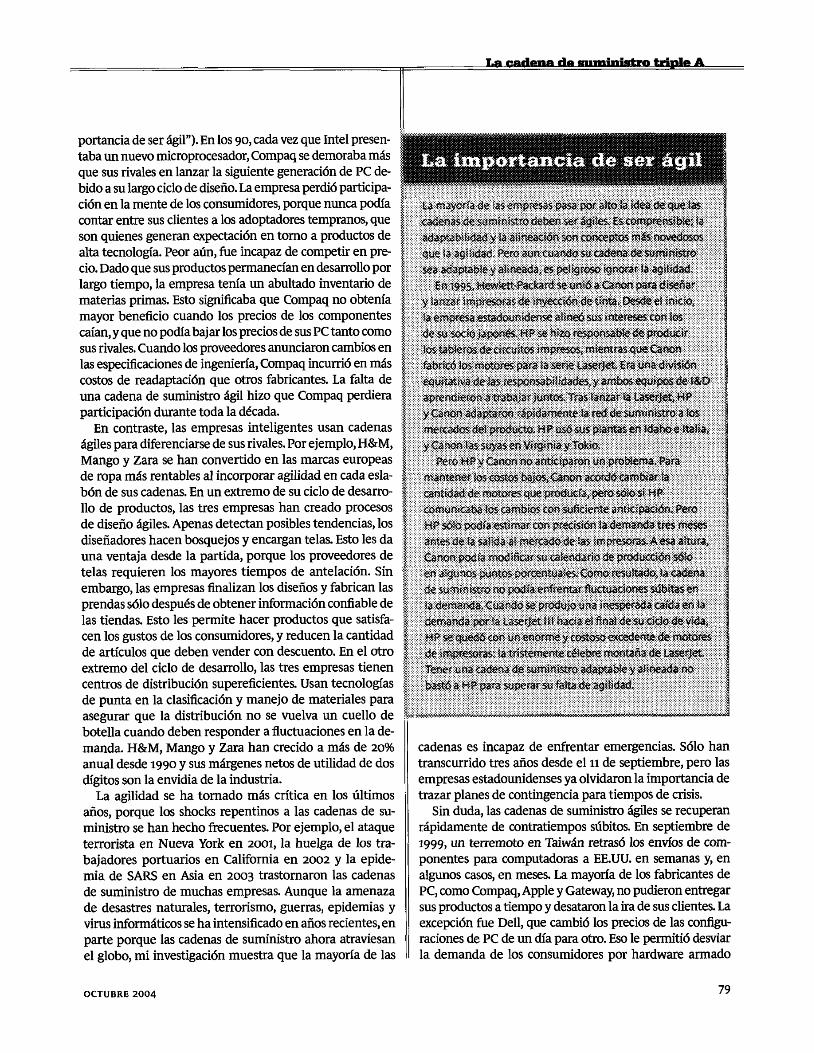

Muchas empresas siguen centrándose en Ia rapidez y en los costos de sus cadenas sin darse cuenta de que pagan un alto precio por ignorar la agilidad (vea el recuadro "La im-

78 HARVARD BUSINESS REVIEW

portancia de ser ágil"). En los 90, cada vez que Intel presen- taba un nuevo microprocesador, Compaq se demoraba más que sus rivales en lanzar la siguiente generación de PC de- i bid0 a su largo ciclo de diseño. La empresa perdió participa- :

ción en la mente de los consumidores, porque nunca podía contar entre sus clientes a los adoptadores tempranos, que son quienes generan expectación en tomo a productos de alta tecnología. Peor aún, fue incapaz de competir en pre cio. Dado que sus productos permanecían en desarrollo por largo tiempo, la empresa tenia un abultado inventario de materias primas. Esto significaba que Compaq no obtenía mayor beneficio cuando los precios de los componentes caían, y que no podía bajar los precios de sus PC tanto como sus rivales. Cuando los proveedores anunciaron cambios en las especificaciones de ingeniería, Compaq incurrió en más costos de readaptación que otros fabricantes. La falta de una cadena de suministro Agil hizo que Compaq perdiera participación durante toda la década.

En contraste, las empresas inteligentes usan cadenas ágiles para diferenciarse de sus rivales. Por ejemplo,H&M, Mango y Zara se han convertido en las marcas europeas de ropa más rentables al incorporar agilidad en cada esla- bón de sus cadenas. En un extremo de su ciclo de desarro- llo de productos, las tres empresas han creado procesos de diseño ágiles. Apenas detectan posibles tendencias, los diseñadores hacen bosquejos y encargan telas. Esto les da una ventaja desde la partida, porque los proveedores de telas requieren los mayores tiempos de antelación. Sin embargo, las empresas finalizan los disefios y fabrican las prendas sólo después de obtener información confiable de las tiendas. Esto les permite hacer productos que satisfa- cen los gustos de los consumidores, y reducen la cantidad de artículos que deben vender con descuento. En el otro extremo del ciclo de desarrollo, las tres empresas tienen centros de distribución supereficientes. Usan tecnologías de punta en la clasificación y manejo de materiales para asegurar que la distribución no se vuelva un cuello de botella cuando deben responder a fluctuaciones en la de- manda. H&M, Mango y Zara han crecido a más de 20%

anual desde 1990 y sus márgenes netos de utilidad de dos dígitos son la envidia de la industria.

La agilidad se ha tornado más critica en los últimos años, porque los shocks repentinos a las cadenas de su- ministro se han hecho frecuentes. Por ejemplo, el ataque terrorista en Nueva York en 2001, la huelga de los tra- bajadores portuarios en California en 2002 y la epide- mia de SARS en Asia en 2003 trastornaron las cadenas de suministro de muchas empresas. Aunque la amenaza de desastres naturales, terrorismo, guerras, epidemias y virus informáticos se ha intensificado en años recientes, en parte porque las cadenas de suministro ahora atraviesan el globo, mi investigación muestra que la mayoria de las

cadenas es incapaz de enfrentar emergencias. S610 han transcurrido tres años desde el 11 de septiembre, pero las empresas estadounidenses ya olvidaron la importancia de trazar planes de contingencia para tiempos de crisis.

Sin duda, las cadenas de suministro ágiles se recuperan rápidamente de contratiempos súbitos. En septiembre de 1999, un terremoto en Taiwán retrasó los envíos de com- ponentes para computadoras a EE.UU. en semanas y, en algunos casos, en meses. La mayoría de los fabricantes de PC, como Compaq, Apple y Gateway, no pudieron entregar sus productos a tiempo y desataron la ira de sus clientes. La excepción fue Dell, que cambió los precios de las configu- raciones de PC de un día para otro, Eso le permitid desviar la demanda de los consumidores por hardware armado

OCTUBRE 2004

con componentes no disponibles hacia máquinas que no usaban esas piezas. Dell pudo hacer esto porque obtuvo tempranamente información sobre los daños del terre- moto, evaluó rápidamente el alcance del problema para los proveedores e implementó inmediatamente los planes que había trazado para enfrentar tales eventualidades. No es de extrañar que Dell haya ganado participación de mercado con posterioridad al terremoto.

Nolzia y Ericsson brindaron un estudio de contrastes cuando, en mamo de 2000, las instalaciones de Philips en Albuquerque, Nuevo México, se incendiaron. La planta fa- bricaba chips de radiofrecuencia (RF), un componente clave de los teléfonos móviles, para ambas empresas escandinavas. Cuando el fuego dañó la planta, los ejecutivos de Nokia rá- pidamente efectuaron cambios en los diseños para que otras empresas pudieran fabricar chips RF similares y contacta- ron a fuentes de respaldo. Dos proveedores, uno en Japón y otro en EE.UU., pidieron sólo cinco días de antelación para responder a Nokia. Ericsson, mientras tanto, habia estado eliminando proveedores de respaldo para recortar costos. No tenia listo un plan B y fue incapaz de encontrar nuevos proveedores de chips. Ericsson no 5610 tuvo que reducir su producción durante meses después del incendio, sino que tuvo que retrasar el lanzamiento de un importante nuevo producto. Resultado: Nokia robó participación de mercado a Ericsson porque tenía una cadena de suministro más ágil.

Las empresas pueden agilizar sus cadenas de suministro adhiriendo a seis reglas básicas: . Proveer continuamente información sobre cambios en

la oferta y la demanda a los socios para que puedan res- ponder rápido. Por ejemplo, Cisco recientemente creó un e-hub, que conecta a los proveedores con la empresa vía Internet. Esto permite que todas las empresas tengan la misma información sobre oferta y demanda al mismo tiempo, detectar de inmediato cambios en la demanda o problemas de suministro y responder de manera concer- tada. Asegurar que no haya demoras en la información es el primer paso para crear una cadena ágil. . Desarrollar relaciones de colaboración con proveedo-

res y clientes para que las empresas trabajen juntas en el diseño y rediseño de procesos, componentes y productos, así como en la preparación de planes de respaldo. Por ejemplo, Taiwan Semiconductor Manufacturing Corpora- tion (TSMC), la fundición de semiconductores más grande del mundo, entrega a sus proveedores y clientes herra- mientas, información y modelos propios para ejecutar cambios de diseño e ingeniería con rapidez y precisión.

.Diseñar productos de manera tal que inicialmente compartan partes y procesos y difieran sustancialmente sólo al final del proceso de producción. Yo llamo a esta es- trategia "aplazamiento" (vea mi artículo en HBR de 1997, cuescrito con Edward Feitzinger, "Mass Customization at

Hewlett-Packard: The Power of Postponement"). Ésta es a menudo la mejor manera de responder rápidamente a fluctuaciones en la demanda, porque permite a las empre- sas terminar los productos sólo cuando tienen informa- ción precisa sobre las preferencias de los consumidores. Xilinx, el mayor fabricante de chips lógicos programables del mundo, ha perfeccionado el arte del aplazamiento. Los clientes pueden programar los circuitos integrados de la empresa vía Internet para diferentes aplicaciones, después de adquirir el producto básico. Como resultado, Xilinx rara vez tiene problemas de inventario.

Mantener un reducido inventario de componentes ba- ratos y pequeños que son muchas veces causantes de cuellos de botella. Por ejemplo, H&M, Mango y Zara mantienen un stock de accesorios tales como botones decorativos, cre- malleras, ganchos y broches con los que pueden terminar las prendas aunque colapsen las cadenas de suministro.

Desarrollar un sistema logística confiable que permita a la empresa reagruparse rápidamente en respuesta a ne- cesidades imprevistas. No es necesario invertir en sistemas logísticos propios para obtener este beneficio; se pueden concretar alianzas con proveedores externos de logística. . Reunir un equipo que sepa invocar planes de respaldo. Por supuesto, esto sólo es posible si las empresas han capa- citado a sus ejecutivos y preparado planes de contingencia para afrontar las crisis, como lo demostraron Dell y Nokia.

Adaptar la cadena de suministro

as mejores empresas no se apegan a las mismas redes de suministro cuando los mercados o las estrategias cambian. Más bien, estas organizacio-

nes adaptan continuamente sus cadenas para ajustarse a necesidades cambiantes. La adaptación puede ser difícil, pero es crucial para desarrollar cadenas de suministro que entreguen una ventaja sostenible.

La mayoría de las empresas no se da cuenta de que, además de cambios inesperados en la oferta y la demanda, las cadenas de suministro también enfrentan cambios casi permanentes en los mercados. Estos cambios estructura- les suelen ocurrir debido a progreso económico, cambios políticos y sociales, tendencias demográficas y avances tecnológicos. A menos que adapten sus cadenas, las em- presas no serán competitivas por mucho tiempo. Lucent reaccionó dos veces tarde a cambios en su sector, primero al surgimiento del mercado asiático y luego a las ventajas de tercerizar la fabricación. Lucent se recuperó la primera vez, pero a la segunda perdió su liderazgo en el mercado global de las telecomunicaciones porque no se adaptó lo suficientemente rápido.

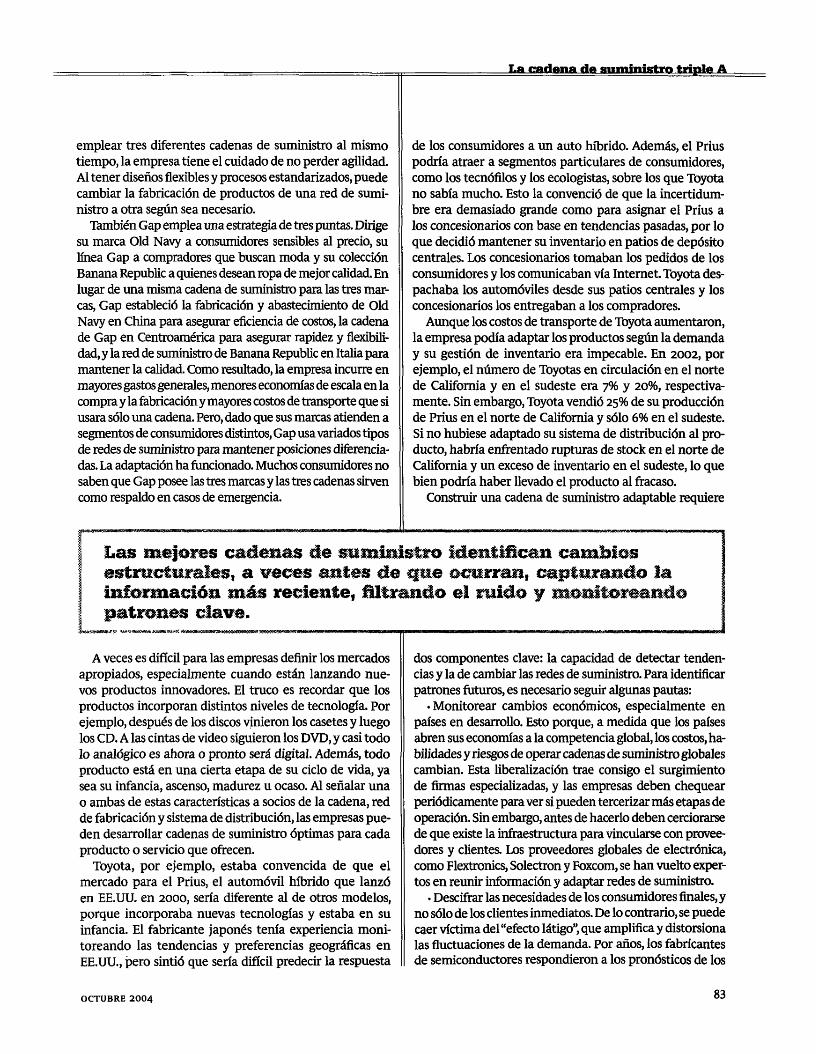

Las mejores cadenas de suministro identifican cambios estructurales, a veces antes de que ocurran, capturando

HARVARD BUSINESS REVIEW

la información más reciente, filtrando el ruido y moni- toreando patrones clave. Luego reubican instalaciones, cambian las fuentes de suministro y, si es posible, terceri- zan la fabricación. Por ejemplo, cuando Hewlett-Packard comenzó a fabricar impresoras de inyección de tinta en los años 80, instaló sus divisiones de I&D y de fabricación en Vancouver, Washington. HP quería que los equipos de desarrollo de productos y de producción trabajaran jun- tos, porque la tecnología de inyección de tinta estaba en paiiales y el principal mercado para impresoras era EE.UU. Cuando la demanda creció en otras partes del mundo, HP instaló fábricas en España y Singapur para abastecer a

Europa y Asia. Aunque Vancouver siguió siendo el lugar donde HP desarrouaba nuevas impresoras, Singapur se convirtió en la mayor fábrica porque la empresa nece- sitaba economías de escala para sobrevivir. A mediados de los años 90, HP se percató de que las tecnologías de fabricación de impresoras había madurado y que podfa tercerizar toda la producción a proveedores. Al hacerlo, HP pudo reducir costos y seguir siendo el líder en un mer- cado altamente competitivo.

La adaptación no tiene que ser necesariamente una tác- tica defensiva. Las empresas que adaptan sus cadenas de su- ministro cuando modifican su estrategia a menudo tienen éxito al lanzar nuevos productos o imunpir en nuevos mer- cados. Hace tres años, cuando Micmsoft decidió ingresar al mercado de videojuegos, optd por tercerizar la producción de hardware a Flextronics, en Singapur. A comienzos de 2001, el proveedor se enteró de que Xbox debía estar en las tiendas antes de diciembre porque Microsofi quería apun- tar a los compradores navideños Flextronics estimó que la rapidez para llegar al mercado y el soporte técnico serían cruciales para asegurar un lanzamiento exitoso del pro- ducto. Asi que resolvió Eabricar Xbox en plantas en México y Hungría. Los sitios eran relativamente caros, pero dispo- nian de ingenieros que podían ayudar a Microsoft a realizar cambios de diseño y modificar las especiñcaciones de in- geniería rapidamente. Mexico y Hungría tanbien estaban cerca de los mayores mercados objetivos de Xbox, EE.UU. y Europa. Microsoft pudo lanzar el producto en tiempo récord y planteó un dum desafío al líder de mercado, Sony, que contraatacó ofreciendo fuertes descuentos para su PlayStation 2. Comprendiendo que la rapidez no sería tan crítica como los costos para la supervivencia en el mediano plazo, Flextronics trasladó la cadena de suministro de Xbox a China. Los ahorros en costos resultantes permitieron a Microsoft igualar los descuentos de Sony y dar la pelea. En 2003, Xbox ya había arrebatado 20% de participación en el mercado de videojuegos a PlayStation 2.

Las empresas inteligentes adaptan sus cadenas de su- ministro a la naturaleza de los mercados para sus produc- tos. Usualmente terminan con más de una cadena, lo que puede ser caro, pero también otorga las mejores capacida- des de fabricación y distribución para cada producto. Cisco, por ejemplo, atiende la demanda por productos estándar de alto volumen para redes encargándolos a fabricantes contratistas en países de bajo costo como China. Para su amplia variedad de productos de valor medio, la empresa usa proveedores en países de bajo costo para fabricar el bien básico, que luego adapta por si misma en mercados importantes como EE.UU. y Europa. Para productos de bajo volumen hechos a medida, Cisco usa proveedores cercanos a los principales mercados, como México para EE.UU. y países de Europa oriental para Europa. Pese a

HARVARD BUSINESS REVIEW

emplear tres diferentes cadenas de suministro al mismo tiempo, la empresa tiene el cuidado de no perder agilidad. Al tener diseños flexibles y procesos estandarizados, puede cambiar la fabricación de productos de una red de surni- nistro a otra segiín sea necesario.

También Gap emplea una estrategia de tres puntas. Dirige su marca Old Navy a consumidores sensibles al precio, su Iinea Gap a compradores que buscan moda y su colección Banana Republic a quienes desean ropa de mejor calidad, En lugar de una misma cadena de suministro para las tres mar- cas, Gap estableció la fabricación y abastecimiento de Old Navy en China para asegurar eficiencia de costos, la cadena de Gap en Centroamerica para asegurar rapidez y flexibili- dad, y la red de suministro de Banana Republic en Italia para mantener la calidad. Como resultado, la empresa incurre en mayores gastos generales, menores economías de escala en la compra y la fabricación y mayores costos de transporte que si usara sólo una cadena. Pero, dado que sus marcas atienden a segmentos de consumidores distintos, Gap usa variados tipos de redes de suministro para mantener posiciones diferencia- das. La adaptación ha funcionado. Muchos consumidores no saben que Gap posee las tres marcas y las tres cadenas sirven como respaldo en casos de emergencia.

de los consumidores a un auto hi'brido. Además, el Prius podría atraer a segmentos particulares de consumidores, como los tecnófilos y los ecologistas, sobre los que Toyota no sabia mucho. Esto la convenció de que la incertidum- bre era demasiado grande como para asignar el Prius a los concesionarios con base en tendencias pasadas, por lo que decidió mantener su inventario en patios de depósito centrales. Los concesionarios tomaban los pedidos de los consumidores y los comunicaban via Internet. Toyota des- pachaba los automóviles desde sus patios centrales y los concesionarios los entregaban a los compradores.

Aunque los costos de transporte de Toyota aumentaron, la empresa podía adaptar los productos según la demanda y su gestión de inventario era impecable. En 2002, por ejemplo, el número de Toyotas en circulación en el norte de California y en el sudeste era 7% y 20%, respectiva- mente. Sin embargo, Toyota vendió 25% de su producción de Prius en el norte de California y sólo 6% en el sudeste. Si no hubiese adaptado su sistema de distribución al pro- ducto, habria enfrentado rupturas de stock en el norte de Califomia y un exceso de inventario en el sudeste, lo que bien podría haber llevado el producto al fracaso.

Construir una cadena de suministro adaptable requiere

A veces es diñcil para las empresas definir los mercados apropiados, especialmente cuando están lanzando nue- vos productos innovadores. El truco es recordar que los productos incorporan distintos niveles de tecnología. Por ejemplo, después de los discos vinieron los casetes y luego los CD. A las cintas de video siguieron los DVD, y casi todo 10 anal6gico es ahora o pronto será digital. Además, todo producto está en una cierta etapa de su ciclo de vida, ya sea su infancia, ascenso, madurez u ocaso. Al señalar una o ambas de estas características a socios de la cadena, red de fabricación y sistema de distribución, las empresas pue- den desarrollar cadenas de suministro óptimas para cada producto o servicio que ofrecen.

Toyota, por ejemplo, estaba convencida de que el mercado para el Prius, el automóvil híbrido que lanzó en EE.UU. en 2000, sería diferente al de otros modelos, porque incorporaba nuevas tecnologias y estaba en su infancia. El fabricante japonés tenia experiencia moni- toreando las tendencias y preferencias geográficas en EE.UU., pero sintió que seria diñcil predecir la respuesta

dos componentes clave: la capacidad de detectar tenden- cias y la de cambiar las redes de suministro. Para identificar patrones futuros, es necesario seguir algunas pautas:

Monitorear cambios económicos, especialmente en países en desarrollo. Esto porque, a medida que los países abren sus economías a la competencia global, los costos, ha- bilidades y riesgos de operar cadenas de suministro globales cambian. Esta liberalización trae consigo el surgimiento de finnas especializadas, y las empresas deben chequear periódicamente para ver si pueden tercerizar más etapas de operación. Sin embargo, antes de hacerlo deben cerciorarse de que existe la infraestructura para vincularse con provee- dores y clientes. Los proveedores gíobales de electrónica, como Flextronics, Solectron y Foxcom, se han vuelto exper- tos en reunir información y adaptar redes de suministro.

Descifrar las necesidades de los consumidores finales, y no sólo de los clientes inmediatas. De lo contrario, se puede

' caer vfctima del "efecto lgtigo", que amplifica y distorsiona I las fluctuaciones de la demanda. Por años, los fabricantes de semiconductores respondieron a los pronósticos de los

OCTUBRE 2004 83

clientes y saturaron mercados. S610 cuando comenzaron a monitorear la demanda por productos basados en chips, pudieron superar el problema. En 2003, por ejemplo, no hubo ni grandes acumulaciones de inventario ni escasez de serniconductores.

Al mismo tiempo, las empresas deben conservar la op- ción de modificar las cadenas de suministro. Para ello, deben hacer dos cosas:

Desarrollar nuevos proveedores que complementen a los existentes. Cuando las empresas inteligentes trabajan en lugares relativamente desconocidos, usan intermedia- rios como Li & Fung, los arquitectos de cadenas de sumi- nistro con sede en Hong Kong, para encontrar proveedo- res confiables.

Asegurar que los equipos de diseño de productos ten- gan conciencia de las implicaciones de sus diseños en la cadena de suministro. Los diseñadores también deben familiarizarse con los tres principios de diseñar para el suministro: homogeneidad, que asegura que los produc- tos compartan componentes; aplazamiento, que retrasa la etapa en que los productos se diferencian, y estanda- rización, que asegura que los componentes y procesos de diferentes productos sean los mismos. Estos principios permiten a las empresas ejecutar cambios de ingeniería cada vez que adaptan sus cadenas de suministro.

Crear la alineación correcta

as mejores empresas se encargan de alinear los in- tereses de todas las firmas en sus cadenas de sumi- nistro con los propios. Esto es crucial, porque cada

empresa -sea proveedora, ensambladora, distribuidora o minorista- trata de maximizar sólo sus propios intere- ses (vea el recuadro "El mal de la no alineación"). Si los intereses de una empresa difieren de los de las demás que integran la cadena, sus acciones no maxirnizarán el desempeño.

Los intereses desalineados pueden causar estragos, aun cuando los socios de la cadena son divisiones de la misma empresa, como descubrió HP. A finales de los años 80, la división de circuitos integrados de HP trataba de llevar el mínimo inventario posible, en parte porque ése era uno de sus factores claves de 6xito. Esos bajos niveles de inventa- rio se traducían a menudo en largos tiempos de antelación para el suministro de circuitos a la división de impresoras de inyección de tinta de HP. Como esta división no podía darse el lujo de hacer esperar a sus clientes, creó un cuan- tioso inventario de impresoras para lidiar con los tiempos de antelación en el suministro. Ambas divisiones estaban conformes, pero desde el punto de vista de HP, hubiese sido mucho más econdmico tener un mayor inventario de circuitos integrados de bajo costo que un alto stock de

costosas impresoras. Esto no sucedió, simplemente porque la cadena de suministro de HP no alineó los intereses de las divisiones con los de la empresa.

La falta de alineación lleva al fracaso de muchas prac- ticas de cadena de suministro. Por ejemplo, varias empre- sas de alta tecnología, incluidas Flextronics, Solectron, Cisco y 3Com, han establecido centros de suministro próximos a sus plantas ensambladoras. Los proveedores mantienen en esos centros el stock justo para sustentar las necesidades de los fabricantes y se reabastecen sin esperar pedidos. Tales sistemas de inventario gestionado por el proveedor (value-managed inventory, VMI) per- miten a estos monitorear el consumo de componentes, reducir los costos de transporte y, dado que pueden usar

HARVARD BUSINESS REVIEW

el mismo centro para proveer a diferentes fabricantes, obtener beneficios de escala. Si el VMI ofrece tantas ventajas, ¿por qué no siempre reduce los costos?

El problema parte por el hecho de que los proveedores son dueños de los componentes hasta que éstos entran fí- sicamente en las plantas ensambladoras de los fabricantes y, por ende, soportan los costos de inventario por períodos más largos que antes. Muchos proveedores son pequeñas y medianas empresas que deben pedir prestado para finan- ciar inventarios a tasas de interés más altas que los grandes fabricantes. Asi, mientras los últimos reducen costos tras- ladando la propiedad de los inventarios a los proveedores, las cadenas deben soportar costos más altos porque los de los primeros han aumentado. De hecho, algunos sistemas VMI han generado fricción porque los fabricantes se han negado a compartir los costos con los proveedores.

Una forma en que las empresas alinean los intereses de sus socios con los propios es redefiniendo los términos de sus relaciones para que las firmas compartan los riesgos, costos y recompensas equitativamente. Por ejemplo, el mayor impresor del mundo, RR Donnelley (que imprime esta revista), reconoció a finales de los años 90 que el desempeño de su cadena de suministro dependía fuerte- mente de los proveedores de papel y tinta. Si la calidad y confiabilidad del suministro mejoraban, la empresa podía reducir los desechos y entregar a tiempo a los clientes. Como muchas otras empresas, RR. Donnelley alentó a los proveedores a plantear sugerencias para mejorar los procesos y productos. Sin embargo, para alinearlos con sus propios intereses, les ofreció además dividir cualquier ahorro resultante. Como era de esperar, las mejoras inicia- das por los proveedores han contribuido positivamente a la cadena de suministro de RR Donnelley.

En ocasiones, el proceso de alineación involucra el uso de intermediarios. En el caso del VMI, por ejemplo, algunas instituciones financieras ahora compran componentes a 106 proveedores en los centros de suministro y los venden a los fabricantes. Todos se benefician, porque los costos de kan- ciamiento de 106 intermediarios son m& bajos que los de los proveedores. Si bien tales arreglos requieren confianza y compromiso de parte de los proveedores, intermediarios financieros y fabricantes, son una poderosa manera de ali- near los intereses de las empresas en la cadena.

La cadena de suministro de repuestos del fabricante de automóviles Satum, una de las mejores de la industria, es un excelente ejemplo de alineación de incentivos con resultados excepcionales. En lugar de causar escozor, el sistema funciona bien porque Saturn alineó los intereses de todos en la cadena, en especial de los consumidores.

Saturn liberó a los concesionarios de la carga de gestio- nar los inventarios de repuestos. La empresa emplea un sistema central para tomar las decisiones de stock y re-

abastecimiento por ellos, quienes pueden aceptar, recha- zar o modificar sus sugerencias. Saturn no sólo monitorea su desempeño en la entrega de repuestos a los concesiona- rios, aun cuando ésa es su única responsabilidad. En lugar de eso, responsabiliza conjuntamente a sus ejecutivos y a los concesionarios por la calidad de servicio que experi- mentan 106 propietarios de automóviles. Por ejemplo, la empresa monitorea la disponibilidad inmediata de repues- tos en las concesionarias como el indicador relevante. Tam- bién mide a su división de Operación de Partes de Servicio (SP0,por sus siglas en inglés) con base en las utilidades que los concesionarios obtienen con los repuestos y en la canti- dad de pedidos de emergencia que colocan. Esto se debe a que, cuando un concesionario no tiene un repuesto, Satum lo transfiere desde otro concesionario y cubre los costos de envio. La división SPO no puede sobreabastecer a los concesionarios porque Saturn comparte con ellos los cos- tos del exceso de inventario. Si nadie compra un repuesto determinado a un concesionario en nueve meses, Saturn lo recompra wmo inventario obsoleto.

Este tipo de alineación produce dos resultados. Primero, todos en la cadena tienen el mismo objetivo: entregar el mejor servicio a los consumidores. Mientras que la disponi- bilidad inmediata de repuestos en la industria oscila entre 70% y 80%, en los concesionarios de Saturn llega a 92,586. Si se consideran las transferencias desde otros minoristas, la disponibilidad de repuestos dentro del mismo dfa alcanza en realidad a 94%. Segundo, las decisiones de reabasteci- miento descansan en Saturn, que está en mejor posición para tomarlas. La empresa comparte con los concesionarios los riesgos de ruptura de stocks o exceso de inventario, por lo que le interesa tomar las mejores decisiones posibles. Congruentemente, la rotación del inventario (una medida de cuán eficiente es su gestión, que se calcula dividiendo el costo anual del inventario vendido por el inventario prome- dio) de repuestos en las concesionarias de Saturn es siete veces al año, mientras que s610 es entre unay cinco veces al año para otras importantes empresas de automóviles.

Como Satum, las empresas inteligentes crean alinea- ción en la cadena de suministro de varias maneras. Co- mienzan alineando la información, para que todas las empresas en la cadena tengan igual acceso a pronósticos, información de ventas y planes. A continuación alinean las identidades; en otras palabras, el fabricante debe de- finir los roles y responsabilidades de cada socio de forma que no quede espacio para conflictos. Luego las empresas deben alinear los incentivos, para que cuando las empre- sas intenten maximizar sus retornos tarnbien maximicen el desempeño de la cadena. Para asegurar que esto ocurra, deben tratar de predecir el comportamiento posible de los socios a la luz de sus incentivos vigentes. Las empresas muchas veces realizan tales análisis para predecir qué ha-

OCTUBRE 2004

rían los competidores si se aumentan los precios o se entra a un nuevo segmento; tienen que hacer lo mismo con sus socios de la cadena de suministro. Luego deben rediseñar los incentivos para que los socios actúen de maneras que se acerquen a lo que es mejor para toda la cadena.

Los tres ases de Seven-Eleven en Japón

even-Eleven Japan (SEJ) es un ejemplo de cómo una S empresa que construye su cadena de suministro sobre la base de la agilidad, la adaptabilidad y la

alineación se mantiene adelante de sus rivales. La cadena de tiendas de conveniencia de US$21.000 millones tiene tasas de rupturas de stock notablemente bajas y en 2004 tuvo una rotación de inventario de 55. Con márgenes bru- tos de utilidad de 30%, SEJ es también es uno de los mino- ristas más rentables del mundo. ¿Cómo logró esta cadena de 9.000 tiendas sostener ese desempeño por más de una década?

La empresa diseñó su cadena de suministro para res- ponder a cambios rápidos en la demanda, y no para e&- carse en entregas rápidas y baratas. Invirtió en sistemas en tiempo real para detectar cambios en las preferencias de los clientes y monitorear información de ventas y consu- midores (género y edad) en cada tienda. Mucho antes de comenzar la era de Internet., SEJ usó conexiones satelitales y líneas ISDN para unir todas sus tiendas con los centros de distribución, proveedores y proveedores de logística. La información permitió a la cadena detectar fluctuaciones de la demanda entre tiendas, alertar a los proveedores de posibles cambios en los requerimientos, ayudar a reasig- nar el inventario entre tiendas y asegurar que la empresa se reabasteciera en el momento preciso. SEJ programa las entregas para cada tienda con un margen de lo minutos. Si wi carni6n se retrasa en más de 30 minutos, el transportista debe pagar una multa igual al margen bruto de los produc- tos transportados a la tienda. Los empleados redisponen los estantes de las tiendas por 10 menos tres veces al dfa, de ma- nera que los escaparates atiendan a diferentes segmentos de consumidores y demandas en diferentes horarios.

Con el tiempo, SEJ adaptó su cadena de suministro a su estrategia. Hace algunos años, la empresa decidió con- centrar las tiendas en lugares clave en lugar de construir puntos de venta en todo el pais. Pero esto aumentó la posi- bilidad de congesti6n de tránsito cada vez que la empresa abastecia las tiendas. El problema se agravó cuando SEJ de- cidió reabastecer las tiendas tres o más veces por día. Para disminuir los retrasos debidos a atascamientos de tránsito, la empresa adaptó su sistema de distribución: le solicitó a los proveedores de la misma región que consolidaran los envfos en un solo camión en lugar de en varios. Esto mi- nimizó la cantidad de camiones que iban a los centros de

distribución, que es donde SE] transborda los productos de un vehículo a otro antes de distribuirlos a las tiendas. La empresa comenzó a utilizar otros medios de transportes además de camiones: motocicletas, barcos y aun helicópte- ros. La eficacia del sistema de logística de la empresa es le- gendaria Después del terremoto de Kobe, el 17 de enero de 1995, cuando los camiones de ayuda apenas circulaban a dos millas por hora en las carreteras, SEJ usó siete helicópteros y u 5 motocicletas para entregar 64.000 raciones de arroz en la ciudad apenas seis horas después de la catástrofe.

Es fundamental para el funcionamiento de la cadena de suministro la alineación entre los intereses de Seven-Eleven Japan y los de sus socios. Los incentivos son claros: si colabora con el éxito de SEJ, compartirá las ganancias; si no entrega a tiempo, pagar6 una multa. Esto puede parecer duro, pero la empresa equilibra la ecuación confiando en sus socios. Por ejemplo: cuando los transportistas entregan los productos a las tiendas, nadie controla el contenido del camión, lo que les ahorra tiempo y dinero, dado que los conductores no tienen que esperar una vez entregada la mercaderfa.

Cuando SEJ detecta oportunidades comerciales, trabaja con los proveedores para desarrollar productos y comparte las ganancias con ellos. Por ejemplo, hace dos años, junto con seis socios, SEJ creó una empresa de comercio elec- trónico,~dream.com. La nueva organización permite a los consumidores solicitar productos por Internet o a través de los quioscos de las tiendas SEJ y retirar la mercadería en cualquier Seven Eleven. Los socios se benefician con la red de logística de SEJ, que entrega los productos a las tiendas en forma eficiente, y con la ubicación conveniente de éstas. Al alentar a sus socios a instalar quioscos multimedia para producir juegos, entradas o CD en sus tiendas, Seven Eleven Japan se convirtió en un punto de fabricación y de venta para sus socios. La empresa no podría haber alineado mejor sus intereses con los de sus socios.

o..

Cuando les describo una cadena de suministro Triple A, mu- chas empresas inmediatamente suponen que esto requerirá más tecnologia e inversión. Nada podría estar más lejos de la verdad. La mayoría de ellas ya posee la infraesmctura para crear cadenas triple A. Lo que necesitan es una renovada actitud y una nueva cultura para que sus cadenas tengan un desempeño triple A. Las empresas deben abandonar la mentalidad de la eficiencia, que es contraproducente; deben estar preparadas para cambiar continuamente sus redes; y, en lugar de velar s61o por sus intereses, deberían asumir res- ponsabilidad por toda la cadena Esto puede resultar desa- fiante, porque no existen tecnologías que puedan hacer estas cosas; sólo los ejecutivos pueden hacerlas realidad. U

Reimpresión ~0410~-E Para pedidos, vea inserción en Cartas o www.hbral.com

HARVARD BUSINESS REVIEW