#yoIBEXtigo Puertas giratorias (Banca I) LA BANCA SIEMPRE ...

Estamos en un cambio de época. El multila-teralismo como lo conocíamos ha dejado defuncionar en la esfera internacional, y la eco-nomía mundial navega dentro de un nuevoorden político y social que se está construyen-do bilateral, plurilateral y regionalmente.Sabemos que es un cambio de época porquelas teorías que sirven para explicar el pasadono nos ayudan a predecir el futuro. La llama-da economía de mercado que prevaleció hasta1930 regresó en la década de los años 80 paraanunciarnos aulicamente que la ley del másfuerte es la que rige y que el Poder abusarádel mismo todo lo que pueda hasta donde sedejen los actores políticos y sociales En parti-cular en lo financiero internacional.

Lo que ha ocurrido en América Latinadesde el inicio de la crisis de la deuda

En el pasado cuarto de siglo se transfirieronactivos del Estado al capital extranjero, sepermitió la existencia de monopolios privados"autorregulados" y sobre todo, se dejó despro-tegido todo lo que tiene que ver con ElTrabajo, para favorecer todo lo que tiene quever con El Capital, en el nombre de la deudaexterna. Se privatizó, nacionalizó y reprivati-zó la banca de los países, habiendo desapare-cido tanto la banca pública como la bancanacional. Se "flexibilizó" el mercado de traba-jo y se denunció a los sindicatos como mono-polios del salario. De la suma de todo esto,resulta la inmensa concentración del ingresodentro de todos los países y en el mundo engeneral.

La variable gravitante hoy es la financiera quees el método a través del cual se traslada lariqueza de un lugar a otro y de una esfera a

otra. La pobreza en el mundo de hoy es, enparte, fruto de las políticas concentradorasde riqueza. Mejores precios para los produc-tos del campo, mejores salarios, un funciona-miento adecuado de los sindicatos, permitiríauna mejor distribución del ingreso desde laproducción misma. Políticas productivas sec-toriales orientadas a la generación de valoragregado y de empleo serían el modo de tenercrecimiento sostenido y mejora de los ingre-sos de la población. Pero esto no es lo quequieren los organismos financieros internacio-nales ni las elites latinoamericanas, ni, enmuchos países, la clase política.

No hay la menor duda que la riqueza se tras-ladó de los países del Sur al Norte a través dela deuda externa y que los mecanismos derenegociación estaban orientados a ese fin.Fue en 1981 que América Latina cambió sucurso convergente hacia la economía más ricay se comenzó a alejar. La distancia entreAmérica latina y Estados Unidos en 1981 erade 6 veces el ingreso, al 2004 es de 9.5 veces.La excepción es Chile que sigue el curso inver-so. Si la crisis de la deuda y la transferenciade capitales de los ochenta marcaron el cam-bio de la convergencia a la divergencia, lasreformas estructurales de los noventa la acen-tuaron. Esta no es una falla teórica sino elobjeto de las políticas así llamadas neolibera-les para la globalización.

El papel de las IFI's: recapitulando

El alza unilateral de la tasa de interés esta-dounidense en 1981 por efecto de una políti-ca fiscal expansiva y una política monetariacontractiva llevó al mundo en desarrollo a unacrisis de la balanza de pagos. El costo de los

1

17 julio 2007

La deuda y la arquitecturafinanciera internacional

en el nuevo sigloOscar Ugarteche

créditos contratados en interés variable subióde aproximadamente cero a medidos de losaños 70 en términos reales, libres de infla-ción, a 8% por las políticas domésticas deEstados Unidos. Éstas siempre se toman sinmirar al espejo retrovisor y no se fijan entodos los países que usan créditos en montossustantivos y el impacto que pueden tener.Hay que recordar lo que dice John Perkinscuando habla de que lo enviaba el Gobiernode Estados Unidos a vender proyectos sobredi-mensionados para que los gobiernos de lospaíses en desarrollo contrataran créditos yobras inútiles en los años setenta, críticospara la economía de Estados Unidos.

Los responsables de la crisis de los años 80 hanpasado desapercibidos detrás de complicadasexplicaciones sobre las causas dentro delmodelo de desarrollo y la corrupción e inefi-ciencia del sistema político de África yAmérica Latina. Esto sería creíble si no hubie-ra ocurrido simultáneamente en todo elmundo y salvo los superavitarios asiáticos oeuropeos, todo el resto padeció el efecto detal manejo macroeconómico. A eso se le llamóReaganomics. Esto no resta las ineficienciasdel sistema político en las décadas del 60 al80, sino que lo ponen en perspectiva.

El papel del Fondo Monetario Internacional(FMI) y luego del Banco Mundial (BM) y delBanco Interamericano de Desarrollo (BID) enlas décadas del 70 en adelante fue ordenar elmundo para el traslado de la riqueza de unlugar a otro. Desde los desmontajes de losaparatos productivos, la precarización delempleo, la privatización de la seguridadsocial, la salud y la educación, la ley de unsolo precio sirvió para desmantelar lo que seconstruyó desde el inicio de la república enAmérica Latina. Al inicio dijeron que lasexportaciones liderarían el crecimiento, cosaque evidentemente no hicieron sino excepcio-nalmente en Chile y quizás Perú, que genera-rían empleo, cosa que tampoco hacen, quemejorarían los salarios, cosa que no pasó, yque la jubilación sería mejor, cosa que enChile (donde se inventó) se ha demostradoque es mentira. No digamos lo que le ocurrióa la calidad de la educación entre tanto nimenos hablemos de los emigrantes que se fue-

ron ante la imposibilidad de encontrar unfuturo.

Si las reglas fueran homogéneas y el suelofuera parejo, no habría traslado de recursosde un lugar a otro. La arquitectura financie-ra internacional se diseñó para que hubierados reglas, una para los ricos y otra para elresto. En breve, en la parte macroeconómi-ca, el G7 es donde se coordinan las políticasentre los gobiernos de las 7 economías másricas. En el FMI es donde se hace lo propiopara las 180 restantes Son dos reglas del juegoque han sido abusadas y que quizás, por fati-ga, se hizo patente en Tailandia. Lo que sevenía diciendo en América Latina desde losaños 70 lo dijo Joseph Stiglitz en el año 1999y ya que habla y escribe en inglés, lo escucha-ron. En es, además del establishment, insos-pechado de ser una amenaza a la hegemoníaestadounidense.

Luego vino la crisis Argentina como derivadode la estupidez del FMI que recomendó man-tener la convertibilidad con el dólar existentedesde 1991 luego de la crisis de Brasil de1998. Semejante recomendación sirvió paraque salieran decenas de miles de millones dedólares de la Argentina y para que debieraendeudarse para cubrir la pérdida de reser-vas. Esto llegó amén de las crisis bancariaque todos tuvimos en América Latina tras ladesregulación del mercado de capitales y laprivatización de la banca. Dijo un funcionariodel Banco Mundial en México "yo no sabía queexistía una relación entre la banca y el gobier-no". No sabemos si los funcionarios del BMsaben de economía de desarrollo pero de loque no saben es de historia y menos, leen losperiódicos del país al que asisten. El ministrode Economía de México había sido un alto fun-cionario de un banco mexicano y, antes deeso, subsecretario de Hacienda. Fue entoncesque se diseñó el rescate bancario mexicano,el más caro y quizás el más corrupto de todoslos de América Latina. Esta es una historiarecurrente en muchos países. Y los funciona-rios internacionales que recomendaron esaspolíticas caminan por las calles y siguenempleados, ahora sabemos, con sueldos másaltos que la Secretaria de Estado de EstadosUnidos. Si el problema fuera la falla teórica,

2

422

se podría debatir: no lo es. El objeto de lateoría económica vigente es el traslado de lariqueza de los pobres a los más ricos sin con-troles públicos, en el nombre del mercado(perfecto) y la globalización (la ley de un soloprecio). Puesto a la inversa, el objeto es elempobrecimiento de todos aquellos que nopueden defenderse de los atropellos del mer-cado para trasladar la riqueza a todos los quepueden hacerlo. Los precios de los bienesserán universales pero los salarios no. Los delos monopolios tampoco, etc.

El FMI y Estados Unidos

El mejor ejemplo es el déficit masivo deEstados Unidos que suma USD 750,000 milmillones que equivale a un tercio de todo loque produce toda América latina al año. Esacifra se financia con las reservas internaciona-les de los países en desarrollo -incluido China-que se mantienen en dólares, en bonos delTesoro de Estados Unidos. Los pobres finan-ciamos al rico en el despilfarro de una guerracriminal para poder mantener a su economíaen marcha. ¿Y el FMI qué dice? Pues que québien que haya quien lo financie (Informe deArtículo IV 2006) aunque no será para siemprey sigue con que qué bien el liderazgo del librecomercio. Se "olvidaron" de los subsidios quehay dentro de dicho país a los exportadores ylas barreras no arancelarias y arancelariaspara la importación de bienes industriales. ElFMI, claramente, no es un organismo multila-teral sino una agencia del Tesoro estadouni-dense

Dice el FMI:

- Ha sido asombrosa la facilidad con queEstados Unidos ha financiado su déficit encuenta corriente, de cifras sin preceden-tes; sin embargo, es poco probable queesta situación dure indefinidamente.

- El liderazgo por parte de Estados Unidoscontinúa siendo clave para la liberaliza-ción del comercio global

Ni palabra sobre equilibrios fiscales, porque alos patrones no se les llama la atención. Acambio, Estados Unidos le echa la culpa a

China de sus problemas fiscales y de balanzade pagos, porque tienen el tipo de cambiofijo. Para el caso, también lo tienen fijoVenezuela y México, pero ese no es el proble-ma, sino sus inmensos déficits. ¿Una políticade ajuste para Estados Unidos? Ni pensarlo, unajuste multilateral es lo que tienen en mente.Es decir, que el resto del mundo se ajuste, asícrecerá más la brecha entre Estados Unidos yel resto del mundo.

El impacto de la caída del dólar

La devaluación del dólar, derivada de su défi-cit fiscal y externo, tiene un impacto adversosobre las referencias de precios internaciona-les usualmente medidos en dólares. En 1971,este fenómeno no se reparó pero ahora esobvio que si el dólar se devalúa 20% con rela-ción al resto del mundo, los medidores endólares hay que ajustarlos por 20% paraponerlos en términos reales. Por ejemplo, elprecio del cobre en auge en dólares está rela-tivamente estable en euros. El índice deBolsa de Nueva York en auge está relativa-mente estable medido en euros, en soles, rea-les, pesos diversos o bolivianos. La mediciónen euros o en monedas sudamericanas, salvoel Bolívar, anclado al dólar, da un panoramamundial distinto del auge que se aprecia endólares. México y Centroamérica, al estaranclados al dólar, no perciben este efecto ycontinúan utilizando al dólar. Estamos ante lamuerte del patrón dólar como en 1971 se viola muerte del patrón dólar oro y en 1930 lamuerte del patrón oro.

¿Existe una nueva moneda de reserva? No.Existe la posibilidad de varias monedas dereserva que aglutinen a su vez a muchasmonedas de países dentro de regiones delimi-tadas de Asia, Europa y América del Sur, Africay Medio Oriente…

La nueva tendencia hacia la regionalización financiera

El abuso de la arquitectura financiera existen-te, por parte de algunas economías grandes, ysu creciente inutilidad y desprestigio llevó aque los miembros de la Unión Europea, prime-ro, se organizaran en una región financiera

3

17 julio 2007

con instituciones completas, fondo de estabi-lización, unidad de cuentas para el comercioy banco de desarrollo. Ante la frustraciónasiática a fines de la década del 90, en quetuvieron que mandar al FMI y su gente deregreso a Washington para evitar que leshicieran más daño, el gobierno japonés, pri-mero, y luego los otros asiáticos propusieronun fondo monetario regional. Esto es lo quese conoce como el Acuerdo de Chiang Mai queincluye a 17 países: los 14 de la Asociación deNaciones del Sur Este Asiático (ASEAN) + 3:China, Japón y Corea del Sur. Es decir, todoslos asiáticos menos la India. Ellos han inclui-do un fondo de emisión de bonos para abara-tar el costo de los mismos porque, al tenergarantías en común bajas, los márgenes sobrela tasa de interés básica que se le traslada talcual al gobierno que emite los bonos. Loseuropeos no lo tienen porque hasta ahora nolo han necesitado pero con la incorporaciónde Europa del este podría serles útil.

En América Latina pasaron dos cosas: primero,desde mediados de los años 90, se inició eltraslado del mercado de bonos del exterior endólares al interior, sea en dólares o monedanacional. El objeto de la moneda nacional esreducir el riesgo cambiario aunque al costo deplazos más cortos y tasas de interés levemen-te más elevadas. Los recursos salen mayor-mente de los fondos previsionales privadosque se introdujeron en la década de los años90 y que no tienen donde colocar sus fondos.

Segundo, en Sudamérica, el Banco del Sur, ini-ciativa impulsada por el gobierno deVenezuela, tomó dinámica propia y pasó deser una cosa aislada, como el fondo moneta-rio asiático cuando lo lanzó Japón, a ser unainiciativa financiera completa. La llamadaIniciativa de Quito contiene un fondo de esta-bilización monetario construido alrededor delFondo Latinoamericano de Reservas (FLAR)seguramente, un banco de desarrollo (Bancodel Sur), y una unidad de cuentas para estabi-lizar las relaciones económicas entre losmiembros A diferencia de la Unión Europea yde la ASEAN, donde el 75% de su comerciototal es dentro de la región y el 25% restantees fuera de la región, en la Unión de NacionesSuramericanas (UNASUR), los miembros

comercian poco entre sí, y es cada vez menos,visto en el largo plazo. Los esquemas de inte-gración política de UNASUR deberían de llevara procesos de integración comerciales másfuertes. De hecho, la integración energéticadel Sur será una matriz en torno a la cual searticulará la nueva integración comercial, sila exportación del etanol no la descarrila.

Una unidad de cuentas que sirva para la emi-sión de bonos para poder recircular los exce-dentes dentro de América Latina es una ideaque atiende a las preocupaciones de estarfinanciando al Norte en lugar de a nosotrosmismos. Un fondo de bonos serviría de plata-forma para un mercado sudamericano debonos. El problema que hay es doble: hay unaeconomía dolarizada y hay otra economíaanclada al dólar. ¿Podrán cambiar de ancla sindesfinanciar sus presupuestos nacionales?

La devaluación del dólar entre 2002 y 2006 hasido de entre 20 y 30% dependiendo del país,menos aquellos donde está anclado el tipo decambio por razones fiscales. En México yCentroamérica, esto no se ha visto por la rela-ción comercial muy amplia que mantienencon el vecino país del norte.

Finalmente

Una nueva arquitectura financiera regional esposible siempre que las tensiones de las eco-nomías sudamericanas líderes no lo desbara-ten. La única manera de evitar que una com-petencia de liderazgo termine con la iniciati-va es permitir que un país pequeño que noconcursa entre los líderes retenga la capaci-dad de dirimir y de administrar la iniciativa.Todo parece indicar que ese país es Ecuador.

En América Latina la deuda crece en monedanacional y la deuda total igualmente crecemientras las exportaciones en dólares se vanreduciendo. La necesidad de estabilidad den-tro de la región es hoy más importante quenunca dado que los nuevos acreedores seránpensionistas de los propios países sobre todo,y esto es algo que todos los gobernantes debe-rían de aprender de la lección argentina.

Los problemas de la economía de Estados

4

422

Unidos nos amenazan atodos y sobre todo a los máspobres que verán aún másfrustrados sus aspiracionesa una vida digna, si llegaraa producirse un quiebre dela burbuja bursátil en dichopaís y se utilizara el dólarcomo moneda de reserva.

Todo apunta a la necesidadde unirnos en la búsquedade un sistema internacionalno solo más justo sino másequitativo y democrático,más cercano a la poblacióny que responda a ella den-tro de un esquema dedemocratización de la glo-balización y sus institucio-nes. Un esquema lejos dela división del mundo entreEuropa y Estados Unidos,donde las instituciones glo-bales responden a sus inte-reses y no al desarrollo dela economía global, comose ha visto con el casoWolfowitz y el nombra-miento de Zoellick en elBM, o de Rato en el FMI..

La salida al empantana-miento latinoamericano, ala emigración masiva, a lapérdida de esperanza esempezar a pensar cómoqueremos nuestro futuro eimaginar cómo queremoslas instituciones que nospermitan llegar allá.

Oscar Ugarteche, eco-nomista peruano, traba-

ja en el Instituto deInvestigaciones

Económicas de la UNAM,México, e integra la Red

Latinoamericana deDeuda, Desarrollo y

Derechos (Latindadd).Es presidente de ALAI.

5

17 julio 2007

Los gobiernos de los países europeos más grandessuelen proclamar que han avanzado mucho en loque se refiere a la anulación de la deuda. Citan losacuerdos bilaterales de anulación de la deuda delClub de París para los Países Pobres AltamenteEndeudados (HIPCs - Heavily Indebted PoorCountries), así como acuerdos para anular las deu-das de Irak en 2004 (US$ 30 mil millones) y deNigeria en 2005 (US$ 18 mil millones). Los Estadosmiembros del Club de París se congratulan de haberalcanzado "más de 400 acuerdos con cerca de 80países deudores y la recalendarización de más deUS$ 500 mil millones de deudas" en los últimos 50años, y afirman que su "papel en la restauración dela deuda sostenible ha sido absolutamente trascen-dental".

La Iniciativa para los Países Pobres AltamenteEndeudados y la Iniciativa Multilateral de Alivio dela Deuda (MDRI -Multilateral Debt Relief Initiative)acordadas en 1999 y 2005 respectivamente, tam-bién se mencionan como logros importantes parareducir la deuda multilateral adquirida por algunosde los países más pobres del mundo. Estas dos ini-ciativas combinadas han prometido condonar alre-dedor de US$ 100 mil millones y US$ 55 mil millonesrespectivamente, a condición de que los países con-cernidos sigan un programa de reformas económicas

Anulación de la deuda:

muy poco, a plazos

muy cortosGail Hurley

e institucionales supervisado por el FondoMonetario Internacional (FMI) y el BancoMundial (BM). Hasta ahora, un total de 22Países Pobres Altamente Endeudados se hanbeneficiado de casi US$ 60 mil millones endeudas anuladas mediante estas dos iniciati-vas. Sólo cuatro de ellos son países latinoa-mericanos: Bolivia, Guyana, Honduras yNicaragua. Durante el proceso de negociacio-nes políticas en torno a la deuda y otros asun-tos de desarrollo, el Reino Unido en particularse ha proyectado a sí mismo como un gobier-no especialmente preocupado por la pobrezaen los países en desarrollo y como un líderclave que ayuda a impulsar nuevos compromi-sos internacionales de incremento de la ayuday anulación de la deuda.

No obstante, muchas organizaciones de luchacontra la deuda consideran que las medidasadoptadas por los acreedores no bastan. Sibien es cierto que han condonado toda ladeuda bilateral y multilateral de un pequeñosubconjunto de países de bajo ingreso, sinembargo, ni un paso han dado hacia la anula-ción de la deuda de aquellos excluidos de estalista. Ello incluye algunos países de bajosingresos, tales como Kenia y Lesotho, deingresos medio-bajos como Ecuador y deingresos medios como Indonesia y Perú, todoslos cuales pagan un alto porcentaje de susingresos fiscales como servicio de la deuda.

Una tendencia reciente de algunos acreedoreseuropeos, tales como España (líder en lamateria), Italia, Alemania y Noruega, ha sidoemprender una nueva ronda de canjes de ladeuda con ciertos países de ingreso medio ybajo, que se encuentran excluidos del aliviode la deuda, como es el caso de Argentina,Perú, El Salvador, Ecuador (con España), Kenia(con Italia) y Perú (con Alemania). Un canjede deuda ocurre cuando los gobiernos deudory acreedor llegan a un acuerdo de anular todala deuda (o parte de ella), y depositan los fon-dos en una cuenta especial, desde donde seutilizan para los propósitos convenidos, comola educación o la protección del medioambiente. Si bien estos canjes han logradoefectivamente liberar fondos para invertir enáreas importantes, en algunos casos, losacuerdos se han vinculado a la compra de

mercancías y servicios de la nación acreedora,o no han involucrado a sectores locales en laidentificación y gestión de proyectos en elterreno. Siendo relativamente pequeñas lascantidades de dinero involucradas, de ningu-na manera pueden ser consideradas una solu-ción alternativa o a largo plazo a la crisis dela deuda, como lo pretenden los acreedoreseuropeos.

Es más, a pesar de que las cifras señalan unincremento de la carga de la deuda externapara muchos países en desarrollo, y no obs-tante la urgente necesidad de aumentar radi-calmente los desembolsos relacionados conlos Objetivos de Desarrollo del Milenio enestos países, los acreedores tienden a presen-tar la anulación de la deuda como un "hechocumplido". Su discurso está mutando haciauna preocupación por la reacumulación dedeuda insostenible en los países que se hanbeneficiado de la anulación de la misma, asícomo por la aparición de nuevos prestamistas,tales como China, India, Venezuela y Brasil.Esta nueva tendencia preocupa seriamente alos acreedores "tradicionales". Hasta hacepoco, el club de países europeos, junto aEE.UU., Canadá, Japón y Australia, habíanmantenido un virtual monopolio sobre los flu-jos financieros estatales hacia los países endesarrollo. Pero ahora, muchos de éstos -especialmente aquellos ricos en recursosnaturales- encuentran que pueden "ir de com-pras" a un "mercado" de préstamos y asisten-cia en rápida evolución. Los acreedores tra-dicionales argumentan que están preocupadospor "la irresponsabilidad de prestamistas yprestatarios", con clara alusión a China y suincursión en África. Este año, China anuncióque proporcionará alrededor de US$ 20 milmillones en financiamiento para infraestruc-tura y comercio en África, durante los próxi-mos tres años.

"Todo es normal"

La respuesta de los acreedores a estas preo-cupaciones políticas, se sitúa en dos terrenos:por una parte, en el desarrollo del Marco deSostenibilidad de la Deuda del BM/FMI paralos países de bajo ingreso, y por otra, en losdebates en curso alrededor de una "Carta del

6

422

Crédito Responsable", en el seno del G8 y delG20. El primero implica un cálculo -por partedel BM y el FMI- de la capacidad de un país endesarrollo de sostener y administrar la deuda.De acuerdo con este análisis, los deudoresdeberían otorgar recursos financieros enforma de concesiones (o como subsidio, o delo contrario nada), cuando existe un alto ries-go de dificultades con la deuda. El segundoimplicaría un "código de conducta voluntario"para prestamistas que les compromete a norevender la deuda a los llamados "fondos bui-tres", ni prestar más allá de lo prudente.Estas soluciones han sido ampliamente avala-das por la comunidad tradicional de acreedo-res como una respuesta política "robusta" a losciclos repetitivos de endeudamiento excesivo.

Muchas organizaciones de la sociedad civil, sinembargo, no están de acuerdo. Citan elincumplimiento de los acreedores para tratarvarias de las causas raíz de la crisis de ladeuda. Mencionan, por ejemplo, la capacidadde los acreedores de aumentar unilateralmen-te las tasas de interés, haciendo aun más difí-ciles los reembolsos de la deuda; la negaciónde los acreedores de compartir el riesgo cuan-do otorgan un préstamo a un Estado soberano(principios que son parte de cualquier sistemaconfiable de mercado). A ello se añaden lospréstamos irresponsables o políticamentemotivados por parte de los acreedores; esdecir, los préstamos que nunca fueron utiliza-dos en función de los intereses de las poblacio-nes de los países deudores, o que fueron sim-plemente otorgados para ayudar a las empre-sas de las naciones acreedoras a hacer nego-cios en el exterior. Estas deudas han sido fre-cuentemente descritas como ilegítimas u odio-sas, y muchas organizaciones que luchan con-tra la deuda argumentan que no se los deberembolsar. Adicionalmente, no se puede pre-venir ciclos repetidos de sobre-endeudamien-to, si no se reforma radicalmente la maneraen la cual se otorgan (y adquieren) los présta-mos. Ello implica abordar temas como: unamayor transparencia en el proceso de contra-tación del préstamo, la participación ciudada-na y la rendición de cuentas, la gestión expe-dita por parte de los prestamistas y la respon-sabilidad compartida de los acreedores.

Sin embargo, los gobiernos europeos -y elClub de París en general- han exhibido hastaahora una carencia notable de voluntad polí-tica para abordar tales temas. La excepciónnotable es Noruega. En octubre de 2006,Noruega anuló las deudas de cinco países -Ecuador, Egipto, Jamaica, Perú y SierraLeona- reconociendo su "responsabilidad com-partida" de la deuda, porque los préstamosfueron otorgados con el objetivo de apoyaruna industria doméstica de construcción navalen crisis, en los años '70 y '80.

Con estas excepciones, parecería ser que"todo es normal". A pesar de la fuerte cargaque implican las deudas para muchos paísesde ingreso bajo y medio (la cual va en aumen-to), una anulación de la deuda más amplia noconsta para nada en la agenda política.Algunos acreedores están emprendiendoacuerdos de canje ad-hoc, si bien queda con-fuso quién decide cuando un país llega a serelegible para un canje y sobre qué base.Mientras tanto, los acreedores parecenrenuentes a tratar la problemática de la res-ponsabilidad compartida de los prestamistasfrente a las deudas soberanas. Las ONGs con-sideran que este tema es esencial, para lograrcualquier salida duradera a la crisis de ladeuda. Sin embargo, el hecho de que algunospaíses en desarrollo estén recurriendo ahora afuentes "alternativas" de financiamiento -ynada pueden hacer los acreedores para impe-dirlo- podría señalar a los prestamistas "tradi-cionales" que se necesita tomar medidas con-cretas a nivel internacional para que se adop-ten comportamientos responsables por partetanto de deudores como de acreedores. Entreotros, significaría establecer estándares inter-nacionales vinculantes de responsabilidadfinanciera, así como asegurar procedimientosjustos e imparciales, tales como el arbitrajeneutral en casos de dificultades o conflictosen el reembolso. Ciertamente, la problemá-tica de la deuda continuará siendo un impor-tante tema político, económico y social en losaños venideros.

Gail Hurley es oficial de políticas de la RedEuropea de Deuda y Desarrollo, EURODAD,

Bruselas.

7

17 julio 2007

No es una exageración decir que el turbulentofinal de la presidencia de Paul Wolfowitz en elBanco Mundial deja a la institución sufriendoel punto más bajo en su credibilidad desde lafundación de la misma, en 1944.

La renuncia por parte de Wolfowitz, en juniopasado, se produjo después de un escándalodesatado cuando se descubrió que había utili-zado su posición para dirigir al Jefe deRecursos Humanos de la institución a que otor-gara a su entonces pareja, una transferenciacon un paquete de beneficios, incluyendo unsustancial aumento de sueldo. Como sedemostró en un sumario administrativo lleva-do a cabo por miembros del Directorio delBanco, las órdenes de Wolfowitz fueron muchomás allá de lo que, para la situación, habíarecomendado el Panel de Etica del Directorio.A la renuncia se llegó tras dura resistencia porparte del gobierno de Estados Unidos que,dada su propia baja credibilidad, a estas altu-ras no ve ninguna pérdida en apoyar causasimpopulares, y no sin antes obtener, comocondición, que el Directorio registrara porescrito su aceptación de la dudosa afirmaciónde que Wolfowitz había actuado de buena fe.

Para comprender por qué la partida deWolfowitz reviste tal magnitud, no es sufi-ciente señalar que la partida de un Presidenteantes de la finalización de su mandato, porrazones no voluntarias o de mala salud, es unhecho sin precedentes en la historia delBanco. Es importante, además, analizar talhecho en el contexto de tres importantes fac-tores.

Primero, que bajo el liderazgo de PaúlWolfowitz, el Banco Mundial puso un extraor-dinario énfasis en convertir a temas como

corrupción y "buena gobernanza" en los pilarescentrales de su mandato, en la división de tra-bajo entre las instituciones financieras.

No es ningún secreto que todos los bancosmultilaterales enfrentan un difícil momentotratando de encontrar su identidad en la esce-na del desarrollo multilateral. A la creaciónde estas dificultades contribuyen varias ten-dencias. El surgimiento de grandes donantesprivados, estilo Bill Gates. El creciente rol denuevos prestatarios, rol que varios así llama-dos mercados emergentes como China yVenezuela han comenzado a desempeñar bila-teralmente, pero que también ha dado curso anegociaciones tendientes a multilateralizar lacreación de fondos alternativos -por ejemploel Banco del Sur-. El creciente acceso al mer-cado privado financiero de capitales por partede países en desarrollo, incluso algunos consi-derados de bajos ingresos, como Ghana yTanzania, que evalúan la perspectiva cierta deemitir sus primeros bonos en el mercado inter-nacional. La mayor presión por parte de lossectores más conservadores en la escena polí-tica estadounidense, que -si bien con distintosmatices- ven a estas instituciones como caren-tes de justificación en el mundo actual. Últi-mo en orden, si bien no en mérito, la labor dela sociedad civil que pone en evidencia la faltade transparencia y rendición de cuentas enestas instituciones por los errores en sus polí-ticas que han sumido a millones en la pobrezaextrema, para no mencionar el aumento de labrecha entre ricos y pobres. En este escena-rio, todas las entidades financieras multilate-rales enfrentan tremendos desafíos en conti-nuar reinventándose la manera de sobrevivir yencontrar un nicho que cada vez se asemejamás a una "industria" de asistencia financierainternacional.

8

422

Nombramiento de Zoellick:

El Banco Mundial al filo del precipicio

Aldo Caliari

El escándalo seguido de renuncia llegó justocuando el Directorio había aprobado unaestrategia anti-corrupción y para promover la"buena gobernanza". En el proceso de aproba-ción de dicha estrategia, fuertemente impul-sada por la Presidencia, ésta había tenido nopocas controversias con el Directorio. Laestrategia tenía la ambición de posicionar estetema como central en la nueva agenda delBanco. Como se demostró en el informe delDirectorio, la conducta de Wolfowitz incurrióen una triple violación: de las reglas del per-sonal, el Código de Conducta del Banco y lasreglas del contrato mismo. Que el número unodel Banco, al mismo tiempo el más ardientepredicador de la buena gobernanza y la "manodura" para con gobiernos corruptos, seaencontrado en tal situación es, evidentemen-te, suficiente para comprometer seriamentela reputación de cualquier organización. Peroagréguese que la organización en cuestión sehabía arrogado la prédica de la anticorrupcióncomo mandato central que define su identidaddentro de la diversidad de organizacionesinternacionales. El resultado puede poner enjaque las bases mismas que justifican la exis-tencia de la institución.

Crisis de legitimidad

Un segundo factor es que el asunto ilustra y dafuerza a los problemas de legitimidad que elBanco enfrenta debido a una estructura degobernanza anacrónica, carente de transpa-rencia y participación, al igual que el FMI. Enel año 2002, gobiernos de todo el mundo acor-daron, en el Consenso de Monterrey, incremen-tar la participación de los países en desarrolloen las organizaciones financieras internaciona-les. A más de cinco años, exceptuando algunasreformas cosméticas, ninguna reforma se hamaterializado, creando un malestar que ya esinocultable incluso entre gobiernos miembroscuyo derecho a voto en las instituciones se veafectado. La manera en que anticuadas reglasde gobierno en estas organizaciones obstaculi-zan no solo el mayor poder de voto de los paí-ses en desarrollo, sino también su acceso a lagerencia de las mismas, son dos aspectosestrechamente ligados de estas demandas. Enefecto, la selección del gerente del Banco ydel FMI se efectúa en base a una tradición de

corte cuasi-feudal, donde el gerente del Bancoes siempre un ciudadano norteamericano, y elgerente del FMI un ciudadano europeo. Labase de esta tradición es un acuerdo de caba-lleros que EE.UU. y los países europeos pue-den continuar perpetuando debido, precisa-mente, al desproporcionado peso de los votosque ambos tienen en el Directorio.

Es más, la necesidad de reformas en la selec-ción del líder de las organizaciones financie-ras internacionales fue reconocida por partede un comité ad hoc conjunto de losDirectorios del Banco Mundial y el FMI en el2001. Lamentablemente, la siguiente oportu-nidad inmediata de poner en práctica lasrecomendaciones del citado informe fue en labúsqueda del sucesor de James Wolfensohn.La nominación de Wolfowitz por parte de laAdministración Bush dos años atrás, desoyó elcitado informe así como los llamados de todoslos sectores del espectro político por unareforma en el proceso de selección. Bush pro-cedió a su nominación luego de asegurarseque Europa no tendría un frente unido paraoponerse a la candidatura de Wolfowitz, des-pués de confirmar el apoyo de Tony Blair,(entonces Primer Ministro de Gran Bretaña).Esto a pesar de los cuestionamientos de varioslíderes europeos a Wolfowitz, no solo debidoa su falta de cualidades sino debido a su ínti-ma cercanía a la política de la AdministraciónBush en la guerra de Irak.

En este marco, el escándalo puso de relieve,de la manera más vívida, que la carencia deun proceso transparente y competitivo puedegenerar consecuencias bien tangibles.Miembros del personal del Banco hablan de undaño de largo plazo a la imagen del Banco,posiblemente irreparable. Por ejemplo, per-sonal del Banco en distintos países reportóque el escándalo estaba afectando su capaci-dad para dialogar con gobiernos de paísesprestatarios los cuales "se reían de ellos"cuando trataban de abordar temas de gober-nanza, transparencia y afines, pidiéndoles pri-mero "pusieran su propia casa en orden".

Finalmente, un tercer factor es que esta cri-sis llegó en un momento clave en que losdonantes están renegociando la renovación de

9

17 julio 2007

recursos de la rama del Banco que presta a lospaíses más pobres (la Asociación Internacionaldel Desarrollo, AID). Debido a la manera enque se decidió poner en práctica la cancela-ción de deuda decidida en el 2005, que signi-fica incrementar el nivel de las donaciones deAID y, consecuentemente, perder algunos delos reflujos de capital por parte de paísesprestatarios, AID tiene que reunir una cuan-tiosa cantidad, equivalente a 165 por cientode lo que reunió la última vez. El escándaloal nivel más alto de la estructura del Bancosin duda presta credibilidad a quienes criticanel uso de dinero público para aumentar elfinanciamiento para la AID, y la somete alriesgo de una disminución de tamaño que,lógicamente, se traduciría en acotar su esferade influencia.

Robert Zoellick tampoco es la salvación

En un momento así, el Banco se hubiera bene-ficiado de un movimiento refrescante y dra-mático en su liderazgo, que pudiera renovarexpectativas y recrear, al menos, una ilusiónde legitimidad. De hecho, a medida que seconocían más detalles sobre el asuntoWolfowitz, haciendo su renuncia inevitable,los llamados por un proceso de selecciónabierto, transparente y competitivo se reno-varon con mayor vigor. Sin embargo, elgobierno norteamericano, con el mismo celocon que defendió la actuación de Wolfowitz,se empeñó en mantener la "tradición" en elproceso de selección y se apresuró a ofrecersu candidato, Robert Zoellick.

Para su credibilidad, el Directorio del Bancodio algunos pasos positivos. Hizo públicos losrequisitos que evaluaría para nombrar al pró-ximo presidente: "Un firme compromiso con eldesarrollo", "apreciación por la cooperaciónmultilateral", "objetividad e independenciapolítica", entre otros. Sin embargo, el nom-bramiento de Zoellick, único candidato que,en definitiva, fue postulado, puso punto finala las especulaciones de reforma. En efecto,la decisión de nombrar a alguien tan cercana-mente asociado a la política estadounidenseen materia comercial, no ofrecía muchasesperanzas de objetividad e independencia.

Aún peor es la perspectiva en cuanto a losotros criterios. Zoellick fue quien, en el 2001,no tuvo reparos en utilizar la tragedia del 11de setiembre para forzar el comienzo de unanueva ronda de negociaciones comerciales enla OMC. La palabra "desarrollo" se convirtióen un mero rótulo que permitió abrir unaronda de negociaciones que hasta hoy no sepuede llevar a buen término dada la inoculta-ble realidad de que de desarrollo tiene muypoco. También quien, en Cancún en el 2003,después de que unos noventa países rechaza-ran el borrador de negociaciones, dada la evi-dente falta de atención a sus pedidos, dijoque tales países tenían una actitud de "nopuedo" y que él trabajaría solamente con lospaíses que tomaran una actitud de "puedo" -probablemente aquellos dispuestos a aceptar,de manera acrítica, los objetivos negociado-res de Estados Unidos-. Y él fue quien esta-bleció un estrecho nexo entre la políticacomercial y de seguridad estadounidensediciendo que los TLCs con Estados Unidos eranun privilegio que sólo les correspondía a paí-ses que cooperaran en la agenda de seguridadnorteamericana (cuando él lo dijo, esto signi-ficaba enviar tropas a Irak).

Es cierto que el Directorio, además de recibirla candidatura enviada por Estados Unidos,invitó a otros países a presentar sus propioscandidatos. Pero aquí es donde está la esen-cial falencia del Directorio: no asegurar que elproceso fuera competitivo, es decir, requerirque más de un candidato fuera considerado.En tal contexto, los mejores criterios no sir-ven de mucho. Si sólo hay un candidato,como fue el caso, es imposible saber cómo lefue en esta evaluación ya que la misma no vaa afectar el resultado.

Nunca antes el BM había tenido tan poca credi-bilidad. Nunca antes había necesitado tanta.Pero con la decisión de la Administración nor-teamericana de impulsar la candidatura deRobert Zoellick, y la decisión del Directorio deaprobarla, las posibilidades de renovar esa cre-dibilidad se han desvanecido.

Aldo Caliari es el Director del ProyectoRepensando Bretton Woods, en el Center of

Concern, Washington D.C.

10

422

América Latina atraviesa una fase de expan-sión económica como no había tenido desde laGuerra de Corea, a principios de la década delos '50. Altos precios de las materias primashan ayudado a muchas economías primario-exportadoras a remontar obstáculos de balan-za de pagos que las venían afectando desdeinicios de los 80. La combinación de altosprecios de las materias primas con bajas tasasde interés, ha dado luz verde para la expan-sión crediticia aunque esta vez no es en elsector público donde se concentra, sino en elsector privado.

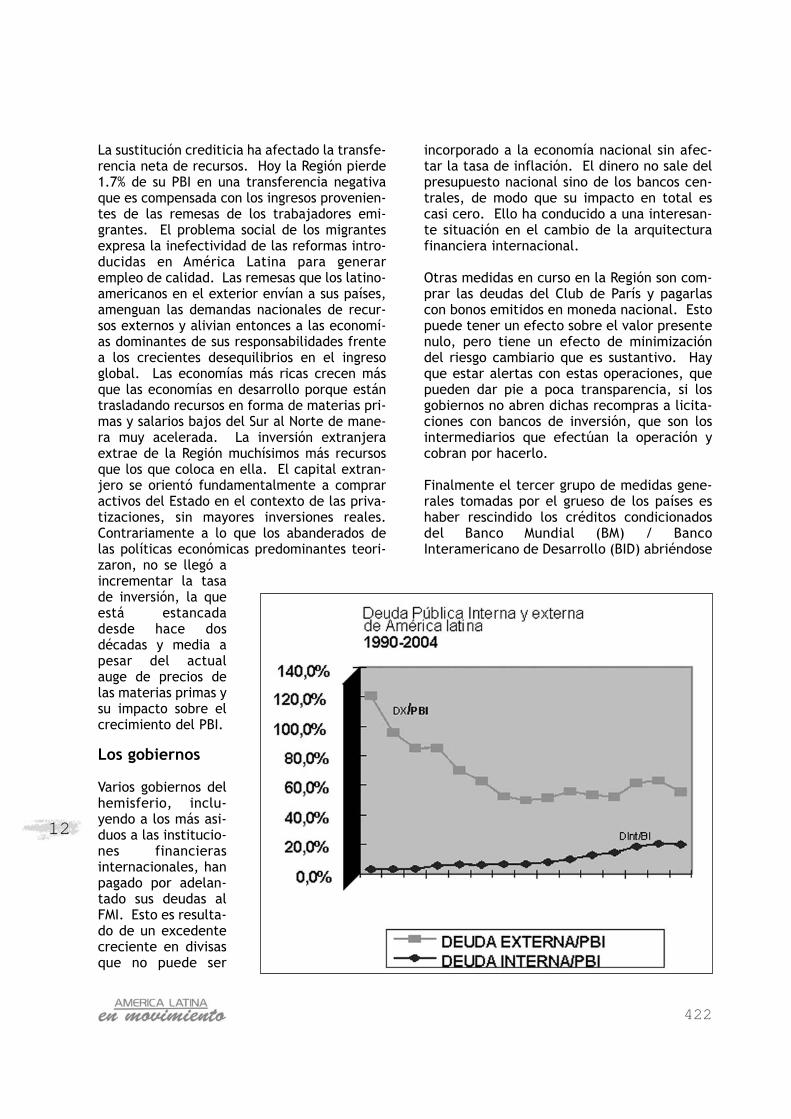

No obstante, las obras públicas de infraes-tructura, sobre todo, requieren de financia-miento de largo plazo, lo que significa unimportante cambio. La historia republicanade nuestros países estuvo caracterizada por laadquisición de préstamos externos. Desdemediados de los años 90, luego de la crisismexicana, esta situación se ha modificado.Actualmente hay un auge de endeudamientosen moneda nacional a través de bonos emiti-dos y comprados tanto en el país como a nivelinternacional.

Esta tendencia se ha ido acentuando ante loscrecientes riesgos de un shock externo nega-tivo. Así, los encargados de la gestión de ladeuda pública han optado por eliminar futurospeligros derivados de alteraciones en las tasasde cambio. Al mismo tiempo, las reformas enlos sistemas de pensiones hacen disponible

más dinero en moneda nacional, cuyos admi-nistradores buscan rentabilizar.

El cambio del ahorro externo de muy largoplazo por ahorro interno de menos plazopuede tener un efecto técnico nulo. Sinembargo el cambio en el tipo de monedareduce los riesgos cambiarios, aunque el pre-cio sea levemente más alto en el corto plazo.Sin embargo, la agregación de ambos, deudainterna y externa, medida sobre el PBI de laseconomías, está resultando en crecimiento dela deuda total, y el peso del servicio de lamisma sigue siendo considerable en los presu-puestos nacionales.

¿Cómo le afecta esto al común de la gente?Primero, para el común de la gente y para elpotencial de desarrollo, lo que interesa no esla relación entre la deuda externa o internacon respecto al PBI sino cuánto del presupues-to nacional va dirigido a atender el servicio dela deuda. En algunos países el servicio de ladeuda total sigue implicando un porcentajealto del presupuesto e incluso se ha incremen-tado debido al cambio de deuda externa porinterna en plazos menores y tasas de interésmás elevadas. El crecimiento de los presu-puestos es lo que importa en este caso, y esodepende directamente de cobrarle másimpuestos a los más ricos y tener menos hue-cos por donde se filtra el dinero público a losbolsillos de los corruptos.

11

17 julio 2007

La deuda en América Latina:

Los gobiernos, las instituciones financieras

internacionales y la sociedad civil

Latindadd

La sustitución crediticia ha afectado la transfe-rencia neta de recursos. Hoy la Región pierde1.7% de su PBI en una transferencia negativaque es compensada con los ingresos provenien-tes de las remesas de los trabajadores emi-grantes. El problema social de los migrantesexpresa la inefectividad de las reformas intro-ducidas en América Latina para generarempleo de calidad. Las remesas que los latino-americanos en el exterior envían a sus países,amenguan las demandas nacionales de recur-sos externos y alivian entonces a las economí-as dominantes de sus responsabilidades frentea los crecientes desequilibrios en el ingresoglobal. Las economías más ricas crecen másque las economías en desarrollo porque estántrasladando recursos en forma de materias pri-mas y salarios bajos del Sur al Norte de mane-ra muy acelerada. La inversión extranjeraextrae de la Región muchísimos más recursosque los que coloca en ella. El capital extran-jero se orientó fundamentalmente a compraractivos del Estado en el contexto de las priva-tizaciones, sin mayores inversiones reales.Contrariamente a lo que los abanderados delas políticas económicas predominantes teori-zaron, no se llegó aincrementar la tasade inversión, la queestá estancadadesde hace dosdécadas y media apesar del actualauge de precios delas materias primas ysu impacto sobre elcrecimiento del PBI.

Los gobiernos

Varios gobiernos delhemisferio, inclu-yendo a los más asi-duos a las institucio-nes financierasinternacionales, hanpagado por adelan-tado sus deudas alFMI. Esto es resulta-do de un excedentecreciente en divisasque no puede ser

incorporado a la economía nacional sin afec-tar la tasa de inflación. El dinero no sale delpresupuesto nacional sino de los bancos cen-trales, de modo que su impacto en total escasi cero. Ello ha conducido a una interesan-te situación en el cambio de la arquitecturafinanciera internacional.

Otras medidas en curso en la Región son com-prar las deudas del Club de París y pagarlascon bonos emitidos en moneda nacional. Estopuede tener un efecto sobre el valor presentenulo, pero tiene un efecto de minimizacióndel riesgo cambiario que es sustantivo. Hayque estar alertas con estas operaciones, quepueden dar pie a poca transparencia, si losgobiernos no abren dichas recompras a licita-ciones con bancos de inversión, que son losintermediarios que efectúan la operación ycobran por hacerlo.

Finalmente el tercer grupo de medidas gene-rales tomadas por el grueso de los países eshaber rescindido los créditos condicionadosdel Banco Mundial (BM) / BancoInteramericano de Desarrollo (BID) abriéndose

12

422

paso a nuevos espacios crediticios. Esto se hareflejado en un auge de la Corporación Andinade Fomento (CAF) en los últimos años, porquepresta sin las duras condicionalidades macro-económicas del BM/BID.

Dentro de este esquema hay que comprenderel impulso de seis países a una nueva arqui-tectura financiera regional sudamericanacomo expresión financiera de UNASUR.Tendrá el potencial de ampliarse a CentroAmérica y México cuando éstos deseen inte-grarse a UNASUR.

Las IFIs

El FMI se quedó deslegitimado, sin credibili-dad y sin dinero. La lectura desde Washingtones que le fue tan bien que ya no tiene nadamás que hacer. Ha entrado en un proceso

reflexivo y ha tenido, desde el año 2000, tresdirectores ejecutivos que han renunciado,Camdessus, Kohler y ahora Rato. Debe redu-cir su presupuesto operativo de cerca de4,000 millones de dólares a la quinta parte enel año que entra. Incapaz de hacerle aEstados Unidos lo que le ha hecho al resto delmundo, Gran Bretaña incluida, es demasiadocercano al Tesoro estadounidense para ser útila estas alturas del nuevo siglo. Está buscan-do una nueva misión para sobrevivir.

El Banco Mundial tiene dos problemas.Primero no tiene cómo mostrar el éxito de suspolíticas. Segundo, se ha hecho obvio que esun brazo articulado del Tesoro de los EstadosUnidos, tanto por la selección de presidentesejecutivos, como por la agenda del BM. Lacorrupción de Wolfowitz, que a su vez presu-mía de luchar contra la corrupción, mostró

13

17 julio 2007

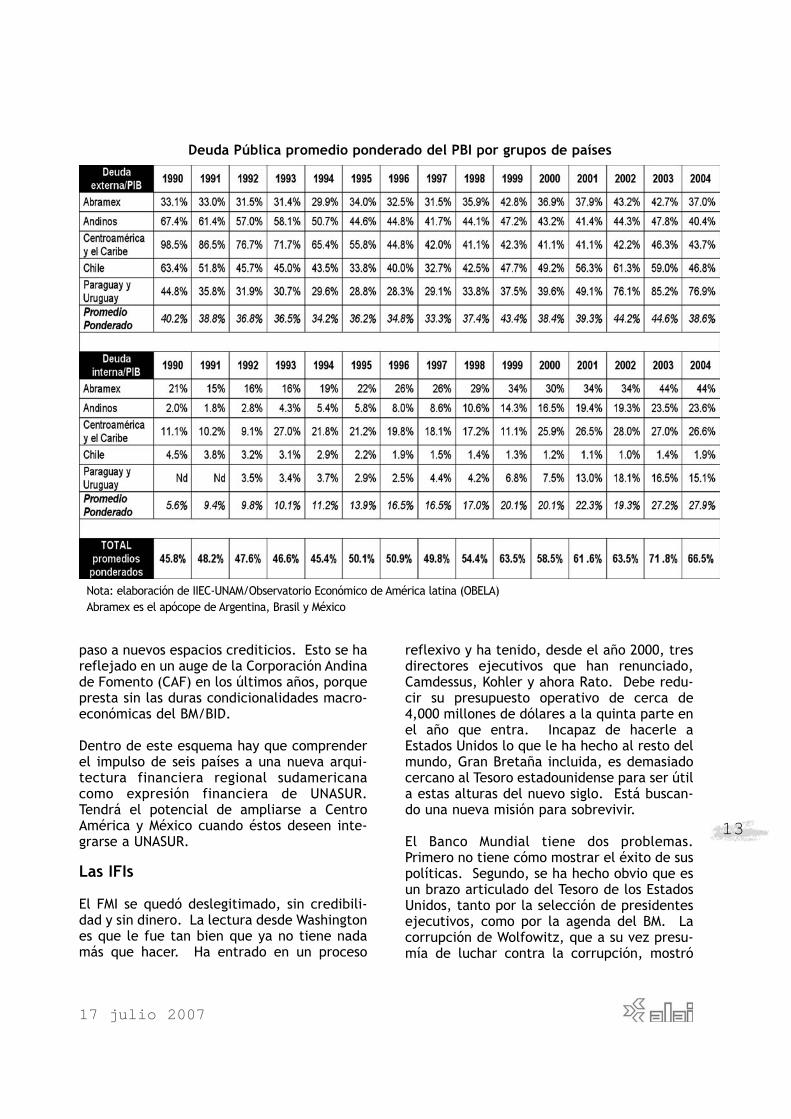

Deuda Pública promedio ponderado del PBI por grupos de países

Nota: elaboración de IIEC-UNAM/Observatorio Económico de América latina (OBELA)Abramex es el apócope de Argentina, Brasil y México

cómo un banco multilateral se había converti-do en uno estadounidense. Unos dirán quenunca dejó de serlo. Ahora se sabe que losespecialistas en pobreza, como se autodefi-nen, ganan 200,000 dólares anuales libres deimpuestos. Su credibilidad institucional estáen cuestión no solo por la falta de resultadossino peor, por el cinismo.

Para atender las quejas de que ellos no brin-dan alivio de la deuda a los más pobres, peroque los bancos privados sí lo hacen, introduje-ron el HIPC II (Iniciativa para los Países PobresAltamente Endeudados- según las siglas delinglés: Highly Indebted Poor Countries) en1999 que ha servido para muy poco, como seaprecia en los casos de Bolivia y Honduras,porque a partir de esta iniciativa los paísescomienzan a sentir un efecto negativo sobrela adicionalidad de recursos concesionales.

El BM y el FMI otorgan un nuevo alivio en2006, acompañado de nuevos enfoques ymetodologías para medir la sostenibilidad dela deuda y la capacidad de endeudamiento delos países, mecanismos que "medirán" el des-empeño de un país y servirán de criterio paraotorgar "cooperación".

El BID introdujo un esquema análogo al delBanco Mundial en el año 2007 y lo que se apre-cia es que las condicionalidades han aumenta-do, haciendo aun menos libre al gobierno detener un manejo macroeconómico distinto almandado. La evidencia de Bolivia es pocohalagüeña, ya que no crecía por todas las con-diciones restrictivas de los programas delFMI/BM hasta que optaron por una iniciativasoberana contraria a éstas tomando los recur-sos petrolíferos bajo control estatal. Paracolmo, la reducción de deuda no es inmedia-ta: se hace a 40 años plazo. Pero desde el ini-cio, los nuevos créditos son a tasas de interésde mercado. Es decir, el beneficio en el pre-supuesto nacional es nulo. Los acreedoresaún continúan dando con una mano y quitan-do con la otra.

La sociedad civil

Ante la situación presentada son muy impor-tantes en este momento los consensos a los

que hemos llegado los movimientos y redesglobales. Dichos consensos se expresan en elLlamado a la Semana de Acción Global frentea la Deuda y las IFIs a realizarse en octubre deeste año, que incluye los siguientes puntos:

1. Auditorías parlamentarias y/o guberna-mentales de las deudas, que sean abiertas,transparentes y participativas, tanto en lospaíses del Norte como del Sur.

2. Anulación inmediata del 100% de las deu-das multilaterales y de todas las deudasilegítimas como anticipo de la anulacióntotal de la deuda exigida a los países delSur, sin imponer condicionalidades exter-nas.

3. Repudio de toda la deuda insostenible,injusta e ilegítima.

4. Transparencia y plena responsabilidad antelas y los ciudadanos con relación a laimplementación del repudio o anulación dedeudas

5. La toma y ejecución democrática de deci-siones para asegurar que los recursos libe-rados como resultado del repudio o anula-ción de deudas sean utilizados para un des-arrollo genuino, equitativo y sustentable.

6. Poner fin de inmediato al financiamiento yaplicación de políticas y proyectos neolibe-rales que imponen condicionalidades rela-cionadas con la deuda.

7. Generación regional de políticas y estruc-turas financieras autónomas y soberanas,incluyendo un Banco Solidario del Sur, quenos permitan liberarnos de la dominaciónde la deuda y de los procesos de endeuda-miento innecesarios e ilegítimos.

Así como los consensos que trabajamos desdeLatinoamérica y para Latinoamérica con res-pecto al Banco del Sur, lo que de acuerdo a lareciente carta enviada a los Ministros de eco-nomía de los países promotores del Banco delSur se puede sintetizar en lo siguiente:

El Banco del Sur debe formar parte de una

14

422

respuesta regional unitaria, junto con la cre-ación de un fondo de estabilización del Sur,una moneda común regional para fomentarel comercio intra-regional y contar conmayor estabilidad monetaria, la realizaciónde una auditoría de las deudas internas yexternas y el no pago de las deudas ilegíti-mamente exigidas a los países.

Una respuesta que contribuya a romper ladependencia a mercados de capitales globa-lizados inciertos y altamente especulativos,de forma de poder canalizar la propia capa-cidad de ahorro, detener la fuga de capita-les y volcar recursos en forma consistentecon los derechos y las necesidades de lospueblos.

La Red Latinoamericana Deuda Desarrollo yDerechos (Latindadd), que participa de losconsensos mencionados como gran marco deconfluencia, piensa también que es necesarioinsistir en los cinco planteamientos del pro-nunciamiento que formuló con motivo de lareunión del G8:

* Seguir exigiendo un cambio en la arquitec-tura y los mecanismos financieros interna-cionales, que priorizan la liberalización delcomercio y la inversión, supeditando aéstos el manejo de la deuda.

* Seguir fortaleciendo la articulación de losequipos y campañas frente a la deuda:anulación, cancelación, auditoría y controlciudadano.

* Contribuir al desarrollo de los nuevosmecanismos financieros que se vienen pro-moviendo en Sudamérica como el Bancodel Sur, el Fondo Monetario del Sur, lamoneda regional, así como asegurar quesean realmente equitativos. Ello en elmarco de un Código FinancieroInternacional acorde con los pactos deDerechos Humanos.

* Persistir en la lucha por relaciones comer-ciales equitativas, sin competencia deslealy que respeten el derecho al bienestar denuestros agricultores, nuestra soberanía yseguridad alimentaria y la conservación ymanejo de la biodiversidad de nuestrosterritorios.

* Confluir en una gran alianza mundial paradetener las políticas económicas quecontribuyen al cambio climático y elcalentamiento global.

Bibliografía

- Banco Mundial, Global Development Finance,Washington 2005

- CEPAL Balance Preliminar de la economía deAmérica latina, 2006. Santiago, 2006.

- IMF, External Debt Statistics: Guide for Compilersand Users. 2003

Latindadd: Red Latinoamericana DeudaDesarrollo y Derechos.

15

17 julio 2007

Deuda e IFIs: algunos recursos

- Afrodad: www.afrodad.org- ALAI (tema Deuda / IFIs):

alainet.org/active/view_docs_deuda.php- Auditoria Cidadã da Dívida (Brasil):

www.divida-auditoriacidada.org.br- CADTM: www.cadtm.org- Center of Concern: www.coc.org- El Economista de Cuba:

www.eleconomista.cubaweb.cu- Eurodad: www.eurodad.org- Jubilee South: www.jubileesouth.org

- Jubileo Sur Américas: www.jubileosuramericas.org

- Latindadd: www.latindadd.org- Monitor IFI's en América Latina:

ifis.choike.org- Observatorio de la Deuda en la

Globalización: www.debtwatch.org- Observatorio Internacional de la Deuda:

www.oid-ido.org- ¿Quién debe a quién?:

www.quiendebeaquien.org

16

422

En la ya larga trayectoria de análisis económi-co y acción política contra la deuda externa,la relación deuda-mujeres aparecía en unsegundo o tercer plano. No se visualizaban suespecificidad y la pertinencia de abordarla,pese a que una generalizada feminización delas organizaciones 'deudólogas' y de su traba-jo cotidiano daba cuenta de su importanciaintrínseca. Esto ha cambiado en los últimosaños, como resultado de varios procesos con-vergentes.

En primer término, la afirmación de las muje-res como actoras económicas, lo que desplazahacia ese terreno una relación antes vista sólocomo social. La deuda externa era usualmen-te tratada como neutral en términos de géne-ro. Las implicaciones concretas y diferencia-das para las mujeres eran ubicadas, en elmejor de los casos, en el campo de los impac-tos sociales, es decir como una externalidad ycomo un asunto no-económico.

Bajo la óptica de la deuda social -postuladode indudable utilidad para la denuncia y lareivindicación en términos generales- se pudoconstatar cómo el pago de la deuda redundaen restricciones del gasto público que limitanrubros y coberturas en ámbitos como salud,educación, protección social, afectando demanera particular las condiciones de calidad yde acceso para mujeres, niñas y niños a estosservicios. Sin embargo, al no considerarse losaportes económicos de las mujeres -en buenamedida no monetarios-, no era posible apre-ciar que tales gastos representaban una devo-lución, apenas parcial, de la riqueza quegenera su trabajo y que resulta invisible yexpropiada en la lógica perversa de la deuda.

Esta lectura se vio reforzada por el ejercicioneoliberal de separar, de manera bastantearbitraria, lo económico y lo social. Esta ope-ración llevó a clasificar sistemáticamente losasuntos de pobreza, reproducción, mujeres ygénero como sociales, y aquellos de finanzas,inversiones, riqueza como económicos. Entrelas varias consecuencias de esta arbitrariadivisión, está la de ver estos fenómenos comoindependientes, o apenas relacionados víaimpactos, y por tanto insistir en la búsquedade políticas sociales que 'alivien' problemasasí clasificados, sin tocar la esencia de laspolíticas económicas que los generan.

Ante esto surge la necesidad de expandir lavisión hacia los aspectos productivos, repro-ductivos y distributivos implícitos en el mode-lo de endeudamiento, para ver los costos ybeneficios que conlleva éste para varios acto-res económicos. Al ir más allá de lo estricta-mente financiero y presupuestario, se puedecaptar mejor cómo se genera la deuda, cómose gasta, quiénes la pagan, a quiénes benefi-cia, de manera directa e indirecta

Con este enfoque, una primera constatacióngeneral es que las mujeres resultamos acree-doras -a nivel nacional y global-. Hay unadeuda acumulada por concepto de contribu-ciones económicas no retribuidas, especial-mente trabajo no pagado, que hacen parte delos costos ocultos del modelo neoliberal deendeudamiento (y de modalidades anterio-res). Por ejemplo, en Ecuador la producciónde bienes y servicios realizada por mujeres yniñas en el espacio doméstico representa un28% del PIB; sólo en la década de los 90, esto

Redefiniciones en la relación deuda - mujeres

Magdalena León

sumó unos 40.000 millones de dólares (sinconsiderar intereses). También en el mercadode trabajo hay una importante cuota de tra-bajo gratuito de las mujeres, pues entre losprimeros grupos ocupacionales femeninos seregistra el de "trabajadora familiar sin remu-neración". Estos aportes económicos, aunqueno se contabilizan en las Cuentas Nacionales,hacen parte de la producción nacional y hansido clave para sostener la reproducción, apo-yar la producción y la calidad de vida de lapoblación, posibilitando así que la deuda sigasiendo pagada.

La visibilidad y afirmación de las mujerescomo actoras económicas también ha tenidoun correlato en términos políticos, pues ahoraes ya ineludible tener en cuenta la posición delas mujeres ante alternativas de tratamientoa la deuda. Por ejemplo, se ha subrayado lanecesidad de incluir criterios de igualdad degénero en la asignación de recursos prove-nientes de canjes y reestructuración de ladeuda, de promover la participación de muje-res en las veedurías ciudadanas, auditorías oen instancias similares.

Un segundo proceso tiene que ver con la pro-pia evolución interna de las perspectivas einstrumentos frente a la deuda, que reflejanhoy una complejidad, una integralidad quesupera la dimensión financiera y la 'social',concebida ésta en términos del gasto. Desdevarios actores y aspectos se han ido revelandoimplicaciones, interrelaciones específicas.Los pueblos originarios sacan cuentas de siglosde saqueo y se afirman como acreedores deuna 'deuda histórica'. Se configura la 'deudaecológica', con evidencias, argumentos ymétodos irrebatibles. Se plantea la tesis de la'ilegitimidad' de la deuda, y la auditoría inte-gral se consolida como el instrumento idóneopara demostrarla, es decir un examen no sólode los aspectos contractuales, jurídicos y téc-nicos, sino del conjunto de implicaciones,costos e impactos en la vida económica, eco-lógica, política, social y cultural de los paísesy pueblos. Bajo esta perspectiva, se tornanrelevantes todas y cada una de las relacionesy actores de la vida de un país, y se vuelveobligado mirar las 'implicaciones de género'.

También somos acreedoras

Un tercer proceso tiene que ver con la bús-queda de una integración alternativa y, comoparte de ella, de una nueva arquitecturafinanciera. La noción de soberanía, que serecupera y se resignifica en este marco, ahoratiene un sentido plural: nacional, regional,alimentaria, energética. Los principios desolidaridad, reciprocidad y cooperación apa-recen al centro, con lo que se validan 'viejos'postulados feministas para la economía, y seabren nuevas posibilidades de reconocimientoa todas las relaciones y actividades que sus-tentan la reproducción y el cuidado de lavida, en sus variadas manifestaciones.

En el nuevo balance geopolítico que se dispu-ta en el empeño de recuperar recursos y decontrolarlos soberanamente, las mujeres nosomos un número más entre los 'pueblos acre-edores', somos, al mismo tiempo, quienes máshemos aportado para que la reproducción seaposible pese al saqueo, y quienes más perju-dicadas hemos resultado con este modelo deendeudamiento. Las nuevas entidades ymecanismos, que se asientan en relacionesSur-Sur, no podrán prescindir de criterios deparidad en la conducción y de igualdad entodas sus políticas.

Somos, entonces, acreedoras no por lo que nonos dan, sino por lo que damos, por lo que nosquitan, por lo que se destruye. Lo somosdesde los aportes, no sólo desde las carenciaso limitaciones. Desde los ingresos que plas-man aportes e injusticias económicas, no sólodesde los gastos que no llegan o llegan recor-tados.

Desde esta realidad de acreedoras, es posibleinterpelar las formas siempre renovadas delfetichismo del dinero, y poner por delante lavida de la gente en su dimensión verdadera-mente económica, es decir la que se funda enel trabajo y en el cuidado de la vida.

Magdalena León T., economista ecuatoriana,es integrante de la Red Latinoamericana

Mujeres Transformando la Economía -REMTE-.

17

17 julio 2007

La breve trayectoria recorrida por la propues-ta del Banco del Sur, puede ser un buen ejem-plo de lo que se ha conocido como la "resis-tencia al cambio". Al principio sonó, para losque consideran que manejan los hilos opináti-cos del mundo político y financiero, como unaocurrencia discursiva del presidente HugoChávez. Como muchas propuestas que haplanteado el presidente venezolano sobre lapraxis de la integración no dependiente deAmérica Latina, y que han sido subestimadaspor la pedantería propia de los que se consi-deran los amos del continente.

Sin embargo, muy a pesar de esta reaccióninicial, actualmente la sola mención del nom-bre del Banco del Sur, estremece al centro deesa especie de jerarquía eclesiástica quemedio-gobierna a lo que se ha denominado laarquitectura financiera mundial. La propues-ta del Banco del Sur ha llegado a los oídos oxi-dados de aquellos dos organismos multilatera-les localizados en Washington, el BancoMundial y el Fondo Financiero Internacional.

Por qué una propuesta que sonaba tan lógicaha tenido que pasar raudamente de la indife-rencia al reconocimiento por parte de losprincipales actores del proceso de integra-ción, es una interrogante que les tocará des-pejar a los historiadores económicos. Lo inte-resante es que precisamente era ignorada porser tan obvia, en la medida que se presentacomo una propuesta de cambio estructural. Yel cambio crea resistencias por parte de losque quieren o creen en conservar el status

quo por considerarlo como la única realidadposible.

Ahora la propuesta del Banco del Sur deberáatravesar la dura prueba de convertirse en unproyecto de cambio, posible y viable.

Algunos de los argumentos que justifican lacreación del Banco del Sur, permiten com-prender no solo el diagnóstico de la situaciónque quiere superar, sino que nos suministrapistas para establecer una diferenciaciónentre esta propuesta y los organismos finan-cieros existentes. Se trata de abordar algunoselementos que están presentes en la propues-ta, para tratar de despejar una pregunta quese ha repetido con insistencia por parte deaquellos que la adversan: ¿por qué crear unorganismo financiero si ya existen organismosy mecanismos de financiamiento que cumplencon el objetivo de financiar al desarrollo?

El Banco del Sur como parte de una estrategia de integración no dependiente

En primer lugar, es importante reconocer quela propuesta no tiene nada de superficial niimprovisada cuando se hace evidente queforma parte de una estrategia para la integra-ción regional suramericana. Es decir, el Bancodel Sur es y debe ser parte de una propuestade cambio global de las relaciones de podereconómico y financiero predominantes enAmérica Latina como una vía para superar las

18

422

El Banco del Sur: concepción sin pecado original

José Félix Rivas Alvarado

profundas brechas productivas, comerciales ysociales.

En este sentido, el gobierno de la RepúblicaBolivariana de Venezuela ha impulsado la cre-ación de este organismo, junto con un conjun-to de proyectos donde destacan Telesur, laintegración energética, la iniciativa ALBA, yun conjunto de acuerdos donde el comerciocompensado complementa y redimensiona elalcance de la integración. A principios de esteaño, se creó en Venezuela la ComisiónPresidencial del Banco del Sur, conformadacon integrantes de instituciones alto nivelcuyos equipos técnicos venían trabajandodesde hace dos años en el diseño de esta pro-puesta: el Ministerio de Finanzas, el Ministeriode Planificación, la Cancillería y el BancoCentral de Venezuela. Esta comisión ha des-arrollado un papel de trabajo lo bastanteamplio e incluyente que ha servido de docu-mento para la discusión y la negociación conlos países que se han involucrado en la pro-puesta. Por tanto, el Banco del Sur no es unaimprovisación ni una propuesta "con falta decontenido", tal como se ha llegado a afirmarcon la intención de descalificar. Todas estasiniciativas tienen algo en común: han trascen-dido el ámbito de la retórica para convertirseen hechos. No se han quedado en la críticaparalítica de la dependencia sino que han per-mitido pasar a la propuesta de la independen-cia.

Cerrar las venas abiertas

Uno de los mecanismos del círculo vicioso dela dependencia, es la dinámica entre los flu-jos financieros de ahorro e inversión. Se tratade revertir la tendencia del trasvase de recur-sos financieros de la región hacia los principa-les centros financieros. Por tanto, se intenta,cerrar esta vena abierta de América Latina,para aprovechar productivamente estosrecursos. Se ha sostenido desde hace muchotiempo, el argumento de que uno de los pro-blemas para financiar el desarrollo de laregión era la "insuficiencia de ahorro", resul-tando en una trágica paradoja el hecho que seacumulen en los mercados financieros inter-nacionales importantes recursos provenientesde este Sur. Se trata de demostrar que es

posible convertir los recursos financieros quepuede generar la región aprovechándoloendógenamente para consolidar nuestrasestructuras productivas y superar las llamadasbrechas sociales. Sin embargo, esta legítimaintención se enfrentará a la lógica del predo-minio del capital financiero especulativosobre el capital productivo.

La estrategia del Banco del Sur tiene queestar orientada hacia el logro de mayores gra-dos de autonomía que permita combinar eldesarrollo con la independencia. La indepen-dencia financiera y económica hace viable laindependencia política. Este es el caminopara terminar con el tutelaje y la intervenciónde los organismos multilaterales en nuestraspolíticas económicas.

Financiar… ¿cuál desarrollo?

Como se ha afirmado, estos recursos financie-ros se requieren para apalancar el desarrollo.Pero ¿a qué se refieren cuando se menciona lapalabra "desarrollo"? En el fondo de la discu-sión sobre los objetivos y la operatividad delBanco del Sur siempre estará presente el con-flicto entre la propuesta de desarrollo, hastaahora predominante, promovida por los orga-nismos tradicionales del sistema financierointernacional y una propuesta de desarrolloendógeno, todavía en construcción. La pro-puesta neoliberal de desarrollo exógeno, hacontado con el financiamiento de los organis-mos multilaterales bajo el supuesto que, una"inserción dinámica" con el denominado pro-ceso de globalización, traerá per se el des-arrollo de las naciones. En realidad, estosorganismos multilaterales han financiado pro-yectos que hacen posible conectar algunasactividades productivas (por lo general prima-rio exportadoras) con las cadenas de valoriza-ción del capital a escala mundial. EnVenezuela, conocimos esta propuesta con bas-tante antelación, desde los años 1960 se invir-tieron grandes recursos financieros para cons-truir ese enorme conglomerado de empresasbásicas que conformó Ciudad Guayana, al surdel país. Pero los vasos comunicantes de estenúcleo productivo estaban, y están, orienta-dos hacia fuera, en desmedro de su integra-ción con la estructura productiva interna. En

19

17 julio 2007

cada pieza de materia prima se exportaba -yse continúa exportando- energía barata paracontribuir con la acumulación de los centrosdesarrollados del capitalismo mundial.

Igualmente, se ha financiado -y se continúafinanciando- la construcción de infraestructu-ra de transporte y comunicaciones, para arti-cularse en forma dependiente con las necesi-dades de mercado del capital trasnacional.

El paradigma neoliberal, y especialmente lateoría del crecimiento endógeno neoclásica,está presente como pensamiento hegemónicoen los organismos de la arquitectura financie-ra presentes en la región (FMI, BM y BID),incluyendo aquellos organismos financierosnacidos del proceso de integración regional,tales como la Corporación Andina de Fomento(CAF), la Iniciativa para la Integración de laInfraestructura Regional Suramericana (IIRSA)y el Fondo Latinoamericano de Reservas(FLAR). La concepción de desarrollo es unode los puntos de diferenciación que debetener el Banco del Sur con la institucionalidaddominante.

Superar la miope visión de mercado y la lógi-ca del capital financiero especulativo dentrode los esquemas de integración, así como elparadigma de desarrollo impuesto por la ide-ología neoliberal es uno de los retos del Bancodel Sur para diferenciarse de lo existente.

No se trata de negar la importancia de la inte-gración comercial, ya que sin ella el procesosería sólo un discurso poéticamente idealista,se trata que el comercio y la integración demercado, se subordinen a los objetivos estra-tégicos de la independencia y de la autonomíaeconómica, financiera, comercial y política.Y no al revés, como claramente se encuentrahoy en día esta relación.

La necesaria cooperación

Puede haber una distancia considerable entrela necesidad real de crear un bloque regionaly la necesidad sentida por los decisores. Laposibilidad de crear un polo regional de podereconómico y político que permita una posi-ción de negociación más favorable a los polos

de poder hegemónicos, requiere de una visióncompartida donde exista una elevada con-ciencia de la cooperación entre los Estadosnacionales involucrados. Pero a esta necesa-ria visión de unidad de bloque regional se leoponen las visiones hegemónicas particularespor un lado y por otro la necesidad de subsis-tencia de los países afectados por las asime-trías. Algunos países han tomado el caminodel bilateralismo, eludiendo de esta maneralos bloques de integración, o han jugado enlos dos campos: participando en el esquemade integración mientras cocinan a fuego lentoun TLC con Estados Unidos. Igual algunos hanoptado por aprovechar los beneficios propiosdel freerider, aprovechando individualmentelo que le interesa de la integración sin impor-tarle que esto retrase el proceso conjunto.

Esta necesaria "visión de equipo" se enfrenta ala desventaja de estar a contracorriente conlos valores promovidos por la ideología neoli-beral, expresado en las políticas de liberaliza-ción y apertura de mercados las cuales hanbeneficiado ampliamente a sectores hegemó-nicos del poder económico, y especialmenteal capital financiero. Es decir, el esfuerzo deconstruir un bloque regional necesita remon-tar una cuesta que presenta una fuerte oposi-ción de fuerzas conservadoras particulares,que tratarán de defender sus espacios con-quistados, fortalecidos a partir de la promo-ción de estrategias bilaterales colocando a lapolítica exterior en función de los interesescorporativos.

El Banco del Sur tiene el imperativo de pro-mover una integración inclusiva y no depen-diente. El mantenimiento de un discurso inte-grador al mismo tiempo que se permite el for-talecimiento de las denominadas asimetrías,genera una doble moral que socava la credibi-lidad de los esquemas de integración.Considerar las asimetrías entre los paísesimplica incorporar a la integración los valoresde cooperación y solidaridad, los cuales sonopuestos a las recomendaciones emanadas dela ideología neoliberal; es considerar que lospaíses con menor masa económica, poblacio-nal y territorial tienen derecho a no serexcluidos y ser considerados más allá de sim-ples mercados.

20

422

El pensamiento neoliberal ha sido exitoso enposicionar la convicción de que la cooperaciónes opuesta a la competencia y a la eficienciade los mercados. Sin embargo, la cooperaciónha demostrado que también desarrolla merca-do. Un ejemplo reciente es cómo la inaugu-ración de una sede del Bandes en Uruguay,estimuló estrategias de competencia de labanca nacional y extranjera cuando el bancode desarrollo venezolano ofreció, en el terri-torio uruguayo, determinados productosfinancieros. La experiencia comercial delesquema ALBA y de los acuerdos comercialespromovidos por la República Bolivariana deVenezuela, está demostrando que es posibledesarrollar los flujos comerciales al mismotiempo que se contribuye a fortalecer lascapacidades y las oportunidades de las nacio-nes, especialmente las capacidades socialesque facilitan el camino de un crecimientoeconómico con inclusión social. Tenemoscomo testigos a los miles de beneficiados enlas misiones de salud, educación y construc-ción de viviendas. Un intercambio que va másallá del apoyo para disminuir la brecha social,y que además contribuye a la transferencia detecnología y conocimientos, de ahí el apoyogerencial de la empresa estatal eléctrica uru-guaya UTE (Usinas y Transmisiones Eléctricas)a la venezolana CADAFE (Compañía Anónimade Administración y Fomento Eléctrico).Venezuela está demostrando con hechos queotra integración es posible, en la medida enque se exorciza contra el pensamiento neoli-beral que ha poseído las prácticas de integra-ción regional.

Considerar el marco sociopolítico y la diversidad

Finalmente, no se debe olvidar que una pro-puesta con tan buenas y justificadas intencio-nes será viable, siempre que tenga sentido dela realidad. Y para ello no se pueden obviarlas limitaciones que impone la institucionali-dad existente en cada uno de los países.Dentro de esta institucionalidad resaltan doscomponentes: las burocracias gubernamenta-les y estatales y los grupos de poder hegemó-nicos. Para negociar los puntos clave de lapropuesta del Banco del Sur es imperativo evi-tar el mismo error de los organismos multila-

terales, quienes antes de bajarse del avión encualquiera de nuestros países, ya tenían undiagnóstico y una receta estándar que no con-sideraba la heterogeneidad de cada una denuestras realidades. Somos latinoamericanos,pertenecemos a un mismo continente, perotenemos importantes diferencias y si hay algoque se demostró durante la larga noche neoli-beral, es que no pueden imponerse recetas, yque nuestras realidades complejas nos impo-nen un ritmo de avance independientementede nuestra buena voluntad integradora.

Una de las áreas donde se evidencia estadiversidad institucional es en las capacidadesde negociación, tenemos por un lado paísescon una fuerte institucionalidad en las rela-ciones diplomáticas, una sólida experienciaen negociaciones internacionales, una tradi-ción casi supra-gubernamental en las cancille-rías y por otro lado están aquellos países conuna débil institucionalidad y poca tradición ennegociaciones internacionales. Al mismotiempo, las burocracias de las cancillerías yde los organismos gubernamentales, asfixianlas estrategias de los gobiernos y se convier-ten en un verdadero obstáculo a los intentosde una integración bajo un pensamiento nosubordinado a los intereses hegemónicos.

En la faceta financiera de la integración, losbancos centrales tienen un poder decisivo. Enla mayoría de los bancos centrales de laregión, predomina una concepción neoliberalde su rol, y por tanto esgrimen la autonomíay la independencia de los mismos para mante-ner una posición conservadora que los puedeconvertir de facto en francotiradores del pro-ceso de integración financiera, al tiempo queno se tiene una posición crítica con las rela-ciones de subordinación y dependenciaimpuestas por los actores de poder del siste-ma financiero internacional. Para el pensa-miento neoliberal el mejor mundo de unbanco central es ser independientes de losEstados Nacionales pero felizmente depen-dientes de Fondo Monetario Internacional.

Otro factor que influye en la actual institucio-nalidad, es la existencia de los grupos depoder expresados en diversos actores socioe-conómicos. En este sentido, la historia de los

21

17 julio 2007

bancos de desarrollo en nuestros países no hasido afortunada. En no pocos casos, estasexperiencias terminaron en apropiación priva-da de una importante masa de recursos finan-cieros públicos, en la fuga de capitales, en untriste expediente de ineficiencia y corrup-ción. Por eso es necesario que construyamosuna banca de desarrollo, que evite terminar alservicio de los intereses de grupos de poderlocal o nacional: económicos, político-parti-distas y gremiales. El Banco del Sur debeestar al servicio de los pueblos.

Promover el cambio

Algunos de estos factores deben llamar laatención sobre la construcción de una arqui-tectura financiera que promueva la verdaderaintegración regional. Si creamos un Banco delSur que reproduzca el patrón genético delBanco Mundial, del Fondo MonetarioInternacional, del Banco Interamericano deDesarrollo, e incluso del FLAR, del IIRSA y dela CAF, no se estará gestando un cambio cua-litativo y será preferible que continúenhaciendo ellos su tarea porque la hacen muybien (dentro del espíritu neoliberal que losposee).

Tenemos sobradas razones para afirmar queen Latinoamérica se está consolidando unatendencia progresista y por tanto las condicio-nes, a pesar de las debilidades y amenazasseñaladas, son favorables para que el vientooriente la navegación hacia un mundo dife-rente y posible.

Para ello es necesario que el Banco del Sur seplantee como una estrategia a construir porpartes o módulos. No se pueden cumplir mul-tiplicidad de objetivos simultáneamente, losrecursos escasos nunca son suficientes paracumplir eficientemente con las funciones a lavez de un banco de desarrollo, fondo de esta-bilización macroeconómica y banco de inver-sión financiera. Los tres aspectos se puedendesarrollar progresivamente, esto no significaque nos tardemos un siglo, especialmenteporque en los últimos años América Latinaviene marchando a una velocidad sorprenden-te.

Se debe fortalecer la experiencia integradoraque viene marchando en dos piernas, por unlado la institucionalidad existente trata deresponder a los retos de esta nueva etapa dela integración mientras que, paralelamente,los pueblos organizados y concientes impulsanuna integración que los beneficie finalmente yque supere la resistencia tanto de la burocra-cia conservadora como de los intereses de losgrupos hegemónicos.

José Félix Rivas Alvarado es economista,Director del Banco Central de Venezuela

(BCV)

(Las ideas planteadas en este artículo nocomprometen la posición del directorio del

BCV ni representan la posición oficial delgobierno venezolano)

22

422

Los acontecimientos globales de las dos últi-mas décadas han demostrado que la economíaglobal, y especialmente sus flujos financieros,son demasiado importantes como para dejar-los en manos de unos pocos banqueros, finan-cistas, economistas y corporaciones multilate-rales. Tampoco es ningún secreto que, paraque la economía global y sus flujos financierostrabajen en pos del progreso y el beneficio detodos, la participación, la inclusión y la pro-piedad públicas son vitales. Para que surjauna "nueva arquitectura económica" para laeconomía global, todos y todas a quienesafecta deben poder ayudar a darle forma.