La Industria Metalúrgica - mpo.cz€¦ · Las opiniones manifestadas por los autores de los...

22

1/ 2009 La Industria Metalúrgica CHECA suplemento de la revista Empresas y Negocios en la República Checa

Transcript of La Industria Metalúrgica - mpo.cz€¦ · Las opiniones manifestadas por los autores de los...

1/2009

La

In

du

stri

a M

eta

lúrg

ica

CH

EC

Asu

ple

me

nto

de

la r

ev

ista

Em

pre

sas

y N

eg

oci

os

en

la R

ep

úb

lica

Ch

eca

3 |

L A I N D U S T R I A M E TA L Ú R G I C A C H E C A

La Industria Metalúrgica Checa

LAS EMPRESAS SE PRESENTAN: AKTIVIT, SPOL. S R.O.; FIRMCONSULT, SPOL. S R.O.; KOVONA SYSTEM, A.S.; KOVOSREAL S.R.O.; LIEBEZEIT HYDRAULIK, S.R.O., MEVA A.S.; PÉROVNA ÚSTÍ N.L. S.R.O.; PKD, S.R.O.; POWER-CAST ORTMANN S.R.O.; PRVNÍ BRNĚNSKÁ KOVÁRNA, S.R.O., VELETRHY BRNO, A.S.; Z - GROUP A.S.; ŽDB GROUP A.S.

MK ČR E 6379La presente publicación es editada seis veces al año como suplemento

de la revista económica bimestral Empresas y Negocios en la República

Checa, que sale en inglés (Czech Business and Trade), alemán (Wirtschaft

und Handel in der Tschechischen Republik), francés (Industrie et com-

merce tchèques), español (Empresas y Negocios en la República Checa)

y en ruso (Чешская топговля и предпринимательство).

Jefe de Redacción: Petr Kamenický

Redactor: Ondřej Štrba

Diseño: Directora de arte: Nina Nováková

Gráficos: Romana Holíčková, Jiří Hetfleisch

Producción: Tamara Machotová, Anežka Zvěřinová

Dirección: PP Agency s.r.o., Myslíkova 25, 110 00 Praha 1, República

Checa, Tel.: +420 221 406 623, 221 406 626, Fax: +420 224 930 016

E-mail: [email protected], www.ppagency.cz

www.mpo.cz/en/minister-and-ministry/ministry/default.html

Cierre: 23–11–2008

Las opiniones manifestadas por los autores de los artículos no expre-

san necesariamente la opinión del editor.

© PP Agency posee el certifi cado del sistema de gestión de calidad ISO

9001 para servicios editoriales.

Suplemento de la revista

Empresas y Negocios en la

República Checa 01-02/2009

CONTENIDO

Editorial 4

ANÁLISIS

Metalurgia y metalmecánica – la base para la industria checa 4

El cometido de la Asociación de Fundiciones

es crear el óptimo clima sectorial 8

El acero es un material de construcción

que reporta diversas ventajas 9

LEGISLACIÓN

Aplicación de la legislación química REACH

en la metalurgia y la fundición checas 10

FORMACIÓN

La FMMI imparte la enseñanza integral en su sector 12

INVERSIÓN

La industria del automóvil atrae inversiones

al sector de la metalurgia y metalmecánica 14

CZECH TOP

La mayor siderúrgica del mundo está presente

en la República Checa 16

ArcelorMittal Ostrava introduce en el mercado

un nuevo tipo de vallas de seguridad 18

La cadena de forja para India – importante éxito de ŽĎAS 20

NEGOCIOS

Con las chapas checas se construyen

los mayores buques del mundo 22

INVESTIGACIÓN Y DESARROLLO

Una solución original para reducir el impacto

ambiental de las fábricas siderúrgicas 24

La investigación en los metales –

el camino hacia una mayor eficiencia 26

ENCUESTA

Encuesta a importantes empresas del sector metalúrgico 28

INFORMACIONES

Exposiciones y ferias dirigidas a los sectores metalúrgico

y de la metalmecánica 30

Contactos útiles 30

| 4

E D I T O R I A L

Metalurgia y metalmecánica – la base para la industria checa

La metalurgia y la metalmecánica son las

piedras angulares de la industria checa.

Gracias a la multisecular tradición y la alta

calidad de su producción, la República

Checa es un proveedor muy solicitado de

componentes metálicos, una gran par-

te de los productos se exporta. Con las

planchas fabricadas en nuestras plantas

laminadoras de chapa se construyen bar-

cos en todo el mundo, las turbinas che-

cas generan la electricidad en numerosas

centrales eléctricas en el exterior.

Como introducción a la problemática

servirá al lector el siguiente análisis secto-

rial detallado elaborado por el Ministerio

de Industria y Comercio, que comprende

todos los aspectos fundamentales, ofrece

datos estadísticos y una visión del futuro,

proporcionando la información necesaria

para orientarse en las contribuciones de la

presente edición.

En este número se presentan las compa-

ñías que ocupan en Chequia una destacada

posición de liderazgo en su sector, incluyen-

do los gigantes del acero EVRAZ VÍTKOVICE

STEEL y ArcelorMittal, entre otras.

En la sección Investigación y Desarrollo

le facilitamos información sobre los ins-

titutos dedicados a la investigación de

metales y a las innovaciones tecnológicas

que apuntan a una reducción de los im-

pactos ambientales del sector.

No deje escapar la oportunidad de

conocer los análisis hechos por las aso-

ciaciones empresariales de los sectores

metalúrgico y de la metalmecánica, que

completan la publicación con observa-

ciones de interés relacionadas con su

actividad.

Ondřej Štrba

Martin Karfus, Ministerio de Industria y Comercio,

e-mail: [email protected], www.mpo.cz

La industria metalúrgica es la base para los

sectores de transformación conexos, sobre

todo para la construcción, la maquinaria y la

industria del automóvil. El sector metalúrgico

se caracteriza por una extremadamente alta

necesidad de fondos, dado que para la reali-

zación de las decisiones estratégicas de mar-

keting requiere una colocación de grandes

volúmenes de recursos fi nancieros. Así, dichas

decisiones predeterminan la oferta futura por

largos años. La producción metalúrgica depen-

de en la República Checa de las importaciones

de materias primas de entrada, principalmen-

te del mineral de hierro para la fundición bru-

ta y también de las importaciones de metales

primarios para su tratamiento ulterior. La me-

talurgia y el trabajo de metales son también

uno de los mayores consumidores de energía

en el marco de la industria transformadora. El

consumo de combustibles y energías en el

sector asciende en unidades de medida a más

de 24 GJ por tonelada de producción. Por lo

que respecta a la elaboración de metales bá-

sicos y productos metalúrgicos, en los últimos

años presenciamos a nivel mundial traspasos

de productos básicos a productos con eleva-

do valor añadido y al partenariado tecnológi-

co. Esta evolución se patentiza en la República

Checa sobre todo en relación con la industria

de automoción.

El camino hacia la metalurgia moderna La industria siderúrgica empleaba a finales de

la década de los ochenta en el territorio de

la antigua Checoslovaquia cerca de 170 mil

trabajadores; en el año 1988 se alcanzó la ci-

fra récord de 15,8 millones de toneladas de

acero producidas. Sin embargo, debido a las

inversiones que apuntaban a expandir las

instalaciones de producción e incrementar

los volúmenes producidos no quedaban su-

ficientes recursos ni para la modernización de

las mismas ni para la reestructuración de las

tecnologías y de la gama de productos. Por

esta misma razón comenzó a rezagarse el ni-

vel técnico económico de la producción me-

talúrgica en su conjunto. Tampoco se invertía

de manera suficiente en equipos ecológicos.

No obstante ello, se logró construir algunas

instalaciones tecnológicas progresivas (co-

lada continua, nuevos trenes laminadores,

metalurgia extrahorno, elaboración del acero

en convertidores de oxígeo, entre otras); to-

dos estos pasos se tradujeron en un una me-

jora de la productividad y de la calidad de la

producción.

Sobre el proceso de transformación en la in-

dustria metalúrgica infl uyó en los años noventa

la ola de privatizaciones. Durante el período de

importantes cambios (1991 – 1993), que se ca-

racterizó por la desintegración de los mercados

del CAME (Consejo de Asistencia Mutua Econó-

mica), una caída vertiginosa de las produccio-

nes de varios sectores, por las variaciones de

precios, la liberalización del comercio exterior,

las medidas protectoras de la Unión Europea

(UE), la suspensión de pagos de varias empre-

sas y por la división del Estado checoslovaco, se

llevó a cabo la desestatalización primaria y sur-

gieron nuevas entidades empresariales. La deci-

sión que infl uyó de manera fundamental sobre

la evolución de la producción metalúrgica fue

la de privatizar y reestructurar el sector y defi nir

el papel que en este proceso debe desempeñar

el Estado.

En el Fondo del Patrimonio Nacional queda-

ron concentradas, entre otras, las participacio-

nes de Estado en las tres mayores compañías

metalúrgicas (Nová huť Ostrava, a.s., Vítkovice,

a.s. y Třinecké železárny, a.s.), que a lo largo de

los años posteriores pasaron a manos de nue-

vos propietarios quienes contribuyeron de ma-

nera decisiva a su reestructuración. A excepción

de la compañía Třinecké železárny, la entrada de

propietarios extranjeros en las otras dos empre-

sas fue unida con su reestructuración patrimo-

nial y fi nanciera por parte del Estado. Ello estaba

relacionado también con la inclusión de las

compañías en el Programa de Reestructuración

de la Industria Checa del Acero. Entre los prin-

cipales objetivos del programa se encontraban

concentrar la producción en unidades más efi -

cientes y de mayor rendimiento, ajustar las ca-

pacidades de producción mediante el cierre de

las unidades obsoletas, modernizar las unidades

existentes y construir unidades nuevas, mejo-

rar los indicadores tecnológicos y económicos

presentados por el sector (mejorar la metalur-

gia secundaria, construir unidades de colada

continua, modernizar y construir nuevos trenes

laminadores).

Gracias al cumplimiento de este programa,

la Comisión Europea pudo constatar en su

informe fi nal de 2007 que el proceso de re-

estructuración de la industria checa del acero Foto

gra

fía:

Ph

oto

Co

mb

o

5 |

0

1 000

2 000

3 000

4 000

5 000

6 000

7 000

8 000

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

L A I N D U S T R I A M E TA L Ú R G I C A C H E C A

fue exitoso y que se ha alcanzado la requerida

competitividad del sector.

La entrada de la República Checa en la UE ha favorecido al sectorMientras que la producción de la industria del

trabajo de metales se realiza en toda una serie

de compañías de menor tamaño estrechamente

vinculadas a la industria de maquinaria, el 85%

de la producción metalúrgica está concentrada

en tres compañías dominantes – ArcelorMittal

Ostrava a.s., Třinecké železárny, a.s., y EVRAZ VÍ-

TKOVICE STEEL, a.s.

Al proceso de consolidación de la metalurgia

a escala global que apunta al mantenimiento

de la competitividad se ha incorporado tanto la

fi rma ArcelorMittal Ostrava, a.s., que forma parte

del primer grupo siderúrgico mundial, como la

fi rma EVRAZ VÍTKOVICE STEEL, a.s., cuyo propie-

tario abre a la compañía nuevas posibilidades

de exportación a los mercados rusos. Třinecké

železárny, por su parte, ha logrado cumplir los

objetivos estratégicos de la compañía revalori-

zando su cartera de productos.

La entrada de la Rep. Checa en la UE se ha tra-

ducido positivamente en la gestión económica

de las empresas metalúrgicas. La situación de

muchas de ellas ha mejorado gracias a la am-

pliación del mercado, y eso pese a la necesidad

de respetar las nuevas medidas arancelarias en

los límites externos de la Unión. Se han intensi-

fi cado los intercambios comerciales mutuos, ha

aumetado la competitividad gracias a la mejora

de la calidad de los productos, se ha incremen-

tado el número de las certifi caciones obtenidas

por las empresas, se ha armonizado la normati-

va técnica y comercial.

El consumo de metales va creciendo constantementeEl consumo evidente de productos metalúrgi-

cos en la República Checa experimenta un cre-

cimiento casi constante. El gráfi co deja ver que

si bien a partir del año 1993 la producción de

acero oscila en el intervalo de 6 - 7 millones de

toneladas, el consumo evidente va creciendo

constantemente, a excepción de los años 1996

y 1999.

Desde hace largo tiempo, la cantidad de los

productos exportados se mantiene en un nivel

relativamente constante, mientras que las im-

portaciones experimentan un crecimiento con-

tinuo. En el año 2007 las importaciones incluso

superaron a las exportaciones.

El gráfi co muestra que desde el año 2003

los precios de las principales entradas se han

multiplicado más que por dos y esta tenden-

cia continúa. El crecimiento de los precios

a escala global fue el resultado de la recupe-

ración de la producción de acero en el mundo

y del „boom“ inversor en el Sudeste de Asia, en

Evolución de la producción y del consumo de acero en la República Checa (millones de toneladas)

producción

consumo

El consumo de productos siderúrgicos va creciendo constantemente.

| 6

0

50%

100%

150%

200%

250%

300%

350%

2000

2001

2002

2003

2004

2005

2006

2007

A N Á L I S I S

especial en China. Ello tuvo como consecuen-

cia un incremento de la demanda por parte de

las fábricas siderúrgicas de entradas de mate-

rias primas estratégicas, lo cual se tradujo más

marcadamente en la subida de los precios de

la chatarra, del coque, del carbón y del mineral

de hierro. Los diferentes productores traslada-

ron parcialmente el alza en los precios de las

entradas a los precios de los productos meta-

lúrgicos y los clientes fi nales y el mercado lo

aceptaron. No cabe duda que la demanda re-

gistrada en el período 2003 - 2004 llevó a una

elevación irreversible del nivel de los precios

medios de las entradas estratégicas y de los

productos siderúrgicos.

Desempeña un papel signifi cativo la evolu-

ción de la legislación medioambiental y crece la

importancia de los recursos humanos. Continúa

la con olidación y la formación de grupos trans-

nacionales. Cada vez es mayor el rol que juegan

los centros de servicios de nueva creación que

valorizan la producción aún antes de su sumi-

nistro al consumidor fi nal.

El acero sigue siendo un material de calidad

muy solicitado que posee gran potencial tanto

en la producción como en el uso, necesario para

asegurar un desarrollo sostenido.

Importantes cambios – legislación medioambientalLos procesos de fabricación en la industria me-

talúrgica se caracterizan por una muy elevada

necesidad de energía y junto con el sector ener-

gético pueden tener un impacto negativo so-

bre el medio ambiente debido a las emisiones

de contaminantes al aire, al agua y al suelo. Sin

embargo, al comparar el ciclo de vida útil de los

metales con el ciclo de vida útil de otros pro-

ductos comprobamos que el impacto ambien-

tal de los metales es el más bajo. Los productos

metalúrgicos –los metales– son reciclables „ad

infi nitum“ sin perder sus propiedades básicas

y en este caso el consumo de energía es mucho

más bajo comparado con la producción prima-

ria a partir de los minerales de hierro. El reciclaje

contribuye a disminuir la utilización de las mate-

rias primas y así se reduce el impacto ambiental,

resultado de la extracción y del transporte de

minerales de hierro.

La fuerza del impacto de la producción me-

talúrgica sobre el medio ambiente está ínti-

mamente relacionada con la rigurosidad en

la aplicación de la legislación ambiental que

difi ere mucho en las distintas partes del mun-

do. En lo que se refi ere a Europa y su efi ciencia

energética, si bien la producción de metales

va creciendo constantemente a lo largo de los

últimos quince años, el consumo fi nal de ener-

gía se mantiene inalterado o incluso descien-

de. Por lo que respecta a las emisiones, se ha

logrado reducir signifi cativamente la cantidad

de algunos principales contaminates del aire.

Las instalaciones tecnológicas de las em-

presas del sector que operan en la República

Checa pasaron por una intensa moderniza-

ción y ecologización en los pasados quince

años. Al mismo tiempo se dedicó especial

atención a la construcción de nuevas instala-

ciones y a la modernización de las existentes

destinadas a la captación y tratamiento de

emisiones y residuos. El resultado es que las

instalaciones de las plantas metalúrgicas cum-

plen los requisitos de la normativa ambiental

europea y checa. La mayoría de las empresas

han obtenido el certifi cado según la norma

ambiental ISO de la serie 14000, las instalacio-

nes de producción poseen las denominadas

certifi caciones integradas.

Sin embargo, en relación con el compromiso

de reducción de emisiones de CO2 , hay riesgo

de que a causa de la implantación del sistema

de negocio de derechos de emisión de gases de

efecto invernadero no queden cubiertas las ne-

cesidades de las empresas para asegurar su pro-

ducción para el período 2008–2012; las empresas

se verán obligadas a comprar los derechos faltan-

tes, el coste previsto es del orden de decenas de

euros/derecho de emisión (derecho de emisión

= 1 tonelada de CO2). Después del año 2012 es de

esperar una presión sobre otra reducción de de-

rechos de emisión para los distintos operadores

debido a la necesidad de cumplir los objetivos de

política medioambiental de la UE que estipula re-

ducir las emisiones de este gas hasta el año 2020

en un 20-30% frente al año 1990 y hasta el año

2050 en un 50–60% frente al año 1990.

Las tecnologías metalúrgicas que fuesen

capaces de asegurar el cumplimiento de di-

chas metas todavía no se han descubierto y se

buscan en el marco de las labores de inves-

tigación y desarrollo llevadas a cabo dentro

de los programas comunitarios. Sin embargo,

una eventual realización de tales tecnologías

sería muy costosa. Por otra parte, desde el año

2016 regirán nuevos límites de emisión para

los óxidos de nitrógeno equivalentes al 40%

de los límes actuales de emisión. Ello exigirá

una desnitrifi cación sumamente costosa de

las producciones metalúrgicas, en primer lu-

gar, de las centrales térmicas que forman par-

te de las plantas metalúrgicas y en las que se

utiliza como combustible el carbón mineral.

Las centrales térmicas que no lleven a efecto

dichas medidas hasta fi nales del año 2015

podrían cerrarse y las fábricas afectadas ten-

drían que comprar las energías a terceros, lo

Exportación total de los productos metalúrgicos desde la Rep. Checa en los años 2003 - 2007 (miles de toneladas)

Producto 2003 2004 2005 2006 2007

El mundo en total

productos planos 995,0 949,3 1 112,8 1 238,5 1 307,5

chapas galvanizadas 2,5 7,3 9,6 15,2 18,7

productos largos 2.367,0 2.306,1 2.050,3 2.270,1 2.233,9

semiproductos 247,2 253,1 246,6 324,2 588,3

tubos 502,0 532,0 541,3 585,2 626,5

otros 458,4 486,2 513,8 577,3 585,2

total 4.569,6 4.526,8 4.464,9 5.005,3 5.341,5

Foto

gra

fía:

Ph

oto

Co

mb

o

Evolución de los precios de las entradas para la industria del acero (Índice – año 2000 = 100%)

Carbón energético

Carbón coquizable

Minerales de hierro

Gas natural

Chatarra

Energía eléctrica

7 |

L A I N D U S T R I A M E TA L Ú R G I C A C H E C A

y tomar las medidas conducentes al aumento

de su competitividad. Se trata, ante todo, de

aplicar la legislación medioambiental, incre-

mentar la participación de los productos con

elevado valor de uso en la producción total,

lo que supone, entre otras cosas, continuar

creando las cadenas de productos gracias

a las que se acelera su llegada al usuario fi-

nal. Y no en último término, hay que aplicar

los resultados alcanzados en el campo de la

investigación y desarrollo.

La industria del acero es la base para el

crecimiento económico. No apunta tan

sólo a aumentar las toneladas producidas,

sino que pone el foco de atención en in-

crementar el valor y así asegurar su futuro.

Desde el año 1950 la industria metalúrgica

ha desempeñado un papel clave en el pro-

ceso de intregración europea coadyuvando

al desarrollo económico común. En la se-

gunda mitad del siglo XX el acero llegó a ser

uno de los materiales más importantes para

la reconstrucción y dinámico desarrolo de

Europa después de la segunda guerra mun-

dial. La Comunidad Económica del Carbón

y del Acero (CECA), creada a comienzos de

los años cincuenta, contribuyó de una ma-

nera significativa al desarrollo de la industria

del acero en aquel entonces. El predecesor

de la Unión Europea sentó las bases para el

mercado común europeo. Se trataba, sobre

todo, de garantizar la transparencia del mer-

cado, de establecer las normas reguladoras

de la competencia y de las adquisiciones, así

como de los asuntos del ámbito social como

la formación de trabajadores, etc. Al mismo

tiempo se impulsó la creación de diversos

fondos, uno de los más importantes fue el

fondo para la investigación y desarrollo

(I+D), y de un nuevo sistema multinacional

de investigación común, todo lo cual marcó

un hito histórico en el desarrollo de Europa

en los últimos cincuenta años.

Todavía en la primera mitad del año 2008

los acereros disfrutaban del aparentemente

infi nito auge y de unos benefi cios récord. Sin

embargo, con la crisis en los mercados fi nan-

cieros mundiales en verano del mismo año

surgieron preocupaciones que se convirtieron

posteriormente en una seguridad. A causa de

la desaceleración de la economía mundial, el

sector ha tenido que proceder a limitar hasta

cierto punto la producción.

La industria del acero es uno de los sectores

típicos muy susceptibles de los ciclos econó-

micos. Por tanto, las fábricas siderúrgicas esta-

ban en cierto modo preparadas para afrontar

tal situación. La producción se está limitando

principalmente a fi n de evitar una fuerte fl uc-

tuación de precios.

cual es factible sólo en el caso del gas natu-

ral y de la energía eléctrica. Toda una serie de

las energías utilizadas ni siquiera se pueden

comprar en los volúmenes requeridos (vapor,

aire comprimido, etc.) En vista de la evolución

que experimenta el sector energético en el

conjunto de la UE, es en interés propio de las

empresas metalúrgicas aumentar su autarquía

en cuanto a la generación de energías para las

producciones metalúrgicas.

El futuro bajo el signo de una mejora de calidad y de competitividadEs obligado decir que la industria checa del

acero debe responder a los retos actuales

La metalurgia y la metalmecánica checas van camino de aumentar la calidad de la producción.

| 8

A N Á L I S I S

El cometido de la Asociación de Fundiciones es crear el óptimo clima sectorial

Josef Hlavinka, Asociación de Fundiciones de la Rep. Checa,

e-mail: [email protected], www.svazslevaren.cz

La Asociación de Fundiciones de la República Checa

(SSČR, según sus siglas en checo) es una organización

que agrupa talleres de fundición, talleres de moldeo,

entidades dedicadas a la preparación de proyectos y a la

investigación, empresas mercantiles y escuelas profesio-

nales, medias y superiores que imparten la enseñanza

en las especialidades de la fundición. La industria de la

fundición y la fabricación de piezas fundidas tienen en

la República Checa una larga tradición y durante varias

décadas podían equiparase no sólo a la punta europea,

sino también a la mundial. Tras el cambio de la situación

geopolítica en el año 1989 y la consiguiente desintegra-

ción de los mercados, el sector checo de la fundición

afrontó graves problemas al tener que buscar nuevos

pedidos y nuevos mercados de venta con una buena

perspectiva para sus productos. Hoy en día, el mercado

de productos de fundición ya está completamente es-

tabilizado. La producción anual del sector actualmente

sobrepasa las 540 mil toneladas de piezas fundidas, de lo

cual unas 110 mil toneladas son piezas de fundición de

aluminio y el resto de la fundición de metales ferrosos. La

mayor parte de los pedidos exteriores son los contratos

conseguidos en la vecina Alemania. Según se estima, es

más del 60 por ciento de la producción total del sector

nacional de la fundición. En los últimos años, cada vez

más piezas fundidas checas van destinadas al Este. La

República Checa se está convirtiendo en un fabricante

de piezas de fundición que es interesante no sólo para

los países de la Federación Rusa. En particular se trata de

piezas fundidas difíciles desde el punto de vista tecnoló-

gico, de perfi les complejos y que exigen alta calidad.

Las industrias energética y automotriz son los principales clientesEl motor de la industria checa es sobre todo el sector

de la automoción. Los productos de la fundición no

van destinados tan sólo a los automóviles, sino, secun-

dariamente, se trata también de piezas fundidas para

la fabricación de máquinas herramientas, conforma-

doras y demás equipos de producción. También cabe

mencionar la industria energética. La generación de

la energía nuclear, térmica y eólica de hecho se basan

en los productos de nuestras fundiciones. Las piezas

fundidas de calidad desempeñan uno de los papeles

clave también en este sector. La producción del sector

de la fundición en el período 2005 – 2007 se mantuvo

muy estable, lo cual permitió a los talleres de fundición

invertir en nuevas tecnologías progresivas. Entonces,

podemos esperar otro aumento de la calidad y de los

volúmenes de producción, así como una disminución

de la necesidad de mano de obra cualifi cada. Es el

único camino hacia la mejora de la competitividad de

nuestras fundiciones y hacia el mantenimiento de la

alta calidad de sus productos a la que están acostum-

brados los clientes.

La falta de trabajadores cualifi cados en el sector de

la fundición ha orientado la actividad de nuestra aso-

ciación hacia el ámbito de la formación. Organizamos

cursos de formación regulares para trabajadores de to-

dos los niveles con el objeto de elevar su cualifi cación,

eventualmente readiestrar a los trabajadores externos

contratados mediante agencias de colocación. Tam-

bién hemos preparado cursos de formación para los

trabajadores extranjeros que ocuparán las vacantes

en nuestras fundiciones después de haber obtenido

la denominada tarjeta verde que engloba el visado de

permanencia y el visado de trabajo.

La asociación tiene un fuerte compromiso con la investigaciónNuestra asociación centra su atención asimismo en la

investigación científi ca y en las actividades innovado-

ras. Nuestros socios toman parte en los proyectos de

investigación relacionados con el sector de la fundi-

ción. Como ejemplos puedo citar los nuevos sistemas

de aglomerantes y la fundición en moldes de polies-

tireno, entre muchos otros. También damos especial

relieve a los proyectos que apuntan a la reducción de

la necesidad de energía y del impacto ambiental.

La SSČR es miembro de la Confederación de Indus-

trias de la República Checa, del C.A.E.F. – Consejo de

Asociaciones de Talleres de Fundición Europeos, y de

la MEGI – Federación de Asociaciones de la Indus-

tria y Compañías de la Fundición de Europa Central.

La asociación colabora con el Ministerio de Industria

y Comercio y con el Ministerio para el Desarrollo Re-

gional de la Rep. Checa, así como con otras autori-

dades y organismos gubernamentales. Es la parte

contratante del convenio colectivo nacional que se

concluye para el sector metalúrgico con la central sin-

dical OS KOVO. A fi n de apoyar la política económica

del Gobierno, la Asociación de Fundiciones de la Re-

pública Checa mantiene y desarrolla relaciones inter-

nacionales que coadyuvan a que las empresas checas

conozcan el medio competitivo, favorecen la promo-

ción de los talleres de fundición y de moldeo checos

en el extranjero y la creación de las condiciones ópti-

mas para la exportación e importación de productos

metalúrgicos. Da a conocer a sus socios las ofertas

actuales de equipos, materias primas y materiales y,

fi nalmente, elabora informes sobre la producción de

piezas fundidas y de moldes tanto en la República

Checa como en el exterior.

Foto

gra

fía:

Ph

oto

Co

mb

o

La fundición es un sector estable.

9 |

L A I N D U S T R I A M E TA L Ú R G I C A C H E C A

El acero es un material de construcción que reporta diversas ventajas

Marek Janda, Asociación Checa para las Obras de Estructuras de Acero,

e-mail: [email protected], www.caok.cz

Hoy en día cuando el acero como material de cons-

trucción tiene que afrontar, sobre todo en el merca-

do europeo, la competencia y la buena aceptación

general de que disfruta el hormigón armado, hace

falta destacar las ventajas que implica la utilización

de estructuras de acero en la industria de la construc-

ción. Esta necesidad se hace mucho más urgente

en las condiciones de la República Checa, dado que

en el momento actual uno de los rasgos específi cos

del sector checo de la construcción es que en com-

paración con los países más desarrollados estamos

priorizando unívocamente las construcciones de

hormigón y de hormigón armado frente a las cons-

trucciones de acero. Y eso, a pesar de que muchas

veces son, precisamente, las construcciones de ace-

ro las que reportan toda una serie de demostrables

ventajas de carácter técnico, económico, estético y,

sobre todo, ecológico.

¿Cuáles son las ventajas concretas que impli-

ca la utilización de estructuras de acero en la

construcción?

En comparación con el hormigón armado o con el

hormigón, el acero proporciona ventajas fundamen-

tales al proyectista y al suministrador de la obra, y no

en último término, también al arquitecto y al inver-

sor. En primer lugar cabe mencionar la rapidez de la

construcción, la que junto con el coste de transporte

y de montaje puede contribuir en gran medida no

sólo a acortar el tiempo entre el inicio y la puesta en

servicio de la obra, sino también a hacerla más eco-

nómica. Los involucrados en la obra muchas veces

no toman en consideración este argumento y así, el

acero queda a la sombra, por ejemplo, del hormigón,

en favor del cual habla el precio del material básico

y de toda la construcción . No cabe duda que para los

arquitectos y las profesiones conexas es importante

la capacidad de la estructura de acero de superar

incluso considerables luces de los techos y tejados.

Asimismo es evidente una mayor facilidad en cuanto

a las instalaciones energéticas en edifi cios construi-

dos con acero.

¿Puede señalar alguna ventaja que ofrece la

utilización del acero durante la propia realización

de la obra? ¿Es la rapidez?

La necesidad de ajustar las estructuras portantes

durante la realización misma de la obra es un fenó-

meno muy frecuente, y ello a base de las exigencias

cambiadas o aumentadas de los constructores o del

cliente. Y debido a los hoy habituales plazos extrema-

damente breves que rigen para la elaboración de la

documentación de proyectos y a las presiones sobre

una reducción del precio del proyecto y del suminis-

tro y los subsiguientes e interminables cambios de

tecnologías, así como en vista de la presentación de

exigencias suplementarias por parte de los construc-

tores se trata de un fenómeno duradero. La construc-

ción de acero es capaz de aceptar dichas exigencias

mejor que otros materiales.

¿Cuál es la posición del acero por lo que respecta

a la seguridad? ¿Cómo se ha avanzado en el

campo de la protección contra incendios?

Desde hace ya varios años se dedica una gran aten-

ción a la resistencia al fuego, la que junto con la baja

resistencia a la corrosión se contaba entre los puntos

débiles de las construcciones de acero. Sin embar-

go, la evolución experimentada en los últimos años

señala que el acero aún guarda potencial innovador

y que sus propiedades pueden seguir mejorándose

y adaptándose a las exigencias de los constructores

mediante procesos sofi sticados de conformado, de

tratamiento térmico y tratamiento superfi cial. Allí

donde la exigencia primordial es la resistencia al fue-

go se ha impuesto en el mundo la combinación de

acero con hormigón – en forma de columnas tubu-

lares de acero con relleno de hormigón.

El acero es un material que por su naturaleza tiene

propensión a la corrosión. ¿Es una desventaja

demasiado grande?

Uno de los pocos puntos fl acos de los aceros de

construcción de calidad habitual es su menor resis-

tencia a todos los tipos de corrosión. Pero la indus-

tria del acero desarrollada sabe solucionar con éxito

este problema mediante un tratamiento superfi cial

sofi sticado llevado a cabo en cadenas enlazadas con

los trenes laminadores. Dichos procesos, que en las

cadenas más modernas son dirigidos por la inteli-

gencia artifi cial, apuntan a conseguir no solamente

la requerida resistencia a la corrosión, sino también

el efecto decorativo (por la elección del color o de la

estructura superfi cial óptimos). La resistencia a la co-

rrosión de los perfi les de construcción ha alcanzado

hoy un nivel tan alto que sobrepasa los 100 años, es

decir, muchas veces excede de la vida económica del

propio edifi cio.

Fuentes de información: Bosch, P.: Estructuras de acero en las mejores construc-ciones del año, revista Construcciones 2007, páginas 20-21; Sommer, B.: El acero – un material fuera del foco de interés en el sector checo de la construcción, revista Construcciones de Acero 4/2001, páginas 46-48; Wald, F.: La temperatura del gas durante el incendio de un edifi cio de varias plantas, revista Construcciones, 2/2005; Sommer, B.: Innovaciones de productos de la industria del acero destinados a las estructuras, revista Estructuras de Acero, páginas 52-54

LAS VENTAJAS ECOLÓGICAS DEL ACEROLas ventajas de la utilización del acero en el sector de la construcción son eviden-

tes y entre las más destacables podemos citar las ventajas ecológicas y técnicas.

El acero es un material natural (la materia prima a partir de la que se elabora es

el mineral de hierro). El hierro, desde el punto de vista químico la base del acero,

es el cuarto elemento más extendido en la corteza de la Tierra, que sin tomar en

consideración el producto fi nal no tiene ningún impacto ambiental nocivo. En

comparación con otros materiales de construcción, la necesidad de energía en

el proceso de su fabricación es relativamente baja. Por ejemplo, dicha necesidad

en el caso de aluminio asciende a 160 kJ.kg-1, al tratarse de acero llega sólo a 20

kJ.kg-1, es decir, ocho veces menos. El fuerte del acero que es de importancia ca-

pital en el mundo de los actuales requisitos ambientales cada vez más estrictos

y que no tiene par es el hecho de que se puede reciclar „ad infi nitum“ sin perder

calidad. Una gran parte de los productos de acero en desuso vuelven a las fábri-

cas de acero en forma de la valiosa materia prima secundaria.

| 1 0

L E G I S L A C I Ó N

El Reglamento1907/2006 de la nueva legis-

lación química REACH (Registration, Evalua-

tion, Authorisation and Restriction of Che-

micals) entró en vigor el 1 de junio de 2007,

sin embargo, viene aplicándose poco a poco.

Para poder aplicarlo en este sector era nece-

sario fi jar más exactamente el sentido de los

nombres y defi niciones que se usan en meta-

lurgia. La situación se ha complicado mucho

debido a que las disposiciones necesarias

para la aplicación del Reglamento (los deno-

minados RIP – REACH Implementation Pro-

jects) están siendo dictadas y enmendadas

paso a paso y algunas de ellas incluso no se

han dictado todavía para todas las partes del

proceso (por ej., Guidance on information re-

quirements and chemical safety assessment,

Guidance on Global Harmonised System). Lo

mismo puede decirse de los anexos IV y V del

Reglamento donde se especifi can las sustan-

cias que no están sujetas a REACH, y que han

sido enmendados la última vez el 9 de oc-

tubre de 2008. Esta falta obstaculiza la apli-

cación de REACH por parte de las empresas

que tienen la obligación de hacerlo.

La última difi cultad es que los plazos para

cumplir las distintas etapas de aplicación de

REACH son fi jos y siguen sin cambiar a pesar

de que todavía no se han cerrado los debates

sobre algunos problemas.

Los productos de acero perfi lados no están sujetos a REACH Es una cosa importante que la clasificación

e identificación de las distintas sustancias

vendidas y compradas debe ser única para

todas las empresas metalúrgicas ope-

rantes en el marco de la Unión Europea.

Por eso se ha formó un grupo de trabajo

a nivel supranacional (empresas checas

y eslovacas) que preparó los respectivos

datos y propuestas. Al mismo tiempo, re-

presentantes de dichas empresas y de las

federaciones metalúrgica y de la fundi-

ción trabajaron en el marco de los clusters

adscritos a la asociación de productores

EUROFER (Confederación Europea de In-

dustrias del Hierro y del Acero). Por otra

parte, colaboramos con asociaciones que

son nuestras homólogas en Europa, por

ej., para la química. Así pudimos identifi-

car cuáles sustancias de las que intervie-

nen en producciones metalúrgicas están

sujetas a REACH. Evaluamos un total de

varios centenares de sustancias, una par-

te de ellas fue clasificada como productos

sujetos a REACH. Es importante que a los

productos de acero perfilados se ha clasi-

ficado como objetos que no están sujetos

a REACH.

El proceso de aplicación avanza de acuerdo con el planComo parte integrante de la aplicación de

REACH fue necesario revisar las hojas de segu-

ridad relativas a las sustancias peligrosas que

las empresas metalúrgicas suministran a sus

clientes y cuyo número asciende a varias de-

cenas. Logramos cumplir esa tarea en el plazo

determinado. Lo mismo se solicitó a quienes

suministran las sustancias peligrosas a las em-

presas de nuestro sector y las hojas de seguri-

dad innovadas se están entregando en estos

momentos a las empresas metalúrgicas.

A fi nales del pasado mes de noviembre se

llevó a cabo el prerregistro de las sustancias

peligrosas entre las que en la metalurgia se

encuentran:

� productos de la química de coque (por ej.,

benzol, azufre, sulfato amónico),

� aleaciones como preparados (es necesario

prerregistrar cada uno de los componentes

de la aleación por separado),

� escorias de altos hornos, de convertido-

res de oxígeno, de hornos de arco vol-

taico, siempre que se suministren como

productos,

� lodos, residuos de desempolvado y costras

de forjadura, siempre que se vendan como

productos,

y muchas otras. En lo que respecta al prerre-

gistro, se ha decidido que si no está claro si la

respectiva sustancia está sujeta o no a REACH,

por prevención se prerregistra. Los productos

metalúrgicos se suministran al mercado, por

lo general, en volúmenes superiores a 1000 t/

año. Ello signifi ca que deberán ser registrados

antes del 30 de noviembre de 2010. Los costes

de registro y los gastos necesarios para la ela-

boración del informe relativo a las sustancias

peligrosas hoy conocidas ascenderán en el

sector metalúrgico a 90-110 millones de euros

y habrán de ser desembolsados en el curso de

los años 2009 - 2010.

La República Checa reúne condiciones para aplicar REACH dentro del plazo establecidoA pesar de que la problemática de la nueva

legislación química REACH y su aplicación en

las empresas metalúrgicas es una cuestión

compleja y costosa, nuestro país reúne condi-

ciones para cumplir esta obligación. Pero tam-

bién es necesario que los órganos competen-

tes, tanto los comunitarios como los checos,

procuren que a la hora de importar productos

metalúrgicos fabricados a partir de aleaciones

desde los países extracomunitarios a los paí-

ses de laUE se dé a las empresas importadoras

el mismo trato que el que se da a las empresas

productoras de la UE-27.

Aplicación de la legislación química REACH en la metalurgia y la fundición checas

Vladimír Toman, Hutnictví železa, a.s.,

e-mail: [email protected], www.hz.cz

La aplicación de REACH avanza de acuerdo con el plan.

Foto

gra

fía:

Arc

hiv

o d

e A

rce

lorM

itta

l

| 1 2

F O R M A C I Ó N

La FMMI imparte la enseñanza integral en su sectorJaroslav Sojka, VŠB – TU Ostrava, FMMI, e-mail: [email protected], www.vsb.cz

La Facultad de Metalurgia e Ingeniería de

Materiales (FMMI, según sus siglas en checo)

es una de las siete facultades de la Escuela

Superior de Minas – Universidad Técnica de

Ostrava (VŠB – TU Ostrava). Los estudiantes

adquieren aquí todos los conocimientos

necesarios para la actividad en el sector de

la metalurgia y la fundición. En este tiempo

cuando va creciendo constantemente el in-

terés en la metalmecánica, aumenta también

el número de sus alumnos.

Estudios acorde con ECTSA partir del año docente 2004/2005 se han

implantado estudios de tres ciclos. El primer

ciclo en la FMMI – la diplomatura es de tres

años. La carrera de segundo ciclo dura dos

años y permite obtener el título de licencia-

do. Los mejos licenciados pueden pasar al

tercer ciclo – los estudios de doctorado que

tienen una duración estándar de tres años.

En los tres ciclos de estudios en la FMMI se

aplica un sistema de créditos que es compa-

tible con el sistema ECTS (European Credit

Transfer System), lo cual es importante sobre

todo para los que quieren estudiar parte de

su carrera en el extranjero.

La especialización tiene lugar a lo largo de toda la carreraEn todas las carreras de primer ciclo se pone

el acento en la base de ciencias naturales,

es decir en las matemáticas, la química, la fí-

sica y la química física, así como en la base

teórica de los programas y especialidades

ofertados.

Los programas de licenciatura se encuen-

tran estrechamente vinculados a los co-

rrespondientes programas de diplomatura.

También aquí se da especial relieve a una

relación equilibrada entre la base de ciencias

naturales, la base teórica del programa de es-

tudios y las asignaturas aplicativas.

La teoría va unida a la práctica En ambos ciclos se acentúan, además de la

profunda base teórica, los periodos de prác-

ticas. El contenido de toda una serie de asig-

naturas comprende tareas experimentales.

Los alumnos tienen la posibilidad de incor-

porarse ya durante sus estudios a los trabajos

de investigación científi ca realizados por las

diferentes cátedras especializadas. Los estu-

diantes más exitosos pueden representar la

facultad en certámenes organizados tanto

en la República Checa como en el exterior.

También es obligado referirse a algunas acti-

vidades específi cas. Los alumnos de la espe-

cialidad Fundición Decorativa crean exitosas

obras artícticas. Por otra parte, en el marco

del proyecto StudentCar realizado en la

FMMI, los estsudiantes pueden tomar parte

en la construcción de un prototipo de auto-

móvil deportivo y así conocer en la práctica

algunas importantes tecnologías de su fabri-

cación. En la enseñanza de las asignaturas

concernientes al conformado de materiales

metálicos se aprovecha, entre otras cosas, un

único tren laminador de laboratorio, deno-

minado Tandem, el cual en el año 2001 fue

galardonado con el Premio de la Academia

de Ingeniería de la República Checa.

Una gran importancia se da a la colaboración con el extranjeroLos mejores alumnos de la FMMI que a la vez

dominan idiomas extranjeros pueden estu-

diar parte de su carrera en otro país. Así, cada

año salen fuera varias decenas de estudian-

tes de la FMMI. Por otro lado, la facultad to-

dos los años recibe estudiantes extranjeros.

La FMMI ha fi rmado con algunas escuelas

superiores el llamado acuerdo sobre dobles

titulaciones internacionales. Dicho acuerdo

permite, previo cumplimiento de las deter-

minadas condiciones, que el alumno que ha

estudiado parte de su carrera en otro país

obtenga diploma no sólo por la FMMI, sino

también por la escuela superior que es su

partner en el extranjero. Nuestros alumnos

estudian, por ejemplo, en las escuelas su-

periores en Alemania, Austria, Francia, Fin-

landia, pero también en EE.UU. y Japón. En

la mayoría de los casos se trata de institutos

superiores con los que la facultad mantiene

una colaboración en el terreno de la investi-

gación científi ca.

Un papel signifi cativo lo juega también la

cooperación y el intercambio recíproco de

estudiantes de la FMMI y de las escuelas su-

periores extranjeras en excursiones, prácticas

y conferencias especializadas organizadas por

la FMMI. Cabe mencionar, por ejemplo, la con-

ferencia internacional de estudiantes INTER-

NATIONAL STUDENTS DAY OF METALLURGY

(en el año 2009 se celebrará en la FMMI) y la ya

tercera edición de la originalmente conferen-

cia checo-austríaca de estudiantes organizada

con el apoyo de la Fundación AKTION.

El número de estudiantes va creciendo constantementeEl interés por cursar estudios en la FMMI es

cada vez mayor. El número de alumnos que

en este momento estudian en la facultad so-

brepasa los 2.300, cerca de 300 de ellos son

doctorandos. En la Facultad de Metalurgia

e Ingeniería de Materiales se titularon en el

año docente 2007/2008 un total de 450 es-

tudiantes de programas de diplomatura y de

licenciatura .

PROGRAMAS DE DIPLOMATURA Y DE LICENCIATURA EN LA FMMIIngeniería Metalúrgica

Ingeniería de Materiales

Ingeniería de Procesos

Economía y Gestión de Sistemas Industriales

PROGRAMAS DE DOCTORADO EN LA FMMI Metalurgia

Ciencias e Ingeniería de Materiales

Gestión de Sistemas Industriales

Foto

gra

fía:

Arc

hiv

o d

e T

U O

stra

va

| 1 4

I N V E R S I Ó N

La industria del automóvil atrae inversiones al sector de la metalurgia y metalmecánica

Petra Hájková, CzechInvest, e-mail: [email protected],

www.czechinvest.org

La colocación de nuevas inversiones dedica-

das al sector metalurgia y metalmecánica en

la región de Europa central es relativamen-

te problemática debido a la saturación de

este espacio con grandes compañías. Esta

es también la razón por la que la agencia

CzechInvest a partir del año 1993 no viene

registrando ningún interés significativo por

la inversión directa de este tipo. En los últi-

mos tiempos la República Checa ha tenido

experiencia más bien con privatizaciones de

grandes empresas estatales y adquisiciones

de grandes compañías metalúrgicas checas

que con la llegada de nuevos inversores al

sector de la metalurgia y metalmecánica.

La República Checa tiene interés por inversiones sofisticadasCaso que un inversor del sector de la meta-

lurgia y construcción de fundiciones de hie-

rro muestre interés por colocar su proyecto

en alguna de las zonas industriales en la Re-

pública Checa, escoger una localidad idónea

es bastante difícil. Para el emplazamiento de

grandes proyectos en recintos de las nuevas

zonas industriales puede ser un obstáculo,

por ejemplo, una alta necesidad de energía

del inversor potencial y el impacto de su ac-

tividad industrial sobre el medio ambiente,

lo cual podría significar para la financiación

de la zona industrial una elevación significa-

tiva del coste de la inversión. En este caso,

un aspecto nada desdeñable es también la

barrera psicológica de los propietarios de los

terrenos adonde se dirige la inversión.

Por otro lado, en los sectores citados se

fomentan las inversiones sofisticadas de las

compañías que con su llegada a la Repúbli-

ca Checa aportan valor añadido. Asimismo,

se promueve el desarrollo de los proveedo-

res que pueden convertirse en importantes

socios de las compañías operantes en el

mercado checo, por ejemplo, en la indus-

tria de la automoción y otros sectores de la

maquinaria.

Importantes proveedores en el mercado checoComo ejemplo de tales proveedores po-

demos citar la compañía mexicana de la

fundición Nemak que actúa en el mercado

checo desde el año 2000 cuando anunció su

propuesta de construir en el país una planta

productora de componentes de aluminio de

automoción en la zona industrial Most Jose-

ph en la Región de Ústí nad Labem. Hoy día

Nemak es un importante suministrador de

componentes de aluminio para la industria

automovilística.

Otro proveedor exitoso que opera en el

sector metalúrgico es la compañía MOTOR

JIKOV Tlaková slévárna, a.s., distinguida en

el año 2007 en el concurso El Inversor del

Año 2007. Esta empresa ganó el premio en

la categoría Subcontratista del Año - Contra-

to del Año por el contrato celebrado con la

compañía Briggs & Stratton.

Programas de fomento a la inversiónLos inversores que tienen el propósito de

crear en la República Checa un centro pro-

ductivo o expandir uno ya existente en el

ámbito de la industria transformadora pue-

den obtener ayudas, siempre que se trate

de una inversión superior a 50 millones de

coronas checas, en virtud de la Ley de In-

centivos a la Inversión 72/2000 Bol., a tenor

de la versión vigente desde el 2 de julio de

2007. En el marco de estos incentivos, los

inversores pueden beneficiarse de una bo-

nificación fiscal por la que se verán liberados

del pago de la totalidad del impuesto sobre

sociedades por el plazo de hasta cinco años

(compañías de nueva creación) o del pago

de parte de dicho impuesto por el plazo de

hasta cinco años (compañías a expandir).

Además, pueden beneficiarse de una ayuda

por importe de 50 mil coronas checas por

cada puesto de trabajo creado en las zonas

de la Rep. Checa más afectadas por el des-

empleo. En este caso se trata de las denomi-

nadas regiones „A“, es decir, regiones en las

que la tasa actual de paro supera la media

nacional. Otra ayuda que pueden obtener

los inversores en las regiones „A“ es la sub-

vención a la formación de trabajadores que

cubre hasta un 35 por ciento del total de los

costes de formación y reciclaje.

Foto

gra

fía:

E

VR

AZ

VÍT

KO

VIC

E S

TE

EL

La República Checa ofrece ayudas a la inversión en industrias metalúrgicas.

Importe de las inversiones intermediadas por CzechInvesten los diferentes sectores

centro de servicios compartidos 1%

vidrio 1%

textiles 2%

alimentos 2%

maquinaria, metalurgia 9%

caucho y plásticos 5%

tecnologías de la información 1%

electrónica y electrotecnia 12%

madera, papel,

artes gráfi cas 5%

producción de medios de transporte 45%

química y farmacia 6%

otros 11%

| 1 6

C Z E C H T O P

La mayor siderúrgica del mundo está presente en la República Checa

Věra Breiová, ArcelorMittal Ostrava, e-mail: [email protected],

www.mittalsteelostrava.com

ArcelorMittal Ostrava forma parte del mayor consorcio mundial del acero Arce-

lorMittal que ocupa a más de 320 mil trabajadores en todo el mundo. En este

grupo se unieron la compañía número uno y la número dos por toneladas de

acero producidas, Arcelor y Mittal Steel. Las acerías de la compañía resultan-

te están instaladas en 27 países de cuatro continentes – Europa, Asia, África

y América. En 2007, los ingresos consolidados de ArcelorMittal rebasaron los

setenta mil millones de euros. El grupo ArcelorMittal tiene una participación

del 10 por ciento en la producción mundial de acero. La compañía es el líder

en todos los grandes mercados mundiales. Las exportaciones del grupo van

destinadas a un total de 187 países del mundo, desde Nueva Zelandia hasta las

regiones árticas. En el último tiempo, ArcelorMittal se esfuerza por crearse una

posición en los mercados chinos e indios que van creciendo rápidamente. La

mayor parte de sus productos se dirigen a la industria del automóvil, al sector

de la construcción y a la producción de electrodomésticos y embalajes. El 48%

del acero se fabrica en Europa, el 35% se elabora en América y el 17% en otros

países como, por ejemplo, en Kazajstán o Sudáfrica.

El grupo ArcelorMittal opera en la República Checa a través de cuatro

compañías. ArcelorMittal Ostrava se presenta a los lectores en el siguiente

artículo especial y sus tres fi liales en el texto publicado a continuación.

ArcelorMittal Frýdek-Místekpertenece al grupo de la mayor siderúrgica checa ArcelorMittal Os-

trava. La compañía cerró el ejercicio 2007 con un beneficio de 19 mi-

llones de euros (antes de impuestos), lo cual supone un incremento

interanual del 28 por ciento. El beneficio después de impuestos as-

cendió a los 15 millones de euros. En el año 2007, la empresa laminó

y vendió un total de 143.000 toneladas de chapas (21.633 toneladas

de chapas para dínamo y transformadores), mientras que en el año

precedente fueron 138.000 toneladas (15.100 toneladas de chapas

para dínamo y transformadores). La firma cuenta en la actualidad con

733 empleados.

ArcelorMittal Tubular Products Ostrava nació el 1 de mayo de 2007 con la separación de la planta 15 – Fábrica

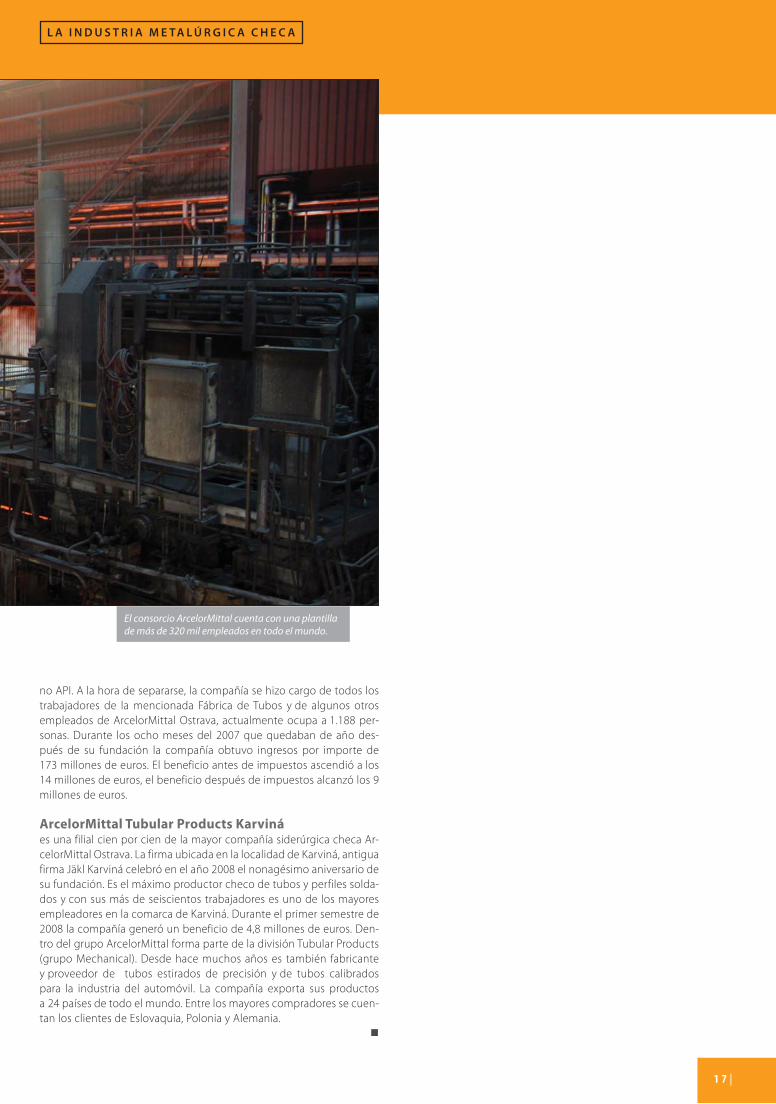

de Tubos de la compañía matriz ArcelorMittal Ostrava. La empresa se

centra en la fabricación de tubos sin costura y soldados en espiral y de

productos tubulares, cuyo volumen supera las 300.000 toneladas de

tubería al año. Desde el año 1957 la firma está autorizada para poner

en sus tubos petroleros el monograma del instituto petrolero america- Foto

gra

fía:

Arc

hiv

o d

e A

rce

lorM

itta

l

1 7 |

L A I N D U S T R I A M E TA L Ú R G I C A C H E C A

no API. A la hora de separarse, la compañía se hizo cargo de todos los

trabajadores de la mencionada Fábrica de Tubos y de algunos otros

empleados de ArcelorMittal Ostrava, actualmente ocupa a 1.188 per-

sonas. Durante los ocho meses del 2007 que quedaban de año des-

pués de su fundación la compañía obtuvo ingresos por importe de

173 millones de euros. El beneficio antes de impuestos ascendió a los

14 millones de euros, el beneficio después de impuestos alcanzó los 9

millones de euros.

ArcelorMittal Tubular Products Karviná es una filial cien por cien de la mayor compañía siderúrgica checa Ar-

celorMittal Ostrava. La firma ubicada en la localidad de Karviná, antigua

firma Jäkl Karviná celebró en el año 2008 el nonagésimo aniversario de

su fundación. Es el máximo productor checo de tubos y perfiles solda-

dos y con sus más de seiscientos trabajadores es uno de los mayores

empleadores en la comarca de Karviná. Durante el primer semestre de

2008 la compañía generó un beneficio de 4,8 millones de euros. Den-

tro del grupo ArcelorMittal forma parte de la división Tubular Products

(grupo Mechanical). Desde hace muchos años es también fabricante

y proveedor de tubos estirados de precisión y de tubos calibrados

para la industria del automóvil. La compañía exporta sus productos

a 24 países de todo el mundo. Entre los mayores compradores se cuen-

tan los clientes de Eslovaquia, Polonia y Alemania.

El consorcio ArcelorMittal cuenta con una plantilla de más de 320 mil empleados en todo el mundo.

| 1 8

C Z E C H T O P

ArcelorMittal Ostrava introduce en el mercado un nuevo tipo de vallas de seguridad

Věra Breiová, ArcelorMittal Ostrava,

e-mail: [email protected], www.mittalsteelostrava.com

La compañía ArcelorMittal Ostrava es el único fabricante checo de vallas de

seguridad de acero y de sistemas de vallas de seguridad para carreteras o au-

topistas y su principal proveedor a los mercados checo y eslovaco. Asimismo,

la compañía alcanza con dicho producto de maquinaria grandes éxitos inter-

nacionales, por ejemplo, en Eslovaquia, Alemania, Polonia, Francia o España.

El próximo año ya se cumplirán 40 años desde que la primera valla de segu-

ridad (en aquel entonces con el nombre de NH4) ha salido de esta empresa.

A las preguntas sobre el nuevo tipo de vallas de seguridad nos ha respondido

la representante de la compañía ArcelorMittal Ostrava,Věra Breiová.

¿Cuál es la principal ventaja del nuevo tipo de vallas de seguridad

presentado por ustedes? ¿Dónde las podemos encontrar?

No cabe duda que las vallas de seguridad fabricadas por ArcelorMittal Os-

trava son las mejores en cuanto a todas las características técnicas, y de ahí

que el 95% de las carreteras y autopistas checas estén dotadas con ellas.

Además, en los últimos años hemos logrado vender nuestras vallas de

seguridad a tales países como Lituania, Letonia, Estonia, Bosnia, Croacia,

e incluso a Islandia. ArcelorMittal Ostrava produce alrededor de 50 mil to-

neladas de vallas de seguridad al año. Si bien ahora, después de cuarenta

años de fabricación, la compañía cuenta con una gama completa de tipos

de vallas der seguridad, en los años venideros continuará desarrollando

nuevos tipos. Es la respuesta indispensable a la necesidad de modernizar

la red de autopistas y carreteras. En el desarrollo de nuevos tipos colabo-

ramos tanto con la Dirección de Carreteras y Autopistas de la Rep. Checa

como con el Ministerio de Transporte y organizaciones proyectistas.

Las vallas de seguridad tienen que someterse a pruebas muy exigen-

tes. ¿Cuál es la entidad de certifi cación y en qué consisten dichos

ensayos?

Las vallas de seguridad se ensayan bajo la inspección del Instituto Técnico

y de Ensayo de Obras de Praga en el aeropuerto situado cerca de la locali-

dad de Pelhřimov. El ensayo consiste en dos choques independientes de

vehículos contra la valla de seguridad. Primero choca un coche Peugeot

205 de un peso de 900 kg avanzando a 100 kilómetros por hora. Tras la re-

paración de la valla de seguridad choca un autobús de un peso de 13.000

kg que rueda a 70 kilómetros por hora. Ambos vehículos chocan contra la

valla de seguridad bajo el ángulo de 20°. El ensayo es exitoso si el vehículo

no se sale de la calzada superando la valla de seguridad y si durante el en-

sayo no se desliga ningún elemento longitudinal de la valla de seguridad.

¿Cuál es la parte de la producción que realiza ArcelorMittal Ostrava?

El sistema completo de vallas de seguridad se compone, además de las

piezas de unión, de partes que se fabrican en su totalidad en nuestra em-

presa, al igual que el semiproducto de materia prima para dichas partes.

El perfi lado, el prensado y el acabado galvanizado en caliente se llevan

a cabo en nuestra Minifundición de acero en bandas.

ARCELORMITTAL OSTRAVA A.S. es la mayor siderúrgica checa que pertenece al primer grupo mundial del acero Arce-

lorMittal. Fabrica más de 3 millones de toneladas de acero al año y exporta un 60%

de su producción a más de 80 países de todo el mundo. Emplea a 7.450 trabajadores,

junto con las fi liales su plantilla totaliza 10.300 personas. Los mayores accionistas de

la compañía son: MITTAL STEEL HOLDINGS A.G. (71,579% de las acciones), Havrton

Investment Ltd. (13,881% de las acciones) y el Ministerio de Finanzas (10,969% de

las acciones). En el ejercicio contable 2007 (fi naliza el 28 de febrero de 2008), el be-

nefi cio después de impuestos consolidado de la fi rma fue de 331 millones de euros

con ingresos de 2 mil millones de euros. ArcelorMittal Ostrava es uno de los máximos

contribuyentes en la República Checa.

Foto

gra

fía:

Arc

hiv

o d

e A

rce

lorM

itta

l

Las vallas de seguridad de ArcelorMittal Ostrava bordean la mayoría de las carreteras checas.

| 2 0

C Z E C H T O P

La cadena de forja para India – importante éxito de ŽĎAS

Eva Losenická, ŽĎAS, a.s., e-mail: [email protected], www.zdas.cz

La sociedad anónima ŽĎAS, con sede en

la ciudad de Žďár nad Sázavou, inició su

producción hace más de 57 años. En la ac-

tualidad cuenta con una plantilla de 2.720

empleados y su volumen de producción en

2007 representó unos 150 millones de euros.

La firma ŽĎAS pertenece al grupo de empre-

sas Železiarne Podbrezová Group, cuyo líder

es el fabricante mundial de tubos que ocupa

una destacada posición en su sector, ŽP a.s.

Podbrezová, República Eslovaca. El progra-

ma de fabricación de la sociadad anónima

ŽĎAS se centra en la construcción de má-

quinas conformadoras, prensas de forjar, en

la fabricación de equipos para el tratamiento

de chatarra y de equipos para la transforma-

ción de productos planos, de piezas fundi-

das, piezas forjadas, lingotes y herramientas,

en especial para la industria del automóvil.

El suministro más reciente de un grupo de forja ŽĎAS a la IndiaEn el pasado mes de julio, la compañía ŽĎAS

entregó a la empresa india de primer orden

Bharat Forge Limited (BFL), domiciliada en

Punakha, un grupo de forja integrado con la

prensa CKW 4000. La cadena se ha instalado

en una nave de nueva construcción. Duran-

te el acto de inauguración de la instalación

recién puesta en marcha, en el cual toma-

ron parte todos los importantes clientes de

la firma BFL, los máximos directivos de BFL

a la cabeza con el presidente del consejo de

administración y director general, B. Kalyani,

y el director general adjunto, G. K. Agarwal,

expresaron su reconocimiento y agradeci-

miento a la firma ŽĎAS por haber cumplido

todos los compromisos, incluso en un plazo

más breve que el fijado en el contrato.

ŽĎAS fabrica máquinas utilizando la más moderna tecnologíaLa forja libre de piezas es uno de los méto-

dos más progresivos de fabricación de semi-

productos de materia prima para todos los

subsectores de la maquinaria pesada. Dicha

tecnología se emplea para el forjado de

piezas en forma de barras y árboles, cubos,

discos, anillos, bolas, placas u otras formas

complejas, según las demandas del cliente.

Las prensas de forjar a golpe de martillo ha-

llan aplicación sobre todo en la producción

unitaria y en series pequeñas.

El grupo integrado de forja libre está com-

puesto de una prensa de forjar con mando

hidráulico y uno o dos manipuladores de

forjado. El equipo eléctrico del grupo, cuya

parte forma una máquina automática pro-

gramable, permite mando manual o auto-

mático, incluyendo la integración prensa

– manipulador.

La tecnología es fácil de manejar y máximamente automatizada El grupo de forja lo opera un trabajador des-

de el tablero central de dirección instalado

en una cabina insonorizada y climatizada.

El operador escoge el régimen de mando

adecuado con vistas a las exigencias mo-

mentáneas de la tecnología de producción.

Gracias a la implantación del régimen de for-

ja automática con el forjado de piezas con

una exactitud de medición de ± 1 mm, a la

dotación de la prensa con los instrumentos

de diagnótico del proceso tecnológico y de

fallas y al cambio automatizado de herra-

mientas se han reducido notablemente las

exigencias físicas respecto al operador. El re-

sultado es una mejor calidad, notable reduc-

ción de sobremedidas tecnológicas y alta

productividad del trabajo.

La prensa hidráulica de forjar CKW 4000 con manipulador de riel QKK 35 de la fi rma ŽĎAS, a.s. Žďár nad Sázavou, en las instalaciones del cliente indio Bharat Forge Limited.

Cada „importante paso intermedio“ que se da en los trabajos de instalación (por ejemplo, la fi nalización del montaje de cada uno de los equipos, su puesta en marcha, etc.), está acompañado en la India de una pequeña fi esta religiosa, la llamada puja. Durante las pruebas fi nales en julio de 2008 del grupo de forja ŽĎAS, antes de comenzarse a forjar la primera pieza grande – un lingote de 31 toneladas de peso, todos los equipos del grupo de forja estaban adornados con fl ores.

Las prensas hidráulicas de forjar CKW se caracterizan por una construcción de dos columnas. Se emplean sobre todo en los talleres de forja donde se exige peqeuña altura de la prensa sobre el suelo a costa de una base más profunda.

Foto

gra

fía:

Arc

hiv

o d

e Ž

ĎA

S

| 2 2

N E G O C I O S

Con las chapas checas se construyen los mayores buques del mundo

Kateřina Krumpochová, EVRAZ VÍTKOVICE STEEL, a.s.,

e-mail: [email protected], www.vitkovicesteel.com

EVRAZ VÍTKOVICE STEEL, a.s. es una compañía

metalúrgica de primer orden que fabrica acero,

chapas gruesas, perfi les laminados, tablesta-

cas y piritas tostadas perfi ladas. Su producción

de acero asciende hasta las 950.000 toneladas

anuales. En la compañía trabajan cerca de 1.650

empleados. En noviembre de 2005 culminó la

fase fi nal de su privatización cuando la empresa

fue comprada por el fabricante ruso de acero

líder del sector – el grupo EVRAZ Group S.A.

Gracias al importante apoyo recibido de parte

de Evraz Group S.A. y su fuerte posición en el

mercado mundial y ruso de acero, la compañía

cuenta también con una presencia exitosa en el

mercado ruso de tuberías de grandes dimensio-

nes que sirven para el transporte de fl uidos.

EVRAZ VÍTKOVICE STEEL domina la producción europea de chapas gruesasLa visión de la compañía EVRAZ VÍTKOVICE STE-

EL es situarse en una posición de liderazgo en

el mercado europeo de fabricantes de chapas

y suministrar a sus clientes productos de calidad

superior, con las mejores características de uso

y el mayor valor añadido posible. En el ámbito

de las chapas gruesas, la compañía es el único

productor nacional y el productor dominante en

el marco de Europa. La compañía es también el

único fabricante de tablestacas en la Rep. Checa.

El objetivo que tiene la empresa en el largo pla-

zo es no sólo mantener, sino sobre todo reforzar

su posición actual en el mercado de dichos pro-

ductos. La compañía aumenta la participación

en su cartera de productos de chapas para las

tuberías destinadas al transporte de fl uidos, de

chapas templadas y de chapas de aceros de alta

calidad que se utilizan para usos especiales. Los

productos metalúrgicos son empleados en tales

sectores industriales como la construcción na-

val, estructuras de acero y estructuras metálicas

de puentes, maquinaria de transporte, maqui-

naria de construcción, maquinaria energética

y tuberías para el transporte de fl uidos.

La gama de producción es muy ampliaEl producto básico de la compañía son las cha-

pas gruesas. Se fabrican a partir de llantones de

colada continua y los laminados tienen 5 – 80

mm de grosor y 1.000 – 3.300 mm de anchura.

Las chapas gruesas laminadas en caliente son

transformadas después en semiproductos de

materia prima, destinados al mecanizado ul-

terior. Las piritas tostadas se fabrican en mo-

dernas máquinas CNC para cortar con soplete

con mando por ordenador. Las mismas están

dotadas de sopletes punteros que funcionan

con plasma y de sopletes que funcionan con

mezcla de oxígeno y gas natural. En el mar-

co de las operaciones tecnológicas ulteriores

efectuamos su soplado y barnizado. Además

de chapas y piritas tostadas, el programa de

fabricación comprende vigas, angulares, ta-

blestacas, carriles de rodamiento, redondos de

acero y perfi les especiales.

La compañía cosecha éxitos en la industria de la construcción navalEl último, por el momento, de un grupo de bu-

ques gemelos de la clase „Freedom – Indepen-

La industria de la construcción naval es un importante cliente de la compañía.

Foto

gra

fía:

Arc

hiv

o d

e E

VR

AZ

VÍT

KO

VIC

E S

TE

EL

2 3 |

L A I N D U S T R I A M E TA L Ú R G I C A C H E C A

dence of the Seas“ estrenó viaje en mayo del

pasado año. Este buque es el tercero de esta se-

rie y fue construido en el astillero fi nlandés STX

Europe ASA, hasta hace poco conocido bajo el

nombre de Aker Yards.

La compañía EVRAZ VÍTKOVICE STEEL sumi-

nistró chapas para la construcción de dichos

buques, en especial las destinadas a la parte de

la quilla de carga máxima. Los suministros, en

conjunto, sumaron 6.042 toneladas de chapa, lo

que representa más o menos una cuarta parte

del total de las chapas utilizadas en la construc-

ción del citado buque.

En la actualidad, Freedom of the Seas, Liberty

of the Seas e Independence of the Seas son los

mayores buques del mundo que transportan

viajeros. Estos buques, de 339 metros de eslora,

tienen una capacidad de 5.000 personas, de lo

cual 1.400 son miembros de la tripulación.

En el futuro, los mayores buques en servicio

turístico llegarán a ser los navíos de la clase

„Genesis“, que tendrán 360 m de eslora y una

capacidad de 8.400 personas. La compañía

EVRAZ VÍTKOVICE STEEL viene suministrando

continuamente sus chapas para la construc-

ción de estos buques.

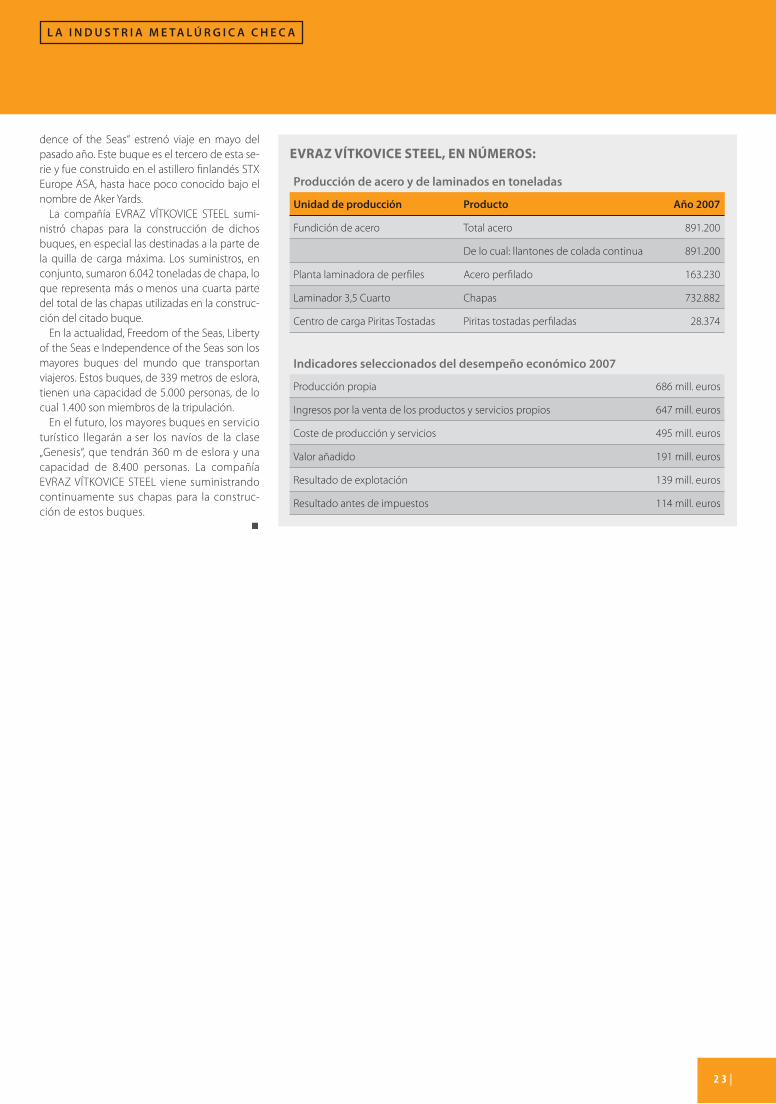

EVRAZ VÍTKOVICE STEEL, EN NÚMEROS:

Producción de acero y de laminados en toneladas

Unidad de producción Producto Año 2007

Fundición de acero Total acero 891.200

De lo cual: llantones de colada continua 891.200

Planta laminadora de perfi les Acero perfi lado 163.230

Laminador 3,5 Cuarto Chapas 732.882

Centro de carga Piritas Tostadas Piritas tostadas perfi ladas 28.374

Indicadores seleccionados del desempeño económico 2007

Producción propia 686 mill. euros

Ingresos por la venta de los productos y servicios propios 647 mill. euros

Coste de producción y servicios 495 mill. euros

Valor añadido 191 mill. euros

Resultado de explotación 139 mill. euros

Resultado antes de impuestos 114 mill. euros

| 2 4

I N V E S T I G A C I Ó N Y D E S A R R O L L O

Una solución original para reducir el impacto ambiental de las fábricas siderúrgicas

Pavel Szturc, Ph.D., ForSTEEL, s.r.o., e-mail: [email protected], www.forsteel.cz

La compañía ForSTEEL, s.r.o., fue creada a fi nales

del año 2004 por trabajadores científi cos, espe-

cialistas y gerentes de proyectos del sector de

la investigación aplicada a la industria metalúr-

gica. Dicho campo de activividad es su princi-

pal objeto social e incluye, fundamentalmente,

la problemática del conformado de metales, la

ingeniería de materiales, la publicidad de pro-

ductos de acero dirigida al auditorio pretendido

y el área del aprovechamiento del calor perdido

en los procesos metalúrgicos, que en el último

tiempo tiene muy buenas perspectivas. Las ofi -

cinas de la compañía ForSTEEL están instaladas

en el recinto del Parque Científi co y Tecnológico

de Ostrava, que brinda la oportunidad de man-

tener estrecha cooperación con las empresas

innovadoras de orientación análoga allí ubica-

das. La cercanía de la Escuela Superior de Mi-

nas – Universidad Técnica de Ostrava supone

una notable aportación al desarrollo futuro de

ForSTEEL. En el marco de dicha cooperación se

desarrollan varios proyectos conjuntos en los

que toman parte estudiantes y doctorandos. La

compañía aspira a contribuir así al crecimiento

profesional de técnicos jóvenes.

ForSTEEL trabaja en un proyecto ecológico para la industria siderúrgicaEn el último tiempo, la compañía tiene un

fuerte compromiso con el aprovechamien-

to del calor perdido y con la utilización de la

tecnología de tubos calientes (Heat Pipe Te-

chnology – HPT) en la industria siderúrgica.

El aprovechamiento de los gases perdidos es

actualmente uno de los temas más candentes

discutido en el ámbito de la gestión energé-

tica de las fábricas siderúrgicas. No se trata

solamente del problema económico origina-

do por la combustión excesiva de gas natural

debido a un aprovechamiento no económico

del calor obtenido, sino también del impacto

ambiental, resultado de la elevada cantidad de

emisiones contaminantes.

La puesta en marcha de la tecnología ha sido un éxito Para poder aprovechar el calor perdido utili-

zando la tecnología HPT, en 2007 se elaboró

un análisis inregral relativo a los hornos de la

compañía VÍTKOVICE HEAVY MACHINERY a.s.,

usados tanto para el calentamiento tecnológico

de materiales como para el tratamiento térmico

de los productos de su taller de forja. Los traba-

jos apuntaban a comprobar las características

técnicas de los distintos aparatos con vistas al

posible aprovechamiento del calor perdido.

A base de dicho análisis se escogió un horno

de forja para el que se propuso la conexión

de un intercambiador. Después se elaboró la

documentación de proyectos de la instalación

piloto. En la primera fase del proyecto se trabajó

con la variante de aprovechar el calor perdido

para el calentamiento de agua de consumo en

combinación con la calefacción de las naves de