La oferta para capital de trabajo -...

16

La oferta para capital de trabajo JORNADA FINANCIAMIENTO BANCARIO AL SECTOR PRODUCTIVO PyMEs

Transcript of La oferta para capital de trabajo -...

La oferta para capital de trabajo

JORNADA FINANCIAMIENTO BANCARIO AL SECTOR PRODUCTIV O PyMEs

Temario

Créditos con y sin garantías

Descuento de cuentas a cobrar

Otras formas de financiación

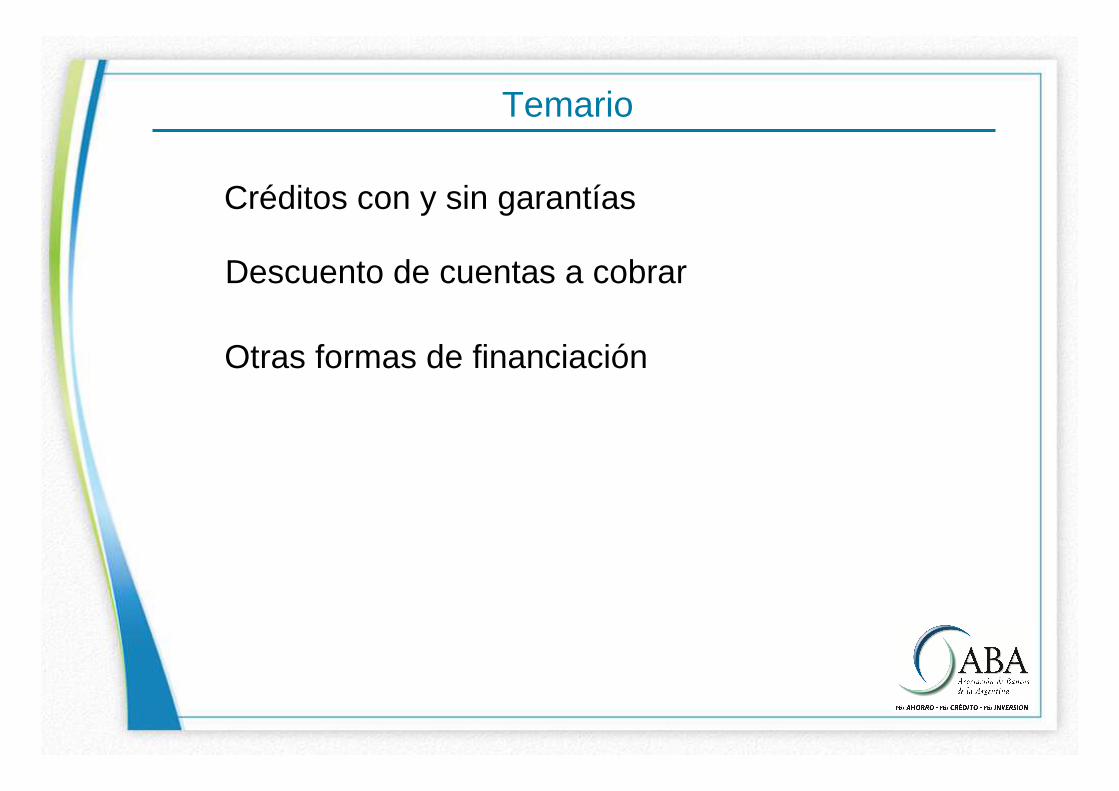

Financiación a PyME´s

Es bajo el nivel de

financiamiento de las

Inversiones de las

PyME´s Industriales.

El nivel de aprobación

es mayor al 85%.

Las financiaciones disponibles

• Acuerdos en cuenta corriente

• Cesión de cheques e instrumentos comerciales

• Préstamos financieros

• Tarjetas comerciales (Agro y Business)

• Leasing

• Financiaciones de Comercio Exterior

• Financiaciones para el segmento Agropecuario:

• Campañas• Warrants

• Prendarios

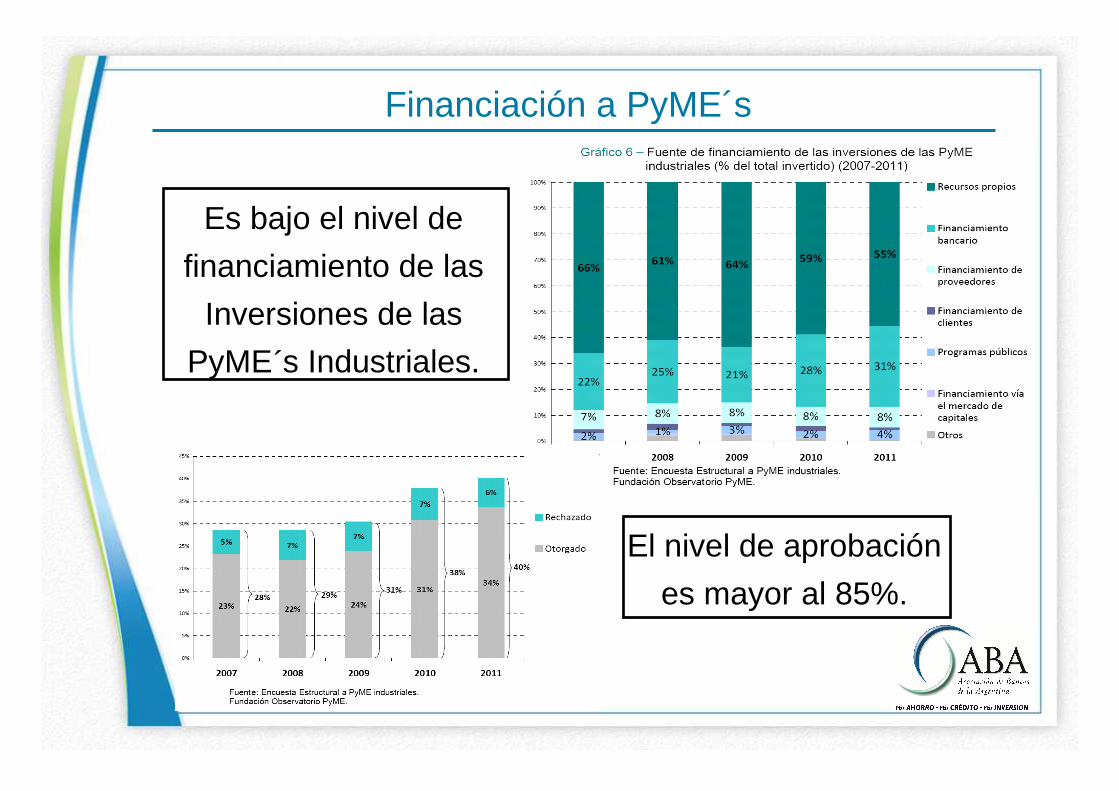

Acuerdos en cuenta corriente

Es la línea de crédito para empresas que requieran de

capital de trabajo por períodos breves de tiempo,

asegurándoles liquidez inmediata (permite aprovechar

compras con descuento de contado por ej.)

Plazo • De 1 a 180 días.

Intereses

• Se devengan numerales sobre fondos efectivamente utilizados.

• Se cobran los intereses mensualmente al inicio de mes siguiente al de devengamiento.

Garantía• De acuerdo a calificación crediticia (Fianzas

Personales, Prendas, Garantías Líquidas, etc.)

Tasa • A convenir para cada período.

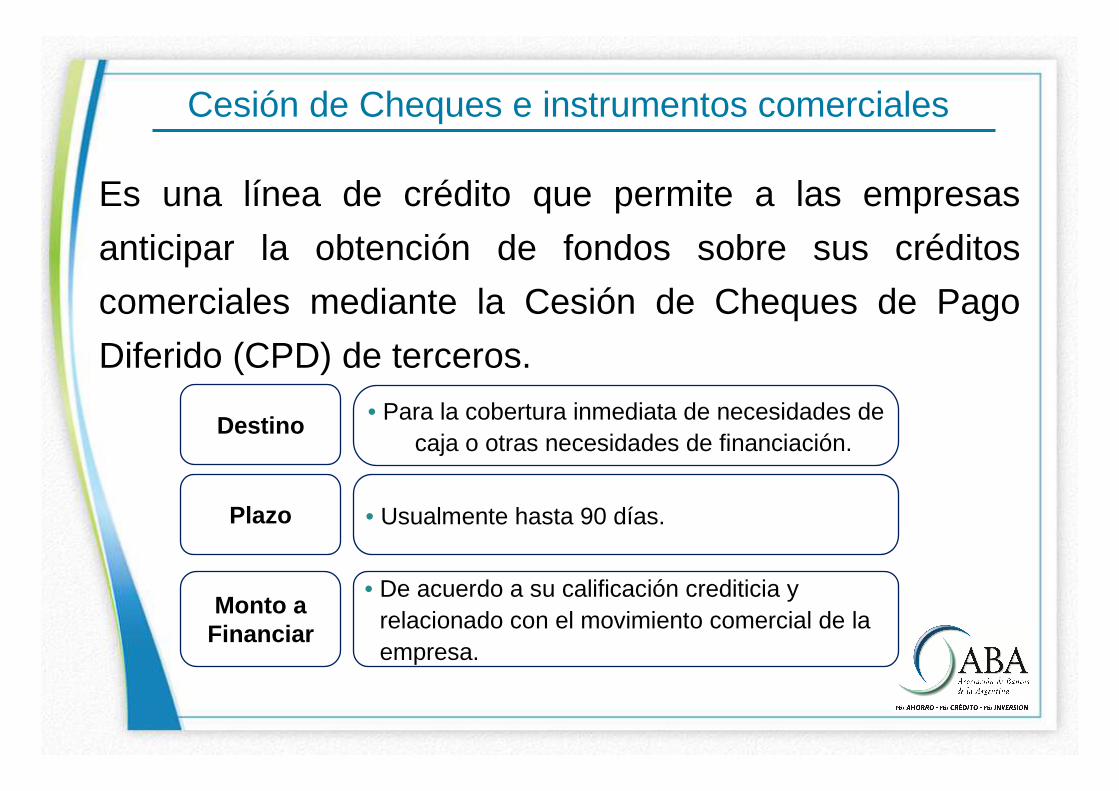

Cesión de Cheques e instrumentos comerciales

Es una línea de crédito que permite a las empresas

anticipar la obtención de fondos sobre sus créditos

comerciales mediante la Cesión de Cheques de Pago

Diferido (CPD) de terceros.

Destino • Para la cobertura inmediata de necesidades de caja o otras necesidades de financiación.

Plazo • Usualmente hasta 90 días.

Monto a Financiar

• De acuerdo a su calificación crediticia y relacionado con el movimiento comercial de la empresa.

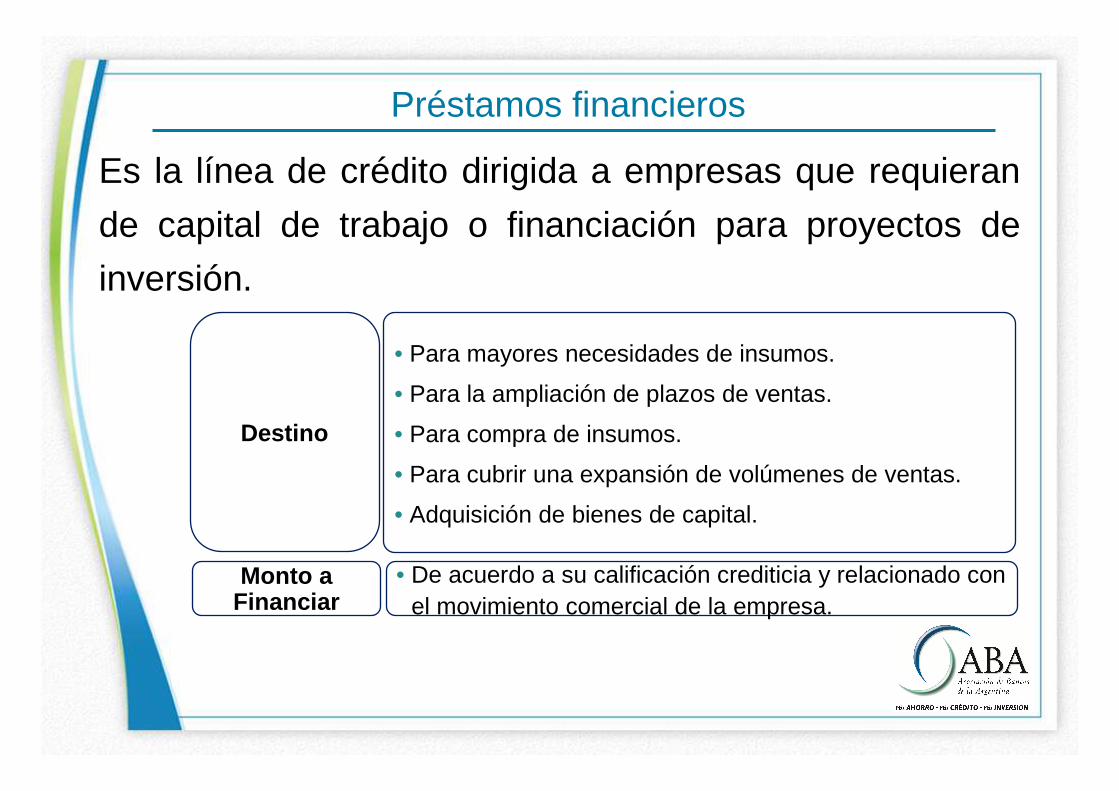

Préstamos financieros

Es la línea de crédito dirigida a empresas que requieran

de capital de trabajo o financiación para proyectos de

inversión.

Destino

• Para mayores necesidades de insumos.

• Para la ampliación de plazos de ventas.

• Para compra de insumos.

• Para cubrir una expansión de volúmenes de ventas.

• Adquisición de bienes de capital.

Monto a Financiar

• De acuerdo a su calificación crediticia y relacionado con el movimiento comercial de la empresa.

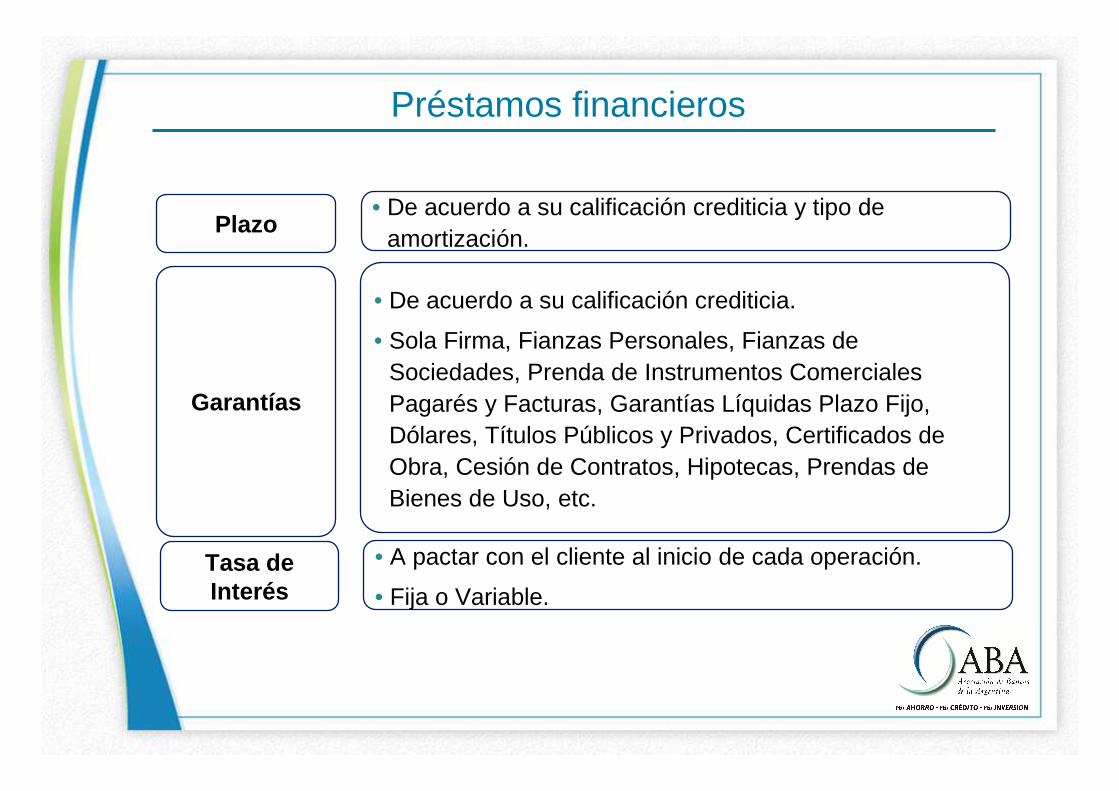

Préstamos financieros

Plazo• De acuerdo a su calificación crediticia y tipo de

amortización.

Garantías

• De acuerdo a su calificación crediticia.

• Sola Firma, Fianzas Personales, Fianzas de Sociedades, Prenda de Instrumentos Comerciales Pagarés y Facturas, Garantías Líquidas Plazo Fijo, Dólares, Títulos Públicos y Privados, Certificados de Obra, Cesión de Contratos, Hipotecas, Prendas de Bienes de Uso, etc.

Tasa de Interés

• A pactar con el cliente al inicio de cada operación.

• Fija o Variable.

Préstamos financieros

• Americano: Cuota única al vto. del préstamo - Tasa fija.

Sistemas de amortización de

capital

• Francés: Cuota de capital creciente -Cuota total uniforme.

• Alemán: Cuota de capital constante -Cuota total variable.

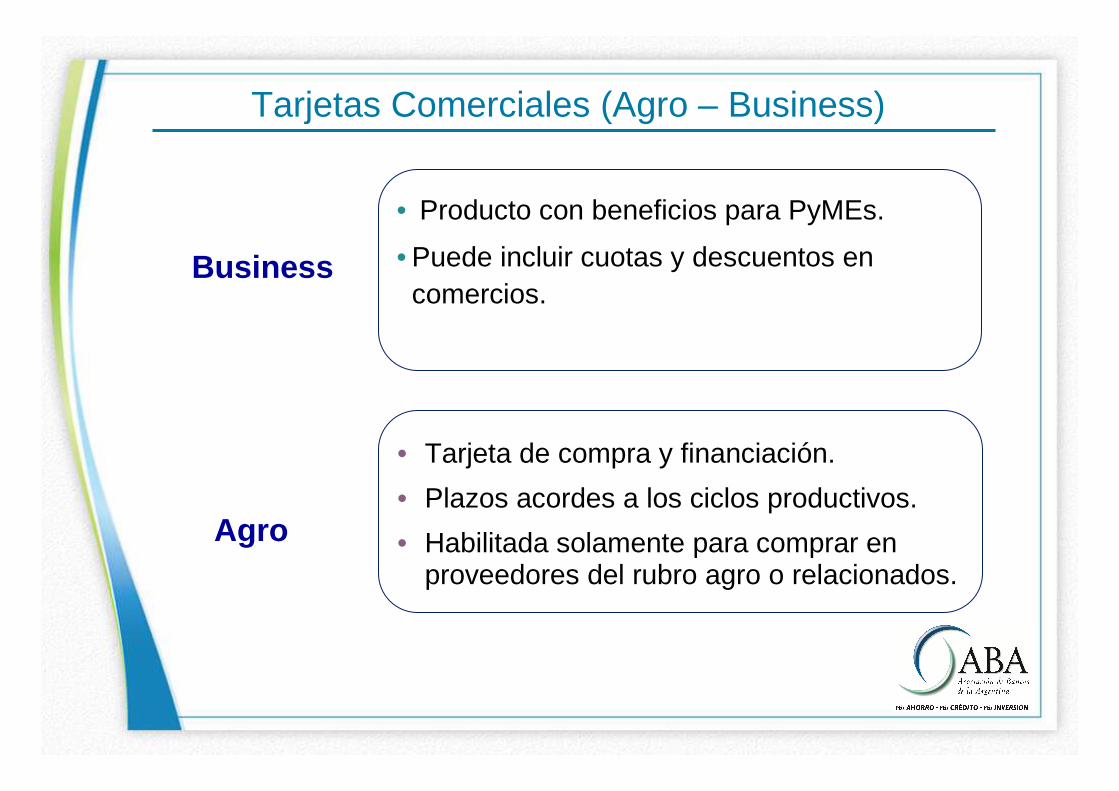

Tarjetas Comerciales (Agro – Business)

Business

Agro

• Tarjeta de compra y financiación.

• Plazos acordes a los ciclos productivos.

• Habilitada solamente para comprar en proveedores del rubro agro o relacionados.

• Producto con beneficios para PyMEs.

• Puede incluir cuotas y descuentos en comercios.

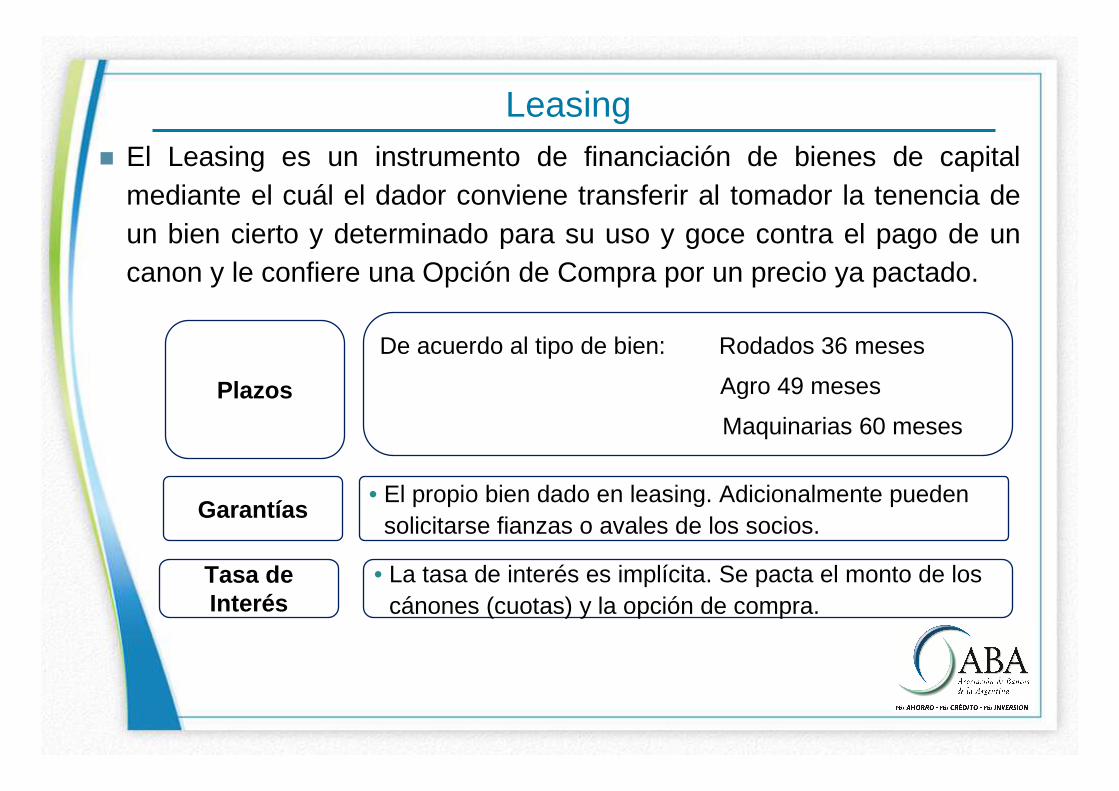

Leasing� El Leasing es un instrumento de financiación de bienes de capital

mediante el cuál el dador conviene transferir al tomador la tenencia de un bien cierto y determinado para su uso y goce contra el pago de un canon y le confiere una Opción de Compra por un precio ya pactado.

Plazos

De acuerdo al tipo de bien: Rodados 36 meses

Agro 49 meses

Maquinarias 60 meses

Garantías• El propio bien dado en leasing. Adicionalmente pueden

solicitarse fianzas o avales de los socios.

Tasa de Interés

• La tasa de interés es implícita. Se pacta el monto de los cánones (cuotas) y la opción de compra.

Leasing

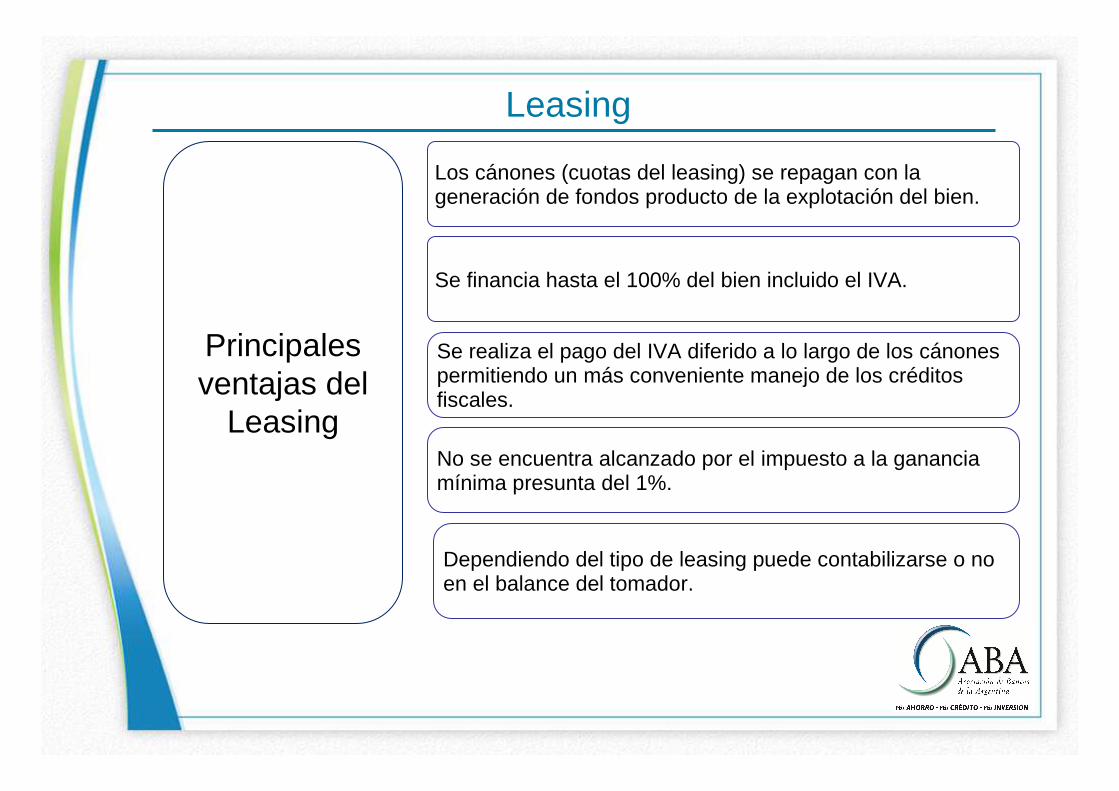

Los cánones (cuotas del leasing) se repagan con la generación de fondos producto de la explotación del bien.

Se financia hasta el 100% del bien incluido el IVA.

No se encuentra alcanzado por el impuesto a la ganancia mínima presunta del 1%.

Se realiza el pago del IVA diferido a lo largo de los cánones permitiendo un más conveniente manejo de los créditos fiscales.

Dependiendo del tipo de leasing puede contabilizarse o no en el balance del tomador.

Principales ventajas del

Leasing

Financiaciones específicas para el sector Agropecuario

Financiación de Campañas Agrícolas

FINANCIA HASTA un % DE LOS GASTOS DIRECTOS DE EXPLOTACION - compra de semillas, insumos, agroquími cos, combustibles, etc. - Para siembras de granos finos o gruesos.

El plazo de financiamiento es de una campaña agríco la por tipo de cultivo hasta un máximo de 270 días, amorti zación al vencimiento.

En pesos, con tasa fija y garantía según evaluación crediticia.

Características

Plazos

Moneda y tasas

Financiaciones específicas para el sector Agropecuario

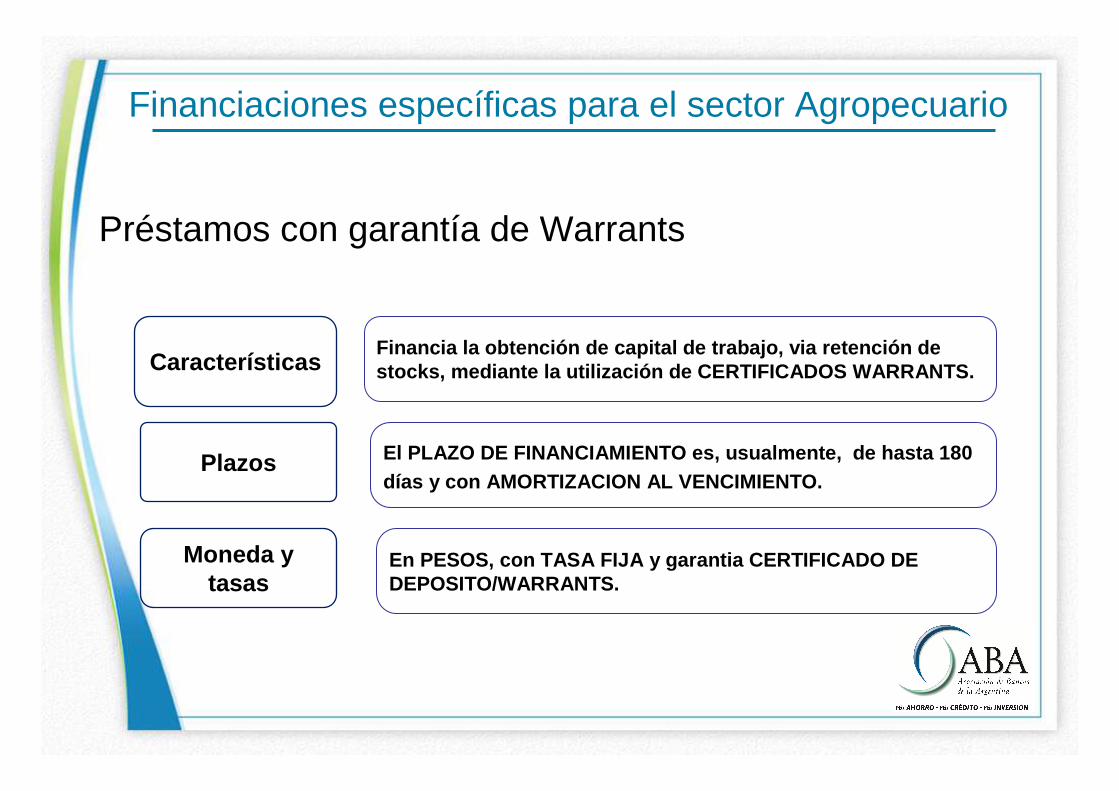

Préstamos con garantía de Warrants

Financia la obtención de capital de trabajo, via ret ención de stocks, mediante la utilización de CERTIFICADOS WAR RANTS.

El PLAZO DE FINANCIAMIENTO es, usualmente, de hast a 180 días y con AMORTIZACION AL VENCIMIENTO.

En PESOS, con TASA FIJA y garantia CERTIFICADO DE DEPOSITO/WARRANTS.

Características

Plazos

Moneda y tasas

Financiaciones específicas para el sector Agropecuario

Préstamos prendarios para la compra de equipos

Financia hasta un % del valor de la máquina o equip o.

Hasta 48 meses y la AMORTIZACION puede ser en SISTE MA FRANCES o ALEMAN con periodicidad de acuerdo al cic lo (mensual o semestral)

En PESOS, con TASA FIJA y GARANTIA PRENDA S/BIEN A ADQUIRIR + SEGURO.

Características

Plazos

Moneda y tasas

Financiaciones específicas de Comercio Exterior

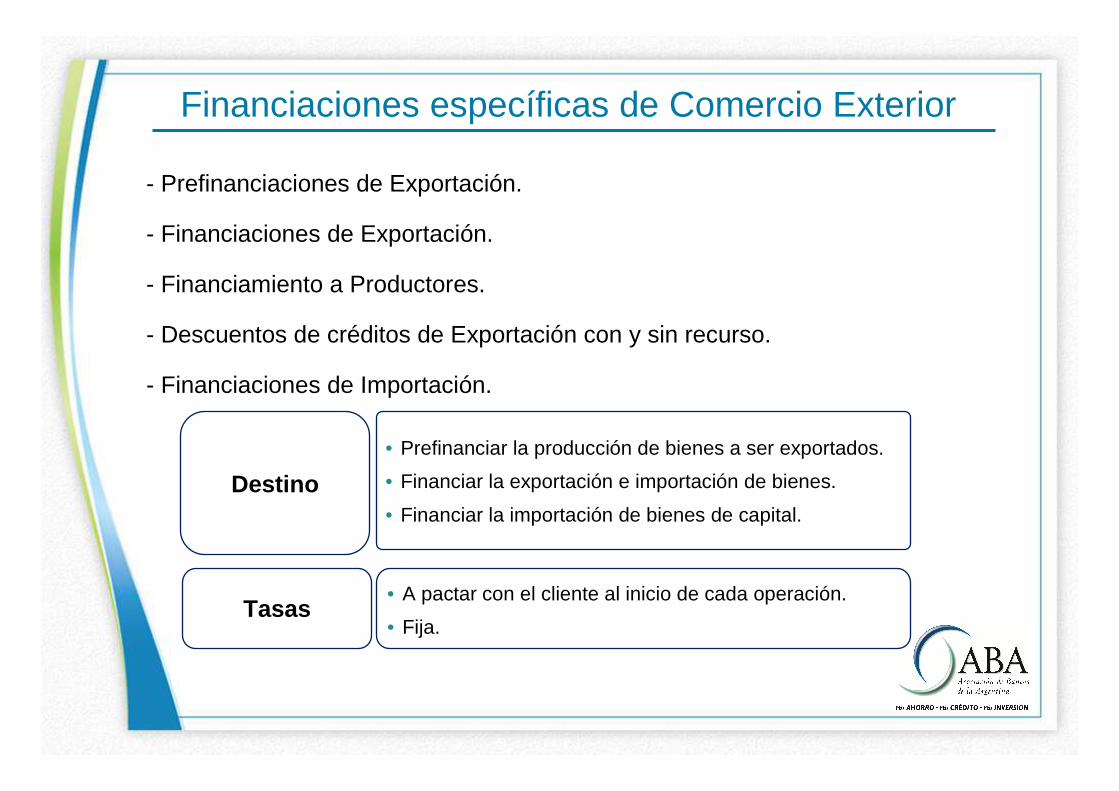

- Prefinanciaciones de Exportación.

- Financiaciones de Exportación.

- Financiamiento a Productores.

- Descuentos de créditos de Exportación con y sin recurso.

- Financiaciones de Importación.

Destino

• Prefinanciar la producción de bienes a ser exportados.

• Financiar la exportación e importación de bienes.

• Financiar la importación de bienes de capital.

Tasas• A pactar con el cliente al inicio de cada operación.

• Fija.