LAS INSTITUCIONES MICROFINANCIERAS COMO MEDIO DE … · • Proveer de señales para organizar la...

24

LAS INSTITUCIONES MICROFINANCIERAS COMO MEDIO DE INSERCIÓN DE LAS MUJERES A LA ACTIVIDAD ECONÓMICA Dora Argentina Cabezas Elizondo Facultad de Economía Universidad de Colima, México. [email protected] ; [email protected]

-

Upload

nguyenkiet -

Category

Documents

-

view

214 -

download

0

Transcript of LAS INSTITUCIONES MICROFINANCIERAS COMO MEDIO DE … · • Proveer de señales para organizar la...

LAS INSTITUCIONES MICROFINANCIERAS COMO MEDIO DE INSERCIÓN DE

LAS MUJERES A LA ACTIVIDAD ECONÓMICA

Dora Argentina Cabezas Elizondo Facultad de Economía

Universidad de Colima, México. [email protected]; [email protected]

Resumen En las últimas décadas del siglo pasado y en la actual hemos sido testigo de la revolución en las microfinanzas, como un posible camino para aliviar (aun no definitivo) los estragos que ocasionaron los ajustes macroeconomicos y cambios estructurales necesarios para el cambio del paradigma económico, en otras palabras, se refiere a la pobreza. En este trabajo, se pretende analizar las instituciones que ofrecen microcrédito, su organización, sus diferentes metodologías, su operatividad y, en particular las instituciones que operan para el caso de Colima desde la perspectiva de género. En el primer apartado, se abordará, desde el punto de vista de la teoría del neoinstitucionalismo económico y la teoría de los contratos, la importancia de las instituciones en el desarrollo de las microfinanzas. La importancia de efectuar un análisis sobre la teoría de las instituciones como un marco necesario para el desarrollo de las Instituciones Micro Financiaras (IMF), radica en saber con claridad hacia dónde se dirigen, que objetivos deben alcanzar y sobretodo, detectar cuando es necesario realizar cambios para impulsar su ulterior desarrollo. En el tercer apartado, se analiza, cómo se comportan las IMF en el Estado de Colima con énfasis en los programas y mecanismos que facilitan la incorporación de mujeres como sujetas de crédito al desarrollo de actividades económicas desde el autoempleo.

LA TEORÍA DE LAS INSTITUCIONES Las instituciones han jugado un rol determinante en el desarrollo de la sociedad en todos sus aspectos, ya que a través de ellas se hacen posibles los acuerdos de organización y cumplimiento de los diferentes aspectos que rigen el comportamiento de la sociedad. La importancia de efectuar un análisis sobre la teoría de las instituciones como un marco necesario para el desarrollo de las IMF radica en saber con claridad hacia donde se dirigen, que objetivos deben alcanzar y sobretodo detectar cuando es necesario realizar cambios para impulsar su ulterior desarrollo. El estudio de las instituciones ha llamado la atención de los economistas desde tiempos remotos, pero es hasta después de los años 50´s del siglo XIX cuando aparece bajo la forma de una propuesta teórica. Los precursores se encuentran en los economistas clásicos, el historicismo alemán, la escuela austriaca y el marxismo. Predomino el supuesto de analizar las instituciones para explicar el intercambio económico1 (Ayala J., 1999,p 30), sin embargo la importancia que le los clásicos le habían conferido al papel de las instituciones, fue desestimado por los economistas de finales del siglo XIX y de inicio del siglo XX.. Predominó el supuesto de los economistas neoclásicos de que el análisis debería orientarse al intercambio económico desde un enfoque en función de que la conducta microeconómica y las elecciones racionales de los individuos conducían a soluciones óptimas en la asignación de los recursos sin necesidad de la intervención de las instituciones. Es más, se fundamentó que las instituciones traían un efecto negativo en el logro de la eficiencia económica. En contraposición aparece el nuevo institucionalismo económico, como respuesta al institucionalismo tradicional y, al mismo tiempo como una crítica a la rigidez analítica de la economía neoclásica.2 Se observa, que el abordaje de las instituciones ha sido desde distintas perspectivas teóricas y escuelas de pensamiento económico, de tal suerte que no existe una visión teórica única, así como también se debe aclarar que no todas las teorías se han interesado en las instituciones. Desde una perspectiva amplia, las teorías sobre las instituciones se agrupan en dos tradiciones intelectuales (Ayala J., 1999): las teorías del Primer Grupo enfatizan los beneficios colectivos que se desprenden de su existencia. Ésta es la versión más extendida y aceptada. La segunda, en cambio, enfatizan los conflictos sociales y distributivos que generan, porque se argumentan que las instituciones no benefician a todos los agentes por igual, ya que existe una notable desigualdad en el poder y capacidad que tienen los individuos para influir en el diseño, instrumentación, legalización, administración, vigilancia y cumplimiento de las instituciones. De ello se desprende una conclusión importante: los agentes con mayor poder relativo, mayores capacidades, organizativas, decisivas y que dispongan de más información tendrán un mayor margen para manipular las instituciones a su favor.3 De un modo o de otro, ambos tipos de teorías subrayan que las instituciones sirven para generar un ambiente de cooperación, pero también son fuentes de conflictos y fricciones sociales cuando los agentes negocian en el intercambio o toman elecciones individuales y colectivas. 1 Ayala, E. José, 2 Citado por Ayala, E. en Instituciones y economía, una introducción al neoinstitucionalismo económico. 1999 3 Esta clasificación es de J. Knight, Institutions and Social Conflict, Cambridge University Press, Cambridge, 1992, pp. 5 y ss; Citado por Ayala, E. en Instituciones y economía, una introducción al neoinstitucionalismo económico. 1999.

Las teorías sobre las instituciones también tienen una explicación diferente sobre el origen,

demanda, selección y mantenimiento de las instituciones. La economía neoclásica, por ejemplo, sugiere que las instituciones son el resultado del intercambio que ocurre en el mercado. Es decir, los agentes, incluido el Estado, seleccionen las instituciones de acuerdo con los criterios de eficiencia económica. En este sentido, las instituciones se originan para desarrollar y mantener los mercados; y prevalecen las que son eficientes en términos del mercado y las cuales cambiarán cuando se vuelvan ineficientes en términos de las necesidades del intercambio, Por ejemplo, D. North ha destacado la necesidad de tener una teoría de las instituciones que responda a las interrogaciones más comunes.

Ahora bien, aunque no existe una definición únicamente aceptada de instituciones, una de las reconocidas y complejas es la de D North, quien define las instituciones como: Las reglas del juego en una sociedad formalmente son las instituciones ideadas por el hombre que dan forma a la institución humana. Por consiguiente, estructuran incentivos en el intercambio humano, sea político, social o económico.4 En este sentido Ayala, 1999, señala que en un sentido más amplio del termino, afirma que las instituciones son el conjunto de reglas que articulan y organizan las instituciones económicas, sociales y políticas entre los individuos y los grupos sociales. Señalando además que las instituciones son construcciones históricas que, a lo largo de su evolución (origen, estabilización y cambio) los individuos erigen expresamente, las instituciones en un país asumen características peculiares, de acuerdo con los rasgos estructurales dominantes de una determinada economía y sociedad, y por supuesto es importante la influencia de los valores, tradiciones culturales y religiosas y, en general, de las conexiones existentes. De forma consecuente es conveniente señalar por qué surge la demanda de instituciones, al respecto Ayala considera fuentes individuales y del gobierno:

• Las instituciones surgen como una respuesta para resolver los conflictos o controversias entre individuos o grupos.

• Eventualmente las instituciones se originan en una decisión individual y voluntaria, aunque su diseño y operación será de acuerdo con los procedimientos acordados por los individuos adscritos a una determinada organización, por ejemplo, las cooperativas de producción y consumo, los seguros y mutualidades, las cajas de ahorro, etc. Sin embargo, este tipo de instituciones solo surgen y prevalecen en grupos sociales relativamente pequeños, y no son viable entre los grupos grandes, o para toda la sociedad.

• Los individuos demandan voluntariamente las instituciones, pero el gobierno es el encargado de su diseño y operación, además de su vigilancia y cumplimiento, por ejemplo, administración de programas de irrigación, asesoría técnica y financiamiento, entre muchos otros.

4 Citado por Ayala E en Instituciones y economía, una introducción al neoinstitucionalismo económico. 1999.pag 60 D. North Instituciones, cambio institucional y desempeño económico, FCE, México,1993,p. 13.

• El gobierno diseña y opera instituciones que los individuos no demandan y se les impone aun contra su voluntad, por ejemplo, restricciones en el uso de pesticidas, limitaciones en el desecho de aguas residuales en las agroindustrias, etc.

Asimismo afirma que un incentivo importante para la creación de instituciones es que reducen

los riesgos y la incertidumbre económica y social. En este aspecto las instituciones son importantes porque:

• Favorece la difusión y abaratamiento de la información. • Promueven la vigilancia y cumplimiento de bajo costo de los contratos y los derechos de

propiedad. • Facilitan soluciones a controversias sociales a fallas del mercado, derechos de propiedad,

contratos y otras circunstancias.

En consecuencia, las instituciones permiten disminuir riesgos y aumenta la seguridad del intercambio para emprender procesos económicos complejos a largo plazo.

Los que impulsan la teoría de las instituciones, consideran que las instituciones operadas

exclusivamente por la sociedad son pocas, la mayoría necesitan de un tercer partido que las imponga y haga cumplir, esta función la cumplen los Estados. En este sentido el estado tiene dos funciones:

• Fija y obliga la observancia de las instituciones para reducir los riesgos e incertidumbre

derivadas de las elecciones económicas de distinta naturaleza. • Regula y vigila las áreas del intercambio, en las cuales los riesgos económicos y sociales

potenciales son más altos y recurrentes, propiciando que los agentes tomen decisiones sobre las base de expectativas estables. Es decir, los agentes serán más consistentes en sus decisiones, en la medida en que su comportamiento ocurra de acuerdo con las reglas aceptadas por todos los miembros de la sociedad. Éste es el caso de los mercados financieros.

El gobierno tratará de disminuir, hasta donde sea posible, las expectativas de riesgos y frustraciones sociales para dar certidumbre al intercambio y favorecer la creación de ambiente económico propicio para el crecimiento. Otro de los elementos que postulan los institucionalista es el tema de la eficiencia de las instituciones. Parten de que la efectividad de una institución depende no solo de sus objetivos y aceptación social, sino también de sus capacidades para estimular un comportamiento más cooperativo de los individuos en el intercambio. Los efectos de las instituciones dependen también de otras variables que influyen en las elecciones de los individuos. Una institución es eficiente en la medida en que genera condiciones para que los individuos

realicen elecciones económicas estables y propicie la coordinación de decisiones colectivas. En resumen, las instituciones son las restricciones que los hombres han erigido para:

• Moldear las interacciones humanas en el sentido más amplio del término. • Estructurar los incentivos en el intercambio humano, político, social y económico. • Reducir la incertidumbre. • Proveer de señales para organizar la vida diaria, es decir, sirven como guía para la

interacción humana. Teoría de los contratos Las instituciones como el conjunto de reglas que norman la interacción humana brindando certidumbre a las relaciones de intercambio que se establecen, necesitan mecanismos formales para llevar este proceso. Los contratos son el instrumento ideal, en vista de que puede promover y bloquear la cooperación en el intercambio. Precisamente en éstos se especifica que tipo de derechos de propiedad pueden ser transferidos, y en que términos. Por otra parte también deben reflejar las ganancias y el costo de la cooperación mutua entre los individuos o agentes, lo que no siempre se alcanza fácilmente porque existen distintas posibilidades de establecer el contrato para compartir costos y beneficios. Los contratos son acuerdos que pueden ser por escrito o verbal; puede tomar ambas formas. En

general, los contratos son construcciones humanas, en buena medida imaginarias, extendidas como una imbricada red de contratos que se ramifica por toda la economía y la sociedad (Ayala, 2002) Steve Cheung, considerado como el fundador del nuevo enfoque contractual, escribe al respecto lo siguiente: La combinación o transferencia de recursos entre varios propietarios para la producción involucra la transferencia parcial de derechos de propiedad a través de un contrato. Un contrato para la transferencia parcial de derechos, tal como el arrendamiento o al alquiler, involucra una estructura. La estipulación o los términos que constituyen la estructura del contrato están, como regla, diseñados para especificar: a) la distribución del ingreso entre los participantes, y b) las condiciones del uso del recurso. Bajo derechos transferibles, estas estipulaciones son consistentes con, o determinadas por, la competencia en el mercado (…) La elección de los contratos esta determinada por los derechos de transacción, riesgos naturales (económicos) y arreglos legales (políticos), Sin embargo, los precios de mercado son solamente uno entre muchos de los términos contractuales (indudablemente, en contratos parciales, los precios no están especificados explícitamente).5 La trascendencia económica del contrato reside en la libertad que otorga a los agentes para

utilizar su propiedad como lo crean conveniente. Desde luego se presentan problemas de orden interespacial e intertemporal en el proceso de

intercambio, por dos situaciones respectivamente; la primera cuando intervienen en el cambio dos o más países y se involucran los tipos de cambio y el segundo se refiere al hecho de que las 5 Tomado de T. Eggertsson, Economic Behavior and Institucions, Cambridge University Press, Cambridge, 1991. Véase especialmente en el capitulo 2.

transacciones no se hacen de forma instantáneas, por lo que media un determinado tiempo y esto produce que el efecto intertemporal se traduzca en el surgimiento de tasas de interés. Consecuentemente observamos que una transacción puede verse afectada por los cambios tanto en los tipos de cambios como en las tasas de interés. Por lo tanto en ambos casos, en el contrato debe señalarse cómo será compartido por las dos partes los costos y los beneficios de estos movimiento. Ayala al respecto objeta, que bajo estas circunstancias la teoría económica tiene que responder a dos preguntas clave: ¿cómo mantener y garantizar el cumplimento de los acuerdos contractuales cuando las dimensiones interespaciales e intertemporales del intercambio introducen el riesgo y la incertidumbre? Y segunda, ¿ en qué medida los agentes económicos pactan un contrato con información perfecta y completamente distribuida entre las partes? A estas preguntas responde con el análisis de que la economía convencional no tiene una respuesta satisfactoria. Pero es plausible pensar que el contrato es una institución que puede ayudar a atenuar estos problemas, porque crea un marco que disminuye el riesgo y la incertidumbre, y a la vez se mejoran las condiciones económicas que permiten garantizar el cumplimiento de los contratos, justamente porque el contrato especifica los términos del intercambio. El intercambio descansa en la condición de ambas partes de que el establecimiento de un arreglo

contractual será mutuamente benéfico. Por supuesto que existirá una gama de contratos que generan incentivos para firmar convenios,

y aunque la elección de un contrato dependerá de una negociación voluntaria entre las partes, también dependerá de las instituciones existentes y de cómo operan. La negociación se acercará al contrato eficiente tanto como las partes acepten compartir costos y beneficios. El enfoque del neoinstitucionalismo económico trata de explicar las razones de como surgen y

cambian los contratos. Parten de que los contratos surgen por que a los actores les interesa fijar derechos que minimicen los costos de transacción del intercambio para maximizar los beneficios que obtienen de la propiedad. El problema de la contratación es un asunto de incentivos de tal manera que las personas que tienen más posibilidades de maximizar los beneficios provenientes de un derecho de propiedad, también tendrá incentivos para contratar.6 Parten de que los contratos cambian porque existe una competencia entre arreglos contractuales. En el largo plazo los cambios en los contratos ocurren cuando los arreglos existentes ya no satisfacen a ninguna de las partes contratantes, por ello surgen innovaciones y modificaciones que conducen a una nueva forma de contrato, que probablemente se ajustará mejor a las necesidades de las partes contratantes. Un enfoque más realista del contrato admite que existen problemas de información, por

ejemplo, información incompleta, imperfecta y/o distribuida asimétricamente, lo cual genera, a su vez, cambios en la conducta económica de los agentes, por ejemplo, aversión al riesgo, selección adversa, daño moral, problema del gorrón, y en general conductas oportunistas. El contrato y

6 D. North, Institutions, Institutional Change and EconomicPerformance, Cambridge University Press, Cambridge, 1999,pp.37-43

otras restricciones institucionales, por ejemplo el tipo de derechos de propiedad, limitará la conducta oportunista y disminuirá el riesgo y la incertidumbre que rodean a las transacciones. Finalmente estos autores manifiestan que, los contratos reflejan la emergencia de estructuras de

poder y de coerción potenciales que inevitablemente se establecen para implicar el intercambio, porque los agentes tienen incentivos y expectativas de que los contratos permiten aumentar los beneficios derivados de la coordinación y la cooperación.

Fundamento teórico de los microcréditos

El entusiasmo por las microfinanzas ha sido alimentado por el supuesto implícito de que el otorgamiento de crédito a personas necesitadas para fines empresariales ayuda a mejorar el crecimiento económico de una región o país. En general, se reconoce ampliamente de forma teórica y econométrica que el sector financiero contribuye a mejorar el crecimiento económico de un país retrasado (Levine, 1997). Mediante el uso de modelos de crecimiento endógenos, diversas teorías financieras han podido relacionar el impacto de la movilización del ahorro y el crédito de los intermediarios financieros con la tasa de crecimiento económico. Por ejemplo, R. King y R. Levine (1993) mide el grado y la eficiencia del desarrollo financiero de 1960 a 1990 en 80 países. Los autores encontraron que sus medidas del crédito otorgado al sector privado, la participación de pasivos líquidos en el producto interno bruto, el crédito total otorgado por los bancos privados y por las instituciones no financieras afectan positivamente la tasa de crecimiento económico (King y Levine,1997). En síntesis, se ha encontrado evidencia de que el sector financiero puede beneficiar en conjunto a toda la economía.

En particular, el estudio de las microfinanzas dentro de la teoría económica es muy reciente (Hassan, 2002) y está enmarcado en la teoría de los contratos. En general, existen tres tipos de contratos (Morduch, 1999): préstamo grupal, incentivos dinámicos y repago regular. El contrato más popular es el crédito grupal (Prescott, 1997) y se entiende como el préstamo de una institución financiera a una persona que forma parte de un grupo de vecinos (constituido voluntariamente) y en donde todas son responsables de pagar los préstamos individuales: si una persona es deudora morosa, entonces el resto del grupo tiene la obligación de pagar su parte a la institución.

La mayoría de estudios se han centrado en el préstamo grupal (Morduch, 1999), sobre todo por sus beneficios potenciales para el prestamista y los prestatarios7. M. Ghatak y T. Guinnane demuestran con un modelo matemático que el préstamo grupal ayuda a disminuir o eliminar los problemas de asimetrías de información y de riesgo moral que surgen en el contrato tradicional de crédito (Ghatak y. Guinnane, 1999). Bajo un contrato convencional, el banco desconoce los riesgos del prestatario (“selección adversa”), ya que éste puede ocultar información sobre su capacidad de pago. El “riesgo moral” se genera cuando, después de que el prestatario obtiene el crédito, el banco desconoce si será usado para los fines especificados en el contrato. Por eso, en 7 Las instituciones microfinancieras aprovechan este mecanismo porque la gente pobre no cuenta con activos físicos y monetarios que sirvan de respaldo del préstamo.

caso de incumplir con el pago del préstamo, el banco tiene que incurrir en “costos de auditoria” para evaluar el desempeño del proyecto, y en su defecto encontrar los “métodos para hacer efectivo el pago". El préstamo al grupo ayuda a mitigar esos problemas, porque la gente del grupo por lo regular son vecinos de una comunidad, se pueden obligar socialmente entre ellos a repagar el crédito (ejerciendo sanciones sociales con bajo costo), vigilar el desempeño de los proyectos de inversión y evitarle mayores costos y pérdidas económicas a la institución financiera.

El contrato de incentivos dinámicos consiste en prestar pequeñas cantidades y después incrementar el tamaño del crédito si el prestario cumplió satisfactoriamente con los términos del contrato, y cortar cualquier línea de crédito disponible en caso de que se incurra en deuda morosa. Al igual que el préstamo grupal, este tipo de contrato ayuda a mitigar los problemas de asimetrías de información. B. Armendariz de Aghion y J. Murdoch construyen un modelo analítico en donde la obligación monetaria del prestatario es una función de la sanción social de quedarse sin ningún préstamo futuro y de los rendimientos del proyecto: entre mayor sea el peso de la sanción social, mayor será la obligación que sentirá el individuo de repagar su deuda (Armendáriz de Aghion y Morduch, 2000). Por último, el contrato con repagos regulares se refiere a que el prestatario debe comenzar a reembolsar el préstamo inmediatamente después de adquirirlo y realizar pagos frecuentes. B. Armendariz de Aghion y J. Murdoch extienden su modelo para mostrar tres ventajas del contrato en cuestión (en otro artículo, J. Murdoch también ilustra algunas ventajas, véase (Morduch, 1999): (a) aquellos individuos indisciplinados salen del sistema rápidamente; (b) dan señales rápidas a los prestamistas sobre los riesgos de los prestatarios; y (c) permite a la institución financiera apropiarse del efectivo obtenido de los proyectos antes de que sea utilizado para el consumo u otros fines.

Los fundamentos teóricos antes descritos apuntan hacia los beneficios de las microfinanzas tanto para las instituciones involucradas como para la gente pobre que adquiere los créditos. Sin embargo, una fuerte crítica actual es que en la práctica muchos de esos beneficios pronosticados no se cumplen (Morduch,1999) y (Wright, 1999). En primer lugar, si bien es cierto que la teoría predice que las instituciones podrían recuperar los créditos y obtener al mismo tiempo altos rendimientos, se ha observado que muchas de ellas no han logrado sustentabilidad financiera. De hecho, algunos especialistas apuntaron que en la actualidad tan sólo el 1 % de los programas era financieramente viable (Morduch, 2000. p. 627), esto sin contar problemas de politización, poca penetración de mercado y fraudes frecuentes (como el ocurrido en las cajas populares mexicanas). Y segundo lugar, ha sido difícil analizar econométricamente la relación causal entre microcréditos y pobreza por la falta de datos confiables usados en las metodologías que miden el impacto de los microcréditos en el bienestar económico alcanzado por las familias. Al realizar las encuestas a familias, por ejemplo, ha sido difícil determinar si los participantes están dando información verídica, si usaron el préstamo para los fines especificados en los contratos, si se beneficiaron económicamente, o lo que hubiera pasado si no hubieran obtenido el dinero (Wright, 1999).

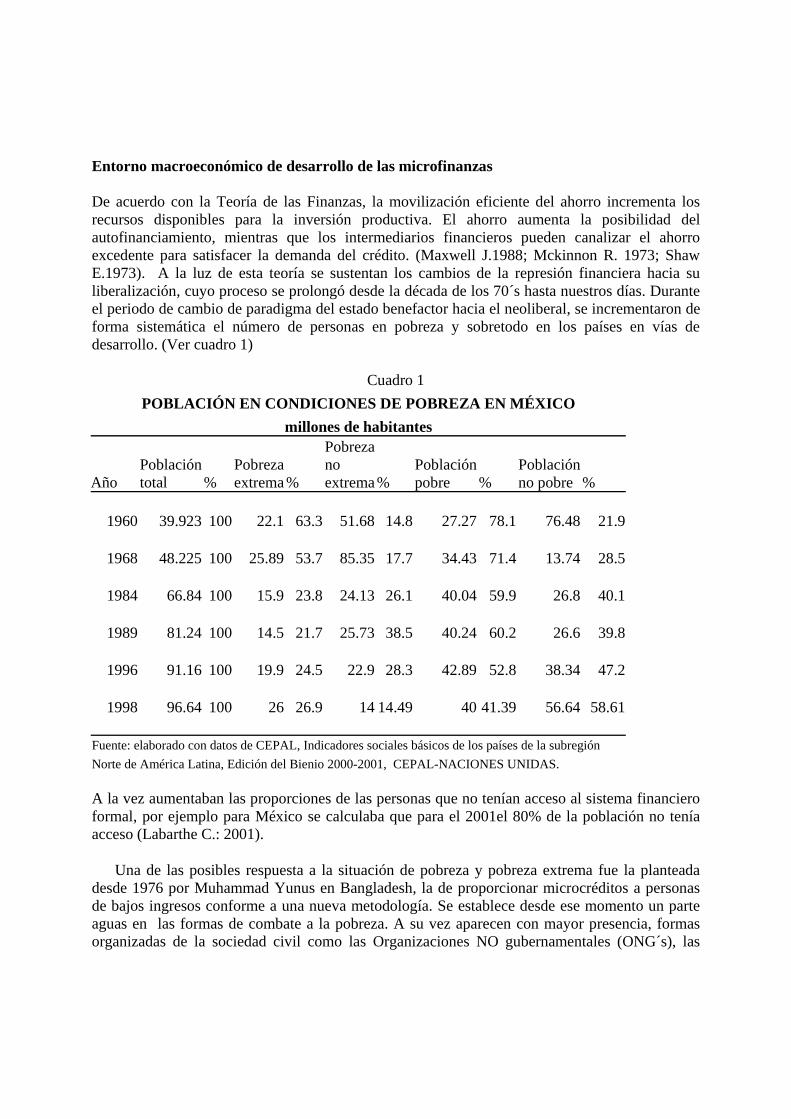

Entorno macroeconómico de desarrollo de las microfinanzas De acuerdo con la Teoría de las Finanzas, la movilización eficiente del ahorro incrementa los recursos disponibles para la inversión productiva. El ahorro aumenta la posibilidad del autofinanciamiento, mientras que los intermediarios financieros pueden canalizar el ahorro excedente para satisfacer la demanda del crédito. (Maxwell J.1988; Mckinnon R. 1973; Shaw E.1973). A la luz de esta teoría se sustentan los cambios de la represión financiera hacia su liberalización, cuyo proceso se prolongó desde la década de los 70´s hasta nuestros días. Durante el periodo de cambio de paradigma del estado benefactor hacia el neoliberal, se incrementaron de forma sistemática el número de personas en pobreza y sobretodo en los países en vías de desarrollo. (Ver cuadro 1)

Cuadro 1 POBLACIÓN EN CONDICIONES DE POBREZA EN MÉXICO

millones de habitantes

Año Población total %

Pobreza extrema %

Pobreza no extrema %

Población pobre %

Población no pobre %

1960 39.923 100 22.1 63.3 51.68 14.8 27.27 78.1 76.48 21.9

1968 48.225 100 25.89 53.7 85.35 17.7 34.43 71.4 13.74 28.5

1984 66.84 100 15.9 23.8 24.13 26.1 40.04 59.9 26.8 40.1

1989 81.24 100 14.5 21.7 25.73 38.5 40.24 60.2 26.6 39.8

1996 91.16 100 19.9 24.5 22.9 28.3 42.89 52.8 38.34 47.2

1998 96.64 100 26 26.9 14 14.49 40 41.39 56.64 58.61

Fuente: elaborado con datos de CEPAL, Indicadores sociales básicos de los países de la subregión Norte de América Latina, Edición del Bienio 2000-2001, CEPAL-NACIONES UNIDAS. A la vez aumentaban las proporciones de las personas que no tenían acceso al sistema financiero formal, por ejemplo para México se calculaba que para el 2001el 80% de la población no tenía acceso (Labarthe C.: 2001).

Una de las posibles respuesta a la situación de pobreza y pobreza extrema fue la planteada desde 1976 por Muhammad Yunus en Bangladesh, la de proporcionar microcréditos a personas de bajos ingresos conforme a una nueva metodología. Se establece desde ese momento un parte aguas en las formas de combate a la pobreza. A su vez aparecen con mayor presencia, formas organizadas de la sociedad civil como las Organizaciones NO gubernamentales (ONG´s), las

auspiciadas desde los gobiernos nacionales y las impulsadas por el Banco Mundial, los que creen firmemente en los beneficios de los microcréditos para combatir la pobreza, proporcionar entrenamiento y educación a la población marginada, impulsar las microempresas (Batt y. Tang, 2001)] y, en última instancia, mejorar el crecimiento económico (Morduch, 1999), debido principalmente al fomento de la actividad empresarial.

Un analista estima que en el mundo las microfinanzas apoyan de 8 a 10 millones de familias (Morduch, 1999. p. 1569), mientras que el Banco Mundial asegura que globalmente el valor total de los microcréditos supera muchos miles de millones de dólares (Woller y Woodworth. p. 267). Estas cifras nos dan una idea de lo que se ha llamado la revolución microfinanciera" por la magnitud misma que ha alcanzado la industria en los últimos años.

El entusiasmo por las microfinanzas, ha sido alimentado por el supuesto implícito de que el otorgamiento de crédito a personas necesitadas para fines empresariales ayuda a mejorar el crecimiento económico de una región o país. En general, se reconoce ampliamente de forma teórica y econométrica que el sector financiero contribuye a mejorar el crecimiento económico de un país retrasado (Levine, 1997). Mediante el uso de modelos de crecimiento endógenos, diversas teorías financieras han podido relacionar el impacto de la movilización del ahorro y el crédito de los intermediarios financieros con la tasa de crecimiento económico. Por ejemplo, R. King y R. Levine (1993) mide el grado y la eficiencia del desarrollo financiero de 1960 a 1990 en 80 países. Los autores encontraron que sus medidas del crédito otorgado al sector privado, la participación de pasivos líquidos en el producto interno bruto, el crédito total otorgado por los bancos privados y por las instituciones no financieras afectan positivamente la tasa de crecimiento económico (King and R. Levine, 1993). En síntesis, se ha encontrado evidencia de que el sector financiero puede beneficiar en conjunto a toda la economía.

En particular, el estudio de las microfinanzas dentro de la teoría económica es muy reciente (Hassan., 2002), y está enmarcado en la teoría de los contratos. En general, existen tres tipos de contratos (Morduch, 1999): préstamo grupal, incentivos dinámicos y repago regular. El contrato más popular es el crédito grupal (Prescott, 1997), y se entiende como el préstamo de una institución financiera a una persona que forma parte de un grupo de vecinos (constituido voluntariamente) y en donde todas son responsables de pagar los préstamos individuales: si una persona es deudora morosa, entonces el resto del grupo tiene la obligación de pagar su parte a la institución.

La mayoría de estudios se han centrado en el préstamo grupal (Morduch, 1999), sobre todo por sus beneficios potenciales para el prestamista y los prestatarios9. M. Ghatak y T. Guinnane demuestran con un modelo matemático que el préstamo grupal ayuda a disminuir o eliminar los problemas de asimetrías de información y de riesgo moral que surgen en el contrato tradicional de crédito (Ghatak y Guinnane., 1999). Bajo un contrato convencional, el banco desconoce los riesgos del prestatario (“selección adversa”), ya que éste puede ocultar información sobre su capacidad de pago. El “riesgo moral” se genera cuando, después de que el prestatario obtiene el 9 Las instituciones microfinancieras aprovechan este mecanismo porque la gente pobre no cuenta con activos físicos y monetarios que sirvan de respaldo del préstamo.

crédito, el banco desconoce si será usado para los fines especificados en el contrato. Por eso, en caso de incumplir con el pago del préstamo, el banco tiene que incurrir en “costos de auditoria” para evaluar el desempeño del proyecto, y en su defecto encontrar los \métodos para hacer efectivo el pago". El préstamo al grupo ayuda a mitigar esos problemas, porque la gente del grupo por lo regular son vecinos de una comunidad, se pueden obligar socialmente entre ellos a repagar el crédito (ejerciendo sanciones sociales con bajo costo), vigilar el desempeño de los proyectos de inversión y evitarle mayores costos y pérdidas económicas a la institución financiera.

El contrato de incentivos dinámicos consiste en prestar pequeñas cantidades y después incrementar el tamaño del crédito si el prestario cumplió satisfactoriamente con los términos del contrato, y cortar cualquier línea de crédito disponible en caso de que se incurra en deuda morosa. Al igual que el préstamo grupal, este tipo de contrato ayuda a mitigar los problemas de asimetrías de información. B. Armendariz de Aghion y J. Murdoch construyen un modelo analítico en donde la obligación monetaria del prestatario es una función de la sanción social de quedarse sin ningún préstamo futuro y de los rendimientos del proyecto: entre mayor sea el peso de la sanción social, mayor será la obligación que sentirá el individuo de repagar su deuda (Armendáriz de Aghion y Morduch, 2000). Por último, el contrato con repagos regulares se refiere a que el prestatario debe comenzar a reembolsar el préstamo inmediatamente después de adquirirlo y realizar pagos frecuentes. B. Armendariz de Aghion y J. Murdoch extienden su modelo para mostrar tres ventajas del contrato en cuestión (en otro artículo, J. Murdoch también ilustra algunas ventajas, véase (Morduch, 1999): (a) aquellos individuos indisciplinados salen del sistema rápidamente; (b) dan señales rápidas a los prestamistas sobre los riesgos de los prestatarios; y (c) permite a la institución financiera apropiarse del efectivo obtenido de los proyectos antes de que sea utilizado para el consumo u otros fines.

Los fundamentos teóricos antes descritos apuntan hacia los beneficios de las microfinanzas tanto para las instituciones involucradas como para la gente pobre que adquiere los créditos. Sin embargo, una fuerte crítica actual es que en la práctica muchos de esos beneficios pronosticados no se cumplen (Morduch, 1999) y (Wright, 1999). En primer lugar, si bien es cierto que la teoría predice que las instituciones podrían recuperar los créditos y obtener al mismo tiempo altos rendimientos, se ha observado que muchas de ellas no han logrado sustentabilidad financiera. De hecho, algunos especialistas apuntaron que en la actualidad tan sólo el 1 % de los programas era financieramente viable (Morduch, 2000. p. 627), esto sin contar problemas de politización, poca penetración de mercado y fraudes frecuentes (como en las cajas populares mexicanas). Y segundo lugar, ha sido difícil analizar econométricamente la relación causal entre microcréditos y pobreza por la falta de datos confiables usados en las metodologías que miden el impacto de los microcréditos en el bienestar económico alcanzado por las familias. Al realizar las encuestas a familias, por ejemplo, ha sido difícil determinar si los participantes están dado información verídica, si usaron el préstamo para los fines especificados en los contratos, si se beneficiaron económicamente, o lo que hubiera pasado si no hubieran obtenido el dinero (Wright, 1999).

Tipos de instituciones microfinancieras en México Los antecedentes de las instituciones microfinancieras en México datan desde mediados del siglo pasado. Su origen se remonta hacia 1951, cuando aparece la primera caja, inspirada en los modelos del movimiento cajista en Canadá y el de las uniones de crédito en estados Unidos. La experiencia fue de tal éxito que hacia finales de los años 60´ ya se había conformado la Confederación mexicana de cajas populares que aglutinaba, para ese entonces a 500 cajas de ahorro con más de 300mil asociados. El gobierno permaneció al margen de estas instituciones, en vista de que habían surgido por iniciativa de las comunidades y porque durante mucho tiempo la mayoría de estas se fundaron a la luz y amparo de la iglesia, con el objetivo de apoyar el desarrollo de la comunidad, de tal suerte que el gobierno no consideró necesario el diseño de políticas de fomento, ni la supervisión de sus operaciones.

Sin embargo, en la medida en que cambiaron los paradigmas en la economía y la economía de mercado pasó a ser el eje motor, el movimiento de ahorro y crédito popular tomó otras dimensiones en su desarrollo. Lo demuestran tres cambios significativos en la Ley que las rige el primero se da en 1991 cuando se modifica la Ley general de Organizaciones y Actividades Auxiliares de Crédito, donde se les acredita como intermediarios financieros regulados, se les otorgó la única facultad de brindar créditos a sus miembros. Posteriormente se incorporan las Cajas Solidarias en 1993 como iniciativa de campesinos beneficiarios de créditos a la palabra del Programa Nacional de Solidaridad, PRONASOL. El objetivo era claro motivar a los beneficiarios para que pagaran los créditos y con el monto recuperado formar un capital que sirviera de base a intermediarios que satisficieran los servicios financieros a la comunidad. Y el tercer momento se presenta en 1994 con la modificación a la Ley General de Sociedades Cooperativas, la que consistió en incluir a las Cooperativas de Ahorro y Préstamo. Esto significó varios cambios para el Sector de Ahorro y Crédito Popular:

• Los requisitos para las Cooperativas de Ahorro y Préstamo fueron más flexibles, comparados con los de las Sociedades de Ahorro y Préstamo.

• No se establecieron aspectos fundamentales como regulación prudencial, supervisión, barreras de entrada, contrapesos en los órganos de gobierno, mecanismos de salida ni sanciones.

• Las Uniones de Crédito que captan ahorro se incluyeron dentro del sector como entidades lucrativas.

• Algunas Cajas de Ahorro continuaron operando bajo su forma jurídica original de Asociaciones Civiles y Sociedades Civiles

• La presencia de organizaciones no gubernamentales se centró en actividades de microcrédito y en la organización de grupos de ahorro a muy pequeña escala en zonas de alta marginación.

A pesar de los requisitos que se establecieron para el funcionamiento de sector de ahorro y préstamo popular, se presentaron en los años siguientes una serie de problemas asociados a la Heterogeneidad en los sistemas de información y contabilidad; la Liquidez creciente, aunado a una mala administración de la misma; Carencias en cuanto a la administración de riesgos; una Inadecuada contabilidad de la cartera vencida y a Problemas de solvencia en varias sociedades entre otro, los que afectaron a una parte del sector. Por otra parte, aunado a estas deficiencias que se presentaban, y gracias a los vacíos en la ley se presentó la posibilidad de que se suscitaran fraudes tal y como los ocurridos a finales del año 2000.

A partir de estos sucesos se aprueba la Ley de Ahorro y crédito popular teniendo por objeto regular, promover y facilitar el servicio de captación de recursos y colocación de créditos; Regular las actividades y operaciones que las entidades realizan; proteger los intereses de quienes celebran operaciones con estas entidades y a diferencia de la ley anterior establece los términos en que las autoridades financieras ejercerán la supervisón del Sistema de Ahorro y Crédito Popular

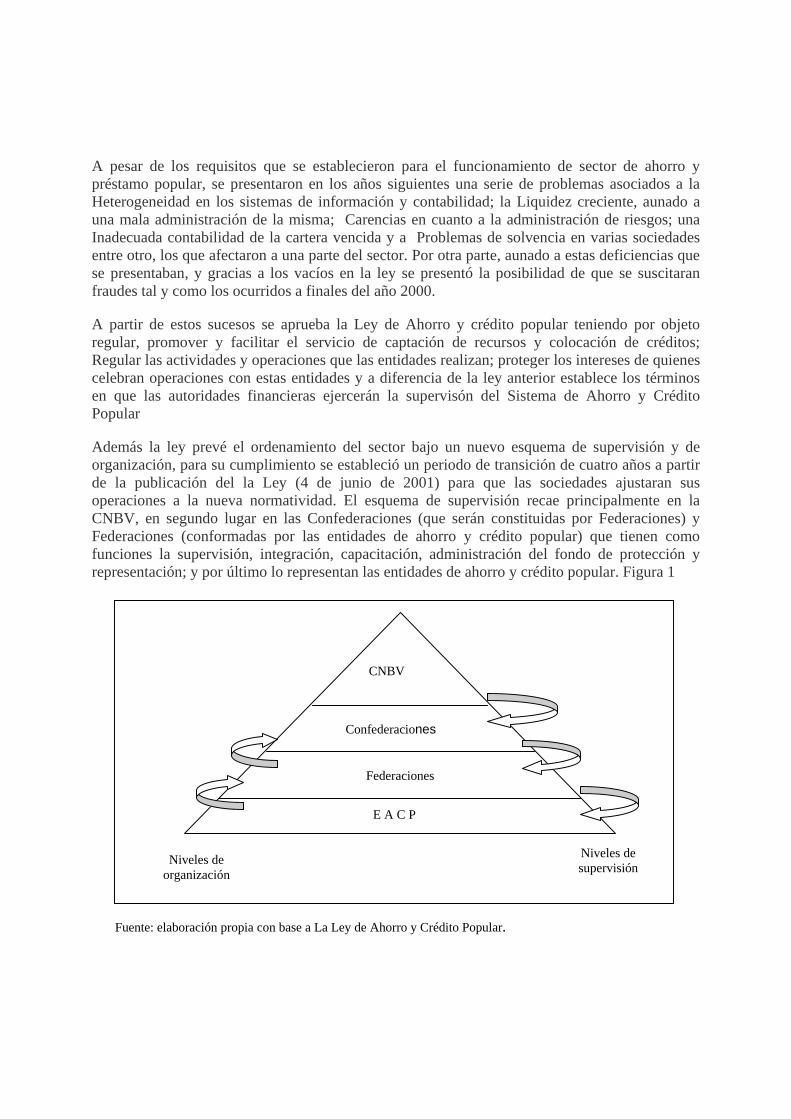

Además la ley prevé el ordenamiento del sector bajo un nuevo esquema de supervisión y de organización, para su cumplimiento se estableció un periodo de transición de cuatro años a partir de la publicación del la Ley (4 de junio de 2001) para que las sociedades ajustaran sus operaciones a la nueva normatividad. El esquema de supervisión recae principalmente en la CNBV, en segundo lugar en las Confederaciones (que serán constituidas por Federaciones) y Federaciones (conformadas por las entidades de ahorro y crédito popular) que tienen como funciones la supervisión, integración, capacitación, administración del fondo de protección y representación; y por último lo representan las entidades de ahorro y crédito popular. Figura 1

Fuente: elaboración propia con base a La Ley de Ahorro y Crédito Popular.

Federaciones

Confederaciones

CNBV

E A C P

Niveles de supervisión Niveles de

organización

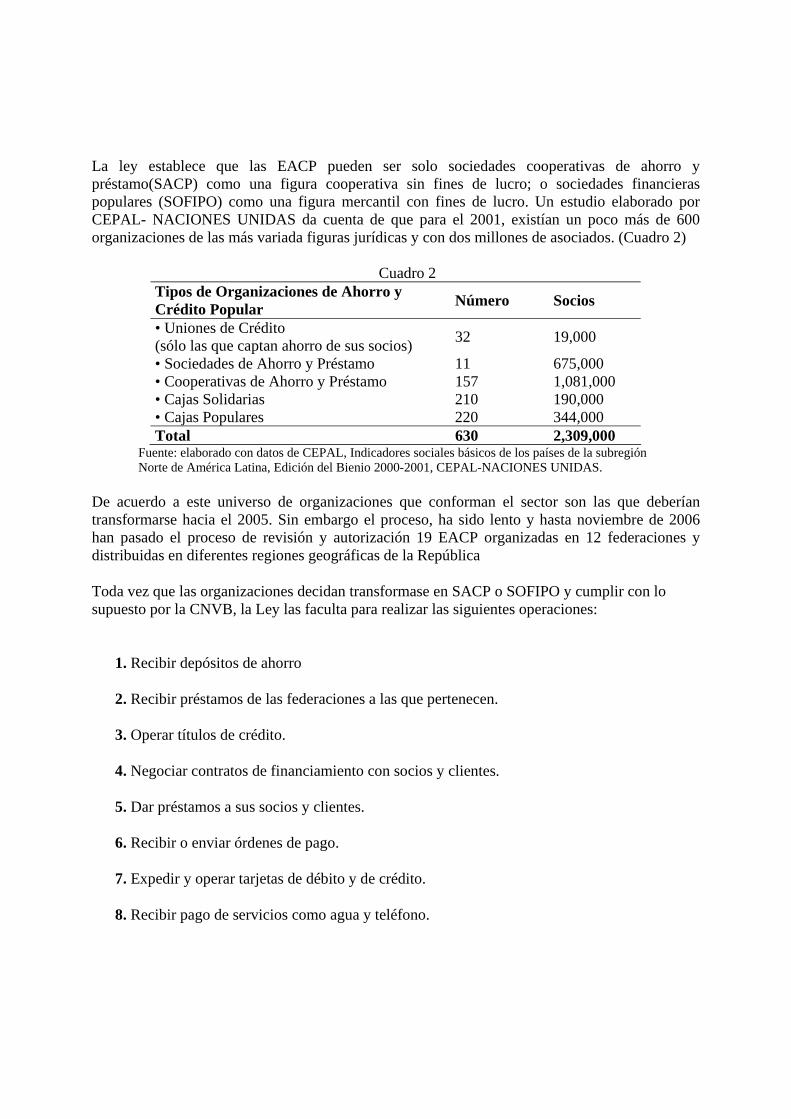

La ley establece que las EACP pueden ser solo sociedades cooperativas de ahorro y préstamo(SACP) como una figura cooperativa sin fines de lucro; o sociedades financieras populares (SOFIPO) como una figura mercantil con fines de lucro. Un estudio elaborado por CEPAL- NACIONES UNIDAS da cuenta de que para el 2001, existían un poco más de 600 organizaciones de las más variada figuras jurídicas y con dos millones de asociados. (Cuadro 2)

Cuadro 2

Tipos de Organizaciones de Ahorro y Crédito Popular Número Socios

• Uniones de Crédito (sólo las que captan ahorro de sus socios) 32 19,000

• Sociedades de Ahorro y Préstamo 11 675,000 • Cooperativas de Ahorro y Préstamo 157 1,081,000 • Cajas Solidarias 210 190,000 • Cajas Populares 220 344,000 Total 630 2,309,000

Fuente: elaborado con datos de CEPAL, Indicadores sociales básicos de los países de la subregión Norte de América Latina, Edición del Bienio 2000-2001, CEPAL-NACIONES UNIDAS.

De acuerdo a este universo de organizaciones que conforman el sector son las que deberían transformarse hacia el 2005. Sin embargo el proceso, ha sido lento y hasta noviembre de 2006 han pasado el proceso de revisión y autorización 19 EACP organizadas en 12 federaciones y distribuidas en diferentes regiones geográficas de la República

Toda vez que las organizaciones decidan transformase en SACP o SOFIPO y cumplir con lo supuesto por la CNVB, la Ley las faculta para realizar las siguientes operaciones:

1. Recibir depósitos de ahorro

2. Recibir préstamos de las federaciones a las que pertenecen.

3. Operar títulos de crédito.

4. Negociar contratos de financiamiento con socios y clientes.

5. Dar préstamos a sus socios y clientes.

6. Recibir o enviar órdenes de pago.

7. Expedir y operar tarjetas de débito y de crédito.

8. Recibir pago de servicios como agua y teléfono.

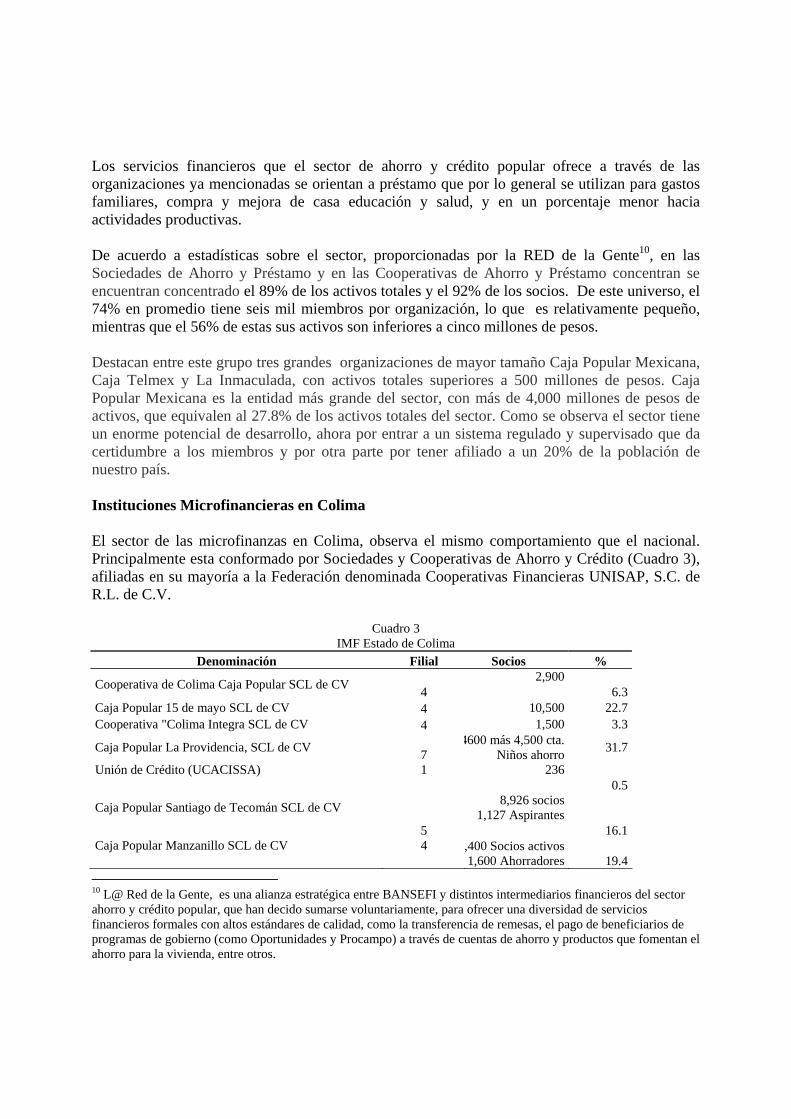

Los servicios financieros que el sector de ahorro y crédito popular ofrece a través de las organizaciones ya mencionadas se orientan a préstamo que por lo general se utilizan para gastos familiares, compra y mejora de casa educación y salud, y en un porcentaje menor hacia actividades productivas. De acuerdo a estadísticas sobre el sector, proporcionadas por la RED de la Gente10, en las Sociedades de Ahorro y Préstamo y en las Cooperativas de Ahorro y Préstamo concentran se encuentran concentrado el 89% de los activos totales y el 92% de los socios. De este universo, el 74% en promedio tiene seis mil miembros por organización, lo que es relativamente pequeño, mientras que el 56% de estas sus activos son inferiores a cinco millones de pesos. Destacan entre este grupo tres grandes organizaciones de mayor tamaño Caja Popular Mexicana, Caja Telmex y La Inmaculada, con activos totales superiores a 500 millones de pesos. Caja Popular Mexicana es la entidad más grande del sector, con más de 4,000 millones de pesos de activos, que equivalen al 27.8% de los activos totales del sector. Como se observa el sector tiene un enorme potencial de desarrollo, ahora por entrar a un sistema regulado y supervisado que da certidumbre a los miembros y por otra parte por tener afiliado a un 20% de la población de nuestro país. Instituciones Microfinancieras en Colima El sector de las microfinanzas en Colima, observa el mismo comportamiento que el nacional. Principalmente esta conformado por Sociedades y Cooperativas de Ahorro y Crédito (Cuadro 3), afiliadas en su mayoría a la Federación denominada Cooperativas Financieras UNISAP, S.C. de R.L. de C.V.

Cuadro 3 IMF Estado de Colima

Denominación Filial Socios %

Cooperativa de Colima Caja Popular SCL de CV 4 2,900

6.3 Caja Popular 15 de mayo SCL de CV 4 10,500 22.7 Cooperativa "Colima Integra SCL de CV 4 1,500 3.3

Caja Popular La Providencia, SCL de CV 7 4600 más 4,500 cta.

Niños ahorro 31.7

Unión de Crédito (UCACISSA) 1 236 0.5

Caja Popular Santiago de Tecomán SCL de CV

5

8,926 socios 1,127 Aspirantes

16.1 Caja Popular Manzanillo SCL de CV 4 ,400 Socios activos

1,600 Ahorradores 19.4 10 L@ Red de la Gente, es una alianza estratégica entre BANSEFI y distintos intermediarios financieros del sector ahorro y crédito popular, que han decido sumarse voluntariamente, para ofrecer una diversidad de servicios financieros formales con altos estándares de calidad, como la transferencia de remesas, el pago de beneficiarios de programas de gobierno (como Oportunidades y Procampo) a través de cuentas de ahorro y productos que fomentan el ahorro para la vivienda, entre otros.

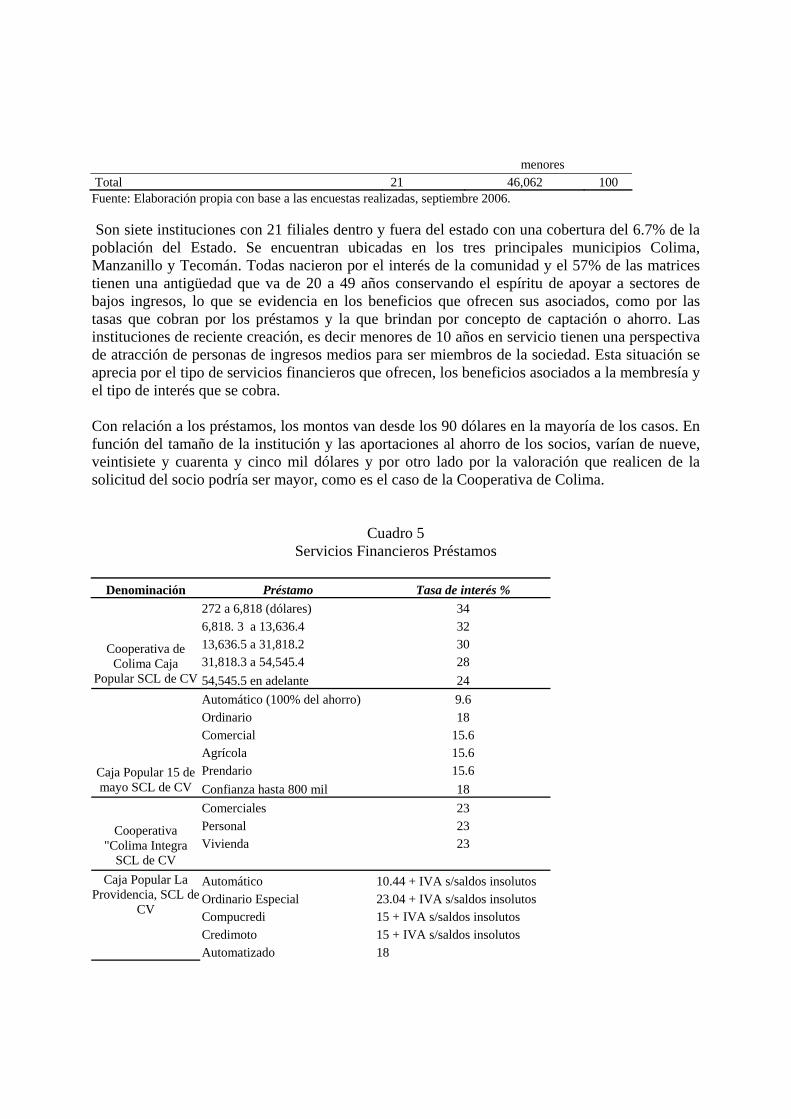

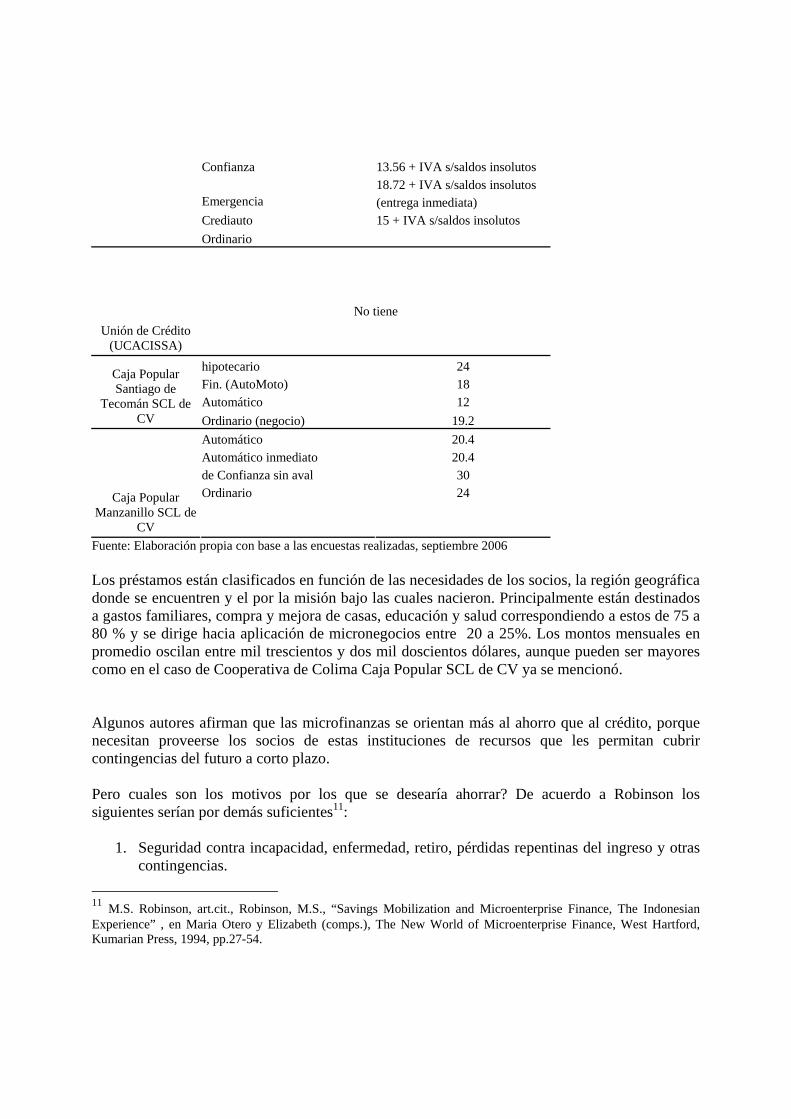

menores Total 21 46,062 100 Fuente: Elaboración propia con base a las encuestas realizadas, septiembre 2006. Son siete instituciones con 21 filiales dentro y fuera del estado con una cobertura del 6.7% de la población del Estado. Se encuentran ubicadas en los tres principales municipios Colima, Manzanillo y Tecomán. Todas nacieron por el interés de la comunidad y el 57% de las matrices tienen una antigüedad que va de 20 a 49 años conservando el espíritu de apoyar a sectores de bajos ingresos, lo que se evidencia en los beneficios que ofrecen sus asociados, como por las tasas que cobran por los préstamos y la que brindan por concepto de captación o ahorro. Las instituciones de reciente creación, es decir menores de 10 años en servicio tienen una perspectiva de atracción de personas de ingresos medios para ser miembros de la sociedad. Esta situación se aprecia por el tipo de servicios financieros que ofrecen, los beneficios asociados a la membresía y el tipo de interés que se cobra. Con relación a los préstamos, los montos van desde los 90 dólares en la mayoría de los casos. En función del tamaño de la institución y las aportaciones al ahorro de los socios, varían de nueve, veintisiete y cuarenta y cinco mil dólares y por otro lado por la valoración que realicen de la solicitud del socio podría ser mayor, como es el caso de la Cooperativa de Colima.

Cuadro 5 Servicios Financieros Préstamos

Denominación Préstamo Tasa de interés %

272 a 6,818 (dólares) 34 6,818. 3 a 13,636.4 32 13,636.5 a 31,818.2 30 31,818.3 a 54,545.4 28

Cooperativa de Colima Caja

Popular SCL de CV 54,545.5 en adelante 24 Automático (100% del ahorro) 9.6 Ordinario 18 Comercial 15.6 Agrícola 15.6 Prendario 15.6 Caja Popular 15 de

mayo SCL de CV Confianza hasta 800 mil 18 Comerciales 23 Personal 23 Vivienda 23

Cooperativa "Colima Integra

SCL de CV Automático 10.44 + IVA s/saldos insolutos Ordinario Especial 23.04 + IVA s/saldos insolutos Compucredi 15 + IVA s/saldos insolutos Credimoto 15 + IVA s/saldos insolutos

Caja Popular La Providencia, SCL de

CV

Automatizado 18

Confianza 13.56 + IVA s/saldos insolutos 18.72 + IVA s/saldos insolutos

Emergencia (entrega inmediata) Crediauto 15 + IVA s/saldos insolutos Ordinario

No tiene Unión de Crédito

(UCACISSA) hipotecario 24 Fin. (AutoMoto) 18 Automático 12

Caja Popular Santiago de

Tecomán SCL de CV Ordinario (negocio) 19.2

Automático 20.4 Automático inmediato 20.4 de Confianza sin aval 30 Ordinario 24

Caja Popular Manzanillo SCL de

CV Fuente: Elaboración propia con base a las encuestas realizadas, septiembre 2006 Los préstamos están clasificados en función de las necesidades de los socios, la región geográfica donde se encuentren y el por la misión bajo las cuales nacieron. Principalmente están destinados a gastos familiares, compra y mejora de casas, educación y salud correspondiendo a estos de 75 a 80 % y se dirige hacia aplicación de micronegocios entre 20 a 25%. Los montos mensuales en promedio oscilan entre mil trescientos y dos mil doscientos dólares, aunque pueden ser mayores como en el caso de Cooperativa de Colima Caja Popular SCL de CV ya se mencionó. Algunos autores afirman que las microfinanzas se orientan más al ahorro que al crédito, porque necesitan proveerse los socios de estas instituciones de recursos que les permitan cubrir contingencias del futuro a corto plazo. Pero cuales son los motivos por los que se desearía ahorrar? De acuerdo a Robinson los siguientes serían por demás suficientes11:

1. Seguridad contra incapacidad, enfermedad, retiro, pérdidas repentinas del ingreso y otras contingencias.

11 M.S. Robinson, art.cit., Robinson, M.S., “Savings Mobilization and Microenterprise Finance, The Indonesian Experience” , en Maria Otero y Elizabeth (comps.), The New World of Microenterprise Finance, West Hartford, Kumarian Press, 1994, pp.27-54.

2. Protección ante flujos de ingreso irregulares debido a variaciones estacionales, pues el

ahorro de los periodos de alto ingreso se usa para financiar el consumo de los de bajo o nulo ingreso.

3. Acumulación de riquezas para financiar metas a largo plazo de los hogares (propósitos

sociales y religiosos, herencia, bienes de consumo duradero, etc.)

4. Ahorro para inversión futura. Si el motivo para ahorrar es el primero, el agente económico se preocupará más por la liquidez y seguridad de sus ahorros, mientras que en el segundo requerirá facilidades de liquidez y acceso a créditos; en el tercero, seguridad y rendimientos reales, y en el último, seguridad y acceso inmediato, ya que puede surgir una oportunidad repentina.

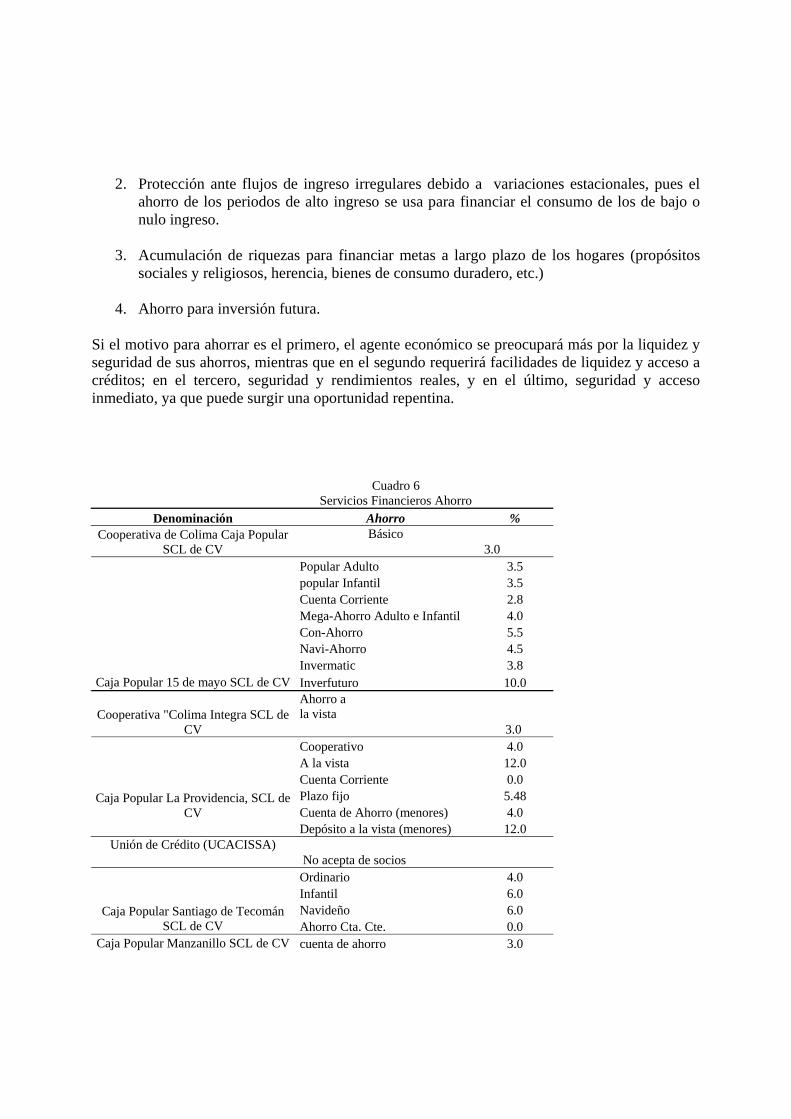

Cuadro 6 Servicios Financieros Ahorro

Denominación Ahorro % Cooperativa de Colima Caja Popular

SCL de CV Básico

3.0 Popular Adulto 3.5 popular Infantil 3.5 Cuenta Corriente 2.8 Mega-Ahorro Adulto e Infantil 4.0 Con-Ahorro 5.5 Navi-Ahorro 4.5 Invermatic 3.8

Caja Popular 15 de mayo SCL de CV Inverfuturo 10.0

Cooperativa "Colima Integra SCL de CV

Ahorro a la vista

3.0 Cooperativo 4.0 A la vista 12.0 Cuenta Corriente 0.0 Plazo fijo 5.48 Cuenta de Ahorro (menores) 4.0

Caja Popular La Providencia, SCL de CV

Depósito a la vista (menores) 12.0 Unión de Crédito (UCACISSA)

No acepta de socios Ordinario 4.0 Infantil 6.0 Navideño 6.0 Caja Popular Santiago de Tecomán

SCL de CV Ahorro Cta. Cte. 0.0 Caja Popular Manzanillo SCL de CV cuenta de ahorro 3.0

Cuenta corriente 3.0 Ordinario 3.0 Ahorro de menor 3.0

Fuente: Elaboración propia con base a las encuestas realizadas, septiembre 2006 Como ya se mencionó las Cajas nacen para apoyar a la comunidad, en este sentido se constata el progreso de los servicios que se ofrecen ver cuadro 6, asimismo se observa la existencia de instituciones del segundo tipo, las que persiguen esquemas con ánimo de lucro y orientado los servicios a la clase media (declarado por los propios entrevistados). Ahora bien, la estructura de los servicios de las cajas de ahorro desde la perspectiva de género se comporta en Colima, de una forma similar a la que se presenta en toda la República. Con base en la información proporcionada por dos de las Cajas grandes en el Estado Colima se presentan los siguientes resultados de las cajas, Caja Popular Manzanillo SCL de CV y Caja Popular La Providencia, SCL de CV, que se caracterizan por el numero de socios y el volumen de recursos que movilizan. No sin antes mencionar que uno de los problemas que agobia al sector de las microfinanzas es la falta de sistematización de la información, lo cual representó una limitante para este trabajo. La mayoría de los socios son mujeres en una relación en promedio de 60%, contra el 30% de hombres. Los préstamos, como sería lógico, se orientaron hacia las mujeres por ser mayoría del total de socios, pero se observa de forma positiva, el hecho de que cada vez más las mujeres se están relacionando con la utilización del dinero bajo un esquema semiformal dentro del Sistema Financiero. Lo demuestra la alta recuperación por cada concepto de préstamo ver cuadros 6 y 7. El mayor destino de los recursos financieros (65%) se orientó al préstamo denominado ordinario, mismo que se divide en tres fuentes de uso a saber comercial, agrícola y prendario. Sin embargo, los montos que se entregan en concepto de préstamos son tan pequeños que no les permite echar andar sus proyectos y en poco tiempo establecer otros de mayor envergadura que no sea el establecimiento de tiendas de abarrotes, al cuido de las pequeñas parcelas ya sea para el cultivo o alimento de ganado, prácticamente para el autosustento.

Cuadro 6 Tipo de servicios financieros para el préstamo y montos 2005

Caja Popular Manzanillo SCL de CV

TIPO DE PRÉSTAMO 2005 SOCIOS SOLICITANTES MONTOS RECUPERACION TOTAL H M H % M % TOTAL H M % TOTAL Automatizado 102 47 55 69,080.1 48 76,175.7 52 145,228.5 67,416.1 47 75,515.4 53 142,931.5 Automático (100% del ahorro) 2386 826 1560 521,719.1 35 953,040.0 65 1474759.1 502,191.5 35 929,483.1 65 1 431,675.4 Automático inmediato 0 0 0 0 0 0 0 0 0 Ordinario (Comercial, Agrícola, Prendario) 1828 758 1070 1 473,932.6 40 2 257,002.5 60 3 730,935.0 1 308,157.9 39 2 035,216.0 61 3 343,373.9

De Confianza sin aval 2695 938 1757 2 181,120.9 35 335,120.5 65 516,241.4 1 308,157.9 80 329,214.6 20 1 637,372.5

TOTAL 7,011 2,569 4,442 2 245,852.7 38 3 621,338.7 62 5 867,1643.0 3 185,923.4 49 3 369,429.1 51 6 555,353.3

Cuadro 7 Proporción por tipo de Préstamo y Recuperación

Caja Popular Manzanillo SCL de CV 2005

TIPO DE PRÉSTAMO PRESTAMOS

RECUPERACION

Automatizado 2 2 Automático (100% del ahorro) 25 22 Automático inmediato Ordinario (Preguntar si es para negocio, si así fuera es el comercial) Comercial, Agrícola, Prendario 64 51 De Confianza sin aval(9%) 9 25

TOTAL % 100 100

Conclusiones A manera de conclusión, podemos afirmar que a pesar del tiempo que ha transcurrido desde que inicio el movimiento del Microfinanciamiento y por los buenos resultados obtenidos en algunos países, aún persisten problemas que determinan el lento avance de las Microfinanzas. El sector se caracteriza por una diversidad de enfoques y prácticas, los problemas como las asimetrías entre las organizaciones y los incipientes espacios institucionales de intercambio de información y experiencias hacen que obtengan magros resultados en torno a la autosustentabilidad financiera de las Entidades de Ahorro y Crédito. Se observa un avance en la participación de las mujeres hacia las relaciones monetarias a través de esquemas semiformales en una relación de ahorro y crédito, pero a la vez faltan estímulos políticas que fomente el desarrollo desde la perspectiva de género y no solamente como parte de la cuota como si se tratase de una moda pasajera. Se debe entrar a un proceso que fomente a las EACP a promover en sus asociadas (os) la inserción al mercado pero como parte de las cadenas productivas, la división y especialización del trabajo, generar un circulo de inversión y reinversión, que les permita al lago plazo conformarse como una fuerza productiva que genere sinergias a favor del desarrollo no únicamente del estado o país, sino personal y autorrealización, posicionando al genero como un par en el desarrollo del progreso en cualquier ámbito de su presencia. Por último la importancia de las instituciones para conseguir lo anterior planteado es determinante ya que permitiría orientar sobre una estrategia clara el desarrollo de los grupos desplazados del sector formal de la economía y dar el salto hacia los esquemas de mercado.

Bibliografía

Armendáriz de Aghion B., and J. Morduch, (2000): Microfinance beyond group lending. Economics of Transition, pp. 401-420,

Ayala, E. (1999) Instituciones y economía, una introducción al neoinstitucionalismo económico, pp 60-80. F.C.E., México.

Armendariz de Aghion B. y. Morduch, J, (2005): "The Economics of Microfinance", The MIT Press, London, England.

Batt N. and S.Y. Tang. (2001): Delivering microfinance in developing countries: Controversies and policy perspectives. Policy Studies Journal, pp. 319-333.

Conde Bonfil, C. (2001): "¿Pueden ahorrar los pobres", ONG y proyectos gubernamentales en México, La Colmena Milenaria, A. C., México.

Gavito Mohar, J. (2002): La estrategia de desarrollo de la banca popular en México. El Mercado de Valores, pp. 3-9, México.

Ghatak M. and Guinnane T.W. (1999): The economics of lending with joint liability: Theory and practice. Journal of Development Economics, 60, pp. 195-228.

Hassan M. (2002): The microfinance revolution and the Grameen Bank experience in Bangladesh. Financial Markets, Institutions and Instruments, pp. 205-265.

Heino K. and Pagan J.A. (2001): Assessing the need for microenterprises in Mexico to borrow start-up capital. Journal of Microfinance, pp. 131-144.

King R. and Levine R. (1993): Finance and growth: Schumpeter might be right. Quarterly Journal of Economics, pp. 717-737.

Morduch, J. (1999): The microfinance promise. Journal of Economic Literature, pp. 1569-1614.

Morduch J. (2000): The microfinance schism. World Development, pp. 617-629.

Levine R. (1997): Financial development and economic growth: Views and agenda. Journal of Economic Literature, pp 688-726.

Prescott E.S. (1997): Group lending and financial intermediation: An example. Federal Reserve Bank of Richmond Economic Quarterly, pp. 23-48.

Snow D.R. and. Buss T.F. (2001): Development and the role of microcredit. Policy Studies Journal, pp. 296-307.

Wright, G. (1999): Examining the impact of microfinance services: Increasing income or reducing poverty? Small Enterprise Development, pp. 38-46.

Woller G.M. and Woodworth W. (2001): Microcredit as a grass-roots policy for international development. Policy Studies Journal, pp. 267-282.

Yunus M. (1998): Poverty alleviation: Is economics any help? Lessons from the Grameen Bank experience. Journal of International Affairs, pp. 47-65.

_____ Asian Development Bank. (2000): Finance for the Poor: Microfinance Development Strategy, pp. 51, ADB, Manila.

_____ Banco de México. Encuestas de las expectativas de los especialistas en economía mexicana del sector privado, 1998-2002, México, D.F.

_____ Consultive Group to Assist the Poorest. (2001): Microfinance in Central America and Mexico: Profile and challenges. Washington, D.C.

_____ (1997): IADB. Estrategia para el desarrollo de la microempresa. IADB, Washington, D.C., p p. 27.

_____ 2001): GF USA. (President Fox pledges his commitment to micro-credit. Grameen Connections.

_____ (2005)"Microfinanciamiento y desarrollo comunitario", casos de México y Brasil, Colmena Milenaria, A. C., México

D.Cevallos. Mexico: Fox apuesta a impulsar las microempresas. Tierramerica, <http://www.tierramerica.net/2000/1224/noticias3.html>, consultado el 5/01/2003.