Ley 393 Servicios Financieros

20

LEY DE SERVICIOS FINANCIEROS INTEGRANTES : CELDI BARROS RONALD GONZALO MAQUERA RONALD RUIZ ROCA 3 93

-

Upload

ernestodubravcic -

Category

Documents

-

view

164 -

download

3

description

Servicios Financieros conjuntos

Transcript of Ley 393 Servicios Financieros

LEY DE SERVICIOS FINANCIEROS

INTEGRANTES :

CELDI BARROSRONALD GONZALO MAQUERARONALD RUIZ ROCA

3 93

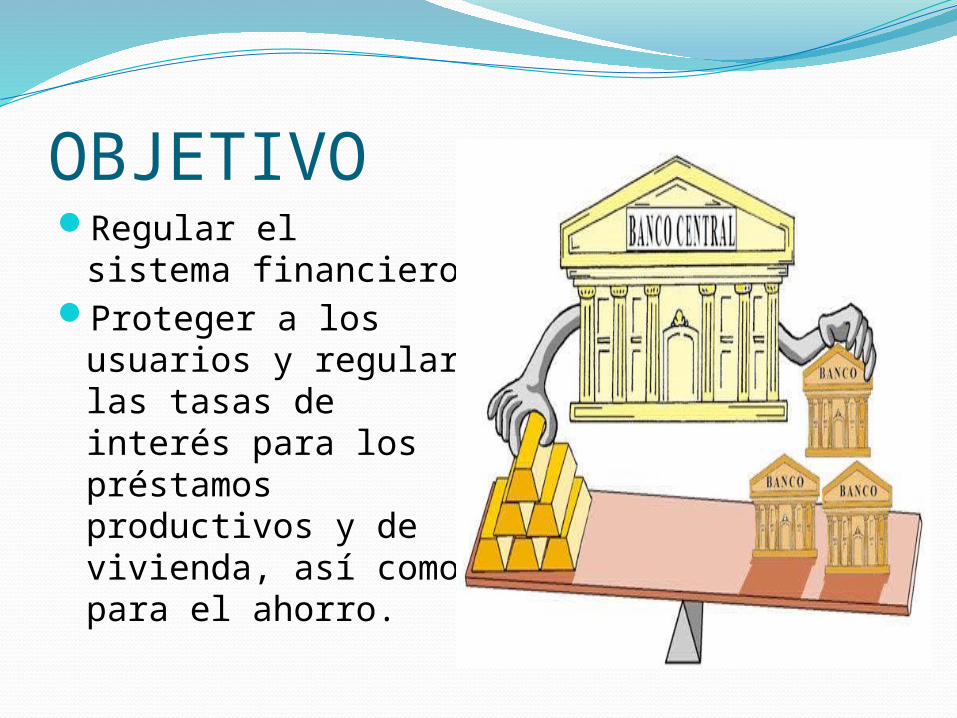

OBJETIVORegular el sistema

financieroProteger a los

usuarios y regular las tasas de interés para los préstamos productivos y de vivienda, así como para el ahorro.

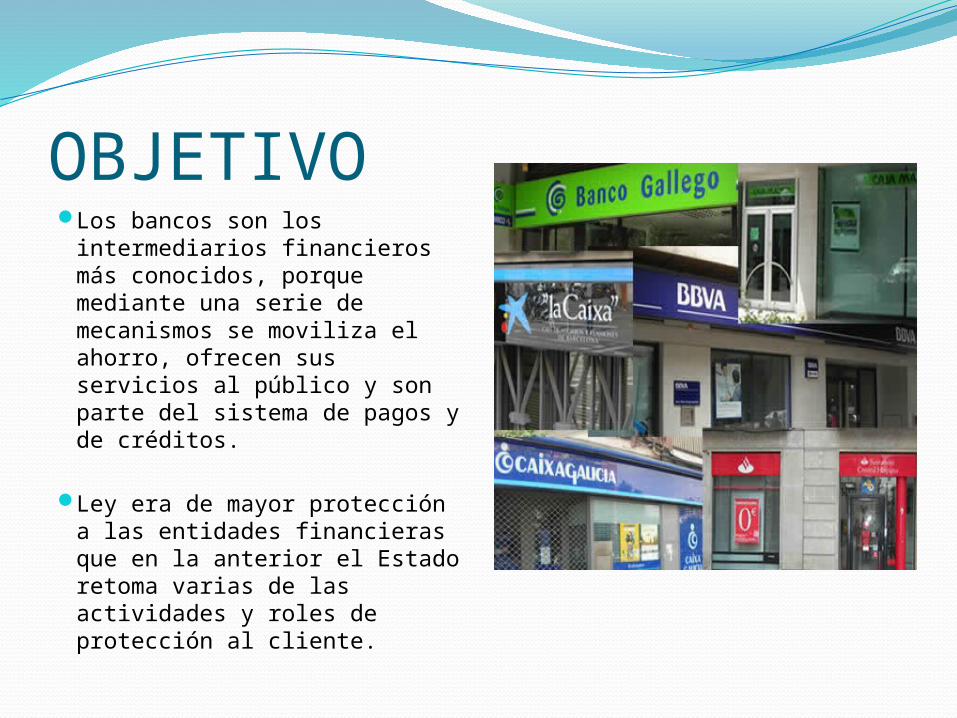

OBJETIVOLos bancos son los

intermediarios financieros más conocidos, porque mediante una serie de mecanismos se moviliza el ahorro, ofrecen sus servicios al público y son parte del sistema de pagos y de créditos.

Ley era de mayor protección a las entidades financieras que en la anterior el Estado retoma varias de las actividades y roles de protección al cliente.

Consejo de Estabilidad Financiera (CEF)Definirá un techo o un

piso para las tasas de interés para los créditos para vivienda y productivo y además regulará las tasas pasivas para el ahorro. También se aceptarán garantías no convencionales para acceder al crédito, como la tierra.

FUNCION SOCIAL DE LOS SERVICIOS FINANCIEROSLos servicios financieros deben cumplir la función social de contribuir al logro de los objetivos de desarrollo integral para el vivir bien, eliminar la pobreza y la exclusión social y económica de la población.

SERVICIOS QUE DEBEN BRINDARPromover el desarrollo integral para el vivir bien.Facilitar el acceso universal a todos sus servicios.Proporcionar servicios financieros con atención de calidad y calidez.Asegurar la continuidad de los servicios ofrecidos.Optimizar tiempos y costos en la entrega de servicios financieros.Informar a los consumidores financieros acerca de la manera de utilizar con eficiencia y seguridad los servicios financieros.

Tipos de Entidades FinancierasEntidades con participación del estado

Tipos de Entidades FinancierasEntidades de intermediación privada

Tipos de Entidades FinancierasServicios financieros complementarios

FIJACION DE TASAS DE INTERESEn una economía con tantas

rigideces como la boliviana era innecesario aumentarle una más, como es la de fijación de tasas de interés. Si porque cambian las tasas de interés internacionales o porque el combate a la inflación lo exige, se requiere que suban las tasas de interés, esa medida por esencia técnica será objeto de largas negociaciones políticas.

CODIGO DE CONDUCTA Principios básicos generales.Tratamiento de la

información.Calidad de atención al

cliente.Capacitaciones, calidad en el

trato y condiciones de trabajo de los trabajadores de la entidad financiera.

Atención de reclamos.Conducta con otras

instituciones.Ambiente laboral.Transparencia.

Derechos del Cliente Acceso a los servicios financieros con trato

equitativo.

Recibir servicios financieros en condiciones de calidad, cuantía, oportunidad y disponibilidad adecuadas a sus intereses económicos.

Recibir información fidedigna, amplia, íntegra, clara, comprensible, oportuna y accesible de las entidades financieras, sobre las características y condiciones de los productos y servicios financieros que ofrecen.

Recibir buena atención y trato digno de parte de las entidades financieras, debiendo éstas actuar en todo momento con la debida diligencia.

Acceso a medios o canales de reclamo eficientes, si los productos y servicios financieros recibidos no se ajustan a lo dispuesto en los numerales precedentes.

Confidencialidad, con las excepciones establecidas por Ley.

Efectuar consultas, peticiones y solicitudes.

Otros derechos reconocidos por disposiciones legales y reglamentarias.

AVISOS DE REMATESEstos avisos están

controlados por la ASFI y regulara el tamaño de los avisos de remates de bienes comprometidos con la cobranza judicial de bienes.

Financiamiento al Sector Productivo El Estado participará

directa y activamente en el diseño e implementación de medidas para mejorar y promover el financiamiento al sector productivo de la economía

Delitos FinancierosSe deberá notificar a la ASFI a los 10 días si

es que se lograra a cometer un delito financiero

ASFl emitirá normativa para establecer criterios técnicos y legales para la identificación de estos casos y las sanciones administrativas para quienes incumplan con esta obligación.

Delitos FinancierosIntermediación

financiera sin autorización o licencia

Uso indebido de influencias para la otorgación de crédito

Delitos FinancierosApropiación

indebidas de fondos financieros

Formación de resultados financieros ilícitos

Falsificación de documentación contable

Investigación de Delitos FinancierosEsta investigación

esta a cargo de un órgano operativo conformado con personal especializado de la Policía Boliviana y el Ministerio Público

Unidad de Investigaciones de Delitos FinancierosLa Unidad de

Investigaciones Financieras - UIF, es una entidad descentralizada, con autonomía de gestión administrativa, financiera, legal y técnica, bajo tuición del Ministerio de Economía y Finanzas Públicas

Unidad de Investigaciones de Delitos FinancierosEncargada de

normar el régimen de lucha contra el lavado de dinero y financiamiento del terrorismo en consulta con el Ministerio de Economía y Finanzas Públicas y las autoridades de supervisión