LICENCIATURA EN CONTADURÍA RENE ALEJANDRO MORALES ...

38

1 LICENCIATURA EN CONTADURÍA RENE ALEJANDRO MORALES HERNÁNDEZ CASO PRÁCTICO CONT-015-SSG-001 EXAMEN PRIMERA ETAPA 17-MAYO-2013 FOLIO PRIMERA ETAPA 511418930

Transcript of LICENCIATURA EN CONTADURÍA RENE ALEJANDRO MORALES ...

1

LICENCIATURA EN CONTADURÍA

RENE ALEJANDRO MORALES HERNÁNDEZ

CASO PRÁCTICO CONT-015-SSG-001

EXAMEN PRIMERA ETAPA 17-MAYO-2013

FOLIO PRIMERA ETAPA 511418930

2

ÍNDICE INTRODUCCIÓN ………………………………………………………………… .03 Objetivo del trabajo …………………………………………………........……03 Relevancia del caso ……………………………………..………………..…...03 Metodología ………………………………………..…………………..….……04 Conclusiones ……………………………………………………….....…….....04 PRESENTACIÓN DEL CASO ……………………………………………………04 Caso practico asignado – Planteamiento del problema ………………...….04 Caso practico asignado - Dilemas por resolver ….………………..……....05 MARCO CONCEPTUAL ………………………………….…………………...….06 Descripción de la literatura existente que fundamenta la solución ……….06 DESARROLLO Y RESOLUCIÓN DEL CASO ………………………………….14 Diagnóstico ……….………………………………………..….………….....…14 Fundamentación metodológica de la propuesta de solución …….…….…16 Solución del caso práctico y respuesta a los dilemas/preguntas criticas ..17 DESCRIPCION DE LAS ACTIVIDADES QUE SIGUIÓ PARA LA RESOLUCIÓN DEL CASO …………………………………..……….………31 CONCLUSIONES ………………………………………………………………… 31 Descripción de los alcances y las limitaciones de la solución propuesta ...31 Reflexión acerca del fundamento teórico ……...……………………………32 REFERENCIAS ……………………………………………………………….……33 Referencias Bibliográficas, electrónicas utilizadas …………..………...…..33 ANEXOS ……………………………………………………………………….……34

3

INTRODUCCIÓN

Objetivo general El objetivo general es la implementación de un trabajo de Auditoría de estados financieros en su etapa preliminar. La empresa a examinar es una persona moral cuya actividad principal es la distribución y comercialización al menudeo de combustibles y lubricantes. Relevancia del caso En la actualidad en nuestro país la actividad económica desarrollada por una persona física o persona moral mexicana, cuya actividad es el almacenamiento y venta al menudeo de combustibles automotrices ( gasolinas y diesel ). Es bajo el esquema de franquicia de la paraestatal Petróleos Mexicanos. Mediante este formato de negocios un franquiciante otorga los derechos del uso de su marca y trasmite los conocimientos técnicos. Con la finalidad de comercializar sus bienes y servicios con métodos comerciales y administrativos ya previamente establecidos. Para cumplir con la función de distribución y comercialización al menudeo de combustibles y lubricantes fue creada el sistema de franquicia Pemex. La Franquicia Pemex es otorgada tanto a personas físicas como a sociedades mexicanas, las cuales podrán adquirir una ó más franquicias siempre y cuando los interesados cumplan con los requerimientos establecidos por las leyes mexicanas y por Pemex Refinación. La relación entre el Franquiciante y Franquiciatario que implica la Franquicia Pemex se apega a lo establecido en derecho y se encuentra fundamentado en el marco legal existente en México. Actualmente Pemex cuenta con 10,400 estaciones de servicio en todo el país, las cuales tienen un dispositivo de calidad denominado Pemex Cualli, el cual le indica al usuario final que esa estación de servicio es 100% confiable principalmente en cuanto al precio, procedencia del producto, así como las formas de pago con las que cuenta. Según datos de Pemex Refinación, “ las ventas de gasolinas realizadas por la red comercial son en promedio de 792.6 miles de barriles por día, de ellos el 92.9% es gasolina Pemex Magna y el 7.1% es Pemex Premium. Las ventas de diesel son de 332 miles de barriles por día.“ 1 Cabe mencionar que este tipo de negociaciones son muy conocidas en nuestro país, ya que constituyen un enlace comercial importante entre la paraestatal Petróleos Mexicanos y el consumidor final de hidrocarburos.

1 Franquicia Pemex, Disponible en: http://www.ref.pemex.com/index.cfm?action=content§ionID=11&catID=19 Recuperado el 22 julio 2013.

4

Frente a un ente económico que tiene tan estrecha relación ante autoridades Federales como Petróleos Mexicanos (Pemex), La Procuraduría Federal del Consumidor (Profeco), El Sistema de Administración Tributaria (Sat). Es de suma importancia contar con la certeza del cumplimiento de sus obligaciones tanto en el ámbito operativo como financiero. De aquí la relevancia de que una negociación con este giro cuente con certeza en el ámbito financiero, mediante un examen sistemático de los registros contables, fiscales y operaciones relacionadas con sus estados financieros con la finalidad de otorgarles confiabilidad a los lectores y usuarios de la información financiera de la empresa. Metodología La metodología utilizada en el presente trabajo se desarrollo mediante una investigación documental, basada en la información de textos de índole permanente, así como en información publicada en medios informáticos. Este tipo de elementos tienen una gran utilidad, en el proceso de la adquisición del conocimientos referentes a la profesión, me permitió llevar a cabo una recuperación de aportes importantes sobre la conceptualización, desarrollo operativo y otras dimensiones implícitas al área. Conclusiones La auditoría de estados financieros, es una práctica cada vez más extendida y de importancia creciente en los mas variados aspectos de la vida empresarial. En su rango más amplio de manifestaciones, su utilidad no tiene cuestionamientos. Ya que proporciona una seguridad razonable sobre las cifras presentadas en los estados financieros de la empresa. Es por ello que en el presente trabajo encontraremos las técnicas y procedimientos necesarios para la implementación de una auditoría a los estados financieros de una comúnmente llamada Estación de Servicio. Llevaremos a cabo la instauración del plan de trabajo; comprenderemos la metodología utilizada en el estudio y evaluación del control interno; determinaremos el establecimiento adecuado de técnicas y procedimientos para la evaluación de los principales renglones que integran los estados financieros, así como definiremos que tipo de informe y dictamen fiscal procede para una Estación de Servicio.

PRESENTACION DEL CASO PRÁCTICO 1. Planteamiento del problema ( narrativa del caso ) La empresa Tu Gasolina Completa, S. de RL.de CV, con domicilio en Av. Principal 999, de Tecali de Herrera, Puebla, con fecha de inicio de operaciones 30 de diciembre de 2010, ha tomado la decisión de hacer dictaminar sus estados financieros del ejercicio 2012; por lo tanto, después de las pláticas sostenidas el CPC. Marco Polo Todo Sabe, del despacho “ DDT AUDITORES FINANCIEROS, SC.”, ubicado en Cuautitlán Izcalli, Estado de México, han llegado a la firma del Contrato respectivo en donde se comprometen las partes a lo siguiente:

5

· La revisión se hará en las instalaciones de la gasolinera. · El periodo por revisar será del 01 de enero al 31 de diciembre de 2012. · El Inicio de los trabajos será a partir del mes de septiembre de 2012. · Las oficinas administrativas están abiertas de 9:00 a 17:00 horas de lunes a sábado. · El dictamen deberá estar terminado en el mes de abril de 2013. · Los datos obtenidos por el auditor en las pláticas preliminares son los siguientes: · Los ingresos acumulables del ejercicio 2011 son de $ 26,320,212.00 · De enero a junio de 2012 los ingresos acumulables ascienden a la cantidad de $ 17,520,000.00 · La empresa trabaja todos los dias, en horarios de tres turnos con cortes en cada turno. · Los ingresos de las ventas se depositan a través del servicio de protección de valores cada dos dias, llegan de 5 a 6 de la tarde. · Se tienen 4 despachadores en el primer turno, 4 en el segundo turno y 2 en el tercer turno; los administrativos son 3 secretarias y un mensajero; a los despachadores se les paga de manera semanal y a los administrativos de manera quincenal. · Se genera un total de 40 pólizas de cheque y se hacen de 40 a 60 transfe- rencias electronicas. · El contador va a la empresa los jueves y viernes y le pagan por honorarios Profesionales. · Todos los trabajadores están dados de alta en la seguridad social. · La contabilidad se lleva en sistemas electrónicos de contabilidad al igual que las nóminas. Los rubros principales que se manejan son: Caja, Bancos, Clientes, Deudores Diversos, Almacén, IVA acreditable, IVA pendiente de acreditar, Terrenos, Edificios, Equipo de oficina, Equipo de cómputo, Equipo de Transporte, Equipo de Gasolinera, Equipo de Computación, Seguros pagados por anticipado, Proveedores, Acreedores diversos, Impuestos por pagar, IVA por pagar, IVA pendiente de pago, Capital, Utilidades y/o Pérdida de ejercicios anteriores, Resultado del ejercicio, Ventas, Costo de ventas, Gastos de venta y Gastos de administración. 2. Dilemas por resolver (con preguntas críticas) a) Fundamente el tipo de dictamen que se debe generar. b) Fundamente si la empresa puede optar por presentar SIPIAD o SIPRED. c) Determine cuáles son las principales limitantes del trabajo que se va a desarrollar. d) Elabore el Plan General de Trabajo requerido para realizar la auditoría. e) Argumente la metodología para llevar a cabo el estudio y evaluación del control interno. f) Determine las técnicas y procedimientos aplicables a la revisión de cada rubro de los estados financieros.

6

MARCO CONCEPTUAL

Descripción de la literatura existente que fundamenta la solución. La solución del caso práctico se fundamenta en una de las ramas principales de la Contaduría que es la Auditoría de estados financieros, por lo cual a continuación se presentan los elementos necesarios que sirven como herramienta para el desarrollo del caso asignado. Uno de los conceptos fundamentales para entender el desarrollo de trabajo que se va implementar es entender el concepto de auditoría de estados financieros, por lo cual el Prof. Israel Osorio Sánchez, nos indica que “ es el examen crítico que realiza un Licenciado en Contaduría o Contador Público independiente; de los libros, registros, recursos, obligaciones, patrimonio y resultados de una entidad, basado en normas, técnicas y procedimientos específicos, con la finalidad de opinar sobre la razonabilidad de la información financiera.” 2 Cabe mencionar que el objeto de una auditoría consiste en proporcionar los elementos técnicos que puedan ser utilizados por el auditor para obtener la información y comprobación necesaria que fundamente su opinión profesional sobre los aspectos de una entidad sujeta a un examen. En el caso de las auditorías de tipo externo, este servicio en su mayoría es ofrecido por un grupo de auditores, los cuales son responsables en primer termino de la auditoría, dan aval a los informes finales y estampan su firma en el dictamen. También se cuenta con un gerente de auditoria, el cual es el responsable de realizar la planificación mediante la cual se va a desarrollar el trabajo, así mismo se cuenta con un supervisor cuya función principal es verificar el cumplimiento del cronograma de trabajo, así como delegar las actividades a desempeñar. Los colaboradores son el equipo de trabajo que esta directamente encargado de aplicar las técnicas y procedimientos necesarios para poder contar con las suficientes evidencias que soporten la opinión del auditor. De igual modo el auditor tiene que identificar claramente las metas, objetivos y el alcance que se busca dar a la auditoría , disponiendo de los recursos con los que cuenta, con la finalidad de que al termino del trabajo se tengan las bases suficientes para llevar a cabo la evaluación sobre la efectividad del trabajo realizado. El alcance es de vital importancia desde la apertura de la auditoría, ya que esto especificará, el tiempo que durará, la profundidad y la cantidad de personal requerido.

2 Osorio Sánchez Israel, Auditoria 1 Fundamentos de auditoría de Estados financieros,4ta.edición, Ed. Thomson, México, 2007. P.3

7

Por otro lado, el auditor debe de ser un profesionista independiente, y de confianza, cuya finalidad es la de emitir una opinión sobre los estados financieros de la empresa. Esta opinión es una garantía de credibilidad con respecto a los mismos. Siendo esta una herramienta para la toma de decisiones de los usuarios de la información financiera. Para que la auditoría cumpla con los objetivos definidos debe de estar sustentada bajo las Normas de Auditoria, estas normas constituyen los requisitos mínimos en cuanto a la calidad, características del auditor, las relativas al trabajo a desempeñar y con respecto a la información que debe rendir como resultado de su trabajo. Las normas de auditoría se clasifican en: Normas personales, son las que se encuentran inherentes a la personalidad del auditor, referentes a su capacidad profesional, independencia y a su diligencia profesional. Normas relativas a la ejecución del trabajo, las cuales nos refieren que este debe de ser estudiado, planeado y supervisado, con la finalidad de obtener evidencia suficiente y competente. Normas de dictamen e información. Son las normas bajo las cuales se regula el medio utilizado por el auditor, para concluir su trabajo, mediante la emisión de su opinión. De igual manera es importante mencionar que todas las etapas con las que cuenta una auditoría, se encuentran reguladas bajo el amparo de las Normas aquí citadas. Adicionalmente se puede mencionar que para la obtención de evidencia suficiente y competente, referidas en las normas relativas a la ejecución del trabajo, el auditor cuenta con una serie de recursos. Estos recursos que en forma particular utiliza el auditor se conocen como técnicas de auditoría, y en su conjunto estas técnicas al ser aplicadas a un grupo de partidas se conocen como procedimientos de auditoría. Entre las técnicas mas aplicadas encontramos, el estudio general, análisis, investigación, calculo, inspección, confirmación, declaración, observación, certificación, entre otras. Del mismo modo es significativo determinar que extensión o alcance se le da a los procedimientos, es decir, la intensidad y profundidad con que se aplican de manera práctica. El alcance lo determinan varios elementos pero el más importante es el grado de eficacia del control interno de la empresa. Así mismo y no menos importante es la determinación de la época o espacio temporal en que han de aplicarse los procedimientos de auditoría, mejor conocido como oportunidad de los procedimientos. El sistema de control interno de la empresa, se fundamenta en la integración de políticas y procedimientos con la finalidad de proporcionar una seguridad razonable, de que la compañía va a cumplir con sus objetivos y metas.

8

Su objetivo principal es la obtención de información financiera veraz y en forma oportuna, contribuir con la protección de los activos de la empresa, así como promover la eficiencia en las operaciones del negocio. También podemos mencionar que un modelo adecuado de control interno consta de los siguientes elementos: El ambiente de control, la evaluación de los riesgos, sistemas de información y comunicación, y los procedimientos de control y vigilancia. El objetivo del auditor, con respecto al estudio del control interno será enfocado a los controles que se encuentran estrechamente relacionados a los estados financieros y a aquellos relacionados con las operaciones y el cumplimiento de las leyes y reglamentos que pudiesen afectar de manera importante los informes de tipo financieros de la empresa. Cabe mencionar que la responsabilidad de establecer, operar y conservar los controles internos es de la empresa, y la responsabilidad de auditor consiste en entender, comprobar y evaluar el control interno sobre los estados financieros. Para llevar a cabo el estudio del control interno, el auditor cuenta con varias herramientas dentro de las cuales destacan los siguientes métodos. Método descriptivo. Es la explicación por escrito que contienen las rutinas detalladas paso a paso de un aspecto operativo, que forman parte, de las actividades financieras de una empresa. Método de cuestionarios. Este método se aplica en base a cuestionarios previamente elaborados, los cuales contienen preguntas especificas de aspectos básicos de la operación a investigar. Generalmente estas preguntas se formulan, de manera que una respuesta negativa advierta debilidades en el control interno; y en caso necesario deben incluirse explicaciones más amplias que hagan más suficientes las respuestas. Método gráfico: La base de este método consiste en la esquematización de las operaciones mediante el uso de diagramas explicativos basados en símbolos; en dichos símbolos se representan departamentos, formas, archivos, etc., y por medio de ellos se indican y explican los flujos de las operaciones. En la práctica resulta más conveniente el empleo mixto de los tres métodos ya que de este modo se logran resultados más completos y se soportan mejor las conclusiones. Después de haber obtenido un conocimiento del control interno, el auditor hace una evaluación del riesgo de control. Para llevar a cabo esta evaluación se pueden utilizar varios procedimientos entre los cuales destacan la matriz de riesgo o mediante la identificación de deficiencias, deficiencias importantes y debilidades materiales estos métodos son utilizados, para dar apoyo al proceso de evaluación.

9

El estudio y evaluación del control interno debe hacerse de manera preliminar antes de planear la auditoría. Sin embargo por cuestiones practicas este estudio y evaluación se realiza paralelamente al desarrollo del trabajo. El estudio del control interno debe de ser hecho en su totalidad, al tratarse de trabajos de auditoría realizados por primera vez, con la finalidad de conocer las políticas, programas y organigramas, que la empresa tiene implantados. En auditorías posteriores se deben ratificar los controles ya existentes, para verificar que no se muestren cambios, pudiéndose preparar un plan rotativo, en el cual se examinen unos aspectos y en el año siguiente otros restantes. La evaluación del control interno tiene una gran influencia sobre el alcance de los procedimientos que se deben desarrollar en el trabajo de auditoría, ya que al evaluar las fortalezas y debilidades, evidenciadas en el sistema de control interno, se pueden determinar las pruebas a realizar así como su extensión y la oportunidad en las que estas deben ser ejecutadas, para obtener resultados mas eficientes. La evaluación del control interno le indica al auditor el grado de confianza que puede tener en el mismo, así como en que puntos se deben aplicar las pruebas con mayor detenimiento, esto para obtener evidencia suficiente y competente. En la medida que el control interno muestre mayores fortalezas, las pruebas y la extensión de las mismas disminuirán, por el contrario en el caso de las debilidades, el auditor debe intensificar su trabajo y ampliar en lo posible la extensión de cada prueba y variar la oportunidad de su aplicación. Otro punto importante dentro del trabajo de auditoría, es la planeación y supervisión, estos se encuentran regulados en las Normas de Auditoría, referentes a la ejecución del trabajo. La planeación es decidir de manera anticipada los procedimientos que se van a utilizar, la extensión y oportunidad que se les dará a las pruebas, así como definir los programas que se utilizaran, y el personal que se asignara para la realización del trabajo. Una planeación adecuada del trabajo, nos asegura que se presta atención suficiente en las áreas mas importantes, estas áreas serán definidas por el auditor considerando su criterio profesional. Por otra parte la planeación nos da herramientas para identificar los problemas potenciales. Igualmente es de gran ayuda para la apropiada designación del trabajo, como también nos proporciona elementos para la coordinación y supervisión de las actividades realizadas por los colaboradores en las diversas etapas donde se participa. El grado de planeación variará de acuerdo con el tamaño de la entidad, la complejidad de la auditoría y la experiencia del auditor con la entidad y conocimiento del negocio. En esta etapa es necesario establecer con claridad el servicio que se va a prestar, tomando en cuenta los objetivos y alcances que se esperan, para definir claramente la responsabilidad del trabajo, y por otra parte hacer del conocimiento del cliente el servicio que se va a recibir La planeación de la auditoría tiene tres fases principales:

10

Primeramente es necesario llevar a cabo la investigación de los aspectos generales y particulares que caracterizan a la empresa. A fin de que con estos conocimientos se puedan definir aspectos estratégicos en la planeación del trabajo. El estudio y evaluación del control interno, es la fase mas relevante en la planeación ya que nos proporcionan las bases de confiabilidad que se puede tener sobre los métodos y rutinas establecidas en la empresa para determinar las pruebas a efectuar. Los conocimientos adquiridos en las fases anteriores concluyen en la elaboración del plan general de trabajo, en este documento se determinan los objetivos que se pretenden alcanzar en la auditoría, los riesgos de control determinados, las áreas a ser revisadas en respuesta a los riegos encontrados, la estrategia a llevarse a cabo, la estructura de la administración de la auditoría, y el cronograma general de las actividades. No menos importante en la fase de la planeación, es el análisis financiero, que consiste en la realización de un estudio sobre sus principales estados financieros, ya que con este, se llega a un conocimiento en el cual se pueden observar aspectos importantes, con respecto a la estructura económica con la que cuenta la empresa, una comparación de estos estados con los emitidos con anterioridad pueden evidenciar aspectos relevantes que ameriten un estudio en especial dentro del trabajo de auditoría. Cabe mencionar que del resultado de este estudio, se obtienen ajustes con respecto a la ampliación del plan general de trabajo. Una vez determinado el Plan General de Trabajo de Auditoría, se procede a elaborar los programas de auditoría de las áreas que se determinaron revisar con mayor o menor profundidad, cabe mencionar que estos no pretenden establecer los procedimientos mínimos aplicables a la generalidad de los trabajos, se concentran en señalar orientaciones sobre la forma en que se realizara la organización de la revisión y enlistar una serie de procedimientos de los cuales se seleccionarán los que se estimen procedentes para cada trabajo en particular. Los programas de auditoría se clasifican en: Programas Estándar, los cuales son aquellos que enuncian los procedimientos de auditoría a seguir en casos o situaciones en donde las empresas tienen características similares. Y los programas Específicos, son aquellos que se preparan o formulan concretamente para cada situación en particular. Cualquiera que sea el programa que use, el auditor siempre debe de estar preparado para modificarlo si en el curso de su trabajo lo considera necesario para que la auditoría se desarrolle en tal forma que su resultado le permita expresar su opinión. El Plan General de Trabajo y los Programas de Auditoría, son parte de la responsabilidad del auditor, generalmente es realizado por el gerente de auditoría, el cual se basa en experiencias anteriores, y debe de tomar en cuenta las principales características de la empresa, así como las

11

normatividades vigentes que le apliquen. No obstante es necesario que el socio auditor avale y autorice el plan general de trabajo y programas. Una de las técnicas mas importantes en la aplicación de los programas de auditoría, es el estudio de las cuentas, en este estudio es importante considerar los siguientes aspectos: - Concepto y contenido. Es importante comprender sus movimientos, por que conceptos se realizan cargos, abonos y qué representa su saldo. - Normas de información financiera. La información contenida en los estados financieros esta basada en la aplicación de estas normas, por lo cual es indispensable conocer cuáles de éstas afectan directa o indirectamente el manejo de cada cuenta, a fin de verificar que se haya respetado su aplicación. - Objetivos. Es la finalidad que se busca de cada cuenta, al aplicar las técnicas y procedimientos a cada una de ellas, dependiendo sus características, para lograr así su corrección en los casos en que proceda. - Control interno. Es el estudio y evaluación que se tiene de cada cuenta en relación a su funcionamiento con el control interno, con la finalidad de verificar el cumplimiento que esta tiene. - Procedimientos. Dentro de los procedimientos mas recomendables para cada cuenta encontramos: Pruebas de tipo selectivo, Importancia relativa y procedimientos comunes. La prueba selectiva o muestreo es un procedimiento que sirve para derivar conclusiones sobre las características de un grupo numeroso de partidas, mediante el examen de un grupo parcial de ellas. El grupo de partidas cuyas características desean conocerse, reciben el nombre de universo y el grupo de partidas que son examinadas se denomina muestra. La extensión del uso de las pruebas selectivas obedece, a que ofrece ventajas con respecto a la revisión exhaustiva. Algunas de ellas son las siguientes: Economía: La ventaja más importante de la prueba selectiva es su economía. El costo de una revisión está en proporción al número de partidas revisadas, en igualdad de otras circunstancias y posibilidad de poder obtener una conclusión con un examen menor de partidas, es no solamente una ventaja, sino una obligación desde el punto de vista de la eficiencia del trabajo del auditor. Oportunidad: La prueba selectiva permite por la misma razón, disminuir el número de partidas a examinar, reducir el tiempo en que el auditor puede concluir su trabajo para poder emitir su opinión. Minuciosidad: El examen exhaustivo de un número considerable de partidas semejantes hace prácticamente imposible la minuciosidad. La monotonía del trabajo y la formación inconsciente de hábitos tienden a que un examen

12

concienzudo sea deficiente al ser exhaustivo. Al reducir mediante la prueba selectiva el número de partidas se hace posible que cada una sea estudiada, procesada y analizada de modo más completo y satisfactorio. La importancia relativa, en los procedimientos para la revisión de cuentas consiste en la discriminación que se determina hacer de las mismas, tomando como base las partidas de mayor significación. Esto se determina no solo por su importe sino también por lo que representa. Los procedimiento comunes, son los que se aplican de manera general a todas la cuentas entre ellos encontramos: - Verificación de que las cifras que se dictaminarán provienen del sistema contable que las genera, y que dicho sistema cerró el ejercicio contable con esas y no otras cifras. - Verificación de que la relación de saldos que integran una cuenta de mayor provengan del sistema contable de la empresa y suman el importe exacto de dicha cuenta. - Verificación de sumas y cálculos en las relaciones de saldos. - Indicación de la fuente de datos. Los análisis, cálculos, documentos de apoyo y demás papeles de trabajo que intervienen en la revisión de cuentas deben de estar plenamente identificados, con la finalidad de poder ser reprocesados en cualquier momento. Pasando a otro tema, al concluir el trabajo de revisión de las cifras de los estados financieros, el contador público expresa las conclusiones a las que llega respecto de la corrección contable de las mismas en un documento llamado dictamen. Esa opinión o dictamen podría redactarse en forma y estilo que cada quien tuviera para hacerlo; sin embargo, con la finalidad de uniformar hasta donde sea posible esa expresión, la profesión organizada ha adoptado una forma de redacción estandarizada en la que se resumen claramente tres ideas fundamentales, las cuales son Alcance, Afirmaciones básicas y Opinión. El Instituto Mexicano de Contadores Públicos A.C., en su boletín 4010, establece la forma y contenido que debe contener el dictamen. Existen cuatro tipos de Informes de Auditoría: - Dictamen limpio o sin salvedades. Es aquel que emite el auditor cuando durante el desarrollo de su examen no se encontró desviación en la aplicación de las Normas de Información Financiera , ni se le presentaron limitaciones a su trabajo, ya sea impuesta por la entidad auditada o por las circunstancias. Dicho en otras palabras, este dictamen se emite cuando el auditor encontró razonablemente bien y pudo llevar a cabo su trabajo sin contratiempos.

13

- Dictamen con salvedades. Es aquel que emite el auditor cuando detecto desviaciones en la aplicación de las Normas de Información Financiera, o cuando se le presentaron limitaciones en el alcance del examen practicado. Cuando existan desviaciones en la aplicación de dichas Normas de Información Financiera, el auditor deberá describir en forma precisa en qué consisten, cuantificar su efecto en los estados financieros y su efecto neto. Si las referidas salvedades no pueden cuantificarse razonablemente así debe indicarse en su dictamen. - Dictamen negativo. El auditor debe expresar una opinión negativa o adversa, cuando, como consecuencia de su examen, concluye que los estados financieros no están de acuerdo con las Normas de Información Financiera, y las desviaciones son a tal grado importantes que la expresión de una opinión con salvedades no sería adecuada. El hecho de expresar una opinión negativa no exime al auditor de la obligación de revelar todas las desviaciones importantes que haya tenido en el alcance de su trabajo. - Dictamen con abstención de opinión. El auditor debe abstenerse de expresar una opinión cuando el alcance de su examen haya sido limitado en forma tal que no proceda la emisión de un dictamen con salvedades. En este caso, deberá indicar todas las razones que dieron lugar a dicha abstención. Del mismo modo el Dictamen Fiscal, es una herramienta con la que las empresas cuentan, y que les proporciona la certeza de que su información financiera se encuentra presentada de manera adecuada, esto de conformidad con las normas de información financiera establecidas por la contaduría pública organizada. El dictamen fiscal cuenta con una gran credibilidad en el medio empresarial, financiero y fiscal, ya que se encuentra avalado por la firma de un profesional de la contaduría pública organizada El dictamen fiscal es reconocido por las autoridades hacendarias como un documento verídico y confiable que da cuenta de la situación fiscal del contribuyente y tiene la validez legal que le otorga el Código Fiscal de la Federación. El dictamen fiscal proporciona a las empresas la seguridad de que esta cumpliendo de forma correcta con el pago de sus impuestos. Además garantiza que en caso de dudas de la autoridad respecto de la situación fiscal del contribuyente, primero serán revisados los papeles de trabajo del contador público que dictaminó sin que la empresa dictaminada sea requerida por este acto de la autoridad. El Código Fiscal de la Federación, indica que, “ las personas físicas con actividad empresarial y las personas morales que se encuentran obligadas a dictaminar por el ejercicio fiscal 2012, son las que se encuentran en alguno de los siguientes casos:

14

· Que en el ejercicio inmediato anterior hayan obtenido ingresos acumulables superiores a $ 34,803,950.00 · Que el valor de su activo determinado en los términos de la Ley del Impuesto al Activo sea superior a $ 69,607,920.00 · Que por lo menos 300 de sus trabajadores les hayan prestado servicios en cada uno de los meses del ejercicio inmediato anterior. · Que estén autorizadas para recibir donativos deducibles. En este caso, el dictamen se realizará en forma simplificada. · Que se fusionen, por el ejercicio en que ocurra dicho acto. · La escindente y las escindidas, por el ejercicio fiscal en que ocurra la escisión y por el siguiente. · Las entidades de la Administración Pública Federal a que se refiere la Ley Federal de las Entidades Paraestatales y las que formen parte de la Administración Pública Estatal o Municipal. Las personas físicas con actividades empresariales y las personas morales que no estén obligadas a dictaminar sus estados financieros por contador público autorizado podrán optar por hacerlo. “ 3 SIPRED y SIPAID es un software ofrecido por el SAT, con la finalidad de simplificar a los contribuyentes, y a la contaduría pública organizada la captura, registro y conservación de los datos financieros y contables para cada empresa, así como permitir la generación de la información específica del dictamen fiscal.

DESARROLLO Y RESOLUCION DEL CASO

DIAGNOSTICO

Tu Gasolina Completa, es una empresa constituida bajo el esquema de S. de RL de CV. regulada bajo la Ley General de Sociedades Mercantiles. Inicia Operaciones el 30 de diciembre de 2010, realizando su actividad en el sector de servicios, obteniendo sus principales ingresos directamente relacionados a la venta de combustibles. Siendo sus principales productos a la venta la Gasolina Premium, Magna y Diesel. La particularidad de los bienes que comercializa esta empresa, son en primera instancia, que los valores de dichos bienes tienen precios regulados por el gobierno federal, determinando así un precio, ajuste y subsidio para dichos productos, y además manejan un constante movimiento siendo que a partir del día 6 de julio del presente año son los siguientes: Magna $11.58, Premium $12.14, Diesel $11.94 por litro. En segundo termino comercializa otros productos principalmente aditivos y aceites.

3 Código Fiscal de la Federación,Art.32-A, 50va.edición, Cengage Learning, México, 2013.

15

Conforme a las disposiciones legales vigentes en el ámbito empresarial, la empresa se encuentra dentro del régimen general de personas morales. Y por su actividad es sujeto a las siguientes contribuciones: - Impuesto sobre la Renta. Es sujeto a este impuesto por la ganancia obtenida; es decir, por la diferencia entre su ingreso acumulable y las deducciones autorizadas en el ejercicio fiscal. - Impuesto Empresarial a Tasa Única. Es sujeto a este impuesto por la diferencia obtenida entre sus ingresos efectivamente cobrados y las deducciones autorizadas efectivamente pagadas, es un impuesto complementario al Impuesto Sobre la Renta. - Impuesto al Valor Agregado. Es sujeto a este impuesto por la diferencia entre el Iva efectivamente cobrado por la venta de sus productos y el Iva efectivamente pagado en la adquisición de sus bienes y servicios. - Impuesto Especial sobre Producción y Servicios. Es sujeto de este impuesto por la venta de gasolinas, es un impuesto indirecto, en virtud de que los contribuyentes del mismo no lo pagan directamente, sino que lo trasladan o cobran a sus clientes. - Impuesto a los Depósitos en Efectivo. Es sujeto de este impuesto por la diferencia del excedente de $ 15,000.00 que deposite en efectivo en cuentas bancarias de su propiedad. Esto por todo el ingreso diferente a la venta de diesel y gasolinas. La empresa para llevar a cabo su función operativa cuenta con 10 Empleados y para llevar a cabo su función administrativa cuenta con 4, así como un profesionista que le presta servicios de manera Independiente. Por este motivo en el ámbito patronal es sujeto a las siguientes contribuciones. - Impuesto Sobre la Renta. En su calidad de retenedor del Isr. a Salarios y por el Isr. retenido a servicios profesionales. - Cuotas Obrero Patronales Imss e Infonavit. Es sujeto de estas aportaciones por concepto de seguridad social derivada de su relación laboral, por ser patrón y tener empleados subordinados a su cargo. - Impuesto Sobre Nominas. Al igual que el punto anterior, es sujeto de este impuesto estatal, por la relación laboral que tiene con personal subordinado a su cargo. Durante el ejercicio fiscal 2011 obtuvo ingresos acumulables por la cantidad de $26,320,212.00 por los cuales no tiene obligación fiscal de efectuar el Dictamen de estados financieros, pero opta por hacerlo, apegándose así a los beneficios que esta decisión le otorga.

16

Así mismo se observa un incremento en los ingresos acumulables del primer semestre del 2012 con respecto a los ingresos acumulables del mismo periodo del 2011. Deduciendo un incremento en sus ventas. Con respecto a los rubros que se utilizan para el manejo contable de la entidad, se observa que son los generales de activo, pasivo, capital y resultados de una empresa comercial, contemplando obviamente sus adecuaciones por tratarse de un giro donde se comercializan energéticos. Por ejemplo la cuenta de Equipo de gasolinera. Para la realización de la gestión contable y fiscal la empresa cuenta con un servicio externo, proporcionado por un profesionista independiente, el cual es el principal enlace en el ámbito contable entre la empresa y el despacho de auditoría. Por lo cual se considera que es de fundamental importancia la coordinación entre tales funcionarios para el correcto cumplimiento de los objetivos que se persiguen en la presente auditoría. En relación a la documentación que se genera en el área contable, se estima que por la actividad realizada el mayor numero de transacciones se emite con respecto a las ventas, esto debido a que en este tipo de empresas, la comercialización de gasolinas son en su mayoría con el público en general. Por otra parte se tiene la obligación fiscal de contar con un sistema de control volumétrico. “ Tratándose de personas que enajenen gasolina, diesel, gas natural para combustión automotriz o gas licuado de petróleo para combustión automotriz, en establecimientos abiertos al público en general, deberán contar con controles volumétricos y mantenerlos en todo momento en operación. Dichos controles formarán parte de la contabilidad del contribuyente. Para tales efectos, el control volumétrico deberá llevarse con los equipos que al efecto autorice el Servicio de Administración Tributaria mediante reglas de carácter general. “ 4 Cabe mencionar que esta obligación, se ve enlazada generalmente en los dispositivos informáticos con los que ya cuenta la empresa para el registro de sus operaciones. Por último se acordó que el inicio de los trabajos de auditoría comenzarán en septiembre 2012 y concluirán en abril del 2013 con la entrega del Dictamen de estados financieros por el ejercicio fiscal 2012. FUNDAMENTACION METODOLÓGICA DE LA PROPUESTA DE SOLUCIÓN En primer termino, se estudio con los datos obtenidos en el planteamiento del problema, la situación financiera y fiscal de la empresa, posteriormente se investigo que tipo de normatividad como contribuyente la regulan, para determinar las obligaciones que como ente económico tiene ante la Opción de dictaminar sus estados financieros.

4 Código Fiscal de la Federación, Art.28 Fracc. V , Prontuario Fiscal Cengage, 2013.

17

Así mismo fue necesario allegarse de los elementos aplicables a una auditoría de estados financieros, estas herramientas básicamente las podemos encontrar en las Normas de Auditoria. Adicionalmente se propone implementar los métodos necesarios para tener las bases adecuadas, y poder llevar a cabo el estudio y evaluación del control interno. De igual manera es indispensable fundamentar el plan general de trabajo de la auditoría mediante el estudio cronológico de actividades. Basándose en las técnicas y procedimientos adecuados, que se proponen aplicar para la revisión de las cuentas de la empresa. Todo lo anteriormente integran las bases, para hacer la propuesta del trabajo preliminar de auditoría para la gasolinera.

SOLUCION DEL CASO PRÁCTICO Y RESPUESTA A LOS DILEMAS/PREGUNTAS CRITICAS.

a) Fundamente el tipo de dictamen que se debe generar. El Cp. Víctor Manuel Mendívil Escalante, nos menciona que “ El trabajo de auditoría se plasma en un informe final llamado dictamen. El dictamen es la opinión del contador público en torno a la corrección contable de las cifras de los estados financieros auditados, opinión a la que llega después de efectuar su trabajo de examen y que se acostumbra expresar en términos uniformes, es decir, en términos semejantes para situaciones semejantes. “ 5 Así mismo el Instituto Mexicano de Contadores Públicos, A.C. establece en el Boletín 4010, los pronunciamientos relativos al dictamen del auditor, donde se mencionan los tipos de opinión que el auditor puede emitir al término de su examen practicado, del cual se desprende los siguiente: - Se emite un dictamen sin salvedades o normal en el caso de que el auditor al obtener la evidencia suficiente y competente se satisfaga plenamente sobre la razonabilidad de los estados financieros, Esta satisfacción del auditor se presenta en el informe de una manera clara y afirmativa. - Se emite un dictamen con salvedades cuando el auditor detecto desviaciones en la aplicación de Normas de Información Financiera , o cuando se le presentaron limitaciones en el alcance del examen practicado. - Se emite un dictamen negativo o adverso, cuando, como consecuencia de su examen, concluye que los estados financieros no están de acuerdo con las Normas de Información Financiera y las desviaciones son a tal grado

5 Mendívil Escalante Víctor Manuel, Elementos de auditoría,6ta.edición, Ed. Cengage Learning, México, 2010. P.2

18

importantes que la expresión de una opinión con salvedades no sería adecuada. - Se emite un dictamen con abstención de opinión, cuando el alcance del examen haya sido limitado en forma tal que no proceda la emisión de un dictamen con salvedades. En este caso, deberá indicar todas las razones que dieron lugar a dicha abstención. Cabe mencionar que independientemente de que el auditor determine que tipo de dictamen emitirá, una característica básica al dar ésta, es que se debe contar con la suficiente evidencia que soporta su opinión. Por lo tanto considero que en esta etapa de la auditoría no se puede determinar el tipo de dictamen que se va a generar para la empresa Tu Gasolina Completa, S de RL de CV. Debido a que como ya se menciono, esta opinión debe de ser emitida después de efectuar el examen del trabajo de auditoría y contar con la evidencia suficiente y competente que soporte esta opinión. Y en este momento no se cuentan con bases cuantificables, para apoyar esa opinión. Ya que el proyecto de auditoría contenido en el caso practico solo abarca la etapa preliminar de planificación. El Mtro. Israel Sánchez Osorio, menciona que “ el Código de Ética Profesional y las normas de auditoría advierten al Contador Público de no expresar ninguna opinión profesional sin haber practicado un examen eficiente a los estados financieros. “ 6 Esto se ve de manifiesto en la siguientes afirmaciones básicas contenidas en el cuerpo del dictamen, que mencionan: - He examinado los estados de situación financiera de la Compañía … - La auditoría consiste en el examen, con base en pruebas selectivas, de la evidencia que soporta las cifras y revelaciones de los estados financieros; asimismo, incluye la evaluación de las Normas de Información Financiera utilizados de las estimaciones significativas efectuadas por la administración y de la presentación de los estados financieros tomados en su conjunto. Considero que mis exámenes proporcionan una base razonable para sustentar mi opinión. Con estas dos afirmaciones el contador público está demostrando que al momento de emitir su opinión quedo ampliamente satisfecho de haber obtenido la evidencia suficiente y competente, que ha evaluado la aplicación de las Normas de Información Financiera por parte de la administración, así como las estimaciones importantes y que son las bases para sustentar su opinión.

6 Osorio Sánchez Israel, Auditoria 1 Fundamentos de auditoría de Estados financieros,4ta.edición, Ed. Thomson, México, 2007 P.43

19

b) Fundamente si la empresa puede optar por presentar SIPIAD O SIPRED.

En el diagnostico efectuado con anterioridad se determino que la empresa Tu Gasolina Completa, S. de RL. De CV. obtuvo ingresos acumulables por el ejercicio fiscal 2011 por la cantidad de $ 26,320.212.00 ; y que cuenta con 14 empleados. Con esta información se determina que la empresa no tiene obligación de dictaminar sus estados financieros para efectos fiscales, pero la empresa ha tomado la decisión de hacerlos dictaminar de manera Optativa por el ejercicio fiscal 2012. Para cumplir con la obligación de presentar la información relativa al dictamen fiscal, el Servicio de Administración Tributaria ha desarrollado un software llamado Sistema de Presentación del Dictamen ( SIPRED ) y Sistema de Presentación de la Información Alternativa al Dictamen ( SIPIAD ), con el cual el contribuyente y la contaduría pública organizada, puede realizar la captura y envió de su información. La información correspondiente a las empresas obligadas a dictaminarse debe de ser enviada mediante el SIPRED, teniendo la opción de poder enviar solamente la información relativa al SIPIAD. Esto queda fundamentado mediante decreto presidencial del 30 junio de 2010 “ Para efectos de los artículos Tercero y Sexto del Decreto Presidencial publicado en el diario Oficial de la Federación del 30 de junio de 2010, los contribuyentes que se encuentren obligados a dictaminar sus estados financieros por contador público autorizado, de conformidad con lo establecido en el artículo 32-A, fracción I del CFF, y opten por no presentar el dictamen fiscal, deberán enviar su información alternativa al dictamen. “ 7 De lo anterior se determina que la empresa en cuestión solo puede presentar la información relativa al dictamen de estados financieros fiscal, a través del SIPRED, ya que no se encuentra obligada a dictaminar estados financieros. Esto queda corroborado al realizar el envió de la declaración anual de personas morales, por medios electrónicos, donde únicamente se encuentra habilitada la opción de presentar SIPIAD para las personas que se encuentran obligadas a dictaminar. c) Determine cuáles son las principales limitantes del trabajo que se va a desarrollar. La principal limitante es que no se cuentan con las suficientes bases documentales y cuantificables, que nos permitan llevar a cabo una evaluación preliminar, para la adecuada determinación del Plan General de Trabajo, de la empresa en cuestión. De igual manera cabe mencionar que el objetivo de la auditoría de estados financieros es la recopilación de evidencia suficiente y

7 Decreto presidencial publicado el 30 junio 2010, Sistema de Administración Tributaria, Disponible en: http://www.sat.gob.mx/sitio_internet/informacion_fiscal/orientacion_oe/dictamen_fiscal/76_20662.html , Recuperado 01 Agosto de 2013.

20

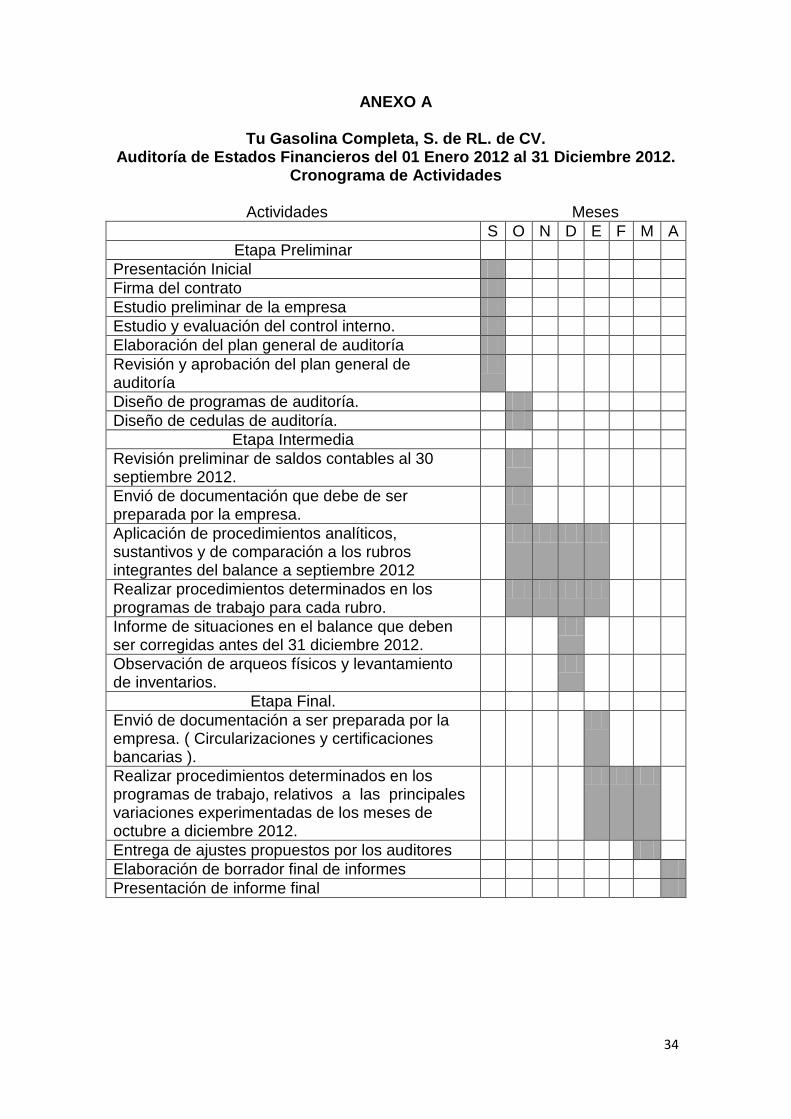

competente que permita expresar una opinión, y que la recopilación de esta evidencia esta en función a las técnicas y procedimientos aplicados sobre una base documental y cuantificable. Referente al estudio y evaluación del control interno, por la descripción inicial del personal con que se cuenta se puede deducir la ausencia de puestos clave en la organización como lo son el Administrador, y el Supervisor de las Islas de venta. Elementos esenciales para la operatividad de la Compañía. Se mencionan 3 secretarias de las cuales no se pudiese deducir su función. Por otra parte las ubicaciones relacionadas al centro de trabajo ( Tecali de Herrera, Puebla ) y al domicilio del prestador de servicios ( Cuautitlán Izcalli, Edo.Mex.), es un punto a considerar dentro de la elaboración del plan general de trabajo, ya que se acordó llevar acabo la revisión en las instalaciones propias de la gasolinera. d) Elabore el Plan General de Trabajo requerido para realizar la auditoría.

PLAN GENERAL DE AUDITORIA

Datos Generales: Razón Social: Tu Gasolina Completa S. de RL. de CV. Actividad Económica: Distribución y comercialización al menudeo de combustibles y lubricantes. Periodo Auditado: 01 Enero 2012 al 31 Diciembre 2012. Objetivo General: Examinar los estados financieros del 01 Enero al 31 de Diciembre del 2012. Así como sus procedimientos administrativos, financieros y el cumplimiento de las leyes aplicables, de igual manera la evaluación del control interno de acuerdo a normas contables. Objetivos Particulares: - Establecimiento del grado de solidez del sistema de control interno. - Comprobar selectivamente las operaciones financieras de la empresa para verificar su legalidad y veracidad. - Emisión del informe final conteniendo opinión profesional sobre los estados financieros. - Emisión del dictamen fiscal y presentación en sistemas informáticos. Descripción del sistema de contabilidad: La información financiera y contable del negocio se lleva de manera electrónica. Se cuenta con controles volumétricos que se encuentran sistematizados y enlazados con la contabilidad. El departamento de contabilidad se maneja a través de su prestador de servicios independientes el cual, registra todas las operaciones contables del negocio, alimentado al sistema de información. Riesgo del Negocio: Riesgos Internos:

21

- En la estructura de la organización no fueron detectados puestos claves como lo son el Administrador y Supervisor de Islas. - No fueron proporcionados organigramas del negocio, y no se cuenta con un plan de contingencia que proteja la información financiera. Riesgos Externos: - Cambios en las condiciones del mercado al no aplicarse los lineamientos de la franquicia con respecto al limite existente entre la competencia de la gasolinera. - Cambios en la normatividad vigente principalmente respecto a los equipos de gasolinera. ( dispensarios de gasolina y controles volumétricos ). - Precios variables determinados por autoridades federales. Clasificación del Riesgo de la Auditoria : Después de realizar el estudio de control interno y aplicar la revisión de las deficiencias, y debilidades materiales con las que cuenta el control interno de la empresa, se determina que la empresa opera bajo un riesgo “ Moderado “ Programas a implementar, determinados en respuesta de los riesgos evaluados. Caja y Bancos. Determinar de autenticidad de los fondos de efectivo y depósitos que se presentan en el balance. - Determinar el arqueo de fondo fijo y cobranza no depositada. - Evaluar los procedimientos de control interno en caja y bancos. - Efectuar análisis de conciliaciones bancarias y efectuar confirmación de saldos. Cuentas por Cobrar. Determinar la autenticidad de los derechos que se presentan en el balance. - Aplicar pruebas selectivas, realizar circularización, Concluyendo con realización de ajustes y reclasificaciones según corresponda. - Realizar pruebas selectivas a funcionarios y empleados y deudores diversos. - Determinar deficiencias en cuentas incobrables y hacer ajustes correspondientes. Almacén. Cerciorarse que los importes reflejados en la cuenta de inventarios, se encuentren físicamente, y que sean aritméticamente correctos. - Observar la toma de inventarios, verificando las diferencias encontradas, determinar una prueba de valuación. - Efectuar pruebas físicas del inventario y cruzar información con el inventario preparado por la empresa. Activo Fijo. Comprobar que los bienes son propiedad de la empresa y que estén reflejados en el balance. - Debe analizarse las cuentas integrantes del activo fijo, validando la documentación que ampare la adquisición. - Analizar las depreciaciones efectuando pruebas y cálculos globales.

22

Seguros Pagados por Anticipado. Cerciorarse de que los seguros estén debidamente clasificados y sean auténticos - Análisis de los seguros contratados y relación con su aplicación a resultados. Cuentas por pagar.. Cerciorarse que todas las deudas contraídas sean reales por bienes y servicios recibidos y que se encuentren pendientes de pago, además que se encuentren debidamente registradas y presentadas en el balance. - Aplicar pruebas selectivas, realizar circularización, Concluyendo con realización de ajustes y reclasificaciones según corresponda. - En el caso de impuestos por pagar, realizar pruebas globales de nominas, determinando la normatividad vigente para la provisión de seguridad social. Y hacer pruebas globales. Capital contable. Verificar que las cifras presentadas en los renglones de capital contable, correspondan por sus características, a los rubros que corresponden dentro del balance. - Verificación de requisitos estatutarios para validar movimientos dentro del capital contable. Ventas y Costo de ventas. Cerciorarse que el importe de las ventas que se encuentran registradas en el estado de resultados, representen las transacciones efectivamente realizadas por la empresa. De Igual manera corroborar que el costo de ventas incluyan la integración completa de los costos que le son atribuibles. - Determinar pruebas de ventas contra costo de ventas. Gastos de Operación. Cerciorarse que los gastos que aparecen en el balance correspondan a transacciones efectivamente realizadas y que no incluyan partidas ficticias. - Determinar, dentro del alcance de la auditoría, que todos los gastos estén incluidos dentro del estado de resultados, y que efectivamente pertenezcan al ejercicio de la revisión. Estrategia de la auditoría Naturaleza: Son los diferentes procedimientos de auditoría, considerados en las distintas circunstancias para llegar al logro de los objetivos.

- Procedimientos analíticos. Se investigaran las diferencias y relaciones de

cada cuenta a examinar, como resultado de las técnicas aplicadas a los rubros de las cuentas.

- Pruebas sustantivas totales. Se investigaran las partidas que a criterio

nuestro sean consideradas como montos de importancia de cada compo- nente a revisar. Con la finalidad de validar cálculos globales o de compa- ración con el ejercicio anterior. - Pruebas sustantivas de detalle. Se aplicaran sobre diferentes rubros una serie de procedimientos claves para la obtención de evidencia suficiente y competente, esto a través de la inspección, observación, investigación,

23

confirmación y calculo entre otras técnicas. La selección de los procedimientos a utilizar serán determinados a juicio profesional, por las necesidades y características que cada rubro presenta Cabe señalar que los métodos utilizados para aplicar las pruebas será a través de la selección de partidas especificas, en el caso de partidas que muestren montos relevantes o características especiales . Y el muestreo estadístico donde los rubros a revisar así lo ameriten. - Pruebas de cumplimiento. Se identificaran los procedimientos de control importantes y se ejecutaran pruebas para asegurar el funcionamiento - - de los mismos. Alcance. Durante la auditoría los criterios relacionados a la selección de muestras, dependen directamente de la naturaleza y circunstancias de cada cuenta en particular, y serán establecidos mediante el método aleatorio dirigido hacia saldos significativos tanto en naturaleza como en monto cuantificable. Oportunidad. La oportunidad de los procedimientos esta en función a las fechas claves y tomando en cuenta la fecha de contratación y la pactada para la entrega de la auditoría. Así como también la colaboración del personal del cliente con el personal designado por la auditoría. Administración de la auditoría. De acuerdo al giro de la empresa y al volumen de sus operaciones hemos designado al siguiente personal, los cuales tienen asignadas las siguientes responsabilidades. Personal Designado: Socio responsable. Responsabilidad: Representa la máxima autoridad de esta firma de audito- res. Personal Designado: Gerente de Auditoría. Responsabilidad: Elaboración del Plan General de Trabajo, así como pro- gramas y procedimientos, revisión de las actividades en base a los planes, programas y procedimientos determinados. Personal Designado: Supervisor. Responsabilidad: Verificación del cumplimiento del cronograma de trabajo, delega trabajo a colaboradores, y realiza elaboración de informes. Personal Designado: Colaborador. A y B Responsabilidad: Por ser la primera auditoría y al tener esta mas amplitud. Se designan dos colaboradores cuya función es llevar a

24

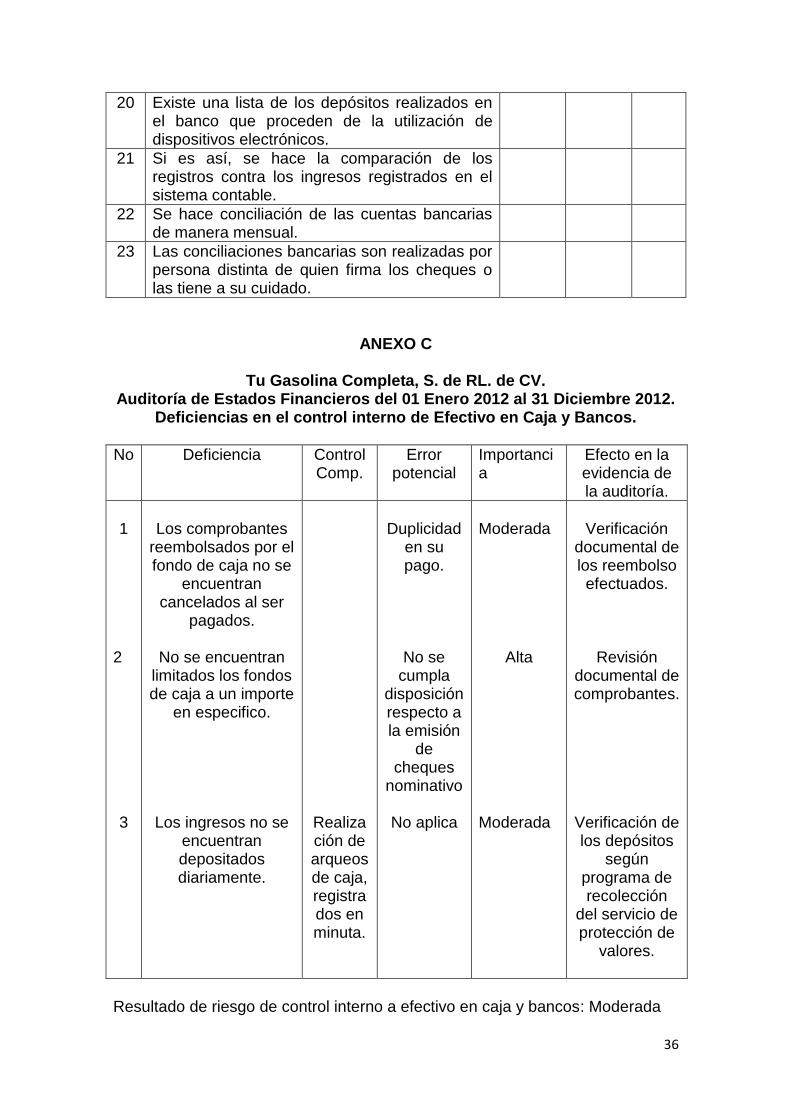

cabo el trabajo de campo, aplicación de los procedimien tos designados, obtener evidencia suficiente y contun – dente, documentándola en papeles de trabajo. Cronograma de visitas: Etapa preliminar: Septiembre y Octubre de 2012. Etapa intermedia: Octubre a Enero de 2013. Etapa final: Enero a Abril de 2013. ( Ver Anexo A ) ELABORO: Gerente de Auditoría. AUTORIZO: Socio Responsable – Administración de la empresa. Cabe mencionar que el presente Plan General de Trabajo, fundamenta las bases necesarias para la elaboración de los diversos Programas de Auditoría. ( Ver Anexo D ) e) Argumente la metodología para llevar a cabo el estudio y evaluación del control interno. Para llevar a cabo el estudio de control interno, es necesario solicitar a la administración de la empresa, los organigramas, políticas y manuales de procedimientos que se tengan implantados. Así mismo se proponen la aplicación de los siguientes métodos para la obtención de un conocimiento mas amplio. 1.- Un estudio del control interno a nivel empresa, para allegarnos de un entendimiento inicial, esto basado en el método de cuestionarios considerando cada uno de los puntos que componen el control interno. Esto con la finalidad de conocer el ambiente, los riesgos, sus sistemas de información, los procedimientos de control y vigilancia que se tienen implantados. 2.- Para el estudio de los procesos, transacciones y aplicaciones de los ciclos financieros, se sugiere aplicar de manera primaria el método de cuestionarios y de manera secundaria una combinación entre el método gráfico y descriptivo, con la finalidad de tener un complemento de la información obtenida. ( Ver Anexo B ) De esta manera se pretende, combinar las ventajas que presentan cada uno de estos procedimientos sobre el control interno. Los cuestionarios nos permiten detectar de una manera mas rápida, debilidades existentes, mediante las respuestas negativas de los mismos, estas nos indican puntos claves en los cuales enfocaremos nuestra atención. Mediante los diagramas de flujo se pretende conocer por medio de símbolos los documentos y su flujo secuencial en la empresa, el origen de cada documento y registro en el sistema; como se lleva a cabo el procesamiento; la disposición de cada documento y su registro así como la separación de responsabilidades de cada procedimiento.

25

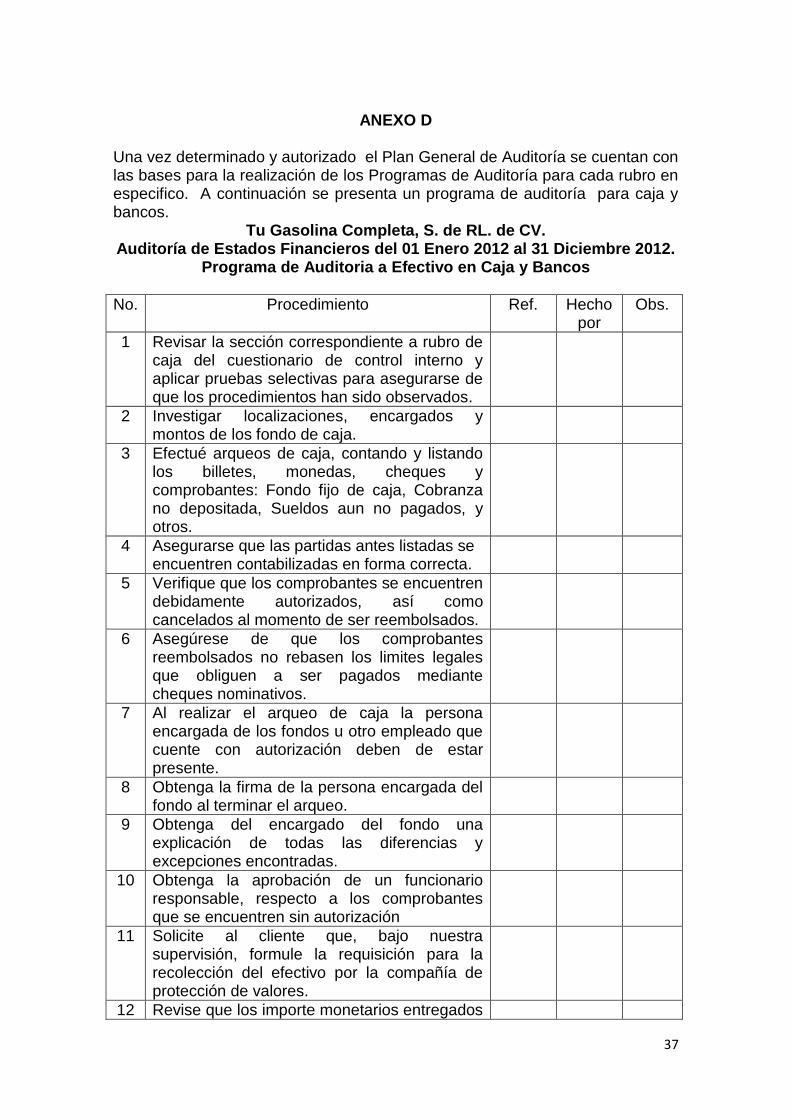

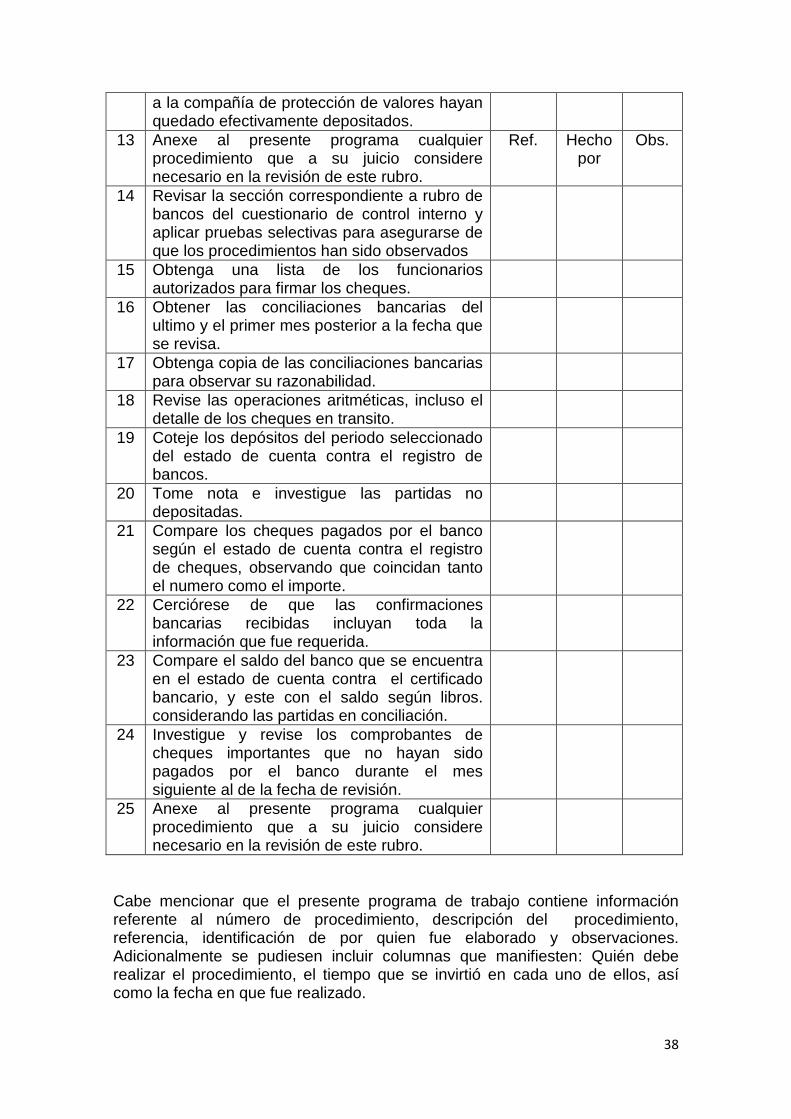

También podemos mencionar que de una manera combinada se podría solicitar la descripción de algún procedimiento del cual se tuviese incertidumbre. Por otra parte, después de haber obtenido un conocimiento del control interno, se sugiere hacer una evaluación, mediante pruebas de cumplimiento, para medir la eficiencia y eficacia que tienen los controles internos de la empresa, y buscar que por medio de esta evaluación se detecten las deficiencias, deficiencias importantes y debilidades materiales. Para llevar a cabo esta evaluación es importante considerar los siguientes puntos: - Identificación de los controles existentes. - Identificación de la ausencia de controles claves. - Considerar la posibilidad de controles que puedan compensar los inexistente. - Determinar si existe una deficiencia significativa o debilidad material. - Determinar errores potenciales que se pudieran ocasionar. Al termino de esta evaluación estaremos en posibilidad de tomar una posición frente al sistema de control interno de la empresa. Dando una calificación preliminar al riesgo de control interno en las siguientes modalidades: Alta, Moderada o Baja. ( Ver Anexo C ). Esta calificación podrá ser confirmada mediante la aplicación de pruebas de cumplimiento, que podrán ser realizadas a lo largo del periodo auditado. e) Determine las técnicas y procedimientos aplicables a la revisión de cada rubro de los estados financieros. Cabe mencionar que con la finalidad de llevar a cabo una explicación mas clara de las técnicas y procedimientos de auditoria y no caer en repetición de los mismos, algunos de los rubros se han integrado debido a que su naturaleza es la misma y tienen una aplicación similar. Técnicas y procedimientos aplicables a Caja, Bancos. Aunque al cierre del ejercicio no represente un importe trascendental, requiere de un análisis profundo ya que durante todo el ejercicio, en este rubro se concentran la mayoría de las operaciones por la venta de gasolina , debido a que en México mas del 50% de las transacciones se realiza en efectivo. Por lo cual se considera necesario la aplicación de las siguientes técnicas. - Arqueo de caja. Realizarlo, con la finalidad de integrar los fondos del efectivo y verificar que dichos fondos hayan quedado debidamente depositados en las cuentas bancarias de la empresa. Cabe mencionar que en este tipo de negocios el arqueo prácticamente es algo cotidiano ya que por lo general son programados con paros de operaciones en cada cambio de turno. En el cual cada despachador realiza el arqueo de su efectivo integrándolo en una minuta el arqueo general del turno.

26

- Estudio de movimientos, para profundizar en las operaciones de esta cuenta, revisando por un periodo determinado los arqueos elaborados a nivel despachador, y arqueo general del día, validando así, el procedimiento y registro de estas operaciones. - Corte de Ingresos. En el momento que se realiza el arqueo se debe de tomar la lectura de los litros despachados por la maquina expendedora de gasolina esto es una fuerte herramienta para validar el arqueo realizado. - Confirmación Bancaria. Solicitar confirmación por parte del banco con la finalidad de validar el saldo existente, y también para que se tenga la seguridad de la no existencia de posibles prestamos, inversiones, que no hubiesen sido registrados. - Conciliación de saldos. Realizar la prueba matemática entre el saldo reportado por el banco y el saldo en el libro mayor, con la finalidad de validar la conciliación bancaria a diciembre, en caso de diferencias es necesario documentar dichas variaciones y en su caso hacer los ajustes correspondientes - Análisis de Movimientos. Realizar este análisis en busca de partidas inusuales, también se recomienda llevar a cabo el rastreo de los movimientos, de las partidas pendientes en la conciliación, esto para que antes de la terminación de la auditoria se valide que dichos movimientos quedaron aplicados. Técnicas y procedimientos aplicables a Clientes, Deudores Diversos. - Confirmación de Adeudo. En el caso de clientes realizar circularizaciones de tipo directo, tomando en consideración los saldos mas relevantes así como saldos mas antiguos. Es importante realizar este procedimiento lo mas cercano al cierre del balance para la obtención de mejores resultados. En caso de respuestas con diferencia de saldos, realizar investigaciones pertinentes y en caso necesario determinar ajustes procedentes. En el caso de deudores diversos validar con mayor profundidad este procedimiento ya que se pudiese determinar un mayor riesgo en el retorno de estos saldos. Así mismo será necesario reprogramar el envió de las confirmaciones no contestadas. - Revisión Documental. Evaluar eventualmente los documentos fuente que avalen el derecho de la empresa, para validar los saldos correspondientes tanto de clientes y deudores diversos. También procede revisar la existencia de devoluciones y rebajas otorgadas a clientes. - Cobros posteriores. Proceder a verificar los cobros realizados con posterioridad al cierre para dar fortaleza a la confirmación de adeudos. - Estudio de recuperabilidad. Del resultado de los procedimientos anteriores proceder ha realizar el estudio de recuperabilidad con la finalidad de validar las provisiones de cuentas incobrables.

27

Técnicas y procedimientos aplicables a Almacén. En una estación de servicio se cuentan con 2 tipos de almacenes: El de combustibles que se ubica en los tanques de almacenamiento y que es considerado el de mayor valor. Y el de otros productos que se comercializan como lo son aceites, aditivos y otros suministros. - Observación Física del Inventario. Es de suma importancia programar la toma del inventario, para no interferir en el proceso de venta de combustible, y estar presente como observador en la toma del mismo. Generalmente esta toma de inventario se hace con una vara de medición directamente al tanque de almacenamiento. Por otro lado en el caso del almacén de otros productos seleccionar los de mayor cuantía y representación para realizar pruebas selectivas y verificar la existencia de los mismos. - Estudio de la valuación. Llevar a cabo la ratificación de los costos asignados a los productos. - Verificación aritmética del Inventario. Realizar los cálculos necesarios para ratificar el procedimiento aplicado y la correcta valuación total del inventario. Es importante comparar contra los resultados que arroje el sistema contable. Cabe mencionar que por la normatividad vigente en las Estaciones de Servicio, se cuentan con controles volumétricos, que son de gran utilidad para la validación del inventario. Ya que el tanque de almacenamiento de combustible cuenta con un sistema de telemedición, que indica la existencia física del inventario. Técnicas y procedimientos aplicables a IVA pendiente de acreditar, IVA acreditable. En el caso del IVA pendiente de acreditar llevar a cabo: - Estudio de las leyes aplicables a la empresa. Verificar la normatividad vigente con respecto a su obligación ante el Impuesto al Valor Agregado, que se encuentren vigentes en el periodo revisado. - Revisión de documentos fuente. Con la finalidad de verificar que los documentos cuentan con requisitos fiscales determinados por la ley del IVA, así también proceder a la validación de las tasas aplicables. - Análisis de movimientos. En el caso de IVA acreditable, analizar que las partidas estén efectivamente pagadas para llevar a cabo la correcta integración del saldo. Así como hacer la integración de los acreditamientos aplicados en el ejercicio fiscal. Técnicas y procedimientos aplicables a Terrenos, Edificios, Equipo de oficina, Equipo de computo, Equipo de transporte, Equipo de Gasolinera y Equipo de Computación. - Inspección física y documental de activos adquiridos en el ejercicio. Verificar mediante el mayor auxiliar, y el archivo maestro de activos fijos, que los nuevos

28

activos se encuentren debidamente amparados con documentación que avale que son propiedad de la empresa. Además que estos se encuentren físicamente y que sean para uso exclusivo de las operaciones de la entidad. - Verificación de saldo proveniente de años anteriores. Por tratarse de la primer auditoria efectuada a la entidad, es necesario llevar a cabo la integración total del activo. Verificándolo física y documentalmente en su totalidad. - Análisis de Movimientos de Activo. Esto con la finalidad de identificar que las bajas de los mismos cuentan con la autorización y su correcta contabilización. - Verificación de cálculos y consistencia. Es necesario corroborar de manera paralela al registro del libro mayor, la aplicación correcta de las tasas y consistencia de depreciaciones autorizadas por la autoridad fiscal, con la finalidad de validar las cifras al cierre o bien hacer las correcciones correspondientes. Técnicas y procedimientos aplicables a Seguros pagados por anticipado. - Revisión Documental. Inspeccionar los documentos fuente, que amparen los cargos registrados durante el ejercicio. Por tratarse de la primera auditoria integrar el archivo maestro de seguros pagados por anticipado. - Análisis de Movimientos de Seguros. Analizar sus movimientos con la finalidad de identificar, concepto, cobertura y plazo de amortización. - Verificación de cálculos y consistencia. Es necesario corroborar de manera paralela al registro del libro mayor, la aplicación correcta de las amortizaciones, con la finalidad de validar las cifras al cierre o bien hacer las correcciones correspondientes. Técnicas y procedimientos aplicables a Proveedores, Acreedores diversos, Impuestos por pagar. - Confirmación de Adeudo. En el caso de Proveedores y Acreedores diversos realizar circularizaciones de tipo directo. Tomando en consideración aquellas cuentas con movimientos importantes en el ejercicio, independientemente de que al cierre se encuentren o no saldadas. En caso de respuestas con diferencia de saldos, realizar investigaciones pertinentes y en caso necesario determinar ajustes procedentes. - Pagos posteriores. Proceder a verificar los pagos realizados a proveedores y acreedores con posterioridad al cierre para dar fortaleza a la confirmación de adeudos. También para identificar posibles pagos realizados que correspondan a facturas no registradas. - Certificación de obligaciones. Solicitar a la gerencia la certificación para validar la no existencia de obligaciones por parte de la empresa, que no se

29

encuentren reveladas en los estados financieros y así dar fortaleza a la confirmación de saldos. - Análisis de movimientos. En el caso de la cuenta de impuestos por pagar, realizar análisis por tipo de impuesto determinando la procedencia de los mismos. - Verificación de cálculo. En el caso de impuestos por pagar es necesario corroborar de manera paralela al registro del libro mayor, la aplicación correcta de las bases y tasas sujetas a los impuestos, con la finalidad de validar las cifras al cierre o bien hacer las correcciones correspondientes. Técnicas y procedimientos aplicables a IVA pendiente de pago, IVA por pagar. En el caso del IVA pendiente de pago llevar a cabo: - Estudio de las leyes aplicables a la empresa. Verificar la normatividad vigente con respecto a su obligación ante el Impuesto al Valor Agregado que se encuentran vigentes en el periodo revisado. - Revisión Documental. De las fuentes que integran los saldos de las ventas realizadas. Así como anticipos de clientes que sean afectos al IVA. - Realizar cruce global de información del IVA. Contra los Ingresos del periodo. - Análisis de Movimientos. En el caso del IVA por pagar analizar que las partidas que la integran estén efectivamente cobradas. Así como hacer la integración de los pagos realizados por este concepto en el ejercicio fiscal. Técnicas y procedimientos aplicables a Capital. - Análisis de Movimientos. Realizar el análisis de las partidas que integran la cuenta de capital durante el ejercicio, verificando los aumentos de capital efectuados, y su ingreso en efectivo o especie que fue generado. Así como validación del saldo inicial del mismo contra el libro de actas. - Estudio de la situación legal y estatutaria de la empresa. Con la finalidad de identificar posibles restricciones en los movimientos de capital, esto en base a su figura de sociedad de responsabilidad limitada con capital variable. - Revisión de las cifras actualizadas. Verificación de la actualización aplicada al capital. Técnicas y procedimientos aplicables a Utilidades y/o perdidas de Ejercicios Anteriores , Resultado del Ejercicio. - Análisis de los movimientos que integran la cuenta e inspección de documentación comprobatoria que avale el saldo.

30

- Estudio de su clasificación y restricciones. Verificar que las partidas que la integran estén perfectamente clasificadas y avaladas en el libro de actas. - En el caso de la cuenta de resultado del ejercicio, realizar amarre de las cuentas que integran el estado de resultados. Técnicas y procedimientos aplicables a Ventas, Costo de Ventas. - Análisis de variaciones. Mediante la comparación de los ingresos obtenidos entre el ejercicio objeto de la revisión y uno precedente para determinar posibles variaciones, y así buscar razones que las justifiquen. - Revisión de periodo especifico. Con la finalidad de validar los registros contables con respecto a la operación de ventas. Primeramente realizar el corte de facturas, revisar su continuidad numérica, revisar que los precios a los que facturo correspondan a los vigentes en el periodo, así como realizar la operación aritmética y cruce contra lo reportado en el sistema contable. - Corte de facturas y comprobantes de ingreso al final del ejercicio. Con la finalidad de determinar que mercancía quedara registrada en el periodo sujeto a revisión. - Prueba global de ventas y cruce global contra cuentas por cobrar. En el primer caso esta prueba es con la finalidad de detectar errores en registros y en el segundo para detectar movimientos anormales. Cabe mencionar que por disposición fiscal este tipo de negociaciones cuentan controles volumétricos los cuales registran el ingreso en el sistema contable al momento de ser despachado el producto, esto procede en el caso de los combustibles. - Verificar la conexión que tiene el registro del costo de ventas con los movimientos de inventarios. Cabe mencionar que en una estación de servicios al realizar una venta, el sistema contable registra automáticamente el costo del producto, por lo cual se tiene que verificar la relación de ventas, costos, e inventario. - Analizar el costo asignado a las ventas tomando en cuenta el costo de adquisición, y demás costos que influyan en su determinación, verificando el historial de costos en el sistema informático. - Revisar un periodo especifico, con la finalidad de validar los registros contables con respecto a la operación de ventas – costo de ventas. Técnicas y procedimientos aplicables a Gastos de Ventas y Administración. - Análisis de variaciones. Revisar las variaciones ocurridas entre un mes y otro, así como entre el ejercicio a revisión y uno anterior, para identificar variaciones que pudiesen evidenciar errores o irregularidades.

31

- Revisión de un periodo especifico. Seleccionar un periodo representativo de todo el ejercicio abarcando en lo mayor posible un gran numero de cuentas, verificando su documentación comprobatoria, concepto, importe, autorización adecuada, constatar haber recibido el bien o servicio, y su aplicación contable. Así mismo procede dejar constancia de esta revisión a través de papeles de trabajo, y marcas en los documentos verificados. Si al termino de la prueba se detectan irregularidades deben realizarse pruebas directas a renglones específicos de rubros de gastos. - Verificación documental comprobatoria externa. Como luz teléfonos, honorarios, seguros, con la finalidad de tener certeza de que cumplen con requisitos fiscales y que están acordes a las actividades de la empresa. - Realizar pruebas globales de aquellos gastos que tienen carácter de fijos como lo son los relacionados a los sueldos.

DESCRIPCION DE LAS ACTIVIDADES QUE SIGUIÓ PARA LA RESOLUCIÓN DEL CASO

Las actividades realizadas para la solución del caso son las siguientes: - Estudio de los datos financieros otorgados en el planteamiento del caso. - Estudio y evaluación para determinar que la empresa es auditable, ya que cuenta con los elementos contables para realizar la auditoría. - Evaluación de los dictámenes y normas existentes para determinar cual de ellos era aplicable a la empresa. - Búsqueda de las herramientas idóneas que nos dieran un conocimiento inicial del control interno, que se encuentra implantado por la administración. - Valoración de los métodos existentes para realizar la evaluación del control interno y poder dar una calificación al riesgo con el cual se esta operando. - Realización de la cronología de los eventos a aplicarse en la auditoría con la finalidad de elaborar el plan general de trabajo. - Adaptación de las técnicas y procedimientos de auditoría en la revisión de cuentas para obtener óptimos resultados correspondientes a su actividad. - Documentación y estudio para determinar mediante que programa la empresa debe de enviar el Dictamen Fiscal.

CONCLUSIONES

Descripción de los alcances y limitaciones de la solución propuesta. Dentro de los alcances que pudimos contemplar, es que al Optar por dictaminar los estados financieros la empresa obtienen beneficios y seguridad jurídica. Obtiene la confiabilidad de que los estados financieros cuentan con una certeza en su razonabilidad, entre los beneficios mas importantes que se pueden mencionar fiscalmente, destacan el no recibir visitas de la autoridad por el ejercicio dictaminado, además que en caso de que la autoridad pretenda alguna aclaración primero revisara los papeles de trabajo del contador público que dictamino.

32

Por otra parte se concluyo que el estudio y evaluación del control interno es parte trascendental para valorar la confiabilidad que se puede tener en el mismo y de esta manera evaluar la amplitud que se debe dar a la auditoría. Se llego a la conclusión que la combinación entre los métodos existentes dan mejores resultados para el conocimiento del control interno, que se encuentra implantado en la empresa, y que este es la base para la adecuada planeación en el campo de la auditoría. Con respecto a las limitaciones, la Auditoría básicamente esta fundada en la opinión sobre los estados financieros de la empresa, los cuales están integrados en bases cuantificables de sus actividades. En el presente caso la principal limitación encontrada, es que no se cuenta con los suficientes elementos cuantificables para el desarrollo de un trabajo de auditoría, no pudiéndose llevar a cabo la etapa de ejecución y terminación de la misma, por lo cual este trabajo se baso solamente en la primera etapa que es la planeación. Reflexión acerca del fundamento teórico. El fundamento teórico utilizado, se desarrollo bajo los conceptos generales de la Auditoría de estados financieros, la cual nos proporciona los elementos, teorías y procedimientos necesarios para la toma de decisiones, sobre los pasos a seguir dentro de la resolución de este caso en particular. Adicionalmente el trabajo de auditoría se encuentra regulado por las Normas de Auditoria que cada profesional en la materia, debe de seguir para verificar que las operaciones de la empresa se hayan analizado, registrado y procesado al amparo de las Normas de Información Financieras. Dentro de las literaturas utilizadas, encontramos fuertes coincidencias entre los autores, ya que todos ellos se apegan al marco regulatorio, que es aplicable en la auditoría de estados financieros. Encontramos también coincidencias entre las técnicas y procedimientos aplicables en la revisión de cuentas, pero cada uno de ellos, manifiesta en sus posturas su personalidad y diligencia profesional. Concluyendo, puedo decir que la conjunción existente entre los conceptos teóricos, normas regulatorias y conocimientos prácticos nos dan un amplio marco, para la toma de decisiones en la resolución ya planteada.

33

REFERENCIAS Bibliográficas: Alvin A. Arens,Randal J.Elder, Mark S.Beasley, Auditoría Un enfoque integral, 12va.edición, Pearson, México, 2007 Traducción Aida Gabriela Valladares Franyuti. Código Fiscal de la Federación, 50va.edición, Cengage Learning, México, 2013. Mendívil Escalante Víctor Manuel, Elementos de auditoría,6ta.edición, Ed. Cengage Learning, México, 2010. Osorio Sánchez Israel, Auditoria 1 Fundamentos de auditoría de Estados financieros,4ta.edición, Ed. Thomson, México, 2007. Pimentel Jiménez Héctor, Normas de auditoría generalmente aceptadas: significado, alcance y limitaciones, Trillas, México, 2008. Téllez Trejo Benjamín Rolando, Práctica de auditoría. Financiera y fiscal, Cengage Learning, México, 2009. Electrónicas: Decreto presidencial publicado el 30 junio 2010, Sistema de Administración Tributaria, Disponible en: http://www.sat.gob.mx/sitio_internet/informacion_fiscal/orientacion_oe/dictamen_fiscal/76_20662.html , Recuperado el 01 agosto de 2013.