LO QUE SE VIENE EN E-COMMERCE ¿es el E-Commerce la gallina o el huevo? ¿Hasta qué punto el...

24

1 Copyright © 2017 The Nielsen Company (US), LLC. Confidential and proprietary. Do not distribute. LO QUE SE VIENE EN E-COMMERCE COMPRENDER AL CONSUMIDOR OMNICANAL Copyright © 2017 The Nielsen Company (US), LLC. Confidential and proprietary. Do not distribute.

Transcript of LO QUE SE VIENE EN E-COMMERCE ¿es el E-Commerce la gallina o el huevo? ¿Hasta qué punto el...

1Copyright © 2017 The Nielsen Company (US), LLC. Confidential and proprietary. Do not distribute.

LO QUE SE VIENE EN E-COMMERCECOMPRENDER AL CONSUMIDOR

OMNICANAL

Copyright © 2017 The Nielsen Company (US), LLC. Confidential and proprietary. Do not distribute.

2Copyright © 2017 The Nielsen Company (US), LLC. Confidential and proprietary. Do not distribute.

Prashant Singh Líder de E-Commerce, Growth Markets

LO QUE SE VIENE EN E-COMMERCE:COMPRENDER AL CONSUMIDOR OMNICANALEstamos parados al borde del precipicio de un cambio sistémico en el E-Commerce minorista. Las ventas del E-Commerce en los distintos países y mercados continúa experimentando un crecimiento, pero la rentabilidad todavía evade a la mayoría de los minoristas en línea. Está por volverse aún más difícil, ya que la línea entre las ventas minoristas en línea y fuera de línea continúa siendo difusa. Los minoristas y fabricantes exitosos del mañana deben tomar decisiones hoy. Esperar a adivinar el cambio de dónde, cómo y por qué los consumidores compran podría implicar quedar por fuera o no.

Actualmente, las categorías como dispositivos electrónicos, artículos móviles y viajes son por lejos las mejores en el sector del E-Commerce.

A medida que el canal de E-Commerce se expande, el éxito futuro de las marcas se verá significativamente afectado por qué tan exitosas sean en línea. A medida que los consumidores con poco tiempo buscan conveniencia y compras sobre la marcha, las compras en línea de los bienes de consumo de alta rotación (FMCG, por sus siglas en inglés) obtendrán una mayor importancia.

Los bienes de consumo de alta rotación son una categoría que los minoristas y los fabricantes deberán manejar adecuadamente, ya que los consumidores demandan estándares mucho más altos de calidad, variedad y entrega, lo que hace que las opciones de logística, variedad y precios sean cruciales para este canal.

El E-Commerce minorista es un canal infrautilizado que está por cambiar rápidamente. La carencia de información creíble implica que haya menos nociones preconcebidas para disipar. Un mito que circula es que la conectividad entre los usuarios será la que impulse principalmente al E-Commerce, pero hay factores muy importantes relacionados con la oferta. Enfóquese en manejarlos correctamente y gane la batalla de la canasta en línea.

3Copyright © 2017 The Nielsen Company (US), LLC. Confidential and proprietary. Do not distribute.

COMPRENDER LA DINÁMICA COMPLEJA DE UN MUNDO OMNICANALEl E-Commerce está cambiando en esencia el panorama minorista, pero predecir la magnitud y la velocidad del cambio no es tarea fácil.

Para comprender el camino de los consumidores hacia las compras en línea, necesitamos remontarnos a la Ley de Moore, que establece que la capacidad informática se duplica cada dos años.

A fines de los 90 y principios de los 2000, se percibió un crecimiento acelerado en la conectividad de internet. Repentinamente, los consumidores tuvieron acceso sin precedentes a la información. Ellos respondieron buscando productos y servicios, comparando precios, accediendo a información de las tiendas y escribiendo reseñas, lo que creó una nueva “ruta de compra” y finalmente derivó en el aumento del “comercio conectado”.

El desarrollo de los smartphones desencadenó la revolución móvil y proporcionó a los consumidores el poder de comprar en cualquier momento desde cualquier lado. Las compras en línea fueron la evolución natural, y así nació el E-Commerce minorista.

Este ciclo es en gran medida irreversible. Las tendencias mundiales del E-Commerce muestran que los compradores de E-Commerce son un conjunto de compradores influenciados digitalmente. Y se espera que esta tendencia aumente con el paso del tiempo.

De hecho, el ciclo entre las compras influenciadas digitalmente y el consumo móvil se está acelerando, con muy pocos ejemplos de cambios de rumbo1.

FACTORES UNIVERSALES QUE IMPULSAN EL E-COMMERCELa actitud receptiva y la disposición en aumento de los consumidores a probar cosas nuevas en línea, junto con velocidades de datos más rápidas y mejor conectividad, juegan un papel fundamental en el crecimiento del E-Commerce. Pero, no solo se trata de eso.

1 E-Commerce - Evolución o Revolución en el Mundo de los Bienes de Consumo de Alta Rotación, Nielsen, 2014

4Copyright © 2017 The Nielsen Company (US), LLC. Confidential and proprietary. Do not distribute.

SI BIEN HAY DIFERENCIAS GEOGRÁFICAS EN JUEGO, CUATRO FACTORES PRINCIPALES IMPULSARÁN EL CRECIMIENTO DEL E-COMMERCE

DEMANDA DE LOS CONSUMIDORES

INFRAESTRUCTURA Y OFERTA DE LOS MINORISTAS

FACTORES CULTURALES Y MEDIOAMBIENTALES DE ALTO NIVEL

LOGÍSTICA QUE DA SOPORTE HASTA LA ÚLTIMA MILLA

TRIUNFAR EN EL E-COMMERCEEl crecimiento del E-Commerce está siendo impulsado por múltiples factores. Uno de los factores más obvios es la creciente conexión de los consumidores y sus demandas por mejores variedades y mejor valor a través de una experiencia omnicanal. Los consumidores también buscan la confianza en un canal, la cual solamente se puede construir con el paso del tiempo al proporcionar una experiencia de compras con una calidad consistente. En el caso del E-Commerce, dicha confianza aún se está desarrollando.

A través de las experiencias en los mercados de E-Commerce desarrollados, tales como China, Corea, Reino Unido, etc., queda claro que tanto la infraestructura física como la financiera, mecanismos de entrega sólidos y confiables, sistemas de pago digital e incluso opciones de entrega contra reembolso, han probado su importancia para lograr un desarrollo de mercado más rápido. Los factores culturales y medioambientales también juegan un papel importante, haciendo que algunos mercados se muevan mucho más rápido que otros a pesar de tener un perfil de conectividad similar.

5Copyright © 2017 The Nielsen Company (US), LLC. Confidential and proprietary. Do not distribute.

MIENTRAS TANTO, SI MIRAMOS A TRAVÉS DE UN LENTE GEOGRÁFICO, LAS SIGUIENTES CUATRO FUERZAS SON CLAVE PARA GANAR EN ESTE MERCADO QUE CAMBIA RÁPIDAMENTE.

AGILIDAD – EN CUATRO AÑOS EL TAMAÑO DEL E-COMMERCE COMPETIRÁ CON EL DE LOS BIENES DE CONSUMO DE ALTA ROTACIÓN GLOBALES

INFLUENCIA – LA CANASTA DE ALIMENTOS DE DIFÍCIL ACCESO ES TANTO UN DESAFÍO COMO UNA OPORTUNIDAD

FLEXIBILIDAD – LAS BARRERAS Y LOS FACTORES QUE IMPULSAN SON ÚNICOS DE CADA MERCADO

ATRACCIÓN – ATRAER AL COMPRADOR OMNICANAL ES LA CLAVE PARA EL ÉXITO

6Copyright © 2017 The Nielsen Company (US), LLC. Confidential and proprietary. Do not distribute.

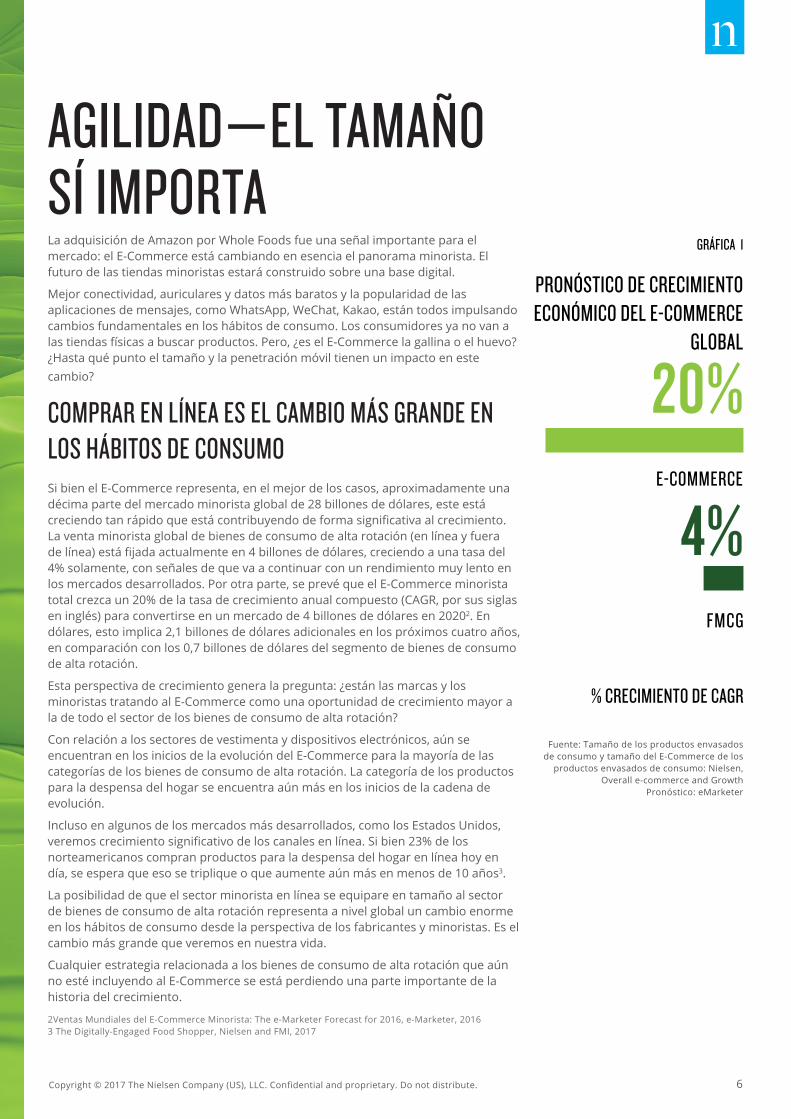

AGILIDAD—EL TAMAÑO SÍ IMPORTALa adquisición de Amazon por Whole Foods fue una señal importante para el mercado: el E-Commerce está cambiando en esencia el panorama minorista. El futuro de las tiendas minoristas estará construido sobre una base digital.

Mejor conectividad, auriculares y datos más baratos y la popularidad de las aplicaciones de mensajes, como WhatsApp, WeChat, Kakao, están todos impulsando cambios fundamentales en los hábitos de consumo. Los consumidores ya no van a las tiendas físicas a buscar productos. Pero, ¿es el E-Commerce la gallina o el huevo? ¿Hasta qué punto el tamaño y la penetración móvil tienen un impacto en este cambio?

COMPRAR EN LÍNEA ES EL CAMBIO MÁS GRANDE EN LOS HÁBITOS DE CONSUMOSi bien el E-Commerce representa, en el mejor de los casos, aproximadamente una décima parte del mercado minorista global de 28 billones de dólares, este está creciendo tan rápido que está contribuyendo de forma significativa al crecimiento. La venta minorista global de bienes de consumo de alta rotación (en línea y fuera de línea) está fijada actualmente en 4 billones de dólares, creciendo a una tasa del 4% solamente, con señales de que va a continuar con un rendimiento muy lento en los mercados desarrollados. Por otra parte, se prevé que el E-Commerce minorista total crezca un 20% de la tasa de crecimiento anual compuesto (CAGR, por sus siglas en inglés) para convertirse en un mercado de 4 billones de dólares en 20202. En dólares, esto implica 2,1 billones de dólares adicionales en los próximos cuatro años, en comparación con los 0,7 billones de dólares del segmento de bienes de consumo de alta rotación.

Esta perspectiva de crecimiento genera la pregunta: ¿están las marcas y los minoristas tratando al E-Commerce como una oportunidad de crecimiento mayor a la de todo el sector de los bienes de consumo de alta rotación?

Con relación a los sectores de vestimenta y dispositivos electrónicos, aún se encuentran en los inicios de la evolución del E-Commerce para la mayoría de las categorías de los bienes de consumo de alta rotación. La categoría de los productos para la despensa del hogar se encuentra aún más en los inicios de la cadena de evolución.

Incluso en algunos de los mercados más desarrollados, como los Estados Unidos, veremos crecimiento significativo de los canales en línea. Si bien 23% de los norteamericanos compran productos para la despensa del hogar en línea hoy en día, se espera que eso se triplique o que aumente aún más en menos de 10 años3.

La posibilidad de que el sector minorista en línea se equipare en tamaño al sector de bienes de consumo de alta rotación representa a nivel global un cambio enorme en los hábitos de consumo desde la perspectiva de los fabricantes y minoristas. Es el cambio más grande que veremos en nuestra vida.

Cualquier estrategia relacionada a los bienes de consumo de alta rotación que aún no esté incluyendo al E-Commerce se está perdiendo una parte importante de la historia del crecimiento.

2Ventas Mundiales del E-Commerce Minorista: The e-Marketer Forecast for 2016, e-Marketer, 20163 The Digitally-Engaged Food Shopper, Nielsen and FMI, 2017

Fuente: Tamaño de los productos envasadosde consumo y tamaño del E-Commerce de los

productos envasados de consumo: Nielsen,Overall e-commerce and Growth

Pronóstico: eMarketer

PRONÓSTICO DE CRECIMIENTOECONÓMICO DEL E-COMMERCE

GLOBAL

% CRECIMIENTO DE CAGR

20%

FMCG

E-COMMERCE

4%

GRÁFICA 1

7Copyright © 2017 The Nielsen Company (US), LLC. Confidential and proprietary. Do not distribute.

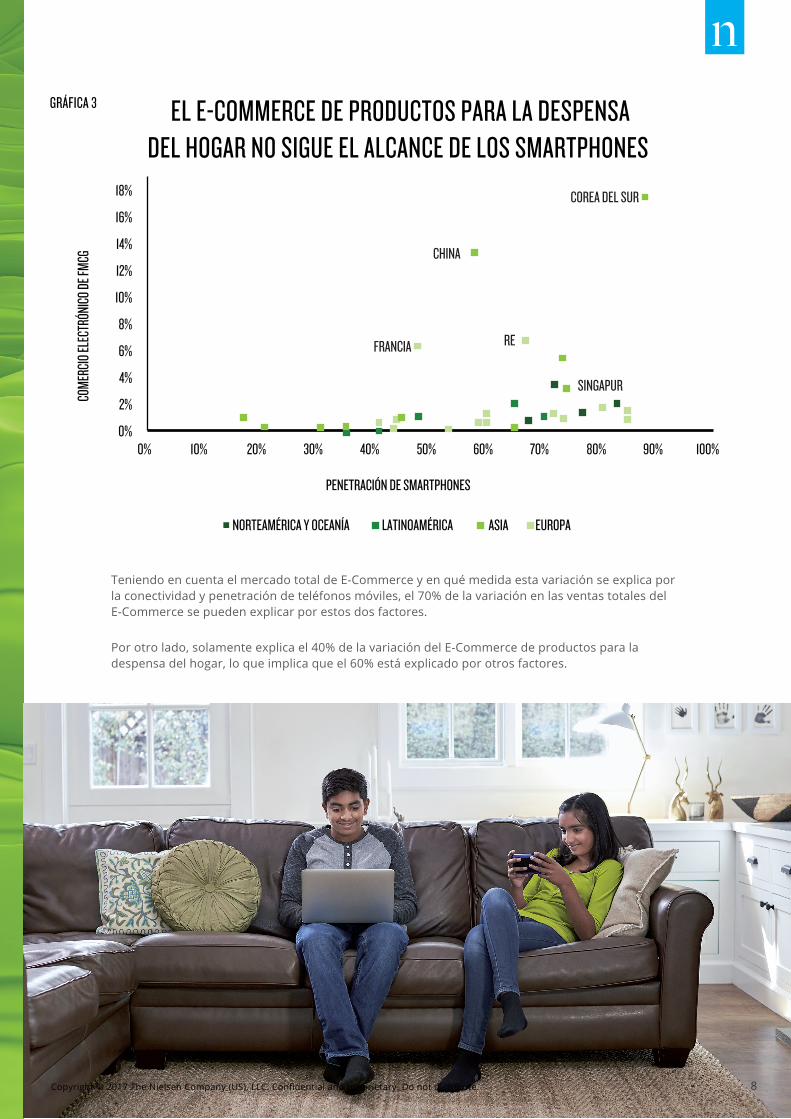

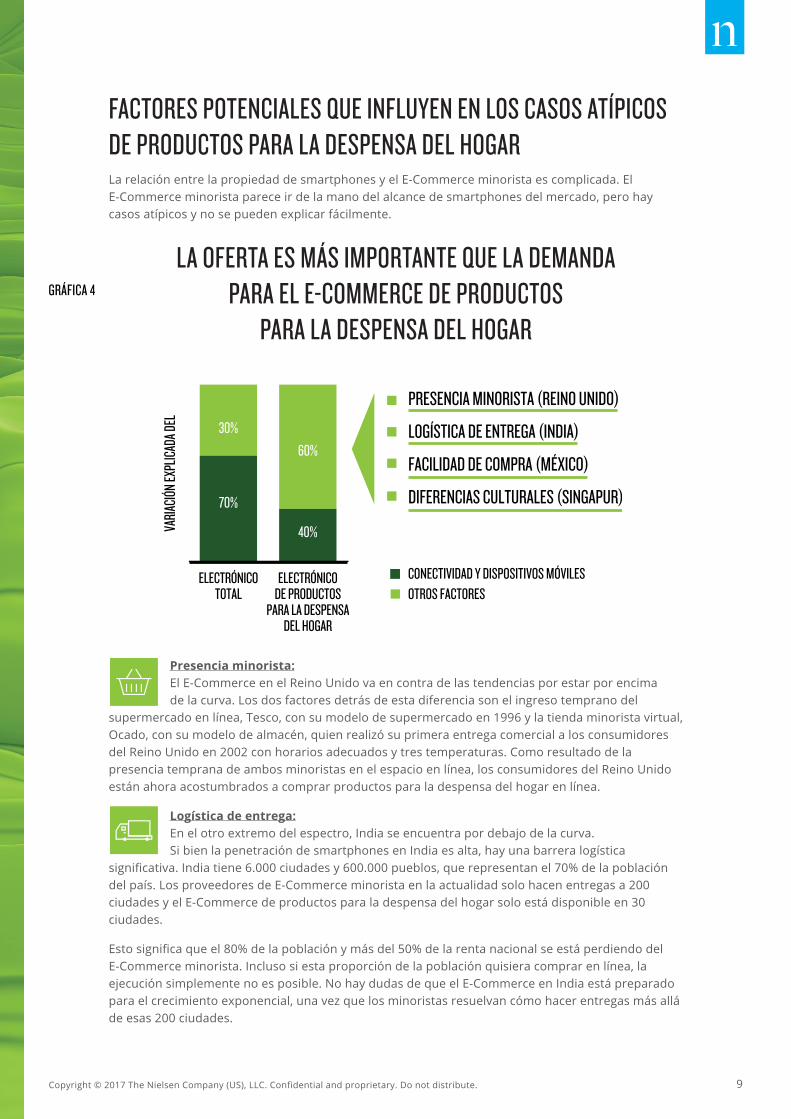

EL COMERCIO ELECTRÓNICO MINORISTA ES IMPULSADO POR LOS SMARTHPHONES... EN SU MAYOR PARTE La relación entre la propiedad de smartphones y el E-Commerce minorista es complicada. El E-Commerce minorista parece ir de la mano del alcance de smartphones del mercado, pero hay casos atípicos y no se pueden explicar fácilmente.

RELACIÓN ENTRE EL E-COMMERCE MINORISTA Y LA PENETRACIÓN DE LOS SMARTPHONES

Si bien es una relación sólida, únicamente el alcance de los smartphones no es suficiente para un fuerte desarrollo del E-Commerce.

Una mirada más atenta a la relación entre los bienes de consumo de alta rotación y el E-Commerce revela una conexión exclusiva más tenue. Cuando se trata de la categoría de los productos para la despensa del hogar, los casos atípicos son incluso más aparentes. Vemos que los casos más atípicos se dan en Corea del Sur, China, Singapur, el Reino Unido y Francia.

Esto solamente puede significar una cosa: los comportamientos en las áreas móviles y en línea de los consumidores en sí mismos no son el único conjunto de factores que cambian las tendencias de compra fuera de línea versus las en línea.

GRÁFICA 2

0% 2% 4% 6% 8% 10% 12% 14% 16% 18% 20%

0.0% 10.0% 20.0% 30.0% 40.0% 50.0% 60.0% 70.0% 80.0% 90.0% 100.0%

COME

RCIO

%

SMARTPHONE PENETRATION %

NORTEAMÉRICA Y OCEANÍA LATINOAMÉRICA ASIA EUROPA

NUEVA ZELANDA

COREA DEL SUR

REINO UNIDO CHINA

DINAMARCA

Fuente: e-marketer - Total Retail e–commerce including FMCG, Durables, Fashion, Home etc.

8Copyright © 2017 The Nielsen Company (US), LLC. Confidential and proprietary. Do not distribute. 8Copyright © 2017 The Nielsen Company (US), LLC. Confidential and proprietary. Do not distribute.

GRÁFICA 3

PENETRACIÓN DE SMARTPHONES

COREA DEL SUR

SINGAPUR

CHINA

FRANCIA RE

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

COME

RCIO

ELEC

TRÓN

ICO DE

FMCG

EL E-COMMERCE DE PRODUCTOS PARA LA DESPENSADEL HOGAR NO SIGUE EL ALCANCE DE LOS SMARTPHONES

8Copyright © 2017 The Nielsen Company (US), LLC. Confidential and proprietary. Do not distribute.

NORTEAMÉRICA Y OCEANÍA LATINOAMÉRICA ASIA EUROPA

Teniendo en cuenta el mercado total de E-Commerce y en qué medida esta variación se explica por la conectividad y penetración de teléfonos móviles, el 70% de la variación en las ventas totales del E-Commerce se pueden explicar por estos dos factores.

Por otro lado, solamente explica el 40% de la variación del E-Commerce de productos para la despensa del hogar, lo que implica que el 60% está explicado por otros factores.

9Copyright © 2017 The Nielsen Company (US), LLC. Confidential and proprietary. Do not distribute.

Presencia minorista:El E-Commerce en el Reino Unido va en contra de las tendencias por estar por encima de la curva. Los dos factores detrás de esta diferencia son el ingreso temprano del

supermercado en línea, Tesco, con su modelo de supermercado en 1996 y la tienda minorista virtual, Ocado, con su modelo de almacén, quien realizó su primera entrega comercial a los consumidores del Reino Unido en 2002 con horarios adecuados y tres temperaturas. Como resultado de la presencia temprana de ambos minoristas en el espacio en línea, los consumidores del Reino Unido están ahora acostumbrados a comprar productos para la despensa del hogar en línea.

Logística de entrega:En el otro extremo del espectro, India se encuentra por debajo de la curva. Si bien la penetración de smartphones en India es alta, hay una barrera logística

significativa. India tiene 6.000 ciudades y 600.000 pueblos, que representan el 70% de la población del país. Los proveedores de E-Commerce minorista en la actualidad solo hacen entregas a 200 ciudades y el E-Commerce de productos para la despensa del hogar solo está disponible en 30 ciudades.

Esto significa que el 80% de la población y más del 50% de la renta nacional se está perdiendo del E-Commerce minorista. Incluso si esta proporción de la población quisiera comprar en línea, la ejecución simplemente no es posible. No hay dudas de que el E-Commerce en India está preparado para el crecimiento exponencial, una vez que los minoristas resuelvan cómo hacer entregas más allá de esas 200 ciudades.

GRÁFICA 4

VARIA

CIÓN E

XPLIC

ADA D

EL

ELECTRÓNICOTOTAL

ELECTRÓNICODE PRODUCTOS

PARA LA DESPENSADEL HOGAR

CONECTIVIDAD Y DISPOSITIVOS MÓVILESOTROS FACTORES

PRESENCIA MINORISTA (REINO UNIDO)

LOGÍSTICA DE ENTREGA (INDIA)

FACILIDAD DE COMPRA (MÉXICO)

DIFERENCIAS CULTURALES (SINGAPUR)

30%60%

70%

40%

FACTORES POTENCIALES QUE INFLUYEN EN LOS CASOS ATÍPICOS DE PRODUCTOS PARA LA DESPENSA DEL HOGARLa relación entre la propiedad de smartphones y el E-Commerce minorista es complicada. El E-Commerce minorista parece ir de la mano del alcance de smartphones del mercado, pero hay casos atípicos y no se pueden explicar fácilmente.

LA OFERTA ES MÁS IMPORTANTE QUE LA DEMANDA PARA EL E-COMMERCE DE PRODUCTOS

PARA LA DESPENSA DEL HOGAR

10Copyright © 2017 The Nielsen Company (US), LLC. Confidential and proprietary. Do not distribute.

Facilidad de compra: Otro ejemplo de los desafíos del crecimiento del E-Commerce minorista está en los países con barreras de transacción. México, por ejemplo, ha experimentado de forma

histórica altos índices de fraude con relación a las tarjetas de crédito. El gobierno, junto con los bancos, han hecho un esfuerzo conjunto para controlar el fraude, lo cual ha reducido los índices aproximadamente un 1% en comparación con los niveles históricos.

Si bien este progreso es un caso de éxito con relación al fraude en línea, un efecto secundario desafortunado es que cuatro de cada 10 transacciones en línea son rechazadas, lo que genera frustración en los verdaderos compradores.

Esta frustración ha sido una barrera significativa para que el país desarrolle un comercio en línea saludable. En caso de que el E-Commerce fuera a prosperar en México, las instituciones del país necesitarán encontrar una manera de solucionar el problema de los fraudes sin crear factores desmotivadores para el E-Commerce.

Diferencias culturales: Singapur, a pesar de ser una ciudad pequeña que se presta a una ejecución súper rápida, también ha experimentado por su parte barreras para el crecimiento del E-Commerce

de productos para la despensa del hogar. Los minoristas fuertemente afianzados (dos minoristas son los que acaparan la mayoría del comercio de productos para la despensa del hogar), junto con la resistencia cultural a las compras en línea debido al amor de los singapurenses por las compras, han enlentecido el camino de crecimiento del E-Commerce. Con un paisaje de compras integrado en cada aspecto de la vida, los supermercados e hipermercados han evolucionado para estar presentes en todos los puntos posibles a lo largo del viaje diario al trabajo. Algunos de los centros comerciales más grandes fueron construidos por encima o por debajo de las estaciones del metro.

La conveniencia, junto con el afecto intrínseco de los singapurenses por las compras, han creado una situación en la que los ciudadanos realmente disfrutan del acto de compra como una actividad de ocio que es parte de sus vidas diarias.

Estos factores del mercado local no han reprimido por completo al E-Commerce. Los gigantes locales como Lazada y Redmart están realizando un progreso constante, mientras que Amazon recientemente entró en el mercado.

11Copyright © 2017 The Nielsen Company (US), LLC. Confidential and proprietary. Do not distribute.

FLEXIBILIDAD— BARRERAS Y FACTORES QUE IMPULSANA nivel mundial, más de la mitad de los consumidores en línea consideran que comprar productos para la despensa del hogar en línea es conveniente y ahorra tiempo.

Esta creencia es válida en todos los mercados con una sola excepción: Los consumidores norteamericanos eligen comprar en línea para obtener mejores ofertas de productos para la despensa del hogar por sobre los factores de conveniencia o tiempo, lo que refleja el importante enfoque en precios que tienen los jugadores estadounidenses en línea. Desde los grandes jugadores de E-Commerce en línea hasta los proveedores más pequeños, la cultura de los cupones y los grandes descuentos durante ocasiones específicas como el Black Friday han entrenado a los consumidores a esperar un mejor precio de los canales en línea.

Por el contrario, surgen tres consideraciones clave al examinar las barreras para la compra en línea:

• El deseo de examinar un artículo antes de comprarlo, desde los productos para la despensa del hogar hasta la vestimenta.

• La falta de confianza de que los minoristas cumplan las expectativas con relación a la frescura.

• Preocupación sobre el nivel de calidad de los productos comprados en línea versus los comprados en la tienda

AHORRAR TIEMPO ES EL FACTOR PRINCIPAL QUE IMPULSAEL E-COMMERCE DE PRODUCTOS PARA LA DESPENSA

DEL HOGAR, EXCEPTO EN ESTADOS UNIDOS

GRAFICA 5:

53%

77%71%

61% 58% 55% 53% 48%

26%

#¡OFERTAS!

GLOBAL GR CHINA INDIA EUROPAORIENTAL

EUROPAOCCIDENTAL

S E ASIÁTICO ÁFRICA LATAM N AMÉRICA

Fuente: Nielsen Connected Commerce Study-2016-BASE: All Online Consumers

12Copyright © 2017 The Nielsen Company (US), LLC. Confidential and proprietary. Do not distribute.

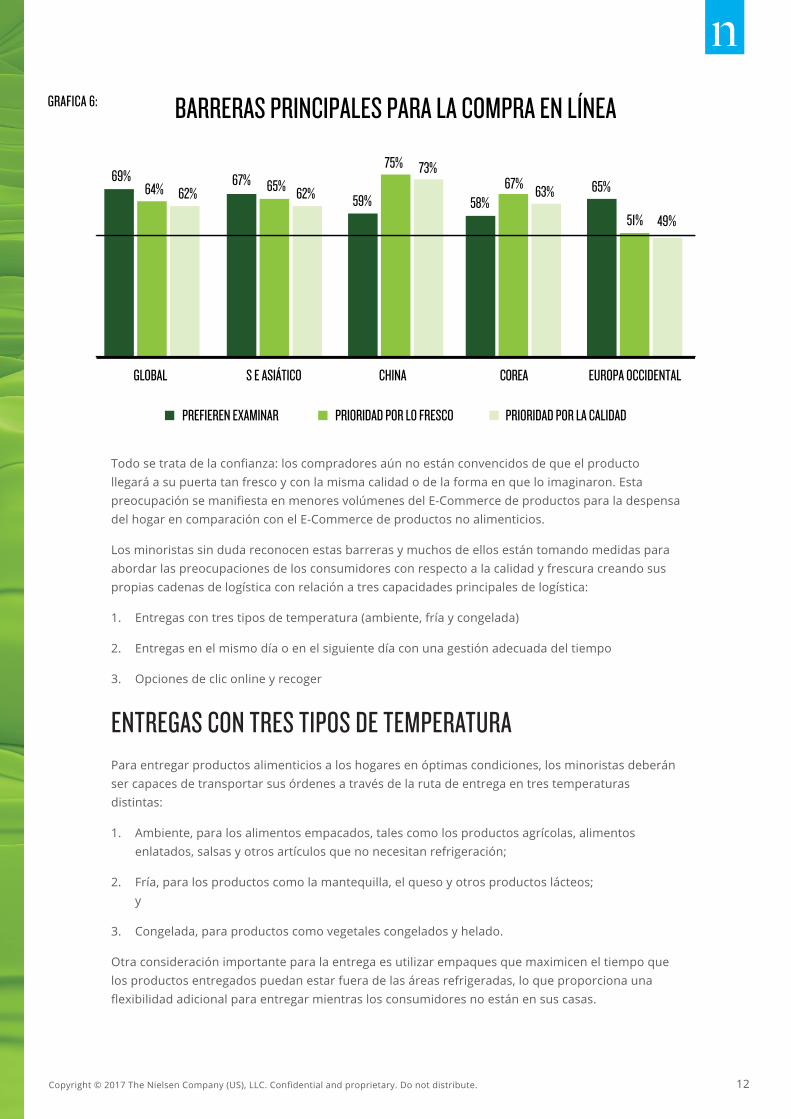

Todo se trata de la confianza: los compradores aún no están convencidos de que el producto llegará a su puerta tan fresco y con la misma calidad o de la forma en que lo imaginaron. Esta preocupación se manifiesta en menores volúmenes del E-Commerce de productos para la despensa del hogar en comparación con el E-Commerce de productos no alimenticios.

Los minoristas sin duda reconocen estas barreras y muchos de ellos están tomando medidas para abordar las preocupaciones de los consumidores con respecto a la calidad y frescura creando sus propias cadenas de logística con relación a tres capacidades principales de logística:

1. Entregas con tres tipos de temperatura (ambiente, fría y congelada)

2. Entregas en el mismo día o en el siguiente día con una gestión adecuada del tiempo

3. Opciones de clic online y recoger

ENTREGAS CON TRES TIPOS DE TEMPERATURAPara entregar productos alimenticios a los hogares en óptimas condiciones, los minoristas deberán ser capaces de transportar sus órdenes a través de la ruta de entrega en tres temperaturas distintas:

1. Ambiente, para los alimentos empacados, tales como los productos agrícolas, alimentos enlatados, salsas y otros artículos que no necesitan refrigeración;

2. Fría, para los productos como la mantequilla, el queso y otros productos lácteos; y

3. Congelada, para productos como vegetales congelados y helado.

Otra consideración importante para la entrega es utilizar empaques que maximicen el tiempo que los productos entregados puedan estar fuera de las áreas refrigeradas, lo que proporciona una flexibilidad adicional para entregar mientras los consumidores no están en sus casas.

BARRERAS PRINCIPALES PARA LA COMPRA EN LÍNEAGRAFICA 6:

69%62%64% 67%

62%65% 65%67% 63%59% 58%51% 49%

73%75%

GLOBAL S E ASIÁTICO CHINA COREA EUROPA OCCIDENTAL

PRIORIDAD POR LA CALIDADPRIORIDAD POR LO FRESCOPREFIEREN EXAMINAR

13Copyright © 2017 The Nielsen Company (US), LLC. Confidential and proprietary. Do not distribute.

ENTREGAS EN EL MISMO DÍA O EN EL SIGUIENTE DÍA CON UNA GESTIÓN ADECUADA DEL TIEMPOProveer entregas en el mismo día o en el siguiente día, además de gestionar pedidos de cambio de horario, es un desafío logístico constante para los minoristas.

Una vez que se asigna un horario a un cliente, asegurarse de que la entrega se realice en ese período de tiempo es crucial tanto para la satisfacción del cliente como para la rentabilidad. La planificación de las entregas en estas circunstancias o cambiar el horario puede ser desafiante para las distintas partes, para el cliente, socio de entrega y para la plataforma en sí misma. La entrega presenta un desafío adicional cuando la forma de pago es entrega contra reembolso, que es lo que sucede en muchos de los mercados emergentes. La inteligencia artificial (IA) y los bots tendrán un papel importante al crear nuevas soluciones para manejar estos desafíos de entrega en el futuro próximo.

COMPRAR ONLINE Y RECOGERPara muchos compradores, la opción comprar online y recoger combina la conveniencia de la compra en línea con la experiencia física confiable de comprar en la tienda. Para los minoristas, la opción comprar online y recoger proporciona una manera de hacer que los compradores en línea vayan a la tienda, donde pueden complementar sus compras en línea con otras compras que la tienda les pueda ofrecer.

Esto no solo soluciona los desafíos de la entrega, sino que también aborda las preocupaciones de los consumidores sobre la frescura y calidad: cuando los consumidores desean examinar productos específicos, tienen la flexibilidad de comprar el contenido de su canasta en línea, hacer que lo empaquen para recogerlo y luego ampliarlo en la tienda.

14Copyright © 2017 The Nielsen Company (US), LLC. Confidential and proprietary. Do not distribute.

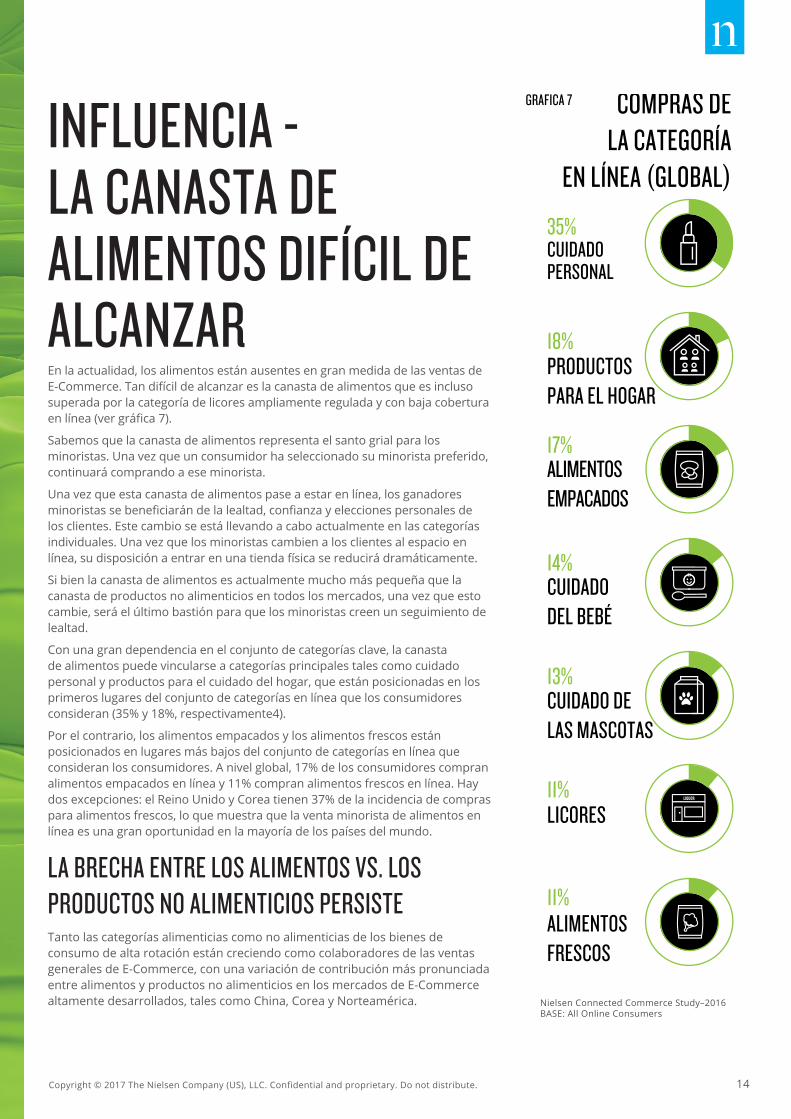

INFLUENCIA - LA CANASTA DE ALIMENTOS DIFÍCIL DE ALCANZAREn la actualidad, los alimentos están ausentes en gran medida de las ventas de E-Commerce. Tan difícil de alcanzar es la canasta de alimentos que es incluso superada por la categoría de licores ampliamente regulada y con baja cobertura en línea (ver gráfica 7).

Sabemos que la canasta de alimentos representa el santo grial para los minoristas. Una vez que un consumidor ha seleccionado su minorista preferido, continuará comprando a ese minorista.

Una vez que esta canasta de alimentos pase a estar en línea, los ganadores minoristas se beneficiarán de la lealtad, confianza y elecciones personales de los clientes. Este cambio se está llevando a cabo actualmente en las categorías individuales. Una vez que los minoristas cambien a los clientes al espacio en línea, su disposición a entrar en una tienda física se reducirá dramáticamente.

Si bien la canasta de alimentos es actualmente mucho más pequeña que la canasta de productos no alimenticios en todos los mercados, una vez que esto cambie, será el último bastión para que los minoristas creen un seguimiento de lealtad.

Con una gran dependencia en el conjunto de categorías clave, la canasta de alimentos puede vincularse a categorías principales tales como cuidado personal y productos para el cuidado del hogar, que están posicionadas en los primeros lugares del conjunto de categorías en línea que los consumidores consideran (35% y 18%, respectivamente4).

Por el contrario, los alimentos empacados y los alimentos frescos están posicionados en lugares más bajos del conjunto de categorías en línea que consideran los consumidores. A nivel global, 17% de los consumidores compran alimentos empacados en línea y 11% compran alimentos frescos en línea. Hay dos excepciones: el Reino Unido y Corea tienen 37% de la incidencia de compras para alimentos frescos, lo que muestra que la venta minorista de alimentos en línea es una gran oportunidad en la mayoría de los países del mundo.

LA BRECHA ENTRE LOS ALIMENTOS VS. LOS PRODUCTOS NO ALIMENTICIOS PERSISTETanto las categorías alimenticias como no alimenticias de los bienes de consumo de alta rotación están creciendo como colaboradores de las ventas generales de E-Commerce, con una variación de contribución más pronunciada entre alimentos y productos no alimenticios en los mercados de E-Commerce altamente desarrollados, tales como China, Corea y Norteamérica. Nielsen Connected Commerce Study–2016

BASE: All Online Consumers

CUIDADO PERSONAL

PRODUCTOS PARA EL HOGAR

ALIMENTOSEMPACADOS

CUIDADODEL BEBÉ

CUIDADO DELAS MASCOTAS

LICORES

ALIMENTOSFRESCOS

35%

18%

17%

14%

13%

11%

11%

COMPRAS DELA CATEGORÍA

EN LÍNEA (GLOBAL)

GRÁFICA 7

15Copyright © 2017 The Nielsen Company (US), LLC. Confidential and proprietary. Do not distribute.

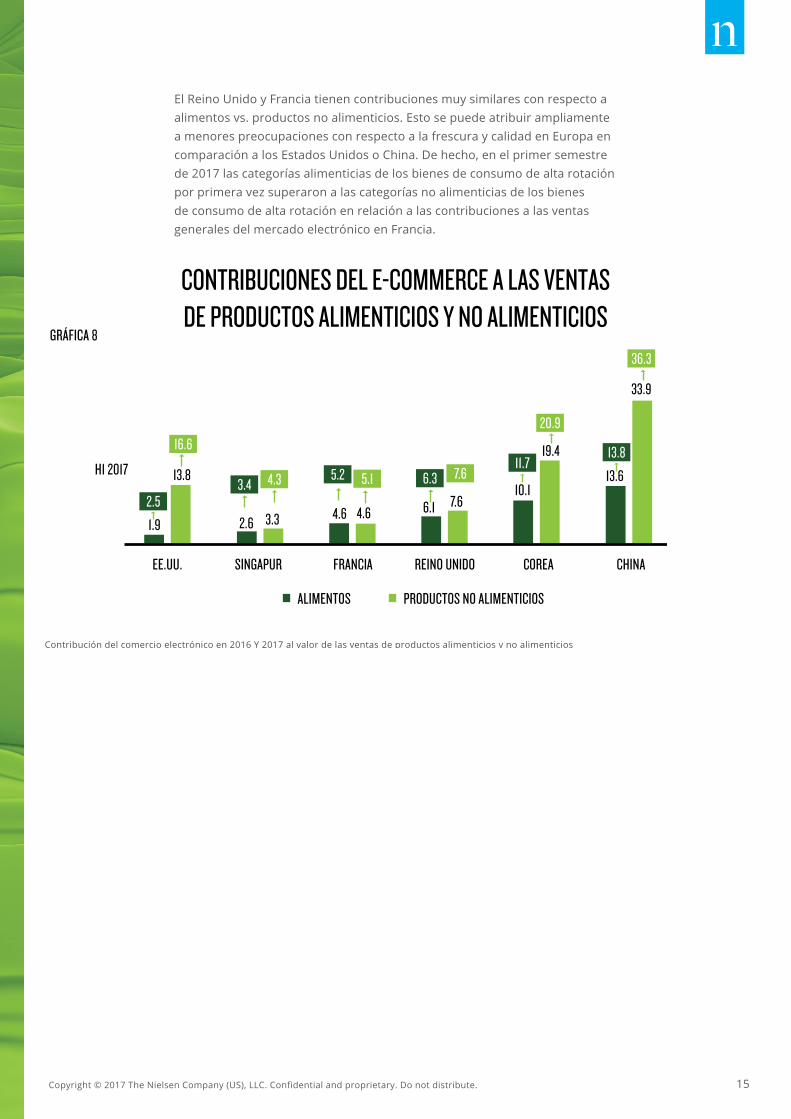

El Reino Unido y Francia tienen contribuciones muy similares con respecto a alimentos vs. productos no alimenticios. Esto se puede atribuir ampliamente a menores preocupaciones con respecto a la frescura y calidad en Europa en comparación a los Estados Unidos o China. De hecho, en el primer semestre de 2017 las categorías alimenticias de los bienes de consumo de alta rotación por primera vez superaron a las categorías no alimenticias de los bienes de consumo de alta rotación en relación a las contribuciones a las ventas generales del mercado electrónico en Francia.

GRÁFICA 8

Contribución del comercio electrónico en 2016 Y 2017 al valor de las ventas de productos alimenticios y no alimenticios

CONTRIBUCIONES DEL E-COMMERCE A LAS VENTASDE PRODUCTOS ALIMENTICIOS Y NO ALIMENTICIOS

H1 2017

EE.UU.

13.8

2.6 3.3 4.6 4.6 6.1 7.610.1

19.4

13.6

33.9

1.9

SINGAPUR FRANCIA

ALIMENTOS PRODUCTOS NO ALIMENTICIOS

REINO UNIDO COREA CHINA

2.53.4

16.6

4.3 5.2 5.1 6.3 7.611.7

20.9

13.8

36.3

16Copyright © 2017 The Nielsen Company (US), LLC. Confidential and proprietary. Do not distribute.

LOS FRANCESES PREFIEREN RECOGER EN LA TIENDA: Esta particularidad en Francia está respaldada por la preferencia de los consumidores franceses por la opción comprar online y recoger que les permite inspeccionar sus compras importantes. Por consiguiente, muchos minoristas en Francia han tomado medidas para hacer uso del modelo comprar online y recoger para impulsar el crecimiento, lo que conlleva a un alto crecimiento de los bienes de consumo de alta rotación de 9% interanual en el canal comprar online y recoger, en comparación con los bienes de consumo de alta rotación totales de Francia que casi no presentan cambios con un crecimiento de 1% interanual desde enero a junio de 2017.

GRÁFICA 9

CRECIMIENTO DE LOS BIENES DE CONSUMO DE ALTA ROTACIÓN,ENERO A JUNIO DE 2017

% DE CRECIMIENTO

DE FMCG DE UN AÑO

HASTA LA FECHA 2017

FRANCIA

COMPRAR ONLINE Y RECOGER

MERCADO TOTAL

9%

1%

Francia: Homescan - % de crecimiento de FMCG ene-jun 2017 vs. ene-jun 2016

17Copyright © 2017 The Nielsen Company (US), LLC. Confidential and proprietary. Do not distribute.

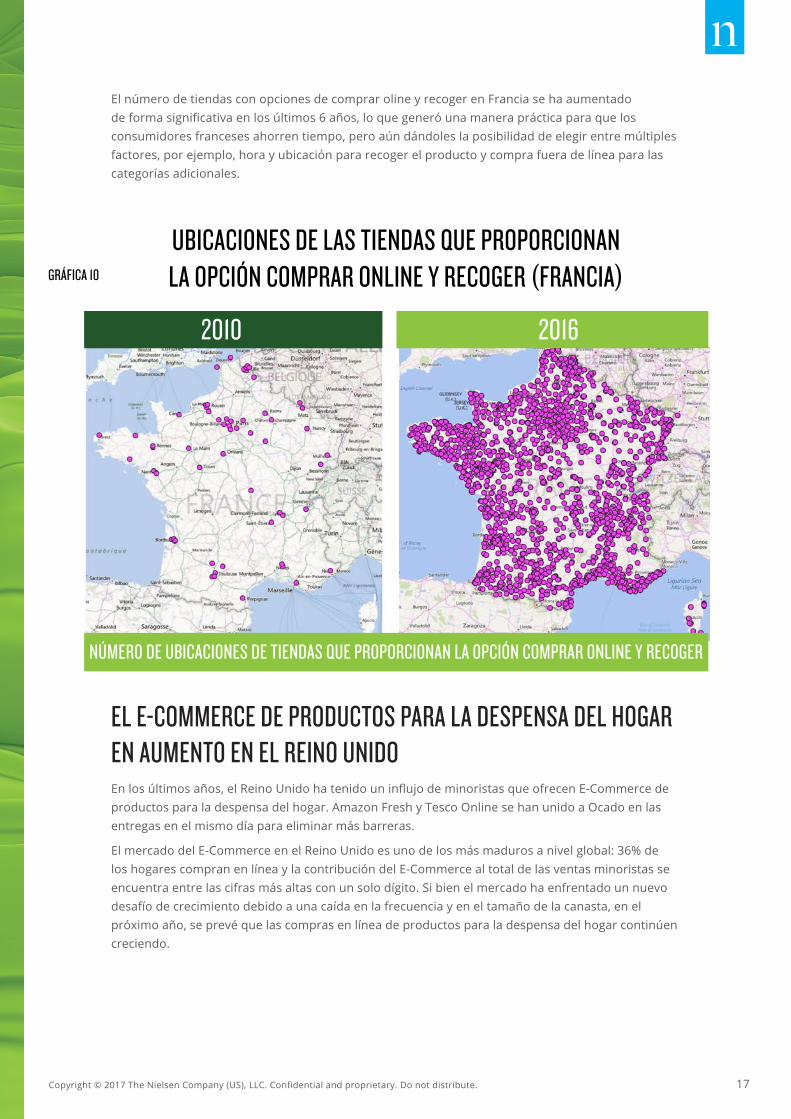

El número de tiendas con opciones de comprar oline y recoger en Francia se ha aumentado de forma significativa en los últimos 6 años, lo que generó una manera práctica para que los consumidores franceses ahorren tiempo, pero aún dándoles la posibilidad de elegir entre múltiples factores, por ejemplo, hora y ubicación para recoger el producto y compra fuera de línea para las categorías adicionales.

EL E-COMMERCE DE PRODUCTOS PARA LA DESPENSA DEL HOGAR EN AUMENTO EN EL REINO UNIDOEn los últimos años, el Reino Unido ha tenido un influjo de minoristas que ofrecen E-Commerce de productos para la despensa del hogar. Amazon Fresh y Tesco Online se han unido a Ocado en las entregas en el mismo día para eliminar más barreras.

El mercado del E-Commerce en el Reino Unido es uno de los más maduros a nivel global: 36% de los hogares compran en línea y la contribución del E-Commerce al total de las ventas minoristas se encuentra entre las cifras más altas con un solo dígito. Si bien el mercado ha enfrentado un nuevo desafío de crecimiento debido a una caída en la frecuencia y en el tamaño de la canasta, en el próximo año, se prevé que las compras en línea de productos para la despensa del hogar continúen creciendo.

UBICACIONES DE LAS TIENDAS QUE PROPORCIONANLA OPCIÓN COMPRAR ONLINE Y RECOGER (FRANCIA)GRÁFICA 10

2010 2016

NÚMERO DE UBICACIONES DE TIENDAS QUE PROPORCIONAN LA OPCIÓN COMPRAR ONLINE Y RECOGER

18Copyright © 2017 The Nielsen Company (US), LLC. Confidential and proprietary. Do not distribute.

CONTRIBUCIÓN DEL E-COMMERCE A LAS VENTASTOTALES DE FMCG (REINO UNIDO)

CRECIMIENTO DE VENTAS EN LÍNEA VS. FUERA DE LÍNEA POR CATEGORÍA

GRÁFICA 11

GRÁFICA 12

LOS ALIMENTOS COREANOS CRECENRÁPIDAMENTE EN LÍNEASi bien las contribuciones del E-Commerce en las categorías alimenticiasen Corea del Sur se mantienen bajas, las ventas de alimentos en líneaestán mostrando un crecimiento sólido y están superando al crecimientode las ventas fuera de línea en muchas categorías

ALIMENTOS PRODUCTOS NO ALIMENTICIOS

7.6%

93.9% 92.4%

6.1%

EN LÍNEAFUERA DE LÍNEA

27%

42%

41%

40%

40%

26%

26%

21%

14%

12%

11%

20%

11%

12%

-14%

-1%

-2%

6%

1%

1%

0%

3%

CRECIMIENTO EN LÍNEA

CRECIMIENTO FUERA DE LÍNEA

** ALIMENTOS **

AGUA MINERAL

ALIMENTOS SALUDABLES

CONGELADOS

MEZCLAS DE CAFÉ

OTROS

LECHE

CARNES

MARISCOS

FRUTAS

FIDEOS INSTANTÁNEOS

Corea – % de crecimiento acumulado año móvil marzo 2017 vs. el año pasado - Nielsen Homescan

19Copyright © 2017 The Nielsen Company (US), LLC. Confidential and proprietary. Do not distribute.

ATRACCIÓN–ATRAER AL CONSUMIDOR OMNICANALCorea es el mercado de E-Commerce más avanzado del mundo. Un número de percepciones y tendencias en este mercado puede ayudar a predecir hacia dónde se dirigen otros mercados. En particular, cuatro factores se destacan por ser los más importantes para el comprador del E-Commerce:

1. Conveniencia: espor lejos la consideración más importante con un porcentaje de 70%. Esto incluye flexibilidad al entregar o recoger; conveniencia de ahorro en el transporte de los productos; posibilidad de tercerizar la entrega de productos grandes y pesados y ahorrar tiempo.

2. Relación calidad/precio: 61% de los compradores citaron al precio o a la calidad como consideración principal. Esto incluye aspectos como el precio bajo de artículos, envío gratuito, ofertas y promociones así como obtener una buena relación calidad-precio.

3. La variedad es la tercera consideración: más de la mitad (54%) de los compradores consideran que esto es importante. Esto incluye consideraciones de singularidad, una amplia gama, posibilidad de comprar a granel y productos de buena calidad.

4. Experiencia: un poco más de un tercio (38%) de ellos mencionaron que esto era importante, lo cual se opone a la mayoría de los comentarios sobre las ventas minoristas en línea. Esto incluye hacer que las compras sean divertidas y emocionantes; facilidad para navegar; disponibilidad de información de los productos para las búsquedas así como la posibilidad de hacer compras discretas.

70% 61% 53% 38%

CONVENIENCIA RELACIÓN CALIDAD/PRECIO VARIEDAD EXPERIENCIA

50% ENTREGA/RECOLECCIÓN FLEXIBLE45% TRANSPORTE/GASOLINA35% PRODUCTOS GRANDES/PESADOS30% AHORRAR TIEMPO

40% PRECIOS BAJOS DE LOS PROD.35% ENVÍO GRATUITO30% OFERTAS/PROMOCIONES25% BUEN VALOR

35% VARIEDAD ÚNICA30% AMPLIA SELECCIÓN20% PRODUCTOS A GRANEL15% BUENA CALIDAD

40% DIVERTIDO/EMOCIONANTE35% FACILIDAD DE NAVEGACIÓN30% INFORMACIÓN DE LOS PRODUCTOS20% COMPRAS DISCRETAS

Fuente: Análisis de Nielsen Corea

20Copyright © 2017 The Nielsen Company (US), LLC. Confidential and proprietary. Do not distribute.

EXPERIENCIA, LA EXPECTATIVA NO EXPRESADASi bien ha habido un enfoque relativamente fuerte en la experiencia de los consumidores, en particular en los canales digitales, los consumidores clasifican la experiencia de forma consistente como su factor menos motivador. El hecho es que los consumidores ya han establecido expectativas para una determinada experiencia del consumidor.

Cumplir con este estándar se ha convertido en lo mínimo que los minoristas pueden pretender. Para lograr la lealtad y que se realicen nuevas compras, los minoristas deben ir más allá de las expectativas existentes.

La razón por la cual la experiencia puede estar apareciendo en los últimos lugares, contrariamente a la opinión generalizada sobre su importancia, radica en la técnica de calidad, el modelo KANO.

El modelo KANO habla sobre tres parámetros: satisfacción, insatisfacción y encanto.

Los factores de insatisfacción son los más difíciles de deducir de la investigación, ya que los consumidores no hablarán sobre sus deseos, simplemente esperarán a que sucedan. Si están presentes, los consumidores no suelen darse cuenta ni clasificarlos. Su ausencia sería altamente inquietante para el consumidor.

Un buen ejemplo es nuestra actitud con respecto a los servicios públicos. No estamos sorprendidos o encantados con el hecho de que si encendemos una luz, esta funcione o al descubrir que sale agua si abrimos la llave. Pero si no estuvieran disponibles, estaríamos extremadamente molestos.

La experiencia se encuentra en esta categoría y, por lo tanto, no se debería subestimar. Es importante considerar aquí la experiencia de entrega, que es el momento de la verdad en toda transacción de E-Commerce. Esta incluye todos los aspectos de las opciones de entrega a domicilio o de recolección.

En cambio, los consumidores tienden a enfocarse en los elementos que los satisfacen y les encantan en las encuestas de investigación de mercado, ya que estos son elementos que no esperaban. Cuando se ofrece una experiencia inesperada, el consumidor está satisfecho o encantado.

21Copyright © 2017 The Nielsen Company (US), LLC. Confidential and proprietary. Do not distribute.

EL FUTURO DEL E-COMMERCE Y EL COMPRADOR EN LÍNEAEn una industria que cambia rápidamente, el crecimiento continuo del E-Commerce depende de las grandes experiencias de los consumidores, una adecuada relación calidad-precio y una variedad óptima para la canasta. Maximizar cada uno de estos elementos implica actuar con agilidad, velocidad y confianza. Comienza por conectar su negocio a su consumidor para permitir una acción más rápida, inteligente y coordinada.

El E-Commerce representa una excelente oportunidad así como un desafío para los dueños de marcas. El E-Commerce permite a los consumidores acceder a una gama más amplia de marcas desde las principales a las menos conocidas. Por lo tanto, la concentración de ventas en los canales en línea es mucho menor en comparación con los canales fuera de línea. De hecho, en los mercados en línea desarrollados como Corea y China, los productos más vendidos en el E-Commerce son distintos a los SKUs más vendidos en las tiendas físicas. Aceptar esta realidad y aprovechar al máximo las “cuatro P” del marketing en línea es crucial para las marcas si desean mantener su importancia en este mercado del futuro.

Como minorista, necesita colocar al E-Commerce en el centro de su estrategia. Es un canal que está impulsando un crecimiento significativo con relación a su participación de ventas en la actualidad. El consumidor digital está comprando de forma diferente en todos los canales como resultado del E-Commerce.

Las tiendas físicas están experimentando su propia repetición del momento Kodak. Cambiar el equilibro entre las canastas de la tienda con grandes ganancias y (actualmente) las canastas en línea con ganancias bajas requiere valor, convicción y perspicacia. Para aquellos que están dispuestos a asumir un riesgo calculado, las recompensas están ahí para recoger en los próximos años, ya que la proporción de crecimiento continúa inclinándose hacia los canales en línea. La reciente petición de quiebra presentada por Toys “R” Us debería ser un llamado de atención para todos los minoristas.

El camino a seguir consiste en utilizar la escala fuera de línea existente para comprar de forma más competitiva, crear una logística de entrega con la infraestructura interna o externa existente y establecer divisiones de E-Commerce independientes con nuevos conjuntos de habilidades y talento.

Si bien existe el deseo inevitable de continuar volviendo a lo que nos es familiar y supuestamente seguro, la revolución desde adentro es la verdadera clave para desbloquear todo el potencial.

22Copyright © 2017 The Nielsen Company (US), LLC. Confidential and proprietary. Do not distribute.

CONSIDERACIONES FINALESNielsen ha identificado áreas de crecimiento y tendencias del E-Commerce de estudios globalmente sindicados. Este documento incluye datos clave de mercados en los que el E-Commerce ha sido exitoso y otros en los que han habido barreras para el crecimiento de E-Commerce, con un enfoque en India, Corea, Francia, el Reino Unido y México.

Las fuentes específicas de la investigación incluyen:

1. Índices de E-Commerce de Nielsen en múltiples mercados por medio de: a. Nielsen Homescan b. Nielsen Retail Measurement Service

2. E-Commerce - Evolución o Revolución en el Mundo de los Bienes de Consumo de Alta Rotación, Nielsen, 2014

3. Ventas Mundiales del E-Commerce Minorista: The eMarketer Forecast for 2016, e-Marketer, 2016

4. The Digitally-Engaged Food Shopper, Nielsen and FMI, 2017

5. Informe sobre los consumidores conectados, Nielsen, 2016

23Copyright © 2017 The Nielsen Company (US), LLC. Confidential and proprietary. Do not distribute.

SOBRE NIELSENNielsen Holdings plc (NYSE: NLSN) es una compañía global de gestión de desempeño que proporciona un conocimiento integral de lo que los consumidores ven y compran. El segmento Watch de Nielsen proporciona a sus clientes de medios de comunicación y publicidad servicios de medición de audiencia (Total Audience) en todos los dispositivos en los que el contenido —video, audio y texto— se consume.

El segmento Buy ofrece a los fabricantes y los minoristas de bienes de consumo empacados la visión global de la industria de la medición del desempeño minorista. Mediante la integración de la información de los segmentos Watch y Buy y otras fuentes de datos, Nielsen también ofrece a sus clientes un análisis que ayuda a mejorar su desempeño. Nielsen, una compañía S&P 500, tiene operaciones en más de 100 países que cubren el 90% de la población mundial. Para obtener más información, visite www.nielsen.com.

24Copyright © 2017 The Nielsen Company (US), LLC. Confidential and proprietary. Do not distribute.