LOS PROBLEMAS DEL REGIMEN PRESU PUEST AL Y DE LA …

28

LOS PROBLEMAS DEL REGIMEN PRESU- PUEST AL Y DE LA ORGAN IZACION RENTISTICA EL CATASTRO NACIONAL Ministerio de Hacienda y Crédito Público (Colombia)

Transcript of LOS PROBLEMAS DEL REGIMEN PRESU PUEST AL Y DE LA …

LOS PROBLEMAS DEL REGIMEN PRESUPUEST AL Y DE LA ORGAN IZACION

RENTISTICA

EL CATASTRO NACIONAL

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

I

La Ley 64 de 1931, en cuya elaboració~ La ley orgánica del tuvo parte preponderante la segunda Mi

Presupuesto Nacional sión Kemmerer, y que vino a reemplazar las normas de la Ley 34 de 1923, ha teni

do que sufrir en su aplicación práctica numerosos acomodamientos y deformaciones, pudiendo afirmarse sin exageración que el régimen actual del Presupuesto, más que por el texto mismo de la ley, está constituíclo por el conjunto de interpretaciones dadas a su letra y por las prácticas que sobre muchos puntos viene consagrando la costumbre.

Como el Organo Ejecutivo se propone presentar a la consideración del Congreso un proyecto de ley que venga a substituír la 64 ya citada, queremos e:x.-plicar los motivos que en nuestro entender justifican tal cambio.

a) Régimen de reservas. El principio general que informa la Ley 64 es el de que las

apropiaciones se hacen para el año fiscal, a cuya terminación queda prohibido todo giro sobre ellas. Sólo se encuentran previstas excepciones de tres clases: las originadas en la constitución de reservas según el artículo 79; las referentes a los fondos provenientes de empréstitos, a los cuales debe llevárseles una cuenta especial que asegure su inversión en las obras para que fueron contratados, y las que conciernen a entradas específicamente asignadas al servicio de la deuda pública, para las cuales rigen las reglas establecidas en los contratos respectivos. Respecto de las dos últimas clases de excepciones, la práctica consiste en constituír reservas por la totalidad de los saldos no gastados, hasta tanto que se inviertan en los fines previstos en las leyes sustantivas, o hasta que el legislador cambie expresamente su destinación en ausencia de todo compromiso que las grave.

Si fuera a interpretarse literalmente el texto de los artículos 69 y 7Q de la Ley, las reservas constituídas para contratos y pedidos se cancelarian al fin de la vigencia. Pero la experiencia demostró desde un principio lo inconveniente de semejante solución, y la Contraloría General de la República interpretó los textos legales en forma que ha resultado útil en la práctica, pero que

- 5~-

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

realmente no concuerda con el tenor literal del estatuto orgánico. De conformidad con tal interpretación, las reservas para contra-tos y pedidos no se cancelan al terminar la vigencia, sino que subsisten por un año más, durante el cual los Ministerios interesados pueden librar giros contra ellas.

No son tampoco claras las normas establecidas para las reservas sobre las cantidades giradas antes del 31 de diciembre y que no se alcanzan a pagar en la vigencia. La Contraloría ha venido entendiendo que lo esencial es constituír la reserva por medio del aviso que da el responsable del manejo de fondos a la Contraloría antes del 31 de marzo (hoy 31 de enero, de conformidad con el artículo 20 del Decreto 2370 de 1938). Pero que constituí da la reserva, se puede girar contra ella en el curso de todo el año.

De otro lado, disposiciones consignadas en los Presupuestos de los últimos años han venido a crear una nueva clase de reservas al margen de la Ley 64. En efecto, el artículo 12 de la Ley 226 de 1938, por ejemplo, autoriza al Gobierno para abrir los créditos necesarios destinados a aumentar las partidas para atender al pago de las participaciones de hidrocarburos, salinas terrestres, venta de oro, impuesto sobre giros al exterior, exportación de café, etc., cuando las apropiaciones resulten insuficientes por aumento de las respectivas rentas, respaldando tales créditos en este mismo aumento. Como el mayor producto de las rentas sobre lo calculado sólo puede conocerse completamente cuando se ha terminado la vigencia, surgió para la Contraloría General la necesidad de constituír reservas sobre ese mayor producto.

Tampoco coincide con el texto de la ley la práctica, que se ha venido observando, de dejar vigentes indefinidamente las reservas constituídas en los saldos de las apropiaciones con que se atiende al servicio de la deuda pública.

Todas estas observaciones fundamentan evidentemente la conveniencia de una reforma que, ciñéndose a lo que la práctica ha venido demostrando ser útil y acorde con las necesidades de la Administración Pública, substraiga del campo de la simple interpretación cuestiones tan fundamentales dentro del régimen del Presupuesto Nacional.

b) Cálculo de las rentas.

El artículo 14 preceptúa que la estimación de los ingresos que puedan recaudarse no excederá al promedio del rendimiento efectivo de ellos en los tres años fiscales completos precedentes al de formación del proyecto de Presupuesto.

Este sistema del cálculo automático de las rentas ha resultado impracticable e inconveniente. Constituye un obstáculo muy gran-

-60 -

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

~e para la elaboración adecuada del proyecto de Presupuesto y no tiene consecuencia ninguna en lo que toca al equilibrio fiscal, ya que el Congreso ha sentado en múltiples ocasiones la tesis de que el citado precepto, si bien liga al Gobierno en la preparación del proyecto, no obliga a las Cámaras, las que reforman a voluntad los cálculos automáticos en el seno de las respectivas comisiones.

Las variaciones muchas veces enormes en el monto de los ingresos y de los gastos públicos de una vigencia a otra, han hecho en ocasiones tan difícil la preparación del ¡1royecto de Presupuesto, que han forzado al Gobierno, unas veces a solicitar autorizaciones legales transi torias para no sujetarse en este particular a la Ley 64, y otras a computar por separado en el Presupuesto el probable mayor producto de las rentas, solicitando al mismo tiempo autorización para abrir sobre él determinados créditos, lo cual está en evidente desarmonía con lo previsto en el ord inal e) del artículo 30 de la Ley orgánica.

El Gobierno estima que en un país como el nuéstro, cuyos rPcursos se encuentran en pleno desarrollo y que, por otra par te, depende en su economía de pocos factores cuya variación trae cambio rápidos y fundamentales, no puede aplicarse un sistema distin to al de la evaluación directa de los ingresos públicos, para poder pesar con cuidado todas las causas que eventualmente inf luyan sobre esos mismos ingresos. Este es en realidad el sistema que practican las Cámaras, y no se comprende por qué tenga que estar sometido el Gobierno a un régimen diferente, siendo que a él le corresponde la preparación de un Presupuesto ordenado que m a rque su plan de gobierno, precise las condiciones del equilibrio fiscal e incluya todas las apropiaciones necesarias plra la marcha normal de la Administración Pública.

El régimen de la evaluación directa tiene además la notable ventaja de que hace radicar en el Ministro de Hacienda la responsabilidad toda de la preparación de un presupuesto equilibrado y la inherente al cálculo de los ingresos del Tesoro.

e) U ni dad de caja. El artículo 16 de la Ley 64 estableció el principio de la unidad

de caja. Todos los ingresos del P resupuesto Nacional, dice, constituirán un fondo común del cual se pagarán los gastos generales, y en el Presupuesto no se apropiará ning ún ingreso específico de los incluídos en él para el pago de determinado renglón de gastos. El principio, indudablemente, es el más técnico. Pero sucede que, antes y después de su aprobación, la expedición de leyes sustantivas que dan total o parcialmente una destinación específica a ciertas rentas, ha venido a crear situaciones que la ley orgánica no previó. Es así como, en presencia de una deficiencia de la apro-

- Gl -

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

piación con respecto al producto efectivo de una renta de destmación específica, o tiene que acudirse al sistema de constituír reservas sobre el exceso del producto, lo cual no se compagina evidentemente con el principio de la unidad de caja, o se produce una deuda a cargo de la Nación, que no se contabiliza para afectar los resultados fiscales de la vigencia, lo cual perturba la apreciación clara del desarrollo del Presupuesto y de la situación del Tesoro. Como no parece fácil eliminar todas las destinaciones específicas, resulta conveniente prever la existencia de presupuestos extraordinarios, no sólo para el producto de empréstitos y las rentas destinadas a ciertos servicios de deuda pública, sino también para todas las otras destinaciones específicas. En esta forma, el curso del Presupuesto ordinario podrá apreciarse con mayor claridad y la liquidación de la situación fiscal será más precisa.

d) Control sobre el equilibrio fiscal durante la vigencia.

La ley orgánica contempla sólo un procedimiento para mantener el equilibrio fiscal en el curso de cada ejercicio: el de la regulación de los gastos por medio de los acuerdos mensuales de ordenación. Se dice que sólo un procedimiento, porque el presupuesto de reajuste de que trata el artículo 20 está tan en desacuerdo cop la realidad de las cosas, con la índole de nuestro trabajo parlamentario y con el orden mismo de la gestión administrativa, que las disposiciones legales que lo prevén han resultado inoperantes y sin aplicación alguna.

Volviendo al procedimiento de regulación por medio de los acuerdos mensuales, encontramos que él echa parcialmente en olvido el mecanismo de los gastos públicos. En efecto, no basta tener la facultad de señalar mensualmente una cantidad determinada para que sobre ella puedan girar los Ministerios. Independientemente de los giros, se constituyen los pasivos del Tesoro por el nacimiento de reservas. De esta manera, o el Ministro de Hacienda se ve forzado a ampliar el monto de los acuerdos para que puedan girarse las cantidades reservadas, o se abstiene de hacerlo, impidiendo los pagos y sacrificando el crédito y buen nombre del Estado sin objeto alguno, puesto que, en definitiva, las apropiaciones quedan afectadas por las reservas, con los naturales efectos sobre la cuenta del Presupuesto y sobre la situación fiscal.

El vacío que venimos analizando y que fácilmente han podido apreciar en la práctica todos aquellos a quienes sus funciones han puesto en contacto con el mecanismo de nuestras finanzas, debe remediarse, no suprimiendo el sistema de control de los acuerdos mensuales, sino complementándolo adecuadamente. Para ello es menester que funcione un sistema de control administrati-

-. 62-

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

vo del Presupuesto suficientemente eficaz. Pero sobre este particular trataremos con detenimiento más adelante.

Algunos otros defectos y vacíos presenta nuestra ley orgánica del Presupuesto Nacional, pero creemos innecesario referirnos detalladamente a ellos, ya que el Gobierno tendrá ocasión de hacerlo al explicar el proyecto de ley que, de acuerdo con lo enunciado ar r iba, presentará al Congreso para substituír las disposicion es de la Ley 64 de 1931.

El control administrativo

del Presupuesto.

Ya tuvimos ocasión de indicar en el aparte precedente, cómo el sistema de la regulación de los gastos por medio de los acuerdos mensuales de orde nación en la forma en que lo estableció la Ley 64, ca

rece de eficacia completa para garantizar el equilibrio fiscal si por cualquier motivo las rentas no rindieren el producto previsto por el legislador. Se hace necesario un control más efectivo, y el Gobierno se ha preocupado por obtenerlo, dando un primer paso en ese sentido con el Decreto número 2370 de 1938, dictado en uso ~e las facultades conferidas por el artículo 15 de la Ley 226 del mis-mo año.

Para obviar el problema de las reservas con relación a los acuerdos mensuales, se ha previsto que el Consejo de Ministros, a petición del Ministro de Hacienda, pueda señalar en cualquier momento de la vigencia las apropiaciones presupuestales que correspondan a gastos susceptibles de ser aplazados, para el efecto de que la Contraloría General no pueda refrendar giros ni cons~: t uír reservas sobre dichas apropiaciones, ni expedir certificados sobre la existencia de saldos en ellas con destino a la apertura de créditos o a la realización de traslados.

L a forma que el citado Decreto 2370 establece para la preparación y votación de los acuerdos mensuales, significa una mejora evidente sobre lo que venía pract icándose. No se trata ya de que el Ministro de Hacienda designe mensualmente una partida global para cada Ministerio; ahora se asigna específicamente una partida para cada artículo de la Ley de apropiaciones, con lo cual el funcionario nombrado está en capacidad de ejercer con pleno conocimiento sus prerrogativas sobre regulación de los gastos, aplazando aquellos que no considere urgentes, todo con miras a salvaguardiar el equilibr io fiscal. Además, se ha establecido la obligación de inc~uír en los acuerdos mensuales las sumas necesarias para atender los pagos previstos para cada vez en los contratos o pedidos que h ayan originado reservas, con lo cual, a más de regulari-

- 63-.

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

zarse el cumplimiento de las obligaciones del Estado, se obtiene la ventaja indudable de que no se vaya acumulando por fuera de los acuerdos mensuales el monto de esos pagos, lo que llevaría después forzosamente, o a dejarlos sin cumplimiento, o a acrecer la cuantía de los últimos acuerdos sin consideración a la efectiva situación del Fisco. Este procedimiento garantiza, por otra parte, el que los acuerdos m ensuales sirvan como índice claro de la utilización efectiva de las apropiaciones.

Una disposición análoga a la que acabamos de señalar prescribe la inclusión obligatoria en los acuerdos de las apropiaciones correspondientes a las rentas de destinación especial , persiguiendo fines idénticos a aquellos que indicámos respecto a los pagos provenientes de reservas para contratos o pedidos.

El artículo 18 del ya citado Decreto prevé una ampliación eventual de los poderes del Ministro de Hacienda, que es por todo extremo benéfica dentro de una sana política fiscal. En efecto, en cualquier momento de la vigencia, y si las circunstancias lo exigieren, el Presidente de la República puede disponer que no se constituyan reservas para compromisos que hayan de cumplirse durante la vigencia, ni se verifiquen compras en plaza o pedidos por conducto del Departamento Nacional de Provisiones, sin la aprobación previa del Ministro de Hacienda, quien sólo podrá otorgarla cuando a su juicio, ella no perjudique el equilibrio del Presupuesto.

Las disposiciones que hemos examinado, y algunas otras del Decreto 2370, perfeccionan notablemente los sistemas de regulación de gastos previstos en la Ley 64. Pero evidentemente no son todavia completas. Estando encom endada esencialmente al Ministro de Hacienda la guarda del equilibrio presupuesta!, y siendo él quien está en capacidad de apreciar en detalle todos los factores que puedan influír sobre dicho equilibrio, deben ampliarse sus poderes, a f in de darle intervención y control sobre ciertos actos que eventualmente afectan el conjunto del Presupuesto o en particular determinadas apropiaciones. Es así como parece necesaria una intervención del funcionario citado sobre todos los decretos que impliquen realización de gastos en exceso sobre la apropiación a la cual deban imputarse. Porque si, de antemano, no se complementa tal apropiación, elevándola al nivel necesario para atender el programa que se traza, ocurrirá más tarde la necesidad de hacerlo cuando quizás las circunstancias fiscales sean adversas, o no puedan realizarse créditos y traslados sin graves alteraciones en la composición presupuesta! y en el normal funcionamiento de otros servicios.

- 64 -

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

Los problemas de la renta de aduanas.

El Arancel.

El sistema que rige hoy en Colombia para los efectos del gravamen aduanero a los artículos de importación, se caracteriza por el principio de que toda mercancía no incluída en la lista de franquicia debe

.estar gravada. Y toda la que no estuviere específicamente designada en €1 Arancel es susceptible de que se la designe, por acto del Tribunal Supremo de Aduanas, de oficio o a solicitud de parte interesada. En esta forma, una denominación genérica puede fraccionarse casi indefinidamente, pues la designación específica no t iene más límite que el de las múltiples cantidades de objetos que comprende el comercio de importación. Las tasas de derechos que fija el Tribunal tienen fuerza de ley mientras no sean anuladas por disposición legislativa o por alguna nueva resolución de esa entidad.

Este sistema presenta, en concepto del suscrito Ministro, graves inconvenientes. En primer lugar, crea una inestabilidad de condiciones para el comercio y la industria. Un ciudadano puede emprender en determinada empresa, a base de que los artículos que necesita importar están comprendidos por una denominación más o menos genérica; de un momento a otro la determinación específica de ellos y la designación de un gravamen especial, alteran las bases económicas que tuvo en cuenta para sus cálculos de rendimiento y tronchan o desordenan sus actividades. Esta cuestión es grave, porque el Estado debe garantizar en lo posible cierta estabilidad de los gravámenes fiscales, como condición indispensable para el normal desarrollo de la economía privada. Además, tal facultad concedida al Tribunal Supremo significa una delegación que el Congreso hace de sus facultades impositivas, en perfecto desacuerdo con el carácter democrático de nuestras instituciones y con las prerrogativas mismas de la representación popular. Es verdad que el sistema en uso está dotado de una agilidad notable que permite ir contemplando día por día las necesidades de reforma; pero esta ventaja no compensa, en nuestro concepto, los graves inconvenientes anotados, a los cuales hay que agregar el de que semejante procedimiento es el que más puede conducir al desorden del Arancel, a la multiplicación excesiva de sus numerales y a complicar la estadística de comercio exterior, sometiéndola a frecuentes cambios en su nomenclatura, con mengua de las tan necesarias homogeneidad y comparabilidad de sus datos.

Parece evidentemente más razonable que toda mercancía no induída en la lista de franquicia se considere como clasificada bajo las denominaciones del Arancel, por genéricas que éstas sean,

Memoria de Hacienda-5 65 -

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

mientras una ley expresa no le asigne, al determinarla específicamente, un gravamen distinto.

Es un hecho sabido que el Arancel actual, muchas de cuyas reformas se han introducido sin método y sin estudio suficiente, fuera de las objeciones de que es susceptible en cuanto a los gravámenes mismos que señala en ciertos casos, admite crítica por el aspecto de su falta de orden y de claridad. La confusión que h oy reina no sólo dificulta la labor del comercio, sino que hace también en extremo difícil el estudio metódico y completo de las reformas de fondo que hay necesidad de realizar. Por eso, el Ministerio de Hacienda estima que es labor indispensable la de tener un Arancel ordenado dentro de una nomenclatura científica y clara, de fácil consulta, que pueda ponerse sin graves dificultades en armonía con una buena nomenclatura estadística y que permita, además, una cómoda comparación con los gravámenes que r igen en otros países.

Para conseguir tal objeta, el Ministerio comenzó por ordenar la metódica compilación de todos los numerales primitivos, de las reformas introducidas por las leyes, de los numerales creados por el Tribunal Supremo, de las aclaraciones y discriminaciones hechas por las actas del mismo Tribunal, etc. Fue ésta una labor dispendiosa que afortunadamente se encuentra terminada ya. Ahora sigue la segunda etapa, respecto de la cual queremos dar algunas explicaciones.

El Comité Económico de la Sociedad de las Naciones designó, hace ya bastante tiempo, un subcomité de expertos encargado de elaborar un proyecto para la unificación de la nomenclatura aduanera. Este comité elaboró anteproyectos que fueron oportunamente enviados a los gobiernos, y presentó, por fin, el 15 de junio de 1937, el proyecto definitivo que consulta las observaciones de los distintos países y que constituye un trabajo de técnica admirable, concebido en forma que deja a salvo la facultad y la posibilidad para cada nación de modificar, por procedimientos previstos por los expertos, la tarifa en proyecto, haciendo que ella responda a las exigencias económicas y fiscales de cada Estado.

Cree el Ministerio de Hacienda que el citado proyecto de nomenclatura constituye una base ideal, imposible de superar, para el ordenamiento de nuestro Arancel. Y ha emprendido ahora la labor de acomodar todos los numerales en vigencia dentro del cuadro de esa nomenclatura. Este minucioso trabajo irá poniendo a l descubierto los defectos y vacíos de nuestra Tarifa, establecerá las incongruencias de que adolece, y constituirá un punto de partida inestimable para las reformas de fondo a los gravámenes aduaneros.

- 66 -

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

Terminada esta labor, será posible pensar en someter a la consideración del Congreso un proyecto de ley que substituya el Arancel existente, remediando todas las inperfecciones que resulten del prolijo estudio que se adelanta, y entonces será igualmente posible, contando ya con la segur idad de que dentro de la nom enclatura hay determinaciones genéricas que cobijan todas las mercancías no incluídas en la lista de franquicia, r eformar las atribucion es del Tribunal de Aduanas, dando al comercio y a la industria la seguridad de que no habrá más variaciones en el gravamen que aquellas que establezca el Congreso de la República.

Mientras ese programa de trabajo forzosamente largo, tiene cumplimiento, es muy deseable que todo proyecto de reformá se adapte a la nomenclatura internacional en lo que a su forma se refiere.

Para poder cumplir con el requisito que acabam os de indicar , como para evitar el que el Arancel siga desordenándose y llenándose de incongruencias y oscuridades, es nbsolutamente indispensable que todo proyecto de ley constituti"\·o de reformés :tr:::mcelar ias, tenga que ser sometido a un estudio por los Organos del Gob1erno, y que no llcgue a la decisi0n finé'l de las C2maras plenas sin la comprobación de e~ e estudio minucioso. Consagrar reformas sin c; ujeción a un método deten'l"inado, a veces sin que medí~ siquiera el estudio de las comisiones reglamenlarié:s, como ha sucedido en ocasiones, constitu~·e un proc<'dimiento que casi seguramente dará lug~r a errores de consid<'racü'm y contra el cual debe reaccionarse de la manera más franca y deci d ida.

También se siente obligrdo el suscrito J1in istro a llamar la atención del Congreso sobre las consecuencias fisca les de las reformas arancelarias. Ocurre en muchas ocasiones que la protección industrial que algunos solicitan, significa para el país tan poco como beneficio económico. que realmente no vale la pena de sobreponer el in terés particular de algunos al interés del Fisco. Bien comprendem os que nuestro régimen arancelario no puede inspirarse exclusivam ente en finalidades fiscales, y que debe tener forzosam ente una razonable or ientación económica. Pero esta orientación tampoco puede perder de vista las necesidades del Tesoro. Dentro del Arancel hay gravámenes que tienen una fin alidad fiscal exclusiva y otros en los que predomina el aspecto de protección indu strial. Estos últimos, por su misma naturaleza, están destinados a ser cada vez m enos productivos ; por eso se les debe seleccionar con cuidado. Hay que orientar la protección sobre planes cuidadosamente meditados, sin que podamos admitir como regla gen e-

- 67-

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

ral que, en todo caso, por pequeño que sea el interés económico que se trata de proteger, deba éste sobreponerse a las conveniencias y necesidades públicas.

El contrabando aduanero asume en cier-E l contrabando tas regiones del país tales características

aduanero. y tánta intensidad, que ha llegado a cons-tituír, sin duda, uno de los problemas más

graves en el conjunto de nuestra organización rentística. No debemos, sin embargo, considerarlo tan sólo por este aspecto, ya que sus actividades producen a más de una perturbación económicofiscal, una grave perturbación ético-jurídica.

La facilidad de las comunicaciones aumenta día por día la profundidad de las zonas contrabandistas, hasta el punto de que es ya notoria la alarma que reina en el comercio honrado de Departamentos como Antioquia, Caldas y Santander del Sur, en regiones bastante alejadas de las costas, por la afluencia de cantidades considerables de ciertas mercancías introducidas clandestinamente con violación de los preceptos fiscales.

La seda artificial, los fósforos, los encendedores automáticos y los licores y cigarrillos extranjeros, parecen ser los renglones escogidos más frecuentemente por el contrabando. Según la clase del artículo, varía la forma en que se consuma la infracción. Puede afirmarse, no obstante, que las cantidades que se sustraen en la aduana misma a la vigilancia de los reconocedores, son insignificantes en comparación con el crecido volumen de las mercancías desembarcadas en las costas por navíos fle tados exclusivamente para ese tráfico delictuoso, o transportadas al través de nuestras fronteras terrestres lejos de las miradas de la gendarmería aduanera.

Quienes contemplan con cierta indiferencia esta clase de infracciones y se sienten tentados a aplicarles un criterio de benévola tolerancia, no se paran a meditar en las graves características antisociales que ellas tienen, ni tampoco en las estrechas relaciones que ligan la delincuen~ia fiscal a la delincuencia común. Ciertos hechos recientes debieran, sin embargo, cont-ribuír a modificar ese concepto superficial y ligero. La violencia a que han apelado los contrabandistas, frente a la acción de las autoridades, el porte ilegal de armas, la constitución de verdaderas asociaciones de maleantes hondamente peligrosa para la tranquilidad pública, imponen un cambio radical en la manera como las gentes se han acostumbrado a juzgar la actividad contrabandista. Es necesario provocar una vigorosa reacción de la sensibilidad ciudadana para

- 68 -

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

,

que la sanción moral, cuya eficacia no es posible despreciar, contribuya a reprimir el creciente desarrollo de esa forma especial de delincuencia.

La represión del contrabando por el Estado se relaciona espe-cialmente:

a) Con la organización y métodos de la policía fiscal;

b) Con el derecho penal fi scal.

Coinciden los tratadistas modernos de policía fiscal en sus apreciaciones acerca de la ineficacia de un sistema basado exclusivamente en la vigilancia de las costas y fronteras. Por numerosos que sean los cuerpos armados que a esa vigilancia se dediquen y los elementos materiales de que se les dote, jamás se podrá conseguir , y men os en un país como el nuéstro, un dominio completo sobre las líneas que h ay necesidad de guardar. Si las act ividades preventivas se limitan a esa vigilancia, se deja casi intacta en su conj unto la organización de la criminalidad contrabandista, y bastará saltar la línea de defensa, lo que no es difícil, para asegurar el éxito de la empresa delictuosa. Por eso es necesaria una modificación esencial de los sistemas. El Ministerio de Hacienda se ha propuesto realizarla, sobre las siguientes bases:

1 :.l Creación de una dirección central ce la policía fiscal, que unifique y oriente la acción prcvcnti\ll cm todo el país.

2~ Establecimiento de sistemas de investigación sobre la organización contrabandista, sobre la distribución del contrabando, etc.

3~ Cooperación en el interior del país con la P olicía Nacional y con las autor idades y resguardos dC'partamentales.

Claro es tá que estas orientaciones nuevas no significan en manera alguna el que pueda prescindirse de la vigilancia de costas y fronteras. Esta se ha venido ejerciendo en forma por todo extremo defectuosa. En primer lugar, el personal de las gendarmerías de aduanas resulta demasiado escaso. Pero, sobre todo, se ha carecido de indispensables elementos de movilización. En 1937 se adquirieron por el Gobierno los guardacostas Alfonso López y Gonzalo Restrepo, que fueron muy útiles por algunos meses. Desgraciadamen te, ambas embarcaciones tenían ya un uso bastante largo y empezaron a sufrir frecuentes daños en sus motores e instalaciones, habiendo sido necesario someter las a una reparación general que las capacite para un servicio más eficiente. Pero el Gobierno est ima indispensable adquirir guardacostas m odernos, de tipos que se adapten perfectamente a las labores de vigilancia costanera, y con tal finalidad se han adelantado cuidadosos estudios por intermedio de la Dirección General de Marina del Minis-

- 69 -

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

terio de Guerra. .,l:!;scogidas ya las características de las embarcaciones en cuestión, esperamos que será posible perfeccionar las negociaciones respectivas en el curso de unas pocas semanas. Adquiriendo además algunos vehículos automotores para la vigilancia terrestre, y aumentando el efectivo de los cuerpos de gendarmería, quedarán remediadas las principales deficiencias del servicio.·

Desde hace varrios meses viene funcionando ya la Dirección Central de la Policía Fiscal, pero la cortedad de las apropiaciones presupucstales ha impedido poner en vigencia el decreto que crea la policía secreta del ramo, por lo cual las labores investigadoras no han podido adquirir toda la intensidad necesaria. Si en la entrante vigencia contáramos con los recursos indispensables, se podría poner a funcionar correctamente ese servicio y dar desarrollo a la nueva orientación científica en la lucha contra la delincuencia fiscal. Por el momento, se está aprovechando la cooperación de la Prefectura Nacional de Seguridad y de las autoridades administrativas seccionales.

No creemos exagerar cuando afirmamos que en la actualidad es casi nula la acción intimadora de la sanción punitiva, en materia de contrabando. Esa ineficacia depende de los sistemas de investigación, de un defectuoso procedimiento y del régimen mismo de las penas.

Las prácticas tradicionales de persecuc10n al contrabando se orientan por lo general más a la captura de los objetos del tráfico ilícito que a la aprehensión de los infractores. Así, en la mayor parte de los expedientes que se instruyen, la información sumaria no se dirige a establecer la responsabilidad de una persona por la infracción cumplida, sino a determinar la característica de contrabando que tienen las mercancías, desdeñando el conocimiento del delincuente, el descubrimiento de los autores intelectuales y de los cómplices y encubridores.

Lo indicado débese en buena parte al hecho de gue hoy, de conformidad con la interpretación del Tribunal Supremo de Aduanas, se considera derogado el artículo 317 de la Ley 79 de 1931, que permitía la detención preventiva de los sindicados. Fundóse el Tribunal en que la Ley 50 de 1933 estableció una prohibición absoluta para decretar la detención provisional por delitos no castigados con pena de presidio o reclusión, y en que aun cuando la Ley 97 de 1936 derogó la 50 ya citada, no puede considerarse revivida la excepción del artículo 317 de la Ley 79, a la luz de la norma contenida en el artículo 14 de la Ley 153 de 1887.

La cuestión fundamental de la pena merece una detenida consi-deración.

-70 -

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

· El carácter puramente patrimonial de las sanciones que prescribe el Código de Aduanas, contribuye de poderosa manera a conservar para el contrabando el carácter de un negocio simplemente sujeto a ciertos y determinados riesgos económicos. En la mayor parte de los casos, quien introduce materialmente el contrabando no es dueño de las mercancías, y ni siquiera de los vehículos en que las transporta; el riesgo de la pérdida corre por cuenta del empresario desconocido del negocio ilícito, quien la soporta fácilmente habida consideración de las utilidades que percibe cuando la introducción fraudulenta se ejecuta con buena fortuna. En estas condiciones se comprende que la sanción legal carezca de poder de intimidación y se manifieste ineficaz enfrente del crecimiento constante de la actividad contrabandista.

El establecimiento de penas corporales constituye una necesidad, no sólo por el efecto intirnidador que ellas llevan consigo, sino porque su ejecución contribuye a disipar el ambiente de complicidad tácita de las que un distinguido comentador apellida "zonas morales del contrabando." La reclusión comunica cierto carácter vergonzoso al hecho que la ocasiona, provoca la repugnancia pública hacia el delito. y robustece en consecuencia b sanción moral a cuya importancia tuvimos ocasión de referirnos antes.

P ero ese establecimiento debe realizarse en forma tal que eluda la principal objeción que algunos npnnPn nJ señalamiento de semejante clase de sanciones para el fraude al Fisco. No se trata de hacer recaer más duras penas sobre los que son agentes del verdadero infractor, simples "proletarios del contra bando." El sistema debe orientarse adecuadamente para graduar la sanción punitiva según la peligrosidad de los autores, instaurando un riesgo real y proporcional que constituya el necesario contrapeso al deseo criminal de lucro ilícito. En estas ideas se inspira el proyecto que sobre e] particular presentará el Gobierno a la consideración del Congreso.

Junto con la reforma de las penas y la transformación de los procedimientos de la Policía Fiscal, debe venir una serie de modificaciones a las actuales reglas en materia de decomiso, de allanamientos, de prescripción, etc. Con alguna exageración, pero no sin cierto fondo de verdad, afirmaba alguno que el ejercicio del contrabando está rodeado por las leyes, de toda clase de garantías.

El Gobierno no cree que pueda pensarse por ahora, dada la naturaleza de los artículos sobre que versa principalmente el contrabando, en adoptar otras medidas que, como la rebaja de los derechos de aduana, por ejemplo, están en evidente contradicción con la política de protección industrial.

- '71 -

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

' La organización

del recaudo.

A pesar de las reformas cumplidas en 1() que a organización del recaudo se refiere, es muy grande la labor que queda por realizar y considerables los obstáculos

con que se tropieza para conseguir un adecuado funcionamiento de los sistemas vigentes. El problema principal radica sin duda en la falta de funcionarios especializados. La provisión de los cargos de Administradores de Hacienda y de Auditores Seccionales de Impuestos, tropieza con lo exiguo de las remuneraciones señaladas para ellos en la mayor parte de los casos. Las empresas particulares privan con cierta frecuencia al est~do de funcionarios que han adquirido ya cierta especialización y a los que la rigidez de nuestras normas legales impide remunerar de acuerdo con su preparación y conocimientos. Cosa parecida ocurre con los Visitadores e Inspectores de rentas y con los distintos empleados del ramo de Aduanas.

La preparación del personal administrativo debe acometerse por el Estado sin omitir esfuerzo alguno. Al revés de lo que ocurre en otras partes, no tenemos en Colombia el problema de decidir entre aspirantes dotados de adecuada preparación y que concurren a disputarse los distintos renglones del escalafón administrativo. Nuestra situación es precisamente la contraria, y los jefes de los distintos ramos se ven precisados con frecuencia a realizar laboriosas gestiones para conseguir funcionarios capaces de desempeñar tareas de relativa sencillez. El simple establecimiento de la carrera administrativa no remedia estos males, si no se le acompaña de organizaciones que faciliten el aprendizaje teórico y práctico de los empleados públicos.

Junto al problema del personal, el de material y útiles indispensables tiene también mucha importancia. El Ministerio ha venido cumpliendo un programa de dotación modesta de todas las oficinas del ramo, pero está muy lejos todavía de poder declararse siquiera medianamente satisfecho. Ahora se adelanta el estudio necesario para la implantación de sistemas mecánicos en algunas oficinas, como las principales Administraciones de Hacienda, la J efatura de Rentas e Impuestos Nacionales y la Tesorería General de la República. Con ello se obtendrá un trabajo más eficiente, rápido y exacto, sobre todo en la liquidación de los impuestos directos.

Es indispensable que al lado de la labor diaria, se cumpla una más general de estudio sobre los sistemas rentísticos, sobre las leyes fiscales, sobre los procedimientos empleados en otros países; una labor de análisis estadístico; una crítica de la jurisprudencia

- 72-

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

tributaria y una compilación ordenada de las interpretaciones que dan a los textos legales los funcionarios de la Administración y los Tribunales de lo Contencioso. El Ministerio ha tratado de adaptar su organización al cumplimiento de ese programa, como tendremos ocasión de verlo al examinar el uso dado a las facultades extraordinarias que para la reorganización del ramo le fueron conferidas por el Congreso. Pero es evidente que estamos apenas dando los primeros pasos por ese camino. Falta aún mucho par a sustraer nuestra administración hacendaria al empirismo que tradicionalmente la afecta, que le resta agilidad, eficacia y espíritu de renovación.

Disciplina estricta, orden y método en el trabajo, son condiciones que deben exigirse a todos los miembros de la Administración. N o es éste un asunto secundar io. Si se conceden a los empleados mayores garantías por la ley de carrera adm inistrativa, si se les asegura la estabilidad en sus cargos y el legítimo derecho a los ascensos, debe pedírseles en cambio un sólido sentido del deber y de la responsabilidad que les incumbe. El régimen interno establecido en el Ministerio de Hacienda por la Resolución 269 de 1938 (septiembre 12), persigue esas finalidades, y sus resultados han sido francamente satisfactorios.

No se h a hecho en Colombia un esfuerzo continuado e inteligente para racionalizar el trabajo r n 1rt<> ofieinas públicas. Se emplean con frecuencia sistemas que exigen inútiles esf uerzos, métodos demorados e imprecisos. Se impone realizar sobre el par t icular una labor técnica minuci osa y que será forzosamente larga. El simple problema de la organización adecuada de los archivos, el de los m étodos de registro de asuntos en curso, el de la supervigilancia sobre el despacho de los papeles confiados a los subalternos, requieren una especial dedicación que no siempre pueden tener funcionarios abrumados por la rutina de la labor diaria. Queremos también hacer resaltar la conveniencia de orie nta r los procedimientos para ir produciendo automáticamente una estadística del trabajo administrativo, indispensable para juzgar sobre la manera como se atiende por las distintas oficinas el despacho de los as un tos públicos.

Al comentar más adelante los decretos y resoluciones dictados para la reorganización del Ministerio, tendremos ocasión de referirnos a otros problemas inherentes a los sistemas de recaudo y a la dirección y fiscalización del r amo.

- 'JS-

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

El seguro de manejo.

Es norma general consagrada por nuestros sistemas fiscales, la de que todo funcionario a cuyo cuidado se encuentran fondos o bienes públicos, asegure el manejo

de ellos por medio de garantías cuya cuantía y naturaleza corresponde señalar a la Contraloría General de la República. La constitución de esas garantías no siempre es fácil para muchos, y la efectividad de algunas, sobre todo cuando tienen el simple carácter de fianzas personales, es muy discutible. Por otra parte, las demoras en la constitución de la fianza desorganizan la administración. Por eso debe considerarse benéfica en extremo la Ley 225 de 1938, que previó el establecimiento del seguro de manejo y que el Ministerio ha reglamentado, en completo acuerdo con la Contraloría General de la República, por medio del Decreto 1348 de 1939. Las dificultades que se presentaron para llegar a fórmulas que permitieran a las compañías aseguradoras iniciar actividades, fueron afortunadamente solucionadas. Ellas decían relación especialmente a la naturaleza del riesgo asegurado y a la cuantía máxima del mismo. Las disposiciones del Decreto reglamentario contienen sobre ambas cuestiones normas que salvaguardian los intereses fiscales y que han sido aceptadas de antemano por los más importantes empresarios del negocio del seguro en Colombia.

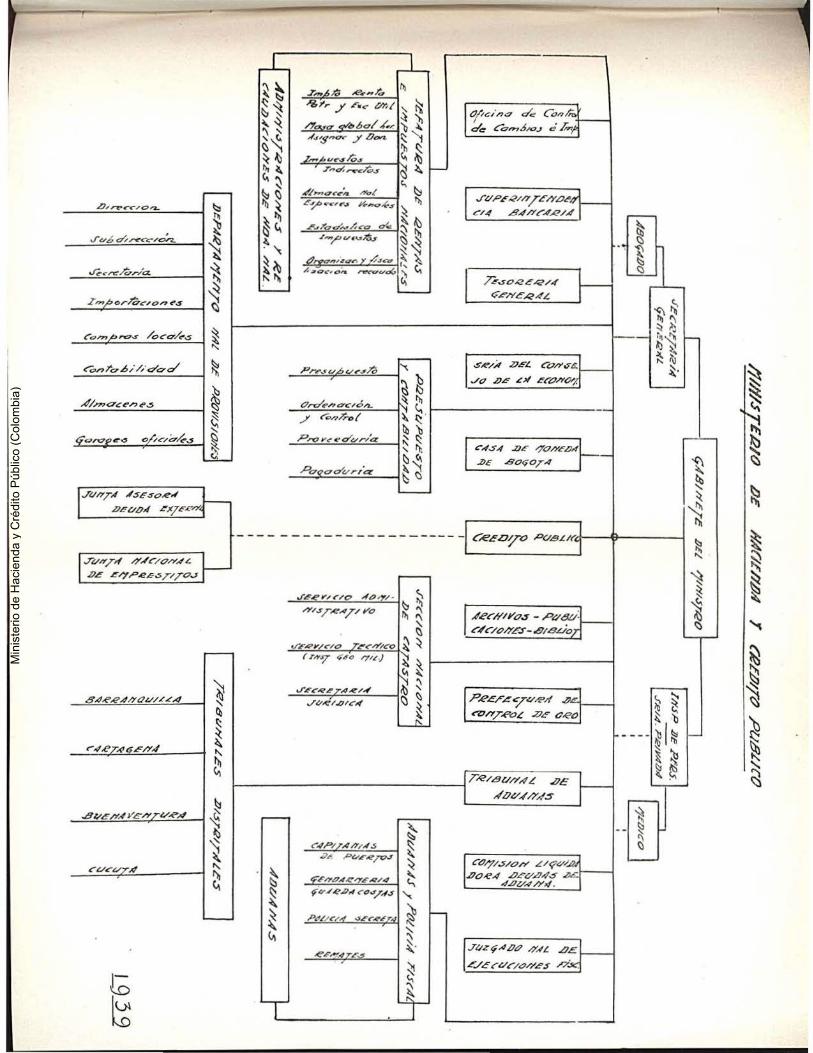

El Gobierno, en uso de las autorizaciones La organización extraordinarias concedidas por la Ley 109

actual del Ministerio de 1938, reorganizó completamente el Mi-de Hacienda. nisterio de Hacienda, por una serie de

decretos que determinan las secciones, el personal que las integra y las funciones que a cada una corresponden. Por resoluciones ministeriales se entró más tarde en los detalles de organización reglamentaria, especificando las labores que cada empleado debe desempeñar.

De conformidad con los referidos decretos, la composición actual del Ministerio es la siguiente:

Gabinete del Ministro. Secretaría General. Secretariado del Consejo de la Economía Nacional. Abogado del Ministerio. Crédito Público. Presupuesto y Contabilidad. Jefatura de Rentas e Impuestos Nacionales. Catastro Nacional. Tribunal Supremo de Aduanas. Sección de Aduanas y Dirección

de la Policía Fiscal.

-74 -

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

Archivos, Biblioteca y Correspondencia. Prefectura Nacional del Comercio de Oro. Tesorería General de la República. Casa de Moneda de Bogotá.

Dependen directamente del Ministerio, dentro del régimen especial que determinan las leyes respectivas, la Superintendencia Bancaria y el Departamento Nacional de Provisiones. Igualmente tiene con él relaciones de dependencia la Oficina de Control de Cambios e Importaciones.

La presencia del Ministro de Hacienda en los principales órganos directivos de la economía del país y en las instituciones oficiales de crédito, asegura una coordinación indispensable entre ellos y el Ministerio.

L a jnspección del personal y el s~rvicio médico funcionan anexos al Gabinete del Ministro.

L a Sección del Catastro Nacional, cuyas funciones tendremos ocasión de explicar más adelante, fue fundada por el actual Gobierno. En otras, corno las de Presupuesto y Contabilidad, Aduanas y Policía Fiscal y la Jefatura de Rentas e Impuestos Nacionales, se introdujeron reformas de mucha consideración y alcance.

Igualmente se ha dado una organización nueva a la Sección de Crédito Público atendiendo a la satisfacción de imperiosas necesidades del ramo.

L a expedición del Decreto 2370 de J 938 sobre control administrativo del Presupuesto Nacional, implicaba forzosamente un cambio completo en la estructura y funcionamiento de la antigua Sección de Presupuesto. Ta l como quedó organizada ahora, cumple a cabalidad sus nntiguas y sus nuevas funciones, estando compuesta por los siguientes grupos:

Dirección. Presupuesto. Ordenación y Control. Proveeduría. P agaduría.

La J efatura de Rentas e Impuestos Nacionales, cuya importancia es cada día mayor, se reformó de acuerdo con un plan tan sencillo como lógico. La integran hoy seis secciones, cuatro de las cuales corresponden a los principales grupos de los impuestos cuyo recaudo dirige esa entidad, ocupándose otro de la estadística tributaria y del estudio del costo de administración, y el último, de la organización y fiscalización de las oficinas de recaudo. Del cita-do ~n último lugar, dependen directamente los ~pectores de

-75 -

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

Rentas e Impuestos Nacionales y los Visitadores de las Recaudaciones Municipales y de Circuito.

A propósito del grupo encargado de las revisiones concernientes a los impuestos de la renta, patrimonio y exceso de utilidades, conviene examinar las críticas que algunos formulan al sistema hoy imperante sobre la resolución en Bogotá de los reclamos que se hacen a las liquidaciones practicadas por los Administradores de Hacienda en los distintos Departamentos. Se ha pedido el retorno al viejo sistema de las Juntas Departamentales, cuya ineficacia quedó demostrada hasta el exceso por la experiencia. Se olvida, además, que ahora el creciente desarrollo de la economía del país y las nuevas leyes sobre tributación directa exigen conocimientos técnicos y funcionarios especializados para la resolución de los complejos problemas que se plantean cotidianamente. Pocas personas pueden ser consideradas como expertas en nuestro Derecho Fiscal, sin contar con que la centralización de los recursos en una sola entidad que falla con carácter definitivo, es lo único que puede garantizar la unidad en la jurisprudencia y la aplicación de interpretaciones uniformes. N o puede abandonarse el control de la resolución de asuntos en extremo valiosos sin un grave peligro para la estabilidad rentística y sin engendrar un lamentable desorden que afectaría la totalidad del sistema. Es verdad que el régimen actual no siempre es cómodo para el contribuyente; pero valdría la pena de preguntar si pueden sacrificarse resultados tan trabajosamente obtenidos y a los que está tan íntimamente vinculada la prosperidad pública, por esa única razón cuya futilidad es innegable en la mayor parte de los casos. La labor de revisión centralizada suele asegurar, por otra parte, la imparcialidad en el fallo, la ausencia de las preferencias o de los rencores locales, la garantía que significa la intervención directa de los funcionarios de mayor responsabilidad en el ramo.

El grupo encargado de la estadística tributaria está llamado a adquirir una importancia creciente, por la índole de las funciones que le toca desarrollar. El análisis crítico de los datos estadísticos concernientes a los impuestos directos resulta indispensable como orientación y como control. La elaboración de los índices de concentración de las rentas, el cálculo de los coeficientes de presión tributaria, el establecimiento del costo de administración y recaudo de cada impuesto, etc., son todas cuestiones de trascendencia sin las cuales no se puede concebir una administración rentística cientüica y ordenada. Tenemos confianza en que dentro de un plazo relativamente breve, esta nueva organización esté rindiendo todos los frutos que de ella se esperan.

-76-

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

Consejo de la Economía Nacional.

La creciente complejidad de los problemas económicos y fiscales del país, lo mismo que el hecho de que su conocimiento se encuentre distribuído entre distintos

Ministerios, imponen el funcionamiento regular de un organismo de coordinación, que unifique el estudio de dichos problemas, asegure la armonía de las disposiciones que sobre ellos se dicten, y aproveche los conocimientos técnicos de los varios sectores administrativos. Tales fueron desde un prin cipio las finalidades del Consejo de la Economía Nacional creado por la Ley 23 de 1931. Sin embargo, puede afirmarse que la entidad en cuestión no ha dado ni una mínima parte de los frutos que de ella se esperaban, lo cual debe sin duda imputarse a la fa lta, que subsistió por mucho t iempo, de una organización permanente que hiciera de la coordinación algo más que un simple cambio de ideas en reuniones ocasionales.

Tomando en cuenta esas consideraciones, el Decreto 1170 de 1938 reorganizó la Secretaría del Consejo, invistiéndola de funciones permanentes y regulares y dotándola además de un cuerpo de técnicos especializados en problemas económicos y financieros. Con la Secretaría debe funcionar la biblioteca del Ministerio y una oficina de documentación económica.

No puede afirmarse que la nueva organización esté rindiendo ya todos sus frutos. No es labor fácil la de poner a funcionar con eficacia un organismo de esa naturaleza; pero la continuación de los esfuerzos hasta ahora realizados acabará asegurando el éxito. Por lo pronto, el Secretariado ha concentrado en kárdex una copiosa información estadística sobre todos los aspectos económicos y fiscales, acudiendo a las fuentes respectivas, y dotando así al Ministerio de elementos de estudio a que antes no podía recurrir cómoda y oportunamente. El examen de la información económica extranjera, el extracto de las noticias de interés, la preparación de informes y la presentación sistemática de los datos numéricos, son todas labores de evidente utilidad, auxiliares indispensables para e l ejercicio de las funciones directivas. De todo eso viene también ocupándose la Secretaría, y a ella corresponde igualmente la formación del índice de leyes y decr etos relacionados con los ramos económicos y fiscales.

El estudio de algunos asuntos en cuya resolución están interesados varios Ministerios, se ha concentrado en el cuerpo técnico de la Secretaría, con evidente provecho. Tal ha sido el caso de los problemas arancelarios (textiles, medias, jabones, etc.), cuyo examen se adelanta en la actualidad.

-77 -

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

El suscrito Ministro tuvo oportunidad de Servicio médico. implantar por primera vez como Contra-

lar General de la República, el carnet de sanidad para los empleados de su dependencia y el servicio médico gratuito. Esta iniciativa fue acogida luégo por otros Despachos y complementada convenientemente. Por Decreto 1718 de 1938 (septiembre 22), se implantaron tales instituciones en el Ministerio de Hacienda, junto con el tratamiento obligator io de las enfermedades contagiosas. El Gobierno suministra también gratuitamente las drogas indispensables.

Las prestaciones en referencia alivian en mucho la situación de los empleados, y son, además, indispensables dentro de una científica organización del trabajo, ya que ésta no puede nunca practicarse sin tomar en cuenta las condiciones físicas del personal, su grado de resistencia a la fatiga y las dolencias que afectan sus capacidades. El Ministerio se ocupa ahora en extender el servicio médico a los grupos empleados en las oficinas de fuera de Bogotá, principiando por los cuerpos del resguardo aduanero.

II

La descripción de los inmuebles constitu-El Catastro ye el fin del catastro, desde el punto de Nacional. vista técnico. Esa descripción se obtiene

por procedimientos geométricos que muestran la forma y la cabida de cada propiedad, y que se complementan luégo con una serie de operaciones especiales, según la clase a que pertenezca el sistema catastral de un país como veremos luégo.

Fácilmente se comprende la importancia que en relación con los gravámenes a la propiedad raíz tiene la descripción técnica del inmueble. La base misma del impuesto está constituída por el valor de la propiedad, el cual no puede fi jarse con acierto careciendo de aquélla. La ausencia del catastro geométrico se traduce, pues, desde el punto de vista simplemente fiscal, en una asignación empírica, incompleta e inequitativa de la carga tributaria a los propietarios.

Partiendo del catastro simplemente técnico, que, como queda dicho, comprende sólo las operaciones de orden técnico necesarias para la descripción de los inmuebles, los catastros se pueden clasificar en distintas categorías según el fin principal que están destinados a cumplir. Así tenemos el catastro fiscal, al que acabamos de referirnos, el catastro agrícola, que a~roja la estadística de las superficies explotadas, el catastro jurídico y el catastro jurídicofiscal. En el simplemente fiscal, la designación del contribuyente se hace o puede hacerse tan sólo con base en la posesión aparente. Los

- 78 -

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

agen tes administrativos encargados de r ecoger los datos necesari os no exigen indispensablemente el título de propiedad ni tienen competencia para exigirlo. Ningun a encuesta legal precede al t rabajo de descripción y avalúo. El catastro jurídico, en cambio, tiene por objeto la determinación física de la extensión del derecho de pr opiedad y el est ablecimiento de su estado descriptivo con la ayuda de planos y registros. Su formación está presidida por reglas jurídicas particulares, y se mantiene al día por la obligación legal de de nunciar , para su registro en los documentos catastrales, todos los actos que pueden modificar la si tuación jurídica y material del inmueble. Así llevado, tiene una a utenticidad absoluta y es prueba ir r efutablE' de la situación de la propiedad; es, en otras palabras, "el catastro-título."

El catastro jurídico-fiscal se concibe jur ídicamente, pero se complementa con los avalúos de la propiedad, con miras a determinar las bases técnicas de la imposición. Además, proporciona los elementos necesarios para el levantamiento de las estadísticas agrícolas.

Pese a la importancia que dentro del conjunto de nuestros sistemas rentísticos t ienen los impuestos sobre la propiedad raíz, no se ha hecho, con escasísimas excepciones, esfuerzo .:;erío para la deter minación técnica de la base misma del gra\'amen. A las Asambleas Departamentales ha venido incumbiendo la reglamentación del impuesto predial, dentro de la tasa fijada por la ley, y debiendo tomar como base el catastro. Pero, salvo unos pocos casos, lo que se acostumbra designar aquí con ese nombre es una simple lista de propietarios o de propiedades acompañada de un a\·alúo cuyos fundamentos se ignoran. El examen de la documentación publicada en el primer número de la Revis ta de Hacienda, y sobre la cual el suscrit:J ~1inistro Jlan:a rc~petuos~~2rlte b .:- ~er.cién d~ bs señores miembros del Congreso, bastará para apreciar el est::1do de desorganización completa y de ausencia absoluta de técnica que ha venido primando en todo lo relativo a la formación de los catastros y también a la liquidación y cobro del impuesto predial.

Esa situación lamentable, de tan graves consecuencias para los Municipios, se r efleja sobre los F iscos Departamentales, no sólo de manera indirecta, sino t ambién en cuan to influye en los productos del impuesto de registro y anotación, que, como es bien sabido, se destinan a los gastos de la asistencia pública.

Como a virtud de lo dispuesto por el ar tículo 29 de la Ley 78 de 1935, el impuesto calculado sobre e l valor del patrimonio se liquida teniendo en cuenta los avalúos catastrales municipales, y como el impuesto sobre el exceso de utilidades se funda en la relación exis-

- 79 -

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

tente entre el patrimonio así estimado y la renta líquida obtenida, todos los defectos de los actuales avalúos catastrales se reflejan sobre la liquidación de esos dos tributos, con evidente perjuicio para el Fisco, y en ocasiones para los mismos particulares.

Está por demás ponderar las ventajas que un avalúo científico tendría también para la acertada fijación de los impuestos sobre la masa global hereditaria, asignaciones y donaciones, y para el impuesto de valorización, que apenas comienza a implantarse en el país y que por sus características de justicia está llamado a tener un amplio desarrollo, pero que requiere, más que cualquiera otro, una organización técnica que permita apreciar debidamente los diversos y complejos factores determinantes de la valorización del inmueble.

Pero no es sólo el aspecto fiscal el que debe tenerse en cuenta cuando se trata de enumerar las conveniencias y ventajas de una buena organización del catastro. En el campo del crédito hipotecario, en el de la seguridad de las transacciones sobre inmuebles, la cuestión catastral se plantea en primer término, como podrá apreciarse fácilmente en el estudio de la documentación que sobre matrícula de propiedad, estado y funcionamiento de las oficinas de registro, etc., recogió el Ministerio de Hacienda, y que corre publicada en el número de la Revista de Hacienda a que ya hicimos alusión.

Y, por último, el planeamiento y realización de las obras de fomento económico, los planes viales, la concepción de una política sobre la propiedad agraria que parta del conocimiento preciso de la realidad del país y no de simples consideraciones teóricas, necesitan de la descripción geométrica del territorio nacional que constituye la etapa primera y fundamental del catastro.

Hasta ahora, el problema se ha mirado entre nosotros casi exclusivamente bajo su aspecto fiscal, y así lo contempló la segunda Misión Kemmerer al proponer la organización del catastro nacional. La Ley 78 de 1935, que reformó tan fundamentalmente la tributación directa, previó también la formación del catastro con finalidades fiscales. Pero al mismo tiempo, la necesidad de un catastro técnico empezó a sentirse en muchos ramos de la Administración, y muy especialmente en las oficinas de la Estadística Nacional, donde el levantamiento de la estadística de las tierras cultivadas y de la producción agrícola tropezó siempre con la ausencia completa de la descripción geométrica de las propiedades rurales. El suscrito Ministro, al comentar nuestra organización estadística, en la época en que ejerció la Contraloría General de la República, llamó especialmente la atención sobre este particular, declarando que la

- 80 -

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

estadística de las superficies, que es objeto de censos periódicos, implica, para que pueda realizarse sin grandes dificultades y para que dé ciertas garantías de exactitud, un conocimiento previo y detallado de las extensiones productivas que sólo puede suministrar el catastro agrícola y forestal.

Al comenzar el período del actual Gobierno, una de las primeras preocupaciones del Ministerio de Hacienda fue la de adoptar las medidas necesarias para iniciar el cumplimiento del mandato legislativo citado atrás. Para ello, se creó primeramente la Sección Preparatoria de Catastro Nacional (Decreto 1797 de 1938), encargada de allegar toda la documentación necesaria para un estudio a fondo de la materia. El mismo Decreto previó el levantamiento de los planos aerofotogramétricos de dos Municipios, como ensayo indispensable para poder apreciar la posibilidad de aplicación de esos métodos a l levantamiento catastral de nuestro país.

Algún tiempo después, el Gobierno contrató en Suiza los servicios técnicos de l Profesor Pierre E. Grandchamp, Director del Catastro de Ginebra, en donde tal institución ha alcanzado una perfección casi completa. El Profesor Grandchamp, por su indiscutible competencia técnica, por su infatigable laboriosidad y por la manera singularmente clara como capló las condiciones especiales del problema en el país, ha sabido corresponder a la confianza que en él depositó el Ministerio de Hacienda.

La misión técnica encontró a su llegada toda la documentación administrativa y técnica necesaria, lo que le permitió prospectar con rapidez un plan de trabajos cuya realización comienza a iniciarse.

Contemplado en principio el problema, aparece que en los centros urbanos, los datos técnicos de que actualmente se dispone, aunque incompletos, permiten corregir la imperfección de los métodos practicados, para llegar a avalúos aceptables de la propiedad, por lo cual no es de capital urgencia la introducción de un nuevo catastro fiscal. Pero, por el contrario, el intenso desarrollo de tales cent ros, el alto valor de especulación de los terrenos, y el estado de los títulos de propiedad que son más o menos claros, justificarían la introducción de un catastro jurídico.

Exactamente lo contrario sucede en la parte rural, donde avalúos faltos de toda técnica y que carecen de datos ciertos en que fundamentarse, dan como resultado un debilísimo rendimiento del impuesto predial. Alli, el catastro fiscal es indispensable, y será la base de la redención económica del Municipio y del restablecimiento de la equidad y el acierto en la distribución de la carga impositiv3.. Pero la titulación de la propiedad es, en nuestros campos,

Memotia de Hacienda-6 -81 -

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

enormemente defectuosa, y sería ilusorio intentar el establecimiento inmediato de un catastro jurídico.

Tratándose de un trabajo de la magnitud del que va a acometerse es necesario proceder en forma tál, que sus resultados puedan luégo utilizarse convenientemente, cuando las reformas en nuestra legislación civil introduzcan la noción del catastro jurídico que prima hoy en varios países europeos. De acuerdo con lo que acabamos de indicar, las labores catastrales urbanas tendrán esa orientación en forma inmediata y primordial; en las rurales, primará por ahora el aspecto fiscal, pero dentro de un plan que permita aprovecharlas más tarde en la introducción paulatina del catastro jurídico.

En otras palabras, el levantamiento del catastro urbano se inspirará en una concepción jurídico-fiscal; el del catastro rural, en una concepción fiscal-jurídica.

En primer término, se ha contemplado el problema del levantamiento de los planos, base necesaria del trabajo catastral.

El aprovechamiento cada día más intenso de los métodos aerofotogramétricos en Europa para los levantamientos catastrales, llevó al Ministro de Hacienda a pensar desde un principio en la utilización del Instituto Geográfico Militar, entidad que bajo la dirección ilustre del doctor Belisario Ruiz Wilches tiene a su cargo el levantamiento de la carta militar del país. El Instituto aplicó los procedimientos citados para dos ensayos de planos catastrales en Fontibón y Montenegro, durante la etapa de preparación a que atrás nos referimos. Luégo, con el objetivo esencial de armonizar las labores catastrales y las propias de la carta militar, economizando esfuerzos y gastos, el Gobierno dictó el Decreto 1286 del corriente año, que determina la forma de participación del Instituto Geográfico en el levantamiento del catastro nacional, crea en dicho Instituto el servicio técnico catastral, y organiza un consejo de dirección encargado de trazar los planes anuales de trabajo y de resolver los problemas de carácter técnico que se presenten para la coordinación de las dos funciones esenciales que dejamos mencionadas.

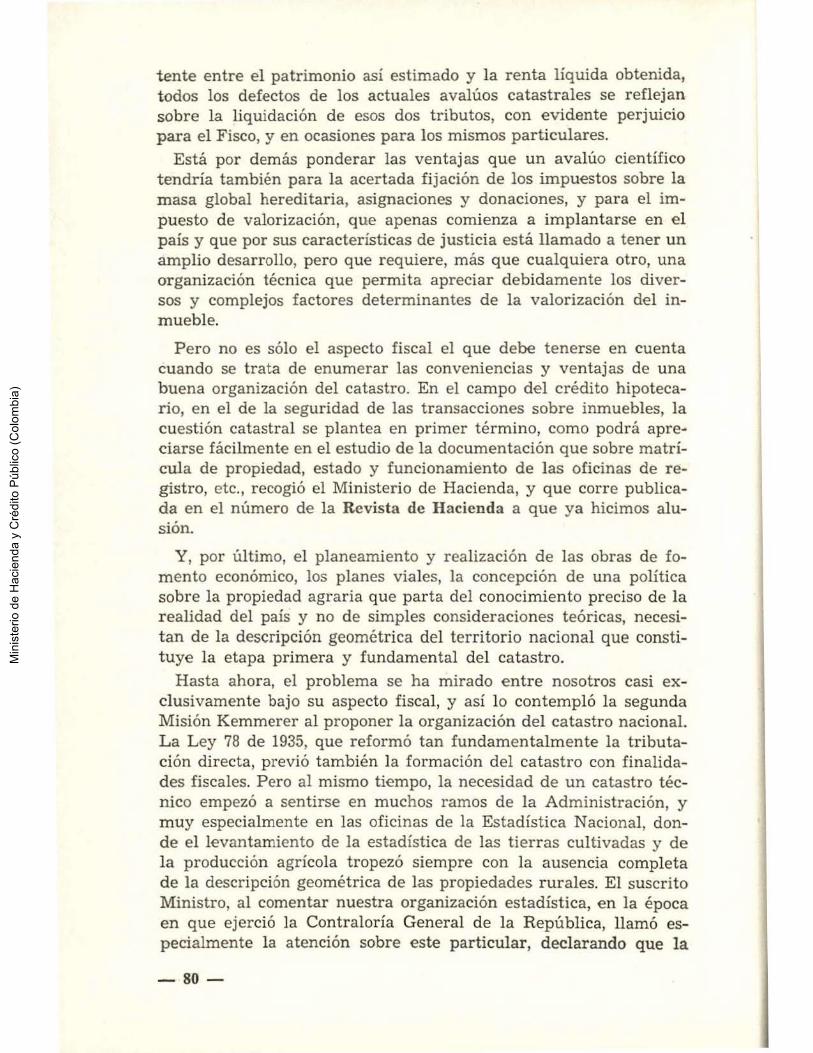

Dado ese paso de singular trascendencia, pudo el Gobierno proceder a organizar la Sección Nacional del Catastro, en reemplazo de la Sección Preparatoria, que ya cumplió las funciones que en oportunidad le fueron encomendadas. La nueva Sección comprende:

a) La J efatura. b) El Servicio Técnico Catastral del Instituto Geográfico Militar,

al q ue ya hicimos referencia. e) El Servicio Administrativo Catastral; y d) La Secretaría Jurídica.

-82-

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

El Decreto orgánico de la Sección enumera en detalle las funciones encomendadas a cada uno de los grupos en que aquélla se di-vide. ·

El Consejo de Dirección del Instituto, del cual han entrado a formar parte, al lado del Director de esa entidad y de representantes del Ministerio de Guerra, los funcionarios del Catastro, designó una comisión de su seno para que7 previo un estu.dio detenido, y tomando en cuenta las características topográficas del Departamento de Cundinamarca, donde por razones obvias se van a llevar a cabo los primeros trabaj os, informara acerca de los métodos prácticos aplicables en las distintas regiones, y que, teniendo la rapidez necesaria, dieran al mismo tiempo la seguridad suficiente para servir más adelante de base al catastro jurídico.

La Comisión terminó ya su informe, estableciendo sistemas que corresponden a las diferentes categorías de terrenos, según las dificultades topográficas, el valor de las tierras y la densidad de parcelación, y cuya precisión será más o menos grande, de acuerdo con todos esos factores.

Aplicaremos en grande escala la aerofotogrametría, como el sistema que nos permite cubrir extensísimas zonas en tiempo r elativamente corto, obteniendo fotografías de los terrenos en escalas convenientes, con todos los detalles topográficos y particularidades de la región. Sobre esas fotografías se hará el denominado "avance catastral," y ellas permitirán en seguida al Instituto elaborar las cartas de los Departamentos en forma que satisfaga ampliamente las necesidades del Ejército y del catastro.

La ejecución de los trabajos catastrales en Cundinamarca nos irá dando la experiencia necesaria , no sólo en la solución de los problemas técnicos que trae consigo el empleo en grande escala de la aerofotogrametría, sino también en la de los de carácter administr ativo catastral. El orden de las operaciones que van a acometerse es el siguiente:

1 e;> Establecimiento de una triangulación geodésica. 29 Establecimiento de una triangulación aérea. 39 Confección de una fotocarta general en la escala de 1 : 100.000. 49 Delimitación y materialización de los límites políticos depar ta-

mentales y municipales. 59 Toma de vistas aéreas. 69 Delinútaciones de la prop,iedad territorial en colaboración

con los propietarios. 7c;> Establecimiento de los planos catastrales. 89 Avalúos de la propiedad. 99 Establecimiento de los registros catastrales.

- iL'l-- - ~.u -

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

10. Entrada en vigencia del catastro nacional en el Departamento.

La enumeración que acabamos de hacer basta por sí sola para demostrar la complejidad del problema; pero al Ihismo tiempo permite deducir la enorme utilidad que en campos diferentes del simplemente fiscal, van a prestar los trabajos catastrales .

..

- 84 -

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

.o~rp<"'<'"/0~ 1 1:::1

~ Jv6 ~r<"C"c-/c::,._ _j ~

~ J;.c~/o,.,.a 1~

~ z,,¡, o.r?t7.:-,on ~.S 1~

~o,..,~:u-o..s- /oc-0"/.-.:1 1~ "

<C>nl"o.6;/;·qa-c/ 1 ~ ~

4/.rno-.:~nes 1 ~ ~ ~ ~ ~

JVh'TÁ ÁSE.so.e~

LN!OOÁ ~J(7ER-""<

..TOH,T,( /)".Áé/Q/Y.4L.

.0~ ~/?PA!éST/T<7J

84~R4/YOV//.C4

r-4RT-<tt5E/Y4

~ ~ ~ ~

" ~ ~

.B~é/YAYc/YTV-"!'4 ~ ~ ' '\';

~ ~ " ~

~vcvr.tl

1-

~

~~ ~~ ~~ '\ ' ''"" ~~ t~ ~

~~ ~

~~ ~,

~~ """

.r,.. ;:; .e ...... ;:, (lj

"'b.>'r / Fwc- ¿;¡r,¡ '- ~ ~)!

/?'. ' 'bóol ,¡;,_, 0 lo: -l.s-smrr ..)'o.- ~ "1

'h ~ e~ e:-~~·~~ t(.., ~

; ~--1 ... ~ ~ <:s

• t. " · ~.,.,...,.,...,.n. Ho( -.,

E~ .. <",#'J 1-(._,,(.s 1\t

~ Eo~.!l <:/,../.-e-o cY.: :\ ~ -'yvcu.ltv- ~ ~

~~ - ,,;~q~. ~.s,o:, ~ ~

/. 70C• O"- ,_-.,~.,(, )t "' <,¡

Q,-,/enc:Yc,é.-... / a,,?ñ,¡

Pro.-.. 4"o"vr-'a

Poooo"vr,Q.

O(n::/na ~ Co,.biJ c:le Ccn·N5/oJ d ~

.JVPF.e/n /Eh'LJ~

Ch( ..8.4/Y~ÁR/.4

~.SORé.-fé'/.( t;;.E/YeR.4.(.

.SR/A ZJEL C"<71?'vl!.

./Q .DE LÑ E~t:JI?'OI'j.

JJE Bovor.A

- - - - - - - - - - - - - - - - - --- - _, C'.RED7 o PC/.B.Ut'd 9 1

¿.e~#/i''g.s- pq¿ru:¡ C"~é/0/YE.f-8/SL/o

TR/61VH4L .oc L--------------------------¡ ~QV~~4S

~ ~ ~ ~

C"AP//Ah'/ A .S i7E P VL"A!,TOJ

.PtU/ t"/.

CD/7/S/Oh' L/t;'V/.4 ..00~4 LlEV.04.S .,¡;¿:_

4.DV.A/Y4.

Jl/zt¡A.DP /7'.4L ..De

L'./E t:"V~/0/Y..!'.S nx.,

~ ~ <.\

~ ~

~1 1~ ~ ~ 1 1 ~ ~ ~ "' ~ ~ ~ ~ 1 '"'

~ ~ ~ <:::)

~ ~ ~ ~

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)