Regimen Tributario

33

INTRODUCCIÓN En el país existen diversas normas que nos permiten convivir en una sociedad mejor organizada. Estas normas son muy importantes, por que orientan el cumplimiento de nuestras obligaciones como ciudadanos, es decir, estos reglamentos permiten que todas las personas conozcan cuáles son sus limitaciones y obligaciones con su país. Por régimen tributario, nos referimos al conjunto de normas que regulan el cumplimiento de las obligacion es, vinculada s directamen te al pago de tribu tos. a exist encia de estas normas es muy importante, porque ayuda a que nuestro país esté mejor organizado en cuanto al pago de los impuestos. !uestro prop"sito es dar a conocer, los principales aspectos con respecto a los regímenes tributarios, que contribuyentes pertenecen a dic#os regímenes, a que están obligados y que infracciones y sanciones se aplican. o importante es que todo ciudadano debe conocer estas normas, y de esa manera cumplir debidamente con este deber. El presente trabajo, titulado $%egímenes tributarios&, desarrolla los conceptos generales sobre los regímenes tributarios y sobre el nuevo régimen 'nico simplificado (!uevo %)*+, el régimen especial del impuesto a la renta (%E%+, y el régimen general del impuesto a la renta (%+. -ebido a que no existen muc#as fuentes de consulta relacionadas a nuestro tema, nos #emos visto obligados a depender de solo una fuente de informaci"n, por tal motivo, deseamos que comprendan, el porqué del límite de la informaci"n.

-

Upload

ana-luz-cahuana -

Category

Documents

-

view

29 -

download

0

description

regimen tributario

Transcript of Regimen Tributario

7/17/2019 Regimen Tributario

http://slidepdf.com/reader/full/regimen-tributario-568ef51214fe8 1/33

INTRODUCCIÓN

En el país existen diversas normas que nos permiten convivir en una sociedad mejor

organizada. Estas normas son muy importantes, por que orientan el cumplimiento de

nuestras obligaciones como ciudadanos, es decir, estos reglamentos permiten que todas

las personas conozcan cuáles son sus limitaciones y obligaciones con su país.

Por régimen tributario, nos referimos al conjunto de normas que regulan el cumplimiento

de las obligaciones, vinculadas directamente al pago de tributos. a existencia de estas

normas es muy importante, porque ayuda a que nuestro país esté mejor organizado en

cuanto al pago de los impuestos.

!uestro prop"sito es dar a conocer, los principales aspectos con respecto a los regímenes

tributarios, que contribuyentes pertenecen a dic#os regímenes, a que están obligados y

que infracciones y sanciones se aplican. o importante es que todo ciudadano debe

conocer estas normas, y de esa manera cumplir debidamente con este deber.

El presente trabajo, titulado $%egímenes tributarios&, desarrolla los conceptos generales

sobre los regímenes tributarios y sobre el nuevo régimen 'nico simplificado (!uevo %)*+,

el régimen especial del impuesto a la renta (%E%+, y el régimen general del impuesto a la

renta (%+.

-ebido a que no existen muc#as fuentes de consulta relacionadas a nuestro tema, nos

#emos visto obligados a depender de solo una fuente de informaci"n, por tal motivo,

deseamos que comprendan, el porqué del límite de la informaci"n.

7/17/2019 Regimen Tributario

http://slidepdf.com/reader/full/regimen-tributario-568ef51214fe8 2/33

GLOSARIO

1. RENTA /ngresos que constituyan utilidades o beneficios que rinda una cosa o actividad

y todos los beneficios, utilidades e incrementos de patrimonio que se perciben o

devenguen, cualquiera sea su origen, naturaleza o denominaci"n.

2. RENTA BRUTA *on los ingresos que percibe un contribuyente0empresa, descontado

el costo directo de los bienes y servicios que se requieran para su obtenci"n.

3. BASE IMPONIBLE 1orresponde a la cuantificaci"n del #ec#o gravado, sobre la cual

debe aplicarse de forma directa la tasa del tributo, con la finalidad de determinar el monto

de la obligaci"n tributaria.

4. DESGRAVAR %educir parcial o totalmente el monto de los impuestos que tiene que

cancelar una persona o una empresa.

5. SUCESIONES INDIVISAS: *on aquellas que se originan como consecuencia del

fallecimiento de la persona natural. as sucesiones indivisas subsistirán #asta el momento

en que se dicte la declaratoria de #erederos o se inscriba el 2estamento en los %egistros

P'blicos.

6. ACTIVO FIJO *e encuentra constituido por aquellos bienes destinados al uso3 es

decir, corresponde a los bienes que #an sido adquiridos para #acer posible el

funcionamiento de la empresa y no para revenderlos o ser incorporados a los artículos

que se fabrican o los servicios que se prestan.

7. AFECTO 4ue se aplica o grava con impuesto.

8. CRDITO FISCAL Es el impuesto soportado, entre otros documentos, en las facturas

de proveedores, facturas de compras, notas de débito y de crédito recibida que acrediten

las adquisiciones o la utilizaci"n de servicios efectuados en el período tributario

respectivo.

!. PAGOS A CUENTA: 1uotas mensuales que abonan los contribuyentes que obtienen

rentas de tercera categoría, que constituyen pagos anticipados del impuesto que en

7/17/2019 Regimen Tributario

http://slidepdf.com/reader/full/regimen-tributario-568ef51214fe8 3/33

definitiva les corresponda por el ejercicio gravable y que se calculan con arreglo a

cualquiera de dos sistemas excluyentes uno del otro. El primer sistema se le denomina el

de coeficientes y al segundo se le denomina el de porcentaje.

1". PROGRAMA DE DECLARACIÓN TELEM#TICA $PDT% Es un programa que te ayudaen el cálculo y llenado correcto de tus declaraciones de pago. o instalas en tu

computadora y una vez que tengas el cálculo del impuesto a declarar, lo grabas y llevas el

arc#ivo a un banco.

11. DEPRECIACIÓN. 2érmino contable que denota la disminuci"n en el valor de un 5ctivo

6ijo 2angible debido a (7+ deterioro físico o desgaste natural

12. IMPUESTO. 8bligaci"n coactiva sin contraprestaci"n. 2ributo o pago obligatorio que

impone un estado con fines p'blicos.

13. RECAUDACIÓN FISCAL %ecepci"n de fondos que percibe el fisco principalmente

por concepto de impuestos

14. CRDITO FISCAL Es el impuesto soportado, entre otros documentos, en las facturas

de proveedores, facturas de compras, notas de débito y de crédito recibidas que acrediten

las adquisiciones o la utilizaci"n de servicios efectuados en el período tributario

respectivo.

15. CONTRIBU&ENTES *on las personas naturales o jurídicas, o los administradores o

tenedores de bienes ajenos afectados por impuestos.

7/17/2019 Regimen Tributario

http://slidepdf.com/reader/full/regimen-tributario-568ef51214fe8 4/33

REG'MENES TRIBUTARIOS

1. DEFINICIÓN.( Es el conjuntos de normas que regula el cumplimiento de las

obligaciones sustanciales, vinculadas directamente al pago de tributos y de las

obligaciones formales, relacionadas con trámites, documentos o instrumentos que facilitan

el pago de tributos.

)*+, - -/ 0,- 0+0 9-0+

5nteriormente te ense9e como crear una empresa en Per', pues bien a#ora que ya

cuentas con una idea de negocio, necesitas formalizarte, para esto tienes que obtener tu

registro 'nico de contribuyente (%)1+, de esta manera tendrás un registro que contenga

tu informaci"n como contribuyente y te permitirá realizar formalmente una serie de

actividades econ"micas. Pero para la obtenci"n de tu %)1 debes escoger un régimen

tributario el cual sirve para regular los pagos de tributos y obligaciones formales que se

adecuen a tu empresa.

2. TIPOS DE REG'MINES TRIBUTARIOS

El régimen tributario peruano contempla tres opciones a escoger el nuevo régimen 'nico

simplificado, régimen especial del impuesto a la renta y el régimen general de impuesto a

la renta. Estos se diferencian por la persona a que corresponde, ya sea persona jurídica o

persona natural. 5 continuaci"n veremos más específicamente estos regímenes

5. N+-; R,- <= S9/>=? ( RUS

Es el primer régimen donde se encuentran las personas o negocios de menor movimiento

econ"mico establecido dentro de los rangos establecidos por la *unat.

OBJETIVOS:

6acilitar el cumplimiento de las obligaciones tributarias de los peque9os contribuyentes. Propiciar que los peque9os contribuyentes aporten al fisco de acuerdo con su

7/17/2019 Regimen Tributario

http://slidepdf.com/reader/full/regimen-tributario-568ef51214fe8 5/33

capacidad contributiva.

CONTRIBU&ENTES:

Personas naturales y sucesiones indivisas domiciliadas que, exclusivamente

obtengan rentas por realizar actividades empresariales que generen rentas de 2ercera 1ategoría de acuerdo con la ey del /mpuesto a la %enta.

Ejemplo)n comerciante que abre una bodega o aquel que inaugura una panadería conventa directa al p'blico.as personas naturales no profesionales, domiciliadas en el país, que perciban

rentas de 1uarta 1ategoría 'nicamente por actividades de oficios.Ejemploos ingresos de un pintor, jardinero, gasfitero o electricista.

RE*UISITOS:

El monto de los ingresos brutos y compras no debe superar *:. ;<=,=== en el transcurso de cada a9o. %ealizar tus actividades en un s"lo establecimiento o una sede productiva. El valor de los activos fijos afectados a tu actividad no debe superar los setenta mil !uevos *oles (*:.>=,===+. os activos fijos incluyen instalaciones, maquinarias, equipos de cualquier índole etc. !o se considera el valor de los predios ni de los ve#ículos que se requieren para el desarrollo del negocio.

TRIBUTOS:

Permite aportar tributos de acuerdo con a cada realidad econ"mica. !o se tiene la obligaci"n de declarar o pagar el /mpuesto a la %enta, el /mpuesto

eneral a la ?entas y el /mpuesto de Promoci"n @unicipal. El pago del tributo correspondiente se realiza de manera directa de acuerdo al

cronograma de *)!52 y conforme al 'ltimo digito de %)1 en los bancos

autorizados (Aanco de la !aci"n, /nterbanB, Aanco de 1rédito, 1ontinental y

*cotiabanB+. Para ello se debe proporcionar al personal de la entidad bancaria

L S+-- I>0=@:

%)1 Período tributario /ndicar si es la primera vez que declara el período que está pagando 2otal ingresos brutos del mes 1ategoría

7/17/2019 Regimen Tributario

http://slidepdf.com/reader/full/regimen-tributario-568ef51214fe8 6/33

@onto a compensar por Percepciones de /? efectuadas (en caso las quiera

aplicar como pago+ /mporte a pagar

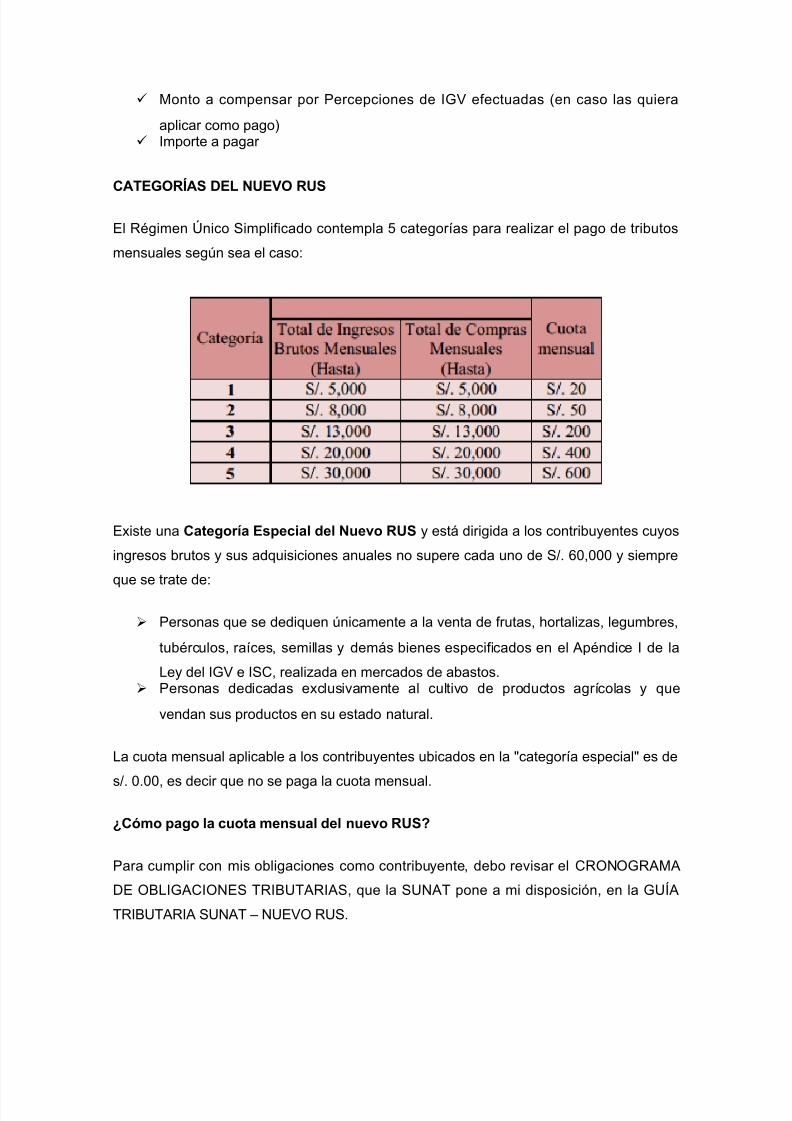

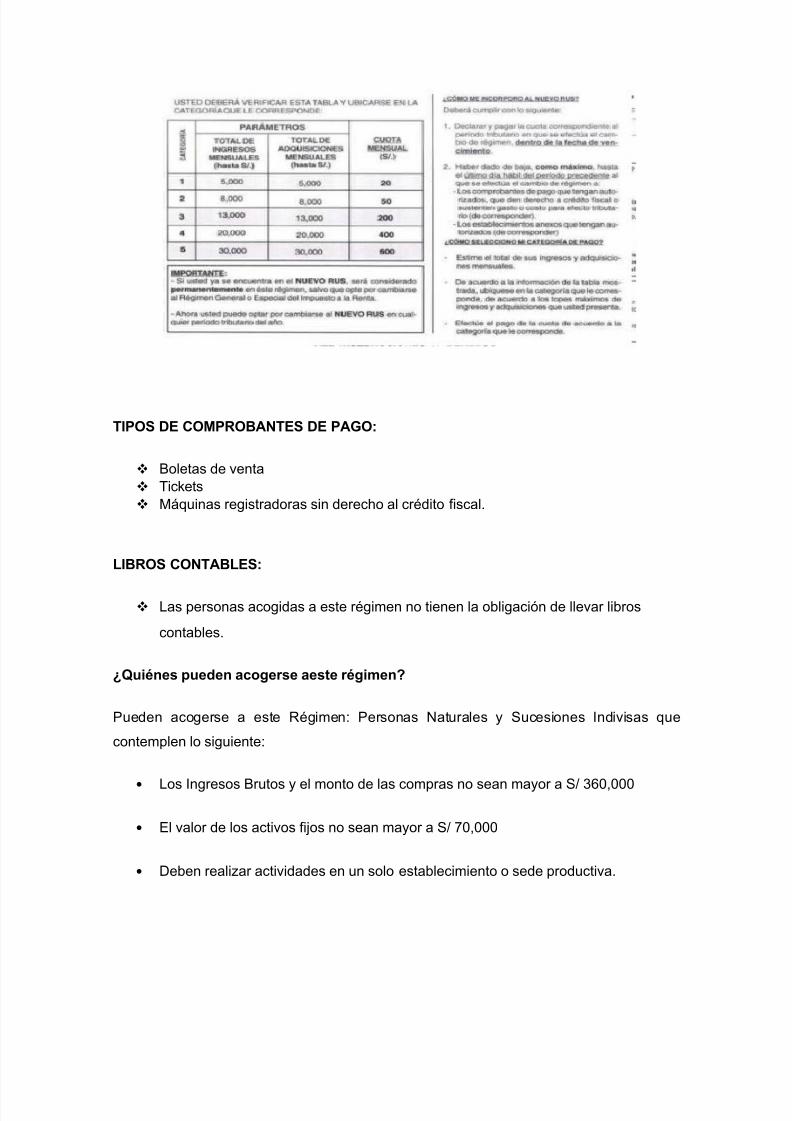

CATEGOR'AS DEL NUEVO RUS

El %égimen Cnico *implificado contempla D categorías para realizar el pago de tributos

mensuales seg'n sea el caso

Existe una C-0 E9-=/ ?-/ N+-; RUS y está dirigida a los contribuyentes cuyos

ingresos brutos y sus adquisiciones anuales no supere cada uno de *:. <=,=== y siempre

que se trate de

Personas que se dediquen 'nicamente a la venta de frutas, #ortalizas, legumbres,

tubérculos, raíces, semillas y demás bienes especificados en el 5péndice / de la

ey del /? e /*1, realizada en mercados de abastos. Personas dedicadas exclusivamente al cultivo de productos agrícolas y que

vendan sus productos en su estado natural.

a cuota mensual aplicable a los contribuyentes ubicados en la categoría especial es de

s:. =.==, es decir que no se paga la cuota mensual.

)C@ 9 / =+ -+/ ?-/ +-; RUS

Para cumplir con mis obligaciones como contribuyente, debo revisar el 1%8!8%5@5

-E 8A/51/8!E* 2%/A)25%/5*, que la *)!52 pone a mi disposici"n, en la )F5

2%/A)25%/5 *)!52 G !)E?8 %)*.

7/17/2019 Regimen Tributario

http://slidepdf.com/reader/full/regimen-tributario-568ef51214fe8 7/33

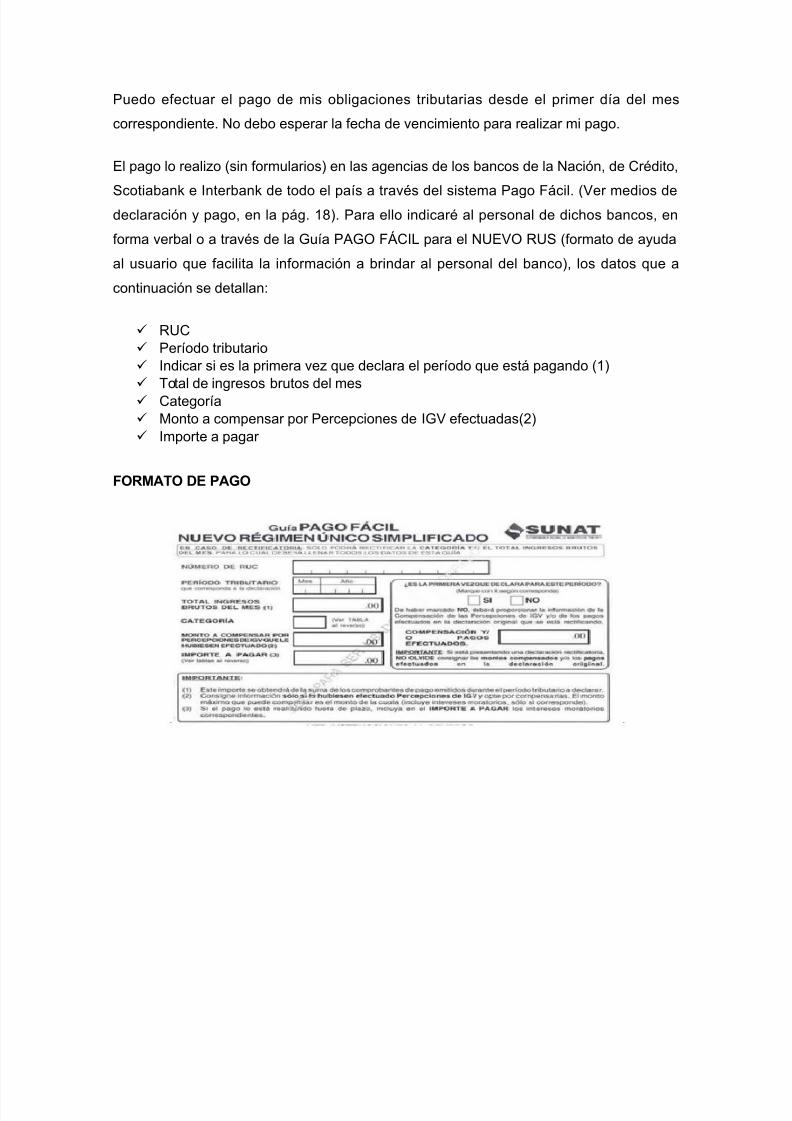

Puedo efectuar el pago de mis obligaciones tributarias desde el primer día del mes

correspondiente. !o debo esperar la fec#a de vencimiento para realizar mi pago.

El pago lo realizo (sin formularios+ en las agencias de los bancos de la !aci"n, de 1rédito,

*cotiabanB e /nterbanB de todo el país a través del sistema Pago 6ácil. (?er medios dedeclaraci"n y pago, en la pág. 7H+. Para ello indicaré al personal de dic#os bancos, en

forma verbal o a través de la uía P58 6I1/ para el !)E?8 %)* (formato de ayuda

al usuario que facilita la informaci"n a brindar al personal del banco+, los datos que a

continuaci"n se detallan

%)1 Período tributario /ndicar si es la primera vez que declara el período que está pagando (7+ 2otal de ingresos brutos del mes 1ategoría @onto a compensar por Percepciones de /? efectuadas(J+ /mporte a pagar

FORMATO DE PAGO

7/17/2019 Regimen Tributario

http://slidepdf.com/reader/full/regimen-tributario-568ef51214fe8 8/33

7/17/2019 Regimen Tributario

http://slidepdf.com/reader/full/regimen-tributario-568ef51214fe8 9/33

I9-?? =-0- N+-; RUS

!o pueden acogerse al !uevo %)*, aquellos que

• Presten el servicio de transporte de carga de mercancías utilizando sus ve#ículos

que tengan una capacidad de carga mayor o igual a J 2@.

• Presten el servicio de transporte terrestre nacional o internacional de pasajeros.

• Efect'en y:o tramiten alg'n régimen, operaci"n o destino aduanero3 excepto que

se trate de contribuyentes

•

1uyo domicilio fiscal se encuentre en zona de frontera, que realicen importacionesdefinitivas que no excedan de )* K D== por mes, de acuerdo a lo se9alado en el

%eglamento.

• 4ue efect'en exportaciones de mercancías a través de los destinos aduaneros

especiales o de excepci"n previstos en los incisos b+ y c+ del artículo H;L de la ey

eneral de 5duanas, con sujeci"n a la normatividad específica que las regule.

• 4ue realicen exportaciones definitivas de mercancías, a través del despac#o

simplificado de exportaci"n, al amparo de lo dispuesto en la normatividad

aduanera.

• %ealicen venta de inmuebles.

• -esarrollen actividades de comercializaci"n de combustibles líquidos y otros

productos derivados de los #idrocarburos, de acuerdo con el %eglamento para la

1omercializaci"n de 1ombustibles íquidos y otros productos derivados de losMidrocarburos.

• Entreguen bienes en consignaci"n.

• Presten servicios de dep"sitos aduaneros y terminales de almacenamiento.

7/17/2019 Regimen Tributario

http://slidepdf.com/reader/full/regimen-tributario-568ef51214fe8 10/33

• %ealicen alguna de las operaciones gravadas con el /mpuesto *electivo al

1onsumo.

• %ealicen operaciones afectas al /mpuesto a la venta del 5rroz Pilado.

• 8rganicen cualquier tipo de espectáculo p'blico.

• *ean notarios, martilleros, comisionistas y:o rematadores3 agentes corredores de

productos, de bolsa de valores y:u operadores especiales que realizan actividades

en la Aolsa de Productos3 agentes de aduana y los intermediarios de seguros.

• *ean titulares de negocios de casinos, máquinas tragamonedas y:u otros de

naturaleza similar.

• *ean titulares de agencias de viaje, propaganda y:o publicidad.

)*+,- - -=+-0 - / =-0 -9-=/ ?-/ +-; RUS

a 1ategoría Especial del !)E?8 %)* está dirigida a aquellos contribuyentes cuyos

ingresos brutos y sus compras anuales no supere cada uno de *: <=,=== y siempre que

se trate de Personas que se dediquen 'nicamente a la venta de frutas, #ortalizas,

legumbres, tubérculos, raíces, semillas y demás bienes especificados en el 5péndice / de

la ey del /? e /*1, realizada en los mercados de abastos. Personas dedicadosexclusivamente al cultivo de productos agrícolas y que vendan sus productos en su

estado natural.

7/17/2019 Regimen Tributario

http://slidepdf.com/reader/full/regimen-tributario-568ef51214fe8 11/33

a cuota mensual aplicable a los contribuyentes ubicados en la 1ategoría Especial es

de *:. =.==, es decir, que no paga.

)C+? - ?-- =0 ?- R,- $/0 ?-/ N+-; RUS%

El cambio del régimen puede ser voluntario u obligatorioV/+0 *e puede dar en cualquier mes del a9o. El contribuyente se podrá incorporar

al %E% o al %N/@E! E!E%5 -E /@P)E*28 5 5 %E!25.

O/0: *e produce si durante el a9o, el contribuyente incumple con algunos de los

requisitos establecidos para el !)E?8 %)*.

En este caso el contribuyente ingresará al %N/@E! E!E%5 -E /@P)E*28 5 5

%E!25.

)*+, ;- - >0-=- -/ +-; RUS

@e ubico en una categoría de acuerdo con mi realidad econ"mica. !o tengo obligaci"n de llevar libros contables. !o tengo obligaci"n de declarar o pagar el /mpuesto a la %enta, el /mpuesto

eneral a las ?entas ni el /mpuesto de Promoci"n @unicipal. @e permite realizar el pago sin formularios a través del sistema P58 6I1/.

)*+, /=- 0+0 ?- =+9/0 90 -0 =90-?? - -/ R,-

= S9/>=? N+-; RUS

2ipo de 1omprobantes de Pago que puedo emitir

7/17/2019 Regimen Tributario

http://slidepdf.com/reader/full/regimen-tributario-568ef51214fe8 12/33

Aoletas de venta. Para emitirlas debo solicitar autorizaci"n mediante la

presentaci"n del formulario !O H7< $5utorizaci"n de /mpresi"n a través de *)!52

8peraciones en ínea&. Esto lo realizo en cualquier imprenta autorizada conectada

al sistema *8 (*istema de 8peraciones en ínea+.

2icBets o cintas de máquinas registradoras. *iempre que no den derec#o al crédito

fiscal ni a ser utilizadas para sustentar gasto y:o costo para efectos tributarios, u

otros que expresamente les autorice el %eglamento de 1omprobantes de Pago.

B. REG'MEN ESPECIAL DEL IMPUESTO A LA RENTA $RER%

CONTRIBU&ENTES:

El %E% es un régimen tributario dirigido a personas naturales y jurídicas, sucesiones

indivisas y sociedades conyugales domiciliadas en el país que obtengan rentas de tercera

categoría provenientes de

. A=;??- ?- =-0= ?+0H como la venta de bienes que se adquieren,

produzcan o manufacturen , así como la de aquellos recursos naturales que extraigan,

incluidos la cría y el cultivo.

. A=;??- ?- -0;=H es decir, cualquier actividad no se9alada anteriormente o que

s"lo se lleve a cabo con mano de obra.

*u tasa es de 7.D de los ingresos netos mensuales.

RE*UISITOS:

El monto de sus ingresos netos no debe superar los *:. DJD,=== en el transcurso

de cada a9o.

El valor de los activos fijos afectados a la actividad con excepci"n de los predios y

ve#ículos, no debe superar los *:. 7J<,=== *e deben desarrollar las actividades generadoras de rentas de tercera categoría

con personal afectado a la actividad que no supere las 7= personas por turno de

trabajo.

El monto acumulado de sus adquisiciones afectadas a la actividad, no debe

superar los *:. DJD,=== en el transcurso de cada a9o.

7/17/2019 Regimen Tributario

http://slidepdf.com/reader/full/regimen-tributario-568ef51214fe8 13/33

!o realizar ninguna de las actividades que están pro#ibidas en el %E%.

TRIBUTOS:

os contribuyentes del %E% deben declarar y pagar mensualmente el impuesto a

la renta establecido en 7,D (en el %égimen eneral es J+ de los ingresos netos

mensuales y el impuesto eneral a las ?entas 0/? fijado en 7H.

LIBROS CONTABLES:

• os contribuyentes del %E% solo registran sus operaciones en los siguientes libros y registros contables %egistro de 1ompras %egistro de ?entas ibro de Planillas de *ueldos y *alarios, en caso de tener trabajadores

dependientes. ibro de %etenciones inciso e+ del artículo ;Q 0 -ecreto egislativo !O >>Q, en caso

tenga trabajadores independientes con contratos de locaci"n de servicios

normados por la legislaci"n civil, cuyo servicio lo prestan en el lugar y #orario

designado por quien lo requiere y cuando el usuario proporcione los elementos de

trabajo y asuma los gastos que la prestaci"n del servicio demande.

TIPOS DE COMPROBANTES *UE PUEDEN EMITIR

6acturas Aoletas de venta iquidaciones de compra 2icBets o cintas emitidas por máquinas registradoras 8tros documentos 7. !otas de crédito y notas de débito J. uías de remisi"n (para sustentar el traslado de bienes+

)*+,- 9+-?- =-0- / RER

• Personas !aturales.

• *ociedades 1onyugales.

7/17/2019 Regimen Tributario

http://slidepdf.com/reader/full/regimen-tributario-568ef51214fe8 14/33

• *ucesiones /ndivisas.

• Personas Rurídicas.

I9-?? =-0- RER

!o pueden acogerse aquellos que

• %ealicen actividades que sean calificadas como contratos de construcci"n seg'n

las normas del /mpuesto eneral a las ?entas, aun cuando no se encuentren

gravadas con referido impuesto.

• Presten servicios de transporte de carga de mercancías, cuya capacidad de carga

sea mayor o igual a J2@. (-os toneladas métricas+.

• *ervicios de transporte terrestre nacional o internacional de pasajeros.

• 8rganicen cualquier tipo de espectáculo publico.

• *ean notarios, martilleros, comisionistas y:o rematadores agentes corredores de

productor, de bolsa de valores y:u operadores especiales que realizan actividades

en la Aolsa de Productos3 agente de aduanas y los intermediarios de seguros.

• *ean titulares de negocios de casinos, tragamonedas y:u otros de naturaleza

similar.

• *ean titulares de agencia de viajes, propaganda y:o publicidad.

• -esarrollen actividades de comercializaci"n de combustibles líquidos y otros

productos derivados de los #idrocarburos.

• %ealicen venta de inmuebles.

• Presten servicios de dep"sito aduaneros y terminales de almacenamiento, gesti"n.

• 5ctividades de médicos y odont"logo.

• 5ctividades veterinarias.

• 5ctividades jurídicas.

• 5ctividades de contabilidad, tenedurías de libros y auditorias, asesoramiento en

materia de impuestos.

• 5ctividades de 5rquitectura e /ngeniería y relacionadas con el 5sesoramiento

2écnico.

7/17/2019 Regimen Tributario

http://slidepdf.com/reader/full/regimen-tributario-568ef51214fe8 15/33

• 5ctividades /nformáticas y 1onexas.

• 5ctividades de 5sesoramiento Empresarial y en materia de gesti"n.

)C@ =-0- / RER

Para incorporarse al este %égimen, #ay que tener presente lo siguiente

. T0?- ?- =0+-- +- =- =;??- - -/ 0=+0 ?-/

--0==:

El 5cogimiento se realiza 'nicamente con ocasi"n de la declaraci"n y pago de la cuota

que corresponde al período de inicio de actividades declarado en el %egistro Cnico de

1ontribuyentes, y siempre que se efect'e dentro de la fec#a de su vencimiento.

. T0?- ?- =0+-- +- 90;- ?-/ R,- G--0/ ?-/ N+-;R,- <= S9/>=?:

El acogimiento se realizará 'nicamente con ocasi"n de la declaraci"n y pago de la cuota

que corresponde al período en que se efect'a el cambio de régimen, y siempre que se

efect'e dentro de la fec#a de su vencimiento.

D-=/0=@ 9 ?- 9+- - -/ RER

Presentando la declaraci"n mediante

• El formulario virtual !o. <J7 *implificado /? 0 %enta @ensual P-2 <J7.• @ediante el P-2 <J7 a través de /nternet o en las agencias bancarias autorizadas,

utilizando para dic#o efecto la 15?E *8 (clave de acceso a *unat 8peraciones

en ínea+ y considerando su vencimiento seg'n el 1ronograma de 8bligaciones

2ributararias aprobado por la *unat.

7/17/2019 Regimen Tributario

http://slidepdf.com/reader/full/regimen-tributario-568ef51214fe8 16/33

C. REG'MEN GENERAL AL IMPUESTO A LA RENTA

CONTRIBU&ENTES:

as personas naturales y jurídicas que generan rentas de tercera categoría (aquéllas

provenientes del capital, trabajo o de la aplicaci"n conjunta de ambos factores+.

5 continuaci"n se muestran algunas actividades que generan rentas gravadas con este

impuesto

• as derivadas del comercio, industria o minería3 así como

-e la explotaci"n 5gropecuaria, forestal, pesquera o de otros recursos

naturales. -e la prestaci"n de servicios 1omerciales, industriales, o de índole similar

(transporte, comunicaciones, sanatorios, etc.+.

7/17/2019 Regimen Tributario

http://slidepdf.com/reader/full/regimen-tributario-568ef51214fe8 17/33

• -e cualquier otra actividad que constituya negocio #abitual de compra o

producci"n y venta, permuta o disposici"n de bienes.• 5ctividad de los agentes mediadores de comercio (corredores de seguros y

comisionistas mercantiles+, rematadores y martilleros y de cualquier otra actividad

similar.• os que obtengan los notarios.• as ganancias de capital y los ingresos por operaciones #abituales

Enajenaci"n de bienes de capital a partir de la tercera enajenaci"n y

mientras no se pierda la condici"n de #abitualidad. Enajenaci"n de acciones y participaciones a partir de la undécima

• operaci"n de enajenaci"n que se produzca en el ejercicio gravable.• as demás rentas que obtengan las personas jurídicas y las empresas

domiciliadas en el país.• as rentas obtenidas por el ejercicio en asociaci"n o en sociedad civil de cualquier

profesi"n, arte, ciencia u oficio.• 1ualquier otra renta no incluida en las demás categorías.• as rentas obtenidas por las instituciones educativas particulares.• as rentas generadas por los patrimonios 6ideicometidos de sociedades

titulizadoras3 los fideicomisos bancarios y los fondos de gesti"n empresarial,

cuando provengan del desarrollo o ejecuci"n de un negocio o empresa.

PAUTAS DE INCORPORACIÓN.

5quellos contribuyentes que provienen del !uevo %égimen Cnico *implificado (!%)*+ o

del %égimen Especial del /mpuesto a la %enta (%E%+, que deseen incorporarse al

%égimen eneral, pueden realizarlo en cualquier momento del a9o mediante la

presentaci"n de la declaraci"n pago correspondiente al mes en que se incorporen,

utilizando el P-2 !O <J7 o el 6ormulario !O 77S seg'n corresponda.

TRIBUTOS

El impuesto a la renta de 2ercera categoría se determina al finalizar el a9o.

a declaraci"n y pago se efect'a dentro de los tres primeros meses del a9o siguiente, de

acuerdo con el 1ronograma de ?encimientos que aprueba la *)!52 para cada ejercicio.

*in embargo todos los meses, desde su fec#a de inicio de actividades, usted debe #acer

pagos a cuenta. En caso que las cantidades abonadas durante el a9o resulten inferiores

7/17/2019 Regimen Tributario

http://slidepdf.com/reader/full/regimen-tributario-568ef51214fe8 18/33

al monto del /mpuesto 5nual, la diferencia se considera saldo a favor del fisco. Esta

cantidad deberá ser cancelada al momento de presentar la -eclaraci"n Rurada 5nual del

/mpuesto a la %enta.

Por el contrario, si los pagos a cuenta efectuados por usted o su empresa excedieran elmonto del impuesto anual existirá un saldo a su favor, entonces podrá pedir a la *)!52 la

devoluci"n del exceso pagado, previa comprobaci"n que ésta realice, o, si lo prefiere,

podrá aplicar dic#o saldo a favor contra los pagos a cuenta mensuales del impuesto que

sea de su cargo, por los meses siguientes al de la presentaci"n de la declaraci"n jurada

anual.

SISTEMAS DE PAGO A CUENTA

Existen dos sistemas para calcular sus pagos a cuenta de todo el a9o.

SISTEMA A: DEL COEFICIENTE

@ediante este sistema, el importe del pago a cuenta se calcula aplicando un coeficiente al

total de ingresos de cada mes. e corresponderá utilizar este sistema, siempre que

#ubiera tenido impuesto calculado en el ejercicio anterior.

Para #allar el coeficiente, dividiremos el monto del impuesto calculado el a9o anterior

entre el total de los ingresos netos del mismo a9o. El resultado se redondea considerando

Q decimales

-urante los meses de enero y febrero, debe calcular el coeficiente con los datos del a9o

precedente al anterior. En el caso de que no exista impuesto calculado en dic#o a9o, se

utilizará el coeficiente =.=J.

7/17/2019 Regimen Tributario

http://slidepdf.com/reader/full/regimen-tributario-568ef51214fe8 19/33

El coeficiente debe ser redondeado a cuatro decimales, es decir, si el quinto decimal es

mayor o igual a D se deberá sumar 7 al cuarto decimal3 si éste fuera menor a D, se

mantienen los cuatro primeros decimales.

SISTEMA B: DEL PORCENTAJE

@ediante este sistema el importe del pago a cuenta se calcula aplicando el J sobre sus

ingresos netos mensuales. Puede acogerse a este método si no tuvo impuesto calculado

en el ejercicio anterior, es decir, si el resultado del ejercicio arroj" pérdida o si recién inicia

actividades durante el ejercicio.

LIBROS & REGISTROS CONTABLES

os libros y registros de contabilidad exigidos varían seg'n el tipo de contribuyente (esdecir, si se trata de una persona natural o jurídica+ y el nivel de ingresos que percibe.

Para las Personas !aturales

• *i sus ingresos brutos anuales no exceden de 7D= )/2. %egistro de ?entas e /ngresos %egistro de 1ompras ibro -iario de 6ormato *implificado

• *i sus ingresos brutos anuales exceden a 7D= )/2. 1ontabilidad completa

Para las Personas Rurídicas 1ontabilidad completa.os libros y registros que integran la contabilidad completa, para efectos del inciso

b+ del tercer párrafo del artículo <DO de la ey del /mpuesto a la %enta, son los

siguientes ibro 1aja y Aancos. ibro de /nventarios y Aalances. ibro -iario. ibro @ayor. %egistro de 1ompras.

%egistro de ?entas e /ngresos• 5simismo, los siguientes libros y registros integrarán la contabilidad completa

siempre que el deudor tributario se encuentre obligado a llevarlos de acuerdo a las

normas de la ey del /mpuesto a la %enta

ibro de %etenciones incisos e+ y f+ del artículo ;QO de la ey del /mpuesto a la %enta.

7/17/2019 Regimen Tributario

http://slidepdf.com/reader/full/regimen-tributario-568ef51214fe8 20/33

%egistro de 5ctivos 6ijos. %egistro de 1ostos. %egistro de /nventario Permanente en )nidades 6ísicas. %egistro de /nventario Permanente ?alorizado

C90- ?- P 0 D=+- +- 9+-?- -0

5 diferencia de los contribuyentes del !uevo %)*, puede emitir todos los tipos de

comprobantes de pago permitidos para las rentas de negocios. 5simismo, es importante

se9alar que, para sustentar el traslado de su mercadería, deberá utilizar guías de remisi"n

remitente y guía de remisi"n transportista (si el transporte es prestado por terceros+.

• 6acturas

• Aoletas de venta

• 2icBets

• iquidaci"n de compra

• !otas de crédito

• !otas de débito

• uías de remisi"n remitente

• uías de remisi"n transportista

)*+,- 9+-?- =-0-

• Personas !aturales.

• *ucesiones /ndivisas.

• 5sociaciones de Mec#o de Profesionales.

• Personas Rurídicas.

7/17/2019 Regimen Tributario

http://slidepdf.com/reader/full/regimen-tributario-568ef51214fe8 21/33

• *ociedades irregulares.

• 1ontratos asociativos que lleven contabilidad independiente.

A=;??- =90-??

• 1ualquier tipo de actividad econ"mica y:o explotaci"n comercial.

• Prestaci"n de servicios.

• 1ontratos de construcci"n.

• !otarios.

• 5gentes mediadores de comercio, rematadores y martilleros.

T0+ A>-=

I.G.V.:7H del valor de venta, con deducci"n del crédito fiscal.

I9+- / R-: ;= sobre la renta neta.

L0 R-0 C/-

15" UIT ?- 0- 0+ +/-:

• %egistro de 1ompras

• %egistro de ?entas

• ibro -iario de 6ormato *implificado

I0- 0+ +/- 0- 15" UIT:

• 1ontabilidad 1ompleta

7/17/2019 Regimen Tributario

http://slidepdf.com/reader/full/regimen-tributario-568ef51214fe8 22/33

4.( R- ?- P0-0 C-0*on aquellas rentas de personas naturales, sucesiones indivisas o sociedades

conyugales que optaran por tributar como tales, que obtengan rentas producto del

arrendamiento, sub arrendamiento o cesi"n temporal de bienes (predios, muebles,

inmuebles+ o derec#os sobre estos.

En este sentido se encuentran gravadas con %enta de Primera categoría las siguientes

actividades

% A00-?- ?- P0-?

%enta gravada.0 *e encuentra gravado el integro de lo percibido por el arrendamiento

de predios (terrenos o edificaciones+ incluidos sus accesorios, así como el importe

pactado por los servicios suministrados por el arrendador, y el monto del /mpuesto Predial

o 5rbitrios que sean asumidos por el arrendatario.

%enta Presunta.0 Para efectos fiscales la renta del arrendamiento de un predio amoblado

o no, no podrá ser inferior al < de su autoaval'o correspondiente al /mpuesto Predial,

salvo se trate de un predio arrendado al *ector P'blico !acional o arrendado a museos,

bibliotecas o zool"gicos. a renta presunta se calculará en forma proporcional al n'merode meses del ejercicio por los cuales se #ubiera arrendado el predio.

8cupaci"n.0 *e presume que los predios #an estado ocupados durante todo el a9o, salvo

demostraci"n en contrario del arrendador. Para acreditar el o los meses que el predio

estuvo arrendado, el contribuyente deberá presentar copia del contrato de arrendamiento

con firma legalizada ante notario p'blico, o presentar cualquier otro documento que la

*)!52 estime conveniente.

1opropietarios.0 !o #abrá renta presunta cuando uno de los copropietarios ocupe, tenga

la posesi"n o ejerza alguno de los atributos que confiere la titularidad del [email protected]én constituye renta de primera categoría el valor de las mejoras

introducidas al predio por el arrendatario o subarrendatario en tanto constituyan un

beneficio para el propietario y en la parte que éste no se encuentre obligado a reembolsar3

en el ejercicio en que se devuelva el bien y al valor determinado para el pago de tributos

municipales, o a falta de éste, al valor del mercado a la fec#a de devoluci"n.

7/17/2019 Regimen Tributario

http://slidepdf.com/reader/full/regimen-tributario-568ef51214fe8 23/33

/@P8%25!2E 1uando las personas jurídicas dan en alquiler sus bienes no generan

%entas de Primera sino de 2ercera 1ategoría, por lo que el comprobante de pago que

emitan debe ser factura o boleta de venta, seg'n corresponda.

% S+00-?-

R- 0;?.( 1onstituye renta de primera categoría la diferencia entre el importe

recibido por el arrendatario (por el subarrendamiento+, y el que éste deba abonar al

propietario.

Ejemplo Ruan le alquila a Pedro una casa por el importe de *:. J=== soles mensuales,

Pedro lo subarrienda a uis por un importe de *:. JD==, entonces la renta gravada por

concepto de subarrendamiento es *:. D== soles mensuales.

O=+9=@.(*e presume que los predios (terrenos o edificaciones+ #an sidosubarrendados durante todo el a9o, salvo demostraci"n en contrario del subarrendador.

Para acreditar el o los meses que el predio estuvo subarrendado, el contribuyente deberá

presentar copia del contrato de subarrendamiento con firma legalizada ante notario

p'blico, o presentar cualquier otro documento que la *)!52 estime conveniente.

M-0.(2ambién constituye renta de primera categoría el valor de las mejoras

introducidas al predio por el arrendaterio o subarrendatario en tanto constituyan un

beneficio para el propietario y en la parte que éste no se encuentre obligado a reembolsar3

en el ejercicio en que se devuelva el bien y al valor determinado para el pago de tributosmunicipales, o a falta de éste, al valor del mercado a la fec#a de devoluci"n.

IMPORTANTE: 1uando las personas jurídicas subarriendan predios no generan %entas

de Primera sino de 2ercera 1ategoría, por lo que el comprobante de pago que emitan

debe ser factura o boleta de venta, seg'n corresponda.

=% V/0 ?- / -0

2ambién constituye renta de primera categoría el valor de las mejoras introducidas al

predio por el arrendatario o subarrendatario en tanto constituyan un beneficio para elpropietario y en la parte que éste no se encuentre obligado a reembolsar3 en el ejercicio

en que se devuelva el bien y al valor determinado para el pago de tributos municipales, o

a falta de éste, al valor del mercado a la fec#a de devoluci"n.

?% C-@ ?- -- ?-0-=K

7/17/2019 Regimen Tributario

http://slidepdf.com/reader/full/regimen-tributario-568ef51214fe8 24/33

R- 0;?.( 1onstituye renta de primera categoría el alquiler o cesi"n de bienes

muebles o inmuebles distintos a predios, así como los derec#os que recaigan sobre éstos,

e inclusive los derec#os que recaigan sobre predios.

R- 90-+.( *e presume sin admitir prueba en contrario que la cesi"n de bienesmuebles e inmuebles distintos a predios, a título gratuito, a precio no determinado o a un

precio inferior al de las costumbres de la plaza, a contribuyentes de tercera categoría o a

las entidades comprendidas en el 'ltimo párrafo del artículo 7QO de la /%, genera una

renta bruta anual no menor al H del costo de adquisici"n, producci"n, construcci"n o del

valor de ingreso del cendente.

a presunci"n no operará para el cedente en los siguientes casos

(i+ 1uando sea parte integrante de las entidades a que se refiere el 'ltimo párrafo del

5rtículo 7Q de la ey.(ii+ 1uando la cesi"n se #aya efectuado a favor del *ector P'blico !acional, a que se

refiere el inciso a+ del 5rtículo 7H de la ey.

(iii+ 1uando se trate de las transacciones previstas en el numeral Q del artículo ;J de esta

ley, las que se sujetarán a las normas de precios de transferencia a que se refiere el

artículo ;J05 de esta ley.

[email protected] *e presume que los bienes muebles e inmuebles distintos de predios #an sido

cedidos por todo el a9o, salvo prueba en contrario a cargo del cedente de los bienes.

-% C-@ 0+ ?- 90-?

R- 0;?.(a cesi"n gratuita de predios (terrenos o edificaciones+ o a precio no

determinado se encuentra gravada con una %enta 6icta equivalente al < del valor del

predio declarado en el autoaval'o correspondiente al /mpuesto Predial. -ic#o importe

será considerado como renta bruta del a9o.

O=+9=@.( *e presume que los predios #an estado ocupados durante todo el a9o. Elperíodo de desocupaci"n se acreditará con la disminuci"n en el consumo de los servicios

de energía eléctrica y agua, o con cualquier otro medio probatorio que se estime

suficiente a criterio de la *)!52.

C-@.( *e presume que la cesi"n de predios se realiza por el total del bien, siendo de

cargo del contribuyente la probanza de una cesi"n parcial.

7/17/2019 Regimen Tributario

http://slidepdf.com/reader/full/regimen-tributario-568ef51214fe8 25/33

*alvo prueba en contrario, se entenderá que existe cesi"n gratuita o a precio no

determinado cuando una persona distinta al propietario ocupe, tenga la posesi"n o ejerza

alguno de los atributos que confiera la titularidad del bien seg'n sea el caso. !o #abrá

renta presunta cuando uno de los copropietarios ocupe, tenga la posesi"n o ejerza alguno

de los atributos que confiere la titularidad del bien.D-=/0=@ P.( a %enta 6icta se calculará en forma proporcional al n'mero de

meses del ejercicio por los cuales se #ubiera cedido el predio, y se declarará y pagará al

momento en que deba presentarse la declaraci"n jurada anual correspondiente.

5. R- ?- -+? =-0

as rentas de segunda categoría consideradas como tal son las siguientes

7. /ntereses por colocaci"n de capitales, cualquiera sea su denominaci"n o forma de

pago, entre ellos tenemos los producidos por títulos, cédulas, debentures, bonos,garantías y créditos en dinero o en valores.

J. os intereses, excedentes y cualesquiera otros ingresos que reciban los socios de las

cooperativas como retribuci"n por sus capitales aportados, a excepci"n de los percibidos

por socios de cooperativas de trabajo.

;. as regalías, se considera regalía a toda contraprestaci"n en efectivo o en especie

generada por el uso o por el privilegio de usar patentes, marcas, dise9os o modelos,

planos, procesos o f"rmulas secretas y derec#os de autor y trabajos literarios, artísticos y

cientí0 fi cos, así como toda contraprestaci"n por la cesi"n en uso de los programas deinstrucciones para computadoras (softTare+ y por la informaci"n relativa a la experiencia

industrial, comercial o científi ca. 5simismo, se entiende por informaci"n relativa a la

experiencia industrial, comercial o científi ca, toda transmisi"n de conocimientos, secretos

o no, de

carácter técnico, econ"mico, financiero o de otra índole referidos a actividades

industriales o comercia

les, con prescindencia de la relaci"n que los conocimientos

transmitidos tengan con la generaci"n de rentas de quienes los reciben y del uso que

éstos #agan de ellos.Q. El producto de la cesi"n definitiva o temporal de derec#os de llave, marcas, patentes,

regalías o similares.

D. as rentas vitalicias.

<. as sumas o derec#os recibidos en pago de obligaciones de no #acer, salvo que dic#as

obligaciones consistan en no ejercer actividades comprendidas en la tercera, cuarta o

7/17/2019 Regimen Tributario

http://slidepdf.com/reader/full/regimen-tributario-568ef51214fe8 26/33

quinta categoría, cuyo caso las rentas respectivas se incluirán en la categoría

correspondiente.

>. a diferencia entre el valor actualizado de las primas o cuotas pagadas por lo

asegurados y las sumas que los aseguradores entreguen a los asegurados al cumplirse el

plazo estipulado en los contratos dotales del seguro de vida y los benefi cios oparticipaciones en seguros sobre la vida que obtengan los asegurados.

H. a atribuci"n de utilidades, rentas o ganancias de capital provenientes de 6ondos

@utuos de inversi"n en valores, 6ondos de /nversi"n, Patrimonios 6ideicomentidos de

*ociedades 2itulizadoras, incluyendo las que resultan de la redenci"n o rescate de

valores mobiliarios emitidos en nombre de los citados fondos o patrimonios, y de fi

deicomisos bancarios.

S. os dividendos y cualquier otra forma de distribuci"n de utilidades.

7=. as ganancias de capital, constituye ganancia de capital cualquier ingreso queprovenga de la enajenaci"n de bienes de capital, entendiéndose por bienes de capital a

aquellos que no están destinados a ser comercializados en el ámbito de un giro de

negocio o empresa. 77. 1ualquier ganancia o ingreso proveniente de operaciones con

/nstrumentos 6inancieros -erivados.

7J. as rentas producidas por la enajenaci"n, redenci"n o rescate, seg'n sea el caso, que

se realice de manera #abitual, de acciones y participaciones representativas de capital,

acciones de inversi"n, certifi cados, títulos, bonos y papeles comerciales, valores

representativos de cédulas #ipotecarias, obligaciones al portador u otros al portador yotros valores mobiliarios.

PRONUNCIAMIENTOS SOBRE RENTAS DE SEGUNDA CATEGOR'A

TEMA SUMILLA INFORMEOFICIOMEMORANDO

SUNAT

7/17/2019 Regimen Tributario

http://slidepdf.com/reader/full/regimen-tributario-568ef51214fe8 27/33

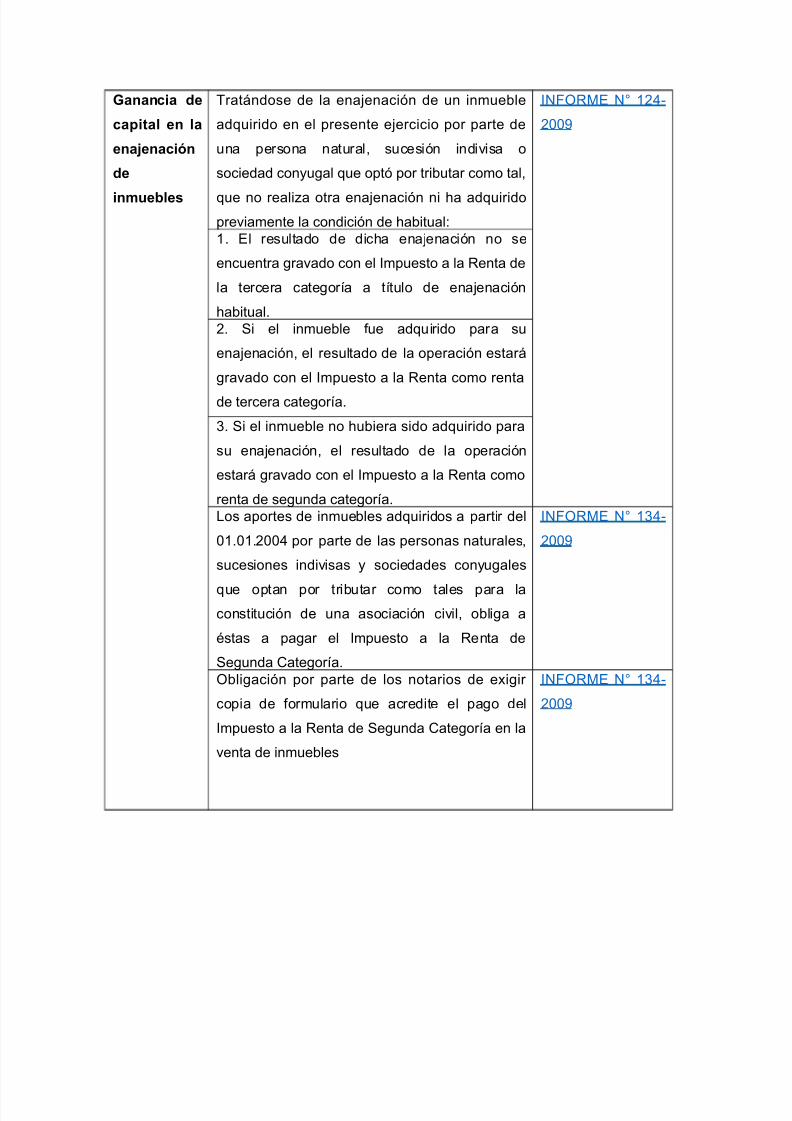

G= ?-

=9/ - /

--=@

?-

+-/-

2ratándose de la enajenaci"n de un inmueble

adquirido en el presente ejercicio por parte de

una persona natural, sucesi"n indivisa o

sociedad conyugal que opt" por tributar como tal,

que no realiza otra enajenaci"n ni #a adquiridopreviamente la condici"n de #abitual

/!68%@E !O 7JQ0

J==S

7. El resultado de dic#a enajenaci"n no se

encuentra gravado con el /mpuesto a la %enta de

la tercera categoría a título de enajenaci"n

#abitual.J. *i el inmueble fue adquirido para su

enajenaci"n, el resultado de la operaci"n estará

gravado con el /mpuesto a la %enta como renta

de tercera categoría.

;. *i el inmueble no #ubiera sido adquirido para

su enajenaci"n, el resultado de la operaci"n

estará gravado con el /mpuesto a la %enta como

renta de segunda categoría.os aportes de inmuebles adquiridos a partir del

=7.=7.J==Q por parte de las personas naturales,

sucesiones indivisas y sociedades conyugales

que optan por tributar como tales para laconstituci"n de una asociaci"n civil, obliga a

éstas a pagar el /mpuesto a la %enta de

*egunda 1ategoría.

/!68%@E !O 7;Q0

J==S

8bligaci"n por parte de los notarios de exigir

copia de formulario que acredite el pago del

/mpuesto a la %enta de *egunda 1ategoría en la

venta de inmuebles

/!68%@E !O 7;Q0

J==S

7/17/2019 Regimen Tributario

http://slidepdf.com/reader/full/regimen-tributario-568ef51214fe8 28/33

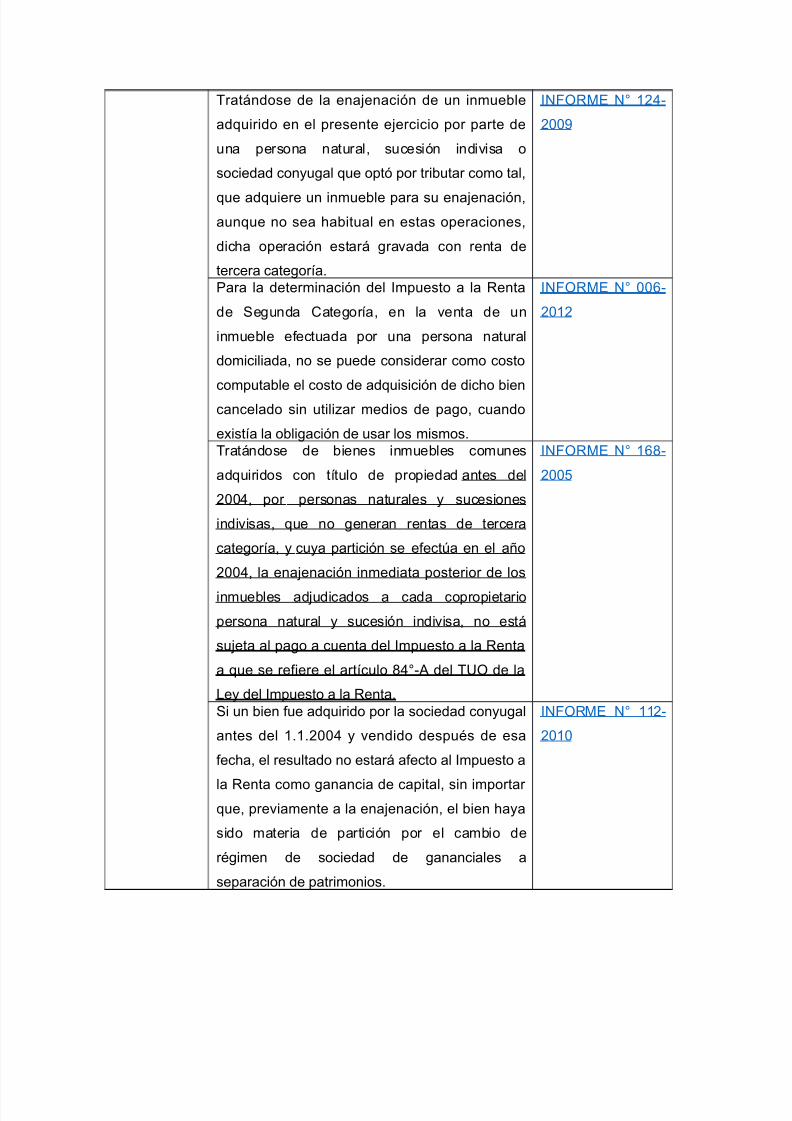

2ratándose de la enajenaci"n de un inmueble

adquirido en el presente ejercicio por parte de

una persona natural, sucesi"n indivisa o

sociedad conyugal que opt" por tributar como tal,

que adquiere un inmueble para su enajenaci"n,aunque no sea #abitual en estas operaciones,

dic#a operaci"n estará gravada con renta de

tercera categoría.

/!68%@E !O 7JQ0

J==S

Para la determinaci"n del /mpuesto a la %enta

de *egunda 1ategoría, en la venta de un

inmueble efectuada por una persona natural

domiciliada, no se puede considerar como costo

computable el costo de adquisici"n de dic#o bien

cancelado sin utilizar medios de pago, cuando

existía la obligaci"n de usar los mismos.

/!68%@E !O ==<0

J=7J

2ratándose de bienes inmuebles comunes

adquiridos con título de propiedad antes del

J==Q, por personas naturales y sucesiones

indivisas, que no generan rentas de tercera

categoría, y cuya partici"n se efect'a en el a9o

J==Q, la enajenaci"n inmediata posterior de los

inmuebles adjudicados a cada copropietario

persona natural y sucesi"n indivisa, no está

sujeta al pago a cuenta del /mpuesto a la %enta

a que se refiere el artículo HQO05 del 2)8 de la

ey del /mpuesto a la %enta.

/!68%@E !O 7<H0

J==D

*i un bien fue adquirido por la sociedad conyugal

antes del 7.7.J==Q y vendido después de esa

fec#a, el resultado no estará afecto al /mpuesto a

la %enta como ganancia de capital, sin importar que, previamente a la enajenaci"n, el bien #aya

sido materia de partici"n por el cambio de

régimen de sociedad de gananciales a

separaci"n de patrimonios.

/!68%@E !O 77J0

J=7=

7/17/2019 Regimen Tributario

http://slidepdf.com/reader/full/regimen-tributario-568ef51214fe8 29/33

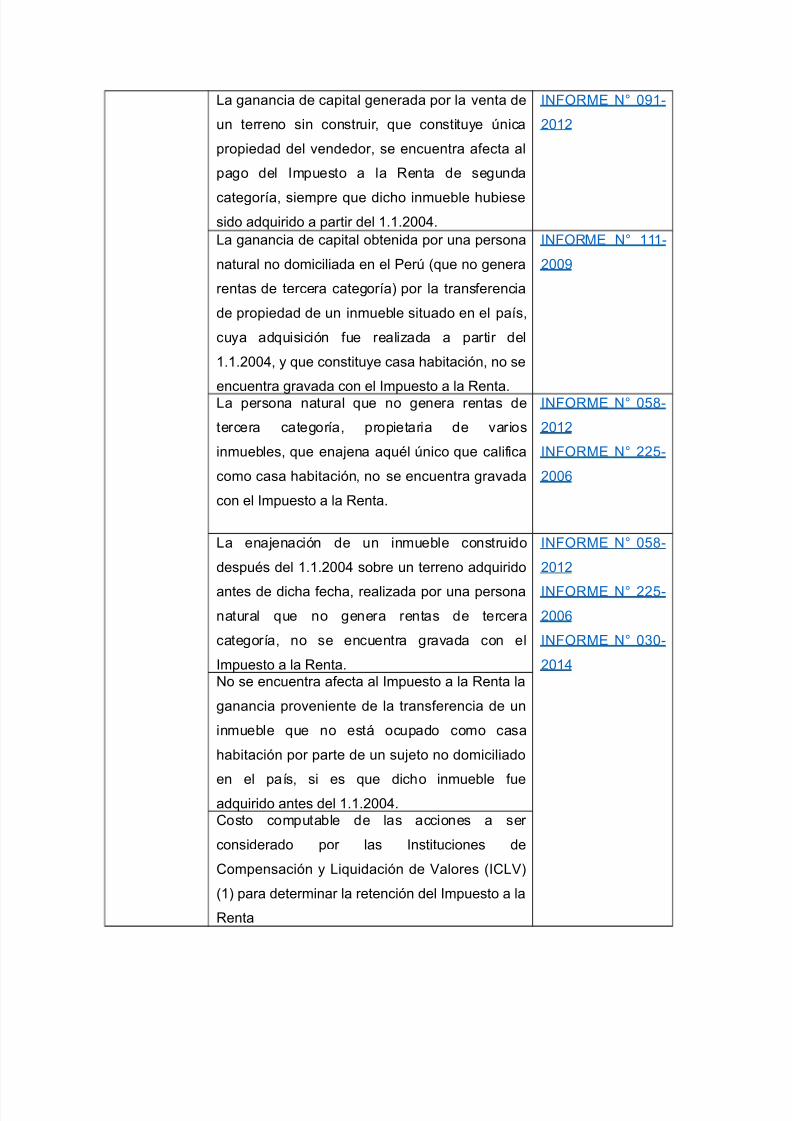

a ganancia de capital generada por la venta de

un terreno sin construir, que constituye 'nica

propiedad del vendedor, se encuentra afecta al

pago del /mpuesto a la %enta de segunda

categoría, siempre que dic#o inmueble #ubiesesido adquirido a partir del 7.7.J==Q.

/!68%@E !O =S70

J=7J

a ganancia de capital obtenida por una persona

natural no domiciliada en el Per' (que no genera

rentas de tercera categoría+ por la transferencia

de propiedad de un inmueble situado en el país,

cuya adquisici"n fue realizada a partir del

7.7.J==Q, y que constituye casa #abitaci"n, no se

encuentra gravada con el /mpuesto a la %enta.

/!68%@E !O 7770

J==S

a persona natural que no genera rentas de

tercera categoría, propietaria de varios

inmuebles, que enajena aquél 'nico que califica

como casa #abitaci"n, no se encuentra gravada

con el /mpuesto a la %enta.

/!68%@E !O =DH0

J=7J

/!68%@E !O JJD0

J==<

a enajenaci"n de un inmueble construido

después del 7.7.J==Q sobre un terreno adquirido

antes de dic#a fec#a, realizada por una personanatural que no genera rentas de tercera

categoría, no se encuentra gravada con el

/mpuesto a la %enta.

/!68%@E !O =DH0

J=7J

/!68%@E !O JJD0J==<

/!68%@E !O =;=0

J=7Q!o se encuentra afecta al /mpuesto a la %enta la

ganancia proveniente de la transferencia de un

inmueble que no está ocupado como casa

#abitaci"n por parte de un sujeto no domiciliado

en el país, si es que dic#o inmueble fueadquirido antes del 7.7.J==Q.1osto computable de las acciones a ser

considerado por las /nstituciones de

1ompensaci"n y iquidaci"n de ?alores (/1?+

(7+ para determinar la retenci"n del /mpuesto a la

%enta

7/17/2019 Regimen Tributario

http://slidepdf.com/reader/full/regimen-tributario-568ef51214fe8 30/33

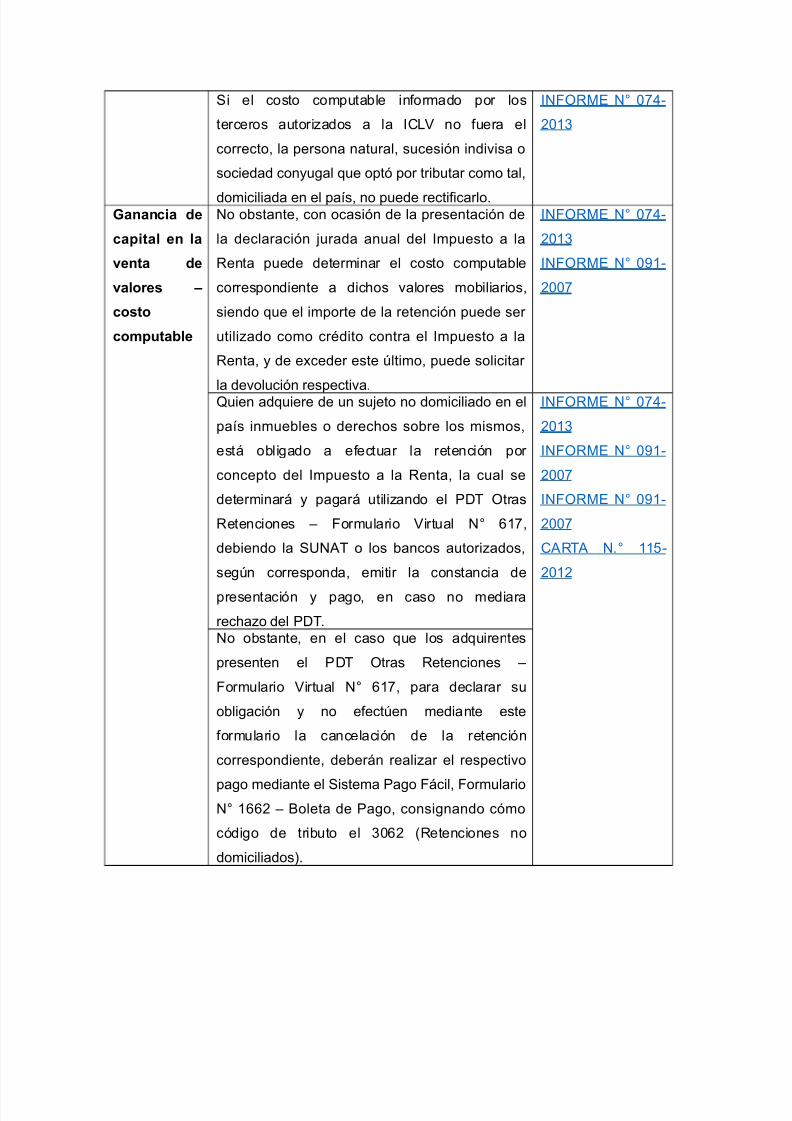

*i el costo computable informado por los

terceros autorizados a la /1? no fuera el

correcto, la persona natural, sucesi"n indivisa o

sociedad conyugal que opt" por tributar como tal,

domiciliada en el país, no puede rectificarlo.

/!68%@E !O =>Q0

J=7;

G= ?-

=9/ - /

;- ?-

;/0-

=

=9+/-

!o obstante, con ocasi"n de la presentaci"n de

la declaraci"n jurada anual del /mpuesto a la

%enta puede determinar el costo computable

correspondiente a dic#os valores mobiliarios,

siendo que el importe de la retenci"n puede ser

utilizado como crédito contra el /mpuesto a la

%enta, y de exceder este 'ltimo, puede solicitar

la devoluci"n respectiva.

/!68%@E !O =>Q0

J=7;

/!68%@E !O =S70

J==>

4uien adquiere de un sujeto no domiciliado en el

país inmuebles o derec#os sobre los mismos,

está obligado a efectuar la retenci"n por

concepto del /mpuesto a la %enta, la cual se

determinará y pagará utilizando el P-2 8tras

%etenciones G 6ormulario ?irtual !O <7>,

debiendo la *)!52 o los bancos autorizados,

seg'n corresponda, emitir la constancia de

presentaci"n y pago, en caso no mediara

rec#azo del P-2.

/!68%@E !O =>Q0

J=7;

/!68%@E !O =S70

J==>

/!68%@E !O =S70

J==>

15%25 !.O 77D0

J=7J

!o obstante, en el caso que los adquirentes

presenten el P-2 8tras %etenciones G

6ormulario ?irtual !O <7>, para declarar su

obligaci"n y no efect'en mediante este

formulario la cancelaci"n de la retenci"n

correspondiente, deberán realizar el respectivo

pago mediante el *istema Pago 6ácil, 6ormulario!O 7<<J G Aoleta de Pago, consignando c"mo

c"digo de tributo el ;=<J (%etenciones no

domiciliados+.

7/17/2019 Regimen Tributario

http://slidepdf.com/reader/full/regimen-tributario-568ef51214fe8 31/33

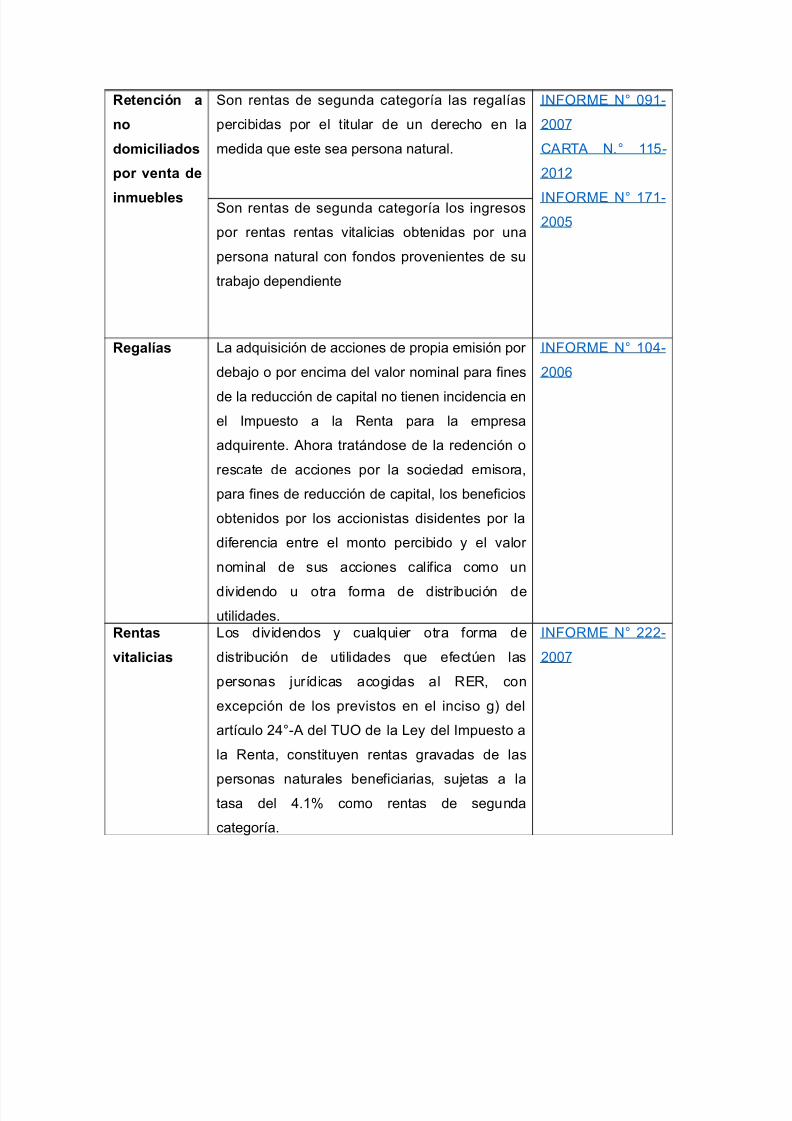

R--=@

?=/?

90 ;- ?-

+-/-

*on rentas de segunda categoría las regalías

percibidas por el titular de un derec#o en la

medida que este sea persona natural.

/!68%@E !O =S70

J==>

15%25 !.O 77D0

J=7J

/!68%@E !O 7>70J==D

*on rentas de segunda categoría los ingresos

por rentas rentas vitalicias obtenidas por una

persona natural con fondos provenientes de su

trabajo dependiente

R-/ a adquisici"n de acciones de propia emisi"n por

debajo o por encima del valor nominal para fines

de la reducci"n de capital no tienen incidencia en

el /mpuesto a la %enta para la empresa

adquirente. 5#ora tratándose de la redenci"n o

rescate de acciones por la sociedad emisora,

para fines de reducci"n de capital, los beneficios

obtenidos por los accionistas disidentes por la

diferencia entre el monto percibido y el valor

nominal de sus acciones califica como un

dividendo u otra forma de distribuci"n deutilidades.

/!68%@E !O 7=Q0

J==<

R-

;/=

os dividendos y cualquier otra forma de

distribuci"n de utilidades que efect'en las

personas jurídicas acogidas al %E%, con

excepci"n de los previstos en el inciso g+ del

artículo JQO05 del 2)8 de la ey del /mpuesto a

la %enta, constituyen rentas gravadas de las

personas naturales beneficiarias, sujetas a latasa del Q.7 como rentas de segunda

categoría.

/!68%@E !O JJJ0

J==>

7/17/2019 Regimen Tributario

http://slidepdf.com/reader/full/regimen-tributario-568ef51214fe8 32/33

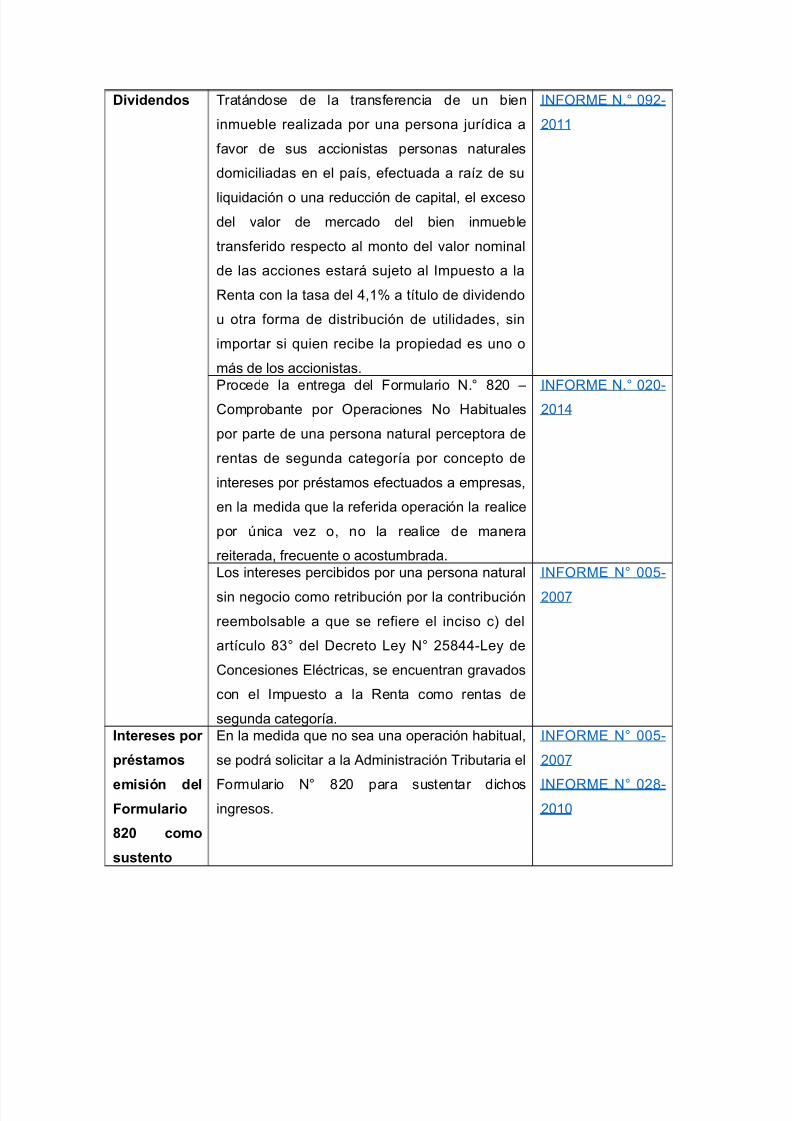

D;?-? 2ratándose de la transferencia de un bien

inmueble realizada por una persona jurídica a

favor de sus accionistas personas naturales

domiciliadas en el país, efectuada a raíz de su

liquidaci"n o una reducci"n de capital, el excesodel valor de mercado del bien inmueble

transferido respecto al monto del valor nominal

de las acciones estará sujeto al /mpuesto a la

%enta con la tasa del Q,7 a título de dividendo

u otra forma de distribuci"n de utilidades, sin

importar si quien recibe la propiedad es uno o

más de los accionistas.

/!68%@E !.O =SJ0

J=77

Procede la entrega del 6ormulario !.O HJ= G

1omprobante por 8peraciones !o Mabituales

por parte de una persona natural perceptora de

rentas de segunda categoría por concepto de

intereses por préstamos efectuados a empresas,

en la medida que la referida operaci"n la realice

por 'nica vez o, no la realice de manera

reiterada, frecuente o acostumbrada.

/!68%@E !.O =J=0

J=7Q

os intereses percibidos por una persona natural

sin negocio como retribuci"n por la contribuci"n

reembolsable a que se refiere el inciso c+ del

artículo H;O del -ecreto ey !O JDHQQ0ey de

1oncesiones Eléctricas, se encuentran gravados

con el /mpuesto a la %enta como rentas de

segunda categoría.

/!68%@E !O ==D0

J==>

I-0-- 90

90,

-@ ?-/F0+/0

82" =

+-

En la medida que no sea una operaci"n #abitual,

se podrá solicitar a la 5dministraci"n 2ributaria el

6ormulario !O HJ= para sustentar dic#osingresos.

/!68%@E !O ==D0

J==>

/!68%@E !O =JH0J=7=

7/17/2019 Regimen Tributario

http://slidepdf.com/reader/full/regimen-tributario-568ef51214fe8 33/33

90 -/

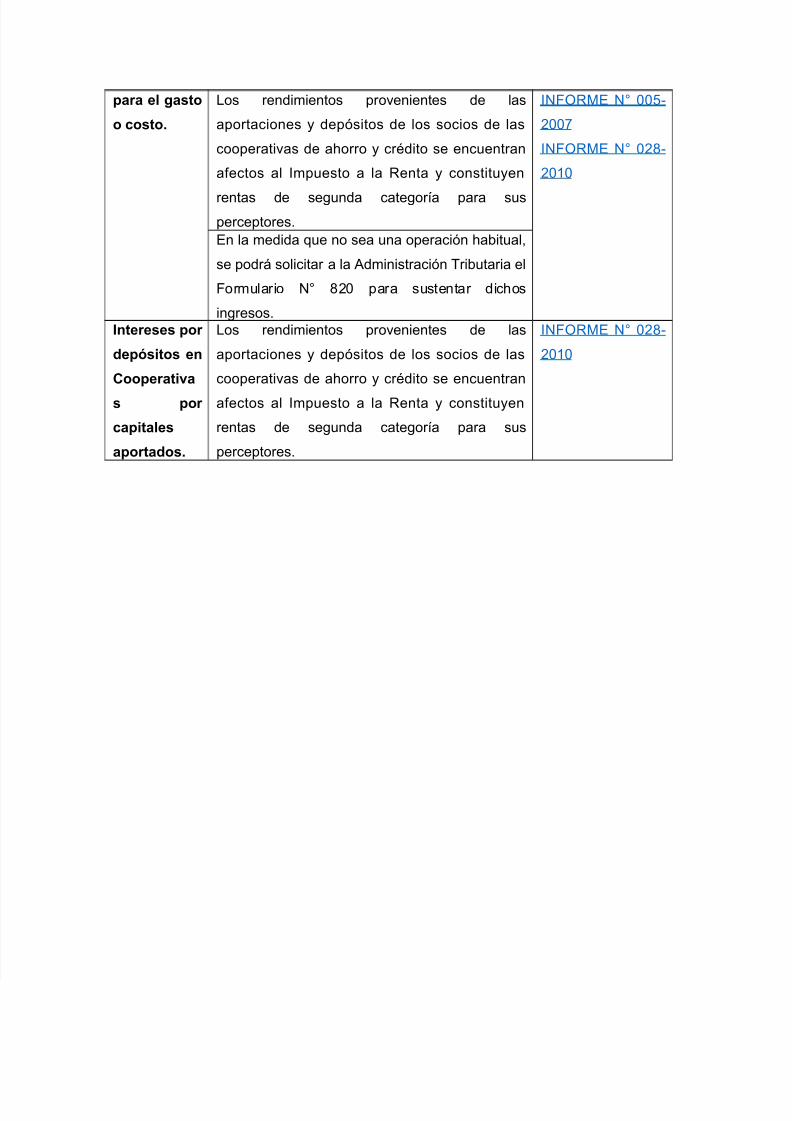

=.

os rendimientos provenientes de las

aportaciones y dep"sitos de los socios de las

cooperativas de a#orro y crédito se encuentran

afectos al /mpuesto a la %enta y constituyen

rentas de segunda categoría para susperceptores.

/!68%@E !O ==D0

J==>

/!68%@E !O =JH0

J=7=

En la medida que no sea una operaci"n #abitual,

se podrá solicitar a la 5dministraci"n 2ributaria el

6ormulario !O HJ= para sustentar dic#os

ingresos.I-0-- 90

?-9@ -

C9-0;

90

=9/-

90?.

os rendimientos provenientes de las

aportaciones y dep"sitos de los socios de las

cooperativas de a#orro y crédito se encuentran

afectos al /mpuesto a la %enta y constituyen

rentas de segunda categoría para sus

perceptores.

/!68%@E !O =JH0

J=7=