Management Herald: innovación 2020

75

NOVIEMBRE/DICIEMBRE 2012 INNOVACIÓN 2020 | 100

-

Upload

hugo-brunetta -

Category

Education

-

view

1.920 -

download

25

description

Community Manager, página 42 a 44

Transcript of Management Herald: innovación 2020

NOVI

EMBR

E/DI

CIEM

BRE

2012

INNO

VACI

ÓN

2020

| 100

TENDENCIAS

as neurociencias estudian la organización y el funcionamiento del sistema nervioso y cómo interactúan sus diferentes partes y elemen-

tos que dan origen a la conducta humana. El cerebro humano es el mecanismo biológico más complejo y maravilloso del universo. Es un órgano multifuncio-nal, cuya estructura posee una enorme cantidad de centros interconectados de los que dependen las funciones orgánicas, que comprenden desde los re-flejos motores sensitivos y las emociones, hasta los pensamientos e ideas.Cada cerebro posee un cableado distinto, cambia con cada experiencia que vive, y sus diferencias co-mienzan desde el claustro materno. No obstante, el marketing tradicional continúa, equivocadamente, comunicándoles a los dos cerebros lo mismo, cuan-do en verdad el cerebro masculino y el femenino para nada lo son. Analicemos:1. Las mujeres poseen un 30% más de conexiones

entre hemisferios que el hombre, a partir de te-ner una zona más gruesa de fibras nerviosas, lla-mada cuerpo calloso. Esta les permite conectar los dos hemisferios cerebrales entre sí y, de este modo, facilitar el intercambio de información y emitir juicios más fluidos.

2. Las mujeres pueden llevar a cabo multitareas, por lo menos dos tareas a la vez que no estén relacionadas; mientras que el cerebro del hom-bre –al estar especializado– se concentra en una tarea. Al menos dos son las razones para esto úl-timo: porque posee menos conexiones entre los dos hemisferios y porque su encéfalo está divi-dido en más secciones. Si se escanea el cerebro del hombre cuando lee, se verifica que está vir-tualmente sordo.

3. El cerebro de la mujer es 9% más pequeño, pero con igual cantidad de materia gris.

4. El cerebro de la mujer tiene 11% más de neuro-nas, en el centro del lenguaje.

5. La mujer utiliza casi el triple de palabras que el hombre.

6. El cerebro de la mujer es más pedagógico, con gran disposición a enseñar, que científico.

7. Las mujeres poseen una amígdala cerebral más pequeña, por eso no les atrae tanto el sexo en marketing.

8. Las mujeres tienen el córtex prefrontal un poco más largo que los hombres, lo que les permite con-trolar con mayor dominio los excesos de ansiedad.

9. Las mujeres ven con mucho agrado los mensa-jes emocionales, la empatía, las historias; valo-ran la confianza y odian que las amenacen, de-safíen, que apresuren su decisión, las excluyan o engañen.

10. Las mujeres ven las cosas de un modo diferen-te a los hombres, lo cual se evidencia por la can-tidad de palabras que utiliza al día cada uno: las mujeres 14.000 y los hombres 4.000 palabras.

Frente a lo analizado, podemos concluir que lo que cambió mucho es el rol de la mujer y el mayor conoci-miento del cerebro, aunque todavía falta seguir pro-fundizando su estudio. Pero lo que debe cambiar –y más rápida y rentablemente– es que las áreas de Marketing y Ventas conozcan y comprendan el com-portamiento del cerebro de los clientes y consumi-dores finales.

De usted depende, manos a la obra.Querido suscriptor, para usted y familia,

un 2013 lleno de vida, salud, trabajo, nuevos conocimientos e ingresos, y disfrute.

Gracias por difundir y pertenecer.Abrazo afectuoso. Ruben Roberto Rico.

L

Ph. D. RubenRobeRto Rico

DirECtor DE CoNtENiDoS

No comuniquemos lo mismo a hombres y mujeres porque se comportan totalmente diferente

SUMARIOEDITORIAL

noviembre/diciembre 2012 | Año XI | Número 100

voces p20

voces p26

voces p30voces p28

voces p16 voces p22

Tenemos que corrernos del pensamiento de que por acceder a las redes

los empleados van a perder tiempo.

vivimos permanentemente conectados. inmersos en un mar de datos y con poco tiempo para procesarlos. estamos intoxicados de información.

Se le eStá abriendo camino al coaching, que ofrece una Solución diferente a la del conSultor. ahora: ¿cuándo hay que llamar a un consulTor y cuándo a un coach?

STAFFDirectorGabriel Topola

Director de contenidosruben roberto rico

ediciónJorge G. [email protected]

redacciónAriel [email protected]

Traducción Jaqueline rico

correcciónmaría Walas

Director de arteoctavio Pochiero

Fotografíamario moscadiego Kovacicmariano Fuchila

Departamento comercialAntonio marino+54 11 4349-1549

Informes, opinióny [email protected]

Una publicación propiedadde editorial Amfin S.A.Presidente:orlando mario vignattiAv. San Juan 141 (c1063AcY), buenos Aires.rnPi nº 789076

00 números. de una revista especializada, y más aún en el área del management, es sin duda un logro que merece ser com-

partido con ustedes. Profesores, estudiantes, graduados, ejecutivos, columnistas, lectores, suscriptores, empresas, bancos, onGs, uni-versidades, facultades, decanos, clientes, pro-veedores, colaboradores, redactores, crea-tivos, diseñadores, fotógrafos, y un grupo de directivos que apostó al futuro, son todos par-tícipes de este logro. mientras trabajamos en la 101, quisimos que este número muy especial para quienes componen el equipo de manage-ment Herald se orientara hacia la innovación y los futuros escenarios que vislumbran quienes conducen las principales corporaciones inter-nacionales. Sobre la base de dos informe ela-borado por ibm y otro por PriceWaterhouse-coopers nos sumergimos en ese apasionante mundo de proyectar el futuro. Pero como no po-día faltar la visión académica inyectamos una dosis del reciente libro de borja baturone y Li-berto Pereda “¡Ahora, innova!”. varias notas nu-tren este capítulo especial enfocado hacia la innovación en diversas áreas de la gestión. en lo que ya es un clásico para management Herald, en esta edición encontrarán el espe-cial de Posgrados y mbAs, con una clave guía práctica para conocer la oferta disponible en el país, y notas de actualidad como la experien-cia australiana (una verdadera industria gene-radora de divisas para ese país), cómo impac-tó la crisis en las escuelas de negocios, y mucho más, hasta tuvimos un corresponsal de lujo en el congreso de eduniversal en Perú, al vicede-

cano de la Facultad de ciencias económicas de la UbA, Luis van morlegan quién explica la ten-dencia hacia los mbA internacionales.Para celebrar esta centena el reconocido ex-perto en marketing, Al ries, junto a su hija Lau-ra, explican el concepto y la aplicación del mar-tillo visual para que campañas puedan tener éxito en diferentes países y culturas. También presentamos el informe banking 2012 de Ac-centure en el cual los expertos analizan los di-ferentes modelos de negocios tras la crisis fi-nanciera internacional y cuáles podrán generar mayor rentabilidad en este mundo cambiante. encontrarán también notas sobre estrategia, educación, eventos, congresos, neuromarke-ting, economía, comunicación, finanzas, ga-lardones, casos de estudio, y de liderazgo y motivación en los grupos, en este caso de un es-pecialista que ha trabajado en varios clubes de rugby y hockey y transmite esa experiencia vá-lida para volcar en toda organización. el avan-ce de los gestores de las redes sociales dentro de las empresas es imparable y por ello realiza-mos junto a oH’ PAneL un estudio para conocer el perfil y los desafíos de los communty mana-gers. esto y mucho más en la edicion 100 de management Herald.nuevamente gracias a todos los que nos acom-pañan, a los que nos acompañaron y bienveni-dos los nuevos acompañantes, ¡ya partimos ha-cia la 200!

el equipo de Management Herald

1celebrando el futuro

voces p8

voces p10

voces p12

La interrelación entre los distintos aspectos que conforman el área educativa, debería acontecer en toda empresa u organización.

Eso es la motivación: encontrar siempre las razones y las ganas para mejorar y trabajar.

eS viTAL reFLexionAr, ecHAr Un Poco de LUz Sobre PreJUicioS Y concienTizAr AcercA de LA neceSidAd de recHAzAr eL FrAUde Y LA corrUPción de comPrAS.

en Gatorade las ideas sobre los productos comienzan en los mercados emergentes y fluyen “hacia arriba” a los mercados establecidos.

voces p24

La transición de la etapa Fundacional hacia la etapa Profesional implica atravesar un momento de crisis. es aquí cuando ocurre “el salto del dueño”.

Wom-Latam realizó el Wom marketing Update, bajo el título “con el foco en la experiencia”.

LA emPreSA FAmiLiAr LeGendAriA Se diSTinGUe Por Tener UnA HAbiLidAd eSenciAL qUe mAnTiene A TrAvéS de LAS GenerAcioneS.

SUMARIO

Registro de propiedad inte-lectual en trámite. Las opinio-nes vertidas en los artículos firmados son responsabilidad de los autores y no coinciden necesariamente con la opi-nión de los editores.

Se terminó de imprimiren noviembre de 2012en New Press Grupo Im-presor S.A. - Paraguay 264 (1870) Avellaneda.Buenos Aires, Argentina.

Distribuidor Capital y Gran Buenos Aires: Distrired SRLAv. Belgrano 634 4º Piso (1092) C.A.B.A.Tel: 4302-0022

Distribuidor Interior: Distribuidora Interplazas SA. Pte. Luis Saenz Peña 1832(1135) C.A.B.A. Tel: 4305-0114

colaboraron en esta edición

Roberto Álvarez del Blanco, Roberto Barman, Borja Baturone, Hugo Brunetta, Rafael Bustamante, Roberto Chiapparo, Cristina de Ortúzar, Joseph Fine, Miguel García Lombardi, Rowan Gibson, John Goodman,Vijay Govindarajan, Jorge Hambra, Gary Hamel, Enrique G. Herrscher, Alejandro Mascó, Ricardo Mattenet, Gabriela Minati, Paula Molinari, Guillermo Olivito, Gonzalo Peña, y Liberto Pereda, Al Ries, Laura Ries, Chris Trimble.

el equipo de invesTigación de managemenT herald enTre los esTudios que realizó para esTa edición especial, se enfocó en los análisis de escenarios fuTuros, con énfasis en la innovación, con visTas al 2020.

Un martillo visual comunica a nivel inconsciente el poder emocional de su marca mientras instala una idea en la mente.

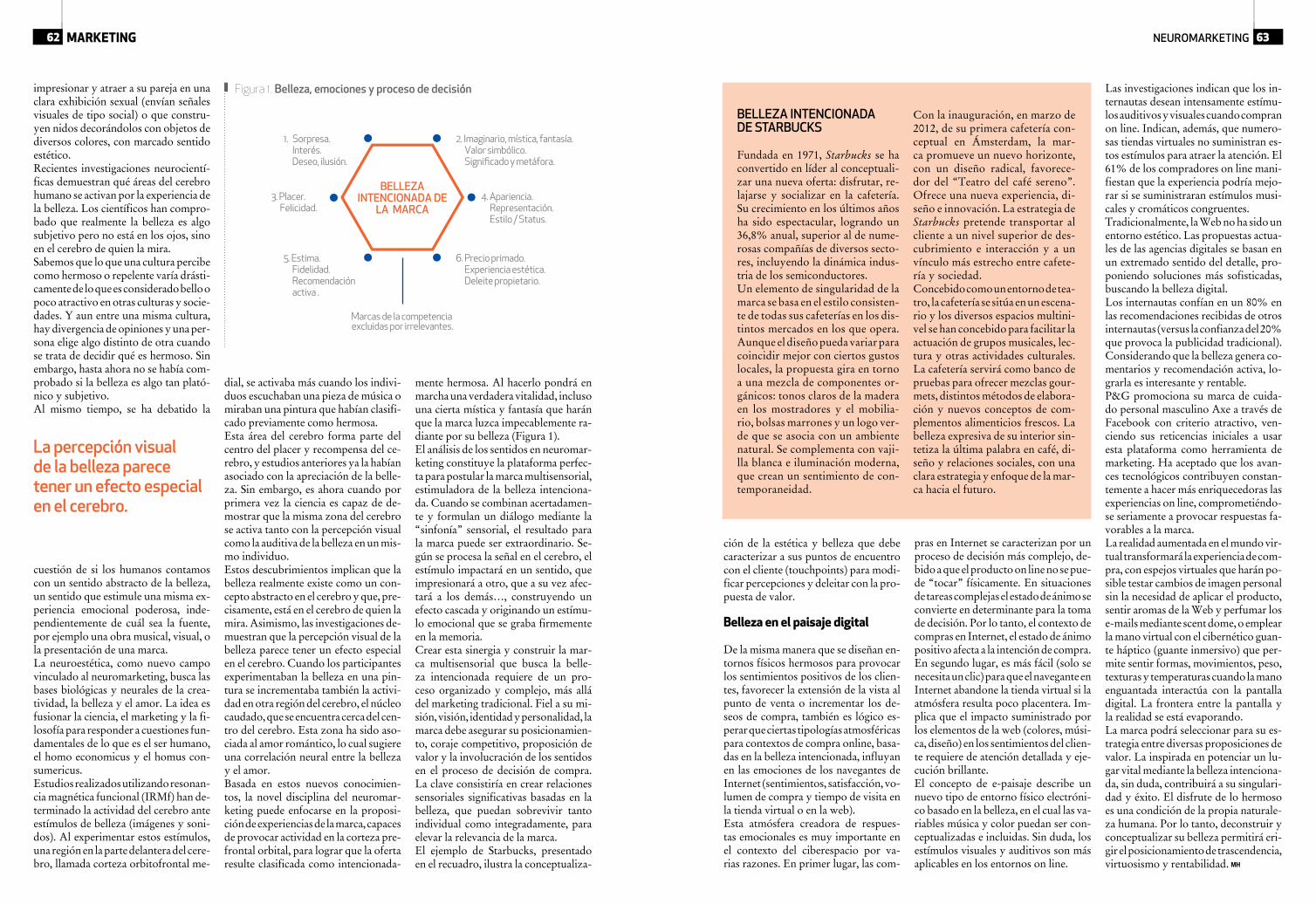

LAS mArcAS qUe APUeSTAn Por LA beLLezA inTencionAdA ATrAen, FAScinAn, enTUSiASmAn, enAmorAn, inSPirAn Y en ocASioneS SedUcen.

en 2012 se renovaron a nivel local las principales pick up.

esTos nuevos desarrollos Trajeron aparejada una

imporTanTe “baTalla” a nivel comunicacional.

el cm debe ser la voz de la empresa puertas afuera, y la voz del cliente puertas adentro.

Las cerveceras buscan nuevos productos, segmentos y nichos que permitan la inclusión de las mujeres como activas consumidoras.

mArkeTINg p52

mArkeTINg p60

ecoNomíA p104

mArkeTINg p56

en brasil, esTá comenzando un proceso de renovación de dirigencias que podrá cambiar el mapa políTico a lo largo de la próxima década.

a diferencia de apple, la mayoría de laS empreSaS tienen baStanteS contadoreS y pocoS artiStaS.

Analizamos a los bancos que han logrado un sólido crecimiento de los ingresos y una mayor rentabilidad del capital, ganando por lo tanto una prima de mercado por su futuro potencial de crecimiento.

La Serenísima es la empresa con mejor imagen de marca, según la opinión del público general que participó de la encuesta realizada por la consultora CEOP.

FINANzAs p106

eveNTos p118

esTrATegIA p76eNcueNTro coN el DecANo p36

mArkeTINg p46mArkeTINg p42

mANAgemeNT p38

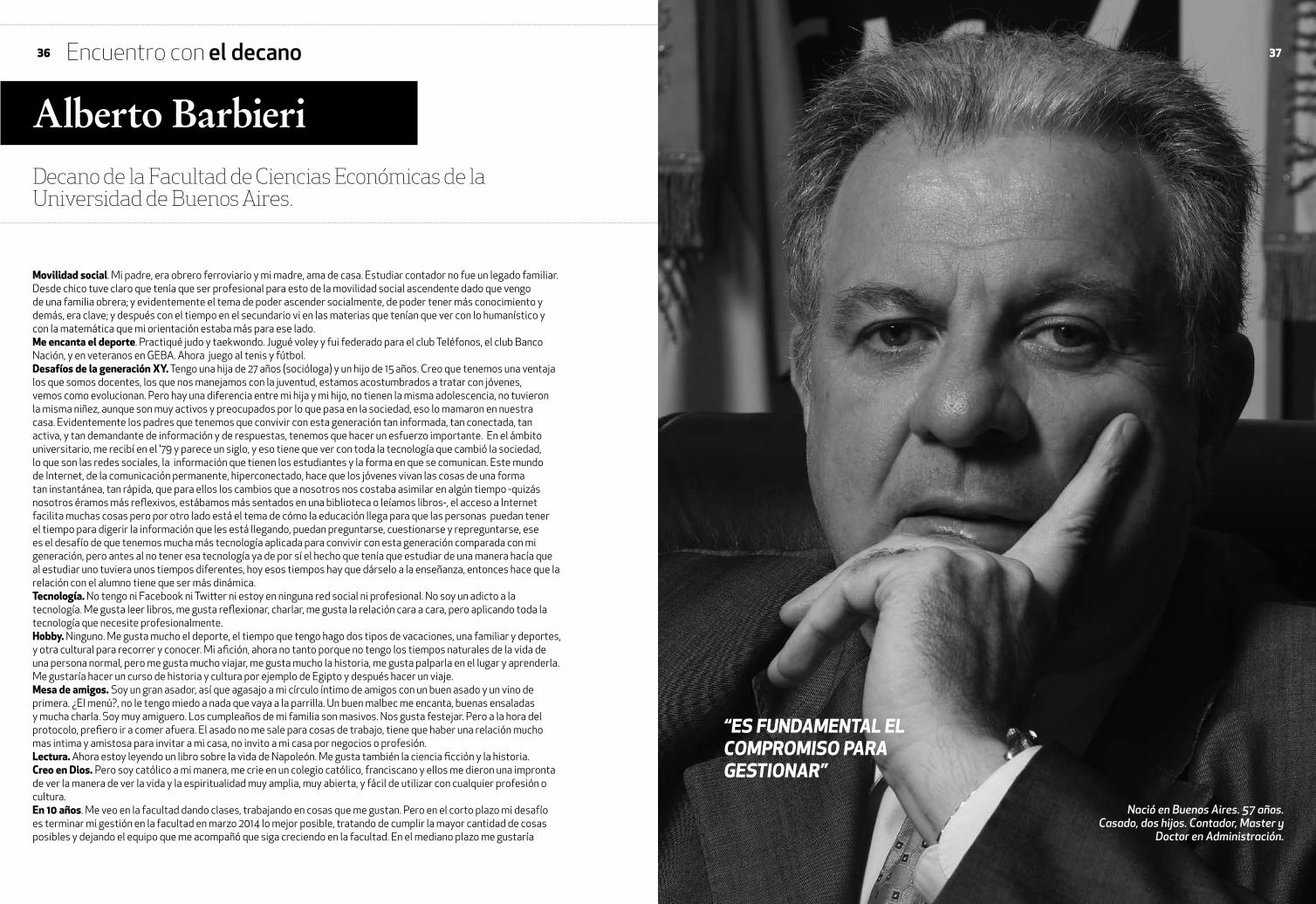

“Mi padre, era obrero ferroviario y mi madre, ama de casa. Estudiar contador no fue un legado familia”.

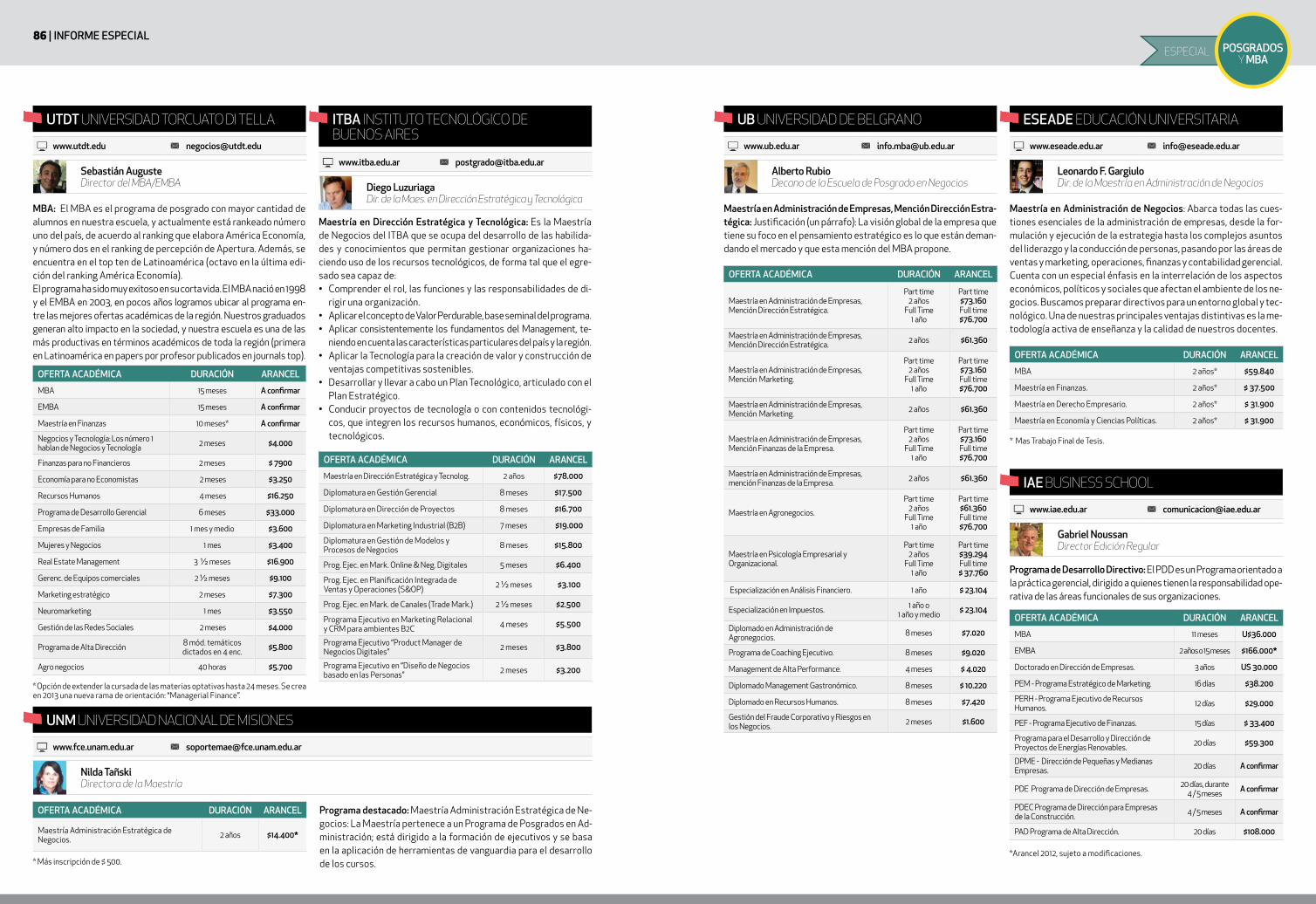

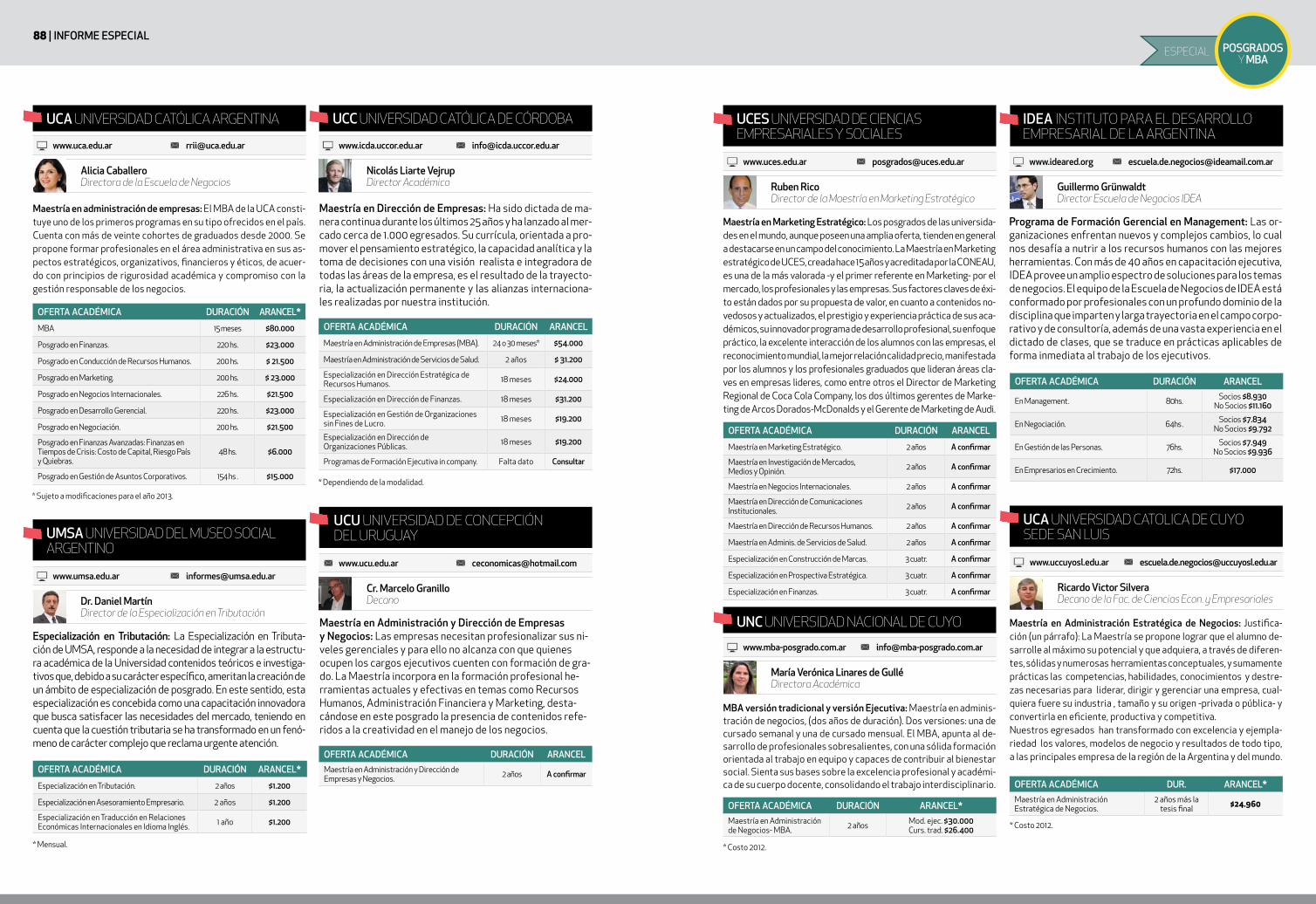

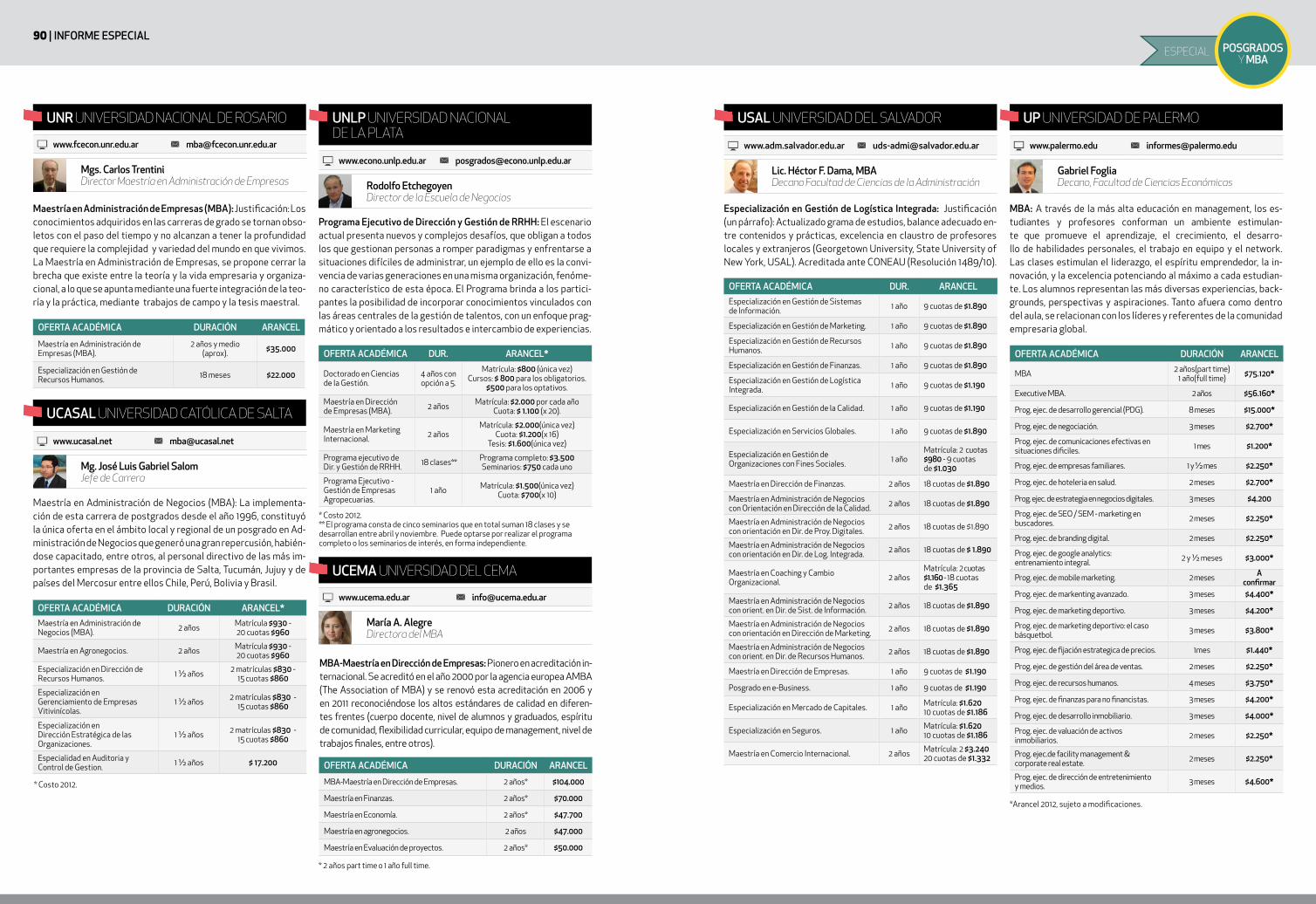

en un relevamiento realizado por mana-gement herald entre universidades detodo el país, surge que durante 2012 cre-ció la demanda de los estudiantes por programas orientados a la gestión cor-porativa. la guía con toda la oferta aca-démica de las escuelas de negocios loca-les. cuáles son los desafíos de las casas de estudio ante la crisis.

lIBros p124

INNovAcIóN64

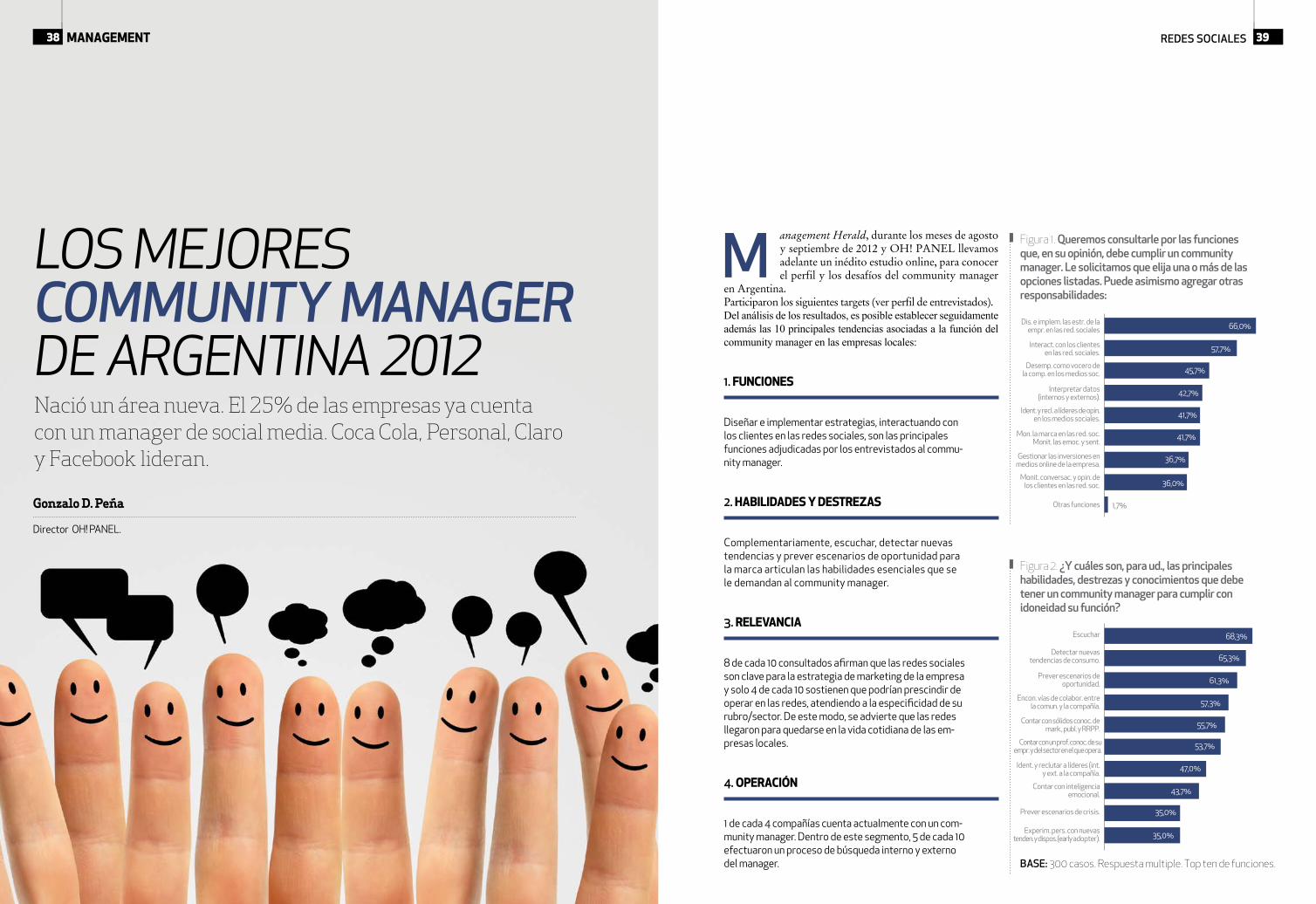

MAnAgEMEnt HErALd y OH! PAnEL LLEvArOn AdELAntE un inéditO EStudiO OnLinE, PArA COnOCEr EL PErfiL y LOS dESAfíOS dEL COMMunity MAnAgEr En ArgEntinA.

82 eSpecial posgradosy mba

VOCES

Es necesario entender las diferentes metodologías de trabajo y los resultados propuestos.

cualquier otra situación que suponga un desafío de liderazgo, para ya mismo o para el futuro. Supongamos que la empresa atraviesa un momento de crisis por falta de ven-tas, y el gerente percibe que el perso-nal está desmotivado. En este tipo de situación lo necesario es el trabajo de un coach, que no se basa en “lo que hay que hacer” sino en cómo funciona la gen-te en el “haciendo”. Por eso comienza por observar las re-laciones entre las distintas áreas de la empresa involucradas en el problema, haciendo preguntas sobre su naturale-za, las que lo llevarán a desencadenar procesos internos. El coach trabaja con una visión integral y sistémica, que pre-tende descubrir y mostrar a los ojos de los involucrados que la manera de ob-servar el problema condiciona lo obser-vado y sus posibles soluciones. Es más: el verlo como un problema y no como una oportunidad de aprendizaje, ya es un tema para conversar en el coaching. De esta manera llegamos a lo que he-mos dado en llamar “Aprendizaje de 2º orden”, que impulsa un cambio en la ma-nera en que vemos las cosas, es decir, en el propio observador. La cultura en general, y en las organiza-ciones en particular, centra su mirada en predecir y controlar, dando por he-cho que lo que pasa es “inerte” al obser-vador que somos. El aprendizaje de 2° orden parte del pa-radigma que sostiene que “el observador influye decisivamente en lo observado”. Para ello, el coach distingue el fenóme-no (“aquello que ha ocurrido”) de la inter-pretación o explicación que el observa-dor hace de este. Por ejemplo: si como manager de un equipo a mi cargo, siento o pienso que el cambio en mi sistema de ventas supone una “desgracia” para mis vendedores y que “no podrán asimilarlo”, las acciones que llevaré adelante serán muy diferentes de aquellas que deriven de “vivirme” ese cambio como una opor-tunidad de aprendizaje para mis vende-dores. Según la emocionalidad en la que habite el observador (en este caso el ge-rente de ventas) las acciones que se pue-den esperar serán muy diversas.

¿Es posible accionar del mismo modo cuando siento resignación o frustra-ción, que cuando percibo aceptación o ambición? ¡Sabemos que no! Es aquí donde el coaching hace su aporte. ¿Po-demos esperar lo mismo de un equipo que se siente incapaz de ganarle al ri-val, que de otro que siente y “respira” su posibilidad de vencerlo? Abundan los ejemplos tanto en el mundo del de-porte como en las empresas. Dos caminos posibles

Luego de que el líder de la organización establece el rumbo, hay que analizar qué debería hacer la compañía para llegar a ese punto, es decir desde “A” hasta “B”. Si se determina la necesidad de acom-pañamiento, a partir de ahí se abre el ca-mino a dos posibles intervenciones:• La técnica, que puede implicar la com-

pra de equipos o insumos, determina-do software, capacitación para saber utilizarlo, etc. Si hay dudas en alguno de estos aspectos, quien puede brin-dar asistencia es un consultor.

• La adaptativa, referida a lo que siente el personal durante el proceso de aplica-ción a esos cambios concretos (o a una situación anterior, que está influyendo en la forma en que esos cambios son incorporados), y que puede implicar la circulación de emociones dentro de la empresa. ¿El personal se siente cómo-do con lo que está pasando? ¿Puede hablar con sus jefes? ¿Tiene miedos? ¿Está a disgusto pero –por distintos motivos– no puede decirlo? Ese es cla-ramente el terreno del coaching.

En muchas ocasiones, ambos profesio-nales pueden trabajar en el mismo pro-blema, desde ángulos diferentes. Por ejemplo, un gerente de ventas consulta a un coach porque siente que sus vendedo-res no trabajan en equipo y no colaboran entre sí: carecen de “espíritu de equipo”. Cuando el coach analiza el tema, descu-bre que todos los incentivos y remunera-ciones que perciben los vendedores es-tán orientados a premiar solo el esfuerzo individual. No existen métricas ni premio alguno para el trabajo en equipo.

Es aquí donde el coach sugerirá que un consultor se ocupe de proponer un nue-vo esquema de incentivos que premie el esfuerzo colectivo (cuestión técnica), mientras que en paralelo él trabajará en la dinámica y los cambios que el equipo necesitará para afrontar con éxito estos nuevos desafíos (cuestión adaptativa).En el ambiente conductista en el que habi-tualmente se mueve el mundo corporati-vo, en general no está bien visto hablar de emociones. Los valores que se imponen, por el contrario, apuntan a un empleado que se entrega fervorosamente a la tarea, sin cuestionamientos. Pero las últimas tendencias de management tienen muy en cuenta al empleado creativo y sensi-ble, que sabe trabajar en equipo y comu-nicarse, y puede aportar elementos nue-vos para que la empresa siga creciendo. Y en ese contexto la emocionalidad es fundamental, porque “el capital huma-no” está formado por seres humanos, que además de sus capacidades espe-cíficas tienen sentimientos y emocio-nes que los predisponen hacia el traba-jo de cierta manera. Las emociones (hacia el manager, los compañeros de equipo o la propia em-presa) pueden abrirnos o cerrarnos ca-minos, que luego nos llevarán a un mun-do de acciones posibles muy diferente. Bien lo saben quienes tienen que lidiar con equipos de trabajo donde hay re-sentimientos, o con estructuras donde no hay comunicación fluida y el clima in-terno entorpece cada vez más la tarea diaria. Este tipo de situaciones, afecta-das por una profunda emocionalidad, son terreno fértil para el coaching. En cuanto a la duración y los costos de un proceso de coaching, son muy variados, y dependerán en gran medi-da de los objetivos de quien consulta y de la “brecha” que intenta alcanzar. En nuestra experiencia, percibimos que el tiempo y el dinero invertidos termi-nan siendo irrelevantes si se los com-para con los beneficios que un equi-po u organización alcanza en términos de productividad y resultados cuando siente una profunda confianza acerca del futuro, y lo percibe lleno de posi-bilidades.

u empresa tiene que adquirir un ERP y no sabe cuál? No hay duda, en ese caso debe llamar a un consultor. Pero si luego el personal tiene temores,

dudas o resistencias que impiden su correcta implementación… ese es terreno para un coach.En el trascurso de la vida corporativa muchas veces las empresas deben transitar caminos de cambio, o enfrentar situaciones que les resul-tan difíciles de resolver con las herramientas que utilizan habitualmente, por lo que deciden recurrir a un experto para que las ayude.Como decíamos más arriba, si de lo que se tra-ta es de, por ejemplo, implementar un nuevo sis-tema informático, resolver el mantenimiento de equipos de alta complejidad, diseñar un nuevo procedimiento para la cobranza de impuestos… la ayuda puede provenir de un consultor, que sea especialista en ese tema.Sin embargo, cuando el problema tiene que ver con acompañar al personal en un proce-so de cambio en sí mismo, la comunicación, la motivación, el clima de trabajo o las emo-ciones que atraviesan a la empresa y le difi-cultan alcanzar su pleno desarrollo, las opcio-nes se multiplican. Dentro del universo de asesores corporativos a los que hoy en día se puede convocar, desde hace tiempo se está abriendo camino el coaching, que ofrece una solución muy diferente a la del con-sultor. A la hora de definir a quién llamar, es im-portante entender la diferencia en la manera de trabajar de cada uno, su metodología de trabajo y el tipo de resultados que proponen.

Cuándo el consultor

Los consultores son expertos en un área deter-minada, lugar al que llegaron por su conocimien-to de esa temática específica. Suelen ser personas con una extensa formación académica y/o pragmática. Por poseer una gran experiencia en su campo, pueden indicar cómo realizar ciertas tareas, identificar con relativa facilidad errores de funcionamiento o alertar acerca de posibles dificultades en la organiza-ción o en los procesos, por ejemplo. Es importante señalar que el consultor brinda soluciones, a las que llegó a partir de trabajar con un método determinado. Para ello analiza las partes en conflicto, actúa sobre problemas existentes y se centra en dominios específicos.Una vez identificado el problema –o lo que con-sidera como tal– explica a la empresa lo que en-contró, la solución que determinó como la más adecuada, y aconseja la implementación de cier-tos cambios. Dentro del método con el que trabaja, impulsa la capacitación del personal (lo que damos en lla-mar “Aprendizaje de primer orden”). Cuándo el coach

El coach puede intervenir en cualquier situa-ción que implique un proceso de cambio o crisis, o bien cuando se detecta una “brecha” entre lo que se espera y los resultados que se obtienen. Por ejemplo, un nuevo sistema de atención al pú-blico, un cambio cultural, una fusión de áreas, o

S

¿Cuándo llamar a un Consultor y Cuándo a un CoaCh?

8

Roberto Chiapparo

Gerente general de Newfield Argentina.

¿

8 9

VOCES

utilizados para el armado de los equipos, qué pasa con la disciplina o con su ausen-cia, etcétera; y todo aquello que pueda ser previsto. Para los imprevistos, está bueno establecer políticas o acuerdos más gene-rales (por ej.: "Vamos a privilegiar a los que vienen jugando" o "Vamos a privilegiar a los que no faltan", "No hay titulares sino juga-dores que están en mejor momento", etc.). La sugerencia es que el contrato sea he-cho por todos los participantes, es decir, por entrenadores y jugadores. Es mejor que se acuerde entre todos los actores, ya que si uno se siente parte del compromiso que ha contraído, será más protagonista en su cumplimiento. Si no, será más fácil ponerse en "víctima". Para el cumplimiento y el respeto del contrato, y para evitar malos entendi-dos, es fundamental que los jugadores participen en su establecimiento. Es muy importante, durante toda la pri-mera etapa del proceso de formación del grupo, explicar los alcances del contra-to y recordarlo en cada oportunidad. No se debe tener miedo de ser redundante.

Objetivos

Una vez que el contrato está claro, es bueno establecer cuáles son los objeti-vos, los cuales, en general, deben estar li-gados a los logros: mejorar el ataque, me-jorar el line, mejorar la defensa, mejorar la disciplina, etcétera. Se discute mucho si es legítimo o con-veniente establecer objetivos que sean más precisos, tales como clasificar, salir entre los cuatro mejores, salir campeón. Creo que depende del contexto, de cómo esto está acordado con el grupo y los al-cances que tiene. El objetivo de mejorar el juego en forma per-manente ayuda a mantener una actitud de

aprendizaje constante en los jugadores. Los equipos no tienen techo, y este se alcanza por imperio del trabajo grupal e individual de todos los que conforman el equipo.

Cómo comunicar

La comunicación es el proceso median-te el cual las personas nos influencia-mos unas a otras por la transmisión de mensajes, ideas y conceptos. Es nece-sario establecer y afinar un código de comunicación en el cual quede claro el significado de las palabras y tener muy presente que la comunicación contun-dente es a través de los hechos. En cualquier contexto, los hechos tienen un efecto contundente sobre la comuni-cación. Si un entrenador predica que hay que respetar al árbitro pero durante gran parte del partido se la pasa gritándole y reclamando sanciones, lo que claramen-te comunica es su falta de respeto. Ade-más de desconcentrar a los jugadores y enfocarlos en el réferi en vez de hacerlo en el partido, esta manera contradictoria de comunicar es la que más daño provoca en la relación con los jugadores. Si uno no está seguro de poder cumplir con una promesa a un jugador, más vale que no lo prometa. En caso de no poder mantenerla, debe expresarlo con clari-dad y con los motivos reales. Los jugadores, como cualquier perso-na, merecen y necesitan ser respetados. Recibir respeto es la condición necesa-ria básica para poder trabajar con tran-quilidad. Por lo tanto, respetar a los juga-dores y a todos los actores del juego es básico para ser un entrenador confiable. Siempre digo que los entrenadores pueden trabajar toda la semana, de lu-nes a sábado. Pero el sábado los que en-tran en la cancha son los jugadores. Lo

que no hicieron en la semana no lo van a lograr gritando desde afuera. Sí pue-den alentar, dar una indicación muy pre-cisa, con claridad y a través del uso de los tiempos muertos. Lo más importan-te durante los partidos es fortalecer la confianza de los jugadores y ayudar a que "lean" el partido con indicaciones muy esporádicas, precisas y transmiti-das con tranquilidad.

Líder, no Misión

La reflexión final es que, siempre que existe un grupo o un equipo de traba-jo, este tiene una misión, una tarea, que constituye su finalidad. La Misión es lo que lidera, y quien coor-dina o dirige el grupo no debe perder de vista que es un instrumento de la propia Misión; es un facilitador de la tarea del equipo, “el líder entonces debe someter-se al cumplimiento de la Misión.”Si la tarea es jugar al rugby desarrollan-do lo mejor como deportistas y perso-nas, la tarea del entrenador es sostener al grupo en la búsqueda de esos objeti-vos. Nunca al revés. Y si el entrenador se divierte, crece, aprende y se desarrolla como deportis-ta y persona, esa será la mejor garantía de que a los integrantes del grupo les pa-sará lo mismo.

n las charlas que doy habitualmente a líde-res de grupo y entrenadores deportivos, en su mayoría de rugby, trato de focalizar-me en lo que significa coordinar un grupo

humano y cómo hacer que trabajen mejor, desarro-llen su potencialidad y logren sus objetivos. En la última charla dada en la Unión de Rugby de Buenos Aires ante muchos entrenadores, las pre-guntas que más aparecieron fueron las vincula-das a la motivación. Y es lógico: para trabajar más y mejor, hay que tener un motivo. Eso es la motivación: encontrar siempre las razo-nes y las ganas para mejorar y trabajar. Sin moti-vación es muy difícil trabajar. Entonces, la tarea de un entrenador, básicamente y siempre, es mo-tivar. Y después, seguir motivando para que las personas realicen con el mayor esfuerzo la tarea a la cual están destinadas. Si juegan al rugby, a de-jar todo por ese equipo, en ese puesto, en cada en-trenamiento y en cada partido.

Herramientas

Para cualquier líder, es muy importante ser cons-ciente de cuáles son las herramientas motivacio-nales que mejor maneja y tratar de ser coheren-te con ellas. No hay una receta para la motivación. Lo que existe son personas que tienen experiencias y, si se pro-ponen pararse frente a un grupo para dirigirlo, es conveniente primero tener en claro hacia dónde quieren ir y qué herramientas tienen para hacerlo. Es muy importante respetar el estilo propio. El humor es un gran motivador; los entrenadores que manejan espontáneamente el humor saben que allí tienen una buena herramienta, pero si no se es gracioso, lo mejor es no tratar de serlo. Cada entrenador debe buscar aquellas cosas en las que se siente fuerte para liderar al grupo y mo-tivarlo. Si tiene un gran conocimiento técnico, uti-lizarlo. Si tiene llegada directa a la cabeza de los jugadores, pues bien, trabajar en esa dirección.

Todas las personas tenemos experiencia en gru-pos, como integrantes o como responsables de ellos. Por eso es bueno tener esas experiencias a mano como el primer manual práctico al que re-ferirse, tratando siempre de resignificar nuestras historias, no sea cosa de repetir errores.

Armar equipo

Justamente, el armado del equipo de entrenadores debería considerar estilos y competencias com-plementarias, no solo quién sabe de line o de scrum. Buscar estilos de comunicación complementa-rios, dividirse tareas y grupos de jugadores, apro-vechar las distintas características y funciones de todos (médicos, preparadores físicos, kine-siólogos, psicólogos, etcétera), y repetir siempre la misma partitura. Con esto me refiero a que los valores, las pautas y los objetivos deben ser com-partidos y respetados por todos los miembros del equipo de entrenadores siempre y en todo lugar. Y actuar con total transparencia. Hay que entender que lo mejor es una comunica-ción abierta, fluida, que vaya y venga por todos los integrantes.

El contrato

Lo primero, entonces, que debería hacer un entre-nador cuando se para frente a su grupo de jugado-res el primer día es preguntarse: ¿cómo los moti-vo?, ¿cómo logro que trabajen?, ¿cómo logro que estén dispuestos a dar lo mejor?, ¿cómo logro que mantengan siempre una actitud de aprendizaje? La primera sugerencia es armar un contrato. Esta práctica —según me ha contado Mario Barandia-rán— es muy utilizada en el rugby australiano. Con-siste en establecer las reglas de juego a las que se someterá el grupo a lo largo de todo el proceso de trabajo. El contrato debería establecer todos los aspectos fijos: cuándo y dónde se entrena, qué su-cede si no llegan a horario, cuáles son los criterios

E

LIDERAZGO: MOTIVACION EN GRUPOSEnseñanzas deportivas útiles para la vida corporativa.

10

MIGUEL GARCÍA LOMBARDI

Gerente de Recursos Humanos del Estudio Beccar Varela. Consul-tor en Recursos Humanos y en Psicolo-gía del deporte.

Hay que establecer las reglas de juego a las que se someterá el grupo a lo largo de todo el proceso de trabajo.

Sue

Gle

nny

Extraído del Boletín del Club Universitario de Buenos Aires, julio 2012.

10 11

VOCES

la función encomendada o el uso indebi-do de los recursos de la empresa (tanto sea por privarla de recibir valor o por ex-traerle directamente recursos). Los expertos clasifican al fraude como ocupacional y organizacional. El prime-ro es el que ocurre en función de la acti-vidad y el abuso de poder que la persona hace de ella. No es necesario ser geren-te senior para esto, bastan controles la-xos. Por ejemplo, alcanza con que el em-pleado responsable de recibir materias primas califique la calidad como acep-table cuando no lo es. El fraude ocupa-cional es común y en general su impacto es limitado en costo directo. Pero su po-tencial en forma indirecta, enorme. Ima-ginen qué pasaría si la dudosa calidad entregada como “buena”, se refiriera a drogas oncológicas y la empresa fuera un laboratorio de alta reputación. El fraude organizacional es mucho más complejo y dañino. Literalmente posee el potencial de destruir la empresa y

para existir requiere la participación y colaboración de ejecutivos senior que, en abuso de confianza, consiguen encu-brir fraudes de gran proporción por un tiempo prolongado. La participación de altos ejecutivos transforma a la organi-zación en corrupta y el desenlace na-tural es la desaparición de la misma (el caso Enron es ilustrativo.) La definición del fraude y de las con-ductas aceptables es vital a la hora de prevenir, ya que si no se establece y co-munica con claridad qué conductas no son aceptables, la propia empresa deja abierta la puerta a la duda y la ambigüe-dad. A tal fin, es frecuente observar el uso de comunicaciones regulares, cur-sos de actualización, normativas y has-ta líneas para denuncia anónimas.Cuando pensamos en fraude de com-pras, debemos tener claridad acerca del proceso completo de requerimien-to a pago, pensando en todas las for-mas posibles de sacar valor, recordan-

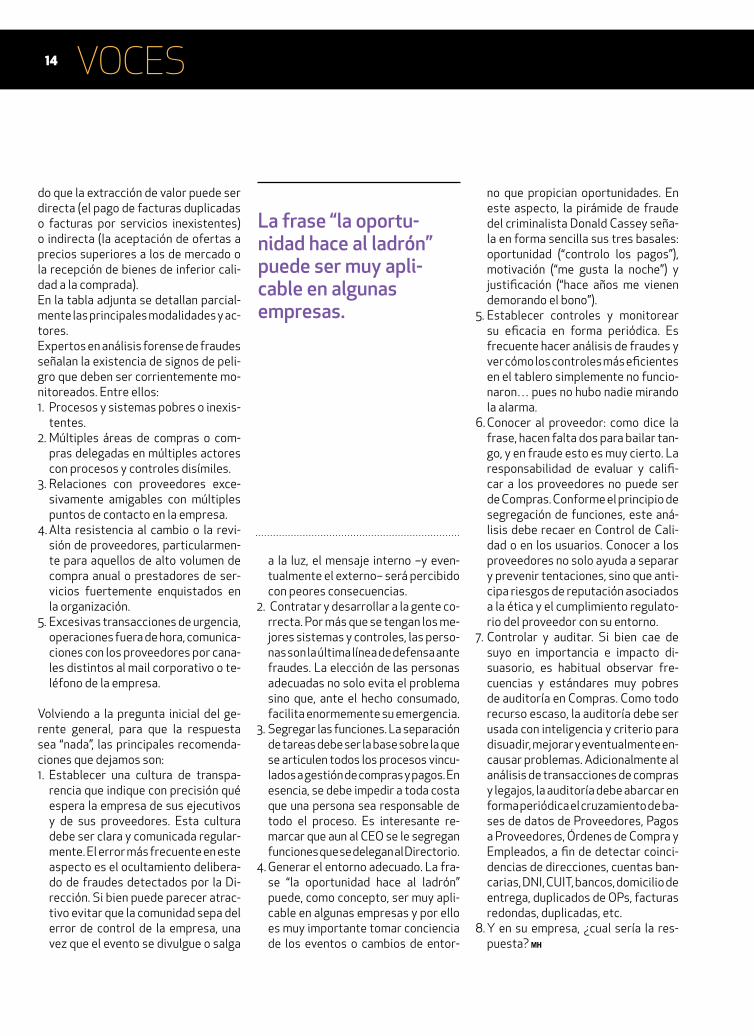

Quién pide Quién negocia Quién recibe Quién paga Proveedor

Pedir algo no necesario o más que lo necesario .

Aceptar precios mayores a los de mercado.

Recibe de menos. Factura duplicada. Cartelizar el mercado.

Pedir algo de manera que un solo proveedor pueda cumplir.

Favorecer a unos proveedores sobre otros (elección, volumen, adicionales).

Recibe inferior calidad.

Factura falseada. Desarrollo del “socio” interno.

Bajo urgencia: pide, negocia y elije sin pasar por Compras.

Dar información sobre competidores.

Recibe en demasía.

Dar información sobre la empresa y sus planes.

Faltante de inventarios.

Conflicto de Intereses (familiares o directos) parcializan la objetividad del funcionario.

Ricardo Mattenet

Lic. en Administra-ción, UBA, y MBA, IAE. Director de ABASPRO Procurement Partners, consultora especializa-da en abastecimiento y reducción de costos.

Se estima que las empresas pierden en promedio un 5% de sus ventas por abusos y estafas.

uego de trabajar durante más de diez años como consultor en temas de com-pras en empresas de nuestro país, con frecuencia he tenido que contestar una

última pregunta (normalmente en privado y al gerente general): ¿qué encontraron de corrup-ción en nuestras compras?Más allá de la respuesta, creemos que es vital re-flexionar, echar un poco de luz sobre prejuicios y concientizar acerca de la necesidad de rechazar el fraude y la corrupción de compras en todas sus formas, como una conducta social o moralmente aceptable en nuestras empresas.Si bien se acepta que la corrupción de compras (o de ventas, según se pare el observador) es un fenómeno mundial y que su profundidad, acep-tación e impacto social varían notablemente de un país a otro, tres elementos positivos han sur-gido en los últimos treinta años: 1. Supply chain. La necesidad de estrechar

vínculos entre los miembros de la cadena, si bien ha fortalecido a sus miembros, los ha he-cho vulnerables en forma sistémica. Lo que an-tes era un evento fraudulento de un provee-

dor (contrataba mano de obra infantil) hoy es un escándalo reputacional de toda la cadena.

2. Regulación y normativa. Para bien del mun-do empresarial, los estrepitosos fraudes de empresas que cotizan en mercados de valo-res han dado nacimiento a la función de com-pliance y al desarrollo de normas y políticas de control de alcance mundial. Si bien se está lejos de lo deseable, ha sido un paso adelante.

3. Extensión de prácticas. En línea con el con-cepto de supply chain, la búsqueda de opor-tunidades de producción a bajo costo, ya sea estableciendo plantas en terceros países o mediante el desarrollo de proveedores en los mismos, ha ayudado a la exportación y divul-gación de las normativas mencionadas.

La mala noticia es que, aún hoy, se estima que en promedio las empresas drenan un 5% de sus ventas por fraude y abuso (aplicado al PBI mun-dial 2011 suma 3,5 trillones de dólares1).Fraude en compras se puede definir como: uso de la función laboral para el enriquecimiento personal a través del desempeño inadecuado de

FRAUDE EN COMPRAS

12

El fraude organiza-cional posee el potencial de destruir la empresa.

L

1 ACFE Report to the Nations. Key Findings.

Principales modalidades y actores

12 13

VOCES

do que la extracción de valor puede ser directa (el pago de facturas duplicadas o facturas por servicios inexistentes) o indirecta (la aceptación de ofertas a precios superiores a los de mercado o la recepción de bienes de inferior cali-dad a la comprada).En la tabla adjunta se detallan parcial-mente las principales modalidades y ac-tores. Expertos en análisis forense de fraudes señalan la existencia de signos de peli-gro que deben ser corrientemente mo-nitoreados. Entre ellos:1. Procesos y sistemas pobres o inexis-

tentes.2. Múltiples áreas de compras o com-

pras delegadas en múltiples actores con procesos y controles disímiles.

3. Relaciones con proveedores exce-sivamente amigables con múltiples puntos de contacto en la empresa.

4. Alta resistencia al cambio o la revi-sión de proveedores, particularmen-te para aquellos de alto volumen de compra anual o prestadores de ser-vicios fuertemente enquistados en la organización.

5. Excesivas transacciones de urgencia, operaciones fuera de hora, comunica-ciones con los proveedores por cana-les distintos al mail corporativo o te-léfono de la empresa.

Volviendo a la pregunta inicial del ge-rente general, para que la respuesta sea “nada”, las principales recomenda-ciones que dejamos son: 1. Establecer una cultura de transpa-

rencia que indique con precisión qué espera la empresa de sus ejecutivos y de sus proveedores. Esta cultura debe ser clara y comunicada regular-mente. El error más frecuente en este aspecto es el ocultamiento delibera-do de fraudes detectados por la Di-rección. Si bien puede parecer atrac-tivo evitar que la comunidad sepa del error de control de la empresa, una vez que el evento se divulgue o salga

a la luz, el mensaje interno –y even-tualmente el externo– será percibido con peores consecuencias.

2. Contratar y desarrollar a la gente co-rrecta. Por más que se tengan los me-jores sistemas y controles, las perso-nas son la última línea de defensa ante fraudes. La elección de las personas adecuadas no solo evita el problema sino que, ante el hecho consumado, facilita enormemente su emergencia.

3. Segregar las funciones. La separación de tareas debe ser la base sobre la que se articulen todos los procesos vincu-lados a gestión de compras y pagos. En esencia, se debe impedir a toda costa que una persona sea responsable de todo el proceso. Es interesante re-marcar que aun al CEO se le segregan funciones que se delegan al Directorio.

4. Generar el entorno adecuado. La fra-se “la oportunidad hace al ladrón” puede, como concepto, ser muy apli-cable en algunas empresas y por ello es muy importante tomar conciencia de los eventos o cambios de entor-

no que propician oportunidades. En este aspecto, la pirámide de fraude del criminalista Donald Cassey seña-la en forma sencilla sus tres basales: oportunidad (“controlo los pagos”), motivación (“me gusta la noche”) y justificación (“hace años me vienen demorando el bono”).

5. Establecer controles y monitorear su eficacia en forma periódica. Es frecuente hacer análisis de fraudes y ver cómo los controles más eficientes en el tablero simplemente no funcio-naron… pues no hubo nadie mirando la alarma.

6. Conocer al proveedor: como dice la frase, hacen falta dos para bailar tan-go, y en fraude esto es muy cierto. La responsabilidad de evaluar y califi-car a los proveedores no puede ser de Compras. Conforme el principio de segregación de funciones, este aná-lisis debe recaer en Control de Cali-dad o en los usuarios. Conocer a los proveedores no solo ayuda a separar y prevenir tentaciones, sino que anti-cipa riesgos de reputación asociados a la ética y el cumplimiento regulato-rio del proveedor con su entorno.

7. Controlar y auditar. Si bien cae de suyo en importancia e impacto di-suasorio, es habitual observar fre-cuencias y estándares muy pobres de auditoría en Compras. Como todo recurso escaso, la auditoría debe ser usada con inteligencia y criterio para disuadir, mejorar y eventualmente en-causar problemas. Adicionalmente al análisis de transacciones de compras y legajos, la auditoría debe abarcar en forma periódica el cruzamiento de ba-ses de datos de Proveedores, Pagos a Proveedores, Órdenes de Compra y Empleados, a fin de detectar coinci-dencias de direcciones, cuentas ban-carias, DNI, CUIT, bancos, domicilio de entrega, duplicados de OPs, facturas redondas, duplicadas, etc.

8. Y en su empresa, ¿cual sería la res-puesta?

La frase “la oportu-nidad hace al ladrón” puede ser muy apli-cable en algunas empresas.

14

EL IMPACTO DE LA HIPERCONECTIVIDAD Y LA INTOXICACIÓN DE LA INFORMACIÓN

Guillermo Oliveto

Presidente de Consultora W. Asesor estratégico, especialista en tendencias sociales y de consumo.

VOCES

omos plenamente conscientes de la disrupción que está intro-duciendo en nuestras vidas la revolución digital? ¿Tenemos la

capacidad de pensar hacia dónde esta-mos yendo mientras navegamos el vér-tigo de datos e imágenes que estimulan y seducen a nuestros cerebros? ¿Es po-sible que por estar atentos a todo corra-mos el riesgo de no comprender nada? ¿Estamos generando las habilidades que les permitirán a nuestras mentes permanecer lúcidas frente a una sobre-estimulación jamás experimentada por el hombre?Mucho antes de que Internet fuera in-ventada, ya Marshall McLuhan, filósofo y pensador canadiense, famoso autor de La aldea global y de la mítica senten-cia “el medio es el mensaje”, dijo: “Cuanta más información haya que evaluar, me-nos se sabrá. La especialización no pue-de existir a la velocidad de la luz”.En Estética de la desaparición, Paul Vi-rilio, arquitecto y urbanista francés, ana-liza profundamente la distorsión que la mecánica y la tecnología produjeron so-bre la percepción humana y afirma con alarmante contundencia que “la veloci-dad destruye la verdad del mundo”. Vivi-mos en otro mundo, sentimos otro mun-do. A mayor velocidad, mayor ilusión. No es lo mismo caminar que viajar a 130 ki-lómetros por hora. Sus reflexiones se remontan al invento del ferrocarril, del automóvil y del cine, y adquieren hoy re-novada importancia.Sobre el ya vertiginoso proceso de la hi-perestimulación, se suman ahora, para dar forma a una versión “recargada” del mismo fenómeno, dos lógicas conver-gentes. Ambas provienen de esa dimen-sión que tanto estudió McLuhan: la co-municación. Se trata del rating “minuto a minuto” y de Twitter. Todo más rápido. Todo más corto.La tecnología nos atrae, nos entre-tiene, ayuda, acompaña, conmueve,

sorprende. Nos lleva a dimensiones impensadas. Es una plataforma fun-damental para el progreso. Su poten-cia crece de manera exponencial. La ca-pacidad de procesamiento de un chip se duplica cada año. Lo que podremos hacer con ella no parece tener límites. Hace unos años le preguntaron a Ser-gey Brin, uno de los creadores de Goo-gle, hacia dónde iba la tecnología. “No lo sé”, respondió. Y aclaró: “Si lo supiera, no te lo diría”. Seguramente, Brin sabe mucho más de lo que dice. Pero esto no le quita validez a su mensaje. En algún punto, el futuro de la tecnología es im-predecible. Avanza tan rápido que no se puede saber con demasiada anticipa-ción cuál será su próximo hito. Es en sus rasgos de identidad donde se reflejan como en un espejo algunas de las carac-terísticas más salientes de este siglo: velocidad, conectividad e incerteza.Sin embargo, no por alabar esa poten-cia que está modificando sustancial-mente nuestras vidas podemos desco-nocer que, como todo poder creciente, el de la tecnología también tiene su lado oscuro. Así como por un lado nos libera, por el otro puede atraparnos. Así como nos conecta con todo y con todos, todo el tiempo, también puede llegar a aislar-nos, anularnos, asfixiarnos. De manera paradójica, la revolución tecnológica a la que estamos asistiendo tiene tanto la capacidad de generarnos sentimien-tos positivos como nuevas angustias y temores. Recientemente se comprobó, en un estudio realizado en el Reino Uni-do, que más del 50% de la población in-glesa sufre de “nomofobia”. De acuerdo con Wikipedia, la nomofobia es “el mie-do irracional a salir de casa sin el telé-fono móvil”.El primer domingo de agosto de 2010, la revista de La Nación publicó una nota de tapa memorable. Se veía la cabeza de una persona gritando de manera desen-cajada. Podía imaginársela al borde de

la locura o en un estallido de ira. Tam-bién, en un desesperado pedido de au-xilio. El título de la nota se resumía en una sola palabra: “Infoxicados”. Y acla-raba luego su significado: “Vivimos per-manentemente conectados. Inmersos en un mar de datos y con poco tiempo para procesarlos. Estamos intoxicados de información”.Asistimos a una lucha mucho más po-tente y gravitante que aquella de 1997, cuando la supercomputadora de IBM, Deep Blue, derrotara por primera vez a un gran maestro del ajedrez como Gary Kasparov. Hoy estamos frente a la pelea de fondo. Se trata de nuestras mentes y nuestras emociones peleando contra sí mismas. O, mejor dicho, contra su ver-sión distorsionada por el magma de es-tímulos que reciben sin límite.

Susan Greenfield, una prestigiosa cien-tífica británica de la Universidad de Oxford, especialista en fisiología del cerebro, se dedica a investigar y estu-diar el mal de Parkinson y el Alzheimer. Es reconocida por su permanente difu-sión de la ciencia. Ha publicado varios libros y es consultada con frecuencia por los medios masivos de comunica-ción. En uno de sus artículos publicado en mayo de 2010, definió lo que dio en llamar el efecto pantalla. “La velocidad y la multiplicidad de mensajes en la pan-talla han reducido nuestra capacidad de mantener la atención y de retener lo que

Facebook modificó el sentido de la intimidad y Google se consolida como un “cerebro paralelo”.

¿Es posible que por estar atentos a todo corramos el riesgo de no comprender nada?

S¿

16 1716

vemos, leemos y oímos –sostenía–; nos han vuelto más sensibles a las apela-ciones sensoriales y menos hábiles a la hora de abstraer. Corremos el riesgo de transformarnos en aspiradoras de irre-levancia”. Y concluía con una sentencia digna de atención: “Podemos volvernos sabios aparentes”.En el mismo sentido de alerta se ubi-ca el cuestionado libro Superficiales. Qué está haciendo Internet con nues-tras mentes, publicado el año pasado por Nicholas Carr, escritor norteameri-cano experto en medios digitales. El libro fue finalista del premio Pulitzer en la ca-tegoría de no ficción, dando por entendi-

do que su pregunta esencial (“¿Estamos sacrificando nuestra capacidad para leer y pensar con profundidad?”) merece por lo menos ser explorada y debatida. En sus propias palabras, al ser entrevista-do por el diario español El País: “La cien-cia habla claro en este sentido: la habili-dad de concentrarse en una sola cosa es clave en la memoria a largo plazo, en el pensamiento crítico y conceptual, y en muchas formas de creatividad. Incluso las emociones y la empatía precisan de tiempo para ser procesadas. Si no inver-timos ese tiempo, nos deshumanizamos cada vez más”.Hace más de 2000 años, Lao Tsé, uno de los padres del pensamiento orien-tal, lo definió brevemente. Una ense-ñanza atemporal con un formato digno de Twitter, apenas 117 caracteres: “Para

lograr el conocimiento, añade cosas to-dos los días. Para lograr la sabiduría, lí-brate de cosas todos los días”.En algunos restaurantes trendy de New York, al entrar te dan un phoneker-chief, una especie de pañuelo o servi-lleta que está hecha de un material que bloquea la señal telefónica y que pue-de llevarse en cualquier bolsillo como un símbolo. Dice: “My phone is off for you” (Mi teléfono está apagado para vos). El nuevo mensaje manifiesta una contratendencia: “Mientras estoy acá, estoy acá. Punto. Y estoy desconec-tado de todos para estar conectado a este momento”. Lo opuesto a la cone-xión total 7x24x365 que gran parte de la población cultiva y pregona hoy en día. Ya comienza a hablarse de los lu-gares “agujero negro” como uno de los posibles lujos del futuro cercano. Son aquellos espacios que por motivos na-turales o inducidos no tienen conexión a la Web o señal de celular.De todos modos, no podemos ser ni ilu-sos ni utópicos. Por más que quisiéra-mos, no podríamos evitarlo. Lo que es, es. Si queremos circular por este mundo con algún grado de sociabilidad razona-ble, tendremos que aprender a “convi-vir” en una relación sana –por definición “no tóxica”– con la tecnología.No se trata de menos tecnología –lo que resultaría casi imposible, además de poco práctico y un desperdicio de oportunida-des–, sino de crear las capacidades para usarla adecuadamente.Si, en términos de Max Weber, “poder sig-nifica la probabilidad de imponer la pro-pia voluntad dentro de una relación social, aun contra toda resistencia”, coincidire-mos en que el poder de la tecnología sobre nosotros se incrementa día tras día y, por cierto, nuestra resistencia es poca. Acep-tamos gustosa y placenteramente ceder-le más y más espacio en nuestras concien-cias y en nuestras vidas.Es en esta instancia donde no podemos pasar por alto que pensar y entrar en co-nexión profunda con nosotros mismos y

con los demás requiere de tiempo. Las ideas y los vínculos necesitan madura-ción. El rapto de lucidez mental solo pue-de llegar a la mente apta para recibirlo. Y el conocimiento mutuo solo se da a tra-vés de las experiencias compartidas.Bien entendida, la tecnología no es ni buena ni mala. Es apenas una herra-mienta. Muy potente, muy útil y muy se-ductora. Pero no por eso deja de ser una herramienta. Un medio, y no un fin. Para poner todo su potencial a nuestro fa-vor, necesitamos retirarnos con cierta regularidad. Preservar y oxigenar nues-tra mente. Desintoxicar nuestra sensi-bilidad. En el tiempo que viene, debe-remos aprender a desconectarnos de tanto en tanto con lo virtual, para po-der conectarnos con lo real. Y manejar esa permanente “entrada y salida”. Lo virtual y lo real no son mundos opues-tos, antagónicos o totalitarios. Repre-sentan, ya, dos caras de la misma mone-da. Son dimensiones coexistentes. No es cierto que la realidad vaya a desa-parecer y que todo quedará reducido a pantallas y bits. La gente se conecta a través de las redes sociales para termi-nar encontrándose, como siempre, en algún lugar físico. Y tampoco es cierto que el espacio de lo virtual tenga un im-pacto menor y anecdótico en la vida co-tidiana. Por ejemplo, Facebook ha mo-dificado para siempre el sentido de la intimidad y Google se consolida prác-ticamente como un “cerebro paralelo”.Recuperando la concepción aristotéli-ca, se trata de encontrar “el justo me-dio” entre uno y otro mundo. Cierto equilibrio vital acorde con esta nueva era. Tal vez sea esta una de las habili-dades más relevantes que tendremos que desarrollar y ejercitar. Quizá se vuelva la única manera de tolerar las altas dosis de conectividad, tan nece-sarias como inevitables para poder vi-vir en un mundo hipercomunicado, sin perder la orientación. O aprendemos a ser los amos de la tecnología o termi-naremos siendo sus esclavos.

Facebook ha modificado para siempre el sentido de la intimidad y Google se consolida como un “cerebro paralelo”.

18

VOCES

Empresas se adaptan a los cambios elaborando manuales para orientar el uso de Facebook, Twitter y otras redes sociales. Entre la vigilancia y el control total.

as redes sociales ya son parte de la vida diaria tanto de los in-dividuos como de las organiza-ciones. Con su aparición se em-

pezaron a establecer nuevos estilos de relaciones y maneras de contactarnos. Esto en sí mismo no es ni bueno ni malo, pero la novedad, a veces, nos produce cierto nivel de resistencia, el famoso te-mor a lo desconocido. Las empresas deben pararse frente a estos nuevos medios de comunicación y encarar los desafíos que se plantean. Pues la comunicación hoy es también a través de Facebook, Twitter y muchas otras redes que generan intercambio. Esta es la tendencia y seguirá siéndo-lo. Se trata de comunicación integral, ya no hay una comunicación en la vida y otra en la empresa, y esto es algo que hay que comprender para acompañar este proceso productivo. La vida es el disfrute de y con el trabajo, como un as-pecto más, y desde esta concepción las redes sociales conllevan un rol de cola-boración además de ser una herramien-ta de comunicación. Las nuevas generaciones se definen, entre muchos otros aspectos, por ha-cer más de una cosa al mismo tiempo sin perder la concentración y la atención adecuada en cada tarea. En este marco, el intercambio que generan en las redes es para ellas una manera de ser y de pro-ducir y a la vez de distenderse. De saber que, del otro lado, hay muchos otros lis-tos para ayudarlos.Prohibir el uso de las redes sociales en las empresas es casi lo mismo que cuando hacia finales de los 90, en las empresas se discutía si los mails de-bían ser internos o podían salir del ám-bito de la organización. Entender esto hace la diferencia, y lograrlo nos coloca en otro lugar. Pero ¿cómo vamos a ade-lantarnos a entender el rol y el impac-to que las redes conllevan en nuestros empleados y en nuestros futuros can-didatos? ¿Cómo entender la vida públi-

ca y privada cuando en la mente de los directivos no se la divide de esa mane-ra? ¿Cómo repensar el trabajo de cada uno de nuestros equipos con y sin acce-so a las redes? Si bien es muy difícil poder concebir que ciertas organizaciones no les permitan a sus empleados el acceso a las redes, esto aún sucede. Sabemos que hay cul-turas que se deben respetar en las orga-nizaciones; sin embargo, es importante entender que, para los empleados, una red social no es un ámbito de distrac-ción, es un ámbito de conexión a la in-formación y al resto de su comunidad que puede ser infinita. Por este motivo conciben su uso como una herramienta o recurso que facilita también sus ta-reas en lo cotidiano.

Entonces la clave está en entender como organización que el uso de las re-des sociales permite acelerar los pro-yectos, enriquecerlos y profundizarlos. Los próximos, serán años en los que cada red social será aún más parte de la vida de los empleados y también de las organizaciones. La tendencia es que las organizaciones están comprendien-do la necesidad no solo de estar en la re-des, si no de ser activos en ese campo. La tarea no es fácil. Debemos enten-der este proceso evolutivo que va más rápido de lo que imaginamos y dar una respuesta a los empleados y al merca-do en general, en relación con el uso permitido de las redes y el beneficio que conllevan.Debemos poder romper paradigmas para lograr integrar e integrarlas de manera creativa a nuestra vida de hoy en las organizaciones; entender cómo medirlo, cómo animarnos a conversar acerca de esta herramienta que ingre-só en las empresas. Si no conseguimos hacerlo, qué nos quedará para dentro de unos pocos años, cuando estemos invadidos de herramientas sociales que tendrán y generarán un impacto profundo en el hacer y en los compor-tamientos de los individuos y también de las empresas. No usar las redes sociales en las orga-nizaciones es una manera de no com-prender que, en el recorrido, se están perdiendo la mirada del cliente, del consumidor, y del otro. Los empleados tienen acceso a las redes sociales por medio de sus smartphones. Las nuevas generaciones tienen incorporados a su vida su uso y el acceso. Tenemos que co-rrernos del pensamiento de que por ac-ceder a las redes los empleados van a perder tiempo. Quien pierde tiempo lo pierde dentro o fuera de las redes. Un nuevo paradigma se abrió y aquellos que logren saltar las barreras de mane-ra más eficiente, serán los que seguirán diferenciándose.

REDES SOCIALES EN LA OFICINA: ¿HERRAMIENTA DE TRABAJO O DE DISTRACCIÓN?

20

Alejandro Mascó

Socio de Oxford Partners, una empresa de Grupo RHUO.

Prohibir el uso de las redes sociales en las empresas es casi lo mismo que cuando hacia finales de los 90, en las empresas se discutía si los mails debían ser internos o podían salir del ámbito de la organización.

L

20 21

VOCES

Enfoque, análisis y aprendizaje sistémico para mejorar su eficacia.

Los temas

Acorde con la procedencia de los par-ticipantes, los temas siempre se de-sarrollan desde la óptica sistémica y cibernética de la interrelación, de la complejidad y de la globalidad.En general, tienen que ver con la educa-ción, la salud, los grandes dilemas de la socioeconomía, las transformaciones del medio ambiente, los cambios cultu-rales producidos por nuevas tecnolo-gías o por nuevas tendencias poblacio-nales, así como las álgidas cuestiones de políticas públicas y privadas sobre esos temas en los planos nacionales y supranacionales.

La iniciativa Argentina

Varios miembros de la comunidad sisté-mica argentina (nos referimos al GESI6 y a FundArIngenio7) estuvieron concurriendo a estas reuniones en Austria. Algunos de no-sotros tuvimos la idea de replicar esta acti-vidad –con el visto bueno de la IFSR– a nivel latinoamericano, en la ciudad más emble-mática de la Patagonia argentina: Ushuaia.Fue así como a fines de marzo pasado se desarrollaron en Ushuaia las “Primeras Conversaciones del Extremo Sur”, cu-yas características y conclusiones se relatan en el documento “Iniciativa de Ushuaia”. En esta ocasión, el tema ge-neral fue la transdisciplinariedad.

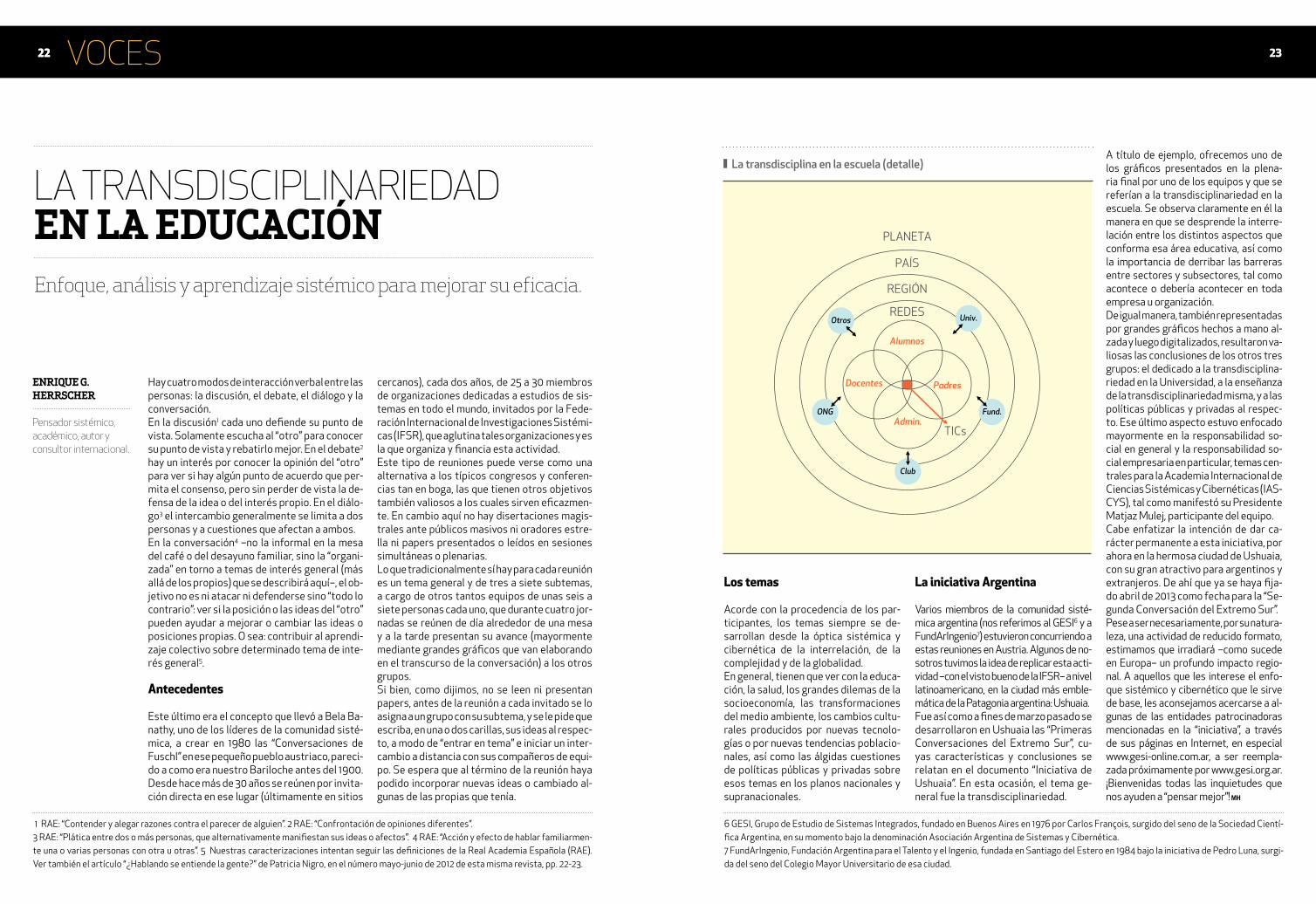

A título de ejemplo, ofrecemos uno de los gráficos presentados en la plena-ria final por uno de los equipos y que se referían a la transdisciplinariedad en la escuela. Se observa claramente en él la manera en que se desprende la interre-lación entre los distintos aspectos que conforma esa área educativa, así como la importancia de derribar las barreras entre sectores y subsectores, tal como acontece o debería acontecer en toda empresa u organización.De igual manera, también representadas por grandes gráficos hechos a mano al-zada y luego digitalizados, resultaron va-liosas las conclusiones de los otros tres grupos: el dedicado a la transdisciplina-riedad en la Universidad, a la enseñanza de la transdisciplinariedad misma, y a las políticas públicas y privadas al respec-to. Ese último aspecto estuvo enfocado mayormente en la responsabilidad so-cial en general y la responsabilidad so-cial empresaria en particular, temas cen-trales para la Academia Internacional de Ciencias Sistémicas y Cibernéticas (IAS-CYS), tal como manifestó su Presidente Matjaz Mulej, participante del equipo.Cabe enfatizar la intención de dar ca-rácter permanente a esta iniciativa, por ahora en la hermosa ciudad de Ushuaia, con su gran atractivo para argentinos y extranjeros. De ahí que ya se haya fija-do abril de 2013 como fecha para la “Se-gunda Conversación del Extremo Sur”.Pese a ser necesariamente, por su natura-leza, una actividad de reducido formato, estimamos que irradiará –como sucede en Europa– un profundo impacto regio-nal. A aquellos que les interese el enfo-que sistémico y cibernético que le sirve de base, les aconsejamos acercarse a al-gunas de las entidades patrocinadoras mencionadas en la “iniciativa”, a través de sus páginas en Internet, en especial www.gesi-online.com.ar, a ser reempla-zada próximamente por www.gesi.org.ar. ¡Bienvenidas todas las inquietudes que nos ayuden a “pensar mejor”!

Hay cuatro modos de interacción verbal entre las personas: la discusión, el debate, el diálogo y la conversación.En la discusión1 cada uno defiende su punto de vista. Solamente escucha al “otro” para conocer su punto de vista y rebatirlo mejor. En el debate2 hay un interés por conocer la opinión del “otro” para ver si hay algún punto de acuerdo que per-mita el consenso, pero sin perder de vista la de-fensa de la idea o del interés propio. En el diálo-go3 el intercambio generalmente se limita a dos personas y a cuestiones que afectan a ambos.En la conversación4 –no la informal en la mesa del café o del desayuno familiar, sino la “organi-zada” en torno a temas de interés general (más allá de los propios) que se describirá aquí–, el ob-jetivo no es ni atacar ni defenderse sino “todo lo contrario”: ver si la posición o las ideas del “otro” pueden ayudar a mejorar o cambiar las ideas o posiciones propias. O sea: contribuir al aprendi-zaje colectivo sobre determinado tema de inte-rés general5.

Antecedentes

Este último era el concepto que llevó a Bela Ba-nathy, uno de los líderes de la comunidad sisté-mica, a crear en 1980 las “Conversaciones de Fuschl” en ese pequeño pueblo austriaco, pareci-do a como era nuestro Bariloche antes del 1900.Desde hace más de 30 años se reúnen por invita-ción directa en ese lugar (últimamente en sitios

cercanos), cada dos años, de 25 a 30 miembros de organizaciones dedicadas a estudios de sis-temas en todo el mundo, invitados por la Fede-ración Internacional de Investigaciones Sistémi-cas (IFSR), que aglutina tales organizaciones y es la que organiza y financia esta actividad. Este tipo de reuniones puede verse como una alternativa a los típicos congresos y conferen-cias tan en boga, las que tienen otros objetivos también valiosos a los cuales sirven eficazmen-te. En cambio aquí no hay disertaciones magis-trales ante públicos masivos ni oradores estre-lla ni papers presentados o leídos en sesiones simultáneas o plenarias.Lo que tradicionalmente sí hay para cada reunión es un tema general y de tres a siete subtemas, a cargo de otros tantos equipos de unas seis a siete personas cada uno, que durante cuatro jor-nadas se reúnen de día alrededor de una mesa y a la tarde presentan su avance (mayormente mediante grandes gráficos que van elaborando en el transcurso de la conversación) a los otros grupos.Si bien, como dijimos, no se leen ni presentan papers, antes de la reunión a cada invitado se lo asigna a un grupo con su subtema, y se le pide que escriba, en una o dos carillas, sus ideas al respec-to, a modo de “entrar en tema” e iniciar un inter-cambio a distancia con sus compañeros de equi-po. Se espera que al término de la reunión haya podido incorporar nuevas ideas o cambiado al-gunas de las propias que tenía.

LA TRANSDISCIPLINARIEDAD EN LA EDUCACIÓN

22

ENRIQUE G. HERRSCHER

Pensador sistémico, académico, autor y consultor internacional.

1 RAE: “Contender y alegar razones contra el parecer de alguien”. 2 RAE: “Confrontación de opiniones diferentes”. 3 RAE: “Plática entre dos o más personas, que alternativamente manifiestan sus ideas o afectos”. 4 RAE: “Acción y efecto de hablar familiarmen-te una o varias personas con otra u otras”. 5 Nuestras caracterizaciones intentan seguir las definiciones de la Real Academia Española (RAE). Ver también el artículo “¿Hablando se entiende la gente?” de Patricia Nigro, en el número mayo-junio de 2012 de esta misma revista, pp. 22-23.

6 GESI, Grupo de Estudio de Sistemas Integrados, fundado en Buenos Aires en 1976 por Carlos François, surgido del seno de la Sociedad Cientí-fica Argentina, en su momento bajo la denominación Asociación Argentina de Sistemas y Cibernética.7 FundArIngenio, Fundación Argentina para el Talento y el Ingenio, fundada en Santiago del Estero en 1984 bajo la iniciativa de Pedro Luna, surgi-da del seno del Colegio Mayor Universitario de esa ciudad.

La transdisciplina en la escuela (detalle)

Docentes

Admin.

Padres

Alumnos

PLANETA

PAÍS

REGIÓN

REDES

Univ. Otros

ONG

Club

Fund.

TICs

22 23

VOCES

Para ayudar a las empresas a que lle-guen al nivel 5, los autores ofrecen un “Manual de innovación a la inversa”, que describe en lenguaje simple los concep-tos prácticos, tales como la innovación de la tabula rasa, los equipos de creci-miento local, los enfoques de mercado, las acciones visibles de los CEO y otros tableros de comando para las iniciati-vas de innovación a la inversa. Algunas partes del manual están más desarro-lladas que otras (por ejemplo, el aseso-ramiento sobre la selección de miem-bros para equipos de crecimiento local es escueto), pero los asesores utilizan las guías de debate, los consejos prác-ticos y resúmenes que, en general, apa-recen en los libros de ambos autores.Govindarajan y Trimble muestran la in-novación a la inversa en acción en la se-gunda parte del libro, que incluye casos de estudio extensos de empresas como Procter & Gamble, Pepsi y General Elec-

tric. Gran cantidad de estos ejemplos no han sido documentados antes. Son atrapantes las historias de cómo Dee-re & Company crearon un tractor exito-so en la India y de cómo Harman Interna-tional Industries desarrolló un sistema rentable de regulación de marca, que proporciona una “funcionalidad similar a los productos de alta gama de Harman a mitad de precio y a un tercio del costo” para la India y China.Sin embargo, el segundo capítulo se desarrolla rápidamente; el debate de las cinco “brechas de necesidad” en los mercados emergentes tiene un ni-vel demasiado alto y, por lo tanto, no es muy útil; además, ofrece ejemplos des-actualizados. La calidad de los casos de estudio varía; algunos de los últimos (en particular, el estudio de General Electric, donde Govindarajan se des-empeñó como consultor de innovación principal durante dos años) son más im-

pactantes que los anteriores. Es decir, si bien los casos de estudio describen innovaciones interesantes en los mer-cados emergentes, el grado en que han afectado a los mercados establecidos no es tan claro. Los casos también ca-recen de diversidad geográfica; la ma-yoría proviene de la India.Finalmente, muchos elementos del ma-nual son coherentes con las prácticas de innovación generales y plantean interro-gantes sobre el grado en que la innova-ción a la inversa es una categoría de inno-vación en sí misma. (Los autores afirman en varias ocasiones que la innovación a la inversa es una “práctica futura” que requiere mayor estudio y el Apéndice B plantea amplios interrogantes intere-santes de investigación).Reverse Innovation constituye un apor-te significativo a la innovación, donde se exponen historias poderosas y asesora-miento práctico.

atorade parece ser el producto estadou-nidense por excelencia. La bebida depor-tiva fue creada en laboratorios de inves-tigación en la Universidad de Florida, en

la década del sesenta, para hidratar a los juga-dores del equipo de fútbol de la facultad en for-ma rápida, los Gators. Sin embargo, la idea de Gatorade no proviene de los Estados Unidos. Como Vijay Govindarajan y Chris Trimble, de la Facultad de Negocios Tuck de Dartmouth Colle-ge, explican al comienzo de su último libro, Re-verse Innovation: Create Far from Home, Win Everywhere [Innovación a la inversa: crear lejos de casa; ganar en todos lados], los orígenes de la bebida se remontan a Bangladesh, donde los especialistas en medicina ayurveda utilizaban mezclas líquidas de carbohidratos, azúcar y sal durante siglos para hidratar con rapidez a los pa-cientes. Los médicos estadounidenses que via-jaron a Bangladesh durante los brotes de cólera a comienzos de la década del sesenta “descubrie-ron” este remedio y escribieron acerca de su efi-cacia. Un doctor de la Universidad de Florida leyó el informe de los médicos y advirtió que también podría funcionar para los futbolistas que nece-sitaban hidratarse.Gatorade es un ejemplo de innovación a la inver-sa, un patrón extremadamente necesario en la innovación corporativa, en la que las ideas sobre los productos comienzan en los mercados emer-gentes y fluyen “hacia arriba” a los mercados es-tablecidos. Los autores aducen que los líderes de las empre-sas mundiales con frecuencia actúan en cinco niveles de pensamiento cuando consideran los mercados emergentes. Los líderes del nivel 1 nie-

gan la realidad: afirman que los nuevos merca-dos no interesan. Los pensadores del nivel 2 su-ponen que pueden quedarse con la mejor parte del mercado al apuntar a los clientes con mayor poder adquisitivo, mientras esperan que el mer-cado se desarrolle y se convierta en un merca-do local. En el nivel 3, las empresas siguen una estrategia de “glocalización”, en la que desarro-llan versiones locales de productos globales. La innovación a la inversa comienza a instalarse en el nivel 4, a medida que las empresas advierten que las necesidades singulares de los mercados emergentes exigen que diseñen nuevos produc-tos desde el inicio. Finalmente, en el nivel 5, las empresas reconocen la oportunidad inherente a revertir el flujo de innovación, al utilizar produc-tos desarrollados en una economía emergente a fin de crear crecimiento orgánico en los mer-cados maduros.

G

CASO GATORADE:INNOVACIÓN INVERSA PARA GANAR EN TODOS LADOS

24

Vijay Govindarajan y Chris Trimble

Reseña del libro “Reverse Innovation”, Harvard Business Review Press.

24 25

VOCES

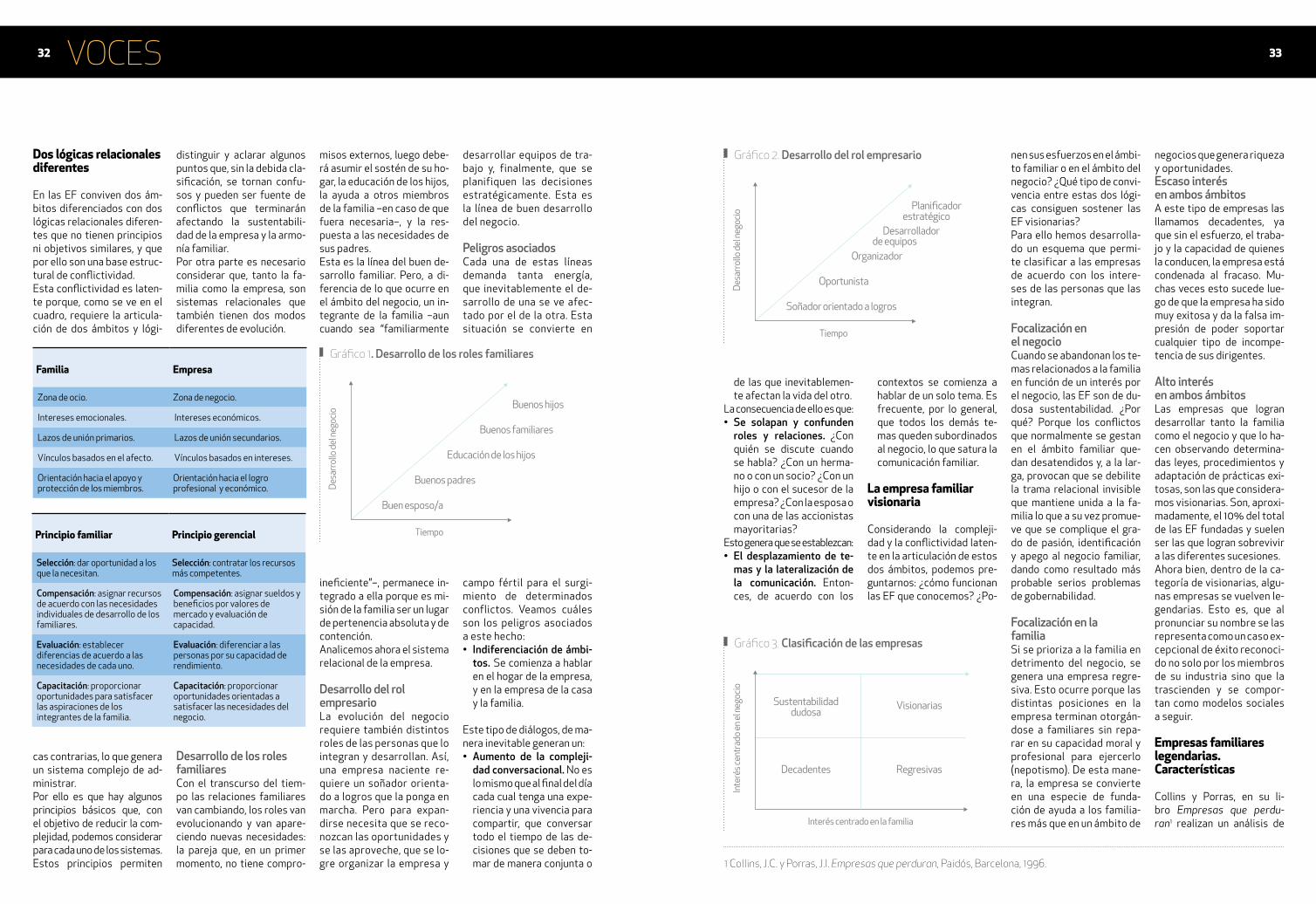

lizar su empresa por distin-tas razones: para sostener el crecimiento, para poder se-guir compitiendo, para ven-der la empresa, para mejo-rar su propia calidad de vida. No obstante, según nuestra experiencia y los resultados de nuestro estudio en 314 pymes de la región, profe-sionalizar no es tan sencillo.

Evolución y revolución

No todo es sencillo: cada eta-pa de crecimiento culmina en una crisis, que es la antesala de la siguiente etapa. El trán-sito de una etapa de la em-presa hacia la siguiente sue-le ser un proceso traumático, generado por el propio creci-miento. Cuando esto ocurre, con frecuencia el dueño tie-ne la sensación de que aque-llo que antes funcionaba, ha dejado de hacerlo. Las crisis son un síntoma de la necesi-dad de implementar cambios en las estructuras, en las fun-ciones, en la gestión de la in-formación y en los procesos de toma de decisiones. Siguiendo con el modelo an-terior de las cuatro etapas, tres son entonces las crisis. Pero la más compleja, la más difícil de resolver y la más frustrante, la que logra a ve-ces destruir emprendimien-tos, es la primera, la que lla-mamos Crisis de Cacicazgo. La empresa en Etapa Fun-dacional crece y prospera, pero este mismo crecimien-to hace que el modelo de ges-tión en el que el empresario es “el cacique” deje de ser

efectivo. La empresa ha cre-cido, se ha vuelto más com-pleja, y requiere otra forma de funcionamiento.Cuando sobreviene la crisis de cacicazgo, el fundador se siente al límite de sus fuer-zas, gasta dinero inútilmente y pierde la esperanza. Avanza y luego retrocede. Se instala en un período de transición que siente como un pan-tano: no puede volver para atrás, pero tampoco siente que puede avanzar. Un lar-go período de avances y re-trocesos que genera grandes pérdidas de oportunidades, dinero y frustración. Es que esta crisis no solo requiere transformaciones radicales en la organización. También supone grandes cambios en el empresario mismo.

314 empresas

Nuestra intención era iden-tificar las barreras más fre-cuentes que enfrentan las empresas en su proceso de profesionalización. Empeza-mos con la hipótesis de que, a diferencia de lo que sostie-nen algunas investigaciones

anteriores, la profesionaliza-ción no se relaciona con el ta-maño, con las ventas, con la dotación, ni con la antigüe-dad de la empresa. Hay com-pañías relativamente nuevas y pequeñas con culturas pro-fesionales de gestión, y tam-bién empresas centenarias con cientos de empleados que se siguen manejando en la Etapa Fundacional.La investigación nos per-mitió corroborar nuestra hipótesis inicial: una gran cantidad de empresas se en-cuentra en pleno proceso de profesionalización, en el mo-mento de avances y retro-cesos. El 15% de las empre-sas de nuestro estudio está en la Etapa Fundacional; el 68% está intentando “dar el salto”, y el 17% ya alcanzó la Etapa Profesional.Encontramos toda clase de empresas en Etapa Funda-cional, y también en Etapa Profesional. La profesiona-lización no depende nece-sariamente del volumen de facturación. Si bien, entre las empresas que más fac-turan hallamos menos em-presas en la Etapa Funda-cional, los datos del estudio nos muestran que el porcen-taje en el período de transi-ción es muy alto. ¡El 62% de las empresas que facturan más de US$ 10 millones por año aún están en transición! También la existencia de em-presas más pequeñas, en tér-minos de facturación en la Etapa Profesional, demues-tra que el tamaño no deter-mina la profesionalización.

(El estudio está disponible en http://www.pmolinari.com).

El camino a la profesionalización

Para dar el salto, el empresa-rio tiene que avanzar en tres dimensiones: la estrategia; la gente; la información y los procesos. Las tres dimensio-nes deben estar alineadas para avanzar hacia las me-tas de la organización. Este proceso debe desarrollarse de manera coherente, ya que una decisión en una de ellas afecta a las restantes, lo que conlleva la necesidad de una adecuación o cambio. A me-nudo, los empresarios co-mienzan a avanzar en un cam-po y no en los demás. Esta es una de las causales de los avances y retrocesos.El principal obstáculo en este proceso no es el dinero, ni la falta de financiamiento, ni el contexto macroeconómico, ni el clima de negocios, ni... La gran barrera en el camino a la profesionalización es, funda-mentalmente, el mismo due-ño: la construcción de una empresa profesional impli-ca dejar de hacer muchas de las cosas que lo llevaron a ser exitoso, y comenzar a ocupar un nuevo rol.El proceso de profesionali-zación de la empresa es tam-bién un proceso de transfor-mación de su dueño. El salto del dueño es también la cons-trucción de una nueva identi-dad profesional. No hay cam-bio en nuestras empresas si no cambiamos nosotros.

Paula Molinari l proceso de profesionalización de la empresa es la etapa que implica el ma-yor cambio personal para el empre-sario. La transición de la Etapa Fun-

dacional hacia la Etapa Profesional implica atravesar un momento de crisis, que es parte del proceso evolutivo de la compañía. Es aquí cuando ocurre “el salto del dueño”. Si el dueño se demora en dar este salto, se convertirá en un obstáculo para el crecimiento y la empresa perderá oportunidades, dinero y la confianza de los colaboradores. Esta es la hipótesis en la que se basa El salto del dueño, que pretende ayudar a los empresarios a diagnosticar en qué etapa evolutiva de la empre-sa están y cuáles son los aspectos a trabajar en su empresa si deciden “dar el salto”.

Las cuatro fases

Las empresas atraviesan por cuatro fases a lo largo de su desarrollo. Cada una de ellas se carac-teriza por una forma particular de gobierno, que afecta el rol y la agenda del empresario. Las cuatro etapas presentan las siguientes ca-racterísticas:• Etapa Fundacional. Esta es la típica empresa

de dueño y la identidad de la empresa se con-funde con la identidad del dueño. El empre-sario trabaja 24 horas, siete días por sema-na. Tanto la información como las decisiones

son centralizadas e intuitivas. La cultura de la organización es familiar e informal. Está cen-trada en el empresario y predominan valores como la confianza y la lealtad.

• Etapa Funcional o Profesional. La empresa tiene procesos ordenados y funciones defi-nidas a cargo de profesionales. Estos tienen acceso a cierta información sensible y toman decisiones en base a parámetros. No obstan-te, el dueño todavía participa activamente en la mayor parte de las decisiones.

• Etapa de Delegación Efectiva. La empresa tie-ne una estructura consolidada y todas las po-siciones ejecutivas son ocupadas por profe-sionales. El dueño adquiere un rol estratégico y de control, menos orientado a la gestión ope-rativa y más enfocado en la generación de nue-vos negocios.

• Etapa del Grupo Empresario. La empresa se encuentra totalmente profesionalizada. Cuenta con distintas unidades estratégicas y operativas, que toman decisiones de mane-ra descentralizada. Hay un cuartel central que controla ciertas políticas y prácticas comunes para toda la organización.

No todas las empresas avanzan en este proce-so evolutivo. Es más, las panaderías de barrio, en general, están gestionadas ya por la tercera ge-neración y permanecen en la primera etapa, sin ninguna intención de profesionalizarse. Sin em-bargo, muchos empresarios desean profesiona-

EL SALTO DEL DUEÑOEL CAMINO A LA PROFESIONALIZACIÓN

26

E

26 27

VOCES

John Goodman: Cómo gestionar y medir la experiencia del cliente

Precisó las claves de cómo gestionar-la para impulsar la lealtad y maximizar la rentabilidad. Para Goodman, la clave está en permitir que los propios consu-midores hagan el trabajo de marketing y publicidad por la empresa. Esto es posi-ble siempre que se genere una experien-cia memorable y positiva para el cliente, puesto que hay un estrecho vínculo en-tre una experiencia del cliente positiva y un sólido crecimiento en la empresa.En este sentido, tres son los factores a los que Goodman hace referencia para lograrlo: la fidelidad del cliente, el “boca en boca” y los márgenes de beneficio. En primer lugar, un cliente fiel es una fuen-te segura de mayores ingresos. Los pro-blemas que el cliente pueda sufrir po-seen conexión directa con la fidelidad de los consumidores. Si los problemas son resueltos adecuadamente, enton-ces la fidelidad aumenta; por el con-

trario, un problema mal resuelto hará perder un cliente y, en consecuencia, descender nuestras ventas. Goodman afirma que por cada problema la fide-lidad decrece en un 20%, mientras que por cada resolución adecuada la fideli-dad aumenta entre un 30 y un 50%. Asimismo, el “boca en boca” juega un pa-pel fundamental para la buena o mala reputación de una empresa. Asegura Goodman que las experiencias negati-

vas tienen un efecto negativo dos o cua-tro veces mayor que las experiencias positivas. Los expertos sostienen que se captan más clientes a partir de la re-comendación por parte de otros clien-tes que a través de complejas estrate-gias de marketing. Por último, la mejor forma de incrementar los ingresos se lo-gra, sin duda, aumentando los márgenes de beneficio. No obstante, existe un nú-mero limitado de maneras de incremen-tar los precios y reducir los costos al mismo tiempo. Hay algunas empresas, entre ellas Neiman Marcus, John Deere, GE, Xerox y American Express, que colo-can un precio más elevado por mayor ca-lidad y servicio. No debemos olvidar que la posición del cliente frente a los pre-cios también cambia en base a la expe-riencia que se ha tenido con el producto. Aquellos que tuvieron problemas con un producto expresan un mayor grado de insatisfacción en cuanto a los precios que aquellos que no sufrieron inconve-nientes. Mejorar la calidad y ofrecer un excelente producto o servicio son el úni-co modo de justificar precios más altos y obtener márgenes más amplios. Resalta la importancia de reducir los costos de servicio mediante la disminu-ción, y eventual eliminación, de las cau-sas que generan problemas a los clien-tes. Contrariamente a lo que muchos creen, la mayoría de los problemas no son causados por un mal desempeño de los empleados, sino porque los produc-tos o servicios no satisfacen las necesi-dades de los clientes. La mejor manera de evitar la insatisfacción o el mal uso de los productos y servicios es ofrecer pro-ductos, procesos de venta y marketing y actividades que eduquen a los clien-tes y les eviten una desagradable sor-presa. Gran parte de los gastos de una empresa es generado por llamadas, re-clamos, reparaciones, demandas judicia-les, etc. Ante ello, Goodman señala que hasta un 30% de los costos pueden redu-cirse si enseñamos a los consumidores a conocer los productos y a utilizarlos de manera correcta. Por ello, al diseñar los sitios web, por ejemplo, es importante

ser sumamente claros para que los con-sumidores puedan servirse por sí mis-mos y ayudar a resolver los problemas sin necesidad de otra persona, median-te una clara guía. El conocido refrán reza “puedes llevar a un caballo a beber, pero no puedes hacer que beba”. John cree que si se logra que el caballo beba un poqui-to de agua, seguramente querrá seguir bebiendo. De igual manera, si guiamos a los consumidores hacia un “autoservicio” de los productos que consumen, segura-mente las posibilidades de que conti-núen utilizando ese servicio aumentarán. Por lo tanto, es recomendable tomarse el tiempo para educar a los clientes.

Joseph Pine: Personalización y economía de la experiencia