Manual de Usuario - Ministerio de Economía y Finanzas Usuario-Contribuyente V 1.pdf ·...

24

Manual de Usuario Dirección General de Ingresos

Transcript of Manual de Usuario - Ministerio de Economía y Finanzas Usuario-Contribuyente V 1.pdf ·...

Manual de Usuario

Dirección General de Ingresos

Acogimiento a Moratoria-Inmueble y Otros Impuestos Dirección General de Ingresos

Departamento de Sistemas de Información Tributaria

Acogimiento a Moratoria Impuesto de Inmueble y Otros Tributos

DGI-En Línea

Acogimiento a Moratoria-Inmueble y Otros Impuestos Dirección General de Ingresos

ÍNDICE

CONTENIDO

Pasos para Acogimiento a Moratoria de Impuesto de Inmueble código 130 y Otros Tributos

(Tasa Unica código 315 y Seguro Social código 724)

Acogimiento a Moratoria-Inmueble y Otros Impuestos Dirección General de Ingresos

MANUAL DE USUARIO

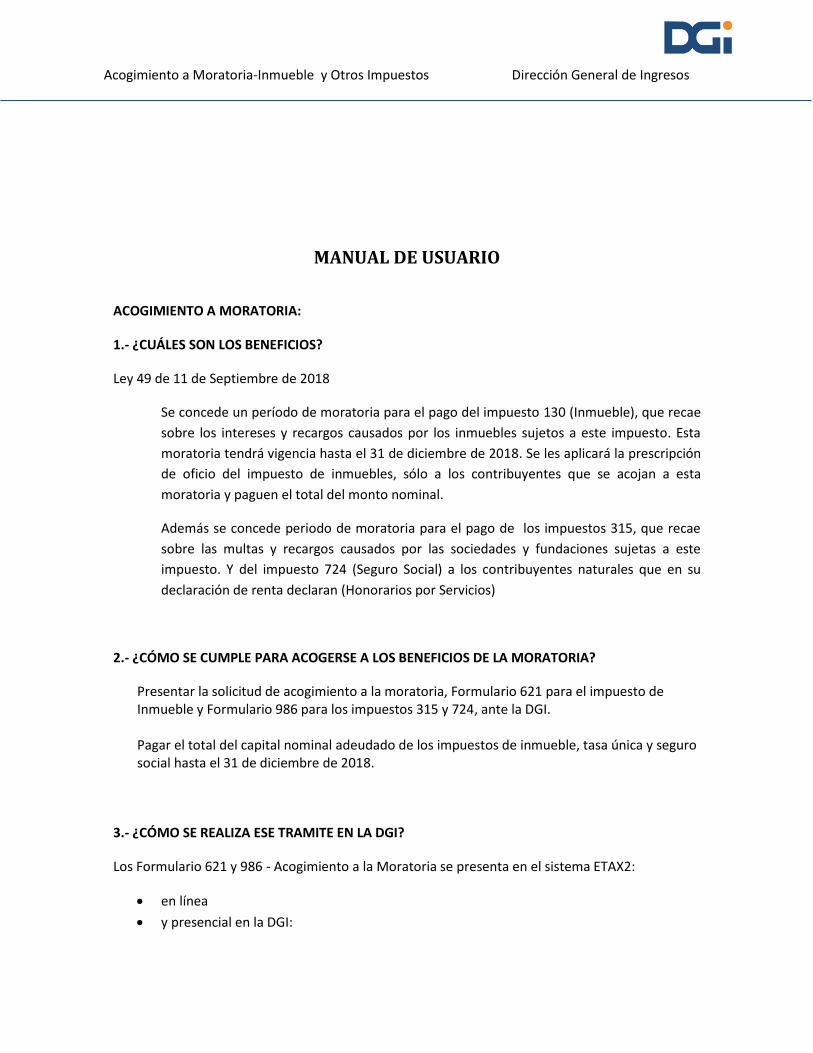

ACOGIMIENTO A MORATORIA:

1.- ¿CUÁLES SON LOS BENEFICIOS?

Ley 49 de 11 de Septiembre de 2018

Se concede un período de moratoria para el pago del impuesto 130 (Inmueble), que recae

sobre los intereses y recargos causados por los inmuebles sujetos a este impuesto. Esta

moratoria tendrá vigencia hasta el 31 de diciembre de 2018. Se les aplicará la prescripción

de oficio del impuesto de inmuebles, sólo a los contribuyentes que se acojan a esta

moratoria y paguen el total del monto nominal.

Además se concede periodo de moratoria para el pago de los impuestos 315, que recae

sobre las multas y recargos causados por las sociedades y fundaciones sujetas a este

impuesto. Y del impuesto 724 (Seguro Social) a los contribuyentes naturales que en su

declaración de renta declaran (Honorarios por Servicios)

2.- ¿CÓMO SE CUMPLE PARA ACOGERSE A LOS BENEFICIOS DE LA MORATORIA?

Presentar la solicitud de acogimiento a la moratoria, Formulario 621 para el impuesto de Inmueble y Formulario 986 para los impuestos 315 y 724, ante la DGI. Pagar el total del capital nominal adeudado de los impuestos de inmueble, tasa única y seguro social hasta el 31 de diciembre de 2018.

3.- ¿CÓMO SE REALIZA ESE TRAMITE EN LA DGI?

Los Formulario 621 y 986 - Acogimiento a la Moratoria se presenta en el sistema ETAX2:

en línea

y presencial en la DGI:

Acogimiento a Moratoria-Inmueble y Otros Impuestos Dirección General de Ingresos

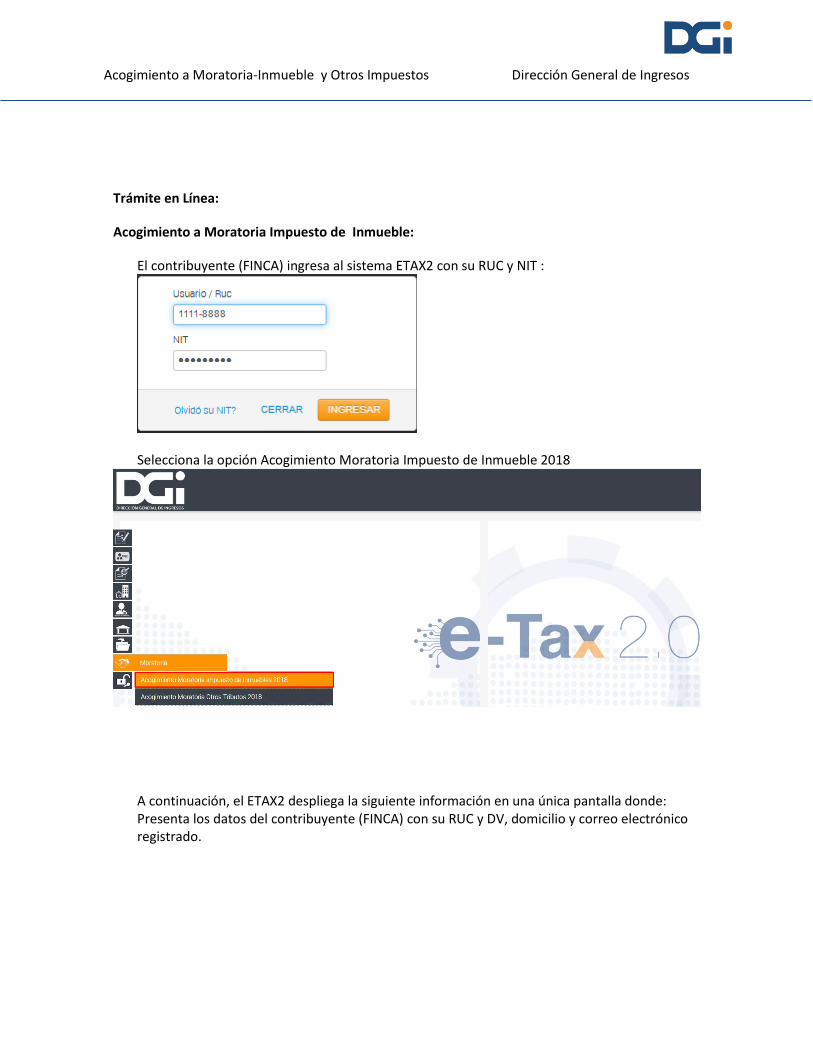

Trámite en Línea:

Acogimiento a Moratoria Impuesto de Inmueble:

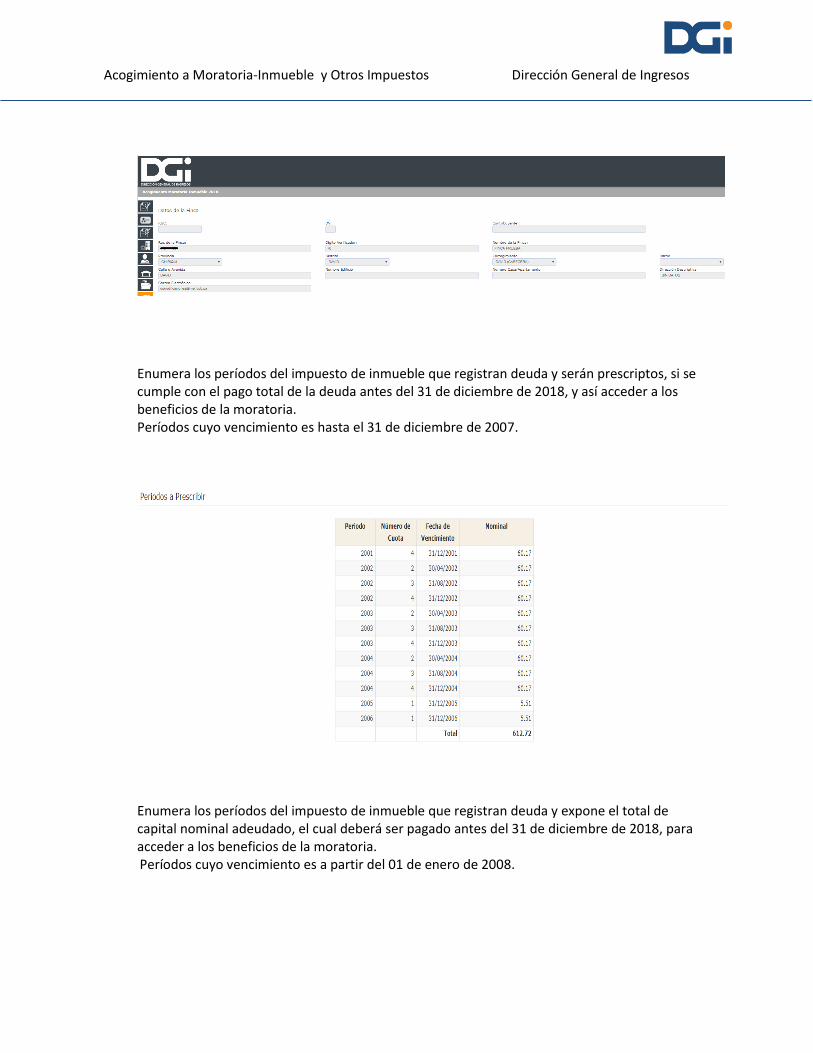

El contribuyente (FINCA) ingresa al sistema ETAX2 con su RUC y NIT :

Selecciona la opción Acogimiento Moratoria Impuesto de Inmueble 2018

A continuación, el ETAX2 despliega la siguiente información en una única pantalla donde: Presenta los datos del contribuyente (FINCA) con su RUC y DV, domicilio y correo electrónico registrado.

Acogimiento a Moratoria-Inmueble y Otros Impuestos Dirección General de Ingresos

Enumera los períodos del impuesto de inmueble que registran deuda y serán prescriptos, si se cumple con el pago total de la deuda antes del 31 de diciembre de 2018, y así acceder a los beneficios de la moratoria. Períodos cuyo vencimiento es hasta el 31 de diciembre de 2007.

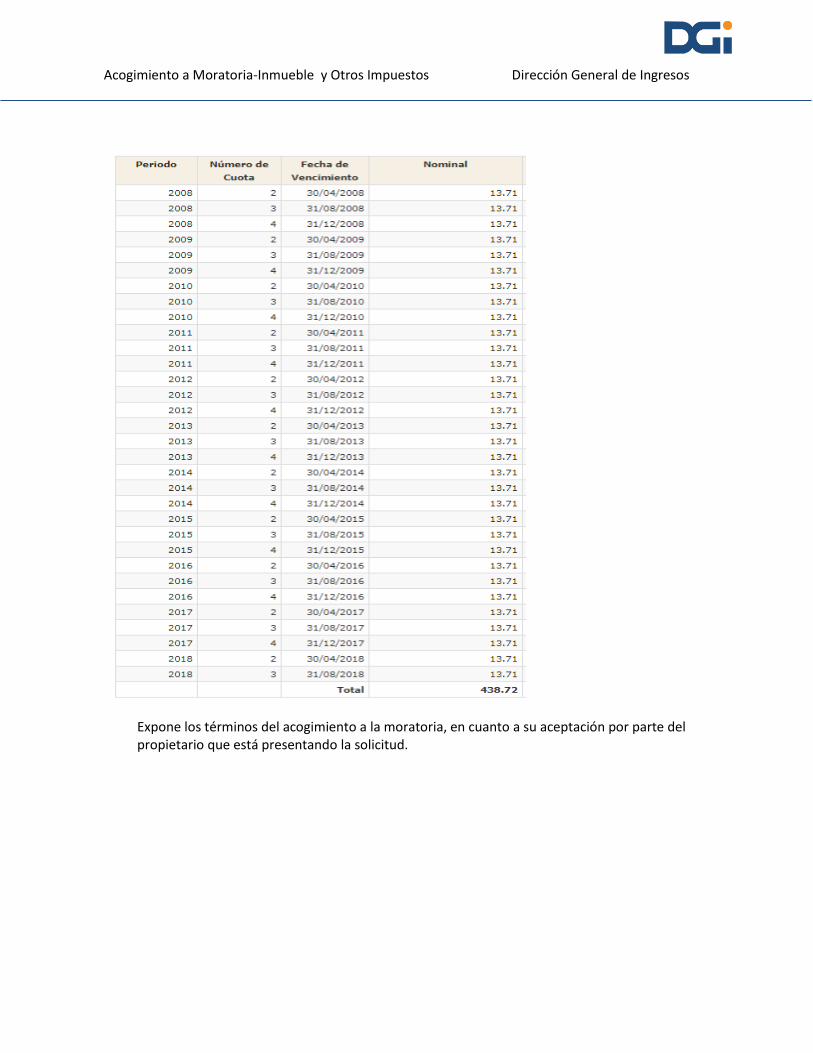

Enumera los períodos del impuesto de inmueble que registran deuda y expone el total de capital nominal adeudado, el cual deberá ser pagado antes del 31 de diciembre de 2018, para acceder a los beneficios de la moratoria.

Períodos cuyo vencimiento es a partir del 01 de enero de 2008.

Acogimiento a Moratoria-Inmueble y Otros Impuestos Dirección General de Ingresos

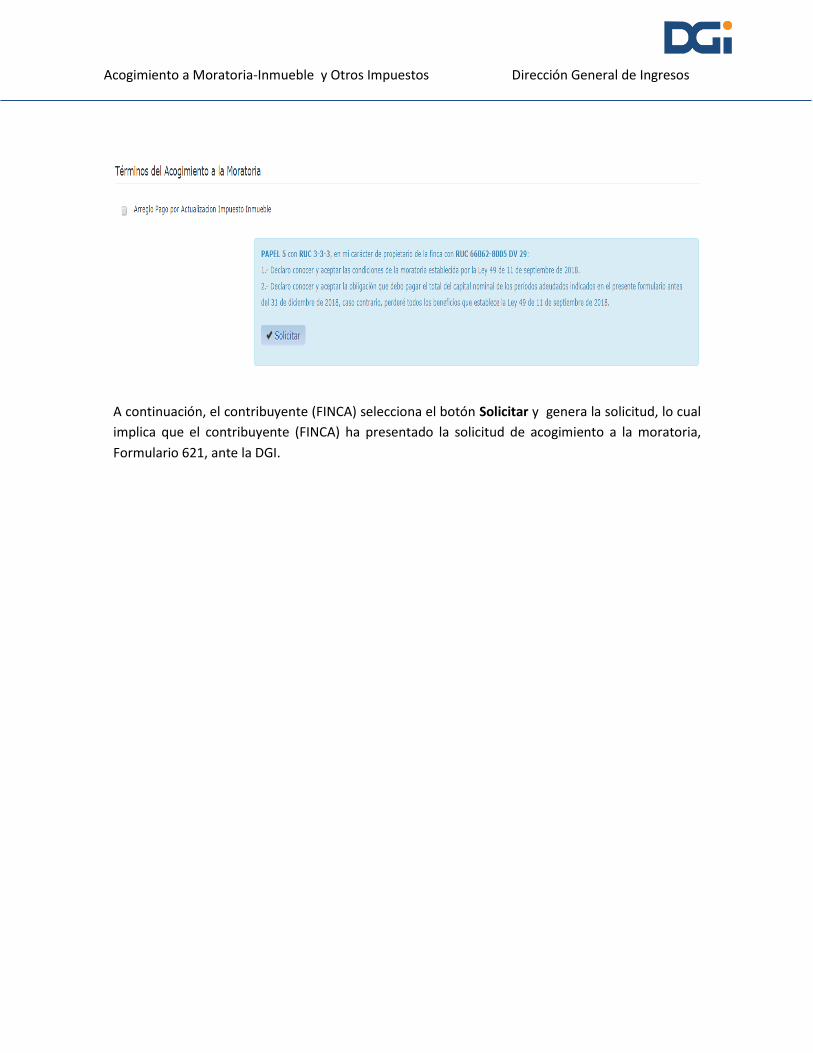

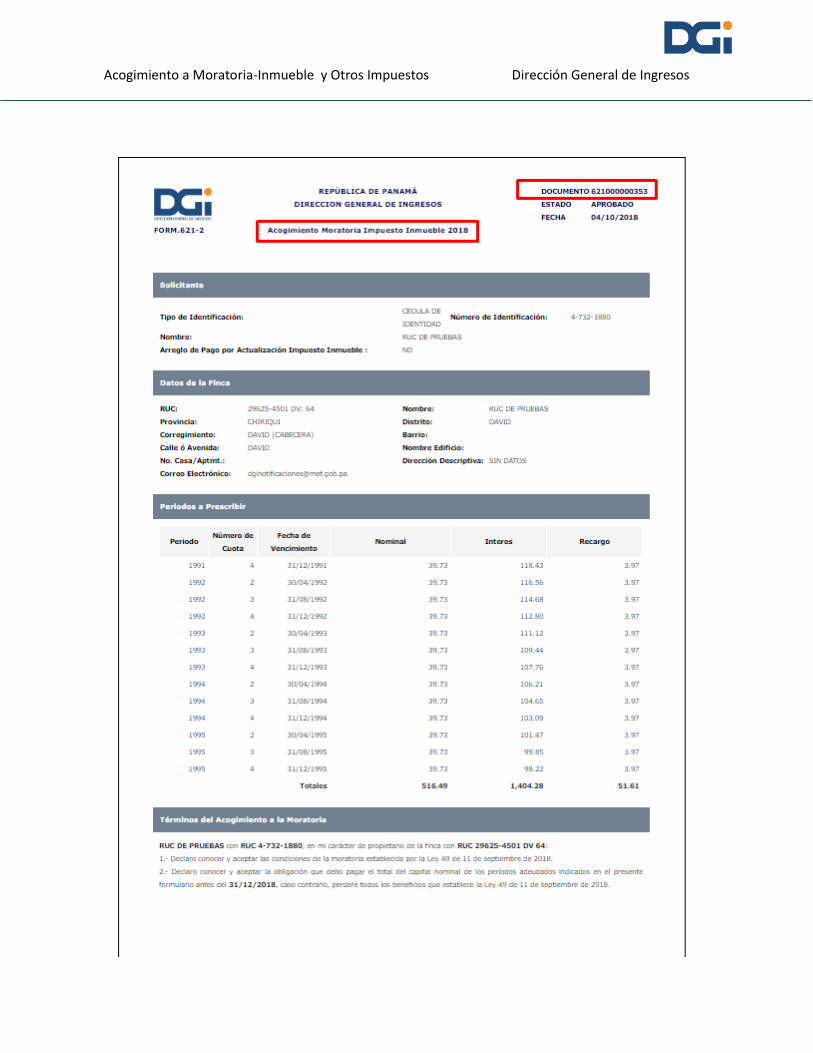

Expone los términos del acogimiento a la moratoria, en cuanto a su aceptación por parte del propietario que está presentando la solicitud.

Acogimiento a Moratoria-Inmueble y Otros Impuestos Dirección General de Ingresos

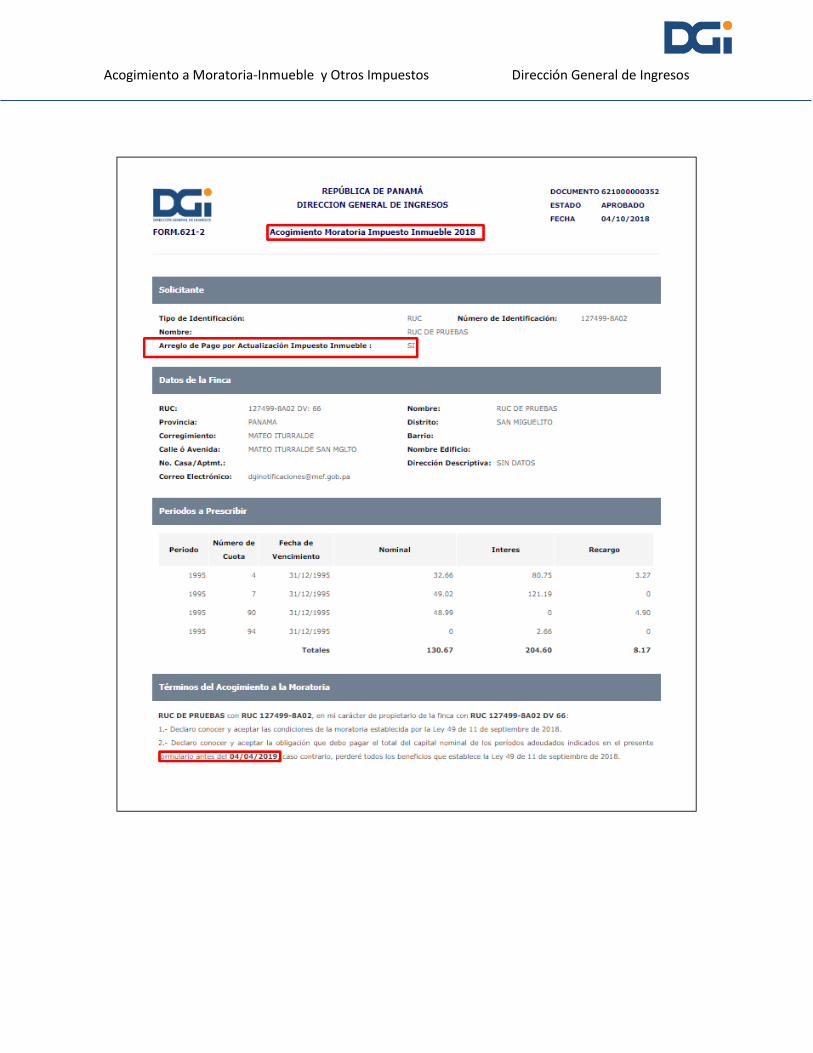

A continuación, el contribuyente (FINCA) selecciona el botón Solicitar y genera la solicitud, lo cual

implica que el contribuyente (FINCA) ha presentado la solicitud de acogimiento a la moratoria,

Formulario 621, ante la DGI.

Acogimiento a Moratoria-Inmueble y Otros Impuestos Dirección General de Ingresos

Acogimiento a Moratoria-Inmueble y Otros Impuestos Dirección General de Ingresos

4.- ¿CÓMO SE REALIZA EL PAGO DEL CAPITAL NOMINAL ADEUDADO DE LOS PERIODOS

MOROSOS?

Los pagos que se realicen como consecuencia de la moratoria del impuesto de inmueble, del

tributo de tasa única y de las cuotas de la Caja de Seguro Social, podrán realizarse a través de los

siguientes medios:

a. En los bancos autorizados: con cheques, efectivo y a través de banca en línea en las entidades

financieras que brinden este servicio;

b. En cheques certificados o en tarjeta de crédito o débito en las cajas de la Dirección General de

Ingresos.

c. En la boleta de pago múltiple electrónica a través de e-Tax 2.0 en la página web de la DGI

dgi.mef.gob.pa.

Puede ser en uno o más pagos, realizados entre el inicio de vigencia de la moratoria y hasta el final

de vigencia de la moratoria, es decir, 31 de diciembre de 2018.

Cuando se pague el total del capital nominal adeudado, se aplicará el beneficio de la moratoria en

la cuenta corriente del contribuyente. Mientras se realicen pagos parciales, no.

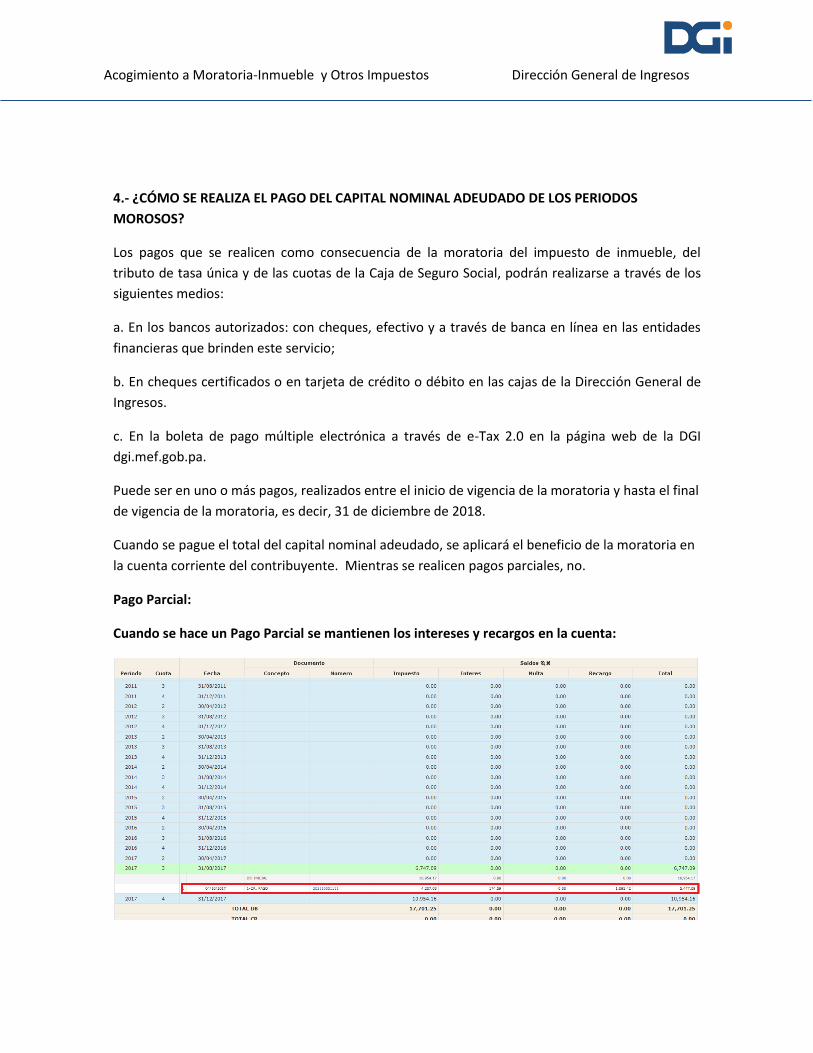

Pago Parcial:

Cuando se hace un Pago Parcial se mantienen los intereses y recargos en la cuenta:

Acogimiento a Moratoria-Inmueble y Otros Impuestos Dirección General de Ingresos

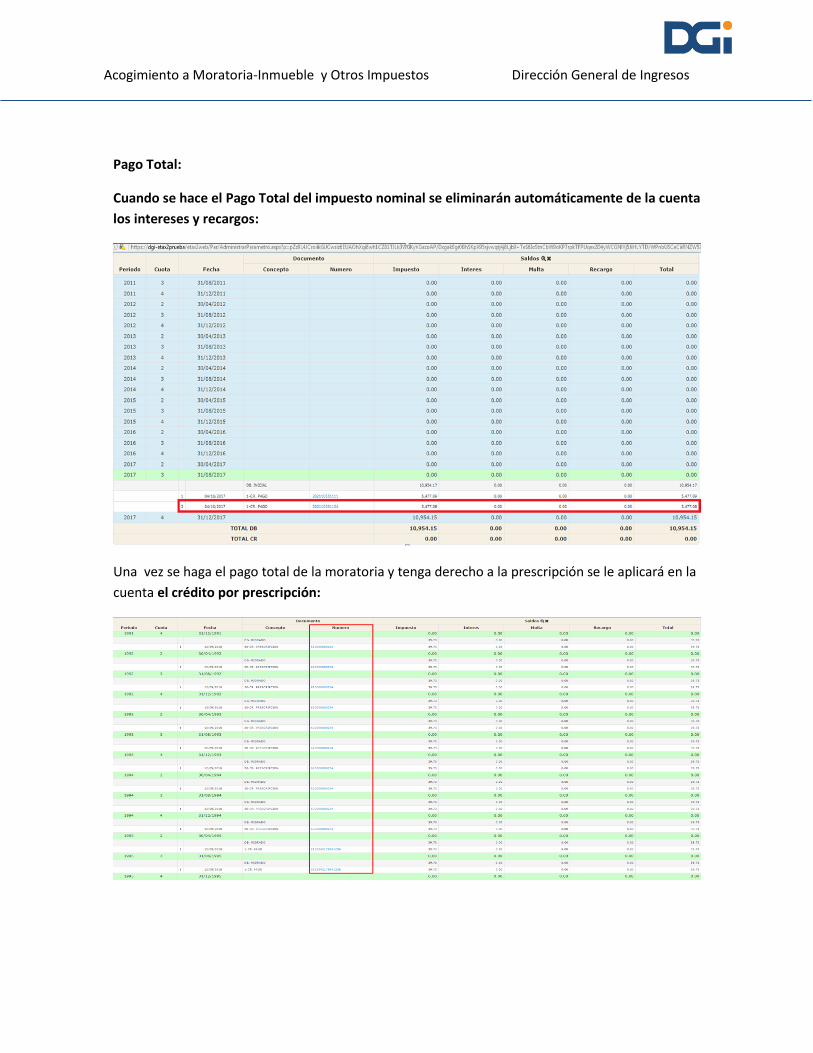

Pago Total:

Cuando se hace el Pago Total del impuesto nominal se eliminarán automáticamente de la cuenta

los intereses y recargos:

Una vez se haga el pago total de la moratoria y tenga derecho a la prescripción se le aplicará en la

cuenta el crédito por prescripción:

Acogimiento a Moratoria-Inmueble y Otros Impuestos Dirección General de Ingresos

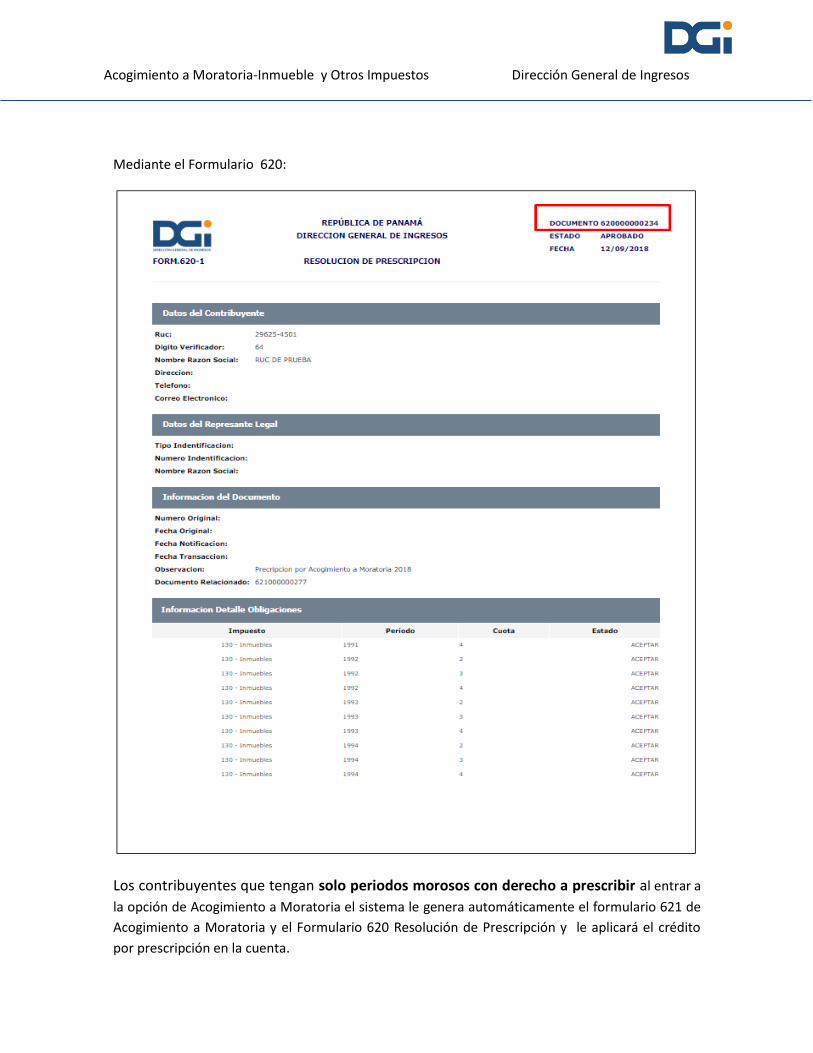

Mediante el Formulario 620:

Los contribuyentes que tengan solo periodos morosos con derecho a prescribir al entrar a

la opción de Acogimiento a Moratoria el sistema le genera automáticamente el formulario 621 de

Acogimiento a Moratoria y el Formulario 620 Resolución de Prescripción y le aplicará el crédito

por prescripción en la cuenta.

Acogimiento a Moratoria-Inmueble y Otros Impuestos Dirección General de Ingresos

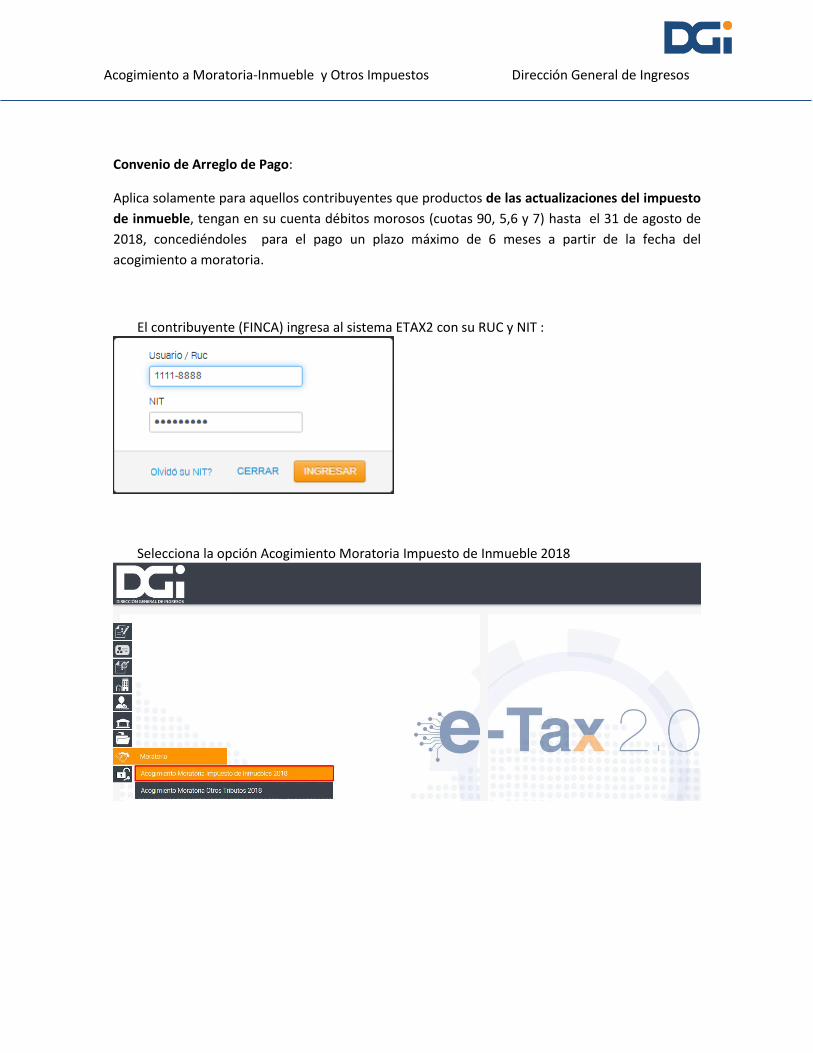

Convenio de Arreglo de Pago:

Aplica solamente para aquellos contribuyentes que productos de las actualizaciones del impuesto

de inmueble, tengan en su cuenta débitos morosos (cuotas 90, 5,6 y 7) hasta el 31 de agosto de

2018, concediéndoles para el pago un plazo máximo de 6 meses a partir de la fecha del

acogimiento a moratoria.

El contribuyente (FINCA) ingresa al sistema ETAX2 con su RUC y NIT :

Selecciona la opción Acogimiento Moratoria Impuesto de Inmueble 2018

Acogimiento a Moratoria-Inmueble y Otros Impuestos Dirección General de Ingresos

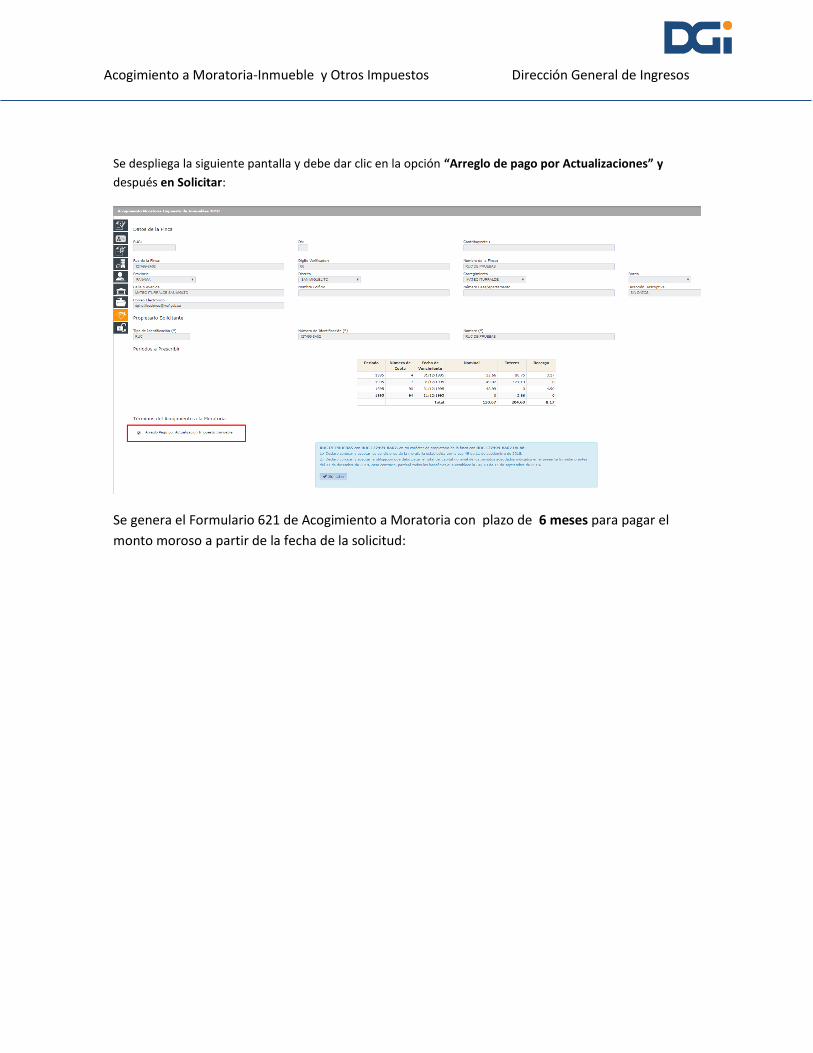

Se despliega la siguiente pantalla y debe dar clic en la opción “Arreglo de pago por Actualizaciones” y

después en Solicitar:

Se genera el Formulario 621 de Acogimiento a Moratoria con plazo de 6 meses para pagar el

monto moroso a partir de la fecha de la solicitud:

Acogimiento a Moratoria-Inmueble y Otros Impuestos Dirección General de Ingresos

Acogimiento a Moratoria-Inmueble y Otros Impuestos Dirección General de Ingresos

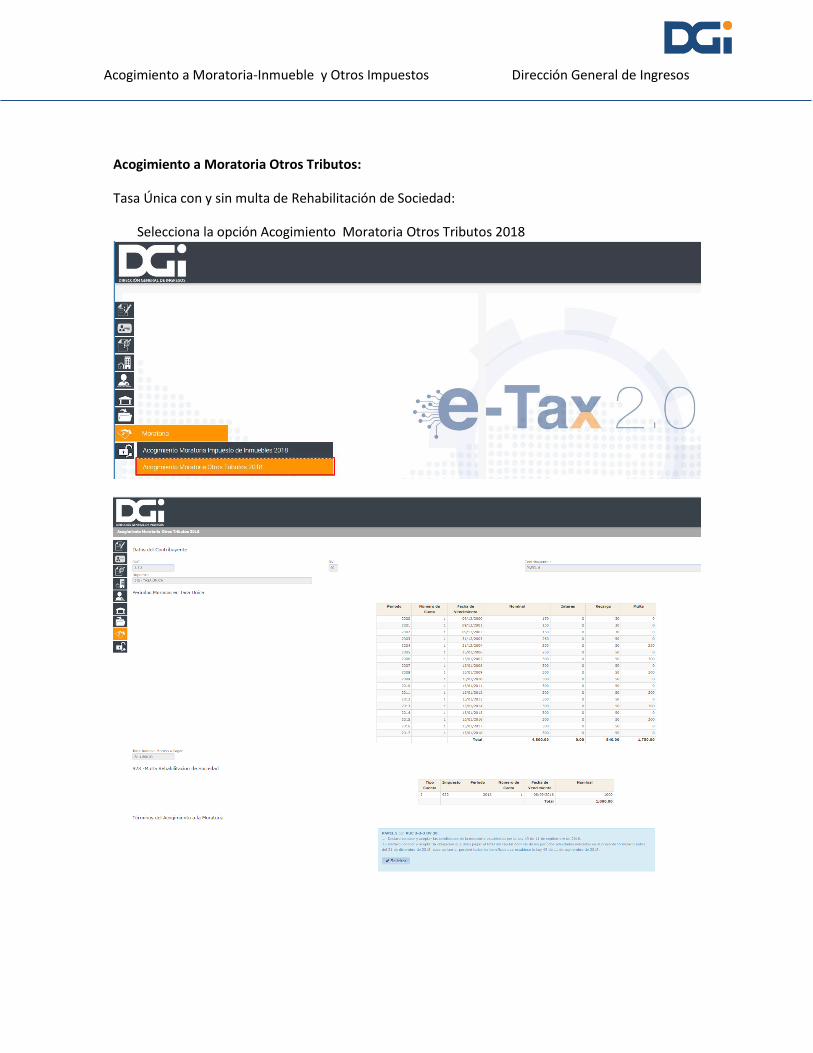

Acogimiento a Moratoria Otros Tributos:

Tasa Única con y sin multa de Rehabilitación de Sociedad:

Selecciona la opción Acogimiento Moratoria Otros Tributos 2018

Acogimiento a Moratoria-Inmueble y Otros Impuestos Dirección General de Ingresos

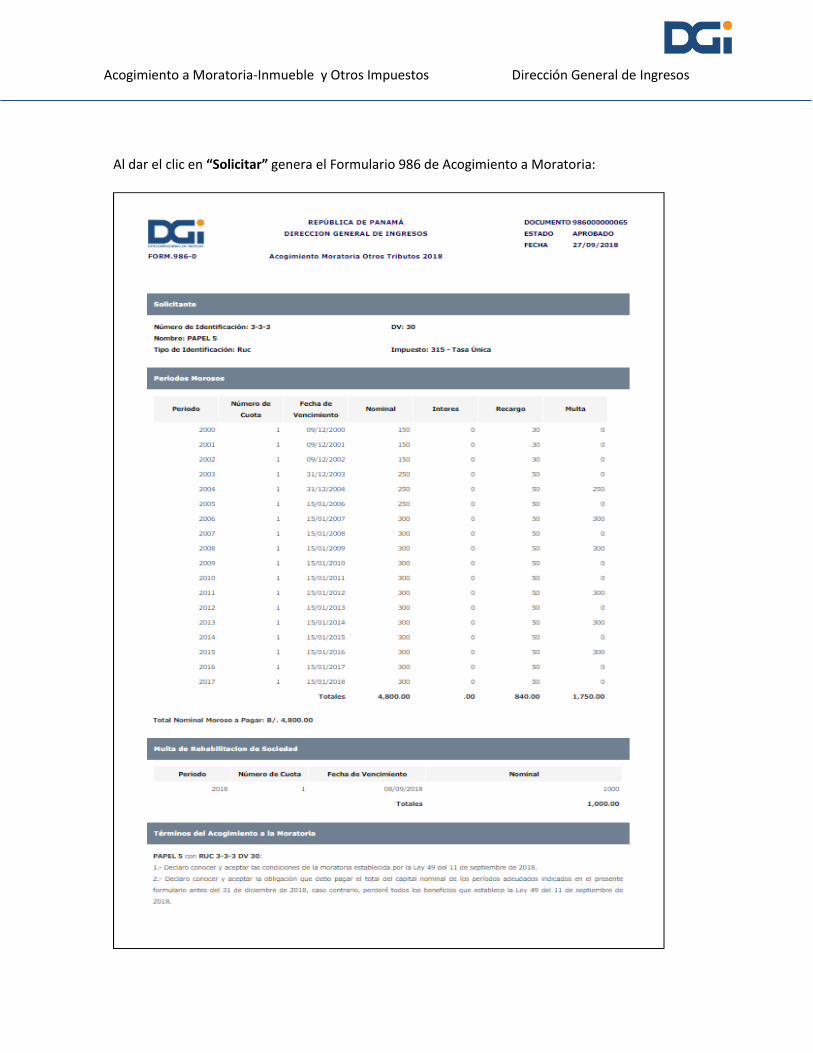

Al dar el clic en “Solicitar” genera el Formulario 986 de Acogimiento a Moratoria:

Acogimiento a Moratoria-Inmueble y Otros Impuestos Dirección General de Ingresos

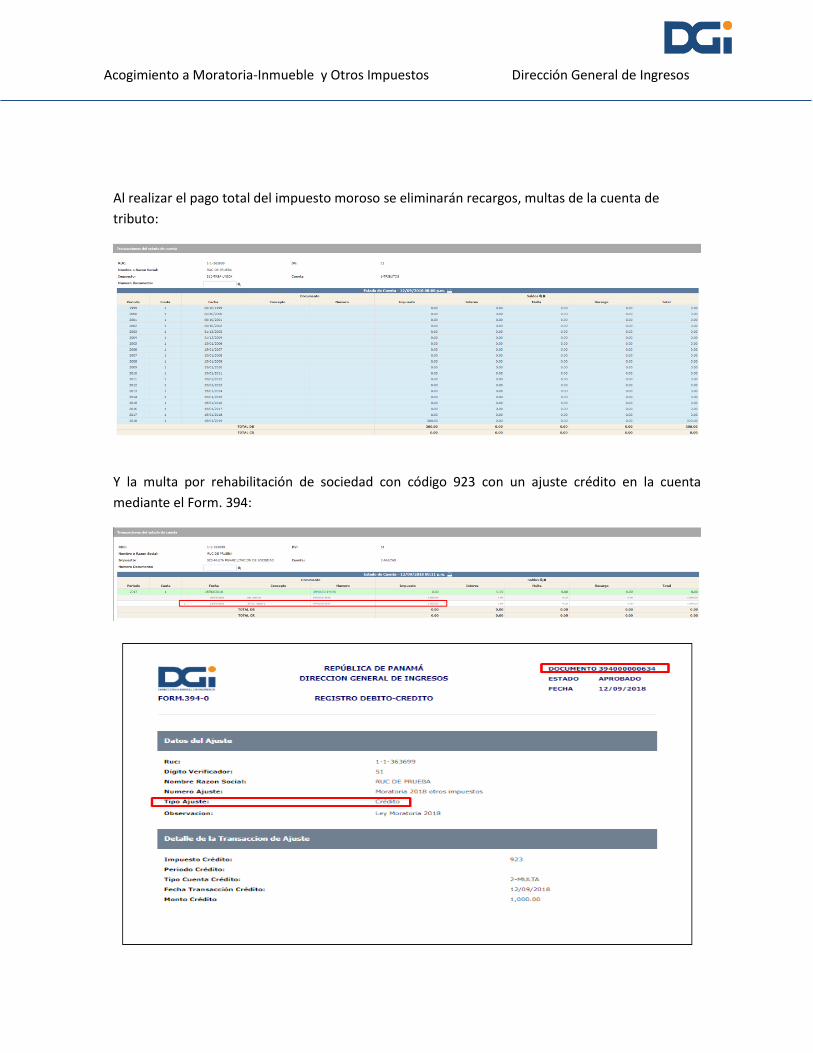

Al realizar el pago total del impuesto moroso se eliminarán recargos, multas de la cuenta de

tributo:

Y la multa por rehabilitación de sociedad con código 923 con un ajuste crédito en la cuenta

mediante el Form. 394:

Acogimiento a Moratoria-Inmueble y Otros Impuestos Dirección General de Ingresos

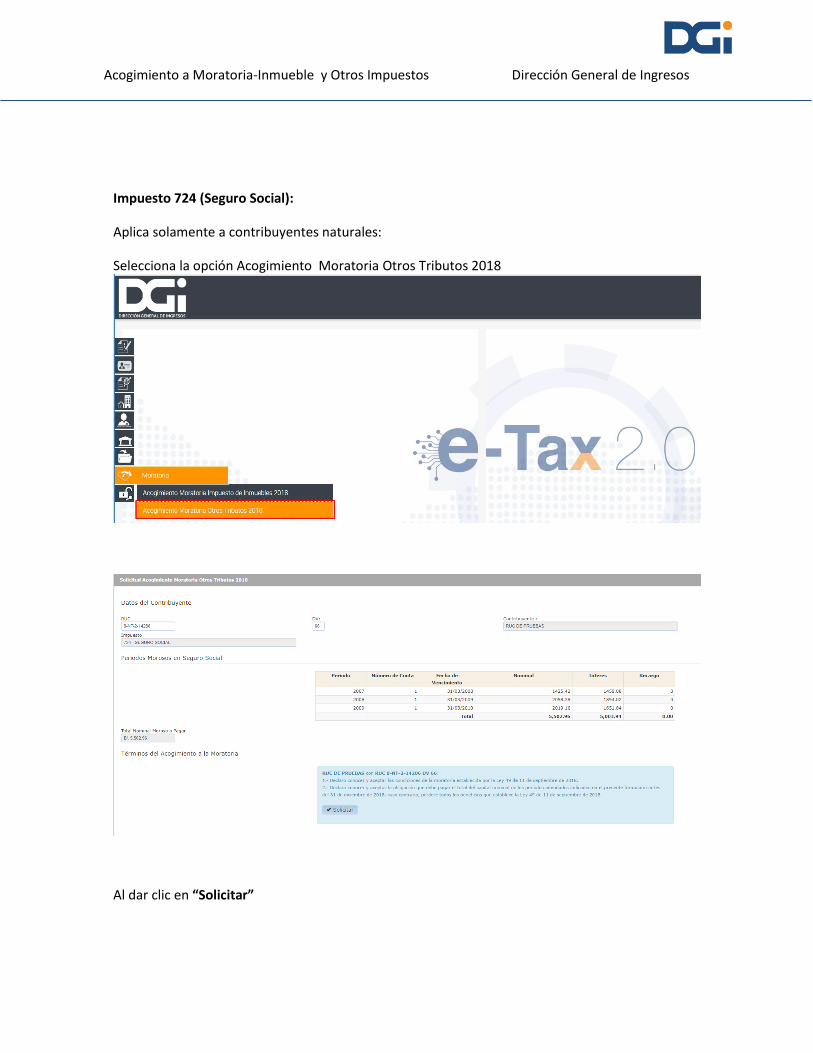

Impuesto 724 (Seguro Social):

Aplica solamente a contribuyentes naturales:

Selecciona la opción Acogimiento Moratoria Otros Tributos 2018

Al dar clic en “Solicitar”

Acogimiento a Moratoria-Inmueble y Otros Impuestos Dirección General de Ingresos

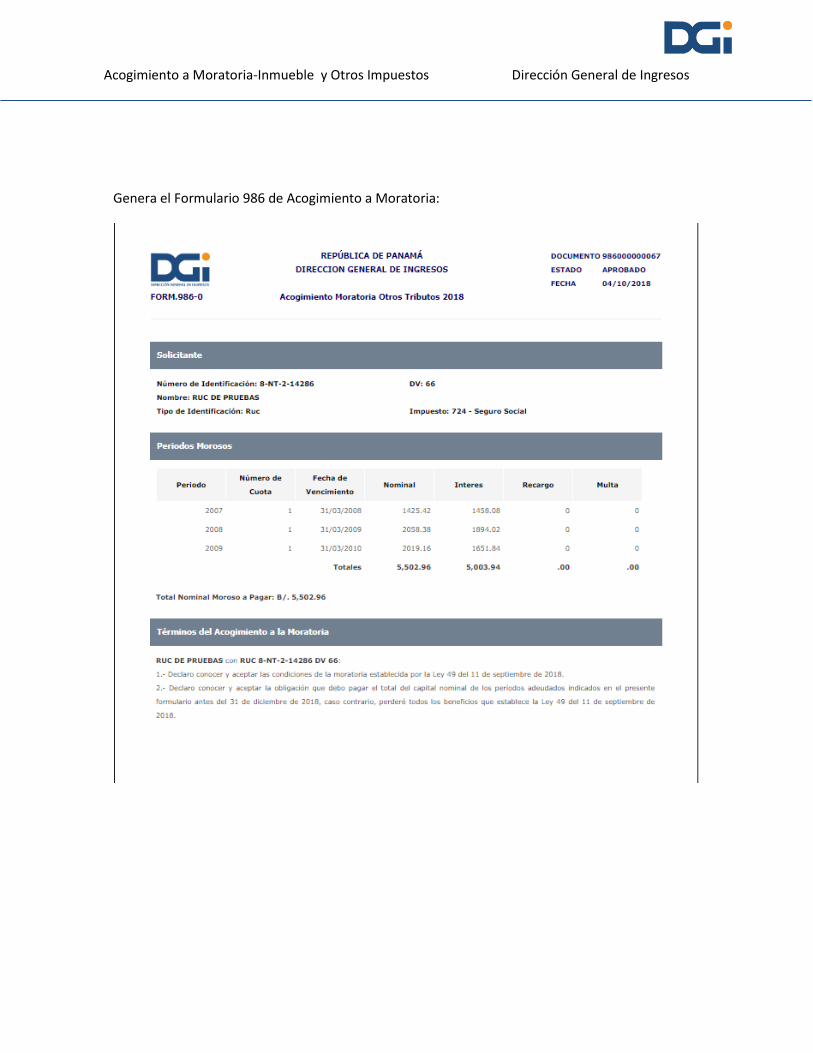

Genera el Formulario 986 de Acogimiento a Moratoria:

Acogimiento a Moratoria-Inmueble y Otros Impuestos Dirección General de Ingresos

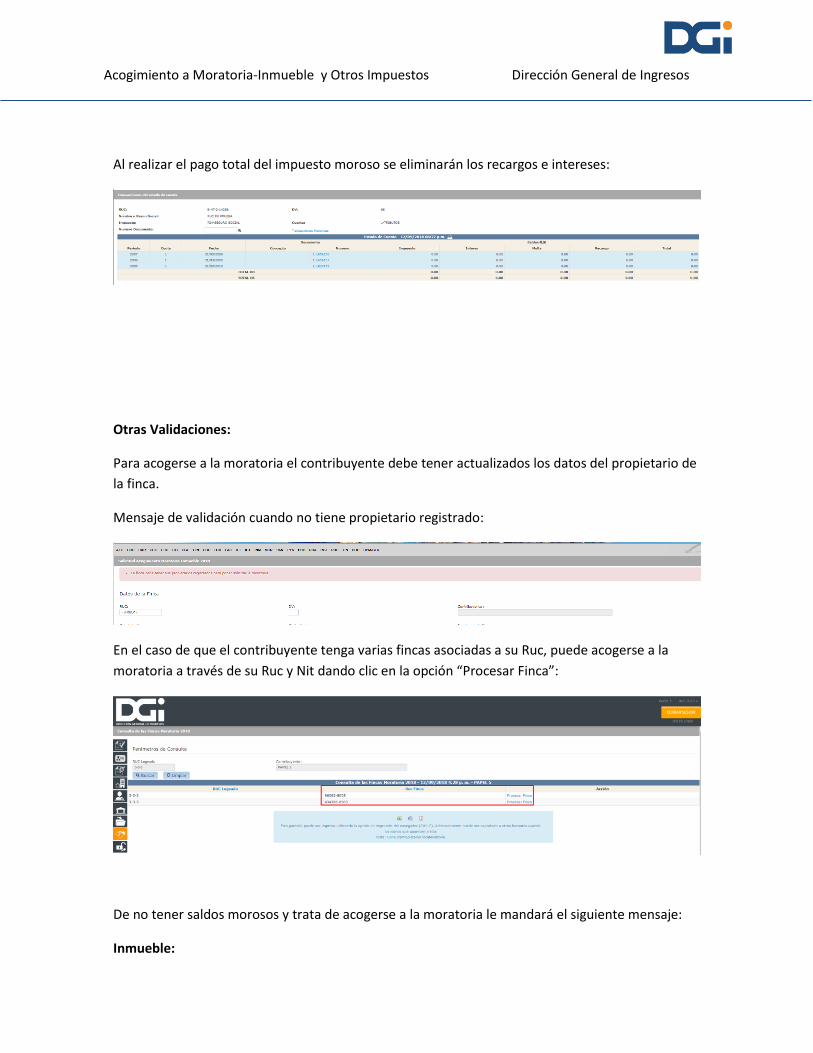

Al realizar el pago total del impuesto moroso se eliminarán los recargos e intereses:

Otras Validaciones:

Para acogerse a la moratoria el contribuyente debe tener actualizados los datos del propietario de

la finca.

Mensaje de validación cuando no tiene propietario registrado:

En el caso de que el contribuyente tenga varias fincas asociadas a su Ruc, puede acogerse a la

moratoria a través de su Ruc y Nit dando clic en la opción “Procesar Finca”:

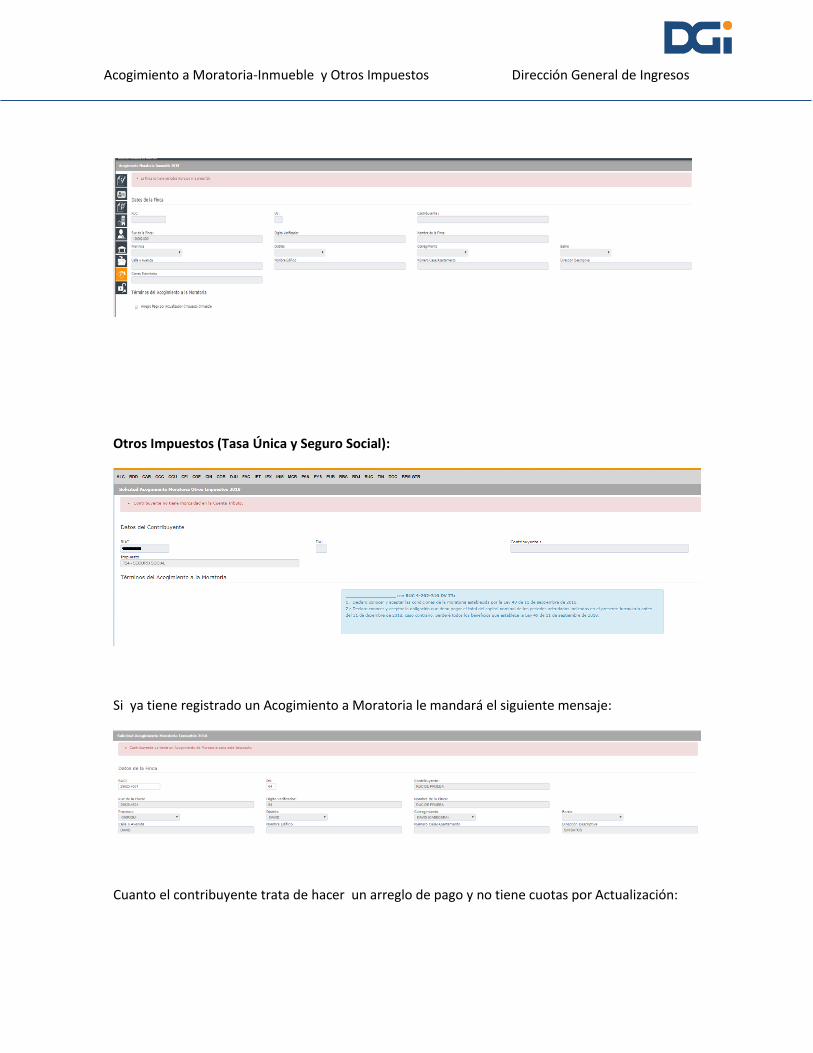

De no tener saldos morosos y trata de acogerse a la moratoria le mandará el siguiente mensaje:

Inmueble:

Acogimiento a Moratoria-Inmueble y Otros Impuestos Dirección General de Ingresos

Otros Impuestos (Tasa Única y Seguro Social):

Si ya tiene registrado un Acogimiento a Moratoria le mandará el siguiente mensaje:

Cuanto el contribuyente trata de hacer un arreglo de pago y no tiene cuotas por Actualización:

Acogimiento a Moratoria-Inmueble y Otros Impuestos Dirección General de Ingresos

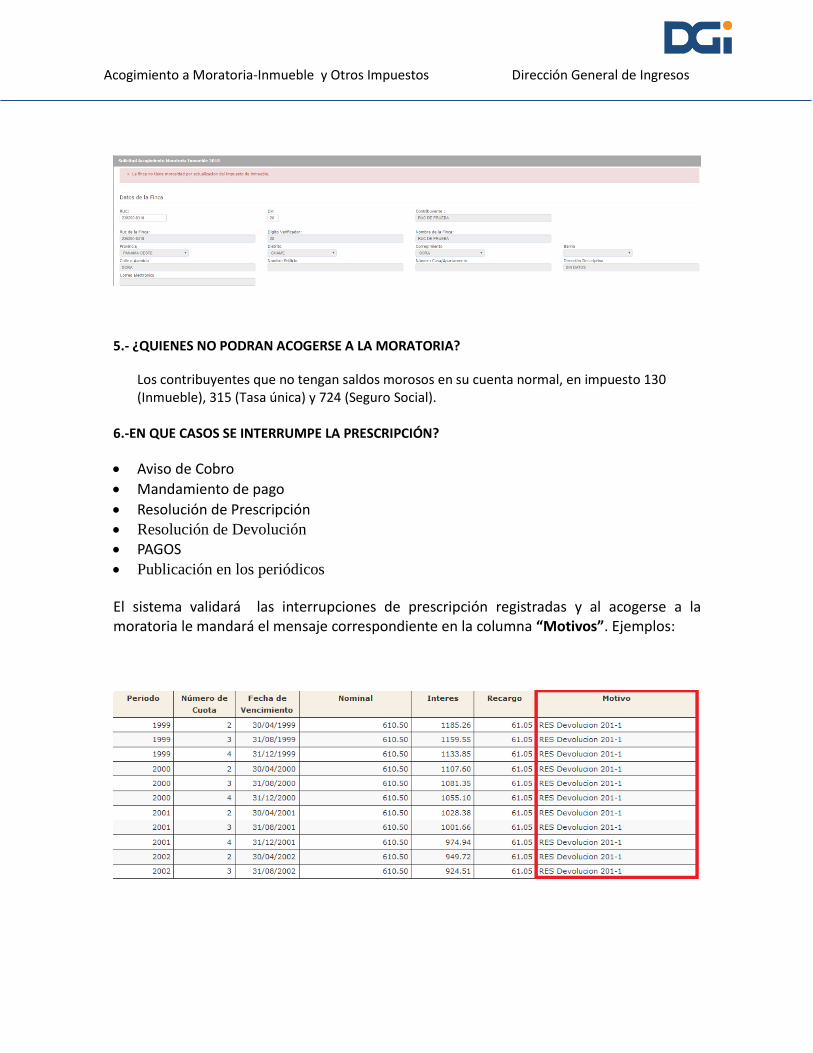

5.- ¿QUIENES NO PODRAN ACOGERSE A LA MORATORIA?

Los contribuyentes que no tengan saldos morosos en su cuenta normal, en impuesto 130 (Inmueble), 315 (Tasa única) y 724 (Seguro Social).

6.-EN QUE CASOS SE INTERRUMPE LA PRESCRIPCIÓN?

Aviso de Cobro

Mandamiento de pago

Resolución de Prescripción Resolución de Devolución

PAGOS

Publicación en los periódicos

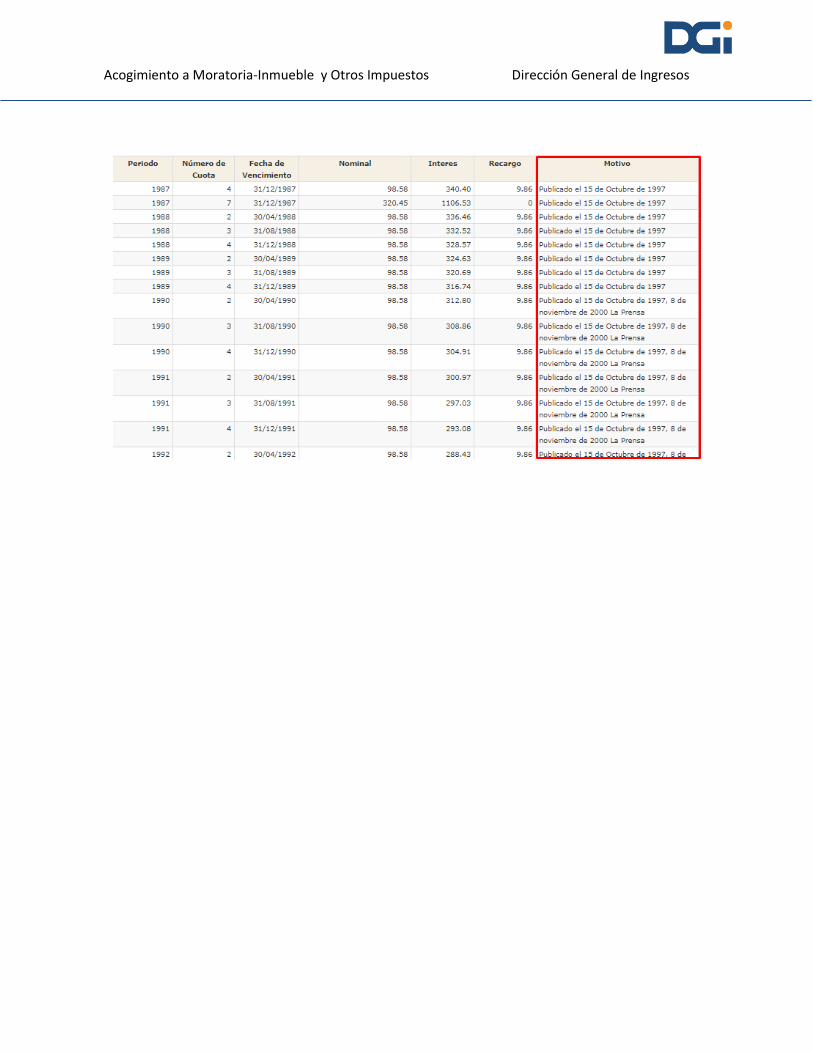

El sistema validará las interrupciones de prescripción registradas y al acogerse a la moratoria le mandará el mensaje correspondiente en la columna “Motivos”. Ejemplos:

Acogimiento a Moratoria-Inmueble y Otros Impuestos Dirección General de Ingresos

![ESCRITURA DE NOVACIÓN DE PRÉSTAMO MORATORIA · protocolo. ----- ----- [si moratoria legal] PRIMERO. Moratoria legal. ----- Que habiéndose acogido el Deudor a la moratoria legal](https://static.fdocuments.es/doc/165x107/5f29ce6224416b0c82031323/escritura-de-novacin-de-prstamo-moratoria-protocolo-si-moratoria.jpg)