Marcos de referencia invstigacion metodologica

18

Marco geográfico El área geográfica donde se va a realizar la investigación es en el departamento del META, municipio de Villavicencio, comuna seis en el barrio San Benito.

Transcript of Marcos de referencia invstigacion metodologica

Marco geográfico

El área geográfica donde se va a realizar la investigación es en el departamento del META, municipio de Villavicencio, comuna seis en el barrio San Benito.

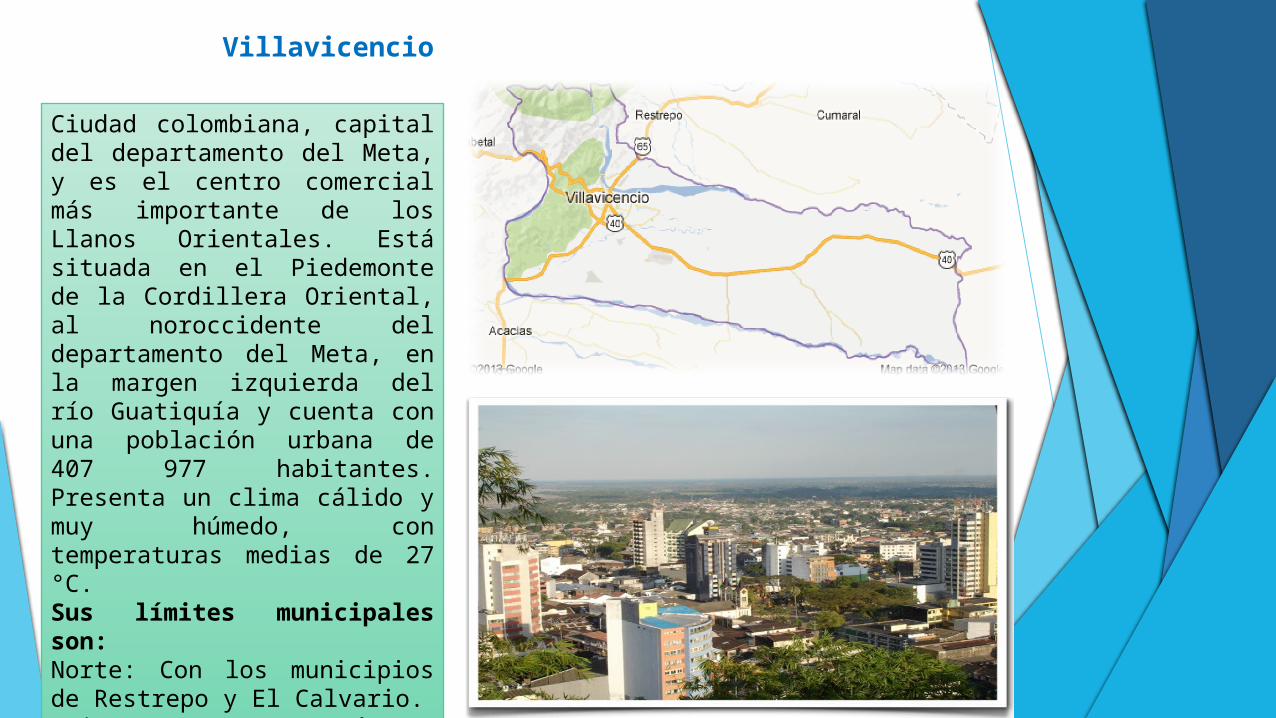

Villavicencio

Ciudad colombiana, capital del departamento del Meta, y es el centro comercial más importante de los Llanos Orientales. Está situada en el Piedemonte de la Cordillera Oriental, al noroccidente del departamento del Meta, en la margen izquierda del río Guatiquía y cuenta con una población urbana de 407 977 habitantes. Presenta un clima cálido y muy húmedo, con temperaturas medias de 27 °C. Sus límites municipales son:Norte: Con los municipios de Restrepo y El Calvario.Oriente: con Puerto López.Sur: con Acacias y San Carlos de Guaroa.Occidente: con Acacías y el Departamento de Cundinamarca.

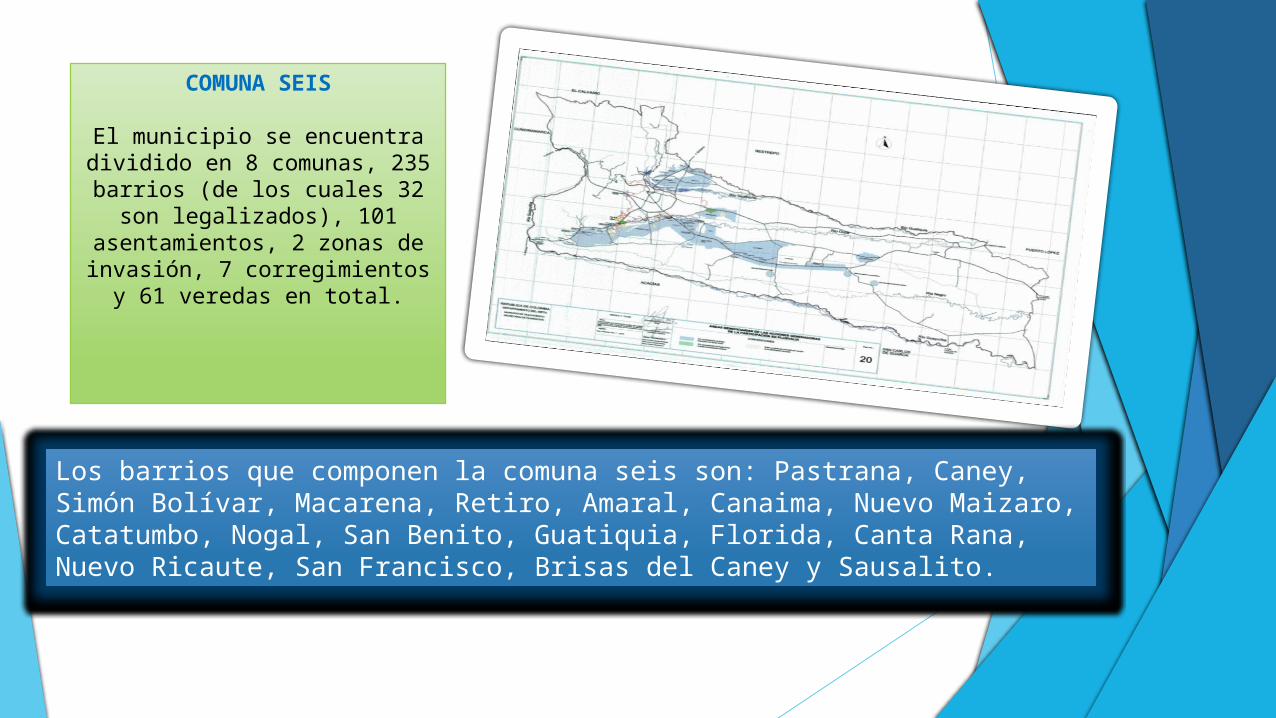

COMUNA SEIS

El municipio se encuentra dividido en 8 comunas, 235

barrios (de los cuales 32 son legalizados), 101

asentamientos, 2 zonas de invasión, 7 corregimientos y

61 veredas en total.

Los barrios que componen la comuna seis son: Pastrana, Caney, Simón Bolívar, Macarena, Retiro, Amaral, Canaima, Nuevo Maizaro, Catatumbo, Nogal, San Benito, Guatiquia, Florida, Canta Rana, Nuevo Ricaute, San Francisco, Brisas del Caney y Sausalito.

Refrigerar y accesorios Ltda.

Se encuentra ubicada en la carrera 37 # 25 – 34 del barrio San Benito de la comuna 6 de Villavicencio.

Fundada en el año 2009 en el barrio san Benito en la comuna 6 de Villavicencio Meta, por dos jóvenes empresarios emprendedores llamados Ignacio Baraja (socio capitalista) y Paola Isaza (gerente).

Marco institucional

La investigación de nuestro grupo esta dirigida a la empresa REFRIGERAR Y ACCESORIOS LTDA, de el barrio San Benito de la comuna seis de Villavicencio, este proyecto se basa en una serie de entrevistas que nos ayudaron a identificar que esta empresa maneja sus aspectos contables mediante un software y que la contador visita la empresa 2 veces al mes registrando así egresos e ingresos de la compañía

Visión Nuestros esfuerzos están encaminados a hacer de Refrigerar y accesorios Ltda.:El líder nacional en el mercado de la venta e instalación de equipos de refrigeración y aire acondicionado capitalizando nuestra experiencia en el ramo, con una sólida estructura organizacional, constante crecimiento y personal capacitado, logrando crear una empresa competitiva y rentable.

Misión La Misión de Refrigerar y accesorios Ltda., es servir a la industria y al consumidor en general, proporcionando e instalando equipos de refrigeración, aire acondicionado y Refacciones de la más alta calidad, a través de su red de sucursales en la Colombia.

Marco legal

La importancia de la contabilidad para las empresas radica en la obligatoriedad legal de llevar contabilidad a la que están sometidos; así pues, si no cumplen son sancionadas económicamente y en el caso de las instituciones del Estado, los funcionarios responsables de la administración están en la obligación de hacer cumplir la ley.

La contabilidad en Colombia está conformado por la ley 145 de 1960, en los artículos que aun siguen vigentes. Por la ley 43 de 1990, por el decreto 2649 de 1993 y por el código de comercio.

La ley 43 de 1990 reglamenta la profesión de Contador público, profesional en el que recae la responsabilidad de llevar la contabilidad en debida forma, esto es que debe asegurarse que la contabilidad cumpla con todas las normas que la reglamentan.

El código de comercio es quien reglamente la obligación de llevar contabilidad. Es quien establece cuales personas naturales o jurídicas deben llevar contabilidad.

El código de comercio en su título I, capítulo IV, se encarga de los libros de comercio entre los que se encuentran los libros de contabilidad, los requisitos de la contabilidad y otros aspectos relacionados.

Las anteriores normas son las principales puesto que existe una infinidad de decretos, circulares y resoluciones emitidas por las diferentes entidades estatales que de una u otra forma intervienen, regulan y vigilan la contabilidad, en especial la superintendencia de sociedades y aunque parezca un poco extraño, hasta la Dian ejerce un gran afecto a la hora de llevar la contabilidad.

La entidad encargada oficialmente de opinar y conceptuar sobre temas contables, es la Junta Central de Contadores por medio del Instituto Técnico de la Contaduría.

Marco conceptual

En el marco conceptual definimos los conceptos básicos que se utilizan al llevar a cabo el manejo de una contabilidad

El balance general es un resumen de todo lo que tiene la empresa, de lo que debe, de lo que le deben y de lo que realmente le pertenece a su propietario, a una fecha determinada, y están conformados por activos, pasivos y patrimonio

Un estado de resultado de pasos múltiples obtiene su nombre de una serie de pasos cuyos costos y gastos son deducidos de los ingresos. Como un primer paso, el costo de los bienes vendidos es deducido de las ventas netas parra determinar el subtotal de utilidad bruta, esta dividido por: ingresos, costos de los bienes vendidos, gastos de operación, reglones no operacionales

Los ingresos representan flujos de entrada de recursos, El reconocimiento de los ingresos debe hacerse en cumplimiento del principio de la causación, con base en la facturación de los servicios

Los gastos representan flujos de salida de recursos, deben reconocerse racionalmente sobre la base del costo de los bienes y servicios adquiridos

Los costos representan erogaciones y cargos asociados clara y directamente con la prestación de los servicios.

Para el registro de las obligaciones financieras se tienen en cuenta los siguientes libros.

Libro Diario: Contiene, en los débitos y créditos de las cuentas, el registro detallado cronológico y preciso de las operaciones realizadas, trasladado de los comprobantes de contabilidad.

o Libro Mayor: Contiene los saldos de las cuentas del mes anterior, las sumas de los movimientos débitos y créditos de cada una de las cuentas del respectivo mes, tomadas del Libro Diario y el saldo final del mismo mes.

o Libros auxiliares: Estos libros contienen el detalle de los registros contables necesarios para el control de las operaciones, Superintendencia de Servicios Públicos Domiciliarios

software contable se le llama a los programas de contabilidad o paquetes contables, destinados a sistematizar y simplificar las tareas de contabilidad. El Software contable registra y procesa las transacciones históricas que se generan en una empresa o actividad productiva: las funciones de compras, ventas, cuentas por cobrar, cuentas por pagar, control de inventarios, balances , producción de artículos, nóminas, etc. Para ello solo hay que ingresar la información requerida, como las pólizas contables, ingresos y egresos, y hacer que el programa realice los cálculos necesarios.

La Contaduría como formación académica universitaria se denomina Contaduría Pública, con la facultad de expedir el título de contador público a quien haya cumplido los requisitosexigidos por la ley colombiana

Consideramos a la Contabilidad como una ciencia factual, cultural aplicada, que se ocupa de explicar y normar las tareas de descripción principalmente cuantitativa de la existencia y circulación de objetos, hechos y personas diversas de cada ente u organismo social y de la proyección de los mismos en vista al cumplimiento de metas organizacionales a través de sistemas basados en un conjunto de supuestos básicos y adecuados a cada situación.

Se conoce como contador publico, aquel profesional dedicado a aplicar, analizar e interpretar la información contable y financiera de una organización, con la finalidad de diseñar e implementar instrumentos y mecanismos de apoyo a las directivas de la organización en el proceso de Toma de decisiones.

MARCO TEORICO

La contabilidad ha venido teniendo a través del tiempo un desarrollo importante; históricamente se conoce que en el siglo XVIII, aparecieron los primeros contadores públicos, quienes en realidad eran escribientes; en el siglo XIX, apareció el tenedor de libros “experto” cuya función era descubrir transacciones fraudulentas y descubrir errores.

Los primeros registros contables fueron una consecuencia del proceso evolutivo de la humanidad, y por tal razón, en sus comienzos la contabilidad aparece en su forma más simple.El primer sistema de que se vale la humanidad para medir o contar fueron de la mano, más tarde usaron el ábaco, hasta llegar a las máquinas electrónicas usadas en la actualidad.Se tiene evidencia que los registros contables existen desde los tiempos de los babilonios, debido a que estos empleaban un sistema para llevar sus registros de contabilidad, y en algunos escritos los egipcios anotaban en rojo las pérdidas y los romanos empleaban, para llevar sus cuentas, tablas de cera.

El sistema de la partida doble tuvo como pionero a Benedetto Cotrugli, quien en su obra »De la mercancía al mercado perfecto», en 1458, establece la identidad de la partida doble y señala el uso de tres libros: diario, mayor y borrador.

La primera obra describiendo el sistema de contabilidad por partida doble fue impresa y publicada en Venecia en 1494, por el Fray Lucca Paccioli. La obra se llama: “Suma, Aritmética, Geometría, Proporción y Proporcionalidad”, que fue originalmente escrita en latín. En la obra se expresa que cada transacción debe registrarse en forma sistemática, usando un registro de débito y otro de crédito.

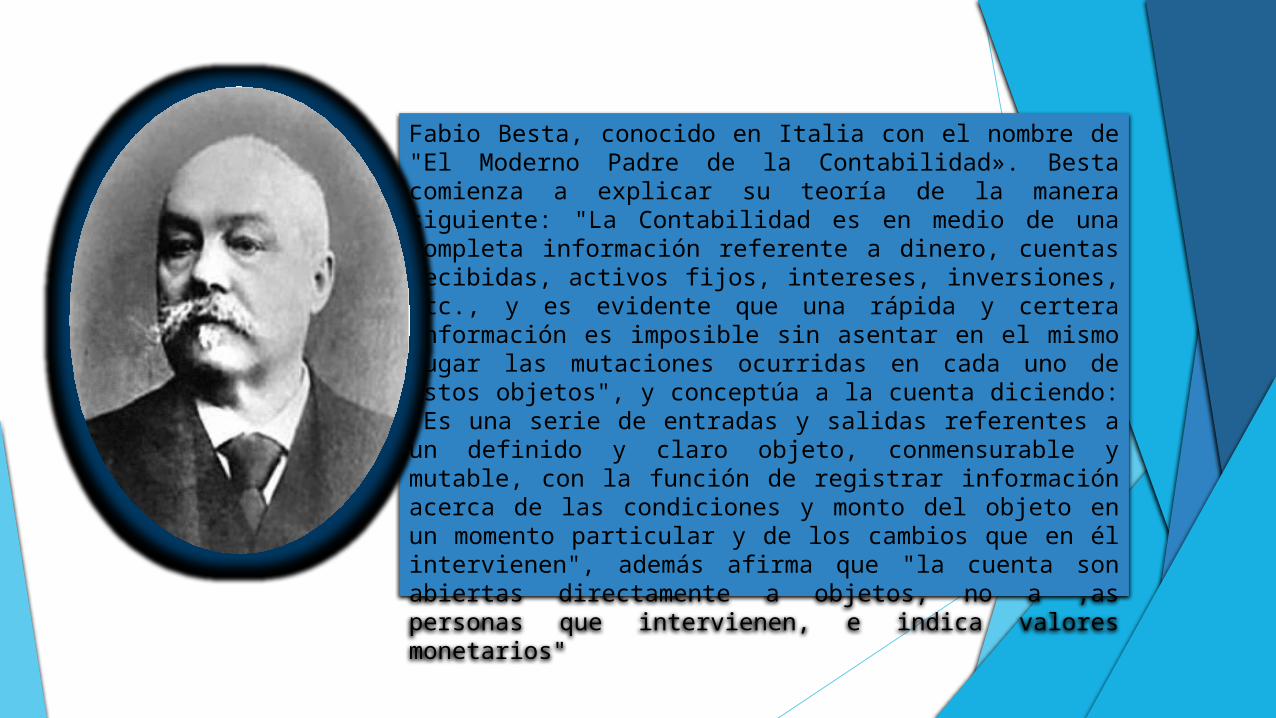

Fabio Besta, conocido en Italia con el nombre de "El Moderno Padre de la Contabilidad». Besta comienza a explicar su teoría de la manera siguiente: "La Contabilidad es en medio de una completa información referente a dinero, cuentas recibidas, activos fijos, intereses, inversiones, etc., y es evidente que una rápida y certera información es imposible sin asentar en el mismo lugar las mutaciones ocurridas en cada uno de estos objetos", y conceptúa a la cuenta diciendo: "Es una serie de entradas y salidas referentes a un definido y claro objeto, conmensurable y mutable, con la función de registrar información acerca de las condiciones y monto del objeto en un momento particular y de los cambios que en él intervienen", además afirma que "la cuenta son abiertas directamente a objetos, no a ,as personas que intervienen, e indica valores monetarios"

Diversos métodos contables atraves de la historia

Periodo histórico

Necesidades informáticas

Posibilidades tecnológicas

Respuesta de la contabilidad

Edad media Conocer los ingresos y gastos

-papiro-escritura uniforme

-partida simple-teneduría de libros

Edad moderna (inicio del comercio)

Con el avance comercial se requería registrar cada movimiento financiero

.papel -surge la partida doble-los primeros libros de contabilidad

Edad moderna (revolución industrial)

Importancia de los activos y conocer el beneficio

-papel-imprenta

-Se perfecciona la partida doble.-Origen de los Estados Financieros.

Edad contemporánea -Manejar más información con más rapidez.-Obtener información financiera útil para la toma de decisiones.-información en tiempo real.-Comercio electrónico.

-Calculadoras.-Computadoras.-Programas y Software de contabilidad.-Internet.

-Se automatizan los sistemas contables manuales.-Sistemas de información contable integrados en base de datos.-Principios, normas, leyes