Matemáticas Financieras IIjoseluisperez.sealapiedad.edu.mx › assets › matefinancieras2... ·...

19

MATERIA: MATEMÁTICAS FINANCIERAS II BLOQUE IV. : ASESOR: M.T.E. JOSÉ LUIS PÉREZ GARCÍA Correo electrónico del asesor [email protected] Página web para los materiales joseluisperez.sealapiedad.edu.mx

Transcript of Matemáticas Financieras IIjoseluisperez.sealapiedad.edu.mx › assets › matefinancieras2... ·...

MATERIA: MATEMÁTICAS

FINANCIERAS II

BLOQUE IV. :

ASESOR:

M.T.E. JOSÉ LUIS PÉREZ GARCÍA

Correo electrónico del asesor [email protected]

Página web para los materiales joseluisperez.sealapiedad.edu.mx

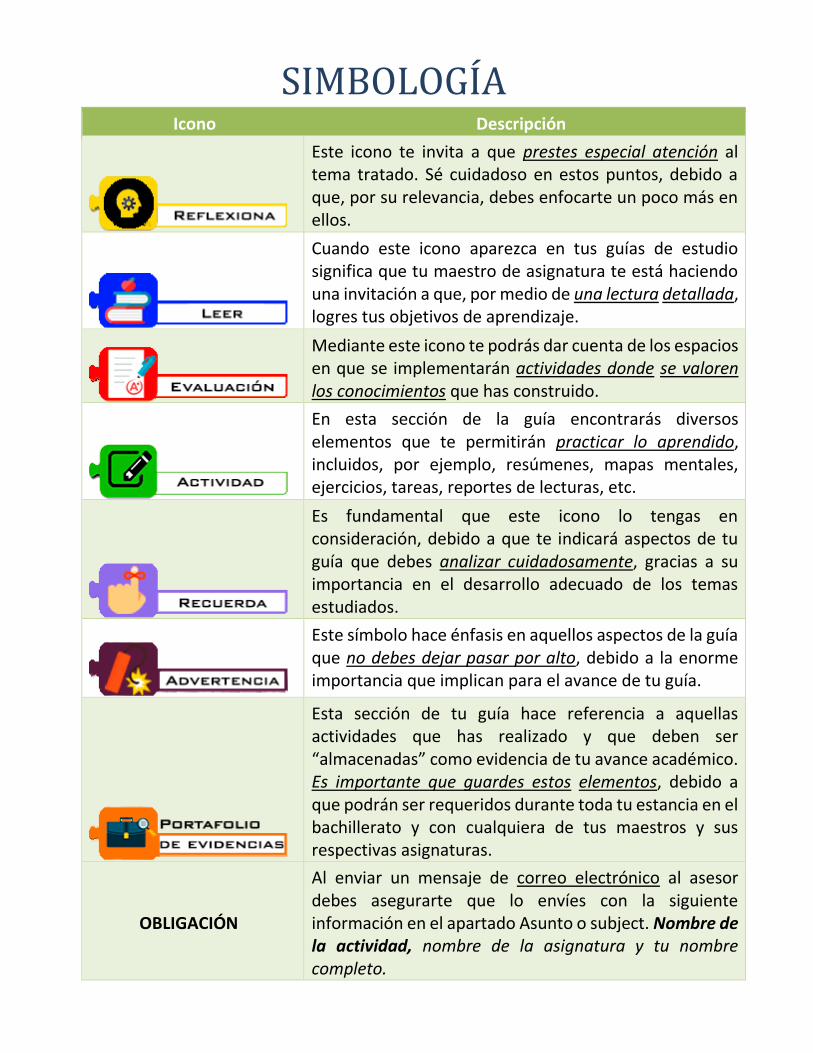

SIMBOLOGÍA Icono Descripción

Este icono te invita a que prestes especial atención al tema tratado. Sé cuidadoso en estos puntos, debido a que, por su relevancia, debes enfocarte un poco más en ellos.

Cuando este icono aparezca en tus guías de estudio significa que tu maestro de asignatura te está haciendo una invitación a que, por medio de una lectura detallada, logres tus objetivos de aprendizaje.

Mediante este icono te podrás dar cuenta de los espacios en que se implementarán actividades donde se valoren los conocimientos que has construido.

En esta sección de la guía encontrarás diversos elementos que te permitirán practicar lo aprendido, incluidos, por ejemplo, resúmenes, mapas mentales, ejercicios, tareas, reportes de lecturas, etc.

Es fundamental que este icono lo tengas en consideración, debido a que te indicará aspectos de tu guía que debes analizar cuidadosamente, gracias a su importancia en el desarrollo adecuado de los temas estudiados.

Este símbolo hace énfasis en aquellos aspectos de la guía que no debes dejar pasar por alto, debido a la enorme importancia que implican para el avance de tu guía.

Esta sección de tu guía hace referencia a aquellas actividades que has realizado y que deben ser “almacenadas” como evidencia de tu avance académico. Es importante que guardes estos elementos, debido a que podrán ser requeridos durante toda tu estancia en el bachillerato y con cualquiera de tus maestros y sus respectivas asignaturas.

OBLIGACIÓN

Al enviar un mensaje de correo electrónico al asesor debes asegurarte que lo envíes con la siguiente información en el apartado Asunto o subject. Nombre de la actividad, nombre de la asignatura y tu nombre completo.

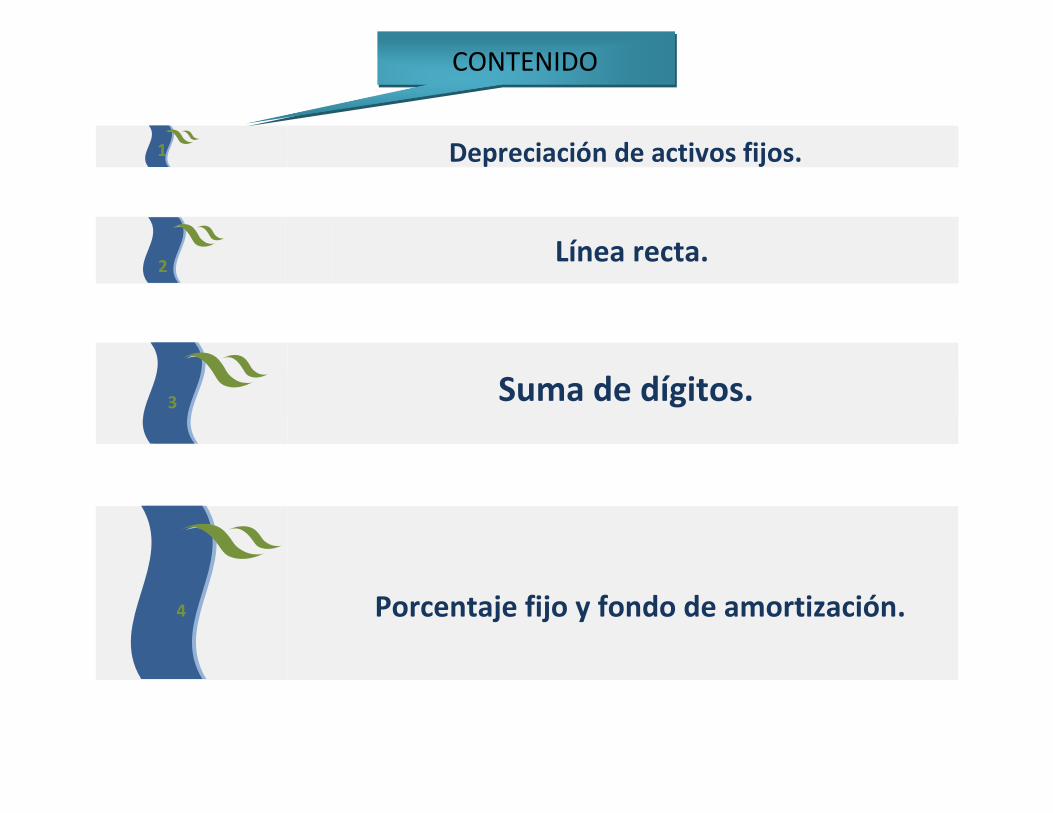

Línea recta.

4 Porcentaje fijo y fondo de amortización.

2

Depreciación de activos fijos.

1

CONTENIDO

Suma de dígitos.

3

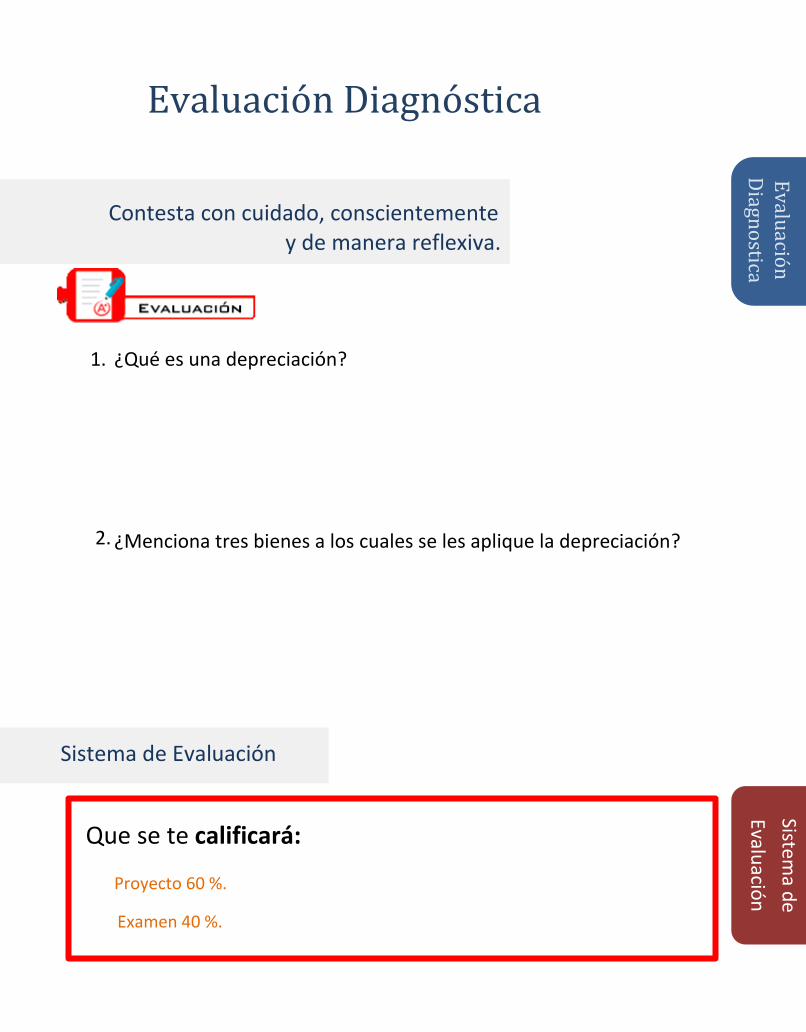

Evaluación Diagnóstica

Sistema de Evaluación

Contesta con cuidado, conscientemente y de manera reflexiva.

1. ¿Qué es una depreciación?

2.

¿Menciona tres bienes a los cuales se les aplique la depreciación?

Que se te calificará:

Examen 40 %.

Proyecto 60 %.

Depreciación

Cuando se adquiere un bien

(excepto terrenos, ya que éstos aumentan su valor), se

empieza a perder valor por el paso del tiempo o por el uso

que se le da. Esta pérdida de valor la conocemos como

depreciación y se debe reflejar en contabilidad de la siguiente

manera:

1.- Para determinar el costo real de los bienes o servicios que se generan con

dichos activos.

2.- Y establecer un fondo de reserva que permita reemplazar el bien al término

de su vida útil.

La depreciación es la reducción del valor histórico de las propiedades,

equipos (cómputo, reparto, automóviles, etc.) por su uso o caída en desuso. La

contribución de estos activos a la generación de ingresos del ente económico

debe reconocerse periódicamente a través de la depreciación de su valor

histórico ajustado. Con el fin de calcular la depreciación de las propiedades,

planta y equipo es necesario estimar su vida útil y, cuando sea significativo, su

valor residual. (Gómez, 1987).

Entonces citamos que depreciación es la reducción del valor de un bien,

por ejemplo: una propiedad y equipos.

Existen diversas CAUSAS que pueden producir la depreciación de un bien:

Depreciación física: Es la depreciación que se produce por roturas, averías,

etc., en el bien.

Depreciación técnica: Es la depreciación donde el bien está sujeto a cambios

tecnológicos, es decir, pierde valor por causas de renovación tecnológica. Por

ejemplo: en el caso típico de las computadoras que terminan siendo obsoletas

para la tecnología actual, y con sistemas anticuados. (Hoy en día compras una

computadora último modelo y cuando sale el nuevo modelo éste queda

obsoleto).

Por el paso del tiempo: Es la depreciación que por el solo hecho del paso del

tiempo produce pérdida de valor del bien. Ejemplo: la compra de un auto, en

cuanto sale de la agencia ya se deprecia un porcentaje de su valor.

Los métodos de depreciación son:

- Línea recta - Unidades de producción - Porcentaje fijo - Intereses sobre inversión - Fondo de amortizaciones

Para efectos de clase únicamente nos enfocaremos en depreciación en línea

recta, unidades de producción y porcentajes fijos.

Actividad a desarrollar

Representa mediante un cuadro sinóptico los tipos de depreciaciones donde se identifiquen cada una de ellas, una breve explicación que las defina y un ejemplo.

Variables para el cálculo de las depreciaciones:

C = Costo original del activo V = Valor en libros

n= Vida útil calculada en años d = Tasa de depreciación

S= Valor de salvamento (también puede ser negativo) o valor comercial.

B= C-S = Base de depreciación del activo

D = Depreciación anual

A = Depreciación acumulada al final del año

Costo original del activo (C): Es el costo del activo, es decir, el importe de

adquisición del bien.

Vida útil calculada en años (n): Es el tiempo que se prospecta (espera) que

dure el bien, está calculada en años.

Valor de salvamento (también puede ser negativo) o valor comercial (S): Es

importe que se espera recuperar por la venta del bien, al cumplirse el tiempo

esperado de la vida útil del activo.

Base de depreciación del Activo (B= C-S): Es la diferencia que se obtiene de

restar el costo original del activo del valor de salvamento.

Depreciación anual (D): Reducción del valor histórico del activo, es decir,

pérdida del valor del bien.

Depreciación acumulada (A): Es la acumulación de la depreciación.

Valor en libros (V): Es la diferencia entre su costo original del activo y la

depreciación anual hasta la fecha.

Tasa de depreciación (d): Cantidad representada en porcentajes que disminuye

el valor del activo.

Métodos de depreciación Método de depreciación de la línea recta

Es el método más sencillo y el más comúnmente usado, se basa en el supuesto

que la depreciación es una función del tiempo y no del uso. De este modo

se supone que los servicios potenciales del activo fijo declinan en igual cuantía

en cada ejercicio, y que el costo de los servicios es el mismo,

independientemente del grado de utilización.

Fórmula:

𝐷 =𝐶 − 𝑆

𝑛=𝐵

𝑛

Ejemplo:

Se compra en Computec una computadora con un valor de $ 16,000 y se

considera que su vida útil será de cuatro años, antes de que se reemplace

por otro equipo más moderno, su valor de desecho se calcula en $2,500.

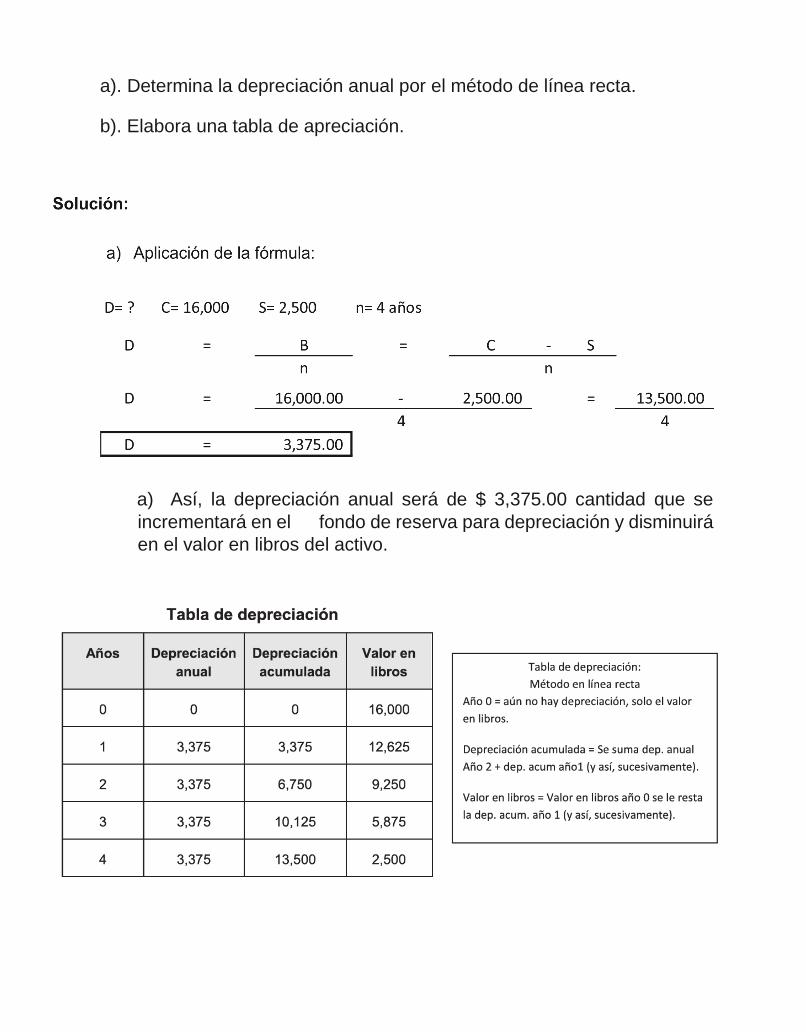

a). Determina la depreciación anual por el método de línea recta.

b). Elabora una tabla de apreciación.

a) Así, la depreciación anual será de $ 3,375.00 cantidad que se

incrementará en el fondo de reserva para depreciación y disminuirá

en el valor en libros del activo.

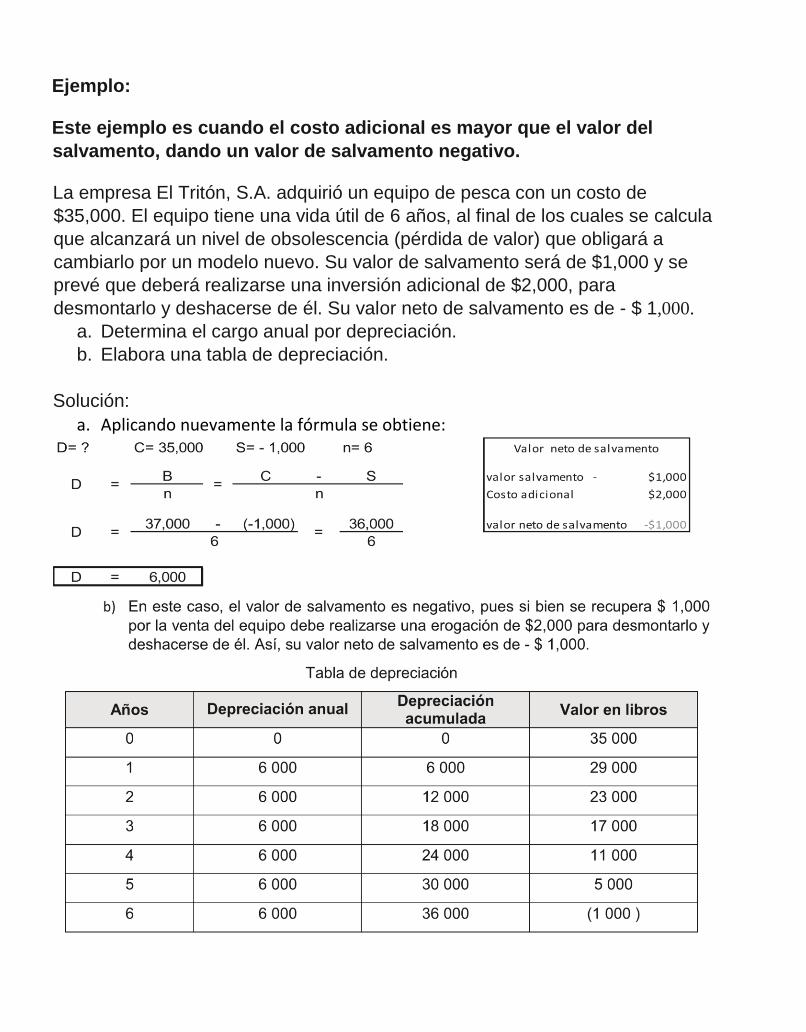

Ejemplo:

Este ejemplo es cuando el costo adicional es mayor que el valor del

salvamento, dando un valor de salvamento negativo.

La empresa El Tritón, S.A. adquirió un equipo de pesca con un costo de

$35,000. El equipo tiene una vida útil de 6 años, al final de los cuales se calcula

que alcanzará un nivel de obsolescencia (pérdida de valor) que obligará a

cambiarlo por un modelo nuevo. Su valor de salvamento será de $1,000 y se

prevé que deberá realizarse una inversión adicional de $2,000, para

desmontarlo y deshacerse de él. Su valor neto de salvamento es de - $ 1,000.

a. Determina el cargo anual por depreciación.

b. Elabora una tabla de depreciación.

Solución:

a. Aplicando nuevamente la fórmula se obtiene:

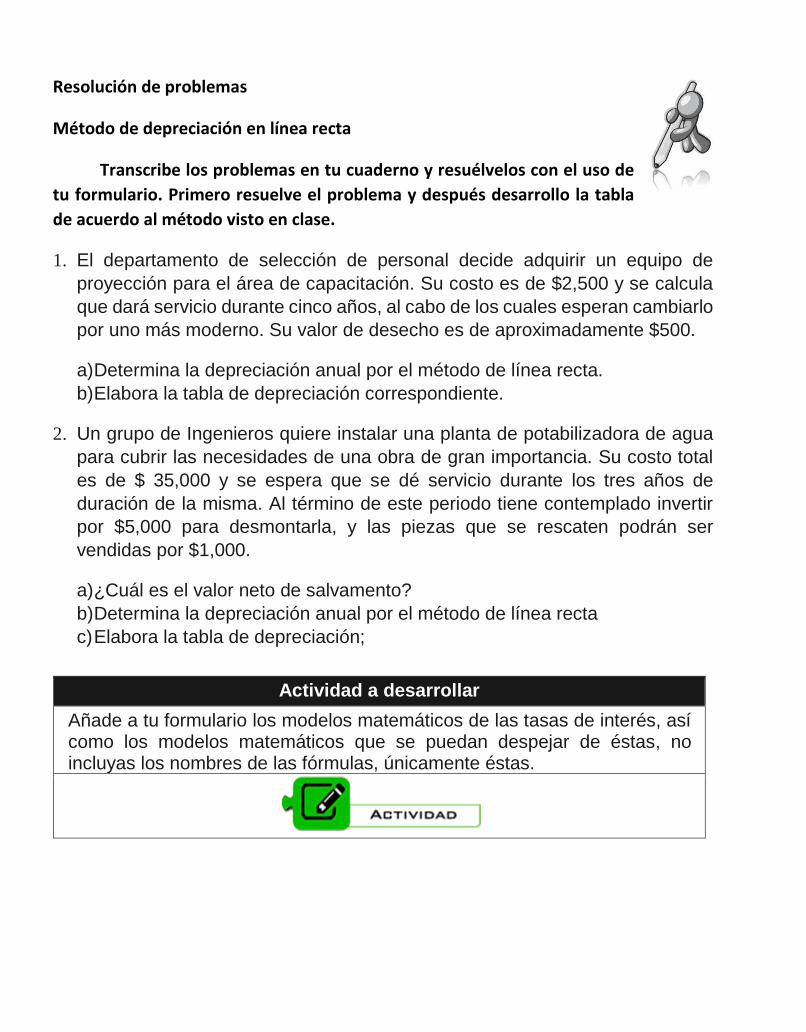

Resolución de problemas

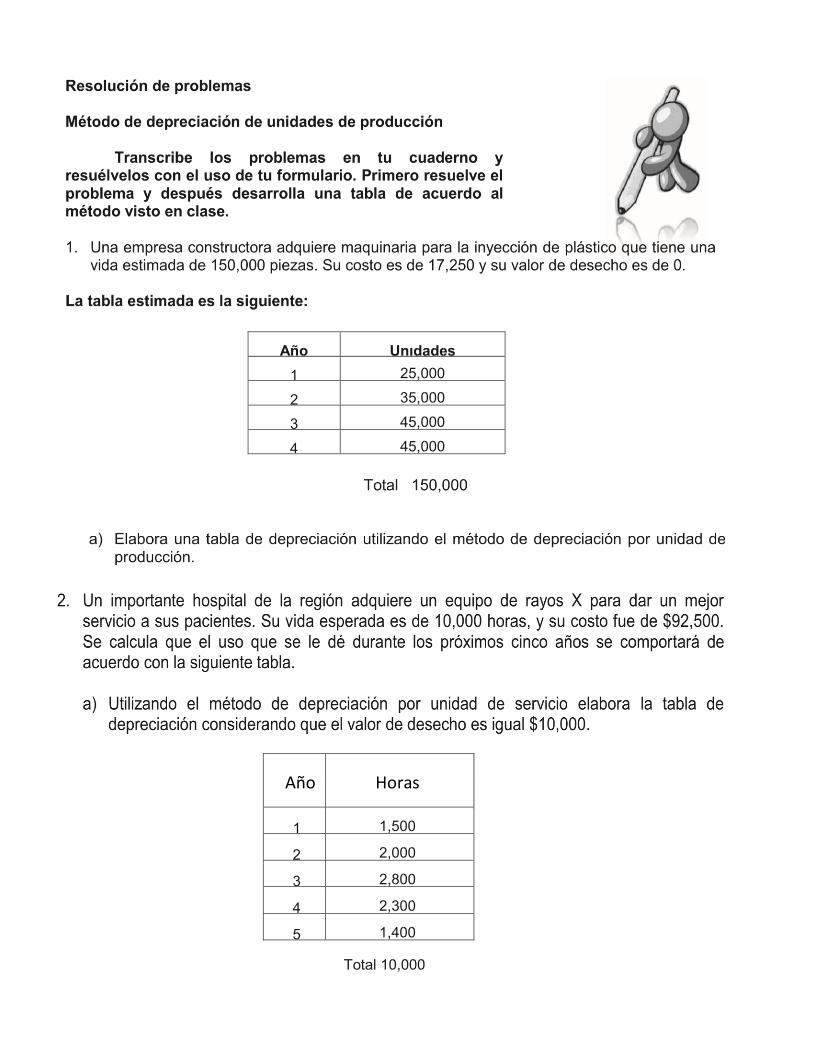

Método de depreciación en línea recta

Transcribe los problemas en tu cuaderno y resuélvelos con el uso de

tu formulario. Primero resuelve el problema y después desarrollo la tabla

de acuerdo al método visto en clase.

1. El departamento de selección de personal decide adquirir un equipo de

proyección para el área de capacitación. Su costo es de $2,500 y se calcula

que dará servicio durante cinco años, al cabo de los cuales esperan cambiarlo

por uno más moderno. Su valor de desecho es de aproximadamente $500.

a) Determina la depreciación anual por el método de línea recta. b) Elabora la tabla de depreciación correspondiente.

2. Un grupo de Ingenieros quiere instalar una planta de potabilizadora de agua

para cubrir las necesidades de una obra de gran importancia. Su costo total

es de $ 35,000 y se espera que se dé servicio durante los tres años de

duración de la misma. Al término de este periodo tiene contemplado invertir

por $5,000 para desmontarla, y las piezas que se rescaten podrán ser

vendidas por $1,000.

a) ¿Cuál es el valor neto de salvamento? b) Determina la depreciación anual por el método de línea recta c) Elabora la tabla de depreciación;

Actividad a desarrollar

Añade a tu formulario los modelos matemáticos de las tasas de interés, así como los modelos matemáticos que se puedan despejar de éstas, no incluyas los nombres de las fórmulas, únicamente éstas.

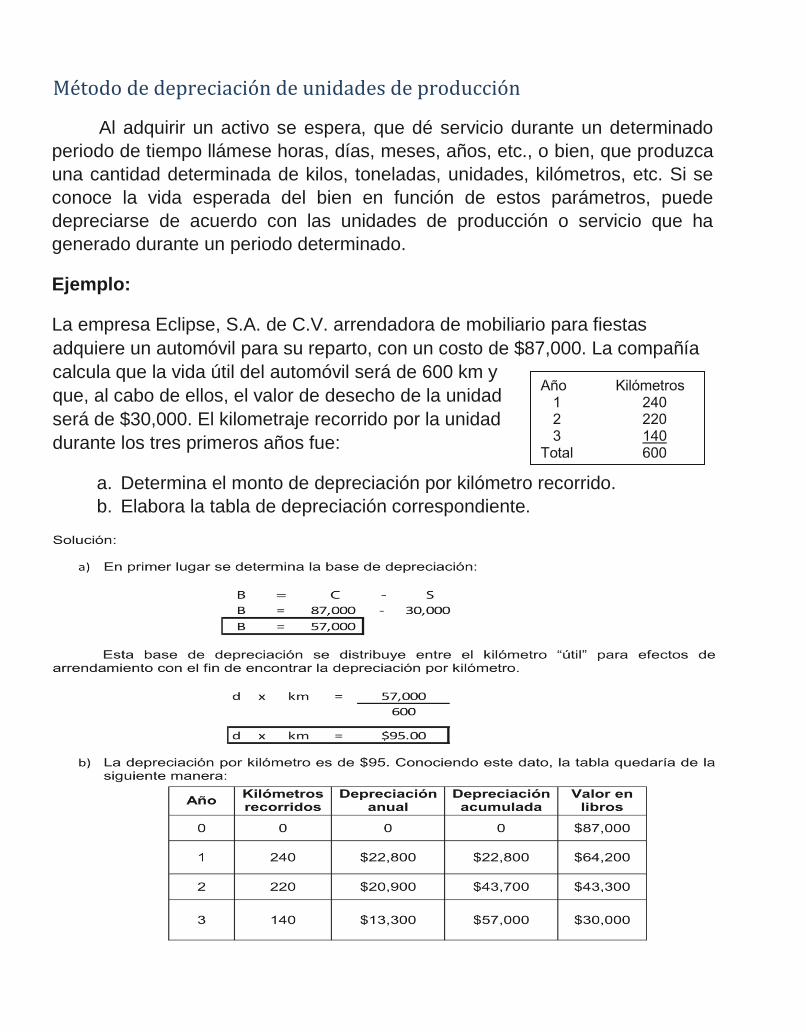

Método de depreciación de unidades de producción

Al adquirir un activo se espera, que dé servicio durante un determinado

periodo de tiempo llámese horas, días, meses, años, etc., o bien, que produzca

una cantidad determinada de kilos, toneladas, unidades, kilómetros, etc. Si se

conoce la vida esperada del bien en función de estos parámetros, puede

depreciarse de acuerdo con las unidades de producción o servicio que ha

generado durante un periodo determinado.

Ejemplo:

La empresa Eclipse, S.A. de C.V. arrendadora de mobiliario para fiestas

adquiere un automóvil para su reparto, con un costo de $87,000. La compañía

calcula que la vida útil del automóvil será de 600 km y

que, al cabo de ellos, el valor de desecho de la unidad

será de $30,000. El kilometraje recorrido por la unidad

durante los tres primeros años fue:

a. Determina el monto de depreciación por kilómetro recorrido. b. Elabora la tabla de depreciación correspondiente.

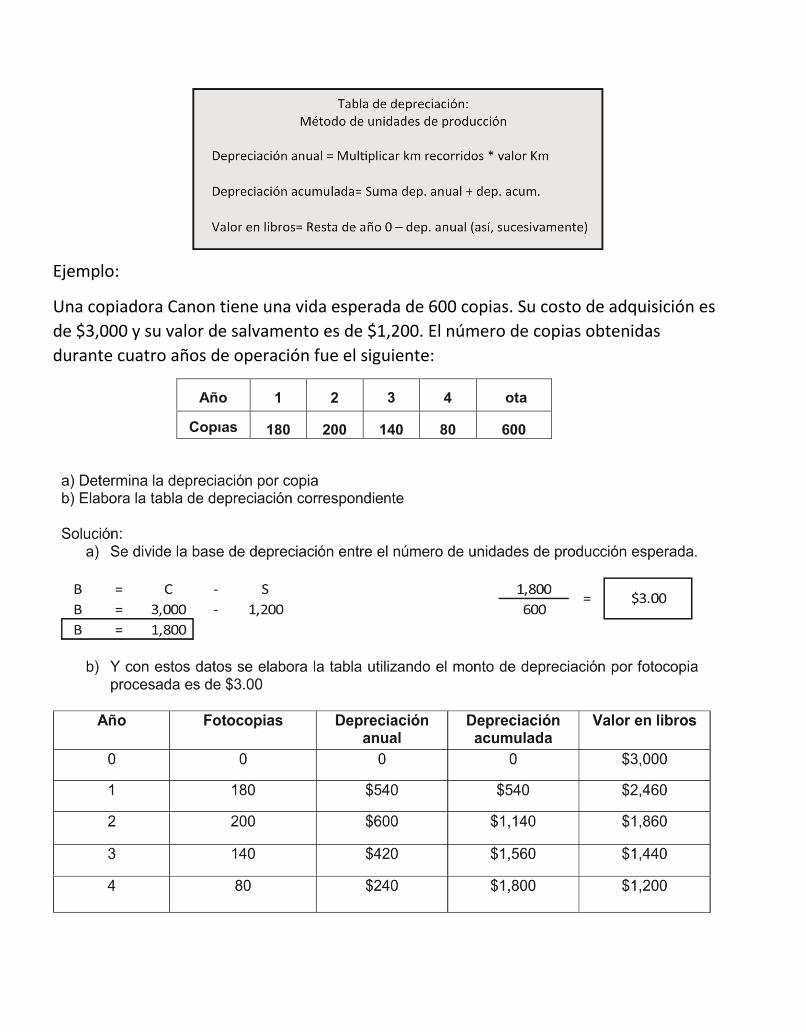

Ejemplo:

Una copiadora Canon tiene una vida esperada de 600 copias. Su costo de adquisición es

de $3,000 y su valor de salvamento es de $1,200. El número de copias obtenidas

durante cuatro años de operación fue el siguiente:

Año Horas

Resolución de problemas

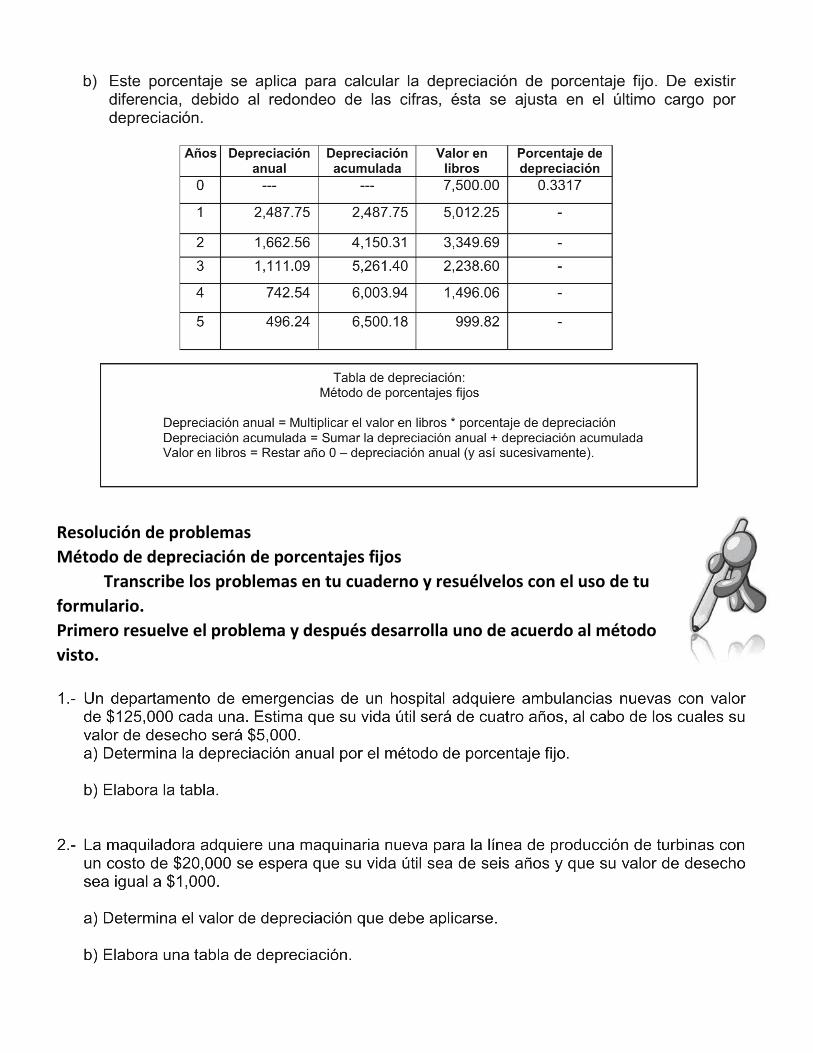

Método de depreciación de porcentajes fijos

Transcribe los problemas en tu cuaderno y resuélvelos con el uso de tu

formulario.

Primero resuelve el problema y después desarrolla uno de acuerdo al método

visto.

Actividad a desarrollar

Transcribe y resuelve nuevamente todos los ejercicios de “Resolución de problemas”, de los temas de depreciación en línea recta, unidades de producción, porcentajes fijos, con la ayuda del formulario. Entrégalo al profesor como pase para tu examen, no olvides anexar portada y conclusión.

Proyecto del Bloque IV

Diseña y resuelve problemas donde se aplique un ejemplo de cada uno de los

distintos métodos de depreciación; método de línea recta, método de unidades de

producción, método de porcentaje fijo, realiza una presentación en PowerPoint

para exponer en clase.

Ya terminado el proyecto, envía el o los archivos originales, creados en el procesador

de textos, al asesor para su revisión y calificación.

No olvides enviar o guardar este proyecto en tu Portafolio de Evidencias.

Revisando tus conocimientos

Contesta con atención y honestamente. Si tienes serias dificultades para

contestar estas preguntas es mejor que estudies un poco más, tu material

de estudio, antes de avanzar.

1. ¿Qué es un activo fijo?

2. ¿Qué es una depreciación?

3. ¿En qué consiste la depreciación de un activo fijo?

4. ¿Describe los métodos utilizados para estimar la depreciación de

activos fijos?

Qué sabes hacer ahora…

Derechos de Autor

MATEMÁTICAS FINANCIERAS I

Edición, agosto de 2016

Actualizado por:

C.P. Margarita Castillo González

Lic. Araceli Ahumada Muñoz

Lic. Arely Mariet Cordero Gañiño

Edición, agosto de 2019

Actualizado por:

Lic. Dora Julita Villaseñor Pimienta

Lic. Araceli Ahumada Muñoz

Lic. Laura Carolina Amador Guzmán

En la realización del presente material, participaron:

JEFA DEL DEPARTAMENTO DE ACTIVIDADES EDUCATIVAS Lic. Teresa López Pérez

EDICIÓN, AGOSTO DE 2019

Lic. Gerardo Enríquez Niebla

Ing. Diana Castillo Ceceña

Lic. Alba Ruth González Ruelas

I.Q. Gabriela López Arenas

La presente edición es propiedad del Colegio de Bachilleres del Estado de Baja California.