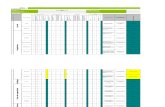

Matriz de Riesgo

312

REFERENCIA DESCRIPCIÓN . CAJA Y BANCOS 11101 CAJA 1110102 Caja Chica 12,000 - SUB TOTAL CAJA 12,000 0 11102 BANCOS CUENTAS EN QUETZALES 1110212 Banco Agrícola (DA) 26,000 - 1110214 Citibank (DM) 10,000 - CUENTAS EN DÓLARES 1110217 Banco G&T (DM) 107,800 - SUB TOTAL BANCOS 143,800.00 0.00 Total del rubro 155,800 65,000 Saldo según contabilidad al 31/12/2014 Saldo según contabilidad al 31/12/2013 Nivel de precisión Error tolerable

-

Upload

jkarladerosales -

Category

Documents

-

view

21 -

download

2

description

Ejemplo amplio de una Matriz de Riesgo completa.

Transcript of Matriz de Riesgo

REFERENCIA DESCRIPCIÓN

VARIACION

Q

.CAJA Y BANCOS

11101 CAJA

1110102 Caja Chica 12,000 - 12,000

SUB TOTAL CAJA 12,000 0

11102 BANCOS

CUENTAS EN QUETZALES

1110212 Banco Agrícola (DA) 26,000 - 26,000

1110214 Citibank (DM) 10,000 -

10,000

CUENTAS EN DÓLARES

1110217 Banco G&T (DM) 107,800 - 107,800

SUB TOTAL BANCOS 143,800.00 0.00

Total del rubro 155,800 65,000

Error tolerable

Saldo según contabilidad al

31/12/2014

Saldo según contabilidad al

31/12/2013

Nivel de precisión

DIVULGACIONES: (Indicar la información a revelar según el marco de referencia utilizado)

Marjorie GonzàlesElaborado por:

ANÁLISIS Y EVALUACIÓN DE RIESGOSINNOVACIONES EMPRESARIALES, S.A.

CAJA Y BANCOSAUDITORIA DEL 01 DE ENERO AL 30 DE JUNIO 2015

Cifras en Quetzales

VARIACION

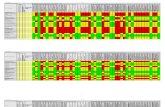

% Si No A M B I E V P O CO CC

100% NO B

100% NO B

100% NO B

100% NO B

A Alto I Integridad CO

Inusual o Inesperado? FACTOR DE RIESGO

¿Cuál es el riesgo en la cuenta?

Tipo de riego

Aseveraciones de la Cuenta

Según Revisiones

A) Manipulación de efectivo. B) Falta de arqueo de caja. C) Falta de documentos de soporte.

A) Que las conciliaciones bancarias no se elaboren de

forma oportuna. B) No tener

documentos de soporte para cada una de las transacciones.

A) Valuacion de la moneda extranjera en las conciliaciones bancarias.

M Medio E Existencia CC

B Bajo V Valuación CL

P Propiedad

O Ocurrencia

DIVULGACIONES: (Indicar la información a revelar según el marco de referencia utilizado)

ANÁLISIS Y EVALUACIÓN DE RIESGOSINNOVACIONES EMPRESARIALES, S.A.

CAJA Y BANCOSAUDITORIA DEL 01 DE ENERO AL 30 DE JUNIO 2015

Cifras en Quetzales

PROCEDIMIENTOS DE AUDITORIA

CL

Comprensibilidad (Descripción)

Según Revisiones

1. Indgar quien tiene a su cargo dicho fondo y si existen cartas de responsabilidad por el manejo del mismo. 2. Indagar el proceso de de liquidación con que periodicidad se realiza y para que se utiliza (gastos menores etc.). 3 Consultar si las liquidaciones son revisadas y autorizadas. 4. Indgar si se hacen arqueos de manera periodica. 5. Indagar cuál es el plazo de los vales que se emiten.

1. Verificar las conciliaciones bancarias en cuanto al control interno supervisión, autorización y elaboración de los últimos 6 meses. 2. Dejar el vaciado de la última conciliación del mes de diciembre 2014. 3. Evaluar si existen cheques y/o depositos con antigüedad elevada. 4.Indgar la naturaleza de las cuentas bancarias y para que son utilizadas. 5. Dejar el estado de cuenta bancario de todas las cuentas bancarias del útlimo mes. 6. Indagar la existencia de cheques en circulación y si hay pendientes de entregar hacer una observación física de ellos.

1. Verificar las conciliaciones bancarias en cuanto al control interno supervisión, autorización y elaboración de los 6 meses. 2. Dejar el vaciado de la última conciliación del mes de diciembre 2014. 3. Evaluar si existen cheques y/o depositos con antigüedad elevada. 4. Indgar la naturaleza de las cuentas bancarias y para que son utilizadas. 5. Dejar el estado de cuenta bancario del útlmo mes. 6. Realizar la correcta valuación de las cuentas bancarias en Dólares aplicando el tipo de cambio correspondiente (al cierre del ejercicio).

Corte de operaciones

Clasificación

DIVULGACIONES: (Indicar la información a revelar según el marco de referencia utilizado)

Revisado por:

ANÁLISIS Y EVALUACIÓN DE RIESGOSINNOVACIONES EMPRESARIALES, S.A.

CAJA Y BANCOSAUDITORIA DEL 01 DE ENERO AL 30 DE JUNIO 2015

Cifras en Quetzales

CONCLUSION DEL TRABAJO (Posterior a realizar los

procedimientos)

Referencia PT

DIVULGACIONES: (Indicar la información a revelar según el marco de referencia utilizado)

ANÁLISIS Y EVALUACIÓN DE RIESGOSINNOVACIONES EMPRESARIALES, S.A.

CAJA Y BANCOSAUDITORIA DEL 01 DE ENERO AL 30 DE JUNIO 2015

Cifras en Quetzales

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

REFERENCIA DESCRIPCIÓN

CUENTAS POR COBRAR

11202 OTRAS CUENTAS POR COBRAR

1120201 Clientes 3,255,000 -

1120211 Funcionarios y Empleados 30,000 -

1120212 Cuentas Intercompañías 165,000 -

Sub Total de Cuentas por Cobrar 3,450,000 1,900,000

DOCUMENTOS POR COBRAR

11201 Documentos por cobrar 752,000 0

Sub Total de Documentos por Cobrar 752,000 0

Total del rubro 4,202,000 1,900,000

CUENTAS POR COBRAR

DIVULGACIONES: (Indicar la información a revelar según el marco de referencia utilizado)1. Existe un cupón para descuento de facturas por Q. 750,000.00.2. La estimación de cuentas incobrables se forma a razón del 3% sobre los saldos deudores. 3. El 90% del saldo de la cuenta de Funcionarios y empleados corresponde a una cuenta a nombre del Ex gerente de ventas, quién falleció; esto no es recuperable ya que sus prestaciones fueron entregadas.4

Saldo según contabilidad al 31/12/2014

Saldo según contabilidad al 31/12/2013

Nivel de precisión

Error tolerable

5

Marjorie Gonzàles

Elaborado por:

ANÁLISIS Y EVALUACIÓN DE RIESGOSINNOVACIONES EMPRESARIALES, S.A.

Cuentas por cobrarAUDITORIA DEL 01 DE ENERO AL 30 DE JUNIO 2015

Cifras en Quetzales

VARIACION

Q % Si No A M B I E

3,255,000 100% NO M

30,000 100% NO B

165,000 100% NO M

752,000 100% NO M

4,202,000

A Alto I

M Medio E

B Bajo V

P

O

DIVULGACIONES: (Indicar la información a revelar según el marco de referencia utilizado)1. Existe un cupón para descuento de facturas por Q. 750,000.00.2. La estimación de cuentas incobrables se forma a razón del 3% sobre los saldos deudores. 3. El 90% del saldo de la cuenta de Funcionarios y empleados corresponde a una cuenta a nombre del Ex gerente de ventas, quién falleció; esto no es recuperable ya que sus prestaciones fueron entregadas.4

Inusual o Inesperado? FACTOR DE RIESGO

¿Cuál es el riesgo en la cuenta?

Tipo de riego

Aseveraciones de la Cuenta

Que la cuenta por cobrar se encuentre sobrevaluada

Que los documentos por cobrar se encuentren

sobrevaluados.

DOCUMENTOS POR COBRAR

Nivel de precisión

Error tolerable

5

ANÁLISIS Y EVALUACIÓN DE RIESGOSINNOVACIONES EMPRESARIALES, S.A.

Cuentas por cobrarAUDITORIA DEL 01 DE ENERO AL 30 DE JUNIO 2015

Cifras en Quetzales

PROCEDIMIENTOS DE AUDITORIA

V P O CO CC CL

Integridad CO Comprensibilidad (Descripción)

Existencia CC Corte de operaciones

Valuación CL Clasificación

Propiedad

Ocurrencia

DIVULGACIONES: (Indicar la información a revelar según el marco de referencia utilizado)1. Existe un cupón para descuento de facturas por Q. 750,000.00.2. La estimación de cuentas incobrables se forma a razón del 3% sobre los saldos deudores. 3. El 90% del saldo de la cuenta de Funcionarios y empleados corresponde a una cuenta a nombre del Ex gerente de ventas, quién falleció; esto no es recuperable ya que sus prestaciones fueron entregadas.4

Aseveraciones de la Cuenta

Según Revisiones

1. Solicicitar la integración y cotejar que los saldos concilien con lo reportado en la contabilidad. 2. Verificar algunas operaciones a traves del dmg debido a que la cuenta por cobrar a aumentado con relación al año 2013.

1. Solicicitar la integración y cotejar que los saldos concilien con lo reportado en la contabilidad. 2. Verificar el origen o la naturaleza de las cuentas por cobrar a funcionarios y empleados si es por prestamos que se tienen con estos, como es la forma de descuento, si se tiene un contrato por el préstamo otorgado etc. 3. Verificar las formas de pago o de descuento a los empleados y/o funcionarios.

1.Solicitar la integración de la cuenta, cotejar que esta concuerde con lo reportado en la contabilidad. 2. Seleccionar una muestra de las operaciones materialmente importantes para dar validez a las mismas.

1. Solicitar la integración de la cuenta y cotejar que los saldos concilien con lo reportado en contabilidad. 2. Verificar la naturaleza y origen de los docuementos por cobrar.

5

Revisado por:

ANÁLISIS Y EVALUACIÓN DE RIESGOSINNOVACIONES EMPRESARIALES, S.A.

Cuentas por cobrarAUDITORIA DEL 01 DE ENERO AL 30 DE JUNIO 2015

Cifras en Quetzales

Referencia PT

DIVULGACIONES: (Indicar la información a revelar según el marco de referencia utilizado)1. Existe un cupón para descuento de facturas por Q. 750,000.00.2. La estimación de cuentas incobrables se forma a razón del 3% sobre los saldos deudores. 3. El 90% del saldo de la cuenta de Funcionarios y empleados corresponde a una cuenta a nombre del Ex gerente de ventas, quién falleció; esto no es recuperable ya que sus prestaciones fueron entregadas.4

CONCLUSION DEL TRABAJO (Posterior a realizar los

procedimientos)

5

ANÁLISIS Y EVALUACIÓN DE RIESGOSINNOVACIONES EMPRESARIALES, S.A.

Cuentas por cobrarAUDITORIA DEL 01 DE ENERO AL 30 DE JUNIO 2015

Cifras en Quetzales

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

REFERENCIA DESCRIPCIÓN

12101 PROPIEDAD, PLANTA Y EQUIPO

1210102 Inmuebles 2,200,000

1210103 Mobiliario y Equipo de Oficina 155,200

1210104 Vehículos 90,000

1210105 Maquinaria en Tránsito 2,200,000

Sub Total de Activo Fijo4,645,200

12201 REGUL.PROPIEDA,PLANTA Y EQUIPO

1220102 Depreciación Acumulada Inmuebles 153,000

1220104 Depreciacion Acumulada Mobiliario y Equipo Oficina 75,660

Sub Total de la Depreciacion Acumulada 228,660

Total del rubro neto 4,416,540

173,000

Saldo según contabilidad al

31/12/2014

Nivel de precisión

DIVULGACIONES: (Indicar la información a revelar según el marco de referencia utilizado)

Marjorie GonzalesElaborado por:

ANÁLISIS Y EVALUACIÓN DE RIESGOSINNOVACIONES EMPRESARIALES, S.A.

PROPIEDAD, PLANTA Y EQUIPOAUDITORIA DEL 01 DE ENERO AL 30 DE JUNIO 2015

Cifras en Quetzales

Variación

Q % Si No

2,200,000 - 0% NO

155,200 - 0% NO

- 90,000 100% NO

- 2,200,000 100% NO

2,355,200 2,290,000

0153,000 100%

SI

075,660 100%

SI

0 228,660

2,355,200 2,061,340

8,650

Saldo según contabilidad al

31/12/2013

Inusual o Inesperado? FACTOR DE RIESGO

¿Cuál es el riesgo en la cuenta?

A) Que las adiciones y bajas sean reales y del periodo que corresponde. B) Que las depreciaciones estén aplicadas según la ley.

Que se realice adecuadamente el calculo de las depreciaciones del periodo.

Error tolerable

DIVULGACIONES: (Indicar la información a revelar según el marco de referencia utilizado)

Marjorie GonzalesElaborado por:

ANÁLISIS Y EVALUACIÓN DE RIESGOSINNOVACIONES EMPRESARIALES, S.A.

PROPIEDAD, PLANTA Y EQUIPOAUDITORIA DEL 01 DE ENERO AL 30 DE JUNIO 2015

Cifras en Quetzales

A M B I E V P O

B

B

B

B

A Alto I Integridad Comprensibilidad (Descripción)

M Medio E Existencia Corte de operaciones

B Bajo V Valuación Clasificación

P Propiedad

O Ocurrencia

Tipo de riesgo

ASEVERACIONES DE CUENTA

SEGÚN REVISIO

NES CO

CC

CL

CO

CC

CL

DIVULGACIONES: (Indicar la información a revelar según el marco de referencia utilizado)

(Nombre del Supervisor)Revisado por:

ANÁLISIS Y EVALUACIÓN DE RIESGOSINNOVACIONES EMPRESARIALES, S.A.

PROPIEDAD, PLANTA Y EQUIPOAUDITORIA DEL 01 DE ENERO AL 30 DE JUNIO 2015

Cifras en Quetzales

Procedimientos de Auditoría

Comprensibilidad (Descripción)

Corte de operaciones

Clasificación

1. Solicitar la integración y/o registro auxiliar de este rubro y verificar si cuadra con el diario mayor general. 2. Determinar el movimiento de adiciones, bajas y traslados que se hayan realizado durante el período. 3. Examinar las adiciones mas importantes que se hayan realizado durante el período y verficar la forma en que las mismas han sido documentadas. 4. Examinar las bajas del período estableciendo si estas son por retiro o ventas que se hayan realizado. 5. Consultar con la administración si se tienen cartas de responsabilidad por el uso o custodia de los mismos, si existe codificación.

1. Realizar el cálculo global de depreciaciones, con el objeto de darle validez al gasto del período y a los abonos realizados a la depreciación acumulada. 2. Realizar la prueba de comparar que las depreciaciones que sean cargadas al acumulada coincidan con el gasto. 3. Incluir los movimientos reales en la sumaria.

DIVULGACIONES: (Indicar la información a revelar según el marco de referencia utilizado)

(Nombre del Supervisor)Revisado por:

ANÁLISIS Y EVALUACIÓN DE RIESGOSINNOVACIONES EMPRESARIALES, S.A.

PROPIEDAD, PLANTA Y EQUIPOAUDITORIA DEL 01 DE ENERO AL 30 DE JUNIO 2015

Cifras en Quetzales

Conclusión del trabajo (Posterior a realizar los procedimientos)

Referencia PT

DIVULGACIONES: (Indicar la información a revelar según el marco de referencia utilizado)

ANÁLISIS Y EVALUACIÓN DE RIESGOSINNOVACIONES EMPRESARIALES, S.A.

PROPIEDAD, PLANTA Y EQUIPOAUDITORIA DEL 01 DE ENERO AL 30 DE JUNIO 2015

Cifras en Quetzales

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

REFERENCIA DESCRIPCIÓN

12101 INVENTARIOS

1210102 Inventario de Electrodomésticos 2,300,000

1210103 Inventario de Repuestos y Accesorios (Garantías) 42,000

1210105 Inventario de Mercadería de Segunda (Recogida) 16,500

Sub Total de Inventarios2,358,500

Total del rubro neto 2,358,500

173,000

DIVULGACIONES: (Indicar la información a revelar según el marco de referencia utilizado)

Marjorie GonzalesElaborado por:

Saldo según contabilidad al

31/12/2014

Nivel de precisión

ANÁLISIS Y EVALUACIÓN DE RIESGOSINNOVACIONES EMPRESARIALES, S.A.

PROPIEDAD, PLANTA Y EQUIPOAUDITORIA DEL 01 DE ENERO AL 30 DE JUNIO 2015

Cifras en Quetzales

Variación

Q % Si No

- 2,300,000 100% NO

- 42,000 100% NO

- 16,500 100% NO

0 2,358,500

0 2,358,500

8,650

DIVULGACIONES: (Indicar la información a revelar según el marco de referencia utilizado)

Marjorie GonzalesElaborado por:

Saldo según contabilidad al

31/12/2013

Inusual o Inesperado? FACTOR DE RIESGO

¿Cuál es el riesgo en la cuenta?

A) Que las entradas y salidas se registres y verifiquen adecuadamente en el período que corresponda.

Error tolerable

ANÁLISIS Y EVALUACIÓN DE RIESGOSINNOVACIONES EMPRESARIALES, S.A.

PROPIEDAD, PLANTA Y EQUIPOAUDITORIA DEL 01 DE ENERO AL 30 DE JUNIO 2015

Cifras en Quetzales

A M B I E V P O

B

B

A Alto I Integridad Comprensibilidad (Descripción)

M Medio E Existencia Corte de operaciones

B Bajo V Valuación Clasificación

P Propiedad

O Ocurrencia

DIVULGACIONES: (Indicar la información a revelar según el marco de referencia utilizado)

(Nombre del Supervisor)Revisado por:

Tipo de riesgo

ASEVERACIONES DE CUENTA

SEGÚN REVISIO

NES CO

CC

CL

CO

CC

CL

ANÁLISIS Y EVALUACIÓN DE RIESGOSINNOVACIONES EMPRESARIALES, S.A.

PROPIEDAD, PLANTA Y EQUIPOAUDITORIA DEL 01 DE ENERO AL 30 DE JUNIO 2015

Cifras en Quetzales

Procedimientos de Auditoría

Comprensibilidad (Descripción)

Corte de operaciones

Clasificación

DIVULGACIONES: (Indicar la información a revelar según el marco de referencia utilizado)

(Nombre del Supervisor)Revisado por:

1. Evaluar las instrucciones y procedimientos de la administración para registrar y controlar los resultados del conteo físico del inventario. 2. Observar la realización de los procedimientos de conteo de la administración. 3. Inspeccionar el inventario. 4. Realizar pruebas físicas selectivas al recuento realizado por la compañía. 5. Solicitar informacion a la persona que tiene bajo su custodia y responsabilidad el inventario, en cuanto a las condiciones y cantidades del inventario.

ANÁLISIS Y EVALUACIÓN DE RIESGOSINNOVACIONES EMPRESARIALES, S.A.

PROPIEDAD, PLANTA Y EQUIPOAUDITORIA DEL 01 DE ENERO AL 30 DE JUNIO 2015

Cifras en Quetzales

DIVULGACIONES: (Indicar la información a revelar según el marco de referencia utilizado)

Conclusión del trabajo (Posterior a realizar los procedimientos)

Referencia PT

ANÁLISIS Y EVALUACIÓN DE RIESGOSINNOVACIONES EMPRESARIALES, S.A.

PROPIEDAD, PLANTA Y EQUIPOAUDITORIA DEL 01 DE ENERO AL 30 DE JUNIO 2015

Cifras en Quetzales

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

REFERENCIA DESCRIPCIÓN

12101 IMPUESTOS POR APLICAR

1210102 IVA Crédito 50,000

1210103 ISR trimestral 40,000

1210105 ISO 60,000

Sub Total de Inventarios150,000

Total del rubro neto 150,000

DIVULGACIONES: (Indicar la información a revelar según el marco de referencia utilizado)

Marjorie GonzalesElaborado por:

Saldo según contabilidad al

31/12/2014

Nivel de precisión

ANÁLISIS Y EVALUACIÓN DE RIESGOSINNOVACIONES EMPRESARIALES, S.A.

PROPIEDAD, PLANTA Y EQUIPOAUDITORIA DEL 01 DE ENERO AL 30 DE JUNIO 2015

Cifras en Quetzales

Variación

Q % Si No

- 50,000 100% NO

- 40,000 100% NO

- 60,000 100% NO

0 150,000

0 150,000

DIVULGACIONES: (Indicar la información a revelar según el marco de referencia utilizado)

Marjorie GonzalesElaborado por:

Saldo según contabilidad al

31/12/2013

Inusual o Inesperado? FACTOR DE RIESGO

¿Cuál es el riesgo en la cuenta?

A) Que se haya efectuado el cálculo correctamente. B) Que se haya rebajado de la provisión en cuanto se efectuó el pago de cada impuesto.

Error tolerable

ANÁLISIS Y EVALUACIÓN DE RIESGOSINNOVACIONES EMPRESARIALES, S.A.

PROPIEDAD, PLANTA Y EQUIPOAUDITORIA DEL 01 DE ENERO AL 30 DE JUNIO 2015

Cifras en Quetzales

A M B I E V P O

B

B

A Alto I Integridad Comprensibilidad (Descripción)

M Medio E Existencia Corte de operaciones

B Bajo V Valuación Clasificación

P Propiedad

O Ocurrencia

DIVULGACIONES: (Indicar la información a revelar según el marco de referencia utilizado)

(Nombre del Supervisor)Revisado por:

Tipo de riesgo

ASEVERACIONES DE CUENTA

SEGÚN REVISIO

NES CO

CC

CL

CO

CC

CL

ANÁLISIS Y EVALUACIÓN DE RIESGOSINNOVACIONES EMPRESARIALES, S.A.

PROPIEDAD, PLANTA Y EQUIPOAUDITORIA DEL 01 DE ENERO AL 30 DE JUNIO 2015

Cifras en Quetzales

Procedimientos de Auditoría

Comprensibilidad (Descripción)

Corte de operaciones

Clasificación

DIVULGACIONES: (Indicar la información a revelar según el marco de referencia utilizado)

(Nombre del Supervisor)Revisado por:

1. Verificar la base sobre la cual se efectúo el cálculo para cada impuesto. 2. Evaluar si se deja provisión mensual para cada impuesto o se hace un solo desembolso en el momento de efectuar el pago del impuesto.

ANÁLISIS Y EVALUACIÓN DE RIESGOSINNOVACIONES EMPRESARIALES, S.A.

PROPIEDAD, PLANTA Y EQUIPOAUDITORIA DEL 01 DE ENERO AL 30 DE JUNIO 2015

Cifras en Quetzales

DIVULGACIONES: (Indicar la información a revelar según el marco de referencia utilizado)

Conclusión del trabajo (Posterior a realizar los procedimientos)

Referencia PT

ANÁLISIS Y EVALUACIÓN DE RIESGOSINNOVACIONES EMPRESARIALES, S.A.

PROPIEDAD, PLANTA Y EQUIPOAUDITORIA DEL 01 DE ENERO AL 30 DE JUNIO 2015

Cifras en Quetzales

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

REFERENCIA DESCRIPCIÓN

13101 INVERSIONES

1310102 Inversiones en Valores 14,137,500 -

1310103 Inversión en Acciones de Copa Oro, S.A. - 15,950,000

14,137,500 15,950,000

Total del rubro ### ###

DIVULGACIONES: (Indicar la información a revelar según el marco de referencia utilizado)

Marjorie GonzalesElaborado por:

Saldo según contabilidad al 31/12/2014

Saldo según contabilidad al 31/12/2013

Nivel de precisión

Error tolerable

INNOVACIONES EMPRESARIALES, S.A.ANÁLISIS Y EVALUACIÓN DE RIESGOS

INVERSIONESAUDITORIA DEL 01 DE ENERO AL 30 DE JUNIO 2015

Cifras en Quetzales

VARIACION

Q % Si No A M B I E

14,137,500 100% NO B

-15,950,000 #DIV/0! NO B

- 1,812,500

###

A Alto I

M Medio E

B Bajo V

P

O

DIVULGACIONES: (Indicar la información a revelar según el marco de referencia utilizado)

Inusual o Inesperado? FACTOR DE RIESGO

¿Cuál es el riesgo en la cuenta?

Tipo de riesgo

ASEVERACIONES DE CUENTA

A) Que las inversiones no se encuentran documentadas de forma adecuada. B) Que las inversiones no hayan sido cobradas en la fecha de vencimiento.

INNOVACIONES EMPRESARIALES, S.A.ANÁLISIS Y EVALUACIÓN DE RIESGOS

INVERSIONESAUDITORIA DEL 01 DE ENERO AL 30 DE JUNIO 2015

Cifras en Quetzales

PROCEDIMIENTOS DE AUDITORIA

V P O CC CL

Integridad Comprensibilidad (Descripción)

Existencia CC Corte de operaciones

Valuación CL Clasificación

Propiedad

Ocurrencia

DIVULGACIONES: (Indicar la información a revelar según el marco de referencia utilizado)

(Nombre del Supervisor)Revisado por:

ASEVERACIONES DE CUENTA

SEGÚN REVISIONES

CO

1. Solicitar la integración del saldo de la cuenta y verificar si cuadra con el diario mayor general. 2. Determinar la naturaleza de las mismas, con el objeto de establecer si son a corto o largo plazo. 3. Examinar las inversiones materialmente importantes realizadas durante el período, observando la forma como han sido documentadas. 4. Examinar las desinversiones importantes realizadas en el período y la forma como han sido documentadas. 5. Determinar el monto de inversiones y desinversiones realizadas durante el período, ya que dicha información es de suma importancia para efectos de la elaboración del Estado de flujos de efectivo.

CO

INNOVACIONES EMPRESARIALES, S.A.ANÁLISIS Y EVALUACIÓN DE RIESGOS

INVERSIONESAUDITORIA DEL 01 DE ENERO AL 30 DE JUNIO 2015

Cifras en Quetzales

DIVULGACIONES: (Indicar la información a revelar según el marco de referencia utilizado)

CONCLUSION DEL TRABAJO (Posterior a realizar los

procedimientos)

Referencia PT

INNOVACIONES EMPRESARIALES, S.A.ANÁLISIS Y EVALUACIÓN DE RIESGOS

INVERSIONESAUDITORIA DEL 01 DE ENERO AL 30 DE JUNIO 2015

Cifras en Quetzales

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

REFERENCIA DESCRIPCIÓN

CUENTAS POR PAGAR

Proveedores2,343,000 2,650,000

Cuentas por pagar325,000 325,000

Documentos por pagar385,000 -

Intereses Vencidos sobre obligaciones hipotecarias100,000 -

SUB-TOTAL 3,153,000 2,975,000

GASTOS ACUMULADOS POR PAGAR

Combustibles y Lubricantes 80,000 - Seguridad y Vigilancia 45,000 - Reparaciones y Mantenimiento Edificios 600,000 - Energìa Elèctrica 35,000 - Comunicaciones 25,000 - Gastos de Viaje (Boletos aèreos) 20,000 - Papelerìa y Utiles 10,000 -

Promociòn y Publicidad 35,000 -

850,000 903,605

PRESTAMO BANCARIO

Préstamo Bancario 10,000,000 11,000,000

10,000,000 11,000,000

IMPUESTOS POR PAGAR

IVA Débito, DIC 14 84,000 -

ISR retenciones 15,110 -

ISR retenciones del período 2014 51,850 -

150,960 135,717

TOTAL DE OTRAS CUENTAS POR PAGAR 4,153,960 4,014,322

Cuentas por Pagar

Saldo según contabilidad al 31/12/2014

Saldo según contabilidad al

31/12/2013

Nivel de precisión

Error tolerable

Otras Cuentas por Pagar

DIVULGACIONES: (Indicar la información a revelar según el marco de referencia utilizado)

Marjorie GonzalesElaborado por:

INNOVACIONES EMPRESARIALES, S.A.ANÁLISIS Y EVALUACIÓN DE RIESGOS

CUENTAS POR PAGARAUDITORIA DEL 01 DE ENERO AL 30 DE JUNIO 2015

Cifras en Quetzales

VARIACION

Q % Si No A M

- 307,000 -13% NO

- 0% NO

385,000 100% NO

100,000 100% NO

80,000 100% SI 45,000 100% NO

600,000 100% SI 35,000 100% NO25,000 100% NO20,000 100% NO10,000 100% NO35,000 100% NO

-1,000,000 -10% NO

84,000 100% NO

15,110 100% NO

51,850 100% NO

178,960

A Alto

M Medio

Inusual o Inesperado? FACTOR DE RIESGO

¿Cuál es el riesgo en la cuenta?

Tipo de riesgo

Que la cuenta por pagar se encuentre subvaluada.

Que el calculo de los impuestos no se realice de forma correcta.

B Bajo

DIVULGACIONES: (Indicar la información a revelar según el marco de referencia utilizado)

INNOVACIONES EMPRESARIALES, S.A.ANÁLISIS Y EVALUACIÓN DE RIESGOS

CUENTAS POR PAGARAUDITORIA DEL 01 DE ENERO AL 30 DE JUNIO 2015

Cifras en Quetzales

Procedimientos de Auditoría

B I E V P O CC CL

B

B

B

B

B

B

B

B

B

B

B

Alto I Integridad Comprensibilidad (Descripción)

Medio E Existencia CC Corte de operaciones

Tipo de riesgo

ASEVERACIONES DE CUENTA

SEGÚN REVISIONES

CO

1. Solicitar la integración y cotejar el saldo contra el saldo presentado en el balance con la finalidad de establecer diferencias. 2 . Verificar a traves del dmg las operaciones materialmente importantes, evaluar una muestra de

los pagos efetuados durante el periodo, así mismo si se han realizado pagos posteriores. 3. Verificar los cálculos de los intereses vencidos y

revisar si existía provisión para este gasto.

1. Evaluar si los montos que aparecen en el balance no están sobrepasando el límite autorizado por la administración. 2. Verificar una

muestra de los gastos más grande y si existe un control sobre a quié personal se le cubre dicho gasto y si el comprobante está correcto.

1. Indagar cuales fueron las condiciones de este préstamo y la fecha en que se adquirió, verificar el cálculo de intereses pagados.

Cruzar contra el formulario de IVA del mes de diciembre 2014. También indagar como es la regularización del iva debido a que estan las cuentas de cobrar y pagar.

Verificar cuál fue la base para estas retenciones y evaluar los procedimientos de la fecha de retención y las fechas de pago.

CO

Bajo V Valuación CL Clasificación

P Propiedad

O Ocurrencia

DIVULGACIONES: (Indicar la información a revelar según el marco de referencia utilizado)

(Nombre del Supervisor)Revisado por:

INNOVACIONES EMPRESARIALES, S.A.ANÁLISIS Y EVALUACIÓN DE RIESGOS

CUENTAS POR PAGARAUDITORIA DEL 01 DE ENERO AL 30 DE JUNIO 2015

Cifras en Quetzales

CONCLUSION DEL TRABAJO (Posterior a

realizar los procedimientos)

Referencia PT

DIVULGACIONES: (Indicar la información a revelar según el marco de referencia utilizado)

INNOVACIONES EMPRESARIALES, S.A.ANÁLISIS Y EVALUACIÓN DE RIESGOS

CUENTAS POR PAGARAUDITORIA DEL 01 DE ENERO AL 30 DE JUNIO 2015

Cifras en Quetzales

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

REFERENCIA DESCRIPCIÓN

PROVISIONES LABORALES

2110402 Provisión Bono 14 40,000.00

2111701 Provisión Aguinaldo 6,666.40

2113004 Provisión para Indemnizaciones 239,933.40

286,600 206,600

TOTAL DE OTRAS CUENTAS POR PAGAR 286,600 206,600

Cuentas por Pagar

Otras Cuentas por Pagar

DIVULGACIONES: (Indicar la información a revelar según el marco de referencia utilizado)

Marjorie GonzalesElaborado por:

Saldo según contabilidad al 31/12/2014

Saldo según contabilidad al

31/12/2013

Nivel de precisión

Error tolerable

INNOVACIONES EMPRESARIALES, S.A.ANÁLISIS Y EVALUACIÓN DE RIESGOS

CUENTAS POR PAGARAUDITORIA DEL 01 DE ENERO AL 30 DE JUNIO 2015

Cifras en Quetzales

VARIACION

Q % Si No A M

40,000 100% NO

6,666 100% NO

239,933 100% NO

286,600

A Alto

M Medio

B Bajo

DIVULGACIONES: (Indicar la información a revelar según el marco de referencia utilizado)

Inusual o Inesperado? FACTOR DE RIESGO

¿Cuál es el riesgo en la cuenta?

Tipo de riesgo

INNOVACIONES EMPRESARIALES, S.A.ANÁLISIS Y EVALUACIÓN DE RIESGOS

CUENTAS POR PAGARAUDITORIA DEL 01 DE ENERO AL 30 DE JUNIO 2015

Cifras en Quetzales

Procedimientos de Auditoría

B I E V P O CC CL

B

B

B

Alto I Integridad Comprensibilidad (Descripción)

Medio E Existencia CC Corte de operaciones

Bajo V Valuación CL Clasificación

P Propiedad

O Ocurrencia

DIVULGACIONES: (Indicar la información a revelar según el marco de referencia utilizado)

(Nombre del Supervisor)Revisado por:

Tipo de riesgo

ASEVERACIONES DE CUENTA

SEGÚN REVISIONES

CO

1. Solicitar los movimientos de diario mayor por el período a examinar de las cuentas de aguinaldo, vacaciones, bono 14 e indemnizaciones, esto con el objeto de realizar la prueba global de prestaciones laborales. Con esta prueba damos validez al gasto registrado durante el período, así como al saldo que quedó de estas prestaciones al final del mismo. 2.Indgar cual es la base para el cálculo de las prestaciones laborales.

CO

INNOVACIONES EMPRESARIALES, S.A.ANÁLISIS Y EVALUACIÓN DE RIESGOS

CUENTAS POR PAGARAUDITORIA DEL 01 DE ENERO AL 30 DE JUNIO 2015

Cifras en Quetzales

DIVULGACIONES: (Indicar la información a revelar según el marco de referencia utilizado)

CONCLUSION DEL TRABAJO (Posterior a realizar los

procedimientos)

Referencia PT

INNOVACIONES EMPRESARIALES, S.A.ANÁLISIS Y EVALUACIÓN DE RIESGOS

CUENTAS POR PAGARAUDITORIA DEL 01 DE ENERO AL 30 DE JUNIO 2015

Cifras en Quetzales

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

REFERENCIA DESCRIPCIÓN

OBLIGACIONES HIPOTECARIAS

300,000.00

500,000.00

1,700,000.00

2,500,000 -

TOTAL DE OTRAS CUENTAS POR PAGAR 2,500,000 0

Cuentas por Pagar

Otras Cuentas por Pagar

DIVULGACIONES: (Indicar la información a revelar según el marco de referencia utilizado)

Marjorie GonzalesElaborado por:

Saldo según contabilidad al 31/12/2014

Saldo según contabilidad al

31/12/2013

Obligaciones Hipotecarias con vencimiento el 31-Dic-14

Obligaciones Hipotecarias con vencimiento el 31-Dic-15

Obligaciones Hipotecarias con vencimiento el 31-Dic-16

Nivel de precisión

Error tolerable

INNOVACIONES EMPRESARIALES, S.A.ANÁLISIS Y EVALUACIÓN DE RIESGOS

CUENTAS POR PAGARAUDITORIA DEL 01 DE ENERO AL 30 DE JUNIO 2015

Cifras en Quetzales

VARIACION

Q % Si No A M

300,000 100% NO

500,000 100% NO

1,700,000 100% SI

2,500,000

A Alto

M Medio

B Bajo

DIVULGACIONES: (Indicar la información a revelar según el marco de referencia utilizado)

Inusual o Inesperado? FACTOR DE RIESGO

¿Cuál es el riesgo en la cuenta?

Tipo de riesgo

INNOVACIONES EMPRESARIALES, S.A.ANÁLISIS Y EVALUACIÓN DE RIESGOS

CUENTAS POR PAGARAUDITORIA DEL 01 DE ENERO AL 30 DE JUNIO 2015

Cifras en Quetzales

Procedimientos de Auditoría

B I E V P O CC CL

B

B

B

Alto I Integridad Comprensibilidad (Descripción)

Medio E Existencia CC Corte de operaciones

Bajo V Valuación CL Clasificación

P Propiedad

O Ocurrencia

DIVULGACIONES: (Indicar la información a revelar según el marco de referencia utilizado)

(Nombre del Supervisor)Revisado por:

Tipo de riesgo

ASEVERACIONES DE CUENTA

SEGÚN REVISIONES

CO

1. Solicitar los contratos que se tengan por estas obligaciones y evaluar los pagos realizados a estas obligaciones.

CO

INNOVACIONES EMPRESARIALES, S.A.ANÁLISIS Y EVALUACIÓN DE RIESGOS

CUENTAS POR PAGARAUDITORIA DEL 01 DE ENERO AL 30 DE JUNIO 2015

Cifras en Quetzales

DIVULGACIONES: (Indicar la información a revelar según el marco de referencia utilizado)

CONCLUSION DEL TRABAJO (Posterior a realizar los

procedimientos)

Referencia PT

INNOVACIONES EMPRESARIALES, S.A.ANÁLISIS Y EVALUACIÓN DE RIESGOS

CUENTAS POR PAGARAUDITORIA DEL 01 DE ENERO AL 30 DE JUNIO 2015

Cifras en Quetzales

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

REFERENCIA DESCRIPCIÓN

CAPITAL AUTORIZADO SUSCRITO Y PAGADO

Capital Autorizado y Pagado 5,000,000

Aportes a futuras capitalizaciones 1,435,390

Utilidades por Distribuir 1,141,348

Reserva Legal 310,000

Reserva del perído 125,757

Total del rubro 8,012,495

Nivel de precisión

173,000

DIVULGACIONES: (Indicar la información a revelar según el marco de referencia utilizado)

Marjorie Gonzales

Elaborado por:

Saldo según contabilidad al

31/12/2014

ANÁLISIS Y EVALUACIÓN DE RIESGOSINNOVACIONES EMPRESARIALES, S.A.

CAPITALAUDITORIA DEL 01 DE ENERO AL 30 DE JUNIO 2015

Cifras en Quetzales

Variación

Q % Si No A

5,000,000 - 0% NO

550,000 885,390 62% NO

780,000 361,348 32% NO

290,437 19,563 6% NO

391,261 (265,504) -211% NO

7,011,698 1,000,797

Error tolerable A

55,481 M

B

DIVULGACIONES: (Indicar la información a revelar según el marco de referencia utilizado)

Marjorie Gonzales

Elaborado por:

Saldo según contabilidad al

31/12/2013

Inusual o Inesperado? FACTOR DE RIESGO

¿Cuál es el riesgo en la cuenta?

Tipo de riesgo

Que los titulos de acciones no se encuentren de forma fisica.

Calculo inadecuado de la reserva legal.

ANÁLISIS Y EVALUACIÓN DE RIESGOSINNOVACIONES EMPRESARIALES, S.A.

CAPITALAUDITORIA DEL 01 DE ENERO AL 30 DE JUNIO 2015

Cifras en Quetzales

Procedimientos de Auditoría

M B I E V P O CO CC CL

B

B

B

B

B

Alto I Integridad CO Comprensibilidad (Descripción)

Medio E Existencia CC Corte de operaciones

Bajo V Valuación CL Clasificación

P Propiedad

O Ocurrencia

DIVULGACIONES: (Indicar la información a revelar según el marco de referencia utilizado)

(Nombre del Supervisor)

Revisado por:

Tipo de riesgo

ASEVERACIONES DE CUENTA

SEGÚN REVISIONES

1. Solicitar la escritura de constitución y sus modificaciones, para establecer alguna ampliación del capital, o aportaciones para incrementar el capital pagado. 2. Solicitar los movimientos de diario mayor de todas las cuentas de capital (utilidades y pérdidas acumuladas, reserva legal). 3. Realizar el análisis de las transacciones importantes en el período, ej. Cálculo del ISR, pago de dividendos, cálculo de la reserva legal, ampliaciones al capital, revaluaciones de activos fijos etc. 4. Examinar la forma en que han sido documentadas las transacciones que afectaron el capital de la empresa.

ANÁLISIS Y EVALUACIÓN DE RIESGOSINNOVACIONES EMPRESARIALES, S.A.

CAPITALAUDITORIA DEL 01 DE ENERO AL 30 DE JUNIO 2015

Cifras en Quetzales

DIVULGACIONES: (Indicar la información a revelar según el marco de referencia utilizado)

CONCLUSION DEL TRABAJO (Posterior a realizar los procedimientos)

Referencia PT

ANÁLISIS Y EVALUACIÓN DE RIESGOSINNOVACIONES EMPRESARIALES, S.A.

CAPITALAUDITORIA DEL 01 DE ENERO AL 30 DE JUNIO 2015

Cifras en Quetzales

REFERENCIA DESCRIPCIÓN

511 VENTAS

51101 Ventas de Mercaderìa6,600,000 0

5110101 Ventas de Repuestos650,000 0

5110102 Ventas de Mercaderìa de Segunda250,000 0

Total del rubro 7,500,000 0

Nivel de precisión Error tolerable

173,000 155,700

Marjorie Gonzales

Elaborado por:

ANÁLISIS Y EVALUACIÓN DE RIESGOS

Saldo según contabilidad al

31/12/2014

Saldo según contabilidad al

31/12/2013

INNOVACIONES EMPRESARIALES, S.A.INGRESOS

AUDITORIA DEL 01 DE ENERO AL 30 DE JUNIO 2015Cifras en Quetzales

Variación

Q % Si No A M B I E V P O

6,600,000 100%B

650,000 100%B

250,000 100%B

###

A Alto I Integridad

M Medio E Existencia

B Bajo V Valuación

P Propiedad

O Ocurrencia

ANÁLISIS Y EVALUACIÓN DE RIESGOS

Inusual o Inesperado? FACTOR DE RIESGO

¿Cuál es el riesgo en la cuenta?

Tipo de riesgo

ASEVERACIONES DE CUENTA

Registrar las ventas reales y facturadas en el período.

INNOVACIONES EMPRESARIALES, S.A.INGRESOS

AUDITORIA DEL 01 DE ENERO AL 30 DE JUNIO 2015Cifras en Quetzales

Procedimientos de Auditoría CO CC CL

CO Comprensibilidad (Descripción)

CC Corte de operaciones

CL Clasificación

Propiedad

Ocurrencia

(Nombre del Supervisor)

Revisado por:

ANÁLISIS Y EVALUACIÓN DE RIESGOS

SEGÚN REVISIONES

1. Solicitar las declaraciones mensuales del IVA y proceder a efectuar el cálculo global de ventas con el objeto de darle validez a las ventas, así como al IVA Crédito y Débito

Fiscal registrados contablemente. 2. Realizar la prueba específica de facturación evaluando el mes mas signifcativo. 3. Realizar una gráfica de la tendencia de las ventas. 4. Indgar como es el cálculo de la facturación y que se le agrega a las facturas. 5. Cruzar contra la cuenta por cobrar algunas facturas si existiera la cuenta por cobrar, así mismo

esto va amarrado a los contratos que se tienen con cada cliente, verificar si el precio pactado de los mismos coincide con el que se factura.

INNOVACIONES EMPRESARIALES, S.A.INGRESOS

AUDITORIA DEL 01 DE ENERO AL 30 DE JUNIO 2015Cifras en Quetzales

ANÁLISIS Y EVALUACIÓN DE RIESGOS

CONCLUSION DEL TRABAJO (Posterior a realizar los procedimientos)

Referencia PT

INNOVACIONES EMPRESARIALES, S.A.INGRESOS

AUDITORIA DEL 01 DE ENERO AL 30 DE JUNIO 2015Cifras en Quetzales

REFERENCIA DESCRIPCIÓN

COSTOS

Costo de Mercaderìa Vendida 3,250,000 0

Costo de Repuestos Vendidos 150,000 0

Costo de Mercaderìa de Segunda 200,000 0

Total del rubro 3,600,000 0

173,000 155,700

DIVULGACIONES: (Indicar la información a revelar según el marco de referencia utilizado)123456

Marjorie Gonzales

Elaborado por:

ANÁLISIS Y EVALUACIÓN DE RIESGOSINNOVACIONES EMPRESARIALES, S.A.

COSTOS DE PRODUCCION

Saldo según contabilidad al 31/12/2014

Saldo según contabilidad al 31/12/2013

Nivel de precisión

Error tolerable

AUDITORIA DEL 01 DE ENERO AL 30 DE JUNIO 2015Cifras en Quetzales

Variación

Q % Si No A M B I E V P O

3,250,000 100% B

150,000 100%B

200,000 100%B

###

A Alto I Integridad

M Medio E Existencia

B Bajo V Valuación

P Propiedad

O Ocurrencia

DIVULGACIONES: (Indicar la información a revelar según el marco de referencia utilizado)123456

ANÁLISIS Y EVALUACIÓN DE RIESGOSINNOVACIONES EMPRESARIALES, S.A.

COSTOS DE PRODUCCION

Inusual o Inesperado? FACTOR DE RIESGO

¿Cuál es el riesgo en la cuenta?

Tipo de riesgo

ASEVERACIONES DE CUENTA

A) Operaciones que no corresponden al costo. B) Que no se registren

la totalidad de loscostos directos e indirectos de producción en el inventario.

C) Que los costos directos e indirectos de

producción se registren de forma

incorrecta.

AUDITORIA DEL 01 DE ENERO AL 30 DE JUNIO 2015Cifras en Quetzales

Procedimientos de Auditoría CC CL

Cruzar esta información con el pt correspondiente

Comprensibilidad (Descripción)

CC Corte de operaciones

CL Clasificación

DIVULGACIONES: (Indicar la información a revelar según el marco de referencia utilizado)123456

Revisado por:

ANÁLISIS Y EVALUACIÓN DE RIESGOSINNOVACIONES EMPRESARIALES, S.A.

COSTOS DE PRODUCCION

SEGÚN REVISIONES

CO

1. Cruzar esta información con lo relacionado en la cuenta por pagar como proveedores.

CO

AUDITORIA DEL 01 DE ENERO AL 30 DE JUNIO 2015Cifras en Quetzales

DIVULGACIONES: (Indicar la información a revelar según el marco de referencia utilizado)123456

ANÁLISIS Y EVALUACIÓN DE RIESGOSINNOVACIONES EMPRESARIALES, S.A.

COSTOS DE PRODUCCION

CONCLUSION DEL TRABAJO

(Posterior a realizar los procedimientos) Referencia PT

AUDITORIA DEL 01 DE ENERO AL 30 DE JUNIO 2015Cifras en Quetzales

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

CODIGO DESCRIPCIÓN

GASTOS DE VENTA

Sueldos y Comisiones 600,000

Prestaciones Ventas 200,000

Promociones y Publicidad 33,000

Seguros 27,500

Gastos de Viaje 10,000

Seguridad y Vigilancia 15,000

Arrendamientos 60,000

Combustibles y Lubricantes 18,000

Depreciaciones y Amortizaciones 29,260

992,760

GASTOS DE ADMINISTRACION

Sueldos 360,000

Prestaciones Admòn 120,000

Papelerìa y Utiles 14,000

Seguros 17,500

Seguridad y Vigilancia 15,000

Reparaciones y Mantenimiento Edificios 600,000

Arrendamientos 400,000

Comunicaciones 30,000

Depreciaciones y Amortizaciones 29,260

Cuentas Incobrables 103,590

1,689,350

Total del Rubro 2,682,110

Saldo según contabilidad al 30/06/2015

Nivel de precisión

DIVULGACIONES: (Indicar la información a revelar según el marco de referencia utilizado)123456

Marjorie Gonzales

Elaborado por:

ANÁLISIS Y EVALUACIÓN DE RIESGOSINNOVACIONES EMPRESARIALES, S.A.

GASTOS DE ADMINISTRACIONAUDITORIA DEL 01 DE ENERO AL 30 DE JUNIO 2015

Cifras en Quetzales

Variación

Q % Si No A M B I

600,000 100% B

200,000 100% B

33,000 100% B

27,500 100% B

10,000 100% B

15,000 100% B

60,000 100% B

18,000 100% B

29,260 100% B

-

360,000 100%

B

120,000 100%

B

14,000 100% B

17,500 100% B

15,000 100% B

600,000 100% B

400,000 100% B

30,000 100% B

29,260 100% B

103,590 100% B

-

0 2,682,110

A Alto

M Medio

Saldo según contabilidad al 31/12/2014

Inusual o Inesperado? Factor de riesgo

(Cuál es el riesgo en la cuenta?)

Tipo de riesgo

ASEVERACIONES DE CUENTA

La omisión de ciertos resultados

devengados durante el ejercicio bajo análisis, ya sea

por omisión de la registración de

operaciones o por errores en las mediciones de

activos y pasivos.La inclusión de ciertos resultados por un valor distinto al efectivamente devengado o

valores no existentes

Error tolerable

B Bajo

DIVULGACIONES: (Indicar la información a revelar según el marco de referencia utilizado)123456

Marjorie Gonzales

Elaborado por:

ANÁLISIS Y EVALUACIÓN DE RIESGOSINNOVACIONES EMPRESARIALES, S.A.

GASTOS DE ADMINISTRACIONAUDITORIA DEL 01 DE ENERO AL 30 DE JUNIO 2015

Cifras en Quetzales

Procedimientos de Auditoría E V P O CC CL

Cruzar contra el PT correspondiente a depreciaciones.

I Integridad Comprensibilidad (Descripción)

E Existencia CC Corte de operaciones

ASEVERACIONES DE CUENTA

SEGÚN REVISIONES

CO

1. Realizar la prueba global de sueldos. 2. Evaluar el control interno de las nóminas. 3. Cotejar los saldos de la nómina, planilla de IGSS y

contabilidad en la prueba global con el fin de determinar inconsistencias en los reportes. 4. Cruzar esta información con lo

relacionado en la cuenta por pagar como sueldos por pagar, cuotas patronales y laborales. 5. Cotejar los sueldos reportados en la nómina

contra el libro de salarios.

1. Realización de cálculos globales cuando se pueda efectuar 2. Pruebas analíticas o de detalle 3. Lecturas de diario mayor con el objeto de verificar la naturaleza de las transacciones que se han registrado en las cuentas, así como para observar si han existido

fluctuaciones importantes en el comportamiento del gasto a lo largo del período.

Cruzar contra el PT correspondiente a depreciaciones y amortizaciones.

1. Realizar la prueba global de sueldos. 2. Evaluar el control interno de las nóminas. 3. Cotejar los saldos de la nómina, planilla de IGSS y

contabilidad en la prueba global con el fin de determinar inconsistencias en los reportes. 4. Cruzar esta información con lo

relacionado en la cuenta por pagar como sueldos por pagar, cuotas patronales y laborales. 5. Cotejar los sueldos reportados en la nómina

contra el libro de salarios.

1. Realización de cálculos globales cuando se pueda efectuar 2. Pruebas analíticas o de detalle 3. Lecturas de diario mayor con el objeto de verificar la naturaleza de las transacciones que se han registrado en las cuentas, así como para observar si han existido

fluctuaciones importantes en el comportamiento del gasto a lo largo del período.

Revisar la base para éste cálculo y verificar la antigüedad de los saldos.

CO

V Valuación CL Clasificación

P Propiedad

O Ocurrencia

DIVULGACIONES: (Indicar la información a revelar según el marco de referencia utilizado)123456

Revisado por:

ANÁLISIS Y EVALUACIÓN DE RIESGOSINNOVACIONES EMPRESARIALES, S.A.

GASTOS DE ADMINISTRACIONAUDITORIA DEL 01 DE ENERO AL 30 DE JUNIO 2015

Cifras en Quetzales

Conclusión del trabajo (Posterior a realizar los procedimientos) Referencia PT

DIVULGACIONES: (Indicar la información a revelar según el marco de referencia utilizado)123456

ANÁLISIS Y EVALUACIÓN DE RIESGOSINNOVACIONES EMPRESARIALES, S.A.

GASTOS DE ADMINISTRACIONAUDITORIA DEL 01 DE ENERO AL 30 DE JUNIO 2015

Cifras en Quetzales

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

REFERENCIA DESCRIPCIÓN

GASTOS FINANCIEROS

Intereses sobre Préstamos 829,100

Intereses sobre Obligcs Hipotecarias 141,267

970,367 -

PRODUCTOS FINANCIEROS

Intereses sobre Inversiones 34,734

34,734 -

Total del rubro 1,005,101 0

Ingresos

Gastos

DIVULGACIONES: (Indicar la información a revelar según el marco de referencia utilizado)123456

Marjorie Gonzales

Elaborado por:

Saldo según contabilidad al 31/12/2014

Saldo según contabilidad al 31/12/2013

Nivel de precisión

Error tolerable

ANÁLISIS Y EVALUACIÓN DE RIESGOSINNOVACIONES EMPRESARIALES, S.A.

INGRESOS Y GASTOS FINANCIEROSAUDITORIA DEL 01 DE ENERO AL 30 DE JUNIO 2015

Cifras en Quetzales

Variación

Q % Si No A M B I E V P O

829,100 100% B

141,267 100% B

34,734 100% B

###

A Alto I Integridad

M Medio E Existencia

B Bajo V ValuaciónP Propiedad

O Ocurrencia

DIVULGACIONES: (Indicar la información a revelar según el marco de referencia utilizado)123456

Inusual o Inesperado? FACTOR DE RIESGO

¿Cuál es el riesgo en la cuenta?

Tipo de riesgo

ASEVERACIONES DE CUENTA

Registro inadecuado de los intereses

Registro inadecuado de los intereses

ANÁLISIS Y EVALUACIÓN DE RIESGOSINNOVACIONES EMPRESARIALES, S.A.

INGRESOS Y GASTOS FINANCIEROSAUDITORIA DEL 01 DE ENERO AL 30 DE JUNIO 2015

Cifras en Quetzales

Procedimientos de Auditoría CC CL

Comprensibilidad (Descripción)

CC Corte de operaciones

CL Clasificación

DIVULGACIONES: (Indicar la información a revelar según el marco de referencia utilizado)123456

Revisado por:

SEGÚN REVISIONES

CO

1. Revisar el cálculo de los interes verificando cuál es la base para los mismos. Verificar una muestra y efectuar el cruce con el papel de trabajo correspondiente a

préstamos y obligaciones bancarias.

1. Revisar la base para el cálculo de los interes, verificar una muestra y efectuar el cruce con el papel de trabajo correspondiente a inversiones.

CO

ANÁLISIS Y EVALUACIÓN DE RIESGOSINNOVACIONES EMPRESARIALES, S.A.

INGRESOS Y GASTOS FINANCIEROSAUDITORIA DEL 01 DE ENERO AL 30 DE JUNIO 2015

Cifras en Quetzales

DIVULGACIONES: (Indicar la información a revelar según el marco de referencia utilizado)123456

CONCLUSION DEL TRABAJO (Posterior a realizar los procedimientos)

Referencia PT

ANÁLISIS Y EVALUACIÓN DE RIESGOSINNOVACIONES EMPRESARIALES, S.A.

INGRESOS Y GASTOS FINANCIEROSAUDITORIA DEL 01 DE ENERO AL 30 DE JUNIO 2015

Cifras en Quetzales

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión

Nivel de Precisión