Mba como es la deuda publica en colombia.inocencio melendez

30

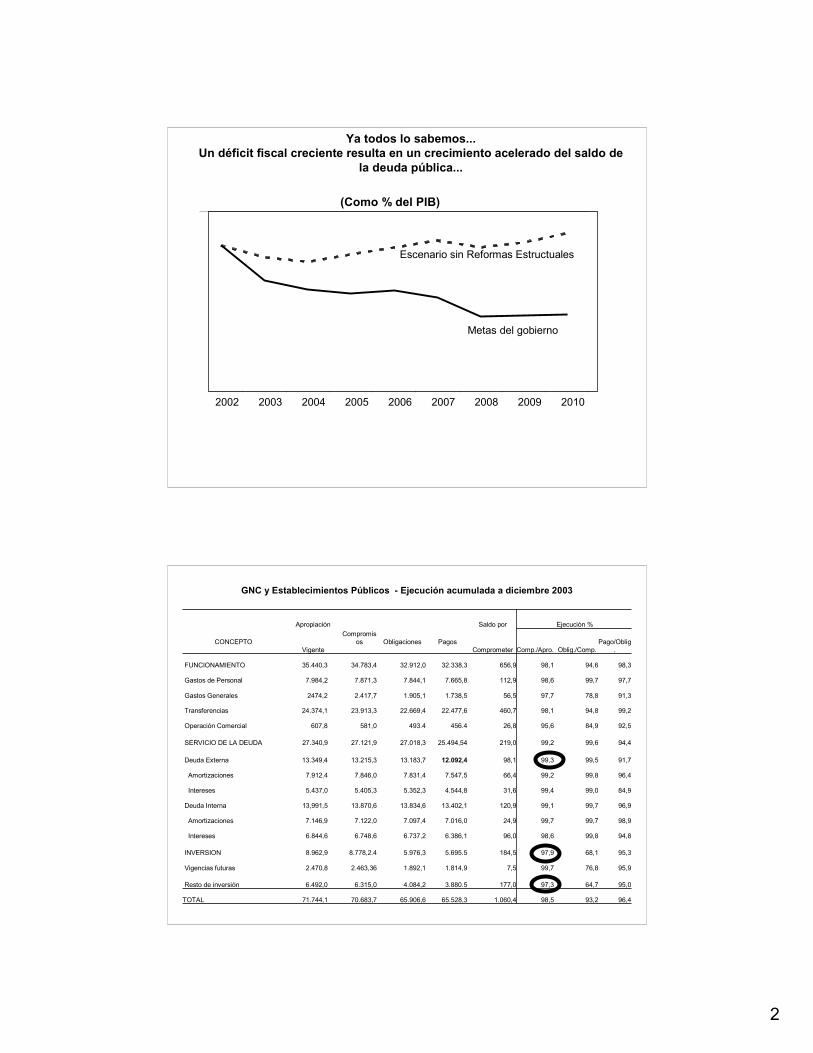

1 ¿CÓMO ES LA DEUDA PÚBLICA ¿CÓMO ES LA DEUDA PÚBLICA COLOMBIANA? COLOMBIANA? Ya todos lo sabemos... Ya todos lo sabemos... Un déficit fiscal creciente resulta en un Un déficit fiscal creciente resulta en un crecimiento acelerado del saldo de crecimiento acelerado del saldo de la deuda pública... la deuda pública... * Deuda Bruta GNC incluye pagarés de tesorería Como % del PIB 48% 50% 52% 54% 56% 58% 60% 2003 2004 2005 2006 2007 2008 2009 2010 Deuda Metas gobierno Deuda sin Reformas estructurales 52,2% 57,8% 6,4%

-

Upload

ms-consultorias-legal-entreprise-austral-group-inocencio-melendez-julio -

Category

Business

-

view

43 -

download

0

Transcript of Mba como es la deuda publica en colombia.inocencio melendez

1

¿CÓMO ES LA DEUDA PÚBLICA ¿CÓMO ES LA DEUDA PÚBLICA COLOMBIANA?COLOMBIANA?

Ya todos lo sabemos...Ya todos lo sabemos...Un déficit fiscal creciente resulta en un Un déficit fiscal creciente resulta en un crecimiento acelerado del saldo de crecimiento acelerado del saldo de

la deuda pública...la deuda pública...

* Deuda Bruta GNC incluye pagarés de tesorería

Como % del PIB

48%

50%

52%

54%

56%

58%

60%

2003 2004 2005 2006 2007 2008 2009 2010

Deuda Metas gobierno

Deuda sin Reformas estructurales

52,2%

57,8%

6,4%

2

Ya todos lo sabemos...Ya todos lo sabemos...Un déficit fiscal creciente resulta en un Un déficit fiscal creciente resulta en un crecimiento acelerado del saldo de crecimiento acelerado del saldo de

la deuda pública...la deuda pública...

(Como % del PIB)

2002 2003 2004 2005 2006 2007 2008 2009 2010

Escenario sin Reformas Estructuales

Metas del gobierno

96,493,298,51.060,465.528,365.906,670.683,771.744,1 TOTAL

95,064,797,3177,03.880.54.084,26.315,06.492,0Resto de inversión

95,976,899,77,51.814,91.892,12.463,362.470,8 Vigencias futuras

95,368,197,9184,55.695.55.976,38.778,2.48.962,9 INVERSION

94,899,898,696,06.386,16.737,26.748,66.844,6 Intereses

98,999,799,724,97.016,07.097,47.122,07.146,9Amortizaciones

96,999,799,1120,913.402,113.834,613.870,613,991,5 Deuda Interna

84,999,099,431,64.544,85.352,35.405,35.437,0 Intereses

96,499,899,266,47.547,57.831,47.846,07.912.4 Amortizaciones

91,799,599,398,112.092,413.183,713.215,313.349,4 Deuda Externa

94,499,699,2219,025.494,5427.018,327.121,927.340,9 SERVICIO DE LA DEUDA

92,584,995,626,8456.4493.4581,0607,8Operación Comercial

99,294,898,1460,722.477,622.669,423.913,324.374,1Transferencias

91,378,897,756,51.738,51.905,12.417,72474,2Gastos Generales

97,799,798,6112,97.665,87.844,17.871,37.984,2 Gastos de Personal

98,394,698,1656,932.338,332.912,034.783,4 35.440,3FUNCIONAMIENTO

Pago/Oblig. Oblig./Comp. Comp./Apro. Comprometer Vigente

Ejecución % Saldo por

Pagos Obligaciones Compromis

os

Apropiación

CONCEPTO

GNC y Establecimientos Públicos GNC y Establecimientos Públicos -- EEjecuciónjecución acumulada a diciembre 2003acumulada a diciembre 2003

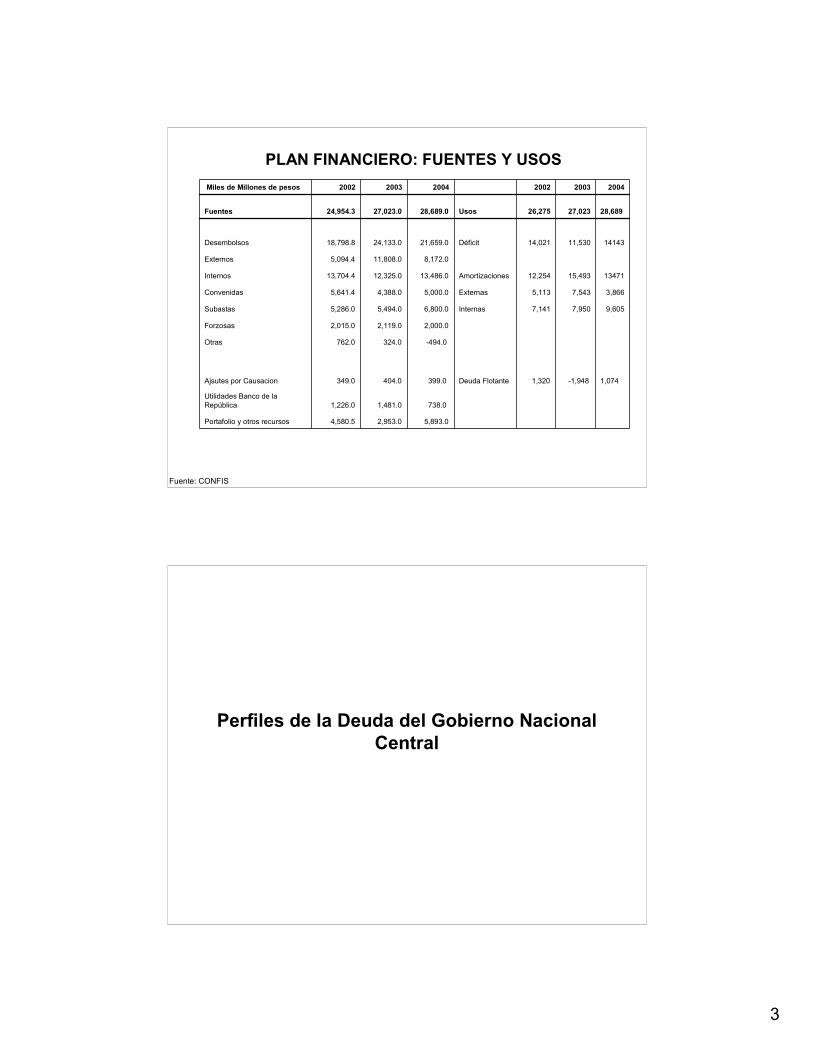

3

PLAN FINANCIERO: FUENTES Y USOSPLAN FINANCIERO: FUENTES Y USOS

Fuente: CONFIS

5,893.0 2,953.0 4,580.5 Portafolio y otros recursos

738.0 1,481.0 1,226.0 Utilidades Banco de la República

1,074 -1,948 1,320 Deuda Flotante399.0 404.0 349.0 Ajsutes por Causacion

-494.0 324.0 762.0 Otras

2,000.0 2,119.0 2,015.0 Forzosas

9,6057,9507,141Internas6,800.0 5,494.0 5,286.0 Subastas

3,8667,5435,113Externas5,000.0 4,388.0 5,641.4 Convenidas

1347115,49312,254Amortizaciones13,486.0 12,325.0 13,704.4 Internos

8,172.0 11,808.0 5,094.4 Externos

1414311,53014,021Déficit21,659.0 24,133.0 18,798.8 Desembolsos

28,689 27,02326,275Usos28,689.0 27,023.0 24,954.3 Fuentes

200420032002200420032002Miles de Millones de pesos

Perfiles de la Deuda del Gobierno Nacional Perfiles de la Deuda del Gobierno Nacional CentralCentral

4

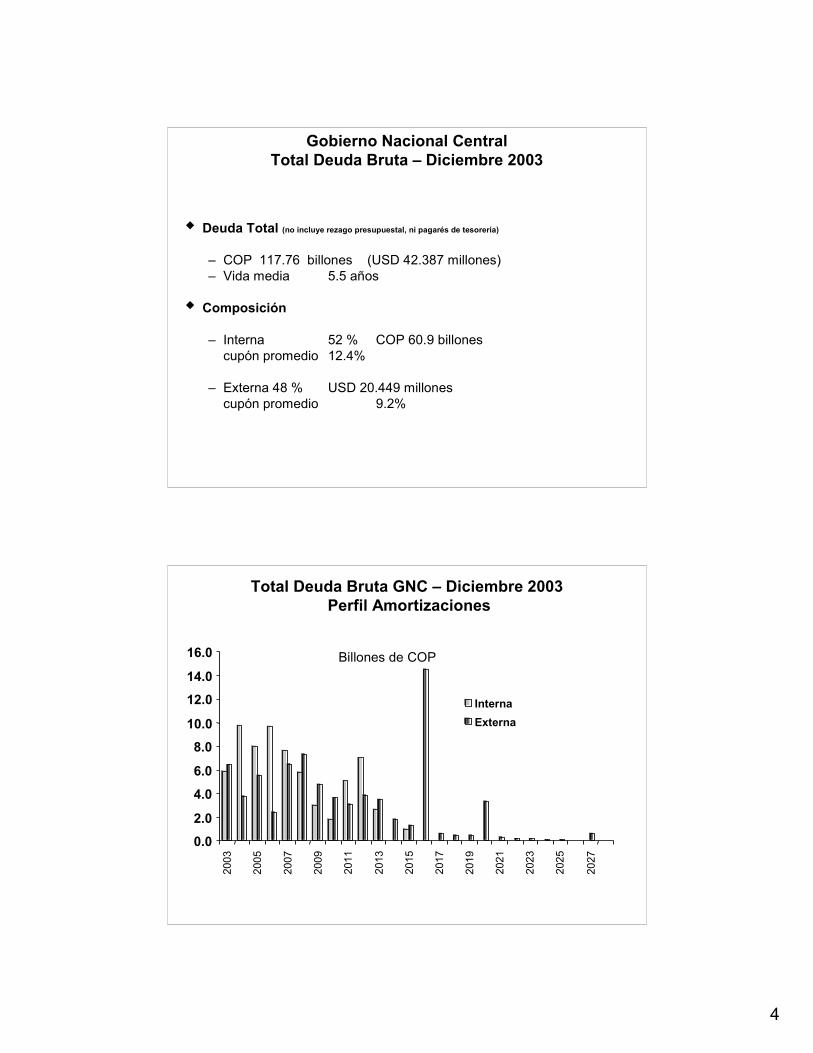

Gobierno Nacional Central Gobierno Nacional Central Total Deuda Bruta Total Deuda Bruta –– Diciembre 2003Diciembre 2003

Deuda Total (no incluye rezago presupuestal, ni pagarés de tesorería)

– COP 117.76 billones (USD 42.387 millones)– Vida media 5.5 años

Composición

– Interna 52 % COP 60.9 billonescupón promedio 12.4%

– Externa 48 % USD 20.449 millonescupón promedio 9.2%

Total Deuda Bruta GNC Total Deuda Bruta GNC –– Diciembre 2003 Diciembre 2003 Perfil AmortizacionesPerfil Amortizaciones

Billones de COP

0.0

2.0

4.0

6.0

8.0

10.0

12.0

14.0

16.0

2003

2005

2007

2009

2011

2013

2015

2017

2019

2021

2023

2025

2027

InternaExterna

5

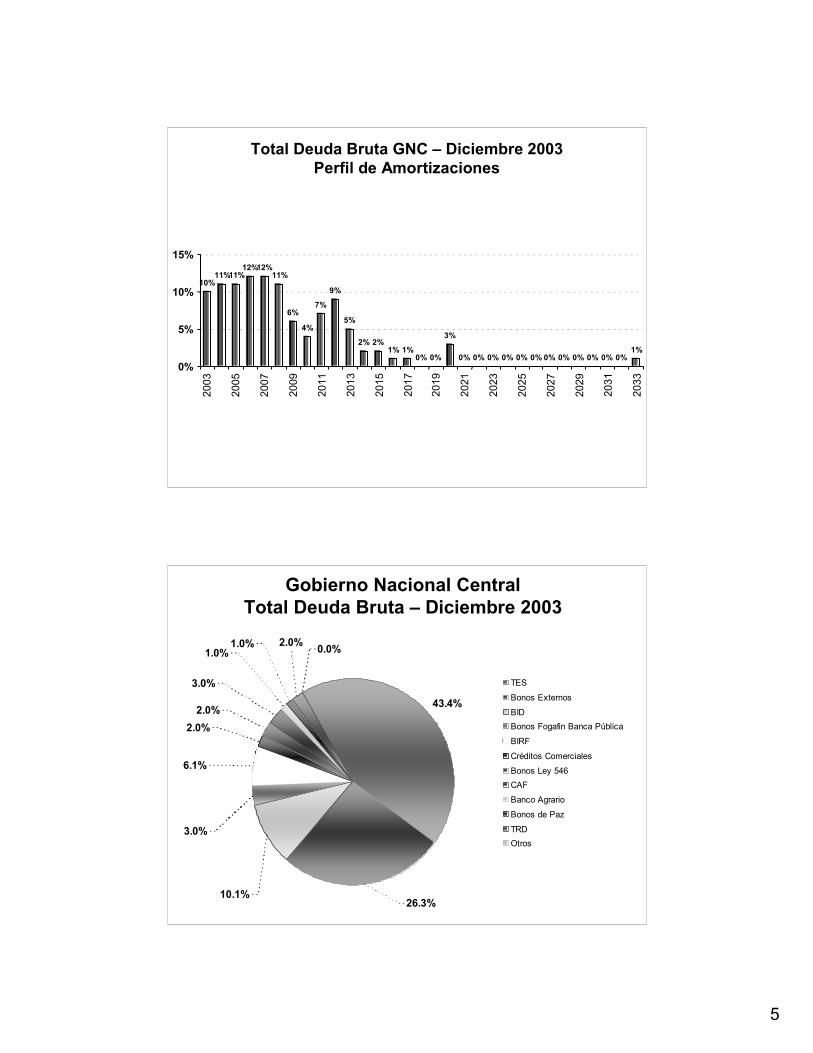

Total Deuda Bruta GNC Total Deuda Bruta GNC –– Diciembre 2003 Diciembre 2003 Perfil de AmortizacionesPerfil de Amortizaciones

10%11%11%

12%12%11%

6%

4%

7%

9%

5%

2% 2%1% 1%

0% 0%

3%

0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0%1%

0%

5%

10%

15%

2003

2005

2007

2009

2011

2013

2015

2017

2019

2021

2023

2025

2027

2029

2031

2033

Gobierno Nacional Central Gobierno Nacional Central Total Deuda Bruta Total Deuda Bruta –– Diciembre 2003Diciembre 2003

43.4%

3.0%

2.0%

1.0%1.0% 2.0% 0.0%

26.3%10.1%

3.0%

6.1%

2.0%

TES

Bonos Externos

BID Bonos Fogafin Banca Pública

BIRF

Créditos Comerciales

Bonos Ley 546CAF

Banco Agrario

Bonos de Paz

TRDOtros

6

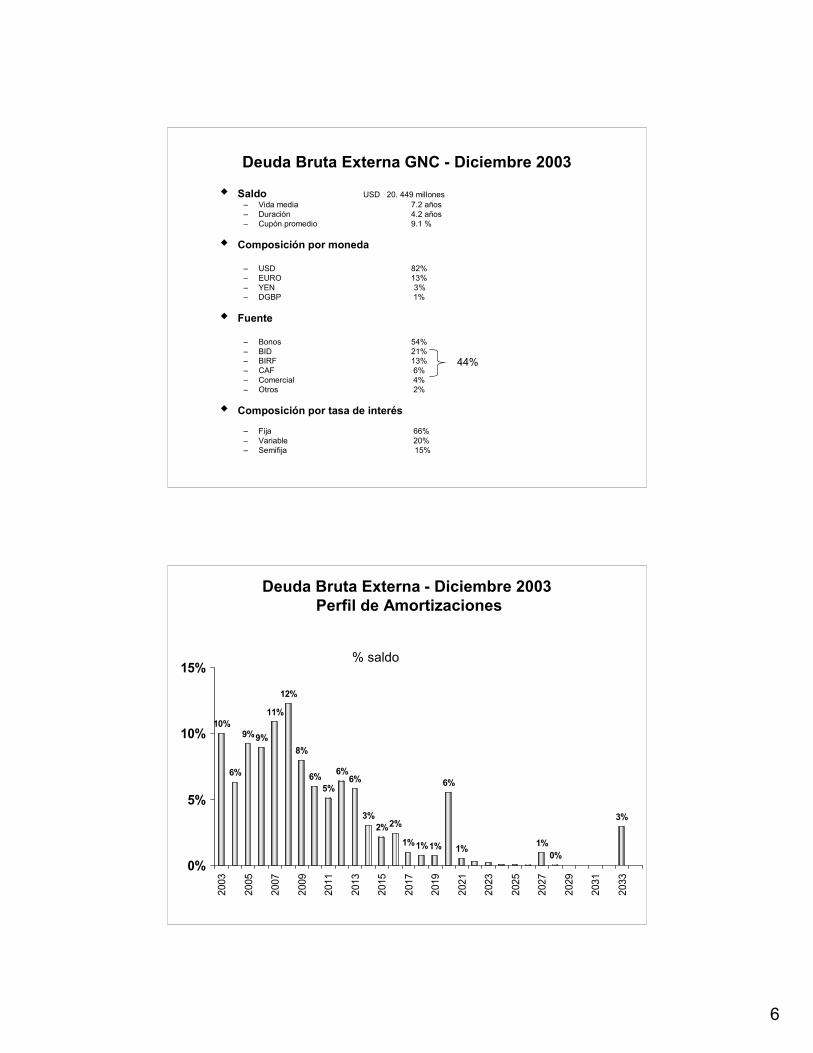

Deuda Bruta Externa GNC Deuda Bruta Externa GNC -- Diciembre 2003Diciembre 2003

Saldo USD 20. 449 millones– Vida media 7.2 años– Duración 4.2 años– Cupón promedio 9.1 %

Composición por moneda

– USD 82%– EURO 13%– YEN 3%– DGBP 1%

Fuente

– Bonos 54%– BID 21%– BIRF 13%– CAF 6%– Comercial 4%– Otros 2%

Composición por tasa de interés

– Fija 66%– Variable 20%– Semifija 15%

44%

Deuda Bruta Externa Deuda Bruta Externa -- Diciembre 2003Diciembre 2003Perfil de AmortizacionesPerfil de Amortizaciones

3%3%

6%

5%6%

2%2%

1%1%1%

6%

1% 1%0%

6%

8%

12%

11%

9%9%10%

6%

0%

5%

10%

15%

2003

2005

2007

2009

2011

2013

2015

2017

2019

2021

2023

2025

2027

2029

2031

2033

% saldo

7

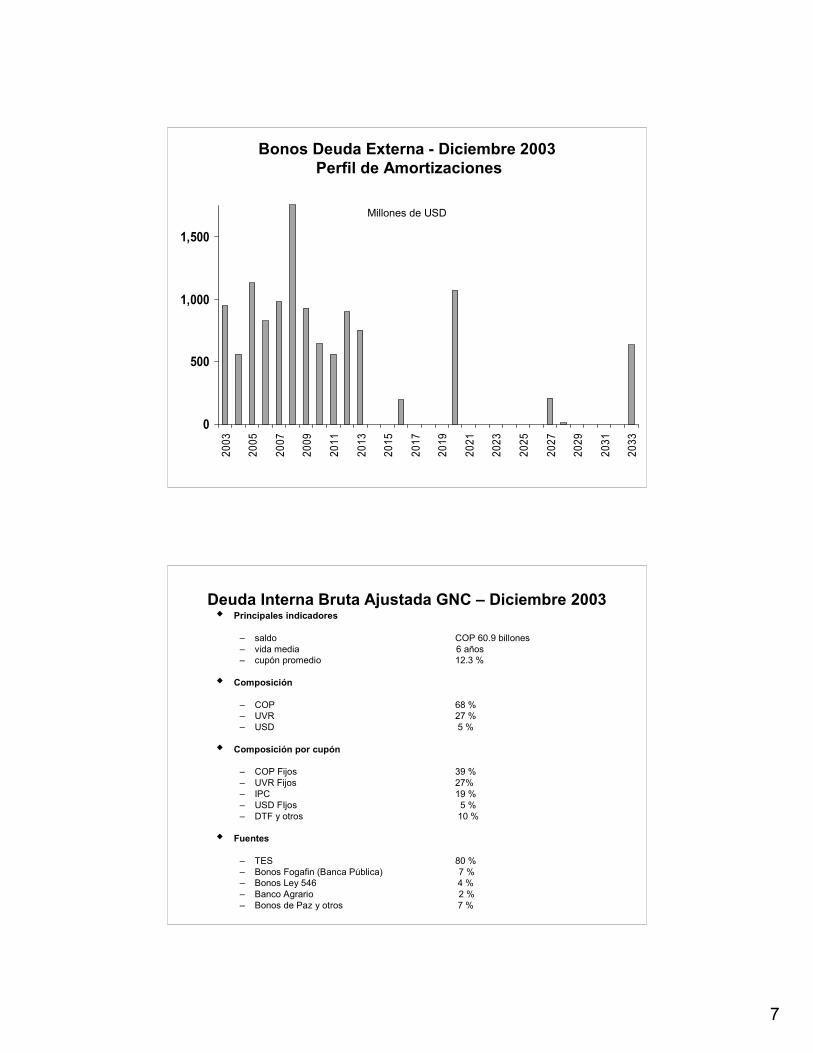

Bonos Deuda Externa Bonos Deuda Externa -- Diciembre 2003Diciembre 2003Perfil de AmortizacionesPerfil de Amortizaciones

0

500

1,000

1,50020

03

2005

2007

2009

2011

2013

2015

2017

2019

2021

2023

2025

2027

2029

2031

2033

Millones de USD

Deuda Interna Bruta Ajustada GNC Deuda Interna Bruta Ajustada GNC –– Diciembre 2003Diciembre 2003Principales indicadores

– saldo COP 60.9 billones– vida media 6 años– cupón promedio 12.3 %

Composición

– COP 68 %– UVR 27 %– USD 5 %

Composición por cupón

– COP Fijos 39 %– UVR Fijos 27%– IPC 19 %– USD FIjos 5 %– DTF y otros 10 %

Fuentes

– TES 80 %– Bonos Fogafin (Banca Pública) 7 %– Bonos Ley 546 4 %– Banco Agrario 2 %– Bonos de Paz y otros 7 %

8

Deuda Interna Bruta Ajustada GNC Deuda Interna Bruta Ajustada GNC –– Diciembre 2003Diciembre 2003Perfil de AmortizacionesPerfil de Amortizaciones

11%

16%

13%14%

13%10%

5%3%

8%

12%

4%

0%

5%

10%

15%

20%

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

% Saldo

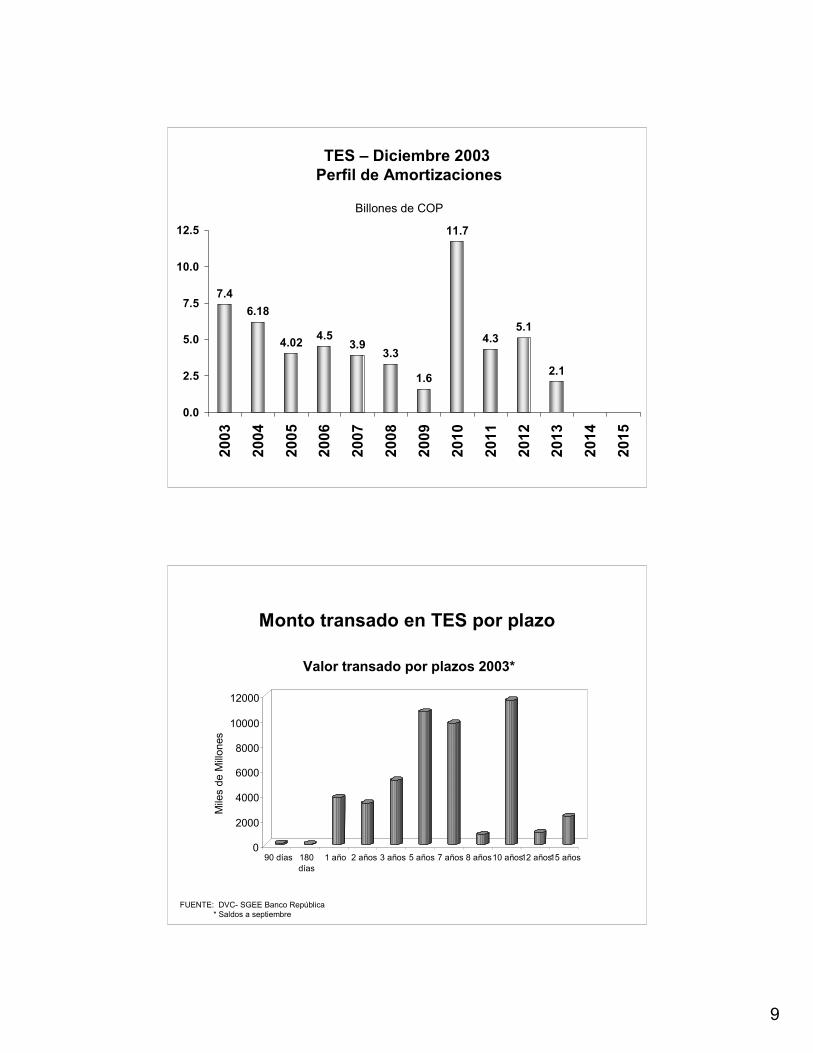

TES TES –– Diciembre 2003Diciembre 2003

Principales indicadores

– Saldo COP 42 754 508 millones– Vida media 4.2 años– Duración 2.3 años– cupón promedio 15.5 %

Denominación

– COP 68 %– UVR 27 %– USD 5 %

Cupón

– COP Fijo 39 %– UVR Fijo 27 %– IPC 19 %– USD Fijo 5 %

9

TES TES –– Diciembre 2003Diciembre 2003Perfil de AmortizacionesPerfil de Amortizaciones

7.46.18

4.02 4.53.9

3.3

1.6

11.7

4.35.1

2.1

0.0

2.5

5.0

7.5

10.0

12.520

03

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

Billones de COP

Monto transado en TES por plazoMonto transado en TES por plazo

FUENTE: DVCFUENTE: DVC-- SGEE Banco República SGEE Banco República * Saldos a septiembre * Saldos a septiembre

0

2000

4000

6000

8000

10000

12000

Mile

s de

Millo

nes

90 días 180días

1 año 2 años 3 años 5 años 7 años 8 años10 años12 años15 años

Valor transado por plazos 2003*

10

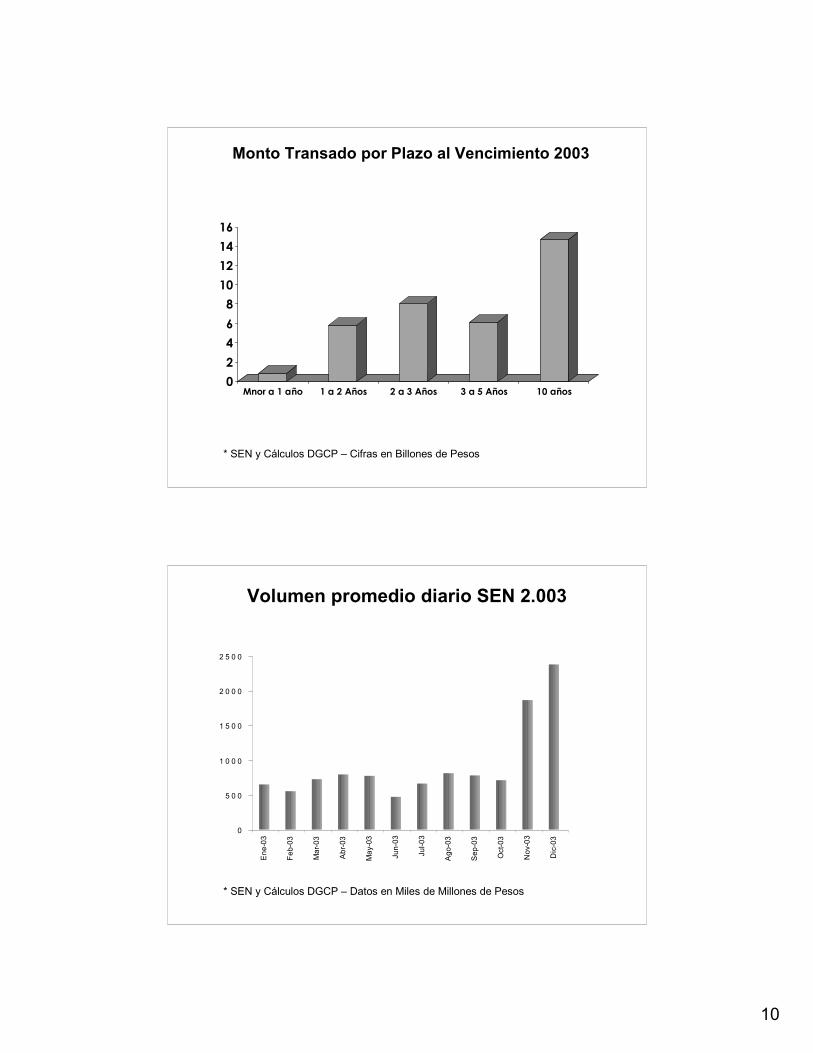

Monto Transado por Plazo al Vencimiento 2003Monto Transado por Plazo al Vencimiento 2003

* SEN y Cálculos DGCP – Cifras en Billones de Pesos

02468

10121416

Mnor a 1 año 1 a 2 Años 2 a 3 Años 3 a 5 Años 10 años

Volumen promedio diario SEN 2.003Volumen promedio diario SEN 2.003

* SEN y Cálculos DGCP – Datos en Miles de Millones de Pesos

0

5 0 0

1 0 0 0

1 5 0 0

2 0 0 0

2 5 0 0

Ene

-03

Feb-

03

Mar

-03

Abr

-03

May

-03

Jun-

03

Jul-0

3

Ago

-03

Sep

-03

Oct

-03

Nov

-03

Dic

-03

11

Volumen Transado por Instrumento 2.003 Volumen Transado por Instrumento 2.003

* SEN y Cálculos DGCP

9

10

11

12

13

14

15

16

Jul-0

3

Ago

-03

Sep

-03

Oct

-03

Nov

-03

Dic

-03

Ene

-04

Feb-

04

25/01/12 14/03/07 27/05/05

Comportamiento Comportamiento TTasas de asas de IInterésnterés por Plazo 2003 por Plazo 2003

* SEN y Cálculos DGCP

789

1 01 11 21 31 41 51 6

Jul-0

3

Ago

-03

Sep

-03

Oct

-03

Nov

-03

Dic

-03

Ene

-04

Feb-

04

2 5 /0 1 /1 2 1 4 /0 3 /0 7 2 7 /0 5 /0 5

12

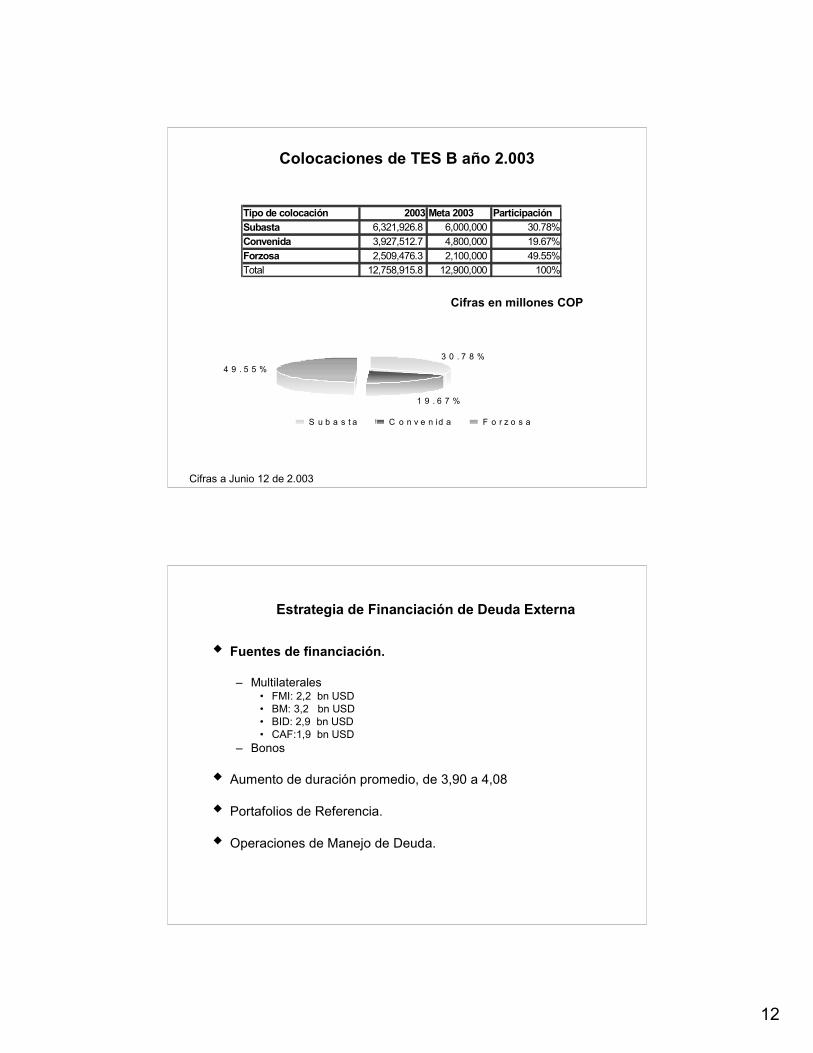

Colocaciones de TES B año 2.003 Colocaciones de TES B año 2.003

3 0 . 7 8 %

1 9 . 6 7 %

4 9 . 5 5 %

S u b a s t a C o n v e n id a F o r z o s a

Cifras a Junio 12 de 2.003

Cifras en millones COP

Tipo de colocación 2003 Meta 2003 ParticipaciónSubasta 6,321,926.8 6,000,000 30.78%Convenida 3,927,512.7 4,800,000 19.67%Forzosa 2,509,476.3 2,100,000 49.55%Total 12,758,915.8 12,900,000 100%

Estrategia de Financiación de Deuda ExternaEstrategia de Financiación de Deuda Externa

Fuentes de financiación.

– Multilaterales • FMI: 2,2 bn USD• BM: 3,2 bn USD• BID: 2,9 bn USD• CAF:1,9 bn USD

– Bonos

Aumento de duración promedio, de 3,90 a 4,08

Portafolios de Referencia.

Operaciones de Manejo de Deuda.

13

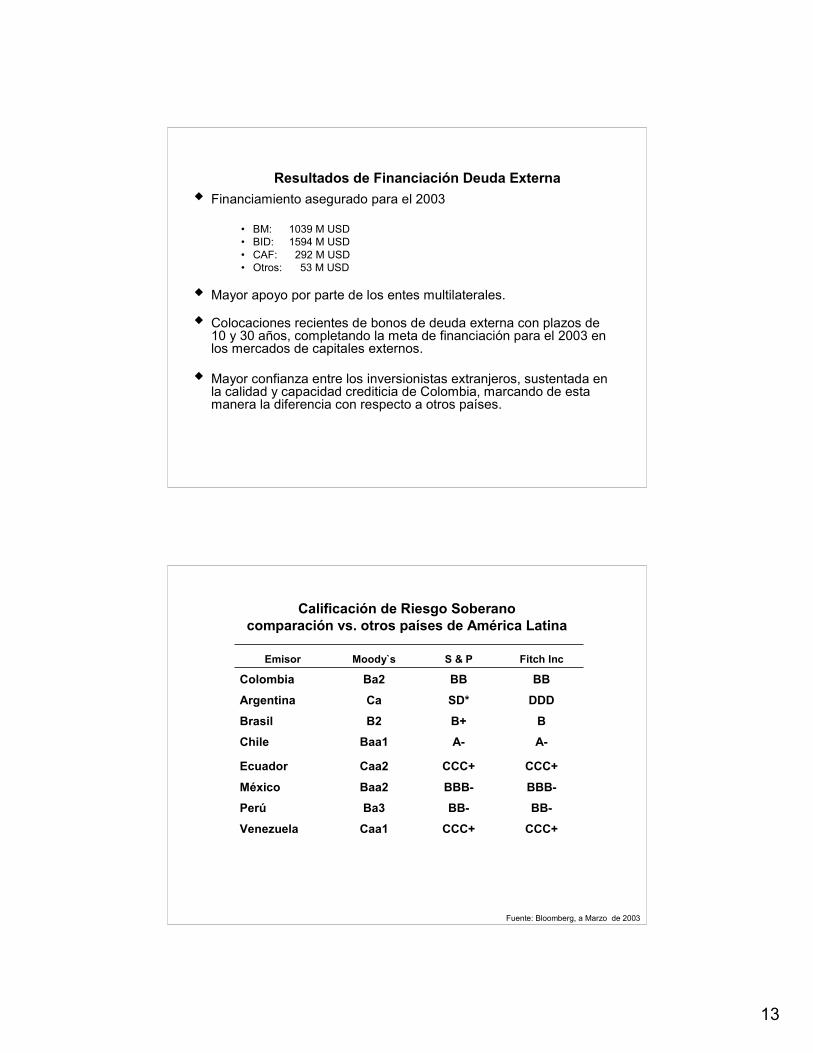

Resultados de Financiación Deuda ExternaResultados de Financiación Deuda ExternaFinanciamiento asegurado para el 2003

• BM: 1039 M USD• BID: 1594 M USD• CAF: 292 M USD• Otros: 53 M USD

Mayor apoyo por parte de los entes multilaterales.

Colocaciones recientes de bonos de deuda externa con plazos de 10 y 30 años, completando la meta de financiación para el 2003 en los mercados de capitales externos.

Mayor confianza entre los inversionistas extranjeros, sustentada en la calidad y capacidad crediticia de Colombia, marcando de esta manera la diferencia con respecto a otros países.

Calificación de Riesgo SoberanoCalificación de Riesgo Soberanocomparación vs. otros países de América Latinacomparación vs. otros países de América Latina

CCC+CCC+Caa1Venezuela

BB-BB-Ba3Perú

BBB-BBB-Baa2México

CCC+CCC+Caa2Ecuador

A-A-Baa1Chile

BB+B2Brasil

DDDSD*CaArgentina

BBBBBa2ColombiaFitch IncS & PMoody`sEmisor

Fuente: Bloomberg, a Marzo de 2003

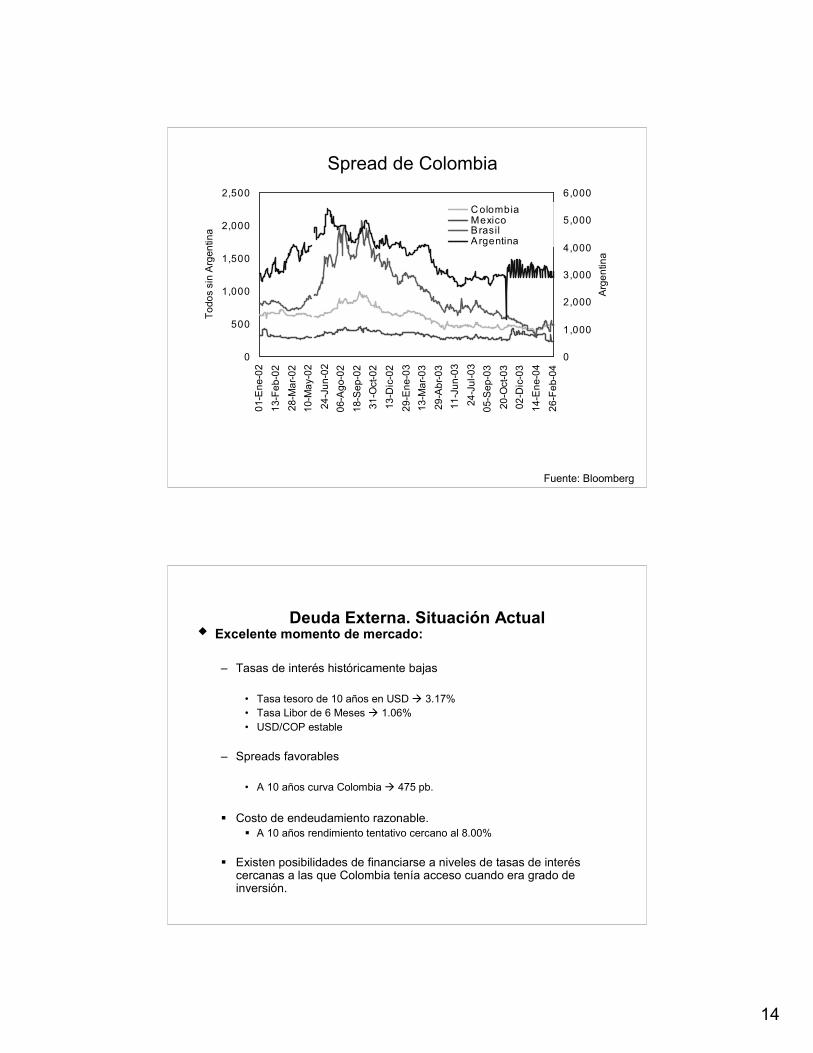

14

Fuente: Bloomberg

Spread de Colombia

0

500

1,000

1,500

2,000

2,500

01-E

ne-0

213

-Feb

-02

28-M

ar-0

210

-May

-02

24-J

un-0

206

-Ago

-02

18-S

ep-0

231

-Oct

-02

13-D

ic-0

229

-Ene

-03

13-M

ar-0

329

-Abr

-03

11-J

un-0

324

-Jul

-03

05-S

ep-0

320

-Oct

-03

02-D

ic-0

314

-Ene

-04

26-F

eb-0

4

Todo

s si

n A

rgen

tina

0

1,000

2,000

3,000

4,000

5,000

6,000

Arg

entin

a

C olombiaMexicoBrasilA rgentina

Deuda Externa. Situación ActualDeuda Externa. Situación ActualExcelente momento de mercado:

– Tasas de interés históricamente bajas

• Tasa tesoro de 10 años en USD 3.17%• Tasa Libor de 6 Meses 1.06%• USD/COP estable

– Spreads favorables

• A 10 años curva Colombia 475 pb.

Costo de endeudamiento razonable.A 10 años rendimiento tentativo cercano al 8.00%

Existen posibilidades de financiarse a niveles de tasas de interés cercanas a las que Colombia tenía acceso cuando era grado de inversión.

15

RiesgosRiesgos Financieros de la Deuda Financieros de la Deuda Pública Pública

Fluctuaciones en la tasa de cambio afectan el saldo esperado de Fluctuaciones en la tasa de cambio afectan el saldo esperado de la la deuda externa del GNC a diciembre de 2003deuda externa del GNC a diciembre de 2003..

* Corte al 12 de mayo de 2003. Fuente: DGCP – Ministerio de Hacienda y Crédito Público

55.4

56.0

56.5

58.2

54

55

55

56

56

57

57

58

58

59

0% - 2809 1% - 2838 2% - 2866 5% - 2950

Devaluación - Tasa de Cambio

(Bill

ones

de

Peso

s)

16

7,543

7,577

7,611

7,712

7,450

7,500

7,550

7,600

7,650

7,700

7,750

0% - 2809 1% - 2838 2% - 2865 5% - 2950

Devaluación - Tasa de Cambio

(Mile

s de

Mill

ones

de

Peso

s)

Fluctuaciones en la tasa de cambio afectan directamente el serviFluctuaciones en la tasa de cambio afectan directamente el servicio de deuda cio de deuda externa del GNC para lo que resta del añoexterna del GNC para lo que resta del año..

* Corte a 12 de mayo de 2003. Fuente: DGCP – Ministerio de Hacienda y Crédito Público

TES y el Sistema Financiero

17

TES y el sistema financieroTES y el sistema financiero

Total TES B en circulación

Fuente: Banco de la República * Cifras a septiembre de 2003

0

1 0

2 0

3 0

4 0

5 0

6 0

1 9 9 5 1 9 9 7 1 9 9 9 2 0 0 1 2 0 0 3 *

Bill

ones

de

peso

s

-6

-4

-2

0

2

4

6

Cre

cim

ient

o %

T E S B C re c im ie n to

TES y el sistema financieroTES y el sistema financiero

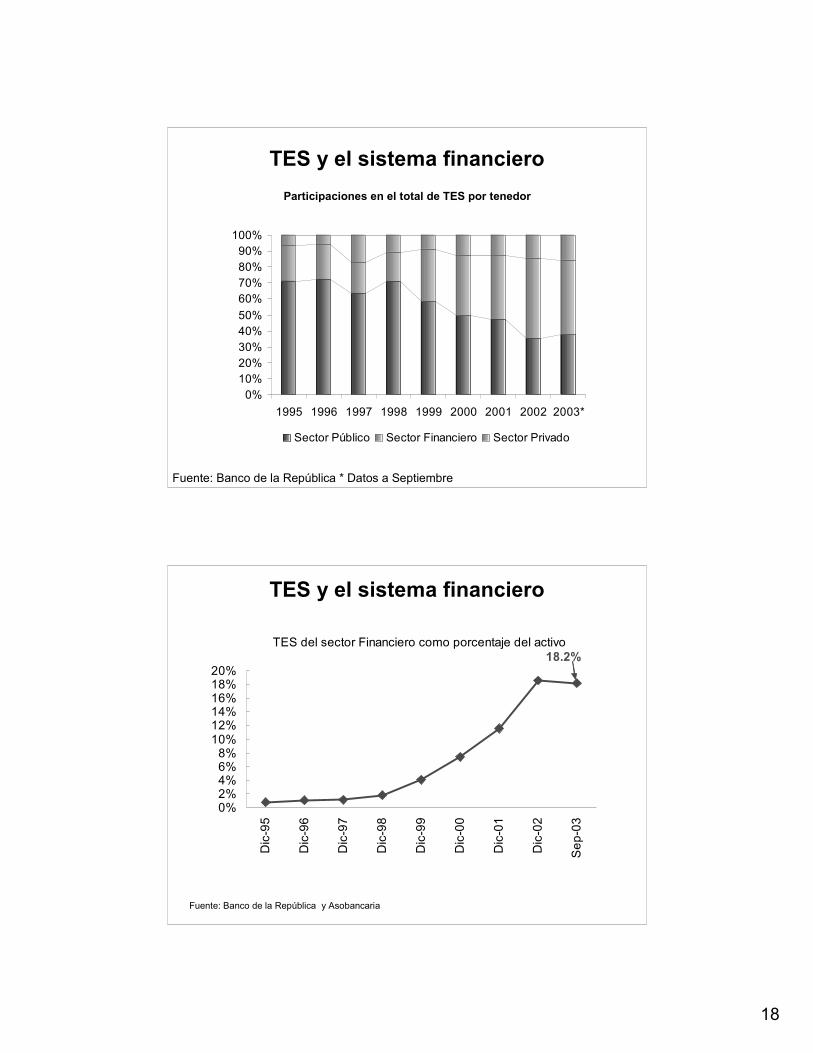

• Las tenencias de TES del sector financiero han aumentado sistemáticamente.

• Este saldo, al cierre de 2002, alcanzaba los $13.7 billones, para un crecimiento anual de 59.9%.

• La participación del sector financiero en el saldo total de TES ha mostrado una tendencia al alza pasando de 13.1% a 32.3% entre 1998 y 2002

18

TES y el sistema financieroTES y el sistema financieroParticipaciones en el total de TES por tenedor

Fuente: Banco de la República * Datos a Septiembre

0%10%20%30%40%50%60%70%80%90%

100%

1995 1996 1997 1998 1999 2000 2001 2002 2003*

Sector Público Sector Financiero Sector Privado

TES y el sistema financieroTES y el sistema financiero

Fuente: Banco de la República y Asobancaria

TES del sector Financiero como porcentaje del activo18.2%

0%2%4%6%8%

10%12%14%16%18%20%

Dic

-95

Dic

-96

Dic

-97

Dic

-98

Dic

-99

Dic

-00

Dic

-01

Dic

-02

Sep

-03

19

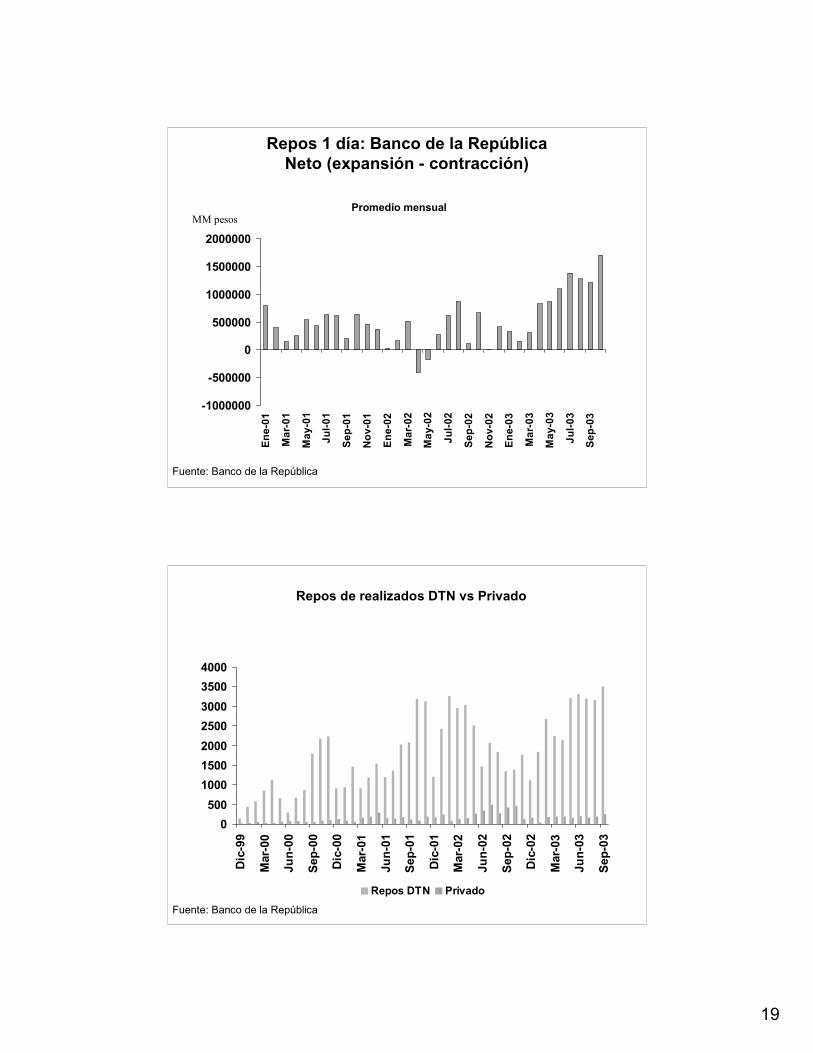

Repos 1 día: Banco de la RepúblicaRepos 1 día: Banco de la RepúblicaNeto (expansión Neto (expansión -- contracción)contracción)

-1000000

-500000

0

500000

1000000

1500000

2000000

Ene-

01

Mar

-01

May

-01

Jul-0

1

Sep-

01

Nov

-01

Ene-

02

Mar

-02

May

-02

Jul-0

2

Sep-

02

Nov

-02

Ene-

03

Mar

-03

May

-03

Jul-0

3

Sep-

03

MM pesosPromedio mensualPromedio mensual

Fuente: Banco de la República

Repos de realizados DTN Repos de realizados DTN vsvs PrivadoPrivado

0500

1000150020002500300035004000

Dic

-99

Mar

-00

Jun-

00

Sep-

00

Dic

-00

Mar

-01

Jun-

01

Sep-

01

Dic

-01

Mar

-02

Jun-

02

Sep-

02

Dic

-02

Mar

-03

Jun-

03

Sep-

03

Repos DTN PrivadoFuente: Banco de la República

20

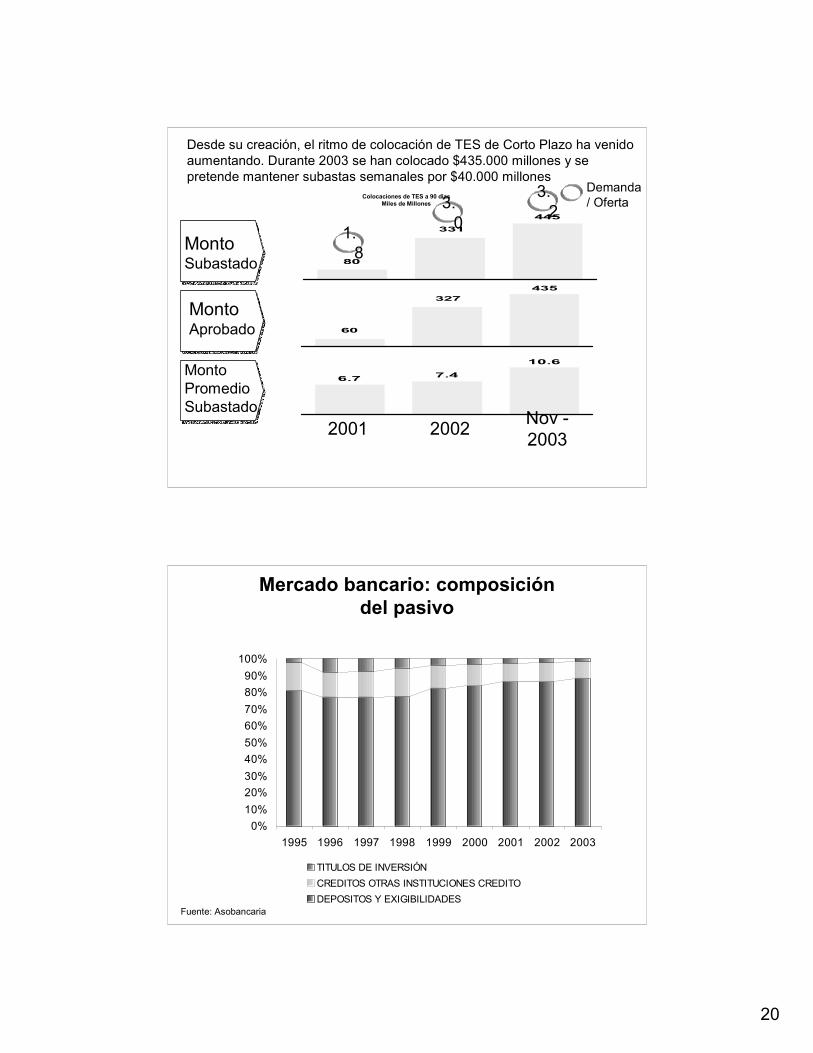

Colocaciones de TES a 90 días Colocaciones de TES a 90 días Miles de MillonesMiles de Millones

Monto Subastado

331

80

445

Monto Aprobado

435

60

327

Monto Promedio Subastado

10.6

6.7 7.4

2001 2002 Nov -2003

Demanda / Oferta

1.8

3.0

3.2

Desde su creación, el ritmo de colocación de TES de Corto Plazo ha venido aumentando. Durante 2003 se han colocado $435.000 millones y se pretende mantener subastas semanales por $40.000 millones

Mercado bancario: composición Mercado bancario: composición del pasivodel pasivo

0%10%20%30%40%50%60%70%80%90%

100%

1995 1996 1997 1998 1999 2000 2001 2002 2003

TITULOS DE INVERSIÓNCREDITOS OTRAS INSTITUCIONES CREDITODEPOSITOS Y EXIGIBILIDADES

Fuente: Asobancaria

21

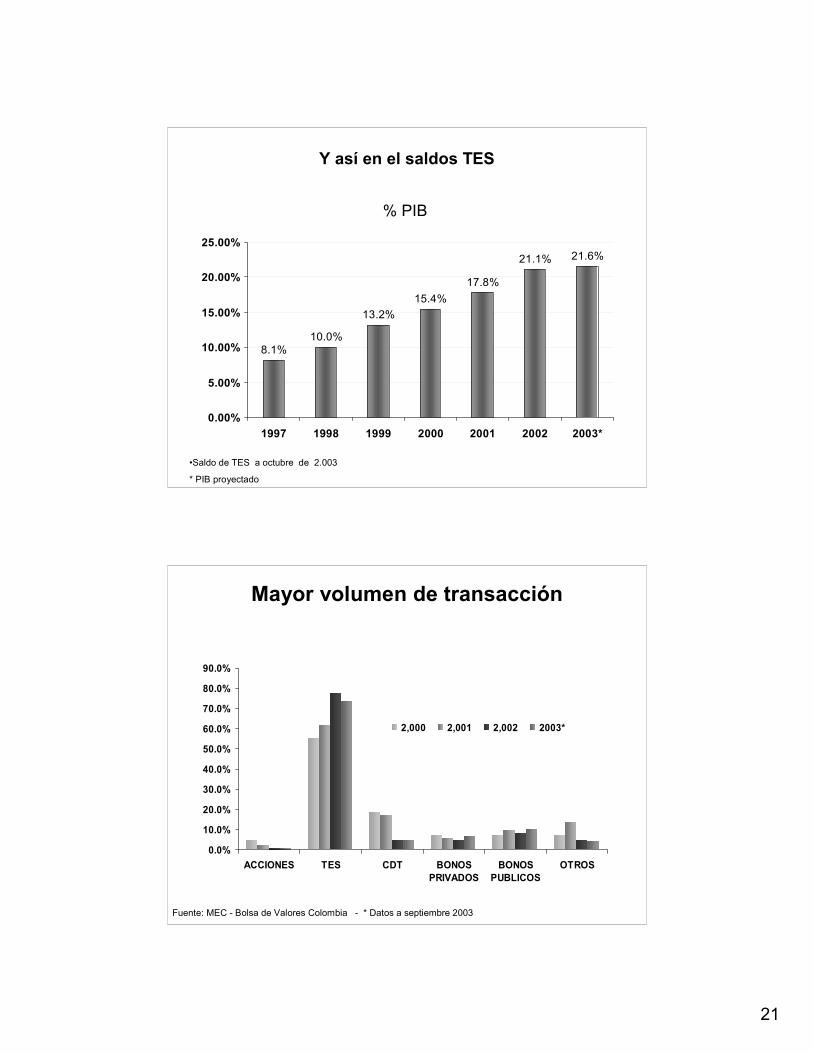

Y así en el saldos TESY así en el saldos TES

•Saldo de TES a octubre de 2.003

* PIB proyectado

8.1%10.0%

13.2%15.4%

17.8%

21.1% 21.6%

0.00%

5.00%

10.00%

15.00%

20.00%

25.00%

1997 1998 1999 2000 2001 2002 2003*

% PIB

Mayor volumen de transacciónMayor volumen de transacción

0.0%

10.0%

20.0%

30.0%

40.0%

50.0%

60.0%

70.0%

80.0%

90.0%

ACCIONES TES CDT BONOSPRIVADOS

BONOSPUBLICOS

OTROS

2,000 2,001 2,002 2003*

Fuente: MEC - Bolsa de Valores Colombia - * Datos a septiembre 2003

22

00.5

11.5

22.5

33.5

44.5

5

1995 1996 1997 1998 1999 2000 2001 2002 2003*

Años

Vida Media y DuraciónVida Media y Duración

Vida Media

Duración

Fuente: DGCP - * Datos a septiembre

Curva de Rendimientos Cero CupónCurva de Rendimientos Cero Cupón

Se ha consolidado la curva de rendimientos para plazos mayores a tres años, hasta diez años.

6

7

8

9

10

11

12

13

14

15

16

1

157

313

469

625

781

937

1093

1249

1405

1561

1717

1873

2029

2185

2341

2497

2653

2809

2965

3121

3277

3433

3589

Días al vencimiento

% E

.A.

07-Nov-03

23

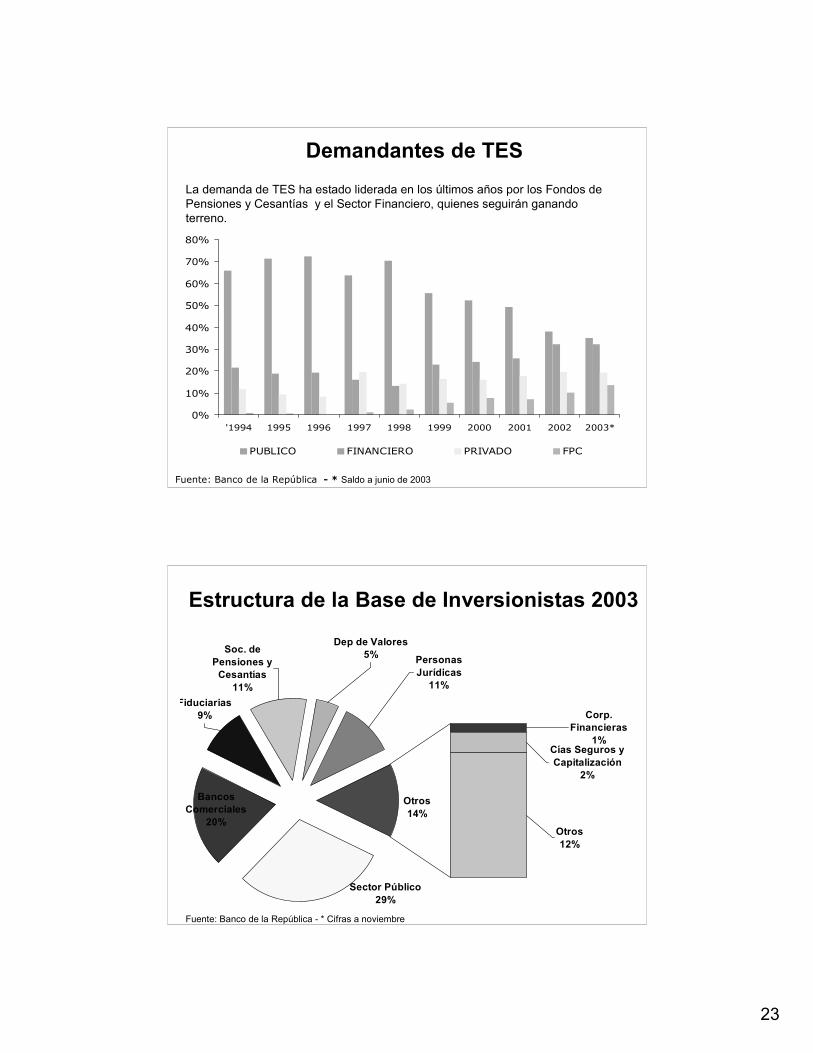

Demandantes de TESDemandantes de TES

0%

10%

20%

30%

40%

50%

60%

70%

80%

'1994 1995 1996 1997 1998 1999 2000 2001 2002 2003*

PUBLICO FINANCIERO PRIVADO FPC

Fuente: Banco de la República -- * * Saldo a junio de 2003

La demanda de TES ha estado liderada en los últimos años por los Fondos de Pensiones y Cesantías y el Sector Financiero, quienes seguirán ganando terreno.

Estructura de la Base de Inversionistas 2003Estructura de la Base de Inversionistas 2003

Sector Público29%

Bancos Comerciales

20%

Fiduciarias9%

Dep de Valores5%Soc. de

Pensiones y Cesantías

11%

Personas Jurídicas

11%

Cías Seguros y Capitalización

2%

Corp. Financieras

1%

Otros14%

Otros12%

Fuente: Banco de la República - * Cifras a noviembre

24

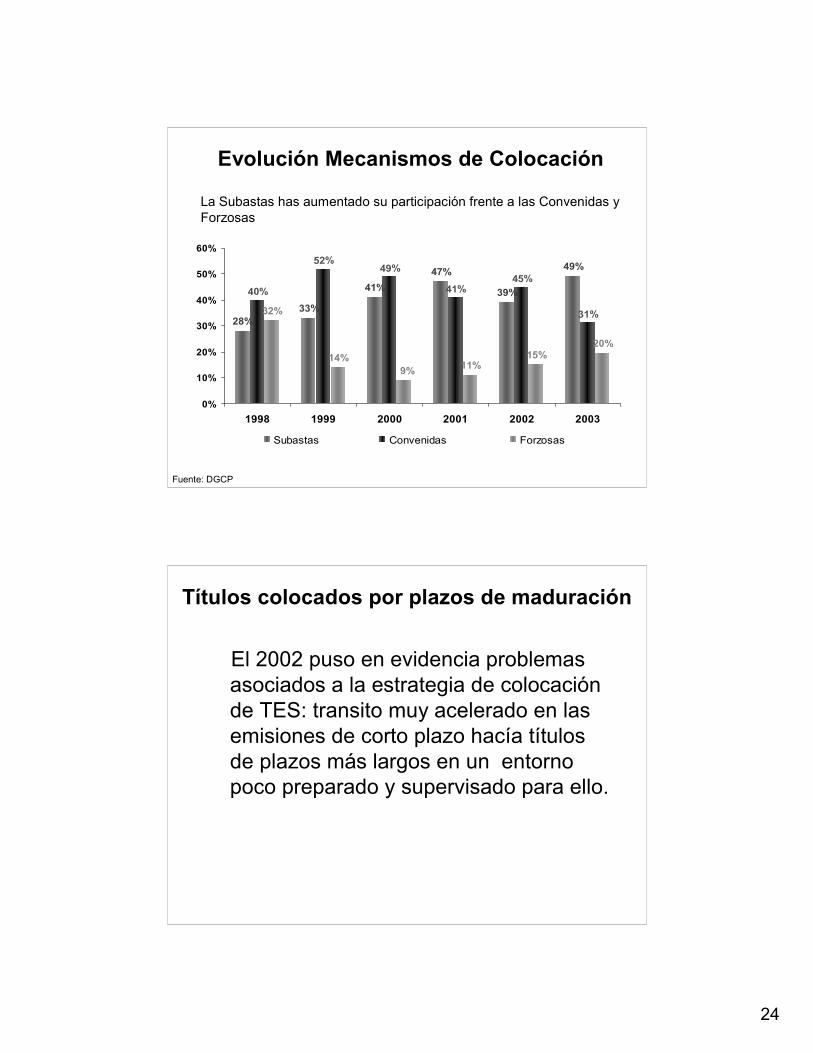

Evolución Mecanismos de ColocaciónEvolución Mecanismos de Colocación

28%33%

41%47%

39%

49%52%49%

41%45%

31%32%

14%11%

15%20%

40%

9%

0%

10%

20%

30%

40%

50%

60%

1998 1999 2000 2001 2002 2003

Subastas Convenidas Forzosas

Fuente: DGCP

La Subastas has aumentado su participación frente a las Convenidas y Forzosas

Títulos colocados por plazos de maduraciónTítulos colocados por plazos de maduración

El 2002 puso en evidencia problemas asociados a la estrategia de colocación de TES: transito muy acelerado en las emisiones de corto plazo hacía títulos de plazos más largos en un entorno poco preparado y supervisado para ello.

25

Cambio de Estrategia Cambio de Estrategia

La crisis de agosto de 2002 produjo ciertos cambios

Reducción de los riesgos de duración del mercado.

El mayor riesgo de refinanciación se da cuando el mercado está cerrado.

Aumento de alternativas de inversión, mediante el manejo de riesgos similares al que los agentes privados poseen dentro de sus pasivos.

Unificación de instrumentos en tasas fija y UVRs. Se ha suspendido el uso de instrumentos en TRM dado el riesgo cambiario.

¿Qué nos hace falta?¿Qué nos hace falta?

Mercado no bancario

Mercado de acciones

Mercado de renta fija

Mercado de derivados

Otros mercados

26

0%

5%

10%

15%

20%

25%

30%

35%1

99

8

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

Total Sector Privado

% GDP

Consistente con la estrategia de financiación

Fuente: Banco de la República- DGCP- Cálculos DGPM

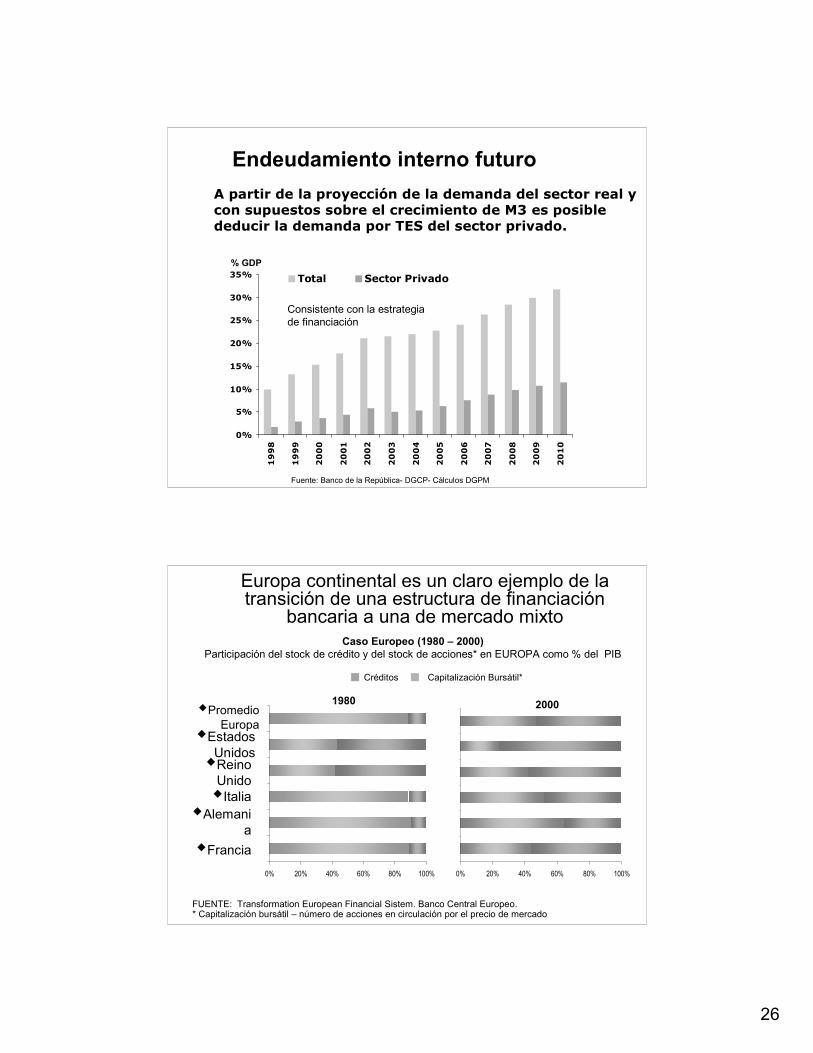

Endeudamiento interno futuroEndeudamiento interno futuroA partir de la proyección de la demanda del sector real y con supuestos sobre el crecimiento de M3 es posible deducir la demanda por TES del sector privado.

Caso Europeo (1980 – 2000)Participación del stock de crédito y del stock de acciones* en EUROPA como % del PIB

0% 20% 40% 60% 80% 100%

19801980

0% 20% 40% 60% 80% 100%

20002000

Europa continental es un claro ejemplo de la transición de una estructura de financiación

bancaria a una de mercado mixto

FUENTE: FUENTE: TransformationTransformation EuropeanEuropean FinancialFinancial SiSistemstem. Banco Central Europeo.. Banco Central Europeo.* Capitalización bursátil * Capitalización bursátil –– número de acciones en circulación por el precio de mercadonúmero de acciones en circulación por el precio de mercado

Créditos Capitalización Bursátil*

Francia

Alemania

Italia

Reino Unido

Estados Unidos

Promedio Europa

27

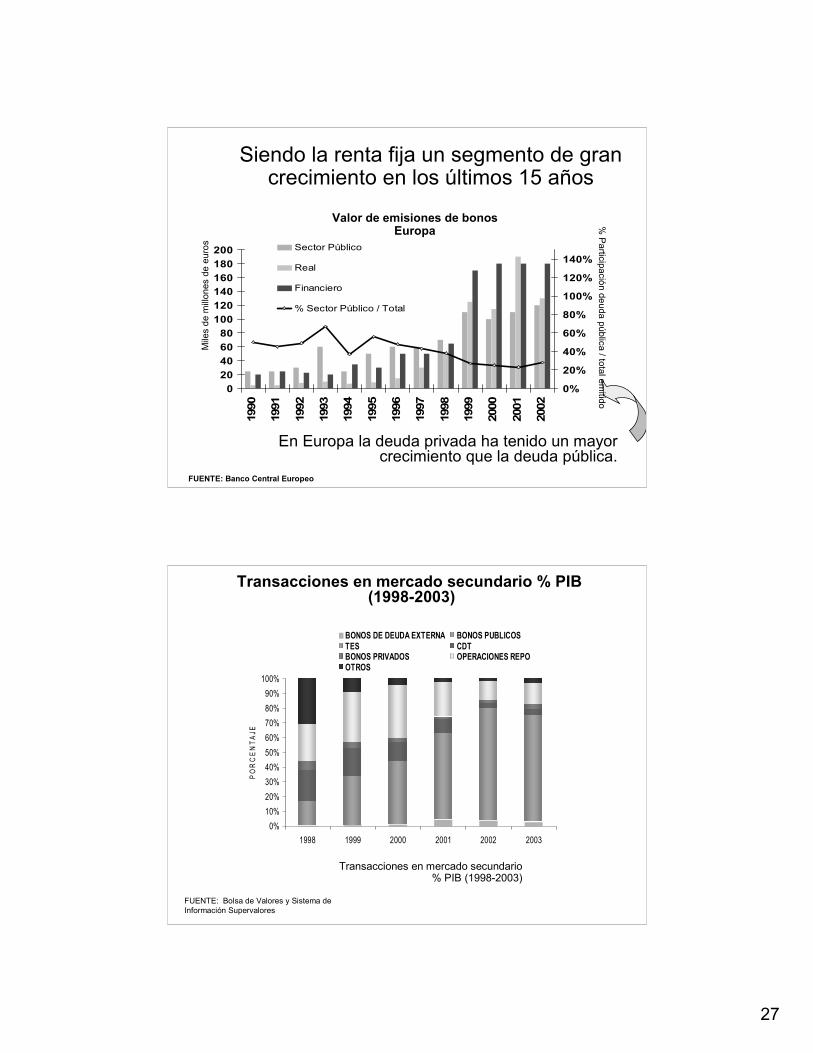

Siendo la renta fija un segmento de gran crecimiento en los últimos 15 años

FUENTE: FUENTE: Banco Central EuropeoBanco Central Europeo

020406080

100120140160180200

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

0%

20%

40%

60%

80%

100%

120%

140%Sector Público

Real

Financiero

% Sector Público / Total

Valor de emisiones de bonos Valor de emisiones de bonos EuropaEuropa

En Europa la deuda privada ha tenido un mayor crecimiento que la deuda pública.

Mile

s de

mill

ones

de

euro

s%

Participación deuda pública / total em

itido

FUENTE: FUENTE: Bolsa de Valores y Sistema de Bolsa de Valores y Sistema de Información SupervaloresInformación Supervalores

0%10%20%30%40%50%60%70%80%90%

100%

1998 1999 2000 2001 2002 2003

PO

RC

EN

TAJE

BONOS DE DEUDA EXTERNA BONOS PUBLICOSTES CDTBONOS PRIVADOS OPERACIONES REPO OTROS

Transacciones en mercado secundario % PIB (1998-2003)

Transacciones en mercado secundario % PIBTransacciones en mercado secundario % PIB(1998(1998--2003)2003)

28

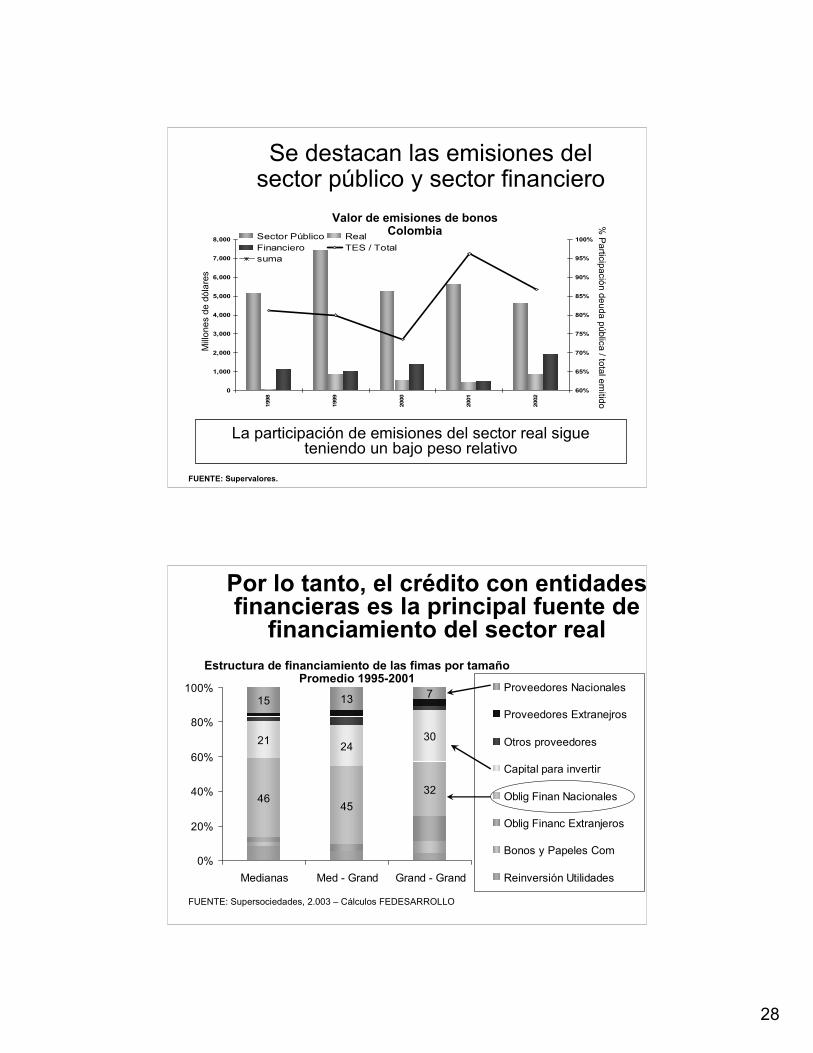

Se destacan las emisiones del sector público y sector financiero

FUENTE: FUENTE: Supervalores.Supervalores.

Valor de emisiones de bonos Valor de emisiones de bonos ColombiaColombia

La participación de emisiones del sector real sigue teniendo un bajo peso relativo

Mill

ones

de

dóla

res

% P

articipación deuda pública / total emitido

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

1998

1999

2000

2001

2002

60%

65%

70%

75%

80%

85%

90%

95%

100%Sector Público RealFinanciero TES / Totalsuma

Por lo tanto, el crPor lo tanto, el créédito con entidadesdito con entidadesfinancieras es la principal fuente de financieras es la principal fuente de

financiamiento del sector realfinanciamiento del sector real

4645

32

21 2430

15 13 7

0%

20%

40%

60%

80%

100%

Medianas Med - Grand Grand - Grand

Proveedores Nacionales

Proveedores Extranejros

Otros proveedores

Capital para invertir

Oblig Finan Nacionales

Oblig Financ Extranjeros

Bonos y Papeles Com

Reinversión Utilidades

FUENTE: Supersociedades, 2.003 – Cálculos FEDESARROLLO

Estructura de financiamiento de las Estructura de financiamiento de las fimasfimas por tamaño por tamaño Promedio 1995Promedio 1995--20012001

29

Y dentro del financiamiento del Y dentro del financiamiento del crcréédito, la principal fuente ha sido dito, la principal fuente ha sido

el crel créédito a corto plazodito a corto plazo

0%

20%

40%

60%

80%

100%

1995 1996 1997 1998 1999 2000 2001

Estructura de financiamiento: Obligaciones financieras de corto y largo plazo Firmas Medianas

FUENTE: Supersociedades, 2.003 – Cálculos FEDESARROLLO

Corto Plazo

Largo Plazo

* Datos * Datos SuperbancariaSuperbancaria junio03 junio03 –– Datos Supervalores Agosto03Datos Supervalores Agosto03FUENTE: FUENTE: Sistema de Información Superintendencia de Valores y SuperintendSistema de Información Superintendencia de Valores y Superintendencia Bancariaencia Bancaria..

0

5,000,000

10,000,000

15,000,000

20,000,000

25,000,000

30,000,000

35,000,000

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

*

F.C.O. Pensiones (FPO + FPV) y cesantías Fondos Valores SegurosPatrimonio Ecopetrol

Las Las AFPsAFPs cuentan con recursos cuentan con recursos que llegan al 9.3% del PIB ($18.8 que llegan al 9.3% del PIB ($18.8

billones), tasa de crecimiento anual billones), tasa de crecimiento anual de 30% de 30%

III. Amplio desarrollo de inversionistas institucionales

Teniendo especial interTeniendo especial interéés en el s en el gobierno corporativo de las gobierno corporativo de las

empresas (ISA empresas (ISA –– ETB) ETB) Composición del Portafolio de Fondos de Pensiones

2740

48 50 50

5033

27 20 24

9 14 1414

15

11 11 76

10 65

422

1998 1999 2000 2001 2002 E

2.1

2.9

3.8

4.9

6.2

Acciones Titulariz

Bonos sector real

Bonos sector financiero

TES y otros del

sector público

30

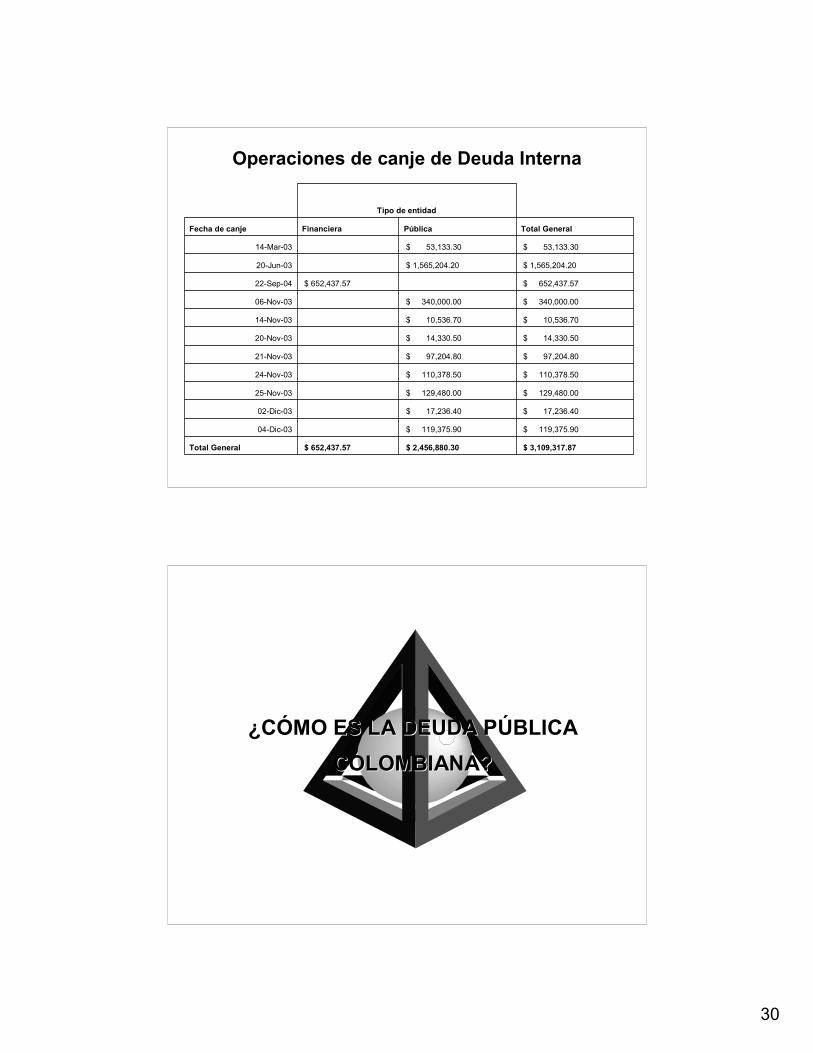

Operaciones de canje de Deuda InternaOperaciones de canje de Deuda Interna

$ 3,109,317.87 $ 2,456,880.30 $ 652,437.57 Total General

$ 119,375.90 $ 119,375.90 04-Dic-03

$ 17,236.40 $ 17,236.40 02-Dic-03

$ 129,480.00 $ 129,480.00 25-Nov-03

$ 110,378.50 $ 110,378.50 24-Nov-03

$ 97,204.80 $ 97,204.80 21-Nov-03

$ 14,330.50 $ 14,330.50 20-Nov-03

$ 10,536.70 $ 10,536.70 14-Nov-03

$ 340,000.00 $ 340,000.00 06-Nov-03

$ 652,437.57 $ 652,437.57 22-Sep-04

$ 1,565,204.20 $ 1,565,204.20 20-Jun-03

$ 53,133.30 $ 53,133.30 14-Mar-03

Total GeneralPúblicaFinancieraFecha de canje

Tipo de entidad

¿CÓMO ES LA DEUDA PÚBLICA ¿CÓMO ES LA DEUDA PÚBLICA COLOMBIANA?COLOMBIANA?