Menores Precios de Materias Primas: Retos para la Política ... · productor de materias primas, y...

23

Menores Precios de Materias Primas: Retos para la Política Monetaria Julio Velarde Presidente Banco Central de Reserva del Perú

Transcript of Menores Precios de Materias Primas: Retos para la Política ... · productor de materias primas, y...

Menores Precios de Materias Primas: Retos para la Política Monetaria

Julio Velarde

Presidente

Banco Central de Reserva del Perú

Luego del boom de precios del 2010-11, los precios de los commodities han corregido a la baja.

Precio máximo Precio actual Futuro a dic. 2016

Cobre (US$/lb) 4,60 2,81 2,80

Oro (US$/oz.tr.) 1895 1204,10 1182,0

Petróleo (US$/b.) 145 59,02 63,30

Maíz (US$/TM)332 135 157

40

50

60

70

80

90

100

110

120

130

140

190

240

290

340

390

440

490

540

590

640

en

e-9

5

dic

-95

no

v-9

6

oct-

97

se

p-9

8

ag

o-9

9

jul-0

0

jun-0

1

ma

y-0

2

ab

r-0

3

ma

r-0

4

feb

-05

en

e-0

6

dic

-06

no

v-0

7

oct-

08

se

p-0

9

ag

o-1

0

jul-1

1

jun-1

2

ma

y-1

3

ab

r-1

4

ma

r-1

5

Índice de Precio de Commodities (CRB) yTérminos de Intercambio de Perú

CRB

TI

2

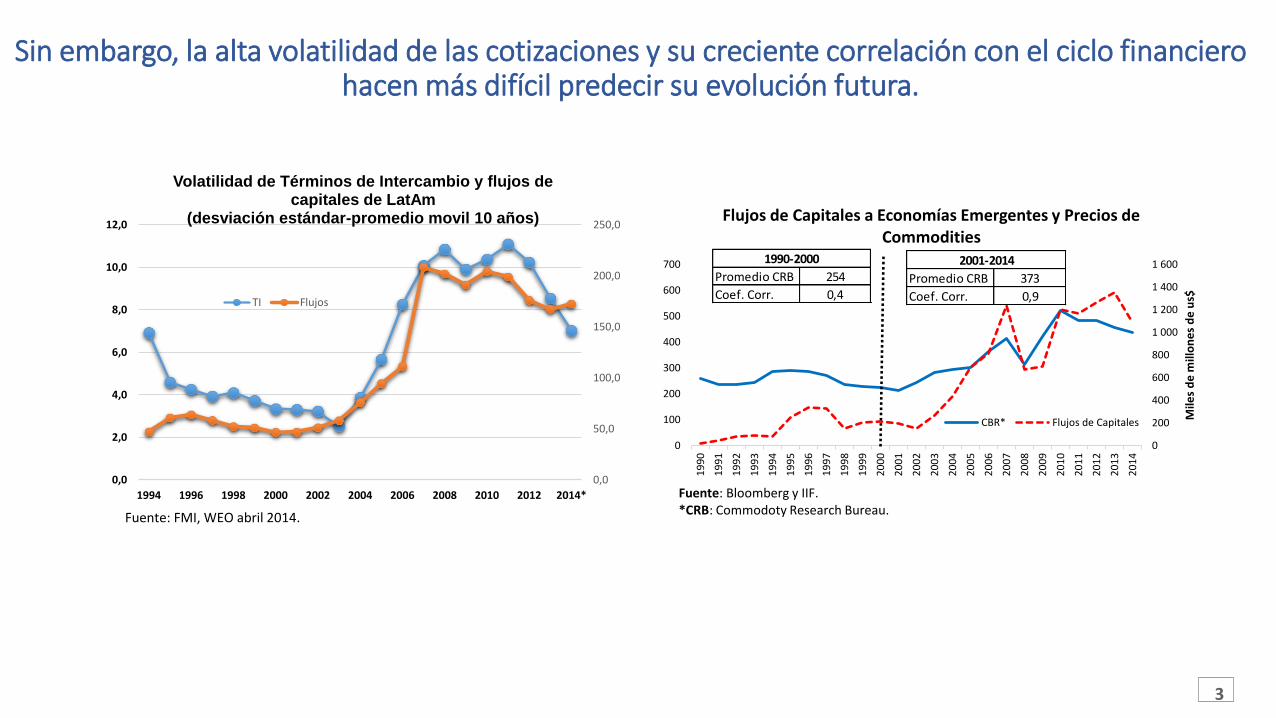

Sin embargo, la alta volatilidad de las cotizaciones y su creciente correlación con el ciclo financiero hacen más difícil predecir su evolución futura.

3

0

200

400

600

800

1 000

1 200

1 400

1 600

0

100

200

300

400

500

600

700

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

Mile

s d

e m

illo

ne

s d

e u

s$

Flujos de Capitales a Economías Emergentes y Precios de Commodities

CBR* Flujos de Capitales

Fuente: Bloomberg y IIF.*CRB: Commodoty Research Bureau.

Promedio CRB 254

Coef. Corr. 0,4

1990-2000

Promedio CRB 373

Coef. Corr. 0,9

2001-2014

0,0

50,0

100,0

150,0

200,0

250,0

0,0

2,0

4,0

6,0

8,0

10,0

12,0

1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014*

Volatilidad de Términos de Intercambio y flujos de capitales de LatAm

(desviación estándar-promedio movil 10 años)

TI Flujos

Fuente: FMI, WEO abril 2014.

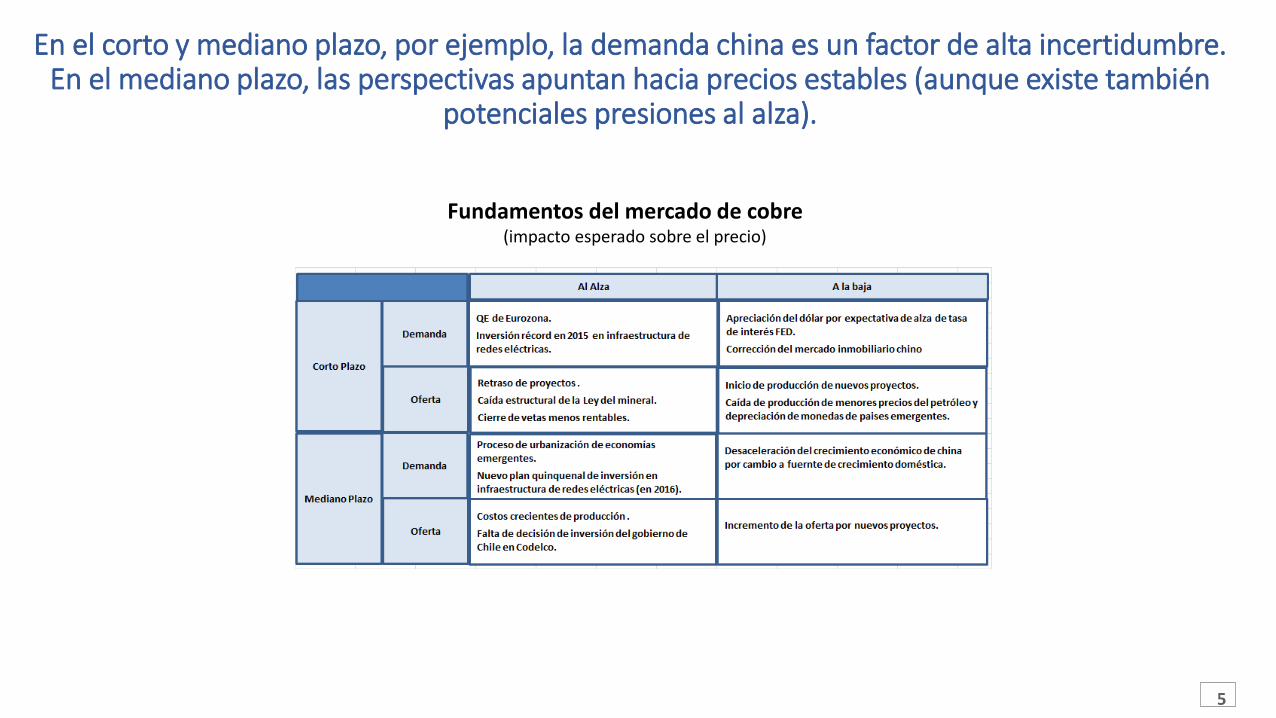

Por ejemplo, el precio del cobre, principal commodity de Perú, ha corregido a la baja y no se espera alzas significativas en el mediano plazo. Sin embargo, siempre existe factores de

incertidumbre.

4

Cobre (US$/lb.)

En el corto y mediano plazo, por ejemplo, la demanda china es un factor de alta incertidumbre. En el mediano plazo, las perspectivas apuntan hacia precios estables (aunque existe también

potenciales presiones al alza).

Fundamentos del mercado de cobre(impacto esperado sobre el precio)

5

Similar grado de incertidumbre existen en casi todos los commodities. Varios de ellos, además, se podrían ver afectados por el fenómeno del Niño.

“commodities analysts at sociétégénérale say nickel has been the bestperformer in past el niño conditions, with zinc, coffee, cocoa, cotton and soyabean displaying significant pricespikes during the phenomenon.in previous el niño events, droughts in indonesia, a leading nickel producer, have hit production “by affectinghydroelectric power generation facilitiesand lowering the water levels of inlandwaterways that are vital for ore transportation”, says the bank. similarly, flooding in zinc mines in peru, the world’s second-largest producer, has caused price spikes”.

Source: IMF, Monthly report on commodity prices

Financial Times

6

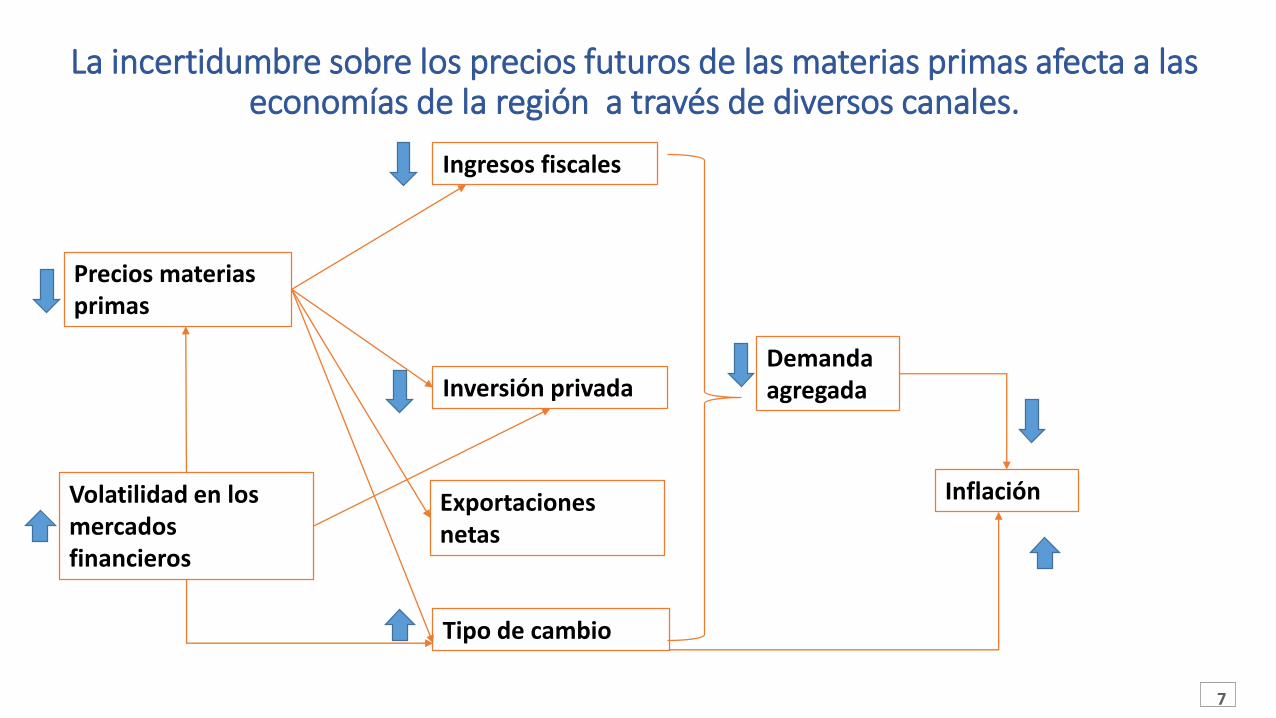

La incertidumbre sobre los precios futuros de las materias primas afecta a las economías de la región a través de diversos canales.

Precios materias primas

Inversión privada

Ingresos fiscales

Demandaagregada

Exportacionesnetas

Volatilidad en los mercados financieros

Inflación

Tipo de cambio

7

Menores precios de exportación, afectan negativamente la rentabilidad esperada del sector productor de materias primas, y con ello la inversión.

8

CEI= Comunidad de Estados Independientes; EME=Economías de Mercados Emergentes; RIC =Ratio inversión/Capital; ALC= América Latina y el Caribe. Contribución relativa de cada factor a la desaceleración de la inversión 2011-13 ( Promedio de empresas en cada región ). Las contribuciones se han generado en base a los resultados de estimación con paneles de datos de empresas por región. Para el cálculo de las contribuciones se excluyen los efectos fijos.

La menor inversión privada a su vez reduce el crecimiento del PBI, y se generan holguras de capacidad.

9

6,2

2,4

0

1

2

3

4

5

6

7

8

9

10

2006 2007 2008 2009 2010 2011 2012 2013 2014

Perú(%)

PBI Promedio 2006-2014

1,9

3,7

-2,0

-1,0

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

2006 2007 2008 2009 2010 2011 2012 2013 2014

Chile(%)

PBI Promedio 2006-2014

4,64,8

0

1

2

3

4

5

6

7

8

2006 2007 2008 2009 2010 2011 2012 2013 2014

Colombia(%)

PBI Promedio 2006-2014

2,12,4

-6

-4

-2

0

2

4

6

2006 2007 2008 2009 2010 2011 2012 2013 2014

Mexico(%)

PBI Promedio 2006-2014

También se reducen los ingresos fiscales y se generan déficits en la balanza comercial

Nota: CTOT = términos de intercambio de las materias primas. Respuesta del ratio de la balanza comercial a PIB a un shock negativo de una desviación estándar en la brecha de los CTOT de cada país. Las barras sólidas denotan que la respuesta es estadísticamente significativa a un nivel de confianza de 5 por ciento.

Nota: CTOT = términos de intercambio de las materias primas. Una Desviación máxima con respecto a la tendencia en respuesta a un shock negativo de una desviación estándar en el índice de CTOT de cada país, obtenida de modelos de vectores de corrección de errores que incluyen, además de los CTOT del país, cuatro variables internas: exportaciones reales, importaciones reales, TCER y PIB real.

10

75

80

85

90

95

100

105

110

115

75

80

85

90

95

100

105

110

115

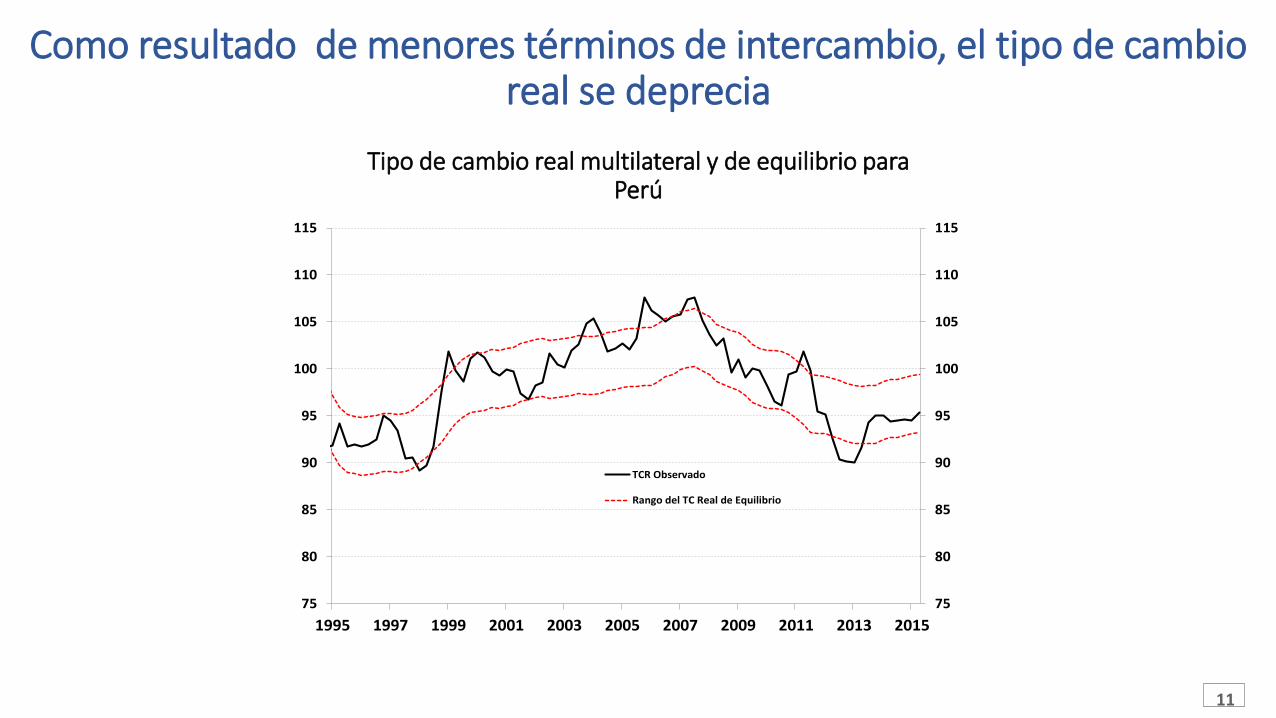

1995 1997 1999 2001 2003 2005 2007 2009 2011 2013 2015

Tipo de Cambio real Multilateral y rango del tipo de cambio real de equilibrio

TCR Observado

Rango del TC Real de Equilibrio

Como resultado de menores términos de intercambio, el tipo de cambio real se deprecia

Tipo de cambio real multilateral y de equilibrio para Perú

11

El ajuste en los tipos de cambio afecta la evolución de la inflación en el corto plazo, a través del traspaso del tipo de cambio a los precios de

bienes transables.

12

Brasil Colombia Chile México Perú

jul-14 -0,6 -1,0 11,4 3,8 0,3

ago-14 -6,3 -0,6 14,9 -2,1 1,3

sep-14 10,3 6,2 18,4 2,6 3,8

oct-14 10,7 8,7 12,2 3,6 5,3

nov-14 9,8 14,8 14,1 6,4 4,4

dic-14 12,5 23,8 15,4 13,1 6,4

ene-15 11,2 21,0 14,0 12,2 8,4

feb-15 21,4 22,4 10,4 12,9 10,5

mar-15 40,6 31,8 13,8 16,9 10,3

abr-15 35,0 23,2 8,2 17,7 11,5

jul-14 6,5 2,9 4,5 4,1 3,3

ago-14 6,5 3,0 4,5 4,2 2,7

sep-14 6,8 2,9 4,9 4,2 2,7

oct-14 6,6 3,3 5,7 4,3 3,1

nov-14 6,6 3,7 5,5 4,2 3,2

dic-14 6,4 3,7 4,6 4,1 3,2

ene-15 7,1 3,8 4,5 3,1 3,1

feb-15 7,7 4,4 4,4 3,0 2,8

mar-15 8,1 4,6 4,2 3,1 3,0

abr-15 n.d 4,6 n.d 3,1 3,0

Fuente: Bloomberg.

Dep

recia

ció

n (

var.

% 1

2m

) In

flació

n (

12m

)

65,0

75,0

85,0

95,0

105,0

115,0

125,0

135,0

145,0

155,0

ene-13 abr-13 jul-13 oct-13 ene-14 abr-14 jul-14 oct-14 ene-15 abr-15

ÍNDICES DE TIPO DE CAMBIO-U.M. por US$(Diciembre 2008=100)

Real brasilero

Peso mexicano Nuevo sol

Peso colombianoPeso chileno

En este contexto, la política monetaria enfrenta retos importantes.

• Se requiere de estímulo monetario para hacer frente a las holguras de capacidad. Sin embargo, la dosis de estímulo monetario debe ser la adecuada para mantener ancladas las expectativas de inflación.

• En economías dolarizadas, se deben también limitar los efectos negativos de hoja de balance asociados a una excesiva volatilidad en el tipo de cambio.

• Se requiere adecuar los instrumentos macro prudenciales para contribuir a una transición gradual que permita una sustitución en el uso de financiamiento externo por financiamiento bancario doméstico por parte del sector corporativo.

• La acumulación de reservas internacionales en el periodo de precios elevados de materias primas otorgan mayor capacidad de respuesta para mitigar los efectos de menores términos de intercambio en la economía.

13

La credibilidad en la política monetaria permite que los aumentos transitorios en la tasa de inflación no afecten expectativas de inflación, lo que ha generado espacio

para la flexibilización de la política monetaria en las economías con mayores holguras de capacidad.

14

3,1 3,1

3,8

2,6

3,1 3,2

3,5

2,5

1,5

2,0

2,5

3,0

3,5

4,0

Chile Colombia Mexico Perú

Expectativas de inflación para el 2016*(en Porcentajes)

Dic 2014 Mayo 2015

0

1

2

3

4

5

6

ene-10 ene-11 ene-12 ene-13 ene-14 ene-15

Tasas de política Monetaria(%)

Peru Colombia Chile Mexico

4,5%

3,25%

3,0%

* Fuente: Bloomberg

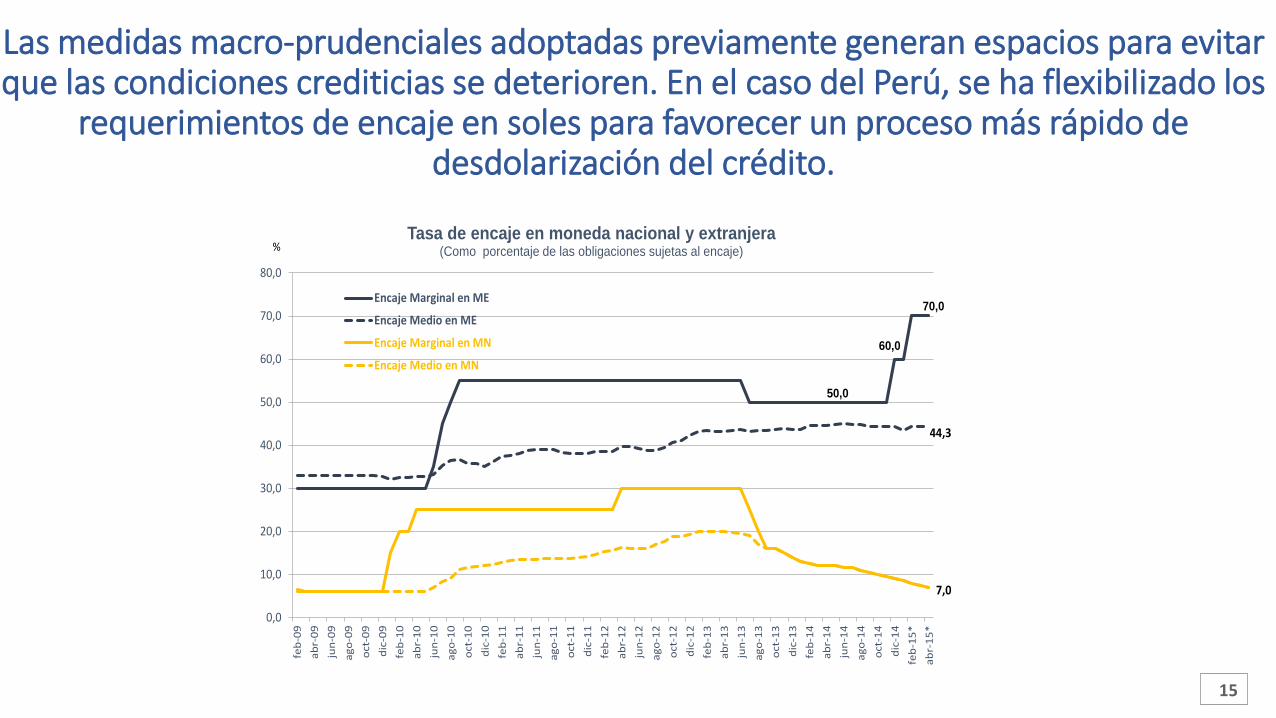

Las medidas macro-prudenciales adoptadas previamente generan espacios para evitar que las condiciones crediticias se deterioren. En el caso del Perú, se ha flexibilizado los

requerimientos de encaje en soles para favorecer un proceso más rápido de desdolarización del crédito.

15

50,0

60,0

70,0

44,3

7,0

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

feb

-09

ab

r-0

9

jun

-09

ag

o-0

9

oct

-09

dic

-09

feb

-10

ab

r-1

0

jun

-10

ag

o-1

0

oct

-10

dic

-10

feb

-11

ab

r-1

1

jun

-11

ag

o-1

1

oct

-11

dic

-11

feb

-12

ab

r-1

2

jun

-12

ag

o-1

2

oct

-12

dic

-12

feb

-13

ab

r-1

3

jun

-13

ag

o-1

3

oct

-13

dic

-13

feb

-14

ab

r-1

4

jun

-14

ag

o-1

4

oct

-14

dic

-14

feb

-15

*

ab

r-1

5*

Tasa de encaje en moneda nacional y extranjera(Como porcentaje de las obligaciones sujetas al encaje)

Encaje Marginal en ME

Encaje Medio en ME

Encaje Marginal en MN

Encaje Medio en MN

%

* Proyectado

Adicionalmente, para generar incentivos adicionales a la desdolarización del crédito, se han establecido encajes adicionales para las entidades financieras que no reduzcan

sus saldos de crédito en dólares.

16

100,0%

104,7%

100,6%

97,9%

95,3%

91,8%

85%

90%

95%

100%

105%

110%

19 000

20 000

21 000

22 000

23 000

24 000

25 000

Crédito total en moneda extranjera excluyendo Comercio Exterior de las Empresas Bancarias

(Mill. US$)

95,0%

90,0%

100,0%

91,1%

86,4%

83,9%

0%

20%

40%

60%

80%

100%

120%

0

1 000

2 000

3 000

4 000

5 000

6 000

feb

-13

ma

r-13

abr-1

3

ma

y-13

jun

-1

3

jul-

13

ago

-1

3

se

p-1

3

oct-

13

nov-1

3

dic

-1

3

ene

-1

4

feb

-14

ma

r-14

abr-1

4

ma

y-14

jun

-1

4

jul-

14

ago

-1

4

se

p-1

4

oct-

14

nov-1

4

dic

-1

4

ene

-1

5

feb

-15

ma

r-15

abr-1

5

ma

y-15

jun

-1

5

jul-

15

ago

-1

5

se

p-1

5

oct-

15

nov-1

5

dic

-1

5

Crédito Hipotecario y Vehicular en moneda extranjera de las Empresas Bancarias

(Mill. US$)

90,0%

85,0%

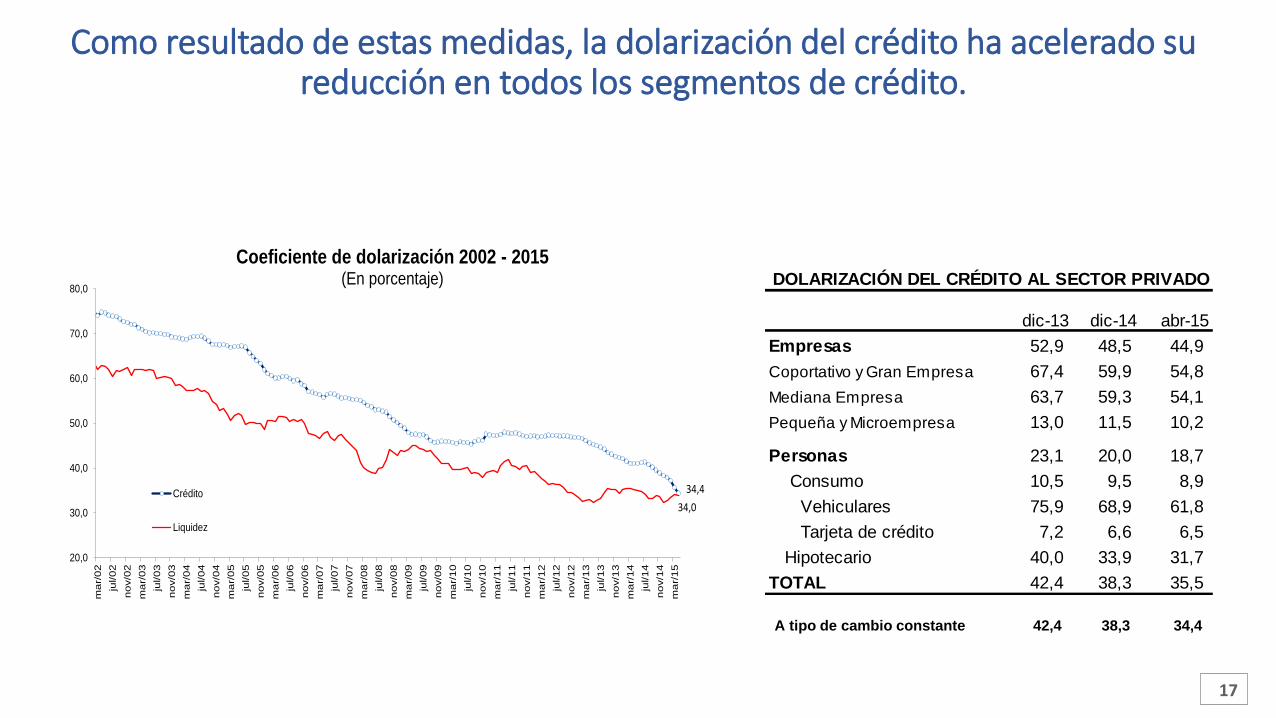

Como resultado de estas medidas, la dolarización del crédito ha acelerado su reducción en todos los segmentos de crédito.

17

dic-13 dic-14 abr-15

Empresas 52,9 48,5 44,9

Coportativo y Gran Empresa 67,4 59,9 54,8

Mediana Empresa 63,7 59,3 54,1

Pequeña y Microempresa 13,0 11,5 10,2

Personas 23,1 20,0 18,7

Consumo 10,5 9,5 8,9

Vehiculares 75,9 68,9 61,8

Tarjeta de crédito 7,2 6,6 6,5

Hipotecario 40,0 33,9 31,7

TOTAL 42,4 38,3 35,5

DOLARIZACIÓN DEL CRÉDITO AL SECTOR PRIVADO

20,0

30,0

40,0

50,0

60,0

70,0

80,0

ma

r/02

jul/02

no

v/0

2

ma

r/03

jul/03

no

v/0

3

ma

r/04

jul/04

no

v/0

4

ma

r/05

jul/05

no

v/0

5

ma

r/06

jul/06

no

v/0

6

ma

r/07

jul/07

no

v/0

7

ma

r/08

jul/08

no

v/0

8

ma

r/09

jul/09

no

v/0

9

ma

r/10

jul/10

no

v/1

0

ma

r/11

jul/11

no

v/1

1

ma

r/12

jul/12

no

v/1

2

ma

r/13

jul/13

no

v/1

3

ma

r/14

jul/14

no

v/1

4

ma

r/15

Coeficiente de dolarización 2002 - 2015(En porcentaje)

Crédito

Liquidez

34,4

34,0

A tipo de cambio constante 42,4 38,3 34,4

Un adecuado nivel de reservas internacionales permite, también, hacer más gradual el ajuste de la balanza de pagos, en particular, si la mayor volatilidad de los términos de

intercambio es acompañada de menores influjos de capitales.

18

Como porcentaje de: 2005 2010 2015*

PBI 19,0 29,7 29,6

Deuda externa de corto plazo 1/ 292,7 506,9 564,0

Deuda externa de corto plazo más déficit en cuenta corriente 385,5 360,2 323,2

1/ Incluye el saldo de deuda de corto plazo más las amortizaciones a un año del sector privado y público,

* Proy ección

INDICADORES DE COBERTURA DE LAS RESERVAS INTERNACIONALES

30,4

15,2 1512,3

Perú México Chile Colombia

Reservas Internacionales 2014(% PBI)

La política fiscal también enfrenta retos significativos.

• Implementar una política fiscal contra- cíclica prudente que permita reducir el impacto negativo de menores términos de intercambio en la demanda agregada.

• Los ahorros que se generaron durante el periodo de precios altos de materias primas hacen más factible una política fiscal contra-cíclica en el contexto de menores precios de exportación.

• También es importante que se aceleren las reformas estructurales, para limitar el impacto de caídas permanentes en los términos de intercambio en el crecimiento potencial.

19

Los ahorros generados durante los periodos de altos precios de materias primas dan espacio para políticas fiscales contra-cíclicas.

-6,0

-4,0

-2,0

0,0

2,0

4,0

6,0

8,0

10,0

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Resultado Economico del Sector Público(% del PIB)

Chile Colombia México Perú Emergentes

0,0

10,0

20,0

30,0

40,0

50,0

60,0

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Deuda externa Bruta(% GDP)

Chile Colombia México Perú Emergentes20

Altos precios de materias primas

Altos precios de materias primas

La caída en los términos de intercambio también afecta el crecimiento potencial. Estos efectos se pueden aminorar con reformas estructurales que permitan incrementar la productividad de la

economía en el largo plazo.

21

Estas reformas deben orientarse a:

• Incrementar los volúmenes de ahorro doméstico para sostener los niveles de inversión privada en un contexto de menores términos de intercambio y menores flujos de capital.

• Aumentar la productividad total de factores, mejorando los niveles de capital humano.

• Reducir las brechas de infraestructura, en particular, de aquellas que son importantes en la estructura de costos del sector transable, como puertos, aeropuertos, telecomunicaciones.

• Promover la diversificación de las exportaciones a través de una mayor apertura comercial.

22

Comentarios Finales

• Se mantiene la incertidumbre sobre la evolución futura de los precios de materia primas.

• Los menores términos de intercambio han afectado la inversión en los sectores transables, y el crecimiento del PIB, lo que ha generado holguras de capacidad.

• Los tipos de cambio se han depreciado, lo que en el corto plazo, esta afectando la inflación, aunque las expectativas de inflación se mantienen ancladas.

• En este contexto, se requiere una política monetaria prudente que mantenga anclada las expectativas de inflación.

Menores Precios de Materias Primas: Retos para la Política Monetaria

Julio Velarde

Presidente

Banco Central de Reserva del Perú