Miguel Ángel Ruiz Carnicer Facultad de Filosofía y Letras ...

1

Mercado de GLP en ArgentinaSituación Actual

Impacto posible del GNNC en el GLP

Por Roberto Carnicer

.

Roberto Carnicer

Tabla de Contenidos

• El Mercado Mundial y Sudamericano de GLP– Producción – Demanda– Balance Oferta/Demanda– Balance Exportación/Importación

• El Mercado de GLP en Argentina (Mayor Exportador de GLP)

Quién es quién Productores

Roberto Carnicer

– Quién es quién - Productores– Producción – Plantas de Procesamiento – Refinerías– Demanda Doméstica y de Exportación– Deficit Nacional de Gas Natural – Impacto en las

exportaciones de GLP

2

Tabla de Contenidos

• Precios de GLP Internos (Garrafa para todos) y de Exportación (Retenciones)

• El Impacto del Shale Gas en el GLP

Roberto Carnicer

El Mercado de GLP en el Mundo

Roberto Carnicer

3

Demanda de GLP Mundial (250 Demanda de GLP Mundial (250 MMtonMMton))

24 00%

33.50%

30.00%

35.00%

México

Argentina6%

Resto18%

LatinoaméricaDemanda

4 50%

8.00%

11.50%

18.50%

24.00%

10.00%

15.00%

20.00%

25.00%

35%

Brasil28%

Venezuela13%

Roberto Carnicer

4.50%

0.00%

5.00%

Africa MedioOriente

LatinAmerica

Europa CIS N. America AsiaOceania

Producción de GLP Mundial (250 Producción de GLP Mundial (250 MMtonMMton))

21.00%

22.80% 23.70%

20.00%

25.00%

México26%

Argentina12%

Resto22%

LatinoaméricaProducción

6.60%

10.20%

15.70%

5 00%

10.00%

15.00%

Brasil24%

Venezuela16%

Roberto Carnicer

0.00%

5.00%

Africa L.America Europa/CIS Asia N. America MedioOriente

4

OfertaOferta de GLP en de GLP en SudSud AméricaAmérica

16,000

18,000

Thousand Tonnes

79%

15.6 MMton = 181 MMb = 496 Mb/d

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

1990 1995 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

5.3

4.1

2.8

12.2

Growth 1990 2010 1990 2000 2000 2010

Roberto Carnicer

Brazil Venezuela Argentina

Peru Colombia Chile

Bolivia Ecuador Others South America

Oferta Creció 2000-2010 14%

Growth 1990-2010 1990-2000 2000-2010

Brazil 36% 11% 23%Venezuela 51% 82% -17%Argentina 120% 82% 21%Peru 1025% 114% 426%Colombia 50% 77% -15%Chile 53% 12% 36%Bolivia 81% 57% 15%Ecuador 15% 62% -29%Others S.A 67% 59% 5%

68% 48% 14%

DemandaDemanda de GLP en de GLP en SudSud AmericaAmerica

14 000

16,000

18,000

Thousand Tonnes

71%

16.2 MMton= 188 MMb= 515 Mb/d

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

1990 1995 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Brasil Venezuela Argentina

7

3.3

1.6

11.9

Growth 1990-2010 1990-2000 2000-2010

Roberto Carnicer

Brasil Venezuela Argentina

Chile Ecuador Peru

Colombia Bolivia Others South America

Demanda Creció 2000-2010 17%

Growth 1990-2010 1990-2000 2000-2010

Brasil 34% 36% -2%

Venezuela 100% 21% 65%

Argentina 46% 33% 10%

Chile 99% 84% 8%

Ecuador 173% 77% 54%

Peru 541% 151% 155%

Colombia 54% 92% -20%

Bolivia 101% 51% 33%

Others S. America 60% 44% 11%

67% 43% 17%

5

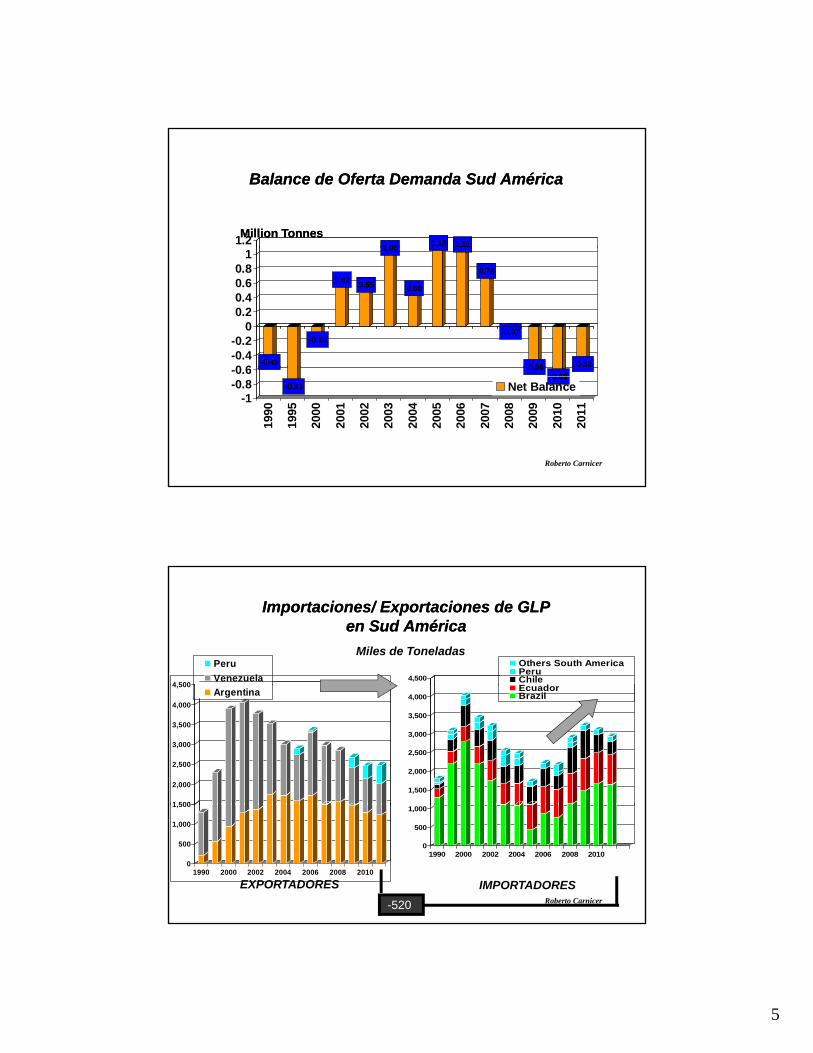

Balance de Balance de OfertaOferta DemandaDemanda SudSud AméricaAmérica

1 061.13 1.111.2

MillionMillion TonnesTonnes

-0.49

-0.18

0.620.55

1.06

0.50

0.74

-0.07

-0 56 -0.520 6

-0.4-0.2

00.20.40.60.8

1

Roberto Carnicer

-0.83

-0.56-0.69

-1-0.8-0.6

1990

1995

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

Net Balance

ImportacionesImportaciones/ / ExportacionesExportaciones de GLP de GLP en en SudSud AméricaAmérica

4 500

Peru

Venezuela 4,500

Others South AmericaPeruChileE d

Miles de Toneladas

1 500

2,000

2,500

3,000

3,500

4,000

4,500Argentina

1,500

2,000

2,500

3,000

3,500

4,000EcuadorBrazil

Roberto Carnicer

0

500

1,000

1,500

1990 2000 2002 2004 2006 2008 2010

0

500

1,000

1990 2000 2002 2004 2006 2008 2010

EXPORTADORES IMPORTADORES

-520

6

El Mercado de GLP en ArgentinaProducción

Roberto Carnicer

3,000

3,500

Natural Gas

Refinery

EvoluciónEvolución de la de la ProducciónProducción de GLPde GLP

1,6 MMtn 2004 3,3 MMtn

880 1,003 995 1,0901,160 1,210

1,1721,338 1,331

1,700 1,756

1,985 2,1992,140 2,225

2053 2077 2043 2003 1877

1,000

1,500

2,000

2,500

Refinery

Roberto Carnicer

800 768 801 809 900 8501,018 1,055 1,088 1,070 1,056 1,141 1,091 1,002 1,000 953 904 874 916 932

0

500

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

7

Productores de GLP Productores de GLP –– Quién es Quién?Quién es Quién?2011 2011 –– 2.800 2.800 MtonMton

• Plantas de Procesamiento de Gas Natural (67 %)• Plantas de Procesamiento de Gas Natural (67 %)– Mega-Cerri-Refinor-Cañadon Alfa-etc.

– (YPF-Petrobras-Pan American Energy-Total-Wintershall-Pluspetrol,etc)

• Refinerías (33%)– La Plata-Lujan de Cuyo-Dock Sur-Campana-etc

Roberto Carnicer

La Plata Lujan de Cuyo Dock Sur Campana etc

– (YPF-Shell-Esso-ex-Petrobras- O&M)

GLPTOTAL 1887 Mtn

(67 % de la Prod de GLP)

PlantasPlantas de de ProcesamientoProcesamiento de GN de GN 20112011

Campo DuránMaxProcess 19

MMm3/d 11%

(67 % de la Prod de GLP)

Procesa:Noroeste 11 MMm3/dNeuquén 42 MMm3/dBahía Blanca 36 MMm3/dAustral 12 MMm3/d

101 MMm3/d

Retenido: 11 MMm3/d

NeuquenMax Process 44

MMm3/d 47 %

Pto GalvánMax Process 43

MMm3/d 24 %

Freyre & Asociados S.APurvin & Gertz Inc.

(8 % de la Demanda)

Producción: 130 MMm3/d

El Cóndor

San Sebastián

18 %

Cañadón Alfa

Process 12 MMm3/d

8

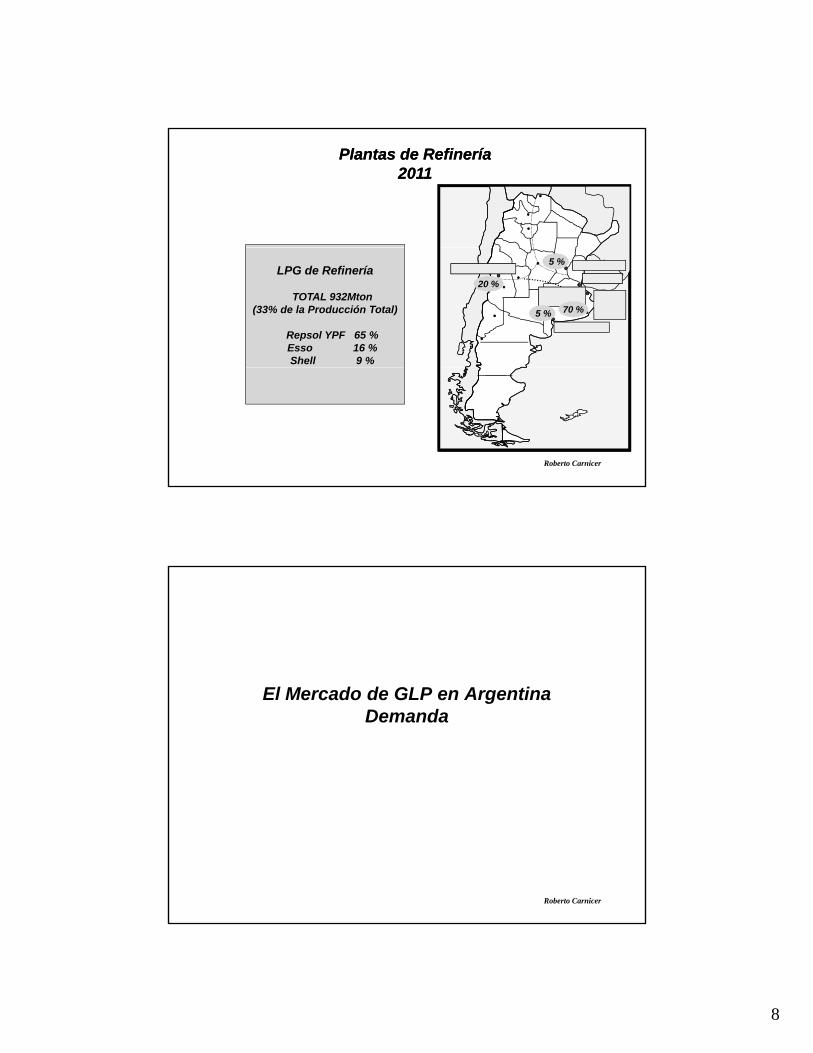

PlantasPlantas de de RefineríaRefinería20112011

Campana

Dock SudsHELL

La PlataYPF

70 %

San Lorenzo5 %Luján de Cuyo

20 %

Bahía Blanca

5 %

LPG de Refinería

TOTAL 932Mton (33% de la Producción Total)

Repsol YPF 65 %Esso 16 %Shell 9 %

Roberto Carnicer

El Mercado de GLP en ArgentinaDemanda

Roberto Carnicer

9

3,000

3,500Exports

Petrochemical

Fuel

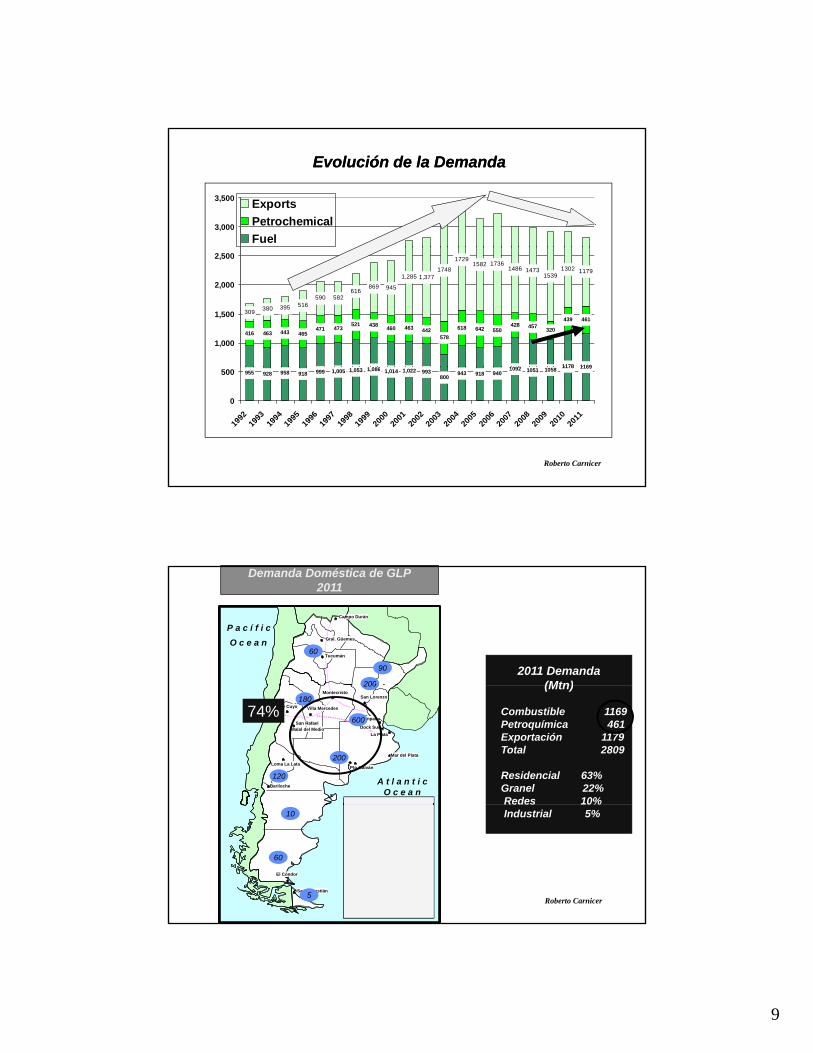

EvoluciónEvolución de la de la DemandaDemanda

1 086 1092 1178 1169

416 463 443 465471 473

521 438460 463 442

578

618 642 550428 457

320

439 461309

380 395 516590 582

616869 945

1,285 1,3771748

17291582 1736

1486 14731539

1302 1179

1,000

1,500

2,000

2,500

Roberto Carnicer

955 928 958 918 999 1,005 1,053 1,086 1,014 1,022 993800

943 918 9401092 1051 1058

1178 1169

0

500

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

LPG DEMAND ARGENTINA 2007

P a c í f i c

O c e a nGral. Güemes

Campo Durán

Tucumán60

90

200

LPG DEMAND ARGENTINA 2007

P a c í f i c

O c e a nGral. Güemes

Campo Durán

Tucumán60

90

200

P a c í f i c

O c e a nGral. Güemes

Campo Durán

Tucumán60

90

200

Demanda Doméstica de GLP2011

2011 Demanda(Mtn)

A t l a n t i c O c e a n

Malal del Medio

Luján de Cuyo

Bariloche

Loma La Lata

Campana

San LorenzoMontecristo

San RafaelDock Sud

La Plata

Villa Mercedes

Mar del Plata

Pto Galván

600

200

120

180

200

A t l a n t i c O c e a n

Malal del Medio

Luján de Cuyo

Bariloche

Loma La Lata

Campana

San LorenzoMontecristo

San RafaelDock Sud

La Plata

Villa Mercedes

Mar del Plata

Pto Galván

600

200

120

180

200

A t l a n t i c O c e a n

Malal del Medio

Luján de Cuyo

Bariloche

Loma La Lata

Campana

San LorenzoMontecristo

San RafaelDock Sud

La Plata

Villa Mercedes

Mar del Plata

Pto Galván

600

200

120

180

200 (Mtn)

Combustible 1169Petroquímica 461Exportación 1179Total 2809

Residencial 63%Granel 22%Redes 10%

74%

Roberto Carnicer

El Cóndor

San Sebastián

Demand 2007

Fuel 1092Petroch. 428Export 1486Total 3007

FUEL

Residential 61%Bulk 21%Commercial 6%Industrial 6%Network 6%

10

60

5

El Cóndor

San Sebastián

Demand 2007

Fuel 1092Petroch. 428Export 1486Total 3007

FUEL

Residential 61%Bulk 21%Commercial 6%Industrial 6%Network 6%

10

60

5

El Cóndor

San Sebastián

Demand 2007

Fuel 1092Petroch. 428Export 1486Total 3007

FUEL

Residential 61%Bulk 21%Commercial 6%Industrial 6%Network 6%

10

60

5

%Industrial 5%

10

ExportacionesExportaciones desdedesdeArgentinaArgentina

19981998 20112011

Mexico 6%Others 4%

20062006

28% 50%33%

Roberto Carnicer

650 Mtn 1179 Mtn1736 Mtn

El Impacto del Deficit de GN en la Producción de GLP en Argentina

Roberto Carnicer

11

P a c i f i c

O c e a n

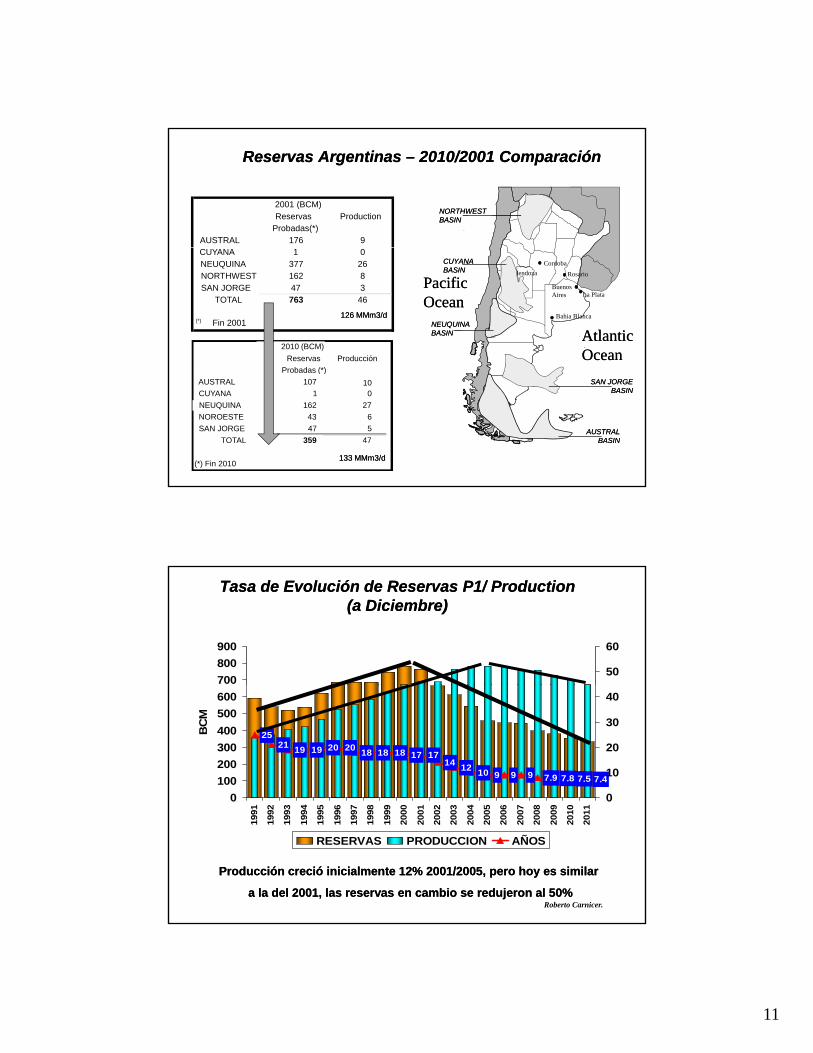

ReservasReservas ArgentinasArgentinas –– 2010/2001 2010/2001 ComparaciónComparación

NORTHWEST NORTHWEST BASINBASINReservas Production

Probadas(*)AUSTRAL 176 9

2001 (BCM)

AtlanticAtlanticOceanOcean

A t l a n t i c

O c O c e a ne a n

Buenos Aires

Rosario

Cordoba

Bahia Blanca

Mendoza

La PlataPacificPacificOceanOcean

NEUQUINANEUQUINABASINBASIN

CUYANACUYANABASINBASIN

Reservas Producción

P b d (*)

2010 (BCM)

CUYANA 1 0NEUQUINA 377 26NORTHWEST 162 8SAN JORGE 47 3

TOTAL 763 46

(*) Fin 2001126 MMm3/d126 MMm3/d

AUSTRALAUSTRALBASINBASIN

SAN JORGESAN JORGEBASINBASIN

Probadas (*)

AUSTRAL 107 10CUYANA 1 0

NEUQUINA 162 27

NOROESTE 43 6

SAN JORGE 47 5

TOTAL 359 47

(*) Fin 2010133 MMm3/d133 MMm3/d

TasaTasa de de EvoluciónEvolución de de ReservasReservas P1/ Production P1/ Production (a Diciembre)(a Diciembre)

700

800

900

50

60

2521

19 19 20 2018 18 18 17 17

1412

10 9 9 9 7.9 7.8 7.5 7.4

0

100

200

300

400

500

600

4 4

BC

M

0

10

20

30

40

Roberto Carnicer.

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

RESERVAS PRODUCCION AÑOS

Producción creció inicialmente 12% 2001/2005, pero hoy es similar Producción creció inicialmente 12% 2001/2005, pero hoy es similar

a la del 2001, las reservas en cambio se redujeron al 50%a la del 2001, las reservas en cambio se redujeron al 50%

12

10 0 0

03 5 5 5 3 8 10 17

120

140

160

120

140

160

EVOLUCIÓN PROMEDIO DE LA PRODUCCIÓN - IMPORTACIÓN Y EXPORTACIÓN DE GAS NATURAL (MMm3/d)

Corte al GLP

116 124 126 126139 143 141 142 140 138 133 129 123

1

40

60

80

100

40

60

80

100

Roberto Carnicer

-20

0

20

-20

0

20

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010* 2011

Producción Importación Exportación

DeficitDeficit de GNde GN

Como aumentar en el corto plazo la Oferta de GN:

• Importación de GN – Barcos Regasificadores de LNG. Bolivia

• Reducción del Procesamiento de GN en plantas de GLP. MENOR PRODUCCIÓN DE GLP

Roberto Carnicer

MENOR PRODUCCIÓN DE GLP

• Uso de la Plantas Propano-Aire. MAYOR DEMANDA INTERNA DE GLP- Menor Exportación

13

CONSECUENCIAS INMEDIATASCONSECUENCIAS INMEDIATASLA DEMANDA INTERNA CUBIERTA CON IMPORTACIONES A LA DEMANDA INTERNA CUBIERTA CON IMPORTACIONES A

PRECIOS MUY SUPERIORES AL PRECIO DE GN EN EL PRECIOS MUY SUPERIORES AL PRECIO DE GN EN EL MERCADO INTERNOMERCADO INTERNO

Importaciones Acumuladas desde Bolivia

6

7

8

9

Bolivia PlusPetrol

Bolivia YPF-Petrobras

Corte a ArgentinaProblema Técnico

Mayor nivel históricode importaciones

BoliviaBolivia

0

1

2

3

4

5

jul-04

ago-0

4se

p-0

4oct

-04

nov-

04

dic-

04en

e-0

5fe

b-0

5m

ar-

05

abr

-05

may-

05

jun-0

5ju

l-05

ago-0

5se

p-0

5oct

-05

nov-

05

dic-

05en

e-0

6fe

b-0

6m

ar-

06

abr

-06

may-

06

jun-0

6ju

l-06

ago-0

6se

p-0

6oct

-06

nov-

06

dic-

06en

e-0

7fe

b-0

7m

ar-

07

abr

-07

may-

07

jun-0

7ju

l-07

ago-0

7se

p-0

7oct

-07

nov-

07

dic-

07en

e-0

8fe

b-0

8m

ar-

08

abr

-08

may-

08

jun-0

8ju

l-08

ago-0

8se

p-0

8oct

-08

nov-

08

dic-

08en

e-0

9fe

b-0

9m

ar-

09

abr

-09

may-

09

jun-0

9ju

l-09

MM

m3/d

Freyre y Asociados S.A.

7 MMm3/d 7 MMm3/d 8 8 u$du$d//MMbtuMMbtu

2 Barcos 2 Barcos RegasificadoresRegasificadores16/22 MMm3/d de 16/22 MMm3/d de

10 a 1410 a 14

Falta deFalta de

ProducciónProducción

Nacional en Nacional en picopico

30 MM 3/d30 MM 3/d

Roberto Carnicer

10 a 14 10 a 14 u$du$d//MMbtuMMbtu

30 MMm3/d30 MMm3/d

Propano Aire Propano Aire 1 MMm3/d ?1 MMm3/d ?

Corte al GLP Corte al GLP 6 MMm3/d ?6 MMm3/d ?

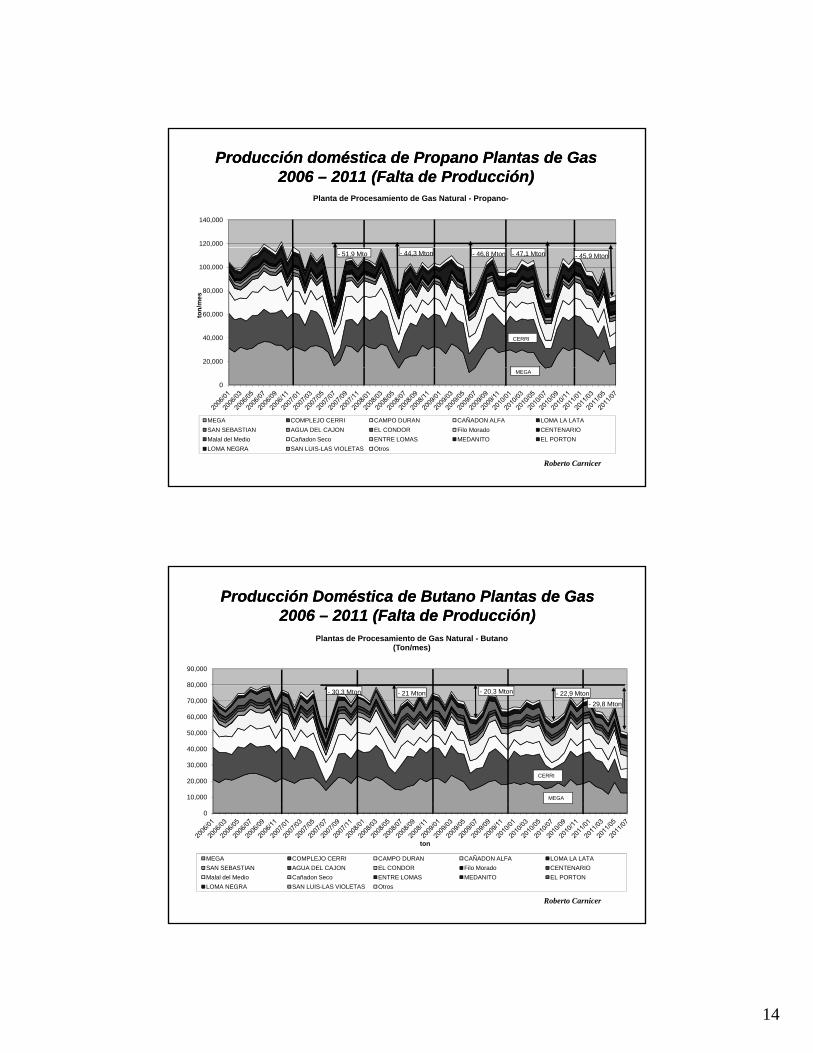

Situación Año 2007/8/9/10/11Situación Año 2007/8/9/10/11Reducción de Procesamiento de Gas NaturalReducción de Procesamiento de Gas Natural

– Las plantas de procesamiento de gas debieron reducir su producción durante el invierno al.

• Mega 50% (Total Producción: 61 Mton/m a 25 Mton/m)• Cerri 20% (Total Producción: 51 Mton/m a11 Mton/m)• Refinor 33% (Total Producción: 33 Mton/m a 11 Mton/m)• Cañadon Alfa 44% (Total Producción:25 Mton/m a 11

Mton/m)

– Máx. Producción Histórica de Propano = 120 Mton/m

Freyre & Asociados S.APurvin & Gertz Inc.

Se Redujo en 50 Mton/m (41% del Total)– Máx. Producción Histórica de Butano = 80 Mton/m

Se Redujo en 30 Mton/m (37% del Total)

– Limitación de exportar propano y butano durante el invierno

14

Producción doméstica de Propano Plantas de GasProducción doméstica de Propano Plantas de Gas2006 2006 –– 2011 (Falta de Producción)2011 (Falta de Producción)

120,000

140,000

Planta de Procesamiento de Gas Natural - Propano-

20,000

40,000

60,000

80,000

100,000

ton

/mes

- 44,3 Mton- 51,9 Mto - 46,8 Mton - 47,1 Mton - 45,9 Mton

CERRI

Roberto Carnicer

0

MEGA COMPLEJO CERRI CAMPO DURAN CAÑADON ALFA LOMA LA LATA

SAN SEBASTIAN AGUA DEL CAJON EL CONDOR Filo Morado CENTENARIO

Malal del Medio Cañadon Seco ENTRE LOMAS MEDANITO EL PORTON

LOMA NEGRA SAN LUIS-LAS VIOLETAS Otros

MEGA

Producción Doméstica de Butano Plantas de Gas Producción Doméstica de Butano Plantas de Gas 2006 2006 –– 2011 (Falta de Producción)2011 (Falta de Producción)

80 000

90,000

Plantas de Procesamiento de Gas Natural - Butano(Ton/mes)

10,000

20,000

30,000

40,000

50,000

60,000

70,000

80,000- 21 Mton- 30,3 Mton - 20,3 Mton - 22,9 Mton

- 29,8 Mton

CERRI

MEGA

Roberto Carnicer

0

ton

MEGA COMPLEJO CERRI CAMPO DURAN CAÑADON ALFA LOMA LA LATA

SAN SEBASTIAN AGUA DEL CAJON EL CONDOR Filo Morado CENTENARIO

Malal del Medio Cañadon Seco ENTRE LOMAS MEDANITO EL PORTON

LOMA NEGRA SAN LUIS-LAS VIOLETAS Otros

15

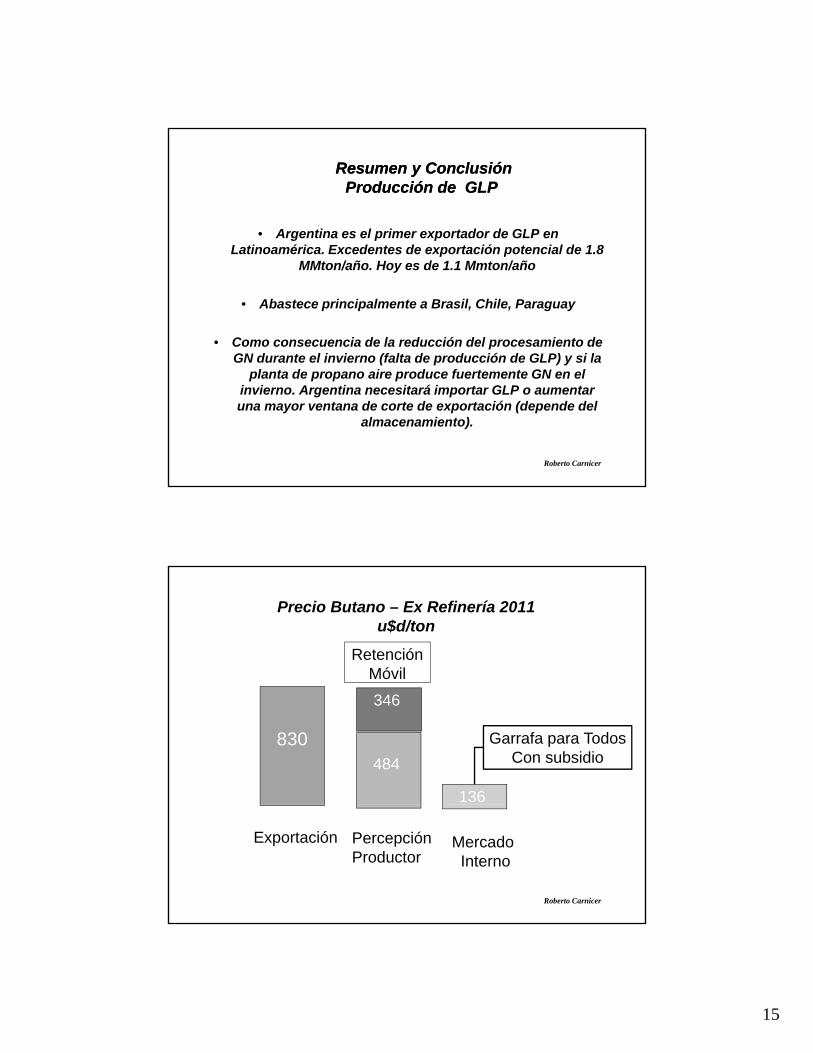

ResumenResumen y y ConclusiónConclusiónProducciónProducción de GLPde GLP

• Argentina es el primer exportador de GLP en Latinoamérica Excedentes de exportación potencial de 1 8Latinoamérica. Excedentes de exportación potencial de 1.8

MMton/año. Hoy es de 1.1 Mmton/año

• Abastece principalmente a Brasil, Chile, Paraguay

• Como consecuencia de la reducción del procesamiento de GN durante el invierno (falta de producción de GLP) y si la

Roberto Carnicer

planta de propano aire produce fuertemente GN en el invierno. Argentina necesitará importar GLP o aumentaruna mayor ventana de corte de exportación (depende del

almacenamiento).

Precio Butano – Ex Refinería 2011u$d/ton

Retención Móvil

830484

346

136

Garrafa para TodosCon subsidio

Roberto Carnicer

Exportación PercepciónProductor

MercadoInterno

16

Precio Propano Precio Propano –– Ex Refinería 2011Ex Refinería 2011u$du$d/ton/ton

RetenciónMovil

786489

297

407

Roberto Carnicer

Exportación PercepciónProductor

MercadoInterno

Conclusiones Precio:Conclusiones Precio:

• El productor percibe por exportaciones aproximadamente el 60% del precio Internacionalaproximadamente el 60% del precio Internacional

• El productor en el mercado interno percibe para Butano el 20% del precio Internacional.

• El productor en el mercado interno percibe para p p pPropano el 60% del precio Internacional.

• Monto Anual Potencial al Precio Internacional: 3.200 MMu$d

17

El i t d l G N t l dEl impacto del Gas Natural de Extracción No Convencional en

Argentina

Roberto Carnicer

POTENCIALIDAD DE SHALE GAS EN ARGENTINA

140040.000

RECURSOS TECNICAMENTE RECUPERABLES DE SHALE GASBCM Tcf

400

600

800

1000

1200

1400

15.000

20.000

25.000

30.000

35.000

40.000

RESERVAS P1 379 BCMRESERVAS SHALE

22.000 BCM60 veces las P1

RESERVAS P1 7900 BCMRESERVAS SHALE

24.000 BCM3 veces las P1

Roberto Carnicer

0

200

400

0

5.000

10.000

18

RECURSOS DE SHALE GAS POR CUENCA

11.526

3.059

2.690

4.644

Neuquen

Austral

San Jorge

Chaco‐ParanaenseP1 156 BCM

74 veces

P1 62 BCM75 veces

P1 44 BCM61 veces

P1 114 BCM

Roberto Carnicer

P1 114 BCM27 veces

140

160

180

Caso Bajo: Evolución de la Demanda Bruta, Importación , GNNC de GN

54 MMm3/d

40

60

80

100

120

Roberto Carnicer

0

20

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Prod. Convencional Prod. No Conv. Importación Exportación

19

140

160

180

200

Caso Alto: Evolución de la Demanda Bruta, Importación , GNNC de GN

90 MMm3/d

40

60

80

100

120

140

Roberto Carnicer

0

20

40

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Prod. Convencional Prod. No Conv. Importación Exportación

GAS NATURAL DE EXTRACCIÓN NO CONVENCIONAL

• Con sólo incorporar el 5% de los Recursos de ShaleCon sólo incorporar el 5% de los Recursos de Shale Gas, como P1, las reservas de Argentina alcanzarían 1500 BCM lo que representaría una relación R/P de casi 30 años.

• Se necesita reglas claras y sostenibles, seguridad de abastecimiento, ininterrumpibilidad del servicio en su concepto histórico, inversiones.concepto histórico, inversiones.

• La seguridad de suministro asegura el precio para su desarrollo.

Roberto Carnicer

20

El Impacto del Shale Gas en el GLP en USA

• Hoy, USA recurre a aumentar su producción de GLP para poderi f t d t l l i b j i (H H bseguir ofertando gas natural, lo que ocasiona bajo precio (Henry Hub

de 2.5 a 3 u$d/MMBTU).

• El 30% de su producción de GN es shale gas (450 MMm3/d).

• Evolución de USA de Importador a futuro Exportador de GLP (Pr+NB)

– 2006 Imp= 7 MMton , Producción de GN = 20 MMton

– 2012 Imp = 3.5 MMton Producción de GN = 27 Mmton

• Si Argentina aumentara su producción de GN paraabastecer al mercado interno = Aprox 160 MMm3/d, sepodría producir 1 MMton adicional de GLP (30% de suproducción actual)

Roberto Carnicer

Conclusiones

Es imprescindible para cubrir la Demanda de GN y transformar a Argentina en un Hub de Gas Natural y seguir manteniendo su

posición de mayor exportador de GLP

Aumentar la Exploración Doméstica Convencional y desarrollar la p yexplotación No Convencional. Los recursos de Shale Gas pueden revertir extraordinariamente el deficit de gas natural.

Tres Proyectos de barcos regasificadores: Cuatreros (YPF-Enarsa), Puerto Rosales (Enarsa PDV S.A.), Quatar-Enarsa. Expansión del Sistema de Transporte Sur. Demanda Pico. No influye en el GLP

Continuar con la Importación de Gas de Bolivia. Expansión del sistema de transporte norte No influye en el GLPsistema de transporte norte. No influye en el GLP

Impacto en el GLP

• Recuperar la producción de GLP en el Invierno (300 Mton/año).• Ante una explosión de producción doméstica de GN, aumentar la

capacidad de plantas existentes o nuevas plantas.• Promover por la oferta, un precio de GN menor por los ingresos

del GLP

![digital.csic.esdigital.csic.es/bitstream/10261/236443/3/Carnicer... · Web view[23]V. Carnicer, C. Alcazar, E. Sánchez, R. Moreno, Aqueous suspension processing of multicomponent](https://static.fdocuments.es/doc/165x107/613d23f884584d0a6f5b536b/web-view-23v-carnicer-c-alcazar-e-snchez-r-moreno-aqueous-suspension.jpg)