Minería Pilar del Desarrollo en Chile20Miner%eda...Sonami, uno de los gremios con mayor tradición...

127

Minería Pilar del Desarrollo en Chile Alvaro Merino Lacoste Gerente de Estudios 21 de Junio 2012 Seminario para Periodistas

Transcript of Minería Pilar del Desarrollo en Chile20Miner%eda...Sonami, uno de los gremios con mayor tradición...

Minería Pilar del Desarrollo en Chile

Alvaro Merino Lacoste Gerente de Estudios

21 de Junio 2012

Seminario para Periodistas

1 Rol de Sonami 2

Minería Pilar del Desarrollo en Chile

3 Proyecciones 4

Reflexiones Finales

Temas

Sonami, uno de los gremios

con mayor tradición de Chile Fundada hace 128 años, en septiembre de 1883

Hemos trabajado para cumplir los siguientes objetivos:

Fomentar

el desarrollo

de la minería

privada

Sonami, uno de los gremios

con mayor tradición de Chile

Fundada hace 128 años, en septiembre de 1883

Hemos trabajado para cumplir los siguientes objetivos:

Ser el referente de la actividad minera privada en el país y representar los intereses de nuestros asociados ante los poderes públicos.

Sonami, uno de los gremios

con mayor tradición de Chile

Fundada hace 128 años, en septiembre de 1883

Hemos trabajado para cumplir los siguientes objetivos:

Prestar servicios de información y apoyo a nuestros asociados en materias técnicas, legales, laborales, ambientales, tributarias y económicas, entre otras.

Sonami, uno de los gremios

con mayor tradición de Chile

Fundada hace 128 años, en septiembre de 1883

Hemos trabajado para cumplir los siguientes objetivos:

Representar a la minería privada chilena en organismos internacionales, especialmente vinculados a la industria minera. (ICMM, SIM, OLAMI)

Sonami representa a toda la minería privada de Chile

Nos distingue la diversidad, ya que contamos

con socios de la pequeña, mediana y gran

minería, metálica y no-metálica.

22 grandes empresas de clase mundial, entre las que se cuentan Anglo American, Antofagasta Minerals, Barrick Gold, BHP Billiton, CAP, Freeport Mc Moran, SQM, Teck, Xstrata, entre otras;

29 medianas empresas;

38 asociaciones mineras, que integran a más de 3.000 pequeños empresarios mineros

Desde 1883 promovemos el desarrollo de la

minería privada y el perfeccionamiento de la

institucionalidad y legislación minera.

1 Rol de Sonami

2 Minería Pilar del Desarrollo en Chile

3 Proyecciones

4

Reflexiones Finales

ELEMENTOS

BASICOS DE LA VIDA

HUMANA

METALES

La historia de

la Humanidad

y de la

civilización esta

unida al uso de

los metales.

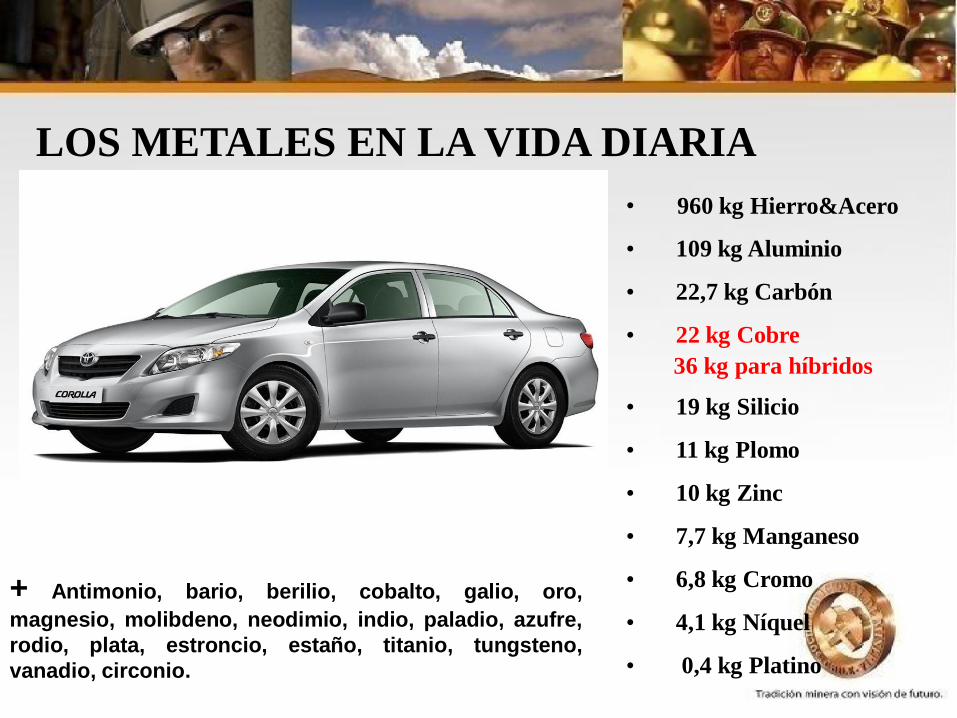

LOS METALES EN LA VIDA DIARIA

Todos los habitantes del mundo,

sean ricos o pobres utilizan y

dependen de los metales en su

vida diaria.

LOS METALES EN LA VIDA DIARIA

• 960 kg Hierro&Acero

• 109 kg Aluminio

• 22,7 kg Carbón

• 22 kg Cobre

36 kg para híbridos

• 19 kg Silicio

• 11 kg Plomo

• 10 kg Zinc

• 7,7 kg Manganeso

• 6,8 kg Cromo

• 4,1 kg Níquel

• 0,4 kg Platino

+ Antimonio, bario, berilio, cobalto, galio, oro,

magnesio, molibdeno, neodimio, indio, paladio, azufre,

rodio, plata, estroncio, estaño, titanio, tungsteno,

vanadio, circonio.

Es imposible

fabricar un

computador sin

cobre, oro, plata,

hierro y cientos de

otros materiales

extraídos de la

tierra.

LOS METALES EN LA VIDA DIARIA

CARACTERISTICAS DEL

NEGOCIO MINERO

CARACTERISTICAS NEGOCIO MINERO

Exploración Resultados Inciertos

Características Inversión Cuantiosa

del Negocio : Compromisos a Largo Plazo (barreras de salida)

Precios Cíclicos

Riesgos Técnicos (Leyes, recuperación, etc.)

Alto Riesgo

Exigencia de alta

rentabilidad (ex ante)

Factores que incrementan/mitigan este riesgo:

Estabilidad Jurídica

Estabilidad Política Estabilidad Tributaria

¿QUE ROL JUEGA

CHILE EN LA

INDUSTRIA MINERA

MUNDIAL?

Contamos con un 0,6% de la

superficie terrestre y una

participación relativa de 0,3%

en población e ingreso.

Chile: un pequeño país en el mundo

Sin embargo, en términos

mineros...

Chile: líder en minería mundial Ranking

mundial en

producción

Producto

Producción

Chile 2011

Porcentaje de

la producción

mundial

1° Cobre 5.250 MTMF 32%

1° Nitratos

naturales

930 MTM 100%

1° Yodo 16.000 TM 58%

1° Litio 70.000 TM 45%

3° Molibdeno 41.000 TMF 15%

5° Plata 1.310 TMF 6 %

En el último sexenio (2006-2011), la minería

contribuyó con el 16.4% del PIB que registró

Chile en dicho período

Minería principal actividad de la economía nacional

En el período

(2006-2011), la

la minería generó

el 64,3% de las

exportaciones

totales del país.

La minería es líder en exportaciones

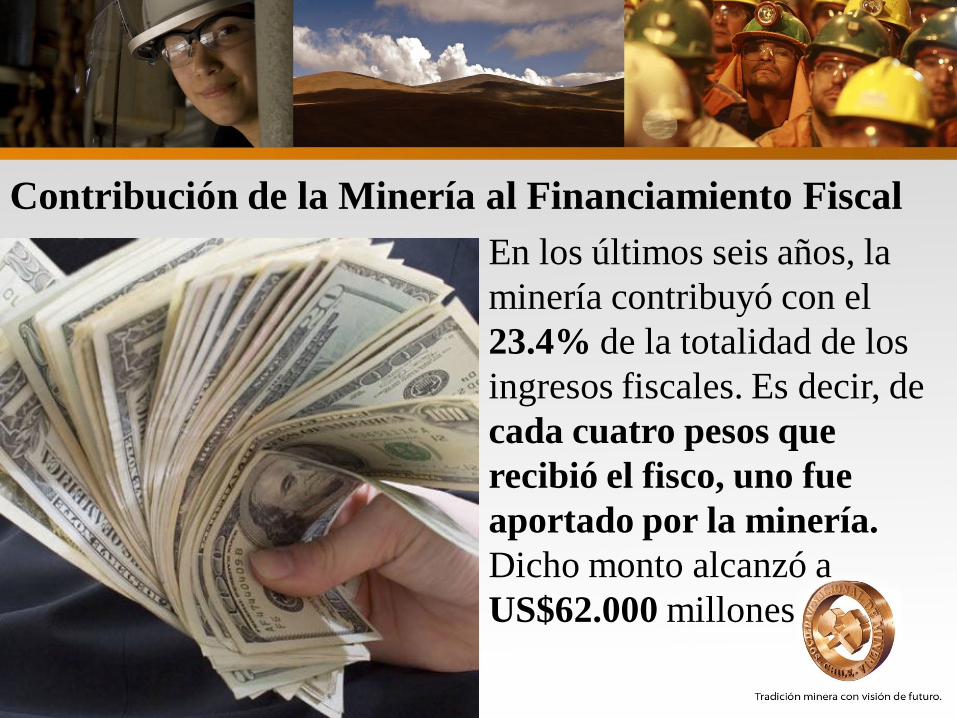

En los últimos seis años, la

minería contribuyó con el

23.4% de la totalidad de los

ingresos fiscales. Es decir, de

cada cuatro pesos que

recibió el fisco, uno fue

aportado por la minería.

Dicho monto alcanzó a

US$62.000 millones

Contribución de la Minería al Financiamiento Fiscal

COMPOSICIÓN EXPORTACIONES

MINERAS (2011)

85%

4%3%

3%

5%

Cobre Molibdeno Hierro Oro Otros

Fuente. Elaboración propia en base a datos del Banco Central Fuente: elaboración propia en base a datos del Banco Central

Japón; 14

Corea; 7

EEUU; 6

India; 4Brasil; 5

China; 33

Otros; 31

DESTINO EXPORTACIONES DE COBRE

(2011)

Más de 1/3 de

la generación

eléctrica es

consumida por

la minería

Minería y su impacto en otros sectores productivos

Más del 55% de la carga marítima de

exportación corresponde a productos mineros

Minería y su impacto en otros sectores productivos

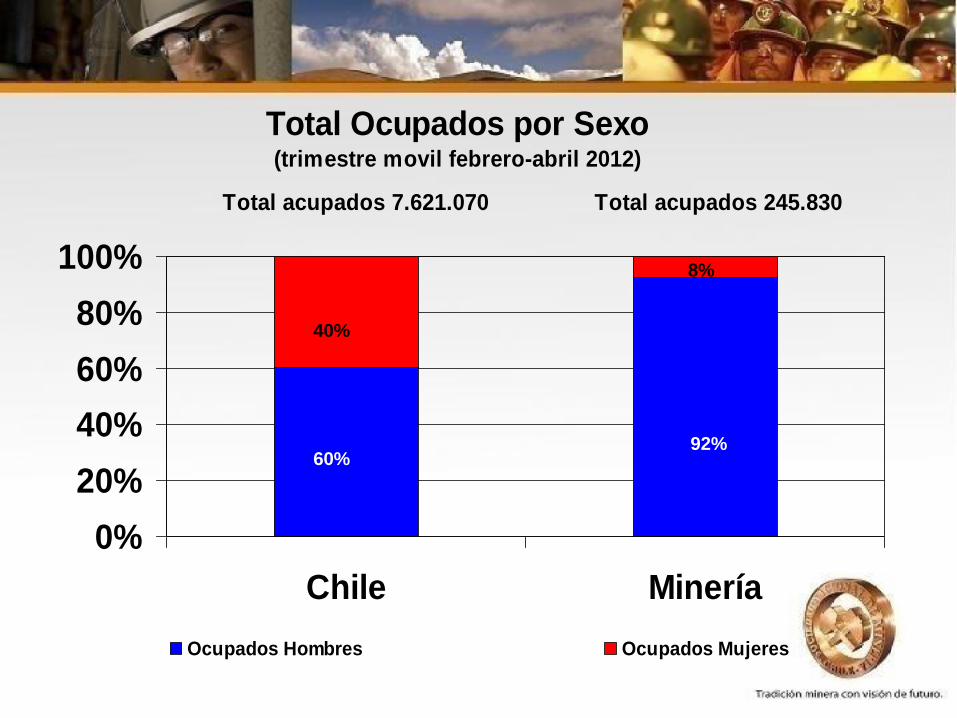

Total Ocupados por Sexo(trimestre movil febrero-abril 2012)

0%

20%

40%

60%

80%

100%

Chile Minería

Ocupados Hombres Ocupados Mujeres

Total acupados 7.621.070 Total acupados 245.830

40%

60%

8%

92%

325

481

494

590

919

923

1.076

524

AGRICULTURA

CONSTRUCCION

COMERCIO

INDUSTRIA

FINANCIERO

ELECTRICIDAD

MINERIA

PAIS

Tiene el más alto nivel de remuneraciones (M$/mes)

Fuente: Superintendencia de Pensiones

Remuneraciones por Región (M$) (Mar 2012)

404

426

444

447

478

487

507

527

531

562

590

628

741

524

0 100 200 300 400 500 600 700 800

VII

IX

VI

X

VIII

V

XI

IV

XII

R.M:

I

III

II

PAIS

Superintendencia de Pensiones

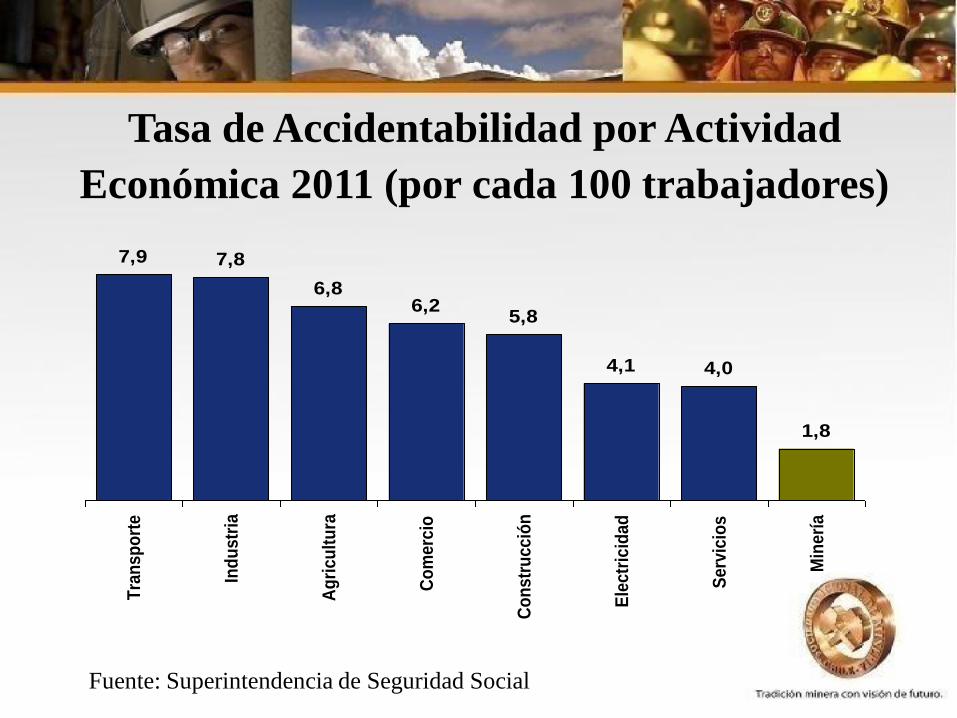

Tasa de Accidentabilidad por Actividad

Económica 2011 (por cada 100 trabajadores)

Fuente: Superintendencia de Seguridad Social

7,9 7,8

6,86,2

5,8

4,1 4,0

1,8

Tra

nsp

ort

e

Ind

ustr

ia

Ag

ricu

ltu

ra

Co

merc

io

Co

nstr

ucció

n

Ele

ctr

icid

ad

Serv

icio

s

Min

erí

a

38,6 34,2

15,1

8,0

1990 2009

Chile

II Región

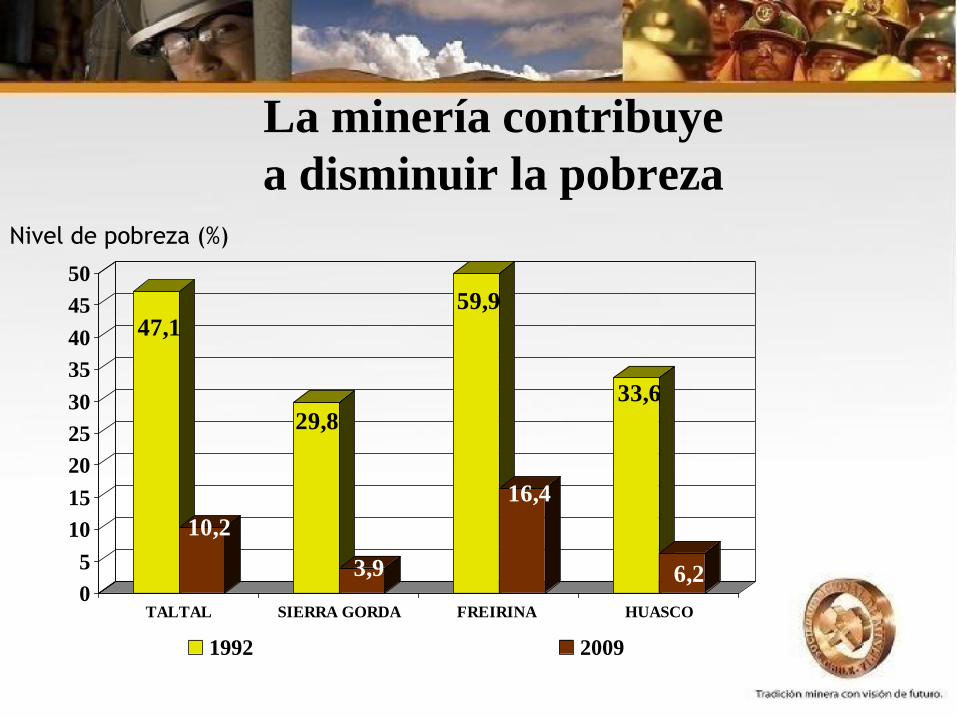

Contribuye significativamente a disminuir

los niveles de pobreza

Nivel de pobreza (%)

Fuente: Casen

La minería contribuye

a disminuir la pobreza

47,1

10,2

29,8

3,9

59,9

16,4

33,6

6,20

5

10

15

20

25

30

35

40

45

50

TALTAL SIERRA GORDA FREIRINA HUASCO

1992 2009

Nivel de pobreza (%)

4,4

5,45,0

6,3 6,5

0

1

2

3

4

5

6

7

Tarapacá Antofagasta Atacama Coquimbo Total

Nacional

Contribuye a disminuir el desempleo

(regiones mineras) Tasa de desempleo (%)

(febrero-abril 2012)

Fuente: elaboración propia en base a datos del INE

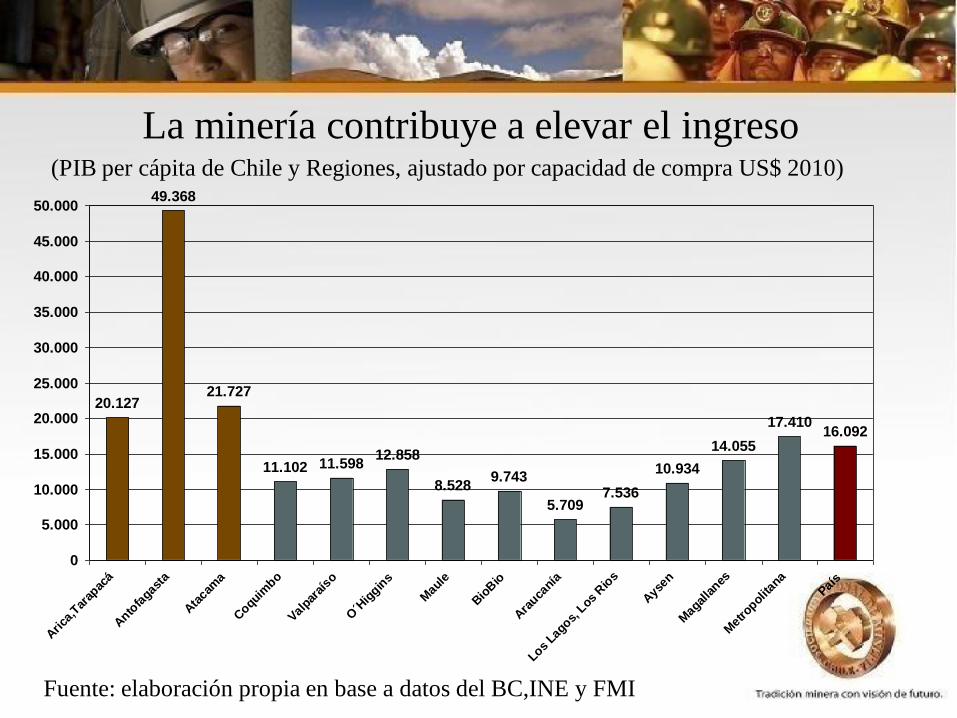

La minería contribuye a elevar el ingreso

20.127

49.368

21.727

11.102 11.59812.858

8.5289.743

5.7097.536

10.934

14.055

17.41016.092

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

45.000

50.000

Arica

,Tar

apac

á

Anto

faga

sta

Ata

cam

a

Coqu

imbo

Valpa

raís

o

O´H

iggin

s

Mau

le

Bio

Bio

Ara

ucaní

a

Los

Lago

s, L

os R

ios

Ays

en

Mag

alla

nes

Met

ropol

itana

País

(PIB per cápita de Chile y Regiones, ajustado por capacidad de compra US$ 2010)

Fuente: elaboración propia en base a datos del BC,INE y FMI

9.358

9.592

11.273

11.280

14.406

15.901

16.092

18.981

20.127

21.727

23.262

30.455

33.884

46.860

49.368

51.959

56.694

0 10.000 20.000 30.000 40.000 50.000 60.000

Perú

Colombia

Brasil

Latinoamérica

México

Argentina

Chile

Polonia

Tarapacá

Atacama

Portugal

Unión Europea

Japón

Estados Unidos

Antofagasta

Noruega

Singapur

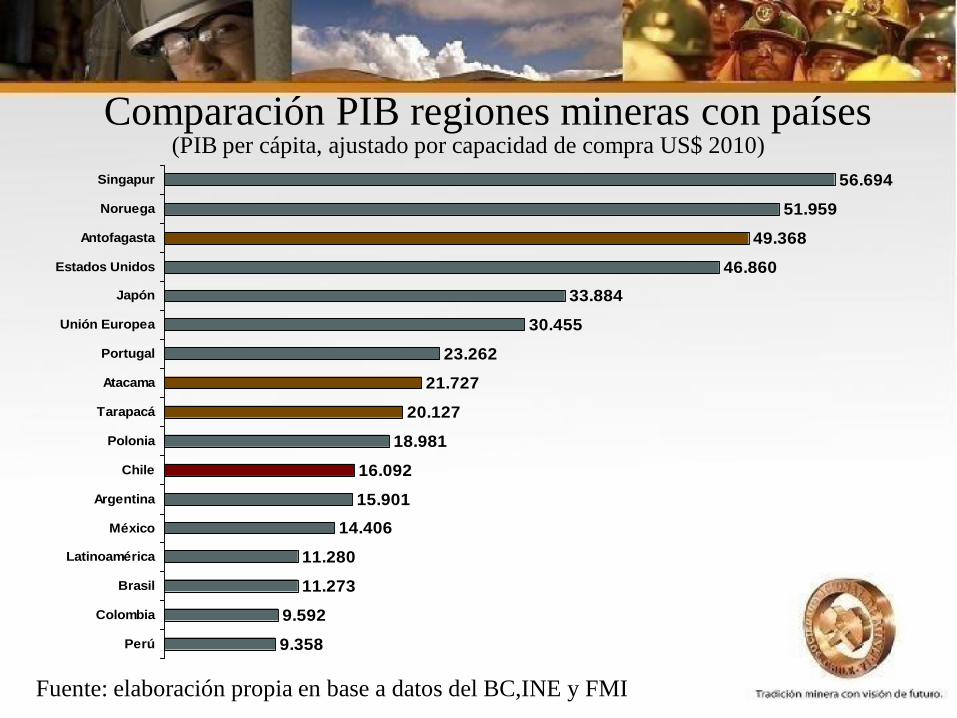

Comparación PIB regiones mineras con países (PIB per cápita, ajustado por capacidad de compra US$ 2010)

Fuente: elaboración propia en base a datos del BC,INE y FMI

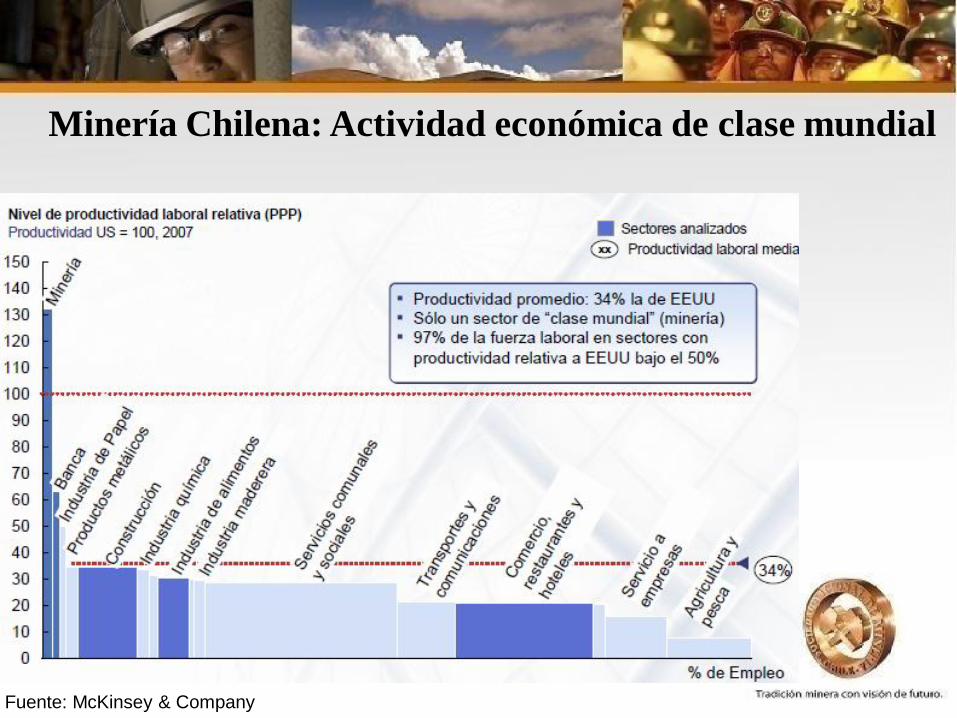

Minería Chilena: Actividad económica de clase mundial

Fuente: McKinsey & Company

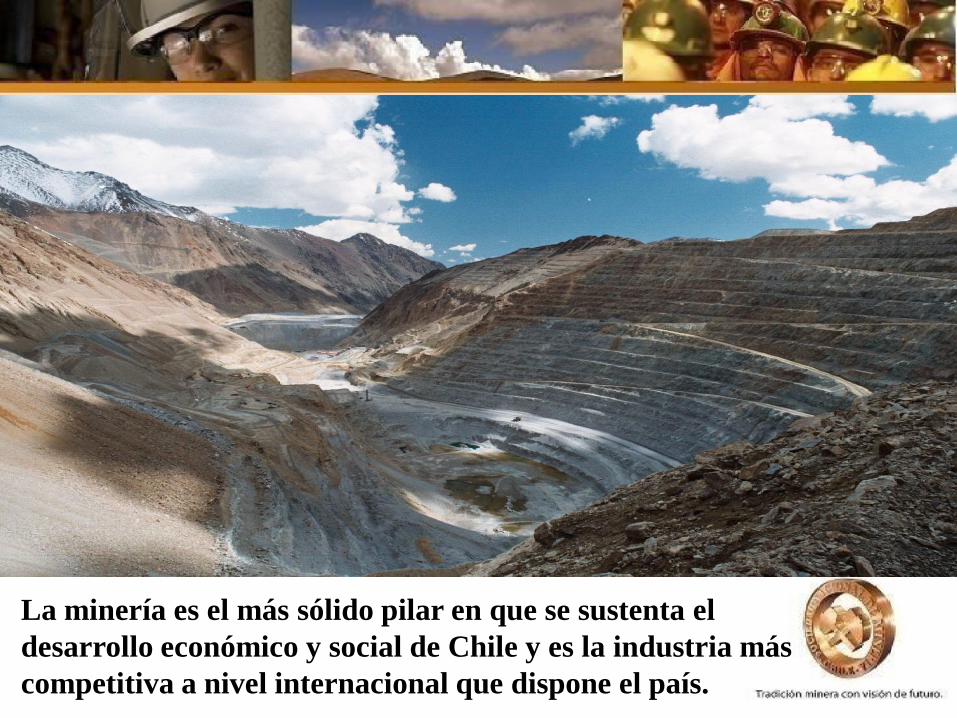

La minería es el más sólido pilar en que se sustenta el

desarrollo económico y social de Chile y es la industria más

competitiva a nivel internacional que dispone el país.

Chile con minería y sin minería

31.300

21.700

5.400

4.700

0

10.000

20.000

30.000

40.000

US$ Mill.

Minería Otros Sectores

Minería Industria Agrícola Electricidad

PIB Anual Minería y Otros (2006-2011)

31.800

Fuente: elaboración propia en base a datos del Banco Central

Comercio Exterior Chile

Promedio Anual 2006-2011 (US$ mill.)

23.800

42.90050.600

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

Exportaciones Importaciones

Exp. No Mineras Exportaciones Mineras Importaciones

Fuente: elaboración propia en base a datos del Banco Central

66.700

61.700

32.615

15.431

11.132

10.627

Aporte Minería Ppto Ministerios

Vivienda

Economía

Obras Públicas

Salud

APORTE MINERIA v/s PRESUPUESTO FISCAL

2006-2011 (US$ Millones)

Fuente: Elaboración propia en base a Dipres

69.800

Aporte de la Minería al Financiamiento Fiscal

(2006-2011)

La contribución de la minería al fisco en los últimos

seis años permite financiar 3.425.000 viviendas de

UF400.

3.425.000 viviendas

sociales

Aporte de la Minería al Financiamiento Fiscal

(2006-2011)

La contribución de la minería al fisco en los

últimos seis años permite financiar 400

hospitales de US$150 millones.

Hospital de Coquimbo

Chile con minería Chile sin minería

Nos permite volar alto y ver

el futuro con esperanza. País más pobre

¿Qué factores han hecho posible

el desarrollo minero?

1 Gran potencial

geológico del país 2 Empresarios, trabajadores,

técnicos y profesionales

altamente capacitados.

Marco Institucional, Político, Económico y Jurídico

De libre mercado

y abierta al

mundo, estimula

la iniciativa

privada y

privilegia al

mercado como

asignador de

recursos.

El marco institucional

y jurídico de la

Constitución Política,

la Ley Orgánica de

Concesiones Mineras

(1982) y el Código de

Minería de (1983).

De fomento a la inversión,

expresadas en el D.L. 600, que sin

discriminar entre el inversionista nacional y el

extranjero, garantiza estabilidad

Políticas

Públicas

Política

Económica

Marco

Institucional

En estos tres ejes de desarrollo de la Minería,

hay una visión de Largo Plazo

Marco institucional, político, económico

y jurídico

Ha generado confianza, estabilidad

y seguridad, elementos claves para

atraer la inversión, especialmente

en la minería, cuyos proyectos se

desarrollan en el largo plazo.

Marco institucional, político, económico

y jurídico

La legislación chilena combina

armónicamente los intereses del país

y las garantías que requiere el

inversionista minero para abordar

proyectos que demandan cuantiosas

inversiones, sofisticada tecnología y

profesionales y técnicos de primer

nivel.

Chile: país plataforma

Somos un país confiable y esa

condición se refleja en el flujo

permanente de inversiones que

concurren a Chile, en representación

de los más importantes consorcios

mineros del orbe que han

establecido aquí su base de

operaciones para América Latina.

¿LOS RECURSOS NATURALES

HACEN DIFERENTES A LOS

PAISES?

Adoptar medidas que afecten

la competitividad y la

confianza en las Instituciones,

implica necesariamente menor

inversión y desarrollo.

Producción de Cobre

Chile-Zambia

692.000

5.250.000

684.000 780.000

0

1.000.000

2.000.000

3.000.000

4.000.000

5.000.000

6.000.000

1970 2011

T

M

F

CHILE ZAMBIA

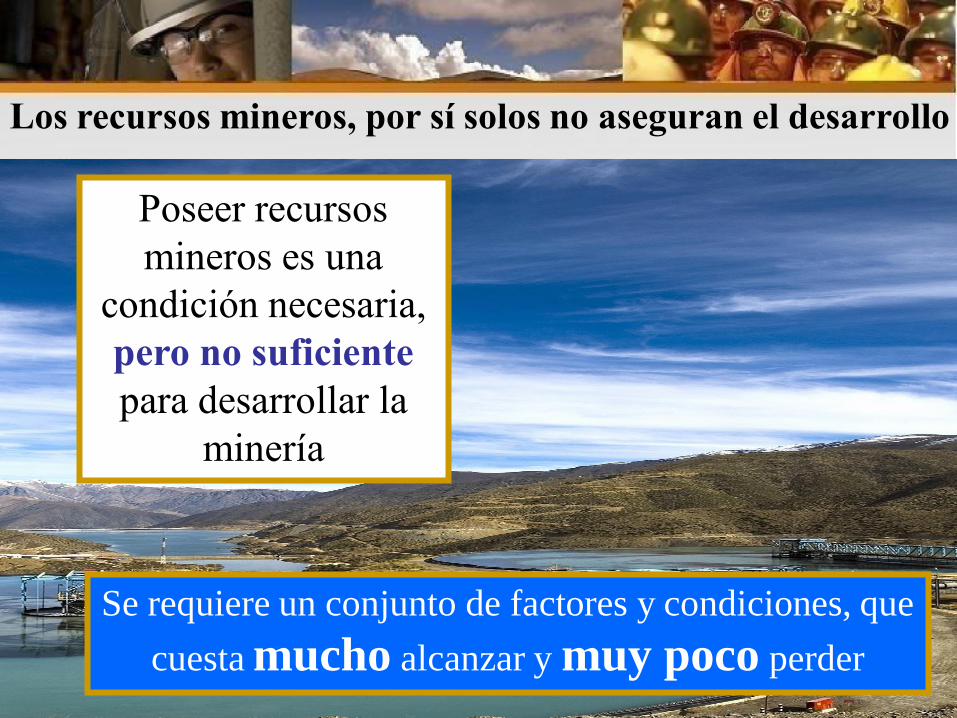

Poseer recursos

mineros es una

condición necesaria,

pero no suficiente

para desarrollar la

minería

Se requiere un conjunto de factores y condiciones, que

cuesta mucho alcanzar y muy poco perder

Los recursos mineros, por sí solos no aseguran el desarrollo

1 Rol de Sonami

2 Minería Pilar del Desarrollo en Chile

3 Proyecciones 4

Reflexiones Finales

Proyecciones 2012

Proyecciones Sonami

Crecimiento del sector: 5% (cerca de 5 millones quinientas

cincuenta mil toneladas de

cobre)

Proyección de exportaciones mineras:

US$ 50.000 millones

2012

La fortaleza de

China.

El importante rol

de las economías

emergentes y los

sólidos fundamentos

del mercado.

El precio se

situará en torno a

3.6-4.0 US$/lb,

promedio anual.

Proyección precio del cobre

COMPORTAMIENTO ECONÓMICO

Estados Unidos: Lento Crecimiento

0,4

1,3

1,8

2,8

1,71,9

0

1

2

3

4

I II III IV 2011 I

CRECIMIENTO ECONÓMICO

(Variación trimestre a trimestre anualizados, porcentaje)

Fuente: Bloomberg

Europa: Recesión

III. 2011 IV. 2011 I. 2012

España 0,2 -1,2 -1,3

Italia -0,8 -2,6 -3,2

Portugal -2,5 -5,0 -0,4

Grecia ( a/a) -5,0 -7,5 -6,5

Alemania 2,3 -0,7 2,1

Francia 1,2 0,3 0,2

Reino Unido 2.4 -1.2 -1.2

Euro Zona 0.5 -1,3 0.0

CRECIMIENTO ECONÓMICO

(Variación trimestre a trimestre anualizados, porcentaje)

Fuente: Bloomberg

China:

Desaceleración

Desaceleración en el crecimiento de China

9,7 9,5 9,18,9 9,2

8,1

0

2

4

6

8

10

12

I II III IV 2011 I

Crecimiento PIB

% Variación

3

4

5

6

7

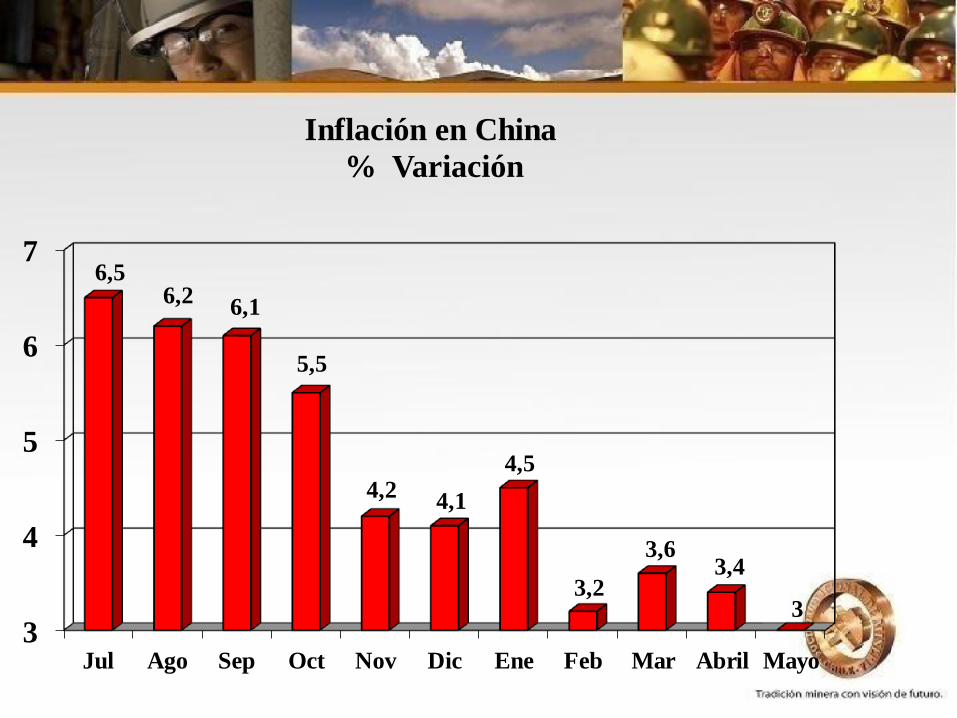

Jul Ago Sep Oct Nov Dic Ene Feb Mar Abril Mayo

6,56,2

6,1

5,5

4,24,1

4,5

3,2

3,63,4

3

Inflación en China

% Variación

Pilotos de la

economía

mundial estén

atentos a las

señales y lleven

la nave por la

ruta correcta

MODERADO OPTIMISMO

Los líderes

del mundo

sabrán

encausar esta

compleja

situación por

la senda

correcta

Dios nos

pille

confesados

FACTORES QUE HAN

IMPULSADO EL PRECIO

RESTRICIONES EN LA OFERTA

7.700

15.000

19.000

0 5000 10000 15000 20000

1985 -2011

2012-2015 en

construcción

2016-2020

Próximos

proyectos

US$/ton

Los Proyectos Mineros Se Han Encarecido

US$ por tonelada de producción de Cobre Equivalente (moneda 2012)

Fuente: Codelco, Brook Hunt

-2.000

-1.800

-1.600

-1.400

-1.200

-1.000

-800

-600

-400

-200

0

2004 2005 2006 2007 2008 2009 2010 2011

Fuente: Brook Hunt, mayo 2012

Producción de cobre de mina menor a lo proyectado

(miles TM)

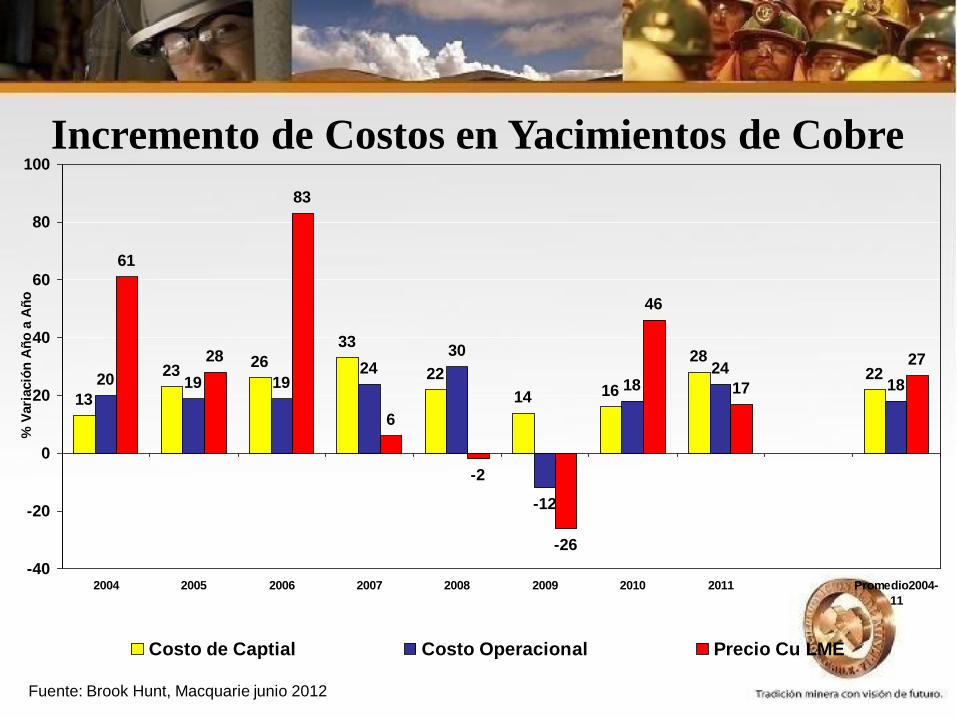

13

2326

33

22

14 16

282220 19 19

2430

-12

1824

18

61

28

83

6

-2

-26

46

17

27

-40

-20

0

20

40

60

80

100

2004 2005 2006 2007 2008 2009 2010 2011 Promedio2004-

11

% V

ari

ació

n A

ño

a A

ño

Costo de Captial Costo Operacional Precio Cu LME

Incremento de Costos en Yacimientos de Cobre

Fuente: Brook Hunt, Macquarie junio 2012

Parte de los nuevos proyectos se encuentran en

zonas potencialmente inestables.

FACTORES QUE HAN

IMPULSADO EL PRECIO

DEMANDA

0

5

10

15

20

1980 1983 1986 1989 1992 1995 1998 2001 2004 2007 2010

TASAS DE INTERÉS HISTÓRICAMENTE BAJAS

Política Monetaria USA Tbonds

Contribuye

a una

demanda

vigorosa.

60,0

70,0

80,0

90,0

100,0

110,0

120,0

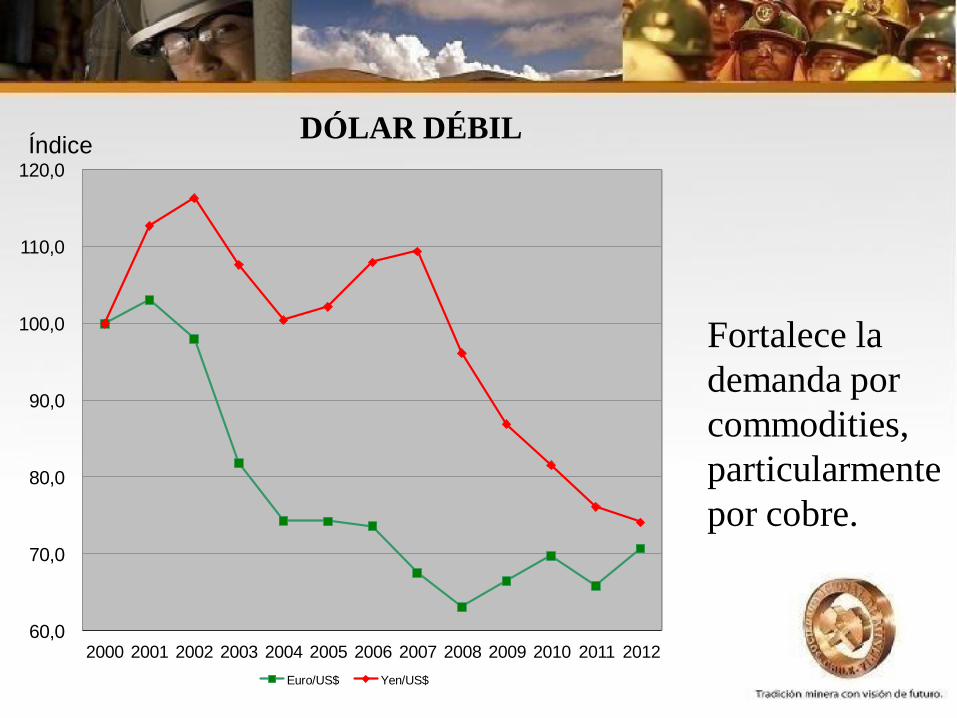

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Euro/US$ Yen/US$

Fortalece la

demanda por

commodities,

particularmente

por cobre.

DÓLAR DÉBIL Índice

321 238 137

-2.680

493

4.0005.491

-4.000

-2.000

0

2.000

4.000

6.000

China CEI India Brasil NAFTA,Europa

y Asia

Resto Mundo

Aumento del consumo de cobre 2000 – 2010 (miles de TM)

Crecimiento de la demanda (millones

de TM)

5

1,5

0

1

2

3

4

5

6

7

2010 -2020

China Resto del Mundo

Source: Antaike, ICSG ILZSG, INSG, Macquarie Research, September 2011

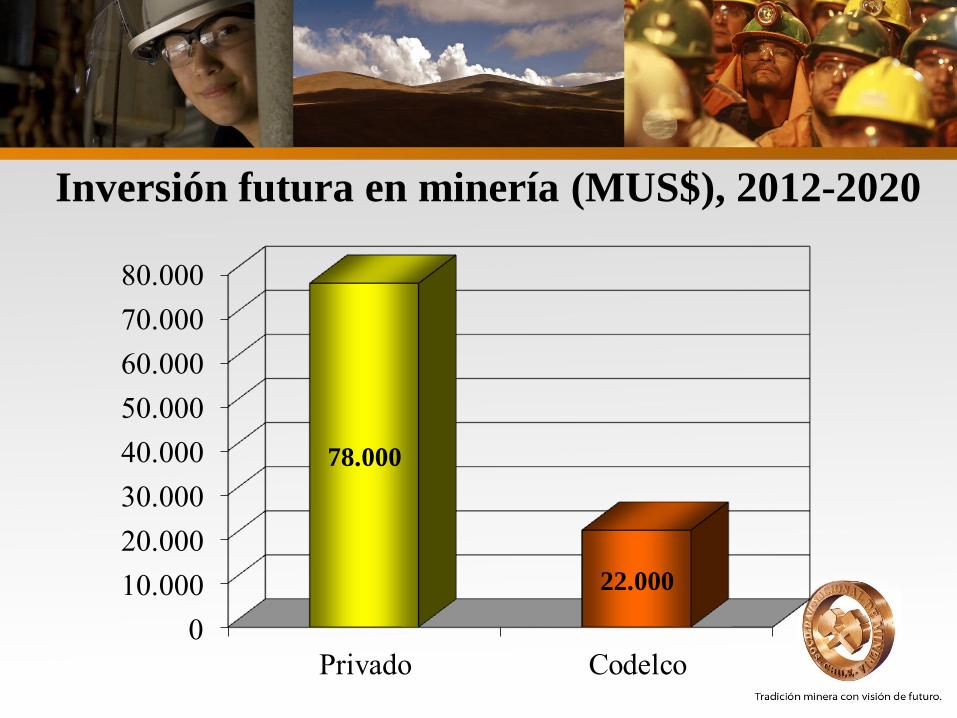

INVERSIÓN MINERA

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

Privado Codelco

78.000

22.000

Inversión futura en minería (MUS$), 2012-2020

Inversión Minera 2012-2020: US$ 100.000 Millones

44.000

40.000

8.0008.000

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

90.000

100.000

2012-2020

Construcción Equipos Servicios Ingeniería Otros

Inversión Minería

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

90.000

100.000

2001-2010 2012-2020

40.000

100.000US$ Millones (2012)

Fuente: elaboración propia en base a CIE, Cochilco, Codelco.

Nuevo empleo en minería

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

90.000

100.000

2012-2020

100.000

Arica, Parinacota y Tarapacá

Ampliación Collahuasi US$ 6.500

Quebrada Blanca Hipógeno US$ 5.600

Región: US$ 12.100 millones

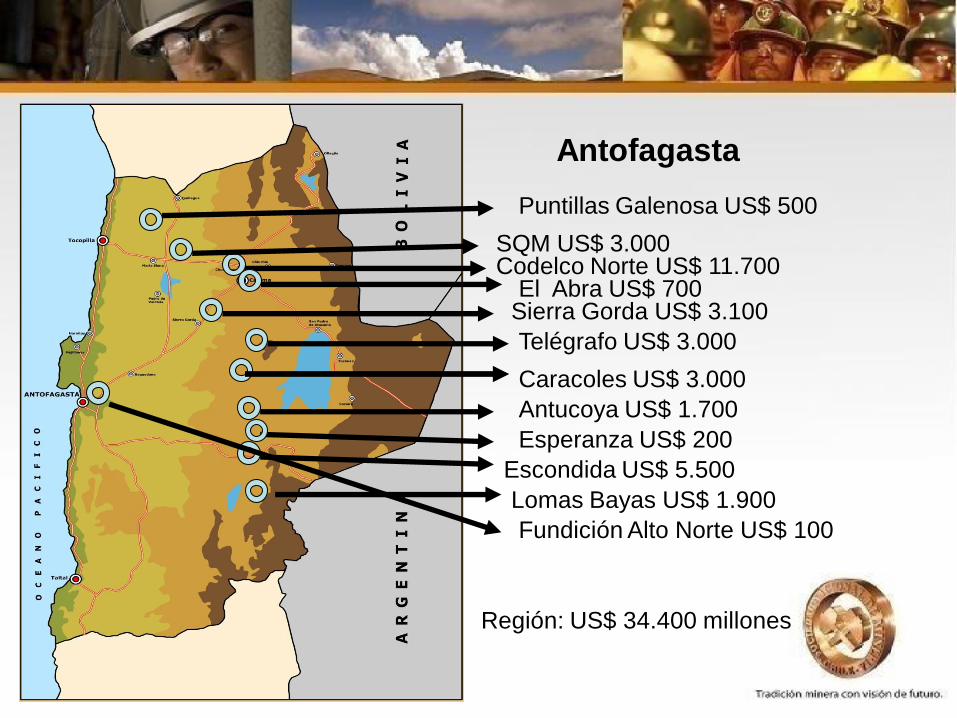

Antofagasta

Codelco Norte US$ 11.700

Escondida US$ 5.500

Telégrafo US$ 3.000

Sierra Gorda US$ 3.100

SQM US$ 3.000

Caracoles US$ 3.000

Antucoya US$ 1.700

Región: US$ 34.400 millones

Lomas Bayas US$ 1.900

Puntillas Galenosa US$ 500

El Abra US$ 700

Fundición Alto Norte US$ 100

Esperanza US$ 200

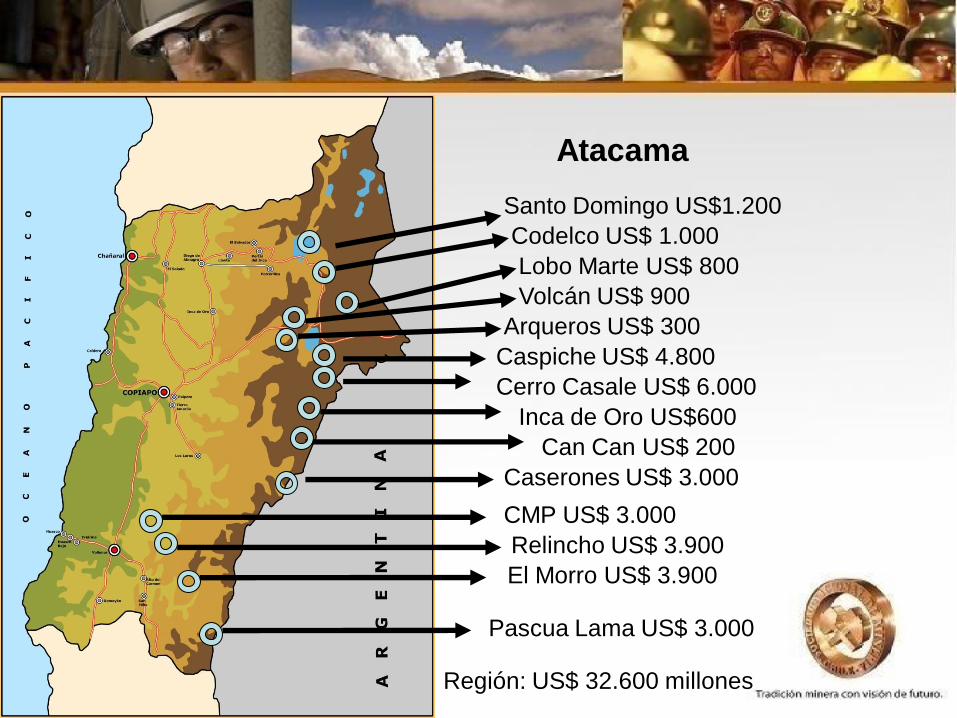

Atacama

Cerro Casale US$ 6.000

Pascua Lama US$ 3.000

El Morro US$ 3.900

Caserones US$ 3.000

Lobo Marte US$ 800

CMP US$ 3.000

Relincho US$ 3.900

Región: US$ 32.600 millones

Santo Domingo US$1.200

Inca de Oro US$600

Codelco US$ 1.000

Can Can US$ 200

Caspiche US$ 4.800

Volcán US$ 900

Arqueros US$ 300

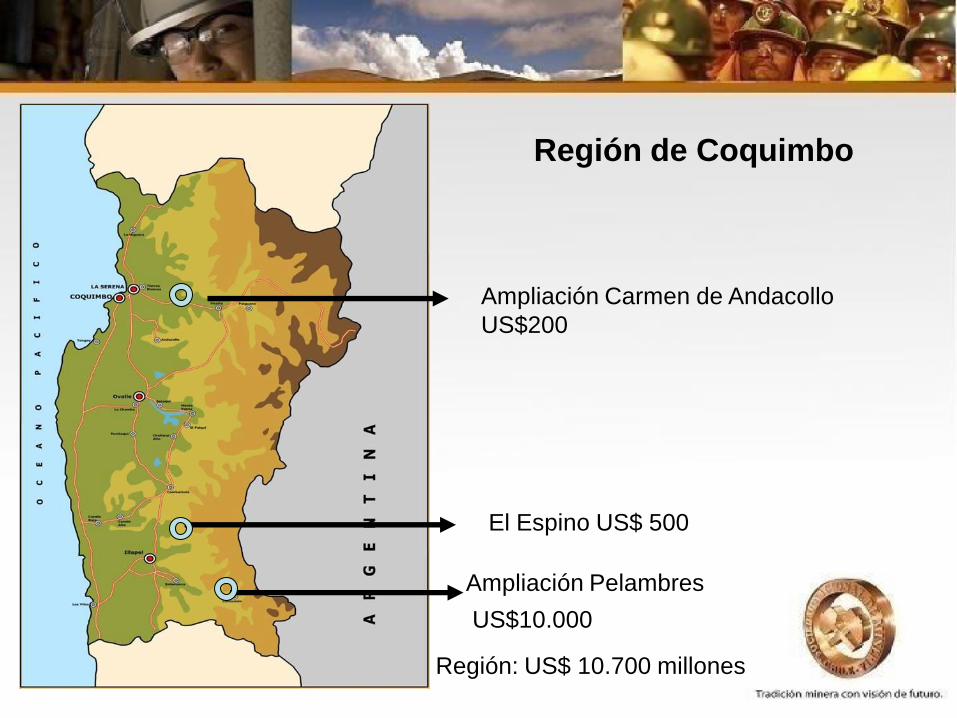

Región de Coquimbo

Ampliación Carmen de Andacollo

US$200

El Espino US$ 500

Ampliación Pelambres

US$10.000

Región: US$ 10.700 millones

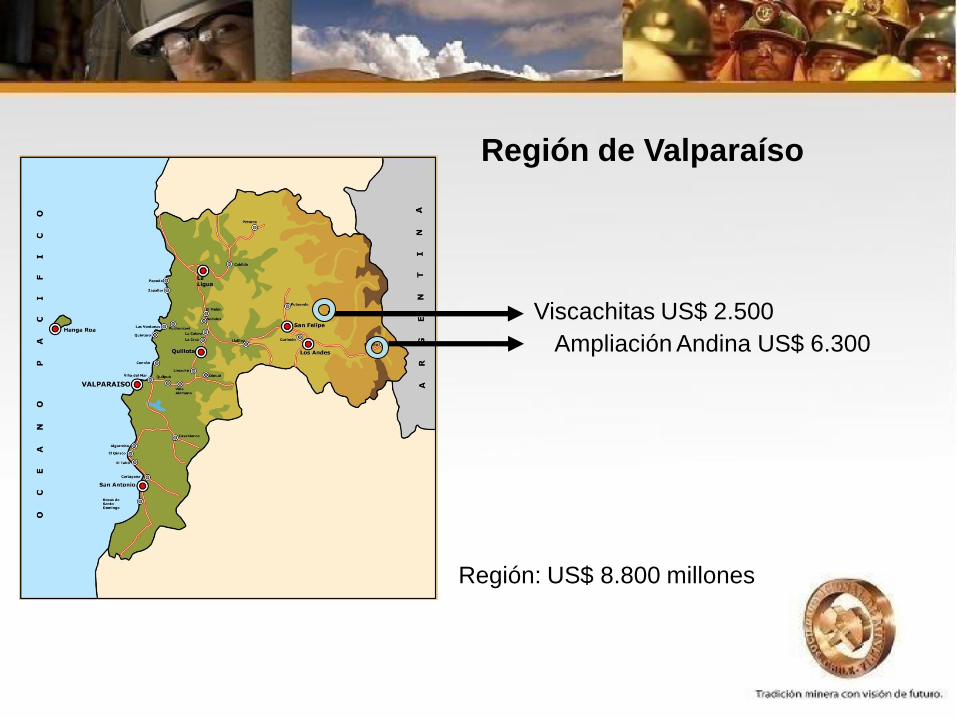

Región de Valparaíso

Ampliación Andina US$ 6.300

Viscachitas US$ 2.500

Región: US$ 8.800 millones

Región Del Libertador

Bernardo O”Higgins

Ampliación El Teniente US$3.000

Región De Magallanes y

Antártica Chilena

Isla Riesco US$500

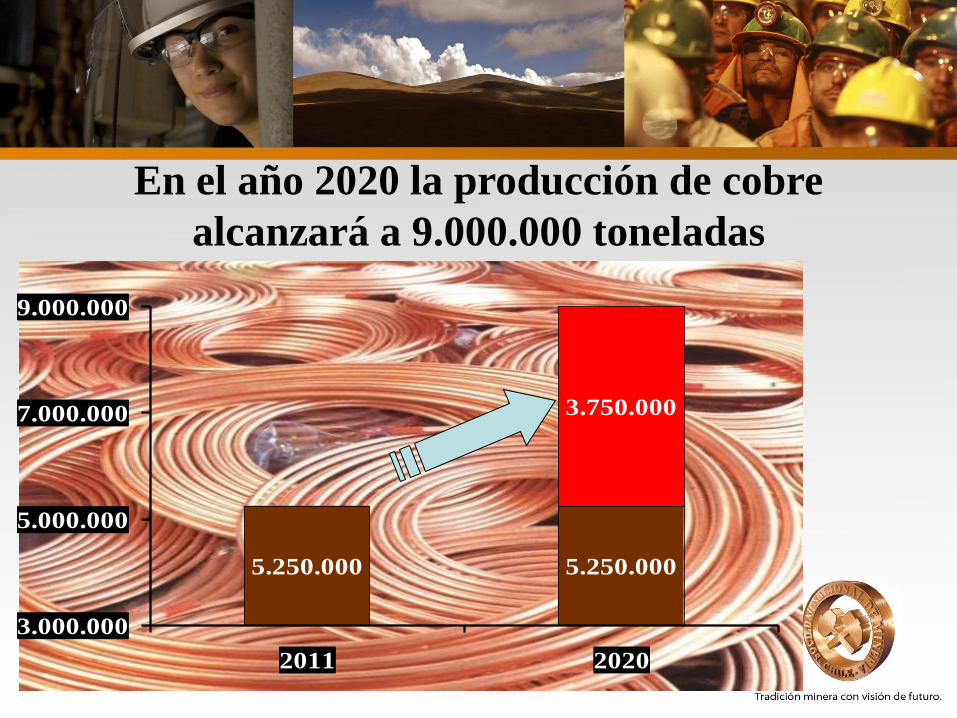

En el año 2020 la producción de cobre

alcanzará a 9.000.000 toneladas

5.250.000 5.250.000

3.750.000

3.000.000

5.000.000

7.000.000

9.000.000

2011 2020

En el año 2020 la producción de oro

alcanzará a 130 toneladas

45 45

85

0

20

40

60

80

100

120

2011 2020

1.300 1.300

1.500

0

400

800

1.200

1.600

2.000

2.400

2.800

2011 2020

En el año 2020 la producción de plata alcanzará a 2.800 toneladas

13.000.000 13.000.000

27.000.000

0

5.000.000

10.000.000

15.000.000

20.000.000

25.000.000

30.000.000

35.000.000

40.000.000

2011 2020

En el año 2020 la producción de hierro alcanzará a 40.000.000 toneladas

70.000 70.000

40.000

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

90.000

100.000

110.000

2011 2020

En el año 2020 la producción de litio alcanzará a 110.000 toneladas

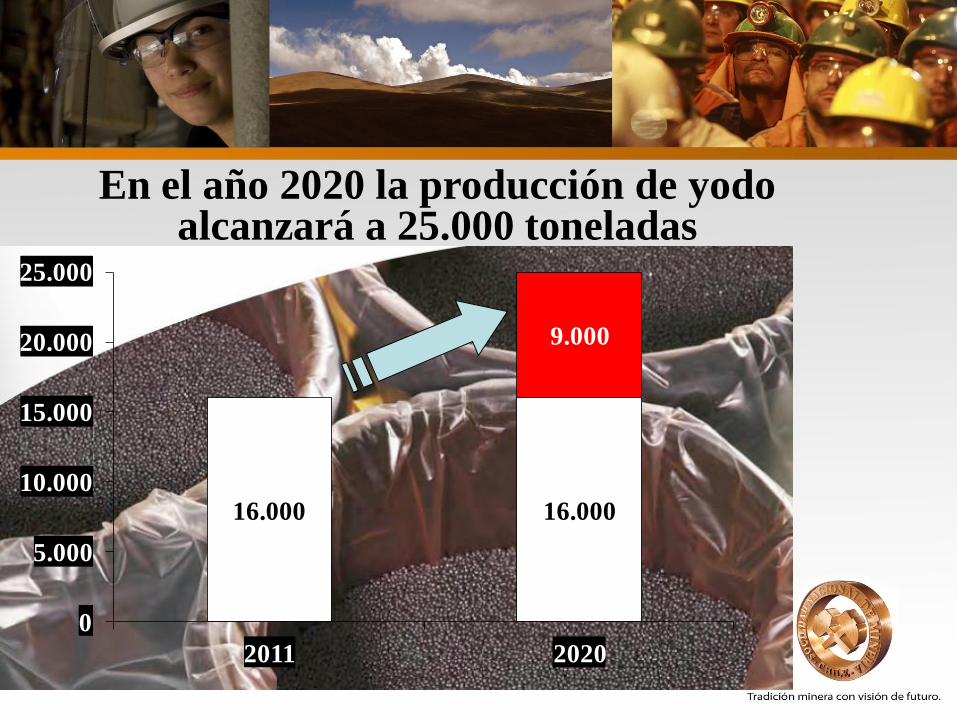

16.000 16.000

9.000

0

5.000

10.000

15.000

20.000

25.000

2011 2020

En el año 2020 la producción de yodo alcanzará a 25.000 toneladas

1.400.000 1.400.000

1.100.000

0

500.000

1.000.000

1.500.000

2.000.000

2.500.000

2011 2020

En el año 2020 la producción de potasio alcanzará a 2.500.000 toneladas

DESAFÍOS DE LA MINERÍA

ENERGÍA

Asegurar el suministro en un horizonte de largo plazo y

a precios competitivos.

Precios de Energía Chile v/s Sudamérica

Fuente: Informe mensual precio energía – Montamat & Asociados

Precios Medios Spot - Región Sudamérica

0

50

100

150

200

250

2008 2009 2010(Años)

(US$/MWh)

Argentina Chile - SING Chile - SIC Colombia Peru

AGUA

Asegurar el abastecimiento de este vital elemento

CAPITAL

HUMANO

Incentivar a la

juventud a que

participe en esta

industria, donde

encontrará grandes

posibilidades de

desarrollo

profesional.

$ 507.810

$ 883.473

$ 1.051.683

$ 1.188.246

$ 2.000.088

$ 1.809.245

$ 775.690

$ 1.606.218

$ 1.824.393

$ 2.072.257

$ 2.631.356

$ 2.914.892

Periodismo

Derecho

Ing. Civil Industrial

Medicina

Geología

Ing. Civil en Minas

1er año 5to año

Nivel de sueldos durante los cinco primeros años:

Carreras mejores pagadas

Fuente: Ministerio de Educación

CONTROL

DE COSTOS

El control de costos

y la optimización de

los procesos

productivos es una

labor permanente y

prioritaria en las

empresas mineras.

1 Rol de Sonami

2 Minería Pilar del Desarrollo en Chile

3 Proyecciones 4

Reflexiones Finales

CHINA: GIGANTE QUE MUEVE AL

MUNDO

PIB: US$10.000 bill.

Sup:9,6 mill

km2 Pob: 1.350 mill.

PIB: US$10.000

bill.

CHINA NO HA DORMIDO LA SIESTA

CHINA HA

TENIDO UNA

DIRECCIÓN

CLARA HACIA EL

CRECIMIENTO

China ha venido creciendo a tasas

récord en los últimos 30 años

0

2

4

6

8

10

12

14

16

Crecimiento PIB,

% anual15.2

3.8

10

Pero hay síntomas de desaceleración en el crecimiento

9,7 9,5 9,18,9 9,2

8,1

0

2

4

6

8

10

12

I II III IV 2011 I

Crecimiento PIB

% Variación

Participación en PIB Mundial

2%

64%

34%

1980

14%

52%

34%

2011

19,114,3

17,7 18,3

0

5

10

15

20

25

30

35

40

45

50

2011 2017

E.E.U.U.

CHINA

PIB ESTADOS UNIDOS y CHINA

PIB (participación en la economía mundial %)

Fuente: FMI

CHINA MOTOR DEL MERCADO DE LOS

METALES

China es un gigante que esta incrementando a

pasos sostenidos el consumo de metales y

particularmente la demanda de cobre.

Participación en Consumo de Cobre

4%

67%

29%

1980

40%

24%

2011

36%

CHINA MOTOR DEL MERCADO DE LOS

METALES

El incremento en el consumo es producto

del mayor desarrollo y del traslado de la

población del campo a la ciudad.

URBANIZACIÓN DE CHINA: UNA TRANSFORMACIÓN MASIVA

Visión hacia el 2025

350 millones

de personas se agregarán a la población urbana de china, más que la población de EE.UU.

221

ciudades de China tendrán más de 1 millón de personas. En Europa hay 35.

1 billón

de personas o dos tercios de la población de China estarán viviendo en ciudades en 2025.

5 millones

de edificios serán construidos (40 billones de metros cuadrados de superficie)

50.000

de los edificios podrían ser rascacielos, equivalentes a diez ciudades como Nueva York.

170

sistemas de transporte masivos podrían ser construidos. En Europa hay 70.

3 veces

se habrá multiplicado el PIB. Fuente: McKinsey

7 millones de metros cúbicos de

hormigón al año.

4 millones de metros cúbicos de

hormigón al día.

CONSTRUCCIÓN

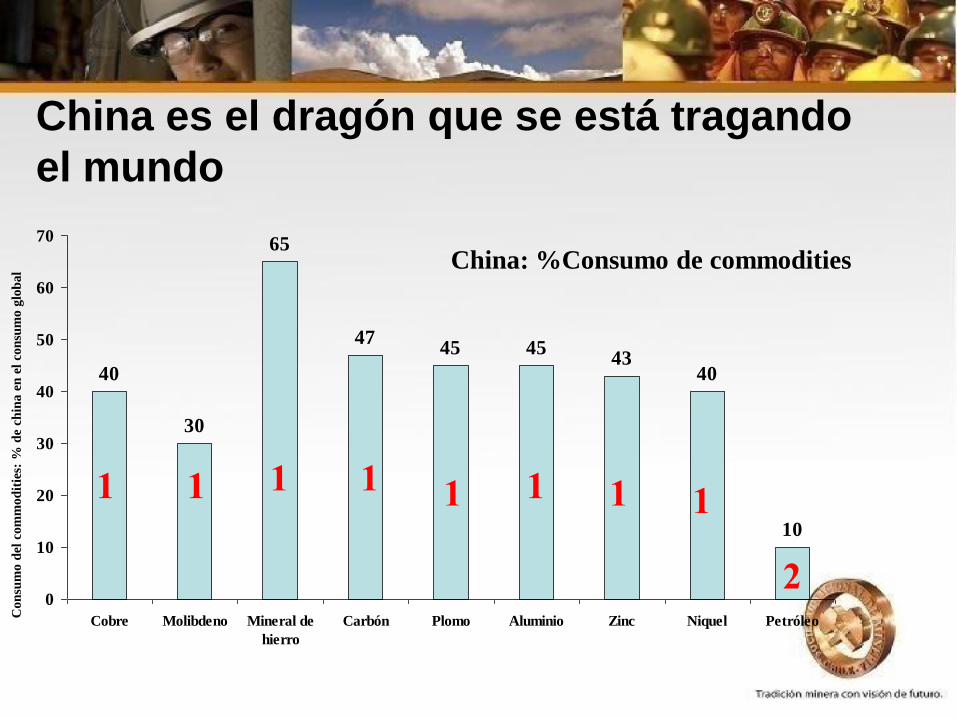

CHINA: PRINCIPAL

CONSUMIDOR DE METALES

China es el dragón que se está tragando

el mundo

40

30

65

4745 45

4340

10

0

10

20

30

40

50

60

70

Cobre Molibdeno Mineral de

hierro

Carbón Plomo Aluminio Zinc Niquel Petróleo

Con

sum

o d

el c

om

mod

itie

s: %

de

chin

a e

n e

l co

nsu

mo g

lob

al

China: %Consumo de commodities

1 1 1 1 1 1 1 1

2

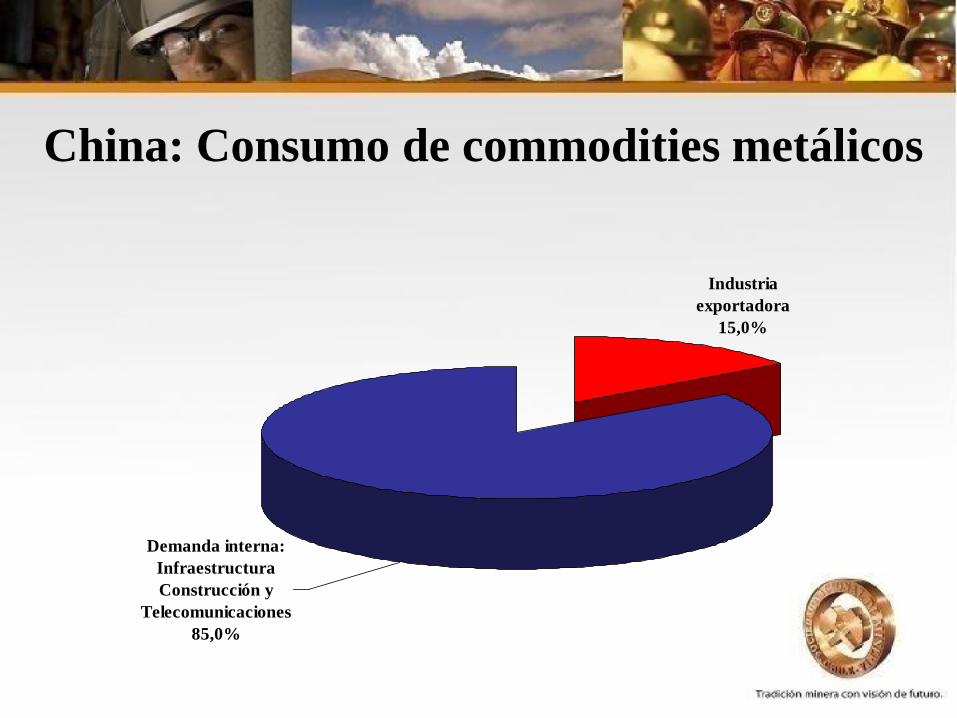

Demanda interna:

Infraestructura

Construcción y

Telecomunicaciones

85,0%

Industria

exportadora

15,0%

China: Consumo de commodities metálicos

China: Consumo de Cobre por Habitante (kg)

1,5

5,5

0

1

2

3

4

5

6

2000 2010

CONFIANZA

Para Chile y

su minería el

futuro es

promisorio

Chile y su Minería:

Un Mundo de

Oportunidades.

Muchas Gracias