Modelos de Control

117

MODELOS DE CONTROL MODELOS DE CONTROL

Transcript of Modelos de Control

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 1/117

MODELOS DE CONTROLMODELOS DE CONTROL

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 2/117

22

MODELOS DE CONTROLMODELOS DE CONTROL

CONTENIDOCONTENIDO

PANORÁMICA DE MODELOS DE CONTROLPANORÁMICA DE MODELOS DE CONTROL

COSOCOSOCADBURYCADBURYCOCOCOCOCOBITCOBITTURNBULLTURNBULLAECAEC

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 3/117

33

PANORÁMICA DE MODELOS DE CONTROLPANORÁMICA DE MODELOS DE CONTROL

Marcos de referencia (comunidades) paraMarcos de referencia (comunidades) paraclasificar los modelos de control según Philip L.clasificar los modelos de control según Philip L.Campbell ( An Introduction to InformationCampbell ( An Introduction to Information

Control Models):Control Models):

Objetivos de ControlObjetivos de Control

PrincipiosPrincipiosMadurez de la CapacidadMadurez de la Capacidad

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 4/117

44

PANORÁMICA DE MODELOS DE CONTROLPANORÁMICA DE MODELOS DE CONTROL

Comunidad de Objetivos de ControlComunidad de Objetivos de Control

Se basan en el concepto de “objetivo de control”:Se basan en el concepto de “objetivo de control”:

Control: Las políticas, procedimientos, prácticas yControl: Las políticas, procedimientos, prácticas yestructuras organizacionales para proporcionar estructuras organizacionales para proporcionar seguridad razonable de que los objetivosseguridad razonable de que los objetivosorganizacionales se alcanzarán y que los eventos noorganizacionales se alcanzarán y que los eventos nodeseados se evitarán o detectarán y corregirán.deseados se evitarán o detectarán y corregirán.

Objetivo de control: una declaración de que el resultadoObjetivo de control: una declaración de que el resultadoo propósito deseado se alcanzará al implantar o propósito deseado se alcanzará al implantar mecanismos de control en una actividad particular demecanismos de control en una actividad particular detecnología de informacióntecnología de información

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 5/117

55

PANORÁMICA DE MODELOS DE CONTROLPANORÁMICA DE MODELOS DE CONTROL

Comunidad de PrincipiosComunidad de Principios

Se basan en la noción de principios como rendición de cuentas,Se basan en la noción de principios como rendición de cuentas,concientización, equidad y ética.concientización, equidad y ética.

Comunidad de Madurez de la CapacidadComunidad de Madurez de la Capacidad

Se basa en la noción del modelo de madurez, cuyo único miembroSe basa en la noción del modelo de madurez, cuyo único miembroes el Systems Security Engineering Capability Maturity Model (SSE-es el Systems Security Engineering Capability Maturity Model (SSE-CMM).CMM).

La teoría es que una organización cuyo nivel de madurez es mayor La teoría es que una organización cuyo nivel de madurez es mayor que otra es probable que produzca un mejor producto o servicio. Elque otra es probable que produzca un mejor producto o servicio. Elenfoque se centra en el proceso y sólo en forma secundaria en elenfoque se centra en el proceso y sólo en forma secundaria en elproducto.producto.

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 6/117

66

DIAGRAMA DE INFLUENCIA

FUENTE: An Introduction to InformationControl Models, Philip L. Campbell

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 7/11777

COMUNIDADES DE MODELOS

FUENTE: An Introduction to InformationControl Models, Philip L. Campbell

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 8/11788

SIGNIFICADO DE SIGLAS UTILIZADASSIGNIFICADO DE SIGLAS UTILIZADAS

OECD Organization for Economic Cooperation and DevelopmentOECD Organization for Economic Cooperation and Development

GAPP Generaly Accepted Principles and Practices. National Institute of StandardsGAPP Generaly Accepted Principles and Practices. National Institute of Standards

and Technology (NIST)and Technology (NIST)BS 7799 British Standard InstituteBS 7799 British Standard Institute

SAC Security Auditability and Control. The Inst. of Internal Audit.SAC Security Auditability and Control. The Inst. of Internal Audit.

COSO Internal Control Integrated Framework. Committee of Sponsoring OrganizationsCOSO Internal Control Integrated Framework. Committee of Sponsoring Organizations

SSE CMM Systems Security Engineering Capability Maturity ModelSSE CMM Systems Security Engineering Capability Maturity Model

National Security Agency (NSA) Defense- Canada.National Security Agency (NSA) Defense- Canada.

CoCo Criteria of Control Board of The Canadian Institute of Chartered Accountants.CoCo Criteria of Control Board of The Canadian Institute of Chartered Accountants.

ITCG Information Technology Control Guidelines. Canadian InstituteITCG Information Technology Control Guidelines. Canadian Instituteof Chartered Accountants (CICA)of Chartered Accountants (CICA)

GASSP Generaly Accepted System Security Principles. InternationalGASSP Generaly Accepted System Security Principles. International

Information Security Foundation (IISF)Information Security Foundation (IISF)

Cobit Control Objectives for Information and Related TechnologiesCobit Control Objectives for Information and Related Technologies

FISCAM Federal Information Systems Controls Audit Manual. GAOFISCAM Federal Information Systems Controls Audit Manual. GAO

SysTrust AICPA/CICA SysTrust Principles and Criteria for System ReliabilitySysTrust AICPA/CICA SysTrust Principles and Criteria for System Reliability

SSAG System Self-Assessment Guide for Information Technology Systems. NISTSSAG System Self-Assessment Guide for Information Technology Systems. NIST

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 9/11799

CP, CIA y Mtro Fernando Vera SmithCP, CIA y Mtro Fernando Vera SmithDiciembre 2007Diciembre 2007

CONTROL SEGÚN COSOCONTROL SEGÚN COSO

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 10/1171010

COSO -COSO -

ANTECEDENTESANTECEDENTES

Modelo de Control COSOModelo de Control COSO:: Committee of Committee of Sponsoring Organizations of the TradewaySponsoring Organizations of the TradewayCommision, USA, septiembre 1992.Commision, USA, septiembre 1992.

Modelo de Control COCOModelo de Control COCO:: Criteria of ControlCriteria of ControlCommittee (Instituto Canadiense deCommittee (Instituto Canadiense deContadores Certificados, CICA,Contadores Certificados, CICA,November1995November1995..

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 11/117

1111

Cualquier medida que tome la dirección, el Consejo y otros,Cualquier medida que tome la dirección, el Consejo y otros,

para mejorar la gestión de riesgos y aumentar lapara mejorar la gestión de riesgos y aumentar la

probabilidad de alcanzar los objetivos y metas establecidos.probabilidad de alcanzar los objetivos y metas establecidos.

La dirección planifica, organiza y dirige la realización de lasLa dirección planifica, organiza y dirige la realización de las

acciones suficientes para proporcionar una seguridadacciones suficientes para proporcionar una seguridad

razonable de que se alcanzarán los objetivos y metasrazonable de que se alcanzarán los objetivos y metas..

COSO - CONTROLCOSO - CONTROL

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 12/117

1212

Proceso llevado a cabo por el Consejo de Administración, laProceso llevado a cabo por el Consejo de Administración, la

Gerencia y otro personal de la Organización, diseñado paraGerencia y otro personal de la Organización, diseñado para

proporcionar una seguridad razonable sobre el logro de losproporcionar una seguridad razonable sobre el logro de los

objetivos de la organización clasificados en:objetivos de la organización clasificados en:

Efectividad y eficiencia de las operacionesEfectividad y eficiencia de las operaciones

Confiabilidad de la información financieraConfiabilidad de la información financiera

Cumplimiento con las leyes, reglamentos, normas yCumplimiento con las leyes, reglamentos, normas y

políticas.políticas.

COSO - CONCEPTO DECOSO - CONCEPTO DECONTROL INTERNOCONTROL INTERNO

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 13/117

1313

COSO - CARACTERÍSTICASCOSO - CARACTERÍSTICAS

Medio para alcanzar un fin, no un fin en si mismo.Medio para alcanzar un fin, no un fin en si mismo.

No es un evento o circunstancia sino una serie deNo es un evento o circunstancia sino una serie de

acciones que permean en las actividades de laacciones que permean en las actividades de laorganización.organización.

Forma parte de los procesos básicos de laForma parte de los procesos básicos de la

administración-planeación ejecución y monitoreo y seadministración-planeación ejecución y monitoreo y se

encuentra integrado en ellos.encuentra integrado en ellos.

Los controles deben construirse ”Dentro¨” de laLos controles deben construirse ”Dentro¨” de la

infraestructura de la organización y no “Sobre ella”.infraestructura de la organización y no “Sobre ella”.

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 14/117

1414

Es efectuado por personas. No es solamente un conjuntoEs efectuado por personas. No es solamente un conjunto

de manuales de políticas y procedimientos, sino sonde manuales de políticas y procedimientos, sino son

personas en cada nivel de la organización.personas en cada nivel de la organización.

Es ejecutado por la gente de una organización a través deEs ejecutado por la gente de una organización a través de

lo que hace y dice. La gente diseña los objetivos de lalo que hace y dice. La gente diseña los objetivos de laEntidad y establece los mecanismos de control.Entidad y establece los mecanismos de control.

COSO -COSO -CARACTERÍSTICAS...CARACTERÍSTICAS...

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 15/117

1515

Afecta las acciones del personal, señalándole susAfecta las acciones del personal, señalándole susresponsabilidades y límites de autoridad, así como laresponsabilidades y límites de autoridad, así como lavinculación entre sus deberes y la forma en que losvinculación entre sus deberes y la forma en que losdesempeñan.desempeñan.

La alta dirección es responsable de la existencia de unLa alta dirección es responsable de la existencia de uneficiente sistema de control.eficiente sistema de control.

Los Directores tienen la obligación de la vigilancia delLos Directores tienen la obligación de la vigilancia delcontrol además de que proporcionan directrices ycontrol además de que proporcionan directrices yaprueban ciertas transacciones y políticas.aprueban ciertas transacciones y políticas.

Cada individuo dentro de la organización tiene algún rolCada individuo dentro de la organización tiene algún rolrespecto al control interno.respecto al control interno.

COSO -COSO -CARACTERÍSTICAS...CARACTERÍSTICAS...

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 16/117

1616

No existe sistema infalible. Ningún sistema hará porNo existe sistema infalible. Ningún sistema hará por

siempre lo que se espera que haga.siempre lo que se espera que haga.

No importa lo bien diseñado y operado que sea unNo importa lo bien diseñado y operado que sea unsistema de control; lo más que puede esperarse es quesistema de control; lo más que puede esperarse es que

proporcione seguridad razonable.proporcione seguridad razonable.

El efecto acumulado de controles y su naturalezaEl efecto acumulado de controles y su naturaleza

diversa, reducen el riesgo de que no puedan alcanzarsediversa, reducen el riesgo de que no puedan alcanzarse

los objetivos.los objetivos.

COSO -COSO -CARACTERÍSTICAS...CARACTERÍSTICAS...

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 17/117

1717

Limitaciones del control :Limitaciones del control :

Errores por falta de capacidad para ejecutar lasErrores por falta de capacidad para ejecutar lasinstruccionesinstrucciones

Errores de juicio en la toma de decisiones.Errores de juicio en la toma de decisiones.

Errores por mala interpretación, negligencia,Errores por mala interpretación, negligencia,

distracción o fatiga.distracción o fatiga.

Inobservancia gerencial a las políticas oInobservancia gerencial a las políticas oprocedimientos prescritos.procedimientos prescritos.

Colusión.Colusión.

Costo - beneficio.Costo - beneficio.

--CARACTERÍSTICAS...CARACTERÍSTICAS...

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 18/117

1818

Características de los objetivos de una organización:Características de los objetivos de una organización:

OperacionalesOperacionales:: Relacionados con el uso eficiente yRelacionados con el uso eficiente yeficaz de los recursos.eficaz de los recursos.

Información financiera Información financiera:: Relacionados con laRelacionados con la

preparación de reportes financieros confiables.preparación de reportes financieros confiables.

CumplimientoCumplimiento:: Relacionados con el cumplimientoRelacionados con el cumplimiento

con leyes y reglamentos aplicables.con leyes y reglamentos aplicables.

COSO -COSO -CARACTERÍSTICAS...CARACTERÍSTICAS...

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 19/117

1919

COSO - MARCO INTEGRADO DECOSO - MARCO INTEGRADO DECONTROLCONTROL

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 20/117

2020

COSO - RELACIÓN DE OBJETIVOS Y COSO - RELACIÓN DE OBJETIVOS Y COMPONENTESCOMPONENTES

Existe una relaciónExiste una relación

directa entre objetivosdirecta entre objetivos

que la organizaciónque la organización

busca y losbusca y los

componentes quecomponentes que

representan lorepresentan lonecesario paranecesario para

alcanzar los objetivosalcanzar los objetivos

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 21/117

2121

COSO - MARCO INTEGRADO DECOSO - MARCO INTEGRADO DECONTROLCONTROL

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 22/117

2222

O P E R A C I O N E S

O P

E R A C I O N E S

R E P O R T E

S

R E P O R T E

S

F I N A N C I E R O S

F I N

A N C I E R O S

C U M P L I M I E N T O

C U M P L I M I E N T O

MONITOREOMONITOREO

INFORMACION YINFORMACION YCOMUNICACIONCOMUNICACION

ACTIVIDADES DEACTIVIDADES DECONTROLCONTROL

EVALUACION DEEVALUACION DERIESGOSRIESGOS

AMBIENTE DEAMBIENTE DECONTROLCONTROL

A C

T I V I D

A D 2

A C

T I V I D

A D 2

A C

T I V I D A D 1

A C T I V I D A D 1

U N I D A

D B

U N I D A

D B U

N I D A D A

U N I D A D A

COSO - Relaciones de ComponentesCOSO - Relaciones de Componentesy Objetivosy Objetivos

COMPONENTECOMPONENTE

ACTIVIDADACTIVIDAD

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 23/117

2323

Integridad y Valores EticosIntegridad y Valores EticosComité de AuditoríaComité de Auditoría

Filosofía Admva. y EstiloFilosofía Admva. y Estilo

de Direcciónde DirecciónEstructura OrganizacionalEstructura Organizacional

Asignación de Autoridad yAsignación de Autoridad yResponsabilidadResponsabilidad

Política de RecursosPolítica de RecursosHumanosHumanos

CompetenciaCompetencia

COSO -COSO - AMBIENTE DEAMBIENTE DECONTROLCONTROL

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 24/117

2424

Objetivos InstitucionalesObjetivos InstitucionalesObjetivos EspecíficosObjetivos Específicos OperativosOperativos Información FinancieraInformación Financiera CumplimientoCumplimiento

Análisis de RiesgosAnálisis de Riesgos Organización (Externos /Organización (Externos /

Internos)Internos) ActividadActividad Análisis (Trascendencia /Análisis (Trascendencia /

Probabilidad / Control)Probabilidad / Control)Manejo de CambiosManejo de Cambios

(Reorganizaciones/Políticas /(Reorganizaciones/Políticas /

Sistemas y Procedimientos)Sistemas y Procedimientos)

COSO - EVALUACIÓN DECOSO - EVALUACIÓN DERIESGOSRIESGOS

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 25/117

2525

Actividades de controlActividades de controlsobre:sobre:

Las operacionesLas operaciones La informaciónLa información

financierafinanciera El acatamientoEl acatamiento

Tipos de Control:Tipos de Control:

Preventivos /Preventivos /CorrectivosCorrectivos

Manuales /Manuales /AutomatizadosAutomatizados

GerencialesGerenciales

COSO - ACTIVIDADES DECONTROLCONTROL

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 26/117

2626

Sistemas de Información :Sistemas de Información :

Apoyo ActividadesApoyo ActividadesEstratégicasEstratégicas

Integración con lasIntegración con lasOperacionesOperaciones

CalidadCalidad

Comunicación :Comunicación :

Interna / ExternaInterna / Externa

MediosMedios

COSO - INFORMACIÓN Y COMUNICACIÓN

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 27/117

2727

Supervisión ConcurrenteSupervisión Concurrente

Evaluaciones IndependientesEvaluaciones Independientes

Alcance y frecuenciaAlcance y frecuencia Quiénes evalúanQuiénes evalúan Proceso de evaluaciónProceso de evaluación Metodología /Metodología /

documentacióndocumentación Plan de acciónPlan de acción

Reportes de DeficienciasReportes de Deficiencias

COSO - SUPERVISIÓN Y SEGUIMIENTO

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 28/117

2828

COSO -COSO - RESPONSABILIDADES SOBRERESPONSABILIDADES SOBREEL CONTROLEL CONTROL

Consejo de Administración.-Consejo de Administración.- Es la instanciaEs la instanciaresponsable de establecer guía, supervisión general yresponsable de establecer guía, supervisión general y

gobernabilidad a la organizacióngobernabilidad a la organización

Gerencia.-Gerencia.- El Director General es el último responsableEl Director General es el último responsabley asume la propiedad del sistema de controly asume la propiedad del sistema de control

Auditores Internos.-Auditores Internos.- Evalúa la efectividad del sistemaEvalúa la efectividad del sistema

de controlde control

Personal.-Personal.- es responsable todo el personal dependiendoes responsable todo el personal dependiendo

de su nivel y ubicación funcionalde su nivel y ubicación funcional

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 29/117

2929

COSO - TIPOS DE CONTROLCOSO - TIPOS DE CONTROL

- Preventivos

• Concurrentes (sobre

la marcha)

- Detectivos

• Posteriores

- De actividades(repetitivas)

- De resultados(actividades creativas)

- De recursos

-De insumos

- De acceso

- De investigación y desarrollo

- De proyectos

- De operaciones

- De procesos - De salidas

- De seguridad (resguardo)

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 30/117

MODELO CADBURYMODELO CADBURY

CP, CIA y Mtro. Fernando Vera SmithCP, CIA y Mtro. Fernando Vera SmithDiciembre, 2007Diciembre, 2007

MODELO CADBURYMODELO CADBURY

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 31/117

3131

MODELO CADBURYMODELO CADBURY

Adopta una interpretación amplia delAdopta una interpretación amplia del

control.control.Mayores especificaciones en laMayores especificaciones en ladefinición de su enfoque sobre eldefinición de su enfoque sobre elsistema de control en su conjunto-sistema de control en su conjunto-

financiero y de cualquier tipofinanciero y de cualquier tipo..

• Desarrollado por el llamado ComitéCadbury (UK Cadbury Committee).

MODELO CADBURY

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 32/117

3232

• Objetivos orientados a proporcionaruna razonable seguridad de:

a) Efectividad y eficiencia de lasoperaciones.

b) Confiabilidad de la información yreportes financieros.

c) Cumplimiento con leyes yreglamentos

• Los elementos clave de este modelo

son en esencia similares al modeloCOSO, salvo la consideración de lossistemas de información integrados enlos otros componentes y un mayorénfasis respecto a riesgos.

• Limitación en la responsabilidad de los

MODELO CADBURY

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 33/117

MODELO COCOMODELO COCO

CP, CIA y Mtro. Fernando Vera SmithCP, CIA y Mtro. Fernando Vera SmithDiciembre, 2007Diciembre, 2007

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 34/117

3434

CONCEPTO DE CONTROL INTERNOCONCEPTO DE CONTROL INTERNO

Efectividad y eficiencia de las operaciones.Efectividad y eficiencia de las operaciones.

Confiabilidad de los reportes internos oConfiabilidad de los reportes internos oexternos.externos.

Cumplimiento con las leyes y reglamentosCumplimiento con las leyes y reglamentosaplicables, así como con las políticas internas.aplicables, así como con las políticas internas.

MODELO COCO

- Incluye aquellos elementos de unaorganización(recursos, sistemas, procesos, cultura,

estructura y metas) que tomadas enconjunto apoyan al personal en el logro delos objetivos de la organización:

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 35/117

3535

Servicio al clienteServicio al cliente

Salvaguarda y uso eficiente de los recursosSalvaguarda y uso eficiente de los recursos

Obtención de beneficiosObtención de beneficios

Cumplimiento de obligaciones socialesCumplimiento de obligaciones sociales

Seguridad de que los riesgos sonSeguridad de que los riesgos sondebidamente identificados y administradosdebidamente identificados y administrados

OBJETIVOS ORGANIZACIONALES (efectividadOBJETIVOS ORGANIZACIONALES (efectividady eficiencia de las operaciones)y eficiencia de las operaciones)

MODELO COCO

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 36/117

3636

Mantenimiento de registros contables adecuados.Mantenimiento de registros contables adecuados.

Confiabilidad de la información utilizada.Confiabilidad de la información utilizada.

Información publicada para terceros interesadosInformación publicada para terceros interesados..

Confiabilidad de los reportes internos yConfiabilidad de los reportes internos y

externosexternos

MODELO COCO

O O COCO

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 37/117

3737

Cumplimiento con la normatividad yCumplimiento con la normatividad y

políticas internas aplicablespolíticas internas aplicables

Aseguramiento de que las actividades de laAseguramiento de que las actividades de laorganización se conducen en totalorganización se conducen en totalconcordancia con el marco legal y con lasconcordancia con el marco legal y con laspolíticas internas.políticas internas.

MODELO COCO

MODELO COCOMODELO COCO

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 38/117

3838

MODELO COCOMODELO COCO

Naturaleza del control

• El control debe ser realizado por el personal detoda la organización, quien será responsabledel diseño, establecimiento, supervisión ymantenimiento del control.

• El personal responsable de lograr determinadosobjetivos también deberá evaluar la efectividaddel control dentro de su esfera de competencia

y de reportar tal evaluación ante quien él esresponsable.

MODELO COCO

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 39/117

3939

Naturaleza del controlNaturaleza del control

El costo del control deberá ser proporcional a losEl costo del control deberá ser proporcional a losbeneficios esperados.beneficios esperados.

El control requiere de un equilibrio entre autonomía eEl control requiere de un equilibrio entre autonomía eintegración y entre consistencia y adaptación al cambio.integración y entre consistencia y adaptación al cambio.

MODELO COCO

MODELO COCO

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 40/117

4040

Ciclo del entendimiento básicoCiclo del entendimiento básico

PropósitoPropósitoCompromisoCompromisoAptitudAptitudAcciónAcción

Evaluación (Auto) y AprendizajeEvaluación (Auto) y Aprendizaje

MODELO COCO

Criterios de control

• Los criterios de control son la base para

entender el control de una organización.• Están planteados como metas a cumplir

permanentemente.

MODELO COCO

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 41/117

4141

A.- PROPÓSITO Sentido de Dirección a laA.- PROPÓSITO Sentido de Dirección a laOrganizaciónOrganización

A1.-A1.- LosLos objetivos deben ser establecidos yobjetivos deben ser establecidos ycomunicados.comunicados.

A2.-A2.- Los riesgos internos y externos significativosLos riesgos internos y externos significativos

deben ser identificados y evaluados.deben ser identificados y evaluados.

A3.-A3.- Las políticas para apoyar el logro de losLas políticas para apoyar el logro de losobjetivos de una organización y el manejo deobjetivos de una organización y el manejo desus riesgos, deben ser establecidas,sus riesgos, deben ser establecidas,

comunicadas y practicadas, de manera que elcomunicadas y practicadas, de manera que elpersonal entienda lo que depersonal entienda lo que de élél se esperase espera..

MODELO COCO

MODELO COCO

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 42/117

4242

A4.-A4.- Deben establecerse y comunicarseDeben establecerse y comunicarseplanes paraplanes para guiar losguiar los

esfuerzosesfuerzos parapara lograr los objetivos delograr los objetivos delala organización.organización.

A5.-A5.- Los objetivos y los planes relativosLos objetivos y los planes relativosdeben incluirdeben incluir metas,metas,

parámetros eparámetros e indicadores deindicadores demedición delmedición del desempeñodesempeño..

A.- PROPÓSITO

MODELO COCO

MODELO COCO

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 43/117

4343

B.-B.- COMPROMISO:COMPROMISO: SSentido de identidad yentido de identidad yvalores de la organizaciónvalores de la organización..

B1.B1. Deben establecerse, comunicarse yDeben establecerse, comunicarse yponerseponerse en práctica valores éticosen práctica valores éticoscompartidos, incluyendo la integridad.compartidos, incluyendo la integridad.

B2. Las políticas y prácticas sobre recursosB2. Las políticas y prácticas sobre recursos

humanos deben ser consistentes conhumanos deben ser consistentes conlos valores éticos de la organización ylos valores éticos de la organización y

con el logro de sus objetivos.con el logro de sus objetivos.

MODELO COCO

MODELO COCO

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 44/117

4444

B3. La autoridad, la responsabilidad y laobligación de rendir cuentas deben serclaramente definidas y consistentescon los objetivos de la organización,de tal forma se tomen las decisiones yacciones por el personal apropiado.

B4. Debe fomentarse una atmósfera demutua confianza para apoyar el flujo

de la información entre el personal ypara su efectivo desempeño hacia ellogro de los objetivos.

B.- COMPROMISO

MODELO COCO

MODELO COCOMODELO COCO

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 45/117

4545

MODELO COCOMODELO COCO

C. APTITUD: sentido de competencia oaptitud de la organización

C1. El personal debe tener los conocimientos,habilidades y herramientas para alcanzarlos objetivos de la organización.

C2. El proceso de comunicación debe apoyarlos valores de la organización y el logro desus objetivos.

C3. Debe ser identificada y comunicada

información suficiente y relevante demanera oportuna, para posibilitar alpersonal a desempeñar lasresponsabiIidades asignadas.

MODELO COCO

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 46/117

4646

MODELO COCO

C. APTITUD

C4. Deben coordinarse las decisiones yacciones de las diferentes partes de laorganización.

C5. Las actividades de control deben diseñarsecomo parte integral de la organización,tomando en consideración sus objetivos, losriesgos para su cumplimiento y la

interrelación de los elementos de control.

MODELO COCO

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 47/117

4747

- Evaluación y aprendizaje. Sentido deEvaluación y aprendizaje. Sentido deevolución de la organización:evolución de la organización:

D1.- El ambiente externo e interno debe serD1.- El ambiente externo e interno debe ser“monitoreado” para obtener información que“monitoreado” para obtener información quepueda señalar la necesidad de revaluar lospueda señalar la necesidad de revaluar losobjetivos de la organización o el control.objetivos de la organización o el control.

D2.-D2.- El desempeño debe ser evaluado o medido contraEl desempeño debe ser evaluado o medido contralas metas e indicadores en los planes u objetivoslas metas e indicadores en los planes u objetivosde la organización.de la organización.

D3.-D3.- Las premisas consideradas para los objetivos de laLas premisas consideradas para los objetivos de laorganización deben cuestionarse periódicamente.organización deben cuestionarse periódicamente.

MODELO COCO

MODELO COCO

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 48/117

4848

D4.- Las necesidades de información y lossistemas de información relativos debenreevaluarse en la medida que cambian losobjetivos o al identificarse deficiencias en la

información reportada.

D5.- Debe establecerse y ejecutarse unseguimiento de los procedimientos, para

asegurar que se den los cambios requeridos.

- Evaluación y Aprendizaje

MODELO COCO

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 49/117

4949

COBITCOBIT

CP, CIA y Mtro. Fernando Vera SmithCP, CIA y Mtro. Fernando Vera Smith

Diciembre, 2007Diciembre, 2007

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 50/117

5050

Cobit - DefiniciónCobit - Definición

CControlontrol

OBOB jectives jectives

for for IInformationnformation

aand Relatednd Related TTechnologyechnology

(Objetivos de Control para Tecnología de(Objetivos de Control para Tecnología deInformación y Tecnologías relacionadas)Información y Tecnologías relacionadas)

Fuente: Control Objectives for Information and RelatedFuente: Control Objectives for Information and RelatedTechnology (CObIT) y presentación de Fernando IzquierdoTechnology (CObIT) y presentación de Fernando IzquierdoDuarte 2002Duarte 2002

Cobit DefiniciónCobit Definición

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 51/117

5151

Cobit - DefiniciónCobit - Definición

¿Qué es?¿Qué es?

Es un marco de control interno de TI.Es un marco de control interno de TI.

Parte de la premisa de que la TIParte de la premisa de que la TIrequiere proporcionar informaciónrequiere proporcionar informaciónpara lograr los objetivos de lapara lograr los objetivos de laorganización.organización.

Promueve el enfoque y la propiedadPromueve el enfoque y la propiedadde los procesos.de los procesos.

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 52/117

5252

Cobit - DefiniciónCobit - Definición

Apoya a la organización al proveer un marco queApoya a la organización al proveer un marco queasegura que:asegura que:

La Tecnología de Información (TI) esté alineada con laLa Tecnología de Información (TI) esté alineada con la

misión y visión.misión y visión.

LA TI capacite y maximice los beneficios.LA TI capacite y maximice los beneficios.

Los recursos de TI sean usados responsablemente.Los recursos de TI sean usados responsablemente.

Los riesgos de TI sean manejados apropiadamente.Los riesgos de TI sean manejados apropiadamente.

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 53/117

5353

Cobit - UsuariosCobit - Usuarios

GerenciaGerencia: Apoyar decisiones de inversión: Apoyar decisiones de inversiónen TI y control sobre su rendimiento, asíen TI y control sobre su rendimiento, así

como analizar el costo-beneficio del control.como analizar el costo-beneficio del control.

Usuarios FinalesUsuarios Finales: Garantizar seguridad y: Garantizar seguridad y

control de los productos que adquierencontrol de los productos que adquiereninterna y externamenteinterna y externamente

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 54/117

5454

Cobit - UsuariosCobit - Usuarios

AuditoresAuditores :: Apoyar sus opiniones sobreApoyar sus opiniones sobrelos controles de los proyectos de TI , sulos controles de los proyectos de TI , suimpacto en la organización y el controlimpacto en la organización y el control

mínimo requerido.mínimo requerido.

Responsables de TIResponsables de TI:: Identificar losIdentificar los

controles que requieren.controles que requieren.

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 55/117

5555

Cobit - PrincipiosCobit - Principios

REQUERIMIENTOSDE INFORMACIÓN

DEL NEGOCIO

RECURSOSDE TI

PROCESOSDE TI

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 56/117

5656

INFORMACIÓN

EfectividadEficiencia

ConfidencialidadIntegridad

DisponibilidadCumplimientoConfiabilidad

EVENTOS

Objetivos denegocio

Oportunidadesde negocio

Requerimientosexternos

RegulaciónRiesgos

DatosAplicacionesTecnología

InstalacionesRecurso Humano

Cobit - EstructuraCobit - Estructura

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 57/117

5757

Procesos delNegocio

Recursos de TIDatos

AplicacionesTecnología

InstalacionesRecurso Humano

Información

Lo que ustedObtiene

Lo que UstedNecesita

Criterios

EfectividadEficiencia

ConfidencialidadIntegridad

DisponibilidadCumplimiento

Confiabilidad

Concuerdan

Cobit - EstructuraCobit - Estructura

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 58/117

5858

Proces

os

TI Dominios

Procesos

Actividades

CUBO de CobiT Relación entre los

componentes

D a t o s

A p p

l i c a c i o n e s

T e c n o l o g í a

I n s

t a

l a c

i o n e s

R e c u r s o H

u m a n o

R e c

u r s o

s d e

T I

C a l i d

a d

C o n f i a b i

l i d a d

S e g u

r i d a d

Criterios de la Información (7)

Cobit - EstructuraCobit - Estructura

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 59/117

5959

Objetivos del

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 60/117

6060

CobiT

jNegocio

Recursos de TI

Requerimientosde Información

SeguimientoSeguimiento

Planeación yPlaneación yOrganizaciónOrganización

Adquisición eAdquisición eImplantaciónImplantación

Servicios y SoporteServicios y Soporte

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 61/117

6161

Cobit -Cobit - RequerimientosRequerimientosde la Información del Negociode la Información del Negocio

Requerimientos

de Calidad

RequerimientosFinancieros

(COSO)

Requerimientosde Seguridad

Efectividad y eficiencia operacional.

Confiabilidad de los reportes financieros.

Cumplimiento de leyes y regulaciones.

Calidad.

Costo.

Oportunidad.

Confidencialidad.

Integridad.

Disponibilidad.

CobiT combina los principios contenidos por modelos existentesy conocidos, como COSO, SAC y SAS

C bit R i i t d lCobit Requerimientos de la

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 62/117

6262

EfectividadEfectividad: Información relevante y pertinente,: Información relevante y pertinente,proporcionada en forma oportuna, correcta, consistente yproporcionada en forma oportuna, correcta, consistente yutilizableutilizable

EficienciaEficiencia: Empleo óptimo de los recursos.: Empleo óptimo de los recursos.ConfidencialidadConfidencialidad: Protección de la información sensitiva: Protección de la información sensitivacontra divulgación no autorizadacontra divulgación no autorizada

IntegridadIntegridad: Información exacta y completa, así como válida: Información exacta y completa, así como válida

de acuerdo con las expectativas de la organización.de acuerdo con las expectativas de la organización.

Cobit - Requerimientos de laCobit - Requerimientos de laInformación del NegocioInformación del Negocio

C

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 63/117

6363

DisponibilidadDisponibilidad: accesibilidad a la: accesibilidad a lainformación y la salvaguarda de losinformación y la salvaguarda de los

recursos y sus capacidades.recursos y sus capacidades.

CumplimientoCumplimiento: Leyes, regulaciones y: Leyes, regulaciones ycompromisos contractuales.compromisos contractuales.

ConfiabilidadConfiabilidad

: Apropiada para la toma de: Apropiada para la toma de

decisiones adecuadas y el cumplimientodecisiones adecuadas y el cumplimientonormativo.normativo.

Cobit -Cobit - Requerimientos de laRequerimientos de laInformación del NegocioInformación del Negocio

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 64/117

6464

Recursos de TIRecursos de TIDatosDatos: Todos los objetos de información interna y externa,: Todos los objetos de información interna y externa,estructurada o no, gráficas, sonidos, etc.estructurada o no, gráficas, sonidos, etc.

AplicacionesAplicaciones: Sistemas de información, que integran: Sistemas de información, que integranprocedimientos manuales y sistematizados.procedimientos manuales y sistematizados.

TecnologíaTecnología: Hardware y software básico, sistemas operativos,: Hardware y software básico, sistemas operativos,de administración de bases de datos, de redes,de administración de bases de datos, de redes,telecomunicaciones, multimedia, etc.telecomunicaciones, multimedia, etc.

InstalacionesInstalaciones: Recursos necesarios para alojar y dar soporte a: Recursos necesarios para alojar y dar soporte a

los sistemas.los sistemas.Recurso HumanoRecurso Humano :Habilidad, actitud y productividad del:Habilidad, actitud y productividad delpersonal.personal.

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 65/117

6565

Procesos de TIProcesos de TI- Los Tres Niveles- Los Tres Niveles

DominiosAgrupación natural de procesos,normalmente corresponden a undominio o una responsabilidadorganizacional

ProcesosConjuntos o series de actividadesunidas con delimitación o cortes decontrol.

Actividadeso tareasAcciones requeridas para lograr unresultado medible. Las ActividadesTienen un ciclo de vida mientrasque las tareas son discretas.

4

34

318

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 66/117

6666

Planeación y OrganizaciónPlaneación y Organización

Adquisición e ImplantaciónAdquisición e ImplantaciónPrestación de Servicios y SoportePrestación de Servicios y Soporte SeguimientoSeguimiento

COBIT – DOMINIOS: 4COBIT – DOMINIOS: 4

COBIT DOMINIOS PROCESOSCOBIT DOMINIOS PROCESOS

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 67/117

6767

COBIT – DOMINIOS - PROCESOSCOBIT – DOMINIOS - PROCESOS

Adquisición eImplantación

Identificación de soluciones automatizadasAdquisición y mantenimiento del software aplicativoAdquisición y mantenimiento de la infraestructuratecnológicaDesarrollo y mantenimiento de procedimientosInstalación y aceptación de los sistemas

Administración de los cambios

Planeación yOrganización

Definición de un plan estratégicoDefinición de la arquitectura de informaciónDeterminación de la dirección tecnológicaDefinición de organización y relacionesAdministración de la inversiónComunicación de las políticasAdministración de los recursos humanosAsegurar el cumplimiento con los requerimientosExternosEvaluación de riesgosAdministración de proyectosAdministración de la calidad

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 68/117

6868

COBIT – DOMINIOS - PROCESOSCOBIT – DOMINIOS - PROCESOS

Servicios ySoporte

Definición de los niveles de serviciosAdministración de los servicios de tercerosAdministración de la capacidad y rendimientosAseguramiento del servicio continuoAseguramiento de la seguridad de los sistemasEntrenamiento a los usuarios

Identificación y asignación de los costosAsistencia y soporte a los clientesAdministración de la configuraciónAdministración de los problemasAdministración de los datosAdministración de las instalaciones

Administración de la operaciónSeguimiento

Seguimiento de los procesosEvaluación del control InternoContratación de un aseguramiento independiente

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 69/117

6969

COBIT COMOCOBIT COMO PRODUCTOPRODUCTO

Resumen EjecutivoResumen EjecutivoMarco de Referencia (Framework)Marco de Referencia (Framework)

Objetivos de ControlObjetivos de Control

Guías de AuditoríaGuías de AuditoríaGuías de AdministraciónGuías de Administración

Herramientas de ImplementaciónHerramientas de Implementación

CD-ROMCD-ROM2a Edición disponible en español2a Edición disponible en español

COMPARACIÓN DE CONCEPTOS DE CONTROL INTERNOCOMPARACIÓN DE CONCEPTOS DE CONTROL INTERNO

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 70/117

7070

CobiT 1996/1998

COSO 1992SAC 1991/1994

SAS 55 - 1988

Definición deControl Interno

Definición de Objetivosde Control de T I

SAS 78 - 1995

Conceptos deControl Interno

Conceptos de

Control Interno

enmienda

Contribuciones

al concepto deControl Interno

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 71/117

7171

Dirigido a: Administración,

Sistemas Respo

El Control Interno es Vistocomo Conjunto de pr

políticas, proced

estructura Orga

L i Ef i i Ef

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 72/117

7272

GUÍA TURNBULLGUÍA TURNBULL

CP, CIA y Mtro. Fernando Vera SmithCP, CIA y Mtro. Fernando Vera SmithDiciembre, 2007Diciembre, 2007

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 73/117

¿ QUÉ ES LA GUÍA¿ QUÉ ES LA GUÍATURNBULL?TURNBULL?

Es la adopción de un enfoqueEs la adopción de un enfoquebasado en riesgos parabasado en riesgos para

establecer un sistema de controlestablecer un sistema de controlinterno y revisar su efectividadinterno y revisar su efectividad

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 74/117

7474

CONTRIBUCIONES DE AUDITORÍA INTERNACONTRIBUCIONES DE AUDITORÍA INTERNA

Aseguramiento de

la adecuación y efectividadde la Administración de Riesgosy del sistema de control

Apoyo para mejorar el proceso de

Identificación y

Administración deriesgos

Promoción de laConcientización deriesgos y controles

y los programas deautoevaluación

Mayor b bilid d Mayor

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 75/117

Desplazamientooportuno a otras

áreas de negocios

probabilidadde lograr objetivos

Mayor cobertura a largo

plazo

Mejores basespara establecer

estrategias

Disminución de

sorpresasdesagradables

Menores costosde capital

Mayor

probabilidad delograr cambios

Enfoque internoen hacer bien

las cosas

Ventajas

competitivas

Reducción detiempo para

emergencias

BENEFICIOSPOTENCIALES

Identificación de

IMPLANTACIÓN DEL TURNBULL

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 76/117

7676

ENFOQUE AL LOGRO DEOBJETIVOS A TRAVÉS DEUNA MEJOR ADMINISTRACIÓN

DE RIESGOS

Identificación de cambiosInternos y externosy reconsideración y

negociación de objetivos

Cambios en comportamientoy enfoque en las bases

de una buena administraciónde riesgos y control

Revisión de riesgosy controles anuales

Implantación deacciones de

mejora

Informes sucintos

Fuentes deaseguramiento

Monitoreo de aspectossignificativos decontrol interno

Mecanismos deadvertencia oportunos

Identificación defactores críticos

de éxito

Identificación ypriorización de

riesgos

Determinación deriesgos significativos

Negociación deestrategias de control y

administración de riesgos

Negociación sobrerendición de cuentas

Concientizaciónde los riesgos

críticos

SIMPLIFICACIÓN Y REDUCCIÓN DE COSTOS

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 77/117

7777

MANTENERSE SIMPLE Y PROSPECTIVO

Enfocarse en riesgoscríticos y sus controles

Reorientar el

entrenamientohacia los riesgos críticos

Elaborar un planapropiado y

monitorear su avance

Evitar expedientesvoluminosos

Asignar responsabilidades

en la administración deriesgos

Evitar duplicidades

Mantener los informesal Consejo sucintos y

sencillos

Asegurar que los objetivosse jerarquicen

PASOS SUGERIDOS

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 78/117

7878Asignación de responsabilidades para elaborar el plan individual o de equipos

Aceptación del plan por parte de los directores

Consideración del plan por el Consejo de Administración

Reconsideración y afinación del plan por el Consejo

Implantación del plan de desarrollo y de la política de administracide riesgos

Involucramiento de los distintos niveles de laorganización

Implantación de mecanismos apropiados parala información de avance

Enfoque a la mejora de negocios

PASOS SUGERIDOS

RESULTADOS DE LA ENCUESTA DE RIESGOS SIGNIFICATIVOSRESULTADOS DE LA ENCUESTA DE RIESGOS SIGNIFICATIVOS

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 79/117

7979

(EN INGLATERRA)(EN INGLATERRA)

TIPOS DE RIESGO PROMEDIO

Fracaso en laadministración deproyectos mayores

Motivación y bajo desempeñodel personal

7.05

6.67

6.32

6.30

6.00

Fracaso de estrategias

Fracaso en innovación

Mala reputación

/administración - marca

Fuente: Deloitte & Touche, 1990Deloitte & Touche, 19901= riesgo mínimo, 9 = crítico

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 80/117

Enfasis en el cambiode comportamiento

Sencillez

Conciencia

del riesgo

Mecanismos deadvertencia oportunos

y respuesta rápida

Información

confiable

Concientizaciónde los objetivos

organizacionales

Asesoría a

todos los niveles dela compañía

Aplicacióncontinua

deEstrategias de

control

ADECUADAADMINISTRACIÓN DE

RIESGOS YCONTROL

Controles básicos

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 81/117

8181

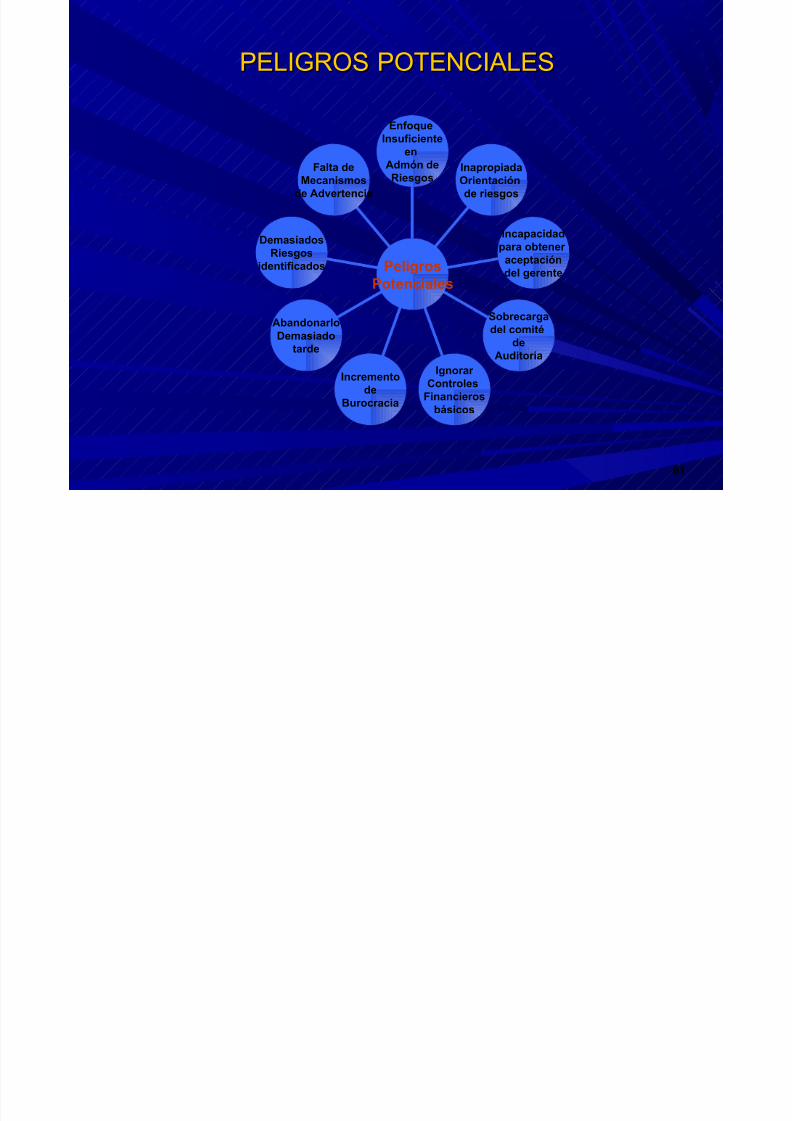

PELIGROS POTENCIALESPELIGROS POTENCIALES

Falta deMecanismos

de Advertencia

DemasiadosRiesgosidentificados

AbandonarloDemasiado

tarde

Incrementode

Burocracia

Ignorar Controles

Financierosbásicos

Sobrecargadel comité

de

Auditoría

Incapacidadpara obtener

aceptacióndel gerente

InapropiadaOrientaciónde riesgos

EnfoqueInsuficienteen

Admón deRiesgos

PeligrosPotenciales

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 82/117

8282

AUTOEVALUACIÓN DELAUTOEVALUACIÓN DEL

CONTROLCONTROL

CP, CIA y Mtro Fernando Vera SmithCP, CIA y Mtro Fernando Vera SmithDiciembre 2007Diciembre 2007

AEC DEFINICIÓNAEC - DEFINICIÓN

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 83/117

8383

AEC - DEFINICIÓNAEC - DEFINICIÓN

Proceso documentado en el que :Proceso documentado en el que :

La administración o el equipo de trabajo seLa administración o el equipo de trabajo seinvolucra directamente en una función.involucra directamente en una función.

Se juzga la efectividad del proceso de controlSe juzga la efectividad del proceso de controlvigente.vigente.

Se define si se asegura razonablemente el lograrSe define si se asegura razonablemente el lograralguno o todos los objetivos.alguno o todos los objetivos.

El objetivo es proporcionar seguridad razonable deEl objetivo es proporcionar seguridad razonable deque se alcanzarán los objetivos de la organizaciónque se alcanzarán los objetivos de la organización..

AEC - OTROS NOMBRES

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 84/117

8484

AEC OTROS NOMBRES

• Autoevaluación de riesgo-control.

• Evaluación dinámica del

control.

• Co-evaluación del control.

• Autoevaluaciónorganizacional.

• Autoevaluación deproceso.

• Autoevaluación de riesgos.

• Autoevaluación de riesgosde la organización.

AEC - DEFINICIÓN

AEC - ENTRENAMIENTO

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 85/117

8585

• Para desarrollar la AEC se requiere

capacitación:. En metodología.

. En modelos de control

. En evaluación de riesgos

. En talleres de autoevaluación decontrol

. En redacción.

. En tecnología.

AEC - FACTORES QUE PROMUEVEN SU ADOPCIÓN

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 86/117

8686

2/2

Mejora del control y sus riesgos,

BENEFICIOS AL PROCESO OPERATIVO

Eficiencia de Procesos - Satisfacción del cliente - Mejorade la calidad - Examen de los procesosorganizacionales en general

A E CDesarrollo de laResponsabilidad

Instrumentación

del Control

Diseño de Mejores

Controles

Delegación deFacultades

CPC y CIA JUAN MANUEL PORTAL M.

AEC - BENEFICIOS PARA LA ADMINISTRACIÓN

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 87/117

8787

- Generación de ideas y planes de acciónimplantados más allá del alcance original.

- Facilidad de implantación de acciones de

mejora.- Promoción de la unidad organizacional

mediante la identificación y solución deproblemas.

- REALZA EL PAPEL DE AUDITORÍA INTERNA.

• ADMINISTRACIÓN• PARTICIPANTES

• AUDITORÍA INTERNA

- Mejora de la moral del personal.

- Eliminación de atmósferas de desconfianza.

AEC - FASES DE LA AUTOEVALUACIÓN

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 88/117

8888

Monitoreo y

Reporte deResultados

Conducciónde Reuniones

Capacitación

Planeación

Involucramiento

de la altaGerencia

AEC INVOLUCRAMIENTO DE LA ALTA GERENCIA

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 89/117

8989

AEC - INVOLUCRAMIENTO DE LA ALTA GERENCIA

Adopción de la AEC

• Conocimiento de la AEC en los niveles

adecuados• Entendimiento de la complejidad, costos,

beneficios y limitaciones de la AEC

• Aceptación, involucramiento y patrocinio de laalta gerencia en la AEC

AEC INVOLUCRAMIENTO DE

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 90/117

9090

- Cultura que apoye la AEC

- Actitud gerencial orientada al facultamiento y al

control.- Entorno libre de riesgos (no represalias)

- Reconocimiento de la complejidad de laimplantación de la AEC.

AEC – INVOLUCRAMIENTO DE…….

Requisitos de la Organización

AEC – INVOLUCRAMIENTO DE

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 91/117

9191

Requisitos del Facilitador

- Ser innovador y desear tomar riesgos

- Saber escuchar, comunicarse y aprender de lagente

- Saber qué alcanzar y qué herramientas senecesitan

- Conocer la organización, su entorno y

normatividad- Entender la cultura organizacional

AEC INVOLUCRAMIENTO DE…….

AEC - INVOLUCRAMIENTO DE

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 92/117

9292

AEC - INVOLUCRAMIENTO DE ………..

- Asegurarse que la administración sabe que esresponsable de los controles

- Explicar el proceso de AEC

- Proporcionar información y conocimiento al taller

- Utilizar enfoques y herramientas específicas

- Desarrollar la dinámica del equipo

- Asegurar la logística del taller.

- Obtener acciones de mejora del taller.

Responsabilidades del Facilitador

AEC – INVOLUCRAMIENTO DE

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 93/117

9393

AEC – INVOLUCRAMIENTO DE…….

Preparación del taller Preparación del taller ::

Entrevistar a la Gerencia y al personal operativoEntrevistar a la Gerencia y al personal operativoEvaluar la estructura organizacionalEvaluar la estructura organizacionalAprender sobre la organizaciónAprender sobre la organizaciónSeleccionar los objetivos de la organizaciónSeleccionar los objetivos de la organización

Seleccionar los participantes al TACSeleccionar los participantes al TACPreparar la logística de la reuniónPreparar la logística de la reuniónEnviar información previa a la reuniónEnviar información previa a la reunión..

Responsabilidades del Facilitador

AEC INVOLUCRAMIENTO DE

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 94/117

9494

Preparación del taller:

- Facilitar la identificación del proceso yobstáculos

- Vigilar la logística

- Obtener acciones de mejora del TAC

AGREGAR VALOR A LA ORGANIZACIÓN

AEC – INVOLUCRAMIENTO DE…….

Responsabilidades del Facilitador

AEC – INVOLUCRAMIENTO DE

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 95/117

9595

AEC – INVOLUCRAMIENTO DE…….

1. Limitar el alcance a asuntos de alta prioridad

2. Emplear grupos de trabajo interdisciplinarios y

con personal comprometido3. Proporcionar tiempo suficiente para la

preparación del taller.

4. Definir los objetivos del Taller de Autoevaluacióndel Control (TAC)

5. Emitir pronunciamientos y criterios al inicio delproceso

Estrategias

AEC – INVOLUCRAMIENTO DE

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 96/117

9696

6. Mantener visible el apoyo de la alta gerencia

7. Vender el concepto constantemente

8. Proporcionar retroalimentación a los

participantes sobre los resultados

9. Implantar la AEC mediante prueba piloto, lomismo que las acciones de mejora

Estrategias

AEC INVOLUCRAMIENTO DE …….

AEC - P L A N E A C I Ó N

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 97/117

9797

1. Seleccionar el (los) objetivo (s) a analizar en el TAC

2. Seleccionar al facilitador y al relator

3. Definir la estructura del TAC: horizontal, vertical omixta.

4. Seleccionar los participantes del TAC

5. Elaborar el programa de actividades conresponsables y tiempos

6. Planear reportes de avance y conclusión

A E C - C A P A C I T A C I O N

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 98/117

9898

Capacitar en Control y Autocontrol:

• Modelos de Control (COSO, COCO...)

• Evaluación de riesgos• Autoevaluación en control y su metodología

• Herramientas y tecnología especializada para

su uso en el taller

AEC - CONDUCCIÓN DE REUNIONES

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 99/117

9999

1. Preparar la logística de las reuniones

2. Enviar información previa a las reuniones

3. Presentar los objetivos del TAC

• Definición del producto final

• Metodología del taller

• Herramientas a utilizar

• Método de registro y votación

• Beneficios tangibles

4. Explicar el papel de los participantes y aclarar expectativas.

•

AEC CONDUCCIÓN DE REUNIONES

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 100/117

100100

AEC - CONDUCCIÓN DE REUNIONES

5. Presentar la agenda de la reunión

6. Conducir la reunión

7. Estructurar e inventariar el resultado de las

evaluaciones

8. Levantar minuta de los acuerdos

AEC - CONDUCCIÓN DE REUNIONESAEC - CONDUCCIÓN DE REUNIONES

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 101/117

101101

AEC CONDUCCIÓN DE REUNIONESAEC CONDUCCIÓN DE REUNIONES

EscucheEscuche

No interrumpaNo interrumpa

Establezca un proceso de votoEstablezca un proceso de voto

Asegúrese que todos apoyen las reglasAsegúrese que todos apoyen las reglas

Todos deben ser facilitadores en algún momentoTodos deben ser facilitadores en algún momento

Las ideas de otros fortalecen la decisión del grupoLas ideas de otros fortalecen la decisión del grupo

Logre consensoLogre consenso

REGLAS PARA LA TOMA DE DECISIONES DE GRUPOREGLAS PARA LA TOMA DE DECISIONES DE GRUPO

AEC CONDUCCIÓN DE REUNIONES

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 102/117

102102

AEC – CONDUCCIÓN DE REUNIONES

- Definición y evaluación de objetivos, riesgos y

controles.

- Determinación de acciones de mejora.

- Definición y realización de las acciones, tiempos,

responsables y recursos para la implantación de

las mejoras.- Establecimiento de puntos de control para la

evaluación de los avances y la comunicación de

las desviaciones

DESARROLLO DE PLANES DE ACCIÓN

AEC - MONITOREO Y REPORTE DE

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 103/117

103103

RESULTADOS

- Establecer sistema de seguimiento y evaluación delos planes de acción

- Implantar acciones correctivas y formular nuevosplanes

- Establecer y formular reportes de avance de lostrabajos del taller

- Evaluar los costos y beneficios de las mejoras

implantadas- Impulsar la mejora continua

AEC - PROBLEMÁTICA

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 104/117

104104

- Arranque costoso

- Curva de aprendizaje pronunciada

- Habilidades poco aprovechadas

- Poco o mal entendimiento de los talleres

- Resultados iniciales poco impactantes

- Costos de honorarios de profesionales,entrenamiento, equipo y software

- Inversión fuerte en capacitación- Esfuerzo serio de venta interna

AEC – PROBLEMÁTICA

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 105/117

105105

- Represalias por comentarios hechos en la sesiónde la AEC.

- Acción subsecuente con información confidencial.

Obstáculos Para Su Adopción

• Impedimentos derivados de la

técnica.

• Salvaguarda.

- Garantía de no represalias.

- Garantía sobre la confidencialidad.

- Tecnología de voto electrónico.

AEC – PROBLEMÁTICA

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 106/117

106106

AEC PROBLEMÁTICA

- Inflexibilidad de quienes llevan a cabo la AEC

- La AEC trae cambios que a la gente no le gustan.

- El compromiso de tiempo puede ser visto comoagobiante

• Impedimentos derivados de la

resistencia.

• Salvaguardas.

- Selección de personal adecuado.

- Soporte y compromiso de alto nivel parala AEC

- Enfoque en los beneficios a alcanzar.

Obstáculos Para Su Adopción

AEC PROBLEMÁTICA

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 107/117

107107

- La cultura no valora la innovación y lacolaboración.

- Organizaciones en medio de una reducción de

personal.

• Amenazas derivadas de la cultura.

•Salvaguardas.- Evitar utilizar la AEC en estas situaciones.

AEC – PROBLEMÁTICA

OBSTÁCULOS PARA SU ADOPCIÓN

AEC – PROBLEMÁTICA

OBSTÁCULOS PARA SU ADOPCIÓN

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 108/117

108108

- El desarrollo de la AEC no es adecuado encaso de:

+ Fraude.

+ Litigio.

+ Paticipantes con objetivos opuestos.

+ Funciones con únicamente una o dospersonas.

+ Terceros vendedores o proveedores de

servicios.

• Amenazas derivadas de laadecuación.

• Salvaguardas.- Evitar utilizar la AEC en estas situaciones.

OBSTÁCULOS PARA SU ADOPCIÓN

AEC – PROBLEMÁTICA

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 109/117

109109

- La cultura no valora la innovación y la

colaboración.

- Organizaciones en medio de una reducción

de personal.

• Amenazas derivadas de la cultura.

• Salvaguardas.

- Evitar utilizar la AEC con estas situaciones.

OBSTÁCULOS PARA SU ADOPCIÓN

ÉXITO PARA SU IMPLANTACIÓNÉXITO PARA SU IMPLANTACIÓN

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 110/117

110110

I.I. Factores críticos de éxitoFactores críticos de éxito

II.II. Pasos para acelerar su implantaciónPasos para acelerar su implantación

III.III. Recomendaciones para su implantaciónRecomendaciones para su implantación

I FACTORES CRÍTICOS DE ÉXITOI FACTORES CRÍTICOS DE ÉXITO

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 111/117

111111

1)1) Determinación de objetivos clarosDeterminación de objetivos claros

2)2) Patrocinio de la alta gerenciaPatrocinio de la alta gerencia

3)3)

Apoyo de la gerenciaApoyo de la gerencia

4)4) Entendimiento de por qué participa cada uno en la sesión deEntendimiento de por qué participa cada uno en la sesión deAutoevaluaciónAutoevaluación

5)5) Señalamiento de expectativasSeñalamiento de expectativas

I. FACTORES CRÍTICOS DE ÉXITOI. FACTORES CRÍTICOS DE ÉXITO

Í É

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 112/117

112112

6)6) Cultura que apoya la AECCultura que apoya la AEC

7)7) Actitud gerencial orientada al facultamiento y el controlActitud gerencial orientada al facultamiento y el control

8)8) Beneficios tangiblesBeneficios tangibles

9)9) Definición del producto finalDefinición del producto final

10)10) Entorno libre de riesgos (no represalias)Entorno libre de riesgos (no represalias)

I. FACTORES CRÍTICOS DE ÉXITO

II. PASOS PARA ACELERAR SU IMPLANTACIÓNII. PASOS PARA ACELERAR SU IMPLANTACIÓN

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 113/117

113113

1)1) Reconocer la complejidad de su implantaciónReconocer la complejidad de su implantación

2)2) Conducir sesiones pilotoConducir sesiones piloto

3)3) Ser realistas acerca de la cobertura de auditoríaSer realistas acerca de la cobertura de auditoría

4)4) Dar los pronunciamientos y criterios al inicioDar los pronunciamientos y criterios al iniciodel procesodel proceso

5)5) Permitir suficiente tiempo para su preparaciónPermitir suficiente tiempo para su preparación

6)6) Limitar el alcance a los temas de alta prioridadLimitar el alcance a los temas de alta prioridad

III. RECOMENDACIONES PARA SUIII. RECOMENDACIONES PARA SUIMPLANTACIÓNIMPLANTACIÓN

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 114/117

114114

1)1) Conocer cuál es el propósito y qué herramientasConocer cuál es el propósito y qué herramientasse necesitanse necesitan

2)2) Entender la cultura organizacionalEntender la cultura organizacional

3)3) Ser innovador y dispuesto a tomar riesgosSer innovador y dispuesto a tomar riesgos

4)4) Particularizar el marco estructurado de controlParticularizar el marco estructurado de control

5)5) Agregar valor a la organizaciónAgregar valor a la organización

6)6) Comentar con los demás y aprender de ellosComentar con los demás y aprender de ellos7)7) Rotar facilitadores que procedan de otras áreasRotar facilitadores que procedan de otras áreas

III. RECOMENDACIONES PARA SUIII. RECOMENDACIONES PARA SUIMPLANTACIÓNIMPLANTACIÓN

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 115/117

115115

8)8) Emplear grupos de trabajo interdisciplinariosEmplear grupos de trabajo interdisciplinarios

9)9) Mantener el proceso sencilloMantener el proceso sencillo

10)10) Reconocer que las habilidades de facilitación son tanReconocer que las habilidades de facilitación son tanimportantes como las pruebas de cumplimiento o lasimportantes como las pruebas de cumplimiento o las

habilidades tradicionales de auditoríahabilidades tradicionales de auditoría11)11) Mantener visible el apoyo de la gerenciaMantener visible el apoyo de la gerencia

12)12) Vender el concepto cada díaVender el concepto cada día

AEC ERRORES EN SU IMPLANTACIÓN

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 116/117

116116

AEC - ERRORES EN SU IMPLANTACIÓN

1) Fallar en explicar el por qué de la AEC.

2) Pilotear la AEC en un área problema.

3) Escoger los objetivos equivocados.

4) Sobre-analizar la situación.

AEC - POR QUÉ FUNCIONA

5/9/2018 Modelos de Control - slidepdf.com

http://slidepdf.com/reader/full/modelos-de-control-559bf8b1a89c2 117/117

• Los empleados sienten que tienen un propósito,

que sus contribuciones son valiosas y que estáninvolucrados en la toma de decisiones.

• Se incrementa la conciencia entre objetivos,

riesgos y controles.

• Los equipos (grupos de AEC) funcionan mejor que

los individuos.

• La AEC promueve un entendimiento común de

objetivos y metas.• Los talleres de AEC eliminan las barreras de

comunicación.