Modelos de proyección de demanda de...

23

Informe Final Modelos de proyección de demanda de combustibles Consultores en Economía Dinámica SPA Diciembre 30, 2011

Transcript of Modelos de proyección de demanda de...

Informe Final

Modelos de proyección de demanda de combustibles

Consultores en Economía Dinámica SPA

Diciembre 30, 2011

Índice

1. Introducción

2. Metodología y Resultados de las estimaciones

2.1 Modelos ARIMA

2.2 Modelos de Corrección de Errores (EC)

2.3 Método de comparación : Errores Cuadráticos Medios

3. Modelo General de Proyecciones (MGP)

4. Conclusiones

5. Referencias

Anexos

1. Introducción La Comisión Nacional de Energía (CNE) debe monitorear el funcionamiento

actual y esperado del sector energético, para ello necesita proyectar la demanda de un

grupo de combustibles. Con el fin de cumplir con estos objetivos, la CNE licitó el

estudio “Modelos de proyección de demanda de combustibles”, el que fue adjudicado a

Consultores en Economía Dinámica (ED). Considerando los plazos del proyecto,

corresponde a ED presentar el informe final. En éste explicitamos los modelos

econométricos de series de tiempo que se usarán para la proyección de las demandas de

combustibles, presentados en el primer informe, y el modelo general de proyecciones.

En virtud de lo expuesto, en este informe final proponemos un modelo general para la

proyección de la demanda nacional de diferentes tipos de combustibles. La estrategia

en términos concretos consiste en tres partes, primero, para cada tipo de combustible se

estima un modelo ARIMA el que se considera como modelo b{sico o “benchmark”.

Luego se estima un modelo alternativo que es de corrección de errores o auto regresivo

cuando no exista una representación de corrección de errores. Segundo, ambos tipos de

modelos se evalúan por su capacidad predictiva en función de los errores cuadráticos

medios. En otras palabras, el criterio de evaluación consiste en que el mejor modelo es

aquel que tiene los menores errores de proyección.

Al respecto, hemos elegidos estos dos tipos de modelos porque representan estrategias

completamentarias. Los modelos ARIMA son construcciones estadísticas (i.e. sin teoría

económica) los cuales han resultado ser muy precisos en hacer proyecciones de corto

plazo. Pero por su naturaleza 100% estadísticos estos modelos son incapaces de generar

explicaciones o historias económicas. En cambio, los modelos de corrección de errores

pueden estimar las demandas de combustibles en función de los determinantes

definidos por la teoría económica. Además, los modelos de corrección de errores

también pueden nutrirse en su especificación de algunos de los elementos usados en los

modelos ARIMA (estructura de rezago, identificación de la parte MA a través del

término de corrección de errores, patrón de estacionalidad, etc.), con lo cual los modelos

de corrección de errores también pueden ser buenos proyectando. La diferencia básica

es que además permiten explicar las proyecciones en base a los a determinantes

seleccionados previamente por la teoría económica.

Tercero, se proyectan los consumos de combustibles hasta diez años. La estrategia

general es proyectar los primeros seis meses con modelos ARIMA y luego el resto del

horizonte de proyección se completa con modelos de cointegración (o modelos auto

regresivos). La estrategia fue priorizar en el corto plazo la precisión de las proyecciones,

en cambio en el mediano y largo plazo se le dio importancia a las “historias” de las

proyecciones en función de variables exógenas como el precio del petróleo, el

crecimiento de la economía, la inflación, etc. Esto se consigue definiendo con

anticipación los valores que tomarán las variables exógenas durante todos esos

períodos. Éste es un trabajo complejo que necesita fijar para horizontes largos los valores

esperados de variables claves que explican el consumo nacional de combustibles.

Por lo tanto, no obstante el potencial de los modelos de corrección de errores para hacer

proyecciones fundamentadas en teoría económica, su implementación enfrenta fuertes

desafíos prácticos. En efecto, las proyecciones de los modelos de corrección de errores

dependen críticamente a su vez de la precisión de las proyecciones de las variables que

se usan como determinantes de las demandas de combustibles. Como se ha mencionado

en el párrafo anterior, la tarea es compleja porque los determinantes de los modelos de

corrección de errores encontrado en este estudio son difíciles proyectar como el precio

internacional del petróleo, el crecimiento de la economía chilena y la tasa de inflación.

Sin embargo, esta limitación también puede ser considerada una ventaja. Esto porque

permite establecer fácilmente un escenario central para los valores futuros de las

demandas de combustible en términos de los valores de “consenso” para los

determinantes. Por ejemplo, las proyecciones de la demanda de combustible se pueden

construir en base a los valores de mediano plazo de los determinantes esperados por el

banco central, los bancos de inversión, el gobierno etc.

En resumen, en este informe final se adiciona a la estimación de los modelos y a

selección de modelos, a través de los errores cuadráticos medios, la metodología general

de proyecciones. La construcción de escenarios realista de proyección para las

demandas de combustibles se aborda en este informe definiendo valores plausibles para

variables exógenas como el precio del petróleo, el crecimiento de la economía, el tipo de

cambio (dólar), inflación en Chile y los Estados Unidos, el precio del carbón y el del gas

natural.

2. Metodología y resultados de las estimaciones

2.1 Modelos ARIMA

En términos prácticos la estimación de los modelos ARIMA, se debe hacer siguiendo

estos pasos:

Se deben realizar un test de raíz unitaria para todas las series que representan las

demandas por combustible para chequear si las series son estacionarias. En caso

contrario deben ser diferenciadas. En la mayoría de los casos se tomó primero el

logaritmo natural y luego se testeó la hipótesis de raíz unitaria a través del test de

Dickey Fueller (Anexo 1). Como se observa en el Anexo 1, en la mayoría de las series no

se puede rechazar la hipótesis de raíz unitaria. Por esto se optó por diferenciar todas las

series y estimar todos los modelos en primeras diferencias.

Técnicamente los modelos ARIMA requieren que las series cumplan con la propiedad de

estacionariedad. La existencia de una raíz unitaria o una tendencia no estocástica

invalidan que las series cumplan con esta propiedad. En términos prácticos para

conseguir la propiedad de estacionariedad, las variables deben ser diferenciadas tantas

veces como sea necesario (la parte “I” del modelo) para remover la raíz unitaria o la

tendencia no estocástica.

Un ejemplo de modelo ARIMA para la demanda de combustible, es que esta fuera

explicada por sus propios rezagos (la parte “AR” del modelo) y sus errores pasados (la

parte “MA” del modelo). Por ejemplo, la ecuación (1) muestra un modelo ARIMA(n,1,n):

∑ ∑

(1)

Donde

.

Con las series transformadas en primeras diferencias, se puede estimar el correlograma

para definir los rezagos de la parte AR y MA (Anexo 2). Al respecto, aplicamos

directamente método de Box-Jenkins, el que establece básicamente que los modelos

deben ser parsimoniosos, es decir los componentes auto regresivo (AR) y de media móvil

(MA) deben ser acotados según la siguiente regla:

o Los peaks de la función de autocorrelación (AC) indican los componentes MA

o Los peaks de la función de correlación parcial (PAC) indica los componentes AR

Ejemplo 1: El correlograma de las ventas de combustible 95sp (Gráfico 1). Éste indica un

ARIMA (1,1,1), es decir, un término AR porque el PAC muestra un solo peak y un solo

término MA porque el AC muestra también un solo peak.

Gráfico 1

Correlograma Combustible 95sp

Las fluctuaciones tanto del PAC como del AC del ejemplo anterior indican

estacionalidad en las series.

Ejemplo 2. Un caso claro de estacionalidad es el correlograma del kerosene

doméstico: consumo alto en invierno pero bajo en verano (Gráfico 2).

Puesto que trabajamos con datos mensuales, y que en general se observan estas

fluctuaciones en los correlogramas de las series, se estimaron los modelos ARIMA con un

componente estacional SAR(12), es decir, existe una estacionalidad de un mes

cualesquiera respecto del mismo mes del año anterior (Johnston y DiNardo, 1997).

Gráfico 2

Correlograma Kerosene Doméstico

En resumen, el Anexo 2 señala que la mayoría de las series son del tipo ARIMA(1,1,1)

más un componente estacional SAR(12):

(1)´

El Anexo 3 muestra las tablas con las estimaciones para cada demanda de

combustible suponiendo un modelo como (1)´. En caso que no se presente el

componente AR(1), MA(1) ó SAR(12) en las tablas de resultados es porque el parámetro

de unos de esos componentes no resultó ser estadísticamente significativo.

2.2 Modelos de corrección de errores (EC).

Los modelos econométricos de cointegración relacionan las variables de interés

(consumo de combustible) con sus fundamentales de corto y largo plazo (precio,

ingreso, etc.). Un modelo de cointegración es por ejemplo la ecuación (2) (ver Hamilton,

1994). La dinámica de corto plazo de la variable depende (i) de su propia historia

, (ii) de la historia de otra variable relacionada y (iii) del término de corrección

de errores , que modela la relación de largo plazo entre y .

∑ ∑

(2)

Donde y

En otras palabras, si el crecimiento de se aleja de la variable , entonces el error

se hace más grande. Puesto que éste error entra con signo negativo en la

ecuación (2), entonces se produce una corrección (por eso también se conoce este tipo de

modelo por corrección de errores) de tal forma que la variable vuelve a moverse en

conjunto con la variable . En consecuencia, se define a como el fundamental de

puesto que determina su trayectoria de largo plazo.

Este tipo modelo se ha usado profusamente en estimaciones de demanda de diferentes

tipos de productos (por ejemplo para el sector energía ver García y Jaramillo, 2007). En

términos de la ecuación (2) el consumo de combustible mensual sería y sus

determinantes vendrían definidos por variables como el precio de petróleo,

crecimiento de la economía, tipo de cambio, etc.

Los resultados de los modelos de EC se encuentran en el Anexo 3. Como se puede

apreciar muchos de los modelos son similares a los modelos ARIMA. La gran diferencia

es que el término MA del modelo ARIMA se ha especificado correctamente como

función de los determinantes. Para el caso que no pudo encontrase una representación

de corrección de errores se propuso un modelo auto regresivo en función de los

determinantes que establece la teoría y que resultaron significativos.

Sobre la teoría económica aplicada en los modelos EC de combustibles

La relación teórica que natural para definir los determinantes del consumo de

combustible es la demanda, la que puede expresarse en forma genérica en términos del

precio relativo y el ingreso:

(3)

Luego, el precio relativo puede expresar en función del precio internacional y el tipo de

cambio real.

Donde:

= precio internacional (WTI, precio del carbón de Australia y el Henry Hub.

= Tipo de cambio nominal (dólar)

= Índice de precio al consumidor en Chile

= Índice de precio al consumidor en EE.UU.

La nueva demanda puede reescribirse en términos del precio internacional (relativo) y el

tipo de cambio real:

(

) (3)´

En palabras si el precio internacional (relativo) o el tipo de cambio real suben en (3)´, la

demanda por combustible debe caer. Por el contrario, un aumento del ingreso en (3)´

hace que la demanda deba aumentar. De esta forma, en este informe se intentó con tres

determinantes para explicar las fluctuaciones del consumo de combustible:

el

precio internacional relativo (dólares constantes),

el tipo de cambio real y el

ingreso. Para este último caso se usaron dos aproximaciones: el IMACEC para la

mayoría de los productos y la generación eléctrica para los productos relacionados con

la industria eléctrica (carbón y petróleo crudo). En ese caso la ecuación (3)´ puede ser

interpretada como una demanda intermedia.

Ejemplo 3. En la Tabla 1 se muestra las estimaciones del caso de kerosene doméstico.

Todos los parámetros estimados son significativos y como era de esperar el término de

corrección de errores que es representado por log(kdomestico(-1)) es negativo. En este

caso el IMACEC no resultó significativo por lo tanto se excluyó de la estimación final.

En cambio el precio relativo (log(wti(-1)-log(ipcus(-1)) y el tipo de cambio real (log(tcn(-

1)+log(ipcus(-1) –log(ipc(-1)) son significativos con el signo negativo predicho por la

teoría.

Tabla 1

Dependent Variable: D(LOG(KDOMESTICO))

Method: Least Squares

Date: 12/21/11 Time: 17:14

Sample (adjusted): 2001M03 2011M03

Included observations: 121 after adjustments

Convergence achieved after 9 iterations

Coefficient Std. Error t-Statistic Prob.

C 6.962815 2.401148 2.899785 0.0045

D(LOG(KDOMESTICO(-1))) -0.211013 0.089458 -2.35878 0.02

LOG(KDOMESTICO(-1)) -0.390829 0.089288 -4.377156 0

LOG(WTI(-1))-LOG(IPCUS(-1)) -0.245772 0.099794 -2.462799 0.0153

LOG(TCN(-1))+LOG(IPCUS(-1))-LOG(IPC(-1)) -0.569711 0.304521 -1.870841 0.0639

AR(12) 0.952831 0.034566 27.5657 0

R-squared 0.814226 Mean dependent var -0.000744

Adjusted R-squared 0.806149 S.D. dependent var 0.562953

S.E. of regression 0.24786 Akaike info criterion 0.096408

Sum squared resid 7.064961 Schwarz criterion 0.235042

Log likelihood 0.167345 Hannan-Quinn criter. 0.152712

F-statistic 100.8065 Durbin-Watson stat 2.057772

Prob(F-statistic) 0

Inverted AR Roots 1 .86-.50i .86+.50i .50+.86i

.50-.86i .00+1.00i -.00-1.00i -.50+.86i

-.50-.86i -.86+.50i -.86-.50i -1

2.3 Metodología de comparación: Errores Cuadráticos Medios.

La forma de evaluar la precisión en las proyecciones son los errores cuadráticos medios

(ECM). La formula (4)´ nos indica el ECM promedio para n ejercicios donde se proyectó

h períodos en adelante:

√

∑ (

)

(4)

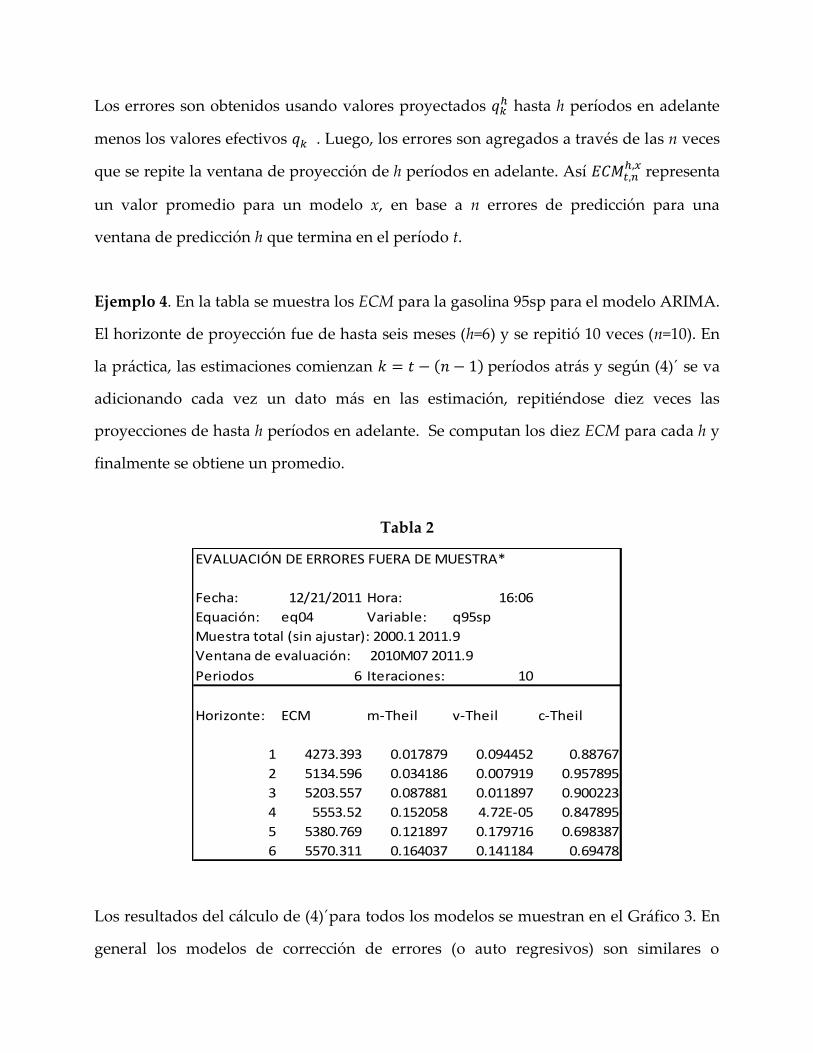

Los errores son obtenidos usando valores proyectados hasta h períodos en adelante

menos los valores efectivos . Luego, los errores son agregados a través de las n veces

que se repite la ventana de proyección de h períodos en adelante. Así representa

un valor promedio para un modelo x, en base a n errores de predicción para una

ventana de predicción h que termina en el período t.

Ejemplo 4. En la tabla se muestra los ECM para la gasolina 95sp para el modelo ARIMA.

El horizonte de proyección fue de hasta seis meses (h=6) y se repitió 10 veces (n=10). En

la práctica, las estimaciones comienzan períodos atrás y según (4)´ se va

adicionando cada vez un dato más en las estimación, repitiéndose diez veces las

proyecciones de hasta h períodos en adelante. Se computan los diez ECM para cada h y

finalmente se obtiene un promedio.

Tabla 2

EVALUACIÓN DE ERRORES FUERA DE MUESTRA*

Fecha: 12/21/2011 Hora: 16:06

Equación: eq04 Variable: q95sp

Muestra total (sin ajustar): 2000.1 2011.9

Ventana de evaluación: 2010M07 2011.9

Periodos 6 Iteraciones: 10

Horizonte: ECM m-Theil v-Theil c-Theil

1 4273.393 0.017879 0.094452 0.88767

2 5134.596 0.034186 0.007919 0.957895

3 5203.557 0.087881 0.011897 0.900223

4 5553.52 0.152058 4.72E-05 0.847895

5 5380.769 0.121897 0.179716 0.698387

6 5570.311 0.164037 0.141184 0.69478

Los resultados del cálculo de (4)´para todos los modelos se muestran en el Gráfico 3. En

general los modelos de corrección de errores (o auto regresivos) son similares o

razonablemente cercanos a los modelos ARIMA. Esto se cumple para los siguientes

productos:

Gasolina 93sp

Gasolina 95sp

Ambos tipos de kerosene

Los combustibles 5, 6 y 180

Petróleo crudo

Gas Licuado

Ambos tipos de carbón

Los productos donde los modelos ARIMA son claramente superiores son:

Gasolina 97sp

Petróleo diesel A1 y B

Gráfico 3 ECM

Gasolina 93 Gasolina 95 Gasolina 97

Kerosene Doméstico Kerosene Aviación P.Diesel A1

P.Diesel B Combustible 5 Combustible 6

Combustibe 180 Petróleo Crudo Gas Licuado

Carbón Bituminoso Carbón Sub Bituminoso

0

2000

4000

6000

8000

1 2 3 4 5 6

ARIMA EC

0

2000

4000

6000

8000

10000

1 2 3 4 5 6

ARIMA EC

0

2000

4000

6000

8000

10000

1 2 3 4 5 6

ARIMA EC

0

2000

4000

6000

8000

1 2 3 4 5 6

ARIMA EC

0

2000

4000

6000

8000

10000

1 2 3 4 5 6

ARIMA EC

0

10000

20000

30000

40000

50000

1 2 3 4 5 6

ARIMA EC

0

20000

40000

60000

80000

100000

120000

1 2 3 4 5 6

ARIMA EC

0

500

1000

1500

1 2 3 4 5 6

ARIMA Auto regresivo

0

5000

10000

15000

20000

25000

1 2 3 4 5 6

ARIMA EC

0

2000

4000

6000

8000

10000

12000

1 2 3 4 5 6

ARIMA AUTO REGRESIVO

0

50000

100000

150000

200000

250000

300000

1 2 3 4 5 6

ARIMA AUTO REGRESIVO

0

2000

4000

6000

8000

1 2 3 4 5 6

ARIMA EC

0

50000

100000

150000

200000

1 2 3 4 5 6

ARIMA EC

0

20000

40000

60000

80000

100000

120000

1 2 3 4 5 6

ARIMA EC

3. Modelo General de Proyecciones: MPG

El Gráfico 4 ilustra el Modelo General de Proyecciones (MGP). Las proyecciones

en el MGP son de tres tipos, corto, mediano y largo plazo. Así las proyecciones de corto

plazo son hasta los seis meses, las proyecciones de mediano plazo son hasta los dos

años y las de largo plazo son sobre dos años. Las proyecciones son generadas en tres

etapas; en los primeros seis meses se usan los modelos ARIMA priorizándose precisión

de las proyecciones. En cambio en el resto del horizonte se usan los modelos

económicos, con lo cual se da m{s importancia a las “historias” para explicar las

proyecciones. En términos formales, las proyecciones hasta los seis meses corresponden

a las generadas por los diferentes modelos ARIMA. Luego se construye el resto de la

proyección con un simple empalme, es decir, se toma el último dato proyectado con el

modelo ARIMA y se multiplica por uno más la tasa de crecimiento de la proyección

obtenidas con el modelo económico. Esto se repite sistemáticamente multiplicando el

dato previo por la tasa de crecimiento respectiva del modelo económico. Finalmente, la

última etapa consiste en el ajuste que deben realizar los expertos a los resultados

obtenidos con los modelos para los diferentes horizontes de proyección.

Gráfico 4 MGP

Proyecciones Modelos

Proyecciones de Corto Plazo ARIMA

Proyecciones de Mediano y Largo Plazo Corrección de Proyecciones Finales

Errores (EC) o

Auto regresivo

Proyecciones todos los horizontes Juicio de los Expertos

Los modelos económicos usados en el proceso de MGP (EC o auto regresivos) son los

presentados en el Anexo 3. Para poder hacer proyecciones con estos modelos, primero

se deben tener valores para todas las variables exógenas. Según como se explico en la

sección anterior estas variables exógenas son el precio del petróleo (WTI), crecimiento

de la economía medida por el IMACEC, la inflación de Chile y los Estados Unidos

medidos por el IPC, el tipo de cambio (dólar), el precio del carbón australiano y el precio

del gas. La Tabla 3 señala los supuestos para todas estas variables. En el caso de los años

2012-2013 los valores esperados de inflación en Chile, crecimiento del IMACEC y tipo de

cambio se tomaron de la Encuesta de Expectativas Económicas del Banco Central de

Chile1. De manera similar la inflación de los Estados Unidos fue obtenida de la FED2. En

cambio, en el período 2014-2021 se usó para la inflación en Chile la meta del Banco

Central de Chile (3%), la inflación de los Estados Unidos de 1,75%, el crecimiento

potencial del PIB en Chile (4,5%) y el tipo de cambio un valor de equilibrio de 515 pesos.

En relación a los valores esperados para el WTI, el precio del carbón australiano y el

precio del gas del período 2012-2021, estos corresponde a los entregados por la CNE

(Purvin & Gertz, Inc.).

Es importante mencionar que en el caso de la generación de energía eléctrica, se supuso

que esta evolucionaba de manera similar que el crecimiento de la economía. Así una

regresión econométrica en niveles y logaritmo entre estas dos variables para el período

2000-2011 dio un coeficiente de 1,03. Por otro lado, las variables IPC de Chile, IPC de los

Estados Unidos e IMACEC de Chile mostraron importante estacionalidad en el período

2000-2011. En consecuencia, para las proyecciones de estas variables se usó una

proyección del patrón de estacionalidad hasta el 2013. En otras palabras, se supuso que

para todos los meses del período 2014-2021 estas variables siguieron un patrón de

1 http://www.bcentral.cl/estadisticas-economicas/series-indicadores/index_ee.htm

2 http://www.federalreserve.gov/monetarypolicy/mpr_20110713_part4.htm

estacionalidad similar al proyectado en el 2013. Sin embargo, se restringió a que los

promedios anuales de esas variables fueran los valores obtenidos de la Encuesta de

Expectativas Económicas, la FED, la meta de inflación del Banco Central de Chile y

crecimiento potencial de la economía chilena.

Tabla 3 Supuestos para las Variables Exógenas

Supuestos WTI Precio Carbón Henry Hub Inflación US

2012 105.0 138.5 4.0 1.75%

2013 103.4 136.0 4.2 1.75%

2014-2021 113.3 129.9 5.9 1.75%

IMACEC Inflación Chile Tipo de Cambio Generación

2012 4.20% 2.90% 514.2 4.20%

2013 4.80% 3.00% 515.0 4.80%

2014-2021 4.5% 3.00% 515 4.5%

En resumen, las proyecciones para las demandas de combustibles que se

obtuvieron con los supuestos de la Tabla 3 se presentan en la Tabla 4. La

misma información hasta el 2013 se puede visualizar en el Gráfico 5. Por

otro lado, para medir la sensibilidad de los modelos a cambios en las

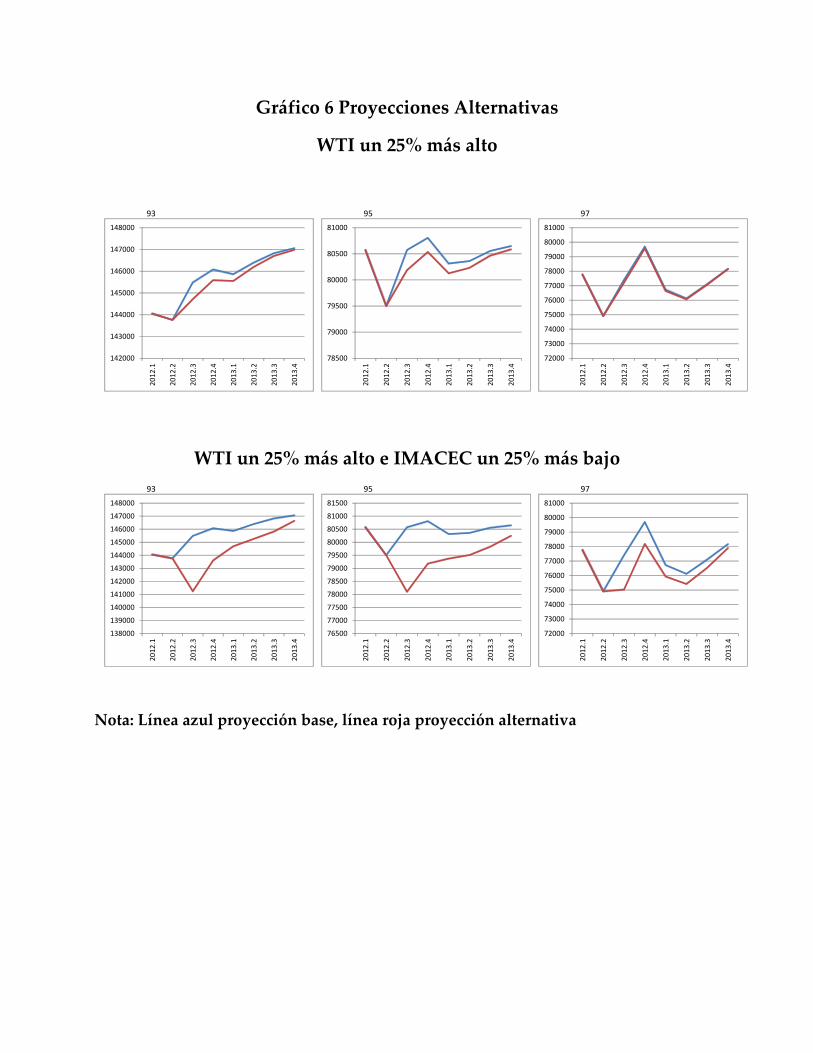

variables exógenas en los modelos de gasolina, en el Gráfico 6 se muestra

dos escenarios alternativos: uno con un WTI más alto y otro además con un

IMACEC más bajo. Como se puede observar los resultados indican que el

consumo de combustible es más mucho más sensible al IMACEC que a los

cambios de precios del petróleo. Esto también se puede observar en el

Anexo 3, donde el coeficiente del IMACEC es mucho más alto que el

coeficiente del WTI para todas las gasolinas sin plomo.

Tabla 4

Q93SP Q95SP Q97SP KDOMESTICO KAVIACION PDIESELA1 PDIESELB

semana nov2011 4741 2675 2569 98 2833 4121 15984

2012.1 144051 80573 77768 2973 87513 127506 494653

2012.2 143762 79502 74911 17986 80422 129045 498224

2012.3 145485 80573 77403 20155 86873 132333 491373

2012.4 146076 80806 79698 2027 90162 133113 497922

2013.1 145863 80313 76719 4248 88027 132202 495660

2013.2 146395 80360 76122 29591 83095 131909 496051

2013.3 146827 80555 77109 18069 87343 132768 492857

2013.4 147060 80649 78172 1935 88995 133073 494142

2012 144843 80364 77445 10785 86243 130499 495543

2013 146536 80469 77030 13461 86865 132488 494678

2014 146616 80352 76813 11852 87404 132274 492148

2015 146475 80243 76683 10502 87677 132128 491264

2016 146469 80224 76644 9349 87821 132128 491152

2017 146361 80171 76603 8342 87893 132042 490927

2018 146458 80210 76619 7485 87928 132128 491119

2019 146479 80222 76621 6731 87945 132135 491155

2020 146415 80194 76604 6068 87953 132083 491028

2021 146445 80206 76610 5493 87957 132112 491089

COMBUSTIBLE5 COMBUSTIBLE6 COMBUSTIBLE180 CRUDO GASLICUADO BITUMINOSO SUBUMINOSO

semana nov2011 127 2612 1584 29079 2804 17054 7518

2012.1 3897 88127 47609 871730 78483 570194 225531

2012.2 3912 98053 47990 871723 101255 590690 225531

2012.3 3995 86523 47696 878927 110546 586742 224595

2012.4 4029 85403 47566 885265 86883 658989 227952

2013.1 3989 89509 48192 907028 81766 662324 226196

2013.2 3965 95125 47652 847383 105529 709717 227997

2013.3 3955 90518 47675 879396 110640 707409 226129

2013.4 3991 88056 47412 885482 89934 766545 227361

2012 3958 89526 47715 876911 94291 601654 225903

2013 3975 90802 47733 879822 96967 711498 226921

2014 3951 91005 47714 879694 96877 842129 226789

2015 3943 91275 47700 879698 96927 996574 226713

2016 3941 91544 47681 879698 97041 1180196 226642

2017 3941 91751 47671 879698 97196 1398162 226581

2018 3939 91934 47670 879698 97372 1656332 226525

2019 3940 92064 47669 879698 97556 1962176 226475

2020 3941 92152 47669 879698 97741 2324492 226430

2021 3940 92226 47669 879698 97923 2753725 226389

Gráfico 5

BITUMINOSO SUBBITUMINOSO

COMBUSTIBLE6_ProyeccionCOMBUSTIBLE5PDIESELB

COMBUSTIBLE180 CRUDO GASLICUADO_Proyeccion

Q93SP Q95SP Q97SP_Proyeccion

KDOMESTICO KAVIACION PDIESELA1_Proyeccion

125000

130000

135000

140000

145000

150000

20

11

M0

1

20

11

M0

5

20

11

M0

9

20

12

M0

1

20

12

M0

5

20

12

M0

9

20

13

M0

1

20

13

M0

5

20

13

M0

9

70000

75000

80000

85000

90000

20

11

M0

1

20

11

M0

5

20

11

M0

9

20

12

M0

1

20

12

M0

5

20

12

M0

9

20

13

M0

1

20

13

M0

5

20

13

M0

9

65000

70000

75000

80000

85000

90000

20

11

M0

1

20

11

M0

5

20

11

M0

9

20

12

M0

1

20

12

M0

5

20

12

M0

9

20

13

M0

1

20

13

M0

5

20

13

M0

9

0100002000030000400005000060000

20

11

M0

1

20

11

M0

5

20

11

M0

9

20

12

M0

1

20

12

M0

5

20

12

M0

9

20

13

M0

1

20

13

M0

5

20

13

M0

9

0

20000

40000

60000

80000

100000

20

11

M0

1

20

11

M0

5

20

11

M0

9

20

12

M0

1

20

12

M0

5

20

12

M0

9

20

13

M0

1

20

13

M0

5

20

13

M0

9

0

50000

100000

150000

200000

20

11

M0

1

20

11

M0

5

20

11

M0

9

20

12

M0

1

20

12

M0

5

20

12

M0

9

20

13

M0

1

20

13

M0

5

20

13

M0

9

0100000200000300000400000500000600000700000

20

11

M0

1

20

11

M0

5

20

11

M0

9

20

12

M0

1

20

12

M0

5

20

12

M0

9

20

13

M0

1

20

13

M0

5

20

13

M0

9

0100020003000400050006000

20

11

M0

1

20

11

M0

5

20

11

M0

9

20

12

M0

1

20

12

M0

5

20

12

M0

9

20

13

M0

1

20

13

M0

5

20

13

M0

9

020000400006000080000

100000120000

20

11

M0

1

20

11

M0

5

20

11

M0

9

20

12

M0

1

20

12

M0

5

20

12

M0

9

20

13

M0

1

20

13

M0

5

20

13

M0

9

010000200003000040000500006000070000

20

11

M0

1

20

11

M0

5

20

11

M0

9

20

12

M0

1

20

12

M0

5

20

12

M0

9

20

13

M0

1

20

13

M0

5

20

13

M0

9

0200000400000600000800000

100000012000001400000

20

11

M0

1

20

11

M0

5

20

11

M0

9

20

12

M0

1

20

12

M0

5

20

12

M0

9

20

13

M0

1

20

13

M0

5

20

13

M0

9

020000400006000080000

100000120000140000

20

11

M0

1

20

11

M0

5

20

11

M0

9

20

12

M0

1

20

12

M0

5

20

12

M0

9

20

13

M0

1

20

13

M0

5

20

13

M0

9

0

200000

400000

600000

800000

1000000

20

11

M0

1

20

11

M0

5

20

11

M0

9

20

12

M0

1

20

12

M0

5

20

12

M0

9

20

13

M0

1

20

13

M0

5

20

13

M0

9

050000

100000150000200000250000300000350000

20

11

M0

1

20

11

M0

5

20

11

M0

9

20

12

M0

1

20

12

M0

5

20

12

M0

9

20

13

M0

1

20

13

M0

5

20

13

M0

9

Gráfico 6 Proyecciones Alternativas

WTI un 25% más alto

93 95 97

142000

143000

144000

145000

146000

147000

148000

20

12

.1

20

12

.2

20

12

.3

20

12

.4

20

13

.1

20

13

.2

20

13

.3

20

13

.4

78500

79000

79500

80000

80500

81000

20

12

.1

20

12

.2

20

12

.3

20

12

.4

20

13

.1

20

13

.2

20

13

.3

20

13

.4

72000

73000

74000

75000

76000

77000

78000

79000

80000

81000

20

12

.1

20

12

.2

20

12

.3

20

12

.4

20

13

.1

20

13

.2

20

13

.3

20

13

.4

WTI un 25% más alto e IMACEC un 25% más bajo

93 95 97

138000

139000

140000

141000

142000

143000

144000

145000

146000

147000

148000

20

12

.1

20

12

.2

20

12

.3

20

12

.4

20

13

.1

20

13

.2

20

13

.3

20

13

.4

76500

77000

77500

78000

78500

79000

79500

80000

80500

81000

81500

20

12

.1

20

12

.2

20

12

.3

20

12

.4

20

13

.1

20

13

.2

20

13

.3

20

13

.4

72000

73000

74000

75000

76000

77000

78000

79000

80000

81000

20

12

.1

20

12

.2

20

12

.3

20

12

.4

20

13

.1

20

13

.2

20

13

.3

20

13

.4

Nota: Línea azul proyección base, línea roja proyección alternativa

4. Conclusiones

En este informe final se presentan los modelos econométricos para proyectar los

consumos de diferentes tipos de combustibles y el modelo general de proyecciones

(MGP). Se propusieron para cada producto un modelo ARIMA y un de corrección de

errores. En caos que no fuera posible una representación de corrección de errores se

propuso un modelo auto regresivo en función de los determinantes que sugiere la teoría

económica. Los resultados de este estudio indican que los modelos de corrección de

errores son modelos similares a los ARIMA en términos de sus capacidades predictivas.

En el MGP las proyecciones son de tres tipos: corto, mediano y largo plazo. Así

las proyecciones de corto plazo son hasta los seis meses, las proyecciones de mediano

plazo son hasta los dos años y las de largo plazo son sobre dos años. Las proyecciones

son generadas en tres etapas; en los primeros seis meses se usan los modelos ARIMA

priorizándose la precisión de las proyecciones. En cambio en el resto del horizonte se

usan los modelos económicos, con lo cual se da m{s importancia a las “historias” que

permitan explicar las proyecciones. Finalmente, la última etapa es el ajuste que deben

realizar los expertos a los resultados obtenidos de los modelos para los diferentes

horizontes de proyección.

Todo este proceso está debidamente formalizado en programas de Eviews 6.0 y planillas

Excel de tal manera que el MGP es rápido y automático, permitiendo que los esfuerzos

de los expertos de la CNE se concentren en el análisis de las proyecciones obtenidas.

5. Referencias

Engle, Robert F. and C. W. J. Granger (1987). "Co-integration and Error

Correction: Representation, Estimation, and Testing," Econometrica, 55,

251-276.

García, Carlos J. y Patricio Jaramillo (2007) “Modelación de precios

internacionales de combustibles relevantes para la economía chilena,”

Economía Chilena, Vol. 10, No 1, Abril, 2007.

http://www.bcentral.cl/estudios/revista-economia/2007/abr/v10n1abril2007pp93-

103.pdf

García, Carlos J., Pablo González y Antonio Moncado, 2010, Proyecciones

macroeconómicas en Chile: Una aproximación Bayesiana, ILADES-

Facultad de Economía y Negocios, Universidad Alberto Hurtado,

Documentos de Investigación, I-262.

http://fen.uahurtado.cl/wp/?page_id=882

Greene, William H. (1997). Econometric Analysis, 3rd Edition, Upper Saddle

River, NJ: Prentice Hall.

Hamilton, James D. (1994a). Time Series Analysis, Princeton University Press.

Johnston, Jack and John Enrico DiNardo (1997). Econometric Methods, 4th

Edition, New York: McGraw-Hill.

US Energy Information Administration (EIA) http://www.eia.gov/