Modelos Multivariantes Recursivos. Variables...

66

Modelos Multivariantes Recursivos. Variables exógenas. Modelos Uniecuacionales 1

Transcript of Modelos Multivariantes Recursivos. Variables...

Modelos Multivariantes Recursivos. Variables exógenas. Modelos Uniecuacionales

1

Motivación (I) En los 3 primeros temas hemos visto la modelización

ARIMA univariante. Los modelos ARIMA no son modelos econométricos pero son útiles

Para entender la propiedades de la serie como un primer paso antes de relacionarlo en un modelo econométrico más complejo. Por ejemplo, un proceso estacionario no puede estar explicado por un proceso con tendencia (volveremos a este punto más adelante).

Los modelos ARIMA siguen siendo muy útiles en predicción debido a que son parsimoniosos y facilmente adaptables.

2

Motivación (II) Sin embargo, los modelos ARIMA no son útiles cuando

el propósito del análisis es estudiar la relación entre varias series económicas.

El interés del economista está fundamentalmente puesto en el estudio de estas relaciones. Por ejemplo:

Funciones de reacción en las decisiones de producción 2 empresas rivales.

Efecto de determinadas políticas macroeconómicas en las ventas de una empresa.

etc

3

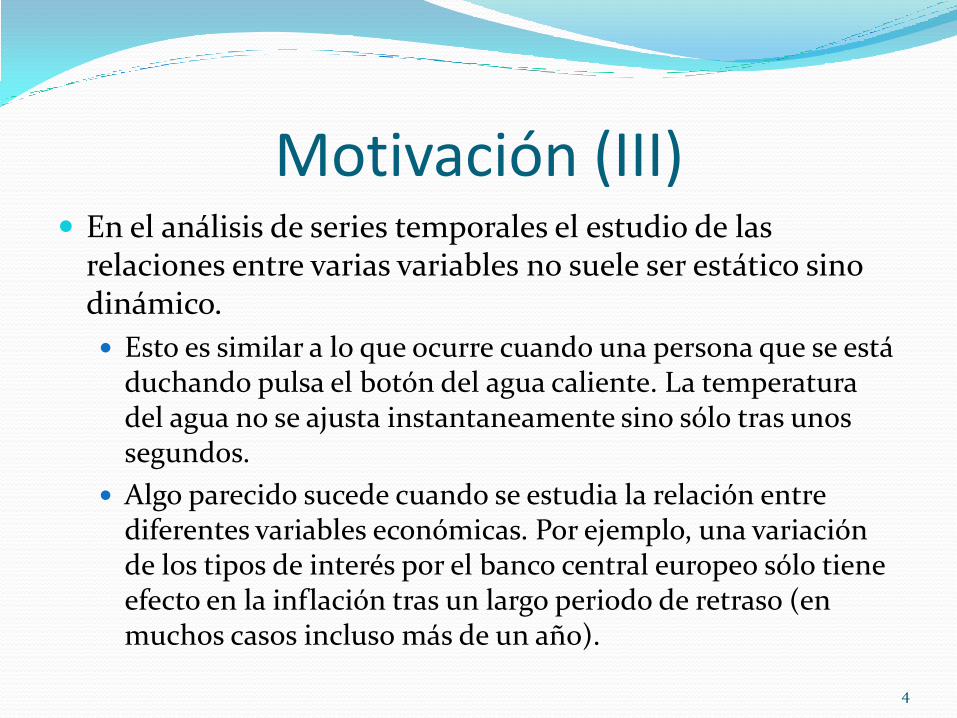

Motivación (III) En el análisis de series temporales el estudio de las

relaciones entre varias variables no suele ser estático sino dinámico.

Esto es similar a lo que ocurre cuando una persona que se está duchando pulsa el botón del agua caliente. La temperatura del agua no se ajusta instantaneamente sino sólo tras unos segundos.

Algo parecido sucede cuando se estudia la relación entre diferentes variables económicas. Por ejemplo, una variación de los tipos de interés por el banco central europeo sólo tiene efecto en la inflación tras un largo periodo de retraso (en muchos casos incluso más de un año).

4

Motivación (IV) Por esta razón es necesario trabajar con modelos

econométricos que capturen esa dinámica.

5

Estructura del tema 4.1. El modelo VAR(p) estacionario. Formulación. Dependencia

temporal.

4.2. Causalidad en el sentido de Granger. Dependencia contemporánea. Introduccion al problema de regresión con variables explicativas endógenas

4.3. Estimación de los modelos VAR.

4.4. Modelos VAR con variables exógenas. Modelos VAR recursivos.

4.5. Modelos uniecuacionales dinámicos. Modelos de retardos autoregresivos distribuidos (AD).

4.6. Multiplicadores de impacto y de largo plazo.

4.7. Modelos con variables integradas. Regresiones espurías. Cointegración.

4.8. Modelización de acontecimientos especiales. Modelos con variables artificiales

6

El modelo VAR estacionario Sea Xt un vector de n variables para el que definimos el

siguiente modelo VAR(p)

donde A0, A1,…, Ap son matrices de parámetros nxn y et es una matriz de variables ruido blanco serialmente incorrelados.

tptpttt eXAXAXAAX ...22110

7

El modelo VAR(p) estacionario Por ejemplo, un modelo VAR(1) para dos variables yt y

zt

tttt

tttt

ezayaaz

ezayaay

212212120

111211110

8

𝐸 𝑒1𝑡

𝑒2𝑡 =

00

𝐸 𝑒1𝑡 , 𝑒1𝑡+𝑖 = 0 ∀𝑖 ≠ 0

𝐸 𝑒2𝑡 , 𝑒2𝑡+𝑖 = 0 ∀𝑖 ≠ 0

𝑉𝑎𝑟 𝑒1𝑡

𝑒2𝑡 =

𝜎12 𝜎12

𝜎21 𝜎22

9

El modelo VAR(p) estacionario

El modelo VAR(p) estacionario Es fácil ver que los modelos VAR son una extensión multivariante

de los modelos AR. Del mismo modo se pueden generalizar los modelos ARMA(p,q)

a modelos VARMA(p,q). Sin embargo, en la práctica generalmente sólo se usa parte autoregresiva (modelos VAR) por estas 3 razones: Como se ha visto, cualquier modelo de medias móviles finito se

puede aproximar con un modelo puramente autoregresivo siempre que el orden de la parte autoregresivo sea lo suficientemente alto.

La introducción de parte de medias móviles complica mucho la estimación de modelos mientras la estimación por máxima verosimilitud condicional de modelos puramente autoregresivos coincide con el estimador minimo cuadrático ordinario.

La interpretación económica de los componentes de medias móviles en un modelo econométrico no es lo suficientemente intuitiva.

10

Modelos VAR estacionarios En el proceso AR(1) ,

la condición de estabilidad es que a1 sea menor que la unidad en valor absoluto. Hay un análogo en procesos VAR. Iterando hacia atrás un proceso VAR(1) se obtiene:

ttt yaay 110

11

Modelos VAR estacionarios

Después de n iteraciones

112

2

101121010 )()( tttttt eAXAAAIeeXAAAAX

1

1

1

0

1011 )...(

nt

nn

i

it

in

t XAeAAAAIX

12

Modelos VAR estacionarios Si continuamos con la sustitución hacia atrás, es claro

que la convergencia requiere que

Asumiendo que el proceso es estacionario, se puede escribir la solución de xt como

lim𝑛→∞ 𝐴1𝑛=0

1

1

i

it

i

t eAX

13

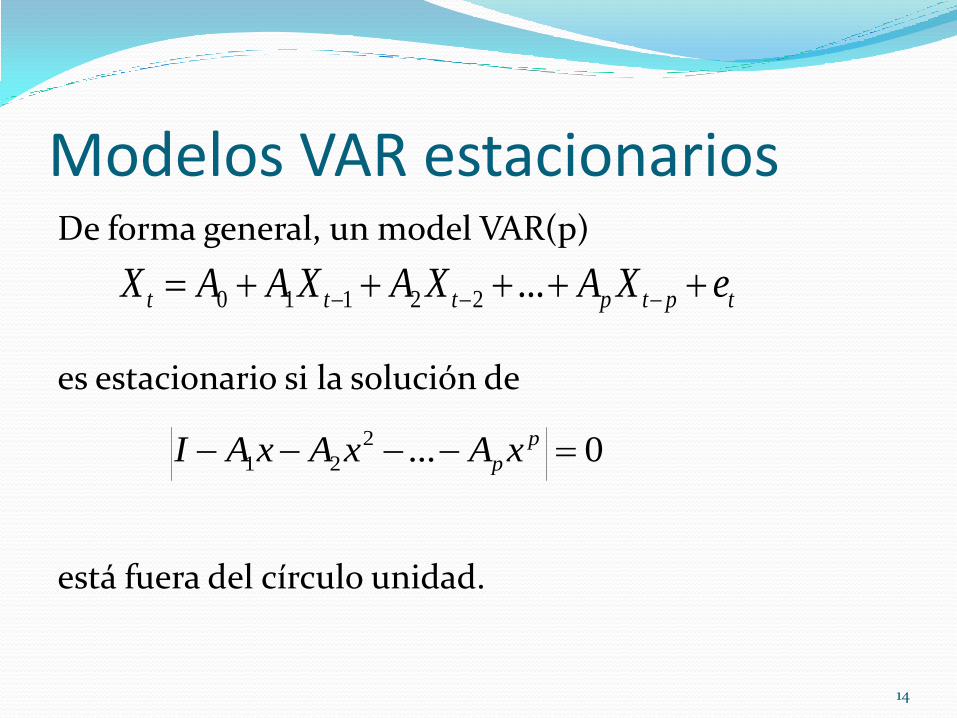

Modelos VAR estacionarios De forma general, un model VAR(p)

es estacionario si la solución de

está fuera del círculo unidad.

tptpttt eXAXAXAAX ...22110

0...2

21 p

pxAxAxAI

14

Modelos VAR estacionarios O, alternativamente, si la solución de

está dentro del círculo unidad.

0...2

2

1

1 p

p

ppp xAAA

15

Ejemplo

t

t

t

t

t

t

e

e

x

x

x

x

2

1

12

11

2

1

5.01.0

6.03.0

05.01.0

6.03.0

0

0

006.0)5.0)(3.0(

14.0

66.0

16

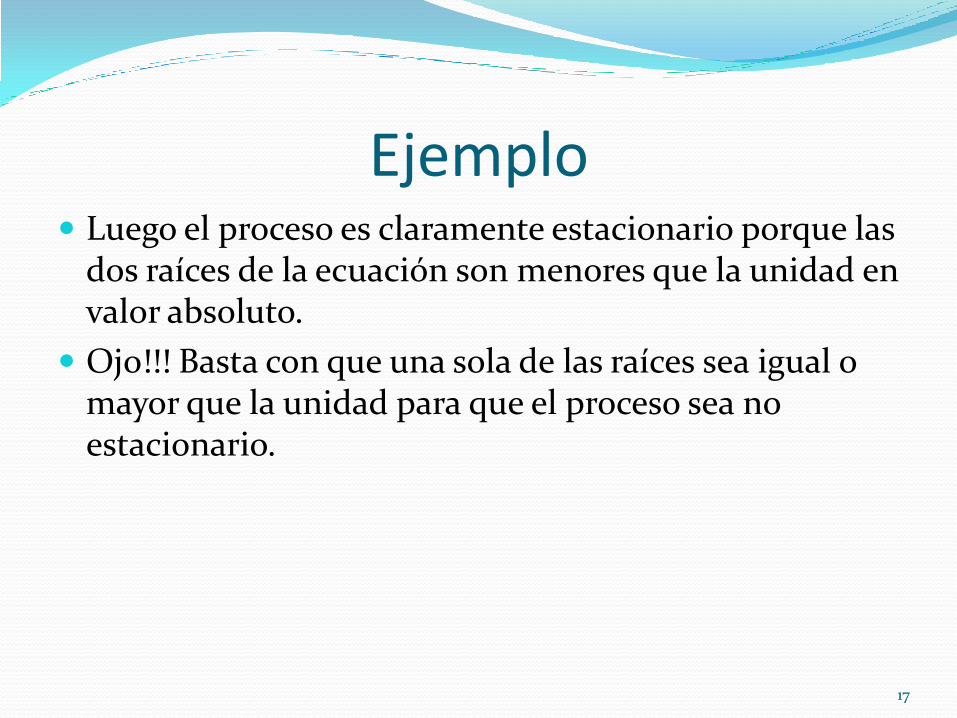

Ejemplo Luego el proceso es claramente estacionario porque las

dos raíces de la ecuación son menores que la unidad en valor absoluto.

Ojo!!! Basta con que una sola de las raíces sea igual o mayor que la unidad para que el proceso sea no estacionario.

17

Exogeneidad Un problema de interés es saber en la relación entre un

grupo de variables económicas en un modelo cuales de ellas son exógenas, cuales débilmente exógena y cuales predeterminadas.

18

Causalidad en el Sentido de Granger

En un sistema bivariante, la variable w1t no causa a la variable w2t en el sentido de Granger si para todo s>0, el error cuadrático medio (ECM) de la predicción de w2t+s dado (w21, w22,…,w2t) es el mismo que el error cuadrático medio (ECM) de la predicción de w2t+s dado (w11, w12,…,w1t w21, w22,…,w2t) .

19

Importante!!! Causalidad en el sentido de Granger no significa causalidad económica. La causalidad en el sentido de Granger es sólo un indicativo de que una variable precede a la otra. Este concepto es muy útil en predicción.

20

Para entender esto, suponer que tenemos dos variables: la pluviosidad en una determinada región y el número de turistas que llegan a dicha región. Si los turistas tienen información meteorológica sobre el tiempo que va a hacer en la región llegarán más cuando las previsiones de buen tiempo sean mejores. Por lo tanto, si hicieramos un test de Granger probablemente se rechazaría que el número de turistas no causa la pluviosidad. Esto no quiere decir que los turistas sean la causa de la pluviosidad sino sólo que los movimiento en el número de turistas preceden los movimientos de pluviosidad porque esta se puede predecir.

21

Para realizar el contraste de causalidad de Granger se estima

y luego se contrasta

E-views tiene una opción para hacer esto automaticamente.

tptptptptt wwwwcw 111121212 ......

0...: 10 pH

22

Endogeneidad

23

Notar que en la forma que hemos descrito el modelo VAR las

relaciones contemporaneas entre las variables permanecen

dentro del termino de error: modelo VAR en forma reducida.

Supongamos, sin embargo, un modelo que describa las

relaciones de contemporaneidad entre variables: modelo

estructural.

𝑦𝑡 = 𝛽10 + 𝛿1𝑧𝑡 + 𝛽11𝑦𝑡−1 + 𝛽12𝑧𝑡−1 + 𝑢1𝑡 (1)

𝑧𝑡 = 𝛽20 + 𝛿2𝑦𝑡 + 𝛽21𝑦𝑡−1 + 𝛽22𝑧𝑡−1 + 𝑢2𝑡 (2)

Endogeneidad

24

Ahora los terminos de error estarian incorrelados

contemporaneamente dado que las relaciones

contemporaneas ya se recogen en el modelo

𝐸 𝑢1𝑡 ,𝑢2𝑡 = 0

𝐸 𝑢1𝑡2 = 𝜎1

2

𝐸 𝑢2𝑡2 = 𝜎2

2

Sin embargo existen dos serios problemas en este tipo de

modelo

Endogeneidad

25

1) La variable 𝑧𝑡 en la ecuacion (1) seria endogena y su

parametro asociado no podria estimarse consistentemente ya

que 𝑧𝑡 depende a su vez de 𝑦𝑡 y por lo tanto estaria

correlacionado con el termino de error

𝐸 𝑧𝑡 ,𝑢1𝑡 ≠ 0 (3)

Dicho en otras palabras, no sabemos si es 𝑧𝑡 la que explica 𝑦𝑡 o

al contrario ya que ambas se determinan simultaneamente. Al

ocurrir esto se incumple la condicion (3) que es una hipotesis

necesaria para la estimacion por MCO.

Endogeneidad

26

2) El segundo problema es que las ecuaciones (1) y (2) no

pueden identificarse como ecuaciones diferentes.

Sin embargo es posible convertir el modelo estructural en un

modelo VAR reducido que si esta identificado y si se puede

estimar.

Escribiendo el modelo estructural en forma matricial

1 −𝛿1

−𝛿2 1 𝑦𝑡𝑧𝑡 =

𝛽10

𝛽20 +

𝛽11 𝛽12

𝛽21 𝛽22 𝑦𝑡−1

𝑧𝑡−1 +

𝑢1𝑡

𝑢2𝑡 (4)

Endogeneidad

27

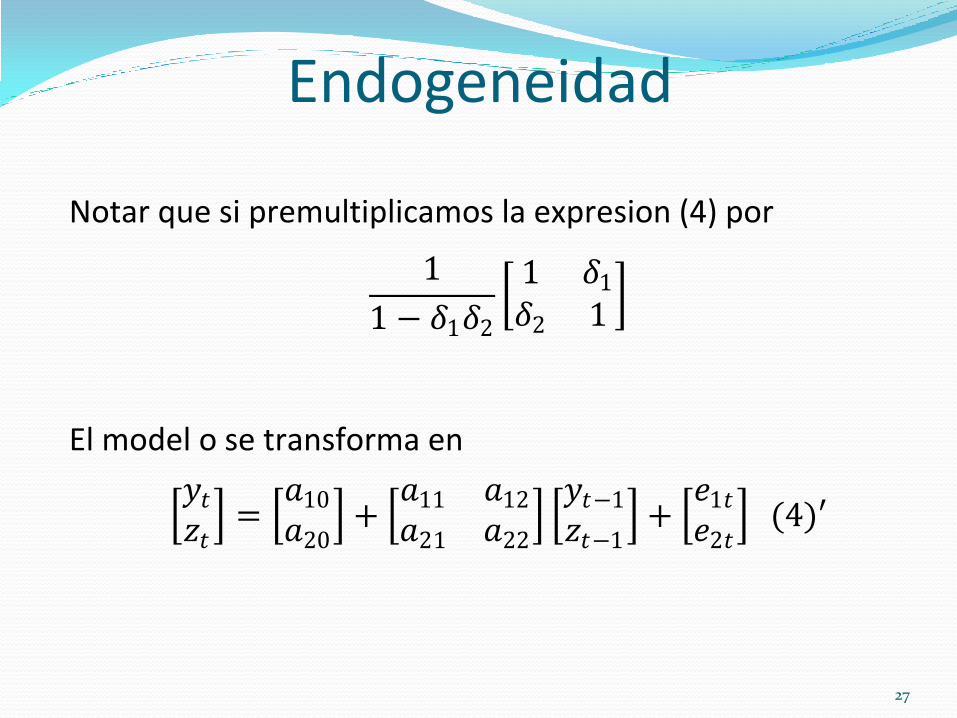

Notar que si premultiplicamos la expresion (4) por

1

1 − 𝛿1𝛿2

1 𝛿1

𝛿2 1

El model o se transforma en

𝑦𝑡𝑧𝑡 =

𝑎10

𝑎20 +

𝑎11 𝑎12

𝑎21 𝑎22 𝑦𝑡−1

𝑧𝑡−1 +

𝑒1𝑡

𝑒2𝑡 (4)′

Endogeneidad

28

Generalmente la estimacion del modelo (4) puede

obtenerse a partir de (4)' tras imponer restriciones de

identificacion en el modelo estructural.

En este curso nos centraremos en modelos VAR de

forma reducida (4). Los parametros de estos modelos

pueden estimarse de forma consistente ya que ninguna

de las variables explicativas son endogenas.

Endogeneidad

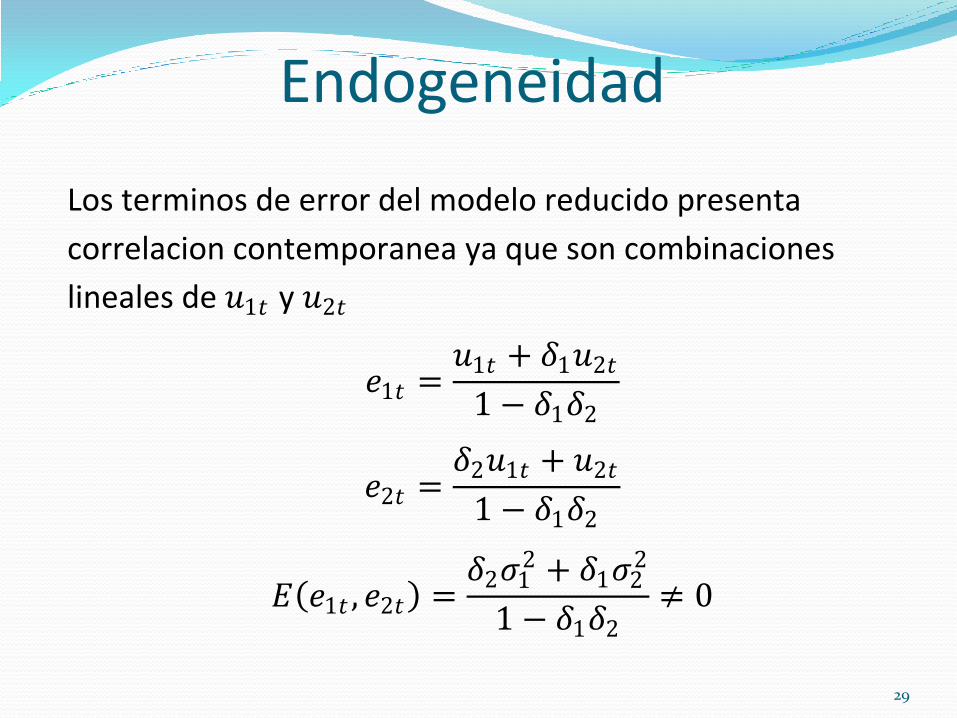

29

Los terminos de error del modelo reducido presenta

correlacion contemporanea ya que son combinaciones

lineales de 𝑢1𝑡 y 𝑢2𝑡

𝑒1𝑡 =𝑢1𝑡 + 𝛿1𝑢2𝑡

1 − 𝛿1𝛿2

𝑒2𝑡 =𝛿2𝑢1𝑡 + 𝑢2𝑡

1 − 𝛿1𝛿2

𝐸 𝑒1𝑡 , 𝑒2𝑡 =𝛿2𝜎1

2 + 𝛿1𝜎22

1 − 𝛿1𝛿2≠ 0

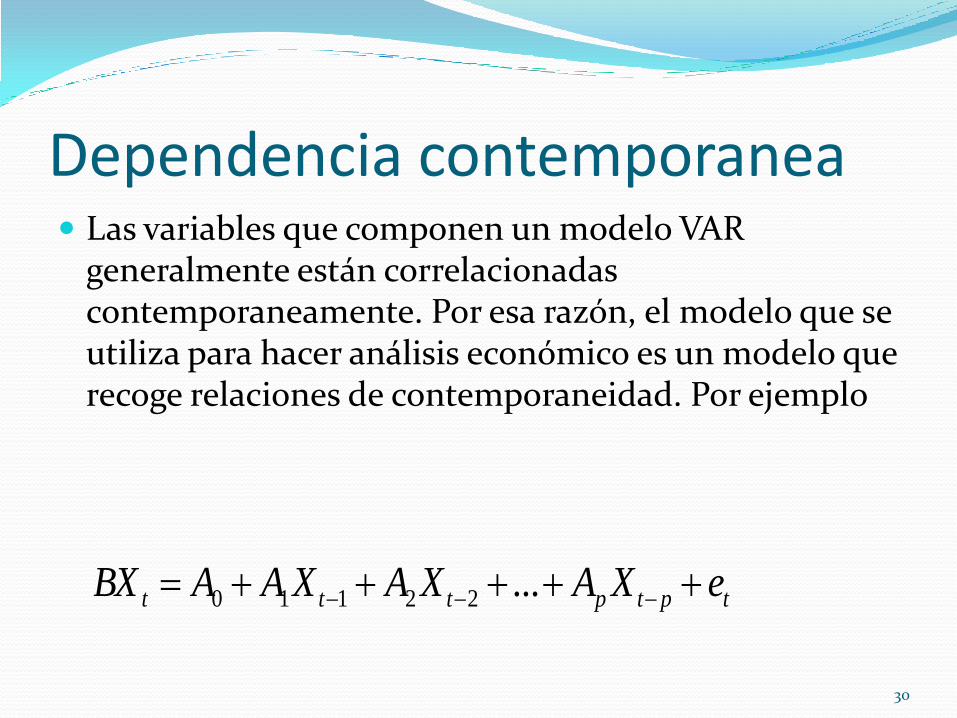

Dependencia contemporanea Las variables que componen un modelo VAR

generalmente están correlacionadas contemporaneamente. Por esa razón, el modelo que se utiliza para hacer análisis económico es un modelo que recoge relaciones de contemporaneidad. Por ejemplo

tptpttt eXAXAXAABX ...22110

30

En este caso, la dependencia contemporánea entre las variables la recogen los parámetros del modelo y los errores de este modelo no tienen correlación contemporánea.

Es inmediato comprobar que si se premultiplica el modelo anterior por B-1 se obtiene el modelo VAR en forma reducida (el que se puede estimar). En este caso, la relación contemporánea se recoge en el vector de errores.

31

4.3. Estimación de modelos VAR Los modelos VAR dado que tienen el mismo número

de variables en todas las ecuaciones se estiman eficientemente por mínimos cuadrados ordinarios ecuación por ecuación.

Esto no ocurriría si las variables en las distintas ecuaciones fueran diferentes (salvo en el caso especial de los modelos recursivos que veremos más adelante).

La estimación también es más compleja si existen componentes de medias móviles.

32

4.4. Modelos VAR con variables exógenas. Modelos VAR recursivos

El objetivo de la exogeneidad es reducir el análisis econométrico reduciendo el número de ecuaciones que deben entrar en el sistema.

Por lo tanto, saber si una variable es exógena es fundamental tanto la especificación y la estimación del modelo.

Existen 3 tipos de exogeneidad.

33

En general, si consideramos que el vector de variables wt se puede separar en dos (yt,zt)

Entonces:

- Exogeneidad débil: se dice que hay exogeneidad débil cuando los parámetros λ1 y λ2 son de variación libre y no tienen elementos comunes. Además, los parámetros que queremos estimar sólo dependen de λ1. Las variables debilmente exógenas también se conocen como predeterminadas.

),,/(),,/(),,/,( 2

1

1

1

111

1

1

1

1

1

1 tt

t

tt

t

tt

tt ZYZfZYYfZYZYf

34

Para que haya exogeneidad fuerte, además de las 2 condiciones anteriores, no debe haber causalidad en el sentido de Granger. En este caso

),/(),,/(),,/,( 2

1

111

1

1

1

1

1

1 t

t

tt

t

tt

tt ZZfZYYfZYZYf

35

Modelos VAR recursivos El modelo se dice que es recursivo cuando (i) es posible

ordenar las variables de forma que las matrices tengan una estructura triangular (algunas variables no causan a otras en el sentido de Granger) y (ii) la matriz de varianzas y covarianzas es triangular.

36

Ejemplo

t

t

t

t

t

t

t

t

t

t

t

t

a

a

a

w

w

w

w

w

w

w

w

w

3

2

1

23

22

21

)2(

33

)2(

32

)2(

31

)2(

22

)2(

21

)2(

11

13

12

11

)1(

33

)1(

32

)1(

31

)1(

22

)1(

21

)1(

11

3

2

1

0

00

0

00

2

3

2

2

2

1

00

00

00

37

En este caso w1t no es causada por w2t y w3t. Además, w2t no es causada por w3t . Finalmente no existen relaciones contemporaneas entre las tres variables.

Cuando se cumple la hipótesis de recursividad, todas las variables explicativas en cualquier regresión son fuertemente exógenas. El modelo puede estimarse por MCO ecuación por ecuación sin perder eficiencia.

38

Pregunta Indique si las siguientes variables son fuertemente

exógenas, debilmente exógenas (predeterminadas) o endógenas

w1t

w3t

w3t-1

39

Pregunta Indique si las siguientes variables son fuertemente

exógenas, debilmente exógenas (predeterminadas) o endógenas

w1t fuertemente exógena

w3t endógena

w3t-1 predeterminada

40

4.5. Modelos uniecuacionales Un caso de particular interés es cuando en un conjunto de

variables sólo una de ellas es endógena y el resto son fuertemente exógenas. En ese caso podemos centrar nuestro análisis sin perdida de eficiencia en una única ecuación.

Por ejemplo:

* Los precios de ‘commodities’ suelen ser a menudo excelentes predictores de presiones inflacionistas. En ese caso, valdría la pena centrar nuestro análisis en una única ecuación en el que la variable dependiente fuera la inflación y las variables explicativas algunos precios de commodities.

41

Una forma de estudiar la relación dinámica entre dos variables dentro del ámbito de un modelo uniecuacional es el modelo de retardos distribuidos.

42

Un modelo de retardos distribuidos es, por ejemplo:

El número de retardos se puede determinar siguiendo algún criterio de información. Los resultados clásicos del estimador MCO se mantienen para este modelo. Este modelo es el modelo de regresión dinámico clásico aunque pueden plantearse problemas en su estimación por la posible multicolinealidad entre los retardos de las variables explicativas.

tptpttptptt uzzzyycy ...... 11011

43

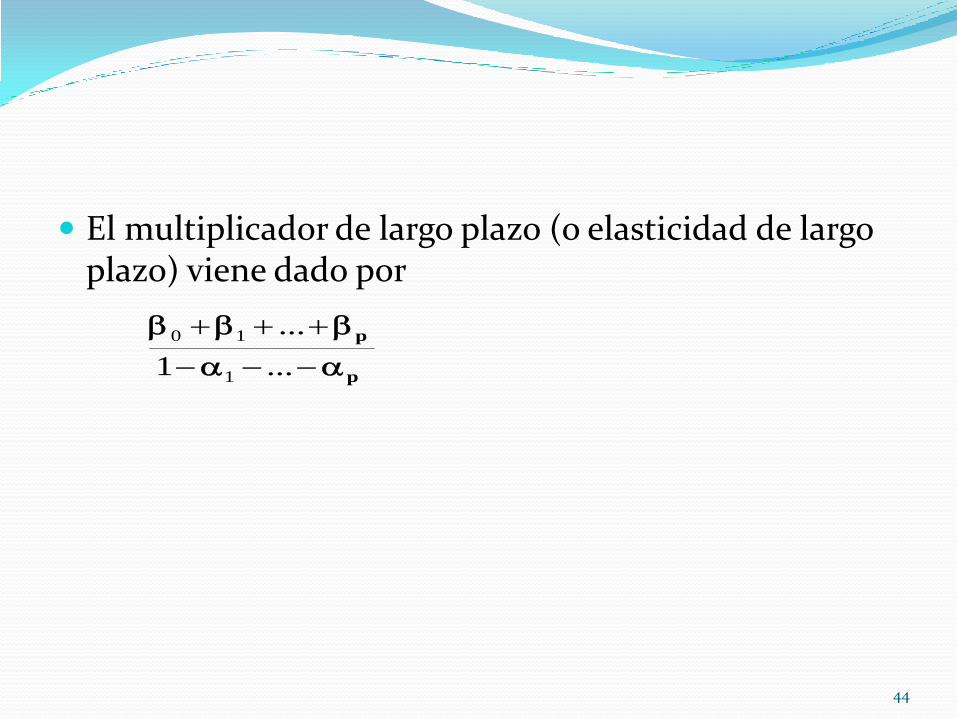

El multiplicador de largo plazo (o elasticidad de largo plazo) viene dado por

p

p

...1

...

1

10

44

Ejemplos

45

𝑦𝑡 = 0.5𝑦𝑡−1 + 𝑥𝑡−2 + 𝑢𝑡

𝑦𝑡 = 0.2𝑥𝑡−1 + 0.8𝑥𝑡−2 + 𝑢𝑡

La fri se asemeja a la fac de un proceso ARMA. Los primeros b retardos son cero, desde el retardo b hasta b+m no sigue una pauta de variación clara y a partir de ahí sigue una pauta de decrecimiento.

46

ARMA(p,q) Función de transferencia

Es estacionario si las raíces de están fuera del círculo

unidad.

Es estable si las raíces de están fuera del círculo unidad.

FAC FRI

Si p=0 y q≠0 hay q coeficientes distintos de cero y el resto

nulo.

Si a=0 y m≠0 hay m coeficientes distintos de cero y el resto

nulo.

Si p≠0 y q≠0 , decrecimiento geométrico y/o sinosoidal. Si a≠0 y m=0 , decrecimiento geométrico y/o sinosoidal.

Si p≠0 y q≠0 , decrecimiento geométrico con valores

iniciales sin pauta fija.

Si a≠0 y m≠0, decrecimiento geométrico con valores iniciales

sin pauta fija.

.)()(1

tqpt aLLy

.)()(1*

tmat xLwLy

47

Los modelos de retardos distribuidos y los modelos de función de transferencia son similares y se deben entender simplemente como formas alternativas de escribir la relación entre un grupo de variables en una ecuación.

48

tptpttptptt uzzzyycy ...... 11011

Así, si tenemos

tp

p

tp

p

p

p

t uLL

zLL

LLy

)...1(

1

)...1(

...

11

10

Podemos escribirlo como

49

4.6. Multiplicadores de impacto a largo plazo

Pero el interés de modelos de función de transferencia no está sólo en conocer la dinámica de la respuesta de la variable dependiente a cambios en la variable explicativa sino en conocer el efecto total en el largo plazo (esto se conoce como elasticidad a largo plazo, multiplicador a largo plazo o ganancia)

50

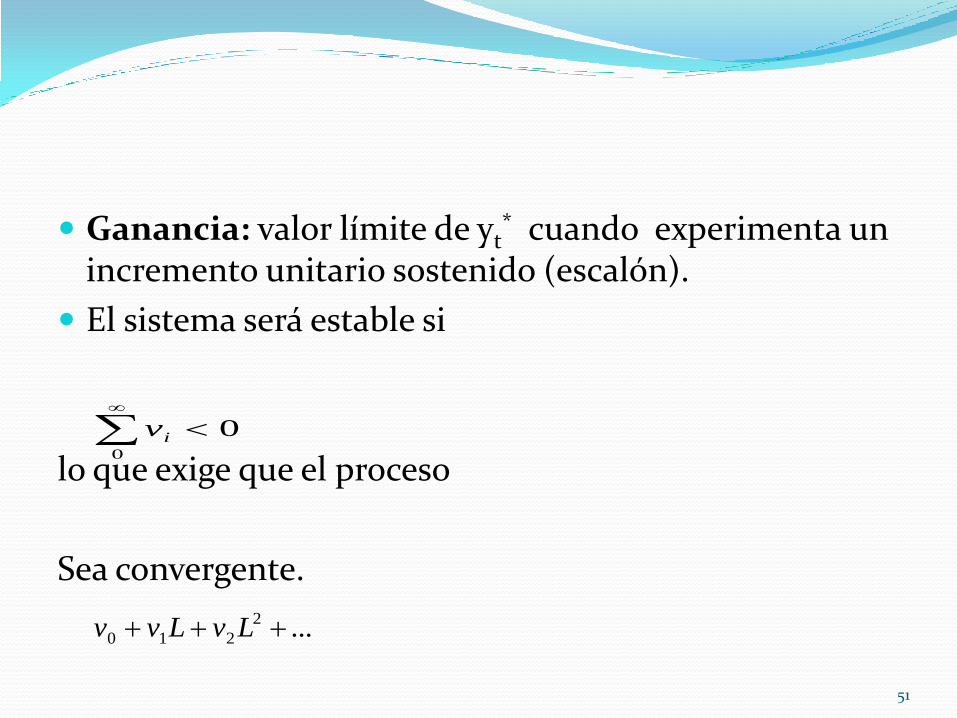

Ganancia: valor límite de yt* cuando experimenta un

incremento unitario sostenido (escalón).

El sistema será estable si

lo que exige que el proceso

Sea convergente.

0

0iv

...2

210 LvLvv

51

La ganancia se puede computar como:

)1(

)1(

wG

52

Retardo medio Además del efecto total, resulta de interés tener una

medida sobre la velocidad a la que un shock se transmite

La rapidez de transmisión de los efectos suele describirse mediante el retardo medio. Este se define como:

Un mayor retardo medio implica que el shock en una variable tarda más en transmitirse

)1(

)1('

)1(

)1('

w

wbt

53

Ejemplo 1

1) Obtener la fri

2) Obtener la ganancia de este proceso

.)24.01.11(

)32(2

*

tt xLL

Ly

54

1. Fri

.32...))(24.01.11(

)24.01.11(

)32()(

2

210

2

2

LLvLvvLL

LL

LLvt

55

Igualando potencias, tenemos:

En general

;024.01.1

;31.1

;2

012

10

0

vvv

LLvLv

v

;024.01.1 21 jjj vvv

56

La ganancia sería

.47.0

14.2

1

24.21.11

32

...1

...

1

10

a

mwwwG

57

Ejemplo 2 Calcular la función de respuesta a impulsos, la

ganancia y el retardo medio en la función de transferencia:

,

)7.01(

235 432*

tt xL

LLLy

58

La ganancia sería:

El retardo medio

La función de respuesta a un impulso se deja como ejercicio para hacer en casa.

.307.01

235

G

.03.53.0

7.0

235

432

t

59

4.7. Modelos con variables integradas. Regresiones espureas. Cointegración.

Cuando las variables que integran un modelo VAR son todas estacionarias, su dinámica también es estacionaria y es posible especificar el modelo, estimarlo e interpretar sus parámetros.

Sin embargo, si las series que disponemos tienen un orden diferente de integración es necesario diferenciar las series antes de introducirlas en el modelo econométrico:

Ninguna serie con tendencia puede ser explicada por una serie estacionaria.

Ninguna serie estacionaria puede ser explicada por una serie con tendencia.

60

4.7. Modelos con variables integradas. Regresiones espureas. Cointegración.

Cuando las series tienen el mismo orden de integración, en la mayoría de los casos los residuos no son estacionarios por lo que hay que diferenciar de forma que la regresión que resulte no sea espúrea (es decir, tenga sentido).

Sólo en contados casos, la regresión que especificamos entre dos series del mismo orden de integración tendrá residuos estacionarios. Cuando esto ocurre diremos que las variables están cointegradas. En este caso si que podemos estudiar la relación entre las variables pero esto se analizará con detalle en el tema siguiente.

61

4.8. Modelización de acontecimientos especiales. Modelos con variables artificiales

A partir de especificaciones de modelos de función de transferencia y de retardos distribuidos se puede estudiar el impacto de variaciones transitorias y permanentes.

62

Variaciones tipo impulso

0 1 2 3 t* t-2 t-1 t

c c … c c+1 c … c c c

1 2 … t* … t-2 t-1 t

63

Intervenciones tipo escalón

0 1 2 3 t* t-2 t-1 t

c c … c c+1 c+1 … c+1 c+1 c+1

1 2 … t* … t-2 t-1 t

64

El efecto de una variación transitoria en xt viene dado por los componentes vi en los diferentes periodos de tiempo. El efecto de una variación de tipo escalón viene dado por la fórmula de la ganancia o el multiplicador de largo plazo.

t

b

t xLL

Lwy

)(

)(*

65

Todo esto es equivalente al análisis que se hace con variables artificiales tipo impulso y tipo escalón.

66