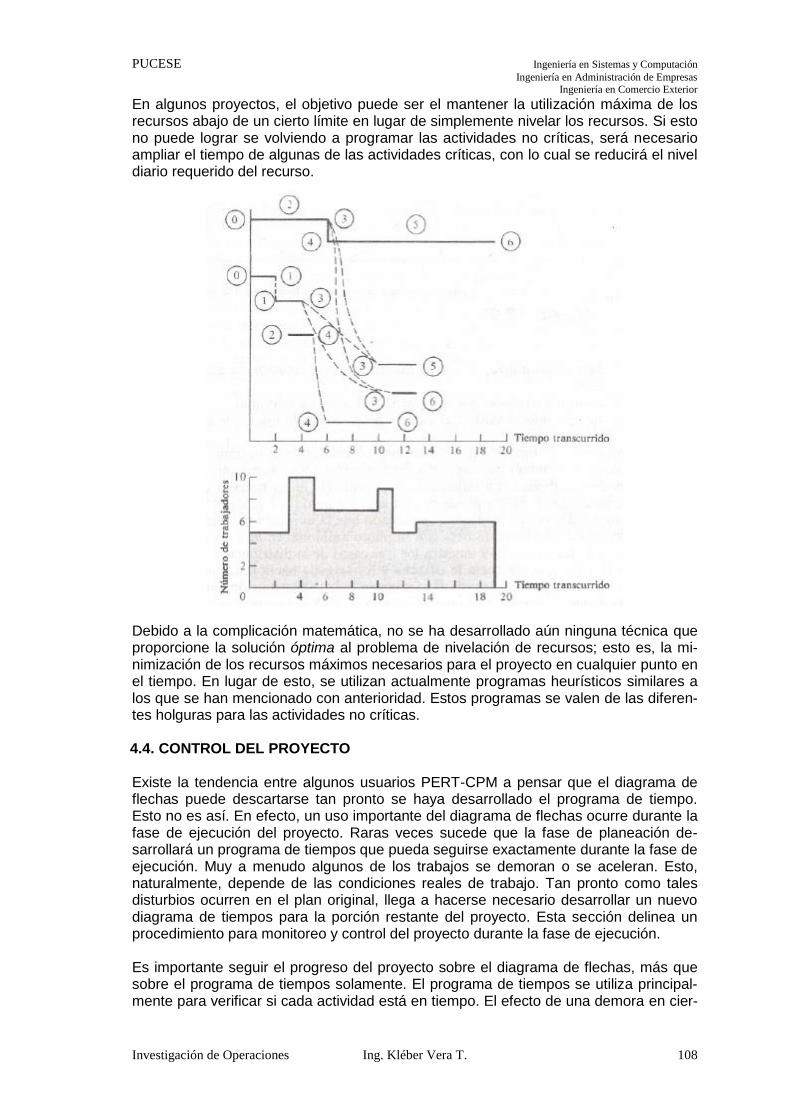

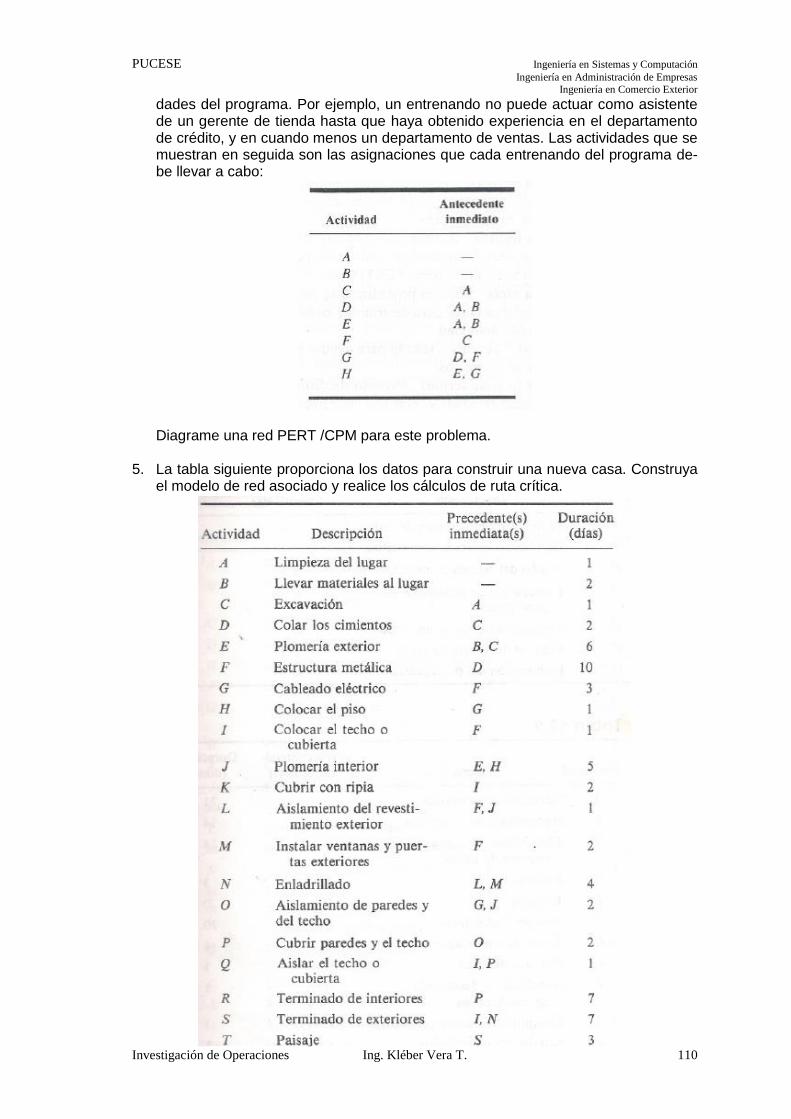

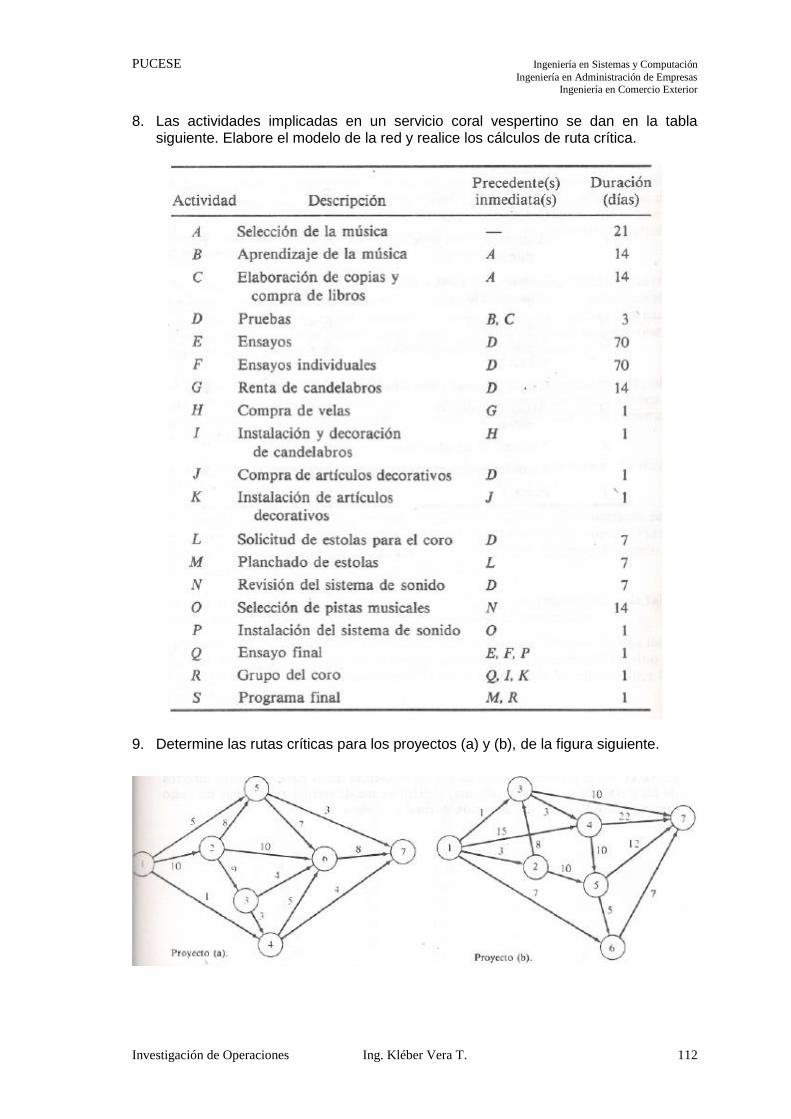

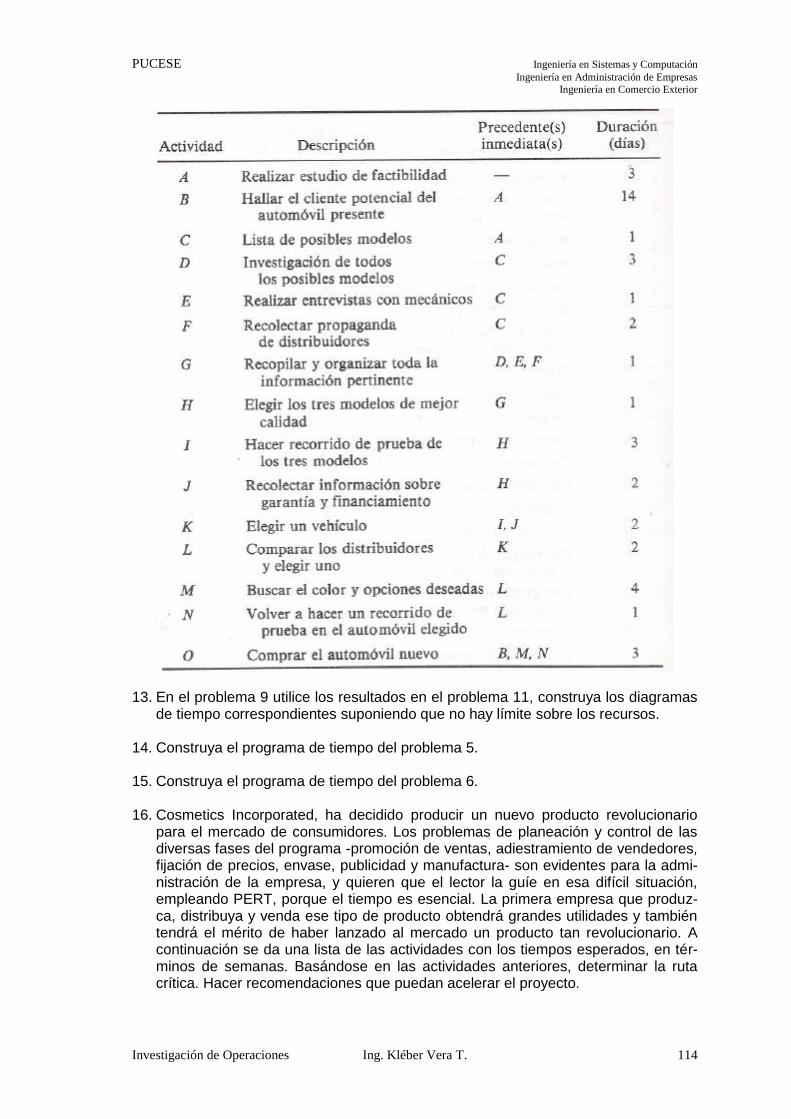

Modulo - INVESTIGACIÓN DE OPERACIONES.pdf

141

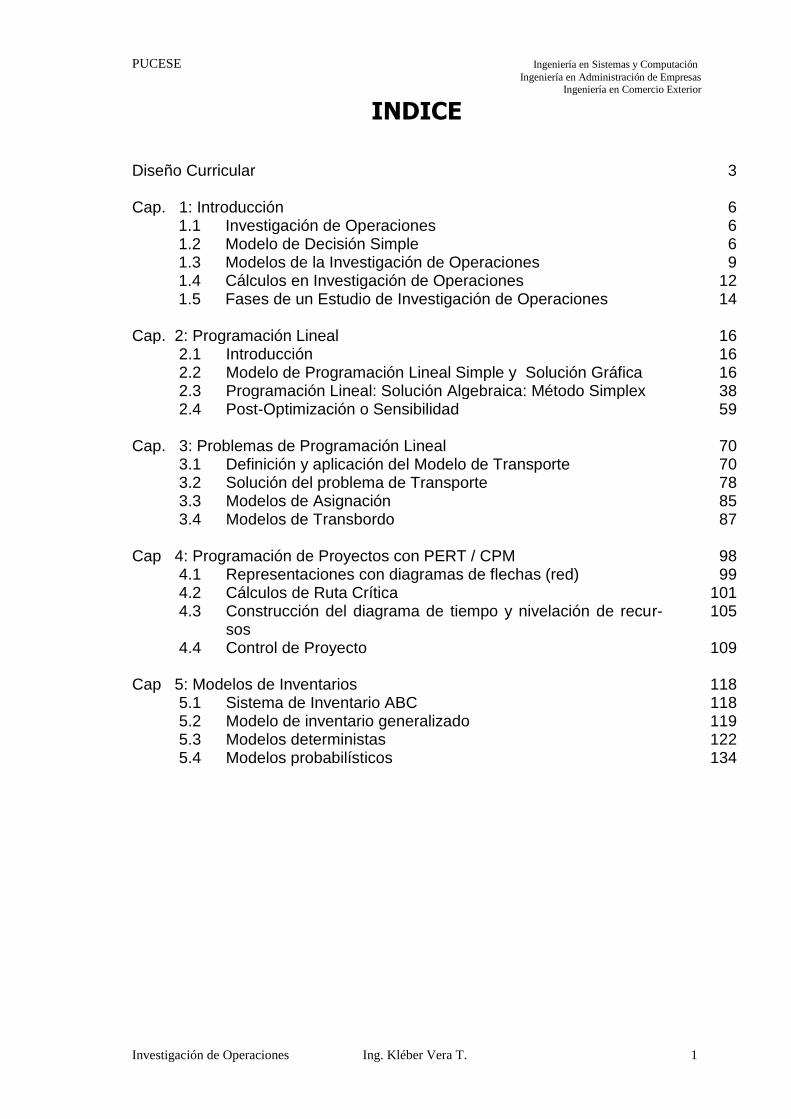

PUCESE Ingeniería en Sistemas y Computación Ingeniería en Administración de Empresas Ingeniería en Comercio Exterior Investigación de Operaciones Ing. Kléber Vera T. 1 INDICE Diseño Curricular 3 Cap. 1: Introducción 6 1.1 Investigación de Operaciones 6 1.2 Modelo de Decisión Simple 6 1.3 Modelos de la Investigación de Operaciones 9 1.4 Cálculos en Investigación de Operaciones 12 1.5 Fases de un Estudio de Investigación de Operaciones 14 Cap. 2: Programación Lineal 16 2.1 Introducción 16 2.2 Modelo de Programación Lineal Simple y Solución Gráfica 16 2.3 Programación Lineal: Solución Algebraica: Método Simplex 38 2.4 Post-Optimización o Sensibilidad 59 Cap. 3: Problemas de Programación Lineal 70 3.1 Definición y aplicación del Modelo de Transporte 70 3.2 Solución del problema de Transporte 78 3.3 Modelos de Asignación 85 3.4 Modelos de Transbordo 87 Cap 4: Programación de Proyectos con PERT / CPM 98 4.1 Representaciones con diagramas de flechas (red) 99 4.2 Cálculos de Ruta Crítica 101 4.3 Construcción del diagrama de tiempo y nivelación de recur- sos 105 4.4 Control de Proyecto 109 Cap 5: Modelos de Inventarios 118 5.1 Sistema de Inventario ABC 118 5.2 Modelo de inventario generalizado 119 5.3 Modelos deterministas 122 5.4 Modelos probabilísticos 134

-

Upload

alan-druet -

Category

Documents

-

view

249 -

download

19

Transcript of Modulo - INVESTIGACIÓN DE OPERACIONES.pdf

PUCESE Ingeniería en Sistemas y Computación

Ingeniería en Administración de Empresas

Ingeniería en Comercio Exterior

Investigación de Operaciones Ing. Kléber Vera T. 1

INDICE

Diseño Curricular 3 Cap. 1: Introducción 6

1.1 Investigación de Operaciones 6 1.2 Modelo de Decisión Simple 6 1.3 Modelos de la Investigación de Operaciones 9 1.4 Cálculos en Investigación de Operaciones 12 1.5 Fases de un Estudio de Investigación de Operaciones 14

Cap. 2: Programación Lineal 16

2.1 Introducción 16 2.2 Modelo de Programación Lineal Simple y Solución Gráfica 16 2.3 Programación Lineal: Solución Algebraica: Método Simplex 38 2.4 Post-Optimización o Sensibilidad 59

Cap. 3: Problemas de Programación Lineal 70

3.1 Definición y aplicación del Modelo de Transporte 70 3.2 Solución del problema de Transporte 78 3.3 Modelos de Asignación 85 3.4 Modelos de Transbordo 87

Cap 4: Programación de Proyectos con PERT / CPM 98

4.1 Representaciones con diagramas de flechas (red) 99 4.2 Cálculos de Ruta Crítica 101 4.3 Construcción del diagrama de tiempo y nivelación de recur-

sos 105

4.4 Control de Proyecto 109 Cap 5: Modelos de Inventarios 118

5.1 Sistema de Inventario ABC 118 5.2 Modelo de inventario generalizado 119 5.3 Modelos deterministas 122 5.4 Modelos probabilísticos 134

PUCESE Ingeniería en Sistemas y Computación

Ingeniería en Administración de Empresas

Ingeniería en Comercio Exterior

Investigación de Operaciones Ing. Kléber Vera T. 2

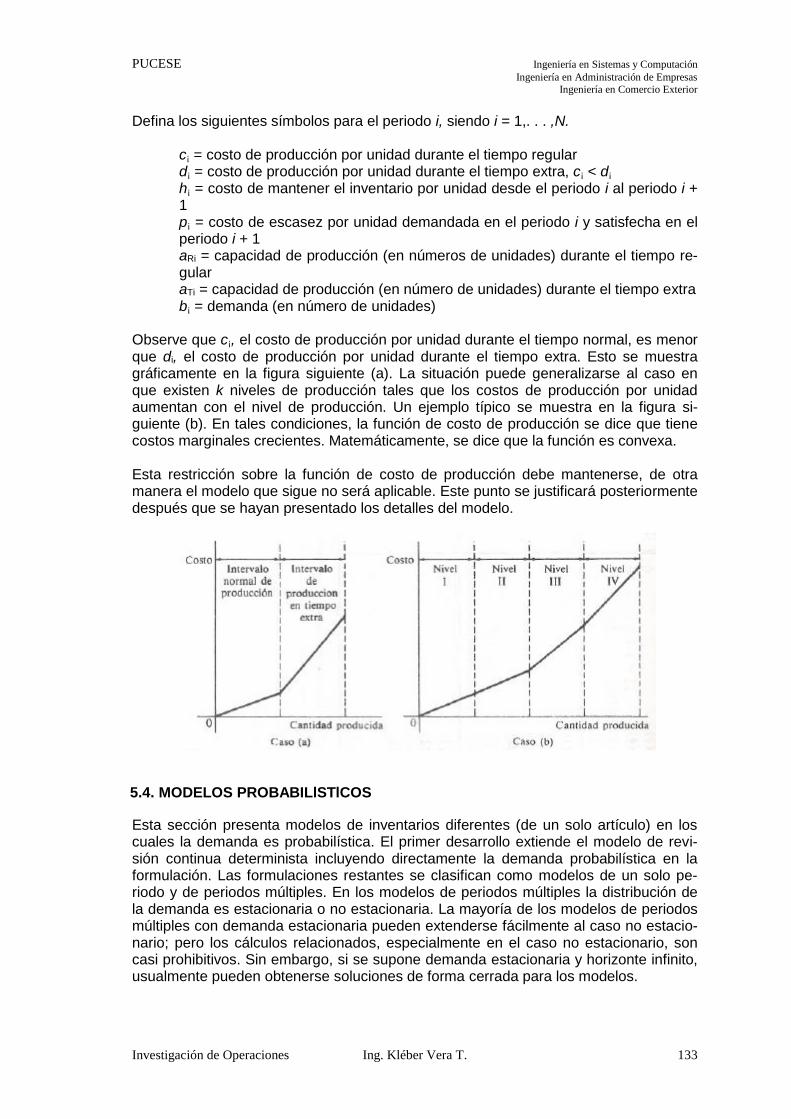

1. INTRODUCCIÓN 1.1. INVESTIGACIÓN DE OPERACIONES La Investigación de Operaciones utiliza el método científico a fin de representar las relaciones funcionales como modelos matemáticos para suministrar una base cuantita-tiva para la toma de decisiones, y descubrir nuevos problemas para su análisis. La Investigación de Operaciones (IO) aspira a determinar el mejor curso de acción (óp-timo) de un problema de decisión con la restricción de recursos limitados. El término investigación de operaciones muy a menudo está asociado casi en exclusiva con la aplicación de técnicas matemáticas para representar por medio de un modelo y anali-zar problemas de decisión. Aunque las matemáticas y los modelos matemáticos repre-sentan una piedra angular de Investigación de Operaciones, la labor consiste más en resolver un problema que en construir y resolver modelos matemáticos. Específicamen-te, los problemas de decisión suelen incluir importantes factores intangibles que no se pueden traducir directamente en términos del modelo matemático. El principal de estos factores es la presencia del elemento humano en casi todos y cada uno de los entornos de decisiones. En realidad, se han reportado situaciones de decisión donde el efecto de la conducta humana ha ejercido tanta influencia en el problema de decisión, que la solución obtenida a partir del modelo matemático se considera impráctica. Como técnica para la solución de problemas, la Investigación de Operaciones debe visualizarse como una ciencia y un arte. El aspecto de la ciencia radica en ofrecer téc-nicas y algoritmos matemáticos para resolver problemas de decisión adecuados. La Investigación de Operaciones es un arte debido a que el éxito que se alcanza en todas las fases anteriores y posteriores a la solución de un modelo matemático, depende en forma apreciable de la creatividad y la habilidad personal de los analistas encargados de tomar las decisiones. Por lo tanto, la obtención de los datos para la construcción del modelo, la validación de éste y la implantación de la solución obtenida dependerán de la habilidad del equipo de Investigación de Operaciones, para establecer líneas de co-municación óptimas con las fuentes de información, y también con los individuos res-ponsables de implantar las soluciones recomendadas. Se espera que un equipo de Investigación de Operaciones competente demuestre la habilidad adecuada en los aspectos científico y artístico de la Investigación de Opera-ciones. Si se destaca un aspecto y no el otro, probablemente se impedirá la utilización efectiva de Investigación de Operaciones en la práctica. El equipo de Investigación de Operaciones debe ser interdisciplinario; profesionales de varias ramas deben estar involucrados para analizar aspectos humanos que no son tangibles. 1.2. MODELO DE DECISIÓN SIMPLE Un modelo de decisión simple debe considerarse meramente como un vehículo para “resumir” un problema de decisión, en forma tal que haga posible la identificación y evaluación sistemática de todas las alternativas de decisión del problema. Después se llega a una decisión seleccionando la alternativa que se juzgue sea la “mejor” entre todas las opciones disponibles.

PUCESE Ingeniería en Sistemas y Computación

Ingeniería en Administración de Empresas

Ingeniería en Comercio Exterior

Investigación de Operaciones Ing. Kléber Vera T. 3

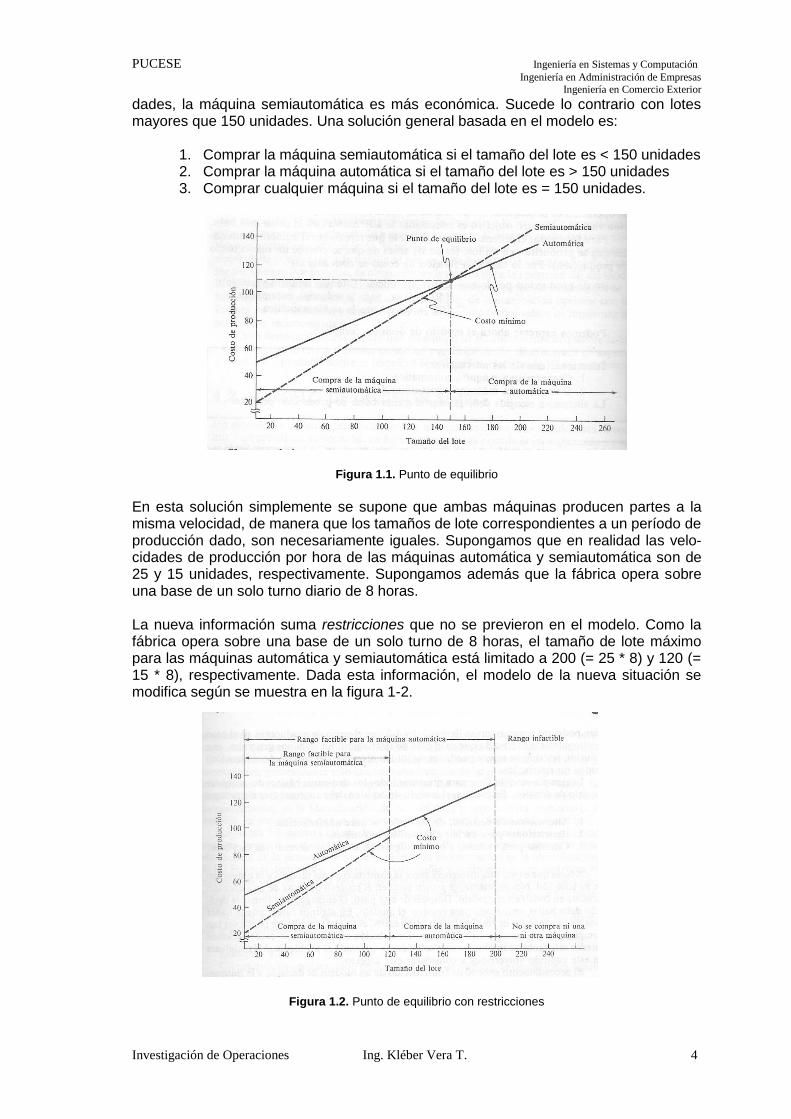

Ejemplo: El gerente de un departamento de producción debe decidir si adquiere una máquina automática o una semiautomática. Las dos máquinas producen una parte específica en lotes. El costo fijo inicial por lote y el costo de producción unitario variable son:

Costo

Semiautomática Automática

Costo fijo inicial por lote 20.00 50.00

Costo variable unitario 0.60 0.40

Para formalizar la situación como un modelo de decisión debemos:

a) Identificar las alternativas de decisión b) Diseñar un criterio para evaluar el “valor” de cada alternativa c) Utilizar el criterio generado como base para seleccionar la mejor de las alterna-

tivas disponibles El planteamiento del problema nos dice que hay dos alternativas:

a) Comprar una máquina automática b) Comprar una máquina semiautomática

La evaluación de estas dos alternativas puede basarse adecuadamente en el costo de operación de la máquina que consta de un costo fijo inicial y un costo de producción variable. El objetivo es seleccionar la alternativa con el costo más bajo. Para formalizar el criterio del costo, sea x la que represente el número de unidades que se producirán en un lote. Por lo tanto, la función de costo se convierte en: Costo de producción por lote = costo fijo inicial + (costo unitario variable) x 50 + 0.4x, para la máquina automática = 20 + 0.6x, para la semiautomática Podemos expresar ahora el modelo de decisión completo.

El paso que sigue después de la elaboración del modelo es el de obtener la solución, o sea, tomar una decisión. Podemos lograr esto mediante el uso de una gráfica de equili-brio. Sea x el eje que representa el tamaño del lote y se define el eje y para que represente el costo de producción. Las funciones de costo asociadas se trazan después como líneas rectas, como se ilustra en la figura 1-1. Las dos alternativas cuestan exactamen-te la misma cantidad en x = 150 unidades. Para tamaños de lote menores que 150 uni-

Seleccionar una de las alternativas: 1. Comprar una máquina automática 2. Comprar una máquina semiautomática

La alternativa escogida debe generar el menor costo de producción por lote

PUCESE Ingeniería en Sistemas y Computación

Ingeniería en Administración de Empresas

Ingeniería en Comercio Exterior

Investigación de Operaciones Ing. Kléber Vera T. 4

dades, la máquina semiautomática es más económica. Sucede lo contrario con lotes mayores que 150 unidades. Una solución general basada en el modelo es:

1. Comprar la máquina semiautomática si el tamaño del lote es < 150 unidades 2. Comprar la máquina automática si el tamaño del lote es > 150 unidades 3. Comprar cualquier máquina si el tamaño del lote es = 150 unidades.

Figura 1.1. Punto de equilibrio

En esta solución simplemente se supone que ambas máquinas producen partes a la misma velocidad, de manera que los tamaños de lote correspondientes a un período de producción dado, son necesariamente iguales. Supongamos que en realidad las velo-cidades de producción por hora de las máquinas automática y semiautomática son de 25 y 15 unidades, respectivamente. Supongamos además que la fábrica opera sobre una base de un solo turno diario de 8 horas. La nueva información suma restricciones que no se previeron en el modelo. Como la fábrica opera sobre una base de un solo turno de 8 horas, el tamaño de lote máximo para las máquinas automática y semiautomática está limitado a 200 (= 25 * 8) y 120 (= 15 * 8), respectivamente. Dada esta información, el modelo de la nueva situación se modifica según se muestra en la figura 1-2.

Figura 1.2. Punto de equilibrio con restricciones

PUCESE Ingeniería en Sistemas y Computación

Ingeniería en Administración de Empresas

Ingeniería en Comercio Exterior

Investigación de Operaciones Ing. Kléber Vera T. 5

Observemos el efecto de la restricción del turno único de 8 horas. Si el tamaño del lote no excede 120 unidades, el problema de decisión tiene dos alternativas, de las cuales la máquina semiautomática es la mejor elección. Por otra parte, para tamaños de lote entre 120 y 200 unidades, la máquina semiautomática es una alternativa infactible, lo que deja a la máquina automática como la única opción factible. Por último, para tama-ños de lote de más de 200 unidades, ambas alternativas son infactibles. Ejercicio 1.1.- Determinar la decisión óptima suponiendo que la duración del turno se extiende a 10 horas. Podemos apreciar que las restricciones en un problema de decisión, actúan para limitar las opciones mediante la eliminación de las alternativas infactibles o no factibles. Este sencillo ejemplo sirve para presentar todos los elementos básicos de cualquier modelo de decisión. En esencia, el modelo de decisión debe contener tres elementos:

Alternativas de decisión, de las cuales se hace una selección.

Restricciones para excluir alternativas infactibles.

Criterios para evaluar, y por consiguiente, clasificar alternativas factibles.

Normalmente, el primer paso en el proceso de toma de una decisión consiste en cons-truir el modelo. Después de este paso, el encargado de tomar la decisión debe hallar un método para resolver el modelo. En algunos casos, puede haber más de una mane-ra de resolverlo. En otros casos, el modelo resultante puede ser tan complejo que quizá será difícil obtener una solución aproximada al problema. El procedimiento general de construcción de un modelo de decisión y la búsqueda de su solución, representa la parte fundamental del proceso de toma de decisiones en el campo de la investigación de operaciones. Sin embargo, la Investigación de Operacio-nes emplea una terminología un poco diferente. Se habla de variables de decisión en lugar de alternativas de decisión. Así mismo, se busca determinar el “valor” de las va-riables de decisión optimizando (minimizando el costo o maximizando las ganacias) una función objetivo, procedimiento que es exactamente equivalente a la clasificación de las alternativas de decisión. El proceso de optimización está confinado normalmente a los valores factibles de las variables de decisión que satisfacen todas las restriccio-nes del modelo. 1.3. MODELOS DE INVESTIGACIÓN DE OPERACIONES En la mayoría de las aplicaciones de Investigación de Operaciones, se supone que la función objetivo y las restricciones del modelo se pueden expresar en forma cuantitati-va o matemática como funciones de las variables de decisión. En este caso, decimos que tratamos con un modelo matemático. Por desgracia, pese a los adelantos impresionantes en la representación por modelos matemáticos, un número apreciable de situaciones reales siguen estando fuera del alcance de las técnicas matemáticas de que se dispone en el presente. Por un motivo, el sistema real puede tener demasiadas relaciones, variables, para hacer posible una representación matemática adecuada. En otro sentido, aun cuando se pueda formular un modelo matemático, éste puede ser demasiado complejo para resolverse a través de métodos de solución disponibles.

PUCESE Ingeniería en Sistemas y Computación

Ingeniería en Administración de Empresas

Ingeniería en Comercio Exterior

Investigación de Operaciones Ing. Kléber Vera T. 6

Un enfoque diferente a la representación por medio de modelos de sistemas consiste en utilizar la simulación. Los modelos de simulación difieren de los matemáticos en que las relaciones entre la entrada y la salida no se indican en forma explícita. En cam-bio, un modelo de simulación divide el sistema representado en módulos básicos o elementales que después se enlazan entre sí vía relaciones lógicas bien definidas. Por lo tanto, partiendo del módulo de entrada, las operaciones de cálculo pasarán de un módulo a otro hasta que se obtenga un resultado de salida. Ejemplo 1.1 Farmers Coop tiene dos almacenes o bodegas centrales que abastecen de semillas de maíz a tres tiendas regionales para ser distribuidas a agricultores. El suministro men-sual disponible en las dos bodegas se estima de 1000 y 2000 sacos de semilla de maíz. La demanda en las tres tiendas regionales se estima en 1500, 750 y 750 sacos, respectivamente. El costo por saco para transportar la semilla de las bodegas a las tiendas se muestra a continuación:

Tiendas

1 2 3

Almacén 1 50 100 60

2 30 20 35

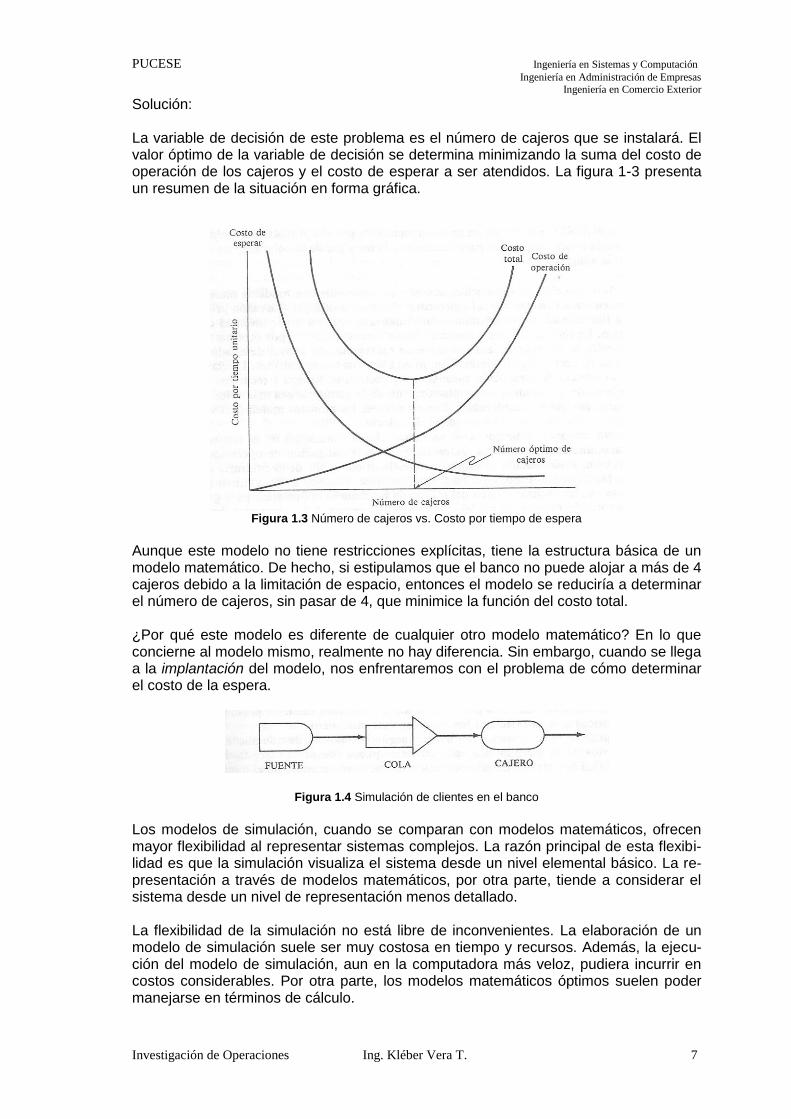

La meta de Coop consiste en satisfacer la demanda mensual en las tres tiendas regio-nales al menor costo de transportación posible. Solución: Objetivo: minimizar el costo total de transporte en todas las rutas Costo de transporte = 50x11 + 100x12 + 60x13 + 30x21 + 20x22 + 35x23 Sujeto a: x11 + x12 + x13 = 1000 (oferta del almacén 1) x21 + x22 + x23 = 2000 (oferta del almacén 2) x11 + x21 = 1500 (demanda de la tienda 1) x12 + x22 = 750 (demanda de la tienda 2) x13 + x23 = 750 (demanda de la tienda 3) Todas las variables de decisión son no negativas. Ejemplo 1.2 Un banco debe decidir qué número de cajeros se instalará para atender a su clientela. Si el número de cajeros no es suficiente, quizás un cliente espere mucho tiempo para ser atendido. Por otra parte, la instalación de demasiados cajeros podría representar costos adicionales innecesarios. Por lo tanto, el objetivo es el de equilibrar el costo de esperar para ser atendido contra el costo de operación de los cajeros.

PUCESE Ingeniería en Sistemas y Computación

Ingeniería en Administración de Empresas

Ingeniería en Comercio Exterior

Investigación de Operaciones Ing. Kléber Vera T. 7

Solución: La variable de decisión de este problema es el número de cajeros que se instalará. El valor óptimo de la variable de decisión se determina minimizando la suma del costo de operación de los cajeros y el costo de esperar a ser atendidos. La figura 1-3 presenta un resumen de la situación en forma gráfica.

Figura 1.3 Número de cajeros vs. Costo por tiempo de espera

Aunque este modelo no tiene restricciones explícitas, tiene la estructura básica de un modelo matemático. De hecho, si estipulamos que el banco no puede alojar a más de 4 cajeros debido a la limitación de espacio, entonces el modelo se reduciría a determinar el número de cajeros, sin pasar de 4, que minimice la función del costo total. ¿Por qué este modelo es diferente de cualquier otro modelo matemático? En lo que concierne al modelo mismo, realmente no hay diferencia. Sin embargo, cuando se llega a la implantación del modelo, nos enfrentaremos con el problema de cómo determinar el costo de la espera.

Figura 1.4 Simulación de clientes en el banco

Los modelos de simulación, cuando se comparan con modelos matemáticos, ofrecen mayor flexibilidad al representar sistemas complejos. La razón principal de esta flexibi-lidad es que la simulación visualiza el sistema desde un nivel elemental básico. La re-presentación a través de modelos matemáticos, por otra parte, tiende a considerar el sistema desde un nivel de representación menos detallado. La flexibilidad de la simulación no está libre de inconvenientes. La elaboración de un modelo de simulación suele ser muy costosa en tiempo y recursos. Además, la ejecu-ción del modelo de simulación, aun en la computadora más veloz, pudiera incurrir en costos considerables. Por otra parte, los modelos matemáticos óptimos suelen poder manejarse en términos de cálculo.

PUCESE Ingeniería en Sistemas y Computación

Ingeniería en Administración de Empresas

Ingeniería en Comercio Exterior

Investigación de Operaciones Ing. Kléber Vera T. 8

1.4. CÁLCULOS EN INVESTIGACIÓN DE OPERACIONES En la Investigación de Operaciones existen dos tipos de cálculos diferentes: aquellos en que interviene la simulación y los que tiene que ver con modelos matemáticos. En los modelos de simulación, los cálculos son comúnmente voluminosos y, lo que es más importante, consumen mucho tiempo. No obstante, en la simulación uno siempre tiene la seguridad de que los resultados buscados se obtendrán en definitiva. Sólo es cues-tión de contar con el tiempo suficiente en la computadora. Por otra parte, los cálculos en los modelos matemáticos de la investigación de opera-ciones son comúnmente iterativos en naturaleza. Con esto nos referimos a que la so-lución óptima de un modelo matemático no suele estar disponible en forma cerrada. En cambio, se llega a la respuesta final en pasos o iteraciones, donde cada nueva itera-ción acerca la solución al nivel óptimo. A este respecto, decimos que la solución con-verge en forma iterativa al nivel óptimo. Como ejemplo, refiriéndonos al modelo de transporte del ejemplo 1.1, comenzamos con un programa de transporte que es factible (satisface las condiciones de oferta y demanda). Después, al probar la solución resul-tante, podemos decidir si la solución es óptima o no. Si no lo es, hallamos una mejor solución. Lógicamente, si toda nueva iteración debe mejorar (o reducir) el costo de transporte, eventualmente se llegará a una iteración terminal o final donde ya no se puedan reducir los costos. Este es el nivel óptimo. Por desgracia, no todos los modelos matemáticos de Investigación de Operaciones poseen algoritmos de solución que siempre converjan al nivel óptimo. Existen dos ra-zones de ser de esta dificultad:

1. Se puede probar que el algoritmo de solución converge al nivel óptimo, pero só-lo en un sentido teórico. La convergencia teórica señala que hay un límite supe-rior finito para el número de iteraciones, pero no indica cuán alto puede estar este límite. Por lo tanto, podemos consumir horas de tiempo de computadora sin llegar a la iteración final.

2. La complejidad del modelo matemático puede hacer imposible idear un algorit-mo de solución. En este caso, el modelo se puede mantener infactible en térmi-nos de cálculo.

Las dificultades evidentes en los cálculos de los modelos matemáticos han obligado a los analistas a buscar otros métodos de cálculo. Estos métodos también son de natura-leza iterativa, pero no garantizan la optimizad de la solución final. En cambio, simple-mente buscan una buena solución al problema. Tales métodos suelen denominarse heurísticos porque su lógica está basada en reglas o métodos prácticos que conllevan a la obtención de una buena solución. La ventaja de los métodos heurísticos es que normalmente implican un menor número de cálculos cuando se comparan con algorit-mos exactos. En la investigación de operaciones, los métodos heurísticos suelen emplearse para dos fines:

1. Se pueden utilizar dentro del contexto de un algoritmo de optimización exacto, con el fin de aumentar la velocidad del proceso para alcanzar el nivel óptimo. La necesidad de “fortalecer” el algoritmo de optimización se hace más evidente con modelos a gran escala.

2. Se utilizan simplemente para obtener una “buena” solución al problema. La so-lución resultante no tiene la garantía de ser óptima y, de hecho, su calidad en relación con el nivel óptimo real puede ser difícil de determinar.

PUCESE Ingeniería en Sistemas y Computación

Ingeniería en Administración de Empresas

Ingeniería en Comercio Exterior

Investigación de Operaciones Ing. Kléber Vera T. 9

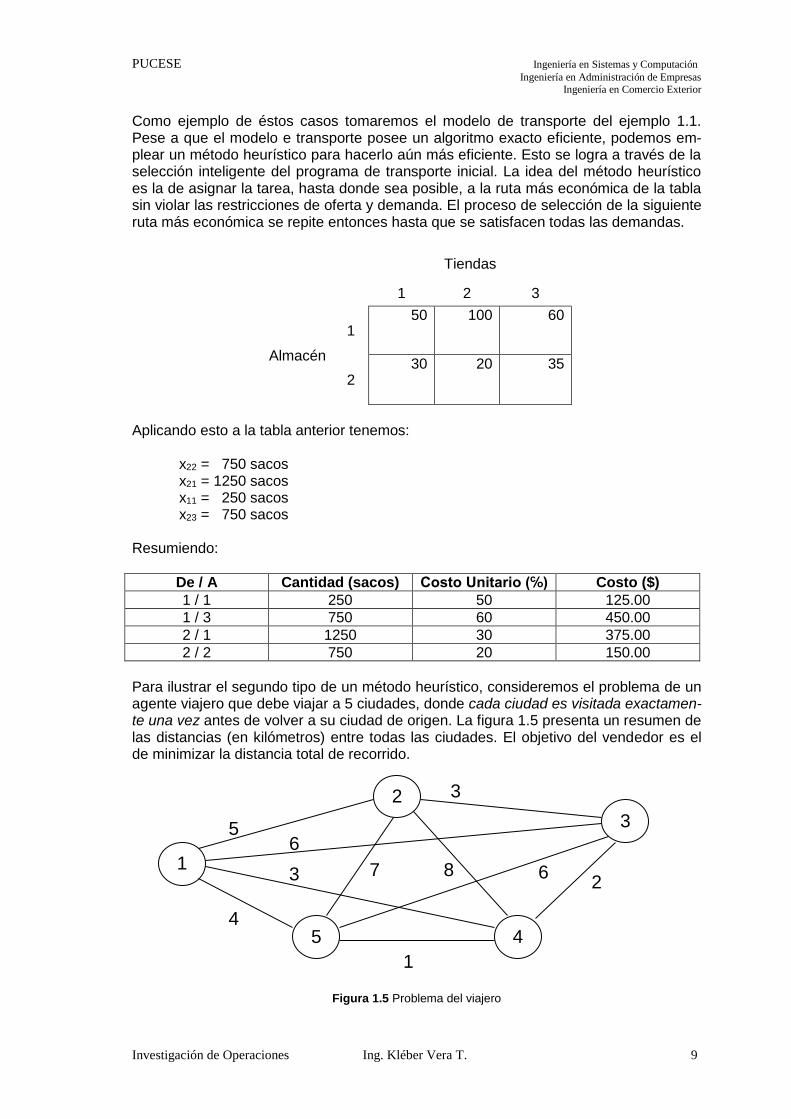

Como ejemplo de éstos casos tomaremos el modelo de transporte del ejemplo 1.1. Pese a que el modelo e transporte posee un algoritmo exacto eficiente, podemos em-plear un método heurístico para hacerlo aún más eficiente. Esto se logra a través de la selección inteligente del programa de transporte inicial. La idea del método heurístico es la de asignar la tarea, hasta donde sea posible, a la ruta más económica de la tabla sin violar las restricciones de oferta y demanda. El proceso de selección de la siguiente ruta más económica se repite entonces hasta que se satisfacen todas las demandas.

Tiendas

1 2 3

Almacén

1 50 100 60

2 30 20 35

Aplicando esto a la tabla anterior tenemos: x22 = 750 sacos x21 = 1250 sacos x11 = 250 sacos x23 = 750 sacos Resumiendo:

De / A Cantidad (sacos) Costo Unitario (℅) Costo ($)

1 / 1 250 50 125.00

1 / 3 750 60 450.00

2 / 1 1250 30 375.00

2 / 2 750 20 150.00

Para ilustrar el segundo tipo de un método heurístico, consideremos el problema de un agente viajero que debe viajar a 5 ciudades, donde cada ciudad es visitada exactamen-te una vez antes de volver a su ciudad de origen. La figura 1.5 presenta un resumen de las distancias (en kilómetros) entre todas las ciudades. El objetivo del vendedor es el de minimizar la distancia total de recorrido.

Figura 1.5 Problema del viajero

1

2

3

4 5

5

3

6

3

4

8 7 2

1

6

PUCESE Ingeniería en Sistemas y Computación

Ingeniería en Administración de Empresas

Ingeniería en Comercio Exterior

Investigación de Operaciones Ing. Kléber Vera T. 10

Este problema se puede formular como un modelo matemático exacto. Sin embargo, la obtención de la solución óptima exacta a este problema ha probado ser formidable. No obstante, se puede obtener una “buena” solución mediante el uso de un método heu-rístico que requiere se viaje de la ciudad presente a la ciudad no visitada más próxima. 1.5. FASES DE UN ESTUDIO DE INVESTIGACIÓN DE OPERACIONES Un estudio de Investigación de Operaciones no puede ser realizado y controlado por el analista de Investigación de Operaciones solamente. Aunque puede ser un experto en modelos y técnicas de solución, posiblemente no será un perito en todas las áreas donde surgen los problemas de investigación de operaciones. Consecuentemente, un equipo de investigación de operaciones deberá incluir a los miembros de la organiza-ción directamente responsables de las funciones donde existe el problema, así como para la ejecución e implantación de la solución recomendada. En otras palabras, un analista de Investigación de Operaciones comete un grave error al suponer que puede resolver problemas sin la cooperación de aquellos que implantarán sus recomendacio-nes. Las principales fases a través de las cuales pasaría el equipo a fin de efectuar un estu-dio de Investigación de Operaciones son:

1. Definición del problema 2. Construcción del modelo 3. Solución del modelo 4. Validación del modelo 5. Implantación de los resultados finales

Aunque esta sucesión de ninguna manera es estándar, parece generalmente acepta-ble. Excepto para la fase “solución del modelo”, la cual está basada comúnmente en técnicas bien desarrolladas, las fases restantes no parecen seguir reglas fijas. Esto surge del hecho de que los procedimientos para estas fases dependen del tipo de pro-blema en investigación y el ámbito de operación en el cual existe. En este aspecto, un equipo de investigación de operaciones estaría guiado en el estudio principalmente por las diferentes experiencias profesionales de sus miembros, en lugar de reglas fijas. La primera fase del estudio requiere una definición del problema. Desde el punto de vista de investigación de operaciones esto indica tres aspectos principales:

a) Una descripción de la meta o el objetivo del estudio b) Una identificación de las alternativas de decisión del sistema, y c) Un reconocimiento de las limitaciones, restricciones y requisitos del sistema

La segunda fase del estudio corresponde a la construcción del modelo. Dependiendo de la definición del problema, el equipo de investigación de operaciones deberá decidir sobre el modelo más adecuado para representar el sistema. Tal modelo deberá especi-ficar expresiones cuantitativas para el objetivo y las restricciones el problema en fun-ción de sus variables de decisión. Si el modelo resultante se ajusta a uno de los mode-los matemáticos comunes puede obtenerse una solución conveniente mediante técni-cas matemáticas. Si las relaciones matemáticas del modelo son demasiado complejas para permitir soluciones analíticas, puede ser más apropiado un modelo de simulación. Algunos casos pueden requerir el uso de una combinación de modelos matemáticos, heurísticos y de simulación. Esto depende mucho de la naturaleza y complejidad del sistema que se esté investigando.

PUCESE Ingeniería en Sistemas y Computación

Ingeniería en Administración de Empresas

Ingeniería en Comercio Exterior

Investigación de Operaciones Ing. Kléber Vera T. 11

La tercera fase del estudio corresponde a la solución del modelo. En modelos mate-máticos esto se logra usando técnicas de optimización bien definidas y se dice que el modelo proporciona una solución “óptima”. Si se usan los modelos de simulación o heurísticos, el concepto de optimizar no está tan bien definido, y la solución en estos casos se emplea para obtener evaluaciones aproximadas de las medidas del sistema. Además de la solución del modelo se debe también asegurar, siempre que sea posible, información adicional sobre el comportamiento de la solución debida a cambios en los parámetros del sistema. Usualmente esto se conoce como análisis de sensibilidad. Este análisis es especialmente necesario cuando los parámetros del sistema no pue-den estimarse con exactitud. En este caso es importante estudiar el comportamiento de la solución óptima en los entornos de estas estimaciones. La cuarta fase busca la validación del modelo. Un modelo es válido si, independien-temente de sus inexactitudes al representar el sistema, puede dar una predicción con-fiable del funcionamiento del sistema. Un método común para probar la validez de un modelo es comparar su funcionamiento con algunos datos pasados disponibles del sistema actual. El modelo será válido si bajo condiciones similares de entradas puede reproducir el funcionamiento pasado del sistema. Este método de validación no es apropiado para sistemas que no existen, ya que no habrá datos disponibles para com-paración. La fase final del estudio trata sobre la implantación de los resultados probados del modelo. La tarea de aplicar estos resultados recae principalmente en los investigadores de operaciones. Esto básicamente implicaría la traducción de estos resultados en ins-trucciones de operación detallada, emitidas en una forma comprensible a los individuos que administrarán y operarán el sistema después.

PUCESE Ingeniería en Sistemas y Computación

Ingeniería en Administración de Empresas

Ingeniería en Comercio Exterior

Investigación de Operaciones Ing. Kléber Vera T. 12

2. PROGRAMACIÓN LINEAL 2.1. INTRODUCCIÓN Es la técnica matemática para determinar la mejor asignación de los recursos limitados de una empresa. Se necesitan 5 requerimientos básicos para emplear la programación lineal para resol-ver problemas de investigación de operaciones:

1. Hay que expresar un objetivo bien definido, que pueda servir para maximizar la producción, o minimizar los costos. El objetivo debe estar bien definido en forma matemática.

2. Debe haber una solución que satisfaga la función objetivo. 3. Las ecuaciones y desigualdades deben describir el problema en forma lineal. 4. Las variables de decisión debe interrelacionarse 5. Los recursos son limitados.

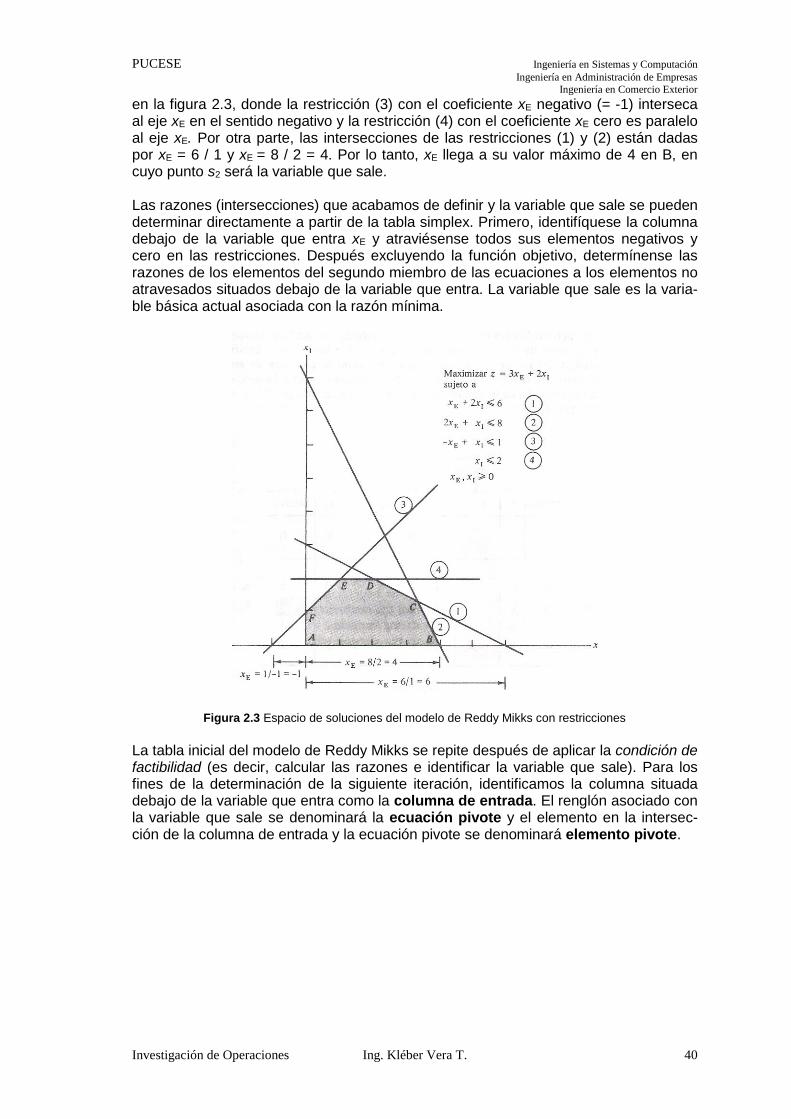

2.2. MODELO DE PROGRAMACIÓN LINEAL SIMPLE Y SU SOLUCIÓN GRÁFICA Reddy Mikks Company posee una pequeña fábrica de pinturas que produce colorantes para interiores y exteriores de casa para su distribución al mayoreo. Se utilizan dos materiales básicos, A y B, para producir las pinturas. La disponibilidad máxima de A es de 6 toneladas diarias; la de B es de 8 toneladas por día. Los requisitos diarios de ma-terias primas por tonelada de pintura para interiores y exteriores se resumen en la tabla siguiente:

Toneldas de materia prima por tonelada de pintura

Disponibilidad Má-xima (toneladas)

Exterior Interior

Materia prima A 1 2 6

Materia prima B 2 1 8

Un estudio de mercado ha establecido que la demanda diaria de pintura para interiores no puede ser mayor que la de pintura para exteriores en más de una tonelada. El estu-dio señala así mismo, que la demanda máxima de pintura para interiores está limitada a dos toneladas diarias. El precio al por mayor por tonelada es de $ 3000 para la pintura de exteriores y $ 2000 para la pintura de interiores. ¿Cuánta pintura para exteriores e interiores debe producir la compañía todos los días para maximizar el ingreso bruto? 2.2.1. Construcción del modelo matemático La construcción de un modelo matemático se puede iniciar respondiendo a las tres preguntas siguientes:

PUCESE Ingeniería en Sistemas y Computación

Ingeniería en Administración de Empresas

Ingeniería en Comercio Exterior

Investigación de Operaciones Ing. Kléber Vera T. 13

1. ¿Qué busca determinar el modelo? Dicho de otra manera, ¿cuáles son las va-riables (incógnitas) del problema?

2. ¿Qué restricciones deben imponerse a las variables a fin de satisfacer las limi-taciones del sistema representado por el modelo?

3. ¿Cuál es el objetivo (meta) que necesita alcanzarse para determinar la solu-ción óptima (mejor) de entre todos los valores factibles de las variables?

Una manera efectiva de responder a estas preguntas consiste en hacer un resumen verbal del problema. En términos del ejemplo de Reddy Mikks, la situación se describe en la forma siguiente:

“La compañía busca determinar las cantidades (toneladas) de pintura para exterio-res e interiores que se producirán para maximizar (incrementar hasta donde sea factible) el ingreso bruto total (en miles de unidades monetarias), a la vez que se satisfacen las restricciones de la demanda y el uso de materias primas”

El punto principal del modelo matemático consiste en identificar en primer término las variables y después expresar el objetivo y las restricciones como funciones matemáti-cas de las variables. 2.2.1.1. Variables Como se desea determinar las cantidades de pintura para exteriores e interiores que se producirán, las variables del modelo se pueden definir como: xE = toneladas de pintura para exteriores producidas diariamente xI = toneladas de pintura para interiores producidas diariamente 2.2.1.2. Función objetivo Como cada tonelada de pintura para exteriores se vende en $ 3000, el ingreso bruto obtenido de la venta de xE toneladas es 3xE miles de unidades monetarias. En forma análoga, el ingreso bruto que se obtiene de vender xI toneladas de pintura para interio-res es 2xI miles de unidades monetarias. Bajo la suposición de que las ventas de pintu-ra para exteriores e interiores son independientes, el ingreso bruto total se convierte en la suma de los dos ingresos. Sea z el ingreso bruto total (en miles de unidades monetarias), la función objetivo se puede escribir matemáticamente como z = 3xE + 2xI. La meta consiste en determinar los valores (factibles) de xE y xI que maximizarán este criterio. 2.2.1.3. Restricciones El problema de Reddy Mikks impone restricciones sobre el uso de materias primas y sobre la demanda. La restricción del uso de materias primas se puede expresar en forma verbal como

(uso de materias primas en ambas pinturas) ≤ (disponibilidad máxima de materias primas)

Esto nos lleva a las restricciones siguientes: xE + 2xI ≤ 6 (materia prima A) 2xE + xI ≤ 8 (materia prima B) Las restricciones sobre la demanda se expresan en forma verbal como

PUCESE Ingeniería en Sistemas y Computación

Ingeniería en Administración de Empresas

Ingeniería en Comercio Exterior

Investigación de Operaciones Ing. Kléber Vera T. 14

(cantidad en exceso de pinturas para interiores sobre exteriores) ≤ (1 tonelada por día)

(demanda de pintura para interiores) ≤ (2 toneladas por día)

Matemáticamente, éstos se expresan, respectivamente, como: xI - xE ≤ 1 (exceso de pinturas para interiores sobre exteriores) xI ≤ 2 (demanda máxima de pintura para interiores) Una restricción implícita (o sobreentendida) es que la cantidad que se produce de cada pintura no puede ser negativa. Para evitar obtener una solución como ésta, imponemos las restricciones de no negatividad, que normalmente se escriben como xI ≥ 0 (pintura para interiores) xE ≥ 0 (pintura para exteriores) Los valores de las variables xI y xE se dice constituyen una solución factible si satisfa-cen todas las restricciones del modelo. El modelo matemático completo para el problema de Reddy Mikks se puede resumir ahora de la siguiente manera:

¡Qué hace que este modelo sea un programa lineal? Técnicamente, es un programa lineal porque todas sus funciones (restricciones y objetivo) son lineales. La linealidad implica que se cumplen las propiedades de proporcionalidad y de aditividad.

1. La proporcionalidad requiere que la contribución de cada variable en la función objetivo o su uso de los recursos sea directamente proporcional al nivel de la variable. Por ejemplo, si Reddy Mikks Company ofrece vender la tonelada de pintura para exteriores en $ 2500 cuando las ventas sean superiores a dos to-neladas, no será cierto que cada tonelada de pintura producirá un ingreso de $ 3000; puesto que generará $ 3000 por tonelada para xE ≤ 2 toneladas y $ 2500 por tonelada para xE > 2 toneladas. Esta situación no satisface la condición de proporcionalidad directa con xE.

2. La aditividad requiere que la función objetivo sea la suma directa de las contri-buciones individuales de las variables. En forma análoga, el primer miembro o lado izquierdo de cada restricción debe ser la suma de los usos individuales de cada variable del recurso correspondiente. Por ejemplo, en el caso de dos pro-ductos en competencia, donde un aumento en el nivel de ventas de un producto afecta contrariamente al del otro, los dos productos no satisfacen la propiedad de aditividad.

maximizar z = 3xE + 2xI sujeto a xE + 2xI ≤ 6 2xE + xI ≤ 8 xI - xE ≤ 1 xI ≤ 2 xI ≥ 0 ; xE ≥ 0

PUCESE Ingeniería en Sistemas y Computación

Ingeniería en Administración de Empresas

Ingeniería en Comercio Exterior

Investigación de Operaciones Ing. Kléber Vera T. 15

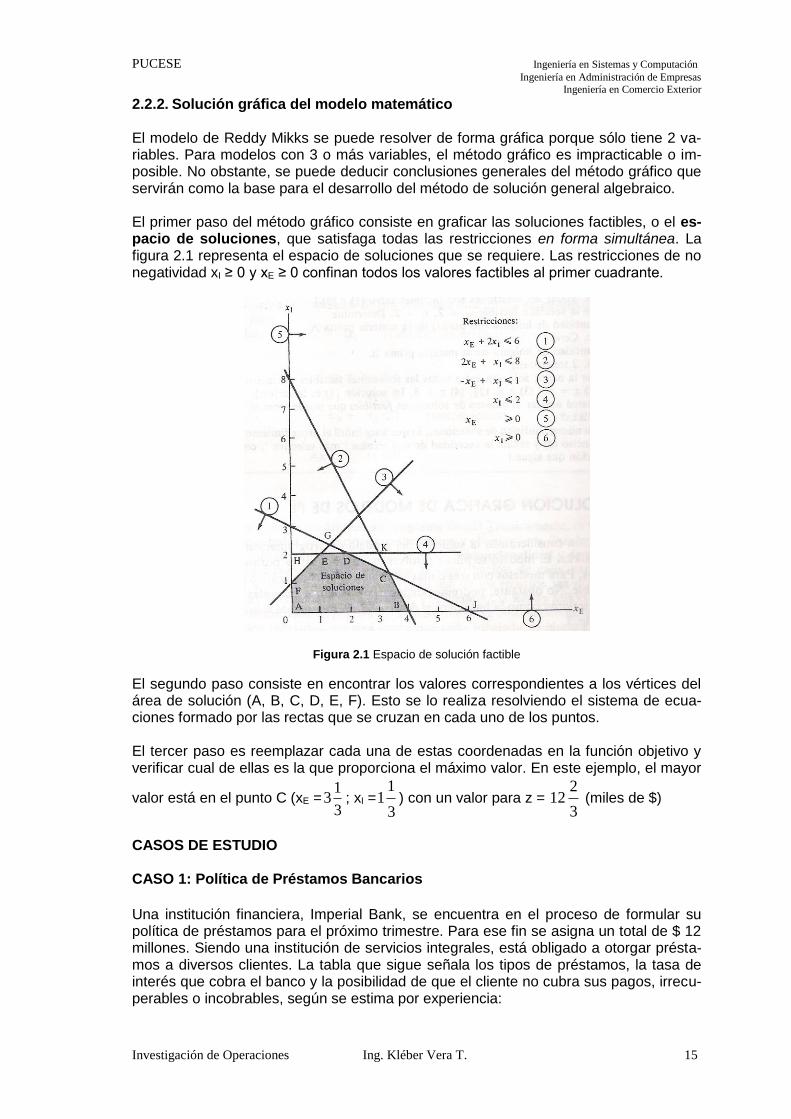

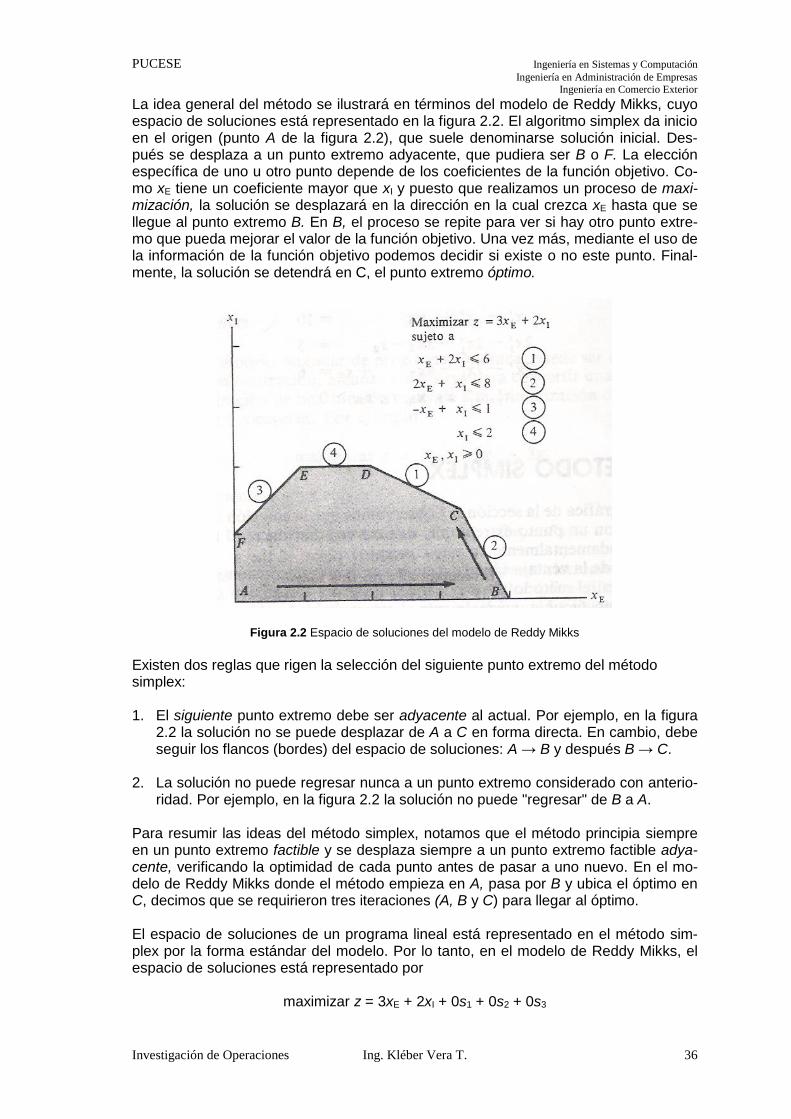

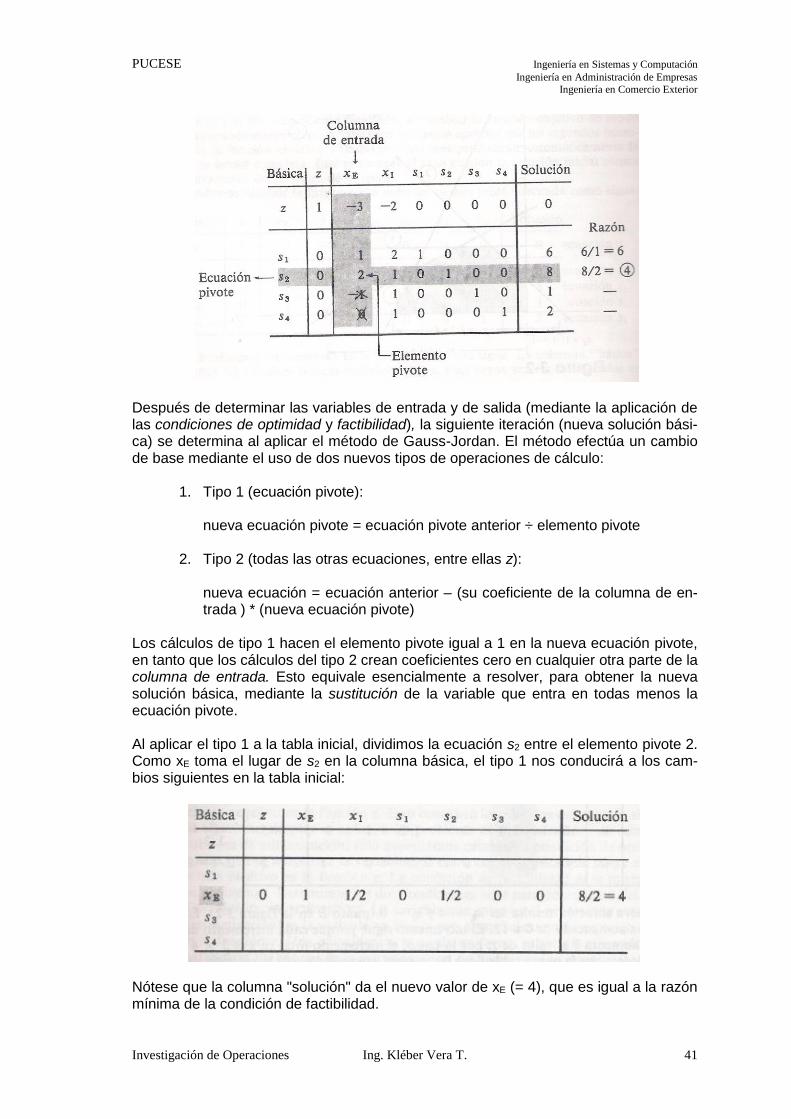

2.2.2. Solución gráfica del modelo matemático El modelo de Reddy Mikks se puede resolver de forma gráfica porque sólo tiene 2 va-riables. Para modelos con 3 o más variables, el método gráfico es impracticable o im-posible. No obstante, se puede deducir conclusiones generales del método gráfico que servirán como la base para el desarrollo del método de solución general algebraico. El primer paso del método gráfico consiste en graficar las soluciones factibles, o el es-pacio de soluciones, que satisfaga todas las restricciones en forma simultánea. La figura 2.1 representa el espacio de soluciones que se requiere. Las restricciones de no negatividad xI ≥ 0 y xE ≥ 0 confinan todos los valores factibles al primer cuadrante.

Figura 2.1 Espacio de solución factible

El segundo paso consiste en encontrar los valores correspondientes a los vértices del área de solución (A, B, C, D, E, F). Esto se lo realiza resolviendo el sistema de ecua-ciones formado por las rectas que se cruzan en cada uno de los puntos. El tercer paso es reemplazar cada una de estas coordenadas en la función objetivo y verificar cual de ellas es la que proporciona el máximo valor. En este ejemplo, el mayor

valor está en el punto C (xE =3

13 ; xI =

3

11 ) con un valor para z =

3

212 (miles de $)

CASOS DE ESTUDIO CASO 1: Política de Préstamos Bancarios

Una institución financiera, Imperial Bank, se encuentra en el proceso de formular su política de préstamos para el próximo trimestre. Para ese fin se asigna un total de $ 12 millones. Siendo una institución de servicios integrales, está obligado a otorgar présta-mos a diversos clientes. La tabla que sigue señala los tipos de préstamos, la tasa de interés que cobra el banco y la posibilidad de que el cliente no cubra sus pagos, irrecu-perables o incobrables, según se estima por experiencia:

PUCESE Ingeniería en Sistemas y Computación

Ingeniería en Administración de Empresas

Ingeniería en Comercio Exterior

Investigación de Operaciones Ing. Kléber Vera T. 16

Tipo de Préstamos Tasa de interés Probabilidad de incobrables

Personal 0.140 0.10

Automóvil 0.130 0.07

Vivienda 0.120 0.03

Agrícola 0.125 0.05

Comercial 0.100 0.02

Se supone que los pagos que no se cubren son irrecuperables y, por lo tanto, no pro-ducen ingreso por concepto de intereses.

La competencia con otras instituciones financieras del área requiere que el banco asig-ne cuando menos el 40% de los fondos totales a préstamos agrícolas y comerciales. Para dar asistencia a la industria de la construcción en la región, los préstamos para vivienda deben ser iguales cuando menos al 50% de los préstamos personales, para automóvil y para vivienda. El banco tiene además una política establecida que especifi-ca que la relación global de pagos irrecuperables no puede ser superior a 0.04. Determine el modelo matemático correspondiente al problema.

CASO 2: Uso y Urbanización de la tierra Invasores Corp. posee 800 acres de tierra de primera clase, pero no urbanizada, en un lago en la parte central de Imbabura. En el pasado, se aplicaba poca o ninguna regula-ción a nuevas urbanizaciones en torno al lago. Las orillas del lago ahora están alinea-das con residencias vacacionales agrupadas. Debido a la falta de servicio de drenaje, o desagüe por alcantarillado, se utilizan muchos tanques sépticos, la mayoría instalados en forma inadecuada. Con el paso de los años, la infiltración de los tanques sépticos ha provocado un severo problema de contaminación del agua. Para controlar la degradación más profunda en la calidad del agua, los funcionarios del municipio presentaron y aprobaron algunos reglamentos estrictos aplicables a todas las urbanizaciones a futuro:

1. Sólo se pueden construir casas para una, dos y tres familias, donde las unifami-liares constituyen cuando menos el 50% del total.

2. Para limitar el número de tanques sépticos, se requieren tamaños de lote míni-mos de 2, 3 y 4 acres para casas de una, dos y tres familias.

3. Se deben establecer áreas de recreo de 1 acre cada una a razón de un área por cada 200 familias.

4. Para preservar la ecología del lago, no se puede extraer agua del subsuelo para uso en la casa o el jardín.

El presidente de Invasores Corp. estudia la posibilidad de urbanizar los 800 acres de la compañía en el lago. La nueva urbanización incluirá casas para una, dos y tres fami-lias. El estima que el 15% del terreno se utilizará en la apertura de calles y vías de ac-ceso para servicios. También calcula que los siguientes serán sus ingresos derivados de la venta de las diversas unidades habitacionales:

Unidades habitacionales Sencilla Doble Triple

Ingreso Neto por unidad ($) 10000 15000 20000

PUCESE Ingeniería en Sistemas y Computación

Ingeniería en Administración de Empresas

Ingeniería en Comercio Exterior

Investigación de Operaciones Ing. Kléber Vera T. 17

El costo de conexión del servicio de agua al área es proporcional al número de unida-des que se construyan. Sin embargo, la comunidad estipula que se deberá colectar un mínimo de $ 100000 para que el proyecto sea económicamente factible. Además, la expansión del sistema acuífero más allá de su capacidad actual está limitada a 200000 galones por día durante períodos de consumo máximo, pico. Los datos que siguen re-sumen el costo de conexión del servicio de agua y también del consumo de agua su-poniendo una familia de tamaño medio:

Unidad habitacional Sencilla Doble Triple Recreo

Costo del servicio de agua por unidad ($)

1000 1200 1400 800

Consumo de agua por unidad (gal/día)

400 600 840 450

Determine el modelo matemático correspondiente al problema.

EJERCICIOS RESUELTOS 1. Un frutero necesita 16 cajas de naranjas, 5 de plátanos y 20 de manzanas. Dos

mayoristas pueden suministrarle para satisfacer sus necesidades, pero sólo venden la fruta en contenedores completos. El mayorista A envía en cada contenedor 8 ca-jas de naranjas, 1 de plátanos y 2 de manzanas. El mayorista B envía en cada con-tenedor 2 cajas de naranjas, una de plátanos y 7 de manzanas. Sabiendo que el mayorista A se encuentra a 150 Km. de distancia y el mayorista B a 300 Km., calcu-lar cuántos contenedores habrá de comprar a cada mayorista, con objeto de aho-rrar tiempo y dinero, reduciendo al mínimo la distancia de lo solicitado.

Solución:

Matematización del problema

Variables

Llamamos x al número de contenedores del mayorista A Llamamos y al número de contenedores del mayorista B

Función objetivo (minimizar)

z = 150x + 300y

Restricciones

MAYORISTA A MAYORISTA B Necesidades mínimas

Naranjas 8 2 16 cajas

Plátanos 1 1 5 cajas

Manzanas 2 7 20 cajas

Distancia 150 Km 300 Km

PUCESE Ingeniería en Sistemas y Computación

Ingeniería en Administración de Empresas

Ingeniería en Comercio Exterior

Investigación de Operaciones Ing. Kléber Vera T. 18

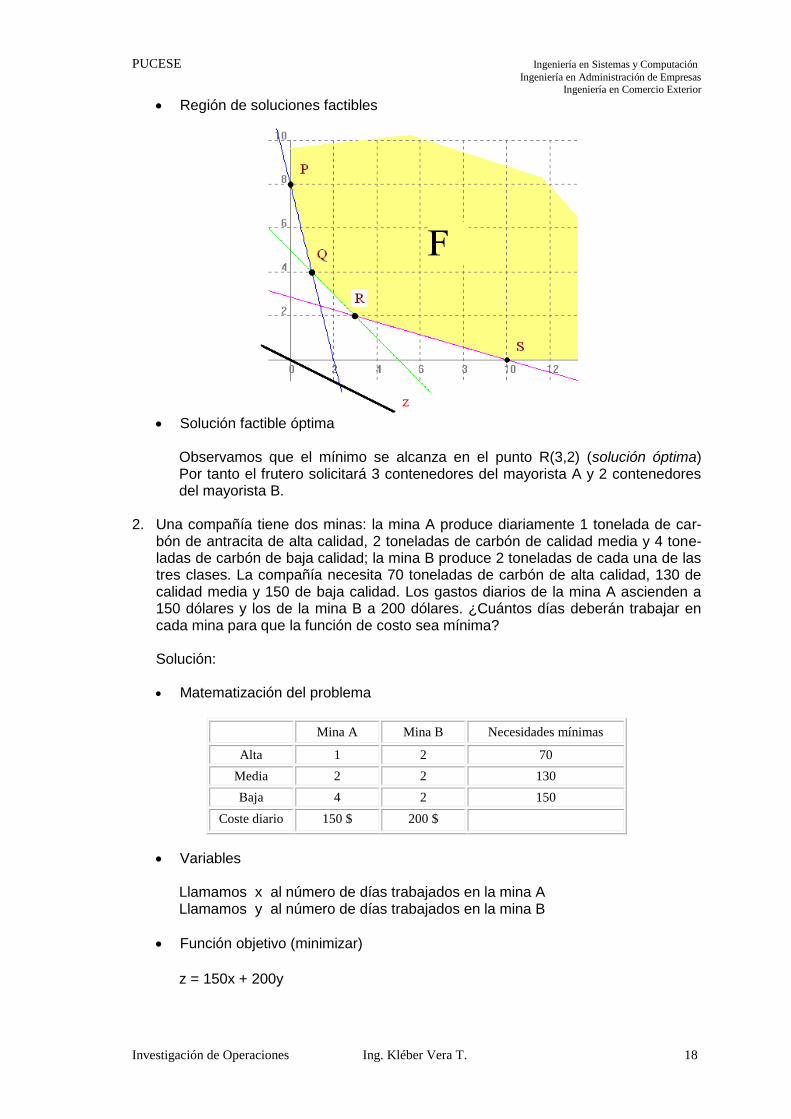

Región de soluciones factibles

Solución factible óptima

Observamos que el mínimo se alcanza en el punto R(3,2) (solución óptima) Por tanto el frutero solicitará 3 contenedores del mayorista A y 2 contenedores del mayorista B.

2. Una compañía tiene dos minas: la mina A produce diariamente 1 tonelada de car-bón de antracita de alta calidad, 2 toneladas de carbón de calidad media y 4 tone-ladas de carbón de baja calidad; la mina B produce 2 toneladas de cada una de las tres clases. La compañía necesita 70 toneladas de carbón de alta calidad, 130 de calidad media y 150 de baja calidad. Los gastos diarios de la mina A ascienden a 150 dólares y los de la mina B a 200 dólares. ¿Cuántos días deberán trabajar en cada mina para que la función de costo sea mínima? Solución: Matematización del problema

Variables Llamamos x al número de días trabajados en la mina A Llamamos y al número de días trabajados en la mina B

Función objetivo (minimizar)

z = 150x + 200y

Mina A Mina B Necesidades mínimas

Alta 1 2 70

Media 2 2 130

Baja 4 2 150

Coste diario 150 $ 200 $

PUCESE Ingeniería en Sistemas y Computación

Ingeniería en Administración de Empresas

Ingeniería en Comercio Exterior

Investigación de Operaciones Ing. Kléber Vera T. 19

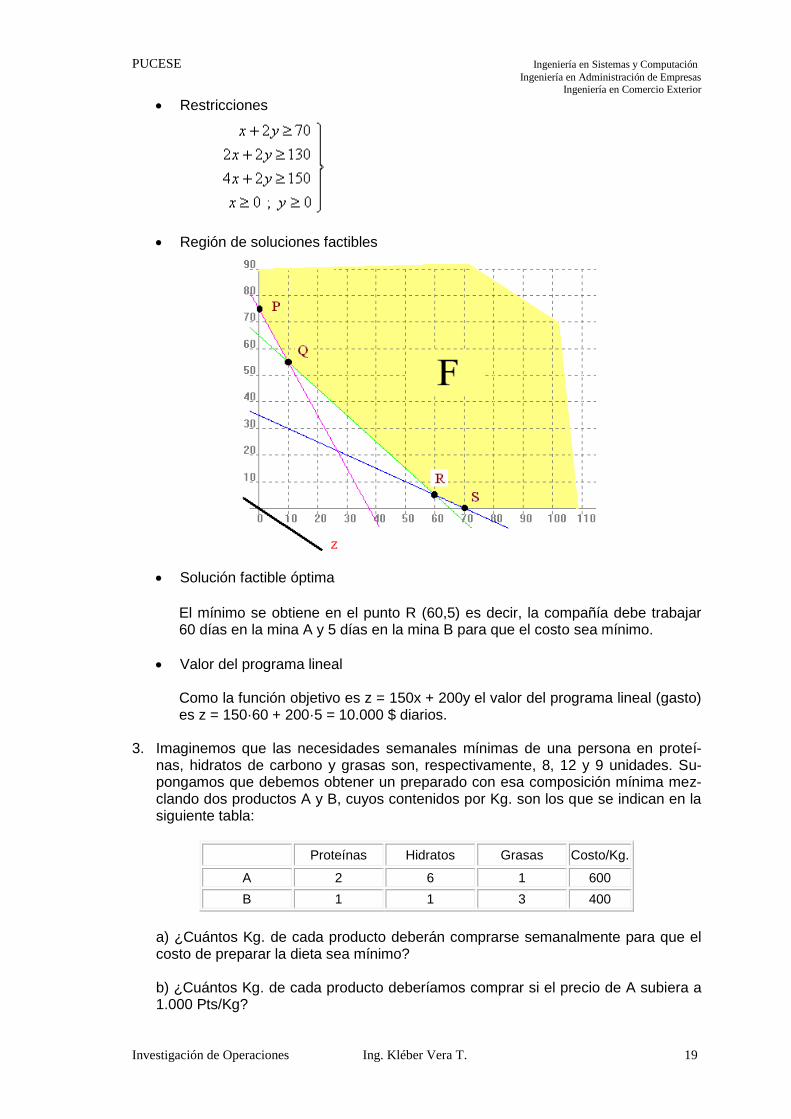

Restricciones

Región de soluciones factibles

Solución factible óptima

El mínimo se obtiene en el punto R (60,5) es decir, la compañía debe trabajar 60 días en la mina A y 5 días en la mina B para que el costo sea mínimo.

Valor del programa lineal Como la función objetivo es z = 150x + 200y el valor del programa lineal (gasto) es z = 150·60 + 200·5 = 10.000 $ diarios.

3. Imaginemos que las necesidades semanales mínimas de una persona en proteí-nas, hidratos de carbono y grasas son, respectivamente, 8, 12 y 9 unidades. Su-pongamos que debemos obtener un preparado con esa composición mínima mez-clando dos productos A y B, cuyos contenidos por Kg. son los que se indican en la siguiente tabla:

Proteínas Hidratos Grasas Costo/Kg.

A 2 6 1 600

B 1 1 3 400

a) ¿Cuántos Kg. de cada producto deberán comprarse semanalmente para que el costo de preparar la dieta sea mínimo? b) ¿Cuántos Kg. de cada producto deberíamos comprar si el precio de A subiera a 1.000 Pts/Kg?

PUCESE Ingeniería en Sistemas y Computación

Ingeniería en Administración de Empresas

Ingeniería en Comercio Exterior

Investigación de Operaciones Ing. Kléber Vera T. 20

Solución: Matematización del problema

Variables Llamamos x al número de Kg. usados del producto A Llamamos y al número de Kg. usados del producto B

Función objetivo (minimizar)

z = 600x + 400y

Restricciones

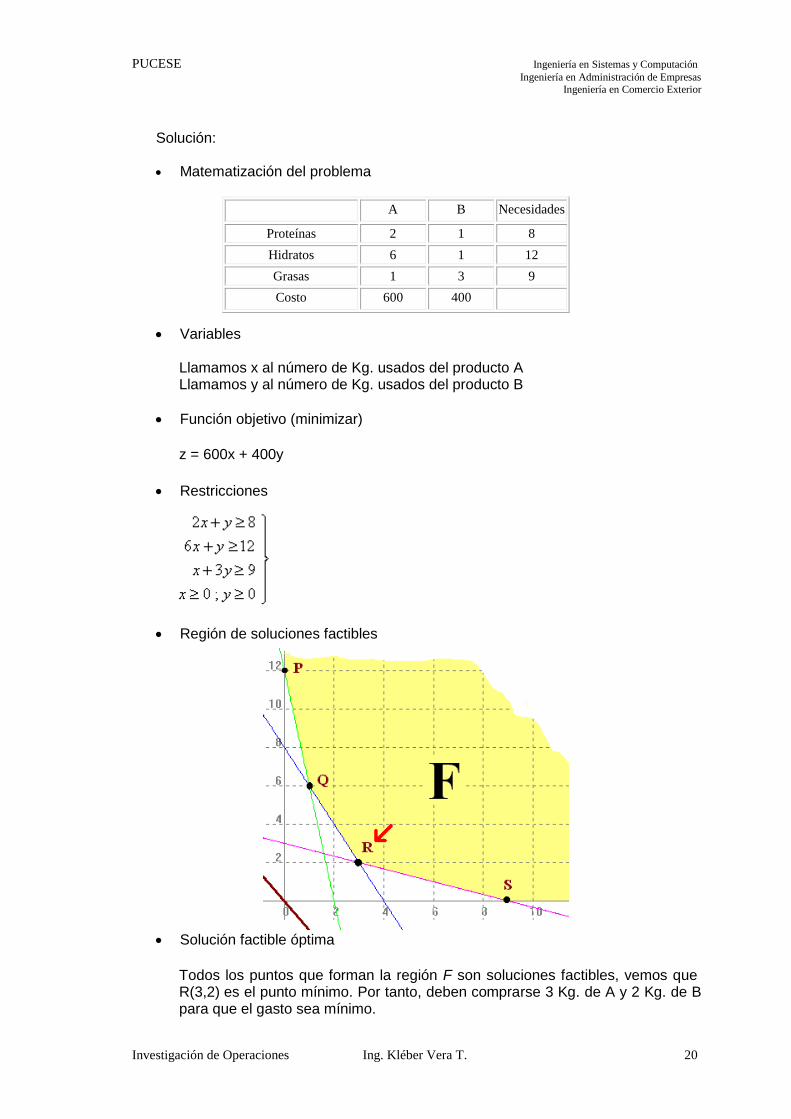

Región de soluciones factibles

Solución factible óptima

Todos los puntos que forman la región F son soluciones factibles, vemos que R(3,2) es el punto mínimo. Por tanto, deben comprarse 3 Kg. de A y 2 Kg. de B para que el gasto sea mínimo.

A B Necesidades

Proteínas 2 1 8

Hidratos 6 1 12

Grasas 1 3 9

Costo 600 400

PUCESE Ingeniería en Sistemas y Computación

Ingeniería en Administración de Empresas

Ingeniería en Comercio Exterior

Investigación de Operaciones Ing. Kléber Vera T. 21

Valor del programa lineal

Cuando la función objetivo es z = 600x + 400y el valor del programa lineal (gas-to) es 2.600 Pts.

Si la función objetivo es z = 100x + 400y la solución óptima está en el punto Q(1,6) y el valor del programa lineal (gasto) es 3.400 Pts.

4. En la elaboración de un producto A se necesita una sustancia B. La cantidad de A obtenida es menor o igual que el doble de B utilizada, y la diferencia entre las can-tidades del producto B y A no supera los 2g mientras que la suma no debe sobre-pasar los 5g. Además se utiliza por lo menos 1g de B y se requiere 1g de A. La sus-tancia A se vende a 5 millones y la B cuesta 4 millones el gramo. Calcular la canti-dad de sustancia B necesaria para que el beneficio sea máximo.

Solución:

Variables Llamamos x a la cantidad de sustancia A Llamamos y a la cantidad de sustancia B

Función objetivo (maximizar)

z = 5x + 4y

Restricciones

Región de soluciones factibles

PUCESE Ingeniería en Sistemas y Computación

Ingeniería en Administración de Empresas

Ingeniería en Comercio Exterior

Investigación de Operaciones Ing. Kléber Vera T. 22

Solución factible óptima

Se encuentra en el punto Q (10/3, 5/3), es decir la cantidad de sustancia B para que el beneficio sea máximo debe ser 5/3 g.

EJERCICIOS PROPUESTOS

1. Se considera la región del plano determinada por las inecuaciones:

x + 3 ≥ y

8 ≥ x + y

y ≥ x – 3

x ≥ 0

y ≥ 0

a) Dibujar la región del plano que definen, y calcular sus vértices. b) Hallar el punto de esa región en el que la función z = 6x + 4y alcanza el valor

máximo y calcular dicho valor. 2. Una industria vinícola produce vino y vinagre. El doble de la producción de vino es

siempre menor o igual que la producción de vinagre más cuatro unidades. Por otra parte, el triple de la producción de vinagre sumado con cuatro veces la producción de vino se mantiene siempre menor o igual a 18 unidades. Hallar el número de unidades de cada producto que se deben producir para alcanzar un beneficio má-ximo, sabiendo que cada unidad de vino deja un beneficio de 800 Ptas. y cada unidad de vinagre de 200 Ptas.

3. Una fábrica de carrocerías de automóviles y camiones tiene dos naves. En la nave

A, para hacer la carrocería de un camión, se invierten 7 días-operario, para fabricar la de un coche se precisan 2 días-operario. En la nave B se invierten tres días ope-rario tanto en carrocerías de camión como de coche. Por limitaciones de mano de obra y maquinaria, la nave A dispone de 300 días operario, y la nave B de 270 días-operario. Si los beneficios que se obtienen por cada camión son de 6 millones de pesetas y por cada automóvil 2 millones de pesetas, ¿cuántas unidades de ca-da uno se deben producir para maximizar las ganancias?

4. Una entidad financiera capta depósitos y presta dinero. La captación de depósitos

lleva una hora para convencer al cliente y otra de trabajo burocrático. El préstamo de dinero lleva una hora para convencer al cliente y dos horas de trabajo burocráti-co. El máximo número de horas de trabajo disponibles es de 40 horas para con-vencer a los clientes y 60 horas para el trabajo burocrático. El beneficio obtenido por prestar dinero es 1/3 mayor que el de captar depósitos. ¿Cuántas operaciones de cada tipo le conviene realizar para obtener el máximo beneficio? Seguir los si-guiente pasos:

Expresar mediante inecuaciones el recinto definido.

Dar la función objetivo.

¿Cuántas operaciones realiza de cada tipo? 5. Una persona tiene 500.000 pesetas para invertir en dos tipos de acciones A y B. El

tipo A tiene bastante riesgo con un interés anual del 10% y el tipo B es bastante seguro con un interés anual del 7%. Decide invertir como máximo 300.000 pesetas en A y como mínimo 100.000 pesetas en B, e invertir en A por lo menos tanto co-mo en B. ¿Cómo deberá invertir sus 500.000 pesetas para maximizar sus intereses anuales?

PUCESE Ingeniería en Sistemas y Computación

Ingeniería en Administración de Empresas

Ingeniería en Comercio Exterior

Investigación de Operaciones Ing. Kléber Vera T. 23

6. Las restricciones pesqueras impuestas por la CEE obligan a cierta empresa a pes-car como máximo 2.000 toneladas de merluza y 2.000 toneladas de rape, además, en total, las capturas de estas dos especies no pueden pasar de las 3.000 tonela-das. Si el precio de la merluza es de 1.000 Ptas./Kg. y el rape del rape es de 1.500 Ptas./Kg., ¿qué cantidades debe pescar para obtener el máximo beneficio?

7. Un pastelero tiene 150 Kg. de harina, 22 Kg. de azúcar y 27.5 Kg. de mantequilla

para hacer dos tipos de pasteles P y Q. Para hacer una docena de pasteles de tipo P necesita 3 Kg. de harina, 1 Kg. de azúcar y 1 de mantequilla y para hacer una docena de tipo Q necesita 6 Kg. de harina, 0.5 Kg. de azúcar y 1 Kg. de mantequi-lla. El beneficio que obtiene por una docena de tipo P es 20 y por una docena de tipo Q es 30. Halla, utilizando las técnicas de programación lineal, el número de docenas que tiene que hacer de cada clase para que el beneficio sea máximo.

8. En una fábrica de bombillas se producen dos tipos de ellas, las de tipo normal va-

len 450 pesetas y las halógenas 600 pesetas. La producción está limitada por el hecho de que no pueden fabricarse al día más de 400 normales y 300 halógenas ni más de 500 en total. Si se vende en toda la producción, ¿cuántas de cada clase convendrá producir para obtener la máxima facturación?

9. Un hipermercado necesita como mínimo 16 cajas de langostino, 5 cajas de néco-

ras y 20 de percebes. Dos mayoristas, A y B, se ofrecen al hipermercado para sa-tisfacer sus necesidades, pero sólo venden dicho marisco en contenedores com-pletos. El mayorista A envía en cada contenedor 8 cajas de langostinos, 1 de néco-ras y 2 de percebes. Por su parte, B envía en cada contenedor 2, 1 y 7 cajas res-pectivamente. Cada contenedor que suministra A cuesta 210.000 ptas., mientras que los del mayorista B cuestan 300.000 pesetas cada uno. ¿Cuántos contenedo-res debe pedir el hipermercado a cada mayorista para satisfacer sus necesidades mínimas con el menor coste posible?

10. Se va a organizar una planta de un taller de automóviles donde van a trabajar elec-

tricistas y mecánicos; por necesidades de mercado, es necesario que haya mayor o igual número de mecánicos que de electricistas y que el número de mecánicos no supere al doble que el de electricistas. En total hay disponibles 20 electricistas y 30 mecánicos. El beneficio de la empresa por jornada es 25.000 ptas. por electri-cista y 20.000 por mecánico. ¿Cuántos trabajadores de cada clase deben elegirse para obtener el máximo beneficio?

11. Imaginemos que las necesidades semanales mínimas de una persona en proteí-

nas, hidratos de carbono y grasas son 8, 12, 9 unidades respectivamente. Supon-gamos que debemos obtener un preparado con esa composición mínima mezclan-do los productos A y B cuyos contenidos por kilogramo son los que se indican en la siguiente tabla:

Proteínas Hidratos Grasas Coste (kg)

Producto A 2 6 1 600

Producto B 1 1 3 400

¿Cuántos kilogramos de cada producto deberán comprarse semanalmente para que el costo de preparar la dieta sea mínimo?

12. Se considera la región del primer cuadrante determinada por las inecuaciones:

x + y ≤ 8 x + y ≥ 4 x + 2y ≥ 6

PUCESE Ingeniería en Sistemas y Computación

Ingeniería en Administración de Empresas

Ingeniería en Comercio Exterior

Investigación de Operaciones Ing. Kléber Vera T. 24

a) Dibujar la región y determinar sus vértices. b) Dada la función objetivo z = 3x + 2y hallar dónde alcanza dicha función su valor

mínimo y calcular éste. 13. Dada la región del plano definida por las inecuaciones

x + y – 1 ≥ 0 0 ≤ x ≤ 3 0 ≤ y ≤2

¿Para qué valores de la región es máxima la función z = 5x + 2y? 14. Un carpintero tiene que construir mesas rectangulares cuyas dimensiones no so-

brepasen 2 metros y tales que la suma de su dimensión mayor y el doble de la menor no sobrepase 4 metros. ¿Cuál es el máximo valor del perímetro de dichas mesas?

15. Una empresa fabrica dos tipos de colonia: A y B. La primera contiene un 15% de

extracto de jazmín, un 20% de alcohol y el resto es agua y la segunda lleva un 30% de extracto de jazmín, un 15% de alcohol y el resto es agua. Diariamente se dispone de 60 litros de extracto de jazmín y de 50 litros de alcohol. Cada día se pueden producir como máximo 150 litros de la colonia B. El precio de venta por li-tro de la colonia A es de 500 pesetas y el de la colonia B es 2.000 pesetas. Hallar los litros de cada tipo que deben producirse diariamente para que el beneficio sea máximo.

16. Cada mes una empresa puede gastar. Como máximo, 1.000.000 ptas. en salarios

y 1.800.000 ptas. en energía (electricidad y gasoil). La empresa sólo elabora dos tipos de productos A y B. Por cada unidad de A que elabora gana 80 ptas. y 50 ptas. por cada unidad de B. El coste salarial y energético que acarrea la elabora-ción de una unidad del producto A y una del B aparece en la siguiente tabla:

A B

Coste salarial 200 100

Coste energético 100 300

Se desea determinar cuántas unidades de cada uno de los productos A y B debe producir la empresa para que el beneficio sea máximo.

17. Los precios de venta de dos productos A y B están en la misma relación que 7 y 6.

La producción de estos está definida por las siguientes condiciones:

La producción de A es mayor o igual que la mitad de B y menor o igual que el doble de B.

La producción total es tal que si sólo se produce A, se producen 10 Kg., y si sólo se produce B, se producen 15 kg. Y si se producen conjuntamente, la producción máxima se encuentra en la recta que une los puntos anteriores.

a) Dar la función objetivo de la venta de ambos productos. b) Expresar mediante inecuaciones el recinto definido. c) Determinar los kilos que se han de producir de cada producto para obtener

el máximo beneficio. 18. Me ofrecen la posibilidad de vender hasta un máximo de 24 toneladas de dos pro-

ductos A y B. Me dan una comisión de 15.000 ptas. por tonelada vendida de A y

PUCESE Ingeniería en Sistemas y Computación

Ingeniería en Administración de Empresas

Ingeniería en Comercio Exterior

Investigación de Operaciones Ing. Kléber Vera T. 25

10.000 ptas. por tonelada vendida de B. Averiguar, razonadamente, cuántas tone-ladas debo vender de A y cuántas de B para maximizar la ganancia.

19. Una fábrica textil elabora prendas de punto de calidades A y B. Las de calidad A se

fabrican con 1 unidad de lana y 2 unidades de fibra sintética y las de calidad B con dos unidades de lana y 1 de fibra sintética. Los beneficios obtenidos en la venta de las prendas son de 1.500 ptas. para las de calidad A y 1.000 ptas. para las de cali-dad B. Sabiendo que sólo se dispone de 180 unidades de lana y 240 de fibra sinté-tica, se pide:

a) Determinar cuántas prendas de cada tipo deben elaborarse para obtener un

beneficio máximo si la producción no puede ser superior a 1.000 prendas. b) ¿A cuánto ascenderá dicho beneficio? Justificar las respuestas.

20. Una compañía fabrica dos modelos de sombrero: Bae y Viz. La fabricación de los

sombreros se realiza en las secciones de moldeado, pintura y montaje. La fabrica-ción de cada modelo Bae requiere 2 horas de moldeado, 3 de pintura y una de montaje. La fabricación del modelo Viz requiere tres horas de moldeado, 2 de pin-tura y una de montaje. Las secciones de moldeado y pintura disponen, cada una, de un máximo de 1.500 horas cada mes, y la de montaje de 600. Si el modelo Bae se vende a 10.000 pesetas y el modelo Viz a 12.000 pesetas, ¿qué cantidad de sombreros de cada tipo ha de fabricar para maximizar el beneficio mensual?

21. Se considera la función z = 20000x + 16000y. Determinar el punto en que esta

función toma valor mínimo con las siguientes restricciones:

6x + 2y ≥ 12

2x + 2y ≥ 8

4x + 12y ≥ 24

x ≥ 0

y ≥ 0

x ≤ 7

y ≤ 7

22. Optimizar la función objetivo z = y – x condicionada a:

y ≤ -x + 4

y ≥ -x + 2

y ≤ x + 2

y ≥ x-2 23. Una empresa fabrica dos tipos de rotuladores, de la clase A a 200 ptas. la unidad y

de la clase B a 150 ptas. En la producción diaria se sabe que el número de rotula-dores de la clase B no supera en 1000 unidades a los de la A; además, entre las dos clases no superan las 3000 unidades y la de la clase B no bajan de 1000 uni-dades por día. Hallar el costo máximo y mínimo de la producción diaria.

24. En un taller de motos estiman que, por término medio, la revisión normal de una

moto nueva supone 0.5 h en la sección de mecánica, y 1 h. en la sección de elec-tricidad, mientras que la revisión de una moto usada supone 3h de mecánica y 1h de electricidad. Por la revisión de una moto nueva cobran 2500 ptas. y por la revi-sión de una moto usada cobran 4500 ptas. Si la sección mecánica puede trabajar durante 9 h al día como máximo, y la de electricidad durante 8h al día, calcular cómo deben seleccionar el trabajo para obtener los máximos ingresos.

25. Podemos comprar paquetes de abono A o B. Cada paquete contiene las unidades

de potasio (K), fósforo (P) y nitrógeno (N) indicadas en la tabla.

PUCESE Ingeniería en Sistemas y Computación

Ingeniería en Administración de Empresas

Ingeniería en Comercio Exterior

Investigación de Operaciones Ing. Kléber Vera T. 26

Marca K P N Precio

A 4 6 1 15

B 1 10 6 24

¿En qué proporción hay que mezclar ambos tipos de abono para obtener al míni-mo precio un abono que contenga 4 unidades de K, 23 de P y 6 de N?

26. Para fabricar los artículos A y B se dispone de 600 Kg. de acero. Para producir un

artículo A se consumen 4 Kg. de acero y, para obtener uno de B, 8 kg. Calcular cuántos artículos de cada tipo se deben fabricar para obtener el máximo beneficio, sabiendo que el precio de venta de cada artículo de tipo A es de 1200 ptas. y cada uno del tipo B es de 2000 ptas. y que, por falta de otros materiales, no se pueden fabricar más de 120 unidades del tipo A ni más de 70 unidades del tipo B.

27. En una granja se preparan dos clases de piensos, P y Q, mezclando dos productos

A y B. Un saco de P contiene 8 Kg. de A y 2 de B, y un saco de Q contiene 10 Kg. de A y 5 de B. Cada saco de P se vende a 300 ptas. y cada saco de Q a 800 ptas. Si en la granja hay almacenados 80 Kg. de A y 25 de B, ¿cuántos sacos de cada tipo de pienso deben preparar para obtener los máximos ingresos?

28. A una persona que quiere adelgazar se le ofrecen dos productos A y B para que

tome una mezcla de ambos con las siguientes recomendaciones:

No de be tomar más de 150 g de la mezcla ni menos de 50 g.

La cantidad de A debe ser igual o superior a la de B.

No debe incluir más de 100 g de A

Si 100g de A contiene 30 mg de vitaminas y 450 calorías y 100 g de B con-tienen 20 mg de vitaminas y 150 calorías

a) ¿Cuántos gramos de cada producto debe mezclar para obtener el prepara-

do más rico en vitaminas? b) ¿Y el más pobre en calorías?

29. Dos mataderos, P y Q, se encargan de suministrar la carne consumida semanal-

mente en tres ciudades, R, S y T: 20, 22 y 14 toneladas, respectivamente. El ma-tadero P produce cada semana 26 toneladas de carne, y el Q, 30. Sabiendo que los costes de transporte, por tonelada de carne, desde cada matadero de a cada ciudad, son los reflejados en la siguiente tabla:

R S T

P 1 3 1

Q 2 1 1

Determinar cuál es la distribución de transporte que supone un coste mínimo.

30. Optimizar la función z = 3x – 2y sujeta a las restricciones:

x ≥ 1

y ≥ 2

3y ≤ 24 – 2x

y + 2x ≤ 12

PUCESE Ingeniería en Sistemas y Computación

Ingeniería en Administración de Empresas

Ingeniería en Comercio Exterior

Investigación de Operaciones Ing. Kléber Vera T. 27

31. Hallar los valores máximo y mínimo de la función z = x + 2y – 2, sometida a las restricciones:

x + y – 2 ≥ 0

x – y + 2 ≥ 0

x ≤ 3

y ≥ 1

y ≤ 3

32. Se considera la función z = 2350x – 2690y. Determinar el punto en el que la fun-

ción toma valor máximo con las siguientes restricciones:

x + y ≤ 100

x ≥ 3y

x ≥ 0

y ≥ 0 33. Un fabricante produce sillas y mesas. Tiene la producción montada en dos seccio-

nes, la de montaje y la de pintura. Fabricar una mesa requiere 3 horas de montaje y 1 hora de pintura, una silla requiere 1 hora de montaje y 2 horas de pintura. La sección de montaje sólo puede funcionar 9 horas al día como máximo, mientras que la de pintura puede funcionar 8 horas a lo sumo. El beneficio que se obtiene en cada mesa es de 500 ptas. y en cada silla de 250 ptas. ¿Cuál sería la produc-ción de sillas y mesas que permitiría maximizar el beneficio?

34. Un camión puede transportar como máximo 9 Tm por viaje. En cierto viaje desea

transportar al menos 4 Tm de la mercancía A, y un peso de la mercancía B que no sea inferior a la mitad del peso que transporta de A. Sabiendo que se cobran 3 ptas. por Kg. de A y 2 ptas. por Kg. de B ¿cómo se debe cargar el camión para ob-tener la ganancia máxima?

35. En una urbanización se van a construir casas de dos tipos: A y B. La empresa

constructora dispone para ello de un máximo de 1800 millones de ptas., siendo el coste de cada tipo de casa de 30 y 20 millones respectivamente. El Ayuntamiento exige que el número total de casas no sea superior a 80. Sabiendo que el beneficio obtenido por la venta de una casa de tipo A es de 4 millones y de 3 millones por una de tipo B ¿cuántas casas deben construirse de cada tipo para obtener el má-ximo beneficio?

36. Resolver gráficamente el siguiente problema de programación lineal: Maximizar z= 0.75x + y Sujeto a:

x + 3y ≤ 15

5x + y ≤ 20

3x + 4y ≤ 24

x ≥ 0

y ≥ 0

¿Es única la solución?

37. En una granja de pollos se da una dieta “ para engordar” con una composición mí-

nima de 15 unidades de una sustancia A y otras 15 de una sustancia B. En el mer-cado sólo se encuentran dos clases de compuestos: el tipo X con una composición de una unidad de A y cinco de B, y el tipo Y, con una composición de cinco unida-des de A y una de B. El precio del tipo X es de 1000 pesetas y el del tipo Y es de 3000 pesetas. ¿Qué cantidades se han de comprar de cada tipo para cubrir las necesidades con un coste mínimo?

PUCESE Ingeniería en Sistemas y Computación

Ingeniería en Administración de Empresas

Ingeniería en Comercio Exterior

Investigación de Operaciones Ing. Kléber Vera T. 28

38. Minimizar y maximizar la función 5x + 4y en el recinto

12x + 5y ≤120

6x + 8y ≤ 180

5x + 10y ≤100

x ≥ 0

y ≥ 0

39. Maximizar z = 3x + 2y sujeta a:

-7x + 5y ≤10

-7x + 3y ≥ -15

2x – 3y ≥ -10

x ≥ 0

y ≥ 0

40. Representar el conjunto de puntos que satisfacen simultáneamente las ecuacio-

nes:

x ≤ 2 x ≥ -2 y ≤ 1 41. Maximizar la función z= 6x – 2y en el primer cuadrante con las restricciones:

y + 2x =1 2y ≥ 1 + x x ≤ ¼ Analizando la posibilidad de resolución del problema.

42. Un orfebre fabrica dos tipos de joyas. Las del tipo A precisan 1g de oro y 1,5g de

plata, vendiéndolas a 4000 ptas. cada una. Para la fabricación de las del tipo B emplea 1,5g de oro y 1g de plata, y las vende a 5000 ptas. El orfebre tiene sólo en el taller 750g de cada uno de los metales. Calcular cuántas joyas ha de fabricar de cada clase para obtener un beneficio máximo.

43. Los 400 alumnos de un colegio van a ir de excursión. Para ello se contrata el viaje

a una empresa que dispone de 8 autobuses con 40 plazas y 10 con 50 plazas, pe-ro sólo de 9 conductores para ese día. Dada la diferente capacidad y calidad, el al-quiler de cada autobús de los grandes cuesta 8000 ptas. y el de cada uno de los pequeños, 6000 ptas. ¿Cuántos autobuses de cada clase convendrá alquilar para que el viaje resulte lo más económico posible?

44. Un quiosco vende bolígrafos a 20 ptas. y cuadernos a 30 ptas. y pretendemos

comprar los mismos cuadernos que bolígrafos por lo menos. ¿Cuál será el número máximo de piezas que podemos comprar?

45. Cierto fabricante produce dos artículos A y B, para los que requiere la utilización de

dos secciones de producción: sección de montaje y sección de pintura. La fabrica-ción del artículo A requiere una hora de trabajo en la sección de montaje y dos ho-ras en la de pintura, y la del artículo B tres horas en la sección de montaje y una hora en la de pintura. La sección de montaje sólo puede estar en funcionamiento nueve horas diarias, mientras que la de pintura sólo ocho horas cada día. El bene-ficio que se obtiene produciendo el artículo B es doble que produciendo el artículo A. Calcular la producción diaria de los artículos A y B que maximiza los beneficios.

46. Se desea obtener tres elementos químicos a partir de las sustancias A y B. Un kilo

de A contiene 8 gramos del primer elemento, 1 gramo del segundo y 2 del tercero;

PUCESE Ingeniería en Sistemas y Computación

Ingeniería en Administración de Empresas

Ingeniería en Comercio Exterior

Investigación de Operaciones Ing. Kléber Vera T. 29

un kilo de B tiene 4 gramos del primer elemento, 1 gramo del segundo y 2 del ter-cero. Si se desea obtener al menos 16 gramos del primer elemento y las cantida-des del segundo y del tercero han de ser como mucho 5 y 20 gramos respectiva-mente y la cantidad de A es como mucho el doble que la de B, calcule los kilos de A y los de B que han de tomarse para que el coste sea mínimo si un kilo de A vale 200 ptas. y uno de B 1000 ptas. ¿Puede eliminarse alguna restricción?

47. Un fabricante de aviones produce en dos fábricas tres tipos de aparatos: el A, el B

y el C. Se ha comprometido a entregar semanalmente a un emirato árabe 12 avio-nes del tipo A, 8 del tipo B y 24 del tipo C. Al fabricante le cuesta 2 millones de pe-setas diarias el funcionamiento de la primera fábrica y 1’6 millones el de la segun-da. La primera fábrica produce, en un día, 6 aviones tipo A, 2 tipo B y 4 tipo C mientras que la segunda produce, respectivamente, 2, 2 y 12. ¿Cuántos días por semana debe trabajar cada fábrica para, cumpliendo el contrato con el emir, con-seguir reducir al máximo los costos de funcionamiento de las fábricas?

48. Considerar la función z = 1.5x + y en el conjunto:

x ≥ 0

y ≥ 0

3x + 2y- 2 ≥ 0

3x + 4y –12 ≤ 0

Comprobar que esta función alcanza su valor mínimo en más de un punto. 49. Maximizar z = x + y sujeta a:

x + 3y ≤ 26

4x + 3y ≤ 44

2x + 3y ≤ 28

x ≥ 0

y ≥ 0

50. La casa X fabrica helados A y B, hasta un máximo diario de 1000 kg. La fabrica-

ción de un Kg. de A cuesta 180 ptas. , y uno de B, 150. Calcule cuántos Kg. de A y B deben fabricarse, sabiendo que la casa dispone de 270000 Ptas./día y que un Kg. de A deja un margen igual al 90% del que deja uno de B.

51. En la región determinada por:

x + 2y ≤ 3

x – y ≤ 1

x ≥ -1

y ≥ -1 Hallar el máximo y el mínimo de la función z = x + y.

52. Una compañía aérea tiene dos aviones A y B para cubrir un determinado trayecto.

El avión A debe hacer más veces el trayecto que el avión B pero no puede sobre-pasar 120 viajes. Entre los dos aviones deben hacer más de 60 vuelos pero no menos de 200. En cada vuelo A consume 900 litros de combustible y B 700 litros. En cada viaje del avión A la empresa gana 300000 ptas. y 200000 por cada viaje del B. ¿Cuántos viajes debe hacer cada avión para obtener el máximo de ganan-cias? ¿Cuántos vuelos debe hacer cada avión para que el consumo de combusti-ble sea mínimo?

53. Pablo dispone de 12000 ptas. para gastar en libros y discos. A la tienda donde

acude, el precio de los libros es de 400 Ptas. y el de discos es de 1200 ptas. Su-poniendo que desea comprar como mucho doble número de libros que de discos, se pide:

PUCESE Ingeniería en Sistemas y Computación

Ingeniería en Administración de Empresas

Ingeniería en Comercio Exterior

Investigación de Operaciones Ing. Kléber Vera T. 30

a) Formular el problema y representarlo gráficamente. b) Contestar razonadamente si puede comprar 12 libros y 6 discos. En caso

afirmativo, indicar si gasta todo su presupuesto. c) ¿Puede adquirir 15 libros y 5 discos?, ¿cuánto dinero le sobra? Razonar la

respuesta. 54. En un problema de programación lineal se desea minimizar la función lineal

3x + 4y + 2(10 – x) + 3(18 – y) con las siguientes restricciones:

x ≥ 0

y ≥ 0

10- x ≥ 0

18 – y ≥ 0

x + y ≤13

(10-x) + (18-y) ≤15

Se pide: a) Representación gráfica del conjunto factible b) Hallar las coordenadas de todos sus vértices. c) Hallar todas las soluciones óptimas.

55. En una pequeña empresa se fabrican diariamente sólo dos tipos de aparatos, A y

B. Como máximo pueden fabricarse 3 aparatos de cada tipo y, obligatoriamente, al menos 1 artículo del tipo B. Indicar todas las posibilidades de fabricación si se quieren obtener unas ventas superiores a 6000 ptas., teniendo en cuenta que los precios de los artículos A y B son de 3000 y 1000 ptas., respectivamente.

56. Represente la región del plano delimitada por:

x + 2y ≥ 6

3x + 2y ≥ 12

x ≥ 0

y ≥ 0

¿Es posible maximizar y minimizar la función z = 4x + 3y en ella? Razone la res-puesta y, en caso afirmativo, indique en qué puntos se consigue el máximo.

57. Se dispone de 600 g de un determinado fármaco para elaborar pastillas grandes y

pequeñas. Las grandes pesan 40 g y las pequeñas 30 g. Se necesitan al menos tres pastillas grandes y al menos el doble de pequeñas que de grandes. Cada pas-tilla grande proporciona un beneficio de 20 ptas. y la pequeña de 10 ptas. ¿Cuán-tas pastillas se han de elaborar de cada clase para que el beneficio sea máximo?

58. Maximizar y minimizar la función z = x – y/3 sujeta a las siguientes restricciones:

2x – y ≥-3 y + 3x ≤ 3 y ≤ 3 59. Se considera la función z = 12x + 8y. Determinar el punto donde la función toma su

valor mínimo con las siguientes restricciones:

20x + 25y ≥ 100 35x +10y ≥ 70 60. En unos grandes almacenes necesitan entre 6 y 15 vigilantes cuando están abier-

tos al público y entre 4 y 7 vigilantes nocturnos. Por razones de seguridad, debe haber más vigilantes cuando están abiertos. Si el salario nocturno es un 60% más

PUCESE Ingeniería en Sistemas y Computación

Ingeniería en Administración de Empresas

Ingeniería en Comercio Exterior

Investigación de Operaciones Ing. Kléber Vera T. 31

alto que el diurno, ¿cómo debe organizarse el servicio para que resulte lo más económico posible?

61. La Compañía Hierros del Norte debe decidir cuántas toneladas de acero puro X y

cuántas de chatarra Y se deben utilizar en la preparación de una aleación para un cliente. El costo por tonelada de acero puro es de 3 y el de chatarra 6 (por las im-purezas); la demanda del cliente es de por lo menos 5, y él aceptaría más si así se requiere. La disponibilidad de X es 4 toneladas y 7 la de Y. La relación entre chata-rra y acero puro no puede exceder 7/8. La fábrica tiene 18 horas disponibles para derretir y fundir; una tonelada de acero puro requiere 3 horas mientras que la de chatarra sólo 2 horas.

a) Escribir el problema de programación lineal b) Resolverlo gráficamente.

62. Desde dos almacenes A y B, se tiene que distribuir fruta a tres mercados de la ciu-

dad. El almacén A dispone de 10 toneladas de fruta diarias y el B de 15 toneladas, que se reparten en su totalidad. Los dos primeros mercados necesitan, diariamen-te, 8 toneladas de fruta, mientras que el tercero necesita 9 toneladas diarias. El coste del transporte desde cada almacén a cada mercado viene dado por el si-guiente cuadro:

Almacén Mercado 1 Mercado 2 Mercado 3

A 10 15 20

B 15 10 10

Planificar el transporte para que el coste sea mínimo.

63. Para el tratamiento de cierta enfermedad, hay que administrar tres vitaminas: X,Y,

Z. Cada semana es preciso consumir, al menos, 437 mg de la vitamina X, 270 mg de la Y y 199 mg de la Z. Estas vitaminas se presentan en dos preparados: el A, con comprimidos de 80 mg que cuestan 25 ptas. y cuya composición es de un 20% de X, 40% de Y y 40% de Z; y el preparado B, cuyos comprimidos pesan 90mg, cuestan 30 pesetas y tienen una composición de 30% de X, 60% de Y y 10% de Z. ¿Qué número de comprimidos de cada preparado harán más económico el trata-miento? ¿Se puede prescindir de alguna restricción en este problema? ¿Por qué?

64. Dibujar el polígono de vértices (10,0), (11,0) y (6,6), y averiguar en qué punto (x, y)

de la región limitada por ese polígono, alcanza el máximo la función z = 7x + 4y. 65. Unos grandes almacenes desean liquidar 200 camisas y 100 pantalones de la

temporada anterior. Para ello, lanzan dos ofertas, A y B: La oferta A consiste en un lote de una camisa y un pantalón, que se vende a 3000 ptas.; la oferta B consiste en un lote de tres camisas y un pantalón, que se vende a 5000 ptas. No se desea ofrecer menos de 20 lotes de la oferta A ni menos de 10 de B. ¿Cuántos lotes ha de vender de cada tipo para maximizar la ganancia?

66. Un veterinario ha recomendado que durante un mes, un animal enfermo tome dia-

riamente para su recuperación, al menos, 4 unidades de hidratos de carbono, 23 de proteínas y 6 de grasa. En el mercado se encuentran dos marcas de pienso A y B con la siguiente composición:

Marca Hidratos Proteínas Grasa Precio

A 4 6 1 100 ptas.

PUCESE Ingeniería en Sistemas y Computación

Ingeniería en Administración de Empresas

Ingeniería en Comercio Exterior

Investigación de Operaciones Ing. Kléber Vera T. 32

B 1 10 6 160 ptas.

¿Cómo deben combinarse ambas marcas para obtener la dieta deseada al mínimo precio?

67. Optimizar la función z = 3x – 2y sujeta a las restricciones:

x ≥ 1

y ≥ 2

3y ≤ 24 – 2x

y+2x ≤12 68. Minimizar la función z = 4x + 12y sujeta a las restricciones:

y ≥ 0

3y – 2x ≤ 5

y + x ≤ 5

3y + x ≥ 2 69. Con el comienzo del curso se van a lanzar unas ofertas de material escolar. Unos

almacenes quieren ofrecer 600 cuadernos, 500 carpetas y 400 bolígrafos para la oferta, empaquetándolo de dos formas distintas; en el primer bloque, pondrán 2 cuadernos, 1 carpeta y 2 bolígrafos; en el segundo, pondrán 3 cuadernos, 1 carpe-ta y 1 bolígrafo. Los precios de cada paquete serán 650 y 700 ptas., respectiva-mente. ¿Cuántos paquetes les conviene poner de cada tipo para obtener los má-ximos beneficios?

a) Escribir el problema de Programación Lineal b) Resolver gráficamente

70. María distribuye su tiempo de ocio entre discoteca y cine. Cada vez que va a la discoteca gasta por término medio 600 ptas., mientras que si va al cine su gasto es de 400 ptas. En cierto mes su presupuesto para ocio asciende a 12000 ptas. y desea ir a la discoteca al menos tantas veces como al cine.

a) ¿Cuántas veces puede ir a cada sitio? Plantear el problema algebraicamen-

te y dar su representación gráfica. b) ¿Puede ir 10 veces a cada uno de los sitios? ¿Gasta todo su presupuesto? c) Si decide ir a la discoteca solamente, ¿cuántas veces podrá hacerlo como

máximo? d) Si María quiere maximizar el número total de veces que puede acudir a di-

vertirse, determinar gráficamente cuántas veces irá a la discoteca y cuántas al cine.

71. En un país hay dos fuentes de carbón, A y B, y tres centros de consumo, X, Y y Z.

Las fuentes producen 26 y 30 toneladas, respectivamente. Las necesidades de carbón de los tres centros, son: 20,22 y 14 toneladas, respectivamente. Si los cos-tes de transporte por tonelada de las minas a las ciudades son, en miles de pese-tas, las que se indican en el siguiente cuadro, proponer el transporte para que el coste sea mínimo.

X Y Z

A 1 3 1

B 2 1 1

72. Una empresa elabora dos productos, cada uno de ellos en una cantidad que es

múltiplo de 1000. Conoce que la demanda, de ambos productos conjuntamente es mayor que 3000 unidades y menor que 6000 unidades. Asimismo, sabe que la

PUCESE Ingeniería en Sistemas y Computación

Ingeniería en Administración de Empresas

Ingeniería en Comercio Exterior