nias 220,230,240,530 y 800

82

NIAS 220, 230, 240, 530 Y 800 Yessica Andrea Quintero C. María Camila Velásquez G.

-

Upload

yessiik-quiintero -

Category

Education

-

view

321 -

download

0

Transcript of nias 220,230,240,530 y 800

NIAS 220, 230,

240, 530 Y 800

Yessica Andrea Quintero C.

María Camila Velásquez G.

NIA 220 Control de calidad de

la auditoría de estados

financieros.

ALCANCE

Esta Norma Internacional de Auditoría (NIA)trata de las responsabilidades específicasque tiene el auditor en relación con losprocedimientos de control de calidad deuna auditoría de estados financieros.También trata, cuando proceda, de lasresponsabilidades del revisor de control decalidad del encargo.

EL SISTEMA DE CONTROL DE

CALIDAD Y LA FUNCION DE

LOS EQUIPOS DEL ENCARGO

Los sistemas, las políticas y los procedimientos de controlde calidad son responsabilidad de la firma de auditoría.

De acuerdo con la NICC 1, la firma de auditoría tiene laobligación de establecer y mantener un sistema decontrol de calidad que le proporcione una seguridadrazonable de que:

(a) la firma de auditoría y su personal cumplen lasnormas profesionales y los requerimientos legales yreglamentarios aplicables; y

(b) los informes emitidos por la firma de auditoría o porlos socios del encargo son adecuados en función de lascircunstancias.

FECHA DE ENTRADA EN VIGOR

Esta NIA es aplicable a las auditorías de

estados financieros correspondientes a

periodos iniciados a partir del 15 de

diciembre de 2009.

OBJETIVO

El objetivo del auditor es implementar

procedimientos de control de calidad relativos al

encargo que le proporcionen una seguridad

razonable de que:

(a) la auditoría cumple las normas profesionales y

los requerimientos legales y reglamentarios

aplicables; y

(b) el informe emitido por el auditor es

adecuado en función de las circunstancias.

REQUERIMIENTOS

Responsabilidades de liderazgo en la

calidad de las auditorías

El socio del encargo asumirá la

responsabilidad de la calidad global de

cada encargo de auditoría que le sea

asignado.

Requerimientos de ética aplicables

Durante la realización del encargo de auditoría,el socio del encargo mantendrá una especialatención, mediante la observación y larealización de las indagaciones necesarias, antesituaciones evidentes de incumplimiento por losmiembros del equipo del encargo de losrequerimientos de ética aplicables.

Si, a través del sistema de control de calidad dela firma de auditoría o por otros medios, llegasenal conocimiento del socio del encargocuestiones que indiquen que los miembros delequipo del encargo han incumplidorequerimientos de ética aplicables, el socio delencargo, previa consulta a otros miembros de lafirma de auditoría, determinará las medidasadecuadas.

- INDEPENDENCIA

El socio del encargo llegará a una conclusión sobre elcumplimiento de los requerimientos de independencia quesean aplicables al encargo de auditoría. A tal efecto, el sociodel encargo

(a) obtendrá información relevante de la firma de auditoría y,en su caso, de las firmas de la red, para detectar y evaluarcircunstancias y relaciones que supongan amenazas a laindependencia;

(b) evaluará la información sobre los incumplimientosdetectados, en su caso, de las políticas y los procedimientosde independencia de la firma de auditoría para determinar siconstituyen una amenaza a la independencia en el encargode auditoría; y

(c) adoptará las medidas adecuadas para eliminar dichasamenazas o para reducirlas a un nivel aceptable mediante laaplicación de salvaguardas o, si se considera adecuado,para renunciar al encargo de auditoría si las disposicioneslegales o reglamentarias aplicables así lo permiten. El sociodel encargo informará a la firma de auditoría, a la mayorbrevedad posible, de cualquier imposibilidad de resolver lacuestión, para que adopte las medidas adecuadas.

Aceptación y continuidad de las relaciones con clientes y de encargos de auditoría.

El socio del encargo deberá satisfacerse de que sehan aplicado los procedimientos adecuados enrelación con la aceptación y continuidad de lasrelaciones con clientes, y de encargos de auditoría, ydeterminará si las conclusiones alcanzadas al respectoson adecuadas.

Si el socio del encargo obtiene información que, dehaber estado disponible con anterioridad, hubiesesido causa de que la firma de auditoría rehusara elencargo de auditoría, el socio del encargocomunicará dicha información a la firma de auditoríaa la mayor brevedad, con el fin de que la firma deauditoría y el socio del encargo puedan adoptar lasmedidas necesarias.

Asignación de equipos a los encargos.

El socio del encargo deberá satisfacerse de que el equipo del encargo, y cualquier experto del auditor que no forme parte del equipo del encargo, reúnan en conjunto la competencia y capacidad adecuadas para:

(a) realizar el encargo de auditoría deconformidad con las normas profesionales y losrequerimientos legales y reglamentariosaplicables; y

(b) poder emitir un informe de auditoría que seaadecuado en función de las circunstancias.

Realización del encargo.

1. Dirección, supervisión y realización.

2. Revisiones.

3. Consultas.

4. Revisión de control de calidad del encargo.

5. Diferencias de opinión.

Seguimiento.

Un sistema efectivo de control de calidadincluye un proceso de seguimiento diseñadopara proporcionar a la firma de auditoría unaseguridad razonable de que sus políticas yprocedimientos en relación con el sistema decontrol de calidad son pertinentes, adecuadosy operan eficazmente. El socio del encargotendrá en cuenta los resultados del proceso deseguimiento de la firma de auditoríacontenidos en la información más recientedifundida por esta y, en su caso, por otrasfirmas de la red, así como si las deficienciasindicadas en dicha información puedenafectar al encargo de auditoría.

Documentación

El auditor incluirá en la documentación de auditoría:

(a) Las cuestiones identificadas en relación con el cumplimiento de losrequerimientos de ética aplicables y el modo en que fueron resueltas.(b) Las conclusiones en relación con el cumplimiento de los requerimientosde independencia que sean aplicables al encargo de auditoría, ycualquier discusión relevante con la firma de auditoría que sustente dichasconclusiones.(c) Las conclusiones que se hayan alcanzado en relación con laaceptación y continuidad de las relaciones con clientes, y de encargos deauditoría.(d) La naturaleza, el alcance y las conclusiones de las consultas realizadasen el transcurso del encargo de auditoría.

El revisor de control de calidad del encargo presentará, para el encargode auditoría revisado, pruebas documentales de que:

(a) se han aplicado los procedimientos requeridos por las políticas de lafirma de auditoría sobre revisiones de control de calidad del encargo;(b) la revisión de control de calidad del encargo se ha terminado en lafecha del informe de auditoría o con anterioridad a ella; y(c) el revisor no tiene conocimiento de ninguna cuestión que hayaquedado sin resolver que pudiera llevarle a considerar que los juiciossignificativos realizados por el equipo del encargo y las conclusionesalcanzadas por este no sean adecuados.

NIA 230

DOCUMENTACIÓN DE LA

AUDITORIA

NIA 230 Documentación de

auditoría

ALCANCE

Esta Norma Internacional de Auditoría (NIA)

trata de la responsabilidad que tiene el

auditor de preparar la documentación de

auditoría correspondiente a una auditoría de

estados financieros.

Naturaleza y propósitos de la

documentación de auditoría

La documentación de auditoría que cumpla losrequerimientos de esta NIA y los requerimientosespecíficos de documentación de otras NIAaplicables proporciona:

(a) evidencia de las bases del auditor para llegar auna conclusión sobre el cumplimiento de losobjetivos globales del auditor38; y

(b) evidencia de que la auditoría se planificó yejecutó de conformidad con las NIA y losrequerimientos legales o reglamentarios aplicables.

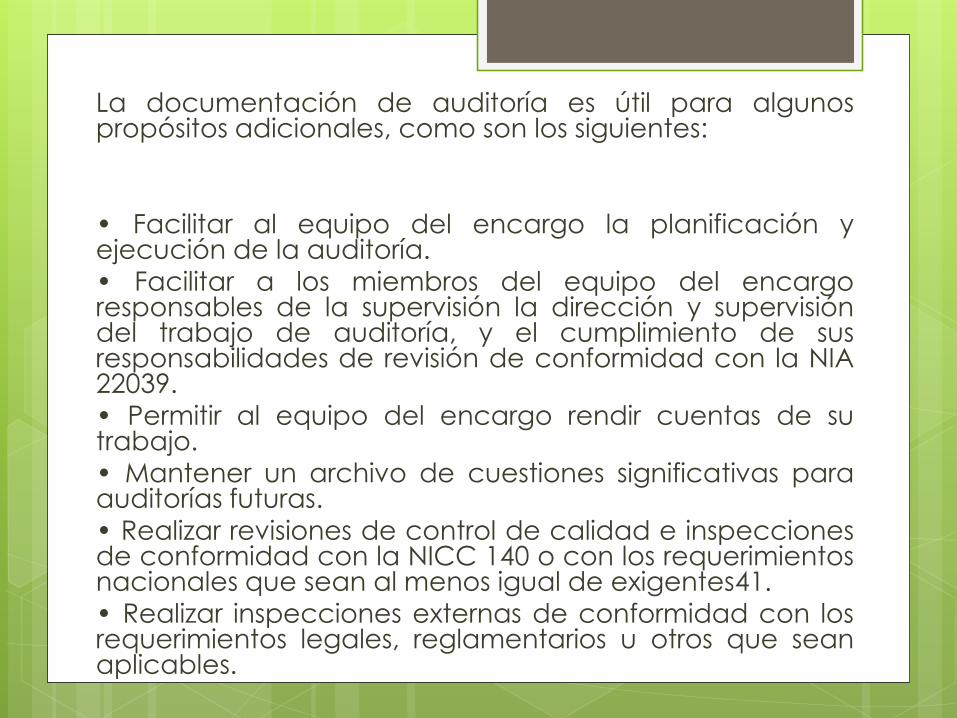

La documentación de auditoría es útil para algunospropósitos adicionales, como son los siguientes:

• Facilitar al equipo del encargo la planificación yejecución de la auditoría.

• Facilitar a los miembros del equipo del encargoresponsables de la supervisión la dirección y supervisióndel trabajo de auditoría, y el cumplimiento de susresponsabilidades de revisión de conformidad con la NIA22039.

• Permitir al equipo del encargo rendir cuentas de sutrabajo.

• Mantener un archivo de cuestiones significativas paraauditorías futuras.

• Realizar revisiones de control de calidad e inspeccionesde conformidad con la NICC 140 o con los requerimientosnacionales que sean al menos igual de exigentes41.

• Realizar inspecciones externas de conformidad con losrequerimientos legales, reglamentarios u otros que seanaplicables.

Fecha de entrada en vigor

Esta NIA es aplicable a las auditorías de

estados financieros correspondientes a

periodos iniciados a partir del 15 de

diciembre de 2009.

OBJETIVO

El objetivo del auditor es preparar

documentación que proporcione:

(a) un registro suficiente y adecuado de las

bases para el informe de auditoría; y

(b) evidencia de que la auditoría se

planificó y ejecutó de conformidad con las

NIA y los requerimientos legales y

reglamentarios aplicables.

REQUERIMIENTOS

Preparación oportuna de la documentación de

auditoría.

Compilación del archivo final de auditoría.

Documentación de los procedimientos de

auditoría aplicados y de la evidencia de

auditoría obtenida.

Documentación de los procedimientos de

auditoría aplicados y de la evidencia de

auditoría obtenida.

1. Estructura, contenido y extensión de la

documentación de auditoría.

2. Inaplicación de un requerimiento.

3. Cuestiones surgidas después de la fecha del

informe de auditoría.

NIA 240

Responsabilidades del

auditor en la auditoría de

estados financieros con

respecto al fraude

NIA 240

ALCANCE

Esta Norma Internacional de Auditoría (NIA)trata de las responsabilidades que tiene elauditor con respecto al fraude en laauditoría de estados financieros. Enconcreto, desarrolla el modo de aplicar laNIA 3151 y la NIA 3302 en relación con losriesgos de incorrección material debida afraude.

CARACTERÍSTICAS DEL FRAUDE

INTENCIONADO

1. Incorrecciones debidas a información

financiera fraudulenta.

2. Las debidas a una apropiación indebida

de activos.

RESPONSABILIDAD EN RELACIÓN

CON LA PREVENCIÓN Y

DETECCIÓN DEL FRAUDE.

La supervisión por los responsables del

gobierno de la entidad incluye prever la

posibilidad de elusión de los controles o de

que existan otro tipo de influencias

inadecuadas sobre el proceso de

información financiera, tales como intentos

de la dirección de manipular los resultados

con el fin de influir en la percepción que de

ellos y de la rentabilidad de la empresa

tengan los analistas.

RESPONSABILIDAD DEL

AUDITOR

El auditor que realiza una auditoría de

conformidad con las NIA es responsable de

la obtención de una seguridad razonable

de que los estados financieros

considerados en su conjunto están libres de

incorrecciones materiales debidas a fraude

o error.

FECHA DE ENTRADA EN VIGOR

Esta NIA es aplicable a las auditorías de

estados financieros correspondientes a

periodos iniciados a partir del 15 de

diciembre de 2009.

OBJETIVOS

Los objetivos del auditor son:

(a) identificar y valorar los riesgos de incorrecciónmaterial en los estados financieros debida afraude;

(b) obtener evidencia de auditoría suficiente yadecuada con respecto a los riesgos valorados deincorrección material debida a fraude, mediante eldiseño y la implementación de respuestasapropiadas; y

(c) responder adecuadamente al fraude o a losindicios de fraude identificados durante larealización de la auditoría.

REQUERIMIENTOS Escepticismo profesional

De conformidad con la NIA 200, el auditor mantendrá unaactitud de escepticismo profesional durante toda la auditoría,reconociendo que, a pesar de su experiencia previa sobre lahonestidad e integridad de la dirección y de los responsables delgobierno de la entidad, es posible que exista una incorrecciónmaterial debida a fraude.

Salvo que tenga motivos para creer lo contrario, el auditor puedeaceptar que los registros y los documentos son auténticos. Si lascondiciones identificadas durante la realización de la auditoríallevan al auditor a considerar que un documento podría no serauténtico, o que los términos de un documento se hanmodificado, pero este hecho no se ha revelado al auditor, éstellevará a cabo investigaciones detalladas.

Cuando las respuestas a las indagaciones ante la dirección oante los responsables del gobierno de la entidad seanincongruentes, el auditor investigará dichas incongruencias.

Discusión entre los miembros del equipo delencargo

La NIA 315 requiere que se discuta entre losmiembros del equipo del encargo y que el socio delencargo determine las cuestiones a comunicar a losmiembros del equipo que no participen en ladiscusión5. La discusión pondrá un énfasis especialen el modo en que los estados financieros de laentidad pueden estar expuestos a incorrecciónmaterial debida a fraude y las partidas a las quepuede afectar, incluida la forma en que podríaproducirse el fraude. La discusión se desarrollaráobviando la opinión que los miembros del equipodel encargo puedan tener sobre la honestidad eintegridad de la dirección o de los responsables delgobierno de la entidad.

Procedimientos de valoración del riesgo y

actividades relacionadas.

Al aplicar los procedimientos de valoración

del riesgo y llevar a cabo las actividades

relacionadas para obtener conocimiento

de la entidad y de su entorno, incluido su

control interno, como se requiere en la NIA

3156, el auditor aplicará los procedimientos

recogidos en los apartados 17-24 con el fin

de obtener información para identificar los

riesgos de incorrección material debida a

fraude.

- La dirección y otras personas de la

entidad.

- Responsables del gobierno de la

entidad.

- Identificación de relaciones inusuales o

inesperadas.

- Otra información.

- Evaluación de factores de riesgo de

fraude.

Identificación y valoración de los riesgos de incorrección material debida a fraude

De conformidad con la NIA 315, el auditor identificará y evaluará los riesgos de incorrección material debida a fraude en los estados financieros, y en las afirmaciones relativas a tipos de transacciones, saldos contables o información a revelar.

Para la identificación y valoración de los riesgos de incorrección material debida a fraude, el auditor, basándose en la presunción de que existen riesgos de fraude en el reconocimiento de ingresos, evaluará qué tipos de ingresos, de transacciones generadoras de ingresos o de afirmaciones dan lugar a tales riesgos. El apartado 47 especifica la documentación que se requiere cuando el auditor concluye que la presunción no es aplicable en las circunstancias del encargo y que, por tanto, no ha identificado el reconocimiento de ingresos como un riesgo de incorrección material debida a fraude.

El auditor tratará los riesgos valorados de incorrección material debida a fraude como riesgos significativos y, en consecuencia, en la medida en que aún no se haya hecho, el auditor obtendrá conocimiento de los correspondientes controles de la entidad, incluidas las actividades de control, que sean relevantes para dichos riesgos.

Respuestas a los riesgos valorados de incorrección material debida afraude

-Respuestas globales

De conformidad con la NIA 330, el auditor determinará las respuestasglobales necesarias frente a los riesgos valorados de incorrección materialdebida a fraude en los estados financieros.

En la determinación de respuestas globales frente a los riesgos valoradosde incorrección material debida a fraude en los estados financieros, elauditor:

(a) asignará y supervisará al personal teniendo en cuenta losconocimientos, la cualificación y la capacidad de las personas a las quese les atribuyan responsabilidades significativas en el encargo, y su propiavaloración de los riesgos de incorrección material debida a fraude;(b) evaluará si la selección y la aplicación de las políticas contables porparte de la entidad, y en especial las políticas relacionadas conmediciones subjetivas y con transacciones complejas, pueden serindicativas de información financiera fraudulenta originada por intentosde manipulación de los resultados por parte de la dirección; e(c) introducirá un elemento de imprevisibilidad en la selección de lanaturaleza, el momento de realización y la extensión de losprocedimientos de auditoría.

Procedimientos de auditoría en respuesta ariesgos relacionados con la elusión de loscontroles por parte de la dirección

La dirección se encuentra en una posiciónprivilegiada para cometer fraude debido a sucapacidad de manipular los registros contables ypreparar estados financieros fraudulentosmediante la elusión de controles que, por lodemás, operan eficazmente. Aunque el nivel deriesgo de que la dirección eluda los controlesvariará de una entidad a otra, la existencia delriesgo en sí está presente en todas las entidades.Dado el carácter imprevisible del modo en quedicha elusión podría producirse, es un riesgo deincorrección material debida a fraude, y porconsiguiente, un riesgo significativo.

Evaluación de la evidencia de auditoría.

El auditor evaluará si los procedimientos

analíticos que se aplican en una fecha cercana

a la finalización de la auditoría, para alcanzar

una conclusión global sobre si los estados

financieros son congruentes con el

conocimiento que el auditor tiene de la entidad,

indican un riesgo de incorrección material

debida a fraude no reconocido previamente.

Imposibilidad del auditor para continuar con el encargo.

Si, como consecuencia de una incorrección debida a fraude o a indicios de fraude, el auditor se encuentra con circunstancias excepcionales que llevan a poner en duda su capacidad para seguir realizando la auditoría:

(a) determinará las responsabilidades profesionales y legales aplicables en función de las circunstancias, lo que incluye determinar si existe un requerimiento de que el auditor informe a la persona o personas que realizaron su nombramiento o, en algunos casos, a las autoridades reguladoras;

(b) considerará si procede renunciar al encargo, si las disposiciones legales o reglamentarias aplicables así lo permiten; y

(c) si el auditor renuncia:

(i) discutirá con el nivel adecuado de la dirección y los responsables del gobierno de la entidad la renuncia al encargo y los motivos de dicha renuncia; y

(ii) determinará si existe algún requerimiento profesional o legal que exija que el auditor informe de su renuncia al encargo, y de las razones para renunciar, a la persona o personas que realizaron el nombramiento del auditor o, en algunos casos, a las autoridades reguladoras.

Manifestaciones escritas

El auditor obtendrá de la dirección y, cuando proceda, de losresponsables del gobierno de la entidad, manifestaciones escritas deque:

(a) reconocen su responsabilidad en el diseño, la implementación yel mantenimiento del control interno para prevenir y detectar elfraude.

(b) han revelado al auditor los resultados de la valoración realizadapor la dirección del riesgo de que los estados financieros puedancontener incorrecciones materiales debidas a fraude;

(c) han revelado al auditor su conocimiento de un fraude o deindicios de fraude que afecten a la entidad y en el que esténimplicados:

(i) la dirección;

(ii) empleados que desempeñen funciones significativas en el controlinterno; u

(iii) otras personas, cuando el fraude pueda tener un efecto materialen los estados financieros; y

(d) han revelado al auditor su conocimiento de cualquier denunciade fraude, o de indicios de fraude, que afecten a los estadosfinancieros de la entidad, realizada por empleados, antiguosempleados, analistas, autoridades reguladoras u otros.

Comunicaciones a la dirección y a los responsables del gobierno de la entidad

Si el auditor identifica un fraude u obtiene información que indique la posibleexistencia de un fraude, lo comunicará oportunamente al nivel adecuadode la dirección, a fin de informar a los principales responsables de laprevención y detección del fraude de las cuestiones relevantes para susresponsabilidades.

Salvo que todos los responsables del gobierno de la entidad participen en sudirección, si el auditor identifica un fraude, o tiene indicios de que puedeexistir un fraude en el que participen:

(a) la dirección;

(b) los empleados que desempeñan funciones significativas de controlinterno; u(c) otras personas, cuando el fraude dé lugar a una incorrección materialde los estados financieros, el auditor comunicará estas cuestiones a losresponsables del gobierno de la entidad oportunamente. Si el auditor tieneindicios de la existencia de fraude en el que esté implicada la dirección,comunicará estas sospechas a los responsables del gobierno de la entidad ydiscutirá con ellos la naturaleza, el momento de realización y la extensión delos procedimientos de auditoría necesarios para completar la auditoría.

El auditor comunicará a los responsables del gobierno de la entidadcualquier otra cuestión relativa a fraude que, a su juicio, sea relevante parasu responsabilidad.

Comunicaciones a las autoridades reguladoras y

de supervisión.

Si el auditor ha identificado un fraude, o tiene

indicios de que lo haya, determinará si tiene la

responsabilidad de informar de ello a un tercero

ajeno a la entidad. Aunque es posible que el

deber del auditor de mantener la

confidencialidad de la información de su cliente le

impida hacerlo, en algunas circunstancias la

responsabilidad legal del auditor puede

prevalecer sobre el deber de confidencialidad.

Documentación.

En relación con el conocimiento de la entidad y de su entorno, así como respecto de la valoración de los riesgos de incorrección material11, el auditor incluirá en la documentación de auditoría requerida por la NIA 31511 evidencia de:

(a) las decisiones significativas que se hayan tomado durante la discusión mantenida entre los miembros del equipo del encargo en relación con la probabilidad de incorrección material en los estados financieros debida a fraude; y

(b) los riesgos identificados y valorados de incorrección material debida a fraude en los estados financieros y en las afirmaciones.

El auditor incluirá en la documentación de auditoría referente a las respuestas del auditor a los riesgos valorados de incorrección material que exige la NIA 33013:

(a) las respuestas globales a los riesgos valorados de incorrección material debida a fraude en los estados financieros, y la naturaleza, el momento de realización y la extensión de los procedimientos de auditoría, así como la relación que estos procedimientos tienen con los riesgos valorados de incorrección material debida a fraude en las afirmaciones; y(b) los resultados de los procedimientos de auditoría, incluidos los que se hayan diseñado para responder al riesgo de que la dirección eluda los controles.

En la documentación de auditoría, el auditor incluirá las comunicaciones sobre fraude que haya realizado a la dirección, a los responsables del gobierno de la entidad, a las autoridades reguladoras y a otros.

Si el auditor concluye que, en las circunstancias del encargo, no es aplicable la presunción de que existe un riesgo de incorrección material debida a fraude relacionado con el reconocimiento de ingresos, incluirá en la documentación de auditoría las razones que sustentan dicha conclusión.

La Norma Internacional de

Auditoría (NIA) 530, “Muestreo

de auditoría”. Alcance de esta NIA

Esta Norma Internacional de Auditoría (NIA) es deaplicación cuando el auditor ha decidido emplear elmuestreo de auditoría en la realización de procedimientosde auditoría. Trata de la utilización por el auditor delmuestreo estadístico y no estadístico para diseñar yseleccionar la muestra de auditoría, realizar pruebas decontroles y de detalle, así como evaluar los resultados dela muestra.

Fecha de entrada en vigor

Esta NIA es aplicable a las auditorías de estados financieroscorrespondientes a periodos iniciados a partir del 15 dediciembre de 2009.

Requerimientos

Diseño, tamaño y selección de la

muestra de elementos a

comprobarAl diseñar la muestra de auditoría, el auditor tendrá encuenta el objetivo del procedimiento de auditoría y lascaracterísticas de la población de la que se extraerá lamuestra.

El auditor determinará un tamaño de muestra suficientepara reducir el riesgo de muestreo a un nivelaceptablemente bajo

El auditor seleccionará los elementos de la muestra deforma que todas las unidades de muestreo de la poblacióntengan posibilidad de ser seleccionadas.

Aplicación de procedimientos de

auditoría

El auditor aplicará procedimientos de auditoría,adecuados para el objetivo, a cada elementoseleccionado.

Si el procedimiento de auditoría no es aplicable alelemento seleccionado, el auditor aplicará elprocedimiento a un elemento de sustitución.

Si el auditor no puede aplicar los procedimientos deauditoría diseñados, o procedimientos alternativosadecuados, a un elemento seleccionado, el auditortratará dicho elemento como una desviación conrespecto al control prescrito, en el caso de pruebas decontroles, o como una incorrección, en caso de pruebasde detalle.

Naturaleza y causa de las

desviaciones e incorreccionesEl auditor investigará la naturaleza y la causa de cualquierdesviación o incorrección identificadas, y evaluará su posibleefecto sobre el objetivo del procedimiento de auditoría y sobreotras áreas de la auditoría.

En circunstancias extremadamente poco frecuentes en las que elauditor considere que una incorrección o desviación descubiertaen una muestra es una anomalía, el auditor obtendrá un altogrado de certidumbre de que dicha incorrección o desviación noes representativa de la población. El auditor adquirirá dicho gradode certidumbre mediante la aplicación de procedimientos deauditoría adicionales para obtener evidencia de auditoríasuficiente y adecuada de que la incorrección o la desviación noafecta al resto de la población.

Evaluación de los resultados del

muestreo de auditoría

El auditor evaluará:

los resultados de la muestra; y

si la utilización del muestreo de auditoría ha

proporcionado una base razonable para

extraer conclusiones sobre la totalidad de la

población que ha sido comprobada.

Diseño de la muestraEl muestreo de auditoría permite al auditor obtener y evaluar la evidencia deauditoría sobre una determinada característica de los elementosseleccionados con el fin de alcanzar, o contribuir a alcanzar, una conclusióncon respecto a la población de la que se ha extraído la muestra.

El muestreo de auditoría puede aplicarse utilizando enfoques de muestreoestadístico o no estadístico.

Al diseñar una muestra de auditoría, el auditor toma en consideración elobjetivo específico que se ha de lograr y la combinación de procedimientos deauditoría que tiene mayor posibilidad de alcanzar dicho objetivo. Laconsideración de la naturaleza de la evidencia de auditoría que se busca y delas condiciones de posibles desviaciones o incorrecciones, o de otrascaracterísticas relativas a dicha evidencia de auditoría facilitará al auditor ladefinición de lo que constituye una desviación o incorrección y de la poblaciónque se debe utilizar para el muestreo. En cumplimiento del requerimiento delapartado 10 de la NIA 500, cuando se realiza muestreo de auditoría, el auditoraplica procedimientos de auditoría para obtener evidencia de que la poblaciónde la que se extrae la muestra está completa.

Tamaño de la muestra

El nivel de riesgo de muestreo que el auditor estádispuesto a aceptar afecta al tamaño de la muestraque resulta necesario. Cuanto menor sea el riesgoque el auditor está dispuesto a aceptar, mayortendrá que ser el tamaño de la muestra.

El tamaño de la muestra se puede determinarmediante la aplicación de una fórmula con baseestadística o mediante la aplicación del juicioprofesional.

Selección de elementos a

comprobar

En el caso del muestreo estadístico, los elementos de lamuestra se seleccionan de modo que cada unidad demuestreo tenga una probabilidad conocida de serseleccionada. En el caso del muestreo no estadístico, sehace uso del juicio para seleccionar los elementos de lamuestra. Puesto que el objetivo del muestreo consiste enproporcionar una base razonable para que el auditorextraiga conclusiones sobre la población de la que seselecciona la muestra, es importante que el auditorseleccione una muestra representativa, de forma que seevite el sesgo, mediante la selección de elementos de lamuestra que tengan características típicas de la población.

Los principales métodos de selección de muestras son laselección aleatoria, sistemática e incidental

Aplicación de procedimientos de

auditoríaUn ejemplo de situación en la que resulta necesario aplicar el procedimiento deauditoría a un elemento de sustitución es cuando, en una prueba para laobtención de evidencia sobre la autorización de los pagos, se ha seleccionado uncheque anulado. Si el auditor se satisface de que el cheque ha sidocorrectamente anulado, de forma que no constituye una desviación, se examinaun sustituto adecuadamente seleccionado.

Un ejemplo de situación en la que el auditor no puede aplicar los procedimientosde auditoría diseñados a un elemento seleccionado es

cuando se ha perdido la documentación relativa a dicho elemento.

Un ejemplo de procedimiento alternativo adecuado puede ser el examen de loscobros posteriores junto con evidencia de su procedencia y de las partidas a lasque corresponden, cuando no se haya recibido respuesta a una solicitud deconfirmación positiva.

Naturaleza y causa de las

desviaciones e incorrecciones

Al analizar las desviaciones y las incorreccionesidentificadas, el auditor puede observar que muchasde ellas tienen una característica común, como porejemplo, el tipo de transacción, la ubicación, la líneade productos o el periodo de tiempo. En dichascircunstancias, el auditor puede decidir identificartodos los elementos de la población que tienen lacaracterística común y extender los procedimientosde auditoría a dichos elementos. Asimismo, dichasdesviaciones o incorrecciones pueden serintencionadas y pueden indicar la posibilidad defraude.

Extrapolación de incorrecciones

Se requiere que el auditor extrapole las incorrecciones al

conjunto de la población con el fin de obtener una visión

general de la magnitud de la incorrección, pero dicha

extrapolación puede no ser suficiente para determinar un

importe que deba ser registrado.

Cuando se haya determinado que una incorrección es una

anomalía, puede ser excluida de la extrapolación de las

incorrecciones al conjunto de la población. No obstante,

sigue siendo necesario considerar el efecto de dicha

incorrección, en caso de no haber sido corregida, junto

con la extrapolación de las incorrecciones no anómalas.

Evaluación de los resultados del

muestreo de auditoría

En el caso de pruebas de controles, un porcentaje dedesviación inesperadamente elevado de la muestrapuede llevar a un incremento del riesgo valorado deincorrección material, salvo que se obtenga evidencia deauditoría adicional que sustente la valoración inicial. En elcaso de pruebas de detalle, una incorrección de unimporte inesperadamente elevado en una muestra puedellevar al auditor a considerar que un tipo de transacción oun saldo contable contienen una incorrección material, enausencia de evidencia de auditoría adicional quedemuestre la inexistencia de una incorrección material.

Cuando el auditor concluya que el muestreo de auditoría noha proporcionado una base razonable para alcanzarconclusiones sobre la población que ha sido comprobada,puede:

• solicitar a la dirección que investigue las incorreccionesidentificadas y la posibilidad de que existan incorreccionesadicionales, y que realice cualquier ajuste que resultenecesario; o

• adaptar la naturaleza, momento de realización y extensiónde los procedimientos de auditoría posteriores para lograrde la mejor manera el grado de seguridad requerido. Porejemplo, en el caso de pruebas de controles, el auditorpodría aumentar el tamaño de la muestra, comprobar uncontrol alternativo o modificar los procedimientossustantivos relacionados.

Estratificación y selección

ponderada por el valor

Al considerar las características de la población de la

que se extrae la muestra, el auditor puede determinar

que es adecuado realizar una estratificación o una

selección ponderada por el valor. Este anexo

proporciona orientaciones al auditor sobre la utilización

de las técnicas de estratificación y de selección

ponderada por el valor.

Estratificación1. La eficiencia de la auditoría puede aumentar si el auditor estratifica

una población, dividiéndola en subconjuntos discretos que tenganuna característica que los identifique. El objetivo de laestratificación es reducir la variabilidad de los elementos dentro decada estrato y así permitir la reducción del tamaño de la muestrasin aumentar el riesgo de muestreo.

2. Al realizar las pruebas de detalle, la población se estratifica, amenudo, por su valor monetario. Esto permite dirigir un mayoresfuerzo en la auditoría a los elementos de mayor valor, ya queestos pueden contener la mayor incorrección potencial en términosde sobrevaloración.

Igualmente, una población puede estratificarse, de acuerdo con unadeterminada característica indicativa de un mayor riesgo deincorrección; ejemplo, al comprobar el deterioro de valor de créditospor operaciones comerciales en la valoración de las cuentas a cobrar,los saldos pueden estratificarse por antigüedad.

3.Los resultados de los procedimientos de auditoría aplicados auna muestra de elementos de un estrato sólo puedenextrapolarse a los elementos que conforman dicho estrato.Para alcanzar una conclusión sobre toda la población, elauditor necesitará considerar el riesgo de incorrección materialen relación con cualesquiera otros estratos que compongan lapoblación. Por ejemplo, el 20% de los elementos de unapoblación pueden representar el 90% del valor de un saldocontable. El auditor puede decidir examinar una muestra deestos elementos. El auditor evalúa los resultados de estamuestra y alcanza una conclusión sobre el 90% del valor,independientemente del 10% restante (para el que se utilizaráotra muestra u otro medio de obtener evidencia de auditoría, oque puede ser considerado inmaterial).

4. Si un tipo de transacciones o un saldo contable se ha divididoen estratos, la incorrección se extrapola a cada estrato porseparado. A continuación, las incorrecciones extrapoladas acada estrato se combinan para considerar el posible efecto delas incorrecciones sobre la totalidad del tipo de transaccioneso saldo contable.

Selección ponderada por el valor

En las pruebas de detalle, puede ser eficiente determinarcomo unidad de muestreo las unidades monetariasindividuales que conforman la población. Habiendoseleccionado unidades monetarias concretas de lapoblación, por ejemplo, el saldo de cuentas a cobrar, elauditor puede examinar los elementos específicos, porejemplo, saldos individuales, que contengan dichasunidades monetarias. Una de las ventajas de este enfoquepara la definición de la unidad de muestreo es que elesfuerzo de auditoría se centra en los elementos de mayorvalor, al tener más posibilidades de ser seleccionados, ypuede suponer muestras de tamaño más pequeño. Esteenfoque se puede utilizar conjuntamente con el método deselección de muestras sistemático y su eficiencia esmáxima cuando la selección de los elementos es aleatoria.

Métodos de selección de

muestrasExisten muchos métodos de selección de muestras. Los principales métodos sonlos siguientes:

(a) La selección aleatoria (aplicada a través de generadores de númerosaleatorios; por ejemplo, mediante tablas de números aleatorios).

(b) La selección sistemática, la cual consiste en dividir el número de unidades demuestreo de la población por el tamaño de la muestra para obtener unintervalo de muestreo, por ejemplo 50, y habiendo determinado un punto departida dentro de las primeras 50, se selecciona a continuación cadaquincuagésima unidad de muestreo. Aunque el punto de partida se puededeterminar de forma incidental, es más probable que la muestra seaverdaderamente aleatoria si se determina mediante una herramientainformática para la generación de números aleatorios o mediante tablas denúmeros aleatorios. En caso de recurrir a la selección sistemática, el auditortendría que verificar que las unidades de muestreo de la población no esténestructuradas de tal modo que el intervalo de muestreo corresponda a undeterminado patrón de la población.

(c) El muestreo por unidad monetaria es un tipo de selección ponderada por elvalor (como se describe en el anexo 1) en la que el tamaño, la selección y laevaluación de la muestra tienen como resultado una conclusión en valoresmonetarios.

(d) La selección incidental, en la cual el auditor selecciona la muestra sin recurrir auna técnica estructurada. Aunque no se utilice una técnica estructurada, elauditor evitará, no obstante, cualquier sesgo consciente o previsibilidad (porejemplo, evitar seleccionar elementos de difícil localización, o seleccionar oevitar siempre los primeros o últimos registros de una página) y, enconsecuencia, intentará asegurarse de que todos los elementos de lapoblación tengan posibilidad de ser seleccionados. La selección incidental noes adecuada en caso de muestreo estadístico.

(e) La selección en bloque, la cual implica la selección de uno o de varios bloquesde elementos contiguos de la población. Generalmente, la selección en bloqueno se puede utilizar en el muestreo estadístico debido a que la mayoría de laspoblaciones se estructuran de forma que los elementos de una secuenciatengan presumiblemente características similares entre ellos y diferentes de lasde otros elementos de la población. Aunque en algunas circunstancias elexamen de un bloque de elementos puede ser un procedimiento de auditoríaadecuado, rara vez será una técnica de selección de muestras adecuada si elauditor intenta realizar, sobre la base de la muestra, inferencias válidas para lapoblación entera.

(NIA) 800, “Consideraciones especiales-Auditorías

de estados financieros preparados de conformidad

con un marco de información con fines específicos”

Alcance de esta NIA

1. Las Normas Internacionales de Auditoría (NIA) de la serie 100-700son de aplicación a la auditoría de estados financieros. La presenteNIA trata de las consideraciones especiales para la aplicación dedichas NIA a una auditoría de estados financieros preparados deconformidad con un marco de información con fines específicos.

2. La presente NIA está redactada en el contexto de un conjuntocompleto de estados financieros preparados de conformidad conun marco de información con fines específicos. La NIA 8051 tratade las consideraciones especiales aplicables en una auditoría deun solo estado financiero o de un elemento, cuenta o partidaespecíficos de un estado financiero.

3. Esta NIA no invalida los requerimientos de las demás NIA, nipretende tratar todas las consideraciones especiales que puedanser aplicables en las circunstancias del encargo.

Fecha de entrada en vigor

Esta NIA es aplicable a las auditorías de estados

financieros correspondientes a periodos iniciados a

partir del 15 de diciembre de 2009.

Objetivo

El objetivo del auditor, al aplicar las NIA en una auditoría

de estados financieros preparados de conformidad con

un marco de información con fines específicos, es

tratar de manera adecuada las consideraciones

especiales que son aplicables con respecto a:

(a) la aceptación del encargo;

(b) la planificación y la realización de dicho encargo; y

(c) la formación de una opinión y el informe sobre los

estados financieros.

Definiciones

(a) Estados financieros con fines específicos: estados financieros preparados deconformidad con un marco de información con fines específicos.

(b) Marco de información con fines específicos: un marco de informaciónfinanciera diseñado para satisfacer las necesidades de información financierade usuarios específicos. El marco de información financiera puede ser unmarco de imagen fiel o un marco de cumplimiento.

Requerimientos

Consideraciones para la aceptación del encargo.

Aceptabilidad del marco de información financiera.

La NIA 210 requiere que el auditor determine la aceptabilidad del marco deinformación financiera aplicado para la preparación de los estadosfinancieros. En una auditoría de estados financieros con fines específicos, elauditor obtendrá conocimiento de:

(a) la finalidad para la cual se han preparado los estados financieros;

(b) los usuarios a quienes se destina el informe; y

(c) las medidas tomadas por la dirección para determinar que el marco deinformación financiera aplicable es aceptable en las circunstancias.

Consideraciones para la planificación y realización de la auditoría

La NIA 200 requiere que el auditor cumpla todas las NIA aplicables ala auditoría. En la planificación y en la realización de una auditoríade estados financieros con fines específicos, el auditordeterminará si la aplicación de las NIA requiere consideracionesespeciales teniendo en cuenta las circunstancias del encargo.

La NIA 315 requiere que el auditor obtenga conocimiento de laselección y de la aplicación de las políticas contables, por parte dela entidad. En el caso de unos estados financieros preparados encumplimiento de las disposiciones de un contrato, el auditorobtendrá conocimiento de cualquier interpretación significativa delcontrato que haya realizado la dirección para la preparación dedichos estados financieros. Una interpretación es significativacuando la adopción de otra interpretación razonable hubieraproducido una diferencia material en la información presentada enlos estados financieros.

Definición de marco de

información con fines específicosLos siguientes son ejemplos de marcos de información confines específicos:

• contabilización con criterios fiscales para un conjunto deestados financieros que acompañan a una declaración deimpuestos de la entidad;

• contabilización con criterio de caja de la información sobreflujos de efectivo que tenga que preparar una entidad parasus acreedores;

• las disposiciones sobre información financiera establecidaspor un regulador con el fin de cumplir los requerimientos dedicho regulador; o

• las disposiciones sobre información financiera de uncontrato, tal como una emisión de obligaciones, un contratode préstamo o una subvención.

Puede haber circunstancias en las que un marco deinformación con fines específicos se base en un marco deinformación financiera establecido por un organismo emisor denormas autorizado o reconocido, o por las disposicioneslegales y reglamentarias, pero que no cumpla todos losrequerimientos de dicho marco. Un ejemplo es un contrato querequiera que los estados financieros se preparen deconformidad con la mayoría, pero no con todas, las normas deinformación financiera de la jurisdicción X. Cuando esto esaceptable a efectos del encargo, no es adecuado que ladescripción del marco de información financiera aplicable enlos estados financieros con fines específicos dé a entender quese cumple plenamente el marco de información financieraestablecido por las disposiciones legales o reglamentarias opor el organismo emisor de normas autorizado o reconocido.En el ejemplo anterior relativo al contrato, la descripción delmarco de información financiera aplicable puede hacerreferencia a las disposiciones sobre información financiera delcontrato, en vez de hacer cualquier referencia a las normas deinformación financiera de la jurisdicción X.

es posible que el marco de información con fines específicos pueda noser un marco de imagen fiel, aunque el marco de información financierasobre el que se base sí lo sea.

Esto se debe a que el marco de información con fines específicos puedeno cumplir todos los requerimientos del marco de información financieraestablecido por el organismo emisor de normas autorizado o reconocido,o por las disposiciones legales o reglamentarias, que sean necesariospara que los estados financieros se presenten fielmente.

Los estados financieros preparados de conformidad con un marco deinformación con fines específicos pueden ser los únicos estadosfinancieros que prepara una entidad. En estas circunstancias, dichosestados financieros pueden ser utilizados por usuarios distintos deaquéllos para los que se diseñó el marco de información financiera. Apesar de la amplia distribución de los estados financieros en dichascircunstancias, éstos se consideran estados financieros con finesespecíficos a efectos de las NIA. Los requerimientos de los apartados13-14 tienen como finalidad evitar malentendidos con respecto a la finalidadpara la que se han preparado los estados financieros.

Consideraciones para la aceptación del encargo

Aceptabilidad del marco de información financiera

En el caso de estados financieros con fines específicos, lasnecesidades de información financiera de los usuarios a quienes sedestina el informe son un factor clave para determinar laaceptabilidad del marco de información financiera aplicado en lapreparación de los estados financieros.

El marco de información financiera aplicable puede abarcar lasnormas de información financiera establecidas por un organismoemisor de normas autorizado o reconocido para promulgar normassobre estados financieros con fines específicos. En este caso, sepresumirá que estas normas son aceptables para dicha finalidad siel organismo sigue un proceso establecido y transparente, en elque haya una deliberación y en el que se tengan en cuenta lospuntos de vista de interesados relevantes. En algunasjurisdicciones, las disposiciones legales o reglamentarias puedenprescribir el marco de información financiera que debe utilizar ladirección para la preparación de estados financieros con finesespecíficos de un determinado tipo de entidad.

Consideraciones para la planificación y realización de la auditoría

La NIA 200 requiere que el auditor cumpla (a) los requerimientos deética aplicables, incluidos los relativos a la independencia, enrelación con los encargos de auditoría de estados financieros y (b)todas las NIA aplicables a la auditoría. También exige que el auditorcumpla cada uno de los requerimientos de una NIA salvo que, en lascircunstancias de la auditoría, no sea aplicable la totalidad de la NIAo el requerimiento no sea aplicable porque incluya una condición y lacondición no concurra. En circunstancias excepcionales, el auditorpuede considerar necesario no cumplir un requerimiento aplicablede una NIA mediante la aplicación de procedimientos de auditoríaalternativos para alcanzar el objetivo de dicho requerimiento.

La aplicación de algunos de los requerimientos de las NIA en unaauditoría de estados financieros con fines específicos puede requeriruna consideración especial por parte del auditor.

En el caso de estados financieros con fines específicos, tales como lospreparados de conformidad con los requerimientos de un contrato, la direcciónpuede acordar con los usuarios a quienes se destina el informe, un umbral pordebajo del cual las incorrecciones identificadas en el curso de la auditoría noserán corregidas o ajustadas. La existencia de dicho umbral no exime al auditordel requerimiento de determinar la importancia relativa de conformidad con la NIA320 con fines de planificación y ejecución de la auditoría de los estadosfinancieros con fines específicos.

La comunicación con los responsables del gobierno de la entidad de conformidadcon las NIA se basa en la relación entre dichos responsables y los estadosfinancieros sometidos a auditoría, en concreto, cuando los responsables delgobierno de la entidad tienen la responsabilidad de supervisar la preparación dedichos estados financieros. En el caso de estados financieros con finesespecíficos, los responsables del gobierno de la entidad puede que no tenganesa responsabilidad; por ejemplo, cuando la información financiera se prepareúnicamente para ser utilizada por la dirección. En dichos casos, es posible quelos requerimientos de la NIA 26012 no sean aplicables a la auditoría de losestados financieros con fines específicos, salvo cuando el auditor también searesponsable de la auditoría de los estados financieros de la entidad con finesgenerales o, por ejemplo, cuando haya acordado con los responsables delgobierno de la entidad comunicarles las cuestiones relevantes identificadas en elcurso de la auditoría de los estados financieros con fines específicos.

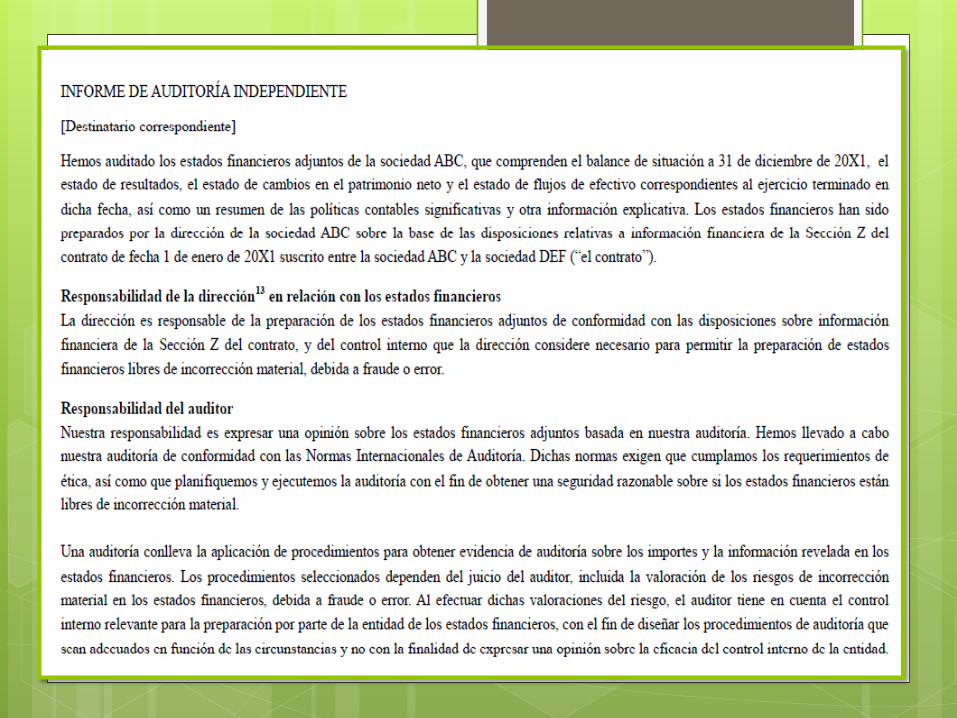

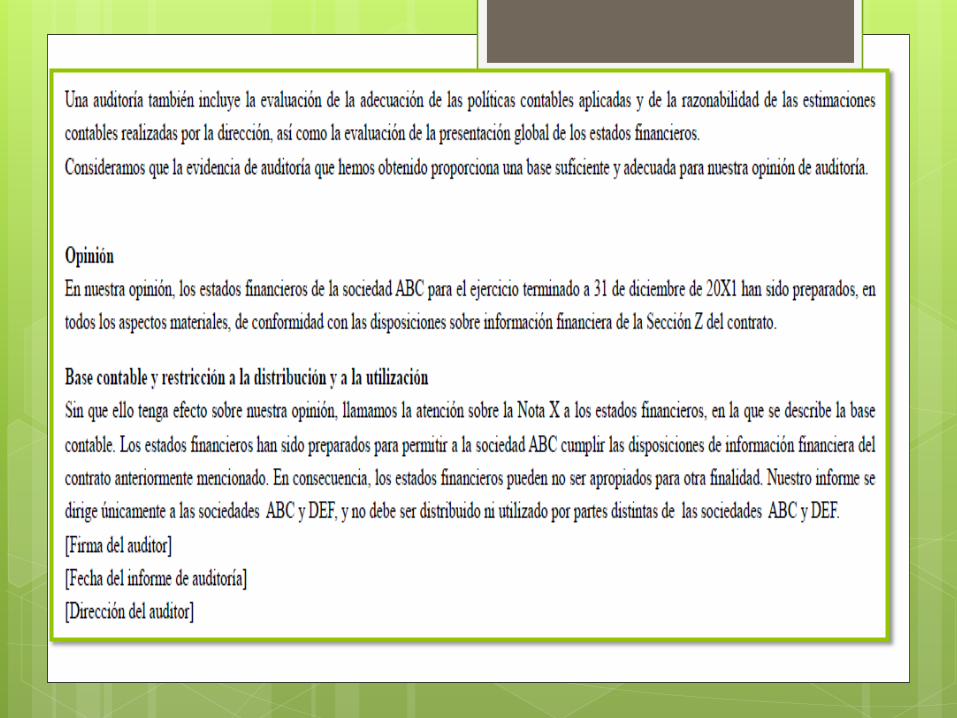

Ejemplos de informes de

auditoría sobre estados

financieros con fines específicos• Ejemplo 1: Informe de auditoría sobre un conjunto

completo de estados financieros preparados deconformidad con las disposiciones sobre informaciónfinanciera de un contrato (a los efectos de esteejemplo, un marco de cumplimiento).

• Ejemplo 2: Informe de auditoría sobre un conjuntocompleto de estados financieros preparados deconformidad con criterios fiscales de contabilización dela Jurisdicción X (a los efectos de este ejemplo, unmarco de cumplimiento).

• Ejemplo 3: Informe de auditoría sobre un conjuntocompleto de estados financieros preparados deconformidad con las disposiciones sobre informaciónfinanciera establecidas por un regulador (a los efectosde este ejemplo, un marco de imagen fiel).

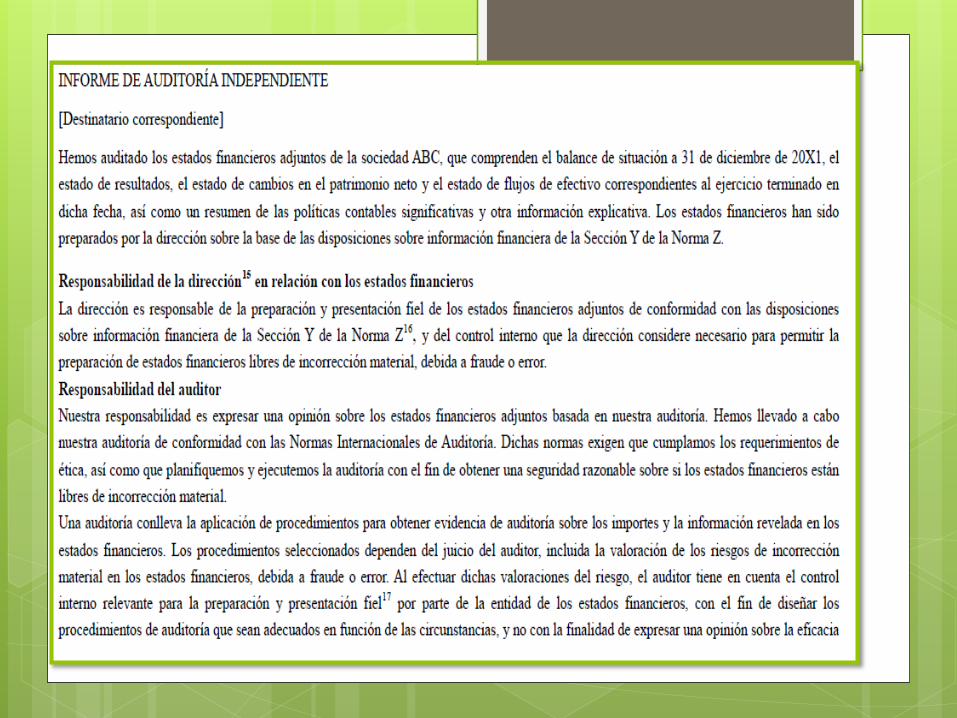

Ejemplo 1:

Las circunstancias incluyen lo siguiente:

• Los estados financieros han sido preparados por ladirección de la entidad, de conformidad con lasdisposiciones sobre información financiera de uncontrato (es decir, un marco de información con finesespecíficos) con el fin de cumplir con lo establecido endicho contrato. La dirección no puede elegir entredistintos marcos de información financiera.

• El marco de información financiera aplicable es un marcode cumplimiento.

• Los términos del encargo de auditoría reflejan ladescripción de la responsabilidad de la dirección querecoge la NIA 210, en relación con los estadosfinancieros.

• Se restringen la distribución y la utilización del informe deauditoría.

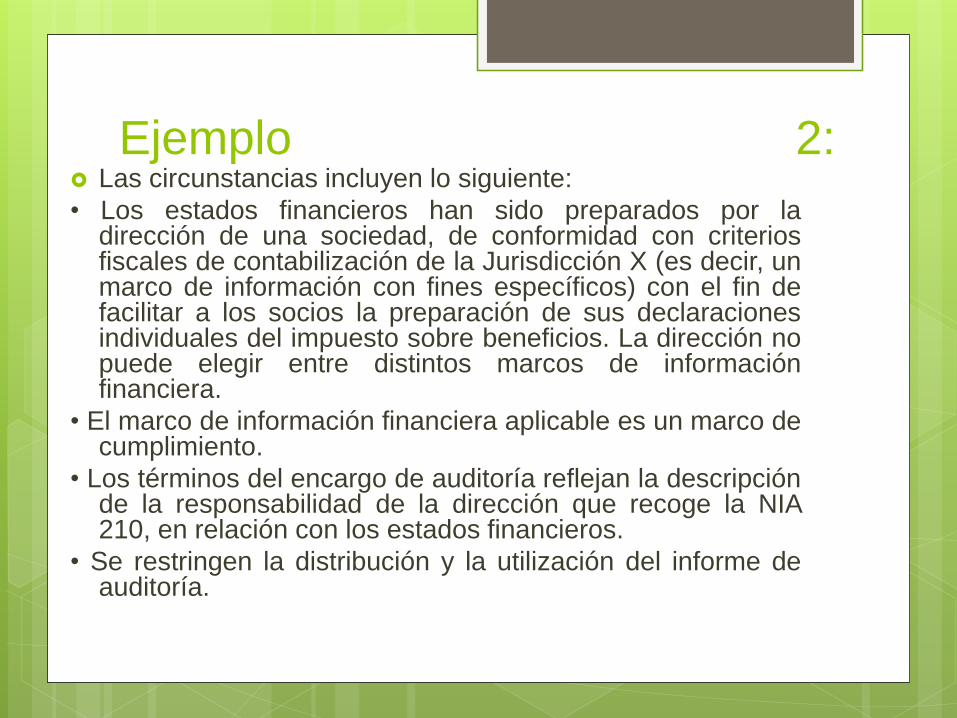

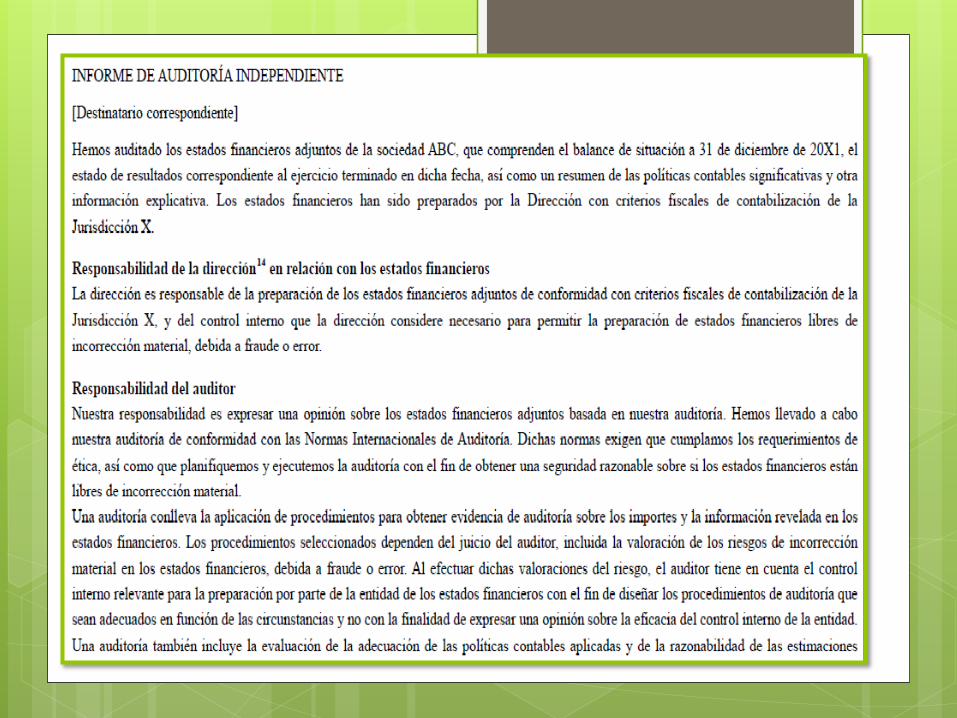

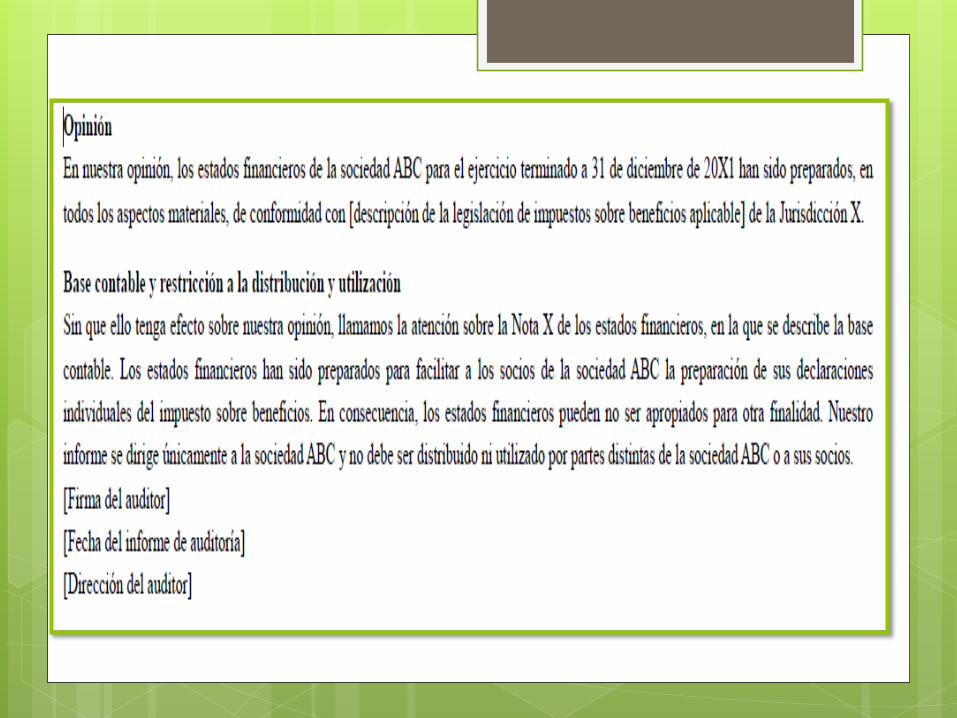

Ejemplo 2: Las circunstancias incluyen lo siguiente:

• Los estados financieros han sido preparados por ladirección de una sociedad, de conformidad con criteriosfiscales de contabilización de la Jurisdicción X (es decir, unmarco de información con fines específicos) con el fin defacilitar a los socios la preparación de sus declaracionesindividuales del impuesto sobre beneficios. La dirección nopuede elegir entre distintos marcos de informaciónfinanciera.

• El marco de información financiera aplicable es un marco decumplimiento.

• Los términos del encargo de auditoría reflejan la descripciónde la responsabilidad de la dirección que recoge la NIA210, en relación con los estados financieros.

• Se restringen la distribución y la utilización del informe deauditoría.

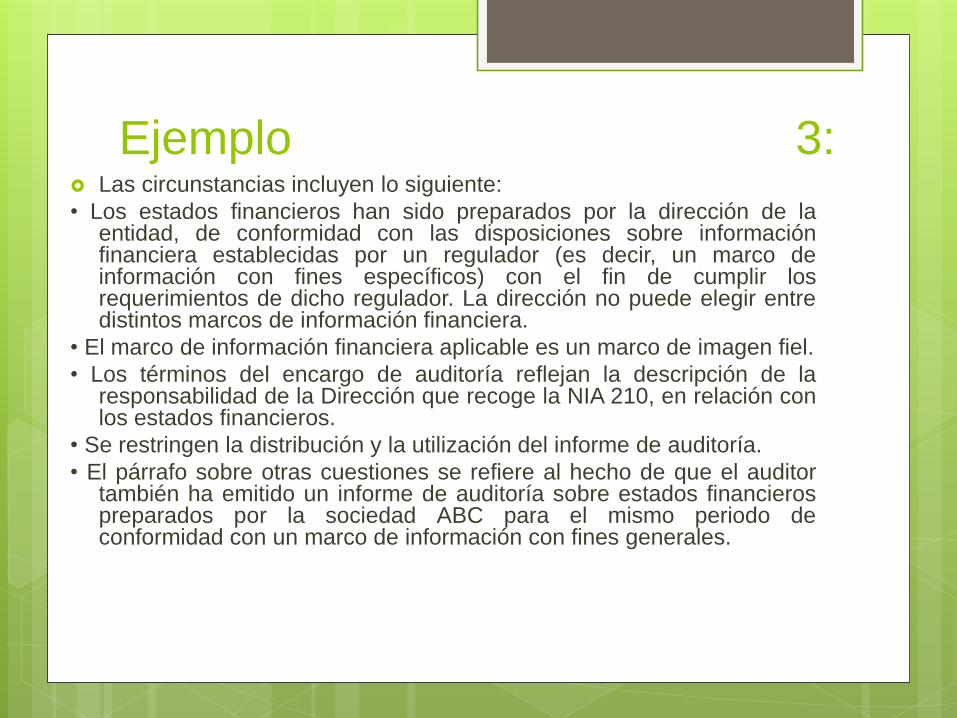

Ejemplo 3: Las circunstancias incluyen lo siguiente:

• Los estados financieros han sido preparados por la dirección de laentidad, de conformidad con las disposiciones sobre informaciónfinanciera establecidas por un regulador (es decir, un marco deinformación con fines específicos) con el fin de cumplir losrequerimientos de dicho regulador. La dirección no puede elegir entredistintos marcos de información financiera.

• El marco de información financiera aplicable es un marco de imagen fiel.

• Los términos del encargo de auditoría reflejan la descripción de laresponsabilidad de la Dirección que recoge la NIA 210, en relación conlos estados financieros.

• Se restringen la distribución y la utilización del informe de auditoría.

• El párrafo sobre otras cuestiones se refiere al hecho de que el auditortambién ha emitido un informe de auditoría sobre estados financierospreparados por la sociedad ABC para el mismo periodo deconformidad con un marco de información con fines generales.