NODO CENTRAL INFORME DEFINITIVO DE AUDITORIA...

82

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-16-01 INFORME DEFINITIVO SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 1 de 82 NODO CENTRAL INFORME DEFINITIVO DE AUDITORIA GUBERNAMENTAL CON ENFOQUE INTEGRAL MODALIDAD REGULAR ( No. 000198 21 Noviembre 2014 ) EMPRESA PIEDECUESTANA DE SERVICIOS PUBLICOS ESP PIEDECUESTA - SANTANDER CESAR TOLOZA NUÑEZ REPRESENTANTE LEGAL VIGENCIA AUDITADA 2013

Transcript of NODO CENTRAL INFORME DEFINITIVO DE AUDITORIA...

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 1 de 82

NODO CENTRAL

INFORME DEFINITIVO DE AUDITORIA GUBERNAMENTAL CON ENFOQUE

INTEGRAL MODALIDAD REGULAR

( No. 000198 21 Noviembre 2014 )

EMPRESA PIEDECUESTANA DE SERVICIOS PUBLICOS ESP PIEDECUESTA - SANTANDER

CESAR TOLOZA NUÑEZ REPRESENTANTE LEGAL

VIGENCIA AUDITADA 2013

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 2 de 82

ARGEMIRO CASTRO GRANADOS Contralor General de Santander

CARLOS FERNANDO PEREZ SANCHEZ Contralor Auxiliar de Santander

SONNIA YANETH GARCIA BENITEZ Sub Contralora Delegada Para el Control fiscal

EQUIPO AUDITOR

BEATRIZ MANTILLA JAIMES CONTADORA

ANDRES MAURICIO JAIMES BENJUMEA ECONOMISTA

CLARA ARIZA PEÑA ABOGADA

COORDINADORA AUDITORIA

EDILBERTO FRANCO LIZARAZO PROFESIONAL ESPECIALIZADO

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 3 de 82

TABLA DE CONTENIDO Pág.

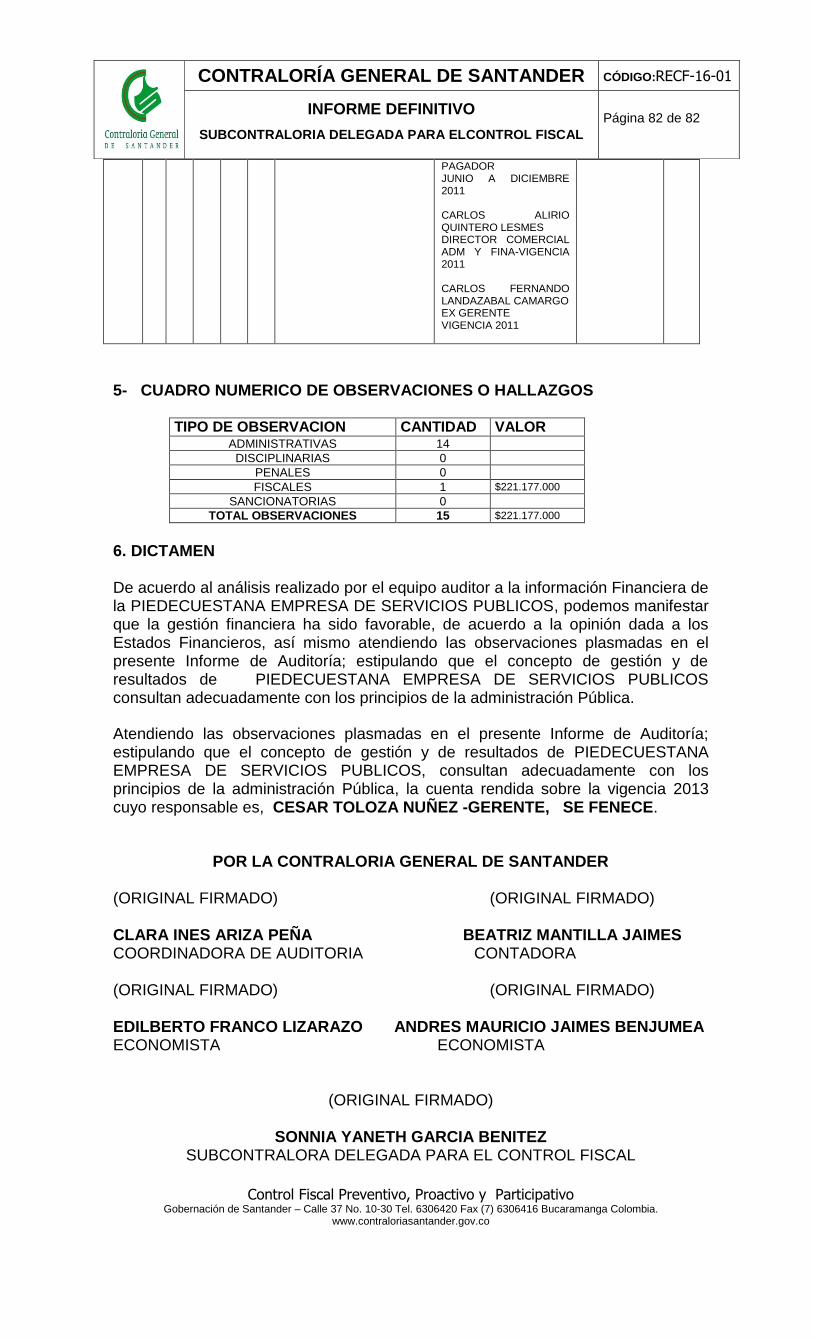

1 ANTECEDENTE 5 2 ALCANCE 5 3 RESULTADO DE AUDITORIA 5 3.1.1 LINEA CONTRACTUAL 5 3.1.2 RENDICION Y REVISION DE LA CUENTA 46 3.1.3 LEGALIDAD 47 3.1.4 LINEA AMBIENTAL 47 3.1.5 DEUDA PUBLICA 54 3.1.6 CONTROL FISCAL INTERNO 55 3.1.7 SEGUIMIENTO A PLANES DE MEJORAMIENTO 58 3.2 ESTADOS FINANCIEROS 59 3.3 OTRAS ACTUACIONES 78 3.3.1 CONTROLES DE ADVERTENCIA 78 3.3.2 QUEJAS 80 4. CUADRO CONSOLIDADO DE OBSERVACIONES O HALLAZGOS 80 5. CUADRO NUMERICO DE OBSERVACIONES O HALLAZGOS 82 6- DICTAMEN 82

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 4 de 82

INTRODUCCION

La Contraloría General de Santander, en cumplimiento de las facultades otorgadas por el artículo 267 de la Constitución Política y en cumplimiento de la Resolución 0294 de 30 de abril de 2009, practicó Auditoria Gubernamental con Enfoque Integral. Modalidad Regular al Ejercicio de la Vigencia 20131 de la EMPRESA PIEDECUESTANA DE SERVICIOS PUBLICOS ESP del municipio de Piedecuesta, la cual se efectuó mediante el estudio y análisis, aplicando los controles establecidos en la Ley 42 de 1993 y las políticas, normas y metodologías establecidas por este Ente de Control para la Auditoria Regular, concordantes con normas de auditoría generalmente aceptadas y los criterios y conocimientos profesionales del Auditor; el desarrollo del proceso auditor se centró en Evaluar la gestión fiscal y administrativa mediante un examen a los procesos ejecutados por EMPRESA PIEDECUESTANA DE SERVICIOS PUBLICOS ESP del municipio de Piedecuesta por la Vigencia 2013, con el propósito de establecer los criterios con que se han utilizado en el manejo de los recursos. La Auditoria se realizó de conformidad con las Normas de Auditoría Generalmente aceptadas y para el desarrollo de la misma se aplicaron los procedimientos y las técnicas a través de pruebas selectivas, revisión de soportes, confirmación de hechos y verificación de la legalidad de los actos administrativos a través de la página de la Contraloría General de Santander Programa SIA. Una vez revisada la cuenta rendida electrónicamente a través de la página WEB de la Contraloría General de Santander mediante el programa SIA y analizados cada uno de los formatos y anexos remitidos y de acuerdo a la Resolución No 00617 de Septiembre 27 de 2010, se procede a emitir Informe Preliminar de Auditoria Gubernamental con Enfoque Integral. Modalidad Regular de la EMPRESA PIEDECUESTANA. DE SERVICIOS PUBLICOS ESP, correspondiente a las vigencia 2.013. El dictamen de los Estados Financieros fue realizado por el Contador Público BEATRIZ MANTILLA JAIMES, integrante del Equipo Auditor.

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 5 de 82

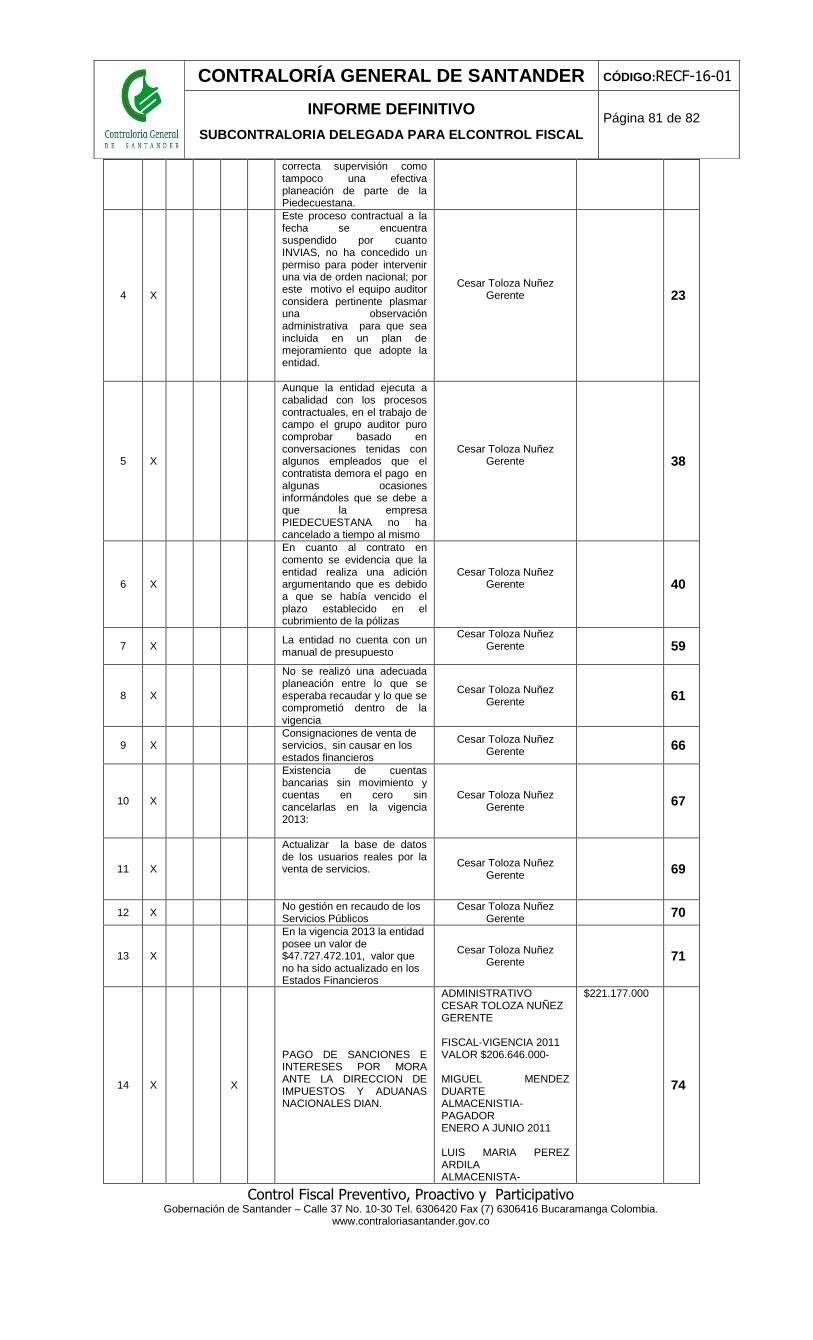

1. ANTECEDENTES La EMPRESA PIEDECUESTANA DE SERVICIOS PUBLICOS ESP, prestadora de servicios públicos domiciliarios de Acueducto, Alcantarillado y Aseo, de Nacionalidad Colombiana, de carácter estatal, descentralizada de Orden Municipal, estructurada bajo el esquema de Empresa Industrial y Comercial del Estado. Esta empresa fue creada mediante Acuerdo Municipal emanado del Concejo de Piedecuesta y adopta el Estatuto de Contratación interno de fecha 31 de octubre de 2006, por la cual para la realización de su objeto tendrán en cuenta los principios de igualdad, moralidad, eficacia, economía, celeridad, imparcialidad y publicidad establecidos en la Constitución, mediante la descentralización, la delegación y la desconcentración de funciones, el artículo 3 de la ley 689 de 2001 establece que las Entidades Estatales que presten los servicios públicos domiciliarios no están sujetas a las disposiciones del Estatuto General de Contratación de la Administración Pública, por consiguientes los contratos que celebren estas entidades se rigen por las normas del derecho privado, esta empresa goza de patrimonio propio, capital independiente constituido por todas las propiedades, planta y equipos, es competente para manejar, sostener, administrar, desarrollar y mejorar propiedades y bienes de su dominio, autonomía presupuestal, conforme a la Constitución Nacional y a la ley. La EMPRESA PIEDECUESTANA DE SERVICIOS PUBLICOS ESP, fue objeto de auditoría gubernamental con enfoque integral sobre la vigencia 2013, la cual fue llevada a cabo dentro del cumplimiento del Plan General de Auditorías desarrollado por la Contraloría General de Santander durante la vigencia 2014. Los resultados obtenidos en el ejercicio auditor, arrojaron un dictamen de NO FENECIMIENTO. 2. ALCANCE La Auditoria Regular se orientó al examen del Balance General y Estado de Actividad Financiera, Económica y Social consolidados para la vigencia 2.011, los cuales fueron examinados y evaluados; así mismo, se efectuó análisis y evaluación de la gestión desarrollada por la entidad en la administración y manejo de los bienes y/o recursos públicos, se incluyó la comprobación de las operaciones financieras, administrativas y económicas se hubieran realizado conforme a las normas legales, estatutarias y de procedimientos aplicables. La Auditoria se realizó de acuerdo a las normas y principios que regulan el ejercicio de la vigencia fiscal, con los procedimientos establecidos por la Contraloría General de Santander, sobre los documentos e información suministrada por La EMPRESA PIEDECUESTANA DE SERVICIOS PUBLICOS ESP. 3. RESULTADOS DE LA AUDITORIA 3.1 LINEA CONTRACTUAL La dirección y administración de la Empresa Municipal de Servicios Públicos Domiciliario de Piedecuesta E.S.P., está a cargo de la Junta Directiva, el Gerente y las diferentes áreas estrategias, el Gerente es quien tiene la función de celebrar contratos y convenios de acuerdo a las autorizaciones de la junta y de conformidad

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 6 de 82

con la Ley 142 de 1994, Ley 689 de 2001, Resolución integral No 151 de 2001 expedida por la CRA y cuando sea obligatorio el Estatuto General de la Contratación Pública. Con el objeto de evaluar el grado de cumplimiento de los compromisos, técnicos, económicos y financieros propuestos por la Empresa Municipal de Servicios Públicos Domiciliario de Piedecuesta E.S.P. - Santander para la ejecución de los planes, programas y proyectos en la vigencia 2013, se procedió a realizar análisis sobre el cumplimiento de las disposiciones legales, económicas y administrativas durante el Proceso Contractual en sus diferentes etapas para establecer en términos de calidad, cantidad y oportunidad los resultados obtenidos de la contratación. Para ello se procedió a dar trámite a la Auditoría Gubernamental con Enfoque Integral Modalidad Regular, que se adelantó en la Empresa Municipal de Servicios Públicos Domiciliario de Piedecuesta E.S.P., en lo referente a la contratación se tomó una muestra representativa de contratos suscritos por la entidad, con el objeto de estudiar y analizar en la etapa previa de la celebración del contrato, si se identificaba la necesidad a satisfacer, la naturaleza del contrato a celebrar, su cuantía y su procedimiento a seguir, de modo que le permitieran a la Empresa Municipal de Servicios Públicos Domiciliario de Piedecuesta E.S.P., cumplir con los fines institucionales y determinar si la gestión contractual adelantada se realizó conforme a los principios de la función administrativa y de la gestión fiscal de que tratan los artículos 209 y 267 de la Constitución Política de Colombia. La revisión a la contratación se realizó de acuerdo a las normas y principios que regulan el ejercicio de la vigilancia fiscal, con los procedimientos establecidos por la Contraloría General de Santander, sobre los documentos e información suministrada por la Empresa Municipal de Servicios Públicos Domiciliario de Piedecuesta E.S.P. en sus instalaciones y las evidencias consignadas en el informe están respaldadas por los papeles de trabajo o documentos anexos. Ahora bien, en desarrollo del proceso auditor se evidenció que por medio del Acuerdo No 010 del 27 de diciembre de 2012, la Junta Directiva de la Empresa Municipal de Servicios Públicos Domiciliario de Piedecuesta E.S.P autorizó al Gerente para celebrar y suscribir contratos y convenios interadministrativos a que haya lugar en desarrollo del objeto social de la empresa. RENDICION DE LA CUENTA AL SIA Se evidencia en el trabajo de campo que la entidad rinde la información al SIA de la Contraloría General de Santander de manera real y sin omitir proceso contractual alguno.

RENDICION DE LA INFORMACION AL SECOP OBSERVACION No.01: Se evidencia en el trabajo de campo, que la entidad no reporta el total de la contratación a la plataforma del portal de contratación, ya que argumentan que no lo hacen debido a que se acogen al régimen privado para la ejecución de sus procesos contractuales, y dentro del manual de contratación no se exige dicho procedimiento, sin embargo hay que recordar a la administración que la rendición al SECOP no se hace simplemente por cumplir con el principio de publicidad del que habla la ley, su objetivo primordial es el de hacer participes a toda la comunidad de

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 7 de 82

los procesos que se están realizando en las entidades que manejan recursos públicos, patrocinando la trasparencia en la ejecución de los mismos por lo tanto se tipifica una observación de tipo ADMINISTRATIVA para que sea incluida dentro del plan de mejoramiento de la entidad. TIPO DE OBSERVACION: ADMINISTRATIVA PRESUNTO RESPONSABLE: CESAR TOLOZA NUÑEZ – GERENTE RESPUESTA POR PARTE DE PIEDECUESTANA <<Me permito solicitar que la presente observación debe ser revocada en base a los siguientes argumentos: La Empresa Piedecuestana de Servicios Públicos Domiciliarios de Piedecuesta “Piedecuestana de Servicios Públicos E.S.P.” dio inicio a sus labores en febrero de 1998; creada mediante Decreto 172 del 17 Diciembre 1997 expedido por la Alcaldía Municipal de Piedecuesta dando cumplimiento al Acuerdo Municipal 057 de 1997, constituyéndose como una empresa de servicios públicos domiciliarios, de naturaleza pública, con una participación del 100% del Estado, de conformidad con lo dispuesto en la Ley 142 de 1994. Que el Art. 93 de la Ley 1474 de 2011, determina que las EMPRESAS CON PARTICIPACIÓN MAYORITARIA DEL ESTADO, superior al cincuenta por ciento (50%), estarán sometidas al Estatuto General de Contratación de la Administración Pública, con excepción de aquellas que desarrollen actividades comerciales en competencia con el sector privado y lo público, nacional o internacional o en mercados regulados, caso en el cual se regirán por las disposiciones legales y reglamentarias aplicables a sus actividades económicas y comerciales, sin perjuicio de lo previsto en el artículo 13 de la Ley 1150 de 2013. A su turno la Ley 142 de 1994 se aplica, entre otros, a los servicios públicos domiciliarios de acueducto, alcantarillado, gas, y aseo, a las actividades que realicen las empresas que presten tales servicios públicos y a las actividades complementarias a que se refiere el numeral 2 del Artículo 14. El artículo 3 de la Ley 689 de 2001, que modifica el artículo 31 de la Ley 142 de 1994, dispone que los contratos que celebren las entidades estatales que prestan los servicios públicos domiciliarios no estén sujetos a las disposiciones del Estatuto General de Contratación de la Administración Pública; por lo cual resultaba inaplicable la publicación en el SECOP, como instrumento de publicidad para las entidades sometidas al régimen de contratación pública, y dado que esta empresa no está sometido a dicho régimen le era inaplicable entre ellos el cumplimiento de su publicidad a través del SECOP. Además la publicación en el SECOP para la Piedecuestana de Servicios, siendo una facultad discrecional de la empresa, aplica para aquellos contratos mayores a valores de $ 11.000.000.0000. Los demás contratos están en publicaciones de periódicos importantes en la región o en la página WEB. >> CONCLUSIONES POR PARTE DEL EQUIPO AUDITOR

Teniendo en cuenta la respuesta dada por el sujeto de control el equipo auditor cita lo siguiente:

<<ley 80 de 1993, Artículo 23º.- De Los Principios de las Actuaciones Contractuales de las Entidades Estatales. Las actuaciones de quienes intervengan en la contratación estatal se desarrollarán con arreglo a los principios de transparencia, economía y responsabilidad y de conformidad con los postulados que rigen la función administrativa. Igualmente, se aplicarán en las mismas las normas que regulan la conducta de los servidores públicos, las reglas de interpretación de la contratación, los principios generales del derecho y los particulares del derecho administrativo.

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 8 de 82

e) El artículo 13º de la Ley 1150 de 2007 indica: Artículo 13º. Principios generales de la actividad contractual para entidades no sometidas al Estatuto General de Contratación de la Administración Pública. Las entidades estatales que por disposición legal cuenten con un régimen contractual excepcional al del Estatuto General de Contratación de la Administración Pública, aplicarán en desarrollo de su actividad contractual, acorde con su régimen legal especial, los principios de la función administrativa y de la gestión fiscal de que tratan los artículos 209 y 267 de la Constitución Política, respectivamente según sea el caso y estarán sometidas al régimen de inhabilidades e incompatibilidades previsto legalmente para la contratación estatal.”

f) El artículo 209º de la Constitución Política consagra: “Artículo 209º. La función administrativa está al servicio de los intereses generales y se desarrolla con fundamento en los principios de igualdad, moralidad, eficacia, economía, celeridad, imparcialidad y publicidad, mediante la descentralización, la delegación y la desconcentración de funciones. Las autoridades administrativas deben coordinar sus actuaciones para el adecuado cumplimiento de los fines del Estado. La administración pública, en todos sus órdenes, tendrá un control interno que se ejercerá en los términos que señale la ley.”

h) El artículo 7.1.1. del Decreto Ley 734 de 2012 establece: Artículo 7.1.1. Definición del Sistema Electrónico para la Contratación Pública. El Sistema Electrónico para la Contratación Pública, Secop, es un instrumento de apoyo a la gestión contractual de las entidades estatales, que permite la interacción de las entidades contratantes, los proponentes, los contratistas, la comunidad y los órganos de control, materializando particularmente los principios de transparencia y publicidad. >>

El artículo 13 de la Ley 1150 de 2007 ordena a las empresas excluidas de aplicación del Estatuto General de Contratación Estatal la obligación de aplicar los principios de la función administrativa y la gestión fiscal consagrados en los artículos 209 y 267 de la Constitución Política. Del mismo modo, las somete a las Empresas del Estado al régimen de inhabilidades e incompatibilidades previsto para la contratación Estatal. En el marco de los principios de la función administrativa a los cuales están sujetos en materia contractual las empresas de servicio público, se encuentran los denominados principios de transparencia y publicidad, y la única herramienta establecida en la actualidad para que estos principios sean efectivos es el Sistema Electrónico para la Contratación Estatal, conforme lo establece la normativa anteriormente transcrita. Por lo tanto al tenor del marco normativo enunciado, las Empresas de servicio público, deben realizar la publicación de todos los contratos que celebren, en el SECOP, en cumplimiento de los principios de transparencia y publicidad de los que rigen la función administrativa de lo público. Por lo tanto se CONVALIDA el hallazgo ADMINISTATIVO, para que la entidad sea incluida TIPO DE OBSERVACION: ADMINISTRATIVA PRESUNTO RESPONSABLE: CESAR TOLOZA NUÑEZ – GERENTE SEGUIMIENTO A LA POSIBLE FIGURA DEL FRACCIONAMIENTO DE CONTRATO Verificando la información reportada por la entidad al SIA de la Contraloría General de Santander, y la seleccionada en la muestra, el equipo auditor determina que no

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 9 de 82

se ejecutaron contratos que presumieran que la entidad estaría realizando algún tipo de fraccionamiento de la contratación para evadir la selección por diferente modalidad de la contratación para la vigencia 2013, debido a su naturaleza y por estar regida bajo las directrices de la contratación privada y basado en la normatividad interna que utilizan para realizar contratos. RELACION DEL TOTAL DE LA CONTRATACION REALIZADA A continuación se exponen el total de la contratación realizada por la entidad en la vigencia 2013:

CONTRATACION POR CLASE DE CONTRATO

PIEDECUESTANA

VIGENCIA 2013

CLASE # VALOR

ARRENDAMIENTO 1 7,047,000.00

CONSULTORIA 3 110,903,119.00

OBRA 29 6,969,333,839.00

INTERVENTORIA 2 42,829,400.00

PRESTACION DE SERVICIOS 262 6,694,539,492.00

PRESTACION SERVICIOS PROF. 22 306,848,126.00

SUMINISTRO 62 1,028,195,257.00

TOTAL 381 15,159,696,233.00

MANUAL DE CONTRATACION La Empresa Municipal de Servicios Públicos Domiciliario de Piedecuesta E.S.P. - Santander, adoptó su propio Manual de Contratación mediante Resolución No 04 del 31 de octubre de 2006 modificada a través de los acuerdos No 002 del 02 de febrero de 2009, No 002 del 22 de noviembre de 2010 y el Acuerdo No 002 del 20 de enero de 2012, donde plasma modalidades de contratación y procedimientos contractuales. Como modalidades de contratación se establecieron los contratos de Invitación y los contratos de invitación privada de tres oferentes y, como procedimientos contractuales se establecieron las ordenes de prestación de servicios de trabajo o de compraventa o suministro de bienes, la invitación a un número plural de mínimo tres oferentes y la invitación pública.

0% 1% 8% 0%

69%

6% 16%

ARRENDAMIENTO CONSULTORIA

OBRA INTERVENTORIA

PRESTACION DE SERVICIOS PRESTACION SERVICIOS PROF.

SUMINISTRO

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 10 de 82

OBSERVACION No. 02: Con respecto a lo anterior se evidencia que la entidad maneja resoluciones por medio de la cual da directrices para el manejo de la contratación, pero revisando dicha información no se evidencia como tal un manual de contratación que contenga todo lo establecido en dichas resoluciones y/o acuerdos, por lo tanto para el equipo auditor es preocupante que una entidad de estas características no cuente con una herramienta tan importante para su funcionamiento de una manera clara y detallada como lo es dicho manual, por lo tanto se tipifica una observación de tipo ADMINISTRATIVA para que sea incluida dentro del plan de mejoramiento de realice la entidad. TIPO DE OBSERVACION: ADMINISTRATIVA PRESUNTO RESPONSABLE: CESAR TOLOZA NUÑEZ – GERENTE RESPUESTA POR PARTE DE PIEDECUESTANA <<Es aceptada, la entidad la incluirá dentro del Plan de Mejoramiento que realice la Entidad, Se ha contratado el estudio y la elaboración de un nuevo manual que se encuentra en proceso de evaluación entre la empresa y entidad encargada de realizar el manual.>>

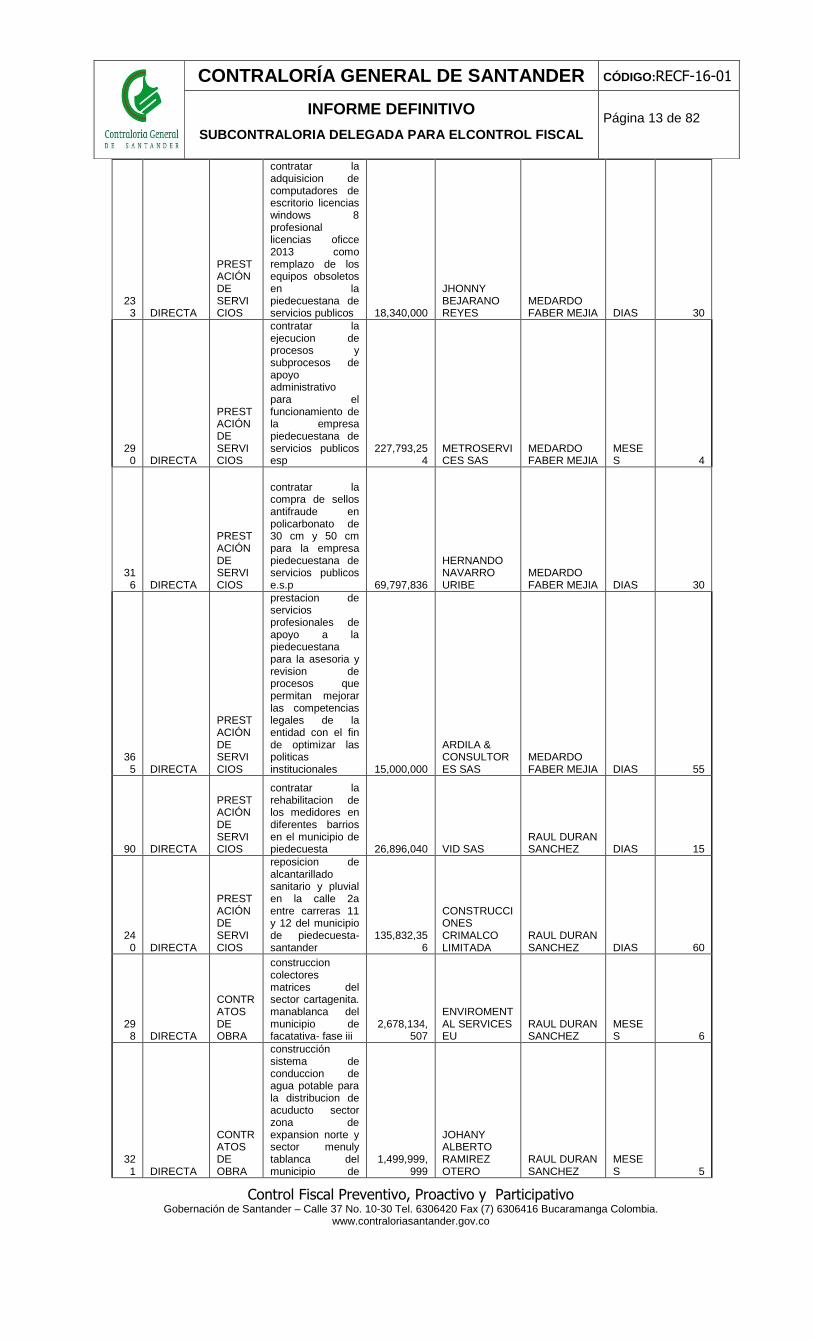

CONCLUSIONES POR APRTE DEL EQUIPO AUDITOR El equipo auditor acepta la respuesta dada por la entidad donde informa que está de acuerdo con la observación, por lo tanto se CONVALIDA el hallazgo ADMINISTRATIVO para que sea incluido dentro del plan de mejoramiento. TIPO DE OBSERVACION: ADMINISTRATIVA PRESUNTO RESPONSABLE: CESAR TOLOZA NUÑEZ – GERENTE MUESTRA Para la vigencia 2013, la Empresa de Servicios Públicos de Piedecuesta celebró 381 contratos por valor de $ 15.159.696.234, se tomó aproximadamente el 60 % de la contratación representada en valor $ 8.430.442.603 El 100% de la contratación la entidad la celebró bajo la modalidad de Contratación Directa, en su gran mayoría prestaciones de Servicio, obra y suministros A continuación se hace relación de los contratos seleccionados en la muestra:

MUESTRA DE CONTRATACION

No MODALIDAD CLASE OBJETO VALOR

CONTRATISTA SUPERVISOR PLAZO PLAZO

1 DIRECTA

PRESTACIÓN DE SERVICIOS

contratar la ejecucion de procesos y subprocesos de apoyo administrativo para la empresa piedecuestana de servicios publicos esp

47,294,428

LAURA MARIA MUÑOZ TARAZONA

MEDARDO FABER MEJIA DIAS 30

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 11 de 82

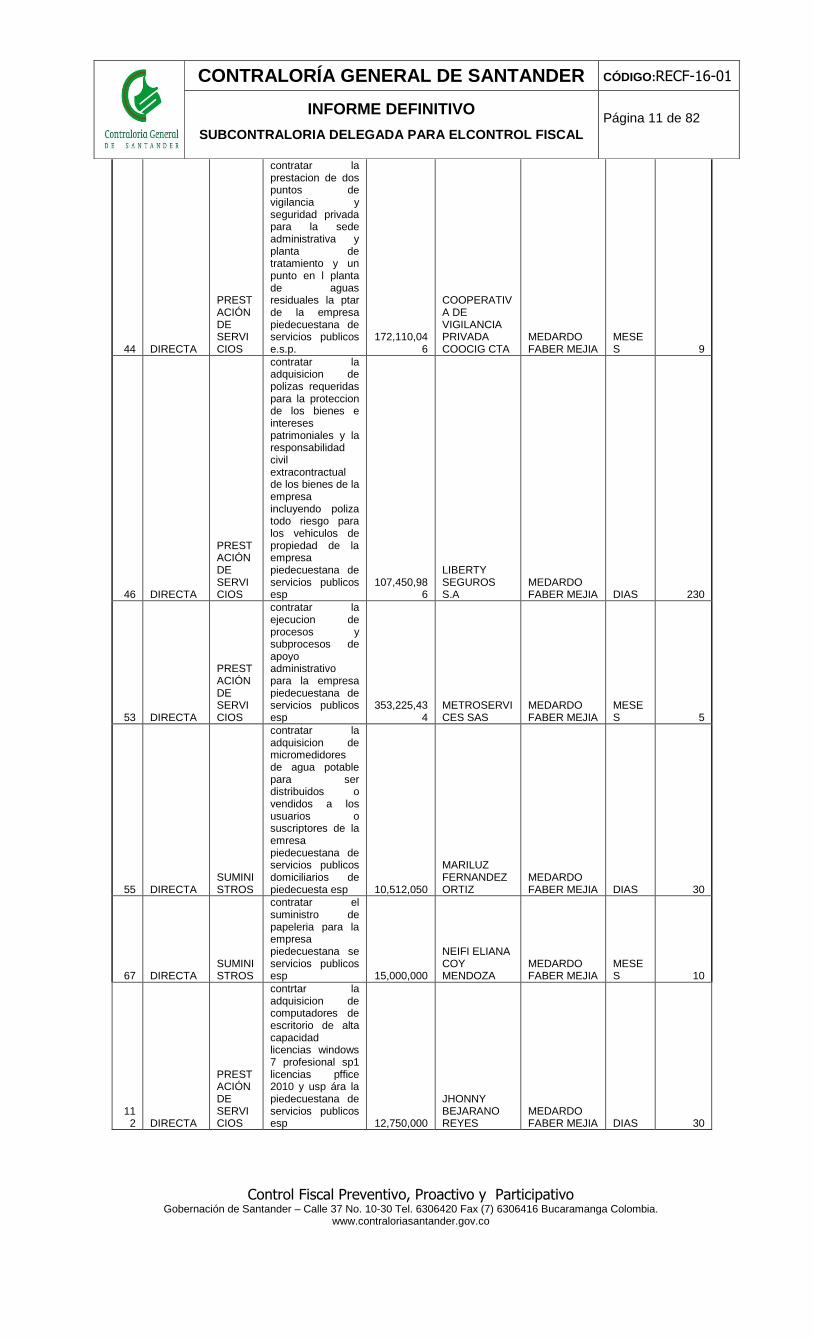

44 DIRECTA

PRESTACIÓN DE SERVICIOS

contratar la prestacion de dos puntos de vigilancia y seguridad privada para la sede administrativa y planta de tratamiento y un punto en l planta de aguas residuales la ptar de la empresa piedecuestana de servicios publicos e.s.p.

172,110,046

COOPERATIVA DE VIGILANCIA PRIVADA COOCIG CTA

MEDARDO FABER MEJIA

MESES 9

46 DIRECTA

PRESTACIÓN DE SERVICIOS

contratar la adquisicion de polizas requeridas para la proteccion de los bienes e intereses patrimoniales y la responsabilidad civil extracontractual de los bienes de la empresa incluyendo poliza todo riesgo para los vehiculos de propiedad de la empresa piedecuestana de servicios publicos esp

107,450,986

LIBERTY SEGUROS S.A

MEDARDO FABER MEJIA DIAS 230

53 DIRECTA

PRESTACIÓN DE SERVICIOS

contratar la ejecucion de procesos y subprocesos de apoyo administrativo para la empresa piedecuestana de servicios publicos esp

353,225,434

METROSERVICES SAS

MEDARDO FABER MEJIA

MESES 5

55 DIRECTA SUMINISTROS

contratar la adquisicion de micromedidores de agua potable para ser distribuidos o vendidos a los usuarios o suscriptores de la emresa piedecuestana de servicios publicos domiciliarios de piedecuesta esp 10,512,050

MARILUZ FERNANDEZ ORTIZ

MEDARDO FABER MEJIA DIAS 30

67 DIRECTA SUMINISTROS

contratar el suministro de papeleria para la empresa piedecuestana se servicios publicos esp 15,000,000

NEIFI ELIANA COY MENDOZA

MEDARDO FABER MEJIA

MESES 10

112 DIRECTA

PRESTACIÓN DE SERVICIOS

contrtar la adquisicion de computadores de escritorio de alta capacidad licencias windows 7 profesional sp1 licencias pffice 2010 y usp ára la piedecuestana de servicios publicos esp 12,750,000

JHONNY BEJARANO REYES

MEDARDO FABER MEJIA DIAS 30

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 12 de 82

127 DIRECTA

PRESTACIÓN DE SERVICIOS PROFESIONALES

contratar la elavoracion de los estudios tarifarios de costos y tarifas de los servicios de acueducto alcantarillado y aseo para la empresa piedecuestana de servicios publicos esp 50,000,000

DIANA MARLEIBY TOLOZA RUEDA

MEDARDO FABER MEJIA

MESES 4

143 DIRECTA

PRESTACIÓN DE SERVICIOS

contratar el servicio de toma de lecturas en forma digital usando dispositivos moviles y entrega de facturas de acueducto alcantarillado y aseo de los sectores urbanos y rurales asi como la revision de medidores a los usuarios de la empresa piedecuestana de servicios publicos esp 29,608,080

S & S SOLUCIONES Y SERVICIOS DEL ORIENTE SAS

MEDARDO FABER MEJIA DIAS 30

172 DIRECTA

PRESTACIÓN DE SERVICIOS

contratar el servicio de impresión para la emision de facturas de consumo de agua de la empresa piedecuestana de servicios publicos esp 41,760,00

JAIRO GUTIERREZ SUAREZ

MEDARDO FABER MEJIA

MESES 8

188A DIRECTA

PRESTACIÓN DE SERVICIOS

contratar el servicio de suspenciones reintalacionescortes drasticos y reconexiones de los servicios de alcantarillado a los usuarios urbanos y suburbanos de la empresa piedecuestana de servicios publicos esp

104,848,239

S &S SOLUCIONES Y SERVICIOS DEL ORIENTE SAS

MEDARDO FABER MEJIA

MESES 6

198A DIRECTA

PRESTACIÓN DE SERVICIOS

contratar el servicio de toma de lecturas a traves de medios electronicos y entrega de las facturas de acueducto alcantarillado y aseo de los sectores urbanos suburbanas y rurales casa por casa en funcion a rutas establecidas asi como la revision tecnica domiciliarias de los medidores a los usuarios de la empresa piedecuestana de servicios publicos esp

107,584,480

S & S SOLUCIONES Y SERVICIOS DEL ORIENTE LTDA

MEDARDO FABER MEJIA

MESES 6

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 13 de 82

233 DIRECTA

PRESTACIÓN DE SERVICIOS

contratar la adquisicion de computadores de escritorio licencias windows 8 profesional licencias oficce 2013 como remplazo de los equipos obsoletos en la piedecuestana de servicios publicos 18,340,000

JHONNY BEJARANO REYES

MEDARDO FABER MEJIA DIAS 30

290 DIRECTA

PRESTACIÓN DE SERVICIOS

contratar la ejecucion de procesos y subprocesos de apoyo administrativo para el funcionamiento de la empresa piedecuestana de servicios publicos esp

227,793,254

METROSERVICES SAS

MEDARDO FABER MEJIA

MESES 4

316 DIRECTA

PRESTACIÓN DE SERVICIOS

contratar la compra de sellos antifraude en policarbonato de 30 cm y 50 cm para la empresa piedecuestana de servicios publicos e.s.p 69,797,836

HERNANDO NAVARRO URIBE

MEDARDO FABER MEJIA DIAS 30

365 DIRECTA

PRESTACIÓN DE SERVICIOS

prestacion de servicios profesionales de apoyo a la piedecuestana para la asesoria y revision de procesos que permitan mejorar las competencias legales de la entidad con el fin de optimizar las politicas institucionales 15,000,000

ARDILA & CONSULTORES SAS

MEDARDO FABER MEJIA DIAS 55

90 DIRECTA

PRESTACIÓN DE SERVICIOS

contratar la rehabilitacion de los medidores en diferentes barrios en el municipio de piedecuesta 26,896,040 VID SAS

RAUL DURAN SANCHEZ DIAS 15

240 DIRECTA

PRESTACIÓN DE SERVICIOS

reposicion de alcantarillado sanitario y pluvial en la calle 2a entre carreras 11 y 12 del municipio de piedecuesta- santander

135,832,356

CONSTRUCCIONES CRIMALCO LIMITADA

RAUL DURAN SANCHEZ DIAS 60

298 DIRECTA

CONTRATOS DE OBRA

construccion colectores matrices del sector cartagenita. manablanca del municipio de facatativa- fase iii

2,678,134,507

ENVIROMENTAL SERVICES EU

RAUL DURAN SANCHEZ

MESES 6

321 DIRECTA

CONTRATOS DE OBRA

construcción sistema de conduccion de agua potable para la distribucion de acuducto sector zona de expansion norte y sector menuly tablanca del municipio de

1,499,999,999

JOHANY ALBERTO RAMIREZ OTERO

RAUL DURAN SANCHEZ

MESES 5

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 14 de 82

piedecuesta-santander

323 DIRECTA

CONTRATOS DE OBRA

contratar obras de mitigacion y prevencion sobre el talud margen izquierda de la quebrada la palmira para proteger as redes de alcantarillado y acueducto en el barrio villas de san juan (manzana e) del municipio de piedecuesta-santander

176,759,280

L.C.R. INGENIERIA Y TRANSPORTE S.A.S

RAUL DURAN SANCHEZ DIAS 30

362 DIRECTA

CONTRATOS DE OBRA

contratar la construccion del sumidero tranversal ubicado en la cra 1 frente al colegio luis carlos galan del barrio los cisnes del municipio de piedecuesta santander 21,996,860

L.C.R. INGENIERIA Y TRANSPORTE S.A.S.

RAUL DURAN SANCHEZ DIAS 10

394 DIRECTA

CONTRATOS DE OBRA

canalizacion y entrega de las aguas lluvias de la cuenca comprendida entre el barrio el mirador y la colina de municipio de piedecuesta

517,152,255

PROCONAM LTDA

RAUL DURAN SANCHEZ

MESES 4

407 DIRECTA

CONTRATOS DE OBRA

rehabilitacion de los sistemas de sedimentacion y macromedicion de la ptap la colina del municipio de piedecuesta santander

765,790,041

UNION TEMPORAL MANANTIAL

RAUL DURAN SANCHEZ DIAS 45

52 DIRECTA

PRESTACIÓN DE SERVICIOS

contratar la ejecucion de procesos y subprocesos para la operación del sistema de aseo de la empresa piedecuestana de servicios publicos esp

646,846,353

METROSERVICES SAS ESP

JESUS ALBERTO RODRIGUEZ MARTINEZ

MESES 7

61 DIRECTA SUMINISTROS

contratar el suministro de polihidroxicloruro de aluminio en solucion como medio de coagulacion en la planta de potabilizacion de agua la colina propiedad de la empresa piedecuestana de servicios publicos esp

139,999,455

QUIMPAC DE COLOMBIA SA

JESUS ALBERTO RODRIGUEZ MARTINEZ

MESES 5

63 DIRECTA SUMINISTROS

contratar el suministro de combustible acpm y gasolina para los

147,375,000

TRANSPORTES PIEDECUESTA SA

JESUS ALBERTO RODRIGUEZ MARTINEZ DIAS 315

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 15 de 82

vehiculos de la empresa piedecuestana de servicios publicos esp que desarrollen operaciones en el area operativa de la empresa

181 DIRECTA

PRESTACIÓN DE SERVICIOS

contratar un vehiculo compactador para la recoleccion y transporte de residuos solidos y semisolidos de los diferentes sectores del municipio de piedecuesta y disposicion final en el carrasco con su respectivo conductor y dos operarios recolectores con suministro de combustible y mantenimiento general del vehiculo con suministro de polizas a todo riesgo soat y certificado tecnico mecanico vigente 27,000,000

MARIA DEL ROSARIO FLOREZ RODRIGUEZ

JESUS ALBERTO RODRIGUEZ MARTINEZ MES 1

315 DIRECTA

PRESTACIÓN DE SERVICIOS

contratar la ejecucion de procesos y subprocesos para la operación del sistema de acueducto de la empresa piedecuestana de servicios publicos esp

196,085,624

METROSERVICES SAS ESP

JESUS ALBERTO RODRIGUEZ MARTINEZ

MESES 3

319 DIRECTA

PRESTACIÓN DE SERVICIOS

contratar un vehiculo compactador para la recoleccion y transporte de residuos solidos y semisolidos de los diferentes sectores del municipio de piedecuesta y disposicion final en el carrasco con su respectivo conductor y dos operarios recolectores con suministro de combustible y mantenimiento general del vehiculo con suministro de polizas a todo riesgo soat y certificado tecnicomecanico vigente 67,500,000

MARIA DEL ROSARIO FLOREZ

JESUS ALBERTO RODRIGUEZ MARTINEZ

MESES 3

TOTAL

8,430,442,603

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 16 de 82

Para llevar a cabo el respectivo proceso de revisión, el grupo auditor practica revisión a la anterior muestra seleccionada de la contratación reportada por la PIEDECUESTANA EMPRESA DE SERVICIOS PUBLICOS en el SIA, de los siguientes parámetros: 1. Ley 1474 del 2011, art. 10 parágrafo 1, modificado por el Decreto 19 de 2012. 2. Además dentro de la muestra se incluyeron las contrataciones realizadas con organizaciones y fundaciones sin ánimo de lucro, con el fin de realizarle seguimientos a las mismas. 3. Seguimiento a los contratos de urgencias manifiestas ejecutados con recursos propios. 4. Seguimiento a los recursos públicos destinados a la atención de emergencias por ola invernal. 5. Seguimiento a la rendición del control al control en contratación de acuerdo a la circular 01 de 2012. 6. Seguimiento a las contrataciones realizadas bajo la modalidad de contratación directa. Contratos de Obra

CONTRATO 407 OBJETO DEL CONTRATO: REHABILITACION DE LOS SISTEMAS DE

SEDIMENTACION, FILTRACION Y MACROMEDICION DE LA PTAP LA COLINA DEL MUNICIPIO DE PIEDECUESTA SANTANDER

DATOS DEL CONTRATISTA: NOMBRE: CONSORCIO UNION TEMPORAL MANANTIAL NIT: 900.683.729-5 REPRESENTADA LEGALMENTE POR: GERMAN GOMEZ REYES IDENTIFICADO CON CEDULA DE CIUDADANÍA Nº: 13.838.927EXPEDIDA EN: BUCARAMANGA Valor: SETECIENTOS SESENTA Y CINCO MILLONES SETECIENTOS NOVENTA MIL CUARENTA Y UN PESOS MCTE($765.790.041)

TRAMITE FECHA Y NUMERO

CERTIFICADO DE DISPONIBILIDAD PRESUPUESTAL

CDP No. 13A00585 DE 22 DE NOVIEMBRE DE 2013

ESTUDIOS PREVIOS 22 DE NOVIEMBRE DE 2013

INVITACIÓN PUBLICA 22 DE NOVIEMBRE DE 2013

CONTRATO 19 DE DICIEMBRE DE 2013

NOTIFICACIÓN DE SUPERVISOR (agregar nombre de supervisor con cedula y del interventor si es el caso)

INTERVENTOR ARQ. RAUL DURAN SANCHEZ –DIRECTOR PLANEACION C.C. No. 91.241.209

REGISTRO PRESUPUESTAL RP No. 13ª00759 DE 19 DE DICEIMBRE DE 2013

ACTA DE INICIO 20 DE DICIEMBRE DE 2013

CERTIFICACIÓN DE CUMPLIMIENTO POR PARTE DEL SUPERVISOR

15 DE JULIO DE 2014

ACTA DE RECIBO FINAL DEL CONTRATO

15 DE JULIO DE 2014

ACTA DE LIQUIDACIÓN ( SI NO SE HA LIQUIDADO EXPLICAR POR QUE)

25 DE JULIO DE 2014

ACTA DE SUSPENSION No. 01 24 DE DICIEMBRE DE 2013

ACTA DE REINICIO No.01 07 DE ENERO DE 2014

ACTA DE SUSPENSION No02 05 DE FEBRERO DE 2014

ACTA DE REINICIO No. 02 25 DE MARZO DE 2014

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 17 de 82

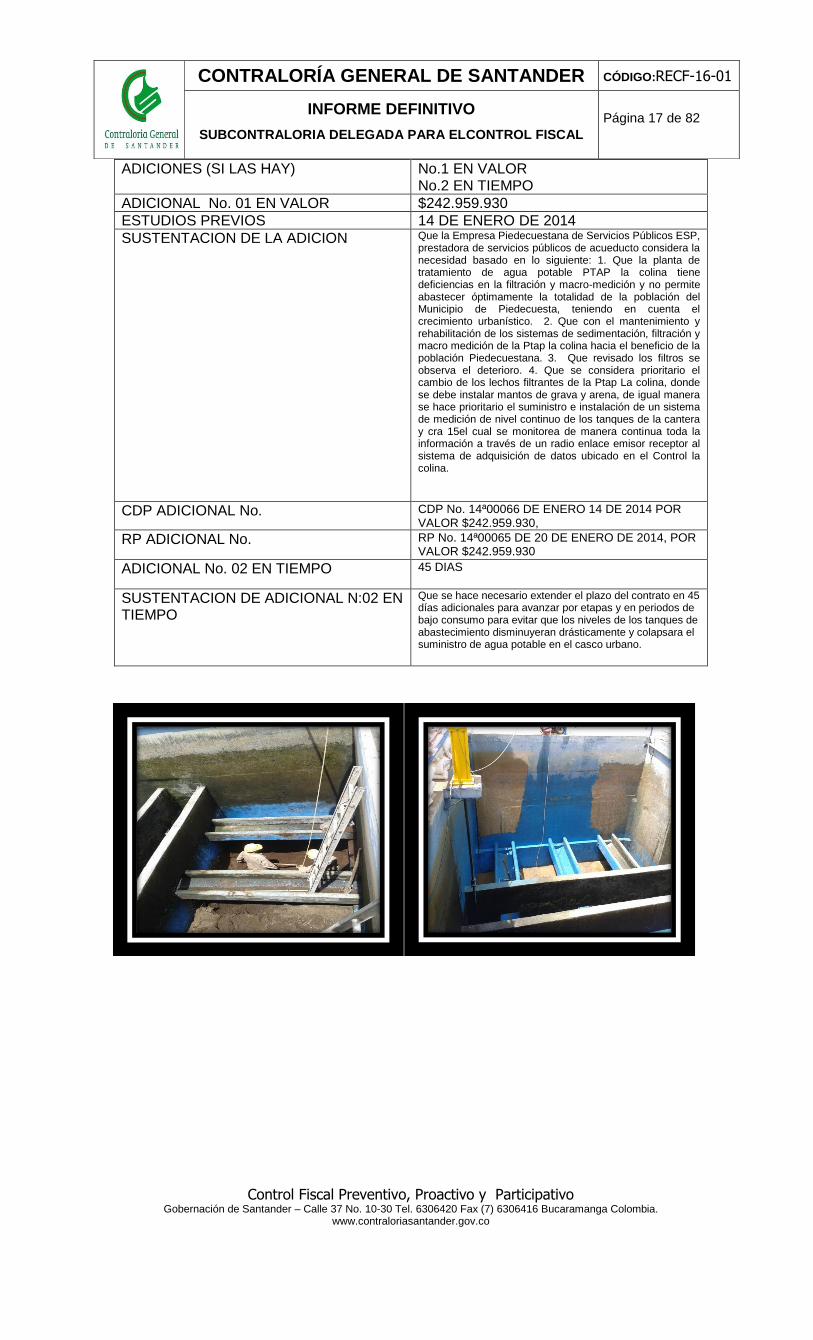

ADICIONES (SI LAS HAY) No.1 EN VALOR No.2 EN TIEMPO

ADICIONAL No. 01 EN VALOR $242.959.930

ESTUDIOS PREVIOS 14 DE ENERO DE 2014

SUSTENTACION DE LA ADICION Que la Empresa Piedecuestana de Servicios Públicos ESP, prestadora de servicios públicos de acueducto considera la necesidad basado en lo siguiente: 1. Que la planta de tratamiento de agua potable PTAP la colina tiene deficiencias en la filtración y macro-medición y no permite abastecer óptimamente la totalidad de la población del Municipio de Piedecuesta, teniendo en cuenta el crecimiento urbanístico. 2. Que con el mantenimiento y rehabilitación de los sistemas de sedimentación, filtración y macro medición de la Ptap la colina hacia el beneficio de la población Piedecuestana. 3. Que revisado los filtros se observa el deterioro. 4. Que se considera prioritario el cambio de los lechos filtrantes de la Ptap La colina, donde se debe instalar mantos de grava y arena, de igual manera se hace prioritario el suministro e instalación de un sistema de medición de nivel continuo de los tanques de la cantera y cra 15el cual se monitorea de manera continua toda la información a través de un radio enlace emisor receptor al sistema de adquisición de datos ubicado en el Control la colina.

CDP ADICIONAL No. CDP No. 14ª00066 DE ENERO 14 DE 2014 POR VALOR $242.959.930,

RP ADICIONAL No. RP No. 14ª00065 DE 20 DE ENERO DE 2014, POR VALOR $242.959.930

ADICIONAL No. 02 EN TIEMPO 45 DIAS

SUSTENTACION DE ADICIONAL N:02 EN TIEMPO

Que se hace necesario extender el plazo del contrato en 45 días adicionales para avanzar por etapas y en periodos de bajo consumo para evitar que los niveles de los tanques de abastecimiento disminuyeran drásticamente y colapsara el suministro de agua potable en el casco urbano.

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 18 de 82

CONTRATO 394

OBJETO DEL CONTRATO: CANALIZACION Y ENTREGA DE LAS AGUAS LLUVIAS

DE LA CUENCA COMPRENDIDA ENTRE EL BARRIO EL MIRADOR Y LA COLINA DE MUNICIPIO DE PIEDECUESTA

DATOS DEL CONTRATISTA: NOMBRE: PROCONAM NIT: 900.201.489-5 REPRESENTADA LEGALMENTE POR:EDILSON LOPEZ SUAREZ IDENTIFICADO CON CEDULA DE CIUDADANÍA Nº: 91.243.811EXPEDIDA EN: BUCARAMANGA Valor: QUINIENTOS DIECISIETE MILLONES CIENTO CINCUENTA Y DOS MIL DOSCIENTOS CINCUENTA Y CINCO PESOS CON CERO OCHO CENTAVOS ($517.153.255,08)

TRAMITE FECHA Y NUMERO

CERTIFICADO DE DISPONIBILIDAD PRESUPUESTAL

CDP No. 13L00527 DE 27 DE NOVIEMBRE DE 2013

ESTUDIOS PREVIOS 27 DE NOVIEMBRE DE 2013

INVITACIÓN PUBLICA 27 DE NOVIEMBRE DE 2013

CONTRATO 05 DE NOVIEMBRE DE 2013

NOTIFICACIÓN DE SUPERVISOR (agregar nombre de supervisor con cedula y del interventor si es el caso)

INTERVENTOR ARQ. RAUL DURAN SANCHEZ –DIRECTOR PLANEACION C.C. No. 91.241.209

REGISTRO PRESUPUESTAL RP No. 13L00698 DE 06 DE DICEIMBRE DE 2013

ACTA DE INICIO 10 DE DICIEMBRE DE 2013

CERTIFICACIÓN DE CUMPLIMIENTO POR PARTE DEL SUPERVISOR

ACTA DE RECIBO FINAL DEL CONTRATO

EN EJECUCION

ACTA DE LIQUIDACIÓN ( SI NO SE HA LIQUIDADO EXPLICAR POR QUE)

EN EJECUCION

ACTA DE SUSPENSION (SI LA HAY) 16 DE DICIEMBRE DE 2013

ACTA DE REINICIO ( SI LA HAY) 17 DE MARZO DE 2014

ADICIONES (SI LAS HAY) SE ADICIONA 2.5 MESES

SUSTENTACION ADICION No 01 Se llegó a la conclusión que se necesitaban 2.5 meses más para completar la ejecución del contrato en mención en razón a las siguientes consideraciones: 1. Que debido a los

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 19 de 82

inconvenientes técnicos a causa de la ubicación de las redes de los servicios públicos ya que no existe inventario de las mismas y la baja capacidad portante del suelo para hacer un ajuste al trazado y profundización del canal. 2. que se ha encontrado un material de baja capacidad portante por la cimentación del canal por lo que ha sido necesario la ejecución de una serie de actividades no previstas.

MATERIAL FOTOGRAFICO CONTRATO 394-13

Se analizó el proceso contractual 394-13, y el equipo auditor concluyó que no resulta pertinente dejar observación alguna puesto que el objeto contractual, cumplió con los parámetros establecidos en los estudios previos.

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 20 de 82

CONTRATO 323 OBJETO DEL CONTRATO: CONTRATAR OBRAS DE MITIGACION Y PREVENCION

SOBRE EL TALUD MARGEN IZQUIERDA DE LA QUEBRADA LA PALMIRA PARA PROTEGER AS REDES DE ALCANTARILLADO Y ACUEDUCTO EN EL BARRIO VILLAS DE SAN JUAN (MANZANA E) DEL MUNICIPIO DE PIEDECUESTA-SANTANDER

DATOS DEL CONTRATISTA: NOMBRE: L.C.R. INGENIERIA Y TRANSPORTES S.A.S. NIT: 900.506.258-0 REPRESENTADA LEGALMENTE POR: LUIS CARLOS RIVERA SALAZAR IDENTIFICADO CON CEDULA DE CIUDADANÍA Nº: 91.487.173EXPEDIDA EN: BUCARAMANGA Valor: CIENTO SETENTA Y SEIS MILLONES SETECIENTOS CINCUENTA Y NUEVE MIL DOSCIENTOS OCHENTA PESOS ($176.759.280).

TRAMITE FECHA Y NUMERO

CERTIFICADO DE DISPONIBILIDAD PRESUPUESTAL

CDP No. 13L00304 DE JULIO 08 DE 2013

ESTUDIOS PREVIOS 08 DE JULIO DE 2013

INVITACIÓN PUBLICA 08 DE JULIO DE 2013

CONTRATO 09 DE OCTUBRE DE 2013

NOTIFICACIÓN DE SUPERVISOR (agregar nombre de supervisor con cedula y del interventor si es el caso)

INTERVENTOR ARQ. RAUL DURAN SANCHEZ –DIRECTOR PLANEACION C.C. No. 91.241.209

REGISTRO PRESUPUESTAL RP No. 13L00578 09 DE OCTUBRE DE 2013

ACTA DE INICIO 15 DE OCTUBRE DE 2013

CERTIFICACIÓN DE CUMPLIMIENTO POR PARTE DEL SUPERVISOR

14 DE NOVIEMBRE DE 2013

ACTA DE RECIBO FINAL DEL CONTRATO

14 DE NOVIEMBRE DE 2013

ACTA DE LIQUIDACIÓN ( SI NO SE HA LIQUIDADO EXPLICAR POR QUE)

14 DE NOVIEMBRE DE 2013

ACTA DE SUSPENSION (SI LA HAY) NA

ACTA DE REINICIO ( SI LA HAY) NA

ADICIONES (SI LAS HAY) NA

OTROS SI (SI LAS HAY) NA

MATERIAL FOTOGRAFICO CONTRATO 323-13

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 21 de 82

OBSERVACION No.03: En el acuerdo 04 de 2006, reformado posteriormente por varios acuerdos se estableció en el artículo vigésimo: GARANTIA DE SERIEDAD DE LA PROPUESTA: el oferente deberá garantizar el cumplimiento de la oferta que hace dentro del presente proceso de selección y a consiguiente aceptación del contrato respectivo en caso que ésta le sea adjudicada, mediante la constitución de una póliza de seriedad de la misma, a favor de la EMPRESA PIEDECUESTANA DE SERVICIOS ESP, equivalente al 10% del valor de oferta, con una vigencia un mes contados a partir de la fecha del cierre o de la fecha límite para presentar propuestas. En el primer proceso contractual se presentaron dos propuestas: una presentada por el señor GERMAN ALBERTO SERRANO GUTIEREZ, Y la otra la presentada por YOHANY ALBERTO RAMIREZ OTERO y ninguna tiene dentro de sus anexos la Garantía de Seriedad de la propuesta. De igual forma sucede con los otros dos procesos ninguna de las propuestas presentadas cuentan con la póliza de garantía de seriedad de la oferta. De otro parte los porcentajes estipulados en el manual de contratación para la constitución de las garantías, no son tenidos en cuenta de la forma establecida en el manual puesto que en este caso en particular para el riesgo de cumplimiento se tuvo en cuenta un 20% si el manual de contratación estipula para este riesgo un 30%, de igual forma sucede con la Estabilidad y Conservación de la obra ejecutada que el manual establece un 35% y en la póliza presentada por el contratista solo se amparó un 30%. En la minuta contractual se solicita al contratista presentar un plan de inversión del anticipo, pero en los expedientes contractuales no figuraba dicho documento sin embargo este fue aportado durante el trabajo de campo. En el Contrato No 407-13, la entidad realizó un primer desembolso el 20 de diciembre de 2013, correspondiente al anticipo del 50%, en la misma fecha en la que se dio inicio al contrato, pero el 24 de diciembre de 2013, firman las partes un acta de suspensión aludiendo imposibilidad de desarrollar la obra por las festividades decembrinas; lo que para el grupo auditor denota una falta de planeación por cuanto estas no son circunstancias que ameriten una suspensión máxime si ya se había entregado al contratista el anticipo.

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 22 de 82

De otra parte la Piedecuestana de Servicios no incluye dentro de la minuta contractual la cláusula de indemnidad. En el contrato 323-13, la certificación de pago de aportes a la Seguridad Social y Parafiscales se encuentra sin firmar por el representante legal de la firma seleccionada para contratar. El proceso contractual No 394-13, se inició el 10 de diciembre de 2013, pero fue suspendido el 16 de diciembre aduciendo festividades decembrinas; dicho proceso se reinició el 17 de marzo de 2014, o sea duró suspendido tres meses. El lo que para el grupo auditor denota una falta de planeación, posterior a este hecho el proceso se adicionó en tiempo de dos meses y medio , o sea la obra debió finalizarse en el mes de julio de 2014. El grupo auditor después de realizar el análisis de los tres procesos contractuales, encuentra pertinente dejar una observación de carácter administrativo con incidencia disciplinaria teniendo en cuenta que no se realizó una correcta supervisión como tampoco una efectiva planeación de parte de la Piedecuestana. TIPO DE OBSERVACION: ADMINISTRATIVA Y DISCIPLINARIA PRESUNTOS RESPONSABLES: RAUL DURAN SANCHEZ (Director de Planeación) Disciplinario PRESUNTA NORMA VULNERADA: ley 734 de 2002, Articulo 34 numeral 1 RESPUESTA POR PARTE DE LA PIEDECUESTANA <<Se solicita se desvirtué este hallazgo, debido a que en el artículo cuarto del acuerdo 007

del 21 de Noviembre de 2012 de junta directiva establece la modificación del artículo Vigésimo del acuerdo 04 del 31 de octubre de 2006 acerca de las garantías el cual quedara así: “Las garantías exigidas a favor de la empresa Piedecuestana de Servicios Públicos ESP deberán establecerse según cada clase de contrato o invitación, estas deben haber sido expedidas por una entidad bancario o por una compañía de seguros legalmente establecida en Colombia”. Por lo tanto lo anterior la exigencia de la garantía de seriedad es discrecional dependiendo del proceso y para procesos de contratación directa no son exigencia en los términos de condiciones esta garantía de seriedad. (Se anexa acuerdo de Junta directiva No.007 del 21 de Noviembre de 2012) De otro parte los porcentajes estipulados en el manual de contratación para la constitución de las garantías, no son tenidos en cuenta de la forma establecida en el manual puesto que en este caso en particular para el riesgo de cumplimiento se tuvo en cuenta un 20% si el manual de contratación estipula para este riesgo un 30%, de igual forma sucede con la Estabilidad y Conservación de la obra ejecutada que el manual establece un 35% y en la póliza presentada por el contratista solo se amparó un 30%. RESPUESTA: Se solicita se desvirtué este hallazgo debido a que si bien es cierto en el acuerdo acuerdo 04 de 2006 establece lo anteriormente determinado en el hallazgo, también es cierto que estas cuantías fueron modificadas mediante el acuerdo de Junta directiva No.007 del 21 de Noviembre de 2012 en el artículo cuarto que modifica el artículo Vigésimo del acuerdo 04 de 2006 en cuanto al monto de los valores asegurados en los correspondientes riesgos. (Se anexa acuerdo de Junta directiva No.007 del 21 de Noviembre de 2012). En la minuta contractual se solicita al contratista presentar un plan de inversión del anticipo, pero en los expedientes contractuales no figuraba dicho documento sin embargo este fue aportado durante el trabajo de campo. En el Contrato No 407-13, la entidad realizó un primer desembolso el 20 de diciembre de 2013, correspondiente al anticipo del 50%, en la misma fecha en la que se dio inicio al

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 23 de 82

contrato, pero el 24 de diciembre de 2013, firman las partes un acta de suspensión aludiendo imposibilidad de desarrollar la obra por las festividades decembrinas; lo que para el grupo auditor denota una falta de planeación por cuanto estas no son circunstancias que ameriten una suspensión máxime si ya se había entregado al contratista el anticipo. RESPUESTA: Se solicita se desvirtué este hallazgo toda vez que el contrato se inició a escasos días de la temporada navideña, por lo que la Empresa no podía arriesgarse a efectuar suspensiones del servicio de agua en el Municipio, ya que las obras se desarrollaron en la Planta de Agua potable la Colina que suministra el agua a todo el Municipio y debía ser programado de acuerdo a los consumos que se presentaron y en esta temporada existe por históricos un mayor consumo del preciado líquido , obligando a hacer paradas de sedimentadores y filtros. De otra parte la Piedecuestana de Servicios no incluye dentro de la minuta contractual la cláusula de indemnidad. RESPUESTA: Se solicita se desvirtué este hallazgo La aplicación de esta cláusula de acuerdo a la norma configura para las entidades que se rigen por la ley 80 y sus decretos reglamentarios, La Empresa Piedecuestana de servicios públicos es una empresa Industrial y comercial del Estado y se rige por la ley 142 de 1994 de servicios públicos por lo tanto se rige por el derecho privado por encontrarse en libre competencia con el mercado regulado En el contrato 323-13, la certificación de pago de aportes a la Seguridad Social y Parafiscales se encuentra sin firmar por el representante legal de la firma seleccionada para contratar. RESPUESTA: Se solicita se desvirtué este hallazgo, se anexa certificación debidamente diligenciada. El proceso contractual No 394-13, se inició el 10 de diciembre de 2013, pero fue suspendido el 16 de diciembre aduciendo festividades decembrinas; dicho proceso se reinició el 17 de marzo de 2014, o sea duró suspendido tres meses. RESPUESTA: Se solicita se desvirtué este hallazgo toda vez que el contrato se inició a escasos días de la temporada navideña, por lo que la Empresa no podía arriesgarse a efectuar suspensiones del servicio de agua en el Municipio, ya que las obras se desarrollaron en la Planta de Agua potable la Colina que suministra el agua a todo el Municipio y debía ser programado de acuerdo a los consumos que se presentaron y en esta temporada existe por históricos un mayor consumo del preciado líquido , obligando a hacer paradas de sedimentadores y filtros.>>

CONCLUSIONES POR PARTE DEL EQUIPO AUDITOR Se verificó por parte del equipo auditor la información anexa en las contradicciones enviadas por el sujeto de control y se aceptan por lo tanto se DESVIRTUA el hallazgo DISCIPLINARIO sin embargo, se considera que la observación administrativa debe convalidarse y plasmar dentro de un plan de mejoramiento las actuaciones necesarias que eviten que estas observaciones se sigan presentando. TIPO DE OBSERVACION: ADMINISTRATIVA PRESUNTOS RESPONSABLES: RAUL DURAN SANCHEZ (Director de Planeación) Disciplinario OBSERVACION No.04:

CONTRATO 321 OBJETO DEL CONTRATO: CONSTRUCCION SISTEMA DE CONDUCCION DE AGUA

POTABLE PARA LA DISTRIBUCION DE ACUDUCTO SECTOR ZONA DE EXPANSION

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 24 de 82

NORTE Y SECTOR MENULY TABLANCA DEL MUNICIPIO DE PIEDECUESTA-SANTANDER

DATOS DEL CONTRATISTA: NOMBRE: JOHANY ALBERTO RAMIREZ OTERO NIT: 13.715.906-4 REPRESENTADA LEGALMENTE POR:JOHANY ALBERTO RAMIREZ OTERO IDENTIFICADO CON CEDULA DE CIUDADANÍA Nº: 13.715.906EXPEDIDA EN: BUCARAMANGA Valor: MIL CUATROCIENTOS NOVENTA Y NUEVE MILLONES NOVECIENTOS NOVENTA Y NUEVE MIL NOVECINETOS NOVENTA Y NUEVE PESOS MCTE ($1.499.999.999)

TRAMITE FECHA Y NUMERO

CERTIFICADO DE DISPONIBILIDAD PRESUPUESTAL

CDP No. 13ª00450 DE SEPTIEMBRE 09 DE 2013

ESTUDIOS PREVIOS 09 DE SEPTIEMBRE 2013

INVITACIÓN PUBLICA 09 DE SEPTIEMBRE 2013

CONTRATO 04 DE OCTUBRE DE 2013

NOTIFICACIÓN DE SUPERVISOR (agregar nombre de supervisor con cedula y del interventor si es el caso)

SUPERVISOR ARQ. RAUL DURAN SANCHEZ –DIRECTOR PLANEACION C.C. No. 91.241.209

REGISTRO PRESUPUESTAL RP No. 13ª00583 DE04 DE OCTUBRE DE 2013

ACTA DE INICIO 09 DE OCTUBRE DE 2013

CERTIFICACIÓN DE CUMPLIMIENTO POR PARTE DEL SUPERVISOR

04 DE OCTUBRE DE 2013

ACTA DE RECIBO FINAL DEL CONTRATO

NA

ACTA DE LIQUIDACIÓN ( SI NO SE HA LIQUIDADO EXPLICAR POR QUE)

N/A

ACTA DE SUSPENSION (SI LA HAY) 25 DE NOVEIMBRE DE 2013

ACTA DE REINICIO ( SI LA HAY) NA

ADICIONES (SI LAS HAY) NA

OTROS SI (SI LAS HAY) NA

Para realizar este proceso contractual producto del convenio interadministrativo No 00003290 del 21 de mayo de 2013, suscrito entre la Empresa Piedecuestana de Servicios ESP y el Departamento de Santander- Secretaria de transporte e infraestructura e infraestructura, se aseguraron los recursos suficientes para la realización del presente contrato. El proceso contractual se llevó a cabo a través de licitación pública, para lo cual se convocó públicamente a las entidades interesadas que reunieran los requisitos y condiciones establecidas en los pliegos de condiciones. Mediante Resolución No 147 de septiembre 9 de 2013, el gerente de la Empresa Municipal de servicios Públicos Domiciliarios de Piedecuesta ESP Piedecuestana de Servicios Públicos, procedió a dar apertura del proceso Licitación pública No 001 de 2013 para la Construcción Sistema de Conducción de Agua Potable para la Distribución de Acueducto Sector Zona Expansión Norte y Sector Menzuli Tablanca del Municipio de Piedecuesta Santander. El contrato se adjudicó al Ingeniero Johany Alberto Ramírez Otero, por cuanto fue la propuesta que se ajustó a los requerimientos de la entidad.

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 25 de 82

Este proceso contractual a la fecha se encuentra suspendido por cuanto INVIAS, no ha concedido un permiso para poder intervenir una via de orden nacional; por este motivo el equipo auditor considera pertinente plasmar una observación administrativa para que sea incluida en un plan de mejoramiento que adopte la entidad. TIPO DE OBSERVACION: ADMINISTRATIVA PRESUNTO RESPONSABLE: CESAR TOLOZA NUÑEZ- GERENTE. RESPUESTA POR PARTE DE LA PIEDECUESTANA <<Se acepta se incluirá dentro del plan de mejoramiento. >>

CONCLUSIONES POR PARTE DEL EQUIPO AUDITOR Se convalida la observación ya que la entidad acepta la misma por lo tanto deberá dentro de un plan de mejoramiento incluir las acciones tendientes a evitar que se vuelva a presentar esta observación en la entidad. TIPO DE OBSERVACION: ADMINISTRATIVA PRESUNTO RESPONSABLE: CESAR TOLOZA NUÑEZ- GERENTE. MATERIAL FOTOGRAFICO CONTRATO 321-13

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 26 de 82

CONTRATO 298 OBJETO DEL CONTRATO: CONSTRUCCION COLECTORES MATRICES DEL

SECTOR CARTAGENITA, MANABLANCA DEL MUNICIPIO DE FACATATIVA- FASE III

DATOS DEL CONTRATISTA: NOMBRE: ENVIROMENTAL SERVICES E.U. NIT: 804.013.062-1 REPRESENTADA LEGALMENTE POR: JORGE ALBERTO PACHECO CEPEDA IDENTIFICADO CON CEDULA DE CIUDADANÍA Nº: 17.155.021EXPEDIDA EN: BOGOTA Valor: DOS MIL SEISCIENTOS SETENTA Y OCHO MILLONES CIENTO TREINTA Y CUATRO MIL QUINIENTOS SEIS PESOS CON OCHENTA Y SIETE CENTAVOS ($2.678.134.506,87)

TRAMITE FECHA Y NUMERO

CERTIFICADO DE DISPONIBILIDAD PRESUPUESTAL

CDP No. 13L00365 DE 12 DE AGOSTO DE 2013

ESTUDIOS PREVIOS 12 DE AGOSTO DE 2013

INVITACIÓN PUBLICA 12 DE AGOSTO DE 2013

CONTRATO 13 DE SEPTIEMBRE DE 2013

NOTIFICACIÓN DE SUPERVISOR (agregar nombre de supervisor con cedula y del interventor si es el caso)

SUPERVISOR ARQ. RAUL DURAN SANCHEZ –DIRECTOR PLANEACION C.C. No. 91.241.209

REGISTRO PRESUPUESTAL RP No. 13L00536 DE13 DE SEPTIEMBRE DE 2013

ACTA DE INICIO N/A

CERTIFICACIÓN DE CUMPLIMIENTO POR PARTE DEL SUPERVISOR

NA

ACTA DE RECIBO FINAL DEL CONTRATO

NA

ACTA DE LIQUIDACIÓN ( SI NO SE HA LIQUIDADO EXPLICAR POR QUE)

24 DE ABRIL DE 2014

ACTA DE SUSPENSION (SI LA HAY) NA

ACTA DE REINICIO ( SI LA HAY) NA

ADICIONES (SI LAS HAY) NA

OTROS SI (SI LAS HAY) NA

Este proceso contractual se ejecutaría con los recursos provenientes del contratos suscrito entre el Municipio de Facatativá y la Empresas Públicas de Cundinamarca SA ESP y de conformidad con el contrato interadministrativo No 325 de 2013, celebrado entre el Municipio de Facatativá y la Empresa Piedecuestana de Servicios ESP, situación que taxativamente quedó establecida en el Contrato de obra No 298 de 2013, en su cláusula Cuarta- forma de pago: el valor convenido

como precio de este contrato será girado de acuerdo al flujo de los recursos que se reciban como resultado del contrato interadministrativo No 0325 del 13 de junio de 2013, con el Municipio de Facatativá. A través de reunión del 24 de enero de 2014 y comunicaciones del 25 de febrero de 2014, 12 de marzo de 2014 y 9 de abril de 2014, la Empresas Públicas de Cundinamarca SA esp, solicitan al Municipio de Facatativa, dar por terminado anticipadamente y proceder a la liquidación del citado contrato interadministrativo No 0325 celebrado entre el Municipio de Facatativa y la Empresa Piedecuestana de Servicios ESP., en virtud de lo establecido en le Decreto 2246 de 2012 Articulo 15 y Siguiente.

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 27 de 82

Que ante tal evento se procedió dar por terminado anticipadamente y liquidar por mutuo acuerdo el contrato interadministrativo No 325 de 2013 suscrito entre el Municipio de Facatativa y la Empresa Piedecuestana de Servicios ESP; en consecuencia los recursos con los que se ejecutaría el contrato de obra 298 de 2013, entre la Empresa Piedecuestana de Servicios ESP y Enviromental Servies EU, no serán transferidos a la Empresa situación que imposibilita la ejecución del Contrato. Ante la imposibilidad jurídica de ejecución del contrato, acudimos a lo establecido en la Cláusula Decima Sexta del Contrato 298 de 2013 que establece las causales de terminación, entre las que se encuentran taxativamente las contempladas en la ley, para el caso que nos ocupa el consentimiento y mutuo acuerdo. Teniendo en cuenta que esta forma de terminación anticipada no produce ningún tipo de reclamación judicial o extrajudicial y que con ello no se cauda perjuicio económico entre las partes de común acuerdo, bilateralmente deciden dar por terminado de manera consentida y procedan su liquidación final. Por lo anteriormente expresado para el grupo auditor no resulta procedente dejar observación alguna.

CONTRATO 240 OBJETO DEL CONTRATO: REPOSICION DE ALCANTARILLADO SANITARIO Y

PLUVIAL EN LA CALLE 2A ENTRE CARRERAS 11 Y 12 DEL MUNICIPIO DE PIEDECUESTA- SANTANDER

DATOS DEL CONTRATISTA: NOMBRE: CONTRUCCIONES CRIMALCO LTDA NIT: 900.095.388-4 REPRESENTADA LEGALMENTE POR: MANUEL IVAN CAMARGO JAIMES IDENTIFICADO CON CEDULA DE CIUDADANÍA Nº: 91.231.685EXPEDIDA EN: BUCARAMANGA Valor: CIENTO TREINTA Y CINCO MIL OCHOCIENTOS TREINTA DOS TRESCIENTOS CINCUENTA Y SEIS PESOS MCTE ($135.832.356 M/CTE. )

TRAMITE FECHA Y NUMERO

CERTIFICADO DE DISPONIBILIDAD PRESUPUESTAL

CDP No. 13L00300 DE 08 DE JULIO DE 2013

ESTUDIOS PREVIOS 08 DE JULIO DE 2013

INVITACIÓN PUBLICA 08 DE JULIO DE 2013

CONTRATO 23 DE JULIO DE 2013

NOTIFICACIÓN DE SUPERVISOR (agregar nombre de supervisor con cedula y del interventor si es el caso)

INTERVENTOR ARQ. RAUL DURAN SANCHEZ –DIRECTOR PLANEACION C.C. No. 91.241.209

REGISTRO PRESUPUESTAL RP No. 13L00416 DE 23 DE JULIO DE 2013

ACTA DE INICIO 25 DE JULIO DE 2013

CERTIFICACIÓN DE CUMPLIMIENTO POR PARTE DEL SUPERVISOR

20 DE SEPTIEMBRE DE 2013

ACTA DE RECIBO FINAL DEL CONTRATO

20 DE SEPTIEMBRE DE 2013

ACTA DE LIQUIDACIÓN ( SI NO SE HA LIQUIDADO EXPLICAR POR QUE)

08 DE NOVIEMBRE DE 2013

ACTA DE SUSPENSION (SI LA HAY) NA

ACTA DE REINICIO ( SI LA HAY) NA

ADICIONES (SI LAS HAY) NA

OTROS SI (SI LAS HAY) NA

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 28 de 82

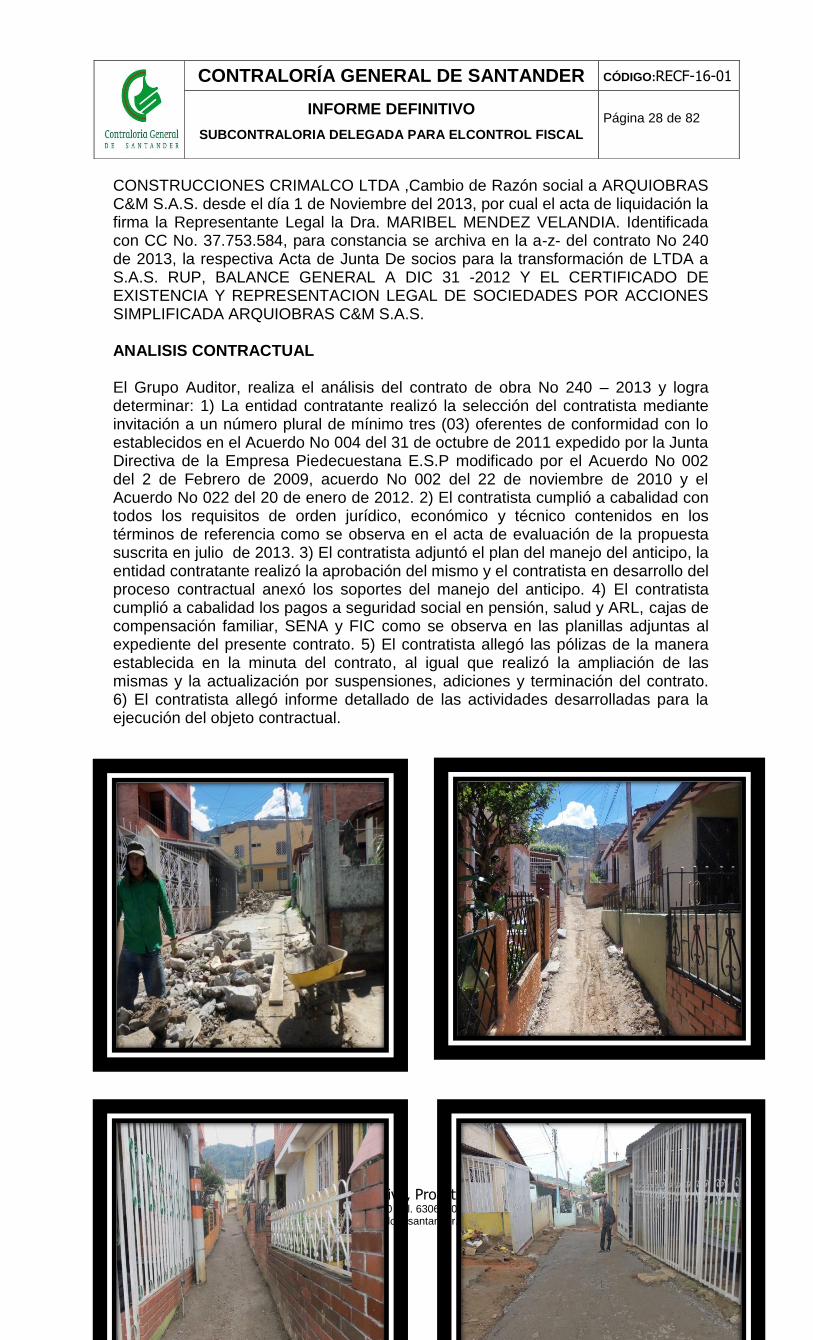

CONSTRUCCIONES CRIMALCO LTDA ,Cambio de Razón social a ARQUIOBRAS C&M S.A.S. desde el día 1 de Noviembre del 2013, por cual el acta de liquidación la firma la Representante Legal la Dra. MARIBEL MENDEZ VELANDIA. Identificada con CC No. 37.753.584, para constancia se archiva en la a-z- del contrato No 240 de 2013, la respectiva Acta de Junta De socios para la transformación de LTDA a S.A.S. RUP, BALANCE GENERAL A DIC 31 -2012 Y EL CERTIFICADO DE EXISTENCIA Y REPRESENTACION LEGAL DE SOCIEDADES POR ACCIONES SIMPLIFICADA ARQUIOBRAS C&M S.A.S. ANALISIS CONTRACTUAL El Grupo Auditor, realiza el análisis del contrato de obra No 240 – 2013 y logra determinar: 1) La entidad contratante realizó la selección del contratista mediante invitación a un número plural de mínimo tres (03) oferentes de conformidad con lo establecidos en el Acuerdo No 004 del 31 de octubre de 2011 expedido por la Junta Directiva de la Empresa Piedecuestana E.S.P modificado por el Acuerdo No 002 del 2 de Febrero de 2009, acuerdo No 002 del 22 de noviembre de 2010 y el Acuerdo No 022 del 20 de enero de 2012. 2) El contratista cumplió a cabalidad con todos los requisitos de orden jurídico, económico y técnico contenidos en los términos de referencia como se observa en el acta de evaluación de la propuesta suscrita en julio de 2013. 3) El contratista adjuntó el plan del manejo del anticipo, la entidad contratante realizó la aprobación del mismo y el contratista en desarrollo del proceso contractual anexó los soportes del manejo del anticipo. 4) El contratista cumplió a cabalidad los pagos a seguridad social en pensión, salud y ARL, cajas de compensación familiar, SENA y FIC como se observa en las planillas adjuntas al expediente del presente contrato. 5) El contratista allegó las pólizas de la manera establecida en la minuta del contrato, al igual que realizó la ampliación de las mismas y la actualización por suspensiones, adiciones y terminación del contrato. 6) El contratista allegó informe detallado de las actividades desarrolladas para la ejecución del objeto contractual.

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 29 de 82

CONTRATO 240 DEL 2012

No MODALIDAD

CLASE

OBJETO VALOR CONTRATISTA

SUPERVISOR DURACION

DIAS

240

DIRECTA

PRESTACIÓN DE SERVICIOS

reposición de alcantarillado sanitario y pluvial en la calle 2a entre carreras 11 y 12 del municipio de Piedecuesta- Santander

135,832,356

CONSTRUCCIONES CRIMALCO LIMITADA

RAUL DURAN SANCHEZ

DIAS 60

Este contrato ser revisó de acuerdo a la solicitud que se dejó plasmada en el informe de la vigencia 2012, por cuanto el contrato a la fecha no se había liquidado, el equipo auditor realizó la respectiva revisión y dentro del expediente hay un acta de recibo final en la cual manifiestan que la interventoría hizo entrega a la Piedecuestana de Servicios Públicos ESP, los respectivos informes mensuales, el informe de recibo final, los paz y salvo del personal que trabajó en la ejecución del contrato, paz y salvo de los proveedores, certificación expedida por el revisor fiscal o contador en el sentido de encontrarse al día en el pago de aportes a la Seguridad Social pensión y Riesgos profesionales, ICBF, SENA y demás aportes legales que evidencian la supervisión técnica del Contrato 196 de 2013 en el municipio de la Belleza Departamento de Santander.

CONTRATO 362-13 OBJETO DEL CONTRATO: CONTRATAR LA CONSTRUCCION SUMIDERO

TRANSVERSAL UBICADO EN LA CRA 1 FRENTE AL COLEGIO LUIS CARLOS GALAN DEL BARRIO LOS CISNES DEL MUNICIPIO DE PIEDECUESTA- SANTANDER

DATOS DEL CONTRATISTA: NOMBRE: L.C.R. INGENIERIA Y TRANSPORTES S.A.S. NIT: 900.506.258-0 REPRESENTADA LEGALMENTE POR:LUIS CARLOS RIVERA SALAZAR IDENTIFICADO CON CEDULA DE CIUDADANÍA Nº: 91.487.173 EXPEDIDA EN: BUCARAMANGA Valor: VEINTIUN MILLONES NOVECIENTOS NOVENTA Y SEIS MIL OCHOCIENTOS SESENTA PESOS ($21.996.860)

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 30 de 82

TRAMITE FECHA Y NUMERO

CERTIFICADO DE DISPONIBILIDAD PRESUPUESTAL

CDP No. 13L00500 DE 01 DE NOVIEMBRE DE 2013

ESTUDIOS PREVIOS 01 DE NOVIEMBRE DE 2013

INVITACIÓN PUBLICA CONTRATO DIRECTA

CONTRATO 05 DE NOVIEMBRE DE 2013

NOTIFICACIÓN DE SUPERVISOR (agregar nombre de supervisor con cedula y del interventor si es el caso)

INTERVENTOR ARQ. RAUL DURAN SANCHEZ –DIRECTOR PLANEACION C.C. No. 91.241.209

REGISTRO PRESUPUESTAL RP No. 13L634 DE 05 DE NOVIEMBRE DE 2013

ACTA DE INICIO 14 DE NOVIEMBRE DE 2013

CERTIFICACIÓN DE CUMPLIMIENTO POR PARTE DEL SUPERVISOR

25 DE NOVIEMBRE DE 2013

ACTA DE RECIBO FINAL DEL CONTRATO

25 DE NOVIEMBRE DE 2013

ACTA DE LIQUIDACIÓN ( SI NO SE HA LIQUIDADO EXPLICAR POR QUE)

28 DE NOVIEMBRE DE 2013

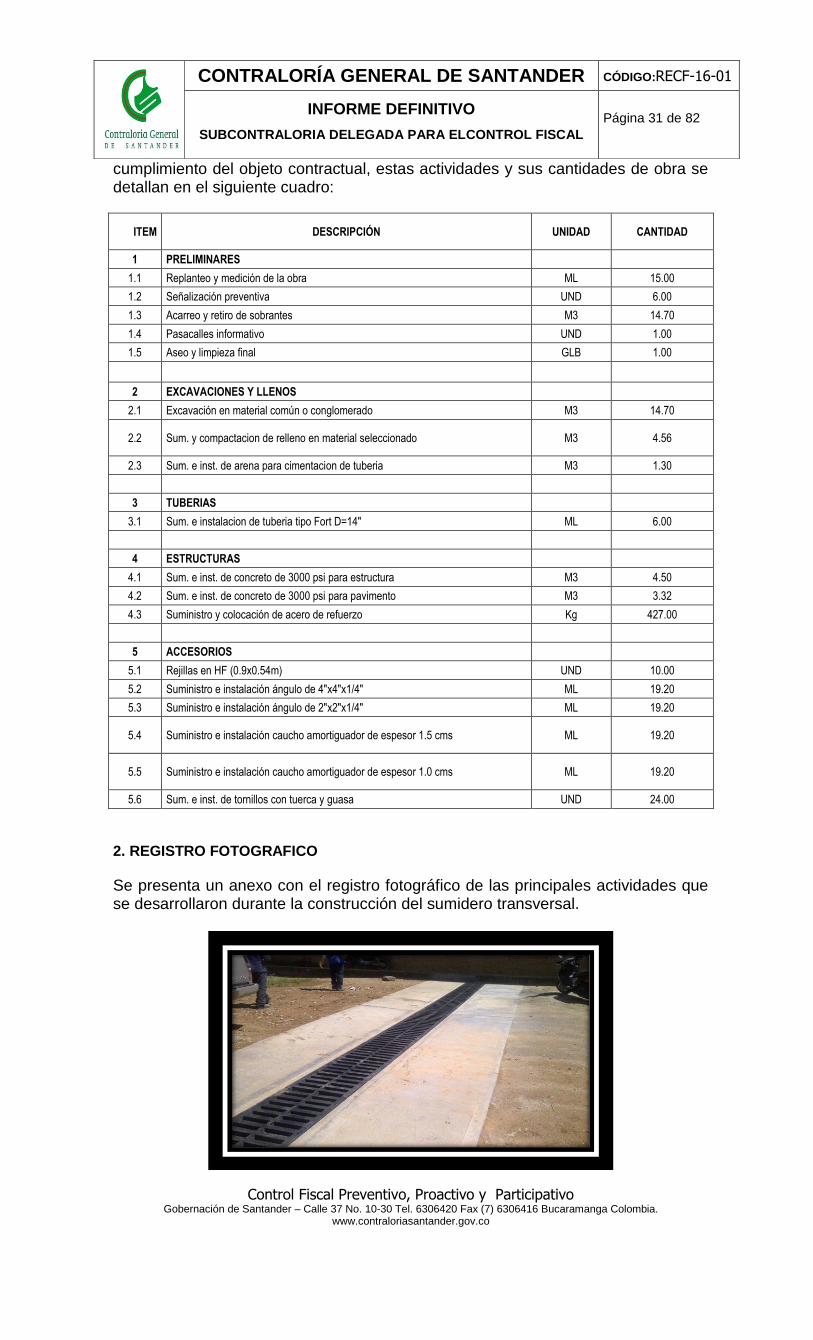

El proyecto consiste en la construcción de un sumidero transversal en el sector del barrio Los Cisnes del municipio de Piedecuesta, las actividades a desarrollar después de replanteada la obra es señalización, excavaciones, rellenos, suministro e instalación de tubería tipo fort de 14”, construcción de estructura del sumidero en concreto de 3000 PSI con acero de refuerzo, suministro e instalación de ángulo de soporte, suministro e instalación de rejillas tipo pesado, concreto de 3000 PSI para placa de piso. 1.1. RELACION DE ACTAS DEL CONTRATISTA

ACTA FECHA

INICIO 14 NOVIEMBRE 2013

ANTICIPO 14 NOVIEMBRE 2013

ACTA FINAL 25 NOVIEMBRE 2013

1.2. CAMBIOS TECNICOS Y/O MODIFICACIONES DEL CONTRATO Y/O

PROYECTO.

No se presentaron cambios técnicos y/o modificaciones del Contrato. 1.3. ACTIVIDADES EJECUTADAS POR EL CONTRATISTA 1.3.1. ACTIVIDADES TECNICAS: Se ejecutaron las actividades según lo

presupuestado, con la debida supervisión de la Interventoría y cumpliendo con el

plazo estipulado en el contrato de obra.

Las actividades que se ejecutaron en el periodo del presente informe se refieren a la construcción de un sumidero transversal ST en el ancho de calzada de la carrera 1 con calle 24A frente al colegio Luis Carlos Galán Sarmiento sede “B” del barrio Los Cisnes del municipio de Piedecuesta-Santander. Entregando a un pozo de

inspección en tubería PVC tipo Fort Ø 14”.

1.4.2. ACTIVIDADES EJECUTADAS En el periodo transcurrido en el presente informe (Noviembre 14 a Noviembre 25 de 2013) se logró completar todas y cada una de las actividades contratadas para el

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 31 de 82

cumplimiento del objeto contractual, estas actividades y sus cantidades de obra se detallan en el siguiente cuadro:

ITEM DESCRIPCIÓN UNIDAD CANTIDAD

1 PRELIMINARES

1.1 Replanteo y medición de la obra ML 15.00

1.2 Señalización preventiva UND 6.00

1.3 Acarreo y retiro de sobrantes M3 14.70

1.4 Pasacalles informativo UND 1.00

1.5 Aseo y limpieza final GLB 1.00

2 EXCAVACIONES Y LLENOS

2.1 Excavación en material común o conglomerado M3 14.70

2.2 Sum. y compactacion de relleno en material seleccionado M3 4.56

2.3 Sum. e inst. de arena para cimentacion de tuberia M3 1.30

3 TUBERIAS

3.1 Sum. e instalacion de tuberia tipo Fort D=14" ML 6.00

4 ESTRUCTURAS

4.1 Sum. e inst. de concreto de 3000 psi para estructura M3 4.50

4.2 Sum. e inst. de concreto de 3000 psi para pavimento M3 3.32

4.3 Suministro y colocación de acero de refuerzo Kg 427.00

5 ACCESORIOS

5.1 Rejillas en HF (0.9x0.54m) UND 10.00

5.2 Suministro e instalación ángulo de 4"x4"x1/4" ML 19.20

5.3 Suministro e instalación ángulo de 2"x2"x1/4" ML 19.20

5.4 Suministro e instalación caucho amortiguador de espesor 1.5 cms ML 19.20

5.5 Suministro e instalación caucho amortiguador de espesor 1.0 cms ML 19.20

5.6 Sum. e inst. de tornillos con tuerca y guasa UND 24.00

2. REGISTRO FOTOGRAFICO

Se presenta un anexo con el registro fotográfico de las principales actividades que se desarrollaron durante la construcción del sumidero transversal.

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 32 de 82

Contratos de Prestación de Servicios De un universo de 284 contratos realizados en la vigencia 2013 de prestación de servicios, por valor de $7.001.387.619, se tomo como muestra 20 contratos por valor de $2.415.963.156, equivalentes al 29% aproximado del valor total de la muestra seleccionada. De estos contratos se puedo observar lo siguiente:

De los siguientes contratos:

CONTRATO No. 319 OBJETO DEL CONTRATO:

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 33 de 82

“CONTRATAR UN VEHICULO COMPACTADOR PARA LA RECOLECCION Y TRANSPORTE DE RESIDUOS SOLIDOS Y SEMISOLIDOS DE LOS DIFERENTES SECTORES DEL MUNICIPIO DE PIEDECUESTA Y DISPOSICION FINAL EN EL CARRASCO, CON SU RESPECTIVO CONDUCTOR, Y DOS OPERARIOS RECOLECTORES, CON SUMINISTRO DE COMBUSTIBLE Y MANTENIMIENTO GENERAL DEL VEHICULO , CON SUMINISTRO DE POLIZAS A TODO RIESGO SOAT Y CERTIFICADO TECNICOMECANICO VIGENTE”. DATOS DEL CONTRATISTA: NOMBRE: MARIA DEL ROSARIO FLOREZ RODRIGUEZ NIT: 28293464-2 REPRESENTADA LEGALMENTE POR: MARIA DEL ROSARIO FLOREZ RODRIGUEZ IDENTIFICADO CON CEDULA DE CIUDADANÍA Nº:28.293.464EXPEDIDA EN: PIEDECUESTA VALOR: SESENTA Y SIETE MILLONES QUINIENTOS MIL PESOS M/CTE ($67.500.000M/CTE.)

TRAMITE FECHA Y NUMERO

CERTIFICADO DE DISPONIBILIDAD PRESUPUESTAL

13S00224 DE 04 DE JULIO DE 2013

ESTUDIOS PREVIOS JULIO 04 DE 2013

INVITACIÓN PUBLICA SEPTIEMBRE 02 DE 2013

CONTRATO 03 DE OCTUBRE DE 2013

SUPERVISOR JESUS ALBERTO RODRIGUEZ MARTINEZ , C.C 91.340.923 03 DE OCTUBRE DE 2013

REGISTRO PRESUPUESTAL 13S00503 DE 03 DE OCTUBRE DE 2013

ACTA DE INICIO 07 DE OCTUBRE DE 2013

CERTIFICACIÓN DE CUMPLIMIENTO POR PARTE DEL SUPERVISOR

DICIEMBRE 7 DE 2013

ACTA DE LIQUIDACIÓN 31 DE DICIEMBRE DE 2013

CONTRATO No. 181 OBJETO DEL CONTRATO: .CONTRATAR UN VEHICULO COMPACTADOR PARA LA RECOLECCION Y TRANSPORTE DE RESIDUOS SOLIDOS Y SEMISOLIDOS DE LOS DIFERENTES SECTORES DEL MUNICIPIO DE PIEDECUESTA Y DISPOSICION FINAL EN EL CARRASCO, CON SU RESPECTIVO CONDUCTOR Y DOS OPERARIOS RECOLECTORES, CON SUMINISTRO DE POLIZAS A TODO RIESGO, SOAT Y CERTIFICADO TECNICO MECANICO VIGENTE. DATOS DEL CONTRATISTA: NOMBRE: MARIA DEL ROSARIO FLOREZ RODRIGUEZ NIT: 28293464-2 REPRESENTADA LEGALMENTE POR: MARIA DEL ROSARIO FLOREZ RODRIGUEZ IDENTIFICADO CON CEDULA DE CIUDADANÍA Nº:28.293.464 EXPEDIDA EN: PIEDECUESTA VALOR: VEINTISIETE MILLONES DE PESOS M/CTE ($27.000.000 M/CTE.)

TRAMITE FECHA Y NUMERO

CERTIFICADO DE DISPONIBILIDAD PRESUPUESTAL

13S00171 DE 23 DE MAYO DE 2013

ESTUDIOS PREVIOS MAYO 23 DE 2013

INVITACIÓN PUBLICA N.A

Control Fiscal Preventivo, Proactivo y Participativo

Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO:RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 34 de 82

CONTRATO 04 DE JUNIO DE 2013

NOTIFICACIÓN DE SUPERVISOR JESUS ALBERTO RODRIGUEZ MARTINEZ , C.C 91.340.923 04 DE JUNIO DE 2013

REGISTRO PRESUPUESTAL 13S00203 DE 04 DE JUNIO DE 2013

ACTA DE INICIO 04 DE JUNIO DE 2013

CERTIFICACIÓN DE CUMPLIMIENTO POR PARTE DEL SUPERVISOR

JULIO 04 DE 2013

ACTA DE RECIBO FINAL DEL CONTRATO N.A

ACTA DE LIQUIDACIÓN 11 DE OCTUBRE DE 2013