Nuevas DIAPOSITIVAS

67

GUIA DE APRENDIZAJE N.5 CENTRO TECNICO Y TECNOLOGICO «SAN JOSE» PRESENTADO POR: JERSON GIOVANNY GUALTERO CASTRO CONTABILIDAD Y FINANZAS (657870)

-

Upload

jotagualteros -

Category

Documents

-

view

17 -

download

1

Transcript of Nuevas DIAPOSITIVAS

GUIA DE APRENDIZAJE N.5

CENTRO TECNICO Y TECNOLOGICO «SAN JOSE»

PRESENTADO POR: JERSON GIOVANNY GUALTERO CASTRO

CONTABILIDAD Y FINANZAS(657870)

INVENTARIO Se define como el registro documental con orden y precisión de los bienes y demás cosas pertenecientes a una persona o comunidad. En una entidad o empresa, es la relación ordenada de bienes y existencias, a una fecha determinada. Contablemente, es una cuenta de activo circulante que representa el valor de las mercancías existentes en un almacén.

En contabilidad, el inventario es una relación detallada de las existencias materiales comprendidas en el activo, la cual debe mostrar el número de unidades en existencia, la descripción de los artículos, los precios unitarios, el importe de cada renglón, las sumas parciales por grupos y clasificaciones y el total del inventario.

SISTEMA DE INVENTARIO

PERMANENTE O PERPETUO

Mediante este sistema la empresa conoce el valor de la mercancía en existencia en cualquier momento sin necesidad de realizar un inventario físico porque los movimiento de compra – venta de mercancías se registran directamente en la cuenta mercancías no fabricadas por la empresa a precio de costo.

La empresa que adopta este sistema requiere un fichero o auxiliar de mercancías denominadas kardex en el cual se registra cada articulo como subcuenta de la cuenta mercancías,La suma de los saldos de cada subcuenta de el saldo de mercancías por esa razón ese sistema recibe el nombre de inventario permanente o perpetuo

Es utilizado manualmente por las empresas que tienen un reducida variedad de mercancías.Cuando las empresas tienen existencia de una gran variedad de artículos con distintas referencias para controlar las mercancías es conveniente llevar un kardex sistematizado con ayuda del computador.

REGISTRO DE ENTRADAS Y SALIDAS DE MERCANCIAS

EN EL SISTEMA DE INVENTARIOS PERMANENTE COMPRAS,DEVOLUCIONES

EN COMPRAS Y DEVOLUCIONES EN VENTAS.

En este sistema se registran al costo en la cuenta mercancías no fabricadas por la empresa todas las operaciones de compra, venta, descuentos y devoluciones en compras y en ventas así:

EN COMPRAS: La adquisición de mercancías se contabiliza con un debito en la cuenta mercancías no fabricadas por la empresa y un crédito en bancos o proveedores según el caso

Ejemplo 1: Surtimotos Ltda. Compra mercancías al contado por $670.000; IVA 16% Retención en la fuente 3% paga con cheque

MERCANCIAS NO FABRICADAS POR LA EMPRESAIMPUESTO SOBRE VENTAS POR PAGARBANCOS RETEMCION EN LA FUENTE670.000107.200743.70020.100

CUENTAS DEBE HABERMERCANCIAS NO FABRICADAS POR LA EMPRESAIMPUESTO SOBRE VENTAS POR PAGARBANCOS RETENCION EN LA FUENTE

670.000

107.200

743.70020.100

Ejemplo 2: Compra mercancías a crédito a fabrilujos por $350.000; IVA 16% Retención en la fuente 3%

CUENTA DEBE HABERMERCANCIAS NO FABRICADAS POR LA EMPRESAIMPUESTO SOBRE VENTAS POR PAGARPROVEDORES NACIONALESRETEMCION EN LA FUENTE

350.000

56.000

388.500 10.500

Devoluciones, rebajas y descuentos en compras como aparece en la siguiente contabilización:

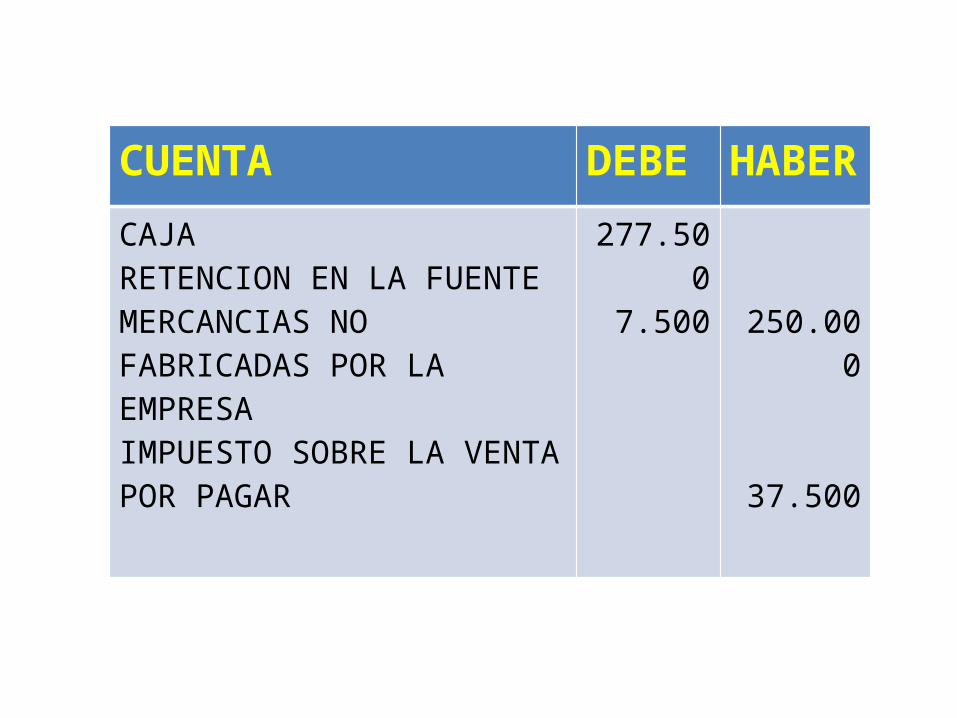

Ejemplo1: Devolución de mercancía comprada al contado por $250.000; IVA 16% Retención en la fuente del 3%

CUENTA DEBE HABER

CAJA RETENCION EN LA FUENTE MERCANCIAS NO FABRICADAS POR LA EMPRESAIMPUESTO SOBRE LA VENTA POR PAGAR

277.500

7.500 250.000

37.500

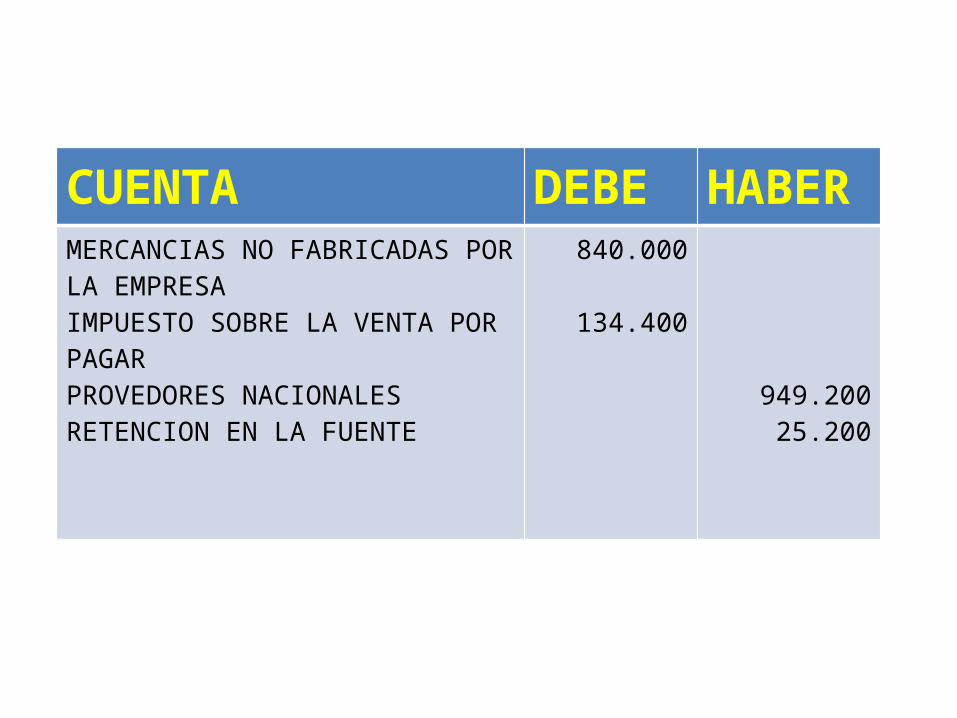

Ejemplo 2: Se compran a crédito mercancías por $840.000; IVA 16% Retención en la fuente 3% se paga el valor de la factura antes de la fecha de vencimiento y se recibe un descuento del 5% sobre el valor de la mercancía ASIENTO DE COMPRA

CUENTA DEBE HABER

MERCANCIAS NO FABRICADAS POR LA EMPRESAIMPUESTO SOBRE LA VENTA POR PAGARPROVEDORES NACIONALES RETENCION EN LA FUENTE

840.000

134.400

949.20025.200

Asiento de pago con descuento:Al recibir descuento por pronto pago, la cuantía sea contabiliza con un crédito en la cuenta Ingresos financieros y no se afectan ni el impuesto sobre las ventas por pagar ni la Retención en la fuente

DESCUENTO = 840.000 * 5% = 42.000

CUENTAS DEBE HABER

PROVEDORES NACIONALESDESCUENTOS COMERCIALES CONDICIONADOS BANCOS

949.20042.000

907.200

METODO PARA LA VALORACION DE INVENTARIOS DE

MERCANCIAS

LAS EMPRESAS DEBEN VALORAR SUS MERCANCIAS PARA DETERMINAR EL VALOR DE SUS INVENTARIOS EL COSTO Y LA UTILIDAD EN VENTAS DE CADA PERIODO CONTABLE ACTUALMENTE SE UTILIZAN LOS SIGUIENTES METODOS PARA VALORAR LOS INVENTARIOS:

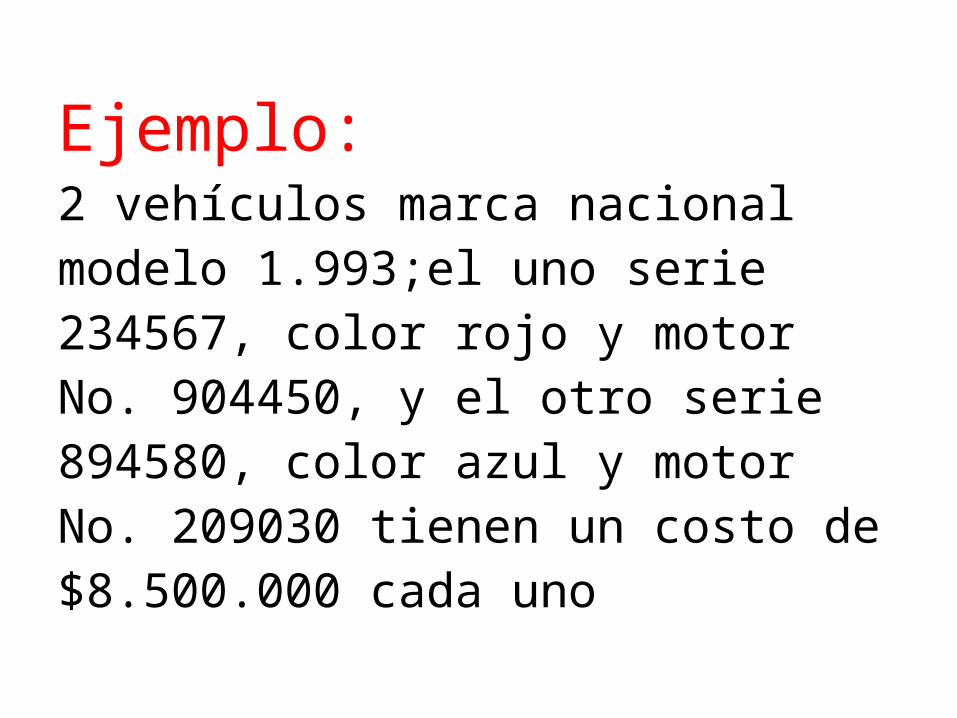

VALORACIÓN POR IDENTIFICACIÓN ESPECIFICA EN LAS EMPRESAS CUYO INVENTARIO CONSTA DE MERCANCIAS IDENTICAS CADA ARTICULO EN EXISTENCIA SE DISTINGUE DE LOS DEMAS POR SUS CARACTERISITCAS INDIVIDULES DE NUMERO Y MARCA O REFRERENCIA.

Y TIENE UN COSTO DETERMINADO LOS VEHICLUOS SON UN EJEMPLO TIPICO DE ESTE CASO VARIOS CARROS APARENTEMENTRTE IDENTICOS SE DIFERENCIAN POR SU COLOR NUMERO DE MOTOR SERIE Y MODELO.

Ejemplo: 2 vehículos marca nacional modelo 1.993;el uno serie 234567, color rojo y motor No. 904450, y el otro serie 894580, color azul y motor No. 209030 tienen un costo de $8.500.000 cada uno

METODO DE VALORACION POR IDENTIFICACION RETAILEste método consiste en manejar las mercancías a precio de venta. Es de uso corriente en los negocios de venta al detalle en grandes volúmenes, pero de productos terminados, no en la producción.

Este método se basa en el supuesto de que la relación entre la mercancía disponible para la venta y el precio al detalle de las mercancías se determina al momento de la compra. El retail permite el uso de kárdex sin valoración, pues únicamente se controla por unidades.

Se manejan las mercancías por lotes, divisiones o referencias, a precios de venta, clasificadas de acuerdo con los márgenes de utilidad liquidadas sobre el costo.

MANEJO DE KÁRDEX POR MÉTODO PEPS: EN ENTRADAS: Se registra, igual que en el método del promedio ponderado, cantidad y costo total liquidado, según la factura de compra o la nota crédito por devolución en compras, disminuyéndola.

En salidas: Para determinar el costo por registrar en esta columna, primero se traza una línea para conocer los niveles de costo de los saldos anteriores; luego, se registra el movimiento de ventas, teniendo en

cuenta que la primera mercancía que entro es la primera que sale. La nota debito por devolución en ventas se registra en el nivel respectivo.

En saldos: A diferencia del método de promedio ponderado, en esta columna no se acumulan las existencias de cada entrada, excepto cuando tengan el mismo costo; de lo contrario, se presentan en niveles por cada precio de costo,

el cual se mantiene hasta que la existencia se agote. Las notas debito o crédito se suman a los saldos del nivel respectivo.El valor de la existencia se obtiene al sumar los niveles del ultimo saldo.

Manejo de Kárdex por método UEPS: En entradas: Se registra de igual forma que en los métodos promedio ponderado y PEPS

En salidas: Igual que en el PEPS, se traza una línea para determinar el costo de las mercancías que se van a registrar en el movimiento. En este método, se da salida a los últimos artículos,

que entraron hasta agotar las existencias de cada entrada; Luego se comienzo a dar salida a los anteriores hasta completar la cantidad de mercancía vendida en cada operación.

En saldos: Igual que en el PEPS, se establecen niveles de acuerdo con los distintos costos de las existencias, sin agrupar distintos precios en un solo nivel.

Costo unitario: Se sigue el mismo proceso utilizado en los métodos anteriores (se divide el costo total entre la cantidad total de la columna de saldos en cada nivel)El valor del inventario final se obtiene con la suma de los niveles del ultimo saldo de la mercancía en existencia.

Método Por LIFO: Es el acrónimo de ultimas entradas, primeras salidas (en inglés LIFO: last in, first out). Este método implica que a las ultimas salidas del inventario se les asigna el valor de las ultimas compras, en consecuencia las unidades del inventario quedan valorizadas a los precios más antiguos.

CONCEPTO E IMPRTANCIADESCRIPCION DE UNA

TRAJETA KARDEX.

Las empresas que adoptan el sistema de inventario permanente deben implantar procedimientos de rutina que permitan controlar con exactitud el movimiento de las mercancías para visualizar claramente la información se requiere un kardex.

El kardex o fichero de mercancías esta formado por tarjetas que permiten controlar las cantidades y los cotos de las entradas y salidas de un articulo determinado y dar a conocer las existencias en cualquier momento sin necesidad de realizar un inventario físico.

Descripción de una tarjeta kardexuna tarjeta kardex o auxiliar de inventario de mercancías consta de las siguientes partes:

ENCABEZAMIENTO: La empresa puede consignar los siguientes datos:

Razón social nombre de la cuenta principal «inventario de mercancías» el método seleccionado para fijar el costo nombre del articulo (subcuenta) con la referencia y el código

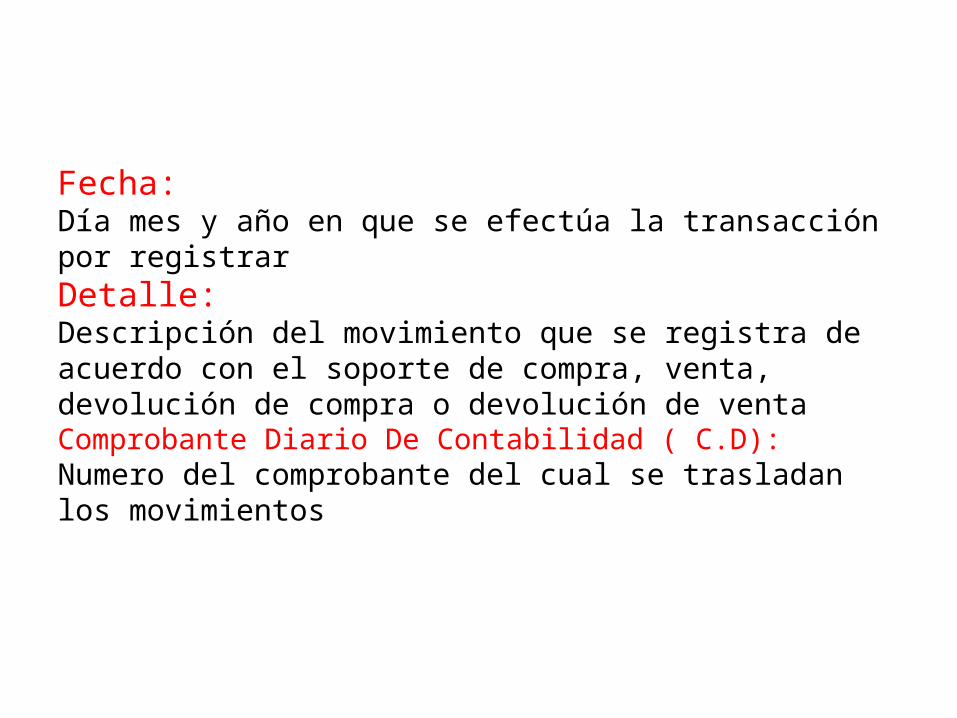

Fecha: Día mes y año en que se efectúa la transacción por registrarDetalle:Descripción del movimiento que se registra de acuerdo con el soporte de compra, venta, devolución de compra o devolución de venta Comprobante Diario De Contabilidad ( C.D):Numero del comprobante del cual se trasladan los movimientos

Entradas:En esta columna se registran las compras y las devoluciones en copas de mercancías y se divide en dos columnas para registrar la cantidad y costo de los artículos comprados las entrada se registran con los datos tomados de las facturas de compra liquidadas con el factor de costo las devoluciones en compras se registran entre paréntesis porque representan disminución de l compra o entrada.

Al final del periodo esta columna informa el valor de las mercancías almacenadas durante el periodo es así:Inventario Inicial + Compras + Devoluciones en compras

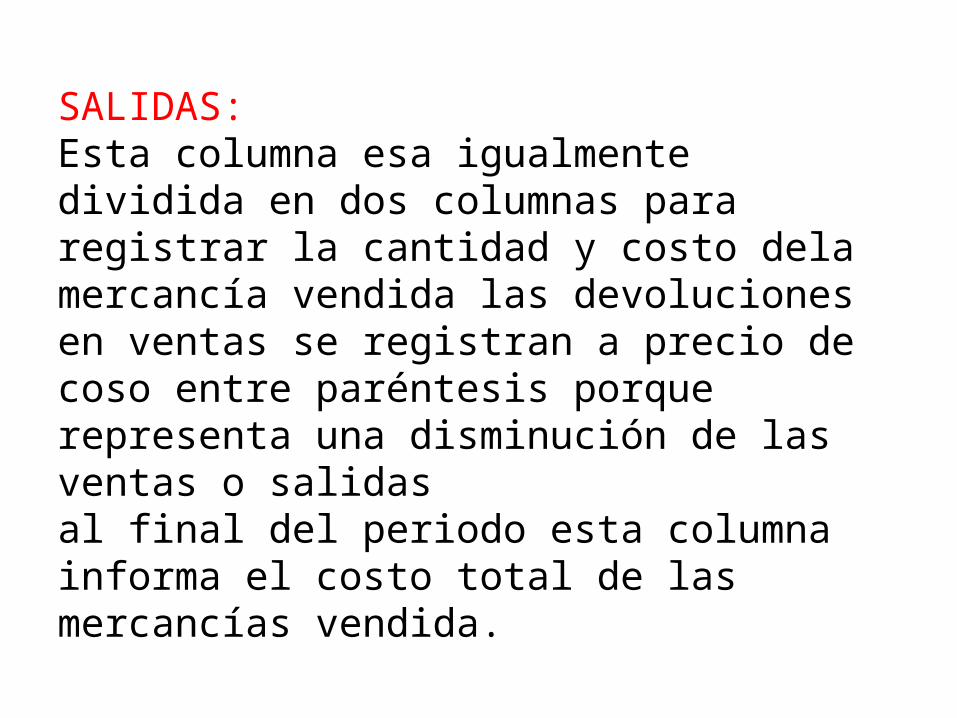

SALIDAS:Esta columna esa igualmente dividida en dos columnas para registrar la cantidad y costo dela mercancía vendida las devoluciones en ventas se registran a precio de coso entre paréntesis porque representa una disminución de las ventas o salidas al final del periodo esta columna informa el costo total de las mercancías vendida.

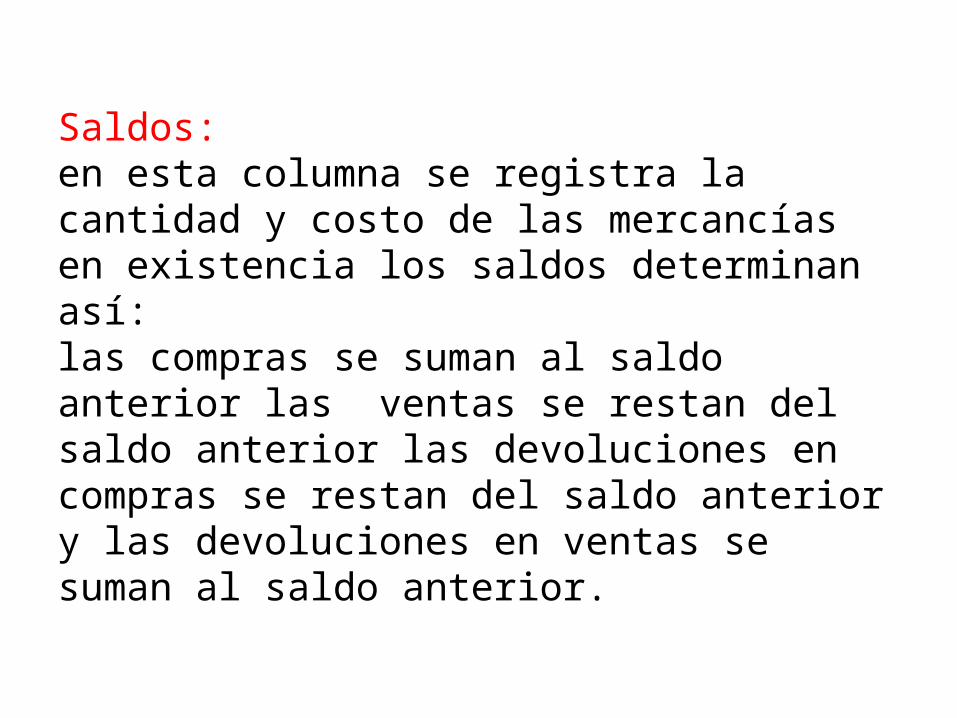

Saldos:en esta columna se registra la cantidad y costo de las mercancías en existencia los saldos determinan así:las compras se suman al saldo anterior las ventas se restan del saldo anterior las devoluciones en compras se restan del saldo anterior y las devoluciones en ventas se suman al saldo anterior.

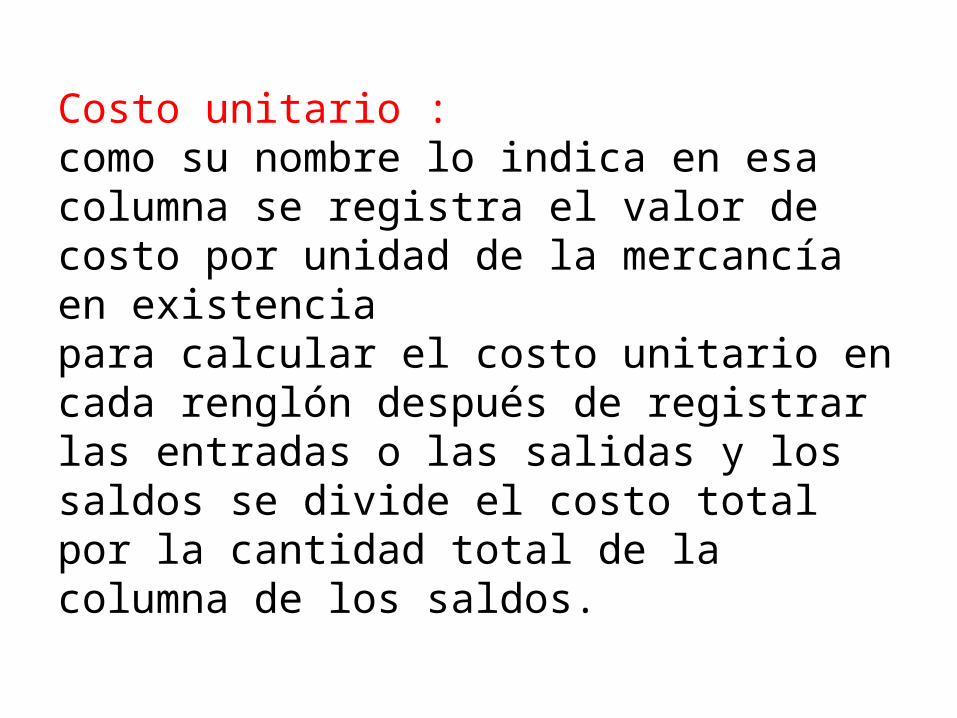

Costo unitario :como su nombre lo indica en esa columna se registra el valor de costo por unidad de la mercancía en existenciapara calcular el costo unitario en cada renglón después de registrar las entradas o las salidas y los saldos se divide el costo total por la cantidad total de la columna de los saldos.

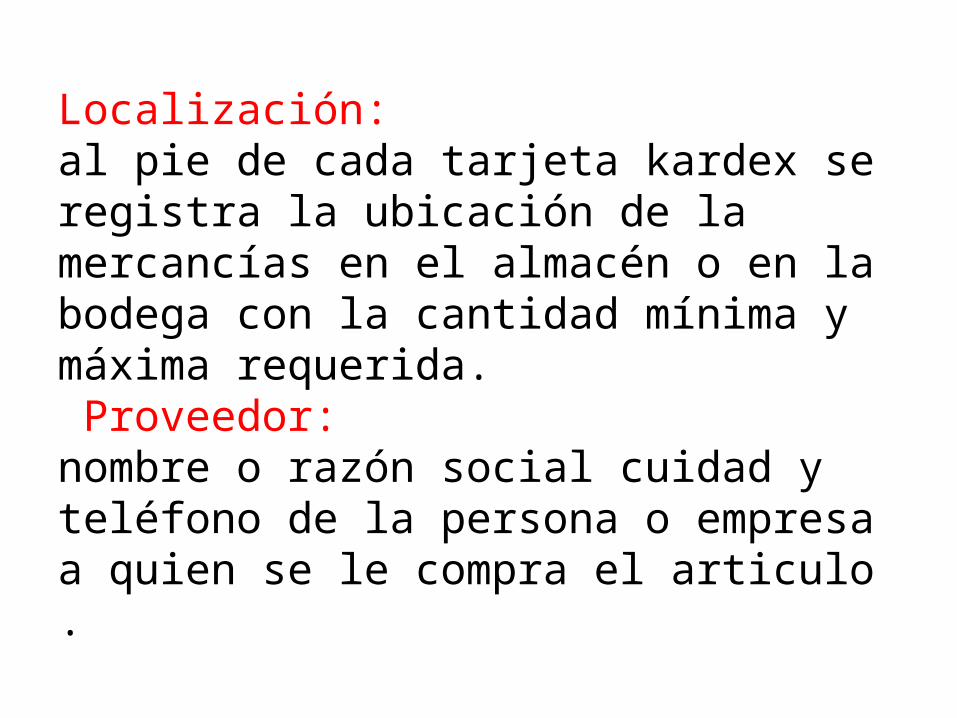

Localización:al pie de cada tarjeta kardex se registra la ubicación de la mercancías en el almacén o en la bodega con la cantidad mínima y máxima requerida. Proveedor:nombre o razón social cuidad y teléfono de la persona o empresa a quien se le compra el articulo .

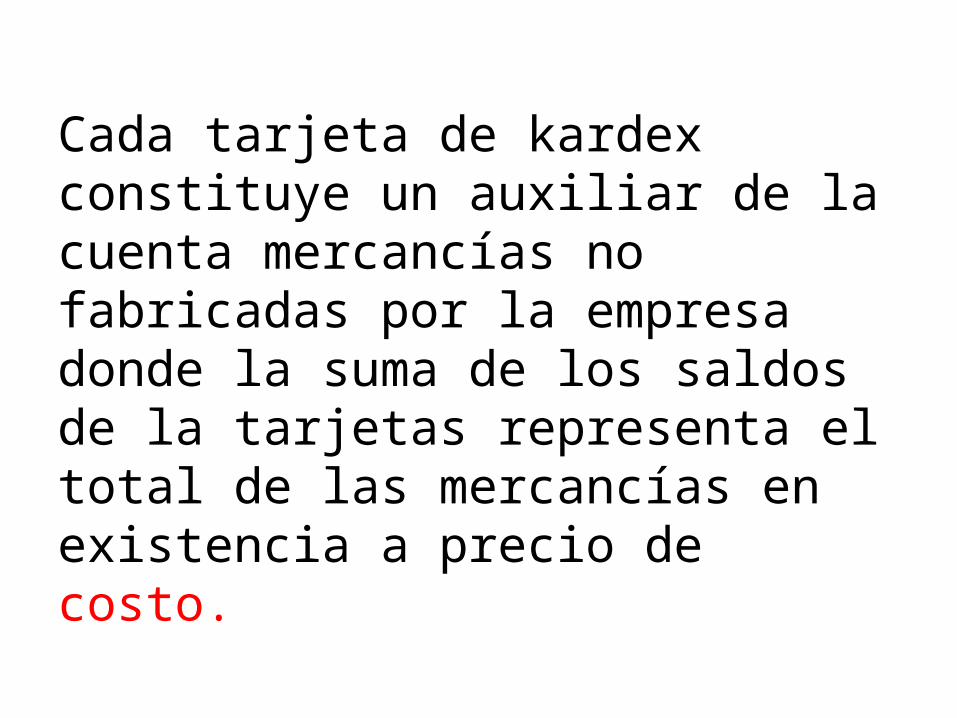

Cada tarjeta de kardex constituye un auxiliar de la cuenta mercancías no fabricadas por la empresa donde la suma de los saldos de la tarjetas representa el total de las mercancías en existencia a precio de costo.

Descuentos comerciales:Un comerciante o prestador de servicios puede conceder descuentos en las ventas que efectúe. Los descuentos en factura se dividen en 2: los descuentos en factura, y los descuentos condicionados.En el caso de los descuentos en factura se debe tener en cuenta que estos se efectúan en el momento de la venta de las mercancías o servicios, y se aplican sobre los precios de lista del producto.

Este tipo de descuentos generalmente se registran en la misma factura afectando la base del IVA, de manera que en la factura de venta se debe registrar el valor total correspondiente a las mercancías facturadas, y más abajo se debe indicar el porcentaje y valor de descuento que se otorga sobre dicho subtotal. Sobre el valor neto de la mercancía que se obtenga en la operación, se debe proceder a liquidar el correspondiente impuesto sobre las ventas.

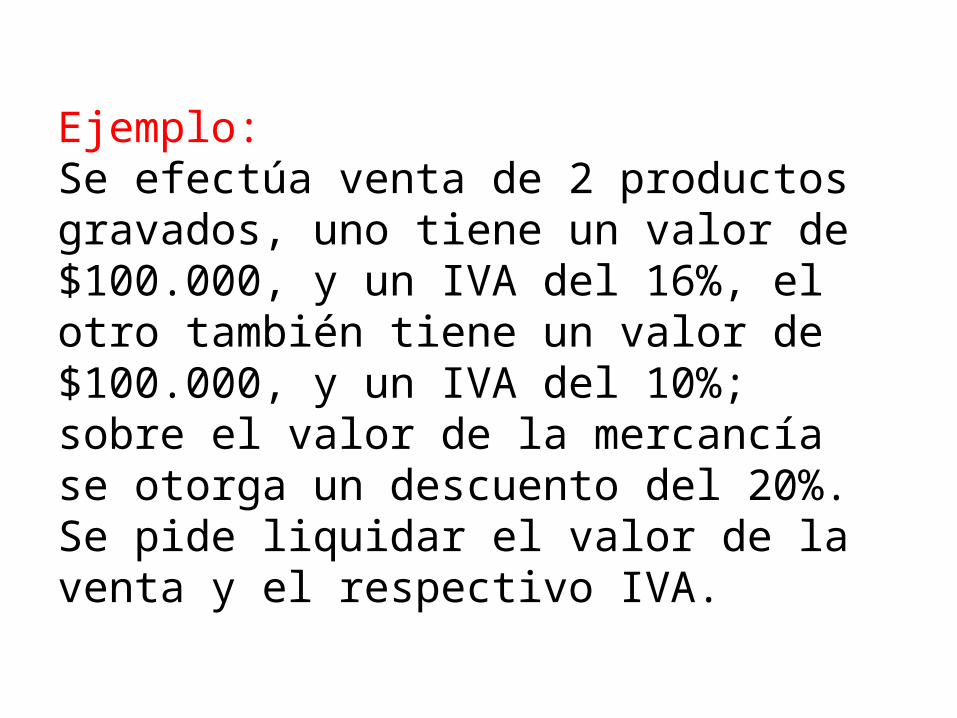

Ejemplo: Se efectúa venta de 2 productos gravados, uno tiene un valor de $100.000, y un IVA del 16%, el otro también tiene un valor de $100.000, y un IVA del 10%; sobre el valor de la mercancía se otorga un descuento del 20%. Se pide liquidar el valor de la venta y el respectivo IVA.

ArticuloCant Vr. Unit.

% IVA Total

Producto 1

1100.000 16% 84.000

Producto 2

1100.000 16% 84.000

Subtotal 1168.000 Descto.

20% 26.880

Subtotal 2141.120 IVA 22.579 TOTAL 163.69

9

En este ejemplo, para obtener el valor del IVA, dado que cada producto tiene un porcentaje de impuesto diferente, debemos obtener el factor de costo, dividiendo el valor en que realmente vendimos las mercancías entre el valor de las mercancías antes de descuento:Factor de costo: 160.000/200.000 = 0,8

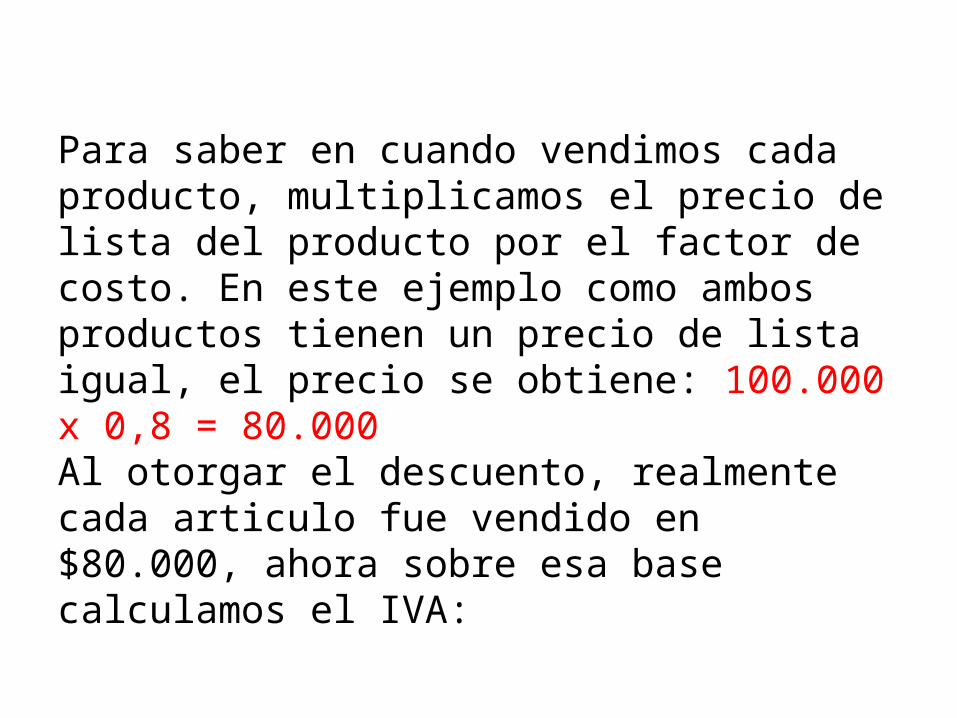

Para saber en cuando vendimos cada producto, multiplicamos el precio de lista del producto por el factor de costo. En este ejemplo como ambos productos tienen un precio de lista igual, el precio se obtiene: 100.000 x 0,8 = 80.000 Al otorgar el descuento, realmente cada articulo fue vendido en $80.000, ahora sobre esa base calculamos el IVA:

Articulo

Cant

Vr. Unit.

% IVA Vr. IVA

Producto 1

1 80.000 16% 12.800

Producto 2

1 80.000 16% 12.800

Total IVA

25.600

REGISTRO DE COMPRA Y VENTA DE MERCANCÍAS

Las operaciones de la empresa en que se debe tener aún mayor cuidado son las que generan las utilidades de la empresa, un grupo importante es el de compra y venta de mercancías.Los registros de las mercancías son el método global, el analítico o pormenorizado y el de inventarios perpetuos o constantes.El método global es el más sencillo, pero tiene el inconveniente de presentar dificultades para la correcta interpretación del saldo de la cuenta,

Por lo que se prácticamente ha quedado relegado de la práctica.El método analítico o pormenorizado atiende ala clasificación de las operaciones de acuerdo a su naturaleza. Se establecen cuentas especiales para cada tipo de operación diferente que se haga con las mercancías.Las operaciones más comunes son: inventario de mercancías, compras, ventas, gastos sobre compras, devoluciones y rebajas sobre ventas y devoluciones y rebajas sobre compras.

C1. FLETES EN COMPRA Y VENTASCosto adicional que surge de transportar las mercancías de la bodega del proveedor a la bodega del cliente. F.O.B (libre a bordo) el vendedor "corre" con los gastos hasta que la mercancía este a bordo del medio de transporte C.I.F (costo , seguro y flete) a cargo del vendedor C&F (costo y flete) a cargo del vendedor, el seguro a cargo del comprador. Modelo Registro

COMPRADOR VENDEDOR

cuentaDEBE

HABER

COMPRADOR VENDEDOR

cuenta DEBE HABER CODIGO cuenta DEBE HABER

Compra-Mcías Xx 513550 Gasto-fletes Xx

Cja/Bcos/CxP Xx

2335/ 1

CxP Xx

COMPRADOR VENDEDOR

CUENTA DEBE HABER CODIGO

CUENTA

DEBEHABER

COMPRA-MCÍAS

XX

513550

GASTO-

FLETES

XX

CJA/BCOS/CXP

XX 2335/

1CXP

XX

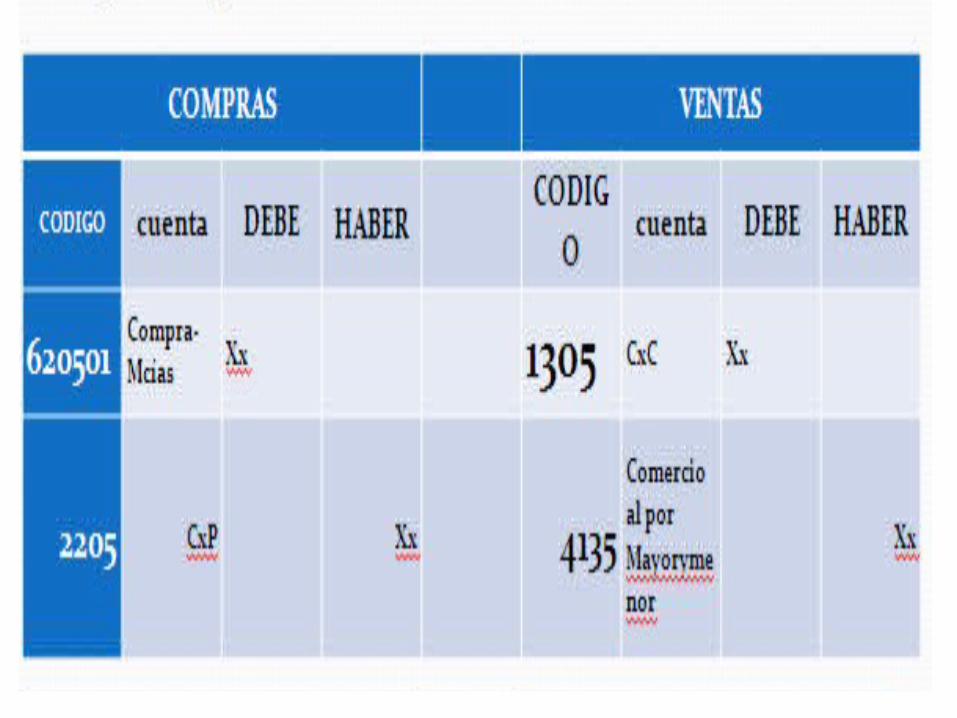

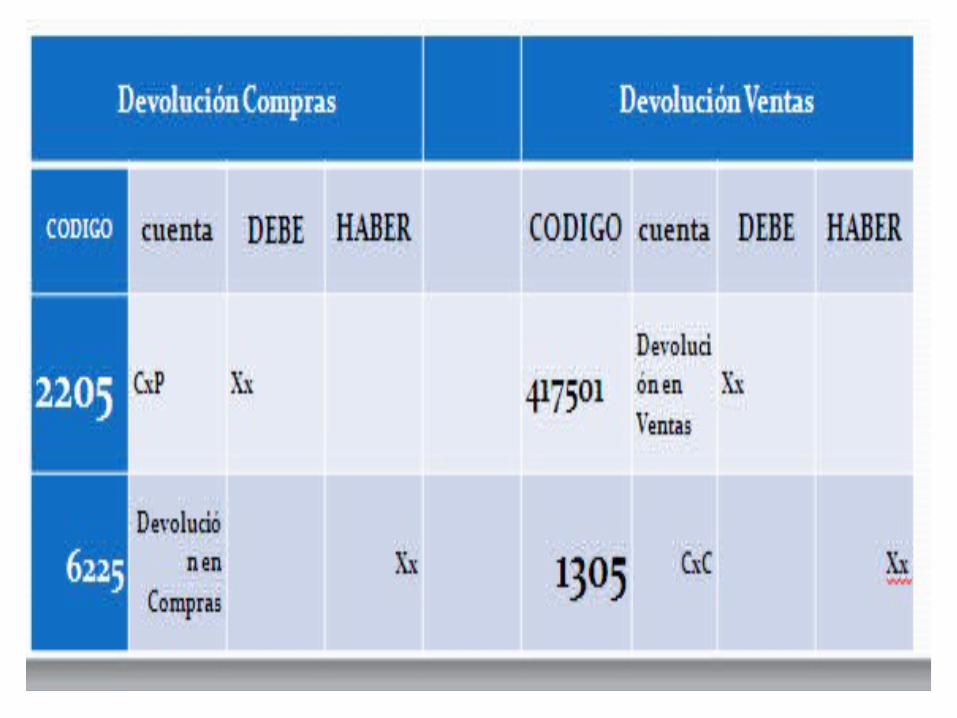

DEVOLUCION EN COMPRAS Y VENTAS En Sistema Permanente cada operación origina asiento en Inventario MercancíasRecuerde que dependiendo del sistema de valuación inventario se debe efectuar el registro respectivo en las tarjetas de kárdex.

TIPOS REGISTRO: