OBJETIVO GENERAL -...

40

1 SECRETARIADO PERMANENTE DE TRIBUNALES DE CUENTAS, ORGANOS Y ORGANISMOS PUBLICOS DE CONTROL EXTERNO DE LA REPÚBLICA ARGENTINA. INSTITUTO DE ESTUDIOS TECNICOS E INVESTIGACIONES I.E.T.E.I. “XXI CONGRESO NACIONAL DE TRIBUNALES DE CUENTAS” MENDOZA – 2 al 4 de Noviembre de 2011 TEMA 3: “EL CONTROL DE LA OBRA PUBLICA – AUDITORIA DE EJECUCIÓN DE LA MISMA” _____________________________ “PROPUESTA PARA EL CONTROL DE OBRAS PUBLICAS” AUTOR: CPN JOSE LUCIO ABREGU JEFE DEL DPTO. OBRAS PÚBLICAS TRIBUNAL DE CUENTAS DE LA PROVINCIA DE JUJUY ________________________________ AÑO 2011

Transcript of OBJETIVO GENERAL -...

1

SECRETARIADO PERMANENTE DE TRIBUNALES DE CUENTAS, ORGANOS Y ORGANISMOS PUBLICOS DE CONTROL EXTERNO

DE LA REPÚBLICA ARGENTINA.

INSTITUTO DE ESTUDIOS TECNICOS E INVESTIGACIONES I.E.T.E.I.

“XXI CONGRESO NACIONAL DE TRIBUNALES DE CUENTAS”

MENDOZA – 2 al 4 de Noviembre de 2011

TEMA 3: “EL CONTROL DE LA OBRA PUBLICA – AUDITORIA DE EJECUCIÓN DE LA MISMA”

_____________________________

“PROPUESTA PARA EL CONTROL DE OBRAS PUBLICAS”

AUTOR: CPN JOSE LUCIO ABREGU JEFE DEL DPTO. OBRAS PÚBLICAS

TRIBUNAL DE CUENTAS DE LA PROVINCIA DE JUJUY

________________________________

AÑO 2011

2

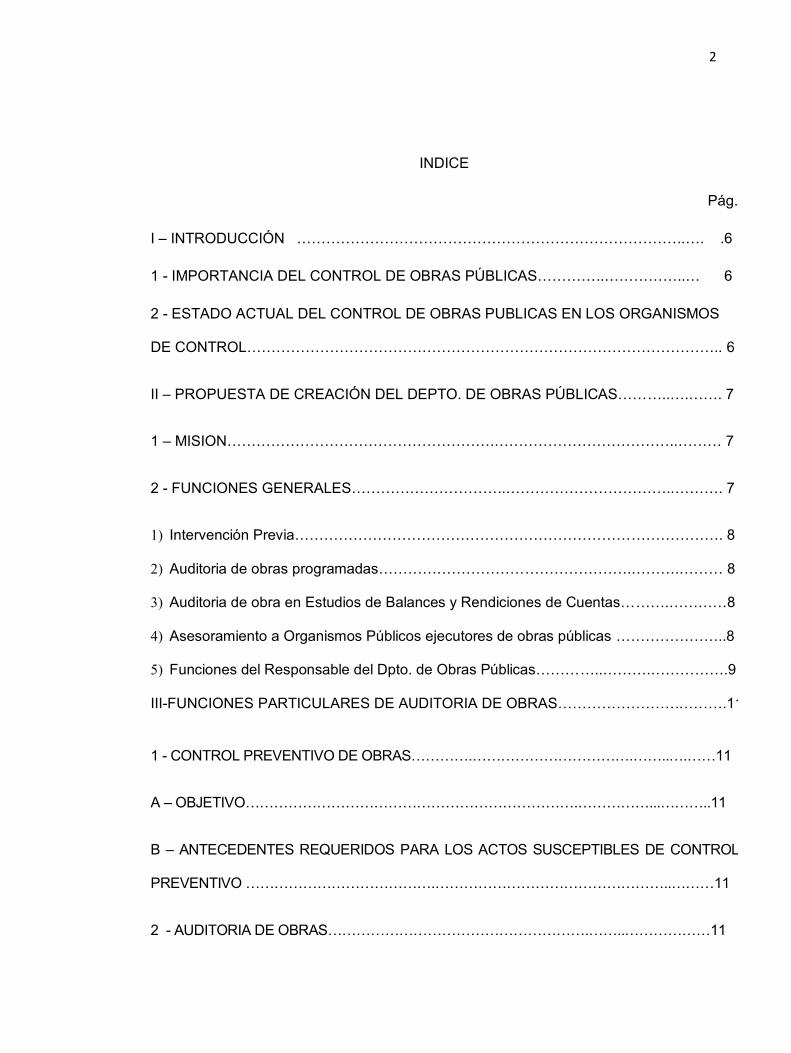

INDICE

Pág.

I – INTRODUCCIÓN ……………………………………………………………………..…. .6

1 - IMPORTANCIA DEL CONTROL DE OBRAS PÚBLICAS…………..……………..… 6

2 - ESTADO ACTUAL DEL CONTROL DE OBRAS PUBLICAS EN LOS ORGANISMOS

DE CONTROL…………………………………………………………………………………….. 6

II – PROPUESTA DE CREACIÓN DEL DEPTO. DE OBRAS PÚBLICAS………..….……. 7

1 – MISION……………………………………………….………………………………..……… 7

2 - FUNCIONES GENERALES…………………………..……………………………..………. 7

1) Intervención Previa……………………………………………………………………………. 8

2) Auditoria de obras programadas…………………………………………….……….……… 8

3) Auditoria de obra en Estudios de Balances y Rendiciones de Cuentas……….…………8

4) Asesoramiento a Organismos Públicos ejecutores de obras públicas …………………..8

5) Funciones del Responsable del Dpto. de Obras Públicas…………..……….…………….9

III-FUNCIONES PARTICULARES DE AUDITORIA DE OBRAS…………………….……….11

1 - CONTROL PREVENTIVO DE OBRAS………….…………………………….……..….……11

A – OBJETIVO…………………………………………………………….……………...………..11

B – ANTECEDENTES REQUERIDOS PARA LOS ACTOS SUSCEPTIBLES DE CONTROL

PREVENTIVO ………………………………….…………………………………………..………11

2 - AUDITORIA DE OBRAS……………………………………………….……..………………11

3

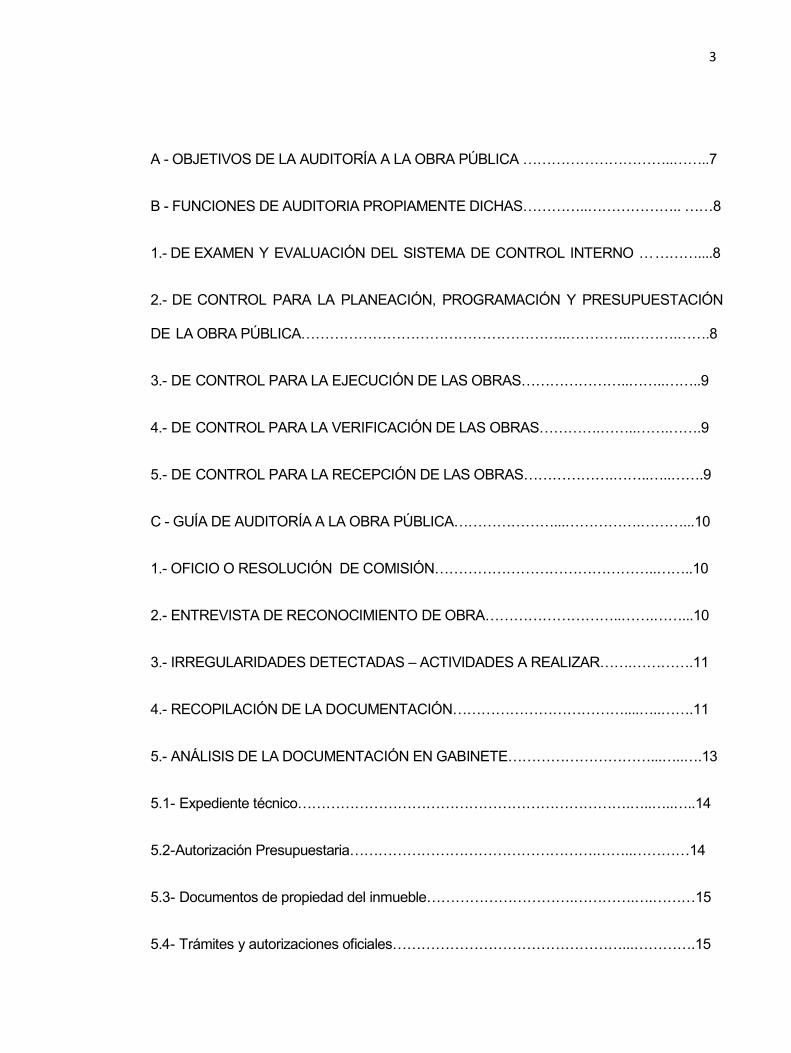

A - OBJETIVOS DE LA AUDITORÍA A LA OBRA PÚBLICA …………………………..……..7

B - FUNCIONES DE AUDITORIA PROPIAMENTE DICHAS…………..……………….. ……8

1.- DE EXAMEN Y EVALUACIÓN DEL SISTEMA DE CONTROL INTERNO …………....8

2.- DE CONTROL PARA LA PLANEACIÓN, PROGRAMACIÓN Y PRESUPUESTACIÓN

DE LA OBRA PÚBLICA………………………………………………..…………..……….…….8

3.- DE CONTROL PARA LA EJECUCIÓN DE LAS OBRAS…………………..……..……..9

4.- DE CONTROL PARA LA VERIFICACIÓN DE LAS OBRAS………….……..…….…….9

5.- DE CONTROL PARA LA RECEPCIÓN DE LAS OBRAS……………….……..…..…….9

C - GUÍA DE AUDITORÍA A LA OBRA PÚBLICA…………………...…………….………...10

1.- OFICIO O RESOLUCIÓN DE COMISIÓN………………………………………..……..10

2.- ENTREVISTA DE RECONOCIMIENTO DE OBRA………………………..…….……...10

3.- IRREGULARIDADES DETECTADAS – ACTIVIDADES A REALIZAR…….………….11

4.- RECOPILACIÓN DE LA DOCUMENTACIÓN………………………………....…..…….11

5.- ANÁLISIS DE LA DOCUMENTACIÓN EN GABINETE…………………………...…..….13

5.1- Expediente técnico…………………………………………………………….…..…..…..14

5.2-Autorización Presupuestaria…………………………………………….……..…………14

5.3- Documentos de propiedad del inmueble………………………….………….….………15

5.4- Trámites y autorizaciones oficiales…………………………………………...………….15

4

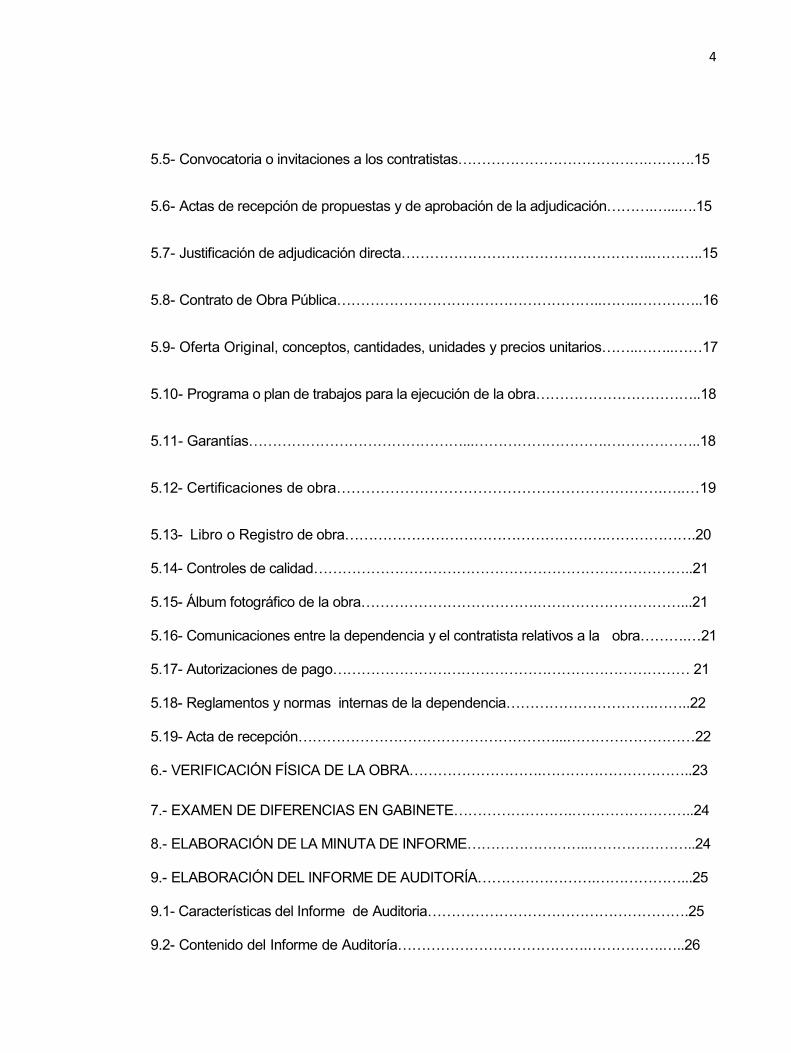

5.5- Convocatoria o invitaciones a los contratistas………………………………….……….15

5.6- Actas de recepción de propuestas y de aprobación de la adjudicación……….…...….15

5.7- Justificación de adjudicación directa……………………………………………..………..15

5.8- Contrato de Obra Pública………………………………………………..……..…………..16

5.9- Oferta Original, conceptos, cantidades, unidades y precios unitarios……..……..……17

5.10- Programa o plan de trabajos para la ejecución de la obra……………………………..18

5.11- Garantías………………………………………...……………………….………………..18

5.12- Certificaciones de obra………………………………………………………….…..…19

5.13- Libro o Registro de obra……………………………………………….……………….20

5.14- Controles de calidad……………………………………………………………………..21

5.15- Álbum fotográfico de la obra……………………………….…………………………...21

5.16- Comunicaciones entre la dependencia y el contratista relativos a la obra……….…21

5.17- Autorizaciones de pago………………………………………………………………… 21

5.18- Reglamentos y normas internas de la dependencia………………………….……..22

5.19- Acta de recepción………………………………………………...………………………22

6.- VERIFICACIÓN FÍSICA DE LA OBRA……………………….…………………………..23

7.- EXAMEN DE DIFERENCIAS EN GABINETE…………………….……………………..24

8.- ELABORACIÓN DE LA MINUTA DE INFORME……………………..…………………..24

9.- ELABORACIÓN DEL INFORME DE AUDITORÍA…………………….………………...25

9.1- Características del Informe de Auditoria……………………………………………….25

9.2- Contenido del Informe de Auditoría………………………………….…………….…..26

5

9.3- Responsabilidad sobre la opinión vertida en el informe………………………………..27

IV- CONCLUSION Y RECOMENDACIÓN………………………………………..………27

1 - NECESIDAD DE CAMBIOS……………………………………………………………27

V – BIBLIOGRAFIA Y LEGISLACIÓN CONSULTADA…………………………………29

ANEXO – CONTROL PREVENTIVO…………………………………………..………I - VI

6

I - INTRODUCCIÓN

1 - IMPORTANCIA DEL CONTROL DE OBRAS PÚBLICAS

Siguiendo los conceptos del Secretariado Permanente de Tribunales de Cuentas de la

Rep. Argentina, la importancia del control de las obras públicas se fundamenta en: 1)

el volumen que el Estado invierte en ellas; 2) su incidencia en los presupuestos

públicos y el riesgo que existe en la inversión; 3) la eminente finalidad social que

conllevan cual es atender las necesidades comunitarias, el imparto y riesgo ambiental.

2 - ESTADO ACTUAL DEL CONTROL DE OBRAS PUBLICAS EN LOS

ORGANISMOS DE CONTROL.

Analizadas la competencia de los organismos de control, sus efectivas funciones y el

accionar de los ejecutores de obras públicas, se puede diagnosticar que:

1) Escasa existencia un área dedicada específicamente al control integral de las

obras públicas ejecutadas y en ejecución.

2) Escaso control preventivo de las contrataciones de obras públicas.

3) No se remiten los actos administrativos en tiempo oportuno para su control

preventivo. Otros, directamente no se envían y, al desconocer la existencia de

algunas obras, se diluyen las herramientas para ejercer el control de aquellas.

4) No se realizan tareas de campo para verificar el avance de obra físico, avance

financiero y el cumplimiento de las distintas obligaciones contractuales.

5) No se efectúan relevamientos al control interno de los organismos ejecutores.

6) Existen obras de vivienda y de infraestructura que se ejecutan en los distintos

municipios no son controladas en ninguna de las etapas de ejecución.

7

7) Los flujos de fondos que reciben los Municipios para la ejecución de obras

públicas no tienen un control eficiente y, cuando se realizan, son

extemporáneos. Ello impide conocer si los recursos han sido destinados

efectivamente a la ejecución de las obras.

8) Las auditorias en Municipios y demás organismos ejecutores de obras públicas

(centralizados y descentralizados) solo se refieren a controles contables y de

rendiciones de cuentas. Las auditorias de obras son siempre extemporáneas.

9) Son limitados los controles que se realizan sobre las obras públicas

contratadas bajo la modalidad de concursos de precios y esta falta favorece la

práctica de los conocidos desdoblamientos orientados a evitar los

procedimientos licitatorios y a favorecer a algún contratista determinado.

II – PROPUESTA DE CREACIÓN DEL DEPTO. DE OBRAS PÚBLICAS.

Concentrar las tareas de control previo, concomitante y posterior en un solo sector o

departamento del organismo de control con profesionales interdisciplinarios

(Ingenieros, abogados y contadores) dedicados exclusivamente al seguimiento de las

obras públicas que se ejecutan, con la misión y funciones que se indican.

1 - MISION

Proporcionar un área técnica de apoyo y un marco de referencia para practicar el

control de las obras públicas y servicios relacionados con las mismas en las

dependencias y entidades de la Administración Pública Provincial y Municipal, con la

finalidad de verificar que las actividades se r ea l i c en con sujeción a la Ley de

Obras Públicas, sus modificaciones y demás normatividad aplicable.

2- FUNCIONES GENERALES

8

El control de las contrataciones de obras públicas que se ejecutan en la Provincia a

través de las siguientes instancias y procedimientos:

1) Intervención Previa

Control preventivo interdisciplinario (técnico, contable y legal) de los actos

administrativos o de administración vinculados con todas las etapas de la

contratación de una obra pública: desde el llamado a licitación hasta la recepción de

la obra y todo otro acto con incidencia patrimonial o financiera referido a la obra

contratada.

2) Auditoria de obras programadas

El área de Obras Públicas realizará control concomitante y auditoria de obras en

los distintos ámbitos sujetos a control (Provinciales y Municipales) y sus resultados

serán puestos a disposición de otras áreas para complementar las tareas de

inspección que se efectúan en las mismas.

3) Auditoria de obra en Estudios de Balances y Rendiciones de Cuentas:

El Depto de Obras Públicas podrá colaborar con los sectores encargados del estudio

de Balances y Rendiciones de Cuenta mediante la realización de auditorias

complementarias de obras en aquellos aspectos técnicos en los que sea necesaria la

participación de profesionales idóneos en la materia.

A esos efectos las áreas interesadas deberán indicar las obras y puntos específicos

sujetos a control.

4) Asesoramiento a Organismos Públicos ejecutores de obras públicas.

El Dpto. de Obras Públicas podrá asesorar a los organismos y dependencias de la

9

Administración Pública Provincial y Municipal en aspectos técnico, legal y contable

vinculados con el tramite administrativo para la contratación y ejecución de obras

públicas en todas sus etapas.

5) Funciones del Responsable del Dpto. de Obras Públicas.

Para el cumplimiento de las funciones indicadas, corresponderá al responsable del

Dpto de Obras Públicas:

a) Proyectar, organizar, planificar, disponer, dirigir y controlar el cumplimiento de

las funciones asignadas a l personal dependiente del sector.

b) Apoyar y asesorar al personal del sector, fijando principios y pautas para la

interpretación de la legislación vigente en materia de obras públicas.

c) Impartir instrucciones y criterios de trabajo en forma previa y durante el proceso

de análisis y verificación de la documentación sometida a control previo,

concomitante y posterior de las contrataciones de obras públicas..-

d) Supervisar a los Auditores de Obras, brindándoles asesoramiento cuando

sea necesario y/o cuando le sea requerido.-

e) Recibir y analizar el informe preparado por los Auditores, solicitando los

informes complementarios cuando sea necesario.

f) Elaborar el informe definitivo sobre los actos administrativos sujetos a

verificación, fundamentándolo en las disposiciones que norman la materia.-

g) Realizar el dictamen definitivo sobre las inspecciones practicadas, informando al

Tribunal sobre los aspectos verificados con las recomendaciones que considere

necesarias para corregir las deficiencias que se hubieren detectado.-

h) Elaborar el informe definitivo de las auditorias complementarias que se

10

realicen en apoyo a las tareas de otras áreas del organismo, agregando al

informe presentado por el Auditor, los reparos y/o cargos que estime

conveniente.-

i) Solicitar a los Auditores, cuando estime necesario, la

documentación y/o los informes técnicos relacionados con cada obra

pública bajo control.-

j) Llevar un detalle de las Obras Públicas sometidas a control, consignando:

instancia de verificación (previo, posterior etc), estado de la ejecución,

informes, observaciones detectadas, etc.-

k) Exigir a los Auditores de Obras Públicas que presenten los informes sobre

las rendiciones de cuentas, controles previos o auditorias efectuadas dentro de

los plazos que fija la reglamentación, o en los casos que él estime

conveniente, conforme al grado de análisis que se debe practicar.-

l) Asesorar a las áreas del Tribunal sobre aque l los temas cuyos

conocimientos son de su competencia y que, oportunamente, le sean

requeridos y coordinar con los demás sectores las tareas de control que sean

necesarias.

m) Proponer y sugerir al Tribunal la conveniencia de practicar controles en

nuevas obras públicas, cuya ejecución sea de su conocimiento y que no estén

incluidas en el Plan Anual propuesto.-

n) Proponer normas y reglamentos que, por la experiencia, considere que son

convenientes para un mejor funcionamiento del Departamento.-

o) Instrumentar mecanismos y procedimientos de asesoramiento a organismos y

dependencias de la Administración Pública Provincial y Municipal en aspectos

técnico, legal y contable vinculados con el trámite administrativo para la

11

contratación y ejecución de obras públicas.

III - FUNCIONES PARTICULARES DE AUDITORIA DE OBRAS

Se describen en una guía de tareas y trabajos de carácter enunciativo y no

limitativo, por lo que su aplicación parcial o total dependerá de las circunstancias

de cada caso y del criterio profesional de los auditores públicos, quienes además

podrán realizar actividades y aplicar procedimientos y técnicas de auditoría que

consideren necesarios.

Las funciones o tareas de auditoría comprenderán básicamente los siguientes

aspectos:

1 - CONTROL PREVENTIVO DE OBRAS

A - OBJETIVO

Analizar todos los actos administrativos y los antecedentes que le dieron origen, referidos a

las distintas etapas de la contratación de obras públicas, con la finalidad de constatar si los

mismos cumplen con las disposiciones legales y reglamentarias que posibiliten su

ejecución; observándolos cuando contraríen o violen las mismas.

B – ANTECEDENTES REQUERIDOS PARA LOS ACTOS SUSCEPTIBLES DE

CONTROL PREVENTIVO.

En Anexo de Antecedentes Requeridos para el Control Preventivo se pretende brindar una

guía respecto de los documentos que deben incluirse en los trámites susceptibles de

control o intervención previa por parte de los Organismos de Control.

2 – AUDITORIA DE OBRAS

12

A - OBJETIVOS DE LA AUDITORÍA DE OBRA PÚBLICA

Al momento de efectuar la auditoría a la obra pública, el auditor deberá fijarse

como objetivos comprobar, determinar, observar y analizar los siguientes aspectos:

1. Que la planificación, programación, adjudicación, contratación y ejecución de

las obras públicas se haya hecho conforme a la normatividad establecida y

vigente.

2. La correcta y oportuna aplicación de los recursos en las obras públicas para las

que fueron asignados.

3. Que se cumpla con lo estipulado en el contrato en lo relativo al costo, calidad y

tiempo de ejecución de la obra pública.

4. Si los sistemas de operación, registro, control e información, inherentes a la

realización de las obras públicas funcionan adecuadamente.

5. Que la dependencia auditada informe periódicamente a las instancias

correspondientes sobre el ejercicio del gasto, el avance físico y financiero de los

programas autorizados que se están ejecutando.

6. Que existan expedientes técnicos que permitan el análisis y evaluación de las

acciones desarrolladas o por desarrollar, asimismo que se encuentren

debidamente cumplimentados y autorizados.

7. Que las cantidades, conceptos, características y calidad de los materiales y

suministros se correspondan con los físicamente aplicados en la obra.

8. Revisar la situación que guarda la obra pública y su congruencia con

13

las normas y procedimientos relativos para su operación, de acuerdo a su

avance en la ejecución.

Es importante señalar que cada etapa de la obra pública podrá plantear diversos

objetivos específicos de revisión, los cuales pueden ser determinados, una vez que el

auditor considere los parámetros para su medición, tales como el tiempo, el lugar, la

vigencia y las variables que intervienen en el proceso de la obra pública.

B - FUNCIONES DE AUDITORIA PROPIAMENTE DICHAS.

1.- DE EXAMEN Y EVALUACIÓN DEL SISTEMA DE CONTROL INTERNO

ESTABLECIDO PARA LA OBRA PÚBLICA

La realización de una auditoría a la obra pública en las dependencias de la

administración pública estatal implica que como parte de su metodología de trabajo el

auditor efectúe una evaluación del sistema de control interno instrumentado por la

repartición a auditar para que su operación, análisis y evaluación sirvan de base para

determinar la naturaleza, alcance y oportunidad que se dará a los procedimientos a

emplearse en la revisión respectiva.

2.- DE CONTROL PARA LA PLANEACIÓN, PROGRAMACIÓN Y

PRESUPUESTACIÓN DE LA OBRA PÚBLICA

a) Cumplimiento en la planeación, programación y presupuesto de la obra a

las disposiciones del Programa Anual Autorizado.

b) Cumplimiento a lo establecido en la Ley de Obras Públicas y demás normativa

vigente.

14

c) Uso racional de los recursos asignados a la obra en el presupuesto aprobado.

d) Conformación de expedientes técnicos por cada una de las obras que se van

a desarrollar o ejecutar, con el objeto de analizar y evaluar las acciones desarrolladas.

3.- DE CONTROL PARA LA EJECUCIÓN DE LAS OBRAS

a) Cumplimiento al Programa Operativo Anual del Gobierno del Estado Provincial y/o

del Municipio, acordes con los Planes de Desarrollo

b) Adjudicación y contratación de la obra conforme a la ley establecida en la materia.

c) Créditos presupuestarios autorizados los cuales deberán señalar específicamente la

obra a la que correspondan.

d) Ejecución de la obra conforme al proyecto y en cumplimiento de las

especificaciones técnicas de construcción y materiales señalados en los planos.

4.- DE CONTROL PARA LA VERIFICACIÓN DE LAS OBRAS

a) Proyecto de la obra actualizado.

b) Pruebas de control de calidad de los materiales.

c) Comparar el avance físico con el financiero de la obra.

5.- DE CONTROL PARA LA RECEPCIÓN DE LAS OBRAS

a) Comunicación por escrito de la contratista a la dependencia, entidad o

m u n i c i p i o , dando aviso de la terminación de la obra.

b) Entrega física de la obra a través de una Acta de Entrega-Recepción

15

autorizada y firmada por contratista y el representante del organismo ejecutor.

c) Solicitud y autorización de prórroga para la entrega-recepción de la obra, en su caso.

C) GUÍA DE AUDITORÍA A LA OBRA PÚBLICA

El propósito de este apartado es presentar una guía que oriente en la realización de

auditorias a la obra pública, en donde el auditor a criterio propio defina cuales son los

procedimientos que deban aplicarse con base en la eficiencia del control interno

establecido en la dependencia a auditar, para lograr el análisis de hechos y

circunstancias que permitan fundamentar opiniones que conlleven a mejorar el manejo

de la función.

Por la importancia y características específicas de las obras públicas, es necesario

que el auditor tenga pleno conocimiento de los elementos normativos y técnicos

básicos para poder llevar a cabo revisiones a las obras, teniendo presente que para

las dependencias y entidades, en el renglón de obras públicas, se han dictado

medidas para la aplicación de criterios de prioridad, selectividad y vigilancia del estricto

apego a las disposiciones relativas al gasto público.

1.- OFICIO O RESOLUCIÓN DE COMISIÓN

Para que el auditor pueda iniciar la auditoria de obra pública, deberá ser comisionado

por resolución de autoridad competente, en la que se ponga en conocimiento del

titular del organismo a auditar el tipo y características de las tareas a realizar.

2.- ENTREVISTA DE RECONOCIMIENTO DE OBRA

Una vez que se ha entregado el Oficio/Resolución, el auditor se reunirá con el titular de

16

la dependencia o la persona que éste designe, con el fin de conocer las obras que se

van a auditar, el lugar en que se ubican y el programa de inversión al que

corresponden; asimismo, la existencia de reglamentos y normas internas que regulen

la actuación del personal responsable de la ejecución de la obra.

Acto seguido, y de ser posible en ese momento, solicitará una visita de reconocimiento

físico de las obras, previo a la revisión documental, con la finalidad de identificar y

reconocer aspectos específicos de aquellas que permitan al auditor, en su

momento, realizar una revisión documental más eficiente.

3.- IRREGULARIDADES DETECTADAS – ACTIVIDADES A REALIZAR.

a) El auditor como procedimiento de su revisión, realizará confrontas con el responsable

de atender la auditoría de obra pública de la dependencia y levantará una acta

informativa al momento de detectar irregularidades, recabando los comentarios que se

generen por los responsables de las áreas auditadas así como las firmas respectivas.

b) El auditor en cumplimiento de los procedimientos de auditoría que enseguida

se mencionan, elaborará papeles de trabajo en donde anotará de forma breve

todas aquellas situaciones o irregularidades que requieran ser asentadas y

comentadas en el acta informativa, así como la fuente de donde se obtuvo

dicha información, ello con la finalidad de que éstos sirvan de soporte a la referida

acta y que en la realización de la misma no se omita ningún hecho importante.

4.- RECOPILACIÓN DE LA DOCUMENTACIÓN

Se requiere que el auditor, como procedimiento de su revisión, de acuerdo con el tipo

de recurso financiero y la modalidad de ejecución de la obra a auditar, proceda a

17

recopilar en la entidad ejecutora los expedientes técnicos que contendrán los elementos

documentales necesarios para el cumplimiento de la actividad encomendada, siendo los

siguientes:

- Dictamen de factibilidad técnica y financiera.

- Presupuesto base.

- Cuadros de análisis de mano de obra, maquinaria y equipo

- Cuadros de formación del costo y de los precios básicos

- Análisis de precios unitarios presupuestados

- Proyecto o croquis de la obra y planos de obra

- Pliego de Condiciones Generales y Particulares y Especificaciones de obra

- Notas aclaratorias y sus Resoluciones.

- Publicaciones e Invitación a contratistas.

- Acta de apertura de la licitación

- Cotizaciones comparativas y evaluación de las ofertas presentadas.

- Resolución de adjudicación u orden de compra

- Carta de aceptación del contratista

- Acopios y Facturas de insumos

- Pólizas de garantía.

18

- Oferta del contratista

- Lista de materiales con precios actualizados

- Análisis de precios de mano de obra, maquinaria y equipo.

- Cuadros de análisis de precios unitarios.

- Plan de trabajos para la ejecución de la obra.

- Acta de inicio de obra.

- Certificados de obra.

- Ampliaciones/disminuciones de obra con sus autorizaciones y documentación técnica.

- Ampliaciones de plazo y sus autorizaciones.

- Actas de Recepción de Obra.

5.- ANÁLISIS DE LA DOCUMENTACIÓN EN GABINETE

La verificación en gabinete, está constituida por las distintas actividades que el

auditor realiza al revisar y analizar toda la documentación relativa a la obra, lo que le

permit i rá determinar la parte de la obra susceptible de verificar físicamente, así

como la que no lo es; realizar las operaciones aritméticas para obtener volúmenes

de obra reales ya sea a través de generadores, proyectos y datos obtenidos en

campo; permitiéndole realizar comparaciones entre volúmenes reales y estimados, así

como determinar sus observaciones o irregularidades.

Es importante señalar que toda la documentación que el auditor vaya analizando

en el transcurso de la auditoría, d eberá integrarse en un expediente, el cual servirá

19

de soporte documental al informe de auditoría que tendrá que formular al finalizar su

revisión.

5.1- Expediente técnico

El auditor debe verificar que:

a) La dependencia auditada elabore expedientes técnicos de todas aquellas

obras que se van a desarrollar en el ejercicio fiscal correspondiente.

b) El expediente técnico esté completo.

c) Los expedientes técnicos se elaboren en los formatos que para tal

efecto contemple o en su caso, emita la dependencia normativa de la materia.

d) Los expedientes técnicos estén firmados por responsables de la ejecución.

e) Los expedientes técnicos indiquen el lugar donde se ejecuta de la obra.

f) Se cuente con estudios, proyectos, normas, especificaciones de construcción y

en su caso programas de suministros de acuerdo a lo dispuesto en la Ley de

Obras Públicas y en los Pliegos Generales y Particulares de la obra.

5.2- Autorización Presupuestaria

Se requiere que el auditor:

a) Solicite información respecto al crédito presupuestario mediante el cual se

asigna el techo financiero para la realización de las propuestas de inversión a

nivel programa y obra.

b) Revise que en l a autorización respectiva se especifique el tipo y o r i g e n

20

del recurso con el que se financiará la obra a ejecutarse.

5.3- Documentos de propiedad del inmueble

El auditor debe verificar que se cuente con el documento que acredite la libre

disponibilidad (titularidad/autorización) del terreno donde se ejecutará la obra.

5.4- Trámites y autorizaciones oficiales

Se requiere que el auditor compruebe que, previamente a la realización de la

obra, se haya solicitado y obtenido de las autoridades competentes los permisos,

licencias y demás autorizaciones (factibilidades) que se requieran para la ejecución

de acuerdo al tipo de obra .

5.5- Convocatoria o invitaciones a los contratistas

El auditor debe verificar que la dependencia auditada cuente con la convocatoria o

las invitaciones a los contratistas según sea la modalidad en la que se adjudicó la

obra.

5.6- Actas de recepción de propuestas y de aprobación de la adjudicación.

Se requiere que el auditor solicite los datos de identificación del concurso y de los

trabajos objeto del mismo, así como los datos concernientes a la obra; los que

deberán estar contenidos en las actas de recepción de propuestas y de emisión de la

decisión de adjudicación.

5.7- Justificación de adjudicación directa.

El auditor debe verificar que:

21

a) Si la obra se ejecuta por la modalidad de adjudicación directa, exista el

justificante que acredite la excepción, conforme a la normativa vigente.

b) Cuando la adjudicación directa se refiera a trabajos de mantenimiento de

equipos o instalaciones, de su conservación o reparación, el monto no rebase

lo autorizado para esta modalidad en el Presupuesto de G a s t o s para el

ejercicio fiscal correspondiente.

5.8- Contrato de Obra Pública

Se requiere que el auditor verifique que:

a) Los contratos de obra pública se hayan adjudicado a través de licitaciones

públicas, mediante convocatorias, en las que libremente se hayan presentado

proposiciones en sobre cerrado, según lo señalado por la Ley de Obras Públicas

Provincial.

b) El contrato para la ejecución de la obra pública respectiva se haya firmado

dentro de los p lazos señalados en la Ley de Obras Públicas.

c) Como parte del contrato de obra pública se encuentren incorporadas la

descripción pormenorizada de la obra a ejecutar, así como los planos,

proyectos, especificaciones, programas y presupuestos correspondientes según

lo señalado en la normativa vigente.

d) El contrato esté formulado de acuerdo con los pliegos, la Ley de Obras Públicas

y se hayan cumplido con las obligaciones tributarias de rigor.

e) En el contrato se hayan pactado los procedimientos de ajuste de precios para

22

cubrir cambios de orden económico no previstos en el mismo.

f) Los ajustes que impliquen un aumento o disminución en los costos de los trabajos

aún no ejecutados sean acordes a la normativa vigente.

g) En el caso de modificaciones a los contratos en monto y plazo, éstos estén

debidamente autorizados y se hayan realizado a través de la firma de

convenios adicionales, prórrogas, referéndums, etc., siempre que hayan

operado cualquiera de las siguientes causas:

Incremento en el costo de los insumos.

Incrementos en las cantidades de trabajo en referencia a las previstas en la

oferta original del contratista.

Modificaciones al proyecto.

La ejecución de conceptos de trabajo no incluidos en la oferta original.

h) El monto de las modificaciones no superen el porcentaje del monto

del contrato original permitido por la Ley de Obras Públicas.

i) Las modificaciones a los contratos en lo relativo al plazo de ejecución de los

trabajos se encuentren autorizadas, previa solicitud por escrito del

contratista acompañando las pruebas que la apoyen.

5.9- Oferta Original, conceptos, cantidades, unidades y precios unitarios

El auditor debe verificar que:

a) La oferta con los detalles y cantidades de obra y unidades de medición se

23

encuentre debidamente cumplimentada y rubricada por el representante

legal del oferente.

b) En el caso en que hubieren existido errores en las operaciones aritméticas de

la oferta, se hayan realizado las correcciones procedentes y el nuevo importe

sea el que se considere como definitivo para la firma del contrato.

c) En el caso de que existan precios unitarios fuera de la oferta, éstos cuenten con

la autorización debidamente cumplimentada.

5.10- Programa o plan de trabajos para la ejecución de la obra.

Se requiere que el auditor constate que:

a) El programa de ejecución de obra se encuentre debidamente firmado por el

ag e n t e público autorizado de la dependencia auditada, así como por el

contratista a quien se le haya adjudicado la ejecución de la obra.

b) El plazo de ejecución de la obra señalado en el programa se

corresponda con el estipulado en el contrato. En caso de ampliaciones de

plazo, que las mismas estén debidamente fundadas y autorizadas.

c) Compruebe que el programa se haya elaborado considerando los

conceptos fundamentales, en una secuencia ordenada y lógica y que se

hayan determinado tiempos congruentes con los recursos asignados.

5.11- Garantías

El auditor debe verificar que:

a) La persona física o jurídica que ejecute la obra pública haya cumplido con las

24

garantías que le señala la Ley de Obras Públicas y se hayan ampliado las

mismas en caso de ampliaciones de obra.

b) La garantía por concepto de anticipo cubra el monto total de éste, y que

dicha garantía subsista hasta la total amortización del anticipo.

c) Las sustituciones de Fondo de Reparo cuenten con la debida autorización; se

hayan recibido las Pólizas de Caución; que las mismas estén debidamente

cumplimentadas y a buen resguardo.

d) Las garantías deberán ser incondicionales, solidarias, irrevocables y de

realización automática en el país al requerimiento de la Entidad, siempre y

cuando hayan sido emitidas por una empresa autorizada y sujeta al

ámbito de la Superintendencia de Seguros.

5.12- Certificaciones de obra

El auditor debe verificar que:

a) Los trabajos ejecutados se paguen al contratista mediante la presentación de

las certificaciones de obra, elaboradas con base en las mediciones de la

obra realizada y aplicando los precios unitarios autorizados en la oferta.

b) La elaboración de las certif icaciones se realice con una periodicidad no

mayor de un mes, y comprendan el pago de todos los conceptos de obra que

se encuentren ejecutados a la fecha, conforme al proyecto original.

c) Las certificaciones se ajusten a lo pactado en el contrato y sus anexos, así

como a las órdenes de la contratante.

25

d) Las c e r t i f i c ac i o n es correspondan a trabajos ejecutados, según

contrato, pliegos y de conforme a la Ley de Obras Públicas Estatal.

e) La c e r t i f i c a c i ó n cuente con los soportes adecuados como son las

f o j a s d e m e d i c i ó n , facturas, autorizaciones de pago y otros de acuerdo

a cada obra ejecutada.

f) El pago de las certificaciones por trabajos ejecutados se haya realizado dentro de

los plazos, formas y condiciones contractuales y que los certificados se

encuentren debidamente aceptados y firmados por la dependencia y el

contratista.

g) Los intereses por mora abonados se hayan calculado conforme a lo

establecido en el pliego y el contrato.

5.13- Libro o Registro de obra (Ordenes de Servicio – Nota de Pedidos).

El auditor debe verificar que:

a) Se cuente con e l r e g i s t r o de obra, l i b r o que se lleva en el sitio de la

obra, en el que se registra la comunicación oficial entre la contratante y el

contratista.

b) Se hayan registrado todos los eventos relacionados con la obra desde el inicio

hasta su terminación.

c) Todas las notas asentadas en el libro estén firmadas por las personas

autorizadas tanto de la dependencia como de la contratista.

d) Todas las hojas se encuentren foliadas.

e) En caso de obra f inalizada, el Registro de Obra se encuentre cerrado.

26

5.14- Controles de calidad

Se requiere que el auditor compruebe que:

a) Se hayan realizado en tiempo y forma las pruebas de calidad de los materiales.

b) Las pruebas hayan sido realizadas y avaladas por un laboratorio independiente

del contratista.

c) Los ensayos garanticen el funcionamiento de los servicios públicos y el

cumplimiento de las especificaciones de los materiales solicitados: resistencia,

grado de compactación, contextura, composición, contenidos, etc.

5.15- Álbum fotográfico de la obra

Se requiere que el auditor proceda a recabar el álbum fotográfico de la obra y

efectúe su propio relevamiento con la finalidad de revisarlo y contar con un

elemento de apoyo a la tarea de auditoria encomendada.

5.16- Comunicaciones entre la dependencia y el contratista relativos a la obra

Se requiere que el auditor verifique que:

a) La dependencia auditada cuente con las comunicaciones oficiales entre la

misma y el contratista como un apoyo documental.

b) La contratista haya comunicado por escrito la terminación de las obras que

le fueron encomendadas y q u e s e h a y a verificado dentro de los

plazos legales, que los trabajos estén debidamente concluidos.

c) Para modificar e l p lazo de obra , se h izo la solicitud por escrito con

pruebas y fundamentos y se resolvió la aprobación emitiendo el correspondiente

dispositivo legal.

5.17- Autorizaciones de pago

Se requiere que el auditor constate que:

a) Las autorizaciones de pago correspondan a las cert i f icac iones

27

presentadas por el contratista, estén firmadas por el beneficiario y el Inspector de

Obra y se hayan cumplido con todos los requisitos.

b) Se hayan hecho los descuentos y retenciones de Ley, así como las

amortizaciones al anticipo y/o acopio otorgados.

c) La Orden de Pago esté acompañada, como mínimo, por el certificado de

obra, factura y foja de medición.

5.18- Reglamentos y normas internas de la dependencia

Se requiere que el auditor también revise aquellas normas y políticas del

organismo que sirvan de apoyo documental a la auditoría de la obra: reglamento

interno, manual de operación de la dependencia, oficios y circulares y en general

todo aquel documento en el que la dependencia indique las atribuciones de las

personas involucradas con la obra pública.

5.19- Acta de recepción

Se requiere que el auditor constate que:

a) Conocida la conclusión de la obra se haya verificado, dentro de los plazos

legales, que los trabajos estén debidamente terminados.

b) El acta de recepción contenga como mínimo los aspectos siguientes:

Nombre de los asistentes y el carácter con que intervienen en el acto.

Breve descripción de las obras o servicios que se reciben.

Fecha del contrato o del acuerdo y fecha real de terminación de los

trabajos.

Crédito a favor o en contra y saldos.

Garantías que continuarán vigentes y la fecha de su cancelación.

c) La Recepción Provisoria (parcial o total) y Definitiva de la obra se hayan

28

efectuado dentro de los plazos y condiciones establecidas por la normativa

vigente y bajo la exclusiva responsabilidad de la comitente.

d) Se haya efectuado la devolución del Fondo de Reparo debidamente autorizada.

6.- VERIFICACIÓN FÍSICA DE LA OBRA

Se requiere que el auditor:

a) Una vez analizada toda la documentación elabore un catálogo de

conceptos y volúmenes de obra a verificar en campo, especificando las

cantidades autorizadas para compararlas luego con lo realmente ejecutado.

b) Una vez identificada la muestra a revisar determine el alcance de sus

pruebas y la naturaleza de éstas, ya sea verificable en gabinete, en la obra,

así como aquellas que requieran pruebas de laboratorio y apoyos documentales.

c) Proceda a cuantificar la obra conforme a la unidad de medida y precios

unitarios contenidos en el catálogo de conceptos y conforme a los trabajos

ejecutados.

d) Realice la medición o cuantificación en la obra de los conceptos

d eterminados como verificables.

e) Realice los levantamientos topográficos, de longitud, altitud, volumen o cantidad

que le permitan obtener las cantidades reales de la obra ejecutada elaborando

el generador correspondiente.

f) Verifique que las pruebas de control de calidad realizadas respecto a los

materiales, garanticen el cumplimiento de las especificaciones requeridas: resistencia

de los materiales, grado de compactación de rellenos, composición, etc.

g) Realice la cuantificación de volúmenes en gabinete, es decir, de las

mediciones realizadas, determinará en gabinete las cantidades por unidad de

los conceptos de la muestra, esto conforma las cantidades reales ejecutadas en

29

la obra, las cuales permitirán determinar las diferencias que pudieran existir

realizando una comparativa de los volúmenes estimados contra los medidos

físicamente en la obra, registrando dicha comparativa en el concentrado de

volúmenes de obra previamente elaborado.

7.- EXAMEN DE DIFERENCIAS EN GABINETE

Se requiere que el auditor, una vez que haya determinado las diferencias de acuerdo al

párrafo anterior, cite al funcionario responsable de la dependencia auditada con el fin

de aclararlas, ya sea ratificando o rectificando. Los resultados se deberán plasmar en un

acta informativa que al efecto se instrumente.

8.- ELABORACIÓN DE LA MINUTA DE INFORME

Se requiere que el auditor distinga de sus resultados obtenidos la existencia de

observaciones e irregularidades, conceptualizándose éstas como:

OBSERVACIONES: Son aquellas faltas de tipo administrativo o bien, aquellos

casos en los que aún no se hayan confirmado la existencia de irregularidades en

el manejo del gasto.

IRREGULARIDADES: Son aquellos conceptos e importes en los que se confirme

que su pago no fue manejado y/o aplicado correctamente. Estas irregularidades son

cuantificables y originan sanciones económicas. Las irregularidades más frecuentes

son:

a) Conceptos de obra pagados no ejecutados y/o preestimaciones: Estos

conceptos son los considerados en estimaciones pagadas y que en la

revisión física de la obra se observó que no fueron ejecutados.

b) Adquisiciones pagadas no suministradas: Son las adquisiciones cuyo

pago está debidamente documentado y que en la verificación de campo, se

30

detectó que no fueron suministrados a la obra, ya sea porque se encuentran en

el almacén del proveedor o en bodegas de la dependencia ejecutora.

c) Adquisiciones pagadas suministradas no instaladas: Se consideran como

tales aquellas adquisiciones en cuyo pago se contempla su instalación y que en la

revisión a la obra se observó que no fueron instalados.

d) Sobre estimaciones: Se deben considerar como sobre estimaciones los

conceptos de obra y/o adquisiciones cobradas en exceso con respecto a lo

ejecutado realmente en la obra, y que además no sean necesarios para

la terminación y/o adecuada operación de la obra.

e) Deficiencias técnicas constructivas: En este rubro se clasificarán las

deficiencias observadas en la obra, propiciadas por el uso de materiales de

menor calidad que la especificada o bien, al uso de mano de obra deficiente.

f) Anticipos no amortizados en obras contractualmente terminadas: Se

consideran irregularidades los importes otorgados como anticipos y que al

término de la obra no se hayan amortizado totalmente, es necesario precisar

que tratándose de obras de continuación, el hecho de no amortizar totalmente el

anticipo otorgado, no se deberá considerar como irregularidad.

9.- ELABORACIÓN DEL INFORME DE AUDITORÍA

Se requiere que el auditor, una vez terminada la etapa de ejecución de la auditoría a la

obra pública, de a conocer los resultados de su revisión a través de un informe por

escrito dirigido a su inmediato superior.

9.1.- Características del Informe de Auditoria

El informe c o n t e n d r á una clara mención de la naturaleza, objeto y alcance del

trabajo desarrollado, señalando en su caso, las limitaciones que se hubiera

31

enfrentado para el cumplimiento de los objetivos propuestos.

La información que proporcione el reporte de auditoría acerca de los actos,

hechos o situaciones observados, debe reunir principalmente los siguientes atributos de

calidad:

a) Oportunidad.- Que la información permita tomar a tiempo las acciones

requeridas.

b) Integridad.- Deben incluirse todos los hechos importantes observados,

sin omisión alguna, proporcionando una visión objetiva de las cuestiones

advertidas y de las conclusiones y recomendaciones a que conducen.

c) Competencia.- Asegurarse de que los resultados informados

correspondan al objeto de la auditoría.

d) Relevancia.- Considerar los asuntos trascendentales para la situación u

operaciones de las áreas examinadas sin abundar en detalles innecesarios.

e) Objetividad.- Presentar con imparcialidad la verdad o realidad de los actos y

que estén respaldados con evidencia probatoria indubitable.

f) Convicción.- Hacer que la solidez de la evidencia conduzca a cualquier persona

prudente a las mismas conclusiones a que llegó el auditor.

g) Claridad.- Cuidar la estructura, terminología y redacción empleada, para que

cualquier persona pueda entenderla, aún no versada en el tema.

h) Utilidad.- Aportar elementos que propicien la optimización del uso de los

recursos y el mejoramiento de la administración de la entidad.

9.2- Contenido del Informe de Auditoría.-

El texto del informe que rinde el auditor, debe manifestar expresamente su opinión

acerca de: La propiedad y debido ejercicio del gasto en la ejecución de la obra pública así

como el estricto cumplimiento de la normatividad vigente aplicable a la misma.

32

9.3- Responsabilidad sobre la opinión vertida en el informe.-

El auditor es responsable de las conclusiones, juicios y recomendaciones vertidas en sus

informes.

IV- CONCLUSION Y RECOMENDACIÓN

1 - NECESIDAD DE CAMBIOS

Por lo antes expuesto se hace necesario concentrar las tareas de control previo,

concomitante y posterior en un solo sector del organismo de contralorl con

profesionales (Ingenieros, abogados y contadores) dedicados exclusivamente al

seguimiento de las obras públicas que se ejecutan e implementar en forma ordenada y

sistemática, procedimientos de control externo que posibiliten obtener elementos de

juicio válidos y suficientes para determinar la legitimidad y razonabilidad de las

operaciones efectuadas para la ejecución de la obra, por parte de los organismos

públicos.

De esa manera se logrará:

1) Dividir el escenario del control de la obra pública en un área para control previo

y otra para control concomitante y programación de auditorias.

2) Avanzar en la intervención preventiva de las contrataciones de obras públicas

(visado de los certificados de obra como paso previo al pago de los mismos y

modificaciones contractuales) y establecer mecanismos para exigir a los

funcionarios responsables de la ejecución de obras públicas el pleno

cumplimiento de las normas y reglamentos vigentes.

3) Establecer mecanismos de asesoramiento a los responsables de la

contratación de obras públicas respecto a los distintos trámites administrativos

33

a recorrer; desde la formulación de los proyectos hasta la entrega definitiva de

las obras. Esto con la finalidad de agilizar los procedimientos de control previo.

4) Las funciones de control concomitante y auditorias posteriores con tareas de

campo en obras públicas ejecutadas por organismos provinciales y/o

municipales deberán coordinarse y programarse conjuntamente con los otros

departamentos de auditoria evitándose superposición y repetición de las tareas

de control.

5) Avanzar en el control del flujo de recursos para obras públicas tanto en

organismos provinciales como en Municipios y Comisiones Municipales

6) Los informes de auditoria que se produzcan podrán ser complementarios de los

que se realicen por rendiciones de cuentas o por auditorias programadas.

7) El objetivo fundamental de las tareas de control, entre otros, aumentar la

eficacia de los sistemas de administración y de los controles internos

implantados, estableciendo la manera en que los responsables de la

planificación, organización, dirección y control de los proyectos y los titulares de

una entidad pública, cumplen con sus obligaciones.

34

V - BIBLIOGRAFIA Y LEGISLACIÓN CONSULTADA.

Guía de Auditoria de Obras Públicas por Contrata – Contraloría General de

la República – Perú – año 2007.

Manual de Auditoria de Obra Pública – Contaduría Mayor de Hacienda del

Estado de Colina – Subcontaduri Mayor de Obra Pública y Licitación –

México.

Normas Técnicas de Fiscalización de la Hacienda Pública – Secretariado

Permanente de Tribunales de Cuenta de la República Argentina.

Ley Nº 1864/48 de Obras Públicas de la Provincia de Jujuy.

Ley Nº 4376 – Orgánica del Tribunal de Cuentas de la Provincia de Jujuy.

Ley Nº 4615 – De Modificación de la Ley Nº 4376 Orgánica del Tribunal de

Cuentas de la Provincia de Jujuy.

Decreto Nº 1134 – OP – 99 – Procedimiento de Acopio y Desacopio en la

Provincia de Jujuy.

Resolución Nº 1593 – R/G – 96 – Antecedentes requeridos para los actos

susceptibles de control previo - Tribunal de Cuentas de la Provincia de

Jujuy.

35

ANEXO – CONTROL PREVENTIVO

1. ORGANISMOS CENTRALIZADOS Y DESCENTRALIZADOS

1.1. LICITACIÓN PRIVADA – LICITACIÓN PÚBLICA

1.1.1. CONTROL PREVENTIVO DEL LLAMADO A LICITACION

a) Instrumento legal que da origen al financiamiento de la obra aprobado o en

trámite de aprobación por autoridad competente..

b) Actos administrativos que complementan y/o reglamentan el Programa;

c) Detalle de la Obra Principal;

d) Memoria Técnica descriptiva de la obra con justificación y descripción de la

misma.

e) Presupuesto Oficial debidamente expresado a fecha cierta;

f) Pliego de Bases y Condiciones Generales, Particulares y de Especificaciones

Técnicas debidamente rubricado en su totalidad por el personal competente de

la repartición licitante ajustado a la legislación vigente acompañado de soporte

magnético.

g) Ubicación de la obra con constancias que acrediten la libre disponibilidad del

terreno y, para el caso de terreno ofrecido por el oferente, los requisitos para su

disponibilidad y condiciones de aptitud y factibilidad que se deben acompañar

con la oferta.

h) Notas aclaratorias al Pliego (en caso de corresponder);

i) Imputación presupuestaria de la obra al Presupuesto Provincial.

j) Dictamen legal del organismo o ministerio, según corresponda;

k) Decreto del Poder Ejecutivo que apruebe la documentación técncia, el Pliego y

autorice el Llamado a Licitación privada/pública (Organismo Centralizado)

l) Toma de Razón de Fiscalía de Estado (Organismo Centralizado)

m) Resolución que apruebe la documentación técnica, el Pliego y autorice el

llamado a licitación privada/pública.

1.1.2. CONTROL PREVENTIVO DE LA ADJUDICACIÓN Y SU PROCEDIMIENTO

a) Acreditar el mínimo de invitaciones a empresas que exija la ley, debidamente

notificadas a presentar ofertas (licitación privada).

36

b) Acreditar el llamado a licitación con las publicaciones legales y periodísticas

que exija la normativa legal (licitación pública)

c) Acta de Apertura de ofertas;

d) Ofertas económicas con la totalidad de la documentación y antecedentes

exigidos por los Pliegos debidamente rubricados por los oferentes..

e) Acto Administrativo de conformación y designación de la Comisión evaluadora

de la Licitación;

f) Cuadro Comparativo de las ofertas;

g) Informe de la Comisión de Preadjudicación debidamente fundado en

valoraciones técnicas y económicas de la oferta más conveniente y razones

que justifique los casos de ofertas rechazadas o desestimadas.

h) Imputación presupuestaria definitiva de la obra al Presupuesto Provincial.

i) Acreditar cumplimiento de obligaciones fiscales y provisionales cuando el

pliego y la legislación vigente así lo exijan.

j) Dictamen legal de la repartición o en su caso emitido por el Ministerio

correspondiente;

k) Decreto del Poder Ejecutivo que aprueba la Adjudicación (Organismos

Centralizados).;

l) Toma de Razón de Fiscalía de Estado (Organismos Centralizados)

m) Resolución que aprueba la adjudicación (Organismos Descentralizados).

2. CONTROL PREVENTIVO DE LOS IMPREVISTOS, ADICIONALES Y

AMPLIACIONES O REDUCCIONES DE OBRA

a) Justificación técnica detallada emitida por el Inspector de Obra con respaldo del

Área o Departamento Técnico correspondiente;

b) Pliego de Bases y Condiciones Generales y Particulares de la Obra Original;

c) Contrato de la obra original;

d) Documentación técnica de la ampliación, reducción, imprevisto o adicional

(planos, ampliación o reducción de plazo de ejecución del imprevisto o

adicional, curva de avance física y financiero;etc.)

e) Importe de la ampliación acompañado de los cómputos, costos, análisis de

precios indicando porcentaje de variación respecto al monto del contrato

original expresado a valores homogéneos cuando corresponda.

37

f) Imputación presupuestaria de la obra al Presupuesto Provincial y constancia de

existencia de crédito presupuestario suficiente.

g) Los Organismos Centralizados acompañarán ratificación de la imputación

presupuestaria emitida por el área pertinente.

h) Dictamen legal.

i) Acto administrativo que aprueba el imprevisto, adicional o

ampliación/reducción;

j) Constancia que acredite ampliación de las garantías contractuales, cuando

corresponda.

k) Toma de Razón de Fiscalía de Estado en el caso de Organismos centralizados.

3. CONTROL PREVENTIVO DE LOS CERTIFICADOS DE OBRA

3.1 - De Acopios

a) Plan de Acopios y Desacopios propuesto por la contratista conforme a los

pliegos, aprobado por autoridad competente, indicando el lugar de acopio

cuando no fuere en la obra.

b) Cerificado de Acopio, (en original y/o copia certificada por personal responsable

del organismo) rubricado por el inspector de obra, el representante técnico de

la contratista y el director de la Repartición;

c) Constancia que acredite la constitución de las garantías contractuales y por el

el acopio, a favor del comitente y con vigencia durante el tiempo de

amortización del acopio.

d) Libramiento, Liquidación, Orden de Pago o documento equivalente con las

deducciones de ley y autorizada por autoridad competente.

e) Factura emitida por la contratista;

f) Acreditar cumplimiento de obligaciones fiscales y provisionales cuando el

pliego y la legislación vigente así lo exijan.

3.2. Anticipo Financiero

a) Libramiento, Liquidación, Orden de Pago o documento equivalente por el

importe del anticipo financiero con las deducciones de ley, debidamente

autorizada;

b) Factura emitida por la contratista;

38

c) Plan de amortización del anticipo financiero propuesto por la contratista,

conforme a los pliegos, aprobado por autoridad competente.

d) Constancia que acredite la constitución de las garantías contractuales y del

anticipo financiero, a favor del comitente o de quién corresponda, y con

vigencia durante el tiempo de amortización del anticipo.

e) Acreditar cumplimiento de obligaciones fiscales y provisionales cuando el

pliego y la legislación vigente así lo exijan.

4.3. De Obra

a) Acta de Inicio de Obra (con el primer certificado de obra).

b) Foja de Medición intervenida por el Inspector de Obra y el representante

técnico de la contratista.;

c) Plan de Avance y Curva de inversiones adecuado a la real fecha de inicio de

los trabajos.

d) Certificado de Obra (en original y/o copia certificada por personal responsable

del comitente) rubricados por el inspector de obra, el representante técnico de

la contratista y un director de la Repartición;

e) Cálculos respaldatorios cuando se trate de certificados de obra

redeterminados.

f) Acreditar cumplimiento de obligaciones fiscales y provisionales cuando el

pliego y la legislación vigente así lo exijan.

g) Deducciones efectuadas por amortización de anticipos financieros, acopios y

multas aplicadas.

h) Libramiento, Liquidación, Orden de Pago o documento equivalente con las

deducciones de ley y debidamente autorizada;

i) Factura emitida por la contratista;

j) Relevamiento fotográfico del avance de obra.

5. CONTROL PREVENTIVO DE LAS CESIONES DE OBRA

a) Nota de pedido de la contratista solicitando autorización para la cesión de los

trabajos;

b) Informe Técnico y Económico en el que se especifique el estado de la obra al

momento de la cesión del contrato: avance físico y financiero, adicionales y/o

imprevistos autorizados, ampliaciones de plazo; ordenes de servicio

incumplidas, pedidos de empresa en espera, anticipo financiero y su

39

amortización; acopios y su amortización; certificados de obra emitidos y no

cobrados; vigencia de las garantías constituidas; importe del fondo de reparo

retenido; multas aplicadas no cobradas; materiales en obra

c) Informe referido a la capacidad técnica, económica, patrimonial y financiera del

cesionario, con opinión favorable para llevar adelante la ejecución de la obra.

d) Antecedentes de la cesionaria que acredite su solvencia técnica y financiera,

en iguales condiciones que la contratista original y conforme las exigencias y

requisitos del Pliego de Bases y Condiciones de la obra.

e) Acta de reinicio o continuación de la obra intervenida por el Inspector de Obra y

el Representante Técnico de la Cesionaria.

f) Inventario de los materiales en obra.

g) Instrumento Público que acredite la cesión del contrato.

h) Dictamen legal del departamento o sector técnico correspondiente;

i) Acto administrativo que autorice la cesión del contrato.

j) Constancias que acrediten la constitución de las distintas garantías

contractuales a favor del comitente y a cargo de la cesionaria.

6. CONTROL PREVENTIVO DE LA SUSTITUCIÓN DEL FONDO DE REPARO

a) Solicitud de la contratista.

b) Informe referido a los montos retenidos en concepto de Fondo de Reparo.

c) Póliza de seguro de caución constituida a favor del comitente por el importe del

Fondo de Reparo a sustituir.

d) Acto administrativo que autoriza la sustitución.

e) Libramiento, Liquidación, Orden de Pago o documento equivalente

debidamente autorizada;

7. CONTROL PREVENTIVO DE LA DEVOLUCIÓN DE FONDOS DE REPARO.

b) Acta de Recepción Provisoria de la Obra suscripta por los representantes del

comitente y la contratista.

c) Acta de Recepción Definitiva de la obra.

d) Informe técnico con relevamiento fotográfico del estado general de la obra,

habilitación de servicios públicos y factibilidad para la habilitación y uso de la

obra.

e) Certificado final de obra.

f) Informe detallado de los montos retenidos en concepto de fondo de reparo.

40

g) Acto administrativo que autorice la devolución del fondo de reparo.

h) Libramiento, Liquidación, Orden de Pago o documento equivalente,

debidamente autorizada.