Panorama general - siteresources.worldbank.orgsiteresources.worldbank.org/GDFINT/Resources/... ·...

22

Panorama general El muy vigoroso crecimiento (3,8%) experimentado por la economía mundial el año pasado se está desacelerando. El crecimiento del producto fue especialmente rápido en el primer semestre de 2004, debido a los sólidos resultados registrados en los Estados Unidos y a un extraordinario incremento, orientado por las exportaciones, en China. Sin embargo, en el segundo semestre del año el aumento de los precios del petróleo y la apreciación del tipo de cambio provocaron la disminución del producto, en cifras trimestrales, en algunos países de ingreso alto; especialmente Alemania, Italia y Japón. La tasa de crecimiento económico de los países en desarrollo fue más alta que la de los países de ingreso alto; su PIB agregado aumentó un 6,6% en la totalidad el año, lo que representa una expansión sin precedentes. No sólo en China, sino también en India y Rusia el crecimiento fue muy acelerado. No obstante, en todas las regiones en desarrollo la tasa de crecimiento fue más alta en 2004 que en la década anterior. La muy firme demanda mundial se reflejó en el surgimiento de restricciones de capacidad, continuo aumento de los precios en los mercados de productos básicos y tasas de inflación más altas en algunas regiones en desarrollo, notablemente Asia meridional, América Latina y algunas zonas de la Europa en desarrollo. Los precios del petróleo aumentaron 31%, y los de otros productos básicos 18%, lo que suscitó consecuencias dispares en los países en desarrollo. Los exportadores de petróleo y otros productos básicos lograron acumular superávit en cuenta corriente, en tanto que los países importadores (la mayoría de los países en desarrollo) tuvieron que hacer frente a un considerable aumento de valor de sus importaciones. A diferencia de lo ocurrido en anteriores episodios de incremento de los precios de los productos básicos, en los últimos años los países en desarrollo, notablemente China, fueron la principal fuente de aumento de la demanda. El incremento de las tasas de interés en los Estados Unidos, la paulatina disipación de los efectos de la flexibilización de la política fiscal y, en Europa, las consecuencias de la apreciación efectiva real del 25% experimentada por el euro desde febrero de 2002 contribuyeron a la desaceleración del crecimiento del PIB en el segundo semestre de 2004, proceso que continuó en 2005. Según las proyecciones, en 2005 esos mismos factores harán que la tasa de crecimiento del PIB se reduzca hasta llegar a un 2,5% en los países de ingreso alto. También se prevé que esos factores, aunados a la reducción de la demanda de importaciones, reduzcan el crecimiento de las economías de ingreso bajo y mediano, aunque el continuo aumento de la proporción del mercado logrado por esos países debería atemperar la desaceleración. En consecuencia, si bien el crecimiento económico probablemente se desacelerará, cabe prever que en 2005 esas economías experimenten un crecimiento sólido, del 5,7%, mayor, por lo tanto, que el tendencial. En parte como consecuencia de lo expuesto, se prevé que en 2005 los precios del petróleo y de los metales vuelvan a incrementarse, y en 2006 y 2007 se reducirían, al surgir nueva capacidad. Se prevé que de aquí a 2007 una gradual recuperación de la actividad fuera de los Estados Unidos, aunada al incremento de las tasas de interés en ese país y a la aplicación de una política fiscal un tanto más restrictiva dé marcha atrás a la tendencia al incremento del déficit en cuenta corriente de los Estados Unidos, que según las proyecciones bajará del 5,6% al 5,3% del PIB entre 2004 y 2007. Las proyecciones indican que en el mismo período 1

Transcript of Panorama general - siteresources.worldbank.orgsiteresources.worldbank.org/GDFINT/Resources/... ·...

Panorama generalEl muy vigoroso crecimiento (3,8%)experimentado por la economía mundial el añopasado se está desacelerando. El crecimientodel producto fue especialmente rápido en elprimer semestre de 2004, debido a los sólidosresultados registrados en los Estados Unidos ya un extraordinario incremento, orientado porlas exportaciones, en China. Sin embargo, enel segundo semestre del año el aumento de losprecios del petróleo y la apreciación del tipo decambio provocaron la disminución delproducto, en cifras trimestrales, en algunospaíses de ingreso alto; especialmenteAlemania, Italia y Japón. La tasa decrecimiento económico de los países endesarrollo fue más alta que la de los países deingreso alto; su PIB agregado aumentó un6,6% en la totalidad el año, lo que representauna expansión sin precedentes. No sólo enChina, sino también en India y Rusia elcrecimiento fue muy acelerado. No obstante,en todas las regiones en desarrollo la tasa decrecimiento fue más alta en 2004 que en ladécada anterior.

La muy firme demanda mundial se reflejó enel surgimiento de restricciones de capacidad,continuo aumento de los precios en losmercados de productos básicos y tasas deinflación más altas en algunas regiones endesarrollo, notablemente Asia meridional,América Latina y algunas zonas de la Europaen desarrollo. Los precios del petróleoaumentaron 31%, y los de otros productosbásicos 18%, lo que suscitó consecuenciasdispares en los países en desarrollo. Losexportadores de petróleo y otros productosbásicos lograron acumular superávit en cuentacorriente, en tanto que los países importadores(la mayoría de los países en desarrollo)tuvieron que hacer frente a un considerableaumento de valor de sus importaciones. Adiferencia de lo ocurrido en anteriores

episodios de incremento de los precios de losproductos básicos, en los últimos años lospaíses en desarrollo, notablemente China,fueron la principal fuente de aumento de lademanda.

El incremento de las tasas de interés en losEstados Unidos, la paulatina disipación de losefectos de la flexibilización de la política fiscaly, en Europa, las consecuencias de laapreciación efectiva real del 25%experimentada por el euro desde febrero de2002 contribuyeron a la desaceleración delcrecimiento del PIB en el segundo semestre de2004, proceso que continuó en 2005. Según lasproyecciones, en 2005 esos mismos factoresharán que la tasa de crecimiento del PIB sereduzca hasta llegar a un 2,5% en los países deingreso alto. También se prevé que esosfactores, aunados a la reducción de la demandade importaciones, reduzcan el crecimiento delas economías de ingreso bajo y mediano,aunque el continuo aumento de la proporcióndel mercado logrado por esos países deberíaatemperar la desaceleración. En consecuencia,si bien el crecimiento económicoprobablemente se desacelerará, cabe preverque en 2005 esas economías experimenten uncrecimiento sólido, del 5,7%, mayor, por lotanto, que el tendencial. En parte comoconsecuencia de lo expuesto, se prevé que en2005 los precios del petróleo y de los metalesvuelvan a incrementarse, y en 2006 y 2007 sereducirían, al surgir nueva capacidad.

Se prevé que de aquí a 2007 una gradualrecuperación de la actividad fuera de losEstados Unidos, aunada al incremento de lastasas de interés en ese país y a la aplicación deuna política fiscal un tanto más restrictiva démarcha atrás a la tendencia al incremento deldéficit en cuenta corriente de los EstadosUnidos, que según las proyecciones bajará del5,6% al 5,3% del PIB entre 2004 y 2007. Lasproyecciones indican que en el mismo período

1

los superávit del mundo en desarrollo sereducirán del 2,7% al 1,4% del PIB. Aunqueesos cambios no reducirán significativamentela oferta de dólares en los mercadosfinancieros mundiales, cabe prever que elaumento de las tasas de interés en los EstadosUnidos incremente la apetencia de activosdenominados en dólares de los inversionistasdel sector privado, por lo que es probable queen el período de las proyecciones esa monedase deprecie tan sólo en moderadasproporciones.

La depreciación experimentada hasta la fechapor el dólar en relación con la mayoría de lasmonedas confiere mayor importancia, comomotor del crecimiento mundial, a la demandainterna de países distintos de los EstadosUnidos. Las proyecciones indican una nuevarotación de la estructura del comerciointernacional, que hace prever, para 2007, unaumento de alrededor del 8% del volumen delas exportaciones de los Estados Unidos. Hastaahora la fluctuación de los tipos de cambioefectivos reales de la mayoría de los países endesarrollo ha sido apenas moderada, porque hacoincidido con la experimentada en elprincipal copartícipe comercial de cada uno deellos o porque los efectos de la depreciacióndel dólar han sido contrarrestados por elaumento de valor del euro y del yen. Si bien esprobable que la variación de los tipos decambio bilaterales determine ciertos costos enmateria de ajuste, cabe prever que elincremento de las exportaciones de los paísesde ingreso bajo y mediano siga siendovigoroso, dada la variación relativamenteescasa experimentada, en cifras globales, porlos tipos de cambio efectivos reales de lasmonedas de esos países. Las proyeccionesindican, en consecuencia, que la proporción delos mercados mundiales lograda por esospaíses seguirá aumentando.

El escenario descrito es relativamente benigno.Sin embargo, un abrupto incremento de lastasas de interés, una nueva, pronunciada yacelerada depreciación del dólar, un aumentomayor del previsto en los precios del petróleoy el resurgimiento de actitudes proteccionistaspodrían provocar una considerabledesaceleración, o incluso una recesión, en laeconomía mundial.

A través de medidas de política económicapuede reducirse la probabilidad y potencialgravedad de que los resultados sean menossatisfactorios que los referidos. La adopción,por parte de los Estados Unidos, de unapolítica fiscal mucho más restrictiva haríamenos necesario el incremento de las tasas deinterés en ese país (o su reducción en Europa)para respaldar al dólar. Las economías endesarrollo, por su parte, tienen que esforzarsepara no acumular excesivas obligaciones, cuyoreembolso, en un contexto de tasas de interésmás altas y desaceleración del crecimientoeconómico mundial, podría plantear gravesproblemas. Además, en algunos países unincremento administrado del valor de lamoneda podría aliviar las presionesinflacionarias internas y facilitar el reparto delos beneficios del crecimiento, al reducir elcosto, para el consumidor, de los bienes yservicios importados. El abandono, por partede algunos países en desarrollo, de un estrictosistema de vinculación cambiaria tendería asuscitar una depreciación más pronunciada deldólar, pero probablemente disiparía algunas delas tensiones que provocan, en los mercadosfinancieros internacionales, las expectativas,hasta ahora no realizadas, de que esadepreciación se produzca. Al mismo tiempo,es necesario poner en marcha el proceso deliberalización del comercio multilateral, sin elcual se corre el riesgo de que la Ronda deDoha beneficie poco a las economías endesarrollo.

2

Aunque probablemente lo ideal sería lograruna respuesta de política económicainternacional coordinada, las medidas arribaexpresadas deberían adoptarse aun a falta decoordinación, porque beneficiarían a cada unode los grupos de países identificados que lasapliquen, aunque los restantes se abstuvierande hacerlo.

Crecimiento mundialSe estima que en 2004 el PIB mundial creció3,8%, resultado al que contribuyó el notableincremento —del 10,3%— del volumen delcomercio (Cuadro 2.1). Los países de ingresoalto lograron un sólido crecimiento (3,1%);correspondió a los Estados Unidos la tasa másalta (4,4%), pero la cifra global fue menor envirtud de los resultados menos satisfactoriosregistrados en Japón (un crecimiento del 2,6%)y Europa (1,8%). Aunque el crecimientoregistrado en Japón y Europa fue más vigorosoque en 2003, el aumento de valor de susmonedas contribuyó a la reducción de susexportaciones en el segundo semestre del año.La tasa de crecimiento económico real deAlemania e Italia consideradas en conjunto seredujo en los dos últimos trimestres del año,aunque el crecimiento de otras grandeseconomías europeas, como Francia y España,superó el 2,5%. Al mismo tiempo, ladepreciación del dólar contribuyó alcrecimiento de las exportacionesestadounidenses, pese a la desaceleración delincremento del volumen del comercio mundialen la segunda mitad del año. Ello, aunado a unvigoroso gasto de consumo y la inversión enun entorno de tasas de interés sumamentebajas, dio lugar a un sólido crecimiento de laeconomía estadounidense en el segundosemestre del año. En los dos últimos trimestresdel año Japón también registró un crecimientoeconómico negativo, pero la recuperación delas cifras de acumulación de existencias en elcuarto trimestre hizo que la economía volviera

a emprender una senda de crecimientoeconómico positivo.

La tasa de crecimiento de las economías endesarrollo (6,6%) fue la más alta de los últimos30 años (Gráfico 2.1). El proceso fueencabezado por China, cuyo crecimiento de9,5%, obedeció a una firme demanda interna ya incrementos muy pronunciados de lasexportaciones y las importaciones. Esto hizoque los resultados alcanzados en ese país sehayan convertido en un factor cada vez másimportante para las perspectivas decrecimiento mundial, en especial en lo querespecta a Asia oriental. El crecimiento de laIndia, al igual que el de la Federación deRusia, fue de alrededor de 7%; en el caso de laIndia fue orientado por las exportaciones, y enel de Rusia por un elevado ingreso petrolero.En el resto del mundo en desarrollo elcrecimiento también fue vigoroso, ya que elPIB aumentó más de 5,5%.

Esos resultados obedecieron en gran medida alfirme incremento de la inversión. Las bajastasas de interés contribuyeron a suscitarinversiones por un monto equivalente al 28%del PIB en las economías de ingreso bajo ymediano tomadas en conjunto. Este sólidoresultado obedeció también, de modofundamental, a los incrementos de dos dígitosdel comercio internacional, que se explicanporque los países en desarrollo aprovecharon

3

070297

7

6

5

4

3

2

1

Fuente: Banco Mundial

Gráfico 2.1 Los países en desarrollo impulsan el crecimiento mundialCrecimiento del PIB, US$ constantes de 1995

Todo el mundo

Países en desarrollo

4

2003 2004e 2005f 2006f 2007fSituación en el mundoVolumen del comercio mundial 5.6 10.3 7.7 7.7 8.0

Precios al consumidorPaises G-7 a,b 1.6 1.8 1.6 1.6 1.6

Estados Unidos 2.3 2.7 2.0 3.5 3.2

Precios de los productos básicos (expresados en US$)Productos básicos no petroleros 10.2 17.5 4.7 -5.2 -5.4

Precio del petróleo (USD por barril) c 28.9 37.7 42.0 36.0 33.0

Precio del petróleo (Variación % anual) 15.9 30.6 11.3 -14.3 -8.3

Valor unitario de las exportaciones de manufacturas d 7.5 7.0 3.0 2.8 1.9

Tasas de interés$, 6 meses (%) 1.2 1.6 3.5 4.6 5.0€, 6 meses (%) 2.3 2.1 2.1 2.8 3.2

Crecimiento real del PIB e

El Mundo 2.5 3.8 3.1 3.1 3.2

Partida pro memoria (ponderación PPA) f 3.9 5.0 4.3 4.2 4.3

Ingresos altos 1.9 3.2 2.4 2.6 2.6

Países de la OCDE 1.8 3.1 2.3 2.5 2.6

Zona euro 0.5 1.8 1.2 2.2 2.6

Japón 1.4 2.6 0.8 1.9 1.9

Estados Unidos 3.0 4.4 3.9 3.0 2.6

Países no pertenecientes a la OCDE 3.2 6.2 4.4 4.5 4.1

Países en desarrollo 5.3 6.6 5.7 5.2 5.4

Asia oriental y el Pacífico 8.0 8.3 7.4 6.9 7.2

América Latina y el Caribe 5.9 6.8 5.5 4.9 5.0

Amérique latine et Caraïbes 1.7 5.7 4.3 3.7 3.7

Oriente Medio y Norte de África 5.8 5.1 4.9 4.3 4.3

Asia meridional 7.8 6.6 6.2 6.4 6.7

África al Sur del Sahara 3.4 3.8 4.1 4.0 4.1

Partidas pro memoria :Países en desarrollo

excluidos los países en transición 5.2 6.7 5.7 5.3 5.5

excluidos China e India 3.9 5.8 4.8 4.4 4.4

Previsión resumida, 2003-07 (Variación porcentual anual, salvo tasas de interés y precio del petróleo)

Nota: GNFS = Bienes y servicios no atribuibles a factores; PPA = paridad del poder adquisitivo; e = estimación; p = previsióna Alemania, Canadá, los Estados Unidos, Francia, Italia, el Japón y el Reino Unido.b En moneda local, precio agregado utilizando factores de ponderación del PIB de 1995.c Promedio simple de Dubai, Brent y West Texas Intermediate.d Índice de valor unitario de exportaciones de manufacturas de las principales economías, expresado en US$.e PIB en dólares de 1995 constantes; precios de 1995 y tipos de cambio de mercado.f PIB medido en función de factores de ponderación de la paridad del poder adquisitivo (PPA).

los bajos costos internos, los procesos deliberalización del mercado y otras reformasestructurales para aumentar (del 20% al 25%, apartir de 1999) la proporción que lescorrespondía en la exportación mundial.

Los datos de elevada frecuencia indican que enlos países en desarrollo la tasa de expansión seredujo en 2004, y que la tasa de incremento dela producción industrial bajó de 12% en elprimer semestre del año a 8% en el segundo(Gráfico 2.2). También se moderó elcrecimiento del volumen del comercio demercancías, que bajó de una tasa anualizadadel 18% en el primer trimestre a alrededor del14% en la segunda mitad del año. La tendenciaa la disminución de las cifras prosiguió en2005, aunque los principales indicadoreseconómicos llevan a prever un cambio detendencia en el curso del año.

En visión prospectiva, cabe prever que elproceso de aumento de las tasas de interés ylos altos precios del petróleo, combinados conla disipación del estímulo fiscal que habíarespaldado el crecimiento en el pasadoreciente, seguirán desacelerando el crecimientomundial. Las proyecciones indican, enconsecuencia, una disminución bastantepronunciada de la actividad económicamundial en 2005; el nivel se estabilizaría en2006, y en 2007 se daría cierta recuperación.

Se prevé que a medida que el Sistema de laReserva Federal vaya imprimiendo unaorientación más neutral a la política monetariade los Estados Unidos, el aumento de las tasasde interés desacelere el ritmo de lasactividades de consumo e inversión. Al mismotiempo, cabe prever, sin embargo, que ladepreciación del dólar estimule el aumento delas exportaciones, lo que contribuiría amantener un nivel de actividad relativamentealto. En Japón, la pronunciada disminución dela demanda mundial de productos de altatecnología, la desaceleración del comerciomundial, la apreciación del yen y el ciclo deinversión interna determinaron resultados pocosatisfactorios en el segundo semestre de 2004.Se prevé un crecimiento económico de apenas0,8% en 2005.

El moderado incremento de los salariosregistrado en Europa y los altos precios delpetróleo han reducido la demanda de losconsumidores, y la apreciación del euro ha idoen detrimento de las exportaciones.Contrarresta esos factores negativos unaconsiderable demanda reprimida de bienes decapital, tras varios años de escasas inversiones,fenómeno que ya había puesto de manifiesto elaño anterior la sostenida (aunque noespectacular) aceleración de la inversión. Seprevé que un aumento aún mayor de estaúltima, así como la disipación de la influencianegativa de la apreciación del euro,determinen, en la zona del euro, un paulatinoincremento de la tasa de crecimiento, quellegaría a 2,6% en 2007.

Aunque el costo humano del tsunami dediciembre de 2004 fue horrendo, se prevé queel impacto económico de ese fenómeno sigasiendo localizado. Según las proyecciones, ladisminución de la producción que provocódeterminará la desaceleración del crecimientoen el primer semestre de 2005 en Indonesia,Maldivas, Sri Lanka y Tailandia,

5

-10

-5

0

5

10

15

Sep-03 Dic-03 Mar-04 Jun-04 Sep-04 Dic-04 Mar-05

Gráfico 2.2 Desaceleración de la producción industrial

Cambio porcentual, promedio móvil trimestral, tasa anual

Fuente: Banco Mundial

Países en desarrollo*

Países de ingreso alto

Previsión

Todo el mundo*

principalmente en las regiones costerasinmediatamente afectadas. Cabe prever quehacia el final del año, cuando estén en marchalos programas de reconstrucción, se tonifiqueel crecimiento, pero será difícil discernir elimpacto global de esos cambios mediante elexamen de las tasas de crecimiento económicoregionales1.

La desaceleración prevista de las economías deingreso alto se reflejará en menores tasas deaumento del comercio internacional y delproducto de las economías en desarrollo; almismo tiempo, el aumento de las tasas deinterés mundiales desacelerará también elritmo de aumento de la demanda interna(Gráfico 2.3). No obstante, cabe prever que lospaíses de ingreso bajo y mediano consideradosconjuntamente vuelvan a obtener mejoresresultados que las economías de ingreso alto;la diferencia será de grandes proporcioneshasta 2007. Se prevé asimismo que las tasas decrecimiento superen los niveles registrados enlos años noventa2.

1 La región de Asia oriental y el Pacífico fue la másafectada por el tsunami; la siguieron Asia meridionaly, en mucho menor medida, África al sur del Sahara.

El crecimiento de las economías de Asiaoriental y el Pacífico seguirá reflejando laevolución de China. A través de controlesadministrativos se ha logrado allí desacelerarel ritmo de la inversión en algunos sectores, yexisten crecientes señales de que el proceso deaumento de la renta y el gasto personales esmenos acelerado que en el pasado inmediato.En consecuencia, se prevé un crecimiento delPIB más moderado y una inflación contenida.En otras partes de Asia la exportación se veafectada por la disminución de la demandamundial de productos de alta tecnología y unademanda de inversiones china algo menosvigorosa. Se prevé que la tasa de crecimientodel PIB de la región baje al 7,4% y al 6,9% en2005 y 2006, respectivamente, y que serecupere en cierta medida en 2007. Se prevéuna modalidad similar para la región, excluidaChina, con un crecimiento económico de

2 En definitiva, el 75% de los países en desarrolloregistraron tasas de crecimiento económico más altasen los cuatro primeros años de la presente décadaque en igual período del decenio anterior. Estosresultados se contraponen con los de los países deingreso alto, en la mitad de los cuales,aproximadamente, se registraron mejoras, ydisminuciones en la otra mitad.

6

Gráfico 2.3 Proyecciones del crecimiento regionalCrecimiento anual, porcentaje

0

3

6

9

Asia oriental y e lPacífico

Europa y Asiacentral

América Latina yel Caribe

Oriente Medio yÁfrica del Norte

Asia meridional África al sur delSahara

2003 2004 2005 2006 2007

alrededor del 5,4% en 2005, seguido por unaumento que llevaría las cifras al 6,2% a mástardar en 20073.

En 2004, el PIB de la región de Europa y Asiacentral se incrementó un 6,8%; este procesofue estimulado por un muy vigorosocrecimiento en la Federación de Rusia, dondelos altos precios del petróleo provocaron elaumento de los ingresos. El crecimiento delPIB y del comercio de la región también se viofavorecido por las corrientes de inversionesrelacionadas con la adhesión de varios países ala Unión Europea, factor que se reflejó en tasasmuy altas de incremento de las importacionesy de las exportaciones. En Turquía, ladisminución de la inflación, más pronunciadade lo previsto, determinó un aumento delingreso real que dio lugar a una vigorosademanda interna y a un acusado incrementodel déficit en cuenta corriente de ese país. Enotras partes de la región se están acumulandopresiones inflacionarias. Éstas, según loprevisto, darán lugar a la aplicación de unapolítica monetaria interna más restrictiva, que,combinada con el previsible aumento de lastasas de interés mundiales, determinará unaumento aún más pronunciado de las tasas deinterés regionales, con la consiguientedesaceleración de la inversión y del consumo.Se prevé que la nivelación de los ingresospetroleros y la influencia negativa de unvigoroso aumento del valor efectivo real de lamoneda de algunas de las mayores economíasde la región4 provoquen la disminución de la

3 En el sitio web conexo con este capítulo,“Perspectivas para la Economía Mundial”(http://globaloutlook.worldbank.org/globaloutlook/inside/sp_index.aspx)se presentan más detalles sobre la evolución y lasperspectivas económicas regionales.

4 Tanto en Bulgaria como en la Federación de Rusia yen la República Eslovaca el aumento del valor de lamoneda superó el 10%.

tasa de crecimiento económico regional, quellegaría al 5%.

En 2004 la actividad económica de AméricaLatina y el Caribe aumentó un 5,7%, nivelconsiderablemente más alto que el de los tresaños anteriores (0,4%, en promedio). Unavigorosa demanda mundial de productosbásicos determinó un pronunciado aumento delproducto en Brasil, Chile y México. Laconsiderable recuperación de Argentina tras ladisminución del valor efectivo real de sumoneda, que fue del 45% entre fines de 2001 yprincipios de 2005, contribuyó a determinarlos sólidos resultados alcanzados por la región.La nivelación de los precios de los productosbásicos prevista para 2005 y 2006 implica unadisminución del aporte al crecimientodeterminado por el incremento de los ingresosbasados en recursos naturales. No obstante,como los precios siguen siendo altos losingresos también lo serán, lo que permitirámantener altos niveles de demanda. Elincremento de las tasas de interés, suscitadopor el aumento de las tasas mundiales ycrecientes presiones inflacionarias internas,serán una rémora más al crecimiento, quesegún las proyecciones, se desacelerará, hastallegar al 3,7% para 2007.

En 2004 los altos precios del petróleosiguieron beneficiando a las economías deOriente Medio y Norte de África. Elcrecimiento del PIB de los países exportadoresde petróleo fue vigoroso (5,5%), aunquemenos pronunciado que en 2003 (6,7%), yaque se experimentaron restricciones decapacidad. Los países con abundante mano deobra y escasos recursos se vieron beneficiadospor una vigorosa demanda mundial,notablemente de países exportadores depetróleo de la región, lo que hizo que susexportaciones aumentaran un 6,8%. Según lasproyecciones, la actividad económica de losexportadores de petróleo regionales se

7

desacelerará hasta alcanzar, en 2006, una tasade alrededor del 5%, en parte porque elimpacto de una demanda interna más vigorosase verá contrarrestado parcialmente porfiltraciones consistentes en la aceleración delritmo de aumento de las importaciones. Esavigorosa demanda de importaciones, aunada ala disminución de los precios del petróleo apartir del segundo semestre del año (véase,infra, el análisis referente a los productosbásicos) y la entrada en vigor de acuerdoscomerciales preferenciales con la UniónEuropea, acelerarán el crecimiento en lospaíses importadores de petróleo, que llegará aalrededor del 5,1% en 2006.

En Asia meridional el PIB aumentó en 2004alrededor de un 6,6%, cifra menor que la delaño anterior (7,8%). La mayor parte de ladesaceleración tuvo lugar en India, y obedecióa las malas cosechas. No obstante, la economíade ese país fue la de mayor crecimiento en laregión (6,8%). El crecimiento registrado enotros países de Asia meridional en realidadtuvo una leve recuperación, que llevó las cifrasal 5,9%. Según las proyecciones, en 2005 unamás moderada demanda de importaciones deChina y de la OCDE reducirá al 6,2% la tasaglobal de crecimiento del PIB regional; en2006 y 2007 se produciría una recuperaciónque determinaría un incremento de alrededorde 6,7%. La creciente inflación que tiene lugaren Pakistán y Sri Lanka requerirá enérgicasmedidas de parte de las autoridades de esospaíses, lo que irá en detrimento de lasperspectivas de crecimiento a corto plazo deesas economías.

Se estima que en 2004 la tasa de crecimientode África al sur del Sahara aumentó un 3,8%;prácticamente todos los países registraroncifras positivas (Côte d'Ivoire, Seychelles yZimbabwe constituyen notables excepciones).En gran número de países el producto creció5% o más. Según las proyecciones, en 2005 la

tasa de crecimiento de la región se recuperaráhasta situarse en 4,1%, cuando los beneficiosde anteriores reformas y un entorno mundialmás pacífico se reflejen en el aumento de lastasas de crecimiento económico. Los preciosde los metales y minerales, que seguiríansiendo elevados, contribuirán al logro deresultados satisfactorios en muchos países,notablemente Sudáfrica, en tanto que lascontinuas restricciones imperantes en elmercado del petróleo beneficiarán a losexportadores regionales de ese producto, comoNigeria, Etiopía y Sierra Leona, cuyodesempeño será, según se prevé, especialmentesatisfactorio, al persistir los beneficios queimplican, para esos países, las condiciones máspacíficas imperantes. El inicio de larecuperación que, según lo previsto, tendrálugar en Europa —principal asociadocomercial de la región— también deberíaestimular el crecimiento; a la vez, el aumentode las exportaciones a China influirá en mayormedida. A pesar de la considerable mejora delos resultados, la tasa de crecimiento del PIBper cápita de la región será considerablementeinferior a la del resto del mundo, lo queimplicará un aumento aún mayor de lasbrechas de ingresos.

Desequilibrios mundiales,monedas e inflaciónSalvo en 1990, la balanza en cuenta corrientede los Estados Unidos fue deficitaria en las dosúltimas décadas. En 2004, tras varios años dedeterioro, alcanzó un nuevo máximo deUS$666.000 millones, cifra equivalente al5,6% del PIB. Esos repetidos déficit hicieronque Estados Unidos, que en la década de lossetenta era un importante inversionistainternacional neto, se convirtiera en el mayordeudor del mundo. Al final de 2003 su pasivoexterno neto se estimaba en US$2,7 billones

8

(23% del PIB de los Estados Unidos, o sea el7,5% del PIB mundial).

Como reflejo de esa evolución, pero tambiénde una amplia gama de programasestructurales que han mejorado los resultadoseconómicos, la balanza en cuenta corriente dela mayoría de los países en desarrollo registraahora resultados más satisfactorios, yprácticamente todas las grandes regionesregistran moderados superávit en cuentacorriente (Gráfico 2.4).

Hasta hace poco el déficit de los EstadosUnidos se financiaba en gran medida a travésde afluencia de capital privado consistente eninversiones extranjeras directas (IED) ycompras de valores de sociedadesestadounidenses. En 2001 esa situacióncomenzó a cambiar. Dejaron de realizarsecompras externas netas de activos del sectorprivado, y las cifras se hicieron negativas en elprimer semestre de 2004. En el año enconjunto la mayor parte del déficit en cuentacorriente se financió mediante ventas deactivos y valores del sector público (Gráfico2.5). Además, una proporción considerable deesas compras contribuye a un aceleradoincremento de las reservas oficiales de losbancos centrales de otros países, notablementepaíses en desarrollo (véase el Capítulo 3).

En parte como consecuencia de la salida netade inversiones del sector privado, el valor deldólar comenzó a reducirse, en cifras nominalesy reales, no sólo en relación con el euro, sinotambién con respecto a la mayoría de lasmonedas de los países en desarrollo (Gráfico2.6).

Según se prevé, estos desequilibrios dejarán deacentuarse, y quizá se reduzcan en ciertamedida. Se prevé, en especial, que el déficit encuenta corriente de los Estados Unidos deje deaumentar y vaya disminuyendo hasta llegar al5,3% en 2007.Se prevé que varios factorescontribuyan a provocar esa evolución.

Según las proyecciones, las tasas de interés acorto y a largo plazo de los Estados Unidosseguirán aumentando, hasta llegar, a mástardar en 2007, a alrededor del 5%, a medidaque el Banco de la Reserva Federal vayaimponiendo una orientación más neutra a lapolítica monetaria. En consecuencia, las tasasde interés real, negativas en los últimos años,se harán positivas, lo que previsiblemente darálugar al incremento del ahorro privado neto5,que actualmente representa menos del 1% delingreso de los hogares, y a la reducción de lasimportaciones, lo que contribuiría a reducir eldéficit en cuenta corriente.

5 Ahorro de los hogares, deducida la acumulación decapital (OCDE, 2004).

9

Gráfico 2.4 Desequilibrios mundialesSaldos en cuenta corriente, millones de US$, estimaciones para 2004

-700-600-500-400-300-200-100

0100200

EstadosUnidos

Zona deleuro

Japón China Otrospaíses de

Asiaoriental

OrienteMedio yNorte de

África

Europa yAsia

central

AméricaLatina yel Caribe

Otrospaíses

Gráfico 2.5 Financiamiento de la cuenta corriente, EE.UU.: flujos netos, por tipo de activo, 2000-2004

Miles de millones de US$

-250

0

250

500

750

1000

2000 2002 1er. Trim-3er. Trim. Cifrasanualizadas

Activos oficiales extranjeros y valores públicosBanca y otros valores privadosIED más inversión en capital social

• Se prevé una política fiscal moderadamentemás restrictiva en los Estados Unidos, y eldéficit del Gobierno general se reduciría deuna cifra estimada en 4,4% en 2004 aalrededor de 3,5% en 2007. Aunado alefecto acumulativo de la depreciación deldólar, esto contribuirá a limitar la demanda

global y reducir el déficit en cuentacorriente.

• La persistencia de un fuerte crecimiento enlas economías en desarrollo y una sólidademanda de importaciones darán lugar alincremento de las exportacionesestadounidenses. En especial se prevé unamuy fuerte demanda interna de los paísesexportadores de petróleo, lo quedeterminaría, en los países del OrienteMedio exportadores de petróleo, unareducción —equivalente al 8% de su PIB—del superávit en cuenta corriente.

Cabe prever que el aumento de las tasas deinterés en los Estados Unidos con respecto alas registradas en otras partes del mundo nosólo determine la estabilización, e incluso unamoderada disminución, del déficit en cuentacorriente de ese país, sino que además alivie lapresión a la baja del dólar, al hacer que losinversionistas se muestren más dispuestos afinanciar el déficit. Específicamente, se prevéque hasta 2006 las tasas de interés a cortoplazo de los Estados Unidos aumenten másque las europeas, lo que determinaría undiferencial de casi 200 puntos básicos entreunas y otras. Esa mayor rentabilidad de losactivos denominados en dólares debería bastarpara promover compras adicionales de bonosdenominados en dólares por parte del sectorprivado. Por lo expuesto cabe prever unadepreciación apenas moderada del dólar, quesería de alrededor del 10% en el período de lasprevisiones. Se estima que los incrementos delas tasas de interés ya observados en losEstados Unidos (Gráfico 2.7) han sidosuficientes para eliminar casi por completo losincentivos financieros a proseguir el arbitrajecontra el dólar (Moore, 2004)6.

6 Se trata de la práctica de obtener empréstitos a bajastasas de interés en una moneda e invertir el productoen una segunda moneda, con una mayor rentabilidad.Es probable que ese arbitraje de tasas de interés

10

- 8 0 - 4 0 0 4 0 8 0

S w a z i l a n d i aS u d á f r i c aB o t s w a n a

R e p . E s l o v a c aA n g o l a

B u l g a r i aZ O N A D E L E U R O

C ô t e d ’ I v o i r eE s t o n i a

B u r k i n a F a s oC r o a c i a

E s l o v e n i aR e p . C h e c a

B e n i nT o n g a

T u r q u í aF e d e r a c i ó n d e R u s i a

C o n g o , R e p . d e lL i t u a n i aA l b a n i a

M a l íH u n g r í a

I n d o n e s i aB e l a r ú s

K a z a j s t á nL e t o n i a

R e p . K i r g u i s aK e n y aT ú n e z

M a u r i c i oP a k i s t á n

G u a t e m a l aA r m e n i a

I n d i aP o l o n i a

N e p a lU g a n d a

E c u a d o rT a i l a n d i a

C h i l eU c r a n i a

S i n g a p u rP e r ú

E l S a l v a d o rA r g e l i a

H o n d u r a sC h i n a

J o r d a n i aT a i w á n , C h i n a

I s r a e lD o m i n i c aP a r a g u a y

B r a s i lC o l o m b i a

M a l a s i aF i l i p i n a s

G r a n a d i n a sS r i L a n k a

A r a b i a S a u d i t aC o s t a R i c a

J a m a i c aB o l i v i aM é x i c o

R e p . D o m i n i c a n aE g i p t o . R e p . Á r a b e d e

M a d a g a s c a rR u m a n i a

V e n e z u e l a , R . B . d eU r u g u a y

A r g e n t i n aI r á n , R e p . I s l á m . d e l

E u r o z o n e

Gráfico 2.6 Las monedas de los países en desarrollo se han revaluado frente al dólar

Cambio porcentual, tipo de cambio real desde enero de 2002

Apreciación

Depreciación

Zona del Euro

Las muy bajas tasas de interés real de losúltimos tiempos (Gráfico 2.8) han sidoespecialmente beneficiosas para las economíasen desarrollo. No sólo han reducido las primasde riesgos, sino que han permitido a esospaíses reducir sus costos financieros (Capítulos1 y 3) y procurar un sólido crecimiento de lainversión.

No obstante, esos sólidos resultadoseconómicos han provocado, en muchos paísesen desarrollo, un aumento de la inflación(Gráfico 2.9), cuya tasa aumentó de 3,8% en elcuarto trimestre de 2003 a 6,2% en el tercertrimestre de 2004. Desde entonces las cifrashan bajado en cierta medida; en febrero de

explique algunas de las pronunciadas oscilacionesdel tipo de cambio bilateral del dólar y del euro.

2005 la tasa era del 4,8%. Los mayoresaumentos correspondieron a los precios de losproductos básicos. Considerando las diferentesregiones, la inflación aumentópronunciadamente en Asia meridional (India,Pakistán) y, en menor medida, en AméricaLatina (Argentina y México), en que se hahecho sentir el surgimiento de restricciones decapacidad. Más recientemente, la disminuciónde los precios de los alimentos (véase másadelante el análisis referente a los precios delos productos básicos) ha contribuido a reduciren cierta medida las presiones inflacionarias.

En contraposición con lo señalado, son pocoslos signos de aumento de la inflación en lospaíses de ingreso alto, salvo quizás en losEstados Unidos, lo que obedece en parte alaumento de los precios de las importacionestras la disminución del valor del dólar. Por elcontrario, el aumento generalizado del valor delos activos, notablemente de los precios de lavivienda, y un vigoroso incremento de latolerancia a los riesgos por parte de losinversionistas (como lo pone de manifiesto lareducción de las primas de riesgo de los bonoschatarra y de los instrumentos de deuda de lospaíses en desarrollo7 ) son los signos más

7 Aunque algunas de las mejoras experimentadas porlas primas de riesgos en los mercados emergentesobedecen al considerable mejoramiento de losparámetros fundamentales de la economía, el hechode que los diferenciales de las sociedades también se

11

Gráfico 2.7 Las bajas tasas de interés contribuyen al debilitamiento del dólar

-2.0

-1.0

0.0

1.0

2.0

3.0

4.0

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 20050.4

0.5

0.6

0.7

0.8

0.9

1.0

1.1

1.2

1.3Porcentaje Euros/dólar

Tipo de cambio del euro

Diferencial de la tasa de interés interbancaria a seis meses

EE.UU. - Euro

Gráfico 2.9 Subida de la inflaciónCambio porcentual

0

3

6

9

Asiaoriental yel Pacífico

Europa yAsia

central

AméricaLatina y el

Caribe

OrienteMedio yNorte deÁfrica

Asiameridional

África alsur delSahara

2000 2001 2002 2003 2004

050403020100999897

5

4

3

2

1

0

-1

-2

-3

Fuente: Banco Mundial

Gráfico 2.8 Tasas de interés real muy bajasPorcentaje

Tasas a largo plazo

Tasa de interés a corto plazo

visibles de una abundante liquidez y de lapresencia de presiones inflacionariassubyacentes en los países de ingreso alto.

Cabe prever que un aumento mundial de lastasas de interés atenúe esas presiones. Noobstante, las proyecciones indican que en lospaíses en desarrollo seguirá aumentando lainflación en 2005, a la vez que las tasas decrecimiento se mantienen en un nivel noinferior a la tendencia. En Europa, los efectosdesinflacionarios del aumento de valor deleuro y los diferenciales del producto, quesiguen siendo muy amplios, limitarían losincrementos de precios. Por el contrario, cabeprever que la disminución del valor del dólaragrave las presiones alcistas a las que estánsometidos los precios en los Estados Unidos.Se prevé, en especial, que los precios de lasimportaciones comiencen a contribuir a unaumento de la inflación en los Estados Unidos,a medida que la inflación existente en lospaíses en desarrollo se traslade en forma deaumento de los precios de las importaciones delos Estados Unidos8.

Comercio mundialEn 2004, el comercio mundial experimentó unextraordinario incremento (de alrededor de un10,3%). Prosiguió la integración de China enel mercado mundial; las exportaciones eimportaciones de ese país aumentaronalrededor de un 30%. En otros partes delmundo en desarrollo el ritmo de aumento del

hayan reducido lleva a pensar que una abundanteliquidez mundial cumple también un papel decisivo.

8 Hasta el tercer trimestre de 2002, la tasa de aumentodel precio de las importaciones de los EstadosUnidos era negativa, lo que reflejó la crecienteproporción, en las importaciones y el PIB, de lasimportaciones de bajo costo de los países endesarrollo y la disminución de los precios de lasimportaciones provocada por el vigoroso aumento dela productividad en el mundo en desarrollo.

comercio internacional fue más moderado(12,3%) pero de todos modos mucho mayorque el de los países de ingreso alto (8,5%).Según datos de elevada frecuencia, el ritmo decrecimiento del comercio internacional sedesaceleró hacia el final del año (Gráfico2.10).

En consonancia con la moderación queexperimentará, según se prevé, la actividadeconómica mundial, se pronostica un lentocrecimiento del comercio internacional encomparación con lo ocurrido en el año 2004 enconjunto. Se prevé que el volumen delcomercio internacional aumente alrededor de7,5% en 2005 y 2006, lo que de todos modossupone un incremento más acelerado que el delos años noventa.

La estructura global del comercio internacionalse verá afectada no sólo por la desaceleracióndel ritmo de crecimiento del comercio,provocada por la reducción de la demanda deimportaciones, sino también por la evoluciónde mercados específicos. En especial, lapronunciada desaceleración en el sector de losproductos de alta tecnología ha afectado a lasexportaciones de la región de Asia oriental y elPacífico, en que esos productos representan nomenos de dos tercios de las exportaciones de

12

-5

0

5

10

15

20

25

3er Trim. 1er Trim.2004

3er Trim. 1er Trim.2005

3er Trim.

Gráfico 2.10 Desaceleración del crecimiento del comercioVolumen de las exportaciones, trimestral, tasas de crecimiento anualizadas, porcentaje*

(*) En todas las cifras está excluida China. Fuente: Banco Mundial

Todo el mundo

Países en desarrollo*

Países de ingreso alto

Previsión

algunos países9. El mercado de productos dealta tecnología se caracteriza por pronunciadasoscilaciones de la demanda, pero a lo largo deun ciclo relativamente breve (Gráfico 2.11).Por lo tanto, aunque se prevé que losexportadores de la región experimentendificultades en los próximos meses, también seespera que la demanda aumente en el últimotramo de 2005 y siga siendo vigorosa en 2006.Como se señala en la sección siguiente,también se prevé que la demanda de productosbásicos siga siendo firme.

Impacto de la depreciación del dólar en laseconomías en desarrollo

La amplia depreciación del dólar y apreciacióndel euro no impidió que en cifras efectivasreales las monedas de la mayor parte de lospaíses en desarrollo se mantuvieranrelativamente estables (Gráfico 2.12). En sólo15 de los 69 países de ingreso bajo y medianocuyos datos permiten calcular tipos de cambioefectivos reales el valor de la moneda aumentómás de 10% desde febrero de 2002, en quecomenzó a reducirse el valor del dólar, y enmás de la mitad de esos países se produjeron

9 En 2003 correspondió a los productos de altatecnología el 13% de las exportaciones de Tailandia,pero más del 50% de las de Taiwán, Malasia yFilipinas.

depreciaciones. La revaluación de las monedasde muchos países en desarrollo fuerelativamente moderada porque en muchoscasos la depreciación del dólar y el aumento devalor del euro se compensaron mutuamente, loque impidió la variación del valor efectivo realde las monedas de esos países.

13

-60

-40

-20

0

20

40

60

80

Jan-97

Aug-97

Mar-98

Oct-98

May-99

Dec-99

Jul-00

Feb-01

Sep-01

Apr-02

Nov-02

Jun-03

Jan-04

Aug-04

Fuente: Semiconductor Industry Association, Banco Mundial

Ventas de semiconductores

Exportaciones de Asia oriental

Gráfico 2.11 Ciclo de la alta tecnología y exportaciones tecnológicas de Asia oriental

Ventas mundiales de semiconductores, exportaciones tecnológicas de Asia oriental, cambio porcentual en dólares EE.UU.: media móvil trimestral/media

móvil trimestral, tasa anual desestacionalizada

Gráfico 2.12 Revaluaciones efectivas reales de los países en desarrolloVariación porcentual del tipo de cambio efectivo real, enero de 2005 en comparación con febrero de 2002

Apreciación

Depreciación

- 1 0 0 - 8 0 - 6 0 - 4 0 - 2 0 0 2 0 4 0 6 0 8 0

S u d á f r i c aR e p . D o m i n i c a n a

M o z a m b i q u eN a m i b i a

A n g o l aR e p . E s l o v a c a

B o t s w a n aS w a z i l a n d i a

A u s t r a l i aT u r q u í a

B u l g a r i aG u a t e m a l a

I n d o n e s i aF e d . d e R u s i a

C o t e d ' I v o i r eE s t o n i a

R e p . K i r g u i s aK e n y a

R e p . C h e c aA u s t r i a

C h i l eC o l o m b i a

F i j iB r a s i l

L i t u a n i aE s l o v e n i a

M a r r u e c o sT r i n i d a d y T a b a g o

C r o a c i aE c u a d o r

K a z a j s t á nI n d i aP e r ú

T a i l a n d i aN e p a l

H u n g r í aG e o r g i a

S i n g a p u rP a k i s t á n

E l S a l v a d o rA l b a n i a

H o n d u r a sP a r a g u a yS r i L a n k a

E t i o p í aB e l a r ú sL e t o n i a

T a i w á n , C h i n aP o l o n i a

G h a n aB a n g l a d e s h

C o s t a R i c aF i l i p i n a sP a n a m áJ a m a i c a

T ú n e zM a l a s i a

E s t a d o s U n i d o sC h i n a

J o r d a n i aM a u r i c i o

B o l i v i aV i e t N a m

B a h r e i nK u w a i tM é x i c o

U c r a n i aC o n g o , R e p . D e m .

O m á nU g a n d a

A r g e l i aU r u g u a y

A z e r b a i y á nE g i p t o , R e p . Á r a b e

R u m a n i aA r g e n t i n a

V e n e z u e l a , R . B . d eI r á n , R e p . I s l á m .

Z i m b a b w e

Con respecto a los países que comerciandesproporcionadamente con Estados Unidos ola zona del euro, la variación coincidente desus propias monedas atenuó en gran medidalas repercusiones que de lo contrario podríanhaber suscitado esas fluctuaciones. En lamayor parte de los países en desarrollo en quesí se produjo una revaluación en términosefectivos reales ello obedeció a factoresinternos, como el fuerte impactoexperimentado por la relación de intercambioen virtud del reciente incremento de losprecios de los productos básicos (Sudáfrica).

Aunque de escasas proporciones encomparación con la variación del tipo decambio bilateral euro/dólar, las fluctuacionesmonetarias experimentadas por los países endesarrollo probablemente afectarán a laeconomía real en el período de lasproyecciones.

A menos que se adopten medidas de políticaeconómica compensatorias, en los países cuyasmonedas se deprecien se verá estimulado elcrecimiento, lo que puede causar elrecalentamiento de esas economías. En elmismo orden de ideas, es probable que laactividad económica se debilite en los paísescuyas monedas se aprecien. También puedesuceder que si los exportadores reducen losmárgenes de utilidades para mantener suproporción del mercado se reduzcan losingresos.

El reordenamiento de las monedas influirásobre la estructura de las exportaciones y lasimportaciones, y puede implicar costos enmateria de ajuste10. El impacto, en el caso de

10 Desde el punto de vista cualitativo, esos costos, ylos mecanismos a través de los cuales éstos afectanal producto, se asemejan a los descritos por Lilien(1982) en un contexto de aumento de los precios delpetróleo, que es otra perturbación de los preciosinternacionales.

las economías en desarrollo individualmenteconsideradas, dependerá en importante medidade la estructura preexistente del comerciointernacional. A los países que comercian máso menos en la misma proporción con Europa ycon los Estados Unidos (Namibia, Paraguay,Polonia) les será más fácil aprovechar lavariación de la competitividad, porque lasempresas ya conocen el mercado externo y lasredes con las que han de tratar. Por elcontrario, las empresas y los países cuyocomercio se centra especialmente en losEstados Unidos pueden experimentarconsiderables demoras antes de recuperar lasventas perdidas en el mercado de los EstadosUnidos a través del incremento de las ventasen Europa u otras regiones. Inclusive los paísesque hayan seguido al dólar en el proceso dedepreciación de esta moneda (muchos paísessudamericanos y de Asia oriental)experimentarán costos en materia de ajuste,consistentes en el aumento de la inflación y eldeterioro de la competitividad de las empresasque se basan en importaciones noestadounidenses.

Finalmente, aunque las pruebas no sonconcluyentes, algunas investigaciones (porejemplo Esquivel y Larraín, 2002) llevan apensar que la inestabilidad de los tipos decambio de las principales economías tiende aintroducir incertidumbre en el comerciointernacional, por lo que puede desacelerar elproceso de aumento del volumen del comerciomundial.

Perspectivas a largo plazo de expansión delcomercio

Según las proyecciones, esos costos noimpedirán que siga aumentando la proporcióndel mercado mundial que corresponde a lospaíses de ingreso bajo y mediano. En losúltimos cinco años la proporción de lasexportaciones mundiales provenientes del

14

mundo en desarrollo aumentó del 20% al 25%.En verdad, la proporción correspondiente aChina se duplicó, pasando de 2,5% a más de5,4%.

Esa expansión del comercio ha dado impulsodecisivo al mejoramiento económico. Lospaíses que han logrado un mayor aumentoproporcional del mercado son los que registranla más pronunciada reducción de la pobreza enlos últimos 15 años11.

En conjunto, el 40% del incremento de lasexportaciones de los países en desarrolloobedeció al aumento de su proporción delmercado, lo que obedece a varios factores,tales como el contacto paulatino con ventajascomparativas básicas tras los numerososprogramas de liberalización del comercio delas últimas décadas, en que los arancelesaduaneros del mundo en desarrollo seredujeron de alrededor del 30% a menos del10%. Además, el mejoramiento de la políticamacroeconómica, la disminución de lainflación, la reducción de los déficit públicos yuna posición en cuenta corriente más favorablecontribuyeron a suscitar mejores resultados enmateria de comercio internacional, al reducir laincertidumbre tanto de los inversionistas comode los especuladores bursátiles.

En el escenario básico se supone que esascondiciones persistirán y, por lo tanto, que laproporción del mercado lograda por los paísesen desarrollo aumente un punto porcentualmás entre 2004 y 2007.

11 El coeficiente de correlación entre el incremento dela renta per cápita y el aumento de la proporción delcomercio es de 0,5.

Mercados de productosbásicosEl aumento de los precios de los productosbásicos registrado a partir de 2002 (Gráfico2.13) reflejó una muy vigorosa demanda deesos productos y el surgimiento derestricciones de capacidad en países que sonproductores de productos primarios. Enconjunto, los precios de la energía aumentaronalrededor de un 30% en 2004. Los de losmetales y minerales se incrementaron un 3,7%,sin que hasta ahora haya señales de que vayana disminuir. Por el contrario, los precios de lamayoría de los productos básicos agrícolasllegaron a un máximo en el segundo trimestrede 2004, tras lo cual comenzaron a disminuir,sin perjuicio de lo cual registran un incrementoanual de 10,5%.

A diferencia de lo ocurrido en anterioresepisodios de recalentamiento de la economía,las principales fuentes de exceso de demandafueron los países en desarrollo; notablementeChina. De hecho, el 7,4% del incrementoagregado de la demanda de petróleo crudo quetuvo lugar en 2004 correspondió a laseconomías en desarrollo (Gráfico 2.14); esascifras representan casi el doble de laproporción que les corresponde en la demandaagregada. Casi la mitad del incrementocorrespondió a China, cuya fuerte necesidad de

15

0403020100

220

200

180

160

140

120

100

80

60

Fuente: Banco Mundial

Gráfico 2.13 Precios de los productos básicosÍndice, 1990 = 100

Metales y minerales

Productos agrícolas

Energía

materias primas fue también una de las causasbásicas del incremento de la demanda demetales y minerales. De los países de ingresobajo y mediano considerados conjuntamenteprovino el 74% de la demanda adicional demetales registrada en 2004, pero sólo el 45%de la demanda agregada. La demanda de lospaíses en desarrollo fue especialmentepronunciada en los mercados de zinc y dealuminio: el incremento superó el 80% en2004.

No es probable que se trate de un hechoaislado. Según las proyecciones, seguiráaumentando la proporción de la demandamundial de productos básicos proveniente delos países en desarrollo. Ello obedece en partea la paulatina transferencia a esos países deuna creciente proporción de la actividadmanufacturera mundial de uso intensivo demano de obra, así como a la aceleración delcrecimiento demográfico y al aumento de losingresos, que según se prevé incrementarán lademanda de productos de utilización intensivade recursos, como los automóviles,sometiendo a presiones adicionales a losmercados de productos básicos. En esosfactores se basa la predicción del OrganismoInternacional de Energía (OIE, 2004) de que amás tardar en 2030 la demanda de petróleo delas economías actualmente clasificadas como

de ingreso bajo y mediano se duplicará concreces, hasta llegar al 50% de la demandamundial.

Pese al incremento de los precios de losproductos básicos y a la creciente importanciade los países en desarrollo en los mercados, lasproyecciones indican que los precios de esosproductos se reducirán en los próximos tresaños. En el sector agrario, el aumento de laoferta —tras las reacciones endógenas a losaltos precios y la recuperación en relación conaños de malas cosechas— ya está provocandola disminución de los precios de algunosproductos básicos agrícolas; principalmente lasoja y el algodón. Según se prevé, aumentosadicionales de la oferta y la desaceleraciónmundial prevista reducirán alrededor de un6%, en 2006, los precios de los productos delagro.

Algunos modelos simples de la demandaderivada de petróleo indican que la demandade productos de petróleo del mundo endesarrollo seguirá aumentandoaceleradamente. Aunque se prevé que laproducción mundial diaria se incremente enalrededor de 1,5 millones de barriles, lasescasas reservas y la vigorosa demanda haríanque los precios del petróleo siguieran siendoaltos en el primer semestre de 2005, tras locual comenzarían a disminuir. Según lasproyecciones, su promedio, para la totalidaddel año 2005, sería de alrededor de US$4212.Según se prevé, a medida que se vayamoderando el crecimiento de la demanda yaumenten las reservas, los precios comenzarán

12 Según un modelo simple de demanda de petróleo, unaumento de la demanda de alrededor de [1,8millones] de barriles diarios sería compatible con lasproyecciones de producción del Banco Mundial.Estos datos, aunados a incrementos previstos (por elOIE, 2004) de la producción de [1,5 millones] debarriles implican escasas perspectivas de unadisminución sustancial de los precios del petróleo en2005.

16

Gráfico 2.14 La demanda de los países en desarrollo impulsa los precios de los productos básicos

0%

20%

40%

60%

80%

100%

Desglose de la demanda(2003)

Desglose de la demanda adicional(2004)

OCDE

China

Otros países en desarrollo

PetróleoMetales y minerales Petróleo

Metales y minerales

a reducirse en forma lenta, hasta llegar aUS$33 a más tardar en 2007.

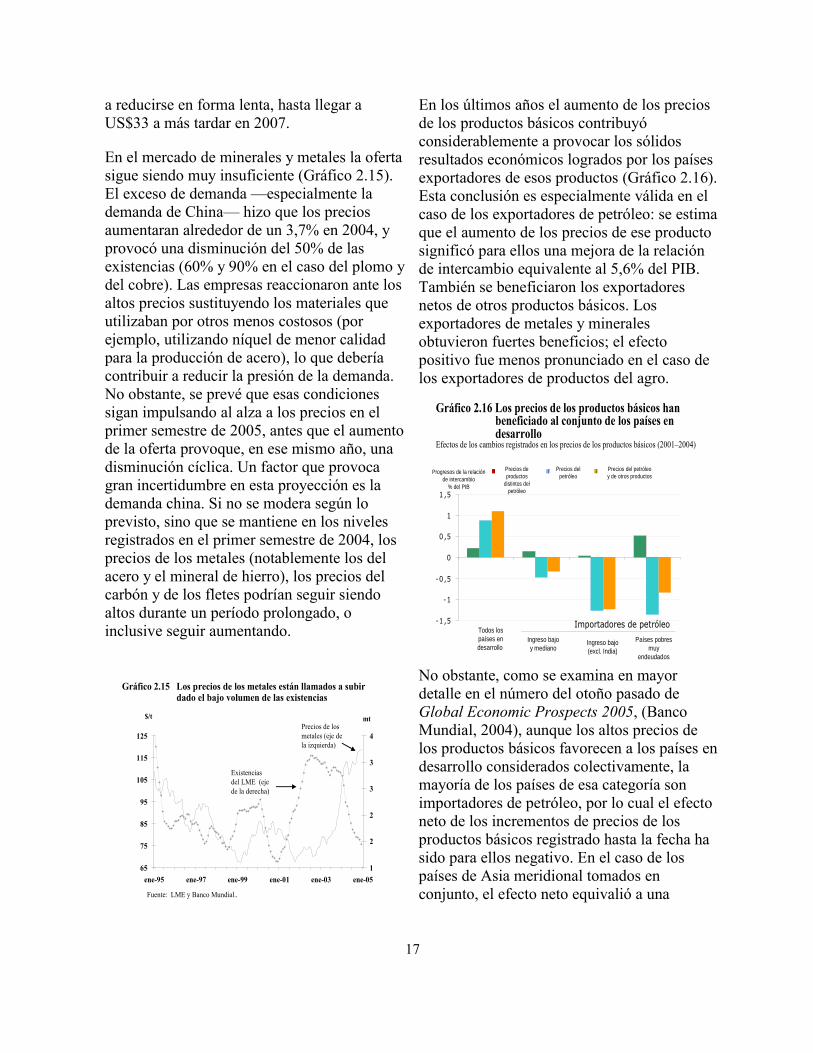

En el mercado de minerales y metales la ofertasigue siendo muy insuficiente (Gráfico 2.15).El exceso de demanda —especialmente lademanda de China— hizo que los preciosaumentaran alrededor de un 3,7% en 2004, yprovocó una disminución del 50% de lasexistencias (60% y 90% en el caso del plomo ydel cobre). Las empresas reaccionaron ante losaltos precios sustituyendo los materiales queutilizaban por otros menos costosos (porejemplo, utilizando níquel de menor calidadpara la producción de acero), lo que deberíacontribuir a reducir la presión de la demanda.No obstante, se prevé que esas condicionessigan impulsando al alza a los precios en elprimer semestre de 2005, antes que el aumentode la oferta provoque, en ese mismo año, unadisminución cíclica. Un factor que provocagran incertidumbre en esta proyección es lademanda china. Si no se modera según loprevisto, sino que se mantiene en los nivelesregistrados en el primer semestre de 2004, losprecios de los metales (notablemente los delacero y el mineral de hierro), los precios delcarbón y de los fletes podrían seguir siendoaltos durante un período prolongado, oinclusive seguir aumentando.

En los últimos años el aumento de los preciosde los productos básicos contribuyóconsiderablemente a provocar los sólidosresultados económicos logrados por los paísesexportadores de esos productos (Gráfico 2.16).Esta conclusión es especialmente válida en elcaso de los exportadores de petróleo: se estimaque el aumento de los precios de ese productosignificó para ellos una mejora de la relaciónde intercambio equivalente al 5,6% del PIB.También se beneficiaron los exportadoresnetos de otros productos básicos. Losexportadores de metales y mineralesobtuvieron fuertes beneficios; el efectopositivo fue menos pronunciado en el caso delos exportadores de productos del agro.

No obstante, como se examina en mayordetalle en el número del otoño pasado deGlobal Economic Prospects 2005, (BancoMundial, 2004), aunque los altos precios delos productos básicos favorecen a los países endesarrollo considerados colectivamente, lamayoría de los países de esa categoría sonimportadores de petróleo, por lo cual el efectoneto de los incrementos de precios de losproductos básicos registrado hasta la fecha hasido para ellos negativo. En el caso de lospaíses de Asia meridional tomados enconjunto, el efecto neto equivalió a una

17

Gráfico 2.15 Los precios de los metales están llamados a subir dado el bajo volumen de las existencias

65

75

85

95

105

115

125

ene-95 ene-97 ene-99 ene-01 ene-03 ene-051

2

2

3

3

4

$/t mtPrecios de los metales (eje de la izquierda)

Existencias del LME (eje de la derecha)

Fuente: LME y Banco Mundial..

-1 ,5

-1

-0 ,5

0

0 ,5

1

1 ,5

Gráfico 2.16 Los precios de los productos básicos han beneficiado al conjunto de los países en desarrollo

Efectos de los cambios registrados en los precios de los productos básicos (2001–2004)

Precios de productos

distintos del petróleo

Precios del petróleo

Precios del petróleo y de otros productos

Ingreso bajo y mediano

Países pobres muy

endeudados

Ingreso bajo (excl. India)

Progresos de la relación de intercambio

% del PIB

Todos los países en desarrollo

Importadores de petróleo

variación de la relación de intercambioequivalente a -2,2% del PIB.

Riesgos y prioridades depolíticas para la economíamundial

En el escenario de perspectivas de referencia,el aumento del ahorro privado y público en losEstados Unidos, y un vigoroso crecimiento delos países en desarrollo comienzan a corregirlos desequilibrios mundiales y a generar unamoderada disminución del déficit en cuentacorriente de los Estados Unidos. Se prevé queesos factores, combinados con el surgimientode un diferencial positivo entre las tasas deinterés

a corto plazo en los Estados Unidos y enEuropa, reducirán —aunque no eliminarán—la presión a la baja que experimenta el dólar,moneda que seguirá depreciándose, pero enforma paulatina y ordenada.

En este escenario se dan varios riesgos:

• Aumento de las tasas de interés;• Posibilidad de que los precios del petróleo

aumenten aún más, y no se moderenconforme a las proyecciones;

• Depreciación mayor de la prevista, odesordenada, del dólar, y

• Reacciones endógenas a los altos precios yel surgimiento de actitudes proteccionistas.

El primer riesgo —que cabe considerar comoel más importante— consiste en que las tasasde interés a corto y a largo plazo aumentenmás de lo previsto. Ese riesgo obedece a variosfactores, claramente distintos pero mutuamenterelacionados.

Las tasas de interés podrían aumentar aún mássi se intensificara la sensación de losinversionistas de que el valor del dólar va a

disminuir o si los bancos centrales asiáticos,que han financiado en gran medida el déficiten cuenta corriente de los Estados Unidos(Capítulo 3), moderaran el ritmo deacumulación de reservas. En cualquiera deesos casos, los inversionistas exigirían tasas deinterés más altas por los instrumentos de deudaque adquirieran, o por asumir riesgosadicionales. En verdad, el hecho de quealgunas autoridades asiáticas hayan dado aentender que podrían diversificar sus carterasde reservas provocó rápidas ventas en granescala, que sólo cesaron cuando se negópública y categóricamente esa intención. Esprobable que el aumento de las tasas de interésen los Estados Unidos someta a presionesalcistas a las tasas registradas en otros países.

Otro factor que podría determinar el aumentomundial de las tasas de interés es la apetenciade riesgos de los inversionistas. Las primas deriesgos correspondientes a bonos de gradoinferior al de inversión de las sociedades ybonos de mercados emergentes se sitúan enmuy bajos niveles. Si variara la apetencia deriesgos de los inversionistas o su percepcióndel riesgo básico existente, las tasas de interéspodrían aumentar pronunciadamente en losrespectivos mercados, lo que provocaría unarápida disminución de la liquidez en losmercados internacionales de capital.

Muchos países en desarrollo han dado pasosimportantes hacia la reducción de suvulnerabilidad financiera global, por lo cualestán en condiciones relativamente sólidaspara resistir ese deterioro de las condicionesfinancieras internacionales. Sigue siendofrágil, en cambio, la situación de los países conmercados bancarios y de capital internosdébiles; los países cuya deuda representa unapesada carga son especialmente vulnerables alcambio repentino de las evaluaciones de losriesgos de países (véanse los Capítulos 3 y 4).

18

Finalmente, si el exceso de liquidez generadopor las bajas tasas de interés se refleja en unaumento de la inflación, las medidascorrectivas adoptadas por las autoridadesmonetarias podrían provocar un aumento aúnmayor de las tasas de interés reales.

En la medida en que el incremento de losprecios de los activos sea la expresión de tasasde interés inusualmente bajas, los aumentos delas tasas de interés podrían generarconsiderables pérdidas de riqueza, lo queafectaría sobremanera a la demanda de losconsumidores. Por ejemplo, si los precios de lavivienda se estabilizaran en sus actualesniveles, la eliminación del efecto riquezapositivo suscitado por el aumento de esosprecios en la demanda de los consumidoresbastaría para reducir más de un 1% esademanda en el Reino Unido y en los EstadosUnidos13. En caso de deflación de los activos,las repercusiones podrían ser mucho másgraves.

En el Gráfico 2.17 se presentan los resultadosde tres simulaciones a través de las cuales seprocura cuantificar las repercusiones de esosriesgos en la economía real14.

En el primer escenario se supone que en losEstados Unidos las tasas de interés a corto y alargo plazo aumentan 200 puntos básicos más

13 Según estimaciones del Banco de la ReservaFederal, el valor de las viviendas en los EstadosUnidos equivale a US$15,2 billones, o sea alrededordel 138% del PIB. Una variación del 10% de esevalor equivaldría al 13,8% del PIB, o sea el 19% delconsumo. Según estimaciones econométricas, lapropensión marginal a largo plazo a consumirriqueza para adquirir vivienda es de 0,05 (véase, porejemplo, Catte y otros, 2004, y Benjamin y otros,2004), lo que implica un 1,35% de reducción delconsumo.

14 En el Capítulo 3 se analizan en mayor detallealgunas de las potenciales repercusiones, en el sectorfinanciero, de un aumento de las tasas de interés.

que en el escenario de referencia, debido alincremento de la tasa de rentabilidad queexigen los inversionistas para los activosdenominados en dólares. Las tasas de interésreales en el exterior aumentan en formaendógena, siendo su incremento algo menorque en los Estados Unidos. En comparación

19

Gráfico 2.17 Las tasas de interés suben 200 centésimos de punto porcentual

-12%

-10%

-8%

-6%

-4%

-2%

0%2004 2005 2006 2007

Mundo Estados Unidos Países en desarrollo

`

Desviación con respecto al punto de referencia, porcentaje del PIB

Escenario 2: Escenario 1 más un aumento del 60% en los márgenes de los mercados emergentes

-12%

-10%

-8%

-6%

-4%

-2%

0%2004 2005 2006 2007

Desviación con respecto al punto de referencia, porcentaje del PIB

Escenario 3: Escenario 2 más efecto riqueza

-12%

-10%

-8%

-6%

-4%

-2%

0%2004 2005 2006 2007

Desviación con respecto al punto de referencia, porcentaje del PIB

con el escenario de referencia, la tasa decrecimiento económico de los Estados Unidosse reduce alrededor de un punto porcentual en2005 y dos puntos porcentuales en 2006, perose evita una recesión. La desaceleración delcrecimiento de esa economía atenúa laexpansión del comercio mundial. Enconsecuencia, el crecimiento de las economíasen desarrollo se reduce en alrededor de unpunto porcentual tanto en 2005 como en 2006.

El segundo escenario se basa en el primero; enél se supone que la disminución de la liquidezmundial provocada por las restricciones arribareferidas hace que los diferenciales de losbonos y de los mercados emergentes vuelvan asus niveles normales. Ello se combina con losefectos del primer escenario en las economíasen desarrollo, reduciéndose aún más elconsumo y la demanda de inversiones debidoal incremento de las tasas de interés. Entérminos generales el crecimiento de losEstados Unidos no varía.

Las perspectivas de las economías endesarrollo son mucho más insatisfactorias, yaque la disminución acumulada del productoestaría próxima al [4,6]% del PIB. Los paísesmuy endeudados sufren perjuiciosespecialmente graves.

En el escenario final se combinan esos efectos,agregándose un considerable efecto riqueza enlos Estados Unidos, el Reino Unido, España yFrancia. Se supone que en cada uno de esospaíses el aumento de las tasas de interésprovoca una disminución del 10% de losprecios de la vivienda, y por lo tanto de lariqueza de los consumidores, lo que desaceleraaún más la demanda. En ese caso, en 2006 seinicia en los Estados Unidos una recesiónrelativamente aguda, que provoca unaconsiderable desaceleración económica a nivelmundial, y el crecimiento de la economía en el

mundo se reduce hasta llegar a alrededor del1%.

El riesgo de que los precios del petróleoaumenten aún más o no se reduzcan en lamedida prevista se analizó en detalle en lapublicación del Banco Mundial GlobalEconomic Prospects, 2005 (2004, páginas 12-14), en que se llegó a la conclusión de que unasubida adicional de US$10 de los precios delpetróleo podría reducir en alrededor del 0,5%la tasa de crecimiento mundial el año próximo.En el caso de los países en desarrolloimportadores de petróleo, ese aumentoprovocaría una modificación de la relación deintercambio de -2,4% del PIB. Además, comoesos países tienen escaso acceso a losmercados financieros internacionales, lasconsecuencias, en cuanto a la demanda interna,de una perturbación de ese género seríanmucho más intensas que en los países deingreso alto.

La posibilidad de que el dólar exceda su valorde equilibrio tomado como objetivo ypermanezca por debajo de su valor normaldurante un período prolongado representa unriesgo a mediano plazo. La depreciaciónregistrada hasta la fecha ha llevado a esamoneda a un nivel próximo a su valor efectivoreal medio a largo plazo (Gráfico 2.18). Si sedepreciara en mucho mayor medida, lo quepodría ocurrir si no variara el comportamientodel ahorro público y privado, es totalmenteposible que exceda su objetivo de valor deequilibrio a largo plazo, con el consiguienteincremento de los costos en materia de ajuste,ya que los exportadores perderían ventas enalgunos mercados y tendrían que penetrar enmayor medida en otros. Al recuperar el dólarsu valor de equilibrio a largo plazo, seincurriría por segunda vez en esos costos.

20

Además, las grandes oscilaciones del valor deldólar podrían suscitar significativasrepercusiones financieras en los países endesarrollo (Capítulo 3). En los países dotadosde considerables reservas en dólares, unadepreciación implicaría cuantiosas pérdidascontables que podrían afectar a la políticafiscal. Se beneficiarían, por el contrario, lospaíses con un volumen significativo de deudadenominada en dólares, cuyo valor en monedanacional disminuiría.

Finalmente, la desaceleración económicamundial podría determinar una más lentaliberalización del comercio o la adopción demedidas proteccionistas. La recienteintroducción de iniciativas tendientes aintensificar el comercio internacional hacoincidido con un período de vigorosocrecimiento tanto en los países en desarrollocomo en los desarrollados. El deterioro de lasituación económica podría interrumpir esatendencia, al hacer descarrilar el proceso deDoha o reducir los beneficios que supondría uneventual acuerdo para los países de ingresobajo. En una hipótesis extrema podríaproducirse un contragolpe proteccionista en lospaíses de ingreso alto. En cualquiera de los doscasos podría reducirse el acceso de los paísesen desarrollo a los mercados de los paísesricos, en detrimento del crecimiento y del

proceso de reducción de la pobreza.Análogamente, si la desaceleración delcrecimiento de los países en desarrollo hacemás lento el proceso de reforma estructural enque se basan, en gran medida, los logroseconómicos recientes, podrían deteriorarsegravemente las perspectivas de crecimiento.

Desafíos de política económica

Las medidas de política económica puedenayudar a evitar, o a reducir la gravedad, de losescenarios arriba analizados. La aplicación,por parte de los Estados Unidos, de unapolítica fiscal bastante más restrictiva podríaincrementar el ahorro agregado en la economíade ese país, reducir el déficit en cuentacorriente y hacer menos necesario el aumentode las tasas de interés como respaldo del dólar.En Europa podrían adoptarse medidas depolítica económica encaminadas a mantenertasas de interés relativamente bajas, lo que nosólo tonificaría la demanda interna,contrarrestando así la disminución de laexportación provocada por el aumento de valordel euro, sino que además reduciría el atractivode los activos financieros denominados eneuros, disminuyendo así la probabilidad de unaumento aún mayor del valor de esa moneda ycreándose un disuasivo a un abandonodesordenado de los activos denominados endólares. A este respecto, si surgen presionesinflacionarias podría ser conveniente acelerarel proceso de consolidación fiscal para reducirla probabilidad de un recalentamiento de laeconomía.

Ante la perspectiva de una desaceleración de laeconomía mundial y la posibilidad de unapronunciada recesión es necesario que losresponsables de la política económica de lospaíses en desarrollo redoblen sus esfuerzospara consolidar la posición fiscal de sus paísesy aprovechen las bajas tasas de interés actualespara reestructurar la deuda, lo que en efecto

21

Gráfico 2.18 El dólar desde una perspectiva histórica

Tipo de cambio efectivo real, 1970 - 2004

70

80

90

100

110

120

1970 1975 1980 1985 1990 1995 2000 2004

Promedio del período

muchos han hecho. Además, deben actuar conespecial prudencia para evitar la acumulaciónde pasivos excesivos u obligacionescorrespondientes a gastos, cuyo futurofinanciamiento en condiciones de aumento delas tasas de interés y desaceleración delcrecimiento económico mundial podríaplantear graves problemas. Por otra parte, unacuidadosa revisión de la política cambiariaaplicada en algunos países podría llevar a laconclusión de que un aumento administradodel valor de sus monedas mitigaría presionesinflacionarias emergentes y al mismo tiempoharía participar a toda la población en losbeneficios del reciente crecimiento, al reducirel costo de los bienes de consumo importados.

Aunque una respuesta de política económicainternacional coordinada sería probablementeel camino ideal y reduciría al mínimo loscostos que recaerían sobre los países endesarrollo, las medidas de política económicaarriba expresadas beneficiarían a los países quelas adoptaran aunque las restantes economíasno hicieran lo propio.

Referencias

Banco Mundial (2004), Global EconomicProspects, 2005, Washington.

Benjamin, J. D., P. Chinloy, y G.D. Jud(2004), “Real estate versus financial wealth inconsumption”, Journal of Real Estate Financeand Economics, 29(3), 341-54.

Catte P., N. Girouard, R. Price, y C. André,(2004), "Housing markets, wealth and thebusiness cycle", OECD EconomicsDepartment Working Papers 394.

Esquivel, G., y F. Larraín, (2002), The impactof G-3 exchange rate volatility on developingcountries, Estudio No. 16 de la SerieDiscussion Papers del G24, enero.

Organismo Internacional de Energía (2004),World Energy Outlook, París.

Lilien, David M. (1982), "Sectoral Shifts andCyclical Employment", Journal of PoliticalEconomy, 90(3).

Moore, J. (2004), 2004 Carry trade update,Barclay's Capital, 22 de diciembre.

OCDE (2004), Economic Outlook, No. 74,París.

22