Paquete Económico 2016Título de la Presentación · Variables de apoyo: PIB de EE.UU....

31

1 Título de la Presentación Paquete Económico 2016 Mtro. Pedro Ángel Contreras López 12 de octubre de 2015

Transcript of Paquete Económico 2016Título de la Presentación · Variables de apoyo: PIB de EE.UU....

1

Título de la PresentaciónPaquete Económico 2016

Mtro. Pedro Ángel Contreras López12 de octubre de 2015

Contenido

I. Marco Macroeconómico

II. ILIF 2016 vs LIF 2015

III. Anexos

IV.1 Criterios Generales de Política Económica 2016

IV.2 ILIF 2016

2015 2016

Producto Interno Bruto (var. % real anual) 2.0 - 2.8 2.6 - 3.6

Precios al Consumidor (var. % anual, cierre de periodo) 3.0 3.0

Tipo de Cambio Nominal (promedio, pesos por dólar) 15.6 15.9

CETES 28 días (%, nominal promedio) 3.1 4.0

Saldo de la Cuenta Corriente (millones de dólares) -29,260 -31,600

Mezcla Mexicana del Petróleo (precio promedio, dólares por barril) 50 50

Variables de apoyo:

PIB de EE.UU. (crecimiento % real) 2.3 2.7

Producción Industrial de EE.UU. (crecimiento % real) 1.9 2.7

Inflación de EE.UU. (promedio) 0.3 2.1

Fuente: Elaborado por el CEFP con datos de la SHCP.

1/ Secretaría de Hacienda y Crédito Público (SHCP), Criterios Generales de Política Económica para la Iniciativa

de Ley de Ingresos y el Proyecto de Presupuesto de Egresos de la Federación correspondientes al Ejercicio

Fiscal de 2016 (CGPE-2016). Estimado de cierre para 2015.

e/ Estimado.

IndicadorCGPE-20161

Escenario macroeconómico para 2015 y 2016e

I. Marco Macroeconómico 3

Entorno internacional

• La economía global ha observado un avance moderado durante la primera mitadde 2015.

• Las economías de la Zona del Euro han mostrado una lenta recuperación,mientras que los países emergentes han desacelerado su ritmo de crecimientocomo reflejo de la debilidad de la demanda externa y la caída en los preciosinternacionales de las materias primas, asociada a la menor demanda de China.

Estados Unidosmostró unarecuperación ensu actividadeconómica haciael segundotrimestre de2015.

4I. Marco Macroeconómico

Balance de riesgos del entorno internacional para 2016

• La producción industrial podría crecer de manera másmoderada como resultado de la apreciación del dólar.

• Los precios de los energéticos podrían desincentivar lainversión en el sector.

Menor dinamismo de la economía de

Estados Unidos

• Existe el riesgo de una mayor desaceleración paraalgunas economías como China, Brasil y Rusia.

Debilitamiento de la economía

mundial

• Expectativa en la normalización de la políticamonetaria de Estados Unidos.

• Falta de una solución estructural a la crisis de deuda de Grecia.

• Mayor volatilidad en los mercados accionarios en China.

• Tensiones geopolíticas.

Elevada volatilidad en los mercados

financieros internacionales

5I. Marco Macroeconómico

El comportamiento de los mercados internacionales estuvo influenciado por un entornoeconómico volátil; el aumento en las expectativas de crecimiento de la tasa de interés por laReserva Federal de los Estados Unidos y la baja en los precios de las materias primas,particularmente de los productos mineros.

Tasa de interés y mercados internacionales

- En la última reunión de laJunta de Gobierno deBanxico se mantuvo la tasade interés de referencia en3.0%.

- Se estima que al cierre de2015 la tasa de interésnominal para el fin delperiodo se mantenga en3.5%.

- Para 2016 la estimación sesitúa en 4.5%.

6I. Marco Macroeconómico

7

Tipo de cambio

A agosto de 2015, el Tipo de Cambio FIX se ubicó en 16.54 pesos por dólar (ppd).El cierre esperado para 2015 se estima en 15.60 ppd en promedio y para 2016 en 15.90ppd en promedio.

I. Marco Macroeconómico

Precio del petróleo

De enero a julio de 2015, el precio del petróleo promedió 49.48 dólares por barril (dpb).El promedio al cierre de 2015 y el estimado para 2016 es de 50 dpb.

e/ Estimado

Fuente: Elaborado por el CEFP con base en datos de Sener.

90.6

5

93.0

9

93.4

8

95.6

8

96.7

9

98.7

9

94.6

5

90.8

0

85.8

2

75.2

3

71.3

9

52.3

6

41.7

0 47.2

6

47.3

6

50.6

9

54.0

6

55.8

2

49.5

0

49.4

8

50.00 50.0055.00

50.00

ene-

14

feb-

14

mar

-14

abr-

14

may

-14

jun-

14

jul-1

4

ago-

14

sep-

14

oct-

14

nov-

14

dic-

14

ene-

15

feb-

15

mar

-15

abr-

15

may

-15

jun-

15

jul-1

5

Ene-

jul 1

5

PCPE

2016

CGPE

2016

PCPE

2016

CGPE

2016

Evolución del precio de la mezcla mexicana de exportación 2014-2016e/

(Dólares por barril)

Precio Trim I Estimados 2015 2016

8I. Marco Macroeconómico

Producción y exportación de petróleo

Se destaca una tendencia areducir la producción de petróleoen 2015 y 2016.

Para 2016 se estima unareducción de 0.7% respecto a laextracción prevista para el cierrede 2015.

Exportaciones de petróleocrecerán 3.5% en 2015 ycaerán 7.7% para 2016,ambas respecto al año previo.En promedio se exportará el50.4% de la producción en2015 y 2016.

e/ Estimado

Fuente: Elaborado por el CEFP con base en datos de Sener y SHCP.

2,50

6

2,5

01

2,46

9

2,47

8

2,49

0

2,4

36

2,38

8

2,41

5

2,3

90

2,3

63

2,36

3

2,35

3

2,25

1

2,33

2

2,31

9

2,20

1

2,2

27

2,2

47 2,27

2

2,288

2,400

2,262 2,247

en

e-1

4

feb

-14

mar

-14

abr-

14

may

-14

jun

-14

jul-

14

ago

-14

sep

-14

oct

-14

no

v-1

4

dic

-14

en

e-1

5

feb

-15

mar

-15

abr-

15

may

-15

jun

-15

jul-

15

PC

PE2

01

6

CG

PE2

016

PC

PE2

01

6

CG

PE2

016

Evolución de la producción de petróleo 2014-2016e/

(Miles de barriles diarios)

Producción CGPE PCPE2015 2016

e/ Estimado

Fuente: Elaborado por el CEFP con base en datos de Sener y SHCP.

1,1

71 1

,27

5

1,1

33

1,0

51

1,1

16

1,0

75

1,0

20 1

,11

4

1,1

58

1,1

37 1

,23

0

1,2

37

1,2

61

1,3

05

1,2

29

1,0

35 1,1

14

1,0

48

1,1

87

1,0141,065

1,182

1,091

en

e-1

4

feb

-14

mar

-14

abr-

14

may

-14

jun

-14

jul-

14

ago

-14

sep

-14

oct

-14

no

v-1

4

dic

-14

en

e-1

5

feb

-15

mar

-15

abr-

15

may

-15

jun

-15

jul-

15

PC

PE2

01

6

CG

PE2

016

PC

PE2

01

6

CG

PE2

016

Evolución de la exportación de petróleo 2014-2016e/

(Miles de barriles diarios)

CGPE PCPE Producción 2015 2016

9I. Marco Macroeconómico

Gobierno Federal

2,904,011.8

61.9%

Org. y Empresas

1,118,070.6

23.8%

Financiamiento

672,595.0

14.3%

LIF -2015

4,694,677.4Gobierno Federal

3,093,148.1

65.2%

Org. y Empresas

1,044,556.9

22.0%

Financiamiento

609,240.7

12.8%

ILIF-2016

4,746,945.7

Cifras en millones de pesos, estructura % y tasa de

crecimiento real.

Comparativo de Ingresos de la Federación ILIF 2016 vs LIF 2015

Para 2016, los ingresos de la Federación serán superiores en 52 mil 268.3 mdp, debido auna mayor recaudación en los ingresos del Gobierno Federal; situación que compensará lacaída en ingresos de Organismos y Empresas e ingresos por financiamiento.

3.3%real

-12.1%real

-9.4%real

-1.9% real

II. ILIF 2016 vs LIF 2015 10

Los menores ingresos petroleros se compensarán, principalmente, por la mayor recaudación de Ingresos Tributarios, como el IEPS, ISR e IVA

Cifras en millones de pesos corrientes

LIF - 2015

1,978,980.6

ILIF - 2016

2,421,426.7

OTROS

67,483.3

IEPS

363,081.4

IVA

739,755.6

ISR

1,251,106.4

OTROS

55,955.3

IEPS

159,970.6

IVA

703,848.5

ISR

1,059, 206.2

18.7%

14.6%

2.0%

120.2%

17.0%

II. ILIF 2016 vs LIF 2015 11

Los menores ingresos petroleros se compensarán, principalmente, por la

mayor recaudación de Ingresos Tributarios, como el IEPS, ISR e IVA.

115 mil 622.6 mdp de ingresos presupuestarios adicionales entre

la ILIF 2016 y la LIF 2015.

Mayores Ingresos entre la ILIF 2016 y la LIF 2015

II. ILIF 2016 vs LIF 2015 12

Tributarios452,935.7 mdp

Cifras en millones de pesos corrientes.

-332,999.3

-30.0%real

452,935.7

19.3% real

20,249.7

7.9% real

-24,563.5

-6.5% real

Petroleros Tributarios No Tributarios Org. y Empresas

Cifras en millones de pesos corrientes y tasa de crecimiento real.

Los Ingresos No Tributarios crecerán 7.9% real, en gran medida debido al aumento en Aprovechamientos (10.1% real).

II. ILIF 2016 vs LIF 2015 13

LIF -2015

179,931.9

Derechos

39,211.9

Aprovechamientos

134,626.8

Otros

6,093.2

ILIF-2016

200,181.6

Derechos

41,761.6

Aprovechamientos

152,737.0

Otros

5,683.0

Var. real

7.9%

10.1%

3.36%

-9.5%

Cifras en millones de pesos y tasas de crecimiento real.

-30.0%

Caen ingresos petroleros 30.0% real, debido a la menor captación de ingresos de PEMEX, ISR de Contratistas y del Fondo Mexicano del Petróleo.

II. ILIF 2016 vs LIF 2015 14

Cifras en millones de pesos corrientes, estructura % y tasa de crecimiento real

Los Ingresos de Organismos y Empresas se contraen 9.4% real, debido a la menor captación de ingresos propios principalmente de las Empresas Productivas del Estado

II. ILIF 2016 vs LIF 2015 15

Var. real

-13.8%

2.3%

2.5%

-14.5%

16

Deuda Pública

Ejecutivo Federal solicitó al Congreso un endeudamiento para:

Gobierno Federal: • Neto interno por 535 mil mdp y • Neto externo hasta 6 mil mdd.

Pemex:• Neto interno de hasta 110 mil 500 mdp.• Neto externo de hasta 8 mil 500 mdd.

CFE:• Neto interno de hasta 12 mil 500 mdp.

Derivado de lo anterior,se prevé que en 2016 elsaldo de la deuda delGobierno Federal seubique en 32.7% del PIB,mientras que la deuda delSector Público Federal seade 42.2% de dichoProducto.

Por su parte, el saldohistórico de los RFSP sesituará en 47.8% del PIB.

III. PPEF 2016 vs PEF 2015

17

Requerimientos Financieros del Sector Público (RFSP)

• La SHCP estima que al cierre de 2015, los RFSPasciendan a 4.1% del PIB, monto congruente con lareforma a la LFPRH que establece a los RFSP como unancla fiscal adicional al balance presupuestario.• En 2016, se ubicarán en 3.5% del PIB, 0.6 puntosporcentuales por debajo de lo previsto para 2015.• Para alcanzar los compromisos establecidos en 2014,se propuso destinar el excedente de Banxico al pago deDeuda para mejorar la posición financiera del GobiernoFederal.

Se espera que el Saldo Histórico de losRFSP cierre 2015 en 46.9% del PIB yse ubique en 47.8% al cierre de 2016.

A partir de 2017 comenzará unareducción paulatina, con la finalidadde alcanzar la consolidación fiscalprevista en el Paquete Económico de2014.

III. PPEF 2016 vs PEF 2015

18

Anexos

19

Desempeño de los sectores económicos

2.65

2.66

1.08

0.55

1.93

3.06

-12

-9

-6

-3

0

3

6

9

12

15

I 20

10

II 2

01

0

III 2

01

0

IV 2

01

0

I 20

11

II 2

01

1

III 2

01

1

IV 2

01

1

I 20

12

II 2

01

2

III 2

01

2

IV 2

01

2

I 20

13

II 2

01

3

III 2

01

3

IV 2

01

3

I 20

14

II 2

01

4

III 2

01

4

IV 2

01

4

I 20

15

II 2

01

5

Producto Interno Bruto por Actividad Económica, 2010- 2015/IIp

(variación porcentual real anual)

Primarias Secundarias Terciarias

p/ Cifras preliminares a partir del primer trimestre de 2012. Año base 2008=100. Fuente: Elaborado por el CEFP con datos del INEGI.

En el segundo trimestre de 2015,desempeño positivo, perodiferenciado, de las actividades queintegran el PIB: las primarias semantuvieron estables, lassecundarias perdieron fortaleza y lasterciarias despuntaron.

Ajustado por estacionalidad, elcomportamiento fue mixto: lasprimarias se deterioraron, lassecundarias se mantuvieron enterreno negativo y las terciarias sefortalecieron.

3.41

-1.56-0.19-0.02

0.67

0.94

-8-6-4-202468

10121416

I 20

10

II 2

01

0II

I 20

10

IV 2

01

0I 2

01

1II

20

11

III 2

01

1IV

20

11

I 20

12

II 2

01

2II

I 20

12

IV 2

01

2I 2

01

3II

20

13

III 2

01

3IV

20

13

I 20

14

II 2

01

4II

I 20

14

IV 2

01

4I 2

01

5II

20

15

PrimariasSecundariasTerciarias

1/ Debido al método de estimación, al incorporarse nueva información la serie se puede modificar. Año base 2008 =100. Fuente: Elaborado por el CEFP con datos del INEGI.

Producto Interno Bruto por Actividad EconómicaSerie Desestacionalizada,1 2010 - 2015/II

(variación porcentual respecto al trimestre inmediato anterior)

IV.1 CGPE 2016

20

Actividad industrial

La recuperación de la actividadindustrial se ha desacelerado por lacaída del sector minero a causa de lacontracción del mercado petrolero.

El desempeño del sector manufacturero harespondido a los altibajos de la producciónfabril estadounidense.

La evolución del sector automotrizsostiene, tanto a la producciónmanufacturera del país, como a lasexportaciones.

20IV.1 CGPE 2016

2121

Mercado laboral-1

16

13

1

32

8

41

2

47

2

52

6

50

7

49

8

45

8

44

1

45

1

44

2

47

1

49

3

50

8

55

5

56

9

59

0

57

2

51

1

53

0

46

8

43

1

43

1

36

9

39

8

42

7

46

5

48

2

51

4

56

7

59

4

55

8

60

1

63

0

98

15

9

22

4 2

20

23

1 23

1

20

4

17

3

15

4

15

6

16

2

14

1

15

5

17

0

16

8 16

4

14

7

13

4

11

2

75

65

40

35

46

54

88

92

12

4

16

6

17

0 17

1

15

7

14

5

13

6

11

5

-200

-

200

400

600

800

en

e.-

10

may

.-1

0

sep

.-1

0

en

e.-

11

may

.-1

1

sep

.-1

1

en

e.-

12

may

.-1

2

sep

.-1

2

en

e.-

13

may

.-1

3

sep

.-1

3

en

e.-

14

may

.-1

4

sep

.-1

4

en

e.-

15

may

.-1

5

Variación de Trabajadores Asegurados al IMSS2010-2015/agosto(miles de cotizantes)

Permanentes

Eventuales Urbanos

Fuente: Elaborado por el CEFP con datos del IMSS.

2011 2012 2013 20142010 2015

ago

-15

Disminución en el nivel dedesocupación en 2015.

Jul-145.47

Jul-154.72

3.0

3.5

4.0

4.5

5.0

5.5

6.0

6.5

en

e.-

07

abr.

-07

jul.

-07

oct

.-0

7

en

e.-

08

abr.

-08

jul.

-08

oct

.-0

8

en

e.-

09

abr.

-09

jul.

-09

oct

.-0

9

en

e.-

10

abr.

-10

jul.

-10

oct

.-1

0

en

e.-

11

abr.

-11

jul.

-11

oct

.-1

1

en

e.-

12

abr.

-12

jul.

-12

oct

.-1

2

en

e.-

13

abr.

-13

jul.

-13

oct

.-1

3

en

e.-

14

abr.

-14

jul.

-14

oct

.-1

4

en

e.-

15

abr.

-15

jul.

-15

Tasa de Desocupación Nacional

Tendencia Lineal a partir de septiembre de 2009

Fuente: Elaborado por el CEFP con datos del INEGI.

Tasa de Desocupación Nacional, 2007 - 2015/julio(Porcentaje de la Población económicamente Activa)

Aceleración en creación deempleos formales en 2015.

IV.1 CGPE 2016

22

11.6

211

.73

11.8

412

.15

11.8

411

.80

11.7

011

.77

11.7

611

.99

11.9

1 12.3

812

.30

12.4

812

.24

12.1

0 12.5

412

.71

12.9

113

.15

12.9

3 13.3

812

.91

12.3

512

.99 13

.43

13.4

8 13.9

413

.74 14

.24

14.3

313

.58

13.8

414

.09

13.8

413

.92

13.6

513

.45

13.4

013

.68

13.5

113

.72

26.50

27.00

27.50

28.00

28.50

29.00

29.50

11.0

11.5

12.0

12.5

13.0

13.5

14.0

14.5

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

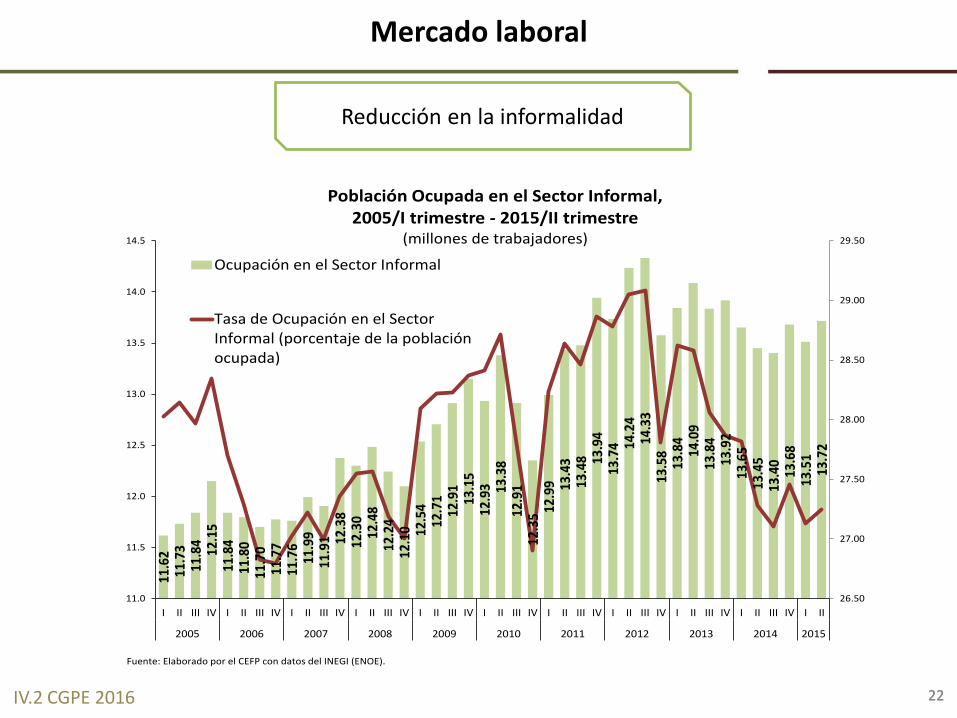

Población Ocupada en el Sector Informal, 2005/I trimestre - 2015/II trimestre

(millones de trabajadores)

Ocupación en el Sector Informal

Tasa de Ocupación en el SectorInformal (porcentaje de la poblaciónocupada)

Fuente: Elaborado por el CEFP con datos del INEGI (ENOE).

Mercado laboral

Reducción en la informalidad

22IV.2 CGPE 2016

23

Demanda interna2.

39-2

.09

-2.4

63.

182.

29-0

.39

5.08

-0.1

0-1

.19

-1.9

01.

92 5.10

2.47

1.49

4.57

0.15

0.52

3.76

1.15

4.42

4.47 5.

561.

17 2.44

4.72 5.

615.

54 4.65

4.15 5.

39

0.01

11.78

-10

-8

-6

-4

-2

0

2

4

6

8

10

12

ene.

-13

feb.

-13

mar

.-13

abr.-

13m

ay.-1

3ju

n.-1

3ju

l.-13

ago.

-13

sep.

-13

oct.

-13

nov.

-13

dic.

-13

ene.

-14

feb.

-14

mar

.-14

abr.-

14m

ay.-1

4ju

n.-1

4ju

l.-14

ago.

-14

sep.

-14

oct.

-14

nov.

-14

dic.

-14

ene.

-15

feb.

-15

mar

.-15

abr.-

15m

ay.-1

5ju

n.-1

5

Al por menor

Al por mayor

Ingresos de las Empresas Comerciales, 2013-2015/junio1

(variación porcentual real anual)

1/ Serie original, cifras preliminares a partir de enero de 2012. Base 2008 = 100.Fuente: Elaborado por el CEFP con datos del INEGI.

En el periodo enero-junio de 2015,las ventas en los establecimientoscrecieron:• Al mayoreo 5.54% (0.53% un añoatrás).• Al menudeo 5.00% (2.15% en el añoprevio).

En los primeros ocho meses de 2015las ventas de la ANTAD aumentaron:

• 2.93% real anual en Tiendas Iguales(TI) (-3.07% en el mismo periodo de2014).• 6.58% real anual en Tiendas Totales(TT) (1.11% en el mismo lapso de2014).

-2.6

7-3

.24

1.58

-7.5

0 -4.6

2 -2.3

9-5

.58

-2.1

8-6

.28

-5.1

8-0

.21

-4.2

1-5

.92 -4.3

5-6

.03

-1.0

6-0

.20

-3.8

1-2

.76 -0

.43

-6.0

6-1

.92

-1.6

0-2

.67

2.36

1.94

2.00

1.78

4.30

2.07

3.95 5.

08

3.89

8.69

-10

-8

-6

-4

-2

0

2

4

6

8

10

ene.

-13

mar

.-13

may

.-13

jul.-

13

sep.

-13

nov.

-13

ene.

-14

mar

.-14

may

.-14

jul.-

14

sep.

-14

nov.

-14

ene.

-15

mar

.-15

may

.-15

jul.-

15

TI*

TT**

*/ Ventas a tiendas iguales (TI)**/ Ventas a tiendas totales (TT)

Fuente: Elaborado por el CEFP con datos del ANTAD e INEGI.

ANTAD: Ventas Totales, 2013-2015/agosto(variación porcentual real anual)

ago-

15

23IV.2 CGPE 2016

24

Demanda interna

8.80

5.59

-5.62-4.33

3.17

8.08 8.65

-0.85

2.86

ene.

-12

mar

.-1

2

may

.-1

2

jul.-

12

sep

.-1

2

no

v.-1

2

ene.

-13

mar

.-1

3

may

.-1

3

jul.-

13

sep

.-1

3

no

v.-1

3

ene.

-14

mar

.-1

4

may

.-1

4

jul.-

14

sep

.-1

4

no

v.-1

4

ene.

-15

mar

.-1

5

may

.-1

5

-10-8-6-4-202468

1012

Variación % anual

Variación % mensual

Inversión Fija Bruta, Variación Porcentual Anual1 y Mensual2

2012 - 2015/junio

1/ Cifras preliminares a partir de enero de 2012.2/ Debido al método de estimación al incorporarse nueva información la serie se puede modificar. Año base2008=100.Fuente: Elaborado por el CEFP con datos del INEGI.

jun

-15

La inversiónfija bruta tuvoun aumentoanual de8.65% enjunio de 2015.Con cifrasajustadas porestacionalidadse elevó2.86%.

24IV.1 CGPE 2016

25

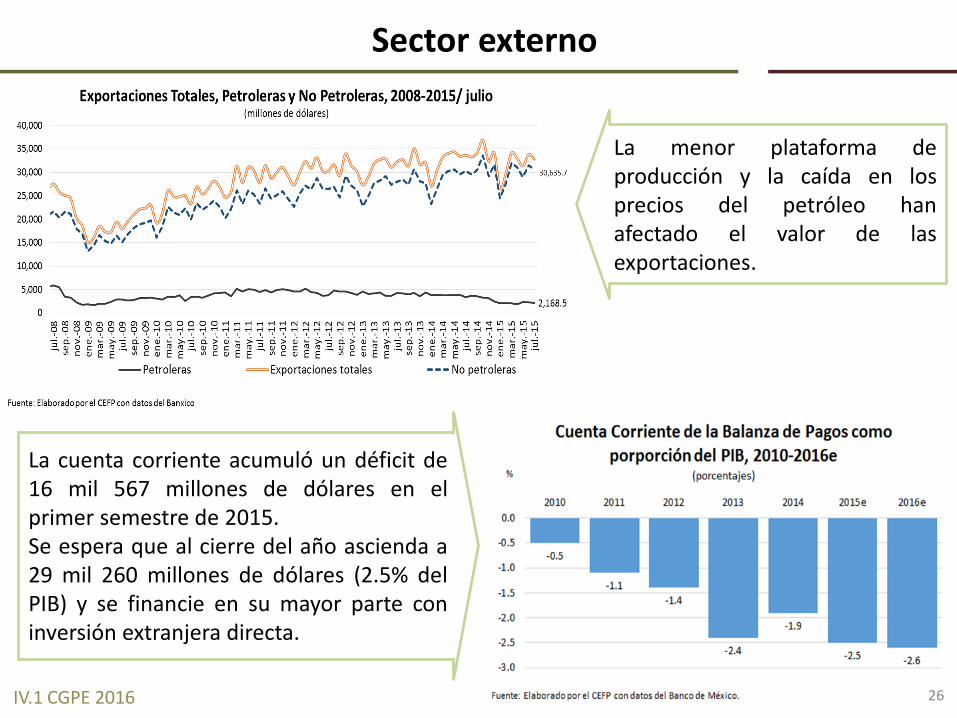

Demanda externa

El menor ritmo de la producción fabril en Estados Unidos provocó una desaceleración enlas exportaciones no petroleras de México.

25IV.1 CGPE 2016

26

Sector externo

La menor plataforma deproducción y la caída en losprecios del petróleo hanafectado el valor de lasexportaciones.

La cuenta corriente acumuló un déficit de16 mil 567 millones de dólares en elprimer semestre de 2015.Se espera que al cierre del año ascienda a29 mil 260 millones de dólares (2.5% delPIB) y se financie en su mayor parte coninversión extranjera directa.

26IV.1 CGPE 2016

27

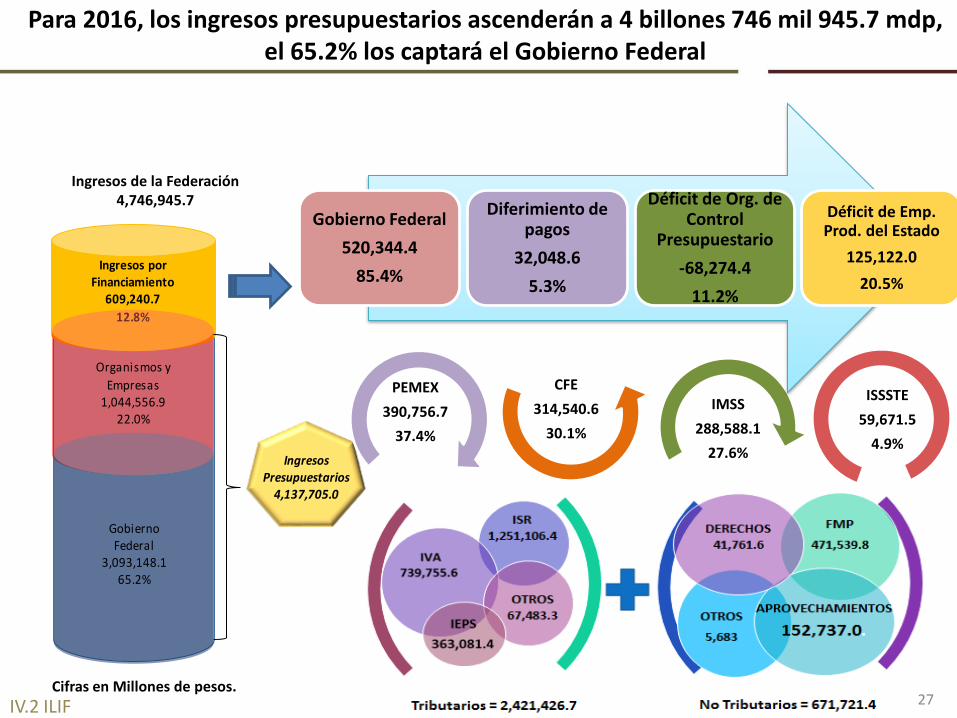

Para 2016, los ingresos presupuestarios ascenderán a 4 billones 746 mil 945.7 mdp, el 65.2% los captará el Gobierno Federal

Cifras en Millones de pesos.

Ingresos por Financiamiento

609,240.7

12.8%

Organismos y

Empresas1,044,556.9

22.0%

Gobierno Federal

3,093,148.165.2%

Ingresos Presupuestarios

4,137,705.0

Ingresos de la Federación4,746,945.7

PEMEX

390,756.7

37.4%

CFE

314,540.6

30.1%

IMSS

288,588.1

27.6%

ISSSTE

59,671.5

4.9%

Gobierno Federal

520,344.4

85.4%

Diferimiento de pagos

32,048.6

5.3%

Déficit de Org. de Control

Presupuestario

-68,274.4

11.2%

Déficit de Emp. Prod. del Estado

125,122.0

20.5%

IV.2 ILIF 2016

27

28

Para 2016, los ingresos tributarios constituirán el 58.3% del total de los ingresos presupuestarios

4,137,705.0

mdp

Org. y Empresas

653,800.2

15.8%

Petroleros*/

862,806.9

20.9%

Tributarios

No Petroleros

2,420,916.3

58.5%

No Tributarios No Petroleros

200,181.6

4.8%

MFP471,539.8

54.7%

PEMEX390,756.7

45.3%

IVA739,755.6

30.6%

Otros72,566.4

3.0%

Sistema Renta1,245,512.9

51.4%

IEPS363,081.4

15.0%

Gasolina y Diesel

222,523.361.6%

Otros139,559.1

38.4%

ISAN7,299.1

0.3%

Importaciones36,289.1

1.5%

IEEH4,067.1

0.2%

Accesorios24,911.1

1.0%Cifras en Millones de pesos*/ Incluye 510.4 mdp que en CGP-2016 se contabilizan como ingresos petroleros.

IV.2 ILIF 2016

29

Fondo Mexicano del Petróleo (FMP)

Inicio de Operaciones

• Comité técnicoel 20 deoctubre de2014.

• FMP, el 01 deenero de 2015.

Responsabilidad

• Recibir

• Administrar

• Invertir

• Distribuir

• Publicar

• Difundir losingresos de laactividadpetrolera

Convenios de colaboración

coordinación y asistencia técnica con:

• Secretaría de Hacienda

• Secretaría de Economía

• Comisión Nacional deHidrocarburos

IV.2 ILIF 2016

30

Al 30 de junio de 2015, el 85.6% del total de las trasferencias del FMP se destinaron para cubrir el Presupuesto de Egresos de la Federación

Fondo de Estabilización de

los Ingresos Presupuestarios

16,634.28.2%

Fondo de Estabilización de

los Ingresos de las Entidades

Federativas

4,839.02.4%

Fondo de Extracción de Hidrocarburos

2,718.71.3%

Fondo Sectorial CONACYT-

Secretaría de Energía-

Hidrocarburos

3,194.5 1.6%

Fondo de Investigación Científica y Desarrollo

Tecnológico del IMP

737.20.4%

Para cubrir el Presupuesto

de Egresos de la Federación

173,781.085.6%

Municipios*

183.00.1%

Para cubrir los costos de

fiscalización en materia

Petrolera de la ASF

10.2 0.0%

Fondo Sectorial

CONACYT-SE-Sustentabilidad

Energética

982.90.5%

203,080.7mdp

Cifras en millones de pesos y porcentajes.IV.2 ILIF 2016

31

www.cefp.gob.mx