Parte II. TEORÍA DE LA ELECCIÓN INDIVIDUAL€¦ · · 2014-05-30Fundamentos de Economía...

51

1 Parte I. INTRODUCCIÓN Parte II. TEORÍA DE LA ELECCIÓN INDIVIDUAL Parte III. TEORÍA DE LOS MERCADOS DE CAPITALES Y VALORACIÓN DE ACTIVOS FINANCIEROS INTRODUCCIÓN A LA ECONOMÍA FINANCIERA Tema 1. Fundamentos de Economía Financiera Tema 2. Consumo, inversión y mercados de capitales Tema 3. Teoría de carteras Tema 4. El modelo de equilibrio de activos financieros Tema 5. El modelo de valoración de opciones financieras

Transcript of Parte II. TEORÍA DE LA ELECCIÓN INDIVIDUAL€¦ · · 2014-05-30Fundamentos de Economía...

1

Parte I. INTRODUCCIÓN

Parte II. TEORÍA DE LA ELECCIÓN INDIVIDUAL

Parte III. TEORÍA DE LOS MERCADOS DE CAPITALES Y VALORACIÓN DE ACTIVOS FINANCIEROS

INTRODUCCIÓN A LA ECONOMÍA FINANCIERA

Tema 1. Fundamentos de Economía Financiera

Tema 2. Consumo, inversión y mercados de capitales

Tema 3. Teoría de carteras

Tema 4. El modelo de equilibrio de activos financieros

Tema 5. El modelo de valoración de opciones financieras

2

3

Tema 3. Teoría de carteras

Estructura:1. Teoría de la elección individual en incertidumbre2. Rentabilidad y riesgo de los activos financieros 3. Modelo de Markowitz4. Carteras con préstamo y endeudamiento5. Teorema de la separación de Tobin

Bibliografía básica: Alexander, Sharpe y Bailey (2003) cap. 7, 8.1-8.2 y 9 Bodie, Kane y Marcus (2004) caps. 5.1-5.4 y 6.1-6.4 Brealey, Myers y Allen (2010) caps. 8.1-8.3 y 9.1

Bibliografía complementaria: Fernández y García (1992) cap. 12 Suárez Suárez (2005) caps. 30 y 33.1-33.5

Prácticas: Problemas 10-12

4

Tema 3. Teoría de carteras

1. Teoría de la elección individual en incertidumbre2. Rentabilidad y riesgo de los activos financieros3. Modelo de Markowitz4. Carteras con préstamo y endeudamiento5. Teorema de la separación de Tobin

Tem

a 3.

Teo

ría d

e ca

rter

as1. Teoría de la elección individual en incertidumbre

LA TOMA DE DECISIONES EN INCERTIDUMBRE

Ni las oportunidades de inversión, ni su dimensión financiera (cuantía y variabilidad de los flujos de renta) son conocidos con exactitud (información perfecta): La información no es perfecta

Solucionar el problema exige describir la incertidumbre

Incertidumbre e información, dos caras de una misma moneda: A mayor incertidumbre menor información, y viceversa

El trabajo de Knight (1921) El caso de lo cierto o subjetivamente cierto El caso aleatorio o incertidumbre medida (*) El caso de total incertidumbre

Tem

a 3.

Teo

ría d

e ca

rter

as1. Teoría de la elección individual en incertidumbre

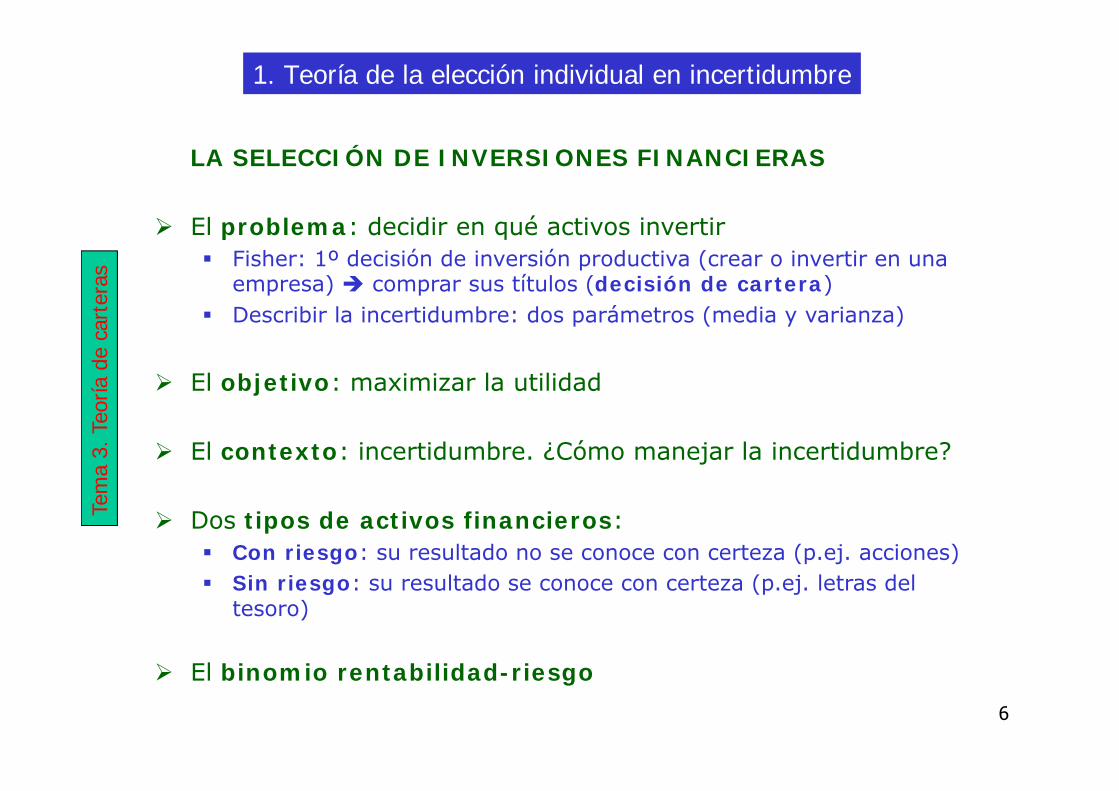

LA SELECCIÓN DE INVERSIONES FINANCIERAS

El problema: decidir en qué activos invertir Fisher: 1º decisión de inversión productiva (crear o invertir en una

empresa) comprar sus títulos (decisión de cartera) Describir la incertidumbre: dos parámetros (media y varianza)

El objetivo: maximizar la utilidad

El contexto: incertidumbre. ¿Cómo manejar la incertidumbre?

Dos tipos de activos financieros: Con riesgo: su resultado no se conoce con certeza (p.ej. acciones) Sin riesgo: su resultado se conoce con certeza (p.ej. letras del

tesoro)

El binomio rentabilidad-riesgo

7

Tema 3. Teoría de carteras

1. Teoría de la elección individual en incertidumbre2. Rentabilidad y riesgo de los activos financieros3. Modelo de Markowitz4. Carteras con préstamo y endeudamiento5. Teorema de la separación de Tobin

Tem

a 3.

Teo

ría d

e ca

rter

as2. Rentabilidad y riesgo de los activos financieros

Binomio rentabilidad-riesgo

¿De qué depende la rentabilidad de un activo financiero arriesgado?

Plusvalías (Pit-Pit-1)

Dividendos (Divit)

Otros componentes (derechos de suscripción preferente, ampliaciones, etc.)

t1tP~ivD~P itit1it

Tem

a 3.

Teo

ría d

e ca

rter

as2. Rentabilidad y riesgo de los activos financieros

Expresión de la rentabilidad de un título al inicio del periodo t

Como Pit o Divit no se conocen con certeza, el activo es arriesgado y la rentabilidad es una variable aleatoria, que vamos a caracterizar por los dos primeros momentos de su distribución (media y varianza)

Características relevantes de un activo financiero: dos primeros momentos de la distribución estadística (media y varianza)=(rentabilidad y riesgo)

1P

)etornoR~(1P

)ivD~P~(P

ivD~)PP~(R~

1it

it

1it

itit

1it

it1ititit

Tem

a 3.

Teo

ría d

e ca

rter

as2. Rentabilidad y riesgo de los activos financieros

Rentabilidad esperada y riesgo del activo “i” basados en expectativas (datos ex-ante)

naturaleza la de estados s ,PRE)R~(Es

1hhihii

Situación de la economíaRentabilidad

activo "i" Probabilidad Rentab.xProb.Crecimiento 10,00% 20,00% 2,00%

Estancamiento 5,00% 50,00% 2,50%

Recesión -2,00% 30,00% -0,60%

100,00%

Media= 3,90%

Desv Tip= 4,30%

s

1hh

2iih

2ii

2 P)ER()R~(

Media10*0,2 5*0, 5 2*0,3 3, 90%

DesvTíp (103,9)2 *0, 2 (53,9)2 *0, 5 (23, 9)2 *0,3 4,30%

Tem

a 3.

Teo

ría d

e ca

rter

as2. Rentabilidad y riesgo de los activos financieros

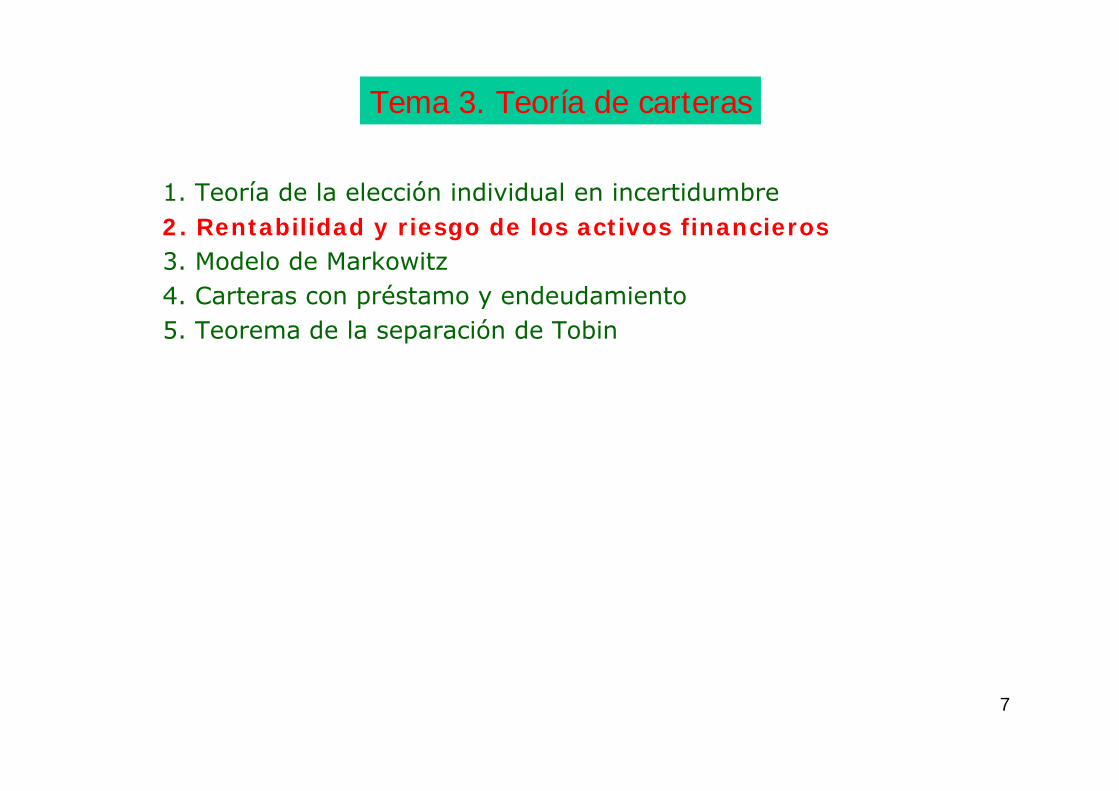

Rentabilidad esperada y riesgo del activo “i” basados en datos históricos (datos ex-post)

(pasados) periodos t ,t

RE)R~(E

t

1jij

ii

t

)ER()R~(

t

1j

2iij

2ii

2

Año Rentabilidad activo "i"2006 8,00%

2007 5,00%

2008 -2,00%

2009 3,00%

Media= 3,50%

Desv Tip= 4,20%

%64,34

)5,33()5,32()5,35()5,38(

%5,34

3258

2222

TípDesv

Media

Tem

a 3.

Teo

ría d

e ca

rter

as2. Rentabilidad y riesgo de los activos financieros

Resumen:

Rentabilidad esperada del activo “i”:

(1) basado en expectativas (datos ex-ante)(2) basado en datos históricos (datos ex-post)

(1) naturaleza la de estados s PRE)R~(Es

1hhihii

(2) (pasados) periodos t t

RE)R~(E

t

1jij

ii

Tem

a 3.

Teo

ría d

e ca

rter

as2. Rentabilidad y riesgo de los activos financieros

Resumen:

Riesgo del activo “i”:

(1) basado en expectativas (datos ex-ante)(2) basado en datos históricos (datos ex-post)

s

1hh

2iih

2ii

2 (1) naturaleza la de estados sP)ER()R~(

(2) (pasados) periodos tt

)ER()R~(

t

1j

2iij

2ii

2

Tem

a 3.

Teo

ría d

e ca

rter

as2. Rentabilidad y riesgo de los activos financieros

El problema: decidir en qué activos financieros invertir (decisión de cartera). La cartera es un conjunto de activos financieros

Seleccionar los activos financieros que integrarán la cartera

Determinar la proporción (xi) en la que cada activo entrará en la cartera

Son proporciones de capital invertido (xi):

Siempre ha de cumplirse que:

1xn

1ii

financiera inversión de opresupuest de u.m.i"" activo el en invertidas u.m.xi

Tem

a 3.

Teo

ría d

e ca

rter

as2. Rentabilidad y riesgo de los activos financieros

Cartera “p” con dos activos financieros arriesgados (1 y 2): Rentabilidad de la cartera: Rp (calculada a partir de la rentabilidad

de los títulos que forman la cartera y las proporciones)

Rentabilidad esperada de la cartera: E(Rp) (tomando Esperanza a la expresión [1])

2212

2111

2211p

R~

xR~

)x1(

R~

)-x1(R~

x

]1[R~

xR~

xR~

)R~

(Ex)R~

(E)x1(

)R~

()E-x1()R~

(Ex

)R~

(Ex)R~

(Ex

)R~

xR~

x(EE)R~

(E

2212

2111

2211

2211pp

)1xx( 21

)1xx( 21

Tem

a 3.

Teo

ría d

e ca

rter

as2. Rentabilidad y riesgo de los activos financieros

Cartera “p” con dos activos financieros arriesgados (1 y 2):

Riesgo de la cartera: 2(Rp), (Rp) (raíz positiva de la varianza)(tomando Varianza a la expresión [1])

12211122

1121

1221212221

21

21212221

21

221122

pp

)R~

()R~

()x1(x2)R~

()x1()R~

(x

)R~

()R~

(xx2)R~

(x)R~

(x

)R~

,R~

(xx2)R~

(x)R~

(x

)R~

xR~

x()R~

(

22

22

22

2

)11()1xx( 1221

Tem

a 3.

Teo

ría d

e ca

rter

as2. Rentabilidad y riesgo de los activos financieros

Cartera “p” con “n” activos financieros arriesgados:

Rentabilidad de la cartera: Rp (calculada a partir de la rentabilidad de los títulos que forman la cartera y las proporciones)

Rentabilidad esperada de la cartera: E(Rp) (tomando Esperanza a la expresión [1])

]1[R~

xR~

xR~

xR~

xR~ n

1iiinn2211p

n

1iii

n

1iii

nn2211

nn2211pp

Ex)R~

(Ex

)R~

(Ex)R~

(Ex)R~

(Ex

)R~

xR~

xR~

x(EE)R~

(E

)1xxx( n21

)1xxx( n21

Tem

a 3.

Teo

ría d

e ca

rter

as2. Rentabilidad y riesgo de los activos financieros

Cartera “p” con “n” activos financieros arriesgados:

Riesgo de la cartera: 2(Rp), (Rp) (raíz positiva de la varianza) (tomando Varianza a la expresión [1])

n

1jjijpi

n

1ipii

n

1i

n

1ijjiji

n

1ii

22i

n

1i

n

1jjiji

n1nn1nn1n12121

n22

n222

2122

1

nn22112

p2

)R~

,R~

(x)R~

,R~

( donde ),R~

,R~

(x

)R~

,R~

(xx2)R~

(x

)R~

,R~

(xx

)R~

,R~

(xx2)R~

,R~

(xx2)R~

,R~

(xx2

)R~

(x)R~

(x)R~

(x

)R~

xR~

xR~

x()R~

(

)n,,2,1j,i11()1xxx( ijn21

Tem

a 3.

Teo

ría d

e ca

rter

as2. Rentabilidad y riesgo de los activos financieros

Contribución de un título “i” a la Rentabilidad Esperada E(Rp) y al Riesgo 2(Rp) de una cartera “p”

Contribución absoluta a la rentabilidad esperada E(Ri)

Contribución absoluta al riesgo (Ri,Rp)

Contribución relativa a la rentabilidad esperada xiE(Ri)

Contribución relativa al riesgo xi(Ri,Rp)

n

1iiiP R

~xR

~

n

1ipiip

2 )R~

,R~

(x)R~

(

n

1iiip )R

~(Ex)R

~(E

Tem

a 3.

Teo

ría d

e ca

rter

as2. Rentabilidad y riesgo de los activos financieros

Carteras mixtas: Combinación del activo con riesgo “i” con el activo libre de riesgo “Rf”

Concepto de inversión sin riesgo (Rf)

Rentabilidad de la cartera: Rp (calculada a partir de la rentabilidad de los títulos que forman la cartera y las proporciones)

Rentabilidad esperada de la cartera: E(Rp) (tomando Esperanza a la expresión [1])

)ER(xEE)x1(xR

)R~

(E)x1()R(xE)R~

(E

ifi

if

ifp

)R~

R(xR~

]1[R~

)x1(xRR~

ifi

ifp

Tem

a 3.

Teo

ría d

e ca

rter

as2. Rentabilidad y riesgo de los activos financieros

Carteras mixtas: Combinación del activo con riesgo “i” con el activo libre de riesgo “Rf”

Riesgo de la cartera: 2(Rp), (Rp) (raíz positiva de la varianza) (tomando Varianza a la expresión [1])

iip

2i

2i

22

ifi22

f22

if2

p2

)x1()R~

()x1()R~

(

)x1()R~

()x1(

)R~

,R()x1(x2)R~

()x1()R(x

)R~

)x1(xR()R~

(

Tem

a 3.

Teo

ría d

e ca

rter

as2. Rentabilidad y riesgo de los activos financieros

Rentabilidad, Rentabilidad Esperada y Riesgo de carteras mixtas

x<0, cartera mixta con endeudamiento: se pide prestado dinero al tipo Rf para colocarlo, junto al 100% del presupuesto inicial, en el activo con riesgo “i”

x=0, cartera pura de riesgo, todo se invierte en el activo con riesgo “i”

0<x<1, cartera mixta con préstamo: se presta dinero al tipo Rf y el resto se invierte en el activo con riesgo “i”

x=1, inversión libre de riesgo

x>1, cartera mixta con préstamo y venta a corto del activo con riesgo “i”: se invierte en el activo libre de riesgo el 100% del presupuesto inicial más el importe de emitir el activo con riesgo “i”

)R~

()x1()R~

(

)R~

(E)x1(xR)R~

(E

R~

)x1(xRR~

ip

ifp

ifp

Tem

a 3.

Teo

ría d

e ca

rter

as2. Rentabilidad y riesgo de los activos financieros

Carteras con “venta a corto” o en descubierto (short selling)

Son carteras en las que algún activo participa en proporción negativa (xi<0)

El activo arriesgado que está en posición “corta” es equivalente a pedir prestado títulos (operación con crédito del mercado) o a ser emisor de dicho activo

Se tiene que seguir verificando que 1xn

1ii

24

Tema 3. Teoría de carteras

1. Teoría de la elección individual en incertidumbre2. Rentabilidad y riesgo de los activos financieros3. Modelo de Markowitz4. Carteras con préstamo y endeudamiento5. Teorema de la separación de Tobin

Tem

a 3.

Teo

ría d

e ca

rter

as3. Modelo de Markowitz

Decisiones financieras del individuo: Consumo Inversión financiera (Financiación)

El problema: Seleccionar la combinación de activos financieros (con o sin riesgo) óptima (la que maximice la utilidad del decisor)

Las oportunidades de inversión financiera están dadas Los activos financieros (n activos con riesgo) Sus características: flujos (cuantía y

variabilidad) (E y )

Diversificación ingenua y eficiente (Markowitz) Ingenua inversión en títulos diferentes (sin considerar la correlación

entre las rentabilidades de los títulos) Eficiente selección de títulos teniendo en cuenta la correlación entre

las rentabilidades

son únicos para el individuo

Tem

a 3.

Teo

ría d

e ca

rter

as3. Modelo de Markowitz

Supuestos del Modelo de Markowitz (1952) El inversor:

Persigue maximizar la utilidad esperada de su riqueza final Tiene un horizonte de un único período Es racional (prefiere más rentabilidad a menos) Presenta aversión al riesgo (prefiere menos riesgo a más) Elige su cartera óptima fijándose en dos parámetros: la media y la

desviación típica de la rentabilidad de la cartera Los mercados financieros son perfectos (entre otras):

No hay impuestos ni costes de transacción Los inversores son precio aceptantes (price-takers) Los títulos son infinitamente divisibles

Los activos financieros: Existen “n” activos financieros con riesgo No se permite la venta a corto de ningún título Las proporciones invertidas en cada título suman la unidad Ningún par de activos financieros presenta correlación perfecta y

negativa Al menos dos de los títulos presentan diferente nivel de rentabilidad

esperada

Tem

a 3.

Teo

ría d

e ca

rter

as3. Modelo de Markowitz

Etapas del Modelo de Markowitz (1952)

1ª Etapa: Determinación del conjunto (frontera) de carteras eficientes

Se parte de formar todas las carteras posibles a partir de los “n” activos financieros con riesgo

Se persigue seleccionar las mejores carteras (eficientes)

(racionalidad+aversión al riesgo) Frontera de Carteras Eficientes

Tem

a 3.

Teo

ría d

e ca

rter

as3. Modelo de Markowitz

Etapas del Modelo de Markowitz (1952)

1ª Etapa: Determinación del conjunto (frontera) de carteras eficientes

Definición de cartera eficiente:

Ofrece la máxima rentabilidad esperada para un riesgo dado Ofrece el mínimo riesgo para una rentabilidad esperada dada

Cartera “no dominada” en términos media-varianza

¿Cuál es la cartera eficiente?

EA B

AAB

ABB

E E E

Tem

a 3.

Teo

ría d

e ca

rter

as3. Modelo de Markowitz

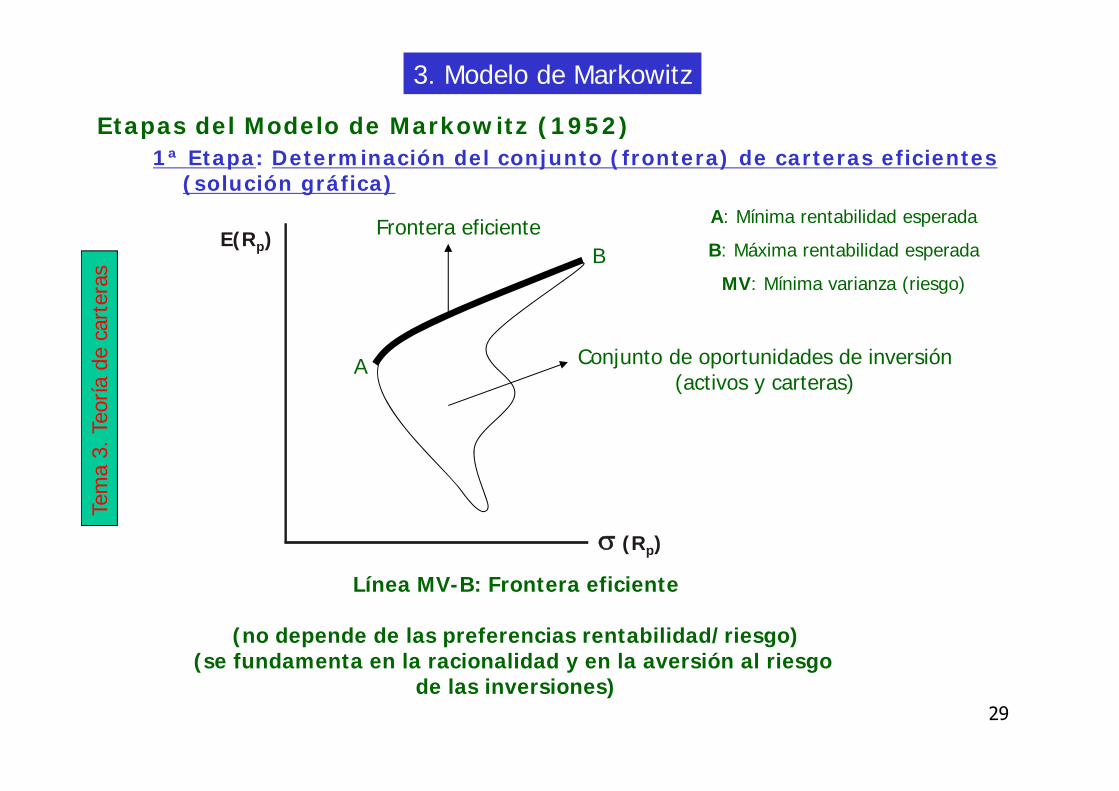

Etapas del Modelo de Markowitz (1952)1ª Etapa: Determinación del conjunto (frontera) de carteras eficientes

(solución gráfica)A: Mínima rentabilidad esperada

B: Máxima rentabilidad esperada

MV: Mínima varianza (riesgo)

Línea MV-B: Frontera eficiente

(no depende de las preferencias rentabilidad/riesgo)(se fundamenta en la racionalidad y en la aversión al riesgo

de las inversiones)

Conjunto de oportunidades de inversión(activos y carteras)

E(Rp)

(Rp)

A

BFrontera eficiente

Tem

a 3.

Teo

ría d

e ca

rter

as3. Modelo de Markowitz

FRONTERA EFICIENTE: MV-B

Características de la frontera eficiente:

Sólo hay activos/carteras eficientes (en el sentido de Markowitz)

Todos los activos/carteras tienen distinto binomio rentabilidad-riesgo

A mayor riesgo, mayor rentabilidad esperada

Ninguna cartera presenta dominancia media-varianza sobre otra

E(Rp)

(Rp)

A

B

Tem

a 3.

Teo

ría d

e ca

rter

as3. Modelo de Markowitz

Etapas del Modelo de Markowitz (1952)

1ª Etapa: Determinación del conjunto (frontera) de carteras eficientes (solución analítica)

Markowitz plantea el problema de forma analítica como un problema de programación paramétrico-cuadrática (incógnitas xi):

corto) a venta de ón(prohibici 0x

aria)presupuest ón(restricci 1x

lineal) no aparamétric ón(restricci V)R,R(xx)R(

:a Sujeto

objetivo) (función )R(Ex)R(EMax

i

n

1ii

*n

1i

n

1jjijip

2

n

1iiip

Tem

a 3.

Teo

ría d

e ca

rter

as3. Modelo de Markowitz

Etapas del Modelo de Markowitz (1952)

1ª Etapa: Determinación del conjunto de carteras eficientes (solución analítica)

Markowitz plantea el problema de forma analítica como un problema de programación paramétrico-cuadrática (incógnitas xi):

corto) a ventade ón(prohibici 0x

aria)presupuest ón(restricci 1x

a)paramétric ón(restricci E)R(Ex)R(E

:a Sujeto

lineal) no objetivo (función )R,R(xx)R(Min

i

n

1ii

*n

1iiip

n

1i

n

1jjijip

2

Tem

a 3.

Teo

ría d

e ca

rter

as3. Modelo de Markowitz

Etapas del Modelo de Markowitz (1952)

2ª Etapa: Especificación de la actitud del inversor frente al riesgo (mapa de curvas de isoutilidad)

0U

0EU

),E(fU

p

p

pp

- Utilidad

+ Utilidad

Tem

a 3.

Teo

ría d

e ca

rter

as3. Modelo de Markowitz

Etapas del Modelo de Markowitz (1952)3ª Etapa: Determinación de la cartera óptima

C* Ec*, c* x1c*, x2

c*,...,xnc*

C* depende de:- Los parámetros rentabilidad/riesgo de los activos (vienen dados para cualquier inversor)- La función de utilidad del inversor (cambia de inversor a inversor, por lo que cada uno tiene un óptimo diferente)

Cartera óptima C*: tangencia del mapa de curvasde utilidad con la frontera eficiente

E(Rp)

(Rp)

C**Ec*

c*

B

Tem

a 3.

Teo

ría d

e ca

rter

as3. Modelo de Markowitz

El mundo media-varianza del modelo de Markowitz:

1. Descripción de la incertidumbre: dos primeros momentos (modelos media-varianza). E y 2

2. Oportunidades de inversión: “n” activos con riesgo, i=1,..., n

3. Descripción de un activo financiero: E(Ri) y 2(Ri)

4. Descripción de una cartera: E(Rp) y 2(Rp)

5. Concepto de eficiencia en términos media – varianza

*ijji

2i

2i

2p Vxxx

n

1iiip RExRE

Tem

a 3.

Teo

ría d

e ca

rter

as3. Modelo de Markowitz

Enfoque Micronormativo

Inversor Individual

Activos con Riesgo

Programación cuadrático – paramétrica

Frontera eficiente

Curvas de Indiferencia

Cartera óptima

E(Rp)

(Rp)

Modelo de Markowitz

*ijji

2i

2i

2p Vxxx

iip RExREmax

1ixA

B

Tem

a 3.

Teo

ría d

e ca

rter

as3. Modelo de Markowitz

• El modelo de Markowitz proporcionó a los profesionales de lasfinanzas una precisa definición del binomio rentabilidad-riesgo a través de la media (valor esperado o medio ponderadomás probable de los rendimientos posibles) y la varianza(cuadrado de las desviaciones de los rendimientos posibles entorno al valor esperado)

• La identificación del binomio rentabilidad-riesgo con lamedia y la varianza, sentó las bases además para la aplicacióndel álgebra de la estadística matemática a la selección de carteras

• La fórmula de la varianza de una suma de variables aleatorias,muestra que la unidad de análisis para el inversor no es cadauno de los títulos individualmente considerados, sino lacartera de valores en su conjunto

• El riesgo de un título individual no puede definirse sin teneren cuenta su relación con el conjunto de la cartera y, enparticular, su covarianza con los demás activos que la forman

Tem

a 3.

Teo

ría d

e ca

rter

as3. Modelo de Markowitz

• Las covarianzas –y no sólo el número de títulos combinadosen las carteras- explican los beneficios derivados de ladiversificación del riesgo

• El modelo de Markowitz se demostró, sin embargo, pocooperativo para la selección de la cartera óptima de títulos porparte de un inversor individual

• La optimización del modelo de programación cuadrático-paramétrico de Markowitz suele conducir a la identificaciónde carteras “corners”, poco corrientes en el mundo de lainversión bursátil

• Las dificultades para implementar el modelo de Markowitzsurgen de la necesidad de conocer las correlaciones entre losrendimientos de los títulos a fin de determinar la frontera decarteras eficientes, y de la necesidad de introducir las funcionesde utilidad de los inversores para determinar su respectivascarteras óptimas

39

Tema 3. Teoría de carteras

1. Teoría de la elección individual en incertidumbre2. Rentabilidad y riesgo de los activos financieros3. Modelo de Markowitz4. Carteras con préstamo y endeudamiento5. Teorema de la separación de Tobin

Tem

a 3.

Teo

ría d

e ca

rter

as4. Carteras con préstamo y endeudamiento

Carteras mixtas con préstamo: Posibilidad de prestar al tipo Rf(invertir en el activo sin riesgo parte del presupuesto de inversión)

Se amplía el conjunto de posibilidades de inversión y cambia la frontera eficiente

Frontera eficiente: Rf-Q*-B

Q*: cartera que hace máxima la pendiente (EQ-Rf)/Q, siendo “Q”

una cartera de la frontera eficiente inicial A-B

E(Rp)

(Rp)

Rf*

Q**

B

ACarteras mixtas con préstamo

Carteras puras con riesgo

Tem

a 3.

Teo

ría d

e ca

rter

as4. Carteras con préstamo y endeudamiento

Carteras mixtas con préstamo: Cartera óptima

El inversor demanda una cartera pura con riesgo (2 y 3) o una cartera mixta con préstamo (1), según sean sus curvas de isoutilidad

E(Rp)

(Rp)

Rf*

Q*

*B

*

*

Cartera mixta con préstamo(que invierte en Q*)

Cartera pura con riesgo

Cartera pura con riesgo

1

2

3

)R()R(R)R(E

R)R(E pQ

fQfp

*

*

A

B

Tem

a 3.

Teo

ría d

e ca

rter

as4. Carteras con préstamo y endeudamiento

Carteras mixtas con endeudamiento: Posibilidad de endeudarse al tipo Rf (invertir más del 100% en activos con riesgo)

Se amplía el conjunto de posibilidades de inversión y cambia la frontera eficiente

Frontera eficiente: MV-Q*-S

Q*: cartera que hace máxima la pendiente (Ep-Rf)/p, siendo “p”

una cartera de la frontera eficiente inicial A-B

E(Rp)

(Rp)

Rf *

Q**

B

A

S

Carteras puras con riesgo

Carteras mixtas con endeudamiento

Tem

a 3.

Teo

ría d

e ca

rter

as4. Carteras con préstamo y endeudamiento

Carteras mixtas con endeudamiento: Cartera óptima

El inversor demanda una cartera pura con riesgo (1 y 2) o una cartera mixta con endeudamiento (3), según sean sus curvas de isoutilidad

E(Rp)

(Rp)

Rf*

Q**

A

S

*

*

Cartera pura con riesgo

Cartera pura con riesgo

Cartera mixta con endeudamiento(que invierte en Q*)

1

2

3 )R()R(R)R(E

R)R(E pQ

fQfp

*

*

Tem

a 3.

Teo

ría d

e ca

rter

as4. Carteras con préstamo y endeudamiento

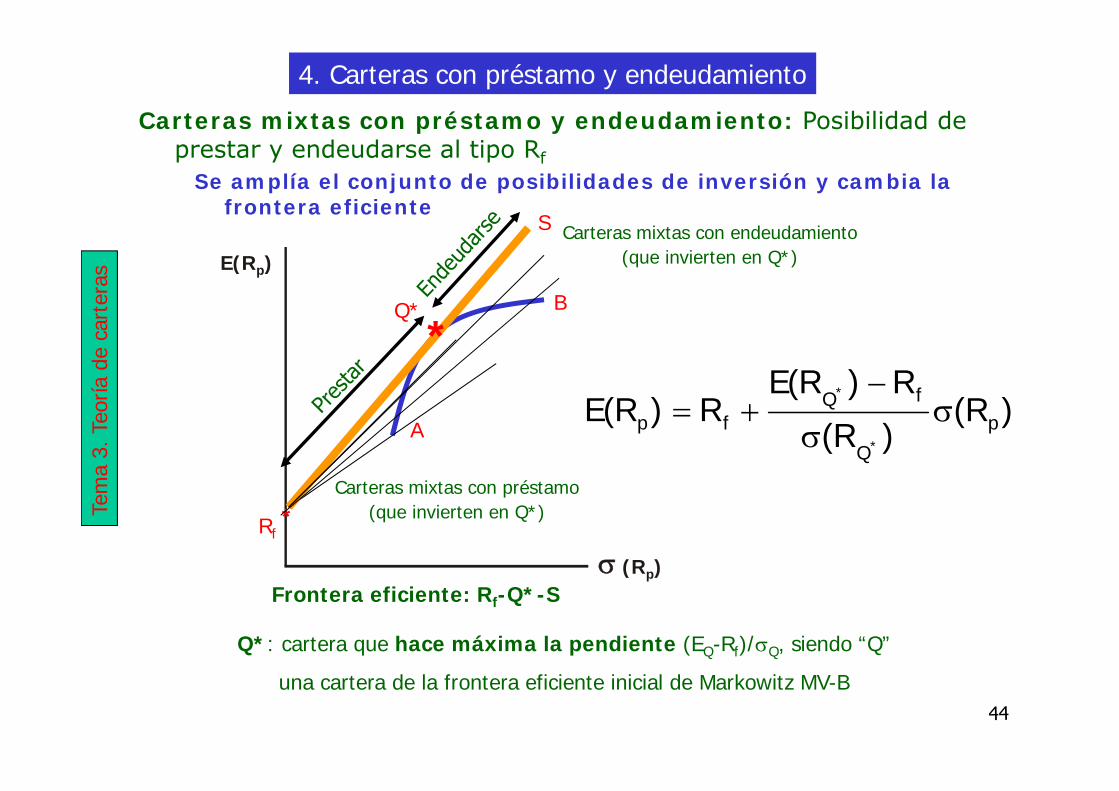

Carteras mixtas con préstamo y endeudamiento: Posibilidad de prestar y endeudarse al tipo Rf

Se amplía el conjunto de posibilidades de inversión y cambia la frontera eficiente

Frontera eficiente: Rf-Q*-S

Q*: cartera que hace máxima la pendiente (EQ-Rf)/Q, siendo “Q”

una cartera de la frontera eficiente inicial de Markowitz MV-B

E(Rp)

(Rp)

Rf*

Q* B

A

S Carteras mixtas con endeudamiento(que invierten en Q*)

Carteras mixtas con préstamo(que invierten en Q*)

*

)R()R(

R)R(ER)R(E p

Q

fQfp

*

*

Tem

a 3.

Teo

ría d

e ca

rter

as4. Carteras con préstamo y endeudamiento

Carteras mixtas con préstamo y endeudamiento: Cartera óptima

E(Rp)

(Rp)

Rf*

Q* B

A

S

*

*

Cartera con préstamo

Cartera con endeudamiento

*

Tem

a 3.

Teo

ría d

e ca

rter

as4. Carteras con préstamo y endeudamiento

Ep

Rf

p

Modelo de Tobin-Markowitz

Enfoque Micronormativo

Inversor Individual

Rf y Activos con Riesgo

Carteras con Préstamo

Carteras con Endeudamiento

Cartera óptima de activos con riesgo

p

q

FqFP

RRERRE

*

*

47

Tema 3. Teoría de carteras

1. Teoría de la elección individual en incertidumbre2. Rentabilidad y riesgo de los activos financieros3. Modelo de Markowitz4. Carteras con préstamo y endeudamiento5. Teorema de la separación de Tobin

Tem

a 3.

Teo

ría d

e ca

rter

as5. Teorema de la separación de Tobin

Dos condiciones para el inversor:

Puede prestar y endeudarse al mismo tipo de interés

Conoce la frontera eficiente (o el conjunto de posibilidades de inversión, a partir del cual la determina)

Enunciado del Teorema de la separación de Tobin:

“La elección individual de su cartera de activos con riesgo es independiente (está separada) de su actitud (mayor o menor aversión) frente al riesgo” (Tobin, 1958)

Tem

a 3.

Teo

ría d

e ca

rter

as5. Teorema de la separación de Tobin

El inversor toma sus decisiones en dos etapas:

1º) Identifica su cartera óptima de activos con riesgo (Q*) en la que invertir, que es aquella que presenta mayor pendiente (es tangente) con la frontera eficiente [máx. (Eq-Rf)/q], para lo cual hay que estimar previamente la frontera eficiente

2º) Determina su cartera óptima (con préstamo o endeudamiento), dado su mapa de curvas de indiferencia entre rentabilidad-riesgo

Tem

a 3.

Teo

ría d

e ca

rter

as5. Teorema de la separación de Tobin

Implicaciones del Teorema de la Separación de Tobin:

Todo inversor coloca su dinero en una única combinación de activos con riesgo: Q* (1ª etapa)

Su preferencia por el riesgo (curvas de isoutilidad) hará que forme una cartera mixta con préstamo, con endeudamiento o una cartera pura con riesgo (2ª etapa)

Su presupuesto de inversión no influye en la determinación de la cartera óptima (son proporciones)

Las decisiones de inversión financiación están separadas (consecuencia de las dos etapas)

Tem

a 3.

Teo

ría d

e ca

rter

as5. Teorema de la separación de Tobin

Algunas críticas a la teoría de carteras

Medida del riesgo por medio de la varianza de la rentabilidad

Dificultad para determinar la función de utilidad del inversor variables de las que depende relación funcional concreta que adopta

¿Nos hemos olvidado de algún parámetro? (liquidez, crecimiento u otros factores)

Necesidad de disponer de gran información para realizar un número de cálculos elevado: n (E) + n (σ) + n(n-1)/2 (cov)