PARTICIPACION ESTATAL EN PROYECTOS...

31

PARTICIPACION ESTATAL EN PROYECTOS MINEROS Y PETROLEROS Puntos tributarios para potenciar el factor de éxito en la atracción de inversiones internacionales Luz María Jaramillo Mejía Socia Directora de Impuestos Ernst & Young - Colombia La participación estatal, en los proyectos mineros y petroleros, comprende el porcentaje que se toma del flujo de caja en el proyecto. Existen clasificaciones para desarrollar esta participación estatal como lo son el Government Take y el State Take. Estos se diferencian por los elementos tenidos en cuenta para cuantificar uno y otro. En relación con los dos, y sus elementos, debemos anotar que los dos incluyen el impuesto de renta y, sus complementarios, como elementos integrantes de dichos indicadores. Es claro que, la entidad estatal a cargo de asignar las áreas en un país a los inversionistas, puede tener injerencia en estos indicadores, dependiendo del modelo contractual utilizado. Por ejemplo, en el pasado ECOPETROL, cuando en el contrato de asociación fijaba su participación, como asociado en el proyecto. En el actual contrato (“E&P” ) lo sería la Agencia Nacional de Hidrocarburos (ANH) cuando fija sus “derechos”. En relación con el tratamiento del impuesto sobre la renta y sus complementarios, por virtud de la Constitución Colombiana, esta facultad le pertenece al Congreso de la República 1 , a través de la Ley. De acuerdo con lo anterior, la entidad estatal partícipe en el contrato no tiene ingerencia en este componente del factor. En consecuencia, el uso de indicadores que miden la “participación estatal” como una forma de atracción de inversiones internacionales y, la forma para tornarlos más atractivos para efectos competitivos, dependerá de un trabajo mancomunado entre el Gobierno y el Legislativo, siendo este último quien podrá propiciar ambientes más favorables, mediante el ajuste a las leyes tributarias y, en especial, al impuesto sobre la renta y a su complementario de remesas. Antes de avanzar, es importante tener en cuenta que, en los análisis estadísticos efectuados, hemos podido concluir que, en términos de porcentaje (%), como lo veremos más adelante en 1 Artículo 150 numeral 12 de la Constitución Política de Colombia

-

Upload

nguyenphuc -

Category

Documents

-

view

220 -

download

0

Transcript of PARTICIPACION ESTATAL EN PROYECTOS...

PARTICIPACION ESTATAL EN PROYECTOS MINEROS Y PETROL EROS

Puntos tributarios para potenciar el factor de éxito en la atracción de inversiones internacionales

Luz María Jaramillo Mejía Socia Directora de Impuestos

Ernst & Young - Colombia La participación estatal, en los proyectos mineros y petroleros, comprende el porcentaje que se toma del flujo de caja en el proyecto. Existen clasificaciones para desarrollar esta participación estatal como lo son el Government Take y el State Take. Estos se diferencian por los elementos tenidos en cuenta para cuantificar uno y otro. En relación con los dos, y sus elementos, debemos anotar que los dos incluyen el impuesto de renta y, sus complementarios, como elementos integrantes de dichos indicadores. Es claro que, la entidad estatal a cargo de asignar las áreas en un país a los inversionistas, puede tener injerencia en estos indicadores, dependiendo del modelo contractual utilizado. Por ejemplo, en el pasado ECOPETROL, cuando en el contrato de asociación fijaba su participación, como asociado en el proyecto. En el actual contrato (“E&P” ) lo sería la Agencia Nacional de Hidrocarburos (ANH) cuando fija sus “derechos”. En relación con el tratamiento del impuesto sobre la renta y sus complementarios, por virtud de la Constitución Colombiana, esta facultad le pertenece al Congreso de la República1, a través de la Ley. De acuerdo con lo anterior, la entidad estatal partícipe en el contrato no tiene ingerencia en este componente del factor. En consecuencia, el uso de indicadores que miden la “participación estatal” como una forma de atracción de inversiones internacionales y, la forma para tornarlos más atractivos para efectos competitivos, dependerá de un trabajo mancomunado entre el Gobierno y el Legislativo, siendo este último quien podrá propiciar ambientes más favorables, mediante el ajuste a las leyes tributarias y, en especial, al impuesto sobre la renta y a su complementario de remesas. Antes de avanzar, es importante tener en cuenta que, en los análisis estadísticos efectuados, hemos podido concluir que, en términos de porcentaje (%), como lo veremos más adelante en

1 Artículo 150 numeral 12 de la Constitución Política de Colombia

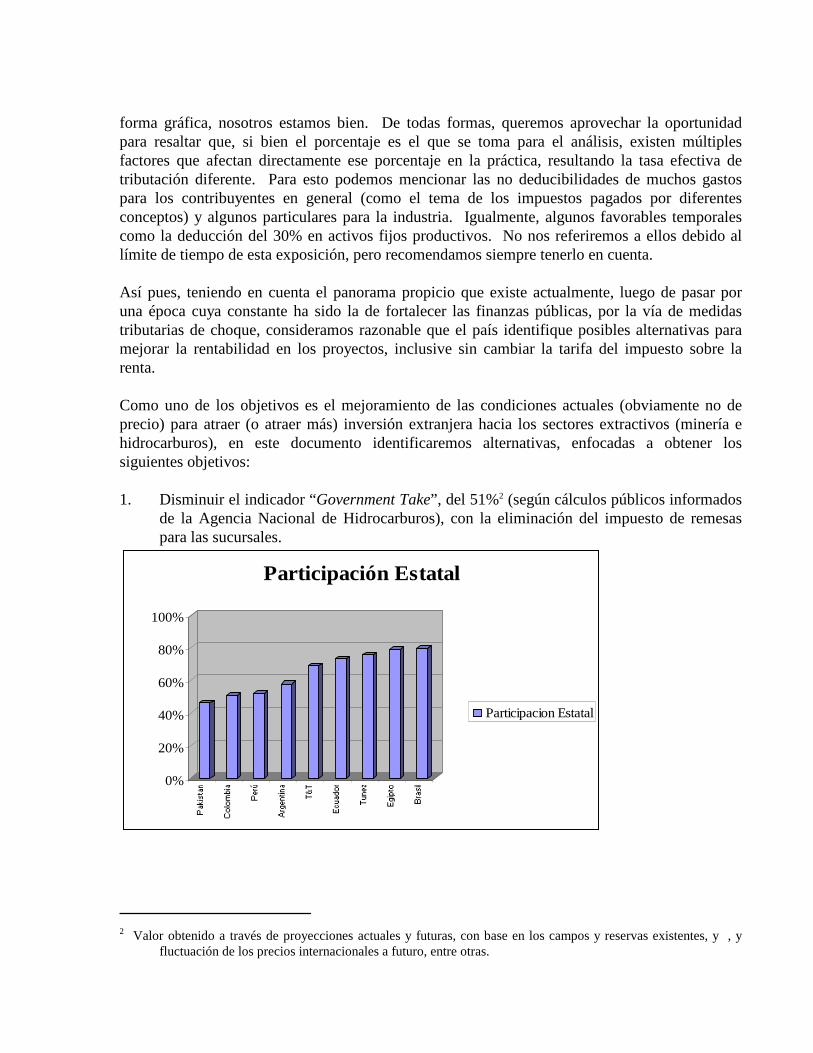

forma gráfica, nosotros estamos bien. De todas formas, queremos aprovechar la oportunidad para resaltar que, si bien el porcentaje es el que se toma para el análisis, existen múltiples factores que afectan directamente ese porcentaje en la práctica, resultando la tasa efectiva de tributación diferente. Para esto podemos mencionar las no deducibilidades de muchos gastos para los contribuyentes en general (como el tema de los impuestos pagados por diferentes conceptos) y algunos particulares para la industria. Igualmente, algunos favorables temporales como la deducción del 30% en activos fijos productivos. No nos referiremos a ellos debido al límite de tiempo de esta exposición, pero recomendamos siempre tenerlo en cuenta. Así pues, teniendo en cuenta el panorama propicio que existe actualmente, luego de pasar por una época cuya constante ha sido la de fortalecer las finanzas públicas, por la vía de medidas tributarias de choque, consideramos razonable que el país identifique posibles alternativas para mejorar la rentabilidad en los proyectos, inclusive sin cambiar la tarifa del impuesto sobre la renta. Como uno de los objetivos es el mejoramiento de las condiciones actuales (obviamente no de precio) para atraer (o atraer más) inversión extranjera hacia los sectores extractivos (minería e hidrocarburos), en este documento identificaremos alternativas, enfocadas a obtener los siguientes objetivos: 1. Disminuir el indicador “Government Take”, del 51%2 (según cálculos públicos informados

de la Agencia Nacional de Hidrocarburos), con la eliminación del impuesto de remesas para las sucursales.

0%

20%

40%

60%

80%

100%

Participación Estatal

Participacion Estatal

2 Valor obtenido a través de proyecciones actuales y futuras, con base en los campos y reservas existentes, y , y fluctuación de los precios internacionales a futuro, entre otras.

(Fuente de los datos excepto Perú: ANH del estudio de Wood Mackenzie – Noviembre 2004) Fuente de los datos de Perú: PEPS.

0%

20%

40%

60%

80%

100%

Pakistan Colombia Perú Argentina T&T Ecuador Tunez Egipto Brasil

Participación EstatalParticipacion Estatal Impuesto de renta Impuesto de remesas

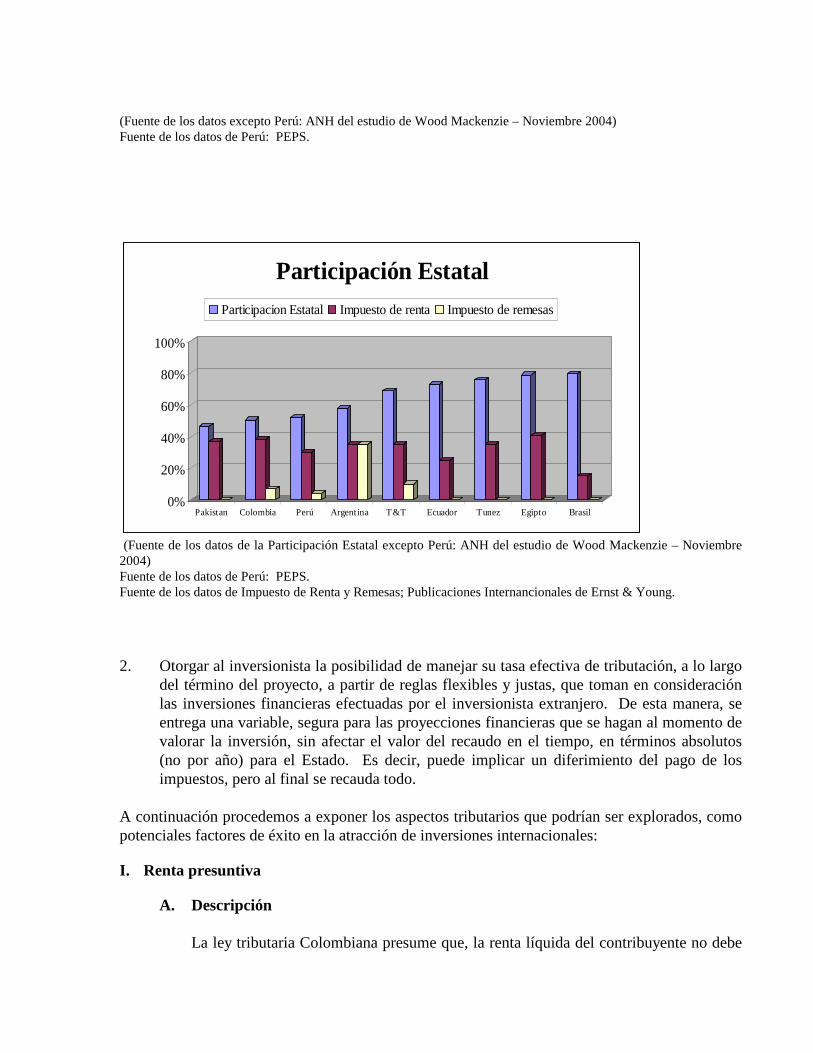

(Fuente de los datos de la Participación Estatal excepto Perú: ANH del estudio de Wood Mackenzie – Noviembre 2004) Fuente de los datos de Perú: PEPS. Fuente de los datos de Impuesto de Renta y Remesas; Publicaciones Internancionales de Ernst & Young. 2. Otorgar al inversionista la posibilidad de manejar su tasa efectiva de tributación, a lo largo

del término del proyecto, a partir de reglas flexibles y justas, que toman en consideración las inversiones financieras efectuadas por el inversionista extranjero. De esta manera, se entrega una variable, segura para las proyecciones financieras que se hagan al momento de valorar la inversión, sin afectar el valor del recaudo en el tiempo, en términos absolutos (no por año) para el Estado. Es decir, puede implicar un diferimiento del pago de los impuestos, pero al final se recauda todo.

A continuación procedemos a exponer los aspectos tributarios que podrían ser explorados, como potenciales factores de éxito en la atracción de inversiones internacionales:

I. Renta presuntiva

A. Descripción

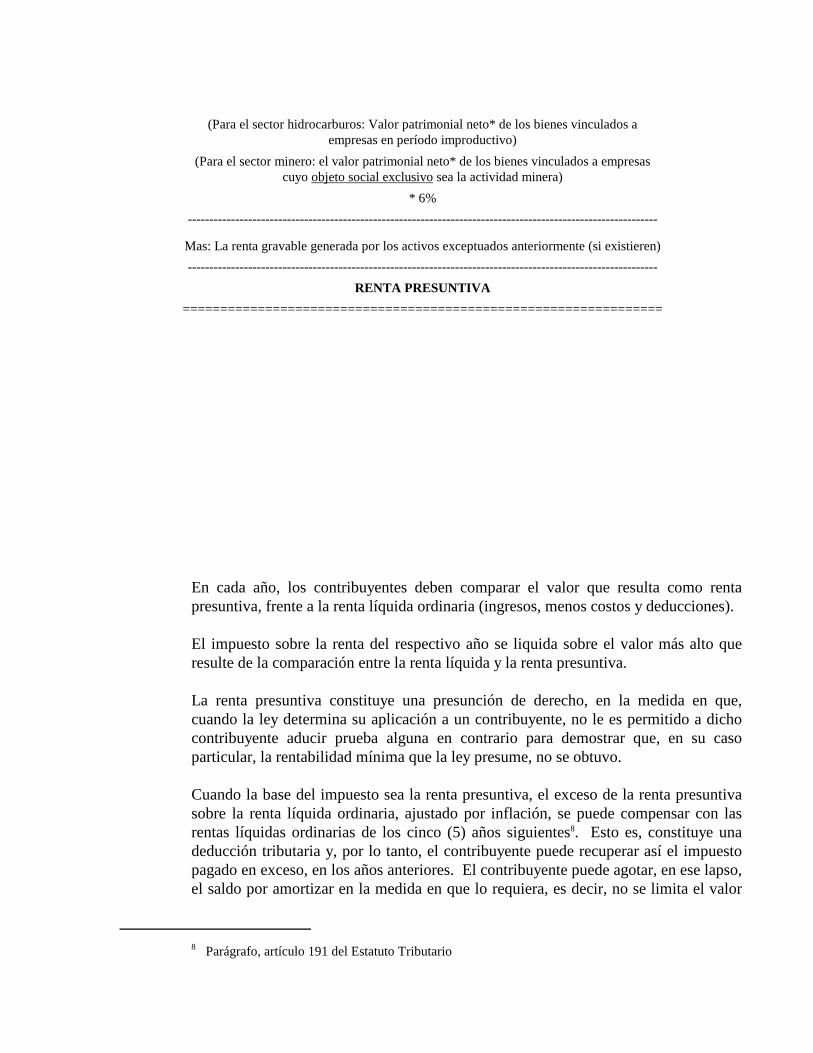

La ley tributaria Colombiana presume que, la renta líquida del contribuyente no debe

ser inferior, en cada año gravable, al 6% del patrimonio líquido3 de los contribuyentes a 31 de diciembre del año inmediatamente anterior. Sobre la base del patrimonio líquido, la ley tributaria4 ha permitido detraer el valor patrimonial neto de los bienes vinculados directamente a empresas, cuyo objeto social exclusivo sea la minería, distinta de la explotación de hidrocarburos líquidos y gaseosos. La distinción entre minería e hidrocarburos es importante para ir entendiendo cómo la industria de los hidrocarburos, por regla general, no cuenta con un tratamiento favorable sobre la actividad misma en el tema de renta presuntiva. De todas formas, la industria es objeto del beneficio general dado a todos los contribuyentes, en relación con la exclusión del valor patrimonial neto de sus bienes vinculados a empresas en período improductivo5. Es así como, el D.R. 4123 de 2005, establece qué se considera como período improductivo para la industria de minería6 y también se refiere, de manera aislada, a las industrias extractivas de recursos naturales no renovables7. Hay que señalar que, el “valor patrimonial neto” se obtiene de multiplicar el valor patrimonial del bien, por el porcentaje que resulte de dividir el patrimonio líquido por el patrimonio bruto. Esto significa que, si la compañía posee pasivos habrá una diferencia entre el patrimonio líquido y el bruto, generando una diferencia que estaría sujeta a renta presuntiva. Normalmente a la industria lo afectan pasivos como el de proveedores, que es netamente temporal, el de impuesto de renta y remesas por referirse a la situación al 31 de diciembre del año en curso, y algunos pasivos de tipo laboral, principalmente. De manera ilustrativa, la determinación de la renta presuntiva en la industria de hidrocarburos y minería sería el siguiente:

3 El patrimonio líquido se calcula restando del patrimonio bruto (activos fiscales), las deudas permitidas por las leyes fiscales 4 Artículo 233 de la Ley 685 de 2001, el cual constituye el literal d) del artículo 189 del Estatuto Tributario 5 Literal c) del artículo 189 del Estatuto Tributario 6 Define las etapas de (i) prospectación, (ii) construcción y montaje, (iii) ensayos y puesta en marcha 7 El artículo 5 que trata sobre la etapa de ensayos y puesta en marcha establece: “En el caso de industrias cuya actividad implique la extracción de recursos naturales no renovables y cuya inversión total en activos fijos de producción, a la terminación de la etapa de construcción, instalación y montaje, sea superior a cuarenta y ocho mil cuatrocientos sesenta millones quinientos veintinueve mil pesos ($48.460.529.000, con referencia al año 2005), el término máximo será de 48 meses”

PATRIMONIO LÍQUIDO A 31 DE DICIEMBRE DEL AÑO ANTERI OR

En cada año, los contribuyentes deben comparar el valor que resulta como renta presuntiva, frente a la renta líquida ordinaria (ingresos, menos costos y deducciones). El impuesto sobre la renta del respectivo año se liquida sobre el valor más alto que resulte de la comparación entre la renta líquida y la renta presuntiva.

La renta presuntiva constituye una presunción de derecho, en la medida en que, cuando la ley determina su aplicación a un contribuyente, no le es permitido a dicho contribuyente aducir prueba alguna en contrario para demostrar que, en su caso particular, la rentabilidad mínima que la ley presume, no se obtuvo.

Cuando la base del impuesto sea la renta presuntiva, el exceso de la renta presuntiva sobre la renta líquida ordinaria, ajustado por inflación, se puede compensar con las rentas líquidas ordinarias de los cinco (5) años siguientes8. Esto es, constituye una deducción tributaria y, por lo tanto, el contribuyente puede recuperar así el impuesto pagado en exceso, en los años anteriores. El contribuyente puede agotar, en ese lapso, el saldo por amortizar en la medida en que lo requiera, es decir, no se limita el valor

8 Parágrafo, artículo 191 del Estatuto Tributario

(Para el sector hidrocarburos: Valor patrimonial neto* de los bienes vinculados a empresas en período improductivo)

(Para el sector minero: el valor patrimonial neto* de los bienes vinculados a empresas cuyo objeto social exclusivo sea la actividad minera)

* 6%

-------------------------------------------------------------------------------------------------------------

Subtotal Mas: La renta gravable generada por los activos exceptuados anteriormente (si existieren)

-------------------------------------------------------------------------------------------------------------

RENTA PRESUNTIVA

================================================================

anual a amortizar, en un porcentaje específico sobre la base.

B. Nuestros Comentarios

1. Justificación teórica

La figura de la renta presuntiva en Colombia pretende hacer cumplir con la denominada función social de la propiedad, característica de todo Estado Social de Derecho9 que se fundamenta, en buena medida, en el principio de solidaridad y de redistribución del ingreso. Las presunciones de ingresos o de rentabilidad de una operación buscan asegurar que la propiedad privada no sea ociosa, presumiendo una rentabilidad mínima del patrimonio en un período determinado.

Algunas legislaciones son conscientes del riesgo de los negocios y no exigen a los contribuyentes impuestos sobre utilidades que nunca se van a dar. Sin embargo, en otros casos, el Estado presume que todos los negocios son rentables y establece rentas presuntas, que gravan al contribuyente, independientemente del resultado económico real del período.

Colombia se localiza entre esta última categoría, ya que la institución de la renta presuntiva castiga de forma directa al inversionista y su carga tributaria efectiva, especialmente en sectores de la economía en que el retorno de la inversión se espera recibir en el mediano y largo plazo. Generalmente, cuando se consagra este sistema de presunciones, la legislación garantiza al contribuyente la recuperación del impuesto pagado en exceso, con fundamento en bases presuntas, para adecuar su tributación a las bases reales debidamente comprobadas. Para el caso colombiano, esto se da pero parcialmente, teniendo en cuenta que el derecho de utilizar el exceso ajustado por inflación está condicionado a ser compensado contra las rentas líquidas futuras10, dentro de un límite de tiempo de cinco años, momento en el cual este derecho se extingue en relación con los excesos no compensados, al momento de su expiración.

2. Criticas a la institución y recomendaciones

Dejando de lado razones puramente asociadas a la percepción de recursos para financiar el funcionamiento del aparato estatal, podemos concluir que la institución de la renta presuntiva es inconveniente, frente a un panorama que

9 Formula política consagrada en la Constitución Política de Colombia 10 Por cuanto el parágrafo del artículo 191 del Estatuto Tributario establece su compensación contra rentas líquidas, se sobreentiende que no procede en un escenarios de pérdida liquida, o, cuando la renta presuntiva es superior a la renta líquida

busca propiciar la inversión extranjera en Colombia y, por tanto, nuestra recomendación es la eliminación de tal sistema para la industria en general.

Es importante tener en cuenta que, al tener que liquidarla, se le limita al inversionista la posibilidad de amortizar una suma mayor y, por lo tanto, se le impide tomar como deducible en ese año parte de las inversiones efectuadas en sus contratos. Adicionalmente, su existencia afecta la tasa de tributación efectiva para el inversionista, por los efectos que tiene ésta en la tributación en el exterior y porque se paga sin que la compañía haya tenido rentabilidad suficiente en el año respectivo. Más adelante comentaremos el tema de las amortizaciones y propondremos generar un sistema flexible al respecto. A continuación, sustentaremos más profundamente las razones de nuestra conclusión, sin pretender, ni mucho menos, realizar un cubrimiento total de todas las razones válidas al respecto. Nuestro objetivo pretende delinear algunas de las observadas en la práctica, para que sean tenidas en cuenta por parte del Gobierno Nacional. No sobra decir que, éste es un momento propicio, debido al deseo del Gobierno de presentar una reforma integral al Estatuto Tributario.

a. La presunción de rentabilidad del patrimonio líquido no consulta la

realidad económica de los negocios en Colombia

Uno de los problemas que presenta el sistema de renta presuntiva, es que supone que todas las actividades económicas en Colombia generan la misma rentabilidad, desconociendo que existen unos negocios más rentables que otros, o que si bien pueden ser bastante rentables, los resultados se obtienen en el mediano plazo. De esta manera, en los primeros años las utilidades son bajas o inexistentes, como es el caso específico del sector minero y de los hidrocarburos. En el futuro, dependiendo del éxito de la inversión, empieza a recuperar la misma, a través de la generación de utilidades. Igualmente, si el precio de los productos internacionales ayuda, se puede esperar una rentabilidad aun mayor, como está sucediendo en estos momentos, a diferencia de lo que pudo haber sucedido en el pasado, en determinadas circunstancias.

Adicionalmente, la situación puede empeorar, si el porcentaje mínimo al que deben rentar las inversiones en Colombia, no se fundamenta en un estudio, que tenga en cuenta la rentabilidad que puede llegar a generar los patrimonios o inversiones en el país. Esta presunción tampoco consulta qué parte de un proceso o actividad, se

genera en el país y qué rentabilidad, por ejemplo, se debe exigir para esa actividad. De hecho, el porcentaje respectivo no ha sido actualizado tomando en consideración el cambio radical que ha tenido la inflación en nuestra economía. Para una mejor comprensión de nuestra afirmación, es importante traer a colación la evolución que ha tenido el sistema de renta presuntiva en nuestro país:

1 En la reforma tributaria de 1974 y, hasta el año 1989, se presumía que la

rentabilidad mínima de los contribuyentes del 8% de su patrimonio líquido. Llamamos la atención que en este lapso, la inflación en Colombia estuvo por encima del 20%, y las tasas de interés alcanzaban a presentar porcentajes superiores al 30%.

2 En la etapa comprendida entre 1990 a la fecha, la presunción de rentabilidad

sobre el patrimonio líquido de los contribuyentes ha sufrido algunas variaciones.

En principio, la justificación para los porcentajes definidos entre 1990 y 1995 fue que, con la entrada en vigencia de los ajustes por inflación, el patrimonio debía ir creciendo con la inflación, por lo que debía bajarse el porcentaje de presunción. Por lo tanto se redujo al 4%.

Desde el año 1996 hasta el 2000, se presentó un incremento de un punto pasando el porcentaje de renta presuntiva del 4% al 5%. A partir del 2001, tuvo un incremento de un punto adicional, pasando del 5% al 6%. Este cambio obedeció a razones meramente recaudatorias, sin ningún análisis técnico conocido sobre la materia que lo justificara.

A continuación se presentan los porcentajes que se han aplicado en Colombia en esta última etapa:

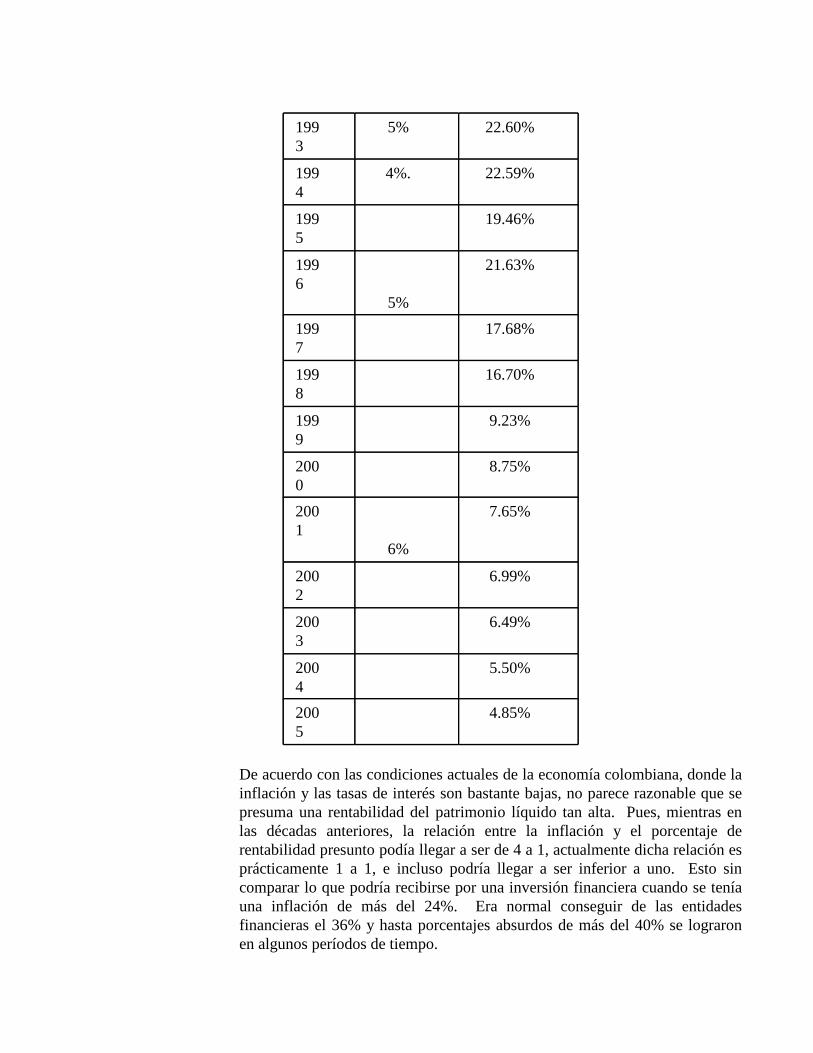

Año % Renta presunti

va

% IPC

1991

7% 26.82%

1992

6% 25.13%

De acuerdo con las condiciones actuales de la economía colombiana, donde la inflación y las tasas de interés son bastante bajas, no parece razonable que se presuma una rentabilidad del patrimonio líquido tan alta. Pues, mientras en las décadas anteriores, la relación entre la inflación y el porcentaje de rentabilidad presunto podía llegar a ser de 4 a 1, actualmente dicha relación es prácticamente 1 a 1, e incluso podría llegar a ser inferior a uno. Esto sin comparar lo que podría recibirse por una inversión financiera cuando se tenía una inflación de más del 24%. Era normal conseguir de las entidades financieras el 36% y hasta porcentajes absurdos de más del 40% se lograron en algunos períodos de tiempo.

1993

5% 22.60%

1994

4%. 22.59%

1995

19.46%

1996

5%

21.63%

1997

17.68%

1998

16.70%

1999

9.23%

2000

8.75%

2001

6%

7.65%

2002

6.99%

2003

6.49%

2004

5.50%

2005

4.85%

Por lo anterior, consideramos que es necesario que el porcentaje de presunción de rentabilidad del patrimonio líquido de los contribuyentes en Colombia, obedezca a estudios técnicos, que le garanticen a los inversionistas, que los impuestos que van a pagar son acordes con la rentabilidad de los negocios. Esta es una recomendación que cobijaría en general a todos los contribuyentes y es plenamente aplicable, teniendo en consideración que finalmente si las rentabilidades son mayores, la renta base de impuestos será la real, de tal manera que el Gobierno no será afectado directamente por este ajuste y será más equitativo con los contribuyentes que estén imposibilitados para lograr la rentabilidad mínima. Por último, pero no menos importante, viene la limitación temporal de 5 años, establecida en parágrafo del artículo 191 del Estatuto Tributario, para compensar el exceso de renta presuntiva. Como mencionamos, algunos negocios presentan rentabilidades altas en el mediano y largo plazo, en consecuencia, esta limitación hace que en algunos casos se pierda la posibilidad de su compensación y, por ende, se pague un impuesto superior al que le corresponde en término equitativos. En nuestra opinión, y salvo por políticas estatales para aumentar el recaudo impositivo, no existe un estudio técnico que sustente que la compensación del exceso de renta presuntiva sobre renta líquida ordinaria debe estar limitada en el tiempo. Por el contrario, con esta carga, el Estado colombiano está desvirtuando la teoría, según la cual, las empresas deben tributar por la riqueza generada durante su existencia. En efecto, dicha limitación trae como consecuencia, una afectación a la tasa efectiva de tributación del inversionista que no podrá recuperar a lo largo de la vida de su negocio en Colombia. Por lo menos, en un escenario en el cual la renta presuntiva exista, pero el exceso puede ser utilizado en cualquier momento del tiempo (sin límite), le permite al inversionista proyectar su negocio, de tal forma que su tasa efectiva de tributación en Colombia pueda llegar a ser constante en el tiempo (y no con picos impredecibles), lo cual en términos financieros es una variable que ayuda a fortalecer la viabilidad de un proyecto de negocios de 30 años o más como suelen ser los proyectos mineros y de hidrocarburos. Decimos en Colombia, porque también debe tenerse en cuenta la situación del exterior. Si se logra lo anterior y se equilibra la carga en Colombia, es posible que exista algún efecto nocivo de todas maneras, en el exterior, debido a los efectos en los tributos consolidados mundiales, como lo veremos a continuación.

b. Rechazo del crédito fiscal en algunos países, por el impuesto de renta

pagado con base en el sistema de renta presuntiva

Por otra parte, y quizás uno de los temas que más preocupa al inversionista extranjero es que algunos países, como los Estados Unidos, han considerado que cuando se liquida el impuesto sobre la renta, con base en el sistema de renta presunto que aplican jurisdicciones como la colombiana, se está pagando un impuesto a los activos y no un impuesto sobre la renta. Han interpretado que no se trata de un impuesto sobre la “renta”, la utilidad gravable, por tratarse de un impuesto cuya base se determina en función del nivel de activos poseídos por el contribuyente al cierre del año anterior.

El Servicio Federal de Rentas Fiscales de los Estados Unidos de América11, ha sido reacio en reconocer, a los contribuyentes en ese país, un crédito fiscal por el impuesto a los activos pagado en el exterior. En consecuencia, las sumas canceladas por este concepto no dan derecho al inversionista a tomar un crédito fiscal y el impuesto de renta en Colombia se convierte en una carga adicional para la misma.

Ahora bien, teniendo en cuenta que este exceso se recupera mediante su deducción en los cinco años siguientes y esto implica la reducción de impuestos futuros, el inversionista extranjero no puede acreditar el impuesto pagado por la aplicación del sistema presunto y en los años en que rebaja su tributación con la amortización de la misma en Colombia, paga el impuesto en el exterior.

Resumiendo, en el año que paga el impuesto, con base en el sistema de renta presuntiva, no lo puede acreditar en su país de residencia, por que supuestamente se trata de un impuesto sobre los activos, convirtiéndose en un sobrecosto del impuesto que se está pagando en el exterior sobre otros conceptos.

11 “En las leyes tributarias de EE.UU. encontramos una norma que se aplica en aquellas situaciones en que un contribuyente paga dos impuestos y luego se le permite acreditar uno de los impuestos contra el otro, lo que comúnmente se conoce como la “norma de los múltiples gravámenes” . Un contribuyente sujeto a múltiples gravámenes debe determinar cuál de dichos tributos está pagando a los fines del crédito de impuesto extranjero de EE.UU. La norma establece que si, de acuerdo con las leyes extranjeras, la obligación presunta del contribuyente por el “primer gravamen” es o puede ser reducida por un “segundo gravamen” entonces el importe de este último se considera completamente pagado a los fines del crédito de impuesto extranjero de EE.UU. Por otro lado, el monto del “primer gravamen” que se considera pagado a los fines fiscales de EE.UU. sólo será el resto del total ingresado.”

Por otra parte, en el momento de la amortización del exceso de renta presuntiva, sobre renta líquida, en Colombia tampoco lo puede acreditar, porque ese impuesto era de una vigencia anterior y, el valor base del mismo, se trata como una deducción en Colombia, que rebaja la base tributaria del año en que se amortiza, lo cual implica un menor pago de impuesto de renta y por ende un menor impuesto de renta acreditable. En el exterior la utilidad obtenida en Colombia se someterá a impuesto en ese país y, el menor valor pagado en Colombia, se convertirá seguramente en mayores impuestos en el exterior.

Vale la pena anotar que, en el caso en que se aplica la renta presuntiva, si no se tuvo pérdida, aun cuando se podría decir que parte de la renta base de impuesto fue la ordinaria y que sólo el complemento es exceso por la presuntiva, esa parte tampoco puede acreditarse en el exterior, debido a que el mismo también se considera en países como EEUU un impuesto al patrimonio. Por todo lo anterior, recomendamos que, subsidiariamente, se explore la posibilidad de adoptar el modelo de México, o en su defecto el argentino o el peruano, para el caso en que el impuesto pagado por el sistema de renta presuntiva no sea abolido:

1 Una solución simplificada viene dada por el sistema peruano, en donde,

respecto del ITAN (impuesto temporal a los activos netos), se consagra la posibilidad de invertir el orden de imputación, de tal manera que el IR (impuesto de renta) sea imputable al ITAN, con la consecuente consideración de este último como un tributo sobre las rentas, en su naturaleza, lo que justifica su acreditación en el exterior como impuesto sobre la renta, dinámica que podría preverse en Colombia.

2 En los sistemas mexicano y argentino se consagra la posibilidad de acreditar

el impuesto presunto contra el impuesto sobre la renta y viceversa. En el sistema argentino, esa posibilidad se presenta cuando el IGMP (impuesto a la ganancia mínima presunta) resulta superior al IG (impuesto a las ganancias), con lo cual, el IGMP se tilda de un impuesto sobre la renta en otras jurisdicciones (no ocurre lo mismo cuando el crédito es a la inversa), por lo que el sistema argentino soluciona de manera parcial el problema, aunque igual resulta ventajoso si se le compara con el sistema colombiano.

El sistema mexicano es mucho más complejo, pero asegura que el impuesto presunto, que se denomina impuesto a los activos (IA), sea considerado como un abono al impuesto sobre la renta en todo momento, con lo cual, para efectos de un inversionista extranjero, el IA se convierte en un impuesto acreditable en su país de origen.

Lo anterior se debe a que el contribuyente, en México, al final del año calcula el ISR (impuesto sobre la renta) el IA. Si tiene utilidad fiscal, paga únicamente sobre el ISR. Si tiene una pérdida, paga sobre IA, pero puede recuperar ese valor en el año siguiente (vía devolución si en ese período pago ISR), y durante 3 ó 10 años más, según el cumplimiento de ciertos requisitos legales.

Caber anotar que para efectos contables y fiscales, en la determinación del impuesto diferido, el pago del IA se registra como una diferencia temporal a favor del contribuyente, pues podrá recuperarla posteriormente (vía compensación o devolución).

Como puede observase, lo importante en la dinámica de la presunción de rentabilidad, es que el pago del impuesto sobre la renta y de la liquidación sobre bases presuntas, sea complementario y permita acreditación mutua, con prevalencia de la naturaleza jurídica del ISR.

c. Activos vinculados a empresas en período improductivo

En el sector minero y de hidrocarburos, la fase de explotación de los recursos naturales no renovables viene a presentarse luego del paso de varios años, luego de adelantar la fase previa de exploración. De hecho, el mismo Código de Petróleos ha dividido las etapas de estas empresas, entre la de exploración y la de explotación.

Adicionalmente, es posible que el mismo inversionista empiece nuevas exploraciones en otras áreas que le hayan sido asignadas, después de tener algún área en la de explotación.

El literal c) del Artículo 189 del Estatuto Tributario dispone que, del total del patrimonio líquido del año anterior, que sirve de base para efectuar el cálculo de la renta presuntiva, se podrá restar "el valor patrimonial neto de los bienes vinculados a empresas en período improductivo". Sin embargo, el punto para destacar es que, la interpretación de esta disposición, por parte de las autoridades tributarias, no ha sido clara y ha generado discusiones con los contribuyentes que generalmente deben solucionarse ante los estrados judiciales. Además, a pesar de la existencia de definiciones claras en el Código de Petróleos, se ha usado una diferente para los fines tributarios. En nuestra experiencia, hemos observados dos teorías sobre la aplicación de la

comentada disposición:

1111 Teoría 1

Con base en una interpretación literal de las dos normas antes mencionadas (artículo 189 literal c) del Estatuto Tributario y 25 del Código de Comercio, se ha considerado que solamente es posible excluir del patrimonio base para el cálculo de la renta presuntiva, los activos que se encuentren vinculados a una actividad económica que, en general, se encuentre en período improductivo.

Esta interpretación se basa en entender por “empresa” la actividad económica general o global del contribuyente, de manera que, si se trata de un contribuyente dedicado a varias actividades, esta interpretación lleva a concluir que si el contribuyente se encuentra generando ingresos en desarrollo de su actividad general o global, ya no le sería posible excluir del patrimonio base para el cálculo de la renta presuntiva, aquellos activos que se encuentren en etapa de construcción, por cuanto el mismo contribuyente se encontraría en etapa productiva o generando ingresos provenientes del desarrollo de su actividad económica general. Este sería el caso de compañías con desarrollos maduros pero que están iniciando proyectos nuevos en la misma área o diferente. Caso de proyectos de explotación de petróleo antiguos y. nuevos proyectos de gas. O el caso de compañías con desarrollos maduros y que han decidido aplicar para otras áreas y lo han logrado. Esta ha sido la teoría adoptada por la Dirección de Impuestos y Aduanas Nacionales (DIAN) para interpretar el punto en comento.

En nuestra opinión, una interpretación en este sentido del artículo 189 del Estatuto Tributario, no corresponde al verdadero objeto y alcance de esta disposición. La presunción, que sirve de base a la determinación de la renta líquida por el sistema de renta presuntiva consiste, esencialmente, en reconocer que el patrimonio del contribuyente debe necesariamente generar renta en un determinado año gravable. Sin embargo, resulta claro que esta presunción no opera respecto de los activos que no estén en capacidad de generar renta. Activos que se encuentran apenas en la etapa de exploración y que, por lo tanto, no están listos para la generación de renta, por más que hayan costado.

2222 Teoría 2

Parte del concepto de empresa, contenido en el Artículo 25 del Código de

Comercio, de acuerdo con el cual se entiende por empresa "toda actividad económica organizada para la producción, transformación, circulación, administración o custodia de bienes, o para la prestación de servicios".

Bajo esta teoría, los activos en proceso de construcción, esto es, no operativos, no estarían en capacidad de generar renta y, por lo tanto, serían excluibles del patrimonio que sirve de base para el cálculo de la renta presuntiva, debido a que, respecto de tales activos, es imposible presumir que los mismos deben forzosa o necesariamente generar renta en un determinado año gravable.

Ya existe un antecedente jurisprudencial avalando esta teoría12. Sin embargo, como esta sentencia tiene efectos obligatorios sólo entre el contribuyente demandante y las autoridades tributarias, los argumentos esbozados por el Consejo de Estado podrían ser fácilmente ignorados cuando adelanten procesos de fiscalización a otros contribuyentes.

No obstante apoyamos que la disposición debe ser entendida bajo los lineamientos de la Teoría No. 2, consideramos que, aún así, el concepto amplio y general de “empresa”, contenido en el Artículo 25 del Código de Comercio, resulta insuficiente para interpretar el Artículo 189, Literal c) del Estatuto Tributario, sin hablar de la inseguridad jurídica para el contribuyente que la aplique, ya que es previsible que su caso particular termine en los estrados judiciales, en donde probablemente le darían la razón.

En nuestra opinión, en general, para brindar un mejor alcance de la disposición, es necesario tener en cuenta la situación particular de los activos en relación con la actividad generadora de renta del contribuyente. Lo que queremos anotar es que el concepto de empresa, para los efectos del Artículo 189 del Estatuto Tributario, debe ser interpretado como la actividad económica específica que será desarrollada con los activos que se encuentran en etapa de construcción, y no de manera global o en su conjunto, ya que en muchos casos el contribuyente puede estar generando ingresos por otras vías, pero igual tener parte del patrimonio improductivo, sobre el cual obviamente no se le puede exigir rentabilidad mínima.

Para el sector minero, el artículo 189 del Estatuto Tributario ha sido reglamentado

12 Consejo de Estado - Sección cuarta. Exp. 01473 01 del 21 de febrero de 2005.

mediante el Decreto 4123 de 2005, por virtud del cual se identifican las etapas que lo conforman:

1) prospectación, 2) instalación y montaje, 3i) ensayos y puesta en marcha. Sin embargo, hay que anotar que, tampoco se define el término empresa.

Para el caso del los hidrocarburos no existe reglamentación sobre el particular, ni tampoco se ha considerado la posibilidad de aplicar directamente las reglas relacionadas con el mismo, contenidas en el Código de Petróleos, lo cual es inconveniente para la seguridad jurídica de la industria Por lo tanto, desde la parte más básica del negocio petrolero sería posible agrupar los conceptos para acceder a una exclusión de la renta presuntiva por pozo, y o si se quiere hacer más general por área o por contrato. Sin embargo, bajo la regulación actual esto sería muy riesgoso por cuanto el concepto de “empresa” del Código de Comercio se queda corto para soportar adecuadamente un manejo adecuado y justo de la renta presuntiva en la industria.

Adicionalmente, es importante tener en cuenta la naturaleza de los valores que se encuentran en los activos del contribuyente y que hacen parte del patrimonio fiscal. Algunos, generalmente las erogaciones incurridas inicialmente, pueden corresponden simplemente a costos y gastos diferidos, es decir desembolsos que como tales no tienen ningún valor económico dado que simplemente representan lo que se ha gastado para obtener alguna posibilidad futura. Sin embargo, si se abandonara el proyecto ni siquiera serían realizables. De esta manera, su valor está representado en la posibilidad futura de amortizarlos, siempre y cuando el proyecto sea exitoso y permita la percepción de ingresos para la compañía. Igualmente, es posible que esto suceda, pero sin alcanzar los niveles de ingresos proyectados inicialmente, ocasionando que la inversión no sea proporcional a lo recibido. Estas serían razones adicionales para pensar que ese tipo de patrimonio no debería ser tenido en cuenta para la determinación de un mínimo de rentabilidad, como es la filosofía de la renta presuntiva. Por el contrario, estas “inversiones” deberían ser clasificadas como activos amortizables, excluibles de cualquier tipo de cálculo de renta presuntiva, teniendo en cuenta que la naturaleza económica de dichas erogaciones es la de simples gastos aplicables a los ingresos que generen los activos que se describen a continuación, así estos gastos hayan sido necesarios para llegar a esta etapa.

De acuerdo con lo anterior, se recomienda la eliminación de la renta presuntiva para esta industria. Esto sería consecuente con lo que se ha otorgado a la minería y sería un claro incentivo para la exploración petrolera. Una alternativa adicional a la eliminación de la renta presuntiva, sería adoptar del Código de Petróleos las etapas del negocio, siendo la llamada “improductiva” la que corresponde a la fase de exploración, tal y como la define el mismo Código. Sería entonces, con base en la propia declaratoria de la autoridad competente que se marcaría lo que se considera como base productiva.

Como recomendación complementaria a la anterior, también aplicable si no se adoptara la eliminación de la renta presuntiva, se propone revisar el tratamiento de la exclusión de la renta presuntiva para que sea el siguiente: 3 Para los gastos diferidos: Que se permita su exclusión. Además, que la

exclusión se permita sobre el valor patrimonial bruto y no sólo el valor patrimonial neto, debido a que a los contribuyentes de esta industria, pertenecientes al régimen especial cambiario, no les es permitido el endeudamiento.

1 Tiempo para aplicar la renta presuntiva: Que se defina un período a partir de

la declaratoria de comercialidad, para que se empiece a calcular la renta presuntiva, permitiendo en la etapa inicial una mayor flexibilidad para la amortización de inversiones, tal y como lo explicamos más adelante.

Nota: como es posible que dentro del proceso de exploración se puedan generar algunos ingresos menores, a raíz de los primeros hallazgos de hidrocarburos, debe permitirse, como se hace en otros países, manejar estos ingresos como simples disminuciones de las inversiones efectuadas, mientras se sigue trabajando en la definición del potencial del hallazgo. En este evento se podría requerir alguna prueba de ANH por ejemplo.

II. Inversiones amortizables y flexibilidad para su amortización

Son amortizables las inversiones o desembolsos efectuados para los fines del negocio que, de acuerdo con la técnica contable, deban registrarse como activos o como diferidos, así como los intangibles susceptibles de demérito para su amortización en más de 1 año gravable13. Dentro de este conjunto de erogaciones susceptibles de amortización, la ley incluye también los siguientes:

13 Artículo 142 del Estatuto Tributario.

1 Gastos preliminares de instalación u organización o de desarrollo; 2 Costos de adquisición o explotación de minas; 3 Costos de exploración y explotación de yacimientos petrolíferos o de gas y otros

productos naturales. 4 Facilidades de producción.

Por regla general, los activos intangibles son objeto de amortización gradual durante el tiempo en que éstos permitan la generación de beneficios (principio de asociación), de tal forma que se pueda reconocer la contribución de los derechos de utilización, a la generación del ingreso. Este término se debe determinar tomando el lapso que fuere menor entre el tiempo estimado de su explotación, y el de su utilización económica (producción de ingresos). Las inversiones necesarias realizadas para los fines del negocio o actividad pueden amortizarse en un término no inferior a cinco (5) años, salvo que se demuestre que por la naturaleza del negocio deben amortizarse en un plazo inferior.14 En el período gravable en que se termine el negocio o actividad, pueden hacerse los ajustes pertinentes, a fin de amortizar la totalidad de la inversión. Contablemente, en el caso que sea evidente que se ha extinguido o perdido el beneficio futuro que se había esperado de un activo, el costo de éste debe ser reconocido como un gasto o como una pérdida en el año en que ocurra el hecho. Esto es consecuente con la regla fiscal comentada antes. En materia minera y de hidrocarburos, la ley tributaria permite la amortización por el sistema de estimación técnica de costo de unidades de operación o por el de línea recta15, lo que resulta favorable para el contribuyente. En las normas contables16, el sistema utilizado para amortizar recursos naturales es el de costo de unidades de producción. En algunos casos los contribuyentes han optado por manejar el mismo procedimiento contable y fiscalmente, para evitar diferencias y problemas como el que se enuncia a continuación. En el caso de que se utilicen sistemas diferentes el contribuyente debe registrar contablemente un impuesto diferido.

La ley tributaria no establece expresamente el derecho de aplicar un sistema diferente al utilizado contablemente. Sin embargo, cabe anotar que la Dirección de Impuestos y Aduanas Nacionales ha interpretado que es posible la existencia de diferencias entre los métodos de amortización de los activos, para efectos contables y fiscales17, permitiendo que

14 Artículo 142 y 143 del Estatuto Tributario y Concepto 51666 de 2004 emitido por la DIAN 15 El cual tiene un término de 5 años, para una alícuota anual del 20%. 16 Artículo 65 del Decreto 2649 de 1993. 17 Conceptos DIAN 51666 del 17 de agosto de 2005 y 088032 del 14 de diciembre de 2004.

se presenten diferencias, pero sólo para los casos que dice la norma. En el caso de la industria minera y de los hidrocarburos el concepto estaría avalando la posibilidad de aplicar el sistema de línea recta, no obstante que, contablemente, se esté llevando por el de costo de unidades de producción.

Así pues, la industria minera y de los hidrocarburos recuperará fiscalmente su inversión inicial por la vía de la amortización, en el mejor de los casos, en un término de cinco (5) años. Si se hizo lo mismo contablemente no habrá riesgo fiscal, aun cuando no sería lo más técnico para efectos contables, porque ésta esperaría que la amortización se hiciera por unidades de producción y no por línea recta. Los que no, estarían amparándose en la interpretación de la DIAN más que en la ley misma (que no es clara), lo cual puede ser riesgoso ya que en cualquier momento la autoridad tributaria puede cambiar de opinión. Bajo este panorama luce recomendable incluir una manifestación expresa a este derecho dentro de la ley tributaria, en aras de proteger la seguridad jurídica, independientemente de lo que se haga contablemente la amortización de las inversiones es procedente fiscalmente. Es más, sería conveniente desvincular la parte tributaria de la contable, para agregar flexibilidad al procedimiento de amortización. No parece conveniente desde una perspectiva de negocios, que una gran cantidad de dinero que es invertida en un proyecto minero o de hidrocarburos cuyo retorno de la inversión no es ni siquiera seguro (en muchos casos toda la inversión se pierde o no alcanza para cubrir los costos), le implique a las compañías, además de todo, la imposibilidad de controlar la tasa efectiva de tributación durante la vida del proyecto cuando logre hacer la explotación.

Lo recomendable es que, siendo equitativos, por las grandes cantidades de dinero que se deben invertir en el país, la ley tributaria no sea una barrera de entrada más, sino que pueda ser utilizada eficientemente por el inversionista Adicionalmente, la ley debería permitir la inversión por parte de nacionales, quienes con las normas actuales no estarían muy convencidos de invertir en Colombia en forma directa, sino indirecta, esto es a través de sociedades extranjeras. Recomendación

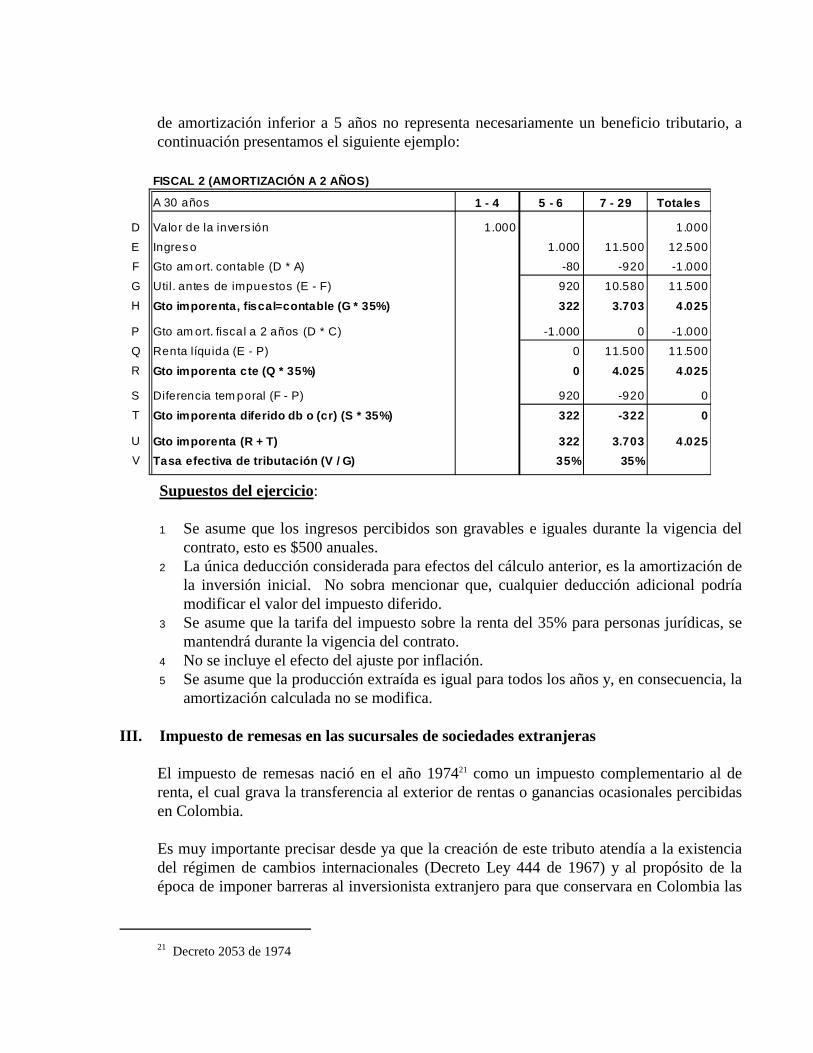

Por lo anterior, nuestra recomendación va dirigida a, que se incluyan otras posibilidades de amortización, mayor flexibilidad. Para ser más precisos, si un proyecto de estas magnitudes resulta ser exitoso, la manera más justa de otorgar una contraprestación al inversionista sería permitirle amortizar fiscalmente su inversión, en el tiempo y momento que considere conveniente. Esto es no limitado a cinco años como actualmente está la norma, sino con base en el desarrollo del proyecto. Sin la producción es baja podría requerir las deducciones más adelante, si la producción es muy buena, debería poder acelerar la amortización, lo más que pueda. El contrapeso por acelerar el retorno fiscal de la inversión se reflejará en la contabilización de un impuesto diferido crédito que reconozca

la diferencia temporal entre la utilidad contable y la renta líquida, tal y como lo dispone la ley contable18. De esta manera, en el futuro, cuando haya agotado los valores por amortizar (recuperando su inversión que hizo sin ninguna contraprestación), empezando a pagar los impuestos que le corresponden. Entendemos que existe la teoría, según la cual, por virtud del inciso primero del artículo 143 del Estatuto Tributario, cuando se demuestra que, por la naturaleza del negocio, la amortización puede hacerse en un término inferior a cinco (5) años. Sin embargo, entendemos que se requeriría que la inversión fuera infructuosa. La interpretación de la norma no constituye una razón contundente para dar confianza a un inversionista si la usara aun en proyectos con vigencia mayor a 5 años, teniendo en cuenta los volúmenes de recursos involucrados en un proyecto, ya que la decisión final estará sujeta a una controversia que finalizará en muchos años ante un tribunal judicial. Esto significa que, el mejor camino para brindar seguridad jurídica a la industria minera y de los hidrocarburos, es adicionar la ley tributaria en este sentido. Un antecedente parecido en este sentido, fue la modificación incluida por el artículo 236 de la Ley 685 de 2001, cuando permitió amortizar en un solo año y hasta en tres (3) las inversiones en exploraciones infructuosas. Luego sí es aceptable reconocerle al inversionista el dinero que no le entregará ningún retorno, si se puede cuando son infructuosas, ¿por qué no permitirle que maneje su tasa efectiva de tributación, como mejor le convenga, dejándolo amortizar más libremente sus inversiones? Lo anterior, partiendo del hecho de que el Estado no estará otorgando un beneficio tributario (o sacrificio fiscal según la doctrina19) sino que está facultando modular la forma de reconocer una “minoración estructural”20 a la cual tiene derecho el contribuyente. De todas maneras, no se trata de una deducción de algo no incurrido, se trata de las inversiones realizadas, que finalmente serán el límite de esta deducción. Adicionalmente, recomendamos que la ley se encargue de revisar el caso de las inversiones por parte de nacionales para que gocen de opciones que hagan atractivo y rentable un proyecto de esta naturaleza. Con el objetivo de ilustrar los efectos antes señalados, según los cuales permitir un período

18 Artículo 67 del Decreto Reglamentario 2649 de 1993. 19 Memorias de las XXII Jornadas de Derecho Tributario de 1998. Tomo 1. ICDT se definieron los beneficios tributarios como “disposiciones legales que operan en cualquiera de los elementos del tributo, para reducir o eliminar la carga tributaria en forma temporal, con el fin de promocionar o estimular determinados sujetos o actividades constitucionales protegidos y constituyen por regla general, medidas de gasto fiscal”

20 Las minoraciones estructurales son medidas amparadas en los principios del sistema tributario colombiano que ayudan a determinar el impuesto final a pagar, e incluso pueden reducir la carga fiscal en un año específico. Sin embargo, no suponen un sacrificio para el Estado (gasto fiscal) ya el impuesto se recaudará pero en un momento diferente. Ejemplo de estas son la depreciación y la amortización dado que la alícuota que se utilice durante la vida del activo no afectará, en conjunto, el impuesto final a cargo del Estado.

de amortización inferior a 5 años no representa necesariamente un beneficio tributario, a continuación presentamos el siguiente ejemplo:

FISCAL 2 (AMORTIZACIÓN A 2 AÑOS)

A 30 años 1 - 4 5 - 6 7 - 29 Totales

D Valor de la invers ión 1.000 1.000

E Ingres o 1.000 11.500 12.500

F Gto am ort. contable (D * A) -80 -920 -1.000

G Util. antes de impuestos (E - F) 920 10.580 11.500

H Gto imporenta, fiscal=contable (G * 35%) 322 3.703 4.0 25

P Gto am ort. fiscal a 2 años (D * C) -1.000 0 -1.000

Q Renta líquida (E - P) 0 11.500 11.500

R Gto imporenta cte (Q * 35%) 0 4.025 4.025

S Diferencia tem poral (F - P) 920 -920 0

T Gto imporenta diferido db o (cr) (S * 35%) 322 -322 0

U Gto imporenta (R + T) 322 3.703 4.025

V Tasa efectiva de tributación (V / G) 35% 35%

Supuestos del ejercicio: 1 Se asume que los ingresos percibidos son gravables e iguales durante la vigencia del

contrato, esto es $500 anuales. 2 La única deducción considerada para efectos del cálculo anterior, es la amortización de

la inversión inicial. No sobra mencionar que, cualquier deducción adicional podría modificar el valor del impuesto diferido.

3 Se asume que la tarifa del impuesto sobre la renta del 35% para personas jurídicas, se mantendrá durante la vigencia del contrato.

4 No se incluye el efecto del ajuste por inflación. 5 Se asume que la producción extraída es igual para todos los años y, en consecuencia, la

amortización calculada no se modifica. III. Impuesto de remesas en las sucursales de sociedades extranjeras

El impuesto de remesas nació en el año 197421 como un impuesto complementario al de renta, el cual grava la transferencia al exterior de rentas o ganancias ocasionales percibidas en Colombia. Es muy importante precisar desde ya que la creación de este tributo atendía a la existencia del régimen de cambios internacionales (Decreto Ley 444 de 1967) y al propósito de la época de imponer barreras al inversionista extranjero para que conservara en Colombia las

21 Decreto 2053 de 1974

utilidades obtenidas en nuestro territorio, impidiendo un traslado de la riqueza por fuera de la economía del país. Sin embargo, cabe destacar que el mismo régimen de cambios otorgó un tratamiento especial (conocido como régimen especial) a la industria minera y del petróleo traduciéndose, en la práctica22, que dicha industria no se viera obligada a pagar el impuesto de remesas hasta la expedición de la Ley 9 de 1983. En el caso de la industria del petróleo, el impuesto sólo vino a pagarse hasta la expedición de la Ley 75 de 1986, por cuanto las compañías petroleras pertenecientes al régimen especial cambiario, no estaban sujetas al impuesto complementario de remesas. En el caso de la industria minera, el impuesto era exigible desde el año 1983, por cuenta del decreto reglamentario 2579 de 198323. Ahora bien, el impuesto de remesas también grava la obtención de utilidades comerciales por parte de las sucursales de sociedades extranjeras u otras entidades extranjeras. Este hecho generador tiene sus orígenes en el Decreto 273 de 198324, la Ley 9 de 198325 y el Decreto Reglamentario 2579 de 198326, y luego en la Ley 49 de 1990. Como se dijo anteriormente, la industria petrolera por pertenecer al régimen especial estuvo no sujeto al impuesto de remesas por unos años.

Actualmente, para el caso de las sucursales de sociedades extranjeras u otras entidades extranjeras el impuesto complementario de remesas conserva la misma estructura descrita anteriormente en cuanto al hecho generador, pero sometido a una tarifa del 7%27, con la excepción de que el pago del impuesto se puede exonerar si se reinvierten dichas utilidades en el país durante cinco (5) años28. Para efectos tributarios, desde el año 199929, se entiende por reinversión de utilidades, el simple mantenimiento de las utilidades dentro del patrimonio de la sucursal. Como se ha explicado, el impuesto de remesas fue creado como respuesta a una política económica del Estado de retener los flujos de riqueza originados en la inversión extranjera dentro de la orbita jurídico-económica del país. Esta política cambió drásticamente en Colombia con la expedición de la Ley 9 de 1991 (ley marco en materia cambiaria), por lo

22 La oficina de control de cambios del Banco de la República era el ente a cargo del recaudo y control del impuesto de remesas. Sin embargo, como el los sujetos del régimen especial (industria minera y petrolera) no debían acudir a esta dicho ente, el impuesto no se hizo efectivo por falta de regulación específica sobre el tema. 23 Artículo 8. El cual, en nuestra opinión, excedía la Ley 9 de 1983 por cuanto excluía empresas que estaban sujetas al régimen especial cambiario del Decreto Ley 444 de 1967. 24 Artículo 46 Literal a). 25 Artículo 46 Literal a). 26 Declarado inexequible por la Corte Suprema de Justicia el 6 de septiembre de 1990. 27 En 1990 la tarifa era del 20% y ha venido descendiendo (19% en 1991 y 1992, 12% en 1993, 10% en 1994, 8% en 1995) hasta llegar al 7%, vigente desde el año 1996. 28 Inciso 4 artículo 319 del Estatuto Tributario. 29 Parágrafo del artículo 320 del Estatuto Tributario, adicionado por el artículo 10 de la Ley 488 de 1998.

tanto, consideramos que el rumbo que debe tener la política fiscal debe atender tal realidad, para lo cual es importante revisar cuál es el papel que juega el impuesto de remesas dentro de este nuevo modelo cambiario. Más aún, la industria minera y de hidrocarburos (para incluir al gas) ha estado protegida fiscalmente incluso en el modelo cambiario anterior contenido en el Decreto Ley 444 de 1967; por lo tanto, no se observan razones claras para la permanencia de un impuesto de remesas en estas industrias, cuando desde el punto de vista cambiario la premisa es la de no fijarles barreras, para que puedan desarrollar más adecuadamente su actividad. Recomendación Por todo lo anterior, nuestra recomendación va orientada a evaluar la eliminación del impuesto de remesas, por cuanto es claro que, bajo las normas tributarias vigentes, lo que existe es un trato desfavorable al inversionista extranjero frente al nacional, en la medida que los somete a una carga tributaria adicional del 7% sobre la utilidades comerciales, cuando se trata de sucursales o, del 7% sobre los dividendos recibidos para las sociedades socias o accionistas del exterior. Reglas como ésta, en nuestra opinión, desincentivan la inversión extranjera, no sólo porque aumentan su carga tributaria, sino también porque pone a las compañías de inversionistas extranjeros, en desigualdad de condiciones frente a sus competidores nacionales, por ejemplo, hoy en día ECOPETROL en el caso del petróleo y gas.

No sobra advertir que, la apreciación no es caprichosa, teniendo en cuenta que la propuesta de eliminar este tributo complementario ya la ha manejado el Gobierno Nacional, mediante un proyecto de ley30, convertida hoy en la Ley 1004 de 2005 de Zonas Francas31.. Así mismo, la Dirección de Impuestos Nacionales DIAN, en un estudio sobre posibles variables que deberían tenerse en cuenta al momento de una reforma tributaria en Colombia prevé la eliminación del impuesto de remesas en general. La DIAN expresamente manifiesta lo siguiente32:

“En el cuadro 21 se estiman los efectos recaudatorios asociados con una propuesta de reforma tributaria que en general acoge los planteamientos básicos expresados en este documento. En efecto, se reduce la tributación del impuesto sobre la renta, llevando la tarifa nominal del tributo al 32%, eliminando algunos de los beneficios tributario, al igual que los tributos complementarios por la remisión de utilidades al extranjero…”

30 141 de septiembre 19 2005 (Gaceta del Congreso 636). Artículo 13. Sin embargo, esta propuesta fue retirada durante el trámite legislativo. 31 Finalmente, el impuesto complementario de remesas se eliminó sólo para los usuarios de zonas francas. 32 Anotaciones para reflexionar acerca de una reforma tributaria en Colombia. Página 35. Agosto de 2005. Oficina de Estudios Económicos de la DIAN.

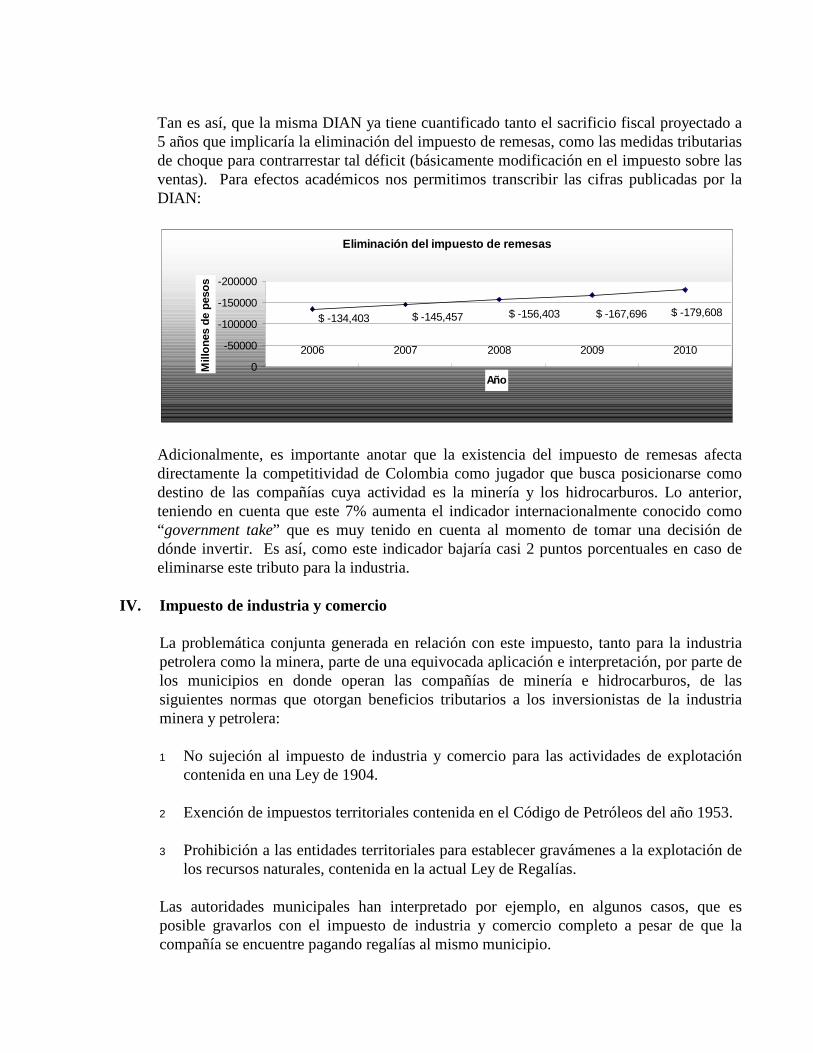

Tan es así, que la misma DIAN ya tiene cuantificado tanto el sacrificio fiscal proyectado a 5 años que implicaría la eliminación del impuesto de remesas, como las medidas tributarias de choque para contrarrestar tal déficit (básicamente modificación en el impuesto sobre las ventas). Para efectos académicos nos permitimos transcribir las cifras publicadas por la DIAN:

Eliminación del impuesto de remesas

$ -134,403 $ -156,403 $ -167,696 $ -179,608$ -145,457

-200000

-150000

-100000

-50000

0

2006 2007 2008 2009 2010

Año

Mill

ones

de

peso

s

Adicionalmente, es importante anotar que la existencia del impuesto de remesas afecta directamente la competitividad de Colombia como jugador que busca posicionarse como destino de las compañías cuya actividad es la minería y los hidrocarburos. Lo anterior, teniendo en cuenta que este 7% aumenta el indicador internacionalmente conocido como “government take” que es muy tenido en cuenta al momento de tomar una decisión de dónde invertir. Es así, como este indicador bajaría casi 2 puntos porcentuales en caso de eliminarse este tributo para la industria.

IV. Impuesto de industria y comercio

La problemática conjunta generada en relación con este impuesto, tanto para la industria petrolera como la minera, parte de una equivocada aplicación e interpretación, por parte de los municipios en donde operan las compañías de minería e hidrocarburos, de las siguientes normas que otorgan beneficios tributarios a los inversionistas de la industria minera y petrolera: 1 No sujeción al impuesto de industria y comercio para las actividades de explotación

contenida en una Ley de 1904. 2 Exención de impuestos territoriales contenida en el Código de Petróleos del año 1953.

3 Prohibición a las entidades territoriales para establecer gravámenes a la explotación de

los recursos naturales, contenida en la actual Ley de Regalías.

Las autoridades municipales han interpretado por ejemplo, en algunos casos, que es posible gravarlos con el impuesto de industria y comercio completo a pesar de que la compañía se encuentre pagando regalías al mismo municipio.

A pesar de que los fallos de los altos tribunales (Corte Constitucional y Consejo de Estado) confirman la vigencia y aplicabilidad de tales normas, la renuencia de las autoridades tributarias territoriales para acatar las sentencias o para argumentar interpretaciones contrarias a la finalidad del legislador, por su ánimo fiscalista, le imprime un ingrediente de inseguridad jurídica al sistema tributario en materia del impuesto de industria y comercio (ICA), que termina afectando al inversionista, quien inicialmente confió en el respeto del marco jurídico existente, cuando tomó la decisión de invertir en Colombia. En este capítulo nos centraremos a explicar las razones de dicha problemática, en relación con este impuesto que grava las actividades industriales, comerciales y de servicios, dentro de una jurisdicción municipal, realizadas directa o indirectamente y que se cumplan en forma permanente u ocasional a través de inmuebles determinados33 (debido a la naturaleza extractiva de la actividad minera y petrolera ésta se enmarca como una actividad industrial para efectos del ICA34).

A. Industria petrolera

1. El propio Código de Petróleos contenido en el Decreto 1056 de 195335 estableció una “exención” de toda clase de impuestos departamentales y municipales “sobre la exploración y explotación del petróleo, el petróleo que se obtenga, sus derivados y su transporte, las maquinarias y demás elementos que se necesitaren para su beneficio y para la construcción y conservación de refinerías y oleoductos”.

Cualquier lector interpretaría que la norma es supremamente clara en relación con el fin buscado por el legislador: se busca proteger la actividad de la imposición de gravámenes adicionales de naturaleza territorial. Como el ICA hace parte de esa gran lista, la conclusión a priori sería la ausencia del impuesto sobre la explotación del petróleo y sobre las demás actividades intrínsecas a su cabal ejecución, como es el caso de la exploración y el transporte.

Ahora bien, como el ICA no grava productos sino actividades, las alusiones sobre el petróleo, derivados del petróleo, maquinarias y elementos, como productos, son más difícil de engranar en la legislación del ICA, para efectos de su protección impositiva. Para sorpresa del lector, en la práctica, la protección buscada con esta norma no ha sido respetada en muchos municipios en donde se desarrolla la actividad

33 El artículo 32 de la Ley 14 de 1983 que consagra el hecho generador del tributo señala que estos pueden ser establecimientos de comercio o no. 34 Artículo 34 de la Ley 14 de 1983.

35 Artículo 16.

petrolera, conllevando a relegar a un segundo plano la invocación de esta disposición al momento de atender un proceso de fiscalización de ICA. Citamos dos razones para explicar tal fenómeno: a. El artículo 294 de la Constitución Política señala que “la ley no podrá

conceder exenciones ni tratamientos preferenciales en relación con los tributos de propiedad de las entidades territoriales”. Esta disposición tiene su fundamento en la estructura tributaria colombiana que otorga la opción a los entes territoriales de hacer uso del poder tributario local dentro de las directrices de la ley, para gestionar sus propios asuntos.

Por lo tanto, dicha autonomía relativa que tienen los entes territoriales da pie para alegar la improcedencia de una imposición per-se de la disposición del Código de Petróleos.

Más aún, la desafortunada redacción del beneficio nominándolo como una “exención” otorga un elemento negativo adicional, ya que, no sólo el municipio entenderá que es su opción incluir dentro de la normatividad local el beneficio a las actividades petroleras, sino que además, por virtud del artículo 38 de la Ley 14 de 1983 también concluirá que este beneficio no es permanente sino limitado en el tiempo (a máximo 10 años), apoyándose en la redacción de la citada norma:

“Los municipios sólo podrán otorgar exenciones de impuestos municipales por plazo limitado, que en ningún caso excederá de diez años…”

b. Con la entrada en vigencia de la Ley 14 de 1983, se entendió, equívocamente, que existía una derogatoria total de la legislación anterior del ICA, incluyendo la normatividad existente para ciertos sectores, que por su interés general, fueron regulados de manera específica por el legislador. A título de ejemplo está la Ley 56 de 1981 (para generación de energía) y la protección a las actividades petroleras contenidas, sobre las cuales nos hemos venido refiriendo.

Consideramos que esta discusión está terminada, con base en las revisiones de efectuadas por la Corte Constitucional sobre los citados textos legales36. Sin embargo, en la práctica, muchas administraciones locales insisten en interpretar lo contrario.

36 En el caso del artículo 16 del Código de Petróleos, es la sentencia C-537 de octubre 1 de 1998.

2. La misma Ley 14 de 1983, adoptó las disposiciones existentes en la Ley 26 de 1904 para señalar que está prohibido a los departamentos y municipios gravar con el ICA

“ la explotación de canteras y minas diferentes de sal, esmeraldas y metales preciosos, cuando la regalía o participaciones para el municipio sean iguales o superiores a lo que correspondería pagar por concepto del impuesto de industria y comercio”.

Esta norma también es clara y permite un blindaje adicional, tanto para la actividad petrolera como para la minera (incluyendo las canteras). Sin embargo, su inclusión posterior al Código de Petróleos pude conllevar a equívocos por parte de las administraciones territoriales, por lo siguiente:

a. Por ser una norma recogida de una existente hace 102 años y, bajo la teoría,

según la cual la Ley 14 de 1983 derogó todo lo anterior, se llegaría a la errada interpretación que, por regla general, la actividad petrolera y minera estarían gravadas por el ICA (ya que la exención del Código de Petróleos estaría derogada), y sólo probando que el municipio percibe más regalías que lo que percibiría por ICA, la actividad estaría no sujeta al tributo.

Como se explicó está solucionada la controversia, en relación con la legalidad de la exención del Código de Petróleos. Por lo tanto, la correcta interpretación de la norma debe partir, de tener en cuenta que la no sujeción de la Ley 14 de 1983 es una norma traída de hace más de cien años (en donde no existía el Código de Petróleos) y, por lo tanto, es complementaria, más no derogatoria. Por lo tanto, constituye una vía adicional para obtener un tratamiento favorable en materia del ICA.

b. Que los yacimientos petroleros no son “minas”. y, por tanto, la no sujeción de

ICA no le aplica al sector petrolero. Reconocemos que para las personas no versadas en la industria minera y del petróleo, ésta podría ser la interpretación a seguir.

Lo anterior si se tiene en cuenta que, el ámbito material del Código de Minas actual37, expresamente señala que se excluye de su aplicación la exploración y explotación de los hidrocarburos, las cuales se rigen por sus disposiciones especiales, esto es, el Código de Petróleos, las normas que la adicionan, y complementan y sus normas reglamentarias. Esto conlleva a pensar que, la aplicación del artículo 10, en donde se define el término “mina” no es aplicable a un yacimiento petrolero.

37 Artículo 1 de la Ley 685 de 2001.

Sin embargo, remontándonos a 1904 (fecha de creación de la no sujeción en la Ley 26) los yacimientos petróleos eran tratados como una “mina”38, ya que sólo hasta la expedición de la Ley 120 de 1919 se vino a empezar a independizar la regulación del petróleo de la regulación minera. Por lo tanto, no existía razón para que el tratamiento en ICA de esa época, debiera hacer una referencia expresa a los yacimientos petroleros para efectos de la no sujeción, ya que con sólo incluir el término mina se sobreentendía su aplicación.

Existe un antecedente jurisprudencial relativamente reciente al respecto39, en donde el Consejo de Estado en un pleito en contra del municipio de Neiva acepta la procedencia de la no sujeción del ICA, para el caso de los yacimientos petroleros.

Por lo tanto, la interpretación adecuada que debe darse al ámbito de aplicación de la no sujeción contenida en el artículo 39 literal c) de la Ley 14 de 198340, es que abarca a los yacimientos petroleros, por cuanto la permanencia en el tiempo de la Ley 26 de 1904 por expresa disposición de la misma Ley 14 de 1983, no puede ser desentendida del contexto para lo cual se creó en tal época.

B. Industria minera

1. El artículo 229 del Código de Minas expresamente señaló que “la obligación de

pagar regalías sobre la explotación de recursos naturales no renovables, es incompatible con el establecimiento de impuestos nacionales, departamentales y municipales…”. Bajo ese panorama era claro que el ICA no procedía sobre la explotación de minerales.

Sorprendentemente la Corte Constitucional en sentencia C-1071 de 2003 declaró inexequible la disposición, aduciendo lo siguiente:

4 Los impuestos y las regalías son perfectamente compatibles desde el punto

de vista constitucional, pues no existe una disposición constitucional expresa que los prohíba. Por lo tanto, corresponde al legislador establecer si al tiempo con el cobro de regalías, establece impuestos a la explotación de recursos no renovables. Esta decisión implicó un cambio en el la línea jurisprudencial de la corte que consideraba improcedente la coexistencia de ambas en la explotación de recursos naturales no renovables.

38 Por ejemplo, referencias antiguas como la Ley 30 de 1903, extendían el tratamiento del Código Fiscal de 1873 dado a las minas de carbón, al petróleo y gas. 39 Consejo de Estado. Sección cuarta. Exp. 12278. Octubre 5 de 2001. Consejero Ponente: Juan Angel Palacio Hincapié. 40 Incorporada a su vez en el artículo 259, numeral 2 literal c) del Decreto 1333 de 1986.

5 El legislador no puede auto-limitar su potestad impositiva prohibiéndose así

mismo la imposibilidad de fijar impuestos.

6 Las regalías se tienen que pagar por el desgaste del medio ambiente, por lo tanto, no es relevante analizar si la propiedad sobre los recursos naturales no renovables está en la Nación, o reposa en los particulares que gozan de ese derecho económico.

Decimos sorprendente porque, en la revisión de constitucionalidad de un caso similar, la Corte aceptó la imposibilidad de coexistencia entre ambos gravámenes. En efecto, el artículo 27 de la Ley de Regalías41 había introducido una prohibición parecida que establecía que,

“Salvo las previsiones contenidas en las normas legales vigentes, las entidades territoriales no podrán establecer ningún tipo de gravamen a la explotación de los recursos naturales."

La Corte declaró constitucional dicha norma manifestando simplemente lo siguiente:

“En cuanto se refiere al artículo 27 cabe destacar que la prohibición legal, dirigida a las entidades territoriales para esclarecer gravámenes sobre la explotación de recursos naturales, es un claro desarrollo de las disposiciones constitucionales referidas a la facultad de los entes locales para imponer impuestos (artículos 287, 300 num. 4o. y 313 num. 4), pero siempre en los marcos establecidos por la ley; se añade al respecto que en este sentido no es compatible la institución de las regalías con impuestos específicos, como lo advierte la demanda”.

Por lo tanto, dado que el pronunciamiento en relación con el Código de Minas es posterior al de la Ley de Regalías, es muy viable que esa sea la línea jurisprudencial que rija por unos años. Se traen a colación estos hechos, ya que derrumban cualquier intención del Estado de estimular la inversión en la actividad minera afectando seriamente la seguridad jurídica del inversionista, quien sólo sabrá a que se atiene cuando se demande la norma y la Corte se pronuncie.

La recomendación sobre el particular, en vista a la inestabilidad doctrinal de la Corte sobre las prohibiciones a gravar la explotación de recursos naturales no

41 Ley 141 de 1994

renovables con impuestos y regalías, es la de evitar fijar prohibiciones a fijar impuestos. En tal virtud, es preferible intentar estimular la inversión en la industria mediante no sujeciones al impuesto (que NO exenciones para no recaer en la situación del Código de Petróleos analizado anteriormente), ya que es clara la relación que tienen estas actividades con los objetivos macro-económicos del Estado, las cuales deben primar sobre el artículo 294 de la Constitución Política42, lo que permitiría prever un pronunciamiento de constitucionalidad favorable, al momento de ser revisadas por la Corte Constitucional.

Hasta este punto observamos que el ICA es aplicable a la actividad minera.

2. Al igual que la explotación de yacimientos petroleros, al sector minero le queda la

no sujeción contenida en el artículo 39 literal c) de la Ley 14 de 1983, ya explicado anteriormente.

Sin embargo, el punto a desarrollar es la dificultad de demostrar la procedencia del mismo, teniendo en cuenta que lo que la norma señala es la confrontación entre lo que percibe el municipio por regalías frente a los que percibiría por ICA (mediante un cálculo hipotético). Nótese que existe la tendencia a creer que lo que se comparan son las tarifas de las regalías y del ICA.

Lo anterior implica que es necesario obtener una prueba de cuánto es el valor que el municipio está recibiendo de los entes recaudadores a título de regalías, e incluso del Fondo Nacional de Regalías, pruebas éstas, que en la práctica no son fácil de obtener. Por lo tanto, si bien el tratamiento favorable existe, no es práctico, ya que obliga al inversionista a tener que perseguir una prueba que no se sabe si se obtendrá. Eso implica que si no se obtiene no será viable invocar la no sujeción por ausencia de prueba. De otra parte, y aún en el evento que la prueba se obtuviera existe el vacío legal sobre los casos en que el impuesto hipotético de ICA sea superior a la regalía percibida por el municipio. Dado que en la ley no se señala que el valor a pagar es la diferencia entre ambos, la interpretación a la que han llegado las autoridades municipales es que se paga la totalidad del impuesto, sin tener en cuenta lo ya desembolsado a título de regalía. En este punto hay que aceptar que esta interpretación es fuerte, ya que por razones de equidad no es posible sustentar las actuaciones administrativas ni judiciales en Colombia.

C. Conclusión y recomendaciones

42 Que prohíbe que la Ley fije exenciones sobre tributos territoriales.

De conformidad con el panorama presentado se observa que, el legislador ha hecho el esfuerzo de establecer beneficios tributarios en materia del ICA a los inversionistas de la industria minera y petrolera. Sin embargo, dada la renuencia de las autoridades tributarias territoriales para acatar las sentencias proferidas por las altas cortes, en relación con los tributos que administran, se puede concluir que, en la práctica éstas no producen el efecto deseado, teniendo en cuenta ciertas falencias contenidas en tales beneficios tributarios:

1 Las normas son muy antiguas (1904 y 1953) y, como fueron creadas bajo el

contexto de la época, no han engranado correctamente en la legislación tributaria emitida posteriormente.

2 La técnica tributaria utilizada para su establecimiento, vg. auto-prohibiciones y

exenciones, denota que faltó mayor análisis para prever su viabilidad legal y su aplicabilidad frente a normas de rango superior, como lo es la constitución y las leyes en que deben fundarse para su cabal ejecución.

Por lo anterior, y partiendo de la premisa que el Estado ha querido proteger, a lo largo de la historia, a la industria minera y petrolera de gravámenes a la explotación de recursos naturales no renovables adicionales a la regalías, en nuestra opinión es urgente una juiciosa revisión a las normas existentes que otorgan tratamientos especiales a la industria minera y petrolera. Esto, para efectos de su modificación y actualización al nuevo siglo, partiendo de los errores cometidos y de las directrices contenidas en la Constitución y la Ley 14 de 1983, pero, sobretodo, teniendo en cuenta las consideraciones esgrimidas por las altas cortes, la cuales a la final decidirán sobre la viabilidad de las normas que se creen.

Por último, quisiéramos insistir en que el Estado vele por la seguridad jurídica para el inversionista. Para lo anterior y para terminar, recomendamos dos cosas:

1 La realización de estudios técnico-tributarios profundos para crear las normas que

van a dar tal seguridad al sistema tributario colombiano. 2 Que el Estado, a través de sus entes de control, esté atento a vigilar la conducta de

las administraciones tributarias territoriales en caso de desconocimiento de los fallos de la Corte Constitucional, y, los antecedentes jurisprudenciales que fije el Consejo de Estado en materia tributaria, en donde se resuelvan casos análogos a los que se puedan presentar en sus jurisdicciones, en discusiones con los inversionistas.