Perfil Del Auditor

64

CAPITULO I MARCO TEORICO ISO 19011:2002. LINEAMIENTOS SOBRE AUDITORIAS DE GESTIÓN DE CALIDAD Y/O AMBIENTAL ISO (la Organización Internacional de Normalización) es una federación mundial de organismos nacionales de normalización (organismos miembros de ISO). El trabajo de preparación de las normas internacionales normalmente se realiza a través de los comités técnicos de ISO. Cada organismo miembro interesado en una materia para la cual se haya establecido un comité técnico, tiene el derecho de estar representado en dicho comité. Las organizaciones internacionales, públicas y privadas, en coordinación con ISO, también participan en el trabajo. ISO colabora estrechamente con la Comisión Electrotécnica Internacional (CEI) en todas las materias de normalización electrotécnica. Las Normas Internacionales se redactan de acuerdo con las reglas establecidas en la Parte 3 de las Directivas ISO/CEI. La tarea principal de los comités técnicos es preparar Normas Internacionales. Los Proyectos de Normas Internacionales aceptados por los comités técnicos son enviados a los organismos miembros para votación. La publicación como Norma Internacional requiere la aprobación por al menos el 75% de los organismos miembros requeridos para votar. Se llama la atención sobre la posibilidad de que algunos de los elementos de esta Norma Internacional puedan estar sujetos a derechos de patente. ISO no asume la responsabilidad por la identificación de cualquiera o todos los derechos de patente.

-

Upload

luisito-fernandez-baca-ore -

Category

Documents

-

view

46 -

download

0

Transcript of Perfil Del Auditor

CAPITULO I

MARCO TEORICO

ISO 19011:2002. LINEAMIENTOS SOBRE AUDITORIAS DE GESTIÓN DE CALIDAD Y/O AMBIENTAL

ISO (la Organización Internacional de Normalización) es una federación mundial de organismos nacionales de normalización (organismos miembros de ISO). El trabajo de preparación de las normas internacionales normalmente se realiza a través de los comités técnicos de ISO. Cada organismo miembro interesado en una materia para la cual se haya establecido un comité técnico, tiene el derecho de estar representado en dicho comité. Las organizaciones internacionales, públicas y privadas, en coordinación con ISO, también participan en el trabajo. ISO colabora estrechamente con la Comisión Electrotécnica Internacional (CEI) en todas las materias de normalización electrotécnica. Las Normas Internacionales se redactan de acuerdo con las reglas establecidas en la Parte 3 de las DirectivasISO/CEI.

La tarea principal de los comités técnicos es preparar Normas Internacionales. Los Proyectos de Normas Internacionales aceptados por los comités técnicos son enviados a los organismos miembros para votación. La publicación como Norma Internacional requiere la aprobación por al menos el 75% de los organismos miembros requeridos para votar. Se llama la atención sobre la posibilidad de que algunos de los elementos de esta Norma Internacional puedan estar sujetos a derechos de patente. ISO no asume la responsabilidad por la identificación de cualquiera o todos los derechos de patente.

La Norma ISO 19011, ha sido preparada conjuntamente por el Comité Técnico ISO/TC 176, Gestión y Aseguramiento de la Calidad, Subcomité 3, Tecnologías de apoyo y el Comité Técnico ISO/TC 207 Gestión ambiental, Subcomité 2, Auditoría ambiental e investigaciones ambientales relacionadas.

Esta primera edición de la Norma ISO 19011 anula y reemplaza a las Normas ISO 10011-1:1990, ISO 10011-2:1991, ISO 10011-3:1991, ISO 14010:1996, ISO 4011:1996 e ISO 14012:1996.

La norma ISO 19011:2012 “Directrices para la auditoría de los sistemas de gestión” es la última versión de esta norma, cuya edición anterior data del 2002, y hacía referencia a los sistemas de gestión de calidad y medio ambiente.

La versión al español de la norma se publicó el 14 de marzo de 2012.La norma ISO 19011 proporciona orientación sobre los principios de auditoría, la gestión de programas de auditoría, la realización de auditorías de sistemas de gestión de la calidad y ambiental, así como sobre la competencia de los auditores.

Se aplica a todas las organizaciones que realicen auditorías internas o externas de sistemas de gestión de la calidad y/o ambiental o que gestionen un programa de auditoría.

La norma ISO 19011 contiene la descripción de todas las actividades necesarias para realizar la auditoría:

• Inicio de la auditoría• Revisión de la documentación• Preparación de las actividades de auditoría in situ• Realización de las actividades de auditoría in situ• Preparación, aprobación y distribución del informe de la auditoría• Realización de las actividades de seguimiento de una auditoría

Esta Norma nos proporciona orientación sobre la gestión de los programas de auditoría, la realización de auditorías internas o externas del SGC y/o ambiental, así como de la competencia y la evaluación de los auditores.

POSIBLES USUARIOS DE LA NORMA

El propósito de la norma ISO 19011 es que pueda aplicarse a auditorías de sistemas de gestión tanto internas como externas, así pues los principales destinatarios los muestra la siguiente figura:

GESTIÓN DE PROGRAMAS DE AUDITORÍA

Audiotoria

Alta Direccion

y GerentesAcreditad

ores

Auditados

Consultores

Los Que hacen

Normas

Los que forman

Auditores

Auditores

Certificadores

Según la norma ISO 19011, un programa de auditoría es una serie de una o más auditorías previstas para un periodo de tiempo específico y dirigidas a un fin específico, según la misma norma el concepto de auditoría es un proceso sistemático, independiente y documentado destinado a obtener pruebas de auditoría y evaluarlas de forma objetiva con el fin de determinar la medida en que se satisfacen los criterios de auditoría.

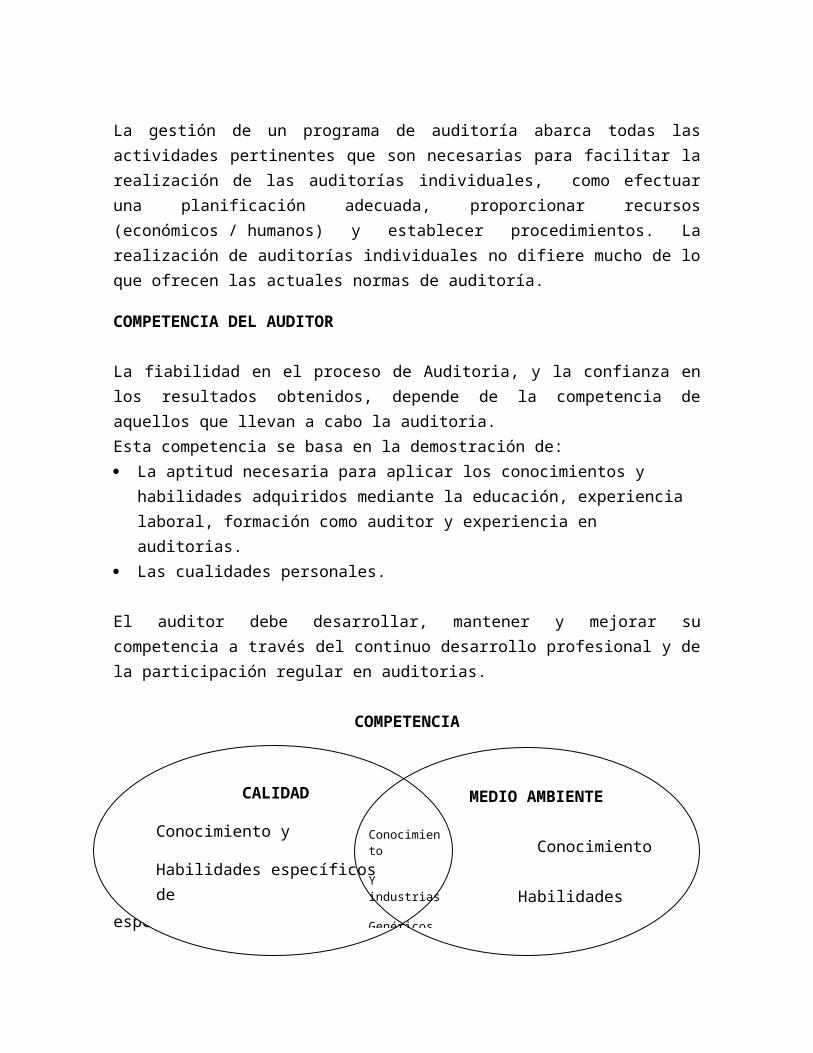

La gestión de un programa de auditoría abarca todas las actividades pertinentes que son necesarias para facilitar la realización de las auditorías individuales, como efectuar una planificación adecuada, proporcionar recursos (económicos / humanos) y establecer procedimientos. La realización de auditorías individuales no difiere mucho de lo que ofrecen las actuales normas de auditoría.

COMPETENCIA DEL AUDITOR

La fiabilidad en el proceso de Auditoria, y la confianza en los resultados obtenidos, depende de la competencia de aquellos que llevan a cabo la auditoria.Esta competencia se basa en la demostración de: La aptitud necesaria para aplicar los conocimientos y habilidades adquiridos

mediante la educación, experiencia laboral, formación como auditor y experiencia en auditorias.

Las cualidades personales.

El auditor debe desarrollar, mantener y mejorar su competencia a través del continuo desarrollo profesional y de la participación regular en auditorias.

COMPETENCIA

MEDIO AMBIENTE

Conocimiento

Habilidades especificas

de medio ambiente

Educación Experiencia Experiencia Formación

Laboral en auditoria como auditor

CALIDAD

Conocimiento y

Habilidades específicos de

Calidad

Conocimiento

Y industrias

Genéricos

ATRIBUTOS PERSONALES

Los auditores deben poseer atributos personales que les permitan actuar de acuerdo con los principios de la auditoria, debiendo ser personas libres de prejuicios e imparciales.

Un auditor deber ser:

Ético; imparcial, sincero, honesto y discreto. De mentalidad abierta; dispuesto a considerar ideas y puntos de vista

alternativos. Diplomático; con tacto en las relaciones con las personas. Observador; activamente consciente del entorno físico y las actividades. Perceptivo; instintivamente consciente y capaz de entender las situaciones. Versátil; adaptarse fácilmente a diferentes situaciones. Tenaz; persistente, orientado al logro de los objetivos. Decidido; alcanzar conclusiones oportunas basadas en el análisis y

razonamiento lógico. Seguro de sí mismo; actúa y funciona de forma independiente a la vez que se

relaciona eficazmente con otro.

Otros atributos considerados por otros autores:

Integral con enfoque humano. Seguro, actúa y funciona de manera individual y se relaciona a la vez

eficazmente con los otros.

Este listado de cualidades debe servir al auditor para que pueda analizarse de forma personal a fin de que este pueda ir mejorando día a día en su forma de tratar a los demás durante el proceso de auditoría.

CONOCIMIENTOS Y HABILIDADES

Es básico que los auditores estén formados en diversas áreas. ISO 19011 establece al respecto, una serie de conocimientos y habilidades que debe poseer el auditor para poder llevar a cabo sus tareas de auditoría.

De los Auditores

Los auditores deben tener conocimientos y habilidades en las siguientes áreas: Documentos del Sistema de Gestión. Principios, procedimientos y técnicas de auditoría. Situaciones de la organización.

Requisitos aplicables. Métodos y técnicas de gestión ambiental. Ciencia y tecnología ambiental. Aspectos técnicos y ambientales de las operaciones

Documentos del Sistema de Gestión

Finalidad

Permitir al auditor: Comprender el alcance de la auditoría. Aplicar los criterios de la auditoría

Conocimientos

y habilidades

Aplicación de sistemas de gestión a diferentes organizaciones.

Interacción entre los componentes del sistema de gestión.

Normas del sistema de gestión ambiental, pro-cedimientos aplicables u otros documentos del sistema de gestión utilizados como criterios de auditoría.

Reconocer las diferencias y el orden de prioridad entre los documentos de referencia. Aplicación de los documentos de referencia a las diferentes situaciones de auditoría.

Sistemas de información y tecnología para la autorización, seguridad, distribución y control de documentos, datos y registros.

Principios, procedimientos y técnicas de auditoría

Finalidad

Permite al auditor

Aplicar aquellos que sean apropiados a las diferentes auditorías

Asegurarse de que las auditorías se llevan a cabo de manera coherente y sistemática

Aplicar principios, procedimientos y técnicas de auditoría.

Planificar y organizar el trabajo eficazmente. Llevar a cabo auditorías dentro del horario acordado. Establecer prioridades y centrarse en los asuntos de

importancia.

Conocimientos

Y

habilidades

Recopilar información a través de entrevistas eficaces, escuchando, observando y revisando documentos, registros y datos.

Entender lo apropiado del uso de técnicas de muestreo y sus consecuencias para la auditoría.

Verificar la exactitud de la información recopilada. Confirmar que la evidencia de la auditoría es

suficiente y apropiada para apoyar los hallazgos y conclusiones de la auditoría.

Evaluar aquellos factores que puedan afectar a la fiabilidad de los hallazgos y conclusiones de la auditoría.

Preparar informes de auditoría. Mantener la confidencialidad y la seguridad de la

información. Comunicarse eficazmente, ya sea con las habilidades

lingüísticas personales o con el apoyo de un intérprete

Situaciones de la organización

Finalidad Permitir al auditor entender el contexto de las operaciones de la organización

Conocimientos y habilidades

Tamaño, estructura, funciones y relaciones de la organización

Procesos generales de negocio y terminología relacionada Costumbres sociales y culturales del auditado

Requisitos aplicables

FinalidadPermitir al auditor trabajar con ellos y ser consciente de los requisitos aplicables a la organización que se está auditando.

Conocimientos y habilidades

Códigos, leyes y reglamentos locales, regionales y nacionales.

Contratos y acuerdos. Tratados y convenciones internacionales. Otros requisitos a los que se suscriba la organización.

Específicos de auditores de SGAMétodos y Tecinas de

Finalidad Permitir que el auditor examine los SGA y genere Hallazgos y Conclusiones,

gestión ambiental

apropiadas, de la auditoria.

Conocimientos y habilidades

Terminología ambiental. Principios de gestión ambiental y su

aplicación. Herramientas de gestión ambiental,

evaluación de aspectos/impactos ambientales, análisis de clico de vida, evaluación de desempeño ambiental, etc.

Ciencia y Tecnología ambiental

FinalidadDar a comprender al auditor las relaciones fundamentales entre las actividades humanas y el medio ambiente.

Conocimientos y habilidades

Impacto de las actividades humanas en el medio ambiente.

Interacción de los ecosistemas. Medios ambientales, aire, agua, suelo,

etc. Gestión de los recursos naturales. Métodos generales de protección

ambiental.

Aspectos técnicos y ambientales de las operaciones

FinalidadComprender la interacción entre actividades, productos, servicios y operaciones, del auditado, con el medio ambiente.

Conocimientos y habilidades

Terminología especifica del sector. Aspectos e impactos ambientales. Métodos para evaluar la importancia de

los aspectos ambientales. Características críticas de los procesos

operativos, productos y servicios. Técnicas de seguimiento y medición. Tecnologías para la prevención de la

contaminación.

De los líderes de los equipos auditores

Además de los conocimientos y habilidades propios de los auditores, los líderes de los equipos deben tener una serie de conocimientos y habilidades adicionales, en

el liderazgo de la auditora, para facilitar la realización de la auditora de forma eficiente.

Conocimientos y habilidades genéricosEl líder del equipo auditor deber de ser capaz de:

Planificar la auditoria y hacer un uso eficaz de los recursos durante la misma.

Representar al equipo auditor en las comunicaciones con el cliente de la auditoria y el auditado.

Organizar y dirigir a los miembros del equipo auditor.

Proporcionar dirección y orientación a los auditores en formación.

Conducir al equipo auditor para llegar a las conclusiones de la auditoria.

Prevenir y resolver los conflictos.

Preparar y completar el informe de auditoría.

EDUCACIÓN, EXPERIENCIA LABORAL, FORMACIÓN COMO AUDITOR Y EXPERIENCIA EN AUDITORÍAS.

Los profesionales que desarrollan labores como auditor y como auditor jefe, debe contar con las competencias necesarias, que les permita desarrollar con eficiencia y eficacia sus funciones. Los auditores deberán tener las siguientes competencias:

Educación suficiente. Experiencia laboral. Formación como auditor. Experiencia en auditorías.

Adicionalmente el auditor debe contar con conocimiento y habilidades que le permitan actuar como líder del equipo de auditoría.

Las organizaciones en función al programa y tipo de auditoría deben establecer los siguientes niveles que le permita al auditor adquirir conocimientos y habilidades, estos niveles pueden ser:

Educación.

Experiencia laboral y como auditor. Formación como auditor.

En el nivel secundario la formación debe ser sólida, la experiencia laboral razonable para ejercer los cargos de auditor es de cinco años y haber participado de tres a cinco auditorías.

9.7 Mantenimiento y mejora de la competencia del auditor

Es aquella persona profesional, que se dedica a trabajos de auditoria habitualmente con libre ejercicio de una ocupación Técnica.

Funciones generales Para ordenar e imprimir cohesión a su labor, el auditor cuenta con un una serie de funciones tendientes a estudiar, analizar y diagnosticar la estructura funcionamiento general de una organización.

Las funciones tipo del auditor son:

Estudiar la normatividad, misión, objetivos, políticas, estrategias, planes y programas de trabajo.

Desarrollar el programa de trabajo de una auditoria. Definir los objetivos, alcance y metodología para instrumentar una auditoria. Captar la información necesaria para evaluar la funcionalidad y efectividad de

los procesos, funciones y sistemas utilizados. Recabar y revisar estadísticas sobre volúmenes y cargas de trabajo. Diagnosticar sobre los métodos de operación y los sistemas de información. Detectar los hallazgos y evidencias e incorporarlos a los papeles de trabajo. Respetar las normas de actuación dictadas por los grupos de filiación,

corporativos, sectoriales e instancias normativas y, en su caso, globalizadoras. Proponer los sistemas administrativos y/o las modificaciones que permitan elevar la efectividad de la organización. Analizar la estructura y funcionamiento de la organización en todos sus

ámbitos y niveles. Considerar las variables ambientales y económicas que inciden en el

funcionamiento de la organización. Formación técnica y capacidad profesional

La auditoría debe llevarse a cabo por personas que tengan formación técnica y capacidad profesional como auditores, y tengan, en su caso, la autorización exigida legalmente.

Cualquiera que sea la capacidad de una persona en otros campos, deberá poseer, sin embargo, una adecua da formación y experiencia específica en el campo de la auditoría y debe destacar como experto en la materia auditada. La consecución de esa capacidad profesional se obtiene a través de una formación teórica y una experiencia práctica. El auditor, para mantener su capacidad profesional, debe llevar a cabo una actualización permanente de sus conocimientos, tanto en el aspecto técnico como en cuanto a sus conocimientos generales de los diversos sectores de actividad.

El perfeccionamiento técnico y la capacidad profesional incluyen su continua actualización en las innovaciones que tienen lugar tanto en los negocios como en su profesión.

La experiencia profesional práctica necesaria para acceder al ejercicio de la profesión se deberá obtener mediante la ejecución de trabajos de auditoría bajo la supervisión y revisión de un auditor en ejercicio.

La formación educativa del auditor y su experiencia profesional se complementan entre sí; el auditor en el desempeño de una auditoría deberá sopesar los conocimientos y experiencia de los profesionales del equipo de auditoría para determinar el alcance de la supervisión y de la revisión del trabajo.

Diligencia profesional

El auditor debe actuar con la debida diligencia profesional en la ejecución de su trabajo y en la emisión de su informe; lo anterior impone a cada persona de la organización del auditor, la responsabilidad del cumplimiento de las normas técnicas aplicables en la ejecución del trabajo y en la emisión del informe.

Su ejercicio exige, asimismo, una revisión crítica a cada nivel de supervisión del trabajo efectuado y del juicio emitido por todos y cada uno de los profesionales del equipo de trabajo de auditoría.

El auditor cuando lo considere necesario, podrá obtener asesoramiento de otros profesionales en materias especializadas, debiendo poner cuidado en su selección y consulta, previa autorización de la entidad auditada.

Si la entidad no otorgase la autorización y la materia fuese importante, el auditor deberá hacer constar este aspecto en su informe.

El auditor es responsable del cumplimento de las normas de auditoría establecidas y, a su vez, responsable del cumplimiento de las mismas por parte de los profesionales del equipo de auditoría.

El auditor debe prestar servicios de calidad a sus clientes, respetando los intereses de éstos. Sin embargo, esta preocupación por los intereses de sus clientes no debe anteponerse a sus obligaciones para con terceros, interesados en la información que se desprenda del informe de auditoría, en cuanto al mantenimiento de su independencia, integridad y objetividad.

Esta dualidad de obligaciones requiere para su cumplimiento un alto grado de responsabilidad y conducta ética.

El auditor es responsable de su informe y debe realizar su trabajo de acuerdo con las normas técnicas de auditoría establecidas.

Su trabajo no está específicamente destinado a detectar irregularidades y errores de todo tipo que hayan podido cometerse y, por lo tanto, no puede esperarse que sea uno de sus resultados. No obstante, el auditor debe planificar su examen teniendo en cuenta la posibilidad de que pudieran existir error es o irregularidades con un efecto significativo en el sistema auditado.

Secreto profesional

El auditor tiene el deber de mantener la confidencialidad de la información obtenida en el curso de su s actuaciones concerniente a los negocios de sus clientes y, excepto en los casos previstos por la normativa legal aplicable, no revelará el contenido de la misma a persona alguna sin autorización estricta del cliente.

No obstante, el auditor recogerá en su informe cualquier negativa del cliente a mostrar toda la información necesaria para el desarrollo completo de la auditoría.

El auditor tiene, asimismo, el deber de garantizar el secreto profesional en las actuaciones de sus ayudantes y colaboradores.

La información obtenida en el transcurso de sus actividades no podrá ser utilizada en su provecho ni en el de terceras personas.

El auditor deberá conservar y custodiar la documentación de la auditoría, incluidos los papeles de trabajo del auditor que constituyen las pruebas y el soporte de las conclusiones que consten en el informe.

EVALUACIÓN DEL AUDITOR

La evaluación de los auditores deberá estar planificada, implementada y registrada conforme a los procedimientos del programa de auditoría, proporcionando un resultado objetivo, coherente, justo y fiable.

Etapas de evaluación:

• Inicial, de las personas que desean ser auditores.• De los auditores, como parte de selección del equipo auditor.• Continua, para identificar las necesidades de mantenimiento y mejora de sus

conocimientos y habilidades.PROCESO DE EVALUACIÓN

El proceso de evaluación comprende cuatro pasos:

1.- Identificar cualidades, conocimiento y habilidades.

2.- Establecer Criterios de Evaluación.

3.- Seleccionar el método de evaluación adecuado.

4.- Realizar la evaluación.

1.- IDENTIFICAR CUALIDADES, CONOCIMIENTO Y HABILIDADES

Para decidir los niveles de conocimientos y habilidades adecuados, deberá considerarse:

Tamaño, naturaleza y complejidad de la organización que va a auditarse. Objetivos y amplitud del programa de auditoría. Requisitos de certificación/registro y acreditación. Función del proceso de auditoría en la gestión de la organización que va a

auditarse. Nivel de confianza requerido en el programa de auditoría. Complejidad del sistema de gestión que va a auditarse.

2.- ESTABLECER CRITERIOS DE EVALUACIÓN.

Cuantitativos. Tales como:

• Años de experiencia laboral y de educación.• Número de auditorías realizadas.• Horas de formación en auditoría.

Cualitativos. Tales como:

• Tener atributos personales, conocimientos o desempeño de habilidades demostrados en la formación o lugar de trabajo.

3.- SELECCIONAR EL MÉTODO DE EVALUACIÓN ADECUADO.

Evaluación realizada por una persona o un panel empleando uno o varios de los métodos que a continuación se muestran:

MÉTODO EVALUACIÓN : OBJETIVOS EJEMPLOS

REVISIÓN DE REGISTROS

Verificar antecedentes del auditor.

Análisis de formación, educación, labores y experiencia como auditor.

RETROALIMENTACIÓNInformación del desempeño del auditor.

Encuestas, formularios, referencias personales, recomendaciones, quejas, evaluación del desempeño.

ENTREVISTAS

Evaluar atributos personales y habilidades dé comunicación paraVerificar información.

Entrevistas personales y telefónicas.

OBSERVACIÓN

Evaluar atributos personales y capacidad para aplicar conocimientos y habilidades.

Actuación, testificación de auditorías, desempeño en el trabajo.

EXAMEN

Evaluar las cualidades personales, conocimientos, habilidades, y su aplicación.

Exámenes orales y escritos, exámenes psicotécnicos.

En la selección del método se debe tener en cuenta que:

No todos los métodos pueden ser aplicables en todas las situaciones. Los métodos pueden diferir en su fiabilidad. Normalmente, debería emplearse una combinación de métodos para asegurar

un resultado objetivo, coherente, imparcial y fiable.

4.- REALIZAR LA EVALUACIÓN.

Mediante comparación de la información recopilada con los criterios establecidos en el paso 2.

Cuando una persona no cumpla con los criterios, se subsanará esta deficiencia y, posteriormente, se realizará una nueva evaluación.

REGISTROS (ISO 19011)

Los registros deberían conservarse para demostrar la implementación del programa de auditoría y deberían incluir lo siguiente:

a) Registros relacionados con auditorias individuales, tales como:

- Planes de auditoria

- Informes de auditoria

- Informes de no conformidades

- Informes de acciones correctivas preventivas, e

- Informes del seguimiento de la auditoria, si es aplicable.

b) Resultados de la revisión del programa de auditoría;

c) Registros relacionados con el personal de la auditoria que traten aspectos como:

- Competencia del auditor y evaluación de desempeño,

- Selección del equipo de auditoría, y

- Mantenimiento y mejora de la competencia.

Los registros deberían conservarse y guardarse con la seguridad apropiada

A continuación se presenta un ejemplo de registro de las aptitudes generales del candidato auditor:

Registro de las cualificaciones del auditor

Nombre Auditor:Empresa:

Fecha

REQUISITOS DE CUALIFICACION PUNTUACION

EDUCACION:Universidad:Grado Diplomado Licenciado

EXPERIENCIA LABORAL: (Empresa/ámbito fecha)

FORMACION COMO AUDITOR:( Cursos, seminarios o similar)

EXPERIENCIA EN AUDITORIAS: (Lugar/Tema/Fecha)

CAPACIDAD DE COMUNICACIÓN:Evaluado por: (Nombre y cargo)

OTROS FACTORES:

EXAMEN: (Puntuación / Fecha)

Evaluado por: Nombre y cargo FechaCréditos Totales

CUALIFICACION

APTONO APTO

Cualificación del auditor certificada por:(Nombre/Cargo/Fecha)

EVALUACION ANUAL

FirmaFecha

RESPONSABILIDADES

Durante el proceso de auditoría, tanto el auditor como el líder del equipo auditor deben tener en cuenta una serie de responsabilidades

Líder del equipo auditor

Debe poseer una experiencia adecuada al puesto, además, debe disponer de la necesaria capacidad de gestión y saber manifestar la autoridad necesaria para tomar decisiones sobre cualquier cuestión relacionada con la auditoria

Sus responsabilidades principales comprenden:

Definir los requisitos y los planes de formación de los auditores internos Participar en la selección y adiestramiento de los auditores Preparar los planes de auditoria Representar al equipo auditor ante el organismo auditado Preparar y/o supervisar los documentos impresos de trabajo Seleccionar al equipo auditor y asignar las responsabilidades Revisar la documentación aplicable Coordinar las auditorias con los responsables de los entes auditados Notificar la auditoria al organismo auditado Clasificar los objetivos de las auditorias Intervenir en las eventuales discrepancias que se presente en las auditorias Presentar el informe de auditorias Asistir en el mantenimiento de la competencia de los auditores

Auditores

Es competencia de los auditores

Actuar de acuerdo con los requisitos aplicables a cada auditoria Realizar las misiones asignadas por el líder del equipo Cooperar con el auditor jefe en la preparación de la auditoria Recoger evidencias suficientes para determinar las recomendaciones Verificar la eficiencia de las acciones correctivas Realizar actividades de clasificación, archivo y custodia de la documentación

correspondiente a la planificación y los resultados de las auditorias.

Guías y observadores

Los guías y observadores pueden acompañar al equipo auditor, pero no forman parte del mismo, por lo que no deben influir en la realización de la auditoria.

Actuaran cuando así lo solicite el líder del equipo auditor.

Entre sus responsabilidades están:

Establecer contactos, horarios y acordar visitas Asegurar que el equipo auditor conoce y respeta las reglas de seguridad. Ser testigos en nombre del auditado.

MARCO CONCEPTUAL

Auditoría

Es un término que puede hacer referencia a tres cosas diferentes pero conectadas entre sí: puede referirse al trabajo que realiza un auditor, a la tarea de estudiar la economía de una empresa, o a la oficina donde se realizan estas tareas (donde trabaja el auditor). La actividad de auditar consiste en realizar un examen de los procesos y de la actividad económica de una organización para confirmar si se ajustan a lo fijado por las leyes o los buenos criterios.

Por lo general, el término se refiere a la auditoría contable, que consiste en examinar las cuentas de una entidad.

Auditor

Constituye uno de los pilares básicos en el proceso de Auditoria, ya que, la eficacia del mismo va a depender, en gran medida, de sus competencias, habilidades y aptitudes.

La Norma ISO 19011:2002 introduce un nuevo concepto de calificaciones para los Auditores. Así, reconoce que la competencia de los auditores variara según la naturaleza, ámbito y complejidad de la Auditoria y, por ello, no es posible establecer criterios uniformes de competencia que sirvan para todos los casos.

Auditoria Medio Ambiental

Auditoría medioambiental es un instrumento de gestión que comprende una evalua-ción sistemática, documentada, periódica y objetiva de la eficacia de la organización, el sistema de gestión y procedimientos destinados a la protección del medio ambiente, y que tienen por objeto facilitar el control, por parte de la dirección, de las prácticas que puedan tener efectos sobre el medio ambiente y evaluar su adecuación a las políticas medioambientales de la empresa.

Se trata de un instrumento para la identificación de cualquier problema -existente o potencial- relacionado con el medio ambiente, a partir de la normativa me-dioambiental vigente.

Sistema de Medio Ambiental.-

El EMAS es el sistema de gestión medioambiental (EMS) utilizado por el Parlamento Europeo de conformidad con las normas ISO 14001:2004 y el Reglamento (CE) nº 1221/2009 EMAS. El Parlamento Europeo reconoce que tiene el deber de contribuir de manera positiva al desarrollo sostenible como objetivo a largo plazo, no sólo a través de su papel político y la función que ejerce en los procedimientos legislativos, sino también en el contexto de su funcionamiento y las decisiones que adopta a diario.

Por tanto, la Mesa lanzó el proyecto EMAS en el Parlamento mediante la decisión de 19 de abril de 2004. El Presidente y el Secretario General firmaron la Política medioambiental del Parlamento Europeo, que contiene directrices para el establecimiento de su propio sistema de gestión medioambiental e incluye lo siguiente:

reducción de emisiones de dióxido de carbono fomento del uso eficiente de la energía, el agua y el papel y reducción de

residuos. incorporación de directrices medioambientales en procedimientos de

contratación pública.

garantía de una conducta y un compromiso apropiados a través de la formación y de una mayor sensibilización.

adopción de medidas preventivas para contrarrestar la contaminación. garantía de conformidad con los requisitos oportunos. provisión de suficientes recursos para su sistema de gestión medioambiental. fomento de una comunicación y un diálogo transparentes.

En 2007 se llevó a cabo la primera auditoría externa. El Parlamento Europeo obtuvo la certificación ISO 14001.2004 y ha sido registrado recientemente en el EMAS en Bruselas, Luxemburgo y Estrasburgo.

Al basarse en el compromiso de cada uno de los empleados y en el apoyo de todos sus servicios, el EMAS proporciona al Parlamento Europeo un marco de ahorro de recursos para las generaciones futuras.

Los auditores medioambientales La labor del auditor es muy variada y depende de la empresa en la que valla a desplegar su actividad. No obstante siempre es imprescindible que su formación sea sólida y tenga una metodología de trabajo sistemática.

El auditor debe tener conocimientos técnicos adecuados, experiencia práctica, debe de saber trabajar en un equipo interdisciplinar, debe preocuparse por la formación permanente y por el desarrollo de nuevas tecnologías, debe de saber buscar apoyo en especialistas cuando sus conocimientos no alcancen en una tarea determinada.

Una forma idónea de actuar en este campo es el asociacionismo profesional, este aporta gran cantidad de ventajas:

Mayor fuerza representativa a la hora de conectar con las instituciones. Mayores posibilidades de acceder a informaciones de gran valor y a la

actualización y reciclaje de los conocimientos adquiridos. Mayor control entre el trabajo global.

El medio ambiente es un sistema formado por elementos naturales y artificiales que están interrelacionados y que son modificados por la acción humana. Se trata del entorno que condiciona la forma de vida de la sociedad y que incluye valores naturales, sociales y culturales que existen en un lugar y momento determinado.

Los seres vivos, el suelo, el agua, el aire, los objetos físicos fabricados por el hombre y los elementos simbólicos (como las tradiciones, por ejemplo) componen el medio ambiente. La conservación de éste es imprescindible para la vida sostenible de las generaciones actuales y de las venideras.

Podría decirse que el medio ambiente incluye factores físicos (como el clima y la geología), biológicos (la población humana, la flora, la fauna, el agua) y socioeconómicos (la actividad laboral, la urbanización, los conflictos sociales).

Se conoce como ecosistema al conjunto formado por todos los factores bióticos de un área y los factores abióticos del medio ambiente; en otras palabras, es una comunidad de seres vivos con los procesos vitales interrelacionados.

La ecología es otra noción vinculada al medio ambiente, ya que se trata de la disciplina que estudia la relación entre los seres vivos y su entorno, cuya subsistencia puede garantizarse a través de un comportamiento ecológico, que respete y proteja los recursos naturales.

Lamentablemente, el ser humano hace lo posible por atentar contra su propia especie y contra las demás, a través de diversas acciones que afectan a cada uno de los elementos que componen el medio ambiente. Comenzando por el suelo y el agua, los residuos inorgánicos arrojados en la naturaleza constituyen una auténtica bomba de tiempo: a menos que alguien los recoja, llegará el día en que se interpongan entre los animales y el suelo.

Perfil del auditor

El Auditor debe ser:

Ético Mentalidad abierta Diplomático Observador Perceptivo Versátil Tenaz Decidido Seguro de si mismo

Los Auditores deberán tener conocimientos y habilidades en las Áreas:

Documentos del sistema de gestión Principios, procedimientos y técnicas de Auditoria. Situaciones de la Organización Requisitos Aplicables Métodos y Técnicas de gestión ambiental Aspectos técnicos y ambientales de las operaciones.

Capacitación.- El auditor debe capacitarse constantemente

Conocimientos y Habilidades.- Los conocimientos y habilidades son:

Documentos del Sistema de Gestión. Principios, procedimientos y técnicas de Auditoria. Situaciones d la Organización. Requisitos aplicables. Métodos y técnicas y ambientales de las operaciones.

Experiencia.- El Auditor debe tener una formación y experiencia que le permita desarrollar los conocimientos y habilidades.

Experiencia laboral de 5 años

Experiencia en Auditorias completas con un total de, al menos 20 días de experiencia en auditoria como auditor en formación , bajo la dirección y orientación de un auditor competente como líder del equipo.

Competencia.-El Auditor debe mantener y mejorar sus conocimientos, habilidades y atributos personales, demostrando su desarrollo profesional continuo, en:

Necesidades de las personas y de las organizaciones Práctica de la Auditoria Normas y otros requisitos.

Evaluación.-La evaluación de los Auditores deberá estar planificada, implementada y registrada conforme a los procedimientos del programa de auditoria, proporcionando un resultado objetivo, coherente, justo y fiable.

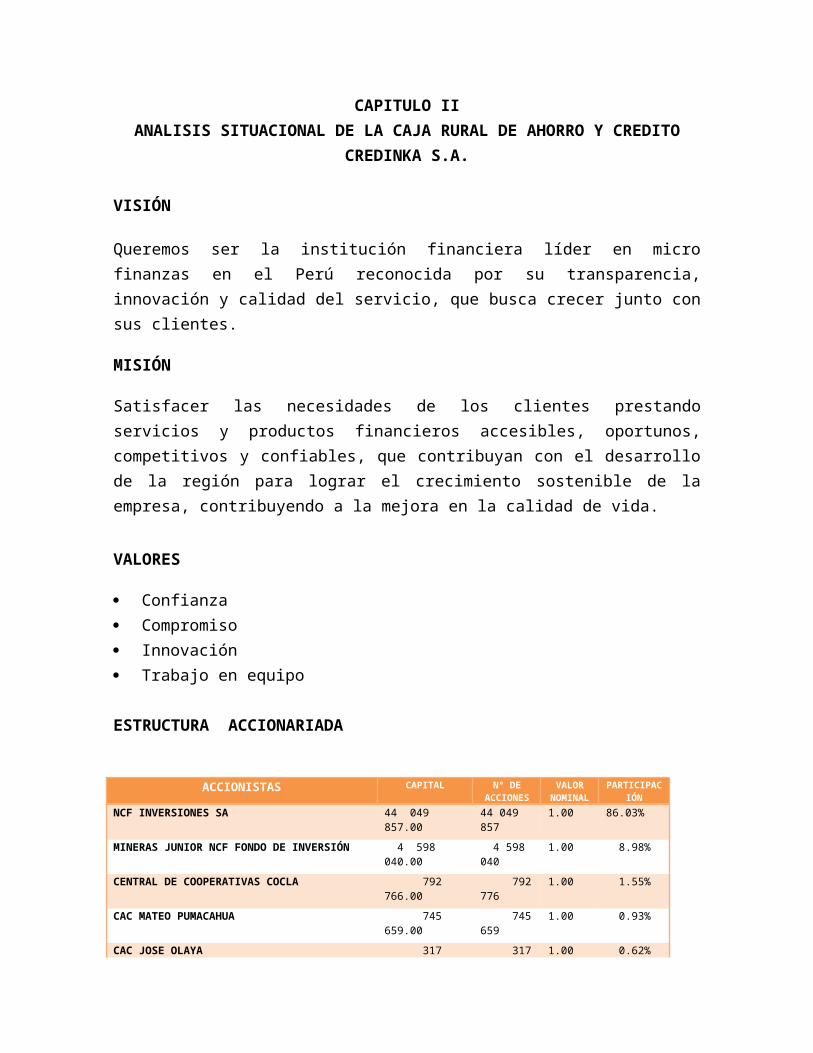

CAPITULO IIANALISIS SITUACIONAL DE LA CAJA RURAL DE AHORRO Y CREDITO

CREDINKA S.A.

VISIÓN

Queremos ser la institución financiera líder en micro finanzas en el Perú reconocida por su transparencia, innovación y calidad del servicio, que busca crecer junto con sus clientes.

MISIÓN

Satisfacer las necesidades de los clientes prestando servicios y productos financieros accesibles, oportunos, competitivos y confiables, que contribuyan con el desarrollo de la región para lograr el crecimiento sostenible de la empresa, contribuyendo a la mejora en la calidad de vida.

VALORES

Confianza Compromiso Innovación Trabajo en equipo

ESTRUCTURA ACCIONARIADA

ACCIONISTAS CAPITAL N° DE ACCIONES

VALOR NOMINAL

PARTICIPACIÓN

NCF INVERSIONES SA 44 049 857.00 44 049 857 1.00 86.03%

MINERAS JUNIOR NCF FONDO DE INVERSIÓN 4 598 040.00 4 598 040 1.00 8.98%

CENTRAL DE COOPERATIVAS COCLA 792 766.00 792 776 1.00 1.55%

CAC MATEO PUMACAHUA 745 659.00 745 659 1.00 0.93%

CAC JOSE OLAYA 317 106.00 317 106 1.00 0.62%

CAC AGUILAYOC 317 106.00 317 106 1.00 0.62%

PERES ORTIZ RICARDO 177 925.00 177 925 1.00 0.35%

TORRES RUIZ RAFAEL 158 553.00 158 553 1.00 0.31%

ARRIOLA MARURI UBALDINO 158 553.00 158 553 1.00 0.31%

ASOC PROD CRIADORES DE OVINO 79 277.00 79 277 1.00 0.15%

BOHOQUEZ CARPIO MARIA HILDA 79 277.00 79 277 1.00 0.15%

51 204 119.00 51 204199 1.00 100%

RESEÑA HISTÓRICA

Un 12 de febrero de 1994 nace la Caja Rural de Ahorro y Crédito Credinka S.A; inicia sus operaciones en las ciudades de Quillabamba, Cusco, Sicuani y Abancay; como respuesta a la gran demanda de servicios financieros accesibles, competitivos, oportunos y confiables, dirigidos preferentemente al sector rural, con el objetivo de mejorar la calidad de vida.

Credinka es una institución financiera, regulada y supervisada por la Superintendencia de Banca, Seguros y AFP – SBS, así como del Banco Central de Reserva del Perú –BCRP, es miembro del Fondo de Seguros de Depósitos -FDS y de la Asociación de Instituciones de microfinanzas del Perú-ASOMIF.

Credinka está conformada en su totalidad por capitales peruanos, siendo los principales accionistas NCF INVERSIONES S.A., empresa nacional con amplia experiencia en el mercado de capitales, dedicada a la evaluación y gestión de inversiones propias y de terceros, Fondo de Inversión Private Equity NCF S.A., y la Central de Cooperativas Agrarias Cafetaleras COCLA Ltda.

Hoy Credinka es una institución consolidada y especializada en mypes, pymes, banca personal y reinserción de comunidades andinas al sistema financiero, con presencia en 9 regiones de nuestro país a través de 35 oficinas que nos hacen sentir orgullosos de seguir profundizando la bancarización por todo el territorio nacional, inclusive en lugares donde no existe ninguna entidad financiera, brindando mayores oportunidades de acceso a nuestros clientes, convirtiéndose esto en una ventaja competitiva.

Gracias a nuestras estrategias bien orientadas y el esfuerzo de todos los colaboradores, hemos mostrado un crecimiento sostenido y reconocimiento en el mercado.

RED DE OFICINAS

Al cierre del año 2012, Credinka cuenta con 39 oficinas ubicadas en 9 regiones del país.

Provincia Distrito Tipo NombreCusco Cusco Agencia Av. El SolCusco Cusco Agencia MagisterioCusco San Sebastián Agencia San SebastiánCanchis Sicuani Agencia SicuaniEspinar Espinar Agencia EspinarAnta Anta Agencia AntaUrubamba Urubamba Agencia UrubambaChumbivilcas Santo Tomas Agencia ChumbivilcasQuispicanchis Urcos Agencia UrcosLa Convención Quillabamba Agencia Santa AnaLa Convención Santa Teresa Agencia Santa TeresaLa Convención Kiteni Agencia EcharateCalca Quebrada Agencia YanatilePaucartambo Paucartambo Punto Informativo PaucartamboPaucartambo Pilcopata Oficina Especial Móvil KosñipataPaucartambo Colquepata Oficina Especial Móvil ColquepataAnta Mollepata Oficina Especial Móvil Mollepata

Provincia Distrito Tipo NombreAbancay Abancay Agencia AbancayAbancay Curahuasi Agencia CurahuasiAbancay Abancay Agencia Las AméricasAndahuaylas Andahuaylas Agencia AndahuaylasChincheros Ancco – Huallo Agencia UripaCotabambas Challhuahuacho Agencia ChallhuahuachoAymaraes Chalhuanca Oficina Especial Móvil Chalhuanca

Provincia Distrito Tipo NombreLima San Isidro Agencia San IsidroLima Cercado de Lima Agencia La ColmenaHuaura Huacho Agencia HuachoLima San Juan de Lurigancho Punto Informativo SJLProvincia Distrito Tipo Nombre

Melgar Ayaviri Agencia AyaviriMelgar Orurillo Oficina Especial Móvil OrurilloAzángaro Asillo Punto Informativo Asillo

Provincia Distrito Tipo NombreArequipa Arequipa Agencia ArequipaCondesuyos Yanaquihua Oficina Especial Movil Yanaquihua

Provincia Distrito Tipo NombreHuancayo El Tambo Agencia Huancayo

Provincia Distrito Tipo NombreSanta Ana Chimbote Agencia Chimbote

Provincia Distrito Tipo Nombre

San Martin Tarapoto Agencia Tarapoto

Mariscal Cáceres Juanjui Punto Informativo Juanjui

PRODUCTOS

PRODUCTOS DE AHORRO

Ahorro CorrienteEste producto no tiene comisiones de mantenimiento ni portes, es la cuenta perfecta para simplificar el manejo de las finanzas personales y familiares, con fines de consumo o inversión futura de una forma segura.

Ahorro InversiónEste producto genera un capital para el futuro, de forma cómoda y sistemática, para viajes de turismo, estudios, promociones de colegios, ahorro para niños etc.,

Ahorro RemuneracionesEste producto está diseñado especialmente para el abono de la remuneración mensual de los clientes, cuenta con disponibilidad inmediata, donde los clientes podrán realizar retiros y/o transferencias en ventanilla de forma ilimitada y sin costo alguno.

Ahorro Proyecto DesarrolloEste producto está dirigido a personas naturales y jurídicas asociaciones sin fines de lucro, con la finalidad de incentivar la cultura del ahorro en zonas rurales y alto andinas e insertarlos en la bancarización, lo cual les permitirá desarrollarse individualmente como ahorristas y/o realizar planes de negocio, manteniendo la característica de libre disponibilidad.

Depósito a Plazo FijoEste producto satisface la necesidad de ahorrar a corto o largo plazo, con seguridad y alta rentabilidad, el cliente decide el plazo y la moneda en que desea invertir su dinero.

Depósito CTS

Provincia Distrito Tipo NombreHuánuco Huánuco Agencia HuánucoLeoncio Prado Rupa Rupa Punto Informativo Tingo Maria

Este producto brinda libre disponibilidad del dinero de acuerdo a ley, se ofrece a los clientes tasas de interés que permiten incrementar los beneficios de sus beneficios laborales.

Ahorro con Órdenes de PagoOrientado principalmente a facilitar la actividad de negocios e instituciones. Este servicio tiene por objetivo dinamizar las operaciones de ahorro, permitiendo efectuar cargos a sus cuentas, a través de terceros, sin tener que apersonarse físicamente a las oficinas de Credinka.Tarjeta de DébitoEs el medio magnético, donde el cliente puede disponer de su dinero en los cajeros de la red Unicard y red Visa Electrón, aceptada en miles de establecimientos comerciales en el Perú y alrededor del mundo.

PRODUCTOS DE CRÉDITO

Crédito MypeDirigido a la micro y pequeña empresa que tienen como actividades principales la extracción, transformación, producción, comercialización de bienes o prestación de servicios, que requieren financiamiento para capital de trabajo y/o activos fijos en soles o en dólares.

Crédito ConsumoDirigido a personas naturales con la finalidad de atender el pago de bienes, servicios o gastos no relacionados con la actividad empresarial.

Crédito EmpresarialSon aquellos que se otorgan a personas naturales o jurídicas que desarrollan actividades de producción y comercialización de bienes y prestación de servicios, que tengan endeudamiento en el sistema financiero, superior a los S/.300, 000 en los últimos 6 meses.

Crédito HipotecarioSon aquellos otorgados a personas naturales para la adquisición, construcción, refacción, remodelación, ampliación, mejoramiento y subdivisión de vivienda propia.

Crédito Contingentes - Carta Fianza

Son aquellas operaciones en las cuales Credinka otorga garantía en forma solidaria, incondicional e irrevocable, a través de una carta fianza a favor de sus clientes frente a cualquier tercero. Crédito AgropecuarioSon aquellos destinados a financiar campañas agrícolas en sus distintas etapas, sobre cultivos rentables, preferentemente orientados a la exportación.

Crédito CrediwarmiCréditos a Microempresas, orientado al financiamiento del sector productivo, a través de los miembros de las comunidades que participan en Proyectos de Desarrollo, enfocados principalmente al género femenino y al sector alto andino. POSICIONAMIENTO Y MERCADEO

Un mercado se compone de personas y organizaciones con necesidades, dinero que gastar y el deseo de gastarlo. Sin embargo, dentro de la mayor parte de los mercados las necesidades y deseos de los compradores no son las mismas.

Una empresa debe profundizar en el conocimiento de su mercado con el objeto de adaptar su oferta y su estrategia de marketing a los requerimientos de éste. ¿Cómo puede la empresa adaptarse a tanta diversidad? La segmentación toma como punto de partida el reconocimiento de que el mercado es heterogéneo, y pretende dividirlo en grupos o segmentos homogéneos, que pueden ser elegidos como mercados-meta de la empresa. Así pues, la segmentación implica un proceso de diferenciación de las necesidades dentro de un mercado.

La identificación y elección de los segmentos de mercado plantea el problema de decidir la posición que desea la empresa ocupar en dichos mercados, es decir, elegir un posicionamiento para sus productos. Uno de los factores fundamentales en el éxito de los productos que se enfrentan a mercados competitivos se encuentra en un adecuado posicionamiento. En cierta forma podría hablarse del posicionamiento como la manera en que daremos a conocer nuestro producto o servicio y como pretendemos sea percibido por nuestro mercado meta. A continuación desarrollaremos estos dos temas tan importantes para el marketing.

SEGMENTACIÓN DE MERCADO

La segmentación de mercado es un proceso que consiste en dividir el mercado total de un bien o servicio en varios grupos más pequeños e internamente homogéneos. La esencia de la segmentación es conocer realmente a los consumidores. Uno de los elementos decisivos del éxito de un empresa es su capacidad de segmentar adecuadamente su mercado.

La segmentación es también un esfuerzo por mejorar la precisión del marketing de una empresa. Es un proceso de agregación: agrupar en un segmento de mercado a personas con necesidades semejantes.

El segmento de mercado es un grupo relativamente grande y homogéneo de consumidores que se pueden identificar dentro de un mercado, que tienen deseos, poder de compra, ubicación geográfica, actitudes de compra o hábitos de compra similares y que reaccionarán de modo parecido ante una mezcla de marketing.

El comportamiento del consumidor suele ser demasiado complejo como para explicarlo con una o dos características, se deben tomar en cuenta varias dimensiones, partiendo de las necesidades de los consumidores. Se recomienda pues, presentar ofertas de mercado flexibles al segmento de mercado. La oferta de demanda flexible consiste en : Una solución que conste de elementos del producto y servicio que todos los miembros del segmento valoran y opciones que solo unos cuantos valoren, cada opción implica un cargo adicional.

Una buena segmentación debe tener como resultado subgrupos o segmentos de mercado con las siguientes características:

1. Ser intrínsecamente homogéneos (similares): los consumidores del segmento deben de ser lo más semejantes posible respecto de sus probables respuestas ante las variables de la mezcla de marketing y sus dimensiones de segmentación.

2. Heterogéneos entre sí: los consumidores de varios segmentos deben ser lo más distintos posible respecto a su respuesta probable ante las variables de la mezcla de marketing

3. Bastante grandes: para poder garantizar la rentabilidad del segmento4. Operacionales: Para identificar a los clientes y escoger las variables de la

mezcla de marketing. Se debe de incluir la dimensión demográfica para poder tomar decisiones referentes a la plaza y la promoción.

Beneficios de la Segmentación de mercados.

Permite la identificación de las necesidades de los clientes dentro de un submercado y el diseño más eficaz de la mezcla de marketing para satisfacerlas.

Las empresas de tamaño mediano pueden crecer más rápido si obtienen una posición sólida en los segmentos especializados del mercado.

La empresa crea una oferta de producto o servicio más afinada y pone el precio apropiado para el público objetivo.

La selección de canales de distribución y de comunicación se facilita en mucho.

La empresa enfrenta menos competidores en un segmento específico Se generan nuevas oportunidades de crecimiento y la empresa obtiene una

ventaja competitiva considerable.

Proceso de Segmentación de mercados.

I. Estudio: Se examina el mercado para determinar las necesidades específicas satisfechas por las ofertas actuales, las que no lo son y las que podrían ser reconocidas. Se llevan a cabo entrevistas de exploración y organiza sesiones de grupos para entender mejor las motivaciones, actitudes y conductas de los consumidores. Recaba datos sobre los atributos y la importancia que se les da, conciencia demarca y calificaciones de marcas, patrones de uso y actitudes hacia la categoría de los productos; así como, datos demográficos, psicográficos, etc.

II. Análisis: Se interpretan los datos para eliminar las variables y agrupar o construir el segmento con los consumidores que comparten un requerimiento en particular y lo que los distingue de los demás segmentos del mercado con necesidades diferentes.

III. Preparación de Perfiles: Se prepara un perfil de cada grupo en términos de actitudes distintivas, conductas, demografía, etc. Se nombra a cada segmento con base a su característica dominante. La segmentación debe repetirse periódicamente porque los segmentos cambian. También se investiga la jerarquía de atributos que los consumidores consideran al escoger una marca, este proceso se denomina partición de mercados. Esto puede revelar segmentos nuevos de mercado.

Tipos de Segmentación de mercado

Segmentación Geográfica: subdivisión de mercados con base en su ubicación. Posee características mensurables y accesibles.

Segmentación Demográfica: se utiliza con mucha frecuencia y está muy relacionada con la demanda y es relativamente fácil de medir. Entre las

características demográficas más conocidas están: la edad, el género, el ingreso y la escolaridad.

Segmentación Psicográfica: Consiste en examinar atributos relacionados con pensamientos, sentimientos y conductas de una persona. Utilizando dimensiones de personalidad, características del estilo de vida y valores.

Segmentación por comportamiento: se refiere al comportamiento relacionado con el producto, utiliza variables como los beneficios deseados de un producto y la tasa a la que el consumidor utiliza el producto.

CRITERIOS DE

SEGMENTACIÓN

SEGMENTOS TÍPICOS DEL MERCADO

GEOGRÁFICOS

Región Nuevo León, región norte, región sur, región

oriente

Tamaño de la ciudad o área

estadística

metropolitana

Menos de 25000, 25000-100000, 100001-

500000, etc..

Urbana-rural Urbana, suburbana, rural

Clima Caluroso, frío , seco, lluvioso.

DEMOGRÁFICOS

Ingreso Menos de 10,000 , 10,000 - 25,000

Edad 6-10años, 10-15, 15-20. 20- 25, etc..

Género Masculino - Femenino

Ciclo de vida familiar Joven, soltero, casado, con hijos , divorciado,

viudo

Clase social Alta, Media, Baja.

Escolaridad Primaria, Secundaria, etc..

Ocupación Profesionista, oficinista, hogar…

Origen étnico Africano, asiático, hispánico…

PSICOLÓGICOS

Personalidad Ambicioso, seguro de sí mismo. . .

Estilo de vida Actividades, opiniones e intereses

Valores Valores y estilos de vida (VALS2)

CONDUCTUALES

Beneficios Deseados Depende del producto

Tasa de uso No usuario, pequeño usuario, etc...

POSICIONAMIENTO

Posicionar: es el arte de diseñar la oferta y la imagen de la empresa de modo que ocupen un lugar distintivo en la mente del mercado meta.

El posicionamiento es el lugar mental que ocupa la concepción del producto y su imagen cuando se compara con el resto de los productos o marcas competidores, además indica lo que los consumidores piensan sobre las marcas y productos que existen en el mercado.

El posicionamiento se utiliza para diferenciar el producto y asociarlo con los atributos deseados por el consumidor. Para ello se requiere tener una idea realista sobre lo que opinan los clientes de lo que ofrece la compañía y también saber lo que se quiere que los clientes meta piensen de nuestra mezcla de marketing y de la de los competidores. Para llegar a esto se requiere de investigaciones formales de marketing , para después graficar los datos que resultaron y obtener un panorama más visual de lo que piensan los consumidores de los productos de la competencia. Por lo general la posición de los productos depende de los atributos que son más importantes para el consumidor meta. Al preparar las gráficas para tomar decisiones en respecto al posicionamiento, se pide al consumidor su opinión sobre varias marcas y entre ellas su marca "ideal". Esas gráficas son los mapas perceptuales y tienen que ver con el "espacio del producto", que representan las percepciones de los consumidores sobre varias marcas del mismo producto.

La metodología del posicionamiento se resume en 4 puntos:

1. Identificar el mejor atributo de nuestro producto2. Conocer la posición de los competidores en función a ese atributo3. Decidir nuestra estrategia en función de las ventajas competitivas

4. Comunicar el posicionamiento al mercado a través de la publicidad.

Hay que tomar en cuenta que el posicionamiento exige que todos los aspectos tangibles de producto, plaza, precio y promoción apoyen la estrategia de posicionamiento que se escoja. Para competir a través del posicionamiento existen 3 alternativas estratégicas:

Fortalecer la posición actual en la mente del consumidor Apoderarse de la posición desocupada Desposicionar o reposicionar a la competencia

Debido a la gran cantidad de información con que el consumidor es bombardeado, a menudo se crean "escaleras de productos" en la mente de nuestro cliente meta, en donde la empresa que mejor se recuerda ocupa el primer lugar, es por ello que las empresas luchan por alcanzar esa posición. La marca que está en segundo lugar debe inventar una nueva categoría y ser líder en ella.

Se debe desarrollar una Propuesta de Venta Única (PVU), resaltando un beneficio, atributo o característica que ofrece el producto. También existe el posicionamiento de beneficio doble y hasta triple, pero el aumentar los beneficios se corre el riesgo de caer en la incredulidad y perder el posicionamiento, para no llegar a esto se deben evitar 4 errores:

1. Subposicionamiento: la marca se ve como un competidor más en el mercado. Los compradores tienen una idea imprecisa del producto.

2. Sobreposicionamiento: Existe una imagen estrecha de la marca.3. Posicionamiento confuso: imagen incierta debido a que se afirman

demasiadas cosas del producto y se cambia de posicionamiento con frecuencia.

4. Posicionamiento dudoso: es difícil para el consumidor creer las afirmaciones acerca de la marca debido al precio, características o fabricante del producto.

Comunicación del posicionamientoDespués del desarrollo de la estrategia de posicionamiento se debe de comunicar a través de mensajes claves y súper simplificados que penetren en la mente de nuestro consumidor de forma concrete y duradera. Esto se logra por medio de la selección del mejor material que se dará a conocer y enfocándose en todo momento a la percepción que tiene el cliente de nuestro producto.

CREDINKA.-

FORTALEZASEl fortalecimiento de la CREDINKA y su posicionamiento en el mercado se debe al contacto con el consumidor.

EL Usuario que en la sede Cusco en Su primer momento se encontró con una oficina desordenada y sin un local propio, donde una persona tenía que buscar a su analista de créditos y esperarlo toda la tarde. Ahora cuenta con dos sedes más que le permiten poder efectuar pagos y solicitar nuevos préstamos o financiamientos. La segunda fortaleza de la empresa es su personal de inicio, trabajadores que apostaron por la continuidad con el impulso de crecer, trabajadores que postularon a una nueva visión de crecimiento.La segmentación de mercado es una forma de buscar nuevas oportunidades en el mercado total a través del conocimiento real de los consumidores. Se lleva a cabo a través de un proceso que consta de 3 etapas: Estudio, Análisis y Preparación de perfiles.

El segmento de mercado debe de ser homogéneo a su interior, heterogéneo al exterior, con un número suficiente de consumidores para que sea rentable; y operacional, es decir, que incluya dimensiones demográficas para poder trabajar adecuadamente en la plaza y promoción del producto. Los segmentos van cambiando por ello es importante realizar la segmentación de forma periódica.

El posicionamiento es el lugar que ocupa el producto en la mente del consumidor, además es un indicador de la percepción del cliente sobre nuestro producto y mezcla de marketing en comparación con los demás producto existentes en el mercado. Los mapas perceptuales son un panorama más visual de nuestro lugar con respecto a los competidores y de la percepción que tiene el cliente de nosotros. La escalera de productos se refiere a la posición que ocupa la empresa que mejor se recuerda con respecto a las otras.

A través de los mensajes más simplificados se logra comunicar de mejor manera la estrategia de posicionamiento que se decidió.

Podemos asegurar entonces que, la segmentación y el posicionamiento son actividades complementarias, que dependen una de otra para que el producto logre permanecer en la mente del consumidor meta por un periodo largo e incluso de forma permanente.

GESTION TALENTO Y CAPITAL HUMANO

LOS COLABORADORES

Credinka ha seguido creciendo en el 2012 y esto es fiel reflejo del compromiso y actitud de cada uno de nuestros trabajadores, los resultados alcanzados descansan en su esfuerzo y liderazgo.

En la actualidad nuestra presencia a nivel nacional está organizada en 06 Territorios Zonales y un Área de Gestión.

En la actualidad ya superamos los 500 colaboradores, los mayores crecimientos se han dado en las zonales: Cusco Sur con un crecimiento de 29 colaboradores, Gestión con 23 colaboradores, Zonal Apurímac con 20 colaboradores, Cusco Norte con 19 colaboradores y Cusco Sur con 14 colaboradores. Al ver la distribución por género tanto en el2011 como en este 2012 la participación de la mujer ha sido mayor

En este 2012, la edad promedio de los colaboradores es de 28 años, cuando analizamos la distribución por grupo de edades encontramos que existe un incremento en colaboradores menores a 30 años que representan el 50%, esta diferencia se ha incrementado en 7 puntos con relación al año anterior, lo cual evidencia que somos una propuesta de desarrollo para los jóvenes en cada uno de los lugares donde desarrollamos nuestras operaciones.

Contamos con 19 años en el mercado y el crecimiento ha sido sostenible, en este recorrido nos siguen acompañando muchos colaboradores, así también hemos generado oportunidades de trabajo y se refleja en la composición actual de nuestra organización cuando analizamos el tiempo de servicio de los colaboradores.

DESARROLLO PARA LOS COLABORADORES

CONCURSOS INTERNOS

En el 2012 como estrategia de desarrollo hemos puesto en práctica los concursos internos y encargatura de funciones, esta modalidad nos permite desarrollar más y mejores cuadros y evidenciar una línea de carrera para los colaboradores, en el 2012 se han llevado a cabo 25 concursos internos y realizado 20 encargaturas defunciones a nivel nacional.

BÚSQUEDA DE TALENTOS

Este programa está dirigido a estudiantes egresados y/o profesionales de los últimos ciclos, lo cual no permite descubrir talentos y ofrecerles una oportunidad laboral y de desarrollo en nuestra organización. En el 2011, se contó con 29 practicantes y en este 2012 el número es de 53 practicantes, para el siguiente ejercicio esperamos llegar a 90 practicantes.

BENEFICIOS

Los beneficios que entregamos a los colaboradores son:

Remuneración Monetaria:Planilla completaBeneficios socialesBeneficios de leyBono extraordinario anualBono trimestralBono por destaqueMovilidadSeguro vida leyBono desempeño mejor agencia

Reconocimiento no monetario:UniformesExamen ocupacionalCobertura asistencia socialCréditos administrativosCrédito por estudioCrédito adquisición de motosCapacitaciónConvenios de servicios y educativosPromociones de puestosCampañas de salud

RECREACIÓN Y RECONOCIMIENTOS

Están al servicio de los colaboradores diferentes convenios de cobertura familiar, este año ha destacado el programa de turismo social que ha beneficiado a más de 200 colaboradores y sus familias.

Este programa tiene como fin lograr que se conozca aspectos de nuestra cultura, identidad y patrimonio de nuestro Perú.

En marzo del año pasado se entregó el premio “Reconocimiento Mejor Agencia” premio que fue en beneficio de todos los colaboradores y que tuvo un monto de S/. 10,000.00 nuevos soles.

Como reconocimiento al trabajo de los colaboradores se desarrollaron actividades de confraternidad “Fiesta Credinka.

DESARROLLO ORGANIZACIONAL

PARTICIPACIÓN EN REDES SOCIALES

En el 2012 Credinka decide incursionar en las redes sociales y desarrolla el www.facebook.com/credinka, con el objetivo de mantener informado a nuestros clientes y a la sociedad en general.

SEGURIDAD Y SALUD EN EL TRABAJO

COMITÉ DE SEGURIDAD Y SALUD EN EL TRABAJOPreocupados por prestar mejores servicios internos y estar a la vanguardia en el Desarrollo del Capital Humano en el 2012 se creó el Comité de Seguridad y Salud en el Trabajo la modalidad fue las elecciones generales de los colaboradores, el comité está conformado por 12 colaboradores y lo preside el Jefe de Recursos Humanos.

POLÍTICA DE SEGURIDAD Y SALUD EN EL TRABAJOLa naturaleza de esta política es hacer de Credinka un sitio apropiado para el desarrollo de las labores en el día a día de los colaboradores, en esta política Credinka se compromete a prestar los medios y servicios necesarios para que cada colaborar se desempeñe de forma óptima y haga de nuestra organización el mejor lugar para trabajar.

ESTUDIO DE IDENTIFICACIÓN DE PELIGROS Y EVALUACIÓN DE RIESGOS – IPER

Este estudio permite a Credinka evaluar cada una de sus instalaciones y generar los respectivos cambios, adecuaciones así como establecer los controles necesarios para garantizar que es un lugar 100% seguro para elDesarrollo de las actividades diarias de los colaboradores

CAPITULO III

PROPUESTA DEL PERFIL DEL AUDITOR AMBIENTAL EN LA CAJA RURAL DE AHORRO Y CREDITO CREDINKA S.A.

3.1.- PLANTEAMIENTO DEL PROBLEMA.- El accionar consciente o inconsciente del hombre en el ambiente está alterando la naturaleza, así en estos últimos cinco años estamos observando cambios drásticos en el clima y la ocurrencia de terremotos de gran magnitud que nos hacen pensar que es necesario replantear nuestro actuar en el medio ambiente.

Toda empresa que se considera actuar con responsabilidad Social debe estar predispuesta a tener que participar de manera directa en procesos de implementación de Sistemas de Gestión Ambiental al margen de la naturaleza de las actividades que realiza. Hoy en día las empresas están avocadas a no solamente preocuparse por obtener márgenes altos de rentabilidad sino paralelo a ello participa de manera responsable en el medio ambiente.

Las entidades bancarias no están al margen de tener que trabajar en temas medioambientales, si bien es cierto de alguna manera su participación no es tan visible como las empresas transformadoras; sin embargo ya sea de manera directa o indirecta deben participar en procesos de ahorro de energía eléctrica, optimización en uso de papeles o de manera indirecta apoyar en tareas de cuidado del medio ambiente.

El auditor es el profesional formado para evaluar, analizar y emitir opinión sobre los hechos materia de revisión, en este entender para garantizar el funcionamiento óptimo del Sistema de Gestión Ambiental es necesario que la Caja Rural de Ahorro y Crédito Credinka S.A. cuente entre el staf de profesionales con un

auditor ambiental dotado de la experiencia y conocimiento que garantice el funcionamiento adecuado del Sistema de Gestión Ambiental.

3.2.- FORMULACIÓN DEL PROBLEMA: El problema general planteado ha sido el siguiente:

¿ Cuál es el perfil adecuado de un Auditor Ambiental que permita el logro de los objetivos ambientales de la Caja Rural de Ahorro y Crédito Credinka S.A.?

3.3.- DEFINICIÓN DE OBJETIVOS: El objetivo que se ha pretendido alcanzar es el siguiente:

Diseñar el perfil del Auditor Ambiental para el logro de los objetivos ambientales de la Caja Rural de Ahorro y Crédito Credinka S.A.

3.4.- FORMULACIÓN DE HIPÓTESIS: La Hipótesis que se ha planteado es la siguiente:

El adecuado diseño del perfil del auditor ambiental en base a la norma ISO 19011, ayudará en el logro de los objetivos ambientales de la Caja Rural de Ahorro y Crédito Credinka S.A.

3.5.- METODOLOGÍA DE LA INVESTIGACIÓN:

La investigación realizada es de tipo aplicativo por cuanto sobre el marco teórico de la norma ISO 19011 se plantea una propuesta del perfil del auditor ambiental.

El nivel de la investigación es descriptivo, por cuanto en base al diagnóstico efectuado de la Caja de Ahorro y Crédito Credinka S.A. se plantea el perfil del auditor ambiental con la que debe contar esta entidad financiera.

Las técnicas que se han aplicado en el trabajo de investigación es básicamente:

a.- Revisión bibliográfica.- Del marco teórico de la ISO 19011, sobre la cual se plantea la propuesta.

b.- Encuesta.- Se aplicó a los trabajadores de la entidad financiera con la finalidad de conocer el uso de los materiales de escritorio.

c.- Entrevistas.- Aplicado a los gerentes de la empresa, con la finalidad de obtener información sobre el control y optimización de los materiales de escritorio utilizados así como el control de la energía eléctrica y agua.

Los instrumentos utilizados fueron:

a.- Ficha de resumen.- En los que se han registrado los resultados de la revisión bibliográfica e información estadística de la empresa.

b.- Cuestionario de encuesta y entrevista.- Instrumento aplicado a los trabajadores y gerentes de la entidad financiera.

PROPUESTA DEL PERFIL DEL AUDITOR AMBIENTAL - CAJA RURAL DE AHORRO Y CRÉDITO CREDINKA S.A.

PROBLEMA GENERAL OBJETIVO GENERAL HIPÓTESIS GENERAL METODOLOGÍA

¿ Cuál es el perfil adecuado de un Auditor Ambiental que permita el logro de los objetivos ambientales de la Caja Rural de Ahorro y Crédito Credinka S.A.?

Diseñar el perfil del Auditor Ambiental para el logro de los objetivos ambientales de la Caja Rural de Ahorro y Crédito Credinka S.A.

El adecuado diseño del perfil del auditor ambiental en base a la norma ISO 19011, ayudará en el logro de los objetivos ambientales de la Caja Rural de Ahorro y Crédito Credinka S.A.

Tipo investigación: Aplicativo. Nivel de investigación: Descriptivo. Técnicas: Revisión bibliográfica, encuesta y entrevista. Instrumentos: Ficha de información, ficha de encuesta y ficha de entrevista.

PROPUESTA DE PERFIL DE AUDITOR MEDIOAMBIENTAL

REQUISITOS.

FORMACION ACADEMICA

Título profesional en Ingeniería Ambiental, Ingeniería Industrial u otras carreras afines.

Posgrados en Auditoria Medio Ambiental.

EXPERIENCIA PROFESIONAL

Contar con una experiencia laboral total de 5 años, de los cuales deberá contar con una experiencia no menor de 2 años en entidades del sistema financiero, respecta temas ambientales.

Tener una formación como auditor medioambiental no menor a 40 horas. Tener al menos 20 días de experiencia en auditorías ambientales, como

auditor en formación. Haber realizado auditorías ambientales consecutivas en los 3 últimos años

consecutivos.

COMPETENCIAS DEL PUESTO

Capacidad de análisis, coordinación y trabajo en equipo.

Alto grado de responsabilidad, confidencialidad, orden y honestidad.

Comprobada solvencia moral.

CONOCIMIENTOS

Conocimientos en Sistemas de Gestión Ambiental tales como documentos, principios, procedimientos y técnicas de auditoria.

Conocimiento de métodos, técnicas de gestión ambiental, así como aspectos técnicos y ambientales de las operaciones de la entidad.

Conocimientos en corrección de impactos legislación ambiental.

Conocimientos medioambientales y del entorno.

Conocimientos de procesos de dispersión, servicios de protección.

Conocimientos de dispositivos legales vigentes (SBS, BCR, SUNAT, entre otros).

Conocimientos de computación a nivel intermedio.

OTROS

Cumplir con los requisitos exigidos en el Artículo 12° del Reglamento de Auditoría Interna, aprobado mediante Resolución SBS N° 11699-2008

No registrar antecedentes penales, ni judiciales, ni deudas con calificación en nivel de CPP o en cobranza judicial

FUNCIONES

Función General

Cumplir con el desarrollo de las actividades previstas en el Plan Anual de Trabajo, así como las actividades no programadas que le sean designadas por el Jefe de Auditoría Ambiental.

Funciones Específicas

Implementar un Sistema de Gestión Ambiental en la entidad.

Cumplir con las normas del sistema de gestión ambiental, procedimientos aplicables u otros documentos del sistema de gestión ambiental.

Asegurar de que la auditoria se está llevando a cabo de manera coherente y sistemática.

Planificar y organizar el trabajo eficazmente.

Aplicar herramientas de gestión ambiental, evaluando aspectos de impacto ambiental, análisis de ciclo de vida y evaluando el desempeño ambiental.

Recopilar información a través de entrevistas eficaces, escuchando, observando y revisando documentos, registros y datos. Así como confirmando que esta sea suficiente y apropiada.

Efectuar auditorías a los procesos que le sean asignadas por el Jefe de Auditoría Ambiental, llevando un registro y control de la documentación derivada.

Colaborando en la definición del cronograma de actividades de auditoría (fechas de entrevistas, visitas, reuniones, entrega del informe, etc.).

Ejecutar el plan de auditoría ambiental.

Elaborar los memorándums de observaciones e informes que le sean asignados por el Jefe de Auditoría Ambiental.

Evaluar los descargos a los memorándums de observaciones, incorporando los resultados en los informes.

Evaluar el impacto de las actividades institucionales en el medio ambiente, la interacción de los ecosistemas y la gestión de los recursos naturales.

Asumir los elementos, funciones o actividades específicas del Sistema de Gestión Medioambiental a auditar oficinas asignadas por el Auditor Jefe.

Colaborar en la identificación de las funciones y/o individuos dentro de la organización que tengan responsabilidades relativas a aspectos medioambientales.

Mantener la confidencialidad de la información a la cual tiene acceso en el ejercicio de sus funciones.

Informar al Jefe de Auditoría Ambiental sobre los riesgos identificados durante el desarrollo de las actividades programadas y no programadas.

Asumir; cuando se le requiera, el encargo de liderar los equipos de trabajo, conforme a lo designado por el Jefe de Auditoría Ambiental.

Realizar la evaluación de seguimiento de las recomendaciones y observaciones alcanzadas en cumplimiento a las Normas Medioambiental de la International Organization for Standardization.

CALIFICACIÓN DE MÉRITOS.

1. Evaluación de Curriculum Vitae.2. Evaluación de conocimientos y experiencia laboral.3. Evaluación psicológica.4. Entrevista personal.

CRITERIOS DE EVALUACION.

Criterios Cuantitativos1. Años de experiencia laborar y de educación.2. Numero de auditorías realizadas.

3. Horas de formación en auditorias.

Criterios Cualitativos1. Atributos personales.2. Conocimientos.3. Habilidades.

BIBLIOGRAFIA

- ECA INSTITUO DE TECNOLOGÍA Y FORMACIÓN – AUDITORÌAS

AMBIENTALES, Edita Fundación COFEMETAL, Madrid, España 2010.

- KELL ZIEGLER, AUDITORIA MODERNA, Editorial CECSA, México 2010.

- ROB GRAY J: BEBBINGTON, CONTABLIDAD Y AUDITORÌA AMBIENTAL,

Ecoe Ediciones E:U Bogotá 2010.

- STANTON, ET AL. "Fundamentos de Marketing" Ed. McGrawHIl, México,

11ª ed., 1999. 170-244pp.

- TROUT & RIVKIN. "El nuevo posicionamiento" Ed. Limusa, México ,1996.

- KOTLER, Phillip. "Dirección de Marketing. La edición del milenio" Ed.

PrenticeHall, México., 2001.

ENLACES INTERNET

- www.ecoediciones .com

- www.uhyperu.com

- http://monografias .com/mewsletter/364.shtml

- www.redcontable.com

- www.wiquipedia.com