Perspectiva Economica 23 de enero

24

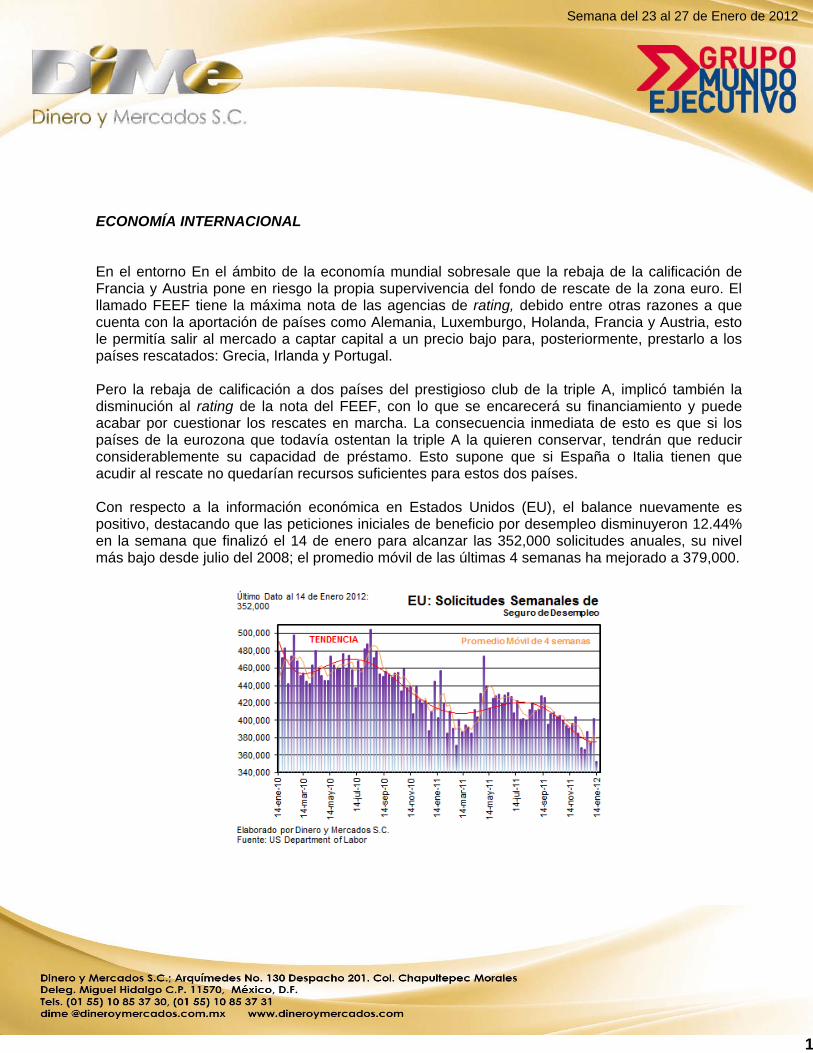

1 Semana del 23 al 27 de Enero de 2012 ECONOMÍA INTERNACIONAL En el entorno En el ámbito de la economía mundial sobresale que la rebaja de la calificación de Francia y Austria pone en riesgo la propia supervivencia del fondo de rescate de la zona euro. El llamado FEEF tiene la máxima nota de las agencias de rating, debido entre otras razones a que cuenta con la aportación de países como Alemania, Luxemburgo, Holanda, Francia y Austria, esto le permitía salir al mercado a captar capital a un precio bajo para, posteriormente, prestarlo a los países rescatados: Grecia, Irlanda y Portugal. Pero la rebaja de calificación a dos países del prestigioso club de la triple A, implicó también la disminución al rating de la nota del FEEF, con lo que se encarecerá su financiamiento y puede acabar por cuestionar los rescates en marcha. La consecuencia inmediata de esto es que si los países de la eurozona que todavía ostentan la triple A la quieren conservar, tendrán que reducir considerablemente su capacidad de préstamo. Esto supone que si España o Italia tienen que acudir al rescate no quedarían recursos suficientes para estos dos países. Con respecto a la información económica en Estados Unidos (EU), el balance nuevamente es positivo, destacando que las peticiones iniciales de beneficio por desempleo disminuyeron 12.44% en la semana que finalizó el 14 de enero para alcanzar las 352,000 solicitudes anuales, su nivel más bajo desde julio del 2008; el promedio móvil de las últimas 4 semanas ha mejorado a 379,000.

-

Upload

arturo-jimenez -

Category

Documents

-

view

228 -

download

2

description

Dinero y Mercados

Transcript of Perspectiva Economica 23 de enero

1

Semana del 23 al 27 de Enero de 2012

ECONOMÍA INTERNACIONAL En el entorno En el ámbito de la economía mundial sobresale que la rebaja de la calificación de Francia y Austria pone en riesgo la propia supervivencia del fondo de rescate de la zona euro. El llamado FEEF tiene la máxima nota de las agencias de rating, debido entre otras razones a que cuenta con la aportación de países como Alemania, Luxemburgo, Holanda, Francia y Austria, esto le permitía salir al mercado a captar capital a un precio bajo para, posteriormente, prestarlo a los países rescatados: Grecia, Irlanda y Portugal. Pero la rebaja de calificación a dos países del prestigioso club de la triple A, implicó también la disminución al rating de la nota del FEEF, con lo que se encarecerá su financiamiento y puede acabar por cuestionar los rescates en marcha. La consecuencia inmediata de esto es que si los países de la eurozona que todavía ostentan la triple A la quieren conservar, tendrán que reducir considerablemente su capacidad de préstamo. Esto supone que si España o Italia tienen que acudir al rescate no quedarían recursos suficientes para estos dos países. Con respecto a la información económica en Estados Unidos (EU), el balance nuevamente es positivo, destacando que las peticiones iniciales de beneficio por desempleo disminuyeron 12.44% en la semana que finalizó el 14 de enero para alcanzar las 352,000 solicitudes anuales, su nivel más bajo desde julio del 2008; el promedio móvil de las últimas 4 semanas ha mejorado a 379,000.

2

Semana del 23 al 27 de Enero de 2012

El índice Empire State de Nueva York señala que el movimiento del sector industrial de la región continúa subiendo desde octubre de 2011 cuando se situaba en -7.22 puntos, ya que en enero registró una lectura positiva de 13.48 puntos.

Por su parte el índice de la Reserva Federal de Filadelfia en enero subió ligeramente por debajo de lo esperado a 7.3 unidades, desde 6.8 puntos en diciembre de 2011.

3

Semana del 23 al 27 de Enero de 2012

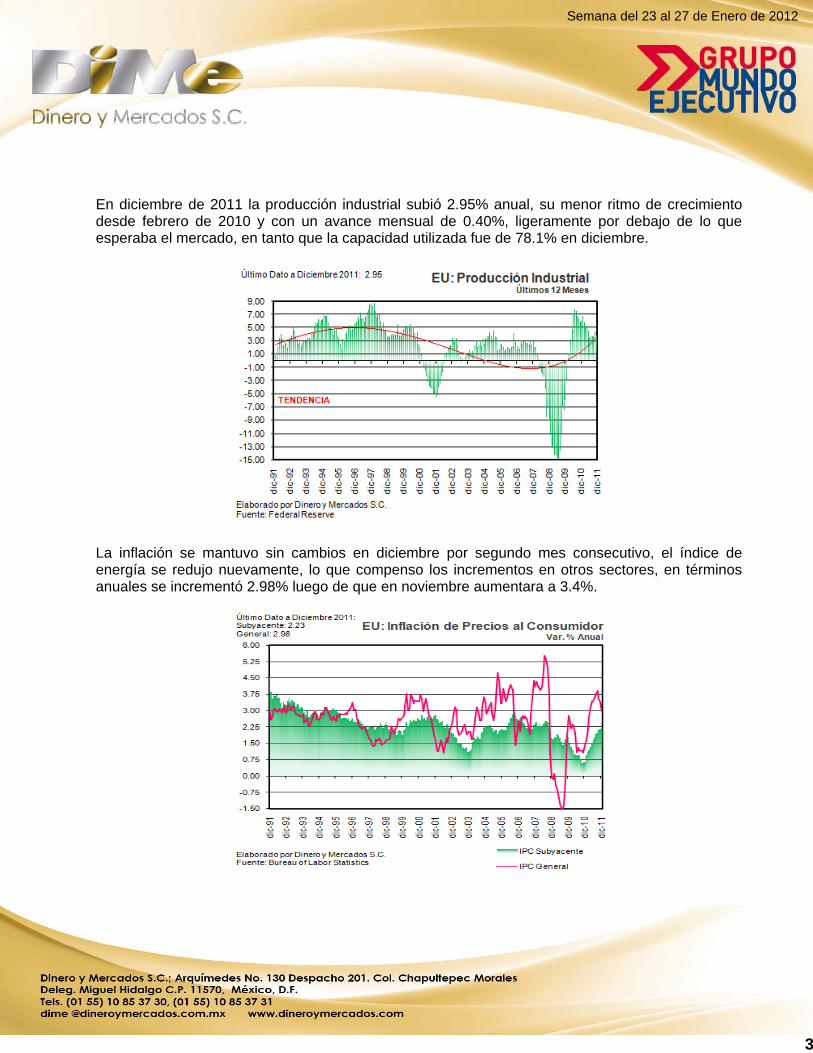

En diciembre de 2011 la producción industrial subió 2.95% anual, su menor ritmo de crecimiento desde febrero de 2010 y con un avance mensual de 0.40%, ligeramente por debajo de lo que esperaba el mercado, en tanto que la capacidad utilizada fue de 78.1% en diciembre.

La inflación se mantuvo sin cambios en diciembre por segundo mes consecutivo, el índice de energía se redujo nuevamente, lo que compenso los incrementos en otros sectores, en términos anuales se incrementó 2.98% luego de que en noviembre aumentara a 3.4%.

4

Semana del 23 al 27 de Enero de 2012

El índice de precios al consumidor subyacente que descuenta los precios de alimentos y energía subió 0.10% a una tasa anual de 2.23%. El índice de precios al productor disminuyó en diciembre 0.10% luego de un incremento de 0.30% en noviembre, en términos anuales subió 4.76%, su lectura más baja por tercer mes consecutivo, el índice subyacente subió 0.10%, en línea con lo esperado.

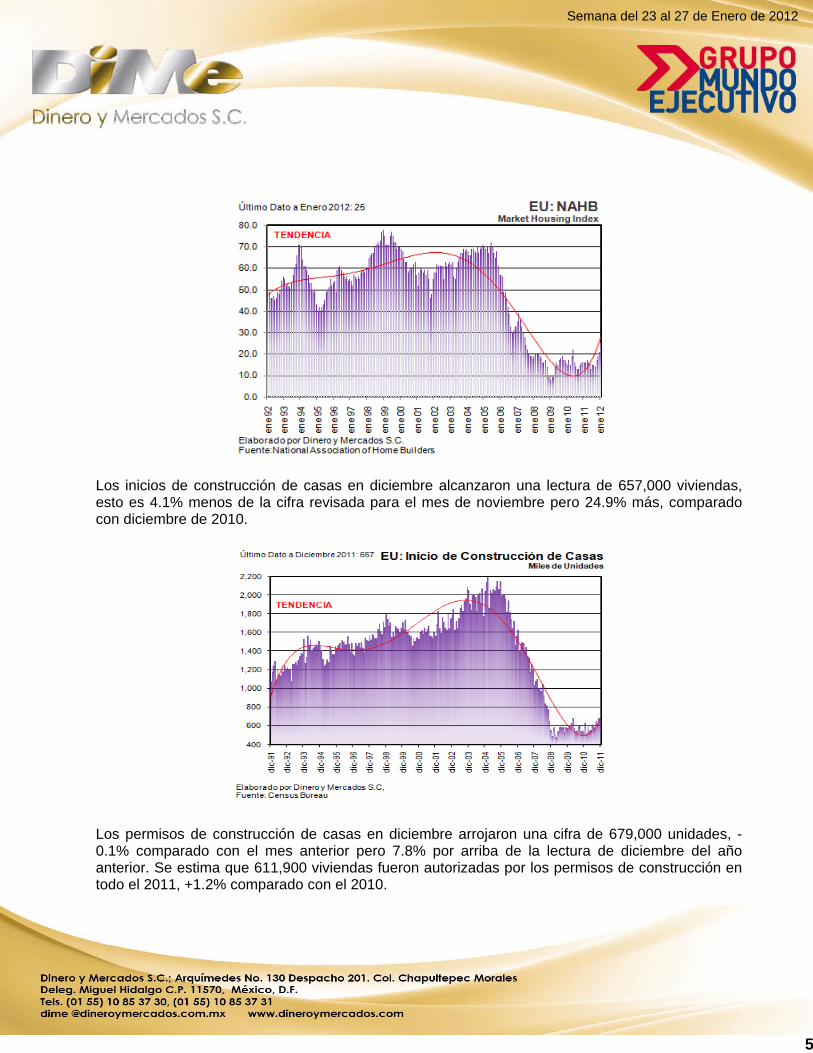

En el mercado inmobiliario en EU los más recientes datos indican que si bien no se ha recuperado del todo, sí se ha estabilizado; el índice NAHB que refleja la confianza de los constructores, en enero alcanzó su nivel más alto desde junio de 2007 con una lectura de 25 puntos, mejorando las expectativas del consenso.

5

Semana del 23 al 27 de Enero de 2012

Los inicios de construcción de casas en diciembre alcanzaron una lectura de 657,000 viviendas, esto es 4.1% menos de la cifra revisada para el mes de noviembre pero 24.9% más, comparado con diciembre de 2010.

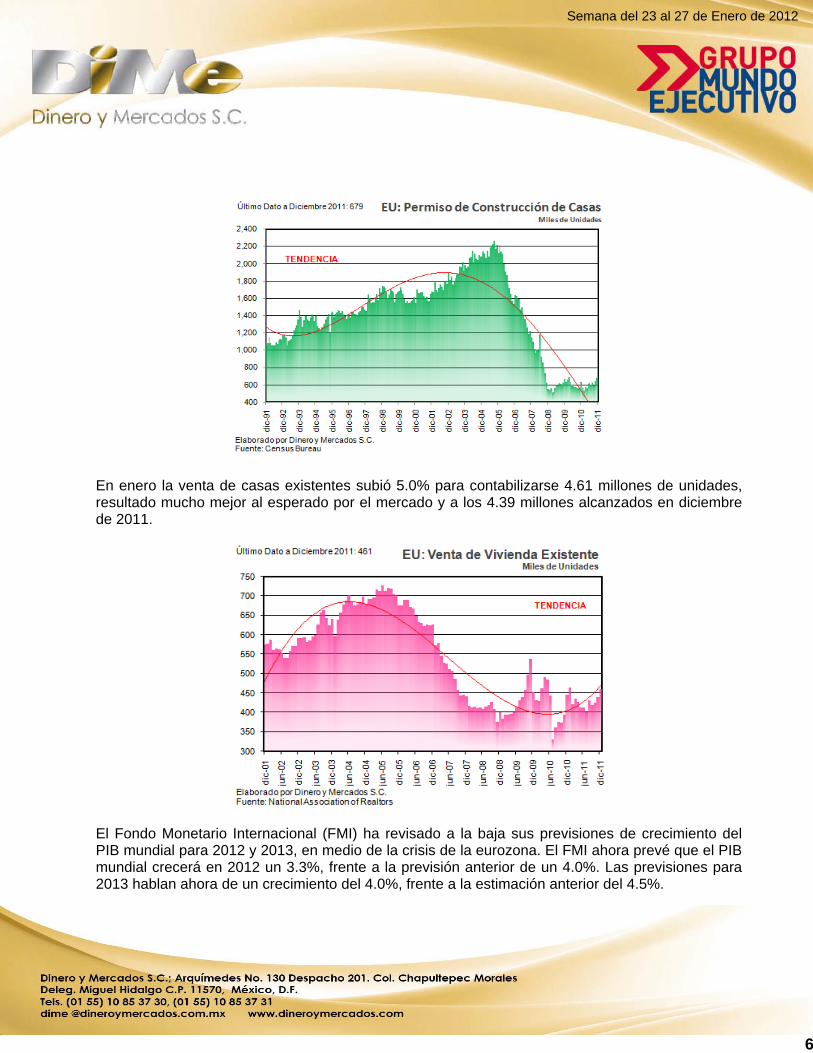

Los permisos de construcción de casas en diciembre arrojaron una cifra de 679,000 unidades, -0.1% comparado con el mes anterior pero 7.8% por arriba de la lectura de diciembre del año anterior. Se estima que 611,900 viviendas fueron autorizadas por los permisos de construcción en todo el 2011, +1.2% comparado con el 2010.

6

Semana del 23 al 27 de Enero de 2012

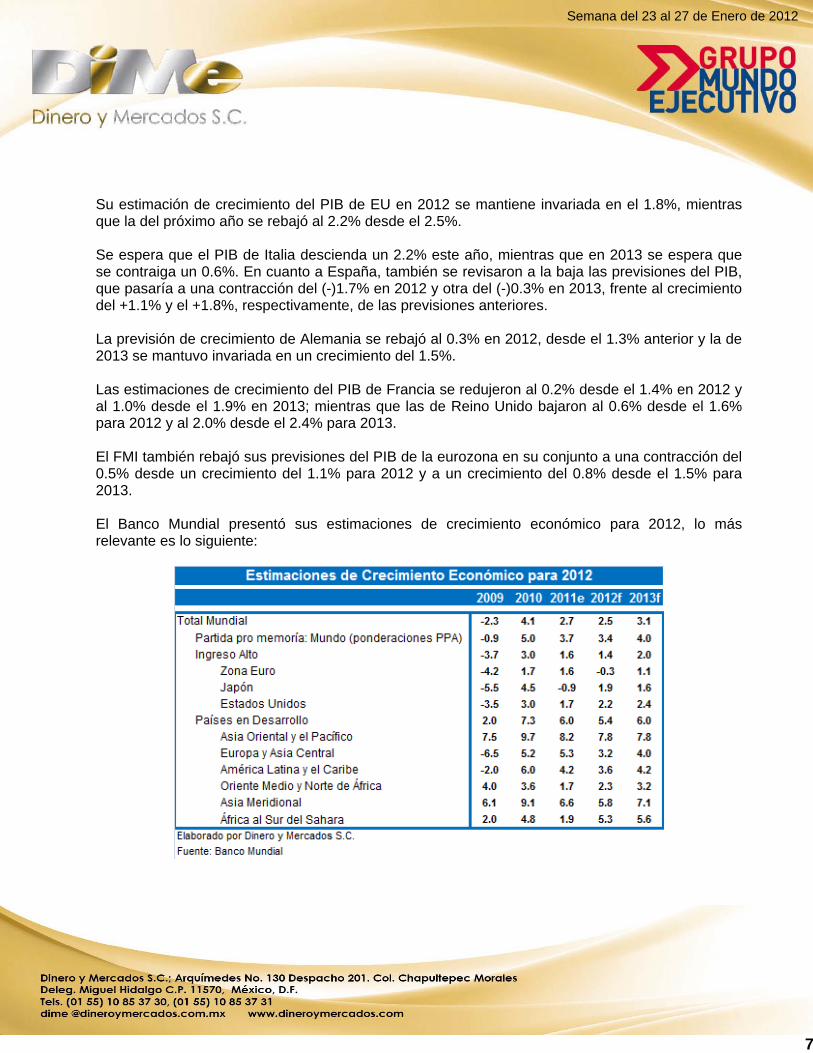

En enero la venta de casas existentes subió 5.0% para contabilizarse 4.61 millones de unidades, resultado mucho mejor al esperado por el mercado y a los 4.39 millones alcanzados en diciembre de 2011.

El Fondo Monetario Internacional (FMI) ha revisado a la baja sus previsiones de crecimiento del PIB mundial para 2012 y 2013, en medio de la crisis de la eurozona. El FMI ahora prevé que el PIB mundial crecerá en 2012 un 3.3%, frente a la previsión anterior de un 4.0%. Las previsiones para 2013 hablan ahora de un crecimiento del 4.0%, frente a la estimación anterior del 4.5%.

7

Semana del 23 al 27 de Enero de 2012

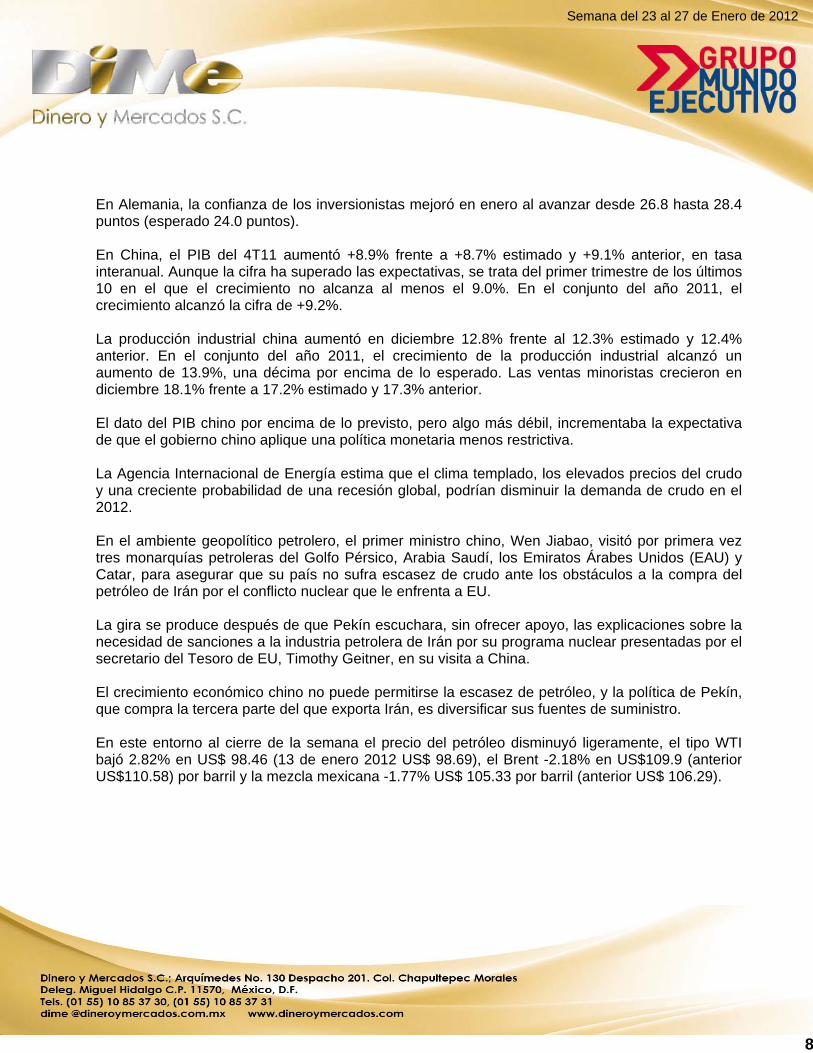

Su estimación de crecimiento del PIB de EU en 2012 se mantiene invariada en el 1.8%, mientras que la del próximo año se rebajó al 2.2% desde el 2.5%. Se espera que el PIB de Italia descienda un 2.2% este año, mientras que en 2013 se espera que se contraiga un 0.6%. En cuanto a España, también se revisaron a la baja las previsiones del PIB, que pasaría a una contracción del (-)1.7% en 2012 y otra del (-)0.3% en 2013, frente al crecimiento del +1.1% y el +1.8%, respectivamente, de las previsiones anteriores. La previsión de crecimiento de Alemania se rebajó al 0.3% en 2012, desde el 1.3% anterior y la de 2013 se mantuvo invariada en un crecimiento del 1.5%. Las estimaciones de crecimiento del PIB de Francia se redujeron al 0.2% desde el 1.4% en 2012 y al 1.0% desde el 1.9% en 2013; mientras que las de Reino Unido bajaron al 0.6% desde el 1.6% para 2012 y al 2.0% desde el 2.4% para 2013. El FMI también rebajó sus previsiones del PIB de la eurozona en su conjunto a una contracción del 0.5% desde un crecimiento del 1.1% para 2012 y a un crecimiento del 0.8% desde el 1.5% para 2013. El Banco Mundial presentó sus estimaciones de crecimiento económico para 2012, lo más relevante es lo siguiente:

8

Semana del 23 al 27 de Enero de 2012

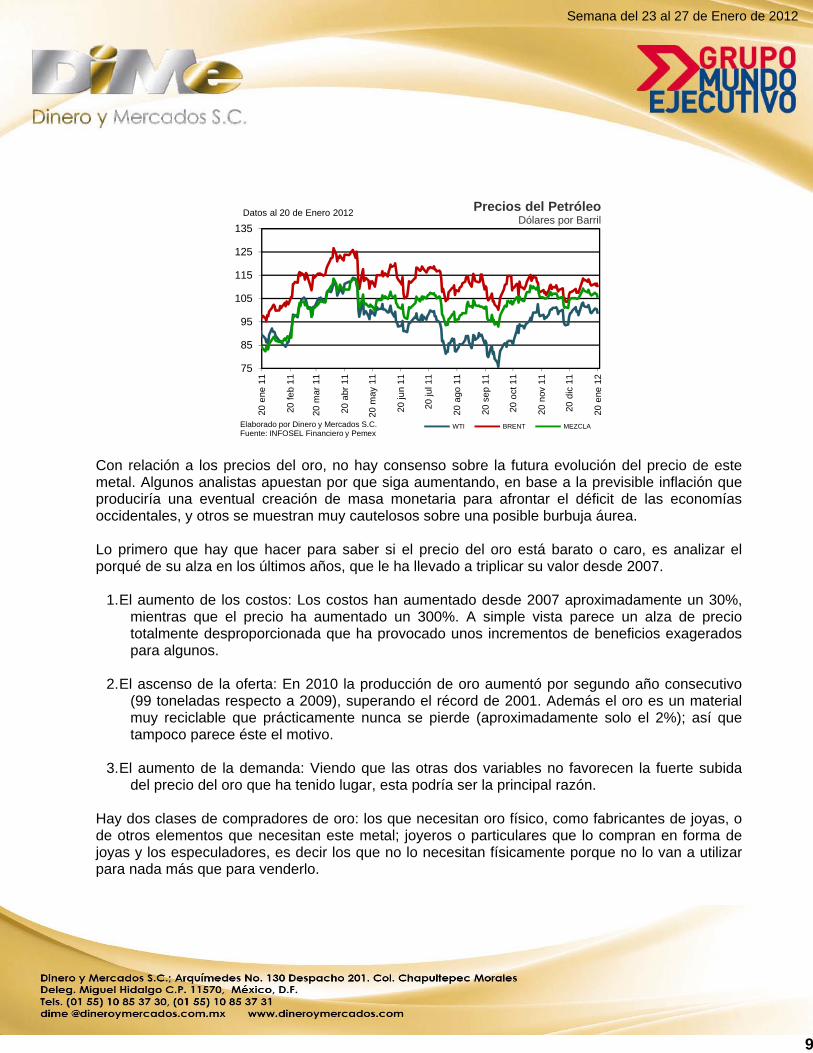

En Alemania, la confianza de los inversionistas mejoró en enero al avanzar desde 26.8 hasta 28.4 puntos (esperado 24.0 puntos). En China, el PIB del 4T11 aumentó +8.9% frente a +8.7% estimado y +9.1% anterior, en tasa interanual. Aunque la cifra ha superado las expectativas, se trata del primer trimestre de los últimos 10 en el que el crecimiento no alcanza al menos el 9.0%. En el conjunto del año 2011, el crecimiento alcanzó la cifra de +9.2%. La producción industrial china aumentó en diciembre 12.8% frente al 12.3% estimado y 12.4% anterior. En el conjunto del año 2011, el crecimiento de la producción industrial alcanzó un aumento de 13.9%, una décima por encima de lo esperado. Las ventas minoristas crecieron en diciembre 18.1% frente a 17.2% estimado y 17.3% anterior. El dato del PIB chino por encima de lo previsto, pero algo más débil, incrementaba la expectativa de que el gobierno chino aplique una política monetaria menos restrictiva. La Agencia Internacional de Energía estima que el clima templado, los elevados precios del crudo y una creciente probabilidad de una recesión global, podrían disminuir la demanda de crudo en el 2012. En el ambiente geopolítico petrolero, el primer ministro chino, Wen Jiabao, visitó por primera vez tres monarquías petroleras del Golfo Pérsico, Arabia Saudí, los Emiratos Árabes Unidos (EAU) y Catar, para asegurar que su país no sufra escasez de crudo ante los obstáculos a la compra del petróleo de Irán por el conflicto nuclear que le enfrenta a EU. La gira se produce después de que Pekín escuchara, sin ofrecer apoyo, las explicaciones sobre la necesidad de sanciones a la industria petrolera de Irán por su programa nuclear presentadas por el secretario del Tesoro de EU, Timothy Geitner, en su visita a China. El crecimiento económico chino no puede permitirse la escasez de petróleo, y la política de Pekín, que compra la tercera parte del que exporta Irán, es diversificar sus fuentes de suministro. En este entorno al cierre de la semana el precio del petróleo disminuyó ligeramente, el tipo WTI bajó 2.82% en US$ 98.46 (13 de enero 2012 US$ 98.69), el Brent -2.18% en US$109.9 (anterior US$110.58) por barril y la mezcla mexicana -1.77% US$ 105.33 por barril (anterior US$ 106.29).

9

Semana del 23 al 27 de Enero de 2012

75

85

95

105

115

125

135

20 e

ne 1

1

20 fe

b 1

1

20 m

ar 1

1

20 a

br 1

1

20 m

ay 1

1

20 ju

n 1

1

20 ju

l 11

20 a

go 1

1

20 s

ep

11

20 o

ct 1

1

20 n

ov 1

1

20 d

ic 1

1

20 e

ne 1

2

Elaborado por Dinero y Mercados S.C. Fuente: INFOSEL Financiero y Pemex

Precios del PetróleoDólares por Barril

WTI BRENT MEZCLA

Datos al 20 de Enero 2012

Con relación a los precios del oro, no hay consenso sobre la futura evolución del precio de este metal. Algunos analistas apuestan por que siga aumentando, en base a la previsible inflación que produciría una eventual creación de masa monetaria para afrontar el déficit de las economías occidentales, y otros se muestran muy cautelosos sobre una posible burbuja áurea. Lo primero que hay que hacer para saber si el precio del oro está barato o caro, es analizar el porqué de su alza en los últimos años, que le ha llevado a triplicar su valor desde 2007.

1. El aumento de los costos: Los costos han aumentado desde 2007 aproximadamente un 30%, mientras que el precio ha aumentado un 300%. A simple vista parece un alza de precio totalmente desproporcionada que ha provocado unos incrementos de beneficios exagerados para algunos.

2. El ascenso de la oferta: En 2010 la producción de oro aumentó por segundo año consecutivo

(99 toneladas respecto a 2009), superando el récord de 2001. Además el oro es un material muy reciclable que prácticamente nunca se pierde (aproximadamente solo el 2%); así que tampoco parece éste el motivo.

3. El aumento de la demanda: Viendo que las otras dos variables no favorecen la fuerte subida

del precio del oro que ha tenido lugar, esta podría ser la principal razón. Hay dos clases de compradores de oro: los que necesitan oro físico, como fabricantes de joyas, o de otros elementos que necesitan este metal; joyeros o particulares que lo compran en forma de joyas y los especuladores, es decir los que no lo necesitan físicamente porque no lo van a utilizar para nada más que para venderlo.

10

Semana del 23 al 27 de Enero de 2012

En condiciones normales, los que deberían tener más fuerza serían los inversores reales y los especuladores seguir sus pasos, sin embargo vemos que ha habido un cambio coincidiendo con los años de mayor subida del precio. Hay tres claros ejemplos: - La compra por parte de ETF’s, es decir fondos de inversión que replican el precio del oro (por lo

tanto deben comprar oro), ha subido desde poco más de 500 Toneladas en 2007 a algo más de 2,000, lo que supone un incremento del 300%.

- La compra de Futuros sobre Oro (herramienta puramente especuladora) ha pasado de algo menos de 100 Toneladas en 2007 a 250 en 2011, es decir un incremento más del 250%. - En cambio, la fabricación con oro se ha visto ligeramente reducida en los últimos años teniendo su momento máximo en el ya lejano 1997. De todo esto se puede apreciar que el motivo del alza tan exagerada del oro es por la fuerza de la especulación que lo ha llevado a una burbuja que posiblemente ya está explotando. Lo normal es preguntarse ¿por qué se ha dado esta subida si se ve tan claro el motivo? La respuesta es simple: Los mercados sobrerreaccionan y se generan euforias o pánicos que nos llevan a situaciones extremas. Es normal escuchar frases como “el oro nunca pierde valor” o “el oro es valor refugio”, si bien es cierto que serían afirmaciones correctas en un mercado perfecto, no lo son para el mercado real y estas frases se oyen en la calle a gente que nunca ha estudiado nada sobre el oro, y además lo dicen con mucha convicción, así que está claro que alguien se las habrá inculcado. De hecho, estas afirmaciones son válidas para otras burbujas recientes, como la tecnológica en la que todo el mundo compraba este tipo de acciones porque sin ninguna base ni resultados pensaban que “era el futuro”, o la inmobiliaria porque “los pisos nunca bajan” o más parecida es la del petróleo del año 2009 con los mismos argumentos que la del oro actual y además en estos casos, tampoco faltaron analistas prediciendo subidas espectaculares que nunca se llegaron a cumplir. Además ahora hay que tener un cuidado especial, porque nos encontramos en un momento delicado, ya que la subida del oro se ha estancado, incluso ha caído el 17% desde sus máximos de agosto, por lo tanto, si no se recupera pronto, el motivo principal de compra (la tendencia alcista) ya no existe, así que los grandes fondos especuladores (hedge funds) irán vendiendo, incluso tomando posiciones inversas que puedan provocar unas caídas muy bruscas.

11

Semana del 23 al 27 de Enero de 2012

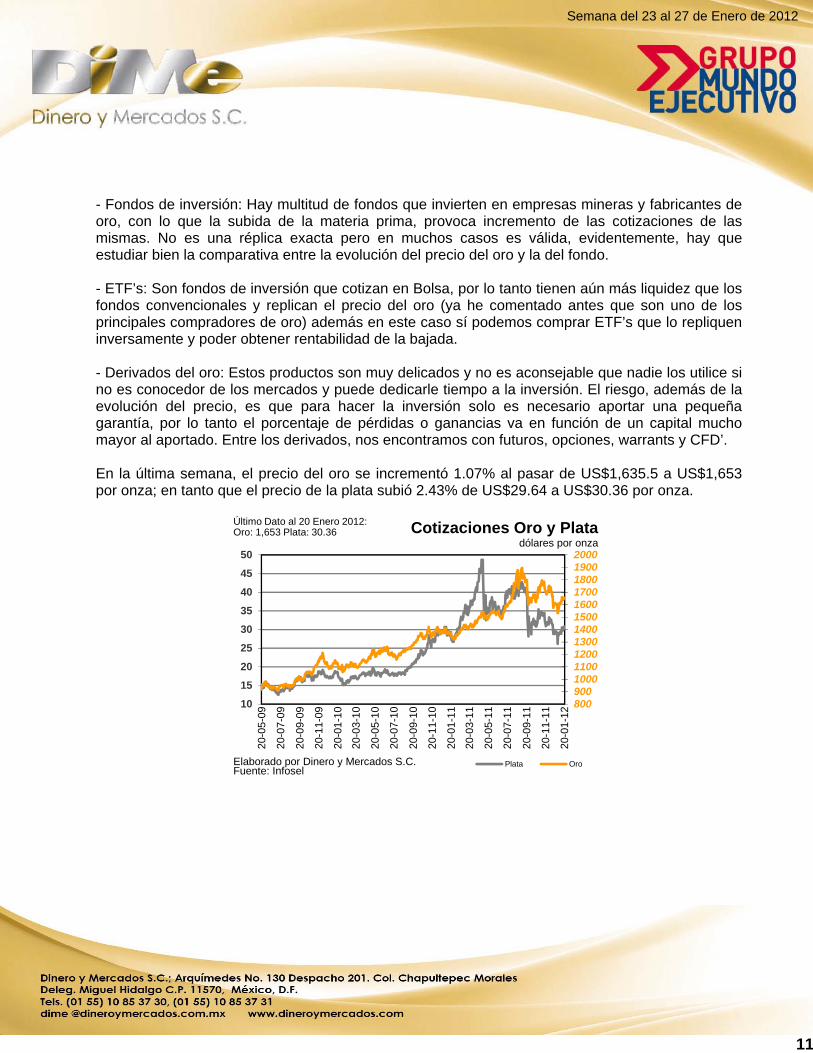

- Fondos de inversión: Hay multitud de fondos que invierten en empresas mineras y fabricantes de oro, con lo que la subida de la materia prima, provoca incremento de las cotizaciones de las mismas. No es una réplica exacta pero en muchos casos es válida, evidentemente, hay que estudiar bien la comparativa entre la evolución del precio del oro y la del fondo. - ETF’s: Son fondos de inversión que cotizan en Bolsa, por lo tanto tienen aún más liquidez que los fondos convencionales y replican el precio del oro (ya he comentado antes que son uno de los principales compradores de oro) además en este caso sí podemos comprar ETF’s que lo repliquen inversamente y poder obtener rentabilidad de la bajada. - Derivados del oro: Estos productos son muy delicados y no es aconsejable que nadie los utilice si no es conocedor de los mercados y puede dedicarle tiempo a la inversión. El riesgo, además de la evolución del precio, es que para hacer la inversión solo es necesario aportar una pequeña garantía, por lo tanto el porcentaje de pérdidas o ganancias va en función de un capital mucho mayor al aportado. Entre los derivados, nos encontramos con futuros, opciones, warrants y CFD’. En la última semana, el precio del oro se incrementó 1.07% al pasar de US$1,635.5 a US$1,653 por onza; en tanto que el precio de la plata subió 2.43% de US$29.64 a US$30.36 por onza.

80090010001100120013001400150016001700180019002000

10

15

20

25

30

35

40

45

50

20-0

5-0

9

20-0

7-0

9

20-0

9-0

9

20-1

1-0

9

20-0

1-1

0

20-0

3-1

0

20-0

5-1

0

20-0

7-1

0

20-0

9-1

0

20-1

1-1

0

20-0

1-1

1

20-0

3-1

1

20-0

5-1

1

20-0

7-1

1

20-0

9-1

1

20-1

1-1

1

20-0

1-1

2

Cotizaciones Oro y Platadólares por onza

Plata Oro

Último Dato al 20 Enero 2012:Oro: 1,653 Plata: 30.36

Elaborado por Dinero y Mercados S.C.Fuente: Infosel

12

Semana del 23 al 27 de Enero de 2012

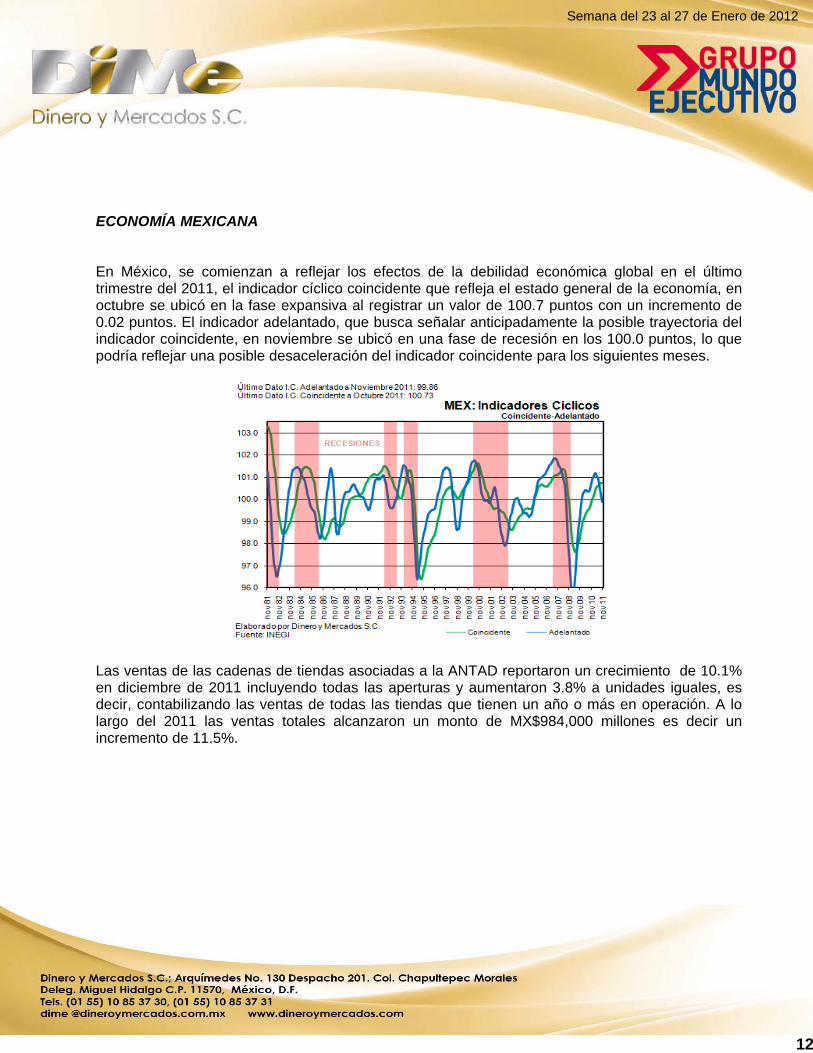

ECONOMÍA MEXICANA En México, se comienzan a reflejar los efectos de la debilidad económica global en el último trimestre del 2011, el indicador cíclico coincidente que refleja el estado general de la economía, en octubre se ubicó en la fase expansiva al registrar un valor de 100.7 puntos con un incremento de 0.02 puntos. El indicador adelantado, que busca señalar anticipadamente la posible trayectoria del indicador coincidente, en noviembre se ubicó en una fase de recesión en los 100.0 puntos, lo que podría reflejar una posible desaceleración del indicador coincidente para los siguientes meses.

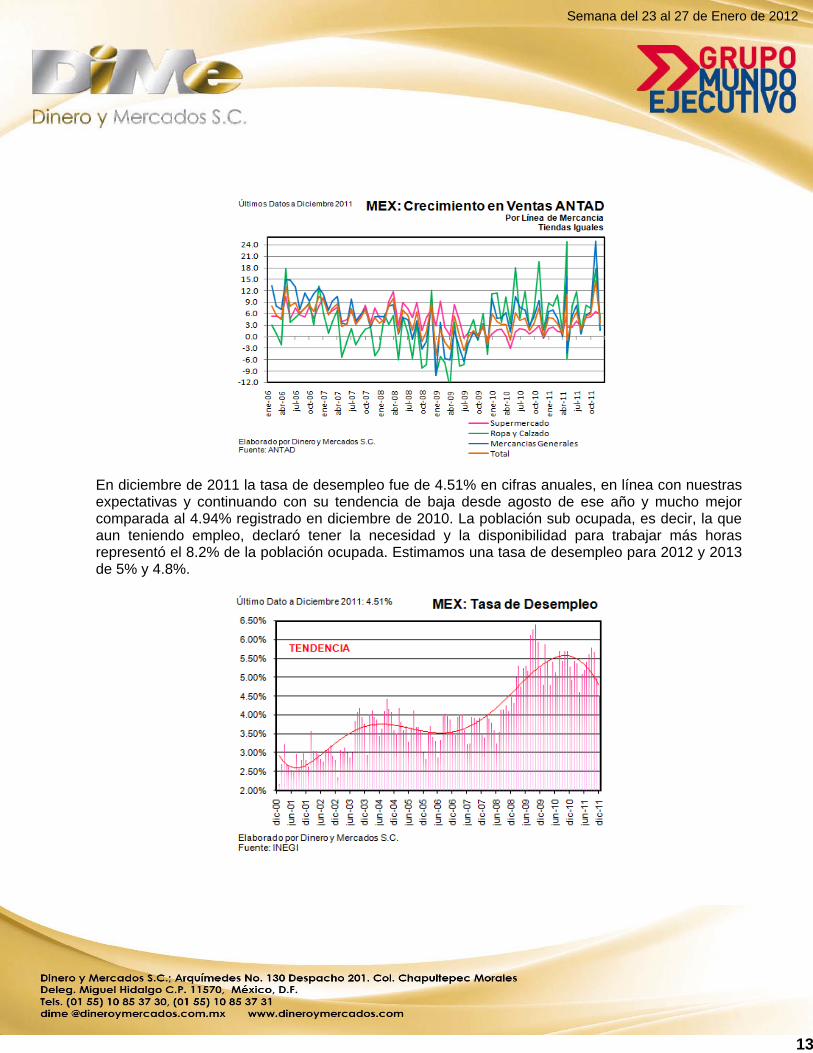

Las ventas de las cadenas de tiendas asociadas a la ANTAD reportaron un crecimiento de 10.1% en diciembre de 2011 incluyendo todas las aperturas y aumentaron 3.8% a unidades iguales, es decir, contabilizando las ventas de todas las tiendas que tienen un año o más en operación. A lo largo del 2011 las ventas totales alcanzaron un monto de MX$984,000 millones es decir un incremento de 11.5%.

13

Semana del 23 al 27 de Enero de 2012

En diciembre de 2011 la tasa de desempleo fue de 4.51% en cifras anuales, en línea con nuestras expectativas y continuando con su tendencia de baja desde agosto de ese año y mucho mejor comparada al 4.94% registrado en diciembre de 2010. La población sub ocupada, es decir, la que aun teniendo empleo, declaró tener la necesidad y la disponibilidad para trabajar más horas representó el 8.2% de la población ocupada. Estimamos una tasa de desempleo para 2012 y 2013 de 5% y 4.8%.

14

Semana del 23 al 27 de Enero de 2012

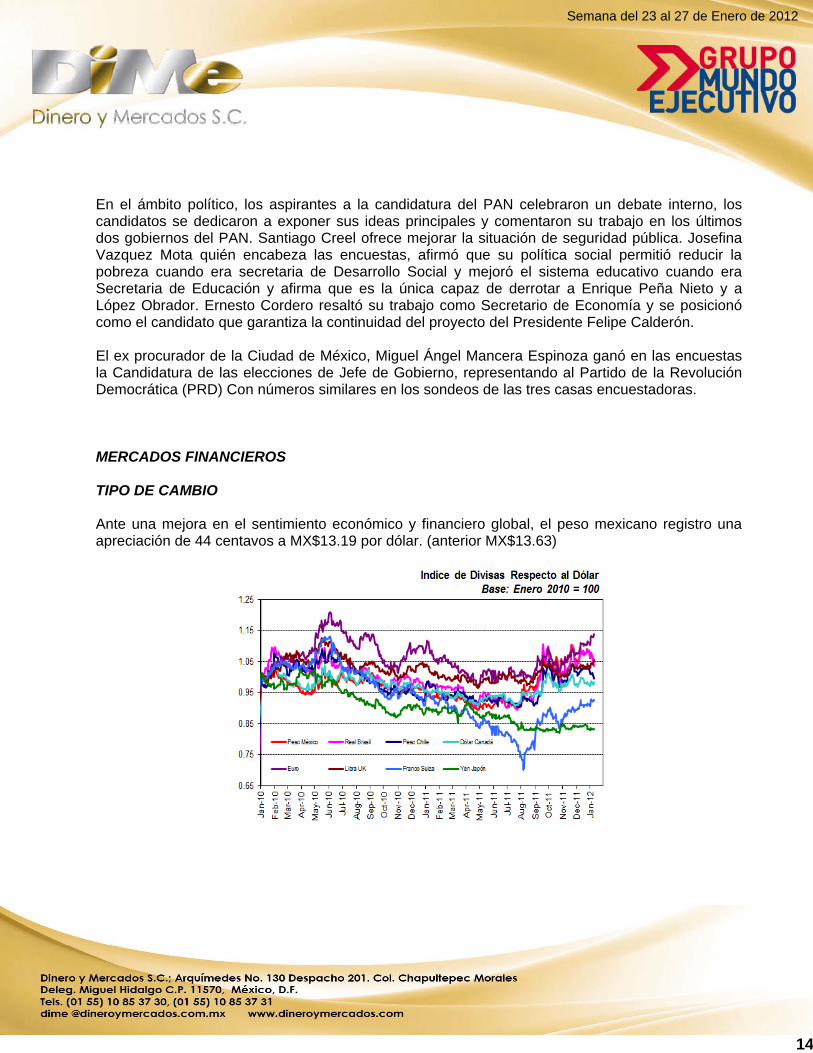

En el ámbito político, los aspirantes a la candidatura del PAN celebraron un debate interno, los candidatos se dedicaron a exponer sus ideas principales y comentaron su trabajo en los últimos dos gobiernos del PAN. Santiago Creel ofrece mejorar la situación de seguridad pública. Josefina Vazquez Mota quién encabeza las encuestas, afirmó que su política social permitió reducir la pobreza cuando era secretaria de Desarrollo Social y mejoró el sistema educativo cuando era Secretaria de Educación y afirma que es la única capaz de derrotar a Enrique Peña Nieto y a López Obrador. Ernesto Cordero resaltó su trabajo como Secretario de Economía y se posicionó como el candidato que garantiza la continuidad del proyecto del Presidente Felipe Calderón. El ex procurador de la Ciudad de México, Miguel Ángel Mancera Espinoza ganó en las encuestas la Candidatura de las elecciones de Jefe de Gobierno, representando al Partido de la Revolución Democrática (PRD) Con números similares en los sondeos de las tres casas encuestadoras. MERCADOS FINANCIEROS TIPO DE CAMBIO Ante una mejora en el sentimiento económico y financiero global, el peso mexicano registro una apreciación de 44 centavos a MX$13.19 por dólar. (anterior MX$13.63)

15

Semana del 23 al 27 de Enero de 2012

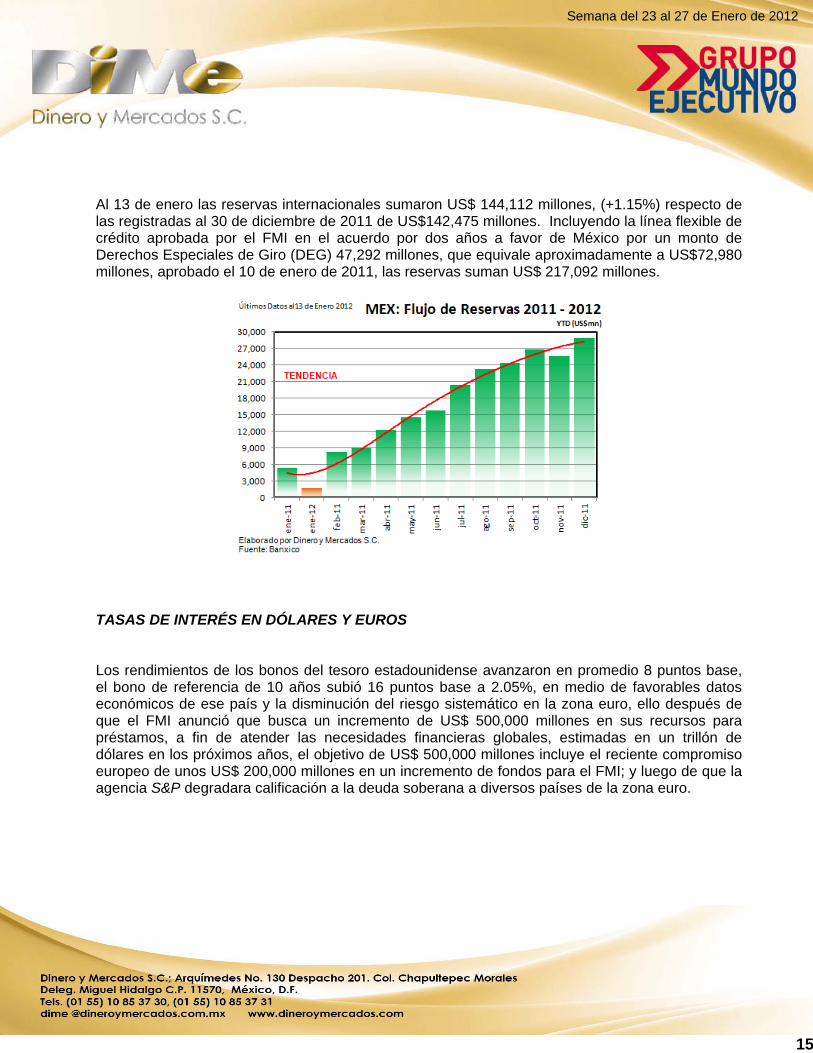

Al 13 de enero las reservas internacionales sumaron US$ 144,112 millones, (+1.15%) respecto de las registradas al 30 de diciembre de 2011 de US$142,475 millones. Incluyendo la línea flexible de crédito aprobada por el FMI en el acuerdo por dos años a favor de México por un monto de Derechos Especiales de Giro (DEG) 47,292 millones, que equivale aproximadamente a US$72,980 millones, aprobado el 10 de enero de 2011, las reservas suman US$ 217,092 millones.

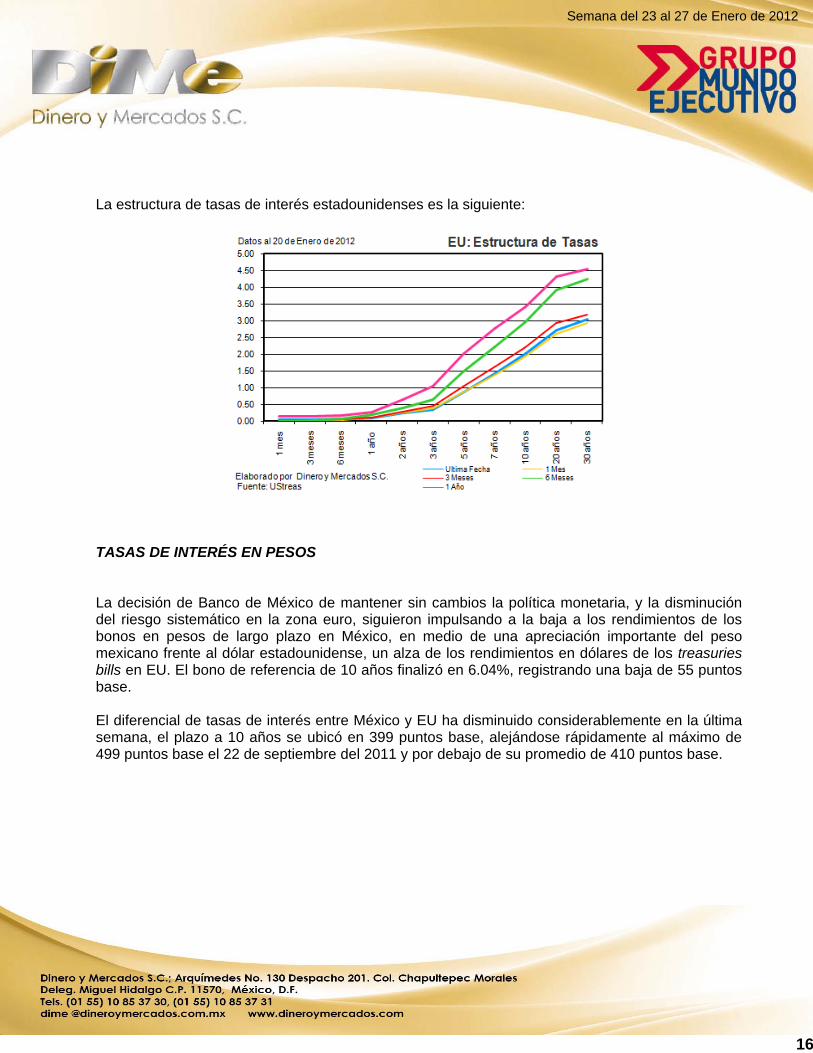

TASAS DE INTERÉS EN DÓLARES Y EUROS Los rendimientos de los bonos del tesoro estadounidense avanzaron en promedio 8 puntos base, el bono de referencia de 10 años subió 16 puntos base a 2.05%, en medio de favorables datos económicos de ese país y la disminución del riesgo sistemático en la zona euro, ello después de que el FMI anunció que busca un incremento de US$ 500,000 millones en sus recursos para préstamos, a fin de atender las necesidades financieras globales, estimadas en un trillón de dólares en los próximos años, el objetivo de US$ 500,000 millones incluye el reciente compromiso europeo de unos US$ 200,000 millones en un incremento de fondos para el FMI; y luego de que la agencia S&P degradara calificación a la deuda soberana a diversos países de la zona euro.

16

Semana del 23 al 27 de Enero de 2012

La estructura de tasas de interés estadounidenses es la siguiente:

TASAS DE INTERÉS EN PESOS La decisión de Banco de México de mantener sin cambios la política monetaria, y la disminución del riesgo sistemático en la zona euro, siguieron impulsando a la baja a los rendimientos de los bonos en pesos de largo plazo en México, en medio de una apreciación importante del peso mexicano frente al dólar estadounidense, un alza de los rendimientos en dólares de los treasuries bills en EU. El bono de referencia de 10 años finalizó en 6.04%, registrando una baja de 55 puntos base. El diferencial de tasas de interés entre México y EU ha disminuido considerablemente en la última semana, el plazo a 10 años se ubicó en 399 puntos base, alejándose rápidamente al máximo de 499 puntos base el 22 de septiembre del 2011 y por debajo de su promedio de 410 puntos base.

17

Semana del 23 al 27 de Enero de 2012

330

350

370

390

410

430

450

470

490

510

20-0

1-11

20-0

2-11

20-0

3-11

20-0

4-11

20-0

5-11

20-0

6-11

20-0

7-11

20-0

8-11

20-0

9-11

20-1

0-11

20-1

1-11

20-1

2-11

20-0

1-12

DIFERENCIALMEDIANAFuente: Elaboración propia con datos de US Treasury e Infosel

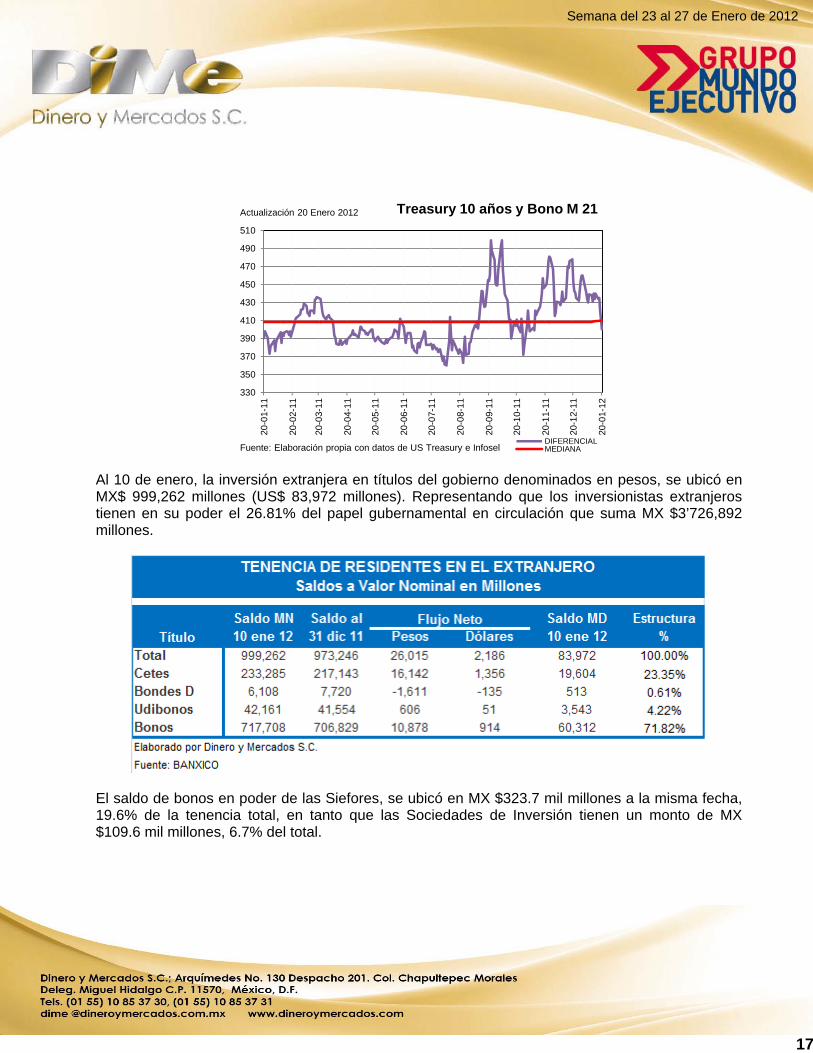

Treasury 10 años y Bono M 21Actualización 20 Enero 2012

Al 10 de enero, la inversión extranjera en títulos del gobierno denominados en pesos, se ubicó en MX$ 999,262 millones (US$ 83,972 millones). Representando que los inversionistas extranjeros tienen en su poder el 26.81% del papel gubernamental en circulación que suma MX $3’726,892 millones.

El saldo de bonos en poder de las Siefores, se ubicó en MX $323.7 mil millones a la misma fecha, 19.6% de la tenencia total, en tanto que las Sociedades de Inversión tienen un monto de MX $109.6 mil millones, 6.7% del total.

18

Semana del 23 al 27 de Enero de 2012

MERCADO DE DINERO En la reunión de política monetaria, el Banco de México determinó mantener en 4.5% la tasa de interés de referencia de política monetaria interbancaria a un día. El comunicado destaca que las perspectivas para la actividad económica mundial han continuado deteriorándose como resultado, principalmente, de los problemas que prevalecen en Europa, estimando que la zona del euro entrará en recesión en la primera parte de 2012. En EU, la información más reciente ha mostrado una mejoría, siguen presentes los problemas estructurales y la incertidumbre derivada de la falta de acuerdos políticos para la consolidación de las finanzas públicas. En las economías emergentes también se ha registrado una reducción en su tasa de crecimiento. En México, la actividad productiva continuó expandiéndose, aunque a ritmo menor durante el último trimestre de 2011. Si bien ello se debe en gran medida al menor dinamismo de la demanda externa, también se aprecia una desaceleración en algunos componentes de la demanda interna. En consecuencia, la brecha del producto se ha venido cerrando a una velocidad menor a la prevista. Además, diversos indicadores de los mercados laboral y crediticio, así como del sector externo, siguen mostrando holgura.

19

Semana del 23 al 27 de Enero de 2012

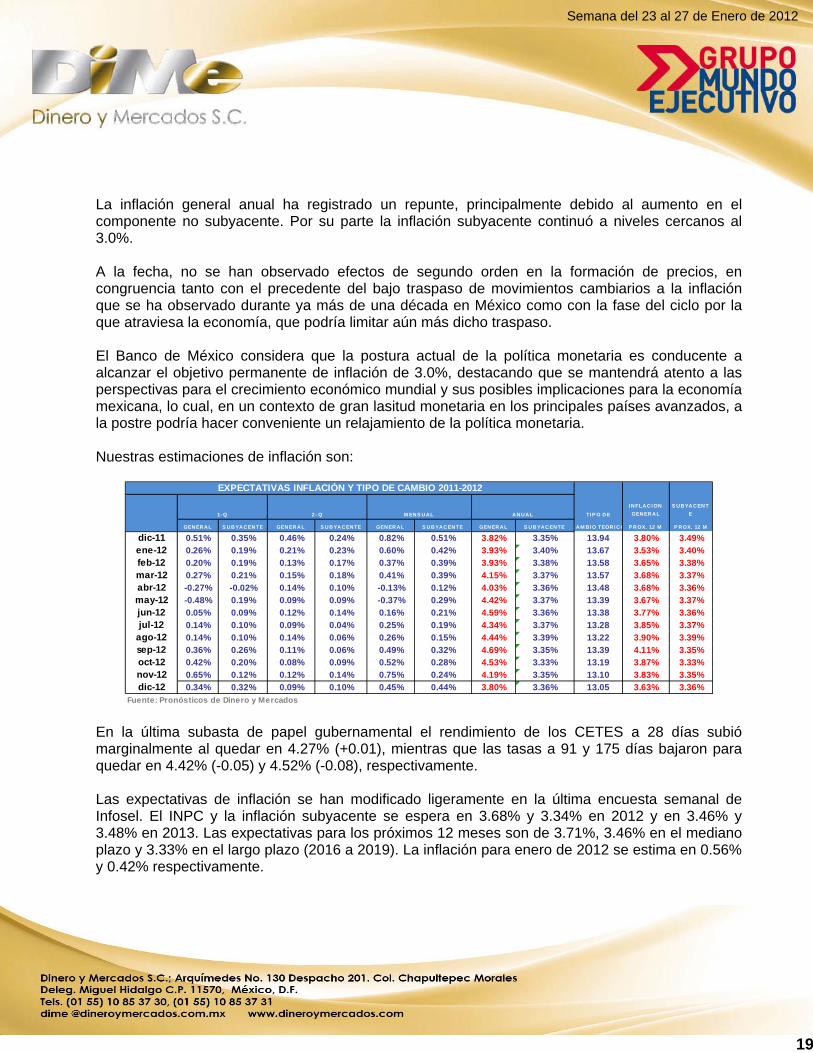

La inflación general anual ha registrado un repunte, principalmente debido al aumento en el componente no subyacente. Por su parte la inflación subyacente continuó a niveles cercanos al 3.0%. A la fecha, no se han observado efectos de segundo orden en la formación de precios, en congruencia tanto con el precedente del bajo traspaso de movimientos cambiarios a la inflación que se ha observado durante ya más de una década en México como con la fase del ciclo por la que atraviesa la economía, que podría limitar aún más dicho traspaso. El Banco de México considera que la postura actual de la política monetaria es conducente a alcanzar el objetivo permanente de inflación de 3.0%, destacando que se mantendrá atento a las perspectivas para el crecimiento económico mundial y sus posibles implicaciones para la economía mexicana, lo cual, en un contexto de gran lasitud monetaria en los principales países avanzados, a la postre podría hacer conveniente un relajamiento de la política monetaria. Nuestras estimaciones de inflación son:

TI P O DE

I NFLACI ON

GENERAL

S UBYACENT

E

GENERAL S UBYACENTE GENERAL S UBYACENTE GENERAL S UBYACENTE GENERAL S UBYACENTE CAM BI O TEOR I CO P ROX. 12 M P ROX. 12 M

dic-11 0.51% 0.35% 0.46% 0.24% 0.82% 0.51% 3.82% 3.35% 13.94 3.80% 3.49%

ene-12 0.26% 0.19% 0.21% 0.23% 0.60% 0.42% 3.93% 3.40% 13.67 3.53% 3.40%

feb-12 0.20% 0.19% 0.13% 0.17% 0.37% 0.39% 3.93% 3.38% 13.58 3.65% 3.38%

mar-12 0.27% 0.21% 0.15% 0.18% 0.41% 0.39% 4.15% 3.37% 13.57 3.68% 3.37%

abr-12 -0.27% -0.02% 0.14% 0.10% -0.13% 0.12% 4.03% 3.36% 13.48 3.68% 3.36%

may-12 -0.48% 0.19% 0.09% 0.09% -0.37% 0.29% 4.42% 3.37% 13.39 3.67% 3.37%

jun-12 0.05% 0.09% 0.12% 0.14% 0.16% 0.21% 4.59% 3.36% 13.38 3.77% 3.36%

jul-12 0.14% 0.10% 0.09% 0.04% 0.25% 0.19% 4.34% 3.37% 13.28 3.85% 3.37%

ago-12 0.14% 0.10% 0.14% 0.06% 0.26% 0.15% 4.44% 3.39% 13.22 3.90% 3.39%

sep-12 0.36% 0.26% 0.11% 0.06% 0.49% 0.32% 4.69% 3.35% 13.39 4.11% 3.35%

oct-12 0.42% 0.20% 0.08% 0.09% 0.52% 0.28% 4.53% 3.33% 13.19 3.87% 3.33%

nov-12 0.65% 0.12% 0.12% 0.14% 0.75% 0.24% 4.19% 3.35% 13.10 3.83% 3.35%

dic-12 0.34% 0.32% 0.09% 0.10% 0.45% 0.44% 3.80% 3.36% 13.05 3.63% 3.36%

Fuente: Pronósticos de Dinero y Mercados

2 - Q ANUAL1- Q

EXPECTATIVAS INFLACIÓN Y TIPO DE CAMBIO 2011-2012

M ENS UAL

En la última subasta de papel gubernamental el rendimiento de los CETES a 28 días subió marginalmente al quedar en 4.27% (+0.01), mientras que las tasas a 91 y 175 días bajaron para quedar en 4.42% (-0.05) y 4.52% (-0.08), respectivamente. Las expectativas de inflación se han modificado ligeramente en la última encuesta semanal de Infosel. El INPC y la inflación subyacente se espera en 3.68% y 3.34% en 2012 y en 3.46% y 3.48% en 2013. Las expectativas para los próximos 12 meses son de 3.71%, 3.46% en el mediano plazo y 3.33% en el largo plazo (2016 a 2019). La inflación para enero de 2012 se estima en 0.56% y 0.42% respectivamente.

20

Semana del 23 al 27 de Enero de 2012

3.00

3.10

3.20

3.30

3.40

3.50

3.60

3.70

3.80

3.90

2012 2013 2014 2015

TENDENCIA

Elaborado por Dinero y Mercados S.C. Fuente: Infosel

MÉX: Expectativas de Inflación

Enero '11Enero '12Julio '11

MERCADOS BURSÁTILES Los mercados accionarios continúan con su tendencia de alza. La labor del Banco Central Europeo (BCE), la percepción de que la economía de EU probablemente esté empezando a experimentar un desacoplamiento positivo que le permita volver a liderar un proceso de recuperación económica global, ello sumado al buen desempeño del PIB en China, son los principales factores que explican este cambio en el tono del mercado. Nos parece fundamental que el pacto no escrito con el BCE esté dando buenos resultados, el cual se muestra extremadamente generoso con la liquidez (subastas a 3 años, flexibilización de los activos descontables, etc.) y a cambio los bancos que la reciben la reinvierten parcialmente en las emisiones de bonos soberanos que permiten a los países de la zona del Euro, sobre todo periféricos, refinanciarse. No se puede esperar demasiada demanda de crédito por parte de empresas y familias, mientras Europa no retome la senda del crecimiento y reduzca su elevada tasa de desempleo (superior al 10.0% actualmente). Podríamos decir que la estrategia adoptada por Mario Draghi desde que tomó el cargo de Presidente BCE en noviembre de 2011, ha permitido algo muy importante sin lo cual la economía europea continuaría estando bloqueada: solucionar la refinanciación del sistema financiero y de los mismos estados.

21

Semana del 23 al 27 de Enero de 2012

Por tanto, se puede decir que la clave reside en la actuación del BCE y no tanto en los paquetes de asistencia europeos a pesar de las rebajas de calificación de la deuda soberna aplicadas por S&P. También percibimos una menor presión sobre los bancos, no sólo en cuanto a su refinanciamiento y posiciones de liquidez, sino también regulatorias, aunque esto se perciba todavía de manera incipiente. En definitiva, creemos que está teniendo lugar un cambio de sentimiento en el mercado, que incluso evoluciona más rápido de lo que habíamos estimado, y esta semana todo apunta a que será de consolidación en ese sentido, siendo probable un saldo neto positivo de bolsas al final de la misma. Tenemos la predisposición a continuar subiendo exposición, pero esperaremos a conocer el resultado de la cumbre europea del día 30 de enero para decidirlo. El Índice de Precios y Cotizaciones (IPC) de la Bolsa Mexicana de Valores, finalizó acumulando una alza semanal de (+2.29%), para ubicarse en las 37,384.21 unidades. En tanto, en EU, el Dow Jones finalizó en 12,720.48 puntos (+2.40%), el Nasdaq Composite subió +2.80% a 2,786.70 unidades y el S&P 500 concluyó en 1,315.38 puntos, con un ascenso de +2.04%.

20-ene 13-ene Semanal Mensual 2012 2011 2010 2009Desde Máx.

2012*

DOW JONES IA (EU) 12,720.48 12,422.06 2.40 3.47 4.12 5.53 11.02 18.82 0.00

NASDAQ COMP. (EU) 2,786.70 2,710.67 2.80 6.42 6.97 -1.80 16.91 43.89 -0.06

S&P 500 (EU) 1,315.38 1,289.10 2.04 3.96 4.59 0.00 12.78 23.45 0.00

IPC (MÉXICO) 37,384.21 36,548.56 2.29 0.93 0.83 -3.82 20.02 43.52 -0.79

BOVESPA (BRASIL) 62,312.13 59,146.58 5.35 7.99 9.79 -18.11 1.04 82.66 0.00

FTSE 100 (REINO UNIDO) 5,728.55 5,636.64 1.63 3.92 2.80 -5.55 9.00 22.07 -0.22

DAX (ALEMANIA) 6,404.39 6,143.08 4.25 8.94 8.58 -14.69 16.06 23.85 -0.18

BSE 30 (INDIA) 16,739.01 16,154.62 3.62 6.36 8.31 -24.64 17.43 81.03 0.00

SHANGAI COMP. (CHINA) 2,319.12 2,244.58 3.32 5.19 5.44 -21.68 -13.43 78.15 0.00

NIKKEI 225 (JAPÓN) 8,766.36 8,500.02 3.13 4.42 3.68 -17.34 -4.00 20.26 0.00

SEUOL COMPOSITE (COREA DEL SUR) 1,949.89 1,875.68 3.96 4.43 6.80 -10.98 20.92 50.84 0.00

Fuente: Elaboración de Dinero y Mercados

* A partir de enero de 2012

COMPORTAMIENTO INDICES ACCIONARIOS MONEDA LOCAL CONSIDERANDO MAXIMO 2012

Último Precio Variación %Índice

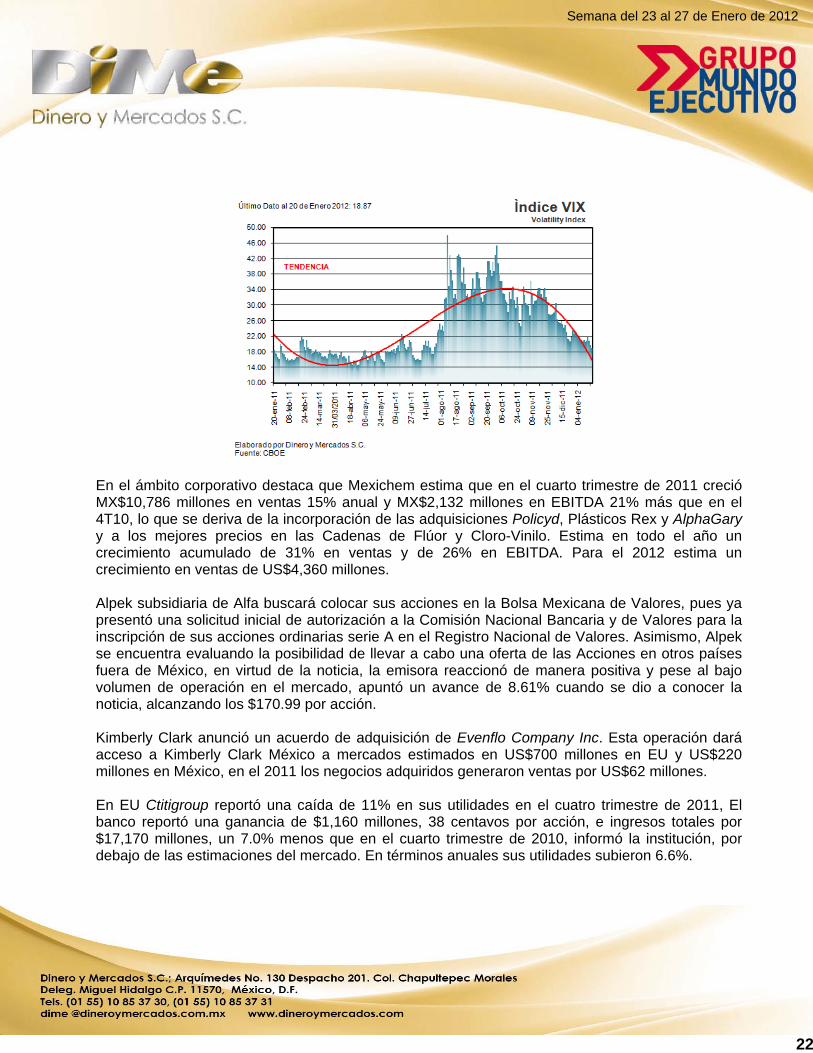

La volatilidad disminuyó en la última semana, el índice de las opciones del S&P 500 finalizó en los 18.87 puntos (21.91 semana anterior).

22

Semana del 23 al 27 de Enero de 2012

En el ámbito corporativo destaca que Mexichem estima que en el cuarto trimestre de 2011 creció MX$10,786 millones en ventas 15% anual y MX$2,132 millones en EBITDA 21% más que en el 4T10, lo que se deriva de la incorporación de las adquisiciones Policyd, Plásticos Rex y AlphaGary y a los mejores precios en las Cadenas de Flúor y Cloro-Vinilo. Estima en todo el año un crecimiento acumulado de 31% en ventas y de 26% en EBITDA. Para el 2012 estima un crecimiento en ventas de US$4,360 millones. Alpek subsidiaria de Alfa buscará colocar sus acciones en la Bolsa Mexicana de Valores, pues ya presentó una solicitud inicial de autorización a la Comisión Nacional Bancaria y de Valores para la inscripción de sus acciones ordinarias serie A en el Registro Nacional de Valores. Asimismo, Alpek se encuentra evaluando la posibilidad de llevar a cabo una oferta de las Acciones en otros países fuera de México, en virtud de la noticia, la emisora reaccionó de manera positiva y pese al bajo volumen de operación en el mercado, apuntó un avance de 8.61% cuando se dio a conocer la noticia, alcanzando los $170.99 por acción. Kimberly Clark anunció un acuerdo de adquisición de Evenflo Company Inc. Esta operación dará acceso a Kimberly Clark México a mercados estimados en US$700 millones en EU y US$220 millones en México, en el 2011 los negocios adquiridos generaron ventas por US$62 millones. En EU Ctitigroup reportó una caída de 11% en sus utilidades en el cuatro trimestre de 2011, El banco reportó una ganancia de $1,160 millones, 38 centavos por acción, e ingresos totales por $17,170 millones, un 7.0% menos que en el cuarto trimestre de 2010, informó la institución, por debajo de las estimaciones del mercado. En términos anuales sus utilidades subieron 6.6%.

23

Semana del 23 al 27 de Enero de 2012

Microsoft presentó los resultados correspondientes al segundo trimestre de su ejercicio fiscal 2012, en el que redujo su beneficio neto en términos interanuales un 0.1%, a US$ 6,624 millones. Entre octubre y diciembre, la empresa creadora de Windows obtuvo un ingreso récord de US$ 20,885 millones (+4.66% más que durante el mismo período de 2010.

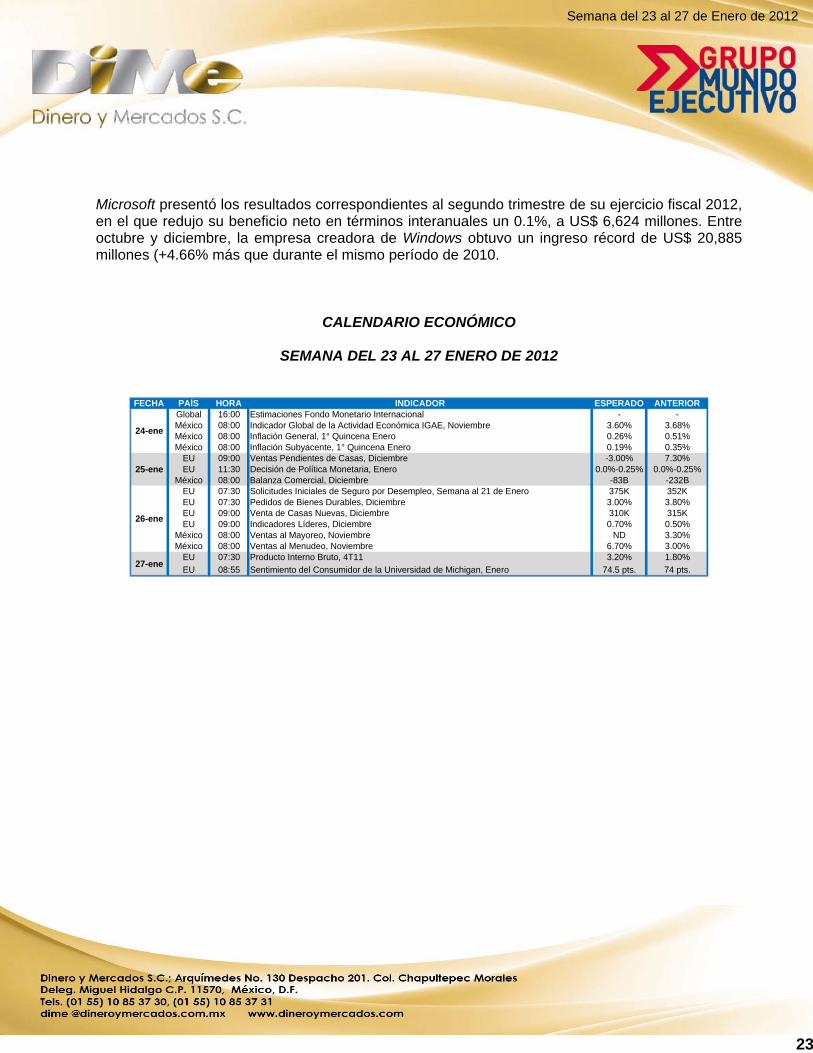

CALENDARIO ECONÓMICO

SEMANA DEL 23 AL 27 ENERO DE 2012

FECHA PAÍS HORA INDICADOR ESPERADO ANTERIORGlobal 16:00 Estimaciones Fondo Monetario Internacional - -México 08:00 Indicador Global de la Actividad Económica IGAE, Noviembre 3.60% 3.68%México 08:00 Inflación General, 1° Quincena Enero 0.26% 0.51%México 08:00 Inflación Subyacente, 1° Quincena Enero 0.19% 0.35%

EU 09:00 Ventas Pendientes de Casas, Diciembre -3.00% 7.30%EU 11:30 Decisión de Política Monetaria, Enero 0.0%-0.25% 0.0%-0.25%

México 08:00 Balanza Comercial, Diciembre -83B -232BEU 07:30 Solicitudes Iniciales de Seguro por Desempleo, Semana al 21 de Enero 375K 352KEU 07:30 Pedidos de Bienes Durables, Diciembre 3.00% 3.80%EU 09:00 Venta de Casas Nuevas, Diciembre 310K 315KEU 09:00 Indicadores Líderes, Diciembre 0.70% 0.50%

México 08:00 Ventas al Mayoreo, Noviembre ND 3.30%México 08:00 Ventas al Menudeo, Noviembre 6.70% 3.00%

EU 07:30 Producto Interno Bruto, 4T11 3.20% 1.80%

EU 08:55 Sentimiento del Consumidor de la Universidad de Michigan, Enero 74.5 pts. 74 pts.27-ene

24-ene

25-ene

26-ene

24

Semana del 23 al 27 de Enero de 2012

El presente reporte ha sido elaborado por analistas miembros de Dinero y Mercados S.C., que lo suscriben con base en información de acceso público no verificada de forma independiente. En este reporte se incluyen opiniones y/o juicios personales del analista que lo suscribe, a la fecha del reporte; los que no necesariamente representan, reflejan, expresan, divulgan o resumen el punto de vista, opinión o postura de Dinero y Mercados S.C. respecto de los temas o asuntos tratados o previstos en el presente. Asimismo, la información contenida en este reporte se considera veraz y precisa. No obstante lo anterior, Dinero y Mercados S.C. no asume responsabilidad alguna respecto de su veracidad, precisión, exactitud e integridad, ni de las opiniones y/o juicios personales del analista que se incluyen en el presente reporte. Las opiniones y cotizaciones contenidas en el presente reporte corresponden a la fecha de este texto y están sujetas a cambios sin previo aviso como resultado de la volatilidad del mercado o por cualquier otra razón. El presente reporte tiene carácter únicamente informativo y Dinero y Mercados S.C. no asume responsabilidad alguna por el contenido del mismo. Las opiniones y cotizaciones de mercado aquí contenidas y los criterios utilizados para la elaboración de este reporte no deben interpretarse como una oferta de venta o compra de valores, asesoría o recomendación, promesa o contrato alguno para realizar operación alguna. Dinero y Mercados S.C. no asume compromiso u otorga garantía alguna, ya sea expresa o tácitamente, acerca de ninguna de las opiniones aquí contenidas; por ello, Dinero y Mercados S.C. no será responsable en ningún caso por daños y perjuicios de cualquier tipo o naturaleza, derivados de o relacionados con la información contenida en este reporte o uso de este sitio de Internet. Corresponde de forma exclusiva al lector del presente reporte, tomar cualquier decisión de inversión sobre la base de la propia evaluación (interna o a través de un asesor profesional independiente) de los beneficios económicos y riesgos inherentes (legales, financieros y de cualquier otra naturaleza), así como los aspectos legales y fiscales asociados a la operación de que se trate, y determinar con base en dicha evaluación si es capaz de aceptar y asumir dichos riesgos. Dinero y Mercados S.C. se reserva invariablemente el derecho de modificar en cualquier tiempo el contenido del presente reporte. La información contenida en el presente reporte, es propiedad exclusiva de Dinero y Mercados S.C, por lo que no podrá ser objeto de reproducción o distribución total o parcial alguna por cualquier medio, sin la previa autorización por escrito de Dinero y Mercados S.C. El incumplimiento a esta prohibición podría ser objeto de sanciones conforme a la legislación aplicable.