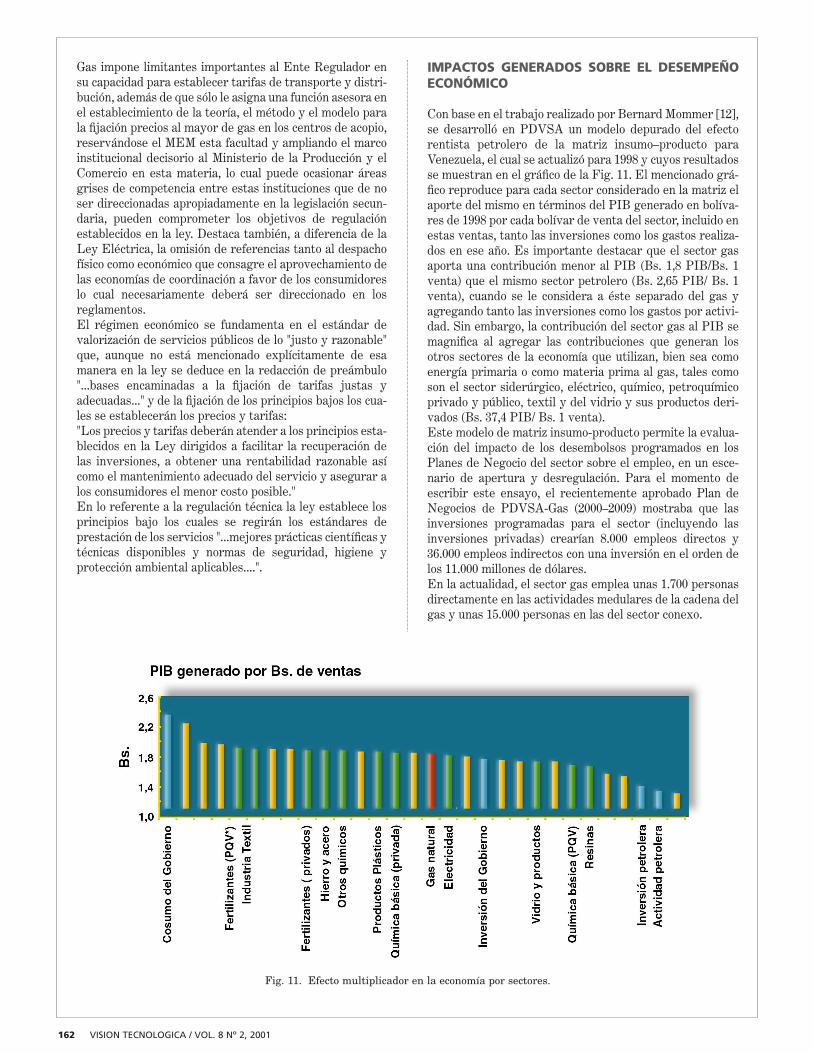

PERSPECTIVAS DEL GAS Y SU REGULACIÓN EN … · CoordinaciŠn de PlaniÞcaciŠn Coorporativa, PDVSA...

20

PERSPECTIVAS DEL GAS Y SU REGULACIÓN EN VENEZUELA Iván Orellana E ste ensayo analiza las perspectivas que se abren, en el sec- tor gas en Venezuela con la promulgación de la Ley Orgánica de los Hidrocarburos Gaseosos. La primera parte ubica al lector en el contexto de la jerga y las características que distinguen al sector tanto física como estructuralmente, no solo en el contexto nacional, sino también en el interna- cional. Se incluye un análisis de la evolución del marco insti- tucional y regulatorio del sector, así como también una eva- luación de la experiencia acumulada en largos años de regu- lación centralizada que caracterizó su desarrollo en el pasa- do. La segunda parte analiza las experiencias y tendencias que en materia de desregulación del sector se han acumula- do alrededor del mundo. Se concluye, finalmente, con un análisis del alcance y contenido de las reformas regulatorias del sector en Venezuela y con una estimación del alcance de los impactos sobre el desempeño económico de la nación. P resent paper analyzes the perspectives generated in the Venezuelan gas sector after the promulgation of the Organic Law on Gas Hydrocarbons. First part presents lan- guage used and physical and structural characteristics typical of the gas sector, both at national and international level. An analysis of the evolution of the institutional and regulatory frame of the sector is also included, as well as an evaluation of the experience acquired over the years of centralized regu- lation, which characterized the sector in the past. Second part deals with experiences and tendencies concerning dere- gulation of the sector, accumulated throughout the world. Finally, an approach of the scope and contents of regulatory reforms of the sector in Venezuela is given, along with an estimation of the impact on the economic development of the Nation. E l gas natural ocupa una posición muy particular en el contexto de los servicios públicos en Venezuela: con- tribuye mayoritariamente con las necesidades de energía primaria de la Nación en cantidades que son por- centualmente mayores que las de los hidrocarburos líqui- dos y la hidroelectricidad; compite con la electricidad en el mercado de la energía local e internacional; es utilizado no sólo como elemento de energía primaria, sino también como materia prima en sectores que, como la petroquímica y la siderúrgica, tienen un factor multiplicador importante en la economía y como elemento de mantenimiento de pre- sión en los yacimientos de petróleo. Esto, si bien pospone la disponibilidad de importantes volúmenes del recurso en el tiempo, permite la recuperación adicional de crudo que, de otra manera, quedaría para siempre en el subsuelo. Es también, un elemento importante desde el punto de vista geopolítico, no sólo porque en conjunto con otros servicios públicos como la electricidad, el agua y las comunicaciones influyen potencialmente en la distribución demográfica de la población, sino también por su condición cada vez más relevante de materia prima de importancia estratégica en los contextos internacional y regional. Por otra parte, el sector gas, al igual que el eléctrico, es un servicio de utilidad pública en sus segmentos de produc- ción (generación) y comercialización, siendo además un ser- vicio público en sus segmentos de Transmisión y Distribu- ción (T y D), por su condición de monopolio natural. Por lo tanto, los agentes económicos proveedores de estos servi- cios están legalmente sujetos a restricciones en la fijación unilateral de precios y tarifas, en la manera de organizarse y en la manera de estructurar sus relaciones contractuales. El gas natural, como bien económico, posee también pecu- liaridades y externalidades muy particulares, lo cual com- plica aun más su análisis desde el punto de vista de la regu- lación. Por un lado, es considerado cada vez más con mayor relevancia como un combustible amigable desde el punto de vista ambiental y, por lo tanto, merecedor de un "pre- mium" por tal condición. En Venezuela se produce mayori- tariamente asociado con el crudo y, por ello, no sólo incurre en costos conjuntos con éste en sus fases de Exploración y Producción (E y P), sino también, dada la condición de cuasi sincronía entre la producción y el consumo, puede potencialmente restringir (por normativa legal) la produc- ción de crudo. Es sustituto de otros energéticos primarios como el carbón, la hidroelectricidad, el Gas Licuado del Petróleo (GLP), la ORIMULSION ® , el "fuel oil" y el "gasoil" en los mercados locales e internacionales de ener- gía. Es un recurso no renovable y, por ende, tiene asocia- do un costo de oportunidad en el tiempo, el mercado local se caracteriza por una fuerte estructura monopólica del lado de la producción y monopsónica por el lado del consu- mo 1 . Coordinacin de Planicacin Coorporativa, PDVSA VISION TECNOLOGICA / VOL. 8 Nº 2, 2001 147 ARTICULO

Transcript of PERSPECTIVAS DEL GAS Y SU REGULACIÓN EN … · CoordinaciŠn de PlaniÞcaciŠn Coorporativa, PDVSA...

PERSPECTIVAS DEL GAS Y SUREGULACIÓN EN VENEZUELA

Iván Orellana Este ensayo analiza las perspectivas que se abren, en el sec-tor gas en Venezuela con la promulgación de la Ley

Orgánica de los Hidrocarburos Gaseosos. La primera parteubica al lector en el contexto de la jerga y las característicasque distinguen al sector tanto física como estructuralmente,no solo en el contexto nacional, sino también en el interna-cional. Se incluye un análisis de la evolución del marco insti-tucional y regulatorio del sector, así como también una eva-luación de la experiencia acumulada en largos años de regu-lación centralizada que caracterizó su desarrollo en el pasa-do. La segunda parte analiza las experiencias y tendenciasque en materia de desregulación del sector se han acumula-do alrededor del mundo. Se concluye, finalmente, con unanálisis del alcance y contenido de las reformas regulatoriasdel sector en Venezuela y con una estimación del alcance delos impactos sobre el desempeño económico de la nación.

Present paper analyzes the perspectives generated in theVenezuelan gas sector after the promulgation of the

Organic Law on Gas Hydrocarbons. First part presents lan-guage used and physical and structural characteristics typicalof the gas sector, both at national and international level. Ananalysis of the evolution of the institutional and regulatoryframe of the sector is also included, as well as an evaluationof the experience acquired over the years of centralized regu-lation, which characterized the sector in the past. Secondpart deals with experiences and tendencies concerning dere-gulation of the sector, accumulated throughout the world.Finally, an approach of the scope and contents of regulatoryreforms of the sector in Venezuela is given, along with anestimation of the impact on the economic development ofthe Nation.

El gas natural ocupa una posición muy particular en elcontexto de los servicios públicos en Venezuela: con-tribuye mayoritariamente con las necesidades de

energía primaria de la Nación en cantidades que son por-centualmente mayores que las de los hidrocarburos líqui-dos y la hidroelectricidad; compite con la electricidad en elmercado de la energía local e internacional; es utilizado nosólo como elemento de energía primaria, sino tambiéncomo materia prima en sectores que, como la petroquímicay la siderúrgica, tienen un factor multiplicador importanteen la economía y como elemento de mantenimiento de pre-sión en los yacimientos de petróleo. Esto, si bien posponela disponibilidad de importantes volúmenes del recurso enel tiempo, permite la recuperación adicional de crudo que,de otra manera, quedaría para siempre en el subsuelo. Estambién, un elemento importante desde el punto de vistageopolítico, no sólo porque en conjunto con otros serviciospúblicos como la electricidad, el agua y las comunicacionesinfluyen potencialmente en la distribución demográfica dela población, sino también por su condición cada vez másrelevante de materia prima de importancia estratégica enlos contextos internacional y regional. Por otra parte, el sector gas, al igual que el eléctrico, es unservicio de utilidad pública en sus segmentos de produc-ción (generación) y comercialización, siendo además un ser-vicio público en sus segmentos de Transmisión y Distribu-ción (T y D), por su condición de monopolio natural. Por lotanto, los agentes económicos proveedores de estos servi-cios están legalmente sujetos a restricciones en la fijaciónunilateral de precios y tarifas, en la manera de organizarsey en la manera de estructurar sus relaciones contractuales.El gas natural, como bien económico, posee también pecu-liaridades y externalidades muy particulares, lo cual com-plica aun más su análisis desde el punto de vista de la regu-lación. Por un lado, es considerado cada vez más con mayorrelevancia como un combustible amigable desde el puntode vista ambiental y, por lo tanto, merecedor de un "pre-mium" por tal condición. En Venezuela se produce mayori-tariamente asociado con el crudo y, por ello, no sólo incurreen costos conjuntos con éste en sus fases de Exploración y

Producción (E y P), sino también, dada la condición decuasi sincronía entre la producción y el consumo, puedepotencialmente restringir (por normativa legal) la produc-ción de crudo. Es sustituto de otros energéticos primarioscomo el carbón, la hidroelectricidad, el Gas Licuado delPetróleo (GLP), la ORIMULSION®, el "fuel oil" y el"gasoil" en los mercados locales e internacionales de ener-gía. Es un recurso no renovable y, por ende, tiene asocia-do un costo de oportunidad en el tiempo, el mercado localse caracteriza por una fuerte estructura monopólica dellado de la producción y monopsónica por el lado del consu-mo1.

Coordinaci�n de PlaniÞcaci�n Coorporativa, PDVSA

VISION TECNOLOGICA / VOL. 8 Nº 2, 2001 147

A R T I C U L O

148 VISION TECNOLOGICA / VOL. 8 Nº 2, 2001

Por otro lado, el mercado de gas, a diferencia del de crudo,es regionalizado2 dado los altos costos de transporte porunidad de volumen o de energía, por lo que no existe un"precio mundial" de gas, como sí lo hay para el crudo o elcarbón. El mercado mundial de gas es muy pequeño enrelación con el de energía3 y sus patrones de intercambiocomercial son tan inflexibles con la tecnología actual que,prácticamente, cada intercambio comercial de gas local ointernacional a gran escala debe ser conceptualizado,estructurado e implementado en forma casi personalizada.La evolución de la tecnología en materia de generacióneléctrica con base en gas natural y en materia de licuefac-ción y transporte de gas vía marítima, así como la simetríay complementariedades económicas y regulatorias de lascadenas comerciales eléctrica y de gas están acelerando laconvergencia de ambos sectores a un mercado único deenergía que, como indica la Cambridge Energy ResearchAsociation [1], tenderá a focalizarse en el gas natural y losproductos blancos derivados del petróleo y el GLP.Para complicar aun más este análisis, se agregan a las con-diciones y particularidades anteriormente descritas losintereses, las expectativas y los objetivos muchas vecescontrapuestos entre los tres agentes principales que inter-vienen en las transacciones comerciales de gas natural: elEstado, las compañías productoras y prestadoras de servi-cios y los consumidores. El interés del Estado en el desarrollo de sus potencialesreservas de gas no se circunscribe solamente al beneficioque se deriva del hecho de convertir un recurso natural norenovable de escasa transabilidad, en un potencial sustitu-to en la factura energética de otras fuentes de energía mástransables y de mercados más fluidos, que de otra manerapermanecerá inutilizado en el subsuelo o en el peor de loscasos tendría que ser venteado a la atmósfera o quemado.En su interés está también el asegurar la cobertura de loscostos sociales asociados con las externalidades sean posi-tivas o negativas, así como el de velar por el interés públi-co, incluido en éste el desarrollo industrial con base en eleficiente uso de la energía, el aseguramiento del suministroenergético de la nación al menor costo posible, la garantíade suministro a los consumidores bajo condiciones econó-micamente razonables para los agentes, no injustamentediscriminatoria para los consumidores y bajo estándares deconfiabilidad y calidad acordes con las mejores prácticasmundiales. En consecuencia, y tal y como lo refierenDavison, Hurst y Mabro [2], dado que los potenciales bene-ficios del desarrollo de reservas de gas dependen no sola-mente de los costos asociados con tal desarrollo, sino tam-bién con los precios futuros de los potenciales energéticossubstitutos del gas, para el Estado las decisiones concer-nientes al desarrollo económico de las reservas de gasnatural, igual que para otros recursos no renovables, impli-can la escogencia entre dos opciones de alto riesgo: nohacer nada o proceder con el desarrollo de las mismas, biensea con recursos propios o a través del estímulo de la ini-ciativa privada. En el caso de la inacción es evidente elriesgo asociado con el aseguramiento del interés público y,en el caso de la acción, se agrega al riesgo del precio, losriesgos de subestimación de los costos de capital, de que lademanda y el tamaño del mercado sean menores que losestimados inicialmente, etc. Estos, finalmente, puede que

el Estado los termine asumiendo, o puede que sean trans-feridos a los consumidores vía precios y tarifas con su con-secuente impacto político y social. Asimismo, el Estadogeneralmente considerará otros factores que van más alládel puro racional económico al momento de decidir, bien seasobre aspectos asociados con el desarrollo de las reservas,incluida la infraestructura requerida para direccionar losmercados, o sobre potenciales ajustes de tarifas, lo cual lohará propenso a capturar las decisiones regulatorias encaso de que los objetivos políticos y sociales se vean com-prometidos.Con respecto a las compañías productoras de gas o provee-doras de los servicios de T y D, sus expectativas y objeti-vos son los típicamente asociados con cualquier empresacomercial privada: la maximización de la creación de valora sus accionistas, o lo que es lo mismo, generar las máximasganancias después de impuestos posibles. En el caso parti-cular de las empresas del Estado, que como PDVSA, sededican a la explotación de las actividades de la cadenacomercial del gas y, al ser el Estado el único accionista deestas empresas, resulta muy frecuente la contradicciónentre la consecución de objetivos comerciales que no nece-sariamente se alinean con los objetivos del Estado. En elcaso del gas natural, definido por ley4 como un serviciopúblico en las actividades de T y D, estas contradicciones seacentúan, pues muchas veces la única opción comercial queles queda a las empresas del Estado es la de presionar porel aumento de tarifas y precios, lo cual puede estar en con-traposición con el objetivo temporal de éste de atenuar elimpacto social que ocasionaría dicho aumento. Asimismo, laempresa estatal se puede ver sometida a presiones fiscalesy financieras que la tienten a desfasar inversiones en man-tenimiento o en capacidad de gasoductos que no necesaria-mente crean valor o producen ganancias en el corto plazo,pero que pudiesen comprometer la integridad de los siste-mas y el interés público en la dimensión del aseguramientodel suministro en largo plazo. Por su parte, los consumidores, la parte más débil de lacadena, tienen como interés y objetivo principal el que seles asegure un servicio de calidad y confiabilidad sin discri-minarlos injustamente, a precios que estén dentro del lími-te de lo justo y lo razonable. Este objetivo de los consumi-dores se puede ver comprometido por muchos factores quevan desde la asimetría de la información hasta la fijación detarifas discriminatorias o no acordes con la calidad y confia-bilidad del servicio. En consecuencia, y tal y como lo refie-re Rosales [3], los consumidores deben ejercer su rol comociudadanos y no como simples usuarios: a diferencia de losusuarios que son actores pasivos, sin beligerancia en la dis-cusión de los aumentos de tarifas, los ciudadanos, en lamedida que se convierten en ilustres angustiados, informa-dos y en educados sobre los costos, limitaciones y bondadesde los servicios, aceptan con menos resistencia los ajustesde tarifas.Todos los factores y particularidades técnicas y económicasmencionadas dan una idea de lo complejo que resulta elanálisis de la perspectiva regulatoria del sector gas. Espues, un asunto que incluye aspectos que van desde la geo-política hasta la regulación con fines de introducir compe-tencia y concurrencia en actividades que dentro de la cade-na del gas son servicios públicos de naturaleza monopólica,

VISION TECNOLOGICA / VOL. 8 Nº 2, 2001 149

pasando inclusive por la conceptualización del conjunto depolíticas públicas que compatibilice los intereses (contra-puestos muchas veces) de los actores y agentes que inter-vienen en la cadena comercial del gas natural.La experiencia acumulada internacionalmente en estamateria resulta muy valiosa para el análisis de las perspec-tivas de regulación del sector gas en Venezuela. Sinembargo, hay que tener cuidado de no caer en la tentaciónde tratar de trasladar marcos regulatorios e institucionalesexitosos en otros países al nuestro, sin un previo análisis delas condiciones básicas asociadas con la estructura presen-te del sector, las condiciones históricas que lo llevaron a esaestructura, el grado de madurez del mercado, las realida-des sociopolíticas de la nación y los factores geopolíticosasociados con su condición de hidrocarburo y de bien ener-gético cada vez más preciado.

CARACTERÍSTICAS Y ESTRUCTURA DEL SECTOR

Características

Lo que se conoce como la industria del gas natural com-prende una serie de actividades productivas, muchas deellas negocios rentables en sí mismas, ubicados a lo largode una cadena conocida como la cadena del gas que vadesde los yacimientos del subsuelo (donde coexiste en solu-ción con el petróleo o se encuentra libremente como ele-mento gaseoso) hasta el quemador o el reactor del consu-midor final. Bajo la denominación de gas natural, se incluyen los ele-mentos más livianos de los hidrocarburos, entre los cualesse encuentran el gas metano, el propano y los butanos, lasfracciones más pesadas conocidas como gasolina natural yciertos contaminantes no hidrocarburos como agua, dióxi-do de carbono, azufre e inclusive helio. La diversidad de

elementos de hidrocarburos y de otros componentes quími-cos gaseosos que conforman el gas natural contenido en losyacimientos origina una nomenclatura propia del sector, lacual se resume en la Fig. 1. Esta nomenclatura está asocia-da con los procesos industriales que se derivan del aprove-chamiento económico de las sustancias que están conteni-das en el gas natural. Es así que como gas se denomina a lafracción más liviana del gas natural o gas metano y cuyaexplotación económica y regulación son los principalestemas de este ensayo. Como GLP, o gases licuados depetróleo, se denomina al gas propano o a las mezclas de éstecon gas butano en forma líquida, los cuales se comercializanen nuestro país al minoreo, en bombonas o cilindros, o almayoreo, en gandolas o barcos especializados. Como LGNo Líquidos del Gas Natural se conoce a toda fracción licua-ble del gas natural más pesada que el gas metano, inclu-yendo no sólo al GLP, sino también al gas etano (elementoeste muy preciado en la industria petroquímica) y a lasgasolinas naturales. Asimismo, al gas metano licuado se ledenomina GNL (Gas Natural Licuado traducción del inglés"Liquefied Natural Gas"), cuando al gas o gas metano esnecesario licuarlo a temperaturas criogénicas para podertransportarlo en barcos dedicados y especializados.La cadena comercial del gas metano, o lo que es conocidocomo su mercado físico5, está incluida dentro de la cadenacomercial del gas natural y comparte con ésta los segmen-tos de exploración y producción donde incurren en costosconjuntos tanto los productos que se derivan del gas natu-ral como el petróleo crudo, esto último sólo en el caso delgas asociado. Las actividades de Exploración y Producción (E y P), otambién conocidas como "aguas arriba6" incluyen la adqui-sición y el procesamiento de información geológica, laperforación de pozos exploratorios, de avanzada y su rea-condicionamiento, la recolección, la separación física del gasy el petróleo en caso de que sea gas asociado, el tratamien-

to donde se separan en procesos fisicoquímicoslos componentes inertes como el agua y el dióxi-do de carbono y el acondicionamiento a los están-dares de calidad del mercado, proceso estedonde se le extraen los componentes licuables(LGN) para dejar sólo el gas metano casi comocomponente único de la mezcla gaseosa.Las actividades "aguas abajo" contemplan eltransporte por gasoductos, el almacenamientoeconómico7, la distribución local en redes, lacomercialización y el corretaje. El hecho de quesea factible el almacenamiento económico en lacadena del gas lo diferencia de otros serviciospúblicos que, como la electricidad, requieren lasincronía entre la producción y el consumo. En la Fig. 2 se muestra esquemáticamente lacadena comercial del gas natural. Los procesosindustriales o de refinación del gas natural comoson los asociados con los procesos de LGN yGLP, o de transformación física como el GNL, serealizan para direccionar mercados muy particu-lares con características distintas. El proceso deLGN da lugar a la separación física de cada unode los componentes químicos más pesados queel gas metano, los cuales se comercializan porFig.1. Componentes del gas natural.

150 VISION TECNOLOGICA / VOL. 8 Nº 2, 2001

separado, bien sea como materia prima para otros procesosindustriales como el petroquímico (etano, propano y buta-no), para ser utilizados dentro de los procesos de refinaciónde petróleo como las gasolinas naturales, o para ser utiliza-dos como energía primaria en procesos de combustión paracalentamiento u otros fines. Estos productos derivados delgas natural, a excepción del gas etano8, una vez separadosfísicamente pasan a formar parte de cadenas comercialesque los valoran, en un mercado caracterizado por ser flui-dos y "comoditizados", con precios que se establecen deacuerdo con la libre oferta y demanda y referenciados a uncentro de proceso estándar para cada mercado en formasimilar a lo que ocurre con el mercado de petróleo crudo. El caso de gas metano (que de aquí en adelante denomina-remos simplemente gas) es totalmente distinto como acti-vidad económica a los otros derivados del gas natural. Elgas, a diferencia de los otros derivados del gas natural, noes valorado como producto9 por un mecanismo fluido demercado (a excepción de los mercados de gas de EE.UU. yel Reino Unido) dadas las imperfecciones que, tal y como semencionó con anterioridad, están presentes en su cadenade comercialización. Sin embargo, a través del diseño de unconjunto de políticas públicas coherentes entre sí, en quese incluye la regulación, es posible lograr la evolución haciaestados más fluidos de mercado y hacia niveles de mayorcontestabilidad en éstos. Siguiendo el modelo de E. Mason y Bain de Harvard cita-dos por E. Álvarez [4], para situar la regulación del sectorgas, resultan importantes no sólo las características quedescriben el mercado físico, sino también las característi-cas o condiciones de base que en un determinado momentoen el tiempo limitan la estructura que define los mercadosdel sector y que a su vez tiene influencia en la conducta delos agentes y en los resultados de la gestión de los mismos.

La regulación, variable exógena a los mercados, direccionalas variables de estructura y conducta con el fin de limitarel ejercicio del poder de mercado en perjuicio de la eficien-cia económica.Entre las condiciones de base, por el lado de la oferta(producción), se incluyen los siguientes:

Los modos de propiedad y localización de las materiasprimas

En el caso del gas nos encontramos con dos materias pri-mas distintas: una tangible, las moléculas de gas y otra notanto, la capacidad de gasoductos. A la propiedad del gas y de los gasoductos en Venezuela seles ha dado hasta el presente el mismo tratamiento legalque al de los hidrocarburos en general, reservándose elEstado, por razones estratégicas, el ejercicio de las activi-dades de su cadena comercial. En consecuencia, se hadecretado legalmente un monopolio integrado verticalmen-te desde la E y P hasta la comercialización al consumidorfinal, que ejerce la estatal PDVSA a través de su filialPDVSA-GAS.Con el proceso de apertura llevado a cabo por PDVSA enlos contratos de riesgo compartido, se ha hecho posible (auncuando no ha habido resultados tangibles todavía) la pro-piedad del recurso por agentes distintos a PDVSA. Estasmodalidades de propiedad han sufrido un vuelco importan-te con la promulgación de la Ley Orgánica de losHidrocarburos Gaseosos, publicada en Gaceta el pasadomes de septiembre, lo cual se comentará más adelante. Elgas se acumula en yacimientos subterráneos en regionesgeológicas conocidas como "cuencas sedimentarias dehidrocarburos" y puede existir en ellas en forma aislada omezclado con el petróleo10.

Fig.2. Cadena física del gas natural.

VISION TECNOLOGICA / VOL. 8 Nº 2, 2001 151

El gas existe prolíficamente en la cuenca oriental, dondeexisten a su vez, numerosos campos productores de gasasociado y en la cuenca del Lago de Maracaibo, la cual, sibien aporta un importante volumen de gas a la producciónnacional, ha venido declinando paralelamente con la pro-ducción de crudo de esa cuenca, siendo en la actualidad,estos volúmenes insuficientes para atender la demanda deesa región.La localización del gas en estas cuencas ha originado doscentros de acopio en los cuales convergen los distintos cam-pos productores: el Centro de Acopio de Anaco (CAA) y elCentro de Acopio de la Costa Oriental de Lago (CACOL). En estos centros existe la estructura para la formación deprecios del gas11 por competencia entre los diferentes cam-pos productores en el caso del CAA al ser la oferta mayorque la demanda y por competencia entre los diversos con-sumidores, en el caso del CACOL, al ser la oferta insufi-ciente para atender la demanda en el largo plazo. Esta dife-renciación se origina por el hecho de no estar los sistemasde gasoductos oriental y occidental interconectados, por locual, en la actualidad coexisten de hecho dos mercadosregionalizados. En el caso de los gasoductos, éstos son todos operados ypropiedad de PDVSA sin posibilidad de acceso abierto, porlo que, en la actualidad, el mercado de capacidad de gaso-ductos es inexistente en el país.

Naturaleza de la tecnología predominante

Los aspectos tecnológicos en la cadena comercial del gas sepueden dividir en los asociados con las actividades aguasarriba (más relacionados con las tecnologías de extracciónde hidrocarburos similares a las que se aplican en E y P delpetróleo) y los asociados con las actividades aguas abajo,donde predominan las economías de escala, subaditividaden costos, costos hundidos de capital y economías estrechasque son muy dependientes de la confiabilidad y disponibili-dad intrínseca de la tecnología utilizada.Por el lado aguas arriba, los avances tecnológicos asociadoscon la adquisición de datos geológicos y geofísicos y trata-miento de la información exploratoria han permitidoimportantes adelantos en la reducción de los costos de des-cubrimiento tanto costa afuera como en tierra firme, lo cualha mejorado la prospectividad de algunas cuencas geológi-cas ya maduras (como la de Maracaibo), a la vez que hamejorado considerablemente las economías de nuevasreservas de gas existentes en cuencas consideradas comomuy riesgosas en el pasado. Asimismo, los costos asociadoscon el desarrollo de los campos y la infraestructura de pro-ducción de superficie12 es una función creciente del núme-ro de pozos por perforar y el volumen de producción, peroa la vez es una función decreciente de la productividad delos pozos y de la calidad del gas, siendo todas estas varia-bles, excepto la última, muy sensibles a los avances en tec-nología. Por el lado aguas abajo, tanto la transmisión como la dis-tribución de gas en tuberías son actividades cuyos costosde capital son de naturaleza hundida y subaditivos en cos-tos con importantes economías de escala (característicasdistinguen a los monopolios naturales).

El progreso ocurrido en las últimas dos décadas en materiade tecnología de la información ha hecho posible el aprove-chamiento de las economías de coordinación13 en los siste-mas de gasoductos a través del diseño de instrumentos deregulación que hacen uso intensivo de los adelantos enmateria de recolección y distribución de información entiempo real como el internet y han permitido en paísescomo EE.UU. el funcionamiento de mercados primarios ysecundarios de capacidad de gasoductos. Asimismo, en ladistribución local de gas se han reducido considerablemen-te los costos de operación de las redes de gasoductosmediante la utilización de sistemas de ubicación geográficasatelital (GPS por sus siglas en inglés) que permite ladetección y atención óptima de las fallas con mínimos cos-tos de labor. La elasticidad de sustitución del gas por otros combustiblesprimarios como el GLP y la hidroelectricidad es función,además del precio, tanto de la distribución geográfica de lasfuentes de suministro de gas en relación con las de hidroe-lectricidad como del grado de desarrollo de la infraestruc-tura de T y D, factores muy sensibles en sus economías alos desarrollos en tecnología.

Fuerza de la sindicalización en el trabajo

La estructura sindical en el sector gas, así como el poder deeste grupo de interés, ha sido heredada y extrapolada delsector petrolero dado el tratamiento sin distingo que lalegislación venezolana le dio a estos sectores hasta 1999. Elsindicato petrolero ha sido un sector con gran influencia enel desarrollo de las políticas públicas en materia de gas ypetróleo. Actualmente, la legislación, aún vigente en lamateria, otorga a los sindicatos la discrecionalidad de apor-tar el 80% de la fuerza laboral no especializada además deotras prebendas consagradas en los distintos contratoscolectivos que desde la década de los cuarenta les ha dadouna estructura de costos muy rígida al sector. Esa rigidezla ha podido absorber el petróleo gracias a los elevadosmárgenes asociados con la explotación y comercializaciónde crudo. Para el gas, sin embargo, esa estructura de cos-tos resulta cuesta arriba para el desarrollo de su infraes-tructura dado lo estrecho de las economías que distinguenal sector.

Tiempo de desarrollo de la infraestructura de gas

A diferencia del crudo, donde esquemas de producción tem-prana pueden apalancar las economías de los proyectos desu cadena, en el gas se requiere el desembolso de grandescantidades de capital antes de que el primer pie cúbicollegue al mercado.En los proyectos que requieren sólo el desarrollo de gaso-ductos para direccionar el mercado, el tiempo desde eldescubrimiento hasta la operación comercial de la cadena,que puede ser de entre 1 y 5 años, dependiendo de factorescomo la cercanía del mercado a la fuente, la topografía delterreno, la permisología asociada, la estructura regulatoriay el acceso a fuentes de financiamiento.En el caso de los proyectos que requieren la licuefacción delgas para su transporte (proyectos de GNL), el tiempoes mucho mayor estando actualmente entre 5 a 7 años,

152 VISION TECNOLOGICA / VOL. 8 Nº 2, 2001

dependiendo de factores como la escala, la tecnología delicuefacción escogida; la disponibilidad de barcos metane-ros de segunda mano; la distribución de los riesgos entrelos agentes; el grado de compromiso del gobierno del paísproductor con el proyecto y de participación de los agentesdel mercado en el mismo; el grado de flexibilidad del régi-men fiscal del país exportador y el contenido de LGN porunidad de volumen en el gas.Del lado de la demanda se incluyen entre las condiciones debase los siguientes factores:

a) Elasticidad en relación con el precio

La elasticidad de la demanda de gas en relación con loscambios de precio debe diferenciarse en función de laestructura de los mercados que prevalece hoy en día en elsector. Por un lado, están los mercados fluidos, donde esobservable un precio de gas que se mueve en función de losintercambios minuto a minuto entre la oferta y la demanday se hacen presentes patronesde consumo que son función delos cambios de las estaciones cli-matológicas y donde tal como lorefiere F. Sturm [5], la elastici-dad de los consumidores esmenos sensitiva a los cambios enprecio que a las fluctuaciones dela producción. Lo anterior esválido tanto para los incremen-tos como para las disminucionesde precio, pero mucho más evi-dente cuando los precios dismi-nuyen, pues en estos mercadosy ante las peculiaridades asocia-das con el consumo de gas, estípico que los consumidores nocorran a buscar posiciones decompra ante una baja de los pre-cios. En cambio del lado de laoferta, si los precios bajan pordebajo de una cierta frontera(que es función de la estructurade costos de una determinadaregión productora), es comúnobservar cómo, en cuestión de horas, salen fuera de pro-ducción miles de pozos conectados a los sistemas de reco-lección. Por otro lado, en mercados poco desarrollados como elvenezolano por ejemplo, la elasticidad de la demanda enrelación con el precio depende mucho de las estructurascontractuales, la concentración de poder monopsónico ymonopólico, las condiciones estructurales de los procesosen los consumidores que limitan sus grados de libertadpara la escogencia de un combustible sustituto y el gradode desarrollo de la infraestructura de estos sustitutos delgas como la hidroelectricidad, el GLP y el "gasoil". EnVenezuela, las estructuras contractuales existentesreflejan en muchos casos la visión miope en relación con elgas que tuvo en el pasado la industria petrolera (que hastamediados de la década de los noventa consideró al gas comoun subproducto "problemático"), lo cual le permitió a los

consumidores la acumulación de poder monopsónico en con-tratos de largo plazo de empresas del Estado en los secto-res eléctrico, petroquímico, siderúrgico y aluminio (que enconjunto consumen más del 70% del gas que se utiliza fuerade la industria petrolera), como lo es por ejemplo, la inexis-tencia de cláusulas de compra obligatoria ("take or pay") enbuena parte de los mismos. Asimismo, y dada a su vez laescasa disposición a la toma de riesgo y miopía de planifica-ción que caracterizó a la industria petrolera en materia degas en el pasado, se desarrolló una infraestructura de gene-ración termoeléctrica con base en combustibles líquidos dehidrocarburos, en un país como el nuestro con 146 billonesmétricos de pies cúbicos de gas de reservas probadas(Fig. 3). Todos estos factores que han estado muy influen-ciados por las políticas públicas en materia de energía y porfactores de conducta de las empresas del Estado, han con-formado una estructura muy inelástica de la demanda enrelación con el precio.

b) Elasticidad cruzada y demanda de bienes sustitutivos

En los mercados desarrollados de gas, la elasticidad cruza-da de los energéticos sustitutivos del gas tiene en la cotainferior de precios a combustibles como el carbón y laORIMULSION®, y en la cota superior al gasóleo para cale-facción ("heating oil). Esta elasticidad cruzada se presentaen el momento de decisión para proyectos nuevos en el casode la sustitución de gas por carbón u ORIMULSION®,dado que después de tomada aquélla los costos de conver-sión son muy altos. En el caso de la sustitución de gaspor gasóleo para calefacción, ésta se presenta durante elproceso de producción–consumo dada la flexibilidad de losconsumidores para poder cambiar, a bajo costo, entre opcio-nes diferentes de energía primaria. La demanda de loscombustibles sustitutos en estos mercados está fuertemen-te influenciada por los balances de energía primaria

Fig.3. Base de recursos gas natural / 1999 (BPC).

VISION TECNOLOGICA / VOL. 8 Nº 2, 2001 153

regionales, que a su vez son función de las expectativas dedesarrollo económico y, sobre todo, de las expectativas deevolución de los precios del crudo que determinan, a su vezlos precios de los sustitutos y las expectativas de demandade estos bienes. Es importante destacar el cambio estruc-tural que está ocurriendo en los sectores eléctrico y gasimpulsados por la progresiva desregulación simétrica enambos sectores, el avance en tecnologías de generacióneléctrica y la cobertura de las redes de T y D de gas y elec-tricidad, lo que ha hecho posible la factibilidad económicade esquemas de generación–distribución local. Estos cam-bios estructurales tendrán gran influencia en el comporta-miento futuro de demanda tanto delgas como de los sustitutos de éste.En el caso de Venezuela, la elastici-dad de sustitución del gas por otrasenergías está influenciada por losfactores históricos que ya se reseña-ron en el punto anterior. El grado desustitución depende mucho de lasasimetrías regulatorias presentesdonde, por ejemplo, en época de altapluviosidad y dada la estructuracontractual presente, se hace facti-ble (y de hecho se ha presentado) lasustitución de gas por hidroelectri-cidad sin aviso y sin protesto, afec-tando la demanda de gas hasta en200 MMPCD (diciembre – enero1999). Asimismo, y en lo atinente alGLP, la sustitución está asociada aldesarrollo de la infraestructura detransmisión y, sobre todo, de distri-bución de gas, la cual depende a suvez del desarrollo coherente de laspolíticas públicas en materia deenergía que faciliten holísticamenteel desarrollo de la misma. EnVenezuela sólo existen 4 ciudadescon sistemas locales de distribuciónde gas: Caracas y su área metropoli-tana, Maracaibo, Puerto la Cruz yEl Tigre, a diferencia de paísescomo Colombia que con la estructu-ración de su política pública enmateria de servicios públicos halogrado que más de 100 ciudades ypueblos cuenten hoy día con redesde distribución. El 80% de las familias en Venezuelautilizan el GLP en bombonas comocombustible de calentamiento y cocción y apenas 20% tieneacceso a las redes de gas, por lo que existen grandes poten-ciales de sustitución de GLP por gas, lo cual dependerá dela implantación de políticas adecuadas en el sector.

c) Variabilidad de la demanda en el tiempo

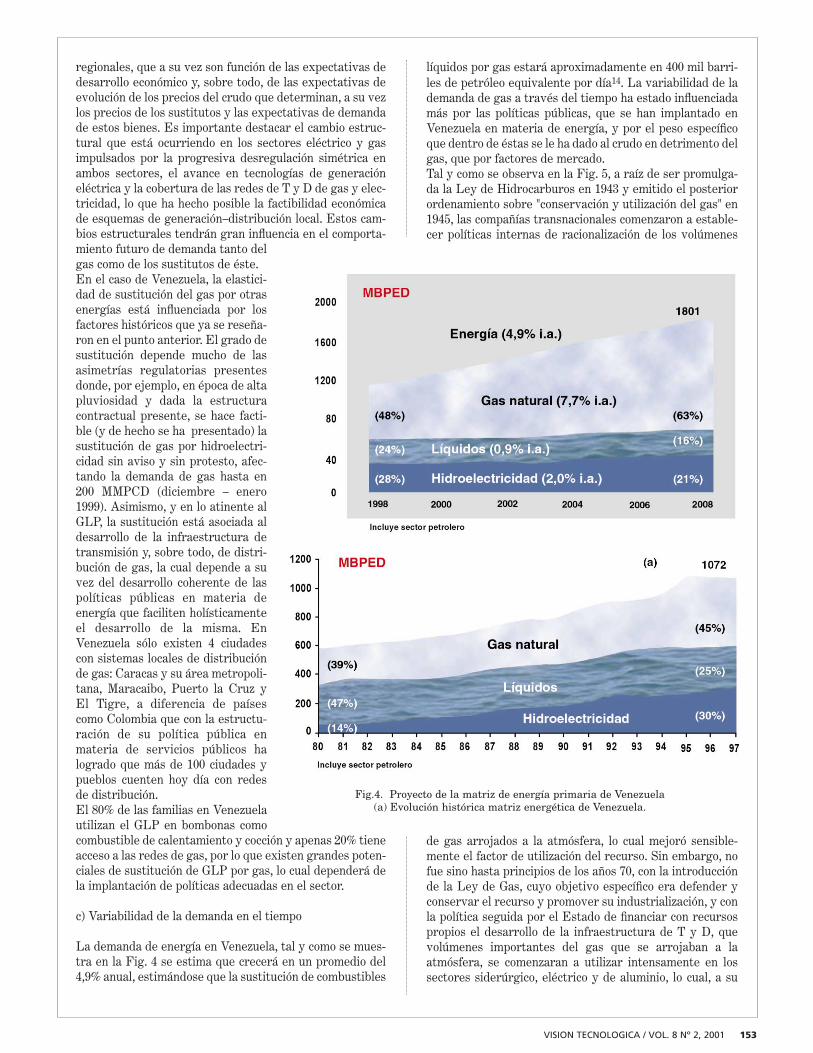

La demanda de energía en Venezuela, tal y como se mues-tra en la Fig. 4 se estima que crecerá en un promedio del4,9% anual, estimándose que la sustitución de combustibles

líquidos por gas estará aproximadamente en 400 mil barri-les de petróleo equivalente por día14. La variabilidad de lademanda de gas a través del tiempo ha estado influenciadamás por las políticas públicas, que se han implantado enVenezuela en materia de energía, y por el peso específicoque dentro de éstas se le ha dado al crudo en detrimento delgas, que por factores de mercado.Tal y como se observa en la Fig. 5, a raíz de ser promulga-da la Ley de Hidrocarburos en 1943 y emitido el posteriorordenamiento sobre "conservación y utilización del gas" en1945, las compañías transnacionales comenzaron a estable-cer políticas internas de racionalización de los volúmenes

de gas arrojados a la atmósfera, lo cual mejoró sensible-mente el factor de utilización del recurso. Sin embargo, nofue sino hasta principios de los años 70, con la introducciónde la Ley de Gas, cuyo objetivo específico era defender yconservar el recurso y promover su industrialización, y conla política seguida por el Estado de financiar con recursospropios el desarrollo de la infraestructura de T y D, quevolúmenes importantes del gas que se arrojaban a laatmósfera, se comenzaran a utilizar intensamente en lossectores siderúrgico, eléctrico y de aluminio, lo cual, a su

Fig.4. Proyecto de la matriz de energía primaria de Venezuela(a) Evolución histórica matriz energética de Venezuela.

154 VISION TECNOLOGICA / VOL. 8 Nº 2, 2001

vez, dio lugar a la distribución de gas por redes en ciuda-des como Caracas y Puerto la Cruz. A partir de la naciona-lización de la industria petrolera en 1975, se incrementó lacapacidad de transmisión y distribución de las redes exis-tentes, más por atender las necesidades de manejo del gasque venía asociado al crudo, que por una política coheren-temente estructurada en materia de gas, lo cual limitó sen-siblemente el desarrollo del sector.

d) Características cíclicas y estacionales

El consumo de gas natural y los patrones de utilización dela capacidad de gasoductos están fuertemente influencia-

dos por las variaciones estacionales, sobre todo en los paí-ses donde ocurren las cuatro estaciones climatológicas.Estos patrones de consumo y de utilización de la capacidaddan lugar a la estructuración de cestas de servicios de dife-rente costo, como por ejemplo los servicios de suministrode gas y de capacidad de gasoductos firme e interrumpible,de suministro y capacidad firme con garantía en época deinvierno, de estacionamiento del gas15 y de triangulación deentregas y despachos entre otros. En Venezuela, aun cuando no existen las diferencias clima-tológicas de los países nórdicos y del extremo sur, existensin embargo patrones de consumo que se pueden diferen-ciar, como por ejemplo, el servicio nocturno y diurno, el de

Fig. 5. Producción histórica de gas en Venezuela (MMPCND).

Fig. 6. Sistema de gasoductos de transporte.

VISION TECNOLOGICA / VOL. 8 Nº 2, 2001 155

fin de semana y el de temporada vacacional. En la actuali-dad, este tipo de diferenciación, aunque limitada, existe enel sistema de gasoductos que atiende la demanda localiza-da en el eje centro –norte del país, cuyo punto de suminis-tro principal proviene de los campos de producción locali-zados alrededor de la ciudad de Anaco (Fig. 6).

Estructura

Siguiendo el modelo descriptivo de E. Mason citado por A.Pelegry [6], entre las variables de estructura que determi-nan el grado de rivalidad y contestabilidad del sector seencuentran el grado de atomización de la demanda y laoferta, que determina a su vez el nivel y la concentracióndel poder negociador entre los agentes, el grado de dife-renciación de los productos y servicios del sector quedetermina a su vez el de diferenciación sostenible de susprecios, las barreras de entrada directamente relacionadascon la contestabilidad del mercado, la estructura y natura-leza de los costos, el grado de integración vertical y dediversificación presentes. Aplicando este modelo descripti-vo al sector gas se tiene que su estructura es la siguiente:

Grado de atomización de la demanda y la oferta

La actividad de producir gas en Venezuela es ejecutadamonopólicamente por PDVSA a través de su filial PDVSA-GAS, o en su nombre, a través de privados que poseen con-tratos de servicio en áreas productoras de gas.Con la apertura del sector petrolero, llevada a cabo a fina-les de la década de los noventa, agentes distintos a PDVSAque mantienen con ésta contratos de riesgo compartido,tienen la libertad de disponer (brindando la opción aPDVSA de participar como socio y, de acuerdo con su costode oportunidad) de los volúmenes de hidrocarburos quesean comercialmente explotables, incluido el gas natural ysus derivados. Entre estos últimos se incluye el conveniode asociación conocido como el proyecto "Cristóbal Colón"para exportar gas vía GNL, que fue recientemente cance-lado con el objeto de replantear su desarrollo.

Aun cuando no ha habido ningún descubrimiento importan-te de gas por vía de estas asociaciones, todavía sigue encurso la campaña exploratoria que, de descubrir gas, podríaintroducir los primeros elementos de competencia entreagentes productores distintos. La nueva legislación enmateria de gas, promulgada a finales de 1999, introduce unanueva perspectiva en materia de desagregación de losmodos de propiedad, ya que permite la exploración y la pro-ducción de campos de gas no asociado por parte de agentesdistintos a PDVSA.Del lado de la demanda en Venezuela (Fig. 7) se produjo en1999 un promedio de 5.7 millardos de pies cúbicos por díade gas natural, de los cuales 4.0 millardos fueron utilizadospor la propia industria petrolera en sus instalaciones aguasarriba y 1.6 millardos para atender la demanda del merca-do interno incluida en ésta el consumo de la propia indus-tria petrolera aguas abajo. La demanda de gas se concentraen los sectores eléctrico, siderúrgico, petrolero y de alumi-nio, donde la participación de empresas del Estado es pre-ponderante.

Grado de diferenciación de los productos y servicios

El gas como producto energético es muy poco diferencia-ble, si se determinan ex ante sus condiciones de entrega almercado de mayoristas. Estas condiciones de entregaincluyen especificaciones precisas de poder calorífico porunidad de volumen, contenido máximo de contaminantescomo agua, dióxido de carbono, azufre e inertes, máximocontenido de hidrocarburos más pesados que el gas metanoy nivel de presión. La diferenciación posible en los contra-tos de gas viene dada por la elasticidad en el patrón de con-sumo del lado de los consumidores, generándose así contra-taciones por suministros con garantía de no interrupción(contrato firme) y sin garantía de interrupción (contratointerrumpible), siendo éstos diferenciables a su vez en fun-ción del patrón de consumo, específicamente en lo referen-te a si la garantía de no interrupción es fija (todos los díasdel año) o flexible (sólo interrumpible en momentos especí-ficos). Esta diferenciación en función de la elasticidad del

consumo origina, en los serviciosde capacidad de gasoductos, unadiferenciación simétrica con con-tratos firmes e interrumpibles.Asimismo, y en adición a esta dife-renciación, los servicios de capaci-dad de gasoductos pueden dife-renciarse en función del suminis-tro de servicios especializadoscomo los de triangulación deentregas, interrupción con notifi-cación o sin ella, manejo de nomi-naciones de capacidad ante elDespacho Económico, corretajeen el mercado secundario, etc.El servicio de distribución local degas a diferencia del de capacidadde gasoductos, es diferenciablesólo en lo referente a los servicioscolaterales que se suministrannormalmente con la entrega físicadel gas en el quemador o reactorFig. 7. Estructura del consumo de gas en Venezuela, 1999.

156 VISION TECNOLOGICA / VOL. 8 Nº 2, 2001

del consumidor. Generalmente, estos servicios son no regu-lados y proveen a la compañía de servicio de distribuciónun atractivo económico adicional. Resulta común para empresas especializadas en el ramoincluir en su menú de servicios el mantenimiento de losequipos domésticos e industriales que utilizan gas, la ase-soría en materia de mejoramiento de la eficiencia de com-bustión, la manufactura, venta y comercialización de equi-pos de línea blanca con base en gas, etc. Además del atrac-tivo económico que pudiese tener los mencionados servi-cios para una empresa local de distribución de gas (ELD),le sirven también como instrumento estratégico para laoptimización de los patrones de utilización de la capacidadde distribución.En Venezuela dada la estructura monopólica con la cual seha explotado el sector, son casi inexistentes todas estasestructuras tanto en los servicios de transmisión y distri-bución como en el de producción–suministro de gas.

Barreras de entrada

Aparte de las barreras de entrada propias de los monopo-lios naturales que caracterizan a los servicios de transmi-sión y distribución, en Venezuela del lado de la produc-ción–suministro, existen barreras legales que impiden elacceso a las actividades de E y P de gas asociado que cons-tituyen la gran mayoría de las reservas probadas ya des-cubiertas y de relativo bajo costo en comparación con lasreservas probadas de gas no asociado. Reservas estas cuyaexploración y producción han sido abiertas recientemente,como actividades económicas, a la explotación por agentesprivados. La posición dominante que durante mucho tiempo tendráPDVSA en la cadena debido a sus ingentes reservas de gasasociado deberá direccionarse adecuadamente con instru-mentos regulatorios que faciliten la contestabilidad de lospotenciales mercados al mayor de producto gas y al mayory al menor de capacidad de gasoductos. La falta de claridad regulatoria, en especial el grado deautarquía que se le asigne al Ente Regulador y poder demercado en manos del incumbente, constituye una barreraimportante sobre todo para los agentes financieros queaportan su capital a este tipo de negocio de rentabilidadesreguladas, bajo la premisa de que los riesgos de interven-ción en las tarifas y ocupación de la capacidad de los gaso-ductos estarán transparentemente mitigados.

Estructura y naturaleza de los costos

Aparte de lo que ya se ha descrito como características delos costos que distinguen las actividades de la cadena delgas en los apartes de tecnología y fuerza de la sindicaliza-ción en el trabajo, es importante destacar las característi-cas actuales de los mismos en lo que se refiere a las estruc-turas heredadas del petróleo y extrapoladas al sector gas,lo cual impone una pesada carga a los costos de E y P, talescomo mantenimiento de campamentos, comisariatos einclusive, tal como lo referencia Gaffney [7], en costos deperforación muy por encima de los considerados óptimospara campos productores de similar estructura a los exis-tentes en el oriente del país.

Grado de integración vertical y diversificación

Tradicionalmente y hasta bien entrada la década de los 80la cadena del gas fue explotada por monopolios integrados,donde la función mercantil se confundía con la de transpor-te. Con la introducción de instrumentos regulatorios queobligan al acceso abierto en los gasoductos y los avancestecnológicos que han hecho posible la instrumentación deldespacho económico de gas donde, por competencia de gascon gas o consumidor con consumidor, se forman los preciosal mayor del producto, se ha facilitado la separación de lasactividades monopólicas por naturaleza como la transmi-sión y distribución de las no monopólicas como la explora-ción, la producción y la comercialización, lo cual a su vezhace posible la separación de la función mercantil (produc-ción–venta de gas) de la de transporte (explotación de lacapacidad de gasoductos).Actualmente, en Venezuela la cadena de gas es explotadapor PDVSA en forma monopólica e integrada verticalmen-te desde la producción hasta la comercialización, con laexcepción de parte de la actividad de distribución local degas que se encuentra en manos privadas16.La diversificación de los servicios en firme e interrumpible,y la integración de los servicios locales de distribución conotras cadenas complementarias están prácticamenteausentes de las políticas actuales del monopolio estatal.

EVOLUCIÓN DEL MARCO INSTITUCIONAL YREGULATORIO DEL SECTOR Y EVALUACIÓN DELA EXPERIENCIA

En la primera etapa de la producción de gas en Venezuela,1918–1945, el recurso era arrojado a la atmósfera o quema-do en los mechurrios, ya que no existía incentivo económi-co ni motivación estratégica del Estado que obligara a suconservación o utilización comercial.En 1943 se da el primer paso legislativo orientado hacia laconservación del gas con la promulgación de la Ley deHidrocarburos. El impacto de la mencionada ley no se hacesentir sino a partir de 1945, cuando se estableció la regla-mentación de la Ley del 43 y se fijan las medidas punitivasque obligaron a las transnacionales a desarrollar esquemasde utilización del gas asociado.La Ley del 43, si bien incentivó la utilización de gas dentrode la propia industria petrolera y desarrolló tímidamenteun mercado interno de gas, no logró el objetivo deseado deracionalizar los volúmenes de gas arrojados a la atmósfera,los cuales seguían siendo un porcentaje elevado de la pro-ducción para comienzos de la década de los años 70 (Fig. 5).Esta condición motivó la siguiente acción legislativa con lacual comienza el tercer período histórico en la regulacióndel sector gas en Venezuela.En 1971 se sanciona la "Ley que Reserva al Estado laIndustria del Gas Natural", comúnmente conocida como laLey de Gas del 71.El espíritu, propósito y razón que motivó a los legisladoresa sancionar esta ley, se inspiró en la implantación de unaestrategia de desarrollo industrial del país sustentado enel gas natural y teniendo como prioridad el control sobreel desperdicio de una riqueza natural no renovable quehabía caracterizado al sector a pesar de los antecedentes

VISION TECNOLOGICA / VOL. 8 Nº 2, 2001 157

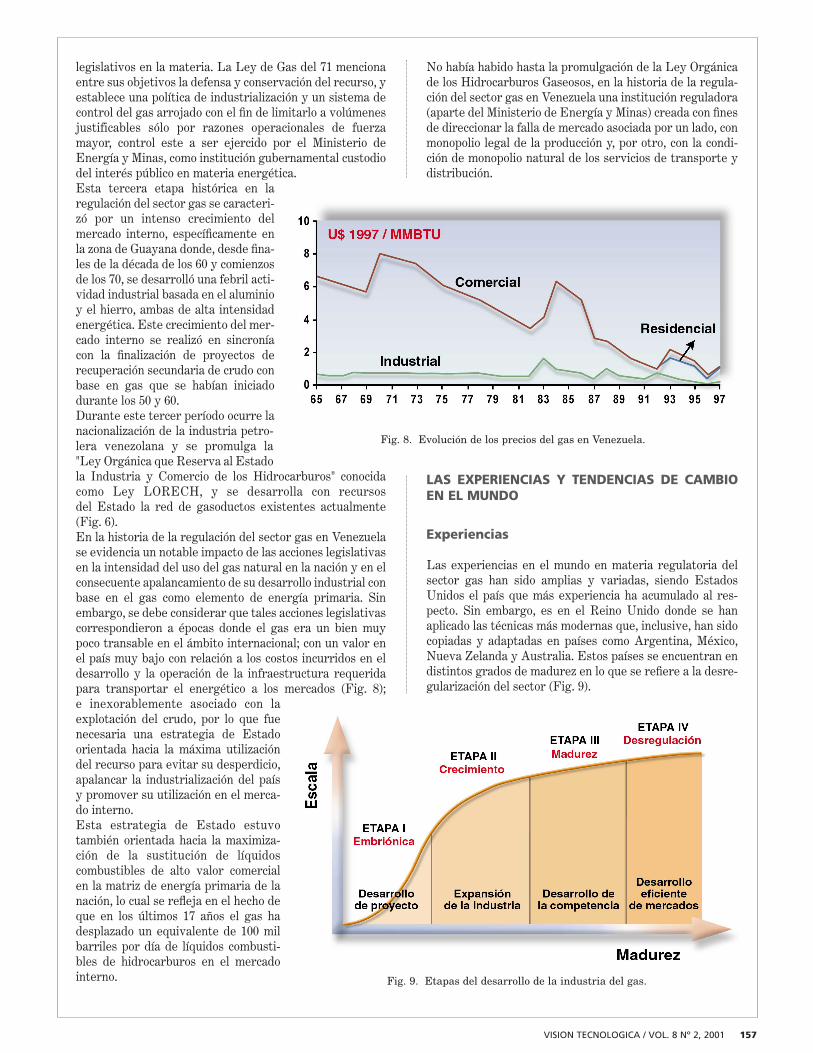

legislativos en la materia. La Ley de Gas del 71 mencionaentre sus objetivos la defensa y conservación del recurso, yestablece una política de industrialización y un sistema decontrol del gas arrojado con el fin de limitarlo a volúmenesjustificables sólo por razones operacionales de fuerzamayor, control este a ser ejercido por el Ministerio deEnergía y Minas, como institución gubernamental custodiodel interés público en materia energética.Esta tercera etapa histórica en laregulación del sector gas se caracteri-zó por un intenso crecimiento delmercado interno, específicamente enla zona de Guayana donde, desde fina-les de la década de los 60 y comienzosde los 70, se desarrolló una febril acti-vidad industrial basada en el aluminioy el hierro, ambas de alta intensidadenergética. Este crecimiento del mer-cado interno se realizó en sincroníacon la finalización de proyectos derecuperación secundaria de crudo conbase en gas que se habían iniciadodurante los 50 y 60. Durante este tercer período ocurre lanacionalización de la industria petro-lera venezolana y se promulga la"Ley Orgánica que Reserva al Estadola Industria y Comercio de los Hidrocarburos" conocidacomo Ley LORECH, y se desarrolla con recursosdel Estado la red de gasoductos existentes actualmente(Fig. 6).En la historia de la regulación del sector gas en Venezuelase evidencia un notable impacto de las acciones legislativasen la intensidad del uso del gas natural en la nación y en elconsecuente apalancamiento de su desarrollo industrial conbase en el gas como elemento de energía primaria. Sinembargo, se debe considerar que tales acciones legislativascorrespondieron a épocas donde el gas era un bien muypoco transable en el ámbito internacional; con un valor enel país muy bajo con relación a los costos incurridos en eldesarrollo y la operación de la infraestructura requeridapara transportar el energético a los mercados (Fig. 8);e inexorablemente asociado con laexplotación del crudo, por lo que fuenecesaria una estrategia de Estadoorientada hacia la máxima utilizacióndel recurso para evitar su desperdicio,apalancar la industrialización del paísy promover su utilización en el merca-do interno.Esta estrategia de Estado estuvotambién orientada hacia la maximiza-ción de la sustitución de líquidoscombustibles de alto valor comercialen la matriz de energía primaria de lanación, lo cual se refleja en el hecho deque en los últimos 17 años el gas hadesplazado un equivalente de 100 milbarriles por día de líquidos combusti-bles de hidrocarburos en el mercadointerno.

No había habido hasta la promulgación de la Ley Orgánicade los Hidrocarburos Gaseosos, en la historia de la regula-ción del sector gas en Venezuela una institución reguladora(aparte del Ministerio de Energía y Minas) creada con finesde direccionar la falla de mercado asociada por un lado, conmonopolio legal de la producción y, por otro, con la condi-ción de monopolio natural de los servicios de transporte ydistribución.

LAS EXPERIENCIAS Y TENDENCIAS DE CAMBIOEN EL MUNDO

Experiencias

Las experiencias en el mundo en materia regulatoria delsector gas han sido amplias y variadas, siendo EstadosUnidos el país que más experiencia ha acumulado al res-pecto. Sin embargo, es en el Reino Unido donde se hanaplicado las técnicas más modernas que, inclusive, han sidocopiadas y adaptadas en países como Argentina, México,Nueva Zelanda y Australia. Estos países se encuentran endistintos grados de madurez en lo que se refiere a la desre-gularización del sector (Fig. 9).

Fig. 8. Evolución de los precios del gas en Venezuela.

Fig. 9. Etapas del desarrollo de la industria del gas.

158 VISION TECNOLOGICA / VOL. 8 Nº 2, 2001

El caso de Estados Unidos resulta interesante pues a tra-vés de procesos de prueba y error de distintos instrumen-tos regulatorios que han durado más de 50 años, se evolu-cionó desde un sistema de agentes privados en el que seregulaban tanto los precios del producto como las tarifas detransmisión y distribución a un sistema de agentes priva-dos en el que se logró, valiéndose de la exitosa experienciainglesa, separar con éxito la función mercantil de la detransporte, lográndose a su vez, la total desregulación delos precios del producto y el diseño de un sistema reguladode transporte y distribución desagregado, con esquemastarifarios y de acceso abierto a los gasoductos que ha favo-recido la comercialización de la capacidad a tal punto queha sido posible la operación de un mercado secundario(reventa) de capacidad.Por otra parte, el Reino Unido ha sido el pionero en el esta-blecimiento de instrumentos regulatorios basados en losincentivos y la primera nación en separar totalmente lafunción mercantil de la de transporte bajo un esquema depropiedad muy particular en el que la transmisión esexplotada como actividad por un sólo agente privado, per-mitiéndose la participación de otros agentes únicamentesobre el crecimiento de la infraestructura existente almomento de la privatización. México y Argentina, por nombrar dos países latinoameri-canos, han adaptado los modelos inglés y estadounidenseinicialmente con variantes a sus marcos institucionales ylegales. En el primero, se mantiene el monopolio estatalsobre las actividades de E y P y sobre la actividad de trans-misión, se separaron jurídicamente los agentes estatalesque explotan la actividad y se estableció que la participa-ción de agentes distintos a PEMEX y a PEMEX GASpodrían intervenir en la distribución local, incluyendo lainfraestructura existente en manos de PEMEX al momen-to de la reorganización del sector y en la transmisión, sólosobre el crecimiento de la infraestructura al momento de laprivatización. En Argentina, se siguió un esquema queformó parte de una estrategia de privatización que incluyóno sólo al gas, sino también a los otros sectores de la eco-nomía. Se privatizaron separadamente la empresa estatalde hidrocarburos YPF que explota las actividades de E yP y los sistemas de gasoductos que convergen por el Nortey por el Sur de la ciudad de Buenos Aires y se dividió alpaís en regiones de distribución local de gas donde fueronlicitadas las licencias para la obtención de la franquicia dedistribución local.Las experiencias con los mencionados modelos incluyentanto fallas de regulación, que han ocasionado distorsionespuntuales considerables en los precios, como aciertos en losobjetivos de mejorar la eficiencia y la calidad de losservicios y disminución de los precios en general. La intro-ducción de modificaciones sustantivas en los marcos insti-tucionales y legales, y en los modos de propiedad han logra-do el abaratamiento de los costos de energía para el consu-midor final y el mejoramiento general de la disponibilidad,calidad y eficiencia del servicio, así como también se hanmantenido los incentivos para que los agentes exploten ariesgo las actividades no monopólicas y, a garantía deretorno sobre la inversión, las actividades que por natura-leza son monopólicas. Las fallas de regulación han ocasio-nado precios puntuales en los EE.UU. e Inglaterra que

han alcanzado hasta los ochenta dólares por millón de uni-dades térmicas británicas (80 $/MMBtu). Sin embargo, laoportuna intervención de los agentes reguladores permitióla pronta corrección y la introducción de mecanismos regu-latorios para prevenir la repetición de tales fallas17.En Argentina, a pesar de que en su conjunto los precios degas han bajado 5% en promedio en relación con los preciosvigentes antes de la privatización, ha sido dificultosa la pro-moción de la competencia de gas con gas dado el poder demercado que aún concentra YPF, al comienzo parcialmenteprivatizada (49% de participación del Estado) y despuésprivatizada en su totalidad (1999), tal y como lo refiere uninforme recientemente desarrollado por la AgenciaInternacional de Energía de los EE.UU. y comentado porla revista Oil&Gas Journal [8]. Colombia ha logrado un impresionante desarrollo tanto dela infraestructura de transmisión como de la de distribu-ción local de gas, mediante el diseño de un conjunto cohe-rente de políticas públicas que tienen como base una Leyde Servicios Públicos, pieza legislativa que incluye no sóloal gas, sino también a los otros servicios públicos de redescomo la electricidad y el agua, e incluye también un enteregulador y un mecanismo de subsidio directo denominado"bolsa de solidaridad", en el que a través de impuestosal mismo sector, se acumulan recursos a los que accedenlos agentes cuando no existe la capacidad de pago que hagafactible económicamente el desarrollo de la infraestructu-ra. Así pues, en Colombia con el mencionado marco institucio-nal y legal, se ha desarrollado por agentes privados la dis-tribución local de gas en más de 100 ciudades y pueblos enapenas 7 años.

Tendencias de cambio en el mundo

Las tendencias de cambio en el mundo en materia de regu-lación del sector gas han estado fuertemente influenciadaspor los adelantos tecnológicos que han hecho factible, enbuena parte de la cadena comercial del gas, el diseño deinstrumentos regulatorios facilitadores de los objetivos delmecanismo tanto del precio bien energético como de lastarifas de los servicios de transporte. El desarrollo de la miniaturización de las computadoras, delas comunicaciones vía satélite que se llevó a cabo durantela segunda mitad de la década de los ochenta y que seprofundizó durante la década de los 90 con la introducciónde internet, hizo posible la introducción de mecanismos deinformación en tiempo real sobre precios y posiciones deoferta y demanda, potenciándose considerablemente elobjetivo de señalización del mecanismo de precios y tarifas.Asimismo, por estos adelantos en computación, se hizoposible la potenciación de los objetivos de distribución y deincentivo a la producción implícitos en tarifas y preciosmediante la introducción de mecanismos nominatoriosex ante y de balanceo ex post del intercambio físico, quehizo posible la separación de la función operativa de laeconómica y la creación de una nueva función en la cadenade comercialización de la capacidad de gasoductos: el des-pacho económico y operacional18.Estos avances trajeron consigo la posibilidad de estructu-rar mediante regulación la cadena económica del gas de tal

VISION TECNOLOGICA / VOL. 8 Nº 2, 2001 159

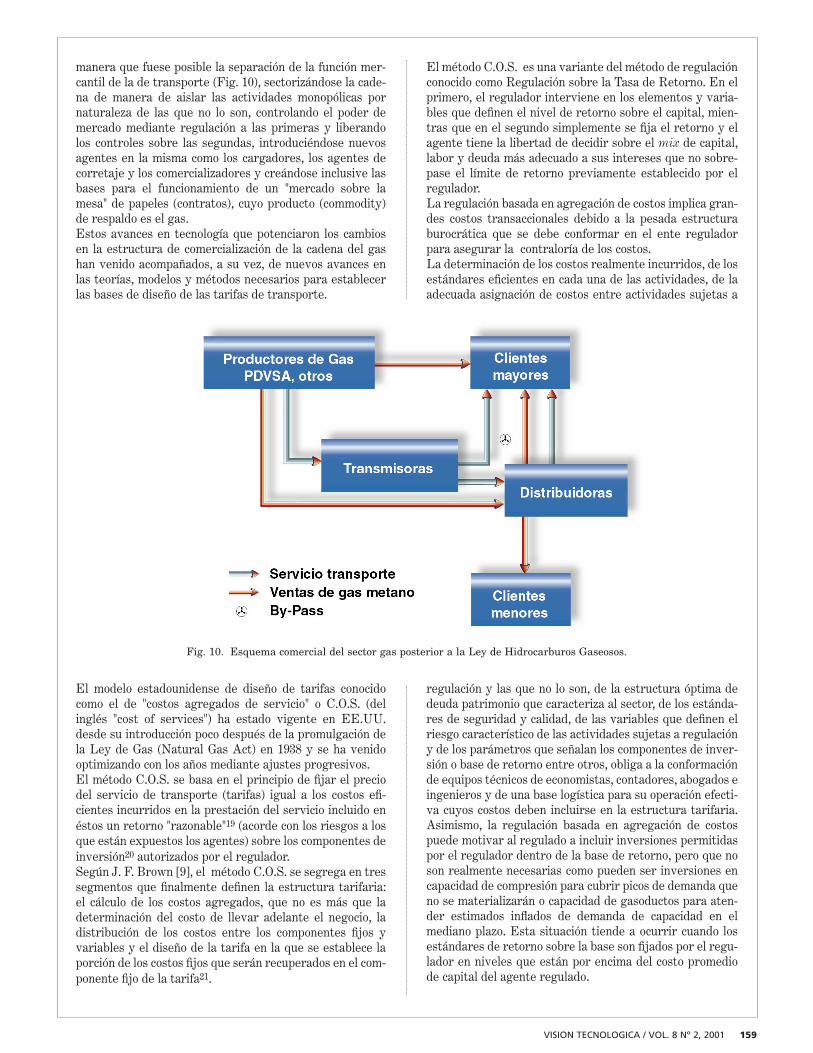

manera que fuese posible la separación de la función mer-cantil de la de transporte (Fig. 10), sectorizándose la cade-na de manera de aislar las actividades monopólicas pornaturaleza de las que no lo son, controlando el poder demercado mediante regulación a las primeras y liberandolos controles sobre las segundas, introduciéndose nuevosagentes en la misma como los cargadores, los agentes decorretaje y los comercializadores y creándose inclusive lasbases para el funcionamiento de un "mercado sobre lamesa" de papeles (contratos), cuyo producto (commodity)de respaldo es el gas. Estos avances en tecnología que potenciaron los cambiosen la estructura de comercialización de la cadena del gashan venido acompañados, a su vez, de nuevos avances enlas teorías, modelos y métodos necesarios para establecerlas bases de diseño de las tarifas de transporte.

El modelo estadounidense de diseño de tarifas conocidocomo el de "costos agregados de servicio" o C.O.S. (delinglés "cost of services") ha estado vigente en EE.UU.desde su introducción poco después de la promulgación dela Ley de Gas (Natural Gas Act) en 1938 y se ha venidooptimizando con los años mediante ajustes progresivos.El método C.O.S. se basa en el principio de fijar el preciodel servicio de transporte (tarifas) igual a los costos efi-cientes incurridos en la prestación del servicio incluido enéstos un retorno "razonable"19 (acorde con los riesgos a losque están expuestos los agentes) sobre los componentes deinversión20 autorizados por el regulador. Según J. F. Brown [9], el método C.O.S. se segrega en tressegmentos que finalmente definen la estructura tarifaria:el cálculo de los costos agregados, que no es más que ladeterminación del costo de llevar adelante el negocio, ladistribución de los costos entre los componentes fijos yvariables y el diseño de la tarifa en la que se establece laporción de los costos fijos que serán recuperados en el com-ponente fijo de la tarifa21.

El método C.O.S. es una variante del método de regulaciónconocido como Regulación sobre la Tasa de Retorno. En elprimero, el regulador interviene en los elementos y varia-bles que definen el nivel de retorno sobre el capital, mien-tras que en el segundo simplemente se fija el retorno y elagente tiene la libertad de decidir sobre el mix de capital,labor y deuda más adecuado a sus intereses que no sobre-pase el límite de retorno previamente establecido por elregulador. La regulación basada en agregación de costos implica gran-des costos transaccionales debido a la pesada estructuraburocrática que se debe conformar en el ente reguladorpara asegurar la contraloría de los costos. La determinación de los costos realmente incurridos, de losestándares eficientes en cada una de las actividades, de laadecuada asignación de costos entre actividades sujetas a

regulación y las que no lo son, de la estructura óptima dedeuda patrimonio que caracteriza al sector, de los estánda-res de seguridad y calidad, de las variables que definen elriesgo característico de las actividades sujetas a regulacióny de los parámetros que señalan los componentes de inver-sión o base de retorno entre otros, obliga a la conformaciónde equipos técnicos de economistas, contadores, abogados eingenieros y de una base logística para su operación efecti-va cuyos costos deben incluirse en la estructura tarifaria.Asimismo, la regulación basada en agregación de costospuede motivar al regulado a incluir inversiones permitidaspor el regulador dentro de la base de retorno, pero que noson realmente necesarias como pueden ser inversiones encapacidad de compresión para cubrir picos de demanda queno se materializarán o capacidad de gasoductos para aten-der estimados inflados de demanda de capacidad en elmediano plazo. Esta situación tiende a ocurrir cuando losestándares de retorno sobre la base son fijados por el regu-lador en niveles que están por encima del costo promediode capital del agente regulado.

Fig. 10. Esquema comercial del sector gas posterior a la Ley de Hidrocarburos Gaseosos.

160 VISION TECNOLOGICA / VOL. 8 Nº 2, 2001

Existen variantes en la implantación de la regulación basa-das en el agregado de costos que se ha adoptado sobre todoen Canadá. Entre estas variantes están: la regulaciónactiva o tradicional en la que se tiene un control del regu-lado por el regulador sobre la base de auditorías y audien-cias tarifarias22 continuas, monitoreo continuo de los resul-tados operacionales del agente regulado y continuo accesoa los libros contables; la regulación pasiva con base en lasupervisión externa de la actividad regulada dejándoseinicialmente en los agentes la solución de las disputas yactuando solamente en caso de no llegarse a un acuerdo; laregulación ex post en la que los costos son establecidos deacuerdo con los resultados del mes inmediato anterior; laregulación ex ante en la que los costos son establecidossegún un programa de desembolsos aprobado por el regu-lador conforme con las partes por un lapso ex ante quepuede variar entre 6 meses a 2 años y la regulación C.O.S.con modificaciones de incentivo que pueden incluir meca-nismos como retorno de capital sobre una banda predeter-minada, ganancias compartidas e incentivos sobre la opti-mización de los costos de capital. La otra vertiente más moderna en el diseño de tarifas loconstituye el método denominado diseño tarifario con baseen la gestión por incentivos o P.B.R. (del inglés "perfor-mance based ratemaking"). Esta modalidad (conocida tam-bién como RPI – X23) para el diseño de tarifas constituyetambién una variante de la metodología de regulaciónsobre la base de retorno, en la cual en lugar de estableceruna frontera máxima de retorno, se establece en su lugaruna base inicial de gestión eficiente y sobre ésta se fija pri-mero un mecanismo de indexación y se le exige, al cabo deun lapso determinado por el regulador y de acuerdo con laestructura de los riesgos asociados con la materializaciónde la demanda de capacidad, un nivel de eficiencia a con-cretar en el mencionado período, eficiencia que deberá sertransferida al consumidor al final del periodo. El método P.B.R. fue por primera vez introducido en elReino Unido en 1988 durante el proceso de privatizacióndel sector de telecomunicaciones, trasladándose luego alsector eléctrico (1990) y al sector gas (1991) después de laprivatización de ambos sectores.La introducción de incentivos en la metodología P.B.R.viene dada por el hecho de que las eficiencias mayores quelas exigidas que pueda concretar el regulado en el períodoestablecido son acumuladas por éste; por lo tanto, el agen-te se verá motivado a optimizar las inversiones y a mejorarsus costos lo más temprano en el período. La aplicación de la regulación por incentivos en el ReinoUnido representó para el consumidor inglés un abarata-miento en sus costos de energía en el orden del 25 al 34%para 199124. Este éxito de la regulación por incentivos hasido un estímulo para el diseño de estructuras regulatoriastipo P.B.R. del sector gas en países emergentes en elcomercio privado de gas como Argentina.La metodología P.B.R. independiza la fijación de precios delos costos dado que al imponer un techo sobre las tarifas,los agentes estarán fuertemente motivados a reducirlos adiferencia de la C.O.S que se basa en agregar costos efi-cientes.En la implementación de los métodos P.B.R. y C.O.S se hanvenido aplicando algunas variantes que difieren entre sí,

para el primero de ellos, por la modalidad utilizada paraestablecer el límite máximo de las tarifas y, para el segun-do, por el mecanismo implícito para hacerlo adaptable a laintroducción de incentivos.Otro de los aspectos importantes en la regulación del sec-tor gas lo constituye el establecimiento de la teoría, elmétodo y el modelo para la determinación de los precios almayor del producto cuando no existen condiciones de vola-tilidad y contestabilidad en el mercado, bien sea por que elsector se encuentra en una fase embriónica, porque consti-tucionalmente se consagra un monopolio legal, porqueexiste un monopolio natural o simplemente porque laestructura presente es tal que uno o varios de los incum-bentes tiene por condición legal o de madurez de mercadouna posición dominante con suficiente poder para influir enla determinación de los precios, si éstos se dejasen al librearbitraje del mercado25.Cuando las condiciones de madurez del mercado son talescomo por ejemplo, por el lado de la oferta, la existencia deun solo yacimiento (monopolio natural) con grandesreservas de gas (caso holandés y noruego) o de un monopo-lio legal consagrado constitucionalmente (caso México), queimposibilita la competencia de gas con gas, o por el lado dela demanda son, la inexistencia de un mercado internosegregado (caso iraní y trinitario) o con fuerte acentomonopsónico (caso venezolano), las que imponen barrerastemporal o definitiva para la participación de más de unagente en las actividades aguas arriba, el regulador se veen la obligación de definir los precios al mayor en el centrode acopio, bien sea por una metodología basada en valori-zación tipo "net back", si las condiciones del mercadoaccesible son lo suficientemente fluidas (caso holandés,noruego y mexicano); a través de la simulación de merca-dos perfectos (caso venezolano y paquistaní); a través deuna fórmula ligada a una cesta de energéticos sustitutos delgas (caso tailandés), o a través de una fórmula de apropia-ción de rentas fortuitas ("winfall profits formula") en laseconomías de los sectores o proyectos que hacen uso del gasnatural (caso trinitario). A excepción de la metodología de cesta de combustibledonde el precio del gas al mayor se deriva de precios obser-vables de productos sustitutos, en las otras se le presentandos problemas al regulador, el primero está asociado con ladefinición de los niveles de eficiencia exigibles en los proce-sos intermedios distintos a la transmisión y la distribuciónque establecen directa o indirectamente el precio al mayordel gas y el segundo relacionado con la distribución de loscostos eficientes de producción y de los riesgos y costos deexploración cuando el gas está asociado al crudo. En elprimer caso, es común la aplicación bien sea de una meto-dología C.O.S o P.B.R., aplicándola a éstos bajo los mismosprincipios bajo los cuales se aplica al transporte de gas. Enel segundo caso, y tal y como lo refieren Julius yMashayekni [10], el tratamiento teórico adecuado secorresponde con el concepto de economías de alcance parafirmas multiproducto, calculando la marginalidad de largoplazo del gas con base en los costos eficientes agregadospara la unidad de volumen o energía adicional de produc-ción manteniendo el volumen de los otros productos cons-tante. La otra variante de esta metodología consiste endeterminar la función de demanda y de oferta con base en

VISION TECNOLOGICA / VOL. 8 Nº 2, 2001 161

costos eficientes y, en caso de déficit, fijar el precio igual alcosto de oportunidad del consumidor marginal y, en caso debalance o sobreoferta, calcular la marginalidad a largoplazo y hacerla igual al precio, en función de la valorizaciónde mercado simulada, para aquellos productos sin valorobservable de mercado, o valorización observable paraaquellos productos con estructuras fluida de mercado. Loscostos y riesgos de exploración se asignan en función delobjetivo de la exploración: si explorando por crudo ocurreel descubrimiento los costos de exploración se asignan ensu totalidad al crudo, y viceversa.

ALCANCE Y CONTENIDO DE LAS REFORMASREGULATORIAS DEL SECTOR EN VENEZUELA

Una limitante para establecer con precisión el alcance ycontenido de las reformas regulatorias del sector gas enVenezuela, lo constituye el hecho de que para el momentode la elaboración de este ensayo, no se habían publicado nidado a conocer los reglamentos definitivos de la LeyOrgánica de los Hidrocarburos Gaseosos, que en adelantela referiremos como Ley de Gas. Sin embargo, de la lectu-ra del preámbulo y el articulado de la mencionada ley, esposible realizar un análisis bastante extenso en este senti-do, aun cuando se requiere la legislación secundaria paracompletar el análisis.De la lectura del preámbulo de la Ley de Gas se observa laintención del legislador de abrir el sector a la inversiónprivada, lo cual constituye un considerable avance conrelación al marco legal anterior, en la que la totalidad de lasactividades de la cadena de gas estaban reservadas alEstado26. De hecho, el preámbulo de la Ley de Gas deja sinlugar a dudas que éste es su objetivo:"...se ha concebido estimular la búsqueda de yacimientosde gas libre y propiciar una adecuada utilización de dichogas junto con el asociado. Ello se logrará mediante unaley que de mayor oportunidad al sector privado nacionaly extranjero, de participar en todas las fases relativas adicha industria. Este es el propósito de la Ley Orgánica deHidrocarburos Gaseosos,..."Sin embargo, a pesar de este claro objetivo que apuntahacia la apertura e introducción de competencia en el sec-tor, se restringe el ámbito de aplicación de la ley en la parteaguas arriba de la cadena del gas (exploración y produc-ción) pues en ella se limita la participación privada sólo alos yacimientos de gas libre, dejando la exploración y pro-ducción de gas asociado a lo que se establezca en el nuevomarco legal de los hidrocarburos. Esta restricción esimportante desde el punto de vista regulatorio, pues alestar limitadas las posibilidades de aparición de un merca-do contestable con base en la competencia entre distintosproveedores de gas y debido al poder de mercado quelegalmente se deja en manos del incumbente, se requeriráde la definición de una teoría, un método y un modelo paraestablecer los precios al mayor de gas, por lo menosmientras aparecen suficientes fuentes de gas no asociadocomo para hacer contrapeso al incumbente. El interés publico se define claramente en la Ley de Gas, locual es importante desde el punto de vista regulatorio,pues define el marco bajo el cual se instrumentarán losmecanismos de regulación. En lo relativo a la propiedad de