Plan de Empresa y Estudio de Viabilidad: “Escuela...

138

Proyecto Fin de Carrera Ingeniería de Organización Industrial Plan de Empresa y Estudio de Viabilidad “Escuela Semipresencial de Idiomas” Autor: Virgilio Ronchel Domínguez Tutor: Miguel Gutiérrez Moya Dep. Organización Industrial y Gestión de Empresas II Escuela Técnica Superior de Ingeniería Universidad de Sevilla Sevilla, 2016

Transcript of Plan de Empresa y Estudio de Viabilidad: “Escuela...

Proyecto Fin de Carrera

Ingeniería de Organización Industrial

Plan de Empresa y Estudio de Viabilidad

“Escuela Semipresencial de Idiomas”

Autor: Virgilio Ronchel Domínguez

Tutor: Miguel Gutiérrez Moya

Dep. Organización Industrial y Gestión de Empresas II

Escuela Técnica Superior de Ingeniería

Universidad de Sevilla

Sevilla, 2016

Proyecto Fin de Carrera

Ingeniería de Organización Industrial

Plan de Empresa y Estudio de Viabilidad

“Escuela Semipresencial de Idiomas”

Autor:

Virgilio Ronchel Domínguez

Tutor:

Miguel Gutiérrez Moya

Profesor titular

Departamento de Organización Industrial y Gestión de Empresas II

Escuela Técnica Superior de Ingeniería

Universidad de Sevilla

Sevilla, 2016

Proyecto Fin de Carrera

Plan de Empresa y Estudio de Viabilidad: “Escuela Semipresencial de Idiomas“

Autor: Virgilio Ronchel Domínguez

Tutor: Miguel Gutiérrez Moya

El tribunal nombrado para juzgar el Proyecto arriba indicado, compuesto por los siguientes miembros:

Presidente:

Vocales:

Secretario:

Acuerdan otorgarle la calificación de:

Sevilla, octubre de 2016

El Secretario del Tribunal

A mi familia

A mis maestros

Índice

Índice i

I. Introducción 1

1.1. Objeto del Proyecto 1

1.2. Justificación de la Empresa 2

1.3. Consideraciones previas del Plan de Empresa 3

1.4. El Plan de Empresa 4

1.5. Etapas del Plan de Empresa 5

II. La Empresa 9

2.1. Resumen Ejecutivo 9

III. La Misión de la Empresa 13

3.1. Las necesidades del mercado 13

3.2. Identificación de clientes 14

3.3. Identificación del par Producto-Mercado 15

3.4. Satisfacción de la demanda actual 16

3.5. Innovación de nuestro enfoque 16

IV. Análisis Externo 17

4.1. Introducción 17

4.2. El Microentorno 18

4.2.1. El potencial del mercado 18

4.2.2. Segmentación del mercado 19

4.2.3. Análisis de la competencia: productos sustitutivos 20

4.3. El Macroentorno 21

4.3.1. Subvenciones y ayudas 21

4.3.2. Beneficios fiscales 21

V. Análisis Interno 25

5.1. El Análisis Interno 25

ii Plan de Empresa y Estudio de Viabilidad: “Escuela Semipresencial de Idiomas“

Virgilio Ronchel Domínguez

5.2. Diagnóstico: fortalezas y debilidades 27

VI. Evaluación de la situación actual 29

6.1. Oportunidades 29

6.2. Amenazas 30

6.3. Fortalezas y debilidades 30

6.4. Matriz D.A.F.O. 31

VII. Objetivos estratégicos 33

7.1. Características de los objetivos 33

7.2. Tipos de objetivos 34

7.2.1. Objetivos de Posicionamiento 34

7.2.2. Objetivo de Ventas 34

7.2.2.1. Análisis de costes 35

7.2.2.2. Precio Medio de Venta del producto 36

7.2.2.3. Punto de Equilibrio o Umbral de Rentabilidad 37

7.2.3. Objetivos de Rentabilidad 40

VIII. Plan de Marketing 43

8.1. Introducción 43

8.2. El Producto 44

8.2.1. Segmentación del mercado 45

8.2.2. Línea de productos 47

8.2.3. Diferenciación 48

8.3. El precio 49

8.3.1. Estrategias de fijación de precios 49

8.3.1.1. Los costes del producto 49

8.3.1.2. El valor percibido por el consumidor 50

8.3.2. Política de precios 51

8.4. Distribución 52

8.5. Comunicación 52

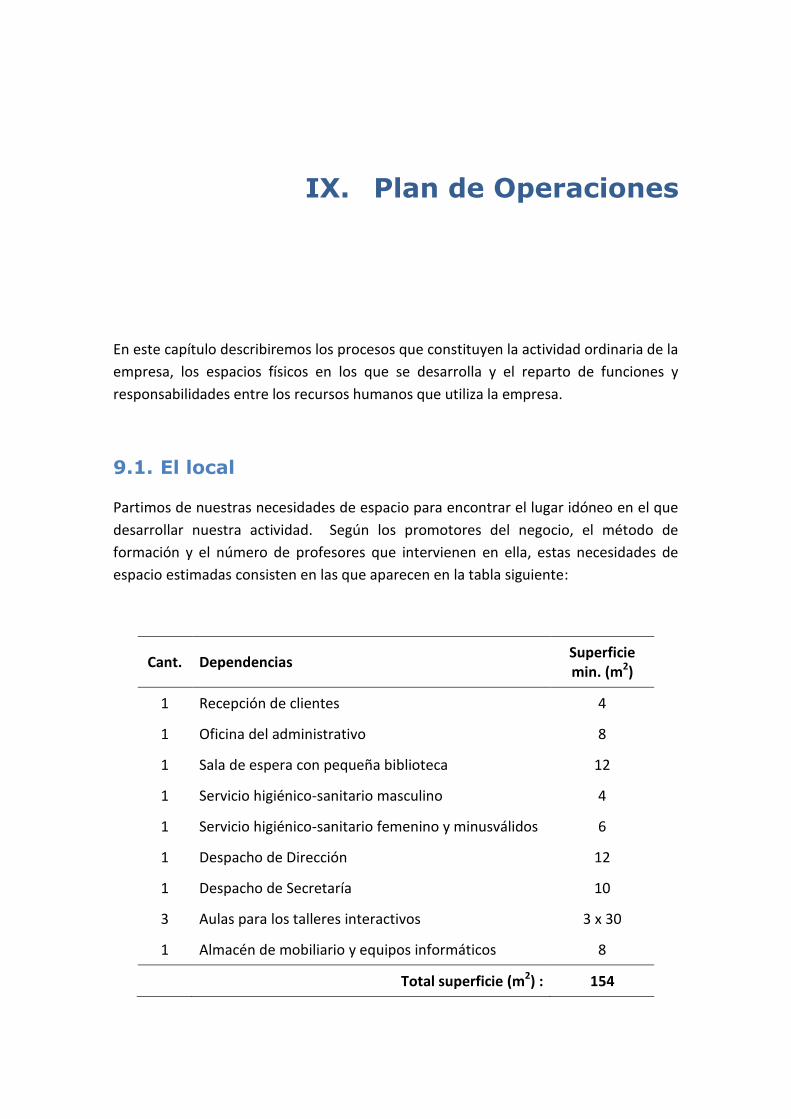

IX. Plan de Operaciones 55

9.1. El local 55

9.1.1. Inversión en el local 57

9.1.2. Otras inversiones: mobiliario y equipos 57

9.1.3. Servicios externos a contratar 58

9.2. Procesos y operaciones 58

9.3. Servicios adicionales ofertados 60

9.3.1. Recepción 60

Índice iii

Ingeniería de Organización Industrial

9.3.2. Sala de espera con biblioteca 60

9.3.3. Convocatoria de exámenes oficiales 60

9.4. Suministros exteriores 60

9.5. Organización y reparto de funciones 61

X. Plan de Recursos Humanos 63

10.1. Introducción 63

10.2. Perfil de los promotores 63

10.3. Necesidades de personal 68

10.4. Descripción de los puestos de trabajo 69

10.5. Perfil buscado de los candidatos 72

10.6. Vinculación con la Empresa 72

10.7. Organigrama de la Empresa 73

XI. Forma Jurídica de la Empresa 75

11.1. Introducción 75

11.2. Factores a considerar 76

11.3. Formas jurídicas empresariales 76

11.4. La forma jurídica adoptada 77

11.5. Trámites para la constitución de la empresa 78

XII. El Plan Financiero 81

12.1. Introducción 81

12.2. Plan de Inversiones 83

12.3. Plan de Financiación 84

12.3.1. Préstamo bancario: Cuadro de Amortización 85

12.4. Plan de Explotación 87

12.4.1. Pronóstico de ventas 88

12.4.2. Tesorería Previsional 90

12.4.3. Resultados Anuales Previsionales 94

12.4.4. Balances anuales de cierre 97

12.4.5. Evolución de ventas y beneficios 100

XIII. Análisis Financiero 103

13.1. Análisis de la Inversión 103

13.2. Viabilidad Económica 104

13.2.1. Valor Actualizado Neto (VAN) 107

iv Plan de Empresa y Estudio de Viabilidad: “Escuela Semipresencial de Idiomas“

Virgilio Ronchel Domínguez

13.2.2. Tasa Interna de Rentabilidad (TIR) 109

13.2.3. Plazo de Recuperación o Pay Back 110

13.3. Viabilidad Financiera 110

13.3.1. Rentabilidad Económica 111

13.3.2. Rentabilidad Financiera 112

XIV. Conclusiones 115

14.1. Hipótesis de partida del proyecto 115

14.2. Conclusiones de Viabilidad 117

XV. Bibliografía 119

XVI. Anexos 121

Cálculo del Precio Medio de Venta del producto 123

Trámites para la Puesta en Marcha de la Empresa 125

I. Introducción

1.1. Objeto del Proyecto

Este proyecto presenta el Plan de Empresa y Estudio de Viabilidad Económica y

Financiera para una Escuela Semipresencial de Idiomas, en la que se combinará la

formación on-line o a distancia con la formación presencial en talleres de carácter

exclusivamente prácticos y frecuencia semanal.

La idea de negocio parte de los cuatro socios promotores del mismo. Dispuestos a

asumir ciertos riesgos, exponen su conocimiento del mercado y la oportunidad de

negocio detectada, aunque necesitan asesoramiento fiscal y financiero, así como unas

ciertas garantías de éxito. Es por ello que solicitan a esta consultoría la confección de

este Plan de Empresa, así como el Estudio de Viabilidad Económica y Financiera del

mismo.

El plan de negocio que proponemos es una herramienta fundamental para el análisis

del proyecto empresarial, que nos permitirá conocer sus factores fundamentales de

funcionamiento y los mecanismos necesarios para llevarlo a buen fin.

Así, ofreceremos un completo análisis de objetivos, de factores internos y externos y,

sobre todo, un profundo estudio de la viabilidad económica y financiera del proyecto

que nos ofrezca unas mínimas garantías de éxito y el mayor beneficio posible.

También servirá todo este análisis para presentar el proyecto ante terceras personas,

así como para evaluar la marcha de la empresa en cualquier momento de su ciclo de

explotación.

Ofreceremos finalmente sugerencias de gestión y organización del negocio que les

permita el desarrollo de las estrategias adecuadas en cada área de la empresa, así

como nuestra disponibilidad para chequeos anuales de su evolución.

2 Plan de Empresa y Estudio de Viabilidad: “Escuela Semipresencial de Idiomas“

Virgilio Ronchel Domínguez

1.2. Justificación de la Empresa

La justificación del proyecto se fundamenta en una serie de factores que ofrecen los

promotores, y otros considerados por los consultores, que se detallan a continuación:

1. La formación en idiomas en España y Andalucía sigue siendo una asignatura

pendiente de nuestros trabajadores y estudiantes, tal y como se describe en

estudios recientemente publicados:

a. http://www.lavanguardia.com/vangdata/20151218/30893587382/map

a-nivel-ingles-mundo.html

b. http://www.abc.es/sociedad/abci-empeora-nivel-ingles-espanoles-

segun-estudio-201602091711_noticia.html

Introducción 3

Ingeniería de Organización Industrial

2. Existe una alta demanda insatisfecha de titulaciones de Inglés en las Escuelas

Oficiales de Idiomas (EOI), hecho observable en la larga lista anual de no

admitidos en el proceso de adjudicación de estas plazas.

3. Los promotores han podido observar un interesante aumento de la demanda

de la formación on-line en las EOI, como consecuencia de tres factores

fundamentalmente:

a. La facilidad de acceso actual a recursos audiovisuales a través de

Internet para el aprendizaje de idiomas.

b. Gran parte de la demanda de titulaciones de idiomas vienen de mano

de profesionales, trabajadores cuyo horario laboral no les permite la

asistencia a clases presenciales regulares, teniendo mucha más

flexibilidad para el horario dedicado al estudio a través de una

formación a distancia.

c. El tiempo realmente eficiente en la formación presencial es el dedicado

a la práctica de destrezas de interacción oral, siendo menos necesario

el dedicado a actividades de lectura y escritura.

d. La alternativa actual a la enseñanza de idiomas a distancia está

formulada en el programa oficial del Ministerio de Educación conocido

como “That’s English”, que no parece tener un grado de éxito suficiente

entre el alumnado.

4. La implantación de la enseñanza bilingüe en la educación primaria y

secundaria, y los consiguientes beneficios para el profesorado que la imparte,

ha incrementado la demanda de estas titulaciones entre este colectivo, muy

numeroso en nuestra zona.

5. Nuestros clientes están convencidos de que su metodología alternativa

conseguirá una mayor motivación para el estudio de los alumnos y una

considerable reducción de la alta tasa de abandono existente en este tipo de

formación en la actualidad.

1.3. Consideraciones previas del Plan de Empresa

El plan de empresa está basado directamente en la llamada idea de negocio, que es al

mismo tiempo el punto de partida de aquel.

Son muchos los factores que pueden llevar a una persona a inclinarse por un negocio

en concreto. Con carácter general puede venir determinada por algunos de los

siguientes:

Conocimientos técnicos sobre mercados, sectores o negocios concretos

4 Plan de Empresa y Estudio de Viabilidad: “Escuela Semipresencial de Idiomas“

Virgilio Ronchel Domínguez

Experiencia del empresario en otro negocio y decide independizarse

Oportunidades de negocio en mercados poco abastecidos, de nueva creación o

con un alto potencial de crecimiento

Innovación tecnológica y/o metodológica en un negocio ya existente

Actividades de escasa dificultad que permitan a personas inexpertas

establecerse por su cuenta

Desarrollo de formación y capacidades propias susceptibles de mejorar

negocios ya existentes

Reconocemos muchos de los puntos anteriores en nuestros promotores, de tal manera

que aceptamos el reto y acometeremos la confección del plan de empresa solicitado

por nuestros clientes y que describimos a continuación.

1.4. El Plan de Empresa

El plan de negocios o plan de empresa es una herramienta de reflexión, investigación,

planificación y comunicación, mediante la cual se identifica, describe y analiza una

oportunidad de negocio, se examina su viabilidad técnica, económica y financiera y se

desarrollan todos los procedimientos y estrategias necesarias para convertir la idea en

un proyecto empresarial organizado. Esta herramienta se presenta en un documento

en el que:

Se describe y evalúa una oportunidad de negocio Se analiza el mercado potencial Se valoran las propias capacidades Se define el modelo de negocio Se planifican estrategias y se concretan las acciones y los medios Se organiza la estructura para conseguir los objetivos Se evalúa su viabilidad técnica, económica y financiera

A la vista de todos estos datos podemos decir que el Plan de Empresa es un proyecto

integrador de todas las áreas de la empresa, cuyos objetivos de análisis y planificación

son:

Conocer la situación y la evolución estimada del sector en el que se desarrolla la actividad

Definir los clientes a los que acceder y por qué vías Determinar acciones probables de la competencia Detectar las competencias internas existentes y que deben desarrollarse Establecer las líneas estratégicas y el objetivo de cada etapa Tomar las decisiones y fijar las acciones a tomar por parte de la empresa en

cada escenario

Introducción 5

Ingeniería de Organización Industrial

Prever las posibles correcciones de contingencia Obtener un mínimo de garantías de éxito mediante el estudio de su viabilidad

1.5. Etapas del Plan de Empresa

El Plan de Empresa debe desarrollarse de forma ordenada a lo largo de una serie de

etapas que aparecen en el diagrama de la figura siguiente:

Misión de la Empresa

Análisis Externo

Evaluación de la Situación Actual

Objetivos Estratégicos

Desarrollo del Plan de Negocios

Evaluación Final

Análisis Interno

Plan Comercial Plan de

Operaciones Plan de

Financiación Plan de R.R.H.H.

6 Plan de Empresa y Estudio de Viabilidad: “Escuela Semipresencial de Idiomas“

Virgilio Ronchel Domínguez

Aunque prácticamente se describen por sí mismos, explicaremos de una forma somera

en qué consiste cada una de estas etapas:

1. Misión de la Empresa: se trata de definir claramente la actividad e identificar el

mercado adecuado para la empresa que proporcione un objetivo claro de

referencia en la toma de decisiones

2. Análisis Externo: analizaremos en qué grado y medida suponen una

oportunidad o una amenaza para la empresa factores como:

a. Macroentorno: factores políticos, económicos, legales, sociales y

tecnológicos que puedan afectarnos

b. Microentorno: estructuras de oferta y demanda de los productos y

servicios que ofrece y necesita la empresa

3. Análisis Interno: analizaremos una serie de puntos fuertes y débiles de

nuestros promotores que van a influir decisivamente en el proyecto, factores

de tipo personal, técnico, financiero, de capacidad de gestión…

4. Evaluación de la situación actual: haremos un análisis global con los datos

anteriores acerca de las fortalezas, debilidades, oportunidades y amenazas que

afectan a nuestro proyecto en el momento actual

5. Objetivos estratégicos: estableceremos objetivos de ventas, posicionamiento,

rentabilidad y otros que parezca oportuno fijar.

6. Desarrollo del Plan de Negocio:

a. Plan Comercial: con el fin de introducirse en el mercado, la

organización debe estudiar los puntos siguientes:

i. Análisis de clientes

ii. Segmentación de mercados

iii. Análisis de mercados

iv. Plan de Marketing

b. Plan de Operaciones: descripción de las actividades en que se apoya la

estrategia empresarial, a saber:

i. Descripción de las actividades

ii. Responsables de cada área

iii. Calendario y presupuesto

c. Plan de Recursos Humanos: determinaremos las necesidades de

personal de la empresa:

i. Puestos de trabajo a crear y características de los mismos

ii. Función y responsabilidad de cada uno de los puestos

iii. Perfiles del personal necesario

iv. Organigrama de la empresa

Introducción 7

Ingeniería de Organización Industrial

d. Plan de Financiación: todos los planes anteriores podrían englobarse en

este plan que mide desde un punto de vista monetario todas las

actividades de la organización. Veremos en él:

i. Plan de inversiones necesarias

ii. Plan de financiación de estas inversiones

iii. Plan de explotación de estos recursos, que a su vez ofrecerá los

resultados contables en términos monetarios de toda nuestra

actividad empresarial, lo cual nos ofrecerá una información muy

útil como elemento de control del rumbo de la misma

7. Evaluación final: en función de los datos anteriores, evaluaremos la viabilidad

del proyecto desde dos puntos de vista diferentes:

a. Viabilidad Económica, basada en los criterios de:

i. Valor actualizado neto de los flujos de caja

ii. Tasa interna de rentabilidad

iii. Plazo de recuperación de la inversión

b. Viabilidad Financiera, a través de una serie de indicadores que nos

hablarán acerca del estado de salud de nuestro negocio.

En el capítulo siguiente presentaremos un Resumen Ejecutivo que expone de forma

esquemática los resultados de todo lo descrito en los puntos anteriores.

II. La Empresa

Presentaremos en este capítulo un resumen de los principales puntos de nuestro Plan

de Empresa, incluidos los resultados y conclusiones finales para los principales

interesados, tanto internos como externos a la organización.

Se trata, por tanto, de presentar una perspectiva general de alto nivel sobre todo el

estudio realizado, sin olvidar que sólo representa una instantánea final del mismo y

que el lector que desee información adicional o más detallada podrá encontrarla en el

resto de los capítulos de este proyecto.

2.1. Resumen Ejecutivo

Este proyecto presenta el Plan de Empresa y Estudio de Viabilidad Económica y

Financiera para una Escuela Semipresencial de Idiomas, en la que se combinará la

formación on-line o a distancia con la formación presencial en talleres de carácter

exclusivamente prácticos y frecuencia semanal.

La idea de negocio parte de los cuatro socios promotores del mismo tras detectar un

grado importante de demanda insatisfecha en la formación de idiomas a distancia.

Dispuestos a asumir ciertos riesgos, exponen su conocimiento del mercado y la

oportunidad de negocio detectada, aunque necesitan asesoramiento fiscal y

financiero, así como unas ciertas garantías de éxito

Es por ello que solicitan a esta consultoría la confección de este Plan de Empresa, así

como el Estudio de Viabilidad Económica y Financiera del mismo.

El análisis y los resultados obtenidos a lo largo de este estudio se resumen a

continuación:

1. Misión de la Empresa:

a. Cursos de preparación para los exámenes de inglés del Trinity College

b. Metodología semipresencial:

i. Enseñanza teórica on-line a través de plataforma Moodle

10 Plan de Empresa y Estudio de Viabilidad: “Escuela Semipresencial de Idiomas“

Virgilio Ronchel Domínguez

ii. Talleres interactivos de carácter práctico semanales

c. Mercado objetivo inicial: adultos

d. Posibilidades de ampliación del negocio en función de la demanda

2. Análisis interno y externo. Evaluación de la situación actual: el análisis DAFO de

la empresa arroja los siguientes resultados:

Factores internos Factores externos

Fortalezas:

Niveles bajos de inversión

Metodología innovadora de

enfoque práctico

Características personales de los

promotores

Pasión por su trabajo

Experiencia de los socios

Conocimiento del mercado y su

mecánica

Oportunidades:

Alta demanda insatisfecha en la

formación de idiomas a distancia

Implantación progresiva de las

enseñanzas oficiales bilingües en

toda la región

Sector en alza, debido al bajo

nivel de inglés en la zona Tipos de interés bajos Escaso nivel de formación de la

competencia en este método

Debilidades:

Fondos propios escasos

Alta dependencia de las

rotaciones de ventas

Escaso personal de atención al

cliente

Escasa formación empresarial de

la mitad de los socios

Estructura rígida de la capacidad

de servicio

Amenazas:

Precios más competitivos en la

enseñanza pública on-line

Mayor capacidad financiera de la

competencia

Posición dominante en el

mercado de otros métodos

Posibles dificultades para abrir

hueco en el mercado

La metodología nueva puede ser

copiada por competidores

3. Objetivos estratégicos:

a. Posicionamiento: ser un referente en la enseñanza de idiomas

semipresencial en la zona; posibilidades de ampliación del negocio en

función de la demanda.

b. Ventas: partiendo de una ocupación del 50% de la capacidad máxima,

aumento progresivo hasta alcanzar el 100% en tres años

c. Rentabilidad: alcanzar en tres años unas rentabilidades económica y

financiera del 15 y 20%, respectivamente.

4. Plan comercial:

a. Mercado objetivo: adultos asalariados, parados y estudiantes universitarios

b. Línea de productos: cursos semestrales e intensivos de tres meses

c. Precios de choque ligeramente inferiores a la competencia

d. Publicidad vía Internet, folletos, cartelería y emisoras de radio locales

La Empresa 11

Ingeniería de Organización Industrial

5. Plan de Operaciones:

a. Se oferta un curso semestral y dos trimestrales al año

b. Se ofertan plazas para 4 grupos de 12 alumnos, por cada nivel de formación

c. Preparación de exámenes para niveles A2, B1 y B2

d. Atención on-line, telefónica y por videoconferencia en horario de mañana

e. Talleres presenciales interactivos y dinámicos en horario de tarde

f. Servicios externos: gestoría, mantenimiento Web y servicio de limpieza

6. Plan de Recursos Humanos:

a. Sólo los cuatro socios serán los profesores de la Escuela, inicialmente

b. Se contratará a un administrativo para matriculaciones, cobros, atención

telefónica y en el centro, así como otras gestiones administrativas

c. Gerente y Secretario tendrán reducción horaria lectiva on-line del 50%

7. Plan de Financiación:

a. Inversiones en capital circulante, inmovilizado y gastos de constitución

b. Financiación inicial:

i. Préstamo de los socios: 12000 €, al 5% anual, a devolver en un año

ii. Préstamo bancario: 25628 €, al 6,5% anual, a devolver en tres años

c. Autofinanciación prevista a partir del segundo año con beneficios propios

8. Evaluación final:

a. Viabilidad Económica: indicadores estudiados y sus resultados:

VAN del proyecto (k=0,5%): 64.210 € > 0

TIR del proyecto: 35% >> 0,5%

VAN de los accionistas (k=6,5%): 47.130 € > 0

TIR de los accionistas: 68% >> 6,5%

Pay-Back (años): 2,53 < 3 años

b. Viabilidad Financiera: indicadores estudiados y sus resultados:

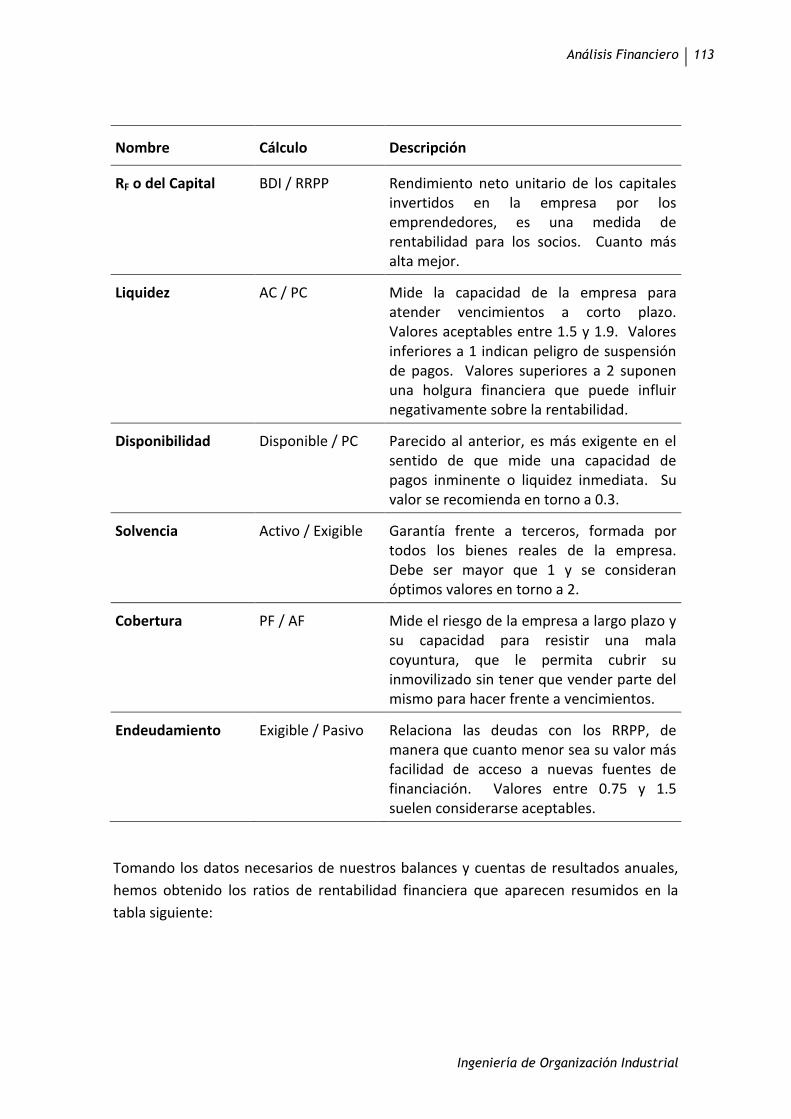

Ratios de Rentabilidad 2017 2018 2019

RE / ROI: BAIT / Activo 0,25 0,67 0,67

RF o del Capital: BDI / RRPP 0,55 0,79 0,60

Liquidez: AC / PC 20,96 8,35 5,69

Solvencia: Activo / Exigible 1,36 3,37 6,00

Cobertura: PF / AF 2,14 5,03 15,93

Endeudamiento: Exigible / Pasivo 0,73 0,30 0,17

12 Plan de Empresa y Estudio de Viabilidad: “Escuela Semipresencial de Idiomas“

Virgilio Ronchel Domínguez

9. Recomendaciones finales:

a. A la vista de estos indicadores concluimos que la inversión es rentable

desde un punto de vista financiero y recomendamos su ejecución.

b. Comparar los resultados contables previstos con los reales a finales del

primer año, con la intención de corregir posibles desviaciones importantes.

c. Recomendamos formación empresarial y contable para algunos de los

socios, de manera que puedan analizarse y tomarse decisiones colegiadas

en el Consejo de Administración de la empresa.

d. Establecer un mecanismo interno de detección de la posible demanda

insatisfecha por la empresa, con idea de plantearse una posible ampliación

de la capacidad de servicio

III. La Misión de la Empresa

La idea de negocio surge de la detección de una necesidad insatisfecha o nicho de

mercado, y de la sensación de quien la detecta de tener los recursos necesarios para

satisfacerla a cambio de un dinero.

Ahora bien, no parece sensato arriesgar tiempo, esfuerzo y dinero en sólo sensaciones,

lo que nos lleva a intentar concretar en qué consiste este nicho de mercado,

identificarlo y cuantificarlo, de manera que podamos tener una medida de cuán

interesante para nosotros es nuestra idea de negocio inicial.

En este capítulo haremos precisamente todo esto: identificación de las necesidades

reales del mercado, de los clientes, del producto o servicio que podría satisfacerlas y

en qué consistirá nuestra innovación para poder vender el producto o servicio.

3.1. Las necesidades del mercado

La percepción del nicho de mercado es consecuencia directa de la observación, por

parte de los promotores, de los siguientes aspectos en su experiencia profesional:

1. Alta demanda insatisfecha de titulaciones de Inglés en las Escuelas Oficiales de

Idiomas (EOI), hecho observable en la larga lista anual de no admitidos en el

proceso de adjudicación de estas plazas.

2. Aumento de la demanda de la formación on-line en las EOI, como

consecuencia de tres factores principales:

a. La facilidad de acceso actual a recursos audiovisuales a través de

Internet para el aprendizaje de idiomas.

b. Gran parte de la demanda de titulaciones de idiomas vienen de mano

de profesionales trabajadores cuyo horario laboral no les permite la

asistencia a clases presenciales regulares, teniendo mucha más

flexibilidad para el horario dedicado al estudio a través de una

formación a distancia.

14 Plan de Empresa y Estudio de Viabilidad: “Escuela Semipresencial de Idiomas“

Virgilio Ronchel Domínguez

c. El tiempo realmente eficiente en la formación presencial es el dedicado

a la práctica de destrezas de interacción oral, siendo menos necesario

el dedicado a actividades de lectura y escritura.

3. La implantación de la enseñanza bilingüe en la educación primaria y

secundaria y los consiguientes beneficios para el profesorado que la imparte ha

incrementado la demanda de estas titulaciones entre este colectivo.

4. El dominio de la lengua inglesa sigue siendo una asignatura pendiente en el

mundo laboral y académico de nuestro entorno, según los últimos estudios

publicados al respecto, que nos deja en niveles de competitividad muy

inferiores a los de nuestras regiones y países vecinos en este terreno.

3.2. Identificación de clientes

Según todo lo comentado en el apartado anterior y otras consideraciones de nuestros

promotores, podríamos clasificar a nuestros potenciales clientes en tres grandes

grupos, a saber:

1. Adultos, que a su vez podríamos dividir en otros cuatro colectivos diferentes:

a. Asalariados con necesidad de mejorar su competitividad en el mercado

laboral, dentro o fuera de su empresa

b. Parados, con necesidades de formación para mejorar su competitividad

e introducirse en el mercado laboral

c. Profesorado de educación primaria, secundaria y universitaria con

intención de incorporarse al plan de implantación del bilingüismo en

todos estos niveles educativos

d. Estudiantes universitarios de los últimos años de Grado, que necesitan

acreditar un nivel mínimo de inglés B1 para conseguir su graduación

universitaria

2. Adolescentes, de entre 12 y 18 años, con dificultades para aprobar la materia

de inglés en sus enseñanzas regladas oficiales de Educación Secundaria

Obligatoria y Bachillerato o Formación Profesional, o incluso incorporados al

mercado laboral si tienen más de 16 años.

3. Niños de hasta 12 años, con necesidad de mejorar su nivel de inglés para el

colegio o para tomar una amplia base de dominio del mismo.

A continuación veremos a cuáles de estos clientes podremos ofrecer nuestros servicios

con mayor índice de satisfacción de sus necesidades, es decir, identificaremos el

llamado par producto-mercado.

La Misión de la Empresa 15

Ingeniería de Organización Industrial

3.3. Identificación del par Producto-Mercado

De todos los posibles clientes mencionados en el apartado anterior, vamos a ver cuáles

conectarían mejor con la línea de nuestro producto, sin perjuicio de que podamos

plantearnos más adelante ofrecer otras líneas para colectivos que lo demanden.

Lo presentamos en una tabla en la que asociamos a cada uno de los colectivos

anteriores un cierto grado de idoneidad de nuestro servicio para satisfacer sus

necesidades de formación, exponiendo a la vez los factores que creemos más

importantes para evaluar esta afinidad:

Afinidad de nuestro producto con potenciales clientes

Colectivo Grado de afinidad Motivos

Asalariados Muy alto Enfoque metodológico (apdo. 3.5) Gran flexibilidad de horario de estudio

Parados Alto

Enfoque metodológico (apdo. 3.5) Preferencia en la asignación de plazas

para las EOI a distancia, mucho más económicas que nuestros servicios

Docentes Muy alto Enfoque metodológico (apdo. 3.5) Gran flexibilidad de horario de estudio

Universitarios Alto

Enfoque metodológico (apdo. 3.5) Gran flexibilidad de horario de estudio Posibles precios más competitivos en

las propias universidades

Adolescentes Bajo Método on-line inapropiado para

adolescentes, en general

Niños Muy bajo Método on-line inapropiado para niños,

en general

Con respecto a esta asignación de afinidades cabría exponer las siguientes

observaciones en relación con nuestra empresa:

No se descarta estudiar la posibilidad de ofrecer cursos mensuales de

verano para niños, con una metodología específica en horario de mañana,

si hubiese demanda suficiente y capacidad de servicio en la empresa o

posibilidades de aumentarla.

16 Plan de Empresa y Estudio de Viabilidad: “Escuela Semipresencial de Idiomas“

Virgilio Ronchel Domínguez

En principio los promotores no se plantean la posibilidad de ofrecer cursos

para adolescentes. Sin embargo, a lo largo del primer semestre podría

estudiarse también esta posibilidad, ofertándose cursos de verano para

adolescentes con una metodología específica en horario de mañana. Todo

esto, lógicamente, si hubiese demanda suficiente y capacidad de servicio en

la empresa o posibilidades de aumentarla.

3.4. Satisfacción de la demanda actual

Como hemos comentado anteriormente, nuestro enfoque metodológico que combina

la formación presencial y a distancia no tiene competidores actualmente en el

mercado de la zona. Es por ello que será en el apartado 4 del próximo capítulo,

Productos Sustitutivos, donde analizaremos a nuestra competencia, siempre desde un

punto de vista alternativo a nuestra metodología.

3.5. Innovación de nuestro enfoque

Podríamos resumir la innovación de nuestro enfoque en una serie de puntos que

representan la que creemos será la ventaja diferencial de nuestra metodología

innovadora, a saber:

Combinación semipresencial, que aúna las ventajas del estudio a distancia con

las prácticas presenciales del idioma

Metodología participativa e interactiva para un aprendizaje significativo

Dinámicas de grupos amenas y divertidas

Insistencia en la práctica interactiva del idioma

Flexibilidad de horario de estudio personal

Formación presencial sólo una vez a la semana

Atención vía Internet, telefónica y videoconferencia

Marcamos el ritmo de aprendizaje y estudio con los talleres semanales, que

supondrán una aplicación práctica de todo lo estudiado por el alumno a lo largo

de la semana

IV. Análisis Externo

4.1. Introducción

El cometido de este capítulo de nuestro proyecto es analizar todos aquellos factores

externos a la empresa que pudieran influir en el desarrollo de su actividad económica y

por tanto en sus resultados.

El objetivo final de este análisis es confeccionar un listado de oportunidades y

amenazas, que nos permitan equiparnos con los medios adecuados para afrontar todo

lo que ofrece esta aventura del emprendimiento en el terreno económico que rodea a

nuestro negocio.

Por una cuestión organizativa del estudio, dividimos el terreno de estudio en dos

grandes grupos: el microentorno y el macroentorno. En la figura siguiente puede

apreciarse un adelanto de los factores más influyentes en cada uno de ellos.

18 Plan de Empresa y Estudio de Viabilidad: “Escuela Semipresencial de Idiomas“

Virgilio Ronchel Domínguez

4.2. El Microentorno

Como puede apreciarse en el gráfico anterior, el microentorno está formado por todos

aquellos factores más cercanos a la empresa y con los que debe tratar a diario.

De todos ellos, probablemente sean el mercado del sector y nuestros competidores los

más influyentes e interesantes para nuestro estudio. Son por lo tanto los que

estudiaremos a continuación.

4.2.1. El potencial del mercado

La crisis económica en que nos encontramos inmersos en occidente ha revelado las

debilidades de las economías que conforman el panorama actual, siendo para nuestro

país una de ellas la falta de competitividad por déficit de formación en nuestros

trabajadores.

Así, estudios europeos recientes destacan que en nuestro país sólo el 32% de los

trabajadores recibe algún tipo de formación continua en su empresa, frente al 52% de

los alemanes o el 70% de los países nórdicos. Parece sin embargo, que esta tendencia

a la baja de nuestra formación se está invirtiendo en los últimos años, debido en gran

parte a la crisis económica que nos afecta.

Tras analizar la inversión de esta tendencia desde el comienzo de la crisis, se han

extraído algunas conclusiones de la situación del sector de la formación continua en

Análisis Externo 19

Ingeniería de Organización Industrial

empresas, siendo una de ellas que los idiomas se sitúan como la primera opción de

formación que solicitan los trabajadores, con una de cada tres peticiones, tal y como

puede observarse en el gráfico anterior.

Es por todo ello que creemos encontrarnos ante un sector en alza, que se mantendrá

en crecimiento durante un tiempo prolongado hasta que igualemos en nuestro país los

niveles de formación de nuestros vecinos europeos. Los crecientes comercio e

intercambio tecnológico internacionales auguran la necesidad de aumentar la

formación en idiomas para poder entendernos con nuestros clientes, proveedores y

socios internacionales.

En nuestro caso particular, ya hemos descrito en el capítulo anterior (véase apdo. 3.2)

cuáles son las necesidades de nuestro mercado más cercano e inmediato, de manera

que no volveremos a insistir sobre ellas y remitimos al lector a dicho capítulo.

4.2.2. Segmentación del mercado

Para dividir nuestro potencial mercado objetivo utilizaremos tres criterios de

segmentación diferente. Esto es, lo dividimos según los criterios de:

1. Su edad y situación laboral, según las cuales recordemos que nos

encontrábamos los siguientes casos o segmentos:

a. Adultos, que a su vez dividimos en otros cuatro colectivos diferentes:

i. Asalariados con necesidad de mejorar su competitividad en el

mercado laboral, dentro o fuera de su empresa

ii. Parados, con necesidades de formación para mejorar su

competitividad e introducirse en el mercado laboral

iii. Profesorado de educación primaria, secundaria y universitaria

con intención de incorporarse al plan de implantación del

bilingüismo en todos estos niveles educativos

iv. Estudiantes universitarios de los últimos años de Grado, que

necesitan acreditar un nivel mínimo de inglés B1 para conseguir

su graduación universitaria

b. Adolescentes, de entre 12 y 18 años, con dificultades para aprobar la

materia de inglés en sus enseñanzas regladas oficiales de Educación

Secundaria Obligatoria y Bachillerato o Formación Profesional, o incluso

incorporados al mercado laboral si tienen más de 16 años.

c. Niños de hasta 12 años, con necesidad de mejorar su nivel de inglés

para el colegio o para tomar una amplia base de dominio del mismo.

20 Plan de Empresa y Estudio de Viabilidad: “Escuela Semipresencial de Idiomas“

Virgilio Ronchel Domínguez

2. El nivel de titulación que necesita el cliente, según los cuales ofrecemos por el

momento la preparación de los tres siguientes:

a. Título oficial ISE I del Trinity College (Nivel A2 del MCER)

b. Título oficial ISE II del Trinity College (Nivel B1 del MCER)

c. Título oficial ISE III del Trinity College (Nivel B2 del MCER)

3. La distancia geográfica de su domicilio o centro de trabajo a nuestro centro de

formación. Este factor puede proporcionarnos una ventaja diferencial añadida

a las ya comentadas, puesto que al ser nuestra formación a distancia y requerir

un solo día a la semana para asistir a los talleres, nos hace pensar que nuestro

potencial mercado puede extenderse a poblaciones cercanas a Sevilla, a

diferencia de nuestros competidores.

4.2.3. Análisis de la competencia: productos sustitutivos

En el estudio de nuestro entorno no hemos encontrado ningún centro de formación en

idiomas que ofrezca una metodología espacio temporal similar a la nuestra, por lo que

en principio parece bastante razonable considerar que, en sentido estricto, nuestro

producto no tiene actualmente competencia en el entorno.

Sin embargo, somos conscientes de que existen muchas alternativas o productos

sustitutivos a nuestro alrededor que pueden hacernos la competencia. A continuación

ofrecemos un listado de los que consideramos pueden ser nuestros principales

competidores en Sevilla capital y el tipo de metodología que emplean: presencial (con

asistencia a clases tradicionales), a distancia (on-line) o mixta semipresencial, como es

nuestro caso:

Denominación del centro Metodología aplicada

Escuela Oficial de Idiomas Presencial y On-line

Academia Giralda Center Presencial

Idiomas Sevilla Presencial y On-line

Best Language School Presencial

Centro de Idiomas Macarena Presencial

English Language Institute Presencial

Instituto de Idiomas de la U. S. Presencial

What’s up Sevilla Presencial

Academia de Idiomas CLIC Presencial

Análisis Externo 21

Ingeniería de Organización Industrial

Existe alguna que otra academia más en la ciudad de carácter minoritario, pero estas

son las que hemos considerado más importantes por ser centros de referencia en la

ciudad y para el resto de la competencia. En el capítulo destinado a marketing

haremos un estudio comparativo de precios entre estos centros y el nuestro.

Queremos insistir sin embargo en el carácter único de nuestro método, al no haber

encontrado ningún centro de idiomas en el que se combinen la metodología presencial

y la de formación a distancia en un mismo curso.

4.3. El Macroentorno

El macroentorno está formado fundamentalmente por los llamados PEST, es decir, los

factores de tipo político, económico, social y tecnológico que pueden variar de forma

ocasional, pero con una posible gran influencia en algunas actividades empresariales.

En nuestro caso, lo que más nos interesa desde un punto de vista del macroentorno

son las posibles subvenciones y ayudas económicas a la creación de empresas, así

como los beneficios fiscales a los que podamos acogernos por nueva creación. Son los

aspectos que estudiaremos en los siguientes apartados.

4.3.1. Subvenciones y ayudas

El sector de la formación, lamentablemente, no se encuentra actualmente entre los

elegidos para recibir subvenciones o ayudas de tipo local, regional, estatal ni europeo.

Los buscadores de subvenciones y ayudas que ofrecen distintas instituciones a través

de Internet nos arrojan este triste resultado para nuestro negocio.

La mayor parte de estas ayudas se conceden a sectores como el turístico, industrial o

tecnológico, fundamentalmente para la financiación en la creación de nuevas

empresas e incentivos de contratación.

A lo que sí podremos acogernos, y no será nada despreciable, es a ciertos beneficios

fiscales que tratamos en el siguiente apartado.

4.3.2. Beneficios fiscales

La fiscalidad de la empresa es un factor importante a considerar desde el mismo

momento de creación de la misma. Así, como veremos, pondremos sumo cuidado en

elegir la forma jurídica adecuada, entre otros fines con el de sopesar el impacto fiscal

que tendrá en nuestras cuentas.

22 Plan de Empresa y Estudio de Viabilidad: “Escuela Semipresencial de Idiomas“

Virgilio Ronchel Domínguez

Pues bien, los beneficios fiscales a los que podremos acogernos en nuestra empresa

están referidos al Impuesto de Sociedades y se describen a continuación.

Según el Real Decreto Legislativo 4/2004 de 5 de marzo por el que se aprueba el Texto

Refundido de la Ley del Impuesto sobre Sociedades, para saber el tipo impositivo que

debemos aplicar a nuestro caso debemos considerar las siguientes opciones:

Tipo general: 30% en 2014. Con la entrada en vigor de la reforma fiscal, en

2015 el tipo general del impuesto de sociedades se redujo hasta el 28% y en

2016 con carácter general se reduce hasta el 25%.

Tipos reducidos del 15% para emprendedores: en 2015 y 2016 el tipo

preferente aplicable durante dos años a sociedades constituidas es del 15%.

Quedan excluidas las sociedades patrimoniales. Será requisito necesario que se

considere que la sociedad supone el inicio de una actividad económica. Se

aplicará en el primer periodo impositivo en que la base imponible resulte

positiva (y por tanto nos obligue a pagar el impuesto de sociedades) y en el

siguiente. En 2014 se aplicaba el tipo del 15% a la base imponible comprendida

entre 0 y 300.000 euros y el 20% a la restante.

Tipo reducido del 25% para pymes (empresas de reducida dimensión tipo I):

aplicable a los primeros 300.000 euros de base imponible en sociedades cuya

cifra de negocios en el ejercicio anterior sea menor de 10 millones de euros. En

2015 a partir de 300.000 tributa al 28% general y en 2016 desaparece este tipo

reducido al generalizarse el tipo del 25%.

Tipos reducidos del 20% y 25% para microempresas (empresas de reducida

dimensión tipo II): estos tipos se han generalizado en 2015 y 2016 al 25% para

todo tipo de microempresas y tramos de beneficio. En 2014 existía un tipo del

20% aplicable a los primeros 300.000 euros de base imponible y del 25% a la

base imponible que excediera de 300.000 euros, siempre que se cumplieran los

siguientes tres requisitos: plantilla media anual inferior a 25 empleados,

facturación anual inferior a 5 millones de euros y que la plantilla de

trabajadores se haya mantenido o incrementado desde que se empiece a

aplicar este tipo reducido. Si la empresa no tiene trabajadores contratados en

plantilla no es aplicable este tipo (ejemplo: sociedades dónde sólo trabajan los

socios o administradores).

Tipo reducido del 20% para cooperativas: aplicable de forma genérica en

sociedades cooperativas fiscalmente protegidas, a excepción de los resultados

extra cooperativos, que tributan al tipo general.

Análisis Externo 23

Ingeniería de Organización Industrial

Pues bien, parece evidente que nuestra empresa se encuentra en el segundo caso del

listado anterior, de manera que podremos acogernos a un tipo impositivo reducido

del 15% durante los dos primeros años que obtengamos beneficios.

Posteriormente, a partir del tercer año con beneficios, podemos aplicar los tipos

reducidos del 20 y 25% en los años siguientes, según aparece en el tercer punto del

listado anterior, puesto que la nuestra se encuadra en el caso de microempresas, tal y

como se explica en el siguiente artículo.

“El tipo reducido en el impuesto de sociedades para emprendedores y

entidades de nueva creación es uno de los tres incentivos fiscales que se

enmarcan en el plan de choque para fomentar la actividad de los

emprendedores aprobado en el Real Decreto Ley 4/2013 de 22 de febrero de

2013.

Estos incentivos fiscales tienen efectos desde el 1 de enero de 2013, es decir,

serán aplicables a todos aquellos autónomos y sociedades que se hayan dado

de alta a partir del 1 de enero de 2013 y cumplan los requisitos necesarios.

Se trata de estos tres incentivos fiscales:

Tipo reducido del impuesto de sociedades del 15% para sociedades de

nueva creación, aplicable durante 2 años.

Reducción del 20% en los rendimientos netos del IRPF, durante dos años,

para nuevos autónomos en estimación directa del IRPF.

Exención en el IRPF del 100% de la capitalización del desempleo o pago

único.

Las sociedades constituidas a partir del 1 de enero de 2013 disfrutarán de

dos años con una escala reducida en el impuesto de sociedades. Se aplicará

en el primer periodo impositivo en que la base imponible resulte positiva (y

por tanto nos obligue a pagar el impuesto de sociedades) y en el siguiente.

Tipo del 15% por la base imponible comprendida entre 0 y 300.000

euros.

Tipo del 20% por la base imponible restante.

Estos tipos suponen una mejora respecto interesante respecto a las escalas

aplicables en el impuesto de sociedades a empresas de reducida dimensión:

Empresas de reducida dimensión tipo I (cifra de negocios menor de cinco

millones de euros, plantilla menor de 25 trabajadores y que mantengan

24 Plan de Empresa y Estudio de Viabilidad: “Escuela Semipresencial de Idiomas“

Virgilio Ronchel Domínguez

o creen empleo): 20% para los primeros 300.000 euros y 25% para la

base imponible restante.

Empresas de reducida dimensión Tipo II (cifra de negocios menor de diez

millones de euros): 25% para los primeros 300.000 euros y 25% para la

base imponible restante.

Cuando el periodo impositivo sea inferior a un año, el límite de 300.000

euros se reducirá proporcionalmente al número de días.

Será requisito necesario que se considere que la sociedad supone el inicio

de una actividad económica. Por ello no se admitirán los siguientes casos:

Actividad económica realizada con carácter previo por otras personas o

entidades vinculadas y transmitida, por cualquier título jurídico, a la

entidad de nueva creación.

Actividad económica ejercida, durante el año anterior a la constitución

de la entidad, por una persona física que ostente una participación,

directa o indirecta, en el capital o en los fondos propios de la entidad de

nueva creación superior al 50%.

Sociedades que formen parte de un grupo según el artículo 42 del

Código de Comercio.”

Así pues, tendremos en cuenta que durante los dos primeros años disfrutaremos de

un tipo impositivo reducido del 15%, así como del 20% a partir del tercer año,

siempre y cuando nuestra cifra de negocios no supere los 300.000 €, en cuyo caso

tendríamos que aplicar el 25% a la cantidad que excediese a esta. Este último es el

tipo impositivo general de aplicación en el resto de las empresas.

Todo esto supondrá un alivio fiscal para nuestro negocio que, por supuesto, tendremos

en cuenta a la hora de estudiar la viabilidad económica y financiera del mismo en los

capítulos posteriores.

V. Análisis Interno

En un ejercicio de sincera autocrítica, sería interesante descubrir cuáles son aquellos

puntos débiles de nuestra organización con el objetivo de subsanarlos o mejorarlos, en

pro de una mejora generalizada del rendimiento de nuestro negocio. Esto es lo que

abordamos en el presente capítulo.

Valoraremos también las fortalezas con que contamos, de manera que podamos

sacarle mayor rendimiento a las mismas y conseguir, por consiguiente, unos mejores

resultados de explotación del negocio.

El objetivo final es obtener un listado de estas capacidades positivas y negativas de

nuestra organización que nos permita recomendar ciertas actuaciones encaminadas a

conservar y explotar las fortalezas, así como a mejorar aquellos aspectos que

supongan un punto débil de nuestra organización.

5.1. El Análisis Interno

Centraremos el análisis interno en examinar las características más influyentes en

nuestra empresa de los promotores de la misma.

Concretamente, enfocaremos nuestro análisis hacia los siguientes puntos:

Capacidades personales

Capacidades de tipo técnico

Capacidades de gestión

Capacidades financieras

Para analizar cada uno de los aspectos anteriores nos basaremos en el planteamiento

de una serie de cuestionarios, cuyos interrogantes aparecen en los cuadros siguientes:

26 Plan de Empresa y Estudio de Viabilidad: “Escuela Semipresencial de Idiomas“

Virgilio Ronchel Domínguez

Cuestionario sobre capacidades personales:

Cuestionario sobre capacidades de tipo técnico:

Cuestionario sobre capacidades de gestión:

Cuestionario sobre capacidades financieras:

En base a los resultados obtenidos a través del planteamiento de los cuestionarios

anteriores, hemos obtenido el diagnóstico que presentamos en el apartado siguiente.

Análisis Interno 27

Ingeniería de Organización Industrial

5.2. Diagnóstico: fortalezas y debilidades

Nuestro diagnóstico sobre las fortalezas y debilidades de la organización aparece en

los listados siguientes:

Puntos fuertes:

o Amplia experiencia profesional de todos los promotores en el sector

elegido para desarrollar su empresa

o Gran entusiasmo por el proyecto de negocio y entrega personal en todos

los aspectos del mismo

o Amplio dominio de todas las técnicas necesarias para implantar la

nueva metodología deseada

o Grupo compacto, muy unido por intereses personales y laborales

o Carácter creativo e innovador de la mayoría de sus miembros

o Experiencia y aptitudes para desarrollar labores directivas y de gestión

por parte de los socios elegidos para estos puestos

o Dotes de mando y organizativas para gestionar los diferentes ámbitos

de la empresa

Puntos débiles:

o Falta de conocimientos y habilidad comercial en algunos promotores

o Escasa experiencia y formación empresarial en algunos de los socios

o Baja capacidad de riesgo en la inversión por parte del grupo, con un

espíritu excesivamente prudente con respecto a la misma

o Escasez de recursos propios aportados

VI. Evaluación de la situación actual

Llegados a este punto de desarrollo y análisis de los factores internos y externos que

pueden influir de una forma importante en la marcha de la empresa, pasamos a

exponer de una forma resumida las conclusiones a las que llegamos y las medidas

correctoras que proponemos a la organización.

La herramienta que utilizamos para exponer nuestra evaluación de la situación es el

llamado análisis DAFO, que consiste en representar en una matriz y de forma

esquemática los cuatro tipos de factores estudiados, a saber:

1. Internos:

a. Fortalezas

b. Debilidades

2. Externos:

a. Oportunidades

b. Amenazas

Para los factores internos, sobre los que tenemos alguna capacidad de acción, haremos

unas recomendaciones como sugerencias de mejora que puedan minimizar los

posibles efectos negativos de aquellos, así como otras que favorezcan todas las

fortalezas detectadas en la misma.

Hecho el análisis de fortalezas y debilidades en el capítulo anterior, pasamos a exponer

las oportunidades y amenazas para la empresa, detectadas en su entorno, sobre las

cuales, recordemos, en principio no tenemos mucho margen de actuación pero resulta

conveniente estar preparados para gestionarlas.

6.1. Oportunidades

A continuación exponemos las oportunidades detectadas para nuestra empresa en su

entorno:

Alta demanda insatisfecha en la formación de idiomas a distancia

Implantación progresiva de las enseñanzas oficiales bilingües en toda la región

30 Plan de Empresa y Estudio de Viabilidad: “Escuela Semipresencial de Idiomas“

Virgilio Ronchel Domínguez

Sector en alza, debido al bajo nivel de inglés en la región, tanto a nivel

académico como laboral

Tipos de interés bajos en el momento de la inversión

Escaso nivel de formación de la competencia en esta metodología

6.2. Amenazas

Precios más competitivos en la enseñanza pública on-line

Mayor capacidad financiera de la competencia

Posición dominante en el mercado de otros métodos

Posibles dificultades para abrir hueco en el mercado

La metodología nueva puede ser copiada por nuestros competidores y acabará

imponiéndose a largo plazo

6.3. Fortalezas y debilidades

En el capítulo anterior describimos las fortalezas y debilidades derivadas del análisis de

nuestros promotores. Incluimos aquí ahora todas las relacionadas con la organización

que serán añadidas a las anteriores en la matriz DAFO:

1. Fortalezas:

Niveles bajos de inversión requeridos

Metodología innovadora de enfoque práctico

Características personales de los promotores

Experiencia y pasión por su trabajo de los socios

Conocimiento del mercado y su mecánica

2. Debilidades:

Fondos propios escasos

Alta dependencia de las rotaciones de ventas

Escaso personal de atención al cliente

Escasa formación empresarial de la mitad de los socios

Estructura rígida de la capacidad de servicio

Evaluación de la situación actual 31

Ingeniería de Organización Industrial

6.4. Matriz D.A.F.O.

Estamos ya en condiciones de presentar la matriz DAFO, como resumen de todo lo

expuesto anteriormente:

Factores internos Factores externos

Fortalezas:

Niveles bajos de inversión

Metodología innovadora de enfoque práctico

Características personales de los promotores

Pasión por su trabajo

Experiencia de los socios

Conocimiento del mercado y su mecánica

Oportunidades:

Alta demanda insatisfecha en la formación de idiomas a distancia

Implantación progresiva de las enseñanzas oficiales bilingües en toda la región

Sector en alza, debido al bajo nivel de inglés en la

Tipos de interés bajos

Escaso nivel de formación de la competencia en este método

Debilidades:

Fondos propios escasos

Alta dependencia de las rotaciones de ventas

Escaso personal de atención al cliente

Escasa formación empresarial de la mitad de los socios

Estructura rígida de la capacidad de servicio

Amenazas:

Precios más competitivos en la enseñanza pública on-line

Mayor capacidad financiera de la competencia

Posición dominante en el mercado de otros métodos

Posibles dificultades para abrir hueco en el mercado

La metodología nueva puede ser copiada por competidores

VII. Objetivos estratégicos

Las etapas de análisis y evaluación de la situación actual nos permiten llegar al

planteamiento de los objetivos estratégicos de la empresa, es decir, aquellos

encaminados a conseguir el objetivo principal que no es otro que el de ganar dinero.

Los objetivos estratégicos a plantear serán aquellos relacionados con posicionamiento,

crecimiento y rentabilidad, en un horizonte temporal de corto, medio o largo plazo.

De esta forma podremos hacer un seguimiento más exhaustivo de la marcha del

negocio y nos marcamos unas metas a conseguir que motive a toda la organización y

evite el riesgo de instalarse en la comodidad y el conformismo.

7.1. Características de los objetivos

Tal y como lo hemos planteado los objetivos no deben ser utópicos, sino todo lo

contrario: realistas y coherentes. Deberían pues estar expresados con absoluta

claridad reunir una serie de características como las siguientes:

1. Cuantificables, con el fin de que establezcan una visión objetiva de los mismos

2. Claros y concisos, fácilmente interpretables

3. Alcanzables, realistas para las posibilidades de la empresa

4. Controlables periódicamente a través de su medida y cuantificación

5. Desafiantes, en el grado suficiente y necesario para la motivación de toda la

organización

6. Coordinados, en el sentido de que si cada una de las áreas de la empresa son

capaces de conseguir sus objetivos de forma coordinada, podemos asegurar

que la compañía alcanzará el objetivo corporativo de la rentabilidad

34 Plan de Empresa y Estudio de Viabilidad: “Escuela Semipresencial de Idiomas“

Virgilio Ronchel Domínguez

7.2. Tipos de objetivos

Existen tres de estas áreas que son claves para conseguir los objetivos corporativos de

la empresa: comercial, producción y financiera. Así pues, estableceremos los objetivos

principales relacionados con estas áreas, a saber:

Objetivos de posicionamiento

Objetivos de ventas

Objetivos de rentabilidad

Puesto que nuestro estudio está referido al medio plazo, estudiaremos estos objetivos

en un horizonte temporal de tres años.

7.2.1. Objetivos de Posicionamiento

Los objetivos de posicionamiento están relacionados con la imagen que deseamos para

la empresa, es decir, representan la forma en la que los clientes actuales potenciales

percibirán y recordarán a nuestra organización y las actividades que oferta.

Ni que decir tiene que del posicionamiento que consiga la empresa dependerá en gran

parte su aceptación y preferencia con respecto a la competencia, por parte de los

potenciales clientes.

Tras una reunión con los promotores, los objetivos en términos de atributos de imagen

que desean y se marcan para su organización son los siguientes:

Una organización perfecta de la gestión y las actividades desarrolladas en la

escuela a diario, léase talleres interactivos

Motivación y atención puntual a las dudas que plantee el alumnado por vía

tanto presencial como telemática

Coherencia entre los servicios ofertados y recibidos

Alto grado de éxito en la consecución de las titulaciones por parte del alumnado

Dinamismo, participación y utilidad de los talleres prácticos

7.2.2. Objetivo de Ventas

Nuestro objetivo de ventas representa el volumen de ventas esperado a medio plazo.

Para fijarlo, analizaremos el potencial de ventas de la organización, en función de su

capacidad de servicio y del mercado al que pretendemos servir.

Objetivos estratégicos 35

Ingeniería de Organización Industrial

El llamado punto muerto, de equilibrio o umbral de rentabilidad marca el nivel mínimo

de ventas para poder cubrir los gastos fijos de la actividad empresarial, con lo cual

nuestro objetivo de ventas debe estar al menos por encima de este umbral mínimo.

Para conocer cuál es este punto muerto vamos a efectuar un análisis de costes de

nuestro negocio y el cálculo de un precio medio de ventas unitario (PMVu).

7.2.2.1. Análisis de costes

El volumen de ventas correspondiente al punto muerto o de equilibrio es un dato

fundamental para prever ciertos resultados, como por ejemplo:

Estimación de los beneficios

Previsiones de capital de inversión

Créditos requeridos para su puesta en marcha

Personal necesario para conseguir los objetivos

El cálculo de este punto de equilibrio o umbral de rentabilidad exige disponer de una

serie de datos o estimaciones, a saber:

Importe estimado de las ventas

Costes fijos asociados a este volumen de actividad

Costes variables, dependientes del volumen de ventas estimado

El caso de nuestra empresa es un cierto atípico en este sentido, puesto que en realidad

los costes variables, esto es, aquellos que son dependientes del volumen de ventas,

son prácticamente inexistentes. Tan solo se incluye en este tipo de coste el que

supone una parte del material didáctico que se entrega al alumnado al formalizar la

matrícula del curso correspondiente, y que tiene un coste unitario para la empresa de

2,75 €. Esto supone un coste anual insignificante con respecto a los costes fijos de

explotación, como veremos a continuación.

Por otra parte, los costes fijos, esto es, los que suponen unos gastos de explotación

independientes del número de ventas que consigamos, son los correspondientes a

salarios, cargas sociales, arrendamientos, etc. En algunos casos tienen carácter

mensual, mientras que en otros sólo hemos hecho una estimación anual, al ser costes

que sólo intervienen en algunos meses del año.

Para nuestra empresa, los costes fijos que hemos estimado, para cada uno de los tres

años de estudio de nuestro proyecto, aparecen en el cuadro siguiente:

36 Plan de Empresa y Estudio de Viabilidad: “Escuela Semipresencial de Idiomas“

Virgilio Ronchel Domínguez

Costes Fijos (€) Mensual (€/mes)

Total Anual

Arrendamiento del local 1800 21600

Sueldos y salarios 5850 70200

Seguridad Social (32%) 1872 22464

Tributos y tasas 195 195

Suministros exteriores - 1260

Gestoría 55 660

Mantenimiento Web Plataforma 65 780

Publicidad y propaganda - 1350

Servicio de limpieza del local 580 6960

Total Costes Fijos Anuales: 125469

7.2.2.2. Precio Medio de Venta del producto

Puesto que los precios de venta de nuestros cursos son diferentes para cada uno de los

niveles ofertados, obtendremos un precio medio de venta unitario, que nos permita

posteriormente calcular el volumen de ventas necesario para cubrir los costes de

explotación.

En nuestra Política de Precios hemos fijado unos precios del producto en función de los

valores del mercado (véase Capítulo VIII. Plan de Marketing) y la experiencia de

nuestros promotores en el mismo. Los precios acordados por curso y tipo son los que

aparecen a continuación:

Concepto Precio (€)

Matrícula (en todos los cursos) 49

ISE 0 (A2): Cursos completos (S y T) 395

Mensualidad por Intensivo 149

Mensualidad por Semestral 75

ISE I (B1): Cursos completos (S y T) 429

Mensualidad por Intensivo 159

Mensualidad por Semestral 79

ISE II (B2): Cursos completos (S y T) 459

Mensualidad por Intensivo 169

Mensualidad por Semestral 85

Como se puede ver en el cuadro anterior, una de las decisiones tomadas con respecto

a los precios consiste en ofrecer dos formas de pago diferentes para los cursos, de

Objetivos estratégicos 37

Ingeniería de Organización Industrial

manera que el pago completo del curso al formalizar la matrícula suponga un pequeño

ahorro para el cliente. Así, ofrecemos una motivación para el pronto pago del

producto, que en la práctica contable no consideraremos como tal, sino como un

producto distinto al cobrado por mensualidades, por razones de simplicidad. El ahorro

que supone pagar cada curso completo se recoge en la siguiente tabla:

€/ud Núm.

de cuotas

Coste Total

(€)

Diferencia con curso completo

(€)

ISE 0 (A2):

Cursos completos (I/ S): 395 1 395

Mensualidad Intensivos 149 3 447 +52

Mensualidad Semestral 75 6 450 +55

ISE I (B1):

Cursos completos (I + S): 429 1 429

Mensualidad Intensivos 159 3 477 +48

Mensualidad Semestral 79 6 474 +45

ISE II (B2):

Cursos completos (I + S): 459 1 459

Mensualidad Intensivos 169 3 507 +48

Mensualidad Semestral 85 6 510 +51

Otra de las estimaciones a tener en cuenta es, por tanto, qué porcentaje de los cursos

se pagarán por adelantado o por mensualidades. En función de la experiencia de

nuestros promotores en negocios anteriores similares hemos estimado que el

porcentaje de cursos completos adquiridos por el cliente será del 25%, siendo el 75%

restante pagado en forma de mensualidades.

Los cálculos se han detallado en el Anexo I, con lo cual remitimos al lector a este anexo

para mayores detalles de su obtención. El resultado que nos permitirá calcular el

volumen de ventas necesario para cubrir los costes de explotación en el apartado

siguiente es el que aparece a continuación:

PMVu = 513,92 €/curso

7.2.2.3. Punto de Equilibrio o Umbral de Rentabilidad

Recordemos que el punto muerto o de equilibrio no es más que la cantidad necesaria

de productos que hay que vender para cubrir los costes de explotación, de manera que

a partir de esta cantidad empezaremos a obtener beneficios en la empresa:

38 Plan de Empresa y Estudio de Viabilidad: “Escuela Semipresencial de Idiomas“

Virgilio Ronchel Domínguez

Para plantear la expresión que nos permite calcularlo establecemos la siguiente

nomenclatura:

Qe : punto de equilibrio (cantidad de unidades vendidas)

CF: costes fijos anuales, en euros

PMVu: precio medio de venta unitario, en €/ud.

CVu: coste variable de ventas unitario, en €/ud.

Aplicando la condición de que el beneficio es nulo en el punto de equilibrio obtenemos

la expresión que debe satisfacer nuestra incógnita, Qe, y podremos despejarla para

obtener su valor:

Beneficio = Ingresos – Gastos totales = 0,

o lo que es lo mismo:

PMVu · Qe – (CF + CVu · Qe) = 0

Sustituyendo en la expresión los valores obtenidos anteriormente para los parámetros

que intervienen en la ecuación, y despejando el valor del punto de equilibrio,

obtenemos el siguiente resultado:

Punto de Equilibrio: Qe = 245 ud/año

7.2.2.4. Comparación con la cifra de ventas

A pesar de que nuestros promotores, conocedores del mercado, son bastantes más

optimistas, hemos querido partir de una previsión prudente del volumen de ventas

para el primer año. Partiendo de un 50 y 67% de la capacidad máxima de la empresa

en cada uno de los semestres del primer año, hemos ido incrementando de forma

Objetivos estratégicos 39

Ingeniería de Organización Industrial

semestral estos porcentajes de forma gradual hasta conseguir un 100% de la

ocupación en el último trimestre de nuestro horizonte temporal.

Las previsiones, en forma de porcentajes de la capacidad máxima, se recogen en la

tabla siguiente para los tres años de estudio:

Previsión de ventas sobre la capacidad máxima

Año Semestre 1 Trimestre 3 Trimestre 4

2017 50% 67% 67%

2018 67% 75% 75%

2019 75% 88% 100%

Para medir la capacidad máxima de servicio de la escuela se ha tenido en cuenta que

se ofrecen talleres interactivos con un máximo de 12 alumnos por taller en horario de

tarde, de tal manera que, teniendo en cuenta que el número de aulas disponibles cada

día es de 3 y el centro se abre por la tarde 4 días a la semana, se obtiene una capacidad

máxima semanal de 144 alumnos en total.

Si aplicamos los porcentajes estimados de demanda a estas capacidades máximas

obtenemos el volumen de ventas esperado en número de alumnos matriculados:

Previsión de ventas en número de matriculaciones

Año Semestre 1 Trimestre 3 Trimestre 4 TOTAL

2017 72 96 96 265

2018 96 108 108 312

2019 108 127 144 379

Obsérvese que, a pesar de haber hecho unas estimaciones prudentes de ventas para el

primer año en términos de porcentajes de ocupación, la cifra de ventas prevista se

encuentra ligeramente por encima del punto de equilibrio, con lo cual podemos

esperar ya algunos beneficios el primer año, si se cumplen estos pronósticos.

En función de los costes medios unitarios de venta, obtenemos finalmente el volumen

de ventas esperado para cada uno de los tres años de actividad, y que nos marcamos

como objetivo estratégico de ventas:

40 Plan de Empresa y Estudio de Viabilidad: “Escuela Semipresencial de Idiomas“

Virgilio Ronchel Domínguez

Objetivo de ventas en €

Año Semestre 1 Trimestre 3 Trimestre 4 TOTAL

2017 37.002 49.583 49.583 136.167

2018 49.583 55.503 55.503 160.589

2019 55.503 65.124 74.004 194.631

Así, podemos concluir este apartado diciendo que nuestro objetivo estratégico de

ventas se ha fijado, ya el primer año, por encima del umbral de rentabilidad de nuestra

actividad, con lo que podemos esperar algún beneficio neto ya el primer año si se

cumplen nuestros pronósticos.

7.2.3. Objetivos de Rentabilidad

La rentabilidad puede expresarse de muchas formas pero siempre será algún tipo de

ratio entre los beneficios obtenidos y las fuentes financieras necesarias para conseguir

estos rendimientos. En nuestro caso vamos a considerar como más importantes para

establecer nuestros objetivos las rentabilidades siguientes:

Rentabilidad Económica, Re o ROI: representa la relación entre los beneficios

netos y la inversión en activos de la empresa. En nuestro caso es importante

sobre todo porque es una medida de cuánto conseguimos aprovechar la

inversión hecha en capacidad de servicio, esto es, la inversión en espacios de la

escuela y la liquidez necesaria para el pago de salarios del profesorado. Esta

capacidad estará mejor aprovechada cuanto mayor porcentaje de ocupación

consigamos de nuestras plazas disponibles: el número de cursos que

consigamos vender. La expresión que la representa es la siguiente:

𝑅𝑒𝑛𝑡𝑎𝑏𝑖𝑙𝑖𝑑𝑎𝑑 𝑒𝑐𝑜𝑛ó𝑚𝑖𝑐𝑎 = 𝐵𝑒𝑛𝑒𝑓𝑖𝑐𝑖𝑜 𝑛𝑒𝑡𝑜

𝐴𝑐𝑡𝑖𝑣𝑜

Rentabilidad Financiera, Rf: representa la relación entre los beneficios netos y

los fondos propios que los socios ponen a disposición de la empresa para el

mantenimiento de su actividad. Su aumento puede venir dado principalmente

por el de los beneficios o por reparto de dividendos entre los socios, midiendo

así el rendimiento del esfuerzo financiero de los socios. La expresión que la

representa es la siguiente:

𝑅𝑒𝑛𝑡𝑎𝑏𝑖𝑙𝑖𝑑𝑎𝑑 𝑓𝑖𝑛𝑎𝑛𝑐𝑖𝑒𝑟𝑎 = 𝐵𝑒𝑛𝑒𝑓𝑖𝑐𝑖𝑜 𝑛𝑒𝑡𝑜

𝑅𝑒𝑐𝑢𝑟𝑠𝑜𝑠 𝑃𝑟𝑜𝑝𝑖𝑜𝑠

Objetivos estratégicos 41

Ingeniería de Organización Industrial

Los valores mínimos que nos proponemos como objetivo estratégico para estas

rentabilidades y cada uno de los años de estudio son los siguientes:

Objetivos estratégicos: Valores Mínimos de Rentabilidad

2017 2018 2019

Rentabilidad económica 5% 10% 15%

Rentabilidad financiera 15% 20% 20%

En el Análisis Financiero del capítulo XIII se hará un análisis exhaustivo de los distintos

ratios financieros y económicos de nuestra actividad.

VIII. Plan de Marketing

8.1. Introducción

El plan de marketing es una herramienta vital y necesaria para toda empresa del S.XXI.

Actualmente nos encontramos ante un entorno altamente competitivo y dinámico,

donde la empresa debe afrontar continuamente nuevos retos. Sin duda, la

globalización de mercados, internet, la inestabilidad económica y un continuo

desarrollo y avance tecnológico producen una serie de cambios que determinan el

éxito de toda empresa. La adaptación de las empresas a este nuevo paradigma no

puede ser improvisada y es necesario elaborar un plan de marketing que permita

anticiparse y afrontar los cambios del entorno.

El plan de marketing se puede definir como la elaboración de un documento escrito

que está compuesto por la descripción de la situación actual, el análisis de dicha

situación, el establecimiento de objetivos de marketing, la definición de estrategias de

marketing y los programas de acción.

44 Plan de Empresa y Estudio de Viabilidad: “Escuela Semipresencial de Idiomas“

Virgilio Ronchel Domínguez

En nuestro caso ya hemos elaborado en los capítulos anteriores un análisis de la

situación actual y hemos establecido una serie de objetivos estratégicos. También

hemos estudiado nuestro microentorno en el capítulo IV, analizando el potencial del

mercado, su segmentación y a nuestra competencia.

Es por todo esto por lo que nos centraremos en este capítulo en las estrategias de

Marketing Mix, esto es, las famosas 4Ps del marketing, a saber:

Product (Producto)

Price (Precio)

Place (Distribución)

Promotion (Comunicación)

A lo largo del capítulo analizaremos y tomaremos decisiones estratégicas acerca de

estos cuatro factores que deben trabajar, por el bien de nuestras ventas, con

coherencia y de forma conjunta. Los componentes principales en cada uno de estos

cuatro apartados aparecen en la figura anterior.

8.2. El Producto

El producto (o servicio más bien) que ofrece nuestra empresa en estudio consisten en

cursos de formación para los exámenes oficiales del Trinity College London, que ofrece

titulaciones homologadas a nivel europeo de diferentes niveles y tipos.

En nuestro caso, comenzaremos la andadura de nuestra empresa ofreciendo la

formación para la preparación de tres niveles del ISE (Integrated Skills in English), los

que creemos de mayor demanda. En este sentido, cabe mencionar que cada uno de

ellos se corresponde con un nivel de destrezas de los establecidos por el Marco Común

de Referencia de las lenguas (MCER). Su denominación y equivalencia se listan a

continuación:

ISE 0, equivalente al A2 del MCER

ISE I, equivalente al B1 del MCER

ISE II, equivalente al B2 del MCER

Existen otros niveles de exámenes en esta misma institución, como el ISE III y el ISE IV,

pero creemos que de momento no tienen demanda suficiente como para intentar

dotar a nuestra escuela de la capacidad suficiente para impartirlos.

Existen otras instituciones que ofrecen titulaciones similares, como el Cambridge

University ESOL, pero tenemos varias razones por las que hemos escogida los de esta

Plan de Marketing 45

Ingeniería de Organización Industrial

institución británica para ofrecer a nuestros alumnos la posibilidad de examinarse en

nuestra escuela, a saber:

Prestigio internacional de la institución y sus titulaciones

Enfoque menos teórico y más enfocado a destrezas prácticas que en otras

instituciones

Examen interactivo oral con un profesor de la prueba de Speaking & Listening,

que facilita el éxito del alumnado con respecto a pruebas con medios

audiovisuales

Valoración de un portfolio que el alumno entrega redactado al presentarse al

examen

Señalar por último que los profesores del Trinity College London se desplazan hasta

nuestra escuela para realizar los exámenes en las fechas que acordemos con ellos. Los

costes son sufragados por los propios alumnos, como en otros centros de formación,

mediante el pago de los derechos de examen.

8.2.1. Segmentación del mercado

Para dividir nuestro potencial mercado objetivo utilizaremos tres criterios de

segmentación diferente. Esto es, lo dividimos según los criterios de:

1. Su edad y situación laboral, según las cuales recordemos que nos

encontrábamos los siguientes casos o segmentos:

a. Adultos, que a su vez dividimos en otros cuatro colectivos

diferentes:

i. Asalariados con necesidad de mejorar su competitividad en

el mercado laboral, dentro o fuera de su empresa

ii. Parados, con necesidades de formación para mejorar su

competitividad e introducirse en el mercado laboral

iii. Profesorado de educación primaria, secundaria y

universitaria con intención de incorporarse al plan de

implantación del bilingüismo en todos estos niveles

educativos

iv. Estudiantes universitarios de los últimos años de Grado, que

necesitan acreditar un nivel mínimo de inglés B1 para

conseguir su graduación universitaria

b. Adolescentes, de entre 12 y 18 años, con dificultades para aprobar la

materia de inglés en sus enseñanzas regladas oficiales de Educación

Secundaria Obligatoria y Bachillerato o Formación Profesional, o

incluso incorporados al mercado laboral si tienen más de 16 años.

46 Plan de Empresa y Estudio de Viabilidad: “Escuela Semipresencial de Idiomas“

Virgilio Ronchel Domínguez

c. Niños de hasta 12 años, con necesidad de mejorar su nivel de inglés

para el colegio o para tomar una amplia base de dominio del mismo.

2. El nivel de titulación que necesita el cliente, según los cuales ofrecemos

por el momento la preparación de los tres siguientes:

a. Título oficial ISE I del Trinity College (Nivel A2 del MCER)

b. Título oficial ISE II del Trinity College (Nivel B1 del MCER)

c. Título oficial ISE III del Trinity College (Nivel B2 del MCER)