Planeamiento Estratégico y Plan Operativo Institucional€¦ · aprobación del gobierno, ......

28

Janet Ludeña Mendoza 2014 Planeamiento Estratégico y Plan Operativo Institucional

Transcript of Planeamiento Estratégico y Plan Operativo Institucional€¦ · aprobación del gobierno, ......

Janet Ludeña Mendoza

2014

Planeamiento Estratégico y

Plan Operativo Institucional

¿Qué es Planificación Estratégica?

Business Model Generation Book.

Constituyéndose en una herramienta poderosa que posibilita la adaptación de la organización a medios exigentes, cambiantes y dinámicos logrando el máximo de eficiencia, eficacia y calidad en la prestación de sus servicios.

FONAFE.- “Manual de Planeamiento Estratégico”

Es un esfuerzo organizacional, definido y disciplinado que busca que las instituciones definan con la mayor claridad posible su misión y la visión que tienen de ésta en el mediano y largo plazo.

Control y Evaluación: a medida que se van ejecutando los actos incluidos en los programas, es preciso controlar sus

resultados

Proceso de Planificación

Formulación: empleo de técnicas adecuadas

Discusión y Aprobación: aprobación del gobierno, de la opinión pública y diversos sectores

sociales comprometidos

Ejecución: será indispensable contar las

organizaciones y dirección adecuada

MARTNER, Gonzalo (1976) “El Proceso de Planificación y el Presupuesto Gubernamental”

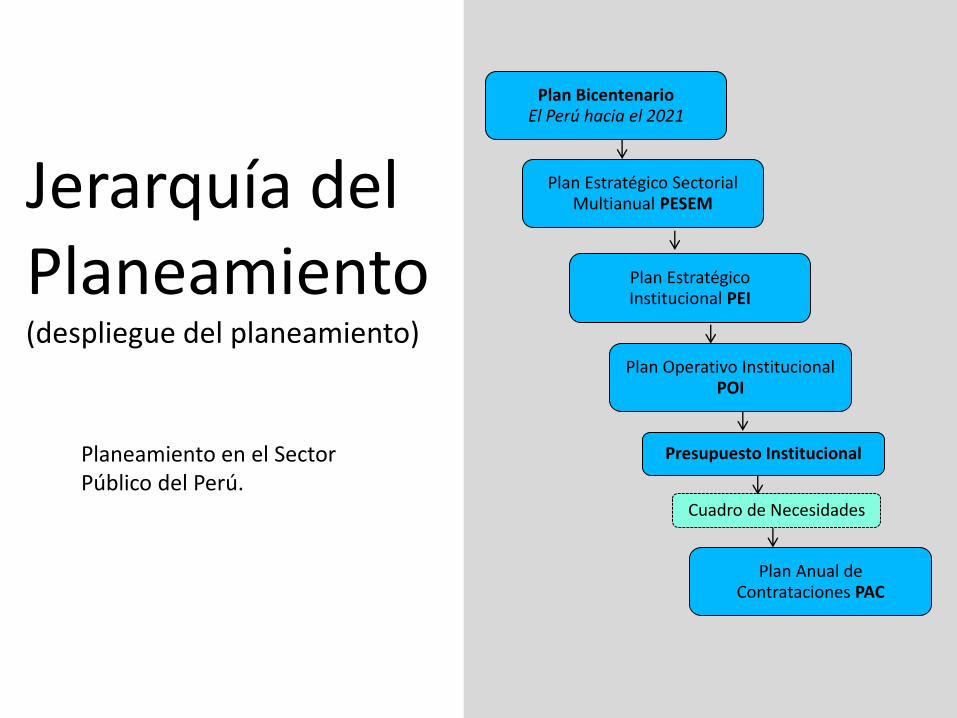

Jerarquía del Planeamiento (despliegue del planeamiento)

Planeamiento en el Sector Público del Perú.

Plan Bicentenario El Perú hacia el 2021

Plan Estratégico Sectorial Multianual PESEM

Plan Estratégico Institucional PEI

Plan Operativo Institucional POI

Presupuesto Institucional

Cuadro de Necesidades

Plan Anual de Contrataciones PAC

Objetivo Nacional “… el Plan Bicentenario: El Perú hacia el 2021, incluye el objetivo nacional de: Lograr un Estado eficiente, transparente y participativo, con vocación de servicio a la ciudadanía y que promueva el desarrollo económico.”

Visión

6

La Visión es la imagen que se tiene del lugar a donde se quiere llegar. La idea es concebir una o varias imágenes de lo que significa éxito y ponerlo en palabras.

Preguntas de Ayuda

• ¿Qué queremos lograr?

• ¿Cómo describimos “éxito”?

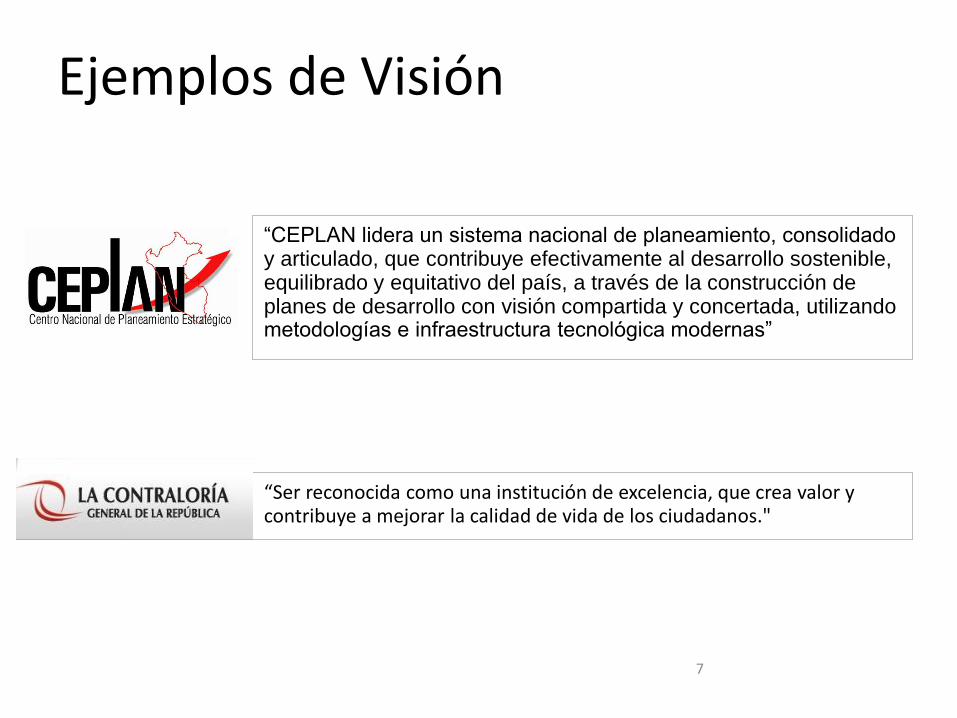

Ejemplos de Visión

7

“CEPLAN lidera un sistema nacional de planeamiento, consolidado y articulado, que contribuye efectivamente al desarrollo sostenible, equilibrado y equitativo del país, a través de la construcción de planes de desarrollo con visión compartida y concertada, utilizando metodologías e infraestructura tecnológica modernas”

“Ser reconocida como una institución de excelencia, que crea valor y contribuye a mejorar la calidad de vida de los ciudadanos."

Misión

8

La Misión es un enunciado breve y claro que sirve para comprender cual es nuestra razón fundamental de ser y operar, nuestro propósito y los valores principales que nos guían.

Preguntas de Ayuda

• ¿Quienes somos?

• ¿Por qué y para qué existe la entidad?

• ¿Qué hacemos? Y para quién lo hacemos?

• ¿En qué nos distinguimos?

9

Ejemplos de Misión

Somos un organismo técnico especializado, que conduce el sistema nacional de planeamiento estratégico de manera participativa y concertada, para el mejoramiento de la calidad de vida de la población y el desarrollo sostenible del país.

“La misión del ICEX como organismo público estatal es promover la internacionalización de las empresas españolas para contribuir a su competitividad y aportar valor a la economía en su conjunto”

“Promover el desarrollo de una gestión eficaz y moderna de los recursos públicos en beneficio de todos los peruanos.”

Diagnóstico Análisis FODA

FOTO BY Alex Osterwalder on FLICKR

Análisis FODA

2 3 4 1

FO Uso de las fortalezas internas de una organización con el objeto de aprovechar las oportunidades externas

Para realizar el análisis FODA se utilizan las "matrices de comparación", que permiten la formulación de distintas estrategias.

DO Mejora de las debilidades internas, valiéndose de las oportunidades externas.

FA Uso de las fortalezas de la organización para evitar o reducir el impacto de las amenazas externas.

DA Eliminar debilidades internas y eludir amenazas.

FONAFE.- “Manual de Planeamiento Estratégico”.

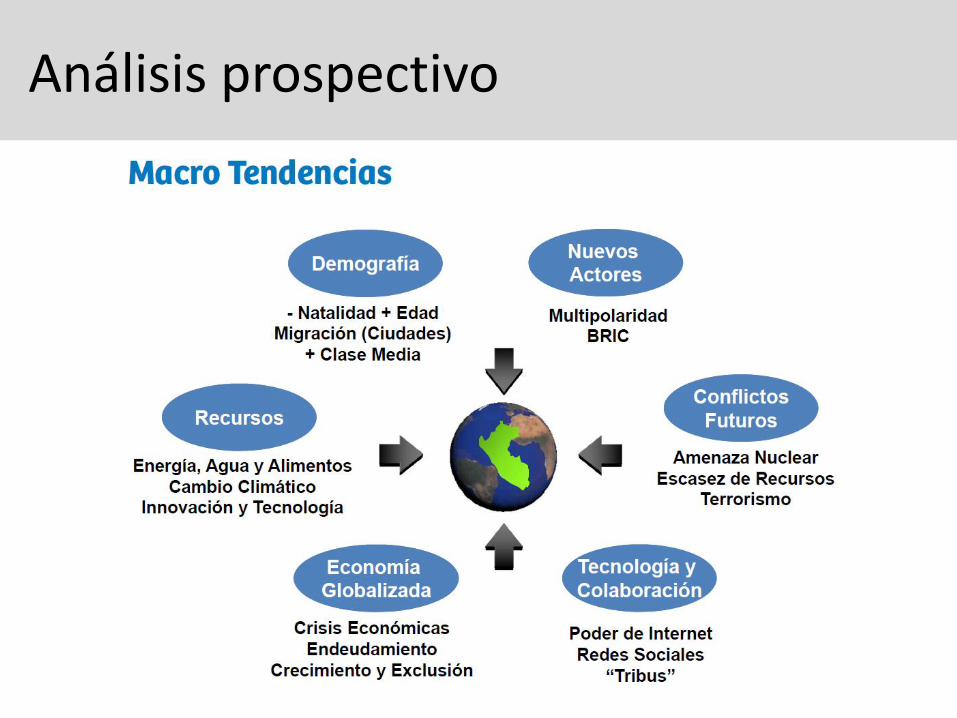

Análisis prospectivo

“Los objetivos tienen que ser relevantes con la misión del servicio, ya sea por su impacto al interior de la organización -restructuración, planificación, procesos productivos-, o hacia el exterior -mayor cobertura, calidad u oportunidad del servicio-. Deben ser especificados en resultados, productos o metas cuyo logro sea constatable; deben ser traducidos en tareas asignables a personas o equipos y deben ser factibles de realizar en plazos determinados con los recursos disponibles..”

Objetivos Estratégicos

FONAFE.- “Manual de Planeamiento Estratégico”.

Plan Operativo Institucional

POI

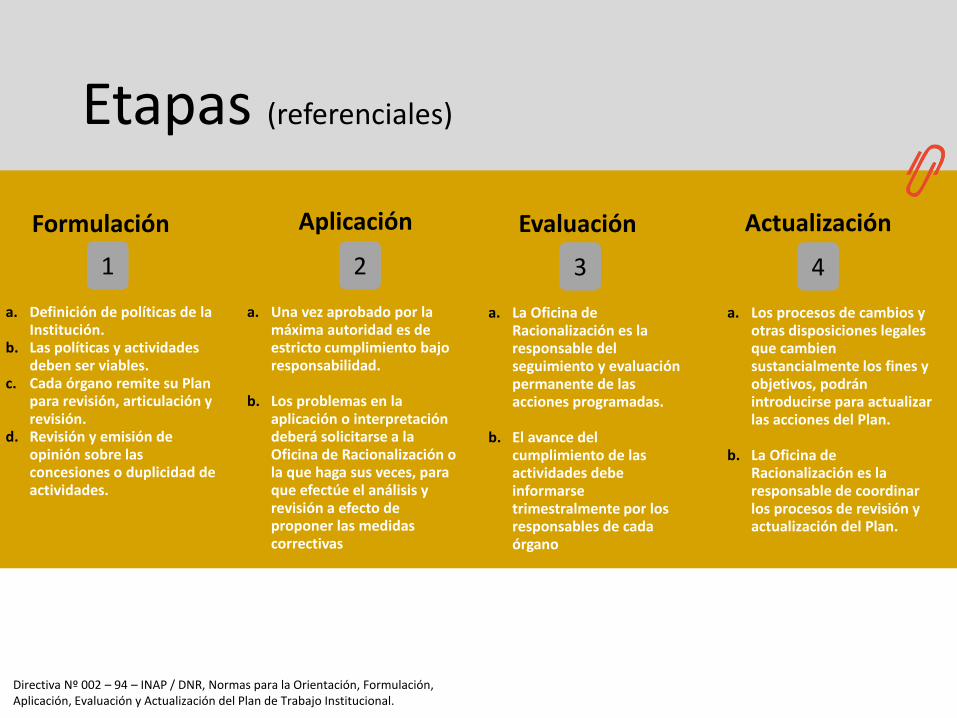

Etapas (referenciales)

2 3 4 1

a. Definición de políticas de la Institución.

b. Las políticas y actividades deben ser viables.

c. Cada órgano remite su Plan para revisión, articulación y revisión.

d. Revisión y emisión de opinión sobre las concesiones o duplicidad de actividades.

Formulación Evaluación Actualización Aplicación

a. Una vez aprobado por la máxima autoridad es de estricto cumplimiento bajo responsabilidad.

b. Los problemas en la aplicación o interpretación deberá solicitarse a la Oficina de Racionalización o la que haga sus veces, para que efectúe el análisis y revisión a efecto de proponer las medidas correctivas

a. La Oficina de Racionalización es la responsable del seguimiento y evaluación permanente de las acciones programadas.

b. El avance del cumplimiento de las actividades debe informarse trimestralmente por los responsables de cada órgano

a. Los procesos de cambios y otras disposiciones legales que cambien sustancialmente los fines y objetivos, podrán introducirse para actualizar las acciones del Plan.

b. La Oficina de Racionalización es la responsable de coordinar los procesos de revisión y actualización del Plan.

Directiva Nº 002 – 94 – INAP / DNR, Normas para la Orientación, Formulación, Aplicación, Evaluación y Actualización del Plan de Trabajo Institucional.

Gestión Presupuestaria

FOTO BY Alex Osterwalder on FLICKR

Definición: Presupuesto

“El presupuesto constituye el instrumento de gestión del Estado para el logro de resultados a favor de la población, a través de la prestación de servicios y logro de metas de coberturas con eficacia y eficiencia por parte de las Entidades. Asimismo, es la expresión cuantificada, conjunta y sistemática de los gastos a atender durante el año fiscal, por cada una de las Entidades que forman parte del Sector Público y refleja los ingresos que financian dichos gastos.”

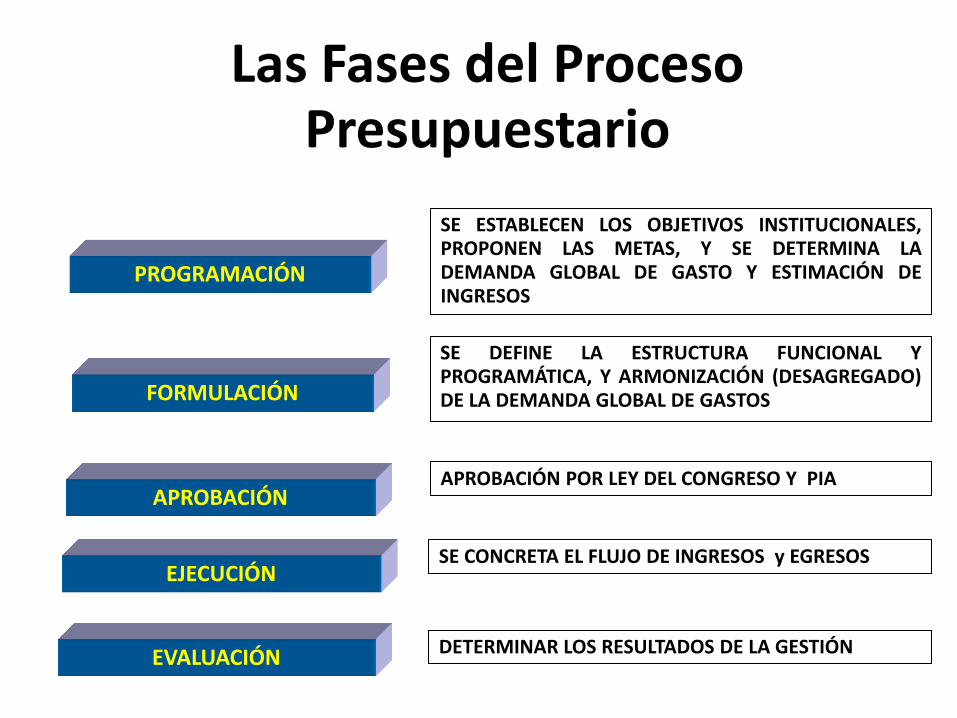

Las Fases del Proceso Presupuestario

PROGRAMACIÓN

APROBACIÓN

EJECUCIÓN

EVALUACIÓN

FORMULACIÓN

SE ESTABLECEN LOS OBJETIVOS INSTITUCIONALES, PROPONEN LAS METAS, Y SE DETERMINA LA DEMANDA GLOBAL DE GASTO Y ESTIMACIÓN DE INGRESOS

APROBACIÓN POR LEY DEL CONGRESO Y PIA

SE CONCRETA EL FLUJO DE INGRESOS y EGRESOS

DETERMINAR LOS RESULTADOS DE LA GESTIÓN

SE DEFINE LA ESTRUCTURA FUNCIONAL Y PROGRAMÁTICA, Y ARMONIZACIÓN (DESAGREGADO) DE LA DEMANDA GLOBAL DE GASTOS

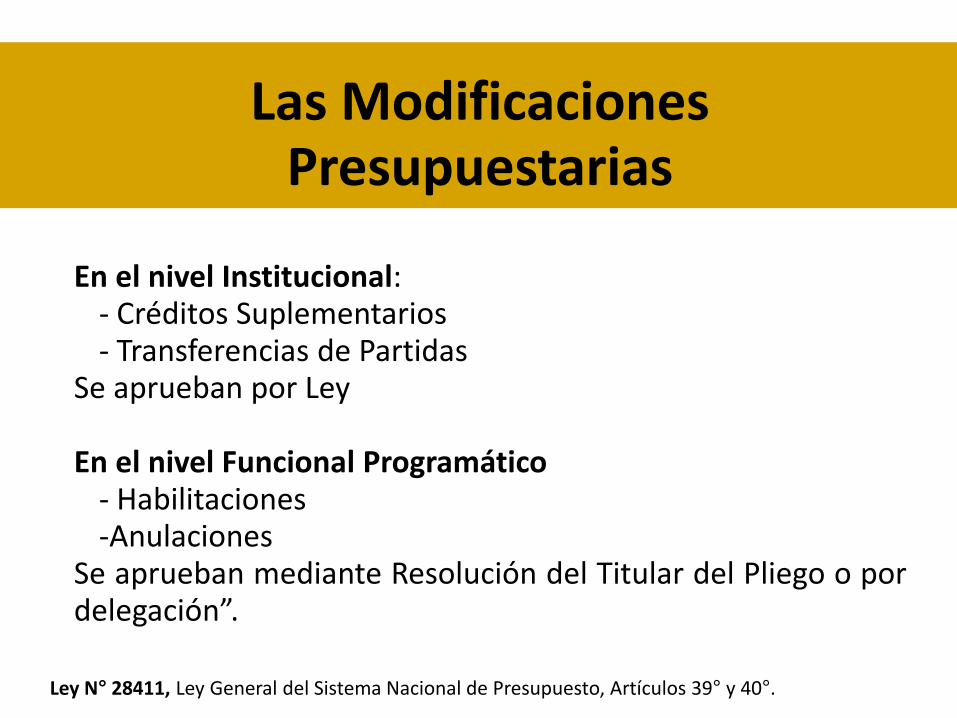

Las Modificaciones Presupuestarias

En el nivel Institucional: - Créditos Suplementarios - Transferencias de Partidas Se aprueban por Ley En el nivel Funcional Programático - Habilitaciones -Anulaciones Se aprueban mediante Resolución del Titular del Pliego o por delegación”.

Ley N° 28411, Ley General del Sistema Nacional de Presupuesto, Artículos 39° y 40°.

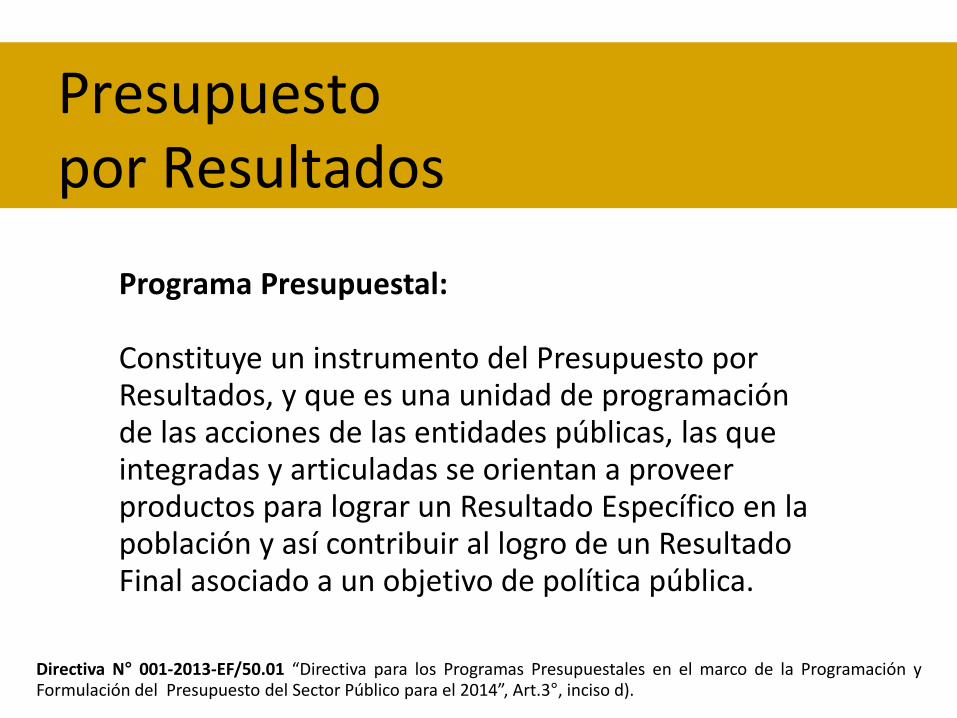

Presupuesto por Resultados

Programa Presupuestal: Constituye un instrumento del Presupuesto por Resultados, y que es una unidad de programación de las acciones de las entidades públicas, las que integradas y articuladas se orientan a proveer productos para lograr un Resultado Específico en la población y así contribuir al logro de un Resultado Final asociado a un objetivo de política pública.

Directiva N° 001-2013-EF/50.01 “Directiva para los Programas Presupuestales en el marco de la Programación y Formulación del Presupuesto del Sector Público para el 2014”, Art.3°, inciso d).

Presupuesto por Resultados

Programa Presupuestal: Constituye un instrumento del Presupuesto por Resultados, y que es una unidad de programación de las acciones de las entidades públicas, las que integradas y articuladas se orientan a proveer productos para lograr un Resultado Específico en la población y así contribuir al logro de un Resultado Final asociado a un objetivo de política pública.

Directiva N° 001-2013-EF/50.01 “Directiva para los Programas Presupuestales en el marco de la Programación y Formulación del Presupuesto del Sector Público para el 2014”, Art.3°, inciso d).

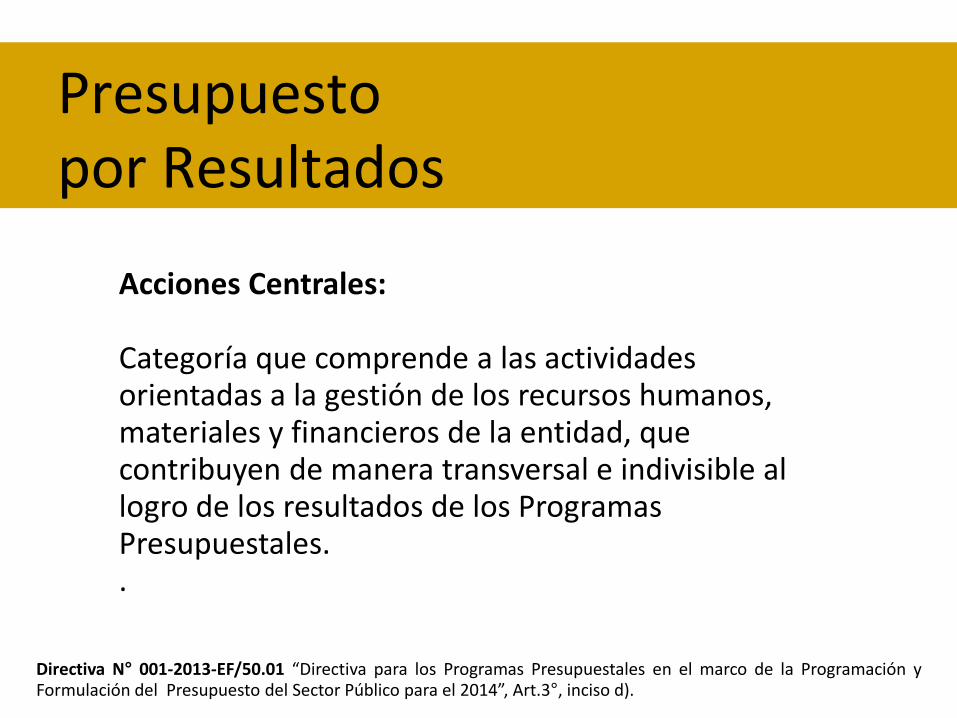

Presupuesto por Resultados

Acciones Centrales:

Categoría que comprende a las actividades orientadas a la gestión de los recursos humanos, materiales y financieros de la entidad, que contribuyen de manera transversal e indivisible al logro de los resultados de los Programas Presupuestales. .

Directiva N° 001-2013-EF/50.01 “Directiva para los Programas Presupuestales en el marco de la Programación y Formulación del Presupuesto del Sector Público para el 2014”, Art.3°, inciso d).

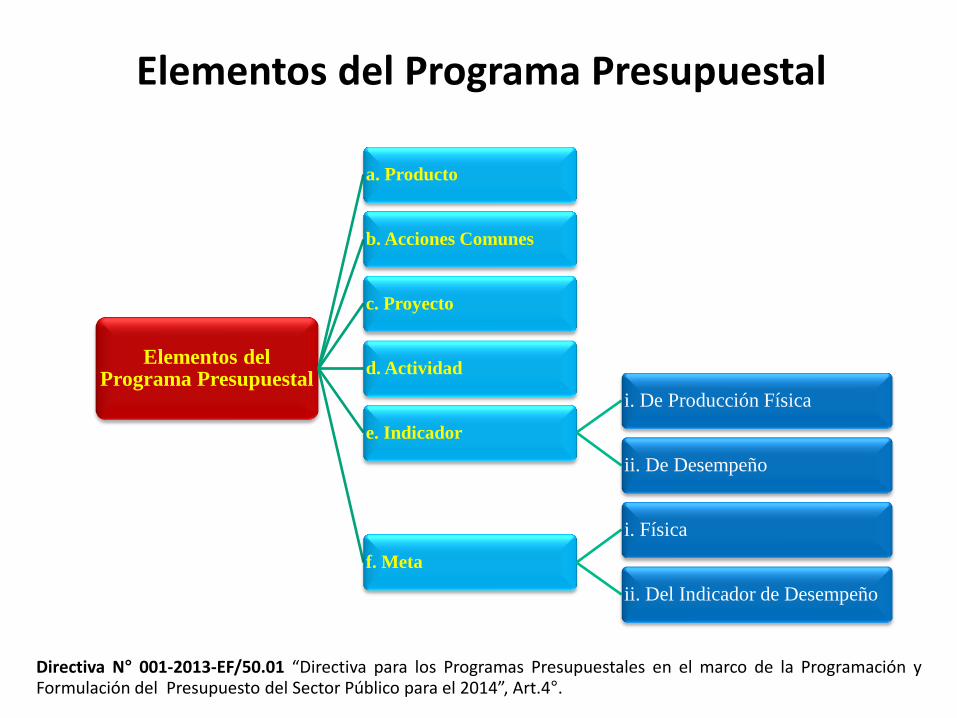

Elementos del Programa Presupuestal

Directiva N° 001-2013-EF/50.01 “Directiva para los Programas Presupuestales en el marco de la Programación y Formulación del Presupuesto del Sector Público para el 2014”, Art.4°.

Elementos del Programa Presupuestal

a. Producto

b. Acciones Comunes

c. Proyecto

d. Actividad

e. Indicador

i. De Producción Física

ii. De Desempeño

f. Meta

i. Física

ii. Del Indicador de Desempeño

Elementos del Programa Presupuestal

a) Producto: Es el conjunto articulado de bienes y/o servicios que recibe la población beneficiaria con el objetivo de generar un cambio. Los productos son la consecuencia de haber realizado, según las especificaciones técnicas, las actividades correspondientes en la magnitud y el tiempo previstos.

b) Acciones Comunes: Son los gastos administrativos de carácter

exclusivo del PP, los que además no pueden ser identificados en los productos del PP, ni pueden ser atribuidos enteramente a uno de ellos.

Directiva N° 001-2013-EF/50.01 “Directiva para los Programas Presupuestales en el marco de la Programación y Formulación del Presupuesto del Sector Público para el 2014”, Art.4°.

Elementos del Programa Presupuestal

c) Proyecto: constituye una intervención limitada en el tiempo, de la cual resulta un producto final, que concurre a la expansión de la acción del Gobierno. Representa la creación, ampliación, mejora, modernización y/o recuperación de la capacidad de producción de bienes y servicios.

d) Actividad: Es una acción sobre una lista específica y completa de

insumos (bienes y servicios necesarios y suficientes), que en conjunto con otras actividades garantizan la provisión del producto. Se debe considerar que la actividad deberá ser relevante y presupuestable.

Directiva N° 001-2013-EF/50.01 “Directiva para los Programas Presupuestales en el marco de la Programación y Formulación del Presupuesto del Sector Público para el 2014”, Art.4°.

Elementos del Programa Presupuestal

e) Indicador: i. Indicador de producción física es la medida sobre cantidades de bienes y servicios provistos

(productos, proyectos y/o actividades), en términos de una unidad de medida establecida. ii. Indicador de desempeño es la medida sobre el logro de resultados, la entrega de productos o la satisfacción de los atributos del producto en las dimensiones de eficacia, eficiencia, calidad y/o economía, en términos de una unidad de medida establecida.

Directiva N° 001-2013-EF/50.01 “Directiva para los Programas Presupuestales en el marco de la Programación y Formulación del Presupuesto del Sector Público para el 2014”, Art.4°.

Identificación del Programa Presupuestal

El PP se genera como respuesta a un problema específico, y consiste en una estructura articulada de productos, diseñados sobre la base de la mejor evidencia disponible que grafica su capacidad de resolver ese problema. Esta estructura origina el PP, y está enmarcada en los objetivos de política nacional (resultados finales).

Directiva N° 001-2013-EF/50.01 “Directiva para los Programas Presupuestales en el marco de la Programación y Formulación del Presupuesto del Sector Público para el 2014”, Art.5°.

Novedades

Al 2016 el 100% del presupuesto se deberá trabajar bajo la metodología de PpR.

Instrumentos del PpR:

Seguimiento al desempeño (metas físicas y ejecución).

Evaluación de desempeño (evaluación de impacto).

Incentivos a la Gestión (bono de productividad, incentivos para la modernización y gestión, y convenios de apoyo presupuestal).