Portafolio de auditoria

159

UNIVERSIDAD TÉCNICA DE MACHALA FACULTAD DE CIENCIAS EMPRESARIALES ESCUELA DE CONTABILIDAD Y AUDITORIA ASIGNATURA: AUDITORIA III DOCENTE: ING. MARITZA FEIJOÒ ALUMNO: EDDY GABRIEL SORNOZA GUERRA CURSO: CUARTO “D” DIURNO AÑO LECTIVO

Transcript of Portafolio de auditoria

UNIVERSIDAD TÉCNICA DE MACHALA

FACULTAD DE CIENCIAS EMPRESARIALES

ESCUELA DE CONTABILIDAD Y AUDITORIA

ASIGNATURA:

AUDITORIA III

DOCENTE:

ING. MARITZA FEIJOÒ

ALUMNO:

EDDY GABRIEL SORNOZA GUERRA

CURSO:

CUARTO “D” DIURNO

AÑO LECTIVO

2012 - 2013

MACHALA - EL ORO - ECUADOR

AUDITORIA III 2012

AUDITORIA III 2012

AUDITORIA III 2012

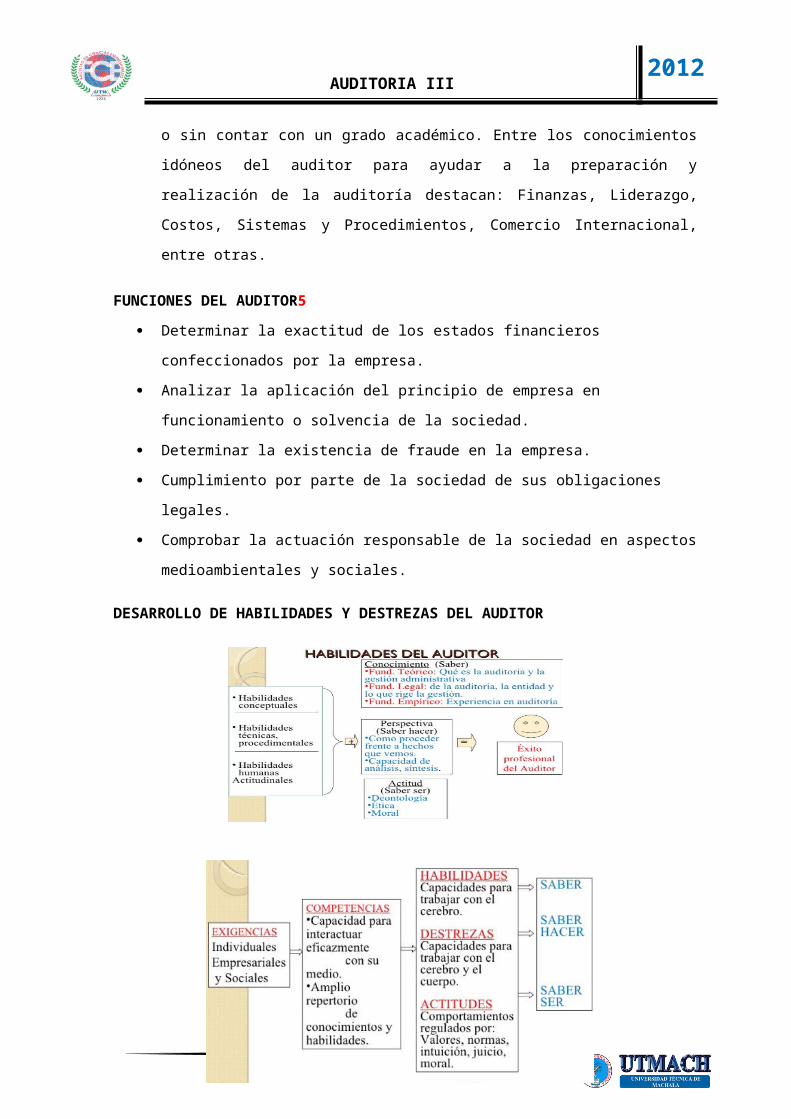

GENERALIDADES DE LA AUDITORÍA

CONCEPTO DE AUDITORÍA

En una primera aproximación del concepto teórico, podemos indicar que la auditoría consiste en un examen sistemático de los estados financieros, de sus registros y operaciones, con la finalidad de determinar si están de acuerdo con los principios de contabilidad generalmente aceptados, con las políticas establecidas por la dirección y con cualquier otro tipo de exigencias legales o voluntariamente adoptadas. Por todo ello, se define como la actividad consistente en analizar la información económico-financiera, esta se obtiene de los documentos contables examinados, y su objeto es la emisión de un informe que exprese una opinión técnica sobre la fiabilidad de dicha información, para que se pueda conocer y valorar esta información por terceros.Para que esos agentes internos y externos puedan interpretar sin ambigüedad la información financiera vertida en los estados contables, es preciso que haya sido elaborada de acuerdo con unas normas y criterios de general aceptación, es decir, que la persona que haya preparado los estados contables y la que los reciba hablen una lengua común. Ahora bien, esta homogeneización de criterios para elaborar la información contable no basta para asegurar la fiabilidad de dicha información. Para ello, es necesario que ese lenguaje común se vea complementado por la opinión de un experto cualificado e independiente sobre la adecuación de la información transmitida de la realidad empresarial. Por tanto, la función del auditor es la de proporcionar credibilidad a los estados financieros.

DEFINICIONES DE AUDITORÍA

Es un examen crítico que se realiza con el fin de evaluar la eficiencia y eficacia de una organización.

La recopilación y evaluación de datos sobre información de una entidad para determinar e informar sobre el grado de correspondencia entre la información y los criterios establecidos. La auditoría debe ser realizada por una persona competente e independiente [Gustavo Alonso Cepeda].

Es el examen objetivo, sistemático y profesional de las operaciones ejecutadas con la finalidad de evaluarlas, verificarlas y emitir un informe que contenga comentarios, conclusiones y recomendaciones [KellZeigler].

AUDITORIA III 2012

Es una revisión metódica, periódica e intelectual de los registros, tareas y resultados de la empresa, con el fin de diagnosticar el comportamiento global en el desarrollo de sus actividades y operaciones.

El examen de la información por una tercera persona distinta de quien la preparó y del usuario, con la intención de establecer su veracidad; y el dar a conocer los resultados de este examen, con la finalidad de aumentar la utilidad de tal información para el usuario. William Thomas Porter y John C. Burton

Un concepto moderno que la Auditoría es "el examen crítico y sistemático de la actuación y los documentos financieros y jurídicos en que se refleja, con la finalidad de averiguar la exactitud, integridad y autenticidad de los mismos." Arthur W. Holmes

El Instituto Norteamericano de Contadores Públicos (AICPA), tiene como definición de Auditoría la siguiente:Un examen que pretende servir de base para expresar una opinión sobre la razonabilidad, consistencia y apego a los principios de contabilidad generalmente aceptados, de estados financieros preparados por una empresa o por otra entidad para su presentación al Público o a otras partes interesadas.

La "American AccountingAssociation" con un criterio más amplio y moderno define en forma general la Auditoría identificándola como un proceso de la siguiente manera la Auditoría es un proceso sistemático para obtener y evaluar de manera objetiva las evidencias relacionadas con informes sobre actividades económicas y otros acontecimientos relacionados. El fin del proceso consiste en determinar el grado de correspondencia del contenido informativo con las evidencias que le dieron origen, así como determinar si dichos informes se han elaborado observando principios establecidos para el caso.

La guía Internacional de Auditoría No. 3 Principios básicos que Rigen una Auditoría, establece que la Auditoría es el examen independiente de la información de cualquier entidad, ya sea lucrativa o no, no importando su tamaño o forma legal, cuando tal examen se lleva a cabo con objeto de expresar una opinión sobre dicha información.

El cumplimiento de los principios básicos requiere la aplicación de procedimientos de auditoría y pronunciamientos sobre dictamen, adecuados a las circunstancias particulares.De las definiciones transcritas se puede inferir que la Auditoría implica una reconstrucción de acontecimientos económicos del pasado para determinar su apego a la realidad y darles o no validez. Para lograr este cometido se requiere entonces recurrir en gran medida a la interpretación de los documentos escritos.El objeto de la actividad de la auditoría son las unidades económicas, las cuales para adecuarlas a los tiempos modernos se deben considerar como sistemas abiertos compuestos de muchos subsistemas, de los cuales los sistemas de información son los más importantes. Se puede afirmar que la Auditoría implica una "búsqueda de la verdad" de los hechos económicos producidos por una Entidad, los cuales afectan sus sistemas de información para darles autenticidad.Utilizando las anteriores definiciones, la auditoría puede conceptualizarse entonces como:

IMPORTANCIA

Las auditorias en los negocios son muy importantes, por cuanto la gerencia sin la práctica de una auditoria no tiene plena seguridad de que los datos económicos registrados realmente son verdaderos y confiables. Es la auditoria que define con bastante razonabilidad, la situación real de la empresa.

AUDITORIA III 2012

Una auditoria además, evalúa el grado de eficiencia y eficacia con que se desarrollan las tareas administrativas y el grado de cumplimiento de los planes y orientaciones de la gerencia.

Es común que las instituciones financieras, cuando les solicitan préstamos, pidan a la empresa solicitante, los estados financieros auditados, es decir, que vayan avalados con la firma de un CPA.Una auditoria puede evaluar, por ejemplo, los estados financieros en su conjunto o una parte de ellos, el correcto uso de los recursos humanos, el uso de los materiales y equipos y su distribución, etc. Contribuyendo con la gerencia para una adecuada toma de decisiones.

OBJETIVOS DE LA AUDITORÍA

Es el examen objetivo de la finalidad de expresar una opinión profesional sobre la confiabilidad de los estudios financieros si estos presentan razonablemente la situación financiera de una empresa, así como los resultados de sus operaciones del periodo examinado.

Emitir opinión. Determinar la razonabilidad de los estados financieros una información

suplementaria con la finalidad de emitir una opinión profesional. Evaluación de los controles internos con la finalidad de implantar un avance de

procedimientos de auditoría, así como formular remuneraciones para las respectivas correcciones a tiempo (oportuno).

Evaluación de los objetivos de las metas trazadas. Comprobación del funcionamiento de la Administración.

TIPOS DE AUDITORÍA

LA AUDITORIA EXTERNA

La auditoría externa es un proceso de evaluación sistemático, crítico y detallado de un determinado sistema de una empresa, así, podrá auditarse el sistema contable, la capacidad de financiación, el departamento de recursos humanos o cualquier otro aspecto de la unidad económica de la entidad.Al ser externo, el estudio se llevará cabo por personal ajeno a la empresa, con el fin de que pueda emitir una opinión independiente que de credibilidad frente a terceros, ya que, en la mayoría de los casos, el informe se emitirá bajo fe pública.Así, los fines principales de la auditoría externa son adquirir razonabilidad, integridad y autenticidad de los estados analizados, con el objeto de conocer, por la propia empresa, la situación de sus activos y pasivos así como dar a saber dicha situación a clientes, proveedores, accionistas y resto de personas o entidades interesadas. Según el carácter de la función de los auditores externos esta podrá ser obligatoria o voluntaria.El procedimiento de auditoría externa será realizado por una persona o entidad especializada ajena a entidad, capaz de emitir una opción independiente y de emitir al final del proceso un informe completo sobre el estado del sistema analizado. Para ello, la entidad auditada no podrá poner restricciones a su trabajo y facilitar, en todo momento, toda la documentación o información que precise el auditor.

LA AUDITORÍA INTERNA

AUDITORIA III 2012

La auditoría interna en un control de dirección que tienen por objeto la medida y evaluación de la eficacia de otros controles. Surge con posterioridad a la auditoría externa, ante la necesidad de mantener un control permanente y más eficaz dentro de la empresa y la necesidad de hacer más rápida y eficaz la función del auditor externo.La auditoría interna clásica se ha venido ocupando del sistema de control interno, es decir, del conjunto de medidas, políticas y procedimientos establecidos en las empresas para proteger el activo, minimizar las posibilidades de fraude, incrementar la eficacia operativa y optimizar la calidad de la información económico-financiera.

Este sistema se ha centrado en el terreno administrativo, contable y financiero. La auditoría interna se pone de manifiesto en una empresa a medida que ésta aumenta en volumen y se hace imposible el control directo de las operaciones por parte de la dirección.El objetivo principal es ayudar a la dirección en el cumplimiento de sus funciones y responsabilidades, proporcionándole análisis objetivos, evaluaciones, recomendaciones y todo tipo de comentarios pertinentes sobre las operaciones examinadas. Este objetivo se cumple a través de otros más específicos: Dirigir las investigaciones siguiendo un programa redactado de acuerdo con las políticas y los procedimientos establecidos y encaminado al cumplimiento de los siguientes puntos: - Averiguar el grado en que se están cumplimiento las instrucciones, planes y procedimientos emanados de la dirección.- Revisar y evaluar la estabilidad, suficiencia y aplicación de los controles operativos, contables y financieros.- Determinar y todos los bienes del activo están registrados y protegidos.- Verificar y evaluar la veracidad de la información contable y otros datos producidos en la organización.- Realizar investigaciones especiales solicitadas por la dirección.- Preparar informes de auditoría acerca de las irregularidades que pudiesen encontrarse como resultados de las investigaciones, expresando igualmente las recomendaciones que se juzguen adecuadas.- Vigilar el cumplimiento de las recomendaciones contenidas en los informes emitidos con anterioridad.

AUDITORÍA FINANCIERALa Auditoría Financiera es la más conocida de todas, pues es la requerida por las empresas y es la que ha presentado el máximo desarrollo.

ConceptoSiguiendo el concepto construido en la Unidad Uno, se puede también construir el concepto de Auditoría Financiera, pues solamente se requiere aplicar el concepto universal a este caso particular, en el cual se hace específica el área sujeta a examen, es decir, el sistema de información financiera. Entonces se puede afirmar que Auditoría Financiera... Es aquella que emite un dictamen u opinión profesional en relación con los estados financieros de una unidad económica en una fecha determinada y sobre el resultado de las operaciones y los cambios en la posición financiera cubiertos por el examen la condición

AUDITORIA III 2012

indispensable que esta opinión sea expresada por un Contador Público debidamente autorizado para tal fin.

La opinión de Contador Público en la Auditoría Financiera está fundamentada en lo siguiente:

Que el balance presenta razonablemente la situación financiera de la empresa en la fecha del examen y el resultado de las operaciones en un período determinado,

Que los estados financieros básicos están presentados de acuerdo con principios de contabilidad de general aceptación y normas legales vigentes en Colombia,

Que tales principios han sido aplicados consistentemente por la empresa de un período a otro.

USUARIOS DE LA INFORMACIÓN FINANCIERA Los estados financieros no están destinados solamente a los administradores de la empresa; también hay terceros interesados en conocer la posición financiera y el desarrollo de la empresa. Los terceros interesados son principalmente:

Los accionistas de la empresa; les interesa el manejo del patrimonio de la sociedad y los rendimientos obtenidos como un medio para juzgar la eficacia de la administración.

Posibles inversionistas; para tomar decisiones adecuadas como posibles socios. Acreedores y proveedores; porque pueden contar con mejores elementos de información en

la vigilancia de sus créditos y para la ampliación de cupos. Bancos; para operaciones a corto y largo plazo para determinar la solvencia de sus

presuntos deudores. El Estado; para cumplir con los requisitos Fiscales y disposiciones legales en el manejo de

la empresa. El personal mismo de la empresa por medio de los sindicatos, en lo relacionado con pliegos

de peticiones y cumplimiento de convenciones colectivas de trabajo. OBJETIVOS DE LA AUDITORÍA FINANCIERA El objetivo principal es opinar si los estados financieros de una empresa presentan, o no razonablemente la situación financiera, el resultado de sus operaciones, y los cambios de su posición financiera.El Comité Técnico de la Contaduría Pública en su pronunciamiento No. 7 plantea la siguiente definición y objetivos de la auditoría financiera:

La auditoría financiera tiene como objetivo la revisión o examen de los estados financieros por parte de un contador público distinto del que preparó la información contable y del usuario, con la finalidad de establecer su razonabilidad, dando a conocer los resultados de su examen, a fin de aumentar la utilidad que la información posee. El informe o dictamen que presenta el contador público independiente otorga fe pública a la confiabilidad de los estados financieros y por consiguiente, de la credibilidad de la gerencia que los preparó.

Para cumplir lo anterior, el trabajo de auditoría implica, como finalidad inmediata proporcionar al propio auditor los elementos de juicio y de convicción que le permiten sustentar de una manera objetiva su dictamen. Esto conduce a que en cada caso determine, según las circunstancias, las pruebas que necesita para cumplir profesionalmente su trabajo.

AUDITORIA III 2012

La Auditoría Financiera se efectúa en forma externa, por su amplia utilidad de validar la información financiera frente a terceros, pero esto no implica que no pueda efectuarse en forma interna, aunque esto no es usual por lo restringido de su uso.

DEFINICIÓN DE AUDITORIA ADMINISTRATIVA:

Es el revisar y evaluar si los métodos, sistemas y procedimientos que se siguen en todas las fases del proceso administrativo aseguran el cumplimiento con políticas, planes, programas, leyes y reglamentaciones que puedan tener un impacto significativo en operación de los reportes y asegurar que la organización lo esté cumpliendo y respetando.

AUDITORIA OPERACIONAL

El término auditoría operacional se refiere al análisis integral de una unidad operativa o de una organización completa para evaluar sus sistemas, controles y desempeño, según se miden en función de los objetivos de la administración.

La auditoría operacional es diferente a la auditoría financiera, la auditoría financiera se centra en la medición de la posición financiera, de los resultados de las operaciones y de los flujos de efectivos de una entidad, una auditoría operacional se centra en la eficacia, la eficiencia y la economía de las operaciones. El auditor operacional evalúa los controles operativos de la administración y de los sistemas sobre actividades tan diversas como las compras, procesamiento de datos, recepción, envió, servicios de oficina, publicidad, entre otros.

Las auditorías operacionales con frecuencia son realizadas por auditores internos para sus organizaciones. Los usuarios principales de los informes de auditoría operacional son los gerentes de distintos niveles, incluyendo el consejo de administración. La administración de alto nivel requiere de informaciones en cuanto a que todos los componentes de la organización están trabajando para lograr las metas de la misma.

OBJETIVOS DE LA AUDITORIA OPERACIONAL

El objetivo de la auditoria operativa es identificar las áreas de reducción de Costos, mejorar los métodos operativos e incrementar la rentabilidad con fines constructivos y de apoyo a las necesidades examinadas.

La auditoría operativa determina si la función o actividad bajo examen podría operar de manera más eficiente, económica y efectiva. Uno de los objetivos de la auditoria es el de determinar si la producción del departamento cumple con las especificaciones dadas; en consecuencia se dan variados informes, presupuestos y pronósticos que así como también los Estados Financieros.

INFORMACIÓN QUE SUMINISTRA LA AUDITORIA OPERACIONAL

AUDITORIA III 2012

La auditoría operacional podrá informar a la gerencia de los siguientes aspectos:

1- Evaluaciones del desempeño de la unidad con relación a los objetivos u otros criterios convenientes.

2- Opinión en cuanto a que los planes (según se enuncian en declaraciones de objetivos, programas, presupuestos y lineamientos) son integrales, consistentes y atendidos en los niveles operativos.

3- Información objetiva con relación a qué tan bien se están llevando a cabo los planes y políticas en todas las áreas de operaciones y acerca de oportunidades para el mejoramiento en cuanto a la eficacia, eficiencia y economía.

4- Información acerca de las debilidades en los controles operativos, sobre todo a posibles fuentes de dispendio.

5- Opinión reiterada en cuanto a que posible confiar en todos los informes de operaciones como una base para la acción.

Es la revisión sistemática y exhaustiva, sistemática y especifica que se realiza a las actividades de una empresa, con el fin de evaluar su existencia, suficiencia, eficacia, eficiencia y el correcto desarrollo de sus operaciones.

AUDITORIA GUBERNAMENTALLa Auditoría Gubernamental es el mejor medio para verificar que la gestión pública se haya realizado con economía, eficiencia, eficacia y transparencia, de conformidad con las disposiciones legales aplicables. La auditoría se ha convertido en un elemento integral del proceso de responsabilidad en el sector público. La confianza depositada en el auditor gubernamental ha aumentado la necesidad de contar con normas modernas que lo orienten y permitan otros se apoyen en su labor.

Es un lugar común afirmar que el peor administrador es el Estado y que la vigilancia a cargo de la Contraloría General de la República o de las Contralorías Departamentales o Municipales no tiene ningún tipo de resultado para evitarlo. Sinembargo la nueva Constitución Política de Colombia trata de cambiar esta situación, pues establece que la función pública del Control Fiscal, se ejercerá en forma posterior y selectiva y faculta a la Contraloría General de la República para ejercer un control financiero, de gestión y de resultados, lo cual es muy novedoso, pues cambia en forma sustancial el Control Fiscal que supuestamente se había venido ejerciendo. Aplicando las normas constitucionales y el método utilizado hasta el momento para conceptualizar las diferentes clases de auditorías, la Auditoría Gubernamental sería entonces: El examen crítico y sistemático del sistema de gestión fiscal de la administración pública y de los particulares o entidades que manejen fondos o bienes de la Nación, realizado por las Contralorías General de la República, Departamental o Municipal, con el fin de emitir un dictamen sobre la eficiencia, eficacia y economicidad en el cumplimiento de los objetivos de la entidad estatal sometida a examen, además de la valoración de los costos ambientales de operación del Ente, para así vigilar la gestión pública y proteger a la sociedad.

AUDITORIA III 2012

AUDITORÍA INTEGRALLa auditoría integral se ha desarrollado en los países industrializados, especialmente en el Canadá, teniendo una gran aplicación en el ámbito del control gubernamental. En sí la auditoría integral no es más que la integración de la auditoría financiera con la auditoría de gestión y la auditoría de cumplimiento.La auditoría de cumplimiento es la que hasta la vigencia de la anterior Constitución, venia ejecutando la Contraloría General de la República, y que consistía en el simple control numérico legal de las operaciones de los entes estatales en sus diferentes niveles. El Consejo Técnico de la Contaduría Pública en su pronunciamiento No. 7 define así la Auditoría de Cumplimiento: La auditoría de cumplimiento consiste en la comprobación o examen de las operaciones financieras, administrativas, económicas y de otra índole de una entidad para establecer que se han realizado conforme a las normas legales, estatutarias y de procedimientos que le son aplicables.

La integración de estos tres tipos de auditoría implica que examen se debe realizar sobre tres grandes sistemas de información de la organización: sistema de información financiera, sistema de información de gestión y sistema de información legal. El concepto de auditoría integral realmente no es nuevo en nuestro país y por el contrario es si se quiere el más antiguo, pues si se considera la figura de la institución de la Revisaría Fiscal, ésta cumple con los requerimientos de una auditoría integral, pues en esencia el Revisor Fiscal debe examinar los tres grandes sistemas objeto de examen por esta última.

AUDITORÍA DE SISTEMAS

La verificación de controles en el procesamiento de la información, desarrollo de sistemas e instalación con el objetivo de evaluar su efectividad y presentar recomendaciones a la Gerencia.La actividad dirigida a verificar y juzgar información. El examen y evaluación de los procesos del Area de Procesamiento automático de Datos (PAD) y de la utilización de los recursos que en ellos intervienen, para llegar a establecer el grado de eficiencia, efectividad y economía de los sistemas computarizados en una empresa y presentar conclusiones y recomendaciones encaminadas a corregir las deficiencias existentes y mejorarlas.

Es el examen o revisión de carácter objetivo (independiente), crítico(evidencia), sistemático (normas), selectivo (muestras) de las políticas, normas, prácticas, funciones, procesos, procedimientos e informes relacionados con los sistemas de información computarizados, con el fin de emitir una opinión profesional (imparcial) con respecto a:

Eficiencia en el uso de los recursos informáticos Validez de la información Efectividad de los controles establecidos

PROCESO DE AUDITORÍA

EXPLORACIÓN La exploración es la etapa en la cual se realiza el estudio o examen previo al inicio de la Auditoria con el propósito de conocer en detalle las características de la entidad a auditar para tener los elementos necesarios que permitan un adecuado planeamiento del trabajo a realizar y dirigirlo hacia las cuestiones que resulten de mayor interés de acuerdo con los objetivos previstos.

AUDITORIA III 2012

Los resultados de la exploración permiten, además, hacer la selección y las adecuaciones a la metodología y programas a utilizar; así como determinar la importancia de las materias que se habrán de examinar.

También posibilita valorar el grado de fiabilidad del control interno (contable y administrativo) así como que en la etapa de planeamiento se elabore un plan de trabajo más eficiente y racional para cada auditor, lo que asegura que la Auditoría habrá de realizarse con la debida calidad, economía, eficiencia y eficacia; propiciando, en buena medida, el éxito de su ejecución. En la entidad se deben efectuar entrevistas con los principales dirigentes con el propósito de explicarles el objetivo de la Auditoría, y conocer o actualizar en detalle los datos en cuanto a estructura, cantidad de dependencia, desenvolvimiento de la actividad que desarrolla, flujo de la producción o de los servicios que presta y, otros antecedentes imprescindibles para un adecuado planeamiento del trabajo a ejecutar.

PLANEAMIENTO

El trabajo fundamental en esta etapa es el definir la estrategia que se debe seguir en la Auditoría a acometer.Lo anterior conlleva planear los temas que se deben ejecutar, de manera que aseguren la realización de una Auditoría de alta calidad y que se logre con la economía, eficiencia, eficacia y prontitud debidas.Partiendo de los objetivos y alcance previstos para la Auditoría y considerando toda la información obtenida y conocimientos adquiridos sobre la entidad en la etapa de exploración, el jefe de grupo procede a planear las tareas a desarrollar y comprobaciones necesarias para alcanzar los objetivos de la Auditoría.

Igualmente, debe determinar la importancia relativa de los temas que se van a auditar y reevaluar la necesidad de personal de acuerdo con los elementos de que dispone.Después de que se ha determinado el tiempo a emplear en la ejecución de cada comprobación o verificación, se procede a elaborar el plan global o general de la Auditoría, el que se debe recoger en un documento que contenga como mínimo:

Definición de los temas y las tareas a ejecutar.Nombre del o los especialistas que intervendrán en cada una de ellas.

Fecha prevista de inicio y terminación de cada tarea. Se considera desde la exploración hasta la conclusión del trabajo.

Igualmente se confecciona el plan de trabajo individual de cada especialista, considerando como mínimo:

Nombre del especialista. Definición de los temas y cada una de las tareas a ejecutar. Fecha de inicio y terminación de cada tarea. Cualquier ampliación del término previsto debe estar autorizada por el supervisor u otro

nivel superior; dejando constancia en el expediente de Auditoría. Según criterio del jefe de grupo, tanto el plan general de la Auditoría, como el individual

de cada especialista, pueden incluirse en un solo documento en atención al número de tareas a ejecutar, cantidad de especialistas subordinados, etc.

AUDITORIA III 2012

ObjetivoDefinir el alcance y la estrategia de auditoría a partir del conocimiento del auditado y de la evaluación de los controles para mitigar los riesgos.

Alcance Esta fase se inicia con la notificación del memorando de asignación y comprende la elaboración del cronograma de actividades para la misma; el análisis en detalle del ente o asunto a auditar; la evaluación del sistema de control interno o de los mecanismos de control; la determinación de los criterios técnicos de evaluación, alcance y estrategia de auditoría; hasta la elaboración y aprobación del Plan de Trabajo y de los Programas de Auditoria.

Cronograma de actividades fase de planeaciónEn mesa de trabajo, el equipo auditor deberá definir un cronograma a ejecutar en la fase de planeación, el cual contendrá como mínimo las siguientes actividades y el tiempo establecido para cada una: analizar en detalle el ente o asunto a auditar; Evaluar el Sistema de Control Interno y/o mecanismos de control; determinar criterios técnicos de evaluación; elaborar el plan de trabajo y elaborar y aprobar los programas de auditoria. Cuando el desarrollo de una auditoría comprenda la actuación de más de una jurisdicción territorial, el responsable de auditoría, tendrá a cargo la determinación de la coherencia del cronograma conjunto.La información requerida del ente o asunto a auditar para desarrollar esta etapa, será solicitada por el responsable de auditoría ó el líder de auditoría, si es punto de control, a través de comunicaciones escritas, estipulando los tiempos para la entrega de la misma por parte del ente o asunto a auditar, teniendo especial cuidado en no solicitar información que haya sido remitida a través de la rendición de cuenta e informes. Dicha información deberá ser utilizada en el proceso auditor y no para otros fines y cuando tenga el carácter de reservada, confidencial y/o de uso restringido, el auditor debe pactar las condiciones para su acceso y salvaguarda. Así mismo, el acceso a la consulta de los sistemas de información está restringido al uso exclusivo de la auditoria.Cuando la entidad disponga de bienes de su propiedad para el uso del equipo auditor, el responsable de auditoría ó el líder de auditoría, si es punto de control, recibirá por escrito, mediante inventario, especificando cada uno de los elementos: estado, número de placas ó identificación y las condiciones de seguridad.El equipo auditor debe identificar, verificar, proteger y salvaguardar los bienes que son propiedad de la parte interesada suministrados para su utilización.

Análisis en detalle del ente o asunto a auditarEl obtener una comprensión del ente o asunto a auditar y su entorno es un proceso continuo y dinámico, que se inicia en la fase de planeación de la auditoría y se debe actualizar y analizar en el transcurso de la misma. Esta comprensión facilita la determinación del objeto principal del auditado; el bien y/o servicio a prestar; la naturaleza, características, actividades y/o procesos; los riesgos de pérdida o de inadecuada utilización de recursos, que se pueden presentar en desarrollo del objeto principal y la existencia o no de controles establecidos.Esto implica realizar, entre otras, las siguientes actividades y preguntas: conocer cuál es su día a día; ¿qué actividades desarrollan su razón de ser?; ¿cuáles son los productos y/o servicios que ofrece?; ¿qué necesidades específicas satisfacen sus productos y/o servicios?; ¿cuál es la población objetivo? ¿Cuál es su relación con otras entidades públicas?; ¿cómo es el flujo de recursos públicos?

AUDITORIA III 2012

A partir de la matriz de riesgos el equipo auditor focalizará su análisis y conocimiento en los aspectos específicos objeto de auditoría, para lo cual podrá consultar, analizar y evaluar la información y datos del auditado, que sirvieron de insumo a dicha matriz.Existen diferentes métodos y herramientas para que el auditor obtenga un entendimiento holístico del negocio y una visión de conjunto del ente o asunto a auditar, como por ejemplo entrevistas, matriz DOFA, TASCOI, desdoblamiento de complejidad, PEST o modelo de revisión del negocio.Para asegurar que todos los integrantes se apropien del conocimiento integral del auditado, en mesa de trabajo se socializará dicho conocimiento, dejando constancia sobre los aspectos analizados de mayor importancia en la ayuda de memoria y en el formato análisis en detalle.

Evaluación del Sistema de Control Interno o mecanismos de controlConsiste en obtener suficiente comprensión del sistema de control interno o de los mecanismos de control y la importancia que tiene para facilitar el logro de los objetivos del objeto o ente a auditar. Este conocimiento implica que el equipo auditor deberá diseñar las preguntas orientadas a determinar la efectividad de controles que permitan minimizar los riesgos y de esta forma enfocar la auditoría. El éxito de la identificación de riesgos, dependerá de la adecuada y acertada formulación de las preguntas, razón por la cual deben ser socializadas, analizadas y validadas en mesa de trabajo.Lo anterior implica que independientemente del modelo de control que tenga implementado el objeto a auditar, el cuestionario de control interno que diseñe el equipo auditor, se debe enfocar a la identificación de los riesgos.

SUPERVISIÓN El propósito esencial de la supervisión es asegurar el cumplimiento de los objetivos de la Auditoría y la calidad razonable del trabajo. Una supervisión y un control adecuados de la Auditoría son necesarios en todos los casos y en todas las etapas del trabajo, desde la exploración hasta la emisión del informe y su análisis con los factores de la entidad auditada.Asimismo, debe garantizar el cumplimiento de las Normas de Auditoría y que el informe final refleje correctamente los resultados de las comprobaciones, verificaciones e investigaciones realizadas.

Una supervisión adecuada debe asegurar que:

Todos los miembros del grupo de Auditoría han comprendido, de forma clara y satisfactoria, el plan de Auditoría, y que no tienen impedimentos personales que limiten su participación en el trabajo.Se sigue el plan de Auditoría elaborado al efecto y se aplican los procedimientos previstos, considerando las modificaciones autorizadas.Los papeles de trabajo contengan evidencias que sustenten correctamente los señalamientos en el informe final.En el informe final de la Auditoría se expongan las conclusiones, detalles y recomendaciones que se consideren pertinentes de acuerdo con los resultados de las revisiones efectuadas.La supervisión tiene normalmente dos niveles de ejecución: el que corresponde al que se realiza sistemáticamente por el jefe de grupo y el que acomete el funcionario del Ministerio designado como supervisor

AUDITORIA III 2012

EJECUCIÓN

El propósito fundamental de esta etapa es recopilar las pruebas que sustenten las opiniones del auditor en cuanto al trabajo realizado, es la fase, por decir de alguna manera, del trabajo de campo, esta depende grandemente del grado de profundidad con que se hayan realizado las dos etapas anteriores, en esta se elaboran los Papeles de Trabajo y las hojas de nota, instrumentos que respaldan excepcionalmente la opinión del auditor actuante.

Informe 1. En esta etapa el Auditor se dedica a formalizar en un documento los resultados a los cuales

llegaron los auditores en la Auditoría ejecutada y demás verificaciones vinculadas con el trabajo realizado.

2. Comunicar los resultados al máximo nivel de dirección de la entidad auditada y otras instancias administrativas, así como a las autoridades que correspondan, cuando esto proceda.

3. El informe parte de los resúmenes de los temas y de las Actas de Notificación de los Resultados de Auditoría (parciales) que se vayan elaborando y analizando con los auditados, respectivamente, en el transcurso de la Auditoría.

4. La elaboración del informe final de Auditoría es una de las fases más importante y compleja de la Auditoría, por lo que requiere de extremo cuidado en su confección.

5. El informe de Auditoría debe tener un formato uniforme y estar dividido por secciones para facilitar al lector una rápida ubicación del contenido de cada una de ellas.

6. El informe de Auditoría debe cumplir con los principios siguientes:

Que se emita por el jefe de grupo de los auditores actuantes. Por escrito. Oportuno. Que sea completo, exacto, objetivo y convincente, así como claro, conciso y fácil de

entender. Que todo lo que se consigna esté reflejado en los papeles de trabajo y que responden a

hallazgos relevantes con evidencias suficientes y competentes. Que refleje una actitud independiente. Que muestre la calificación según la evaluación de los resultados de la Auditoría. Distribución rápida y adecuada.

INFORME

En esta etapa el Auditor se dedica a formalizar en un documento los resultados a los cuales llegaron los auditores en la Auditoría ejecutada y demás verificaciones vinculadas con el trabajo realizado. Comunicar los resultados al máximo nivel de dirección de la entidad auditada y otras instancias administrativas, así como a las autoridades que correspondan, cuando esto proceda.

AUDITORIA III 2012

El tipo más común de informe del auditor es el informe estándar, conocido también como opinión sin salvedad u opinión limpia. Esta opinión se utiliza cuanto no existen limitaciones significativas que afecten la realización de la auditoría, y cuando la evidencia obtenida en la auditoría no revela deficiencias significativas en los estados financieros o circunstancias poco usuales que afecten el informe del auditor independiente.

Este informe es considerado un informe estándar porque consiste de tres párrafos que contienen frases y terminologías estándar con un significado específico. El primer párrafo identifica los estados financieros que fueron auditados y describe la responsabilidad de la gerencia por los estados financieros y la responsabilidad del auditor por expresar una opinión sobre esos estados financieros.

El segundo párrafo describe los elementos clave de una auditoría que proporcionan la base para sustentar la opinión sobre los estados financieros. El auditor indica explícitamente que la auditoría le proporcionó una base razonable para formarse una opinión sobre dichos estados financieros. En el tercer párrafo, el auditor comunica su opinión. El auditor independiente expresa una opinión sobre los estados financieros.Seguidamente se explica el significado específico de este informe estándar.

TÍTULO DEL INFORMEEl título Dictamen de los Contadores Públicos Independientes informa a los usuarios de los estados financieros que el informe de los auditores proviene de un Contador Público Independiente imparcial.

DESTINATARIO DEL INFORMEEl informe puede dirigirse a la entidad cuyos estados financieros han sido auditados o a su junta directiva o a sus accionistas. También puede ser dirigido a los socios o al propietario del negocio, según el caso. Ocasionalmente, el auditor es contratado para que efectúe la auditoría de los estados financieros de una entidad que no es su cliente. En tal caso, el informe generalmente se dirige a su cliente y no a los directores o accionistas de la entidad cuyos estados financieros fueron auditados.

PÁRRAFO INTRODUCTORIO

En este párrafo se especifica:1. Los estados financieros que fueron auditados.2. La responsabilidad de la gerencia por los estados financieros3. La responsabilidad del auditor por expresar una opinión sobre esos estados financieros.

El informe del auditor cubre únicamente los estados financieros identificados en el informe y la revelación en las notas relacionadas. La gerencia, no el auditor, prepara la información que constituye la base de los estados financieros. Los estados financieros son manifestaciones de la gerencia.El auditor independiente evalúa las evidencias incluidas en los estados financieros de la gerencia y basado en su trabajo, expresa una opinión sobre esos estados. Este proceso añade credibilidad a los estados financieros de la gerencia.

PÁRRAFO DE ALCANCE

AUDITORIA III 2012

El auditor indica haber cumplido con las normas establecidas por la profesión para la realización de la auditoría. Las normas establecen criterios para las calificaciones profesionales del auditor, la naturaleza y alcance de los criterios aplicados a la auditoría y la preparación del informe del auditor independienteEntre otras cosas, el auditor obtendrá un entendimiento del negocio del cliente y de su estructura de control interno, realizará procedimientos analíticos y reunirá evidencia suficiente y competente basado en el riesgo percibido de error significativo identificado en la planificación de la auditoría. El objetivo de una auditoría es obtener una seguridad razonable de que los estados financieros no contengan errores significativos, fraudes u otras incorrecciones.La base para una opinión de auditoría es la evidencia obtenida por el auditor, quien efectúa los procedimientos de auditoría para reunir dicha evidencia. Generalmente, el auditor examina evidencias con base en pruebas selectivas. Al llevar a cabo las pruebas de auditoría, el auditor evalúa lo apropiado de los principios de contabilidad utilizados, las estimaciones contables significativas hechas, así como de la completa presentación de los estados financieros.El auditor debe utilizar su criterio profesional conjuntamente con su conocimiento sobre las circunstancias específicas de la Compañía para determinar, qué pruebas aplicar, cuándo aplicarlas y cuánto someter a pruebas.

PÁRRAFO DE OPINIÓN

El Contador Público Independiente, no expresa garantía alguna. La opinión de un auditor está basada en su criterio profesional y está razonablemente seguro de sus conclusiones.Aquí se hace hincapié en la importancia relativa.

- FIRMA Y FECHA DEL INFORME

El informe de auditor es firmado con el nombre del Contador Público Independiente debido a que la firma asume la responsabilidad de la auditoría. La fecha del informe del auditor es importante porque representa la fecha (generalmente la fecha en la que se completó el trabajo en la oficina del cliente) hasta la cual el auditor obtuvo una razonable seguridad de que los estados financieros no contienen errores significativos. El auditor tiene responsabilidad por la existencia de incertidumbres significativas, eventos subsecuentes significativos, o indicadores de duda substancial sobre problemas de empresa en marcha hasta la fecha del informe del auditor independiente.

SEGUIMIENTO

En esta etapa se siguen, como dice la palabra, los resultados de una Auditoría, generalmente una Auditoría evaluada de Deficiente o mal, así que pasado un tiempo aproximado de seis meses o un año se vuelve a realizar otra Auditoría de tipo recurrente para comprobar el verdadero cumplimiento de las deficiencias detectadas en la Auditoría. El proceso de auditoría contempla en forma cronológica y secuencial las etapas de planificación, programación, ejecución, informe y seguimiento. Un adecuado control del nivel de calidad en el

AUDITORIA III 2012

desarrollo de cada una de esas etapas, permitirá al auditor obtener un informe de auditoría con niveles de calidad adecuados. Sin embargo, queda todavía asegurarse que se han tomado todas las medidas necesarias para tratar los riesgos informados como altos o no aceptables, ya que sólo mediante la adecuada implementación de los compromisos tomados por la administración, se logrará un impacto positivo mediante la agregación de valor a los procesos en la organización.

Para lograr dicho impacto, se debe asegurar la adecuación, eficacia y oportunidad de las medidas adoptadas, asegurándose que se corrigen las desviaciones y se logran los resultados deseados en la forma y en los tiempos previstos.

Las diferentes normas de auditoría referidas al seguimiento, señalan que el Jefe de Auditoría debe monitorear el avance de los resultados y discutir con el Jefe de Servicio cuando, a su juicio, éste ha admitido un nivel de riesgo que no es aceptable para la organización, al no adoptar las medidas correctivas o preventivas de los hechos informados por la auditoría. Sin perjuicio de esta acción, será necesario que el auditor deje constancia escrita de dicha situación.

En el contexto antes explicado, se visualizan algunas variables de carácter estratégico que constituyen la base para realizar un adecuado seguimiento:

Recursos humanos y financieros suficientes. El nivel de calidad en la formulación de la programación de auditoría. El nivel de calidad en la ejecución, obtención de evidencia y análisis de los resultados de la

auditoría. El nivel de calidad y la oportunidad de los análisis de los hallazgos y recomendaciones

contenidas en los informes de auditoría. El nivel de calidad y la oportunidad de la respuesta de las unidades operativas a las

observaciones y recomendaciones propuestas por la auditoría interna. Una base de datos para controlar los plazos y avances de las medidas comprometidas por

los ejecutivos responsables de las unidades organizacionales. Las formalidades consideradas en el flujo de información, hacia el Jefe de Servicio y hacia

los procesos operativos y desde éstos, a la Unidad de Auditoría. El nivel de retroalimentación que ha recibido por parte de la unidad auditada antes de

entregar el informe de auditoría al Jefe de Servicio.

Sin perjuicio de lo ya señalado, en términos prácticos se requiere en una primera parte, realizar algunos análisis y diseñar y aplicar procedimientos que permitan priorizar fundadamente, los procesos críticos para la organización y, luego determinar las recomendaciones específicas sobre las cuales se realizará el seguimiento de auditoría para un periodo determinado.

USUARIOS DE LA AUDITORÍA

Podemos indicar que son beneficiarios de la auditoría todos aquellos que tengan relación con la empresa, por cualquier motivo, y necesiten de una información clara y auténtica sobre la misma. Ejemplo:

Directivos y administradores. Propietarios.Inversionistas.

AUDITORIA III 2012

Bancos y demás entidades de crédito.Analistas financieros.Acreedores y proveedores.Trabajadores.Autoridades públicas.

PREGUNTAS

1.- ¿Cómo se conceptualiza a la auditoria?El proceso que consiste en el examen crítico, sistemático y representativo del sistema de información de una empresa o parte de ella, realizado con independencia y utilizando técnicas determinadas, con el propósito de emitir una opinión profesional sobre la misma, para la toma de decisiones. ’’

2.- ¿Cuál es la finalidad de la auditoría?La finalidad de la auditoría es averiguar la exactitud, integridad y autenticidad de la información sujeta de auditoría.

3.- ¿Por qué es importante la auditoría en los negocios?Las auditorias en los negocios son muy importantes, por cuanto la gerencia sin la práctica de una auditoria no tiene plena seguridad de que los datos económicos registrados realmente son verdaderos y confiables. Es la auditoria que define con bastante razonabilidad, la situación real de la empresa.

4.- ¿Cuál es el objetivo principal de la auditoría?Expresar una opinión profesional sobre la confiabilidad de los estudios financieros si estos presentan razonablemente la situación financiera de una empresa, así como los resultados de sus operaciones del periodo examinado.

5.- ¿Qué es auditoria interna?La auditoría interna en un control de dirección que tienen por objeto la medida y evaluación de la eficacia de otros controles. Surge con posterioridad a la auditoría externa, ante la necesidad de mantener un control permanente y más eficaz dentro de la empresa.

6.- ¿Cuál es la diferencia entre auditoria interna y auditoria interna?La auditoría interna tiene lugar cuando el actor que genera la actividad auditora pertenece a la misma organización que la unidad auditada. La auditoría externa se produce, en cambio, cuando el auditor forma parte de tina organización distinta de la que pertenece la unidad auditada.

7.- ¿Cuál es el informe más común en la auditoria?El informe más común es el informe estándar.

8.- ¿Cuáles son los usuarios de la auditoria?Directivos y administradores. Propietarios.Inversionistas.Bancos y demás entidades de crédito.Analistas financieros.Acreedores y proveedores.Trabajadores.

AUDITORIA III 2012

CONTROL INTERNO

ANTECEDENTES TEÓRICA DEL CONTROL INTERNO

El origen del Control Interno, suele ubicarse en el tiempo con el surgimiento de la partida doble, que fue una de las medidas de control, pero no fue hasta fines del siglo XIX que los hombres de negocios se preocuparon por formar y establecer sistemas adecuados para la protección de sus intereses.

A finales de este siglo, como consecuencia del notable aumento de la producción, los propietarios de los negocios se vieron imposibilitados de continuar atendiendo personalmente los problemas productivos, comerciales y administrativos, viéndose forzados a delegar funciones dentro de la organización conjuntamente con la creación de sistemas y procedimientos que previeran o disminuyeran fraudes o errores, debido a esto comenzó a hacerse sentir la necesidad de llevar a cabo un control sobre la gestión de los negocios, ya que se había prestado más atención a la fase de producción y comercialización que a la fase administrativa u organizativa, reconociéndose la necesidad de crear e implementar sistemas de control como consecuencia del importante crecimiento operado dentro de las entidades.

CONCEPTO DEL CONTROL INTERNO

Es una función que tiene por objeto salvaguardar y preservar los bienes de la empresa, evitar desembolsos indebidos de fondos y ofrecer la seguridad de que no se contraerán obligaciones sin autorización.

Una segunda definición definiría al control interno como “el sistema conformado por un conjunto de procedimientos (reglamentaciones y actividades) que interrelacionadas entre sí, tienen por objetivo proteger los activos de la organización.Se define el control interno como "un proceso". efectuado por la junta directiva de la entidad, la gerencia y demás personal, diseñado para proporcionar seguridad razonable relacionada con el logro de objetivos en las siguientes categorías:

Eficacia y eficiencia en las operaciones. Fiabilidad de la información financiera y operativa . Salvaguardad recursos de la entidad. cumplimiento de las leyes y normas aplicables. Prevenir errores e irregularidades.

Es un sistema que incluye todas las medidas adoptadas por una organización con el fin de:

Proteger los recursos contra despilfarros, fraudes e ineficiencia Asegurar la exactitud y confiabilidad de los datos contables y operacionales. Asegurar el estricto cumplimiento de las políticas trazadas por la empresa. Evaluar el rendimiento en los diferentes departamentos o divisiones de la empresa.

AUDITORIA III 2012

Control Interno es aquel sistema de control que comprende el plan de la organización y todos los métodos y medidas coordinadas, adoptadas por la empresa para salvaguardar sus activos, comprobar la exactitud y confiabilidad de sus datos contables, promover la eficiencia operativa y fomentar la adhesión a las políticas administrativas prescritas.

OBJETIVOS DEL CONTROL INTERNO

El Control Interno descansa sobre tres objetivos fundamentales. Si se logra identificar

perfectamente cada uno de estos objetivos, se puede afirmar que se conoce el significado de

Control Interno. En otras palabras toda acción, medida, plan o sistema que emprenda la empresa y

que tienda a cumplir cualquiera de estos objetivos, es una fortaleza de Control Interno.

Asimismo, toda acción, medida, plan o sistema que no tenga en cuenta estos objetivos o los

descuide, es una debilidad de Control Interno.Los objetivos de Control Interno son los siguientes:

SUFICIENCIA Y CONFIABILIDAD DE LA INFORMACIÓN

FINANCIERA

La contabilidad capta las operaciones, las procesa y produce información financiera necesaria para

que los usuarios tomen decisiones.

Esta información tendrá utilidad si su contenido es confiable y si es presentada a los usuarios con

la debida oportunidad. Será confiable si la organización cuenta con un sistema que permita su

estabilidad, objetividad y verificabilidad.

Si se cuenta con un apropiado sistema de información financiera se ofrecerá mayor protección a

los recursos de la empresa a fin de evitar sustracciones y demás peligros que puedan amenazarlos.

Ejemplos:

Comparar los registros contables de los activos con los activos existentes a intervalos

razonables.

Utilización de Máquinas Registradoras para ingresos

Asegurar apropiadamente los activos de la empresa

Consignar diariamente y en la mismas especies los ingresos

EFECTIVIDAD Y EFICIENCIA DE LAS OPERACIONES

Se debe tener la seguridad de que las actividades se cumplan cabalmente con un mínimo de

esfuerzo y utilización de recursos y un máximo de utilidad de acuerdo con las autorizaciones

generales especificadas por la administración.

AUDITORIA III 2012

Ejemplo: El establecimiento de un sistema de incentivos a la producción.

CUMPLIMIENTO DE LAS LEYES Y REGULACIONES APLICABLES

Toda acción que se emprenda por parte de la dirección de la organización, debe estar enmarcada

dentro las disposiciones legales del país y debe obedecer al cumplimiento de toda la normatividad

que le sea aplicable al ente. Este objetivo incluye las políticas que emita la alta administración, las

cuales deben ser suficientemente conocidas por todos los integrantes de la organización para que

puedan adherirse a ellas como propias y así lograr el éxito de la misión que ésta se propone.

BENEFICIOS DEL CONTROL INTERNOEs necesario que exista una cultura de control interno en toda la organización, que permita el cumplimiento de los objetivos generales de control-

Estos beneficios incluyen:

Ayuda a los directivos al logro razonable de las metas y objetivos institucionales.

Integración y asimilación del personal de las metas de la organización.

Ayuda al personal a medir su desempeño y por ende, a mejorarlo.

Contribuye a evitar fraudes y corrupción interna.

Facilita a los directivos la información de cómo se han aplicado los recursos y cómo se han

alcanzado los objetivos.

CONTROL INTERNO CONTABLE

Comprende aquella parte del control interno que influye directa o indirectamente en la

confiabilidad de los registros contables y la veracidad de los estados financieros, cuentas

anuales o estados contables de síntesis. Las finalidades asignadas tradicionalmente al control

interno contable son dos:

a) la custodia de losactivos o elementos patrimoniales;

b) salvaguardar los datos y registros contables, para que las cuentas anuales o estados de síntesis

que se elaboren a partir de los mismos sean efectivamente representativos —constituyan una

imagen fiel— de la realidad económico-financiera de la empresa. Habrá de estar diseñado de tal

modo que permita detectar errores, irregularidades y fraudes cometidos en el tratamiento de la

información contable, así como recoger, procesar y difundir adecuadamente la

información contable, con el fin de que llegue fidedigna y puntualmente a los centros

de decisión de la empresa. Sin una informacióncontable veraz ninguna decisión económica racional

AUDITORIA III 2012

puede ser tomada sobrebases seguras, ni tampoco podrá saberse si la política económica

empresarial se está ejecutando correctamente.

El control interno contable comprende el plan de organización y los procedimientos y registros que

se relacionen con la protección de los activos y la confiabilidad de los registros financieros. Abarca

la preparación de los estados contables y financieros, la existencia de los principios contables,

cumplimiento de la normativa vigente.

Ello exige comprobar si:

Los activos y pasivos existen realmente y se encuentran registrados y clasificados

correctamente.

Los criterios contables son los adecuados.

La información que se obtiene de la contabilidad es de cantidad y calidad suficiente.

Por último deberá analizar las políticas contables, coherencia, aplicación de acuerdo con las

necesidades de la empresa.

La autorización: las transacciones se ejecutan de acuerdo a las intenciones generales o específicas

de la administración.

El registro: todas las transacciones autorizadas se registran en las cantidades, periodos y cuentas

correctos. No se registran transacciones ficticias.

La salvaguarda: los registros se comparan contra otros registros y cuentas físicas llevados de

manera independiente. Tales comparaciones ayudan a asegurar que se obtenga otros objetivos de

control.

La evaluación: las cantidades registradas se revisan en forma periódica para el menoscabo de los

valores y las rebajas necesarias.

Ejemplo de control interno contable

La exigencia de una persona cuyas funciones envuelven el manejo de dinerono deba manejar

también los registros contables. Otro caso, el requisito de que los cheques, órdenes de compra y

demás documentos estén prenumerados.

CONTROL INTERNO ADMINISTRATIVO

El Control Interno Administrativo es el conjunto de principios, fundamentos, reglas, acciones, mecanismos, instrumentos y procedimientos que ordenados entre sí y unidos a las personas que conforman una organización pública, se constituyen en un medio para lograr el cumplimiento de su función administrativa, sus objetivos y la finalidad que persigue, generándole capacidad de respuesta ante los diferentes públicos o grupos de interés que debe atender.

El Control Interno como sistema. ¿Qué es un Sistema de Control Interno?

AUDITORIA III 2012

Son las políticas y procedimientos (controles internos) adoptados por una Entidad y orientados al logro de los objetivos institucionales, a fin de asegurar que funcione de manera ordenada y eficiente, incluyendo la adhesión a las políticas de administración, la salvaguarda de activos, la prevención y detección de fraude y error, la precisión e integridad de los registros contables y la oportuna preparación de información financiera confiable. El Sistema de Control Interno se extiende más allá de los asuntos relacionados directamente con las funciones del sistema de contabilidad.

EL CONTROL INTERNO ADMINISTRATIVO Y CONTABLE

El control interno es la metodología general de acuerdo con la cual se lleva al cabo la administración, dentro de una organización dada. El control interno es un factor básico que opera en una o en otra forma en la administración de cualquiera organización mercantil o de otra índole. Aun cuando el control interno algunas veces se identifica con el propio organismo administrativo, frecuentemente se caracteriza como el sistema motor que activa las políticas de operación en su conjunto y las conserva dentro de campos de acción factibles. Un sistema particular de control interno es usualmente un único detalle.En general se dice que existe un control interno bien diseñado y cuidadosamente aplicado cuando una organización opera sin tropiezos, con economías y de conformidad con los objetivos fijados por las políticas superiores.

Un elemento importante para mantener el control interno lo proporciona el trabajo del auditor interno. Esto último le otorga al auditor interno una categoría profesional de casi independiente y tiende a desarrollar y mantener su capacidad de observador e informador imparcial, en quien puede confiar la gerencia para obtener informes sobre el funcionamiento del control interno.

El control interno, sin embargo, no termina con la prueba de la conformidad con respecto a las políticas y normas de operación, sino que se extiende a las operaciones prácticas que tienen que ver con las decisiones o acciones de los individuos o de grupos que, en forma intencional o de otra manera, caen dentro de la capacidad discrecional del individuo y no se rigen precisamente por reglas o convenciones.

En su sentido más amplio el control interno se refiere tanto al control administrativo como al control contable.Los controles administrativos incluyen el plan de organización y todos los métodos y procedimientos que facilitan la planeación y el control administrativo de las operaciones. Algunos ejemplos son los procedimientos para los presupuestos pro departamentos, los reportes de desempeño y los procedimientos para el otorgamiento de crédito a los clientes.

Los controles contables incluyen los métodos y procedimientos para autorizar las transacciones, salvaguardar los activos y asegurar la precisión de los registros financieros. Los buenos controles contables ayudan a maximizar la eficiencia ayudan a minimizar el desperdicio, los errores y el fraude.

EJEMPLOS DE CONTROL INTERNO

AUDITORIA III 2012

El efectivo es casi siempre el activo más llamativo para los ladrones y malversadores potenciales. Por consiguiente, los controles internos para el efectivo son mucha más elaborados que para, digamos, los clips y los escritorios que están en las instalaciones. Cabe destacar en particular los puntos siguientes:La función de recibir efectivo debe estar separada de desembolsar efectivo. Además, los individuos que manejan efectivo o cheques no deben tener acceso a los registros contables

Todas las entradas de efectivo de deben depositar intactas cada día. Es decir nada del dinero ni ninguno de los cheques recibido cada día debe usarse directamente para ningún otro propósito.

Todos los desembolsos mayores se deben hacer por medio de cheques foliados. Se deben investigar los cheques faltantes.

Las cuentas bancarias deben conciliarse cada mes. Es sorprendente el número de empresas que no concilian regularmente sus cuentas bancarias.

El control del efectivo requiere de procedimientos para manejar tanto los cheques como la moneda. Para el control de cheques, muchas organizaciones utilizan protectores de cheques que perforan o de otra manera imprimen una cantidad inalterable al frente del cheque. Los cheques por grandes cantidades de dinero por lo común requieren dos firmas.

La moneda es probablemente la forma de efectivo más atractiva. Los negocios que manejan mucho dinero en efectivo, tales como establecimientos de juegos de azar, restaurantes y bares, están en particular sujetos al robo y al reporte falso.

CONTROL INTERNO DEL EFECTIVO DEL INVENTARIO.

En muchas organizaciones, se tiene un acceso más fácil a los inventarios que al efectivo. Por lo tanto son uno de 2 los blancos favoritos de los ladrones.La contracción del inventario es la diferencia entre el valor del inventario que se obtendría si no hubiera hurtos, clasificaciones erróneas, roturas o errores en el registro y el valor del inventario que se obtiene al hacer cuenta física.Los expertos en el control de la contracción del inventario por lo general concuerdan en que el mejor factor disuasivo es un empleado alerta al momento de la venta. Las tiendas minoristas han llegado a extremos tales como colocar minúsculas etiquetas sensibles en la mercancía; si el vendedor no las despega o neutraliza, estos transmisores en miniatura activan un alarma en el momento en que el culpable está a punto de salir de la tienda..La imponente magnitud de la contracción del inventario en establecimientos minoristas demuestra como los objetivos administrativos pueden diferir de una industria a otra.

LISTA DE VERIFICACIÓN PARA EL CONTROL INTERNO.

Todos los buenos sistemas de control interno tienen características comunes. Estas se pueden resumir en una lista de verificación para el control interno que se puede utilizar para evaluar cualquier procedimiento, es la lista que algunas veces se conocen como principios o reglas o conceptos o características o elementos.El elemento más importante para obtener el éxito con el control es el personal. Los individuos incompetentes o deshonestos pueden arruinar a un sistema de independientemente de lo bien que se cumpla con los otros puntos de la lista de verificación. Los procedimientos para contratar, capacitar, motivar y supervisar a los empleados son esenciales.

AUDITORIA III 2012

La confiabilidad significa el trazar las acciones a la parte más baja de la organización como sea factible, de manera que los resultados puedan relacionarse con individuos.El impacto psicológico de fijar responsabilidades tiene un mejor desempeño cuando deben explicar las desviaciones en los procedimientos requeridos.

SISTEMA CONTABLE

El sistema contable de una empresa es un conjunto de registros, procedimientos y equipos que rutinariamente trata con los eventos que afectan su desempeño y posición financieros. El sistema mantiene la contabilidad de los activos y pasivos de la empresa.Los administradores deben estar alertas a la importancia de los sistemas y controles. Los registros contables se llevan por varias razones. Una razón primordial es para ayudar a los administradores a operar entidades de manera más eficiente y efectiva. Cualquier persona que constituye una empresa pronto descubrirá que es absolutamente esencial llevar registros.

Aun las organizaciones más simples deben tener algún tipo de registros. La prueba de costo −beneficio se cumple fácilmente. A menos que se tenga una recopilación ordenada de los registros, se obtiene un caos intolerable. En resumen, un sistema contable es una sabia inversión en el negocio. El enfoque del sistema está en las transacciones repetitivas voluminosas, que casi siempre caen dentro de una de las cuatro categorías siguientes:

Desembolsos de efectivo Entradas de efectivos Adquisición de bienes o servicios, incluyendo la nómina de los empleados Ventas u otro tipo de entrega de bienes o servicios.

Ningún administrador presente o futuro puede arriesgarse a no tener una conciencia de los atributos de un sistema de control interno adecuado.

SEPARACIÓN DE OBLIGACIONES.

Esta no solo ayuda a asegurar una recopilación de datos preciso sino que también limita las oportunidades de hacer un fraude que requeriría del acuerdo de dos o más personas. Este es sumamente importante y se divide en cuatro partes:

Separación de la responsabilidad operativa de la de llevar registros. Toda función contable debe divorciarse de los departamentos operativos.

Separación de la custodias de los activos de contabilidad Separación de la autorización de transacciones de la custodia de los activos relativos. Separación de obligaciones dentro de la función contable.

Un objetivo principal en la separación de las obligaciones es el de asegurarse de que una persona, actuando por sí sola, no puede hacerle un fraude a la compañía.

AUTORIZACIÓN APROPIADA

La autorización puede ser general o especifica. La autorización general comúnmente se encuentra por escrito, fija límites a pagar sobre el precio a recibir, sobre límites de crédito que se otorgan a los clientes. También pueden haber prohibiciones absolutas.

AUDITORIA III 2012

La autorización específica usualmente significa que un administrador superior debe permitir cualquier desviación particular de los límites fijados en la autorización general.

DOCUMENTOS ADECUADOS

Los documentos y los registros varían de manera considerable, desde documentos fuente como facturas de venta y órdenes de compra hasta diarios y mayores. El objetivo es el registro inmediato, completo y a prueba de manipulación indebida. Se promueve utilizando el barrido óptico de datos de códigos de barras, utilizando dispositivos tales como cajas registradoras y diseñando formas para un registro fácil.El registro inmediato es particularmente importante en el manejo de ventas en efectivo. Los dispositivos utilizados incluyen las cajas registradoras con señales o timbres fuertes y cintas de recopilación.Sin comprobantes foliados el cajero puede destruir la copia para la empresa del comprobante y embolsarse el efectivo.

PROCEDIMIENTOS APROPIADOS

La mayoría de las organizaciones tienen manuales de procedimientos que especifican el flujo de documentos y proporcionan la información e instrucciones que facilitan el registro adecuado.Las revisiones rutinarias y automáticas son las maneras principales para obtener los procedimientos apropiados. Así como las actividades de manufactura tienden a ser más eficientes por división y especialización de actividades repetitivas, las actividades de registro se pueden hacer menos costosas y más precisas.

SALVAGUARDAS FÍSICOS.

Obviamente, las pérdidas de efectivo, inventarios, y registros se minimizan con el uso de las cajas de seguridad, cerrojos, guardias y acceso limitado. Muchas compañías requieren que todos los visitantes firmen un registro y usen un gafete. Los empleados también utilizan gafetes con su nombre que están codificado para mostrar las instalaciones a las que tienen acceso. Las puertas a las áreas de investigación o a los cuartos de computadoras frecuentemente solo se pueden abrir con llaves especiales o utilizando un código especifico.

PERSONAL CONFIABLE CON RESPONSABILIDADES CLARAS

El elemento más importante para obtener el éxito en el control es el personal. Los individuos incompetentes o deshonestos pueden arruinar a un sistema, independientemente de los bien que se cumpla con los otros puntos de la lista de verificación. A los individuos se les debe delegar autoridad, responsabilidad y obligaciones que correspondan con sus capacidades, intereses, experiencia y confiabilidad.

La confiabilidad comienza en la parte más alta de la organización. La administración operativa debe vigilar todo el sistema para verificar que esté funcionando de la manera prevista y para detectar los cambios que deban implementarse. Además, la supervisión y evaluación adecuada de los empleados son esenciales. El sistema contable más moderno y dinámico será deficiente si no se están siguiendo sus procedimientos prescritos de manera consciente.

AUDITORIA III 2012

CONCILIACIÓN BANCARIA

Una conciliación bancaria es un análisis que explica las diferencias que pudieran existir entre el saldo de efectivo mostrado por el cuentahabiente y aquel mostrado por el banco. Las conciliaciones bancarias pueden adoptar muchos formatos, pero el objetivo sigue siendo el mismo: el de explicar las diferencias en el saldo de efectivo en una fecha determinada.

Los términos débito y crédito se utilizan frecuentemente en la banca. Estos se refieren a los registros hechos en los libros del banco. Los bancos hacen créditos a la cuenta del cuentahabiente cuando este hace depósitos adicionales y hacen débitos a la cuenta cuando el banco autoriza y cancela los cheques.

ELEMENTOS DEL CONTROL INTERNOEl control interno consta de cinco componentes relacionados entre sí, estos componentes sirven

como criterios para determinar si el sistema es eficaz, ayudando así a que la empresa dirija de

mejor forma sus objetivos y ayuden a integrar a todo el personal en el proceso.

Aunque los cinco criterios deben cumplirse, esto no significa que cada componente haya de

funcionar de forma idéntica, ni siquiera al mismo nivel, en distintas entidades.

Los elementos que integran un sistema de control interno son:

1. ENTORNO DE CONTROL

El entorno de control marca la pauta del funcionamiento de una empresa e influye en la

concienciación de sus empleados respecto al control. Es la base de todos los demás

componentes del control interno, aportando disciplina y estructura.

ELEMENTOS DEL CONROL INTERNO

ENTORNO DE CONTROL

ACTIVIDADES DE CONTROL

SUPERVISIÓN Y MONITOREO

INFORMACIÓN Y COMUNICACIÓN

EVALUACIÓN DE LOS RIESGOS

AUDITORIA III 2012

Los factores del entorno de control incluyen la integridad, los valores éticos y la capacidad de

los empleados de la empresa, la filosofía de dirección y el estilo de gestión, la manera en que la

dirección asigna autoridad y responsabilidades, la manera en que organiza y desarrolla

profesionalmente a sus empleados y así como también la atención y orientación que

proporciona al consejo de administración.

El Entorno de control propicia la estructura en la que se deben cumplir los objetivos y la

preparación del hombre que hará que se cumplan.

2. EVALUACIÓN DE LOS RIESGOS

Las organizaciones, cualquiera que sea su tamaño, se enfrentan a diversos riesgos de origen

externos e internos que tienen que ser evaluados. La evaluación de los riesgos consiste en la

identificación y el análisis de los riesgos relevantes para la consecución de los objetivos, y

sirve de base para determinar cómo han de ser gestionados los riesgos.

Debido a que las condiciones económicas, industriales, legislativas y operativas continuarán

cambiando continuamente, es necesario disponer de mecanismos para identificar y afrontar los

riesgos asociados con el cambio.

Aunque para crecer es necesario asumir riesgos prudentes, la dirección debe identificar y

analizar riesgos, cuantificarlos, y prever la probabilidad de que ocurran así como las posibles

consecuencias.La evaluación del riesgo no es una tarea a cumplir de una vez para siempre.

Debe ser un proceso continuo, una actividad básica de la organización, como la evaluación

continua de la utilización de los sistemas de información o la mejora continua de los

procesos.Los procesos de evaluación del riesgo deben estar orientados al futuro, permitiendo a

la dirección anticipar los nuevos riesgos y adoptar las medidas oportunas para minimizar y/o

eliminar el impacto de los mismos en el logro de los resultados esperados. La evaluación del

riesgo tiene un carácter preventivo y se debe convertir en parte natural del proceso de

planificación de la empresa.

3. ACTIVIDADES DE CONTROL

Las actividades de control son las políticas y los procedimientos que ayudan a asegurar que se

lleven a cabo las instrucciones de la dirección de la empresa. Ayudan a asegurar que se tomen

las medidas necesarias para controlar los riesgos relacionados con la consecución de los

objetivos de la empresa.

“Deben establecerse y ajustarse políticas y procedimientos que ayuden a conseguir una

seguridad razonable de que se llevan a cabo en forma eficaz las acciones consideradas

AUDITORIA III 2012

necesarias para afrontar los riesgos que existen respecto a la consecución de los objetivos de la

unidad”.

Las actividades de control existen a través de toda la organización y se dan en toda la

organización, a todos los niveles y en todas las funciones, e incluyen cosas tales como;

aprobaciones, autorizaciones, verificaciones, conciliaciones, análisis de la eficacia operativa,

seguridad de los activos, y segregación de funciones.

En algunos entornos, las actividades de control se clasifican en; controles preventivos,

controles de detección, controles correctivos, controles manuales o de usuario, controles

informáticos o de tecnología de información, y controles de la dirección. Independientemente

de la clasificación que se adopte, las actividades de control deben ser adecuadas para los

riesgos.

Hay muchas posibilidades diferentes en lo relativo a actividades concretas de control, lo

importante es que se combinen para formar una estructura coherente de control global.Las

empresas pueden llegar a padecer un exceso de controles hasta el punto que las actividades de

control les impidan operar de manera eficiente, lo que disminuye la calidad del sistema de

control. Por ejemplo, un proceso de aprobación que requiera firmas diferentes puede no ser tan

eficaz como un proceso que requiera una o dos firmas autorizadas de funcionarios

componentes que realmente verifiquen lo que están aprobando antes de estampar su firma. Un

gran número de actividades de control o de personas que participan en ellas no asegura

necesariamente la calidad del sistema de control.

INFORMACIÓN Y COMUNICACIÓN

Se debe identificar, recopilar y comunicar información pertinente en forma y plazo que permitan

cumplir a cada empleado con sus responsabilidades. Los sistemas informáticos producen informes

que contienen información operativa, financiera y datos sobre el cumplimiento de las normas que

permite dirigir y controlar el negocio de forma adecuada.

Dichos sistemas no sólo manejan datos generados internamente, sino también información sobre

acontecimientos internos, actividades y condiciones relevantes para la toma de decisiones de

gestión así como para la presentación de información a terceros. También debe haber una

comunicación eficaz en un sentido más amplio, que fluya en todas las direcciones a través de todos

los ámbitos de la organización, de arriba hacia abajo y a la inversa.

El mensaje por parte de la alta dirección a todo el personal ha de ser claro; las responsabilidades del

control han de tomarse en serio. Los empleados tienen que comprender cual es el papel en el

sistema de control interno y como las actividades individuales estén relacionadas con el trabajo de

los demás. Por otra parte, han de tener medios para comunicar la información significativa a los

AUDITORIA III 2012

niveles superiores. Asimismo, tiene que haber una comunicación eficaz con terceros, como

clientes, proveedores, organismos de control y accionistas.

En la actualidad nadie concibe la gestión de una empresa sin sistemas de información. La

tecnología de información se ha convertido en algo tan corriente que se da por descontada. En

muchas organizaciones los directores se quejan de que los voluminosos informes que reciben les

exigen revisar demasiados datos para extraer la información pertinente.

En tales casos puede haber comunicación pero la información está presentada de manera que el

individuo no la puede utilizar o no la utiliza real y efectivamente. Para ser verdaderamente efectiva

la TI debe estar integrada en las operaciones de manera que soporte estrategias proactivas en lugar

de reactivas.

Todo el personal, especialmente el que cumple importantes funciones operativas o financieras,

debe recibir y entender el mensaje de la alta Dirección, de que las obligaciones en materia de

control deben tomare en serio. Asimismo debe conocer su propio papel en el sistema de control

interno, así como la forma en que sus actividades individuales se relacionan con el trabajo de los

demás.Si no se conoce el sistema de control, los cometidos específicos y las obligaciones en el

sistema, es probable que surjan problemas. Los empleados también deben conocer cómo sus

actividades se relacionan con el trabajo de los demás.Debe existir una comunicación efectiva a

través de toda la organización.El libre flujo de ideas y el intercambio de información son vitales. La

comunicación en sentido ascendente es con frecuencia la más difícil, especialmente en las

organizaciones grandes. Sin embargo, es evidente la importancia que tiene.Los empleados que

trabajan en la primera línea cumpliendo delicadas funciones operativas e interactúan directamente

con el público y las autoridades, son a menudo los mejor situados para reconocer y comunicar los

problemas a medida que surgen.

El fomentar un ambiente adecuado para promover una comunicación abierta y efectiva está fuera

del alcance de los manuales de políticas y procedimientos. Depende del ambiente que reina en la

organización y del tono que da la alta dirección.Los empleados deben saber que sus superiores