PORTFOLIO INSIGHTS Perspectivas globales de activos ...

30

Perspectivas globales de activos alternativos 2021 Activos alternativos: de opcionales a esenciales EXCLUSIVAMENTE PARA INVERSORES CUALIFICADOS, CLIENTES INSTITUCIONALES, MAYORISTAS Y PROFESIONALES – PROHIBIDO SU USO O DISTRIBUCIÓN A INVERSORES MINORISTAS PORTFOLIO INSIGHTS ASIGNACIÓN DE ACTIVOS HEDGE FUNDS TRANSPORTE CRÉDITO PRIVADO CAPITAL PRIVADO ACTIVOS INMOBILIARIOS INFRAESTRUCTURAS

Transcript of PORTFOLIO INSIGHTS Perspectivas globales de activos ...

Perspectivasglobales de activos alternativos 2021Activos alternativos: de opcionales a esenciales

EXCLUSIVAMENTE PARA INVERSORES CUALIFICADOS, CLIENTES INSTITUCIONALES, MAYORISTAS Y PROFESIONALES – PROHIBIDO SU USO O DISTRIBUCIÓN A INVERSORES MINORISTAS

PORTFOLIO INSIGHTS

ASIGNACIÓN DE ACTIVOS

HEDGE FUNDS TRANSPORTE

CRÉDITOPRIVADO

CAPITAL PRIVADO

ACTIVOSINMOBILIARIOS INFRAESTRUCTURAS

Equipo de redacción de perspectivas de inversión globales: Jill Hamburg-Coplan, Barbara Heubel, Barbara Rudolph y Melissa Wiegand. Diseño y contenido digital: Sean Coleman, Carolyn Duggan, Keith Hartke y Erica Rualo. Asesores editoriales sobre activos alternativos:

Steve Berger, Alex Boylan, Jonathan Heller, Kris Kesting, Joe Knight, Kelly Ripley, Katja Roele, Paul Summer y Carley Wayne.

Copyright 2021 JPMorgan Chase & Co. Todos los derechos reservados.

+

Activos alternativos: de opcionales a esenciales

Durante más de 50 años, los inversores institucionales han tenido la posibilidad de incorporar inversiones

alternativas a sus carteras. Sin embargo, esta opción, que antes constituía una mera posibilidad, se ha

convertido hoy en algo indispensable, ya sea para buscar alfa, rentas o diversificación. En nuestro

informe Perspectivas globales de activos alternativos 2021, exponemos una visión a 12-18 meses sobre los

activos alternativos y exploramos las ideas de inversión más prometedoras de los CEOs, CIOs y

estrategas de nuestra plataforma de activos alternativos, cuyo valor asciende a 150.000 millones de USD. Esperamos que estas perspectivas tengan un

impacto significativo sobre la rentabilidad de sus inversiones.

P E R S P E C T I V A S G L O B A L E S D E A C T I V O S A L T E R N A T I V O S 2 0 2 1

Í N D I C E

3 PRÓLOGO

4 PREVISIONES MACROECONÓMICAS Por qué la recuperación solo acaba de empezar

6 ASIGNACIÓN DE ACTIVOS ALTERNATIVOSLos activos alternativos proporcionan AID (alfa, rentas y diversifi cación) a las carteras de activos tradicionales

9 HEDGE FUNDSImpulso para el crecimiento pese a la COVID-19

11 INFRAESTRUCTURAS¿Son realmente core sus inversiones en infraestructuras core ?

13 TRANSPORTETecnologías verdes: un catalizador clave de las inversiones en transporte

15 CRÉDITO PRIVADOHay oportunidades allá donde no han llegado los bancos centrales

19 CAPITAL RIESGOTres consideraciones para un mercado competitivo

21 ACTIVOS INMOBILIARIOS GLOBALESLa aceleración de las megatendencias genera oportunidades

J.P. MORGAN ASSET MANAGEMENT 3

P R Ó L O G O

¿QUÉ ENTENDEMOS POR «ESENCIAL»?

Aunque seguramente Merriam-Webster no ha elegido «esencial» como palabra del año 2020, bien podría haberlo

hecho. A fin de cuentas, ha sido el año en el que hemos vuelto a apreciar a nuestros trabajadores esenciales, en

particular a los heroicos profesionales sanitarios de primera línea.

Ha sido también el año en el que muchos de nosotros hemos reflexionado sobre qué era lo más esencial en nuestras propias vidas, empezando por la familia, la salud, el hogar o los amigos y terminando, por supuesto, por una buena conexión a Internet.

Como inversores, vimos como tomar riesgos de forma disciplinada fue esencial para obtener buenos resultados en 2020, ya que los mercados recompensaban a aquellos con la suficiente confianza para atreverse en un mundo que se replegaba. Nuestra propia convicción en invertir aprovechando las diferentes “dislocaciones” de los mercados fue fruto de nuestros más de 50 años de experiencia en activos alternativos y de las única visión transversal ponemos en común regularmente sobre dicha clase. Las lecciones aprendidas en 2008 y 2009, por ejemplo, nos persuadieron de que los rápidos movimientos de los bancos centrales y el estímulo fiscal proporcionado darían pie al comienzo de una recuperación en forma de V. Al mismo tiempo, el intercambio de datos en tiempo real de nuestros 14 motores de inversión y miles de inversiones individuales nos dieron una indicación de la fortaleza del consumo y los sólidos fundamentales subyacentes.

Pero, ¿qué implica todo esto para 2021? ¿Qué va a ser esencial en este nuevo año? Los activos alternativos, que quizás en su momento se consideraron opcionales en las carteras de los inversores, han pasado a convertirse en un elemento indispensable. Tras tener que enfrentarse a valoraciones extremas en los mercados tradicionales, una descorrelación limitada entre renta fija y renta variable, y tires persistentemente bajas en los bonos con riesgos asimétricos, los inversores han tenido que apostar decididamente por los activos alternativos en su búsqueda de alfa, rentas y diversificación.

Con el fin de orientar a nuestros clientes en esta empresa, hemos aprovechado nuestra publicación Perspectivas globales de activos alternativos 2021 para preguntar a los distintos estrategas, CEOs y CIOs que componen nuestra plataforma de activos alternativos, cuyo valor asciende a 150.000 millones de USD, sobre sus perspectivas a 12 y 18 meses para sus respectivos mercados y sobre sus ideas de inversión más prometedoras sobre dicho horizonte temporal.

Por tanto, esperamos que esta información le resulte útil, sino esencial, para abrirse paso en 2021. No dude en ponerse en contacto con nosotros si podemos ayudarle a implementar cualquiera de las propuestas presentadas o si necesita información adicional de cualquiera de nuestros colaboradores.

En nombre de J.P. Morgan Asset Management, agradecemos su apoyo y su confianza continuos.

Anton PilGlobal Head of Alternatives

ANTON PIL

4 PREVISIONES DE INVERSIÓN ALTERNATIVA GLOBALES PARA 2021

P R E V I S I O N E S M A C R O E C O N Ó M I C A S

Por qué la recuperación acaba acaba de empezar David Lebovitz, Global Market Strategist

ESPERAMOS QUE 2021 SEA UN AÑO DE RECUPERACIÓN Y CRECIMIENTO A NIVEL GLOBAL, CARACTERIZADO POR NIVELES BAJOS DE INFLACIÓN Y POLÍTICAS MONETARIAS EXPANSIVAS. EXPLOREN NUESTRAS PREVISIONES MACROECONÓMICAS PARA 2021.

Las previsiones económicas y de inversión suelen tener fechas de caducidad cortas. En 2020, sin embargo, los pronósticos para el año quedaron ya inservibles antes de finales de febrero. En el comienzo del ejercicio, fueron muy pocos los participantes del mercado que se tomaron con la seriedad que quizás merecía, la posibilidad de una pandemia global, y nadie supo prever tampoco la sólida y coordinada respuesta monetaria con la que los bancos centrales salieron al paso de la crisis. Las políticas fiscales y monetarias parecen haber construido una especie de puente hacia la otra orilla de esta pandemia, y ahora que están distribuyéndose vacunas eficaces, parece que se avecinan tiempos mejores.

Dicho esto, si bien EE. UU. cerró 2020 en tono positivo este no ha sido el caso de la economía global. En Europa, la actividad se contrajo durante el último trimestre del año debido a que las infecciones por COVID-19 se propagaron rápidamente durante la segunda ola de la pandemia y obligaron a decretar nuevos confinamientos. En mercados emergentes, China ha repuntado sólidamente, pero el resto de economías afrontan un panorama más dispar. Con todo, seguimos creyendo que 2021 será un año de recuperación. Dicho de otro modo, diríamos que el actual ciclo económico solo acaba de empezar.

CRECIMIENTO

A principios de 2021, la economía global hará probablemente una pausa para recuperar aliento, y la duración de la misma vendrá determinada por la evolución de la crisis sanitaria y la consiguiente respuesta monetaria. Nuestra previsión es que las políticas monetarias continuarán contribuyendo a la recuperación de la economía, a lo largo de toda la pandemia: en Europa, la austeridad parece haberse descartado por completo, y en EE. UU. se introdujeron medidas de estímulo fiscal adicionales en diciembre, dos formas de apoyo monetario que contribuirán a impulsar la actividad económica. Otro factor fundamental es que evitarán daños económicos más permanentes.

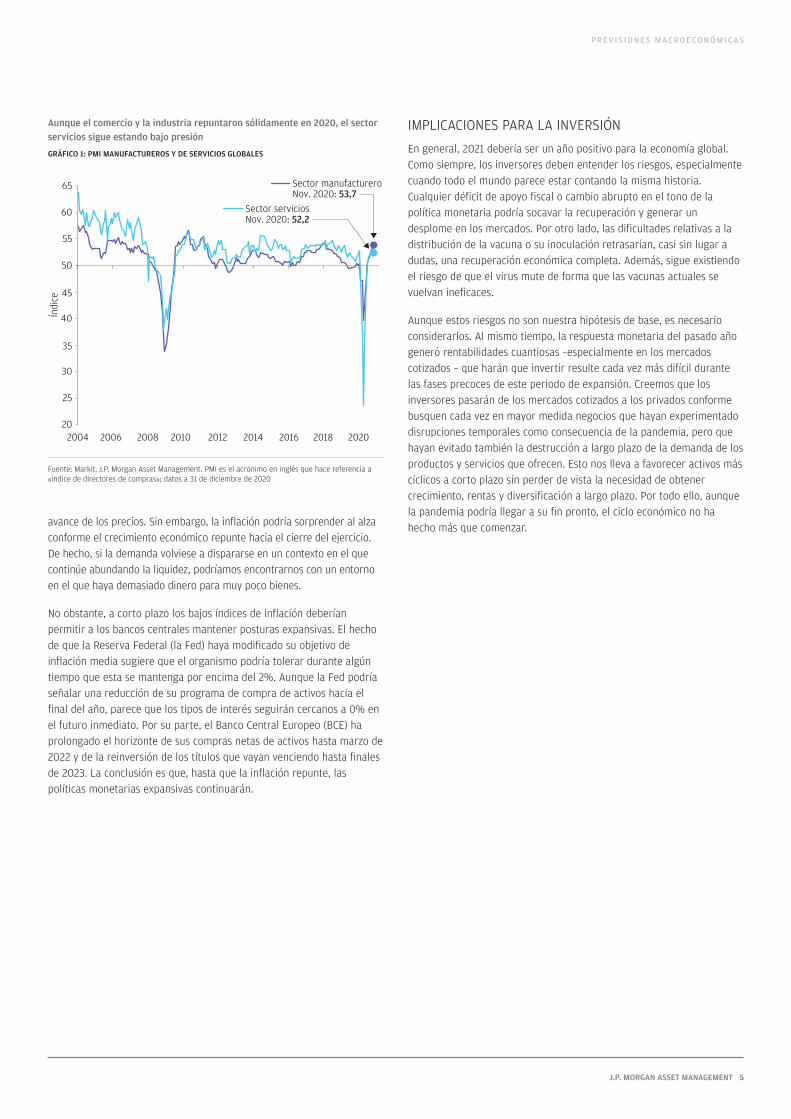

Además, conforme las poblaciones de todo el mundo vayan recibiendo gradualmente vacunas durante el primer semestre del año, la actividad económica debería comenzar a acelerarse. Aunque el comercio y la industria repuntaron en 2020, el sector servicios sigue estando bajo presión como consecuencia de las medidas de distanciamiento social (GRÁFICO 1). Conforme la amenaza del virus vaya desvaneciéndose, prevemos una aceleración importante en el ritmo de actividad del sector servicios derivada de la demanda acumulada en la restauración, el entretenimiento, los viajes y otros segmentos afectados por la pandemia. Dicha expectativa sugiere un repunte de la actividad económica en la segunda mitad de 2021 y el comienzo de 2022, que, según nuestras previsiones, irá acompañada de un fuerte incremento de los beneficios corporativos, en especial entre los sectores más perjudicados.

INFLACIÓN Y POLÍTICA MONETARIA

Sobre este telón de fondo, la inflación debería permanecer en niveles bastante moderados; a corto plazo, la combinación de tasas de desempleo elevadas y exceso de capacidad debería limitar las subidas de inflación. A largo plazo, los altos niveles de deuda gubernamental y corporativa – a los que se suman tendencias estructurales como la desigualdad de rentas, la adopción tecnológica continuada y el envejecimiento de la población– limitarán probablemente el

J.P. MORGAN ASSET MANAGEMENT 5

P R E V I S I O N E S M A C R O E C O N Ó M I C A S

avance de los precios. Sin embargo, la inflación podría sorprender al alza conforme el crecimiento económico repunte hacia el cierre del ejercicio. De hecho, si la demanda volviese a dispararse en un contexto en el que continúe abundando la liquidez, podríamos encontrarnos con un entorno en el que haya demasiado dinero para muy poco bienes.

No obstante, a corto plazo los bajos índices de inflación deberían permitir a los bancos centrales mantener posturas expansivas. El hecho de que la Reserva Federal (la Fed) haya modificado su objetivo de inflación media sugiere que el organismo podría tolerar durante algún tiempo que esta se mantenga por encima del 2%. Aunque la Fed podría señalar una reducción de su programa de compra de activos hacia el final del año, parece que los tipos de interés seguirán cercanos a 0% en el futuro inmediato. Por su parte, el Banco Central Europeo (BCE) ha prolongado el horizonte de sus compras netas de activos hasta marzo de 2022 y de la reinversión de los títulos que vayan venciendo hasta finales de 2023. La conclusión es que, hasta que la inflación repunte, las políticas monetarias expansivas continuarán.

IMPLICACIONES PARA LA INVERSIÓN

En general, 2021 debería ser un año positivo para la economía global. Como siempre, los inversores deben entender los riesgos, especialmente cuando todo el mundo parece estar contando la misma historia. Cualquier déficit de apoyo fiscal o cambio abrupto en el tono de la política monetaria podría socavar la recuperación y generar un desplome en los mercados. Por otro lado, las dificultades relativas a la distribución de la vacuna o su inoculación retrasarían, casi sin lugar a dudas, una recuperación económica completa. Además, sigue existiendo el riesgo de que el virus mute de forma que las vacunas actuales se vuelvan ineficaces.

Aunque estos riesgos no son nuestra hipótesis de base, es necesario considerarlos. Al mismo tiempo, la respuesta monetaria del pasado año generó rentabilidades cuantiosas –especialmente en los mercados cotizados – que harán que invertir resulte cada vez más difícil durante las fases precoces de este periodo de expansión. Creemos que los inversores pasarán de los mercados cotizados a los privados conforme busquen cada vez en mayor medida negocios que hayan experimentado disrupciones temporales como consecuencia de la pandemia, pero que hayan evitado también la destrucción a largo plazo de la demanda de los productos y servicios que ofrecen. Esto nos lleva a favorecer activos más cíclicos a corto plazo sin perder de vista la necesidad de obtener crecimiento, rentas y diversificación a largo plazo. Por todo ello, aunque la pandemia podría llegar a su fin pronto, el ciclo económico no ha hecho más que comenzar.

Fuente: Markit, J.P. Morgan Asset Management. PMI es el acrónimo en inglés que hace referencia a «índice de directores de compras»; datos a 31 de diciembre de 2020

Sector manufactureroNov. 2020: 53,7

20

25

30

35

40

45

50

55

60

65

2004 2006 2008 2010 2012 2014 2016 2018 2020

Índi

ce

Sector serviciosNov. 2020: 52,2

Aunque el comercio y la industria repuntaron sólidamente en 2020, el sector servicios sigue estando bajo presión

GRÁFICO 1: PMI MANUFACTUREROS Y DE SERVICIOS GLOBALES

6 PREVISIONES DE INVERSIÓN ALTERNATIVA GLOBALES PARA 2021

A S I G N A C I Ó N D E A C T I V O S A L T E R N A T I V O S

Los activos alternativos proporcionan AID (alfa, rentas y diversificación) a las carteras de activos tradicionales Jamie Kramer, CFA, Head of Alternatives Solutions Group

Pulkit Sharma, CFA, Head of Alternatives Investments Strategy & Solutions

La nota dominante que ha caracterizado 2020 ha sido la escasez: escasez de papel de cocina, de gel hidroalcohólico e incluso de harina. A lo largo del año, todos aprendimos que sustituir el papel de cocina por paños reutilizables no era solo eficiente, sino también sostenible. Ante los problemas de escasez, tuvimos que buscar elementos capaces de ofrecernos resultados similares e incluso mejores. Si extrapolamos este enfoque a la situación de los mercados en la actualidad, los inversores pueden abordar la escasez de alfa, rentas y diversificación (AID, por sus siglas en inglés) en las carteras tradicionales mediante la incorporación de activos alternativos. De esta forma, podrá mejorar los resultados de sus inversiones.

La situación de la pandemia ha motivado la adopción de políticas monetarias y fiscales sin precedentes. Por consiguiente y según indicamos en nuestra publicación «Long-Term Capital Market Assumptions» de 2021, prevemos una rentabilidad anual del 4,2% a partir de una cartera con una proporción de acciones/bonos de 60/40 durante los próximos 10 a 15 años. Hoy, en el inicio de un nuevo ciclo, los mercados cotizados se enfrentan al desafío de tires en mínimos históricos y valoraciones extremas, una situación muy poco habitual. En este contexto, los activos alternativos y la gestión activa destacan como dos de las fuentes de “AID” que los inversores necesitan para lograr resultados, tanto a corto como a largo plazo.

LAS ASIGNACIONES QUE TIENEN EN CUENTA EL MOMENTO DEL CICLO PUEDEN MEJORAR EL ALFA, LAS RENTAS Y LA DIVERSIFICACIÓN

El aprovechamiento de estas fuentes de AID requiere precisión y disciplina. Con demasiada frecuencia, los inversores se limitan a reunir un conjunto de activos alternativos sin reparar demasiado en la forma en que las asignaciones van a interactuar. Esta falta de previsión puede tener un impacto negativo en la construcción de las carteras. Desde nuestro punto de vista, es esencial contar con un marco de activos alternativos sólido para construir carteras resilientes. La construcción de carteras de activos alternativos debería ser un proceso holístico que haga énfasis en los atributos de inversión. Para ello, es preciso centrarse en qué aportan los activos, en lugar de en cómo se llaman. Por ejemplo, tal y como muestra el GRÁFICO 1, unos cimientos core compuestos por activos alternativos proporcionan una fuente de rentas estable con un nivel inferior de volatilidad. Posteriormente, una serie de complementos core aportan diversificación o rentabilidades diferenciadas. Por último, como su propio nombre indica, los potenciadores de rentabilidad amplifican la rentabilidad. De manera similar, las alternativas equivalentes a renta fija y renta variable que aparecen en la parte izquierda y derecha, respectivamente, proporcionan mejores resultados que los que pueden obtenerse en los mercados cotizados. Los activos híbridos representan clases de activos all-season (es decir, aptas para todas las fases del ciclo, como los fondos de inversión libre o hedge funds y los activos reales) que poseen atributos equivalentes tanto a la renta fija como a la renta variable.

J.P. MORGAN ASSET MANAGEMENT 7

A S I G N A C I Ó N D E A C T I V O S A LT E R N AT I V O S

Nuestra previsión para 2020 hacía hincapié en que nos encontrábamos en las últimas fases del anterior ciclo de mercado (ni que decir tiene que no podíamos imaginarnos que fuera a desencadenarse una pandemia global que llevaría asociados confinamientos y una pronunciada recesión). El pasado año, recomendábamos el uso de instrumentos híbridos all-season que proporcionasen resiliencia mediante activos reales core o fuesen capaces de captar dislocaciones a través de hedge funds o special situations. En aquel momento, nos referimos al crédito privado core como una fuente de protección añadida y al capital riesgo como potenciador de la rentabilidad que permitiría a los inversores beneficiarse del cambio de ciclo. Todas estas posiciones aguantaron bien frente al crédito de menor calidad o los activos no core, cuyo uso se había desaconsejado (GRÁFICO 1A).

En las primeras fases de la pandemia (GRÁFICO 1B), justificamos la asignación de nuevo capital a las alternativas equivalentes a renta fija en ambos extremos del espectro (es decir, créditos de alta de calidad y títulos distressed), donde apreciamos una dislocación considerable. Además, mostramos preferencia por la renta variable core gestionada activamente y con bajos niveles de volatilidad –como la renta variable cubierta y los REIT de todos los tramos – al tiempo que seguíamos recomendando especialmente los instrumentos híbridos all-season en forma hedge funds y special situations que tienden a hacerlo bien en situaciones de volatilidad y dislocación.

2021: POSICIONAMIENTO ACTUAL AL COMIENZO DEL CICLO

En noviembre, las noticias sobre resultados positivos en los ensayos de las vacunas contra la COVID-19 nos llevaron a formular nuestra visión posterior a la pandemia de 2021 (GRÁFICO 1C), que casualmente se asemeja al símbolo de la Cruz Roja. Un enfoque de AID podría resultar especialmente útil en el actual entorno de mercado, en el que las necesidades de alfa, rentas y diversificación de los inversores son, si cabe, más evidentes.

Alfa tras la pandemia: Todos los segmentos de los complementos core parecen bien posicionados para ofrecer mejores rentabilidades. Dichas rentabilidades pueden proceder de la compresión de los diferenciales y las tires en los segmentos menos saturados del crédito alternativo. Otra posibilidad es que se produzca una compresión de las primas de riesgo derivada de la normalización en los activos reales con valor añadido u operaciones en situaciones especiales potenciadoras del rendimiento en el sector servicios. El aumento de la volatilidad, la dispersión y la diligencia con criterios ASG (ambientales, sociales y de gobernanza) integrados podrían continuar generando unas condiciones idóneas para la generación de alfa por parte de los hedge funds.

Rentas tras la pandemia: En activos esenciales como los activos reales core, los inversores pueden obtener fuentes de rentas estables generadas a partir de flujos de efectivo contractuales a largo plazo que, en la mayoría de casos, pueden crecer con la inflación. Ahora que las tires de la renta fija tradicional registran mínimos históricos, el precio de los activos reales core parece estar mal con respecto a la renta fija, ya que sus tires han aguantado bien durante la pandemia. La normalización debería comprimir adicionalmente sus primas de riesgo y, en este entorno, los activos inmobiliarios de alta calidad de todo el mundo resultan especialmente atractivos.

Fuente: J.P. Morgan Asset Management—Alternatives Solutions Group; datos a enero de 2021.

GRÁFICO 1A: ENERO DE 2020 GRÁFICO 1B: ABRIL DE 2020 GRÁFICO 1C: ENERO DE 2021

distressedSituacionesespeciales

Capitalriesgo

Créditosubordinado

Hedgefunds

Activosinmobiliarios

Créditoprivado

Activosinmobiliarios

Renta variable de baja volatilidad

Crédito Situacionesespeciales

Capitalprivado

Créditosubordinado

Hedgefunds

Créditoprivado

Activosinmobiliarios

Renta variable

de baja volatilidad

Crédito Situacionesespeciales

Capitalprivado

Créditosubordinado

Hedgefunds

Activosinmobiliarios

Créditoprivado

Activosinmobiliarios

Conjunto de oportunidades Conjunto de oportunidades Conjunto de oportunidades

EQUIVALENTESA RENTA FIJA

HÍBRIDOS EQUIVALENTESA RENTA VARIABLE

POTENCIADORESDE RENTABILIDAD

COMPLEMENTOS

BASE DE

Créditodistressed distressed

CORE no core

Activosinmobiliarios

no core no core

core

COREcore

Renta variable de baja volatilidad

core core corecore core corecore

Nuestro conjunto de oportunidades ha cambiado significativamente en el último año

GRÁFICO 1: ELEMENTOS BÁSICOS DE LAS SOLUCIONES DE ACTIVOS ALTERNATIVOS

GRÁFICO 1A: ENERO DE 2020 GRÁFICO 1B: ABRIL DE 2020 GRÁFICO 1C: ENERO DE 2021

distressedSituacionesespeciales

Capitalriesgo

Créditosubordinado

Hedgefunds

Activosinmobiliarios

Créditoprivado

Activosinmobiliarios

Renta variable de baja volatilidad

Crédito Situacionesespeciales

Capitalprivado

Créditosubordinado

Hedgefunds

Créditoprivado

Activosinmobiliarios

Renta variable

de baja volatilidad

Crédito Situacionesespeciales

Capitalprivado

Créditosubordinado

Hedgefunds

Activosinmobiliarios

Créditoprivado

Activosinmobiliarios

Conjunto de oportunidades Conjunto de oportunidades Conjunto de oportunidades

EQUIVALENTESA RENTA FIJA

HÍBRIDOS EQUIVALENTESA RENTA VARIABLE

POTENCIADORESDE RENTABILIDAD

COMPLEMENTOS

BASE DE

Créditodistressed distressed

CORE no core

Activosinmobiliarios

no core no core

core

COREcore

Renta variable de baja volatilidad

core core corecore core corecore

GRÁFICO 1A: ENERO DE 2020 GRÁFICO 1B: ABRIL DE 2020 GRÁFICO 1C: ENERO DE 2021

distressedSituacionesespeciales

Capitalriesgo

Créditosubordinado

Hedgefunds

Activosinmobiliarios

Créditoprivado

Activosinmobiliarios

Renta variable de baja volatilidad

Crédito Situacionesespeciales

Capitalprivado

Créditosubordinado

Hedgefunds

Créditoprivado

Activosinmobiliarios

Renta variable

de baja volatilidad

Crédito Situacionesespeciales

Capitalprivado

Créditosubordinado

Hedgefunds

Activosinmobiliarios

Créditoprivado

Activosinmobiliarios

Conjunto de oportunidades Conjunto de oportunidades Conjunto de oportunidades

EQUIVALENTESA RENTA FIJA

HÍBRIDOS EQUIVALENTESA RENTA VARIABLE

POTENCIADORESDE RENTABILIDAD

COMPLEMENTOS

BASE DE

Créditodistressed distressed

CORE no core

Activosinmobiliarios

no core no core

core

COREcore

Renta variable de baja volatilidad

core core corecore core corecore

8 PREVISIONES DE INVERSIÓN ALTERNATIVA GLOBALES PARA 2021

A S I G N A C I Ó N D E A C T I V O S A LT E R N AT I V O S

Diversificación tras la pandemia: Hoy, un gran número de segmentos de la renta fija han perdido eficacia como diversificadores y amortiguadores de la volatilidad. En este contexto, las clases de activos híbridas –como los hedge funds y los activos reales– pueden fomentar la diversificación. Dada su capacidad para operar en corto, los hedge funds pueden resultar bastante eficaces cuando la dispersión sectorial, regional y de calidad aumenta. En consecuencia, son adecuados para proporcionar rentabilidades descorrelacionadas que se benefician de la volatilidad en la renta variable. Los activos híbridos tangibles de alta calidad, como los activos reales core, ofrecen la exposición a factores económicos locales no correlacionados, aportan el respaldo de unos flujos de rentas estables y albergan el potencial de crecer con ellos. Por tanto, suponen otra importante herramienta que los inversores pueden utilizar para diversificar sus inversiones cotizadas.

CONCLUSIÓN

Cuando era imposible encontrar papel de cocina, los paños salieron al rescate, y la creciente inclusión de inversiones alternativas en las carteras multiactivos descansa sobre un principio similar. De hecho, las AID que proporcionan los activos alternativos están acelerando su transformación de componentes opcionales a piezas esenciales para cualquier cartera. Los activos alternativos pueden utilizarse tanto para incrementar como para reducir el riesgo, y las primas de riesgo que ofrecen hoy son muy atractivas. Animamos a los inversores a aprovechar esta situación de principio del ciclo para captar las oportunidades de alfa derivadas de la dislocación causada por la pandemia y, al mismo tiempo, generar rentas, diversificación y resiliencia en sus carteras. Todo marco de inversión sólido debe incluir análisis basado en los resultados y asignaciones basadas en análisis. Este enfoque ayudará a los inversores en su búsqueda de las alternativas de alfa, rentas y diversificación que necesitan.

J.P. MORGAN ASSET MANAGEMENT 9

H E D G E F U N D S

Momentum - Fuerte tendencia para el growth pese a la COVID-19 Jamie Kramer, CFA, Head of Alternatives Solutions Group

Yazann Romahi, Ph.D., CFA, Chief Investment Officer, Quantitative Solutions

Shrenick Shah, Head of Macro Strategies

Paul Zummo, CFA, Chief Investment Officer, J.P. Morgan Alternative Asset Management

Nuestros gestores de fondos de hedge funds anticipan buenas oportunidades. Esperamos un entorno propicio para el growth, pese al hecho de que la mayoría de dislocaciones relacionadas con la pandemia han quedado atrás y las valoraciones son, por lo general, elevadas. El panorama macro – caracterizado por el estímulo fiscal continuado, un crecimiento previsto superior a la media y, sobre todo, el repunte de las economías – es ampliamente favorable. Dados los niveles extremadamente bajos en los tipos de interés, creemos que los hedge funds pueden ser un complemento bastante valioso para las carteras.

En este contexto, invertiremos en megatendencias globales, como la sostenibilidad, el consumo en mercados emergentes y la tecnología (incluida la tecnología sanitaria, representada por la telemedicina). En nuestra opinión, la adopción tecnológica por parte de consumidores y empresas se encuentra en un punto de inflexión que está creando oportunidades en ámbitos como la nube, el software, la ciberseguridad, los pagos, los semiconductores y la biotecnología. Además, apreciamos oportunidades en empresas de adquisición de propósito especial (SPAC, por sus siglas en inglés), cuyo volumen de transacciones está creciendo a un ritmo vertiginoso. Asimismo, también nos gusta la renta variable value y de alta calidad infravalorada, que debería verse beneficiada conforme las campañas de vacunación contribuyen a que las economías vayan normalizándose.

EMPRESAS DE ADQUISICIÓN DE PROPÓSITO ESPECIAL (SPAC) Las emisiones a través de SPACs, que han demostrado ser un medio más eficiente para la salida a bolsa de determinadas compañías, experimentaron un importante auge en 2020. (En el momento de la publicación del presente documento, había un total de 282 SPACs buscando un acuerdo o con un acuerdo en marcha. El importe recaudado a través de SPAC se disparó de 13.600 millones de USD mediante 59 SPACs en 2019 a 82.800 millones de USD mediante 248 SPAC en 2020.) Con el paso del tiempo, la calidad de los financiadores, las partes interesadas y la estructura de los acuerdos ha mejorado. No obstante, desde una perspectiva de inversión, las SPACs siguen siendo bastante ineficientes; esta característica nos brinda sólidas oportunidades de inversión. Entre las estrategias se incluyen la participación en acciones de SPACs, la formación inicial de participaciones, las SPAC de última fase y las estrategias basadas en la volatilidad.

UN RESURGIMIENTO DE LOS FACTORES FUNDAMENTALESUn gran número de valores se vieron afectados por la volatilidad generada por la pandemia , reflejando más los cambios en la confianza de los inversores que los fundamentales de las empresas.1 Ahora, los valores de compañías de alta calidad y con bajas valoraciones parecen asequibles de cara al futuro y podrían evolucionar favorablemente en 2021 si las economías y los mercados se normalizan. Por tanto, podríamos ver una recuperación de los títulos value y quality sustentada en unos fundamentales sólidos conforme las empresas comienzan a cotizar las unas respecto a las otras en lugar hacerlo en base a los altibajos y las tendencias del conjunto del mercado. El repunte temporal de los títulos de las acciones value cuando se anunciaron las primeras aprobaciones de vacunas fue una señal de este potencial impulso.

Ahora, nuestros otros equipos de hedge funds esperan encontrar oportunidades en valores que presentan características tanto del estilo value como del estilo growth.

1 Las empresas de esta categoría venían desplomándose durante varios años, durante los cuales surgió una enorme brecha entre ellas y los altamente valorados títulos growth, que avanzaron sólidamente apoyándose en la exuberancia de los inversores.

10 PREVISIONES DE INVERSIÓN ALTERNATIVA GLOBALES PARA 2021

H E D G E F U N D S

LOS AVANCES SOCIALES Y LA TRANSICIÓN HACIA UNA ECONOMÍA BAJA EN CARBONO LEVANTAN EL VUELO EN LA INVERSIÓN SOSTENIBLE

En nuestras previsiones del pasado año, hablamos de la sostenibilidad como un catalizador del crecimiento; hoy, ese impulso comienza a cobrar velocidad. Al ampliar nuestro conocimiento sobre el avance de las cuestiones ambientales, sociales y de gobernanza (ASG), nos encontramos mejor posicionados para identificar y aprovechar hedge funds y el resto de empresas en las que invertimos. Vemos cómo el enfoque inicial centrado en el medioambiente y la gobernanza se va ampliando para abarcar también las cuestiones sociales. Esta nueva vertiente responde a las desigualdades raciales y socioeconómicas y el impacto de la COVID-19 sobre la sociedad (en términos de acceso a los servicios sanitarios, las rentas y la educación), así como a la revitalización del movimiento de defensa de los derechos civiles en EE. UU. De hecho, muchas empresas, e incluso los propios hedge funds, han comenzado a entender la importancia de contar con una plantilla diversa.

En adelante, utilizaremos parámetros propios para medir el grado de diversidad del personal que compone nuestras empresas objetivo y clasificarla, así como de muchos otros factores ASG,2 con el fin de invertir en aquellas que cumplan estos criterios en mayor medida y de evitar o ponerse corto en aquellas que no lo hagan o lo hagan de forma insuficiente. La proliferación de datos relevantes sobre estos criterios debería hacer que el proceso fuese más fiable que nunca.

La transición hacia una economía baja en carbono, que rechaza los combustibles fósiles para mitigar el cambio climático, debería generar también oportunidades de inversión en ámbitos como las energías renovables, el transporte o la eficiencia energética. Con el tiempo, esperamos que este conjunto de oportunidades se amplíe conforme más y más empresas encuentran modelos de negocio rentables y respetuosos con el medio ambiente. A día de hoy, las empresas europeas son líderes

2 Entre estos se incluyen si una empresa dispone de políticas contra el acoso sexual y prácticas de igualdad salarial; si cuenta con programas de compensación de las emisiones de carbono e instalaciones certificadas por LEED; y, en el apartado de la gobernanza, si cumple diversos parámetros de buen gobierno corporativo como, por ejemplo, una política de auditoría oficial.

en este ámbito, pero las estadounidenses deberían dar un pasoen esta dirección bajo el Gobierno de Biden. Entretanto, China se ha fijado recientemente ambiciosos objetivos de reducción de las emisiones de carbono (GRÁFICOS 1A y 1B). En todas las regiones, nuestro enfoque consistirá en buscar empresas sostenibles, bien posicionadas para aumentar su cuota de mercado. Los inversores cuantitativos accederán a big data y analizarán sus datos con el fin de contribuir a diseñar y mejorar estas estrategias en 2021.

EL CONSUMO EN MERCADOS EMERGENTESLos consumidores de clase media de los mercados emergentes son elementos clave de la demanda global. Esta es la razón por la que, por ejemplo, favorecemos el consumo discrecional y los servicios financieros en India e Indonesia, donde las poblaciones urbanas en edad de trabajar crecen en tamaño y poder adquisitivo, y tanto empresas como consumidores tienen cada vez más créditos. Además, buscamos oportunidades tecnológicas en Asia, especialmente en China, en y Latinoamérica, donde los consumidores adoptan nuevas tecnologías a gran velocidad. Otro de nuestros sectores favoritos es la sanidad en China, en particular la biotecnología, los fármacos genéricos, las terapias innovadoras y las redes farmacéuticas.

CONCLUSIÓNLa amplia dispersión en el comportamiento que prevemos entre sectores, estrategias, valores y gestores de hedge funds debería contribuir a generar alfa y permitir que estos últimos complementen las posiciones en acciones y bonos tradicionales en un entorno de tipos de interés muy bajos. Aunque los perfiles de volatilidad de los hedge funds son, en ocasiones, similares a los de las carteras de renta fija, en nuestra opinión, siguen teniendo potencial para obtener muchas más ganancias.

Fuente: ClimateActionTracker, J.P. Morgan Asset Management; datos a 31 de octubre de 2020. MTCO2e hace referencia a la cantidad de toneladas métricas de dióxido de carbono equivalente, un parámetro estandarizado para el cálculo de emisiones. Ni la rentabilidad histórica ni las previsiones son indicadores fiables de los resultados presentes o futuros.

MTC

O2e/

año

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

1990 2000 2010 2020 2030 2040 2050 2060

China

UE

EE. UU.

Objetivos de consumo neto nulo gubernamentales

0

10

20

30

40

50

60

’70 ’75 ’80 ’85 ’90 ’95 ’00 ’05 ’10 ’15 ’20 ’25 ’30 ’35 ’40 ’45 ’50

Porc

enta

je

Petróleo

Carbón

Gas

Renovables

Otros combustibles no fósiles

Previsión

En una coyuntura en la que Gobiernos de todo el mundo tratan de mitigar el cambio climático reduciendo las emisiones de carbono generadas por los combustibles fósiles, la transición hacia las fuentes de energía renovables plantea oportunidades.

GRÁFICO 1A: OBJETIVOS DE EMISIONES (MTCO2E/AÑO) GRÁFICO 1B: MIX DE ENERGÍA GLOBAL (CUOTA DE ENERGÍA PRIMARIA)

J.P. MORGAN ASSET MANAGEMENT 11

I N F R A E S T R U C T U R A S

¿Son realmente core sus inversiones en infraestructuras core?Nicholas Moller, Investment Specialist, Infrastructure Investments Group

Antes de que nadie hubiese oído hablar de la COVID-19, muchos inversores institucionales ignoraban la distinción existente de los activos de infraestructuras privadas de bajo riesgo (los denominados core) y los de alto riesgo. El capital fluía hacia activos a los que, tradicionalmente, se asocia un mayor riesgo debido a sus exposiciones de volumen o requisitos de materias primas (como aeropuertos, puertos, autopistas de peaje, energía, etc.). Algunos, llegaron incluso a decir que dichos activos poseían un perfil de riesgo core. A raíz de ello, muchos inversores esperaban obtener mayores rentabilidades sin asumir un nivel de riesgo excesivo en comparación con los activos de infraestructuras core tradicionales (esto es, los activos con contratos regulados y a largo plazo relacionados con suministros esenciales como el agua, la calefacción y la electricidad); sin embargo, 2020 ha puesto a prueba esta teoría. Con la llegada de los confinamientos a resultas de la pandemia, muchos (si bien no todos) los activos de infraestructuras de alto riesgo experimentaron dificultades en términos relativos, lo cual pone de manifiesto las diferencias de los perfiles de riesgo dentro de esta clase (GRÁFICO 1).

La experiencia de 2020 ha reafirmado el papel de la renta variable de infraestructuras core privadas como fuente de diversificación, protección frente a la inflación y tires de menor riesgo y más previsible dentro de las carteras multiactivo. Además, ha marcado el camino hacia la obtención de las oportunidades que 2021 puede plantear. En concreto, en el último año se han hecho patentes los beneficios de integrar en las inversiones en infraestructuras core un enfoque basado en criterios ASG (ambientales, sociales y de gobernanza) centrado en el buen gobierno y el compromiso de las partes interesadas.

EL PODER DEL CONTROL Y EL COMPROMISO DE LAS PARTES INTERESADAS

En el frente de la gobernanza, es indudable que poseer una participación mayoritaria en una compañía suele proporcionar las herramientas necesarias para gestionar periodos de crisis. En estos casos, el propietario mayoritario puede realizar los ajustes pertinentes y avanzar a la velocidad necesaria. Durante el segundo trimestre de 2020, en el que el tema dominante fue la preparación para las dificultades futuras, las posiciones controladoras permitieron a los inversores trabajar mano a mano con sus empresas y directivas para resolver rápidamente los problemas a los que se enfrentaban. Dicha estrategia resultó ser clave para mitigar el riesgo durante un periodo altamente convulso.

La crisis de la COVID-19 también ha puesto de manifiesto la importancia de obtener el compromiso proactivo de las partes interesadas. Por ejemplo, en las primeras semanas de confinamiento, las empresas de servicios reguladas acordaron no aplicar cortes de suministro a ningún cliente en situación de impago. Esta medida, además de ser la más acertada, fue justo la respuesta que los reguladores buscaban. El compromiso proactivo con clientes y comunidades clave para afrontar los desafíos que se presentaban fue también crucial para las empresas reguladas.

UNA TRANSICIÓN ENERGÉTICA ACELERADAEn lo que respecta a la «A» dentro del acrónimo ASG, la crisis de la COVID-19 ha impulsado sin duda el enfoque centrado en la transición hacia una economía baja en carbono. A su vez, esto afectará a las inversiones en infraestructuras en los próximos años. Muchos gobiernos (y candidatos a formarlos en el futuro) han lanzado su compromiso con una «recuperación ecológica» y prometido estímulos respetuosos con el medio ambiente para mitigar los efectos de la recesión generada por el coronavirus.

12 PREVISIONES DE INVERSIÓN ALTERNATIVA GLOBALES PARA 2021

I N F R A E S T R U C T U R A S

No obstante, solo el tiempo dirá qué tipo de acuerdo son capaces de alcanzar el nuevo Gobierno de Biden y el Congreso en relación con la largamente debatida ley de infraestructuras. Pase lo que pase en Washington, el desarrollo de la capacidad de energía solar y eólica continuará acelerándose. Las empresas de servicios públicos avanzarán paulatinamente de los tradicionales combustibles fósiles a las fuentes renovables como han venido haciendo desde el comienzo de la transición energética en las últimas décadas, con frecuencia apostando por el uso limitado del carbón y la producción no intermitente de gas natural como complemento. La facilitación y aceleración de esta transición seguirá proporcionando oportunidades de inversión. Además, prevemos que serán necesarias inversiones complementarias en sistemas de transporte de electricidad y redes eléctricas públicas.

OPORTUNIDADES Y RIESGOS EN 2021¿Cómo podría cambiar el entorno de la inversión en infraestructuras en el próximo año y cuáles son los riesgos que amenazan nuestras previsiones? Se espera que, por su propia naturaleza, las inversiones en infraestructuras core privadas evolucionen con una relativa independencia del ciclo, dado que representan servicios esenciales. En caso de que, tras la COVID-19, se produzca el fuerte crecimiento económico y la recuperación sustancial de los activos de riesgo que se prevé, es probable que las infraestructuras core privadas se beneficien relativamente menos que otros activos. Sin embargo, esto encajaría a la perfección con los objetivos de diversificación de la clase de activos y la menor detracción relativa que pudo observarse en ella durante la crisis del coronavirus. Es preciso recordar también que las infraestructuras son una clase de activos sensible a la inflación que ofrece la posibilidad de participar en las ganancias debido a la estructura subrogable de muchos contratos. A medida que la recuperación económica vaya creando niveles de inflación más normalizados, será más positivo para la rentabilidad de la clase de activos.

Ni que decir tiene que esperamos que las políticas monetarias altamente expansivas mantengan las tires de los bonos en niveles extremadamente bajos, al menos a corto o medio plazo. Puesto que los inversores han pasado una mala época en lo que concierne a la obtención de rentas, creemos que el tir relativamente atractivo que ofrecen las infraestructuras las hará destacar sobre otras clases. De hecho, son cada vez más los inversores enfocados en la obtención de tires que asignan sus recursos a infraestructuras privadas. Incluso en el caso de que las tires de los bonos se incrementasen, la mayor rentabilidad disponible en las infraestructuras debería proporcionar un cierto colchón, especialmente si las subidas de tipos van acompañadas de un aumento de la inflación.

Los inversores no estadounidenses (especialmente los radicados en Australia, Canadá, Europa, Japón y Reino Unido) accedieron a la inversión en infraestructuras core privadas en una fase precoz debido a que siguieron invirtiendo, pese a disponer de una menor cantidad de opciones dentro de la renta fija. En cierta medida debido a, por un lado, los efectos de la COVID-19 sobre las inversiones en infraestructuras de mayor riesgo y, por el otro, los bajos niveles de los tipos, recientemente hemos observado un incremento de los flujos procedentes de inversores estadounidenses hacia las infraestructuras core. Al igual que pasó con los activos inmobiliarios hace 20 o 30 años, las infraestructuras core

privadas se están convirtiendo rápidamente en un componente estándar en las asignaciones de activos de los inversores institucionales.

Fuente: Estadísticas del Departamento de Transportes, AIE, Puerto de Los Angeles, Reserva Federal de St. Louis; datos a 30 de noviembre de 2020, salvo indicación en contrario. * Datos del año en curso hasta julio. ** Datos del año en curso hasta agosto.

-1,0%-4,1%

-8,9%

-15,7%

-56,4%

-51,5%

Consumode gasnatural

Consumode electricidad

Volúmenesde

contenedores

Viajespor carretera

(Julio)*

Viajesaéreos

(Agosto)**

Número de plataformas

petrolíferas y de gas

-1,1%

-19,2%

-28,2%

-71,2%

Precio del gas natural(Henry Hub)

Precio del petróleo(WTI)

Cambio interanual en noviembre

Caída de pico hasta valle en 2020

Los efectos que la COVID-19 ha tenido sobre las infraestructuras hasta la fecha han variado en función del tipo de activo y el nivel de exposición de precios

GRÁFICO 1: PARÁMETROS CLAVE DE LAS INFRAESTRUCTURAS DURANTE LA PANDEMIA DE COVID-19

1A: NIVEL DE USO, AÑO HASTA SEPTIEMBRE DE 2019 FRENTE A 2020 (EE. UU.) 1B: PRECIOS, AÑO HASTA NOVIEMBRE DE 2019 FRENTE A 2020

J.P. MORGAN ASSET MANAGEMENT 13

T R A N S P O R T E

Tecnologías verdes: un catalizador clave de las inversiones en transporte Andrian R. Dacy, Chief Investment Officer, Global Transportation Group

El futuro del transporte será muy distinto de lo que era en el pasado en un aspecto esencial: los participantes de mayor tamaño y estabilidad con acceso a una base de capital más selectiva y una clara orientación hacia la sostenibilidad medioambiental serán los líderes del sector.

Durante la década previa a la crisis financiera mundial, el ámbito del transporte se vio inundado de capital. En este contexto de liquidez abundante y a bajo coste, los pedidos de nuevos activos se dispararon. Estos excesos se concentraron en los ámbitos de la aviación, el ferrocarril y el transporte marítimo. Por ejemplo, antes de 2008, el libro de pedidos global del transporte se había disparado hasta máximos históricos (GRÁFICO 1). Cuando estalló la crisis financiera mundial, los prestamistas protagonizaron una «huida a la calidad», y el sector se adentró en un periodo de sobrecapacidad y reducción de los beneficios. El crecimiento de la capacidad fue más comedido en la aviación como consecuencia de las limitaciones naturales derivadas del hecho de que la fabricación de aeronaves a escala global está en manos de solo dos empresas. Sin embargo, el impacto de la crisis financiera global y, más recientemente, de la pandemia de COVID-19, ha derivado en un contexto de limitación de la demanda en la aviación, con la consiguiente salida del sector de un gran número de inversores oportunistas.

En los últimos diez años, también se ha dejado notar el efecto de los cambios normativos tras la Gran Recesión, especialmente sobre la actividad de arrendamiento de los prestamistas tradicionales. Como consecuencia de las nuevas normativas promulgadas tras la crisis financiera mundial y las presiones del mercado, los bancos abandonaron el arrendamiento para centrarse en los préstamos a un cada vez más reducido grupo de prestatarios de gran solidez. Esto ocasionó ciclos de pedidos «más uniformes» (especialmente en el segmento del transporte marítimo), una mejora del equilibrio entre oferta y demanda, y un sector de transporte más estable encabezado por actores cada vez más grandes. Conforme la pandemia de COVID-19 se vaya mitigando en 2021, es probable que veamos cómo el grupo de aerolíneas mejor capitalizadas habrá arañado cuota de mercado a sus rivales más débiles.

UNA NECESIDAD IMPERIOSA DE CAPITALLa solidez financiera ha sido siempre un factor importante en este sector de gran densidad de capital. El acceso al capital es fundamental para la participación, especialmente en el segmento del arrendamiento de larga duración, donde cada activo puede llegar a costar hasta 200 millones de USD. De hecho, se estima que el coste de financiación de la aviación y el transporte marítimo durante la próxima década ascienda a alrededor de 3,5 billones de USD. La depreciación y las vidas útiles finitas de los activos de transporte crean una necesidad de renovación constante y los consiguientes requisitos de financiación (los activos suelen depreciarse entre un 3% y un 4% anual). Sin embargo, la solidez del capital es, si cabe, más importante ahora dada la acuciante necesidad de inversiones en tecnologías medioambientalmente sostenibles. De hecho, las partes interesadas de todos los sectores (propietarios, usuarios finales, reguladores, inversores y financiadores) están cada vez más centrados en la sostenibilidad.

El equilibrio entre oferta y demanda ha mejorado en la última década

GRÁFICO 1: LIBRO DE PEDIDOS GLOBALES COMO PORCENTAJE DE LA FLOTA

Fuente: Clarksons Research; datos a diciembre de 2020.

55%

7,1%

0

10

20

30

40

50

60

T405

T406

T407

T408

T409

T410

T411

T412

T413

T414

T415

T416

T417

T418

T419

T420

Porc

enta

je

14 PREVISIONES DE INVERSIÓN ALTERNATIVA GLOBALES PARA 2021

T R A N S P O R T E

Las empresas con un amplio acceso a capital estarán mejor posicionadas para realizar las inversiones necesarias en soluciones tecnológicas limpias. Dicha tecnología tiene un coste elevado, lo cual refuerza la necesidad de contar con capital adicional para sustituir los activos conforme van envejeciendo. Además, el vínculo entre solidez de capital y sostenibilidad medioambiental se reforzará recíprocamente conforme las oportunidades de financiación y arrendamiento en el sector pasen a relacionarse en mayor medida con el desempeño en materia ambiental, social y de gobernanza (ASG). Al igual que los bancos prefieren prestar a propietarios bien capitalizados con buenos historiales de sostenibilidad, los usuarios finales (conglomerados globales, empresas públicas, empresas de energía, etc.) que pretenden arrendar activos de transporte durante periodos largos prefieren trabajar con arrendadores estables y de gran tamaño que posean unas credenciales de ASG sólidas.

Para hacer que el sector sea más sostenible, están desarrollándose diversas soluciones con el objetivo fundamental de mejorar la tecnología de motores y reducir las emisiones. Los avances están en marcha mediante el desarrollo de métodos de propulsión con una menor huella de carbono, como el gas natural licuado (GNL), el hidrógeno y diversos combustibles sintéticos de bajas emisiones.

A este respecto, cabe mencionar un éxito reciente en el ámbito del transporte sujeto a criterios ASG: la adopción de sistemas de tratamiento de aguas de lastre dentro del sector del transporte marítimo. Estos sistemas «limpian» el contenido de los depósitos de agua de lastre de los buques comerciales neutralizando los organismos biológicos presentes en ellos. De esta forma, se evita la propagación de organismos que pueden convertirse en especies invasoras, una consideración medioambiental cada vez más importante.

¿ES POSIBLE ALCANZAR LAS CERO EMISIONES EN EL TRANSPORTE MARÍTIMO?El sector está centrado en cumplir la nueva normativa impuesta por el regulador global, la Organización Marítima Internacional (OMI) Una de las normativas más importantes, que entró en vigor en enero de 2020, exige que todos los buques utilicen un combustible muy bajo en sulfuros en lugar de los denominados «bunkers» marinos. De este modo, se ha conseguido reducir sustancialmente y de un plumazo las emisiones de óxido de nitrógeno y óxido sulfúrico. El objetivo a largo plazo de la OMI es reducir las emisiones en un 50% (en relación con los niveles de 2008) de aquí a 2050.

A fin de avanzar en su sostenibilidad, el sector está tomando medidas provisionales mediante la adopción de combustibles de transición como el GNL, que en última instancia podrían servir de puente hacia las soluciones de cero emisiones como el hidrógeno o el amoniaco.

EN BUSCA DE SOLUCIONES AMPLIABLES Y SOSTENIBLESHasta qué punto son realistas las nuevas tecnologías en el sector del transporte es un extremo que aún está por confirmar. Aunque los motores alimentados mediante hidrógeno o amoniaco podrían ser una opción para los buques, su implementación requerirá del desarrollo de una infraestructura de repostaje a nivel global. Tal y como hemos comentado, serán las empresas más grandes y mejor capitalizadas las que puedan financiar estas mejoras y, al hacerlo, acelerarán probablemente la consolidación del sector. El sector de la aviación de larga distancia, donde los combustibles sintéticos o los biocombustibles son las alternativas más plausibles, se enfrenta a retos similares.

Por otra parte, la generación de energías renovables, presenta tanto un desafío como una oportunidad. Aunque la generación eólica puede resultar impredecible, existe la posibilidad de instalar plantas de hidrógeno o combustibles sintéticos a pequeña escala a lo largo de las líneas de transmisión para utilizar la energía excedente en horas valle (siempre y cuando no vaya a utilizarse para otros fines). También se están desarrollando soluciones similares para la transmisión de energía solar excedente. Con la mejora en las capacidades de las baterías, las opciones de almacenamiento aumentarán, proporcionando con ello una flexibilidad adicional a la generación de energía sin carbono futura para el sector del transporte.

PREVISIONES OPTIMISTAS: UN IMPULSO COORDINADO HACIA LA REDUCCIÓN DE LAS EMISIONES DE CARBONO¿Qué tecnologías tendrán más peso en el futuro? ¿Quiénes podrán realizar las inversiones necesarias para que el sector sea más sostenible? Estas son algunas de las preguntas fundamentales a las que se enfrenta la industria del transporte. Sin duda, el hecho de que los bancos estén priorizando la financiación de iniciativas basadas en criterios ASG y respaldadas por participantes del sector de gran tamaño y adecuadamente capitalizados resultará de ayuda. De hecho, comienza a surgir un círculo virtuoso en virtud del cual los bancos, los grandes propietarios de activos y los usuarios finales de alta calidad están centrados, en todos los casos, en cooperar para reducir las emisiones de carbono y fomentar la sostenibilidad.

Pero, ¿cuáles son los riesgos que amenazan estas previsiones generalmente positivas? La reaparición de capital indisciplinado, que recuerda a las tendencias de comienzos de los años 2000, podría suponer una vuelta del exceso de pedidos y, potencialmente, obstaculizar las iniciativas sostenibles. Por otra parte, los bajos precios del petróleo podrían provocar retrasos o variaciones en la adopción regional o las estrategias neutras en carbono. Sin embargo, recientemente los mercados emergentes han puesto de manifiesto su notable compromiso con la sostenibilidad, lo cual mejora las perspectivas a largo plazo. En general, consideramos que los inversores pueden encontrar buenas oportunidades en un sector del transporte cada vez más propenso a la adopción de objetivos de sostenibilidad y que ofrece rentabilidades a largo plazo atractivas y predecibles.

J.P. MORGAN ASSET MANAGEMENT 15

C R É D I T O P R I V A D O

Se reducirá significativamente2%

Se reducirá6%

Se mantendrá25%

Aumentará51%

Aumentará significativamente16%

Hay oportunidades disponibles donde no han llegado los bancos centrales Meg McClellan, Head of Private Credit, J.P. Morgan Global Alternatives

Candace Chao y Whitney Wilcox, Co-Portfolio Managers, Core Mezzanine Debt, Real Estate Americas

Leander Christofides y Brad Demong, Co-Chief Investment Officers, Global Special Situations

Brian Coleman, CFA, Portfolio Manager, Alternative Credit Solutions, J.P. Morgan Alternative Asset Management

Jay DeWaltoff, Portfolio Manager, Commercial Mortgage Lending

Bill Eigen, CFA, Chief Investment Officer, Absolute Return and Opportunistic Fixed Income Group

Jason Hempel y Jonathan Segal, Co-Chief Investment Officers, Highbridge Capital Management

Ashley Potter, Portfolio Manager, Infrastructure Debt Group

Conforme nos adentramos en 2021, los inversores están abandonando los mercados de crédito públicos con tires bajas en favor de los de deuda privada. En nuestra opinión, esta tendencia se acelerará como consecuencia de las perspectivas de tires persistentemente bajas en los mercados públicos (GRÁFICO 1). En el entorno actual de capital disponible para invertir, repunte de los datos económicos y optimismo en las perspectivas de las empresas gracias a las vacunas, los prestamistas están incrementando su confianza y ofreciendo condiciones cada vez mejores a los prestatarios. En determinados mercados, dicha situación está comenzando a ajustar los diferenciales con respecto a los máximos alcanzados durante la crisis sanitaria, pero las tires siguen encontrándose muy por encima de los niveles previos a la pandemia. Además, continuamos encontrando oportunidades de obtención de rentas y rentabilidad total especialmente atractivas en una serie de mercados de deuda y crédito privados donde este fenómeno no se está produciendo aún.

En pocas palabras: sigue habiendo oportunidades donde los bancos centrales no han llegado. Entre estos puntos se incluyen algunos mercados cotizados menos saturados, como la deuda convertible de compañias de mediana capitalización. Además, apreciamos una amplia variedad de posibilidades en los mercados de deuda privada.

Mientras que la rentabilidad sigue siendo muy dispersa entre las diferentes economías, territorios, sectores y activos individuales, observamos de manera sistemática diferenciales más amplios y tires más elevadas en el crédito privado que en el público, además de una mayor protección para los prestamistas en las condiciones respecto a hace un año. Además, el crédito privado reduce potencialmente la volatilidad de las carteras al tiempo que les aporta diversificación.

Ante la dificultad de encontrar tires más altas en otros segmentos, dos tercios de los inversores encuestados manifestaron tener la intención de incrementar sus inversiones en crédito privado

GRÁFICO 1: INTENCIONES DE ASIGNACIÓN A DEUDA PRIVADA POR PARTE DE LOS INVERSORES ENCUESTADOS DE AQUÍ A 2025

Fuente: Encuesta a Inversores de Preqin, agosto de 2020.

16 PREVISIONES DE INVERSIÓN ALTERNATIVA GLOBALES PARA 2021

C R É D I T O P R I VA D O

Dentro de los préstamos corporativos y aquellos respaldados por activos, dos temas predominan en nuestras perspectivas para este año:

• En primer lugar, disrupción no es sinónimo de destrucción. La disrupción es un fenómeno pasajero. Estamos buscando activos y empresas que deberían recuperar la normalidad (o incluso fortalecerse) una vez que la economía vuelva a su cauce tras la pandemia de COVID-19. En este sentido, adoptaremos un enfoque especialmente selectivo para evitar o vender aquellas empresas y activos cuyo descenso a largo plazo se haya visto acelerado por nuevas tendencias o cambios de comportamiento.

• Los impagos no han desaparecido, sino que se han retrasado. En 2020, las heroicas acciones de los bancos centrales consiguieron rescatar a los mercados de crédito públicos de lo que habría sido un terremoto demoledor para la clase de activo. Sin embargo, estos movimientos monetarios no eliminaron los impagos,1 sino que más bien convirtieron un seísmo de enormes proporciones en réplicas futuras de menor tamaño, generando con ello varios años de oportunidades de inversión en activos distressed.

LOS PRÉSTAMOS RESPALDADOS POR ACTIVOS, EN ESPECIAL LAS HIPOTECAS, SE CONVIERTEN EN LAS PROTAGONISTAS EN LA BUSQUEDA DE RENTAS Mostramos preferencia por los préstamos inmobiliarios respaldados por activos para la obtención de rentas y prevemos que la clase continuará generando préstamos con condiciones y diferenciales más favorables que antes la pandemia. Además, dado el bajo coste del dinero, optamos por aplicar un apalancamiento moderado para potenciar las rentabilidades. Nuestra inversión en préstamos respaldados por activos debería verse reforzada por la estabilidad de los activos subyacentes que, más allá de los inmuebles comerciales (en su mayoría core), son activos que incluyen nuevas y criticas infraestructuras ecológicas y digitales.

Deuda inmobiliaria comercial

Los préstamos hipotecarios comerciales y la deuda Mezzanine son áreas en las que tenemos una convicción extremadamente alta. Desde el estallido de la pandemia de COVID-19, los préstamos hipotecarios comerciales en EE. UU. y la deuda mezzanine sobre inmuebles de primer nivel han proporcionado tires más elevadas que los créditos de categoría de inversión equivalentes con una duración comparable. Aunque es muy posible que nuestros inversores tengan diferentes objetivos de rentabilidad y de niveles de loan to value, la calidad de las garantías y nuestra capacidad para estructurar adecuadamente los préstamos - con condiciones favorables para los prestamistas, sólidos criterios de inversión y bajos niveles de apalancamiento - debería impulsar su valor. Además, prevemos un incremento de los diferenciales. Desde el comienzo de la crisis sanitaria, el número de prestamistas activos en este espacio se ha reducido2, lo que ha conllevado una reduccion de la liquidez y el acceso a los mercados de capital para muchos prestatarios. En 2021, es posible que las necesidades de capital normales de los activos inmobiliarios comerciales –una clase de activo apalancada que requiere de flujos de financiación constante– no se vean satisfechas. Esperamos llena ese hueco de manera selectiva.

Aunque la demanda de oficinas se ha reducido durante la pandemia, seguimos confiando en esta clase de activos, en la que esperamos ver un repunte en determinados mercados desde el 2S21. Asimismo, mostramos preferencia por la deuda mezzanine respaldada por edificios de oficinas estabilizados (arrendados a largo plazo) en mercados primarios y secundarios y con buenas estadisticas de cobro de los arrendadores, ya que los diferenciales se han ampliado de manera desproporcionada en este sector y su apalancamiento sigue siendo moderado. Otro activo que nos resulta atractivo son los préstamos en la parte baja de la estructura de capital con rentabilidades potenciadas por el uso de apalancamiento de manera selectiva.

El sector inmobiliario estadounidense, continúa siendo una fuente de rentabilidad positiva con algunos balances de consumidores en mejor estado que la media de las empresas estadounidenses , tras el atracón de deuda corporativa. Además, nos gustan los préstamos inmobiliarios sobre activos multifamiliares estadounidenses considerando que las tasas de ocupación y arrendamiento han aguantado bien pese a la pandemia. Mientras que muchos inquilinos jóvenes salieron de las ciudades para volver a vivir con sus familias, esperamos que esta tendencia se revierta en el 2S21. Otras estrategias de deuda inmobiliaria residencial incluyen la inversión en préstamos y cestas de préstamos titulizados.

Una de ellas, con un objetivo de rentabilidad bruta de entre el 5,0% y el 6,0% principalmente generada por las rentas, se basa mayoritariamente en préstamos hipotecarios estadounidenses a tipo variable concedidos a inversores expertos con buenos niveles de capitalización. Otra estrategia, que busca rentabilidades brutas entre el 7,0% y el 9,0% a partir de deuda subordinada y mezzanine con menores nivel de apalancamiento, va destinada a inversores e inversiones inmobiliarias institucionales. El uso de duraciones cortas debería limitar el impacto de los movimientos en los tipos de interés, y nuestras estructuras de inversion proporcionan colchones de capital.3 Asimismo, prevemos muchas oportunidades en inmuebles comerciales y de alojamiento, los sectores más afectados por la COVID-19.

Deuda hipotecaria residencial

Los precios de la vivienda –un catalizador fundamental de la rentabilidad – se han visto impulsados por los bajos tipos de interés, las limitaciones en la oferta, la formacion de hogares a pesar de las adversidades recientes y el movimiento de gente de las ciudades hacias las afueras. Aquellos compradores y arrendadores que han salido airosos del año 2020 han satisfecho sus pagos, y las medidas de suspensión temporal de las cuotas hipotecarias han reducido la morosidad, lo que ha contribuido a contener el número de impagos de préstamos tanto comerciales como residenciales.

1 Según datos de J.P. Morgan Asset Management, los impagos registraban un máximo de diez años del 6,2% a 30 de noviembre de 2020.

2 Los ajustes realizados por los bancos para satisfacer las normativas en materia de capital ponderado por riesgo han hecho que muchos participantes del mercado de bonos de titulización hipotecaria sobre inmuebles comerciales, REIT hipotecarios, fondos de inversión libre y otros fondos de deuda apalancada hayan retrocedido en todos los casos.

3 La concesión de préstamos a un coste inferior al de sustitución (construcción) implica que, cuando es necesario embargar un edificio, puede permitirse gestionarlo en términos más competitivos que construir otro nuevo.

J.P. MORGAN ASSET MANAGEMENT 17

C R É D I T O P R I VA D O

Ota estrategia atractiva son e las operaciones de transferencia de riesgo de crédito (CRT, por sus siglas en inglés), que son títulos nicho pero cotizados en bolsa que asumen el riesgo de crédito de las hipotecas de agencias mantenido originalmente por Fannie Mae y Freddie Mac. Asimismo, mostramos preferencia por las hipotecas no cualificadas y las nuevas emisiones de títulos respaldados por hipotecas de entes distintos a las agencias. También existe la posibilidad de que adquiramos préstamos en el mercado privado que luego se venden en los mercados cotizados de credito a traves de titulizaciones.

Deuda de infraestructuras

Los activos de infraestructuras proporcionan servicios esenciales y se caracterizan por ofrecer flujos estables a largo plazo, a menudo a partir de contratos con contrapartes de primer nivel, como los Gobiernos. La deuda de infraestructuras senior garantizada – una clase de activo en la que la calidad crediticia va implícita– plantea otra oportunidad de obtención de rentas con unos objetivos de tir de entre 200 y 300 puntos básicos sobre las tasas libres de riesgo.

Las inversiones más destacadas dentro de este segmento son los activos de generación de energía renovable solar y eólica y las soluciones de eficiencia energética, un espacio en constante evolución. Por ejemplo, uno de nuestros activos favoritos son los créditos para energías verdes de EE. UU., especialmente los acuerdos de compra de generación de energía solar en funcionamiento con contrapartes de alta calidad crediticia, que ofrecen altos grados de visibilidad sobre los flujos de efectivo asi como precios atractivos. Asimismo, nos gustan los proyectos de conservación (redes, medición y almacenamiento inteligente) emprendidos a raíz de las políticas gubernamentales para combatir el cambio climático.4 Las infraestructuras digitales atraerán también una importante proporción de la asignación de activos: la crisis de la COVID-19 ha puesto de manifiesto el carácter de servicio esencial que posee Internet. Entre las nuevas inversiones se incluirán el desarrollo de redes de banda ancha superrápidas y la construcción de nuevos sistemas de almacenamiento de datos.

EL CRÉDITO CORPORATIVO GENERA AREAS POTENCIALES DE TIR Y OPORTUNIDADES DE RENTABILIDAD TOTAL ATRACTIVAS

Durante el último año, la evolución del crédito corporativo ha sido similar a una montaña rusa. Muchos prestamistas directos salieron del mercado en el 1T20, cuando las previsiones auguraban lo peor. Desde entonces, la recuperación del mercado mediante estímulos de capital ha permitido que vuelvan a cumplirse los términos de muchos préstamos, propiciando con ello la vuelta de algunos prestamistas. Pese a todo, la escasez de capital permanece, y los programas de préstamos de rescate reducen más de lo previsto nuestro conjunto de oportunidades, además de dispersarlo en el tiempo.

4 Por ejemplo, el Pacto Verde Europeo tiene por objetivo que la actividad del continente tenga un efecto neutro sobre el clima de aquí a 2050. Por otra parte, de acuerdo con el Plan de objetivos climáticos para 2030 de la Unión Europea (en su versión vigente a fecha de septiembre de 2020), la Comisión Europea ha propuesto reducir las emisiones de gases de efecto invernadero en un mínimo del 55% con respecto a los niveles de 1990 de aquí a 2030, principalmente mediante el uso de las soluciones de energía limpia y eficiencia energética.

Préstamos directos

La COVID-19 ha supuesto el estallido de una burbuja acumulada durante años que ha hecho que el ámbito del préstamo directo vuelva a resultarnos interesante. Ahora, observamos mejores condiciones para los prestamistas, como unas condiciones mas estrictas y niveles de apalancamiento más bajos. Mostramos especial preferencia por sectores aislados de la pandemia con una mayor desconexión entre la oferta y la demanda, como la sanidad, las energías renovables o el software como servicio. Además, las oportunidades en ámbitos como las aerolíneas y la sanidad se han ampliado debido a la necesidad de contar con recursos especializados para analizarlas. La incertidumbre en las previsiones sobre la evolución de la pandemia hace que aún sea necesario proceder con precaución y pone de manifiesto la importancia de la labor de selección de los gestores.

Deuda stressed y distressed y situaciones especiales

La desaparición temporal de los ingresos para muchas empresas de alta calidad ha ampliado enormemente el universo de inversión de nuestros equipos de inversión en crédito de “special situations”. Aunque siguen cumpliéndose los pagos de un gran número de préstamos, la pérdida de ingresos está resultando un problema para muchas empresas y las tasas de recuperación trás una quiebra registran mínimos históricos en los créditos tanto high-yield como apalancados.

Un gran número de compañías de viajes y ocio, transporte (por ejemplo, aerolíneas), hostelería y consumo discrecional, que en otras circunstancias habrían constituido excelentes créditos a largo plazo, ahora necesitarán probablemente ayuda inmediata. Un ejemplo de una operación típica sería una venta con arrendamiento o un préstamo garantizado con una aeronave para una aerolínea con limitaciones de liquidez. Seguiremos ofreciendo soluciones a medida en las operaciones de los mercados de capital, probablemente con términos más favorables que antes para los prestamistas.

Encontramos muchas oportunidades idiosincráticas en créditos stressed o distressed de EE. UU. y Europa. En nuestra opinión, el capital a máslargo plazo permitirá invertir en oportunidades con una rentabilidadmucho mayor que las disponibles en los mercados cotizados a lo largode los próximos años.

Esperamos generar oportunidades con grandes descuentos sobre el valor intrínseco y cerrar operaciones a medida en mercados secundarios con empresas privadas más pequeñas y menos conocidas. En muchos casos, estos prestatarios están sobreapalancados, y dichas circunstancias pueden ofrecer oportunidades para negociar préstamos “de rescate” con cupones atractivos o préstamos a plazo para refinanciaciones, consolidaciones de deuda o fusiones y adquisiciones.

18 PREVISIONES DE INVERSIÓN ALTERNATIVA GLOBALES PARA 2021

C R É D I T O P R I VA D O

Mercados públicos y secundarios

Aunque hemos hablado largo y tendido sobre lo atractivas que resultan las tires privadas frente a las que ofrecen los mercados cotizados comparables, algunas áreas de estos últimos presentan oportunidades interesantes. Encontramos valor en los mercados públicos menos saturados, como la deuda convertible de compañías de mediana capitalización, donde los diferenciales siguen siendo amplios con respecto al año anterior, y los bonos high yield. Asimismo, nos resultan atractivas otras áreas de los mercados públicos menos conocidos, en particular los denominados créditos «huérfanos» de empresas de mediana capitalización cotizadas en bolsa que están siendo ignoradas o malinterpretadas y que actualmente cotizan con descuentos. También vemos oportunidades en la adquisición de carteras completas de créditos high yield cuyas calificaciones se han visto rebajadas y préstamos directos5 cuyos propietarios se convierten en vendedores forzosos por cuestinoes regulatorias.6 Otra opción cada vez más atractiva ahora que los diferenciales de los mercados cotizados están tan ajustados es la adopción de posiciones cortas en créditos públicos, especialmente mediante CDS (Credit Default Swaps).

RIESGOS

Los riesgos para las inversiones en crédito privado incluyen, en términos generales, medidas de estímulo limitadas que obstaculicen la recuperación económica, retrasos en la distribución generalizada de las vacunas o confinamientos más estrictos. Además, un ajuste rápido de los diferenciales en un determinado mercado también haría que la inversión en crédito privado resultase relativamente menos atractiva.

Nuestros inversores continuarán confiando en la seguridad que ofrecen unas relaciones consolidadas con las empresas, los propietarios de activos, prestamistas, entidades financieras y otras partes interesadas en las capacidades exclusivas para la identificación de oportunidades. Por otra parte, nuestra experiencia y especialización en el análisis fundamental debería ser también de gran ayuda. Además, utilizaremos el analisis realizado por nuestra extensa plataforma de inversión en activos alternativos. Fuera de la compañía, nos centramos en nuestras fuentes propias de informacion para apoyar la inversion, acceder a operaciones de calidad y reducir el riesgo de ejecución.

5 A lo largo del 3T20, un total de 748.000 millones de USD de emisiones de deuda high yield y otros 493.000 millones de USD de préstamos apalancados vieron rebajadas sus calificaciones. Fuente: Fitch Ratings, Moody’s Investors Services, S&P Global Ratings, J.P. Morgan Securities LLC; datos a 31 de octubre de 2020.

6 Algunos inversores en créditos corporativos estructurados, incluidas las obligaciones de préstamo garantizadas y algunos trusts, disponen ahora de menor capacidad para mantener créditos distressed en sus carteras.

J.P. MORGAN ASSET MANAGEMENT 19

Por lo general, seguimos manteniendo una visión positiva sobre el capital riesgo pese al entorno de mercado cada vez más competitivo. Las tendencias a largo plazo, en especial en el ámbito de la tecnología y la innovación, están creando oportunidades de generar rentabilidades atractivas para los gestores disciplinados y experimentados.

Tras el parón provocado por la pandemia en el 2T, la actividad repuntó con fuerza en el 3T y el 4T, especialmente en el caso de las empresas que demostraron mayor resistencia y resiliencia durante un año extremadamente difícil. A día de hoy, sigue habiendo financiación de la deuda disponibl en condiciones atractivos. Las operaciones de venta y las distribuciones la tanto en las tanto en las las compras apalancadas y el venture capital ha sido sólida.

Pero con todo, la competencia sigue siendo elevada: el incremento en el volumen de operaciones en el segundo semestre de 2020 contribuyó a absorber parte de las reservas de efectivo del sector, pero las importantes cantidades de capital recaudado en los últimos años seguirán siendo un factor importante a lo largo de los proximos meses. Como consecuencia de ello, las valoraciones se encuentran en niveles elevados y los procesos de compra pueden resultar altamente competitivos.

Los e múltiplos de las valoraciones lanzan al mercado excelentes negocios que, de lo contrario, no estarían a la venta, pero lo mismo sucede con empresas menos deseables que presentan precios igualmente elevados. Por tanto, hoy en dia es mas importante que nunca trabajar con gestores experimentados que hayan navegado ciclos previos y desarrollado pautas claras para la creación de valor.

A continuación, ofrecemos a los inversores en capital riesgo tres consideraciones que les ayudarán a identificar oportunidades en el actual contexto:

1. LAS GRANDES OPERACIONES COPAN LOS TITULARES, PERO LAS PEQUEÑAS PUEDENPROPORCIONAR RESULTADOS DIFERENCIADOS

Aunque las grandes operaciones apalancada suelen copar las portadas, creemos que las oportunidades más atractivas se encuentran entre las empresas con unos ingresos de entre 10 y 100 millones de USD. Pese a que los mercados son cada vez más competitivos, estos negocios pueden, por lo general, adquirirse a múltiplos de valoración más bajos y con estructuras menos apalancadas. Las pequeñas empresas menos conocidas incluso aquellas que presentan fundamentales sólidos, suelen beneficiarse de la colaboración con socios generales con una profunda especialización sectorial para impulsar cambios transformadores en ellas. Una vez que se ha implantado con éxito un plan de crecimiento, estos negocios pueden venderse con elevadas primas de valoración, generando rentabilidades diferenciadas para los inversores.

En lugar de limitarnos a cumplir con una asignacion predefinida, nuestro enfoque consiste en buscar oportunidades de inversión allá donde se presenten. Desde nuestro punto de vista, se trata de un planteamiento especialmente adecuado para un mundo como el de hoy en dia, se encuentra en distintos momentos d que presión y recuperación como consecuencia de la pandemia de coronavirus.

2. LA COINVERSIÓN PUEDE AYUDAR A LOS INVERSORES A ALCANZAR LOS OBJETIVOS DE SUSPROGRAMAS DE CAPITAL RIESGO1

Las coinversiones ofrecen a los inversores la oportunidad de invertir directamente en empresas privadas especificas junto con un socio general que lleva a cabo el proceso de analisis y es, en última instancia, el responsable de ejecutar la operación. En comparación con otros tipos de oportunidades de inversión en activos privados las coinversiones pueden proporcionar:

1 Para obtener más información, consulte: «Private equity co-investments: Investment characteristics and considerations» (Coinversiones en capital privado: Características y consideraciones) J.P. Morgan Asset Management, octubre de 2020.

C A P I T A L P R I V A D O

Tres consideraciones para un mercado competitivo Stephen Catherwood y Ashmi Mehrotra, Co-Heads, Private Equity Group

20 PREVISIONES DE INVERSIÓN ALTERNATIVA GLOBALES PARA 2021

• Una mejora de la rentabilidad: El analisis nos demuestra que la rentabilidad neta que las coinversiones proporcionan a los inversores puede mejorar los resultados generales de las carteras de capital riesgo (GRÁFICO 1). Sin embargo, la eleccion del gestor es un factor fundamental, ya que este potencial de ganancias mayor lleva asociad a una mayor dispersión de resultados.

• Condiciones económicas atractivas: De cara a los inversores, la mayoría de operaciones de coinversion no conllevan comisiones ni carry.

• Una mayor ransparencia y discreción: Las coinversiones se ofrecen como oportunidades previamente identificadas, y en ningún caso, como un conjunto opaco de activos, como es el caso de los fondos de capital riesgo.