Presentación: Informe de Coyuntura Económica Cuarto trimestre de 2012

44

Transcript of Presentación: Informe de Coyuntura Económica Cuarto trimestre de 2012

Creación de empleo

• ¿Cuánto aumenta la población trabajadora? – 45,000 promedio por año

• ¿Cuántos empleos formales nuevos hay en 2012? – 13,330 empleos adicionales en el ISSS

• ¿Cuántos se quedaron sin empleo formal en 2012? – 31,670 salvadoreños

• Siete de cada diez nuevos trabajadores no encontraron empleo formal

Necesitamos más trabajo (Población de 2011 en millones)

Población

6.2

PET

4.1

PEA

2.64

Ocupados

2.46

ISSS

0.78

Sin ISSS

1.68 Desocupados

0.17 PEI

1.57 Menor 16 años

2.1

32%

68%

Trabajadores cotizantes al ISSS Débil recuperación

576,861

533,732

593,257

133,877

147,282

120,000

140,000

160,000

180,000

200,000

220,000

500,000

520,000

540,000

560,000

580,000

600,000En

e 08

Mar

May Ju

l

Sep

No

v

Ene

09

Mar

May Ju

l

Sep

t

No

v

Ene

10

Mar

May Ju

l

Sep

t

No

v

Ene

11

Mar

May Ju

l

Sep

No

v

Ene

12

Mar

May Ju

l

Sep

No

v

Privado Público

43,129 empleos perdidos en 17 meses

Tomó 22 meses recuperar los empleos perdidos; y perdimos 3 años y 3 meses por la crisis.

En los últimos 14 meses lo cotizantes en sector privado

aumentaron en 16,396.

En el sector público los cotizantes incrementaron 13,405

Persiste alta informalidad y desempleo urbano

0

100,000

200,000

300,000

400,000

500,000

600,000

700,000

800,000

2005 2006 2007 2008 2009 2010 2011

Desempleo Informalidad urbana

La productividad por trabajador en El Salvador es baja

4,839

10,641 8,561 7,964

16,232 13,886

7,742

39,481

21,281

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

45,000

Agropecuario Industrial Servicios

El Salvador

Costa Rica

Chile

Pobreza por persona aumentó (porcentaje por habitantes)

65.9

38.1

47.5

0

10

20

30

40

50

60

701

99

1

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

El crecimiento está estancado: PIB por persona no recupera nivel de 2008

0

200

400

600

800

1,000

1,200

1,400

1,6001

99

0

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

La proyección de crecimiento de El Salvador para 2013 ocupa el último lugar en el continente

0 2 4 6 8 10

El Salvador

Venezuela

República Dominicana

Costa Rica

Cuba

Ecuador

Guatemala

Honduras

México

Argentina

Brasil

Uruguay

Colombia

Nicaragua

Chile

Bolivia

Haití

Perú

Panamá

Paraguay

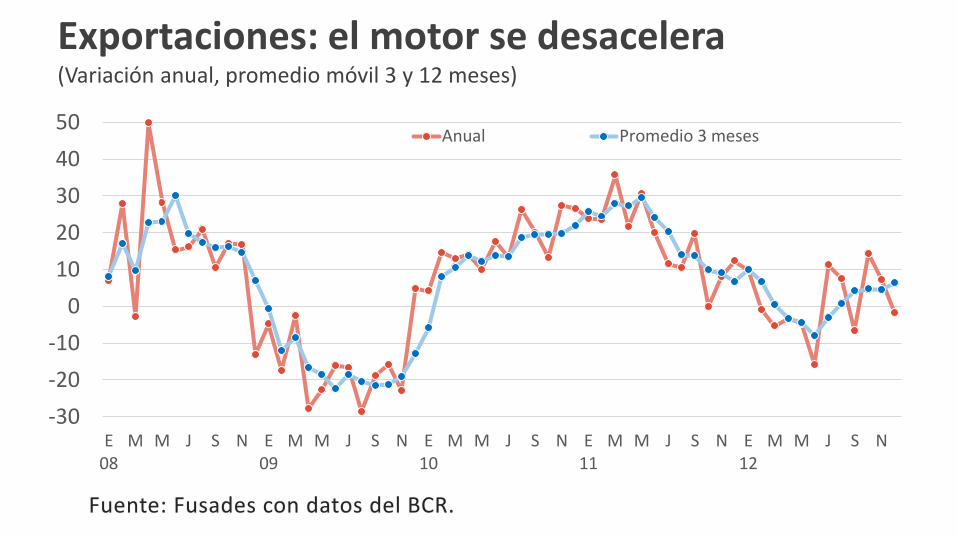

Exportaciones: el motor se desacelera (Variación anual, promedio móvil 3 y 12 meses)

-30

-20

-10

0

10

20

30

40

50

E08

M M J S N E09

M M J S N E10

M M J S N E11

M M J S N E12

M M J S N

Anual Promedio 3 meses

Inversión no se recupera, limitando el empleo (% del PIB, precios corrientes)

0%

5%

10%

15%

20%1

99

2

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

*

Pública Privada

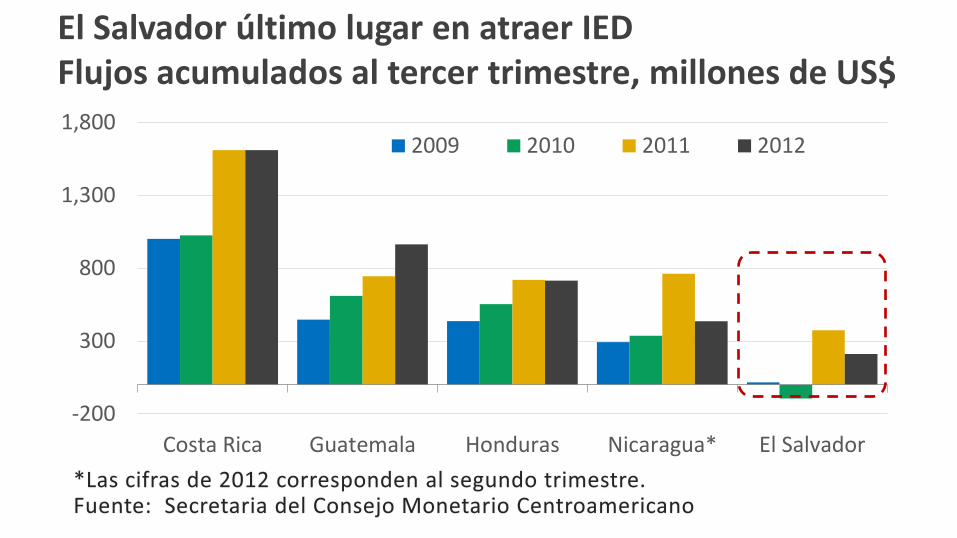

El Salvador último lugar en atraer IED Flujos acumulados al tercer trimestre, millones de US$

-200

300

800

1,300

1,800

Costa Rica Guatemala Honduras Nicaragua* El Salvador

2009 2010 2011 2012

Competitividad cae y la pobreza aumenta

42.1

38.1 40.1

46.4

43.5 42.5

47.5 56

101

30.0

35.0

40.0

45.0

50.045

55

65

75

85

95

105

2005 2006 2007 2008 2009 2010 2011 2012

Pobreza, eje dcho Competitividad, eje izdo

Ranking Tasa pobreza

El Salvador necesita crear más y mejores trabajos

• En 2012 no se crearon los empleos que es país necesita

• La pobreza aumentó

• El PIB per cápita no recupera el nivel del 2008

• La inversión es muy baja

• La competitividad ha disminuido

Las Finanzas Públicas Débiles frenan el crecimiento y el desarrollo social

Menos recursos para la política social

Se retrasa inversión en infraestructura

Afecta clima de negocios NO EMPLEO

Se puede llegar a la insostenibilidad de la deuda

Baja calif. crediticia: deuda más cara y acceso al crédito

se restringe

Déficit fiscal y deuda alta

Déficit Fiscal SPNF se mantiene alto

0.4

4.6 4.4

5.7

0

1

2

3

4

5

6

0

200

400

600

800

1000

1200

90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12

Déficit fiscal % PIB(eje derecho)

Millones US$

Deuda SPNF sigue creciendo

57.2

42.2

55.8

0

10

20

30

40

50

60

70

0

2000

4000

6000

8000

10000

12000

14000

91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12

% PIB

% del PIB Millones $

De 2007 a 2012 se incrementó 18.4 puntos

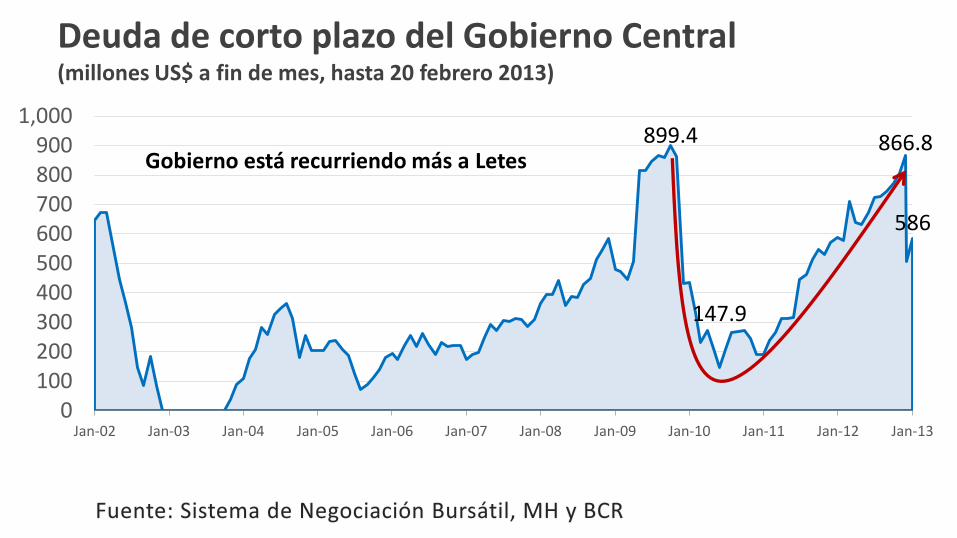

Deuda de corto plazo del Gobierno Central (millones US$ a fin de mes, hasta 20 febrero 2013)

899.4

147.9

866.8

586

0100200300400500600700800900

1,000

Jan-02 Jan-03 Jan-04 Jan-05 Jan-06 Jan-07 Jan-08 Jan-09 Jan-10 Jan-11 Jan-12 Jan-13

Gobierno está recurriendo más a Letes

Evolución del riesgo de los Eurobonos (EMBI)

0

100

200

300

400

500

600

700

800

900

E07

M M J S N E08

M M J S N E09

M M J S N E10

M M J S N E11

M M J S N E12

M M J S N

El Salvador

Promedio de América Latina

Fuente: Elaborado con datos del Banco Central de Reserva

Al 3

de

Dic

.

Lo que aumenta es el gasto corriente % del PIB

13

14

15

16

17

18

19

20

0

1

2

3

4

5

6

7

90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12

Gasto de capital

Gasto de capital sin donaciones

Gasto corriente (eje derecho)

0

100

200

300

400

500

600

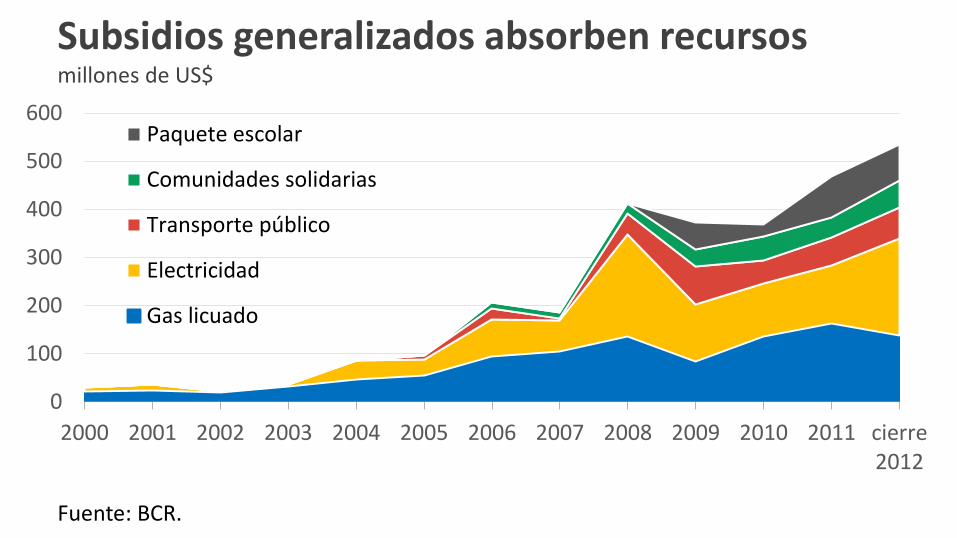

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 cierre2012

Paquete escolar

Comunidades solidarias

Transporte público

Electricidad

Gas licuado

Fuente: BCR.

Subsidios generalizados absorben recursos millones de US$

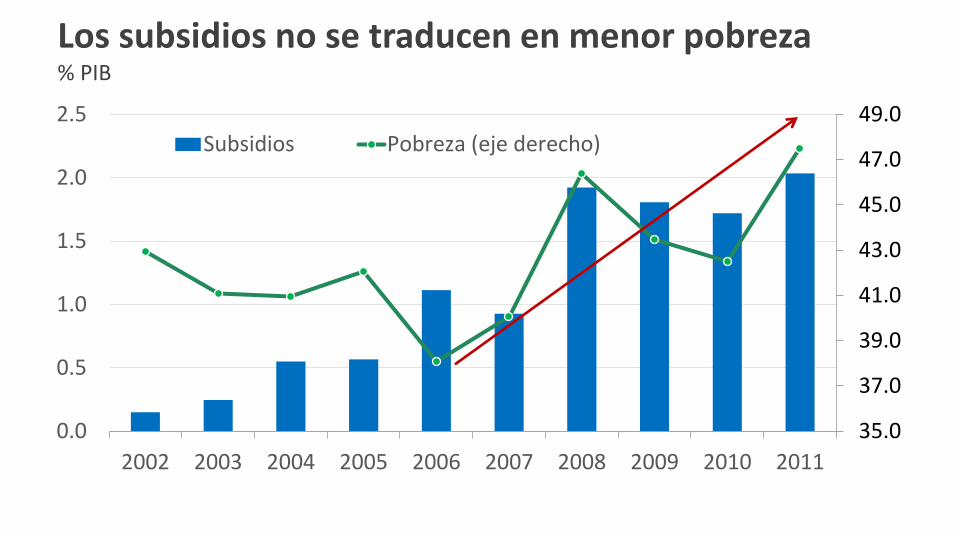

Los subsidios no se traducen en menor pobreza % PIB

35.0

37.0

39.0

41.0

43.0

45.0

47.0

49.0

0.0

0.5

1.0

1.5

2.0

2.5

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Subsidios Pobreza (eje derecho)

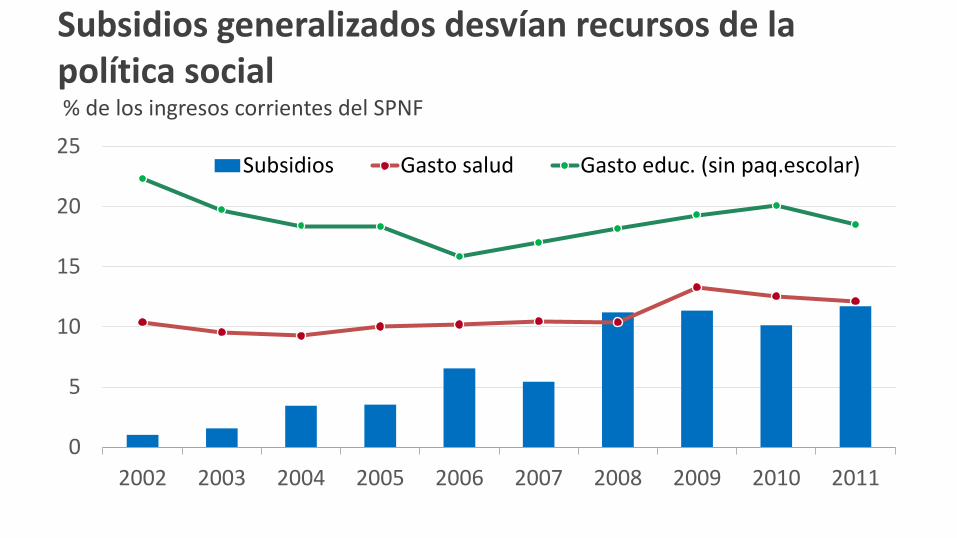

Subsidios generalizados desvían recursos de la política social % de los ingresos corrientes del SPNF

0

5

10

15

20

25

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Subsidios Gasto salud Gasto educ. (sin paq.escolar)

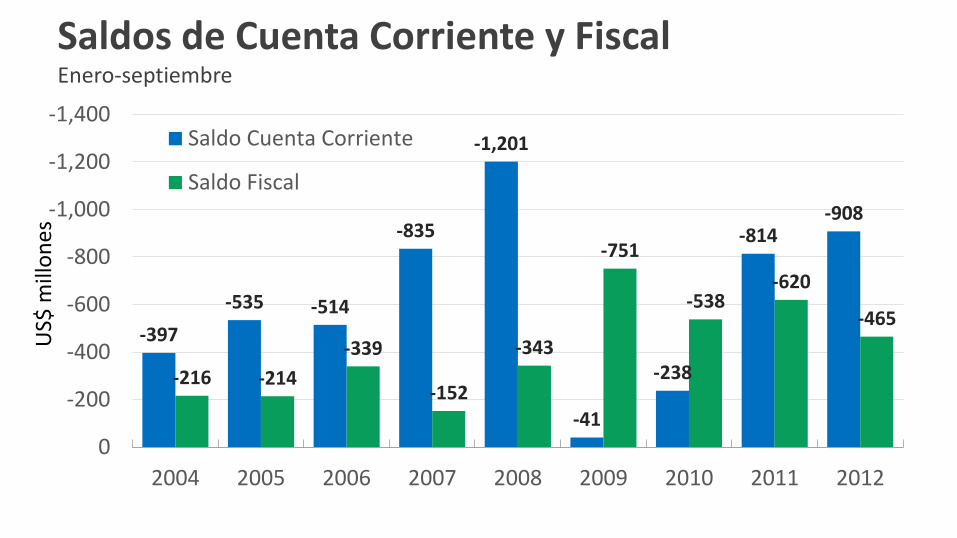

-397

-535 -514

-835

-1,201

-41

-238

-814 -908

-216 -214

-339

-152

-343

-751

-538 -620

-465

-1,400

-1,200

-1,000

-800

-600

-400

-200

0

2004 2005 2006 2007 2008 2009 2010 2011 2012

Saldo Cuenta Corriente

Saldo Fiscal

US$

mill

on

es

Saldos de Cuenta Corriente y Fiscal Enero-septiembre

Sistema bancario está sano, pero desbalance fiscal puede afectarlo

Fuente: Elaborado con datos de la SSF.

(Porcentajes)

Dic. 2010 Dic. 2011 Dic. 2012

Liquidez

Coeficiente de Liquidez Neta 41.99 36.99 31.94

Solvencia

Coeficiente patrimonial 17.58 17.08 17.13

Mora

Préstamos vencidos/cartera total 3.94 3.55 2.9

Se necesita:

Disciplina fiscal

Asocios Públicos Privados para invertir

Firmar Acuerdo Precautorio con el FMI

No despilfarros ni gastos ineficientes

Focalización subsidios

Revisión gasto cte., política salarial y contrataciones por calificaciones

Límiste al D.F.

La creación de empleo requiere de un clima de confianza en la sociedad

“La desconfianza generalizada en la sociedad…impone un tipo de impuesto a todo tipo de actividades económicas, un impuesto alto que las sociedades de confianza alta no tienen que pagar”

Francis Fukuyama Trust: The Social Virtues and the Creation of Prosperity

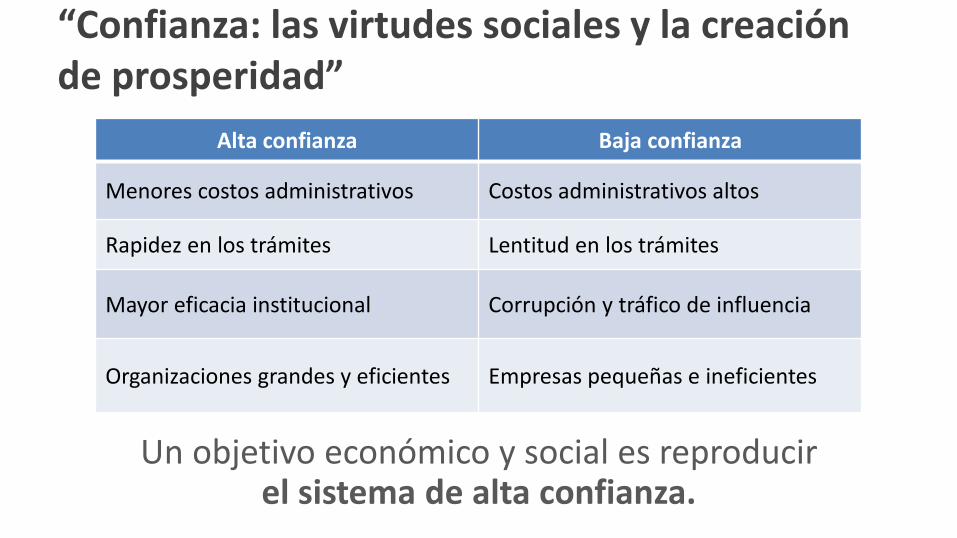

“Confianza: las virtudes sociales y la creación de prosperidad”

Un objetivo económico y social es reproducir el sistema de alta confianza.

Alta confianza Baja confianza

Menores costos administrativos Costos administrativos altos

Rapidez en los trámites Lentitud en los trámites

Mayor eficacia institucional Corrupción y tráfico de influencia

Organizaciones grandes y eficientes Empresas pequeñas e ineficientes

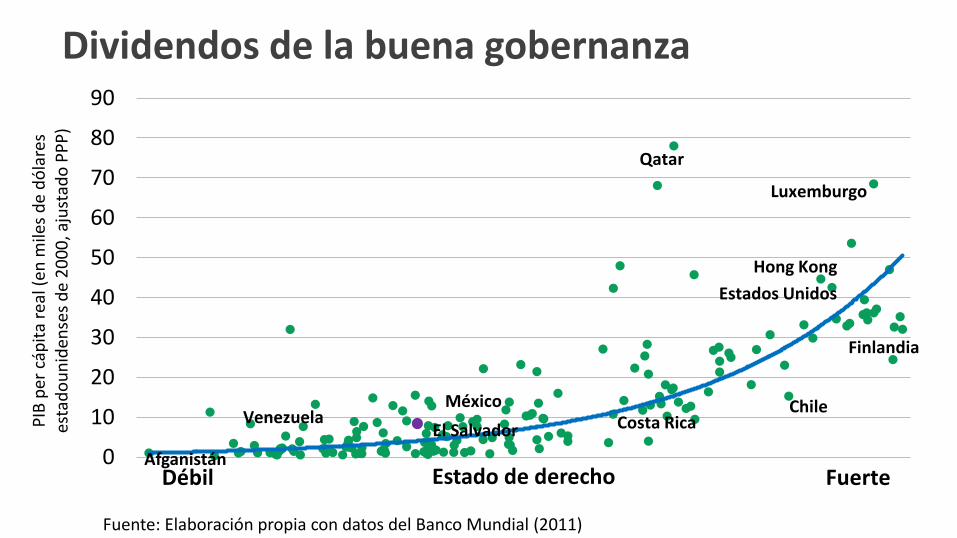

Dividendos de la buena gobernanza

0

20

40

60

Baja Promedio Alta

Corrupción

Fuente: Elaboración propia con datos del Banco Mundial (2011)

010000200003000040000

Fuerte Promedio Débil

Calidad de la regulación

0

20

40

60

Fuerte Promedio Débil

Voz y Rendición de cuentas

0

10000

20000

30000

40000

Fuerte Promedio Débil

Voz y rendición de cuentas

Mortalidad infantil Ingreso per cápita

Dividendos de la buena gobernanza

0

10

20

30

40

50

60

70

80

90

PIB

per

cáp

ita

real

(en

mile

s d

e d

óla

res

esta

do

un

iden

ses

de

20

00

, aju

stad

o P

PP

)

Estado de derecho Débil Fuerte

Qatar

El Salvador

Finlandia

Luxemburgo

Estados Unidos

Hong Kong

Chile México Venezuela Costa Rica

Fuente: Elaboración propia con datos del Banco Mundial (2011)

Afganistán

Percepción empresarios sobre clima de inversión Saldos netos 1/

-80

-60

-40

-20

0

20

40

60Desfavorable Favorable

1/ Saldo neto entre el porcentaje de empresas que lo percibe favorable y el que lo percibe desfavorable.

Fuente: FUSADES, Encuesta Dinámica Empresarial

El Salvador: deterioro de la competitividad por retrocesos en la institucionalidad

2008 2011 2012

Competitividad 79 91 101

Instituciones 100 118 134

Confianza pública en los políticos 93 125 135

Despilfarro del gasto público 54 99 130

Transparencia en políticas gubernamentales 72 107 125

Eficiencia del marco jurídico en la solución de conflictos

95 114 123

Independencia judicial 97 106 116

Fuente: Informe de Competitividad Global, Foro Económico Mundial

Hay resistencia al cumplir sentencias y se está amenazando independencia de poderes

Negativa a cumplimiento de laudo arbitral: INE-La GEO-ENEL

Elección tardía magistrados CSJ y fiscal; conflicto A.L. y CSJ

La Corte Centroamericana de Justicia actuó sin competencias

Resistencias para cumplir la Ley de Acceso a la Información Pública

Cambio sorpresivo en la composición de Juntas Directivas en autónomas

Confrontación pública entre el gobierno y el sector privado

En lo fiscal no se cumplen compromisos

45.1% 51.5% 50.4%

55.0%

0%

10%

20%

30%

40%

50%

60%

70%

Primer ASB2009

Segundo ASB2012

Deuda % PIB

Meta Observada

1.5% 1.8%

3.3%

0%

1%

2%

3%

4%

Presupuesto2013

Segundo ASB MensajeProyecto

Presupuesto2013

Déficit fiscal 2013, % PIB

El gobierno debe promover un clima de confianza para la creación de empleo, por ello debe:

• Promover diálogo y consenso básicos.

• Cumplir acuerdos fiscales y contratos.

• Firmar un nuevo acuerdo precautorio con FMI.

• Garantizar la seguridad ciudadana y jurídica.

• Impulsar leyes para activar la inversión.

Encuéntrenos en:

fusades.org

facebook.com/fusades

@fusades

youtube.com/FUSADES