Presentacion iva 2010

92

OS BIENVENIDOS IMPUESTO AL VALOR IMPUESTO AL VALOR AGREGADO IVA Asesores Integración Media Técnica Centro de Comercio

-

Upload

hipotenuza -

Category

Documents

-

view

121 -

download

0

Transcript of Presentacion iva 2010

OSBIENVENIDOSIMPUESTO AL VALORIMPUESTO AL VALOR

AGREGADO IVA

Asesores Integración Media Técnica gCentro de Comercio

TributoCon la culturaCon la cultura religiosa, se tributaban

Timbre

tributaban

Eclesiástico

Historia de los TributosHistoria de los Tributos

EVOLUCIÓN Y ORIGEN DE LOS TRIBUTOS

ORIGEN RELIGIOSO:Se tiene como el orígen más antiguo de la tributación, y responde adiferentes motivaciones que desde el hombre paleolítico las

ORIGEN RELIGIOSO:

q psociedades han tenido. La tributación religiosa da respuesta anecesidades tales como:

•Atenuar temores•Atenuar temores,•Calmar a sus dioses, o•Manifestar agradecimiento con ofrendas en especie o mediante sacrificios humanos o animalesmediante sacrificios humanos o animales.

Con la evolución de las sociedades los tributos por aspectosli i f t f d i ti d bid lreligiosos se fueron transformando en imperativos debido al

surgimiento y crecimiento que adquiere la clase sacerdotal, y quele permitió adquirir gran poder económico y social, incluso llegandoa promover la defensa de los peregrinos (cruzadas) o convertirse enun agente financiero europeo.

EVOLUCIÓN Y ORIGEN DE LOS TRIBUTOS

ORIGEN GUERRERO:

Este origen se manifiesta como parte del espíritu guerrero queha sido permanente en el ser humano desde sus origenes y queha sido permanente en el ser humano desde sus origenes, y quele llevó a organizarse en sociedades guerreras, que viven y seenriquecen basadas en la lucha y apropiación de bienes dequienes eran vencidos.

Los vencidos perdían sus posesiones (animales cosechas yLos vencidos perdían sus posesiones (animales, cosechas yprincipales bienes) para pagabar tributos a los vencedores,adicionalmente, sus prisioneros se convertían en esclavos, y engeneral, el pago se convertía en un medio de generación deindustria porque se tenía tanto el capital como la mano de obra.

Adicionalmente, al evolucionar la humanidad también lo hace la guerra convirtiéndose en impositiva para el vencido.

EVOLUCIÓN Y ORIGEN DE LOS TRIBUTOS

PUEBLO HEBREO:

EDAD ANTIGUA (Hasta año 476 d.c.)

PUEBLO HEBREO:

De su historia religiosa y social es posible analizar como suevolución estuvo llena de guerras, saqueos, fuertes tributos yconflictos entre clases, debido a la ocupación romana de pueblosy el despilfarro de parte de cortes como la del Rey Salomóny el despilfarro de parte de cortes como la del Rey Salomón.

Adicionalmente, durante la ocupación romana al territorio hebreo,se aumentan tanto las bases de tributación como el abuso en elrecaudo por orden del dirigente de turno, y como respuesta a laresistencia judía en materia de religión y aceptación de laresistencia judía en materia de religión y aceptación de ladominación romana.

EVOLUCIÓN Y ORIGEN DE LOS TRIBUTOS

CULTURA EGIPCIA:D t d l i i i i t l di i ió d l

EVOLUCIÓN Y ORIGEN DE LOS TRIBUTOSEDAD ANTIGUA (Hasta año 476 d.c.)

Dentro del imperio egipcio se presenta una clara división de clasessociales compuesta por Faraón, funcionarios reales (quienes cobrabanel tributo), sacerdotes, militares, comerciantes, artesanos, entre otros.

Esta división social era determinada por las órdenes del faraón, y diolugar a un amplio sistema de tributación y contabilidad pública parag p y p pregistrar, vigilar y controlar el recaudo entre las clases que no eranautónomas y podían ser objeto de tributación.

CIVILIZACIÓN GRIEGA:Como fundadores del concepto de la ciudad-estado la sociedadComo fundadores del concepto de la ciudad estado, la sociedad

griega organiza el tesoro público desde la aristocracia y desarrolla clases sociales contribuyentes y otras que se mantenían del producto

tributado por los demástributado por los demás.

EVOLUCIÓN Y ORIGEN DE LOS TRIBUTOSEDAD ANTIGUA (Hasta año 476 d c )

CIVILIZACIÓN GRIEGA:

EDAD ANTIGUA (Hasta año 476 d.c.)

CIVILIZACIÓN GRIEGA:Debido a la lucha contra los persas, los griegos se organizan de forma tal

que se cobren tributos forzosos para mantener la lucha, sin embargo, fluego del fin de los combates no solo continúa la tributación sino que se

reorganizan los recursos así:

Ingresos Ordinarios:Tributo anual de las confederaciones, explotación de minas (oro,plata y canteras) residencial; impuesto al consumo a las

•Ingresos Ordinarios:

plata y canteras), residencial; impuesto al consumo, a lasimportaciones y exportaciones; multas y confiscaciones.•Ingresos Extraordinarios:Impuesto sobre la renta pagado en caso de guerra y

liturgias (teatro, deportes, etc.),

EVOLUCIÓN Y ORIGEN DE LOS TRIBUTOS(H 4 6 d )

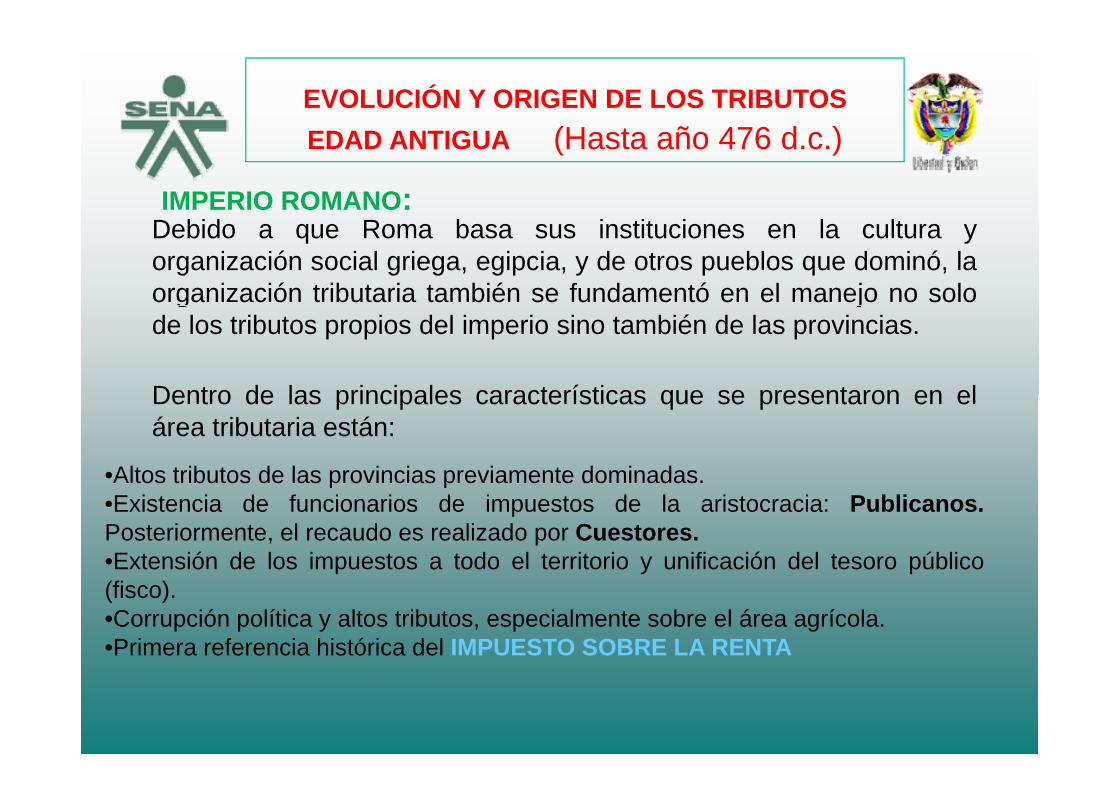

IMPERIO ROMANO:

EDAD ANTIGUA (Hasta año 476 d.c.)

Debido a que Roma basa sus instituciones en la cultura yorganización social griega, egipcia, y de otros pueblos que dominó, laorganización tributaria también se fundamentó en el manejo no solog jde los tributos propios del imperio sino también de las provincias.

Dentro de las principales características que se presentaron en elDentro de las principales características que se presentaron en elárea tributaria están:

•Altos tributos de las provincias previamente dominadas.p p•Existencia de funcionarios de impuestos de la aristocracia: Publicanos.Posteriormente, el recaudo es realizado por Cuestores.•Extensión de los impuestos a todo el territorio y unificación del tesoro público(fisco).•Corrupción política y altos tributos, especialmente sobre el área agrícola.•Primera referencia histórica del IMPUESTO SOBRE LA RENTA

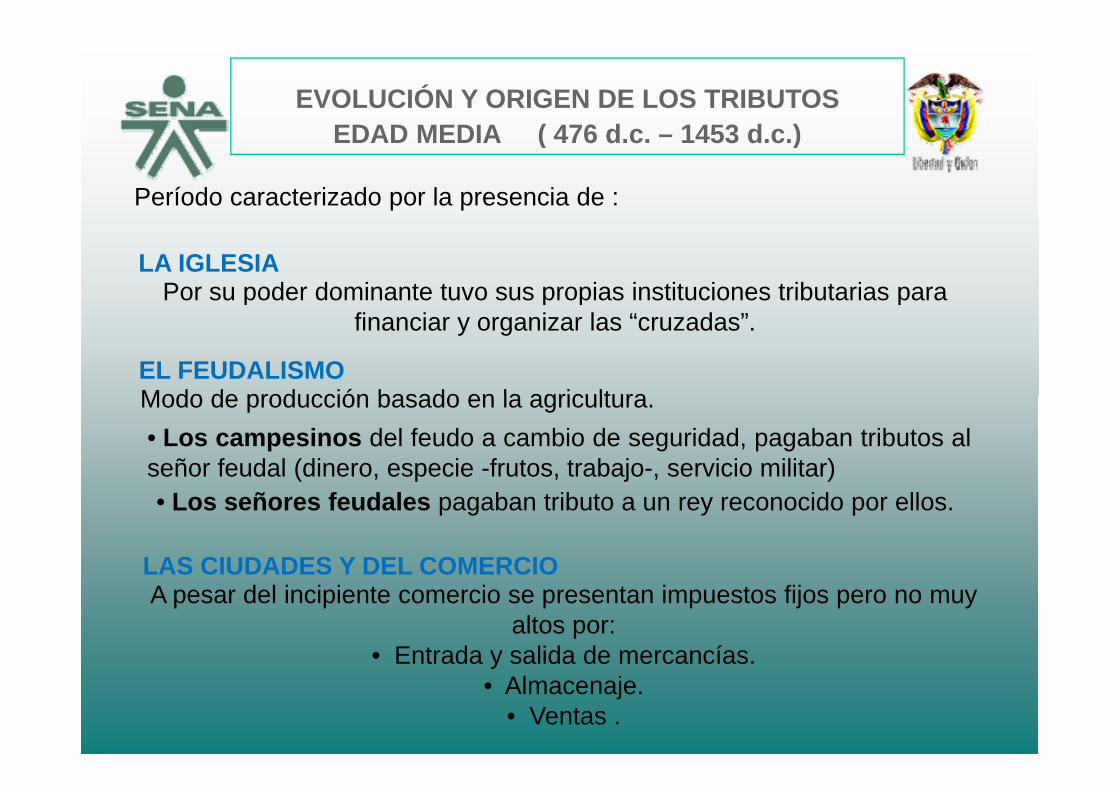

EVOLUCIÓN Y ORIGEN DE LOS TRIBUTOSEDAD MEDIA ( 476 d 1453 d )EDAD MEDIA ( 476 d.c. – 1453 d.c.)

Período caracterizado por la presencia de :

LA IGLESIA Por su poder dominante tuvo sus propias instituciones tributarias para

financiar y organizar las “cruzadas”.

EL FEUDALISMO Modo de producción basado en la agriculturaModo de producción basado en la agricultura.• Los campesinos del feudo a cambio de seguridad, pagaban tributos alseñor feudal (dinero, especie -frutos, trabajo-, servicio militar)• Los señores feudales pagaban tributo a un rey reconocido por ellos.

LAS CIUDADES Y DEL COMERCIO A pesar del incipiente comercio se presentan impuestos fijos pero no muy

altos por:• Entrada y salida de mercancías.y

• Almacenaje.• Ventas .

EVOLUCIÓN Y ORIGEN DE LOS TRIBUTOSEDAD MEDIA ( 476 d 1453 d )

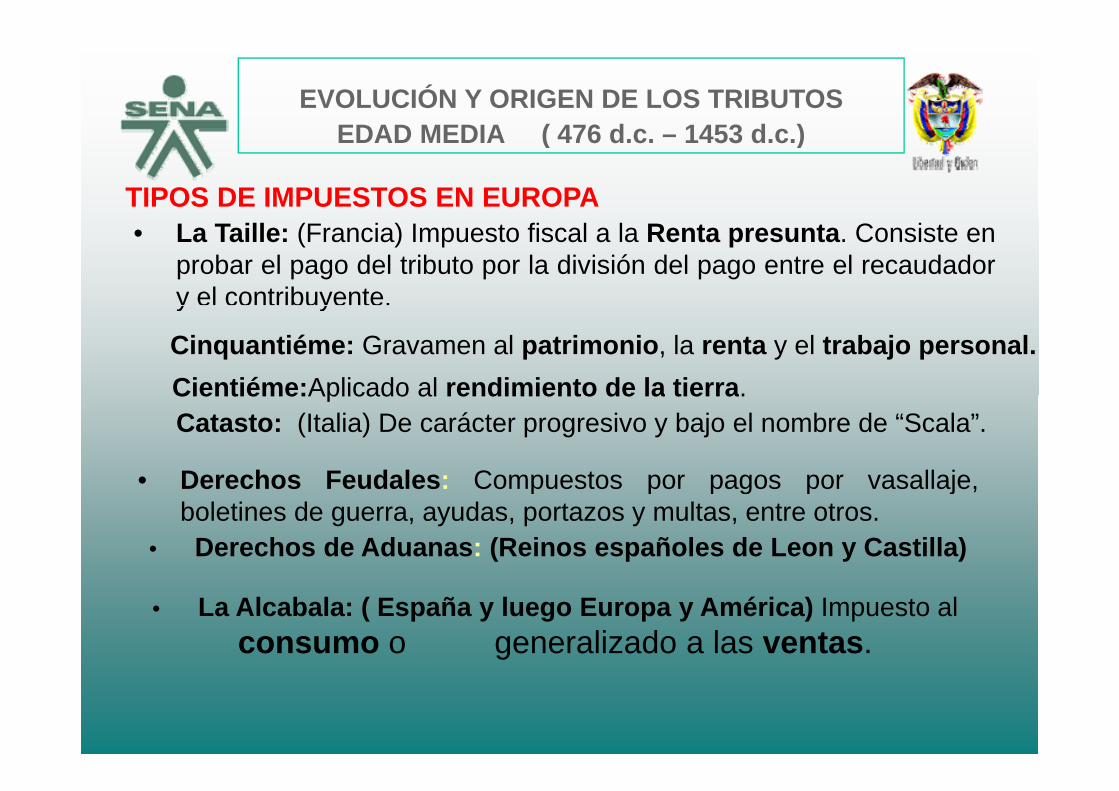

TIPOS DE IMPUESTOS EN EUROPA

EDAD MEDIA ( 476 d.c. – 1453 d.c.)

• La Taille: (Francia) Impuesto fiscal a la Renta presunta. Consiste enprobar el pago del tributo por la división del pago entre el recaudadory el contribuyente.y e co t buye te

Cientiéme:Aplicado al rendimiento de la tierra.Cinquantiéme: Gravamen al patrimonio, la renta y el trabajo personal.Cientiéme:Aplicado al rendimiento de la tierra.Catasto: (Italia) De carácter progresivo y bajo el nombre de “Scala”.

• Derechos Feudales: Compuestos por pagos por vasallaje

• Derechos de Aduanas: (Reinos españoles de Leon y Castilla)

Derechos Feudales: Compuestos por pagos por vasallaje,boletines de guerra, ayudas, portazos y multas, entre otros.

• La Alcabala: ( España y luego Europa y América) Impuesto al consumo o generalizado a las ventas.

EVOLUCIÓN Y ORIGEN DE LOS TRIBUTOSEDAD MODERNA ( 1453 – 1789)

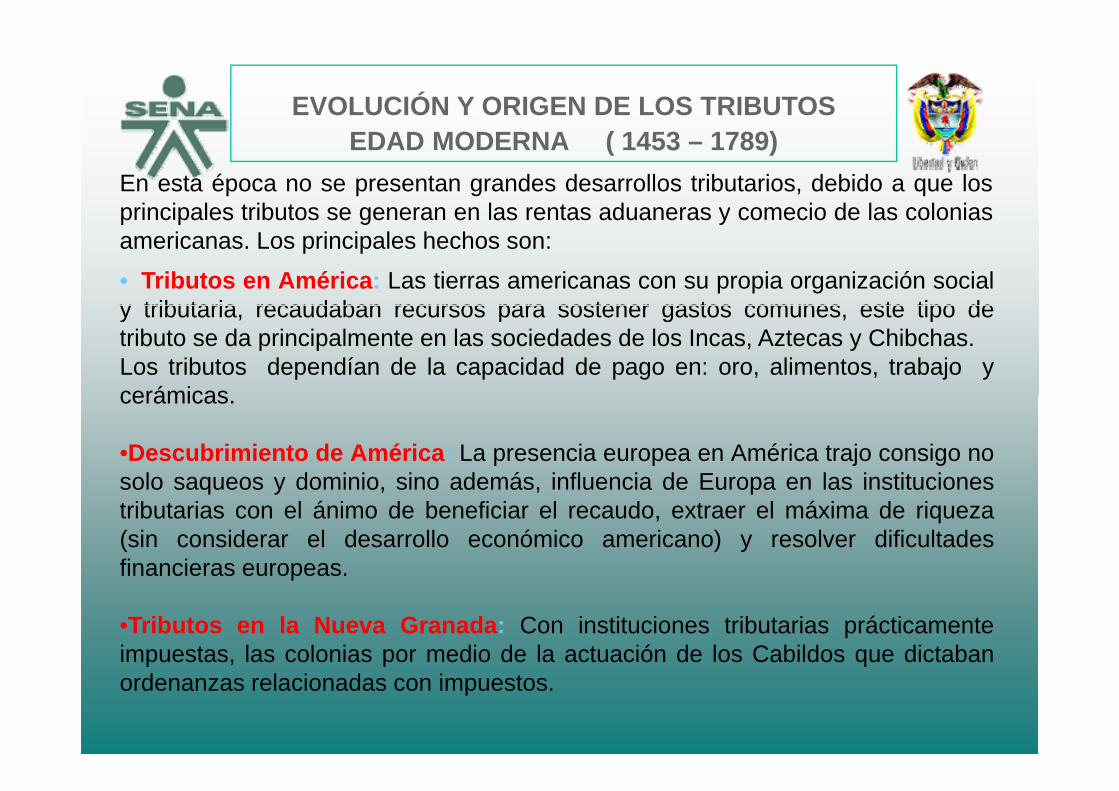

En esta época no se presentan grandes desarrollos tributarios, debido a que losprincipales tributos se generan en las rentas aduaneras y comecio de las coloniasprincipales tributos se generan en las rentas aduaneras y comecio de las coloniasamericanas. Los principales hechos son:• Tributos en América: Las tierras americanas con su propia organización socialy tributaria recaudaban recursos para sostener gastos comunes este tipo dey tributaria, recaudaban recursos para sostener gastos comunes, este tipo detributo se da principalmente en las sociedades de los Incas, Aztecas y Chibchas.Los tributos dependían de la capacidad de pago en: oro, alimentos, trabajo ycerámicascerámicas.

•Descubrimiento de América: La presencia europea en América trajo consigo nosolo saqueos y dominio sino además influencia de Europa en las institucionessolo saqueos y dominio, sino además, influencia de Europa en las institucionestributarias con el ánimo de beneficiar el recaudo, extraer el máxima de riqueza(sin considerar el desarrollo económico americano) y resolver dificultadesfinancieras europeas.financieras europeas.

•Tributos en la Nueva Granada: Con instituciones tributarias prácticamenteimpuestas, las colonias por medio de la actuación de los Cabildos que dictabanp , p qordenanzas relacionadas con impuestos.

EVOLUCIÓN Y ORIGEN DE LOS TRIBUTOS

CARACTERÍSTICAS

NUEVA GRANADA (La Colonia)

CARACTERÍSTICAS• Rendimiento neto de las colonias superior en los comienzos que al finaldel periodo.p• Excesiva dispersión de los tributos y alto costo de recaudo.• Gran importancia a la tributación indirecta y poco a la directa.• Manejo de fondos municipales y ordenanzas de impuestos basadas enj p y plas Leyes de Indias.

Entre los impuestos coloniales más importantes están:p p

•Tributo De Indios: Cancelado por los indígenas a su encomendero en i i t d l ñ í i (f t ) di

IMPUESTOS DIRECTOS

reconocimiento del señorío, en especie (frutos) o dinero.•Bula De Cruzadas: Establecido para financiar las gueras religiosas

(Cruzadas).

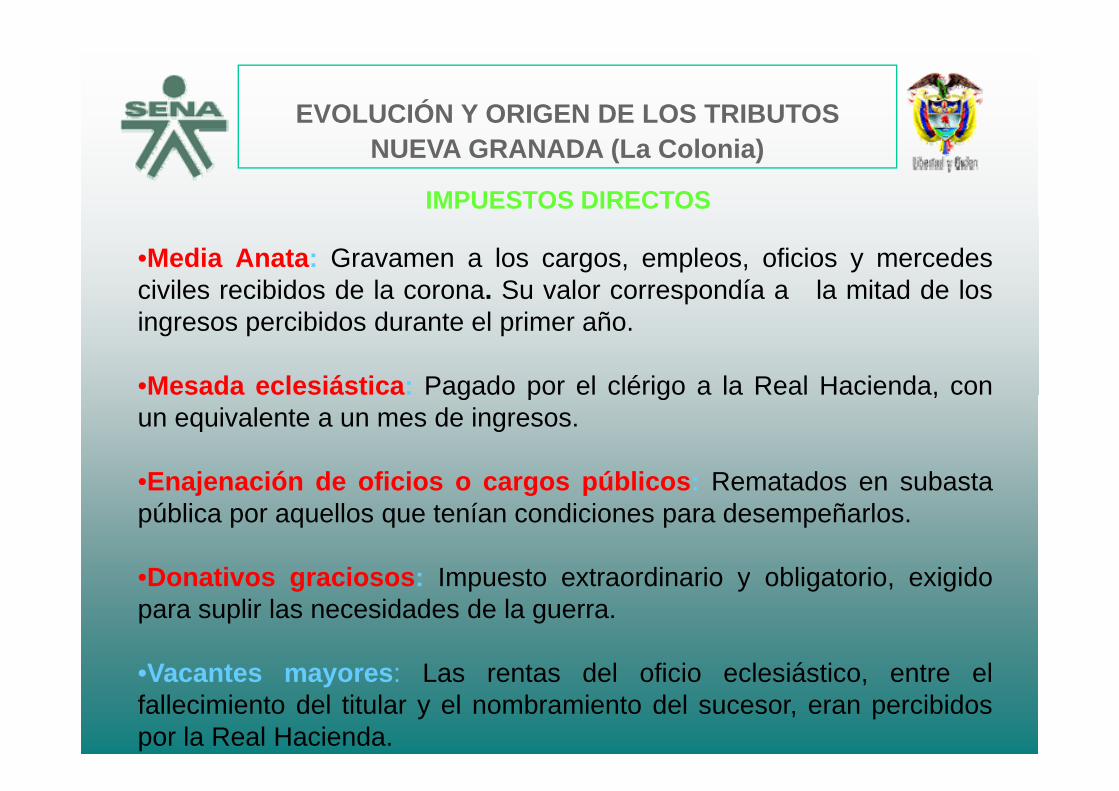

EVOLUCIÓN Y ORIGEN DE LOS TRIBUTOS

IMPUESTOS DIRECTOS

NUEVA GRANADA (La Colonia)

•Media Anata: Gravamen a los cargos, empleos, oficios y mercedesciviles recibidos de la corona. Su valor correspondía a la mitad de losingresos percibidos durante el primer año.

•Mesada eclesiástica: Pagado por el clérigo a la Real Hacienda, cong p g ,un equivalente a un mes de ingresos.

•Enajenación de oficios o cargos públicos: Rematados en subastaEnajenación de oficios o cargos públicos: Rematados en subastapública por aquellos que tenían condiciones para desempeñarlos.

•Donativos graciosos: Impuesto extraordinario y obligatorio exigido•Donativos graciosos: Impuesto extraordinario y obligatorio, exigidopara suplir las necesidades de la guerra.

V t L t d l fi i l iá ti t l•Vacantes mayores: Las rentas del oficio eclesiástico, entre elfallecimiento del titular y el nombramiento del sucesor, eran percibidospor la Real Hacienda.

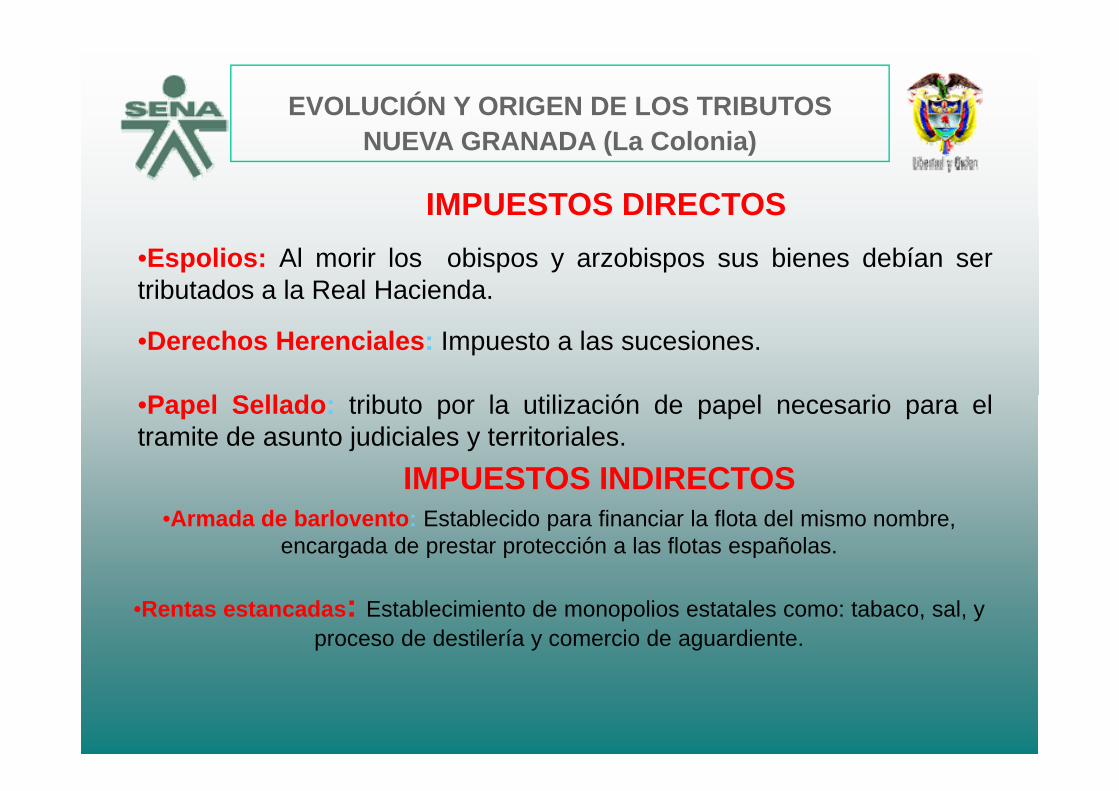

EVOLUCIÓN Y ORIGEN DE LOS TRIBUTOS

IMPUESTOS DIRECTOS

NUEVA GRANADA (La Colonia)

•Espolios: Al morir los obispos y arzobispos sus bienes debían sertributados a la Real Hacienda.

•Derechos Herenciales: Impuesto a las sucesiones.

P l S ll d t ib t l tili ió d l i l•Papel Sellado: tributo por la utilización de papel necesario para eltramite de asunto judiciales y territoriales.

IMPUESTOS INDIRECTOS•Armada de barlovento: Establecido para financiar la flota del mismo nombre,

encargada de prestar protección a las flotas españolas.

IMPUESTOS INDIRECTOS

•Rentas estancadas: Establecimiento de monopolios estatales como: tabaco, sal, y proceso de destilería y comercio de aguardiente.

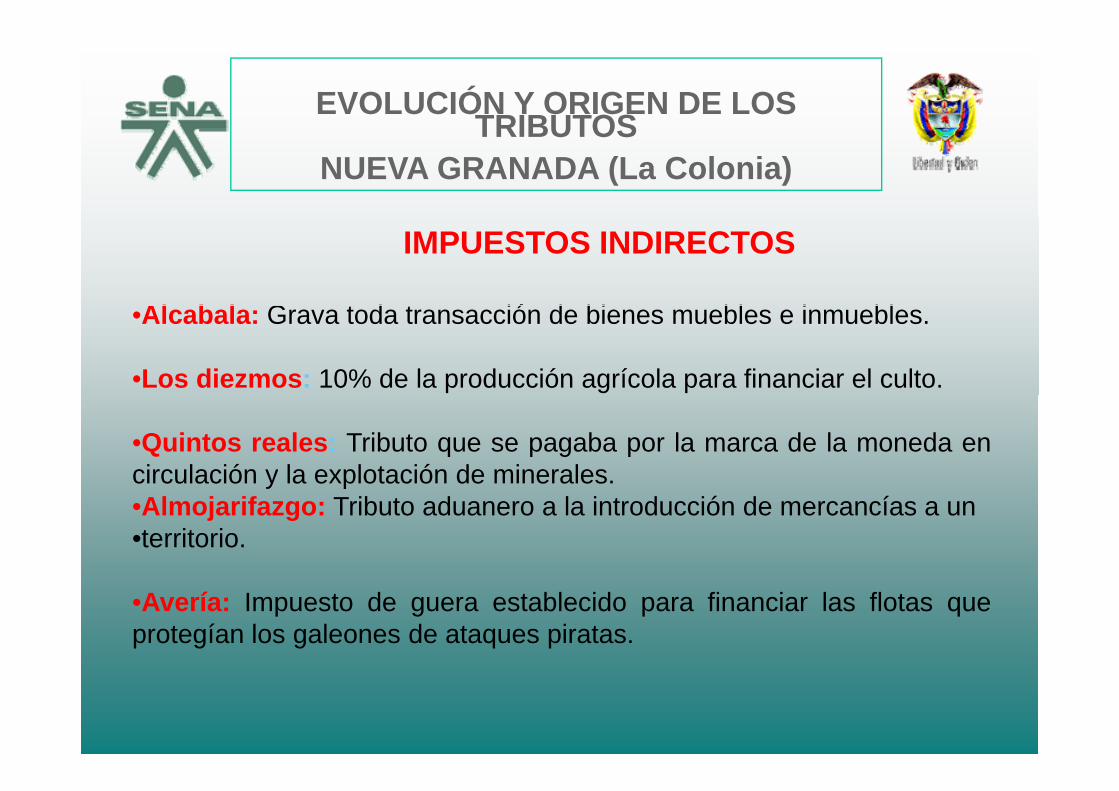

EVOLUCIÓN Y ORIGEN DE LOS TRIBUTOSTRIBUTOS

NUEVA GRANADA (La Colonia)

Al b l G t d t ió d bi bl i bl

IMPUESTOS INDIRECTOS

•Alcabala: Grava toda transacción de bienes muebles e inmuebles.

•Los diezmos: 10% de la producción agrícola para financiar el culto.

•Quintos reales: Tributo que se pagaba por la marca de la moneda encirculación y la explotación de minerales.y p•Almojarifazgo: Tributo aduanero a la introducción de mercancías a un•territorio.

•Avería: Impuesto de guera establecido para financiar las flotas queprotegían los galeones de ataques piratas.

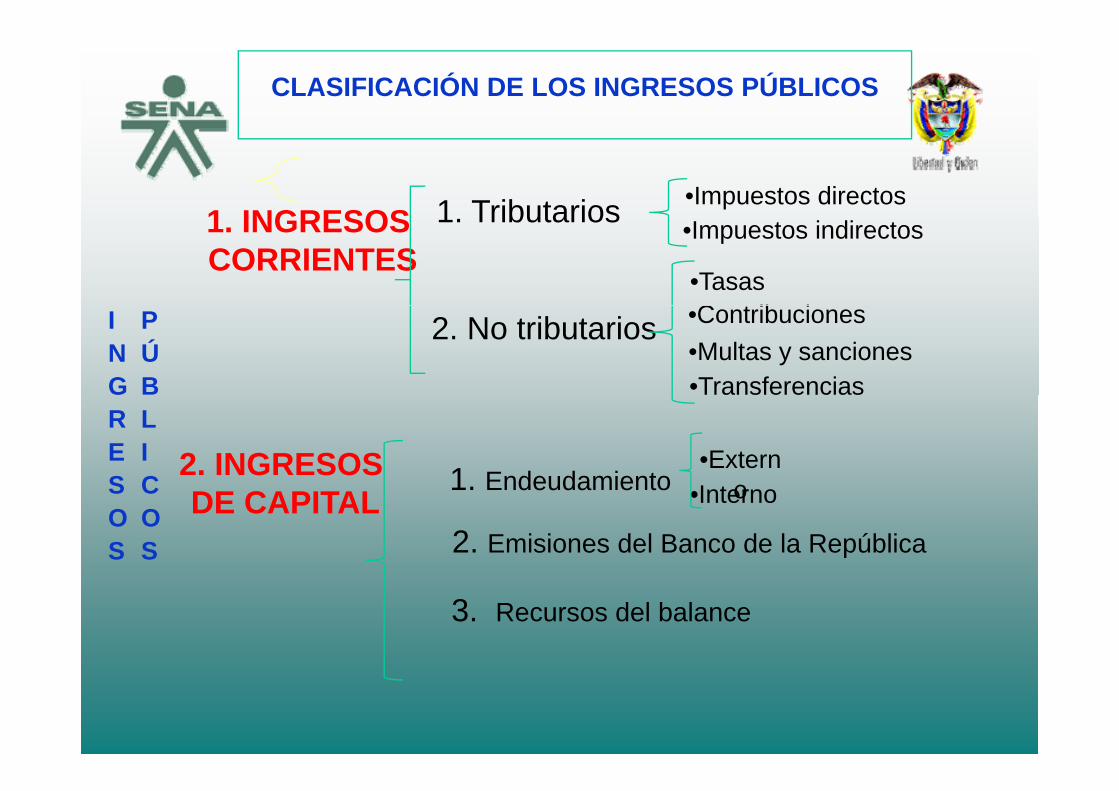

CLASIFICACIÓN DE LOS INGRESOS PÚBLICOS

1 INGRESOS 1 Tributarios •Impuestos directos1. INGRESOS CORRIENTES

1. Tributarios •Impuestos indirectos

•TasasC t ib i2. No tributarios •Contribuciones

•Transferencias•Multas y sanciones

ING

PÚB

2. INGRESOS 1 Endeudamiento•Extern

oI t

RES

LIC DE CAPITAL

1. Endeudamiento o•Interno

2. Emisiones del Banco de la República

SOS

COS

3. Recursos del balance

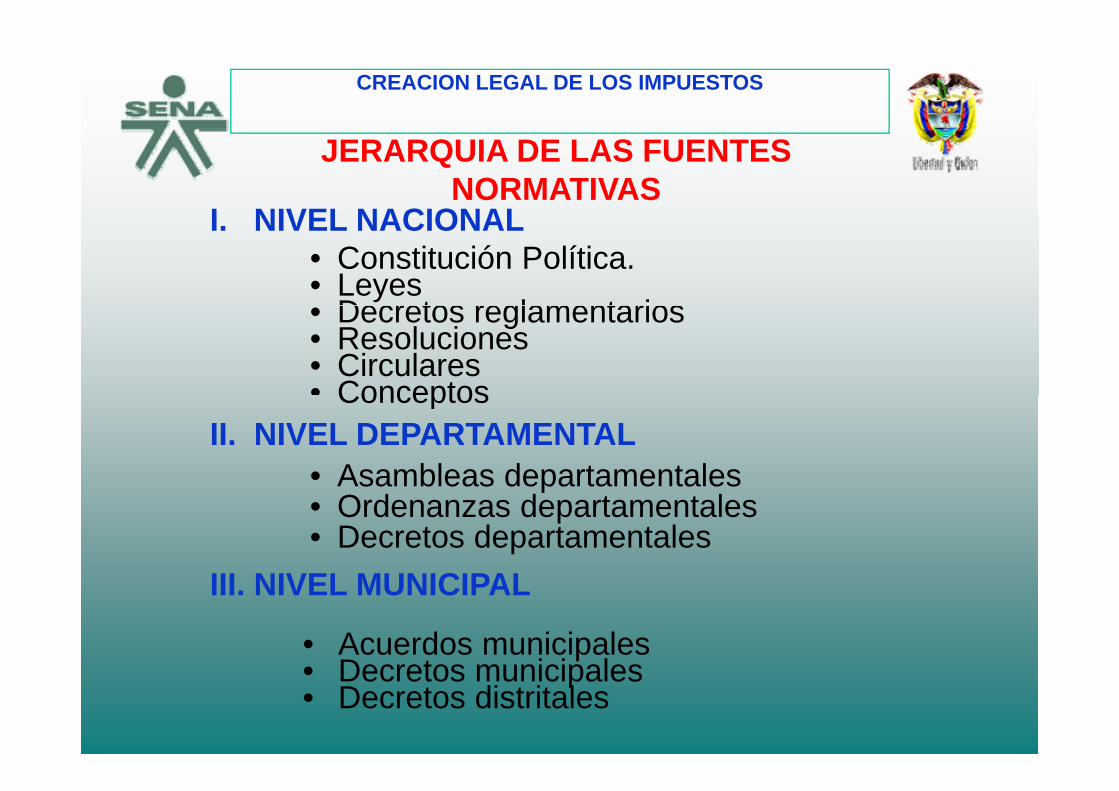

CREACION LEGAL DE LOS IMPUESTOS

I NIVEL NACIONAL

JERARQUIA DE LAS FUENTES NORMATIVAS

I. NIVEL NACIONAL• Constitución Política.• Leyes

Decretos reglamentarios• Decretos reglamentarios• Resoluciones• Circulares• ConceptosConceptos

II. NIVEL DEPARTAMENTAL• Asambleas departamentales

III NIVEL MUNICIPAL

Asambleas departamentales• Ordenanzas departamentales• Decretos departamentales

• Acuerdos municipalesDecretos municipales

III. NIVEL MUNICIPAL

• Decretos municipales• Decretos distritales

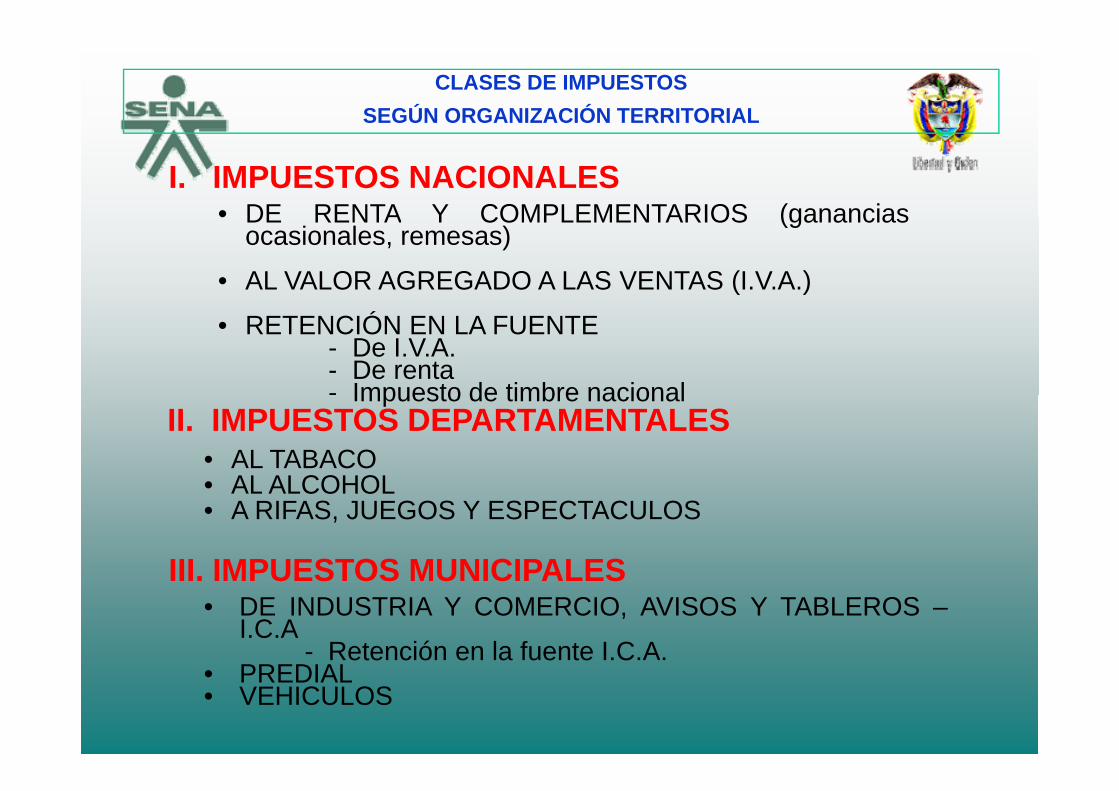

CLASES DE IMPUESTOSSEGÚN ORGANIZACIÓN TERRITORIAL

I. IMPUESTOS NACIONALES• DE RENTA Y COMPLEMENTARIOS (ganancias• DE RENTA Y COMPLEMENTARIOS (ganancias

ocasionales, remesas)

• AL VALOR AGREGADO A LAS VENTAS (I.V.A.)

• RETENCIÓN EN LA FUENTE- De I.V.A.- De renta- Impuesto de timbre nacionalImpuesto de timbre nacional

II. IMPUESTOS DEPARTAMENTALES• AL TABACO• AL ALCOHOL

III IMPUESTOS MUNICIPALES

• AL ALCOHOL• A RIFAS, JUEGOS Y ESPECTACULOS

• DE INDUSTRIA Y COMERCIO, AVISOS Y TABLEROS –I.C.A

- Retención en la fuente I.C.A.PREDIAL

III. IMPUESTOS MUNICIPALES

• PREDIAL• VEHICULOS

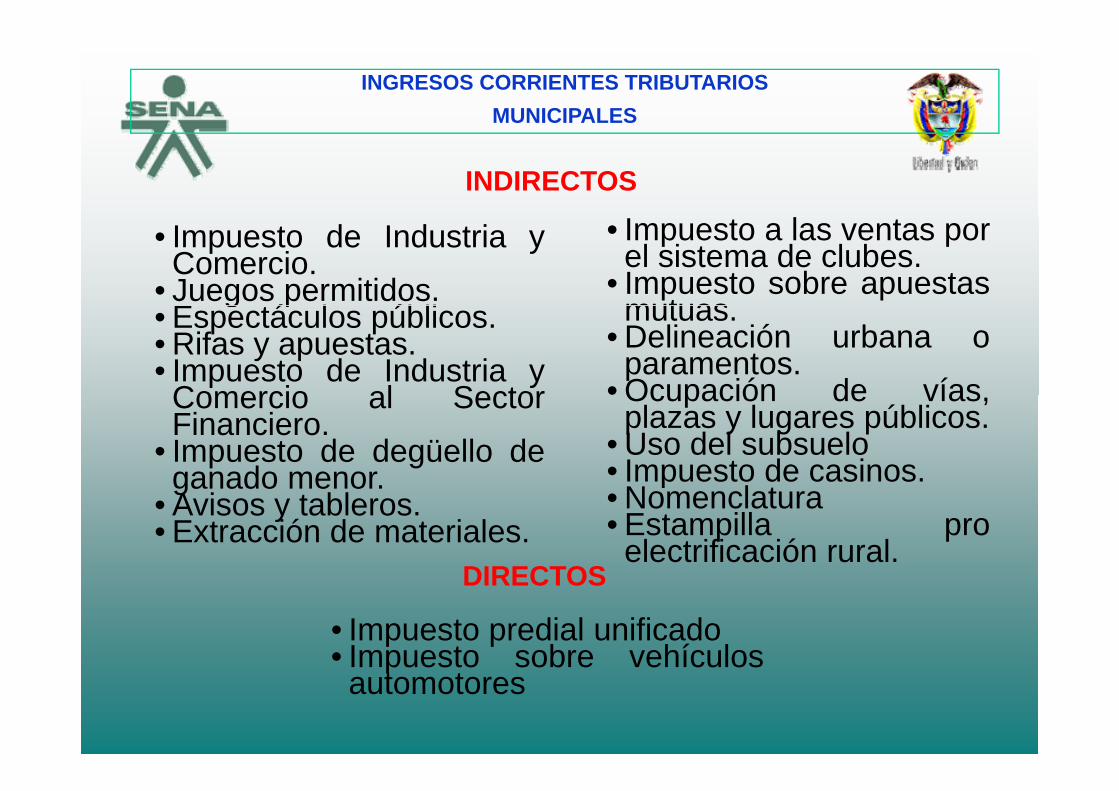

INGRESOS CORRIENTES TRIBUTARIOSMUNICIPALES

INDIRECTOS

• Impuesto de Industria yComercio.

• Juegos permitidos.E tá l úbli

• Impuesto a las ventas porel sistema de clubes.

• Impuesto sobre apuestasmutuasg p

• Espectáculos públicos.• Rifas y apuestas.• Impuesto de Industria yComercio al Sector

mutuas.• Delineación urbana oparamentos.

• Ocupación de víasComercio al SectorFinanciero.

• Impuesto de degüello deganado menor.

Ocupación de vías,plazas y lugares públicos.

• Uso del subsuelo• Impuesto de casinos.

DIRECTOS

ganado menor.• Avisos y tableros.• Extracción de materiales.

p• Nomenclatura• Estampilla proelectrificación rural.

• Impuesto predial unificado• Impuesto sobre vehículos

DIRECTOS

Impuesto sobre vehículosautomotores

INGRESOS CORRIENTES NO TRIBUTARIOSMUNICIPALES

MULTASTASA Y DERECHOS• Malas marcas• Roturas de callesAseo e higiene

MULTASTASA Y DERECHOS• Aseo público• Matadero • Aseo e higiene

• Coso• Sanciones por tránsito• Infracciones

Matadero• Plazas de mercado yferias

• Pesas y medidasS i i d C Infracciones

urbanísticas• Lotes sin edificar

y• Servicio de Coso• Acueducto• Alcantarillado• Energía• Energía• Alumbrado público• Servicio telefónico• Servicios de registro y

CONTRACTUALES• ArrendamientosServicios de registro y

certificados• Paz y Salvos municipales• Derecho de manga y

b

• Arrendamientosmuebles oinmuebles

• Interventoríasg yembarque

• Aprobación de planos yconstrucciones

Interventorías• Explotaciones

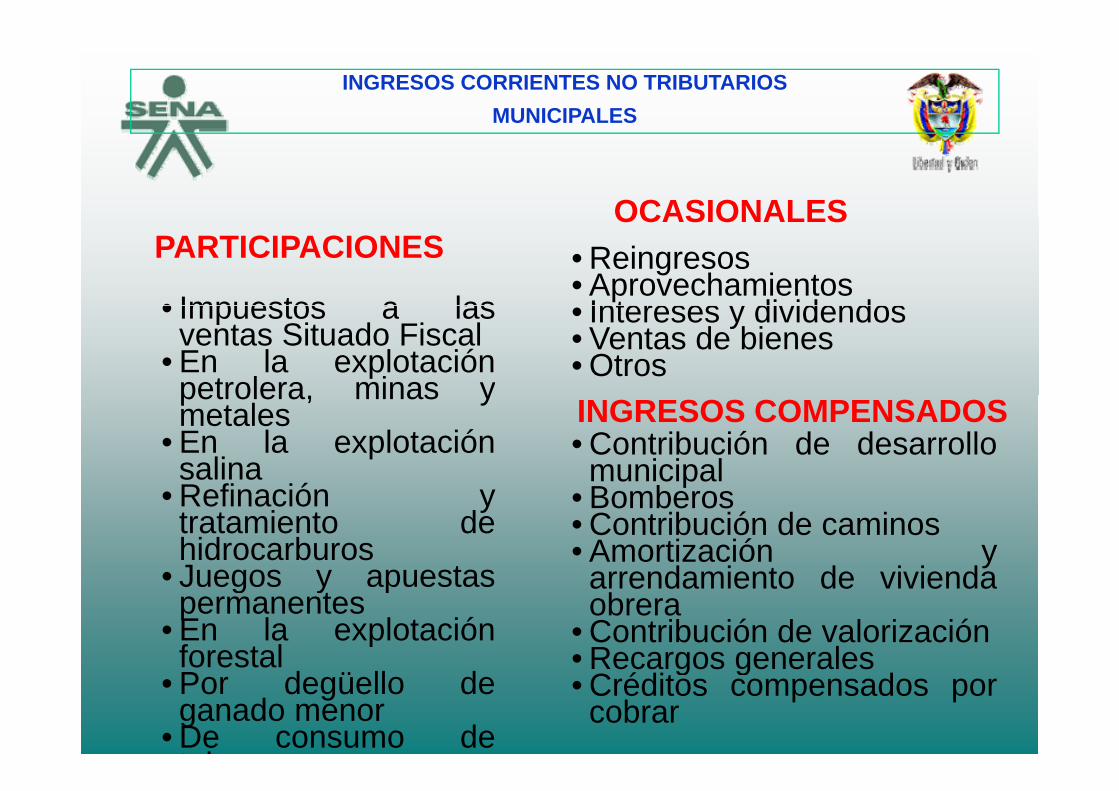

INGRESOS CORRIENTES NO TRIBUTARIOSMUNICIPALES

OCASIONALES• Reingresos• AprovechamientosIntereses y dividendos

OCASIONALESPARTICIPACIONES

• Impuestos a las • Intereses y dividendos• Ventas de bienes• Otros

• Impuestos a lasventas Situado Fiscal

• En la explotaciónpetrolera minas ypetrolera, minas ymetales

• En la explotaciónsalinaR fi ió

INGRESOS COMPENSADOS• Contribución de desarrollomunicipalB b• Refinación y

tratamiento dehidrocarburos

• Juegos y apuestas

p• Bomberos• Contribución de caminos• Amortización yarrendamiento de vivienda• Juegos y apuestas

permanentes• En la explotaciónforestal

arrendamiento de viviendaobrera

• Contribución de valorización• Recargos generalesforestal

• Por degüello deganado menor

• De consumo det b

Recargos generales• Créditos compensados porcobrar

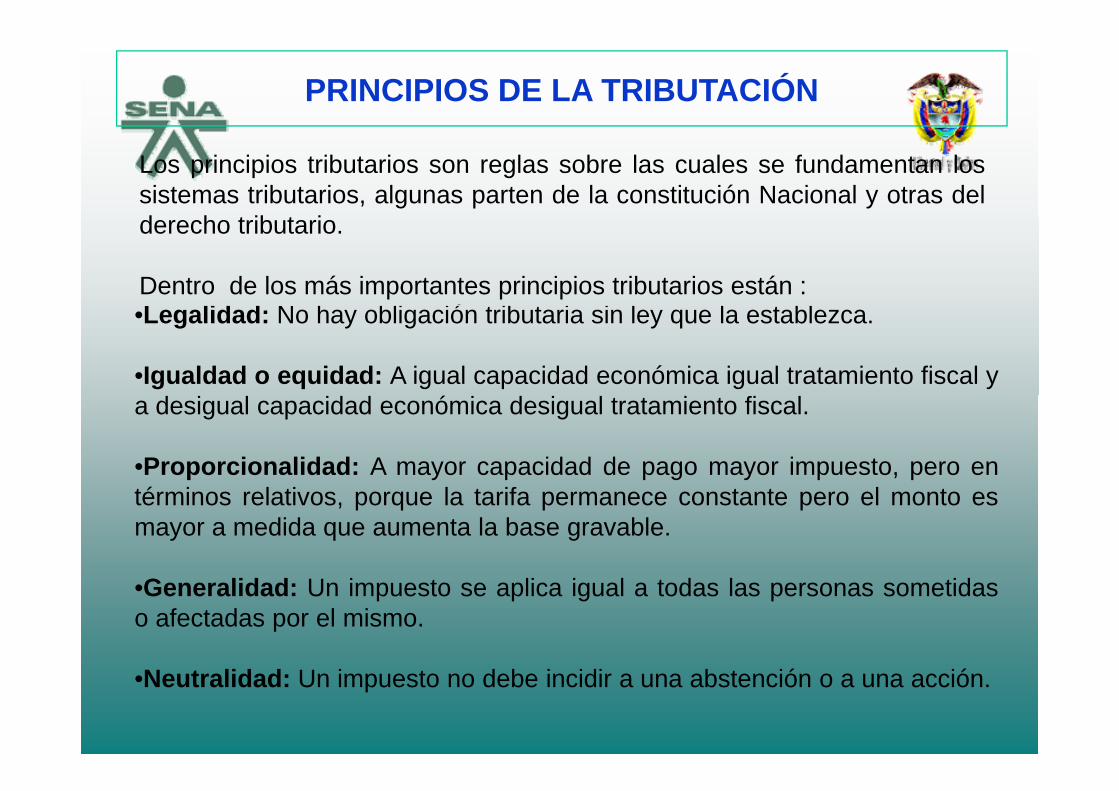

PRINCIPIOS DE LA TRIBUTACIÓN

Los principios tributarios son reglas sobre las cuales se fundamentan lossistemas tributarios, algunas parten de la constitución Nacional y otras deld h t ib t iderecho tributario.

Dentro de los más importantes principios tributarios están :L lid d N h bli ió t ib t i i l l t bl•Legalidad: No hay obligación tributaria sin ley que la establezca.

•Igualdad o equidad: A igual capacidad económica igual tratamiento fiscal ya desigual capacidad económica desigual tratamiento fiscal.

•Proporcionalidad: A mayor capacidad de pago mayor impuesto, pero entérminos relativos, porque la tarifa permanece constante pero el monto esmayor a medida que aumenta la base gravable.

•Generalidad: Un impuesto se aplica igual a todas las personas sometidaso afectadas por el mismo.

•Neutralidad: Un impuesto no debe incidir a una abstención o a una acción.

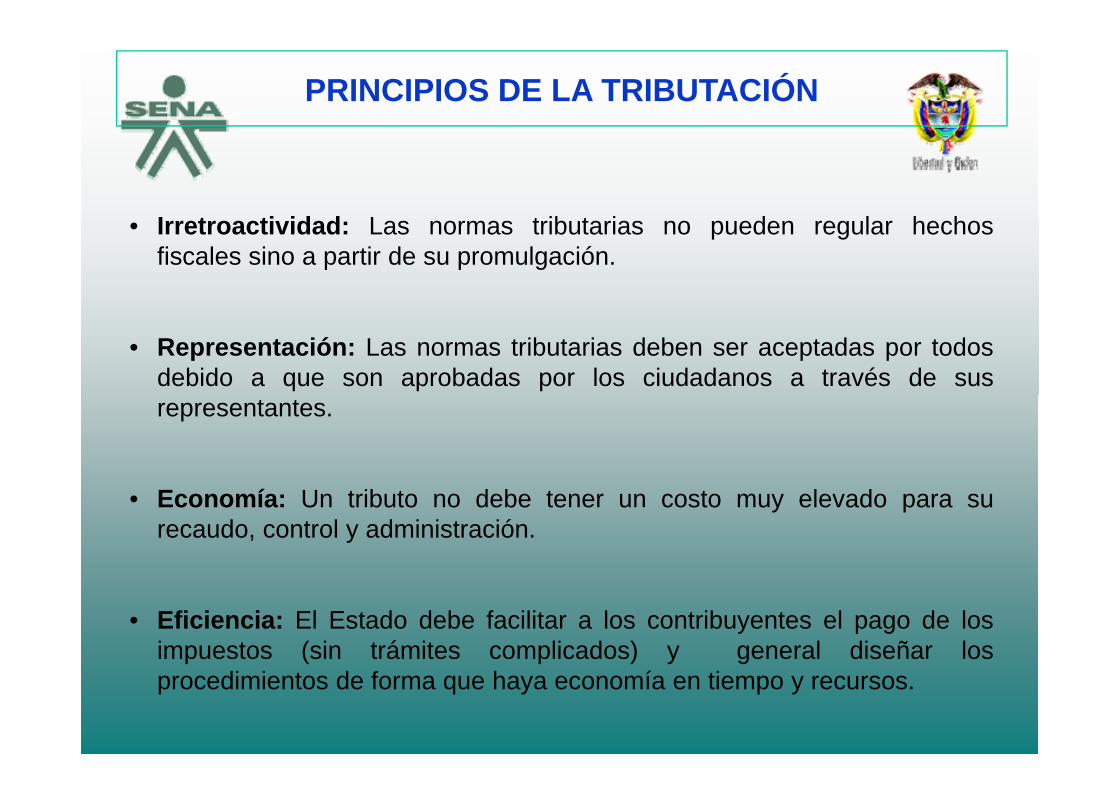

PRINCIPIOS DE LA TRIBUTACIÓN

• Irretroactividad: Las normas tributarias no pueden regular hechosfiscales sino a partir de su promulgación.

• Representación: Las normas tributarias deben ser aceptadas por todosdebido a que son aprobadas por los ciudadanos a través de susrepresentantes.

• Economía: Un tributo no debe tener un costo muy elevado para surecaudo, control y administración.

• Eficiencia: El Estado debe facilitar a los contribuyentes el pago de losimpuestos (sin trámites complicados) y general diseñar losprocedimientos de forma que haya economía en tiempo y recursos.

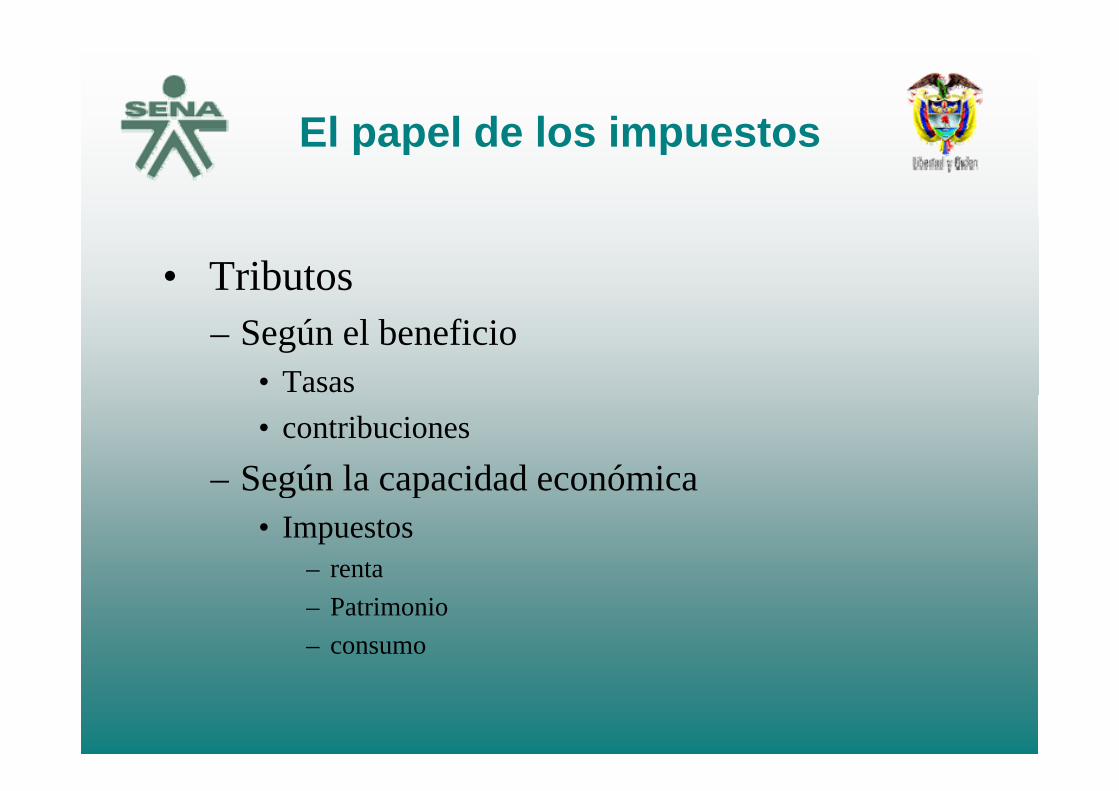

El papel de los impuestosEl papel de los impuestos

• Tributos– Según el beneficio

• Tasas• contribuciones

– Según la capacidad económicaSegún la capacidad económica• Impuestos

– rentarenta– Patrimonio– consumo

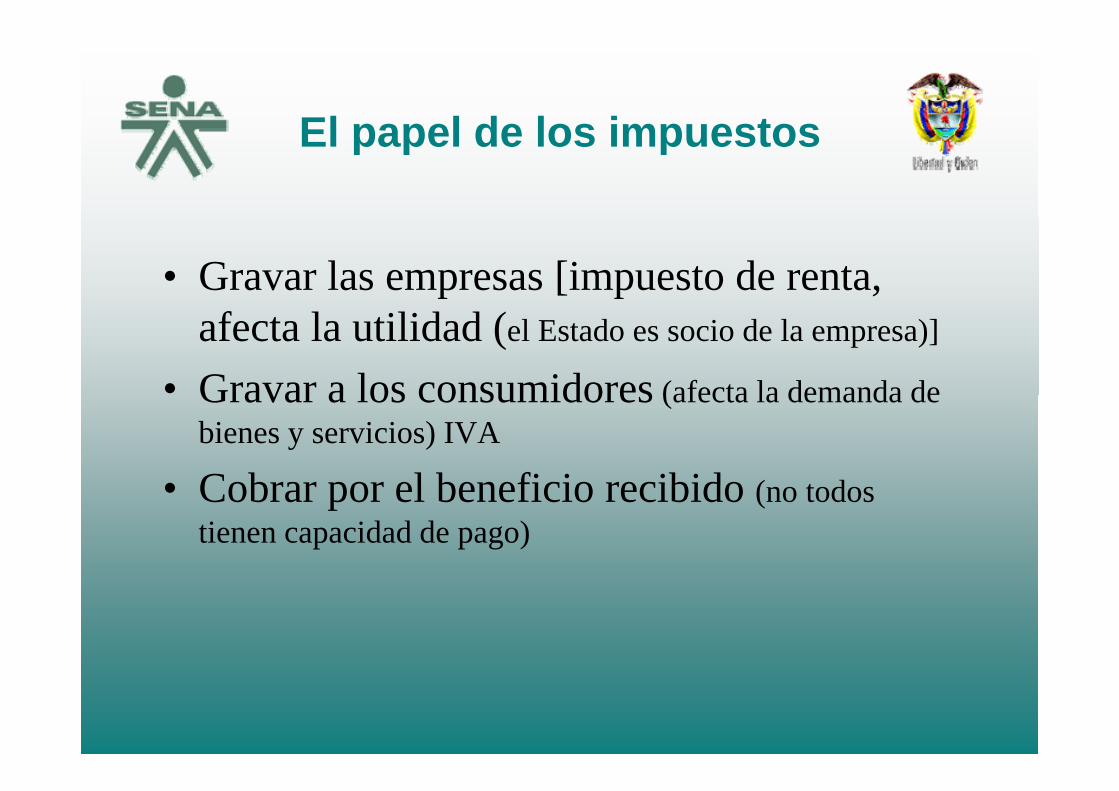

El papel de los impuestosEl papel de los impuestos

• Gravar las empresas [impuesto de renta, afecta la utilidad (el Estado es socio de la empresa)]

• Gravar a los consumidores (afecta la demanda deGravar a los consumidores (afecta la demanda de bienes y servicios) IVA

• Cobrar por el beneficio recibido ( t d• Cobrar por el beneficio recibido (no todos tienen capacidad de pago)

El papel de los impuestosEl papel de los impuestos

• Como los impuestos son inevitables, deben cumplir con estas condiciones– Neutralidad, en el sentido de generalidad yNeutralidad, en el sentido de generalidad y

equidad– Simplicidad en su determinación– Simplicidad en su determinación– Eficiencia, en el recaudo y en el uso de los

recursos

Concepto de tributoConcepto de tributo

• Pago en dinero que esta obligado por la ley el ciudadano (y empresario) a favor del Estado, con el fin de satisfacer los gastos , gpúblicos.

Concepto de tributoConcepto de tributo

• Pago en dinero– Se trata de una obligación dineraria. Por lo

general el Estado no acepta dación en pago ni t f d biotras formas de pago en bienes

• Obligación legal– Solo la ley puede establecer impuestos

(principio de legalidad)• Destinación de los recursos

– Satisfacer los gastos públicosSatisfacer los gastos públicos

Concepto de tributoConcepto de tributo

• Según el beneficio recibido– Tasas– ContribucionesContribuciones

• Según la capacidad de pago– impuestos

Ordenamiento jurídico

• Como el impuesto constituye una obligación legal, todos los aspectos están regulados por la leyg p y– El poder de establecer impuestos (legislador)

La aplicación ( l t ib t l– La aplicación (por los contribuyentes y por la administración tributaria)

El t l (f ió d i i t ti d l t d )– El control (función administrativa del estado)

Ordenamiento jurídicoOrdenamiento jurídico

• Los impuestos constituyen un acuerdo fundamental en la sociedad, por eso el poder tributario se encuentra en la pconstitución (arts. 150/38)

• Constituyen un deber de quienes pertenecen• Constituyen un deber de quienes pertenecen a una sociedad (art. 95/9)

• Pero se trata de un poder (del estado) limitado por la constitución (principios constitucionales)por la constitución (principios constitucionales)

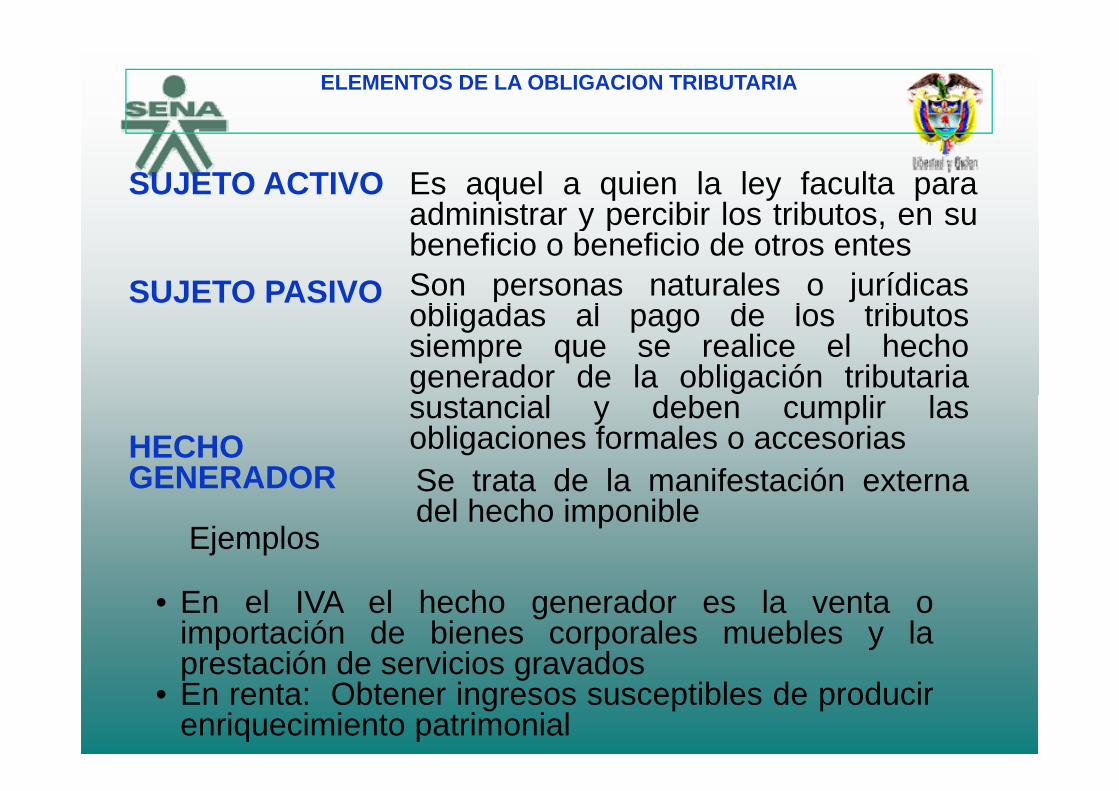

ELEMENTOS DE LA OBLIGACION TRIBUTARIA

Es aquel a quien la ley faculta paraadministrar y percibir los tributos en su

SUJETO ACTIVOadministrar y percibir los tributos, en subeneficio o beneficio de otros entes

SUJETO PASIVO Son personas naturales o jurídicasbli d l d l t ib tobligadas al pago de los tributos

siempre que se realice el hechogenerador de la obligación tributaria

i l d b li lHECHOGENERADOR

sustancial y deben cumplir lasobligaciones formales o accesoriasSe trata de la manifestación externaGENERADOR Se trata de la manifestación externadel hecho imponible

Ejemplos

• En el IVA el hecho generador es la venta oimportación de bienes corporales muebles y laprestación de servicios gravadosprestación de servicios gravados

• En renta: Obtener ingresos susceptibles de producirenriquecimiento patrimonial

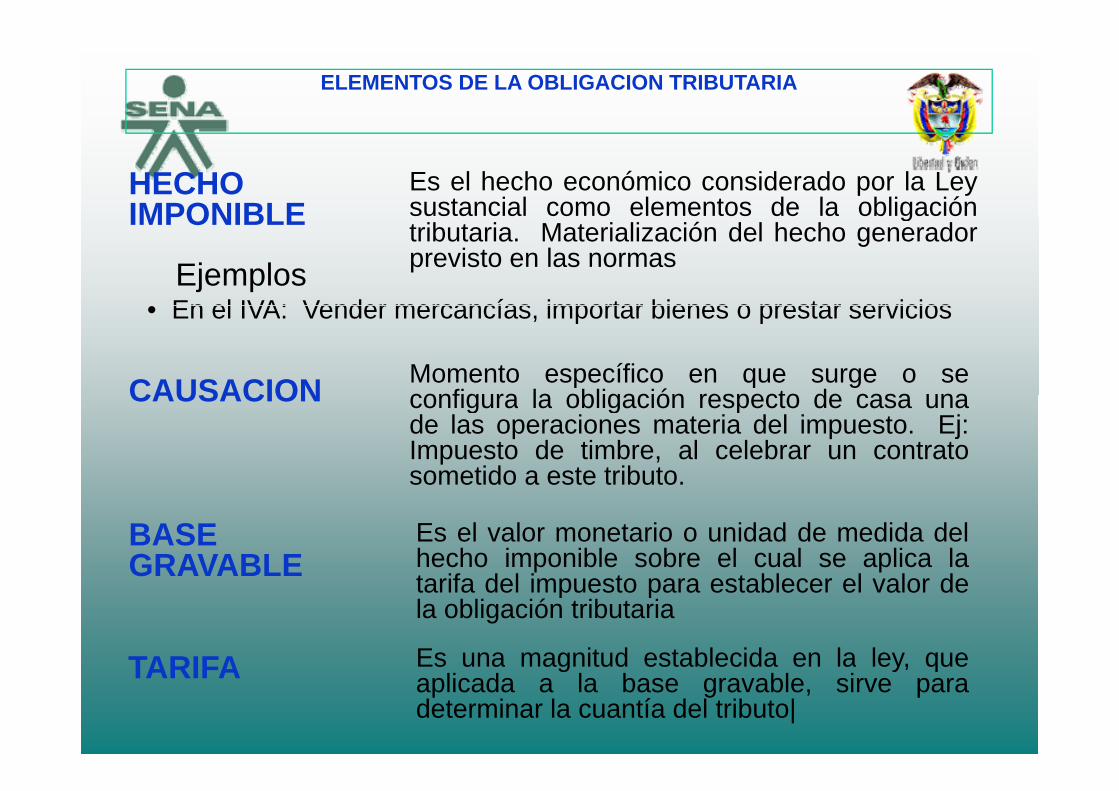

ELEMENTOS DE LA OBLIGACION TRIBUTARIA

Es el hecho económico considerado por la Leysustancial como elementos de la obligación

HECHOIMPONIBLE sus a c a co o e e e os de a ob gac ó

tributaria. Materialización del hecho generadorprevisto en las normas

IMPONIBLE

EjemplosEn el IVA: Vender mercancías importar bienes o prestar servicios

CAUSACION Momento específico en que surge o seconfigura la obligación respecto de casa una

• En el IVA: Vender mercancías, importar bienes o prestar servicios

CAUSACION configura la obligación respecto de casa unade las operaciones materia del impuesto. Ej:Impuesto de timbre, al celebrar un contratosometido a este tributo.

BASEGRAVABLE

Es el valor monetario o unidad de medida delhecho imponible sobre el cual se aplica lat if d l i t t bl l l dGRAVABLE tarifa del impuesto para establecer el valor dela obligación tributaria

TARIFA Es una magnitud establecida en la ley, queTARIFA Es una magnitud establecida en la ley, queaplicada a la base gravable, sirve paradeterminar la cuantía del tributo|

CONCEPTUALIZACION TRIBUTARIACONCEPTUALIZACION TRIBUTARIACONCEPTUALIZACION TRIBUTARIACONCEPTUALIZACION TRIBUTARIA

LOS IMPUESTOS son una clase detributo (obligaciones generalmentepecuniarias en favor del acreedorpecuniarias en favor del acreedortributario) regido por Derecho público.Surge exclusivamente por la "potestadSurge exclusivamente por la potestadtributaria del Estado", principalmentecon el objeto de financiar sus gastos.

Los impuestos son cargas obligatorias que las personas y/op g g q p y/empresas tienen que pagar para financiar al estado, en pocaspalabras sin los impuestos el estado no podría funcionar, ya queno tendría dinero para poder pagar a los funcionarios públicosno tendría dinero para poder pagar a los funcionarios públicos,transportes etc..

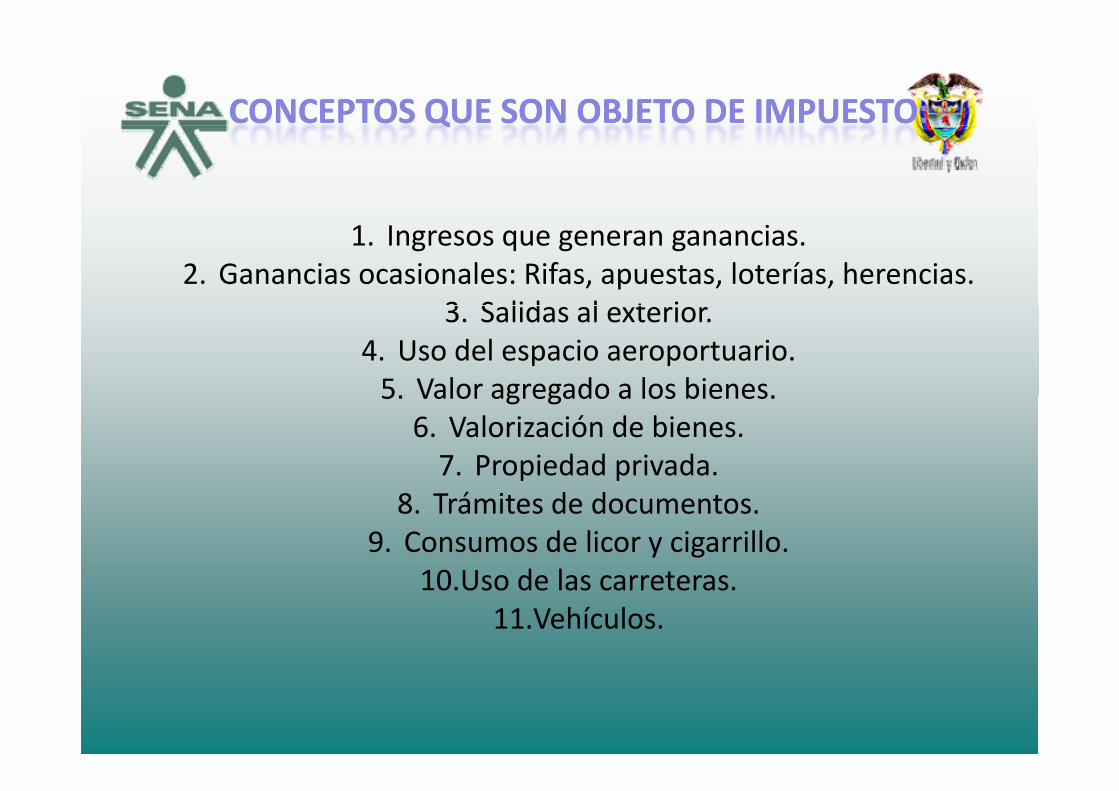

CONCEPTOS QUE SON OBJETO DE IMPUESTO:CONCEPTOS QUE SON OBJETO DE IMPUESTO:QQ

1. Ingresos que generan ganancias.2. Ganancias ocasionales: Rifas, apuestas, loterías, herencias.

3 S lid l t i3. Salidas al exterior.4. Uso del espacio aeroportuario.5. Valor agregado a los bienes.5. Valor agregado a los bienes.6. Valorización de bienes.7. Propiedad privada.

8. Trámites de documentos.9. Consumos de licor y cigarrillo.

10 Uso de las carreteras10.Uso de las carreteras.11.Vehículos.

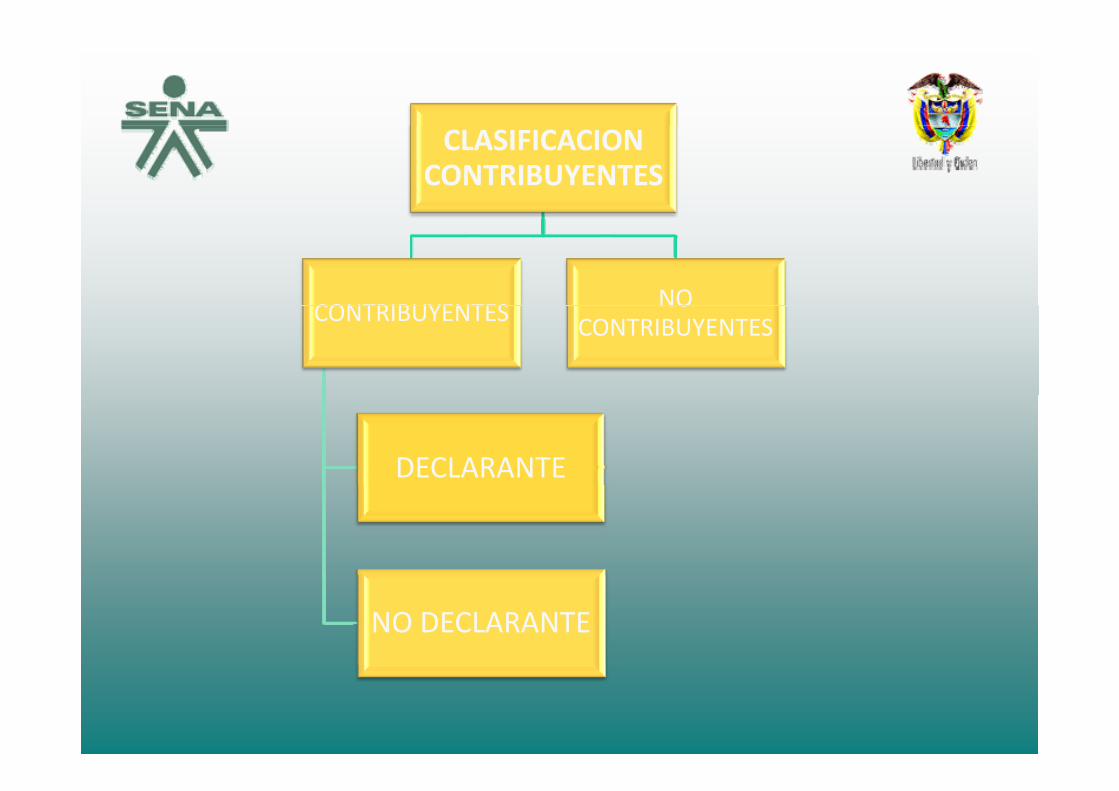

CLASIFICACION CONTRIBUYENTES

CONTRIBUYENTES NOCONTRIBUYENTES NO CONTRIBUYENTES

DECLARANTE

NO DECLARANTE

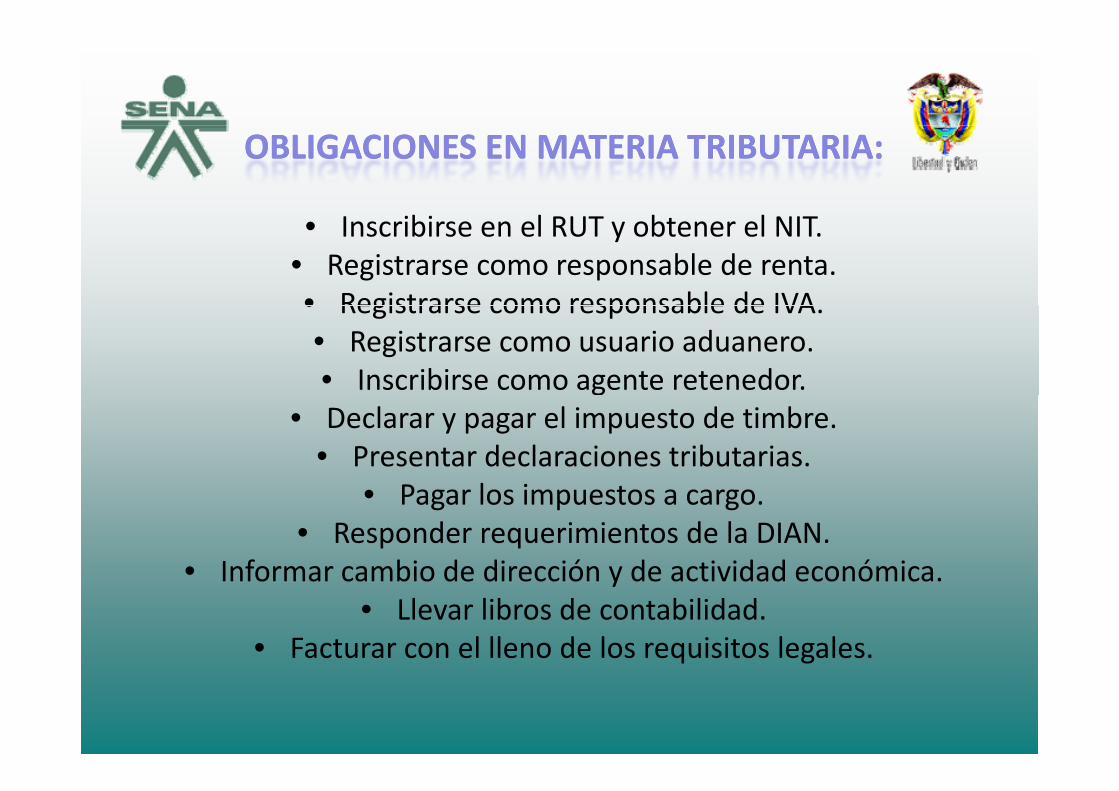

OBLIGACIONES EN MATERIA TRIBUTARIA:OBLIGACIONES EN MATERIA TRIBUTARIA:

ibi l b l• Inscribirse en el RUT y obtener el NIT.• Registrarse como responsable de renta.• Registrarse como responsable de IVA• Registrarse como responsable de IVA.• Registrarse como usuario aduanero.• Inscribirse como agente retenedor.

• Declarar y pagar el impuesto de timbre.• Presentar declaraciones tributarias.

P l i• Pagar los impuestos a cargo.• Responder requerimientos de la DIAN.

• Informar cambio de dirección y de actividad económicaInformar cambio de dirección y de actividad económica.• Llevar libros de contabilidad.

• Facturar con el lleno de los requisitos legales.

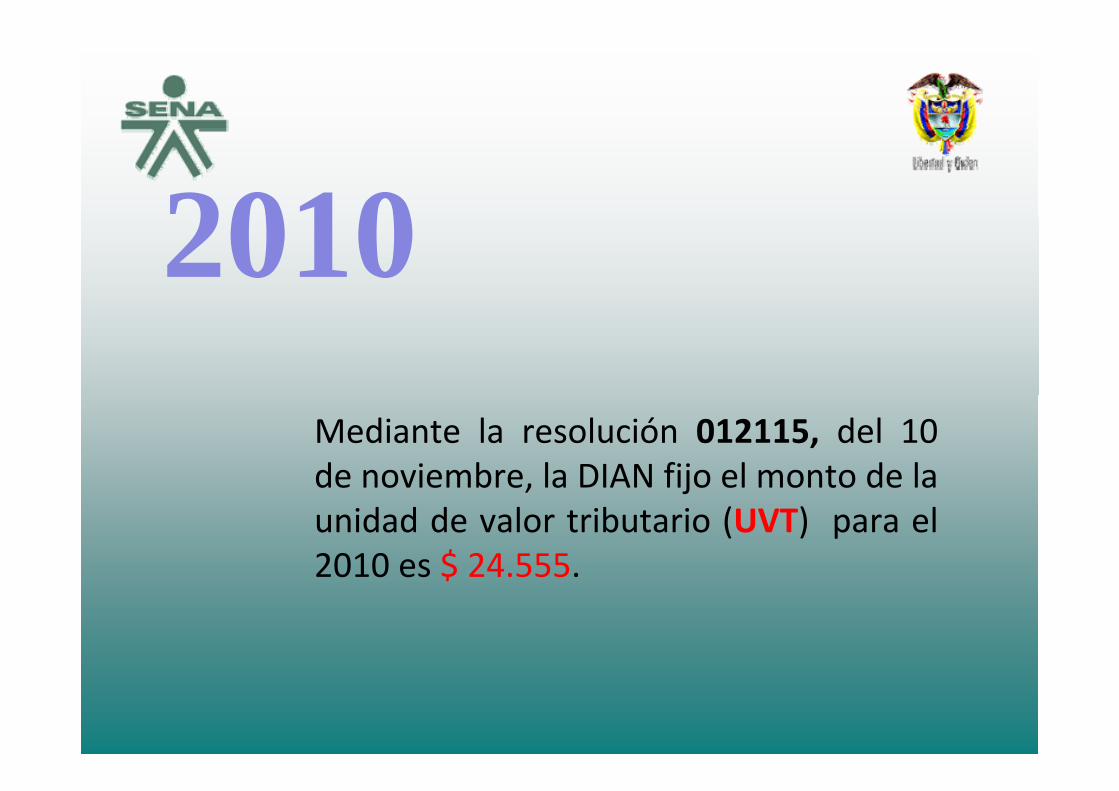

20102010Mediante la resolución 012115, del 10de noviembre, la DIAN fijo el monto de lade noviembre, la DIAN fijo el monto de launidad de valor tributario (UVT) para el2010 es $ 24.555.2010 es $ 24.555.

Con la UVT quedan actualizadas para el año gravable 2010 todas las cifras y, o valores absolutos aplicables para la determinación de los impuestos, sanciones y en general todos los asuntos previstos en las disposiciones tributarias aduaneras y cambiarasprevistos en las disposiciones tributarias, aduaneras y cambiaras de carácter nacional.

El valor de la Unidad de ValorTributario, estará vigenteh l d b d lhasta el 31 de Diciembre del2010.

IMPUESTO DE RENTAIMPUESTO DE RENTAIMPUESTO DE RENTA.IMPUESTO DE RENTA.

IMPUESTOIMPUESTO DEDE RENTARENTA YY COMPLEMENTARIOSCOMPLEMENTARIOS::IMPUESTOIMPUESTO DEDE RENTARENTA YY COMPLEMENTARIOSCOMPLEMENTARIOS::

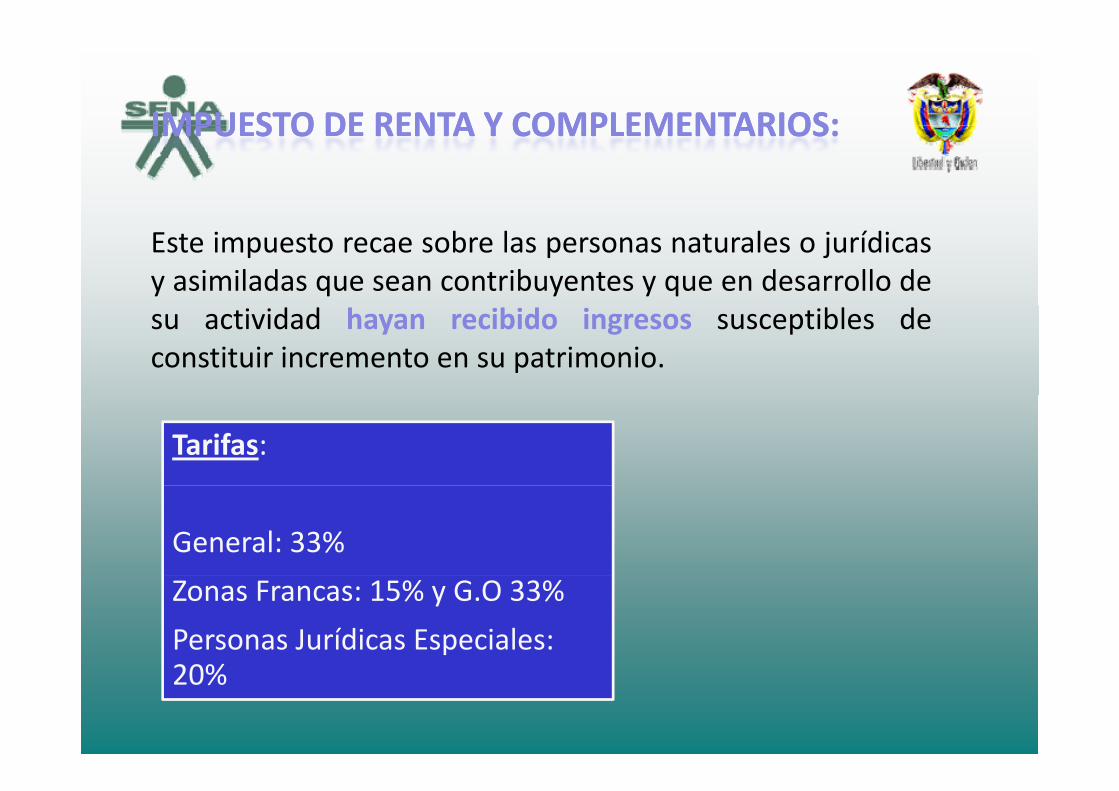

Este impuesto recae sobre las personas naturales o jurídicasy asimiladas que sean contribuyentes y que en desarrollo desu actividad hayan recibido ingresos susceptibles deconstituir incremento en su patrimonio.

Tarifas:

General: 33%

Zonas Francas: 15% y G.O 33%

Personas Jurídicas Especiales: 20%20%

QUIENES DECLARAN Y PAGAN EL IMPUESTO DEQUIENES DECLARAN Y PAGAN EL IMPUESTO DEQUIENES DECLARAN Y PAGAN EL IMPUESTO DE QUIENES DECLARAN Y PAGAN EL IMPUESTO DE RENTA EN EL 2010?RENTA EN EL 2010?

Para que una persona sepa si es declarante del Impuestob l b ásobre la renta debe tener en cuenta, además de su

patrimonio, sus ingresos, compras con tarjetas de crédito oen efectivo y sus consignaciones bancarias efectuadasen efectivo y sus consignaciones bancarias efectuadasentre el 1 de enero y el 31 de diciembre de 2009.

También debe establecer a qué grupo de contribuyentesTambién debe establecer a qué grupo de contribuyentespertenece: de menores ingresos, independiente oasalariado, e identificar los topes que lo exoneran de laobligación, o que por el contrario lo habilitan para declarary, o pagar este tributo.

Existen tres formas para la presentación y pago de este impuesto:

A t é d l S i i I f áti El t ó i dA través de los Servicios Informáticos Electrónicos de la DIAN.Diligenciando e imprimiendo el formularioDiligenciando e imprimiendo el formulario electrónico a través del programa de ayuda que ofrece el portal de la DIAN.Adquiriendo el formulario en un punto autorizado para vender formularios litográficos.

Los responsables que deban declarar y o pagar rentaLos responsables que deban declarar y, o pagar renta en 2010, por el año gravable 2009, lo harán con la Unidad de Valor Tributario vigente, es decir de $23 763$23.763, cuyos montos son:

CONTRIBUYENTES DE MENORES INGRESOS.

R UVT Añ bl 2009 Añ bl 2010Rangos en UVT superior a

Año gravable 2009 (Superior a…)

Año gravable 2010 (Superior a…) *

PATRIMONIO 4.500 UVT 106.934.000 110.498.000 BRUTO INGRESOS BRUTOS

1.400 UVT 33.268.000 34.377.000

CONSUMOS TARJETAS DE CRÉDITO

2.800 UVT 66.536.000 68.754.000

CRÉDITO COMPRAS 2.800 UVT 66.536.000 68.754.000 CONSIGNACIONE 4.500 UVT 106.934.000 110.498.000 S BANCARIAS

ASALARIADOS O TRABAJADORESASALARIADOS O TRABAJADORES INDEPENDIENTES.

Rangos en UVT superior a

Año gravable 2009 (millones de pesos)

Año gravable 2010 superior a (millonessuperior a (millones de pesos) superior a (millones de pesos) *

PATRIMONIO BRUTO

4.500 UVT 106.934.000 110.498.000 BRUTO INGRESOS BRUTOS

3.300 UVT 78.418.000 81.032.000

CONSUMOS TARJETAS DE CRÉDITO

2.800 UVT 66.536.000 68.754.000

COMPRAS 2.800 UVT 66.536.000 68.754.000 CONSIGNACIONES BANCARIAS

4.500 UVT 106.934.000 110.498.000S BANCARIAS

IMPUESTO A LAS VENTAS.IMPUESTO A LAS VENTAS.IMPUESTO A LAS VENTAS.IMPUESTO A LAS VENTAS.

IMPUESTOIMPUESTO AA LASLAS VENTASVENTAS (IVA)(IVA)::

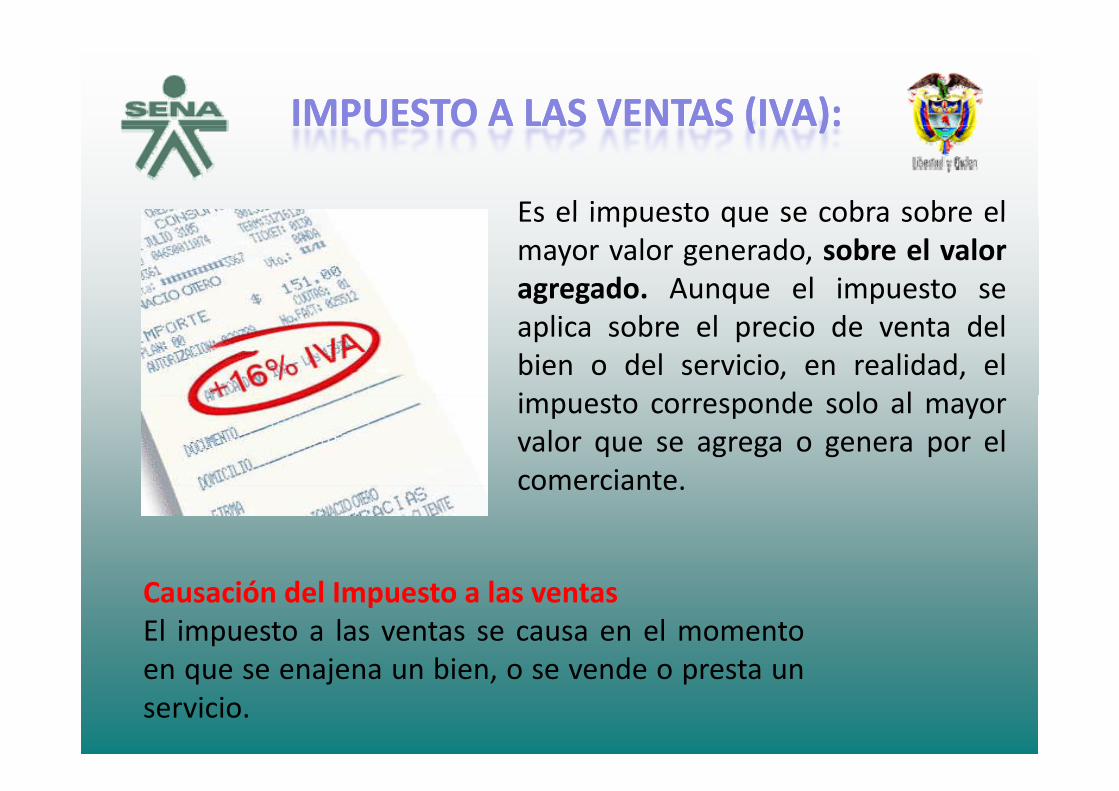

Es el impuesto que se cobra sobre el

U S OU S O SS SS ( )( )::

Es el impuesto que se cobra sobre elmayor valor generado, sobre el valoragregado. Aunque el impuesto seaplica sobre el precio de venta delbien o del servicio, en realidad, eli t d l limpuesto corresponde solo al mayorvalor que se agrega o genera por elcomerciantecomerciante.

Causación del Impuesto a las ventasEl impuesto a las ventas se causa en el momentoen que se enajena un bien o se vende o presta unen que se enajena un bien, o se vende o presta unservicio.

CLASIFICACION BIENES Y SERVICIOS.

GRAVADOSS ll l l li l if l d l 16%Son aquellos a los que se les aplica la tarifa general del 16% o una

tarifa diferencial, según el caso.

Por ejemplo: BIENES GRAVADOS. SERVICIOS GRAVADOS.A i l i d l i S i i d t l f í ó il l•Animales vivos de las especies

bovina, porcina, ovina o caprina. (excepto los toros de lidia). Tarifa 2%

•Servicio de telefonía móvil: el incremento del 4% en la tarifa de este servicio será destinado a Inversión Social T if 20%2% Social. Tarifa 20%

•Café tostado. Tarifa 7% •Pólizas de seguros de cirugía yhospitalización T if 7%hospitalización. Tarifa7%

•Trigo. Tarifa 7% •Servicios prestados por establecimientos relacionados con el j i i fi iejercicio fisico.Tarifa 7%

•Avena. Tarifa 7%

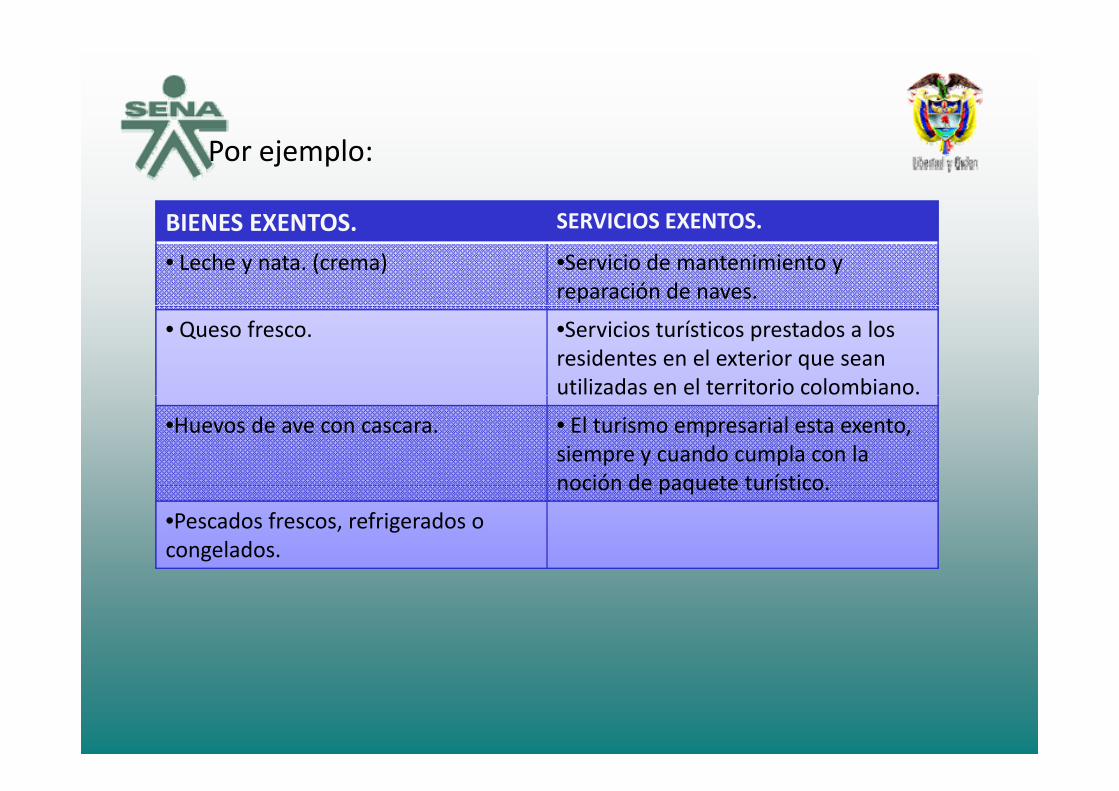

EXENTOSEXENTOSTienen un tratamiento especial y se encuentran gravados a la tarifa 0 (cero).gravados a la tarifa 0 (cero).Los productores y los exportadores, tienen la calidad de responsables del IVA con derecho a impuestos descontables y devoluciones, con la obligación de inscribirse y declarar bimestralmente.En la venta de bienes exentos los comerciantes no sonEn la venta de bienes exentos los comerciantes no son responsables ni están sometidos al régimen del impuesto sobre las ventas y, por lo tanto, no se encuentran en la obligación de inscribirse en el RUT, ni de dar cumplimiento a ninguna otra obligación que la ley expresamente señale para quienes sí revistan laley expresamente señale para quienes sí revistan la calidad de responsables.

BIENES EXENTOS SERVICIOS EXENTOS

Por ejemplo:

BIENES EXENTOS. SERVICIOS EXENTOS.

• Leche y nata. (crema) •Servicio de mantenimiento y reparación de naves.

• Queso fresco. •Servicios turísticos prestados a los residentes en el exterior que sean utilizadas en el territorio colombiano.

•Huevos de ave con cascara. • El turismo empresarial esta exento, siempre y cuando cumpla con la noción de paquete turísticonoción de paquete turístico.

•Pescados frescos, refrigerados o congelados.

EXCLUIDOS .

Por expresa disposición de la ley no causan elPor expresa disposición de la ley no causan el impuesto.

Los productores y comerciantes de bienes excluidos noLos productores y comerciantes de bienes excluidos no son responsables del IVA, no tienen derecho a solicitar impuestos descontables ni devoluciones, constituye un mayor costo del respectivo bien.

No tiene obligación alguna en relación con el gravamen.

Por ejemplo:

BIENES EXCLUIDOS. SERVICIOS EXCLUIDOS.

• Papas frescas. • Servicio de transporte publico, p p p ,privado, nacional o internacional de carga marítimo, fluvial, terrestre y aéreo.

• Pan. • Planes obligatorios de salud.• Frutas frescas. • Servicios de alimentación

destinados al sistema penitenciariodestinados al sistema penitenciario.

• Cebada, maíz, arroz. •Intereses y rendimientos financieros por operaciones de crédito.

• Maquinas y aparatos para cosechar.

REQUISITOS PARA REQUISITOS PARA QQPERTENECER ALPERTENECER ALRÉGIMEN SIMPLIFICADO DELRÉGIMEN SIMPLIFICADO DELRÉGIMEN SIMPLIFICADO DEL RÉGIMEN SIMPLIFICADO DEL IMPUESTO SOBRE LAS VENTAS IMPUESTO SOBRE LAS VENTAS

para el para el 20102010..

1 Que en el año anterior hubieren obtenido ingresos brutos1. Que en el año anterior hubieren obtenido ingresos brutostotales provenientes de la actividad inferiores a 4000 UVT.Para 2010, este cálculo se hace con la UVT del año gravable, g2009 ($23.763), es decir $95.052.000.

2. Que tengan como máximo un establecimiento decomercio, sede, oficina, local o negocio donde ejercen laactividad.

3. Que en el establecimiento de comercio, oficina, sede,local o negocio no se desarrollen actividades bajof i i ió lí t i ió l i tfranquicia, concesión, regalía, autorización o cualquier otrosistema que implique la explotación de intangibles.

4 Que no sean usuarios aduaneros4. Que no sean usuarios aduaneros.

5 Que no hayan celebrado en el año 2009 contratos de venta de5. Que no hayan celebrado en el año 2009 contratos de venta debienes o prestación de servicios gravados por valor individual ysuperior a 3300 UVT, es decir $78.418.000.p

6. Que no celebren en el año 2010, contratos de venta de bienes,o prestación de servicios gravados por valor individual y superiora $81.032.000, monto que es el resultado de multiplicar elnúmero de UVT por el valor de la misma fijado para este año en$24.555.

7. Que el monto de sus consignaciones bancarias, depósitos oinversiones financieras durante el año 2009 no haya superado lay psuma de 4500 UVT, es decir, $106.934.000.

8. Que el monto de sus consignaciones bancarias, depósitos oinversiones financieras durante 2010 no supere la suma de$110.498.000. Además, hay que tener en cuenta que para lacelebración de contratos de venta de bienes o prestación deservicios gravados por cuantía individual y superior a 3300 UVTservicios gravados por cuantía individual y superior a 3300 UVT,es decir $81.032.000 el responsable de régimen simplificadodeberá inscribirse previamente en el régimen común.p g

OBLIGACIONES REGIMEN SIMPLIFICADO

1. Registro en el RUT1. Registro en el RUT

2. Cumplir con los sistemas de control que implemente el gobierno.

3. Informar cese de actividades.

4 E i i l d d l é i ú l di ió d f t4. Exigir a los proveedores del régimen común, la expedición de factura.

5. Exhibir en un lugar público el RUT.

6. Informar NIT y nombre en la correspondencia.

7. Llevar el libro fiscal de operaciones diarias.

OBLIGACIONES REGIMEN COMUN:OBLIGACIONES REGIMEN COMUN:

1. Registro en el RUT.

2. Recaudar y pagar el impuesto.

3. Expedir factura o documento equivalente.

4. Presentar declaración de IVA y retención en la fuente.y

5. Informar cese de actividades.

6. Llevar registro auxiliar de la cuenta de IVA.

7 Presentar medios magnéticos (según indicaciones de la DIAN)7. Presentar medios magnéticos (según indicaciones de la DIAN)

8. Expedir certificado de retención cuando haya lugar.

Proporcionalidad del IVA

• Si el IVA se pagó sobre un costo o gasto que fue necesario para la generación de los Ingresos excluidos, en ese caso el IVA de tal costo ogeneración de los Ingresos excluidos, en ese caso el IVA de tal costo o gasto se suma como mayor valor del costo o gasto y no se toma como “IVA descontable en la Declaración del IVA”.Si l IVA ó b t t f i l• Si el IVA se pagó sobre un costo o gasto que fue necesario para la generación de los ingresos exentos, en ese caso el IVA de tal costo o gasto sí se toma como IVA descontable en la declaración del IVA (y producirá posiblemente saldos a favor, pero este tratamiento de que el IVA de los costos y gastos relacionados con la generación de ingresos exentos pueda ser tratado como descontable, es solamente si el bien o servicio exento lo facturó el “productor” de los mismos y no el simple “comercializador”; o si el bien exento es exento por el hecho de haber sido exportado; ver art.439 y 489 del ET.p ; y

• Si el IVA se pagó sobre un costo o gasto que fue necesario para la generación de los ingresos gravados, en ese caso el IVA de tal costo ogeneración de los ingresos gravados, en ese caso el IVA de tal costo o gasto sí se toma como IVA descontable, no olvidarse que la tarifa del IVA pagado no sea superior a la Tarifa utilizada al momento de la generación del IVA sobre las ventas de los respectivos bienes ogeneración del IVA sobre las ventas de los respectivos bienes o servicios gravados; si es superior, el exceso de IVA pagado se lleva como mayor valor del costo o gasto respectivo.

• Si el IVA se pagó sobre un costo o gasto que fue necesario para la generación de cualquiera de los tres tipos de ingresos (excluido, exentogeneración de cualquiera de los tres tipos de ingresos (excluido, exento o gravado), en tal caso se dice que el costo o gasto es un “costo o gasto común” y el IVA de dicho costo o gasto se registra “transitoriamente” como si fuese un “Iva descontable” Al final del Bimestre según lacomo si fuese un Iva descontable . Al final del Bimestre, según la proporción de ingresos netos del bimestre que tengan los “ingresos excluidos”, los “ingresos exentos” y “los ingresos gravados”, en esa

i ió d b á j di h “i t it i ”misma proporción deberá manejarse dicho “iva transitorio” para decidir si se queda como descontable (con la proporción que tengan los ingresos exentos y gravados frente al total de ingresos netos del bimestre) o si se debe reclasificar hacia las cuentas del costo o gasto (con la proporción que tengan los ingresos excluidos frente al total de ingresos netos del bimestre).

• En lo que mencionamos anteriormente, es claro que el IVA de los costos y gastos comunes va a depender, para poder tomarlo como “IVA descontable”, de la proporcionalidad que los tres distintos tipos de ingresos (excluidos, exentos y gravados) tengan en el total de ingresos netos del bimestre. El cuarto tipo de ingreso (el denominado “ingreso no gravado” y que se denuncia en el renglón 30 de los actuales formularios) no se toma en cuenta para dicho cálculo.

l h l d l i d l ifi d d lAsí lo ha aclarado la misma DIAN cuando en el concepto unificado 001 del IVA de junio de 2003, en su Título XI (Determinación del impuesto sobre las ventas), y el numeral 1.6 (proporcionalidad), expresó lo siguiente:

• “La proporcionalidad opera de manera exclusiva, cuando los bienes o servicios adquiridos sobre los que se paga el impuesto sobre las ventas, y que otorgan derecho a descuento conforme con las normas que regulan el tributo, se destinan indistintamente a operaciones gravadas, exentas o excluidas respecto de este tributo y no fuere posible establecer su imputación directa a unas y otras. El cómputo del descuento se efectuará en forma proporcional en relación con las operaciones gravadas o exentas, excluyendo las operaciones excluidas. En efecto, los ingresos no gravados no se tienen en cuenta para el

l l d b á l dcálculo de la proporcionalidad, los cuales deberán analizarse en cada caso particular. Entre dichos ingresos se cuentan, los ingresos por venta de activos fijos diferentes de aerodinos, las indemnizaciones, el reintegro de costos y

t l di i t fi i l i i tgastos, los rendimientos financieros, las provisiones, etc.….

• No pueden tenerse como base para el cálculo de la proporcionalidad conceptos que no son catalogados en el régimen del impuesto sobreconceptos que no son catalogados en el régimen del impuesto sobre las ventas como gravados, excluidos o exentos; por tal razón los intereses recibidos por préstamos en dinero, originados en una operación de mutuo y que por lo tanto no sean obtenidos en laoperación de mutuo y que por lo tanto, no sean obtenidos en la financiación de una operación gravada con el impuesto sobre las ventas, no se tienen en cuenta para efectos del cálculo de la

i lid d”proporcionalidad”.

IMPUESTOS MUNICIPALESIMPUESTOS MUNICIPALES..

Recae sobre las actividades comerciales industriales yRecae sobre las actividades comerciales, industriales yde servicios

Deben cancelar todos los contribuyentes que ejerzan estas acciones yasea de manera permanente u ocasional

En establecimientos de comercio o si ellos.

S l l b l l d l i bSe calcula sobre el valor de los ingresos brutosobtenidos por el contribuyente.

De acuerdo a la actividad se define la tarifa a aplicar .

Se paga cada dos meses. (Régimen común)

OTROS CONCEPTOS QUE SE FACTURAN CON INDUSTRIA YOTROS CONCEPTOS QUE SE FACTURAN CON INDUSTRIA Y COMERCIO.

Conjuntamente con el Impuesto de Industria y Comercio se factura:

Avisos y Tableros: Se liquida aplicando un 15% sobre el valor del Impuestodel Impuesto.

Sobretasa Bomberil: El producto de este recaudo se integra al presupuesto del cuerpo de bomberos y se liquida aplicando un

4% sobre el valor del impuesto.

Pesas y Medidas: Se liquida aplicando un 8% sobre el valor del Impuesto y deben cancelarlo los contribuyentes que enImpuesto y deben cancelarlo los contribuyentes que en desarrollo de su actividad empleen sistemas de medición.

TARIFAS INDUSTRIA Y COMERCIO

RETENCION EN LA FUENTERETENCION EN LA FUENTE

ÓÓCONCEPTOCONCEPTO DEDE RETENCIÓNRETENCIÓN ENEN LALA FUENTEFUENTE..

La retención en la fuente es un mecanismo que buscarecaudar un determinado impuesto de forma anticipada.

Así, el estado no debe esperar a que transcurra el periodode un impuesto para poderlo recaudar, sino quep p p , qmediante la retención en la fuente, este recaudo se hacemensualmente.

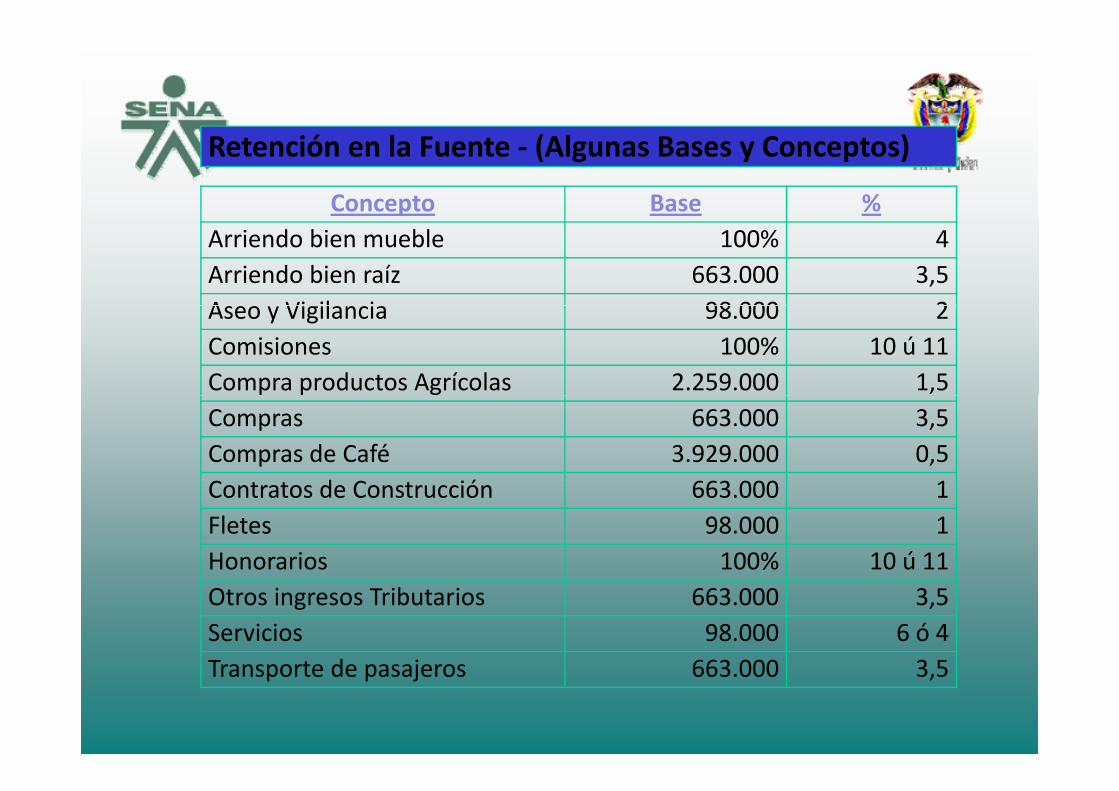

Retención en la Fuente ‐ (Algunas Bases y Conceptos)

Concepto Base %Arriendo bien mueble 100% 4Arriendo bien raíz 663.000 3,5A Vi il i 98 000 2Aseo y Vigilancia 98.000 2Comisiones 100% 10 ú 11Compra productos Agrícolas 2.259.000 1,5Compras 663.000 3,5Compras de Café 3.929.000 0,5Contratos de Construcción 663 000 1Contratos de Construcción 663.000 1Fletes 98.000 1Honorarios 100% 10 ú 11Otros ingresos Tributarios 663.000 3,5Servicios 98.000 6 ó 4Transporte de pasajeros 663 000 3 5Transporte de pasajeros 663.000 3,5

RETENCIÓN EN LA FUENTE POR IVARETENCIÓN EN LA FUENTE POR IVA.

Esta figura se conoce comúnmente como Reteiva.

La retención en la fuente por IVA consiste en que eld l t d l ticomprador, al momento de causar o pagar la compra, retiene

al vendedor el 50% del valor del IVA.

La retención en la fuente por IVA se practica siempre y cuandoel hecho u operación económica supere la base mínima, quepara servicios es de 4 UVT y para compras es de 27 UVT.

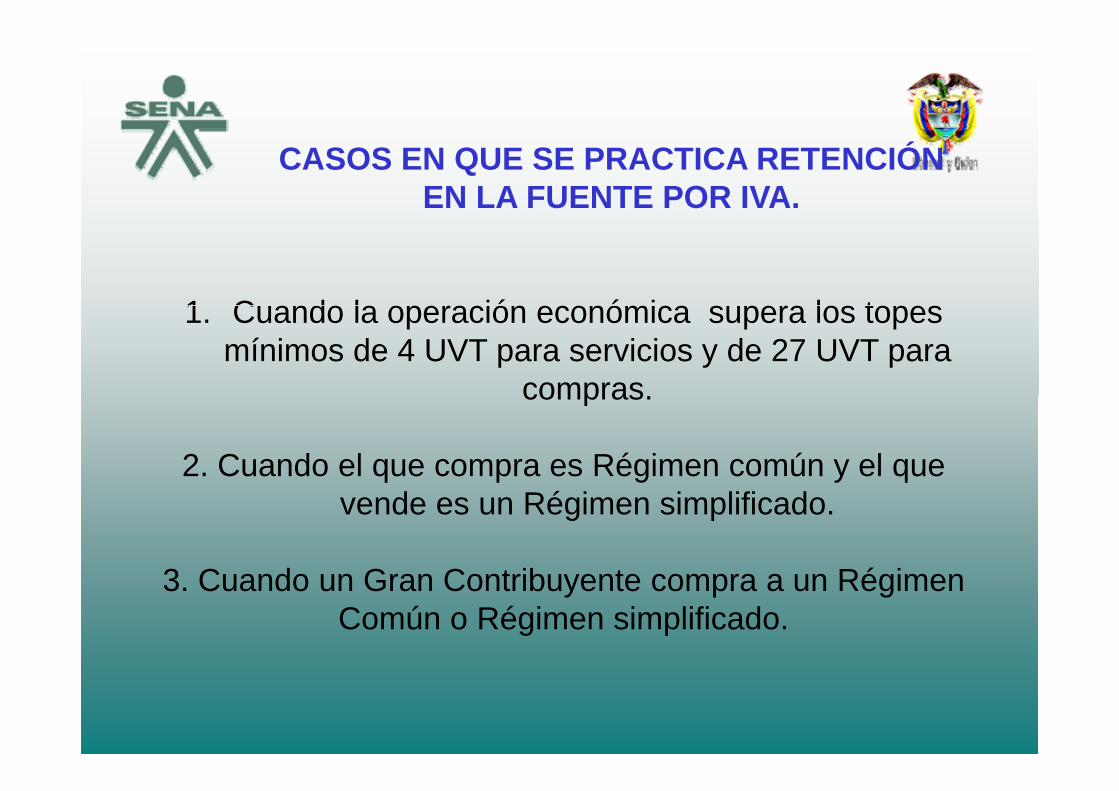

CASOS EN QUE SE PRACTICA RETENCIÓN EN LA FUENTE POR IVA.

1 C d l ió ó i l t1. Cuando la operación económica supera los topes mínimos de 4 UVT para servicios y de 27 UVT para

comprascompras.

2. Cuando el que compra es Régimen común y el que vende es un Régimen simplificado.

3 Cuando un Gran Contribuyente compra a un Régimen3. Cuando un Gran Contribuyente compra a un Régimen Común o Régimen simplificado.

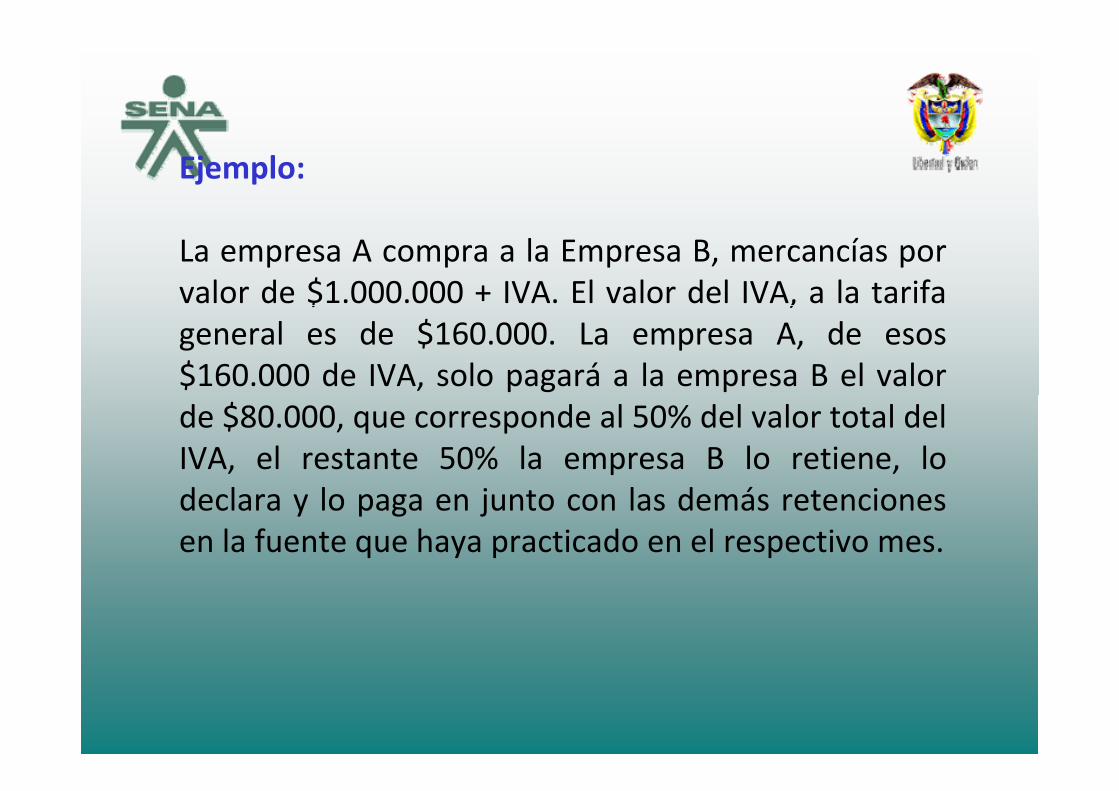

Ejemplo:

La empresa A compra a la Empresa B, mercancías porvalor de $1.000.000 + IVA. El valor del IVA, a la tarifa$ ,general es de $160.000. La empresa A, de esos$160.000 de IVA, solo pagará a la empresa B el valorde $80.000, que corresponde al 50% del valor total delIVA, el restante 50% la empresa B lo retiene, lodeclara y lo paga en junto con las demás retencionesen la fuente que haya practicado en el respectivo mes.

RETENCION A TITULO DEL IMPUESTO DE INDUSTRIA YCOMERCIO:

El reteica opera de la misma forma que la retención de IVAEl reteica, opera de la misma forma que la retención de IVA,con una condición adicional, y es que los comerciantesdeben ejercer su actividad económica en el mismodeben ejercer su actividad económica en el mismomunicipio.

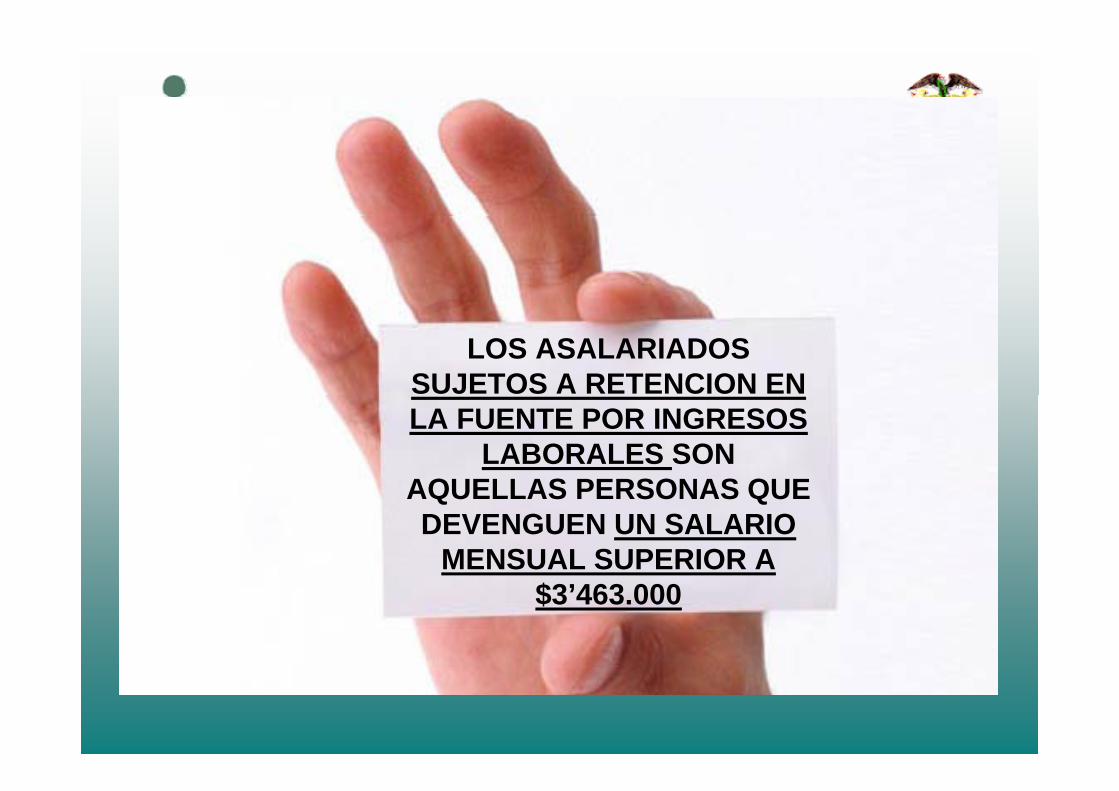

LOS ASALARIADOS SUJETOS A RETENCION EN LA FUENTE POR INGRESOS

LABORALES SON AQUELLAS PERSONAS QUEAQUELLAS PERSONAS QUE DEVENGUEN UN SALARIO

MENSUAL SUPERIOR A $3’463.000

INFORMACION EXÓGENAINFORMACION EXÓGENAINFORMACION EXÓGENA INFORMACION EXÓGENA Y MEDIOS MAGNETICOSY MEDIOS MAGNETICOSY MEDIOS MAGNETICOS.Y MEDIOS MAGNETICOS.

INFORMACION EXÓGENAINFORMACION EXÓGENAINFORMACION EXÓGENA:INFORMACION EXÓGENA:

Es un conjunto de datos que las personas naturalesy jurídicas deben presentar periódicamente a laDIAN según resolución expedida por el DirectorDIAN , según resolución expedida por el DirectorGeneral, sobre las operaciones con sus clientes ousuarios. Quien debe presentar dicha informaciónusuarios. Quien debe presentar dicha informaciónes el Representante Legal de la empresa.

Todos los contribuyentes que durante el año 2009y qtengan ingresos brutos superiores a 500 millones depesos quedan obligados a presentar información exógena.

Igualmente, es obligatorio reportar los pagos a unmismo beneficiario que acumulados durante el 2009mismo beneficiario que acumulados durante el 2009sumen $500.000 o más

b á bl d lNo obstante, será obligatorio reportar todos los pagos,así sean menores a $500.000, bajo el concepto decuantías menores.cuantías menores.

DECLARACIONES YDECLARACIONES YDECLARACIONES Y DECLARACIONES Y SANCIONES TRIBUTARIASSANCIONES TRIBUTARIASSANCIONES TRIBUTARIAS.SANCIONES TRIBUTARIAS.

DECLARACIONES TRIBUTARIAS

Son los documentos elaborados por el contribuyente condestino a la Administración de Impuestos y Aduanas en lasdestino a la Administración de Impuestos y Aduanas, en lascuales se da cuenta de la realización de los hechosgravados, cuantía y demás circunstancias requeridas para ladeterminación de los impuestos, de acuerdo a las exigenciaslegales.

PRINCIPALES DECLARACIONES TRIBUTARIAS:

1 D l ió l d l i d l i1. Declaración anual del impuesto de renta y complementarios.

2 Declaración mensual de retención en el fuente2. Declaración mensual de retención en el fuente.

3. Declaración bimestral del impuesto a las ventas (IVA).

4. Declaración bimestral (o anual) del impuesto de industria y icomercio.

5 Declaración bimestral de retención a titulo de industria y5. Declaración bimestral de retención a titulo de industria y comercio

¿CUÁNDO Y DONDE SE DEBEN PRESENTAR?

Dentro de los plazos que

¿CUÁNDO Y DONDE SE DEBEN PRESENTAR?

anualmente fija el Gobiernopara cada una de lasdeclaraciones trib tariasdeclaraciones tributarias,teniendo en cuenta los dosúltimos dígitos del NIT.últimos dígitos del NIT.

Por regla general suPor regla general supresentación y pago deberárealizarse en los bancos ydemás entidades autorizadaspara tal fin.

QUIENES DEBEN FIRMAR LAS DECLARACIONES TRIBUTARIAS?

Las declaraciones tributarias deben ser firmadas por el contador úbl f l ( l b bl dpúblico o revisor fiscal (si el contribuyente esta obligado a tener contador o revisor fiscal), y por el representante legal del

contribuyentecontribuyente.

Si en el 2009 su patrimonio bruto FUE superior a p

$ 106’694.000 = (4500 uvt).

Deberá declarar renta para el 2010.

CALENDARIO TRIBUTARIO 2010

La DIAN recordó que quienes pasen por alto estaobligación, no declaren y además sean identificados porla entidad como omisos estarán sujetos a una sanciónla entidad como omisos, estarán sujetos a una sancióndel 20 por ciento del valor de las consignacionesbancarias o de los ingresos brutos que hayan obtenidoen 2009 o del 20 por ciento de los ingresos brutos,identificados en las declaraciones ya presentadas. Entodo caso el valor que sea más alto.

$246 000 =$246 000 =

todo caso el valor que sea más alto.

$246.000 =$246.000 =SANCION MINIMASANCION MINIMASANCION MINIMA.SANCION MINIMA.

¿Cuales son las sanciones relativas a la¿Cuales son las sanciones relativas a laobligación de declarar?Si las sanciones son liquidadas por el declarante se tienen:Si las sanciones son liquidadas por el declarante se tienen:

a) Extemporaneidad.b)Por corrección que incrementa valor a pagar odisminuye saldo a favor y) P ió di i lc) Por corrección que disminuye valor a pagar oaumenta saldo a favor.

Si son liquidadas por la administración tributaria tenemos:Si son liquidadas por la administración tributaria tenemos:

a)Por extemporaneidad corrección o no presentacióna)Por extemporaneidad, corrección o no presentaciónde la declaración ingresos y patrimonio.

b) Por no declarar.b) Por no declarar.

c) Por corrección aritmética.

d) Por improcedencia de la solicitud de corrección qued) Por improcedencia de la solicitud de corrección queimplica disminuir valor a pagar o aumentar saldo afavor.

e) Por inexactitud y

f) Por omisión de activos o inclusión de pasivosinexistentes.

¡Muchas gracias!¡Muchas gracias!¡Muchas gracias!¡Muchas gracias!

ASESORES ESPECIALIDADES DE NOMINA Y ASESORES ESPECIALIDADES DE NOMINA Y CONTABILIDADCONTABILIDAD

Integración Media TécnicaIntegración Media TécnicaIntegración Media TécnicaIntegración Media TécnicaCentro de comercioCentro de comercio

SENASENARegional AntioquiaRegional Antioquia

![Presentacion iva[1]inflacion](https://static.fdocuments.es/doc/165x107/559271271a28ab29128b46e2/presentacion-iva1inflacion.jpg)

![Examen presentacion lista pa exponer iva[1]](https://static.fdocuments.es/doc/165x107/559c6c681a28abf41b8b465c/examen-presentacion-lista-pa-exponer-iva1.jpg)